Palestra - CRCSP · O conteúdo desta apostila é de inteira responsabilidade do autor (a). A...

52

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017 JANEIRO/ Palestra Declaração do Imposto sobre a Renda da Pessoa Física 2015 - Principais Aspectos e Pontos de Atenção Elaborado por: Arnóbio Neto Araújo Durães O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Março/2016

Transcript of Palestra - CRCSP · O conteúdo desta apostila é de inteira responsabilidade do autor (a). A...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Gildo Freire de Araujo Gestão 2016-2017

JANEIRO/

Palestra

Declaração do Imposto sobre a

Renda da Pessoa Física 2015 -

Principais Aspectos e Pontos de Atenção

Elaborado por:

Arnóbio Neto Araújo Durães

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Março/2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Sumário

1. Breve histórico e conceituação do Imposto de Renda.

2. Programas e Transmissão da Declaração.

3. Principais documentos para elaboração da Declaração 2016

4. Principais novidades do Programa IRPF 2016.

5. Obrigatoriedade da entrega da Declaração IRPF 2016.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

6. Prazo de apresentação

7. Penalidades pela não apresentação ou apresentação fora do prazo.

8. Preenchimento das Principais Fichas da Declaração

9. Principais Rendimentos tributáveis

10. Principais rendimentos isentos e não tributáveis

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

12. Regimes de tributação

13. Retificação da Declaração

14. Abordagem dos principais aspectos e pontos de atenção

15. Considerações Finais

16. Bibliografia

11. Principais deduções permitidas por lei

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

O Imposto de Renda foi instituído no Brasil através da Lei Orçamentária nº 4.625 de

31/12/1922, que em seu artigo 31 determinava a instituição do Imposto Geral sobre a

Renda no Brasil que seria devido anualmente pelas Pessoas Físicas e Jurídicas, e que

incidiria sobre o conjunto líquido dos rendimentos de qualquer origem.

CRIAÇÃO DO IMPOSTO DE RENDA

A maioria dos estudiosos acreditam que o Imposto de Renda teve sua criação em 1799

na Inglaterra.

Ele era cobrado sobre a renda de cada cidadão e foi a solução para amenizar as

dificuldades financeiras do pais por causa da guerra contra a França.

1. BREVE HISTÓRICO E CONCEITUAÇÃO DO IMPOSTO DE RENDA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

EVOLUÇÃO HISTÓRICA DO IMPOSTO DE RENDA

Até 1990 ele era entregue em formulário de papel;

1991 – Possibilidade de entrega em Disket

1997 – Autorizado sua entrega através da internet

2013 – Possibilidade de preenchimento e entrega por meio dos dispositivos móveis

(Tablets e Smartphones)

OBJETIVO DO IMPOSTO DE RENDA

Desde 1.979 é o imposto que mais arrecada para o Governo Federal Brasileiro

Tem como objetivo Redistribuir a Renda

Objetiva cobrar mais de quem ganha mais e cobrar menos de quem ganha menos

Ajudar a sociedade a ser menos desigual

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

1º PASSO - DOWNLOAD DOS PROGRAMAS

Sitio da Receita Federal: http://rfb.gov.br

Sitio da Receita Federa: www.receita.fazenda.gov.br

Programa de IRPF 2016 - Versão 1.1 - (Preenchimento)

Receitanet - Versão 1.07 (Transmissão)

2. PROGRAMAS E TRANSMISSÃO DA DECLARAÇÃO IRPF 2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

3. PRINCIPAIS DOCUMENTOS PARA ELABORAÇÃO DA DECLARAÇÃO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

1. Cópia da Declaração do Imposto de Renda do ano de 2015, exercício 2014.

2. Informes de Rendimentos das Fontes Pagadoras.

3. Cópias de Recibos e ou Notas Fiscais fornecidas a Clientes/Pacientes.

4. Livro Caixa.

5. Informes de Rendimentos do INSS ou Previdência Privada.

Na preparação da DECLARAÇÃO DE IMPOSTO DE RENDA PESSOA FÍSICA , serão necessários ter em mãos todos os documentos do

declarante e de seus dependentes, pertinentes a sua movimentação financeira e patrimonial relativos ao período de Janeiro à Dezembro

de 2015:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

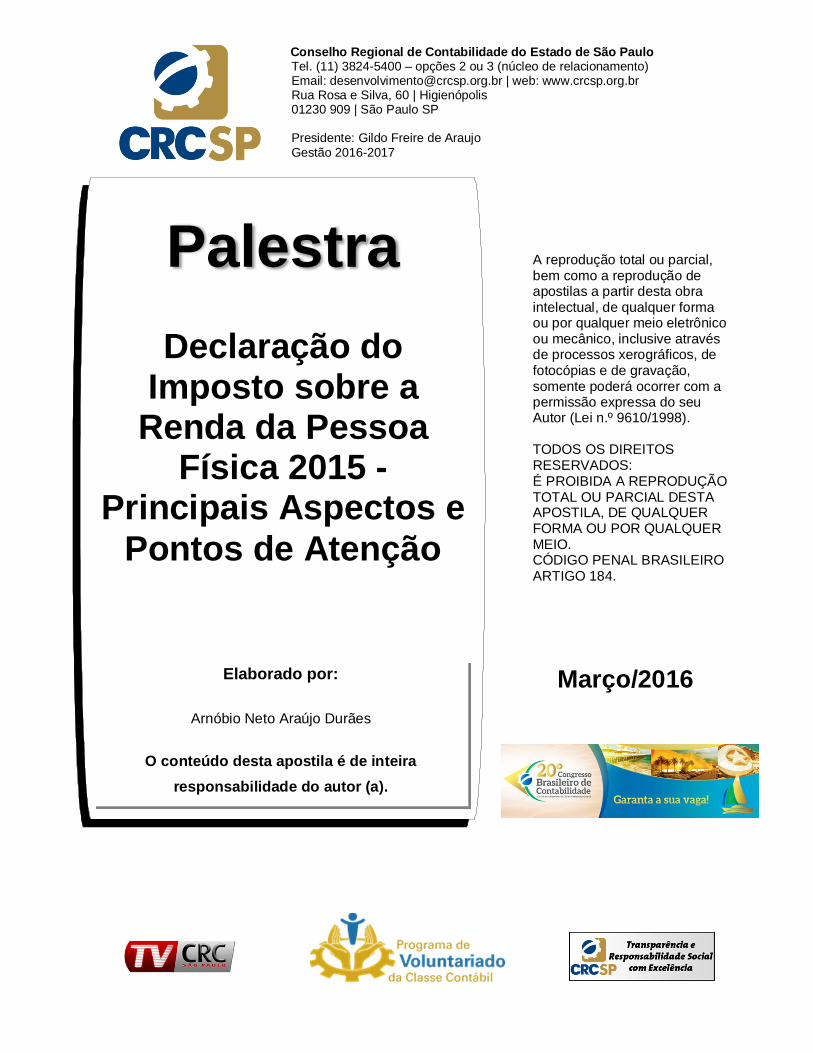

7. Informe de Pagamentos de Contribuições para Previdência Privada.

8. Recibo de pagamentos de Despesas Escolares.

6. Informe de Rendimentos fornecidos pelos Bancos.

9. Recibos de Alugueis pagos ou recebidos.

10. Nome e CPF dos Beneficiários de Despesas com Saúde.

11. Nome e CNPJ dos Beneficiários de Pagamentos a Pessoas Jurídicas.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

13. Nome e CPF dos Dependentes maiores de 14 anos.

14. Nome e CPF de Ex-Cônjuges e Filhos.

12. Nome e CPF dos Beneficiários de Doações e ou Heranças.

15. Dados do Empregado Doméstico com os recolhimentos ao INSS.

16. Escrituras, Compromissos de Compra e Venda de Imóveis.

17. Documentos de Compra e ou Vendas de Veículos.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

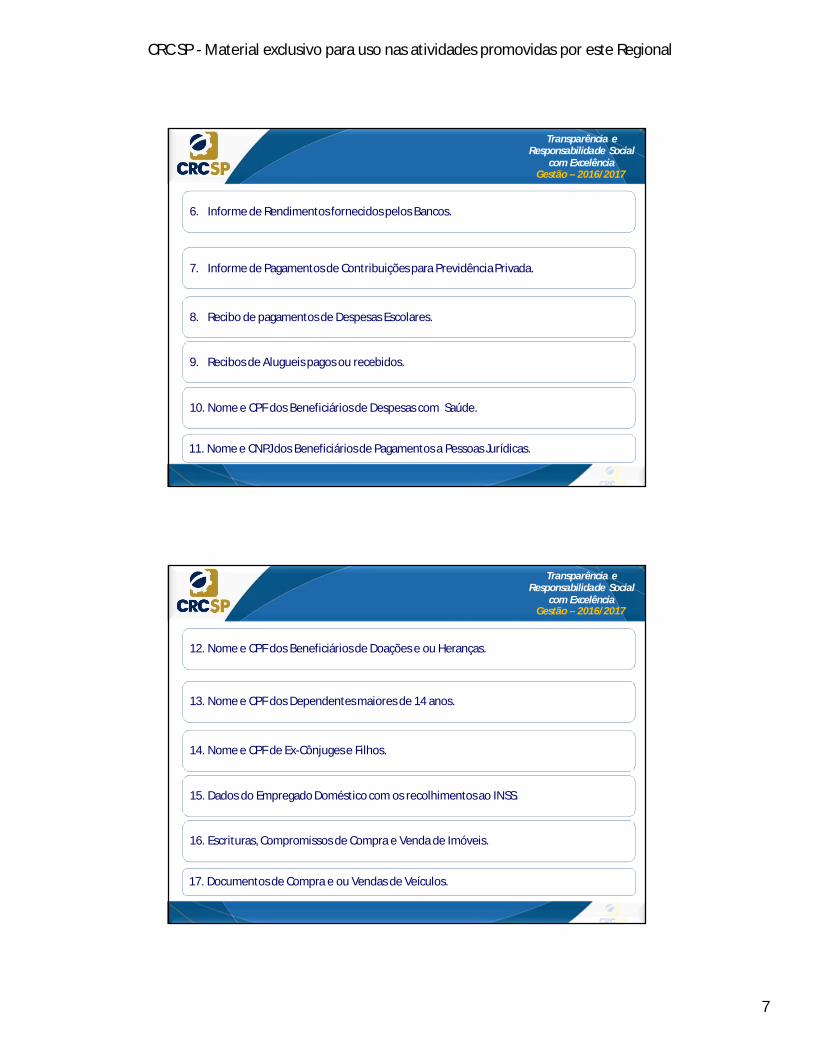

19. Documentos sobre Rescisões Trabalhistas.

18. Documentos de compra de Bens através de Consórcios.

CARNÊ-LEÃO

PF recebe

rendimentos de PF

Obrigatório mensal.

MENSALÃO

PF recebe

rendimentos de várias

fontes - Opcional.

IMPOSTO COMPLEMENTAR

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

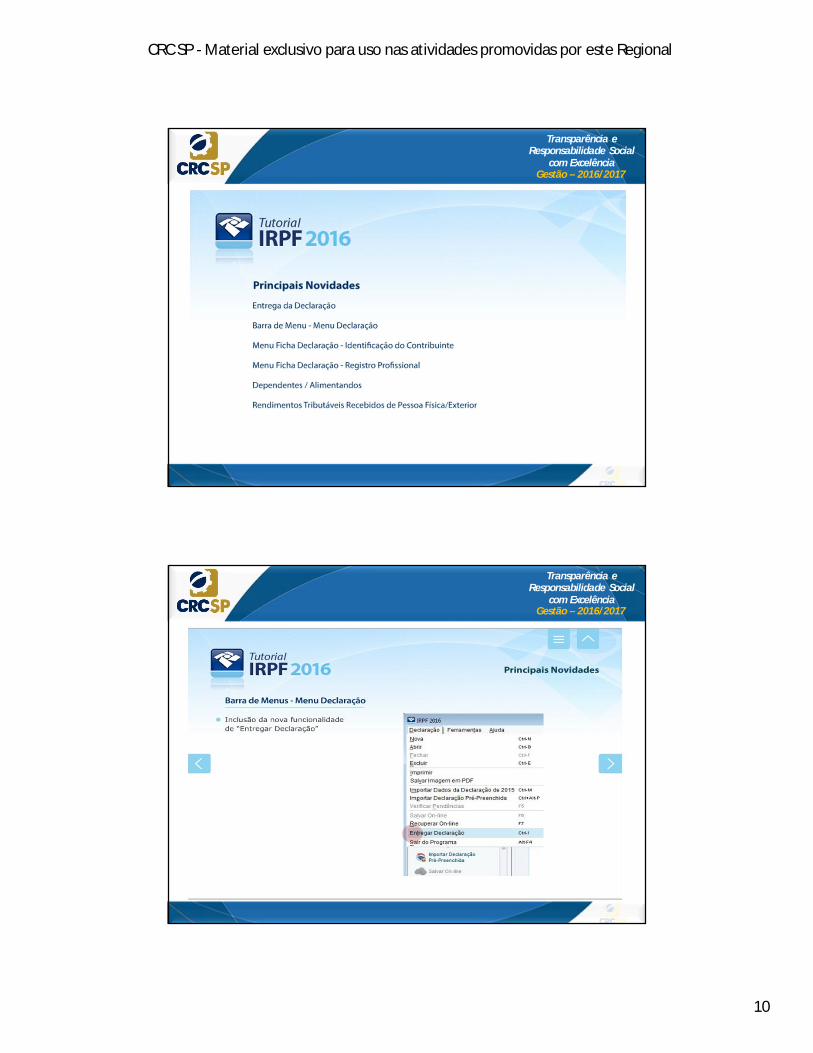

4. PRINCIPAIS NOVIDADES DO PROGRAMA IRPF 2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

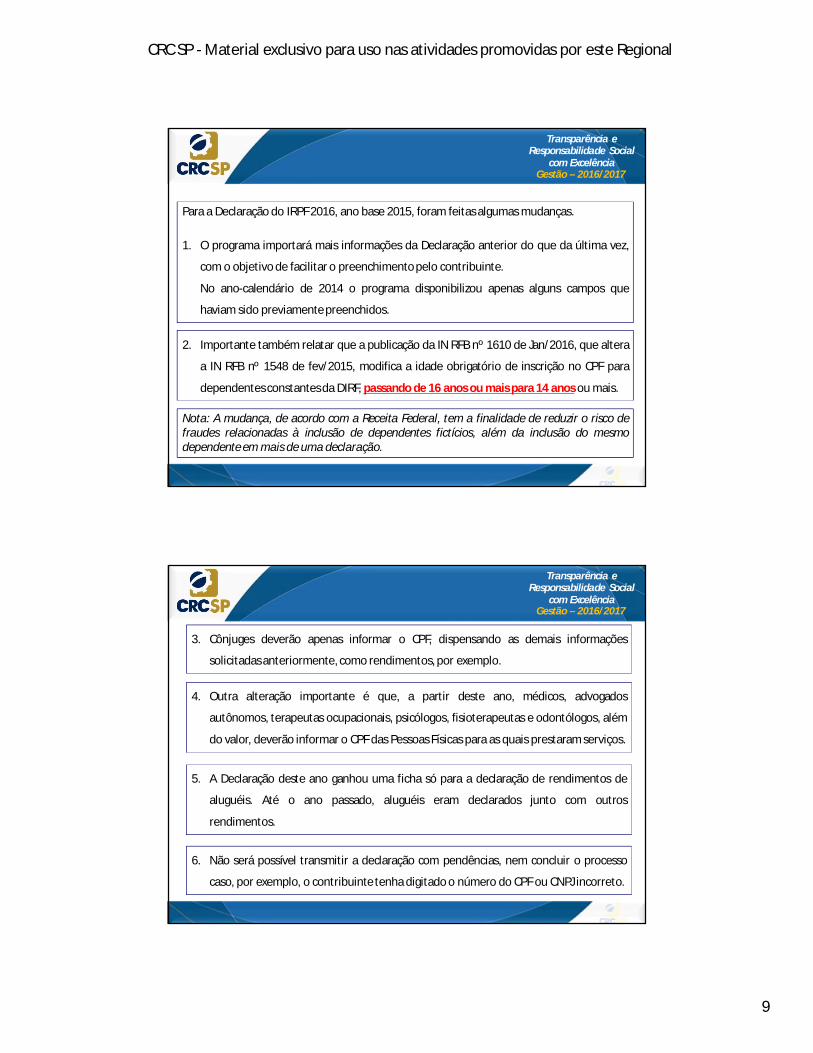

Para a Declaração do IRPF 2016, ano base 2015, foram feitas algumas mudanças.

1. O programa importará mais informações da Declaração anterior do que da última vez,

com o objetivo de facilitar o preenchimento pelo contribuinte.

No ano-calendário de 2014 o programa disponibilizou apenas alguns campos que

haviam sido previamente preenchidos.

2. Importante também relatar que a publicação da IN RFB nº 1610 de Jan/2016, que altera

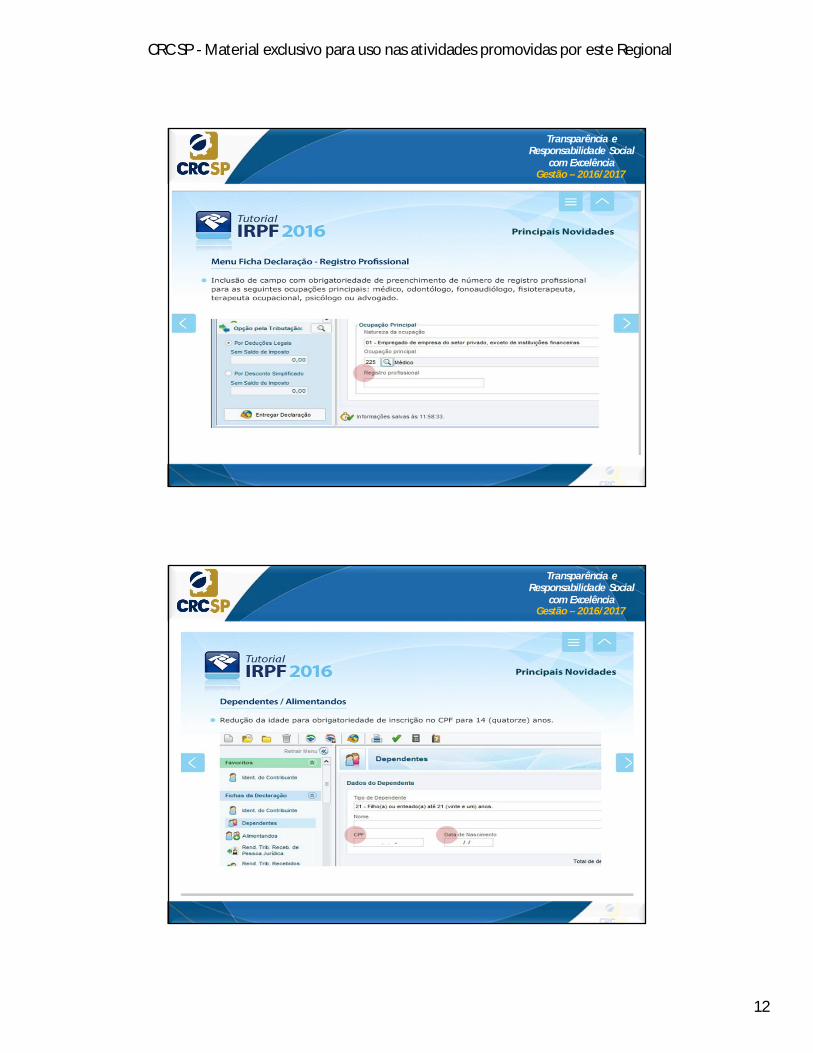

a IN RFB nº 1548 de fev/2015, modifica a idade obrigatório de inscrição no CPF para

dependentes constantes da DIRF, passando de 16 anos ou mais para 14 anos ou mais.

Nota: A mudança, de acordo com a Receita Federal, tem a finalidade de reduzir o risco defraudes relacionadas à inclusão de dependentes fictícios, além da inclusão do mesmodependente em mais de uma declaração.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

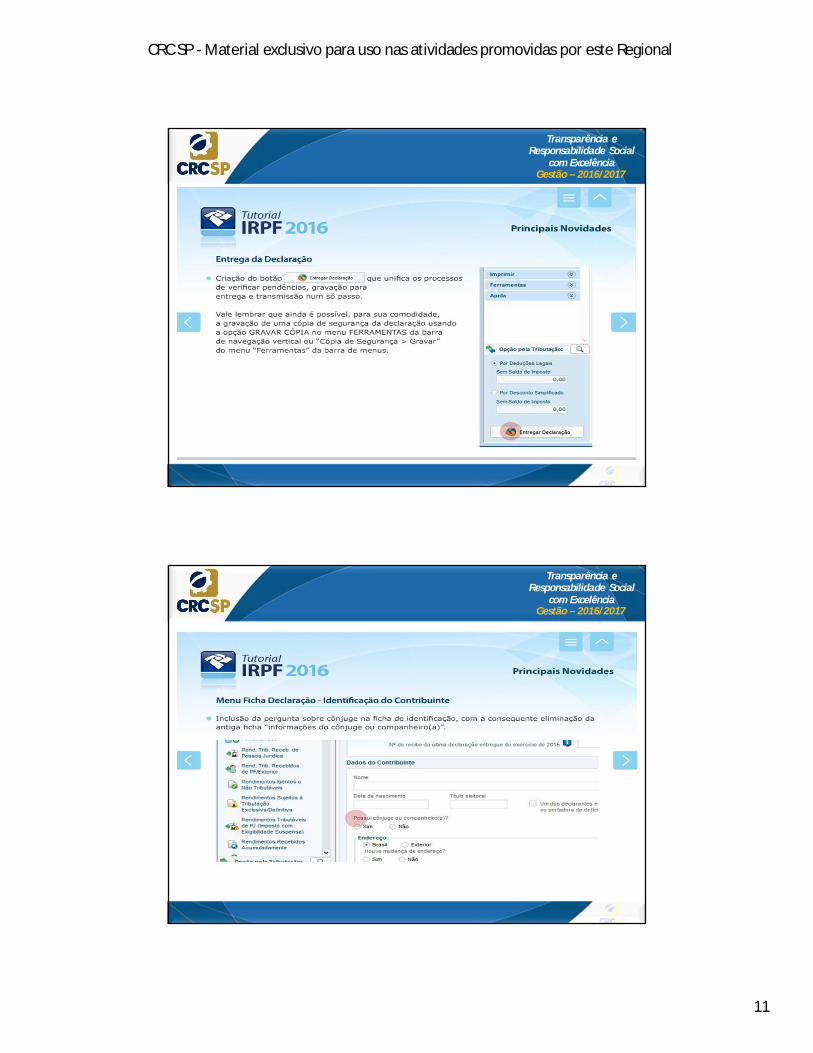

3. Cônjuges deverão apenas informar o CPF, dispensando as demais informações

solicitadas anteriormente, como rendimentos, por exemplo.

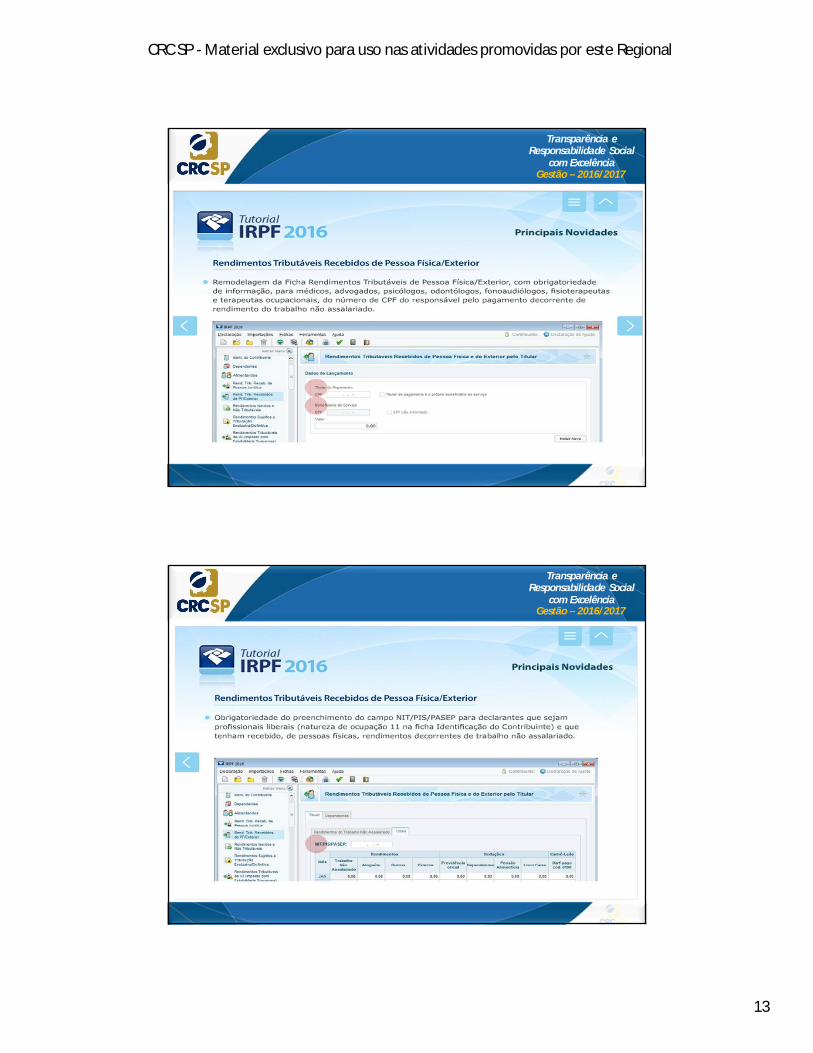

4. Outra alteração importante é que, a partir deste ano, médicos, advogados

autônomos, terapeutas ocupacionais, psicólogos, fisioterapeutas e odontólogos, além

do valor, deverão informar o CPF das Pessoas Físicas para as quais prestaram serviços.

5. A Declaração deste ano ganhou uma ficha só para a declaração de rendimentos de

aluguéis. Até o ano passado, aluguéis eram declarados junto com outros

rendimentos.

6. Não será possível transmitir a declaração com pendências, nem concluir o processo

caso, por exemplo, o contribuinte tenha digitado o número do CPF ou CNPJ incorreto.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

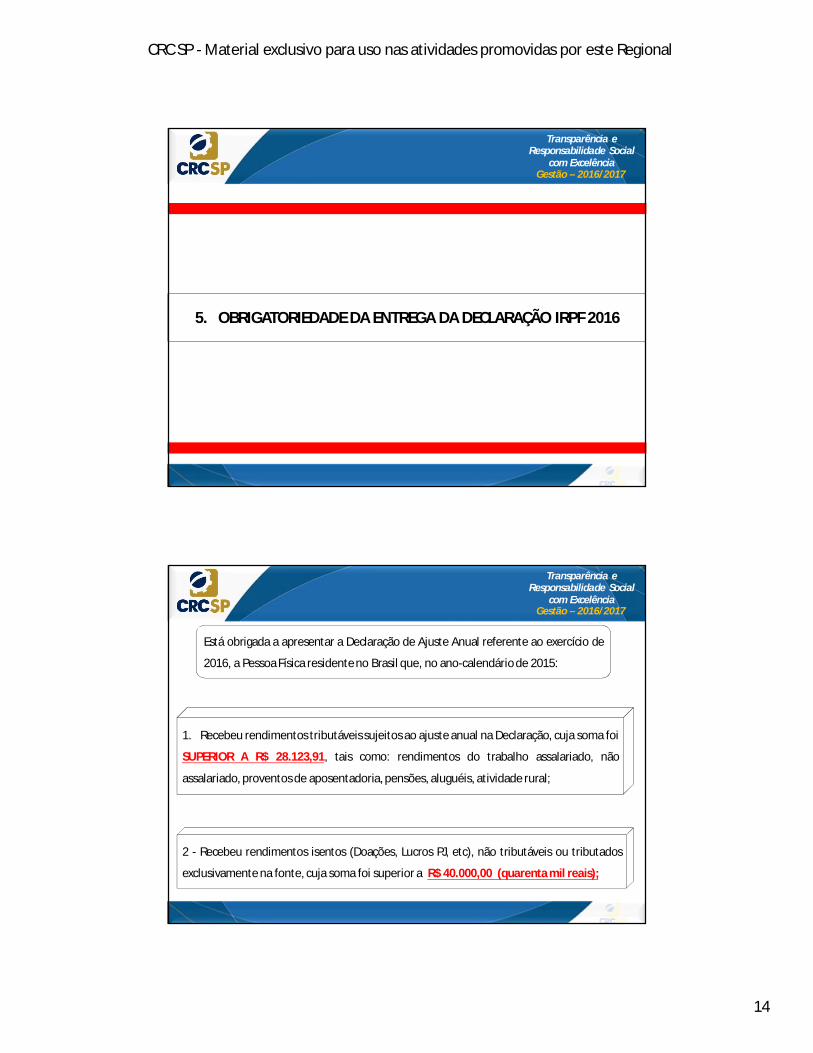

5. OBRIGATORIEDADE DA ENTREGA DA DECLARAÇÃO IRPF 2016

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Está obrigada a apresentar a Declaração de Ajuste Anual referente ao exercício de

2016, a Pessoa Física residente no Brasil que, no ano-calendário de 2015:

1. Recebeu rendimentos tributáveis sujeitos ao ajuste anual na Declaração, cuja soma foi

SUPERIOR A R$ 28.123,91, tais como: rendimentos do trabalho assalariado, não

assalariado, proventos de aposentadoria, pensões, aluguéis, atividade rural;

2 - Recebeu rendimentos isentos (Doações, Lucros PJ, etc), não tributáveis ou tributados

exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

4 - Relativamente à Atividade Rural:

a) Obteve receita bruta em valor SUPERIOR A R$ 140.619,55

b) Pretenda compensar, no ano-calendário de 2015 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2015;

3 - Realizou em qualquer mês do ano-calendário:• Alienação de bens ou direitos em que foi apurado ganho de capital, sujeito à

incidência do imposto (preencha o item Demonstrativo de Ganhos de Capital e/ou oDemonstrativo de Ganhos de Capital em Moeda Estrangeira); ou

• Operações em bolsas de valores, de mercadorias, de futuros e assemelhadas(preencha o item Demonstrativo de Apuração de Ganhos - Renda Variável -Operações Comuns e Day-Trade);

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

7 - Optou pela isenção do Imposto sobre a Renda incidente sobre o Ganho de Capital

auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à

aplicação na aquisição de imóveis residenciais localizados no País, no prazo de 180

(cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art.

39 da Lei nº 11.196, de 21 de novembro de 2005.

6 - Passou à condição de residente no Brasil para fins fiscais em qualquer mês de 2015 e

nesta condição se encontrava em 31 de dezembro; ou

5 - Teve, em 31 de dezembro, a posse ou a propriedade de Bens ou Direitos, inclusive terra

nua, no Brasil ou no Exterior, de valor total SUPERIOR A R$ 300.000,00.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Nota: A pessoa física que se enquadrou em qualquer das hipóteses previstas nos itens

mencionados, fica dispensada de apresentar a declaração se constar como dependente

em declaração apresentada por outra Pessoa Física, na qual sejam informados seus

rendimentos, bens e direitos, caso os possua.

Nota: O contribuinte que se enquadrou em qualquer das hipóteses previstas nos itens 1 a

5 e 7 e que tenha obtido resultado positivo da atividade rural também deve preencher o

Demonstrativo da Atividade Rural.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

APRESENTAÇÃO DA DECLARAÇÃO

A apresentação da declaração deve ser feita pela Internet, com a utilização do

programa de transmissão Receitanet disponível no sítio da Secretaria da Receita

Federal do Brasil (RFB) na Internet, ATÉ AS 23h59min59s (HORÁRIO DE BRASÍLIA)

DE 29 DE ABRIL DE 2016.

PROGRAMA IRPF2016

O programa IRPF2016 pode ser obtido no sítio da Secretaria da Receita Federal do

Brasil (RFB) na Internet, no endereço <http://rfb.gov.br>.

6. PRAZO PARA APRESENTAÇÃO DA DECLARAÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

APRESENTAÇÃO APÓS O PRAZO

Após 29 de abril de 2016, a declaração deve ser apresentada pela Internet ou em uma

mídia removível, tais como pen drive ou disco rígido externo, nas unidades da Secretaria

da Receita Federal do Brasil.

MULTA POR ATRASO NA ENTREGA

A entrega da declaração após 29/04/2016, se obrigatória, sujeita o contribuinte à

seguinte multa:

7. PENALIDADE PELA NÃO APRESENTAÇÃO OU

APRESENTAÇÃO FORA DO PRAZO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

a) Existindo imposto devido, ainda que integralmente pago, multa de 1% (um por

cento) ao mês ou fração de atraso, calculada sobre o imposto devido, observados os

limites mínimo de R$ 165,74 e máximo de 20% (vinte por cento) do imposto devido;

b) Não existindo imposto devido, multa de R$ 165,74.

Assim que transmitir a declaração em atraso, o contribuinte receberá a Notificação

de Lançamento da multa.

A Notificação de Lançamento pode ser impressa por meio do programa da

declaração, utilizando-se a opção Declaração... Imprimir... Recibo ou salva em PDF

mediante a opção Declaração... Salvar Imagem em PDF... Recibo.

São impressos em seqüência: o recibo, Notificação de Lançamento e o Darf da multa.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

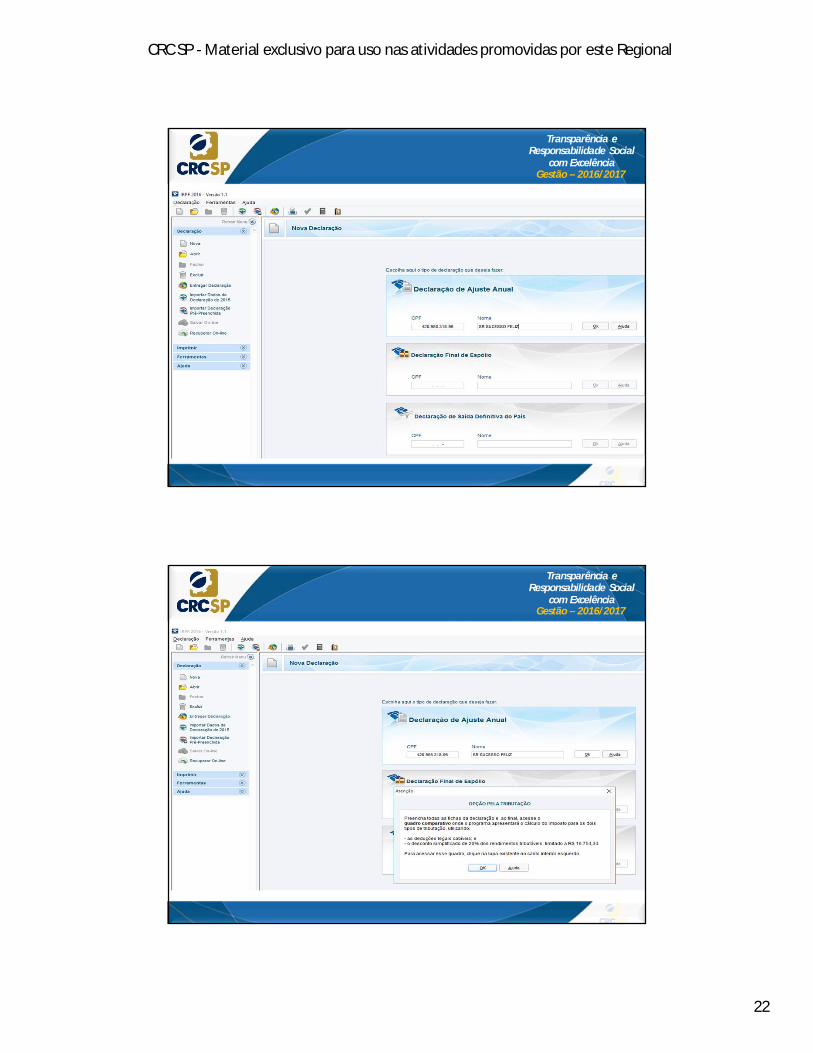

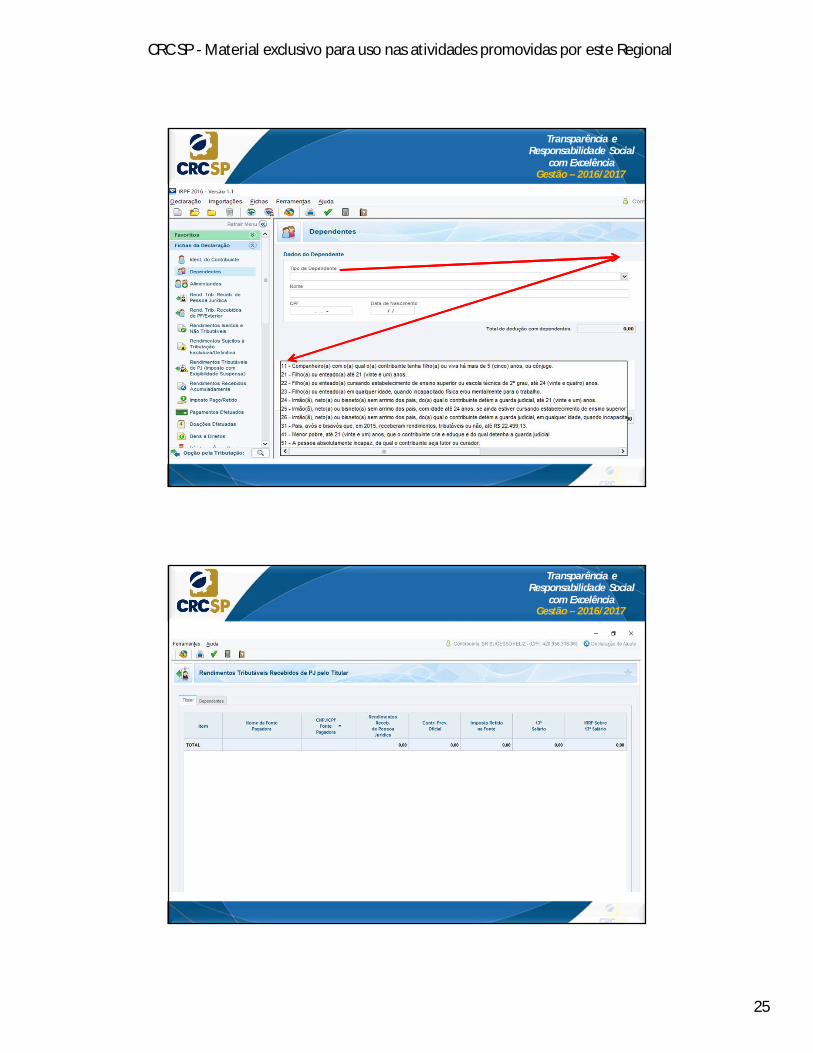

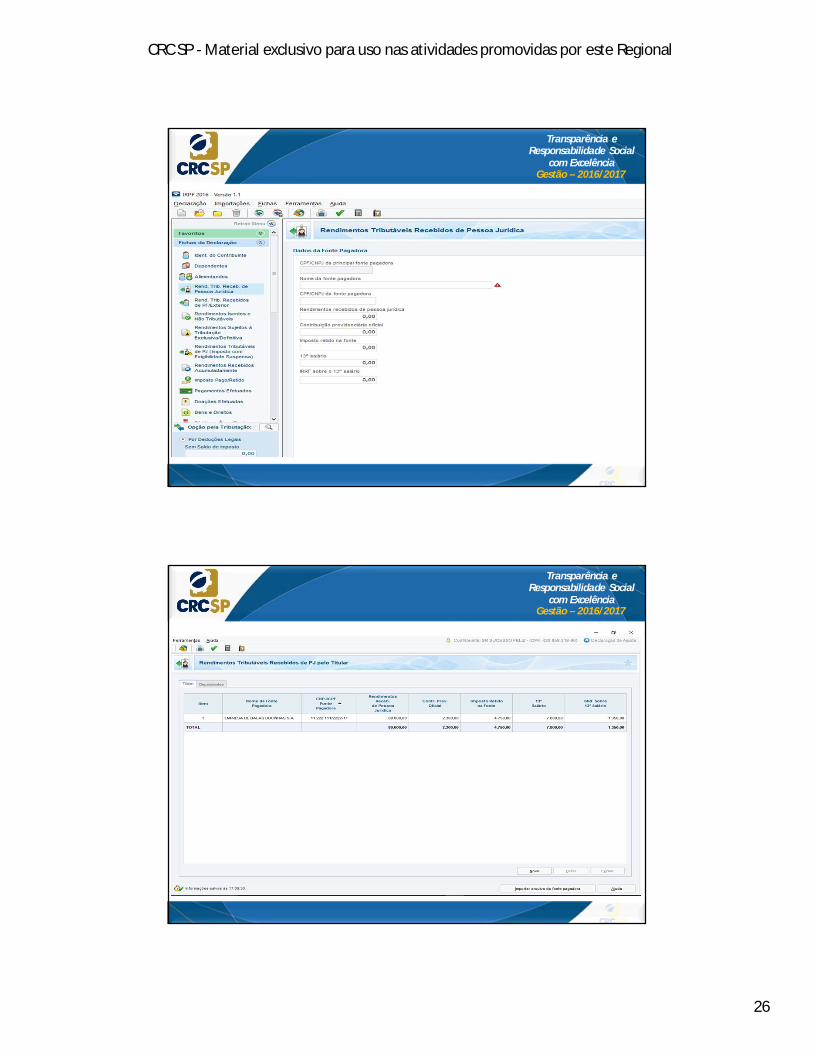

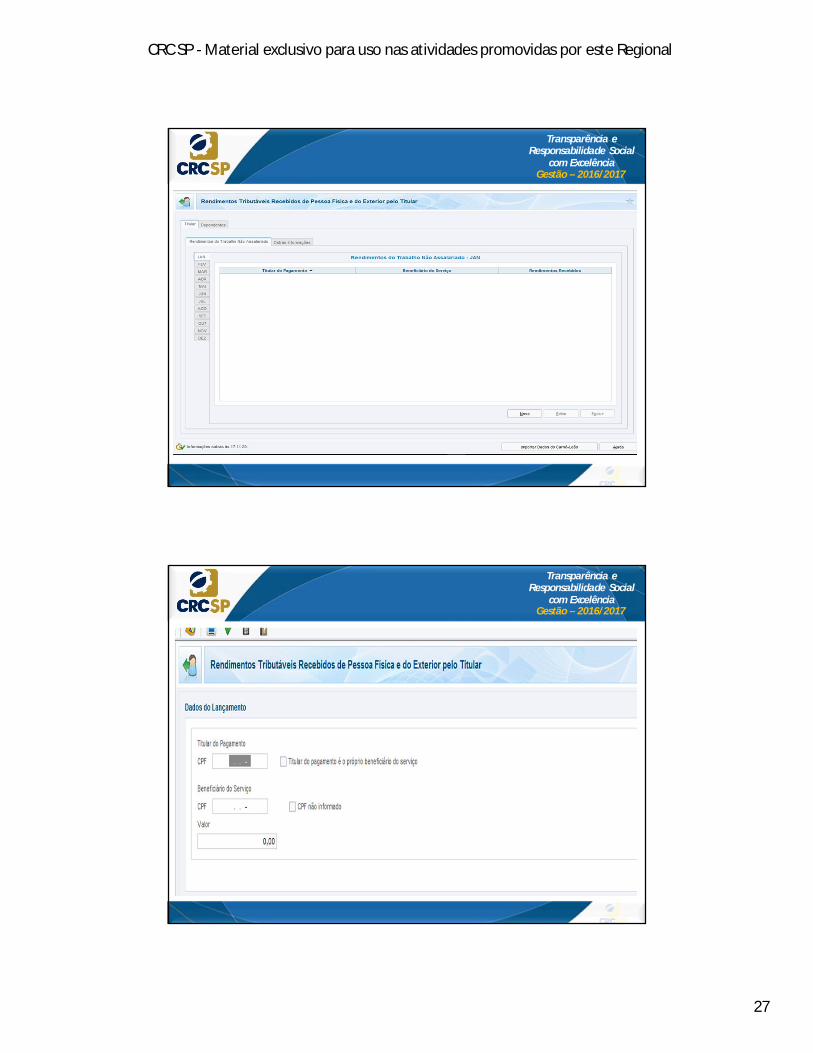

8. PREENCHIMENTO DAS PRINCIPAIS FICHAS DA DECLARAÇÃO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

TABELA A SER APLICADA PARA CÁLCULO DO IMPOSTO DE RENDA DECLARAÇÃO 2016 - ANO CALENDÁRIO 2015

BASE DE CÁLCULO EM R$ ALÍQUOTA PARCELA A DEDUZIR DO IMPOSTO

Até R$ 22.499,13 - -

De R$ 22.499,14 até R$ 33.477,72 7,5% R$ 1.687,43

De R$ 33.477,73 até R$ 44.476,44 15,0% R$ 4.198,26

De R$ 44.476,45 até R$ 55.373,55 22,5% R$ 7.534,02

Acima de R$ 55.373,55 27,5% R$ 10.302,70

Fonte: IN RFB nº 1558 de 31/03/2015

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

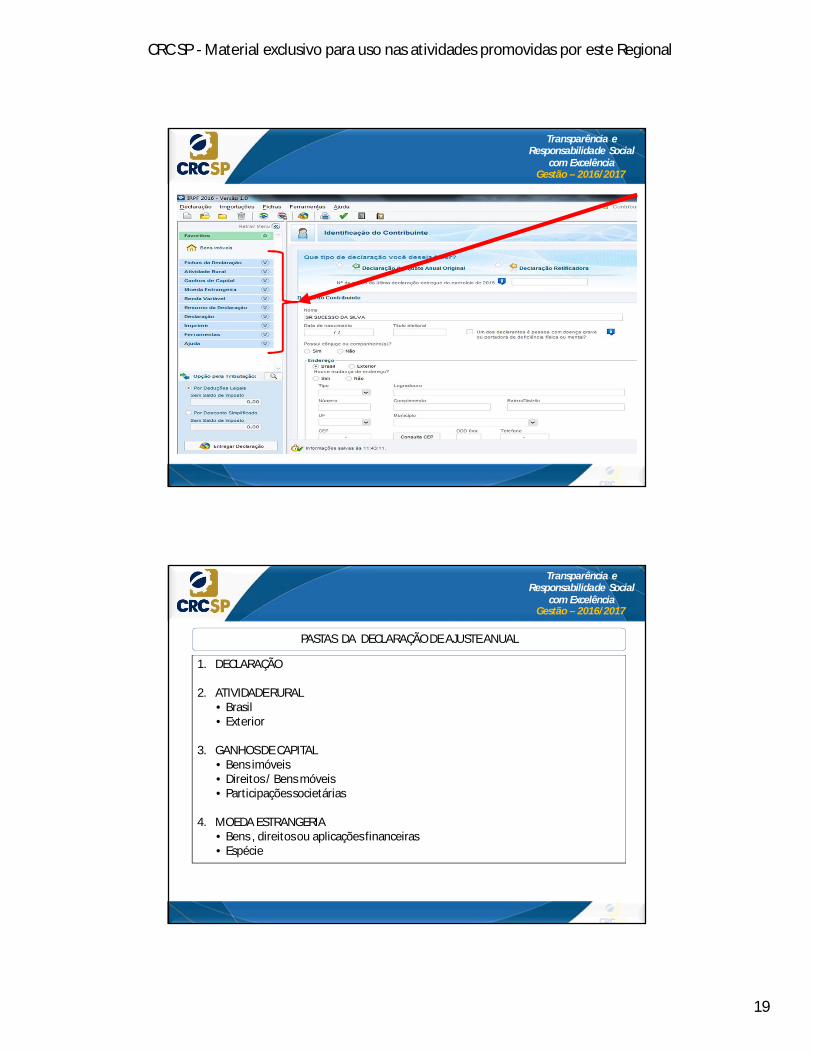

1. DECLARAÇÃO

2. ATIVIDADE RURAL• Brasil• Exterior

3. GANHOS DE CAPITAL• Bens imóveis• Direitos / Bens móveis• Participações societárias

4. MOEDA ESTRANGERIA• Bens , direitos ou aplicações financeiras• Espécie

PASTAS DA DECLARAÇÃO DE AJUSTE ANUAL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

5. RENDA VARIÁVEL• Operações comuns / Day-trade• Operações fundos investimento imobiliário

6. COMPARATIVO• Tributação por deduções legais• Tributação por desconto simplificado

7. RESUMO DA DECLARAÇÃO• Rendimentos tributáveis e deduções• Doações diretamente na declaração• Cálculo do imposto• Outras informações

PASTAS DA DECLARAÇÃO

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

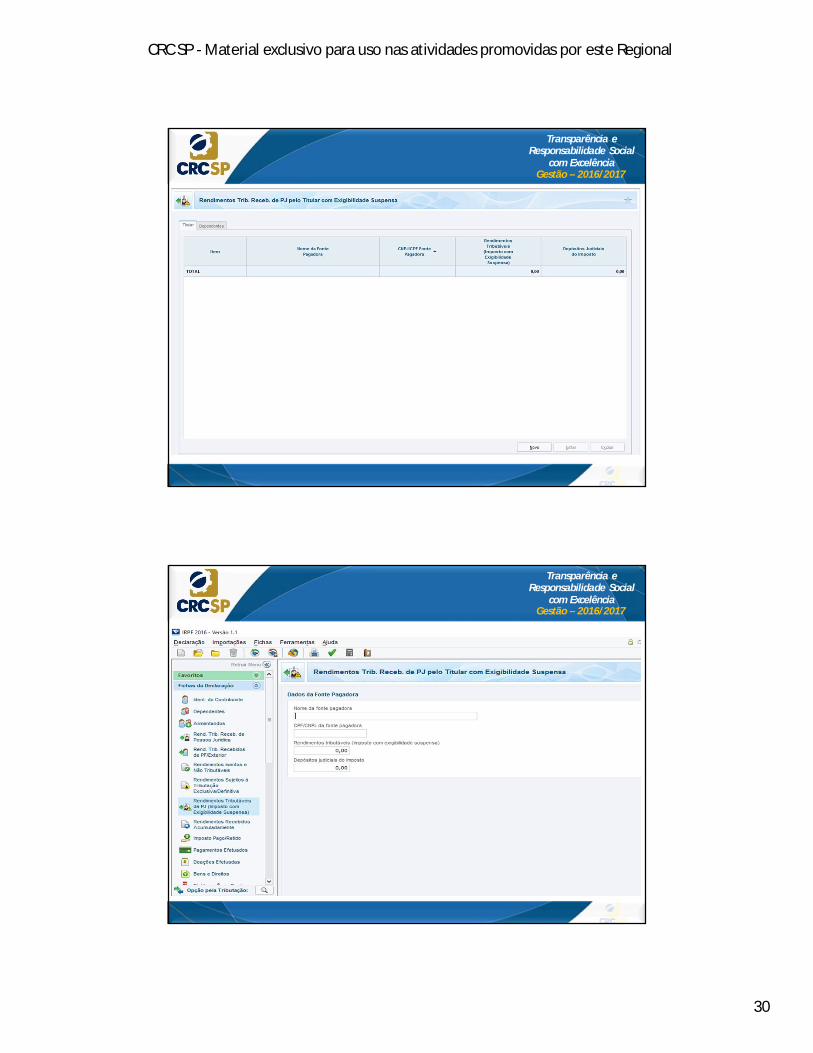

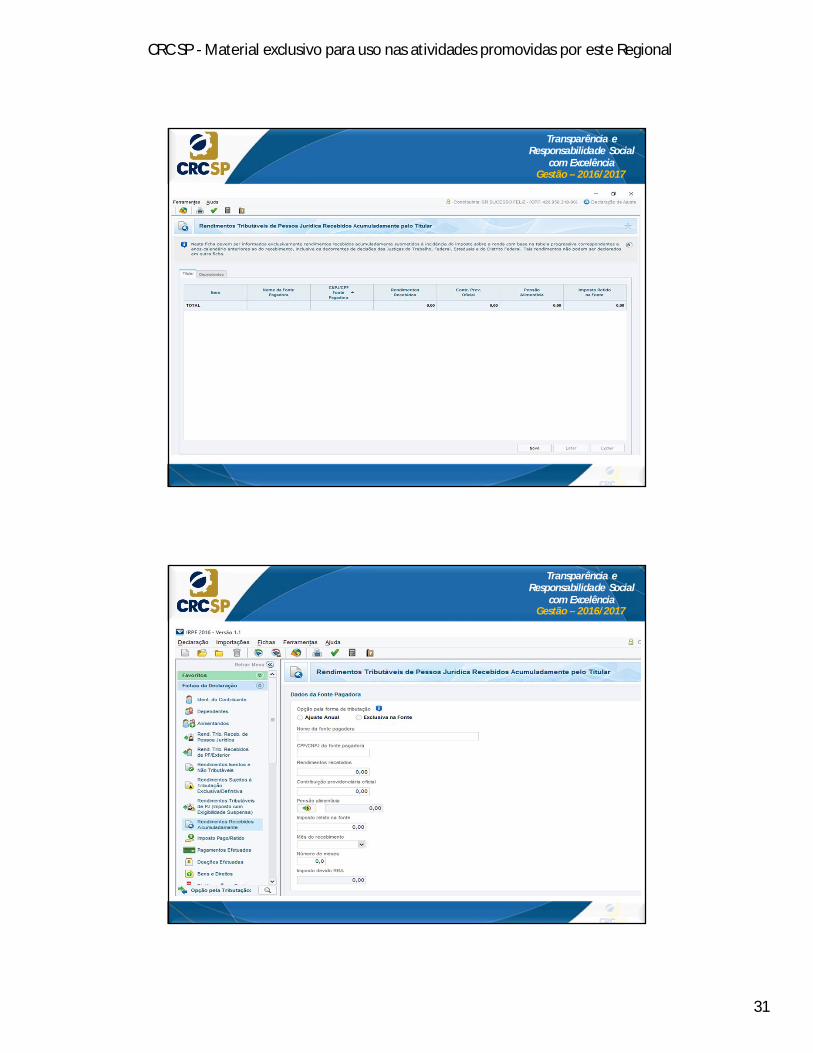

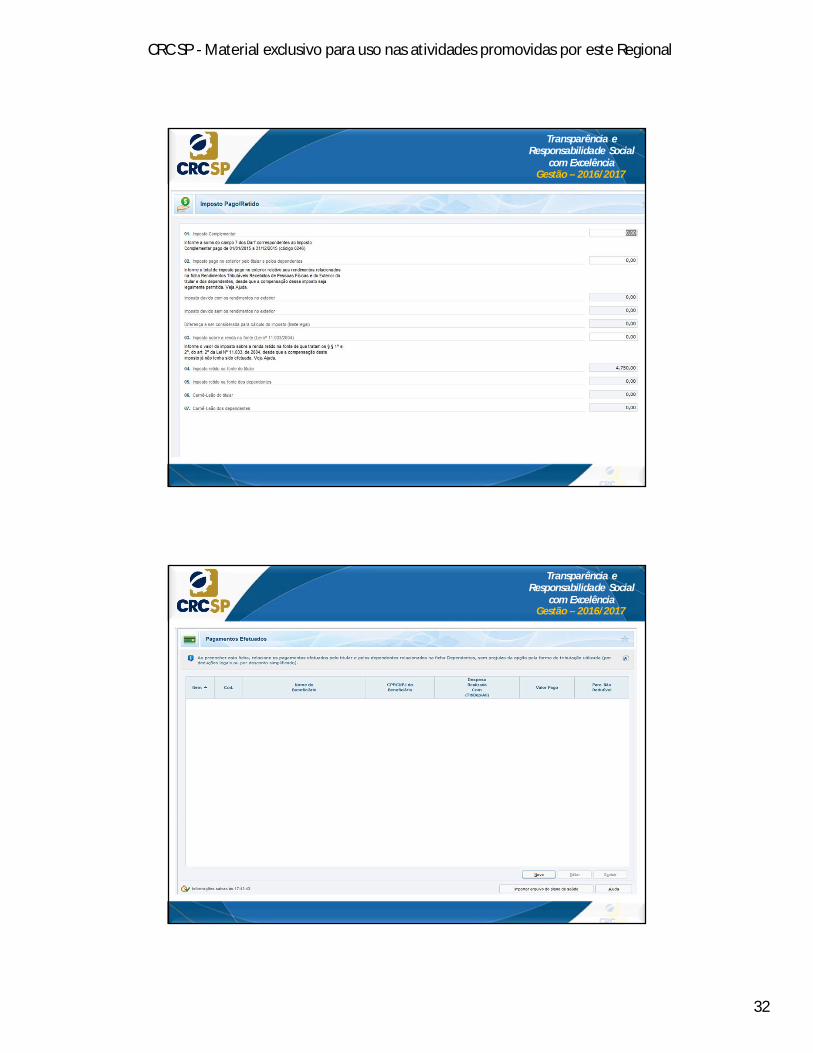

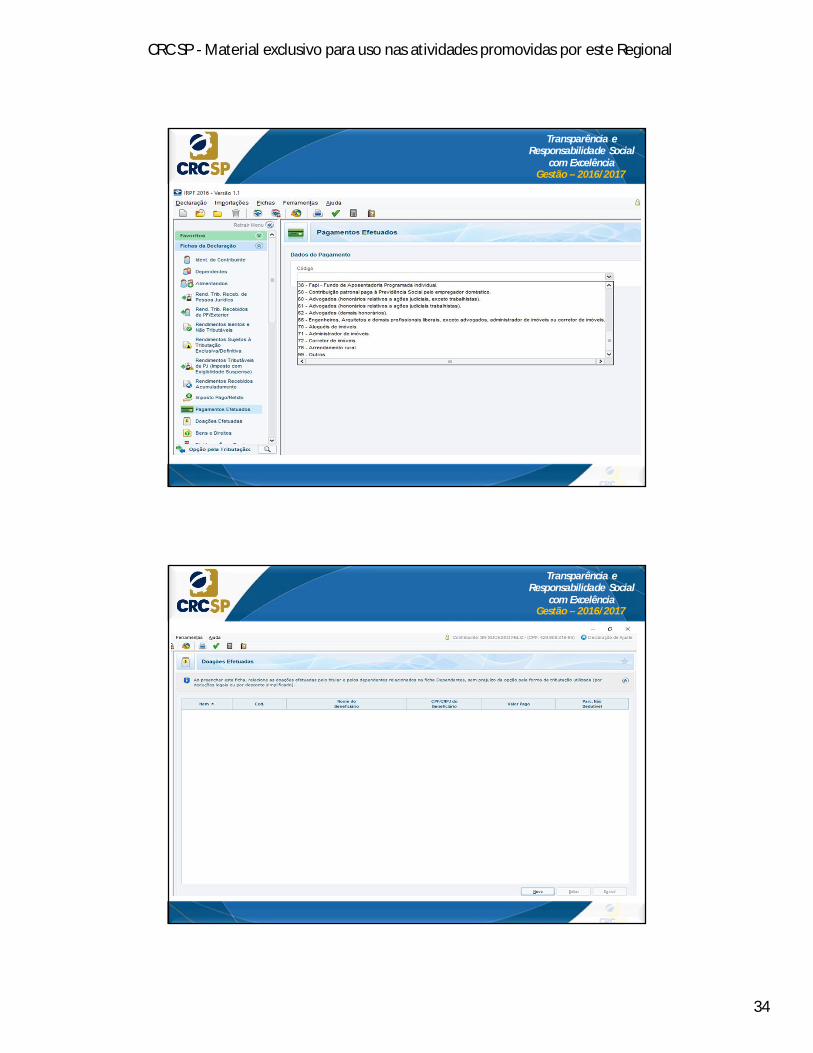

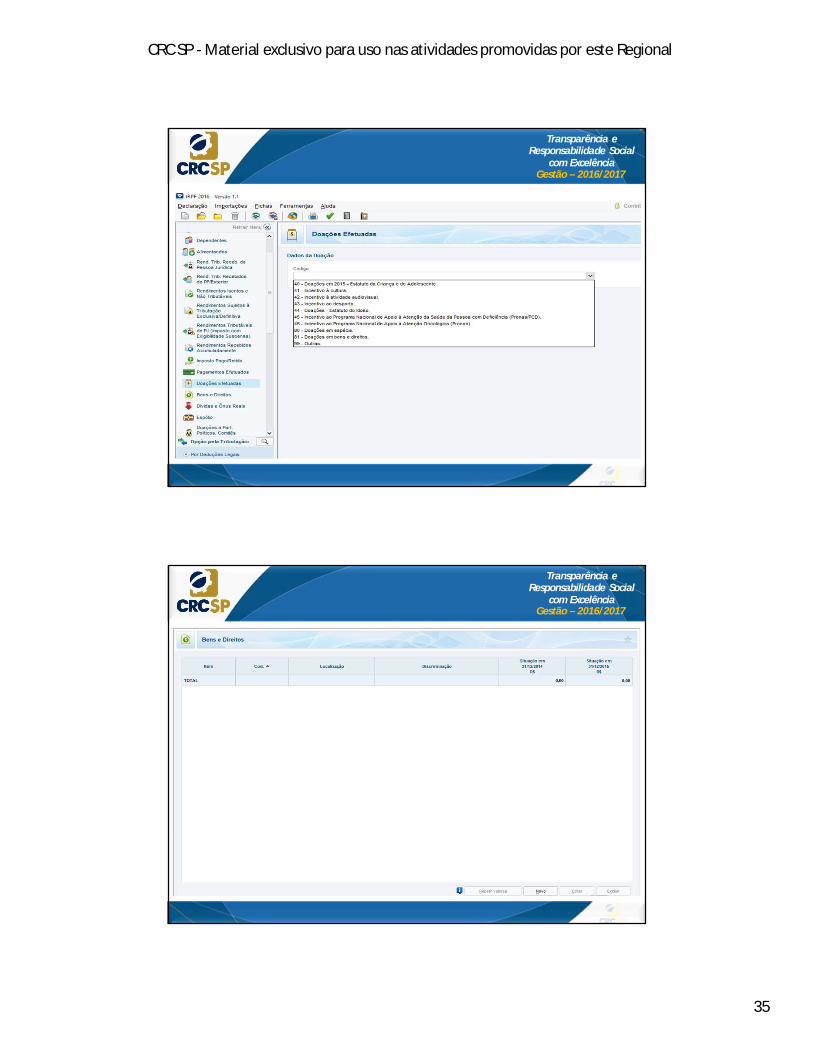

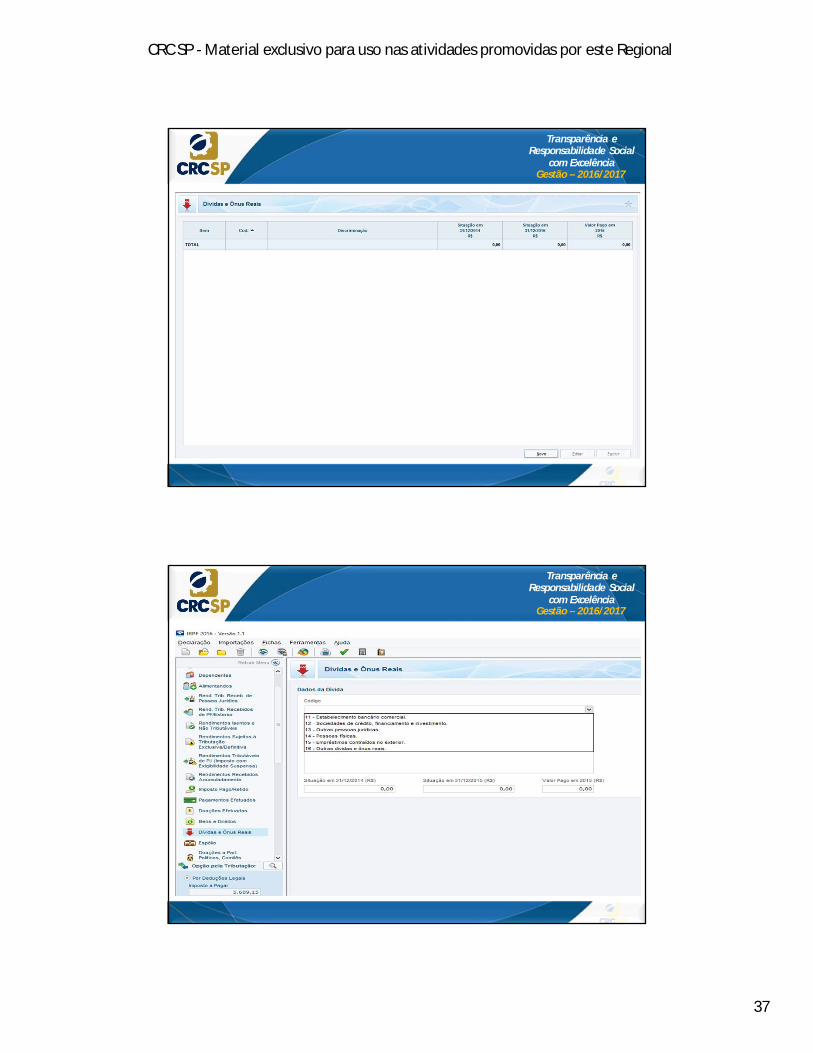

1. Identificação do Contribuinte2. Dependentes3. Alimentandos4. Rendimentos tributáveis recebidos de PJ (titular e dependentes)5. Rendimentos tributáveis recebidos de PF e do exterior (titular e dependentes)6. Rendimentos isentos e não tributáveis7. Rendimentos sujeitos a tributação exclusiva e ou definitiva8. Rendimentos tributado recebido de PJ ( exigibilidade suspensa)9. Rendimentos recebidos acumuladamente10. Imposto pago11. Pagamentos efetuados12. Doações efetuadas13. Bens e direitos14. Dívidas e ônus reais15. Espólio16. Doações a partidos políticos, comitês financeiros, e candidatos a cargos efetivos

FICHAS DA DECLARAÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

32

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

33

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

34

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

35

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

36

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

37

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

38

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

39

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

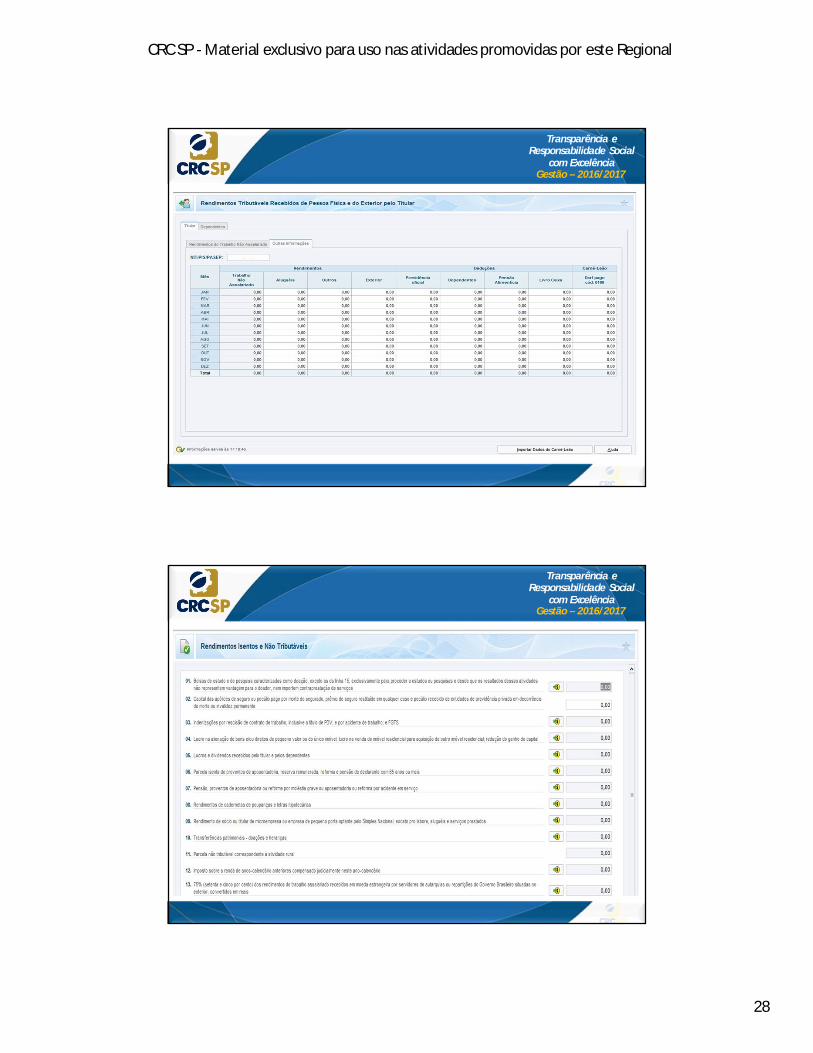

9. PRINCIPAIS RENDIMENTOS TRIBUTÁVEIS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

40

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

As informações desta ficha são obtidas através do Comprovante de Rendimentos fornecido

pela Fonte Pagadora.

PRINCIPAIS RENDIMENTOS TRIBUTÁVEIS

1. Rendimento do trabalho assalariado;2. O rendimento líquido recebido a título de 13º salário;3. Importância recebida de entidade de previdência privada a título de pecúlio (seguro);4. Rendimentos tributáveis recebidos de Pessoas Físicas com as quais tenha trabalhado

com vínculo empregatício, etc;

Nota: Não inclua os rendimentos de atividade rural (Demonstrativo da Atividade Rural), de

alienação de bens ou direitos (Demonstrativo de Ganhos de Capital) e ganhos líquidos nas

operações em bolsas (Demonstrativo de Apuração de Ganhos - Renda Variável - Operações

Comuns e Day- Trade).

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

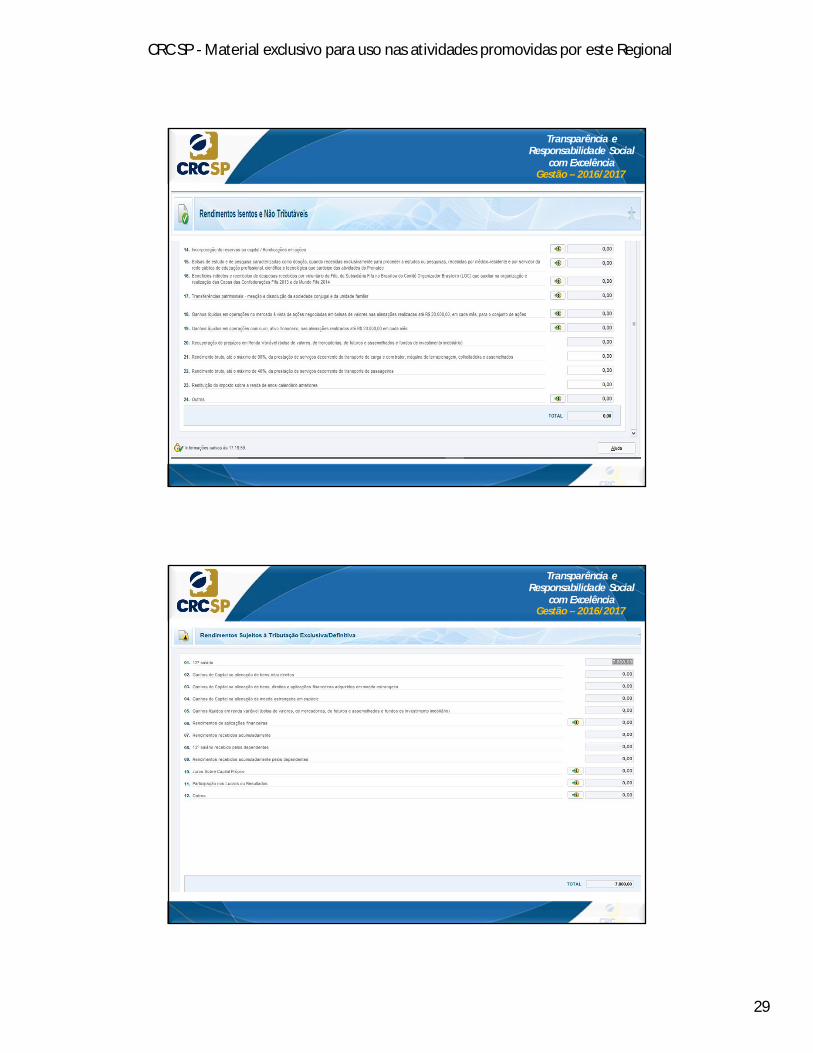

10. PRINCIPAIS RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

41

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

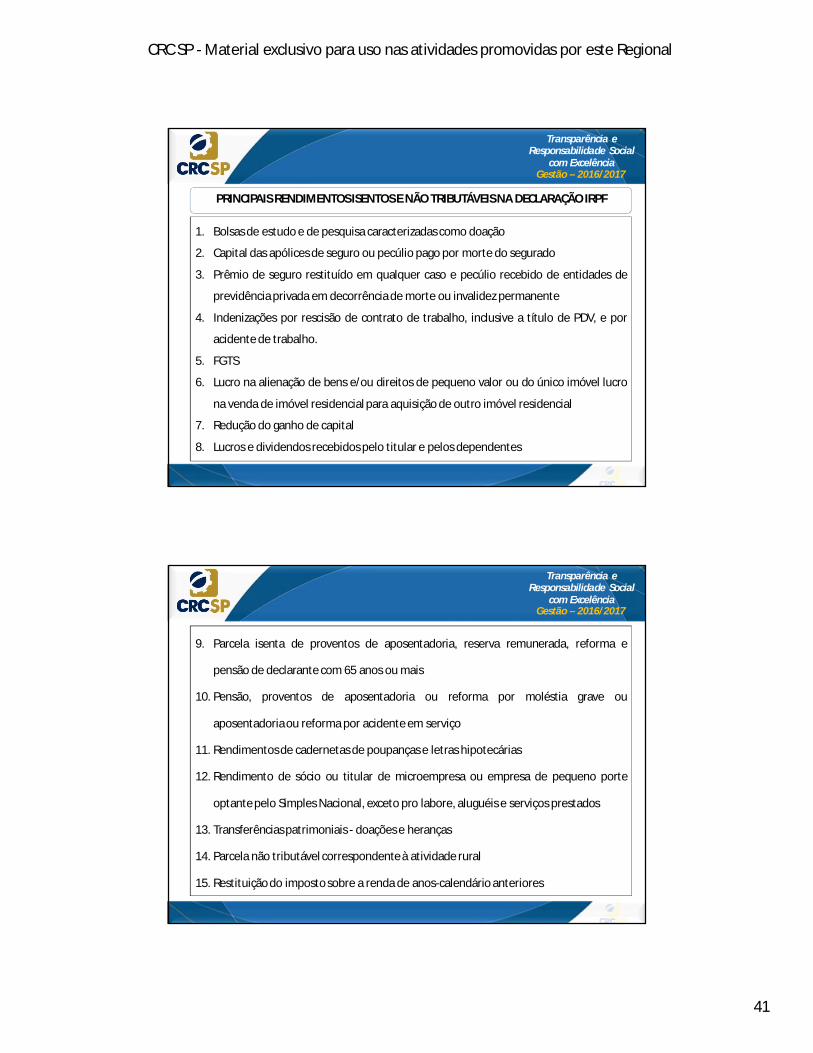

1. Bolsas de estudo e de pesquisa caracterizadas como doação

2. Capital das apólices de seguro ou pecúlio pago por morte do segurado

3. Prêmio de seguro restituído em qualquer caso e pecúlio recebido de entidades de

previdência privada em decorrência de morte ou invalidez permanente

4. Indenizações por rescisão de contrato de trabalho, inclusive a título de PDV, e por

acidente de trabalho.

5. FGTS

6. Lucro na alienação de bens e/ou direitos de pequeno valor ou do único imóvel lucro

na venda de imóvel residencial para aquisição de outro imóvel residencial

7. Redução do ganho de capital

8. Lucros e dividendos recebidos pelo titular e pelos dependentes

PRINCIPAIS RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS NA DECLARAÇÃO IRPF

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

9. Parcela isenta de proventos de aposentadoria, reserva remunerada, reforma e

pensão de declarante com 65 anos ou mais

10. Pensão, proventos de aposentadoria ou reforma por moléstia grave ou

aposentadoria ou reforma por acidente em serviço

11. Rendimentos de cadernetas de poupanças e letras hipotecárias

12. Rendimento de sócio ou titular de microempresa ou empresa de pequeno porte

optante pelo Simples Nacional, exceto pro labore, aluguéis e serviços prestados

13. Transferências patrimoniais - doações e heranças

14. Parcela não tributável correspondente à atividade rural

15. Restituição do imposto sobre a renda de anos-calendário anteriores

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

42

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

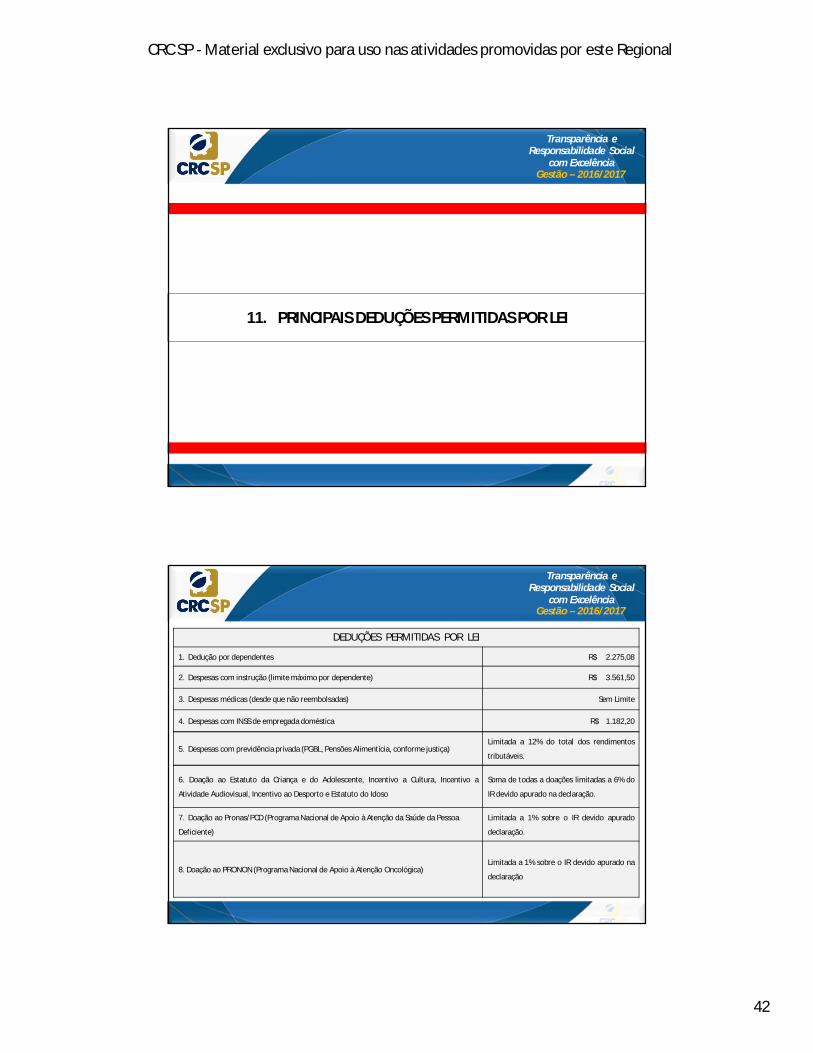

11. PRINCIPAIS DEDUÇÕES PERMITIDAS POR LEI

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

DEDUÇÕES PERMITIDAS POR LEI

1. Dedução por dependentes R$ 2.275,08

2. Despesas com instrução (limite máximo por dependente) R$ 3.561,50

3. Despesas médicas (desde que não reembolsadas) Sem Limite

4. Despesas com INSS de empregada doméstica R$ 1.182,20

5. Despesas com previdência privada (PGBL, Pensões Alimentícia, conforme justiça)Limitada a 12% do total dos rendimentos

tributáveis.

6. Doação ao Estatuto da Criança e do Adolescente, Incentivo a Cultura, Incentivo a

Atividade Audiovisual, Incentivo ao Desporto e Estatuto do Idoso

Soma de todas a doações limitadas a 6% do

IR devido apurado na declaração.

7. Doação ao Pronas/PCD (Programa Nacional de Apoio à Atenção da Saúde da Pessoa

Deficiente)

Limitada a 1% sobre o IR devido apurado

declaração.

8. Doação ao PRONON (Programa Nacional de Apoio à Atenção Oncológica)Limitada a 1% sobre o IR devido apurado na

declaração

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

43

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

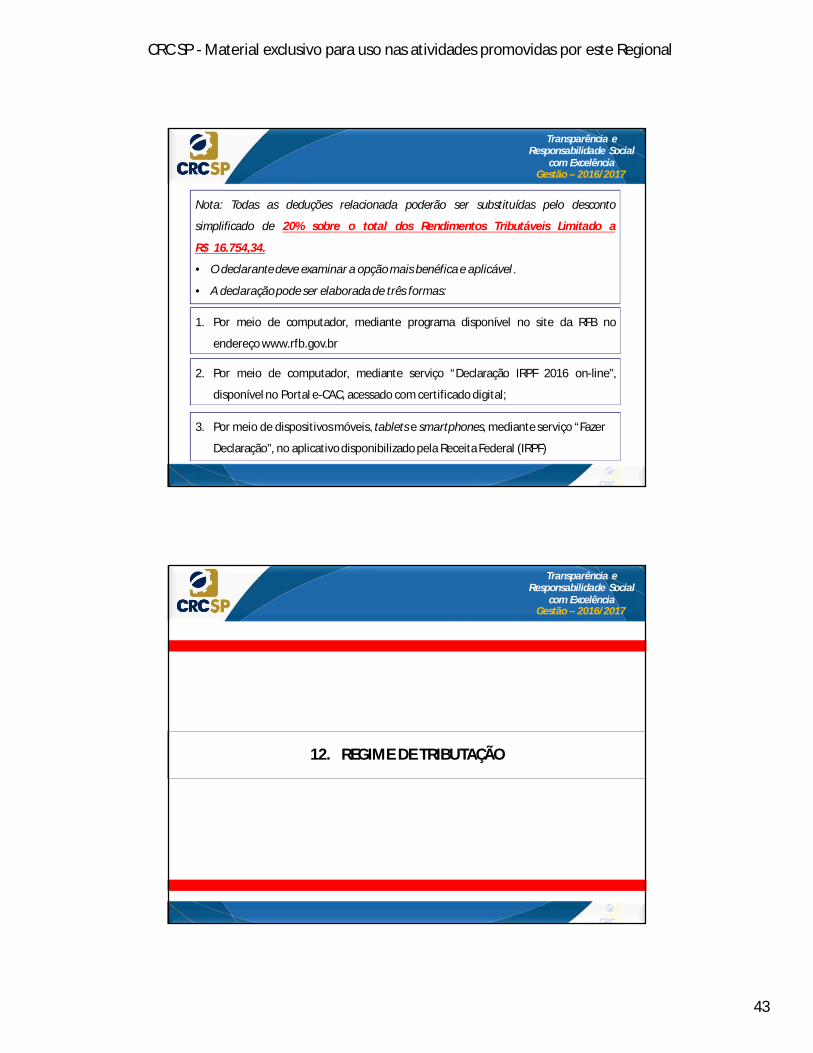

Nota: Todas as deduções relacionada poderão ser substituídas pelo desconto

simplificado de 20% sobre o total dos Rendimentos Tributáveis Limitado a

R$ 16.754,34.

• O declarante deve examinar a opção mais benéfica e aplicável .

• A declaração pode ser elaborada de três formas:

1. Por meio de computador, mediante programa disponível no site da RFB no

endereço www.rfb.gov.br

2. Por meio de computador, mediante serviço “Declaração IRPF 2016 on-line”,

disponível no Portal e-CAC, acessado com certificado digital;

3. Por meio de dispositivos móveis, tablets e smartphones, mediante serviço “Fazer

Declaração”, no aplicativo disponibilizado pela Receita Federal (IRPF)

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

12. REGIME DE TRIBUTAÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

44

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

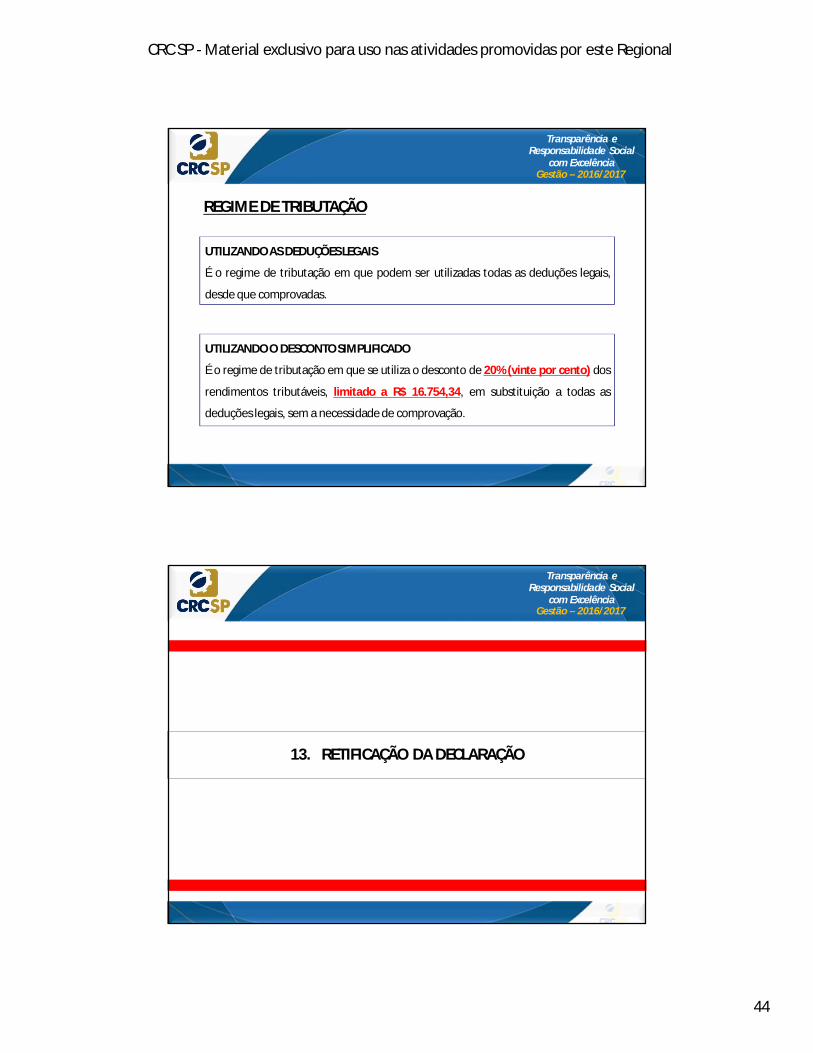

REGIME DE TRIBUTAÇÃO

UTILIZANDO AS DEDUÇÕES LEGAIS

É o regime de tributação em que podem ser utilizadas todas as deduções legais,

desde que comprovadas.

UTILIZANDO O DESCONTO SIMPLIFICADO

É o regime de tributação em que se utiliza o desconto de 20% (vinte por cento) dos

rendimentos tributáveis, limitado a R$ 16.754,34, em substituição a todas as

deduções legais, sem a necessidade de comprovação.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

13. RETIFICAÇÃO DA DECLARAÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

45

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

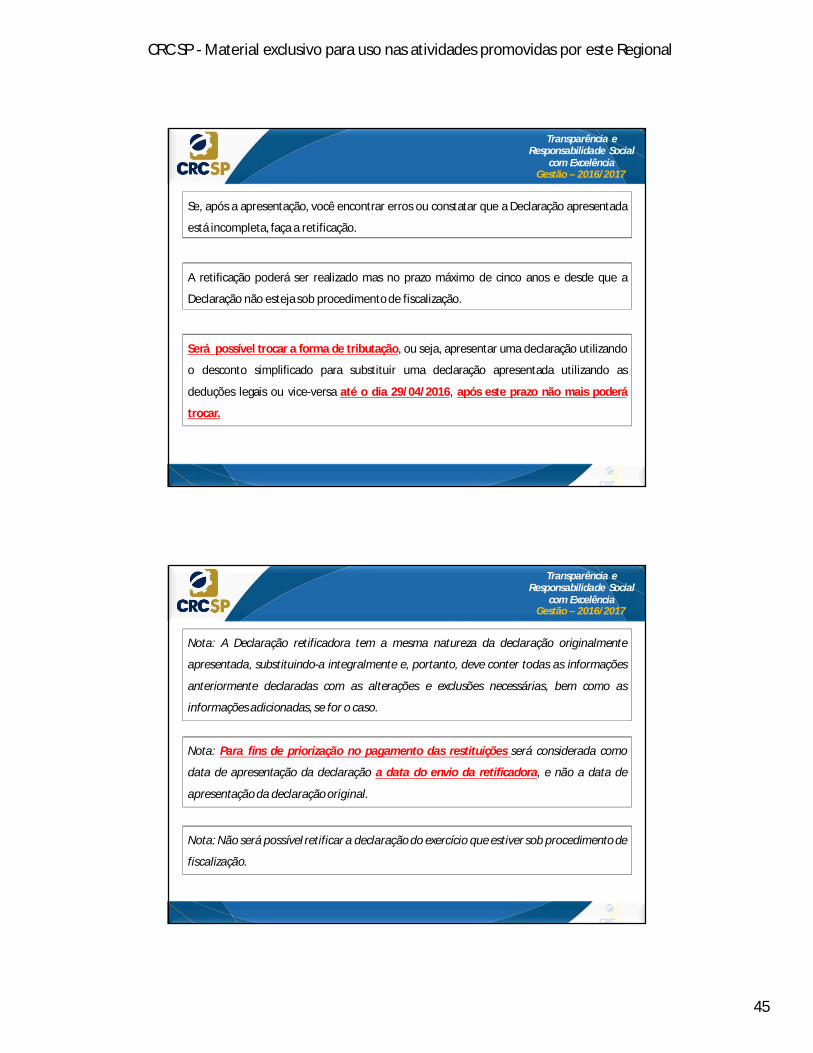

Se, após a apresentação, você encontrar erros ou constatar que a Declaração apresentada

está incompleta, faça a retificação.

A retificação poderá ser realizado mas no prazo máximo de cinco anos e desde que a

Declaração não esteja sob procedimento de fiscalização.

Será possível trocar a forma de tributação, ou seja, apresentar uma declaração utilizando

o desconto simplificado para substituir uma declaração apresentada utilizando as

deduções legais ou vice-versa até o dia 29/04/2016, após este prazo não mais poderá

trocar.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Nota: A Declaração retificadora tem a mesma natureza da declaração originalmente

apresentada, substituindo-a integralmente e, portanto, deve conter todas as informações

anteriormente declaradas com as alterações e exclusões necessárias, bem como as

informações adicionadas, se for o caso.

Nota: Para fins de priorização no pagamento das restituições será considerada como

data de apresentação da declaração a data do envio da retificadora, e não a data de

apresentação da declaração original.

Nota: Não será possível retificar a declaração do exercício que estiver sob procedimento de

fiscalização.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

46

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

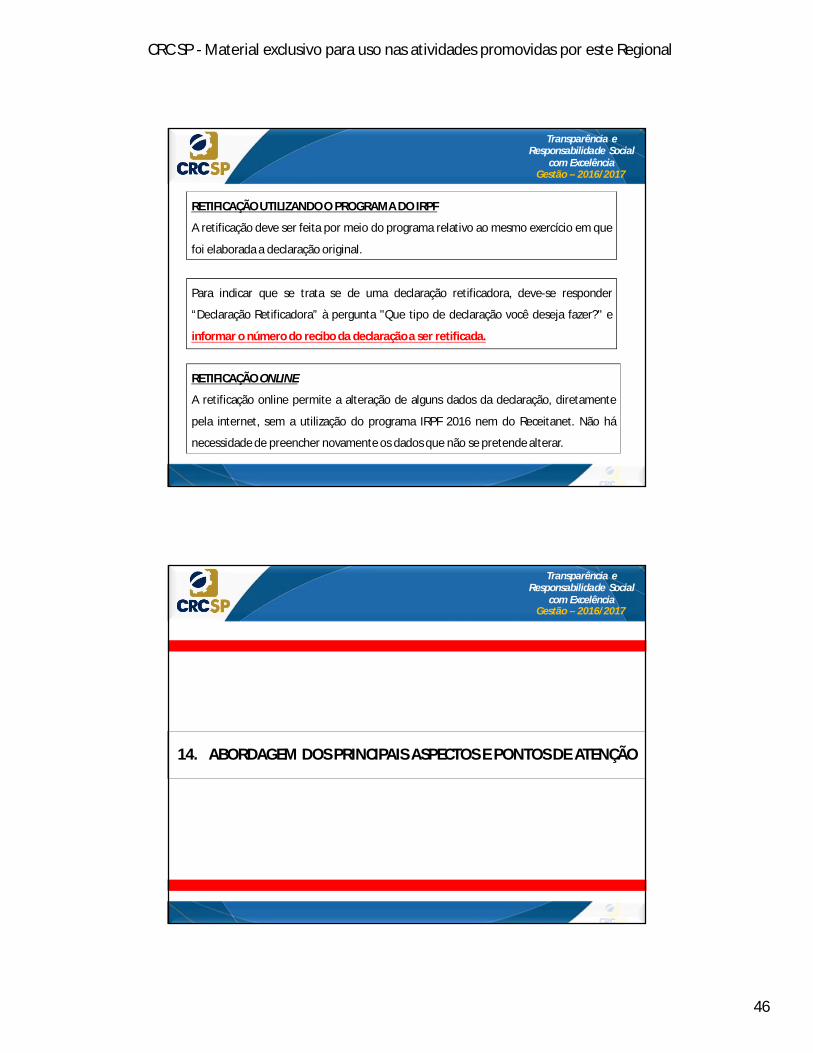

RETIFICAÇÃO UTILIZANDO O PROGRAMA DO IRPF

A retificação deve ser feita por meio do programa relativo ao mesmo exercício em que

foi elaborada a declaração original.

Para indicar que se trata se de uma declaração retificadora, deve-se responder

“Declaração Retificadora” à pergunta "Que tipo de declaração você deseja fazer?" e

informar o número do recibo da declaração a ser retificada.

RETIFICAÇÃO ONLINE

A retificação online permite a alteração de alguns dados da declaração, diretamente

pela internet, sem a utilização do programa IRPF 2016 nem do Receitanet. Não há

necessidade de preencher novamente os dados que não se pretende alterar.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

14. ABORDAGEM DOS PRINCIPAIS ASPECTOS E PONTOS DE ATENÇÃO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

47

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

1. Para não cair na malha fina, é importante que o contribuinte seja organizado e reúna

todos os documentos necessários na hora do preenchimento, para que erros comuns

não ocorram.

2. Culturalmente temos o procedimento de deixar tudo para o último momento e

acabamos fazendo correndo. As pessoas que se dão melhor na hora de declarar o IR são

aquelas que fazem a chamada “pasta de arquivos”, onde são colocados todos os gastos e

dados que podem ajudar na hora de fazer a Declaração.

3. Um erro muito comum que acaba levando muitas pessoas para a malha fina é a

divergência de informações no cruzamento dos dados enviados pelo Fisco e os enviados

pelo contribuinte. O erro de digitação nos valores e a omissão de informações podem

até levar às penalidades e o contribuinte pode ser notificado a prestar esclarecimentos.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

4. Qualquer número invertido, informações divergentes ou até mesmo a falta delas

é motivo para que a Receita não termine o processo regular da declaração de um

contribuinte e a mande direto para a malha fina para que a declaração seja

fiscalizada.

5. Fique atento ao prazo para o envio da declaração: O documento deve chegar à

Receita Federal entre 1º de março e 29 de abril. Quanto mais cedo você

entregar seu IR, mais rápido você poderá ser restituído. Se você perder o prazo,

terá que pagar uma multa que varia de R$ 165,74 a 20% do imposto devido.

Nota: Atenção, caso você não tenha toda a documentação para o Imposto, é

recomendado que você entregue sua declaração incompleta e a retifique

posteriormente, evitando a multa.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

48

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

6. Este ano a estimativa é que 28,5 milhões de declarações de IRPF serão entregues,

ante 27,8 milhões no ano passado. Desde de 1° de março, os contribuintes

passaram a ter acesso aos aplicativos móveis para preenchimento e entrega da

declaração. O prazo final para envio é 29 de abril. Estão obrigadas a entregar a

declaração as pessoas físicas que ganharam, em 2015, a partir de R$ 28.123,91

em rendimentos tributáveis.

7. Tome cuidado ao digitar valores: os números do informe de rendimentos contêm

as mesmas informações que as empresas repassam para o Fisco. Procure reler os

dados antes do envio, inclusive centavos. Caso envie sua declaração com

qualquer tipo de erro de digitação você está sujeito a cair na malha fina

imediatamente, graças ao cruzamento de dados que a Receita faz entre as suas

informações e as passadas pelas suas fontes pagadoras ou outros contribuintes.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

8. Não esconda informações: Lance todos os rendimentos seus e de seus

dependentes, além de aluguéis, pró-labores e salários. Se omitir alguma Renda e

for pego, você pode cair na malha fina e até ser acusado de sonegação e lavagem

de dinheiro. Também existe uma multa de até 150% do que foi escondido.

9. Fique atento às despesas médicas: reporte através do recibo o nome completo e

o CPF do beneficiário com o valor correto do pagamento. E atenção para

reembolsos que você pode ter tido do plano de saúde. Caso tenha sido

reembolsado, use o campo específico na Declaração para reportar o pagamento.

Não tente se aproveitar informando outros valores.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

49

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

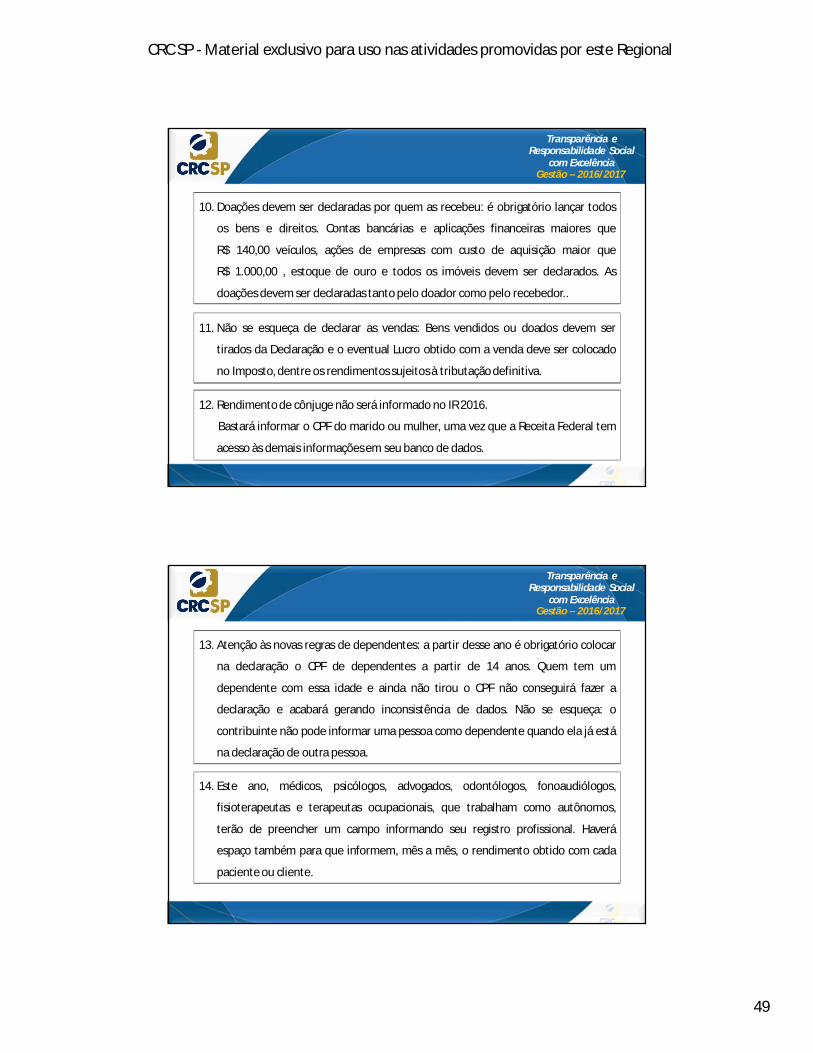

10. Doações devem ser declaradas por quem as recebeu: é obrigatório lançar todos

os bens e direitos. Contas bancárias e aplicações financeiras maiores que

R$ 140,00 veículos, ações de empresas com custo de aquisição maior que

R$ 1.000,00 , estoque de ouro e todos os imóveis devem ser declarados. As

doações devem ser declaradas tanto pelo doador como pelo recebedor..

11. Não se esqueça de declarar as vendas: Bens vendidos ou doados devem ser

tirados da Declaração e o eventual Lucro obtido com a venda deve ser colocado

no Imposto, dentre os rendimentos sujeitos à tributação definitiva.

12. Rendimento de cônjuge não será informado no IR 2016.

Bastará informar o CPF do marido ou mulher, uma vez que a Receita Federal tem

acesso às demais informações em seu banco de dados.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

13. Atenção às novas regras de dependentes: a partir desse ano é obrigatório colocar

na declaração o CPF de dependentes a partir de 14 anos. Quem tem um

dependente com essa idade e ainda não tirou o CPF não conseguirá fazer a

declaração e acabará gerando inconsistência de dados. Não se esqueça: o

contribuinte não pode informar uma pessoa como dependente quando ela já está

na declaração de outra pessoa.

14. Este ano, médicos, psicólogos, advogados, odontólogos, fonoaudiólogos,

fisioterapeutas e terapeutas ocupacionais, que trabalham como autônomos,

terão de preencher um campo informando seu registro profissional. Haverá

espaço também para que informem, mês a mês, o rendimento obtido com cada

paciente ou cliente.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

50

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

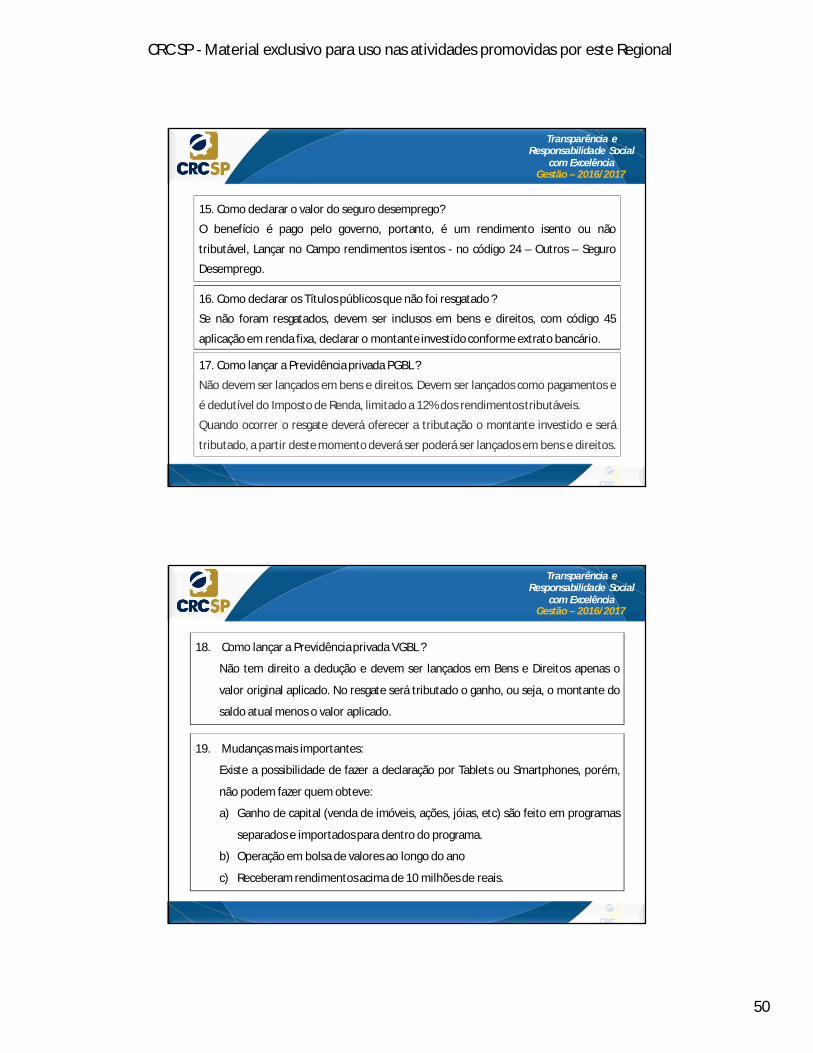

15. Como declarar o valor do seguro desemprego?

O benefício é pago pelo governo, portanto, é um rendimento isento ou não

tributável, Lançar no Campo rendimentos isentos - no código 24 – Outros – Seguro

Desemprego.

16. Como declarar os Títulos públicos que não foi resgatado ?

Se não foram resgatados, devem ser inclusos em bens e direitos, com código 45

aplicação em renda fixa, declarar o montante investido conforme extrato bancário.

17. Como lançar a Previdência privada PGBL ?

Não devem ser lançados em bens e direitos. Devem ser lançados como pagamentos e

é dedutível do Imposto de Renda, limitado a 12% dos rendimentos tributáveis.

Quando ocorrer o resgate deverá oferecer a tributação o montante investido e será

tributado, a partir deste momento deverá ser poderá ser lançados em bens e direitos.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

18. Como lançar a Previdência privada VGBL ?

Não tem direito a dedução e devem ser lançados em Bens e Direitos apenas o

valor original aplicado. No resgate será tributado o ganho, ou seja, o montante do

saldo atual menos o valor aplicado.

19. Mudanças mais importantes:

Existe a possibilidade de fazer a declaração por Tablets ou Smartphones, porém,

não podem fazer quem obteve:

a) Ganho de capital (venda de imóveis, ações, jóias, etc) são feito em programas

separados e importados para dentro do programa.

b) Operação em bolsa de valores ao longo do ano

c) Receberam rendimentos acima de 10 milhões de reais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

51

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

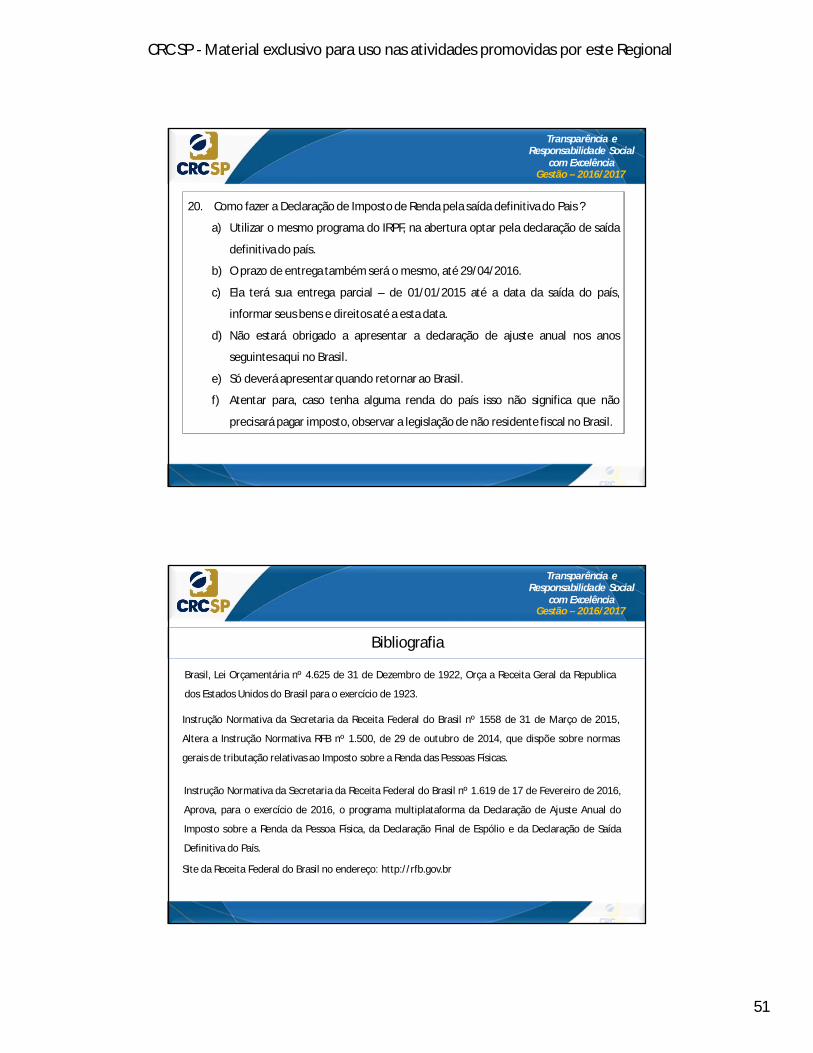

20. Como fazer a Declaração de Imposto de Renda pela saída definitiva do Pais ?

a) Utilizar o mesmo programa do IRPF, na abertura optar pela declaração de saída

definitiva do país.

b) O prazo de entrega também será o mesmo, até 29/04/2016.

c) Ela terá sua entrega parcial – de 01/01/2015 até a data da saída do país,

informar seus bens e direitos até a esta data.

d) Não estará obrigado a apresentar a declaração de ajuste anual nos anos

seguintes aqui no Brasil.

e) Só deverá apresentar quando retornar ao Brasil.

f) Atentar para, caso tenha alguma renda do país isso não significa que não

precisará pagar imposto, observar a legislação de não residente fiscal no Brasil.

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017

Bibliografia

Site da Receita Federal do Brasil no endereço: http://rfb.gov.br

Instrução Normativa da Secretaria da Receita Federal do Brasil nº 1558 de 31 de Março de 2015,

Altera a Instrução Normativa RFB nº 1.500, de 29 de outubro de 2014, que dispõe sobre normas

gerais de tributação relativas ao Imposto sobre a Renda das Pessoas Físicas.

Brasil, Lei Orçamentária nº 4.625 de 31 de Dezembro de 1922, Orça a Receita Geral da Republica

dos Estados Unidos do Brasil para o exercício de 1923.

Instrução Normativa da Secretaria da Receita Federal do Brasil nº 1.619 de 17 de Fevereiro de 2016,

Aprova, para o exercício de 2016, o programa multiplataforma da Declaração de Ajuste Anual do

Imposto sobre a Renda da Pessoa Física, da Declaração Final de Espólio e da Declaração de Saída

Definitiva do País.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

52

Transparência e Responsabilidade Social

com ExcelênciaGestão – 2016/2017