Palestra Perpétua - SB Eventos · • Custo ou valor realizável líquido, dos dois o menor •...

32

Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas Moderador: Nelson Carvalho – USP Debatedores: Natan Szuster – UFRJ e UERJ Ricardo Lopes Cardoso – FGV e UERJ

-

Upload

hoangquynh -

Category

Documents

-

view

214 -

download

0

Transcript of Palestra Perpétua - SB Eventos · • Custo ou valor realizável líquido, dos dois o menor •...

Palestra Perpétua: Entendimento Conceitual sobre

Prudência e Conservadorismo para o Bem da Comunicação Contábil

das Empresas Moderador: Nelson Carvalho – USP

Debatedores: Natan Szuster – UFRJ e UERJ

Ricardo Lopes Cardoso – FGV e UERJ

Agenda

• Histórico da normatização • Um pouco de Filosofia e Mitologia • Análise prática através dos Pronunciamentos • Futuro da normatização

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 2

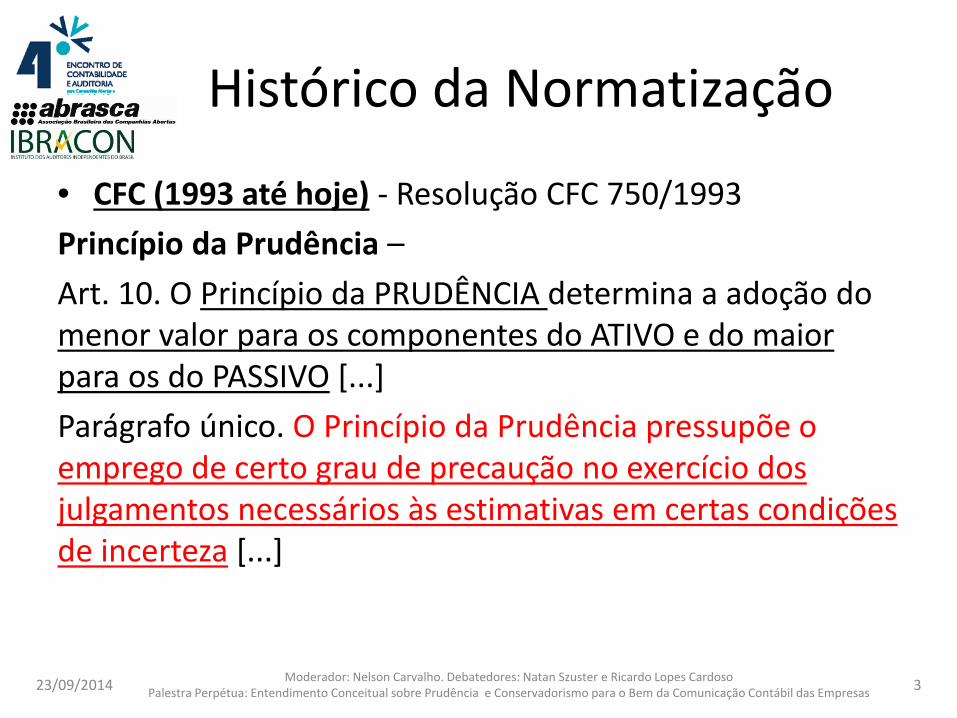

Histórico da Normatização

• CFC (1993 até hoje) - Resolução CFC 750/1993 Princípio da Prudência – Art. 10. O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO [...] Parágrafo único. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza [...]

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 3

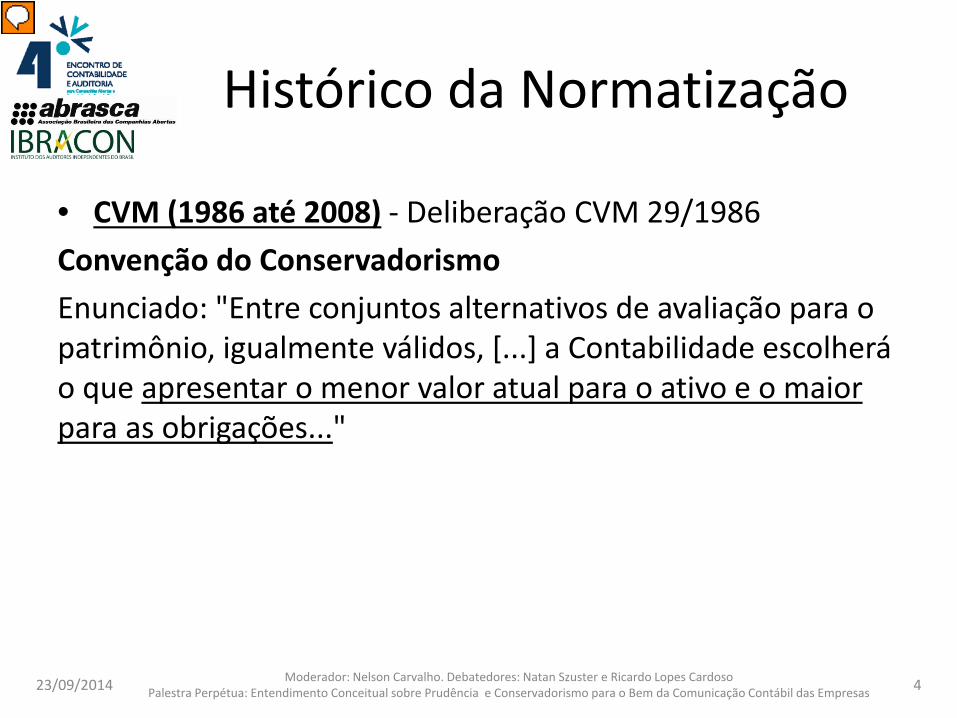

Histórico da Normatização

• CVM (1986 até 2008) - Deliberação CVM 29/1986 Convenção do Conservadorismo Enunciado: "Entre conjuntos alternativos de avaliação para o patrimônio, igualmente válidos, [...] a Contabilidade escolherá o que apresentar o menor valor atual para o ativo e o maior para as obrigações..."

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 4

Presenter

Presentation Notes

Conservador = individuo que prefere manter as boas práticas e bons costumes tradicionais. Conservador e Retrógrado = avesso a mudanças Retrógrado = indivíduo que se amarra às velhas práticas e costumes, independentemente de serem boas e funcionarem, ou não.

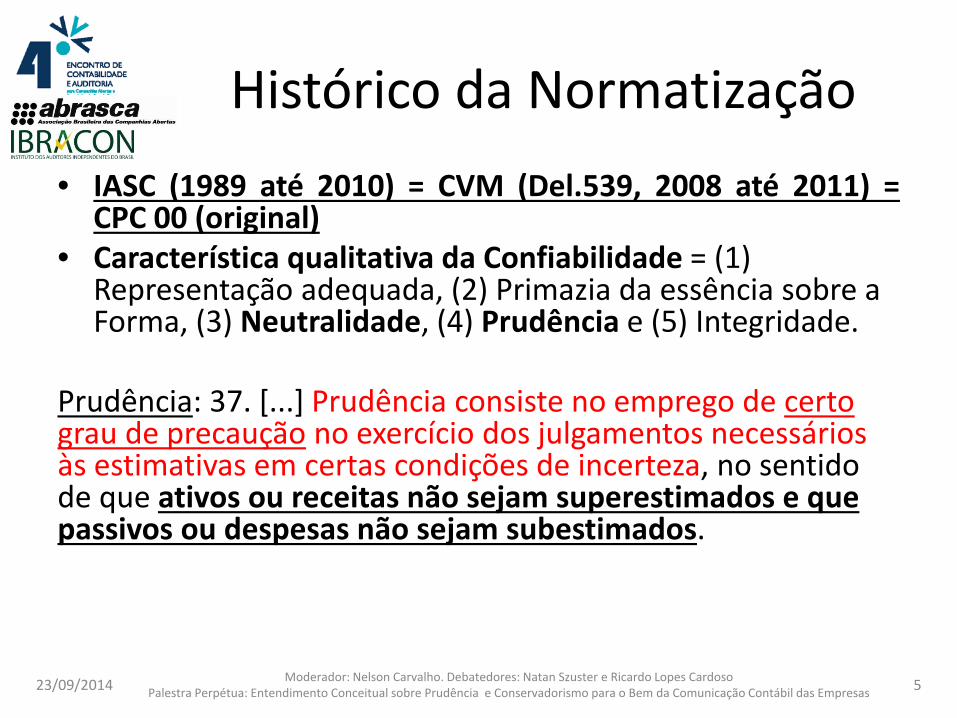

Histórico da Normatização • IASC (1989 até 2010) = CVM (Del.539, 2008 até 2011) =

CPC 00 (original) • Característica qualitativa da Confiabilidade = (1)

Representação adequada, (2) Primazia da essência sobre a Forma, (3) Neutralidade, (4) Prudência e (5) Integridade.

Prudência: 37. [...] Prudência consiste no emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos ou receitas não sejam superestimados e que passivos ou despesas não sejam subestimados.

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 5

Histórico da Normatização • IASB (2010 até hoje) = CVM (Del 675, 2011 até hoje) = CPC 00 (R1) • Característica qualitativa fundamental da Representação Fidedigna = (1) Completa, (2)

Neutra, e (3) Livre de Erro. • Basis for Conclusions (IASB, 2010), itens BC3.27-BC3.29 justificativa:

– Impossibilidade de conciliar prudência com neutralidade – Subavaliar ativos e receitas (ou superestimar passivos e despesas) num período,

provoca a superestimação de ativos e receitas (ou subestimação de passivos e despesas) em outro período, o que não é prudente nem neutro

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 6

Um pouco de Filosofia e Mitologia

• Princípio, Convenção ... Característica Qualitativa • Virtude Definida pela razão Virtude é a conduta de quem age refletidamente,

consiste na busca do justo meio Aristóteles considerava que a virtude podia ser

adquirida, resultado de um hábito

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 7

Presenter

Presentation Notes

Platão considerava a virtude inata, algo que o homem traz consigo.

Um pouco de Filosofia e Mitologia

• Quais são as Virtudes? Aristóteles (Ética a Nicômaco): • Virtudes intelectuais: sabedoria, criatividade e

prudência. • Virtudes morais: generosidade, temperança.

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 8

Presenter

Presentation Notes

Prudência: dispõe a razão para discernir em todas as circunstâncias o verdadeiro bem e a escolher os justos meios para o atingir.

Um pouco de Filosofia e Mitologia

• Prudência como Virtude:

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 9

Cæsare Ripa (Iconologia, 1709, p. 63)

Tumba de François II, Duque da Bretanha. Catedral de São Pedro, Nantes, França.

Presenter

Presentation Notes

Prudência: uma mulher com duas faces, um capacete dourado, um veado próximo a ela, um espelho na mão esquerda, e na mão direita uma lança com uma rêmora enroscada. O capacete representa a sabedoria com o qual nos armamos para defender-nos. O veado ruminando representa que devemos meditar antes de resolver um problema. O espelho nos lembra da necessidade de examinar nossos defeitos para termos autoconhecimento. A rêmora, que para os barcos, mas não atrasa que se faça o bem quando necessário. Rêmora – peixe que tem ventosa e se gruda a tubarões e tartarugas, vivendo em harmonia com eles – é apresentado como o peixe que se gruda aos navios e supostamente retarda sua locomoção, o que faz sentido, porque a prudência requer pensamento cuidadoso, não decisões por impulso. Por que a Prudência é bifronte? Porque uma decisão prudente é aquela embasada na reflexão sobre as diversas potenciais consequências, análise feita a partir da experiência e demais conhecimentos adquiridos ao longo da vida (ancião: sabedoria do passado) e realizada com a energia e criatividade necessárias para empreender a decisão (jovem: olhando para o futuro com esperança).

1 imagem > 1000 palavras (Agora sim!!!)

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 10

Contextualização

• Tipos • Condicional • Não Condicional- Vinculado às normas que

determinam a aplicação.

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 11

Pontos para análise

• Poderia/Deveria a Contabilidade mudar os tratamentos contábeis, que possuem relação com a Prudência?

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 12

Impairment

• Impairment, Reconhecimento da redução dos valores do ativo

• Conceito de Reversão? • E o inverso • Deveria reconhecer quando o ativo se

valorizasse?

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 13

Perdas Estimadas em Recebíveis-PCLD

Reconhecimento do Risco de Crédito • Conceito de Perdas Esperadas x Perdas

Incorridas • Importância para Instituições Financeiras e

seguradoras

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 14

Estoques

• Custo ou valor realizável líquido, dos dois o menor

• Aplicação Custo Médio, PEPS/UEPS

23/09/2014 15 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas

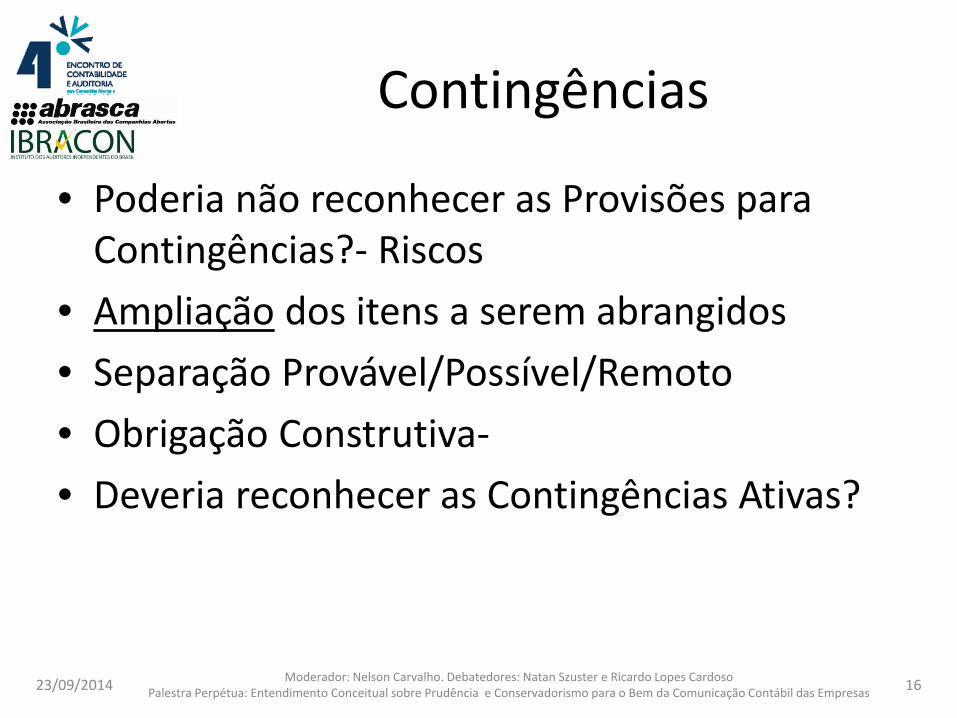

Contingências

• Poderia não reconhecer as Provisões para Contingências?- Riscos

• Ampliação dos itens a serem abrangidos • Separação Provável/Possível/Remoto • Obrigação Construtiva- • Deveria reconhecer as Contingências Ativas?

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 16

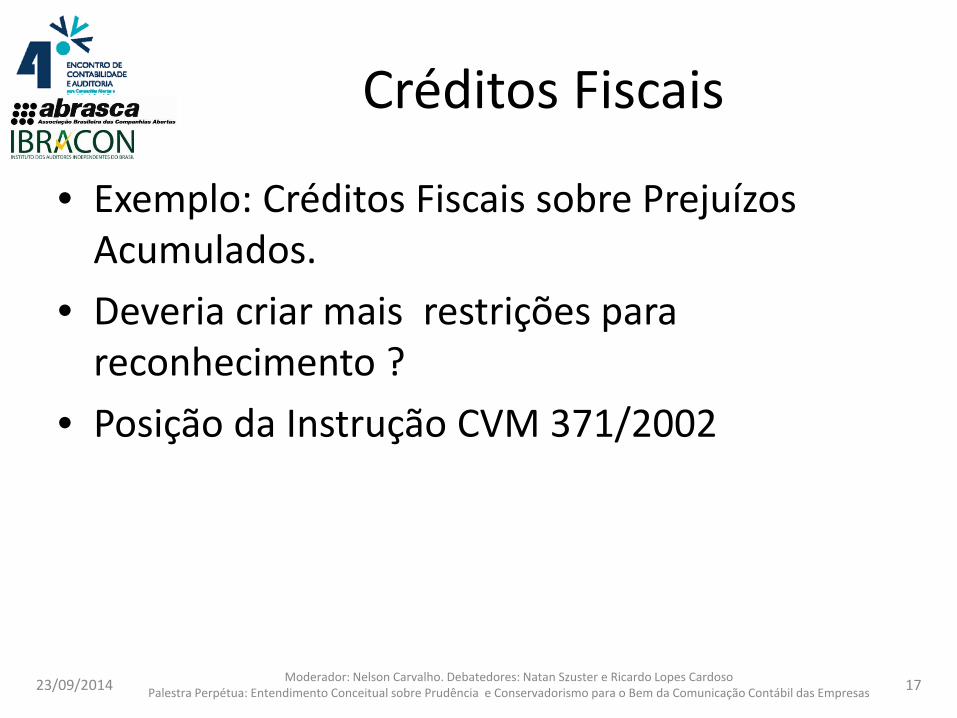

Créditos Fiscais

• Exemplo: Créditos Fiscais sobre Prejuízos Acumulados.

• Deveria criar mais restrições para reconhecimento ?

• Posição da Instrução CVM 371/2002

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 17

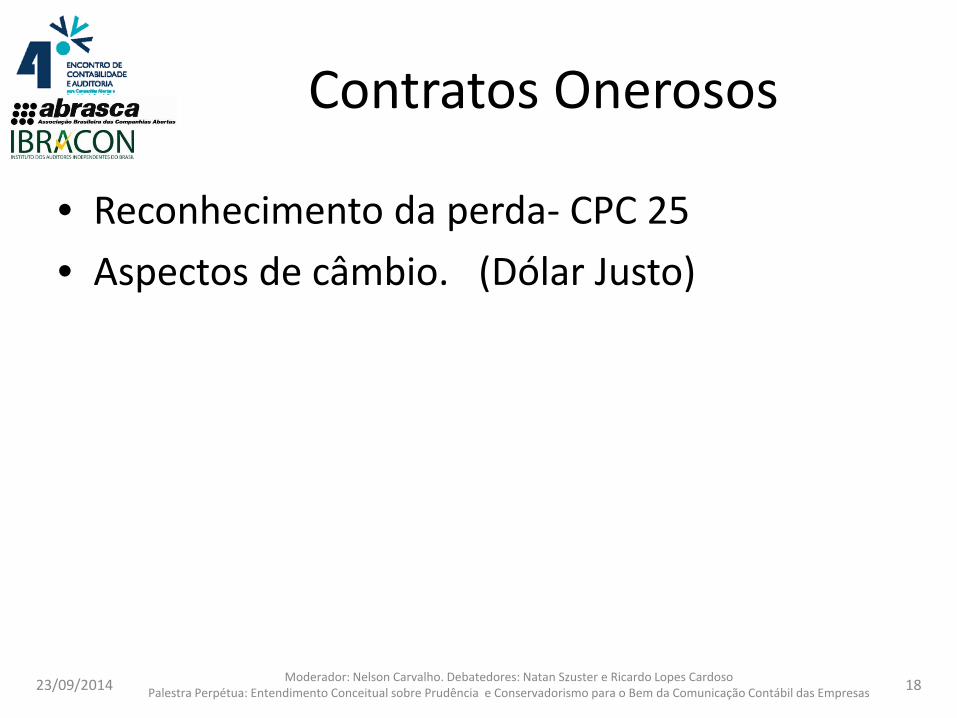

Contratos Onerosos

• Reconhecimento da perda- CPC 25 • Aspectos de câmbio. (Dólar Justo)

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 18

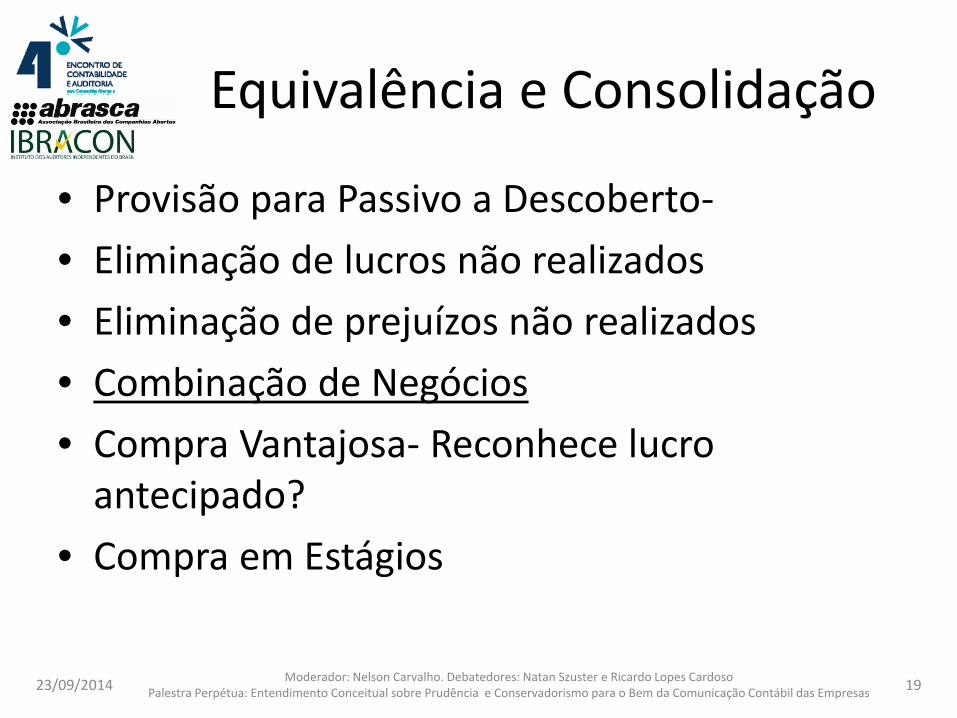

Equivalência e Consolidação

• Provisão para Passivo a Descoberto- • Eliminação de lucros não realizados • Eliminação de prejuízos não realizados • Combinação de Negócios • Compra Vantajosa- Reconhece lucro

antecipado? • Compra em Estágios

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 19

Relação com Competência

• Alocação sistemática das despesas • Ex: Manual FIPECAFI, página 597. • Despesa de propaganda em campanhas

publicitárias- • Alocação pelo período de tempo ou imediata.

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 20

Gastos com P&D

• Gastos com Pesquisa • Gastos com Desenvolvimento • Gastos Pré-Operacionais • Final do Ativo Diferido- Foi uma grande

aplicação da Prudência?

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 21

Reconhecimento da Receita

• Definir Restrições para evitar reconhecimento antecipado

• Aplicação do IFRS 15- • Necessidade de reconhecer de acordo com o

valor efetivamente esperado. “Expected Value”

• Ex. – Provisão para Devoluções.

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 22

Caso “Levies” – IFRIC 21 ICPC 06- Audiência Pública

• Fato- O Passivo sobre a Receita somente existe se a entidade gerar uma receita acima de um valor mínimo.

• Exemplo- Empresa somente paga tributo se gerar receita acima de R$50 milhões.

• Empresa aufere Receita continuamente e atinge limite somente em 17 de Julho-

• Reconhecimento do Passivo: Somente reconhece Passivo nesta data, não antes. (Posição anti-prudente)

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 23

Prudência na Mensuração

• E o reconhecimento contábil da inflação? • Lucro nominal é ilusório. Anti-conservador • Empresas pagam mais tributo • Utilização do Valor Justo

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 24

Prudência na Evidenciação

• Evidenciação dos Riscos • Compromissos • Eventos Subsequentes-

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 25

Caso dos Ativos Regulatórios- Empresas de energia elétrica

• Ativo- tem que identificar o cliente, CPF • Passivo- Não precisa identificar o credor. • É uma questão da Prudência não

reconhecimento dos Ativos Regulatórios(?)

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 26

Hans Hoogervorst- – Discurso 03.09.2014- Tóquio

• Os perigos de ignorar os resultados não realizados (“The dangers of ignoring unrealised income”)

• Em primeiro lugar, os resultados não realizados não consistem apenas em ganhos, mas também de perdas. Subestimar o significado de perdas não realizadas pode ser muito perigoso.

• Risco de estar no Resultado Abrangente – Gera menos atenção.

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 27

Texto do IASB- 03.09.2014

• O aumento constante desses passivos não foi reconhecido na Demonstração do Resultado. Sem dúvida, estes problemas teriam sido confrontados muito mais cedo se tivessem sido apresentados na Demonstração do Resultado. As empresas em questão teriam sido, provavelmente, obrigadas a reter os seus resultados à custa dos dividendos. Assim, a partir de uma perspectiva da administração, o uso de ORA para benefícios a empregados não realizados tiveram consequências dramáticas.

• A postergação do reconhecimento de perdas, até que se tornaram irreversíveis tem uma grande desvantagem

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 28

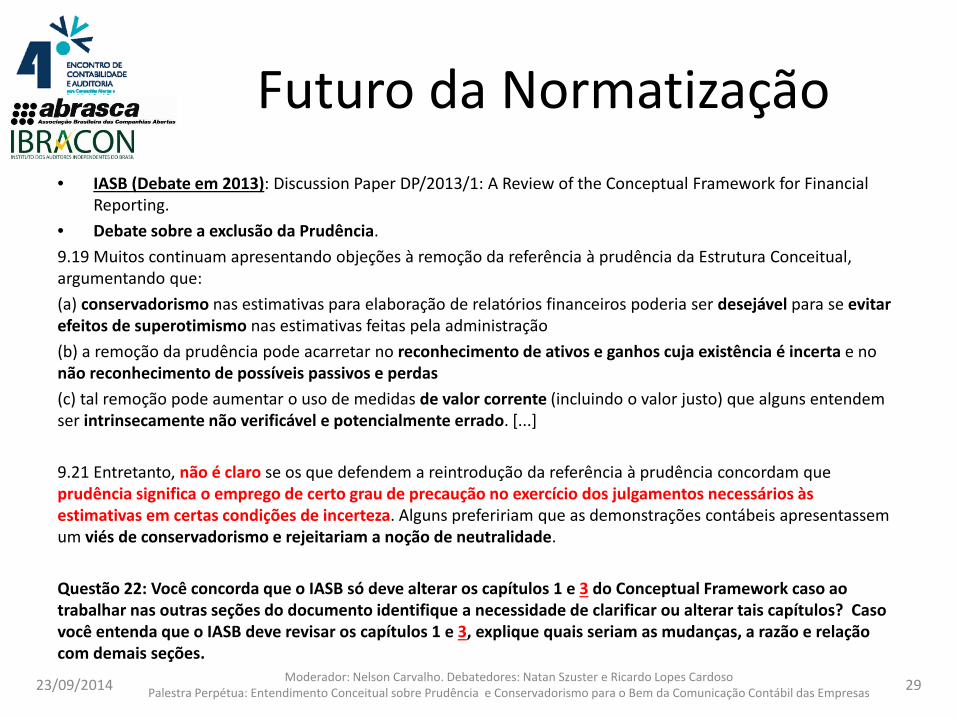

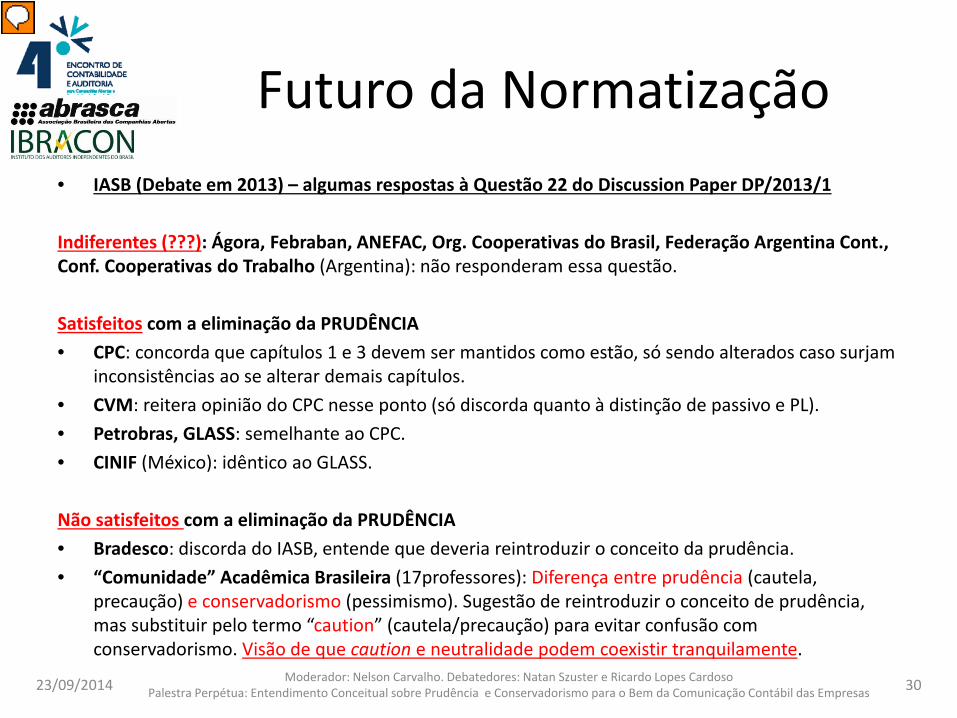

Futuro da Normatização • IASB (Debate em 2013): Discussion Paper DP/2013/1: A Review of the Conceptual Framework for Financial

Reporting. • Debate sobre a exclusão da Prudência. 9.19 Muitos continuam apresentando objeções à remoção da referência à prudência da Estrutura Conceitual, argumentando que: (a) conservadorismo nas estimativas para elaboração de relatórios financeiros poderia ser desejável para se evitar efeitos de superotimismo nas estimativas feitas pela administração (b) a remoção da prudência pode acarretar no reconhecimento de ativos e ganhos cuja existência é incerta e no não reconhecimento de possíveis passivos e perdas (c) tal remoção pode aumentar o uso de medidas de valor corrente (incluindo o valor justo) que alguns entendem ser intrinsecamente não verificável e potencialmente errado. [...] 9.21 Entretanto, não é claro se os que defendem a reintrodução da referência à prudência concordam que prudência significa o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza. Alguns prefeririam que as demonstrações contábeis apresentassem um viés de conservadorismo e rejeitariam a noção de neutralidade. Questão 22: Você concorda que o IASB só deve alterar os capítulos 1 e 3 do Conceptual Framework caso ao trabalhar nas outras seções do documento identifique a necessidade de clarificar ou alterar tais capítulos? Caso você entenda que o IASB deve revisar os capítulos 1 e 3, explique quais seriam as mudanças, a razão e relação com demais seções.

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 29

Futuro da Normatização • IASB (Debate em 2013) – algumas respostas à Questão 22 do Discussion Paper DP/2013/1 Indiferentes (???): Ágora, Febraban, ANEFAC, Org. Cooperativas do Brasil, Federação Argentina Cont., Conf. Cooperativas do Trabalho (Argentina): não responderam essa questão. Satisfeitos com a eliminação da PRUDÊNCIA • CPC: concorda que capítulos 1 e 3 devem ser mantidos como estão, só sendo alterados caso surjam

inconsistências ao se alterar demais capítulos. • CVM: reitera opinião do CPC nesse ponto (só discorda quanto à distinção de passivo e PL). • Petrobras, GLASS: semelhante ao CPC. • CINIF (México): idêntico ao GLASS. Não satisfeitos com a eliminação da PRUDÊNCIA • Bradesco: discorda do IASB, entende que deveria reintroduzir o conceito da prudência. • “Comunidade” Acadêmica Brasileira (17professores): Diferença entre prudência (cautela,

precaução) e conservadorismo (pessimismo). Sugestão de reintroduzir o conceito de prudência, mas substituir pelo termo “caution” (cautela/precaução) para evitar confusão com conservadorismo. Visão de que caution e neutralidade podem coexistir tranquilamente.

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 30

Presenter

Presentation Notes

Concordamos que o IASB só deve alterar os capítulos 1 e 3 do Conceptual Framework caso ao trabalhar nas outras seções do documento identifique a necessidade de clarificar ou alterar tais capítulos? Caso você entenda que o IASB deve revisar os capítulos 1 e 3, explique quais seriam as mudanças, a razão e relação com demais seções.

Futuro da Normatização

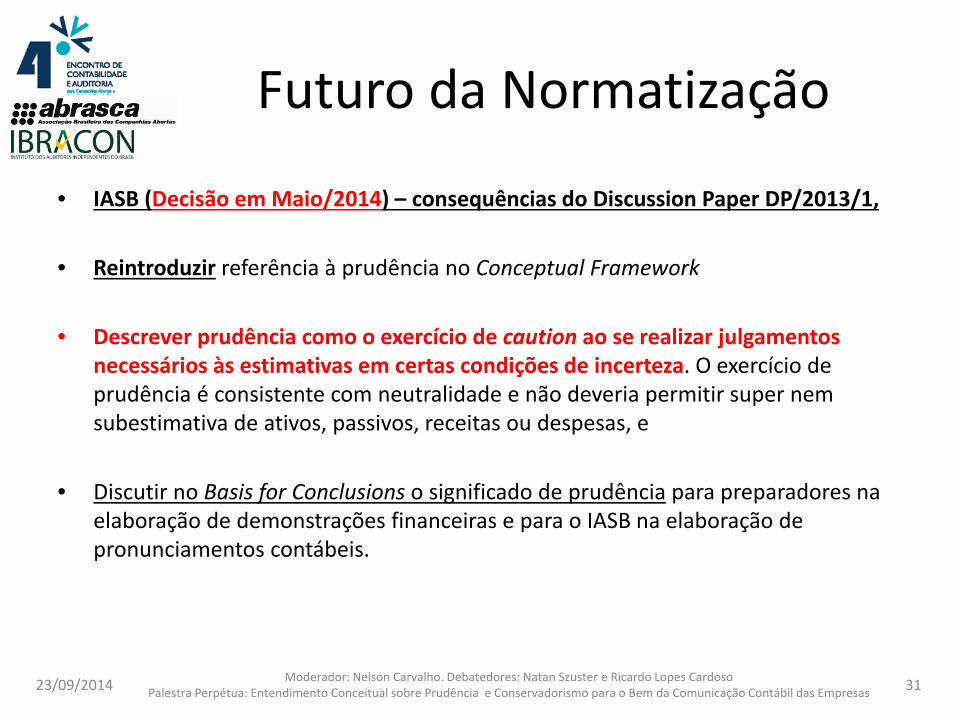

• IASB (Decisão em Maio/2014) – consequências do Discussion Paper DP/2013/1,

• Reintroduzir referência à prudência no Conceptual Framework

• Descrever prudência como o exercício de caution ao se realizar julgamentos necessários às estimativas em certas condições de incerteza. O exercício de prudência é consistente com neutralidade e não deveria permitir super nem subestimativa de ativos, passivos, receitas ou despesas, e

• Discutir no Basis for Conclusions o significado de prudência para preparadores na elaboração de demonstrações financeiras e para o IASB na elaboração de pronunciamentos contábeis.

23/09/2014 Moderador: Nelson Carvalho. Debatedores: Natan Szuster e Ricardo Lopes Cardoso Palestra Perpétua: Entendimento Conceitual sobre Prudência e Conservadorismo para o Bem da Comunicação Contábil das Empresas 31

Palestra Perpétua: Entendimento Conceitual sobre

Prudência e Conservadorismo para o Bem da Comunicação Contábil

das Empresas Moderador: Nelson Carvalho – USP

Debatedores: Natan Szuster – UFRJ e UERJ

Ricardo Lopes Cardoso – FGV e UERJ