Perspectivas Setoriais São Paulo, 13 de Maio de 2015. · Setor de Massas 5.717 7.874 2013/14...

4

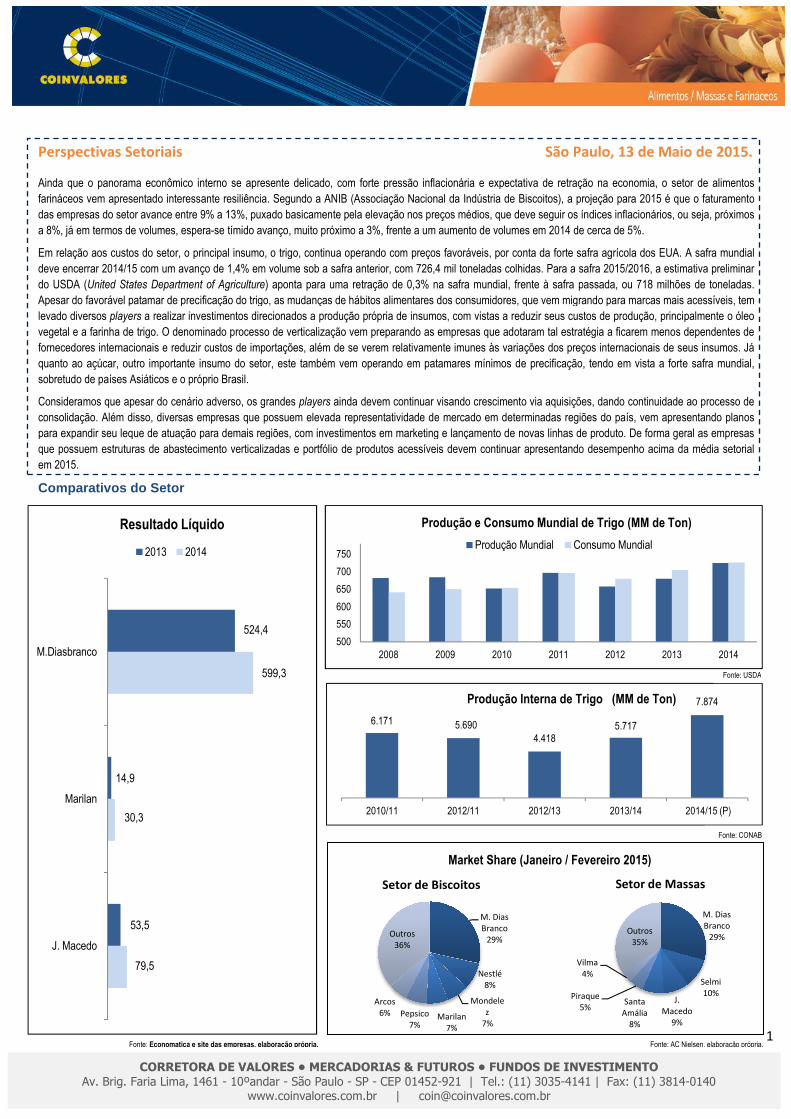

CORRETORA DE VALORE Av. Brig. Faria Lima, 1461 - 10ºandar - www.co Perspectivas Setoriais Ainda que o panorama econômico interno se apresente farináceos vem apresentado interessante resiliência. Seg das empresas do setor avance entre 9% a 13%, puxado b a 8%, já em termos de volumes, espera-se tímido avanço Em relação aos custos do setor, o principal insumo, o tri deve encerrar 2014/15 com um avanço de 1,4% em volu do USDA (United States Department of Agriculture) apo Apesar do favorável patamar de precificação do trigo, as levado diversos players a realizar investimentos direciona vegetal e a farinha de trigo. O denominado processo de fornecedores internacionais e reduzir custos de importaç quanto ao açúcar, outro importante insumo do setor, es sobretudo de países Asiáticos e o próprio Brasil. Consideramos que apesar do cenário adverso, os grande consolidação. Além disso, diversas empresas que possu para expandir seu leque de atuação para demais regiões que possuem estruturas de abastecimento verticalizadas em 2015. Comparativos do Setor Fonte: Economatica e site das empresas, elaboraçã 524,4 14,9 53,5 599,3 30,3 79,5 M.Diasbranco Marilan J. Macedo Resultado Líquido 2013 2014 ES • MERCADORIAS & FUTUROS • FUNDOS DE IN - São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-41 oinvalores.com.br | [email protected] M. Dias Branco 29% Nestlé 8% Mondele z 7% Marilan 7% Pepsico 7% Arcos 6% Outros 36% Setor de Biscoitos P 6.171 5.690 4.418 2010/11 2012/11 2012/13 Produção Interna de São e delicado, com forte pressão inflacionária e expectativa de retra gundo a ANIB (Associação Nacional da Indústria de Biscoitos), a basicamente pela elevação nos preços médios, que deve seguir o o, muito próximo a 3%, frente a um aumento de volumes em 2014 igo, continua operando com preços favoráveis, por conta da forte ume sob a safra anterior, com 726,4 mil toneladas colhidas. Para a onta para uma retração de 0,3% na safra mundial, frente à safra mudanças de hábitos alimentares dos consumidores, que vem mi ados a produção própria de insumos, com vistas a reduzir seus c verticalização vem preparando as empresas que adotaram tal est ções, além de se verem relativamente imunes às variações dos pr ste também vem operando em patamares mínimos de precificaçã es players ainda devem continuar visando crescimento via aquisiç uem elevada representatividade de mercado em determinadas re s, com investimentos em marketing e lançamento de novas linhas s e portfólio de produtos acessíveis devem continuar apresentan Market Share (Janeiro / F 500 550 600 650 700 750 2008 2009 2010 2011 Produção e Consumo Mundia Produção Mundial ão própria. 3 1 NVESTIMENTO 141 | Fax: (11) 3814-0140 M. Dias Branco 29% Selmi 10% J. Macedo 9% Santa Amália 8% Piraque 5% Vilma 4% Outros 35% Setor de Massas 5.717 7.874 2013/14 2014/15 (P) e Trigo (MM de Ton) Paulo, 13 de Maio de 2015. ação na economia, o setor de alimentos a projeção para 2015 é que o faturamento os índices inflacionários, ou seja, próximos de cerca de 5%. e safra agrícola dos EUA. A safra mundial a safra 2015/2016, a estimativa preliminar a passada, ou 718 milhões de toneladas. igrando para marcas mais acessíveis, tem custos de produção, principalmente o óleo tratégia a ficarem menos dependentes de preços internacionais de seus insumos. Já ão, tendo em vista a forte safra mundial, ções, dando continuidade ao processo de egiões do país, vem apresentando planos s de produto. De forma geral as empresas ndo desempenho acima da média setorial Fevereiro 2015) Fonte: CONAB Fonte: USDA 2012 2013 2014 al de Trigo (MM de Ton) Consumo Mundial Fonte: AC Nielsen, elaboração própria..

-

Upload

duongxuyen -

Category

Documents

-

view

215 -

download

1

Transcript of Perspectivas Setoriais São Paulo, 13 de Maio de 2015. · Setor de Massas 5.717 7.874 2013/14...

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

Av. Brig. Faria Lima, 1461 - 10ºandar -www.coinvalores.com.br

Perspectivas Setoriais

Ainda que o panorama econômico interno se apresente delica

farináceos vem apresentado interessante resiliência. Segundo a ANIB (Associação Nacional da

das empresas do setor avance entre 9% a 13%, puxado basicamente pela elevação nos

a 8%, já em termos de volumes, espera-se tímido avanço, muito próximo a 3%

Em relação aos custos do setor, o principal insumo, o trigo

deve encerrar 2014/15 com um avanço de 1,4% em volume

do USDA (United States Department of Agriculture) aponta para uma retração de 0,3% na safra mundial, frente à safra passada, ou 718 milhões de toneladas.

Apesar do favorável patamar de precificação do trigo, as mudanças de hábitos alimentares dos consumidores, que vem migrando p

levado diversos players a realizar investimentos direcionados a

vegetal e a farinha de trigo. O denominado processo de verticalização vem preparando as empresas que adotaram tal estratégia a ficarem menos dependentes de

fornecedores internacionais e reduzir custos de importações

quanto ao açúcar, outro importante insumo do setor, este também vem operando em patamares mínimos de precificação, tendo em vista a fort

sobretudo de países Asiáticos e o próprio Brasil.

Consideramos que apesar do cenário adverso, os grandes

consolidação. Além disso, diversas empresas que possuem elevada representatividade de mercado em determinadas regiões do país, vem apresentando planos

para expandir seu leque de atuação para demais regiões, com investimentos em marketing e lançamento de novas linhas de produt

que possuem estruturas de abastecimento verticalizadas

em 2015.

Comparativos do Setor

Fonte: Economatica e site das empresas, elaboração própria.

524,4

14,9

53,5

599,3

30,3

79,5

M.Diasbranco

Marilan

J. Macedo

Resultado Líquido

2013 2014

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

- São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 | Fax: (11) 3814www.coinvalores.com.br | [email protected]

M. Dias

Branco

29%

Nestlé

8%

Mondele

z

7%Marilan

7%

Pepsico

7%

Arcos

6%

Outros

36%

Setor de Biscoitos

Piraque

6.171 5.690

4.418

2010/11 2012/11 2012/13

Produção Interna de Trigo (MM de Ton)

São Paulo, 13 de Maio de 2015.

apresente delicado, com forte pressão inflacionária e expectativa de retração na economia, o setor de alimentos

egundo a ANIB (Associação Nacional da Indústria de Biscoitos), a projeção para 2015 é qu

, puxado basicamente pela elevação nos preços médios, que deve seguir o

se tímido avanço, muito próximo a 3%, frente a um aumento de volumes em 2014 de cerca de 5%.

principal insumo, o trigo, continua operando com preços favoráveis, por conta da forte safra agrícola dos EUA. A safra mundial

volume sob a safra anterior, com 726,4 mil toneladas colhidas. Para a

aponta para uma retração de 0,3% na safra mundial, frente à safra passada, ou 718 milhões de toneladas.

Apesar do favorável patamar de precificação do trigo, as mudanças de hábitos alimentares dos consumidores, que vem migrando p

nvestimentos direcionados a produção própria de insumos, com vistas a reduzir seus custos de produção, principalmente

de verticalização vem preparando as empresas que adotaram tal estratégia a ficarem menos dependentes de

importações, além de se verem relativamente imunes às variações dos preços internacionais de seus insumos.

este também vem operando em patamares mínimos de precificação, tendo em vista a fort

Consideramos que apesar do cenário adverso, os grandes players ainda devem continuar visando crescimento via aquisições

s empresas que possuem elevada representatividade de mercado em determinadas regiões do país, vem apresentando planos

para expandir seu leque de atuação para demais regiões, com investimentos em marketing e lançamento de novas linhas de produt

que possuem estruturas de abastecimento verticalizadas e portfólio de produtos acessíveis devem continuar apresentando

Market Share (Janeiro / Fev

500

550

600

650

700

750

2008 2009 2010 2011

Produção e Consumo Mundial de Trigo (MM de Ton)

Produção Mundial

Economatica e site das empresas, elaboração própria.

599,3

1

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

4141 | Fax: (11) 3814-0140

M. Dias

Branco

29%

Selmi

10%J.

Macedo

9%

Santa

Amália

8%

Piraque

5%

Vilma

4%

Outros

35%

Setor de Massas

5.717

7.874

2013/14 2014/15 (P)

Produção Interna de Trigo (MM de Ton)

São Paulo, 13 de Maio de 2015.

e expectativa de retração na economia, o setor de alimentos

a projeção para 2015 é que o faturamento

preços médios, que deve seguir os índices inflacionários, ou seja, próximos

, frente a um aumento de volumes em 2014 de cerca de 5%.

da forte safra agrícola dos EUA. A safra mundial

s colhidas. Para a safra 2015/2016, a estimativa preliminar

aponta para uma retração de 0,3% na safra mundial, frente à safra passada, ou 718 milhões de toneladas.

Apesar do favorável patamar de precificação do trigo, as mudanças de hábitos alimentares dos consumidores, que vem migrando para marcas mais acessíveis, tem

reduzir seus custos de produção, principalmente o óleo

de verticalização vem preparando as empresas que adotaram tal estratégia a ficarem menos dependentes de

variações dos preços internacionais de seus insumos. Já

este também vem operando em patamares mínimos de precificação, tendo em vista a forte safra mundial,

ainda devem continuar visando crescimento via aquisições, dando continuidade ao processo de

s empresas que possuem elevada representatividade de mercado em determinadas regiões do país, vem apresentando planos

para expandir seu leque de atuação para demais regiões, com investimentos em marketing e lançamento de novas linhas de produto. De forma geral as empresas

apresentando desempenho acima da média setorial

Fevereiro 2015)

Fonte: CONAB

Fonte: USDA

2012 2013 2014

Produção e Consumo Mundial de Trigo (MM de Ton)

Consumo Mundial

Fonte: AC Nielsen, elaboração própria..

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

Av. Brig. Faria Lima, 1461 - 10ºandar -www.coinvalores.com.br

M Dias Branco ON

Preço Alvo R$ 116,20 Up Side / 30,9%

MDIA3 / R$ 88,00 em 12/Mai/14

Breve Descritivo

A M.Dias Branco fundada há mais de 60 anos, atua na fabricação,

comercialização e distribuição de produtos alimentícios derivados do trigo,

especificamente (i) biscoitos e massas, (ii) farinha e farelo de trigo, bem como

de (iii) margarinas e gorduras vegetais. A companhia é líder nacional nos

mercados de biscoitos e de massas no Brasil, em termos de volume de vendas

(em toneladas) e em faturamento (em R$), segundo dados da AC Nielsen. A M.

Dias Branco também possui uma participação relevante no mercado brasile

de farinha e farelo de trigo, uma das suas principais matérias

acredita estar entre os três maiores participantes, em termos de volume de

consumo, medido em toneladas.

Projeções em MM 2014 2015e 2016e

Receita Líquida 4.579,9 4.946,3 5.455,8

EBITDA 770,4 880,2 1.030,0

Lucro Líquido 599,3 598,1 750,6

Indicadores 2014 2015e 201

COT/VPA Projetado 3,1 2,8

EV/EBITDA 12,9 11,4

Preço/Lucro 17,0 17,1 13,6

Dividend Yield -x- 2,9% 3,7%

Pay Out -x- 50,0% 50,0%

Dívida Líquida (R$ MM) 184,9 -x-

% de Curto Prazo 47,3% 13,2% 9,3%

Part. De Capital de 3ºs 26,6% 25,3% 24,6%

ROE (%) 18,2% 16,7% 19,0%

Margem EBITDA 16,8% 17,8% 18,9%

Margem Líquida 13,1% 12,1% 13,8%

Conclusão

Diante de um cenário conturbado da economia interna, a M. Dias Branco apresentou sens

volumes de venda no primeiro trimestre do ano, assim como de sua receita. Ainda que o panorama de

vendas continue anêmico ao longo do ano, entendemos que a

resiliente, e com diversas vantagens competitivas intrínsecas as suas operações.

Uma das principais vantagens da empresa continua sendo sua cadeia de

que garantiram uma queda de 13,4% os custos com matéria

para os próximos anos a companhia ainda tem espaço para ampliar sua

sendo que no 1°trim deste ano foram produzidos internamente 79

vegetais, devendo chegar a 100% até meados de 2016.

Em 2014 a empresa realizou diversos investimentos (capex

expandir sua capacidade produtiva e ampliar seu portfólio de produtos (massas instantâneas e massas

para bolos) de forma que para 2015 a empresa deve se focar na penetração de novos mercados e

conquistas de market share, dentro de sua região nicho (Nordeste)

Em suma, ainda que os volumes caminhem de lado em comparação com o

preços, a nova linha de produtos (que em média possuem maior valor agregado) e sua estrutura de custos

mais eficiente devem garantir resultados positivos neste ano

os ativos da empresa.

Sandra Peres (CNPI)

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

- São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 | Fax: (11) 3814www.coinvalores.com.br | [email protected]

Dias Branco fundada há mais de 60 anos, atua na fabricação,

comercialização e distribuição de produtos alimentícios derivados do trigo,

especificamente (i) biscoitos e massas, (ii) farinha e farelo de trigo, bem como

. A companhia é líder nacional nos

mercados de biscoitos e de massas no Brasil, em termos de volume de vendas

(em toneladas) e em faturamento (em R$), segundo dados da AC Nielsen. A M.

Dias Branco também possui uma participação relevante no mercado brasileiro

de farinha e farelo de trigo, uma das suas principais matérias-primas, no qual

ipantes, em termos de volume de

e 2017e 2018e 2019e

5.455,8 6.039,4 6.764,1 7.575,8

1.030,0 1.228,2 1.386,6 1.553,0

750,6 945,5 1.134,1 1.317,1

2016e 2017e 2018e 2019e

2,6 2,5 2,3 2,2

9,4 7,5 6,3 5,4

13,6 10,8 9,0 7,8

3,7% 7,4% 8,9% 10,3%

50,0% 80,0% 80,0% 80,0%

-x- -x- -x- -x-

9,3% 9,9% 10,8% 6,3%

24,6% 29,0% 30,0% 30,7%

19,0% 22,8% 25,9% 28,4%

18,9% 20,3% 20,5% 20,5%

13,8% 15,7% 16,8% 17,4%

Diante de um cenário conturbado da economia interna, a M. Dias Branco apresentou sensível queda nos

no primeiro trimestre do ano, assim como de sua receita. Ainda que o panorama de

anêmico ao longo do ano, entendemos que a empresa ainda se posiciona em um setor

resiliente, e com diversas vantagens competitivas intrínsecas as suas operações.

Uma das principais vantagens da empresa continua sendo sua cadeia de produção própria de insumos,

custos com matéria prima no 1°trim/14. Destacamos ainda que

nda tem espaço para ampliar sua produção própria de insumos,

sendo que no 1°trim deste ano foram produzidos internamente 79% e 91,8% de farinha e gorduras

capex recorde, de R$ 407 milhões) direcionados a

expandir sua capacidade produtiva e ampliar seu portfólio de produtos (massas instantâneas e massas

os) de forma que para 2015 a empresa deve se focar na penetração de novos mercados e

, dentro de sua região nicho (Nordeste) e fora, com destaque para o Sudeste.

em comparação com o ano anterior, os reajustes de

nova linha de produtos (que em média possuem maior valor agregado) e sua estrutura de custos

sultados positivos neste ano. Desta forma, recomendamos compra para

MDIA3 x IBOVESPA

Composição Acionária:

Principais Acionistas

Com Voto

Dibra Fundo de Inv. Em Participações (*) 63,1%

Mfs Investment Management

Outros 31,9%

(*) a Dibra é controlada pelo Sr. Francisco Ivens de Sá Dias Branco.

2

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

4141 | Fax: (11) 3814-0140

Histórico

x IBOVESPA – na base 100

11 /Mar/2015

Com Voto Sem voto Todos tipos

63,1% -x- 63,1%

5,0 -x- 5,0%

31,9% -x- 31,9%

Ivens de Sá Dias Branco.

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

Av. Brig. Faria Lima, 1461 - 10ºandar -www.coinvalores.com.br

EQUIPE COINVALORES

>> Mesa de Operações / Bovespa

tel: 11 3035-4160 Anderson dos Santos [email protected] Cláudio Bonagura [email protected] Alberto de Oliveira Ribeiro [email protected]ênesis Rodrigues [email protected]ão Pinto Braga Filho [email protected]ão Paulo de Souza Angeli Dias [email protected]é Antonio Penna [email protected] Antonio Sampaio Campos [email protected] Carlos Camasmie Gabriel [email protected] Ruy de Barros [email protected] Celso Scarparo [email protected] >> Aluguel de Ações - BTC tel: 11 3035-4154 Wagner Soares de Andrade [email protected] Milani [email protected] >> Diretoria tel: 11 3035-4151 Fernando Ferreira da Silva Telles [email protected] Candido de Almeida Leite [email protected] Freihofer Molinari [email protected]é Ataliba Ferraz Sampaio [email protected] Botelho de Abreu Sampaio [email protected] >> Fora de São Paulo DDG 0800 170 340

>> Rio de Janeiro

Tel: 21 3500-4500

IMPORTANTE

Este material foi elaborado em nome da Coinvalores CCVM Ltda., para uso exclusivo no mercado brasileiro, sendo destinado a pe

supervisão da Comissão de Valores Mobiliários e Banco Central do Brasil, estando em conformidade aos aspectos regulatórios contidos na Instrução da CVM n° 483/10. Destaca

Comentários, Análises e Projeções contidas neste trabalho foram elaboradas de forma absolutamente independente das posições d

que as avaliam.

Este trabalho é fornecido a seu destinatário com a finalidade exclusiva de apresentar informações e os valores mobiliários de

para compra de ações. As informações utilizadas para sua elaboração foram obtidas de fontes públicas e/ou diretamente junto à

confiáveis e de boa fé, porém não há nenhuma garantia, expressa ou implícita, sobre sua exatidão. As informações, opiniões, estimati

presente e estão sujeitas à mudanças, não implicando necessariamente na

contidas a respeito da compra, venda ou manutenção dos papéis das companhias em análise ou a ponderação de tais valores mobiliários numa car

analistas responsáveis por sua elaboração, porém não devem ser tomados por investidores como recomendação para uma efetiva to

Desta forma, a Coinvalores e os analistas envolvidos em sua elaboração não aceitam responsabilidade por qualquer perda direta ou indireta decorr

De acordo com a Instrução CVM 483/10 é declarado que os analistas da Coinvalores C

geridos ou não, por esta instituição, os quais poderão sofrer influência indireta das

A analista Sandra Peres, cônjuge ou companheiro, detêm (na data de publicação deste relatório), direta ou indiretamente, em nome próprio ou de terceiros, ações d

BM&FBovespa (BVMF3), Bradesco (BBDC4), e Companhia Siderúrgica Nacional (CSNA3).

EQUIPE COINVALORES - ANÁLISE

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

- São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 | Fax: (11) 3814www.coinvalores.com.br | [email protected]

[email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected]

[email protected] [email protected]

[email protected] [email protected] [email protected] [email protected] [email protected]

Este material foi elaborado em nome da Coinvalores CCVM Ltda., para uso exclusivo no mercado brasileiro, sendo destinado a pessoas físicas e jurídicas residentes no país, e está sujeito às regras e

ral do Brasil, estando em conformidade aos aspectos regulatórios contidos na Instrução da CVM n° 483/10. Destaca

Comentários, Análises e Projeções contidas neste trabalho foram elaboradas de forma absolutamente independente das posições detidas por esta instituição, refletindo a opinião pessoal dos analistas

Este trabalho é fornecido a seu destinatário com a finalidade exclusiva de apresentar informações e os valores mobiliários de que trata, não se constituindo numa oferta de venda ou uma solicitação

para compra de ações. As informações utilizadas para sua elaboração foram obtidas de fontes públicas e/ou diretamente junto à(s) companhias(s), objeto da análise. Consideramos tais fontes

eis e de boa fé, porém não há nenhuma garantia, expressa ou implícita, sobre sua exatidão. As informações, opiniões, estimativas e projeções contidas neste documento referem

presente e estão sujeitas à mudanças, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. As opiniões aqui

venda ou manutenção dos papéis das companhias em análise ou a ponderação de tais valores mobiliários numa car

analistas responsáveis por sua elaboração, porém não devem ser tomados por investidores como recomendação para uma efetiva tomada de decisão ou realização de negócios de qualquer natureza.

valores e os analistas envolvidos em sua elaboração não aceitam responsabilidade por qualquer perda direta ou indireta decorrente da utilização do conteúdo deste documento.

s analistas da Coinvalores CCVM Ltda possuem posições de investimento em cotas de Fundos e Clubes de Investimento administrados e

geridos ou não, por esta instituição, os quais poderão sofrer influência indireta das análises e opiniões dos mesmos.

companheiro, detêm (na data de publicação deste relatório), direta ou indiretamente, em nome próprio ou de terceiros, ações d

BM&FBovespa (BVMF3), Bradesco (BBDC4), e Companhia Siderúrgica Nacional (CSNA3).

>> Atendimento Home Broker tel: 11 3035-4162 Jaime Nascimento Marcio Espigares Deborah Bloise Cristiano Batista Ribeiro Rafael Oliveira da Silva

>> Gestão de Investimentos tel: 11 3035-4164 Tatiane C.C. Pereira Valéria Landin

>> Fundos de Investimento/Clubes/Carteiras Administradastel: 11 3035-4163 Jussara Pacheco Marcelo Rizzo Paulo Botelho A. Sampaio Neto Carlos Eduardo Campos de Abreu Sodré Fabio Katayama Diego Philot

>> Fundos Imobiliários tel: 11 3035-4161 Maria de Fátima Carvalheiro Russo

>> Mesa de BM&F tel: 11 3035-4161 Mauricio M. Mendes Paulo Nepomuceno Octavio Sequini Junior Thiago Vicari Jayme Kannebley

>>Mesa de Renda Fixa tel: 11 3035-4155 Mauricio M. Mendes Roberto Lima Natanael Fernandes Luiz Carlos Brandão Emilio Carlos Barbosa de Carvalho

3

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

4141 | Fax: (11) 3814-0140

ssoas físicas e jurídicas residentes no país, e está sujeito às regras e

ral do Brasil, estando em conformidade aos aspectos regulatórios contidos na Instrução da CVM n° 483/10. Destaca-se que os

or esta instituição, refletindo a opinião pessoal dos analistas

não se constituindo numa oferta de venda ou uma solicitação

(s) companhias(s), objeto da análise. Consideramos tais fontes

vas e projeções contidas neste documento referem-se à data

obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança. As opiniões aqui

venda ou manutenção dos papéis das companhias em análise ou a ponderação de tais valores mobiliários numa carteira teórica expressam o melhor julgamento dos

mada de decisão ou realização de negócios de qualquer natureza.

ente da utilização do conteúdo deste documento.

possuem posições de investimento em cotas de Fundos e Clubes de Investimento administrados e

companheiro, detêm (na data de publicação deste relatório), direta ou indiretamente, em nome próprio ou de terceiros, ações de emissão das companhias

[email protected] [email protected] [email protected] [email protected] [email protected]

[email protected] [email protected]

>> Fundos de Investimento/Clubes/Carteiras Administradas

[email protected] [email protected] [email protected]

[email protected] [email protected]

[email protected] [email protected] [email protected] [email protected] [email protected]

[email protected] [email protected] [email protected] [email protected] [email protected]

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

Av. Brig. Faria Lima, 1461 - 10ºandar -www.coinvalores.com.br

>> ANALISTA CHEFE Sandra Peres (CNPI) >> ANALISTAS DE INVESTIMENTOS Felipe Martins Silveira (CNPI) Bruno Piagentini Caloni (CNPI)

>> ASSISTENTE DE ANÁLISE Daniel Cosentino Liberato

Setores acompanhados: Açúcar e Álcool – Sandra Peres (CNPI) Agrícola – Sandra Peres (CNPI) Alimentos / Abatedouros – Sandra Peres (CNPI) Alimentos / Massas e Farináceos – Sandra Peres (CNPI) Aluguel de Frota – Felipe M. Silveira (CNPI) e Daniel Cosentino Liberato. Autopeças – Bruno Piagentini Caloni (CNPI) Bancos de Nicho – Felipe M. Silveira (CNPI) Bancos de Varejo – Felipe M. Silveira (CNPI) Bebidas – Sandra Peres (CNPI) Bens de Capital / Infra-Estrutura – Bruno Piagentini Caloni (CNPI) Calçados – Sandra Peres (CNPI) Call Center – Felipe Martins Silveira (CNPI) Cias Aéreas – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Comércio Farmacêutico – Sandra Peres (CNPI) Concessões em Infra-Estrutura – Felipe Martins Silveira (CNPI) Construção Civil – Felipe Martins Silveira (CNPI) Distribuição de Óleo e Gás – Bruno Piagentini Caloni (CNPI) Educacional – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

- São Paulo - SP - CEP 01452-921 | Tel.: (11) 3035-4141 | Fax: (11) 3814www.coinvalores.com.br | [email protected]

[email protected] [email protected]

Eletroeletronicos – Sandra Peres (CNPI) Energia / Distribuição – Bruno Piagentini Caloni (CNPI) Energia / Geração – Bruno Piagentini Caloni (CNPI) Energia / Integradas – Bruno Piagentini Caloni (CNPI) Energia / Transmissão – Bruno Piagentini Caloni (CNPI) Entretenimento – Felipe Martins Silveira (CNPI) Fertilizantes – Sandra Peres (CNPI) Hardware / Software – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Higiene / Farma / Limpeza – Sandra Peres (CNPI) Imobiliárias – Felipe Martins Silveira (CNPI) Ind. Aeronáutica – Sandra Peres (CNPI) Locação Comercial – Felipe Martins Silveira (CNPI) Logística / Transportes – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Material de Construção – Sandra Peres (CNPI) Material de Transporte – Bruno Piagentini Caloni (CNPI) Medicina Diagnóstica – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato. Metalurgia – Bruno Piagentini Caloni (CNPI) Mineração – Bruno Piagentini Caloni (CNPI)

Papel e Celulose Petróleo Petroquímico (CNPI) Planos de Saúde (CNPI) e Daniel Cosentino Liberato. Plataformas de NegociaçãoMartins Silveira (CNPI) e Daniel Cosentino Liberato. Programas de Fidelidade Silveira (CNPI) Saneamento Básico Caloni (CNPI) Seguros Serviços de Engenharia Silveira (CNPI) Serviços Financeiros Silveira (CNPI) Shopping Center (CNPI) Siderurgia Telecom / Banda larga Silveira (CNPI) e Daniel Cosentino Liberato. Terminais Portuarios(CNPI) TurismoDaniel Cosentino Liberato. Varejo de Vestuario Varejo Geral

4

CORRETORA DE VALORES • MERCADORIAS & FUTUROS • FUNDOS DE INVESTIMENTO

4141 | Fax: (11) 3814-0140

3094-7873 r. 442

3094-7872 r. 443 3094-7874 r. 444

3094-7871 r. 574

Papel e Celulose – Sandra Peres (CNPI)

Petróleo – Bruno Piagentini Caloni (CNPI)

Petroquímico – Bruno Piagentini Caloni (CNPI)

Planos de Saúde – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Plataformas de Negociação – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Programas de Fidelidade – Felipe Martins Silveira (CNPI)

Saneamento Básico – Bruno Piagentini Caloni (CNPI)

Seguros – Felipe Martins Silveira (CNPI)

Serviços de Engenharia – Felipe Martins Silveira (CNPI)

Serviços Financeiros – Felipe Martins Silveira (CNPI)

pping Center – Felipe Martins Silveira (CNPI)

Siderurgia – Bruno Piagentini Caloni (CNPI)

Telecom / Banda larga – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Terminais Portuarios – Sandra Peres (CNPI)

Turismo – Felipe Martins Silveira (CNPI) e Daniel Cosentino Liberato.

Varejo de Vestuario – Sandra Peres (CNPI)

Varejo Geral – Sandra Peres (CNPI)

![AUTOLAC - GRUPO SYMlifesys.com.br/AutoLac/NovidadesVersao/ATUALIZACAO... · 2017. 5. 17. · Faturamento SUS [Faturamento | Faturamento SUS] Alteração no Faturamento SUS para gerar](https://static.fdocumentos.com/doc/165x107/61178df19ad86a53044a91d1/autolac-grupo-2017-5-17-faturamento-sus-faturamento-faturamento-sus-alterao.jpg)