Pesquisa em SI - eGov - Carreira Acadêmica

51

Luiz Pinheiro Junior 20 de maio de 2015 ESIC Business School – Curitiba, PR

-

Upload

profluizpinheirojunior -

Category

Business

-

view

22 -

download

2

Transcript of Pesquisa em SI - eGov - Carreira Acadêmica

Luiz Pinheiro Junior

20 de maio de 2015

ESIC Business School – Curitiba, PR

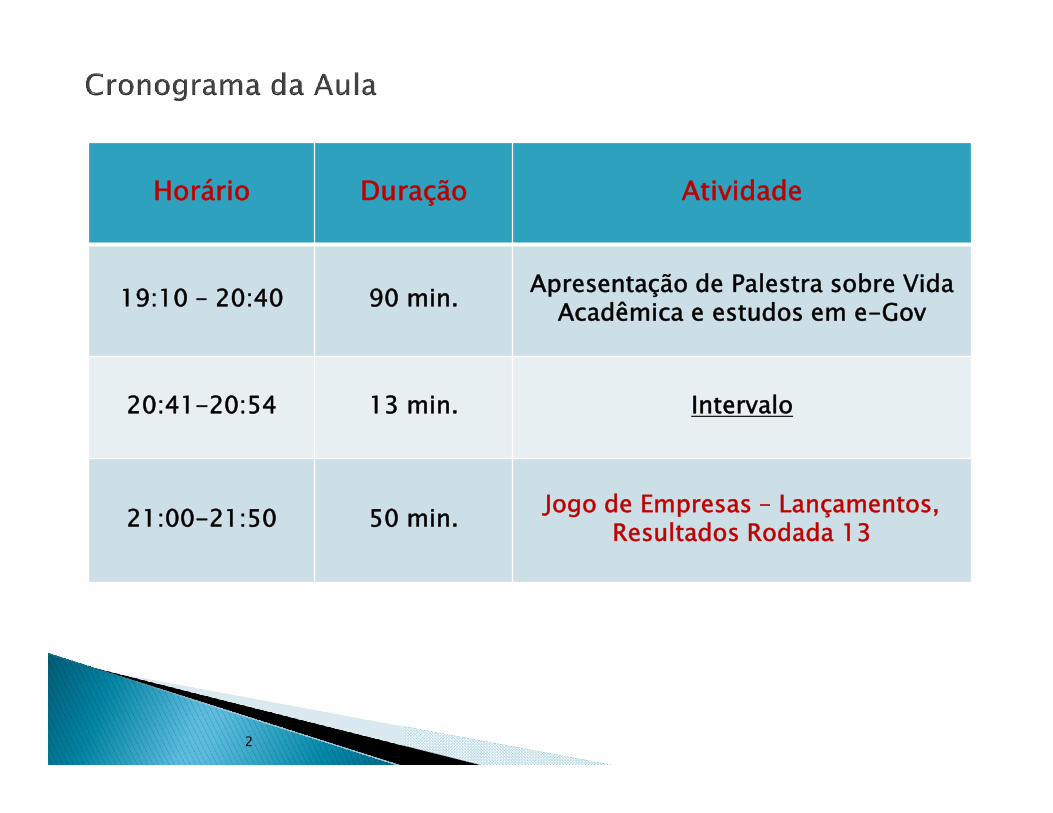

2

Horário Duração Atividade

19:10 – 20:40 90 min.Apresentação de Palestra sobre Vida

Acadêmica e estudos em e-Gov

20:41-20:54 13 min. Intervalo

21:00-21:50 50 min.Jogo de Empresas – Lançamentos,

Resultados Rodada 13

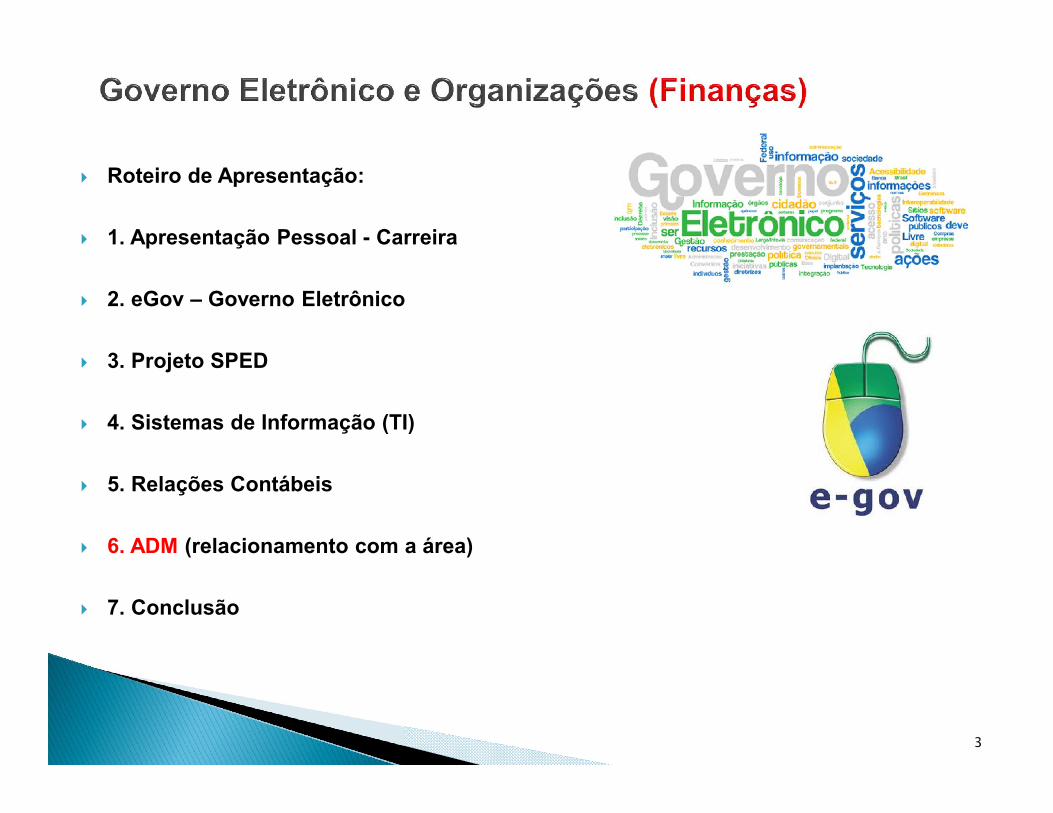

Roteiro de Apresentação:

1. Apresentação Pessoal - Carreira

2. eGov – Governo Eletrônico

3. Projeto SPED

4. Sistemas de Informação (TI)

5. Relações Contábeis

6. ADM (relacionamento com a área)

7. Conclusão

3

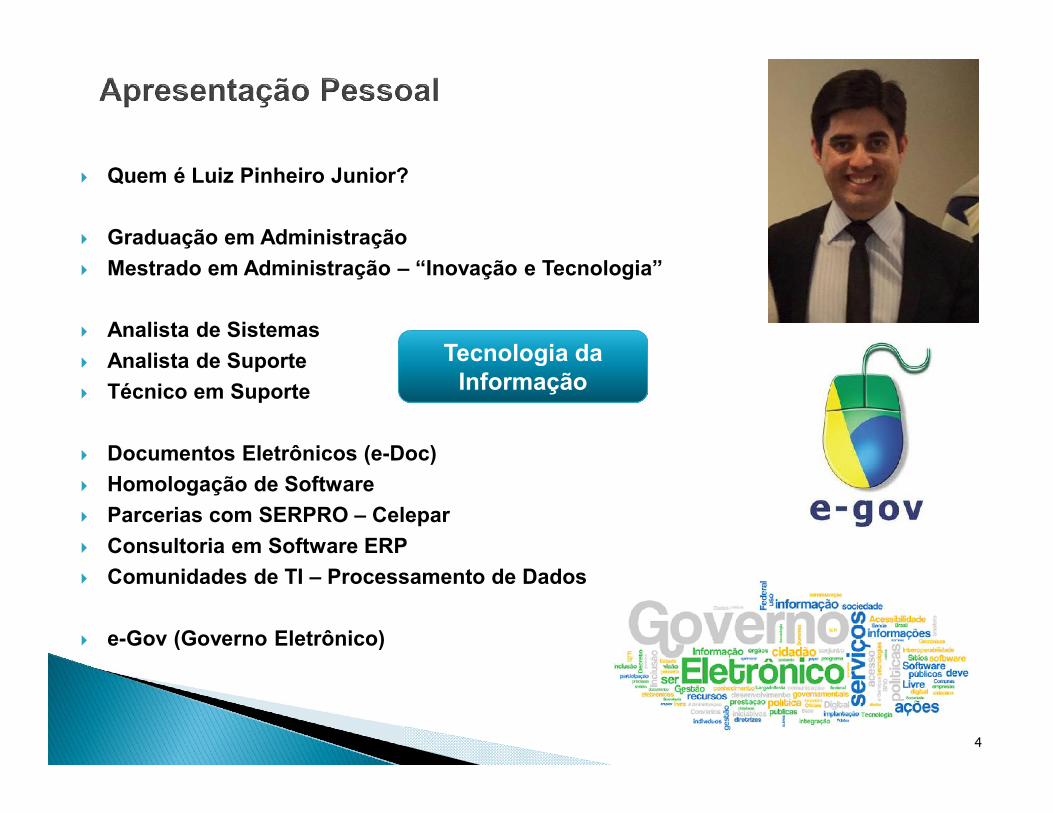

Quem é Luiz Pinheiro Junior?

Graduação em Administração

Mestrado em Administração – “Inovação e Tecnologia”

Analista de Sistemas

Analista de Suporte

Técnico em Suporte

Documentos Eletrônicos (e-Doc)

Homologação de Software

Parcerias com SERPRO – Celepar

Consultoria em Software ERP

Comunidades de TI – Processamento de Dados

e-Gov (Governo Eletrônico)

4

Tecnologia da Informação

Início da Carreira em TI;

Ano de 2005;

Técnico em Informática;

Técnico de Suporte;

5

Analista de Suporte ;

Analista de TI;

Analista de Sistemas;

6

Projeto - Lixo Eletrônico

7

Carreira Acadêmica - Graduação

8

Carreira Acadêmica - Graduação

9

Carreira Acadêmica – Mestrado

10

Carreira Acadêmica – Mestrado

11

Carreira Acadêmica – Mestrado

12

13

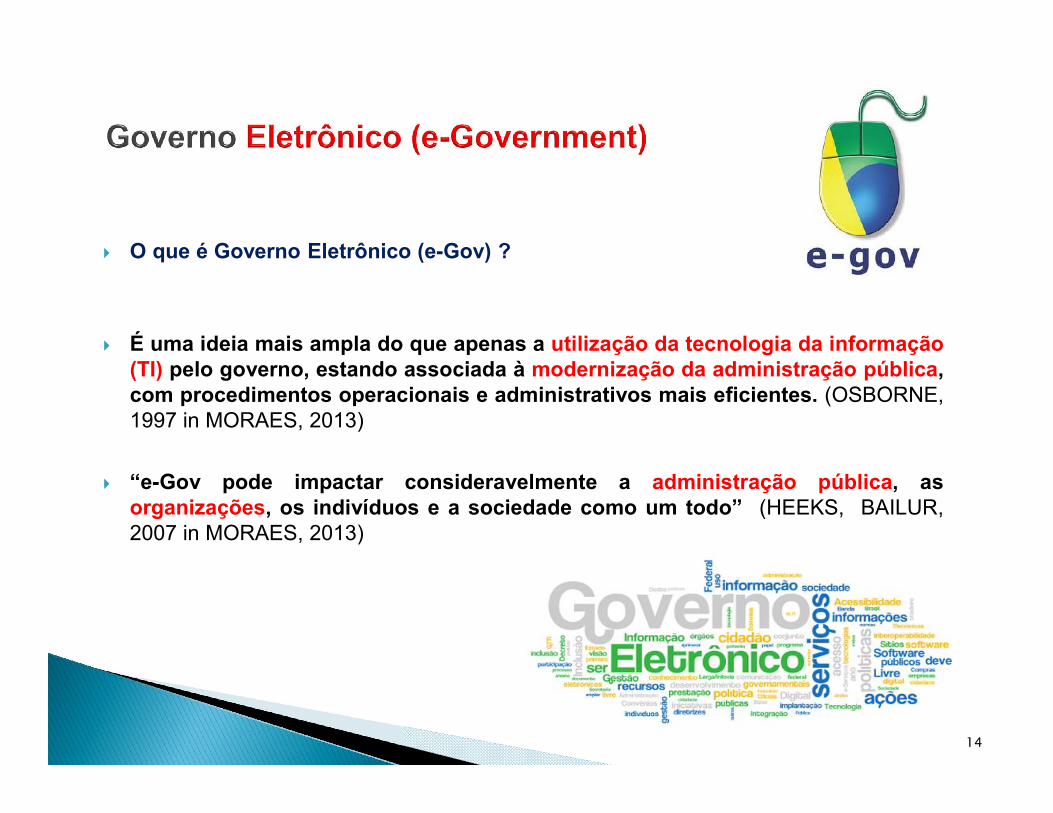

O que é Governo Eletrônico (e-Gov) ?

É uma ideia mais ampla do que apenas a utilização da tecnologia da informação(TI) pelo governo, estando associada à modernização da administração pública,com procedimentos operacionais e administrativos mais eficientes. (OSBORNE,1997 in MORAES, 2013)

“e-Gov pode impactar consideravelmente a administração pública, asorganizações, os indivíduos e a sociedade como um todo” (HEEKS, BAILUR,2007 in MORAES, 2013)

14

15

U.S. National Performance Review (1993 supervised by VP Al Gore)

Creation of government portal, Firstgov (USA.gov) - 1999

16

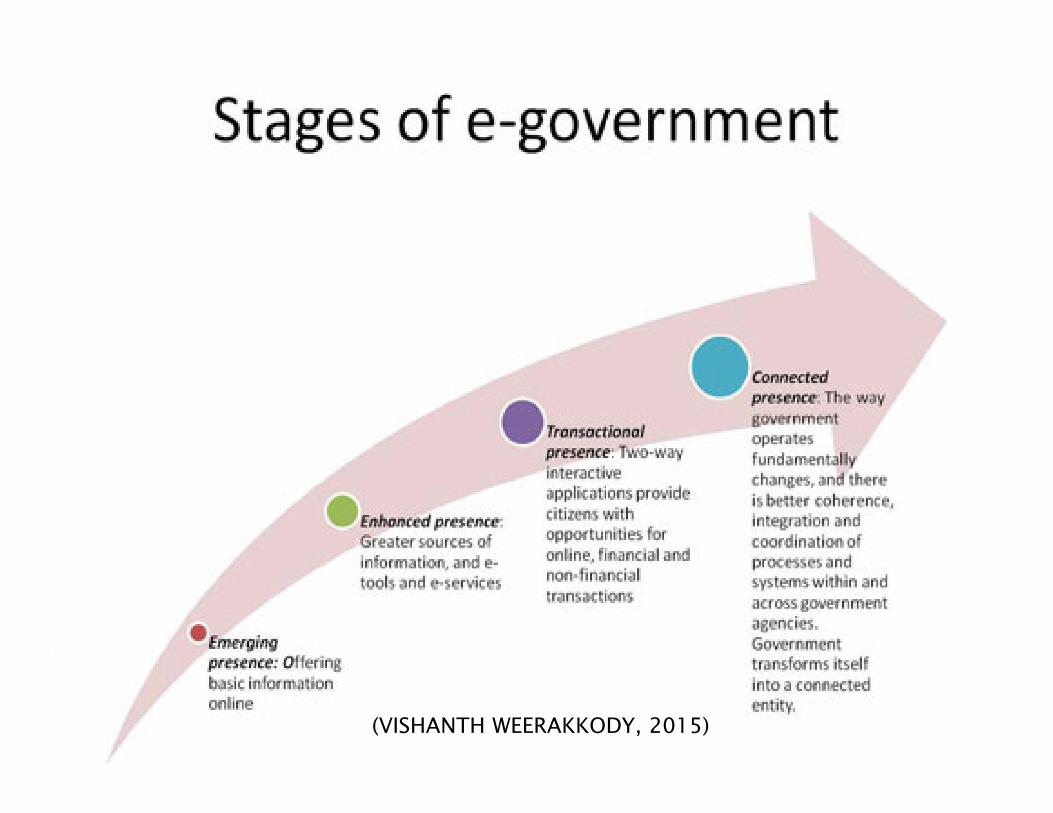

17(VISHANTH WEERAKKODY, 2015)

18

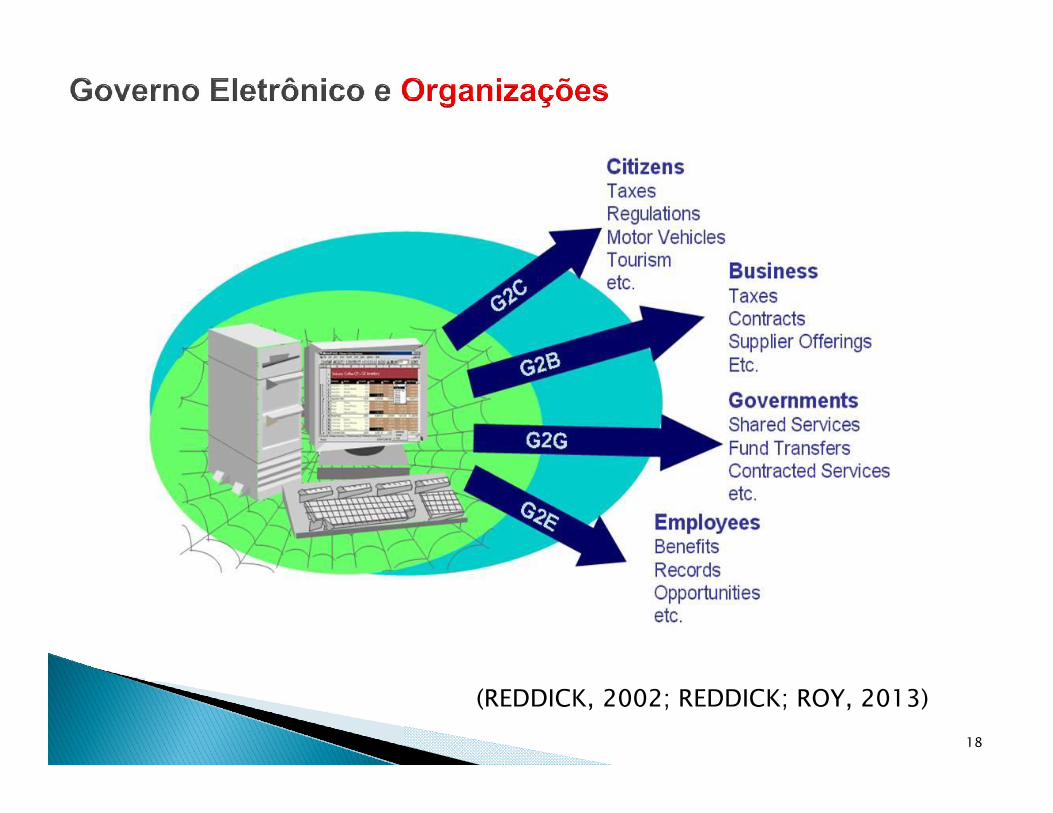

(REDDICK, 2002; REDDICK; ROY, 2013)

19

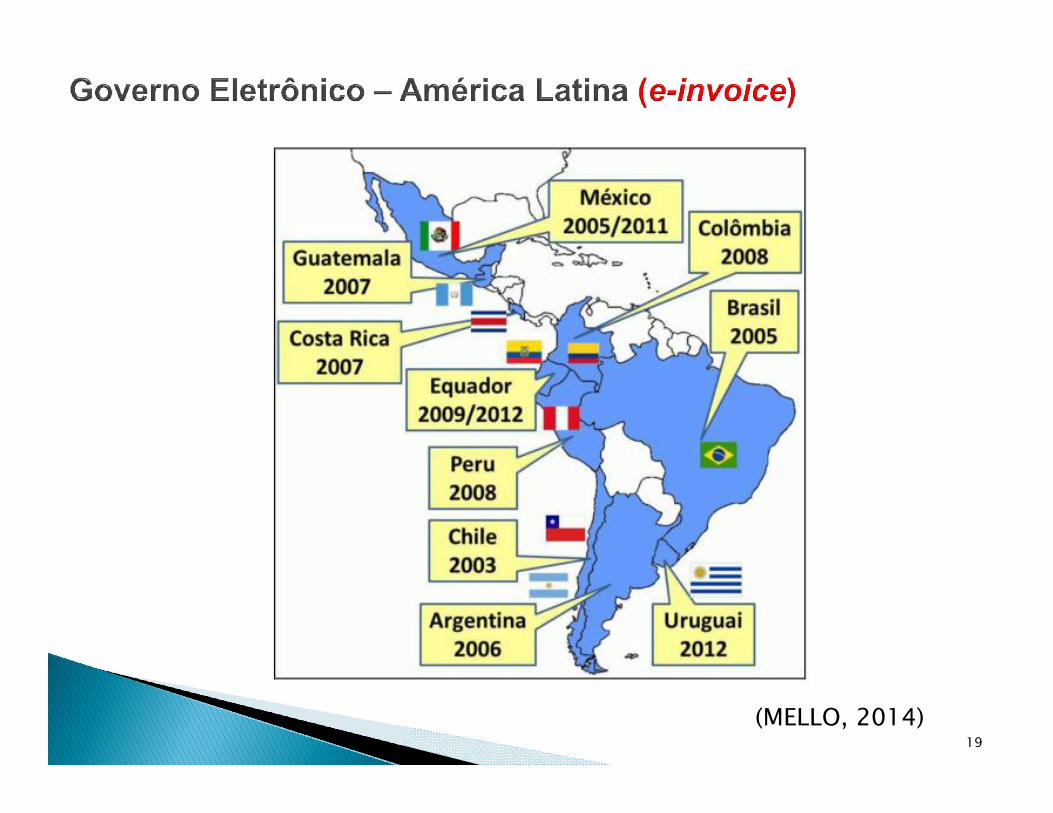

(MELLO, 2014)

20

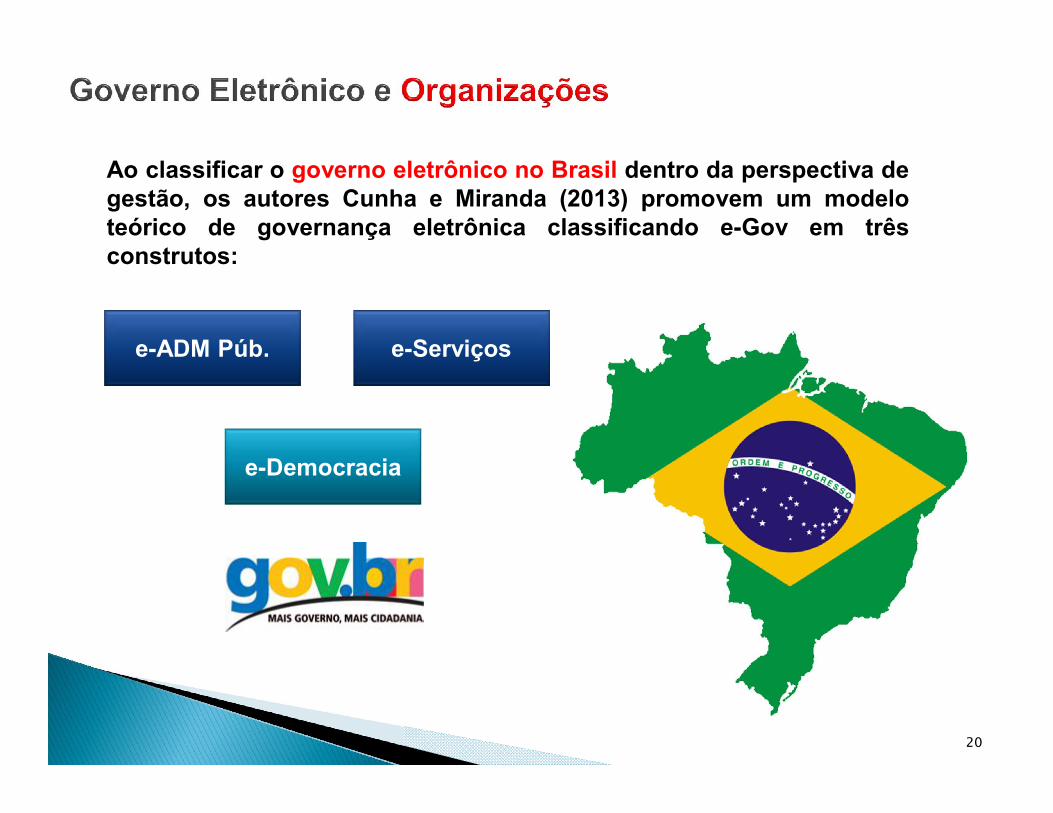

Ao classificar o governo eletrônico no Brasil dentro da perspectiva degestão, os autores Cunha e Miranda (2013) promovem um modeloteórico de governança eletrônica classificando e-Gov em trêsconstrutos:

e-ADM Púb. e-Serviços

e-Democracia

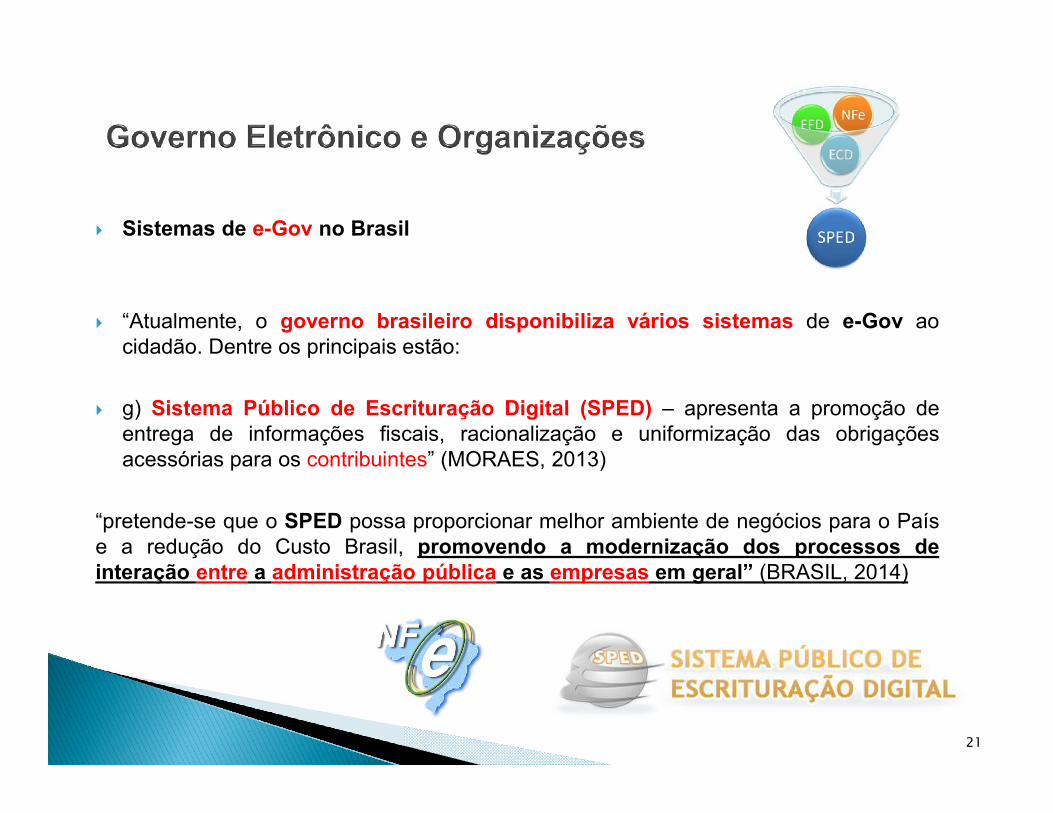

Sistemas de e-Gov no Brasil

“Atualmente, o governo brasileiro disponibiliza vários sistemas de e-Gov aocidadão. Dentre os principais estão:

g) Sistema Público de Escrituração Digital (SPED) – apresenta a promoção deentrega de informações fiscais, racionalização e uniformização das obrigaçõesacessórias para os contribuintes” (MORAES, 2013)

“pretende-se que o SPED possa proporcionar melhor ambiente de negócios para o Paíse a redução do Custo Brasil, promovendo a modernização dos processos deinteração entre a administração pública e as empresas em geral” (BRASIL, 2014)

21

22

23

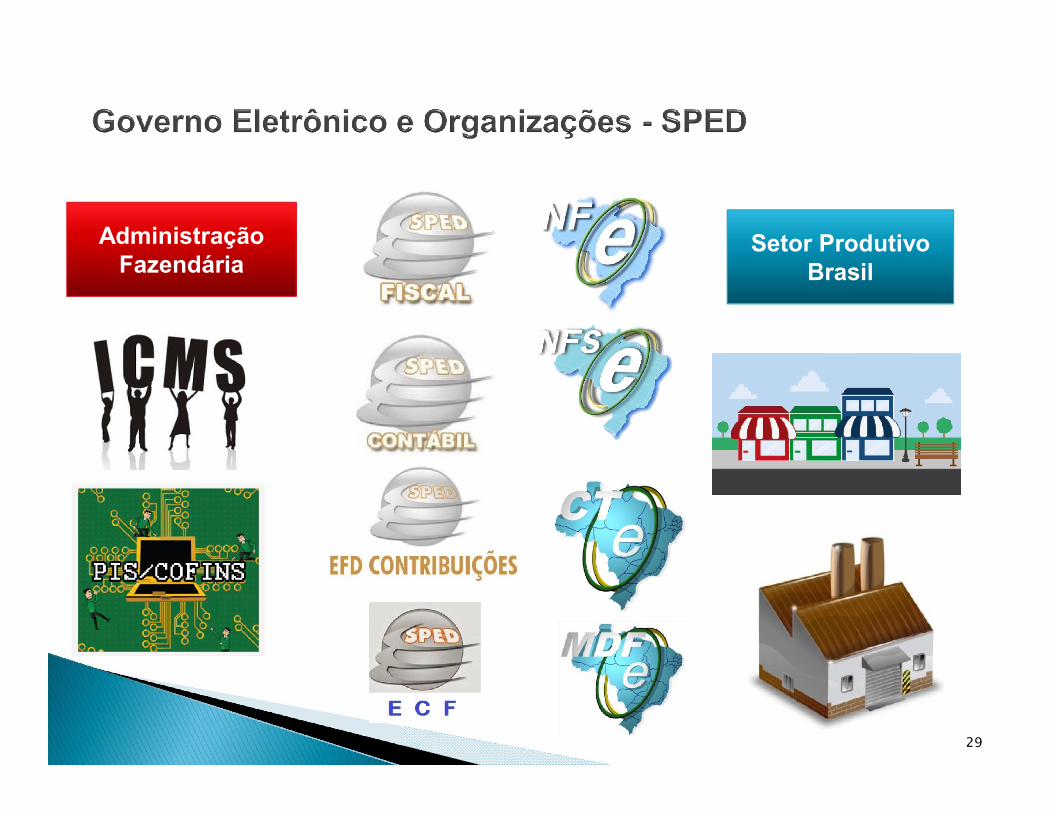

AdministraçãoFazendária

Setor ProdutivoBrasil

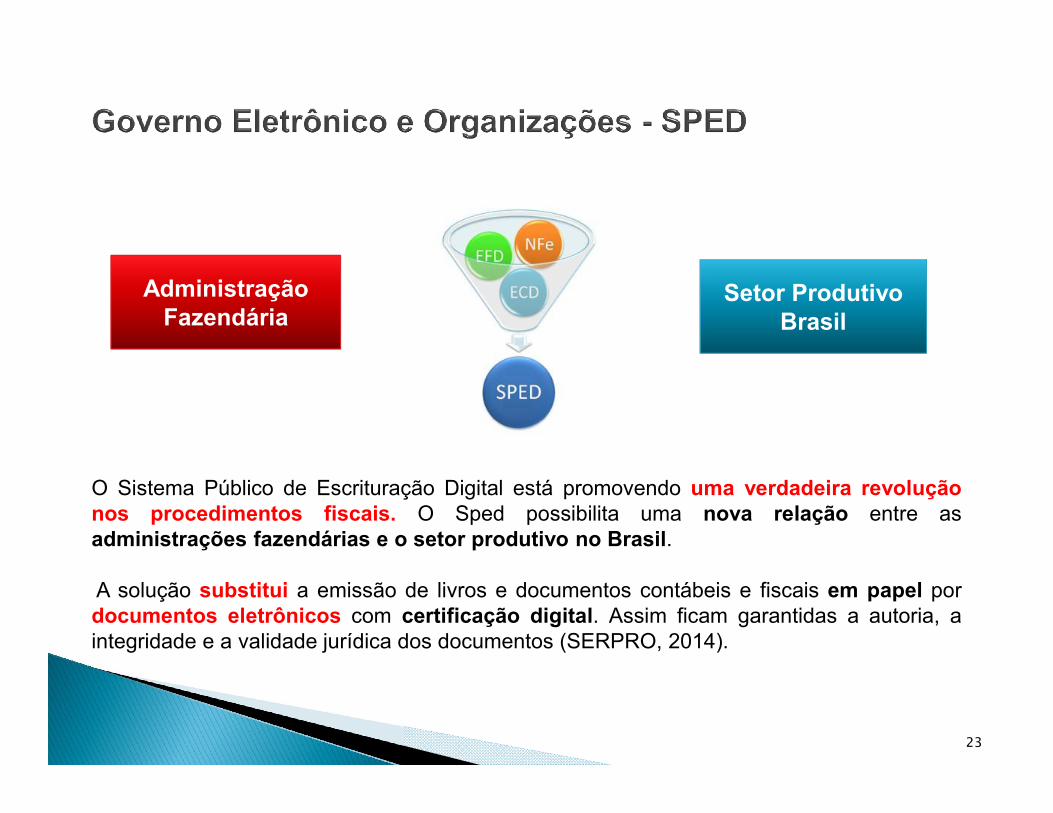

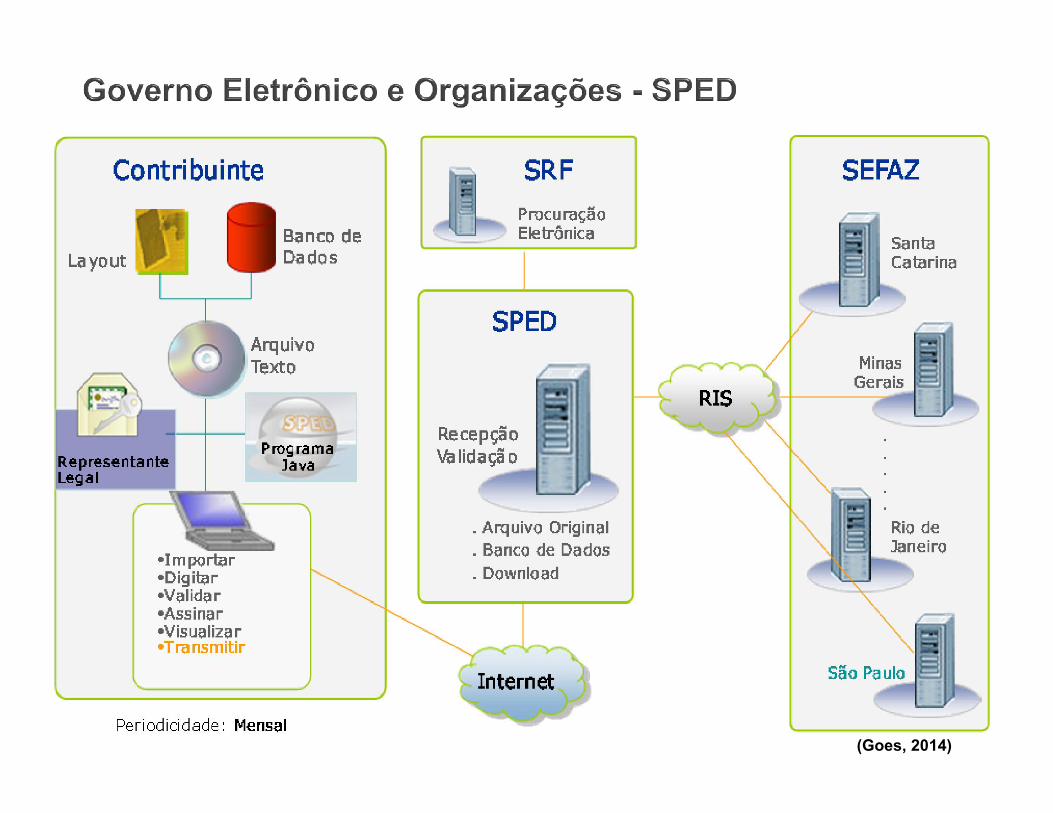

O Sistema Público de Escrituração Digital está promovendo uma verdadeira revoluçãonos procedimentos fiscais. O Sped possibilita uma nova relação entre asadministrações fazendárias e o setor produtivo no Brasil.

A solução substitui a emissão de livros e documentos contábeis e fiscais em papel pordocumentos eletrônicos com certificação digital. Assim ficam garantidas a autoria, aintegridade e a validade jurídica dos documentos (SERPRO, 2014).

24

Governo Federal

Ministério Planejamento

Ministério da Fazenda

Secretaria de Logística e

Tecnologia da Informação

SERPRO

Esfera Estadual

Esfera Municipal

Receita Federal

25

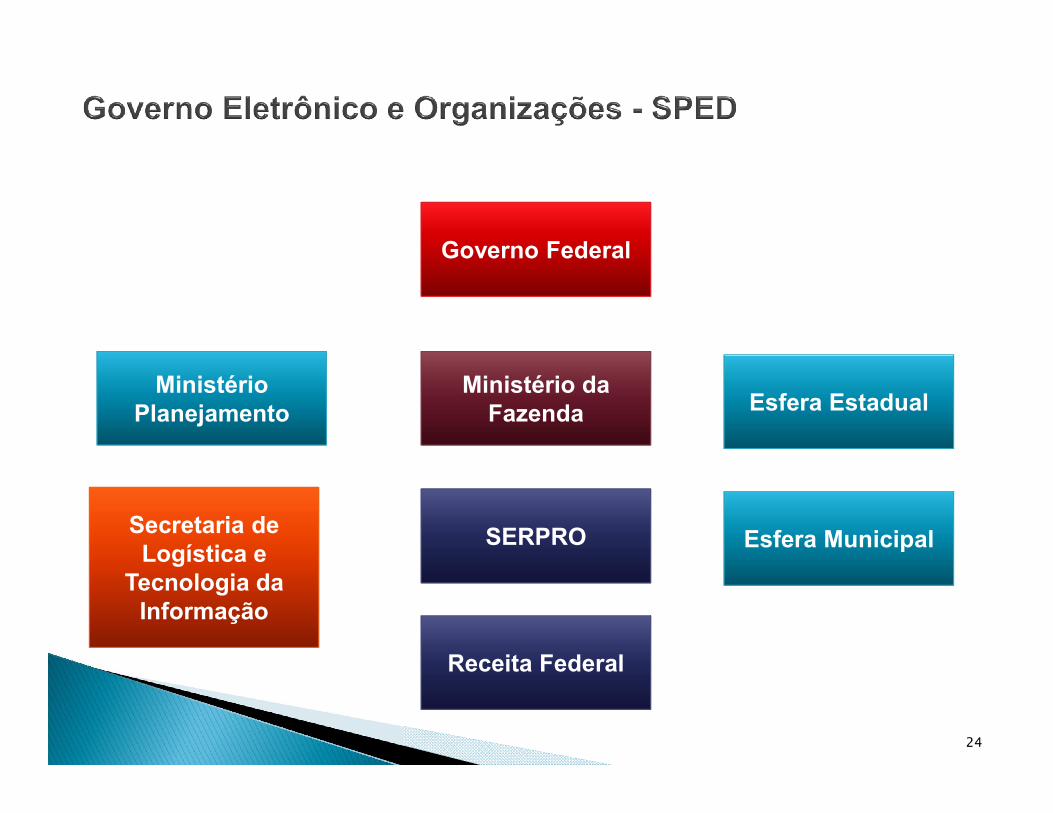

A Emenda Constitucional nº 42, aprovada em 19 de dezembro de 2003, introduziu o inciso XXIIao art.37 da Constituição Federal, que determina às Administrações Tributárias da União, dosEstados, do Distrito Federal e dos Municípios atuarem de forma integrada, inclusive com ocompartilhamento de cadastros e de informações fiscais.

Para atender o dispositivo Constitucional, foi realizado, em julho de 2004, em Salvador, o I ENAT- Encontro Nacional de Administradores Tributários, reunindo o Secretário da Receita Federal, osSecretários de Fazenda dos Estados e Distrito Federal, e o representante das Secretarias deFinanças dos Municípios das Capitais.

Em agosto de 2005, no evento do II ENAT -, em São Paulo, o Secretário da Receita Federal, osSecretários de Fazenda dos Estados e Distrito Federal, e os representantes das Secretarias deFinanças dos Municípios das Capitais, buscando dar efetividade aos trabalhos de intercâmbioentre os mesmos, assinaram os Protocolos de Cooperação nº 02 e nº 03, com o objetivo dedesenvolver e implantar o Sistema Público de Escrituração Digital e a Nota FiscalEletrônica.

Instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007, o Sistema Público de EscrituraçãoDigital (Sped) faz parte do Programa de Aceleração do Crescimento do Governo Federal (PAC2007-2010)

26

SPED

27

Nota Fiscal Eletrônica: Modelo 55 – Código para Consulta - 2010 –Arquivos XML – Emitida por pequenas, médias e grandes empresas,assinada digitalmente pelo emissor, versão 1.0 até 3.10, integração viawebservices. Impressa via DANFE.

Conhecimento de Transporte Eletrônico: Modelo 57 – Código paraconsulta, arquivos XML , emitidas por empresas de transporte de cargas –contingência – assinada digitalmente, versão 2.0 - Impressa via DACTE.

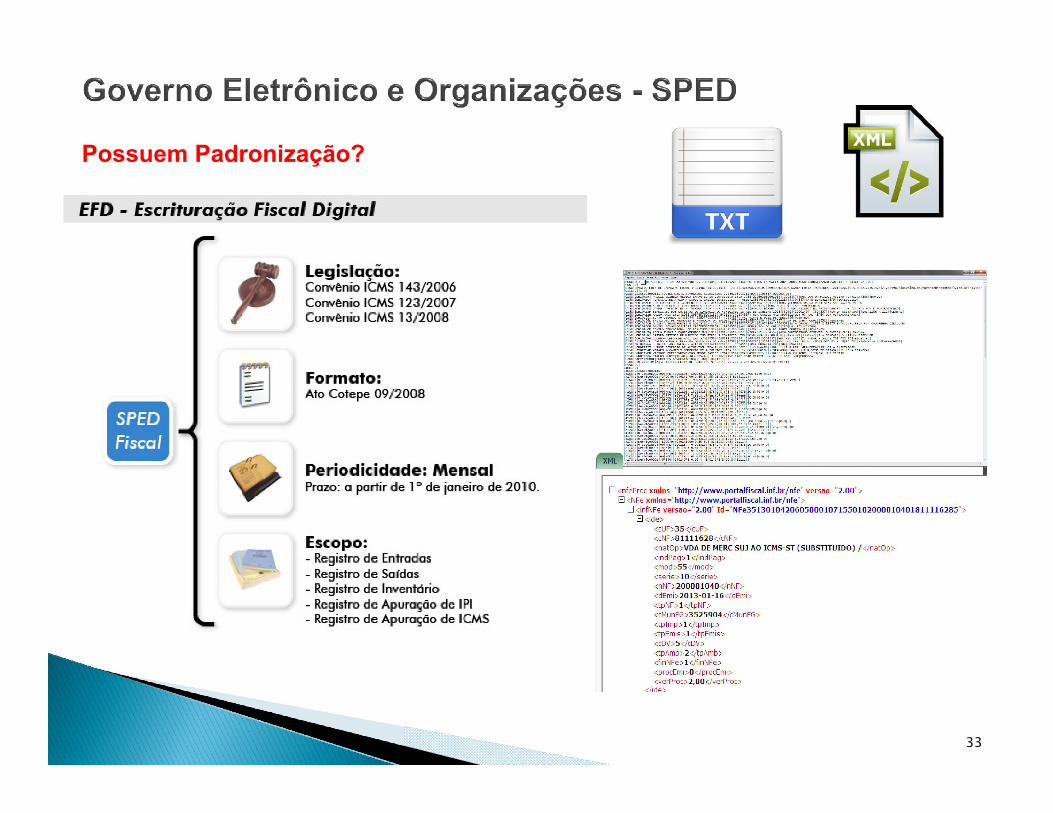

Escrituração Fiscal Digital: Todos os contribuintes de ICMS e IPI estãoobrigados, pois, o SPED Fiscal é o novo modelo de escrituração fiscal,ou seja, o próprio livro de escrituração fiscal, portanto, qualquer empresaque pratique operações. 2009 – arquivo TXT – layouts específicos,assinada digitalmente – Impresso um comprovante de entrega.

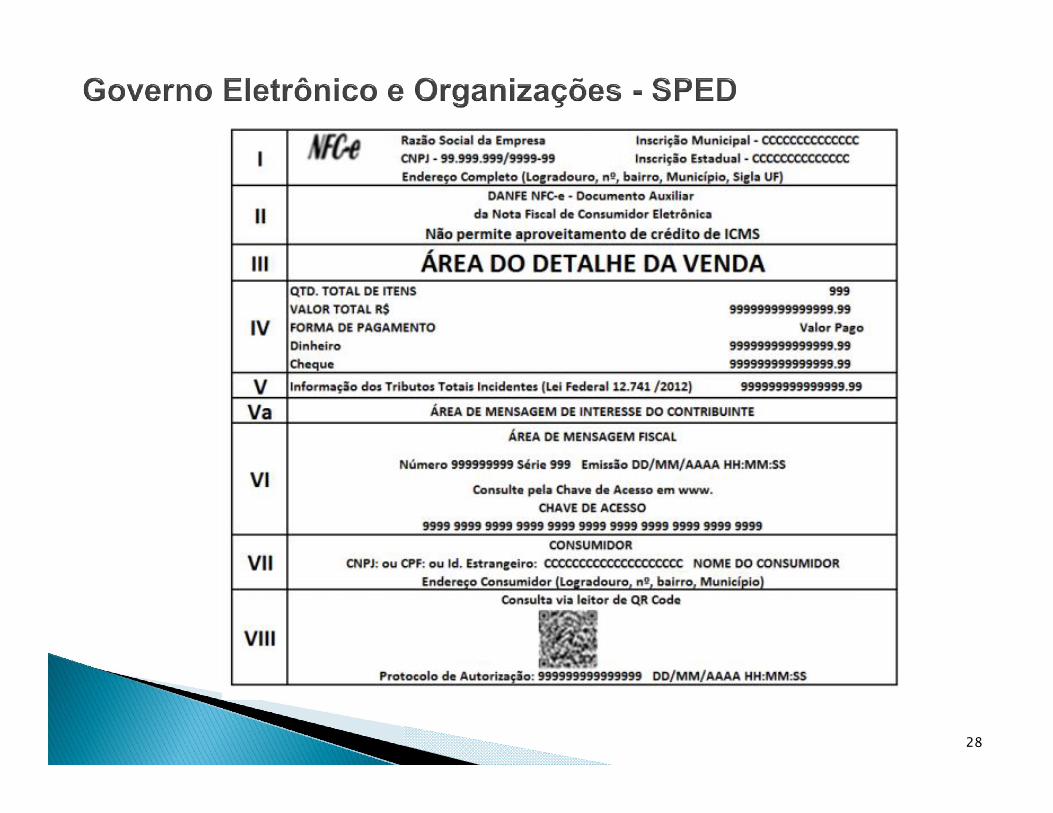

Nota Fiscal do Consumidor Eletrônica: Projeto NFC-e proporciona umaalternativa eletrônica para os documentos fiscais em papel emitidos novarejo (cupom fiscal por ECF e nota fiscal modelo 2 - venda aoconsumidor). Projeto “em andamento”, alguns estados participantes,revoluciona o mercado de software - automação e treinamento dosoperadores.

28

29

AdministraçãoFazendária

Setor ProdutivoBrasil

30

Quais empresas utilizam-no?

31

Porque as organizações utilizam ou aderem ao sistema?

32

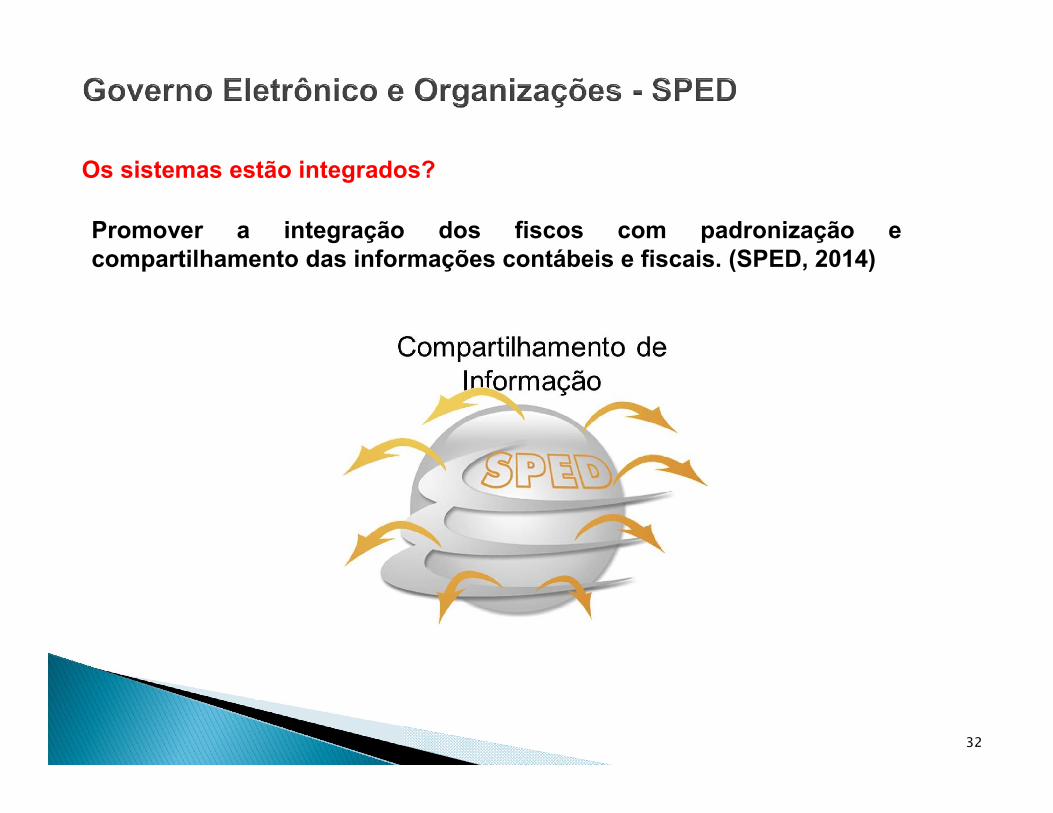

Os sistemas estão integrados?

Promover a integração dos fiscos com padronização ecompartilhamento das informações contábeis e fiscais. (SPED, 2014)

33

Possuem Padronização?

34(Goes, 2014)

35

36

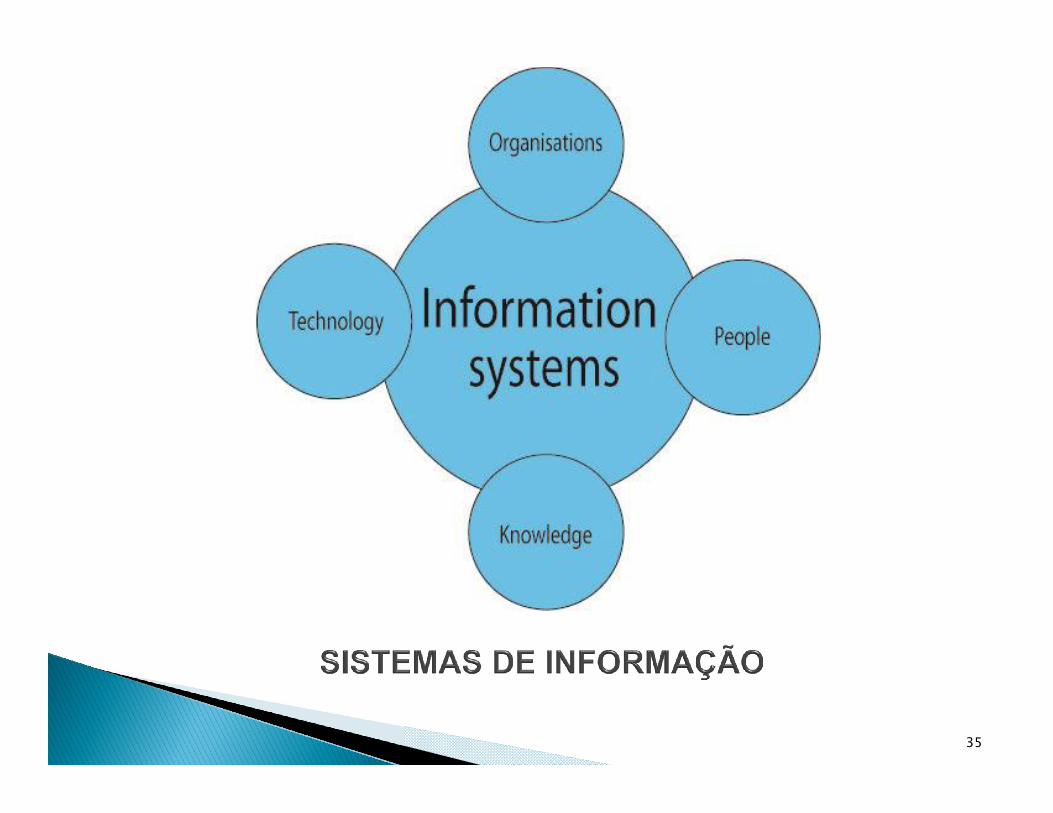

Importância:

Com o auxílio dos sistemas de informações consegue-se orientar,controlar e fiscalizar micros, pequenas, médias e grandes empresas,analisando as informações (PETRI et al., 2013).

37

ERP, Softwares de Gestão

Fiscal

Produção

Modulares

ERP

Finanças

Vendas

Contábil PDV

Integração

38

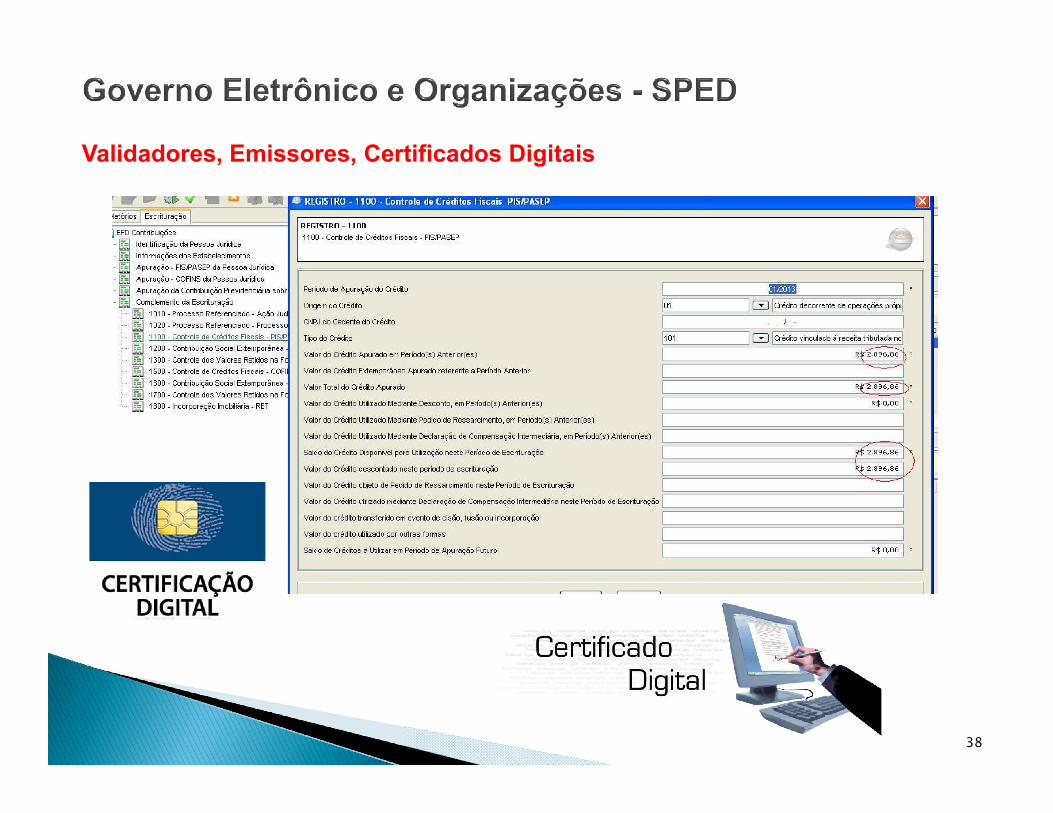

Validadores, Emissores, Certificados Digitais

39

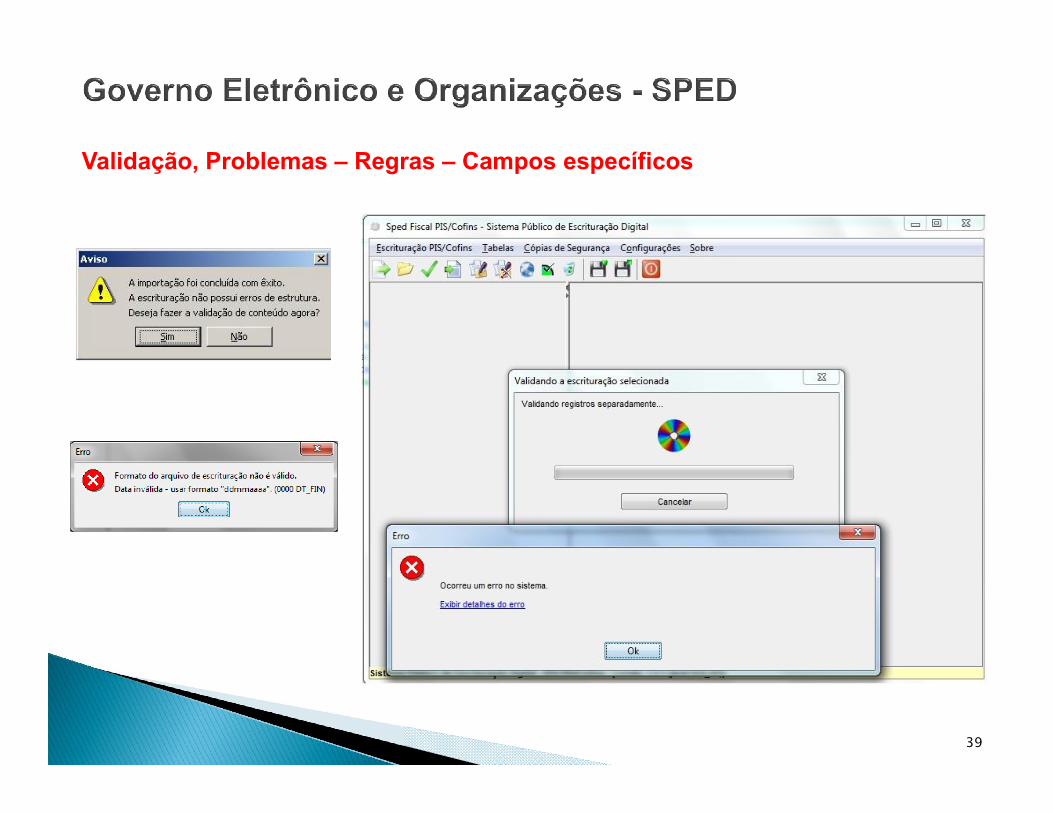

Validação, Problemas – Regras – Campos específicos

40

Integração das Informações

• ERP• SG• Geração de Arquivos• Validadores• Transmissão

41

42

Aspectos relevantes:

• CRC;• Consultor Fiscal;• Consultor Contábil;• Procedimentos Documentais;• Interpretação e Compreensão da Legislação;• Intermediador com o Administrador;• Intermediador de S.I.;• Atualizações;• Orientador;• Etc ...

43

Conhecimento da Legislação – Habilidades Dinâmicas

44

Orientação e Treinamento:

• Contato com departamentos;• Reuniões e treinamentos sobre as novidades;• Orientação “cíclica”;• Suporte Fiscal / Contábil.

45

46

Gestores e Administradores:

• Integração das Funções e Processos do Negócio

• Planejamento Estratégico

• Relacionamento da área com a Contabilidade / Fiscal

47

Gestor da Organização:

• Mapeamento da Organização

• Papel (key-user) nos Sistemas de Informação

• Gestor das Informações Integradas

48

Gestão e Auditoria:

• Auditor dos Processos ($) - Documentos Eletrônicos

• Alinhamento entre as áreas (TI – ADM – SI)

49

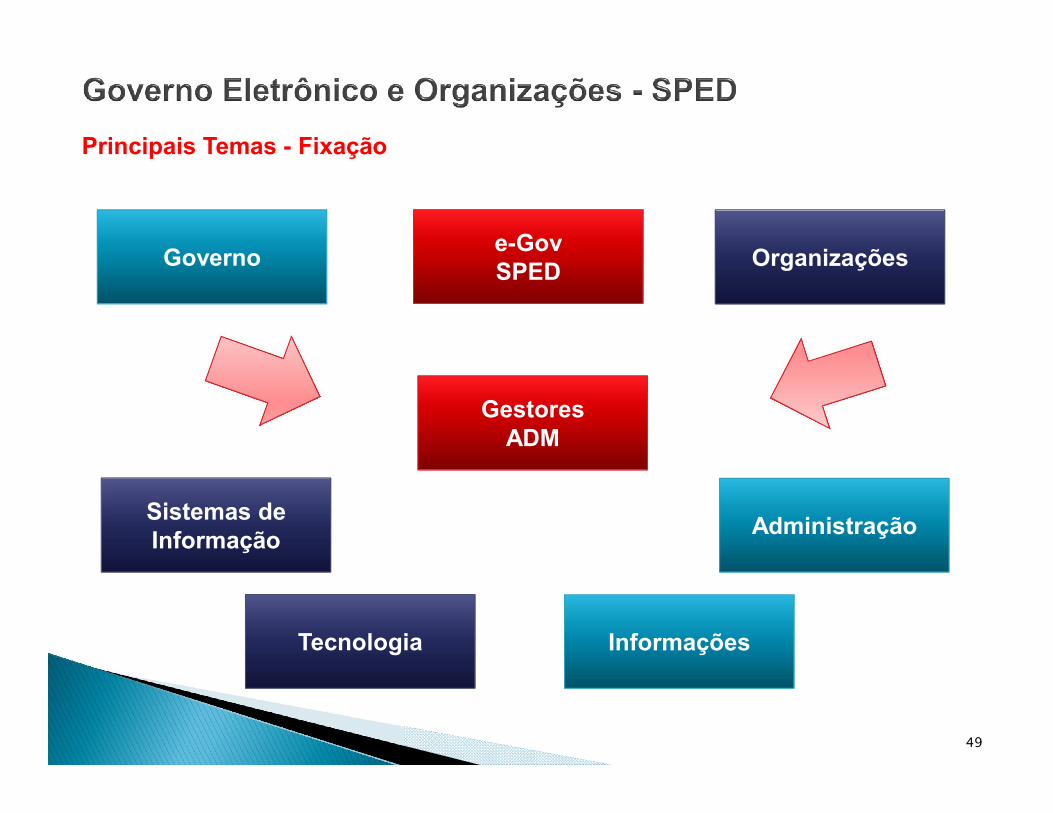

Principais Temas - Fixação

e-GovSPED

Governo Organizações

Sistemas de Informação

GestoresADM

Administração

InformaçõesTecnologia

50

Referências Bibliográficas

BRASIL, 2014. Histórico do Sistema Público de Escrituração Digital – SPED. <Disponível em:http://www1.receita.fazenda.gov.br/sobre-o-projeto/historico.htm>. Acesso em: 20/09/2014.

GOES, Anthony. SPED - Mudança de paradigmas. Disponível em: <http://slideplayer.com.br/slide/286964/>.Acesso em 15/10/2014.

HEEKS, R.; BAILUR, S. Analyzing e-Government Research: Perspectives, Philosophies, Theories, Methods, andPractice. Government Information Quarterly, v. 24, n. 2, p. 243-265, 2007.

MORAES, G. H. S. M. Adoção de governo eletrônico no Brasil: a perspectiva do programa Nota FiscalPaulista. 164 f. Tese (Doutorado em Administração) – Escola de Administração de Empresas de São Paulo.Fundação Getúlio Vargas, São Paulo, 2013.

OSBORNE, D. Banishing bureaucracy: the five strategies for reinventing government. New York: Plume,1997.

PETRI, S. M.; KOETTKER, B. H. S.; OLIVEIRA, T. M.; PETRI, L. R. F.; CASAGRANDE, M. D. H. EscrituraçãoFiscal Digital (EFD): Vantagens e desvantagens a partir da literatura selecionada. Revista Catarinense daCiencia Contábil - CRCSC, v. 12, n. 36, p-53-69, 2013.

SERPRO. SPED - Sistema Público de Escrituração Digital. Disponível em: <https://www.serpro.gov.br/conteudo-solucoes/produtos/fazenda-publica/sped-sistema-publico-de-escrituracao-digital>. Acesso em: 10/10/2014.

51

Contatos

Email: [email protected]

Blog: http://luizpinheirojunior.wordpress.com

Facebook: http://www.facebook.com/admluizpinheirojunior

Linkedin: http://www.linkedin.com/in/luizpinheirojunior

Lattes: http://lattes.cnpq.br/1927274164811412

WhatsApp: +55 (41) 9789 7538

Curitiba – PR