Pesquisa Perfil do Inadimplente 1º trimestre de 2015 · de renda familiar de até três e entre...

47

© 2014 Copyright Boa Vista Serviços 1 Pesquisa Perfil do Inadimplente 1º trimestre de 2015

Transcript of Pesquisa Perfil do Inadimplente 1º trimestre de 2015 · de renda familiar de até três e entre...

© 2014 Copyright Boa Vista Serviços 1

Pesquisa

Perfil do Inadimplente

1º trimestre de 2015

© 2014 Copyright Boa Vista Serviços 2

Índice

Objetivos, metodologia e amostra ......................................................................................................................... 03

Principais observações ........................................................................................................................................... 04

Bloco 1 - Perfil dos entrevistados e composição da renda ................................................................................. 10

Bloco 2 – Causas da inadimplência e meios de pagamento ............................................................................... 30

Bloco 3 - Condições de quitação e endividamento .............................................................................................. 29

Bloco 4 - Situação financeira atual e expectativas futuras .................................................................................. 38

Bloco 5 - Perspectivas de compras e sonho de consumo ................................................................................... 42

© 2014 Copyright Boa Vista Serviços 3

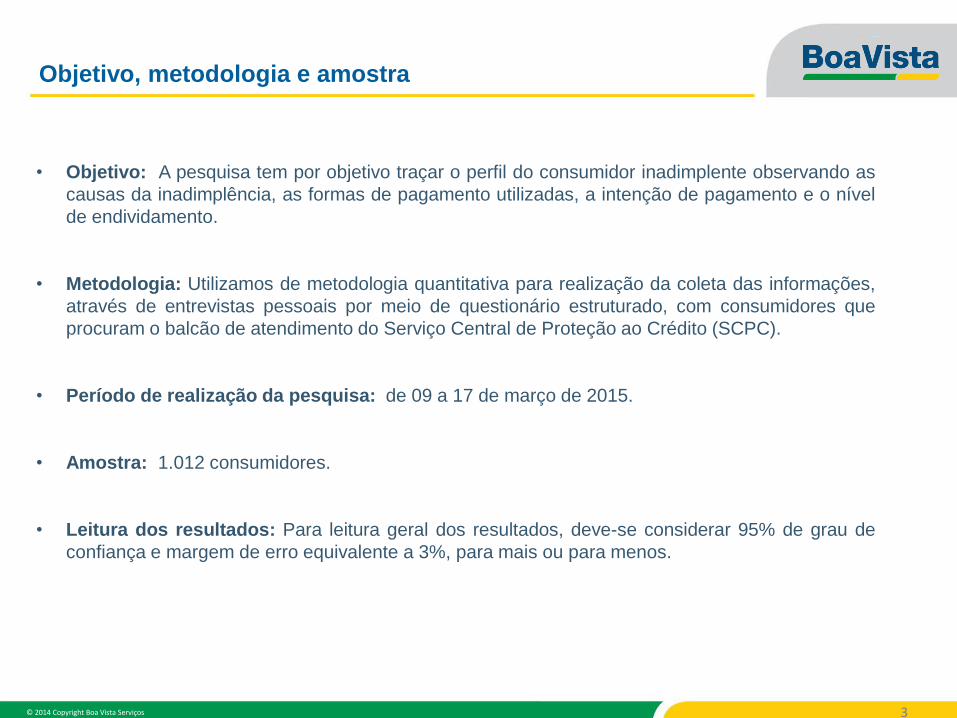

• Objetivo: A pesquisa tem por objetivo traçar o perfil do consumidor inadimplente observando as

causas da inadimplência, as formas de pagamento utilizadas, a intenção de pagamento e o nível

de endividamento.

• Metodologia: Utilizamos de metodologia quantitativa para realização da coleta das informações,

através de entrevistas pessoais por meio de questionário estruturado, com consumidores que

procuram o balcão de atendimento do Serviço Central de Proteção ao Crédito (SCPC).

• Período de realização da pesquisa: de 09 a 17 de março de 2015.

• Amostra: 1.012 consumidores.

• Leitura dos resultados: Para leitura geral dos resultados, deve-se considerar 95% de grau de

confiança e margem de erro equivalente a 3%, para mais ou para menos.

Objetivo, metodologia e amostra

© 2014 Copyright Boa Vista Serviços 4

Principais observações

da pesquisa

© 2014 Copyright Boa Vista Serviços 5

• Neste primeiro trimestre de 2015, o desemprego continua sendo a maior causa da inadimplência,

representando 30% dos casos entre os consumidores entrevistados pela Boa Vista SCPC (Serviço

Central de Proteção ao Crédito), em sua tradicional pesquisa de balcão, que observa, a cada trimestre,

o perfil do consumidor inadimplente.

• O descontrole financeiro aparece em segundo lugar, com 24% das menções, seguido por cobrança

indevida em terceiro lugar com 14% das menções. O desemprego é a causa preponderante nas faixas

de renda familiar de até três e entre três a dez salários mínimos, com 36% e 26% das menções,

respectivamente. Cobrança indevida aparece na faixa acima de dez salários mínimos em 26% dos

casos, um aumento de 11p.p em comparação ao quarto trimestre de 2014.

• 40% dos inadimplentes declaram possuir uma conta em atraso que causou a restrição, 37% declaram

possuir entre duas ou três contas e 23% possuem quatro contas ou mais. Aumenta em 4pp o

percentual de consumidores com 4 contas ou mais em atraso em comparação ao quarto trimestre de

2014.

• 32% das dívidas não pagas está abaixo de R$ 500,00. Outros 36% dos consumidores com restrição

possuem dívidas registradas entre R$ 500,01 e R$ 2.000,00; 17% possuem dívidas em aberto acima

de R$ 5.000,00.

Bloco 2: causas da inadimplência

© 2014 Copyright Boa Vista Serviços 6

• O não pagamento do carnê/boleto foi o principal fator da inadimplência. 30% dos entrevistados

declaram ter alguma restrição gerada por uma compra realizada com carnê ou boleto neste primeiro

trimestre. Em seguida as restrições foram ocasionadas devido ao não pagamento do cartão de crédito

(27%), cheques sem fundos (15%), empréstimo pessoal (13%), cartão de loja (10%) e cheque especial

(5%).

• O Carnê/boleto surge neste primeiro trimestre como a forma de pagamento utilizada para a compra do

bem ou serviço que gerou a restrição em 32% das famílias com renda de até três salários mínimos e

em 30% das famílias com renda entre três até dez e acima de dez salários mínimos. Na faixa acima

de dez salários mínimos cresce de 13% para 20% as menções referentes ao empréstimo pessoal

como causador da restrição.

• Quando a pergunta refere-se ao produto ou serviço que causou a inadimplência, os gastos com

aquisição de móveis, eletrodomésticos e eletroeletrônicos concentram o maior percentual de menções,

25% dos entrevistados. 17% citam os gastos com o pagamento de contas diversas e 16% os gastos

com a compra de itens de vestuário e calçados.

• Para a faixa de renda acima de dez salários mínimos o pagamento de contas diversas continua sendo

a principal causa da dívida neste primeiro trimestre, com 24% das menções, seguido por gastos com

aquisição de móveis, eletrodomésticos e eletroeletrônicos, com 15% das menções. Os gastos com a

aquisição de móveis, eletrodomésticos e eletroeletrônicos também foi o que ocasionou a dívida na

faixa de renda de até três e entre três a dez salários mínimos, com 25% das menções.

Bloco 2: meios de pagamento

© 2014 Copyright Boa Vista Serviços 7

• 76% dos inadimplentes entrevistados neste primeiro trimestre, 8p.p abaixo em relação ao quarto

trimestre de 2014, declararam que terão condições de pagar o valor total devido de suas contas em

atraso. 35% deles pretendem pagar à vista e 65% de maneira parcelada. Destes que esperam negociar

as parcelas, 70% pretendem pagar dentro dos próximos 30 dias, 14% entre 30 e 90 dias, e 16%

negociarão prazos superiores a 90 dias, 3pp acima em relação ao trimestre anterior.

• Quando perguntados sobre o nível de endividamento e o comprometimento da renda das famílias com

o pagamento das dívidas, 26% dos consumidores inadimplentes se declaram muito endividados. Os

demais consumidores estão segmentados em 44% que acreditam estar mais ou menos endividados e

30% que se declaram pouco endividados.

• Quanto à parcela da renda comprometida com dívidas (somando todas as dívidas, com restrição ou

não) 30% declaram que mais da metade da renda familiar mensal está comprometida com o

pagamento de dívidas, 7p.p. acima em relação ao quarto trimestre de 2014.

• Entre as famílias com renda superior a dez salários mínimos, aumenta de 27% para 45% aqueles que

declaram ter entre 25% a 50% da renda familiar comprometida e diminui de 42% para 30% aqueles

que declaram ter menos de 25% da renda familiar comprometida.

Bloco 3: condições de quitação e endividamento

© 2014 Copyright Boa Vista Serviços 8

• Neste primeiro trimestre de 2015 o percentual de entrevistados que declararam que as dívidas

continuam iguais em comparação ao ano de 2014 é de 40%. Para 35% as dívidas aumentaram.

• Neste mês de março de 2015, 30% dos inadimplentes julgam que a sua situação financeira é melhor

hoje do que no ano anterior, uma queda de 13p.p. em comparação ao trimestre anterior. Em dezembro

de 2014 esse percentual era de 43%. A proporção dos que acreditam que a situação está pior era de

14% em dezembro de 2014 e passou para 26% atualmente.

• A porcentagem dos inadimplentes que acreditam que a situação financeira estará melhor no próximo

ano apresenta diminuição quando comparada à patamares registrados em trimestres anteriores de

2014. 80% dos consumidores acreditam que estarão melhor financeiramente nos próximos 12 meses,

uma diminuição de 10p.p em comparação ao percentual registrado em dezembro de 2014.

Bloco 4: situação financeira atual e expectativas

© 2014 Copyright Boa Vista Serviços 9

• 28% dos consumidores entrevistados neste primeiro trimestre de 2015 declararam que pretendem

realizar compras à prazo, tão logo consigam quitar suas dividas vencidas e que causaram a restrição.

• Questionados sobre qual o produto que pretendem comprar logo após ficarem livres da restrição,

43% destes consumidores pretendem comprar o carro zero, 4p.p. acima em comparação ao primeiro

trimestre de 2014.

• 56% dos consumidores têm como sonho de consumo a compra da casa própria, mas atualmente

apenas 17% deles têm condições financeiras para realizar este sonho.

• Além da casa própria, outros 22% dos consumidores sonham em comprar um carro e 7% em viajar.

Para os que sonham com o carro zero, apenas 24% sentem-se preparados para adquirir este bem

neste momento. No caso da viagem, se pudessem realizar este sonho hoje, apenas 26% estariam

preparados financeiramente para este sonho.

• Em geral, apenas 20% dos consumidores entrevistados se sentem preparados financeiramente para

realizar o sonho de consumo no momento atual.

• Quando questionados sobre o futuro, 96% dos consumidores entrevistados neste primeiro trimestre

de 2015 acreditam que conseguirão realizar o sonho de consumo, pois estarão preparados

financeiramente.

Bloco 5: perspectivas e sonho de consumo

© 2014 Copyright Boa Vista Serviços 10

Bloco 1- Perfil dos

entrevistados e composição

da renda

© 2014 Copyright Boa Vista Serviços 11

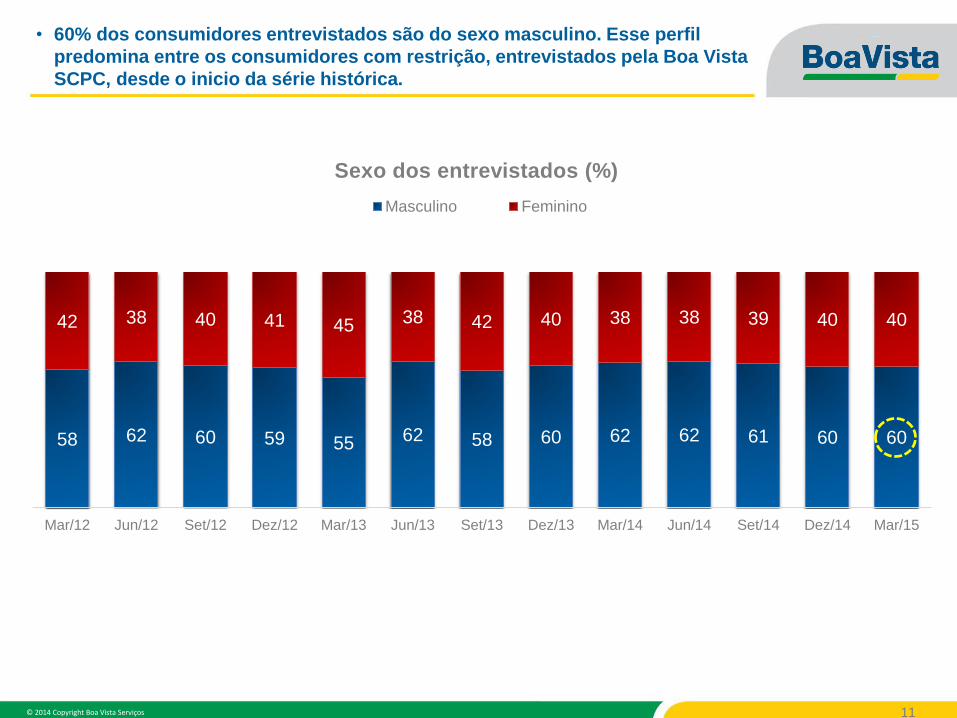

• 60% dos consumidores entrevistados são do sexo masculino. Esse perfil

predomina entre os consumidores com restrição, entrevistados pela Boa Vista

SCPC, desde o inicio da série histórica.

58 62 60 59 55 62 58 60 62 62 61 60 60

42 38 40 41 45 38 42 40 38 38 39 40 40

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Sexo dos entrevistados (%)

Masculino Feminino

© 2014 Copyright Boa Vista Serviços 12

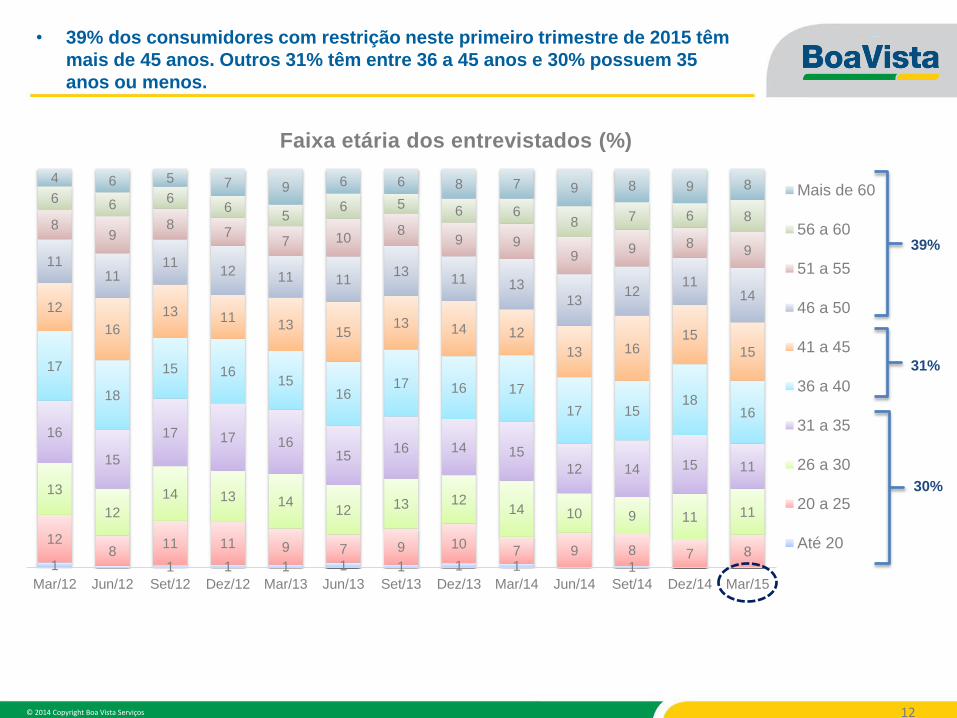

1 1 1 1 1 1 1 1 1

12 8

11 11 9 7 9 10 7 9 8 7 8

13

12

14 13 14 12 13 12

14 10 9 11 11

16

15

17 17 16 15

16 14 15

12 14 15 11

17

18

15 16 15

16 17 16 17

17 15 18

16

12

16

13 11 13

15 13 14 12

13 16 15

15

11 11

11 12 11 11

13 11 13

13 12

11 14

8 9

8 7

7 10 8

9 9 9

9 8 9

6 6 6 6

5 6 5

6 6 8 7 6 8

4 6 5 7 9 6 6 8 7 9 8 9 8

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Faixa etária dos entrevistados (%)

Mais de 60

56 a 60

51 a 55

46 a 50

41 a 45

36 a 40

31 a 35

26 a 30

20 a 25

Até 20

• 39% dos consumidores com restrição neste primeiro trimestre de 2015 têm

mais de 45 anos. Outros 31% têm entre 36 a 45 anos e 30% possuem 35

anos ou menos.

39%

31%

30%

© 2014 Copyright Boa Vista Serviços 13

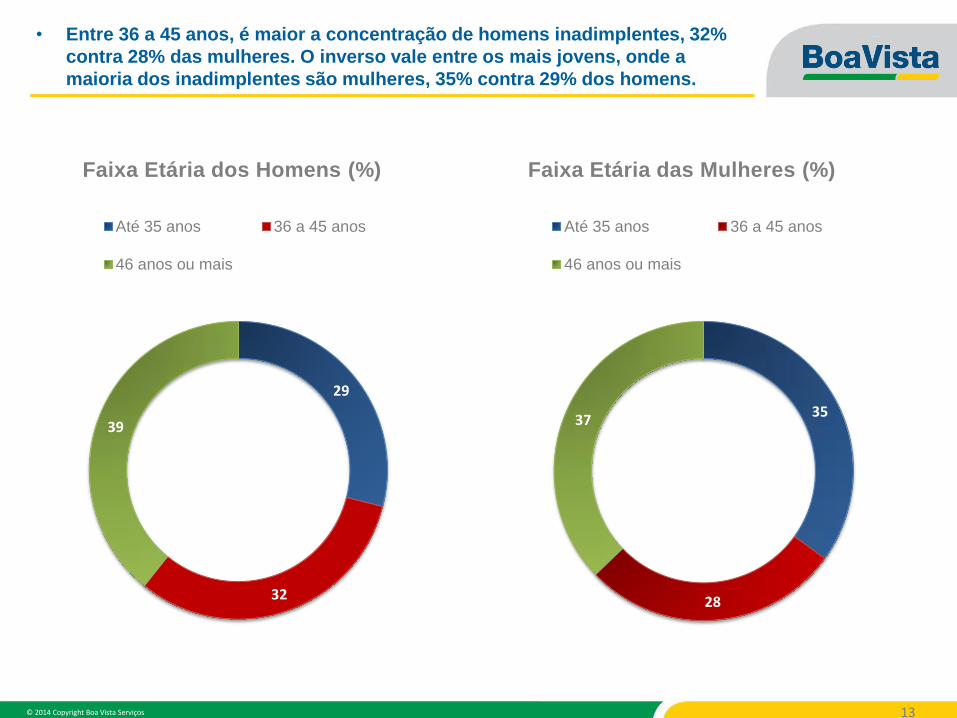

• Entre 36 a 45 anos, é maior a concentração de homens inadimplentes, 32%

contra 28% das mulheres. O inverso vale entre os mais jovens, onde a

maioria dos inadimplentes são mulheres, 35% contra 29% dos homens.

29

32

39

Faixa Etária dos Homens (%)

Até 35 anos 36 a 45 anos

46 anos ou mais

35

28

37

Faixa Etária das Mulheres (%)

Até 35 anos 36 a 45 anos

46 anos ou mais

© 2014 Copyright Boa Vista Serviços 14

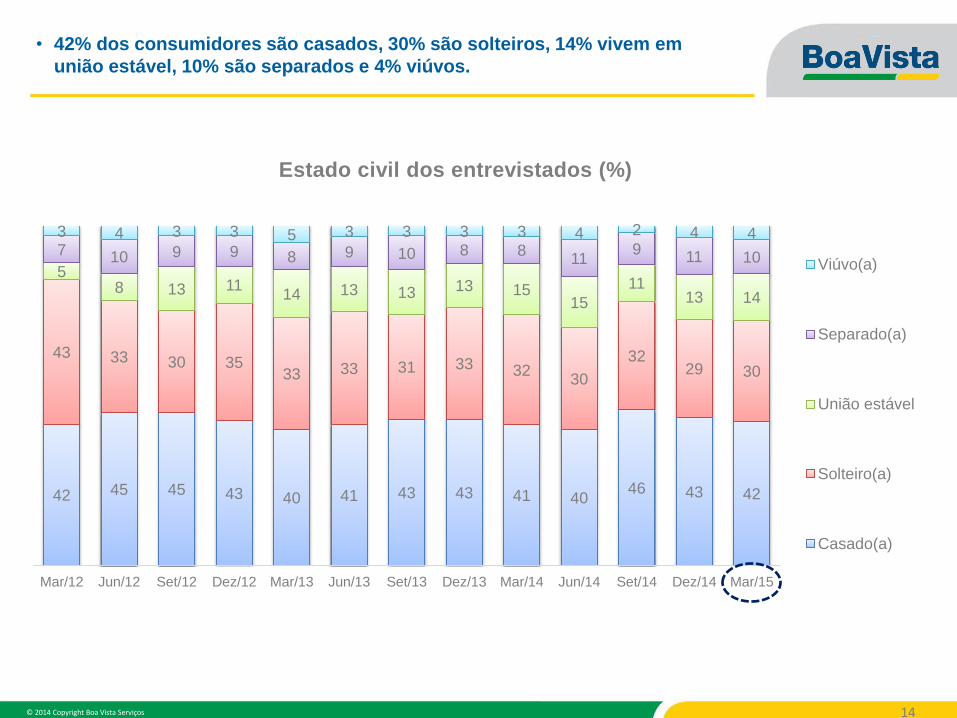

• 42% dos consumidores são casados, 30% são solteiros, 14% vivem em

união estável, 10% são separados e 4% viúvos.

42 45 45 43 40 41 43 43 41 40 46 43 42

43 33 30 35 33 33 31 33 32

30

32 29 30

5 8 13 11

14 13 13 13 15 15

11 13 14

7 10 9 9 8 9 10 8 8 11

9 11 10

3 4 3 3 5 3 3 3 3 4 2 4 4

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Estado civil dos entrevistados (%)

Viúvo(a)

Separado(a)

União estável

Solteiro(a)

Casado(a)

© 2014 Copyright Boa Vista Serviços 15

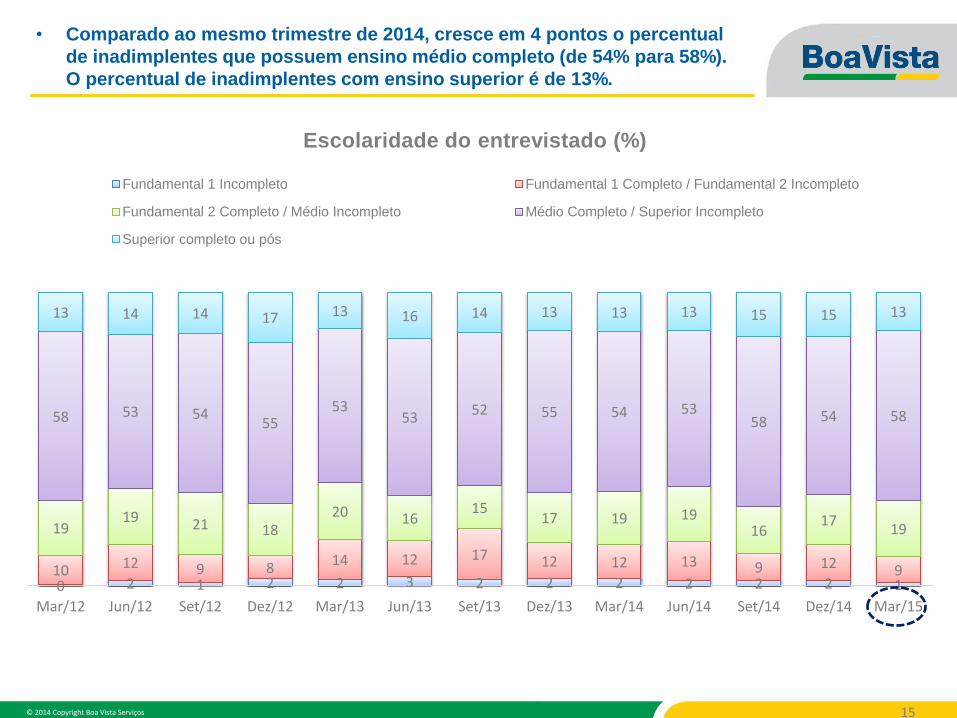

• Comparado ao mesmo trimestre de 2014, cresce em 4 pontos o percentual

de inadimplentes que possuem ensino médio completo (de 54% para 58%).

O percentual de inadimplentes com ensino superior é de 13%.

0 2 1 2 2 3 2 2 2 2 2 2 1 10 12 9 8 14 12 17 12 12 13 9 12 9

19 19 21 18

20 16 15

17 19 19 16

17 19

58 53 54 55

53 53 52 55 54 53

58 54 58

13 14 14 17 13 16 14 13 13 13 15 15 13

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Escolaridade do entrevistado (%)

Fundamental 1 Incompleto Fundamental 1 Completo / Fundamental 2 Incompleto

Fundamental 2 Completo / Médio Incompleto Médio Completo / Superior Incompleto

Superior completo ou pós

© 2014 Copyright Boa Vista Serviços 16

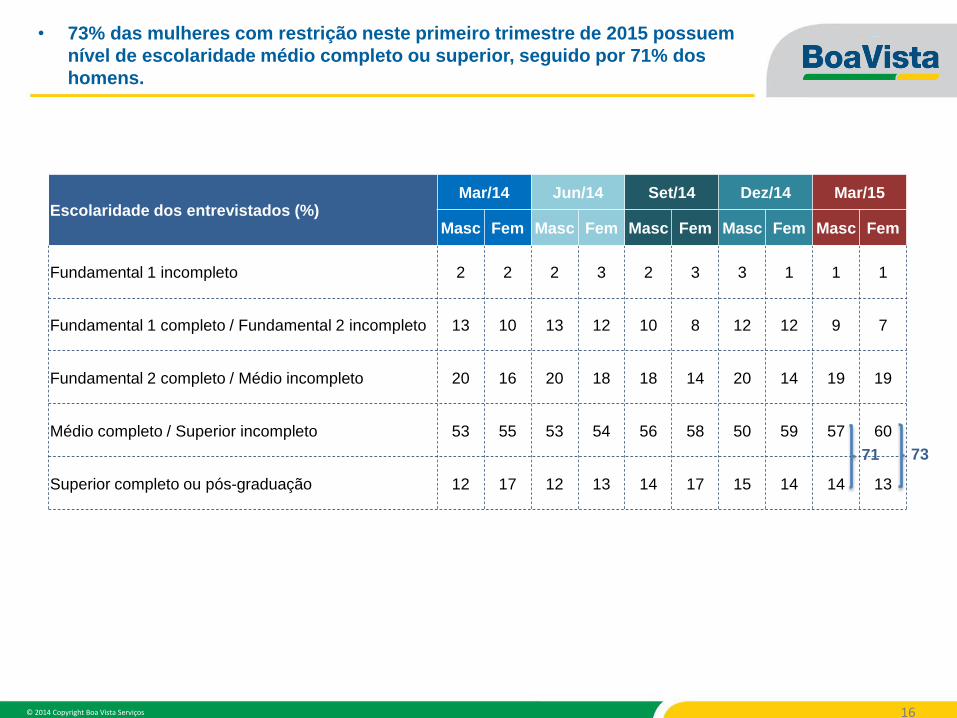

Escolaridade dos entrevistados (%) Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Masc Fem Masc Fem Masc Fem Masc Fem Masc Fem

Fundamental 1 incompleto 2 2 2 3 2 3 3 1 1 1

Fundamental 1 completo / Fundamental 2 incompleto 13 10 13 12 10 8 12 12 9 7

Fundamental 2 completo / Médio incompleto 20 16 20 18 18 14 20 14 19 19

Médio completo / Superior incompleto 53 55 53 54 56 58 50 59 57 60

Superior completo ou pós-graduação 12 17 12 13 14 17 15 14 14 13

• 73% das mulheres com restrição neste primeiro trimestre de 2015 possuem

nível de escolaridade médio completo ou superior, seguido por 71% dos

homens.

73 71

© 2014 Copyright Boa Vista Serviços 17

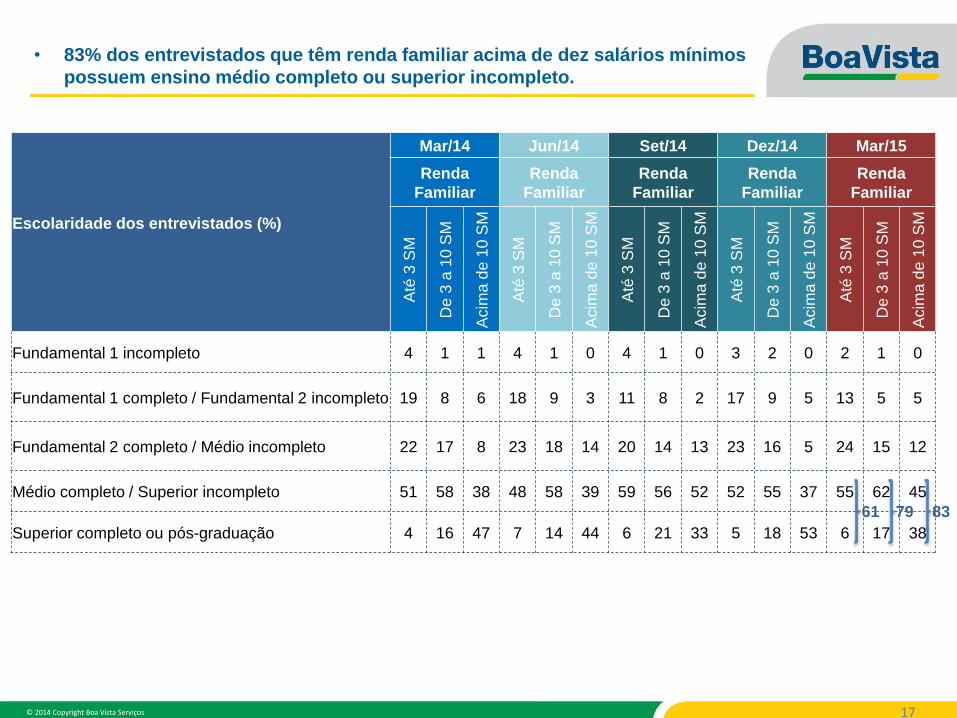

Escolaridade dos entrevistados (%)

Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Renda

Familiar

Renda

Familiar

Renda

Familiar

Renda

Familiar

Renda

Familiar

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Fundamental 1 incompleto 4 1 1 4 1 0 4 1 0 3 2 0 2 1 0

Fundamental 1 completo / Fundamental 2 incompleto 19 8 6 18 9 3 11 8 2 17 9 5 13 5 5

Fundamental 2 completo / Médio incompleto 22 17 8 23 18 14 20 14 13 23 16 5 24 15 12

Médio completo / Superior incompleto 51 58 38 48 58 39 59 56 52 52 55 37 55 62 45

Superior completo ou pós-graduação 4 16 47 7 14 44 6 21 33 5 18 53 6 17 38

• 83% dos entrevistados que têm renda familiar acima de dez salários mínimos

possuem ensino médio completo ou superior incompleto.

83 79 61

© 2014 Copyright Boa Vista Serviços 18

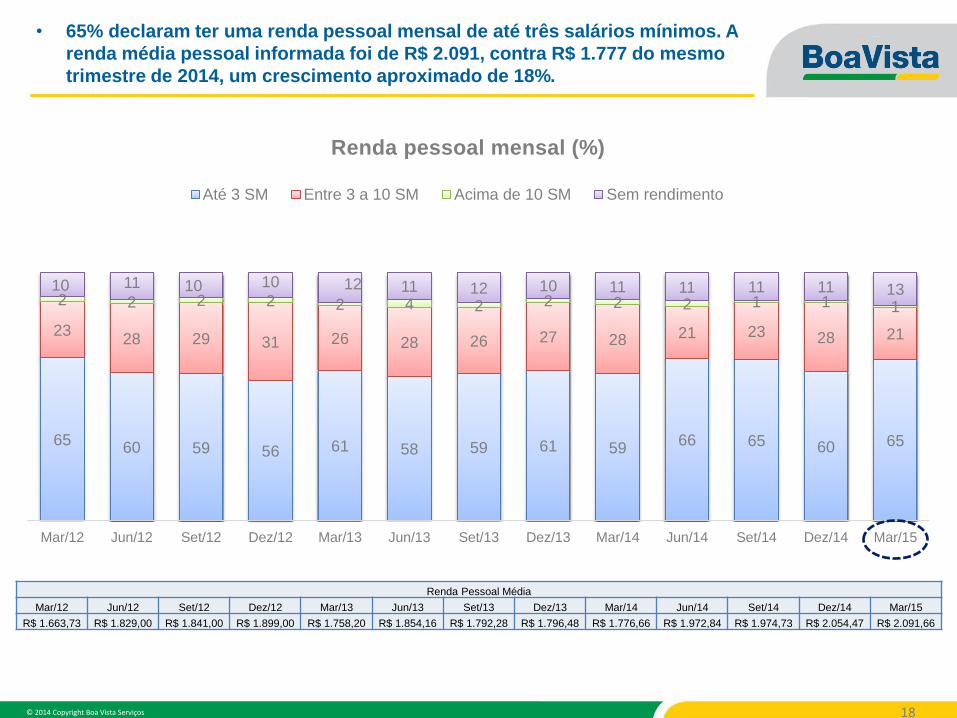

• 65% declaram ter uma renda pessoal mensal de até três salários mínimos. A

renda média pessoal informada foi de R$ 2.091, contra R$ 1.777 do mesmo

trimestre de 2014, um crescimento aproximado de 18%.

65 60 59 56 61 58 59 61 59

66 65 60 65

23 28 29 31 26 28 26 27 28 21 23 28 21

2 2 2 2 2 4 2 2 2 2 1 1 1

10 11 10 10 12 11 12 10 11 11 11 11 13

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Renda pessoal mensal (%)

Até 3 SM Entre 3 a 10 SM Acima de 10 SM Sem rendimento

Renda Pessoal Média

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

R$ 1.663,73 R$ 1.829,00 R$ 1.841,00 R$ 1.899,00 R$ 1.758,20 R$ 1.854,16 R$ 1.792,28 R$ 1.796,48 R$ 1.776,66 R$ 1.972,84 R$ 1.974,73 R$ 2.054,47 R$ 2.091,66

© 2014 Copyright Boa Vista Serviços 19

37 37 38 41 38 44 44 39

45

53 52 53 48 53 45 47 52 45

7 9 8 7 7 7 5 6 6

3 3 2 3 2 4 4 3 4

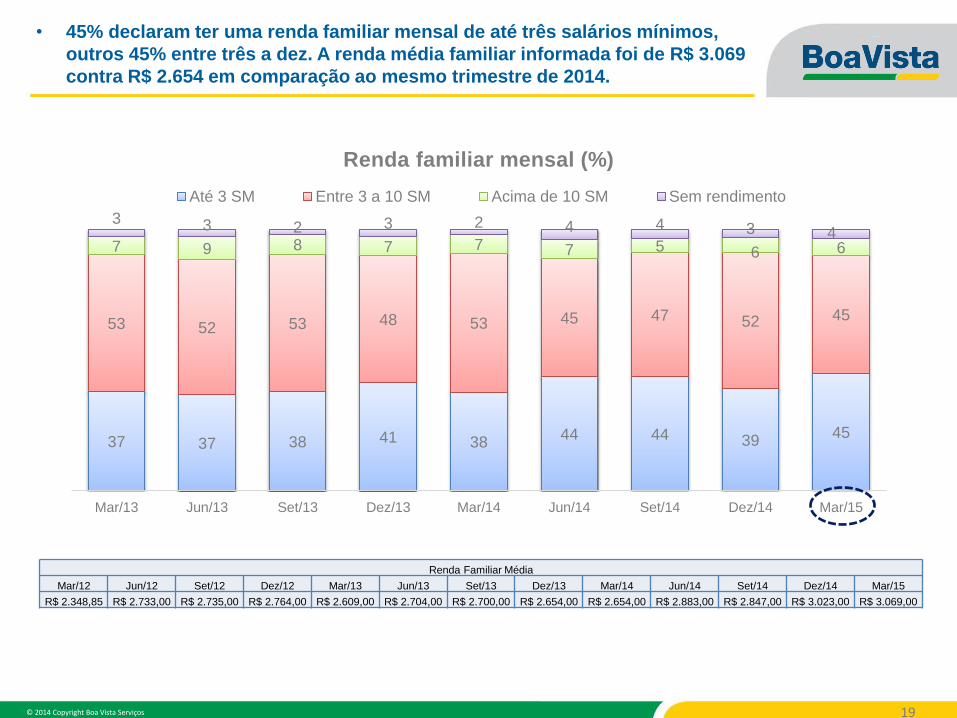

Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Renda familiar mensal (%)

Até 3 SM Entre 3 a 10 SM Acima de 10 SM Sem rendimento

• 45% declaram ter uma renda familiar mensal de até três salários mínimos,

outros 45% entre três a dez. A renda média familiar informada foi de R$ 3.069

contra R$ 2.654 em comparação ao mesmo trimestre de 2014.

Renda Familiar Média

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

R$ 2.348,85 R$ 2.733,00 R$ 2.735,00 R$ 2.764,00 R$ 2.609,00 R$ 2.704,00 R$ 2.700,00 R$ 2.654,00 R$ 2.654,00 R$ 2.883,00 R$ 2.847,00 R$ 3.023,00 R$ 3.069,00

© 2014 Copyright Boa Vista Serviços 20

Bloco 2 – Causas da

inadimplência e meios de

pagamento

© 2014 Copyright Boa Vista Serviços 21

25 25 24 26 26 27 29 31 30 28 31 33 30

29 30 29 28 28 28 28 25 27 30 29 25 27

14 15 17 18 19 18 17 16 18 16 13 15 15

16 16 13 16 14 14 12 14 12 13 12 15 13

8 7 8 8 7 7 8 7 6 7 9 6 10

8 8 8 4 6 6 6 7 7 6 6 6 5

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

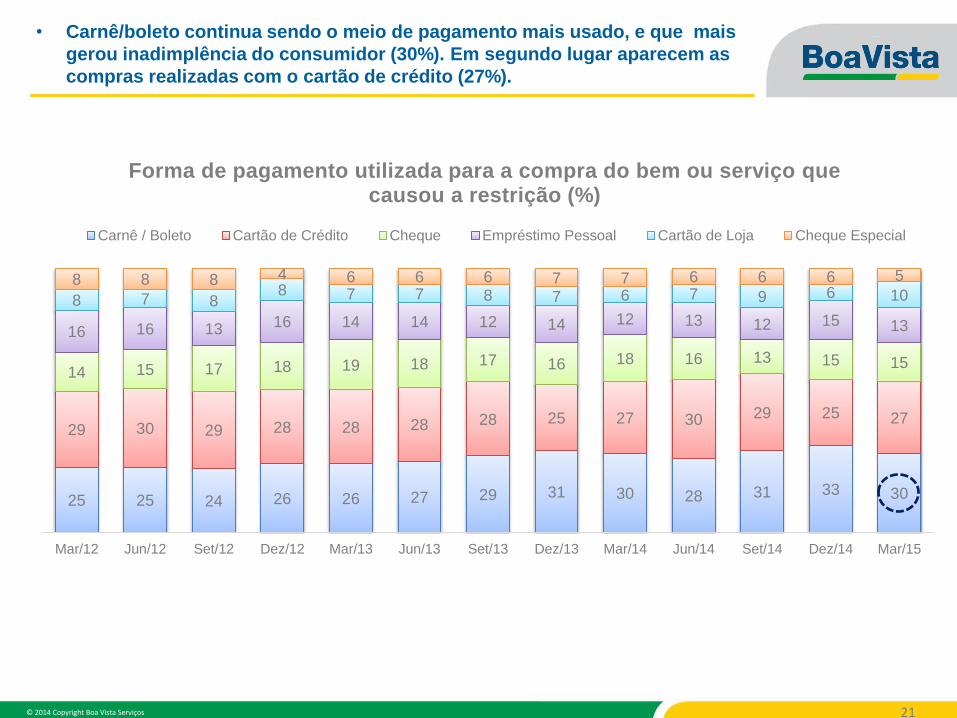

Forma de pagamento utilizada para a compra do bem ou serviço que causou a restrição (%)

Carnê / Boleto Cartão de Crédito Cheque Empréstimo Pessoal Cartão de Loja Cheque Especial

• Carnê/boleto continua sendo o meio de pagamento mais usado, e que mais

gerou inadimplência do consumidor (30%). Em segundo lugar aparecem as

compras realizadas com o cartão de crédito (27%).

© 2014 Copyright Boa Vista Serviços 22

Forma de pagamento utilizada

para a compra do bem ou

serviço que gerou a restrição

(%)

Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Renda Familiar Renda Familiar Renda Familiar Renda Familiar Renda Familiar

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

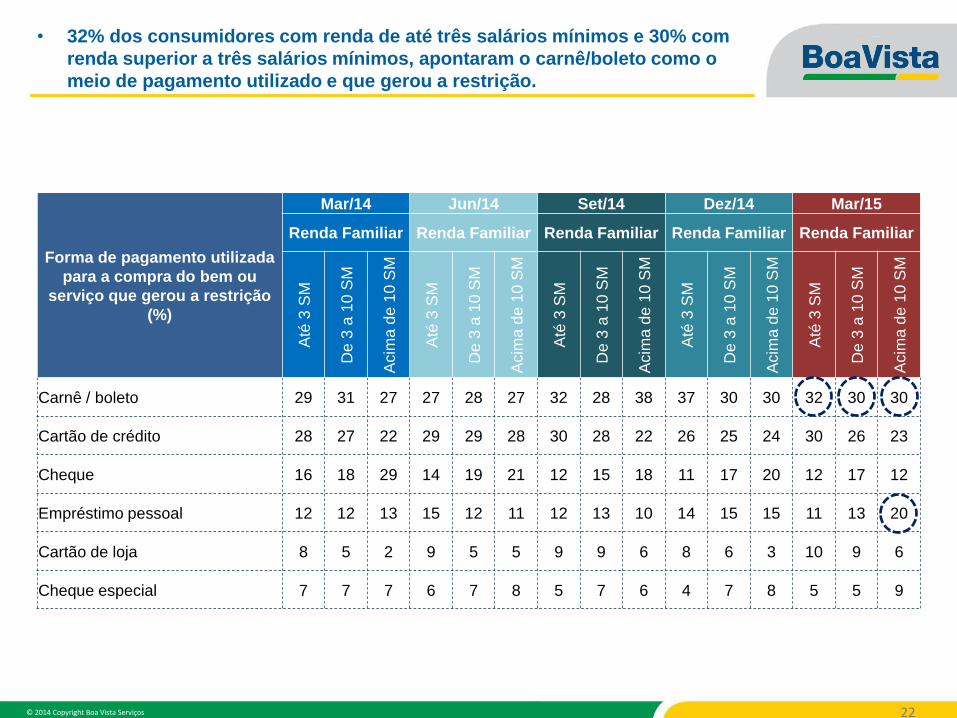

Carnê / boleto 29 31 27 27 28 27 32 28 38 37 30 30 32 30 30

Cartão de crédito 28 27 22 29 29 28 30 28 22 26 25 24 30 26 23

Cheque 16 18 29 14 19 21 12 15 18 11 17 20 12 17 12

Empréstimo pessoal 12 12 13 15 12 11 12 13 10 14 15 15 11 13 20

Cartão de loja 8 5 2 9 5 5 9 9 6 8 6 3 10 9 6

Cheque especial 7 7 7 6 7 8 5 7 6 4 7 8 5 5 9

• 32% dos consumidores com renda de até três salários mínimos e 30% com

renda superior a três salários mínimos, apontaram o carnê/boleto como o

meio de pagamento utilizado e que gerou a restrição.

© 2014 Copyright Boa Vista Serviços 23

23 18

24 24 19 18 16

21 22 20 20 19 25

10

9

11 12 13 17

13

16 15 15 18 19

17

20

19

18 18 19

18

19

18 15 18 18 17

16

15 21

18 18 18

17 19

17 19 17 17

15 15

11 14 12 12

11 12 17

17 14 15 13

14 14

12 8 7 7 13 8 5

3 4 5

7 8 7

4 7 4 4 4

4 5 5 6 5 3 4

4 4 4 4 4 2 4 4 3 4 4 3 3 1 1 1 2 1 1 1 1 1 1 1 1 1 1

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

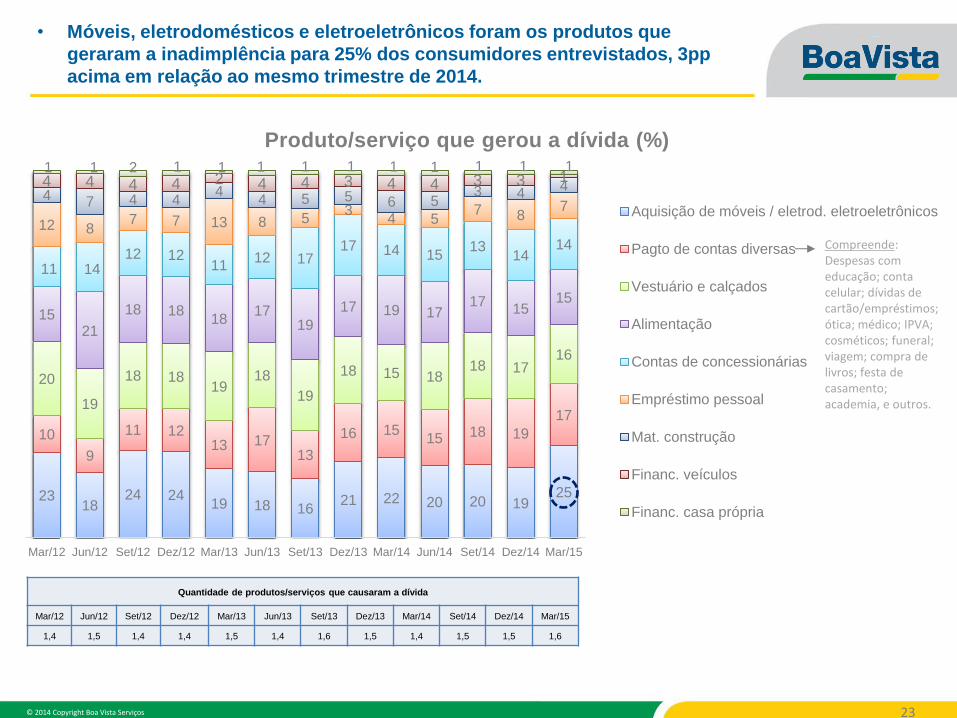

Produto/serviço que gerou a dívida (%)

Aquisição de móveis / eletrod. eletroeletrônicos

Pagto de contas diversas

Vestuário e calçados

Alimentação

Contas de concessionárias

Empréstimo pessoal

Mat. construção

Financ. veículos

Financ. casa própria

• Móveis, eletrodomésticos e eletroeletrônicos foram os produtos que

geraram a inadimplência para 25% dos consumidores entrevistados, 3pp

acima em relação ao mesmo trimestre de 2014.

Quantidade de produtos/serviços que causaram a dívida

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Set/14 Dez/14 Mar/15

1,4 1,5 1,4 1,4 1,5 1,4 1,6 1,5 1,4 1,5 1,5 1,6

Compreende: Despesas com educação; conta celular; dívidas de cartão/empréstimos; ótica; médico; IPVA; cosméticos; funeral; viagem; compra de livros; festa de casamento; academia, e outros.

© 2014 Copyright Boa Vista Serviços 24

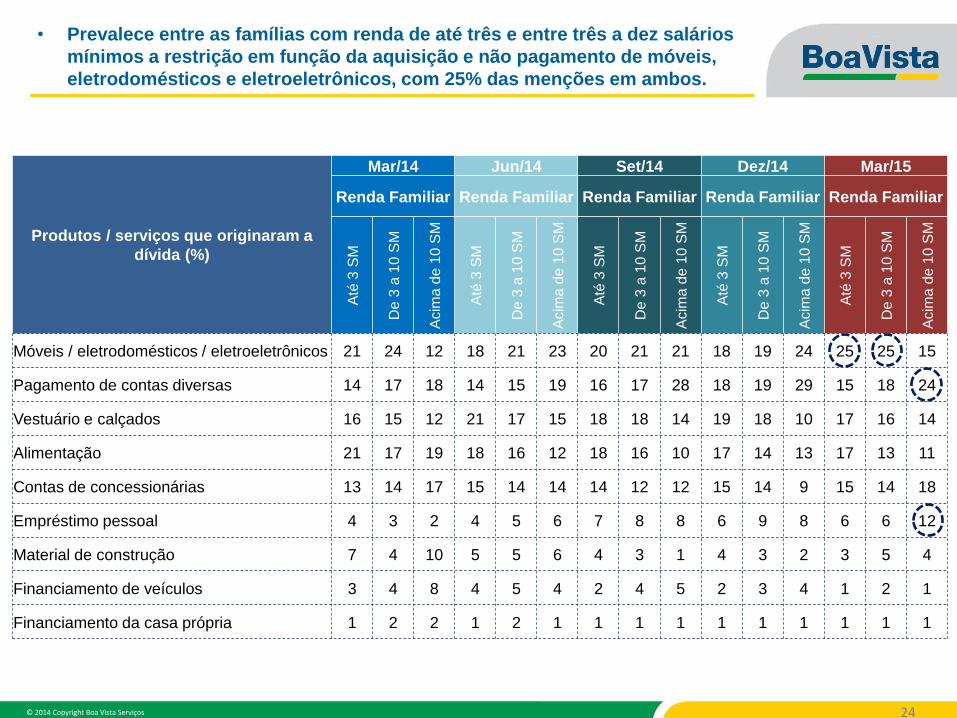

• Prevalece entre as famílias com renda de até três e entre três a dez salários

mínimos a restrição em função da aquisição e não pagamento de móveis,

eletrodomésticos e eletroeletrônicos, com 25% das menções em ambos.

Produtos / serviços que originaram a

dívida (%)

Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Renda Familiar Renda Familiar Renda Familiar Renda Familiar Renda Familiar

Até

3 S

M

De

3 a

10 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De

3 a

10 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De

3 a

10 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De

3 a

10 S

M

Acim

a d

e 1

0 S

M

Móveis / eletrodomésticos / eletroeletrônicos 21 24 12 18 21 23 20 21 21 18 19 24 25 25 15

Pagamento de contas diversas 14 17 18 14 15 19 16 17 28 18 19 29 15 18 24

Vestuário e calçados 16 15 12 21 17 15 18 18 14 19 18 10 17 16 14

Alimentação 21 17 19 18 16 12 18 16 10 17 14 13 17 13 11

Contas de concessionárias 13 14 17 15 14 14 14 12 12 15 14 9 15 14 18

Empréstimo pessoal 4 3 2 4 5 6 7 8 8 6 9 8 6 6 12

Material de construção 7 4 10 5 5 6 4 3 1 4 3 2 3 5 4

Financiamento de veículos 3 4 8 4 5 4 2 4 5 2 3 4 1 2 1

Financiamento da casa própria 1 2 2 1 2 1 1 1 1 1 1 1 1 1 1

© 2014 Copyright Boa Vista Serviços 25

41 36 37 38

33 32 37

33 39

33 35 36 35

28 34

26 27

26 30 25

25

24

26 24 28 28

11 8

11 10

11 11 12

13 11

13 15 12 11

7 8 9 5

8 8

10 13 11 13 11 10 11

3 4 6

2 3 2

6 6 4 6 7 7 8

9 6 7

8 7 7

7 6 6 7 7 6 6

1 2 1

1 1

1

1 2 1 1 1 2 3

9 11 9 2

4 3 1 1

Causa da inadimplência (%)

Despesas extras com pagto de outrosprodutos / serviços

Atraso recebimento do salário /aposentadoria

Despesas extras (Saúde e/ouEducação)

Esqueceu de pagar

Diminuição da renda

Emprestou nome a terceiros

Descontrole financeiro

Desemprego

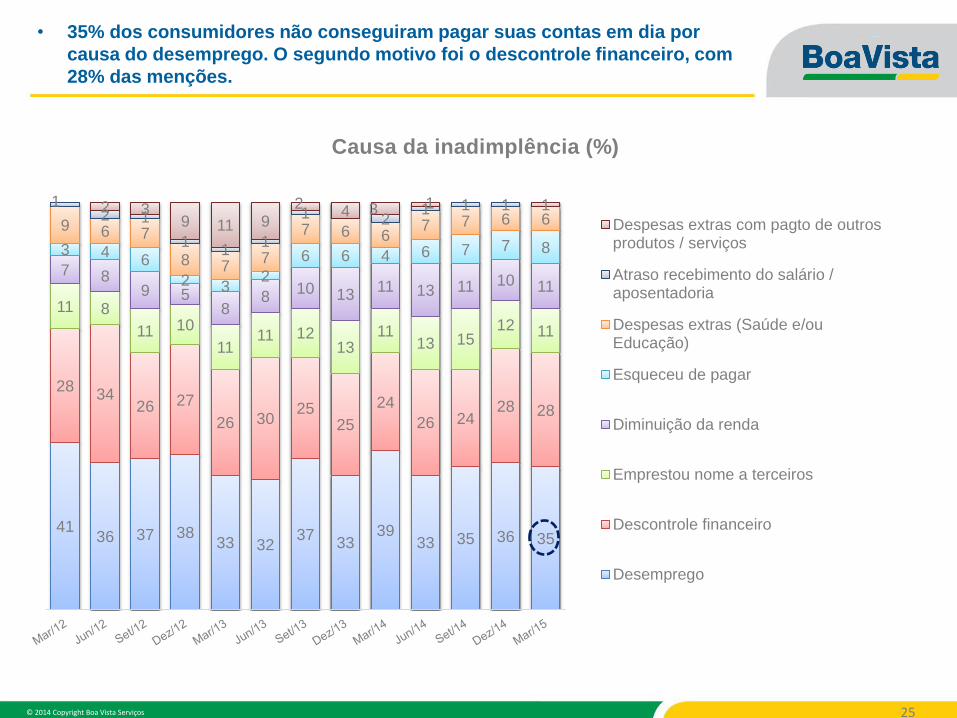

• 35% dos consumidores não conseguiram pagar suas contas em dia por

causa do desemprego. O segundo motivo foi o descontrole financeiro, com

28% das menções.

© 2014 Copyright Boa Vista Serviços 26

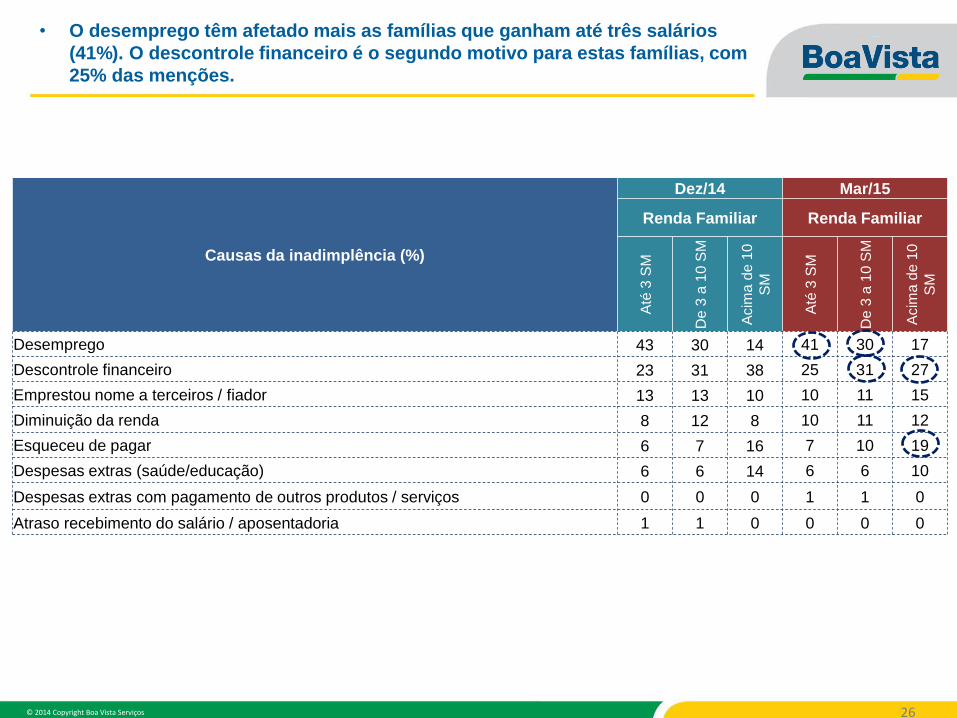

Causas da inadimplência (%)

Dez/14 Mar/15

Renda Familiar Renda Familiar

Até

3 S

M

De

3 a

10 S

M

Acim

a d

e 1

0

SM

Até

3 S

M

De

3 a

10 S

M

Acim

a d

e 1

0

SM

Desemprego 43 30 14 41 30 17

Descontrole financeiro 23 31 38 25 31 27

Emprestou nome a terceiros / fiador 13 13 10 10 11 15

Diminuição da renda 8 12 8 10 11 12

Esqueceu de pagar 6 7 16 7 10 19

Despesas extras (saúde/educação) 6 6 14 6 6 10

Despesas extras com pagamento de outros produtos / serviços 0 0 0 1 1 0

Atraso recebimento do salário / aposentadoria 1 1 0 0 0 0

• O desemprego têm afetado mais as famílias que ganham até três salários

(41%). O descontrole financeiro é o segundo motivo para estas famílias, com

25% das menções.

© 2014 Copyright Boa Vista Serviços 27

55 49 50 50 55 50 48 48 52

44 45 47 40

25

24 18 21 21

20 23 20 22

26 26 23 27

8

8 8

11 9

10 11 10

10 11 11 11

10

4

5 6

5 3 6

6 5

5 6 5 6

5

9 14 17 13 12 15 12

18 11 13 13 13 18

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

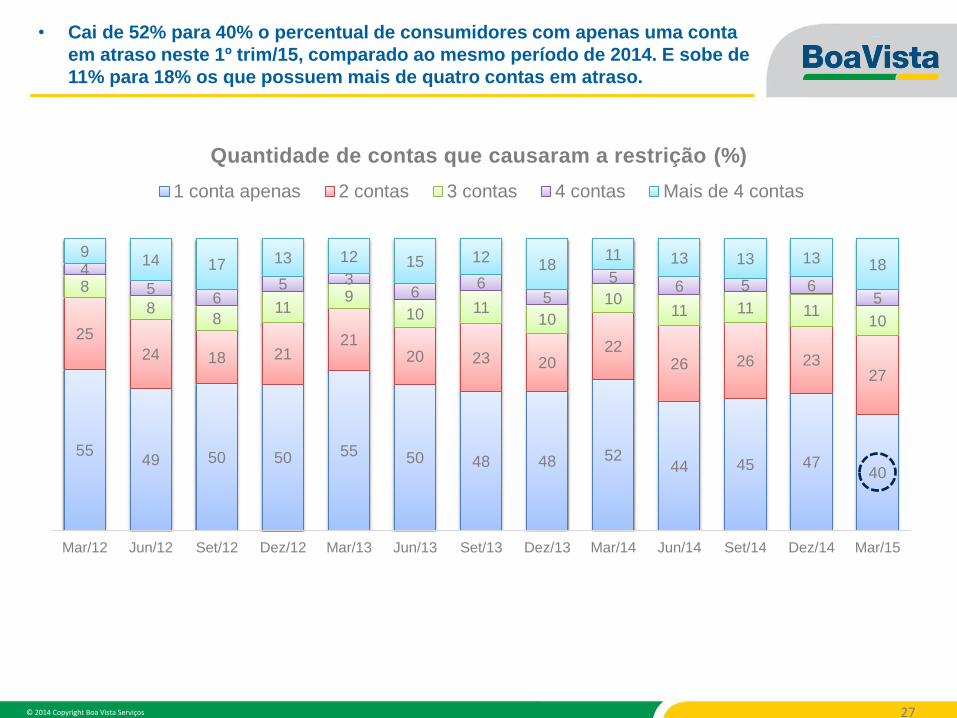

Quantidade de contas que causaram a restrição (%)

1 conta apenas 2 contas 3 contas 4 contas Mais de 4 contas

• Cai de 52% para 40% o percentual de consumidores com apenas uma conta

em atraso neste 1º trim/15, comparado ao mesmo período de 2014. E sobe de

11% para 18% os que possuem mais de quatro contas em atraso.

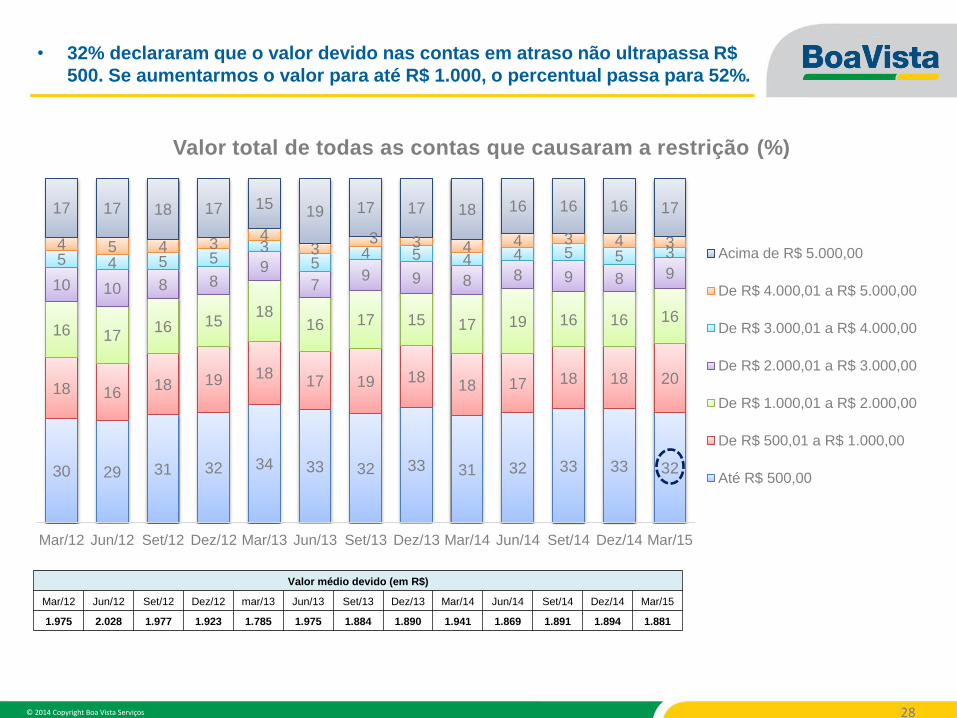

© 2014 Copyright Boa Vista Serviços 28

30 29 31 32 34 33 32 33 31 32 33 33 32

18 16 18 19 18

17 19 18 18 17 18 18 20

16 17 16 15

18 16 17 15 17 19 16 16 16

10 10 8 8 9

7 9 9 8 8 9 8 9

5 4 5 5 3

5 4 5 4 4 5 5 3

4 5 4 3 4

3 3 3 4 4 3 4 3

17 17 18 17 15 19 17 17 18 16 16 16 17

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Valor total de todas as contas que causaram a restrição (%)

Acima de R$ 5.000,00

De R$ 4.000,01 a R$ 5.000,00

De R$ 3.000,01 a R$ 4.000,00

De R$ 2.000,01 a R$ 3.000,00

De R$ 1.000,01 a R$ 2.000,00

De R$ 500,01 a R$ 1.000,00

Até R$ 500,00

• 32% declararam que o valor devido nas contas em atraso não ultrapassa R$

500. Se aumentarmos o valor para até R$ 1.000, o percentual passa para 52%.

Valor médio devido (em R$)

Mar/12 Jun/12 Set/12 Dez/12 mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

1.975 2.028 1.977 1.923 1.785 1.975 1.884 1.890 1.941 1.869 1.891 1.894 1.881

© 2014 Copyright Boa Vista Serviços 29

Bloco 3 - Condições de

quitação e

endividamento

© 2014 Copyright Boa Vista Serviços 30

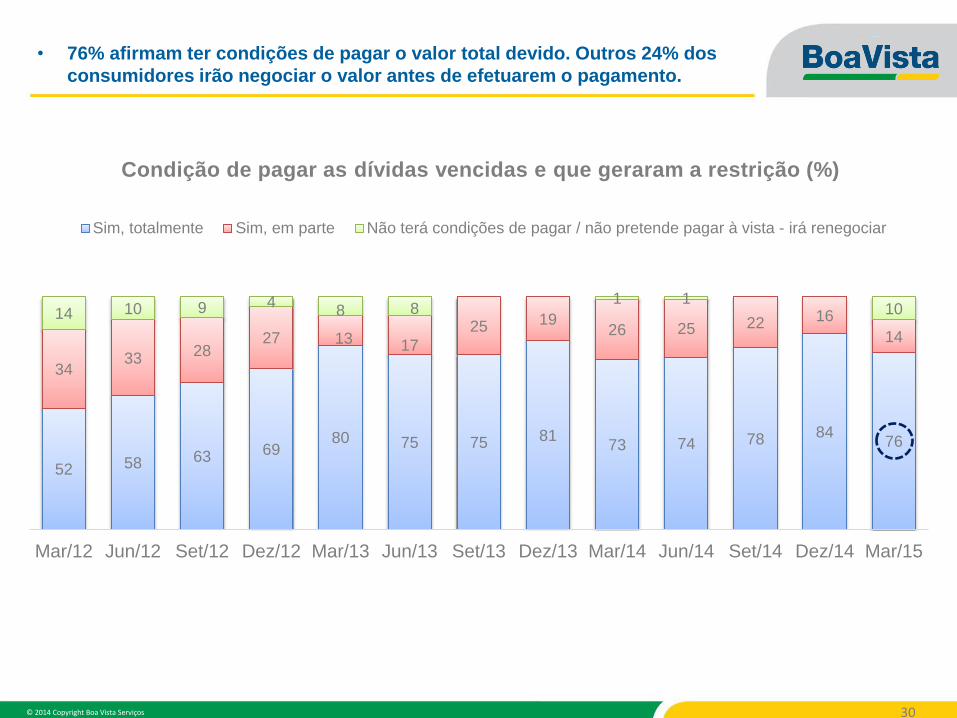

52 58 63 69 80 75 75 81

73 74 78 84 76

34 33

28 27 13 17

25 19 26 25 22 16

14

14 10 9 4 8 8

1 1 10

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Condição de pagar as dívidas vencidas e que geraram a restrição (%)

Sim, totalmente Sim, em parte Não terá condições de pagar / não pretende pagar à vista - irá renegociar

• 76% afirmam ter condições de pagar o valor total devido. Outros 24% dos

consumidores irão negociar o valor antes de efetuarem o pagamento.

© 2014 Copyright Boa Vista Serviços 31

Condição de pagar as dívidas

vencidas e que geraram a

restrição (%)

Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Renda Familiar Renda Familiar Renda Familiar Renda Familiar Renda Familiar

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

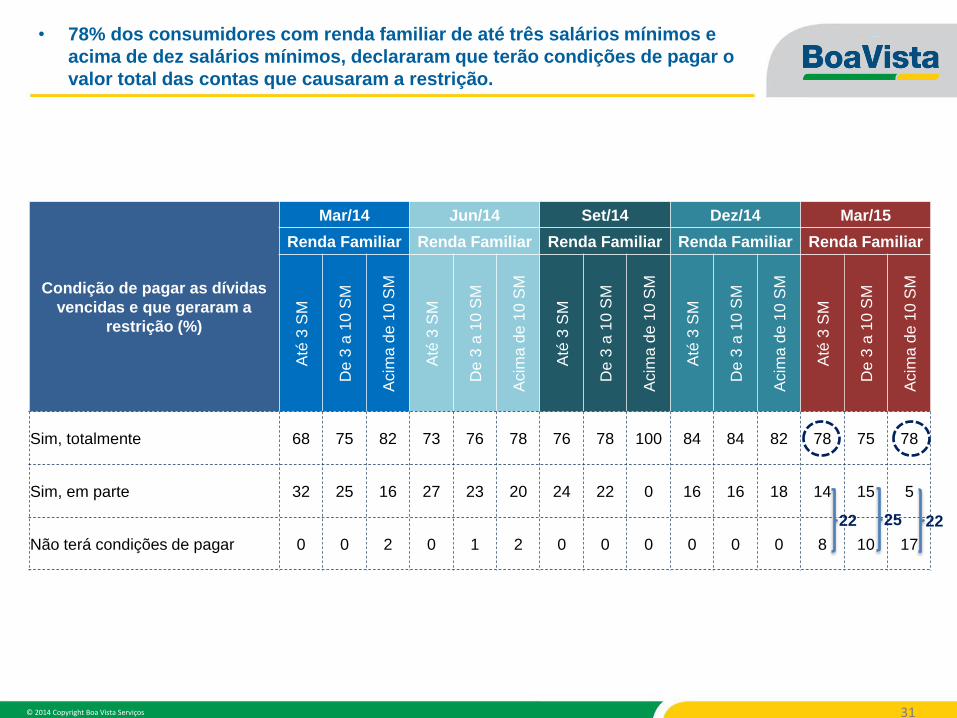

Sim, totalmente 68 75 82 73 76 78 76 78 100 84 84 82 78 75 78

Sim, em parte 32 25 16 27 23 20 24 22 0 16 16 18 14 15 5

Não terá condições de pagar 0 0 2 0 1 2 0 0 0 0 0 0 8 10 17

22 25 22

• 78% dos consumidores com renda familiar de até três salários mínimos e

acima de dez salários mínimos, declararam que terão condições de pagar o

valor total das contas que causaram a restrição.

© 2014 Copyright Boa Vista Serviços 32

33 32 35 36 39 41 44 42 38 35 37 42 35

66 68 65 64 61 59 56 58 62 65 63 58

65

1

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

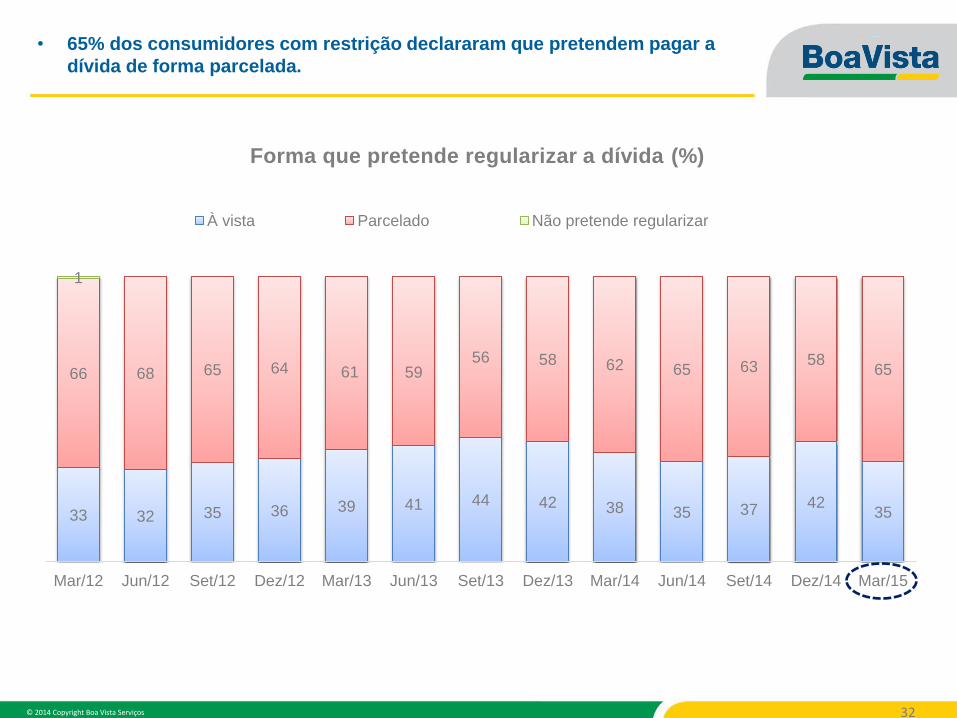

Forma que pretende regularizar a dívida (%)

À vista Parcelado Não pretende regularizar

• 65% dos consumidores com restrição declararam que pretendem pagar a

dívida de forma parcelada.

© 2014 Copyright Boa Vista Serviços 33

52 61

68 80 79 75

59 68 66

59 66 69 70

27

27 26

17 15

15

19

16 19 21

17 18 14

11

7 4 2

5 5

7 6 6

7 7

5 6

10 5 2 1 2 5 15 11 9 13 10 8 10

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Prazo em que pretende regularizar a dívida (%)

Nos próximos 30 dias Entre 30 e 90 dias Entre 90 a 180 dias Acima de 180 dias

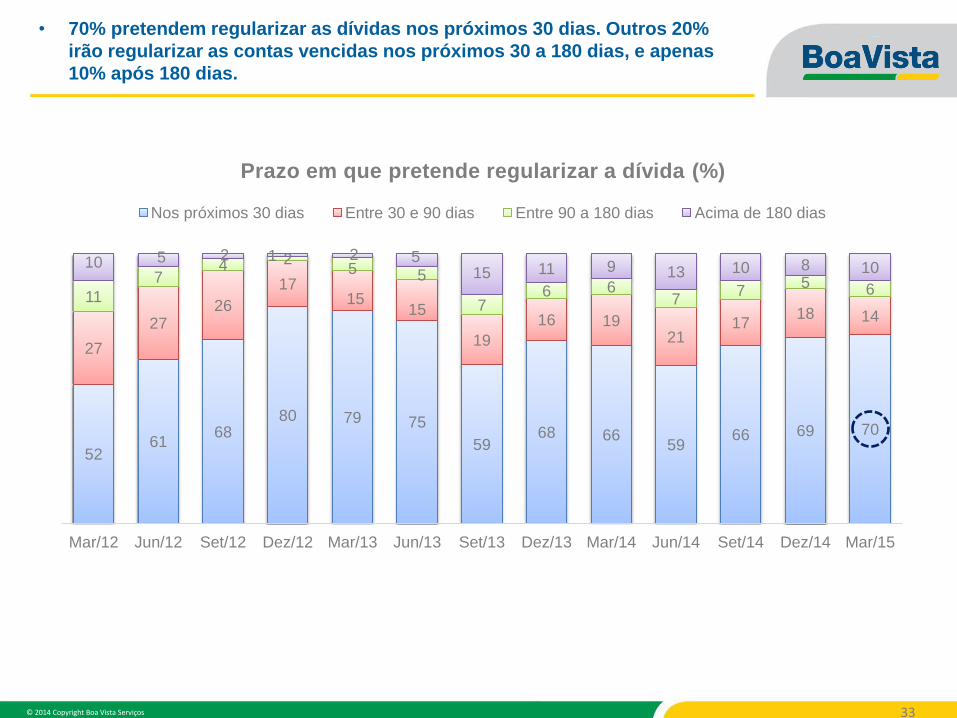

• 70% pretendem regularizar as dívidas nos próximos 30 dias. Outros 20%

irão regularizar as contas vencidas nos próximos 30 a 180 dias, e apenas

10% após 180 dias.

© 2014 Copyright Boa Vista Serviços 34

24 29 25 29

25 25 26 27 22 26 24 25 26

40 35

36 32 38 35 35 35 42 36 38

33

44

36 36 39 39 37 40 39 38 36 38 38 42

30

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Nível de Endividamento (%)

Muito endividado Mais ou menos endividado Pouco endividado

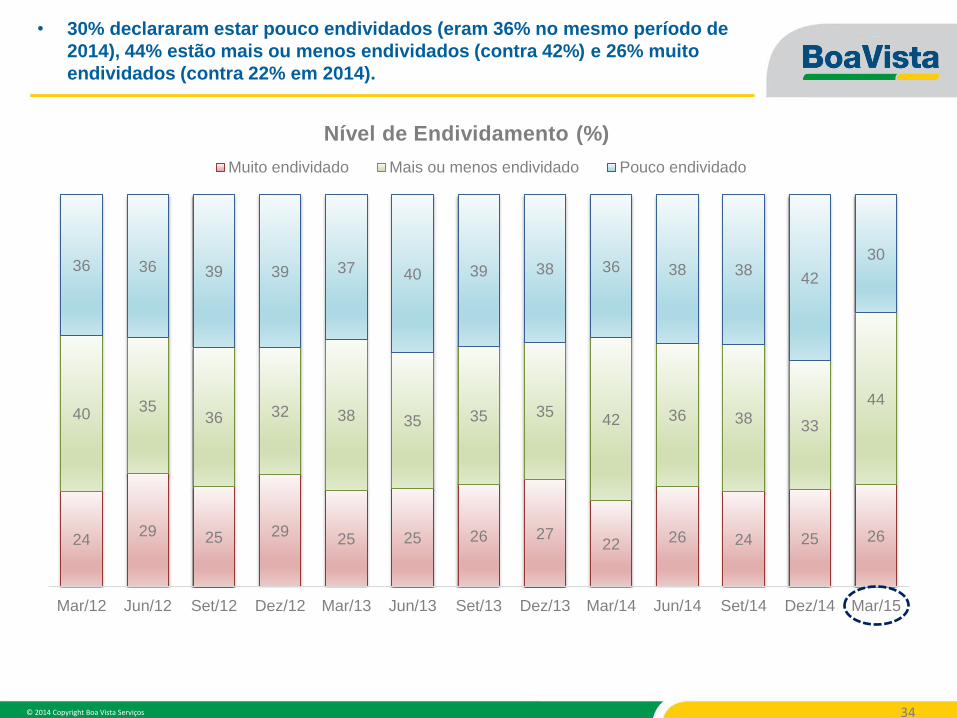

• 30% declararam estar pouco endividados (eram 36% no mesmo período de

2014), 44% estão mais ou menos endividados (contra 42%) e 26% muito

endividados (contra 22% em 2014).

© 2014 Copyright Boa Vista Serviços 35

Nível de endividamento

considerando contas vencidas

ou não) em %

Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Renda Familiar Renda Familiar Renda Familiar Renda Familiar Renda Familiar

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Muito endividado 32 15 13 30 21 17 31 19 16 29 21 18 30 19 31

Mais ou menos endividado 38 44 41 35 39 30 37 39 39 34 34 36 43 48 31

Pouco endividado 30 41 46 35 40 53 32 42 45 37 45 46 27 33 38

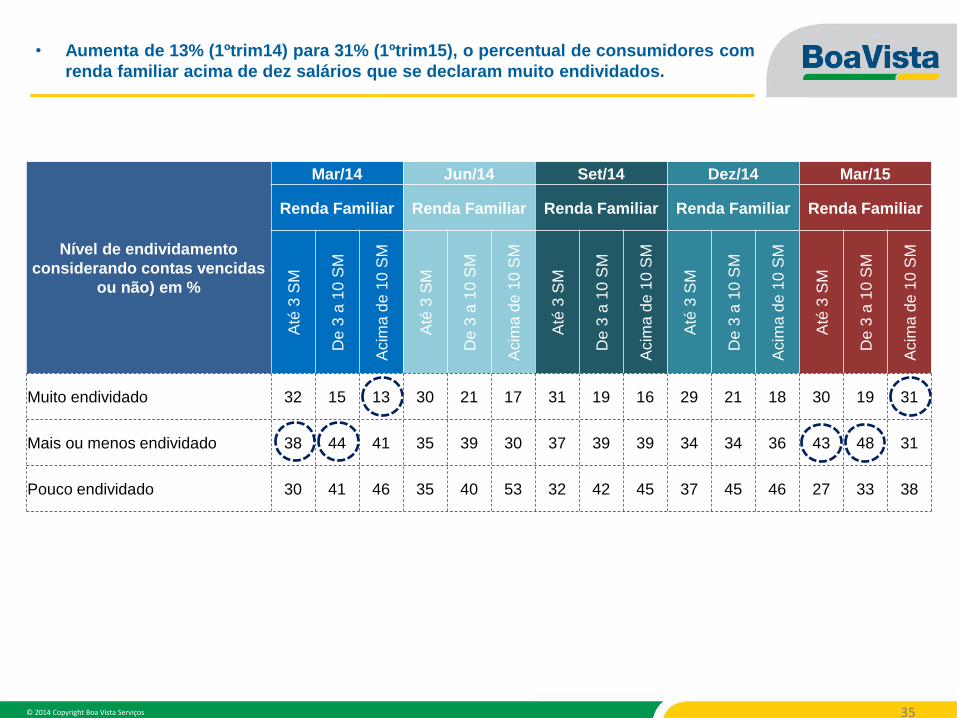

• Aumenta de 13% (1ºtrim14) para 31% (1ºtrim15), o percentual de consumidores com

renda familiar acima de dez salários que se declaram muito endividados.

© 2014 Copyright Boa Vista Serviços 36

33 34 40

51 48 46 47 50 48 41

48 47

32

43 39 36

33 33 37 37 31 33

33

33 30

38

24 27 24 16 19 17 16 19 19

26 19 23

30

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Renda familiar que está comprometida (%)

Até 25% Entre 25% e 50% Acima de 50%

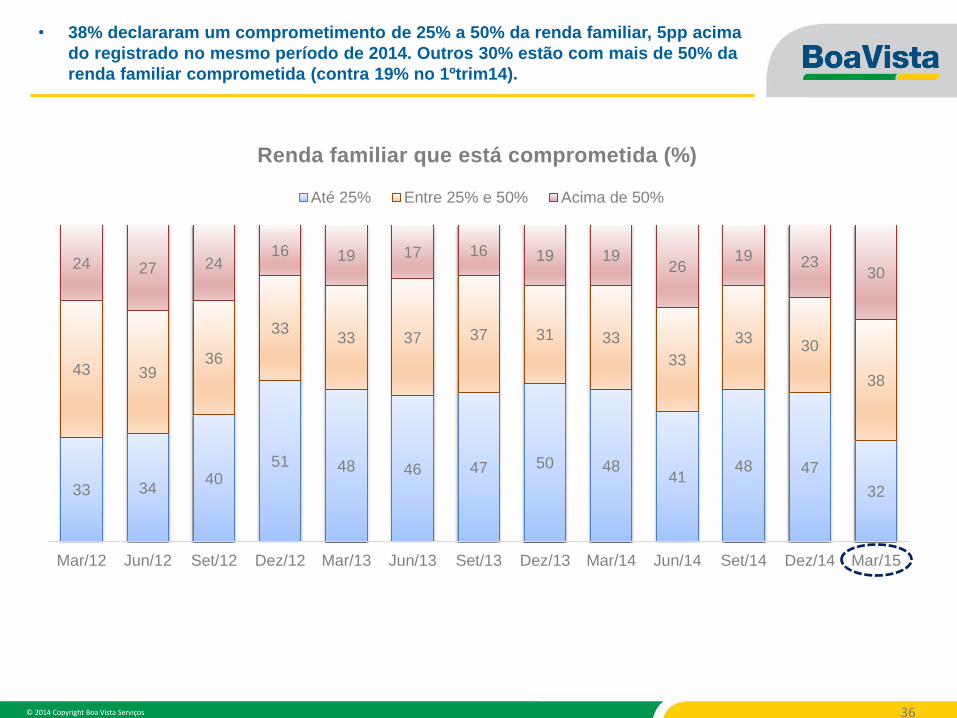

• 38% declararam um comprometimento de 25% a 50% da renda familiar, 5pp acima

do registrado no mesmo período de 2014. Outros 30% estão com mais de 50% da

renda familiar comprometida (contra 19% no 1ºtrim14).

© 2014 Copyright Boa Vista Serviços 37

% de comprometimento da

renda familiar mensal

Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Renda Familiar Renda Familiar Renda Familiar Renda Familiar Renda Familiar

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Até

3 S

M

De 3

a 1

0 S

M

Acim

a d

e 1

0 S

M

Menos de 25% 39 55 47 39 41 48 44 51 67 42 53 46 30 30 47

Entre 25% e 50% 35 31 42 33 35 26 35 33 22 30 27 44 36 45 34

Acima de 50% 26 14 11 28 24 26 21 16 11 28 20 10 34 25 19

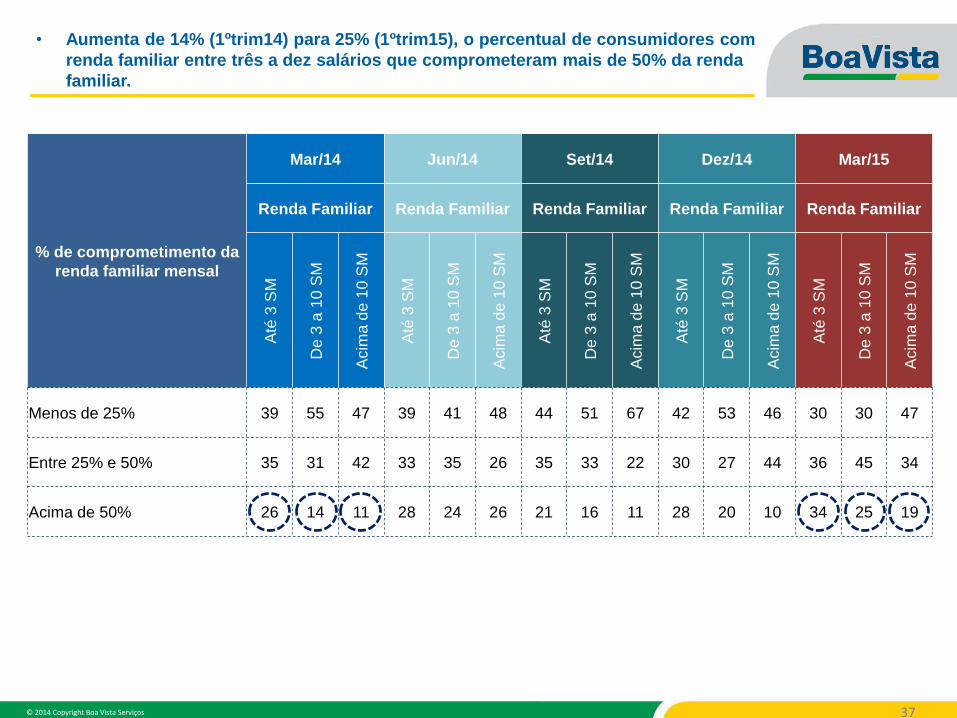

• Aumenta de 14% (1ºtrim14) para 25% (1ºtrim15), o percentual de consumidores com

renda familiar entre três a dez salários que comprometeram mais de 50% da renda

familiar.

© 2014 Copyright Boa Vista Serviços 38

Bloco 4 - Situação

financeira atual e

perspectivas futuras

© 2014 Copyright Boa Vista Serviços 39

33 34 40 40 35 35 36 33 37

27 25 32

25

37 28

29 33 36 36 35

35 36

37 40 35

40

30 38

31 28 29 29 29 32 27 36 35 33 35

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Dívidas atuais comparadas ao ANO PASSADO (%)

Diminuiram Continuam iguais Aumentaram

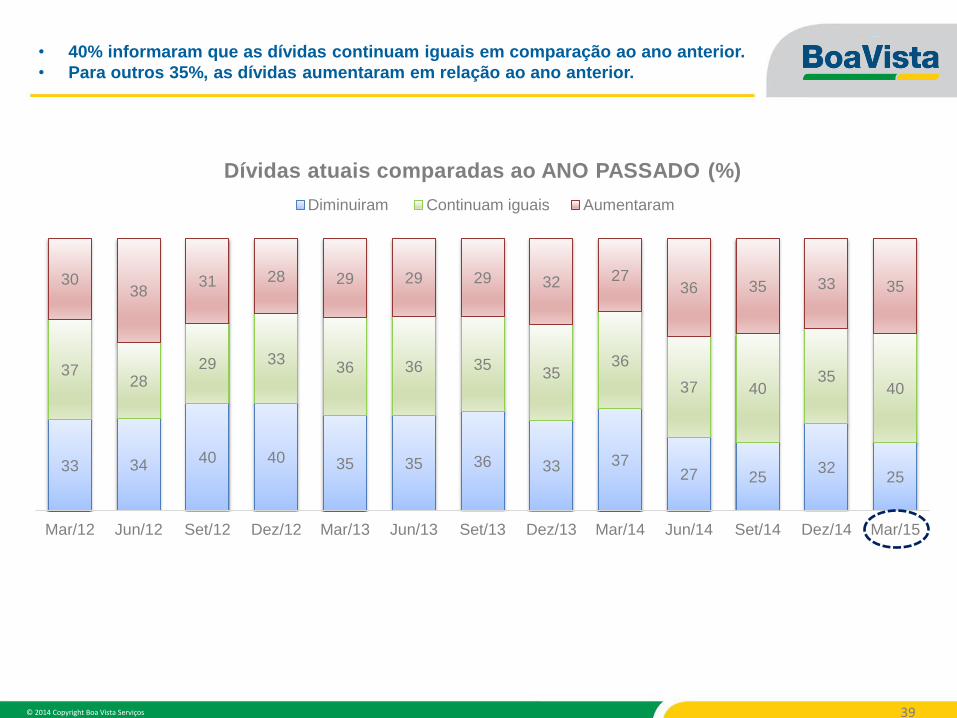

• 40% informaram que as dívidas continuam iguais em comparação ao ano anterior.

• Para outros 35%, as dívidas aumentaram em relação ao ano anterior.

© 2014 Copyright Boa Vista Serviços 40

49 37

56 64

56 49 47 47 53

40 41 43 30

34

41

26 23

27 33 40

34 30

38 43 43

44

17 21 18 13 18 18 13

19 17 22 16 14

26

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Percepção da relação recebimentos versus gastos - HOJE (%)

Melhor Igual Pior

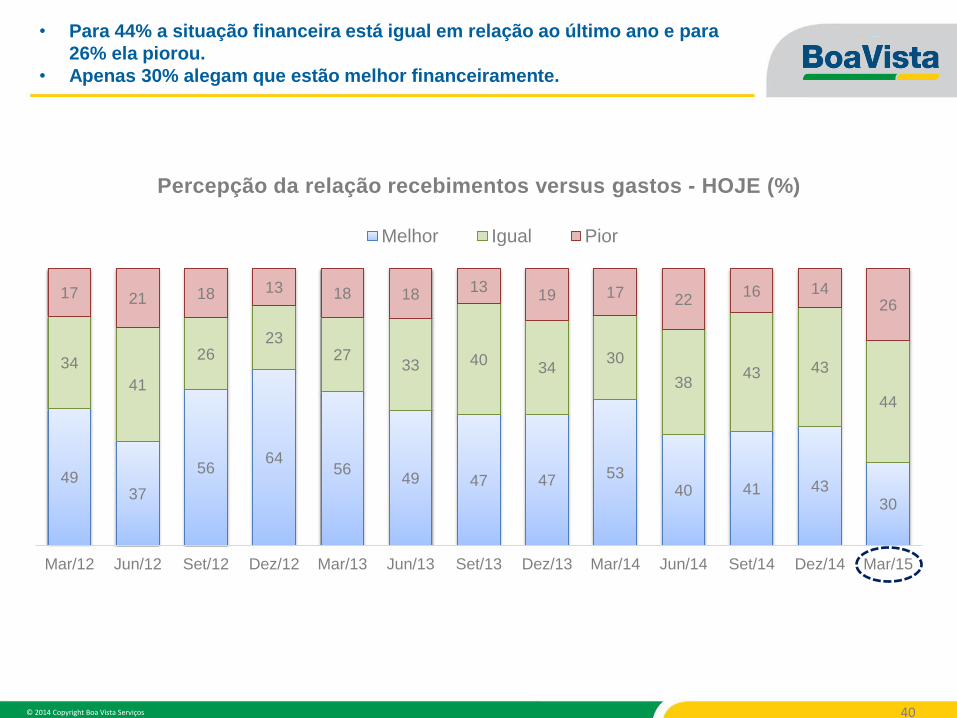

• Para 44% a situação financeira está igual em relação ao último ano e para

26% ela piorou.

• Apenas 30% alegam que estão melhor financeiramente.

© 2014 Copyright Boa Vista Serviços 41

82 73

90 92 89 87 85 90 90 90 93 90 80

14 22

8 6 9 10 12 6 7 6 5 8

13

4 5 2 1 3 3 3 4 3 4 2 2 7

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Percepção da relação recebimentos versus gastos - PRÓXIMOS 12 MESES (%)

Melhor Igual Pior

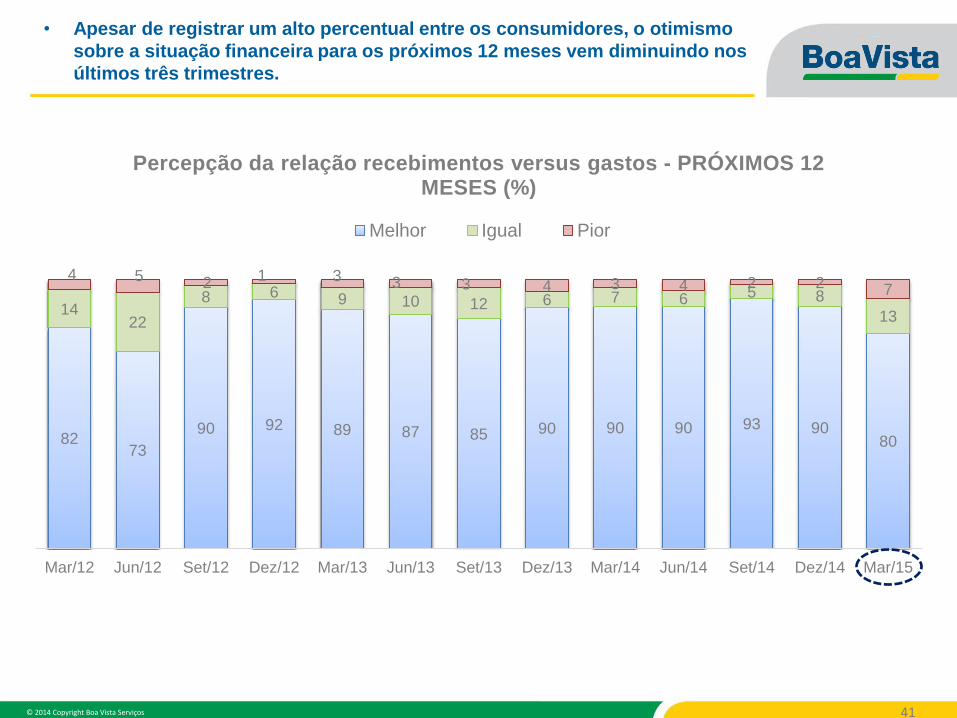

• Apesar de registrar um alto percentual entre os consumidores, o otimismo

sobre a situação financeira para os próximos 12 meses vem diminuindo nos

últimos três trimestres.

© 2014 Copyright Boa Vista Serviços 42

Bloco 5 - Perspectivas

de compras e sonho de

consumo

© 2014 Copyright Boa Vista Serviços 43

25 23 25 25 29 24 34 37

27 32 27 32 28

73 76 73 74 70 75 61 61 70 66 72 67 72

2 1 2 1 1 1 5 2 3 2 1 1

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

Pretende realizar compras à prazo nos próximos meses? (%)

Sim Não Não sabe informar

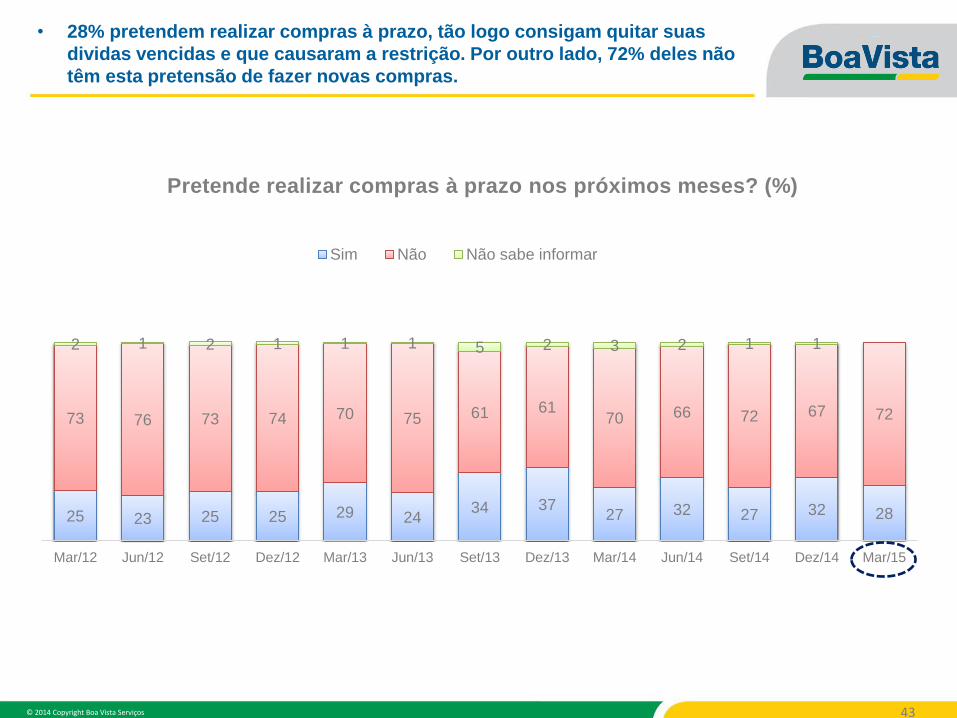

• 28% pretendem realizar compras à prazo, tão logo consigam quitar suas

dividas vencidas e que causaram a restrição. Por outro lado, 72% deles não

têm esta pretensão de fazer novas compras.

© 2014 Copyright Boa Vista Serviços 44

30

42 35 34 31

42

32

43 39 40

33 32

43

19

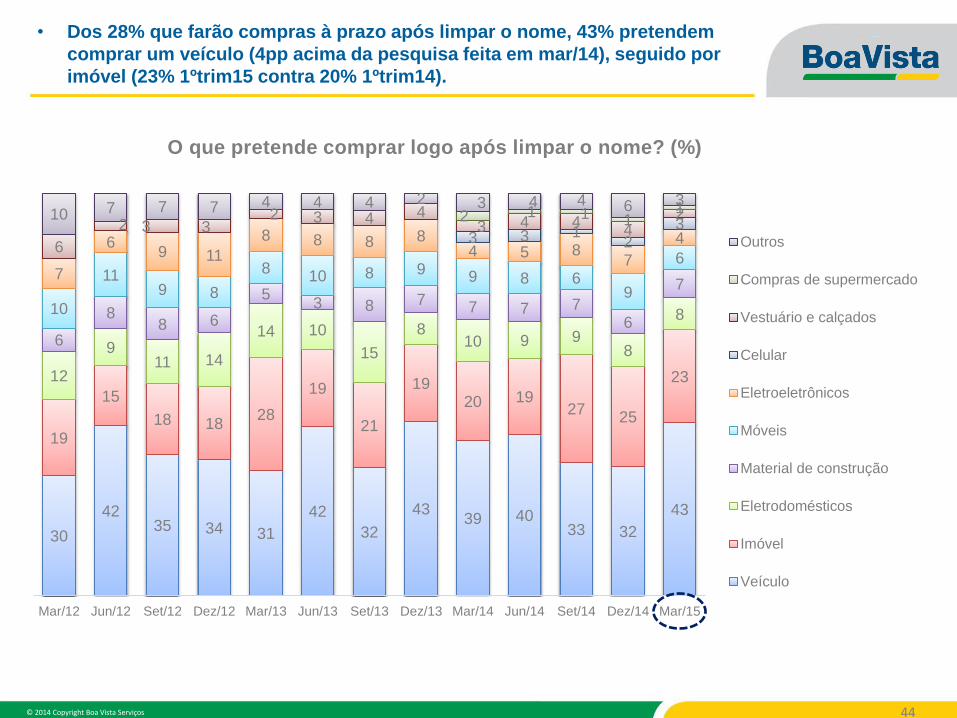

15

18 18 28

19

21

19 20 19

27 25

23 12

9 11 14

14 10

15

8 10 9 9

8

8

6

8 8 6

5 3 8 7

7 7 7 6

7

10

11 9 8

8 10 8 9 9 8 6

9

6 7

6 9 11

8 8 8 8 4 5 8

7

4 3 3 1 2

3

6

2 3 3 2 3 4 4

3 4 4 4

2 2 1 1 1 1 10 7 7 7 4 4 4 2 3 4 4 6 3

Mar/12 Jun/12 Set/12 Dez/12 Mar/13 Jun/13 Set/13 Dez/13 Mar/14 Jun/14 Set/14 Dez/14 Mar/15

O que pretende comprar logo após limpar o nome? (%)

Outros

Compras de supermercado

Vestuário e calçados

Celular

Eletroeletrônicos

Móveis

Material de construção

Eletrodomésticos

Imóvel

Veículo

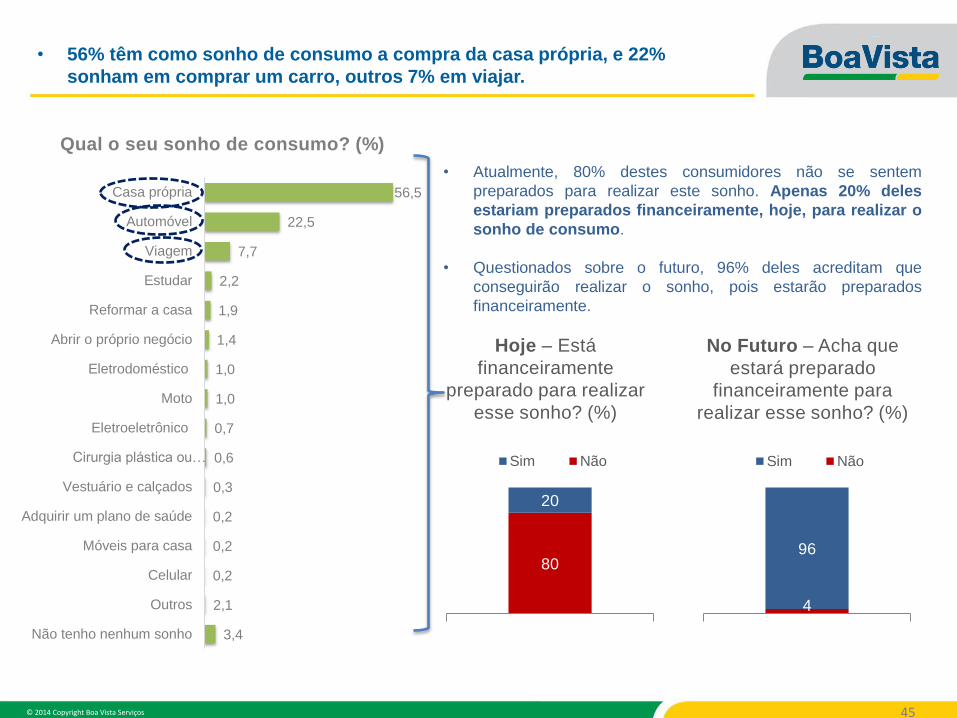

• Dos 28% que farão compras à prazo após limpar o nome, 43% pretendem

comprar um veículo (4pp acima da pesquisa feita em mar/14), seguido por

imóvel (23% 1ºtrim15 contra 20% 1ºtrim14).

© 2014 Copyright Boa Vista Serviços 45

56,5

22,5

7,7

2,2

1,9

1,4

1,0

1,0

0,7

0,6

0,3

0,2

0,2

0,2

2,1

3,4

Casa própria

Automóvel

Viagem

Estudar

Reformar a casa

Abrir o próprio negócio

Eletrodoméstico

Moto

Eletroeletrônico

Cirurgia plástica ou…

Vestuário e calçados

Adquirir um plano de saúde

Móveis para casa

Celular

Outros

Não tenho nenhum sonho

Qual o seu sonho de consumo? (%)

• 56% têm como sonho de consumo a compra da casa própria, e 22%

sonham em comprar um carro, outros 7% em viajar.

• Atualmente, 80% destes consumidores não se sentem

preparados para realizar este sonho. Apenas 20% deles

estariam preparados financeiramente, hoje, para realizar o

sonho de consumo.

• Questionados sobre o futuro, 96% deles acreditam que

conseguirão realizar o sonho, pois estarão preparados

financeiramente.

80

20

Sim Não

Hoje – Está

financeiramente

preparado para realizar

esse sonho? (%)

4

96

Sim Não

No Futuro – Acha que

estará preparado

financeiramente para

realizar esse sonho? (%)

© 2014 Copyright Boa Vista Serviços 46

56,5

22,5

7,7

2,2

1,9

1,4

1,0

1,0

0,7

0,6

0,3

0,2

0,2

0,2

2,1

3,4

Casa própria

Automóvel

Viagem

Estudar

Reformar a casa

Abrir o próprio negócio

Eletrodoméstico

Moto

Eletroeletrônico

Cirurgia plástica ou…

Vestuário e calçados

Adquirir um plano de saúde

Móveis para casa

Celular

Outros

Não tenho nenhum sonho

Sonho de Consumo (%)

17,0

23,7

25,6

22,7

10,5

23,1

10,0

30,0

57,1

0,0

50,0

0,0

50,0

0,0

25,0

0,0

(% SIM) HOJE, está preparado financeiramente para realizar

esse sonho.

94,9

98,9

94,8

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

100,0

0,0

(% SIM) NO FUTURO, estará preparado financeiramente para

realizar esse sonho.

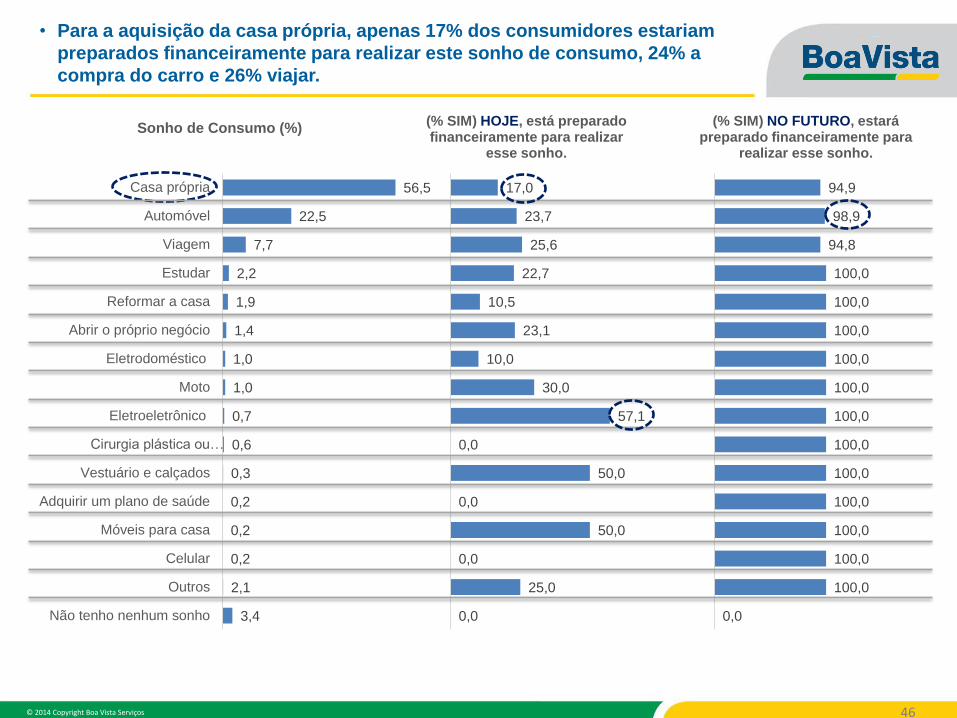

• Para a aquisição da casa própria, apenas 17% dos consumidores estariam

preparados financeiramente para realizar este sonho de consumo, 24% a

compra do carro e 26% viajar.

© 2014 Copyright Boa Vista Serviços 47

Assessoria de Imprensa

Tamer Comunicação Empresarial

Liliana Liberato

(11) 3031-2388 ramal 239

Theo Carnier

(11) 3031-2388 ramal 224