Planejamento Financeiro: conceito, modalidades e aplicação · Planejamento Financeiro: conceito,...

38

Planejamento Financeiro: conceito, modalidades e aplicação Yumara Lúcia Vasconcelos* Considerações gerais O propósito deste capítulo é apresentar o planejamento como instrumento de apoio ao processo decisório nas organizações e controle gerencial. Para Oliveira (1999), planejamento corresponde a um processo desenvolvido para alcance de uma situação almejada de forma eficaz, com adequada alocação de recursos e esforços. Pressupõe um conjun- to de providências definidas pelo executivo como necessárias para alcance dos resultados planejados. As previsões são instrumentos importantes para a elaboração do planejamento. Difere do pla- nejamento porque, enquanto o primeiro consiste em um conjunto de técnicas com o propósito de verificar as probabilidades de eventos relevantes acontecerem, o segundo compreende procedimentos e ações (esforços) estruturados para que os objetivos pretendidos sejam atingidos. As previsões ensejam um planejamento mais objetivo, pois está assentado em estudos técnicos sobre o futuro. Para Miranda e Libonati (2002), o planejamento é uma atividade de antecipação às mudanças por meio da estruturação das ações e recursos a serem alocados para alcance das expectativas almejadas. * Doutora em Administração pela Universidade Federal da Bahia (UFBA). Mestre em Contabilidade pela Fundação Visconde de Cairu (FVC). Graduada em Ciências Contábeis pela Universidade Católica de Salvador (UCSAL). Escritora, diretora acadêmica da Unidade Treinamentos Empresariais, com sólida experiência em Educação a Distância. Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

Transcript of Planejamento Financeiro: conceito, modalidades e aplicação · Planejamento Financeiro: conceito,...

Planejamento Financeiro: conceito, modalidades

e aplicaçãoYumara Lúcia Vasconcelos*

Considerações geraisO propósito deste capítulo é apresentar o planejamento como instrumento de apoio ao processo

decisório nas organizações e controle gerencial.

Para Oliveira (1999), planejamento corresponde a um processo desenvolvido para alcance de uma situação almejada de forma eficaz, com adequada alocação de recursos e esforços. Pressupõe um conjun-to de providências definidas pelo executivo como necessárias para alcance dos resultados planejados.

As previsões são instrumentos importantes para a elaboração do planejamento. Difere do pla-nejamento porque, enquanto o primeiro consiste em um conjunto de técnicas com o propósito de verificar as probabilidades de eventos relevantes acontecerem, o segundo compreende procedimentos e ações (esforços) estruturados para que os objetivos pretendidos sejam atingidos.

As previsões ensejam um planejamento mais objetivo, pois está assentado em estudos técnicos sobre o futuro.

Para Miranda e Libonati (2002), o planejamento é uma atividade de antecipação às mudanças por meio da estruturação das ações e recursos a serem alocados para alcance das expectativas almejadas.

* Doutora em Administração pela Universidade Federal da Bahia (UFBA). Mestre em Contabilidade pela Fundação Visconde de Cairu (FVC). Graduada em Ciências Contábeis pela Universidade Católica de Salvador (UCSAL). Escritora, diretora acadêmica da Unidade Treinamentos Empresariais, com sólida experiência em Educação a Distância.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

8 | Planejamento Financeiro

A previsão tem como referência o estudo de padrões de comportamento de variáveis estudadas com o objetivo de encontrar regularidades.

O processo de elaboração do planejamento extrapola o estudo de padrões de comportamento, incluindo a definição de objetivos e estratégias necessárias ao seu atingimento.

O planejamento, em sentido mais restrito, é o processo que envolve avaliação e tomada de decisões em cenários prová-veis, visando definir um plano para atingir uma situação futura desejada, com base nas informações sobre as variáveis ambientais, crenças e valores, missão, modelo de gestão, estrutura organizacional preestabelecidas e a consciência da responsabilidade social. (MOSIMAN; FISCH, 1999, p. 44)

A incorporação de previsões ao planejamento não elimina a incerteza, todavia, reduz aquela que é desnecessária.

Para maior compreensão entre previsão e planejamento, Miranda e Libonati (2002) propõem uma analogia: imagine que, durante o noticiário da TV, o repórter informe que a previsão do dia seguinte é a ocorrência de chuvas. Essa previsão naturalmente foi feita com base em estudos (fotografias por satélites, deslocamento de massas de ar etc.). Com base nessa informação, você preparou-se para o dia seguinte, procurando seu agasalho, capa, guarda-chuva e um sapato mais adequado para enfrentar o dia chuvoso. Seu esforço em preparar-se para enfrentar as adversidades causadas pelo tempo chuvoso representa uma estratégia para atingir seu objetivo que é de cumprir os compromissos do dia (agenda, essência do planejamento).

Quanto ao alvo e natureza do planejamento, este pode ser categorizado em: planejamento estra-tégico, planejamento tático (ou gerencial) e planejamento operacional.

Na verdade, podem existir múltiplas classificações em face das diferentes dimensões que o ins-trumento tem a potencialidade de explorar nas organizações. Por exemplo, o planejamento em uma organização pode ser expresso ou difundido, formal ou informal, confidencial ou público.

O planejamento pode abranger diferentes objetivos, a exemplo de:

organizar as bases para lançamento de novos produtos;::::

ensejar a reorganização financeira;::::

servir de base à reestruturação organizacional.::::O propósito do planejamento pode ser definido como o desenvolvimento de processos, técnicas e atitudes adminis-trativas, as quais proporcionam uma situação viável de avaliar as implicações futuras de decisões presentes em função dos objetivos empresariais que facilitarão a tomada de decisão no futuro, de modo mais rápido, coerente, eficiente e eficaz. (OLIVEIRA, 1999, p. 34)

A prática do planejamento tende a diminuir as incertezas associadas ao processo decisório e de-sempenho, aumentando com isso as chances de os objetivos organizacionais serem alcançados.

O processo de planejar incita os indivíduos na organização a pensarem sobre sua realidade e expectativas. Essa análise contempla fatores de influência interna e externa: o que influencia o desem-penho e desenvolvimento dessa organização? As reflexões, inerentes ao planejamento, ressaltam sua importância para o amadurecimento e eficácia do processo decisório.

O planejamento auxilia o entendimento dos problemas organizacionais internos (pontos fracos) e dimensionamento de suas conseqüências, assim como a compreensão melhor do ambiente (suas ameaças e oportunidades).

Para Oliveira (1999), são quatro os princípios que orientam a elaboração do planejamento:

o planejamento deve visar aos objetivos maiores da organização;::::

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

9|Planejamento Financeiro: conceito, modalidades e aplicação

o planejamento possui uma função administrativa que precede as demais funções associadas ::::à organização, à direção e ao controle;

o planejamento provoca mudanças nas características e ações da empresa (potencial instru-::::mental de intervenção);

o planejamento deve maximizar os resultados e minimizar as deficiências, proporcionando ::::uma situação de eficiência, eficácia e efetividade.

O conceito de eficiência está associado ao “fazer de forma adequada”; o de eficácia, aos “resulta-dos obtidos”; e o de efetividade está relacionado à “sustentabilidade desses resultados”.

A efetividade demanda capacidade de coordenação das variáveis que influenciam o desempenho de uma organização para alcance dos objetivos definidos e a manutenção da empresa no mercado.

É desejável que o planejamento anteceda as ações e proporcione uma eficaz estrutura de con-trole. O maior benefício da prática do planejamento, todavia, é a reflexão que estabelece acerca dos assuntos organizacionais, aperfeiçoando o processo decisório.

ClassificaçãoPara Ackoff (1982, p. 2), o “planejamento é necessário quando a consecução do estado futuro que

desejamos envolve um conjunto de decisões interdependentes; isto é, um sistema de decisões”. Assim, o planejamento pressupõe reflexões nos três níveis da organização: estratégico, tático e operacional.

Hierarquicamente, o planejamento está organizado nesses três níveis, a saber:

planejamento estratégico;::::

planejamento tático ou gerencial; e::::

planejamento operacional.::::

Os tipos de planejamento refletem as decisões a que dão suporte.

O planejamento estratégico tem como foco os objetivos gerais da organização. Possui alcance de longo prazo. Seu propósito maior é o aproveitamento eficaz de oportunidades no ambiente e minimi-zação das ameaças por meio da escolha de alternativas de ação mais adequadas. “O planejamento es-tratégico é conceituado como um processo gerencial, que possibilita ao executivo estabelecer o rumo a ser seguido pela empresa, com vistas a obter um nível de otimização na relação da empresa com o seu ambiente.” (OLIVEIRA, 1999, p. 46)

O planejamento estratégico é centrado na comunicação entre a empresa e o ambiente externo (relacionamento entre as realidades interna e externa). É fruto da análise das ameaças e oportunidades (interação com o ambiente) e da análise interna (pontos fortes e fracos do negócio). Por influência de sua ampla abordagem, a elaboração de objetivos e curso de ação é de responsabilidade da cúpula di-retiva da organização, embora o planejamento estratégico seja um produto coletivo (com participação de todas as áreas da organização).

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

10 | Planejamento Financeiro

O planejamento tático ou gerencial está relacionado com os objetivos de médio e curto prazos. As ações são resultado da decomposição ou desdobramento dos objetivos, estratégias e políticas estabelecidas no planejamento estratégico. “O planejamento tático tem por objetivo otimizar determinada área de resultado e não a empresa como um todo. Portanto, trabalha com a decomposição dos objetivos, estratégias e políticas estabelecidas no planejamento estratégico.” (OLIVEIRA, 1999, p. 46).

O planejamento operacional corresponde a uma extensão do planejamento estratégico, apresen-tando um nível maior de detalhes, especificidades e quantificação. As ações são detalhadas por subu-nidades da organização e os resultados almejados são explicitados. “O planejamento operacional pode ser considerado como a formalização, principalmente através de documentos escritos, das metodolo-gias de desenvolvimento e implantação estabelecidas.” (OLIVEIRA, 1999, p. 46).

O planejamento operacional assegura o alinhamento entre os objetivos da cúpula diretiva e os objetivos das unidades ou áreas funcionais (áreas ou zonas de resultado).

Figura 1 – Tipos de planejamento

Planejamento estratégico

Nível de detalhamento

Empresa como um todo

Áreas de resultado

Congruência de objetivos e abordagens

Planejamento gerencial

Planejamento operacional

Planejamento estratégico

Planejamento gerencial

Planejamento operacional

(A a

utor

a)

O planejamento operacional é importante porque funciona como elo entre o planejamento estratégico e o gerencial, apresentando metas para as unidades de resultado, sendo estas orientadas pelos objetivos organizacionais estabelecidos no planejamento estratégico (figura 1). Apresenta ainda detalhes como procedimentos a serem adotados, resultados esperados e recursos necessários para im-plantação do planejamento.

É relativamente comum os gerentes das áreas se preocuparem com o desempenho de suas uni-dades, esquecendo-se muitas vezes do todo e das conseqüências de suas ações sobre esse todo.

O planejamento operacional assume, nesse sentido, uma função objetiva (porque estende re-ferências teóricas à prática gerencial) e integrada (porque alinha o planejamento operacional ao planejamento tático e estratégico).

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

11|Planejamento Financeiro: conceito, modalidades e aplicação

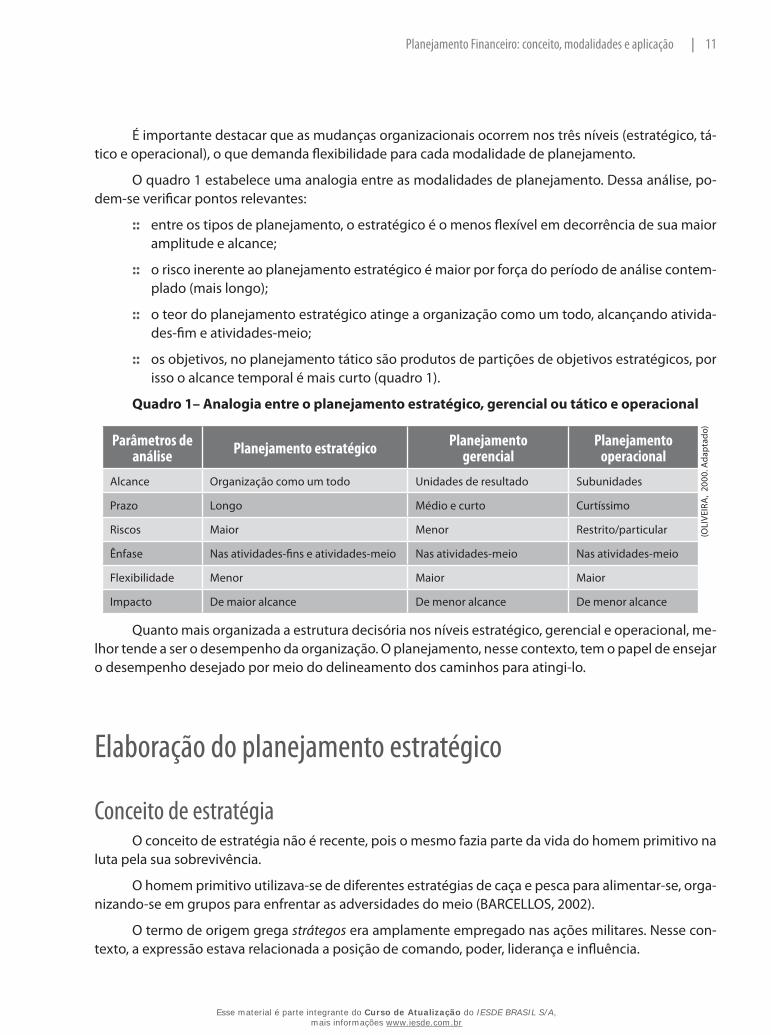

É importante destacar que as mudanças organizacionais ocorrem nos três níveis (estratégico, tá-tico e operacional), o que demanda flexibilidade para cada modalidade de planejamento.

O quadro 1 estabelece uma analogia entre as modalidades de planejamento. Dessa análise, po-dem-se verificar pontos relevantes:

entre os tipos de planejamento, o estratégico é o menos flexível em decorrência de sua maior ::::amplitude e alcance;

o risco inerente ao planejamento estratégico é maior por força do período de análise contem-::::plado (mais longo);

o teor do planejamento estratégico atinge a organização como um todo, alcançando ativida-::::des-fim e atividades-meio;

os objetivos, no planejamento tático são produtos de partições de objetivos estratégicos, por ::::isso o alcance temporal é mais curto (quadro 1).

Quadro 1– Analogia entre o planejamento estratégico, gerencial ou tático e operacional

Parâmetros de análise Planejamento estratégico Planejamento

gerencialPlanejamento

operacional

(OLI

VEIR

A,

2000

. Ada

ptad

o)

Alcance Organização como um todo Unidades de resultado Subunidades

Prazo Longo Médio e curto Curtíssimo

Riscos Maior Menor Restrito/particular

Ênfase Nas atividades-fins e atividades-meio Nas atividades-meio Nas atividades-meio

Flexibilidade Menor Maior Maior

Impacto De maior alcance De menor alcance De menor alcance

Quanto mais organizada a estrutura decisória nos níveis estratégico, gerencial e operacional, me-lhor tende a ser o desempenho da organização. O planejamento, nesse contexto, tem o papel de ensejar o desempenho desejado por meio do delineamento dos caminhos para atingi-lo.

Elaboração do planejamento estratégico

Conceito de estratégiaO conceito de estratégia não é recente, pois o mesmo fazia parte da vida do homem primitivo na

luta pela sua sobrevivência.

O homem primitivo utilizava-se de diferentes estratégias de caça e pesca para alimentar-se, orga-nizando-se em grupos para enfrentar as adversidades do meio (BARCELLOS, 2002).

O termo de origem grega strátegos era amplamente empregado nas ações militares. Nesse con-texto, a expressão estava relacionada a posição de comando, poder, liderança e influência.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

12 | Planejamento Financeiro

Existem diferentes definições para estratégia. Relacionamos algumas delas para análise:

“Estratégia é um dos vários conjuntos :::: de regras de decisão para orientar o comportamento de uma organização.” (ANSOFF, 1991, p. 95).

“Estratégia é :::: o padrão ou plano que integra as principais metas, políticas e seqüência de ações de uma organização em um todo coerente.” (MINTZBERG; QUINN, 2001, p. 20)

“Estratégia é um padrão em uma :::: seqüência de decisões.” (MINTZBERG; WATERS, 1985).

“Estratégia empresarial é um :::: plano mestre abrangente que estabelece como a organização alcançará sua missão e os seus objetivos (HAMEL; PRAHALAD, 1989)”

“Políticas centrais, relacionadas às principais atividades da empresa (marketing, produção, ::::compras, pesquisa e desenvolvimento, pessoal, relações trabalhistas) que são estabelecidas de forma a distinguir uma empresa de outras, incluindo o planejamento da dimensão, da for-ma, e do clima organizacionais.” (CHRISTENSEN et al., 1965).

“Estratégia empresarial é o :::: padrão que integra as principais metas, políticas e seqüências de ações de uma organização em um todo coerente.” (QUINN, 1980).

Estratégia é um :::: curso específico de ação que indica precisamente como uma empresa está utilizan-do os seus recursos com o fim de alcançar os seus objetivos pré-estabelecidos (DAVIDSON, 1988).

“Padrão básico do deslocamento de recursos atual e planejado e das interações ambientais ::::que indicam como a organização irá atingir seus objetivos.” (HOFER; SCHENDEL, 1978).

São palavras-chave dessas definições: regra de decisão, padrão, seqüência de decisões, curso específico de ação, políticas centrais, diretriz, plano mestre, programas e conjunto de mudanças com-petitivas (conforme nossos destaques no texto dos autores). Inexiste uma definição que seja univer-salmente aceita. Todavia, a maioria delas contempla a palavra “ação”, colocando a estratégia como um norteador de comportamentos. A estratégia descreve a direção do movimento de uma entidade na direção dos objetivos.

Como produto da análise dessas definições, pode-se atribuir à estratégia o significado de:

seqüência de ações convergentes para a consecução dos objetivos de competição da organização, me-tas e políticas estabelecidas.

A estratégia consiste em uma escolha deliberada de um curso de ações entre um conjunto de al-ternativas de posicionamento. As ações visam influenciar positivamente o futuro da empresa, destacan-do-a no espaço de competição. O conceito relaciona-se a questões relevantes para a gestão a exemplo de objetivos e metas de longo prazo, que dão direção a uma organização.

As políticas são regras de decisão que restringem ou contingenciam a ação.

Os programas são planos-seqüência de procedimentos necessários para atingir os objetivos es-tratégicos. Têm o papel de explicitar de que forma os objetivos serão alcançados dentro dos limites impostos pelas políticas.

A apresentação das definições acima se deve à necessidade de compreensão da estratégia en-quanto conceito e elementos.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

13|Planejamento Financeiro: conceito, modalidades e aplicação

Planejamento estratégico: conceito, elementos e elaboraçãoO planejamento estratégico agrega ao conceito de planejamento a abordagem estratégica.

“Planejamento estratégico é uma técnica administrativa que procura ordenar as idéias das pes-soas, de forma que se possa criar uma visão do caminho que se deve seguir (estratégia).” (ALMEIDA, 2001, p. 13).

Pode ser estruturado à luz de seus componentes, a saber:

O objeto que corresponde ao ponto central ou elemento relevante do planejamento. Pode se refe-rir a projetos específicos, unidades funcionais ou atividades como o planejamento estratégico financeiro.

Os elementos estruturais representam os eixos do planejamento. São exemplos de elementos es-truturais: objetivos, metas, políticas, programas, entre outros.

O tempo é aquele compreendido entre o período de diagnóstico e reconhecimento da realidade, implementação do planejamento e o monitoramento do desempenho estratégico.

Os parâmetros compõem as bases através das quais a organização será monitorada. Representam os indicadores que permitem o acompanhamento da implementação da estratégia e a eficiência, eficá-cia e efetividade do planejamento.

A figura 2 apresenta a essência da concepção do planejamento estratégico.

Figura 2 – Essência do planejamento estratégico

Dimensão temporal (período)Posição almejada

Dimensão econômica

Ações a serem empreeendidas

Posição no presente

Tempo

R$

(VA

LAD

ARE

S, 2

002,

p. 1

8. A

dapt

ado)

O planejamento estratégico é definido de diferentes formas pelos autores, embora tais definições guardem uma essência comum que é o direcionamento de ações aos objetivos estratégicos da organização.

“O planejamento estratégico é um processo de formulação de estratégias organizacionais no qual se busca a inserção da organização e de sua missão no ambiente em que ela está atuando.” (CHIA-VENATO; SAPIRO, 2003, p. 39).

Existem igualmente caminhos distintos possíveis para a elaboração do planejamento estratégico. Serão estudadas algumas propostas e, com base na análise delas, será apresentada uma, contendo descri-ção dos elementos, planilhas e papéis de trabalho a serem utilizados para elaboração do planejamento.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

14 | Planejamento Financeiro

Silveira Júnior e Vivacque (1999) sugerem a elaboração do planejamento estratégico em quatro fases: análise ambiental interna, análise ambiental externa, encontros internos para formulação estraté-gica e sistematização das premissas estratégicas.

Quadro 2 – Modelo de Silveira Júnior e Vivacque

Fase Denominação Detalhamento

(SIL

VEIR

A; V

IVAC

QE,

199

9)

1 Análise ambiental interna

Corresponde ao levantamento junto ao corpo funcional

de informações sobre a organização em diferentes di-

mensões de análise. O produto dessa fase é a compre-

ensão das restrições internas a um desempenho mais

satisfatório e um entendimento mais claro acerca da di-

nâmica organizacional.

2 Análise ambiental externa

Visa à identificação das oportunidades e ameaças. O con-

fronto entre a análise interna e externa auxilia a leitura de

como a organização enfrenta as pressões do ambiente

(como reage às intempéries).

3 Encontros internos para formulação estratégica

A formulação estratégica demanda trocas de experiên-

cias e idéias. Esses encontros visam ensejar esse com-

partilhamento.

4 Sistematização das premissas estratégicasÉ uma fase de convergência: elaboração do plano es-

tratégico.

Valadares (2002) apresenta seqüência própria:

Conhecimento da organização por meio dos seus elementos institucionais: missão, negócio e 1. princípios.

Realização do diagnóstico de situação: abordagem interna e externa.2.

Definição de objetivos e metas.3.

Formulação estratégica.4.

Elaboração dos planos de ação e acompanhamento.5.

Oliveira (1999) sugere:

1. Realização do diagnóstico estratégico.

2. Definição da missão da empresa e posicionamento estratégico.

3. Análise de como chegar à situação desejada (instrumentos prescritivos e quantitativos).

4. Controle, acompanhamento e avaliação.

Costa (2005) resume o processo de elaboração do planejamento estratégico em cinco palavras-chave: preparação, workshop, detalhamento, implantação e revisão.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

15|Planejamento Financeiro: conceito, modalidades e aplicação

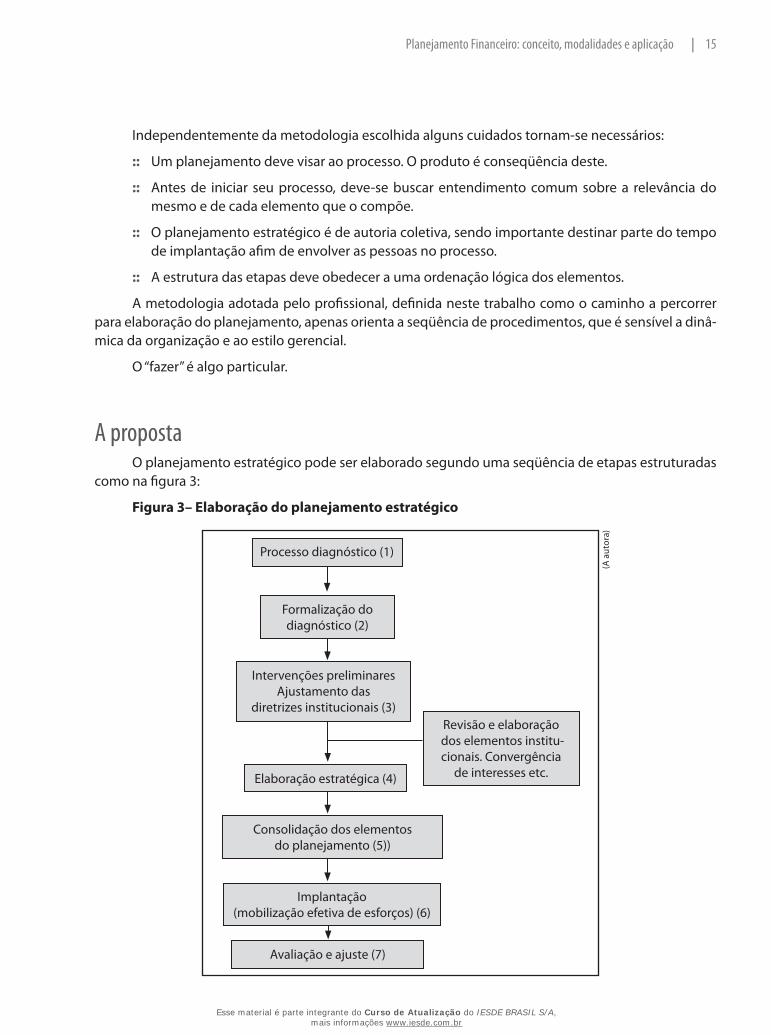

Independentemente da metodologia escolhida alguns cuidados tornam-se necessários:

Um planejamento deve visar ao processo. O produto é conseqüência deste.::::

Antes de iniciar seu processo, deve-se buscar entendimento comum sobre a relevância do ::::mesmo e de cada elemento que o compõe.

O planejamento estratégico é de autoria coletiva, sendo importante destinar parte do tempo ::::de implantação afim de envolver as pessoas no processo.

A estrutura das etapas deve obedecer a uma ordenação lógica dos elementos.::::

A metodologia adotada pelo profissional, definida neste trabalho como o caminho a percorrer para elaboração do planejamento, apenas orienta a seqüência de procedimentos, que é sensível a dinâ-mica da organização e ao estilo gerencial.

O “fazer” é algo particular.

A propostaO planejamento estratégico pode ser elaborado segundo uma seqüência de etapas estruturadas

como na figura 3:

Figura 3– Elaboração do planejamento estratégico

Processo diagnóstico (1)

Formalização do diagnóstico (2)

Intervenções preliminares Ajustamento das

diretrizes institucionais (3)Revisão e elaboração

dos elementos institu-cionais. Convergência

de interesses etc.Elaboração estratégica (4)

Consolidação dos elementos do planejamento (5))

Implantação (mobilização efetiva de esforços) (6)

Avaliação e ajuste (7)

(A a

utor

a)

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

16 | Planejamento Financeiro

A primeira etapa de implantação do planejamento estratégico é o processo diagnóstico.

O diagnóstico representa um “olhar” sobre a realidade investigada sob diferentes recortes e abor-dagens (ou dimensões).

Diagnosticar significa explorar determinada realidade com vistas a investigá-la. Tem ponto de partida no próprio desempenho da organização (figura 3). Compreende as análises, interna e externa, à organização.

A análise interna corresponde ao estudo da estrutura organizacional em diferentes dimensões (institucional, operacional e financeira) e níveis do ambiente organizacional. Tem a finalidade de ensejar uma compreensão das origens do desempenho atual e de fatores estratégicos relevantes (determinan-tes desse desempenho).

Figura 4 – Análise interna

Desempenho

Fatores de influência

Vetores

Conseqüência do desempenho

Causa

Efeito

(A a

utor

a)

A análise do ambiente interno está relacionada às suas forças e fraquezas, capacidades e compe-tências para a obtenção de êxito no negócio (LOBATO, 2003). Responde a questões como:

Quais os recursos disponíveis para cumprimento de sua missão organizacional?::::

Como promover a sinergia desses recursos?::::

A análise externa corresponde ao estudo do ambiente (riscos, ameaças, oportunidades atuais e futuras). São contempladas, nessa leitura, as variáveis que afetam o progresso da organização em di-reção à concretização de seus objetivos. Concentra-se essencialmente na identificação das ameaças e oportunidades da organização.

Análise internaA análise interna pode ser estruturada em três áreas, a saber:

diagnóstico de identidade institucional;::::

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

17|Planejamento Financeiro: conceito, modalidades e aplicação

diagnóstico operacional e mercadológico;::::

diagnóstico financeiro.::::

O diagnóstico de identidade institucional possibilita a identificação da organização.

O diagnóstico operacional e mercadológico apresenta informações sobre a estrutura operacional da entidade e aspectos de sua relação com o mercado.

O diagnóstico financeiro explora, como o próprio nome sugere, as perspectivas econômica e financeira de análise (embora o processo diagnóstico se utilize de informações não-financeiras para fundamentação).

Diagnóstico de identidade institucional

Antes de iniciar as ações de planejamento é importante que a identidade da organização esteja bem definida.

A identidade institucional é apresentada ou comunicada por meio dos elementos: descrição do negócio, missão, princípios (crenças e valores), visão, objetivos, produtos e diferenciais. Esses elementos revelam a identidade da organização e, conseqüentemente, a conduta de seus representantes na ges-tão do negócio. Portanto, deve guardar coerência entre si.

O ponto de partida do processo de planejamento é a resposta a questão: quem somos? Algumas organizações não possuem esses elementos estruturados, sendo necessário “facilitar” sua estruturação ou elaboração (condição de consultor).

Estruturação de identidade – aplicável à cúpula diretiva/proprietário/acionistas

Qual a missão da empresa?::::

Qual a visão, crença e valores institucionais?::::

Como definiria sua experiência na condução deste negócio?::::

Existem dúvidas em relação à missão?::::

A missão é divulgada e compreendida amplamente por todos os colaboradores?::::

Quais as formas de divulgação/comunicação? São eficazes?::::

Seus colaboradores conhecem a missão institucional?::::

De que maneira os valores da organização se refletem na prática empresarial?::::

Os “princípios institucionais” são visíveis nas políticas e ações empresariais?::::

Estruturação de identidade – aplicável a colaboradores

Defina a :::: missão, visão, crenças e valores da organização em que trabalha.

De que forma tais valores se refletem na sua prática laboral? E na prática empresarial?::::

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

18 | Planejamento Financeiro

Do confronto das respostas e da percepção do profissional encarregado de elaborar o planeja-mento se têm condições de verificar coerência entre os discursos, prática e identidade institucional. Espera-se que:

a missão esteja bem definida e seja compreendida internamente;::::

a prática laboral/empresarial reflita os valores institucionais;::::

os produtos sejam conhecidos pelos colaboradores (bens ou serviços).::::

As práticas empresariais devem estar lastreadas por esses elementos. Entendamos cada um deles:

a) Descrição do negócio

A descrição do negócio apresenta o campo em que a organização pretende atuar.

Para Valadares (2002, p. 6), “Campo de atuação, nesta definição, é o próprio mercado consumidor. Muitos empresários definem seus negócios com foco no produto que oferecem, o que é uma limitação. A definição do negócio deve ser orientada para o mercado, seu campo de atuação, não para o produto, o que dará maior eficácia à definição da missão da empresa.”

A descrição do negócio define sua abrangência (restrições impostas pelo ambiente e auto-impos-tas). Contém informações como público-alvo, aspectos da segmentação e espaço de atuação.

Não é recomendável que a descrição de um negócio tenha como enfoque o produto e sim o mer-cado; afinal, os produtos se aperfeiçoam e os contextos se modificam.

b) Missão

Define-se missão como a razão de ser de uma organização. É o elemento institucional que deve orientar a definição de objetivos e elaboração estratégica, motivo pelo qual é essencial ao processo de planejamento (VALADARES, 2002).

Deve ser imposta pelos titulares de capital (quotistas ou acionistas) à organização, elaborada de forma clara e simples a fim de que possa ser entendida e assimilada pelos colaboradores, parceiros, clientes e fornecedores, além de consistente a longo prazo, que tenha coerência (FREZATTI, 2000).

Diz respeito ao papel e alcance da organização na sociedade (CHIAVENATO; SAPIRO, 2003).

A missão é uma diretriz estratégica, de longo prazo, o que não a torna imutável no decurso do tempo. A “estabilidade” da missão (atributo essencial) revela coerência com a filosofia da organização e consistência. Todavia, não deve ser inflexível às mudanças de configuração de mercado, demandas e desenvolvimento de novos produtos (bens ou serviços) e exploração de novos nichos.

É o alcance da missão (específico ou amplo) que irá definir a longevidade da mesma. Analisemos alguns exemplos de “missões”:

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

19|Planejamento Financeiro: conceito, modalidades e aplicação

Quadro 3 – Exemplos de missões organizacionais

Organização Missão

Tam “Ser a companhia aérea preferida das pessoas, com alegria, criatividade, respeito e responsabilidade.”

Varig

“A missão da Varig é oferecer transporte seguro de pessoas e cargas, com serviços diferenciados e

inovadores, proporcionando aos clientes a melhor viagem, por preços justos. Em qualquer lugar do

mundo, a empresa busca maximizar os resultados para os acionistas, colaboradores e a sociedade.”

Banco Real

“Ser uma organização reconhecida por prestar serviços financeiros de qualidade exemplar aos nossos

clientes, gerando resultados sustentáveis e buscando a satisfação de pessoas e organizações, que

junto conosco contribuam para a evolução da sociedade.”

Ford Superauto “Tornar sua experiência Ford um prazer.”

A missão comunica o que se pode efetivamente esperar da organização. Representa um com-promisso expresso da entidade com seus pares. Deve ser motivadora, realista, clara e refletir a vocação essencial da entidade, sem apresentar expressões quantitativas.

A clareza de uma missão racionaliza os esforços em direção aos objetivos organizacionais e de-senvolvimento estratégico, restringindo as ações empresariais.

A formulação da missão leva inevitavelmente a uma reflexão sobre o cliente: quem é o cliente? Onde está? Como fidelizar a carteira de clientes? Como nossas competências distintivas respondem a essas necessidades e expectativas dos clientes? Quem poderá ser nosso cliente? Como conquistá-lo? Quem somos nesse contexto?

Quadro 4 – Componentes de uma missão

Componentes típicos de uma missão

(A a

utor

a)

Ação a ser praticada pela empresa no contexto da missão. Proporcionar, contribuir, satisfazer etc.

Elementos que definem as crenças, convicções e valores da

organização (revela o estilo de condução dos negócios).

Conduta ética, preocupação com a inovação, zelo, trans-

parência, esforço de diferenciação, preservação do meio

ambiente, qualidade de vida etc.

Natureza do produto (bens ou serviço) e mercado.

Serviço de auditoria, capacitação, consultoria.

Comercialização.

Industrialização.

Ambiente de mercado. Mercado-alvo.

Expectativa da demanda em relação ao produto. Atender aos anseios do público-alvo.

Recomenda-se na elaboração da missão que a administração evite o uso de expressões que su-giram diferentes interpretações, redações longas sem um encadeamento lógico e a apresentação de detalhes acerca do produto.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

20 | Planejamento Financeiro

A missão deve refletir uma preocupação fundamental com as necessidades do mercado, permitir à empresa adaptar-se rapidamente a suas exigências e oferecer produtos a preços competitivos e com rentabilidade adequada. Com essa abordagem a empresa atua em harmonia com o ambiente onde vive, reconciliando, por meio de uma seleção adequa-da dos produtos ou serviços a serem vendidos, as necessidades de mercado com sua capacidade tecnológica, financei-ra e de mão-de-obra. (OLIVEIRA, 2002, p. 41)

Figura 5 – Essência da missão

Razão de ser

Papel na sociedade

Natureza do negócio

Missão (Essência do

empreendimento)

(A a

utor

a)

c) Princípios (crenças e valores)

Os princípios institucionais são expressos e comunicados de diferentes formas: carta de princí-pios, código de ética, entre outras. Compõe-se dessa forma de crenças e valores.

As crenças e valores lastreiam as convicções dos indivíduos em suas práticas na organização. São premissas consideradas verdadeiras. Podem ser internalizadas e respeitadas ou violadas (COSTA, 2005).

Quão mais forte for a convicção, maior a aderência aos princípios. Por meio de princípios sólidos, os atributos, virtudes e qualidades são incorporadas à prática e ao comportamento institucional.

As crenças e valores dos fundadores, proprietários e gestores orientam as relações empresariais. Nem sempre são expressas de forma clara, mas é indiscutível que estas moldam o comportamento em todos os níveis, influenciando as operações futuras e posturas da entidade.

Associam-se em geral a valores morais. Enfatizam conceitos importantes como responsabilidade social, preocupações ecológicas, desenvolvimento profissional e pessoal, trabalho em equipe, qualida-de e ética empresarial (quadro 5).

Exemplo: uma organização com preocupações ecológicas destinam investimentos para redução dos níveis de poluição (de emissão de poluentes) (PEREZ JÚNIOR et al., 1997).

Quadro 5 – Exemplos de crenças e valores institucionais

Organização Crenças e valores

Ford Superauto“Valorização dos colaboradores; busca pela excelência; amor pelas pessoas; integridade e transparên-

cia; comprometimento e pró-atividade; consciência sócio-ambiental; orientação para resultados”.

Merck Sharp & Dohme

“Trabalho incansável para preservar e melhorar a vida humana. Compromisso com a ética e inte-

gridade. Elevado nível de excelência científica. Esperamos lucros, mas apenas quando resultam

do trabalho que atenda às necessidades dos clientes e beneficie a humanidade. Reconhecemos

que a capacidade de se superar depende da integridade, conhecimento, imaginação, habilida-

de, diversidade e trabalho em equipe de nossos empregados.”

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

21|Planejamento Financeiro: conceito, modalidades e aplicação

d) Visão

O conceito de visão está relacionado com o que a organização deseja ser no futuro (posição ideal).

Quadro 6 – Exemplos de “visões”

Organização Visão

Ford Superauto“Visão 2010:: estar entre os cinco melhores distribuidores Ford do Brasil e entre as cem melhores

empresas para se trabalhar.”

Tam “Trabalhar com o espírito de servir faz as pessoas mais felizes.”

A visão, na verdade, representa uma projeção das possíveis oportunidades no futuro, o que ense-ja uma concentração adequada de esforços. Em que lugar ou espaço a organização almeja situar-se no futuro? Para que venha a alcançar esse status; quais serão as ações? Quais os recursos demandados?

A visão repercute na articulação de esforços organizacionais.

Difere do conceito de missão, pois enquanto possui uma orientação para o futuro, a missão define a expectativa e propensão efetiva da organização em realizá-la e seu papel nesse contexto. Implicita-mente a visão revela o grau de comprometimento da organização com a missão.

Quais as tendências culturais, demográficas, sociais e econômicas?

A visão deve ser elaborada sob a égide da análise das oportunidades de mercado a fim de torná-la realista. Apesar desse cuidado, a visão empresarial declarada mantém um componente de incerteza.

A visão apenas identifica a direção. Deve ser realista para ser crível, desafiadora para motivar a proação, favorecer aos stakeholders de modo equilibrado, ser concisa e apresentar enfoque definido (CHIAVENATO e SAPIRO, 2003)

A visão deve inspirar o indivíduo na organização. “A visão deve tocar as pessoas em diferentes apelos quanto ao senso de realização, de pertencer, compromisso e habilidade de contribuir para alcan-çar objetivos organizacionais e pessoais.” (CHIAVENATO; SAPIRO, 2003, p. 65.)

Tem, potencialmente, uma função integradora porque promove sinergia de esforços numa dire-ção pré-definida.

Conhecer a visão é fundamental no processo de elaboração de planejamento porque responde questões como: quais capacidades e competências devem ser desenvolvidas pela organização para tornar a “visão” uma realidade? Quais os vetores internos de desempenho que impulsionam à situa-ção desejada?

Uma organização ancora-se no futuro a fim de direcionar esforços no presente.

“A natureza da visão está na intenção da organização em liderar e desencadear as mudanças em seu setor, de criar novos mercados e estabelecer novas regras para a concorrência.” (TAVARES, p. 176, 2000).

A elaboração da visão deve considerar a propensão da organização em internalizar e aprender com as experiências, compreender o negócio, articular alianças e parcerias e promover a sinergia organizacional.

Para avaliação dos facilitadores:

A visão é compartilhada entre as pessoas na organização?::::

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

22 | Planejamento Financeiro

Como foi elaborada? Baseada em quê?::::

A visão é realista? Atende às exigências mínimas? É produto da convicção?::::

A visão entusiasma os colaboradores?::::

Tanto a visão como a missão devem ser assimiladas e compartilhadas por todos na organização.

As competências devem ser desenvolvidas com base nesses elementos institucionais.

“Competências distintivas resultam da capacidade da organização em harmonizar a multiplici-dade de suas habilidades – humanas, tecnológicas e financeiras -, transformando-as em vantagens competitivas.” (TAVARES, 2000, p. 183).

Gerir competências distintivas, nesse contexto, é criar os meios necessários à tradução da mis-são e visão em ações estratégicas, estimulando o compromisso.

Identificação das competência distintivas:

Quais as competências distintivas?::::

Os indivíduos na organização percebem essas competências?::::

Qual a resposta obtida no mercado em relação ao desenvolvimento dessas competências?::::

Existe alinhamento entre essas competências e missão, visão e valores institucionais?::::

e) Objetivos

Os objetivos de uma organização devem estar alinhados à missão institucional porque têm ori-gem nela e ensejam sua realização. Comunicam o alvo a ser alcançado.

As metas representam a expressão quantitativa dos objetivos.

Uma organização busca alcançar diferentes objetivos simultaneamente, sendo necessário orga-nizá-los hierarquicamente, segundo os critérios de relevância e prioridade. Por isso parte dos autores inserem a elaboração de objetivos no processo de elaboração das estratégias (modelo da Harvard). Outros autores, por sua vez, formulam objetivos separadamente da estratégia (modelo Ansoff) (CHIA-VENATO; SAPIRO, 2003).

Alguns objetivos são genéricos ou fundamentais, outros são de natureza econômico-financeira, social e até filosófica.

Os objetivos sociais e filosóficos refletem a identidade institucional da organização.

Para Kanaane (1999, p. 45),

o conceito de objetivo assinala a noção de finalidade circunstancial, determinada por variáveis emergentes da própria atividade que caracteriza a organização; os caminhos assinalados pelas organizações demonstram condições específi-cas que definem os sistemas: administrativo, tecnológico, social, comportamental etc.

Qualquer planejamento de atividades implica na definição de objetivos. Sua formulação prece-de a definição de trajetórias.

Nascem, muitas vezes, em decorrência da necessidade de controle de variáveis próprias da atividade – natureza circunstancial.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

23|Planejamento Financeiro: conceito, modalidades e aplicação

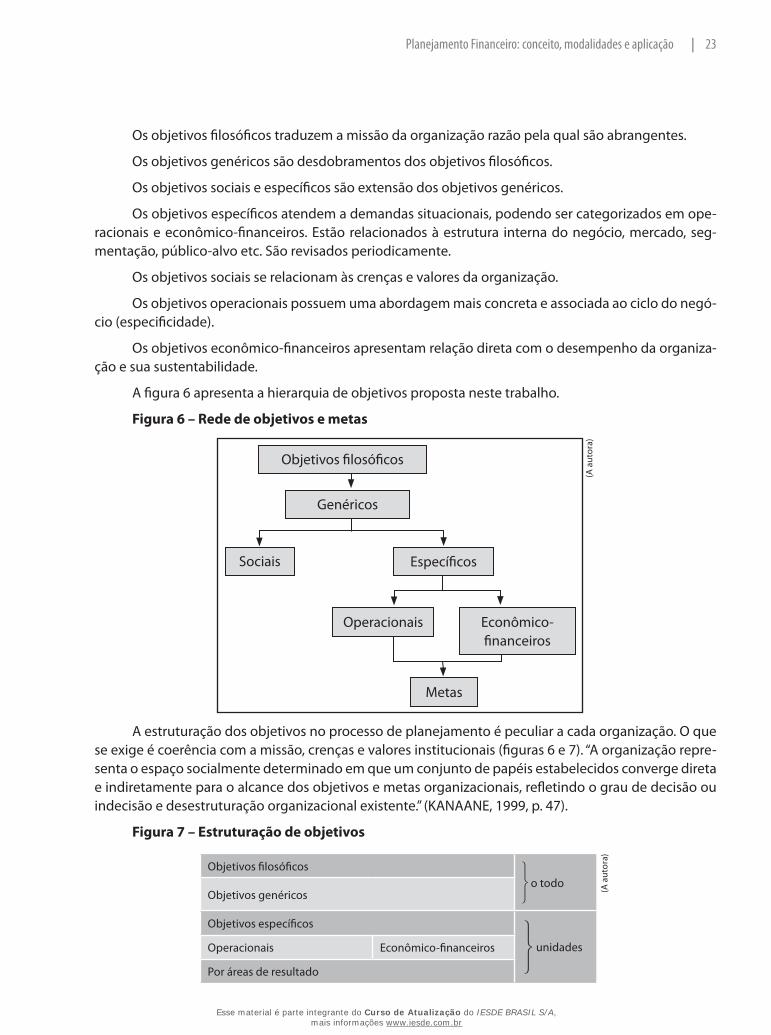

Os objetivos filosóficos traduzem a missão da organização razão pela qual são abrangentes.

Os objetivos genéricos são desdobramentos dos objetivos filosóficos.

Os objetivos sociais e específicos são extensão dos objetivos genéricos.

Os objetivos específicos atendem a demandas situacionais, podendo ser categorizados em ope-racionais e econômico-financeiros. Estão relacionados à estrutura interna do negócio, mercado, seg-mentação, público-alvo etc. São revisados periodicamente.

Os objetivos sociais se relacionam às crenças e valores da organização.

Os objetivos operacionais possuem uma abordagem mais concreta e associada ao ciclo do negó-cio (especificidade).

Os objetivos econômico-financeiros apresentam relação direta com o desempenho da organiza-ção e sua sustentabilidade.

A figura 6 apresenta a hierarquia de objetivos proposta neste trabalho.

Figura 6 – Rede de objetivos e metas

(A a

utor

a)

Objetivos filosóficos

Genéricos

Sociais Específicos

Operacionais Econômico- financeiros

Metas

A estruturação dos objetivos no processo de planejamento é peculiar a cada organização. O que se exige é coerência com a missão, crenças e valores institucionais (figuras 6 e 7). “A organização repre-senta o espaço socialmente determinado em que um conjunto de papéis estabelecidos converge direta e indiretamente para o alcance dos objetivos e metas organizacionais, refletindo o grau de decisão ou indecisão e desestruturação organizacional existente.” (KANAANE, 1999, p. 47).

Figura 7 – Estruturação de objetivos

Objetivos filosóficoso todo

(A a

utor

a)

Objetivos genéricos

Objetivos específicos

unidadesOperacionais Econômico-financeiros

Por áreas de resultado

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

24 | Planejamento Financeiro

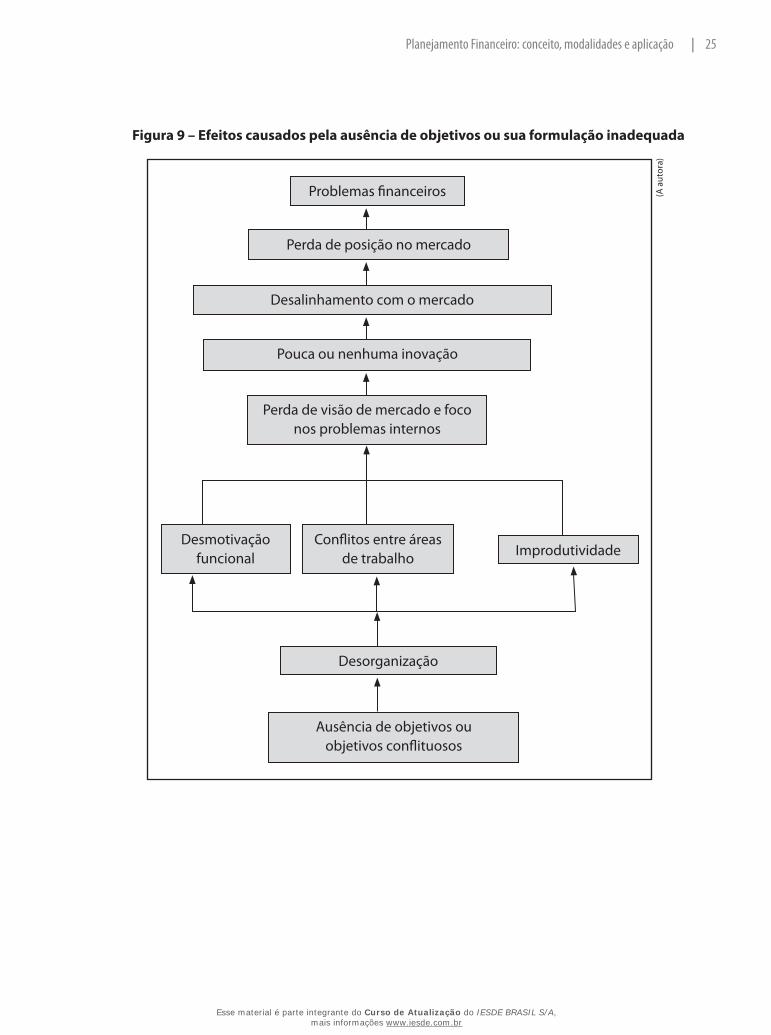

A figura 8 ilustra parte dos efeitos que a ausência de objetivos pode causar em uma organização.

Figura 8 – Entropia causada pela ausência de objetivos

(A a

utor

a)

Os grupos precisam de direção e propósitos para realizarem suas atividades com maior proativi-dade. A ausência de objetivos ou simplesmente a existência de objetivos conflituosos entre si causam: desorganização, conflitos constantes e desnecessários, improdutividade, morosidade do processo deci-sório, indecisão, entre outros problemas.

Organizações com objetivos confusos e conflitantes ensejam a desmotivação (onde quere-mos chegar?), descrença em seu futuro e desgaste emocional em função do conflito de papéis. A conseqüência imediata é a morosidade do processo decisório e a utilização do tempo com questões estranhas ao negócio.

São múltiplas as combinações de efeitos causados pela ausência de objetivos ou sua formulação inadequada (figura 9).

Verificação de objetivos::

Os objetivos refletem a missão?::::

Os objetivos sociais refletem os princípios institucionais?::::

Os objetivos genéricos são coerentes com os filosóficos?::::

Os objetivos são coerentes entre si?::::

As ações são coerentes com esse objetivo?::::

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

25|Planejamento Financeiro: conceito, modalidades e aplicação

Figura 9 – Efeitos causados pela ausência de objetivos ou sua formulação inadequada

Problemas financeiros

Perda de posição no mercado

Desalinhamento com o mercado

Pouca ou nenhuma inovação

Perda de visão de mercado e foco nos problemas internos

Conflitos entre áreas de trabalho

Desorganização

Ausência de objetivos ou objetivos conflituosos

Desmotivação funcional Improdutividade

(A a

utor

a)

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

26 | Planejamento Financeiro

f) Produto e diferenciais

Relacionam os produtos disponíveis e os respectivos traços distintivos.

Identificar o “alicerce” da organização auxilia o entendimento de especificidades do processo de-cisório, estilo gerencial e o posicionamento estratégico da entidade.

Figura 10 – Alicerces da organização

Descrição do negócio

Alicerces da organização

Avaliação da consistência da estrutura organizacional.

(A a

utor

a)

Missão

Crenças e valores

Objetivos

Produtos e diferenciais

Competências distintivas

Ao longo do levantamento das informações, os papéis de trabalho assumem grande importância porque tornam o trabalho mais focado.

1 – Dados de identificação

Organização CNPJ

Constituição jurídica Inscrição estadual

Inscrição municipal Capital social

Sócios Composição de capital (participação)

Representante legal Atribuições de gerência

Fonte de dados: documento constitutivo da entidade e suas alterações ao longo dos anos, docu-mento de CNPJ e inscrições.

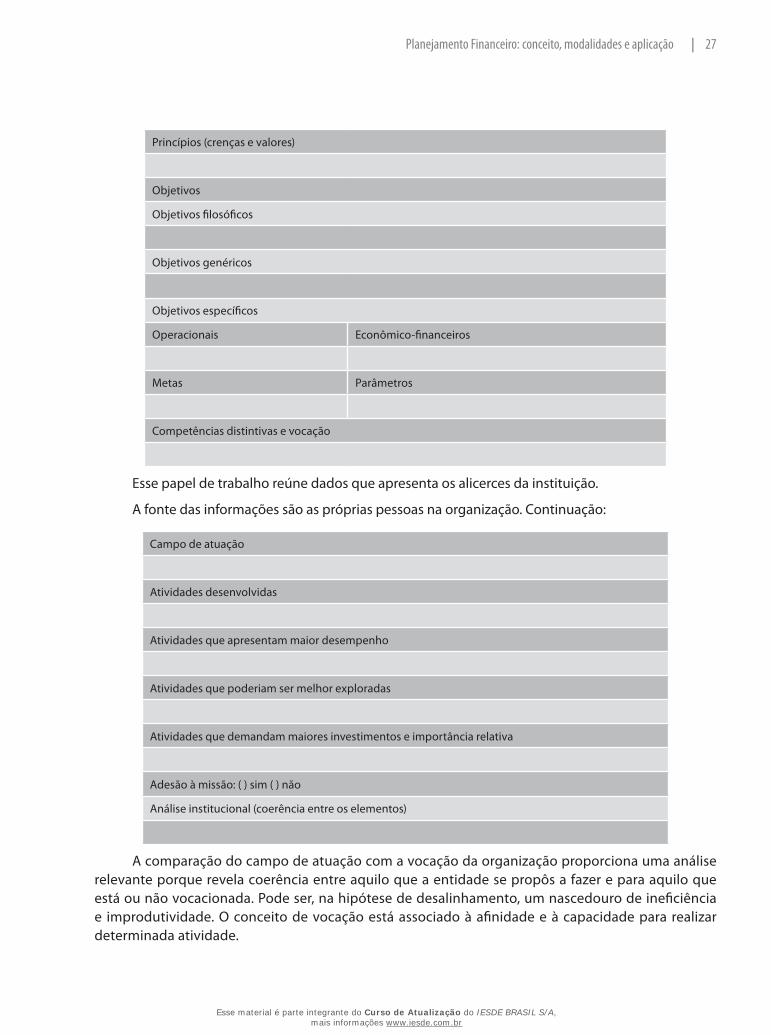

2 – Elementos institucionais

Histórico (trajetória)

Descrição do negócio

Estrutura organizacional e organograma

Missão

Visão

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

27|Planejamento Financeiro: conceito, modalidades e aplicação

Princípios (crenças e valores)

Objetivos

Objetivos filosóficos

Objetivos genéricos

Objetivos específicos

Operacionais Econômico-financeiros

Metas Parâmetros

Competências distintivas e vocação

Esse papel de trabalho reúne dados que apresenta os alicerces da instituição.

A fonte das informações são as próprias pessoas na organização. Continuação:

Campo de atuação

Atividades desenvolvidas

Atividades que apresentam maior desempenho

Atividades que poderiam ser melhor exploradas

Atividades que demandam maiores investimentos e importância relativa

Adesão à missão: ( ) sim ( ) não

Análise institucional (coerência entre os elementos)

A comparação do campo de atuação com a vocação da organização proporciona uma análise relevante porque revela coerência entre aquilo que a entidade se propôs a fazer e para aquilo que está ou não vocacionada. Pode ser, na hipótese de desalinhamento, um nascedouro de ineficiência e improdutividade. O conceito de vocação está associado à afinidade e à capacidade para realizar determinada atividade.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

28 | Planejamento Financeiro

O ponto de convergência dessa análise inicial pode ser estruturado no papel de trabalho abaixo:

3 – Convergência da análise institucional:: pontos fortes e fracos

Pontos fracos

Estratégias para

reduzi-los

Ações

estruturadas

Responsabilidade e

co-responsabilidade

pela ação

Integração com

outras áreas

Obstáculos

a superar

Recursos

necessários

Pontos fortes

Estratégias para

aproveitá-los

Ações

estruturadasResponsabilidade

Integração com

outras áreas

Obstáculos

a superar

Recursos

necessários

Comentários adicionais

4 – Expectativa funcional

Nível de satisfação

Plano de cargos e salários

Expectativa das pessoas

Expectativas da administração em relação a desempenho

Comentários adicionais

Análise

Verificar o que as pessoas esperam da organização, o que a organização pretende oferecer e o nível de satisfação é importante porque qualquer desalinhamento pode ser fonte de problemas futuros (des-motivação, conflitos de interessem quebras de sigilo etc.). Em geral, é alvo de discussões e ajustamento.

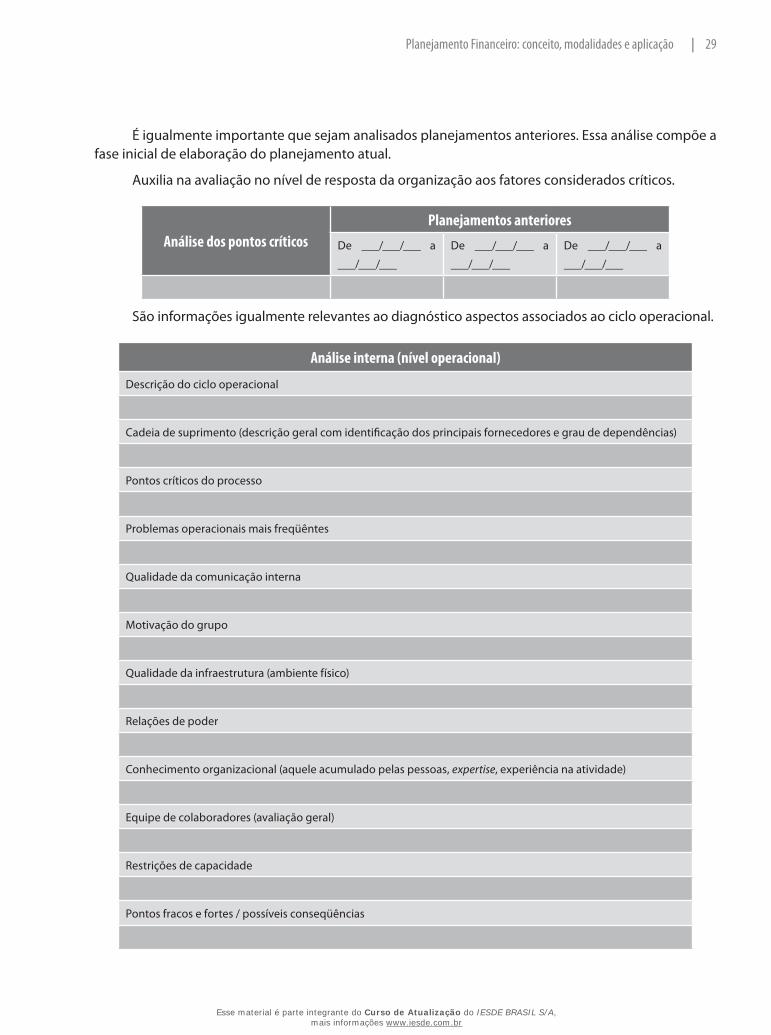

5 – Fatores críticos de sucesso

Após essa análise inicial, recomenda-se que se relacione os pontos críticos da organização, com-parando-os com os pontos críticos das principais concorrentes:

Análise dos pontos críticosConcorrentes

X Z Y

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

29|Planejamento Financeiro: conceito, modalidades e aplicação

É igualmente importante que sejam analisados planejamentos anteriores. Essa análise compõe a fase inicial de elaboração do planejamento atual.

Auxilia na avaliação no nível de resposta da organização aos fatores considerados críticos.

Análise dos pontos críticosPlanejamentos anteriores

De ___/___/___ a

___/___/___

De ___/___/___ a

___/___/___

De ___/___/___ a

___/___/___

São informações igualmente relevantes ao diagnóstico aspectos associados ao ciclo operacional.

Análise interna (nível operacional)

Descrição do ciclo operacional

Cadeia de suprimento (descrição geral com identificação dos principais fornecedores e grau de dependências)

Pontos críticos do processo

Problemas operacionais mais freqüêntes

Qualidade da comunicação interna

Motivação do grupo

Qualidade da infraestrutura (ambiente físico)

Relações de poder

Conhecimento organizacional (aquele acumulado pelas pessoas, expertise, experiência na atividade)

Equipe de colaboradores (avaliação geral)

Restrições de capacidade

Pontos fracos e fortes / possíveis conseqüências

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

30 | Planejamento Financeiro

Análise interna (nível financeiro)

Análise de contexto

Análise financeira

Análise econômica

Pontos críticos e seu impacto sobre a rentabilidade do negócio

Relação entre os pontos fracos sinalizados na análise do ciclio operacional e a situação financeira

Impacto da situação financeira atual sobre as expectativas de geração de resultado e consecução estratégica

Considerações finais e recomendações

Pontos fracos e fortes / possíveis conseqüências

Os papéis de trabalho têm o objetivo de auxiliar o profissional na coleta de dados, não sendo, portanto, modelos definitivos.

A auto-avaliação permite identificar forças e fraquezas. É da potencialização das forças que as estratégias são articuladas.

Fazendo referência ao conceito conhecido como janela de Johari, Costa (2005) ressalta a im-portância das leituras que as pessoas diferentes podem fazer de uma mesma organização.

[...] muitas vezes todo mundo está vendo as deficiências e pontos fracos da nossa instituição – clientes, fornecedo-res, parceiros, concorrentes, público em geral e até a opinião pública. Enfim, todos estão enxergando esses pontos na nossa organização, mas só nós, de dentro da casa, é que não vemos. (COSTA, 2005, p. 110-111)

Quando os problemas são analisados de dentro para fora e de fora para dentro abre-se um campo de análise muito rico em significados. Todavia, devem-se esperar algumas posturas defensi-vas nesta busca de significados, o que pode dificultar o processo diagnóstico, mas nunca inviabilizá-lo, pois até mesmo posturas dessa natureza e resistências são elementos importantes para análise.

A resistência tem origem no enraizamento de paradigmas.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

31|Planejamento Financeiro: conceito, modalidades e aplicação

Análise externaO planejamento estratégico tem o papel de estruturar as etapas a serem cumpridas para atingir

os objetivos determinados (rotas estratégicas). Nesse contexto, identificar tendências (variações no am-biente) é fundamental para que as organizações se preparem para a mudança e respondam adequada-mente aos fatores que influenciam seu desempenho.

Esse conhecimento preliminar da realidade externa cria um estado de prontidão estratégica, o que é favorável do ponto de vista gerencial e da perspectiva de risco do negócio.

As tendências podem ser lentas ou rápidas, profundas ou superficiais. A questão principal que se coloca é: de que forma elas impactam sobre o negócio? São exemplos de elementos cuja tendência in-teressa à maioria dos empreendimentos: variação do emprego formal e informal, Produto Interno Bruto (PIB), variações no mercado-alvo, inflação, entre outros.

As descontinuidades decorrem de mudanças abruptas no ambiente externo. Ocorrem dentro de um pequeno intervalo de tempo e de forma inesperada.

São exemplos de catalisadores de descontinuidades: assinatura de contratos importantes, cisões, fusões e incorporações estratégicas (com mudança de configuração de mercado), alterações na legisla-ção, entre outros.

Tendências

Variáveis Comportamento

Impacto sobre a atividade

Descontinuidades

Variáveis Comportamento

Impacto sobre a atividade

A análise de variáveis econômicas possibilita um estudo mais objetivo da demanda. Informações como renda e distribuição, por exemplo, informam sobre o poder de compra do segmento de mercado onde a empresa atua. O nível de emprego e distribuição pode ser um termômetro para a mesma natu-reza de informação. O PIB revela se o mercado está ou não aquecido: temos um período de crescimento ou de recessão?

Esse conjunto de informações serve de referência para o planejamento da demanda. O nível de emprego, por exemplo, é a primeira variável a sentir os reflexos das mudanças econômicas1.

1 Existem três tipos de desemprego: o cíclico, o friccional e o estrutural. O desemprego cíclico é conseqüência da variação dos ciclos econô-micos. O desemprego friccional decorre de situações pessoais; tem natureza temporária. O desemprego estrutural é conseqüência da falta de qualificação. Possuem origens sociais e econômicas.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

32 | Planejamento Financeiro

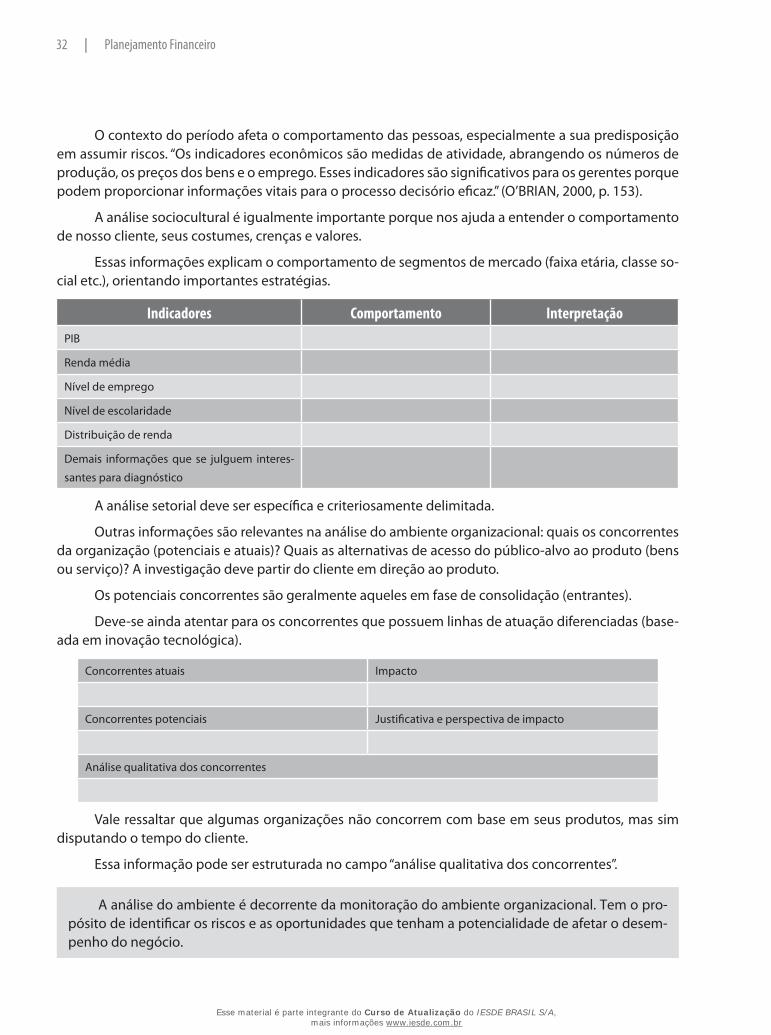

O contexto do período afeta o comportamento das pessoas, especialmente a sua predisposição em assumir riscos. “Os indicadores econômicos são medidas de atividade, abrangendo os números de produção, os preços dos bens e o emprego. Esses indicadores são significativos para os gerentes porque podem proporcionar informações vitais para o processo decisório eficaz.” (O’BRIAN, 2000, p. 153).

A análise sociocultural é igualmente importante porque nos ajuda a entender o comportamento de nosso cliente, seus costumes, crenças e valores.

Essas informações explicam o comportamento de segmentos de mercado (faixa etária, classe so-cial etc.), orientando importantes estratégias.

Indicadores Comportamento InterpretaçãoPIB

Renda média

Nível de emprego

Nível de escolaridade

Distribuição de renda

Demais informações que se julguem interes-

santes para diagnóstico

A análise setorial deve ser específica e criteriosamente delimitada.

Outras informações são relevantes na análise do ambiente organizacional: quais os concorrentes da organização (potenciais e atuais)? Quais as alternativas de acesso do público-alvo ao produto (bens ou serviço)? A investigação deve partir do cliente em direção ao produto.

Os potenciais concorrentes são geralmente aqueles em fase de consolidação (entrantes).

Deve-se ainda atentar para os concorrentes que possuem linhas de atuação diferenciadas (base-ada em inovação tecnológica).

Concorrentes atuais Impacto

Concorrentes potenciais Justificativa e perspectiva de impacto

Análise qualitativa dos concorrentes

Vale ressaltar que algumas organizações não concorrem com base em seus produtos, mas sim disputando o tempo do cliente.

Essa informação pode ser estruturada no campo “análise qualitativa dos concorrentes”.

A análise do ambiente é decorrente da monitoração do ambiente organizacional. Tem o pro-pósito de identificar os riscos e as oportunidades que tenham a potencialidade de afetar o desem-penho do negócio.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

33|Planejamento Financeiro: conceito, modalidades e aplicação

As ameaças impactam diferentemente nas organizações por força da diversidade organizacio-nal (estrutura, conhecimento e experiência). Por essa razão, o profissional deve vincular a análise externa à interna para avaliar a capacidade de resposta da organização.

As informações obtidas a partir da análise do ambiente podem ser relacionadas no papel de tra-balho abaixo:

Variáveis Características Comportamento e monitoração

Costa (2005) sugere classificar os eventos em prioritários, de precaução e de vigilância. Os even-tos prioritários são aqueles de grande impacto, sejam de efeitos positivos ou negativos. Demandam resposta imediata.

Os eventos de precaução têm prioridade média ou intermediária. Exigem resposta a médio prazo.

Os eventos de vigilância têm baixa prioridade, demandando apenas acompanhamento. A classi-ficação proposta pelo autor facilita a elaboração dos planos de ação.

Eventos prioritários Possíveis ações-resposta Prazo

Eventos de precaução Possíveis ações-resposta Prazo

Eventos de vigilância Possíveis ações-resposta Prazo

Como se pode observar, a análise externa é ampla e plural, envolvendo diferentes aspectos.

Para Certo e Peter (1993), o ambiente, para fins de análise, pode ser decomposto em três níveis: o geral, o operacional e o interno.

O ambiente geral agrega fatores econômicos, políticos, legais e tecnológicos.

Quadro 7 – O ambiente geral

Fatores Exemplo de informações

Econômicos

Como os recursos são distribuídos e utilizados no ambiente?

Ex.: PIB, nível de desemprego, de crescimento do mercado informal, participação no

mercado, até mesmo informações sobre níveis de violência.

Sociais

Quais as características do ambiente social?

Ex.: mobilidade social, distribuição geográfica etc.

Essas informações são cruciais para fins de segmentação (enfoque de mercado).

(A a

utor

a)

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

34 | Planejamento Financeiro

Fatores Exemplo de informações

Políticos

Qual a relação da empresa com o governo?

A empresa analisada aproveita todas as oportunidades disponíveis?

Ex.: incentivos a projetos sociais.

Legais

Quais as regras que afetam as relações da empresa?

A empresa acompanha essas mudanças? Quais seus reflexos?

Ex.: legislação societária e tributária.

Tecnológicos

Existem novas abordagens para o produto?

Qual o status tecnológico nessa área de atuação?

Ex.: posição relativa no mercado em termos de inovação.

O ambiente operacional compreende informações sobre estrutura interna, clientes, fornecedo-res, concorrentes e mão-de-obra.

Figura 11 – O ambiente

Ambiente geral

Ambiente operacional

Ambiente interno (C

ERTO

; PET

ER, 1

993.

Ada

ptad

o)

Verifica-se que existem formas variadas de estruturar as informações sobre o ambiente.

Análise interna e externaQuais os produtos (bens ou serviços) oferecidos?::::

Existe compatibilidade com os anseios do mercado?::::

Qual o nível de segmentação do mercado?::::

Quais as motivações principais para a aquisição do produto?::::

Quais as regiões-alvo?::::

Qual a estrutura do canal de distribuição?::::

Quais os riscos do negócio?::::

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

35|Planejamento Financeiro: conceito, modalidades e aplicação

Qual o nível de diferenciação atual do produto?::::

Quais as tendências e descontinuidades?::::

Quem são os:::: stakeholders?2

Essa relação de questionamentos e pontos de análise não é exaustiva, mas fornece uma seqüên-cia para análise da atratividade do produto e perspectivas para o negócio.

A organização está preparada para competir no nível em que se encontra?

A análise deve ser direcionada aos gestores, ensejando intervenção e mudança, se necessária.

Tanto a análise interna quanto a externa podem ser viabilizadas por meio de entrevistas e levan-tamentos diretos (análise documental). Uma opção usualmente empregada é a realização de workshops com o propósito de promover exposições e discussões sobre temas relevantes do programa de implan-tação do planejamento estratégico.

Ferramentas de diagnóstico organizacional

Estão disponíveis no mercado diferentes ferramentas de diagnóstico organizacional (para análise interna e externa). Analisemos as mais conhecidas: análise SWOT, matriz da Mckinsey, matriz do Boston Consulting Group (BCG) e os 10-Ms do auto-diagnóstico.

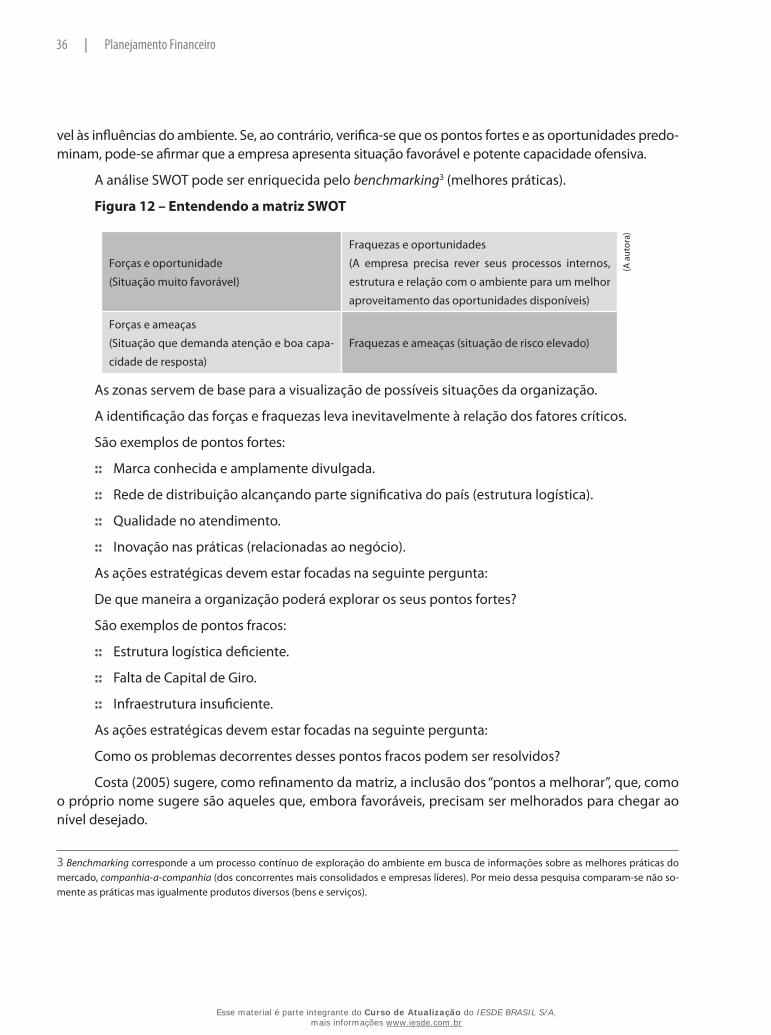

a) Análise SWOT (strengths, weaknesses, opportunities, threats)

A análise SWOT se baseia na relação das forças, fraquezas, oportunidades e ameaças à organiza-ção analisada.

As oportunidades e ameaças estão relacionadas ao ambiente externo e as forças e fraquezas, à estrutura organizacional.

As oportunidades são tendências ou eventos que podem conduzir a organização a uma posição favorável no mercado, desde que esta apresente uma resposta estratégica eficaz.

As ameaças são tendências ou eventos que podem conduzir a organização a uma posição desfa-vorável no mercado, dependendo exclusivamente de sua intensidade e capacidade de resposta.

A essência da análise SWOT é o relacionamento das forças e fraquezas internas ao quadro de oportunidades e ameaças, com o objetivo de verificar como a organização é afetada e responde às influências do ambiente.

Se para determinada organização verifica-se a predominância de fraquezas e ameaças, pode-se con-cluir que essa organização se encontra fragilizada estrategicamente. Diz-se que a organização está vulnerá-

2 Os stakeholders são grupos de interesse, representam as partes interessadas no negócio. Costa (2005, p. 89.) define stakeholder como “[...] qualquer instituição, pessoa, grupo de pessoas, formal ou informal, que tenha algum tipo de interesse que pode afetar ou ser afetado pelo fun-cionamento, operação, comercialização, desempenho, resultados presentes ou futuros da organização em questão.” São exemplos de stakehol-der, segundo o autor: cedentes de tecnologia, clientes, comunidade, associações de classe, fornecedores, franqueadores, entre outros.

Partes interessadas Interesses Divergências

É fundamental que se identifique os stakeholders e suas expectativas em relação ao negócio. Esses interesses são convergentes ou divergentes?

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

36 | Planejamento Financeiro

vel às influências do ambiente. Se, ao contrário, verifica-se que os pontos fortes e as oportunidades predo-minam, pode-se afirmar que a empresa apresenta situação favorável e potente capacidade ofensiva.

A análise SWOT pode ser enriquecida pelo benchmarking3 (melhores práticas).

Figura 12 – Entendendo a matriz SWOT

Forças e oportunidade

(Situação muito favorável)

Fraquezas e oportunidades

(A empresa precisa rever seus processos internos,

estrutura e relação com o ambiente para um melhor

aproveitamento das oportunidades disponíveis)

(A a

utor

a)

Forças e ameaças

(Situação que demanda atenção e boa capa-

cidade de resposta)

Fraquezas e ameaças (situação de risco elevado)

As zonas servem de base para a visualização de possíveis situações da organização.

A identificação das forças e fraquezas leva inevitavelmente à relação dos fatores críticos.

São exemplos de pontos fortes:

Marca conhecida e amplamente divulgada.::::

Rede de distribuição alcançando parte significativa do país (estrutura logística).::::

Qualidade no atendimento.::::

Inovação nas práticas (relacionadas ao negócio).::::

As ações estratégicas devem estar focadas na seguinte pergunta:

De que maneira a organização poderá explorar os seus pontos fortes?

São exemplos de pontos fracos:

Estrutura logística deficiente.::::

Falta de Capital de Giro.::::

Infraestrutura insuficiente.::::

As ações estratégicas devem estar focadas na seguinte pergunta:

Como os problemas decorrentes desses pontos fracos podem ser resolvidos?

Costa (2005) sugere, como refinamento da matriz, a inclusão dos “pontos a melhorar”, que, como o próprio nome sugere são aqueles que, embora favoráveis, precisam ser melhorados para chegar ao nível desejado.

3 Benchmarking corresponde a um processo contínuo de exploração do ambiente em busca de informações sobre as melhores práticas do mercado, companhia-a-companhia (dos concorrentes mais consolidados e empresas líderes). Por meio dessa pesquisa comparam-se não so-mente as práticas mas igualmente produtos diversos (bens e serviços).

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

37|Planejamento Financeiro: conceito, modalidades e aplicação

b) Matriz da Mckinsey ou Matriz GE

A análise viabilizada pela matriz da Mckinsey contempla duas dimensões de análise estratégica: a atratividade do setor e o potencial competitivo do negócio.

Os melhores empreendimentos são aqueles que são mais atrativos e têm maior pontencialidade competitiva.

A atratividade é avaliada considerando o tamanho do mercado, sua taxa de crescimento, margem de lucro, nível de concorrência, sazonalidade e demanda. Utiliza-se, nesse sentido, um índice que con-templa as variáveis relacionadas. Após o cálculo, a atratividade é qualificada como alta, média ou baixa, conforme escala.

O potencial competitivo do negócio é avaliado em termos de participação da empresa no merca-do (marktshare), competição por preços, qualidade dos produtos (bens ou serviços), carteira de clientes, faturamento e posição geográfica (logística).

A matriz é seccionada em três zonas. No canto superior esquerdo estão áreas de investimento e no inferior direito, de pouca competitividade.

Figura 13 – Matriz GE

1 2 3

4 5 6

7 8 9

Potencialidade do negócio / empresa

Atratividade do setor / mercado

Alta Média Baixa

Alta

Média

Baixa

(LO

BATO

, 200

3. A

dapt

ado)

Os negócios situados no quadrante 1 representam bons investimentos (canto superior esquer-do) e os negócios situados no campo inferior direito representam alto risco exigindo a sua retirada do mercado.

A análise da matriz responde a questões relevantes no processo diagnóstico: onde os negócios da empresa se situam? Considerados em conjunto, qual a qualidade dos investimentos atuais em relação aos parâmetros atratividade e potencialidade do negócio?

c) Matriz do Boston Consulting Group (BCG)

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

38 | Planejamento Financeiro

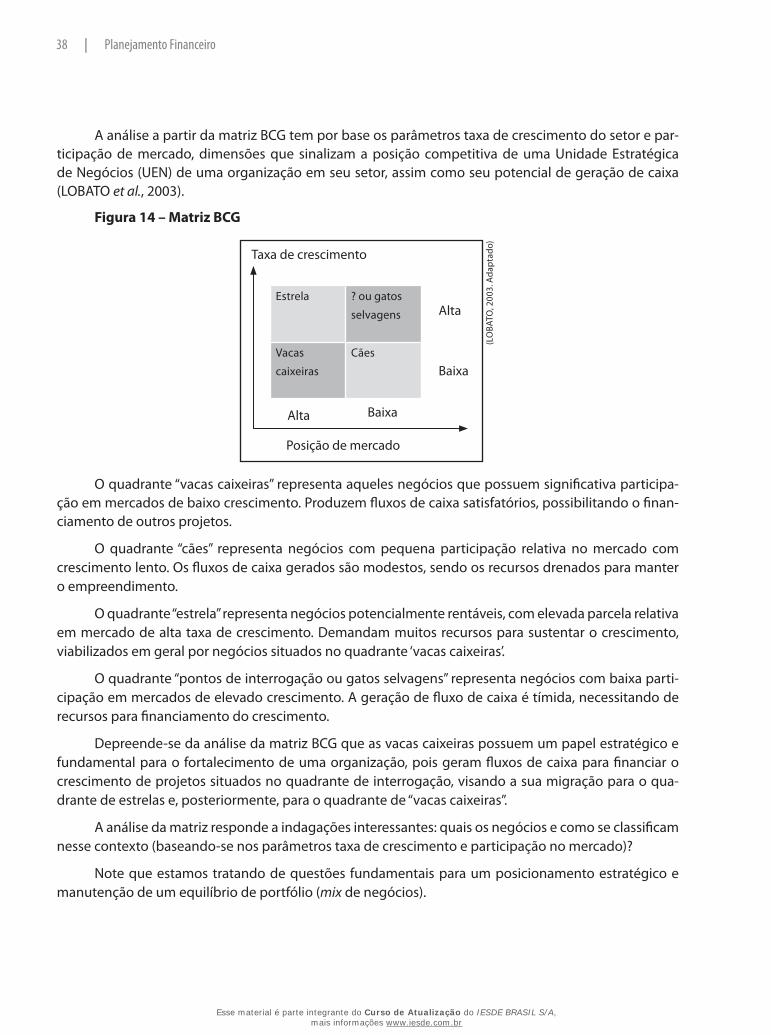

A análise a partir da matriz BCG tem por base os parâmetros taxa de crescimento do setor e par-ticipação de mercado, dimensões que sinalizam a posição competitiva de uma Unidade Estratégica de Negócios (UEN) de uma organização em seu setor, assim como seu potencial de geração de caixa (LOBATO et al., 2003).

Figura 14 – Matriz BCG

Estrela ? ou gatos

selvagens

Vacas

caixeiras

Cães

Alta

Baixa

Taxa de crescimento

Posição de mercado

Alta Baixa

(LO

BATO

, 200

3. A

dapt

ado)

O quadrante “vacas caixeiras” representa aqueles negócios que possuem significativa participa-ção em mercados de baixo crescimento. Produzem fluxos de caixa satisfatórios, possibilitando o finan-ciamento de outros projetos.

O quadrante “cães” representa negócios com pequena participação relativa no mercado com crescimento lento. Os fluxos de caixa gerados são modestos, sendo os recursos drenados para manter o empreendimento.

O quadrante “estrela” representa negócios potencialmente rentáveis, com elevada parcela relativa em mercado de alta taxa de crescimento. Demandam muitos recursos para sustentar o crescimento, viabilizados em geral por negócios situados no quadrante ‘vacas caixeiras’.

O quadrante “pontos de interrogação ou gatos selvagens” representa negócios com baixa parti-cipação em mercados de elevado crescimento. A geração de fluxo de caixa é tímida, necessitando de recursos para financiamento do crescimento.

Depreende-se da análise da matriz BCG que as vacas caixeiras possuem um papel estratégico e fundamental para o fortalecimento de uma organização, pois geram fluxos de caixa para financiar o crescimento de projetos situados no quadrante de interrogação, visando a sua migração para o qua-drante de estrelas e, posteriormente, para o quadrante de “vacas caixeiras”.

A análise da matriz responde a indagações interessantes: quais os negócios e como se classificam nesse contexto (baseando-se nos parâmetros taxa de crescimento e participação no mercado)?

Note que estamos tratando de questões fundamentais para um posicionamento estratégico e manutenção de um equilíbrio de portfólio (mix de negócios).

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

39|Planejamento Financeiro: conceito, modalidades e aplicação

d) 10 M’s do autodiagnóstico

Costa (2005) propõe a categorização mnemônica desses pontos: management, mão-de-obra, má-quinas, marketing, materiais, meio ambiente, meio físico, métodos e money.

Os pontos fortes, fracos e a melhorar são estruturados nessas áreas, as quais cobrem toda a organização.

Quadro 8 – Os 10 Ms do autodiagnóstico

Área Aspectos contemplados na análise

(CO

STA

, 200

5. A

dapt

ado)

Management

Caracte:::: rísticas gerenciais

Estilo da administração::::

Estrutura organizacional como um todo::::

Relacionamento com as partes interessadas::::

Mão-de-obra

Seleção de profissionais::::

Estrutura funcional::::

Nível de comprometimento::::

Motivação::::

Regimento interno::::

Satisfação funcional::::

Capital intelectual::::

Máquinas Relaciona-se à infraestrutura tecnológica do negócio.::::

Marketing

Comunicação com o mercado::::

Estrutura de atendimento::::

Serviços pós-venda::::

Satisfação do cliente::::

MateriaisCadeia logística::::

Parcerias com fornecedores::::

Meio ambiente Aspectos da gestão ambiental::::

Meio físico Refere-se ao :::: layout e infraestrutura em geral.

Mensagens Refere-se à comunicação com fornecedores, clientes, governo e até ::::no ambiente interno.

MétodosRelaciona-se à qualidade dos procedimentos e metodologias ado-::::tadas pela organização.

Money Refere-se à estrutura financeira do negócio.::::

Independentemente da ferramenta de diagnóstico adotada (livre arbítrio do profissional respon-sável pela implantação do planejamento), participam de sua elaboração colaboradores de diferentes ní-

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

40 | Planejamento Financeiro

veis. Recomendam-se reuniões em pequenos grupos ou realização de workshops com vistas a levantar as informações necessárias.

Sugere-se que no início de cada encontro interno seja exposta a metodologia de elaboração e sinalizada a importância do planejamento e o papel de cada um dos presentes no processo. Nas sessões plenárias emergem diferentes problemas e soluções, o que torna essa troca potencialmente interessan-te para a organização em planejamento.

As anotações podem ser organizadas como segue:

Problemas Dimensão/alcance Unidades intervenientes Causas Efeitos Proposição de

intervenção

Concluído o processo diagnóstico, a fase seguinte é sua formalização em documento e apresen-tação à cúpula diretiva (segunda fase).

Após comunicação do diagnóstico, podem ser agendados encontros internos visando a in-tervenções preliminares e urgentes almejando o ajustamento das práticas às diretrizes institucio-nais. É a fase em que a administração reavalia seus elementos institucionais e adesões às práticas (terceira fase).

A quarta fase é a de formulação estratégica. Note-se que a qualidade das estratégias elaboradas depende do êxito das etapas anteriores.

A quinta fase é a estruturação e consolidação dos elementos do planejamento, após a qual, se inicia a implantação e mobilização efetiva de recursos para a atividade (sexta etapa).

O planejamento não deve ser tratado como um “produto” e sim como um processo que é continu-amente avaliado e ajustado. A sétima etapa parte dessa orientação: avaliação e ajuste do orçamento.

Todo o conjunto de informações deve ser utilizado na elaboração de cenários.

O cenário corresponde a um conjunto de variáveis que pode afetar futuramente a organização e as partes interessadas. Para Costa (2003, p. 91), “cenário é um conjunto consistente de premissas consi-deradas plausíveis pelos dirigentes da organização, funcionando como pano de fundo para as ativida-des do setor ou da instituição.”

Existem diferentes tipos de cenários (econômico, sociopolítico, entre outros).

As ações da organização devem ser pautadas nessas configurações do ambiente em seus níveis.

Exemplos: inflação controlada, número de concorrentes atual mantido em decorrência das bar-reiras aos entrantes, crescimento do PIB.

Em alguns casos, é impossível chegar a um único cenário, sendo prudente considerar cenários diferentes: otimista, provável e pessimista.

Quão sensíveis são as nossas ações e decisões às variações de cenário?

O planejamento parte das respostas às diversas questões apresentadas neste capítulo.

Esse material é parte integrante do Curso de Atualização do IESDE BRASIL S/A, mais informações www.iesde.com.br

41|Planejamento Financeiro: conceito, modalidades e aplicação

Estratégia interna: olhando para além do óbvio

(NEVES, 2008)

Quando alguém fala sobre estratégia, muitas vezes está tratando de aspectos externos à em-presa, da posição no mercado e da forma pela qual a organização se relaciona com elementos do ambiente externo para cumprir suas metas. Embora os livros sobre o assunto também se refiram com clareza a pontos fortes e a pontos fracos internos, freqüentemente se supõe que tais aspectos sejam secundários. Na verdade, não o são.

A base de uma estratégia pode repousar, por exemplo, na necessidade de obter uma produ-tividade tal que torne possível chegar a resultados de outra natureza quanto à forma de operar, ao tipo e à abrangência do efeito gerado. Por exemplo, se o arranjo convencional de recursos materiais e humanos permite alcançar a produção de X unidades, talvez outra forma de combinar esforços, tempo e recursos permita produzir 5X, com alcance e resultados finais mais significativos e mesmo diferentes. O que fazer quando se torna necessário fugir ao convencional?