Plano de Ação da AdC para a Reforma Legislativa e Regulatória · proposta de alteração da...

20

Autoridade da Concorrência 6 de julho de 2018 Plano de Ação da AdC para a Reforma Legislativa e Regulatória para o transporte rodoviário, ferroviário, marítimo e portuário

Transcript of Plano de Ação da AdC para a Reforma Legislativa e Regulatória · proposta de alteração da...

Autoridade da Concorrência

6 de julho de 2018

Plano de Ação da AdC para a

Reforma Legislativa e Regulatóriapara o transporte rodoviário, ferroviário, marítimo e portuário

1

As reformas-chave a implementar no setor dos transportes

• Rodoviário

• Ferroviário

• Marítimo

• Portuário

2

Alternativa: Reavaliar a necessidade, adequação e proporcionalidade dos requisitos de licenciamento atuais à luz da proposta de alteração da regulamentação europeia

Alterações legislativas

DL n.º 257/2007; DLR n.º 7/2010/A; DLR n.º 10/2009/M

• Harmonizar legislação nacional com legislação europeia -Regulamentos UE (1071/2009 e 1072/2009) que exige licença comunitária para operadores com veículos ≥ 3,500kg

• Na UE, apenas Portugal, França, Itália e Letónia com exigência de licenciamento < 3500 kg

Benefícios da implementação

• Maior número de operadores no mercado nacional• Maior competitividade de preços no transporte de mercadorias

de pequena dimensão• Benefício estimado de cerca de €132 milhões anuais para o

consumidor

Proposta 1

Revogar o regime de licenciamento para transporte de mercadorias (veículos de peso bruto ≥ 2,500 kg - 3,500 kg)

3

Aplicável a:

• Operadores de transporte de passageiros em autocarros > 9 lugares; • Operadores de transporte de mercadorias em veículos ≥ 2,500 kg; • Prestadores de serviços de aluguer de veículos sem condutor > 6,000kg

(rent-a-truck)

Alterações legislativasDL n.º 3/2001; DL n.º 257/2007; DLR n.º 10/2009/M; DLR n.º 7/2010/A; DL n.º 15/88; Deliberação IMT n.º 1065/2012

• Harmonizar legislação nacional com legislação europeia

• Regulamentos da UE (1071/2009 e 1072/2009), que não exigem capital mínimo inicial para operadores de transporte, e

• Diretiva 2006/1/CE que não exige capital mínimo inicial para serviços de aluguer de camiões sem condutor > 6,000kg

• Na UE, apenas a Dinamarca impõe capital mínimo para iniciar a atividade de operador de transportes

• Em caso de revogação, regime geral de criação de sociedades com o capital mínimo determinado nos Códigos das Sociedades Comerciais e de Registo Comercial: “Empresa na Hora”

Benefícios da implementação• Reinvestimento do capital pelos operadores • Benefício estimado de cerca de €27,26 milhões anuais, em resultado do

reinvestimento de capital disponível, pelas empresas

Proposta 2

Revogar o requisito de capital mínimo para iniciar a atividade

4

• Tendência de liberalização na UE: França (2015, carreiras > 50km) e Alemanha (2013, carreiras > 100km)

• Comissão Europeia identifica “manta de retalhos de regras de acessoaos mercados nacionais” propondo harmonização de procedimento de acesso a nível nacional - Proposta de alteração do Regulamento n.º 1073/2009 (2017)

Alteração legislativaRegulamentar o Regime Jurídico do serviço público de transporte de passageiros (Lei n.º 52/2015)

• Revogação efetiva de DL n.º 326/83; DL n.º 399-F/84; DL n.º 375/82; DL n.º 339-E/84; Portaria n.º 22/91; Portaria n.º 23/91; DL n.º 8/93

• Permitir o acesso às carreiras regulares de longa distância por operadores não concessionados de serviço público

Benefícios da implementação• Maior número de operadores no mercado• Maior competitividade de preços• Diferenciação de produto (mais carreiras e paragens)• Benefício estimado de cerca de €15 milhões anuais, para os

consumidores

Proposta 3

Regulamentar para a liberalização de acesso e preços de carreiras de autocarro regulares de longa distância (expressos e alta qualidade)

5

• 16 Estados-Membros UE não têm quotas – 12 a nível nacional e 4parcialmente a nível regional ou municipal

• 14 Estados-Membros UE têm preços máximos para tarifas de táxi

• 4 Estados-Membros UE têm preços totalmente livres

Recomendações AdC (2016) sobre Concorrência e Regulação no Transportede Passageiros em Veículos Ligeiros" (2016)

Alterações legislativas

DL n.º 251/98; DL n.º 297/92

• Revogar restrições quantitativas (quotas) e geográficas

• Introduzir preços máximos para serviços pré-reservados, com vista àliberalização a preços a médio-longo prazo

• Possibilitar descontos sobre a tarifa para serviços contratados na rua ouem praça de táxi

Benefícios da implementação

Maior número de operadores no mercado Maior oferta de táxi para transporte de passageiros, com redução de

tempo de espera Benefícios estimados de cerca de €6 milhões anuais, para os

consumidores

Proposta 4

Revogar as restrições quantitativas e geográficas no transporte de passageiros em táxi e modificar convenção de preços

6

Ausência de restrições geográficas em Espanha (Madrid e Canárias), noReino Unido e Países Baixos (permitindo reparações automóveis) w emFrança (para operadores independentes)

Alterações legislativas

Lei n.º 11/2011; Portaria n.º 378-A/2013

• Revogar restrições geográficas e proibição da realização de outrasatividades em centros de inspeção automóvel (e.g. reparaçõesautomóveis)

• DL 48/2010 estabeleceu paradigma de total liberalização (acesso epreços máximos) e estimou entrada de 50% de operadores nomercado, tendo sido revogado pela Assembleia da República pormotivos de qualidade

• Qualidade dos serviços de inspeção automóvel assegurado porlegislação europeia sobre harmonização técnica das inspeções (DL144/2017) e supervisão pela AMT e IMT

• Substituir preço fixo da inspeção por preço máximo

Benefícios da implementação das alterações legislativas e regulatória• Maior oferta de centros de inspeção automóvel• Economias de escala e de gama• One-stop-shop para o consumidor• Maior competitividade de preços• Benefício estimado de cerca de €8 milhões anuais para os consumidores

Proposta 5

Aplicar preços máximos e revogar restrições geográficas e proibição de outras atividades em centros de inspeção automóvel

7

Diretiva dos Serviços (Diretiva 2006/123/CE) considera que restriçõesgeográficas devem ser eliminadas pelos Estados-Membros na prestação deserviços

Alterações legislativasPortaria n.º 185/2015• Revogar a restrição geográfica de 500m sobre a localização entre

escolas de condução

Benefícios da implementação• Entrada estimada de 6%-37% novas escolas de condução

• Maior competitividade de preços

• Benefício estimado de cerca de €2,31 milhões anuais para osconsumidores

Proposta 6

Revogar restrição geográfica no licenciamento de escolas de condução

8

Aplicável ao transporte de passageiros em carreiras regulares de longadistância de alta qualidade e prestadores de serviços de aluguer semcondutor rent-a-car e rent-a-truck

Alterações legislativas

DL n.º 375/82; DL n.º 339-E/84; Portaria n.º 22/91; Despacho MES n.º 151/85;DL n.º 181/2012; DL n.º 15/88

• Abolir 6 autocarros de categoria III para serviços de alta qualidade

• Abolir 7 veículos e 3 motociclos, para rent-a-car

• Abolir 12 camiões (ou 6, se ativo no rent-a-car) para rent-a-truck decamiões abaixo de 6,000kg; e 6 camiões (ou menor, se alocar 50,000kgde peso bruto à atividade) para rent-a-truck de camiões acima de6,000kg

• A nível da EU, apenas 3 Estados-Membros impõem restriçõesno rent-a-truck – Espanha, Chipre e Portugal

Benefícios da implementação• Alocação mais eficiente dos recursos operacionais das empresas de

transporte, bem como de aluguer de veículos (rent-a-car e rent-a-truck)

• Redução nos preços cobrados aos consumidores• Benefício estimado de cerca de €29 milhões anuais no segmento de

rent-a-car e rent-a-truck, para os consumidores

Proposta 7

Revogar o número mínimo de veículos para acesso à atividade

9

Alterações legislativas

Regulamentação da Lei n.º 16/2011 que transpõe a Diretiva n.º 2007/59/CE que estabelece o regime jurídico aplicável à certificação de maquinistas

• A Lei nº 16/2011 encontra-se em vigor, mas ainda não começou a ser aplicada, por falta da regulamentação

• A certificação de maquinistas tem sido regida pelo Regulamento provisório de certificação de maquinistas e de agentes para o acompanhamento de comboios, que contém normas não harmonizadas com a Lei n.º 16/2011, nomeadamente :

• a idade mínima para a condução de comboios (Lei: 18 anos; Regulamento: 20 anos)

• a validade das cartas de maquinista (Lei: 10 anos; regulamento: 6 anos)• as qualificações mínimas relativas a formação escolar e a formação

profissional (Lei: 12.º ou qualificação profissional adequada; Regulamento: 9.º ano)

• procedimento de certificação das infraestruturas em que o maquinista é autorizado a conduzir e do material circulante que o maquinista é autorizado a conduzir (Lei: empresas de ferrovia; regulamento: IMT)

Benefícios da implementação

• Certeza jurídica relativamente aos requisitos de acesso à profissão• Diminuição dos custos para exercício da profissão• Maior número de maquinistas habilitados para o transporte ferroviário• Aumento da oferta de serviços de transporte ferroviário,

nomeadamente, de mercadorias

Proposta 8

Regulamentar o regime de certificação de maquinistas

10

Em Portugal, optou-se por implementar requisitos mais restritivos noâmbito da transposição da Diretiva que estabelece um espaço ferroviárioúnico.

Na maioria dos Estados-Membros, as licenças em causa não têm umavalidade limitada, sendo revistas em períodos de tempo de 3 a 5 anos – cf.Relatório da Comissão, Implementação 1.º Pacote Ferroviário (2006)

Alterações legislativas

DL nº 217/2015 que transpõe Diretiva n.º 2012/34/EU que estabelece umespaço ferroviário único

• Revogar regime de validade das licenças (5 em 5 anos) para serviços detransporte ferroviário

• Introduzir um regime de validade das licenças para serviços detransporte ferroviário que permita licenças sem termo sujeitas arevisão periódica do cumprimento dos requisitos de licenciamento

Benefícios da implementação

Diminuição dos custos operacionais devido a menor incidência depagamento de taxas no âmbito da emissão e da renovação das licenças(€25k - €75k a cada 5 anos)

Proposta 9

Revogar o regime de validade das licenças para serviços de transporte ferroviário

11

Alterações legislativas

DL nº 7/2006

• Adoção de novo modelo de regulação do mercado de serviço públicode cabotagem marítima, tendo em consideração os seguintes fatores:

o alteração das rotas classificadas como rotas de serviço público

o alteração da frequência de prestação dos serviços (atualmente, semanalentre o Continente e as RAs; e quinzenal em cada Ilha)

o diminuição do período de tempo mínimo durante o qual deve ser asseguradaa continuidade do serviço (atualmente, de 2 anos)

o alteração do regime aplicável aos preços

• Alternativa: Num período intermédio, enquanto é feita a avaliação deum modelo de regulação alternativo e/ou mantendo-se o regime atualdeve ser, pelo menos, substituído o regime de preços por um regimede preços máximos (atualmente, é cobrado o mesmo preço para ofrete da mesma mercadoria independentemente do porto ou da ilha daRegião Autónoma a que a mercadoria se destina)

Benefícios da implementação

• Poupança para o Estado com diminuição de custos com serviço público

• Benefício estimado de cerca de€3,3 milhões anuais para o consumidor

Proposta 10

Reavaliar modelo de regulação do mercado de serviço público de cabotagem marítima (carga) entre o continente e as regiões autónomas

12

Alterações legislativas

DL 273/2000, que regula as tarifas aplicáveis à prestação de serviçosportuários pela autoridade portuária

• Regulamento que estabelece o regime da prestação de serviçosportuários e regras comuns relativas à transparência financeirados portos (2017/352/UE) aplicável a partir de março de 2019

• Introduzir fórmula-comum usada para definir tarifas baseadana transparência e orientação para custos aplicáveis aosserviços (e.g. pilotagem), assegurando que essas tarifas sãoestreitamente relacionadas com os custos de prestação doserviço

• Reavaliar critérios de descontos de fidelização aplicáveis aoserviço de pilotagem, eliminando o seu efeito restritivo namobilidade dos operadores

Benefícios da implementação

• Maior transparência

• Potencial redução das tarifas

Proposta 11

Alterar regime de tarifas da prestação de serviços pela autoridade portuária

13

Alterações legislativasRegime jurídico do serviço público de pilotagem (DL 48/2002)Atividade de reboque portuário (DL 75/2001)Regime de movimentação de carga (DL 298/93)

• Introduzir procedimento e critério segundo o qual as autoridadesportuárias apenas podem prestar diretamente estes serviços quandonão houver interesse do setor privado devido a falta de viabilidadeeconómica

• Introduzir possibilidade de licenciamento de serviços de pilotagemcomo regime alternativo ao da concessão

• Revogar a possibilidade de recorrer ao licenciamento de serviços demovimentação de carga apenas quando seja conhecido por resolução doConselho de Ministros a existência de interesse estratégico para aeconomia nacional

Benefícios da implementação• Maior número de operadores• Maior competitividade de preços

Proposta 12

Alterar regulação da prestação de serviços de pilotagem, reboque portuário e operações portuárias de movimentação de carga

14

Alterações legislativasServiços de reboque (DL 75/2001)Movimentação de carga (DL 298/93)

Redesenhar o modelo das concessões para promover o investimento e tarifas mais baixas para os utilizadores do porto

• Duração das concessões– serviços de reboque (10 anos) e movimentação de carga (30 anos: recomenda-se que a duração das concessões não exceda o prazo necessário para a concessionária recuperar os investimentos realizados, a par da remuneração do capital investido

• Critério de atribuição da concessão: recomenda-se privilegiar critérios das propostas com tarifas mais baixas para os utilizadores dos portos, em detrimento do critério de adjudicação para o licitante que oferecer a maior receita para a autoridade portuária

• Estrutura das receitas da concessão: recomenda-se a eliminação da componente variável da renda, permitindo que as autoridades portuárias apenas possam cobrar uma renda fixa aos operadores privados

Benefícios da implementação• Promoção do investimento dos concessionários• Cobrança de tarifas mais baixas para os usuários do porto• Maior número de operadores

Proposta 13

Redesenhar o modelo jurídico das concessões para a prestação de serviços de reboque e de movimentação de carga

15

Alterações legislativasDL n.º 280/93; Decreto-Regulamentar n.º 2/94

Redesenhar o regime de acesso ao mercado da prestação de serviços de trabalho portuário, liberalizando o acesso ao mercado também por empresas de trabalho temporário

• Eliminar requisitos legais que exijam que as empresas de trabalho portuário tenham como objeto social exclusivo o de fornecer mão-de-obra aos operadores de movimentação de cargas

• Especificar na lei que a prestação de trabalho portuário possa ser realizada por empresas de trabalho temporário, desde que estejam sujeitas às mesmas regras de licenciamento que as empresas de trabalho portuário

• Considerar revogar o regime de licenciamento específico das empresas de trabalho portuário, aplicando, em vez disso, o regime geral de licenciamento das empresas de trabalho temporário.

Benefícios da implementaçãoConcorrência no fornecimento de mão-de-obra portuária às empresasprestadoras de serviços de operações de movimentação de carga

Proposta 14

Liberalizar o regime de acesso ao mercado da prestação de serviços de trabalho portuário, por empresas de trabalho temporário

16

Alterações legislativasDl n.º 48/2002

Implementar cumulativamente quatro medidas:

• Entidade independente para a emissão e renovação de CIPs: entidadedistinta das autoridades portuárias

• Custos e encargos com a emissão e renovação de CIPs: definir taxas combase nos custos; reavaliar a possibilidade de eliminar os custos com asrenovações; conceder renovações automaticamente se determinadascondições forem verificadas, como uma frequência mínima de manobrasna área do porto no ano anterior

• Prazo de duração inicial de CIPs: reavaliar o regime, estendendo-o paracinco anos

• Reconhecer o inglês como uma língua alternativa ao português paraobtenção de CIP

Benefícios da implementação

• Diminuição dos custos dos operadores (com a pilotagem), o que se pode refletir nos preços finais aos consumidores

• Benefício estimado de cerca de €4,7 milhões anuais

Proposta 15

Alteração do regime para a obtenção e renovação de um Certificado de Isenção de Piloto (CIP)

17

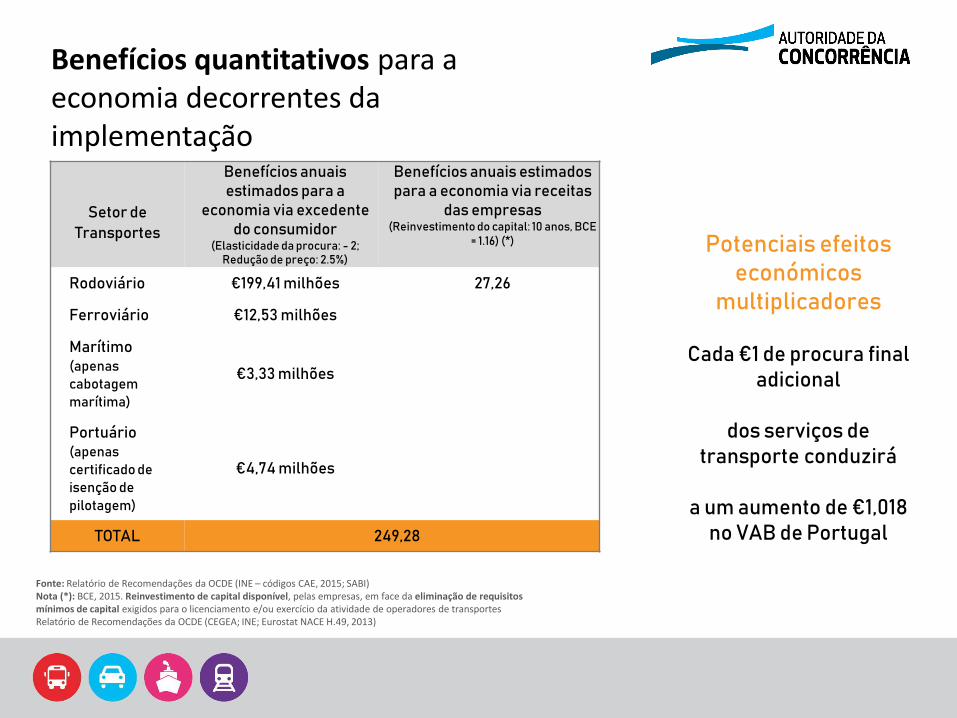

Setor de

Transportes

Benefícios anuais estimados para a

economia via excedente do consumidor

(Elasticidade da procura: - 2; Redução de preço: 2.5%)

Benefícios anuais estimados para a economia via receitas

das empresas (Reinvestimento do capital: 10 anos, BCE

= 1.16) (*)

Rodoviário €199,41 milhões 27,26

Ferroviário €12,53 milhões

Marítimo (apenas

cabotagem

marítima)

€3,33 milhões

Portuário (apenas

certificado de

isenção de

pilotagem)

€4,74 milhões

TOTAL 249,28

Fonte: Relatório de Recomendações da OCDE (INE – códigos CAE, 2015; SABI)Nota (*): BCE, 2015. Reinvestimento de capital disponível, pelas empresas, em face da eliminação de requisitosmínimos de capital exigidos para o licenciamento e/ou exercício da atividade de operadores de transportesRelatório de Recomendações da OCDE (CEGEA; INE; Eurostat NACE H.49, 2013)

Potenciais efeitos económicos

multiplicadores

Cada €1 de procura final adicional

dos serviços de transporte conduzirá

a um aumento de €1,018 no VAB de Portugal

Benefícios quantitativos para a economia decorrentes da implementação

18

• Eliminação de barreiras à entrada e ao exercício da atividade

conduzirá a um aumento do número de operadores na oferta de

serviços de transporte e de serviços auxiliares ao transporte (i.e.,

escolas de condução, institutos profissionais de formação para

condutores, centros de inspeção automóvel, empresas de aluguer

de veículos)

• Oferta mais ampla de serviços, para serviços mais inovadores, bem

como para preços mais competitivos para os consumidores

• Melhorias ao nível da mobilidade, qualidade, bem como na confiança

dos consumidores na prestação destes serviços, na sua variedade,

diversidade e competitividade, atraindo novos clientes

Benefícios qualitativos para a economia decorrentes da implementação

19