Poderosos do Varejo 2013 - cev.fgv.br - Apresentacao Saad.pdf · 4 23 Amazon.com EUA Loja virtual...

34

1 Poderosos do Varejo 2013 Sem fronteiras em um ambiente multicanal Reynaldo Saad Líder Brasil e América Latina da Indústria de Varejo e Bens de Consumo

Transcript of Poderosos do Varejo 2013 - cev.fgv.br - Apresentacao Saad.pdf · 4 23 Amazon.com EUA Loja virtual...

1

Poderosos do Varejo 2013Sem fronteiras emum ambientemulticanal

Reynaldo SaadLíder Brasil e América Latina da Indústria de Varejo e Bens de Consumo

O que esperar em 2013

2

• Europa vai sair da recessão e o euro vai sobreviver;

• Os EUA irão resolver seus problemas (parte deles) e irá crescer mais

rápido;

• China vai se recuperar e caminhará em direção a reforma sócio, política e

econômica;

• Japão irá embarcar em um caminho bem diferente

• Índia se envolverá em novas reformas governamentais para atrair

investimentos estrangeiros

• Brasil vai voltar para o crescimento normal

• Outros mercados emergentes vão crescer rapidamente

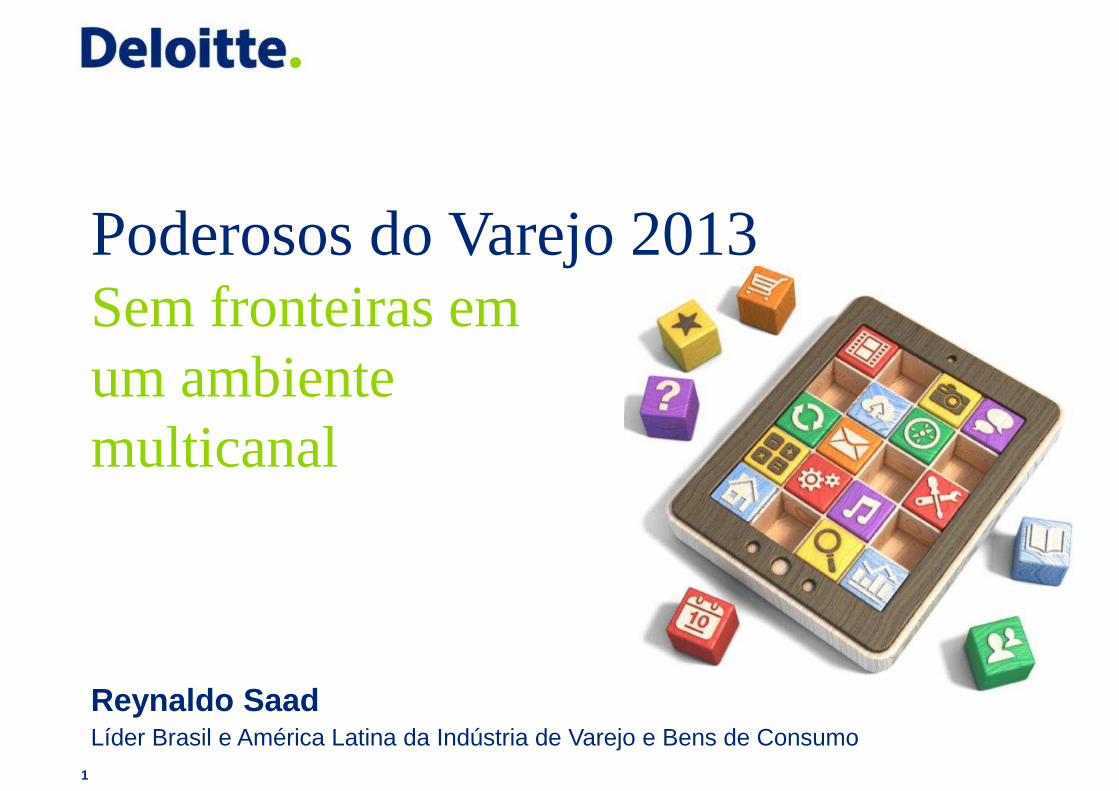

Europa

3

• Recessão continua

‒Continuidade do aperto fiscal

‒ BCE prevê um recuo do crédito confiável, oferecendo apoio ilimitado

aos países

• Pequenos sinais de progresso

‒Crescimento da confiança das empresas

‒Melhora na competitividade

• Perspectiva modesta do consumidor, em virtude de:

‒ Elevada taxa de desemprego

‒Declínio dos salários

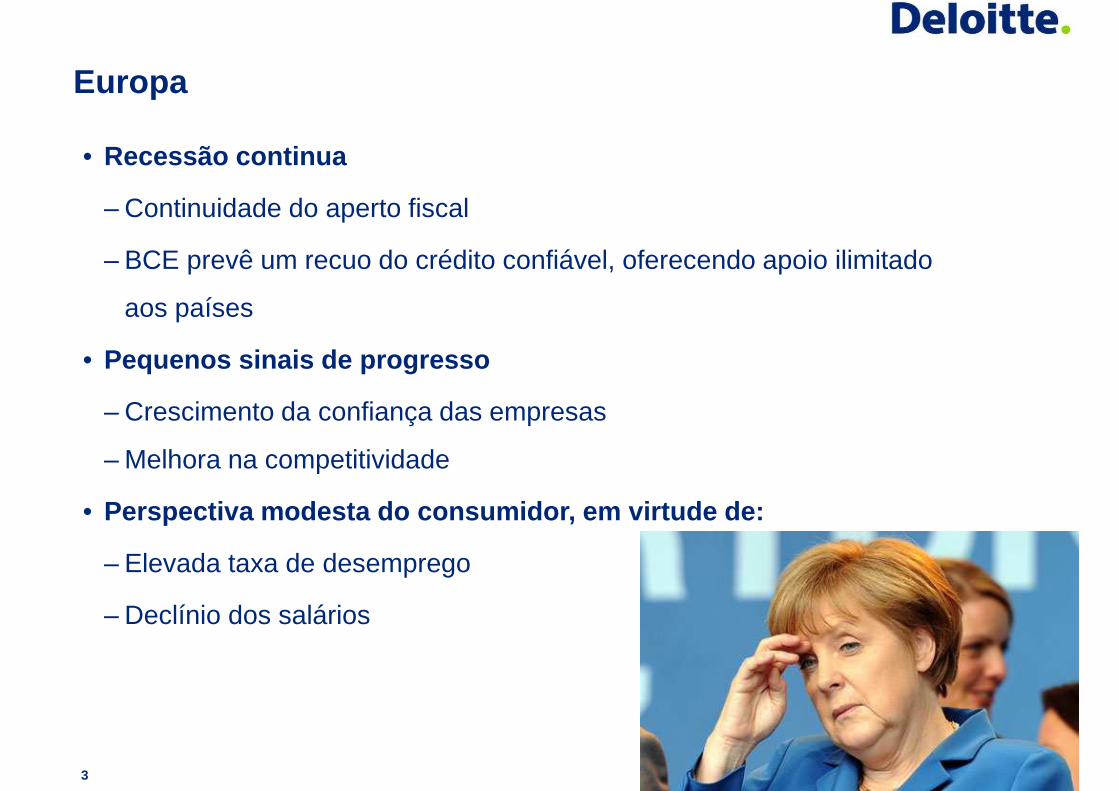

Estados Unidos

4

• Economia surpreendentemente forte

‒ Política monetária agressiva

• Precipício fiscal evitado

‒ Taxas de impostos da era Bush permanece para maioria

‒ Aumento do imposto sobre a renda da classe alta

‒ Sobe impostos sobre a folha de pagamento

Estados Unidos

5

• Sinais positivos

‒Crescimento moderado dos empregos;

‒Ganhos reais de renda moderado;

‒Recuperação do setor imobiliário;

‒Melhoria do mercado de crédito.

‒Melhoria do fluxo de caixa após pagamento de dívidas;

• Entretanto algumas fraquezas continuam:

‒ Tímido crescimento do varejo.

‒ Enfraquecimento do setor manufatureiro no fim de 2012;

‒Gastos com capital declinaram;

‒Novas demandas pode reverter a situação.

China

6

• Renascimento de curto prazo

‒ Estímulo governamental parece ter funcionado

‒ Afrouxamento da política monetária

‒Crescimento do investimento interno

• Desafios de longo prazo

‒Movimento para nova fase de crescimento

‒Mudança do investimento para o consumo

‒Como lidar com a demografia

‒Reformas sem alardes

‒Disparidade na renda.

Japão

7

• Situação até o momento

‒ Fraco fluxo de exportações

‒Declínio da competitividade (moeda)

‒ Baixa demanda pelos consumidores

‒ Aumento da concorrência da China e Coréia;

• Uma nova era está por vir

‒ Assume o novo primeiro ministro Shinzo Abe

‒ Promessa de maciço estímulo fiscal

‒ Banco Central mais agressivo

‒ Iene já começa a desvalorizar.

‒ Economia exige numerosas reformas;

BRICs

8

• Índia

‒ Esperança com futura reforma econômica;

‒Crescimento interno estagnado;

‒ Taxa de juros e inflação elevados;

‒ Liberalização de investimentos

estrangeiros no varejo.

• Rússia:

‒Crescimento moderado;

‒Necessidade de mais investimentos;

‒ Inflação alta e elevação da taxa de juros;

‒ Forte demanda interna interferindo no

crescimento futuro.

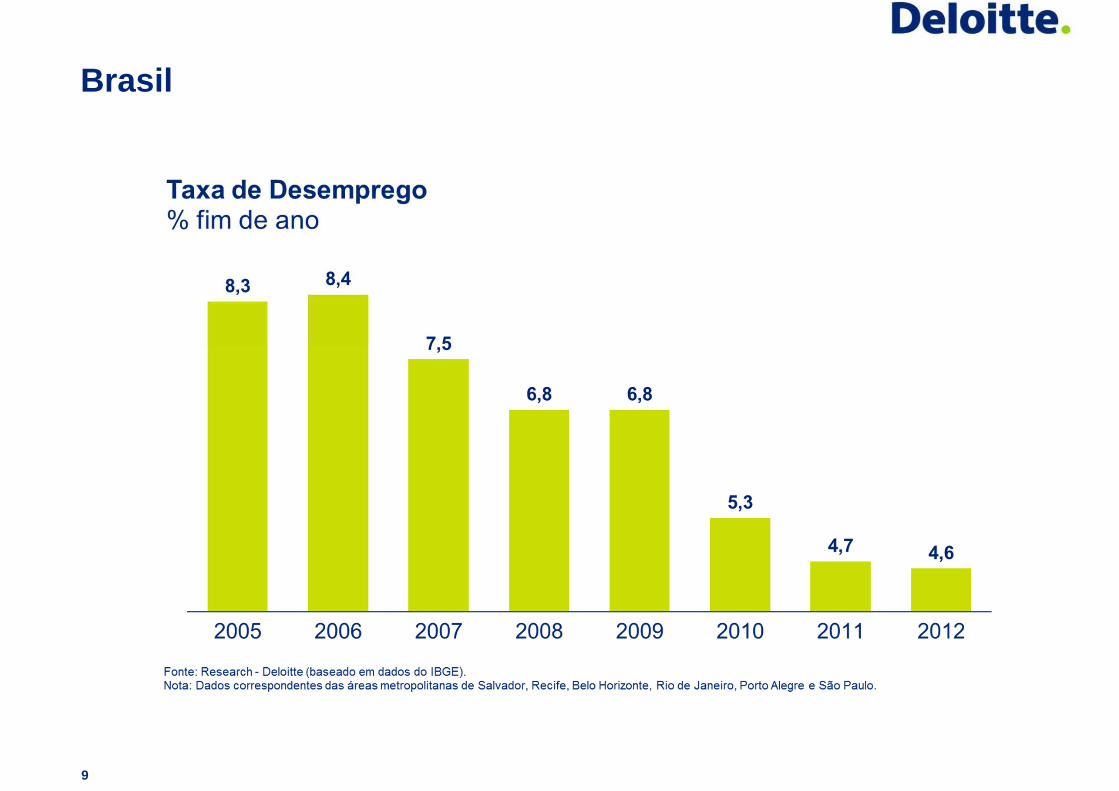

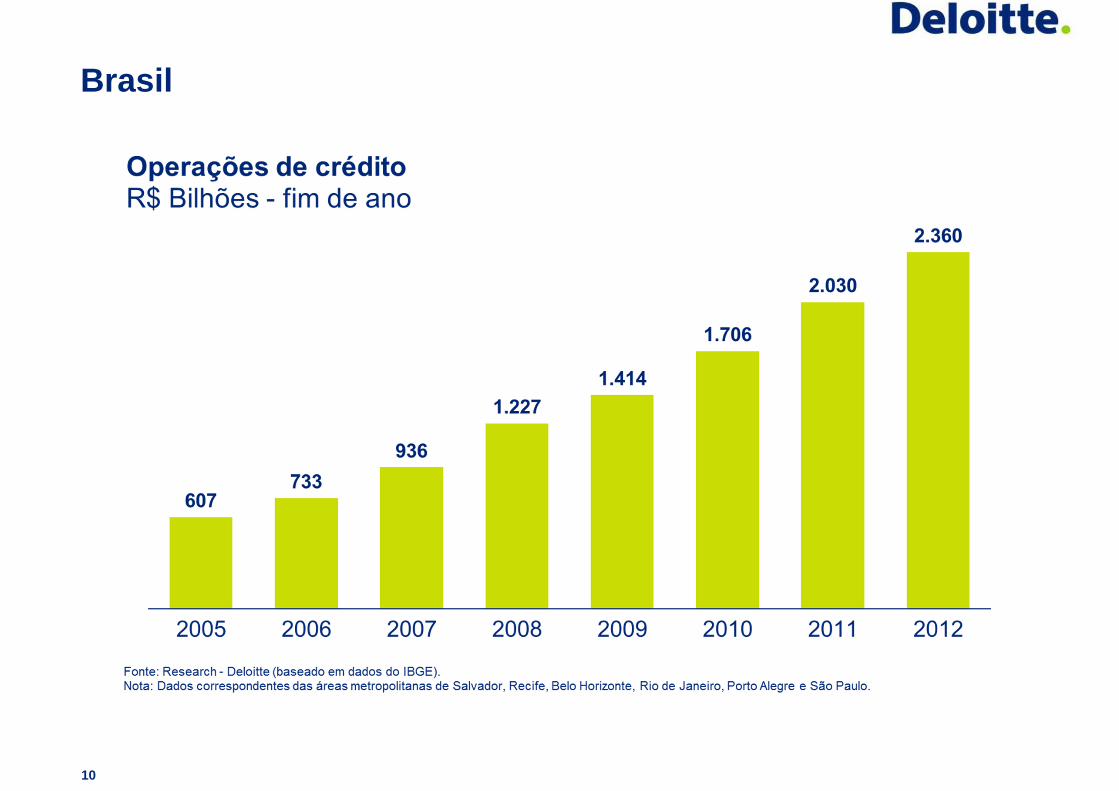

Brasil

9

Brasil

10

Brasil

11

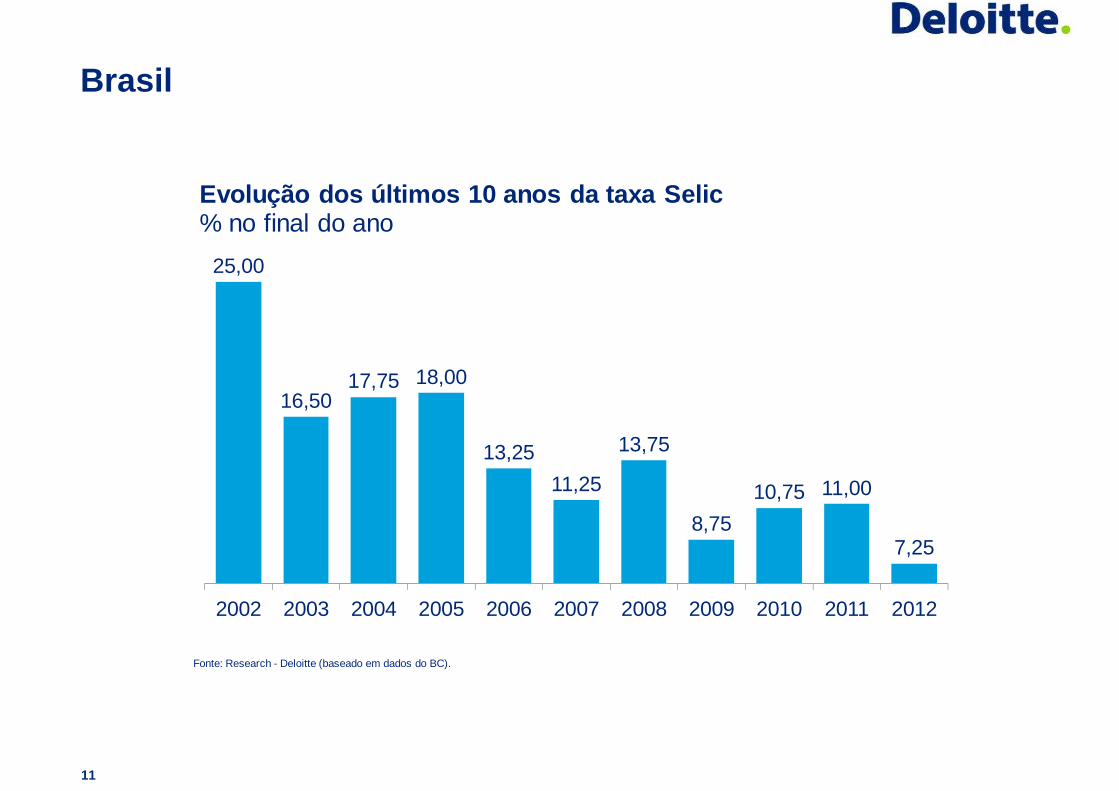

25,00

16,5017,75 18,00

13,25

11,25

13,75

8,75

10,75 11,00

7,25

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Evolução dos últimos 10 anos da taxa Selic% no final do ano

Fonte: Research - Deloitte (baseado em dados do BC).

Brasil

12

Brasil

13

Brasil

O que esperar para 2013:

• A taxa de desemprego permanecerá em queda.

• Continuidade dos aumentos de salários.

• Os alimentos continuarão pressionando a alta dos preços.

• Volta do IPI “esfriará” a venda de veículos.

• Continuidade do fraco desempenho das exportações de manufaturados brasileiros.

• O comércio varejista estima crescer 7,5% no próximo ano (Fonte: CNC).

• O Brasil voltará a ser a 6º maior economia do mundo no final de 2013.

14

A nova geração dos mercados emergentes

15

• Para ficar atentos:

‒ Bangladesh

‒Colômbia

‒ Indonésia

‒México

‒Nigéria

‒ Peru

‒ Filipinas

‒ Turquia

‒ Vietnã

Os 250 maiores varejistas

Visão global sobre os 250 maiores varejistas

2010 2011

US$ 3,94 trilhões US$ 4,2 trilhões soma total do faturamento dos 250 maiores

US$ 15,7 bilhões US$ 17 bilhões receita média dos 250 maiores varejistas

US$ 3,3 bilhões US$ 3,7 bilhões receita mínima para entrar na lista dos 250 maiores

5,3% 5,1% crescimento anual das vendas compostas

5,7% 5,4%taxa composta de crescimento anual das vendas no varejo de

2006 a 2011

3,8% 3,8% margem de lucro líquida composta

5,8% 5,9% retorno sobre o patrimônio combinado

23,4% 23,8%percentual do faturamento dos 250 maiores varejistas

proveniente de operação em mercados estrangeiros

8,20 9,00 número médio de países nos quais os 250 maiores varejistas têm

operações

17

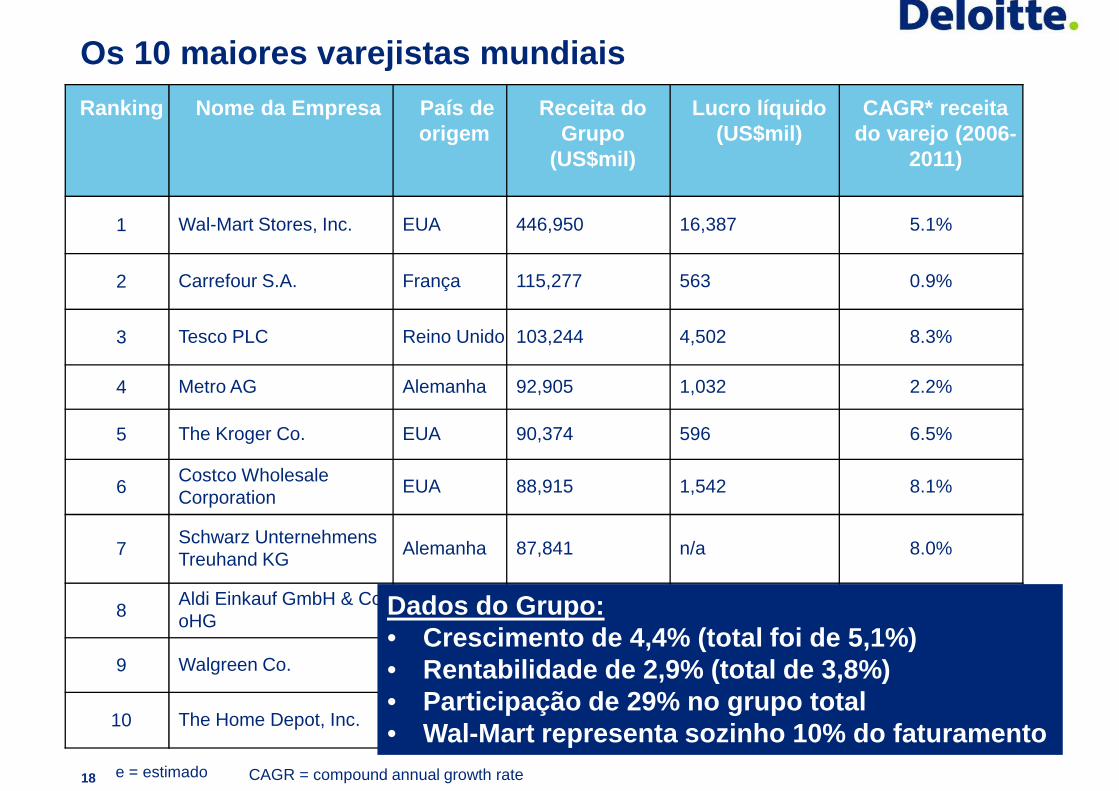

Os 10 maiores varejistas mundiais

18

Ranking Nome da Empresa País de origem

Receita do Grupo

(US$mil)

Lucro líquido(US$mil)

CAGR* receita do varejo (2006-

2011)

1 Wal-Mart Stores, Inc. EUA 446,950 16,387 5.1%

2 Carrefour S.A. França 115,277 563 0.9%

3 Tesco PLC Reino Unido 103,244 4,502 8.3%

4 Metro AG Alemanha 92,905 1,032 2.2%

5 The Kroger Co. EUA 90,374 596 6.5%

6Costco Wholesale Corporation

EUA 88,915 1,542 8.1%

7Schwarz Unternehmens Treuhand KG

Alemanha 87,841 n/a 8.0%

8Aldi Einkauf GmbH & Co. oHG

Alemanha 73,375e

n/a 5.5%

9 Walgreen Co. EUA 72,184 2,714 8.8%

10 The Home Depot, Inc. EUA 70,395 3,883 -2.3%

e = estimado CAGR = compound annual growth rate

Dados do Grupo:• Crescimento de 4,4% (total foi de 5,1%)• Rentabilidade de 2,9% (total de 3,8%)• Participação de 29% no grupo total• Wal-Mart representa sozinho 10% do faturamento

Participação no ranking por região

19

Entrada em novos mercados dos 250 maiores varejista s

20

107 (88 em 2010) novas operações fora da matriz, em

72 países diferentes (57).

Empresas americanas entraram em 15 novos

mercados.

Franquias responderam por quase metade das estratégias

utilizada para novas operações.

A África foi o país que mais recebeu novos entrantes

estrangeiros.

Top 10 varejistas norte americanos

21

Ranking América do

Norte

Top 250 ranking

Empresa País de Origem

Segmento Receita do varejo(US$ milhões)

1 1 Wal-Mart U.S. Hipermercado $446,950

2 5 Kroger U.S. Supermercado $90,374

3 6 Costco U.S. Atacadista $88,915

4 9 Walgreens U.S. Farmácia $72,184

5 10 Home Depot U.S. Construção $70,395

6 11 Target U.S. Loja de desconto $68,466

7 14 CVS Caremark U.S. Farmácia $59,599

8 20 Best Buy U.S. Eletrônicos $50,705

9 21 Lowe's U.S. Construção $50,208

10 23 Amazon.com U.S. E-commerce $46,491

Top 10 varejistas europeus

22

Ranking Europeu

Top 250 ranking

Empresa País de origem Segmento Receita do varejo(US$ milhões)

1 2 Carrefour France Hipermercados $113,197

2 3 Tesco U.K. Hipermercados $101,574

3 4 Metro Germany Atacadista $92,905

4 7 Schwarz Germany Loja de descontos $87,841

5 8 Aldi Germany Loja de descontos $73,375e

6 12 Auchan France Hipermercados $60,515

7 15 Edeka Germany Supermercados $59,460

8 19Rewe Combine

Germany Supermercados $51,331

9 22 Casino France Hipermercados $47,107e

10 24 E. Leclerc France Hipermercados $45,407e

e = estimado

Top 10 varejistas latino americanos

23

Ranking AméricaLatina

Top 250 ranking

Empresa País deOrigem

Segmento Receitas do varejo

(US$ milhões)

1 34 Grupo Pão de Açúcar Brazil Hipermercados $27,988

2 63 Cencosud Chile Supermercados $14,967

3 111 Falabella Chile Artigos de casa $9,145e

4 131 Soriana Mexico Hipermercados $7,945

5 153 Lojas Americanas BrazilLoja de

departamentos$6,128

6 156 FEMSA Comercio Mexico Conveniência $5,992

7 191 Comercial Mexicana Mexico Hipermercados $4,727e

8 196 Comercial Chedraui Mexico Hipermercados $4,602

9 215 El Puerto de Liverpool MexicoLoja de

departamentos$4,232

10 217 Coppel MexicoLoja de

departamentos$4,220

e

e = estimado

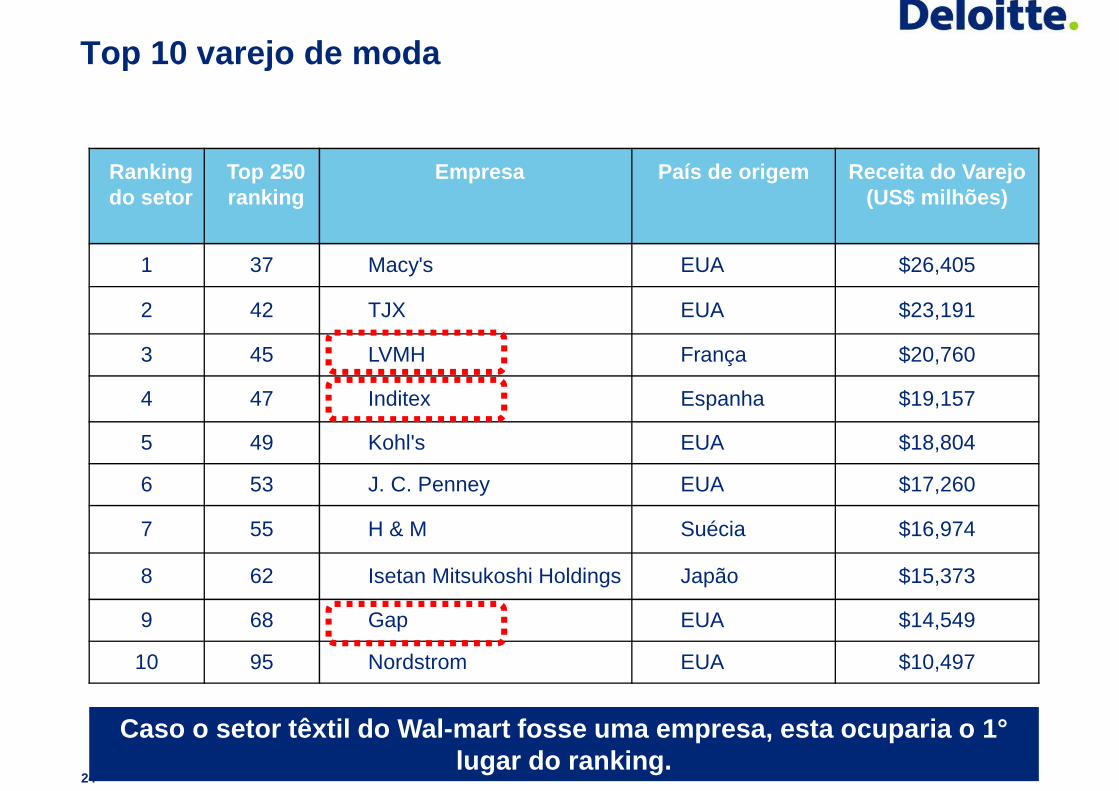

Top 10 varejo de moda

24

Ranking do setor

Top 250 ranking

Empresa País de origem Receita do Varejo(US$ milhões)

1 37 Macy's EUA $26,405

2 42 TJX EUA $23,191

3 45 LVMH França $20,760

4 47 Inditex Espanha $19,157

5 49 Kohl's EUA $18,804

6 53 J. C. Penney EUA $17,260

7 55 H & M Suécia $16,974

8 62 Isetan Mitsukoshi Holdings Japão $15,373

9 68 Gap EUA $14,549

10 95 Nordstrom EUA $10,497

Caso o setor têxtil do Wal-mart fosse uma empresa, e sta ocuparia o 1°lugar do ranking.

Top 10 varejo de bens de consumo duráveis

25

Ranking do setor

Top 250 ranking

Empresa País de origem Segmento Receita do Varejo(US$ milhões)

1 10 Home Depot EUA Construção $70,395

2 20 Best Buy EUA Eletrônicos $50,705

3 21 Lowe's EUA Construção $50,208

4 23 Amazon.com EUA Loja virtual $46,491

5 30 IKEA HolandaMóveis e

decoração$34,314

6 40 Yamada Denki Japão Eletrônicos $23,483

7 52 Kingfisher Reino Unido Construção $17,354

8 57 Groupe Adeo França Construção $16,157

9 64 Staples EUA Outros $14,966

10 65 GOME China Eletrônicos $14,923

Top 10 varejo diversificado(Varejo não é a única fonte de receita)

26

Ranking do setor

Top 250 ranking

Empresa País de origem

Segmentoprincipal

Receita do Varejo(US$ milhões)

1 4 Metro Alemanha Atacadista $92,905

2 11 Target EUALoja de

departamentos$68,466

3 27 Sears Holdings EUALoja de

departamentos$41,567

4 48 Lotte Shopping Coréia do Sul Hipermercado $19,077

5 54 El Corte Inglés EspanhaLoja de

departamentos$17,143

6 60 Marks & Spencer Reino UnidoLoja de

departamentos$15,863

7 74 Otto Group AlemanhaComércioeletrônico

$13,903

8 92 J. Front Retailing JapãoLoja de

departamentos$10,843

9 102 Beisia Group Japão Construção $9,840

10 103 Liberty Interactive EUAComércio eletrônico

$9,616

27

A revolução digitalA revolução digital

28

A

Revolução no varejo

"Depois de um século de pequenas mudanças ... no varejo, a indústria está prestes a ser atingida com mudanças alimentados ... não pela tecnologia em si ... mas ... por mudanças no comportamento do consumidor que ... tecnologias tornam possíveis."

- Gartner Group

29

A

Revolução no varejo

"Estamos muito entusiasmados ... sobre como a nossa estratégia de omni-channel está se desenrolando, uma abordagem que visa proporcionar uma experiência de compra perfeita independente se os clientes estão comprando em lojas, online, dispositivos móveis ... ou ... todos os três."

- Terry J. Lundgren Chairman, President and CEO Macy’s, Inc.

30

A

Revolução no varejo

"As marcas mais bem sucedidas no varejo vão abraçar o varejo omni-channel ... varejistas tradicionais de lojas físicas estão posicionados para prosperar ... se eles puderem cumprir a promessa omni-channel."

- Gerald L. StorchChairman and CEOToys “R” Us, Inc.

31

A

Revolução no varejo

"Estamos em uma posição única para oferecer aos clientes a qualquer hora, em qualquer lugar, acesso através da combinação do smartphone, internet e as lojas físicas."

- Mike Duke President and CEOWal-Mart Stores, Inc.

Grandes questões que vão influenciar o varejo

32

• Demografia

• Problemas fiscais (alta carga tributária)

• O papel da mulher (no consumo e no mercado de trabalho)

• Internet (multicanal)

• Mudanças nos hábitos de consumo

• Nichos de mercado

33

A grande convergência

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee, and its network of member firms, each of which is a legally separate and independent entity. Please see www.deloitte.com/about for a detailed description of the legal structure of Deloitte Touche Tohmatsu Limited and its member firms.

Deloitte provides audit, tax, consulting, and financial advisory services to public and private clients spanning multiple industries. With a globally connected network of member firms in more than 150 countries, Deloitte brings world-class capabilities and deep local expertise to help clients succeed wherever they operate. Deloitte's approximately 190,000 professionals are committed to becoming the standard of excellence.

This publication contains general information only, and none of Deloitte Touche Tohmatsu Limited, its member firms, or their related entities (collectively, the “Deloitte Network”) is, by means of this publication, rendering professional advice or services. Before making any decision or taking any action that may affect your finances or your business, you should consult a qualified professional adviser. No entity in the Deloitte Network shall be responsible for any loss whatsoever sustained by any person who relies on this publication.

© 2013 Deloitte Global Services Limited