Política de Investimentos - funepp.com.br · Política de Investimentos 2012 a 2016 ... que entram...

18

Política de Investimentos 2012 a 2016 Plano de Aposentadoria Programada (PAP)

Transcript of Política de Investimentos - funepp.com.br · Política de Investimentos 2012 a 2016 ... que entram...

Política de Investimentos

2012 a 2016

Plano de Aposentadoria Programada (PAP)

ÍNDICE

1. INTRODUÇÃO ...................................................................................................................................................... 3

2. DIRETRIZES GERAIS .............................................................................................................................................. 3

2.1. EMPRESAS PATROCINADORAS ................................................................................................................................... 4

3. POLÍTICA DE TERCEIRIZAÇÃO DE GESTÃO E CUSTÓDIA ........................................................................................ 4

3.1. SELEÇÃO DE GESTORES ............................................................................................................................................ 5

4. AVALIAÇÃO DO CENÁRIO MACROECONÔMICO ................................................................................................... 6

5. PLANO DE BENEFÍCIOS ......................................................................................................................................... 6

6. ALOCAÇÃO DE RECURSOS E OS LIMITES POR SEGMENTO DE APLICAÇÃO ............................................................ 6

6.1. ALOCAÇÃO DOS RECURSOS ....................................................................................................................................... 6

7. LIMITES POR MODALIDADE DE INVESTIMENTO ................................................................................................... 7

8. DERIVATIVOS ....................................................................................................................................................... 8

9. ÍNDICES DE REFERÊNCIA E METAS DE RENTABILIDADE ........................................................................................ 8

10. MANDATOS ......................................................................................................................................................... 8

11. APREÇAMENTO DE ATIVOS FINANCEIROS ........................................................................................................... 9

12. POLÍTICA DE GESTÃO DE RISCO .......................................................................................................................... 10

12.1. IDENTIFICAÇÃO DOS RISCOS..................................................................................................................................... 10 12.2. CONTROLE DE RISCOS ............................................................................................................................................ 11 12.3. AVALIAÇÃO DOS RISCOS ......................................................................................................................................... 11

12.3.1. Risco de mercado ................................................................................................................................... 11 12.3.2. Risco de crédito ...................................................................................................................................... 13 12.3.3. Risco de liquidez ..................................................................................................................................... 14 12.3.4. Risco Atuarial ......................................................................................................................................... 15 12.3.5. Risco da exposição em derivativos ......................................................................................................... 15 12.3.6. Risco legal............................................................................................................................................... 16 12.3.7. Risco operacional ................................................................................................................................... 16 12.3.8. Risco sistêmico ....................................................................................................................................... 17

13. DIRETRIZES PARA PARTICIPAÇÃO EM ASSEMBLÉIAS DE ACIONISTAS E EVENTOS DE CRÉDITO............................ 17

14. OBSERVAÇÃO DOS PRINCÍPIOS SÓCIO-AMBIENTAIS ........................................................................................... 17

15. ACOMPANHAMENTO DE GESTÃO ...................................................................................................................... 17

16. TERMO DE RESPONSABILIDADE .......................................................................................................................... 18

1. Introdução

A presente política de investimento estabelece os princípios e diretrizes que devem reger os investimentos dos recursos confiados à Entidade, com vistas a promover a segurança, liquidez e rentabilidade necessárias para assegurar a manutenção do equilíbrio econômico-financeiro entre os seus ativos e respectivo passivo atuarial e demais obrigações.

Sua elaboração levou em consideração, dentre outros fatores, a preservação do capital, a diversificação, a avaliação do risco, a meta de rentabilidade, a estabilidade, a liquidez e custos de administração

Os limites e critérios aqui estabelecidos estão fundamentados na Resolução CMN nº 3.792, de 24 de setembro de 2009, e em suas alterações subsequentes. Esta legislação estabelece, quando da aprovação desta política de investimento, as diretrizes de aplicação dos recursos garantidores das Entidades Fechadas de Previdência Complementar.

Entende-se, dessa forma, que as diretrizes ora estabelecidas são complementares àquelas definidas pela Resolução CMN nº 3792, não estando os administradores ou gestores, em nenhuma hipótese, dispensados de observar as regras de elegibilidade, restrições, limites e demais condições estabelecidas pela legislação aplicável, ainda que estas não estejam transcritas neste documento.

Caso haja mudanças na legislação, os investimentos devem ser adequados à nova regulamentação. Se houver necessidade de negociação de ativos, a entidade estabelecerá um plano com critérios e prazos para a realização dessas operações, de forma a garantir a preservação dos recursos, sem prejuízos à rentabilidade dos investimentos.

A elaboração desta política de investimento foi conduzida pela Diretoria Executiva e aprovada pelo Conselho Deliberativo. As diretrizes aqui definidas, que entram em vigor em 1º de janeiro de 20121, contemplam todos os itens previstos no Capitulo V, “Da Política de Investimento”, da Resolução CMN nº 3792.

2. Diretrizes Gerais

a) As decisões de investimentos devem seguir rigorosamente as regras de investimento determinadas pela Superintendência Nacional de Previdência Complementar (PREVIC) e pelo Conselho Monetário Nacional (CMN) e qualquer outro órgão competente. Caso haja qualquer desenquadramento, caberá à Diretoria Executiva e ao Comitê de Investimentos implantar as devidas medidas a fim de que se possa regularizar a posição de investimentos;

b) Não deverá haver conflitos de interesses entre as Patrocinadoras e a FUNEPP nas decisões de investimentos. Caso haja dúvidas quanto às questões de conflitos potenciais, a decisão final caberá ao Conselho Deliberativo da Fundação;

1 As alterações desta política de investimentos, incluindo os limites de alocação e índices de referência serão ajustados

nos regulamentos dos fundos de investimentos. Como política de transição, os fundos terão prazo de até noventa dias a partir de 1º de janeiro de 2012 para efetuar os ajustes entre a política de investimentos vigente e a política de investimentos para 2012.

c) O objetivo da administração da carteira da FUNEPP deverá ser baseada na otimização da razão risco/retorno na alocação dos ativos componentes de todos os segmentos, sempre buscando superar a meta atuarial ou meta de rentabilidade (benchmarks);

d) A carteira deverá ter liquidez suficiente para atender compromissos e ter flexibilidade estratégica para se posicionar em oportunidades que surjam no mercado;

e) Não serão permitidos empréstimos para funcionários ou qualquer outro tipo de investimento (ativo) que não os previstos nesta Política de Investimentos.

2.1. Empresas Patrocinadoras

ASB BEBIDAS E ALIMENTOS LTDA

CPW BRASIL LTDA

DAIRY PARTNERS AMERICAS BRASIL

DAIRY PARTNERS AMERICAS MANUFACTURING BRASIL LTDA.

FUNDACAO NESTLE DE PREVIDENCIA

NESTLE BRASIL LTDA.

NESTLE NORDESTE

NESTLE WATERS BRASIL

Obs. As empresas DPA Nordeste e Nestlé Sul estão em processo de adesão.

3. Política de Terceirização de Gestão e Custódia

A FUNEPP optou por terceirizar a gestão de recursos, por entender que gestores externos especializados possuem estrutura mais adequada para a gestão dos ativos, possibilitando a obtenção de melhores resultados. Adicionalmente, a gestão própria demandaria custo maior com estrutura e informações. Sendo assim, os investimentos serão realizados por meio de fundos de investimentos, com exceção de uma carteira administrada contendo papéis indexados a índices de inflação, que será mantida até o vencimento dos papéis.

Os gestores dos recursos têm liberdade na seleção de papéis, desde que respeitadas às regras de investimento que estão especificadas nesta Política de Investimentos e pela legislação aplicável.

A gestão dos recursos garantidores manterá segregada as funções de gestão, administração e custódia. A forma de remuneração dos serviços de custódia, administração e gestão será determinada em contrato e especificada nos respectivos regulamentos. Aos fundos exclusivos,

administrados por cada gestor terceirizado, só será permitida aplicação em cotas de fundos de investimentos que não possuam taxa de administração2, exceto no caso de haver rebate da taxa de administração cobrada, de forma a se evitar dupla cobrança. Também será permitida incidência de taxa de performance, desde que em acordo com as normas da legislação vigente e de acordo com as metas de rentabilidade do fundo3. Caso haja conflito entre esta política e o contrato estabelecido com cada gestor, prevalecerá a presente.

3.1. Seleção de Gestores

Os gestores de recursos da FUNEPP foram e serão selecionados por meio dos seguintes critérios:

Qualitativos:

Tradição no Mercado;

Sistema interno de informação;

Sistema interno de gerenciamento de riscos;

Adesão à Política de Investimentos;

Fornecimento de relatórios necessários para estabelecer controle externo;

Qualidade no atendimento;

Fornecimento de Pesquisa;

Compliance;

Quantitativos:

Rentabilidade X Benchmark;

Relação risco/retorno;

Taxas cobradas para Gestão dos Recursos x Serviços.

A FUNEPP poderá substituir gestores que não atendam aos critérios mínimos descritos acima, em qualquer momento que julgar propício, mediante análise do Comitê de Investimentos e Aprovação da Diretoria Executiva.

2 Excluem-se desta regra os FIDCs (Fundos de Investimentos em Direitos Creditórios).

3 Em virtude da modificação dos índices de referência dos mandatos de renda fixa e renda variável em função do

estudo de macroalocação de ativos, os índices de referência e performance serão ajustados nos regulamentos dos fundos. Como política de transição, os índices de referência dos fundos de investimentos serão ajustados até o prazo de noventa dias após a aprovação desta política de investimentos.

4. Avaliação do Cenário Macroeconômico

A FUNEPP mantém a gestão de recursos ativa terceirizada, sendo de responsabilidade dos gestores, que foram selecionados segundo uma avaliação técnica e criteriosa a avaliação de cenário macroeconômico de curto, médio e longo prazo.

Também é de responsabilidade dos gestores o envio de relatórios de projeção macroeconômica, relacionando-os com a escolha dos setores para alocação. Esses relatórios serão avaliados durante as reuniões periódicas de acompanhamento de gestão com o Comitê de Investimentos.

5. Plano de benefícios

Esta política de investimento apresenta as diretrizes para a aplicação dos recursos garantidores do Plano de Aposentadoria Programada (PAP). Os tópicos a seguir mostram suas principais características:

Tipo: Contribuição Variável (CV)

CNPB: 19990004-47

Meta Atuarial: INPC + 6% ao ano

Administrador Estatutário Tecnicamente Qualificado (AETQ): Tiago Ribeiro Costa

Administrador Responsável pelo Plano de Benefícios (ARPB): Odete de Paula Ramos

6. Alocação de recursos e os limites por segmento de aplicação

6.1. Alocação dos Recursos

Para seleção dos segmentos de aplicação e classes de ativos, foi elaborado exercício de ALM resultando em uma fronteira eficiente de retorno, considerando os limites de alocação e de risco determinados nesta Política de Investimentos e na legislação pertinente, tendo como referência (custo de oportunidade) a taxa praticada pelos Certificados de Depósito Interbancário (CDI). Por meio de um estudo de tolerância ao risco, com a construção de fronteiras eficientes para diferentes intervalos de tempo e, conseqüentemente, diferentes cenários macroeconômicos, sempre visando a expectativa de superação da meta atuarial foram obtidas as faixas de alocação apresentadas no item 6.2 deste documento.

O objetivo dos limites estabelecidos para cada segmento é assegurar o cumprimento das obrigações atuariais da Fundação, permitindo a flexibilidade na estratégia de alocação dos recursos e liquidez suficiente para que a Fundação possa honrar seus compromissos.

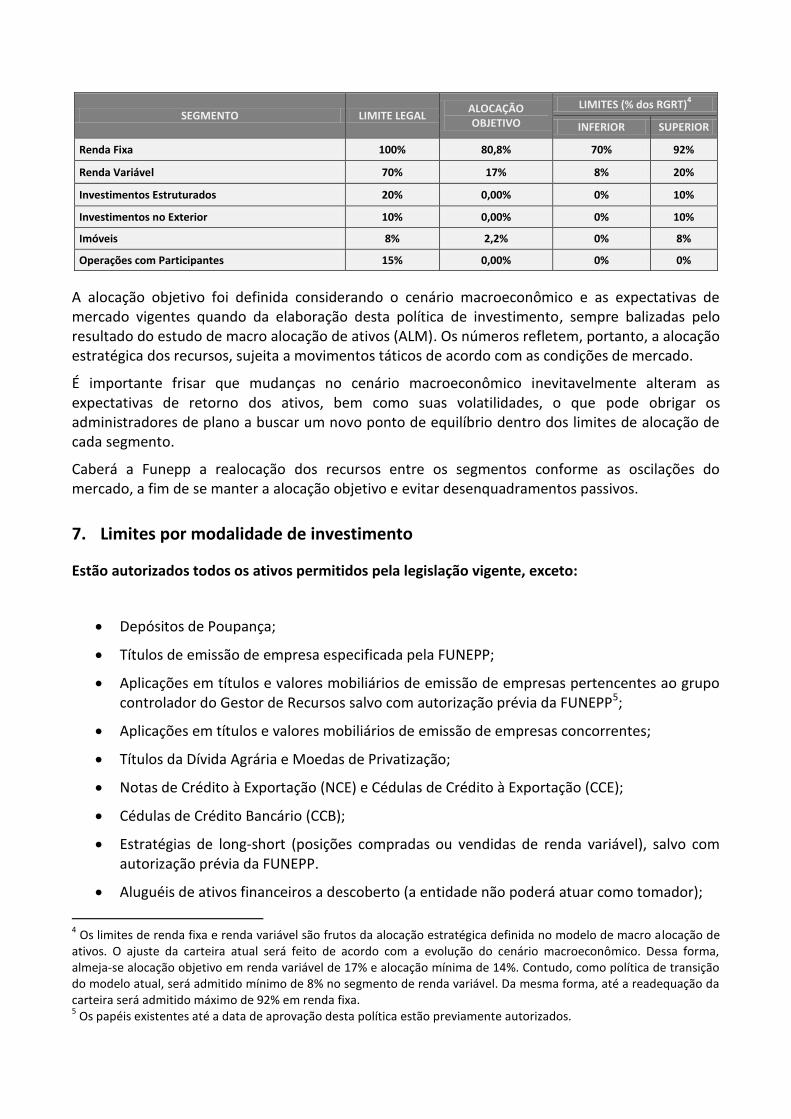

A tabela a seguir mostra a alocação-objetivo e os limites de aplicação em cada um dos segmentos definidos pela Resolução CMN nº 3792, e eventuais sub-segmentos em que a Entidade pode manter aplicações. Essa alocação foi definida com base em estudo de macro-alocação de ativos, elaborado com o intuito de determinar a alocação estratégica a ser perseguida ao longo do exercício dessa Política de Investimentos.

SEGMENTO LIMITE LEGAL ALOCAÇÃO OBJETIVO

LIMITES (% dos RGRT)4

INFERIOR SUPERIOR

Renda Fixa 100% 80,8% 70% 92%

Renda Variável 70% 17% 8% 20%

Investimentos Estruturados 20% 0,00% 0% 10%

Investimentos no Exterior 10% 0,00% 0% 10%

Imóveis 8% 2,2% 0% 8%

Operações com Participantes 15% 0,00% 0% 0%

A alocação objetivo foi definida considerando o cenário macroeconômico e as expectativas de mercado vigentes quando da elaboração desta política de investimento, sempre balizadas pelo resultado do estudo de macro alocação de ativos (ALM). Os números refletem, portanto, a alocação estratégica dos recursos, sujeita a movimentos táticos de acordo com as condições de mercado.

É importante frisar que mudanças no cenário macroeconômico inevitavelmente alteram as expectativas de retorno dos ativos, bem como suas volatilidades, o que pode obrigar os administradores de plano a buscar um novo ponto de equilíbrio dentro dos limites de alocação de cada segmento.

Caberá a Funepp a realocação dos recursos entre os segmentos conforme as oscilações do mercado, a fim de se manter a alocação objetivo e evitar desenquadramentos passivos.

7. Limites por modalidade de investimento

Estão autorizados todos os ativos permitidos pela legislação vigente, exceto:

Depósitos de Poupança;

Títulos de emissão de empresa especificada pela FUNEPP;

Aplicações em títulos e valores mobiliários de emissão de empresas pertencentes ao grupo controlador do Gestor de Recursos salvo com autorização prévia da FUNEPP5;

Aplicações em títulos e valores mobiliários de emissão de empresas concorrentes;

Títulos da Dívida Agrária e Moedas de Privatização;

Notas de Crédito à Exportação (NCE) e Cédulas de Crédito à Exportação (CCE);

Cédulas de Crédito Bancário (CCB);

Estratégias de long-short (posições compradas ou vendidas de renda variável), salvo com autorização prévia da FUNEPP.

Aluguéis de ativos financeiros a descoberto (a entidade não poderá atuar como tomador);

4 Os limites de renda fixa e renda variável são frutos da alocação estratégica definida no modelo de macro alocação de

ativos. O ajuste da carteira atual será feito de acordo com a evolução do cenário macroeconômico. Dessa forma, almeja-se alocação objetivo em renda variável de 17% e alocação mínima de 14%. Contudo, como política de transição do modelo atual, será admitido mínimo de 8% no segmento de renda variável. Da mesma forma, até a readequação da carteira será admitido máximo de 92% em renda fixa. 5 Os papéis existentes até a data de aprovação desta política estão previamente autorizados.

8. Derivativos

Serão permitidas operações com derivativos de renda fixa e renda variável na modalidade “com garantia”, desde que respeitados os limites, restrições e demais condições estabelecidas pela Resolução CMN nº 3.792 e regulamentações posteriores. Não serão permitidos investimentos em derivativos para fins de alavancagem.

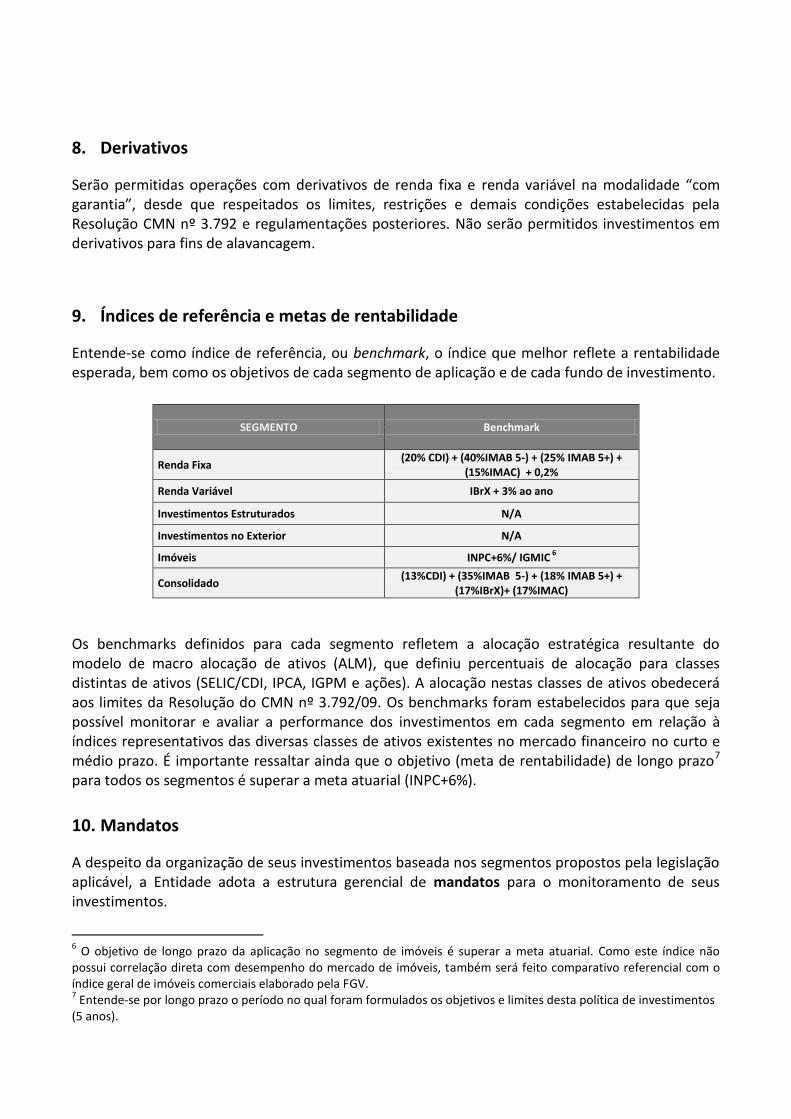

9. Índices de referência e metas de rentabilidade

Entende-se como índice de referência, ou benchmark, o índice que melhor reflete a rentabilidade esperada, bem como os objetivos de cada segmento de aplicação e de cada fundo de investimento.

SEGMENTO Benchmark

Renda Fixa (20% CDI) + (40%IMAB 5-) + (25% IMAB 5+) +

(15%IMAC) + 0,2%

Renda Variável IBrX + 3% ao ano

Investimentos Estruturados N/A

Investimentos no Exterior N/A

Imóveis INPC+6%/ IGMIC 6

Consolidado (13%CDI) + (35%IMAB 5-) + (18% IMAB 5+) +

(17%IBrX)+ (17%IMAC)

Os benchmarks definidos para cada segmento refletem a alocação estratégica resultante do modelo de macro alocação de ativos (ALM), que definiu percentuais de alocação para classes distintas de ativos (SELIC/CDI, IPCA, IGPM e ações). A alocação nestas classes de ativos obedecerá aos limites da Resolução do CMN nº 3.792/09. Os benchmarks foram estabelecidos para que seja possível monitorar e avaliar a performance dos investimentos em cada segmento em relação à índices representativos das diversas classes de ativos existentes no mercado financeiro no curto e médio prazo. É importante ressaltar ainda que o objetivo (meta de rentabilidade) de longo prazo7 para todos os segmentos é superar a meta atuarial (INPC+6%).

10. Mandatos

A despeito da organização de seus investimentos baseada nos segmentos propostos pela legislação aplicável, a Entidade adota a estrutura gerencial de mandatos para o monitoramento de seus investimentos.

6 O objetivo de longo prazo da aplicação no segmento de imóveis é superar a meta atuarial. Como este índice não

possui correlação direta com desempenho do mercado de imóveis, também será feito comparativo referencial com o índice geral de imóveis comerciais elaborado pela FGV. 7 Entende-se por longo prazo o período no qual foram formulados os objetivos e limites desta política de investimentos

(5 anos).

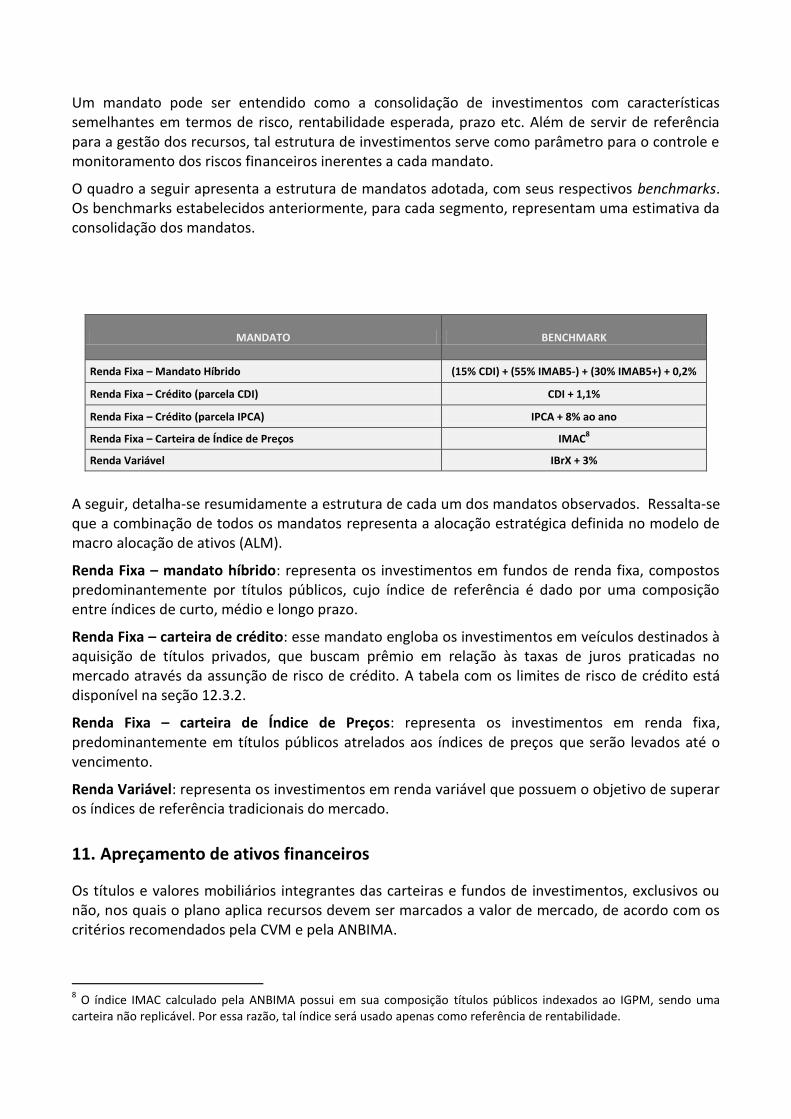

Um mandato pode ser entendido como a consolidação de investimentos com características semelhantes em termos de risco, rentabilidade esperada, prazo etc. Além de servir de referência para a gestão dos recursos, tal estrutura de investimentos serve como parâmetro para o controle e monitoramento dos riscos financeiros inerentes a cada mandato.

O quadro a seguir apresenta a estrutura de mandatos adotada, com seus respectivos benchmarks. Os benchmarks estabelecidos anteriormente, para cada segmento, representam uma estimativa da consolidação dos mandatos.

MANDATO BENCHMARK

Renda Fixa – Mandato Híbrido (15% CDI) + (55% IMAB5-) + (30% IMAB5+) + 0,2%

Renda Fixa – Crédito (parcela CDI) CDI + 1,1%

Renda Fixa – Crédito (parcela IPCA) IPCA + 8% ao ano

Renda Fixa – Carteira de Índice de Preços IMAC8

Renda Variável IBrX + 3%

A seguir, detalha-se resumidamente a estrutura de cada um dos mandatos observados. Ressalta-se que a combinação de todos os mandatos representa a alocação estratégica definida no modelo de macro alocação de ativos (ALM).

Renda Fixa – mandato híbrido: representa os investimentos em fundos de renda fixa, compostos predominantemente por títulos públicos, cujo índice de referência é dado por uma composição entre índices de curto, médio e longo prazo.

Renda Fixa – carteira de crédito: esse mandato engloba os investimentos em veículos destinados à aquisição de títulos privados, que buscam prêmio em relação às taxas de juros praticadas no mercado através da assunção de risco de crédito. A tabela com os limites de risco de crédito está disponível na seção 12.3.2.

Renda Fixa – carteira de Índice de Preços: representa os investimentos em renda fixa, predominantemente em títulos públicos atrelados aos índices de preços que serão levados até o vencimento.

Renda Variável: representa os investimentos em renda variável que possuem o objetivo de superar os índices de referência tradicionais do mercado.

11. Apreçamento de ativos financeiros

Os títulos e valores mobiliários integrantes das carteiras e fundos de investimentos, exclusivos ou não, nos quais o plano aplica recursos devem ser marcados a valor de mercado, de acordo com os critérios recomendados pela CVM e pela ANBIMA.

8 O índice IMAC calculado pela ANBIMA possui em sua composição títulos públicos indexados ao IGPM, sendo uma

carteira não replicável. Por essa razão, tal índice será usado apenas como referência de rentabilidade.

A Marcação à Mercado consiste em registrar todos os ativos pelos preços transacionados no mercado em casos de ativos líquidos ou, quando este preço não é observável, pela melhor estimativa de preço que o ativo teria em uma eventual transação no mercado.

Todos os ativos do Plano PAP devem ser valorados a mercado, exceto em situações específicas, mediante consulta prévia à Diretoria Executiva da Funepp.

Os Gestores de Recursos devem preferir ativos financeiros líquidos e com preços facilmente observáveis ou calculáveis. Tanto a obtenção dos preços no mercado quanto a determinação dos modelos utilizados na valorização de ativos sem preços observáveis deverão ser feitas de forma clara, transparente, confiável e independente.

A Funepp mantém custódia centralizada, sendo de responsabilidade do custodiante a metodologia e as fontes de referência adotados para apreçamento dos ativos. . A Funepp mantém cópia do Manual de apreçamento do custodiante, podendo ainda a qualquer momento solicitar explicações a respeito da precificação de quaisquer ativos.

Adicionalmente, a Funepp pode contratar consultoria especializada para validar a marcação dos papéis.

12. Política de gestão de risco

Em linha com o que estabelece o Capítulo III, “Dos Controles Internos e de Avaliação de Risco”, da Resolução CMN nº 3792, este tópico estabelece quais serão os critérios, parâmetros e limites de gestão de risco dos investimentos.

Os procedimentos descritos a seguir buscam estabelecer regras que permitam identificar, avaliar, controlar e monitorar os diversos riscos aos quais os recursos do plano estão expostos, entre eles os riscos de crédito, de mercado, de liquidez, operacional e legal.

Esse tópico disciplina, ainda, o controle de riscos referente ao monitoramento dos limites de alocação estabelecidos pela Resolução CMN nº 3792 e por esta política de investimento.

12.1. Identificação dos riscos

No processo de gestão do plano, foram identificados os seguintes riscos:

Risco de mercado;

Risco de crédito;

Risco de liquidez;

Risco atuarial;

Risco da exposição em derivativos;

Risco operacional;

Risco legal; e

Risco sistêmico.

Estes riscos serão avaliados, controlados e monitorados conforme os critérios estabelecidos nos tópicos a seguir. Outros riscos que eventualmente venham a ser identificados serão tratados no próprio processo de controles internos da entidade.

12.2. Controle de riscos

Como a estrutura de investimentos do plano atribui a discricionariedade da administração dos recursos a terceiros contratados, o controle de parte dos riscos identificados será feito pelos próprios gestores externos, por meio de modelos que devem contemplar, no mínimo, os itens e parâmetros estabelecidos neste documento. Independente do controle realizado pela gestão e custódia, também cabe à entidade o controle e monitoramento de todos os riscos envolvidos na alocação de recursos, podendo ainda se utilizar do auxílio de consultoria especializada.

O gestor que eventualmente extrapolar algum dos limites de risco estabelecidos nesta política de investimentos deve comunicar à Entidade sobre o ocorrido e tomar a medida mais adequada diante do cenário e das condições de mercado da ocasião, observando os critérios abaixo:

Desenquadramento Passivo: desenquadramentos nos fundos exclusivos e abertos oriundos da oscilação de preços e condições de mercado deverão ser informados a Funepp juntamente com as justificativas referentes às decisões que deverão ser tomadas para reenquadramento dos mesmos.

Desenquadramento Ativo: aplicações em títulos de qualquer natureza que não autorizados pela Política de Investimentos deverão ser liquidadas e acarretarão o imediato ressarcimento de quaisquer prejuízos causados à Funepp corrigidos pelo INPC+6%.

12.3. Avaliação dos riscos

12.3.1. Risco de mercado

O acompanhamento do risco de mercado será feito por meio do Benchmark Value-at-Risk (B-VaR), modelo que aponta, com elevado grau de confiança e para um horizonte de tempo pré-definido, qual a perda máxima esperada em relação à carteira teórica do índice de referência. Tal controle será realizado para os segmentos de Renda Fixa, Renda Variável e Carteira Consolidada. Visto que o modelo B-VaR não pode ser adotado para o segmento de imóveis, este será avaliado mensalmente pelo “excess return” que possui em relação aos benchmarks.

Cabe apontar que o modelo de controle apresentado nos tópicos a seguir foi definido com diligência, mas está sujeito a imprecisões típicas de modelos estatísticos frente a situações anormais de mercado.

O controle deverá ser efetuado diariamente por cada Gestor de Investimentos, para o fundo sob sua gestão. Para acompanhamento da política de risco, devem ser elaborados relatórios mensais de risco de mercado para cada fundo ou carteira. Além do gerenciamento de risco realizado pelos gestores de recursos, a Funepp poderá contratar consultoria especializada para realizar o controle de risco de mercado de seus investimentos.

No caso do limite de B-VaR ser ultrapassado em qualquer um dos segmentos, fica proibido aumentos de ativos e exposições a risco, e a Fundação deverá ser informada imediatamente pelo

gestor, juntamente a uma recomendação fundamentada quanto a redução ou manutenção da mesma. Ficará a cargo da Funepp aceitar ou vetar tal recomendação.

O gestor também deverá realizar a Análise de Stress através de simulações com a construção de diferentes cenários e modelos (otimista, moderado e pessimista) de forma a agregar as possíveis conseqüências na alocação dos resultados. Estas simulações devem englobar situações extremas e as expectativas do mercado de forma a projetar e quantificar a sensibilidade dos seus resultados, bem como o impacto no valor de mercado de sua carteira e as perdas (ou ganhos) a que está sujeita, caso os cenários ocorram.

12.3.1.1. Benchmark-VaR

O controle de risco será feito por meio do B-VaR, um modelo indicado para avaliar a aderência da gestão a um determinado mandato. Ele pode ser entendido como uma medida da diferença entre o retorno esperado do fundo ou carteira em relação ao retorno esperado para o benchmark definido.

O cálculo do B-VaR considerará:

O modelo não paramétrico; e

Intervalo de confiança de 95%.

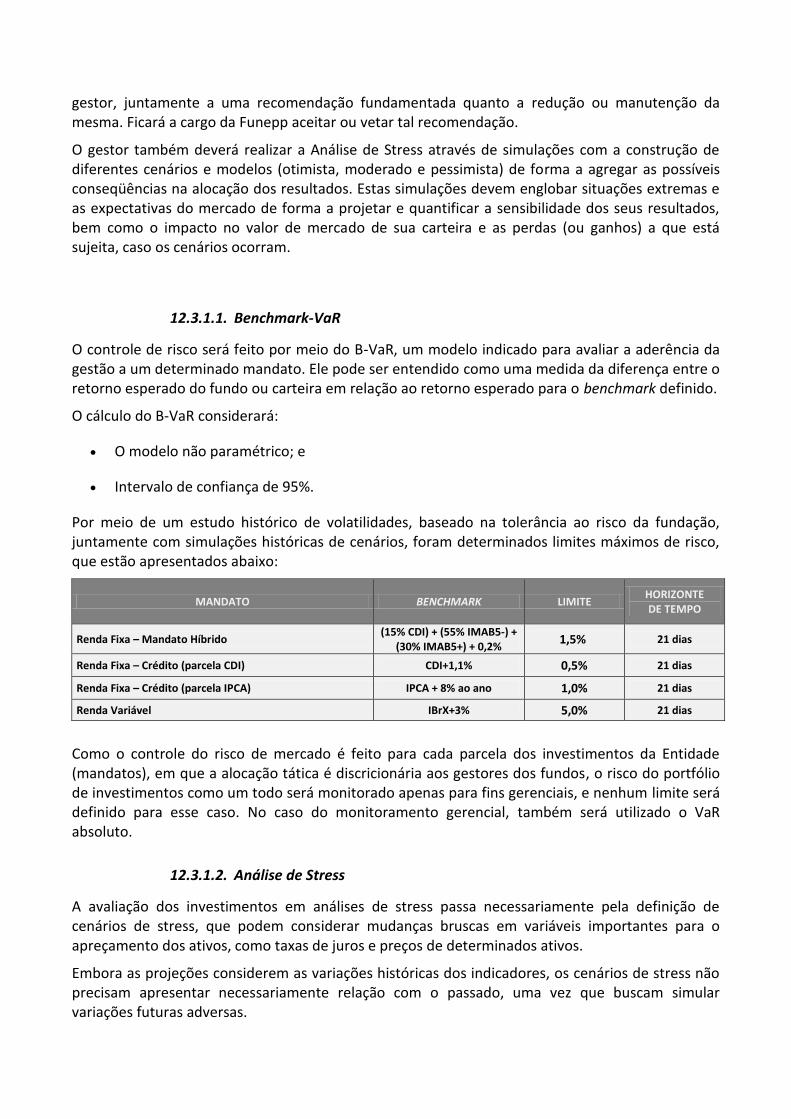

Por meio de um estudo histórico de volatilidades, baseado na tolerância ao risco da fundação, juntamente com simulações históricas de cenários, foram determinados limites máximos de risco, que estão apresentados abaixo:

MANDATO BENCHMARK LIMITE HORIZONTE DE TEMPO

Renda Fixa – Mandato Híbrido (15% CDI) + (55% IMAB5-) +

(30% IMAB5+) + 0,2% 1,5% 21 dias

Renda Fixa – Crédito (parcela CDI) CDI+1,1% 0,5% 21 dias

Renda Fixa – Crédito (parcela IPCA) IPCA + 8% ao ano 1,0% 21 dias

Renda Variável IBrX+3% 5,0% 21 dias

Como o controle do risco de mercado é feito para cada parcela dos investimentos da Entidade (mandatos), em que a alocação tática é discricionária aos gestores dos fundos, o risco do portfólio de investimentos como um todo será monitorado apenas para fins gerenciais, e nenhum limite será definido para esse caso. No caso do monitoramento gerencial, também será utilizado o VaR absoluto.

12.3.1.2. Análise de Stress

A avaliação dos investimentos em análises de stress passa necessariamente pela definição de cenários de stress, que podem considerar mudanças bruscas em variáveis importantes para o apreçamento dos ativos, como taxas de juros e preços de determinados ativos.

Embora as projeções considerem as variações históricas dos indicadores, os cenários de stress não precisam apresentar necessariamente relação com o passado, uma vez que buscam simular variações futuras adversas.

Para o monitoramento do valor de stress da carteira, serão utilizados os seguintes parâmetros:

Cenário: BM&F

Periodicidade: mensal

As análises de stress são realizadas por meio do cálculo do valor a mercado da carteira, considerado o cenário atípico de mercado, e a estimativa de perda que isso pode gerar à Entidade.

Cabe registrar que essas análises não são parametrizadas por limites, uma vez que a metodologia considerada pode apresentar variações que não implicam, necessariamente, em possibilidade de perda. O acompanhamento terá como finalidade avaliar o comportamento da carteira em cenários adversos para que os administradores possam, dessa forma, balancear melhor as exposições.

12.3.2. Risco de crédito

O risco de crédito é entendido como a possibilidade de inadimplemento da contraparte de qualquer instrumento financeiro, o que acarretaria em falta de recebimento para a Fundação. O risco de crédito dos investimentos do plano será avaliado com base em estudos e análises produzidos pela própria Entidade ou contratados junto a prestadores de serviço. Além disso, a Entidade utilizará para essa avaliação os ratings atribuídos por agência classificadora de risco de crédito atuante no Brasil. Os ativos serão enquadrados em duas categorias:

Grau de investimento;

Grau especulativo.

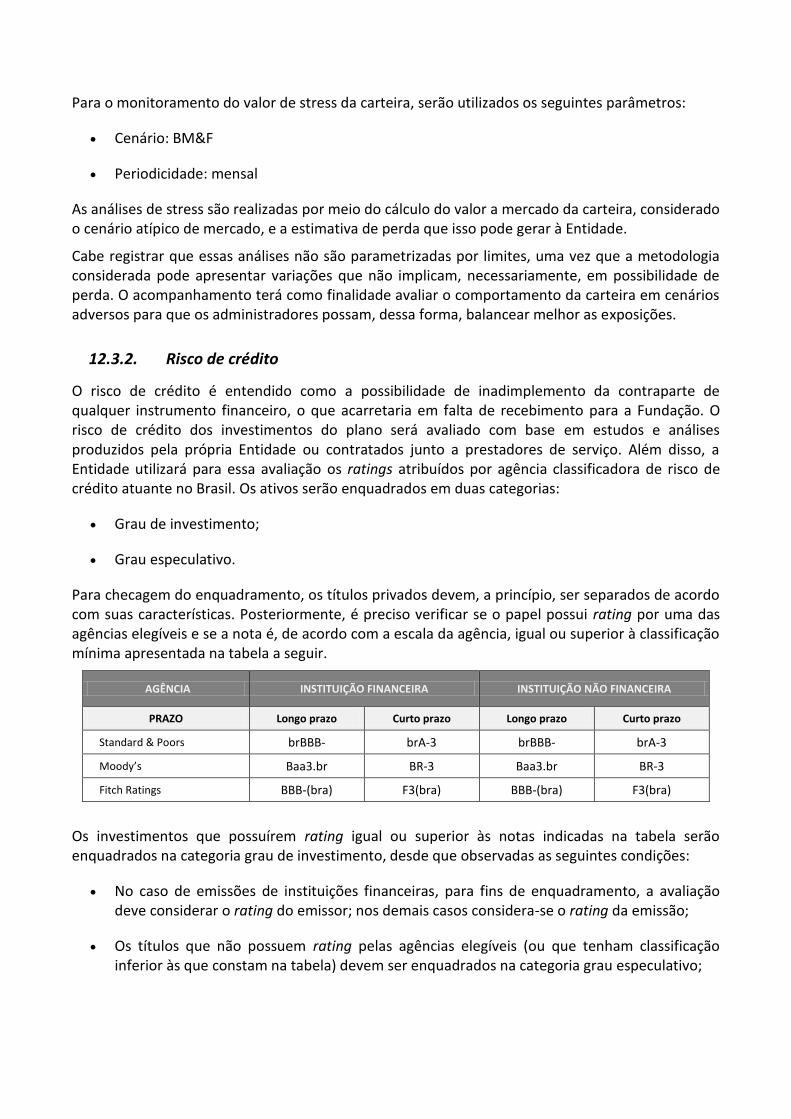

Para checagem do enquadramento, os títulos privados devem, a princípio, ser separados de acordo com suas características. Posteriormente, é preciso verificar se o papel possui rating por uma das agências elegíveis e se a nota é, de acordo com a escala da agência, igual ou superior à classificação mínima apresentada na tabela a seguir.

AGÊNCIA INSTITUIÇÃO FINANCEIRA INSTITUIÇÃO NÃO FINANCEIRA

PRAZO Longo prazo Curto prazo Longo prazo Curto prazo

Standard & Poors brBBB- brA-3 brBBB- brA-3

Moody’s Baa3.br BR-3 Baa3.br BR-3

Fitch Ratings BBB-(bra) F3(bra) BBB-(bra) F3(bra)

Os investimentos que possuírem rating igual ou superior às notas indicadas na tabela serão enquadrados na categoria grau de investimento, desde que observadas as seguintes condições:

No caso de emissões de instituições financeiras, para fins de enquadramento, a avaliação deve considerar o rating do emissor; nos demais casos considera-se o rating da emissão;

Os títulos que não possuem rating pelas agências elegíveis (ou que tenham classificação inferior às que constam na tabela) devem ser enquadrados na categoria grau especulativo;

Caso duas agências elegíveis classifiquem o mesmo papel, será considerado, para fins de enquadramento, o pior rating;

O enquadramento dos títulos será feita com base no rating vigente na data da verificação da aderência das aplicações à política de investimento.

No caso de rebaixamento de rating, caberá a Fundação determinar a manutenção ou não do papel, com base em recomendação fundamentada do gestor.

12.3.2.1. Exposição a crédito privado

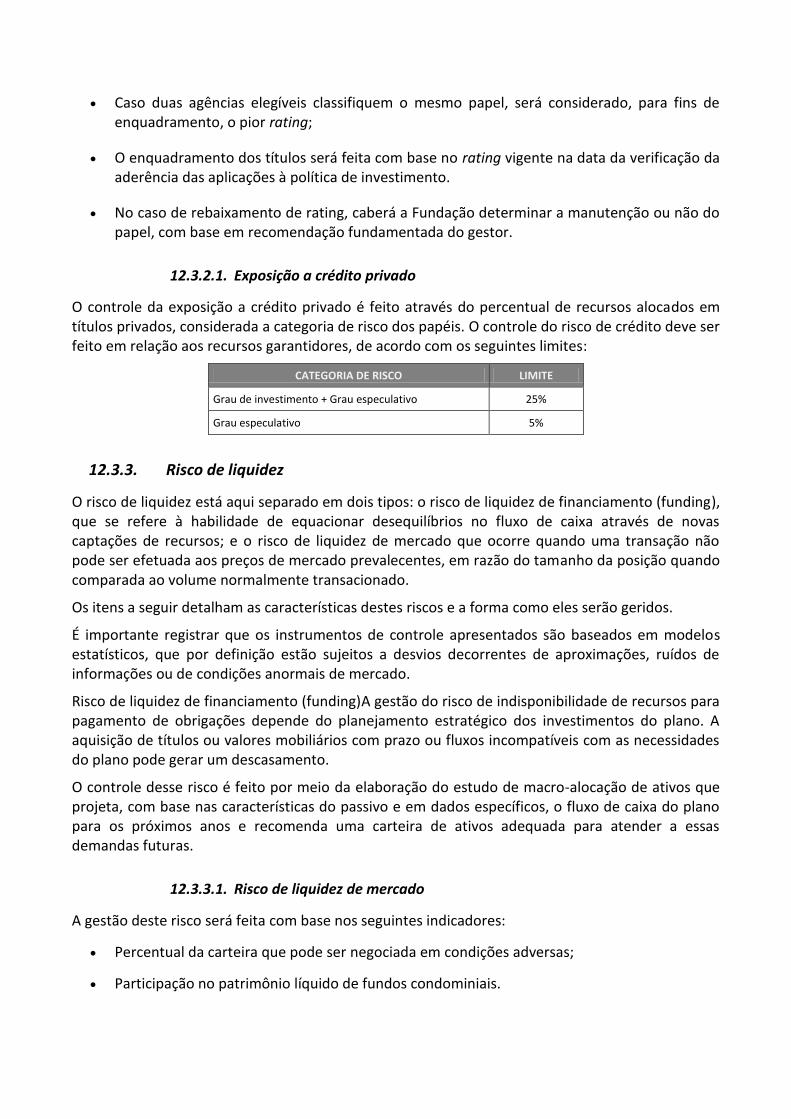

O controle da exposição a crédito privado é feito através do percentual de recursos alocados em títulos privados, considerada a categoria de risco dos papéis. O controle do risco de crédito deve ser feito em relação aos recursos garantidores, de acordo com os seguintes limites:

CATEGORIA DE RISCO LIMITE

Grau de investimento + Grau especulativo 25%

Grau especulativo 5%

12.3.3. Risco de liquidez

O risco de liquidez está aqui separado em dois tipos: o risco de liquidez de financiamento (funding), que se refere à habilidade de equacionar desequilíbrios no fluxo de caixa através de novas captações de recursos; e o risco de liquidez de mercado que ocorre quando uma transação não pode ser efetuada aos preços de mercado prevalecentes, em razão do tamanho da posição quando comparada ao volume normalmente transacionado.

Os itens a seguir detalham as características destes riscos e a forma como eles serão geridos.

É importante registrar que os instrumentos de controle apresentados são baseados em modelos estatísticos, que por definição estão sujeitos a desvios decorrentes de aproximações, ruídos de informações ou de condições anormais de mercado.

Risco de liquidez de financiamento (funding)A gestão do risco de indisponibilidade de recursos para pagamento de obrigações depende do planejamento estratégico dos investimentos do plano. A aquisição de títulos ou valores mobiliários com prazo ou fluxos incompatíveis com as necessidades do plano pode gerar um descasamento.

O controle desse risco é feito por meio da elaboração do estudo de macro-alocação de ativos que projeta, com base nas características do passivo e em dados específicos, o fluxo de caixa do plano para os próximos anos e recomenda uma carteira de ativos adequada para atender a essas demandas futuras.

12.3.3.1. Risco de liquidez de mercado

A gestão deste risco será feita com base nos seguintes indicadores:

Percentual da carteira que pode ser negociada em condições adversas;

Participação no patrimônio líquido de fundos condominiais.

Conforme definido no ALM, a carteira deverá ter liquidez suficiente para atender compromissos e ter flexibilidade estratégica para se posicionar em oportunidades que surjam no mercado.

O controle do risco de liquidez de demanda de mercado será feito por meio do controle do percentual da carteira que, em condições adversas (20% do volume médio de negócios), pode ser negociada em um determinado horizonte de tempo.

O controle da participação em fundos condominiais visa a reduzir o risco de o plano se tornar um dos últimos cotistas do fundo e eventualmente ter que arcar com prejuízos financeiros decorrentes da negociação de títulos e valores mobiliários com baixa liquidez.

Em função das diferentes características de cada mercado, não serão estabelecidos limites de participação em fundos de investimento condominiais e não-exclusivos além daqueles já estabelecidos pela regulamentação em vigor. Entretanto, para esse tipo de veículo, a Entidade observará:

No caso de veículos de investimento com a estrutura de master feeder (um único fundo principal, investido por diversos FICs que, por sua vez, recebem os recursos dos cotistas), a Entidade monitorará a sua participação no fundo principal;

No caso de investimentos diretos ou mesmo através de carteiras administradas, a Entidade monitorará a sua participação nos fundos investidos. Participações superiores a 30% serão monitoradas em particular, com a análise da liquidez dos ativos integrantes da carteira do fundo em questão.

12.3.4. Risco Atuarial

Entende-se por risco atuarial o risco decorrente das obrigações da Entidade para com seus participantes. O monitoramento desse risco é feito a partir da avaliação do passivo atuarial de cada plano, quando cabível, e também a partir da realização de estudos de macro-alocação de ativos que visem a determinar a melhor estratégia para o cumprimento das obrigações atuariais.

12.3.5. Risco da exposição em derivativos

O controle da exposição em derivativos será feito em conformidade com o que determina a legislação, por meio do monitoramento:

dos níveis de margem depositada como garantia de operações com derivativos; e

das despesas com a compra de opções.

O controle de risco de exposição a derivativos deve ser realizado individualmente por veículo de investimento. Os limites devem ser medidos em relação às alocações em:

Títulos da dívida pública federal;

Títulos de emissão de instituições financeiras (CDB, RDB, DPGE, etc); e

Ações integrantes do Índice Bovespa.

A soma dos investimentos nesses ativos deve ser considerada como denominador na conta da exposição, que devem respeitar os seguintes limites:

Até 15% (quinze por cento) de depósito de margem para operações com derivativos;

Até 5% (cinco por cento) de despesas com compra de opções.

12.3.6. Risco legal

O risco legal está relacionado a não-execução de regras de investimentos e diretrizes em consonância com o objetivo da Entidade, por falta de documentação suficiente, instrumentos financeiros com garantias mal dimensionadas, avaliações cadastrais ineficazes, incapacidade contratual ou quaisquer inconsistências neste âmbito.. O controle dos riscos dessa natureza, que incidem sobre atividades e investimentos que envolvam a elaboração de contratos específicos, será feito por meio:

Da realização periódica de relatórios de compliance que permitam verificar a aderência dos investimentos às diretrizes da legislação em vigor e à política de investimento;

Da revisão periódica dos regulamentos dos veículos de investimentos, exclusivos ou não;

Da utilização de pareceres jurídicos para contratos com terceiros.

Para controle do risco legal, a Funepp se utilizará de consultoria jurídica para efetuar as devidas avaliações e auferir o pleno atendimento às recomendações legais de órgãos reguladores do mercado como o Banco Central do Brasil, Superintendência Nacional de Previdência Complementar (PREVIC), Comissão de Valores Mobiliários, entre outros

12.3.7. Risco operacional

O Risco Operacional é entendido como as perdas que a Funepp pode vir a sofrer em virtude de falhas humanas, falhas em seus processos internos, tais como a falta de cumprimento de prazos em geral, mais particularmente de pagamentos de dívidas e impostos que resultam em pagamentos de multa e juros, má condução na avaliação patrimonial dos seus ativos, entre outros resultados ineficazes. A gestão do risco operacional será feita de forma preventiva, por meio da adoção de normas e procedimentos de controles internos, em linha com o que estabelece a legislação aplicável. Entre os procedimentos de controle podem ser destacados:

A definição de rotinas de acompanhamento e análise dos relatórios de monitoramento dos riscos descritos nos tópicos anteriores; e

O estabelecimento de procedimentos formais para tomada de decisão de investimentos.

As ações da Funepp voltadas para mitigação do risco operacional são orientadas principalmente pelo plano de ação, resultado da elaboração e revisão da matriz de riscos operacionais. Tal metodologia envolve a identificação, avaliação, classificação e modelagem do controle dos riscos envolvidos.

12.3.8. Risco sistêmico

O risco sistêmico é entendido como o conjunto de condições internas e externas que podem levar ao colapso ou crise sistêmica, visto como uma interrupção da cadeia ou dificuldade de pagamentos e cumprimento de obrigações que sustentam a manutenção do equilíbrio econômico-financeiro deste plano..

Para tentar reduzir a suscetibilidade dos investimentos a esse risco, a alocação dos recursos deve levar em consideração os aspectos referentes à diversificação de setores e emissores, bem como a diversificação de gestores externos de investimento – visando a mitigar a possibilidade de inoperância desses prestadores de serviço em um evento de crise.

13. Diretrizes para participação em Assembléias de Acionistas e Eventos de Crédito

A Funepp não tem como objetivo, em seus investimentos no Segmento de Renda Variável e Crédito, a participação ativa na administração das Companhias nas quais possui ações. Ao mesmo tempo, a Funepp reconhece a importância das boas práticas de governança corporativa e identifica clara relação entre estas práticas e o retorno dos investimentos.

Assim, a Funepp determina que os Gestores de Recursos contratados identifiquem, analisem e exerçam o direito de voto em assembléias gerais.

14. Observação dos Princípios Sócio-Ambientais

Os princípios sócio-ambientais podem ser entendidos como um conjunto de regras que visam a favorecer o investimento em companhias que adotam, em suas atividades ou através de projetos, políticas de responsabilidade sócio-ambiental.

A maneira mais comum de adoção desse conjunto de regras ocorre por meio da adesão a protocolos ou iniciativas lideradas por órgãos da sociedade civil e organismos internacionais, como a Organização das Nações Unidas (ONU).

A observância dos princípios sócio-ambientais na gestão dos recursos depende, portanto, da adequação do processo de tomada de decisões, de forma que os administradores da entidade tenham condições de cumprir as regras de investimento responsável.

Como a estrutura de investimentos do plano atribui, em grande parte, a discricionariedade da administração dos recursos a gestores terceirizados e ainda que o objetivo maior do plano é a manutenção do equilíbrio econômico-financeiro e maximização da relação risco/retorno , decidiu-se que, ao longo da vigência desta política de investimentos, os princípios sócio-ambientais serão observados sempre que possível, sem adesão a protocolos de regras.

15. Acompanhamento de Gestão

O Comitê de Investimentos é responsável pelo acompanhamento da qualidade dos serviços fornecidos pelos gestores, o qual será realizado periodicamente.

Os critérios avaliados deverão contemplar ao menos o desempenho/rentabilidade, a avaliação de riscos, a adesão à política de investimentos, a qualidade do atendimento e as taxas cobradas pelos serviços.

Os gestores de recursos também serão avaliados através de comparações com os demais administradores de recursos de investidores institucionais em atividade no país. Essa avaliação será efetuada analisando a relação risco/retorno dos fundos da Funepp em comparação com outros fundos de mercado de mesma classe ANBIMA. A Funepp pode contratar consultoria especializada para o auxílio na avaliação dos gestores e acompanhamento da gestão de investimentos.

O Comitê de Investimentos realizará reuniões periódicas de acompanhamento de gestão, preferencialmente mensais, as quais poderá haver participação dos gestores que deverão se reportar quanto à estratégia passada e se manifestar em relação às expectativas futuras.

Vale notar que a Funepp, com base na avaliação do comitê de investimentos, poderá realizar resgates parciais. A Funepp poderá ainda substituir gestores que não atenderem aos critérios mínimos em qualquer momento que julgar propício, mediante análise do comitê de investimentos e diretoria executiva e aprovação do Conselho Deliberativo.

Os aportes mensais de contribuições dos participantes e patrocinadores serão alocados ao Gestor de Recursos9 com melhor desempenho relativo ao benchmark segundo avaliação mensal, considerando horizonte de retorno de no mínimo 12 meses. Eventuais resgates serão realizados em gestores com baixo desempenho.

16. Termo de Responsabilidade

As mudanças implementadas na presente Política de Investimentos entram em vigor 30 (trinta) dias após a sua aprovação, prazo no qual a Diretoria Executiva deverá informar formalmente aos Gestores de Recursos sobre sua existência. Os Gestores de Recursos terão 90 (noventa) dias, após o início de sua vigência, para implementação das mudanças aqui apontadas. Caso algum Gestor de Recursos entenda que a mudança no prazo acima mencionado trará algum prejuízo à Entidade, deverá comunicar formalmente, sugerindo qual o prazo e forma que considera como razoáveis para o enquadramento, cabendo a concordância ou não da Entidade.

Ao assinarem ou tomarem conhecimento da presente Política de Investimentos todos os envolvidos na gestão financeira descrita neste documento, incluindo diretores, conselheiros, empregados e gestores, reconhecem que estão cientes de seu conteúdo, assumindo o compromisso de cumprir com ética suas metas, se responsabilizando pela sua execução.

No que se refere aos gestores, vale ressaltar que todos os limites e restrições são referentes ao total dos recursos garantidores e reservas técnicas (RGRT) da Fundação, sendo o gestor responsável apenas pelas metas, objetivos e restrições pertinentes aos respectivos mandatos.

9 Dado a característica de liquidez e menor volatilidade, tais aportes ou resgates serão realizados prioritariamente nos

fundos de mandato híbrido.

![LFG OAB 1ª Fase - Administrativo [20121]](https://static.fdocumentos.com/doc/165x107/54e4f1074a795974238b4784/lfg-oab-1a-fase-administrativo-20121.jpg)