PONTIFÍCIA UNIVERSIDADE CATÓLICA DO RIO DE JANEIRO … · com pouquíssimo tempo de solo, baixo...

40

PONTIFÍCIA UNIVERSIDADE CATÓLICA DO RIO DE JANEIRO CENTRO DE CIÊNCIAS SOCIAIS DEPARTAMENTO DE ECONOMIA Monografia de fim de curso (graduação em Economia) O mercado de aviação civil do Brasil: o caso da Gol e projeções para o futuro próximo Eduardo da Silva Moreira Matrícula 0311688-8 Prof. João Manoel Pinho de Mello, Ph.D. Professor Orientador Declaro que o presente trabalho é de minha autoria, e que não recorri a nenhuma fonte de ajuda externa, exceto quando autorizado pelo professor tutor. Eduardo da Silva Moreira Rio de Janeiro Junho / 2006

-

Upload

trinhhuong -

Category

Documents

-

view

212 -

download

0

Transcript of PONTIFÍCIA UNIVERSIDADE CATÓLICA DO RIO DE JANEIRO … · com pouquíssimo tempo de solo, baixo...

PONTIFÍCIA UNIVERSIDADE CATÓLICA DO RIO DE JANEIRO

CENTRO DE CIÊNCIAS SOCIAIS

DEPARTAMENTO DE ECONOMIA

Monografia de fim de curso (graduação em Economia)

O mercado de aviação civil do Brasil: o caso da Gol e projeções para o futuro próximo

Eduardo da Silva Moreira Matrícula 0311688-8

Prof. João Manoel Pinho de Mello, Ph.D. Professor Orientador

Declaro que o presente trabalho é de minha autoria, e que não recorri a nenhuma fonte de ajuda externa, exceto quando autorizado pelo professor tutor.

Eduardo da Silva Moreira

Rio de Janeiro Junho / 2006

2

As opiniões expressas neste trabalho são de responsabilidade única e exclusiva do autor.

3

SUMÁRIO

1. INTRODUÇÃO ................................................................................... 6

2. O MODELO LOW COST .................................................................. 9

3. A GOL E O MERCADO DOMÉSTICO DE AVIAÇÃO ................. 11

4. ANÁLISE DE CUSTOS ....................................................................... 20

5. CONCLUSÃO ...................................................................................... 34

Anexo: Dados Adicionais sobre o Mercado Brasileiro de Aviação ..................... 36

Referências Bibliográficas ........................................................................................... 40

4

LISTA DE TABELAS

Tabela 1 – O Tamanho do Mercado Doméstico de Aviação Civil ................................ 13

Tabela 2 – Receitas, Despesas e Resultados da Gol (2002) – Por Tipo de Avião ......... 22

Tabela 3 – Regressão Linear – Custo do assento.km da Gol ......................................... 24

Tabela 4 – Regressão Linear – Custo médio do assento.km de Tam e Varig ............... 25

Tabela 5 – Regressão Linear em Dados de Painel – Custo ............................................. 27

Tabela 6 – Custo de uma ‘Available Seat Mile’ de American e Southwest ................. 32

Tabela 7 – Regressão Linear - Sazonalidade da demanda da Gol ................................. 37

Tabela 8 – Regressão Linear - Sazonalidade da demanda da Varig ............................. 38

Tabela 9 – Regressão Linear - Sazonalidade da demanda da Tam ............................... 39

5

LISTA DE GRÁFICOS

Gráfico 1 – Market Share das Empresas Brasileiras no Mercado Doméstico ............ 14

Gráfico 2 – Índices de Pontualidade das Principais Linhas Aéreas Brasileiras .......... 16

Gráfico 3 – Índices de Regularidade das Principais Linhas Aéreas Brasileiras ......... 17

Gráfico 4 – Número Médio de Trechos Voados por Passageiro .................................... 18

Gráfico 5 – Impacto de Combustível e Leasing no Custo de Varig, Tam e Gol .......... 21

Gráfico 6 – Custo do Ass.Km Oferecido (Gol, Varig e Tam), Petróleo e Câmbio ...... 26

Gráfico 7 – Composição dos Custos da Gol (2001-2004) ............................................... 29

Gráfico 8 – Composição dos Custos da Varig (1999-2004) ............................................ 30

Gráfco 9 – Custos de Southwest e American Airlines (2005) ........................................ 31

6

1. INTRODUÇÃO

O mercado brasileiro de aviação civil vem passando por transformações notáveis nos

últimos anos, seguindo uma tendência internacional. Em poucas palavras, o que tem

ocorrido em outros países, e começa a ocorrer no mercado do Brasil, é o surgimento de

companhias de baixo custo, que pautam suas operações em um novo modelo de gestão.

Esse modelo envolve, primordialmente, uma altíssima taxa de utilização das aeronaves,

com pouquíssimo tempo de solo, baixo custo com serviço de bordo, e uma frota uniforme e

econômica, que minimiza custos de treinamento, folha de pagamentos e manutenção.

A pioneira na adoção deste modelo de operações de forma consistente no mercado

brasileiro foi a companhia aérea Gol, que entrou no mercado brasileiro no início de 2001, e

em meados de 2005 já ultrapassava a Varig em market share de linhas aéreas doméstica, se

tornando a segunda maior empresa aérea neste segmento do mercado, atrás apenas da TAM

Linhas Aéreas.

Com o crescimento da Gol Linhas Aéreas, sua estrutura de custos aos poucos foi se

alterando, na medida em que foi buscando cobrir um número crescente de linhas

domésticas. Uma das razões para isso está no fato de que no horizonte temporal de suas

operações ocorreu o fim da Transbrasil e da Vasp, bem como o definhamento das empresas

Nordeste, Rio Sul, e, da Varig, processo que se encontra atualmente em pleno

desenvolviemento.

Aliás, toda a evolução das novidades econômicas do setor, bem como as projeções

futuras para o mercado de aviação civil devem ser entendidas em conjunto com os

problemáticos dados da Varig. Embora ainda possua uma substancial parcela do mercado, a

Varig se encontra em situação extremamente delicada, dados seus problemas de

administração, dívida e acesso a crédito.

O propósito deste trabalho é, primordialmente, entender o fenômeno, as motivações

e as implicações da nova estrutura de custos da Gol Linhas Aéreas.

Uma vez que a análise do mercado de aviação civil no Brasil, nos últimos anos, não

pode prescindir da coleta de dados de diversas variáveis relevantes do mercado, como

custos, lucratividade, market share, receita, frota, passageiros, passageiros.km voados e

7

passageiros.km pagos, este levantamento foi realizado, de modo que diversas tabelas e

planilhas foram montadas.

O trabalho, conforme pontuamos no trabalho anterior, envolve um estudo dos

fatores determinantes dos custos e resultados de empresas aéreas do país. O fato de

estarmos falando do mercado doméstico, e, portanto, amplamente condicionado pelos

fatores macroeconômicos peculiares ao Brasil, (como a alta concentração de renda, que

leva, por exemplo, a fração da utilização dos serviços de aviação civil por clientes

corporativos a ser maior que no exterior), faz com que diversas conclusões do trabalho

sejam bastante peculiares e distintas daquela que seríamos levados a tirar, caso partíssemos

exclusivamente da experiência internacional no setor.

Compreendendo a trajetória das empresas, poderemos rodar, sobre os dados

disponíveis, algumas regressões, para entender, por exemplo, os efeitos da sazonalidade

sobre os retornos do business aeroviário, a exposição dos custos das empresas ao câmbio e

aos preços dos combustíveis, para diferentes empresas e diferentes intervalos de tempo.

Tentaremos também investigar a existência e a amplitude da influência de variáveis que

determinam o modelo low cost sobre o custo em que as empresas efetivamente incorreram

ao longo de suas operações.

Ao longo da pesquisa, foram estudados dados sobre a pontualidade e regularidade

de vôos de cada empresa que atua no mercado doméstico. Isto se faz essencial em um

mercado em que os dados são extremamente escassos, e estas duas variáveis acabam se

constituindo em um excelente termômetro para aferir a qualidade do serviço prestado pelas

linhas aéreas. Estes dados podem, portanto, ser uma evidência empírica forte de

deslocamento entre o modelo de operação low-cost, e o modelo de linhas aéreas

convencionais.

A história recente do mercado de aviação será levada em conta para que possamos

compreender melhor os fenômenos regulatórios envolvidos no mercado doméstico de

aviação civil no Brasil. Ademais, serão fornecidas as definições de algumas das variáveis

que estão sendo utilizadas no trabalho, para que, haja estabilidade na metodologia.

Assim sendo, o trabalho se divide em três grandes partes. A primeira delas versa

sobre o modelo low-cost, uma breve descrição sobre seus traços determinantes, suas

vantagens e desvantagens.

8

Em seguida, dedicamos a segunda parte para discorrer um pouco a respeito do

mercado brasileiro de aviação, os acontecimentos principais que este mercado assistiu nos

últimos anos e algumas peculiaridades que nos impedem de traçar paralelos mais precisos

com a experiência internacional com as ditas “no frills carriers”. É neste momento também

que definimos variáveis, tratamos os escassos dados disponíveis para encontrar padrões,

que muitas vezes se coadunam com a teoria, mas também, por vezes, a ela se contrapõem,

hipótese na qual tentaremos buscar uma explicação coerente.

A terceira parte do trabalho, a mais extensa, se dedica exatamente ao estudo dos

custos, sua composição, evolução ao longo do tempo e tendências. Não podemos omitir o

fato de que o petróleo se encontra em um nível historicamente alto, fato que influi

diretamente nos custos das companhias aéreas, uma vez que estas têm nos combustíveis

uma grande parcela de seus custos.

Buscaremos com este trabalho descrever os custos da empresa aérea clássica e da

low-cost, tanto do ponto de vista teórico quanto do ponto de vista empírico, explicando, no

que couber, a atuação da Gol e de outras empresas brasileiras e internacinoais. Ao cabo

desta investigação, esperamos ser possível entender um pouco mais da dinâmica do

mercado aéreo brasileiro e avaliar a viabilidade e probabilidade da entrada de novos

competidores em um futuro próximo.

9

2. O MODELO LOW COST

“If the Wright brothers were alive today, Wilbur would have to fire Orville to reduce costs.”

Herb Kelleher, co-fundador e ex-CEO da Southwest Airlines, USA Today, 8 de Junho de 1994.

Uma empresa aérea de baixo custo, frequentemente denominada na literatura como

“low cost carrier” ou “no frills carrier”, é uma linha aérea que oferece serviços de

transporte aéreo a um custo bem mais baixo, através da eliminação de diversos serviços que

são, tecnicamente, supérfluos, mas que pela evolução história dos costumes do setor, se

tornaram usuais nas linhas aéreas.

O conceito se originou nos Estados Unidos, e a primeira empresa a empreender o

serviço aéreo de baixos custos foi a Pacific Southwest Airlines, no ano de 1949. Não se

deve confundir a Pacific com a Southwest Airlines, que iniciou os seus vôos em 1971, e

frequentemente é mencionada como a fundadora deste modelo de negócios. O modelo se

expandiu para a Europa, e subsequentemente, para o resto do mundo, com a fundação de

empresas como Ryanair, Air Asia, easyJet, Virgin Blue, e a própria Gol, no Brasil.

A definição precisa de uma empresa aérea de baixos custos é, como toda definição de

modelos de negócios, muito complicada. Assim, os fatores que a compõem podem não

estar presentes em uma ou outra empresa do tal tipo, seja por peculiaridades locais, seja por

decisões estratégicas. No entanto, podem ser citadas algumas práticas como sendo

característica de empresas com tal enfoque.

A frota das low-cost carriers costuma ser uniforme. Tipicamente as companhias

preferem utilizar o Boeing 737 ou Airbus A320, por serem aeronaves de tamanho médio,

portanto adequado para a maioria das rotas. O uso de uma aeronave uniforme reduz

enormemente os custos de treinamento de tripulação, e também faz com que a manutenção

seja simplificada e barateada. O esquema de tarifas é simplificado. Nas empresas

tradicionais, a maximização de lucros exige um esforço enorme pela discriminação de

10

preços1, enquanto as empresas do novo modelo seguem uma tarifação simples, com

passagens mais caras conforme o avião vai enchendo, o que recompensa reservas

antecipadas. De uma maneira geral, existe somente uma classe de passageiros.

O serviço de bordo costuma ser muito mais simplificado, e algumas companhias

cobram separadamente pelas refeições servidas na aeronave, constituindo uma nova fonte

de receita. A compra, condicionamento, fiscalização e serviço de refeições aos passageiros

aéreos constitui, segundo Najda (2003)2, 3.2% do custo operacional médio de uma empresa

aérea.

Algumas preferem também operar em aeroportos secundários, menos congestionados,

e que cobram taxas aeroportuárias mais razoáveis, além de sujeitar a transportadora a

menos atrasos por tráfego aéreo. As linhas operadas pelas empresas de baixo custo tendem

a ser menores que as convencionais, uma vez que os vôos curtos permitem que o tempo de

solo seja minimizado, e a utilização da aeronave, maximizada.

O desenho das linhas cobertas pelas linhas aéreas é simples, nem sempre cobrindo

uma fração substancial da malha aeroportuária. Isso faz com que a fidelidade do cliente se

torne mais difícil, porque nem sempre as rotas buscadas por um passageiro são operadas

por uma mesma empresa. Isto é particularmente observável em mercados como o dos

Estados Unidos, que possuem uma malha aeronáutica muito mais extensa que a brasileira.

As linhas, por sua vez, são mais simplificadas, norteadas por uma logística ponto-a-

ponto, permitindo a compra das “pernas” do vôo em separado, evitando conexões de

passageiros com troca de aparelho em algum nó (como Atlanta funciona para a Delta

AirLines, ou Guarulhos para a TAM). Isso evita atrasos decorrentes da demora de

passageiros individuais e também os transtornos da perda de volumes em trânsito pelo

sistema de bagagens dos aeroportos. Além disso, a contratação de pessoal para a realização

das numerosas conexões das companhias hub-and-spoke no aeroporto que serve de nó para

1 A tarifação de empresas tradicionais segue práticas estratégicas, mediante uma análise profunda da demanda pelas rotas, que faz com que as empresas consigam empreender um esquema que é virtualmente uma discriminação de preços de primeiro grau. Isso é o que se entende por controle de origem e destino. Por exemplo, se um indivíduo deseja ir do Rio de Janeiro a São Paulo por R$ 300, e outro deseja ir do Rio de Janeiro a Estocolmo (com escala em São Paulo) por R$ 2000, a empresa deve decidir isso com base na probabilidade de um terceiro indivíduo estar disposto a pagar mais de R$ 1700 reais para ir de São Paulo a Estocolmo. Além disso, deve-se ter em vista a urgência sinalizada pelo potencial passageiro, que é, função de variáveis como o tempo que resta para o vôo. 2 NAJDA, Charles, Low Cost Carriers and Low Fares: Competition and Concentration in the US Airline Industry, Tese, Stanford University Department of Economics, 2003.

11

suas operações é ineficiente, dado que a ocupação do pessoal contratado só acontece de

modo pleno nos horários de maior movimento. Além disso, a existência de horários de

picos de conexões cria ineficiências como extensas filas de decolagem, sobrecarregando o

controle de tráfego aéreo e aumentando o tempo de solo da aeronave.

A venda de tickets pela Internet diminui o pagamento de comissões a agentes, e os

gastos com sistemas eletrônicos de reservas3. Os empregados muitas vezes acumulam

funções, os comissários de bordo realizam o embarque de passageiros, e mesmo participam

da limpeza da aeronave. Serviços que há poucos anos atrás eram tidos como essenciais na

execução do vôo são eliminados, e muitas vezes se cobra por eles.

Do ponto de vista estratégico, a empresa que tem uma logística ponto-a-ponto se

beneficia do custo baixo para ampliar sua margem, sobretudo em mercados bastante

concentrados como o brasileiro. Ademais, se for ameaçada por uma nova entrante ou quiser

realizar uma prática predatória, a low-cost pode sempre engajar uma competição de

Bertrand sem precisar sacrificar sua margem, uma vez que raramente o equilíbrio deste

cenário se dará em um valor inferior ao seu custo marginal4.

Em contrapartida, a teoria costuma afirmar que o modelo low-cost, para minimizar

custos, fará cortes planejados em qualidade. Isso implica em mais atrasos, número maior de

cancelamento de vôos e menos fidelidade do cliente. A questão dos atrasos é crucial, se

compreendermos ainda a empresa low cost não trabalha com uma malha “hub-and-spoke”,

ou “de rede”, com centros concentradores de passageiros. Pelo contrário, vende pernas

separadas de uma viagem com vários trechos. Por mais que este modelo seja sem dúvida a

solução para o problema de minimização de tempo de solo, um atraso em um desses trechos

ocasiona atraso em toda a cadeia subseqüente. A exposição a esse risco de impontualidade

é característica das empresas low cost.

3 Como o Amadeus e o Sabre. 4 Para ilustrar, devemos pensar que a Gol, com a estrutura de custos que tinha em 2003, era perfeitamente capaz de tentar expulsar uma nova entrante, que tivesse a mesma estrutura de custos que a própria Gol tinha no início de suas operações. No início das operações, a despesa de leasing é altíssima, levando a companhia a ter um custo unitário alto, dado o restante dos custos. A entrante teria de absorver longos períodos de prejuízo, em uma escala muito maior do que a que poderia suportar.

12

3. A GOL E O MERCADO DOMÉSTICO DE AVIAÇÃO

“A Gol só existe por causa da imprensa.” Ozires Silva, então presidente da Varig,

Jornal do Commercio, 10 de Fevereiro de 2001.

A Gol foi estabelecida em 2000, iniciando suas operações em 15 de Janeiro de 2001.

As tarifas baixas, ainda sem precedentes no Brasil, revolucionaram o mercado doméstico de

transporte aéreo. Em 2004, a Gol fez uma oferta pública inicial de suas ações, no mercado

financeiro brasileiro (BOVESPA), e em Dow Jones, simultaneamente. Os acionistas

majoritários da Gol são, hoje, a AeroPar Participações (77%), Venture (17.6%) e o

American International Group (5.4%), e emprega aproximadamente 3500 funcionários.

Com o crescimento da Gol no mercado doméstico de aviação e as recentes

dificuldades enfrentadas pela Varig existem algumas perguntas que devem ser formuladas.

Primeiramente, deseja-se testar se a Gol de fato deseja migrar para o high-end do mercado,

isso é, atingir o segmento mais elevado do mercado. Isso envolve, evidentemente, uma

estrutura de custos maior, e não é claro que essa estrutura possa coexistir com a estrutura

atual. Em outras palavras, não se pode afirmar com qualquer grau de certeza que ao entrar

no segmento que a Varig está lentamente abandonando, a Gol conseguirá absorver esse

market share sem sofrer competição de novos entrantes.

Além disso, criar uma rede de rotas pressupõe a prestação de um serviço de qualidade

maior. Caso não se mostre possível a hipótese mencionada acima, isto é, que coexistam as

duas estruturas de custo, totalmente diversas por definição, a migração para o high-end do

mercado ocasionará a perda do mercado low-end, um cenário de grande mudança para a

companhia, e que pode não se provar muito interessante.

Aliás, precisamos esclarecer as variáveis no estudo dos demonstrativos das empresas

aéreas. Inicialmente, “assento-quilômetro oferecido” (available seat kilometers ou ASK) é

a soma dos produtos entre o número de assentos disponíveis (ocupados ou não), pela

distância média de um dado vôo, para todos os vôos da companhia. “Passageiro-quilômetro

transportado” (revenue passenger kilometers ou RPK) é uma grandeza similar, levando em

conta somente o número de passageiro pagantes. Load factor, ou fator de ocupação, é, por

13

sua vez, o quociente entre o número de passageiros-quilômetro transportados e o número de

assento-quilômetro oferecido, servindo como medida de aproveitamento das aeronaves.

O horizonte temporal de todas as análises é o período entre o primeiro trimestre de

2001 e o terceiro trimestre de 20055, que é o período para o qual dispusemos de dados. A

seguir temos uma tabela que descreve a evolução das duas grandezas para todo o mercado

doméstico brasileiro.

Tabela 1 – O Tamanho do Mercado Doméstico de Aviação Civil

Ass.Km Oferecidos

(em milhares)

Pax.Km Transportados

(em milhares)

Passageiros Embarcados

2001 45.008.484 26.295.754 27.582.516

2002 47.116.508 26.784.833 27.898.400

2003 41.767.984 25.092.523 26.551.360

2004 42.888.430 27.892.790 29.564.606

20056 34.879.999 24.204.303 26.030.833

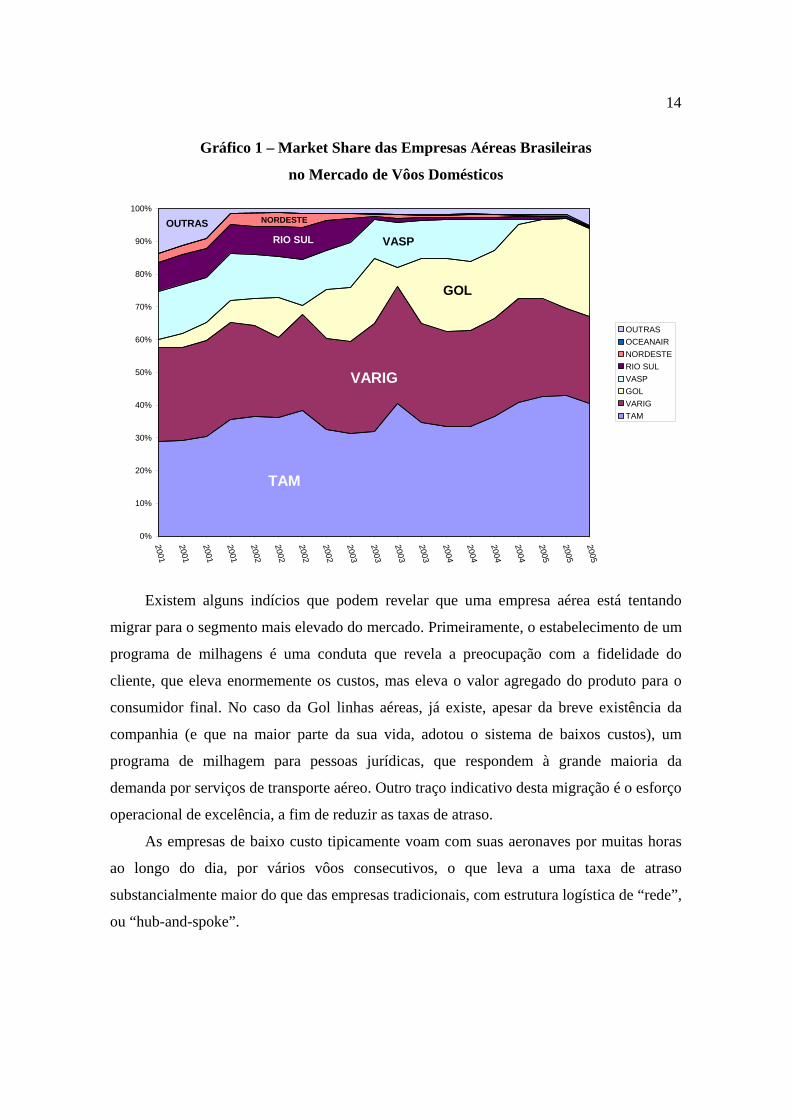

O market share de cada uma das empresas, por sua vez, é analisado como a fração

que cada uma delas tem, do total da indústria, para a variável passageiro-quilômetro, apesar

de a medição desta variável utilizar, em outras indústrias ou em outras economias, frações

de outras variáveis. O gráfico a seguir mostra a evolução do market share das Empresas

Aéreas Brasileiras no mercado de vôos domésticos.

Deve-se ter em conta que, sob a rubrica “outras” do próximo gráfico, que tem

tamanho razoável nos primeiros trimestres, está principalmente a Transbrasil, que cessou

suas atividades pouco depois da entrada da Gol no mercado.

5 Salvo no caso de índices de pontualidade e regularidade de linhas aéreas, que serão explorados mais adiante, e são dados de divulgação mensal pelo site do DAC. 6 Até o terceiro trimestre, dado que os dados do último trimestre de 2005 não haviam sido disponibilizados quando da elaboração deste trabalho. Ainda assim, é perceptível um aumento importante em relação aos anos anteriores.

14

Gráfico 1 – Market Share das Empresas Aéreas Brasileiras

no Mercado de Vôos Domésticos

TAM

VARIG

GOL

VASPRIO SUL

NORDESTEOUTRAS

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001

2001

2001

2001

2002

2002

2002

2002

2003

2003

2003

2003

2004

2004

2004

2004

2005

2005

2005

OUTRAS

OCEANAIR

NORDESTE

RIO SUL

VASP

GOL

VARIG

TAM

Existem alguns indícios que podem revelar que uma empresa aérea está tentando

migrar para o segmento mais elevado do mercado. Primeiramente, o estabelecimento de um

programa de milhagens é uma conduta que revela a preocupação com a fidelidade do

cliente, que eleva enormemente os custos, mas eleva o valor agregado do produto para o

consumidor final. No caso da Gol linhas aéreas, já existe, apesar da breve existência da

companhia (e que na maior parte da sua vida, adotou o sistema de baixos custos), um

programa de milhagem para pessoas jurídicas, que respondem à grande maioria da

demanda por serviços de transporte aéreo. Outro traço indicativo desta migração é o esforço

operacional de excelência, a fim de reduzir as taxas de atraso.

As empresas de baixo custo tipicamente voam com suas aeronaves por muitas horas

ao longo do dia, por vários vôos consecutivos, o que leva a uma taxa de atraso

substancialmente maior do que das empresas tradicionais, com estrutura logística de “rede”,

ou “hub-and-spoke”.

15

Uma empresa que utiliza o modelo de rede realiza menos vôos, e muitas vezes têm

uma distância média percorrida por seus vôos muito maior. Assim, muitas vezes a aviação

de rede tem restrições de tempo, havendo menos liberdade de manobra para inserir um ou

dois vôos curtos no dia operacional da aeronave7.

Um indício de que o crescimento da Gol no mercado doméstico de aviação está se

dando de modo a empreender esta migração de segmento está nas taxas de pontualidade. O

Índice de Pontualidade Global (IPG) de cada empresa, calculado pelo DAC, é calculado

pela seguinte fórmula:

n

ii

n

iii

NV

NVIPPIPG

1

1

x

Onde:

IPPi – Índice de Pontualidade Parcial correspondente ao vôo i8;

NVi – Número total de vôos efetivamente realizados, no período de um mês, correspondente

ao vôo i; e

n – Total de vôos i considerados para efeito do cálculo do índice global.

No gráfico a seguir, temos a evolução das taxas de pontualidade da Gol e de outras

empresas, calculados segundo esse critério. No início de suas operações, pelo pequeno

7 Isso falando especificamente no caso de empresas domésticas. Em geral, empresas de rede têm economias de escala com suas operações internacionais, caso em que as restrições temporais ficam mais apertadas, uma vez que os vôos intercontinentais são realizados, em sua maioria, à noite, entre outros gargalos. 8 “O Índice de Pontualidade Parcial (IPPi), para cada vôo i, será medido em função do cumprimento dos horários de vôo previstos no respectivo HOTRAN, e seu indicador será igual ao quociente da divisão do número de etapas de vôo realizadas pontualmente, pelo número total de etapas de vôo efetivamente realizadas, no período de um mês.” (IAC 1502 – Instrução de Aviação Civil 1502-0699, CÁLCULO DOS ÍNDICES DE REGULARIDADE, DE PONTUALIDADE E DE EFICIÊNCIA OPERACIONAL, 30 JUN 1999). A pontualidade é aferida segundo diretrizes da mesma instrução: “Nos vôos domésticos (de passageiros, carga e Rede Postal Noturna), com base nos horários previstos em HOTRAN, será considerado como pontual o vôo que: a) Na escala inicial, a partida dos motores ocorrer até 10 (dez) minutos antes ou até 15 (quinze) minutos

após a hora prevista; b) Na(s) escala(s) intermediária(s), a parada dos motores ocorrer até 15 (quinze) minutos após a hora

prevista, e a partida dos motores ocorrer até 10 (dez) minutos antes ou até 15 (quinze) minutos após a hora prevista; e

c) Na escala final, a parada dos motores ocorrer até 15 (quinze) minutos após a hora prevista.”

16

volume de vôos operados, as taxas de pontualidade da companhia são altos, perdendo

qualidade ao longo do período de expansão. Ocorre, no último ano, uma reversão enorme

da tendência de baixa pontualidade da Gol, tendo ultrapassado consistentemente a Varig e a

TAM. Cabe a ressalva de que dificilmente esses dados são plenamente corretos, podendo

haver um desvio em relação ao realizado, quer por erro de mensuração, quer por falha da

fiscalização.

Gráfico 2 – Índices de Pontualidade das Principais Linhas Aéreas Brasileiras

(Jan-1999/Abr-2006)

50

55

60

65

70

75

80

85

90

95

100

Jan-

99

Apr

-99

Jul-9

9

Oct

-99

Jan-

00

Apr

-00

Jul-0

0

Oct

-00

Jan-

01

Apr

-01

Jul-0

1

Oct

-01

Jan-

02

Apr

-02

Jul-0

2

Oct

-02

Jan-

03

Apr

-03

Jul-0

3

Oct

-03

Jan-

04

Apr

-04

Jul-0

4

Oct

-04

Jan-

05

Apr

-05

Jul-0

5

Oct

-05

Jan-

06

Apr

-06

Tempo

Índ

ice

de

Po

ntu

alid

ade

Glo

bal

(D

AC

)

VARIG

VASP

TRANSBRASIL

TAM

GOL

A seguir, observamos um segundo gráfico, de índices de regularidade das linhas

aéreas brasileiras. O índice de pontualidade é calculado de modo análogo, no entanto, leva

em conta não o atraso do vôo por um tempo arbitrado, mas o próprio cancelamento do vôo

por motivos endógenos à companhia.

17

Gráfico 3 – Índices de Regularidade das Principais Linhas Aéreas Brasileiras

(Jan-1999/Abr-2006)

20

30

40

50

60

70

80

90

100

Jan-

99

Apr

-99

Jul-9

9

Oct

-99

Jan-

00

Apr

-00

Jul-0

0

Oct

-00

Jan-

01

Apr

-01

Jul-0

1

Oct

-01

Jan-

02

Apr

-02

Jul-0

2

Oct

-02

Jan-

03

Apr

-03

Jul-0

3

Oct

-03

Jan-

04

Apr

-04

Jul-0

4

Oct

-04

Jan-

05

Apr

-05

Jul-0

5

Oct

-05

Jan-

06

Apr

-06

Tempo

Índ

ice

de

Reg

ula

rid

ade

Glo

bal

(D

AC

)

VARIG

VASP

TRANSBRASIL

TAM

GOL

Nos gráficos podem ser observados que durante a falência da Transbrasil e da Vasp, a

regularidade dos vôos das respectivas companhias sofre acentuada queda. Observamos,

para os dados recentes, uma tendência persistente de cancelamentos de vôos da Varig, que

apresenta índices de regularidade voláteis já há algum tempo.

Se é que é possível identificar empiricamente uma mudança de modelo, esta deve ser

identificada através de dados de origem e destino. Nos Estados Unidos, existe o banco de

dados DB1B, Ticket Origin and Destination Survey, compilado e atualizado muito

frequentemente pelo Bureau of Transportation Statistics.

Com este tipo de amostra é possível montar um grafo de redes e fluxos, demonstrando

a aplicação de um ou outro modelo pelas companhias aéreas, e a evolução temporal deste

grafo por certo nos faria chegar a uma conclusão melhor. No entanto, tudo o que temos são

os valores de “Etapa Média de Trecho”, que é a média dos comprimentos dos trechos

voados pela companhia para um certo ano, e também “Etapa Média de Passageiro”, que é a

18

distância média percorrida por cada passageiro embarcado na companhia. E neste caso,

podemos definir a variável “Média de Trechos/Passageiro”, que é justamente a quantidade

média de trechos que cada passageiro faz, em um mesmo vôo, levando em conta também as

conexões em que há troca de aparelho.

O gráfico abaixo denota a evolução desta variável para aquelas que são hoje as três

maiores companhias do setor, para os anos da amostra.

Gráfico 4 – Número Médio de Trechos Voados por Passageiro

1

1.05

1.1

1.15

1.2

1.25

1.3

1.35

1.4

1.45

2001 2002 2003 2004 2005

Tempo

Nú

mer

o M

édio

de

Tre

cho

s/P

assa

gei

ro

GOL TAM VARIG

Cabe a consideração inicial de que este número é sempre próximo de um, uma vez

que a maioria esmagadora dos passageiros prefere o vôo direto, e as empresas, junto ao

órgão regulador, obtêm a concessão para operar as rotas diretamente, sendo as escalas

utilizadas principalmente em rotas secundárias9.

Como podemos ver, a trajetória desta variável para a Gol é inicialmente ascendente,

depois desacelera e inicia uma queda. Uma possível explicação para este comportamento 9 Muitas vezes inclusive estas rotas secundárias serão operadas por empresas locais e regionais, não entrando portanto nesta estatística, e potencialmente viesando os resultados que estamos pesquisando.

19

ascendente inicial é o fato de que, conforme vão sendo inseridos novos vôos na companhia,

maior a probabilidade de ela ser uma opção para o passageiro. Desta forma, absorvendo o

market share de Transbrasil, Vasp e mesmo das concorrentes diretas, a Gol aumenta, no

primeiro momento, sua proporção de trechos por passageiro. No segundo momento, no

entanto, a Gol passa a ter essa proporção diminuída, por estar fugindo do modelo logístico

de low-cost, e passando a utilizar um modelo hub and spoke, privilegiando a qualidade do

produto, e evitando, sempre que possível, vôos com diversas escalas, que potencializam a

possibilidade de atrasos.

A explicação é colocada em risco quando observamos que as outras companhias

também têm um forte movimento ascendente inicial, que denota que a razão do aumento

desta proporção, para a Gol, pode ter suas causas em algum aspecto da estrutura do

mercado como um todo, e não simplesmente pelo crescimento da malha por ela atendida.

20

4. ANÁLISE DE CUSTOS

“I really don’t know one plane from the other. To me they are just marginal costs with wings.”

Alfred Kahn, ex-presidente do Civil Aviation Board, durante o governo Jimmy Carter, 197710.

Ao iniciar a analise de custos, devemos fazer algumas considerações acerca da

estrutura clássica de custos das linhas aéreas. Os custos de empresas aéreas têm duas

grandes rubricas. A primeira delas é o leasing de aeronaves, que são investimentos

incrivelmente altos, e estão exposto à muita incerteza, como por exemplo a volatilidade das

taxas de câmbio. A segunda fonte de gastos se encontra no gasto com combustíveis11,

sobretudo em tempos de preços altos do petróleo.

Estes dois custos estão intrinsecamente ligados à atividade aeroviária. Enquanto o

custo do arrendamento da aeronave pode ser melhor diluído minimizando o tempo de solo

da aeronave e voando mais trechos num certo intervalo de tempo, o custo de combustível

guarda, evidentemente, uma relação estreita com o número de quilômetros voados.

Para ilustrar a dimensão desses dois gastos, temos o gráfico a seguir, elaborado a

partir de dados do primeiro ano da amostra, 2001, quando a Gol começava a operar. Em

seguida, vem um demonstrativo de custos da Gol no ano seguinte, retirado do Anuário

Estatístico do DAC – 2002, em que os custos são discriminados por tipo de avião, que é,

10 Citado em MCCRAW, Thomas K., The Prophets of Regulation, Harvard University Press, 1984. O autor da frase é objeto de todo um capítulo deste livro. 11 Para a Southwest Airlines, por exemplo, podemos extrair um trecho do ítem 1-A de seu formulário 10-K, entregue à Securities and Exchange Commission: “Southwest’s business is largely dependent on the price and availability of aircraft fuel. The cost of fuel is largely unpredictable, and has a significant impact on the Company’s operating results. Also, significant disruptions in the supply of aircraft fuel could have a negative impact on the Company’s operations and operating results. Due to the competitive nature of the airline industry, the Company generally has not been able to increase fares when fuel prices have risen in the past and the Company may not be able to do so in the future. From time to time the Company enters into hedging arrangements to protect against rising fuel costs. Changes in the Company’s overall fuel hedging strategy, the continued ability of the commodities used in fuel hedging (principally crude oil, heating oil, and unleaded gasoline) to qualify for special hedge accounting, and the continued effectiveness of the Company’s fuel hedges pursuant to highly complex accounting rules, are all significant factors impacting the Company’s operating results. For more information on Southwest’s fuel hedging arrangements, see “Management’s Discussion and Analysis of Financial Condition and Results of Operations,” and Note 10 to the Consolidated Financial Statements.”

21

por sinal, o principal meio para a coleta de dados de composição do custo, e trechos

voados.

Gráfico 5 - Impacto de Combustível e Leasing no Custo de Varig, Tam e Gol em 2001

(como porcentagem dos custos diretos)

0%

5%

10%

15%

20%

25%

30%

35%

40%

GOL TAM VARIG

Tripulação Combustível Arrendamento de Aviões

Conforme vimos no último gráfico, em nenhuma das companhias o gasto com a

tripulação (que compreende tanto a tripulação técnica quanto os comissários) supera o gasto

com combustíveis ou o de arrendamento. Isto vale mesmo para companhias estabelecidas

há mais tempo, que já amortizaram o leasing de muitas de suas aeronaves. Dado importante

é constatar que a Varig, que já em 2001 tinha um market share doméstico mais reduzido do

que a TAM, possui uma maior proporção de custos com tripulação. Isso se deve, como

explicamos anteriormente, à uma frota extremamente diversificada12.

12 Em 2001, a Varig operava, só no mercado doméstico de transporte de passageiros, nove tipos diferentes de aeronaves. A TAM operava cinco – tendo posteriormente reduzido para três. A Gol se iniciava no mercado operando um único tipo de aeronave, o Boeing 737-700.

22

Tabela 2 – Receitas, Despesas e Resultados da Gol (2002) – Por Tipo de Avião

DISCRIMINAÇÃO GOL

B 737 700 (PAX) B 737 800 (PAX) RECEITAS (R$) Passagens 539,539,569 102,106,651Excesso de Bagagem 2,060,450 398,176Carga 17,041,973 3,189,710Mala Postal Fretamento Pax 2,951,779 60,788Fretamento Carga Outras Receitas de Vôo 8,650,923 1,868,119Total das Receitas 570,244,694 107,623,444

CUSTOS DIRETOS (R$) Tripulantes Técnicos 26,579,096 4,730,019Comissários de Bordo 15,205,746 2,691,099Combustível 108,800,324 21,822,499Deprec. Equip. de Vôo 6,550,867 1,074,811Manutenção e Revisão 82,156,941 16,367,378Seguro de Aviões 20,014,024 3,172,096Arrendamento de Aviões 111,210,188 19,337,823Taxas de Pouso 6,473,155 1,133,182Auxílio à Navegação 20,875,274 3,663,794Total dos Custos Diretos 397,865,615 73,992,701

CUSTOS INDIRETOS (R$) Organização Terrestre 36,130,560 6,158,271Serviço ao Passageiro 3,381,009 589,317Outras Despesas Total dos Custos Indiretos 39,511,569 6,747,588

DESPESAS OPERACIONAIS (R$) Despesas Comerciais Pax 68,642,003 16,307,303Despesas Comerciais Carga 3,614,057 826,110Despesas de Administração 26,476,860 4,938,434Total Desp. Operacionais 98,732,920 22,071,847

CUSTOS/RESULTADOS (R$) Total Custos/Despesas 536,110,104 102,812,136Resultado Operacional 34,134,590 4,811,308Juros de Financiamento Resultado Líquido 34,134,590 4,811,308 DADOS ESTATÍSTICOS Horas Voadas 46,390.00 8,322.00Km Voados 27,788,986 5,164,685Viagens Realizadas (Unidades) 24,227 2,506Viagens Extras (Unidades) 744 14Nº de Pousos (Unidades) 45,201 7,474Consumo de Combustível (Litros) 133,771,539 26,868,851Ass/Km Oferecidos (Milhares) 4,259,177 830,220Pax/Km Transp Pg (Milhares) 2,607,392 616,245Pax Embarcados Pg (Unidades) 3,189,401 511,402Ton/Km Oferecidas (Unidades) 450,354,503 82,361,233Ton/Km Utilizada Pg (Unidades) 204,401,777 47,950,243

23

A partir deste momento, passamos a estimar a influência de fatores distintos no custo

das empresas. As duas primeiras regressões tentarão compreender a exposição dos custos

da Gol, Tam e Varig a variáveis como câmbio, preço do petróleo e uma tendência temporal

determinística. Os dados serão analisados em separado para a Gol e para uma média entre

os valores da mesma variável para Tam e Varig, servindo como uma medida do custo da

indústria convencional.

A escolha das variáveis leva em conta justamente o fato de que teoricamente deve

haver uma influência sensível da taxa de câmbio e dos preços do petróleo nos custos das

companhias, exatamente pelo que foi dito a respeito de seus custos. Ademais, evitamos usar

variáveis como as tarifas efetivamente cobradas pelos bilhetes aéreos, porque em um

mercado onde só há uma empresa que é monopolista da utilização do modelo low cost

(como virtualmente o foi a Gol durante a janela temporal estudada), ela tem incentivo para

não ser “low-fare”, apesar de low cost.

O método econométrico utilizado nestas duas primeiras aproximações quantitativas

será a estimação de Cochrane-Orcutt13, frequentemente utilizado quando os dados provêm

de séries temporais, para evitar o viés de autocorrelação serial.

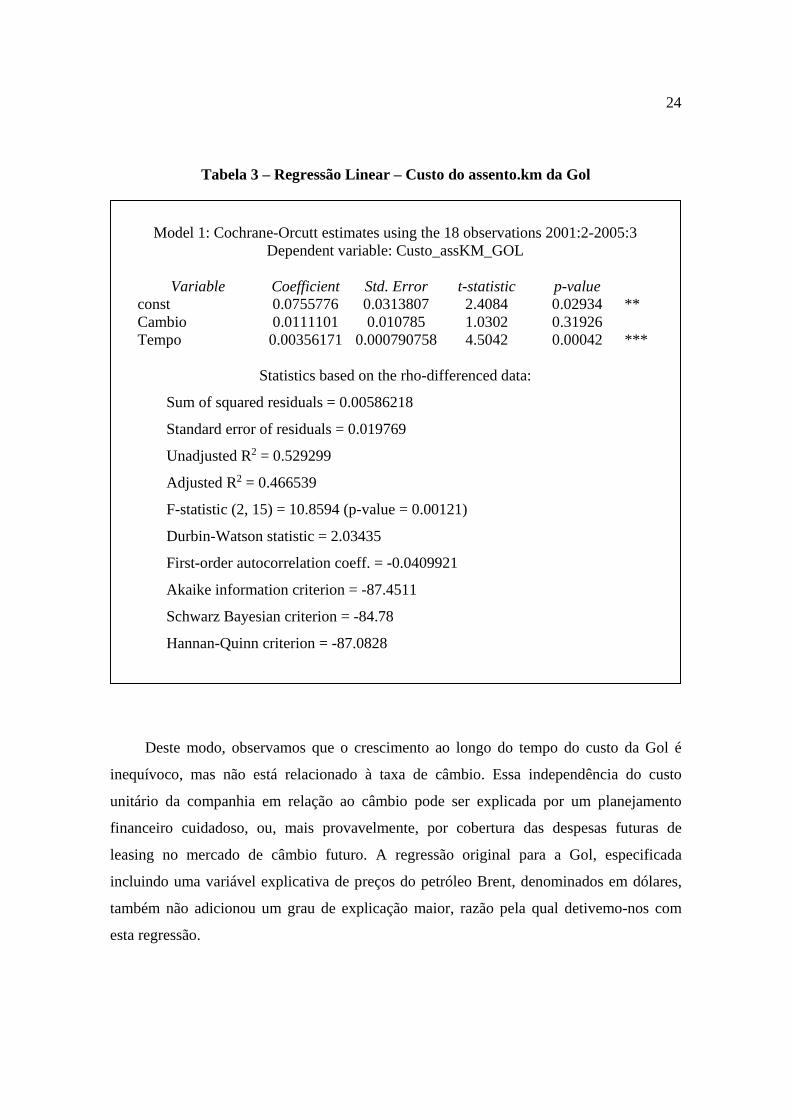

Os resultados obtidos na regressão dos custos da Gol podem ser visualizados na

tabela a seguir.

13 Como sabemos, o método de Cochrane-Orcutt é um procedimento econométrico que ajusta um modelo

linear para autocorrelação serial nos erros. No modelo ttt Xy , onde yt é a série temporal de

interesse, é um vetor de coeficientes, Xt é um vetor de variáveis explicativas e t é o termo de erro, o

termo de erro pode estar serialmente autocorrelacionado ao longo do tempo, por meio de uma relação tal qual

a seguinte: 1;1 ttt u . O método de Cochrane-Orcutt utiliza a seguinte transformação do

modelo: ttttt uXXyy )()1( 11 , minimizando a soma dos quadrados dos resíduos

em relação a ),( , dado . (COCHRANE and ORCUTT, Application of least squares regression to

relationships containing autocorrelated error terms. Journal of the American Statistical Association 44, pp 32-61).

24

Tabela 3 – Regressão Linear – Custo do assento.km da Gol

Deste modo, observamos que o crescimento ao longo do tempo do custo da Gol é

inequívoco, mas não está relacionado à taxa de câmbio. Essa independência do custo

unitário da companhia em relação ao câmbio pode ser explicada por um planejamento

financeiro cuidadoso, ou, mais provavelmente, por cobertura das despesas futuras de

leasing no mercado de câmbio futuro. A regressão original para a Gol, especificada

incluindo uma variável explicativa de preços do petróleo Brent, denominados em dólares,

também não adicionou um grau de explicação maior, razão pela qual detivemo-nos com

esta regressão.

Model 1: Cochrane-Orcutt estimates using the 18 observations 2001:2-2005:3

Dependent variable: Custo_assKM_GOL

Variable Coefficient Std. Error t-statistic p-value const 0.0755776 0.0313807 2.4084 0.02934 ** Cambio 0.0111101 0.010785 1.0302 0.31926 Tempo 0.00356171 0.000790758 4.5042 0.00042 ***

Statistics based on the rho-differenced data:

Sum of squared residuals = 0.00586218

Standard error of residuals = 0.019769

Unadjusted R2 = 0.529299

Adjusted R2 = 0.466539

F-statistic (2, 15) = 10.8594 (p-value = 0.00121)

Durbin-Watson statistic = 2.03435

First-order autocorrelation coeff. = -0.0409921

Akaike information criterion = -87.4511

Schwarz Bayesian criterion = -84.78

Hannan-Quinn criterion = -87.0828

25

Colocados estes primeiros resultados, vemos que a tendência determinística de

aumento de custo da Gol no tempo deve ser portanto explicada por outros fatores. Isto é um

indício numérico de que pode, de fato, ter havido uma mudança de modelo operacional,

com o abandono de um ou mais preceitos das no frills carriers, buscando novos nichos de

mercado.

Para as outras duas empresas, Varig e Tam14, obtivemos os seguintes resultados:

Tabela 4 – Regressão Linear – Custo médio do assento.km de Tam e Varig

14 O custo médio da indústria, utilizado como variável dependente nesta regressão, é calculado como uma média entre os custos de TAM e Varig, ponderado pelo market share que cada uma observa nos trimestre para os quais dispomos de dados. A omissão dos custos de outras empresas se deve ao fato de que ao longo de toda a amostra (exceto nas duas ou três observações iniciais, quando ainda se observava o processo de falência da TransBrasil), Gol, Tam e Varig representavam sempre uma parcela muito expressiva do mercado.

Model 2: Cochrane-Orcutt estimates using the 18 observations 2001:2-2005:3

Dependent variable: Custo_assKM_TmVg

Variable Coefficient Std. Error t-statistic p-value const 0.0380465 0.0247868 1.5349 0.14708 Taxa de Câmbio 0.034712 0.0068088 5.0981 0.00016 *** Tempo 0.000389652 0.000881007 0.4423 0.66504 Petróleo Brent (FOB) 0.00145934 0.000484379 3.0128 0.00931 ***

Statistics based on the rho-differenced data:

Sum of squared residuals = 0.00209888

Standard error of residuals = 0.0122442

Unadjusted R2 = 0.744663

Adjusted R2 = 0.689948

F-statistic (3, 14) = 25.4034 (p-value < 0.00001)

Durbin-Watson statistic = 2.08747

First-order autocorrelation coeff. = -0.0459841

Akaike information criterion = -103.939

Schwarz Bayesian criterion = -100.378

Hannan-Quinn criterion = -103.448

26

Os resultados da segunda regressão são quase auto-explicativos. Uma provável

exposição das duas companhias ao câmbio e às oscilações do petróleo elevou seus custos de

modo inequívoco. A tendência temporal de aumento não é estatisticamente significativa, e

ainda que o fosse, foi 10 vezes menor que a inércia temporal dos custos da Gol.

O aumento dos custos da Gol ao longo do tempo não é, portanto, reflexo de índices de

preços ou outras variáveis macro15, mas fruto da adoção de uma estratégia de elevar a

qualidade do produto e competir de modo mais incisivo no segmento superior do mercado.

O gráfico abaixo sintetiza as informações estudadas, utilizando médias trimestrais das

séries de cotação diária do Petróleo Brent (FOB)16 e taxa de câmbio entre dólar e real, bem

como custos unitários das empresas, constantes dos demonstrativos trimestrais.

Gráfico 6 – Custo do Ass.Km Oferecido (Gol, Varig e Tam),

Séries Normalizadas de Petróleo FOB e Câmbio (2003.1=100)

0

50

100

150

200

250

300

350

400

2001.1

2001.2

2001.3

2001.4

2002.1

2002.2

2002.3

2002.4

2003.1

2003.2

2003.3

2003.4

2004.1

2004.2

2004.3

2004.4

2005.1

2005.2

2005.3

Tempo

Índ

ice

R$ 0.00

R$ 0.05

R$ 0.10

R$ 0.15

R$ 0.20

R$ 0.25

R$ 0.30

Cu

sto

Câmbio Petróleo Brent (FOB) Custo Ass.Km Gol Custo Ass.Km Varig Custo Ass.KM Tam

15 Hipótese na qual a tendência temporal seria significativa também para as outras empresas. 16 Obtida no site da Energy Information Agency http://www.eia.doe.gov.

27

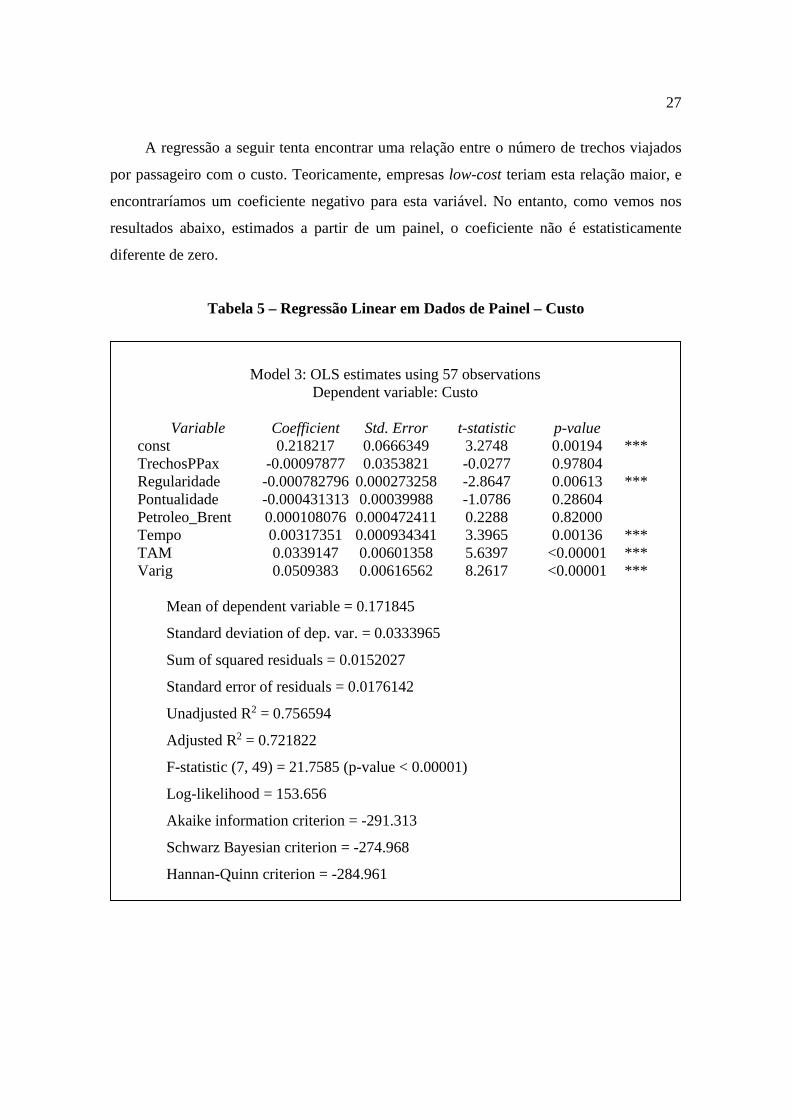

A regressão a seguir tenta encontrar uma relação entre o número de trechos viajados

por passageiro com o custo. Teoricamente, empresas low-cost teriam esta relação maior, e

encontraríamos um coeficiente negativo para esta variável. No entanto, como vemos nos

resultados abaixo, estimados a partir de um painel, o coeficiente não é estatisticamente

diferente de zero.

Tabela 5 – Regressão Linear em Dados de Painel – Custo

Model 3: OLS estimates using 57 observations

Dependent variable: Custo

Variable Coefficient Std. Error t-statistic p-value const 0.218217 0.0666349 3.2748 0.00194 *** TrechosPPax -0.00097877 0.0353821 -0.0277 0.97804 Regularidade -0.000782796 0.000273258 -2.8647 0.00613 *** Pontualidade -0.000431313 0.00039988 -1.0786 0.28604 Petroleo_Brent 0.000108076 0.000472411 0.2288 0.82000 Tempo 0.00317351 0.000934341 3.3965 0.00136 *** TAM 0.0339147 0.00601358 5.6397 <0.00001 *** Varig 0.0509383 0.00616562 8.2617 <0.00001 ***

Mean of dependent variable = 0.171845

Standard deviation of dep. var. = 0.0333965

Sum of squared residuals = 0.0152027

Standard error of residuals = 0.0176142

Unadjusted R2 = 0.756594

Adjusted R2 = 0.721822

F-statistic (7, 49) = 21.7585 (p-value < 0.00001)

Log-likelihood = 153.656

Akaike information criterion = -291.313

Schwarz Bayesian criterion = -274.968

Hannan-Quinn criterion = -284.961

28

É digno de nota que o coeficiente do Índice de Regularidade é estatisticamente

significante e tem sinal invertido em relação ao que imaginamos natural. Evidentemente,

nossa intuição mais natural nos diz que para prestar um serviço com maior regularidade

uma companhia precisaria incorrer em maiores custos unitários. No entanto, no mercado

brasileiro, a existência de falências e de crises (dentre estas últimas merece destaque um

fenômeno que aparenta ser uma grande parada súbita no nível de atividade do setor de

aviação, observável pelo gráfico de regularidade17), bem como de um mercado

concentrado, pequeno e com muito ruído na coleta de dados, faz com que seja impossível

inserir uma variável dummy para cada um destes eventos, dada a escassez de observações,

sem comprometer o método.

No entanto, é razoável afirmar que este fenômeno está ocorrendo por uma

endogeneidade não menos natural: somente as empresas custo-eficientes, qualquer que seja

o modelo por elas adotado, serão capazes de manter níveis de regularidade satisfatórios.

Assim, considerando que a saúde financeira das companhias não é das melhores, o

mercado, conturbado e pequeno, e a regulação, instável, os níveis altos de regularidade

deixam de ser causadores de custos para serem consequências de uma custo-eficiência de

longo prazo.

Este resultado não nos desvia de uma conclusão importante: para a amostra que

utilizamos no trabalho, a média de trechos por passageiro não é estatisticamente

significante. Isto demonstra que existe a possibilidade de a Gol não ter obtido sua vantagem

comparativa de custos necessariamente por meio do sistema de trechos encadeados. No

entanto, há sempre o risco de estarmos omitindo variáveis importantes, por não serem

mensuráveis, que guardem alguma correlação com as variáveis analisadas. Por certo há

também o risco de estarmos carregando erros de mensuração e metodologia por parte do

fornecedor de dados.

Deste modo, para finalizar a investigação, procederemos uma análise dos

demonstrativos de custos da companhia a evolução da composição do seu custo. Assim,

sempre utilizando a comparação com os números equivalentes dos outros grandes

participantes da indústria (que notoriamente não são empresas low cost, como já

17 Cujas causas não foram amplamente estudadas neste trabalho, mas a melhor conjectura é a de que foi causada por uma demasiada exposição ao câmbio no período eleitoral em 2002.

29

mencionado divesas vezes), poderemos investigar alguns outros fatores que denotem a

mudança de modelo.

Um destes fatores é a composição dos custos das companhias ao longo do tempo.

Uma forte evidência de que a Gol está tentando tomar a parcela de mercado que a Varig vai

perdendo, mês a mês, é o aumento da participação dos custos indiretos e das despesas

operacionais no total de custos e despesas.

Custos indiretos englobam a organização terrestre e serviços ao passageiro, enquanto

as despesas operacionais englobam, principalmente, despesas de administração e despesas

comerciais. É nas despesas comerciais que se encontram as comissões a agentes de viagens,

que de uma forma geral são pequenas em empresas low-cost, uma vez que estas priorizam

métodos alternativos de vendas de passagem. Nos últimos anos, estes métodos se

concentram eminentemente nas vendas online.

Gráfico 7 – Composição dos Custos da Gol (2001-2004)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001 2002 2003 2004

Anos

Tripulantes Técnicos Comissários de Bordo Combustível Deprec. Equip. de Vôo

Manutenção e Revisão Seguro de Aviões Arrendamento de Aviões Taxas de Pouso

Auxílio à Navegação Custos Indiretos Despesas Operacionais

30

Neste gráfico, percebemos o aumento da participação do combustível, pela elevação

consistente dos preços do petróleo, e consequentemente, do combustível de aviação, nos

últimos anos. Percebemos também, como buscávamos, o aumento da participação dos

custos indiretos e despesas operacionais na composição do custo da Gol.

Este aumento reflete dois fatos. Primeiro, verificamos o preceito teórico de que o

aumento da escala da empresa traz dificuldades de administração, e naturalmente aumenta

o percentual de despesas administrativas, custos indiretos e operacionais. Ao se tornar uma

empresa com um número considerável de operações internacionais, é possível que este

percentual tenha aumentado ainda mais, mas não dispomos de dados consolidados de custo

para o exercício de 2005.

O caso totalmente oposto é o da Varig, que tem uma estrutura burocrática

extremamente confusa, e um ambiente institucional muito conturbado, sobretudo pelo

poder político interno exercido pela Fundação Rubens Berta. Em dificuldades financeiras, a

Varig vive uma trajetória preocupante e tenta diminuir os custos operacionais e indiretos.

Gráfico 8 – Composição dos Custos da Varig (1999-2004)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1999 2000 2001 2002 2003 2004

Tripulantes Técnicos Comissários de Bordo Combustível Deprec. Equip. de Vôo

Manutenção e Revisão Seguro de Aviões Arrendamento de Aviões Taxas de Pouso

Auxílio à Navegação Custos Indiretos Despesas Operacionais

31

A evolução de custos da Varig, acima, mostra a diferença. Como percebemos, a Varig

chegou a ter 45% dos seus custos sendo representados por custos indiretos e despesas

operacionais, isso só para mencionar o intervalo entre 1999 e 2004. Segue nos últimos anos

uma tendência decrescente deste tipo de custo, que é causada tanto pelo enxugamento

institucional que vem sendo feito para evitar a falência, bem como é natural que haja uma

diminuição relativa causada pelos aumentos do preço do petróleo.

Pelas razões expostas, é natural que na mudança de modelo a Gol tenha de aumentar a

participação de outras fontes de custo, como ocorre em outros países. No caso americano,

por exemplo, os níveis altos de salários que são pagos aos funcionários, em qualquer nível

de instrução, fazem com que a estrutura de custos das companhias seja diferente. Todavia,

o modelo de baixos custos exige o corte de despesas que não dizem respeito à estrutura do

serviço, de modo que é possível identificar as diferenças. Abaixo podemos observar a

estrutura de custos de duas grandes companhias americanas, a Southwest Airlines e a

American Airlines. A Southwest é a terceira maior companhia aérea do mundo, com 88

milhões de passageiros transportados em 2005. A American é a segunda maior, com 98

milhões. No entanto, a estrutura de custos é visivelmente distinta, e a American atravessa

seu quinto ano consecutivo de perdas operacionais.

Gráfico 9 – Custos de Southwest e American Airlines (2005)18

39.9%

19.8%

6.4%

2.4%

6.7%

6.9%

17.9%

Salaries, wages, andbenefits

Fuel and oil

Maintenance materialsand repairs

Aircraft rentals

Landing fees and otherrentals

Depreciation andamortization

Other

Southwest Airlines

29.4%

24.2%3.8%

2.7%

5.5%

4.7%

5.3%

2.4%

22.1%Salaries, wages, andbenefits

Fuel and oil

Maintenance materials andrepairs

Aircraft rentals

Landing fees and otherrentals

Depreciation andamortization

Commissions, booking andcredit card

Food service

Other

American Airlines

18 Com base nas informações prestadas à Securities and Exchange Commission nos formulários 10-K. A decomposição foi feita no valor do ASM (Available Seat Mile – equivalente ao assento-quilômetro oferecido), usado no mercado aéreo americano. A American Airlines não divulga a decomposição do custo por ASM, então normalizamos todos os dados do balanço através da informação divulgada no Bureau of Transportation Statistics, de que a companhia disponibilizou 176 bilhões de ASMs.

32

Numericamente, as diferenças entre as estruturas de custos são ainda mais notáveis,

tomando os valores absolutos das variáveis para aferirmos se, de fato, a American Airlines

tem um custo unitário muito mais alto

Tabela 6 – Decomposição do custo de uma ASM (Available Seat Mile)

para as companhias American Airlines e Southwest Airlines (2005)

American Airlines19

Southwest Airlines20

Salários e benefícios 3.51¢ 3.17¢ Combustível 2.89¢ 1.57¢ Reparos e Manutenção 0.46¢ 0.51¢ Aluguéis de Aeronaves 0.32¢ 0.19¢ Taxas de Pouso e Outros Aluguéis 0.65¢ 0.53¢ Depreciação e Amortização 0.56¢ 0.55¢ Comissões, Reservas e Cartões de Crédito 0.63¢ --- Serviço de Refeições 0.28¢ --- Outros 2.64¢ 1.42¢ Total 11.94¢ 7.94¢

Para uma melhor percepção da dimensão do mercado americano, em 2004, a

American Airlines era a maior companhia aérea do mundo, com 91,6 milhões de

passageiros embarcados21, mas, se forem considerados somente os vôos internacionais, era

somente a quarta, transportando 18,8 milhões de passageiros e ficando atrás de Air France-

KLM, Lufthansa e British Airways. Só a American transportou, portanto, 72,8 milhões de

passageiros no mercado doméstico dos Estados Unidos, que é praticamente o número de

passageiros que, aos números atuais, o mercado brasileiro inteiro demora três anos de

atividades para transportar.

Isso faz com que, embora os modelos de atuação sejam semelhantes, uma comparação

seja pouco apropriada para realizar uma previsão dos destinos da aviação civil brasileira

unicamente baseada na experiência internacional. A difusão do modelo low cost sem

dúvida transformou o modo através do qual se entende o business aeroviário. Há 20 ou 30

anos, não era nem um pouco razoável imaginar que seria possível uma companhia aérea

19 Idem nota 18. 20 As despesas com comissões, reservas, cartões de crédito e comida não são nulas, mas incluídas sob a rubrica “others”. 21 A American 91,6 milhões de passageiros embarcados, contra 86,8 da Delta Air Lines (atualmente a maior) e 71,2 da United.

33

travar concorrência com transportadores conexos de curta distância, como as empresas de

ônibus. No entanto, a Gol, ao desenhar uma estrutura de custos que lhe permitiu lançar

passagens a preços absolutamente distintos daqueles a que estava acostumado o mercado

brasileiro, alterou as fronteiras do mercado.

Entretanto, é pouco provável, pela relativa instabilidade institucional e regulatória,

que dificulta as decisões de investimento, e pelo tamanho reduzido do mercado, que os

rumos do mercado brasileiro de aviação civil sejam decididos unicamente com base nas

vantagens de custos do modelo low cost.

34

5. CONCLUSÃO

Ao fim de todas as análises realizadas, seja através dos custos, seja através da

dinâmica do mercado nacional, podemos perceber que o surgimento da Gol adicionou

alguns traços distintivos ao mercado brasileiro de aviação civil, e com base nisso é possível

tirar algumas conclusões importantes.

Primeiramente, a trajetória do custo unitário da Gol, mesmo líquida dos efeitos do

aumento expressivo do preço do petróleo, é de franca ascensão. Portanto, se avaliarmos que

as despesas de leasing de aeronaves tem trajetória descendente ao longo da consolidação da

empresa, pouco nos resta para explicar este fenômeno senão o fato de que a Gol migra,

lentamente para o high-end do mercado.

As vantagens desta migração de modelo são evidentes. Com o definhamento da

Varig, com taxas de regularidade caindo enormemente, uma situação financeiramente

periclitante e perda de confiança do mercado na Varig, um grande vácuo é deixado. E é

razoável que uma empresa que acumula anos de resultado positivo queira se apoderar da

parcela de mercado deixada por uma gigante que lentamente perde espaço.

No entanto, com o aumento dos custos da companhia, e absorção de um mercado que

teoricamente exige um nível de serviço e qualidade muito mais elevado, alguns problemas

surgem. Sem as vantagens econômicas de ser uma empresa low-cost, e tendo que proceder

à elaboração de uma logística hub-and-spoke, para aumentar a qualidade do serviço, a Gol

corre o risco de ter de assistir à uma compressão das margens obtidas em suas operações.

Isso porque a grande pergunta a ser respondida nos próximos anos diz respeito à

possibilidade de divisão de custos e estrutura, necessárias à manutenção concomitante de

uma “Gol low-cost” e uma “Gol high-end”.

Não sendo possível esta coexistência, o que provavelmente vai se verificar ao longo

do tempo, a Gol perde muita liberdade de manobra na competição com novos entrantes, por

exemplo. Neste cenário, contra um potencial competidor que esteja empreendendo um

modelo low-cost eficiente, o equilíbrio de Bertrand certamente se verifica abaixo do custo

marginal da Gol, e ela perde o market share inicialmente conquistado.

Se o mercado brasileiro ainda apresenta cenários vantajosos de investimento em uma

nova companhia de aviação civil é algo que ainda permanece uma incógnita, até porque

35

foge ao escopo deste trabalho avaliar este tipo de proposição. No entanto, caso seja possível

afirmar com algum grau de certeza que a entrada de uma nova companhia low-cost no

futuro próximo não é adequada, esta afirmativa corre sérios riscos nos próximos anos. Caso

a trajetória dos custos da Gol se mantenha a mesma, enquanto esta absorve o market share

das outras empresas e “sobe” para o mercado da aviação de rede, a possibilidade de entrada

no mercado low-cost se torna real, pois neste caso, teremos voltado ao mercado como ele

era no ano 2000.

36

Anexo: Dados Adicionais sobre o Mercado Brasileiro de Aviação

A seguir, estão algumas das regressões estudadas ao longo das semanas passadas,

que não lidam diretamente com o problema, mas buscaram facilitar o processo de pesquisa

e encontrar peculiaridades na demanda de cada uma das companhias aéreas. Tratamos

primordialmente, nestas análises laterais, da sazonalidade, uma vez que os dados tratados

no trabalho eram falhos ou incompletos. Assim, aferindo se há sazonalidade na demanda

das companhias, não podemos utilizar os dados semestrais como uma boa aproximação

para a média anual, requerendo nova coleta de dados e mais investigação.

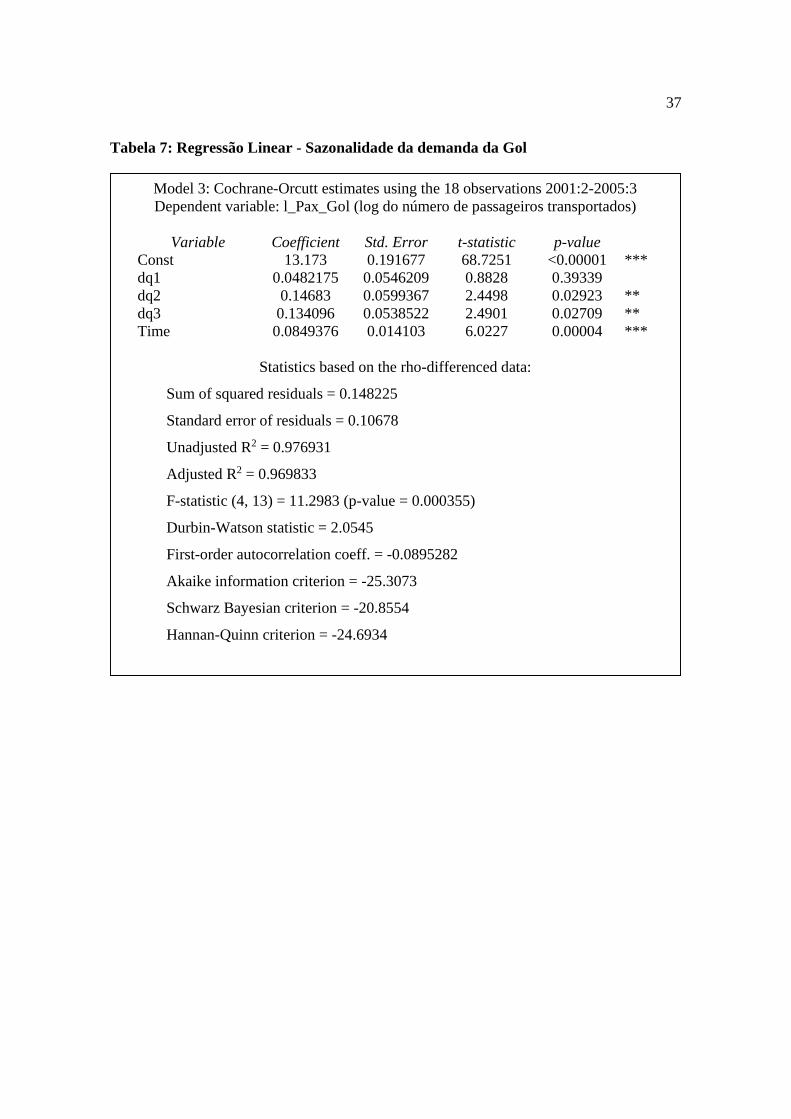

Nos resultados econométricos reproduzidos nas três páginas que se seguem,

encontramos uma sazonalidade na demanda da Gol que não se replica nas outras

companhias, por razões que podem vir a ser investigadas em trabalhos futuros.

37

Tabela 7: Regressão Linear - Sazonalidade da demanda da Gol

Model 3: Cochrane-Orcutt estimates using the 18 observations 2001:2-2005:3 Dependent variable: l_Pax_Gol (log do número de passageiros transportados)

Variable Coefficient Std. Error t-statistic p-value

Const 13.173 0.191677 68.7251 <0.00001 *** dq1 0.0482175 0.0546209 0.8828 0.39339 dq2 0.14683 0.0599367 2.4498 0.02923 ** dq3 0.134096 0.0538522 2.4901 0.02709 ** Time 0.0849376 0.014103 6.0227 0.00004 ***

Statistics based on the rho-differenced data:

Sum of squared residuals = 0.148225

Standard error of residuals = 0.10678

Unadjusted R2 = 0.976931

Adjusted R2 = 0.969833

F-statistic (4, 13) = 11.2983 (p-value = 0.000355)

Durbin-Watson statistic = 2.0545

First-order autocorrelation coeff. = -0.0895282

Akaike information criterion = -25.3073

Schwarz Bayesian criterion = -20.8554

Hannan-Quinn criterion = -24.6934

38

Tabela 8: Regressão Linear - Sazonalidade da demanda da Varig

Model 4: Cochrane-Orcutt estimates using the 18 observations 2001:2-2005:3

Dependent variable: l_Pax_Varig

Variable Coefficient Std. Error t-statistic p-value const 14.1566 0.0890428 158.9865 <0.00001 *** dq1 -0.0618244 0.0449822 -1.3744 0.19254 dq2 -0.0517744 0.0484577 -1.0684 0.30476 dq3 0.0271623 0.0439117 0.6186 0.54689 time 0.0255328 0.00680385 3.7527 0.00242 ***

Statistics based on the rho-differenced data:

Sum of squared residuals = 0.0825331

Standard error of residuals = 0.0796787

Unadjusted R2 = 0.794934

Adjusted R2 = 0.731837

F-statistic (4, 13) = 4.84264 (p-value = 0.013)

Durbin-Watson statistic = 2.19914

First-order autocorrelation coeff. = -0.105898

Akaike information criterion = -35.8469

Schwarz Bayesian criterion = -31.3951

Hannan-Quinn criterion = -35.2331

39

Tabela 9: Regressão Linear - Sazonalidade da demanda da TAM

Model 5: Cochrane-Orcutt estimates using the 18 observations 2001:2-2005:3

Dependent variable: l_Pax_Tam

Variable Coefficient Std. Error t-statistic p-value const 14.3107 0.366682 39.0275 <0.00001 *** dq1 -0.0331241 0.0391086 -0.8470 0.41233 dq2 0.000893046 0.0433154 0.0206 0.98386 dq3 0.0558582 0.0388607 1.4374 0.17424 time 0.0304246 0.0225734 1.3478 0.20074

Statistics based on the rho-differenced data:

Sum of squared residuals = 0.0915687

Standard error of residuals = 0.083927

Unadjusted R2 = 0.815854

Adjusted R2 = 0.759194

F-statistic (4, 13) = 1.61641 (p-value = 0.229)

Durbin-Watson statistic = 0.939471

First-order autocorrelation coeff. = 0.529838

Akaike information criterion = -33.9769

Schwarz Bayesian criterion = -29.525

Hannan-Quinn criterion = -33.363

40

Referências Bibliográficas

BRANDER, James A.; Anming Zhang. 1990. Market conduct on the airline industry:

an empirical investigation. Rand Journal of Economics 21 (Winter):567-583.

BUREAU OF TRANSPORTATION STATISTICS. DB1B Airline Origin & Destination

Survey. Banco de dados disponível em http://www.transtats.bts.gov/Tables.asp?DB_ID=

125&DB_Name=Airline%20Origin%20and%20Destination%20Survey%20%28DB1B%29

&DB_Short_Name=Origin%20and%20Destination%20Survey

COCHRANE, D.; ORCUTT, G. H., Application of least squares regression to

relationships containing autocorrelated error terms. Journal of the American Statistical

Association 44, pp 32-61

DEPARTAMENTO DE AVIAÇÃO CIVIL. Anuário do transporte aéreo. (Todos os

disponíveis em www.dac.gov.br, isto é, 4 exemplares, de 2001 a 2004).

DEPARTAMENTO DE AVIAÇÃO CIVIL. Informações econômicas trimestrais. (Todos

os disponíveis em www.dac.gov.br, isto é, 23 exemplares, de 2000.1 até 2005.3).

MORRISON, Steven; WINSTON, Clifford. 1996. Causes and consequences of airline

fare wars. Brookings papers on economic activity. Washington D.C.

NAJDA, Charles, Low Cost Carriers and Low Fares: Competition and Concentration

in the US Airline Industry, Tese, Stanford University Department of Economics, 2003.

SECURITIES AND EXCHANGE COMMISSION, EDGAR ONLINE, Banco de dados

com informações das corporações americanas, disponível em www.sec.gov.

TIROLE, Jean. Theory of Industrial Organization. MIT Press, Cambridge, MA, Estados

Unidos, 1988.