PONTO DE EQUILÍBRIO (PE) - RESPOSTASfiles.comunidades.net/custoebom/3A._PONTO_DE_EQUILIBRIO...PONTO...

23

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone 1 CONSIDERAÇÕES INICIAIS Procuramos com este trabalho de resolução dos 10 (dez) exercícios propostos no site: http://www.fabianocoelho.com.br, levar aos alunos, de maneira simples e didática os cálculos para responder cada uma das questões. Sempre é bom lembrar a importância do estudo sobre MARGEM DE CONTRIBUIÇÃO e sua utilização. Reafirmamos que, a margem de contribuição, deve sempre ser considerada na sua acepção ampla: é a diferença do preço de venda menos custos e despesas variáveis e não somente de custos variáveis. Quando estudamos custos diretos constatamos que não podemos afirmar que a sua composição é apenas mão-de-obra direta e a matéria prima, isto é custo primário, que sem dúvida é um custo direto de fabricação, pois, quando nos referimos a custos diretos em relação aos produtos, estamos falando de todos os custos que conseguimos identificar por unidade produzida, portanto, outros custos podemos identificar, como por exemplo, material de embalagem utilizado no processo produtivo e outros que acompanham o produto acabado (certificado de garantia, manual de instrução, etc...). Por definição de custos variáveis podemos afirmar que, todos os custos diretos serão variáveis, e analisando os custos indiretos, aqueles que não conseguimos mensurar por unidade produzida, parte dos mesmos tem o comportamento de variáveis bastando para tanto que seja oscilante em relação ao volume de produção. Se o custo indireto se modificar conforme o aumento ou redução de produção, falamos que este custo é indireto e variável, todos os demais que permanecerem inalterados na sua totalidade, afirmamos que serão denominados como indiretos fixos. Assim como os custos são classificados como variáveis e fixos, dependendo do seu comportamento diante do volume de produção, podemos determinar a classificação das despesas, como variáveis e fixas, dependendo ao seu comportamento diante da receita sobre vendas. Havendo, modificações monetária da despesa, com o crescimento ou decrescimento de suas vendas, estamos diante de uma despesa variável caso contrário a despesa será denominada fixa (na sua totalidade, não se alterará, independente do volume de vendas). Antes das resoluções dos exercícios propostos vamos apresentar uma demonstração gráfica do ponto de equilíbrio contábil.

Transcript of PONTO DE EQUILÍBRIO (PE) - RESPOSTASfiles.comunidades.net/custoebom/3A._PONTO_DE_EQUILIBRIO...PONTO...

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

1

CONSIDERAÇÕES INICIAIS

Procuramos com este trabalho de resolução dos 10 (dez) exercícios propostos no

site: http://www.fabianocoelho.com.br, levar aos alunos, de maneira simples e

didática os cálculos para responder cada uma das questões.

Sempre é bom lembrar a importância do estudo sobre MARGEM DE CONTRIBUIÇÃO

e sua utilização.

Reafirmamos que, a margem de contribuição, deve sempre ser considerada na sua

acepção ampla: é a diferença do preço de venda menos custos e despesas

variáveis e não somente de custos variáveis.

Quando estudamos custos diretos constatamos que não podemos afirmar que a sua

composição é apenas mão-de-obra direta e a matéria prima, isto é custo primário,

que sem dúvida é um custo direto de fabricação, pois, quando nos referimos a

custos diretos em relação aos produtos, estamos falando de todos os custos que

conseguimos identificar por unidade produzida, portanto, outros custos podemos

identificar, como por exemplo, material de embalagem utilizado no processo

produtivo e outros que acompanham o produto acabado (certificado de garantia,

manual de instrução, etc...).

Por definição de custos variáveis podemos afirmar que, todos os custos diretos serão

variáveis, e analisando os custos indiretos, aqueles que não conseguimos mensurar

por unidade produzida, parte dos mesmos tem o comportamento de variáveis

bastando para tanto que seja oscilante em relação ao volume de produção. Se o

custo indireto se modificar conforme o aumento ou redução de produção, falamos

que este custo é indireto e variável, todos os demais que permanecerem

inalterados na sua totalidade, afirmamos que serão denominados como indiretos

fixos.

Assim como os custos são classificados como variáveis e fixos, dependendo do seu

comportamento diante do volume de produção, podemos determinar a classificação

das despesas, como variáveis e fixas, dependendo ao seu comportamento diante da

receita sobre vendas. Havendo, modificações monetária da despesa, com o

crescimento ou decrescimento de suas vendas, estamos diante de uma despesa

variável caso contrário a despesa será denominada fixa (na sua totalidade, não se

alterará, independente do volume de vendas).

Antes das resoluções dos exercícios propostos vamos apresentar uma demonstração

gráfica do ponto de equilíbrio contábil.

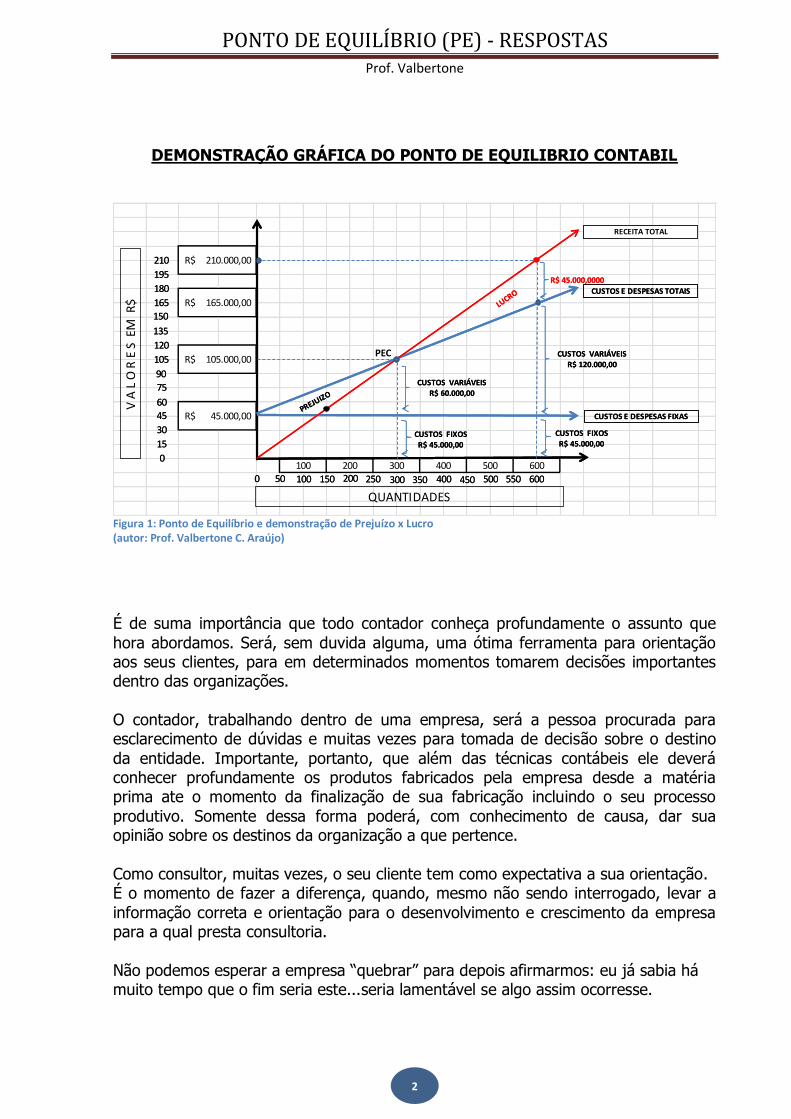

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

2

DEMONSTRAÇÃO GRÁFICA DO PONTO DE EQUILIBRIO CONTABIL

Figura 1: Ponto de Equilíbrio e demonstração de Prejuízo x Lucro (autor: Prof. Valbertone C. Araújo)

É de suma importância que todo contador conheça profundamente o assunto que

hora abordamos. Será, sem duvida alguma, uma ótima ferramenta para orientação aos seus clientes, para em determinados momentos tomarem decisões importantes dentro das organizações.

O contador, trabalhando dentro de uma empresa, será a pessoa procurada para esclarecimento de dúvidas e muitas vezes para tomada de decisão sobre o destino

da entidade. Importante, portanto, que além das técnicas contábeis ele deverá conhecer profundamente os produtos fabricados pela empresa desde a matéria prima ate o momento da finalização de sua fabricação incluindo o seu processo

produtivo. Somente dessa forma poderá, com conhecimento de causa, dar sua opinião sobre os destinos da organização a que pertence.

Como consultor, muitas vezes, o seu cliente tem como expectativa a sua orientação. É o momento de fazer a diferença, quando, mesmo não sendo interrogado, levar a

informação correta e orientação para o desenvolvimento e crescimento da empresa para a qual presta consultoria.

Não podemos esperar a empresa “quebrar” para depois afirmarmos: eu já sabia há muito tempo que o fim seria este...seria lamentável se algo assim ocorresse.

PEC

600100 200 300 400 500

210.000,00R$

165.000,00R$

105.000,00R$

45.000,00R$

50 100 200150 250 300 400350 450 500 550 6000

0

15

30

45

60

75

90

105

120

135

150

165

180

195

210

CUSTOS FIXOSR$ 45.000,00

CUSTOS VARIÁVEISR$ 60.000,00

CUSTOS E DESPESAS TOTAIS

CUSTOS E DESPESAS FIXAS

RECEITA TOTAL

R$ 45.000,0000

V A

L O

R E

S E

M R

$

CUSTOS VARIÁVEISR$ 120.000,00

CUSTOS FIXOSR$ 45.000,00

50 100 200150 250 300 400350 450 500 550 6000

0

15

30

45

60

75

90

105

120

135

150

165

180

195

210

CUSTOS FIXOSR$ 45.000,00

CUSTOS VARIÁVEISR$ 60.000,00

CUSTOS E DESPESAS TOTAIS

CUSTOS E DESPESAS FIXAS

RECEITA TOTAL

R$ 45.000,0000

QUANTIDADES

CUSTOS VARIÁVEISR$ 120.000,00

CUSTOS FIXOSR$ 45.000,00

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

3

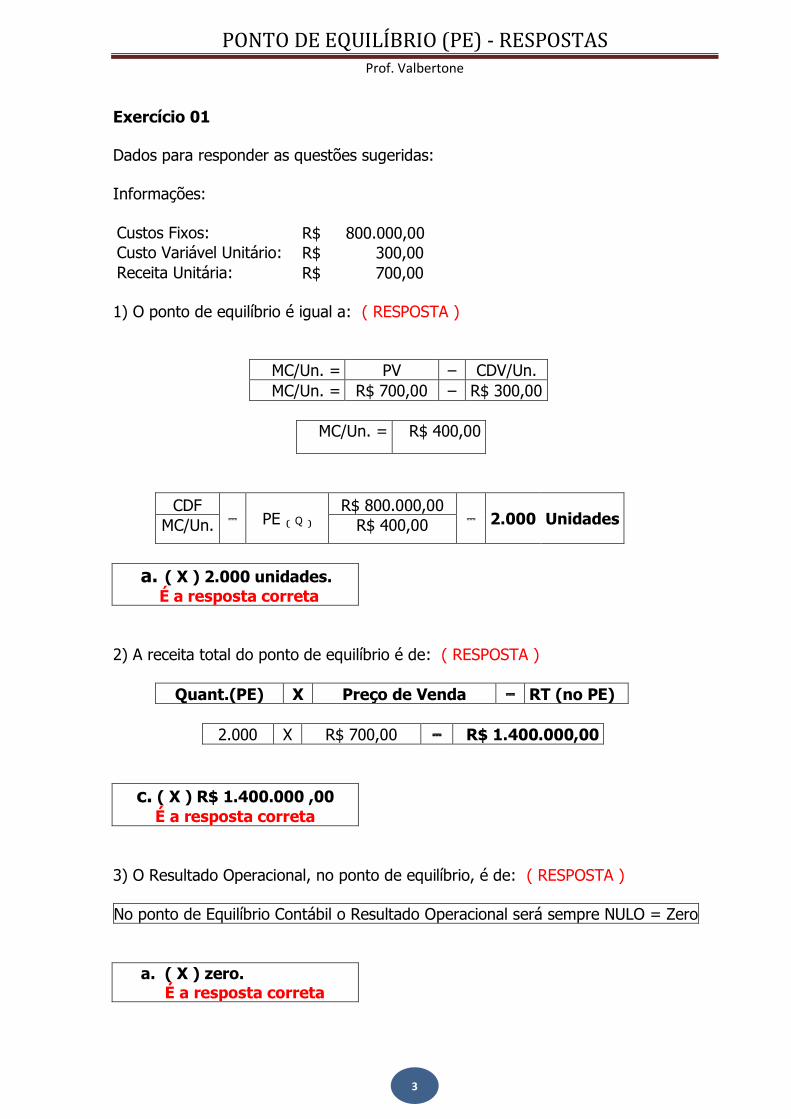

Exercício 01 Dados para responder as questões sugeridas:

Informações:

Custos Fixos: R$ 800.000,00

Custo Variável Unitário: R$ 300,00

Receita Unitária: R$ 700,00

1) O ponto de equilíbrio é igual a: ( RESPOSTA )

MC/Un. = PV – CDV/Un.

MC/Un. = R$ 700,00 – R$ 300,00

MC/Un. = R$ 400,00

CDF ⎓ PE ₍ Q ₎

R$ 800.000,00 ⎓ 2.000 Unidades MC/Un. R$ 400,00

a. ( X ) 2.000 unidades.

É a resposta correta

2) A receita total do ponto de equilíbrio é de: ( RESPOSTA )

Quant.(PE) X Preço de Venda ⎓ RT (no PE)

2.000 X R$ 700,00 ⎓ R$ 1.400.000,00

c. ( X ) R$ 1.400.000 ,00

É a resposta correta

3) O Resultado Operacional, no ponto de equilíbrio, é de: ( RESPOSTA )

No ponto de Equilíbrio Contábil o Resultado Operacional será sempre NULO = Zero

a. ( X ) zero. É a resposta correta

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

4

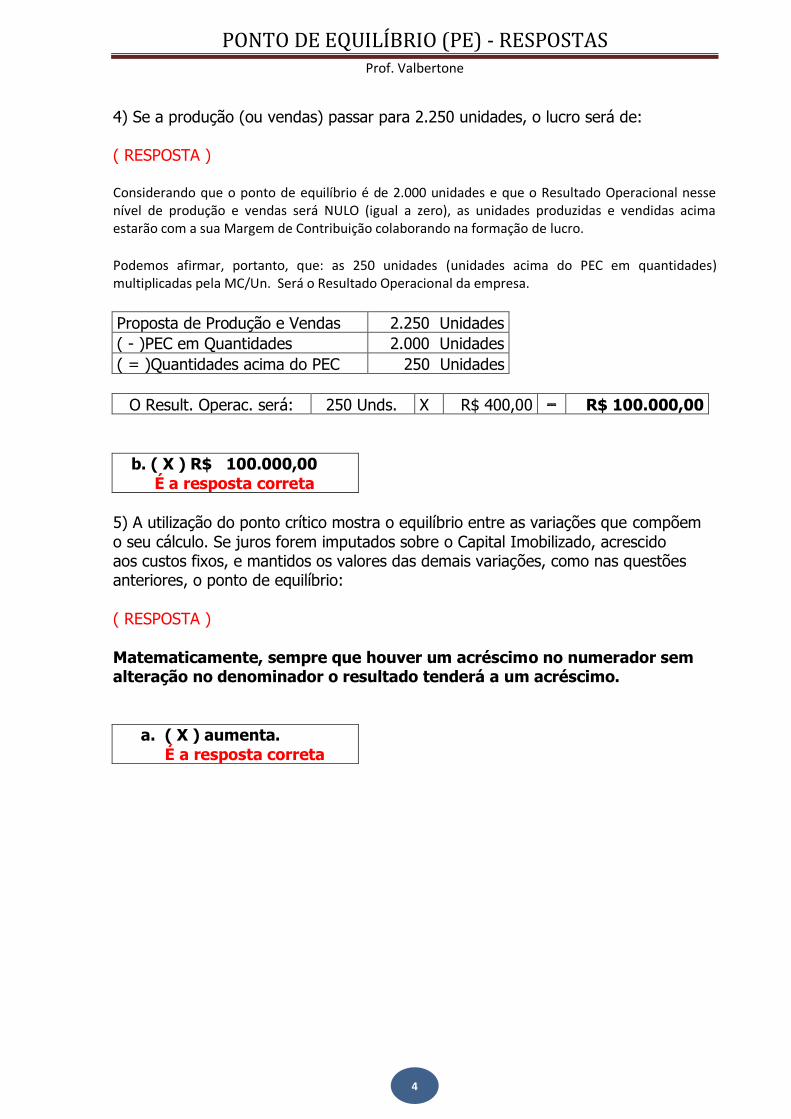

4) Se a produção (ou vendas) passar para 2.250 unidades, o lucro será de: ( RESPOSTA )

Considerando que o ponto de equilíbrio é de 2.000 unidades e que o Resultado Operacional nesse nível de produção e vendas será NULO (igual a zero), as unidades produzidas e vendidas acima estarão com a sua Margem de Contribuição colaborando na formação de lucro.

Podemos afirmar, portanto, que: as 250 unidades (unidades acima do PEC em quantidades) multiplicadas pela MC/Un. Será o Resultado Operacional da empresa.

Proposta de Produção e Vendas 2.250 Unidades

( - )PEC em Quantidades 2.000 Unidades

( = )Quantidades acima do PEC 250 Unidades

O Result. Operac. será: 250 Unds. X R$ 400,00 ⎓ R$ 100.000,00

b. ( X ) R$ 100.000,00

É a resposta correta

5) A utilização do ponto crítico mostra o equilíbrio entre as variações que compõem

o seu cálculo. Se juros forem imputados sobre o Capital Imobilizado, acrescido aos custos fixos, e mantidos os valores das demais variações, como nas questões anteriores, o ponto de equilíbrio:

( RESPOSTA )

Matematicamente, sempre que houver um acréscimo no numerador sem alteração no denominador o resultado tenderá a um acréscimo.

a. ( X ) aumenta.

É a resposta correta

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

5

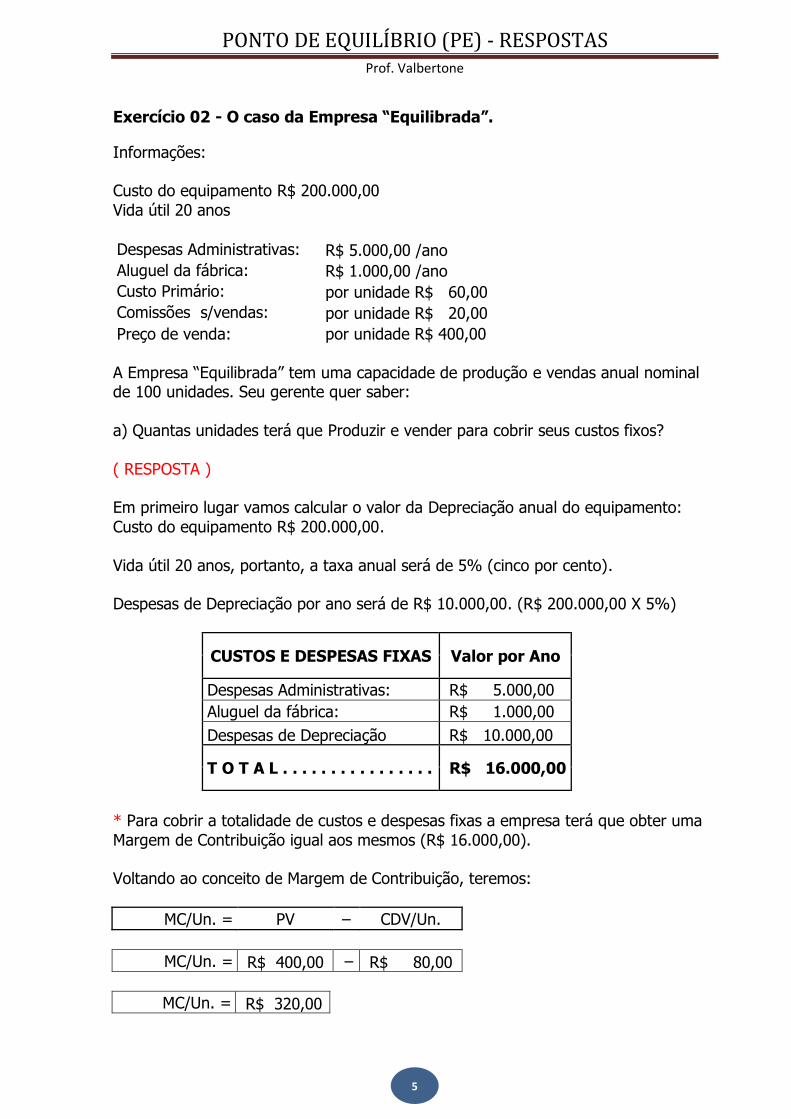

Exercício 02 - O caso da Empresa “Equilibrada”.

Informações: Custo do equipamento R$ 200.000,00

Vida útil 20 anos

Despesas Administrativas: R$ 5.000,00 /ano

Aluguel da fábrica: R$ 1.000,00 /ano

Custo Primário: por unidade R$ 60,00

Comissões s/vendas: por unidade R$ 20,00

Preço de venda: por unidade R$ 400,00

A Empresa “Equilibrada” tem uma capacidade de produção e vendas anual nominal de 100 unidades. Seu gerente quer saber:

a) Quantas unidades terá que Produzir e vender para cobrir seus custos fixos?

( RESPOSTA ) Em primeiro lugar vamos calcular o valor da Depreciação anual do equipamento:

Custo do equipamento R$ 200.000,00.

Vida útil 20 anos, portanto, a taxa anual será de 5% (cinco por cento). Despesas de Depreciação por ano será de R$ 10.000,00. (R$ 200.000,00 X 5%)

CUSTOS E DESPESAS FIXAS Valor por Ano

Despesas Administrativas: R$ 5.000,00

Aluguel da fábrica: R$ 1.000,00

Despesas de Depreciação R$ 10.000,00

T O T A L . . . . . . . . . . . . . . . . R$ 16.000,00

* Para cobrir a totalidade de custos e despesas fixas a empresa terá que obter uma

Margem de Contribuição igual aos mesmos (R$ 16.000,00). Voltando ao conceito de Margem de Contribuição, teremos:

MC/Un. = PV – CDV/Un.

MC/Un. = R$ 400,00 – R$ 80,00

MC/Un. = R$ 320,00

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

6

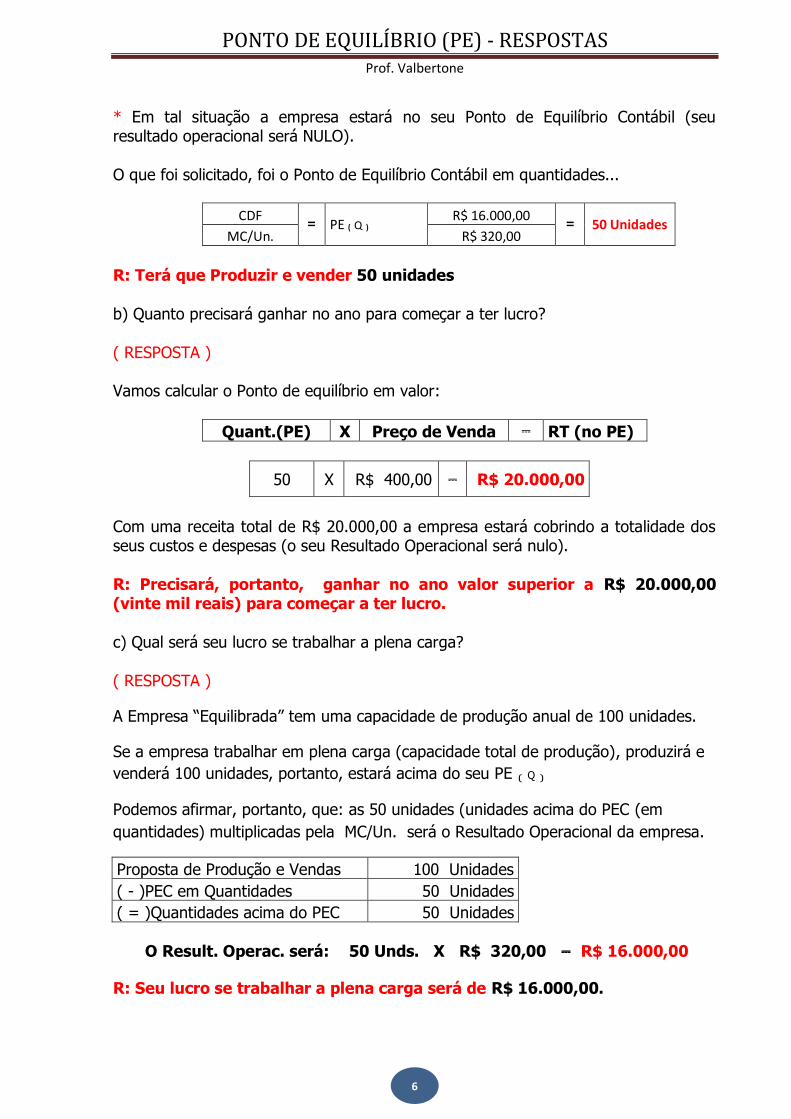

* Em tal situação a empresa estará no seu Ponto de Equilíbrio Contábil (seu resultado operacional será NULO).

O que foi solicitado, foi o Ponto de Equilíbrio Contábil em quantidades...

CDF ⁼ PE ₍ Q ₎

R$ 16.000,00 ⁼ 50 Unidades

MC/Un. R$ 320,00

R: Terá que Produzir e vender 50 unidades

b) Quanto precisará ganhar no ano para começar a ter lucro?

( RESPOSTA ) Vamos calcular o Ponto de equilíbrio em valor:

Quant.(PE) X Preço de Venda ⎓ RT (no PE)

50 X R$ 400,00 ⎓ R$ 20.000,00

Com uma receita total de R$ 20.000,00 a empresa estará cobrindo a totalidade dos seus custos e despesas (o seu Resultado Operacional será nulo).

R: Precisará, portanto, ganhar no ano valor superior a R$ 20.000,00 (vinte mil reais) para começar a ter lucro.

c) Qual será seu lucro se trabalhar a plena carga?

( RESPOSTA )

A Empresa “Equilibrada” tem uma capacidade de produção anual de 100 unidades.

Se a empresa trabalhar em plena carga (capacidade total de produção), produzirá e

venderá 100 unidades, portanto, estará acima do seu PE ₍ Q ₎

Podemos afirmar, portanto, que: as 50 unidades (unidades acima do PEC (em

quantidades) multiplicadas pela MC/Un. será o Resultado Operacional da empresa.

Proposta de Produção e Vendas 100 Unidades

( - )PEC em Quantidades 50 Unidades

( = )Quantidades acima do PEC 50 Unidades

O Result. Operac. será: 50 Unds. X R$ 320,00 ⎓ R$ 16.000,00

R: Seu lucro se trabalhar a plena carga será de R$ 16.000,00.

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

7

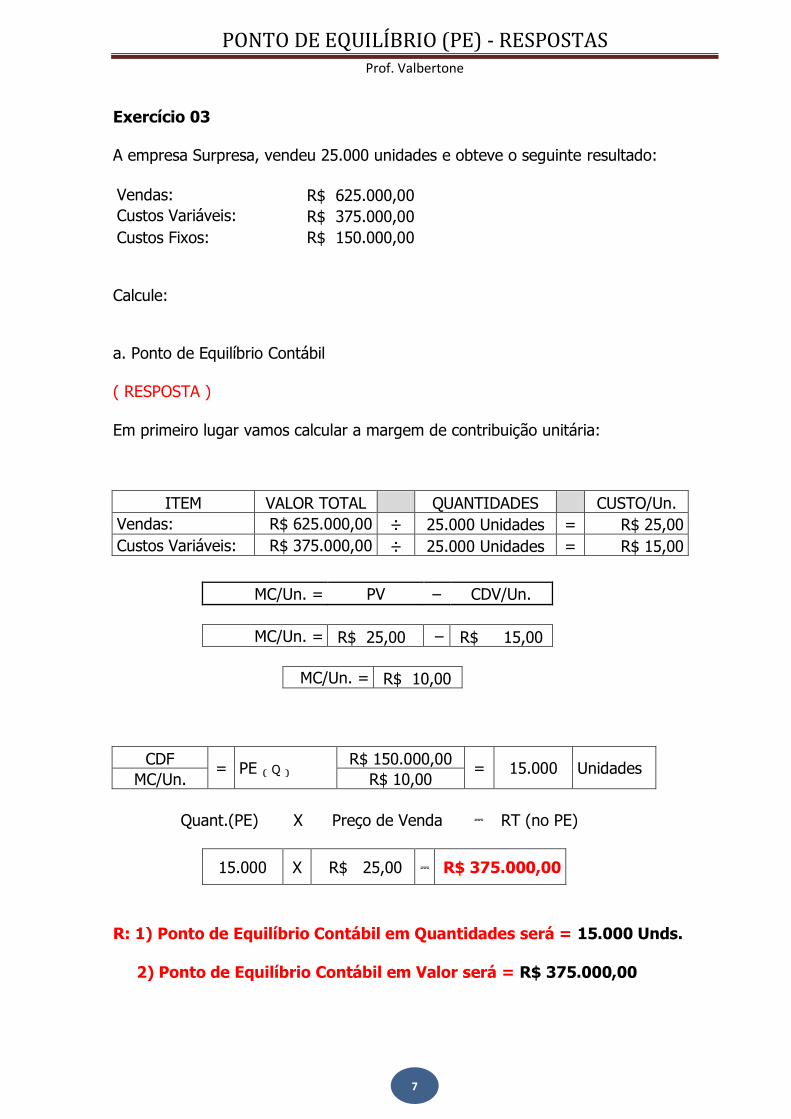

Exercício 03 A empresa Surpresa, vendeu 25.000 unidades e obteve o seguinte resultado:

Vendas: R$ 625.000,00

Custos Variáveis: R$ 375.000,00

Custos Fixos: R$ 150.000,00

Calcule:

a. Ponto de Equilíbrio Contábil ( RESPOSTA )

Em primeiro lugar vamos calcular a margem de contribuição unitária:

ITEM VALOR TOTAL QUANTIDADES CUSTO/Un.

Vendas: R$ 625.000,00 ÷ 25.000 Unidades = R$ 25,00

Custos Variáveis: R$ 375.000,00 ÷ 25.000 Unidades = R$ 15,00

MC/Un. = PV – CDV/Un.

MC/Un. = R$ 25,00 – R$ 15,00

MC/Un. = R$ 10,00

CDF = PE ₍ Q ₎

R$ 150.000,00 = 15.000 Unidades

MC/Un. R$ 10,00

Quant.(PE) X Preço de Venda ⎓ RT (no PE)

15.000 X R$ 25,00 ⎓ R$ 375.000,00

R: 1) Ponto de Equilíbrio Contábil em Quantidades será = 15.000 Unds.

2) Ponto de Equilíbrio Contábil em Valor será = R$ 375.000,00

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

8

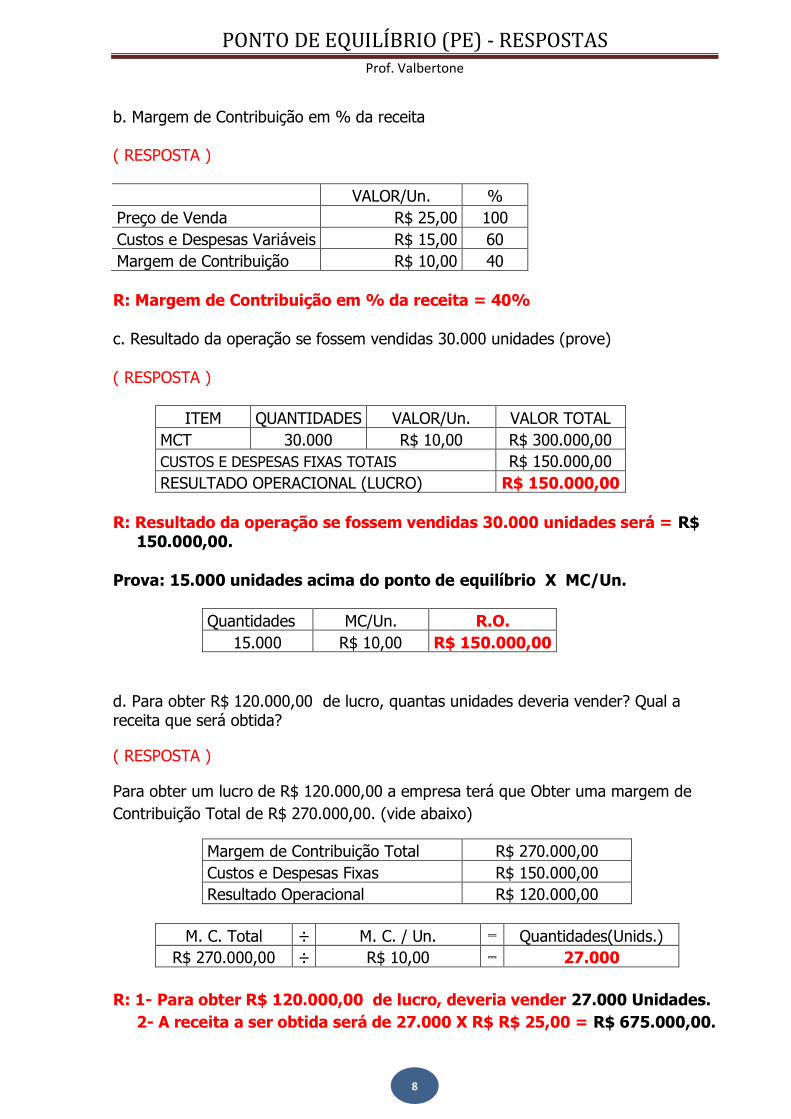

b. Margem de Contribuição em % da receita ( RESPOSTA )

VALOR/Un. %

Preço de Venda R$ 25,00 100

Custos e Despesas Variáveis R$ 15,00 60

Margem de Contribuição R$ 10,00 40

R: Margem de Contribuição em % da receita = 40%

c. Resultado da operação se fossem vendidas 30.000 unidades (prove)

( RESPOSTA )

ITEM QUANTIDADES VALOR/Un. VALOR TOTAL

MCT 30.000 R$ 10,00 R$ 300.000,00

CUSTOS E DESPESAS FIXAS TOTAIS R$ 150.000,00

RESULTADO OPERACIONAL (LUCRO) R$ 150.000,00

R: Resultado da operação se fossem vendidas 30.000 unidades será = R$ 150.000,00.

Prova: 15.000 unidades acima do ponto de equilíbrio X MC/Un.

Quantidades MC/Un. R.O.

15.000 R$ 10,00 R$ 150.000,00

d. Para obter R$ 120.000,00 de lucro, quantas unidades deveria vender? Qual a receita que será obtida?

( RESPOSTA )

Para obter um lucro de R$ 120.000,00 a empresa terá que Obter uma margem de

Contribuição Total de R$ 270.000,00. (vide abaixo)

Margem de Contribuição Total R$ 270.000,00

Custos e Despesas Fixas R$ 150.000,00

Resultado Operacional R$ 120.000,00

M. C. Total ÷ M. C. / Un. ⎓ Quantidades(Unids.)

R$ 270.000,00 ÷ R$ 10,00 ⎓ 27.000

R: 1- Para obter R$ 120.000,00 de lucro, deveria vender 27.000 Unidades.

2- A receita a ser obtida será de 27.000 X R$ R$ 25,00 = R$ 675.000,00.

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

9

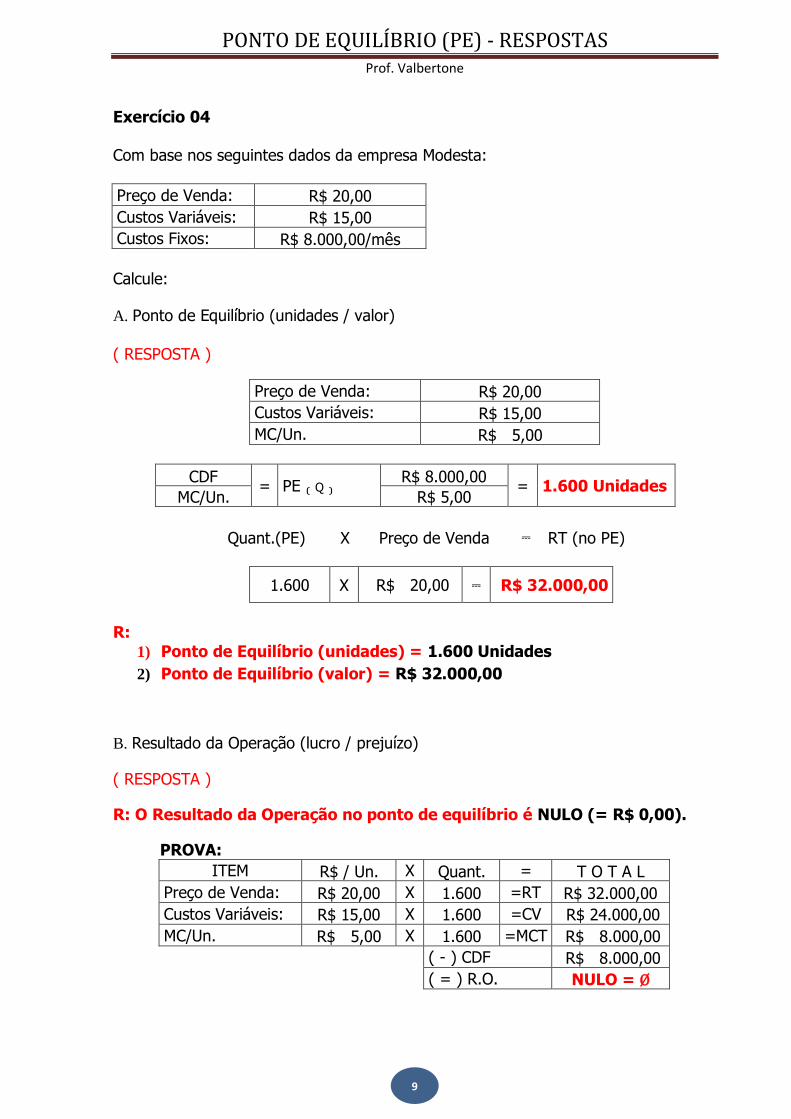

Exercício 04 Com base nos seguintes dados da empresa Modesta:

Preço de Venda: R$ 20,00

Custos Variáveis: R$ 15,00

Custos Fixos: R$ 8.000,00/mês

Calcule:

A. Ponto de Equilíbrio (unidades / valor)

( RESPOSTA )

Preço de Venda: R$ 20,00

Custos Variáveis: R$ 15,00

MC/Un. R$ 5,00

CDF = PE ₍ Q ₎

R$ 8.000,00 = 1.600 Unidades

MC/Un. R$ 5,00

Quant.(PE) X Preço de Venda ⎓ RT (no PE)

1.600 X R$ 20,00 ⎓ R$ 32.000,00

R:

1) Ponto de Equilíbrio (unidades) = 1.600 Unidades

2) Ponto de Equilíbrio (valor) = R$ 32.000,00

B. Resultado da Operação (lucro / prejuízo)

( RESPOSTA )

R: O Resultado da Operação no ponto de equilíbrio é NULO (= R$ 0,00).

PROVA:

ITEM R$ / Un. X Quant. = T O T A L

Preço de Venda: R$ 20,00 X 1.600 =RT R$ 32.000,00

Custos Variáveis: R$ 15,00 X 1.600 =CV R$ 24.000,00

MC/Un. R$ 5,00 X 1.600 =MCT R$ 8.000,00

( - ) CDF R$ 8.000,00

( = ) R.O. NULO = Ø

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

10

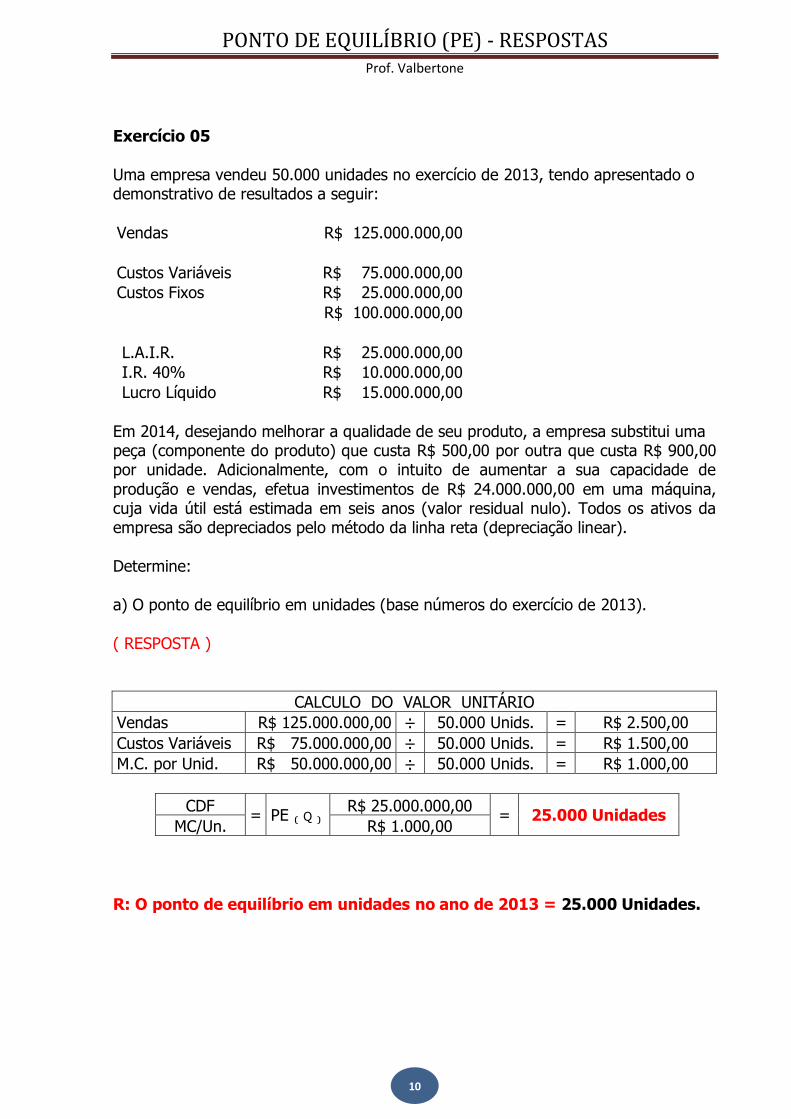

Exercício 05

Uma empresa vendeu 50.000 unidades no exercício de 2013, tendo apresentado o demonstrativo de resultados a seguir:

Vendas R$ 125.000.000,00

Custos Variáveis R$ 75.000.000,00

Custos Fixos R$ 25.000.000,00

R$ 100.000.000,00

L.A.I.R. R$ 25.000.000,00

I.R. 40% R$ 10.000.000,00

Lucro Líquido R$ 15.000.000,00

Em 2014, desejando melhorar a qualidade de seu produto, a empresa substitui uma peça (componente do produto) que custa R$ 500,00 por outra que custa R$ 900,00 por unidade. Adicionalmente, com o intuito de aumentar a sua capacidade de

produção e vendas, efetua investimentos de R$ 24.000.000,00 em uma máquina, cuja vida útil está estimada em seis anos (valor residual nulo). Todos os ativos da empresa são depreciados pelo método da linha reta (depreciação linear).

Determine:

a) O ponto de equilíbrio em unidades (base números do exercício de 2013).

( RESPOSTA )

CALCULO DO VALOR UNITÁRIO

Vendas R$ 125.000.000,00 ÷ 50.000 Unids. = R$ 2.500,00

Custos Variáveis R$ 75.000.000,00 ÷ 50.000 Unids. = R$ 1.500,00

M.C. por Unid. R$ 50.000.000,00 ÷ 50.000 Unids. = R$ 1.000,00

CDF = PE ₍ Q ₎

R$ 25.000.000,00 = 25.000 Unidades

MC/Un. R$ 1.000,00

R: O ponto de equilíbrio em unidades no ano de 2013 = 25.000 Unidades.

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

11

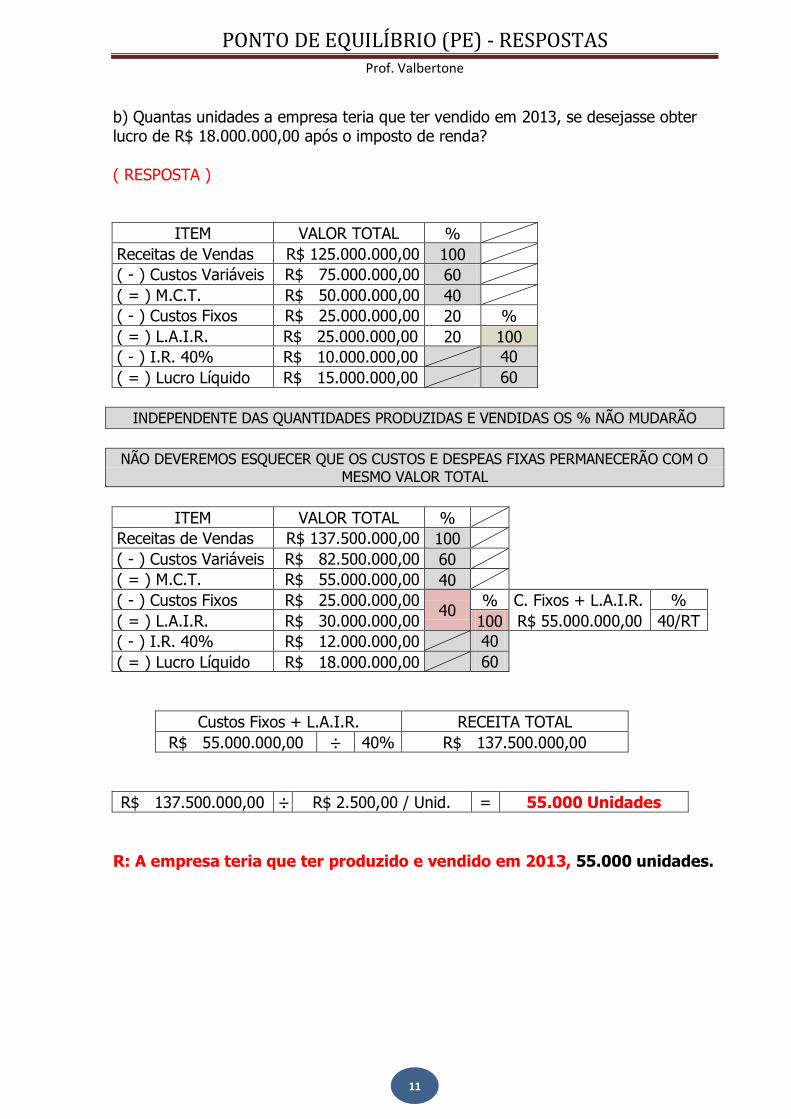

b) Quantas unidades a empresa teria que ter vendido em 2013, se desejasse obter lucro de R$ 18.000.000,00 após o imposto de renda?

( RESPOSTA )

ITEM VALOR TOTAL %

Receitas de Vendas R$ 125.000.000,00 100

( - ) Custos Variáveis R$ 75.000.000,00 60

( = ) M.C.T. R$ 50.000.000,00 40

( - ) Custos Fixos R$ 25.000.000,00 20 %

( = ) L.A.I.R. R$ 25.000.000,00 20 100

( - ) I.R. 40% R$ 10.000.000,00 40

( = ) Lucro Líquido R$ 15.000.000,00 60

INDEPENDENTE DAS QUANTIDADES PRODUZIDAS E VENDIDAS OS % NÃO MUDARÃO

NÃO DEVEREMOS ESQUECER QUE OS CUSTOS E DESPEAS FIXAS PERMANECERÃO COM O

MESMO VALOR TOTAL

ITEM VALOR TOTAL %

Receitas de Vendas R$ 137.500.000,00 100

( - ) Custos Variáveis R$ 82.500.000,00 60

( = ) M.C.T. R$ 55.000.000,00 40

( - ) Custos Fixos R$ 25.000.000,00 40

% C. Fixos + L.A.I.R. %

( = ) L.A.I.R. R$ 30.000.000,00 100 R$ 55.000.000,00 40/RT

( - ) I.R. 40% R$ 12.000.000,00 40

( = ) Lucro Líquido R$ 18.000.000,00 60

Custos Fixos + L.A.I.R. RECEITA TOTAL

R$ 55.000.000,00 ÷ 40% R$ 137.500.000,00

R$ 137.500.000,00 ÷ R$ 2.500,00 / Unid. = 55.000 Unidades

R: A empresa teria que ter produzido e vendido em 2013, 55.000 unidades.

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

12

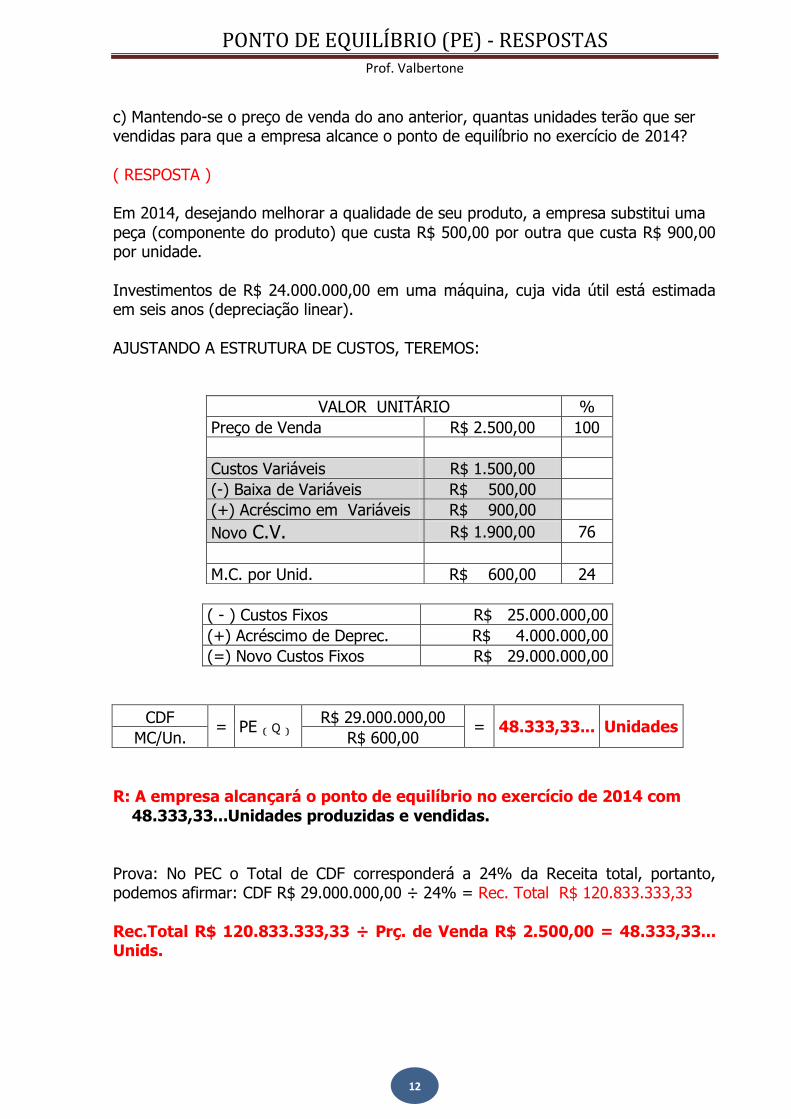

c) Mantendo-se o preço de venda do ano anterior, quantas unidades terão que ser vendidas para que a empresa alcance o ponto de equilíbrio no exercício de 2014?

( RESPOSTA ) Em 2014, desejando melhorar a qualidade de seu produto, a empresa substitui uma

peça (componente do produto) que custa R$ 500,00 por outra que custa R$ 900,00 por unidade.

Investimentos de R$ 24.000.000,00 em uma máquina, cuja vida útil está estimada em seis anos (depreciação linear).

AJUSTANDO A ESTRUTURA DE CUSTOS, TEREMOS:

( - ) Custos Fixos R$ 25.000.000,00

(+) Acréscimo de Deprec. R$ 4.000.000,00

(=) Novo Custos Fixos R$ 29.000.000,00

CDF = PE ₍ Q ₎

R$ 29.000.000,00 = 48.333,33... Unidades

MC/Un. R$ 600,00

R: A empresa alcançará o ponto de equilíbrio no exercício de 2014 com

48.333,33...Unidades produzidas e vendidas.

Prova: No PEC o Total de CDF corresponderá a 24% da Receita total, portanto, podemos afirmar: CDF R$ 29.000.000,00 ÷ 24% = Rec. Total R$ 120.833.333,33

Rec.Total R$ 120.833.333,33 ÷ Prç. de Venda R$ 2.500,00 = 48.333,33... Unids.

VALOR UNITÁRIO %

Preço de Venda R$ 2.500,00 100

Custos Variáveis R$ 1.500,00

(-) Baixa de Variáveis R$ 500,00

(+) Acréscimo em Variáveis R$ 900,00

Novo C.V. R$ 1.900,00 76

M.C. por Unid. R$ 600,00 24

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

13

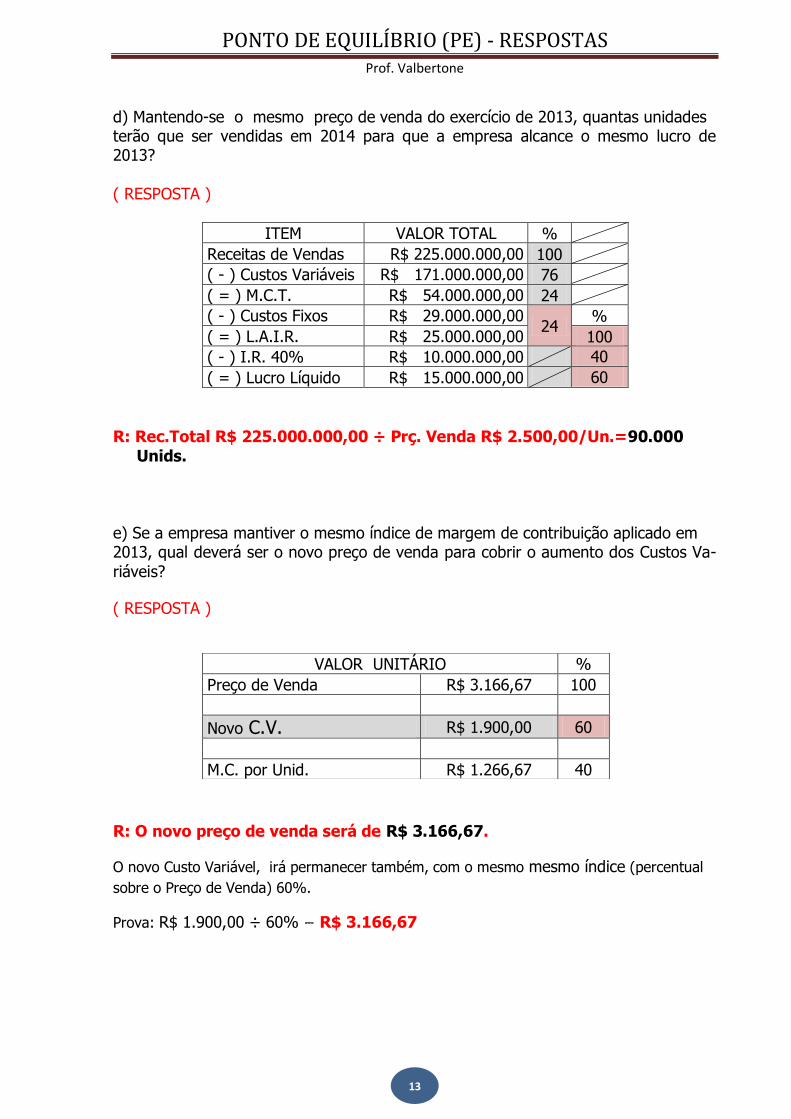

d) Mantendo-se o mesmo preço de venda do exercício de 2013, quantas unidades terão que ser vendidas em 2014 para que a empresa alcance o mesmo lucro de 2013?

( RESPOSTA )

ITEM VALOR TOTAL %

Receitas de Vendas R$ 225.000.000,00 100

( - ) Custos Variáveis R$ 171.000.000,00 76

( = ) M.C.T. R$ 54.000.000,00 24

( - ) Custos Fixos R$ 29.000.000,00 24

%

( = ) L.A.I.R. R$ 25.000.000,00 100

( - ) I.R. 40% R$ 10.000.000,00 40

( = ) Lucro Líquido R$ 15.000.000,00 60

R: Rec.Total R$ 225.000.000,00 ÷ Prç. Venda R$ 2.500,00/Un.=90.000

Unids.

e) Se a empresa mantiver o mesmo índice de margem de contribuição aplicado em 2013, qual deverá ser o novo preço de venda para cobrir o aumento dos Custos Va-

riáveis?

( RESPOSTA )

R: O novo preço de venda será de R$ 3.166,67.

O novo Custo Variável, irá permanecer também, com o mesmo mesmo índice (percentual

sobre o Preço de Venda) 60%.

Prova: R$ 1.900,00 ÷ 60% ⎓ R$ 3.166,67

VALOR UNITÁRIO %

Preço de Venda R$ 3.166,67 100

Novo C.V. R$ 1.900,00 60

M.C. por Unid. R$ 1.266,67 40

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

14

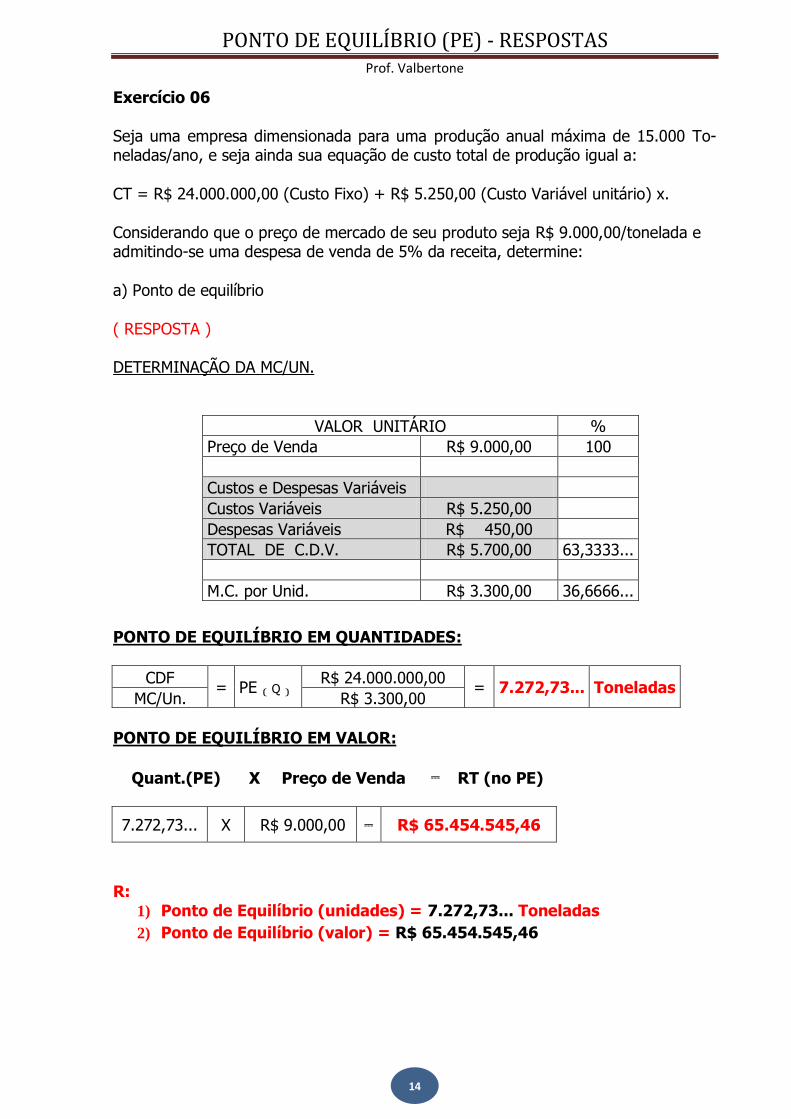

Exercício 06

Seja uma empresa dimensionada para uma produção anual máxima de 15.000 To- neladas/ano, e seja ainda sua equação de custo total de produção igual a:

CT = R$ 24.000.000,00 (Custo Fixo) + R$ 5.250,00 (Custo Variável unitário) x.

Considerando que o preço de mercado de seu produto seja R$ 9.000,00/tonelada e admitindo-se uma despesa de venda de 5% da receita, determine:

a) Ponto de equilíbrio

( RESPOSTA ) DETERMINAÇÃO DA MC/UN.

PONTO DE EQUILÍBRIO EM QUANTIDADES:

CDF = PE ₍ Q ₎

R$ 24.000.000,00 = 7.272,73... Toneladas

MC/Un. R$ 3.300,00

PONTO DE EQUILÍBRIO EM VALOR:

Quant.(PE) X Preço de Venda ⎓ RT (no PE)

7.272,73... X R$ 9.000,00 ⎓ R$ 65.454.545,46

R: 1) Ponto de Equilíbrio (unidades) = 7.272,73... Toneladas

2) Ponto de Equilíbrio (valor) = R$ 65.454.545,46

VALOR UNITÁRIO %

Preço de Venda R$ 9.000,00 100

Custos e Despesas Variáveis

Custos Variáveis R$ 5.250,00

Despesas Variáveis R$ 450,00

TOTAL DE C.D.V. R$ 5.700,00 63,3333...

M.C. por Unid. R$ 3.300,00 36,6666...

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

15

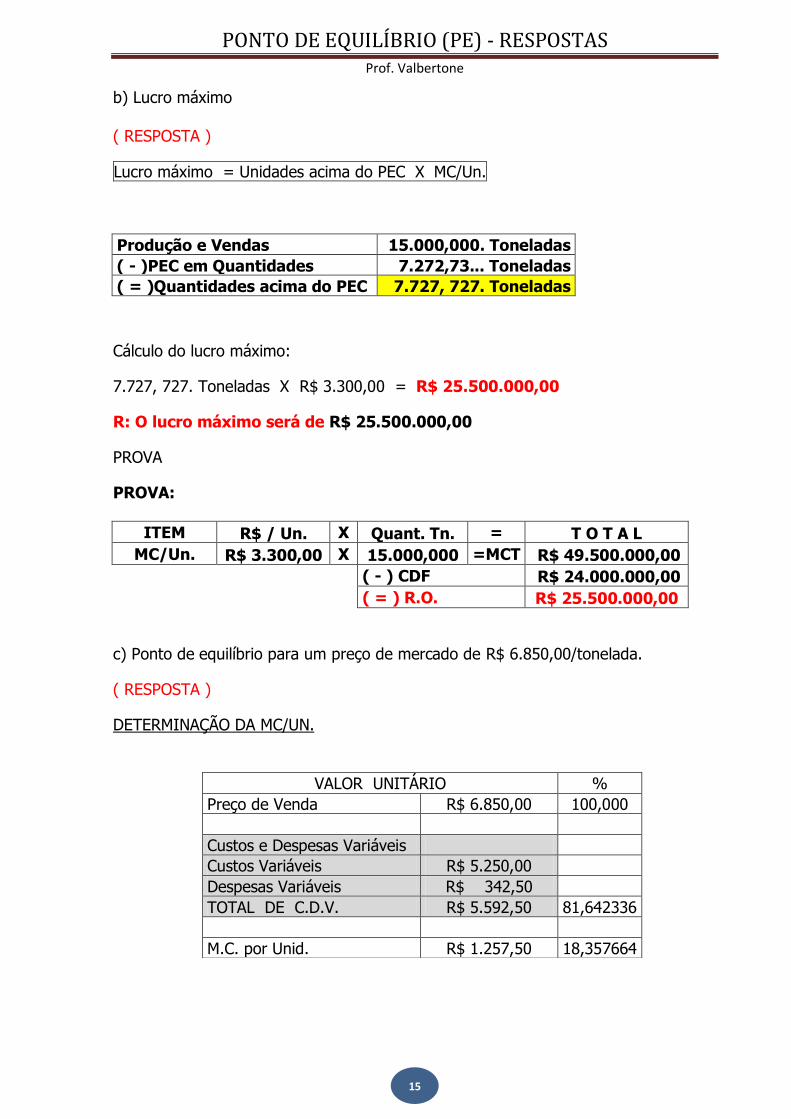

b) Lucro máximo

( RESPOSTA )

Lucro máximo = Unidades acima do PEC X MC/Un.

Produção e Vendas 15.000,000. Toneladas

( - )PEC em Quantidades 7.272,73... Toneladas

( = )Quantidades acima do PEC 7.727, 727. Toneladas

Cálculo do lucro máximo:

7.727, 727. Toneladas X R$ 3.300,00 = R$ 25.500.000,00

R: O lucro máximo será de R$ 25.500.000,00

PROVA

PROVA:

ITEM R$ / Un. X Quant. Tn. = T O T A L

MC/Un. R$ 3.300,00 X 15.000,000 =MCT R$ 49.500.000,00

( - ) CDF R$ 24.000.000,00

( = ) R.O. R$ 25.500.000,00

c) Ponto de equilíbrio para um preço de mercado de R$ 6.850,00/tonelada.

( RESPOSTA )

DETERMINAÇÃO DA MC/UN.

VALOR UNITÁRIO %

Preço de Venda R$ 6.850,00 100,000

Custos e Despesas Variáveis

Custos Variáveis R$ 5.250,00

Despesas Variáveis R$ 342,50

TOTAL DE C.D.V. R$ 5.592,50 81,642336

M.C. por Unid. R$ 1.257,50 18,357664

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

16

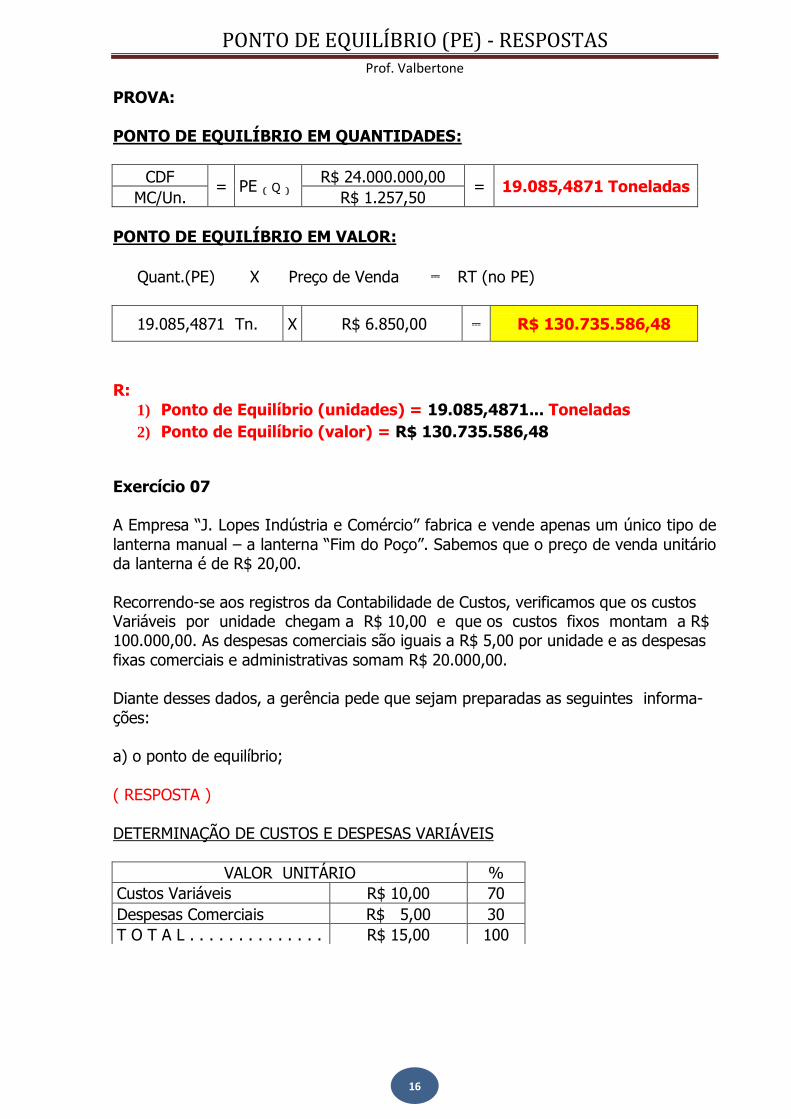

PROVA:

PONTO DE EQUILÍBRIO EM QUANTIDADES:

CDF = PE ₍ Q ₎

R$ 24.000.000,00 = 19.085,4871 Toneladas

MC/Un. R$ 1.257,50

PONTO DE EQUILÍBRIO EM VALOR:

Quant.(PE) X Preço de Venda ⎓ RT (no PE)

19.085,4871 Tn. X R$ 6.850,00 ⎓ R$ 130.735.586,48

R:

1) Ponto de Equilíbrio (unidades) = 19.085,4871... Toneladas

2) Ponto de Equilíbrio (valor) = R$ 130.735.586,48

Exercício 07 A Empresa “J. Lopes Indústria e Comércio” fabrica e vende apenas um único tipo de

lanterna manual – a lanterna “Fim do Poço”. Sabemos que o preço de venda unitário da lanterna é de R$ 20,00.

Recorrendo-se aos registros da Contabilidade de Custos, verificamos que os custos Variáveis por unidade chegam a R$ 10,00 e que os custos fixos montam a R$ 100.000,00. As despesas comerciais são iguais a R$ 5,00 por unidade e as despesas

fixas comerciais e administrativas somam R$ 20.000,00. Diante desses dados, a gerência pede que sejam preparadas as seguintes informa-

ções: a) o ponto de equilíbrio;

( RESPOSTA )

DETERMINAÇÃO DE CUSTOS E DESPESAS VARIÁVEIS

VALOR UNITÁRIO %

Custos Variáveis R$ 10,00 70

Despesas Comerciais R$ 5,00 30

T O T A L . . . . . . . . . . . . . . R$ 15,00 100

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

17

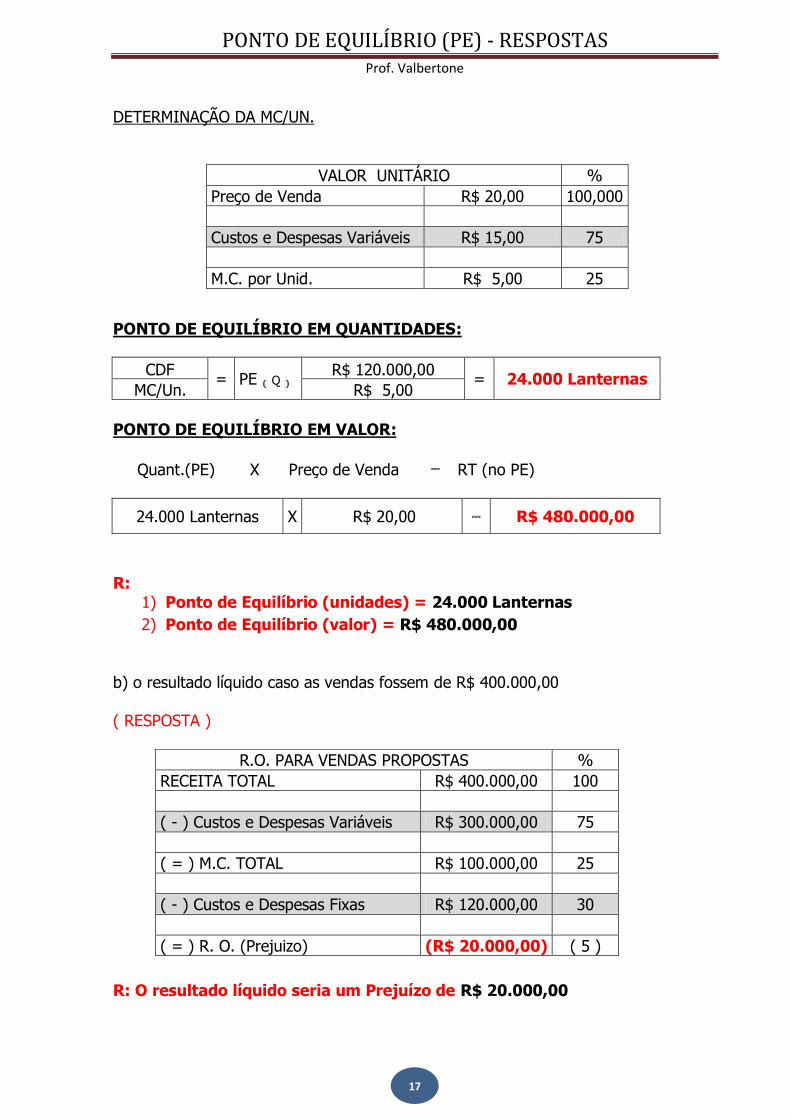

DETERMINAÇÃO DA MC/UN.

PONTO DE EQUILÍBRIO EM QUANTIDADES:

CDF = PE ₍ Q ₎

R$ 120.000,00 = 24.000 Lanternas

MC/Un. R$ 5,00

PONTO DE EQUILÍBRIO EM VALOR:

Quant.(PE) X Preço de Venda ⎓ RT (no PE)

24.000 Lanternas X R$ 20,00 ⎓ R$ 480.000,00

R:

1) Ponto de Equilíbrio (unidades) = 24.000 Lanternas

2) Ponto de Equilíbrio (valor) = R$ 480.000,00

b) o resultado líquido caso as vendas fossem de R$ 400.000,00 ( RESPOSTA )

R: O resultado líquido seria um Prejuízo de R$ 20.000,00

VALOR UNITÁRIO %

Preço de Venda R$ 20,00 100,000

Custos e Despesas Variáveis R$ 15,00 75

M.C. por Unid. R$ 5,00 25

R.O. PARA VENDAS PROPOSTAS %

RECEITA TOTAL R$ 400.000,00 100

( - ) Custos e Despesas Variáveis R$ 300.000,00 75

( = ) M.C. TOTAL R$ 100.000,00 25

( - ) Custos e Despesas Fixas R$ 120.000,00 30

( = ) R. O. (Prejuizo) (R$ 20.000,00) ( 5 )

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

18

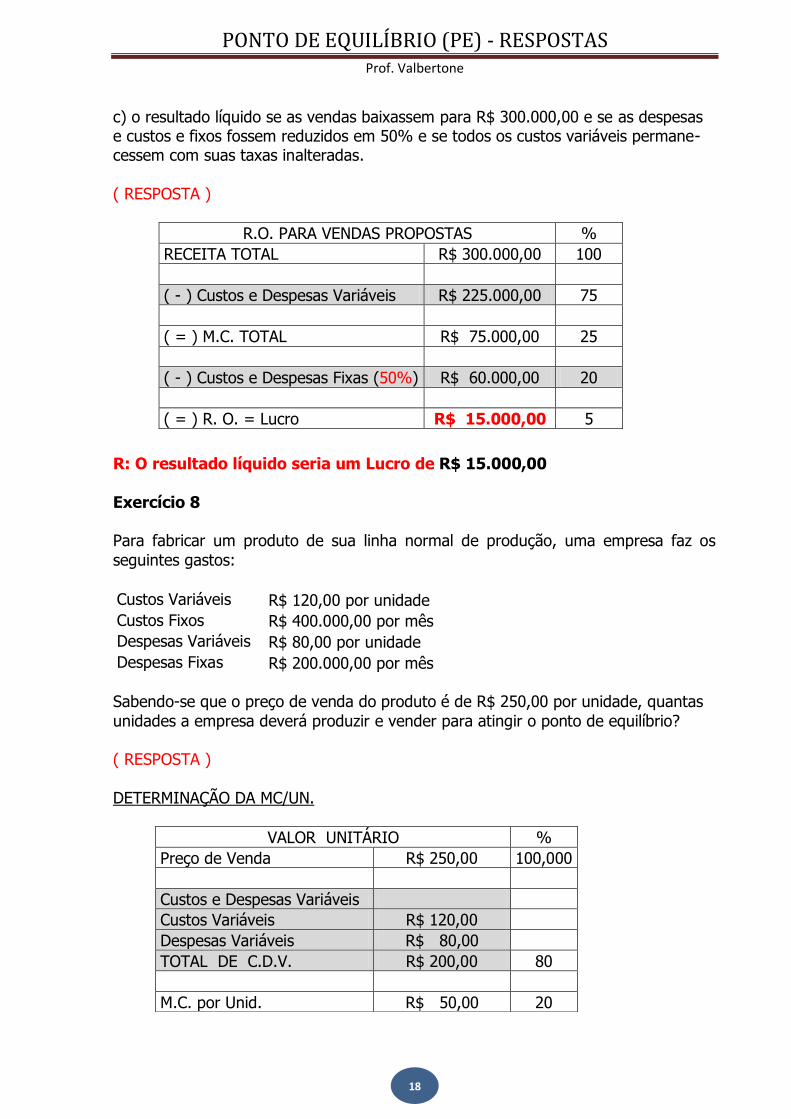

c) o resultado líquido se as vendas baixassem para R$ 300.000,00 e se as despesas e custos e fixos fossem reduzidos em 50% e se todos os custos variáveis permane-cessem com suas taxas inalteradas.

( RESPOSTA )

R: O resultado líquido seria um Lucro de R$ 15.000,00

Exercício 8 Para fabricar um produto de sua linha normal de produção, uma empresa faz os

seguintes gastos:

Custos Variáveis R$ 120,00 por unidade

Custos Fixos R$ 400.000,00 por mês

Despesas Variáveis R$ 80,00 por unidade

Despesas Fixas R$ 200.000,00 por mês Sabendo-se que o preço de venda do produto é de R$ 250,00 por unidade, quantas

unidades a empresa deverá produzir e vender para atingir o ponto de equilíbrio? ( RESPOSTA )

DETERMINAÇÃO DA MC/UN.

R.O. PARA VENDAS PROPOSTAS %

RECEITA TOTAL R$ 300.000,00 100

( - ) Custos e Despesas Variáveis R$ 225.000,00 75

( = ) M.C. TOTAL R$ 75.000,00 25

( - ) Custos e Despesas Fixas (50%) R$ 60.000,00 20

( = ) R. O. = Lucro R$ 15.000,00 5

VALOR UNITÁRIO %

Preço de Venda R$ 250,00 100,000

Custos e Despesas Variáveis

Custos Variáveis R$ 120,00

Despesas Variáveis R$ 80,00

TOTAL DE C.D.V. R$ 200,00 80

M.C. por Unid. R$ 50,00 20

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

19

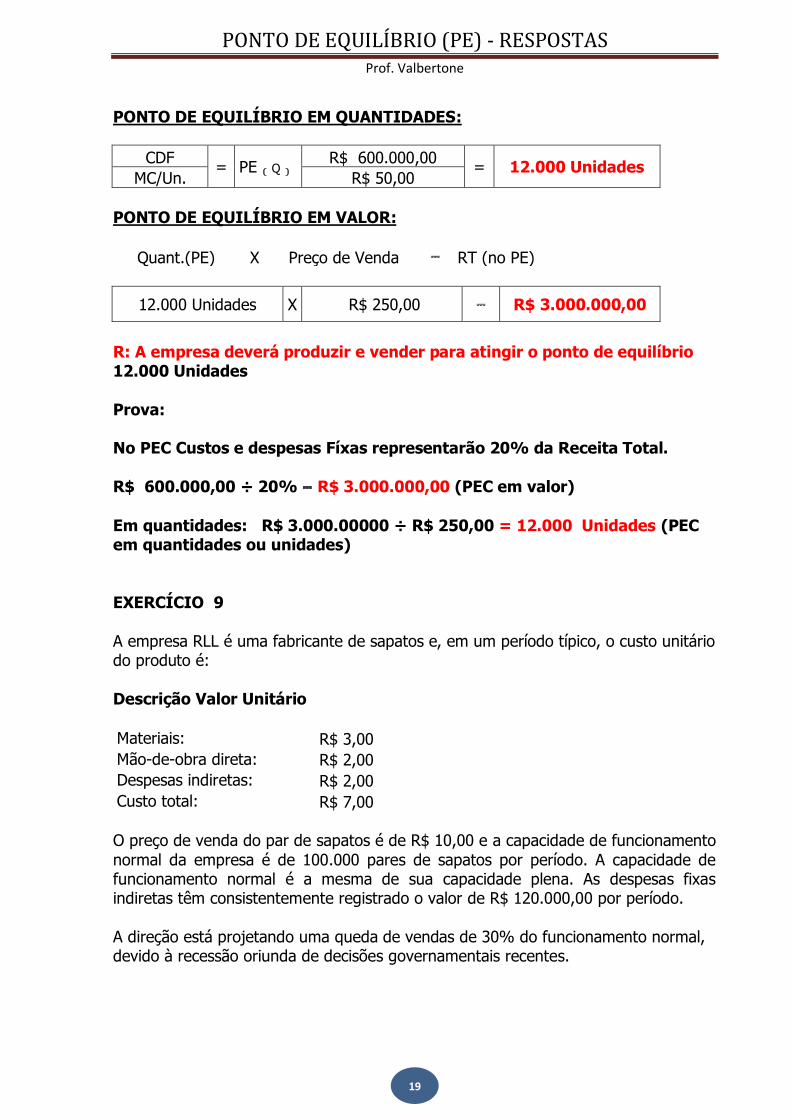

PONTO DE EQUILÍBRIO EM QUANTIDADES:

CDF = PE ₍ Q ₎

R$ 600.000,00 = 12.000 Unidades

MC/Un. R$ 50,00

PONTO DE EQUILÍBRIO EM VALOR:

Quant.(PE) X Preço de Venda ⎓ RT (no PE)

12.000 Unidades X R$ 250,00 ⎓ R$ 3.000.000,00

R: A empresa deverá produzir e vender para atingir o ponto de equilíbrio 12.000 Unidades

Prova: No PEC Custos e despesas Fíxas representarão 20% da Receita Total.

R$ 600.000,00 ÷ 20% ⎓ R$ 3.000.000,00 (PEC em valor)

Em quantidades: R$ 3.000.00000 ÷ R$ 250,00 = 12.000 Unidades (PEC em quantidades ou unidades)

EXERCÍCIO 9

A empresa RLL é uma fabricante de sapatos e, em um período típico, o custo unitário do produto é:

Descrição Valor Unitário

Materiais: R$ 3,00

Mão-de-obra direta: R$ 2,00

Despesas indiretas: R$ 2,00

Custo total: R$ 7,00 O preço de venda do par de sapatos é de R$ 10,00 e a capacidade de funcionamento

normal da empresa é de 100.000 pares de sapatos por período. A capacidade de funcionamento normal é a mesma de sua capacidade plena. As despesas fixas indiretas têm consistentemente registrado o valor de R$ 120.000,00 por período.

A direção está projetando uma queda de vendas de 30% do funcionamento normal, devido à recessão oriunda de decisões governamentais recentes.

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

20

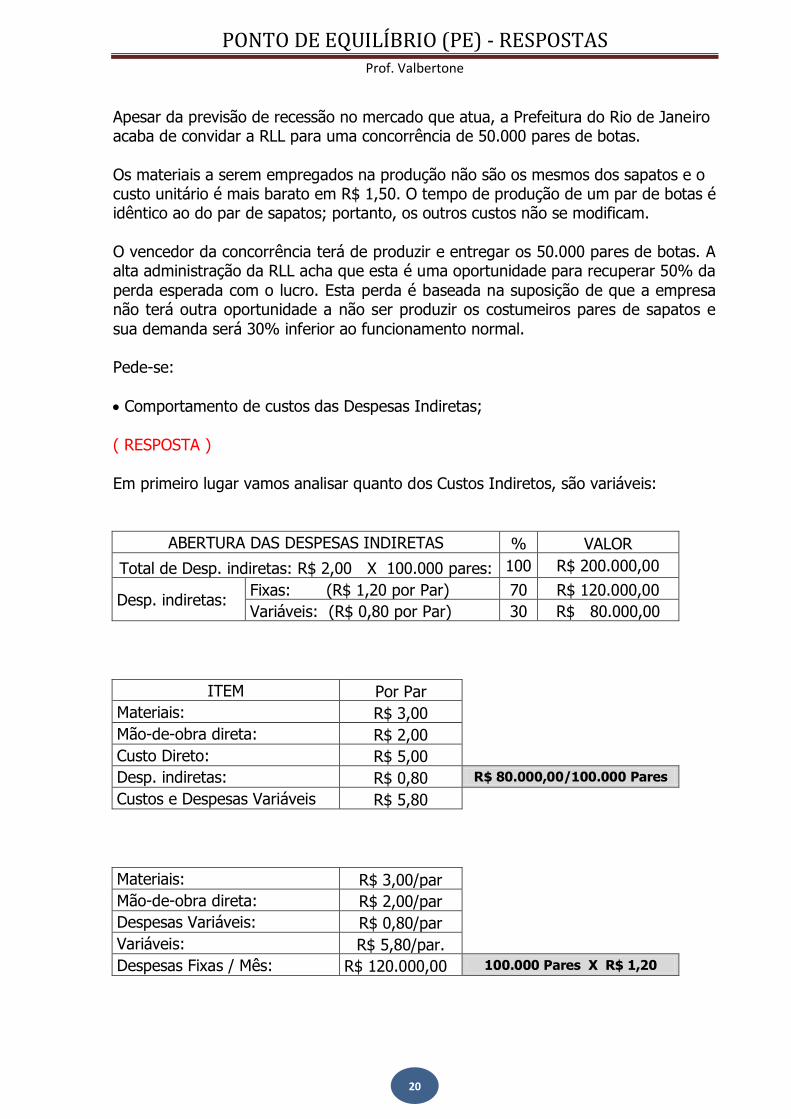

Apesar da previsão de recessão no mercado que atua, a Prefeitura do Rio de Janeiro acaba de convidar a RLL para uma concorrência de 50.000 pares de botas.

Os materiais a serem empregados na produção não são os mesmos dos sapatos e o custo unitário é mais barato em R$ 1,50. O tempo de produção de um par de botas é idêntico ao do par de sapatos; portanto, os outros custos não se modificam.

O vencedor da concorrência terá de produzir e entregar os 50.000 pares de botas. A alta administração da RLL acha que esta é uma oportunidade para recuperar 50% da

perda esperada com o lucro. Esta perda é baseada na suposição de que a empresa não terá outra oportunidade a não ser produzir os costumeiros pares de sapatos e

sua demanda será 30% inferior ao funcionamento normal. Pede-se:

Comportamento de custos das Despesas Indiretas;

( RESPOSTA )

Em primeiro lugar vamos analisar quanto dos Custos Indiretos, são variáveis:

ABERTURA DAS DESPESAS INDIRETAS % VALOR

Total de Desp. indiretas: R$ 2,00 X 100.000 pares: 100 R$ 200.000,00

Desp. indiretas: Fixas: (R$ 1,20 por Par) 70 R$ 120.000,00

Variáveis: (R$ 0,80 por Par) 30 R$ 80.000,00

ITEM Por Par

Materiais: R$ 3,00

Mão-de-obra direta: R$ 2,00

Custo Direto: R$ 5,00

Desp. indiretas: R$ 0,80 R$ 80.000,00/100.000 Pares

Custos e Despesas Variáveis R$ 5,80

Materiais: R$ 3,00/par

Mão-de-obra direta: R$ 2,00/par

Despesas Variáveis: R$ 0,80/par

Variáveis: R$ 5,80/par.

Despesas Fixas / Mês: R$ 120.000,00 100.000 Pares X R$ 1,20

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

21

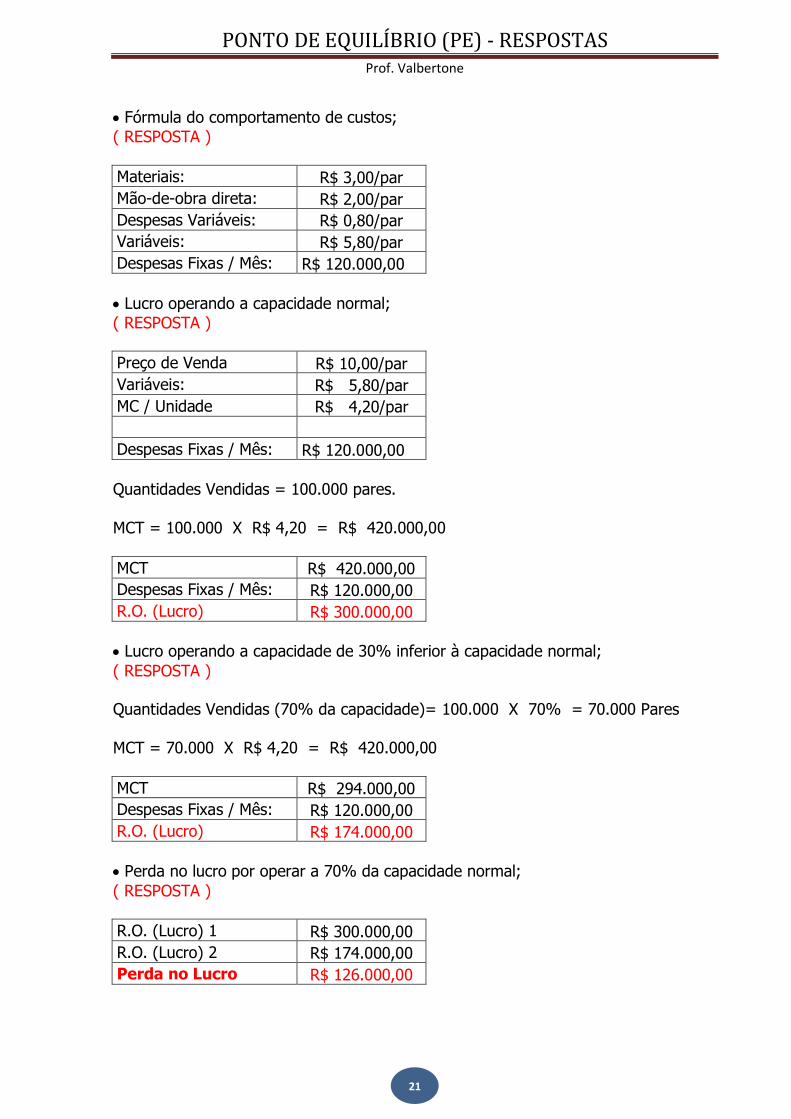

Fórmula do comportamento de custos;

( RESPOSTA )

Materiais: R$ 3,00/par

Mão-de-obra direta: R$ 2,00/par

Despesas Variáveis: R$ 0,80/par

Variáveis: R$ 5,80/par

Despesas Fixas / Mês: R$ 120.000,00

Lucro operando a capacidade normal;

( RESPOSTA )

Preço de Venda R$ 10,00/par

Variáveis: R$ 5,80/par

MC / Unidade R$ 4,20/par

Despesas Fixas / Mês: R$ 120.000,00

Quantidades Vendidas = 100.000 pares.

MCT = 100.000 X R$ 4,20 = R$ 420.000,00

MCT R$ 420.000,00

Despesas Fixas / Mês: R$ 120.000,00

R.O. (Lucro) R$ 300.000,00

Lucro operando a capacidade de 30% inferior à capacidade normal;

( RESPOSTA ) Quantidades Vendidas (70% da capacidade)= 100.000 X 70% = 70.000 Pares

MCT = 70.000 X R$ 4,20 = R$ 420.000,00

MCT R$ 294.000,00

Despesas Fixas / Mês: R$ 120.000,00

R.O. (Lucro) R$ 174.000,00

Perda no lucro por operar a 70% da capacidade normal;

( RESPOSTA )

R.O. (Lucro) 1 R$ 300.000,00

R.O. (Lucro) 2 R$ 174.000,00

Perda no Lucro R$ 126.000,00

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

22

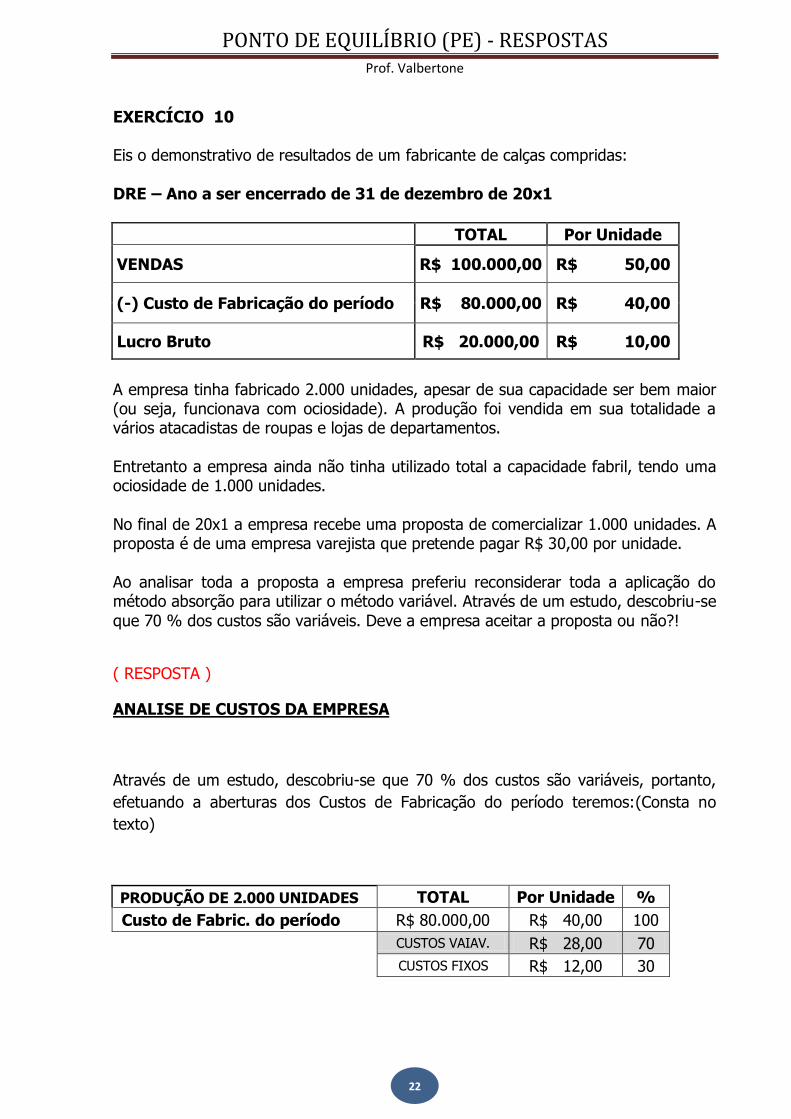

EXERCÍCIO 10 Eis o demonstrativo de resultados de um fabricante de calças compridas:

DRE – Ano a ser encerrado de 31 de dezembro de 20x1

TOTAL Por Unidade

VENDAS R$ 100.000,00 R$ 50,00

(-) Custo de Fabricação do período R$ 80.000,00 R$ 40,00

Lucro Bruto R$ 20.000,00 R$ 10,00

A empresa tinha fabricado 2.000 unidades, apesar de sua capacidade ser bem maior (ou seja, funcionava com ociosidade). A produção foi vendida em sua totalidade a vários atacadistas de roupas e lojas de departamentos.

Entretanto a empresa ainda não tinha utilizado total a capacidade fabril, tendo uma ociosidade de 1.000 unidades.

No final de 20x1 a empresa recebe uma proposta de comercializar 1.000 unidades. A proposta é de uma empresa varejista que pretende pagar R$ 30,00 por unidade.

Ao analisar toda a proposta a empresa preferiu reconsiderar toda a aplicação do método absorção para utilizar o método variável. Através de um estudo, descobriu-se

que 70 % dos custos são variáveis. Deve a empresa aceitar a proposta ou não?!

( RESPOSTA )

ANALISE DE CUSTOS DA EMPRESA

Através de um estudo, descobriu-se que 70 % dos custos são variáveis, portanto,

efetuando a aberturas dos Custos de Fabricação do período teremos:(Consta no

texto)

PRODUÇÃO DE 2.000 UNIDADES TOTAL Por Unidade %

Custo de Fabric. do período R$ 80.000,00 R$ 40,00 100

CUSTOS VAIAV. R$ 28,00 70

CUSTOS FIXOS R$ 12,00 30

PONTO DE EQUILÍBRIO (PE) - RESPOSTAS Prof. Valbertone

23

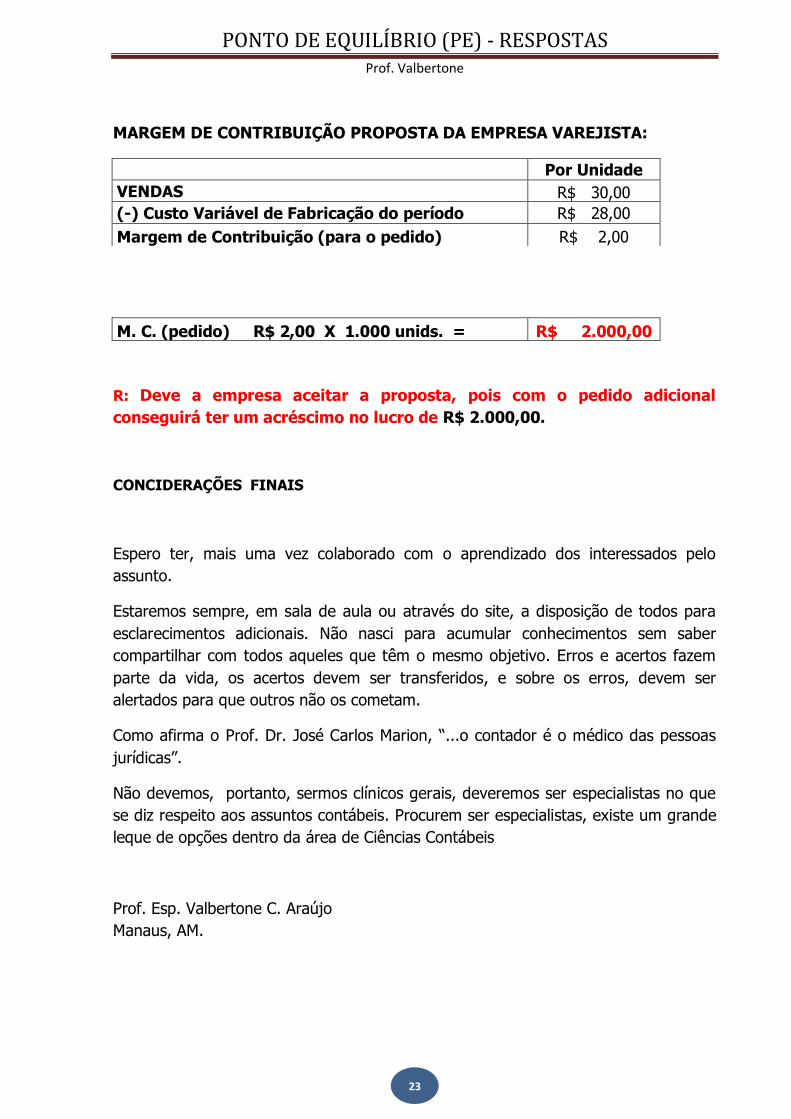

MARGEM DE CONTRIBUIÇÃO PROPOSTA DA EMPRESA VAREJISTA:

R: Deve a empresa aceitar a proposta, pois com o pedido adicional

conseguirá ter um acréscimo no lucro de R$ 2.000,00.

CONCIDERAÇÕES FINAIS

Espero ter, mais uma vez colaborado com o aprendizado dos interessados pelo

assunto.

Estaremos sempre, em sala de aula ou através do site, a disposição de todos para

esclarecimentos adicionais. Não nasci para acumular conhecimentos sem saber

compartilhar com todos aqueles que têm o mesmo objetivo. Erros e acertos fazem

parte da vida, os acertos devem ser transferidos, e sobre os erros, devem ser

alertados para que outros não os cometam.

Como afirma o Prof. Dr. José Carlos Marion, “...o contador é o médico das pessoas

jurídicas”.

Não devemos, portanto, sermos clínicos gerais, deveremos ser especialistas no que

se diz respeito aos assuntos contábeis. Procurem ser especialistas, existe um grande

leque de opções dentro da área de Ciências Contábeis

Prof. Esp. Valbertone C. Araújo

Manaus, AM.

Por Unidade

VENDAS R$ 30,00

(-) Custo Variável de Fabricação do período R$ 28,00

Margem de Contribuição (para o pedido) R$ 2,00

M. C. (pedido) R$ 2,00 X 1.000 unids. = R$ 2.000,00