PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO · Francisco Falcão, DJ de 29.3.2004; REsp...

35

PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO

Transcript of PÓS GRADUAÇÃO DIREITO E PROCESSO TRIBUTÁRIO · Francisco Falcão, DJ de 29.3.2004; REsp...

PÓS GRADUAÇÃODIREITO E PROCESSO TRIBUTÁRIO

TRIBUTOS EM ESPÉCIE

Art. 4º, CTN

A natureza jurídica

específica do tributo é

determinada pelo fato

gerador da respectiva

obrigação, sendo irrelevante

para qualificá-la:

I – a denominação e demais

características formais

adotadas pela lei.

II – a destinação legal do

produto da sua arrecadação.

Vinculação a atividade estatal

Restituição do valor pago

Destinação do produto arrecadado

Impostos municipais

iptu

MATERIAL

ESPACIAL

TEMPORAL

PESSOAL

QUANTITATIVO

ANTECEDENTE

CONSEQUENTE

Toda regra matriz de incidência tributária precisa estar prevista em lei

complementar?

Art. 146, IIII, “a”

Cabe à lei complementar:

III - estabelecer normas

gerais em matéria de

legislação tributária,

especialmente sobre:

(...) em relação aos impostos

discriminados nesta

Constituição, a dos

respectivos fatos geradores,

bases de cálculo e

contribuintes.

MATERIAL

Jeremias, é inquilino de um imóvel localizado na ruaVeredas Justas, na cidade de Mirandópolis, interior deSão Paulo há mais de 05 anos, e identificou que omunícipio vem emitindo o carnê do IPTU já em seunome.

Preocupado com as implicações jurídicas, procurouadvogado que através de consulta informou que épossível tal enquadramento por força da Sumula 399do STJ.

Caso...

Art. 156, I

Compete aos

Municípios instituir

impostos sobre:

I - propriedade

predial e territorial

urbana;

MATERIAL

Art. 32

O imposto, de competência

dos Municípios, sobre a

propriedade predial e

territorial urbana tem como

fato gerador a propriedade,

o domínio útil ou a posse

de bem imóvel por natureza

ou por acessão física, como

definido na lei civil,

localizado na zona urbana

do Município.

SER

PROPRIETÁRIO

DOMÍNIO ÚTIL

POSSE

ANIMUSDOMINIS

“O locatário é parte ilegítima para litigar a respeito

de questões que envolvam o pagamento do IPTU,

por isso que não se enquadra como contribuinte,

nem como responsável tributário”. (RESP 173.230,

de 2000).

Jurisprudência...

"PROCESSUAL CIVIL. RECURSO ESPECIAL. TRIBUTÁRIO.

IPTU. LEITOS FERROVIÁRIOS. CONCESSÃO DE SERVIÇO

PÚBLICO. INEXIGIBILIDADE. 1. A jurisprudência desta Corte é

pacífica no sentido de que o contribuinte do IPTU é o

proprietário do imóvel, o titular do domínio útil ou o possuidor

por direito real (art. 34 do CTN). Tratando-se de posse fundada

em relação de direito pessoal, exercida, portanto, sem animus

domini, mostra-se descabida a cobrança do imposto. 2. Na

hipótese, a posse exercida sobre os chamados "leitos

ferroviários", para fins de prestação de serviço público, não gera

para a concessionária a condição de contribuinte do IPTU.

Nesse sentido: REsp 389.961/MG, 1ª Turma, Rel. Min.

Francisco Falcão, DJ de 29.3.2004; REsp 811.538/RS, 2ª

Turma, Rel. Min. Castro Meira, DJ de 23.3.2006. 3. Recurso

especial provido." (REsp 825.902/MG, Rel. Ministra Denise

Arruda, Primeira Turma, julgado em 7.8.2008, DJe 3.9.2008.)

Jurisprudência...

Jurisprudência...

Art. 32

O imposto, de competência

dos Municípios, sobre a

propriedade predial e

territorial urbana tem como

fato gerador a propriedade,

o domínio útil ou a posse de

bem imóvel por natureza

ou por acessão física,

como definido na lei civil,

localizado na zona urbana

do Município.

Caso...

A Prefeitura municipal de Osasco exercendo sua

competência tributária outorgada pela CF no artigo 156, I da

CF enviou em 10.05.2013 o lançamento tributário ao

contribuinte Fernando de Paula referente à sua propriedade

de 350 metros quadrados, de acordo com o previsto na

legislação municipal.

Ocorre que o contribuinte em razão da lei 4.771/65 (código

florestal), na escritura do imóvel possui uma averbação NON

AEDIFICANDI correspondente a 80 metros quadrados da

área total do imóvel, onde impõe limitações para qualquer

tipo de construção, edificação ou instalação de benfeitorias,

em razão de se enquadrar em uma área de preservação

permanente.

Caso...

Em face disto, o contribuinte entende que em razão da

impossibilidade de usar, gozar sobre o imóvel

descaracterizaria a incidência do imposto.

O Advogado contratado propôs Ação Anulatória de Débito

Fiscal com base no artigo 38 da Lei 6830/80 requerendo a

anulação do débito sob o argumento da ausência do Fato

Gerador da obrigação tributária

Caso...Contribuinte

Mesmo conceito de

desapropriação – Artigo 32, I e II

do CTN.

Só pode cobrar se a área é

urbana ou urbanizável, o que já

descaracteriza a não incidência

do tributo.

Localização por si só não basta

para caracterizar o imposto.

Interpretação Análoga do que

prescreve o artigo 10, §1, II, “a” e

“b” da lei 9393/96

Fisco

Limitação Administrativa, por isso

o Fato Gerador permanece

íntegro

Não há perda de propriedade

como na desapropriação, e sim

uma restrição atendendo sua

função social.

Não há lei que preveja isenção

tributária, conforme exigência do

artigo 150, §6º da CF.

Não há limitação em caráter

absoluto, pois poderá explorar

com autorização da Secretaria do

Meio Ambiente.

Jurisprudência...TRIBUTÁRIO. IPTU. ÁREA DE PRESERVAÇÃO PERMANENTE

CUMULADA COM A NOTA DE NON AEDIFICANDI . INCIDÊNCIA

DO IMPOSTO. 1. Discute-se nos autos a incidência de IPTU sobre

imóvel urbano declarado em parte como área de preservação

permanente com nota non aedificandi . 2. Nos termos da

jurisprudência do STJ, "A restrição à utilização da propriedade

referente a área de preservação permanente em parte de imóvel

urbano (loteamento) não afasta a incidência do Imposto Predial e

Territorial Urbano, uma vez que o fato gerador da exação

permanece íntegro, qual seja, a propriedade localizada na zona

urbana do município. Cuida-se de um ônus a ser suportado, o que

não gera o cerceamento total da disposição, utilização ou alienação

da propriedade, como ocorre, por exemplo, nas desapropriações."

(REsp 1128981/SP, Rel. Ministro BENEDITO GONÇALVES,

PRIMEIRA TURMA, julgado em 18/03/2010, DJe 25/03/2010).

Jurisprudência...

3. O fato de parte do imóvel ser considerada como área non

aedificandi não afasta tal entendimento, pois não há perda da

propriedade, apenas restrições de uso, a fim de viabilizar que a

propriedade atenda à sua verdadeira função social. Logo, se o fato

gerador do IPTU, conforme o disposto no art. 32 do CTN, é a

propriedade de imóvel urbano, a simples limitação administrativa de

proibição para construir não impede a sua configuração. 4. Não há

lei que preveja isenção tributária para a situação dos autos,

conforme a exigência dos arts. 150, § 6º, da Constituição Federal e

176 do CTN. Recurso especial provido. Brasília (DF), 17 de março

de 2015.

TEMPORAL

Decreto número 52.884 de 28.12.2011 – São Paulo

Art. 8º Considera-se ocorrido o fato gerador:

I – referente ao Imposto Predial:

a) em 1º de janeiro de cada exercício;

ESPACIAL

Art. 32, §1º

Para os efeitos deste

imposto, entende-se como

zona urbana a definida em

lei municipal; observado o

requisito mínimo da

existência de

melhoramentos indicados

em pelo menos 2 (dois) dos

incisos seguintes,

construídos ou mantidos

pelo Poder Público:

Caso...Felipe é sócio diretor da empresa “JOGE Ltda” destinada a

industrialização do produtos agrícolas, que possui como

propriedade da PJ, um imóvel de 2mil metros quadrados

localizado no município de Cariacica. A empresa realiza a

declaração do ITR com seu respectivo pagamento de forma a

cumprir o rigor definido na Lei 9393/96.

Ocorre que recentemente em fiscalização da prefeitura

municipal, o auditor alega ser devido o IPTU. A empresa não

concorda, e por isso, ignora o Auto de Infração não

realizando o seu pagamento.

A empresa foi inscrita em dívida ativa com posterior

Execução Fiscal proferida em nome da empresa e

solidariedade do Sócio diretor.

Jurisprudência...

TRIBUTÁRIO. IPTU x ITR. IMÓVEL LOCALIZADO EM ÁREA

URBANA. EXPLORAÇÃO DE ATIVIDADE

AGROINDUSTRIAL. ITR. INCIDÊNCIA. TEMA JÁ

APRECIADO NA SISTEMÁTICA DOS RECURSOS

REPETITIVOS (REsp 1112646/SP). NATUREZA DO IMÓVEL.

REVISÃO DAS CONCLUSÕES DO TRIBUNAL DE ORIGEM.

IMPOSSIBILIDADE. SÚMULA N. 7 DESTA CORTE

SUPERIOR. 1. A jurisprudência desta Corte Superior é no

sentido de que incide o ITR e, não, o IPTU sobre imóveis nos

quais são comprovadamente utilizados em exploração

extrativa, vegetal, agrícola, pecuária ou agroindustrial, ainda

que localizados em áreas consideradas urbanas por

legislação municipal. 2. No REsp 1112646/SP, Rel. Min.

Herman Benjamin, Primeira Seção, DJe 28/08/2009.

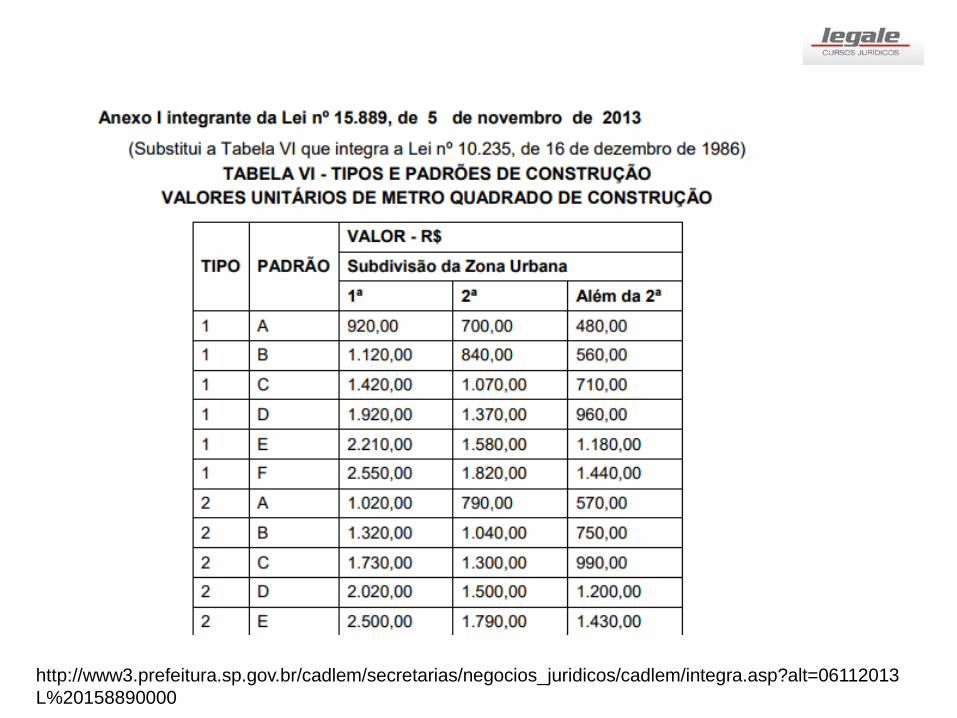

QUANTITATIVO

Art. 33

A base do cálculo do

imposto é o valor venal do

imóvel.

http://www3.prefeitura.sp.gov.br/cadlem/secretarias/negocios_juridicos/cadlem/integra.asp?alt=06112013

L%20158890000

http://www3.prefeitura.sp.gov.br/cadlem/secretarias/negocios_juridicos/cadlem/integra.asp?alt=06112013

L%20158890000

DECRETO Nº 57.560, DE 22 DE DEZEMBRO DE 2016

Art. 1º Ficam atualizados em 6% (seis por cento), para o exercício de 2017, os valores

em vigor no exercício de 2016 a seguir relacionados:

I - os valores unitários de metro quadrado de construção e de terreno, utilizados para

apuração da base de cálculo e correspondente lançamento do Imposto Predial e

Territorial Urbano - IPTU, estabelecidos pelo artigo 1º da Lei nº 15.889, de 5 de

novembro de 2013;

II - os valores unitários de metro quadrado de terreno fixados na forma do parágrafo

único do artigo 5º da Lei nº 10.235, de 16 de dezembro de 1986;

III - o valor unitário de metro quadrado de terreno estabelecido no artigo 10 da Lei nº

15.889, de 2013;

Art. 2º Fica concedido desconto de 4% (quatro por cento) para o pagamento à vista,

até a data de vencimento normal da primeira parcela, do IPTU do exercício de 2017.

Art. 3º Este decreto entrará em vigor na data de sua publicação, produzindo efeitos a

partir de 1º de janeiro de 2017.

Recurso extraordinário. 2. Tributário. 3. Legalidade. 4. IPTU.

Majoração da base de cálculo. Necessidade de lei em sentido

formal. 5. Atualização monetária. Possibilidade. 6. É

inconstitucional a majoração do IPTU sem edição de lei em

sentido formal, vedada a atualização, por ato do Executivo, em

percentual superior aos índices oficiais. 7. Recurso

extraordinário não provido. RECURSO EXTRAORDINÁRIO

648.245 – 01.08.2013

Jurisprudência...

Art. 156, §1º

Sem prejuízo da

progressividade no tempo a

que se refere o art. 182, § 4º,

inciso II, o imposto previsto

no inciso I poderá:

I – ser progressivo em razão

do valor do imóvel;

II – ter alíquotas diferentes de

acordo com a localização e o

uso do imóvel.

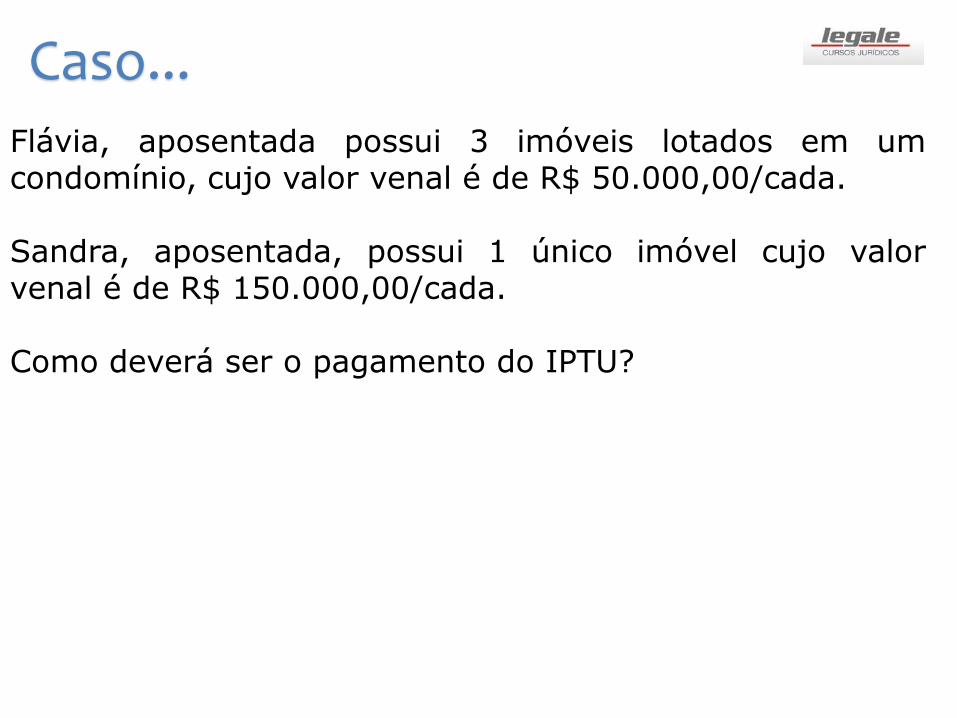

A legislação tributária do município de Petrópolis/RJdetermina em sua legislação a seguinte aplicação dealíquotas:

- Imóveis de até R$50 mil – Alíquota de 0,5%

- Imóveis de R$50.001,00 mil até R$150.000,00 –Alíquota de 1,5%

- Imóveis de R$ 150.0001,00 até R$ 300.000,00 –Alíquota de 2,0%

- Imóveis acima de R$ 300.001,00 – Alíquota de 2,5%.

Caso...

Flávia, aposentada possui 3 imóveis lotados em umcondomínio, cujo valor venal é de R$ 50.000,00/cada.

Sandra, aposentada, possui 1 único imóvel cujo valorvenal é de R$ 150.000,00/cada.

Como deverá ser o pagamento do IPTU?

Caso...

Jurisprudência...

Súmula 589 - STF

“É inconstitucional a fixação de adicional progressivo do impostopredial e territorial urbano em função do número de imóveis docontribuinte.”

PÓS GRADUAÇÃODIREITO E PROCESSO TRIBUTÁRIO