Pós Graduação em Gestão Tributária e Contabilidade Digital · 3. produtores de licores; 4....

87

1 Pós Graduação em Gestão Tributária e Contabilidade Digital Prof. André Gomes

Transcript of Pós Graduação em Gestão Tributária e Contabilidade Digital · 3. produtores de licores; 4....

1

Pós Graduação em Gestão Tributária e Contabilidade Digital

Prof. André Gomes

2

“Nada é mais certo neste mundo do que amorte e os impostos”

Benjamin Franklin

3

Tributos sobre operações com produtos,mercadorias e serviços

Prof. André Gomes

SIMPLES NACIONAL

FORMAS DE TRIBUTAÇÃO DAS PESSOAS

JURÍDICAS

Lucro RealLucro

PresumidoLucro

ArbitradoSimples

APURAÇÃO

TRIMESTRAL

APURAÇÃO

MENSAL

OPÇÃO: APURAÇÃO ANUAL

SUJEITA A ANTECIPAÇÕES MENSAIS

CALCULADAS POR ESTIMATIVA

OPÇÃO DE REDUZIR OU SUSPENDER

AS ANTECIPAÇÕES MENSAIS

Mediante balancetes mensais cumulativos

Pequenas e médias empresas: CONCEITO

MICROEMPRESA - ME EMPRESA DE PEQUENO PORTE - EPP

MÉDIAS EMPRESAS

receita bruta igual ou inferior a R$ 360 mil

receita bruta superior a R$ 360 mil e igual ou inferior a R$ 4,8 milhões.

Base legal: Lei Complementar 123/06 e Lei 11.638/07

GRANDE PORTE

Sociedade ou conjunto de sociedades sob controle comum que tiver, no exercício social anterior, ativo total superior a R$ 240

milhões ou receita bruta anual superior a R$ 300 milhões

MEI

receita bruta anual de até R$ 81 mil

Todas as outras

SIMPLES NACIONAL O Simples Nacional é um regime compartilhado de arrecadação,

cobrança e fiscalização de tributos aplicável às Microempresas e

Empresas de Pequeno Porte, previsto na Lei Complementar nº 123,

de 14 de dezembro de 2006.

A Lei Complementar Instituiu o Estatuto Nacional da Microempresa

e da Empresa de Pequeno Porte, estabelecendo tratamento

diferenciado a ME e EPP.

A Resolução 94 CGSN, de 29 de novembro de 2011 dispõe sobre o

Simples Nacional.

CARACTERÍSTICAS PRINCIPAIS DO SIMPLES NACIONAL

Ser facultativo;

Ser irretratável para todo o ano-calendário;

Apuração e recolhimento dos tributos abrangidos

mediante documento único de arrecadação;

Apresentação de declaração única e simplificada de

informações sócio-econômicas e fiscais.

OBRIGAÇÕES DO OPTANTE PELO SIMPLES NACIONAL

PROCEDIMENTOS PARA CÁLCULO DO VALOR UNIFICADO DE TRIBUTOS

ENQUADRAMENTO

Alteração Período de Transição: 2017/2018

A empresa que auferiu em 2017:

Receita Bruta de até R$ 4.800.000,00 poderá continuar no Simples em 2018, de acordo com os

seguintes critérios:

Receita Bruta de até R$ 4.320.000,00 poderá permanecer no Simples Nacional em 2018 –

não é necessário solicitar a exclusão;

Receita Bruta superior a R$ 4.320.000,00 antes de dezembro/2017 - terá de fazer a

exclusão no mês seguinte à ocorrência e solicitar a adesão em janeiro de 2018.

Se o excesso ocorrer em dezembro/2017 a EPP não precisará fazer sua exclusão e novo

pedido. A exclusão ocorreria em janeiro/2018, mas não será necessária porque já estarão

vigentes os novos limites. No entanto, se comunicar sua exclusão, precisará fazer novo pedido

de opção em janeiro/2018.

*Art.130-F da Resolução CGSN nº 94/2011

Simples Nacional - ICMS e o ISS x Novo Limite

• O novo limite do Simples Nacional de R$ 4.800.000,00não contempla o ICMS e o ISS.

• Superado o limite anual de faturamento de R$3.600.000,00 a empresa terá de recolher o ISS e ICMSfora do DAS.

• ICMS: Apuração de débito e crédito, levantamento deestoque e EFD-ICMS

Novo teto a partir de 01/01/2018 não contempla o ICMS e o ISS

SIMPLES NACIONAL

PESSOAS JURÍDICAS IMPEDIDAS DE BENEFICIAR DO TRATAMENTOJURÍDICO DIFERENCIADO:

• de cujo capital participe outra pessoa jurídica, ou que participe do capital deoutra pessoa jurídica;

• que seja filial, sucursal, agência ou representação, no País, de pessoa jurídicacom sede no exterior;

• de cujo capital participe pessoa física que seja sócia de outra empresa doSimples Nacional, desde que a receita bruta global ultrapasse o limite de R$4.800.000,00;

• cujo titular ou sócio participe com mais de 10% do capital de outra empresa nãobeneficiada pelo Simples Nacional, desde que a receita bruta global ultrapasse olimite de R$ 4.800.000,00;

SIMPLES NACIONAL

PESSOAS JURÍDICAS IMPEDIDAS DE BENEFICIAR DOTRATAMENTO JURÍDICO DIFERENCIADO:

• Cujo sócio ou titular seja administrador ou equiparado de outra pessoa jurídicacom fins lucrativos, desde que a receita bruta global ultrapasse o limite R$4.800.000,00;

• constituída sob a forma de cooperativas, salvo as de consumo;

• que exerça atividade de banco comercial, de investimentos e dedesenvolvimento, de caixa econômica, de sociedade de crédito, financiamento einvestimento ou de crédito imobiliário, de corretora ou de distribuidora detítulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, deseguros privados e de capitalização ou de previdência complementar;

SIMPLES NACIONAL

PESSOAS JURÍDICAS IMPEDIDAS DE BENEFICIAR DO TRATAMENTO JURÍDICODIFERENCIADO (§ 4º do art. 3º LC 123/2006):

• resultante ou remanescente de cisão ou qualquer outra forma de

desmembramento de pessoa jurídica que tenha ocorrido em um dos 5

(cinco) anos-calendário anteriores;

• constituída sob a forma de sociedade por ações;

• cujos titulares ou sócios guardem, cumulativamente, com o contratante

do serviço, relação de pessoalidade, subordinação e habitualidade.

*( Art. 3º § 4º Lei complementar 123/2006)

Vedações ao Ingresso no Simples Nacional

Não poderão recolher os impostos e contribuições na forma do Simples Nacional amicroempresa ou a empresa de pequeno porte:

que explore atividade de prestação cumulativa e contínua de serviços de assessoria

creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber,

gerenciamento de ativos (asset management), compras de direitos creditórios resultantes

de vendas mercantis a prazo ou de prestação de serviços (factoring);

que tenha sócio domiciliado no exterior;

de cujo capital participe entidade da administração pública, direta ou indireta, federal,estadual ou municipal;

que possua débito com o Instituto Nacional do Seguro Social - INSS, ou com as Fazendas

Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;

Vedações ao Ingresso no Simples Nacional

Não poderão recolher os impostos e contribuições na forma do SimplesNacional a microempresa ou a empresa de pequeno porte:

que preste serviço de transporte intermunicipal e interestadual de passageiros, exceto

quando na modalidade fluvial ou quando possuir características de transporte urbano ou

metropolitano ou realizar-se sob fretamento contínuo em área metropolitana para o

transporte de estudantes ou trabalhadores;

que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

que exerça atividade de importação ou fabricação de automóveis e motocicletas;

Vedações ao Ingresso no Simples Nacional

Não poderão recolher os impostos e contribuições na forma do SimplesNacional a microempresa ou a empresa de pequeno porte:

que exerça atividade de importação de combustíveis;

que exerça atividade de produção ou venda no atacado de:

a) cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras,explosivos e detonantes;

b) bebidas não alcoólicas;

c) bebidas alcoólicas exceto aquelas produzidas ou vendidas no atacado por: :

1. micro e pequenas cervejarias;

2. micro e pequenas vinícolas;

3. produtores de licores;

4. micro e pequenas destilarias;

SIMPLES NACIONAL

Não poderão recolher os impostos e contribuições na forma do SimplesNacional a microempresa ou a empresa de pequeno porte: :

que realize cessão ou locação de mão-de-obra;

que se dedique ao loteamento e à incorporação de imóveis;

que realize atividade de locação de imóveis próprios, exceto quando se referir aprestação de serviços tributados pelo ISS;

com ausência de inscrição ou com irregularidade em cadastro fiscal federal,municipal ou estadual, quando exigível.

* (Art.17 Lei Complementar 123/2006)

RESUMO DAS VEDAÇÕES ESPECÍFICAS AO SIMPLES NACIONAL

1º GRUPORestrições Relativas ao

Quadro Societário

2º GRUPORestrições Relativas às Atividades Exercidas

3º GRUPORestrições em

Decorrência da Existência de Débitos

a) Sócio domiciliado no exterior;

b) participação no capital social de

entidade da administração pública,

direta ou indireta, federal, estadual ou

municipal.

Pode-se considerar que essas vedações

decorrem do fato de que determinadas

atividades não necessitam desse

incentivo ou que não é de interesse do

legislador apoiá-las

Não poderá optar pelo Simples Nacional a pessoa jurídica que

possua débito com o Instituto Nacional do

Seguro Social - INSS, ou com as Fazendas Públicas Federal,

Estadual ou Municipal, cuja exigibilidade não

esteja suspensa.

ANEXOS - SIMPLES NACIONAL

O valor devido mensalmente pela microempresa e empresa de pequenoporte, optante pelo Simples Nacional, será determinado mediante aplicaçãodas tabelas previstas nos anexos I a V da Complementar 123/2006 :

Anexo I – Revenda de Mercadorias.

Anexo II – venda de mercadorias industrializadas pelo contribuinte.

Anexo III – Serviços e Locação de Bens Móveis e caso a razão entre a folha de salários e a receita bruta da pessoa jurídica seja igual ou superior a 28% (vinte e oito por cento).

Anexo IV – Outros Serviços (construção de imóveis, vigilância e serviços advocatícios).

Anexo V – Outros Serviços (Parágrafo 5º I - artigo 18 - LC 123/2006) e caso a razão entre a folha de salários e a receita bruta da pessoa jurídica seja inferior a 28% (vinte e oito por cento).

ANEXOS SIMPLES NACIONAL

O contribuinte deverá considerar, destacadamente, para fim de cálculo e pagamento,

as receitas decorrentes da:

I - revenda de mercadorias, que serão tributadas na forma do Anexo I

II - venda de mercadorias industrializadas pelo contribuinte, que serão tributadas na

forma do Anexo II

IV - prestação de serviços tributados na forma do Anexo IV:

I - construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada,

execução de projetos e de subempreitada, execução de projetos e serviços de paisagismo, bem

como decoração de interiores;

II - serviço de vigilância, limpeza ou conservação.

III - serviços advocatícios

ANEXOS SIMPLES NACIONAL

O contribuinte deverá considerar, destacamente, para fim de cálculo e pagamento,

as receitas decorrentes da:

III - Prestação de serviços elencados no inciso III, § 1º, art. 25-A Res.CGSN 94/2011, tributados na forma

prevista no Anexo III, ou quando o fator “r” for igual ou superior a 28% (vinte e oito por cento).

III - Prestação de serviços elencados no inciso III, § 1º, art. 25-A Res.CGSN 94/2011, tributados na forma

prevista no Anexo III, ou quando o fator “r” for igual ou superior a 28% (vinte e oito por cento).

Cálculo da razão entre a folha de salários e a receita bruta

As atividades de prestação de serviços serão tributadas na formado Anexo III da Lei Complementar 123/2006 caso a razão entre afolha de salários e a receita bruta da pessoa jurídica seja igual ousuperior a 28% (vinte e oito por cento).

Para o cálculo da razão entre a folha de salários e a receitabruta, em relação às atividades de prestação de serviçosserão considerados, respectivamente, os montantes pagos eauferidos nos doze meses anteriores ao período de apuraçãopara fins de enquadramento no regime tributário do SimplesNacional.

Cálculo da razão entre a folha de salários e a receita bruta

Considera-se folha de salários, incluídos encargos, o montante pago, nos

doze meses anteriores ao período de apuração, a título de remunerações a

pessoas físicas decorrentes do trabalho, acrescido do montante efetivamente

recolhido a título de contribuição patronal previdenciária e FGTS, incluídas as

retiradas de pró-labore.

(r) = Folha de Salários incluídos encargos (nos 12 meses anteriores ao período de apuração)

Receita Bruta total acumulada (nos 12 meses anteriores ao período de apuração)

“Quando o fator “r” for inferior a 28%, a tributação será na forma do AnexoV da LC 123/2006.

SERVIÇOS ANEXO III – NÃO EXIGE FATOR “r”III - prestação de serviços tributados na forma do Anexo III:

a) creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas,

profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de

pilotagem, preparatórios para concursos,gerenciais e escolas livres;

b) agência terceirizada de correios;

c) agência de viagem e turismo;

d) transporte municipal de passageiros e de cargas em qualquer modalidade;e) centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga;

f) agência lotérica;

g) serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem,

solda, tratamento e revestimento em metais;

h) produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou

apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais,

cinematográficas e audiovisuais.

i) corretagem de seguros

j) corretagem de imóveis de terceiros, assim entendida a intermediação na compra, venda,

permuta e locação de imóveis;

k) serviços vinculados à locação de bens imóveis, assim entendidos o assessoramento

locatício e a avaliação de imóveis para fins de locação;

l) locação, cessão de uso e congêneres, de bens imóveis próprios com a finalidade de

exploração de salões de festas, centro de convenções, escritórios virtuais, stands, quadras

esportivas, estádios, ginásios, auditórios, casas de espetáculos, parques de diversões e

congêneresm) outros serviços que, cumulativamente:

1. não tenham por finalidade a prestação de serviços decorrentes do exercício de atividade

intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão

regulamentada ou não

2. não estejam relacionados nos incisos IV e V

SERVIÇOS SUBMETIDOS AO FATOR “r”V - prestação de serviços tributados na forma prevista no Anexo III , quando o fator

“r” for igual ou superior a 28% (vinte e oito por cento), ou na forma prevista no

Anexo V, quando o fator “r” for inferior a 28% (vinte e oito por cento):

a) Administração e locação de imóveis de terceiros; assim entendidas a gestão e administração de

imóveis de terceiros para qualquer finalidade, incluída a cobrança de aluguéis de imóveis de

terceiros;

b) Academias de dança, de capoeira, de ioga e de artes marciais;

c) Academias de atividades físicas, desportivas, de natação e escolas de esportes;

d) Elaboração de programas de computadores, inclusive jogos eletrônicos, desde que desenvolvidos

e) Licenciamento ou cessão de direito de uso de programas de computação;

f) Planejamento, confecção, manutenção e atualização de páginas eletrônicas, desde que realizados

em estabelecimento do optante;

g) Empresas montadoras de estandes para feiras;

h) Laboratórios de análises clínicas ou de patologia clínica;

i) Serviços de tomografia, diagnósticos médicos por imagem, registros gráficos e métodos óticos, bem

como ressonância magnética;

j) Serviços de prótese em geral.

k) Fisioterapia

l) Medicina, inclusive laboratorial e enfermagem;

m) Medicina veterinária

n) Odontologia e prótese dentária

o) Psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de

nutrição e de vacinação e bancos de leite;

p) Serviços de comissária, de despachantes, de tradução e de interpretação;

q) arquitetura e urbanismo;r) engenharia, medição, cartografia, topografia, geologia, geodésia, testes, suporte e análises técnicas

e tecnológicas, pesquisa, design, desenho e agronomia;

s) representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

t) perícia, leilão e avaliação;

u) auditoria, economia, consultoria, gestão, organização, controle e administração;

v) jornalismo e publicidade;

w) agenciamento;

x) outras atividades do setor de serviços que, cumulativamente:

1. tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de

natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada

ou não,

2. não estejam relacionadas nos Anexos III ou IV

NOVA REGRA DE CÁLCULO PARA 2018

O valor devido mensalmente pela microempresa ou empresa de pequeno

porte optante pelo Simples Nacional será determinado mediante aplicação

das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes

das tabelas dos Anexos I a V da Lei Complementar 123/2006.

Para efeito de determinação da alíquota nominal, o sujeito passivo utilizará

a receita bruta acumulada nos doze meses anteriores ao do período de

apuração.

CÁLCULO DO SIMPLES A PARTIR 1º JANEIRO/2018

A alíquota efetiva é o resultado de:

RBT12 X ALIQ – PD

RBT12

Em que:

RBT12: Receita bruta acumulada nos 12 meses anteriores ao período de apuração.

ALIQ: Alíquota nominal constante do Anexo I a V da LC 123/2006.

PD: Parcela a deduzir constante do Anexo I a V da LC 123/2006.

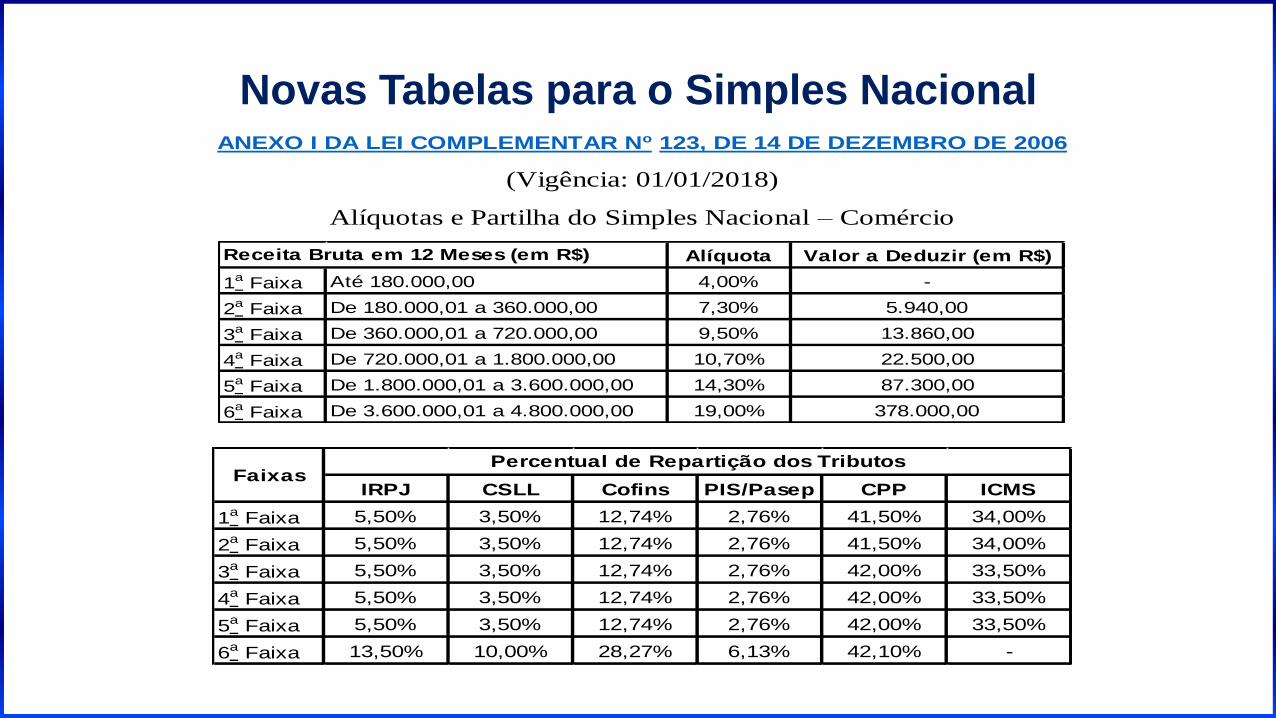

Novas Tabelas para o Simples NacionalANEXO I DA LEI COMPLEMENTAR No 123, DE 14 DE DEZEMBRO DE 2006

(Vigência: 01/01/2018)

Alíquotas e Partilha do Simples Nacional – Comércio

Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 4,00% -

2a Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00

3a Faixa De 360.000,01 a 720.000,00 9,50% 13.860,00

4a Faixa De 720.000,01 a 1.800.000,00 10,70% 22.500,00

5a Faixa De 1.800.000,01 a 3.600.000,00 14,30% 87.300,00

6a Faixa De 3.600.000,01 a 4.800.000,00 19,00% 378.000,00

Receita Bruta em 12 Meses (em R$)

IRPJ CSLL Cofins PIS/Pasep CPP ICMS

1a Faixa 5,50% 3,50% 12,74% 2,76% 41,50% 34,00%

2a Faixa 5,50% 3,50% 12,74% 2,76% 41,50% 34,00%

3a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

4a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

5a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

6a Faixa 13,50% 10,00% 28,27% 6,13% 42,10% -

Percentual de Repartição dos TributosFaixas

CÁLCULO DO SIMPLES A PARTIR 1º JANEIRO/2018

A alíquota efetiva é o resultado de:

RBT12 X ALIQ – PD

RBT12

Em que:

RBT12: 1.420.000,00.

ALIQ: 10,70%.

PD: 22.500,00.

1.420.000,00 X 10,70% – 22.500,00

1.420.000,00

9,12%

BASE DE CÁLCULO / RECEITA BRUTA

Considera-se receita bruta o produto da venda de bens e serviços nas

operações de conta própria, o preço dos serviços prestados e o resultado nas

operações em conta alheia, não incluídas as vendas canceladas e os

descontos incondicionais concedidos.

BASE DE CÁLCULO / RECEITA BRUTA

Não compõem a receita bruta:

a venda de bens do ativo imobilizado;

os juros moratórios, as multas e quaisquer outros encargos auferidos emdecorrência do atraso no pagamento de operações ou prestações;

a remessa de mercadorias a título de bonificação, doação ou brinde, desdeque seja incondicional e não haja contraprestação por parte do destinatário;

a remessa de amostra grátis;

os valores recebidos a título de multa ou indenização por rescisão contratual,desde que não corresponda à parte executada do contrato.

*§4º-B do artigo 2º da Resolução CGSN 94/2011.

REGIME DE CAIXA x REGIME DE COMPETÊNCIA

O Regime de Caixa é o regime onde o reconhecimento das receitas e

despesas da empresa é escriturado, no Livro Caixa, conforme o seu

recebimento ou pagamento efetivamente.

O regime de competência é o regime pelo qual o reconhecimento

das receitas e despesas se dará pelo período que estas se referirem.

A opção pelo regime deverá ser registrada de forma irretratável para

todo o ano calendário.

RECEITA DE EXPORTAÇÃO

As empresas devem segregar as receitas brutas auferidas no mercado interno

e das decorrentes da exportação.

Considerando que a partir de 2018 o limite para a adesão ao regime estará sendo

aumentado, o limite de exportação passará também para o valor de R$ 4.800.000,00.

Desta forma, a partir de janeiro de 2018, a pessoa jurídica que faça exportação poderá

auferir no ano calendário receita bruta total de até R$ 9.600.000,00, sendo R$

4.800.000,00 no mercado interno e R$ 4.800.000,00 no mercado externo, que não

ficará desenquadrado do regime.

RECEITA DE EXPORTAÇÃO

A ME ou EPP deve considerar a receita destacadamente por mês para

fins de pagamento do simples nacional, desconsiderando os percentuais

relativos ao ICMS, à Cofins, ao PIS-Pasep e ao IPI.

Exemplo: Empresa atua no mercado interno e externo.

Vendas de Mercadorias no mercado interno em janeiro/18........R$ 100.000,00

Vendas de Mercadorias no mercado externo em janeiro/18........R$ 50.000,00

A Receita Bruta Acumulada (RBA) de vendas auferida nos últimos 12 meses:

No Mercado Interno: R$ 800.000,00

No Mercado Externo: R$ 400.000,00

RBT12 X ALIQ - PDRBT12

A Receita Bruta Acumulada (RBA) de vendas auferida nos últimos 12 meses:

No Mercado Interno: R$ 800.000,00

Alíquota Nominal: 10,70% (4ª Faixa do Anexo I)

Parcela a deduzir : 22.500,00

800.000,00 X 10,70% - 22.500,00/800.000,00 = 7,89% alíquota efetiva

No Mercado Externo: R$ 400.000,00

Alíquota Nominal: 9,50% (3ª Faixa do Anexo I)

Parcela a deduzir : 13.860,00

400.000,00 X 9,5% - 13.860,00/400.000,00 = 6,04% alíquota efetiva

CÁLCULO DO VALOR DEVIDO

FATURAMENTO MENSAL NO MERCADO INTERNO: R$ 100.000,00

RBT: 800.000,00

Cálculo aliquota efetiva: Aliq. 4ª fx: 10,70%

PD: 22.500,00

Aliq.Efet.: 7,89%

IRPJ CSL COFINS PIS CPP ICMS/ISS

5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

433,95 276,15 1.005,19 217,76 3.313,80 2.643,15

FATURAMENTO MENSAL NO MERCADO EXTERNO: R$ 50.000,00

RBT: 400.000,00

Aliq. 3ª fx: 9,50%

PD: 13.860,00

Aliq.Efet.: 6,04% Alíquota Efetiva - COFINS/PIS e ICMS

IRPJ CSL COFINS PIS CPP ICMS/ISS

5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

166,10 105,70 0,00 0,00 1.268,40 0,00

600,05 381,85 1.005,19 217,76 4.582,20 2.643,15 TOTAL GERAL SIMPLES NACIONAL - R$ 9.430,20

50.000,00 6,04% *** 1.540,20

Venda no

Mercado

Externo

ALÍQUOTA

EFETIVA

EXPORTAÇÃO

100.000,00 7,89%

RECEITA

RECEITA

BRUTA

MENSAL

4ª FAIXA - RECEITA BRUTA ACUMULADA DOS ÚLTIMOS 12 MESES: DE R$ 720.000,01 a R$ 1.800.000,00

(RBT12 x Aliq) - PD

RECEITA

RBT 12

Venda no

Mercado

Interno

PERCENTUAL DE REPARTIÇÃO DE TRIBUTOSRECEITA

BRUTA

ALÍQUOTA

EFETIVA

VR .

SIMPLES

VR .

SIMPLES

7.890,00

PERCENTUAL DE REPARTIÇÃO DE TRIBUTOS

3ª FAIXA - RECEITA BRUTA ACUMULADA DOS ÚLTIMOS 12 MESES: DE R$ 360.000,01 a R$ 720.000,00

Novas Tabelas para o Simples NacionalANEXO I DA LEI COMPLEMENTAR No 123, DE 14 DE DEZEMBRO DE 2006

(Vigência: 01/01/2018)

Alíquotas e Partilha do Simples Nacional – Comércio

Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 4,00% -

2a Faixa De 180.000,01 a 360.000,00 7,30% 5.940,00

3a Faixa De 360.000,01 a 720.000,00 9,50% 13.860,00

4a Faixa De 720.000,01 a 1.800.000,00 10,70% 22.500,00

5a Faixa De 1.800.000,01 a 3.600.000,00 14,30% 87.300,00

6a Faixa De 3.600.000,01 a 4.800.000,00 19,00% 378.000,00

Receita Bruta em 12 Meses (em R$)

IRPJ CSLL Cofins PIS/Pasep CPP ICMS

1a Faixa 5,50% 3,50% 12,74% 2,76% 41,50% 34,00%

2a Faixa 5,50% 3,50% 12,74% 2,76% 41,50% 34,00%

3a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

4a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

5a Faixa 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

6a Faixa 13,50% 10,00% 28,27% 6,13% 42,10% -

Percentual de Repartição dos TributosFaixas

Exemplo de cálculo do Anexo I – 2018

Faturamento acumulado nos 12 meses anteriores R$ 3.000.000,00 (5ª faixa = 1 4,30% de alíquota nominal).

Faturamento do mês de janeiro/2018 R$ 100.000,00

Alíquota efetiva = (3.000.000,00 × 14,30% - 87.300,00) / 3.000.000,00Alíquota efetiva = 0,1139 (11,39%)

Valor do DAS = R$ 100.000,00 x 11,39% = R$ 11.390,00

ANEXO I

FATURAMENTO MENSAL: R$ 100.000,00

RBT: 3.000.000,00

Trib.ICMS: 100.000,00 Aliq. 5ª fx: 14,30%

PD: 87.300,00

Aliq.Efet.: 11,39%

IRPJ CSL COFINS PIS CPP ICMS/ISS

Venda no Mercado Interno 100.000,00 5ª 11,39%5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

11.390,00 626,45 398,65 1.451,09 314,36 4.783,80 3.815,65

COMERCIO ANEXO I

TOTAL DO SIMPLES NACIONAL

5ª FAIXA -RECEITA BRUTA ACUMULADA DO ÚLTIMOS 12 MESES: DE R$ 1.800.000,01 a R$ 3.600.000,00

(RBT12 x Aliq) - PD

RBT 12

RECEITARECEITA BRUTA

MENSALFAIXAS

ALÍQUOTA

EFETIVA

PERCENTUAL DE REPARTIÇÃO DE TRIBUTOS

VR . SIMPLES

Cálculo aliquota

efetiva:

CÁLCULO DO SIMPLES – SEGREGAÇÃO DA RECEITA

Para o cálculo do Simples Nacional empresas que

tenham atividades mistas ou que trabalharem com

mercadorias sujeitas a tributação monofásica,

Substituição tributária, ou que sofrerem retenção do

ISS deverão segregar as receitas para o correto

preenchimento do PGDAS-D.

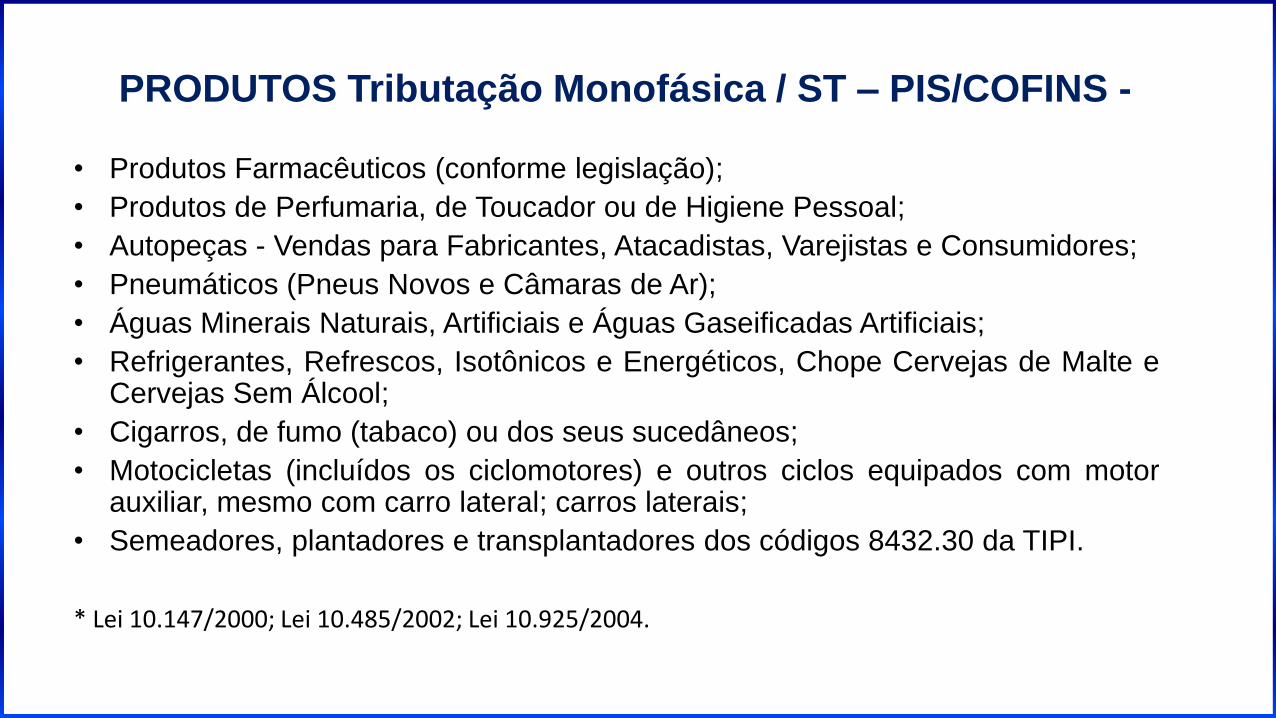

* Art. 25-A § 6º ao § 9º da Res. CGSN nº 94/2011.

PRODUTOS Tributação Monofásica / ST – PIS/COFINS -

• Produtos Farmacêuticos (conforme legislação);

• Produtos de Perfumaria, de Toucador ou de Higiene Pessoal;

• Autopeças - Vendas para Fabricantes, Atacadistas, Varejistas e Consumidores;

• Pneumáticos (Pneus Novos e Câmaras de Ar);

• Águas Minerais Naturais, Artificiais e Águas Gaseificadas Artificiais;

• Refrigerantes, Refrescos, Isotônicos e Energéticos, Chope Cervejas de Malte eCervejas Sem Álcool;

• Cigarros, de fumo (tabaco) ou dos seus sucedâneos;

• Motocicletas (incluídos os ciclomotores) e outros ciclos equipados com motorauxiliar, mesmo com carro lateral; carros laterais;

• Semeadores, plantadores e transplantadores dos códigos 8432.30 da TIPI.

* Lei 10.147/2000; Lei 10.485/2002; Lei 10.925/2004.

PRODUTOS Substituição Tributária ICMS

A venda de produtos sujeitos a Substituição Tributária

deverão ser excluídos da base de cálculo do Simples

Nacional.

ANEXO I

FATURAMENTO MENSAL: R$ 100.000,00RBT: 3.000.000,00

Trib.ICMS: 60.000,00 Aliq. 5ª fx: 14,30%

Substituição Tributária: 40.000,00 PD: 87.300,00

Aliq.Efet.: 11,39%

66,50% 100%

% Repartição de tributos X

X= Nova redistribuição Aliq.Efet.: 7,57%

IRPJ CSL COFINS PIS CPP ICMS/ISS

Venda no Mercado Interno 100.000,00 5ª 11,39% 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

Venda Tributada ICMS 60.000,00 5ª 11,39% 6.834,00 375,87 239,19 870,65 188,62 2.870,28 2.289,39

8,27% 5,26% 19,16% 4,15% 63,16% 0,00%

Venda ICMS ST 40.000,00 5ª 7,57% 3.028,00 250,42 159,27 580,16 125,66 1.912,48 0,00

9.862,00 626,29 398,46 1.450,82 314,28 4.782,76 2.289,39

COMERCIO ANEXO I

5ª FAIXA -RECEITA BRUTA ACUMULADA DO ÚLTIMOS 12 MESES: DE R$ 1.800.000,01 a R$ 3.600.000,00

Alíquota Efeitiva s/ ICMS

11,39%*33,50% = 3,82%

(RBT12 x Aliq) - PD

RBT 12

Calc. p/ % de redistribuição tributos

RECEITARECEITA BRUTA

MENSAL

ALÍQUOTA

EFETIVA

PERCENTUAL DE REPARTIÇÃO DE TRIBUTOS

( 11,39% - 3,82%)

FAIXAS

TOTAL DO SIMPLES NACIONAL

VR . SIMPLES

% de REPARTIÇÃO DOS TRIBUTOS SEM O ICMS

Cálculo aliquota

efetiva:

ANEXO I

FATURAMENTO MENSAL: R$ 100.000,00

RBT: 3.000.000,00

Trib.ICMS: 100.000,00 Aliq. 5ª fx: 14,30%

Trib. PIS/COFINS: 60.000,00 PD: 87.300,00

MONOFASIO PIS/COFINS: 40.000,00 Aliq.Efet.: 11,39%

84,50% 100%

X

X= Nova redistribuição Aliq.Efet.: 9,62%

IRPJ CSL COFINS PIS CPP ICMS/ISS

Venda no Mercado Interno 100.000,00 5ª 11,39% 5,50% 3,50% 12,74% 2,76% 42,00% 33,50%

Venda Tributada PIS/COFINS 60.000,00 5ª 11,39% 6.834,00 375,87 239,19 870,65 188,62 2.870,28 2.289,39

6,51% 4,14% 0,00% 0,00% 49,70% 39,65%

Venda MONOFASICA 40.000,00 5ª 9,62% 3.848,00 250,50 159,31 - - 1.912,46 1.525,73

10.682,00 626,37 398,50 870,65 188,62 4.782,74 3.815,12

Alíquota s/ PIS/COFINS

11,39% * 15,50% = 1,77%

(RBT12 x Aliq) - PD

( 11,39% - 1,77%)

RBT 12

Calc. p/ % de redistribuição tributos

% Repartição de tributos

COMERCIO ANEXO I

5ª FAIXA -RECEITA BRUTA ACUMULADA DO ÚLTIMOS 12 MESES: DE R$ 1.800.000,01 a R$ 3.600.000,00

ALÍQUOTA

EFETIVA

PERCENTUAL DE REPARTIÇÃO DE TRIBUTOS

VR . SIMPLES

% de REPARTIÇÃO DOS TRIBUTOS SEM O PIS/COFINS

TOTAL DO SIMPLES NACIONAL

RECEITA

Cálculo aliquota

efetiva:

RECEITA BRUTA

MENSALFAIXAS

ANEXO II – INDÚSTRIA

Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 4,50% -

2a Faixa De 180.000,01 a 360.000,00 7,80% 5.940,00

3a Faixa De 360.000,01 a 720.000,00 10,00% 13.860,00

4a Faixa De 720.000,01 a 1.800.000,00 11,20% 22.500,00

5a Faixa De 1.800.000,01 a 3.600.000,00 14,70% 85.500,00

6a Faixa De 3.600.000,01 a 4.800.000,00 30,00% 720.000,00

Receita Bruta em 12 Meses (em R$)

IRPJ CSLL Cofins PIS/Pasep CPP IPI ICMS

1a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

2a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

3a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

4a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

5a Faixa 5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

6a Faixa 8,50% 7,50% 20,96% 4,54% 23,50% 35,00% -

Percentual de Repartição dos TributosFaixas

Exemplo de cálculo do Anexo II – 2018

Indústria Faturamento acumulado nos 12 meses anteriores R$ 3.000.000,00 (5ª faixa = 1 4,70% de alíquota nominal).

faturamento do mês de janeiro/2018 R$ 100.000,00

Alíquota efetiva = (3.000.000,00 × 14,70% - 85.500,00) / 3.000.000,00Alíquota efetiva = 0,1185 (11,85%)

Valor do DAS = R$ 100.000,00 x 11,85% = R$ 11.850,00

ANEXO II

FATURAMENTO MENSAL: R$ 100.000,00

RBT: 3.000.000,00

Aliq. 5ª fx: 14,70%

PD: 85.500,00

Aliq.Efet.: 11,85%

IRPJ CSL COFINS PIS CPP IPI ICMS/ISS

Venda no

Mercado

Interno

100.000,00 5ª 11,85%

5,50% 3,50% 11,51% 2,49% 37,50% 7,50% 32,00%

11.850,00 651,75 414,75 1.363,94 295,07 4.443,75 888,75 3.792,00

VR .

SIMPLES

ALÍQUOTA

EFETIVA

PERCENTUAL DE REPARTIÇÃO DE TRIBUTOSRECEITA

TOTAL DO SIMPLES NACIONAL

RECEITA BRUTA

MENSAL

INDUSTRIA - ANEXO II

(RBT12 x Aliq) - PD

5ª FAIXA - RECEITA BRUTA ACUMULADA DOS ÚLTIMOS 12 MESES: DE R$ 1.800.000,01 a R$ 3.600.000,00

RBT 12

FAIXAS

Cálculo aliquota

efetiva:

Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 6,00% –

2a Faixa De 180.000,01 a 360.000,00 11,20% 9.360,00

3a Faixa De 360.000,01 a 720.000,00 13,50% 17.640,00

4a Faixa De 720.000,01 a 1.800.000,00 16,00% 35.640,00

5a Faixa De 1.800.000,01 a 3.600.000,00 21,00% 125.640,00

6a Faixa De 3.600.000,01 a 4.800.000,00 33,00% 648.000,00

Receita Bruta em 12 Meses (em R$)

IRPJ CSLL Cofins PIS/Pasep CPP ISS (*)

1a Faixa 4,00% 3,50% 12,82% 2,78% 43,40% 33,50%

2a Faixa 4,00% 3,50% 14,05% 3,05% 43,40% 32,00%

3a Faixa 4,00% 3,50% 13,64% 2,96% 43,40% 32,50%

4a Faixa 4,00% 3,50% 13,64% 2,96% 43,40% 32,50%

5a Faixa 4,00% 3,50% 12,82% 2,78% 43,40% 33,50% (*)

6a Faixa 35,00% 15,00% 16,03% 3,47% 30,50% –

Faixa IRPJ CSLL Cofins PIS/Pasep CPP ISS

5a Faixa, com alíquota

efetiva superior a

14,92537%

(Alíquota efetiva

–5%) x 6,02%

(Alíquota efetiva

–5%) x 5,26%

(Alíquota efetiva

–5%) x 19,28%

(Alíquota efetiva

–5%) x 4,18%

(Alíquota efetiva

–5%) x 65,26%

Percentual de ISS

fixo em 5%

Faixas

(*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de

receita bruta anual. Sendo assim, na 5a faixa, quando a alíquota efetiva for superior a 14,92537%, a repartição será:

Percentual de Repartição dos Tributos

ANEXO III – SERVIÇOS- § 5º - B DO ART. 18 LC 123/06

Exemplo de cálculo do Anexo III – 2018

Faturamento acumulado nos 12 meses anteriores R$ 3.000.000,00 (5ª faixa = 21,00% de alíquota nominal).

faturamento do mês de janeiro/2018 R$ 100.000,00

Custo com a folha de salários nos 12 meses R$ 900.000,00

razão entre o custo da folha de salários e o faturamento – 30%

Alíquota efetiva = (3.000.000,00 × 21,00% - 125.640,00) / 3.000.000,00Alíquota efetiva = 0,1681 (16,81%)

Valor do DAS = R$ 100.000,00 x 16,81% = R$ 16.810,00

ANEXO III

FATURAMENTO MENSAL: R$ 100.000,00

RBT: 3.000.000,00

Aliq. 5ª fx: 21,00%

PD: 125.640,00

Aliq.Efet.: 16,81%

IRPJ 4% 66,50% 100%

CSLL 3,50% X

COFINS 12,82%

PIS/PASEP 2,78% X= Nova redistribuição

CPP 43,40%

ISS 33,50%

TOTAL PART. 100%

IRPJ CSL COFINS PIS CPP ISS

4,00% 3,50% 12,82% 2,78% 43,40% 33,50%

0,67% 0,59% 2,16% 0,47% 7,30% 5,63%

11,81% 6,02% 5,26% 19,28% 4,18% 65,26% 0,00%

0,71% 0,62% 2,28% 0,49% 7,71% 5,00%

16.810,00 710,00 620,00 2.280,00 490,00 7.710,00 5.000,00

ANEXO III - Fator r > 28%

RECEITARECEITA BRUTA

MENSALFAIXAS

ALÍQUOTA

EFETIVA

PERCENTUAL DE REPARTIÇÃO DE TRIBUTOS

5ª FAIXA - RECEITA BRUTA ACUMULADA DOS ÚLTIMOS 12 MESES: DE R$ 1.800.000,01 a R$ 3.600.000,00

TOTAL DO SIMPLES NACIONAL

16,81%

% REDISTRIBUIÇÃO DOS TRIBUTOS

NOVO PERCENTUAL DE REPARTIÇÃO DE TRIBUTOS

(16,81-5) x % Redistribuição

Venda de

Serviços

RBT 12

5ª 100.000,00

(RBT12 x Aliq) - PDCálculo aliquota

efetiva:

VR .

SIMPLES

Calc. p/ % de redistribuição ISSRepartição dos Tributos

% Repartição de tributos

ANEXO IV – SERVIÇOS- § 5º - C DO ART. 18 LC 123/06

Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 4,50% -

2a Faixa De 180.000,01 a 360.000,00 9,00% 8.100,00

3a Faixa De 360.000,01 a 720.000,00 10,20% 12.420,00

4a Faixa De 720.000,01 a 1.800.000,00 14,00% 39.780,00

5a Faixa De 1.800.000,01 a 3.600.000,00 22,00% 183.780,00

6a Faixa De 3.600.000,01 a 4.800.000,00 33,00% 828.000,00

Receita Bruta em 12 Meses (em R$)

IRPJ CSLL Cofins PIS/Pasep ISS (*)

1a Faixa 18,80% 15,20% 17,67% 3,83% 44,50%

2a Faixa 19,80% 15,20% 20,55% 4,45% 40,00%

3a Faixa 20,80% 15,20% 19,73% 4,27% 40,00%

4a Faixa 17,80% 19,20% 18,90% 4,10% 40,00%

5a Faixa 18,80% 19,20% 18,08% 3,92% 40,00% (*)

6a Faixa 53,50% 21,50% 20,55% 4,45% -

Faixa IRPJ CSLL Cofins PIS/Pasep ISS

5a Faixa, com alíquota

efetiva superior a 12,5%

Alíquota efetiva – 5%) x

31,33%

(Alíquota efetiva – 5%) x

32,00%

(Alíquota efetiva – 5%) x

30,13%

Alíquota efetiva – 5%) x

6,54%

Percentual de ISS fixo em

5%

Faixas

(*) O percentual efetivo máximo devido ao ISS será de 5%, transferindo-se a diferença, de forma proporcional, aos tributos federais da mesma faixa de receita

bruta anual. Sendo assim, na 5a faixa, quando a alíquota efetiva for superior a 12,5%, a repartição será:

Percentual de Repartição dos Tributos

Exemplo de cálculo do Anexo IV – 2018

Faturamento acumulado nos 12 meses anteriores R$ 3.000.000,00 (5ª faixa = 22,00% de alíquota nominal).

faturamento do mês de janeiro/2018 R$ 100.000,00

Alíquota efetiva = (3.000.000,00 × 22,00% - 183.780,00) / 3.000.000,00Alíquota efetiva = 0,1587 (15,87%)

Valor do DAS = R$ 100.000,00 x 15,87 = R$ 15.870,00

Obs > Contribuição previdenciária patronal paga separadamente.

ANEXO IV

FATURAMENTO MENSAL: R$ 100.000,00

RBT: 3.000.000,00

Aliq. 5ª fx: 22,00%

PD: 183.780,00

Aliq.Efet.: 15,87%

IRPJ 18,80% 60,00% 100%

CSLL 19,20% X

COFINS 18,08%

PIS/PASEP 3,92% X= Nova redistribuição

ISS 40,00%

TOTAL PART. 100%

IRPJ CSL COFINS PIS ISS

18,80% 19,20% 18,08% 3,92% 40,00%

2,98% 3,05% 2,87% 0,62% 6,35%

10,87% 31,33% 32,00% 30,13% 6,54% 0,00%

3,41% 3,47% 3,28% 0,71% 5,00%

15.870,00 3.410,00 3.470,00 3.280,00 710,00 5.000,00

PERCENTUAL DE REPARTIÇÃO DE TRIBUTOS

VR .

SIMPLES

Venda no

Mercado

Interno

100.000,00 5ª

ANEXO IV

Repartição dos Tributos Calc. p/ encontrar % de redist. ISS

15,87%

% REDISTRIBUIÇÃO DOS TRIBUTOS

Cálculo aliquota

efetiva:

% Repartição de tributos

5ª FAIXA - RECEITA BRUTA ACUMULADA DOS ÚLTIMOS 12 MESES: DE R$ 1.800.000,01 a R$ 3.600.000,00

(RBT12 x Aliq) - PD

RBT 12

TOTAL DO SIMPLES NACIONAL

RECEITA

RECEITA

BRUTA

MENSAL

FAIXASALÍQUOTA

EFETIVA

NOVO PERCENTUAL DE REPARTIÇÃO DE TRIBUTOS

(15,87-5) x % Redistribuição

ANEXO V – SERVIÇOS- § 5º - I DO ART.18 LC 123/06

Alíquota Valor a Deduzir (em R$)

1a Faixa Até 180.000,00 15,50% -

2a Faixa De 180.000,01 a 360.000,00 18,00% 4.500,00

3a Faixa De 360.000,01 a 720.000,00 19,50% 9.900,00

4a Faixa De 720.000,01 a 1.800.000,00 20,50% 17.100,00

5a Faixa De 1.800.000,01 a 3.600.000,00 23,00% 62.100,00

6a Faixa De 3.600.000,01 a 4.800.000,00 30,50% 540.000,00

Receita Bruta em 12 Meses (em R$)

IRPJ CSLL Cofins PIS/Pasep CPP ISS

1a Faixa 25,00% 15,00% 14,10% 3,05% 28,85% 14,00%

2a Faixa 23,00% 15,00% 14,10% 3,05% 27,85% 17,00%

3a Faixa 24,00% 15,00% 14,92% 3,23% 23,85% 19,00%

4a Faixa 21,00% 15,00% 15,74% 3,41% 23,85% 21,00%

5a Faixa 23,00% 12,50% 14,10% 3,05% 23,85% 23,50%

6a Faixa 35,00% 15,50% 16,44% 3,56% 29,50% -

Percentual de Repartição dos TributosFaixas

Exemplo de cálculo do Anexo V – 2018 –

fator “r” inferior a 28%

Faturamento acumulado nos 12 meses anteriores R$ 3.000.000,00 (5ª faixa = 23,00% de alíquota nominal).

faturamento do mês de janeiro/2018 R$ 100.000,00

Alíquota efetiva = (3.000.000,00 × 23,00% - 62.100,00) / 3.000.000,00Alíquota efetiva = 0,2093 (20,93%)

Valor do DAS = R$ 100.000,00 x 20,93% = R$ 20.930,00

ANEXO V

Cálculo aliquota efetiva: Aliq. 5ª fx: 23,00%

PD: 62.100,00

Aliq.Efet.: 20,93%

IRPJ CSL COFINS PIS CPP ISSVenda no

Mercado

Interno

100.000,00 5ª 20,93%23,00% 12,50% 14,10% 3,05% 23,85% 23,50%

20.930,00 4.813,90 2.616,25 2.951,13 638,37 4.991,81 4.918,55

(RBT12 x Aliq) - PD

RBT 12

PERCENTUAL DE REPARTIÇÃO DE TRIBUTOS

VR .

SIMPLES

TOTAL DO SIMPLES NACIONAL

RECEITA

RECEITA

BRUTA

MENSAL

FAIXASALÍQUOTA

EFETIVA

GANHO DE CAPITAL NA ALIENAÇÃO DE ATIVO

• O ganho de capital na alienação de Ativo não Circulante (antigo

Ativo Permanente) não está abrangido no recolhimento unificado

previsto para o Simples Nacional.

• Na ocorrência de alienação de Ativo não Circulante incide o

Imposto de Renda às alíquotas de 15% a 22,5%, o qual deve ser

recolhido até o último dia útil do mês subsequente ao da

percepção do ganho, mediante a utilização de Darf comum com o

código de receita 0507.

GANHO DE CAPITAL NO SIMPLES NACIONAL

A tributação do ganho de capital será definitiva mediante a

incidência da alíquota sobre a diferença positiva entre o valor

de alienação e o custo de aquisição diminuído da depreciação,

amortização ou exaustão acumulada, ainda que a

microempresa e a empresa de pequeno porte não mantenham

escrituração contábil desses lançamentos.

ALÍQUOTAS APLICÁVEIS A PARTIR DE 01.01.2017

GANHO DE CAPITAL ALÍQUOTA

• até R$ 5.000.000,00 15%

• de R$ 5.000.000,01 a R$ 10.000.000,00 17,5%

• de R$ 10.000.000,01 a R$ 30.000.000,00 20%

• acima de R$ 30.000.000,00 22,5%

** até 31.12.2016, alíquota de 15%;

INVESTIDOR ANJO

Para incentivar as atividades de inovação e os investimentos produtivos, a

sociedade enquadrada como microempresa ou empresa de pequeno porte,

poderá admitir o aporte de capital, por pessoa física ou por pessoa jurídica,

denominadas investidor-anjo, que não integrará o capital social da

empresa nem serão considerados receitas da sociedade.

As finalidades de fomento a inovação e investimentos produtivos deverão

constar do contrato de participação, com vigência não superior a sete anos

sendo o investidor anjo remunerado por seus aportes, pelo prazo máximo

de cinco anos.

INVESTIDOR ANJO

O investidor-anjo:

I - não será considerado sócio nem terá qualquer direito a gerência

ou voto na administração da empresa;

II - não responderá por qualquer dívida da empresa, inclusive em

recuperação judicial, não se aplicando a ele o art. 50 da Lei no

10.406, de 10 de janeiro de 2002 Código Civil;

III - terá direito de preferência na aquisição, bem como direito de

venda conjunta da titularidade do aporte de capital, caso os sócios

decidam pela venda da empresa.

INVESTIDOR ANJO

O investidor-anjo somente poderá exercer o direito de resgate

depois de decorridos, no mínimo, dois anos do aporte de

capital, ou prazo superior estabelecido no contrato de

participação, e seus haveres serão pagos na forma do art. 1.031

da Lei no 10.406, de 10 de janeiro de 2002 Código Civil, não

podendo ultrapassar o valor investido devidamente corrigido.

O aporte não impede a transferência da titularidade para

terceiros, salvo se não houver consentimento dos sócios, e/ou

estipulação contratual expressa em contrário.

INVESTIDOR ANJO

Ao final de cada período, o investidor-anjo fará jus à remuneração correspondente aosresultados distribuídos, conforme contrato de participação, não superior a 50% (cinquentapor cento) dos lucros da sociedade enquadrada como microempresa ou empresa depequeno porte.

Os rendimentos decorrentes de aportes de capital sujeitam-se à incidência do imposto sobre a renda retido na fonte, calculado mediante a aplicação das seguintes alíquotas:

I - 22,5% (vinte e dois inteiros e cinco décimos por cento), em contratos de participação com prazo de até 180 (cento e oitenta) dias;

II - 20% (vinte por cento), em contratos de participação com prazo de 181 (cento e oitenta e um) dias até 360 (trezentos e sessenta) dias;

III - 17,5% (dezessete inteiros e cinco décimos por cento), em contratos de participação com prazo de 361 (trezentos e sessenta e um) dias até 720 (setecentos e vinte) dias;

IV - 15% (quinze por cento), em contratos de participação com prazo superior a 720 (setecentos e vinte) dias.

INVESTIDOR ANJO

A pessoa jurídica optante pelo Simples Nacional na condição de

ME ou EPP que receber aporte de capital na forma prevista do

investidor anjo, deverá manter ECD (Escrituração Contábil

Digital) e fica desobrigada a cumprir os registros e controles das

operações e prestações por ela realizdas.

*§ 3º-A do art. 61- Res.CGSN 94/2011.

SALÃO PARCEIRO

A Lei complementar 155/2016 determinou que os valores

repassados aos profissionais de que trata a Lei 12.592/2012

(cabeleireiro, barbeiro, esteticista, manicure, pedicure, depilador,

maquiador), nos termos no art.13 §1º A, não integrarão a receita

bruta da empresa contratante para fins de tributação, cabendo ao

contratante a retenção e o recolhimento dos tributos devidos pelo

contratado.

SALÃO PARCEIRO

O contrato de parceria será firmado entre as partes, mediante ato escrito,

homologado pelo sindicato da categoria profissional e laboral.

Este contrato deve estabelecer um percentual de retenção em favor do

salão de beleza para fazer frente às despesas comuns, tais como aluguel de

móveis, utensílios para o desempenho das atividades, serviços de gestão,

apoio administrativo, bem como a parte destinada ao profissional-parceiro

nas atividades de prestação de serviços de beleza.

EXCLUSÃO DO SIMPLES NACIONAL

A exclusão do Simples Nacional, mediante comunicação da ME

ou da EPP à RFB, em aplicativo disponibilizado no Portal do

Simples Nacional dar-se á:

I. por opção, a qualquer tempo, produzindo efeitos:

a) a partir de 1º de janeiro do ano-calendário, se comunicada no

próprio mês de janeiro;

b) a partir de 1º de janeiro do ano-calendário subsequente, se

comunicada nos demais meses;

EXCLUSÃO DO SIMPLES NACIONAL

II- obrigatoriamente, quando:

a) receita bruta acumulada ultrapassar um dos limites previstos:

• até o último dia útil do mês subsequente à ultrapassagem em

mais de 20% (vinte por cento) de um dos limites previstos,

• até o último dia útil do mês de janeiro do ano-calendário

subsequente, na hipótese de não ter ultrapassado em mais de

20% (vinte por cento) um dos limites previstos.

EXCLUSÃO DO SIMPLES NACIONAL

II- obrigatoriamente, quando:

b) receita bruta acumulada, no ano calendário de início de

atividade ultrapassar um dos limites previstos:

• até o último dia útil do mês subsequente à ultrapassagem em

mais de 20% (vinte por cento) de um dos limites previstos,

• até o último dia útil do mês de janeiro do ano-calendário

subsequente, na hipótese de não ter ultrapassado em mais de

20% (vinte por cento) um dos limites previstos.

EXCLUSÃO DO SIMPLES NACIONAL

II- obrigatoriamente, quando:

c) Incorrer nas hipóteses de vedação:

• Deverá ser comunicada até o último dia útil do mês

subsequente ao da ocorrência da situação de vedação;

• Produzirá efeitos a partir do mês seguinte ao da ocorrência da

situação de vedação.

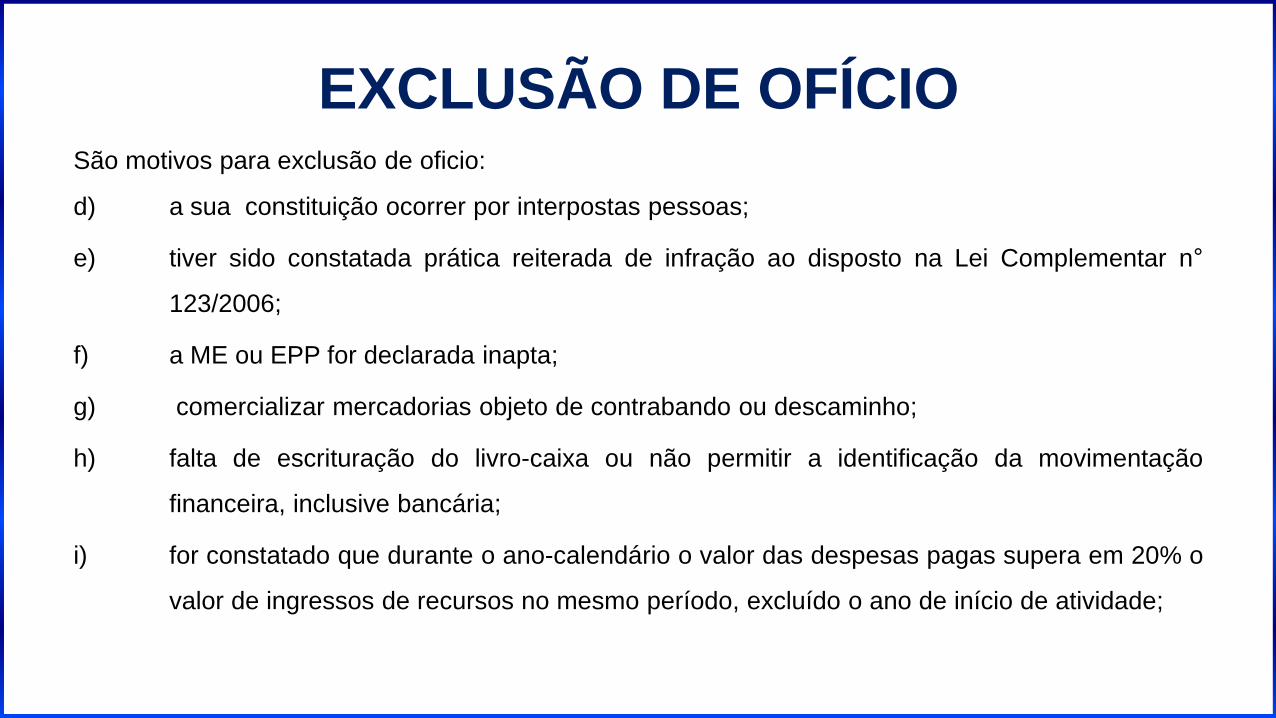

EXCLUSÃO DE OFÍCIOSão motivos para exclusão de oficio:

d) a sua constituição ocorrer por interpostas pessoas;

e) tiver sido constatada prática reiterada de infração ao disposto na Lei Complementar n°

123/2006;

f) a ME ou EPP for declarada inapta;

g) comercializar mercadorias objeto de contrabando ou descaminho;

h) falta de escrituração do livro-caixa ou não permitir a identificação da movimentação

financeira, inclusive bancária;

i) for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% o

valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

EXCLUSÃO DE OFÍCIO

São motivos para exclusão de oficio:

a) quando verificada a falta de comunicação de exclusão obrigatória;

b) for oferecido embaraço à fiscalização, caracterizado pela negativa não justificada

de exibição de livros e documentos a que estiverem obrigadas, bem como pelo

não fornecimento de informações sobre bens, movimentação financeira, negócio

ou atividade que estiverem intimadas a apresentar, e nas demais hipóteses que

autorizam a requisição de auxílio da força pública;

c) for oferecida resistência à fiscalização, caracterizada pela negativa de acesso ao

estabelecimento, ao domicílio fiscal ou a qualquer outro local onde desenvolvam

suas atividades ou se encontrem bens de sua propriedade;

EXCLUSÃO DE OFÍCIO

São motivos para exclusão de oficio:

j) for constatado que durante o ano-calendário o valor das aquisições de

mercadorias para comercialização ou industrialização, ressalvadas hipóteses

justificadas de aumento de estoque, foi superior a 80% dos ingressos de

recursos no mesmo período, excluído o ano de início de atividade;

k) omitir de forma reiterada da folha de pagamento da empresa ou de documento

de informações previsto pela legislação previdenciária, trabalhista ou tributária,

segurado empregado, trabalhador avulso, ou contribuinte individual que lhe

preste serviço.

RESUMO EXCLUSÃO DO SIMPLES NACIONAL

E

X

C

L

U

S

Ã

O

OPÇÃO

OBRIGATÓRIO

EXCESSO DE RECEITA

OUTROS

< 20%

> 20%

ATIVIDADE IMPEDITIVA

PARTICIPAÇÃO SOCIETÁRIA

DÉBITOS COM O INSS E FAZENDAS PÚBLICAS

ISENÇÃO DO IR S/ RENDIMENTOS PAGOS AOS SÓCIOS OU TITULAR

• Consideram-se isentos do Imposto de Renda os valores

efetivamente pagos ou distribuídos ao titular ou sócio da ME ou

EPP optante pelo Simples Nacional, salvo os que corresponderem

a pró-labore, aluguéis ou serviços prestados.

• Escrituração completa implica distribuição de lucros com isenção do

imposto de renda.