PÓS-GRADUAÇÃO IPECONT 2017, do jeito que o mercado quer ... · De acordo com o presidente do...

75

PÓS-GRADUAÇÃO IPECONT 2017, do jeito que o mercado quer! São 4 cursos: - Gestão e Planejamento de Tributos; - Gestão Empresarial e Inteligência de negócios (novo); - Gestão Estratégica de Compras (novo); - Gestão em Controladoria, Auditoria e Finanças (novo).

Transcript of PÓS-GRADUAÇÃO IPECONT 2017, do jeito que o mercado quer ... · De acordo com o presidente do...

PÓS-GRADUAÇÃO IPECONT 2017, do jeito que o mercado quer!

São 4 cursos:

- Gestão e Planejamento de Tributos;

- Gestão Empresarial e Inteligência de negócios (novo);

- Gestão Estratégica de Compras (novo);

- Gestão em Controladoria, Auditoria e Finanças (novo).

Boletim CONT-TRIB-JUR em 31.out.2016

“O homem de bem exige tudo de si próprio;

o homem medíocre espera tudo dos outros.”

(Confúcio)

Simples Nacional – Lei Complementar 155/2016

traz novas regras e limites

O Presidente Michel Temer sancionou a Lei que altera regras e limites do Simples Nacional As alterações

nas regras e limites do Simples Nacional de que trata a Lei Complementar nº 123/2006, veio com a Lei

Complementar nº 155/2016

postado 28/10/2016 09:24:22

As alterações nas regras e limites do Simples Nacional de que trata a Lei Complementar nº 123/2006,

veio com a Lei Complementar nº 155/2016, publicada no Diário Oficial da União desta sexta-feira

(28/10).

A seguir resumo das principais alterações.

1 - Novo limite anual de receita bruta: Microempresa: R$ 900 mil

Empresa de Pequena Porte: R$ 4,8 milhões

Microempreendedor Individual: R$ 81 mil

2 - ICMS/ISS – não estão contemplados no regime A partir de R$ 3,6 milhões o ICMS e o ISS não estão contemplados no recolhimento do Simples Nacional.

Estes impostos deverão ser pagos de acordo com as regras normais, ou seja, serão apurados e pagos em

guia própria.

3 – Bebidas alcoólicas - poderão aderir ao Simples Nacional Poderão aderir ao Simples Nacional a ME e a EPP que exerça atividade de produção ou venda:

3.1- bebidas alcoólicas, exceto aquelas produzidas ou vendidas no atacado por: a. micro e pequenas cervejarias;

b. micro e pequenas vinícolas;

c. produtores de licores; e

d. micro e pequenas destilarias.

3.2 - A seguir antiga e nova redação do inciso X do Art. 17 da Lei Complementar

123/2006: Art. 17 – inciso X – Redação Antiga Art. 17 – inciso X – Nova Redação

Art. 17. Não poderão recolher os impostos e

contribuições na forma do Simples Nacional a

microempresa ou a empresa de pequeno porte:

Art. 17. ....................................................................

..................................................................................

X - que exerça atividade de produção ou venda

no atacado de:

a) cigarros, cigarrilhas, charutos, filtros para

cigarros, armas de fogo, munições e pólvoras,

explosivos e detonantes;

X - ............................................................................

..................................................................................

b) bebidas a seguir descritas:

1 - alcoólicas;

2 - refrigerantes, inclusive águas saborizadas

gaseificadas;

3 - preparações compostas, não alcoólicas

(extratos concentrados ou sabores concentrados),

para elaboração de bebida refrigerante, com

capacidade de diluição de até 10 (dez) partes da

bebida para cada parte do concentrado;

4 - cervejas sem álcool;

b) bebidas não alcoólicas a seguir descritas:

1. (revogado);

...................................................................................

c) bebidas alcoólicas, exceto aquelas produzidas ou

vendidas no atacado por:

1. micro e pequenas cervejarias;

2. micro e pequenas vinícolas;

3. produtores de licores;

4. micro e pequenas destilarias;

4 - Parcelamento – débitos vencidos até a competência maio de 2016 Poderão ser parcelados em até 120 (cento e vinte) meses os débitos vencidos até a competência do mês

de maio de 2016 e apurados na forma do Regime Especial Unificado de Arrecadação de Tributos e

Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, de que

trata a Lei Complementar no 123/2006.

4.1 - Prazo para adesão ao parcelamento O pedido de parcelamento deverá ser apresentado em até noventa dias contados a partir da

regulamentação, podendo esse prazo ser prorrogado ou reaberto por igual período pelo Comitê Gestor do

Simples Nacional - CGSN, e independerá de apresentação de garantia.

4.2 – Valor das parcelas O valor de cada parcela não poderá ser inferior a R$ 300,00 (trezentos reais).

4.3 – Desistência de parcelamento anterior O pedido deste parcelamento implicará desistência compulsória e definitiva do parcelamento anterior, sem

restabelecimento dos parcelamentos rescindidos caso não seja efetuado o pagamento da primeira

prestação.

4.4 – Juros SELIC O valor de cada prestação mensal, por ocasião do pagamento, será acrescido de juros equivalentes à taxa

referencial do Sistema Especial de Liquidação e de Custódia - SELIC para títulos federais, acumulada

mensalmente, calculados a partir do mês subsequente ao da consolidação até o mês anterior ao do

pagamento, e de 1% (um por cento) relativamente ao mês em que o pagamento estiver sendo efetuado.

5 – Novo limite de R$ 4,8 milhões A empresa de pequeno porte optante pelo Simples Nacional em 31 de dezembro de 2017 que durante o

ano calendário de 2017 auferir receita bruta total anual entre R$ 3.600.000,01 (três milhões, seiscentos mil

reais e um centavo) e R$ 4.800.000,00 (quatro milhões e oitocentos mil reais) continuará automaticamente

incluída no Simples Nacional com efeitos a partir de 1º de janeiro de 2018, ressalvado o direito de

exclusão por comunicação da optante.

Assim, o novo limite de receita bruta não se aplica ao ano calendário em curso. A empresa optante

pelo Simples Nacional que tiver receita superior a R$ 3,6 milhões em 2016 será excluída do regime a

partir de 2017 (considerando as demais regras de exclusão por excesso de receita).

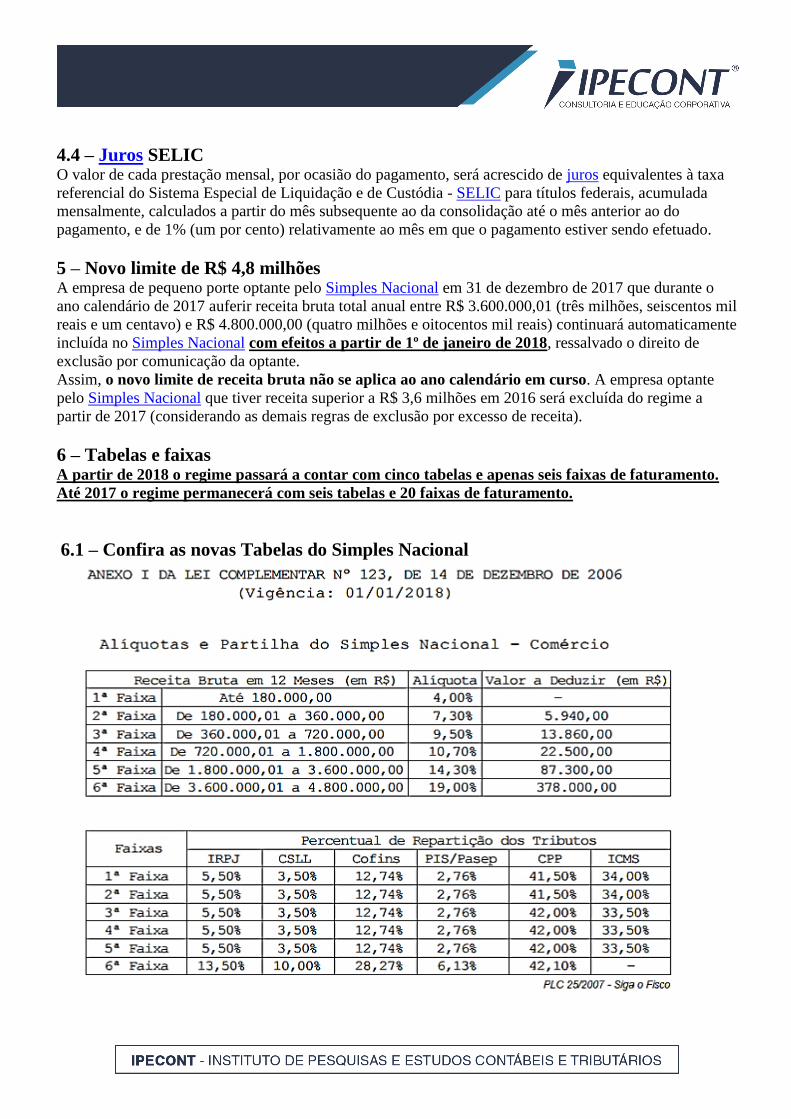

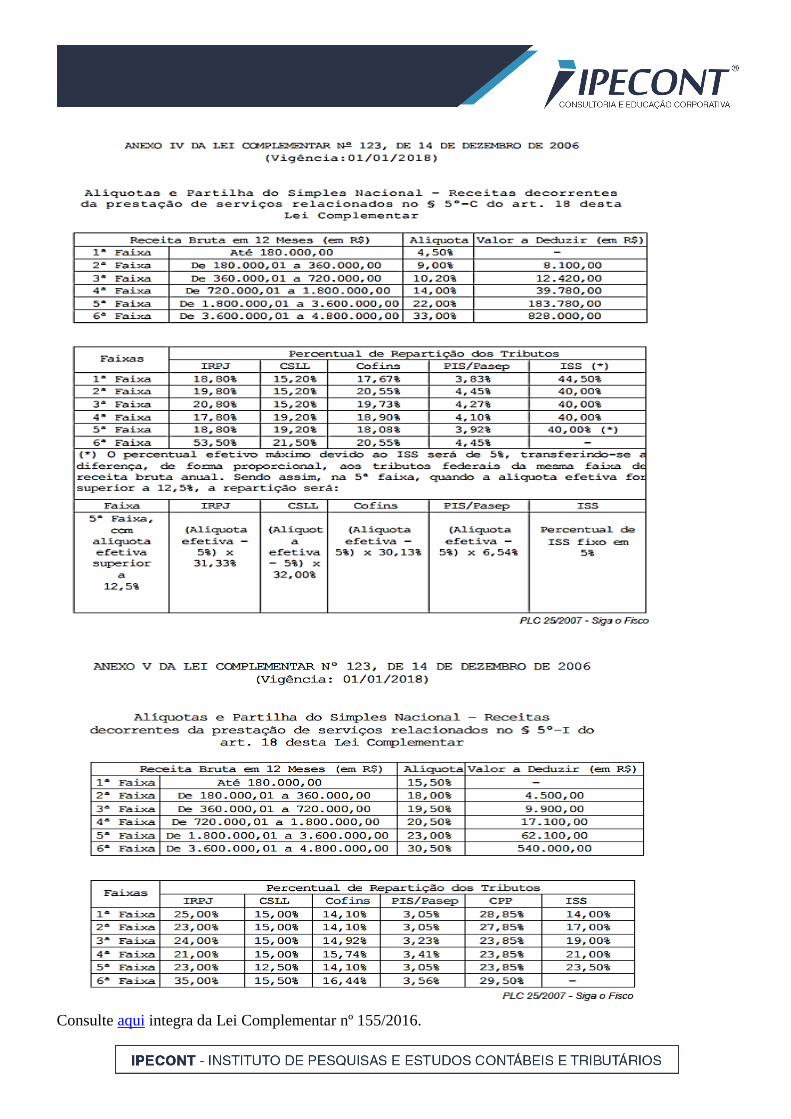

6 – Tabelas e faixas A partir de 2018 o regime passará a contar com cinco tabelas e apenas seis faixas de faturamento.

Até 2017 o regime permanecerá com seis tabelas e 20 faixas de faturamento.

6.1 – Confira as novas Tabelas do Simples Nacional

Consulte aqui integra da Lei Complementar nº 155/2016.

Por Josefina do Nascimento

Fonte: Siga o Fisco

Crescer sem Medo agora é lei

Donos de micro e pequenas empresas poderão renegociar débitos tributários em 120 parcelas

postado 28/10/2016 10:29:15 -

O presidente da República, Michel Temer, sancionou nesta quinta-feira (27), no Palácio do Planalto, o

Projeto de Lei Complementar (PLC) 25/2007 – Crescer sem Medo. Um dos principais pontos é a

ampliação do prazo de parcelamento de dívidas tributárias de micro e pequenas empresas de 60 para 120

meses. As novas regras para quitação dos débitos entram em vigor logo após a regulamentação, que será

feita em até 90 dias pelo Comitê Gestor do Simples Nacional (CGSN), vinculado à Receita Federal.

Cerca de 600 mil micro e pequenas empresas devem R$ 21,3 bilhões para a Receita Federal. De acordo

com o presidente do Sebrae, Guilherme Afif Domingos, a ampliação do prazo é essencial para que esses

negócios consigam permanecer no Simples Nacional. “É um fôlego a mais para que os pequenos negócios

continuem com as portas abertas e gerando empregos. Nós lutamos e conseguimos um prazo excepcional,

ou seja, de exceção. Nós podemos refinanciar essas dívidas em até 120 meses”, comemorou.

O presidente do Sebrae também lançou o Mutirão de Renegociação, que vai incentivar os empreendedores

a regularizarem dívidas tributária, bancária, locatícia e com fornecedores. “Estamos todos irmanados para

abrir a temporada de renegociação”. O presidente da República, Michel Temer, destacou que o Crescer

sem Medo é fruto de uma negociação intensa entre os poderes Executivo, e Legislativo e sociedade.

“Dialogamos com a classe empresarial e com os trabalhadores. O emprego é o primeiro dos direitos

sociais. Esse ato é um gerador de empregos”, declarou.

Além do aumento do prazo de parcelamento dos débitos tributários, o Crescer sem Medo eleva, a

partir de 2018, o teto anual de faturamento do Microempreendedor Individual (MEI) de R$ 60 mil

para R$ 81 mil e cria uma faixa de transição de até R$ 4,8 milhões de faturamento anual para as empresas

que ultrapassarem o teto de R$ 3,6 milhões. A redução de seis para cinco tabelas e de 20 para seis faixas,

com a progressão de alíquota já praticada no Imposto de Renda de Pessoa Física, é outra alteração prevista

para 2018. Assim, quando uma empresa exceder o limite de faturamento da sua faixa, a nova alíquota será

aplicada somente no montante ultrapassado.

A proposta também regulamenta a figura dos investidores-anjo, aquelas pessoas que financiam com

recursos próprios empreendimentos ainda em seu estágio inicial, como as startups, e permite que os

pequenos negócios do segmento de bebidas (cervejas, vinhos e cachaças) possam optar pelo Simples

Nacional. Outro ponto de destaque é que os donos de salão de beleza poderão dividir os custos tributários

com os profissionais que trabalham em parceria, além do estimulo à exportação com a simplificação dos

procedimentos de logística internacional.

Fonte: Revista Dedução

Entidades pedem novo Refis para salvar pequenas

empresas com dívida

A ampliação do parcelamento no Simples Nacional sancionada ontem por Michel Temer pode ser

insuficiente para as companhias devedoras.

postado 28/10/2016 10:17:53 - 679 acessos

A ampliação do parcelamento no Simples Nacional sancionada ontem por Michel Temer pode ser

insuficiente para as companhias devedoras. Essas, por sua vez, tendem a sair do regime e falir

São Paulo - As entidades atuantes entre as Micro e Pequenas Empresas (MPEs) pediram um novo Refis ao

governo federal, cujo objetivo seria excluir multas e juros para diminuir as dívidas. A consideração feita é

que a ampliação do parcelamento, recém-aprovada, é insuficiente.

De acordo com Valdir Pietrobon, diretor político parlamentar da Federação Nacional das Empresas de

Serviços Contábeis e das Empresas de Assessoramento (Fenacon), a entidade enviou o pedido no início de

outubro para a Secretaria de Relações Institucionais da Presidência, mas ainda não obteve resposta.

"A ideia é fazer isso paralelamente, incentivando as empresas a aderirem ao parcelamento e, no caso de

um novo Refis, mudarem de estratégia. As MPEs precisam desse desconto para terem uma queda real no

quanto devem. É preciso um fôlego, e só o parcelamento não vai resolver", identifica o diretor.

Ontem, o presidente Michel Temer sancionou o Projeto de Lei Complementar (PLC) "Crescer sem Medo",

no qual alonga o parcelamento de débitos de 60 para 120 meses. As regras entrarão em vigor após

regulamentação do Comitê Gestor do Simples Nacional (CGSN), ligado à Receita.

Contudo, segundo dados da Receita Federal, 584.677 foram notificadas pelo fisco por dívidas em atraso.

O número corresponde a cerca de 15% do total de optantes pelo Simples, e o total arrecadado pelo órgão

federal alcançaria

R$ 21,3 bilhões caso todas as empresas quitassem suas dívidas. O prazo, porém, venceu na última quarta-

feira, 30 dias após emissão do Ato Declaratório Executivo (ADE).

Para Pietrobon, grande parte das MPEs que não conseguiram quitar seus débitos no último mês,

"provavelmente não o farão agora, mesmo com a ampliação do parcelamento".

Ele ainda ressalta que, mesmo com a sanção, a exclusão do programa como consequência, sem a aderência

de um novo Refis, "aumentaria em um milhão" o número de desempregados no País a partir de janeiro de

2017.

"Muitas empresas poderão aderir ao parcelamento, mas não terão caixa para suportar. Para elas, a

tendência é sair do Simples", afirma Pietrobon, destacando que vários negócios ainda tentarão manter sua

atuação, mas "outras simplesmente não terão o suficiente para ficarem abertas".

"Se não está conseguindo pagar imposto nem no regime tributário simplificado, imagina fora dele. O

resultado é demissões", complementa.

"A Receita permanecerá invicta a depender da força de arrecadação, mas o índice de emprego depende

desses negócios, que retém a maioria dos empregos do mercado", reforçou Marcelo Seemann, membro do

Conselho Federal de Contabilidade (CFC).

As demais regras atualizadas pelo PLC também correspondem à elevação do valor de faturamento anual

para inclusão no programa. Os limites foram de R$ 360 mil para R$ 900 mil no caso de microempresas;

de R$ 3,6 milhões para R$ 4,8 milhões para pequenas empresas e de R$ 60 mil para R$ 81 mil no caso de

Microempreendedor Individual (MEI) .

Além disso, o projeto sanciona a regulamentação dos investidores-anjo e a possibilidade de aderência ao

Simples por parte do setor de bebidas. Essas demais alterações estão previstas apenas para 2018.

"O governo está no plano de recuperar o que foi perdido nesses últimos anos, e apresentar essas mudanças

são boas formas de aquecer a economia", avalia Aluízio Monteiro, professor e coordenador do curso de

ciências contábeis do Mackenzie do Rio de Janeiro.

Limbo

De acordo com Seemann, porém, no que diz respeito às MPEs já notificadas em setembro e que ainda não

regularizaram sua situação, a esperança é de que o governo solte nova instrução normativa e reveja a

situação dessas companhias.

"Duas questões precisam ser sanadas. A primeira, possibilitar a aderência dessas empresas ao

parcelamento maior. A segunda, aprovar a união de todas as dívidas até a promulgação da lei, para serem

parceladas de uma vez", comenta.

Para ele, isso será necessário para evitar a saída de "muitas empresas" que atualmente aderem ao Simples

Nacional.

"A regulamentação, esperada para daqui 90 dias, é a cereja do bolo. Só com ela esses negócios sairão do

limbo e terão a segurança para continuar no programa", completa.

Execução

Segundo Adriano Gomes, sócio-diretor da Methóde Consultoria, no entanto, a probabilidade de a Receita

promulgar novas normas para as devedoras, e ainda em situação irregular, "é muito baixa".

"A regra é de exclusão e, apesar da avalanche de empresas excluídas como consequência, é improvável

que a Receita vá baixar a guarda e adiar a execução da lei", explica, e ressalta que isso daria um "cenário

de folga" para quem não paga.

"É complexo de se resolver. A não ser por pressão política, é difícil o fisco ceder a uma nova

renegociação", avalia.

Fonte: DCI

Bloco K do Sped Fiscal: 9 dúvidas que todo

contador tem

24 out 2016 Ana Carolina Alves de Jesus

Algumas mudanças em breve entrarão em vigor no Sistema Público de Escrituração Digital (Sped),

relacionadas a obrigações fiscais: agora, será necessário entregar o Bloco K do Sped Fiscal. Isso está

deixando muitas dúvidas em gestores e profissionais de diversas áreas dentro das organizações, e também

em contadores.

Por isso, neste artigo, serão respondidas 9 dúvidas de contabilistas sobre o mais novo preenchimento da

Escrituração Fiscal Digital (EFD). Acompanhe:

O que é o Bloco K do Sped Fiscal?

É um bloco que foi adicionado aos anteriores e mais conhecidos do Sped Fiscal. Nele, indústrias e atacados

devem informar suas alterações de estoques e seus processos de manufatura, transformação, fabricação ou

qualquer outro referente à industrialização de produtos.

Quais unidades de medida são exigidas pelo Bloco K?

Diferentemente dos demais blocos, esse não é direcionado a valores financeiros – as cifras não interessam

ao Fisco nesse caso. O que é pedido no preenchimento são quantidades usadas e itens: saldos iniciais, finais

e movimentados de estoques e de insumos; ferramentas, processos e matérias-primas utilizados em

industrialização; e produtos individualizados envolvidos nas duas hipóteses.

Quais são os prazos para adequação?

O prazo mais próximo é para as indústrias com faturamento acima de R$ 300 milhões por ano, que devem

entregar o bloco já preenchido a partir de janeiro de 2017. Os atacados, em qualquer faixa de faturamento,

e as indústrias com receita bruta de até R$ 78 milhões terão de se adequar até janeiro de 2018. Por fim, a

partir de janeiro de 2019, todas as demais empresas industriais terão de começar a enviar o Bloco

K mensalmente.

Como serão preenchidas as operações produtivas ao mesmo tempo internas e externas?

Dentro do bloco, cada operação será tratada individualmente. Então, quando parte do produto for

industrializado internamente, essa parte terá a própria ordem de produção, a ficha técnica individual, sua

escrituração e as escriturações de seus insumos, ferramentas e equipamentos de processo.

A manufatura parcialmente encomendada a um terceiro terá, como a anterior, seus próprios documentos,

dados e registros.

E quando a operação for totalmente interna, mas encomendada por outra empresa?

O procedimento é o mesmo que em todos os outros casos. A empresa que industrializa, independentemente

da origem e do destino do produto transformado, precisa sempre escriturar na EFD as informações do item

e todos os dados consequentes dessa operação.

Quais são os principais registros do bloco?

– Registro 0200: identificação dos itens – nesse registro são identificados os produtos da empresa

(inclusive apenas para venda) ainda não acabados, insumos, subprodutos e demais variedades.

– Registro 0210: padrão de insumos – para as indústrias, aqui é necessário informar uma lista padrão de

materiais das industrializações feitas pela organização.

– Registro K100: abertura do Bloco K – o preenchimento se destina ao período de apuração do ICMS e

do IPI. Caso a empresa tenha dois períodos dentro do mesmo mês, o maior deles é colocado no registro

K100.

– Registro K200: estoque escriturado – aqui, ao final dos demais preenchimentos relacionados a estoque,

fica o saldo final das mercadorias e dos insumos (inclusive subprodutos de manufatura) do período apurado.

– Registro K220: movimentação interna de estoque – refere-se à movimentação de produtos e materiais

dentro da empresa, desde que não se enquadrem nos registros K230 e K235.

– Registro K230: produção industrial – o registro informa dois números de saldos finais: o quanto há de

produtos em processo de industrialização e o quanto a empresa tem de produto já acabado.

– Registro K235: consumo de materiais na industrialização – aqui, deve-se preencher todos os insumos

utilizados durante as produções no período de apuração. Além disso, precisam ser vinculados com os

produtos acabados e em processo do registro K230.

– Registro K250: produtos industrializados por encomenda – os produtos desenvolvidos por terceiros,

encomendados pela empresa, devem constar nesse registro por quantidade.

– Registro K255: insumos dos produtos industrializados por encomenda – vinculados aos produtos

encomendados e apontados no registro anterior, os insumos disponibilizados a tais terceiros para

industrialização precisam ser informados também.

– Registro K990: encerramento do Bloco K – além de identificar o encerramento do mês de referência,

sinaliza quantas linhas de registros existem no bloco.

Como são tratadas as filiais?

Nas obrigações do Sped, assim como em softwares contábeis, cada CNPJ corresponde a um

estabelecimento. Ou seja, quando há filial, uma empresa tem 2 ou mais estabelecimentos e cada um deles

deve ter escrituração própria por serem CNPJs distintos.

Centralizações de unidades em torno da matriz só podem ser feitas em casos especiais, como em

determinações da EFD referentes a algum estado específico.

O que é a ficha técnica?

Todo produto, no ramo da indústria, tem (ou deveria ter) uma ficha técnica de produção com os insumos e

ferramentas ou equipamentos utilizados e processo detalhado. Esse documento deverá ser transmitido junto

ao Bloco K do Sped Fiscal.

Então, as empresas que ainda não fazem a ficha terão de começar a fazê-la. É uma alteração e um

aperfeiçoamento nos processos e na gestão produtivos, o que abordaremos a seguir.

Qual será a principal mudança nas empresas como consequência?

Como consequência das novas exigências, os negócios terão de se adequar a uma cultura de controle

e gestão de estoques de produtos e insumos excelente. Toda a movimentação operacional externa e interna

deverá ser minuciosamente controlada e registrada, assim como os meios de industrialização.

Em muitos empreendimentos isso ainda é um problema e em alguns deles nem há tal gerenciamento. Então,

além dos departamentos fiscal e contábil, os de compras, vendas, produção, logística e demais não ligados

a questões burocráticas terão de ser alinhados. Assim, além de um modelo de gestão eficiente, mais uma

melhoria trazida será o completo alinhamento de setores nos gerenciamentos produtivo e logístico.

Outra mudança que o Bloco K do Sped Fiscal trará é o aumento da importância de um software de gestão

empresarial integrado. Afinal, será impossível manter as atividades da organização e ainda cumprir com tal

obrigação fiscal sem uma ferramenta que alie contabilidade, finanças, departamento fiscal e dados dos

setores operacionais. Fonte: Sage via SINCOVAT

Programa Gerador da Dmed 2016 tem nova

versão

21 de outubro de 2016

A Receita Federal disponibilizou nesta segunda-feira, 17/10, nova versão do Programa Gerador da Dmed

2016 – Declaração de Serviços Médicos e de Saúde. A nova versão altera as seguintes situações:

a) Informação de beneficiário de pagamento ou dependente de plano de saúde com idade entre 16 e 17 anos

sem CPF: o CPF volta ser obrigatório a partir de 18 anos, para ambos os casos;

b) No caso de Dmed com grande volume de informações: correção do erro na conclusão da importação e da

impossibilidade de gravação após a restauração de uma cópia de segurança.

A Declaração de Serviços Médicos e de Saúde é obrigatória para pessoas jurídicas ou equiparadas,

prestadoras de serviços médicos e de saúde, e para as operadoras de planos privados de assistência à saúde.

Para fins de apresentação da Dmed, são serviços médicos e de saúde aqueles prestados por psicólogos,

fisioterapeutas, terapeutas ocupacionais, fonoaudiólogos, dentistas, hospitais, laboratórios, serviços

radiológicos, serviços de próteses ortopédicas e dentárias, e clínicas médicas de qualquer especialidade, bem

como os prestados por estabelecimento geriátrico classificado como hospital pelo Ministério da Saúde e por

entidades de ensino destinados à instrução de deficiente físico ou mental.

As operadoras de planos de saúde obrigadas à apresentação da Dmed são as pessoas jurídicas de direito

privado, constituídas sob a modalidade de sociedade civil ou comercial, cooperativa, administradora de

benefícios ou entidade de autogestão, autorizadas a operar planos privados de assistência à saúde pela ANS

– Agência Nacional de Saúde Suplementar.

Para acessar a nova versão da Dmed 2016, clique aqui

Fonte: RFB

Aplicativos Receitanet e ReceitanetBX têm novas

versões

Postado por José Adriano em 26 outubro 2016 às 9:00

Exibir blog

A atualização é necessária, pois certificados digitais podem não ser visualizados pelos aplicativos

Novas versões dos aplicativos Receitanet (1.09) e ReceitanetBX (1.6.2), responsáveis por validação e

transmissão de arquivos, já estão disponibilizadas no sítio da Receita Federal.

Os usuários dos aplicativos devem instalar as versões atualizadas já que a partir da versão mais recente do

Java 8, alguns certificados digitais podem não ser visualizados .

Para acessar as novas versões clique aqui.

http://idg.receita.fazenda.gov.br/noticias/ascom/2016/outubro/aplic...

A autenticação dos livros contábeis digitais com as

novas regras do SPED, trazidas pela IN SRF nº 1.660

A Lei 8.934/94 fixa a obrigação das Juntas Comerciais procederem à autenticação dos livros contábeis das

empresas, nos seguintes termos:

postado 28/10/2016 10:50:40

A Lei 8.934/94 fixa a obrigação das Juntas Comerciais procederem à autenticação dos livros contábeis das

empresas, nos seguintes termos:

Art. 39. As juntas comerciais autenticarão:

I – os instrumentos de escrituração das empresas mercantis e dos agentes auxiliares do comércio;

O artigo 1.181 do Código Civil fixa que os livros obrigatórios devem ser autenticados pelos registros

públicos de empresas mercantis, nos seguintes termos:

Parágrafo único. A autenticação não se fará sem que esteja inscrito o empresário, ou a sociedade

empresária, que poderá fazer autenticar livros não obrigatórios.

Em consequência, os livros são apresentados às Juntas, que verifica se todos os dados estão corretos, como

se o período de escrituração correspondente ao exercício financeiro, se, pelo faturamento, houve o

desenquadramento da condição de microempresa e enquadramento correto na condição de empresa de

pequeno porte, se o sócio que assinou os livros ainda integra a sociedade empresarial, dentre outros dados.

Ao final, no termo de abertura, é aposto uma etiqueta de autenticação, contendo os dados da empresa, a

identificação e assinatura do técnico analisador.

Com este procedimento, se estará validando o livro, para todos os fins, inclusive comprovação junto aos

órgãos públicos e participação em licitações. A validação conferida não poderá ser cancelada, exceto em

hipóteses excepcionalíssimas, como a colocação de uma etiqueta com número errada.

A Receita Federal do Brasil publicou, em 19 de setembro de 2016, a Instrução Normativa nº 1.660,

alterando a Instrução Normativa RFB nº 1.420, de 19 de dezembro de 2013, que dispõe sobre

a escrituração contábil digital.

Para entender a mudança, devemos nos remeter ao Decreto nº 6.022, de 22 de janeiro de 2007, que

instituiu o Sistema Público de Escrituração Digital, SPED, permitindo ao órgão fazendário federal o

recebimento, por meio eletrônico, da escrituração contábil das empresas e de entidades sem fins

lucrativos.

Em consequência, criou-se a escrituração contábil digital, ECD, que compreende o livro diário, o livro

razão, o livro balancetes diários, os balanços e as fichas de lançamentos comprobatórios dos

assentamentos neles transcritos. Estes livros são confeccionados, e, depois, assinados digitalmente,

utilizando-se de certificado emitido por entidade credenciada pela Infraestrutura de Chaves Públicas

Brasileiras (ICP-Brasil), com a finalidade de garantir a autoria, a autenticidade, a integridade e a validade

jurídica do documento digital.

Passaram a serem obrigadas a confeccionar a sua escrituração, por meio digital, e encaminhá-la para o

Sped, o rol de empresas descritas no artigo 3º da IN RFB nº 1.420/2013:

Art. 3º.

I – as pessoas jurídicas tributadas com base no lucro real;

II – as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, sem

incidência do imposto sobre a renda retido na fonte (IRRF), parcela de lucros ou dividendos superior ao

valor da base de cálculo do imposto, diminuída de todos os impostos e contribuições a que estiver sujeita;

III – as pessoas jurídicas, imunes e isentas que, em relação aos fatos ocorridos no ano calendário,

tenham sido obrigadas à apresentação da Escrituração Fiscal Digital das Contribuições, nos termos da

IN RFB nº 1.252/2012.

IV – as sociedades em conta de participação (SCP), como livros auxiliares do sócio ostensivo.

Estão desobrigados de encaminhar a escrituração, por meio digital, as microempresas e empresas de

pequeno porte que se encontram no SIMPLES. No entanto, elas podem, se desejarem, encaminharem os

seus livros por meio digital, caso em que serão dispensados de apresentação da escrituração nas Juntas

Comerciais.

Quanto ao procedimento de envio, a ECD deverá ser transmitida pelas pessoas jurídicas obrigadas a adotá-

las para o SPED, que emitirá confirmação de recebimento. A grande inovação, no entanto, reside na

previsão de que o recibo de entrega servirá como comprovante de autenticação, nos termos do § 2º, artigo

1º, IN RFB 1.420/2013. O § 3º do artigo 1º, da referida IN, fixa que a autenticação realizada pelo SPED

dispensa qualquer outra. Em consequência, não será necessário que o empresário procure a Junta

Comercial para proceder à nova autenticação de seus livros.

Mas enquanto que, nas Juntas Comerciais, a autenticação demanda um procedimento de análise sobre um

acervo de informações, na Receita Federal, o procedimento está restrito mais à recepção dos arquivos

digitais contendo a escrituração.

No entanto, a autenticação poderá ser cancelada por duas maneiras. A primeira, quando a ECD for

transmitida com erro ou quando for identificado erro de fato que torne imprestável a escrituração.

Entende-se por erro de fato que torne imprestável a escrituração a existência de dados que não possam ser

corrigidos conforme previsto pelas Normas Brasileiras de Contabilidade e que gere demonstrações

contábeis inconsistentes.

A segunda, quando o próprio titular da escrituração solicita o cancelamento da autenticação e decorrer de

erro de fato que a torne imprestável. Neste caso, deverá ser anexada à ECD substituta, laudo detalhado

firmado por 2 (dois) contadores. A escrituração digital deve ser transmitida anualmente ao SPED, até o

último dia do mês de maio do ano seguinte ao ano calendário a que se refira a escrituração.

Por fim, destacamos que, com as mudanças, nas empresas, assim que for emitido o recibo pelo envio da

sua ECD, os seus livros contábeis passam a estar autenticados. Nas Juntas Comerciais, como o processo

de autenticação demanda uma análise página a página, realizada não por um sistema informatizado, mas

sim por um técnico, certamente teremos a necessidade de dispêndio de um lapso de tempo muito maior.

Fonte: administradores.com

Guerra Fiscal

A guerra fiscal beneficia ou prejudica os estados?

Publicado por examedaoab.com

Pode ser definida como guerra fiscal a disputa que ocorre entre os municípios de um estado e, também,

entre os estados de um país, que estabelecerá quem é o responsável por oferecer incentivos maiores e

melhores para que grandes empresas sejam estabelecidas dentro de seus perímetros.

Esse “apelo” acontece para que, ao se estabelecerem em tais municípios ou estados, essas empresas

tragam investimentos, dinamizem a economia local e gerem empregos e renda para essas regiões,

culminando na valorização desta em todos os sentidos.

Os incentivos da guerra fiscal

Os incentivos da guerra fiscal têm a finalidade de estimular a vinda de empresas privadas para uma região.

Ao saberem que determinada empresa, por exemplo grande montadoras de carros, estão à procura de um

local para estabelecer sua fábrica, os governos, visando a valorização de suas cidades e estados, oferecem

benefícios fiscais que vão desde a isenção de impostos até oferecer toda infraestrutura necessária para sua

instalação com dinheiro público.

Em alguns casos, a guerra fiscal vai até a construção das dependências das empresas com o dinheiro

público.

Outras formas de incentivo fiscal são caracterizadas por créditos especiais relacionados ao ICMS e ISS

(principalmente na guerra fiscal entre os municípios), e até empréstimos de longo prazo e juros mais

competitivos.

Além disso, as prefeituras ou governos podem ainda oferecer acesso facilitado a aquisição de terrenos para

a instalação das fábricas e à aquisição de matéria-prima para a obra.

Vale ressaltar que esses benefícios podem prevalecer por tempo determinado ou sem prazo de validade.

Vantagens e desvantagens da guerra fiscal

A prática da guerra fiscal passou a acontecer quando a Constituição Federal permitiu que os estados

tivessem autonomia para administrar seus próprios sistemas de cobrança de impostos.

Muitos estados perceberam a oportunidade de trazer riquezas para seus territórios e começaram a

promover os benefícios fiscais.

Em um primeiro momento, a teoria da guerra fiscal se mostra benéfica para todos, inclusive para o

contribuinte, cuja região onde vive será valorizada. Porém na prática, a história é um pouco diferente.

A guerra fiscal acaba resultando em interferências na arrecadação estadual do ICMS. Isso acontece

principalmente nos estados que exportam, pois acabam deslocando parte dos encargos dos incentivos

praticados para os estados que importam serviços tributados ou produtos.

Além disso, o contribuinte também pode sofrer os efeitos maléficos da guerra fiscal. Tal prática fica

bastante evidente quando o contribuinte adquire bens ou serviços de outros estados.

O estado expedidor desfruta dos benefícios do incentivo fiscal, porém poderá sofrer penalizações no

estado de destino, como nos casos de direito ao crédito de ICMS.

Outro fator predominante está relacionado à mão-de-obra que, por falta de pluralidade de empregados,

tende a ser contratada com salários menores e poucos benefícios do que os colaboradores dos grandes

centros urbanos de outros municípios ou estados.

Apesar da prática, a região Sudeste do Brasil ainda representa a maior concentração industrial e, diante

dos muitos efeitos negativos da guerra fiscal, os governos vêm adotando medidas para acabar com a

prática.

Fonte: BlogExamedaOAB. Com

Bloco K: mudança no leiaute ou novo prazo de

entrega

Postado por José Adriano em 26 outubro 2016 às 13:51

Exibir blog

Cresce no meio empresarial a expectativa de mudanças no leiaute do Bloco K - nova obrigação acessória

que integra o Sped Fiscal e reunirá informações detalhadas sobre entradas e saídas dos estoques das

empresas - ou de uma nova prorrogação no prazo de entrega.

Pelo cronograma atual, devem entregar a declaração digital já a partir de dezembro deste ano empresas do

setor de bebidas e cigarros.

Em janeiro de 2017, entram na lista de obrigatoriedade os estabelecimentos industriais com faturamento

anual acima de R$ 300 milhões. Em 2018, a entrega será exigida das empresas com faturamento igual ou

superior a R$ 78 milhões.

A preocupação com o prazo de entrega da nova exigência fiscal e dos seus impactos nos custos diretos e

indiretos das empresas foi exposta em reunião realizada na Associação Comercial de São Paulo (ACSP),

com a participação de representantes da Federação das Indústrias do Estado de São Paulo (Fiesp),

Associação Brasileira de Automação para o Comércio (Afrac), Fecomercio SP e Sincomavi (Sindicato do

Comércio Varejista de Material de Construção.

Complexo, de alto custo de implementação e polêmico por expor o processo industrial de uma empresa

devido ao grau de detalhamento das informações pedidas sobre os insumos e matérias primas usadas na

produção, o Bloco K já teve o prazo de entrega prorrogado por três vezes nos últimos três anos.

De acordo Jorge Roberto Khauaja, gerente jurídico da Fiesp, estudos feitos pela entidade elencam os

gastos que as empresas terão para se adequar à exigência e a revelação de segredos do processo produtivo

como os dois maiores problemas envolvendo a entrega da declaração.

“A preocupação com o sigilo industrial não é com a Receita Federal, mas com os usuários do sistema dos

diversos departamentos que terão acesso às informações exigidas”, explica.

No último adiamento da data de entrega, houve uma “promessa” do fisco em ajustar o leiaute de forma a

assegurar o sigilo industrial defendido desde o início pelo setor produtivo. É o que se espera no momento.

Caso o fisco promova alterações no arquivo e desista de exigir informações detalhadas sobre insumos e

matérias-primas usados no processo de produção, as mudanças passarão pelo crivo do Conselho Nacional

de Política Fazendária (Confaz), que deverá publicar um ajuste Sinief com as novas regras.

Se isso não acontecer, para os participantes da reunião, o único caminho viável é uma nova prorrogação

no prazo de entrega.

“Da forma como foi concebido, o Bloco K é uma paranoia fiscal que afeta, sobretudo, as pequenas e

médias empresas que não têm os mesmos recursos das grandes corporações e, portanto, deveriam ter um

tratamento diferenciado”, critica Marcel Solimeo, economista da ACSP.

Pelo cronograma estabelecido pelo fisco, somente as empresas do Simples Nacional estão fora da lista de

obrigatoriedade.

Durante a reunião, o economista ressaltou que, independente da mudança no arquivo ou da prorrogação do

prazo, a ACSP vai continuar a lutar para que as pequenas e médias empresas sejam dispensadas da

obrigatoriedade, posição também defendida pelo Sincomavi.

De acordo Cláudio Araújo de Lima, diretor da entidade, cerca de 80% das empresas obrigadas a entregar a

declaração em janeiro do próximo ano provavelmente já estão adequadas à exigência.

“As grandes empresas possuem controle de perdas em que os estoques são auditados o tempo inteiro. Nas

pequenas e médias, a realidade é outra, principalmente aquelas que trabalham com vários itens”, explica.

Nesse caso, as perdas muitas vezes são compensadas nos resultados. Exigir o Bloco K delas é expor essas

deficiências.

Para Zenon Leite Neto, presidente da Afrac, caso o leiaute do Bloco K seja modificado como se espera,

será preciso aguardar a regulamentação do Confaz para avaliar as dificuldades técnicas da obrigação

acessória, além da viabilidade do prazo de entrega para a readequação tanto das empresas de softwares

como dos usuários do sistema.

“Se não houver mudanças no formato do arquivo, a prorrogação do prazo é o único caminho para trazer

um alívio para as empresas”, defende.

Fonte: Diário do Comércio - SP

http://www.contabeis.com.br/noticias/30050/bloco-k-mudanca-no-leiau...

Segredo industrial - cifrar ou não os itens no

bloco k.

Postado por Elielton Souza em 27 outubro 2016 às 8:30

Exibir blog

Por Elielton Souza

É preciso um posicionamento do Fisco de cada UF quanto a essa questão do cifrar itens. Pelo que sei, os

Regulamentos de ICMS determinam que a descrição dos produtos, compreendendo nome, marca, tipo,

modelo, série, espécie, qualidade e demais elementos que permitam sua perfeita identificação (Art. 36

Anexo 5 RICMS SC), portanto, devemos ter muito cuidado com essa orientação para cifrar os itens que

existe no novo manual do sped fiscal versão 5.0.

Já o Regulamento do Imposto de Renda, Decreto 3000/99 em seu artigo 261 define que no Inventário

deverão ser arrolados, com especificações que facilitem sua identificação, as mercadorias, os produtos

manufaturados, as matérias-primas, os produtos em fabricação e os bens em almoxarifado existentes na

data do balanço patrimonial levantado ao fim da cada período de apuração. Sabemos que a base de dados

da nota fiscal, do inventário e do sped fiscal com o seu bloco k é a mesma, então, como cifrar em um local

e no outro não???

Muito cuidado!!!

Apenas para ilustrar a afirmação do anterior sobre o cuidado que devemos ter com essa questão de cifrar

nomes de mercadorias, alguns Regulamentos de ICMS trazem o mesmo texto quando tratam do

lançamento do item na nota fiscal ou livro de inventário.

Texto dos regulamentos: Em relação à nota fiscal ou livro de inventário:

No quadro "DADOS DO PRODUTO

a descrição dos produtos, compreendendo: nome, marca, tipo, modelo, série, espécie, qualidade e demais

elementos que permitam sua perfeita identificação.

O texto é idêntico o que muda são os artigos.

Mato grosso - Art. 180 IV b

Rio Grande do Sul - Art. 29 IV b

Paraná - Art. 150 IV b

São Paulo - Art. 127 - iv b

Bahia - Art. 225 § 4º II. O livro Registro de Inventário

Goiás - Art. 163. IV b

Caso alguém tenha outra base legal que autorize cifrar, queira postar aqui por favor ou no grupo do bloco

K no Facebook - http://migre.me/vl7GS

ICMS e IPI não incidem sobre operações de

bonificações e descontos, diz especialista

24 de outubro de 2016

O SESCAP-PR realizou nesta terça-feira, dia 18, mais uma reunião do Grupo de Estudos em Arapongas,

realizado no auditório do Escritório Regional da entidade. Os participantes discutiram o tema “Operações

de Bonificações e Descontos Incondicionais: incidência ou não de ICMS e IPI”.

Para auxiliar os profissionais no debate foi convidado o advogado Victor Hugo Rocha, especialista na área

preventiva e contenciosa tributária. Em sua apresentação, Rocha defendeu a tese de que nas operações

incondicionais de entrega de mercadorias na forma gratuita (bonificações) e de desconto ofertado

diretamente do preço a ser pago (desconto) a incidência de ICMS e IPI é inconstitucional. “Verifica-se a

incoerência da legislação ordinária frente à legislação complementar e à Constituição Federal, em especial

na correta atribuição da base de cálculo destes tributos”, explicou.

Segundo Rocha, a União e o Estado já manifestaram claramente que as legislações não vão ser alteradas.

Assim “será necessário o ajuizamento de uma ação solicitando o fim da cobrança destes tributos, e

exigindo a recuperação dos tributos pagos nos últimos cinco anos”, explicou.

O coordenador do Grupo de Estudos, Fernando Alves Martins, destacou que várias empresas de

Arapongas e região já entraram com ação judicial e todas têm saído vitoriosas dos seus processos.

“Infelizmente administrativamente o contribuinte não terá êxito, mas via judicial a ação é bem tranquila e

rápida. Empresários e contadores devem perder o medo de ingressar com ações contra o Fisco, com receio

de retaliações”, afirmou.

O advogado ressaltou, no entanto, que as operações devem estar bem documentadas com provas que

atendam a legislação que rege o caso. “Neste contexto, a união de advogados e contadores para a

orientação de contribuintes tem papel de especial relevância”, reforçou o diretor regional do SESCAP-PR,

Antonio do Carmo Simões, que acompanhou a reunião.

Grupo de Estudos em Arapongas

Com encontros mensais, o Grupo de Estudos do SESCAP-PR coloca em pauta temas atuais para serem

minuciosamente analisados, no intuito de preparar os empresários para as mudanças técnicas exigidas das

empresas de serviços. O encontro aberto a todos os associados da entidade. Participe! Mais informações

pelo e-mail [email protected] ou pelo telefone (43) 3274-4394. (Por Sodré Júnior)

Fonte: SESCAP

Créditos tributários

Edino Garcia

A Receita Federal estimou que, para o ano de 2016, o órgão irá lançar cerca de R$

155,4 bilhões em créditos tributários. Essa arrecadação será feita por meio de

autuações aos contribuintes com indícios de irregularidades fiscais. O plano do Fisco

é mirar nos maiores contribuintes do País, dando prioridade a 9.401 pessoas jurídicas

que juntas representam 61% da arrecadação nacional total. Então, se você é

responsável pela gestão de impostos de uma grande empresa, prepare-se.

Segundo a Receita Federal, hoje a entidade tem uma assertividade de 92% em suas

fiscalizações, cruzando diversos dados para identificar possíveis maus pagadores. Só no

ano de 2015, a receita lançou R$ 125,6 bilhões de créditos tributários, sendo a maior fatia

no setor industrial, que representa R$ 39 bilhões desse total. Além disso, o governo federal

se diz satisfeito com o programa, que, no ano passado, bateu o recorde de escriturações

recepcionadas, num total de mais de 24 milhões de arquivos.

Se o governo deixou seu sistema à margem da perfeição, por que o empresariado não

investe em "compliance fiscal"? O investimento em softwares fiscais existe, e a

preocupação em se manter dentro da lei também, então por que tantas empresas estão na

mira do fisco? A resposta é simples. Na recente cultura do Sped, as empresas estão

preocupadas em entregar seus arquivos dentro do prazo, muitas vezes se esquecendo do

mais importante: a qualidade das informações ali prestadas.

Os CFO's que querem escapar dessa investida do fisco devem deixar a cultura do PVA para

trás, ou seja, deixar de acreditar que a simples entrega no Programa Validador e Assinador

do governo garante seu compliance fiscal e aceitar que é melhor estar preparado para se

fazer uma retificação do que correr o risco de ser autuado.

E como auditar milhares de informações no curto espaço de tempo que uma retificação

exige? Outra vez temos que recorrer à tecnologia. Utilizar um serviço de Auditoria Digital

é imprescindível, já que esse tipo de ferramenta permite que as empresas façam uma

análise fiscal baseada no relatório de inconsistências de arquivos, podendo identificar erros

nos arquivos Sped a serem entregues ou já entregues. Essa revisão possibilita a esses

contribuintes uma regularização espontânea nos seus arquivos ou por meio de retificação

fiscal de arquivos já entregues.

Especialista tributário

STF - Ministro determina suspensão de processos

sobre restituição de ICMS em operações

interestaduais

Publicado por Dra. Janaira Oliveira Goll

O ministro Edson Fachin, do Supremo Tribunal Federal (STF), determinou a suspensão de todos os

processos em trâmite que tratam da possibilidade de concessão de crédito de ICMS (Imposto sobre

Circulação de Mercadorias e Prestação de Serviços) nos casos em que a operação tributada é proveniente

de estado que concede, unilateralmente, benefício fiscal. A medida foi determinada pelo ministro em

despacho no Recurso Extraordinário (RE) 628075, com repercussão geral reconhecida.

A suspensão de todos os processos, em âmbito nacional, até a decisão final do STF sobre a matéria foi

implementada pelo relator com base no artigo 1.035, parágrafo 5º, do novo Código de Processo Civil.

Recurso

O RE questiona acórdão do Tribunal de Justiça do Estado do Rio Grande do Sul (TJ-RS) que considerou

válida legislação que permite ao ente federado negar ao adquirente de mercadorias o direito ao crédito de

ICMS destacado em notas fiscais, nas operações interestaduais provenientes de estados que concedem

benefícios fiscais tidos como ilegais. A empresa recorrente busca no Supremo a reforma do acórdão para

assegurar o direito ao creditamento integral do valor destacado na nota fiscal que acoberta a entrada do

bem, bem como para permitir a utilização dos créditos que teriam deixado de ser aproveitados em razão

das ilícitas vedações.

A repercussão geral do tema foi reconhecida pelo Plenário Virtual do STF em outubro de 2011, seguindo

o entendimento do relator do recurso à época, ministro Joaquim Barbosa (aposentado). “A questão de

fundo trazida nestes autos consiste em saber se os entes federados podem reciprocamente retaliarem-se

por meio de sua autonomia ou, em sentido diverso, compete ao Poder Judiciário exercer as contramedidas

próprias da atividade de moderação (checks and counterchecks)”, assentou o então relator em sua

manifestação.

Fonte: Supremo Tribunal Federal

5 dicas para auxiliar empresas a reduzirem

tributos

A crise bate à porta e para não abri-la é necessário rever os gastos

e procurar soluções para diminuir o impacto dos tributos na

contabilidade das empresas.

Publicado por Anderson Nascimento

De fato, a crise econômica está afetando grande parte das empresas no país. Portanto, é de suma

importância rever os gastos e procurar formas para diminuição dos custos. O problema é que poucos

gestores levam a sério o planejamento tributário. Principalmente, o pequeno ou médio empresário, pois

estes, por não conhecerem a técnica contábil ou tributária, deixam de lado os afazeres e entregam ao

primeiro curioso ou "especialista" que aparece. Muitas vezes, simplesmente não fiscalizam ou entregam

toda a contabilidade na mão de terceiros.

Segundo alguns estudos divulgados pela Receita Federal, só em 2015, a Carga Tributária Bruta (CTB)

atingiu 32,66% e as empresas pagam até 34% de tributos sobre o lucro.

Contudo, todo empresário conhece que esses valores são muito superiores, pois ainda deve considerar

outras questões como encargos trabalhistas, taxas e outras exigências.

Assim, para sobreviver à crise é indispensável buscar reduções e, dentre elas, as tributárias. Certamente,

os tributos são obrigatórios e devem ser pagos, mas com a melhor administração é possível obter

resultados mais satisfatórios.

Vale alertar que buscar outras formas de diminuição com os gastos tributários é medida legal. Trata-se da

chamada elisão fiscal. Tal procedimento não viola direito. Faz parte do planejamento estratégico,

financeiro e contábil. Não se confunde com a evasão fiscal, que é forma ilícita de conduta ou série de

procedimentos feitos pelos gestores, administradores ou empresários para não pagar tributos, não realizar

recolhimentos devidos ou tentar burlá-los.

Sendo assim, segue cinco dicas de planejamento visando a auxiliar empresas para a melhor redução dos

encargos tributários:

1 - Planejamento tributário

Em regra, há três tipos de regimes de tributação no Brasil. São eles: o Simples Nacional, o regime do

Lucro Presumido e o do Lucro Real.

Cada atividade ou empresa deve ser analisada de forma particular, pois não existe um modelo certo ou

infalível para um planejamento tributário. Além de existirem variáveis, a forma de organização da

empresa, número de empregados, tipo de atividade e outros elementos afetam consideravelmente o

planejamento fiscal. Isso porque os encargos passam a ser necessários para uns e para outros não. Pode

aumentar o recolhimento de certos tributos federais, mas diminuir para o fisco municipal, por exemplo, e

assim por diante.

Ou seja, existe um conjunto de fatores que acarretam afastamento de certos tributos, mas geram outros. Ou

diminuem a alíquota incidente sobre algum imposto ou afetam outros pontos. Tudo, portanto, depende do

caso.

Todavia, com o planejamento tributário, a redução da carga tributária é possível.

2 - Recuperações tributárias

Muitos tributos foram julgados irregulares, seja pela sua forma de cobrança nas alíquotas, seja em sua

base de cálculo. Desta forma, em certos casos, ainda que devido o referido tributo, o recolhimento deveria

ser a menor. Caso a empresa já tenha realizado os pagamentos, pode ser que haja direito à restituições.

Outras vezes, o próprio tributo era indevido. Ou mesmo, depois de passado muitos anos foi reconhecida a

inconstitucionalidade ou ilegalidade para a sua cobrança.

Logo, percebe-se que dentro do sistema tributário brasileiro, a atualização das leis, o acompanhamento dos

julgados são necessários, pois em tais circunstâncias a empresa poderia resgatar valores já despendidos em

favor do governo.

Para a solução desses casos, recomenda-se a contratação de consultores tributários, jurídicos e contábeis,

para analisar a possibilidade da recuperação de créditos. Muitas vezes, não há obrigatoriedade da via

judicial. Basta o caminho administrativo junto aos órgãos competentes para reaver os valores. Acordos são

possíveis, como a compensação, que seria muito válido. Dependendo do valor, a empresa poderia ficar

sem recolher determinado tributo por um bom tempo, até que o valor devido de restituição fosse

compensado em lançamentos futuros.

Muitos impostos são restituíveis ou compensáveis, como o ICMS, PIS, Cofins, IPI, II, IE e muitos outros.

Sejam eles nas esferas federal, estadual ou municipal.

3 - Redução do FAP

FAP é um índice aplicado sobre a Contribuição do Grau de Incidência de Incapacidade Laborativa

relacionado, portanto, aos Riscos Ambientais do Trabalho.

Isso representa parcela de gastos trabalhistas das empresas, podendo variar de acordo com o número de

ocorrências e tipo de atividade exercida.

O que poucos sabem é que os valores do FAP podem ser reduzidos por meio de requerimentos

administrativos buscando-se a revisão da cobrança. Desta forma é possível garantir uma diminuição de

gastos, além de permitir o planejamento futuro.

4 - Incentivos Fiscais

Toda empresa pode se valer de benefícios do incentivo fiscal. Geralmente, os incentivos fiscais parte da

iniciativa do próprio governo, por diversos motivos. Para um Município, por exemplo, um dado benefício

fiscal pode ser concedido para a ocupação de uma área estratégica de negócios, como zonas industriais ou

comerciais diante do plano diretor e/ou medidas previstas pela lei de ocupação do solo. Com a fixação do

estabelecimento empresarial em um dado território, a empresa poderia ser beneficiada com reduções ou

isenções dos tributos municipais, como o ISS ou o IPTU.

Já em outros momentos, dependendo da atividade, como ocorre com pequenas fábricas ou montadoras, o

Estado e a União podem oferecer benefícios tributários em razão do fomento à pesquisa, da tecnologia e o

aproveitamento da mão de obra.

5 - A correta identificação da atividade empresarial na Classificação Nacional de Atividades

Econômicas - CNAE.

Por vezes, as empresas não estão corretamente cadastradas no CNAE, o que compromete a adequação na

sua real atividade. Isso implica diversas consequencias. Dentre elas, perder determinados incentivos, por

haver equivocado registro ou enquadramento de sua atividade fim. Pode incorrer em recolhimentos de

outros tributos desnecessários, além de comprometer a regularidade fiscal. Ou seja, o erro do

enquadramento pode levar até a suspeita de fraude e comprometer seriamente a continuidade da empresa,

não só gerando multas, como também pode propiciar o seu encerramento.

Como visto, a boa gestão ou organização tributária, por si só, já contribui para a redução de gastos e

permite às empresas alívio econômico em razão da crise. Claro que outras medidas podem ser adotadas e,

em conjunto, auxiliam o empresário a recuperar seu fôlego. Não espere que o tempo faça aquecer os

negócios, pois eles existem com ou sem crise!

Factoring (Fomento Mercantil)

Resumo:

Veremos neste Roteiro de Procedimentos os aspectos práticos relacionados ao registro contábil das

operações de fomento mercantil (factoring), levando-se em consideração os lançamentos contábeis que

devem ser realizados tanto pela empresa faturizada como pela faturizadora. Além disso, daremos uma

"leve pincelada" nos aspectos tributários que envolve esse tipo de atividade comercial.

1) Introdução:

As empresas de fomento mercantil (factoring) são inquestionavelmente uma das principais fontes de

recursos para as empresas que, por qualquer motivo, não têm acesso às linhas de crédito convencionais ou

que não estão dispostas a enfrentar os obstáculos burocráticos comuns das instituições financeiras.

Considera-se atividade de factoring, conforme a legislação em vigor, a atividade de prestação cumulativa

e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção de riscos,

administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas

mercantis a prazo ou de prestação de serviços.

A principal fonte de receita dessas empresas derivam da aquisição dos direitos creditórios resultante das

vendas mercantis praticadas por seus clientes. Essa receita é representada pela diferença entre a quantia

expressa no título de crédito adquirido e o valor efetivamente pago, sendo ela reconhecida, para efeito de

apuração do Lucro Líquido do período, na data da operação.

Neste Roteiro de Procedimentos serão analisados os aspectos práticos relacionados ao registro contábil das

operações de factoring, levando-se em consideração os lançamentos contábeis que devem ser realizados

tanto pela empresa faturizada como pela faturizadora. Além disso, daremos uma "leve pincelada" nos

aspectos tributários que envolve esse tipo de atividade comercial.

Base Legal: Art. 14, VI da Lei nº 9.718/1998 (UC: 11/07/16).

2) Conceitos / Definições:

2.1) Factoring:

De acordo com o artigo 28, § 1º da Lei nº 8.981/1995 (atualmente artigo 14, VI da Lei nº 9.718/1998), as

empresas de factoring são pessoas jurídicas de fomento mercantil, que exploram as atividades de

prestação cumulativa e contínua de serviços de:

a. assessoria creditícia e mercadológica, gestão de crédito, seleção e riscos, administração de contas a

pagar e a receber; e

b. compra de direitos creditórios resultantes de vendas e bens a prazo ou de prestação de serviços.

Como vemos, para se caracterizar como factoring a pessoa jurídica deverá prestar cumulativamente os

serviços descritos nas letras "a" e "b" acima, mas na prática a compra de direitos creditórios é sem dúvida

a principal atividade dessas empresas.

As empresas de factoring adquirem os títulos representativos de direitos creditórios por um valor menor

que seu valor de face, ou seja, adquire-os com deságio (Ad valorem + Fator de Compra). Deste modo, a

faturização consiste, em sua essência, na venda da carteira de crédito ou parte dela, derivada de

faturamento a prazo de uma empresa.

Registre-se que, a verdadeira "faturização" só existe quando todos os riscos relativos ao crédito, bem

como os gastos de cobrança, são transferidos à entidade adquirente.

Não havendo a transferência do risco, tem-se muito mais a caracterização do desconto de duplicata, já que

o genuíno factoring é uma atividade que tem como objetivo propiciar as empresas comerciais, industriais

e de serviços a condição de não precisar manter departamento de cobrança nem estrutura voltada para essa

atividade, além de propiciar com maior rapidez o capital de giro necessário a essas empresas.

Portanto, o que diferencia a operação de factoring da operação de desconto de duplicata, é que a primeira

compra o título sem direito de regresso, em função disso, o deságio cobrado pela factoring costuma ser

maior que o desconto de duplicata, uma vez que ela assume integralmente o risco dos créditos.

Base Legal: Art. 14, VI da Lei nº 9.718/1998 (UC: 11/07/16) e; Art. 246, VI do RIR/1999 (UC: 11/07/16).

2.2) Título de Crédito:

O conceito clássico de título de crédito foi formulado pelo jurista italiano Cesare Vivante como sendo o

"documento necessário para o exercício do direito literal e autônomo nele mencionado" (grifos nossos).

Deste conceito podemos extrair os 3 (três) princípios elementares dos títulos de créditos, quais sejam:

1. Cartularidade: "o credor do título de crédito deve provar que se encontra na posse do documento

para exercer o direito nele mencionado". (Fábio Ulhoa Coelho);

2. Literalidade: "é literal no sentido de que, quanto ao conteúdo, à extensão e às modalidades desse

direito, é decisivo exclusivamente o teor do título". (Messineo); e

3. Autonomia: "os vícios que comprometem a validade de uma relação jurídica, documentada em

título de crédito, não se estendem às demais relações abrangidas no mesmo documento".

Nosso Código Civil/2002, influenciado pelo Direito Italiano, no seu artigo 887, trouxe um conceito de

título de crédito muito semelhante ao de Cesare Vivante: "O título de crédito, documento necessário ao

exercício do direito literal e autônomo nele contido, somente produz efeito quando preencha os requisitos

da lei".

Num sentido mais amplo, os títulos de créditos são papéis representativos de uma obrigação pecuniária

emitida em conformidade com a legislação específica de cada tipo ou espécie (Exemplo: Cheque,

Duplicata, Letra de Câmbio, Nota Promissória, etc.).

Importante destacar que os elementos fundamentais para se configurar o crédito decorrem da noção de

confiança e tempo. A confiança é necessária, pois o crédito se assegura numa promessa de pagamento, e o

tempo também, pois o sentido do crédito é, justamente, o pagamento futuro combinado, pois se fosse à

vista, perderia a idéia de utilização para devolução posterior.

Para o assunto tratado neste Roteiro de Procedimentos, nos interessa 2 (duas) especificidades presentes

nos títulos de créditos que beneficiam o credor. De um lado, o título de crédito possibilita uma negociação

mais fácil do crédito decorrente da obrigação nele representada e, de outro lado, a cobrança judicial de um

crédito documentado por este tipo de instrumento torna-se mais célere. Daí decorre as 2 (duas)

características fundamentais, a saber:

1. Negociabilidade: é a facilidade com que o crédito pode circular. Quando alguém emite um título

de crédito, não está fazendo uma promessa de pagamento dirigida exclusivamente ao beneficiário

original, mas para pessoa indeterminada que, na data do vencimento, esteja com a posse do título;

2. Executividade: os títulos gozam de maior eficiência em sua cobrança. São títulos executivos

extrajudiciais. Basta, pois, sua apresentação em Juízo para que se dê início ao processo de

execução (cobrança), ficando dispensada a prévia ação de conhecimento.

Base Legal: Art. 887 do CC/2002 (UC: 11/07/16) e; Art. 585, I do CPC/1973 (UC: 11/07/16).

3) Equiparação a Instituição Financeira:

Em decorrência do conceito legal de factoring, o Conselho Monetário Nacional (CMN) baixou a

Resolução Bacen nº 2.144/1995. Referida Resolução esclareceu que qualquer operação praticada por

empresa de fomento mercantil (factoring) que não se ajuste ao conceito legal disposto na Lei nº

8.981/1995 e que caracterize operação privativa de instituição financeira (1) constituí ilícito administrativo

(nos termos da Lei nº 4.595/1964) e criminal (nos termos da Lei nº 7.492/1986), além de sujeitar o

contribuinte à cobrança dos tributos incidentes sobre instituições financeiras, como por exemplo, o

Imposto sobre Operações de Crédito, Câmbio e Seguro ou relativas a títulos e valores mobiliários (IOF)

incidente sobre operações de crédito, como se instituição financeira fosse.

Da leitura da Resolução Bacen nº 2.144/1995 concluímos, portanto, que as empresas de factoring não são

instituições financeiras.

Nota Tax Contabilidade:

(1) De acordo com o artigo 17 da Lei nº 4.595/1964, considera-se instituição financeira, para os efeitos da

legislação em vigor, as pessoas jurídicas públicas ou privadas, que tenham como atividade principal ou

acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda

nacional ou estrangeira, e a custódia de valor de propriedade de terceiros.

Base Legal: Art. 17 da Lei nº 4.595/1964 (UC: 11/07/16); Lei nº 7.492/1986 (UC: 11/07/16); Lei nº

8.981/1995 (UC: 11/07/16) e; Resolução Bacen nº 2.144/1995 (UC: 11/07/16).

4) Alienação de Títulos de Créditos:

Na alienação de títulos de créditos realizada entre a empresa-cliente e a empresa de fomento mercantil

(factoring), o pagamento do preço pactuado (Valor face do título - Deságio) é realizado no momento da

transferência dos títulos. Neste momento a empresa de fomento mercantil também deverá registrar o

ganho obtido na aquisição desses títulos.

Referido ganho é representado pela diferença entre a quantia expressa no título de crédito adquirido (Valor

de Face) e o valor pago, sendo seu valor dividido em dois tipos distintos de receita:

a. Receita de Ad valorem: corresponde à receita pela prestação de serviços; e

b. Receita de Diferencial na compra (fator de compra): corresponde ao ganho na aquisição do

título.

4.1) Ad valorem:

A expressão ad valorem é empregada para designar o valor cobrado pelas empresas de factoring, de seus

clientes, pela prestação contínua de serviços, comprovados através da emissão de Nota Fiscal. Ressalte-se

que o ad valorem independe do grau de risco do título de crédito, bem como do prazo de quitação do

mesmo.

A comissão ad valorem incide sobre o valor de face dos títulos negociados (2), sendo que na sua

determinação analisar-se-á:

a. o grau de parceria mantido entre a empresa-cliente e a empresa de fomento mercantil; e

b. o grau de responsabilidade da orientação e da assistência a ser realizada pela empresa de fomento

mercantil.

Nota Tax Contabilidade:

(2) Diariamente a Associação Nacional das Sociedades de Fomento Mercantil – Factoring (Anfac) divulga

em seu site (www.anfac.com.br) a percentagem do ad valorem a ser aplicada por suas associadas. Essa

informação pode ser utilizada pelas empresas-clientes para analisar as taxas que estão sendo aplicadas

pelas empresas de fomento mercantil em seus contratos, ganhando assim, mais uma ferramenta para

negociação do preço dos serviços.

4.2) Diferencial na compra (Fator de Compra):

A compra e venda de títulos de créditos serão realizadas mediante a pactuação de um preço denominado

diferencial ou fator de compra. O fator de compra é representado pelo diferencial entre o valor de face e o

valor de aquisição dos títulos negociados e compõe-se dos seguintes itens:

a. custo de oportunidade dos recursos da contratada;

b. despesas operacionais e de cobrança;

c. carga tributária; e

d. expectativa de lucro e risco.

Ressalte-se que não caberá cobrança de juros, pois a operação em tela não configura negócio jurídico de

mútuo ou financiamento.

Base Legal: Art. 487 do Código Civil/2002 (UC: 11/07/16).

5) Tratamento Contábil:

Na faturização ocorre à alienação de títulos de créditos resultante das vendas mercantis realizadas a prazo

pelos clientes da empresa de fomento mercantil (factoring). Assim, a diferença entre a quantia expressa no

titulo de crédito (valor de face) e o valor de venda oriundo da alienação do título à empresa de fomento

mercantil, será computada como despesa operacional, na data da transação, na contabilidade da empresa

alienante (empresa-cliente).

Já a receita obtida pelas empresas de fomento mercantil, representada pela diferença entre a quantia

expressa no título de crédito (valor de face) adquirido e o valor pago, deverá ser reconhecida, para efeito

de apuração do Lucro Líquido do período-base, na data da operação.

Ao realizar a alienação de duplicatas (ou outro título de crédito representativo de vendas a prazo), a

empresa-cliente deverá baixar de sua conta "Duplicatas a Receber", no Ativo Circulante (AC), o valor

facial dos títulos alienados, sendo que, a contrapartida será uma conta de disponibilidade do Ativo

Circulante (por exemplo: "Caixa" ou "Banco conta Movimento"), pelo valor recebido, e uma conta de

resultado no grupo de Despesas e Receitas Financeiras (por exemplo: "Deságio na Alienação de

Duplicatas" ou "Despesas de Faturização"), pelo valor da diferença entre o valor facial e o recebido.

Por outro lado, a empresa de fomento mercantil registrará o valor das duplicatas, na conta "Duplicatas a

Receber", no Ativo Circulante (AC), pelo valor facial dos títulos de créditos adquiridos. A contrapartida

será uma conta de disponibilidade do Ativo Circulante (por exemplo: "Caixa" ou "Banco conta

Movimento"), pelo valor desembolsado, e uma conta de resultado (por exemplo: "Receitas de Ad valorem"

ou "Receitas de Diferencial na compra"), pelo valor da diferença entre o valor facial e o desembolsado.

Registramos, ainda, que o método supracitado encontra-se em conformidade com as novas regras

contábeis trazidas pela Lei 11.638/2007, assim como, pelo Pronunciamento Técnico CPC 38 -

Instrumentos Financeiros: Reconhecimento e Mensuração, o qual estabelece:

Quando a entidade transfere um ativo financeiro (ver item 18), deve avaliar até que ponto ela retém os

riscos e benefícios da propriedade do ativo financeiro. Nesse caso:

(a) se a entidade transferir substancialmente todos os riscos e benefícios da propriedade do ativo

financeiro, a entidade deve desreconhecer o ativo financeiro e reconhecer separadamente como ativos ou

passivos quaisquer direitos e obrigações criados ou retidos com a transferência;

(...)

Base Legal: Lei 11.638/2007 (UC: 11/07/16); AD Cosit nº 51/1994 (UC: 11/07/16) e; Item 20 do

Pronunciamento Técnico CPC 38 (UC: 11/07/16).

5.1) Exemplo Prático:

Para efeito de exemplificação, suponhamos que a empresa fictícia Vivax Indústria e Comércio de

Eletrônicos Ltda. tenha alienado a empresa de fomento mercantil (factoring) Reidar Factoring Ltda., uma

carteira de duplicatas no valor total de R$ 250.000,00 (Duzentos e cinquenta mil reais) e tenha recebido

por essa venda a quantia de R$ 232.500,00 (Duzentos e trinta e dois mil e quinhentos reais), portando

cobrando um deságio de R$ 17.500,00 (Dezessete mil e quinhentos reais) (Ad valorem: R$ 5.250,00 e

Diferencial na compra: R$ 12.250,00). Assim, a empresa alienante deverá proceder com os seguintes

lançamentos contábeis em sua escrita comercial (Livro Diário e Razão):

Pela venda de duplicatas:

D - Bco. c/ Movto. (AC) _ R$ 232.500,00

D - Despesas de Faturização (CR) _ R$ 17.500,00

C - Duplicatas a Receber (AC) _ R$ 250.000,00

Legenda:

AC: Ativo Circulante; e

CR: Conta de Resultado.

Por sua vez, a empresa de factoring, adquirente das duplicatas, deverá efetuar os seguintes lançamentos

contábeis:

Pela venda de duplicatas:

D - Duplicatas a Receber (AC) _ R$ 250.000,00

C - Bco. c/ Movto. (AC) _ R$ 232.500,00

C - Receitas de Ad valorem (CR) _ R$ 5.250,00

C - Receitas de Diferencial na compra (CR) _ R$ 12.250,00

Legenda:

AC: Ativo Circulante; e

CR: Conta de Resultado.

Base Legal: Equipe Tax Contabilidade (UC: 11/07/16).

6) Tratamento Tributário:

6.1) IRPJ e CSLL:

As empresas que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria

creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber,

compras de direitos creditórios resultante de vendas mercantis a prazo ou de prestação de serviços

(factoring) estão obrigadas à apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) pelo regime de

apuração denominado Lucro Real.

Em decorrência dessa obrigatoriedade, as empresas de factoring, por força legal, também ficam obrigadas

à apuração da Contribuição Social sobre o Lucro Líquido (CSLL) com base no resultado ajustado.

Portanto, essas empresas deverão observar as regras gerais de tributação do IRPJ e da CSLL aplicáveis às

demais pessoas jurídicas.

Base Legal: Art. 58 da Lei 9.430/1996 (UC: 11/07/16); Art. 246, VI do RIR/1999 (UC: 11/07/16) e; Art.

36 da IN SRF nº 390/2004 (UC: 11/07/16).

6.2) PIS/Pasep e Cofins:

Regra geral, as pessoas jurídicas sujeitas ao regime de apuração pelo Lucro Real estão obrigadas à

apuração não-cumulativa das contribuições para o PIS/Pasep e a Cofins.

Como as empresas de factoring estão obrigadas à apuração do IRPJ com base no Lucro Real, concluímos

que, as receitas decorrentes da aquisição de direitos creditórios resultante de vendas mercantis a prazo ou

de prestação de serviços realizadas por essas empresas estão sujeitas à apuração não-cumulativa da

Contribuição para o PIS/Pasep e a Cofins, conforme se depreende da Solução de Consulta nº 235 de 26 de

Julho de 2006:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 235 de 26 de Julho de 2006

ASSUNTO: Contribuição para o PIS/Pasep

EMENTA: EMPRESAS DE FACTORING. REGIME NÃO CUMULATIVO As receitas das empresas

de fomento mercantil estão submetidas ao regime da não- cumulatividade para efeito de apuração da base

de cálculo do PIS/Pasep.

ASSUNTO: Contribuição para o Financiamento da Seguridade Social - Cofins

EMENTA: EMPRESAS DE FACTORING. REGIME NÃO CUMULATIVO As receitas das empresas

de fomento mercantil estão submetidas ao regime da não- cumulatividade para efeito de apuração da base

de cálculo da Cofins.

Base Legal: Art. 8º da Lei nº 10.637/2002 (UC: 11/07/16) e; Art. 10 da Lei nº 10.833/2003 (UC:

11/07/16).

6.3) IOF:

Por expressa disposição legal, as empresas de factoring sujeitar-se-ão à incidência do IOF. O seu fato

gerador ocorrerá na entrega do montante ou do valor que constitua o objeto da obrigação, ou sua

colocação à disposição do alienante.

Na operação de desconto, inclusive na de alienação a empresas de factoring de direitos creditórios

resultantes de vendas a prazo, a base de cálculo é o valor líquido obtido, deduzidos os juros cobrados

antecipadamente, aplicando-se as seguintes alíquotas:

a. Mutuário pessoa jurídica: 0,0041% ao dia; e

b. Mutuário pessoa física: 0,0082% ao dia.

Ressaltamos que o IOF incidirá no período compreendido entre a data da ocorrência do fato gerador e a

data do vencimento de cada parcela do direito creditório alienado à empresa de factoring.

Base Legal: Art. 7º, II do RIOF/2007 (UC: 11/07/16).

6.4) Retenções na Fonte:

6.4.1) Imposto de Renda Retido na Fonte (IRRF):

Sujeitam-se ao desconto do imposto de renda, à alíquota de 1,5% (um inteiro e cinco décimos por cento),

que será deduzido do apurado no encerramento do período de apuração, as importâncias pagas ou

creditadas por pessoas jurídicas a título de prestação de serviços a outras pessoas jurídicas que explorem

as atividades de prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e

riscos, administração de contas a pagar e a receber (3).

Todavia, a retenção será aplicada somente sobre o valor da comissão paga pela prestação de serviços ad

valorem, que remunera os serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e

riscos, e administração de contas a pagar e a receber.

Nota Tax Contabilidade:

(3) A retenção do Imposto de Renda ocorrerá por ocasião do pagamento ou crédito, o que ocorrer

primeiro.

Base Legal: Art. 29 da Lei nº 10.833/2003 (UC: 11/07/16) e; ADI RFB nº 10/2007 (UC: 11/07/16).

6.4.2) CSLL, Cofins, e PIS/Pasep:

Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela

prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos,

administração de contas a pagar e a receber, também estão sujeitos a retenção na fonte da CSLL, da

Cofins e do PIS/Pasep.

O valor a ser retido será determinado mediante a aplicação do percentual de 4,65% (quatro inteiros e

sessenta e cinco centésimos por cento), correspondente à soma das alíquotas de 1% (um por cento) da

CSLLL, 3% (três por cento) da Cofins e 0,65% (sessenta e cinco centésimos por cento) do PIS/Pasep.

Esta retenção também será calculada somente sobre o valor da comissão paga pela prestação de serviços

ad valorem, que remunera os serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e

riscos, e administração de contas a pagar e a receber.

Base Legal: Arts. 30 e 31 da Lei nº 10.833/2003 (UC: 11/07/16) e; ADI RFB nº 10/2007 (UC: 11/07/16).

Informações Adicionais:

Este material foi escrito no dia 27/09/2011 pela Equipe Técnica da Tax Contabilidade e está atualizado até a legislação

vigente em 27/10/2016 (data da sua última atualização), sujeitando-se, portanto, às mudanças em decorrência das alterações

legais. Sua reprodução é permitida desde que indicada a fonte:

Tax Contabilidade. Factoring (Fomento Mercantil) (Area: Manual de Lançamentos Contábeis). Disponível em:

http://www.tax-contabilidade.com.br/matTecs/matTecsIndex.php?idMatTec=48. Acesso em: 28/10/2016.

É possível responsabilizar o profissional contábil

por lavagem de dinheiro?

Publicado por Canal Ciências Criminais

Por Cezar de Lima

É possível responsabilizar o profissional contábil por lavagem de dinheiro? A resolução nº 1445/13 do

CFC impõe a todos os profissionais e organizações contábeis que prestem, ainda que eventualmente,

atividade de contadoria, as normas de cooperação, cuja finalidade é prevenir a prática de crime de

lavagem de dinheiro.

Nesse sentido, estando o profissional (e/ou organização) contábil em plena atuação profissional de gestão

de fundos e outros ativos de um determinado cliente, está expressamente obrigado a informar o Conselho

de Controle de Atividade Financeira (COAF) caso venha a realizar uma operação utilizando de um

montante incompatível com a real capacidade financeira do cliente.