PROCESSO Nº: -...

24

TCM-PA Gab Fls. . ESTADO DO PARÁ TRIBUNAL DE CONTAS DOS MUNICÍPIOS GABINETE DO CONSELHEIRO CEZAR COLARES Processo nº 140152011-00 1 PROCESSO Nº: 140152011-00 MUNICÍPIO: BELÉM ÓRGÃO: COMPANHIA DE DESENVOLVIMENTO E ADMINISTRAÇÃO DA ÁREA METROPOLITANA - CODEM ASSUNTO: PRESTAÇÃO DE CONTAS – EXERCÍCIO 2011 RESPONSÁVEIS: SYLVIA CHRISTINA DE O. SANTOS – Período: 01/01 a 01/06 EDILSON RAMOS PEREIRA – Período: 02/06 a 29/06 DONATILA DO PILAR C. NOGUEIRA – Período: 30/06 a 31/12 CONTADORA: HAIDÉE FERNANDES DA SILVA – CRC/PA. 2.432 PROCURADORA: ELISABETH MASSOUD SALAME DA SILVA RELATOR: CEZAR COLARES RELATÓRIO Tratam os presentes autos da Prestação de Contas da Companhia de Desenvolvimento e Administração da Área Metropolitana de Belém - CODEM , exercício financeiro de 2011 , de responsabilidades de Sylvia Christina de Oliveira Santos , período de 01/01 a 01/06; Edilson Ramos Pereira , período de 02/06 a 29/06 e de Donatila do Pilar Costa Nogueira , período de 30/06 a 31/12. Adoto como meu o “Relatório Técnico Final” elaborado pela 2ª Controladoria (fls. 495/508), Organismo desta Corte que conduziu a instrução processual, o qual transcrevo na integra: NATUREZA : COMP . DE DESENV . E ADMIN. DA ÁREA METROPOLITANA DE BELÉM - CODEM PROCESSO Nº : 140152011-00 MUNICÍPIO : BELÉM EXERCÍCIO : 2011 05/04

-

Upload

vuongtuyen -

Category

Documents

-

view

216 -

download

0

Transcript of PROCESSO Nº: -...

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-001

PROCESSO Nº: 140152011-00

MUNICÍPIO: BELÉM

ÓRGÃO: COMPANHIA DE DESENVOLVIMENTO E ADMINISTRAÇÃO

DA ÁREA METROPOLITANA - CODEM

ASSUNTO: PRESTAÇÃO DE CONTAS – EXERCÍCIO 2011

RESPONSÁVEIS:

SYLVIA CHRISTINA DE O. SANTOS – Período: 01/01 a 01/06

EDILSON RAMOS PEREIRA – Período: 02/06 a 29/06

DONATILA DO PILAR C. NOGUEIRA – Período: 30/06 a 31/12

CONTADORA: HAIDÉE FERNANDES DA SILVA – CRC/PA. 2.432

PROCURADORA: ELISABETH MASSOUD SALAME DA SILVA

RELATOR: CEZAR COLARES

RELATÓRIO

Tratam os presentes autos da Prestação de Contas da Companhia de

Desenvolvimento e Administração da Área Metropolitana de Belém -

CODEM, exercício financeiro de 2011, de responsabilidades de Sylvia Christina

de Oliveira Santos, período de 01/01 a 01/06; Edilson Ramos Pereira, período

de 02/06 a 29/06 e de Donatila do Pilar Costa Nogueira, período de 30/06 a

31/12.

Adoto como meu o “Relatório Técnico Final” elaborado pela 2ª Controladoria (fls.

495/508), Organismo desta Corte que conduziu a instrução processual, o qual

transcrevo na integra:

NATUREZA : COMP. DE DESENV. E ADMIN. DA ÁREA

METROPOLITANA DE BELÉM - CODEM

PROCESSO Nº : 140152011-00MUNICÍPIO : BELÉM

EXERCÍCIO : 2011

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-002

ORDENADOR : SYLVIA CHRISTINA DE OLIVEIRA SANTOS – 01/01/2011A 01/06/2011

EDILSON RAMOS PEREIRA – 02/06/2011 A 29/06/2011 DONATILA DO PILAR COSTA NOGUEIRA – 30/06/2011 A

31/12/2011CONTADOR : HAIDÉE FERNANDES DA SILVA – CRC-PA Nº 2432RELATOR : CONSELHEIRO CEZAR COLARES

INFORMAÇÃO N° : 070 /2017 - 2ª CONTROLADORIA / TCM-PA

RELATÓRIO TÉCNICO FINAL

Exmo. Conselheiro Relator Cezar Colares

Face a análise procedida por esta 2ª Controladoria nos autos do processo nº

140152011-00 que abrigam as contas anuais prestadas por Sylvia Christina de

Oliveira Santos, periodo de 01.01.2011 a 01.06.2011, Edilson Ramos

Pereira, periodo de 02.06.2011 a 29.06.2011, e Donatila do Pilar Costa

Nogueira, periodo de 30.06.2011 a 31.12.2011, no exercício de 2011, remeto-

lhe o Relatório Técnico Final emitido por esta Controladoria do TCM/Pa, com

o fim de subsidiar, após manifestação do Ministério Público de Contas, Vosso

voto e consequente julgamento do Plenário desta Corte. Relatório esse

elaborado nos seguintes termos:

1. PRESTAÇÃO DE CONTAS

A remessa da Prestação de Contas foi cumprindo conforme o art. 31 da Lei

Complementar 25/94.

2. ANÁLISE PRELIMINAR E CITAÇÃO

A Análise preliminar consta na Informação nº 425/2016 –

2ªControladoria/TCM/PA (fls. 229 a 243) em razão da qual os ordenadores

foram citados mediante Edital de Citação nº 637/2016/2ª Controladoria e

638/2016/2ª Controladoria, publicado no respectivo Dario Oficial de nº 33.241,

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-003

33244 e 33247 dos dias 31/10, 04/11 e 09/11/2016, onde foram apontadas as

seguintes impropriedades:

- Sylvia Christina Souza de Oliveira Santos - período de 01.01.2011 a

01.06.2011

Pendencias nos contratos conforme item 8.2 deste relatório

- Donatila do Pilar Costa Nogueira - período de 30.06.2011 a

31.12.2011

Não foi enviado o Balanço Geral/2011, descumprindo o art. 31, II, a da

LC 25/94, alterada pelo art. 22 da LC nº 84/12;

Não foram encaminhados os Pareceres dos Auditores Independentes, do

Conselho Fiscal e da Ata da Assembleia Geral;

Não foi encaminhado a publicação em jornais de grande relevância no

Estado os Demonstrativos Contábeis da Companhia e a Ata da Assembleia

Geral;

Solicitamos o Demonstrativo de Fluxo de Caixa do exercício;

Solicitamos esclarecimentos dos itens 6.5, 6.6 e 6.7;

Esclarecer os deficits sucessivos na apuração do resultado.

Pendencias nos contratos conforme item 8.2 deste relatório

- Edilson Ramos Pereira - período de 02.06.2011 a 29.06.2011

Não foram encontradas falhas na análise inicial.

3. DEFESA APRESENTADA E CORRESPONDENTE ANÁLISE

Os Ordenadores de Despesa apresentaram defesa através dos Processos nº

201613192-00 e 201612297-00. Após apreciação das justificativas expostas,

concluiu-se da seguinte forma:

- Sylvia Christina Souza de Oliveira Santos - período de 01.01.2011 a

01.06.2011

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-004

3.1 Pendencias nos contratos conforme item 8.2 deste relatório

Justificativa: Com relação ao Contrato nº 09/2011

A Secretaria Municipal de Administração realizou, através de edital, no dia

18.05.2009, o Pregão Presencial para Registro de Preço nº 095/2009-

CPL/PMB/SEMAD, visando a contratação de empresa especializada na

prestação de serviços de fornecimento de combustível impresso.

[…]

Como demonstrado ao norte, não há nenhuma improbidade ao contrato em

questionamento, uma vez que ,através, da documentação ora se junta, em novas

cópias, prova-se que houve requisição de adesão ao pregão que o aumento da

verba mensal do novo contrato deu-se a conveniência da administração e do

interesse publico com o aumento da frota de veículo para atender a demanda do

órgão e da administração municipal que a ata previa, no edital, a faculdade de

prorrogação, mantendo-se o preço da taxa de fiscal dos seus contratos; que o

contrato, envolvendo a prestação de serviços de forma contínua, respeitou a

determinação de possuir o necessário credito orçamentário, mesmo sem essa

obrigação na duração do contrato

Com relação aos Termos Aditivos 1º e 2º do Contrato nº 02/2009

É de conhecimento dessa corte que o contrato nº 02/09 não é de

responsabilidade da defendente. O mesmo foi assinado pela Diretora Presidente

à época Rosa Maria Chaves da Cunha com a empresa Sul América Seguros de

Vida Previdenciaria S/A.

[…]

Atingindo o objetivo colimado, observando o bem estar dos usuários e

administrados, assim como o interesse publico, sem prevaricação aos princípios

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-005

constitucionais e aos princípios da administração publica, irregularidade formais

não podem ser consideradas capazes de anularem atos administrativos.

Apreciação: A ex-gestora esclareceu os pontos citados no relatório

técnico inicial quanto as falhas encontradas nas licitações realizadas durante sua

gestão, segue abaixo a análise:

Contrato nº 09/2011

Foi apenso na defesa Oficio Circular (fl.311) encaminhado a CODEM no

qual consta autorização da CODEM para aderir a licitação realizada pela

SEMAD, ou seja, a requisição do órgão não participante ao órgão gerenciador,

comprovando, assim, que não houve afronta ao Art. 8º, caput do Dec. n.

3.931/01.

Foi anexado ,também, memorando da Diretoria de Suporte e Gestão de

Pessoas, com calculo do consumo de combustível mensal, (fls.321/322) no qual

solicita aumento no quantitativo de combustíveis mensais em virtude do

aumento das atividades da Companhia e do aumento no valor do combustível,

com isso sana a falha apontada quanto a ausência de estudo de necessidade ou

demonstrativo do quantitativo operacional que justifique o solicitado.

Apesar das justificativas dadas pela ex-gestora, houve irregularidade na

prorrogação do contrato, pois ultrapassou a vigência dos respectivos créditos

orçamentários e ,ademais, o prazo de validade da ata não pode ser superior a

um ano, computadas as eventuais prorrogações.

Quanto a ausência do ato designativo do servidor responsável pelo

acompanhamento e fiscalização do contrato, a defendente encaminhou portaria

nº 125/2006(fl.344) indicando como gestor do contrato o Sr. Rusevaldo

Pimentel de Brito, contudo o Contrato nº 09/2011 é datado de 19 de maio de

2011 e a portaria indica que o servidor é apenas gestor dos contratos vigente em

2006, portanto, com uma diferença de cinco anos entre a portaria e o contrato,

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-006

além de na época da indicação o contrato supracitado não se encontrava em

vigência.

Termos Aditivos 1º e 2º do Contrato nº 02/2009

Quanto aos Termos Aditivos 1º e 2º do Contrato nº 02/2009, o Ministério

Publico de Contas analisou os atos destes Termos Aditivos e opinou pela

ilegalidade do termo.

Portanto, a falha foi parcialmente sanada.

- Donatila do Pilar Costa Nogueira período de 30.06.2011 a

31.12.2011

3.2 Não foi enviado o Balanço Geral/2011, descumprindo o art. 31,

II, a da LC 25/94, alterada pelo art. 22 da LC nº 84/12;

Justificativa: Os documentos oficiais pertinentes foram encaminhados a

Presidência desse TCM na forma de anexo ao documento

4.CT.CODEM.PR.348/2012, de 29 de maio de 2012, recebido nesse TCM em

30.06.2012.

Apreciação: A defendente comprovou através de protocolo que deu

entrada no Balanço Geral de 2011, sanando a falha presente no Relatório

Técnico Inicial .

3.3 Não foi encaminhado o Parecer dos Auditores Independentes, do

Conselho Fiscal e a Ata da Assembleia Geral que apreciou as contas;

Justificativa: Os documentos oficiais pertinentes foram encaminhados a

Presidência desse TCM na forma de anexo ao documento

4.CT.CODEM.PR.348/2012, de 29 de maio de 2012, recebido nesse TCM em

30.06.2012.

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-007

Apreciação: A ex-gestora encaminhou em sua defesa o Parecer dos

Auditores Independentes (fls. 396/407) , demonstrou, também, que estava

presente no Balanço Geral de 2011 o parecer do Conselho Fiscal e a Ata da

Assembleia Geral que apreciou as contas. Portanto, consideramos sanada a

falha encontrada no Relatório Técnico Inicial .

3.4 Não foi encaminhado a publicação em jornais de grande relevância

no Estado os Demonstrativos Contábeis da Companhia e a Ata da

Assembleia Geral;

Justificativa: Os documentos oficiais pertinentes foram encaminhados a

Presidência desse TCM na forma de anexo ao documento

4.CT.CODEM.PR.348/2012, de 29 de maio de 2012, recebido nesse TCM em

30.06.2012.

Apreciação: A ex-gestora demonstrou que estava presente no Balanço

Geral de 2011 uma via do jornal de grande relevância no Estado

(fls.180/180/184) comprovando a publicação e sanando a falha encontrada.

3.5 Solicitamos que seja encaminhado Demonstrativo de Fluxo de

Caixa do exercício;

Justificativa: Os documentos oficiais pertinentes foram encaminhados a

Presidência desse TCM na forma de anexo ao documento

4.CT.CODEM.PR.348/2012, de 29 de maio de 2012, recebido nesse TCM em

30.06.2012.

Apreciação: A ex gestora encaminhou (fl.1420) Demonstração do Fluxo

de Caixa do exercício de 2011.

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-008

Demonstração do Fluxo de Caixa 31/12/11 31/12/10

1. Fluxo de Caixa das Atividades Operacionais

Recebimento de Clientes 3.418.148,82 3.284.290,43

Repasse do Tesouro 11.490.146,12 10.516.151,60

Pagamento a Fornecedores e Empregados -12.801.742,23 -11.657.160,00

UFPA -60.000,00

Caixa gerados pelas operações 2.046.552,71 2.143.281,83

Juros Pagos 13.023,56 -6.711,81

Receita Financeira 279.156,34 250.583,95

Tributos Pagos -335.339,68 -305.783,32

Total das Atividades Operacionais 1.977.345,81 2.081.370,65

2. Fluxo de caixa das Atividades Investimentos

Compra de Ativo Imobilizado -1.413.554,19 -871.178,62

Dividendos Recebidos 2.142,32 2.052,30

Total das Atividades Investimento -1.411.411,87 -869.126,32

Aumento /Diminuição Liquida de Caixa 565.933,94 1.212.244,33

Caixa No Início Do exercício 4.261.948,96 3.049.704,63

Caixa no Final do Exercício 4.827.882,90 4.261.948,96

Consideramos sanada a falha encontrada.

3.6 Solicitamos esclarecimentos dos itens 6.5, 6.6 e 6.7;

Justificativa: Segue as justificativas abaixo

6.5 – Provisão para Contingência Fiscais e Trabalhistas

Documento anexado

6.6 – Obrigações Tributárias a Pagar REFIS

Documento anexado

6.8 – Seguros

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-009

Documento anexado

Apreciação: Segue analise abaixo dos itens listados acima:

6.5) A defendente encaminhou documento oriundo da Assessoria Jurídica

da Companhia (fls. 390/394) no qual lista a situação dos processos no exercício

2011 e verifica-se que todos se encontram provisionados corretamente.

6.6) A ex-ordenadora encaminhou extrato do programa retirado do sítio da

Receita Federal do Brasil (fls. 405/406) no qual comprova que se encontra

regular o pagamento das parcelas do REFIS.

6.8) A ex-gestora comprovou que nenhum nenhuma empresa que trabalha

com apólice de seguro aceitou segurar o Prédio Solar Barão do Guamá, com

frente para a Avenida Nazaré, por estar tombado. Em relação ao prédio. Edifício

Roberto de la Roque Soares, a ex gestora comprovou que o prédio se encontra

segurado junto a empresa Sul América Companhia Nacional de Seguros.

Com esses esclarecimentos acima, consideramos sanada as falhas

encontradas.

3.7 Esclarecer os deficits sucessivos na apuração do resultado;

Justificativa: Documento anexado

Apreciação: A ex gestora informa que os deficit sucessivos do resultado

são decorrentes devido a exclusão das receitas dos valores recebidos do

Acionista Controlador para custeio das despesas, que neste exercício importou

em R$11.490.146,12.

Com a explicação, consideramos sanando a falha encontrada.

3.8 Pendencias nos contratos conforme item 8.2 deste relatório;

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0010

Justificativa: Acaso esses documentos acima mencionados não constarem

do processo em análise nessa Corte de Contas, estamos remetendo a Vossa

Excelência , anexo a esta peça de defesa/justificativa., cópia da ratificação do

extrato do contrato, do ofício de encaminhamento a SEMAD, da publicação do

DOM.

[…]

Em nossa avaliação e analise, entendemos, data vênia, ter como dirimidas

tais possíveis impropriedades, solicitamos a validação do contrato, com o

devido registro, atingindo, assim, os seus efeitos legais.

Apreciação: A ex-gestora se defendeu das falhas encontradas nas

licitações realizadas pela CODEM, conforme abaixo

Contrato nº 18/2011- Proc. 201200773 – Inexigibilidade

A ex-ordenadora encaminhou publicação do termo de inexigibilidade de

licitação(fls.433/434) comprovando que houve publicação, conforme o disposto

no art. 26, caput da Lei nº. 8.666/93. Quanto a ausência do ato designativo do

servidor responsável pelo acompanhamento e fiscalização do contrato, a

defendente. encaminhou portaria nº 125/2006(fl.435) indicando como gestor do

contrato o Sr. Rusevaldo Pimentel de Brito, contudo o Contrato nº 09/2011 é

datado de 19 de maio de 2011 e a portaria indica que o servidor é apenas gestor

dos contratos vigente em 2006, portanto, com uma diferença de cinco anos entre

a portaria e o contrato, além de na época da indicação o contrato supracitado

não se encontrava em vigência.

Contrato nº 12/2011 – Proc. 201114727 – Pregão Presencial p/ Registro de

preço nº 73/2011. A ex ordenadora encaminhou as certidões negativas da Caixa,

Receita Federal do Brasil, Secretaria da Fazenda Do Estado do Pará e da

Prefeitura Municipal de Belém comprovando, durante a vigência do contrato,

regularidade da empresa Locamil Serviços Ltda EPP (fls.444/460), conforme

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0011

previsto no Art. 29, III e IV; art. 30, IV e art. 55, XIII da Lei nº 8.666/93; Art.

195 §3º da CF/88.

Quanto o Contrato n. 12/2011- CODEM ter omitido conteúdo obrigatório

de cláusulas necessárias, conforme os arts. 54, §1º c/c 55, I e II da Lei 8.666/93,

a ex ordenadora solicitou que a omissão deve ser relevada em virtude de não ter

havido prejuízo a administração e ao interesse publico, entretanto, essas

cláusulas omissas são obrigatórias nos contratos firmado com a administração

pública, sua omissão ocasiona descumprimento a normas legais obrigatórias.

Diante disso, houve irregularidade no contrato nº 12/2011. O Ministério Público

junto ao TCM opina em seu parecer pela ilegalidade do termo e juntada a

prestação de contas.

Com a explicação, consideramos sanada parcialmente a falha

encontrada.

4. A BALANÇO PATRIMONIAL (PROCESSO Nº 201201861-00, FLS. 02 A 11).

BALANÇO PATRIMONIAL

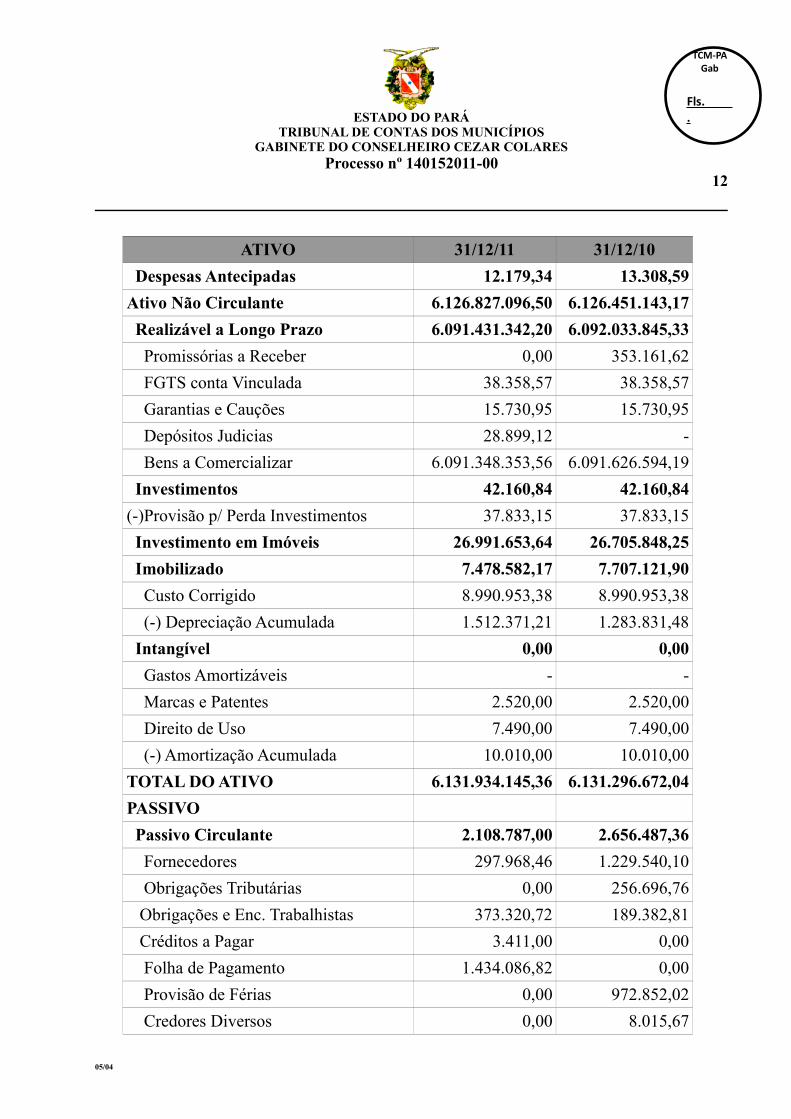

ATIVO 31/12/11 31/12/10

Ativo Circulante 5.107.048,86 4.845.528,87

Disponibilidades 4.872.157,65 4.287.753,98

Bancos 572.545,80 411.554,91

Aplicação Financeira 4.299.611,85 3.876.199,07

Direitos Realizáveis 192.903,17 502.120,16

Imposto a Recuperar 85.886,65 95.661,38

Adiantamentos a Fornecedores 60.000,00 -

Compra e Venda e Dir. de Superfície 46.827,51 -

Promissórias a Receber 0,00 429.236,02

(-) Provisão para Perdas 0,00 24.280,57

Devedores Duvidosos 189,01 1.503,33

Estoques 29.808,70 42.346,14

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0012

ATIVO 31/12/11 31/12/10

Despesas Antecipadas 12.179,34 13.308,59

Ativo Não Circulante 6.126.827.096,50 6.126.451.143,17

Realizável a Longo Prazo 6.091.431.342,20 6.092.033.845,33

Promissórias a Receber 0,00 353.161,62

FGTS conta Vinculada 38.358,57 38.358,57

Garantias e Cauções 15.730,95 15.730,95

Depósitos Judicias 28.899,12 -

Bens a Comercializar 6.091.348.353,56 6.091.626.594,19

Investimentos 42.160,84 42.160,84

(-)Provisão p/ Perda Investimentos 37.833,15 37.833,15

Investimento em Imóveis 26.991.653,64 26.705.848,25

Imobilizado 7.478.582,17 7.707.121,90

Custo Corrigido 8.990.953,38 8.990.953,38

(-) Depreciação Acumulada 1.512.371,21 1.283.831,48

Intangível 0,00 0,00

Gastos Amortizáveis - -

Marcas e Patentes 2.520,00 2.520,00

Direito de Uso 7.490,00 7.490,00

(-) Amortização Acumulada 10.010,00 10.010,00

TOTAL DO ATIVO 6.131.934.145,36 6.131.296.672,04

PASSIVO

Passivo Circulante 2.108.787,00 2.656.487,36

Fornecedores 297.968,46 1.229.540,10

Obrigações Tributárias 0,00 256.696,76

Obrigações e Enc. Trabalhistas 373.320,72 189.382,81

Créditos a Pagar 3.411,00 0,00

Folha de Pagamento 1.434.086,82 0,00

Provisão de Férias 0,00 972.852,02

Credores Diversos 0,00 8.015,67

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0013

ATIVO 31/12/11 31/12/10

Passivo não Circulante 6.281.921,91 5.196.375,16

Receita a Apropriar 972.346,00 -

Obrigações Tributarias a Pagar 5.290.001,83 5.176.801,08

Prov. P/ Contingências Trabalhistas 19.574,08 19.574,08

Patrimônio Líquido 6.123.543.436,46 6.123.443.809,52

Capital realizado 29.437.560,51 29.437.560,51

Capital Autorizado 35.000.000,00 35.000.000,00

(-) Capital a Realizar 5.562.439,49 5.562.439,49

Reservas de Capital 798.046,55 798.046,55

Subvenção de Capital 798.046,55 798.046,55

(-) Resultados Acumulados -21.050.195,02 20.875.399,04

(-) Prejuízos Acumulados -21.050.195,02 20.875.399,04

Resultado do exercício 1.024.670,32 -

(-) Ajustes de exercícios Anteriores -750.247,40 -

Ajuste de Avaliação Patrimonial 6.114.083.601,50 6.114.083.601,50

Ajuste as Normas Inter. de Contab 6.114.083.601,50 6.114.083.601,50

TOTAL DO PASSIVO 6.131.934.145,37 6.131.296.672,04

5 – A DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (PROCESSO Nº

201201861-00, FLS. 02 A 11).

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

Demonstração do Resultado doExercício 31/12/11 31/12/10

Receita Bruta 3.422.279,88 3.071.435,13

Receita de Serviços 560.387,28 528.982,18

Receita de Vendas 2.861.892,60 2.542.452,95

(-) Dedução -298.265,46 288.249,35

(-) Impostos Incidentes -298.265,46 288.249,35

Receita Liquida 3.124.014,42 2.783.185,78

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0014

Demonstração do Resultado doExercício 31/12/11 31/12/10

(-) Custo dos Serviços -5.992.555,49 -5.427.622,87

(-) Custo de Mercadoria Vendidas -278.240,63 -277.882,06

Resultado Operacional Bruto -3.146.781,70 -2.922.319,15

Despesas Operacionais -7.507.899,19 -6.174.915,27

Despesas Gerais e Administrativas -7.262.838,96 -5.984.746,95

Remuneração dos Administradores -245.060,23 -190.168,32

Despesas Financeiras Líquidas 303.248,95 119.636,80

Despesas Financeiras -46.079,06 -259.560,31

Receitas Financeiras 349.328,01 379.197,11

Outras Receitas e Despesas 11.376.102,26 10.607.335,29

Outras Receitas 11.563.479,54 10.603.689,93

Outras Despesas -187.377,28 -3.645,36

Resultado Líquido do Exercício 1.024.670,32 1.629.737,67

6 – DA DEMONSTRAÇÃO DO FLUXO DE CAIXA

Este demonstrativo se encontra no item 3.5 deste relatório de defesa

7– DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

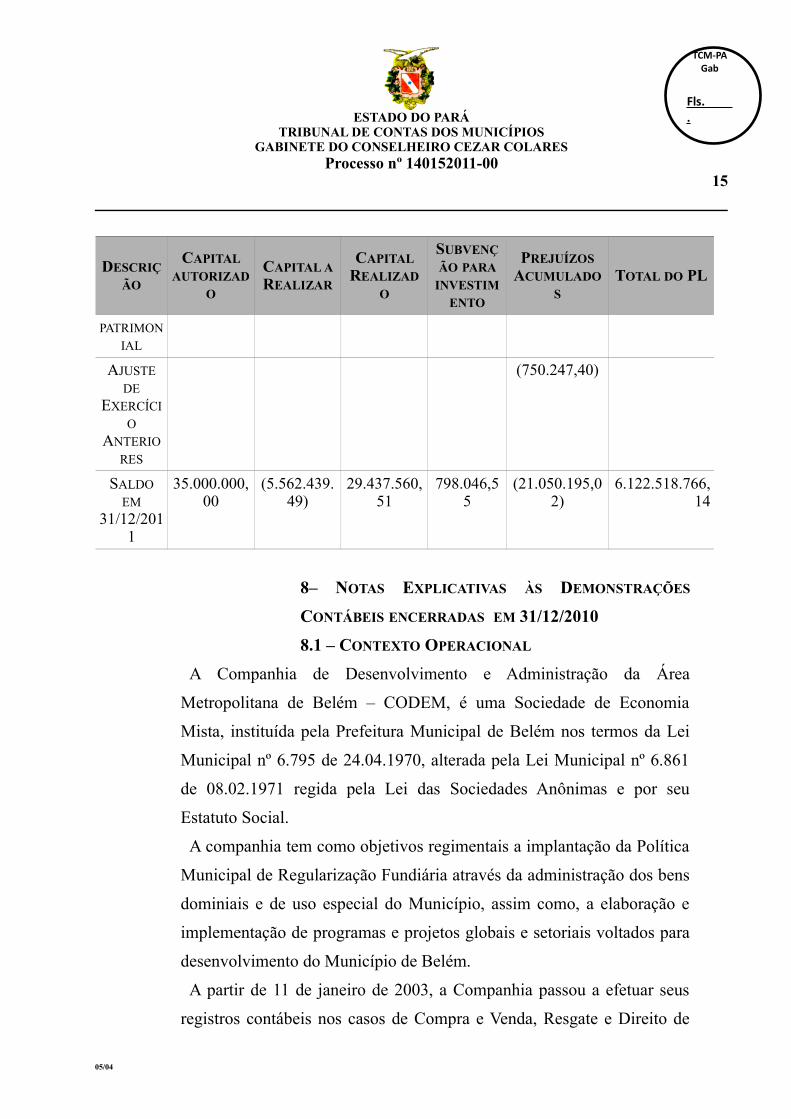

(PROCESSO Nº 201201861-00, FLS. 02 A 11)

DESCRIÇ

ÃO

CAPITAL

AUTORIZAD

O

CAPITAL AREALIZAR

CAPITAL

REALIZAD

O

SUBVENÇ

ÃO PARA

INVESTIM

ENTO

PREJUÍZOS

ACUMULADO

S

TOTAL DO PL

SALDO

EM

31/12/2010

35.000.000,00

(5.562.439.49)

29.437.560,51

798.046,55

(20.930.365,96)

9.305.241,10

AJUSTE

DE

AVALIAÇÃ

O

6.114.083.601,50

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0015

DESCRIÇ

ÃO

CAPITAL

AUTORIZAD

O

CAPITAL AREALIZAR

CAPITAL

REALIZAD

O

SUBVENÇ

ÃO PARA

INVESTIM

ENTO

PREJUÍZOS

ACUMULADO

S

TOTAL DO PL

PATRIMON

IAL

AJUSTE

DE

EXERCÍCI

O

ANTERIO

RES

(750.247,40)

SALDO

EM

31/12/2011

35.000.000,00

(5.562.439.49)

29.437.560,51

798.046,55

(21.050.195,02)

6.122.518.766,14

8– NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES

CONTÁBEIS ENCERRADAS EM 31/12/2010

8.1 – CONTEXTO OPERACIONAL

A Companhia de Desenvolvimento e Administração da Área

Metropolitana de Belém – CODEM, é uma Sociedade de Economia

Mista, instituída pela Prefeitura Municipal de Belém nos termos da Lei

Municipal nº 6.795 de 24.04.1970, alterada pela Lei Municipal nº 6.861

de 08.02.1971 regida pela Lei das Sociedades Anônimas e por seu

Estatuto Social.

A companhia tem como objetivos regimentais a implantação da Política

Municipal de Regularização Fundiária através da administração dos bens

dominiais e de uso especial do Município, assim como, a elaboração e

implementação de programas e projetos globais e setoriais voltados para

desenvolvimento do Município de Belém.

A partir de 11 de janeiro de 2003, a Companhia passou a efetuar seus

registros contábeis nos casos de Compra e Venda, Resgate e Direito de

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0016

Superfície, em conformidade com o atual Código Civil Lei nº 10.406 de

11 de janeiro de 2002.

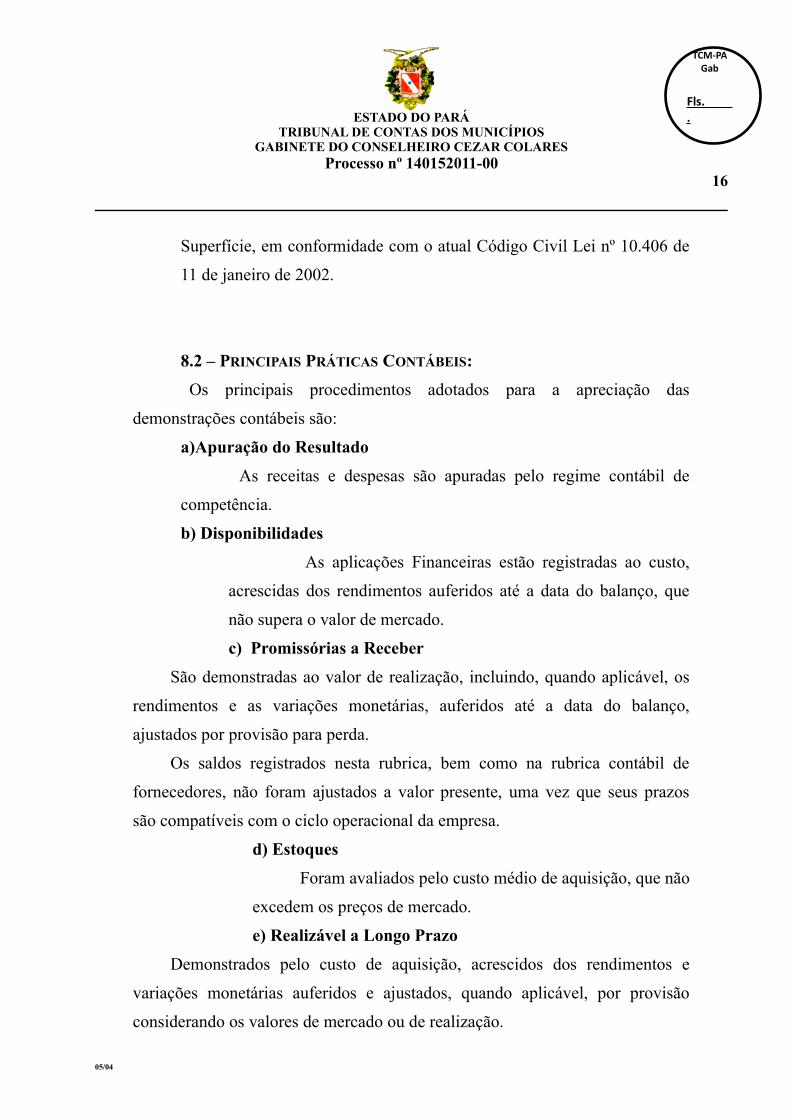

8.2 – PRINCIPAIS PRÁTICAS CONTÁBEIS:

Os principais procedimentos adotados para a apreciação das

demonstrações contábeis são:

a)Apuração do Resultado

As receitas e despesas são apuradas pelo regime contábil de

competência.

b) Disponibilidades

As aplicações Financeiras estão registradas ao custo,

acrescidas dos rendimentos auferidos até a data do balanço, que

não supera o valor de mercado.

c) Promissórias a Receber

São demonstradas ao valor de realização, incluindo, quando aplicável, os

rendimentos e as variações monetárias, auferidos até a data do balanço,

ajustados por provisão para perda.

Os saldos registrados nesta rubrica, bem como na rubrica contábil de

fornecedores, não foram ajustados a valor presente, uma vez que seus prazos

são compatíveis com o ciclo operacional da empresa.

d) Estoques

Foram avaliados pelo custo médio de aquisição, que não

excedem os preços de mercado.

e) Realizável a Longo Prazo

Demonstrados pelo custo de aquisição, acrescidos dos rendimentos e

variações monetárias auferidos e ajustados, quando aplicável, por provisão

considerando os valores de mercado ou de realização.

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0017

f) Investimentos

Os investimentos estão demonstrados ao custo de aquisição

e correspondem à participação em outras empresas e Imóveis não

utilizados na atividade da Empresa.

g) Imobilizado e Intangível

Demonstrado ao custo de aquisição ou construção. A

depreciação é calculada e reconhecida pelo método linear, com

base no tempo da vida útil estimada dos bens.

No intangível encontram-se os direitos de uso de

software e Marcas e Patentes.

8.3 IMOBILIZADO (PROCESSO Nº 201201861-00, FL5).

CONTASIMOBILIZADOEM 31/12/2011

IMOBILIZADOEM 31/12/2010

TAXA (%)DEPRECIAÇ

ÃO

Aparelho e Equipamentos 95.233,27 95.233,27 10

Bens Imóveis 6.515.838,45 12.229.899,33 4

Biblioteca 771.830,52 771.830,52 10

Equipamento Eletrônicos 1.452.300,17 454.456,72 20

Instalações 15.828,40 15.828,40 10

Móveis e Utensílios 316.849,50 281.648,15 10

Máquina de Escritório 10.089,38 10.089,38 10

Terrenos 0,00 0,00 0

SOMA 9.177.969,69 13.858.985,77 -

Depreciação 1.699.387,52 1.232.802,99 -

TOTAL 7.478.582,17 12.626.182,78 -

8.4 – INTANGÍVEL (PROCESSO Nº 201201861-00, FL5).

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0018

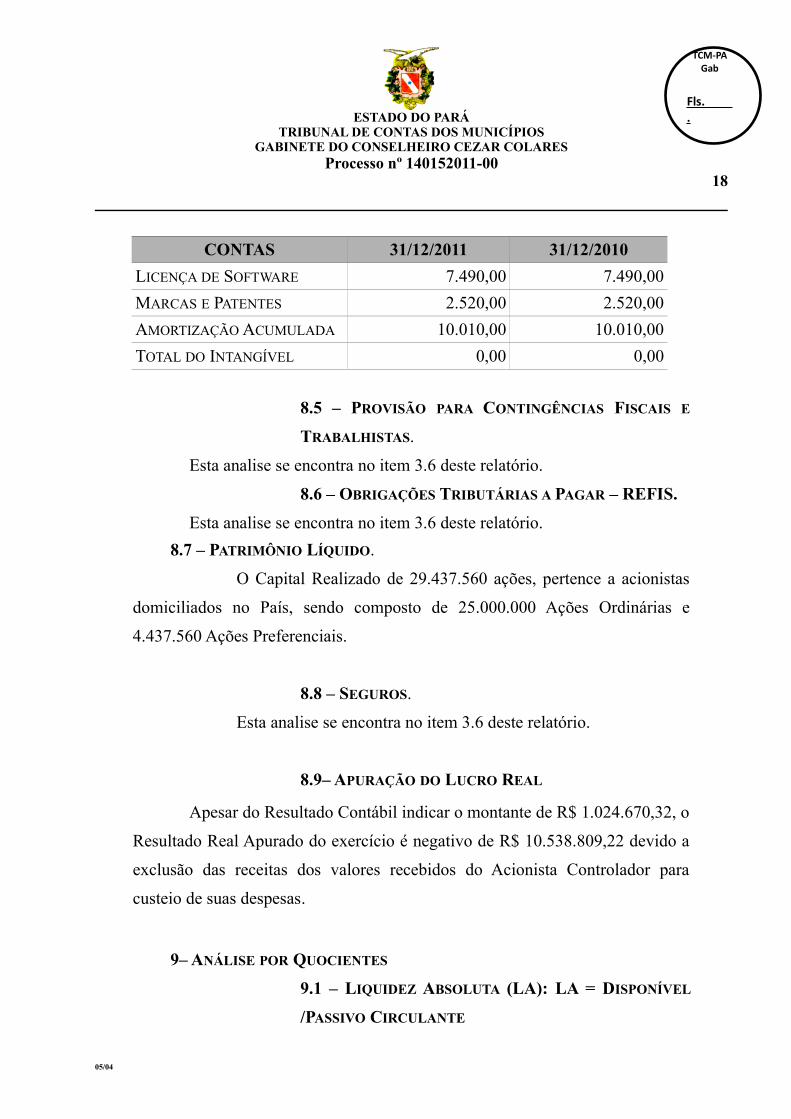

CONTAS 31/12/2011 31/12/2010

LICENÇA DE SOFTWARE 7.490,00 7.490,00

MARCAS E PATENTES 2.520,00 2.520,00

AMORTIZAÇÃO ACUMULADA 10.010,00 10.010,00

TOTAL DO INTANGÍVEL 0,00 0,00

8.5 – PROVISÃO PARA CONTINGÊNCIAS FISCAIS E

TRABALHISTAS.

Esta analise se encontra no item 3.6 deste relatório.

8.6 – OBRIGAÇÕES TRIBUTÁRIAS A PAGAR – REFIS.

Esta analise se encontra no item 3.6 deste relatório.

8.7 – PATRIMÔNIO LÍQUIDO.

O Capital Realizado de 29.437.560 ações, pertence a acionistas

domiciliados no País, sendo composto de 25.000.000 Ações Ordinárias e

4.437.560 Ações Preferenciais.

8.8 – SEGUROS.

Esta analise se encontra no item 3.6 deste relatório.

8.9– APURAÇÃO DO LUCRO REAL

Apesar do Resultado Contábil indicar o montante de R$ 1.024.670,32, o

Resultado Real Apurado do exercício é negativo de R$ 10.538.809,22 devido a

exclusão das receitas dos valores recebidos do Acionista Controlador para

custeio de suas despesas.

9– ANÁLISE POR QUOCIENTES

9.1 – LIQUIDEZ ABSOLUTA (LA): LA = DISPONÍVEL

/PASSIVO CIRCULANTE

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0019

LA = R$4.872.157,65/ R$ 2.108.787,00 = R$ 2,31

Indica que para cada real (R$ 1,00) de dívidas com terceiros de curto

prazo, a empresa dispõe de R$ 2,31 em dinheiro para pagar.

9.2 – LIQUIDEZ SECA (LS): LS = ATIVO CIRCULANTE

– ESTOQUES / PASSIVO CIRCULANTE

LS = R$ 5.077.240,16 / R$ 2.108.787,00 = R$ 2,41

Indica que para cada real (R$ 1,00) de dívidas com terceiros de curto

prazo, a empresa dispõe de R$ 2,41 de bens e direitos de curto prazo, sem

estoques, para pagar.

9.3 – LIQUIDEZ CORRENTE (LC): LC = ATIVO CIRCULANTE / PASSIVO

CIRCULANTE

LC = R$ 5.107.048,86 / R$ 2.108.787,00 = R$ 2,42

Indica que para cada real (R$ 1,00) de dívidas de curto prazo, a empresa

dispõe de R$ 2,42 em bens e direitos de curto prazo para pagar, ou seja, verifica

o que a empresa tem de Ativo para saldar obrigações.

9.4 – LIQUIDEZ GERAL (LG): LG = ATIVO

CIRCULANTE + ATIVO REALIZÁVEL A LONGO

PRAZO / PASSIVO CIRCULANTE + PASSIVO EXIGÍVEL

A LONGO PRAZO

LG = R$ 6.096.879.374,2 / R$ 7.852.862,52 = R$ 776,40

Indica que para cada real (R$ 1,00) de dívidas totais com terceiros, a

empresa dispõe de R$ 776,40 em bens e direitos de curto e longo prazo para

pagar, ou seja, verifica o que a empresa tem de Ativo a curto e longo prazo para

saldar obrigações.

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0020

9.5 – SOLVÊNCIA GERAL (SG): SG = ATIVO TOTAL /

PASSIVO CIRCULANTE + PASSIVO EXIGÍVEL A LONGO

PRAZO

SG: R$ 6.096.538.391,06 / R$ 8.390.708,91 = R$ 726,58

Indica que para cada real (R$ 1,00) de dívidas de curto e longo prazo, a

empresa dispõe de R$ 726,58 no Ativo Total para pagar, ou seja, verifica o que

restaria a empresa se negociasse seu Ativo Total para saldar obrigações. Com o

índice maior que um, a empresa está operando, no exercício em análise, em

bom estado de SOLVÊNCIA.

10– EXAME DA DOCUMENTAÇÃO

10.1 - EXTRATOS DE CONTA CORRENTE E/OU

APLICAÇÃO FINANCEIRA

CONTAS EXTRATOSPROCESSO Nº201201861-00

DISPONIBILIDADES 40.908,00 40.908,00

BANCO 572.545,80 572.545,80

BB 9416-1 PAGAMENTO 239.467,49 239.467,49

BB 8595-2 CODEM REC TES 1001 197.528,09 197.528,09

BB 8597-9 CODEM RECU. PROPR. ARREC 56.202,30 56.202,30

BB 72564-7 CODEM CTA GRAF FONTE 2001 76.447,24 76.447,24

BANCO ITAÚ 66270-2 0,00 0,00

CAIXA C/C 504888-0 CODEN 2.900,68 2.900,68

APLICAÇÃO FINANCEIRA 4.299.611,85 4.299.611,85

BB 8597-9 CODEM 4.208.522,36 4.208.522,36

BB 8595-2 91.089,49 91.089,49

TOTAL 4.872.157,65 4.872.157,65

11- LICITAÇÕES

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0021

A análise das licitações da Companhia se encontra no item 3.1 e 3.8

deste relatório.

12 - CONCLUSÃO

Após análise da prestação de contas, já com a defesa ofertada pelos

ordenadores, pode-se concluir:

Sylvia Christina Souza de Oliveira Santos - período de 01.01.2011 a

01.06.2011

- Parcialmente Corrigido:

Pendencias nos contratos conforme item 8.2 deste relatório

Donatila do Pilar Costa Nogueira período de 30.06.2011 a

31.12.2011

Corrigido:

Enviado o Balanço Geral/2011, cumprindo o art. 31, II, a da LC 25/94,

alterada pelo art. 22 da LC nº 84/12;

Encaminhados os Pareceres dos Auditores Independentes, do Conselho

Fiscal e da Ata da Assembleia Geral e a publicação em jornais de grande

relevância no Estado dos Demonstrativos Contábeis da Companhia e da Ata da

Assembleia Geral;

Envio do Demonstrativo de Fluxo de Caixa do exercício;

Esclarecimentos dos itens 6.5, 6.6 e 6.7;

Esclarecido os deficits sucessivos na apuração do resultado.

Parcialmente Corrigido:

Pendencias nos contratos conforme item 8.2 deste relatório.

Edilson Ramos Pereira - período de 02.06.2011 a 29.06.2011

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0022

Não foram encontradas falhas na análise inicial.

É O RELATÓRIO.

Belém (PA), 02 de fevereiro de 2017

ANALISTA:Dirson Medeiros da Silva NetoAnalista de Controle Externo

CONFERE: Maria do Socorro Pessoa da Silva Analista de Controle Externo/Controladora

Encerrada a Instrução Processual, o Ministério Público de Contas junto a esta

Corte manifestou-se pela Aprovação das Contas de responsabilidade de

Edilson Ramos Pereira, período de 02/06 a 29/06, e pela Aprovação com

Ressalvas de responsabilidades de Sylvia Christina de Oliveira Santos,

período de 01/01 a 01/06 e de Donatila do Pilar Costa Nogueira, período de

30/06 a 31/12, fls. 517/519.

É o relatório.

Belém, / /2017.

Conselheiro CEZAR COLARES

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0023

VOTO

Encerrada a instrução processual, o Órgão Técnico esclarece que:

- Em relação a ordenadora Sylvia Souza de Oliveira Santos, período de 01/01 a

01/06/2011, permanece as pendências nos contratos, item 3.1 do relatório técnico

final, fls. 496/497.

- Quanto o ordenador Edilson Ramos Palheta, período de 02/06 a 29/06/2011,

nenhuma falha foi encontrada;

- Em relação a ordenadora Donatila do Pilar Costa Nogueira, período de 30/06 a

31/12/2011, permanece as pendências nos contratos, item 3.8 do relatório técnico

final, fls. 500/501.

Assim e por tudo o mais que dos autos consta, acompanho o posicionamento do

Ministério Público de Contas e voto:

- Pela Aprovação com Ressalvas das Contas da Companhia de

Desenvolvimento e Administração da Área Metropolitana de Belém – CODEM,

exercício financeiro de 2011, de responsabilidades de Sylvia Christina de Oliveira

Santos, período de 01/01 a 01/06 e de Donatila do Pilar Costa Nogueira, período

de 30/06 a 31/12; E pela Aprovação de responsabilidade de Edilson Ramos

Pereira, período de 02/06 a 29/06. Devendo, ainda, ser expedido os competentes

Alvarás de Quitação pelas despesas ordenadas, condicionado o recolhimento ao

FUMREAP/TCM (Fundo instituído pela Lei nº 7.368/2009, de 29.12.2009), no prazo

de 30(trinta) dias, nos termos do § 1º, art. 278, do RI/TCM/Pa.1, c/c a Resolução

Administrativa nº 014/2016/TCM-Pa, a título de multas dos Ordenadores:

1 § 1.º, Art. 278 – O prazo para recolhimento da multa será de 30(trinta) dias corridos, após o transito em julgadoda decisão que aplicou a sanção, ou, da decisão que julgou o recurso interposto.

05/04

TCM-PAGab

Fls. .ESTADO DO PARÁ

TRIBUNAL DE CONTAS DOS MUNICÍPIOSGABINETE DO CONSELHEIRO CEZAR COLARES

Processo nº 140152011-0024

Ordenadora: Sylvia Souza de Oliveira Santos , período de 01/01 a 01/06:

- 1.000 (um mil) UPF-PA - Unidade Padrão Fiscal do Estado do Pará, o que

corresponde atualmente o valor de R$ 3.236,40, pelas pendências nos contratos.

Ordenadora: Donatila do Pilar Costa Nogueira , período de 30/06 a 31/12:

- 1.000 (um mil) UPF-PA - Unidade Padrão Fiscal do Estado do Pará, o que

corresponde atualmente o valor de R$ 3.236,40, pelas pendências nos contratos.

IMPOR aos responsáveis, em caso de atraso no recolhimento da multa aplicada, as

penalidades previstas no art. 303 do RI-TCM/PA: I – multa de mora de 0,10% (dez

centésimos por cento) do valor da multa por dia de atraso, até o limite de 36% (trinta

e seis por cento); II – correção monetária do seu valor, calculada, desde a data em

que deveria ser pago até o do efetivo pagamento, com base na variação da Unidade

Padrão Fiscal do Estado do Pará – UPF/PA; e III – juros de mora de 1% (um por cen-

to) ao mês, ou fração, desde a data em que deveria ser pago até o efetivo pagamen-

to.

É o Voto.

Belém, / /2017.

Conselheiro CEZAR COLARES

05/04