PROCESSOS DE PLANEJAMENTO ESTRATÉGICO EM … · Administração da Universidade Federal do Rio de...

248

PROCESSOS DE PLANEJAMENTO ESTRATÉGICO EM EMPRESAS BRASILEIRAS: um estudo sobre sua disseminação e benefícios de sua adoção Alexandre Luiz Degani Estolano Universidade Federal do Rio de Janeiro – UFRJ Instituto de Pós-Graduação e Pesquisa em Administração – COPPEAD Doutorado em Administração Orientador: Prof. Agrícola de Souza Bethlem D. Sc. em Engenharia RIO DE JANEIRO Março de 2002

Transcript of PROCESSOS DE PLANEJAMENTO ESTRATÉGICO EM … · Administração da Universidade Federal do Rio de...

PROCESSOS DE PLANEJAMENTO ESTRATÉGICO EMEMPRESAS BRASILEIRAS: um estudo sobre sua disseminação ebenefícios de sua adoção

Alexandre Luiz Degani Estolano

Universidade Federal do Rio de Janeiro – UFRJInstituto de Pós-Graduação e Pesquisa em Administração – COPPEAD

Doutorado em Administração

Orientador: Prof. Agrícola de Souza BethlemD. Sc. em Engenharia

RIO DE JANEIRO

Março de 2002

ii

PROCESSOS DE PLANEJAMENTO ESTRATÉGICO EMEMPRESAS BRASILEIRAS: um estudo sobre sua disseminação ebenefícios de sua adoção

ALEXANDRE LUIZ DEGANI ESTOLANO

Tese submetida ao corpo docente do Instituto de Pós-Graduação e Pesquisa emAdministração da Universidade Federal do Rio de Janeiro, como parte dos requisitosnecessários à obtenção do grau de Doutor em Ciências (D.Sc.).

Aprovado por:

_______________________________________Prof. Agrícola de Souza BethlemCOPPEAD/UFRJ – Orientador

_______________________________________Profa. Angela da Rocha

COPPEAD/UFRJ

_______________________________________Prof. Frederico de Carvalho

COPPEAD/UFRJ

_______________________________________Prof. Jorge Ferreira

Departamento de Administração – PUC-Rio Prof.

_______________________________________

RIO DE JANEIRO, RJ - Brasil

Março de 2002

iii

Estolano, Alexandre Luiz Degani

Processos de planejamento estratégico em empresas brasileiras:um estudo sobre sua disseminação e sobre os benefícios desua adoção/ Alexandre Luiz Degani Estolano. Rio de Janeiro:UFRJ/COPPEAD,2002

Viii, xxx p.

Tese de Doutorado – Universidade Federal do Rio de Janeiro –UFRJ, Instituto de Pós-Graduação em Administração –COPPEAD, 2002.

Orientador: Agrícola de Souza Bethlem

1. Estratégia Empresarial. 2. Administração – Teses(Doutorado)

I – Bethlem, Agrícola de Souza (Orient.). II – UniversidadeFederal do Rio de Janeiro. Instituto de Pós-Graduação emAdministração. III – Título.

iv

Dedico esta tese àqueles que em mimacreditaram e me apoiaram neste árduo processode enriquecimento acadêmico e pessoal

v

AGRADECIMENTOS

Ao meu orientador, Prof. Dr. Agrícola de Souza Bethlem, que me apoiou nos momentosmais difíceis, me estimulou e não me deixou caminhar nem atrás, nem à sua frente, masao seu lado.

Aos amigos da Universidade Gama Filho, que sempre torceram a favor.

Ao Prof. Manoel Tubino, que tornou esta realização necessária e possível.

Aos entrevistados, responsáveis por um índice de respostas surpreendente.

Aos amigos do COPPEAD, Donaldo, Ana Maria, César, Celso, Úrsula, Marie, Paloma,André, Luiz (o General), Sandra, Cida, Carlos, Ana Rita, Elza, Bárbara, e tantos outrosque ajudaram e apoiaram, ao longo de minha passagem no COPPEAD.

Ao meu Pai, minha Mãe, minha Mulher e meu Filho.

A FAPERJ, que apoiou financeiramente esta tese.

A FAPESP que apoiou financeiramente meus estudos de Pós-Graduação.

A Universidade Gama Filho e a Universidade Guarulhos, que permitiram minhadedicação e a utilização de recursos.

Aos funcionários da UnG que tanto auxiliaram no processo de entrevistas, envio erecepção de correspondências, em especial Camile, Mari e André, por terem auxiliadona construção da infra-estrutura necessária para a obtenção das respostas aoquestionário.

A todas as demais pessoas que, mesmo não sendo citadas aqui, contribuíram direta ouindiretamente para a realização deste trabalho.

Ao meu amigo Humberto Carvalho, que não teve a oportunidade de ver este trabalhochegar ao fim.

vi

ESTOLANO, Alexandre Luiz Degani. PROCESSOS DE PLANEJAMENTOESTRATÉGICO EM EMPRESAS BRASILEIRAS: um estudo sobre sua disseminaçãoe benefícios de sua adoção. Orientador: Agrícola de Souza Bethlem. Rio de Janeiro:UFRJ/COPPEAD, 2002. Tese. (Doutorado em Administração).

RESUMO

Este trabalho teve como objetivo pesquisar o grau de utilização de processos deplanejamento estratégico em empresas de capital predominantemente nacional eprivado, além de avaliar a percepção dos executivos destas empresas sobre a eficáciadestes processos.

A maioria dos casos relatados em publicações acadêmicas ou jornalísticas no Brasiltrata de situações encontradas em empresas estrangeiras, normalmente situadas em umambiente negocial totalmente diverso do nosso. A hegemonia das teorias e práticasgerenciais americanas freqüentemente leva os pesquisadores a elaborar teoriasnacionalizadas, sem a comprovação empírica significativa em um conjunto de empresasnacionais que permita maior inferência dos resultados.

A amostra utilizada foram as 100 maiores empresas de capital privado nacional, deacordo com a publicação Melhores e Maiores da revista Exame (Editora Abril) do anode 2001. Respondentes qualificados foram selecionados para responder a umquestionário que avaliava o grau de utilização e formalização de seus processos deplanejamento estratégico, assim como sua percepção sobre os benefícios destesprocessos.

Foi possível, desta forma, avaliar o pensamento dominante entre as maiores empresasbrasileiras e comparar com a teoria apresentada. De forma geral, os autores não fazemdistinção entre as práticas adequadas às empresas norte americanas e às empresasnacionais. Um outro grupo reduzido de autores alerta para a existência de uma maneiraúnica de administrar, brasileira, nacionalizada, capaz de lidar com as diferençasculturais entre nosso povo e os norte-americanos. Contudo, parece que as empresasestão preocupadas em entender as necessidades de seus mercados e de seuscolaboradores, sem abrir mão de princípios pré-determinados e condutores de negóciose de práticas gerenciais geralmente aceitas e de utilização quase que universal.

vii

ABSTRACT

This dissertation aimed to study the strenght of strategic planning processes usage inBrazilian private-owned organizations, as well as to evaluate managerial perceptions ofthe effectiveness of such processes.

Mostly, articles published in both academic and non-academic Brazilian periodicals arerelated to matters found in foreign organizations or their subsidiaries, usually in adifferent business environment. Hegemonic managerial practices and theories, based onNorth American organizations, often take researchers on a road to adapt theories to theBrazilian business environment, without empirical assessment of their adequacy in asample of Brazilian firms.

The survey was conducted with 100 largest private-owned Brazilian companies,according to 2001 Exame’s Melhores e Maiores publication. Qualified respondentswere selected to fill out a questionaire evaluating strenght of use and formalization ofstrategic planning processes in their companies, as well as their perception of thebenefits related to those processes.

It was possible to evaluate the dominant beliefs and perceptions among Brazilianexecutives and to compare praxis and theory. Commonly, authors do not distinguishmanagerial practices between Brazilian and North American companies. A small groupof researchers alerts to the existence of a Brazilian way of managing organizations, ableto deal with fundamentally different cultural aspects of Brazilian people as compared toNorth-Americans.

However, in real life, it seems that Brazilian companies are trying to better understandtheir markets and stakeholders needs, without sacrificing some business-conductingprinciples and some almost universal business practices.

Sumário

1 INTRODUÇÃO 2

1.1 CONSIDERAÇÕES PRELIMINARES 3

1.2 OBJETIVOS DA PESQUISA 3

1.3 JUSTIFICATIVAS PARA A REALIZAÇÃO DO ESTUDO E SUA 4RELEVÂNCIA

1.3.1 Contribuição do estudo à teoria existente 41.3.2 Contribuição do estudo à prática empresarial 8

1.4 DELIMITAÇÃO DA PESQUISA 8

1.5 ORGANIZAÇÃO DO ESTUDO 9

2 REFERENCIAL TEÓRICO 11

2.1 INTRODUÇÃO 112.1.1 Planejamento Estratégico: Múltiplas Definições 112.1.2 Processos de Planejamento Estratégico 122.1.3 Planejamento Estratégico e Estratégia Empresarial 15

2.2 PLANEJAMENTO ESTRATÉGICO E AVALIAÇÃO DO DESEMPENHO ORGANIZACIONAL 162.2.1 Planejamento estratégico formal e desempenho organizacional 192.2.1.1 Os benefícios do planejamento estratégico formal 192.2.1.2 Modelos de avaliação do desempenho 212.2.1.3 Estudos divergentes 232.2.1.4 Uma taxonomia dos estudos 252.2.2 Outros enfoques da relação planejamento-desempenho 312.2.3 Sumário da literatura sobre planejamento estratégico e desempenho Organizacional 36

2.3 EFICÁCIA ORGANIZACIONAL 422.3.1 Introdução 422.3.2 Teorias e modelos de organização x desempenho 442.3.2.1 Teoria da Contingência Estrutural 462.3.2.2 Teoria do Agenciamento 472.3.2.3 Teoria dos Custos de Transação 48

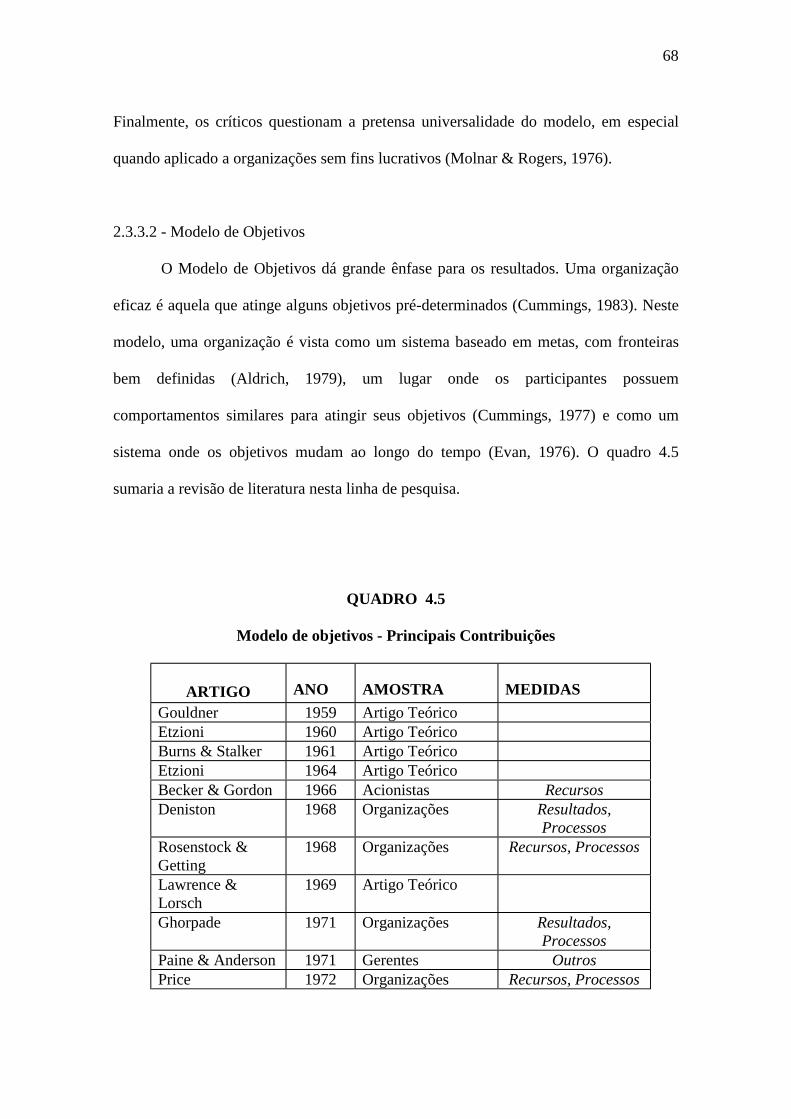

2.3.2.4 Teoria da Dependência de Recursos 502.3.2.5 Teoria Institucional 522.3.2.6 Teoria da Ecologia da População 532.3.3 Modelos de eficácia organizacional 542.3.3.1 Modelo Sistêmico 622.3.3.2 Modelo de Objetivos 682.3.4 O Modelo de Ramanujan e Venkatraman 72

3 METODOLOGIA 76

3.1 PROBLEMA DE PESQUISA 76

3.2 MÉTODO DE PESQUISA 77

3.3 TIPO DE PESQUISA 803.3.1 Classificações e taxonomia 803.3.2 A decisão sobre o método de pesquisa 82

3.4 SURVEY COMO ESTRATÉGIA DE PESQUISA 853.4.1 Definições e características 853.4.2 Questões éticas em surveys para as ciências sociais 87

3.5 PERGUNTAS DE PESQUISA 893.5.1 A primeira pergunta de pesquisa 903.5.2 A segunda pergunta de pesquisa 92

3.6 HIPÓTESES 943.6.1 A primeira proposição 943.6.2 A segunda proposição 97

3.7 OPERACIONALIZAÇÃO DAS VARIÁVEIS 993.7.1 Recursos alocados para a função planejamento 1003.7.2 Resistência ao planejamento 1003.7.3 Atenção ao ambiente externo 1013.7.4 Atenção ao ambiente interno 102

3.7.5 Cobertura funcional 1023.7.6 Uso de técnicas de planejamento 1033.7.7 Capacitação do sistema gerencial 1043.7.8 Atendimento aos objetivos do planejamento 1053.7.9 Desempenho competitivo 106

3.8 COLETA DOS DADOS 1073.8.1 População e amostra 107

3.8.2 Qualificação dos Respondentes 1083.8.3 Método de coleta dos dados 110

3.9 INSTRUMENTO DE COLETA DE DADOS 1113.9.1 Definição das Questões 1113.9.2 Pré-teste do questionário 114

3.10 PREPARAÇÃO DOS DADOS 1193.10.1 Outliers, Dados faltantes e Respondentes não-qualificados 1193.10.2 Tratamento da não-resposta 121

3.11 MODELO DE ANÁLISE DE DADOS 1233.11.1 Alternativas de análise 1233.11.2 Correlação Canônica 1253.11.3 K-means cluster e MANOVA 128

3.12 LIMITAÇÕES DO MÉTODO 131

4 RESULTADOS 134

4.1 ESTATÍSTICAS DESCRITIVAS E INFORMAÇÕES GERAIS 134

4.2 CONFIABILIDADE E VALIDADE DA ANÁLISE 138

4.3 RESULTADOS DA CORRELAÇÃO CANÔNICA 1424.3.1 Canonical Weights 1454.3.2 Canonical Loadings 1474.3.3 Canonical Cross-loadings 1494.3.4 Redundância Canônica 1514.3.5 Sumário dos resultados da análise canônica 155

4.4 RESULTADOS DA ANÁLISE DE CLUSTERS E MANOVA 1574.4.1 Procedimentos utilizados 1584.4.2 Resultados da MANOVA para os três clusters 1624.4.3 Sumário dos resultados da análise de cluster e MANOVA 166

4.5 PROPOSIÇÕES E HIPÓTESES 167

5 CONCLUSÕES E RECOMENDAÇÕES PARA PESQUISAS FUTURAS 176

5.1 SUMÁRIO DO ESTUDO 176

5.2 CONCLUSÕES 1775.2.1 Restrições à generalização dos resultados 1775.2.2 Conclusões propriamente ditas 181

5.2.3 Contribuições 185

5.3 RECOMENDAÇÕES 1875.3.1 Implicações Gerenciais 1875.3.2 Campos para pesquisas futuras 189

6 REFERÊNCIAS 192

ANEXOS

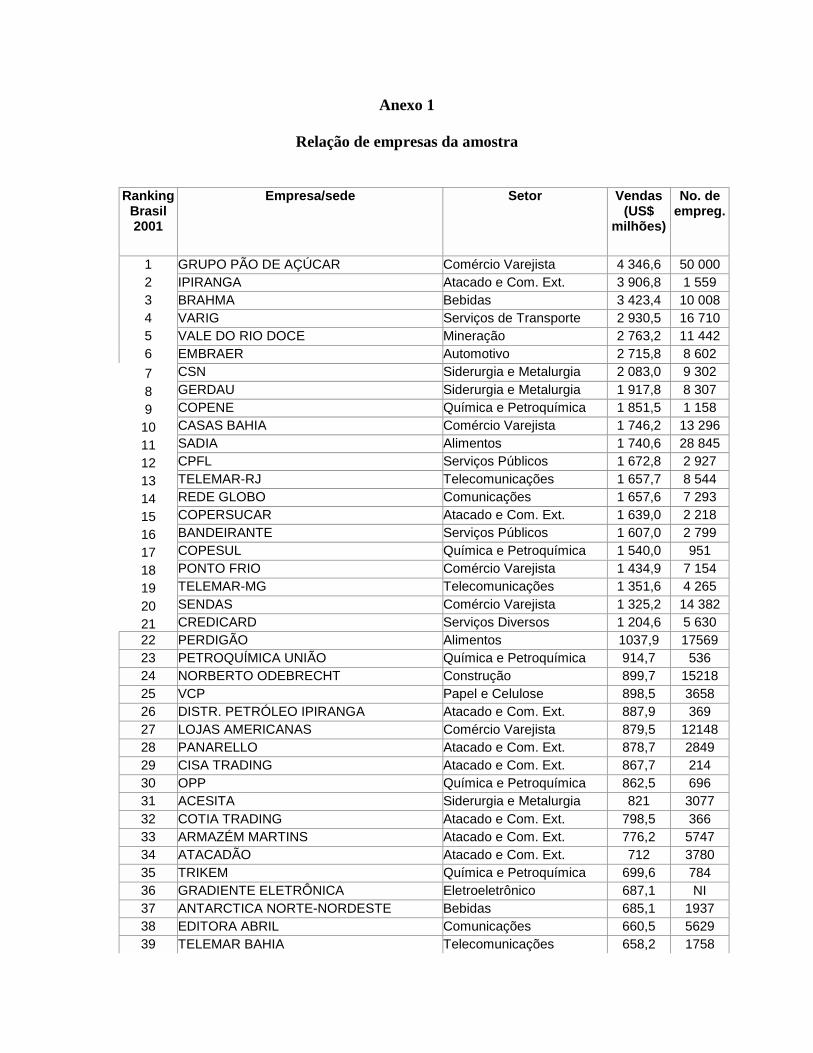

Anexo I - Relação de empresas da surveyAnexo II - Cartas de encaminhamentoAnexo III - Questionário

LISTA DE QUADROS E TABELAS

QUADRO 2.1 - Planejamento estratégico e desempenho organizacional 38

QUADRO 2.2 - Perspectivas teóricas e o tratamento da questão da eficácia Organizacional 45

QUADRO 2.3 - Modelos de eficácia organizacional 57

QUADRO 2.4 - Modelo Sistêmico - Principais contribuições 63

QUADRO 2.5 - Modelo de Objetivos - Principais contribuições 68

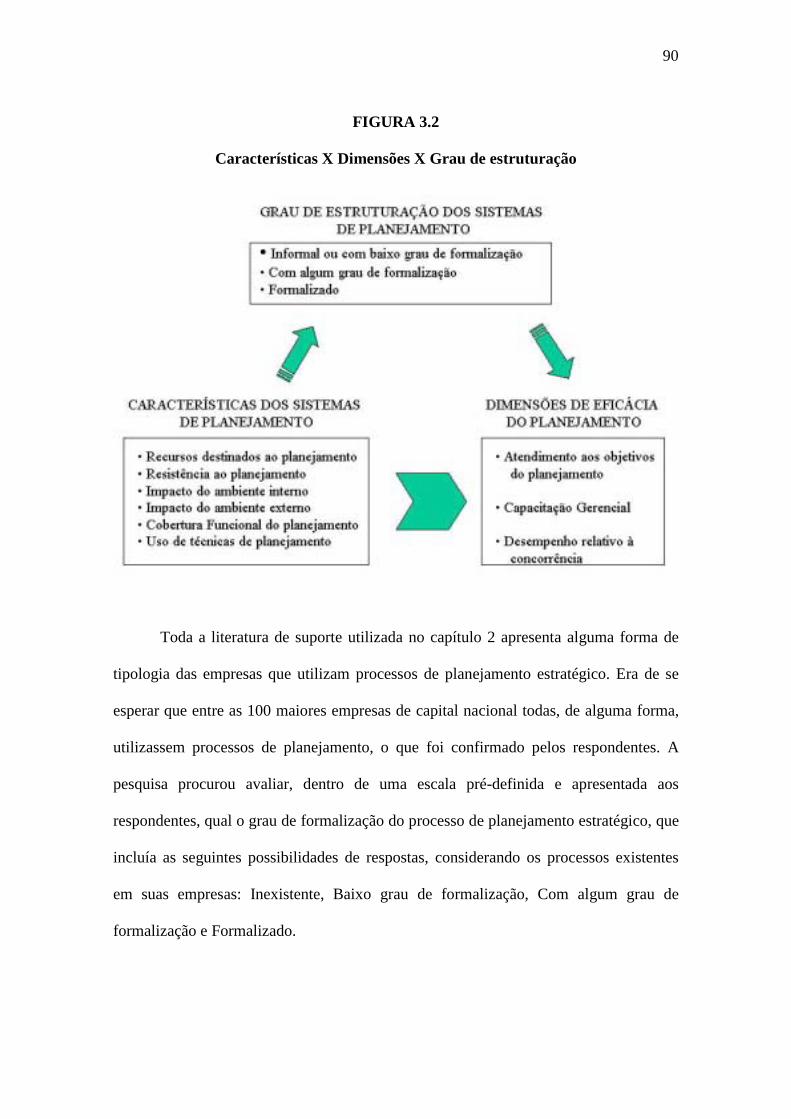

FIGURA 3.1 - Características do planejamento X Dimensões de eficácia 90

FIGURA 3.2 - Características X Dimensões X Grau de estruturação 93

QUADRO 3.1 - Características primárias 100

QUADRO 3.2 - Variáveis de Desempenho 104

QUADRO 3.3 - Perfil da amostra por Região Geográfica 108

QUADRO 3.4 - Teste de confiabilidade entre observadores 110

QUADRO 3.5 - Sumário das características dos sistemas de planejamento 113

QUADRO 3.6 - Número de perguntas por variável 117

FIGURA 3.4 - Estrutura da análise MANOVA 130

QUADRO 4.1 - Taxa de Respostas por Meio Utilizado para o Retorno 135

QUADRO 4.2 - Características dos Respondentes e de suas Organizações 137

QUADRO 4.3 - Calculo de Alfa e estatísticas descritivas: Médias, Desvio Padrão e Correlações 140

QUADRO 4.4 - Resultado das Correlações Canônicas 143

QUADRO 4.5 - Cálculo de F-value e Lambda de Wilks 144

QUADRO 4.6 - Coeficientes canônicos para a Eficácia dos Processos 146

QUADRO 4.7 - Coeficientes canônicos para as Características do Processo 147

QUADRO 4.8 - Canonical Loadings para a Eficácia do Processo 148

QUADRO 4.9 - Canonical loadings para Características do Planejamento 149

QUADRO 4.10 - Canonical cross-loadings para a Eficácia do processo 150

QUADRO 4.11 - Canonical cross-loadings para as Características do 150 Planejamento

QUADRO 4.12 - Análise de Redundância Canônica 152

QUADRO 4.13 - Índice de Redundância de Stewart-Love 153

QUADRO 4.14 - Análise de sensibilidade do resultado da correlação canônica 154

QUADRO 4.15 - Porcentagem da variância explicada por cada variável da primeira função canônica 155

QUADRO 4.16 - Procedimentos utilizados para k-means cluster e MANOVA 158

QUADRO 4.17 - Matriz dos centróides iniciais dos três clusters 160

QUADRO 4.18 - Matriz dos centróides finais dos três clusters 160

QUADRO 4.19 - Número de casos em cada cluster 161

QUADRO 4.20 - Distância entre centróides finais 161

QUADRO 4.21 - Teste F para cada variável aglomerada nos clusters 162

QUADRO 4.22 - Teste de Hotelling para diferença entre centróides 163

QUADRO 4.23 - Estatísticas descritivas das Características X Clusters 163

QUADRO 4.24 - Estatísticas de Eficácia dos 3 grupos 165

QUADRO 4.25 -Teste de Hotteling para a comparação da Eficácia x Clusters 165

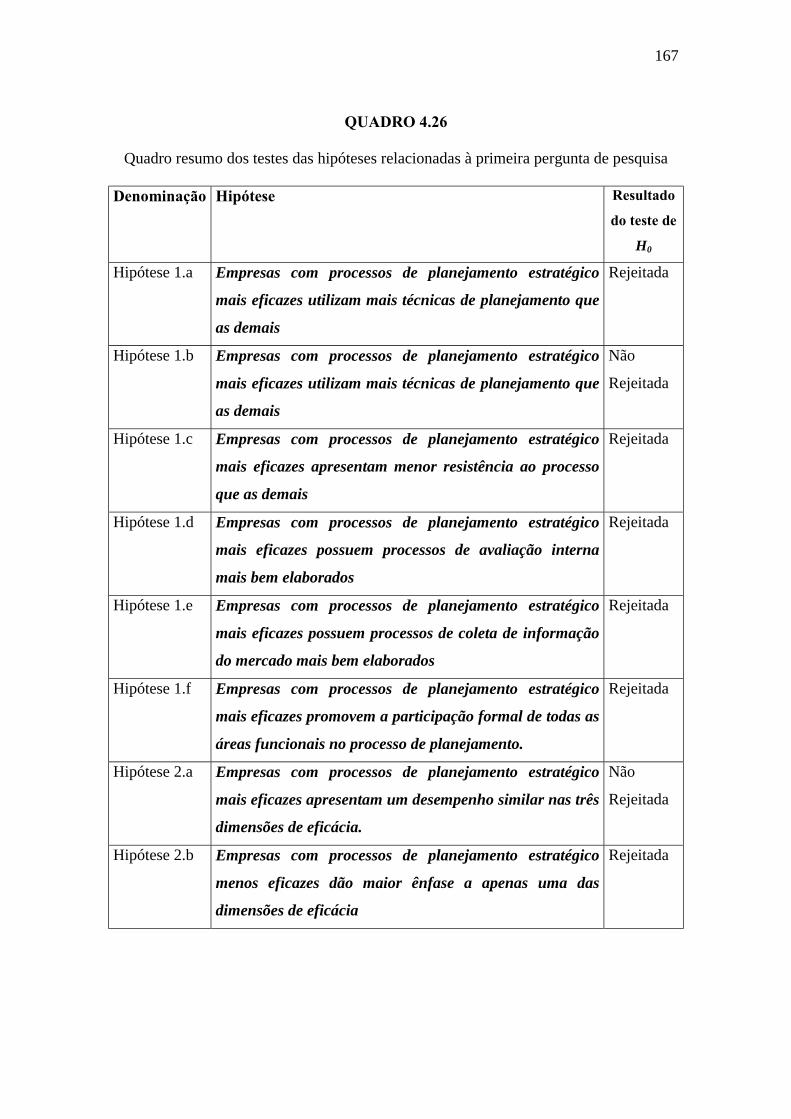

QUADRO 4.26 - Quadro resumo dos testes das hipóteses relacionadas àprimeira pergunta de pesquisa 174

QUADRO 4.27 - Quadro resumo dos testes das hipóteses relacionadas àsegunda pergunta de pesquisa 175

2

1 – INTRODUÇÃO

1.1 – CONSIDERAÇÕES PRELIMINARES

É bem possível que o termo “planejamento” tenha ingressado no conjunto de termos

inerentes ao que chamamos de ciência da administração através da visão de Fayol

(1949), que descrevia o planejamento como uma das funções da administração. Taylor

(1911), Sloan (1965) e a grande maioria dos autores do início do século XX citavam a

importância da existência do planejamento nas organizações, seja como função, seja

como processo. Muitas empresas que adotaram as novas técnicas que surgiam também

identificavam a função planejamento como necessária, assim como a função

organização, para melhor sistematizar as operações empresariais.

Quando as empresas atingiram um porte maior, com estruturas organizacionais

naturalmente maiores, o planejamento enquanto função ganhou maior número de

adeptos. Com a necessidade de ajustes e cortes drásticos de custos advindos da forte

recessão americana após a desvalorização abrupta do índice de ações da New York

Stock Exchange de 1929, a manutenção de estruturas custosas foi revista e as primeiras

dúvidas ou críticas ao planejamento viriam a surgir, uma vez que a função

planejamento, por si, já assumia grande importância dentro das estruturas empresariais

da época (Chandler, 1966). Baker & Thomson (1956) realizaram um estudo seminal

sobre a necessidade do planejamento e de seus benefícios para as organizações em

empresas manufatureiras nos Estados Unidos, utilizando o lucro como medida de

eficácia do planejamento.

3

Desde este estudo, a pergunta recorrente tem sido a apresentada por Ansoff et al.

(1970): Does planning pay?. Em que medida o planejamento é eficaz ou, em outras

palavras, em que medida o investimento de recursos em planejamento traz algum tipo

de retorno para as empresas que o adotam?

Da mesma indagação surgem outras: Como relacionar supostos resultados da

atividade empresarial com o planejamento em si? Como afirmar que tais resultados não

são frutos da influência de outras variáveis? E, principalmente, partindo-se do princípio

de que o mesmo faz a diferença nos resultados da atividade empresarial, como medir a

suposta eficácia de um processo de planejamento?.

Tais questões indicam a necessidade de maior aprofundamento de estudos nesta

área e maior entendimento de como este processo funciona no Brasil, com empresas

brasileiras. Portanto, com base nestas interrogações e na constatação da atual carência

de respostas às mesmas, em especial quando se considera a realidade brasileira, esta

pesquisa é apresentada, na tentativa de contribuir com informações que aumentem o

conhecimento sobre este campo de estudo no Brasil.

1.2 - OBJETIVOS DA PESQUISA

A definição do objetivo de uma pesquisa é essencial em um projeto de

investigação e busca explicitar o que se pesquisa e o que se pretende alcançar,

justificando o que será feito e investido para atingir o objetivo proposto.

4

Martins (1994) considera que um trabalho de pesquisa pode possuir um objetivo

geral e enunciar outros específicos, porque assim possibilita menor risco de fugas por

parte do pesquisador.

Esta pesquisa tem por objetivo geral investigar se os executivos de organizações

empresariais brasileiras consideram eficazes os processos de planejamento estratégico

adotados em suas organizações.

Como objetivo específico, esta pesquisa procura investigar o impacto das

variáveis utilizadas para avaliar o grau de formalização dos processos de planejamento

estratégico na eficácia destes processos, de acordo com a percepção dos executivos das

organizações empresariais brasileiras.

1.3 – JUSTIFICATIVAS PARA A REALIZAÇÃO DO ESTUDO E SUA

RELEVÂNCIA

Este estudo procura apresentar algumas contribuições à teoria existente, assim

como algumas contribuições para a prática empresarial, como pode ser visto a seguir.

1.3.1 - Contribuição do estudo à teoria existente

Uma análise da literatura sobre Planejamento Estratégico mostra que, embora

muito já se tenha escrito e pesquisado sobre o assunto, não há um pensamento

hegemônico sobre o tema. Diversas são as linhas de pensamento, assim como os

modismos. Os modelos de portfólio do Boston Consulting Group ou da McKinsey, nos

5

anos 60, ou mesmos as abordagens de Porter nos anos 80 ou as de Mintzberg nos anos

90, são alguns exemplos disto. Todavia, parece existir, no meio de todas estas linhas de

pensamento, um conjunto comum de questões e conceitos de grande aceitação.

Porém, a realização de pesquisas empíricas sobre a utilização de processos de

planejamento por organizações e da mensuração de resultados destes processos sempre

foi muito reduzida, o que levou Mintzberg (1999) a apresentar a seguinte crítica:

“...Poucas pesquisas eram feitas para descobrir como o planejamento

funcionava, na prática. Peter Lorange, que tentou levantar as pesquisas

de bases empíricas sobre os processos de planejamento formal para a

estratégia corporativa (1979:226), citou menos de 30 estudos empíricos,

(...) feitos para provar que o planejamento compensa.” (1999:p.44)

De qualquer forma, a maioria dos casos relatados em publicações acadêmicas ou

jornalísticas no Brasil trata de situações encontradas em empresas estrangeiras,

normalmente situadas em ambiente negocial totalmente diverso do nosso. A hegemonia

das teorias e práticas gerenciais americanas freqüentemente leva os pesquisadores a

elaborar teorias nacionalizadas, sem a comprovação empírica significativa em um

conjunto de empresas nacionais que permita maior inferência dos resultados.

O principal objetivo desta pesquisa, como relatado anteriormente, é investigar

se os executivos de organizações empresariais brasileiras consideram eficazes os

processos de planejamento estratégico adotados em suas organizações. Para isto,

6

pretendemos analisar os diversos mecanismos associados à eficácia de processos de

Planejamento Estratégico em empresas brasileiras, através de survey a ser realizada no

conjunto das 100 maiores empresas de capital nacional, de acordo com a classificação

apresentada pelo anuário Melhores e Maiores de 2000/2001, publicado pela revista

Exame.

A literatura corrente apresenta diversos modelos de avaliação de esforços de

planejamento e de contextualização de esforços estratégicos. Contudo, poucos têm um

grau de abrangência que permita uma avaliação mais profunda daqueles esforços e, em

especial, da percepção que os executivos das empresas têm sobre a eficácia dos

processos de planejamento em suas empresas. O modelo desenvolvido por Ramajunam

& Venkatraman (1987) apresenta seis características comuns e inerentes a processos de

planejamento estratégico e três dimensões para avaliar a eficácia destes processos. As

características apresentadas pelos autores do modelo são: Capacitação do sistema

gerencial, Uso de técnicas de planejamento, Atenção a variáveis internas, Atenção a

variáveis externas, Cobertura funcional, Recursos para o planejamento e Resistência ao

planejamento.

As dimensões para avaliação da eficácia dos processos de planejamento

estratégico são Atendimento aos objetivos do planejamento, Desempenho relativo à

concorrência e Satisfação com o processo de planejamento estratégico. Tal abrangência

faz com que este modelo seja bastante adequado para a pesquisa proposta.

7

Apesar de relativamente antigo, este modelo vem sendo utilizado por

pesquisadores em alguns países (Tosi & Gomez-Mejia, 1994; Lederer & Sethi, 1996;

Menon, Bharadwaj & Howell, 1996; Rue & Ibrahim, 1998; Phillips & Apiah-Adu,

1998; Segars, Grover & Teng, 1998; Bensaou, Coyne & Venkatraman, 1999;

Sabherwal, 1999; Hahn & Powers, 1999; Khatri & Ng, 2000) para o estudo da

utilização de processos de planejamento estratégico ou em pesquisas que comparam a

utilização de processos de planejamento estratégico em empresas de diferentes países.

Administração é uma praxis, e como tal depende do meio ambiente em que é

exercida (Hofstede apud Bethlem, 1999). Entendendo a Administração como uma

atividade sócio-técnica, e que há uma importante parte do conhecimento de

administração que é “livre da cultura” (Bethlem, 1999), procura-se neste trabalho

enfatizar-se a dimensão técnica da administração, através de indicadores de eficácia dos

processos de planejamento, segundo o modelo de Ramanujam e Venkatraman (1987). A

utilização deste modelo para analisar o planejamento estratégico em empresas nacionais

permitirá a verificação da coerência do mesmo, bem como o nível de desenvolvimento e

de mensuração da função de planejamento no Brasil. Até o momento são poucos os

estudos empíricos realizados junto às empresas brasileiras na área de planejamento, e

dessa forma, pretendeu-se contribuir não só para ampliar o reduzido número, mas

também chamar a atenção para a necessidade de uma maior e mais aprofundada

investigação da realidade empresarial brasileira.

A relevância do trabalho reside, ainda, na abrangência da survey a ser realizada,

enfocando as maiores empresas brasileiras, situando a utilização do Planejamento

8

Estratégico como ferramenta gerencial em busca de resultados e mostrando sua

importância no meio empresarial. Além disto, o estudo da percepção que os

respondentes têm a respeito da eficácia do planejamento e da obtenção de benefícios

reais e mensuráveis é fundamental para que se possa entender o pensamento empresarial

nesta área.

1.3.2 – Contribuição do estudo para a prática empresarial

O foco da pesquisa proposta concentra-se nos aspectos técnicos do planejamento

estratégico, e não nos sócio-culturais, como será definido no decorrer deste trabalho.

Acreditamos que a realização de uma pesquisa que contemple a utilização de

metodologias de planejamento por empresas brasileiras, e a percepção dos executivos

sobre os benefícios destas metodologias, constitui-se em contribuição não só para o

campo de estudos na área, mas também a um maior entendimento, por parte dos

executivos de organizações empresariais nacionais, dos benefícios da utilização de

processos de planejamento estratégico. Da mesma forma, acreditamos que os resultados

da pesquisa possam aumentar o grau de conhecimento sobre as facilidades e resistências

encontradas para a implantação destes processos, bem como das necessidades de

alocação de recursos para tal fim.

1.4 - DELIMITAÇÃO DA PESQUISA

O estudo analisou as variáveis que permitem avaliar a percepção de eficácia dos

processos de planejamento estratégico junto a executivos das 100 maiores empresas

privadas de capital majoritariamente brasileiro. Todo o trabalho terá como base a

9

percepção dos respondentes qualificados, responsáveis diretos, seja pela definição dos

processos e conteúdos do planejamento estratégico de suas empresas, seja pelo

acompanhamento de seus resultados.

O fato de se tratar de um estudo de percepções significa que os resultados devem

ser interpretados como tal. Desta forma, não se pode garantir que tais percepções

estejam isentas de viés.

Em decorrência, o estudo não pretendeu mensurar a real eficácia desses

processos, nem tampouco se propôs a desenvolver novo modelo de análise da eficácia

de processos de planejamento estratégico ou mesmo de desempenho empresarial.

1.5 – ORGANIZAÇÃO DO ESTUDO

Este trabalho possui, além desta introdução, mais cinco capítulos.

O capítulo dois aborda o referencial teórico de suporte à tese, dando ênfase ao

modelo escolhido como base da pesquisa, as teorias envolvidas e os trabalhos e autores

mais significativos no estudo do planejamento estratégico, eficácia organizacional e

teorias contingenciais.

O capítulo três discute a metodologia utilizada na elaboração desta pesquisa,

abordando as perguntas de pesquisa e hipóteses, operacionalização das variáveis,

método, tipo e estratégia de pesquisa utilizada, além dos procedimentos utilizados neste

trabalho para a coleta e análise de dados.

10

O capítulo quatro trata dos resultados da análise dos dados, que levam às

estratégias utilizadas para responder as questões de pesquisa e teste das variáveis.

O capítulo cinco apresenta as considerações finais, conclusões, limitações do

estudo e sugestões para novas pesquisas.

O capítulo seis apresenta as referências bibliográficas utilizadas neste trabalho.

Os anexos apresentam as empresas que fizeram parte da amostra, as cartas de

encaminhamento dos questionários e o modelo de questionários utilizados

11

2 – REFERENCIAL TEÓRICO

2.1 – INTRODUÇÃO

O objetivo deste capítulo é apresentar o referencial teórico que serve de base

para este trabalho. O capítulo foi estruturado de maneira a apresentar tanto o modelo

teórico utilizado como referência – o trabalho de Ramanujan & Venkatraman (1987) –

como as teorias e referências bibliográficas que dão apoio ao mesmo.

O referencial teórico se inicia com um breve relato sobre o construto

planejamento estratégico, abordando as dificuldades de se chegar a uma definição

largamente aceita e das diferenças entre planejamento estratégico, plano estratégico e

processo de planejamento estratégico. A seguir são apresentados estudos que

relacionam o planejamento estratégico à avaliação do desempenho organizacional

através de abordagens financeiras tradicionais e através de abordagens mais

contemporâneas que adotam outros medidores além dos financeiros para avaliar a

eficácia organizacional.

Finalmente, apresentamos as teorias e modelos encontrados na literatura corrente

abordando organização e desempenho e definindo qual a teoria e o modelo que servirão

de arcabouço teórico para este trabalho.

2.1.1 - Planejamento Estratégico: Múltiplas Definições

Mintzberg (1994), a despeito de ser um grande crítico dos processos formais de

planejamento estratégico, também é um de seus maiores disseminadores. Ele afirma

que:

12

“O Planejamento Estratégico nunca foi a ‘melhor maneira’ de se fazer algo.

Mas considerando-o como uma ferramenta gerencial de programação de

atividades, ele funciona muito bem.” (1994: p.415)

De qualquer forma, a literatura sobre planejamento estratégico segue caminhos

muito diversos. Neste capítulo, procura-se abordar aspectos formais e descritivos do

planejamento estratégico, com os autores mais representativos das diversas linhas de

pensamento. São também apresentadas as diversas teorias que tratam da eficiência

organizacional relacionada com os efeitos do planejamento estratégico em uma

organização empresarial, através da mensuração de seus resultados.

2.1.2 - Processos de Planejamento Estratégico

Planejamento estratégico, processo de planejamento estratégico e plano

estratégico são termos utilizados, por vezes, de maneira indiscriminada, mas que

possuem relevância e significados próprios. Fica bastante aparente que as definições são

numerosas, pouco precisas e diferentes entre si, como aliás é genérico no estudo de

administração de empresas.(Bethlem, 1993).

Plano estratégico é o resultado final, em forma de documento, do processo de

planejamento estratégico. O planejamento estratégico é o conjunto de atividades

envolvidas no processo de elaboração do plano estratégico ou, segundo Ansoff,

Declerck & Hayes (1976), “a análise racional das oportunidades oferecidas através da

identificação dos pontos fortes e fracos das empresas e da escolha de um modo de

13

compatibilização (estratégia) entre os dois extremos”. O processo de planejamento

estratégico é um mecanismo através do qual uma organização formula e implementa sua

estratégia.

Chandler (1962) descreveu o processo de planejamento estratégico como a

maneira pela qual uma empresa determina seus objetivos de longo prazo, permitindo-lhe

adotar um curso de ação que possibilite a alocação dos recursos necessários para atingir

os objetivos determinados.

Kudla (1980) via o planejamento estratégico como um processo sistemático de

determinação das metas e objetivos de uma organização para pelo menos três anos

adiante, aliado ao desenvolvimento de estratégias que permitissem gerenciar a aquisição

e alocação de recursos.

Grinyer e Norburn (1975) apresentaram uma definição muito similar a de Kudla,

incluindo apenas a interação com o ambiente externo como parte do processo, dizendo

que políticas e estratégias devem ser formuladas de modo a atender demandas do

ambiente externo.

Para Bethlem (1998), o processo é o “como” fazer a elaboração e o

desenvolvimento de um plano, incluindo as atividades de formação do grupo de

elaboração do plano estratégico e as atividades utilizadas para desenvolver o conteúdo

do plano.

14

Oliveira (1999) dá ênfase ao processo de planejamento, classificando-o como

um processo sistemático e constante de previsão para o auxílio à tomada de decisões.

Para o autor:

“O processo de planejamento é muito mais importante que seu produto

final (...), o plano, sendo que este deve ser desenvolvido ‘pela’ empresa e não

‘para’ a empresa. Se não for respeitado este aspecto, têm-se planos inadequados

para a empresa, bem como uma resistência e descréditos efetivos para a sua

implantação” (1999: p. 35)

Existem diversas outras definições do processo de planejamento estratégico, mas

todas são fortemente similares às citadas anteriormente (Robinson, 1972; Rhenman,

1973; Jauch & Osborn, 1981; Scott, Mitchell & Birbaunm, 1981; Segars, Grover &

Teng, 1998; Bensaou, Coyne & Venkatraman, 1999; Sabherwal, 1999; Hahn & Powers,

1999; Khatri & Ng, 2000).

Em sua maioria, os estudos sobre processo de planejamento estratégico

começam com uma definição e apresentam sistematicamente quatro elementos em

comum. O primeiro é o conceito de que o processo de planejamento estratégico envolve

a determinação das metas e/ou objetivos de uma organização. O segundo é a

necessidade do desenvolvimento de estratégias para atingir os objetivos determinados.

Em terceiro lugar aparece a aquisição e alocação de recursos na forma de planos ou

procedimentos ou projetos que suportem as estratégias desenvolvidas. Por fim, a

15

necessidade de que todos estes passos sejam desenvolvidos de acordo com as demandas,

necessidades e influências do ambiente externo à organização.

2.1.3 – Planejamento Estratégico e Estratégia Empresarial

Deve ser notado aqui que todas as definições citadas denotam um processo

racional e deliberado de construção de estratégias. Em outras palavras, estas definições

assumem que o processo de planejamento estratégico pode ser controlado e dirigido.

Organizações desenvolvem processos deste tipo para a criação de estratégias que

permitam-na sobreviver, competir ou prosperar em um determinado ambiente de

negócios.

O processo estratégico de uma organização pode ser compreendido em uma

série de passos pelos quais as organizações trabalham para desenvolver e executar suas

estratégias, e o processo de planejamento estratégico é um destes passos. Enquanto o

processo estratégico abrange a formulação e a implementação da estratégia

organizacional, o processo de planejamento estratégico deve ser visto como o “curso de

ação conscientemente intencional” (Mintzberg, 1987). Esta definição do processo de

planejamento estratégico é o que o mesmo Mintzberg (1990) chama de “Escolas de

Planejamento estratégico voltadas para o planejamento, posicionamento e design”. Ele

critica estas linhas de pensamento por serem inflexíveis, forçadoras do pensamento e

por agirem em espaços de tempo diferentes, negando a importância de aspectos como

formulação incremental de estratégias e estratégias emergentes.

16

A idéia de estratégias emergentes é um contraste à abordagem racional

defendida pelos autores citados anteriormente. Mintzberg & Water (1985) distinguem

estratégias deliberadas1 de estratégias emergentes. Em outras palavras, defendem que a

estratégia de uma organização pode emergir dentro da organização independentemente

da existência de um processo de planejamento estratégico formal.

Robert (1998), da mesma forma, acredita que, apesar de a maioria das empresas

possuir sistemas formais de planejamento estratégico, raras são aquelas que possuem

processos formais de “raciocínio estratégico”, o que, segundo este autor, é o que leva à

construção de estratégias eficazes.

Apesar de citar as linhas de pensamento contraditórias, a intenção desta revisão

da literatura é abordar somente os processos formais de planejamento estratégico, pois

estes podem ser examinados e através do modelo adotado para análise, podem

mensurados em sua eficácia, o objeto deste estudo.

2.2 - PLANEJAMENTO ESTRATÉGICO E AVALIAÇÃO DO DESEMPENHOORGANIZACIONAL

Tradicionalmente, as empresas lançam mão de metodologias que utilizam

indicadores financeiros para avaliar o seu desempenho. Contudo, estes indicadores não

permitem que os executivos, acionistas ou stakeholders tenham uma noção completa do

desempenho da empresa e nem se o desempenho dos indicadores apresentados é

1 Para Mintzberg & Water (1985), estratégias deliberadas são aquelas realizadas de maneiraformal e intencional, enquanto estratégias emergentes são padrões e procedimentosempresariais realizados a despeito da existência de intenções ou procedimentos formais.

17

relacionado ao êxito ou fracasso de um processo de planejamento desenvolvido e

executado previamente.

Hacker e Brotherson (1998) afirmam que um efetivo sistema de indicadores de

desempenho deve proporcionar um conjunto suficiente de informações para que os

administradores e os acionistas de uma organização possam determinar se as atividades

programadas pelos administradores ocorrem de fato, e se seguem na direção do

atendimento dos objetivos traçados anteriormente.

Hahn & Powers (1999) em sua pesquisa sobre instituições bancárias Norte

Americanas, encontraram evidências de que medidores de eficácia, considerados

individualmente, não podem ser utilizados para explicar o desempenho de uma empresa.

Estas metodologias ou procedimentos de avaliação do desempenho empresarial

através de indicadores financeiros são, geralmente, agregadas à função de controle.

Estas, de uma forma geral, estão ligadas às áreas financeiras ou contábeis das

organizações, o que mantém a tradição de avaliação de desempenho empresarial

atrelada a indicadores econômico-financeiros. Para um aprofundamento da qualidade de

avaliação e sua correlação com os processos de planejamento estratégico é imperativo

que haja o desenvolvimento de uma função de controle estratégico. Como afirmam

Goold & Campbell (1987):

18

“Deve existir uma área ou setor da organização onde o desempenho dos

negócios seja monitorado em relação a marcos estratégicos, tais como

participação de mercado e orçamentos.”(1987:p.75)

Nos mais diversos modelos de planejamento estratégico apresentados por

autores e consultores, ou “butiques de estratégia” (Mintzberg, 1998: p. 45) é comum

encontrar-se uma função de controle, dentro do processo de planejamento estratégico.

Para Oliveira (1999), esta função deve ser classificada como “Controle e avaliação”.

Segundo este autor, o papel desempenhado pela função de controle e avaliação no

processo de planejamento estratégico é o de:

“Acompanhar o desempenho do sistema, através da comparação entre as

situações alcançadas e as previstas(...). Neste sentido, a função controle e

avaliação é destinada a assegurar que o desempenho real possibilite o alcance

dos padrões que foram anteriormente estabelecidos” (1999: p.241).

Os artigos publicados nos principais periódicos indexados de língua inglesa

sobre a importância do planejamento no desempenho das empresas, possuem duas

linhas principais: a primeira advoga que a existência de processos de planejamento

aumenta a lucratividade da empresa (por exemplo, Aram & Cowen, 1990). A segunda

reconhece que um bom planejamento é a chave para o sucesso (Branch,1991;

Brokaw,1992; Hillidge,1990; Knight, 1993, Rue & Ibrahim, 1998)

19

Deve ser observado que diversas revisões sobre a literatura foram feitas ao longo

dos anos (Lorange, 1979; Armstrong, 1982; Huff & Reger, 1987; e Pearce, Robbins &

Robinson, 1987; Miller & Cardinal, 1994). A revisão da literatura para este trabalho

pretende atualizar o exame dos autores tanto com relação ao processo do planejamento

estratégico como com relação a seus resultados.

2.2.1 – Planejamento estratégico formal e desempenho organizacional

A formalização do processo de planejamento estratégico é, segundo a maioria

dos autores, fundamental para que dele possam ser extraídos benefícios. Mesmo que

outros autores (por exemplo, Mintzberg, 1994) defendam maior criatividade e menor ou

nenhuma formalização, a literatura atual apresenta evidências a favor da formalização

dos processos de planejamento estratégico.

2.2.1.1 – Os benefícios do planejamento estratégico formal

O trabalho de Armstrong (1982) indica que um processo formal e explícito de

planejamento estratégico é capaz de facilitar a coleta e análise de informação pertinente

à manutenção de um ambiente organizacional estável e produtivo. Na visão do autor,

esta avaliação significa que organizações que possuem um processo de planejamento

formal e explícito possuem desempenho melhor do que aquelas que não possuem

processos de planejamento formais ou que possuem processos arbitrários, informais ou

intuitivos.

20

A extensa revisão da literatura efetuada por Lorange (1979) focava nos

benefícios do planejamento estratégico formal. É baseada na premissa de que quando

uma organização possui um conhecimento sistemático das variáveis internas e externas

de forma a proporcionar um alinhamento otimizado da organização e seu ambiente, a

mesma possui um bom desempenho. Se o planejamento estratégico formal é o

mecanismo de atingir e manter este alinhamento, então ele é diretamente relacionado ao

desempenho da organização. Porquanto Lorange não proponha uma relação causal entre

planejamento e desempenho econômico-financeiro, ele afirma claramente que

organizações com processos de planejamento formais obtêm desempenho melhor do

que aquelas que não implementam tais processos. Apesar disso, o autor não apresenta

nenhum método de avaliação que determine a correlação entre planejamento e

desempenho.

King (1983), na seqüência do trabalho de Lorange, examinou a eficácia de

metodologias de avaliação direta e indireta em sua revisão da literatura sobre

planejamento estratégico. Sua conclusão foi a de que a maioria das metodologias

encontradas por ele era indireta e, em sua opinião, não adequada para uma eficaz

avaliação de desempenho organizacional. Segundo King, técnicas diretas de avaliação

seriam as mais indicadas para avaliar tanto o desempenho geral da organização, quanto

à eficácia do processo formal de planejamento estratégico.

Pearce, Freeman e Robinson (1987) acreditavam que as conclusões obtidas nos

estudos anteriores não eram significativas quanto à utilidade do planejamento para a

obtenção de resultados positivos em termos de desempenho econômico-financeiro das

21

empresas. Esta falta de significância era atribuída a inúmeras inconsistências

metodológicas. Suas sugestões para futuros estudos incluíam maior atenção a fatores

contingenciais e contextuais. Estas sugestões foram incluídas no trabalho de Pearce,

Robbins e Robinson (1987), com a conclusão de que o planejamento estratégico formal

está associado a altos níveis de desempenho organizacional.

Miller & Cardinal (1994) elaboraram uma revisão da literatura sobre

planejamento e desempenho empresarial compreendendo mais de duas décadas de

estudos sobre o tema, e chegaram a conclusão de que existem benefícios relacionados à

utilização de processos de planejamento estratégico, em especial sobre o desempenho

das empresas. Os autores apresentam uma crítica aos demais autores que realizaram

estudos que concluíam o oposto, pois para os autores:

“Parece que diferenças metodológicas entre os diversos estudos têm sido

responsáveis pelos resultados inconclusivos relatados na literatura e também

responsáveis pelo debate sobre o valor do planejamento estratégico” (1994, p.

1662)

2.2.1.2 – Modelos de avaliação do desempenho

Alguns trabalhos anteriores sobre sistemas de planejamento estratégico

buscavam uma simples relação positiva entre a existência de sistemas de planejamento

estratégico formais e desempenho positivo de empresas (Baker & Thomson, 1956;

Warren, 1966; Henry, 1967; Stagner, 1969; Herold, 1972). Estes estudos examinavam

o desempenho das empresas em termos de retornos financeiros. Os estudos de Baker &

22

Thomson (1956), Henry (1967) e Warren (1966) utilizaram o lucro como uma variável

de medida de desempenho organizacional. Cada um dos estudos utilizou uma

classificação baseada na existência ou não-existência de planejamento formal e de uma

medida simples (nível de lucratividade) em determinado período.

O uso de uma medida simples e única de desempenho era inadequado uma vez

que, além de possíveis erros na informação sobre lucros, ou a existência de “arranjos”

contábeis visando à diminuição ou o aumento temporário de lucros, a avaliação do

resultado de uma empresa, mesmo em décadas anteriores, sempre levou em

consideração outros medidores de desempenho. Estes problemas foram analisados por

Stagner (1969) que adicionou outro medidor para análise do desempenho, o Volume de

Vendas. A classificação simplificada de “Existe planejamento formal/Não existe

planejamento formal” ainda continuava, embora o tamanho da empresa fosse agora

levado em consideração no processo de avaliação.

Herold (1972) usou um conjunto ainda mais elaborado de medidores em seu

estudo sobre grandes empresas americanas, adicionando o preço das ações, ganho por

ação, retorno sobre o capital investido e retorno sobre ativos. Como diversos estudos

realizados na década, Herold notava que a simples existência de um processo formal de

planejamento estratégico era fator determinante para um aumento no desempenho das

empresas que o adotavam, em detrimento daquelas que não adotavam quaisquer

processos formais de planejamento.

23

Estudos conduzidos por Thune & House (1970) e Ansoff, Avner &

Brandenburg, além de Porter & Radosevich (1970) também se utilizaram da

classificação “Existe/Não Existe” para examinar a ligação entre planejamento

estratégico e desempenho. O trabalho de Thune & House (1970), posteriormente

confirmado por Herold (1972), utilizava múltiplas medidas de desempenho, como

vendas, lucro, preço das ações e retorno sobre ativos, e concluiu que existia uma

correlação positiva entre a existência de um sistema de planejamento formal e o

desempenho da empresa. Ansoff et. al. (1970) concluíram que empresas que possuíam

planejamento formal possuíam desempenho melhor do que aquelas que não possuíam

planejamento formal em cada uma das variáveis financeiras avaliadas (volume de

vendas, lucro, dividendos pagos, retorno sobre ativos e ganhos por ação). Esta relação

não foi confirmada por outros autores, como Grinyer & Norburn (1975), Kallman &

Shapiro (1978) e Rhenman (1973).

2.2.1.3 – Estudos divergentes

Nem todos os estudos confirmaram uma relação positiva entre planejamento e

desempenho, como era o pensamento corrente nas décadas de 60 e 70. O estudo de

Grinyer & Norburn (1975) sobre 21 empresas do Reino Unido detectou que a existência

de processos de planejamento estratégico formais não estava associada ao desempenho

das empresas, analisado através de indicadores financeiros. Este estudo diferia dos

anteriores, uma vez que utilizava a opinião dos executivos para determinar o nível de

formalização do planejamento. Sua amostra reduzida de empresas e a distribuição por

diversas indústrias fizeram com que a generalização dos resultados fosse comprometida.

24

Kallman & Shapiro (1978) não encontraram associação entre planejamento e

desempenho, em um estudo onde foram levados em consideração os indicadores

financeiros correspondentes à receita, lucro e retorno sobre investimentos. Rhenman

(1973) concluiu que o desempenho das empresas sofria impacto maior de fenômenos

ambientais do que da existência ou não de processos formais de planejamento

estratégico. Scott, Mitchel & Birnbaum (1981), Shrader, Taylor & Dalton (1984),

Greenley (1986) e Mintzberg (1990) reportaram que seus estudos não encontraram

relação entre planejamento estratégico formal e desempenho econômico-financeiro das

empresas estudadas.

Outros estudos foram ainda mais longe ao analisar esta relação, afirmando que a

crença na relação causal “Existência de planejamento estratégico formal é igual ao

desempenho superior” levou diversas empresas a criar estruturas formais rígidas em

demasia (Bresser & Bishop, 1983). Alguns estudos apresentaram até mesmo a

conclusão de que a relação planejamento-desempenho não é passível de medição, seja

de intensidade ou de direção (Lorange, 1980 e King, 1983).

Ambos, King (1983) e Lorange (1980) argumentam que os estudos anteriores

não analisaram se a existência ou não de processos de planejamento estratégico formais

era relacionada com o desempenho das empresas. Para eles somente a causalidade entre

as duas foi analisada e não sua associação ou relacionamento, o que levou a maioria dos

autores a não interpretar ou entender corretamente o relacionamento ou os efeitos do

planejamento sobre o desempenho.

25

2.2.1.4 – Uma taxonomia dos estudos

Estes resultados negativos não detiveram os pesquisadores de continuar

estudando o relacionamento entre planejamento estratégico formal e desempenho

organizacional. Pearce, Robbins e Robinson (1987) e seu exame destes diversos

estudos, sugeriram que existem três “ondas” de pesquisa empírica sobre o

relacionamento planejamento desempenho. A primeira onda inclui os estudos já

analisados e sua abordagem “Existe/Não existe planejamento estratégico formal”.

Estudos como os de Karger & Malik (1975) compararam o desempenho econômico-

financeiro de empresas com planejamento daquelas sem planejamento. Como já foi

apresentado, Ansoff et al, 1970; Herold, 1972; Karger & Malik, 1975 e Thune & House,

1970 são representantes desta primeira onda.

A segunda onda é identificada com os estudos que melhoraram o esquema de

classificação, levando-os da simples classificação “Existe/Não Existe” para uma escala

de “sem planejamento versus planejamento integrado” (Fulmer & Rue, 1974; e Snyder

& Glueck, 1982). Kalman & Shapiro (1978) definiram cinco classes de planejamento,

que iam desde a ausência de planejamento até o chamado planejamento formal

sofisticado.

Outro exemplo de refinamento no esquema de classificação é o trabalho de

Lindsay & Rue (1980), que indicava a seguinte forma:

“...empresas situadas no que chamamos de Classe 1 basicamente não

executam planejamento formal de longo prazo....na Classe 2 estão envolvidas

26

com algum planejamento de longo prazo... na Classe 3 possuem um

razoavelmente sofisticado processo de planejamento de longo prazo...”

(1980:388)

Mesmo com esta refinada categorização, os resultados continuavam a ser

contraditórios. Sapp & Seiler (1981) acreditavam que, à medida que o nível de

sofisticação do planejamento estratégico aumentava (em uma escala que continha

empresas “Sem planejamento, com Planejamento primário, com Planejamento

Intermediário e com Planejamento Avançado”) o nível de desempenho econômico-

financeiro aumentava proporcionalmente. No entanto, algumas das pesquisas mostraram

relações não significativas ou mesmo negativas entre planejamento e desempenho

(Fulmer & Rue, 1974; Kudla, 1980; Robinson & Pearce, 1983; e Pearce, Robbins &

Robbinson, 1987).

Fulmer & Rue (1974) classificavam empresas em uma entre quatro categorias

variando daquelas que não possuíam nenhum processo formal de planejamento

estratégico até aquelas com processos integrados, que incluíam o planejamento

plurianual, um conjunto de objetivos e mecanismos de ação corretiva. Os autores

usaram diversos medidores de desempenho, incluindo lucro, retorno sobre

investimentos e ganhos por ação, e não encontraram nenhuma relação significativa entre

o planejamento estratégico formal e desempenho organizacional.

Kudla (1980) usou uma classificação em três categorias, onde as 348 empresas

pesquisadas eram alocadas como “Sem Planejamento”, “Com Planejamento

27

Incompleto” ou “Com Planejamento Completo”. Nenhuma diferença significativa de

desempenho organizacional foi encontrada entre as três categorias. Resultados similares

foram encontrados no estudo sobre bancos americanos conduzido por Robinson &

Pearce (1983). Seu estudo longitudinal sobre a industria bancária americana concluiu

que os bancos não se beneficiavam significativamente quando utilizavam processos

formais de planejamento.

Wood & LaForge (1979) também estudaram o setor bancário americano, mas

concluíram que bancos que possuíam processos formais de planejamento estratégico

tinham resultados operacionais melhores do que os demais. Isto demonstra o grau de

conflito entre os resultados de pesquisas efetuadas na área, não levando a conclusões

únicas.

Estes resultados inconclusivos levaram os pesquisadores ao que Pearce et. al se

referem como sendo a Terceira Onda. Estudos conduzidos por Bracker & Pearson

(1986) e Rhyne (1986) tentaram redefinir os esquemas de classificação utilizados pelas

primeira e segunda ondas. Bracker & Pearson (1986) desenvolveram uma classificação

em quatro níveis: “Empresas com planejamento estratégico estruturado”, “com

planejamento operacional estruturado”, “com planejamento intuitivo” e “sem

planejamento estruturado”. Eles concluíram que o nível de sofisticação do planejamento

tinha um impacto positivo no desempenho econômico-financeiro das empresas

estudadas. Particularmente no que tange ao crescimento das receitas.

28

O trabalho de Rhyne (1986) criou uma escala com oito itens que buscava

clarificar o que ele chamava de “abertura ao planejamento”. Esta escala era utilizada

para classificar a empresa em cinco categorias. Este autor reportou uma relação positiva

entre planejamento e desempenho em três dos cinco anos utilizados no estudo, e

nenhuma relação nos outros dois anos.

Wood & LaForge (1981) usaram uma escala que variava de 0 (empresas sem

planejamento) até 6 (empresas com processos compreensivos de planejamento), e

comparava empresas em termos do nível de complexidade de seus processos de

planejamento e do comprometimento com a utilização daqueles processos. Os trabalhos

de Fredrickson (1984) e Fredrickson & Mitchell (1984) introduziram uma miríade de

dimensões de planejamento para o debate, testando o relacionamento entre a

complexidade dos processos de decisão estratégica e o desempenho organizacional em

indústrias onde o ambiente é instável. Os resultados apresentaram uma relação positiva

entre a complexidade de sistemas formais de planejamento estratégico e desempenho

organizacional.

Sistemas de planejamento foram muitas vezes caracterizados nesta terceira onda

como sendo dicotômicos. Eliasson (1976) definiu esta dicotomia como “Análise” e

“Controle”. Lorange (1980) descreveu os sistemas como “Adaptativo” e “Integrativo”,

enquanto Leontiades (1980) definiu que as características básicas dos sistemas de

planejamento permitiam classificá-los em duas categorias: “Evolutivos” ou

“Estacionários”.

29

A “Análise” de Eliasson, a “adaptabilidade” de Lorange e o aspecto “evolutivo”

de Leontíades convergem para o foco do planejamento estratégico no ambiente externo.

Este foco significa uma especial atenção da empresa no ambiente que a cerca e nas

mudanças que ocorrem neste ambiente. Da mesma forma, o “controle”, a “integração” e

o estado “estacionário” dos estudos citados, relacionavam-se com o foco no ambiente

interno das empresas, em especial na alocação dos recursos internos.

Chakravarthy (1986) levou esta caracterização um pouco mais além, quando

tentou operacionalizar a relação entre o sistema de planejamento de uma empresa e o

ambiente que a cerca. A premissa básica de seu estudo era que, quando uma empresa

encontrava-se “ajustada” a seu ambiente, seu desempenho iria melhorar. Contudo,

Chakravarthy foi além, ao reconhecer a necessidade também de um ajuste interno, nos

mesmos moldes que o externo, operacionalizado através da cultura organizacional.

Além disto, a obtenção de melhores desempenhos estava relacionada à existência de

uma estratégia alinhada com a indústria na qual a empresa competia (Porter, 1980). Ao

mesmo tempo, a estrutura organizacional precisa ajustar-se tanto ao ambiente

(Lawrence & Lorch, 1967) quanto à estratégia organizacional (Chandler, 1962; Rumelt,

1974).

Finalmente, alguns autores sugerem que sistemas gerenciais de uma organização

devem estar alinhados com a estratégia empresarial, sua estrutura e seu contexto (Miles

& Snow, 1978; Mintzberg & Waters, 1979). Miller (1987) sugere que estruturas

organizacionais e processos de criação estratégica são interdependentes e

complementares. Ele indica que esta interdependência é uma condição necessária para

30

garantir um bom desempenho organizacional, especialmente em ambientes em rápida

mudança.

Enquanto a evidência empírica parece ser inconclusiva e algumas vezes

contraditória (Pearce, Freeman & Robinson, 1987), alguns pesquisadores encontraram

apoio na conclusão de que sistemas de planejamento estratégico afetam as organizações

em áreas que transcendem o desempenho econômico-financeiro. Alguns estudos

reportaram que o planejamento estratégico influencia o crescimento da organização

(Eastlack & McDonald, 1970; Guth, 1972; e Steiner, 1979).

Eastlack & McDonald (1970) pesquisaram sobre os processos de planejamento

estratégico das empresas listadas na revista Fortune 500 e concluíram que aqueles

processos influenciaram o crescimento da receita das empresas pesquisadas. Guth

(1972) declarou em um estudo sobre empresas industriais que o crescimento dos ativos

destas empresas estava relacionado com seus processos de planejamento estratégico. A

influência do planejamento estratégico no crescimento também foi relatada por Steiner

(1979) em empresas industriais. Um estudo de Robinson (1982) relatou a relação entre o

planejamento estratégico de pequenas empresas assistidas por consultores externos e o

desempenho organizacional. Bracker, Keats & Pearson (1988) encontraram uma relação

positiva entre o nível de sofisticação do planejamento estratégico e o desempenho

econômico-financeiro das empresas estudadas.

Menon et al.(1996) em pesquisa com a alta gerência das empresas listadas no

anuário Business Week 1000 Companies, encontraram evidências de que a formalização

31

dos processos de planejamento estratégico através da utilização de informações

endógenas e exógenas levava ao aumento do desempenho operacional e um maior

alinhamento entre objetivos, estratégias e implementação.

Em pesquisa realizada com instituições bancárias Norte Americanas, Hahn &

Powers (1999) concluíram que não existe vantagem em desempenho organizacional

para as empresas que seguem processos de planejamento estratégico altamente

sofisticados, a não ser que as mesmas desenvolvam processos de implementação mais

ágeis. Contudo, não descartam que o grau de formalização dos processos de

planejamento estratégico está diretamente relacionado ao desempenho das empresas

pesquisadas.

No decorrer da década de 90 as pesquisas sobre planejamento estratégico e

desempenho organizacional seguiu dois caminhos distintos. Um grupo de autores surgiu

com séries de pesquisas sobre planejamento estratégico e desempenho em pequenas e

médias empresas. Por outro lado, muitos autores continuaram a buscar os efeitos dos

processos de planejamento estratégico no desempenho organizacional, porém adotaram

um enfoque funcional, especialmente relacionado à área de Sistemas de Informação

(Lederer & Sethi, 1996; Rue & Ibrahim, 1998; Segars, Grover & Teng, 1998; Bensaou,

Coyne & Venkatraman, 1999; Sabherwal, 1999)

2.2.2 – Outros enfoques da relação planejamento-desempenho

Os resultados inconsistentes das inúmeras pesquisas sobre a relação entre

planejamento e o desempenho organizacional levou os pesquisadores a olhar um pouco

32

mais além desta relação. Classificações simples do tipo “Existe/Não Existe

Planejamento” e medidas também simples de avaliação de desempenho organizacional

levam a resultados muitas vezes inconclusivos. Alguns estudos mostram que existe uma

relação positiva entre os dois, outros relatam que não podem encontrar tal relação,

enquanto outros afirmam que a presença de planejamento pode interferir negativamente

no desempenho das empresas.

Surge então a indagação: Estariam estas pesquisas fadadas ao insucesso, ou

apenas não conseguiram determinar o nível correto de correlação entre as variáveis?

Um conjunto de estudos que começaram a examinar estas questões e buscaram

olhar um pouco mais além da simples presença ou ausência de planejamento estratégico

como determinante do desempenho organizacional. Najjar (1966), Guynes (1969), Burt

(1978), e Leontiades & Tezel (1980) conduziram estudos que examinaram a relação

entre a importância percebida do planejamento estratégico e o desempenho

organizacional. Muitos destes estudos foram conduzidos no mesmo período em que a

grande maioria dos pesquisadores conduzia as pesquisas caracterizadas como “primeira

onda”, e buscavam analisar aspectos como qualidade do planejamento e efeitos da

percepção de planejamento sobre o desempenho de uma empresa.

Burt (1978) demonstrou que a qualidade do processo de planejamento

estratégico afeta não apenas a qualidade dos planos, mas também o desempenho da

empresa. Ele afirmou em seu estudo que um planejamento de alta qualidade é mais

eficaz do que um planejamento de baixa qualidade no que tange a melhoria do

33

desempenho organizacional. Alta qualidade do planejamento, segundo Burt, significa

alto desempenho organizacional. Mais interessante, ele encontrou evidências em seu

estudo de que, em contextos de baixa qualidade de planejamento, não existe correlação

entre esta e o desempenho organizacional.

Outros estudos analisaram as percepções de executivos de empresas sobre a

importância entre planejamento estratégico e desempenho organizacional. Basicamente,

eles afirmam que o desempenho organizacional é relacionado ao nível de importância

relativa atribuída ao processo de planejamento estratégico. Estes estudos apresentaram

resultados difusos. Najjar (1966) encontrou uma relação positiva entre a importância

percebida do planejamento e o desempenho organizacional, enquanto Guynes (1969) e

Leontiades & Tezel (1980) não encontraram tal relação. Embora estes estudos não

tenham encontrado evidências que apoiassem suas proposições, eles foram o ponto de

partida para inúmeras pesquisas que buscavam investigar mais do que a simples

existência de processos de planejamento e seus efeitos sobre o desempenho

organizacional.

A estrutura da indústria na qual a empresa está inserida também é considerada

por alguns autores. Carneiro, Cavalcanti & Silva (1999) fazem uma comparação entre a

visão de Porter sobre a influência da estrutura da indústria no desempenho das

empresas, contrapondo a visão da escola neo-austríaca – representada por Hill & Deeds

– que argumentam que as diferenças individuais entre as empresas (fundamentalmente

quanto às rotinas organizacionais) são o determinante mais importante de sua

lucratividade, em um cenário de demanda constante.

34

Muitos pesquisadores buscaram relacionar sistemas de planejamento com

desempenho organizacional. Ramanujam, Venkatraman & Camillus (1986) e um

trabalho posterior de Ramanujam & Venkatraman (1987) utilizaram a importância

percebida como uma das dimensões de análise dos sistemas de planejamento

estratégico. Os dois trabalhos utilizaram ainda o grau de alinhamento entre o

planejamento estratégico e os objetivos das empresas pesquisadas para determinar a

eficácia do processo de planejamento. Esta relação entre objetivos das empresas e

planejamento também foi analisada por outros autores (Rhyne, 1983, 1986; Sinha,

1990). Rhyne tentou utilizar medidas mais significativas para analisar as características

dos processos de planejamento e do desempenho organizacional, examinando ainda os

efeitos das características intrínsecas à indústria em seu modelo. Da mesma forma que

Rhyne, Sinha encontrou evidências de que empresas com um bom ajuste entre o

processo de planejamento e os objetivos da empresa tinham desempenho melhor do que

aquelas que não tinham este ajuste ou do que empresas em que o mesmo não era tão

perfeito.

Outra linha de pesquisa na área buscava analisar mais detalhadamente o

conteúdo dos processos de planejamento, tentando entender os componentes da

chamada “caixa-preta”. Os trabalhos de Hofer (1980), Horovitz & Thiehart (1982) e

Schendel, Patten & Riggs (1974) focaram na relação entre o conteúdo estratégico dos

processos de planejamento e o desempenho organizacional. Hofer (1980) definiu

conteúdo estratégico como aquelas atividades que direcionam a intenção estratégica.

Seus resultados apoiaram a tese de que empresas focadas em uma estratégica específica

35

de reestruturação eram mais sujeitas a apresentar um melhor desempenho

organizacional.

Horovitz & Thiehart (1982) examinaram os processos de planejamento

estratégico formal em empresas diversificadas, e encontraram evidências de que o

envolvimento da gerência de topo aumentava o desempenho. Schendel, Patten & Riggs

(1974) encontraram evidências que ajustes na estrutura de marketing eram menos

importantes do que o foco no planejamento estratégico em empresas com margens de

lucro declinantes. Muitas destas pesquisas foram conduzidas utilizando o banco de

dados PIMS, incluindo as que buscavam estabelecer a relação entre desempenho

econômico-financeira e conteúdo estratégico, como Buzzel & Farris (1977), Hambrick

(1973) e Schoeffler, Buzzel & Heany (1974).

Os resultados dos estudos de Buzzel & Farris e o de Schoeffler, Buzzel & Heany

foram bastante próximos, com evidências de que o planejamento estratégico causava

variações no desempenho econômico-financeiro das empresas pesquisadas.

Hambrick (1983), por outro lado, apresentou que o ambiente externo, mais do

que qualquer outra variável, causava um forte impacto no desempenho organizacional.

Outros estudos analisaram o efeito de aspectos do conteúdo estratégico no desempenho

organizacional e encontraram correlações positivas, como Estruturação de recursos

(Beard & Dess, 1981), Estratégias de Marketing (Datta, 1979), Regulamentações

governamentais (Fruhan, 1972), Estratégias de Distribuição (McCammon & Bates,

1977) e Habilidades Gerenciais (Unni, 1981).

36

2.2.3 – Sumário da literatura sobre planejamento estratégico e desempenho

organizacional

De forma geral, esta seção procurou rever a literatura sobre Planejamento

estratégico formal e desempenho organizacional. Foram incluídos estudos que

delinearam tipologias de planejamento, que analisaram os benefícios do planejamento

estratégico, que relataram características de planejamento e que investigaram conteúdo

estratégico e desempenho organizacional. As evidências encontradas na grande maioria

das pesquisas empíricas é inconclusiva e, muitas vezes, contraditória.

Na literatura revista se pode ver uma série de estudos examinando a relação

entre processos de planejamento estratégico e desempenho organizacional. Pode-se ver

ainda que grande parte destes estudos enxergou o processo de planejamento estratégico

como uma “caixa-preta” e observou que sua presença ou ausência tem certo efeito sobre

o desempenho organizacional. As conclusões destes estudos, como mostrado aqui,

variam significativamente. Alguns apresentam de evidências que caracterizam a

correlação entre planejamento e desempenho como positiva. Outros estudos apresentam

esta correlação como neutra e ainda alguns estudos apresentam evidências sobre a

existência de correlação negativa entre planejamento e desempenho organizacional.

Outros estudos procuraram aumentar o nível de sofisticação do esquema de

classificação dos processos de planejamento de duas categorias (presente/ausente) para

quatro categorias (Integrado, Algo-integrado, menos integrado e ausente). Porém, os

resultados destes estudos não foram mais promissores do que os anteriores. Alguns

37

estudos indicaram uma correlação positiva entre planejamento e desempenho, enquanto

um número similar de estudos indicava não existir evidência de tal correlação.

Alguns estudos promissores, porém, começaram a surgir, com a idéia de que o

entendimento maior do que se passa dentro de um processo de planejamento poderia

levar a maiores evidências sobre a correlação positiva entre planejamento e

desempenho. O trabalho de Ramanujam e Venkatraman (1987) desenvolveu um modelo

que analisou mais profundamente a chamada “caixa-preta” dos processos de

planejamento. Seu trabalho procurou examinar as relações entre as dimensões do

processo de planejamento estratégico e as dimensões da eficácia deste processo.

Examinando os diferentes componentes do processo estratégico, os autores aumentaram

o entendimento do processo como um todo. Uma avaliação mais profunda sobre o

trabalho dos autores e sobre o modelo que serve de base para esta pesquisa é feita no

item 2.7 deste trabalho.

O quadro a seguir faz a cronologia do debate sobre a eficácia de processos de

planejamento estratégico, apresentando a amostra estudada e as medidas de

performance utilizadas. Este quadro inclui estudos sobre os benefícios do planejamento

estratégico, delineamento de tipologias de planejamento, pesquisas sobre performance e

estudos sobre o alinhamento entre planejamento estratégico e ações estratégicas

especificas.

38

QUADRO 2.1

Planejamento estratégico e desempenho organizacional

Principais contribuições

AUTORESANO AMOSTRA

MEDIDAS

Baker & Thomson 1956 Manufaturas EUA BMayer & Goldstein 1961 Varejo EUA BTrow 1961 Manufaturas EUA BChambers & Golde 1963 Manufaturas EUA BGuttman 1964 Manufaturas EUA A,B,LNajjar 1966 Manufaturas EUA A,BWarren 1966 Diversas EUA BHenry 1967 Manufaturas EUA BGuynes 1969 Manufaturas EUA BStagner 1969 Indústrias EUA A,BSteiner 1969 Indústrias EUA BAnsoff, Avner,Brandenburg

1970 Manufaturas EUA e Reino Unido A,B,E,L,N,O

Eastlack & MacDonald 1970 500 maiores da Fortune BThune & House 1970 Diversas A,G,K,L,NDyas 1972 Empresas Francesas A.B,K,L,OFruhan 1972 Empresas Aéreas BGuth 1972 Indústrias EUA BHerold 1972 Diversas A.G,K,L,NPavan 1972 Empresas Italianas A,B,K,L,OThanheiser 1972 Empresas Alemãs A,B,K,L,OChannon 1973 Empresas Britanicas A,B,K,L,OHofer 1973 500 maiores da Fortune B,L,MRhenman 1973 Empresas EUA e Suecas CFulmer & Rue 1974 Diversas A,B,ORumelt 1974 500 maiores da Fortune A,B,K,L,OSchendel, Patten & Riggs 1974 Indústrias EUA A,BSchoeffler, Buzzell &Heany

1974 Banco de dados PIMS M

Grinyer & Norburn 1975 Empresas Britânicas BKarger & Malik 1975 Diversas A,B,G,I,N,OLorange 1975 Diversas OLorange & Vancil 1975 Livro -Sheehan 1975 Empresas Canadenses A,B,GHegarty 1976 Diversas MLorange 1976 Diversas ONutt 1976 Empresas de Saúde P

39

Pekar & Burack 1976 Empresas de Projetos QAnsoff 1977 Artigo Teórico -Arndt 1977 Empresas Norueguesas A,BBuzzell & Farris 1977 Banco de Dados PIMS A,OHax & Majluf 1977 Livro -Lebell & Krasner 1977 Artigo Teórico -McCammon & Bates 1977 Varejo A,B,OBurt 1978 Empresas Australianas B,KGalbraith & Nathanson 1978 Livro -Hatten, Schendel & Cooper 1978 Cervejarias LHayashi 1978 Empresas Japonesas AKallman & Shapiro 1978 Frete B,D,M,ONewman 1978 Empresas Britânicas BDatta 1979 Emissoras de Televisão AEmshoff & Finnel 1979 Estudo de Caso OLorange 1979 Resenha -Mitroff & Emshoff 1979 Artigo Teórico -Porter 1979 Indústrias A,L,ORobinson 1979 Empresas de Serviço A,B,OSteiner 1979 Livro -Wood & LaForge 1979 Bancos EUA B,KBurton & Naylor 1980 Artigo Teórico -Cosier & Alpin 1980 Planejamento OHofer 1980 Indústrias A,BKudla 1980 Indústrias ELeontiades 1980 1000 maiores da Fortune A,G,L,NLeontiades & Tezel 1980 1000 maiores da Fortune A,G,L,NLindsay & Rue 1980 1000 maiores da Fortune ORobinson 1980 Diversas A,OSmith 1980 Engenharia (Inglaterra) A,B,HBazzaz & Grinyer 1981 Empresas Reino Unido QBeard & Dess 1981 Manufaturas MChristensen &Montgomery

1981 500 maiores da Fortune A,B,K,L,N,O

Cosier 1981 Artigo Teórico -Harju 1981 Empresas Finlandesas EHiggins 1981 1000 Maiores Da Fortune OHorovitz 1981 Empresas da França, Alemanha e

Reino UnidoA,B

Jemison 1981 Artigo Teórico -Leontiades & Tezel 1981 Diversas QSapp & Seiler 1981 Bancos B,F,L,OUnni 1981 Pequenas Empresas EUA A,BWetherbe & Montanari 1981 Professores Universitários EUA OWood & LaForge 1981 Bancos A,B,LWu 1981 Artigo Teórico -

40

Armstrong 1982 Resenha OBracker 1982 Lavanderias a seco OCamillus 1982 Artigo Teórico -Dyson & Foster 1982 Empresas Inglesas QHorovitz & Thiehart 1982 Empresas da França, Alemanha e

Reino UnidoA,B

Lyles & Lenz 1982 Bancos ORobinson 1982 Pequenas Empresas EUA A,B,C,F,OSnyder & Glueck 1982 500 Maiores Da Fortune OBresser & Bishop 1983 Artigo Teórico -Greenley 1983 Empresas do Reino Unido QHambrick 1983 Banco de Dados PIMS I.MKing 1983 Resenha -Leontiades 1983 Artigo Teórico -Rhyne 1983 Manufaturas LRobinson 1983 Bancos A,B,C,F,OBourgeios 1984 Artigo Teórico -Dess & Davis 1984 Diversas EUA A,F,JDickie 1984 1000 Maiores da Fortune -Fredrickson 1984 Diversas A,J,OFredrickson & Mitchell 1984 Diversas A,J,OGupta & Govindarajan 1984 500 Maiores Da Fortune A,B,M,OHallal 1984 25 entre as 500 Maiores da

FortuneO

Nutt 1984 Diversas OPreble 1984 Artigo Teórico -Robinson & Pearce 1984 Bancos B,F,J,LShrader, Taylor & Dalton 1984 Resenha -Ansoff 1985 Seguradoras EUA OChaffee 1985 Artigo Teórico -Chanin & Shapiro 1985 Artigo Teórico -Mintzberg & McHugh 1985 National Film Board (Canadá) -Mintzberg & Waters 1985 Diversas Canadá -Rhyne 1985 Diversas EUA OBracker & Pearson 1986 Dry Cleaning Firms D,OChakravarthy 1986 Computador EUA A,G,K,L,OGalbraith & Kazanjiani 1986 Livro -Grinyer, Al-Bazzaz &Yasai- Ardekani

1986 Diversas Reino Unido O

Montari & Bracker 1986 Artigo Teórico -Ramanujam, Venkatraman& Camillus

1986 500 Maiores da Fortune Q

Rhyne 1986 1000 Maiores da Fortune MBarton & Gordon 1987 Artigo Teórico -Dutton & Duncan 1987 Artigo Teórico -Gupta 1987 500 maiores da Fortune O

41

Huff & Reger 1987 Resenha -Miller 1987 Empresas Canadenses A,B,MPearce, Freemen &Robinson

1987 Resenha -

Pearce, Robbins &Robinson

1987 Manufaturas A,J,O

Ramanujam &Venkatraman

1987 500 maiores da Fortune Q

Rhyne 1987 1000 maiores da Fortune MBracer, Keats & Pearson 1988 Eletrônicos EUA B,D,F,ORobinson & Pearce 1988 Manufaturas A,JReid 1989 Empresas Escocesas QGovindarajan & Fisher 1990 500 maiores da Fortune A,B,F,M,OSinha 1990 500 maiores da Fortune OAran & Cowen 1990 Pequenas empresas EUA A, BHillidge 1990 Pequenas empresas EUA A,M,O,QMintzberg & Quinn 1991 Livro -Collins 1991 Artigo Teórico -Kukalis 1991 Diversas EUA A, B, C, L, QBranch 1991 Artigo Teórico -Brokaw 1992 Artigo Teórico -Powell 1992 Diversas EUA BRoth & Morrison 1992 Papel e Celulose OVeliyath & Shortell 1993 Hospitais EUA BKnight 1993 Empresas familiares EUA A,B,C,L,QSchwenk & Shrader 1993 Pequenas empresas EUA AMintzberg 1994 Artigo Teórico -Powell 1994 Diversas EUA JTosi & Gomez-Mejia 1994 Diversas EUA A, Q, OSimons 1995 30 Empresas de saúde EUA B, C, OClarkson 1995 Empresas Canadenses E, G, N, OBensaou & Venkatraman 1995 Montadoras EUA e Japão Q, OBensaou & Venkatraman 1996 Diversas EUA A, Q, OMenon, Bharadwaj &Howell

1996 1000 maiores da Business Week A,F,O,Q

Lederer & Sethi 1997 Empresas de Informática EUA C,O,P,QCordeiro & Sarkis 1997 Diversas EUA K,L,MEisenhardt & Brown 1998 Artigo Teórico -Hacker & Brotherson 1998 Artigo Teórico -Rue & Ibrahim 1998 Pequenas empresas EUA A, Q, OPhillips & Appiah-Adu 1998 Hotéis EUA A,F,O,QSegars, Grover & Teng 1998 Diversas EUA O, QHahn & Powers 1999 Bancos EUA B, C, D, F, KSabherwal 1999 Universidades EUA O,P,QBensaou, Coyne &Venkatraman

1999 Empresas EUA e Japão C, J, K, Q

42

Lynch, Keller & Ozment 2000 Varejo Alimentício EUA C, Q, OHusted 2000 Empresas EUA A, O, QKhatri 2000 Informática e Bancos EUA C, J, K, QCordeiro & Kent 2001 Empresas EUA E, G, OFonte: PesquisaLegenda: A = Vendas, B = Lucro, C = Produtividade, D = Receita, E = Dividendos, F = Crescimento, G = Preço da ação, H = Capital, I = Fluxo de Caixa, J = Retorno sobre ativos, K = Retorno sobre capital, L = Return on equity, M = Retorno sobre investimentos, N = Ganhos por ação, O = Outros , P = Qualidade, Q = Eficácia do processo,

2.3 - EFICÁCIA ORGANIZACIONAL

2.3.1 - Introdução