Prof. Eric Duarte Campos - fapanpr.edu.br aula 03.pdf · registrados na contabilidade pelos valores...

48

AUDITORIA FISCAL Prof. Eric Duarte Campos

Transcript of Prof. Eric Duarte Campos - fapanpr.edu.br aula 03.pdf · registrados na contabilidade pelos valores...

AUDITORIA FISCAL

Prof. Eric Duarte Campos

Objetivos da aula:

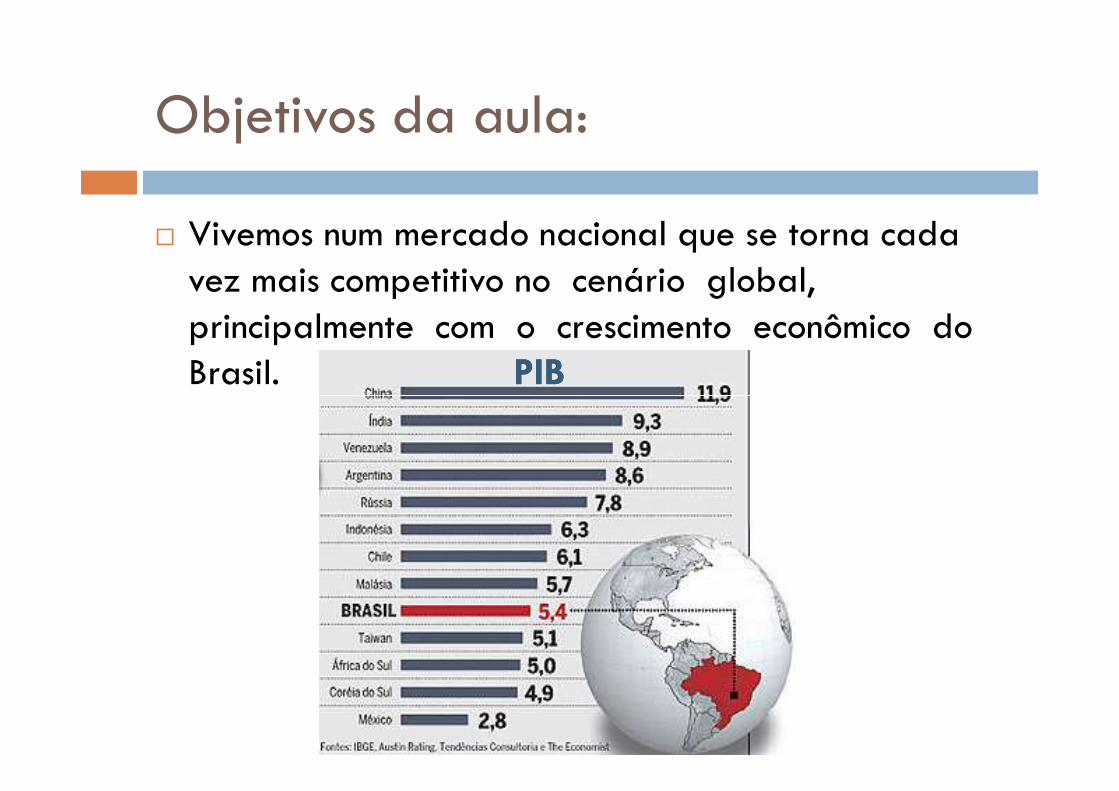

� Vivemos num mercado nacional que se torna cada vez mais competitivo no cenário global, principalmente com o crescimento econômico do Brasil. PIBPIB

Objetivos da aula:

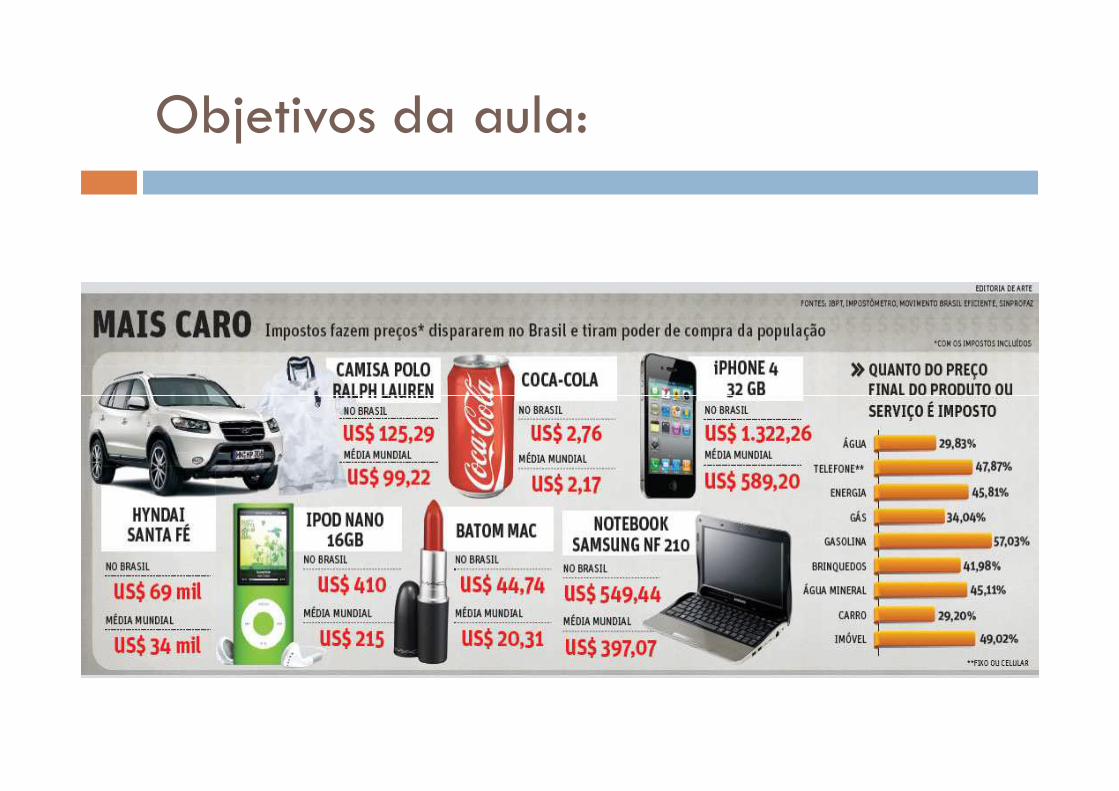

� Porém, as empresas instaladas no Brasil, para ganharem maior competitividade, estão direcionando seus esforços para, além de outros assuntos, também para o planejamento tributário e iniciativas para que os efeitos da tributário e iniciativas para que os efeitos da carga tributária vigente no país sejam reduzidos ao máximo, sem que com isso, fujam do segmento da legislação que rege o sistema tributário do país.

Objetivos da aula:

Objetivos da aula:

Objetivos da aula:

� Surge então a auditoria contábil como instrumento de análise do correto cumprimento das obrigações fiscais.

Objetivos da aula:

� O objetivo desta aula é apresentar a auditoria fiscal e seus principais conceitos, dentro do cenário atual e entender as causas de sua importância nos negócios das organizações como instrumento de revisão, verificação e segurança instrumento de revisão, verificação e segurança para as mesmas.

Introdução

� Breve histórico de tributos

Para entendermos o conceito da auditoria fiscal, precisamos entender o conceito de tributo. Quando falamos em tributo, lembramos sempre que Quando falamos em tributo, lembramos sempre que se trata de imposto.

Introdução

� Mas originalmente, a palavra tributo, em seu sentido histórico, principalmente na época dos reis ingleses, franceses e de outros países da Europa e Ásia, tinha o sentido de “prestar uma homenagem”.

Introdução

� Essa homenagem significava que, os plebeus que faziam parte da área de domínio dos reis, precisavam “prestar uma homenagem” ao seu rei, entregando de forma gratuita, suas riquezas, quer sejam, dinheiro, ovelhas, galinhas, ovos, sejam, dinheiro, ovelhas, galinhas, ovos, alimentação, entre outros artigos que possuíssem.

Introdução

� Nos tempos atuais, podemos ainda utilizar a palavra tributo no sentido de prestar uma homenagem quando vamos comprar um CompactDisk (CD) para ouvir música e/ou assistir um vídeo clipe de artistas consagrados nacional e clipe de artistas consagrados nacional e internacionalmente, como por exemplo, Fred Mercury, Frank Sinatra, Elvis Presley, Tom Jobim, entre outros.

Introdução

� Ocorre que, quando compramos estes CD´s, o título dado ao CD que será comercializado pode ser “Tributo a Tom Jobim”, que nada mais significa do que “homenagem a Tom Jobim”.

Introdução

� quando compramos algum bem e/ou serviço, estamos prestando “tributo”, ao governo, que é responsável por fornecer ou permitir que terceiros forneçam, sob sua administração, bens e/ou serviços voltados ao bem-estar e e/ou serviços voltados ao bem-estar e necessidades básicas da população, aí incluídos, saúde, educação, transporte, saneamento básico, entre outras necessidades essenciais para a sobrevivência em sociedade.

Fisco

� Como basicamente, quase todos no país são obrigados a pagar tributos (exceto nos casos em que a legislação permite) o Fisco (aí entendido o agente responsável pela arrecadação e fiscalização dos tributos), representado pelos fiscalização dos tributos), representado pelos âmbitos Federal, Estadual e Municipal se utiliza de leis para que haja a exigibilidade e a formalização da necessidade de cobrança desses tributos.

Sanções e Punições

� Porém, tais normas se tornam difíceis muitas vezes de serem compreendidas em sua totalidade, ocasionando equívocos em sua interpretação e podendo ocasionar, nesses casos, sanções (punições) severas àqueles que não as sanções (punições) severas àqueles que não as cumprem de forma correta.

Sanções e Punições

� Tais sanções, que têm caráter punitivo por não cumprimento de obrigação, costumam ser de valor elevado, o que acaba, muitas vezes prejudicando os lucros das organizações e comprometendo sua imagem perante a sociedade. imagem perante a sociedade.

Especialista

� Daí a necessidade da contratação de profissionais especializados na área tributária, para que os mesmos eliminem as possibilidades da organização em incorrer em multas e/ou sanções pelo não cumprimento correto das obrigações fiscais. cumprimento correto das obrigações fiscais.

Obrigações Acessórias

� Quando falamos em obrigações fiscais, não se tratam somente do recolhimento do tributo, mas além disso, da prestação correta de informações ao Fisco e que são chamadas de obrigações acessórias. Portanto, entendemos que, a obrigação acessórias. Portanto, entendemos que, a obrigação principal é a de recolher o tributo aos cofres públicos e a obrigação acessória é a prestação das informações para o Fisco sobre o tributo a ser recolhido ou já recolhido pelas organizações.

Obrigaçõe

Fiscalização

� Utilizando-se da ferramenta de verificação e conciliação (também conhecida como cruzamento de informações) da obrigação principal com a obrigação acessória e utilizando-se do aperfeiçoamento da tecnologia como aliado neste aperfeiçoamento da tecnologia como aliado neste processo, o Fisco consegue “fiscalizar” se as organizações e pessoas estão cumprindo com a sua obrigação de pagamento de tributos (impostos, taxas, contribuições sociais e contribuições de melhoria).

Auditoria Fiscal

� Desta forma, as grandes e médias organizações já perceberam a necessidade de contratação de serviços de auditoria fiscal, pois sabem que, uma vez não cumpridas ou feitas de forma equivocada, fatalmente geram dispêndios desnecessários e fatalmente geram dispêndios desnecessários e problemas futuros em suas operações no país.

Conceituando a Auditoria Fiscal

� Portanto, a auditoria fiscal compreende a análise da eficiência e eficácia dos procedimentos adotados para a apuração, controle para a apuração, controle e pagamentos dos tributos que incidem nas atividades comerciais e operacionais da empresa e na avaliação do planejamento tributário.

Auditoria Fiscal – Quem efetua?

� A auditoria de fazenda (municipal, estadual e federal) é exercida, em geral, por servidores públicos admitidos por meio de concursos públicos: são os chamados auditores fiscais.

Auditoria Fiscal – Quem efetua?

� Nas suas respectivas esferas, objetivam verificar a regularidade no recolhimento dos tributos (impostos, taxas e contribuições) por meio da análise das transações realizadas e da documentação-suporte.documentação-suporte.

� O termo auditoria aqui adotado, em verdade, substitui a verdadeira finalidade, que é a de fiscalização tributária.

Auditoria Fiscal – Quem efetua?

� Auditor do Tesouro Nacional ou Auditor da Fazenda Estadual são nomenclaturas diversas para o mesmo objetivo já exposto: a fiscalização por meio de programas específicos ou atendimentos a denúncias formuladas quanto ao correto cálculo denúncias formuladas quanto ao correto cálculo dos tributos, seus recolhimentos e os cumprimentos às obrigações acessórias.

Objetivo da Auditoria Fiscal

� o objetivo de um trabalho de revisão fiscal ou de auditoria fiscal é permitir ao auditor declarar que, com base em procedimentos que não proporcionam todas as evidências, os cálculos, recolhimentos além do atendimento das formalidades legais além do atendimento das formalidades legais relacionados aos tributos foram observados e realizados pelo contribuinte.

Objetivo da Auditoria Fiscal

� O procedimento fiscal adotado pela empresa e objeto de um trabalho de revisão fiscal ou auditoria fiscal não deve ser assumido pela administração da empresa como sendo uma maneira de validar e isentar, de possíveis maneira de validar e isentar, de possíveis questionamentos por parte das autoridades fiscais, os resultados auferidos na conduta dos negócios, das atividades sociais e os critérios de escrituração contábil adotados;

Objetivo da Auditoria Fiscal

� Isso porque tal serviço muitas vezes pode resultar em uma consultoria tributária.

� Que nesse caso refletiria uma expressão de opinião e não uma afirmativa de fato, o que opinião e não uma afirmativa de fato, o que em outras palavras, pode representar uma conduta contrária aos interesses do Fisco.

Consultoria Tributária

� Na consultoria tributária, diferenciada da auditoria fiscal, porque na primeira (auditoria fiscal) o objetivo é a análise da eficiência dos controles para reduzir possíveis contingências tributárias. Já na consultoria tributária, há foco tributárias. Já na consultoria tributária, há foco no planejamento tributário, com o intuito de reduzir a carga tributária das empresas através da observância e aplicação da legislação vigente, cumprindo as leis e também evitando contingências tributárias.

Usuários da Auditoria Fiscal

� Os usuários da auditoria fiscal podem ser: A administração ou o departamento fiscal das organizações, que contratam a auditoria fiscal com finalidade de terem um “respaldo” maior em suas bases de cálculo e apuração e recolhimento de suas bases de cálculo e apuração e recolhimento de tributos.

Usuários da Auditoria Fiscal

� A própria auditoria contábil que, para validar os passivos e ativos tributários, utilizam-se dos trabalhos da auditoria fiscal para corroborarem os seus testes na área contábil.

Usuários da Auditoria Fiscal

� E o Fisco, que utiliza da estrutura de seus próprios auditores fiscais (como exemplo, os Auditores da Receita Federal) para terem segurança da apuração e da arrecadação dos tributos e cumprindo o seu papel de agente arrecadatório e cumprindo o seu papel de agente arrecadatório e fiscalizador.

Como são planejados os trabalhos da Auditoria Fiscal

� O auditor deve planejar o trabalho de revisão no sentido de estabelecer estratégias para que possam atingir os objetivos de forma eficaz, requerendo para tanto:

Como são planejados os trabalhos da Auditoria Fiscal

� um prévio conhecimento da entidade, � do seu campo de atuação, � do negócio explorado, � da organização, � do sistema contábil empregado, � do sistema contábil empregado, � das características operacionais, � da natureza dos ativos, passivos, receitas e despesas da

entidade, � enfim de todas as variáveis possíveis, associando-as à

legislação tributária pertinente visando definir a extensão dos trabalhos de auditoria fiscal e o correto enquadramento fiscal da atividade da empresa.

Como são planejados os trabalhos da Auditoria Fiscal

� Isto é extremamente importante, pois um incorreto enquadramento pode trazer contingências fiscais.

Um exemplo disso é o caso de empresa enquadrada na apuração de Imposto de Renda e Contribuição Social (IRPJ e CSLL) obrigatoriamente pela legislação sobre o apuração de Imposto de Renda e Contribuição Social (IRPJ e CSLL) obrigatoriamente pela legislação sobre o regime de Lucro Real (percentual sobre o lucro fiscal apurado inicialmente através de balanço patrimonial e demonstração de resultado) e que esteja apurando estes impostos na forma do Lucro Presumido (percentual sobre as receitas auferidas) sem ter nunca contabilizado as demonstrações contábeis.

Como são planejados os trabalhos da Auditoria Fiscal

� O auditor da área tributária e fiscal deve solicitar, antes de se iniciarem os trabalhos de revisão, os seguintes documentos:

Como são planejados os trabalhos da Auditoria Fiscal

� Cópia do balanço patrimonial, demonstração do resultado do exercício, demonstração das mutações do patrimônio líquido e balancete analítico do exercício sob revisão;

Como são planejados os trabalhos da Auditoria Fiscal

� Memórias de cálculos e comprovantes de recolhimentos do Imposto de Renda e Contribuição Social (no caso de tributos diretos) e do IPI, do ICMS, do ISS, do PIS e da COFINS (no caso de tributos indiretos) no decorrer do exercício sob tributos indiretos) no decorrer do exercício sob revisão;

Como são planejados os trabalhos da Auditoria Fiscal

� Cópia do formulário e anexos apresentados no exercício financeiro anterior;

Como são planejados os trabalhos da Auditoria Fiscal

� Livro de Apuração do Lucro Real (LALUR), com escrituração atualizada até o exercício financeiro anterior, bem como os demais livros fiscais de apuração dos tributos tais como IPI, ICMS e ISS;

Como são planejados os trabalhos da Auditoria Fiscal

� Memórias de cálculos dos valores recolhidos, demonstrativos das antecipações recolhidas mediante retenção na fonte, cujos rendimentos estejam computados na determinação do lucro real;

Como são planejados os trabalhos da Auditoria Fiscal

� Constatação de que as compras, os estoques e as apropriações aos custos dos produtos estão registrados na contabilidade pelos valores líquidos de ICMS e IPI (Impostos considerados recuperáveis);

Como são planejados os trabalhos da Auditoria Fiscal

� Revisão do Livro Razão para confirmar a existência de gastos relativos aos seguintes itens, os quais devem ser considerados indedutíveis no cálculo do lucro real, como:

Como são planejados os trabalhos da Auditoria Fiscal

� Doações a instituições filantrópicas que preencham as condições da legislação do Imposto de Renda, observado o limite de 5% do lucro operacional antes da doação;

Como são planejados os trabalhos da Auditoria Fiscal

� Despesas com veículos, imóveis ou depreciação incorridos por administradores, sócios ou empregados em valores excedentes aos de mercado ou com uso do bem em atividade não relacionada. relacionada.

Como são planejados os trabalhos da Auditoria Fiscal

� Verificação de que a empresa está regularmente inscrita no CNPJ (Cadastro Nacional da Pessoa Jurídica) e;

� Solicitação da emissão das CND´s (Certidões � Solicitação da emissão das CND´s (Certidões Negativa de Débitos) de tributos no âmbito Federal, Estadual e Municipal.

Como são planejados os trabalhos da Auditoria Fiscal

� Deve-se proceder também à verificação dos saldos contábeis para validar a auditoria fiscal. Como percebemos, existe muito trabalho a ser feito em auditoria fiscal, pois o ambiente interno fiscal do país é complexo e demanda serviço não só dos do país é complexo e demanda serviço não só dos contadores, mas de legisladores, auditores, advogados, dentre outros profissionais ligados à área.

Como são planejados os trabalhos da Auditoria Fiscal

� Nesta aula estudamos os conceitos, objetivos, finalidades e entendemos algumas documentações necessárias para se proceder à auditoria fiscal em seus diversos aspectos.

� Foi possível compreender que o objetivo principal da auditoria fiscal não é a eliminação de todas as auditoria fiscal não é a eliminação de todas as possibilidades de problemas na área tributária, mas sim de emissão de uma opinião acerca da adequação dos controles fiscais das companhias bem como de fiscalizar a arrecadação (no caso de auditores fiscais do próprio Fisco), trazendo maior confiabilidade aos interessados.