Prof. Julio Cardozo 1 15 · Prof. Julio Cardozo Contabilidade Geral e Avançada ... ajuste a valor...

15

Minissimulado 02.03.2018 Prof. Julio Cardozo Contabilidade Geral e Avançada Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 1 de 15 1 MINISSIMULADO – QUESTÕES DE CONCURSOS FISCAIS Pessoal, para aproveitar melhor o simulado, tente separar um local para resolvê-lo, não consulte materiais ou outras pessoas. Você não precisa provar nada, a ideia é saber como está seu nível de preparação e entendimento da matéria. Espero que gostem das questões e quem ainda não está seguindo nosso Instagram, @profjuliocardozo! SIGAM- ME OS BONS! Vamos ao simulado! Tempo sugerido de resolução: 30 minutos!

Transcript of Prof. Julio Cardozo 1 15 · Prof. Julio Cardozo Contabilidade Geral e Avançada ... ajuste a valor...

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 1 de 15

1 MINISSIMULADO – QUESTÕES DE CONCURSOS FISCAIS

Pessoal, para aproveitar melhor o simulado, tente separar um local para resolvê-lo, não consulte materiais ou outras pessoas. Você não precisa provar nada, a ideia é saber

como está seu nível de preparação e entendimento da matéria. Espero que gostem das questões e quem ainda não está seguindo nosso Instagram, @profjuliocardozo! SIGAM-ME OS BONS!

Vamos ao simulado! Tempo sugerido de resolução: 30 minutos!

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 2 de 15

2 QUESTÕES RESOLVIDAS

1) (ESAF/AFRFB/2012) Entre as características qualitativas de melhoria, a comparabilidade está entre as que os analistas de demonstrações contábeis mais

buscam. Dessa forma, pode-se definir pela estrutura conceitual contábil que comparabilidade é a característica que:

a) permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles nas Demonstrações Contábeis.

b) utiliza os mesmos métodos para os mesmos itens, tanto de um período para outro, considerando a mesma entidade que reporta a informação, quanto para um único período entre entidades.

c) considera a uniformidade na aplicação dos procedimentos e normas contábeis, onde, para se obter a comparabilidade, as entidades precisam adotar os mesmos métodos de

apuração e cálculo. d) garante que usuários diferentes concluam de forma completa e igual, quanto à condição econômica e financeira da empresa, sendo levados a um completo acordo.

e) estabelece procedimentos para a padronização dos métodos e processos aplicados em demonstrações contábeis de mesmo segmento.

Comentários

Comparabilidade QC20. As decisões de usuários implicam escolhas entre alternativas, como, por exemplo,

vender ou manter um investimento, ou investir em uma entidade ou noutra. Consequentemente, a informação acerca da entidade que reporta informação será mais útil caso possa ser comparada com informação similar sobre outras entidades e com

informação similar sobre a mesma entidade para outro período ou para outra data.

QC21. Comparabilidade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles.

Diferentemente de outras características qualitativas, a comparabilidade não está

relacionada com um único item. A comparação requer no mínimo dois itens.

Gabarito, pois, letra a.

Gabarito A.

2) (FCC/Auditor Fiscal/SEFAZ/MA/2016) Uma sociedade por ações utiliza um equipamento obtido por meio de um contrato de arrendamento mercantil financeiro que foi iniciado em 01/12/2015. Pelo contrato de arrendamento, a empresa deverá pagar 48

parcelas mensais de R$ 28.631,46 e um valor residual garantido de R$ 200.000,00 que vence junto com a última parcela mensal.

A taxa de juros implícita no contrato é 1,8% ao mês e o valor presente dos pagamentos na data de início do contrato era R$ 1.000.000,00. O valor justo do equipamento na data

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 3 de 15

de início do arrendamento mercantil era R$ 1.200.000,00, a empresa definiu que vai utilizá-lo por 8 anos e no final deste prazo de utilização será possível vendê-lo por um

valor líquido de despesas de vendas de R$ 232.000,00.

Sabendo-se que para fins fiscais as parcelas mensais são consideradas despesas dedutíveis pelo valor integral e que a empresa calcula a depreciação de seus equipamentos pelo método das quotas constantes, a empresa deveria evidenciar na

demonstração do resultado do ano de 2015, em reais, exclusivamente em relação ao contrato de arrendamento mercantil:

(A) Despesa de depreciação = R$ 8.000,00 e Despesa financeira = R$ 18.000,00 (B) Despesa de depreciação = R$ 10.083,33 e Despesa financeira = R$ 18.000,00

(C) Despesa de arrendamento = R$ 28.631,46 (D) Despesa de depreciação = R$ 10.416,67 e Despesa de arrendamento = R$

28.631,46 (E) Despesa de depreciação = R$ 12.500,00 e Despesa financeira = R$ 21.600,00

Comentários:

Segundo o CPC 06, que trata de Arrendamento Mercantil, no reconhecimento inicial, usamos o valor justo, que é o valor de mercado do ativo. Mas se o valor presente dos

pagamentos for inferior, usamos o valor presente. Valor Justo=R$ 1.200.000

Valor Presente= R$ 1.000.000

Nesse caso, o equipamento será contabilizado pelo valor de R$ 1.000.000, pois é o menor.

Pessoal, a FCC tem adotado uma tática interessante em suas questões: ela coloca critérios da legislação fiscal, induzindo os candidatos a usá-los, mas o que deve ser

considerados é o critério contábil. Assim sendo, devemos desconsiderar a informação que para fins fiscais as parcelas mensais são consideradas despesas dedutíveis pelo valor integral. O que precisamos saber é que, em um Arrendamento Mercantil Financeiro, a

empresa arrendatária reconhece o item arrendado no seu ativo e contabiliza a despesa de depreciação referente a ele e, além disso, contabiliza a despesa financeira do

arrendamento. Pelo critério contábil, não reconheceremos as parcelas pagas como despesa.

Deste modo, temos:

Despesa de depreciação mensal= (1.000.000-232.000) /96= R$ 8.000 Vale ressaltar que o usamos o valor líquido de venda para determinarmos o valor

depreciável, temos que usar o custo do ativo menos o valor pelo qual ele será VENDIDO para terceiros ao final da vida útil.

Despesa Financeira= 1.000.000*1,8%= R$ 18.000.

Gabarito A

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 4 de 15

3) (FGV/Auditor Fiscal/ICMS/RJ/2010) A Cia Barra Mansa apresentava os seguintes dados em relação ao seu Ativo Imobilizado:

Equipamentos – custo R$10.000,00.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no

CPC 27, aprovado pelo CFC. Assim, constatou as seguintes informações: Valor Justo R$ 4.500,00.

Valor Residual R$ 4.800,00.

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

(A) A empresa deve manter a despesa de depreciação de R$ 2.000,00 ao ano. (B) A empresa deve acelerar a despesa de depreciação uma vez que o valor residual

aumentou. (C) A empresa deve suspender a despesa de depreciação uma vez que o valor residual

está maior que o valor contábil. (D) A empresa deve suspender a despesa de depreciação uma vez que o valor justo está maior que o valor contábil.

(E) A empresa deve acelerar a despesa de depreciação uma vez que o valor justo aumentou.

Comentários

Trata-se de questão sobre o CPC 27 – Ativo Imobilizado – e que demanda o seu conhecimento para solução.

O ativo imobilizado foi adquirido pelo valor de R$ 10.000,00. O enunciado nos informou que a vida útil é de 5 anos, depreciados pelo método linear.

Ora, falou, neste momento, em valor residual? Não! Portanto, para o cálculo inicial do

valor depreciável, devemos utilizar o valor de custo. Valor depreciável = 10.000,00 / 5 anos = 2.000 / ano, ou 20% a.a.

Segundo o CPC 27:

50. O valor depreciável de um ativo deve ser apropriado de forma sistemática ao longo da sua vida útil estimada.

51. O valor residual e a vida útil de um ativo são revisados pelo menos ao final de cada exercício e, se as expectativas diferirem das estimativas anteriores, a

mudança deve ser contabilizada como mudança de estimativa contábil, segundo o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e

Retificação de Erro.

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 5 de 15

Vejam que é exatamente disso que fala a questão, da revisão da vida útil e do valor residual.

Quando da revisão, o valor contábil do ativo já montava a R$ 4.000,00, posto que a R$

6.000,00 já constava como saldo de depreciação acumulada (10.000,00 - 3 anos x R$ 2.000).

Desta forma, ficamos com o seguinte, no início de 2010:

Valor contábil: R$ 4.000,00 Valor justo: R$ 4.500,00 Valor residual: R$ 4.800,00.

Não há óbice ao posterior surgimento de valor residual de um ativo. Antigamente, o valor

residual de um ativo era visto no momento da contabilização e, posteriormente, não mais se alterava. Isso não mais existe.

52. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o seu valor contábil, desde que o valor residual do ativo não exceda o seu valor contábil. A reparação

e a manutenção de um ativo não evitam a necessidade de depreciá-lo.

53. O valor depreciável de um ativo é determinado após a dedução de seu valor residual. Na prática, o valor residual de um ativo frequentemente não é significativo e por isso imaterial para o cálculo do valor depreciável.

54. O valor residual de um ativo pode aumentar. A despesa de depreciação será

zero enquanto o valor residual subsequente for igual ou superior ao seu valor contábil.

É neste item 54 que está a inteligência da nossa questão. A despesa de depreciação, na questão, deve ser zero, uma vez que o valor residual é maior do que o valor contábil do

ativo. Frise-se que a depreciação já contabilizada não deverá sofrer alterações. Nosso gabarito, portanto, é a letra C.

Caso o valor justo fosse menor que o valor contábil deveríamos também proceder ao

ajuste a valor recuperável do ativo, nos termos do Pronunciamento correspondente. Há que se mencionar que a questão possui uma impropriedade técnica. Não há como o valor residual ser maior que o valor justo. Seria o mesmo que dizer que um carro vale,

hoje, 10.000 reais, mas o seu valor residual, daqui a 3 anos, será de 12.000 reais. Enfim....essa informação aparece na questão apenas para tentar confundir o candidato.

Gabarito C.

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 6 de 15

4) (FCC/Auditor Fiscal/SEFAZ/MA/2016) No Balanço Patrimonial de

31/12/2014, o Patrimônio Líquido da empresa Comércio de Produtos A Granel S.A. estava composto pelas seguintes contas (valores em reais):

No ano de 2015, a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

− Reserva Legal, de acordo com os critérios e limites estabelecidos na Lei das Sociedades por Ações (Lei no 6.404/1976 e alterações posteriores).

− Reserva Estatutária no valor correspondente a 10% do Lucro Líquido deduzido do valor destinado para a constituição da Reserva Legal.

O estatuto da empresa estabelece que o dividendo mínimo obrigatório é calculado pela alíquota de 30% sobre o saldo remanescente de lucro líquido do período, após a

constituição das reservas legal e estatutária. O valor dos dividendos que deveria ser evidenciado no passivo e o valor total do Patrimônio Líquido, ambos no Balanço

Patrimonial de 31/12/2015, eram respectivamente, em reais: (A) 1.380.000,00 e 13.620.000,00.

(B) 1.224.000,00 e 13.776.000,00. (C) 1.242.000,00 e 13.758.000,00

(D) 1.231.200,00 e 13.768.800,00. (E) 1.368.000,00 e 13.632.000,00.

Comentários:

Lucro líquido 4.800.000 (-) Reserva legal (5%) 240.000

Limite obrigatório (20% x 8.000.000) 1.600.000

Portanto, como já temos R$ 1.400.000,00, só podemos constituir R$ 200.000,00. Reserva estatutária: (4.800.000 – 200.000) x 10% = 460.000

Portanto, a base de cálculo dos dividendos será:

4.800.000 (-) 200.000

(-) 460.000 Base de cálculo: 4.140.000 x 30% = 1.242.000,00

Já encontramos o gabarito, que é a letra c. Mas vamos continuar!

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 7 de 15

Agora, vamos ver em quanto aumenta o PL: 4.800.000 – 1.242.000 – 200.000 – 460.000 + 200.000 + 460.000 = 3.558.000,00.

Total do PL: 10.200.000 + 3.558.000 = 13.758.000,00

Ah, professores, mas não pode mais haver a conta lucros acumulados no PL. Na verdade, o valor remanescente ou ficará como dividendos adicionais ou, então, aumentará as

reservas de lucros ou, ainda, servirá para aumento do capital social.

Gabarito C.

5) (FCC/Auditor Fiscal/SEFAZ/MA/2016) Uma empresa contratou um empréstimo junto a uma instituição financeira de fomento com as seguintes

características:

− Data da obtenção do empréstimo: 01/12/2015 − Prazo total do empréstimo: 8 anos − Valor do empréstimo: $ 50.000.000,00.

− Taxa de juros contratada: 1,5% ao mês − Carência de 2 anos com pagamentos semestrais dos juros acumulados em cada

semestre. O valor de cada parcela semestral de juros é R$ 4.672.163,20. − Pagamento mensais de 72 parcelas no valor de R$ 1.140.389,55 cada uma, com a primeira vencendo no final do 25º mês.

− A empresa pagou despesas iniciais (custos de transação), na data do contrato, no valor de R$ 1.000.000,00

− O custo efetivo da operação é 1,549% ao mês. O valor do passivo relativo ao empréstimo obtido apresentado no Balanço Patrimonial de

31/12/2015 foi, em reais:

(A) 49.735.000,00. (B) 50.778.693,87. (C) 50.774.500,00.

(D) 50.750.000,00. (E) 49.759.010,00.

Comentários:

Lançamento inicial:

D – Caixa 49.000.000 D – Custos a amortizar (retificadora do passivo) 1.000.000

C – Empréstimos a pagar 50.000.000 O custo efetivo é de 1,549% e compreende a taxa de juros (1,5%) e os custos das

transações (0,049%):

Capital Juros Custo da transação

Juros Custo da transação

49.000.000 1,50% 0,049% 735.000 24.010

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 8 de 15

Portanto, os lançamentos são:

D – Encargos financeiros (despesa) 759.010 (735.000 + 24.010)

C – Empréstimos e financiamentos 735.000 C – Custos a amortizar 24.010

O balanço ficará assim:

Empréstimos a pagar (passivo) 50.735.000 (-) Custos a amortizar (retificadora passivo) (975.990) Total 49.759.010

Gabarito E.

6) (FGV/Auditor Fiscal/ISS Cuiabá/2016) Uma empresa apresentava em 31/12/X0 o seguinte balanço patrimonial:

No ano X1, a empresa auferiu receitas à vista no valor de R$ 50.000,00 e incorreu em despesas à vista no valor de R$ 80.000,00. Em 31/12/X1 foi feito um estudo e constatou-

se que a empresa apresentava perspectivas de lucros futuros. No ano X2, a empresa auferiu receitas à vista no valor de R$ 90.000,00 e incorreu em

despesas, também à vista, no valor de R$ 70.000,00.

Assinale a opção que indica a provisão para o imposto sobre a renda e contribuição social da empresa em 31/12/X2, considerando alíquota de 34%.

(A) Zero. (B) R$ 2.040,00.

(C) R$ 3.400,00. (D) R$ 4.760,00. (E) R$ 6.800,00

Comentários:

Exercício de X1.

Receita 50.000,00 (-) Despesa (80.000,00)

Prejuízo do exercício (30.000,00)

O prejuízo acumulado, para efeito do Imposto de Renda, é apurado no LALUR (Livro de apuração do Lucro Real). E apresenta a seguinte particularidade, em relação ao Prejuízo contábil: só pode abater 30% do Lucro Real apurado no exercício.

Nesse caso, a empresa tinha Prejuízos acumulados (balanço) no valor de $30.000 (e que

tal prejuízo seja também o prejuízo fiscal, para efeito de IR). Para o Imposto de Renda: só pode compensar 30% do lucro. Fica assim:

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 9 de 15

Lucro do Exercício $ 20.000

Prejuízo fiscal (30%) ($ 6.000) Base para IR $ 14.000

IR (34% x 14000) 4.760,00 Gabarito D.

7) (FGV/Auditor Fiscal/ISS Cuiabá/2016) Em janeiro de 2015 uma entidade

realizou as seguintes operações.

- Integralização de capital social no valor de R$ 120.000,00, sendo R$ 80.000,00 em dinheiro e R$ 40.000,00 em um automóvel a ser utilizado pela entidade. - Pagamento do seguro mensal do automóvel por R$ 2.000,00.

- Pagamento do aluguel antecipado de dois anos por R$ 60.000,00. - Venda de mercadorias por R$ 100.000,00, sendo metade à vista e metade para

recebimento em 2016. As mercadorias estavam avaliadas por R$ 60.000,00. - Compra à vista de um computador para ser utilizado na empresa por R$ 6.000,00. - Reconhecimento de despesas de salários no valor de R$ 12.000,00, que serão pagas

no mês seguinte. - Contração de empréstimo bancário no valor de R$ 30.000,00.

Assinale a opção que indica o fluxo de caixa gerado ou consumido pela entidade operacional e evidenciado na Demonstração dos Fluxos de Caixa, em 31/01/2015.

(A) Consumo de R$ 12.000,00.

(B) Consumo de R$ 10.000,00. (C) Geração de R$ 18.000,00. (D) Geração de R$ 48.000,00.

(E) Geração de R$ 68.000,00.

Comentários:

Principais exemplos de atividades do fluxo

Operacional

Recebimento

Venda de mercadorias

Prestação de serviços

Royalties, honorários, comissões

Seguros

Imposto de renda

Pagamento

Fornecedores de mercadorias

Fornecedores de serviços

Empregados

Seguros

Imposto de renda

Principais exemplos de atividades do fluxo

Investimentos

Recebimento Venda de imobilizado

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 10 de 15

Venda de intangível

Outros ativos de longo prazo

Venda de participações societárias

Pagamento

Aquisição de imobilizado

Aquisição de intangível

Outros ativos de longo prazo

Compra de participações societárias

Principais exemplos de atividades do fluxo

Financiamento

Recebimento

Emissão de ações/Instrumentos patrimoniais

Debêntures (Caixa recebido pela emissão)

Empréstimos, notas promissórias

Pagamento

Resgate de ações/Instrumentos patrimoniais

Amortização de empréstimos

Pagamento de arrendamento mercantil financeiro

- Integralização de capital social no valor de R$ 120.000,00, sendo R$ 80.000,00 em dinheiro e R$ 40.000,00 em um automóvel a ser utilizado pela

entidade. Financiamento.

- Pagamento do seguro mensal do automóvel por R$ 2.000,00.

Operacional.

- Pagamento do aluguel antecipado de dois anos por R$ 60.000,00.

Operacional. - Venda de mercadorias por R$ 100.000,00, sendo metade à vista e metade para

recebimento em 2016. As mercadorias estavam avaliadas por R$ 60.000,00.

Operacional. - Compra à vista de um computador para ser utilizado na empresa por R$

6.000,00.

Investimento. - Reconhecimento de despesas de salários no valor de R$ 12.000,00, que serão

pagas no mês seguinte.

Não afeta a DFC. - Contração de empréstimo bancário no valor de R$ 30.000,00.

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 11 de 15

Financiamento.

Fluxo operacional: - 2.000 – 60.000 + 50.000 = - 12.000,00

Consumo de 12.000,00.

Gabarito A.

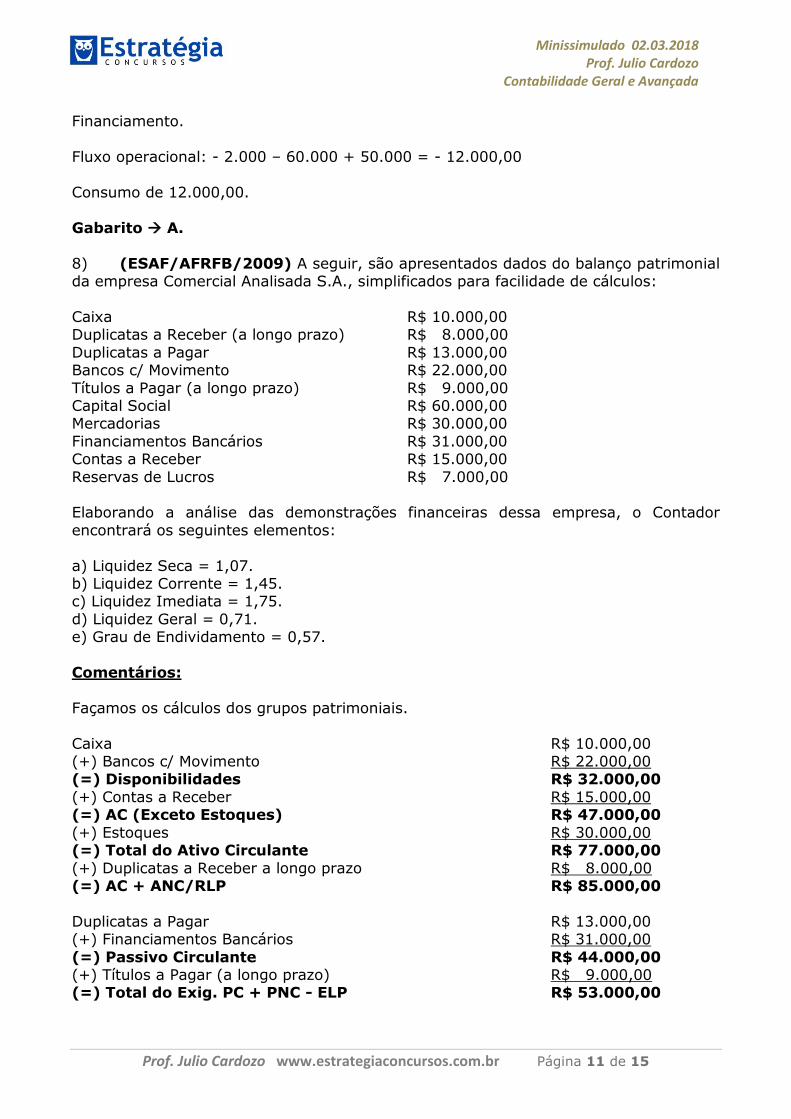

8) (ESAF/AFRFB/2009) A seguir, são apresentados dados do balanço patrimonial da empresa Comercial Analisada S.A., simplificados para facilidade de cálculos:

Caixa R$ 10.000,00 Duplicatas a Receber (a longo prazo) R$ 8.000,00

Duplicatas a Pagar R$ 13.000,00 Bancos c/ Movimento R$ 22.000,00

Títulos a Pagar (a longo prazo) R$ 9.000,00 Capital Social R$ 60.000,00 Mercadorias R$ 30.000,00

Financiamentos Bancários R$ 31.000,00 Contas a Receber R$ 15.000,00

Reservas de Lucros R$ 7.000,00 Elaborando a análise das demonstrações financeiras dessa empresa, o Contador

encontrará os seguintes elementos:

a) Liquidez Seca = 1,07. b) Liquidez Corrente = 1,45. c) Liquidez Imediata = 1,75.

d) Liquidez Geral = 0,71. e) Grau de Endividamento = 0,57.

Comentários:

Façamos os cálculos dos grupos patrimoniais.

Caixa R$ 10.000,00 (+) Bancos c/ Movimento R$ 22.000,00 (=) Disponibilidades R$ 32.000,00

(+) Contas a Receber R$ 15.000,00 (=) AC (Exceto Estoques) R$ 47.000,00

(+) Estoques R$ 30.000,00 (=) Total do Ativo Circulante R$ 77.000,00

(+) Duplicatas a Receber a longo prazo R$ 8.000,00 (=) AC + ANC/RLP R$ 85.000,00

Duplicatas a Pagar R$ 13.000,00 (+) Financiamentos Bancários R$ 31.000,00

(=) Passivo Circulante R$ 44.000,00 (+) Títulos a Pagar (a longo prazo) R$ 9.000,00 (=) Total do Exig. PC + PNC - ELP R$ 53.000,00

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 12 de 15

Capital Social R$ 60.000,00

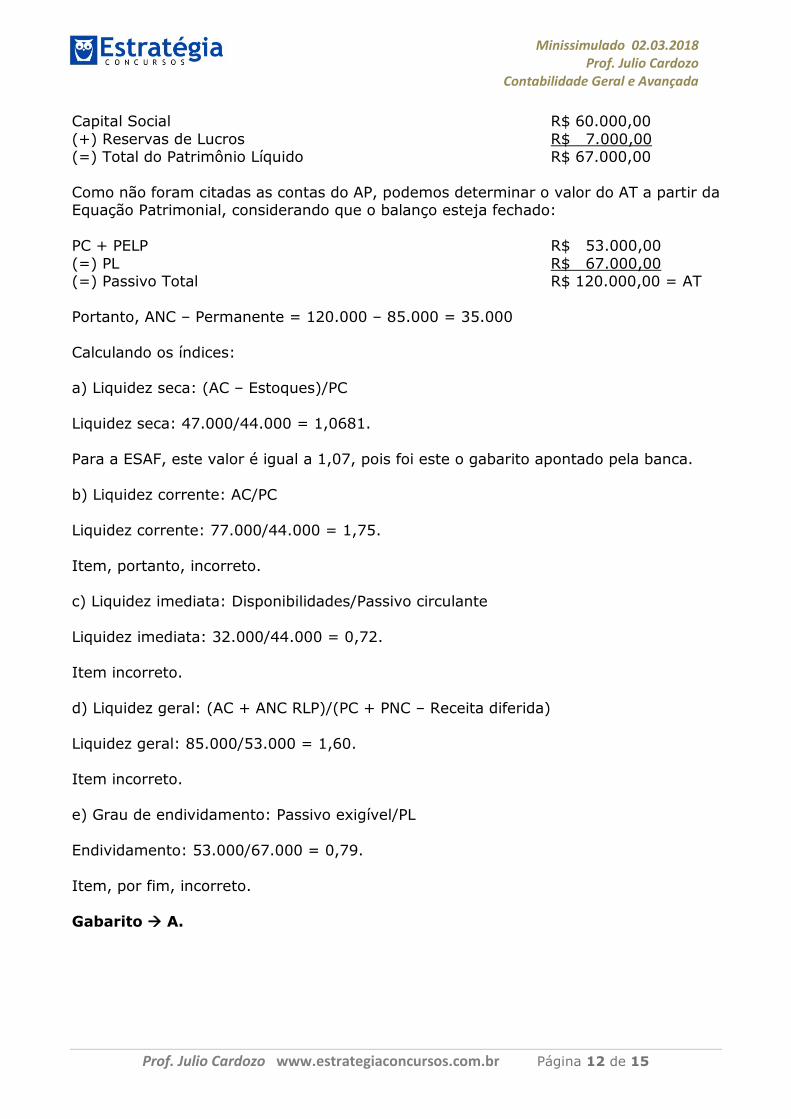

(+) Reservas de Lucros R$ 7.000,00 (=) Total do Patrimônio Líquido R$ 67.000,00

Como não foram citadas as contas do AP, podemos determinar o valor do AT a partir da Equação Patrimonial, considerando que o balanço esteja fechado:

PC + PELP R$ 53.000,00

(=) PL R$ 67.000,00 (=) Passivo Total R$ 120.000,00 = AT

Portanto, ANC – Permanente = 120.000 – 85.000 = 35.000

Calculando os índices: a) Liquidez seca: (AC – Estoques)/PC

Liquidez seca: 47.000/44.000 = 1,0681.

Para a ESAF, este valor é igual a 1,07, pois foi este o gabarito apontado pela banca.

b) Liquidez corrente: AC/PC

Liquidez corrente: 77.000/44.000 = 1,75.

Item, portanto, incorreto. c) Liquidez imediata: Disponibilidades/Passivo circulante

Liquidez imediata: 32.000/44.000 = 0,72.

Item incorreto.

d) Liquidez geral: (AC + ANC RLP)/(PC + PNC – Receita diferida)

Liquidez geral: 85.000/53.000 = 1,60. Item incorreto.

e) Grau de endividamento: Passivo exigível/PL

Endividamento: 53.000/67.000 = 0,79.

Item, por fim, incorreto.

Gabarito A.

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 13 de 15

9) (ESAF/Auditor Fiscal/ICMS RN/2005) A empresa Aurialvo S/A, que tinha

lucros acumulados de R$ 25.000,00 apurou lucro antes do Imposto de Renda e Participaçoes Estatutárias de R$ 200.000,00, e contabilizou a seguinte destinação

proposta à Assembléia Geral, em ordem alfabética.

Sabendo-se que os dividendos foram distribuídos segundo o lucro ajustado para este fim

nos termos legais e que os estatutos não estabeleceram o percentual devido, podemos dizer que a demonstração de lucros ou prejuízos acumulados vai demonstrar um “saldo

atual” de a) R$ 56.750,00.

b) R$ 65.500,00. c) R$ 70.500,00.

d) R$ 89.500,00. e) R$ 92.000,00.

Observação: vamos considerar que a conta Lucros Acumulados ainda pode ter saldo ao final do exercício.

Comentários

Lucro antes do IR e participações 200.000,00 (-) IR/CSLL (75.000,00)

Lucro após o IR e participações 125.000,00 (-) Participações Empregados (12.000,00)

Administradores (8.000,00) Lucro líquido do exercício 105.000,00

Transferência para a conta lucros ou prejuízos acumulados:

D – Lucro líquido do exercício 105.000,00 C – Lucros ou prejuízos acumulados (PL) 105.000,00

Agora, calculemos os dividendos:

Lucro do exercício 105.000,00 - Reserva legal (5.000,00)

- Reserva para contingência (6.000,00) + Reversão de reserva de contingência 2.000,00

Lucro do exercício ajustado 96.000,00

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 14 de 15

Como o estatuto é omisso, deve-se aplicar o percentual de 50% sobre o lucro líquido

ajustado.

50% x 96.000,00 = 48.000,00. Agora, é só montar a demonstração dos lucros ou prejuízos acumulados

Saldo inicial da conta LPA 25.000,00

+ Lucro líquido do exercício 105.000,00 + Reversão de reserva de contingência 2.000,00 + Reversão de reservas estatutárias 2.500,00

- Reserva legal (5.000,00) - Reserva para contingência (6.000,00)

- Dividendos obrigatórios 48.000,00 - Reservas estatutárias (10.000,00)

Saldo final da conta lucros ou prejuízos acumulados 65.500,00

Cabe apenas a já falada observação de que a conta lucros acumulados não pode ficar com saldo no término do exercício. Neste caso, esses 65.500,00 deveriam ser

distribuídos de alguma forma. Gabarito B.

10) (AOCP/Prefeitura de Juiz de Fora/Auditor Fiscal/2016) O lucro bruto

apresentado na Demonstração do Resultado de uma empresa comercial decorre da diferença entre

a) receita líquida de vendas e despesas operacionais.

b) receita bruta de vendas e deduções da receita bruta. c) receita líquida de vendas e custo das mercadorias vendidas.

d) receita bruta de vendas e despesas operacionais. e) receita bruta de vendas e despesas financeiras.

Comentários:

Essa era de brinde! =D. A demonstração do resultado do exercício, que apura o lucro ou prejuízo obtido no exercício, tem a estrutura seguinte:

Estrutura da demonstração do resultado do exercício Faturamento bruto (venda bruta + IPI sobre faturamento)

(-) IPI sobre faturamento bruto Vendas brutas/Receita bruta de vendas/Receita operacional bruta (-) Deduções da receita bruta

Devoluções e cancelamento de vendas Abatimentos sobre vendas

Descontos incondicionais concedidos/descontos comerciais Impostos e contribuições sobre vendas e serviços (ICMS, ISS, PIS, COFINS)

Ajuste a valor presente sobre clientes

Minissimulado 02.03.2018 Prof. Julio Cardozo

Contabilidade Geral e Avançada

Prof. Julio Cardozo www.estrategiaconcursos.com.br Página 15 de 15

Vendas líquidas/Receita líquida de vendas/Receita operacional líquida (-) Custo da mercadoria vendida (CMV = Est. inicial + Compras líq. – Est. final) Lucro bruto/Resultado operacional bruto/Resultado com mercadorias

(-) Despesas operacionais Com vendas

Administrativas Gerais Financeiras líquidas (despesas financeiras – receitas financeiras)

Outras despesas operacionais + Outras receitas operacionais

Resultado operacional líquido/Lucro ou prejuízo operacional líquido (-) Outras despesas (antigas despesas não operacionais) + Outras receitas (antigas receitas não operacionais)

Resultado antes do Imposto de Renda e Contribuição Social sobre Lucro Líquido (-) Despesa com provisão para Imposto de Renda e CSLL

Resultado após o Imposto de Renda/CSLL e antes das participações (-) Participações estatutárias sobre o lucro Debenturistas

Empregados Administradores

Partes beneficiárias Fundo de assistência/previdência a empregados

Lucro ou prejuízo líquido do exercício

O Lucro Bruto, também conhecido como Resultado com Mercadorias, é a diferença entre a Receita Líquida de Vendas e o Custo das Mercadorias Vendidas.

GabaritoC

Espero que tenham gostado, pessoal! Até a próxima!

Prof. Julio Cardozo