Prof. Paulo Isaac [email protected] Facebook ...€¦ · Prof. Paulo Isaac...

40

Transcript of Prof. Paulo Isaac [email protected] Facebook ...€¦ · Prof. Paulo Isaac...

Advogado Previdenciário – Sócio Isaac e CoelhoSociedade de Advogados;

Ex servidor INSS

Pós Graduado em Direito Previdenciário e em DireitoPúblico e em Direito Acidentário;

Professor e Palestrante na área de direitoprevidenciário;

Objetivo Preparar o operador do direito previdenciário a

entender e realizar cálculos judiciais previdenciários;

Discutir conceitos e métodos de cálculos;

Apresentar regras processuais de cálculos;

Discutir e analisar jurisprudência;

Apresentar fundamentos dos cálculos;

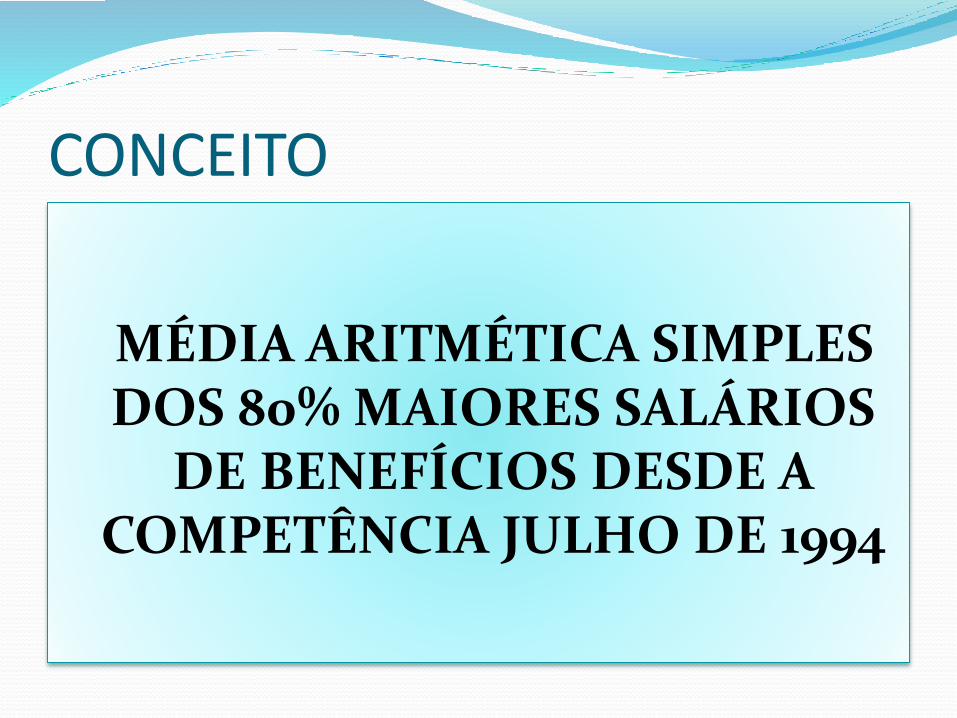

CONCEITO

MÉDIA ARITMÉTICA SIMPLES DOS 80% MAIORES SALÁRIOS

DE BENEFÍCIOS DESDE A COMPETÊNCIA JULHO DE 1994

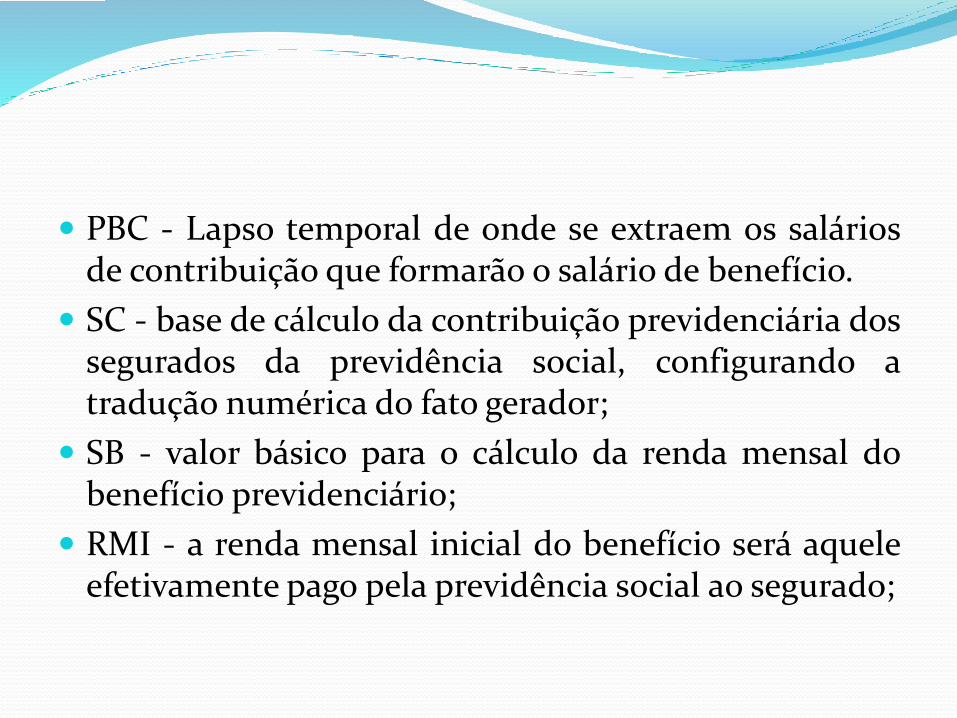

PBC - Lapso temporal de onde se extraem os saláriosde contribuição que formarão o salário de benefício.

SC - base de cálculo da contribuição previdenciária dossegurados da previdência social, configurando atradução numérica do fato gerador;

SB - valor básico para o cálculo da renda mensal dobenefício previdenciário;

RMI - a renda mensal inicial do benefício será aqueleefetivamente pago pela previdência social ao segurado;

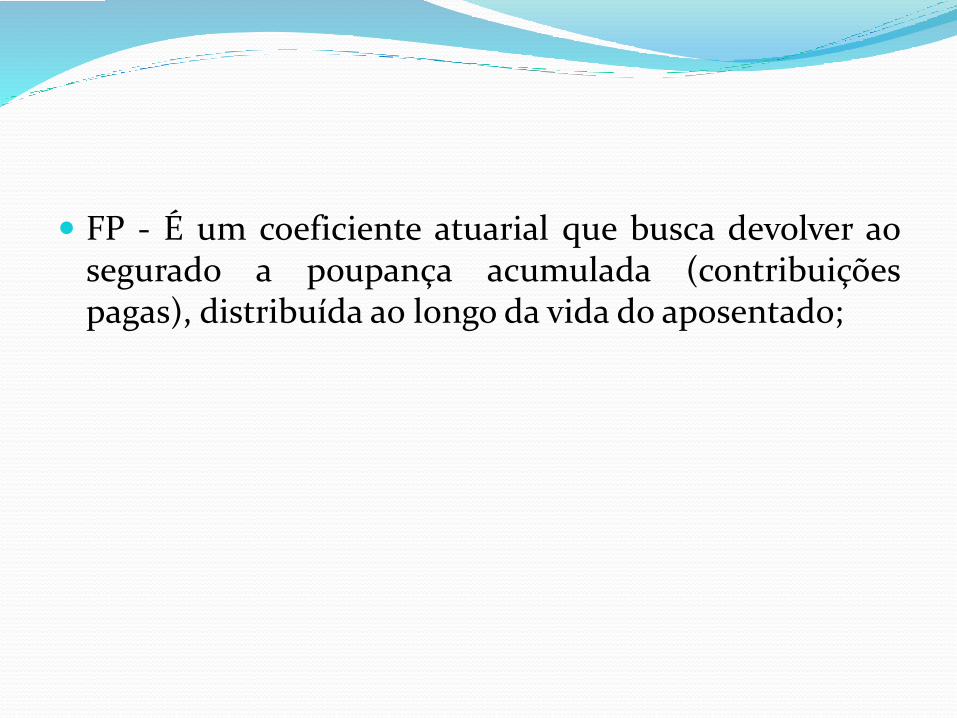

FP - É um coeficiente atuarial que busca devolver aosegurado a poupança acumulada (contribuiçõespagas), distribuída ao longo da vida do aposentado;

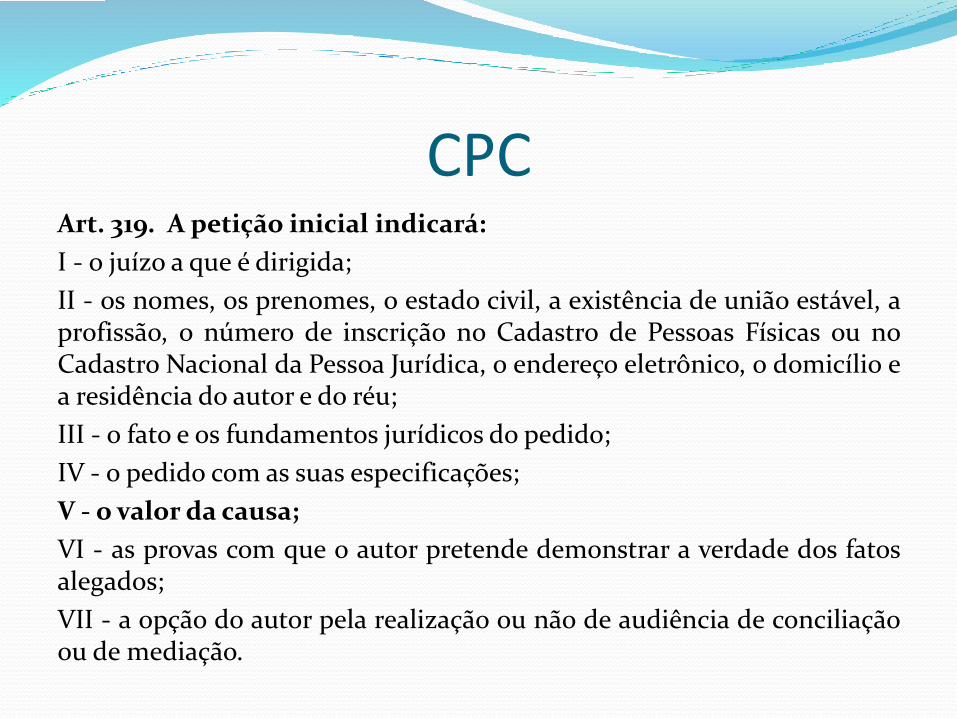

CPCArt. 319. A petição inicial indicará:

I - o juízo a que é dirigida;

II - os nomes, os prenomes, o estado civil, a existência de união estável, aprofissão, o número de inscrição no Cadastro de Pessoas Físicas ou noCadastro Nacional da Pessoa Jurídica, o endereço eletrônico, o domicílio ea residência do autor e do réu;

III - o fato e os fundamentos jurídicos do pedido;

IV - o pedido com as suas especificações;

V - o valor da causa;

VI - as provas com que o autor pretende demonstrar a verdade dos fatosalegados;

VII - a opção do autor pela realização ou não de audiência de conciliaçãoou de mediação.

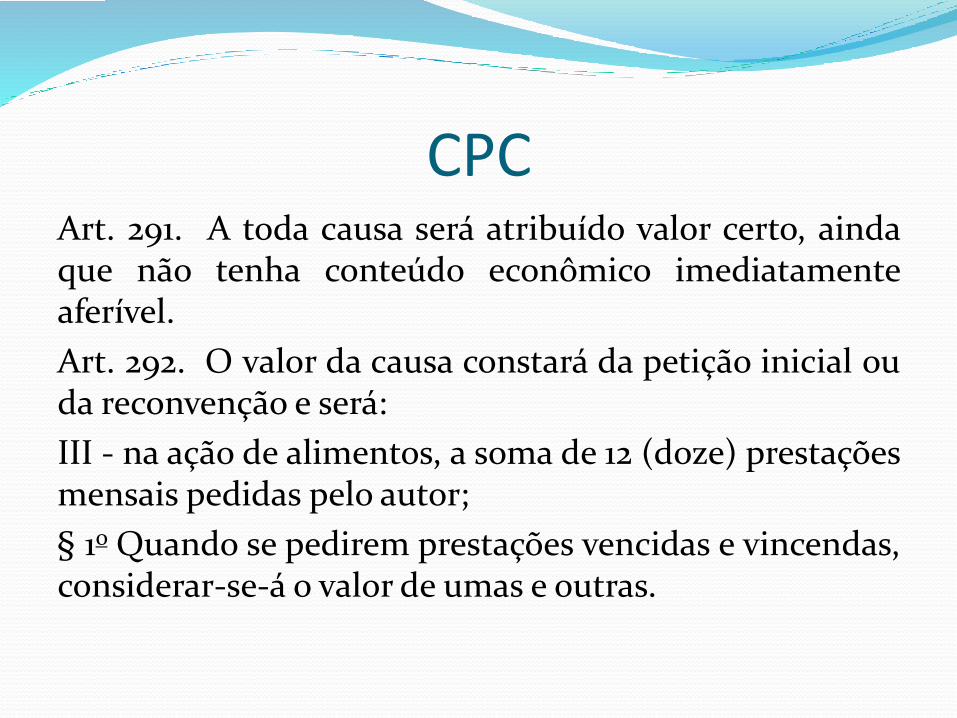

CPCArt. 291. A toda causa será atribuído valor certo, aindaque não tenha conteúdo econômico imediatamenteaferível.

Art. 292. O valor da causa constará da petição inicial ouda reconvenção e será:

III - na ação de alimentos, a soma de 12 (doze) prestaçõesmensais pedidas pelo autor;

§ 1o Quando se pedirem prestações vencidas e vincendas,considerar-se-á o valor de umas e outras.

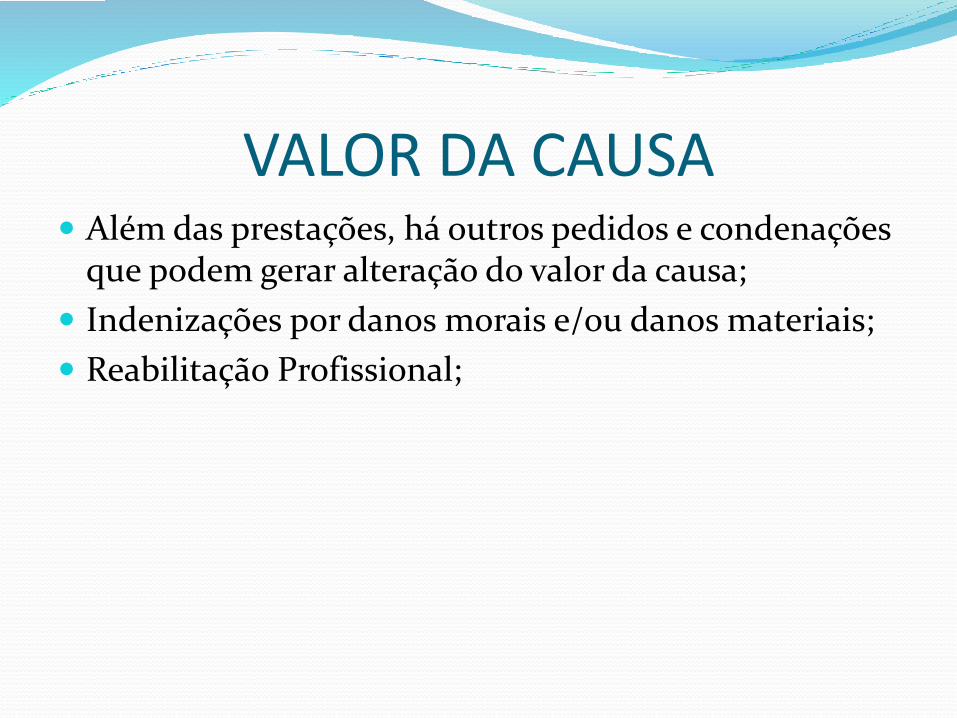

VALOR DA CAUSA Além das prestações, há outros pedidos e condenações

que podem gerar alteração do valor da causa;

Indenizações por danos morais e/ou danos materiais;

Reabilitação Profissional;

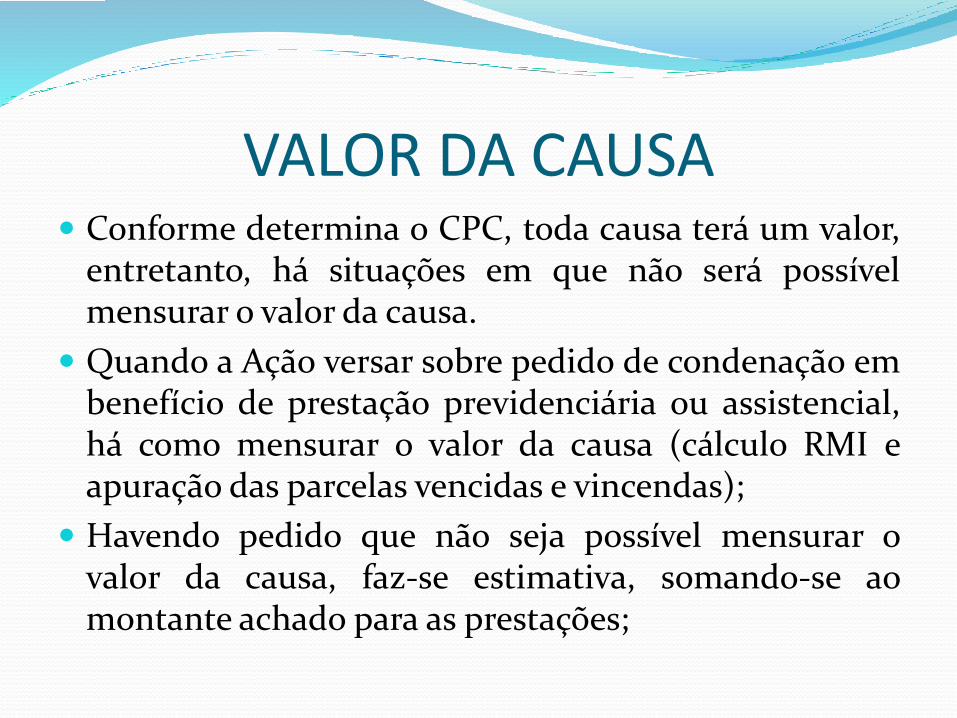

VALOR DA CAUSA Conforme determina o CPC, toda causa terá um valor,

entretanto, há situações em que não será possívelmensurar o valor da causa.

Quando a Ação versar sobre pedido de condenação embenefício de prestação previdenciária ou assistencial,há como mensurar o valor da causa (cálculo RMI eapuração das parcelas vencidas e vincendas);

Havendo pedido que não seja possível mensurar ovalor da causa, faz-se estimativa, somando-se aomontante achado para as prestações;

VALOR DA CAUSA Pedidos, cujos valores da causa serão por estimativa:

Reabilitação profissional;

Cautelares;

Exibição de documentos;

Etc;

JF X JEF A competência para julgamento das Ações cujo valor

da causa ultrapassar 60 salário mínimo será doJUIZADO ESPECIAL FEDERAL (art. 3º Lei 10.259/01);

Não se inclui nessa regra (Lei 10.259, art. 3º, §1º):

Mandado de segurança;

Na subseção judiciária onde estiver instalada a vara doJEF, sua competência é absoluta;

BENEFÍCIO POR INCAPACIADE Levar em consideração que cada benefício por

incapacidade utiliza um percentual do salário debenefício:

Aposentadoria por invalidez = 100%;

Auxílio doença = 91%;

Auxílio acidente = 50%

BENEFÍCIO POR INCAPACIDADE Ao se fazer pedidos acumulados, por exemplo,

aposentadoria por invalidez, subsidiariamente auxíliodoença, deve-se levar em consideração o valor da RMIdo maior benefício.

Buscar sempre o melhor benefício, desta forma,quando se for quantificar o valor da ação, com a somadas parcelas vencidas e vincendas, levar consideraçãoo benefício e melhor ou o mais vantajoso;

BENEFÍCIO POR INCAPACIDADE Deve-se levar em consideração, para que se chegue ao

valor da ação e dos atrasados, a DIB do benefício,lembrando que cada categoria de segurado, tem umaDIB legal a ser fixada:

Empregado, a partir do 16º dia de afastamento, ou, serequerido após 30 do afastamento, a partir da DER;

Os demais, a partir da data de início da incapacidade,ou, se requerido após 30 dias da DII, a partir da DER(art. 60, LB).

APOSENTADORIAS Também deve-se levar a espécie de aposentadoria que

está se buscando, para que se verifique o valor da ação,pois, cada uma delas utiliza uma percentagem do SB:

B/42 = 100% SB X FP;

B/46 = 100% SB;

B/41 = 70% SB + 1% por ano contribuído (até 100%);

B/57 = 100% SB X FP.

PETIÇÃO INICIAL Importante que se faça um tópico na Petição Inicial

para desenvolver e argumentar acerca do valor dacausa;

O valor da ação tem que ser comprovado, tendo emvista a competência para julgamento;

PETIÇÃO INICIAL

MODELOS

PETIÇÃO INICIALSUMULA 204 STJ

Os juros de mora nas ações relativas a benefíciosprevidenciários incidem a partir da citação válida.

PETIÇÃO INICIAL O benefício previdenciário de prestação continuada

será reajustado anualmente, sendo o primeiro reajusteproporcional;

Art. 41-A. O valor dos benefícios em manutenção seráreajustado, anualmente, na mesma data do reajuste dosalário mínimo, pro rata, de acordo com suas respectivasdatas de início ou do último reajustamento, com base noÍndice Nacional de Preços ao Consumidor - INPC,apurado pela Fundação Instituto Brasileiro de Geografiae Estatística - IBGE. (Lei 8.213/91)

PETIÇÃO INICIAL Prescrição quiquenal.

Incapazes.

Art. 103. (Lei 8.213/91)

Parágrafo único. Prescreve em cinco anos, a contar dadata em que deveriam ter sido pagas, toda e qualqueração para haver prestações vencidas ou quaisquerrestituições ou diferenças devidas pela PrevidênciaSocial, salvo o direito dos menores, incapazes e ausentes,na forma do Código Civil.

JUROS E CORREÇÃO Tema bastante controvertido e combatido,

principalmente pela Autarquia INSS.

Depende de fixação em Sentença;

Nesta fase que serão aplicados os juros e a correção;

Tema da correção, atualmente pacificado pelo STFatravés do julgamento do RE 870947;

Parcelas em atraso, corrigidas pelo IPCA-E;

JUROS E CORREÇÃO

RE 870947 SE

JUROS E CORREÇÃO Juros aplicados às obrigações não tributárias serão os

mesmos aplicados à remuneração das cadernetas depoupança, se outra previsão não constar da Sentença;

Conforme regra de remuneração das cadernetas depoupança, assim serão considerados os juros;

0,5%, se taxa SELIC estiver em patamar superior a 8,5%ao ano;

70%, da taxa SELIC, mensalisada, se esta estiver empatamar inferior a 8,5% ao ano;

JUROS E CORREÇÃO Reitera-se, importante que seja expresso em Sentença

a aplicação da taxa de juros mensal, pois, dependendodo mês, a taxa poderá ser inferior a 0,5% a.m.;

Atualmente a Taxa SELIC, encontra-se no patamar de7,5%;

Observa-se que tais juros são de mora, pois, têm ocondão de remunerar o inadimplemento oudescumprimento da obrigação; (caráter punitivo?)

JUROS E CORREÇÃO Em via de regra, os juros a ser aplicados na liquidação,

em sua aplicação se dá de forma crescente até a citaçãoe estático até a data do inadimplemento;

Observa-se pelo julgado do STF que esta regra, contidano art. 1-F da Lei 9.494/97, alterado pela Lei 11.960/09,foi considerada constitucional, mas, somente emrelação às relações não tributárias, tendo em vista queneste caso, os juros aplicados deverão ser os mesmospraticados pelos entes públicos para remunerar seusdébitos.

JUROS E CORREÇÃO Correção monetária é a garantia de manutenção do

valor real de uma obrigação, em outras palavras, é agarantia de que a expressão monetária manterá seuvalor com o passar do tempo;

O art. 1-F da Lei 9.494/97, com redação dada pela Lei11.960/09, prevê que a correção dos débitos da fazendaserão corrigidos com os mesmos índices aplicados àscadernetas de poupança;

JUROS E CORREÇÃO A remuneração da caderneta de poupança, é formada

pelos juros, conforme acima dispostos, mais a TR (taxareferencial);

Com o julgamento do RE 870947 SE, decidiu-se que aTR não remunera o capital devido pelo Poder Público,chegando-se ao consenso de que correção deve se darpelo IPCA-E (indice de preços ao consumidor amploespecial)

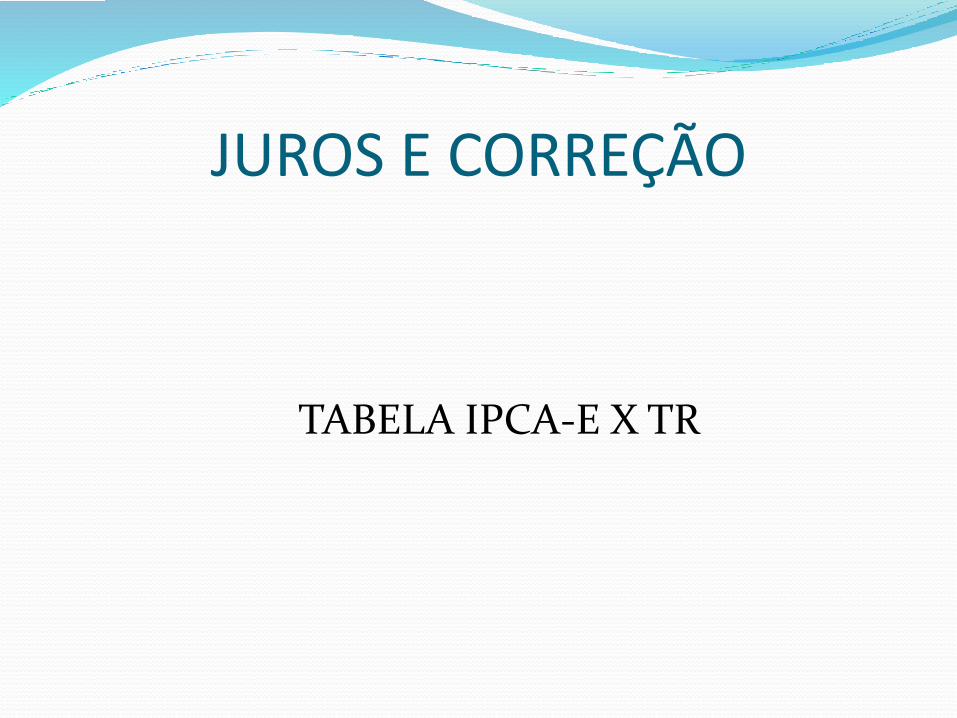

JUROS E CORREÇÃO

TABELA IPCA-E X TR

JUROS E CORREÇÃO Tomar cuidado quando na Sentença vier determinando

a utilização do Manual de Cálculos da Justiça Federal,pois, ele não está atualizado com a decisão do STF, poisindica a atualização recente pelo INPC, índiceutilizado para a correção anual de benefícios;

JUROS E CORREÇÃO

MANUAL DE CÁLCULOS DA JUSTIÇA FEDERAL

HONORÁRIOS DE SUCUMBÊNCIA Art. 85 NCPC;

São devidos:

Reconvenção;

No cumprimento de Sentença;

Na execução;

Nos recursos.

CUMULATIVOS

HONORÁRIOS DE SUCUMBÊNCIA Mínimo 10% e máximo 20%, conforme:

Grau de zelo do profissional;

O lugar da prestação do serviço;

A natureza e a importância da causa;

O trabalho realizado e o tempo exigido;

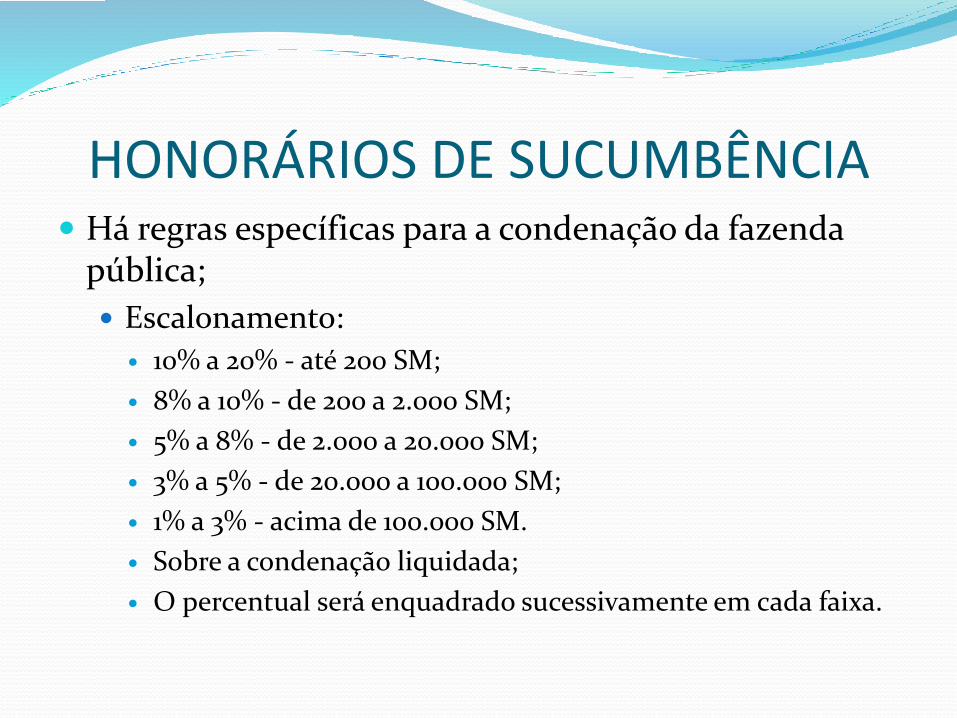

HONORÁRIOS DE SUCUMBÊNCIA Há regras específicas para a condenação da fazenda

pública;

Escalonamento:

10% a 20% - até 200 SM;

8% a 10% - de 200 a 2.000 SM;

5% a 8% - de 2.000 a 20.000 SM;

3% a 5% - de 20.000 a 100.000 SM;

1% a 3% - acima de 100.000 SM.

Sobre a condenação liquidada;

O percentual será enquadrado sucessivamente em cada faixa.

HONORÁRIOS DE SUCUMBÊNCIA Não haverá honorários no cumprimento de sentença

quando não impugnada;

Não são devidos honorários sucumbenciais somentena condenação do montante de benefícios devidos,mas também por serviços prestados pelo INSS.