Professora Ana Paula Fernandes - legale.com.br · mês, os índices de frequência, gravidade e...

53

Transcript of Professora Ana Paula Fernandes - legale.com.br · mês, os índices de frequência, gravidade e...

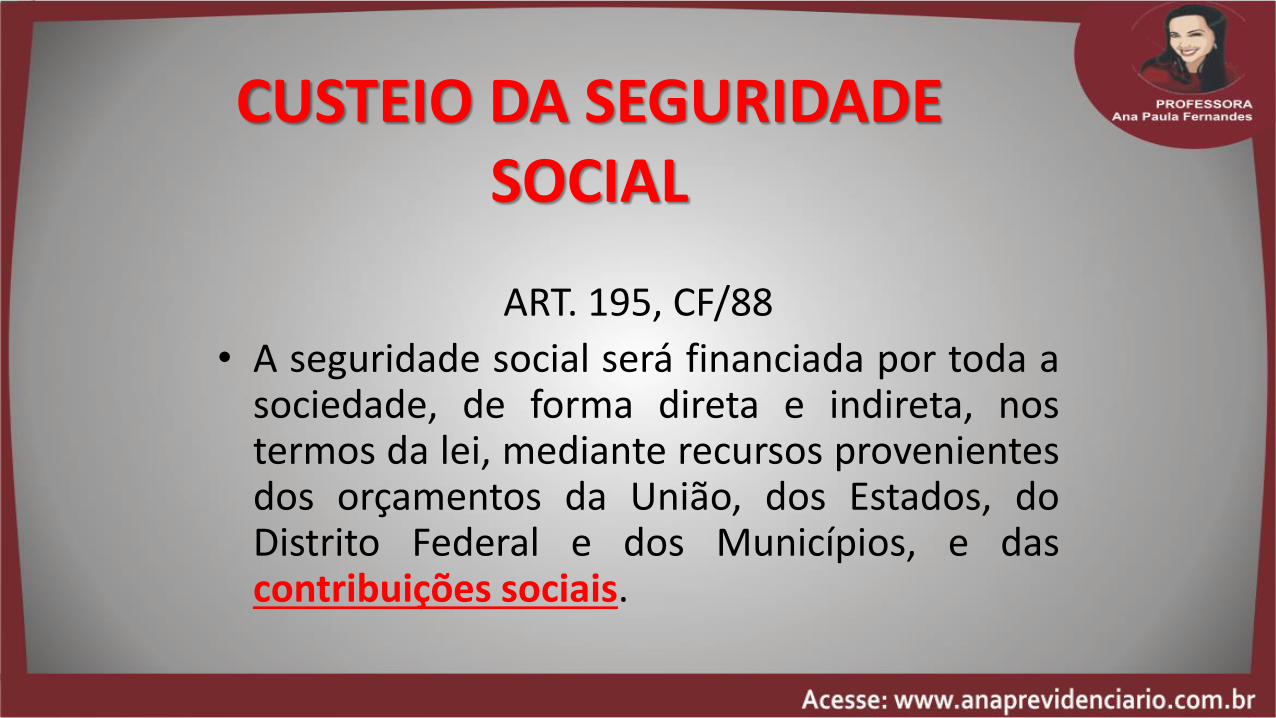

ART. 195, CF/88

• A seguridade social será financiada por toda asociedade, de forma direta e indireta, nostermos da lei, mediante recursos provenientesdos orçamentos da União, dos Estados, doDistrito Federal e dos Municípios, e dascontribuições sociais.

CUSTEIO DA SEGURIDADE SOCIAL

• São recursos destinadas ao financiamento daSeguridade Social – art. 195 da CF/88.

• Natureza jurídica de tributo: está inserida no capítulodestinado ao Sistema Tributário Nacional (art. 149) esão instituídas por lei, sendo compulsórias,enquadrando-se no art. 3º do CTN.

CONTRIBUIÇÕES SOCIAIS

Compõe as contribuições sociais:

I – do empregador, da empresa e da entidade a ela equiparadana forma da lei, incidentes sobre: (redação dada pela EC 20/98)

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquertítulo, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; (incluído pelaEC 20/98)b) a receita ou o faturamento - Cofins; (incluído pela EC 20/98)c) o lucro (CSLL). (incluído pela EC 20/98)

II – do trabalhador e dos demais segurados da previdênciasocial, não incidindo contribuição sobre aposentadoria epensão concedidas pelo regime geral de previdência social;(redação dada pela EC 20/98)

III - sobre a receita de concursos de prognósticos.

IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. (incluído pela EC 42/2003)

• Considera-se empresa a firma individual ou sociedade que assumeo risco de atividade econômica urbana ou rural, com fins lucrativosou não, bem como os órgãos e entidades da administração públicadireta, indireta e fundacional.

• Obs.: Administração Pública é a administração direta ou indireta da União,dos estados, do Distrito Federal ou dos municípios, a abranger, inclusive, asentidades com personalidade jurídica de direito privado sob o controle dopoder público e as fundações por ele mantidas.

EMPRESA

• a) o contribuinte individual, em relação a segurado que lhepresta serviço;

• b) a cooperativa, a associação ou a entidade de qualquernatureza ou finalidade, inclusive o condomínio;

• c) a missão diplomática e a repartição consular de carreirasestrangeiras;

• d) o operador portuário e o órgão gestor de mão-de-obrade que trata a Lei n. 8.630/93; e

• e) o proprietário do imóvel, o incorporador ou o dono deobra de construção civil, quando pessoa física, em relação asegurado que lhe presta serviço.

• - Lei 8.213/91, art. 14, e Decreto 3.048/99, art. 12.

Equipara-se a empresa, para efeito de contribuição previdenciária:

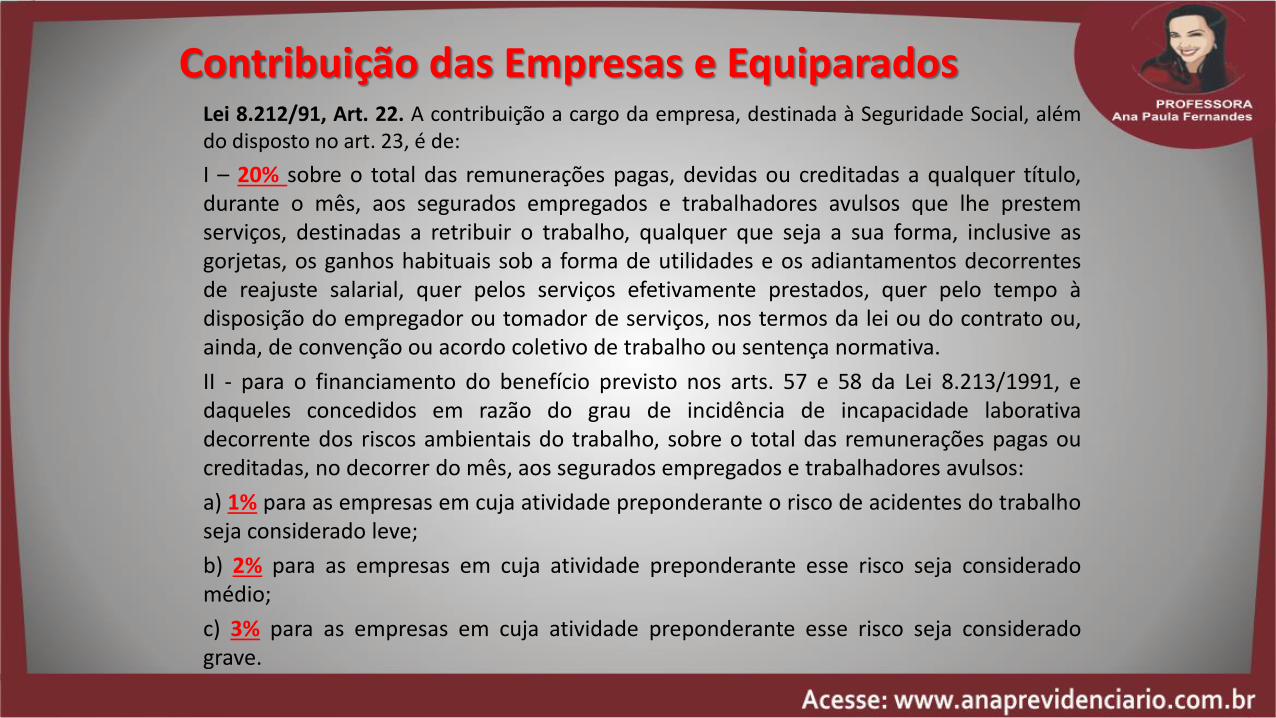

Lei 8.212/91, Art. 22. A contribuição a cargo da empresa, destinada à Seguridade Social, alémdo disposto no art. 23, é de:

I – 20% sobre o total das remunerações pagas, devidas ou creditadas a qualquer título,durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestemserviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive asgorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentesde reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo àdisposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou,ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa.

II - para o financiamento do benefício previsto nos arts. 57 e 58 da Lei 8.213/1991, edaqueles concedidos em razão do grau de incidência de incapacidade laborativadecorrente dos riscos ambientais do trabalho, sobre o total das remunerações pagas oucreditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos:

a) 1% para as empresas em cuja atividade preponderante o risco de acidentes do trabalhoseja considerado leve;

b) 2% para as empresas em cuja atividade preponderante esse risco seja consideradomédio;

c) 3% para as empresas em cuja atividade preponderante esse risco seja consideradograve.

Contribuição das Empresas e Equiparados

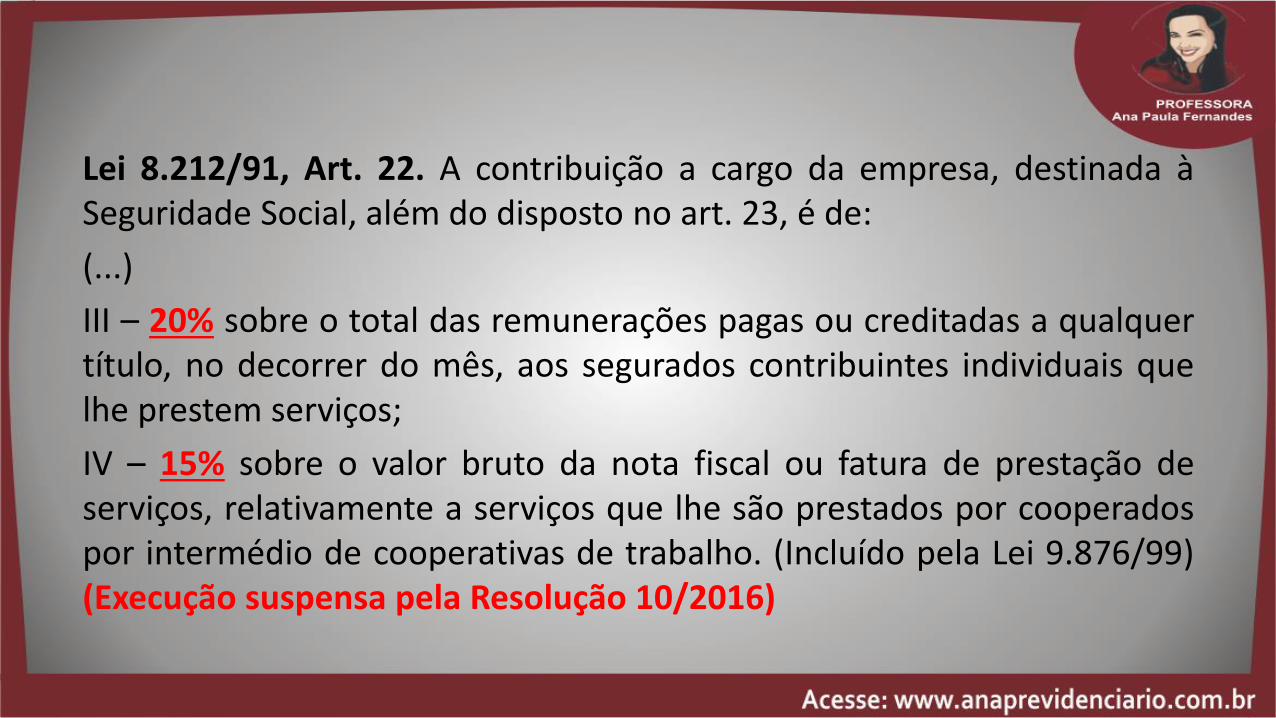

Lei 8.212/91, Art. 22. A contribuição a cargo da empresa, destinada àSeguridade Social, além do disposto no art. 23, é de:

(...)

III – 20% sobre o total das remunerações pagas ou creditadas a qualquertítulo, no decorrer do mês, aos segurados contribuintes individuais quelhe prestem serviços;

IV – 15% sobre o valor bruto da nota fiscal ou fatura de prestação deserviços, relativamente a serviços que lhe são prestados por cooperadospor intermédio de cooperativas de trabalho. (Incluído pela Lei 9.876/99)(Execução suspensa pela Resolução 10/2016)

• Contribuição sobre o total da folha de pagamento:

- Seguridade social: 20%- Instituições financeiras ou similares: 22,5% (art. 22, § 1º)

• Base de incidência:Total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês,aos segurados empregados e trabalhadores avulsos que lhe prestem serviços,destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas,os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes dereajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo àdisposição do empregador ou tomador de serviços, nos termos da lei ou do contratoou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa.

• Lei 8.212/91, art. 22, I.

• CF/88, art. 7º, inciso XXVIII: seguro contra acidentes do trabalho

• SAT/RAT: 1%, 2% ou 3%, respectivamente, para riscos leve, médio ougrave, conforme enquadramento da atividade econômica (CNAE) – Lei8.212/91, art. 22, II

• Enquadramento: conforme o maior número de empregados naatividade – IN SRF 971/2009, art. 72, § 1º

• Reenquadramentos: Decreto 6.042/2007 e Decreto 6.957/2009.

Seguro de Acidente do Trabalho (SAT)

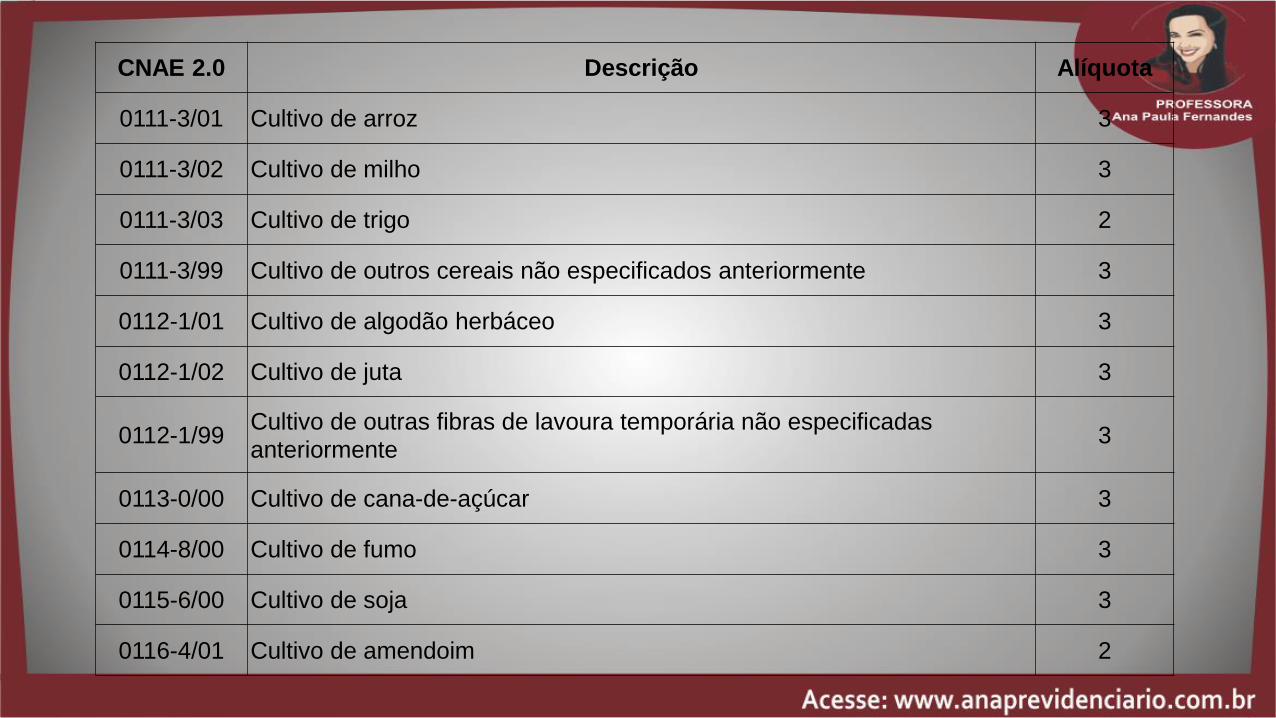

CNAE 2.0 Descrição Alíquota

0111-3/01 Cultivo de arroz 3

0111-3/02 Cultivo de milho 3

0111-3/03 Cultivo de trigo 2

0111-3/99 Cultivo de outros cereais não especificados anteriormente 3

0112-1/01 Cultivo de algodão herbáceo 3

0112-1/02 Cultivo de juta 3

0112-1/99Cultivo de outras fibras de lavoura temporária não especificadas

anteriormente3

0113-0/00 Cultivo de cana-de-açúcar 3

0114-8/00 Cultivo de fumo 3

0115-6/00 Cultivo de soja 3

0116-4/01 Cultivo de amendoim 2

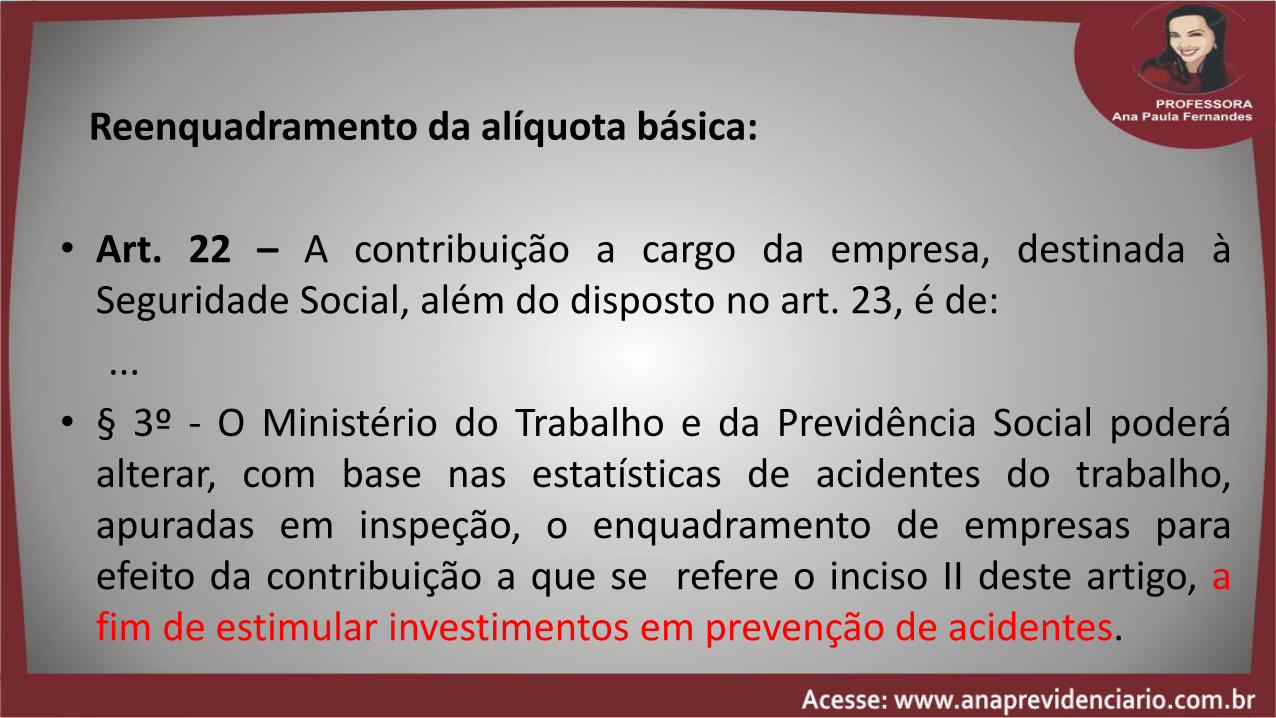

Reenquadramento da alíquota básica:

• Art. 22 – A contribuição a cargo da empresa, destinada àSeguridade Social, além do disposto no art. 23, é de:

...

• § 3º - O Ministério do Trabalho e da Previdência Social poderáalterar, com base nas estatísticas de acidentes do trabalho,apuradas em inspeção, o enquadramento de empresas paraefeito da contribuição a que se refere o inciso II deste artigo, afim de estimular investimentos em prevenção de acidentes.

• O enquadramento é de responsabilidade da própria empresa. Uma vezconhecida a atividade preponderante, deverá o empregador utilizar da“Relação de Atividades Preponderantes e Correspondentes Graus deRisco” (conforme a Classificação Nacional de Atividades Econômicas —CNAE).

• Verificado erro no auto enquadramento, a RFB deverá adotar asmedidas necessárias à sua correção, orientando o responsável pelaempresa em caso de recolhimento indevido e procedendo à notificaçãodos valores devidos.

• MP 83/2002• Lei 10.666/2003

• O Fator Acidentário de Prevenção - FAP é um índice aplicado sobre a Contribuição doGrau de Incidência de Incapacidade Laborativa decorrente dos Riscos Ambientais doTrabalho - GIIL-RAT (devida pelos empregadores), que tanto pode resultar em aumentocomo diminuição da respectiva contribuição.

• Possibilidade de redução de até 50% ou aumento de até 100%, conforme desempenhoindividual.

• Decreto 6.042/2007: institui a aplicação, acompanhamento e avaliação do FAP e do Nexo TécnicoEpidemiológico - NTEP, através da inclusão do artigo 202-A no Regulamento da Previdência Social –Decreto 3.048/99.

Fator Acidentário de Prevenção (FAP)

• NTEP: O acidente do trabalho será caracterizado tecnicamente pela perícia médica do INSS,mediante a identificação do nexo entre o trabalho e o agravo. Considera-se estabelecido onexo entre o trabalho e o agravo quando se verificar nexo técnico epidemiológico entre aatividade da empresa e a entidade mórbida motivadora da incapacidade, elencada naClassificação Internacional de Doenças (CID) em conformidade com o disposto na Lista B doAnexo II do RPS.

• Publicação dos Índices: O Ministério competente publicará anualmente, sempre no mesmomês, os índices de frequência, gravidade e custo, por atividade econômica, e disponibilizará,na Internet, o FAP por empresa, com as informações que possibilitem a esta verificar a correçãodos dados utilizados na apuração do seu desempenho.

• Contestação NTEP: perante o Departamento de Políticas de Saúde e Segurança Ocupacional –DPSSO da Secretaria Políticas de Previdência Social – SPPS, exclusivamente de forma eletrônica.

FAP

• Anualmente a Portaria Interministerial publica o rol deFrequência, Gravidade e Custo e Percentis deOrdem (Nordem) e Taxa de Rotatividade por

Subclasse do CNAE, bem como disponibiliza o resultado doprocessamento do Fator Acidentário de Prevenção – FAP (Extratodo FAP).

METODOLOGIA

FAP

• Para a vigência 2018, o FAP foi calculado para o universo de3.446.995 estabelecimentos (CNPJ completo), integrantes de 1301subclasses de atividade econômica (CNAE).

METODOLOGIA

FAP – ESTATÍSTICAS

• Levantamento feito pela Secretaria de Previdência do Ministérioda Fazenda mostra que 91% dos estabelecimentos empresariaisbrasileiros estão na faixa bônus do Fator Acidentário dePrevenção (FAP) – multiplicador calculado anualmente queincide sobre a alíquota do Seguro Acidente de Trabalho (SAT). Ouseja, tiveram o índice FAP 2017, com vigência em 2018, menorque um (<1).

METODOLOGIA

FAP – OBJETIVOS

• O Fator Acidentário de Prevenção serve para bonificar as empresasque registram acidentalidade menor. Pela metodologia do FAP,pagam mais os estabelecimentos que registrarem maiores índicesde frequência, gravidade e custo de acidentes ou doençasocupacionais. Quando não for registrado nenhum caso de acidentede trabalho, por exemplo, o estabelecimento pagará a metade daalíquota do Seguro Acidente de Trabalho (SAT).

METODOLOGIA

FAP - Fonte de dados

a) Registros de Comunicação de Acidentes de Trabalho - C AT.b) Registros de concessão de benefícios acidentários que constam nossistemas informatizados do Instituto Nacional do Seguro Social - INSS. Ocritério para contabilização de benefícios acidentários concedidos é a Data deDespacho do Benefício - DDB dentro do Período-Base (PB) de cálculo.c) Dados de vínculos, remunerações, atividades econômicas, admissões, grausde risco, rescisões, afastamentos, declarados pelas empresas, por meio daGuia de Recolhimento do FGTS e Informações à Previdência Social - GFIP, oupor meio de outro instrumento de informações que vier a substituí-la.d) A expectativa de sobrevida do beneficiário será obtida a partir da tábuacompleta de mortalidade construída pela Fundação Instituto Brasileiro deGeografia e Estatística - IBGE, para toda a população brasileira, considerando-se a média nacional única para ambos os sexos, mais recente do Período-Base.

METODOLOGIA

FAP – EFEITOS PRÁTICOS

• PARA FIXAR trata-se de índice variável entre 0,5000 e 2,0000,que foi criado para flexibilizar a alíquota referente ao Seguro deAcidentes do Trabalho – SAT/GILLDRAT (1%, 2% ou 3%) aplicávelsobre a folha de pagamento de acordo com a atividadeeconômica de cada empresa, nos termos do Anexo V Decreton. 3.048/99.

METODOLOGIA

FAP – Classificação do resultado

• FAIXA BÔNUS – 0,5 a 1,0

• FAIXA MALUS – 1,01 a 2,0.

METODOLOGIA

FAP – Classificação do resultado

• O princípio de distribuição de bônus e malus paraestabelecimentos contidos em uma CNAE Subclasse queapresente quantidade de estabelecimentos, com todos osinsumos necessários ao cálculo do FAP, igual ou inferior a 5 ficaprejudicado. Nos casos de estabelecimentos enquadrados emCNAE Subclasse contendo número igual ou inferior a 5estabelecimentos, com todos os insumos necessários ao cálculo,o FAP será por definição igual a 1,0000.

METODOLOGIA

FAP – Impedimento ao Bônus

• Os estabelecimentos com FAP abaixo de 1,0000, queapresentam taxa média de rotatividade acima de setenta ecinco por cento não poderão receber a bonificação, ficandoestabelecido o FAP 1,0000, por definição.

• Serão consideradas no cálculo apenas as rescisões sem justacausa, por iniciativa do empregador, inclusive rescisãoantecipada do contrato a termo; e as rescisões por término docontrato a termo.

METODOLOGIA

FAP - Período

• O FAP é calculado anualmente, com base nos eventos ocorridosnos dois últimos anos, e publicado no final do mês de setembro,com vigência a partir do mês de janeiro do ano seguinte

• Assim os róis dos percentis de frequência, gravidade e custo, porSubclasse da Classificação Nacional de Atividades Econômicas -CNAE, calculados em 2017, considerando informações dosbancos de dados da previdência social relativas aos anos de2015 e 2016.

METODOLOGIA

FAP – Acertos Posteriores ao Período

• Todos os acertos de informações e cadastros ocorridos após oprocessamento serão considerados, exclusivamente, noprocessamento seguinte, caso este ainda esteja compreendidono Período-Base. Ocorrendo problemas ou ausência deinformações e cadastro que impossibilitem o cálculo do FAPpara um estabelecimento, o valor FAP atribuído será igual a1,0000.

METODOLOGIA

5. FAP - Publicidade

• O Fator Acidentário de Prevenção - FAP calculado em 2017 evigente para o ano de 2018, juntamente com as respectivasordens de frequência, gravidade, custo e demais elementosque possibilitem o estabelecimento (CNPJ completo) verificaro respectivo desempenho dentro da sua Subclasse da CNAE,serão disponibilizados pelo Ministério da Fazenda - MF no dia30 de setembro de 2017. (ordem na fila)

METODOLOGIA

5. FAP – Processo Adm

• Contestação – O resultado do Fator Acidentário de Prevenção (FAP)2017, com vigência no próximo ano, poderá ser contestadoadministrativamente durante todo o mês de novembro (de 1° a 30)exclusivamente por meio de formulário eletrônico. Deste resultadocabe Recurso em 30 dias para a Secretaria da Previdência.

• Serão analisadas apenas as contestações que contenham possíveisdivergências de dados previdenciários que compõem o fator.

METODOLOGIA

FAP (via adm e jud)

• Reenquadramento de SAT/RAT

• Contestação do NTEP individual por empregado

• Exclusão dos Acidentes de Trajeto (*Resolução RFB)

• Contestação do Extrato FAP anual

• Discussão da Constitucionalidade do FAP

• Desbloqueio do FAP – Extinto pela Res. 1329/2017.

MEDIDAS CABÍVEIS

EXTRATO FAP

Resolução

• Destaca-se que no FAP com vigência em 2018 ocorreramimportantes mudanças no método de cálculo, conformeResolução aprovada pelo Conselho Nacional de Previdência –CNP nº 1.329, de 2017.

Alterações Legislativas

Resolução

• Exclui CAT de acidente de trajeto e CAT que não tenha geradobenefício.

• Acaba com o desbloqueio da bonificação realizado no sindicato

Alterações Legislativas

Resolução

• A Exclusão da CAT de acidente de trajeto do cálculo nos leva auma nova realidade, a Empresa agora vai fazer questão de emitira CAT de trajeto, por que se não o fizer este poderá ser maldirecionado pelo INSS.

Alterações Legislativas

5. O QUE ERA O DESBLOQUEIO DO FAP?

• O chamado desbloqueio do FAP, possibilitava que a empresausufruísse da bonificação mesmo quando esta ficasse bloqueadaem razão de morte ou invalidez e taxa de rotatividade de 75%, coma atual Resolução, não há mais qualquer menção ao tema.Restando evidente que não há mais que se falar em desbloqueio.

5. O QUE ERA O DESBLOQUEIO DO FAP?

• O chamado desbloqueio do FAP, possibilitava que a empresausufruísse da bonificação, com a atual Resolução, não há maisqualquer menção ao tema. Restando evidente que não há maisque se falar em desbloqueio.

• Pessoa Jurídica – Crimes Previdenciários

• 1. Sonegação – deixa de recolher ou recolhe a menor o valor devido da cota parte patronal sobre a folha ou sobre a parte do empregado.

• 2. Apropriação Indébita – deixa de repassar a contribuição retida do segurado.

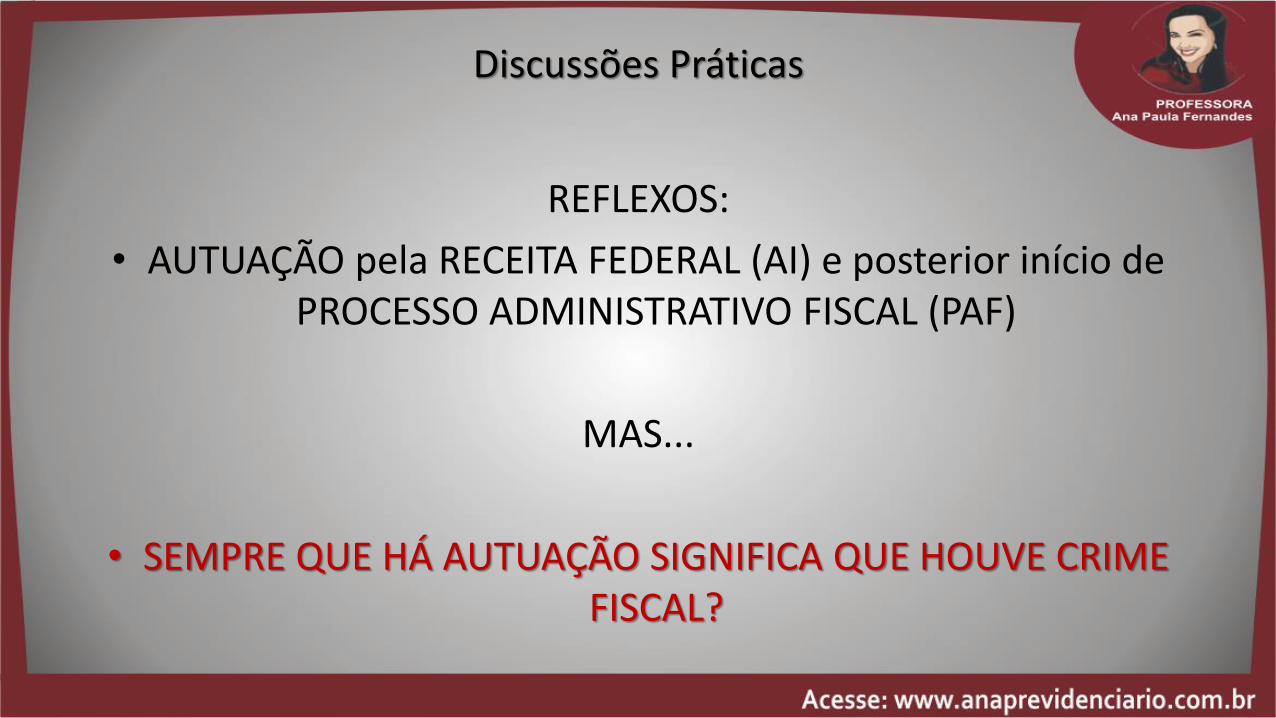

DISCUSSÕES PRÁTICAS DA ADVOCACIA PREVIDENCIÁRIA EMPRESARIAL

REFLEXOS:

• AUTUAÇÃO pela RECEITA FEDERAL (AI) e posterior início de PROCESSO ADMINISTRATIVO FISCAL (PAF)

MAS...

• SEMPRE QUE HÁ AUTUAÇÃO SIGNIFICA QUE HOUVE CRIME FISCAL?

Discussões Práticas

• NEM SEMPRE...

• Pois existe discussão jurisprudencial acerca da natureza da verba sob a qual incide a contribuição Previdenciária - se esta

possui NATUREZA REMUNERATÓRIA OU INDENIZATÓRIA, estando ou não dentro do CONCEITO DE SALÁRIO DE

CONTRIBUIÇÃO.

Discussões Práticas

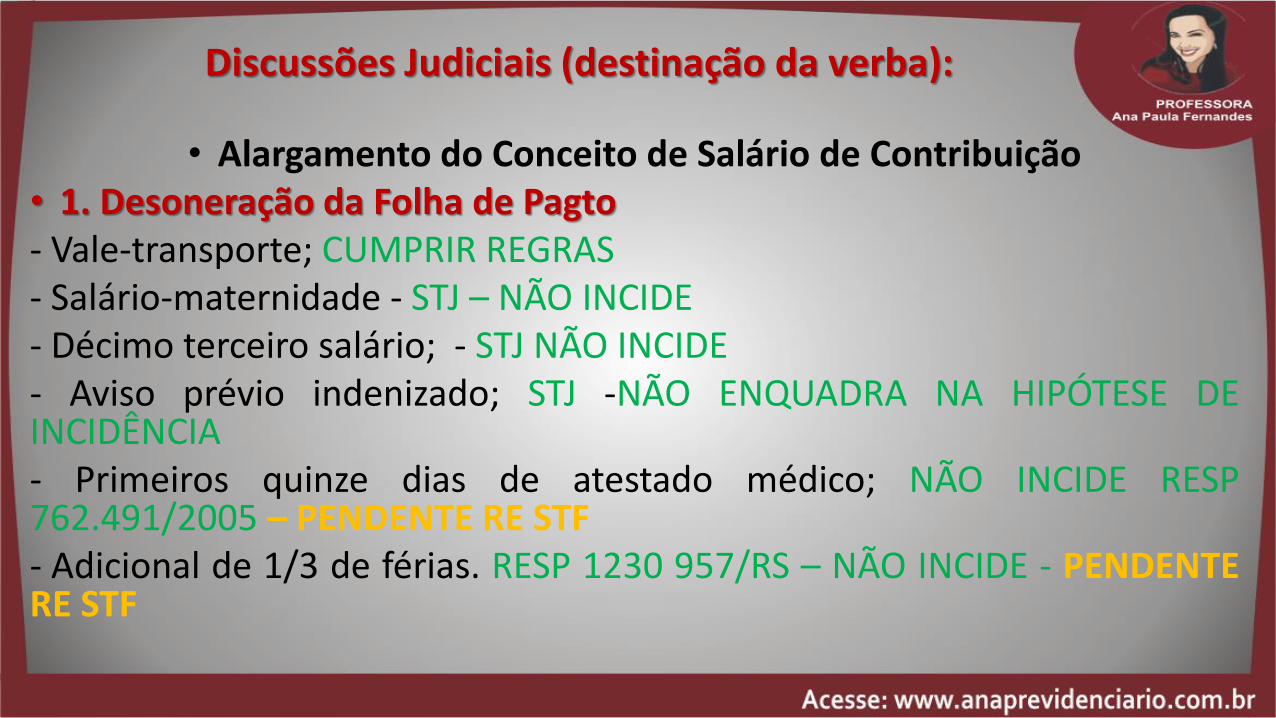

• Alargamento do Conceito de Salário de Contribuição• 1. Desoneração da Folha de Pagto- Vale-transporte; CUMPRIR REGRAS- Salário-maternidade - STJ – NÃO INCIDE- Décimo terceiro salário; - STJ NÃO INCIDE- Aviso prévio indenizado; STJ -NÃO ENQUADRA NA HIPÓTESE DEINCIDÊNCIA- Primeiros quinze dias de atestado médico; NÃO INCIDE RESP762.491/2005 – PENDENTE RE STF- Adicional de 1/3 de férias. RESP 1230 957/RS – NÃO INCIDE - PENDENTERE STF

Discussões Judiciais (destinação da verba):

• ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Período deapuração: 01/03/2009 a 31/07/2010 CONTRIBUIÇÕES PREVIDENCIÁRIAS. SALÁRIO DE CONTRIBUIÇÃO. CONCEITO AMPLO. ART. 195,I, ‘a’ DA CF/88. Compreende-se no conceito legal de Salário de Contribuição a totalidade dos rendimentos pagos, devidos ou creditados a qualquer título, durante omês, aos segurados obrigatórios do RGPS, ressalvadas as rubricas arroladas numerus clausus no §9º do art. 28 da Lei nº 8.212/91,havendo que se lhe emprestar interpretação restritiva em razão dese tratar de norma que dispõe sobre renúncia fiscal. Recurso especial conhecido e negado.

CARF - TERÇO CONSTITUCIONAL SOBRE FÉRIAS

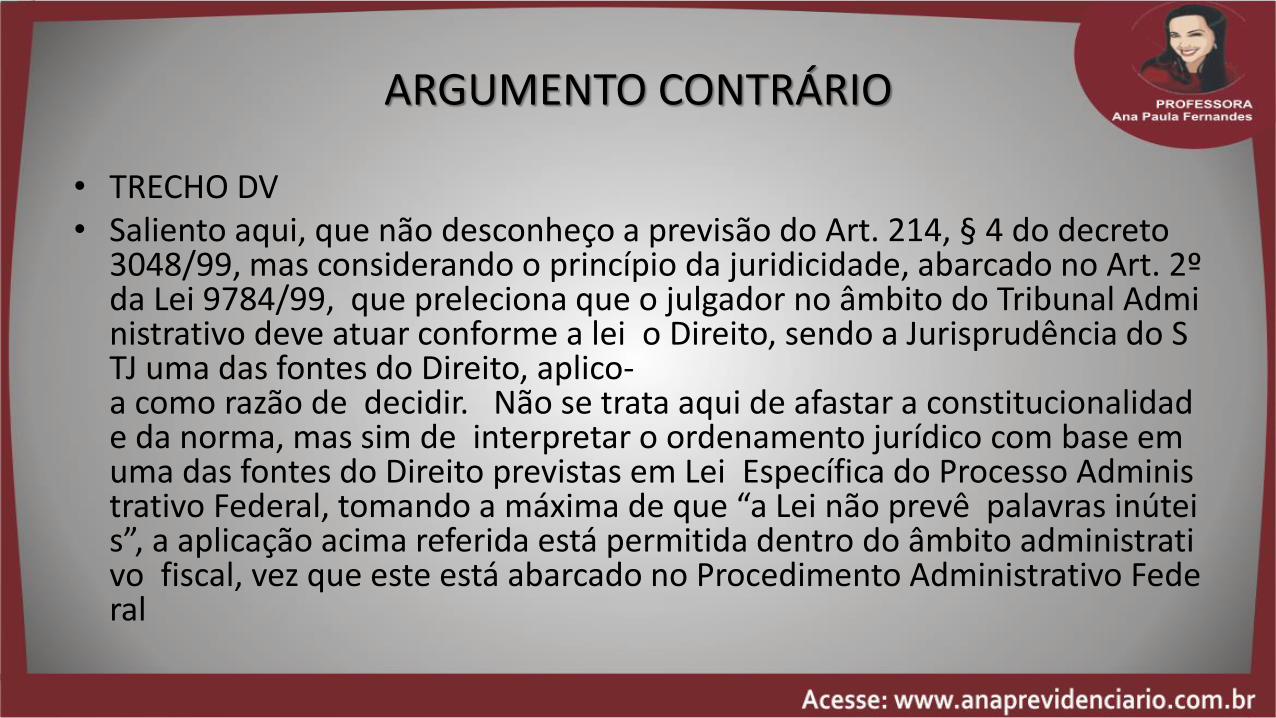

• TRECHO DV• Saliento aqui, que não desconheço a previsão do Art. 214, § 4 do decreto

3048/99, mas considerando o princípio da juridicidade, abarcado no Art. 2ºda Lei 9784/99, que preleciona que o julgador no âmbito do Tribunal Administrativo deve atuar conforme a lei o Direito, sendo a Jurisprudência do STJ uma das fontes do Direito, aplico-a como razão de decidir. Não se trata aqui de afastar a constitucionalidade da norma, mas sim de interpretar o ordenamento jurídico com base emuma das fontes do Direito previstas em Lei Específica do Processo Administrativo Federal, tomando a máxima de que “a Lei não prevê palavras inúteis”, a aplicação acima referida está permitida dentro do âmbito administrativo fiscal, vez que este está abarcado no Procedimento Administrativo Federal

ARGUMENTO CONTRÁRIO

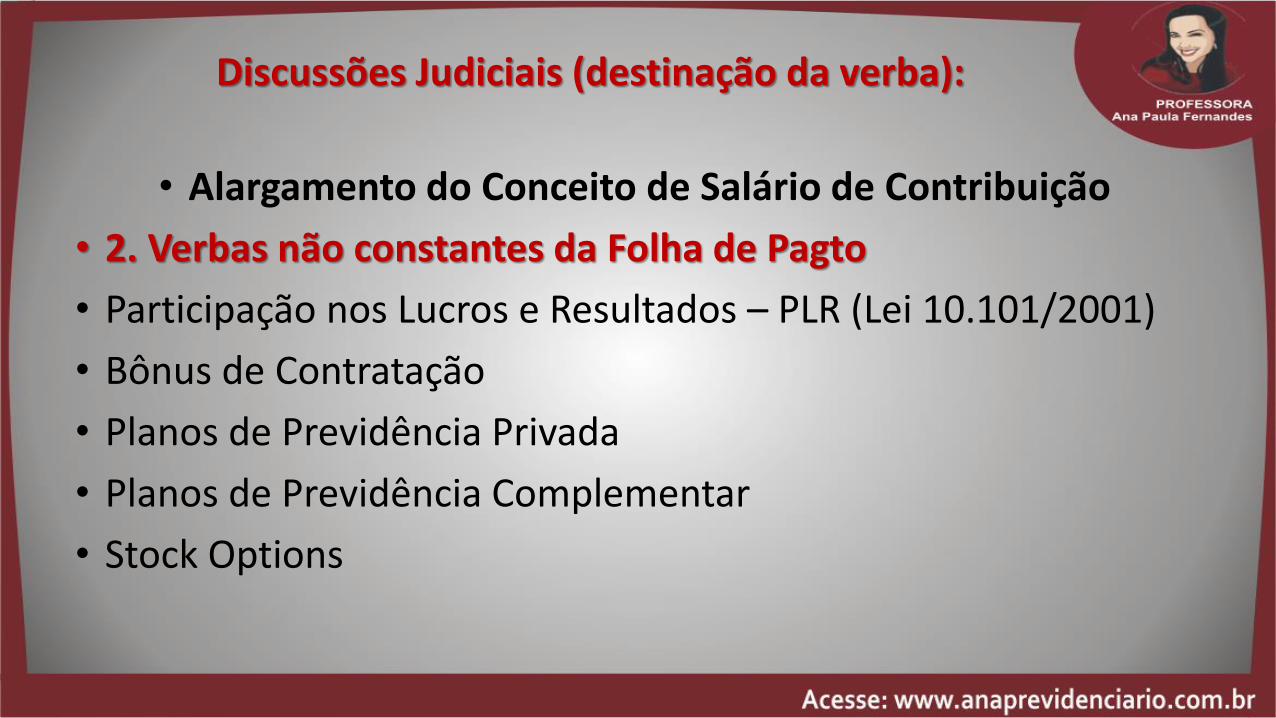

• Alargamento do Conceito de Salário de Contribuição

• 2. Verbas não constantes da Folha de Pagto

• Participação nos Lucros e Resultados – PLR (Lei 10.101/2001)

• Bônus de Contratação

• Planos de Previdência Privada

• Planos de Previdência Complementar

• Stock Options

Discussões Judiciais (destinação da verba):

REQUISITOS DA L. 10.101/2000

• semestralidade

• participação de sindicatos

• assinatura prévia

• mecanismos claros de aferição

PLR - EMPREGADOS

• Desse modo, entendo que somente as parcelas que nãorespeitaram a semestralidade nos termos na Lei, e que nãocontinham periodicidade menor, expressamente pactuada eminstrumentos COLETIVOS DE TRABALHO, poderão ser tidas comoverbas de natureza remuneratória.

• Ressalto ainda, que havendo possíveis descumprimentos a estasregras acima expostas, estes afetarão apenas aqueles indivíduosnos quais as ilegalidades sejam verificadas no caso concreto, semafetar os demais indivíduos que se encontram com as formalidadesrespeitadas, ainda que se encontrem sob um mesmo contrato ouprograma de PLR.

ARGUMENTOS CONTRÁRIOS

ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Período de apuraçã

o: 01/01/2007 a 31/12/2008 PARTICIPAÇÃO NOS LUCROS OU RESULTADOS

REMUNERAÇÃO DIRETORES NÃO EMPREGADOS. PARTICIPAÇÕES ESTATUTÁ

RIAS. INAPLICABILIDADE DA LEI 10.101/2000 E DA LEI 6.404/76. DESCU

MPRIMENTO DO ART. 28, § 9º DA LEI 8.212/91.

A verba paga a diretores estatutários, não empregados, a título de pa

rticipação nos lucros tem natureza jurídica diversa daquela paga a em

pregados, somente estando esta última alcançada pelo benefício fiscal.

CARF - PLR DIRETORES NÃO EMPREGADOS

• Nesse sentido, para a hipótese de pagamento de PLR a trabalhadores sem vínculo de emprego, como é o caso discutido nos autos, o regramento a ser aplicado será aquele que regula seu pagamento, ou seja, o parágrafo 1º do artigo 152, da Lei 6.404/76.

• É nítido que os rendimentos pagos a administradores não empregados, nos termos da Lei nº 6.404/76, diferentemente dos valores pagos a empregados, não possuem correlação necessária com o trabalho, não possuindo, portanto a mesma natureza contraprestacional que o salário.

• Isso explica a necessidade de normatização própria da PLR, para empregados, qualificando e delimitando os valores desprovidos de natureza salarial, dentro de um quadro normativo detalhado. Para administradores, como a regra é diversa, a necessidade de legislação especifica perde o sentido, uma vez que aprevisão na Lei das SA já era suficiente.

ARGUMENTOS CONTRÁRIOS

ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Período de apuração: 01/01/2009 a 31/12/2010 PARTICIPAÇÃO NOS LUCROS OU RESULTADOS REQUISITOS DA LEI Nº 10.101/2000. CELEBRAÇÃO DO ACORDO APÓS O INÍCIO DO PERÍODO DE APURAÇÃO. As regras para percepção da PLR devem constituir-se incentivo à produtividade. Regras estabelecidas no decorrer do período de aferição não estimulam esforço adicional. HIRING BONUS.VERBA DECORRENTE DO CONTRATO DE TRABALHO, COMPONENTEDO SALÁRIO DE CONTRIBUIÇÃO. A verba paga a título de hiring bonusé decorrente do contrato de trabalho. Essa verba não tem natureza d

e verba eventual, por não estar relacionada a caso fortuito e, ao contrário, sendo esperada desde a contratação, deve compor o salário de contribuição.

CARF - BÔNUS DE CONTRATAÇÃO

• Observe-se que o pagamento em questão (bônus de contratação), ocorre antes da relação de emprego ser instaurada. Se ocorre antes, logo não representa a contraprestação de um trabalho realizado pelo empregado, pois este ainda nem é empregado da empresa. A própria Consolidação das Leis do Trabalho –CLT não trata desse instituto, por não a considerar sob a rubrica de remuneração advinda dom exercício de trabalho. Para a doutrina dominante o bônus de contratação é a indenização oferecida pela empresa a um empregado que ela tenhainteresse de contratar, pelo abandono que este empregado teria de expectativade ganhos na atividade anterior. Representa um convite de risco com prévia indenização para que este empregado aceite a contração já previamente indenizado,justamente em razão do aceite desse “risco”, de largar algo estável e certo, ou até mesmo sua autonomia por algo novo (relação de emprego).

ARGUMENTO CONTRÁRIO

3. ISENÇÕES

• Associações Beneficentes

CEBAS – discussão gira em torno da existência prévia destadeclaração e se ela pode ser substituída por outros docs,inclusive ato do poder público Municipal.

Discussões Judiciais (requisitos):

4. PRAZO DECADÊNCIAL – Pacífico STJ/STF/CARF

Será de 5 anos sempre! Conforme RE/STJ

*Contado conforme art. 154 §4 do CTN quando houvercomprovação de início de pagamento

*E com base no art. 173, I do CTN nos casos em que não houveadiantamento do tributo.

Discussões Judiciais (comprovação pagto):

• ASSUNTO: CONTRIBUIÇÕES SOCIAIS PREVIDENCIÁRIAS Período deapuração: 01/01/2007 a 31/12/2008 DECADÊNCIA. EXISTÊNCIA DEPAGAMENTO ANTECIPADO.

• Aplica-se a regra decadencial prevista no art. 150, § 4°, do CTN, quando comprovado pagamento antecipado, ainda que parcial, do valor considerado como devido pelo contribuinte na competência do fato gerador a que se referir a autuação, mesmo que não tenha sido incluída, na base de cálculo deste recolhimento, parcela relativa a rubrica especificamente exigida no auto de infração.

• Súmula Carf nº 99

CARF – STJ - DECADÊNCIA – VINCULADO AO RE

• Referências Bibliográficas:

• KERTZMAN, Ivan. As Contribuições Previdenciárias na Justiça doTrabalho. 3ª ed. São Paulo: LTr, 2017.

• IBRAHIM, Fábio Zambitte. Curso de Direito Previdenciário. 22 ed.Niterói: Impetus, 2016.

• LAZZARI, João Batista; PEREIRA DE CASTRO, Carlos Alberto. Manualde Direito Previdenciário. 19ª ed. São Paulo: Forense, 2016.

• VIANNA, Cláudia Salles Vilela. Previdência Social – Custeio eBenefícios. 3 ed. São Paulo: LTr, 2014.