Programa de Cooperação Transnacional MAC 2007-2013 GUIA ... GESTION FINANCIERA/Guia... ·...

34

Programa de Cooperação Transnacional MAC 2007-2013 GUIA PARA A GESTÃO FINANCEIRA DOS PROJECTOS Versão Abril de 2013

Transcript of Programa de Cooperação Transnacional MAC 2007-2013 GUIA ... GESTION FINANCIERA/Guia... ·...

Programa de Cooperação Transnacional MAC 2007-2013

GUIA PARA A GESTÃO FINANCEIRA DOS PROJECTOS

Versão Abril de 2013

ÍNDICE

INTRODUÇÃO………………………………………………………………………………………….2

CIRCUITO FINANCEIRO……………………………………………………………………………...4

ELEGIBILIDADE DA DESPESA …..……………………………………………………………..….5

ADIANTAMENTO………………………………..………………………………………………….....11

DECLARAÇÕES DE DESPESAS PAGAS.....…………………………………………..……........12

VALIDAÇÕES DAS DECLARAÇÕES DE DESPESAS PAGAS………………………………...25

PEDIDOS DE PAGAMENTO DOS MONTANTES VALIDADOS………..…...………………..….26

PAGAMENTOS A PROJECTOS……………………………………………………………….........27

DECLARAÇÕES DE DESPESAS DE PAÍSES TERCEIROS ……………………………….......28

DISPONIBILIDADE DA DOCUMENTAÇÃO….………………...………………………….……….29

MODIFICAÇÕES DO GUIA……………………………………………………………………….....30

CONTACTOS ÚTEIS….………………………………………………..…………………….…..…..31

2

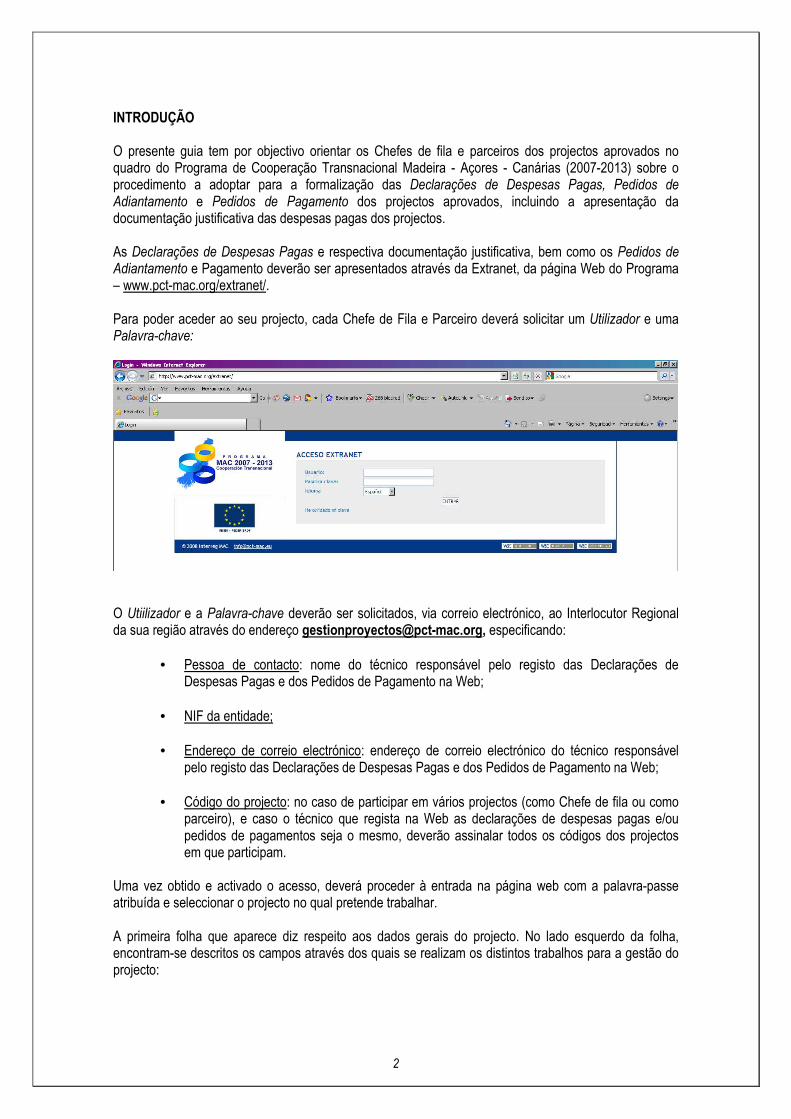

INTRODUÇÃO O presente guia tem por objectivo orientar os Chefes de fila e parceiros dos projectos aprovados no quadro do Programa de Cooperação Transnacional Madeira - Açores - Canárias (2007-2013) sobre o procedimento a adoptar para a formalização das Declarações de Despesas Pagas, Pedidos de Adiantamento e Pedidos de Pagamento dos projectos aprovados, incluindo a apresentação da documentação justificativa das despesas pagas dos projectos. As Declarações de Despesas Pagas e respectiva documentação justificativa, bem como os Pedidos de Adiantamento e Pagamento deverão ser apresentados através da Extranet, da página Web do Programa – www.pct-mac.org/extranet/. Para poder aceder ao seu projecto, cada Chefe de Fila e Parceiro deverá solicitar um Utilizador e uma Palavra-chave:

O Utiilizador e a Palavra-chave deverão ser solicitados, via correio electrónico, ao Interlocutor Regional da sua região através do endereço [email protected], especificando:

• Pessoa de contacto: nome do técnico responsável pelo registo das Declarações de Despesas Pagas e dos Pedidos de Pagamento na Web;

• NIF da entidade;

• Endereço de correio electrónico: endereço de correio electrónico do técnico responsável

pelo registo das Declarações de Despesas Pagas e dos Pedidos de Pagamento na Web;

• Código do projecto: no caso de participar em vários projectos (como Chefe de fila ou como parceiro), e caso o técnico que regista na Web as declarações de despesas pagas e/ou pedidos de pagamentos seja o mesmo, deverão assinalar todos os códigos dos projectos em que participam.

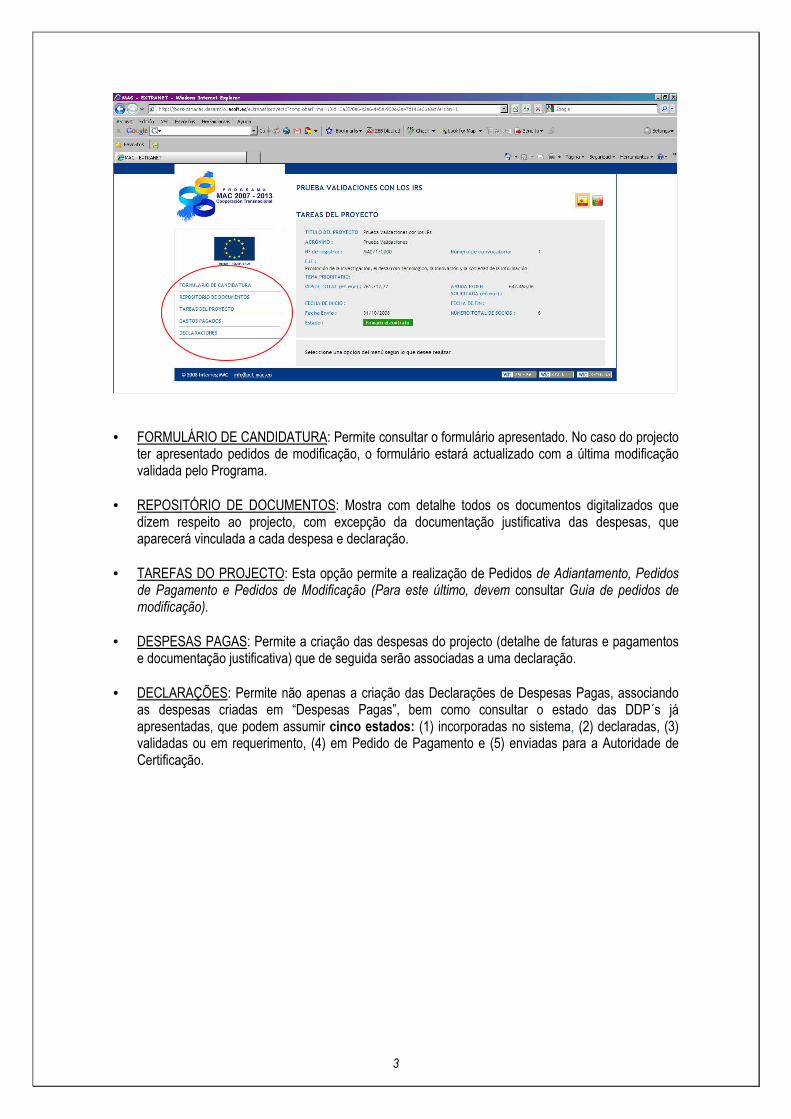

Uma vez obtido e activado o acesso, deverá proceder à entrada na página web com a palavra-passe atribuída e seleccionar o projecto no qual pretende trabalhar. A primeira folha que aparece diz respeito aos dados gerais do projecto. No lado esquerdo da folha, encontram-se descritos os campos através dos quais se realizam os distintos trabalhos para a gestão do projecto:

3

• FORMULÁRIO DE CANDIDATURA: Permite consultar o formulário apresentado. No caso do projecto

ter apresentado pedidos de modificação, o formulário estará actualizado com a última modificação validada pelo Programa.

• REPOSITÓRIO DE DOCUMENTOS: Mostra com detalhe todos os documentos digitalizados que

dizem respeito ao projecto, com excepção da documentação justificativa das despesas, que aparecerá vinculada a cada despesa e declaração.

• TAREFAS DO PROJECTO: Esta opção permite a realização de Pedidos de Adiantamento, Pedidos

de Pagamento e Pedidos de Modificação (Para este último, devem consultar Guia de pedidos de modificação).

• DESPESAS PAGAS: Permite a criação das despesas do projecto (detalhe de faturas e pagamentos

e documentação justificativa) que de seguida serão associadas a uma declaração. • DECLARAÇÕES: Permite não apenas a criação das Declarações de Despesas Pagas, associando

as despesas criadas em “Despesas Pagas”, bem como consultar o estado das DDP´s já apresentadas, que podem assumir cinco estados: (1) incorporadas no sistema, (2) declaradas, (3) validadas ou em requerimento, (4) em Pedido de Pagamento e (5) enviadas para a Autoridade de Certificação.

4

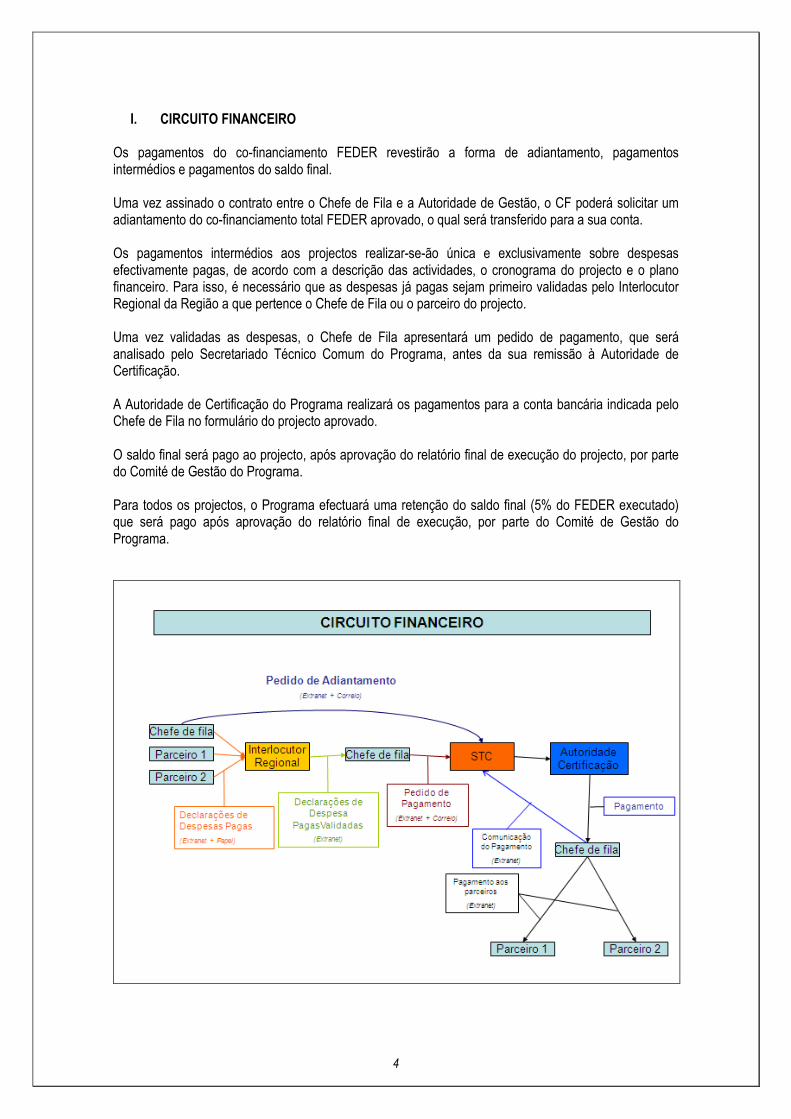

I. CIRCUITO FINANCEIRO

Os pagamentos do co-financiamento FEDER revestirão a forma de adiantamento, pagamentos intermédios e pagamentos do saldo final. Uma vez assinado o contrato entre o Chefe de Fila e a Autoridade de Gestão, o CF poderá solicitar um adiantamento do co-financiamento total FEDER aprovado, o qual será transferido para a sua conta. Os pagamentos intermédios aos projectos realizar-se-ão única e exclusivamente sobre despesas efectivamente pagas, de acordo com a descrição das actividades, o cronograma do projecto e o plano financeiro. Para isso, é necessário que as despesas já pagas sejam primeiro validadas pelo Interlocutor Regional da Região a que pertence o Chefe de Fila ou o parceiro do projecto. Uma vez validadas as despesas, o Chefe de Fila apresentará um pedido de pagamento, que será analisado pelo Secretariado Técnico Comum do Programa, antes da sua remissão à Autoridade de Certificação. A Autoridade de Certificação do Programa realizará os pagamentos para a conta bancária indicada pelo Chefe de Fila no formulário do projecto aprovado. O saldo final será pago ao projecto, após aprovação do relatório final de execução do projecto, por parte do Comité de Gestão do Programa. Para todos os projectos, o Programa efectuará uma retenção do saldo final (5% do FEDER executado) que será pago após aprovação do relatório final de execução, por parte do Comité de Gestão do Programa.

5

II. ELEGIBILIDADE DA DESPESA

Serão considerados despesas elegíveis, as que de forma inequívoca correspondam à natureza da actividade apoiada, se realizem no prazo de execução estabelecido e respeitem o conteúdo dos Regulamentos Comunitários referentes à elegibilidade da despesa que, nesta matéria, podem resumir-se da seguinte forma:

• Regulamento (CE) nº 1083/2006, do Conselho, de 11 de Julho de 2006, que estabelece as disposições gerais relativas ao FEDER, FSE e ao FC, revogado pelo Regulamento (CE) nº 1260/1999. (n.º2 do art. 52.º e nº4 do art. 56.º), alterado pelo Regulamento (CE) nº 284/2009, de 7 de Abril.

• Regulamento (CE) nº 1080/2006 do Parlamento Europeu e do Conselho, de 5 de Julho de 2006, relativo ao FEDER, revogado pelo Regulamento (CE) nº 1783/1999. (artigos 7.º, 13.º e 21.º), alterado pelo Regulamento (CE) nº 397/2009 de 6 de Maio.

• Regulamento (CE) nº 1828/2006 da Comissão, de 8 de Dezembro, versão definitiva JOCE L54 de 15.02.07, que prevê as normas de execução do Regulamento (CE) n.º 1083/2006 e do Regulamento (CE) n.º 1080/2006 (capítulo III, secção 2), modificado pelo Regulamento (CE) nº 846/2009 de 1 de Setembro.

Além disso, dependendo da natureza da operação ou do projecto em questão, dever-se-á zelar pelo cumprimento da legislação comunitária e nacional específica seguinte:

• Legislação em matéria de contratação; • Legislação sobre o meio ambiente; • Legislação sobre igualdade de oportunidades; • Legislação em matéria de publicidade; • Legislação em matéria de auxílios de Estado; • Legislação em matéria de subvenções (de forma suplementar).

Legislação em matéria de contratação:

As entidades beneficiárias de projectos devem participar activamente na execução das actividades aprovadas. Isto significa que apenas poderão contratar aquelas actividades que não possam realizar por si próprias ou cuja realização por terceiros permita cumprir com os princípios da economia, eficácia e eficiência que a gestão de fundos públicos exije. Quando existam contratações externas, é necessário respeitar a política e a legislação nacional e comunitária em matéria de adjudicação de contratos. Assim sendo, é obrigatório cumprir com a legislação espanhola ou portuguesa (em função da nacionalidade da entidade contratante) em matéria de contratação pública. As entidades participantes em projectos que sejam de natureza equiparada a pública e entidades privadas sem fins lucrativos, e, por isso, não submetidas à legislação de contratação pública, deverão adoptar um sistema de contratação semelhante, no qual cumpram os principios da livre concorrência e publicidade. Toda a documentação correspondente aos processos de contratação deverá ser conservada, tanto pela entidade contratada como pela entidade contratante, com o objectivo de estarem acessíveis aos processos de auditoria e controlo. De referir que os contratantes deverão comprometer-se a facilitar aos organismos responsáveis por esses processos toda a documentação relacionada com as actividades contratadas.

6

� Para parceiros Canários:

Considerando o referido anteriormente e de acordo com a natureza dos beneficiários, consideram-se os seguintes pressupostos: 1) Quando o parceiro NÃO tiver “Poder Adjudicante”, de acordo com a Directiva

2004/18/CE do Parlamento Europeu e do Conselho, de 31 de Março de 2004, relativa à coordenação dos processos de adjudicação dos contratos de empreitadas de obras públicas, dos contratos públicos de fornecimento e dos contratos públicos de serviços, e de acordo com o estabelecido no n.º3 do artigo 3.º da Lei n.º 30/2007, de Contratos do Sector Público, na execução dos seus projectos através de terceiras entidades, deverá cumprir com os principios da transparência, publicidade e livre concorrência, para o qual aplicará o disposto na legislação nacional sobre Subvenções (ESPANHA: Lei 38/2003, de 17 de Novembro, Geral de Subvenções).

2) Quando o parceiro tiver “Poder Adjudicante”, de acordo com a Directiva 2004/18/CE do

Parlamento Europeu e do Conselho, de 31 de Março de 2004, relativa à coordenação dos processos de adjudicação dos contratos de empreitadas de obras públicas, dos contratos públicos de fornecimento e dos contratos públicos de serviços, e de acordo com o estabelecido no n.º3 do artigo 3.º da Lei n.º 30/2007, de Contratos do Sector Público na execução dos seus projectos através de terceiras entidades, aplicará o disposto na legislação nacional sobre Contratos (ESPANHA: Lei 30/2007, de 30 de Outubro, de contratos do sector público).

Neste caso dever-se-á distinguir entre:

2.1) Contratos sujeitos a uma regulação harmonizada (art.13.º e seguintes; que superem os limites): Dever-se-á aplicar a lei nacional de contratos, se as entidades adjudicantes tiverem estatuto de Administração Pública ou não (ver art. 121.º e art. 174.º)

2.2) Contratos Não sujeitos a uma regulação harmonizada (art.175.º; que não superem os limites): Na adjudicação dos contratos dever-se-á aplicar o disposto no art. 175º.

DOCUMENTAÇÃO A ENVIAR PELOS BENEFICIARIOS POR CADA PROCESSO DE CONTRATAÇÃO

1. Proposta de escolha e abertura de procedimento de contratação ou similar. 2. Acta de decisão relativa à escolha e abertura do procedimento. 3. Avaliação de impacto ambiental (estudo correspondente e declaração do órgão competente). 4. Memória do projecto (necesidade de refletir as recomendações realizadas no estudo de impacto ambiental, quando aplicável). 5. Justificação de urgência de inicio de procedimento de contratação (se aplicável). 6. Relatório justificativo para procedimento urgente (se aplicável). 7. Fiscalização prévia relativa ao compromiso da despesa. 8. Decisão de aprovação do projecto, expediente, despesa e as cláusulas administrativas ou similiar. 9. Anúncio de concurso no respectivo boletim, perfil do contratante, imprensa e outros. 10. Documento de Cláusulas Administrativas e de prescrições técnicas ou similhantes.

7

11. Pareceres jurídicos sobre os procedimentos contratuais. 12. Relatório técnico sobre a avaliação das propostas. 13. Acta do Júri na qual se procede à avaliação das propostas e se propõe a adjudicação, ou similar. 14. Decisão de adjudicação do contrato ou similar. 15. Contrato administrativo. 16. Notificação a todos concorrentes da decisão de adjudicação. 17. Publicitação da adjudicação, no boletim correspondente ou no site do contratante. 18. Caução provisória e definitiva. 19. Auto de consignação. 20. Autos de medição de trabalhos (apenas a primera página e resumo por capítulos) e facturas dos pagamentos produzidos até à certificação que é objecto de verificação. 21. Decisão de prorrogação da obra ou similar. 22. Auto de recepção da obra ou do bem, memórias descritivas dos serviços prestados. 23. Audiência prévia aos interessados. (o contratrante tem um prazo de quinze dias para informar dos motivos da exclusão da proposta e as caracteristicas da proposta do adjudicatario determinantes para a adjudicação a seu favor).

� Para parceiros portugueses Deverá ser cumprido o estipulado no Código dos Contratos Públicos aprovado pelo Decreto-lei nº 18/2008 de 29 de Janeiro que transpõe a Directiva 2004/18/CE do Parlamento Europeu e do Conselho, de 31 de Março, tendo em conta as devidas rectificações previstas na Declaração de Rectificação n.º18-A/2008 de 28 de Março de 2008 e as alterações constantes nos DL 223/2009 de 11 de Setembro e DL 278/2009 de 2 de Outubro.

No caso de Beneficiários da Região Autónoma da Madeira deverá ser tido igualmente em conta o Decreto Legislativo Regional n.º 34/2008/M que adapta à Região da Madeira o Código dos Contratos Públicos aprovado pelo DL n.º18/2008 supra referido. Para Beneficiários da Região Autónoma dos Açores deverá ser tido em conta o Decreto Legislativo Regional n.º 34/2008/A que define as Regras especiais da contratação pública na Região Autónoma dos Açores, bem como o Decreto Legislativo Regional n.º15/2009/A que altera o DLR 34/2008/A.

DOCUMENTAÇÃO A ENVIAR PELOS BENEFICIARIOS EM CASO DE PROCESSOS DE CONTRATAÇÃO

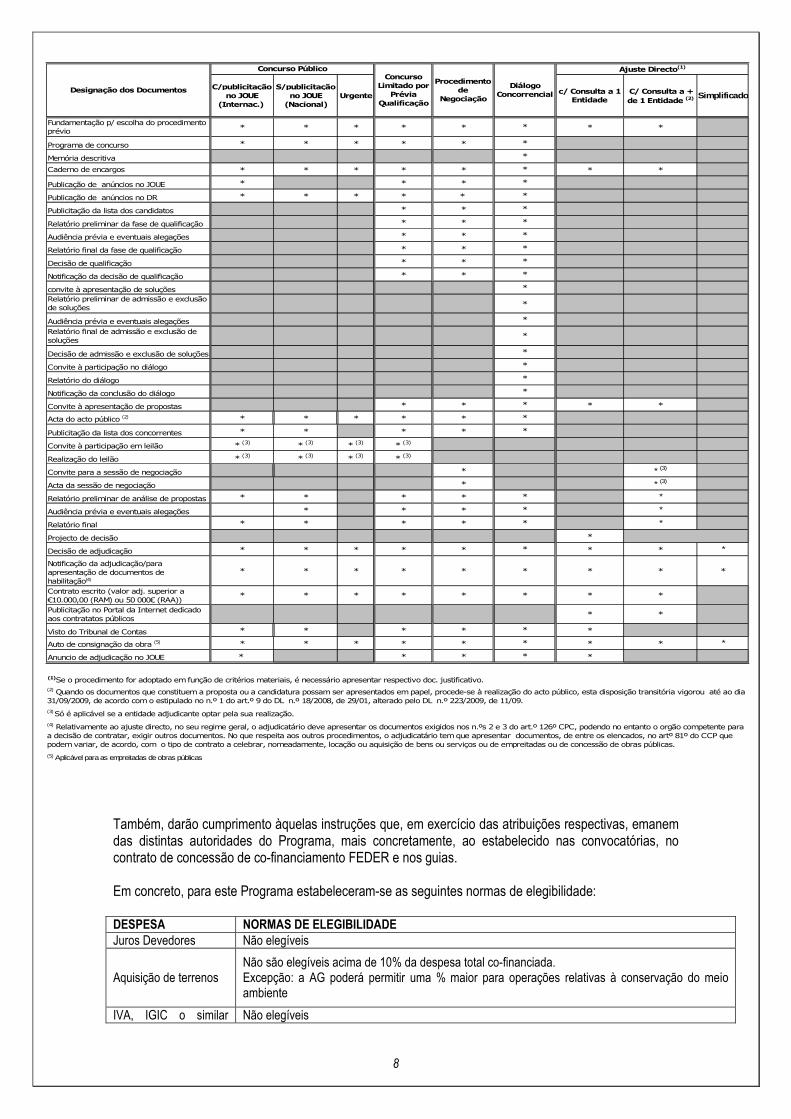

Atendendo a que existe uma variedade de procedimentos consoante o tipo de contratação adoptado pelas entidades beneficiárias, o quadro seguinte especifica os documentos obrigatórios a enviar de acordo com cada tipo de procedimento:

8

Também, darão cumprimento àquelas instruções que, em exercício das atribuições respectivas, emanem das distintas autoridades do Programa, mais concretamente, ao estabelecido nas convocatórias, no contrato de concessão de co-financiamento FEDER e nos guias. Em concreto, para este Programa estabeleceram-se as seguintes normas de elegibilidade: DESPESA NORMAS DE ELEGIBILIDADE Juros Devedores Não elegíveis

Aquisição de terrenos Não são elegíveis acima de 10% da despesa total co-financiada. Excepção: a AG poderá permitir uma % maior para operações relativas à conservação do meio ambiente

IVA, IGIC o similar Não elegíveis

Fundamentação p/ escolha do procedimento prévio * * * * * * *

Programa de concurso * * * * *

Memória descritiva

Caderno de encargos * * * * * * *

Publicação de anúncios no JOUE * * *

Publicação de anúncios no DR * * * * *

Publicitação da lista dos candidatos * *

Relatório preliminar da fase de qualificação * *

Audiência prévia e eventuais alegações * *

Relatório final da fase de qualificação * *

Decisão de qualificação * *

Notificação da decisão de qualificação * *

convite à apresentação de soluções

Relatório preliminar de admissão e exclusão de soluções

Audiência prévia e eventuais alegações

Relatório final de admissão e exclusão de soluções

Decisão de admissão e exclusão de soluções

Convite à participação no diálogo

Relatório do diálogo

Notificação da conclusão do diálogo

Convite à apresentação de propostas * * * *

Acta do acto público (2) * * * * *

Publicitação da lista dos concorrentes * * * *

Convite à participação em leilão * (3) * (3) * (3) * (3)

Realização do leilão * (3) * (3) * (3) * (3)

Convite para a sessão de negociação * * (3)

Acta da sessão de negociação * * (3)

Relatório preliminar de análise de propostas * * * * *

Audiência prévia e eventuais alegações * * * *

Relatório final * * * * *

Projecto de decisão *

Decisão de adjudicação * * * * * * * *

Notificação da adjudicação/para apresentação de documentos de habilitação(4)

* * * * * * * *

Contrato escrito (valor adj. superior a €10.000,00 (RAM) ou 50 000€ (RAA))

* * * * * * *

Publicitação no Portal da Internet dedicado aos contratatos públicos

* *

Visto do Tribunal de Contas * * * * *

Auto de consignação da obra (5) * * * * * * * *

Anuncio de adjudicação no JOUE * * * *

(3) Só é aplicável se a entidade adjudicante optar pela sua realização.

(5) Aplicável para as empreitadas de obras públicas

*

Procedimento de

Negociação

Concurso Limitado por

Prévia Qualificação

Urgentec/ Consulta a 1

Entidade

Designação dos Documentos S/publicitação no JOUE (Nacional)

Diálogo Concorrencial

Concurso Público

*

*

*

C/publicitação no JOUE

(Internac.)

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

*

(2) Quando os documentos que constituem a proposta ou a candidatura possam ser apresentados em papel, procede-se à realização do acto público, esta disposição transitória vigorou até ao dia 31/09/2009, de acordo com o estipulado no n.º 1 do art.º 9 do DL n.º 18/2008, de 29/01, alterado pelo DL n.º 223/2009, de 11/09.

(4) Relativamente ao ajuste directo, no seu regime geral, o adjudicatário deve apresentar os documentos exigidos nos n.ºs 2 e 3 do art.º 126º CPC, podendo no entanto o orgão competente para a decisão de contratar, exigir outros documentos. No que respeita aos outros procedimentos, o adjudicatário tem que apresentar documentos, de entre os elencados, no artº 81º do CCP que podem variar, de acordo, com o tipo de contrato a celebrar, nomeadamente, locação ou aquisição de bens ou serviços ou de empreitadas ou de concessão de obras públicas.

*

*

*

*

*

*

*

C/ Consulta a +

de 1 Entidade (2)Simplificado

Ajuste Directo(1)

(1)Se o procedimento for adoptado em função de critérios materiais, é necessário apresentar respectivo doc. justificativo.

*

*

*

*

*

9

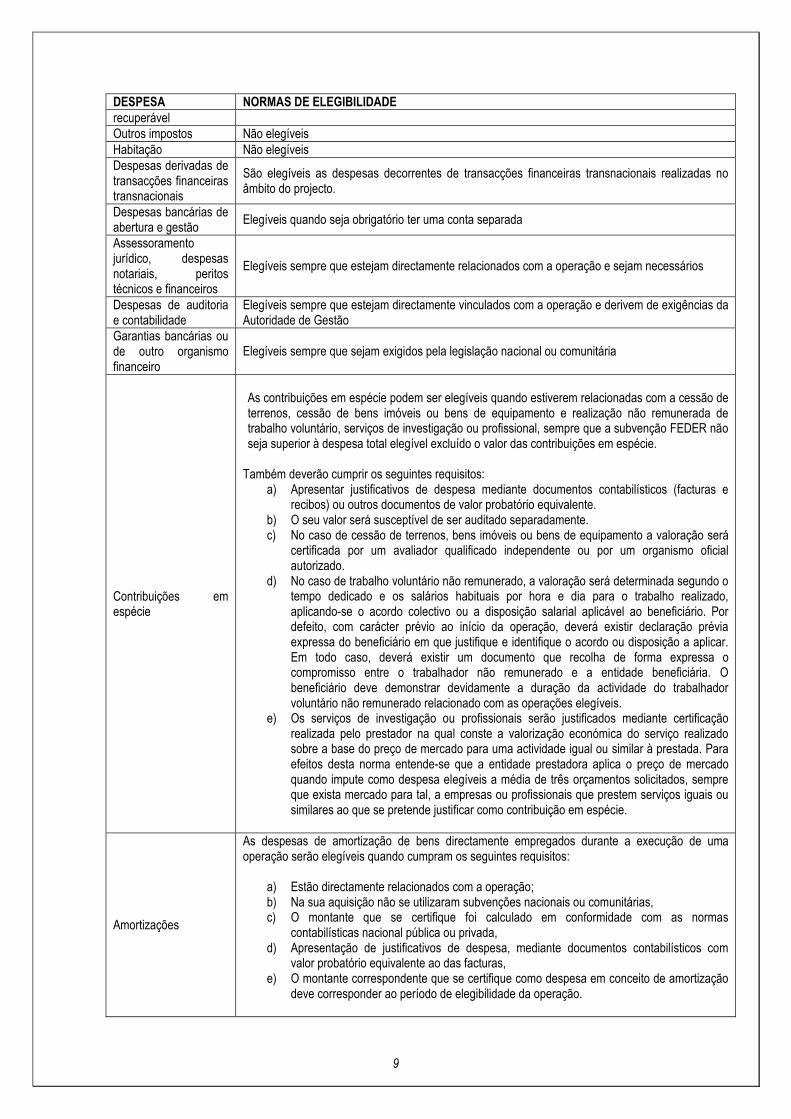

DESPESA NORMAS DE ELEGIBILIDADE recuperável Outros impostos Não elegíveis Habitação Não elegíveis Despesas derivadas de transacções financeiras transnacionais

São elegíveis as despesas decorrentes de transacções financeiras transnacionais realizadas no âmbito do projecto.

Despesas bancárias de abertura e gestão

Elegíveis quando seja obrigatório ter uma conta separada

Assessoramento jurídico, despesas notariais, peritos técnicos e financeiros

Elegíveis sempre que estejam directamente relacionados com a operação e sejam necessários

Despesas de auditoria e contabilidade

Elegíveis sempre que estejam directamente vinculados com a operação e derivem de exigências da Autoridade de Gestão

Garantias bancárias ou de outro organismo financeiro

Elegíveis sempre que sejam exigidos pela legislação nacional ou comunitária

Contribuições em espécie

As contribuições em espécie podem ser elegíveis quando estiverem relacionadas com a cessão de terrenos, cessão de bens imóveis ou bens de equipamento e realização não remunerada de trabalho voluntário, serviços de investigação ou profissional, sempre que a subvenção FEDER não seja superior à despesa total elegível excluído o valor das contribuições em espécie. Também deverão cumprir os seguintes requisitos:

a) Apresentar justificativos de despesa mediante documentos contabilísticos (facturas e recibos) ou outros documentos de valor probatório equivalente.

b) O seu valor será susceptível de ser auditado separadamente. c) No caso de cessão de terrenos, bens imóveis ou bens de equipamento a valoração será

certificada por um avaliador qualificado independente ou por um organismo oficial autorizado.

d) No caso de trabalho voluntário não remunerado, a valoração será determinada segundo o tempo dedicado e os salários habituais por hora e dia para o trabalho realizado, aplicando-se o acordo colectivo ou a disposição salarial aplicável ao beneficiário. Por defeito, com carácter prévio ao início da operação, deverá existir declaração prévia expressa do beneficiário em que justifique e identifique o acordo ou disposição a aplicar. Em todo caso, deverá existir um documento que recolha de forma expressa o compromisso entre o trabalhador não remunerado e a entidade beneficiária. O beneficiário deve demonstrar devidamente a duração da actividade do trabalhador voluntário não remunerado relacionado com as operações elegíveis.

e) Os serviços de investigação ou profissionais serão justificados mediante certificação realizada pelo prestador na qual conste a valorização económica do serviço realizado sobre a base do preço de mercado para uma actividade igual ou similar à prestada. Para efeitos desta norma entende-se que a entidade prestadora aplica o preço de mercado quando impute como despesa elegíveis a média de três orçamentos solicitados, sempre que exista mercado para tal, a empresas ou profissionais que prestem serviços iguais ou similares ao que se pretende justificar como contribuição em espécie.

Amortizações

As despesas de amortização de bens directamente empregados durante a execução de uma operação serão elegíveis quando cumpram os seguintes requisitos:

a) Estão directamente relacionados com a operação; b) Na sua aquisição não se utilizaram subvenções nacionais ou comunitárias, c) O montante que se certifique foi calculado em conformidade com as normas

contabilísticas nacional pública ou privada, d) Apresentação de justificativos de despesa, mediante documentos contabilísticos com

valor probatório equivalente ao das facturas, e) O montante correspondente que se certifique como despesa em conceito de amortização

deve corresponder ao período de elegibilidade da operação.

10

DESPESA NORMAS DE ELEGIBILIDADE

Despesas gerais

As despesas gerais serão elegíveis quando estiverem fundamentadas em custos reais imputáveis à execução da operação em questão ou aos custos médios reais imputáveis a operações do mesmo tipo (art. 52.º Rto. 1828), sempre que se apresentem facturas ou justificativos de despesa mediante documentos contabilísticos com valor probatório equivalente ao das facturas (alínea b), do ponto 2 do art. 56.º do Rto. 1083).

Sub-contratações

As despesas relativas aos seguintes subcontratos não poderão ser co-financiadas pelo PCT-MAC: a) Subcontratos que aumentem o custo de execução da operação sem que lhe seja

acrescentado um valor propocional a esse custo; b) Subcontratos celebrados com intermediários ou consultores que impliquem um

pagamento definido em percentagem do custo total da operação, salvo se o beneficiário final comprovar que o pagamento realizado é justificado, com base no valor efectivo do trabalho realizado ou dos serviços prestados.

A data de elegibilidade da despesa é a data de PAGAMENTO pela entidade beneficiária da comparticipação. São consideradas elegíveis, no quadro da 1ª convocatória do Programa MAC 2007-2013: - Despesas de preparação das candidaturas:

As despesas elegíveis de preparação do projecto serão as despesas incorridas (facturadas) entre 5 de Junho de 2008 e 31 de Outubro de 2008, com um limite máximo de 30.000 €.

- Despesas de execução do projecto: As despesas de execução do projecto serão elegíveis desde a data de aprovação do projecto pelo Comité de Gestão, na 1ª convocatória, desde 13 de Maio de 2009; a data de finalização do projecto será fixada no contrato de concessão da comparticipação FEDER, subscrito entre a Autoridade de Gestão e o Chefe de Fila.

São consideradas elegíveis, no âmbito da 2ª convocatória do programa MAC 2007-2013: - Despesas de preparação de candidatura:

As despesas elegíveis de preparação do projecto serão as despesas incorridas (facturadas) entre 13 de Outubro de 2009 e 29 de Janeiro de 2010, com um limite máximo de 30.000 €.

- Despesas de execução do projecto: As despesas de execução do projecto serão elegíveis desde 9 de Junho de 2010, data de aprovação do projecto por parte do Comité de Gestão. A data de finalização do projecto será fixada no contrato de concessão da ajuda FEDER, assinado entre a Autoridade de Gestão e o Chefe de Fila.

11

III. ADIANTAMENTO O Chefe de Fila pode solicitar um adiantamento, correspondente a um máximo de 7,5% do total do co-financiamento FEDER aprovado para o projecto. O Pedido de Adiantamento deve ser realizado pelo Chefe de Fila do projecto, através da Extranet da página Web do programa, através do menú “Tarefas do Projecto” seleccionando “Acrescentar Tarefa” na opção “Pedido de Adiantamento”. É necessário anexar as certidões actualizadas que comprovam a situação regularizada perante a Administração Fiscal e a Segurança Social. Uma vez finalizado o preenchimento do Pedido de Adiantamento, na Extranet, o Chefe de Fila deverá imprimir o documento, assinar e carimbar pelo responsável da entidade e colocá-lo no “Repositório de Documentos” do seu projecto. Seguidamente, deve enviar um correio electrónico para o Secretariado Técnico Comum, para o endereço [email protected], informando sobre a realização do Pedido de Adiantamento, através da seguinte mensagem: “O projecto com o acrónimo ______ e código ____ informa o Secretariado Técnico Comúm do Programa MAC 2007-2013 que à data de --/--/---- realizou um Pedido de Adiantamento” O montante do adiantamento compensar-se-á na sua totalidade com os primeiros pedidos de pagamento do projecto; ou seja, não se reembolsará ao projecto nenhum montante até que as despesas validadas ultrapassem o montante do adiantamento concedido. Para aqueles projectos cujo Chefe de fila seja um organismo de direito privado sem fins lucrativos, não tutelado pelo Governo Regional, deve ser apresentada, juntamente com o Pedido de Adiantamento, uma garantia bancária pelo valor de 120% do adiantamento solicitado. O custo das garantias bancárias é uma despesa elegível. A data de liberação da garantia bancária será a data de validação do pedido de pagamento, no qual se compensa a totalidade do adiantamento recebido. Uma vez recebido o adiantamento, o Chefe de fila deverá registar na aplicação tanto o pagamento recebido como, em cada caso, as transferências realizadas aos seus parceiros através das seguintes “Tarefas do Projecto”:

• FEDER RECEBIDO: para registar o pagamento recibido. • REPARTIÇÃO FEDER: para registar as transferências do adiantamento realizado aos

parceiros, anexando cópia digitalizada dos extractos bancários justificativos.

12

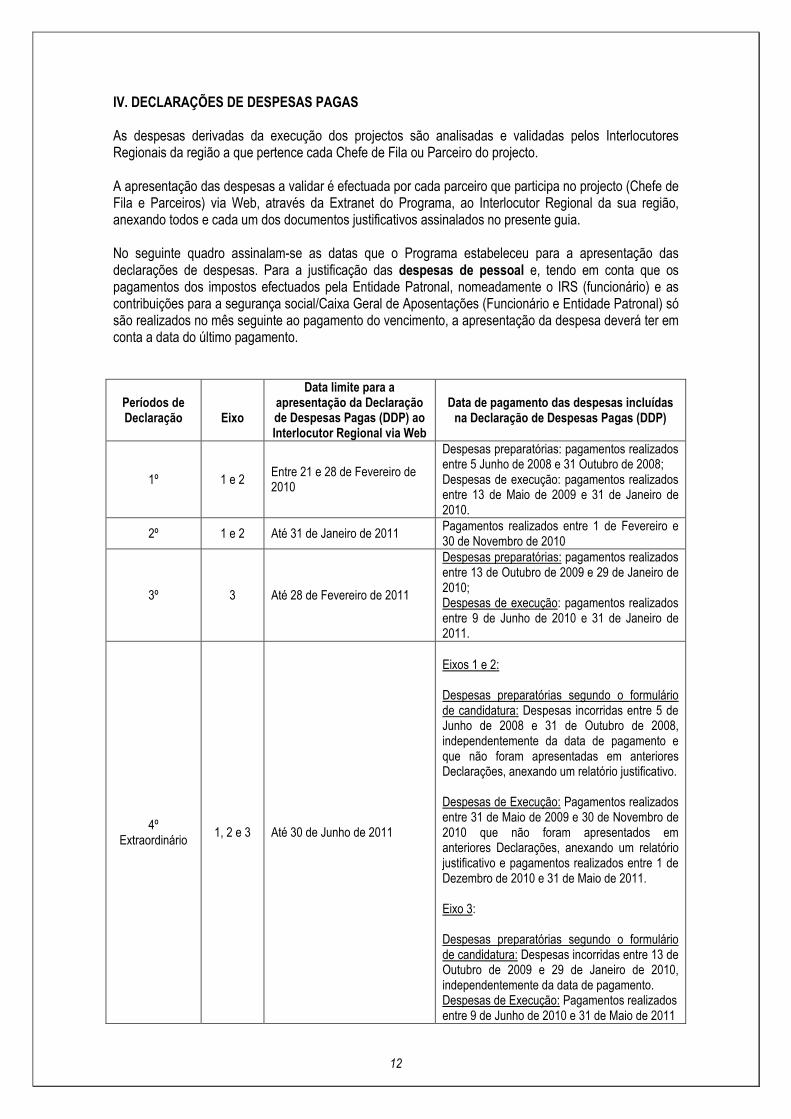

IV. DECLARAÇÕES DE DESPESAS PAGAS As despesas derivadas da execução dos projectos são analisadas e validadas pelos Interlocutores Regionais da região a que pertence cada Chefe de Fila ou Parceiro do projecto. A apresentação das despesas a validar é efectuada por cada parceiro que participa no projecto (Chefe de Fila e Parceiros) via Web, através da Extranet do Programa, ao Interlocutor Regional da sua região, anexando todos e cada um dos documentos justificativos assinalados no presente guia. No seguinte quadro assinalam-se as datas que o Programa estabeleceu para a apresentação das declarações de despesas. Para a justificação das despesas de pessoal e, tendo em conta que os pagamentos dos impostos efectuados pela Entidade Patronal, nomeadamente o IRS (funcionário) e as contribuições para a segurança social/Caixa Geral de Aposentações (Funcionário e Entidade Patronal) só são realizados no mês seguinte ao pagamento do vencimento, a apresentação da despesa deverá ter em conta a data do último pagamento.

Períodos de Declaração

Eixo

Data limite para a apresentação da Declaração de Despesas Pagas (DDP) ao Interlocutor Regional via Web

Data de pagamento das despesas incluídas na Declaração de Despesas Pagas (DDP)

1º 1 e 2 Entre 21 e 28 de Fevereiro de 2010

Despesas preparatórias: pagamentos realizados entre 5 Junho de 2008 e 31 Outubro de 2008; Despesas de execução: pagamentos realizados entre 13 de Maio de 2009 e 31 de Janeiro de 2010.

2º 1 e 2 Até 31 de Janeiro de 2011 Pagamentos realizados entre 1 de Fevereiro e 30 de Novembro de 2010

3º 3 Até 28 de Fevereiro de 2011

Despesas preparatórias: pagamentos realizados entre 13 de Outubro de 2009 e 29 de Janeiro de 2010; Despesas de execução: pagamentos realizados entre 9 de Junho de 2010 e 31 de Janeiro de 2011.

4º Extraordinário

1, 2 e 3 Até 30 de Junho de 2011

Eixos 1 e 2: Despesas preparatórias segundo o formulário de candidatura: Despesas incorridas entre 5 de Junho de 2008 e 31 de Outubro de 2008, independentemente da data de pagamento e que não foram apresentadas em anteriores Declarações, anexando um relatório justificativo. Despesas de Execução: Pagamentos realizados entre 31 de Maio de 2009 e 30 de Novembro de 2010 que não foram apresentados em anteriores Declarações, anexando um relatório justificativo e pagamentos realizados entre 1 de Dezembro de 2010 e 31 de Maio de 2011. Eixo 3: Despesas preparatórias segundo o formulário de candidatura: Despesas incorridas entre 13 de Outubro de 2009 e 29 de Janeiro de 2010, independentemente da data de pagamento. Despesas de Execução: Pagamentos realizados entre 9 de Junho de 2010 e 31 de Maio de 2011

13

5º 1, 2 e 3 Até 31 de Outubro de 2011 Pagamentos realizados entre 1 de Junho e 30 de Setembro de 2011

6º

Extraordinário 1, 2 e 3 Até 31 de Dezembro de 2011

Eixos 1 e 2:

Despesas de Execução: pagamentos realizados entre 13 de Maio de 2009 el 30 de Setembro de 2011.

Eixo 3:

Despesas de Execução: pagamentos realizados entre 9 de Junho de 2010 e 30 de Setembro de 2011.

7º 1, 2 e 3 Até 28 de Fevereiro de 2012 Pagamentos realizados entre 1 de Outubro de 2011 e 31 de Janeiro de 2012

8º

Não obrigatório

1, 2 e 3 Até 30 de Junho de 2012 Pagamento realizados entre 1 de Fevereiro e 31 de maio de 2012

9º 1, 2 e 3 Até 31 de Outubro de 2012 Pagamentos realizados entre 1 de Fevereiro e 30 de Setembro de 2012

10º Extraordinário

1, 2 e 3 Até 28 de Fevereiro de 2013

Eixos 1 e 2:

Despesas de Execução: pagamentos realizados entre 13 de Maio de 2009 e 31 de Janeiro de 2013.

Eixo 3:

Despesas de Execução: pagamentos realizados entre 9 de Junho de 2010 e 31 de Janeiro de 2013.

11º Não obrigatório

1, 2 e 3 Até 30 de Junho de 2013 Pagamentos realizados entre 1 de Fevereiro e 31 de Maio de 2013

12º Extraordinário

1, 2 e 3 Até 31 de Outubro de 2013

Eixos 1 e 2:

Despesas de Execução: pagamentos entre 13 de Maio de 2009 e 30 de Setembro de 2013.

Eixo 3:

Despesas de Execução: pagamentos realizados entre 9 de Junho de 2010 e 30 de Setembro de 2013.

13º 1, 2 e 3 Até 28 de Fevereiro de 2014 Pagamentos realizados entre 1 de Outubro de 2013 e 31 de Janeiro de 2014.

14º

1, 2 e 3 Até 30 de Junho de 2014 Pagamentos realizados entre 1 de Fevereiro e 31 de Maio de 2014

15º

1, 2 e 3 Até 31 de Outubro de 2014 Pagamentos realizados entre 1 de Junho e 30 de Setembro de 2014

14

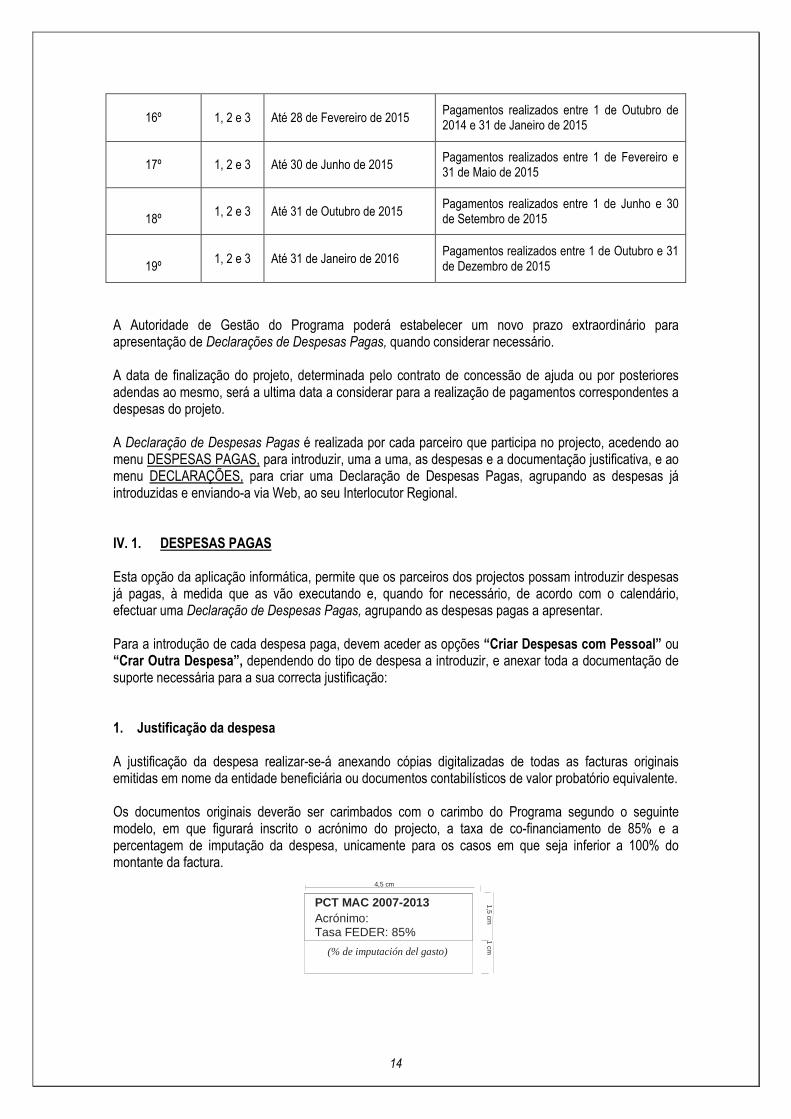

16º

1, 2 e 3 Até 28 de Fevereiro de 2015 Pagamentos realizados entre 1 de Outubro de 2014 e 31 de Janeiro de 2015

17º

1, 2 e 3 Até 30 de Junho de 2015 Pagamentos realizados entre 1 de Fevereiro e 31 de Maio de 2015

18º

1, 2 e 3 Até 31 de Outubro de 2015 Pagamentos realizados entre 1 de Junho e 30 de Setembro de 2015

19º

1, 2 e 3 Até 31 de Janeiro de 2016 Pagamentos realizados entre 1 de Outubro e 31 de Dezembro de 2015

A Autoridade de Gestão do Programa poderá estabelecer um novo prazo extraordinário para apresentação de Declarações de Despesas Pagas, quando considerar necessário. A data de finalização do projeto, determinada pelo contrato de concessão de ajuda ou por posteriores adendas ao mesmo, será a ultima data a considerar para a realização de pagamentos correspondentes a despesas do projeto. A Declaração de Despesas Pagas é realizada por cada parceiro que participa no projecto, acedendo ao menu DESPESAS PAGAS, para introduzir, uma a uma, as despesas e a documentação justificativa, e ao menu DECLARAÇÕES, para criar uma Declaração de Despesas Pagas, agrupando as despesas já introduzidas e enviando-a via Web, ao seu Interlocutor Regional. IV. 1. DESPESAS PAGAS Esta opção da aplicação informática, permite que os parceiros dos projectos possam introduzir despesas já pagas, à medida que as vão executando e, quando for necessário, de acordo com o calendário, efectuar uma Declaração de Despesas Pagas, agrupando as despesas pagas a apresentar. Para a introdução de cada despesa paga, devem aceder as opções “Criar Despesas com Pessoal” ou “Crar Outra Despesa”, dependendo do tipo de despesa a introduzir, e anexar toda a documentação de suporte necessária para a sua correcta justificação: 1. Justificação da despesa

A justificação da despesa realizar-se-á anexando cópias digitalizadas de todas as facturas originais emitidas em nome da entidade beneficiária ou documentos contabilísticos de valor probatório equivalente. Os documentos originais deverão ser carimbados com o carimbo do Programa segundo o seguinte modelo, em que figurará inscrito o acrónimo do projecto, a taxa de co-financiamento de 85% e a percentagem de imputação da despesa, unicamente para os casos em que seja inferior a 100% do montante da factura.

4,5 cm PCT MAC 2007-2013

1 cm

1,5 cm

(% de imputación del gasto)

Acrónimo: Tasa FEDER: 85%

15

Para os parceiros canários exige-se que as facturas cumpram com o Real Decreto 1496/2003, de 28 de Novembro, pelo que se aprova o Regulamento por ele que se regulam as obrigações de facturação e se modifica o Regulamento do “Impuesto sobre el Valor Añadido”. Para os parceiros portugueses exige-se que as facturas cumpram com o disposto no artigo 35.º do Código do Imposto sobre o Valor Acrescentado (CIVA). Exige-se, igualmente, a apresentação de recibos como justificativos de pagamento, onde deverá estar identificado a que factura ou documento equivalente fazem referência. Complementarmente ao recibo ou em sua substituição deverá ser apresentado, sempre que possível, o extracto bancário.

Todos os originais da documentação suporte de despesa permanecerão na sede da entidade que apresenta a declaração de despesas pagas. 2. Justificação do pagamento Os pagamentos devem ser realizados dentro do período de elegibilidade para a convocatória a que respeita o projecto, e segundo o que se assinalou neste guia (ponto II. Elegibilidade da despesa).

Para parceiros canários: Consideram-se admissíveis como justificativos de pagamento os efectuados por meio de transferência bancária, cheque ou dinheiro/fundo de maneio, devendo apresentar-se em cada caso os documentos seguintes:

• No caso de pagamento por transferência bancária, cópia autenticada do impresso de abono por transferência.

• No caso de pagamento por cheque, copia do cheque expedido em nome da entidade emissora da factura(s) e cópia autenticada do extracto de anotações em conta desse pagamento, onde se reflecte o número do cheque.

• No caso de pagamento em dinheiro, cópia do documento de caixa (exemplo: Fecho de Caixa)

Também se aceitam outro tipo de pagamentos (confirming pagaré, letra de cambio) anexando como justificativo uma cópia da confirmação remetida pelo banco e/ou cópia autenticada do extracto de anotações em conta desse pagamento.

No caso do justificativo de pagamento incluir várias facturas, é necessário ser acompanhada de uma relação quantificada das mesmas, assinalando claramente as que se imputam na declaração. Se no documento de pagamento, não vier especificado o tipo de pagamento, este deverá vir explicado através de um relatório anexo. No caso de facturas pagas conjuntamente com outras não referentes ao projecto, a justificação do pagamento realizará-se-á sempre, através da apresentação do correspondente extracto bancário acompanhado de um dos seguintes documentos:

• Relação emitida pelo banco dos pagamentos realizados; • Ordem de pagamento da empresa carimbada pelo banco; • Recibo do fornecedor.

Apenas se admitirá o pagamento de facturas ou documentos justificativos de despesa em numerário com um máximo de 3.000 euros por parceiro e por projecto aprovado apresentado, conforme o DECRETO 36/2009, de 31 de Março, que estabelece o regime geral de “subvenciones da Comunidade Autónoma de Canárias”.

16

Para parceiros portugueses: Genericamente são consideradas admissíveis as seguintes formas de pagamento:

- Transferência bancária; - Cheque; - Fundo de maneio.

Os pagamentos efectuados por meio de transferência bancária e/ou cheque deverão ser comprovados mediante a apresentação do extracto bancário correspondente e a cópia do cheque.

Para pagamentos realizados por fundo de maneio deverá ser apresentado o documento comprovativo de pagamento por conta do mesmo ou documento de valor probatório equivalente, de modo a assegurar a verificação do circuito financeiro. De ressalvar que a utilização do fundo de maneio (numerário) deve ter lugar apenas em situações excepcionais para pagamentos num quantitativo unitário inferior a 250€, respeitantes a transacções em que a utilização deste meio de pagamento se revele o mais frequente, em função da natureza das despesas1. O total de pagamentos em numerário por projecto e por parceiro fica ainda limitado a 3.000€.

No caso do justificativo do pagamento incluir várias facturas, deverá ser acompanhado de uma declaração explicativa que identifique claramente as que fazem parte das despesas declaradas.

IV. 2. JUSTIFICAÇÃO DAS DESPESAS PAGAS POR TIPO DE DESPESA

1. Despesas em estudos e relatórios

Despesas de realização dos estudos e relatórios sub-contratados e directamente relacionados com a operação, que foram especificados no formulário de candidatura. As despesas em estudos e relatórios realizados por pessoal próprio são considerados despesas de pessoal próprio e, portanto, justificar-se-ão na opção “Criar Despesas com Pessoal”. Para a justificação de despesas realizadas em estudos e relatórios será necessário anexar, para além das correspondentes cópias digitalizadas dos comprovativos de pagamento, nomeadamente facturas, recibos ou documentos contabilísticos de valor probatório equivalente, uma cópia do estudo ou relatório cuja despesa se certifica. No caso do estudo ainda não ter sido concluído, é necessário a apresentação de um relatório resumo do mesmo, sendo obrigatória a apresentação do estudo uma vez finalizado.

2. Despesas de pessoal (execução de actividades)

São despesas de pessoal, as directamente imputáveis à execução das actividades previstas no projecto. Não confundir com as despesas de pessoal relacionadas com a gestão e coordenação do projecto, indicados no ponto 8.

Dever-se-á distinguir o seguinte:

1 Conforme estipulado no Regulamento Geral do FEDER e Fundo de Coesão, aprovado pela Comissão Ministerial de Coordenação do QREN, em 18-09-2009 (artigo 19º, nº 3, al. l)).

17

- Despesas de pessoal próprio: refere-se ao pessoal com contrato de trabalho com a entidade, tanto contratados ad hoc para a execução de actividades do projecto, como pessoal da entidade que passa a realizar actividades do projecto. Neste caso, justificar-se-ão de acordo com ponto “Custos elegíveis de pessoal próprio” que se criam através da opção “Criar Despesas com Pessoal” (Ponto IV.4. do presente documento). No caso de pessoal de autoridades públicas deverá cumprir com o estabelecido no artigo 50º do Regulamento (CE) n.º1828/2006.

- Despesas de pessoal subcontratado: pessoal subcontratado exclusivamente para realizar as

acções previstas no âmbito do projecto; refere-se a pessoas físicas ou jurídicas que teriam com a entidade um contrato de prestação de serviços para a realização de determinadas actividades do projecto. Para a justificação destas despesas será necessário anexar as correspondentes cópias digitalizadas dos originais das facturas, recibos e comprovativos de pagamentos ou de documentos contabilísticos de valor probatório equivalente, cópia do contrato de trabalho correspondente e, em cada caso, cópia digitalizada do expediente completo para a contratação do prestador do serviço, onde conste os termos de referência utilizados para a contratação e os termos de adjudicação do contrato. As despesas de pessoal subcontratado são criadas através da opção “Criar Outra Despesa”.

3. Despesas de deslocações Às despesas correspondentes a viagens e deslocações de parceiros e especialistas, aplica-se a regulamentação vigente em cada região/país, no que diz respeito aos limites das ajudas de custo e alojamento. Para os parceiros canários o límite utilizado para as ajudas de custo é aquele que se utiliza para o pessoal ao serviço da Administração Pública da Comunidade Autónoma de Canárias Decreto 251/1997. Para os parceiros portugueses, a legislação a considerar para o pessoal ao serviço da Administração Pública são os Decretos-lei n. ºs 106/98, de 24 de Abril e 192/95, de 26 de Julho. Para a justificação de despesas realizadas será necessário anexar, para além das correspondentes cópias digitalizadas dos originais das facturas, recibos e comprovativos de pagamentos ou de documentos contabilísticos de valor probatório equivalente, os seguintes documentos digitalizados:

- cópia dos cartões de embarque utilizados ou documento acreditado substituto; - documento de atribuição de ajudas de custo por parte da entidade; - relatório justificativo da viagem assinado pelo responsável da entidade, onde conste

o motivo da viagem, as pessoas que participam, o programa da viagem e sua duração.

4. Despesas em pequenas infra-estruturas

Correspondem às despesas de execução de pequenas infra-estruturas, especificadas no formulário de candidatura. Para a justificação destas despesas será necessário anexar, para além das correspondentes cópias digitalizadas dos originais das facturas, recibos e comprovativos de pagamentos ou de documentos contabilísticos de valor probatório equivalente, cópias digitalizadas do expediente de contratação e as correspondentes certificações de obra, se as houver, e um relatório técnico descritivo das infra-estruturas realizadas.

18

5. Despesas em equipamentos Despesas pagas de imobilizado material e imaterial sempre e quando exista uma relação directa entre o equipamento e os objectivos da operação, e de acordo com o estabelecido no formulário de candidatura. Ter-se-á que fazer a distinção entre a aquisição, o aluguer e a amortização do equipamento. O custo de aquisição de imobilizado será totalmente considerado despesa elegível sempre e quando se cumpram as seguintes três condições:

• quando o total da aquisição do imobilizado for necessário para a correcta execução do projecto sem o qual este não poderá cumprir com os objectivos definidos no formulário de candidatura;

• quando com a aquisição do imobilizado se pretende uma perdurabilidade do objecto do projecto superior ao período de co-financiamento e no mínimo por 5 anos (salvo nos casos em que a vida útil do imobilizado seja inferior).

• quando o imobilizado seja destinado exclusivamente para a realização do projecto.

Para além dos comprovativos de compra e pagamento, segundo explicado anteriormente, será indispensável a apresentação de um relatório assinado pelo responsável da entidade, onde justifique o cumprimento das condições assinaladas e se especifique claramente o local onde se se encontra instalado o equipamento. Nos restantes casos será aplicado o critério de amortização, anexando para a justificação das despesas de amortização de imobilizado a seguinte documentação digitalizada:

• documentos justificativos da despesa e pagamento da compra; • quadro financeiro de amortização assinado pelo responsável da entidade, no

qual se assinale o montante da amortização imputado ao período da Declaração de Despesas pagas correspondente e especificada no anexo II;

• critério de amortização utilizado que deve coincidir necessariamente com o reflectido na contabilidade da entidade.

6. Despesas em conferências, seminários ou jornadas técnicas

Despesas de organização de reuniões, conferências e seminários directamente relacionados com a operação, como o aluguer de salas, de material, de serviços de interpretação, catering, etc.

Não se certificam neste ponto as despesas correspondentes a deslocações de parceiros ou especialistas a esses eventos, que se devem incluir no ponto “Despesas em deslocações”.

Para a justificação destas despesas será necessário anexar, para além das correspondentes cópias digitalizadas dos originais das facturas, recibos e comprovativos de pagamentos ou de documentos contabilísticos de valor probatório equivalente, informação comprovativa da realização das jornadas (programa, fotografias, lista de assistentes, etc.)

7. Despesas de promoção e divulgação

Despesas pagas correspondentes a acções previstas para a promoção do projecto, assim como a difusão de resultados (audiovisuais, ferramentas de promoção estáveis ou itinerantes, despesas de publicações, etc.), em conformidade e coerência com o ponto correspondente do formulário técnico.

19

Para a justificação destas despesas será necessário anexar, para além das correspondentes cópias digitalizadas dos originais das facturas, recibos e comprovativos de pagamentos ou de documentos contabilísticos de valor probatório equivalente, exemplares dos materiais de promoção, cuja despesa se certifica (exemplares das publicações, cópias do material audiovisual, fotografias das exposições, etc.) As acções de informação e publicidade devem respeitar, em todo o caso, o estabelecido no artigo 8.º (Responsabilidades dos beneficiários relativas às medidas de informação e publicidade destinadas ao público) do Regulamento (CE) nº 1828/2006, que prevê as normas de execução do Regulamento (CE) n.º 1083/2006. Para além da menção específica ao apoio Fundo Europeu de Desenvolvimento Regional, mediante o uso do símbolo oficial da União Europeia, deverá fazer-se menção ao Programa de Cooperação Transnacional MAC 2007-2013, através do logótipo oficial do Programa.

8. Despesas de gestão e coordenação

São as despesas de pessoal relacionadas com a gestão administrativa do projecto: preparação do projecto, realização de relatórios de acompanhamento e avaliação, gestão financeira do projecto, elaboração de declarações de despesas e pedidos de pagamento, coordenação do partenariado, etc. Dever-se-á distinguir entre:

- Despesas de pessoal próprio: refere-se ao pessoal com contrato de trabalho com a entidade, tanto contratados ad hoc para a gestão e coordenação do projecto, como pessoal da entidade que passa a exercer funções de gestão e coordenação do projecto. Neste caso são criadas através da opção “Criar Despesas com Pessoal”, e fazem parte dos “Custos elegíveis de pessoal próprio” (Ponto IV.4. do presente documento). No caso de pessoal de autoridades públicas deverá cumprir com o estabelecido no artigo 50º do Regulamento (CE) n.º1828/2006.

- Gestão do projecto subcontratado: custo de assistência técnica contratada para a

gestão, coordenação e acompanhamento do projecto (assistência técnica, jurídica, financeira, etc.). Neste caso, para a justificação destas despesas será necessário anexar para além das correspondentes cópias digitalizadas dos originais das facturas, recibos e comprovativos de pagamentos ou de documentos contabilísticos de valor probatório equivalente, cópia digitalizada do contrato correspondente e, em todo o caso, cópias digitalizadas do expediente completo para a contratação do prestador do serviço, onde constem os termos de referência utilizados para a contratação e os termos de adjudicação do contrato. As despesas de gestão do projecto subcontratadas são criadas através da opção “Criar Outra Despesa”.

Tal como foi especificado no “Guia para apresentação de projectos”, cada parceiro teve que optar por efectuar esta despesa de coordenação e gestão do projecto com o seu pessoal próprio ou contratando Assistência técnica, não sendo possível, portanto, certificar despesas em ambos os sub-pontos. Recorda-se, igualmente, que a soma dos montantes relativos aos pontos 8 (despesas de gestão e coordenação) e 9 (despesas gerais) conjuntamente, não poderão ultrapassar 7% do custo total elegível, por parceiro.

9. Despesas Gerais

20

Correspondem a despesas correntes das entidades como material (o material Fungível deverá ser apresentado na Rubrica Outras Despesas), comunicações (telefone, fax, correio), arrendamento, aluguer, etc.) As despesas gerais serão elegíveis quando estiverem baseadas em custos reais imputáveis à execução da operação em questão ou nos custos médios reais imputáveis a operações do mesmo tipo (art.52 Rto. 1828), sempre que se apresentem facturas ou comprovativos de despesa, através de documentos contabilísticos com valor de prova equivalente ao das facturas (alínea b) do n.º 2 do art. 56 do Rto. 1083). As despesas gerais imputadas ao projecto deverão assinalar-se claramente em anexos da declaração de despesas pagas, anexando um relatório explicativo do método utilizado para o seu cálculo, baseado em custos reais da entidade e anexando a documentação suporte da despesa e do pagamento que comprove a realidade.

10. Outras despesas Serão elegíveis outros custos directos do projecto, ou seja, custos que se possam identificar com o projecto e cujo motivo possa demonstrar-se de maneira inequívoca e sempre que conceptualmente não possam ser incluídos em nenhum dos pontos anteriores.

Para a justificação destas despesas será necessário anexar as correspondentes cópias digitalizadas dos originais das facturas, recibos e comprovativos de pagamentos ou de documentos contabilísticos de valor probatório equivalente.

IV. 3. CUSTOS ELEGÍVEIS DE DESPESAS COM PRESTAÇÕES DE SERVIÇOS E/OU SUB-CONTRATAÇÕES As entidades beneficiárias de projectos devem participar activamente na execução das actividades aprovadas. Isto significa que apenas poderão contratar as actividades que não possam realizar por si próprias ou cuja realização por terceiros permitam cumprir com os princípios da economia, eficácia e eficiência, que toda a gestão de fundos públicos exije. Entende-se por não poder realizar por si próprias uma determinada actividade as seguintes situações:

• Quando sejam actuações contratadas com terceiros que não constituam o objecto da actividade cofinanciada, se não um meio para atingi-la.

• Quando com o objeto do contrato não se espere que o mesmo seja realizado pessoalmente pelo beneficiario porque não constitui o objeto da sua actividade, ou porque não tenha meios pessoais ou materiais suficientes para o fazer.

Por outro lado, entende-se NÃO se cumprirem os principios da economia, eficácia e eficiência nos seguintes casos:

• subcontratos que aumentem o custo de execução da operação sem que lhe seja acrescentado um valor propocional a esse custo;

• subcontratos celebrados com intermediários ou consultores que impliquem um pagamento definido em percentagem do custo total da operação, salvo se o beneficiário final comprovar que o pagamento realizado é justificado, com base no valor efectivo do trabalho realizado ou dos serviços prestados.

IV. 4. CUSTOS DE PESSOAL PRÓPRIO

21

As despesas de pessoal deverão corresponder a custos reais e de mercado. O Interlocutor Regional poderá requerer, caso considere necessário, a acreditação das despesas imputadas através dos convênios colectivos que sejam aplicados ao beneficiario e como tal, poderá ter em conta nas despesas de pessoal os postos análogos ou similares aplicáveis na Administração Pública Regional. A justificação das despesas de pessoal próprio (dos pontos 2 e 8) realiza-se através da opção “Criar Despesas com Pessoal”, tornando-se necessário juntar como documentação de suporte justificativa e para toda a vida do projecto, no repositório de documentos, área sócios, o certificado de pessoal associado ao projecto, conforme modelo disponível na página web. Na opção “Criar Despesas com Pessoal”, além do preenchimento integral de todos os campos, deverá ser anexada a seguinte documentação digitalizada:

- Declaração assinada pelo responsável da entidade especificando, para cada um dos trabalhadores afectos ao projecto, a jornada laboral anual estabelecida, segundo o contrato ou convénio, número de horas mensais dedicadas ao projecto e descrição das tarefas realizadas no período de certificação. Este relatório terá que ser apresentado tanto para o pessoal que dedica uma parte do seu tempo à execução do projecto como para o pessoal que se dedica integralmente à execução do mesmo, independentemente de ter sido contratado ou não ad hoc para o projecto.

- Quadro de registo horário conforme o modelo disponível na página web do Programa, em anexo ao presente guia (modelo folha controlo horário diário), assinado tanto pelo trabalhador como pelo responsável pelo pessoal. No caso da entidade beneficiária ter um registo que se ajuste às características deste modelo, o Interlocutor Regional poderá considerá-lo como válido.

- No caso de funcionários públicos, para além do exposto anteriormente, a declaração deverá

garantir que as funções exercidas no projecto não fazem parte das funções que derivam do exercício das competências da entidade pública em questão ou das tarefas quotidianas de gestão, supervisão e controlo dessa entidade.

De sublinhar que é suficiente esta declaração ser apresentada apenas no primeiro mês que declare despesas do (s) funcionário (s).

- No caso de contratação de pessoal em exclusivo para o projecto, para além de

especificar-se o projecto no contrato, também se referenciará o Programa de Cooperação Transnacional MAC 2007-2013 e se deverá apresentar para sua justificação, em cada declaração de despesa, uma cópia digitalizada do mesmo.

- Cópia digitalizada dos recibos de vencimento do pessoal, incluído no anexo III. - Cópia digitalizada do comprovativo do pagamento dos vencimentos.

Para os parceiros canários: • Cópia digitalizada dos TC1 e TC2 de quotização à Segurança Social dos meses

incluídos no período de declaração nos que figurem (TC2) as pessoas que tenham participado no projecto identificando-as convenientemente.

• Cópia digitalizada do Modelo 110 do IRPF.

Para os parceiros portugueses:

22

Deverão ser apresentadas as folhas de vencimento, declaração de remunerações para efeitos de pagamento à Segurança Social/Caixa Geral de Aposentações, (por conta da entidade patronal e por conta do trabalhador) e cópia digitalizada dos documentos comprovativos do pagamento das retenções efectuadas às retenções dos trabalhadores (IRS). As retribuições não superarão as quantias que se determinem no convénio colectivo que seja de aplicação, segundo a categoria laboral. NOTA: A Segurança Social e as retenções correspondentes ao mês que finaliza o projeto, cujo pagamento é efetuado no mês seguinte da sua finalização, de acordo com a data estabelecida no contrato de concessão da ajuda FEDER entre a Autoridade de Gestão e o Chefe de Fila, serão considerados elegíveis pelo Programa, com exceção das despesas pagas após a data de finalização do periodo de elegibilidade do Programa (31 de Dezembro de 2015). IV. 5. DESPESAS DO FUNDO SOCIAL EUROPEU (FSE) De acordo com o previsto no n.º 2 do art. 34º do Regulamento (CE) nº 1083/2006, em relação às despesas próprias do FSE, que podem ser objecto de co-financiamento no FEDER, os projectos terão que identificar quais as acções próprias do FSE que vão desenvolver e qual é o custo dessas actividades, que não poderá superar o limite de 10% do custo total do projecto para o conjunto das entidades da União Europeia, ou seja, sem ter em conta a contribuição dos Países Terceiros. Por este motivo, ao “Criar Outra Despesa” é necessário assinalar para cada despesa declarada, se a mesma corresponde a despesa do FSE, seleccionando a opção correspondente. Para os casos em que numa mesma factura só parte da despesa diga respeito a uma despesa do FSE, então deverá ser criada outra despesa, em “Criar Outra Despesa”, com a mesma factura e imputar a despesa assinalando “Sim” na imputação da despesa correspondente ao FSE, e “Não” no resto da factura. Com o objectivo de evitar uma lista exaustiva de tipos de despesas, o Programa dispõe das seguintes orientações sobre o que deve ser considerado como despesas próprias do FSE:

• Formação Regulada; • Formação superior e/ou de pós-graduação em qualquer formato (presencial, on-line, …); • Cursos de formação; • Bolsas e despesas dos bolseiros; • Despesa de actividades cujo objectivo seja facilitar o acesso ao emprego e à inserção

duradoura no mercado de trabalho de pessoas desempregadas; • Material de Formação (elaboração, desenho e outras despesas vinculadas directamente às

unidades didácticas correspondentes ao curso de formação); • Despesas para a realização dos cursos: aluguer de salas, equipamentos, despesas

correntes com materiais para o curso; • Despesas de pessoal destinadas directa ou indirectamente à celebração de cursos; • Despesas de informação e publicidade directamente relacionadas com o curso.

Portanto, deve entender-se que não são despesas próprias de FSE as seguintes:

• Jornadas e/ou Seminários de divulgação dos resultados do projecto; • Redes/Fóruns de intercâmbio de ideias e/ou boas prácticas, incluindo todo o material ou

despesa gerada;

23

• Aquisição de equipamento ou pequenas infra-estruturas relacionadas com a formação. Não obstante, essas despesas terão que cumprir os requisitos exigidos no Guia de gestão financeira do Programa, ou seja, não serão permitidas aquisições destinadas exclusivamente à realização de um determinado curso.

• Acessoria e tutela a empreendedores, • Intercâmbio de experiências/transferências de Know-How, • Diagnósticos de necessidades formativas em temas diversos, • Campanhas de sensibilização em temas diversos.

Sendo o límite máximo da despesa do FSE de 10% do FEDER do projecto, cada Chefe de fila deverá ter em conta este límite na gestão do seu projecto. IV.6. DESPESAS FEDER EM PAÍSES TERCEIROS Dada a possibilidade prevista no artigo 21º do Regulamento (CE) Nº 1080/2006, relativo ao Fundo Europeu de Desenvolvimento Regional, que estabelece que “no âmbito da cooperação transfronteiriça, transnacional e inter-regional, o FEDER pode financiar despesas incorridas na execução de operações ou partes de operações no território de países não pertencentes à Comunidade Europeia”. Podem ser financiadas até um máximo de 20% do FEDER solicitado, despesas de execução do projecto no território do país terceiro não pertencente à Comunidade Europeia, sempre que essas operações impliquem beneficios para as regiões da Comunidade. Cada parceiro do projecto da 2ª convocatória ao introduzir uma despesa na opção “Criar Outra Despesa” deverá assinalar se é uma despesa FEDER realizada num País Terceiro e também deverá ter em conta, principalmente o Chefe de Fila, o limite estabelecido ao nível do projecto. Para os casos em que numa factura, só parte da despesa é considerada como Despesa em País Terceiro devem criar duas despesas na opção “Criar Outra Despesa” com a mesma factura e imputar a despesa assinalando “Sim” na imputação da despesa correspondente a Despesa em País Terceiro, e “Não” para o resto da factura. Os princípios básicos para a classificação segundo as orientações da Comissão a consultas realizadas são “O Princípio da Localização” para os bens materiais e “O Princípio do Benefício”, a partir do qual o regulamento estabelece para essas operações, que devem sempre implicar benefícios prol das regiões da Comunidade. Neste sentido, as decisões que o Programa MAC adoptou em relação às despesas incurridas pelos beneficiarios da ajuda FEDER (parceiros dos Açores, Madeira e Canárias: zona de cooperação do Programa), tendo em consideração a resposta da Comissão Europeia à consulta realizada pela Autoridade de Gestão do Programa são as seguintes: Enquadram-se dentro do limite dos 20% as seguintes despesas FEDER no país terceiro:

1. Despesas dum parceiro comunitário em bens materiais, equipamentos e infra-estructuras quando a sua localização seja, exclusivamente, num pais terceiro. Se o equipamento ou infra-estrutura não estiver exclusivamente situado no país terceiro, imputará dentro do limite dos 20%, o custo da parte localizada nesse país, o qual deverá estar perfeitamente definido no/s respectivo/s contrato/s.

2. Despesas com aluguer de material, de um parceiro comunitario, para a realização de uma

actividade, se a localização do material fôr num país terceiro e apenas no caso do material alugado estar ligado a um investimento produtivo ou um investimento em equipamento ou infraestruturas (art. 3.2.a do Regulamento CE 1080/2006).

24

3. Despesas com material de promoção, publicidade, difusão, custeados pelo parceiro comunitário, apenas no caso da promoção ou difusão ser feita no país terceiro e que estejam ligados a um investimento produtivo ou um investimento em equipamento ou infraestruturas (art. 3.ponto 2.a do regulamento CE 1080/2006).

Não se enquadram dentro do limite dos 20% as seguintes despesas FEDER no país terceiro:

1. Despesas de um parceiro comunitário em bens materiais, equipamentos e infraestructuras se a sua localização fôr no espaço de cooperação do Programa.

2. Se o equipamento ou a infraestrutura não está exclusivamente situado no espaço de cooperação, não poderá imputar dentro do límite dos 20% a parte localizada no espaço de cooperação, imputando dentro do límite dos 20% o custo da parte localizada no país terceiro, o qual deverá estar perfeitamente delimitado no/s respectivo/s contrato/s.

3. Despesas com aluguer de material, de um parceiro comunitário, para a realização de uma

actividade, se a localização do material fôr num país terceiro e apenas no caso do material alugado estar ligado a uma operação endogena (art. 3.ponto 2.c do regulamento CE 1080/2006), na sua maioria de natureza não material.

4. Despesas com material de promoção, publicidade, difusão, custeadas por parceiros

comunitários, independentemente da promoção ou a difusão se realizarem no espaço de cooperação ou no país terceiro, apenas quando estejam ligados a operações de desenvolvimento endógeno.

5. Despesas com deslocações (incluiu alojamento e ajudas de custo) de pessoas da UE, custeadas

por parceiros comunitários, para viajar com o objetivo de participar em seminários, jornadas, actividades ou reuniões que tenham lugar nos países terceiros, tanto para as pessoas que viajam sejam elas membros da parceria ou se desloquem na qualidade de peritos ou outra. No caso de um funcionário de uma entidade que não faz parte da parceria, para a justificação das despesas de alojamento e ajudas de custo deverão ser apresentadas as respetivas faturas.

6. Despesas com deslocações (inclui alojamento e ajudas de custo) incorridas por pessoas dos

países terceiros, sempre que sejam custeadas pelos parceiros comunitários, para viajar com o objetivo de participar em seminários, jornadas, actividades ou reuniões que tenham lugar no espaço de cooperação, tanto para as pessoas que viajam, sejam elas membros da parceria ou se desloquem na qualidade de peritos ou outra. Para a justificação das despesas de alojamento e ajudas de custo deverão ser apresentadas as respetivas faturas.

7. Despesas com organização de seminários ou jornadas realizadas por parceiros de Canárias,

Madeira e Açores embora o evento se realize no país terceiro.

8. Despesas com estudos ou relatórios a cargo/contratados por parceiros comunitários, independentemente dos fornecedores serem do espaço de cooperação ou dos países terceiros.

9. Despesas de outros serviços a cargo/contratados por parceiros comunitários, independentemente dos fornecedores serem do espaço de cooperação ou dos países terceiros.

10. Despesas de pessoal contratado por parceiros comunitários independentemente do pessoal

contratado ser comunitário ou de um país terceiro. IV. 7. DECLARAÇÕES

25

Acedendo ao menu DECLARAÇÕES, o Chefe de fila/parceiro poderá: a) Criar uma Declaração de Despesas Pagas Acedendo à opção “Criar Declaração”, o sistema agrupará todas as despesas pagas introduzidas no menu “Despesas Pagas” ainda não declaradas (ou não incluídas em Declarações anteriores) e cuja data de pagamento coincida com o limite estabelecido para esse período. Não obstante, uma vez criada uma declaração (“Incorporada no sistema”) poderão eliminar ou incluir outras despesas. A declaração criada deverá ser guardada (clicar em “guardar”) para salvar todos os dados e, uma vez finalizada, deverão comprovar no ficheiro Excel “Declaração de Despesas” que todos os dados estão correctos e só posteriormente “Enviar” a declaração. Uma vez enviada a declaração não poderá ser modificada. Deverão imprimir o ficheiro Excel da Declaração e respectivos anexos, assinar, carimbar e enviar os originais por correio para o respectivo Interlocutor Regional. A data de apresentação da Declaração de Despesa Pagas corresponderá sempre à data em que a mesma foi enviada através da aplicação informática. b) Consultar o estado das Declarações de Despesas Pagas já apresentadas:

• Incorporada no Sistema: DDP criada no sistema. • Declarada: DDP finalizada e enviada via Web ao Interlocutor Regional, para validação. • En requerimento: nos casos em que, uma vez analisada pelo Interlocutor Regional, este solicitou

informações adicionais para poder validar as despesas. • Validada: DDP validada pelo Interlocutor Regional; O Chefe de fila já pode solicitar o reembolso.

Se na validação de uma Declaração de Despesas Pagas, a despesa validada acumulada exceder o montante orçamental por “Tipo de Despesa” ou por “Actividade”, o Interlocutor Regional, após análise desse excedente, pode efectuar a validação, ficando bloqueado o pedido de pagamento, até apresentação, por parte do Chefe de Fila, de um Pedido de Modificação Orçamental devidamente justificado e aprovado pelo Programa.

• Em Pedido de Pagamento: Quando a DDP já faz parte integrante de um Pedido de Pagamento submetido pelo Chefe de Fila do Projecto ao STC.

• Enviada para a Autoridade de Certificação: Quando o Pedido de Pagamento já foi submetido pelo STC à Autoridade de Certificação com o objectivo de ser pago o respectivo financiamento FEDER.

O Chefe de fila do projecto poderá consultar o estado das declarações de todos os seus parceiros enquanto cada parceiro só poderá consultar as suas.

Os parceiros de projetos poderão declarar todas as despesas correspondentes às atividades previstas, mesmo que essas despesas sejam superiores ao orçamento aprovado por parceiro. Esta consideração deve-se ao facto, de que se houver lugar a remanescentes por inexecução do montante de FEDER atribuído aos projetos, o Comité de Gestão poderá decidir a aprovação de reforços financeiros a beneficiários de projetos, sempre e quando as despesas pagas por cima dos orçamentos aprovados correspondam inequivocamente a actividades do projeto em questão e tenham sido devidamente declaradas e validadas pelos Interlocutores Regionais.

26

V. VALIDAÇÕES DAS DECLARAÇÕES DE DESPESAS PAGAS. O Interlocutor Regional será responsável pela análise e validação da Declaração de Despesas Pagas. O processo de verificação dos Interlocutores Regionais supõe a realização de verificações administrativas e verificações físicas. Estas verificações abordam os aspectos administrativos, financeiros, técnicos e físicos das operações, pelo que se verifica a totalidade dos documentos que o formam, assim como a comprovação material dos investimentos e serviços. As verificações administrativas são as realizadas com as Declarações de Despesas Pagas. As verificações físicas comprovam a execução real e a entrega de bens e serviços, assegurando que estes correspondem aos comprovativos apresentados e que se destinam ao uso previsto no projecto aprovado pela decisão do Comité de Gestão e se encontram em conformidade com as suas características técnicas. Para aquelas despesas sobre a qual não se consegue obter evidência, através dos estudos e relatórios, material de promoção e divulgação, actas de reuniões ou programas de seminários e conferências etc., realizar-se-á uma visita de controlo “in situ” ao domicilio do beneficiário ou, em cada caso, no lugar onde está localizado o bem ou serviço a controlar. Portanto, uma declaração de despesa já validada poderá estar sujeita a modificações do montante, uma vez o Interlocutor Regional realize as suas verificações “in situ”. Uma vez validadas as despesas apresentadas, o Interlocutor Regional anexará no “Repositório de Documentos”, o formulário da “Declaração de Despesas Pagas”, assinado e carimbado, ficando o original na sede do Interlocutor Regional e remetendo por correio um ofício ao Chefe de fila e parceiro que apresentou a Declaração, informando-o (s) da validação.

27

VI. PEDIDO DE PAGAMENTO DOS MONTANTES VALIDADOS. O Chefe de fila do projecto é o responsável por realizar os Pedidos de Pagamento das Declarações de Despesas Pagas validadas. De acordo com as funções estabelecidas no contrato de concessão da ajuda FEDER, o Chefe de fila deve verificar cada Declaração de Despesas Pagas validada dos seus parceiros antes de solicitar o reembolso, verificando que os montantes se referem ao orçamento aprovado, que não se produziu nenhuma modificação não autorizada, nem trabalhos fora do estabelecido no projecto e que o montante justificado refere-se a despesas elegíveis efectivamente pagas. No caso em que a Declaração de Despesas Pagas tenha sido validada condicionada a uma modificação orçamental, é necessário que o Chefe de fila solicite a modificação do projecto (ver Guia de Modificações) e que a mesma seja aceite pelo Programa para poder solicitar o seu reembolso. Um Pedido de Pagamento pode agrupar uma ou várias Declarações de Despesas Pagas validadas. Para a sua realização, o Chefe de fila deve aceder ao menu“Tarefas do Projecto” na Plataforma Informática do Programa e seleccionar “Acrescentar Tarefa” na opção “Pedido de Pagamento”. É condição necessária que em cada Pedido de Pagamento realizado se anexem as certidões actualizadas que comprovam a situação regularizada perante a Administração Fiscal e a Segurança Social. Uma vez finalizada a tarefa “Pedido de Pagamento” o Chefe de fila deve imprimir o documento e anexos, assinar e carimbar pelo responsável da entidade e colocar no “Repositório de Documentos” do seu projecto. Seguidamente, remeterá um correio electrónico para o Secretariado Técnico Comum, para o e-mail [email protected], informando-o do envio do pedido de pagamento com a seguinte mensagem: “Informa-se o Secretariado Técnico Comum do Programa MAC 2007-2013 que à data de --/--/---- foi submetido o Pedido de Pagamento nº ___ respeitante ao projecto: ________ (código)______(acrónimo)” Uma vez analisado cada Pedido de Pagamento, o Secretariado Técnico Comum remeterá a correspondente ordem de pagamento à Autoridade de Certificação. O Programa não realizará o reembolso de um pedido, sem que antes seja registado na aplicação os pagamentos recebidos, bem como as transferências realizadas aos seus parceiros, originadas por pedidos de pagamento anteriores. Deverão registar na aplicação as seguintes “TAREFAS DO PROJECTO”:

• FEDER RECIBIDO: para registar o reembolso recibido. • REPARTIÇÃO FEDER: para registar as transferências correspondentes, de acordo com o

pedido de pagamento aos parceiros do projecto, anexando o documento justificativo do mesmo (extracto bancario).

28

VII. PAGAMENTO AOS PROJECTOS A Autoridade de Certificação realizará as certificações e controlos da sua competência e efectuará o pagamento ao Chefe de Fila do co-financiamento FEDER, de acordo com as regras financeiras fixadas no respectivo Manual. O Programa realizará uma retenção de 5% (saldo final) do pagamento do FEDER correspondente, que não será pago até à aprovação do Relatório Final de execução do projecto pelo Comité de Gestão. O Chefe de Fila distribuirá o montante correspondente à comparticipação FEDER recebida aos parceiros, com base nas despesas declaradas por estes e segundo as percentagens de co-financiamento, num prazo máximo de 30 dias seguidos, a contar da data de recepção da verba na conta do projecto, após o depósito efectuado pela Autoridade de Certificação. No caso de ser impossível o cumprimento do prazo acima estabelecido por causas de força maior, o atraso deverá ser devidamente justificado. Tal como foi referido anteriormente, é necessário que o Chefe de fila registe na aplicação todos os pagamentos recebidos pelo Programa, bem como as transferências realizadas para os seus parceiros. É da responsabilidade do Chefe de fila a realização dos cálculos correspondentes para poder proceder às transferências aos seus parceiros, tendo em conta os adiantamentos recebidos e os 5% de retenção em relação ao saldo final.

29

VIII. DECLARAÇÕES DE DESPESAS DE PAÍSES TERCEIROS (EIXO 3) As despesas dos países terceiros que participam nos projectos aprovados no âmbito do Eixo 3 do Programa (2ª convocatória), por não serem despesas FEDER, não as devem apresentar ao Interlocutor Regional da sua região para validação, assim como não farão parte dos Pedidos de Pagamento. Não obstante, devem apresentar ao Programa uma justificação financeira das acções realizadas, bem como evidências do seu cumprimento, no seu conjunto e por projecto, num mínimo de 5% sobre o custo total do mesmo (Guia para a apresentação de projectos relativo à 2ª convocatória -Plano financeiro) Para a justificação destas despesas, o Programa elaborou um modelo de Declaração que cada Chefe de fila, como responsável do projecto, deve fazer chegar aos seus parceiros de países terceiros. Uma vez preenchida, assinada e carimbada a Declaração e respectivos Anexos, pela entidade do Pais Terceiro, o Chefe de fila deverá colocá-los no “Repositório de Documentos”. Estas declarações de despesas deverão ser apresentadas em conjunto com os Relatórios de Execução dos projectos, nos prazos estabelecidos pela Autoridade de Gestão do Programa. As acções dos países terceiros serão incluídas nesses Relatórios de Execução, que deverão ser apresentar pelos Chefes de Fila, com a participação de todos os seus parceiros e nas datas estabelecidas.

30

IX. DISPONIBILIDADE DOS DOCUMENTOS. O artigo 90.º do Regulamento (CE) n.º 1083/2006, do Conselho, de 11 de Julho de 2006, estabelece que todos os documentos comprovativos relacionados com as despesas do Programa, dever-se-ão manter à disposição da Comissão e do Tribunal de Contas, durante um período de três anos após o encerramento do Programa. Por este motivo, é obrigação dos Chefes de fila e parceiros conservar toda a documentação comprovativa dos projectos até à data assinalada pelo Regulamento. Com o objectivo de garantir a uniformização e uma boa sistematização da documentação relevante dos projectos o Programa recomenda organizar os respectivos dossiers da seguinte forma: Dossier de Projecto – Parceiros: -Dossier 1: Índice -Formulário de candidatura reformulado (Acordo transnacional+carta de compromisso+orçamentos); -Contrato/Adendas; -Pedidos de Modificação; -Relatórios de execução anual; -Comunicações Secretariado Técnico Común, Autoridade de Gestão, Autoridade de Certificação, Chefe de Fila e diversos; -Extractos bancários de transferência de verba do Chefe de Fila; Dossier 2: -Declarações de Despesas do parceiro (+ documentos comprovativos de despesa) Dossier de Projecto – Chefes de Fila: -Dossier 1: Índice -Formulário de Candidatura inicial; -Formulário de candidatura reformulado (Acordo transnacional+carta de compromisso+orçamentos); -Contrato/Adendas; -Pedidos de Modificação; -Relatórios de execução anual; -Comunicações Secretariado Técnico Común, Autoridade de Gestão, Autoridade de Certificação e diversos; Dossier 2: -Declarações de Despesas do Chefe de Fila (+ documentos comprovativos de despesa) Dossier 3: -Pedido de Adiantamento; -Pedidos de Pagamento; -Extractos bancários de transferência de verba da Autoridade de Certificação e transf. para parceiros;

31

X. MODIFICAÇÕES DO GUIA. Tal como foi mencionado na Introdução, o presente guia será modificado, uma vez que esteja disponível a ferramenta informática para a apresentação dos documentos. Não obstante, poderá ser modificado também devido a alterações na regulamentação europeia e/ou nacional, assim como segundo orientações da Unidade de Auditoria do Programa. A Autoridade de Gestão poderá também realizar alterações, sempre e quando considere a existência de dúvidas de interpretação que necessitem de ser clarificadas.

32

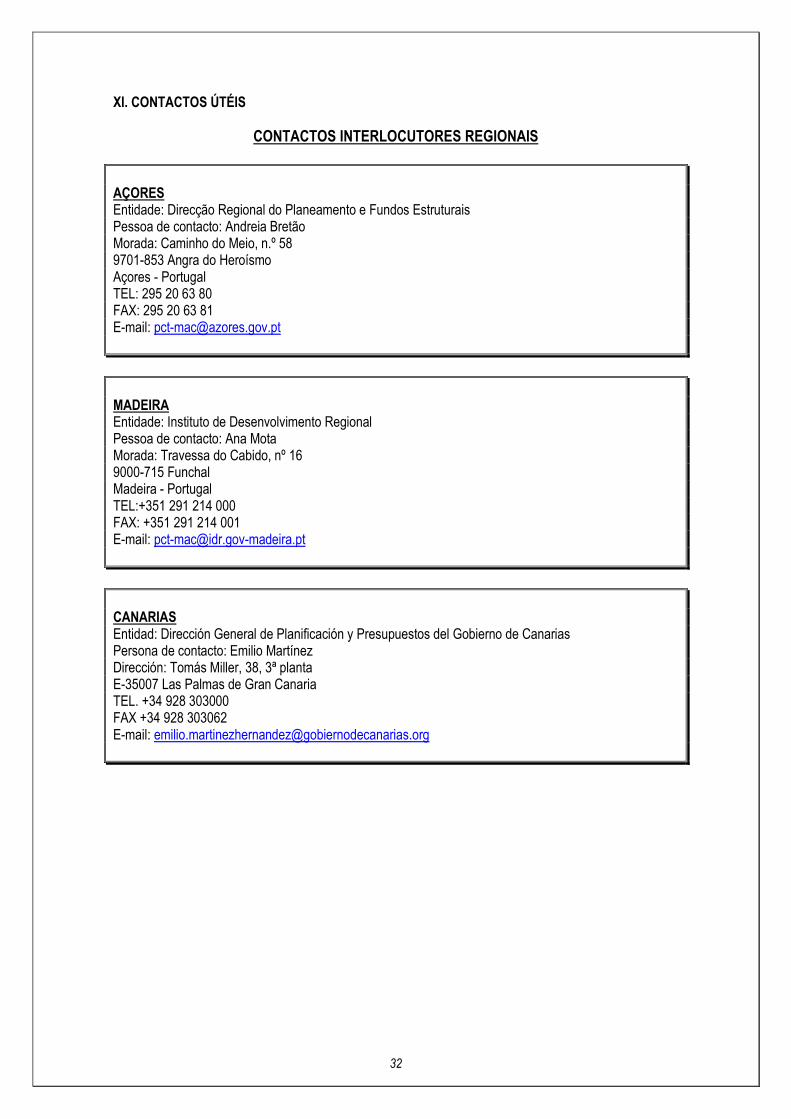

XI. CONTACTOS ÚTÉIS

CONTACTOS INTERLOCUTORES REGIONAIS

AÇORES Entidade: Direcção Regional do Planeamento e Fundos Estruturais Pessoa de contacto: Andreia Bretão Morada: Caminho do Meio, n.º 58 9701-853 Angra do Heroísmo Açores - Portugal TEL: 295 20 63 80 FAX: 295 20 63 81 E-mail: [email protected]

MADEIRA Entidade: Instituto de Desenvolvimento Regional Pessoa de contacto: Ana Mota Morada: Travessa do Cabido, nº 16 9000-715 Funchal Madeira - Portugal TEL:+351 291 214 000 FAX: +351 291 214 001 E-mail: [email protected]

CANARIAS Entidad: Dirección General de Planificación y Presupuestos del Gobierno de Canarias Persona de contacto: Emilio Martínez Dirección: Tomás Miller, 38, 3ª planta E-35007 Las Palmas de Gran Canaria TEL. +34 928 303000 FAX +34 928 303062 E-mail: [email protected]

33

SECRETARIADO TÉCNICO COMUM CANÁRIAS

Las Palmas de Gran Canaria. Nicolás Estévanez nº 30, 2ª planta 35007 Las Palmas de Gran Canaria TEL: +34 928 307456 FAX: +34 928 307467

Irene Ruiz Cargo: Coordinadora STC E-mail: [email protected] Itziar Ramírez Cargo: Técnico STC E-mail: [email protected] Carmen Rivero Cargo: Administración STC E-mail: [email protected]

Santa Cruz de Tenerife Imeldo Serís 57, 4ª planta 38003 Santa Cruz de Tenerife TEL: +34 922 470483 FAX: +34 922 286722

Mercedes Palancar Cargo: Técnico STC E-mail: [email protected]