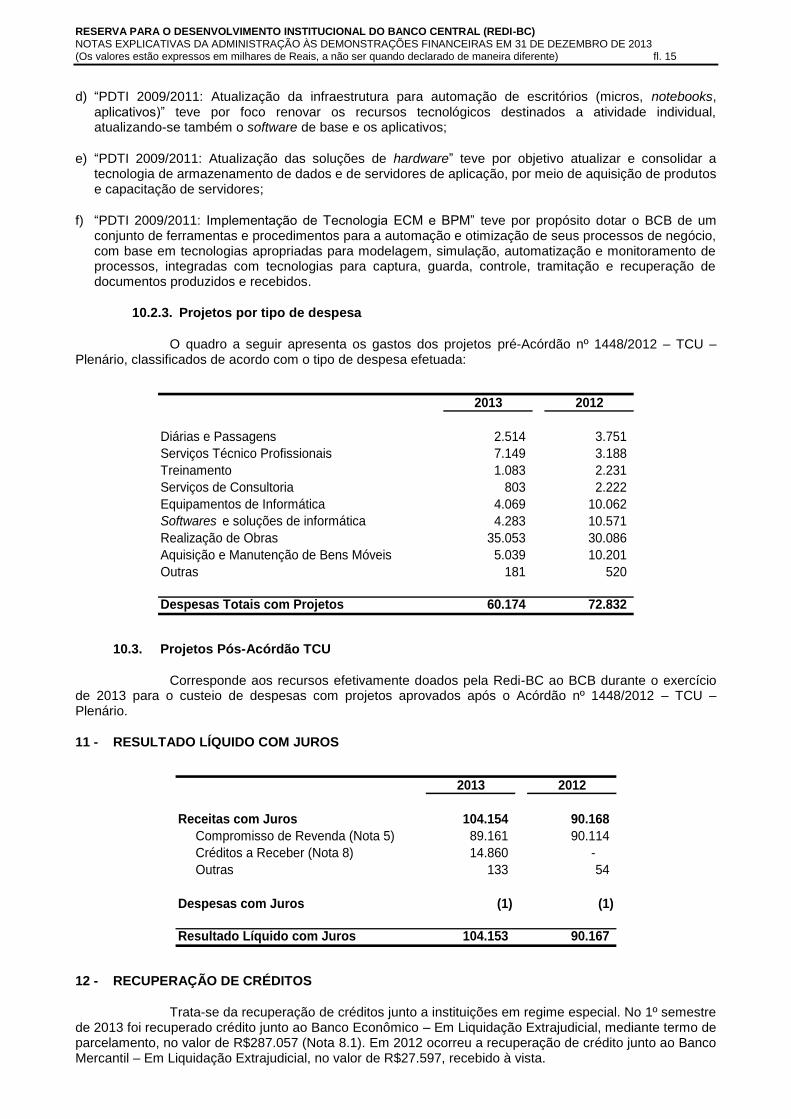

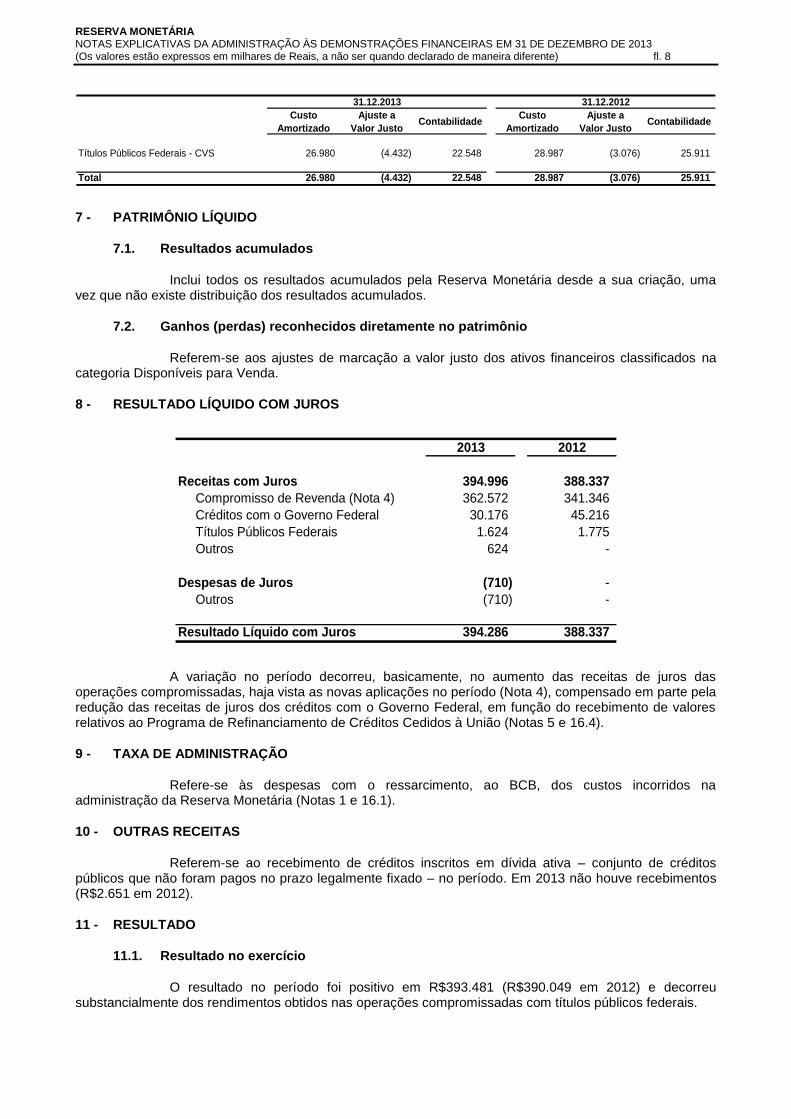

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA - … · DEMONSTRAÇÃO DO RESULTADO PARA OS...

54

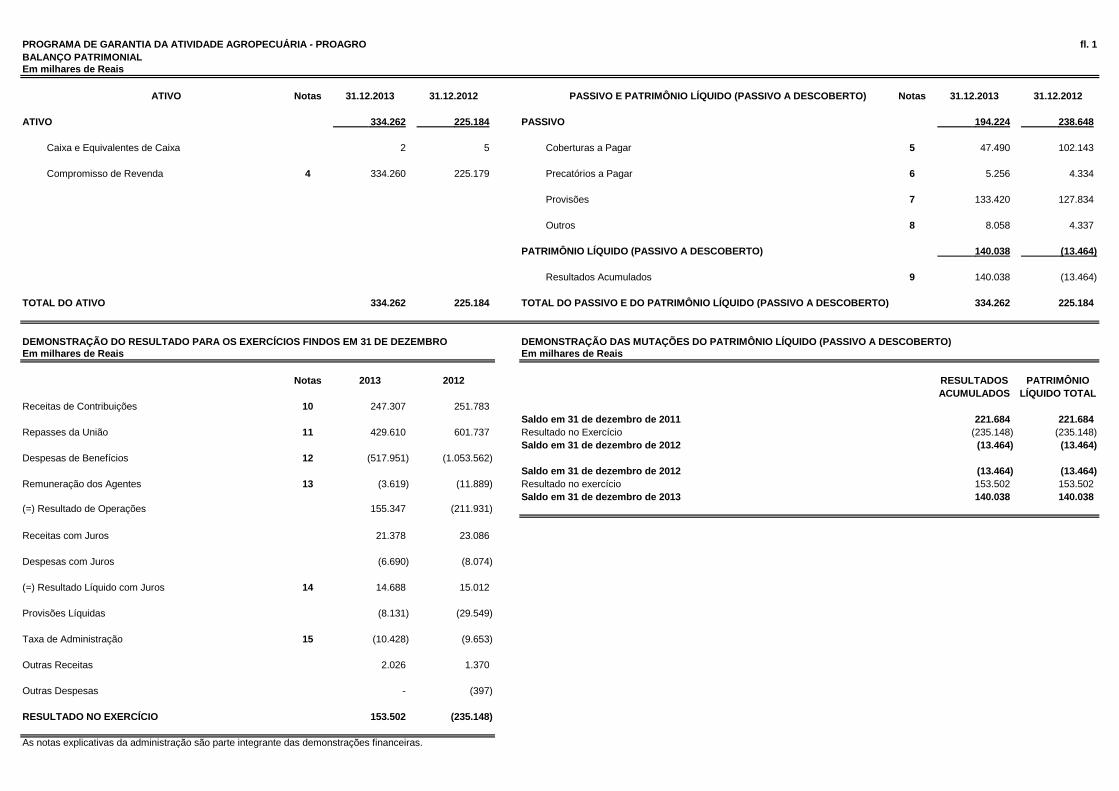

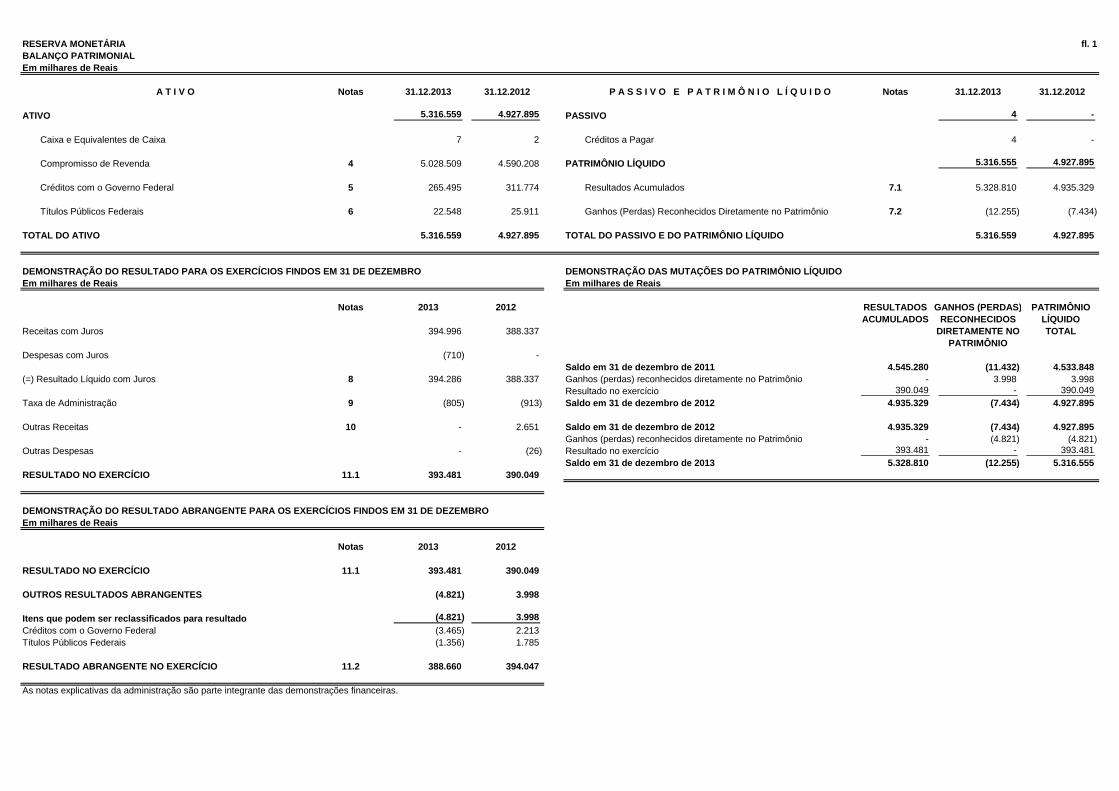

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA - PROAGRO fl. 1 BALANÇO PATRIMONIAL Em milhares de Reais ATIVO Notas 31.12.2013 31.12.2012 PASSIVO E PATRIMÔNIO LÍQUIDO (PASSIVO A DESCOBERTO) Notas 31.12.2013 31.12.2012 ATIVO 334.262 225.184 PASSIVO 194.224 238.648 Caixa e Equivalentes de Caixa 2 5 Coberturas a Pagar 5 47.490 102.143 Compromisso de Revenda 4 334.260 225.179 Precatórios a Pagar 6 5.256 4.334 Provisões 7 133.420 127.834 Outros 8 8.058 4.337 PATRIMÔNIO LÍQUIDO (PASSIVO A DESCOBERTO) 140.038 (13.464) Resultados Acumulados 9 140.038 (13.464) TOTAL DO ATIVO 334.262 225.184 TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO (PASSIVO A DESCOBERTO) 334.262 225.184 DEMONSTRAÇÃO DO RESULTADO PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (PASSIVO A DESCOBERTO) Em milhares de Reais Em milhares de Reais Notas 2013 2012 RESULTADOS PATRIMÔNIO ACUMULADOS LÍQUIDO TOTAL Receitas de Contribuições 10 247.307 251.783 Saldo em 31 de dezembro de 2011 221.684 221.684 Repasses da União 11 429.610 601.737 Resultado no Exercício (235.148) (235.148) Saldo em 31 de dezembro de 2012 (13.464) (13.464) Despesas de Benefícios 12 (517.951) (1.053.562) Saldo em 31 de dezembro de 2012 (13.464) (13.464) Remuneração dos Agentes 13 (3.619) (11.889) Resultado no exercício 153.502 153.502 Saldo em 31 de dezembro de 2013 140.038 140.038 (=) Resultado de Operações 155.347 (211.931) Receitas com Juros 21.378 23.086 Despesas com Juros (6.690) (8.074) (=) Resultado Líquido com Juros 14 14.688 15.012 Provisões Líquidas (8.131) (29.549) Taxa de Administração 15 (10.428) (9.653) Outras Receitas 2.026 1.370 Outras Despesas - (397) RESULTADO NO EXERCÍCIO 153.502 (235.148) As notas explicativas da administração são parte integrante das demonstrações financeiras.

Transcript of PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA - … · DEMONSTRAÇÃO DO RESULTADO PARA OS...

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA - PROAGRO fl. 1

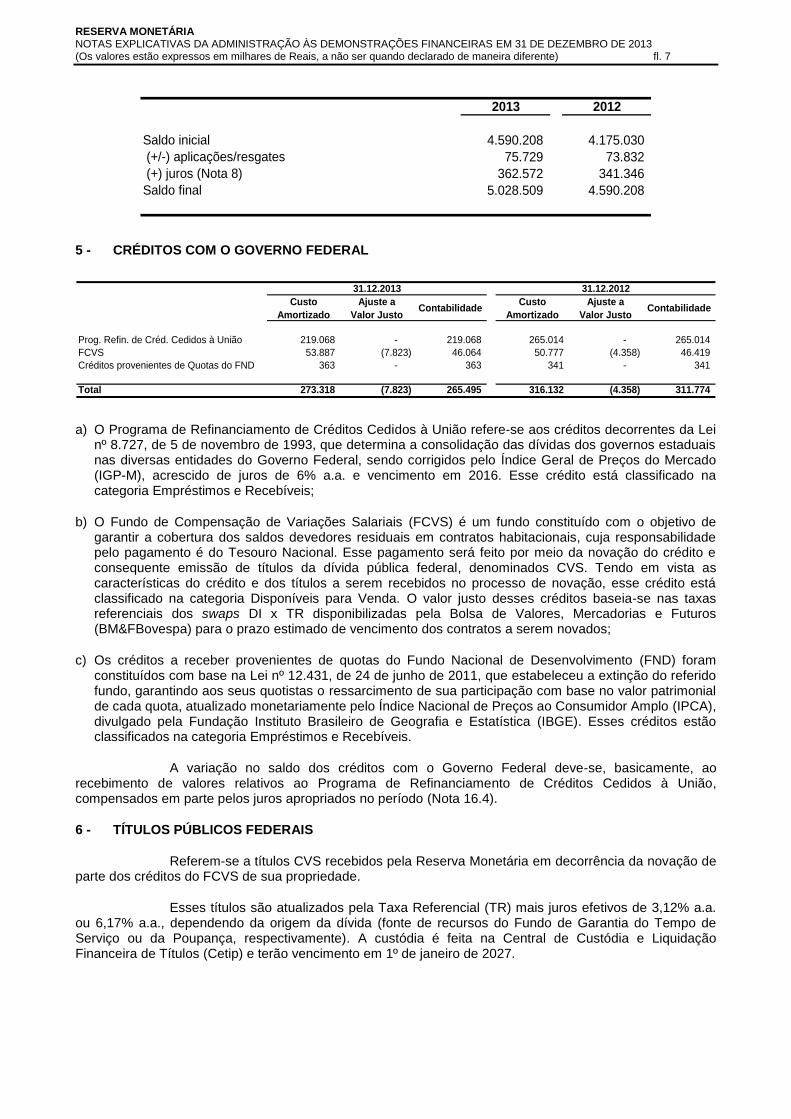

BALANÇO PATRIMONIAL

Em milhares de Reais

ATIVO Notas 31.12.2013 31.12.2012 PASSIVO E PATRIMÔNIO LÍQUIDO (PASSIVO A DESCOBERTO) Notas 31.12.2013 31.12.2012

ATIVO 334.262 225.184 PASSIVO 194.224 238.648

Caixa e Equivalentes de Caixa 2 5 Coberturas a Pagar 5 47.490 102.143

Compromisso de Revenda 4 334.260 225.179 Precatórios a Pagar 6 5.256 4.334

Provisões 7 133.420 127.834

Outros 8 8.058 4.337

PATRIMÔNIO LÍQUIDO (PASSIVO A DESCOBERTO) 140.038 (13.464)

Resultados Acumulados 9 140.038 (13.464)

TOTAL DO ATIVO 334.262 225.184 TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO (PASSIVO A DESCOBERTO) 334.262 225.184

DEMONSTRAÇÃO DO RESULTADO PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO (PASSIVO A DESCOBERTO)

Em milhares de Reais Em milhares de Reais

Notas 2013 2012 RESULTADOS PATRIMÔNIO

ACUMULADOS LÍQUIDO TOTAL

Receitas de Contribuições 10 247.307 251.783

Saldo em 31 de dezembro de 2011 221.684 221.684

Repasses da União 11 429.610 601.737 Resultado no Exercício (235.148) (235.148)

Saldo em 31 de dezembro de 2012 (13.464) (13.464)

Despesas de Benefícios 12 (517.951) (1.053.562)

Saldo em 31 de dezembro de 2012 (13.464) (13.464)

Remuneração dos Agentes 13 (3.619) (11.889) Resultado no exercício 153.502 153.502

Saldo em 31 de dezembro de 2013 140.038 140.038

(=) Resultado de Operações 155.347 (211.931)

Receitas com Juros 21.378 23.086

Despesas com Juros (6.690) (8.074)

(=) Resultado Líquido com Juros 14 14.688 15.012

Provisões Líquidas (8.131) (29.549)

Taxa de Administração 15 (10.428) (9.653)

Outras Receitas 2.026 1.370

Outras Despesas - (397)

RESULTADO NO EXERCÍCIO 153.502 (235.148)

As notas explicativas da administração são parte integrante das demonstrações financeiras.

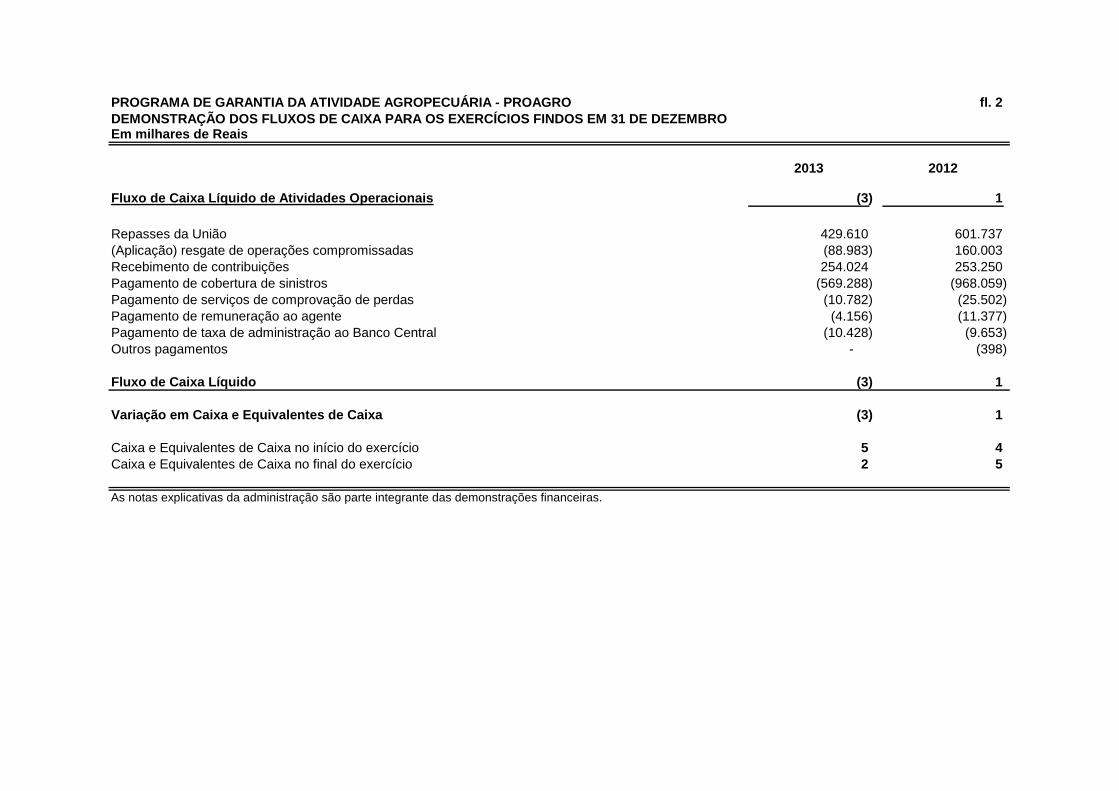

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA - PROAGRO fl. 2

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBROEm milhares de Reais

2013 2012

Fluxo de Caixa Líquido de Atividades Operacionais (3) 1

Repasses da União 429.610 601.737

(Aplicação) resgate de operações compromissadas (88.983) 160.003

Recebimento de contribuições 254.024 253.250

Pagamento de cobertura de sinistros (569.288) (968.059)

Pagamento de serviços de comprovação de perdas (10.782) (25.502)

Pagamento de remuneração ao agente (4.156) (11.377)

Pagamento de taxa de administração ao Banco Central (10.428) (9.653)

Outros pagamentos - (398)

Fluxo de Caixa Líquido (3) 1

Variação em Caixa e Equivalentes de Caixa (3) 1

Caixa e Equivalentes de Caixa no início do exercício 5 4

Caixa e Equivalentes de Caixa no final do exercício 2 5

As notas explicativas da administração são parte integrante das demonstrações financeiras.

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 3

1 - O PROAGRO E SUAS ATRIBUIÇÕES

O Programa de Garantia da Atividade Agropecuária (Proagro) instituído pela Lei nº 5.969, de 11 de dezembro de 1973, atualmente regido pela Lei nº 8.171, de 17 de janeiro de 1991 (Capítulo XVI), e regulamentado pelo Decreto nº 175, de 10 de julho de 1991, tem por objetivos:

a) exonerar o produtor rural de obrigações financeiras relativas a operações de crédito rural de custeio, cuja liquidação seja dificultada pela ocorrência de fenômenos naturais, pragas e doenças que atinjam bens, rebanhos e plantações;

b) indenizar recursos próprios utilizados pelo produtor em custeio rural, quando ocorrerem perdas decorrentes dos eventos acima citados.

Como o Proagro não possui personalidade jurídica, o Banco Central do Brasil (BCB) atua como o administrador do Programa, em nome do qual realiza todas as operações, sendo o Departamento de Regulação, Supervisão e Controle das Operações do Crédito Rural e do Proagro (Derop) responsável por sua gestão. O BCB é ressarcido dos custos incorridos por meio da cobrança de taxa de administração calculada pelo Sistema de Custos e Informações Gerenciais.

O Proagro está sediado em Brasília, Distrito Federal, no Setor Bancário Sul, quadra 3, bloco B, no edifício sede do BCB.

Estas demonstrações financeiras foram aprovadas pela administração em 4 de abril de 2014 e encontram-se publicadas no sitio do BCB na internet (www.bcb.gov.br).

2 - APRESENTAÇÃO

A convergência do padrão contábil dos fundos e programas com o do BCB teve início com o Voto BCB 861/1992, de 16 de dezembro de 1992.

Os padrões contábeis aplicáveis ao BCB são estabelecidos pelo Conselho Monetário Nacional (CMN), conforme previsto na Lei nº 4.595, de 31 de dezembro de 1964. No ano de 2002, o CMN determinou que as demonstrações financeiras do BCB fossem elaboradas de acordo com as Normas Internacionais de Informações Financeiras (IFRS), emitidas pelo International Accounting Standards Board (IASB), processo esse concluído em 2007 com a publicação do primeiro conjunto completo de demonstrações financeiras em conformidade com as IFRS.

No caso do Proagro, porém, tendo em vista as suas peculiaridades – mecanismo de seguro em que a fixação do prêmio decorre das diretrizes de política agrícola do Governo Federal, que por sua vez se responsabiliza por eventuais desequilíbrios financeiros do Programa – foi aprovado, por meio do Voto CMN 050/2012, de 24 de maio de 2012, modelo contábil próprio baseado nas IFRS, no que couber. Esse modelo inclui o reconhecimento de valores para perdas comunicadas e exclui os demais aprovisionamentos de valores relacionados à contabilização de contratos de seguros, bem como outros que impliquem a antecipação desnecessária de repasses de recursos do Tesouro Nacional para o Programa.

Esse modelo aprovado em maio de 2012 referenda a prática que vinha sendo adotada, razão pela qual fica preservado o requisito de comparabilidade das informações financeiras.

As seguintes normas e alterações de normas já emitidas, mas que ainda não estão em vigor, não foram aplicadas antecipadamente pelo Proagro:

IFRS 9 – Instrumentos Financeiros: a aplicação obrigatória da IFRS 9, que estava prevista para os exercícios iniciados em 1º de janeiro de 2015, foi prorrogada pelo IASB, para data ainda não definida, de forma a manter, para todas as fases do projeto, a mesma data efetiva de obrigatoriedade. Não é possível estimar seus efeitos sobre as demonstrações financeiras;

Modificações à IAS 32 – Instrumentos Financeiros: Apresentação: em dezembro de 2011 o IASB emitiu uma revisão da IAS 32, modificando critérios para a aplicação de compensação entre ativos e passivos financeiros. Essa alteração tem aplicação obrigatória para períodos anuais iniciando em ou após 1º de janeiro de 2014, e não se esperam efeitos sobre as demonstrações financeiras do Proagro.

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 4

3 - PRINCIPAIS POLÍTICAS CONTÁBEIS

A seguir, é apresentado um resumo das principais políticas contábeis utilizadas pelo Proagro, que foram consistentemente aplicadas às demonstrações financeiras comparativas.

3.1. Apuração do resultado

O resultado do Proagro é apurado semestralmente em conformidade com o regime de competência e incorporado ao patrimônio líquido.

A Demonstração do Resultado Abrangente (DRA) tem como objetivo a evidenciação do resultado econômico de uma entidade, ampliando o nível de divulgação dos resultados para além do conceito de resultado contábil, usualmente evidenciado por meio da Demonstração do Resultado do Exercício (DRE).

O Proagro adota a política contábil de apresentar a DRA segregada da DRE em suas demonstrações financeiras. No entanto, considerando a inexistência de itens reconhecidos diretamente no patrimônio líquido que requeiram a sua divulgação na DRA, essas demonstrações financeiras não contemplam o referido demonstrativo.

3.2. Reconhecimento de receitas e despesas

As receitas de contribuições e as despesas de benefícios são reconhecidas no momento da ocorrência de seu fato gerador, assim entendido o momento em que os agentes do Programa efetuam o registro das operações.

As receitas e despesas com juros são reconhecidas utilizando-se a taxa efetiva de juros, a qual desconta o fluxo futuro de recebimentos e pagamentos de um ativo ou passivo financeiro para seu valor líquido contábil, em função de seus prazos contratuais. Esse cálculo considera todos os valores relevantes pagos ou recebidos entre as partes, tais como taxas, comissões, descontos e prêmios.

As receitas e despesas com juros apresentadas na demonstração do resultado incluem as receitas e despesas de juros dos ativos e passivos financeiros do Proagro não classificados na categoria Valor Justo por Meio do Resultado.

3.3. Moeda funcional e moeda de apresentação

A moeda funcional e de apresentação destas demonstrações financeiras é o Real, que representa a moeda do principal ambiente econômico de atuação do Proagro.

3.4. Ativos e passivos financeiros

3.4.1 Reconhecimento

Os ativos e passivos financeiros são registrados pelo valor justo no momento da contratação, ou seja, na data em que o Proagro se compromete a efetuar a compra ou a venda, sendo que, para aqueles não classificados na categoria Valor Justo por Meio do Resultado, esse valor inclui todos os custos incorridos na operação.

O Proagro realiza operações em que não assume substancialmente todos os riscos e benefícios de ativos financeiros negociados, como nas operações de compra com compromisso de revenda. Nessa situação, os ativos negociados não são reconhecidos na contabilidade e os montantes aplicados são registrados no balanço patrimonial pelos valores adiantados.

3.4.2 Baixa

Ativos financeiros são baixados quando:

a) os direitos de receber seus fluxos de caixa expiram, em virtude de liquidação financeira, inexistência de perspectiva de realização ou perda do direito de realização; ou

b) o Proagro transfere os direitos de receber os fluxos de caixa, transferindo substancialmente todos os riscos e benefícios da propriedade. Nos casos em que não há transferência ou retenção substancial de

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 5

todos os riscos e benefícios da propriedade, os ativos são baixados caso não haja retenção do controle sob o ativo transferido.

Passivos financeiros são baixados quando as obrigações são quitadas, canceladas ou expiram.

3.4.3 Compensação entre ativos e passivos financeiros

Ativos e passivos financeiros são registrados pelo valor líquido quando existe a previsão legal e a intenção de que os pagamentos e recebimentos decorrentes sejam efetuados pelo saldo líquido.

3.4.4 Classificação dos instrumentos financeiros

Na data da contratação, os ativos financeiros são classificados em uma das seguintes categorias: Valor Justo por Meio do Resultado, Mantidos até o Vencimento, Empréstimos e Recebíveis ou Disponíveis para Venda. Após o registro inicial, os ativos são avaliados de acordo com a classificação efetuada. Os passivos financeiros não são objeto de classificação, sendo mensurados pelo custo amortizado, à exceção dos passivos financeiros derivativos, que são mensurados ao valor justo por meio do resultado.

a) Valor Justo por Meio do Resultado

Um instrumento financeiro é classificado na categoria Valor Justo por Meio do Resultado, com ganhos e perdas decorrentes da variação do valor justo reconhecidos no resultado, na ocorrência de uma das seguintes situações:

se existir a intenção de negociação no curto prazo;

se for um instrumento financeiro derivativo; ou

por decisão da Administração, quando essa classificação apresentar informações mais relevantes e desde que esses ativos façam parte de uma carteira que seja avaliada e gerenciada com base no valor justo.

b) Mantidos até o Vencimento

Compreende os ativos financeiros não derivativos para os quais a entidade tenha a intenção e a capacidade de mantê-los até o vencimento. Esses ativos são mensurados pelo custo amortizado, sendo os juros, calculados utilizando-se a taxa efetiva de juros, reconhecidos no resultado pelo regime de competência.

c) Empréstimos e Recebíveis

Inclui os ativos financeiros não derivativos com amortizações fixas ou determináveis e que não são cotados em mercado. Esses ativos são mensurados pelo custo amortizado, sendo os juros, calculados utilizando-se a taxa efetiva de juros, reconhecidos no resultado pelo regime de competência.

d) Disponíveis para Venda

Esta categoria registra os ativos financeiros não derivativos não classificados nas demais categorias, uma vez que a Administração não possui expectativa determinada de venda, sendo mensurados pelo valor justo. Os juros, calculados utilizando-se a taxa de juros efetiva, são reconhecidos no resultado pelo regime de competência, enquanto os ganhos e perdas relativos ao ajuste a valor justo são levados ao patrimônio líquido – sendo reconhecidos no resultado no momento de sua efetiva realização.

3.4.5 Metodologia de avaliação

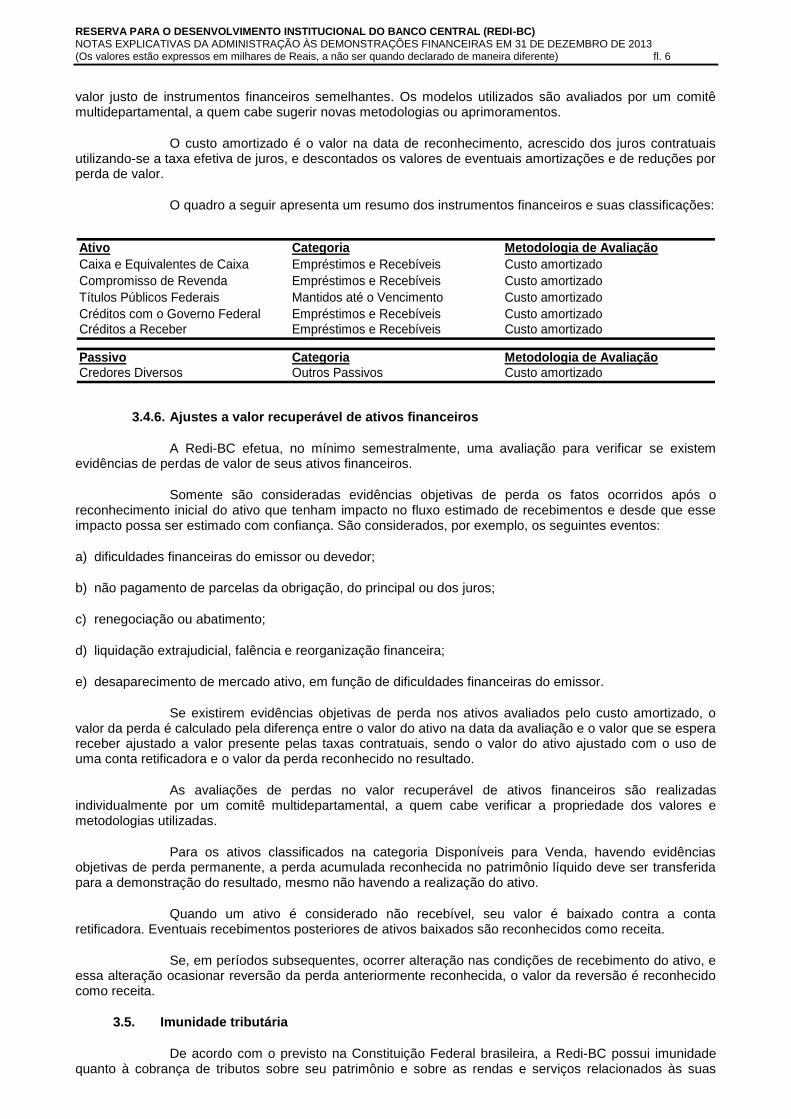

O valor justo é o valor de mercado divulgado pelas principais centrais de custódia ou provedores de informações econômicas. Para os instrumentos financeiros sem mercado ativo, o valor justo é calculado com base em modelos de precificação, os quais fazem o maior uso possível de parâmetros objetivos de mercado, incluindo o valor das últimas negociações ocorridas, o fluxo de caixa descontado e o valor justo de instrumentos financeiros semelhantes. Os modelos utilizados são avaliados por um comitê multidepartamental, a quem cabe sugerir novas metodologias ou aprimoramentos.

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 6

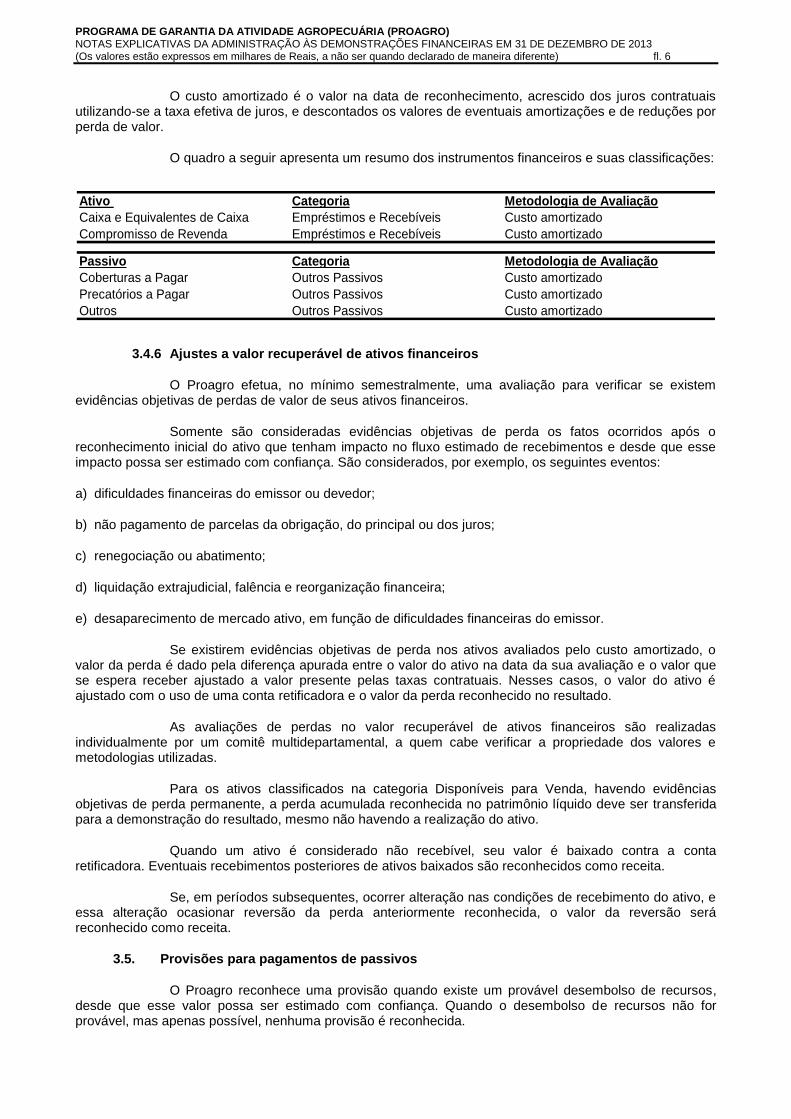

O custo amortizado é o valor na data de reconhecimento, acrescido dos juros contratuais utilizando-se a taxa efetiva de juros, e descontados os valores de eventuais amortizações e de reduções por perda de valor.

O quadro a seguir apresenta um resumo dos instrumentos financeiros e suas classificações:

Ativo Categoria Metodologia de Avaliação

Caixa e Equivalentes de Caixa Empréstimos e Recebíveis Custo amortizado

Compromisso de Revenda Empréstimos e Recebíveis Custo amortizado

Passivo Categoria Metodologia de Avaliação

Coberturas a Pagar Outros Passivos Custo amortizado

Precatórios a Pagar Outros Passivos Custo amortizado

Outros Outros Passivos Custo amortizado

3.4.6 Ajustes a valor recuperável de ativos financeiros

O Proagro efetua, no mínimo semestralmente, uma avaliação para verificar se existem evidências objetivas de perdas de valor de seus ativos financeiros.

Somente são consideradas evidências objetivas de perda os fatos ocorridos após o reconhecimento inicial do ativo que tenham impacto no fluxo estimado de recebimentos e desde que esse impacto possa ser estimado com confiança. São considerados, por exemplo, os seguintes eventos:

a) dificuldades financeiras do emissor ou devedor;

b) não pagamento de parcelas da obrigação, do principal ou dos juros;

c) renegociação ou abatimento;

d) liquidação extrajudicial, falência e reorganização financeira;

e) desaparecimento de mercado ativo, em função de dificuldades financeiras do emissor.

Se existirem evidências objetivas de perda nos ativos avaliados pelo custo amortizado, o valor da perda é dado pela diferença apurada entre o valor do ativo na data da sua avaliação e o valor que se espera receber ajustado a valor presente pelas taxas contratuais. Nesses casos, o valor do ativo é ajustado com o uso de uma conta retificadora e o valor da perda reconhecido no resultado.

As avaliações de perdas no valor recuperável de ativos financeiros são realizadas individualmente por um comitê multidepartamental, a quem cabe verificar a propriedade dos valores e metodologias utilizadas.

Para os ativos classificados na categoria Disponíveis para Venda, havendo evidências objetivas de perda permanente, a perda acumulada reconhecida no patrimônio líquido deve ser transferida para a demonstração do resultado, mesmo não havendo a realização do ativo.

Quando um ativo é considerado não recebível, seu valor é baixado contra a conta retificadora. Eventuais recebimentos posteriores de ativos baixados são reconhecidos como receita.

Se, em períodos subsequentes, ocorrer alteração nas condições de recebimento do ativo, e essa alteração ocasionar reversão da perda anteriormente reconhecida, o valor da reversão será reconhecido como receita.

3.5. Provisões para pagamentos de passivos

O Proagro reconhece uma provisão quando existe um provável desembolso de recursos, desde que esse valor possa ser estimado com confiança. Quando o desembolso de recursos não for provável, mas apenas possível, nenhuma provisão é reconhecida.

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 7

3.6. Imunidade tributária

De acordo com o previsto na Constituição Federal brasileira, o Proagro possui imunidade quanto à cobrança de tributos sobre o seu patrimônio e sobre as rendas e serviços relacionados às suas atividades. Entretanto, está obrigado a efetuar retenções de tributos referentes aos pagamentos de serviços prestados pelos agentes do programa.

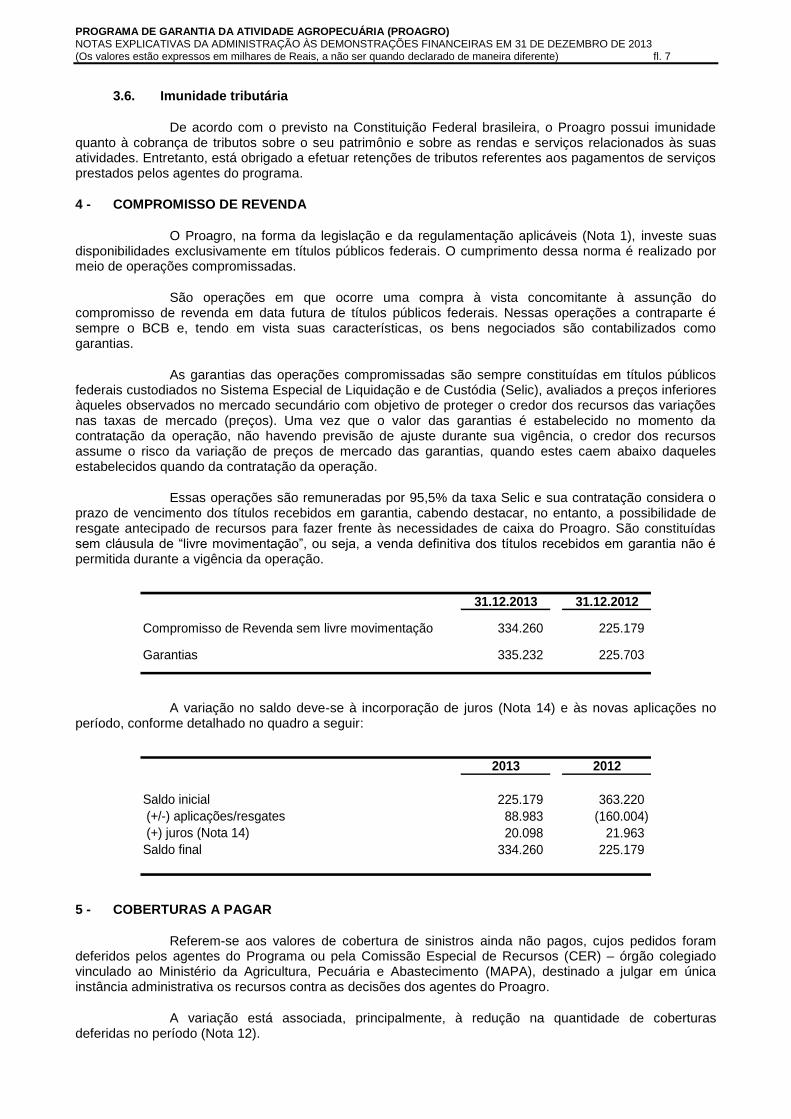

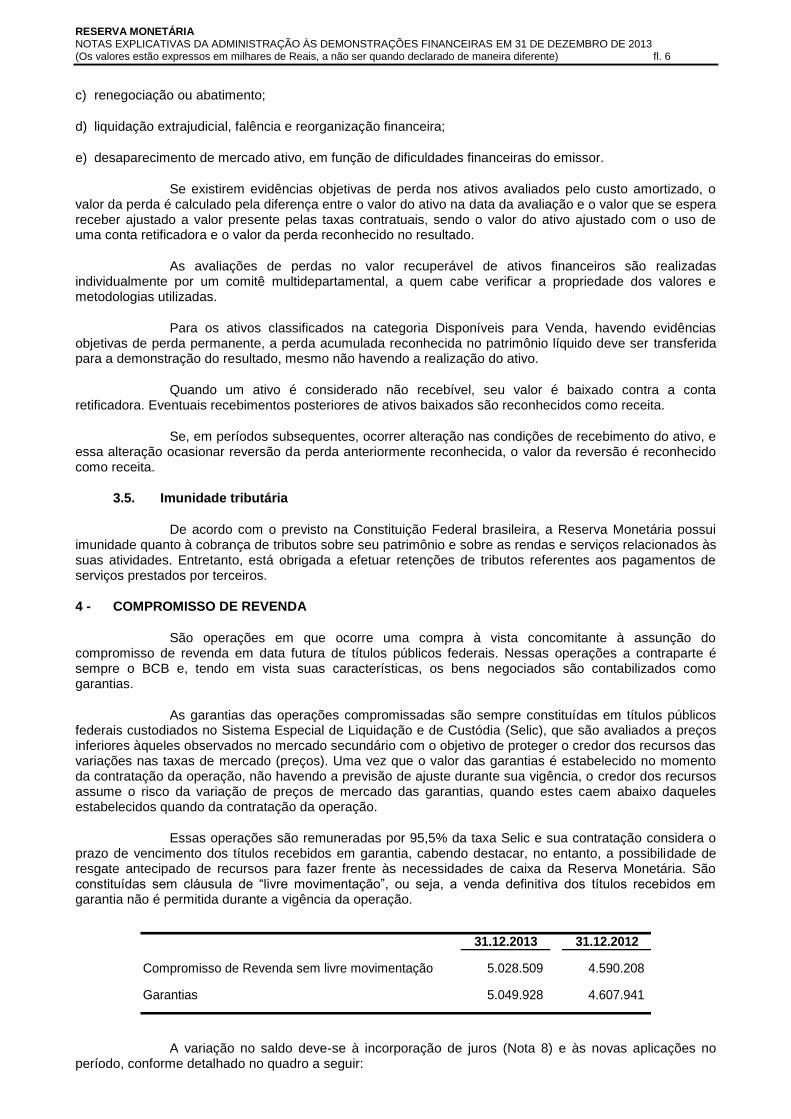

4 - COMPROMISSO DE REVENDA

O Proagro, na forma da legislação e da regulamentação aplicáveis (Nota 1), investe suas disponibilidades exclusivamente em títulos públicos federais. O cumprimento dessa norma é realizado por meio de operações compromissadas.

São operações em que ocorre uma compra à vista concomitante à assunção do compromisso de revenda em data futura de títulos públicos federais. Nessas operações a contraparte é sempre o BCB e, tendo em vista suas características, os bens negociados são contabilizados como garantias.

As garantias das operações compromissadas são sempre constituídas em títulos públicos federais custodiados no Sistema Especial de Liquidação e de Custódia (Selic), avaliados a preços inferiores àqueles observados no mercado secundário com objetivo de proteger o credor dos recursos das variações nas taxas de mercado (preços). Uma vez que o valor das garantias é estabelecido no momento da contratação da operação, não havendo previsão de ajuste durante sua vigência, o credor dos recursos assume o risco da variação de preços de mercado das garantias, quando estes caem abaixo daqueles estabelecidos quando da contratação da operação.

Essas operações são remuneradas por 95,5% da taxa Selic e sua contratação considera o prazo de vencimento dos títulos recebidos em garantia, cabendo destacar, no entanto, a possibilidade de resgate antecipado de recursos para fazer frente às necessidades de caixa do Proagro. São constituídas sem cláusula de “livre movimentação”, ou seja, a venda definitiva dos títulos recebidos em garantia não é permitida durante a vigência da operação.

31.12.2013 31.12.2012

Compromisso de Revenda sem livre movimentação 334.260 225.179

Garantias 335.232 225.703

A variação no saldo deve-se à incorporação de juros (Nota 14) e às novas aplicações no período, conforme detalhado no quadro a seguir:

2013 2012

Saldo inicial 225.179 363.220

(+/-) aplicações/resgates 88.983 (160.004)

(+) juros (Nota 14) 20.098 21.963

Saldo final 334.260 225.179

5 - COBERTURAS A PAGAR

Referem-se aos valores de cobertura de sinistros ainda não pagos, cujos pedidos foram deferidos pelos agentes do Programa ou pela Comissão Especial de Recursos (CER) – órgão colegiado vinculado ao Ministério da Agricultura, Pecuária e Abastecimento (MAPA), destinado a julgar em única instância administrativa os recursos contra as decisões dos agentes do Proagro.

A variação está associada, principalmente, à redução na quantidade de coberturas deferidas no período (Nota 12).

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 8

6 - PRECATÓRIOS A PAGAR

Segundo dispõe o § 5° do art. 100 da Constituição Federal, as entidades de direito público devem incluir nos seus orçamentos dotação necessária à cobertura dos precatórios judiciais apresentados até 1° de julho de cada ano, para pagamento até o final do exercício seguinte.

Com a edição da Emenda Constitucional nº 30, de 13 de setembro de 2000, os precatórios decorrentes de ações ajuizadas até 31 de dezembro de 1999 serão liquidados pelo seu valor real, em moeda corrente, acrescido de juros legais, em prestações anuais, iguais e sucessivas, no prazo máximo de dez anos, ressalvados, entre outros, os créditos de natureza alimentícia e de pequeno valor.

Em atenção ao disposto no art. 28 da Lei nº 12.919, de 24 de dezembro de 2013, (Lei de Diretrizes Orçamentárias – LDO 2014), as dotações aprovadas na lei orçamentária anual, destinadas ao pagamento de débitos oriundos de decisões judiciais transitadas em julgado, serão descentralizadas aos tribunais requisitantes dos precatórios, aos quais competirá efetuar os pagamentos aos beneficiários. Em virtude disso, os recursos orçamentários e financeiros não transitarão pelo Proagro (entidade devedora). O saldo existente em 31 de dezembro de 2013 refere-se aos precatórios a serem pagos nos exercícios de 2014 e seguintes.

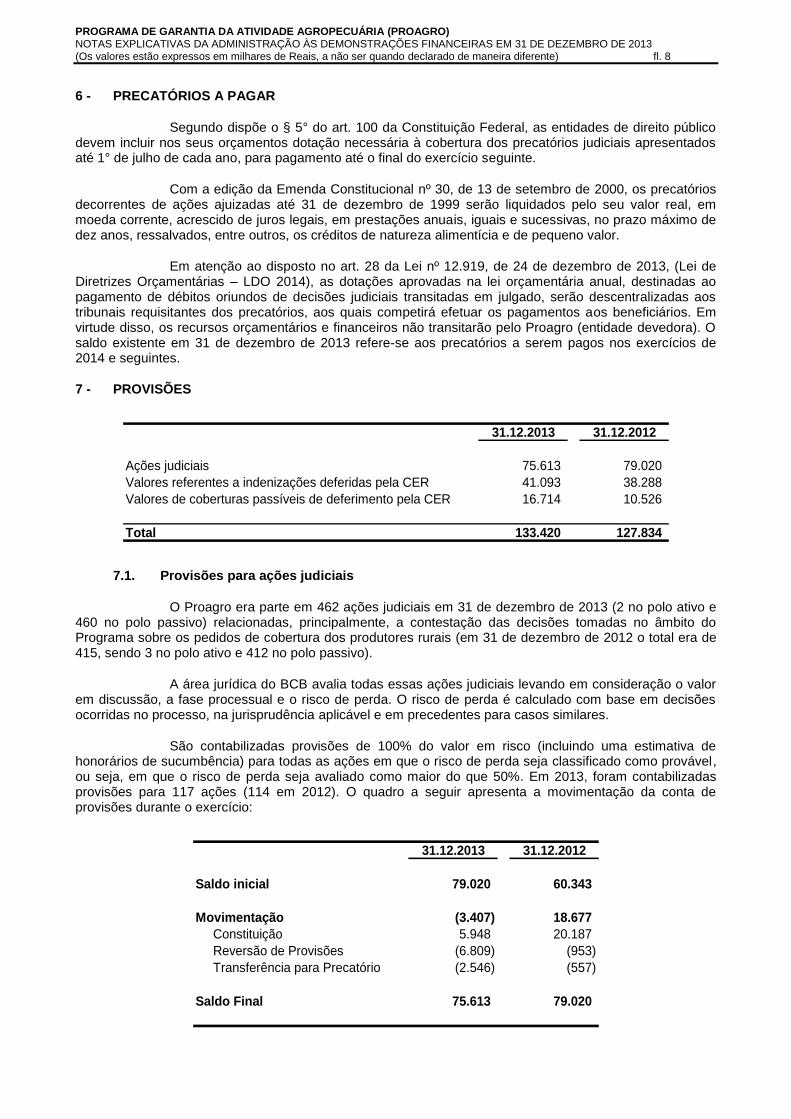

7 - PROVISÕES

31.12.2013 31.12.2012

Ações judiciais 75.613 79.020

Valores referentes a indenizações deferidas pela CER 41.093 38.288

Valores de coberturas passíveis de deferimento pela CER 16.714 10.526

Total 133.420 127.834

7.1. Provisões para ações judiciais

O Proagro era parte em 462 ações judiciais em 31 de dezembro de 2013 (2 no polo ativo e 460 no polo passivo) relacionadas, principalmente, a contestação das decisões tomadas no âmbito do Programa sobre os pedidos de cobertura dos produtores rurais (em 31 de dezembro de 2012 o total era de 415, sendo 3 no polo ativo e 412 no polo passivo).

A área jurídica do BCB avalia todas essas ações judiciais levando em consideração o valor em discussão, a fase processual e o risco de perda. O risco de perda é calculado com base em decisões ocorridas no processo, na jurisprudência aplicável e em precedentes para casos similares.

São contabilizadas provisões de 100% do valor em risco (incluindo uma estimativa de honorários de sucumbência) para todas as ações em que o risco de perda seja classificado como provável, ou seja, em que o risco de perda seja avaliado como maior do que 50%. Em 2013, foram contabilizadas provisões para 117 ações (114 em 2012). O quadro a seguir apresenta a movimentação da conta de provisões durante o exercício:

31.12.2013 31.12.2012

Saldo inicial 79.020 60.343

Movimentação (3.407) 18.677

Constituição 5.948 20.187

Reversão de Provisões (6.809) (953)

Transferência para Precatório (2.546) (557)

Saldo Final 75.613 79.020

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 9

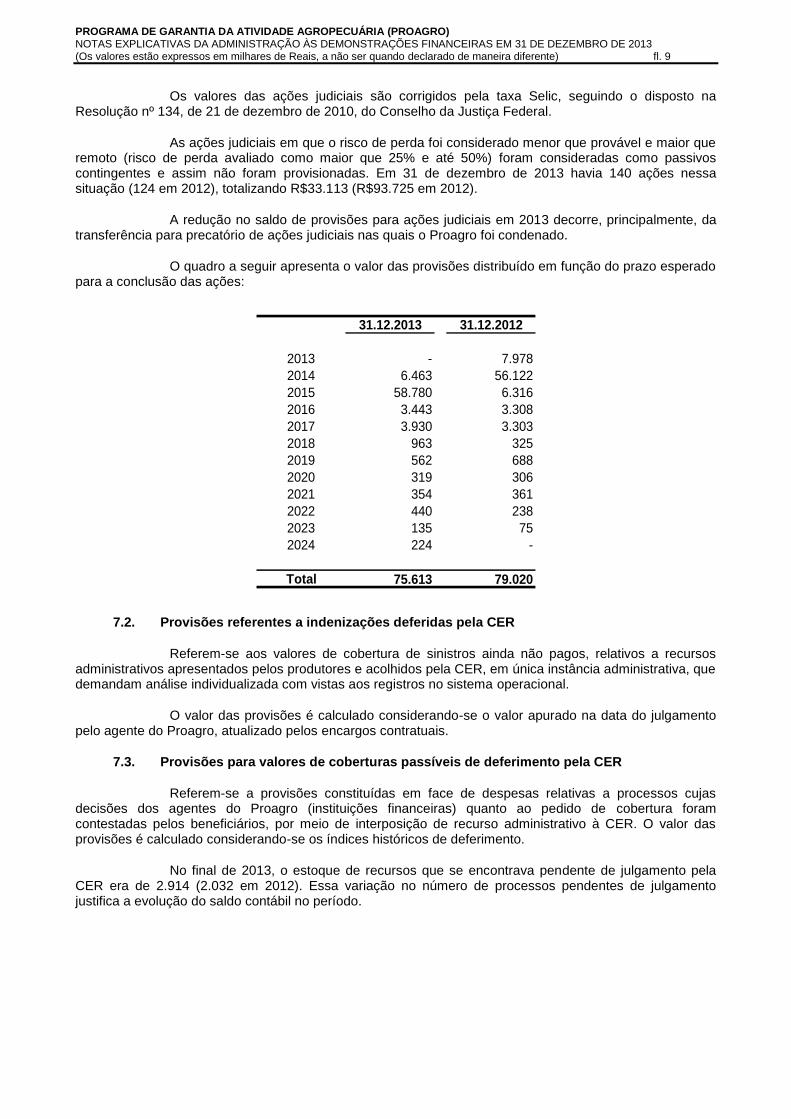

Os valores das ações judiciais são corrigidos pela taxa Selic, seguindo o disposto na Resolução nº 134, de 21 de dezembro de 2010, do Conselho da Justiça Federal.

As ações judiciais em que o risco de perda foi considerado menor que provável e maior que remoto (risco de perda avaliado como maior que 25% e até 50%) foram consideradas como passivos contingentes e assim não foram provisionadas. Em 31 de dezembro de 2013 havia 140 ações nessa situação (124 em 2012), totalizando R$33.113 (R$93.725 em 2012).

A redução no saldo de provisões para ações judiciais em 2013 decorre, principalmente, da transferência para precatório de ações judiciais nas quais o Proagro foi condenado.

O quadro a seguir apresenta o valor das provisões distribuído em função do prazo esperado para a conclusão das ações:

31.12.2013 31.12.2012

2013 - 7.978

2014 6.463 56.122

2015 58.780 6.316

2016 3.443 3.308

2017 3.930 3.303

2018 963 325

2019 562 688

2020 319 306

2021 354 361

2022 440 238

2023 135 75

2024 224 -

Total 75.613 79.020

7.2. Provisões referentes a indenizações deferidas pela CER

Referem-se aos valores de cobertura de sinistros ainda não pagos, relativos a recursos administrativos apresentados pelos produtores e acolhidos pela CER, em única instância administrativa, que demandam análise individualizada com vistas aos registros no sistema operacional.

O valor das provisões é calculado considerando-se o valor apurado na data do julgamento pelo agente do Proagro, atualizado pelos encargos contratuais.

7.3. Provisões para valores de coberturas passíveis de deferimento pela CER

Referem-se a provisões constituídas em face de despesas relativas a processos cujas decisões dos agentes do Proagro (instituições financeiras) quanto ao pedido de cobertura foram contestadas pelos beneficiários, por meio de interposição de recurso administrativo à CER. O valor das provisões é calculado considerando-se os índices históricos de deferimento.

No final de 2013, o estoque de recursos que se encontrava pendente de julgamento pela CER era de 2.914 (2.032 em 2012). Essa variação no número de processos pendentes de julgamento justifica a evolução do saldo contábil no período.

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 10

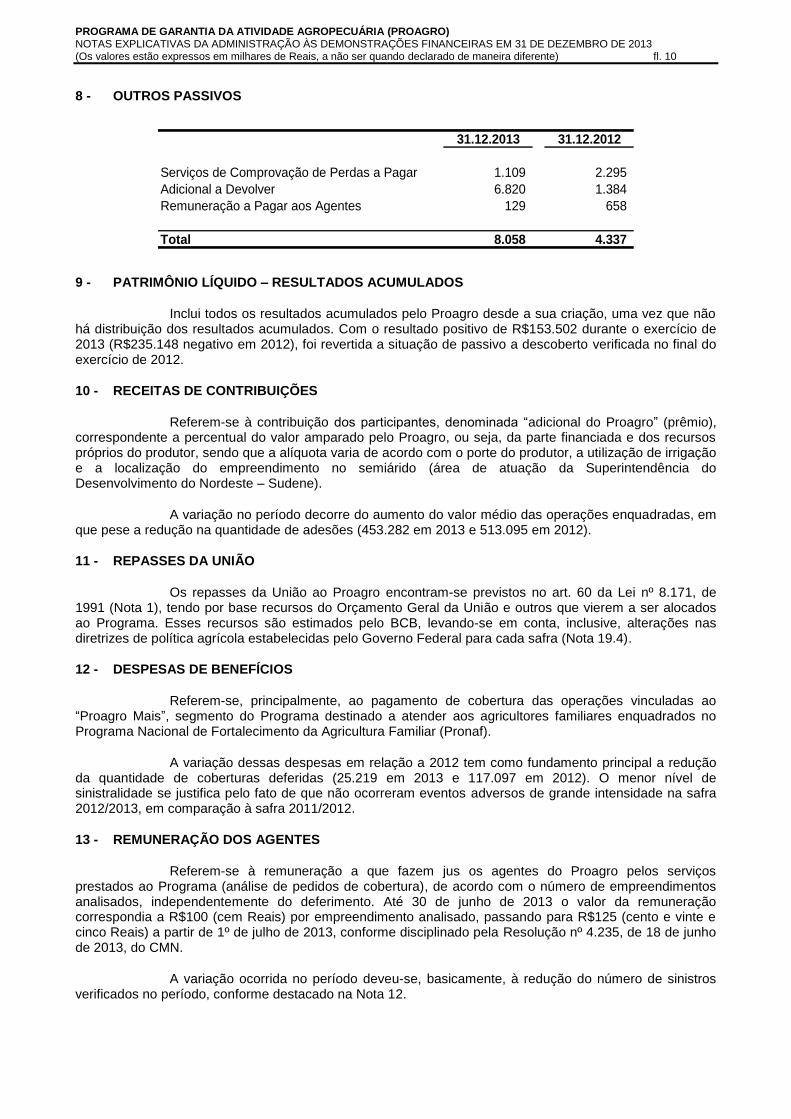

8 - OUTROS PASSIVOS

31.12.2013 31.12.2012

Serviços de Comprovação de Perdas a Pagar 1.109 2.295

Adicional a Devolver 6.820 1.384

Remuneração a Pagar aos Agentes 129 658

Total 8.058 4.337

9 - PATRIMÔNIO LÍQUIDO – RESULTADOS ACUMULADOS

Inclui todos os resultados acumulados pelo Proagro desde a sua criação, uma vez que não há distribuição dos resultados acumulados. Com o resultado positivo de R$153.502 durante o exercício de 2013 (R$235.148 negativo em 2012), foi revertida a situação de passivo a descoberto verificada no final do exercício de 2012.

10 - RECEITAS DE CONTRIBUIÇÕES

Referem-se à contribuição dos participantes, denominada “adicional do Proagro” (prêmio), correspondente a percentual do valor amparado pelo Proagro, ou seja, da parte financiada e dos recursos próprios do produtor, sendo que a alíquota varia de acordo com o porte do produtor, a utilização de irrigação e a localização do empreendimento no semiárido (área de atuação da Superintendência do Desenvolvimento do Nordeste – Sudene).

A variação no período decorre do aumento do valor médio das operações enquadradas, em que pese a redução na quantidade de adesões (453.282 em 2013 e 513.095 em 2012).

11 - REPASSES DA UNIÃO

Os repasses da União ao Proagro encontram-se previstos no art. 60 da Lei nº 8.171, de 1991 (Nota 1), tendo por base recursos do Orçamento Geral da União e outros que vierem a ser alocados ao Programa. Esses recursos são estimados pelo BCB, levando-se em conta, inclusive, alterações nas diretrizes de política agrícola estabelecidas pelo Governo Federal para cada safra (Nota 19.4).

12 - DESPESAS DE BENEFÍCIOS

Referem-se, principalmente, ao pagamento de cobertura das operações vinculadas ao “Proagro Mais”, segmento do Programa destinado a atender aos agricultores familiares enquadrados no Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf).

A variação dessas despesas em relação a 2012 tem como fundamento principal a redução da quantidade de coberturas deferidas (25.219 em 2013 e 117.097 em 2012). O menor nível de sinistralidade se justifica pelo fato de que não ocorreram eventos adversos de grande intensidade na safra 2012/2013, em comparação à safra 2011/2012.

13 - REMUNERAÇÃO DOS AGENTES

Referem-se à remuneração a que fazem jus os agentes do Proagro pelos serviços prestados ao Programa (análise de pedidos de cobertura), de acordo com o número de empreendimentos analisados, independentemente do deferimento. Até 30 de junho de 2013 o valor da remuneração correspondia a R$100 (cem Reais) por empreendimento analisado, passando para R$125 (cento e vinte e cinco Reais) a partir de 1º de julho de 2013, conforme disciplinado pela Resolução nº 4.235, de 18 de junho de 2013, do CMN.

A variação ocorrida no período deveu-se, basicamente, à redução do número de sinistros verificados no período, conforme destacado na Nota 12.

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 11

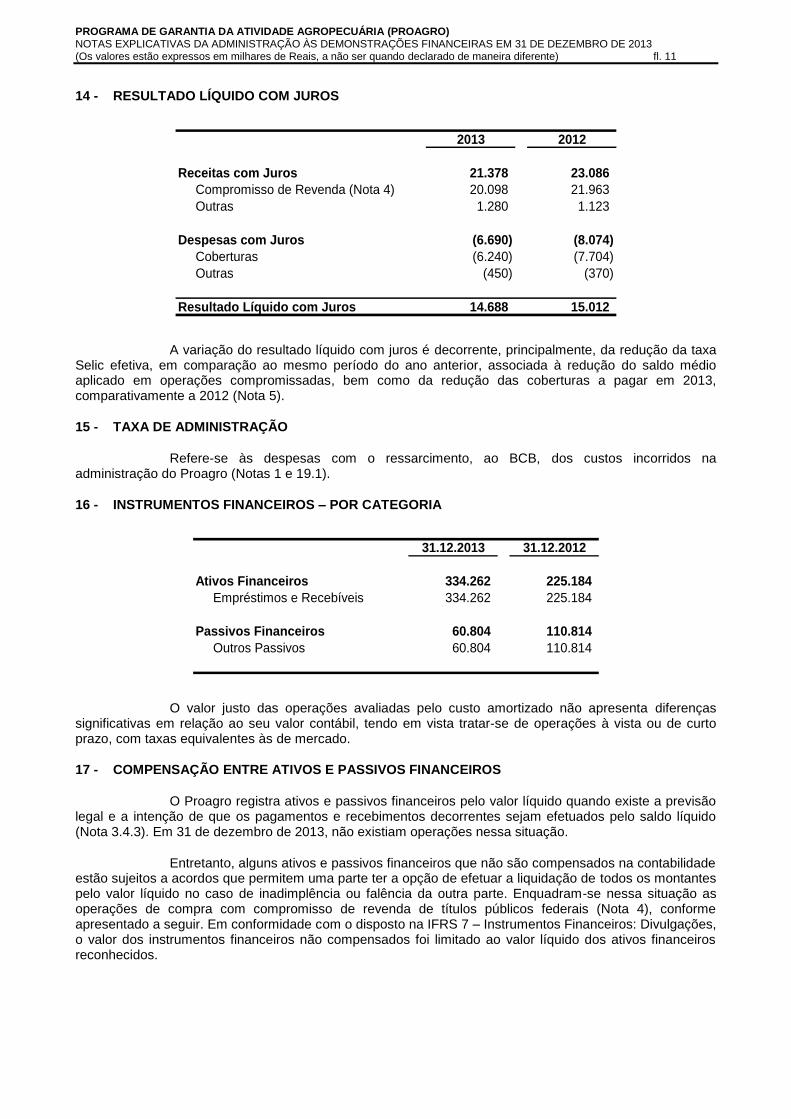

14 - RESULTADO LÍQUIDO COM JUROS

2013 2012

Receitas com Juros 21.378 23.086

Compromisso de Revenda (Nota 4) 20.098 21.963

Outras 1.280 1.123

Despesas com Juros (6.690) (8.074)

Coberturas (6.240) (7.704)

Outras (450) (370)

Resultado Líquido com Juros 14.688 15.012

A variação do resultado líquido com juros é decorrente, principalmente, da redução da taxa Selic efetiva, em comparação ao mesmo período do ano anterior, associada à redução do saldo médio aplicado em operações compromissadas, bem como da redução das coberturas a pagar em 2013, comparativamente a 2012 (Nota 5).

15 - TAXA DE ADMINISTRAÇÃO

Refere-se às despesas com o ressarcimento, ao BCB, dos custos incorridos na administração do Proagro (Notas 1 e 19.1).

16 - INSTRUMENTOS FINANCEIROS – POR CATEGORIA

31.12.2013 31.12.2012

Ativos Financeiros 334.262 225.184

Empréstimos e Recebíveis 334.262 225.184

Passivos Financeiros 60.804 110.814

Outros Passivos 60.804 110.814

O valor justo das operações avaliadas pelo custo amortizado não apresenta diferenças significativas em relação ao seu valor contábil, tendo em vista tratar-se de operações à vista ou de curto prazo, com taxas equivalentes às de mercado.

17 - COMPENSAÇÃO ENTRE ATIVOS E PASSIVOS FINANCEIROS

O Proagro registra ativos e passivos financeiros pelo valor líquido quando existe a previsão legal e a intenção de que os pagamentos e recebimentos decorrentes sejam efetuados pelo saldo líquido (Nota 3.4.3). Em 31 de dezembro de 2013, não existiam operações nessa situação.

Entretanto, alguns ativos e passivos financeiros que não são compensados na contabilidade estão sujeitos a acordos que permitem uma parte ter a opção de efetuar a liquidação de todos os montantes pelo valor líquido no caso de inadimplência ou falência da outra parte. Enquadram-se nessa situação as operações de compra com compromisso de revenda de títulos públicos federais (Nota 4), conforme apresentado a seguir. Em conformidade com o disposto na IFRS 7 – Instrumentos Financeiros: Divulgações, o valor dos instrumentos financeiros não compensados foi limitado ao valor líquido dos ativos financeiros reconhecidos.

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 12

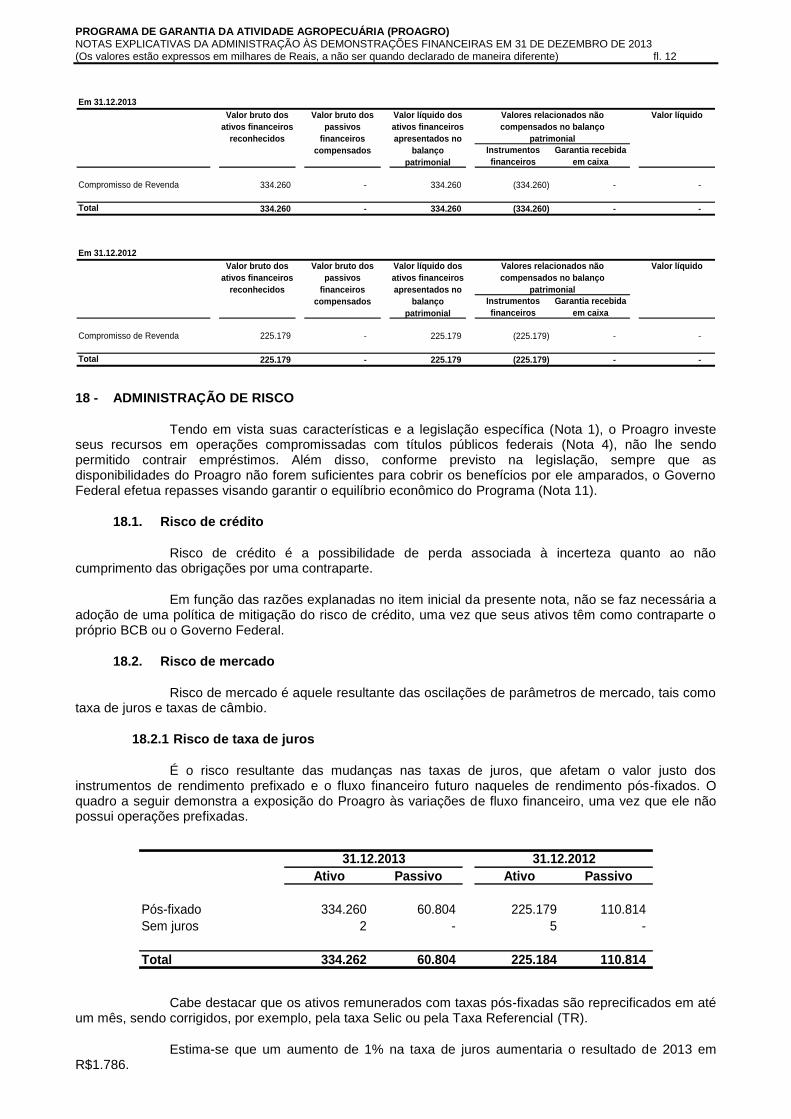

Em 31.12.2013

Instrumentos

financeiros

Garantia recebida

em caixa

Compromisso de Revenda 334.260 - 334.260 (334.260) - -

Total 334.260 - 334.260 (334.260) - -

Valor bruto dos

ativos financeiros

reconhecidos

Valor bruto dos

passivos

financeiros

compensados

Valor líquido dos

ativos financeiros

apresentados no

balanço

patrimonial

Valores relacionados não

compensados no balanço

patrimonial

Valor líquido

Em 31.12.2012

Instrumentos

financeiros

Garantia recebida

em caixa

Compromisso de Revenda 225.179 - 225.179 (225.179) - -

Total 225.179 - 225.179 (225.179) - -

Valor bruto dos

ativos financeiros

reconhecidos

Valor bruto dos

passivos

financeiros

compensados

Valor líquido dos

ativos financeiros

apresentados no

balanço

patrimonial

Valores relacionados não

compensados no balanço

patrimonial

Valor líquido

18 - ADMINISTRAÇÃO DE RISCO

Tendo em vista suas características e a legislação específica (Nota 1), o Proagro investe seus recursos em operações compromissadas com títulos públicos federais (Nota 4), não lhe sendo permitido contrair empréstimos. Além disso, conforme previsto na legislação, sempre que as disponibilidades do Proagro não forem suficientes para cobrir os benefícios por ele amparados, o Governo Federal efetua repasses visando garantir o equilíbrio econômico do Programa (Nota 11).

18.1. Risco de crédito

Risco de crédito é a possibilidade de perda associada à incerteza quanto ao não cumprimento das obrigações por uma contraparte.

Em função das razões explanadas no item inicial da presente nota, não se faz necessária a adoção de uma política de mitigação do risco de crédito, uma vez que seus ativos têm como contraparte o próprio BCB ou o Governo Federal.

18.2. Risco de mercado

Risco de mercado é aquele resultante das oscilações de parâmetros de mercado, tais como taxa de juros e taxas de câmbio.

18.2.1 Risco de taxa de juros

É o risco resultante das mudanças nas taxas de juros, que afetam o valor justo dos instrumentos de rendimento prefixado e o fluxo financeiro futuro naqueles de rendimento pós-fixados. O quadro a seguir demonstra a exposição do Proagro às variações de fluxo financeiro, uma vez que ele não possui operações prefixadas.

Ativo Passivo Ativo Passivo

Pós-fixado 334.260 60.804 225.179 110.814

Sem juros 2 - 5 -

Total 334.262 60.804 225.184 110.814

31.12.2013 31.12.2012

Cabe destacar que os ativos remunerados com taxas pós-fixadas são reprecificados em até um mês, sendo corrigidos, por exemplo, pela taxa Selic ou pela Taxa Referencial (TR).

Estima-se que um aumento de 1% na taxa de juros aumentaria o resultado de 2013 em R$1.786.

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 13

18.2.2 Risco de variação cambial

É a possibilidade de perda decorrente de alterações nas taxas de câmbio. Como todas as operações do Proagro são em Real, o Programa não está exposto a esse tipo de risco.

18.3. Risco de liquidez

O risco de liquidez é aquele que surge da eventual dificuldade de negociação de papéis em um mercado secundário, quando este não pode absorver o volume que se deseja negociar sem que haja significativa alteração de preço.

Não há política de mitigação de riscos de liquidez em função da liquidez diária da maior parte dos ativos e dado que o equilíbrio econômico do Programa é garantido por repasses do Governo Federal (Notas 11 e 19.4).

19 - PARTES RELACIONADAS

As seguintes instituições se caracterizam como partes relacionadas do Proagro:

19.1. Banco Central do Brasil (BCB)

O BCB é classificado como parte relacionada porque é o administrador do Proagro, realizando todas as operações em seu nome uma vez que o Programa não possui personalidade jurídica.

As principais transações realizadas entre o BCB e o Proagro são as operações de compra com compromisso de revenda, cujas condições estão descritas na Nota 4.

Além disso, o BCB é ressarcido dos custos incorridos na administração do Proagro por meio de cobrança de uma taxa de administração, que em 2013 foi de R$10.428 (R$9.653 em 2012 – Nota 15). Essa taxa é calculada pelo Sistema de Custos e Informações Gerenciais, mantido pelo BCB, e baseia-se nas horas de trabalho consumidas em atividades do Proagro.

19.2. Fundação Banco Central de Previdência Privada (Centrus)

A Centrus é uma entidade fechada de previdência privada, sem fins lucrativos, e tem como objetivo complementar os benefícios de aposentadoria e pecúlio assegurados pela previdência social pública dos funcionários do BCB que se aposentaram até 31 de dezembro de 1990. A Centrus, apesar de não possuir nenhuma transação com o Proagro, é considerada como parte relacionada por se tratar de um fundo de pensão mantido por uma parte relacionada do Programa, nesse caso, o BCB.

19.3. Fundo de Assistência ao Pessoal (Faspe)

O Faspe é um fundo contábil criado para gerir recursos destinados à manutenção dos benefícios de saúde dos funcionários do BCB. Foi criado pela Lei nº 9.650, de 27 de maio de 1998, que determina que seus recursos serão compostos por dotações orçamentárias do BCB e contribuição mensal dos participantes, sendo as contribuições do BCB equivalentes à receita prevista com a contribuição dos participantes. O Faspe, apesar de não possuir nenhuma transação com o Proagro, é considerado como parte relacionada por se tratar de um plano de benefício pós-emprego mantido por uma parte relacionada do Programa, nesse caso, o BCB.

19.4. Governo Federal

O Governo Federal foi classificado como parte relacionada do Proagro porque é o responsável pela manutenção do equilíbrio financeiro do Programa, por meio de repasses da União, e pela fixação das diretrizes de política agrícola que podem nortear a fixação da alíquota de adicional.

Os repasses da União ao Proagro encontram-se previstos no art. 60 da Lei nº 8.171, de 1991 (Nota 11).

Durante o ano de 2013, o Tesouro Nacional transferiu recursos orçamentários para o Proagro no montante de R$429.610 (R$601.737 em 2012).

Adicionalmente, os pagamentos decorrentes de decisões judiciais transitadas em julgado, nas quais a União e suas autarquias tenham sido condenadas, são, de acordo com a Lei de Diretrizes

PROGRAMA DE GARANTIA DA ATIVIDADE AGROPECUÁRIA (PROAGRO) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 14

Orçamentárias, efetuados pelos juízos competentes, a quem cabe requisitar autorização orçamentária e financeira (Nota 6). No exercício de 2013 foram pagos precatórios no montante de R$1.959, referentes a ações judiciais nas quais o Proagro foi condenado (R$1.091 em 2012).

Deoclécio Pereira de Souza Eduardo de Lima Rocha Chefe do Departamento de

Regulação, Supervisão e Controle das Operações do Crédito Rural e do Proagro

Chefe do Departamento de Contabilidade e Execução Financeira

Contador - CRC-DF 12.005/0-9

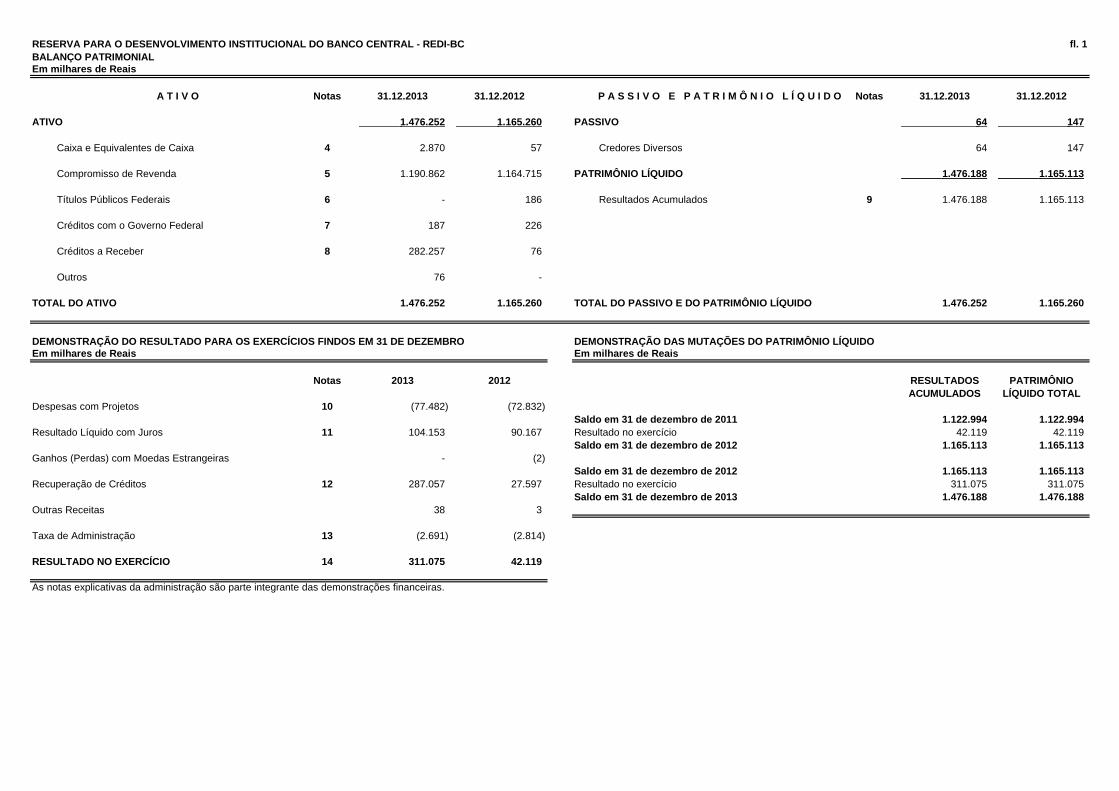

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL - REDI-BC fl. 1

BALANÇO PATRIMONIAL

Em milhares de Reais

A T I V O Notas 31.12.2013 31.12.2012 P A S S I V O E P A T R I M Ô N I O L Í Q U I D O Notas 31.12.2013 31.12.2012

ATIVO 1.476.252 1.165.260 PASSIVO 64 147

Caixa e Equivalentes de Caixa 4 2.870 57 Credores Diversos 64 147

Compromisso de Revenda 5 1.190.862 1.164.715 PATRIMÔNIO LÍQUIDO 1.476.188 1.165.113

Títulos Públicos Federais 6 - 186 Resultados Acumulados 9 1.476.188 1.165.113

Créditos com o Governo Federal 7 187 226

Créditos a Receber 8 282.257 76

Outros 76 -

TOTAL DO ATIVO 1.476.252 1.165.260 TOTAL DO PASSIVO E DO PATRIMÔNIO LÍQUIDO 1.476.252 1.165.260

DEMONSTRAÇÃO DO RESULTADO PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO

Em milhares de Reais Em milhares de Reais

Notas 2013 2012 RESULTADOS PATRIMÔNIO

ACUMULADOS LÍQUIDO TOTAL

Despesas com Projetos 10 (77.482) (72.832)

Saldo em 31 de dezembro de 2011 1.122.994 1.122.994

Resultado Líquido com Juros 11 104.153 90.167 Resultado no exercício 42.119 42.119

Saldo em 31 de dezembro de 2012 1.165.113 1.165.113

Ganhos (Perdas) com Moedas Estrangeiras - (2)

Saldo em 31 de dezembro de 2012 1.165.113 1.165.113

Recuperação de Créditos 12 287.057 27.597 Resultado no exercício 311.075 311.075

Saldo em 31 de dezembro de 2013 1.476.188 1.476.188

Outras Receitas 38 3

Taxa de Administração 13 (2.691) (2.814)

RESULTADO NO EXERCÍCIO 14 311.075 42.119

As notas explicativas da administração são parte integrante das demonstrações financeiras.

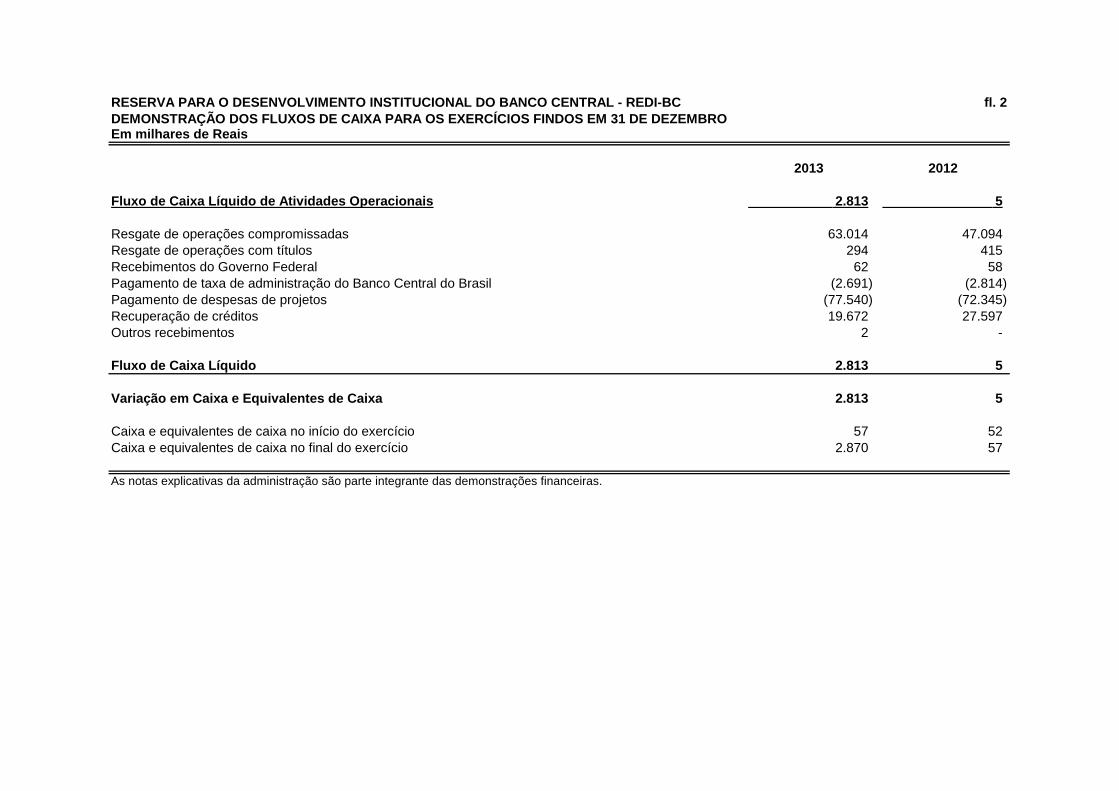

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL - REDI-BC fl. 2

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBROEm milhares de Reais

2013 2012

Fluxo de Caixa Líquido de Atividades Operacionais 2.813 5

Resgate de operações compromissadas 63.014 47.094

Resgate de operações com títulos 294 415

Recebimentos do Governo Federal 62 58

Pagamento de taxa de administração do Banco Central do Brasil (2.691) (2.814)

Pagamento de despesas de projetos (77.540) (72.345)

Recuperação de créditos 19.672 27.597

Outros recebimentos 2 -

Fluxo de Caixa Líquido 2.813 5

Variação em Caixa e Equivalentes de Caixa 2.813 5

Caixa e equivalentes de caixa no início do exercício 57 52

Caixa e equivalentes de caixa no final do exercício 2.870 57

As notas explicativas da administração são parte integrante das demonstrações financeiras.

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 3

1 - A REDI-BC E SUAS ATRIBUIÇÕES

Ao ser regulamentada pela Resolução CMN nº 3.074, de 24 de abril de 2003, e pelo Voto BCB 234/2013, de 20 de agosto de 2003, a Reserva para o Desenvolvimento Institucional do Banco Central (Redi-BC) incorporou o patrimônio da extinta Reserva para a Promoção da Estabilidade da Moeda e do Uso do Cheque (Recheque) e tem o seu objetivo definido na forma do art. 1º do Regulamento anexo à Portaria nº 37.687, de 18 de dezembro de 2006, conforme a seguir:

“Art. 1º Os recursos da Redi-BC destinam-se ao custeio da execução de projetos relevantes e essenciais voltados para o funcionamento e desenvolvimento institucional e que visem à implementação das estratégias definidas no âmbito do planejamento estratégico”.

Em atendimento à decisão do Tribunal de Contas da União (TCU), proferida pelo Acórdão nº 1448/2012 – TCU – Plenário, de 13 de junho de 2012, não são iniciados projetos com recursos da Redi-BC sem que suas despesas sejam executadas por meio do Orçamento Geral da União, ressalvados os contratos em vigor, que devem se adequar a esse mecanismo de execução orçamentária a partir de 31 de dezembro de 2014.

Como a Redi-BC não possui personalidade jurídica, o Banco Central do Brasil (BCB) atua como seu administrador, realizando todas as operações em seu nome, sendo o Departamento de Planejamento, Orçamento e Gestão (Depog) responsável pela sua gestão. O BCB é ressarcido dos custos incorridos por meio da cobrança de uma taxa de administração calculada pelo Sistema de Custos e Informações Gerenciais.

A Redi-BC está sediada em Brasília, Distrito Federal, no Setor Bancário Sul, quadra 3, bloco B, no edifício sede do BCB, e está sujeita à Lei nº 8.666, de 21 de junho de 1993, e às demais normas que regulam os atos de administração pública.

Estas demonstrações financeiras foram aprovadas pela administração em 28 de março de 2014 e encontram-se publicadas no sitio do BCB na internet (www.bcb.gov.br).

2 - APRESENTAÇÃO

As demonstrações financeiras da Redi-BC para o exercício findo em 31 de dezembro de 2013 foram elaboradas de acordo com as Normas Internacionais de Informações Financeiras (IFRS), emitidas pelo International Accounting Standards Board (IASB).

As seguintes normas e alterações de normas já emitidas, mas que ainda não estão em vigor, não foram aplicadas antecipadamente pela Redi-BC:

IFRS 9 – Instrumentos Financeiros: a aplicação obrigatória da IFRS 9, que estava prevista para os exercícios iniciados em 1º de janeiro de 2015, foi prorrogada pelo IASB, para data ainda não definida, de forma a manter, para todas as fases do projeto, a mesma data efetiva de obrigatoriedade. Não é possível estimar seus efeitos sobre as demonstrações financeiras;

Modificações à IAS 32 – Instrumentos Financeiros: Apresentação: em dezembro de 2011 o IASB emitiu uma revisão da IAS 32, modificando critérios para a aplicação de compensação entre ativos e passivos financeiros. Essa alteração tem aplicação obrigatória para períodos anuais iniciando em ou após 1º de janeiro de 2014, e não se esperam efeitos sobre as demonstrações financeiras.

3 - PRINCIPAIS POLÍTICAS CONTÁBEIS

A seguir, é apresentado um resumo das principais políticas contábeis utilizadas pela Redi-BC, que foram consistentemente aplicadas às demonstrações financeiras comparativas.

3.1. Apuração do resultado

O resultado da Redi-BC é apurado semestralmente em conformidade com o regime de competência e incorporado ao patrimônio líquido (Nota 14).

A Demonstração do Resultado Abrangente (DRA) tem como objetivo a evidenciação do resultado econômico de uma entidade, ampliando o nível de divulgação dos resultados para além do

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 4

conceito de resultado contábil, usualmente evidenciado por meio da Demonstração do Resultado do Exercício (DRE).

A Redi-BC adota a política contábil de apresentar a DRA segregada da DRE em suas demonstrações financeiras. No entanto, considerando a inexistência de itens reconhecidos diretamente no patrimônio líquido no exercício de 2013, que requeressem a sua divulgação na DRA, essas demonstrações financeiras não contemplam o referido demonstrativo.

3.2. Reconhecimento de receitas e despesas

3.2.1. Despesas com projetos

Para os projetos em andamento até a aprovação do Acórdão nº 1448/2012 – TCU – Plenário, as despesas da Redi-BC são reconhecidas no momento em que é realizada a conformidade ao recebimento do material ou à prestação do serviço. Os bens móveis adquiridos em projetos da Redi-BC são registrados em conta patrimonial, sendo reconhecida a despesa do projeto quando da doação ao BCB.

Para os projetos aprovados após o citado Acórdão, as despesas da Redi-BC são reconhecidas quando da efetivação de doação ao BCB, onde transitarão, por meio do Orçamento Geral da União, as despesas com os materiais ou serviços prestados.

3.2.2. Receitas e despesas com juros

As receitas e despesas com juros são reconhecidas utilizando-se a taxa de juros efetiva, a qual desconta o fluxo futuro de recebimentos e pagamentos de um ativo ou passivo financeiro para seu valor líquido contábil, em função de seus prazos contratuais. Esse cálculo considera os valores relevantes pagos ou recebidos entre as partes, tais como taxas, comissões, descontos e prêmios.

As receitas e despesas com juros apresentadas na demonstração do resultado incluem as receitas e despesas dos ativos e passivos financeiros da Redi-BC não classificados na categoria Valor Justo por Meio do Resultado.

3.3. Operações em moedas estrangeiras

A moeda funcional e de apresentação destas demonstrações financeiras é o Real, que representa a moeda do principal ambiente econômico de atuação da Redi-BC. Operações em moedas estrangeiras são convertidas para Reais pela taxa vigente na data das operações. A correção cambial referente a ativos e passivos monetários em moedas estrangeiras é apurada diariamente, com base na taxa de fechamento do mercado de câmbio livre, sendo os respectivos ganhos e perdas reconhecidos no resultado mensalmente. As taxas de câmbio utilizadas são aquelas livremente fixadas pelos agentes e divulgadas pelo BCB.

3.4. Ativos e passivos financeiros

3.4.1. Reconhecimento

Os ativos e passivos financeiros são registrados pelo valor justo no momento da contratação, ou seja, na data em que a Redi-BC se compromete a efetuar a compra ou a venda, sendo que, para aqueles não classificados na categoria Valor Justo por Meio do Resultado, esse valor inclui todos os custos incorridos na operação.

A Redi-BC realiza operações em que não assume substancialmente todos os riscos e benefícios de ativos financeiros negociados, como nas operações de compra com compromisso de revenda. Nessa situação, os ativos negociados não são reconhecidos na contabilidade e os montantes aplicados são registrados no balanço patrimonial pelos valores adiantados.

3.4.2. Baixa

Ativos financeiros são baixados quando:

a) os direitos de receber seus fluxos de caixa expiram, em virtude de liquidação financeira, inexistência de perspectiva de realização ou perda do direito de realização; ou

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 5

b) a Redi-BC transfere os direitos de receber os fluxos de caixa, transferindo substancialmente todos os

riscos e benefícios da propriedade. Nos casos em que não há transferência ou retenção substancial de todos os riscos e benefícios da propriedade, os ativos são baixados caso não haja retenção do controle sob o ativo transferido.

Passivos financeiros são baixados quando as obrigações são quitadas, canceladas ou expiram.

3.4.3. Compensação entre ativos e passivos financeiros

Ativos e passivos financeiros são registrados pelo valor líquido quando existe a previsão legal e a intenção de que os pagamentos e recebimentos decorrentes sejam efetuados pelo saldo líquido.

3.4.4. Classificação dos instrumentos financeiros

Na data da contratação, os ativos financeiros são classificados em uma das seguintes categorias: Valor Justo por Meio do Resultado, Mantidos até o Vencimento, Empréstimos e Recebíveis ou Disponíveis para Venda. Após o registro inicial, os ativos são avaliados de acordo com a classificação efetuada. Os passivos financeiros não são objeto de classificação, sendo mensurados pelo custo amortizado, à exceção dos passivos financeiros derivativos, que são mensurados ao valor justo por meio do resultado.

a) Valor Justo por Meio do Resultado

Um instrumento financeiro é classificado na categoria Valor Justo por Meio do Resultado, com ganhos e perdas decorrentes da variação do valor justo reconhecidos no resultado, na ocorrência de uma das seguintes situações:

se existir a intenção de negociação no curto prazo;

se for um instrumento financeiro derivativo; ou

por decisão da Administração, quando essa classificação apresentar informações mais relevantes e desde que esses ativos façam parte de uma carteira que seja avaliada e gerenciada com base no valor justo.

b) Mantidos até o Vencimento

Compreende os ativos financeiros não derivativos para os quais a entidade tenha a intenção e a capacidade de manter até o vencimento. Esses ativos são mensurados pelo custo amortizado, sendo os juros, calculados utilizando-se a taxa de juros efetiva, reconhecidos no resultado pelo regime de competência.

c) Empréstimos e Recebíveis

Inclui os ativos financeiros não derivativos com amortizações fixas ou determináveis e que não são cotados em mercado. Esses ativos são mensurados pelo custo amortizado, sendo os juros, calculados utilizando-se a taxa de juros efetiva, reconhecidos no resultado pelo regime de competência.

d) Disponíveis para Venda

Esta categoria registra os ativos financeiros não derivativos não classificados nas demais categorias, uma vez que a Administração não possui expectativa determinada de venda, sendo mensurados pelo valor justo. Os juros, calculados utilizando-se a taxa de juros efetiva, são reconhecidos no resultado pelo regime de competência, enquanto os ganhos e perdas relativos ao ajuste a valor justo são levados ao patrimônio líquido – sendo reconhecidos no resultado no momento da sua efetiva realização.

3.4.5. Metodologia de avaliação

O valor justo é o valor de mercado divulgado pelas principais centrais de custódia ou provedores de informações econômicas. Para os instrumentos financeiros sem mercado ativo, o valor justo é calculado com base em modelos de precificação, os quais fazem o maio uso possível de parâmetros objetivos de mercado, incluindo o valor das últimas negociações ocorridas, o fluxo de caixa descontado e o

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 6

valor justo de instrumentos financeiros semelhantes. Os modelos utilizados são avaliados por um comitê multidepartamental, a quem cabe sugerir novas metodologias ou aprimoramentos.

O custo amortizado é o valor na data de reconhecimento, acrescido dos juros contratuais utilizando-se a taxa efetiva de juros, e descontados os valores de eventuais amortizações e de reduções por perda de valor.

O quadro a seguir apresenta um resumo dos instrumentos financeiros e suas classificações:

Ativo Categoria Metodologia de Avaliação

Caixa e Equivalentes de Caixa Empréstimos e Recebíveis Custo amortizado

Compromisso de Revenda Empréstimos e Recebíveis Custo amortizado

Títulos Públicos Federais Mantidos até o Vencimento Custo amortizado

Créditos com o Governo Federal Empréstimos e Recebíveis Custo amortizadoCréditos a Receber Empréstimos e Recebíveis Custo amortizado

Passivo Categoria Metodologia de AvaliaçãoCredores Diversos Outros Passivos Custo amortizado

3.4.6. Ajustes a valor recuperável de ativos financeiros

A Redi-BC efetua, no mínimo semestralmente, uma avaliação para verificar se existem evidências de perdas de valor de seus ativos financeiros.

Somente são consideradas evidências objetivas de perda os fatos ocorridos após o reconhecimento inicial do ativo que tenham impacto no fluxo estimado de recebimentos e desde que esse impacto possa ser estimado com confiança. São considerados, por exemplo, os seguintes eventos:

a) dificuldades financeiras do emissor ou devedor;

b) não pagamento de parcelas da obrigação, do principal ou dos juros;

c) renegociação ou abatimento;

d) liquidação extrajudicial, falência e reorganização financeira;

e) desaparecimento de mercado ativo, em função de dificuldades financeiras do emissor.

Se existirem evidências objetivas de perda nos ativos avaliados pelo custo amortizado, o valor da perda é calculado pela diferença entre o valor do ativo na data da avaliação e o valor que se espera receber ajustado a valor presente pelas taxas contratuais, sendo o valor do ativo ajustado com o uso de uma conta retificadora e o valor da perda reconhecido no resultado.

As avaliações de perdas no valor recuperável de ativos financeiros são realizadas individualmente por um comitê multidepartamental, a quem cabe verificar a propriedade dos valores e metodologias utilizadas.

Para os ativos classificados na categoria Disponíveis para Venda, havendo evidências objetivas de perda permanente, a perda acumulada reconhecida no patrimônio líquido deve ser transferida para a demonstração do resultado, mesmo não havendo a realização do ativo.

Quando um ativo é considerado não recebível, seu valor é baixado contra a conta retificadora. Eventuais recebimentos posteriores de ativos baixados são reconhecidos como receita.

Se, em períodos subsequentes, ocorrer alteração nas condições de recebimento do ativo, e essa alteração ocasionar reversão da perda anteriormente reconhecida, o valor da reversão é reconhecido como receita.

3.5. Imunidade tributária

De acordo com o previsto na Constituição Federal brasileira, a Redi-BC possui imunidade quanto à cobrança de tributos sobre seu patrimônio e sobre as rendas e serviços relacionados às suas

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 7

atividades. Entretanto, está obrigada a efetuar retenções de tributos referentes aos pagamentos de serviços prestados por terceiros.

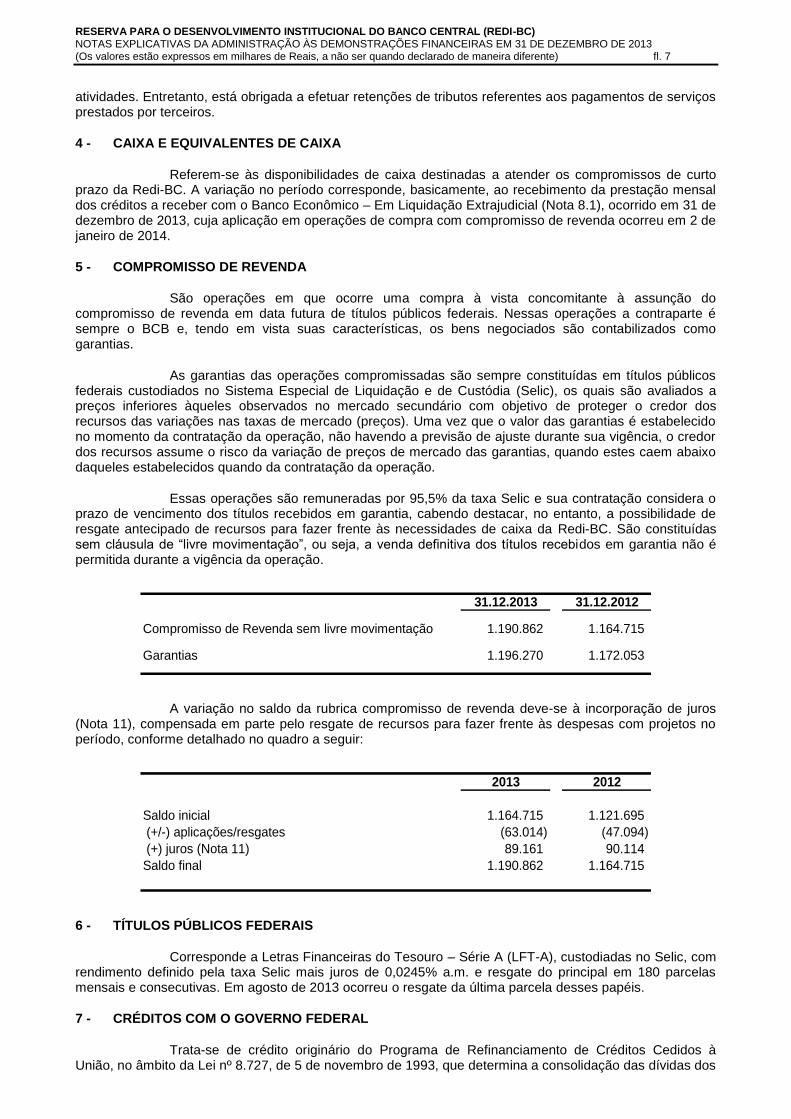

4 - CAIXA E EQUIVALENTES DE CAIXA

Referem-se às disponibilidades de caixa destinadas a atender os compromissos de curto prazo da Redi-BC. A variação no período corresponde, basicamente, ao recebimento da prestação mensal dos créditos a receber com o Banco Econômico – Em Liquidação Extrajudicial (Nota 8.1), ocorrido em 31 de dezembro de 2013, cuja aplicação em operações de compra com compromisso de revenda ocorreu em 2 de janeiro de 2014.

5 - COMPROMISSO DE REVENDA

São operações em que ocorre uma compra à vista concomitante à assunção do compromisso de revenda em data futura de títulos públicos federais. Nessas operações a contraparte é sempre o BCB e, tendo em vista suas características, os bens negociados são contabilizados como garantias.

As garantias das operações compromissadas são sempre constituídas em títulos públicos federais custodiados no Sistema Especial de Liquidação e de Custódia (Selic), os quais são avaliados a preços inferiores àqueles observados no mercado secundário com objetivo de proteger o credor dos recursos das variações nas taxas de mercado (preços). Uma vez que o valor das garantias é estabelecido no momento da contratação da operação, não havendo a previsão de ajuste durante sua vigência, o credor dos recursos assume o risco da variação de preços de mercado das garantias, quando estes caem abaixo daqueles estabelecidos quando da contratação da operação.

Essas operações são remuneradas por 95,5% da taxa Selic e sua contratação considera o prazo de vencimento dos títulos recebidos em garantia, cabendo destacar, no entanto, a possibilidade de resgate antecipado de recursos para fazer frente às necessidades de caixa da Redi-BC. São constituídas sem cláusula de “livre movimentação”, ou seja, a venda definitiva dos títulos recebidos em garantia não é permitida durante a vigência da operação.

31.12.2013 31.12.2012

Compromisso de Revenda sem livre movimentação 1.190.862 1.164.715

Garantias 1.196.270 1.172.053

A variação no saldo da rubrica compromisso de revenda deve-se à incorporação de juros (Nota 11), compensada em parte pelo resgate de recursos para fazer frente às despesas com projetos no período, conforme detalhado no quadro a seguir:

2013 2012

Saldo inicial 1.164.715 1.121.695

(+/-) aplicações/resgates (63.014) (47.094)

(+) juros (Nota 11) 89.161 90.114

Saldo final 1.190.862 1.164.715

6 - TÍTULOS PÚBLICOS FEDERAIS

Corresponde a Letras Financeiras do Tesouro – Série A (LFT-A), custodiadas no Selic, com rendimento definido pela taxa Selic mais juros de 0,0245% a.m. e resgate do principal em 180 parcelas mensais e consecutivas. Em agosto de 2013 ocorreu o resgate da última parcela desses papéis.

7 - CRÉDITOS COM O GOVERNO FEDERAL

Trata-se de crédito originário do Programa de Refinanciamento de Créditos Cedidos à União, no âmbito da Lei nº 8.727, de 5 de novembro de 1993, que determina a consolidação das dívidas dos

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 8

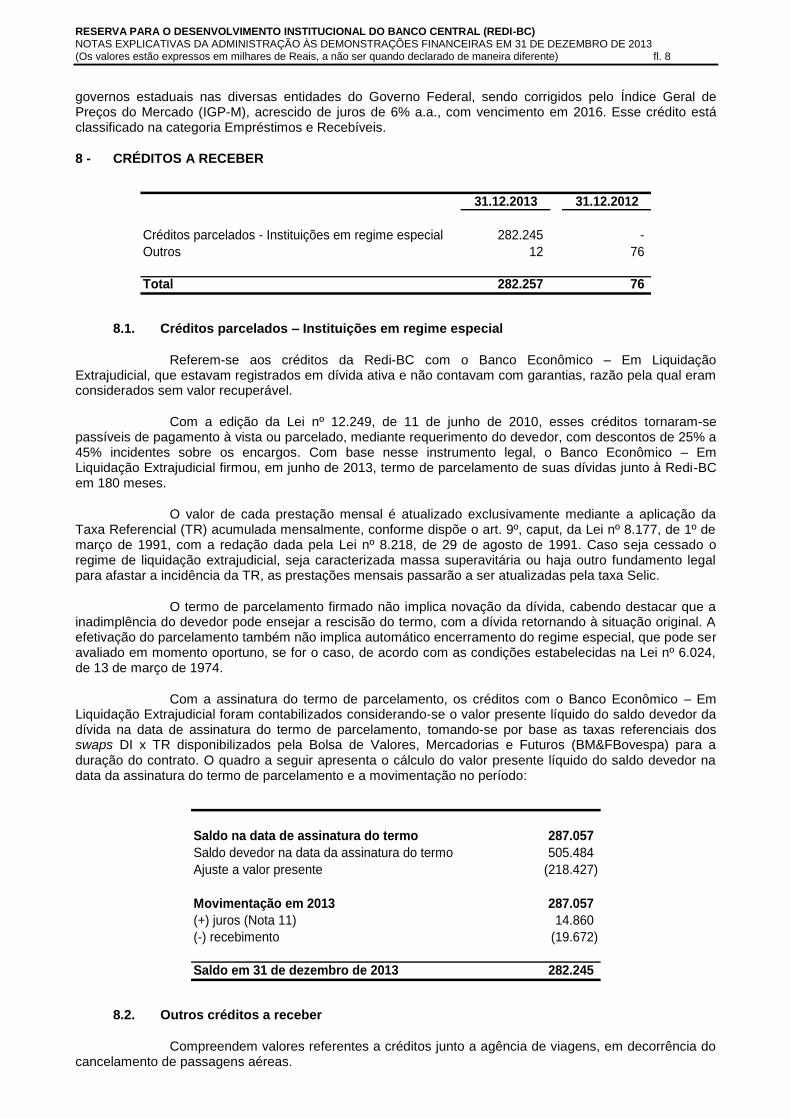

governos estaduais nas diversas entidades do Governo Federal, sendo corrigidos pelo Índice Geral de Preços do Mercado (IGP-M), acrescido de juros de 6% a.a., com vencimento em 2016. Esse crédito está classificado na categoria Empréstimos e Recebíveis.

8 - CRÉDITOS A RECEBER

31.12.2013 31.12.2012

Créditos parcelados - Instituições em regime especial 282.245 -

Outros 12 76

Total 282.257 76

8.1. Créditos parcelados – Instituições em regime especial

Referem-se aos créditos da Redi-BC com o Banco Econômico – Em Liquidação Extrajudicial, que estavam registrados em dívida ativa e não contavam com garantias, razão pela qual eram considerados sem valor recuperável.

Com a edição da Lei nº 12.249, de 11 de junho de 2010, esses créditos tornaram-se passíveis de pagamento à vista ou parcelado, mediante requerimento do devedor, com descontos de 25% a 45% incidentes sobre os encargos. Com base nesse instrumento legal, o Banco Econômico – Em Liquidação Extrajudicial firmou, em junho de 2013, termo de parcelamento de suas dívidas junto à Redi-BC em 180 meses.

O valor de cada prestação mensal é atualizado exclusivamente mediante a aplicação da Taxa Referencial (TR) acumulada mensalmente, conforme dispõe o art. 9º, caput, da Lei nº 8.177, de 1º de março de 1991, com a redação dada pela Lei nº 8.218, de 29 de agosto de 1991. Caso seja cessado o regime de liquidação extrajudicial, seja caracterizada massa superavitária ou haja outro fundamento legal para afastar a incidência da TR, as prestações mensais passarão a ser atualizadas pela taxa Selic.

O termo de parcelamento firmado não implica novação da dívida, cabendo destacar que a inadimplência do devedor pode ensejar a rescisão do termo, com a dívida retornando à situação original. A efetivação do parcelamento também não implica automático encerramento do regime especial, que pode ser avaliado em momento oportuno, se for o caso, de acordo com as condições estabelecidas na Lei nº 6.024, de 13 de março de 1974.

Com a assinatura do termo de parcelamento, os créditos com o Banco Econômico – Em Liquidação Extrajudicial foram contabilizados considerando-se o valor presente líquido do saldo devedor da dívida na data de assinatura do termo de parcelamento, tomando-se por base as taxas referenciais dos swaps DI x TR disponibilizados pela Bolsa de Valores, Mercadorias e Futuros (BM&FBovespa) para a duração do contrato. O quadro a seguir apresenta o cálculo do valor presente líquido do saldo devedor na data da assinatura do termo de parcelamento e a movimentação no período:

Saldo na data de assinatura do termo 287.057

Saldo devedor na data da assinatura do termo 505.484

Ajuste a valor presente (218.427)

Movimentação em 2013 287.057

(+) juros (Nota 11) 14.860

(-) recebimento (19.672)

Saldo em 31 de dezembro de 2013 282.245

8.2. Outros créditos a receber

Compreendem valores referentes a créditos junto a agência de viagens, em decorrência do cancelamento de passagens aéreas.

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 9

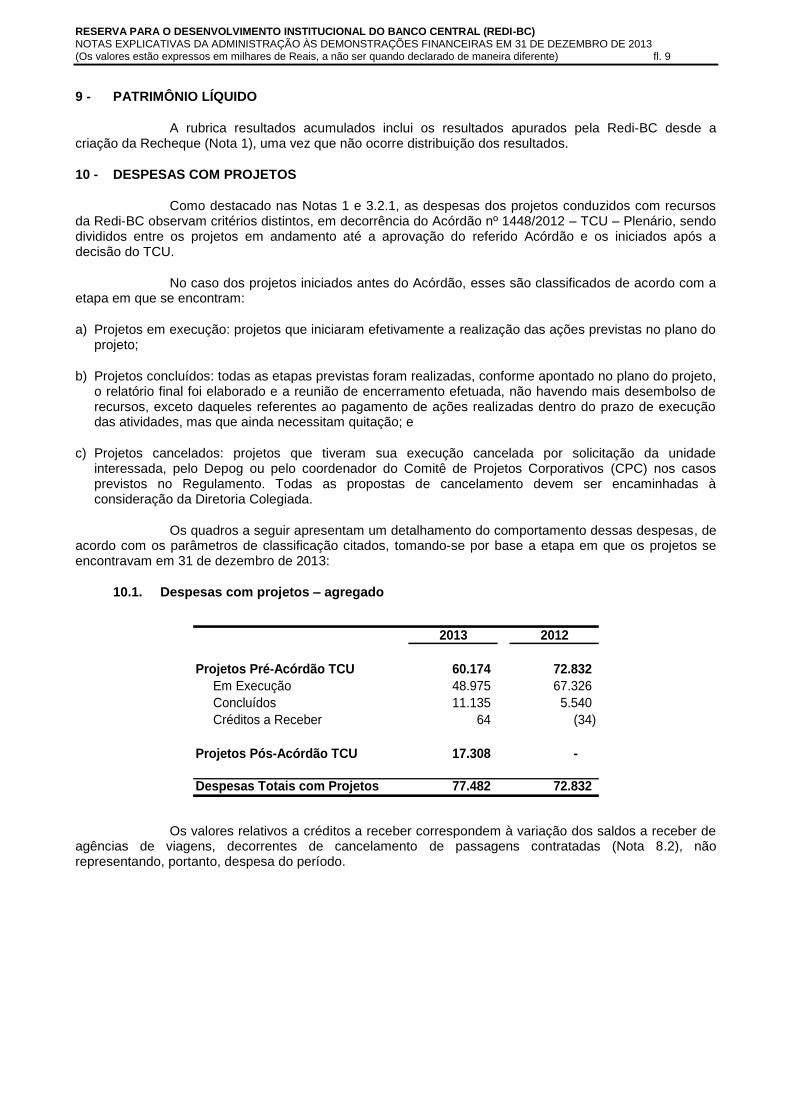

9 - PATRIMÔNIO LÍQUIDO

A rubrica resultados acumulados inclui os resultados apurados pela Redi-BC desde a criação da Recheque (Nota 1), uma vez que não ocorre distribuição dos resultados.

10 - DESPESAS COM PROJETOS

Como destacado nas Notas 1 e 3.2.1, as despesas dos projetos conduzidos com recursos da Redi-BC observam critérios distintos, em decorrência do Acórdão nº 1448/2012 – TCU – Plenário, sendo divididos entre os projetos em andamento até a aprovação do referido Acórdão e os iniciados após a decisão do TCU.

No caso dos projetos iniciados antes do Acórdão, esses são classificados de acordo com a etapa em que se encontram:

a) Projetos em execução: projetos que iniciaram efetivamente a realização das ações previstas no plano do projeto;

b) Projetos concluídos: todas as etapas previstas foram realizadas, conforme apontado no plano do projeto, o relatório final foi elaborado e a reunião de encerramento efetuada, não havendo mais desembolso de recursos, exceto daqueles referentes ao pagamento de ações realizadas dentro do prazo de execução das atividades, mas que ainda necessitam quitação; e

c) Projetos cancelados: projetos que tiveram sua execução cancelada por solicitação da unidade interessada, pelo Depog ou pelo coordenador do Comitê de Projetos Corporativos (CPC) nos casos previstos no Regulamento. Todas as propostas de cancelamento devem ser encaminhadas à consideração da Diretoria Colegiada.

Os quadros a seguir apresentam um detalhamento do comportamento dessas despesas, de acordo com os parâmetros de classificação citados, tomando-se por base a etapa em que os projetos se encontravam em 31 de dezembro de 2013:

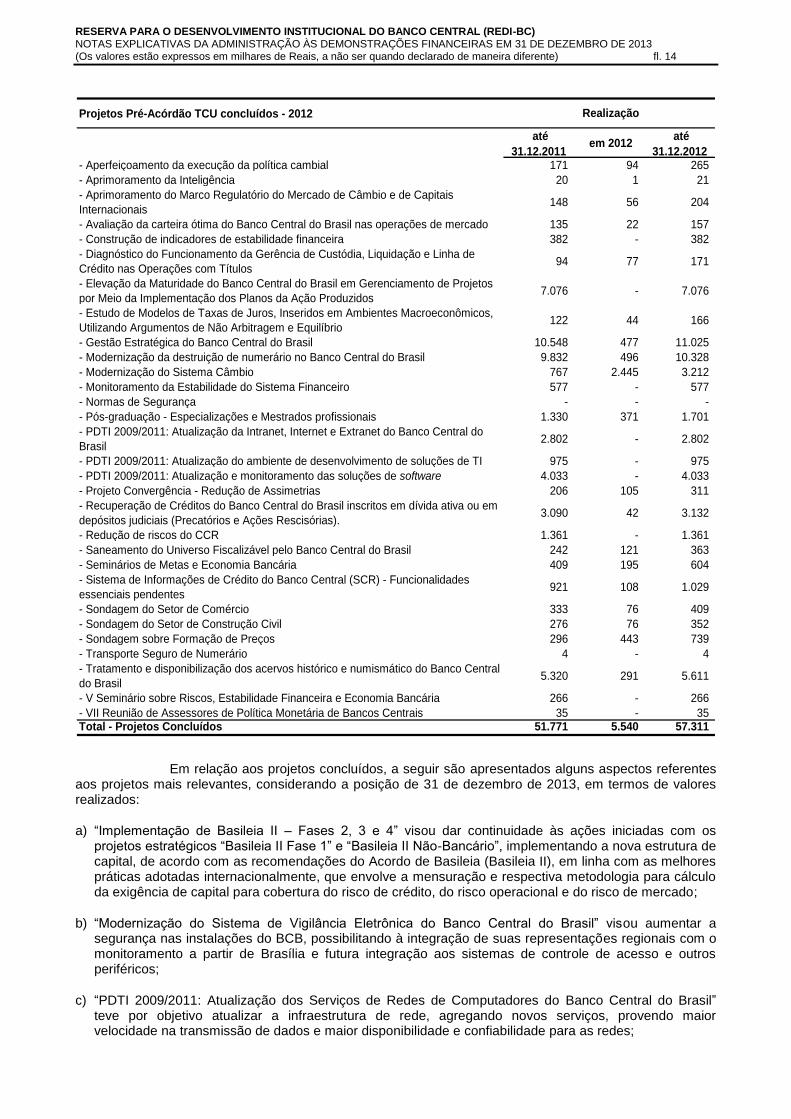

10.1. Despesas com projetos – agregado

2013 2012

Projetos Pré-Acórdão TCU 60.174 72.832

Em Execução 48.975 67.326

Concluídos 11.135 5.540

Créditos a Receber 64 (34)

Projetos Pós-Acórdão TCU 17.308 -

Despesas Totais com Projetos 77.482 72.832

Os valores relativos a créditos a receber correspondem à variação dos saldos a receber de agências de viagens, decorrentes de cancelamento de passagens contratadas (Nota 8.2), não representando, portanto, despesa do período.

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 10

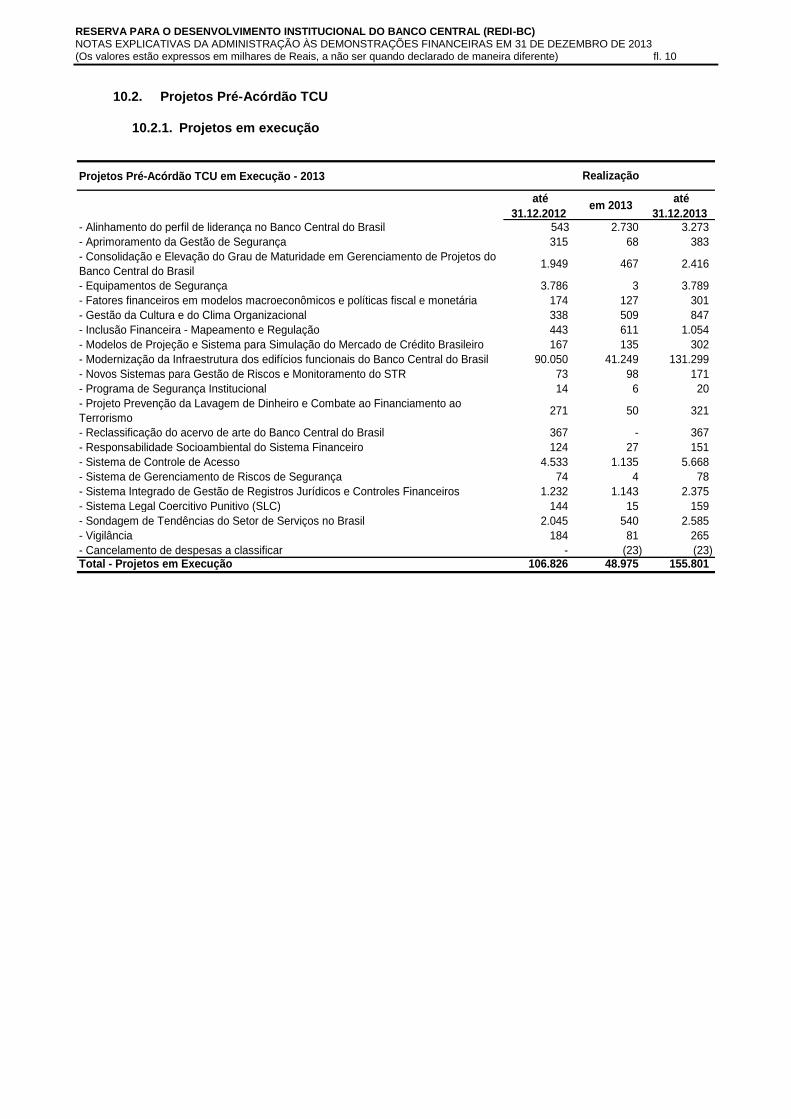

10.2. Projetos Pré-Acórdão TCU

10.2.1. Projetos em execução

Projetos Pré-Acórdão TCU em Execução - 2013

até

31.12.2012 em 2013

até

31.12.2013 - Alinhamento do perfil de liderança no Banco Central do Brasil 543 2.730 3.273

- Aprimoramento da Gestão de Segurança 315 68 383

- Consolidação e Elevação do Grau de Maturidade em Gerenciamento de Projetos do

Banco Central do Brasil1.949 467 2.416

- Equipamentos de Segurança 3.786 3 3.789

- Fatores financeiros em modelos macroeconômicos e políticas fiscal e monetária 174 127 301

- Gestão da Cultura e do Clima Organizacional 338 509 847

- Inclusão Financeira - Mapeamento e Regulação 443 611 1.054

- Modelos de Projeção e Sistema para Simulação do Mercado de Crédito Brasileiro 167 135 302

- Modernização da Infraestrutura dos edifícios funcionais do Banco Central do Brasil 90.050 41.249 131.299

- Novos Sistemas para Gestão de Riscos e Monitoramento do STR 73 98 171

- Programa de Segurança Institucional 14 6 20

- Projeto Prevenção da Lavagem de Dinheiro e Combate ao Financiamento ao

Terrorismo271 50 321

- Reclassificação do acervo de arte do Banco Central do Brasil 367 - 367

- Responsabilidade Socioambiental do Sistema Financeiro 124 27 151

- Sistema de Controle de Acesso 4.533 1.135 5.668

- Sistema de Gerenciamento de Riscos de Segurança 74 4 78

- Sistema Integrado de Gestão de Registros Jurídicos e Controles Financeiros 1.232 1.143 2.375

- Sistema Legal Coercitivo Punitivo (SLC) 144 15 159

- Sondagem de Tendências do Setor de Serviços no Brasil 2.045 540 2.585

- Vigilância 184 81 265

- Cancelamento de despesas a classificar - (23) (23) Total - Projetos em Execução 106.826 48.975 155.801

Realização

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 11

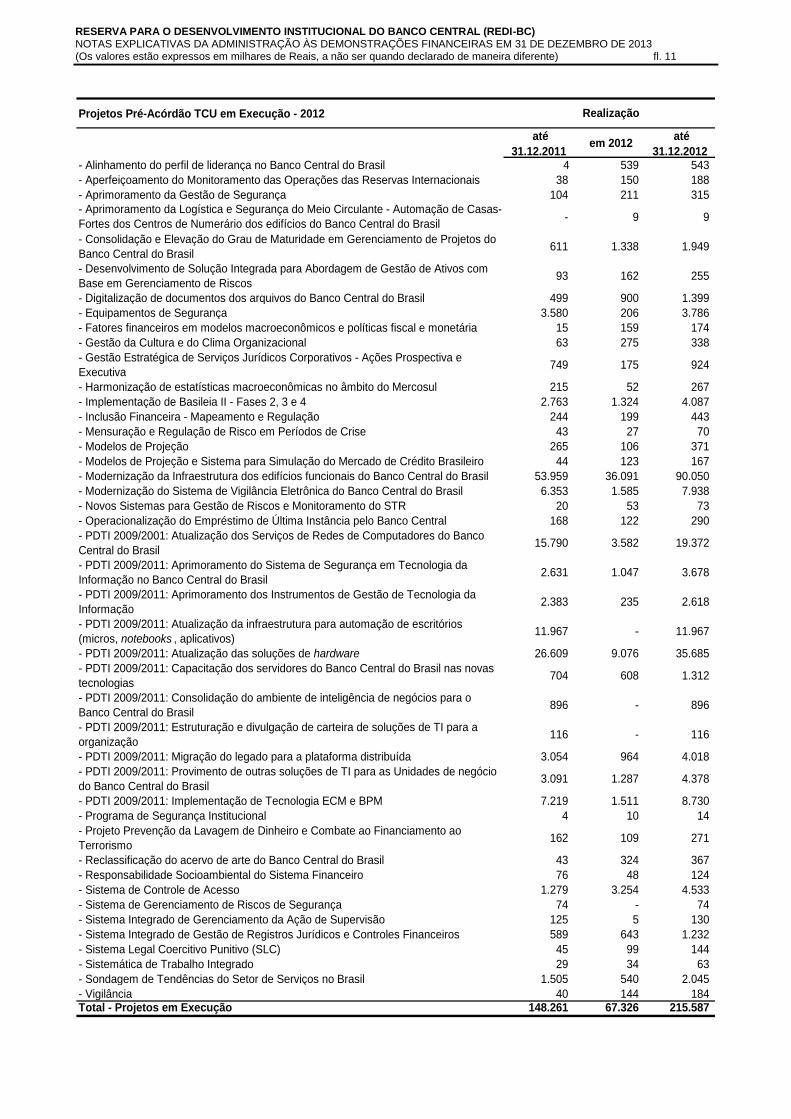

Projetos Pré-Acórdão TCU em Execução - 2012

até

31.12.2011 em 2012

até

31.12.2012 - Alinhamento do perfil de liderança no Banco Central do Brasil 4 539 543

- Aperfeiçoamento do Monitoramento das Operações das Reservas Internacionais 38 150 188

- Aprimoramento da Gestão de Segurança 104 211 315

- Aprimoramento da Logística e Segurança do Meio Circulante - Automação de Casas-

Fortes dos Centros de Numerário dos edifícios do Banco Central do Brasil- 9 9

- Consolidação e Elevação do Grau de Maturidade em Gerenciamento de Projetos do

Banco Central do Brasil611 1.338 1.949

- Desenvolvimento de Solução Integrada para Abordagem de Gestão de Ativos com

Base em Gerenciamento de Riscos93 162 255

- Digitalização de documentos dos arquivos do Banco Central do Brasil 499 900 1.399

- Equipamentos de Segurança 3.580 206 3.786

- Fatores financeiros em modelos macroeconômicos e políticas fiscal e monetária 15 159 174

- Gestão da Cultura e do Clima Organizacional 63 275 338

- Gestão Estratégica de Serviços Jurídicos Corporativos - Ações Prospectiva e

Executiva749 175 924

- Harmonização de estatísticas macroeconômicas no âmbito do Mercosul 215 52 267

- Implementação de Basileia II - Fases 2, 3 e 4 2.763 1.324 4.087

- Inclusão Financeira - Mapeamento e Regulação 244 199 443

- Mensuração e Regulação de Risco em Períodos de Crise 43 27 70

- Modelos de Projeção 265 106 371

- Modelos de Projeção e Sistema para Simulação do Mercado de Crédito Brasileiro 44 123 167

- Modernização da Infraestrutura dos edifícios funcionais do Banco Central do Brasil 53.959 36.091 90.050

- Modernização do Sistema de Vigilância Eletrônica do Banco Central do Brasil 6.353 1.585 7.938

- Novos Sistemas para Gestão de Riscos e Monitoramento do STR 20 53 73

- Operacionalização do Empréstimo de Última Instância pelo Banco Central 168 122 290

- PDTI 2009/2001: Atualização dos Serviços de Redes de Computadores do Banco

Central do Brasil15.790 3.582 19.372

- PDTI 2009/2011: Aprimoramento do Sistema de Segurança em Tecnologia da

Informação no Banco Central do Brasil2.631 1.047 3.678

- PDTI 2009/2011: Aprimoramento dos Instrumentos de Gestão de Tecnologia da

Informação2.383 235 2.618

- PDTI 2009/2011: Atualização da infraestrutura para automação de escritórios

(micros, notebooks , aplicativos)11.967 - 11.967

- PDTI 2009/2011: Atualização das soluções de hardware 26.609 9.076 35.685

- PDTI 2009/2011: Capacitação dos servidores do Banco Central do Brasil nas novas

tecnologias704 608 1.312

- PDTI 2009/2011: Consolidação do ambiente de inteligência de negócios para o

Banco Central do Brasil896 - 896

- PDTI 2009/2011: Estruturação e divulgação de carteira de soluções de TI para a

organização116 - 116

- PDTI 2009/2011: Migração do legado para a plataforma distribuída 3.054 964 4.018

- PDTI 2009/2011: Provimento de outras soluções de TI para as Unidades de negócio

do Banco Central do Brasil3.091 1.287 4.378

- PDTI 2009/2011: Implementação de Tecnologia ECM e BPM 7.219 1.511 8.730

- Programa de Segurança Institucional 4 10 14

- Projeto Prevenção da Lavagem de Dinheiro e Combate ao Financiamento ao

Terrorismo162 109 271

- Reclassificação do acervo de arte do Banco Central do Brasil 43 324 367

- Responsabilidade Socioambiental do Sistema Financeiro 76 48 124

- Sistema de Controle de Acesso 1.279 3.254 4.533

- Sistema de Gerenciamento de Riscos de Segurança 74 - 74

- Sistema Integrado de Gerenciamento da Ação de Supervisão 125 5 130

- Sistema Integrado de Gestão de Registros Jurídicos e Controles Financeiros 589 643 1.232

- Sistema Legal Coercitivo Punitivo (SLC) 45 99 144

- Sistemática de Trabalho Integrado 29 34 63

- Sondagem de Tendências do Setor de Serviços no Brasil 1.505 540 2.045

- Vigilância 40 144 184 Total - Projetos em Execução 148.261 67.326 215.587

Realização

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 12

Em relação aos projetos em execução, a seguir são destacados alguns aspectos referentes

aos projetos mais relevantes, considerando a posição de 31 de dezembro de 2013, em termos de valores de execução financeira:

a) “Alinhamento do perfil de liderança no Banco Central do Brasil” visa alinhar o estilo gerencial do BCB ao perfil de liderança adotado pela organização;

b) “Consolidação e Elevação do Grau de Maturidade em Gerenciamento de Projetos do Banco Central do Brasil” visa consolidar os avanços em gestão obtidos com a elevação do grau de maturidade em gerenciamento de projetos do BCB e assegurar ambiente organizacional adequado para um nível de excelência na condução de projetos, programas e portfólio;

c) “Equipamentos de Segurança” visa modernizar os equipamentos do BCB, para garantir a segurança das pessoas, do patrimônio, dos valores e das informações;

d) “Modernização da infraestrutura dos edifícios funcionais do Banco Central do Brasil” tem como objetivo a modernização e revitalização dos edifícios funcionais do BCB, com vistas à melhoria da segurança e da qualidade de vida dos servidores e prestadores de serviços, bem como a sustentabilidade, como redução dos gastos de manutenção, melhoria da acessibilidade e da disponibilização das instalações que mantém em funcionamento o Sistema Financeiro Nacional;

e) “Sistema de Controle de Acesso” visa a implantação de um novo sistema de controle de acessos nos edifícios do BCB, para aumento da eficácia do sistema de segurança;

f) “Sistema Integrado de Gestão de Registros Jurídicos e Controles Financeiros” visa desenvolver sistema integrado de gestão dos registros jurídico-financeiros da Procuradoria-Geral do Banco Central, relacionados às ações judiciais, à divida ativa e aos precatórios do BCB, aprimorando a organização e a estrutura de governança corporativa da Autarquia, pela transparência, eficiência e eficácia de seus instrumentos de controle financeiro interno;

g) “Sondagem de Tendências do Setor de Serviços no Brasil” visa a construção de base estatística para avaliação e predição sistemáticas das tendências do setor de serviços no Brasil, a partir de informações qualitativas, de modo a assegurar o cumprimento das metas de inflação estabelecidas pelo Conselho Monetário Nacional.

RESERVA PARA O DESENVOLVIMENTO INSTITUCIONAL DO BANCO CENTRAL (REDI-BC) NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS EM 31 DE DEZEMBRO DE 2013 (Os valores estão expressos em milhares de Reais, a não ser quando declarado de maneira diferente) fl. 13

10.2.2. Projetos concluídos

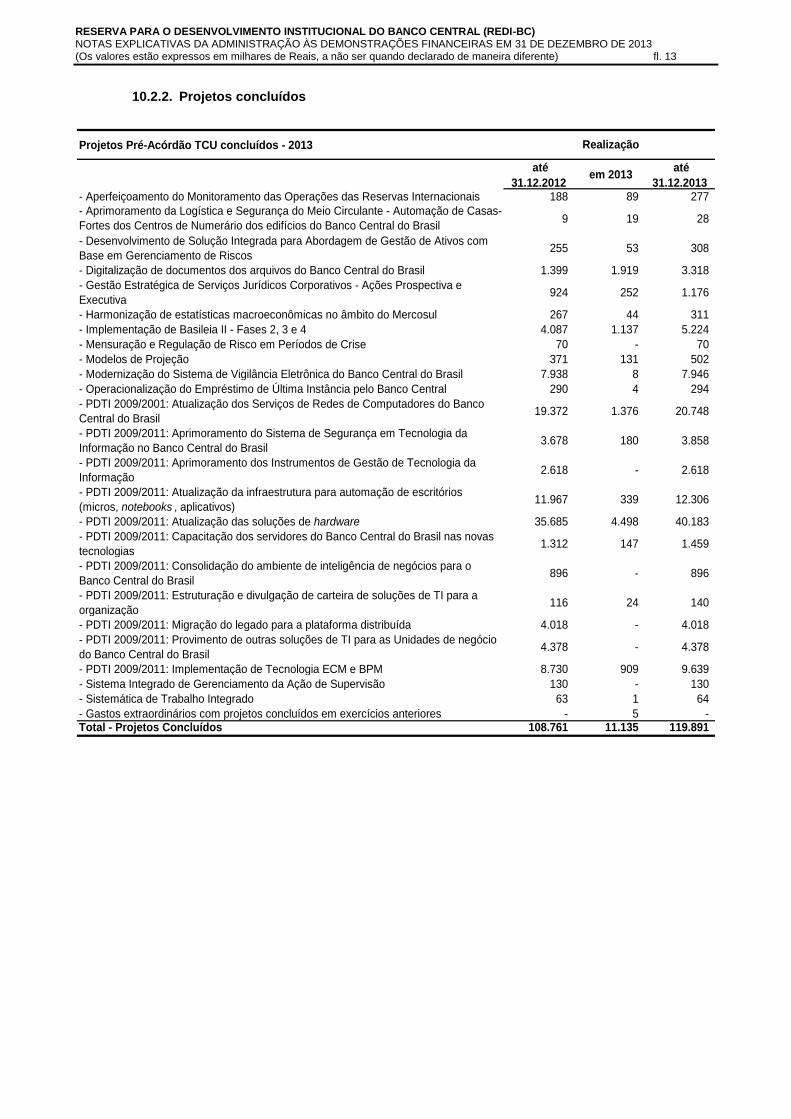

Projetos Pré-Acórdão TCU concluídos - 2013

até

31.12.2012 em 2013

até

31.12.2013 - Aperfeiçoamento do Monitoramento das Operações das Reservas Internacionais 188 89 277

- Aprimoramento da Logística e Segurança do Meio Circulante - Automação de Casas-

Fortes dos Centros de Numerário dos edifícios do Banco Central do Brasil9 19 28

- Desenvolvimento de Solução Integrada para Abordagem de Gestão de Ativos com

Base em Gerenciamento de Riscos255 53 308

- Digitalização de documentos dos arquivos do Banco Central do Brasil 1.399 1.919 3.318

- Gestão Estratégica de Serviços Jurídicos Corporativos - Ações Prospectiva e

Executiva924 252 1.176

- Harmonização de estatísticas macroeconômicas no âmbito do Mercosul 267 44 311

- Implementação de Basileia II - Fases 2, 3 e 4 4.087 1.137 5.224

- Mensuração e Regulação de Risco em Períodos de Crise 70 - 70

- Modelos de Projeção 371 131 502