![Grécia antiga [guardado automaticamente]](https://static.fdocumentos.com/doc/165x107/58753dbb1a28abe7728b755b/grecia-antiga-guardado-automaticamente.jpg)

PROPOSTA DE UM MODELO DE DECISÃO BASEADO EM … · guardado em suas mãos. Agradecemos a nossos...

70

UNISALESIANO Centro Universitário Católico Salesiano Auxilium Curso de Ciências Contábeis LÍVIA MARIA PENQUES BUDOIA WILLIAN CESAR BELMONTE BUZATO PROPOSTA DE UM MODELO DE DECISÃO BASEADO EM CUSTOS COM ÊNFASE NOS PROCESSOS PRODUTIVOS DE CHARQUE JBS S/A Lins - SP LINS - SP 2012

Transcript of PROPOSTA DE UM MODELO DE DECISÃO BASEADO EM … · guardado em suas mãos. Agradecemos a nossos...

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

LÍVIA MARIA PENQUES BUDOIA

WILLIAN CESAR BELMONTE BUZATO

PROPOSTA DE UM MODELO DE DECISÃO BASEADO EM CUSTOS COM

ÊNFASE NOS PROCESSOS PRODUTIVOS DE CHARQUE

JBS S/A

Lins - SP

LINS - SP

2012

LÍVIA MARIA PENQUES BUDOIA

WILLIAN CESAR BELAMONTE BUZATO

PROPOSTA DE UM MODELO DE DECISÃO BASEADO EM CUSTOS COM

ÊNFASE NOS PROCESSOS PRODUTIVOS DE CHARQUE

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis, sob a orientação do Prof.° Dr. André Ricardo Ponce dos Santos e orientação técnica da Prof.° M.Sc. Heloisa Helena Rovery da Silva.

LINS – SP

2012

FICHA CATALOGRAFICA

Budoia, Livia Maria Penques; Buzato, Willian Cesar Belmonte

Ciências Contábeis: JBS S/A / Livia Maria Penques Budoia; Willian Cesr Belmonte Buzato. – – Lins, 2012.

69p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UNISALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2011.

Orientadores: André Ricardo Ponce dos Santos; Heloisa Helena Rovery da Silva.

1. Contabilidade de Custos. 2. Métodos de Custeios. 3. Custeio Variável. 4. Custeio por Absorção.

CDU 658

Lívia Maria Penques Budoia

Willian Cesar Belmonte Buzato

PROPOSTA DE UM MODELO DE DECISÃO BASEADO EM CUSTOS COM

ÊNFASE NOS PROCESSOS PRODUTIVOS DE CHARQUE

Monografia Apresentada ao Centro Universitário Católico Salesiano

Auxilium, para Obtenção do Titulo de Bacharel em Ciências Contábeis.

Aprovada em: _____/_____/_____

Banca Examinadora:

Prof. Orientador: André Ricardo Ponce dos Santos

Titulação: Doutor em Engenharia de Produção pela FGN – UNIMEP

(Universidade Metodista de Piracicaba).

Assinatura: ____________________________

1º Prof(a):

_______________________________________________________

Titulação:

_______________________________________________________________

_______________________________________________________________

Assinatura: __________________________

1º Prof(a):

_______________________________________________________

Titulação:

_______________________________________________________________

_______________________________________________________________

Assinatura: _________________________

Dedico à conclusão deste trabalho de maneira simplesmente

imensurável a Deus, que através da iluminação do Espírito Santo me guiou

e conduziu nos momentos mais difíceis, quando achei que não pudesse

suportar mais.

A minha mãe Elizabeth, minha avó Olinda e ao meu irmão

Orlando pela compreensão e encorajamento fazendo com que eu

acreditasse que sempre seria capaz. Obrigada pela base solidificada que

formamos e pela educação e respeito a mim dedicados.

Ao meu marido Renato, que nunca permitiu que eu desistisse,

mesmo diante de inúmeras dificuldades, tragédias ocorridas no decorrer

deste percurso estava ali ao meu lado. “Amor, eu te amo, a sua presença na

minha vida esta muito alem de mera importância.”

A Natassia (in memory) por sempre me inspirar coragem e

autoconfiança. Jamais me esquecerei de ti independente do tempo que

passar você sempre estará sempre em minha memória.

Ao meu companheiro de grupo Willian peça dedicação e

paciência.

E por fim, aos amigos, professores, orientadores por todo o seu

tempo que me foi dedicado, através dos puxões de orelha, conversas e

ensinamento, meu Muito Obrigado, os levarei sempre em meu coração e

serei eternamente grata por tudo e a todos.

Lívia Maria Penques Budoia

Dedico a Deus por ter me permitido passar durante todo este

curso, olhar para trás e não me arrepender de nada, período este onde

adquiri varias amizades. Muito obrigado Deus por tudo que me concedeu

durante este período!

Aos meus pais Paulo e Marilza que durante todo o tempo me

instruirão nas minhas tomadas de decisões e me apoiaram a prosseguir

neste curso e a minha irmã Lisiane que sempre esteve ao meu lado. Amo

vocês!

A minha noiva e futura esposa Jucilene que foi a pessoa que esteve

sempre comigo nos momentos alegres e tristes que passei durante todo

este período sempre me animando a prosseguir. Te amo muito!

A Livia minha companheira de grupo e a pessoa que com muita

garra demonstrou ser uma pessoa muito dedicada nos seus objetivos,

trazendo todas as informações e conhecimentos sobre uma área que tem

grande conhecimento para que pudéssemos estar apresentando um

trabalho de conclusão de curso. Um muito obrigado!

Ao professor André e a professora Heloisa que durante todo o

tempo souberam nos apoiar e nos mostrar com muita dedicação a melhor

forma para que pudéssemos chegar ao nosso objetivo final... Muito

obrigado pela dedicação e paciência!

Willian Cezar Belmonte Buzato

AGRADECIMENTOS

Agradecemos primeiramente a Deus, pois sem ele nada disto teria

sentido, desde que nos deu o dom da vida vem nos direcionando e nos

guardado em suas mãos.

Agradecemos a nossos familiares, que por muitos momentos nos

apoiaram nesta longa caminhada mesmo quando nem nós tínhamos mais

animo.

Ao nosso professor André, por sua dedicação empenho e paciência em

nos orientar durante as horas de preocupações com o desenvolver deste

trabalho e pela convivência harmoniosa que tivemos durante este ano.

A professora Heloisa que nos acompanhou com muito carinho e

sabedoria para nos auxiliar na estruturação deste trabalho.

A todos os professores do curso que pouco a pouco nos transmitiram

seus conhecimentos e experiências, montando nossa bagagem acadêmica.

Aos responsáveis legais da JBS que nos proporcionaram trabalhar com

as suas informações para a realização deste trabalho.

Aos amigos e colegas que conhecemos durante este período muito

agradável de graduação no Unisalesiano.

Enfim a todas as pessoas que contribuíram direta ou indiretamente para

que pudéssemos chegar a este dia.

Lívia e Willian

RESUMO

Atualmente a Contabilidade de Custos é vista sob dois prismas: o auxílio ao controle e a ajuda na tomada de decisões. Partindo dessa premissa, as organizações se utilizam da Contabilidade de Custos para se tornarem cada vez mais atraentes, respondendo de forma positiva às várias mudanças ocorridas tanto no âmbito interno quanto externo de sua organização. No cenário atual a contabilidade se tornou a base para tomada de decisão de uma empresa e o momento vigente é de grande concorrência, no qual ocasiona a necessidade de redução de seus custos, para que assim a organização se torne mais competitiva em relação ao mercado e atinja aos lucros ansiados. Diante de tais evidências o grupo de gestores de uma organização deve usufruir dos métodos e técnica oferecidos, para que se anteponha a sua concorrência. O desenvolvido do presente trabalho tem por objetivo apresentar um modelo de decisão baseado em custos, no qual será realizada a aplicação alguns métodos de custeios, sendo eles: o custeio variável e o custeio por absorção, onde o resultado de cada um será demonstrado através da elaboração da DRE e como as alocações dos custos podem afetar a análise de resultado da empresa em caso de serem mal alojadas no período a ser analisado. A JBS S/A permitiu que fosse utilizado suas demonstrações contábeis, para que pudesse ser apresentada tal resolução, entretanto de modo que os valores verídicos não fossem expostos. Dentro de uma revisão bibliográfica se elaborou um manual descritivo com os devidos direcionamentos e alocações dos custos, contendo também significados e informações relevantes de demais métodos de custeios.

Palavras-chave: Contabilidade de Custos. Métodos de Custeios. Custeio Variável. Custeio por Absorção.

ABSTRACT

Currently, the Cost Accounting is viewed from two angles: the control’s

assistance and the help in decision making. Therefore, organizations are using the Cost Accounting to become more attractive, responding positively to the various changes both internal and external of your organization. In the current scenario, accounting has become the basis for decision making of a company and the current time is of great competition, which brings about the need to reduce their costs, so that the organization becomes more competitive in the market and achieves the expected profits. Faced with such evidence, the group of managers of an organization should take advantage of available methods and techniques that prepend your competition. The development of this work aims to present a decision model based on costs, which will be held applying some methods of costing, which are: variable costing and absorption costing, where the outcome of each will be demonstrated through the development the DRE (Demonstration of the exercise’s result) and how the allocations of costs may affect the result of the company, during the period which is going to be analyzed. The JBS S/A allowed us the utilization of your accounting demonstrations, so that it could be presented this resolution, however in a way that the veridical data do not be exposed. Inside a bibliographic review, a descriptive manual was elaborated with the right directions and costs allocations, containing as well the meanings and relevant information of the others costs’ methods.

Keywords: Cost Accounting. Methods costing. Variable Costing. Absorption

Costing.

LISTA DE FIGURAS

Figura 1: Gados. ............................................................................................... 18

Figura 2 : Carnes e lácteos. .............................................................................. 19

Figura 3: Couros, latas e colágeno. .................................................................. 19

Figura 4: Biodiesel, transportadora e vegetais. ................................................. 20

Figura 5: Oleoquímica, confinamento e envoltórios. ......................................... 20

Figura 6: Bioenergia, reciclagem e beef jerky. .................................................. 20

Figura 7: Insumos agropecuários e trade. ........................................................ 20

Figura 8: Charque 1 kg ..................................................................................... 21

Figura 9: Charque 5 kg ..................................................................................... 22

Figura 10: Marca Swif ....................................................................................... 22

Figura 11: Marca Swift Maturatta ...................................................................... 22

Figura 12: Marca Apeti ...................................................................................... 23

Figura 13: Marca Bertin .................................................................................... 23

Figura 14: Marca Friboi ..................................................................................... 23

Figura 15: Marca Hereford ................................................................................ 23

Figura 16: Marca Anglo ..................................................................................... 23

Figura 17: Marca Tama ..................................................................................... 23

Figura 18: Marca Bordon .................................................................................. 23

Figura 19: Marca Sola ....................................................................................... 23

Figura 20: Marca Vigor ..................................................................................... 24

Figura 21: marca Leco ...................................................................................... 24

Figura 22: Marca Faixa Azul ............................................................................. 24

Figura 23: Marca Serrabella ............................................................................. 24

Figura 24: Marca Franciscano .......................................................................... 24

Figura 25: Marca Mesa ..................................................................................... 24

Figura 26: Marca Amélia ................................................................................... 24

Figura 27: Marca Carmelita .............................................................................. 24

Figura 28: JBS Couros ...................................................................................... 25

Figura 29: JBS Lata .......................................................................................... 25

Figura 30: Novaprom ........................................................................................ 25

Figura 31: Brasbiodiesel ................................................................................... 25

Figura 32: JBS Transportadora ......................................................................... 26

Figura 33: Marca Swift Vegetais ....................................................................... 26

Figura 34: Marca Anglo ..................................................................................... 26

Figura 35: JBS e Sua Atuação no Brasil ........................................................... 26

Figura 36 - Gráfico Mercado por Região ........................................................... 29

Figura 37 - Esquema de cálculo do CPV .......................................................... 43

Figura 38 - Atividades Desenvolvidas ............................................................... 51

Figura 39 - Despesas ........................................................................................ 51

Figura 40 - Custos Diretos ................................................................................ 51

Figura 41 - Custos Indiretos - Embalagens ....................................................... 52

Figura 42 - Outros Custos Indiretos e Mão de Obra Indireta ............................ 52

Figura 43 - Materiais Utilizados para Fabricação do Charque .......................... 53

Figura 44 - Mão de Obra Utilizada por Produto ................................................ 53

Figura 45 - Custeio Variável I ........................................................................... 55

Figura 46 - Custeio Variável II........................................................................... 55

Figura 47 - Custeio Variável III.......................................................................... 56

Figura 48 - Custeio Variável Consolidado ......................................................... 56

Figura 49 - Demonstração dos Critérios por Família de Produto I .................... 57

Figura 50 - Demonstração dos Critérios por Família de Produto II ................... 57

Figura 51 - Demonstração dos Critérios por Família de Produto ...................... 57

Figura 52 - Demonstração dos Custos Industriais - Totais ............................... 57

Figura 53 - Demonstração do Resultado - Custeio por Absorção ..................... 58

LISTA DE QUADROS

Quadro 1 - Demonstrativo de apuração da DRE .............................................. 36

Quadro 2 - Custos Variáveis e Custos Fixos .................................................... 39

Quadro 3 - Sistema de custo ............................................................................ 42

Quadro 4 - Registro Contábil - Movimentação contábil do estoque .................. 42

Quadro 5 - Controle de Estoque ....................................................................... 43

LISTA DE ABREVIATURAS E SIGLAS

ABC – Activity Based Costing (Custos Baseado por Atividades)

CRER- Centro de Reabilitação e Readaptação Dr. Henrique Santillo

DRE – Demonstração do Resultado do Exercício

JBS–João Batista Sobrinho

SGA- Sistema de Gestão Ambiental

RKW- Reichskuratorium Fiir Wirtschajtlichkeit

SUMÁRIO

INTRODUÇÃO .................................................................................................. 15

CAPÍTULO I – O GRUPO JBS-FRIBOI ........................................................... 17

1 A ORIGEM .............................................................................................. 17

1.1 História do Grupo JBS ............................................................................ 17

1.2 Cultura .................................................................................................... 19

1.3 Divisão de Negócios ............................................................................... 19

1.4 A Divisão Charque .................................................................................. 21

1.5 Marcas .................................................................................................... 22

1.6 Marcas do grupo JBS .............................................................................. 22

1.7 Localidades de Atuação .......................................................................... 26

1.7.1 JBS no Brasil........................................................................................... 26

1.7.2 JBS no Exterior ....................................................................................... 27

1.8 JBS e a Sustentabilidade ........................................................................ 27

1.9 Responsabilidade Ambiental ................................................................... 27

1.10 Responsabilidade Social ......................................................................... 28

1.11 O Mercado da Divisão Charque .............................................................. 29

1.12 JBS e sua rentabilidade .......................................................................... 30

CAPITULO II – EVOLUÇÃO DA CONTABILIDADE DE CUSTOS .................. 31

2 INÍCIO DO CONHECIMENTO CONTÁBIL ............................................. 31

2.1 Registros do patrimônio .......................................................................... 31

2.2 Partidas dobradas ................................................................................... 31

2.3 Breve história dos custos ........................................................................ 32

2.3.1 A fase pré- industrial ............................................................................... 32

2.3.2 Revolução industrial ................................................................................ 33

2.3.3 Revolução científica ................................................................................ 33

2.3.4 A empresa moderna ................................................................................ 34

2.3.5 O ambiente competitivo .......................................................................... 35

2.4 A regulamentação contábil ...................................................................... 35

2.5 A contabilidade de custos ....................................................................... 36

2.6 Princípios contábeis aplicados à contabilidade de custos ....................... 37

2.6.1 Princípio da realização da receita ........................................................... 37

2.6.2 Princípio da competência ou da confrontação entre despesas e receitas

38

2.7 Definição de gastos, custos de fabricação e despesas ........................... 38

2.8 Definição de custos fixos e variáveis ...................................................... 38

2.9 Definição de custos diretos e indiretos .................................................... 40

CAPÍTULO III – O SISTEMA DE CUSTO COMO MODELO DE GESTÃO DAS

OPERAÇÕES ................................................................................................... 41

3 VISÃO SISTÊMICA DOS CUSTOS ........................................................ 41

3.1 Integração do sistema de custo no contábil ............................................ 42

3.2 Métodos, sistemas e critérios de valoração dos custos .......................... 44

3.3 Custeio Direto/Variável ........................................................................... 46

3.4 Custeio por absorção .............................................................................. 47

3.5 Custeio baseado em atividades (ABC) ................................................... 47

3.6 Custeio por Absorção Integral ou Pleno .................................................. 48

CAPÍTULO IX – PROPOSTA DE UM MODELO DE DECISÃO BASEADO EM

CUSTOS COM ÊNFASE NOS PROCESSOS PRODUTIVOS DE CHARQUE 50

4 INTRODUÇÃO ........................................................................................ 50

4.1 Atividades Desenvolvidas ....................................................................... 50

4.2 Apuração dos custos ............................................................................... 51

4.2.1 Consumo dos itens adquiridos ................................................................ 53

4.3 Aplicação dos Métodos de Custeio ......................................................... 54

4.3.1 Método de Custeio Variável .................................................................... 55

4.3.2 Métodos de Custeio por Absorção .......................................................... 56

4.4 Parecer Final ........................................................................................... 58

PROPOSTA DE INTERVENÇÃO ..................................................................... 60

CONCLUSÃO ................................................................................................... 61

REFERÊNCIAS ................................................................................................ 63

APÊNDICES ..................................................................................................... 64

15

INTRODUÇÃO

Diante de um mundo globalizado, se faz necessário o agrupamento de

informações para as tomadas de decisões nas organizações. De maneira priori

a contabilidade se torna o mecanismo que realiza a compilação dos dados

coletados.

Sua importância no meio empresarial é de grande relevância, pois todas

as empresas tem como meta a obtenção de lucros, diante de tal, com a grande

competitividade de mercado e a exigência de qualidade, as companhias se

tornaram reféns de seus altos custos. E para que seja possível seu destaque

em mercado é necessário praticar valores atrativos diante sua concorrência.

Sendo assim através da contabilidade de custos se torna possível o

monitoramento dos valores incorridos na produção, possibilitando a

mensuração dos custos que compõem cada produto e sua análise de

lucratividade.

Decorrente do exposto, somando-se a pesquisa exploratória realizada,

questiona-se: Para elaboração de um modelo para gestão de custos, se faz

necessário à consideração de quais variáveis e informações em seu

desenvolvimento?

Surgiu, então, a seguinte hipótese: a apuração do custo de produção do

charque, com base nos métodos de custeio auxilia os gestores a determinar o

preço de venda do produto e sua margem de contribuição.

Para demonstrar a veracidade da questão levantada, foi realizada uma

pesquisa de campo na empresa JBS S/A – Divisão Charque, no período de

fevereiro a outubro de 2012, onde se objetivou demonstrar alguns métodos de

custeios, descrevendo toda composição do processo de fabricação.

Os métodos de pesquisa utilizados foram:

Método de observação sistemática, através do qual foram observadas e

acompanhadas as etapas do processo de produção do charque para

levantamento de dos custos e composição dos métodos de custeio.

Método histórico, através do qual foram observados e analisados os

dados e evolução da história da empresa e do charque.

E realizado um estudo de caso na empresa JBS – Divisão Charque.

As técnicas aplicadas foram as seguintes:

16

Roteiro de Estudo de Caso (Apêndice A);

Roteiro de Observação Sistemática (Apêndice B);

Roteiro de Entrevista com os Responsáveis da Empresa (Apêndice C);

Roteiro de Entrevista com o Encarregado de Produção (Apêndice D);

O presente trabalho é constituído de quatro capítulos;

Capítulo I – descreve a história de crescimento da empresa, seus

princípios, missão, valores, sua atuação no mercado e estrutura.

Capítulo II – disponibiliza o embasamento teórico a respeito da

contabilidade de modo geral.

Capítulo III – exibe o embasamento teórico a respeito da contabilidade

de custo, aprofundando-se aos métodos de custeio com histórico e

fundamentos e sua aplicação.

Capítulo IV – demonstra através de uma planilha detalhada o que cada

método de custeio pode impactar na analise de resultado e formação de preço

de venda.

Finalizando, apresentam-se a Proposta de Intervenção e a Conclusão.

17

CAPÍTULO I – O GRUPO JBS-FRIBOI

JBS S/A

1 A ORIGEM

1.1 História do Grupo JBS

Em 1953 dava-se início a uma trajetória de sucesso, José Batista

Sobrinho iniciou as operações de uma pequena planta de abate, na cidade de

Anápolis (GO), com capacidade de abate de cinco cabeças de gado, sendo

conhecida Friboi.

Nos anos de 1968 e 1970 ocorreram as aquisições de duas plantas de

abate, uma em Planaltina (DF) e outra em Luziânia (GO).

Os anos de 1981 a 2002 é o período considerado como marco no

crescimento do Grupo, havendo uma expansão significativa, por meio de

aquisições de plantas de abate e unidades produtoras de carne in natura e

industrializada, alcançando a marca de 5,8 mil cabeças/dia abatidas.

Em 2004, ocorreu a aquisição de 50% da BF Alimentos.

No ano de 2005 houve a reestruturação do Grupo Friboi, criando, assim,

o Grupo JBS, iniciando o processo de internacionalização com a aquisição

Swift Armour S/A, considerada a maior produtora e exportadora de carne

bovina na Argentina. Também no ano de 2006 houve a aquisição de mais duas

unidades na Argentina: Venado Tuerto e Pontevedra, havendo a continuidade

do aumento da capacidade de abate, chegando a 22,6 mil cabeças/dia.

O ano de 2007 é marcado pelas aquisições nacionais e internacionais,

sendo realizada a aquisição de mais duas plantas na Argentina (Berazategui e

Colonia Caroya), aquisição da distribuidora de alimentos SB Holdings, a

aquisição de mais uma unidade no Brasil em Maringá (PR), a aquisição da

Swift Foods Company, onde passou a se chamar JBS USA e por fim a

aquisição de uma unidade de embalagens para os produtos.

Em 2008 a JBS amplia seus negócios no exterior, ano que anuncia a

compra da empresa norte-americana Smithfield e da australiana Tasman.

O ano de 2009 é o ano considerado de passos gigantescos e do

18

sucesso ao Grupo, havendo a aquisição de mais cinco unidades de abate,

ocasionando a oportunidade de ampliação da quantidade de animais

abatidos/dia, como a constituição da JBS Couros Ltda, representando a

entrada da Companhia no ramo de industrialização, comercialização,

importação e exportação de couros, a aquisição de 64% do capital da Pilgrim’s

Pride Corporation com sede no Texas (EUA), com atuação na criação/abate de

carne de frango; a unificação das operações da Bertin e da JBS e a aquisição

da Tatiara Meat Company (TMC), uma processadora de carne bovina na

Austrália.

Fonte: Agrovalor, 2012.

Figura 1: Gados

19

1.2 Cultura

A empresa tem por cultura, as atitudes e os conhecimentos

complementares, com senso de urgência e espírito de dono, unidos pela

confiança e tendo como prioridade o Bem Comum. Tem por missão, ser melhor

naquilo que foi proposto a fazer, com foco absoluto nas atividades, garantindo

os melhores produtos e serviços aos clientes, solidez aos fornecedores,

rentabilidade satisfatória aos acionistas e a certeza de um futuro melhor aos

colaboradores. Seus valores são: planejamento, determinação, disciplina,

disponibilidade, franqueza e simplicidade. E é mantida por seus pilares, sua

cultura, sua gente, seus produtos e seus clientes.

1.3 Divisão de Negócios

A empresa JBS está presente nos segmentos de carne bovina, suína,

ovina e de aves, lácteos e derivados, produção e comercialização de couros,

latas, colágeno, biodiesel, transportes e vegetais.

Figura 2 : Carnes e lácteos

Fonte: JBS 2012.

Figura 3: Couros, latas e colágeno

Fonte: JBS, 2012.

20

Figura 4: Biodiesel, transportadora e vegetais

Fonte: JBS, 2012.

Figura 5: Oleoquímica, confinamento e envoltórios

Fonte: JBS, 2012.

Figura 6: Bioenergia, reciclagem e beef jerky

Fonte: JBS, 2012.

Figura 7: Insumos agropecuários e trade

Fonte: JBS, 2012.

21

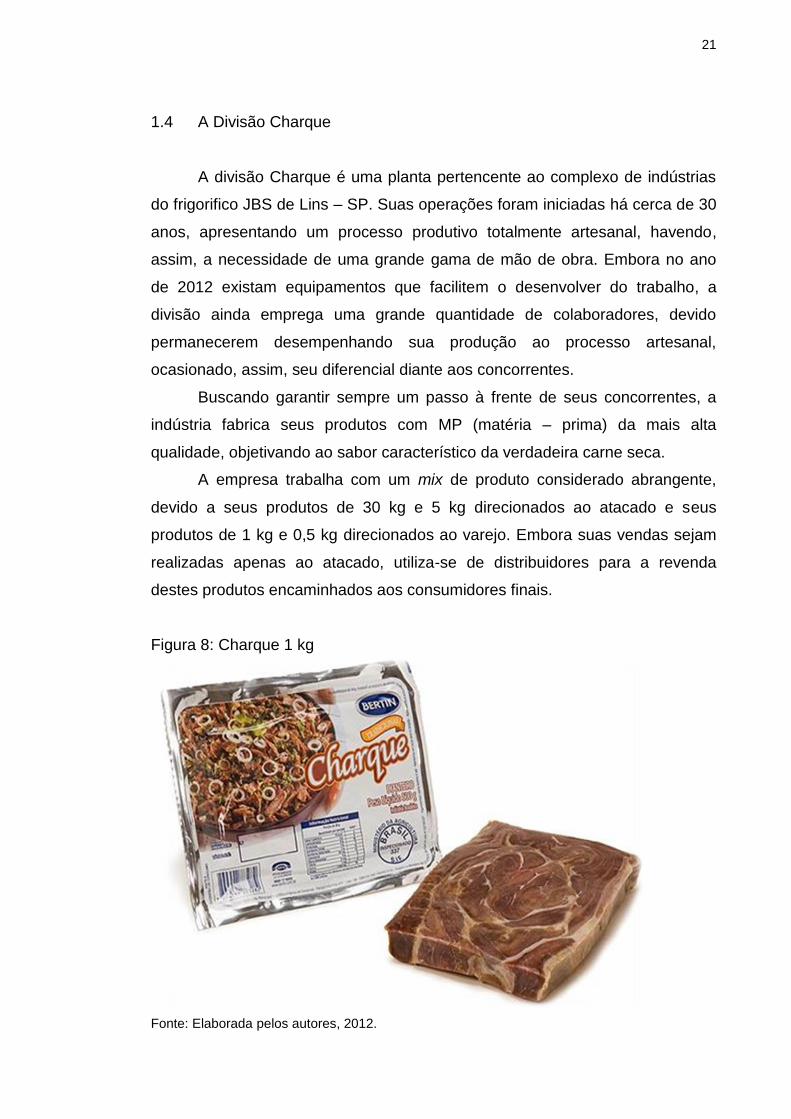

1.4 A Divisão Charque

A divisão Charque é uma planta pertencente ao complexo de indústrias

do frigorifico JBS de Lins – SP. Suas operações foram iniciadas há cerca de 30

anos, apresentando um processo produtivo totalmente artesanal, havendo,

assim, a necessidade de uma grande gama de mão de obra. Embora no ano

de 2012 existam equipamentos que facilitem o desenvolver do trabalho, a

divisão ainda emprega uma grande quantidade de colaboradores, devido

permanecerem desempenhando sua produção ao processo artesanal,

ocasionado, assim, seu diferencial diante aos concorrentes.

Buscando garantir sempre um passo à frente de seus concorrentes, a

indústria fabrica seus produtos com MP (matéria – prima) da mais alta

qualidade, objetivando ao sabor característico da verdadeira carne seca.

A empresa trabalha com um mix de produto considerado abrangente,

devido a seus produtos de 30 kg e 5 kg direcionados ao atacado e seus

produtos de 1 kg e 0,5 kg direcionados ao varejo. Embora suas vendas sejam

realizadas apenas ao atacado, utiliza-se de distribuidores para a revenda

destes produtos encaminhados aos consumidores finais.

Figura 8: Charque 1 kg

Fonte: Elaborada pelos autores, 2012.

22

Figura 9: Charque 5 kg

Fonte: Elaborada pelos autores, 2012.

1.5 Marcas

O grupo JBS tem uma trajetória de sucesso operando no mercado com

diferentes segmentos e várias marcas, proporcionando-lhe o poder de

atendimento a variados públicos.

1.6 Marcas do grupo JBS

Segmento de Carnes:

Figura 10: Marca Swif

Fonte: JBS, 2012.

Figura 11: Marca Swift Maturatta

Fonte: JBS, 2012.

23

Figura 12: Marca Apeti

Fonte: JBS, 2012.

Figura 13: Marca Bertin

Fonte: JBS, 2012.

Figura 14: Marca Friboi

Fonte: JBS, 2012.

Figura 15: Marca Hereford

Fonte: JBS, 2012.

Figura 16: Marca Anglo

Fonte: JBS, 2012.

Figura 17: Marca Tama

Fonte: JBS, 2012.

Figura 18: Marca Bordon

Fonte: JBS, 2012.

Figura 19: Marca Sola

Fonte: JBS, 2012.

24

Segmento de Lácteos:

Figura 20: Marca Vigor

Fonte: JBS, 2012.

Figura 21: Marca Leco

Fonte: JBS, 2012.

Figura 22: Marca Faixa Azul

Fonte: JBS, 2012.

Figura 23: Marca Serrabella

Fonte: JBS, 2012.

Figura 24: Marca Franciscano

Fonte: JBS, 2012.

Figura 25: Marca Mesa

Fonte: JBS, 2012.

Figura 26: Marca Amélia

Fonte: JBS, 2012.

Figura 27: Marca Carmelita

Fonte: JBS, 2012.

25

Segmento de Couros:

Figura 28: JBS Couros

Fonte: JBS, 2012.

Segmento de Latas:

Figura 29: JBS Lata

Fonte: JBS, 2012.

Segmento de Colágeno:

Figura 30: Novaprom

Fonte: JBS, 2012.

Segmento de Biodiesel:

Figura 31: Brasbiodiesel

Fonte: JBS, 2012.

26

Segmento de Transportes:

Figura 32: JBS Transportadora

Fonte: JBS, 2012.

Segmento vegetais:

Figura 33: Marca Swift Vegetais

Fonte: JBS, 2012.

Figura 34: Marca Anglo

Fonte: JBS, 2012.

1.7 Localidades de Atuação

A JBS possui plantas e escritórios localizados em diversas regiões do

Brasil e também do exterior.

1.7.1 JBS no Brasil

Figura 35: JBS e Sua Atuação no Brasil

Fonte: JBS, 2012.

27

1.7.2 JBS no Exterior

Suas atuações no mercado externo resumem-se a 14 países, sendo os

EUA com o número de 54.295 colaboradores e 87 plantas dos diversos ramos,

México com 3 unidades industriais (Pilgrim’s), Porto Rico com 1 unidade

industrial (Pilgrim’s), Paraguai com 2 unidades industriais, Uruguai com 1

unidade industrial, Argentina com 6 plantas de abate e 2 unidade de latas,

Chile, Inglaterra, Egito, Coréia do Sul e Japão com 1 escritório comercial, Itália

com 3 fábricas de carne processada e 2 unidades de couros, China com 1

unidade de couros e 2 escritórios comerciais e Austrália com o número de

6.995 colaboradores e 20 plantas.

1.8 JBS e a Sustentabilidade

A JBS acredita que seu desenvolvimento e crescimento empresarial

devem estar associados à sustentabilidade de suas ações. Assim, a companhia

segue as boas práticas da governança corporativa e adota uma postura de

transparência junto a seus públicos de relacionamento e investe

constantemente na melhoria da cadeia produtiva com foco na redução de

possíveis impactos ambientais, além de buscar formas de estreitar sua relação

com os colaboradores, familiares e a comunidade em geral, por meio de

iniciativas de caráter social.

Como compromisso para os próximos 5 anos, a JBS deseja realizar as

tarefas de redução e emissão de gazes de efeito estufa, modernização das

estações de tratamento de efluentes, utilização da biomassa como fonte

geradora de energia, uso de biodiesel na frota de caminhões do grupo,

implantação do SGA (Sistema de Gestão Ambiental) nas unidades industriais,

no apoio ao sistema brasileiro de rastreabilidade e implantação do programa de

peruaria sustentável.

1.9 Responsabilidade Ambiental

A preocupação com o aquecimento global é parte das diretrizes de

sustentabilidade da JBS.

28

O Brasil usufrui do benefício de possuir uma economia de baixo carbono

e como desafio o grupo pretende no futuro próximo transformar essas

circunstâncias favoráveis em vantagens competitivas.

Todos os seus procedimentos são cercados por rígidos controles de

qualidade e suas plantas trabalham com licenças ambientais que as

possibilitam fazer o tratamento da água utilizada decorrente dos processos de

produção, sendo estas tratadas e reutilizadas em áreas talvez já estipuladas,

proporcionando a diminuição de desperdício destes recursos naturais não

renováveis.

1.10 Responsabilidade Social

A JBS com seu espírito acolhedor promove diversas atividades com o

objetivo de criar nas comunidades onde atua uma rede de ações com fins

sociais e culturais.

Com o mesmo objetivo de promover a cultura, a JBS apoia ainda

eventos culturais, entidades beneficentes e segue ministrando palestras sobre

conscientização ambiental e produção sustentável.

Em 2009, a JBS criou o Instituto JBS com o objetivo de unificar as

diversas iniciativas sociais que sempre estiveram presentes nos trabalhos

desenvolvidos pela companhia.

As ações do Instituto podem ser divididas em quatro grandes áreas:

educação, ambiente, comunidade e direitos humanos. Tais iniciativas partem,

em geral, de propostas internas da JBS ou respondem às demandas locais,

nas diferentes plantas e lugares onde a companhia atua.

Entre as ações realizadas, a Escola Germinare representa, hoje, uma

das principais iniciativas do Instituto JBS, com o objetivo de formar cidadãos

preparados do ponto de vista acadêmico e humano, com repertório cultural

amplo, valores éticos consolidados e atitudes positivas diante da vida e da

sociedade. Isso ocorre porque a JBS vê na Educação o principal instrumento

de transformação de qualquer sociedade. Apoia também o projeto CRER

(Centro de Reabilitação e Readaptação Dr. Henrique Santillo), sediado em

Goiás, que tem por desafio oferecer tratamento multiprofissional de reabilitação

aos portadores de deficiências físicas e auditivas.

29

E, por fim, apoia a Cia Brasileira de Ballet, sendo o Conservatório

Brasileiro de Dança, idealizado para que os bailarinos tivessem um espaço

exclusivo para aprender e se aperfeiçoar na dança. Para a JBS, o incentivo às

artes e projetos sociais é de extrema importância, pois acredita que o Brasil se

desenvolve com o compromisso de todos, investindo em talentos e crescendo

com o país.

1.11 O Mercado da Divisão Charque

Figura 36 - Gráfico Mercado por Região

Fonte: Elaborada pelos autores, 2012.

Para que exista um mercado, faz-se necessária existência do poder de

compra pelas pessoas.

O charque, por ser um produto considerado de preço acessível e de fácil

manuseio com um período de longa validade, faz com que os consumidores

apreciem e adquiram tais produtos.

Embora sua originalidade tenha vindo do Sul do Brasil, seu índice de

maior consumo é apresentado na região Nordeste, devido a uma cultura criada

há muitos anos, decorrente ao fato e o produto suportar temperaturas

elevadas, não havendo a necessidade de refrigeração em seu armazenamento.

Seu consumo é considerável durante todo o ano. Entretanto torna-se

acentuado na estação de inverno, também cultura típica da estação, onde são

5% 6% 0%

65% 0%

0% 0%

0%

0%

1%

0%

21%

0% 0% 0% 0% 1% 1%

Mercado por Região

AL

AM

AP

BA

CE

DF

GO

MA

MG

30

procurados os alimentos mais quentes, sendo assim, o charque é utilizado em

escondidinhos e feijoadas.

No ranking de mercado, a Bahia toma 65%, sendo considerada a região

top de vendas, já as demais repartições são pulverizadas entre os demais

estados.

1.12 JBS e sua rentabilidade

A JBS é a maior empresa em processamento de proteína animal do

mundo, atuando nas áreas de alimentos, couro, biodiesel, colágeno, latas e

produtos de limpeza. A companhia está presente em todos os continentes, com

plataformas de produção e escritórios no Brasil, Argentina, Itália, Austrália,

EUA, Uruguai, Paraguai, México, China, Rússia, entre outros países.

Sendo uma empresa de capital aberto, a mesma dispõe de um perfil

arrojado e competitivo, onde visa à rentabilidade em seus negócios, tendo por

objetivo oferecer a seus investidos a distribuição de dividendos e sua

valorização no mercado acionário.

31

CAPITULO II

EVOLUÇÃO DA CONTABILIDADE DE CUSTOS

2 INÍCIO DO CONHECIMENTO CONTÁBIL

Historicamente a ciência contábil originou da época dos primórdios, isso

sendo há mais de 20.000 anos quando ainda se encontrava primitiva a

civilização.

E com uso desta arte o homem primitivo passou a evidenciar a riqueza

patrimonial que detinha, em inscrições nas paredes das grutas (reproduzindo

pinturas) e também em pedaços de ossos, utilizando-se dos instrumentos de

que já dispunha.

Durante o decorrer dos anos e conforme a necessidade o

aprimoramento das técnicas foram florescendo, chegando assim nos

babilônicos que faziam uso da contabilidade através de registros feitos em

argila onde era feito o uso dos conhecimentos da época para calcular os custos

de cada peça produzida.

2.1 Registros do patrimônio

Sabe-se que a contabilidade tem como objeto o patrimônio das

entidades. Diante disso, Padoveze (2006) conceitua o patrimônio como o

conjunto de riquezas de propriedade de alguém ou de alguma pessoa jurídica.

De modo geral, a civilização considera como riquezas, em linhas gerais, os

itens que tem características de serem úteis, raros, fungíveis (característica de

troca) tangíveis (característica de poder ser movimentado e ser tocado

fisicamente), desejáveis e outros.

É necessária a contabilização (registro) do patrimônio de uma empresa

para que seja possível mensurar o que a empresa já possui de investimentos

(Ativos) que irão agregar valor a seu nome.

2.2 Partidas dobradas

32

O resumo desse método é aceito universalmente, consiste no registro de

qualquer lançamento que implique o débito de uma conta ou mais contas para

um crédito de uma ou mais contas, a fim de que a soma dos valores debitados

seja sempre igual à soma dos valores creditados. Portanto, não existem

débitos sem créditos correspondentes.

A essência da Contabilidade é o método das partidas dobradas, onde o

registro de cada operação contábil é denominado lançamento. Santos e

Schmidt (2011) destaca que ao registrar um valor a débito ou a crédito em uma

conta, é necessário realizar os lançamentos correspondentes em outras

contas. Esse registro que corresponde a outro, é conhecido como

contrapartida.

Conforme Almeida (2008), por esse método, é nescessário efetuar dois

lançamentos a cada transação. Um lançamento a débito e outro lançamento a

crédito em contas distintas e pelo mesmo valor. Em teoria, os créditos

representão as fontes de recursos e o débito as aplicações dos recursos.

2.3 Breve história dos custos

Guerreiro (2006) afirma, que a geração de informações sobre os custos

das atividades empresariais sempre esteve relacionada com as necessidades

de gestão de negócios. Segundo ele, os métodos de cálculos de custos foram

evoluindo de acordo com as necessidades de gestão e características

ambientais de cada época. A partir de um determinado momento, porém, além

do atendimento das necessidades informativas gerenciais a apuração de

custos também começou a se voltar para o atendimento de necessidades

normativas e legais.

Este contexto mostra que a análise de custos não é só aplicada para a

análise de rentabilidade do produto, mas também para prestar contas ao

governo do que foi adquirido e do que foi produzido.

2.3.1 A fase pré- industrial

De acordo com Guerreiro (2011), antes da revolução industrial que

ocorreu no período compreendido entre o final do século dezoito e meados do

33

século dezenove na Inglaterra, predominava a denominada primeira onda

marcada pela economia baseada na agricultura. A atividade fabril na Europa

era, na época, esparsa, desenvolvida na forma manual e voltada para a

produção de determinados bens específicos.

Nesta época a produção de todos os itens era em grande escala, não

havia diversidade de produtos, tudo que se produzia se consumia e não havia o

interesse por inovar algo ou melhorar, pois se estava dando lucro o processo

ou o produto que estava sendo oferecido, o proprietário ficava satisfeito.

2.3.2 Revolução industrial

Sabe-se que a revolução industrial ocorreu no período compreendido

entre o final do século dezoito e meados do século dezenove na Inglaterra. Ao

final daquele século, os índices de economia deram um salto e começaram a

acusar aceleração inusitada.

Em 1840, a Inglaterra já podia ser considerada a oficina mecânica do

mundo. Guerreiro (2011) explica que o avanço tecnológico e a expansão

industrial da época foram acompanhados de significativos avanços no campo

dos controles gerenciais dos negócios, demandando maior uso e

aperfeiçoamento das informações contábeis.

Do ponto de vista dos custos, os relatos evidenciam a utilização pelas

empresas de diferentes procedimentos de custeio, mas todos com a filosofia

próxima ao método de custeio por absorção ou do custeio total.

Desde o início da revolução industrial foi necessária a utilização da

contabilidade para poder analisar as margens que estavam sendo agregadas

aos produtos e o que estava sendo obtido de retorno com a comercialização

dos produtos, pois desta forma era possível gerar informações para que fosse

possível uma tomada de decisão fundamentada nos resultados.

2.3.3 Revolução científica

Conforme Guerreiro (2006), até o final do século dezoito os Estados

Unidos eram pouco desenvolvidos economicamente em função de ser colônia

inglesa sujeita a uma série de restrições. A partir de meados do século

34

dezenove, em função de seu desenvolvimento econômico e tecnológico,

passam a desempenhar um papel importante no cenário econômico.

Despertou nessa época, nos Estados Unidos, o trabalho de Frederick

Winslow Taylor, que desenvolveu importantes estudados visando à eficiência

operacional das fábricas. O período de 1900 a 1920 marcou o auge do

movimento científico - administrativo e de crescimento das necessidades por

informações gerenciais. Neste período observa-se um aumento no interesse e

preocupação pelo controle de custos de fabricação. Muitos trabalhos foram

escritos a partir de então.

O início do século dezenove foram realmente aproveitadas as

informações que eram geradas através do cruzamento entre compra e venda

de mercadorias para poder se apresentar resultados, pois antes estas

informações eram meramente para registro e neste período tomam um novo

sentido, que seria análise de resultados e controle de desperdícios nos

processos de produção para que fosse possível diminuir os custos dos

produtos, assim, podendo agregar mais resultados aos produtos na hora da

venda.

2.3.4 A empresa moderna

Fundamentado em Bornia (2010), nas primeiras décadas da revolução

industrial, a produção dava-se de forma artesanal. O mercado encontrava-se

praticamente inexplorado, em franca expansão O grande aumento de

produtividade conseguido com a produção mecanizada em substituição ao

artesanato, garantia uma posição extremamente confortável às empresas

emergentes.

A partir da segunda década do século XX com o advento da

administração científica de Taylor e da linha de produção de Ford, a lógica da

produção capitalista modificou-se, havendo enormes melhorias na

produtividade industrial, devido, principalmente a especialização do trabalho e

da padronização dos produtos e peças. Isso foi conseguido porque a demanda

do mercado era superior à produção, assim, os produtos padronizados e

similares encontravam consumidores receptivos a esses itens.

Hoje, a empresa moderna tem como objetivo sempre aprimorar seu

35

atendimento e seus produtos de maneira a estar sempre melhor preparada

para atender o consumidor que a cada dia fica mais exigente com os produtos

que lhe está sendo oferecido, pois acaba tendo inúmeras opções de escolha e

se a empresa não tiver um diferencial das outras que a destaque, acaba não

conseguindo agregar mais clientes a sua carteira e corre o risco de perder o

que já tem por não participar do processo de melhoria que o mercado acaba

impondo automaticamente.

2.3.5 O ambiente competitivo

De acordo com Bornia (2010), o ambiente no qual as empresas

encontram-se inseridas está continuamente se modificando. Ao acompanhar o

tempo e a direção dessas mudanças, verifica-se claramente que a competição

tende a ficar cada vez mais acirrada. A diminuição das barreiras alfandegárias

e a criação de grandes áreas de livre comercio, indicam que a concorrência

tende a ocorrer mundialmente e que reservas de mercado caminham para a

extinção.

Os países por si só já possuem muitas taxas e impostos que podem

tornar alguns produtos mais caros ou baratos em certas regiões, e com o

ambiente atual o comércio está sendo muito mais intenso, envolvendo

importações de produtos de vários outros países, como a China que tem um

custo muito baixo na mão de obra e acaba colocando seu produto nos outros

mercados com um valor que às vezes é muito menor do que os que são

aplicados no mercado interno. Países que compõem o MERCOSUL também

acabam por colocar seus produtos neste mercado tornando, assim, o mercado

cada vez mais competitivo dentro e fora do país onde será vendido o produto.

2.4 A regulamentação contábil

Conforme Guerreiro (2006), no início de 1929, ocorreu á quebra da bolsa

de New York. Esse processo teve uma influência muito grande no processo de

normatização contábil. Constatou-se que, naquela época, os demonstrativos

contábeis não espelhavam a realidade econômica financeira das empresas.

A partir da década de 30 foram formalizados princípios e métodos de

36

contabilidade visando a gerar informações confiáveis sobre as empresas que

estavam sendo analisadas. Todo este processo ficou muito sério, podendo

apenas realizar auditorias, profissionais credenciados e aptos.

Foram formuladas muitas regras e padrões a serem seguidos por todos,

de modo para que ficassem bem transparentes as auditorias realizadas dentro

das empresas, seguindo toda a mesma linha para apresentar os laudos.

2.5 A contabilidade de custos

De acordo com Bornia (2010), a contabilidade de custos surgiu com o

aparecimento das empresas industriais (Revolução Industrial) com o intuito de

determinar os custos dos produtos que eram fabricados. Antes disto, os artigos

eram produzidos por artesãos que não constituíam pessoas jurídicas e,

praticamente, só existiam empresas comerciais, ás quais utilizavam a

contabilidade financeira apenas para a avaliação do patrimônio e apuração dos

resultados do período.

O resultado era obtido subtraindo-se o custo dos produtos (mercadorias)

vendidos da receita obtida pela empresa. Desse lucro (bruto) ainda eram

deduzidas as despesas incorridas para o funcionamento das empresas.

Quadro 1 - Demonstrativo de apuração da DRE

Fonte: Adaptado de BORNIA, 2010.

No surgimento das empresas industriais tornou-se muito difícil de

identificar os custos de produção dos produtos, pois estes produtos não mais

eram adquiridos prontos para serem vendidos e sim produzidos, acabando

assim por agregar muitos outros custos ao seu valor final.

Quando as empresas industriais começaram a tomar força no mercado,

foi necessário o aprimoramento da contabilidade de custos para poder mostrar

37

os resultados no final do processo, já com todos os valores agregados ao

produto final.

Neste sentido, a contabilidade de custos desenvolveu um papel muito

importante dentro das empresas industriais, visto que com esta ferramenta

seria possível analisar os resultados de cada produto de maneira detalhada.

2.6 Princípios contábeis aplicados à contabilidade de custos

Padoveze (2006) salienta que a análise de um sistema de custos pode

ser efetuada sob dois pontos de vistas. Primeiro, pode-se visualizar se a

informação é adequada às necessidades da empresa e quais seriam as

informações importantes que deveriam ser fornecidas. Está intimamente

relacionada com os objetivos dos sistemas, pois as relevâncias das

informações dependem de sua finalidade. Assim, o que talvez seja importante

para uma decisão, pode não ser importante para outra.

A outra visão a respeito do estudo do sistema diz respeito à parte

operacional do mesmo, ou seja, como os dados são processados para a

obtenção das informações.

A expressão método de custeio será empregada para se referir ao

sistema encarado como este prisma.

Pode-se afirmar que a contabilidade pode apresentar os resultados

propostos, no qual se utiliza de várias informações obtidas no processo final,

apresentando assim propostas para tomadas de decisões fundamentadas em

resultados já avaliados.

2.6.1 Princípio da realização da receita

De acordo com Almeida (2008), a companhia apura receitas

principalmente em função da venda de bens, prestação de serviços e

rendimentos provenientes de aplicação de títulos do governo ou particulares.

Geralmente, o ingresso de receita ocasiona aumento dos ativos da sociedade.

A natureza das contas de receita é credora, pois evidenciam a origem do

recurso (resultado).

38

2.6.2 Princípio da competência ou da confrontação entre despesas e receitas

Conforme Almeida (2008) segundo o princípio contábil de competência,

as receitas e as despesas são contabilizadas quando incorridas (receitas =

ganhos: despesas no momento do consumo do bem ou serviço),

independentemente de terem sido recebidas ou pagas, respectivamente.

Todas as receitas e despesas devem ser contabilizadas no momento do

fato gerador, sendo registradas todas as operações ocorridas no período.

Desta forma, todas as despesas e receitas ficam registradas no período que o

fato ocorreu, mesmo que o pagamento esteja programado para uma data

futura.

2.7 Definição de gastos, custos de fabricação e despesas

De acordo com Bornia (2010), gastos é o valor dos insumos adquiridos

pela empresa, independente de terem sido utilizados ou não. Não é sinônimo

de Desembolso, o qual é ato do pagamento, que pode ocorrer no momento

diferente dos gastos. Por exemplo, se for efetuada uma compra de materiais de

60 dias de prazo para pagamento, o gasto ocorrerá imediatamente, mas o

desembolso só ocorrera dois meses depois.

Já os custos de fabricação correspondem ao valor dos insumos usados

na fabricação dos produtos da empresa, como por exemplo: materiais, trabalho

humano, energia elétrica, máquinas e equipamentos entre outros. Despesas é

o valor dos insumos consumidos para funcionamento da empresa e não estão

identificados com a fabricação. Referem-se às atividades fora do âmbito da

fabricação, geralmente sendo separada em administrativa, comercial e

financeira. Portanto, as despesas são diferenciadas dos custos de fabricação

pelo fato de estarem relacionadas à administração geral da empresa e à

comercialização do produto.

2.8 Definição de custos fixos e variáveis

Bornia (2010) cita que a classificação dos custos contempla em custos

fixos e variáveis. Custos fixos são aqueles que independem do nível de

atividade da empresa no curto prazo, ou seja, não variam com alterações no

39

volume de produção, como o salário do gerente, por exemplo. Os custos

variáveis, ao contrário, estão intimamente relacionados com a produção,

crescem com o aumento do nível da atividade da empresa, tais como os custos

de matéria-prima.

Oliveira e Perez Jr (2000) também citam que os custos fixos que

permanecem constates dentro de determinada capacidade instalada,

independentemente do volume de produção. Consequentemente, não são

identificados como custos de produção do período, mas como custos de

período de produção. Em outras palavras uma alteração no volume de

produção para mais ou para menos não altera o valor total dos custos fixos. E

quanto aos custos variáveis que mantêm uma relação direta com o volume de

produção ou serviço e, consequentemente, podem ser identificados com os

produtos. Dessa maneira, o total dos custos variáveis cresce à medida que o

volume de atividades da empresa aumenta. Na maioria das vezes, esse

crescimento no total evolui na mesma proporção do acréscimo no volume

produzido.

Quadro 2 - Custos Variáveis e Custos Fixos

Fonte: Adaptado de BORNIA, 2010.

Nos custos fixos, caso a empresa não tenha receita alguma no período,

os valores devem ser quitados, pois os mesmo já estão fixados nas operações

da empresa. No caso dos custos variáveis só quando for maior a produção,

maior será o consumo de produtos, assim, elevando os valores.

40

2.9 Definição de custos diretos e indiretos

Os custos diretos são todos os valores que são agregados diretamente

na fabricação do produto valores como a matéria e mão de obra do

colaborador.

Os custos indiretos já são mais abrangentes e não estão diretamente

ligados ao processo de produção, como materiais de consumo, mão de obra

indireta, depreciação, energia elétrica, telefone, água e outros.

De acordo com Oliveira e Perez Jr (2000), citam que os custos diretos

São os custos que podem ser quantificados e identificados os produtos ou

serviços e valorizados com relativa facilidade. Dessa forma, não necessitam de

critérios de rateios para serem alocados aos produtos fabricados ou serviços

prestados, já que são facilmente identificados. Os custos diretos, na grande

maioria das indústrias compõem-se de materiais e mão de obra. Já os indiretos

São aqueles que por não serem perfeitamente identificados nos produtos ou

serviços, não podem ser apropriados de forma direta para as unidades

específicas, ordens de serviço ou produto, serviços executados etc.

Necessitam, portanto, da utilização de algum critério para rateio para sua

alocação.

41

CAPÍTULO III

O SISTEMA DE CUSTO COMO MODELO DE GESTÃO DAS OPERAÇÕES

3 VISÃO SISTÊMICA DOS CUSTOS

Devido à globalização ocorrida no final do século XX e durante o início

do XXI, o mundo empresarial fez com que se tornasse ainda maior seus

interesses na lucratividade, fazendo com que fosse possível uma análise mais

criteriosa de seus resultados, propiciando a minimização de seus custos.

O sistema de custos tem por característica estruturar um sistema de

informação, onde é efetuada a captação de dados relativos à matéria-prima,

mão de obra direta e custos indiretos de fabricação, realizando, assim, o

processamento destes dados e apresentando as informações destinadas aos

usuários internos e externos.

Para que se torne possível á estruturação deste sistema de informação,

faz-se necessária a criação de subsistemas, definindo como os dados deverão

ser obtidos, valorizados e tratados neste sistema final. No que diz respeito aos

subsistemas, existe a necessidade de um controle de estoque de matéria-

prima, a coleta de informações relativas aos custos de mão de obra e aos

custos indiretos incorridos na fabricação.

Conforme Guerreiro (2011), com relação à fase do processamento dos

dados, a estruturação do sistema de custos depende de três definições

fundamentais: método de acumulação de custos, métodos de custeio dos

produtos e métodos de controle de custos.

Ainda, segundo Guerreiro (2011), o método de acumulação de custos

pode ser por ordem ou encomendas, acumulando os custos por meio de

ordens específicas, por processos, onde as acumulações dos custos se fazem

através dos processos de fabricação e ainda híbrido.

Já os métodos de custeio dos produtos podem ser o custeio por

absorção, o custeio variável, o custeio pleno ou o custeio baseado em

atividades. E, por fim, o método de controle de custos pode ser apenas o

custeio histórico ou custeio padrão juntamente com o histórico.

42

Quadro 3 - Sistema de custo

DADOS INFORMAÇÕES

Usuário

Interno

Usuário

Externo

SISTEMA DE CUSTO

Matéria - Prima

Mão de obra

direta

Custos indiretos

de fabricação

PROCESSAMENTO

I. Método de Acumulação

II. Método de custeio (Variavel/por absorção)

III. Método de controle (padrão/histórico)

Fonte: Adaptado de GUERREIRO, 2011.

3.1 Integração do sistema de custo no contábil

Como já citado no capítulo anterior á contabilidade tem por objeto o

patrimônio das entidades, sendo expresso de modo monetário. O sistema de

custo executa seus controles á parte utilizando-se dos subsistemas, onde é

possível enxergar a quantidade de itens e o custo unitário.

A seguir, é apresentado um exemplo na aquisição da matéria-prima,

momento em que a contabilidade efetuará seus registros de maneira sintética,

apresentando um conjunto de contas que controlam a movimentação dos

custos. O quadro 4 ilustra as movimentações do registro. O sistema de custo

faz a exigência de um controle de estoque para que seja possível a

mensuração dos custos.

Quadro 4 - Registro Contábil - Movimentação contábil do estoque

D- 1.1.06.02.000000002 ESTOQUE - MATÉRIA-PRIMA 1,00R$

C- 2.1.01.06.000000002 FORNECEDORES 1,00R$

D- 1.1.06.02.000000003 ESTOQUE - PRODUTO EM PRODUÇÃO 1,00R$

C- 1.1.06.02.000000002 ESTOQUE - MATÉRIA-PRIMA 1,00R$

D- 1.1.06.02.000000004 ESTOQUE - PRODUTO ACABADO 1,00R$

C- 1.1.06.02.000000003 ESTOQUE - PRODUTO EM PRODUÇÃO 1,00R$

Fonte: Elaborado pelos autores, 2012.

43

De acordo com Guerreiro (2011), a movimentação analítica da conta

contábil Estoque deve ser efetuada no subsistema de Controle de Estoque,

onde este subsistema mantém um controle analítico para cada código de

materiais, onde são registrados as quantidades e os valores das entradas,

sendo calculado e registrado o preço médio após cada entrada (ou no final do

mês). O quadro 5 ilustra movimentação ocorrida no controle de estoque.

Quadro 5 - Controle de Estoque

Data Produto Descrição Peso EntradaVolume

Entrada

Custo Unit.

Entrada

Custo Total

Entrada

30/4/2012 123 DIANTEIRO BOV RESF SALDO INICIAL 1.300,00 5,00 0,39 507,00

2/5/2012 123 DIANTEIRO BOV RESF Compra 5.081,00 10,00 0,41 2.083,214/5/2012 123 DIANTEIRO BOV RESF Compra 6.147,50 13,00 0,40 2.459,009/5/2012 123 DIANTEIRO BOV RESF Compra 13.368,00 27,00 0,43 5.748,2425/5/2012 123 DIANTEIRO BOV RESF SALDO FINAL 25.896,50 27,00 0,42 10.797,45Fonte: Elaborado pelos autores, 2012.

Figura 37 – Esquema de cálculo do CPV

Fonte: Elaborada pelos autores, 2012.

44

Já no caso da movimentação do estoque de produtos em processo,

Guerreiro (2011) recomenda que a movimentação analítica da conta contábil

Estoque de Produto em Produção deve ser efetuada no subsistema de

acumulação de custos do sistema de custo. Esse subsistema deverá manter

um controle analítico para cada produto, como por exemplo, as ordens de

fabricação, onde são registrados todos os dados de entrada, consumo de

insumos e embalagens, tempo de fabricação, custo de mão de obra direta e

custos indiretos de fabricação.

E, por fim, será realizada a movimentação do estoque de produtos

abacado, onde movimentação analítica da conta contábil Estoque de Produto

Acabado será efetuada no subsistema onde manterá um controle para cada

código de produto acabado.

Para que seja possível a finalização de integração do sistema de custo

com a contabilidade geral, faz-se necessária a apuração do Custo do Produto

Vendido (CPV), onde o estoque final retratará o valor monetário de todas as

movimentações realizadas no subsistema.

3.2 Métodos, sistemas e critérios de valoração dos custos

De acordo com Padoveze (2006), para fins legais e fiscais faz-se a

utilização do método de custeio por absorção, onde são utilizados os gastos

reais. Entretanto, no decorrer dos anos foram desenvolvidos outros métodos

que representam grande importância no contexto gerencial.

Conforme relatado por Martins e Rocha (2010), a expressão método de

custeio refere-se à composição do valor de custo de um evento, atividade,

produto atribuído, sendo uma entidade objeto de custeio de interesse do

gestor.

Ao realizar a definição de um método de custeamento é efetuada a

separação dos custos que irá compor o custo unitário dos produtos, onde serão

consideradas como custos as composições, despesas e demais custos.

A partir da definição de um método, o sistema de acumulação de custos

formulará sua estrutura decorrente da necessidade imposta pela área

industrial, onde fará uso da contabilidade para propor consistência e integração

com a empresa.

45

Neste sentido, Martins e Rocha (2010) salientam que a empresa deve

considerar como relevante custear antes de chegar ao custo dos produtos e

das unidades produzidas, tendo em vista as características do seu sistema de

produção, suas práticas de vendas e seu modelo de gestão.

Os sistemas de acumulação de custos podem ser retratos pelas ordens

de produção, onde carrega a nomenclatura de custeio por ordem e também

pode ser retratado pelas fases do processo, sendo caracterizado por custeio

por processo.

Seguindo o raciocínio de Martins e Rocha (2010), é importante ressaltar

que os sistemas de custeio e os métodos de custeio são conceitos distintos,

onde o primeiro refere-se à entidade na qual os custos devem ser

prioritariamente acumulados, já no segundo, a natureza e comportamento dos

custos e que devem ser considerados em sua apuração. Em princípio qualquer

método de custeio pode ser usado em qualquer sistema de acumulação de

custos.

Para realização da parametrização de todo esquema de custos, é

necessária á decisão de qual critério de avaliação será utilizado.

De maneira exposta por Martins e Rocha (2010), critério de avaliação diz

respeito à definição de como avaliar o custo dos fatores utilizados na produção

dos bens ou serviços, no que se refere ao tempo sobre o qual a empresa

considera relevante custear as unidades produzidas.

Seguindo este contexto, existem: custo histórico, custos históricos

corrigidos, custo de reposição e custo padrão. Diante a afirmação de Martins e

Rocha (2010), o uso desses valores não interfere na definição nem na análise

dos métodos de custeio em si, nem nos sistemas de acumulação, de maneira

que a junção do sistema e dos métodos torna-se um conjunto de engrenagens.

O custo histórico apresenta-se em dois sentidos, sendo o primeiro como

o custo realmente incorrido para aquisição, desenvolvimento ou produção de

um bem ou serviço. De modo que o fato de reconhecimento e mensuração

ocorre após a realização dos eventos, tendo como sinônimo custo real.

Em segundo sentido o custo histórico aparece de maneira corrigida,

variando de acordo com a inflação ocorrida no período, entretanto, conforme

Martins (2008), a legislação societária e fiscal ainda não evoluiu a esse ponto,

onde obriga inúmeras empresas a trabalhar com sistemas paralelos à

46

contabilidade oficial para manter informações de custos em valores

efetivamente utilizáveis para fins gerenciais.

Corrigir-se o custo histórico pelo índice de inflação não é abandonar-se o custo histórico como base de valor. É manter-se o custo histórico, mas abandonar-se uma moeda altamente inflacionada que não tem valor para comparações no tempo. O custo original continua a base de valor, mas transformado em moeda mais constante em termos de seu real poder genérico de compra. (MARTINS, 2008, p. 35).

O custo de reposição, para Martins e Rocha (2010) é o custo que teria

que incorrer para repor tal ativo em determinada data, também denominada por

Santos e Schmidt (2011) como Custo de Manutenção para reposição do

Capital.

Enfim, mantendo a linha de raciocínio de Martins e Rocha (2010) o custo

padrão é o custo que deveria ter acontecido, é o custo predeterminado, sendo

planejado e projetado antes de o produto ser produzido ou do serviço ser

executado, tornando-se ser uma meta a ser atingida.

De maneira sintetizada por Martins e Rocha (2010), é possível observar

que sistema de custeio, métodos de custeio e critérios de valoração de custos

são conceitos distintos. O primeiro refere-se à entidade na qual os custos

devem ser prioritariamente acumulados, o segundo retrata a natureza e o

comportamento dos custos no qual devem ser considerados na apuração e o

terceiro expõe o tempo ao quais os custos estão sendo expresso, sendo no

passado, presente ou futuro.

3.3 Custeio Direto/Variável

O custeio direto e/ou variável de forma simplória conceitua que só será

realizada a consagração dos custos que estiverem diretamente relacionados

com a produção do produto, podendo ser levado em consideração que todo

custo variável será custo direto.

De maneira citada por Martins e Rocha (2010), o método de custeio variável considera como sendo dos produtos exclusivamente seus custos variáveis, somente eles, todos os demais custos fixos, mesmo os identificáveis são debitados ao resultado do período no quais foram incorridos.

Os defensores do custeamento direto/variável argumentam que um custo tem serviço potencial futuro e é, portanto, um ativo

47

apenas se sua ocorrência agora fará desnecessário incorrer ao mesmo custo novamente no futuro. Assim, entendem que os custos fixos de produção já incorridos e pagos não evitam a necessidade de tê-los novamente, ou seja, não se pode evitar a ocorrência dos futuros custos fixos. O mesmo não acontece com o material e a mão de obra direta já empregada nas unidades de produtos estocadas. Esses custos já produziram os efeitos e não precisarão ser mais repetidos, portanto, são ativos. (PADOVEZE, 2010, p. 358).

Conforme citado por Martins e Rocha (2010), os principais argumentos

para não ser aceita a inclusão de custos fixos no custo dos produtos são que,

custos fixos não são custos de nenhuma unidade nem de nenhum produto

individualmente considerado, são custos estruturais, existem para prover a

capacidade produtiva da planta ou da empresa como um todo.

Essa capacidade produtiva tem seu próprio custo, que não depende da

produção ou daquele produto. De modo que apresenta uma clara distinção

entre custos do produto e custos da estrutura produtiva.

3.4 Custeio por absorção

A característica de absorção retrata o ato ou efeito de absorver.

Seguindo este fundamento, o método tem por conceito a contemplação da

absorção dos custos envolvidos para produção de um produto.

Conforme Padoveze (2010), o custeio por absorção é o mais utilizado,

por ser o critério fiscal e legal, no qual incorpora os custos fixos e indiretos

industriais (mão de obra direta, despesas gerais e depreciação) aos produtos,

trazendo esses gastos em custo unitário, por meio do procedimento de rateio

das despesas e alocação aos diversos produtos e serviços.

Consistem na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos. (MARTINS, 2008, p. 37).

Citado por Martins e Rocha (2010), custeio por absorção é gênero de

custeio que atribui custos fixos aos produtos, atribuindo ás despesas fixas de

administração e de vendas.

3.5 Custeio baseado em atividades (ABC)

48

Decorrente da evolução da economia, a dominação dos custos passou a

ser uma ferramenta importante para a criação de vantagens competitivas nas

empresas. Diante da necessidade foi sendo realizada a criação de ferramentas

que permitissem a visualização das informações.

O método ABC já era utilizado desde os anos 60, entretanto seus

estudos no Brasil se iniciaram no ano de 1989.

O custeio por atividades, conforme Dubois, Kulpa e Souza (2008), é um

método de custeio que descarta as distorções provocadas pelo rateio

indiscriminado dos custos indiretos de fabricação, uma vez que todas as

atividades de produção são consideradas importantes para determinar o custo

do produto.

Os processos se constituem em uma rede de atividades interligadas pelos produtos. Assim, se uma atividade gera um produto que é utilizado como ponto de partida por outra atividade subsequente, pode-se afirmar que elas constituem um processo. (DUBOIS; KULPA; SOUZA, 2008, p. 156)

Diante das considerações realizadas por Padoveze (2010), o custeio

ABC, embora comparado ao Custeio por Absorção de maneira teórica, por se

tratar de um conceito de absorção/alocação, deve incorporar também o custo

das atividades administrativas e comerciais, por meio dos direcionadores de

custos dessas atividades.

Mantendo o raciocínio de Padoveze (2010), o Custeio ABC é um custeio

por absorção de maneira integral.

Em resumo, de acordo com Martins e Rocha (2010), o custeio em

atividades possui como característica, sua utilização desde o processo de

planejamento e orçamento, no qual deve se utilizado como método de análise e

não como sistema de acumulação, requer adoção de padrões e deve ser

consistente com o sistema orçamentário e, por fim, é um instrumento gerencial

e não societário ou tributário.

3.6 Custeio por Absorção Integral ou Pleno

Como já foi citado nos demais custeios por absorção, o mesmo tem por

objetivo a apropriação dos custos decorrentes de produção e os custos

administrativos. O custeio por absorção integral ou pleno não se difere de tal

49

teoria, entretanto seu nascimento se origina do custeio Reichskuratorium Fiir

Wirtschajtlichkeit (RKW).

O custeio RKW, por sua vez, de acordo com Martins (2008), trata-se de

uma técnica originada da Alemanha, que consiste no rateio não só dos custos

de produção como também de todas as despesas da empresa, inclusive

financeiras, a todos os produtos.

50

CAPÍTULO IV

PROPOSTA DE UM MODELO DE DECISÃO BASEADO EM CUSTOS COM

ÊNFASE NOS PROCESSOS PRODUTIVOS DE CHARQUE

4 INTRODUÇÃO

Os números apresentados no decorrer deste trabalho são meramente

ilustrativos, nos qual não evidência a realidade da empresa, sendo o objetivo

demonstrar a utilização dos métodos para estruturação da ferramenta.

Neste capitulo será apresentada à metodologia para o desenvolvimento

de um modelo de análise para tomada de decisão baseado em custos, onde

disponibilizará a visualização da composição dos custos do processo de

fabricação do Charque. Será evidenciada a coleta dos dados com sua

demonstração através da DRE mediante aos métodos de custeio, variável e

absorção.

Diante de tal, foi realizado um estudo de caso na empresa JBS S/A –

Divisão Charque de Lins, sendo atuante no ramo de frigorifico nacionalmente e

internacionalmente.

A elaboração do trabalho foi estruturada a partir de uma ferramenta do

Microsoft Office, o Excel. Que permite exibir todo o processo da coleta de

dados.

4.1 Atividades Desenvolvidas

Como já citado nos capítulos anteriores, a unidade Charque de Lins

pertence a um complexo de indústrias, portanto o pagamento de certas

despesas é realizado através de rateios, onde seus critérios variam de acordo

com as atividades.

Na imagem demonstrada abaixo, é possível enxergar as atividades

atribuídas para a unidade. E o critério que foi utilizado para ratear tais custos

aos produtos foi a partir da quantidade produzida, onde qual tiver maior volume

de produção (kg/ton) atribuirá maior custo.

51

Figura 38 - Atividades Desenvolvidas

Fonte: Elaborada pelos autores, 2012.

4.2 Apuração dos custos

Para elaboração de uma ferramenta eficaz, é necessário que os dados

coletados sejam alocados de maneira correta, sendo desmembrado por custos

diretos e indiretos, que são essenciais para a composição do todos.

Para a apuração do custo de produção, serão considerados todos os

custos diretamente ligados à sua produção. De modo a apresentar as

alocações feitas para as aquisições realizadas, para os custos diretos, indiretos

e despesas.

Figura 39 - Despesas

Fonte: Elaborada pelos autores, 2012.

52

Figura 40 - Custos Diretos

Fonte: Elaborada pelos autores, 2012.

Figura 41 - Custos Indiretos - Embalagens

Fonte: Elaborada pelos autores, 2012.

53

Figura 42 - Outros Custos Indiretos e Mão de Obra Indireta

Fonte: Elaborada pelos autores, 2012.

4.2.1 Consumo dos itens adquiridos

Figura 43 - Materiais Utilizados para Fabricação do Charque

Fonte: Elaborada pelos autores, 2012.

54

Figura 44 - Mão de Obra Utilizada por Produto

Fonte: Elaborada pelos autores, 2012.

Após a estruturação das aquisições, foi realizado o consumo dos

materiais adquiridos, para a produção do Charque. Os dados acima