QUAIS SÃO OS EFEITOS DA VOLATILIDADE DE PREÇOS DO …livros01.livrosgratis.com.br/cp101828.pdf ·...

81

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA QUAIS SÃO OS EFEITOS DA VOLATILIDADE DE PREÇOS DO PETRÓLEO NA ECONOMIA BRASILEIRA? UMA ANÁLISE DE 2002 A 2006 TICIANA JEREISSATI DE ARAÚJO ORIENTADOR: PROF. DR. OSMANI TEIXEIRA DE CARVALHO GUILLÉN Rio de Janeiro, 18 de dezembro de 2006

Transcript of QUAIS SÃO OS EFEITOS DA VOLATILIDADE DE PREÇOS DO …livros01.livrosgratis.com.br/cp101828.pdf ·...

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

QUAIS SÃO OS EFEITOS DA VOLATILIDADE DE PREÇOS DO

PETRÓLEO NA ECONOMIA BRASILEIRA? UMA ANÁLISE DE 2002 A 2006

TTIICCIIAANNAA JJEERREEIISSSSAATTII DDEE AARRAAÚÚJJOO

OORRIIEENNTTAADDOORR:: PPRROOFF.. DDRR.. OOSSMMAANNII TTEEIIXXEEIIRRAA DDEE CCAARRVVAALLHHOO GGUUIILLLLÉÉNN

Rio de Janeiro, 18 de dezembro de 2006

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

QUAIS SÃO OS EFEITOS DA VOLATILIDADE DE PREÇOS DO P ETRÓLEO NA ECONOMIA BRASILEIRA?

UMA ANÁLISE DE 2002 A 2006

TICIANA JEREISSATI DE ARAÚJO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Economia Empresarial

ORIENTADOR: PROF. DR. OSMANI TEIXEIRA DE CARVALHO GUILLÉN

Rio de Janeiro, 18 de dezembro de 2006.

QUAIS SÃO OS EFEITOS DA VOLATILIDADE DE PREÇOS DO P ETRÓLEO NA ECONOMIA BRASILEIRA?

UMA ANÁLISE DE 2002 A 2006

TICIANA JEREISSATI DE ARAÚJO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Economia Empresarial

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

PROF. DR. OSMANI TEIXEIRA DE CARVALHO GUILLÉN (Orientador) Instituição: IBMEC _____________________________________________________

PROF. DR. FERNANDO AUGUSTO ADEODATO VELOSO Instituição: IBMEC _____________________________________________________

PROF. DR. CARLOS HAMILTON VASCONCELOS ARAÚJO Instituição: BANCO CENTRAL DO BRASIL

Rio de Janeiro, 18 de dezembro de 2006.

339 A663

Araújo, Ticiana Jereissati de. Quais são os efeitos da volatilidade de preços do petróleo na economia brasileira? Uma análise de 2002 a 2006 / Ticiana Jereissati Araújo. - Rio de Janeiro: Faculdades Ibmec. 2006. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação em Economia das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Economia. Área de concentração: Economia Empresarial. 1. Macroeconomia. 2. Preços. 3. Derivados de petróleo.

v

DEDICO ESTE TRABALHO AOS MEUS PAIS, SALETE E JOSÉ LUIZ.

vi

AGRADECIMENTOS

Agradeço a Petrobras pelo patrocínio deste curso de mestrado, especialmente ao

Carlos Ney Martin de Andrade, que viabilizou o patrocínio, e ao Edgard Bobba Manta, que

incentivou a finalização desse trabalho.

Agradeço também ao Marcelo Pinelli, José Maurício Almeida e Nickolas Marcon

pelos esclarecimentos de dúvidas e material bibliográfico, e aos amigos e familiares por

aturarem minhas reclamações e falta de tempo.

vii

RESUMO

Este trabalho avalia os efeitos macroeconômicos resultantes da simulação da adoção de uma

política de preços de derivados de petróleo (GLP, gasolina e óleo diesel) doméstica mais

agressiva, ou seja, com freqüentes repasses da volatilidade dos preços internacionais dos

derivados de petróleo e da taxa de câmbio, no período compreendido entre janeiro de 2002 e

junho de 2006. A abertura do mercado de petróleo em janeiro de 2002 inseriu o Brasil no

mercado internacional de petróleo. Coincidentemente, aproximadamente nessa época, os

preços do petróleo iniciaram uma trajetória sustentada de alta. Como conseqüência, os

choques de preços de petróleo passaram a inferir reflexos diretos na economia doméstica. No

entanto, a política de preços adotada no País para os três derivados citados acima reflete certa

inércia no repasse da volatilidade dos preços internacionais do petróleo e da taxa de câmbio

para os preços domésticos. O trabalho simula uma política de preços de derivados

considerando este repasse de forma imediata. As estimações indicam os seguintes resultados:

i) inflação mais alta com maior volatilidade; ii) maior taxa de juros; iii) moeda mais

valorizada; e iv) menor produção industrial. De forma geral, esses resultados apresentaram

entre pequena e moderada magnitude.

Palavras Chave: Preço, Petróleo, Variáveis Macroeconômicas.

viii

ABSTRACT

This paper assesses the macroeconomic effects caused by a more frequent pass-through of

international petroleum products prices into domestic pricing policy of oil products (LPG,

gasoline and diesel). The petroleum market overture in January, 2002 inserted Brazil in the

international oil market. Approximately at that time, oil prices began to increase persistently.

As a consequence, petroleum prices shocks began to affect directly the inflation rate and the

overall domestic economy. The pricing policy adopted in Brazil for the products referred

above, reflects a certain level of inertia on the pass-through of international prices and

exchange rate volatility to domestic prices. This work simulates a petroleum products pricing

policy that considers this pass-through immediately. The estimations indicate the following

results: i) higher and more volatile inflation rate; ii) higher interest rates; iii) exchange rate

appreciation; and iv) lower industrial production. The results presented between low and

medium magnitude.

Key Words: Price, Petroleum, Macroeconomic Variables.

ix

LISTA DE FIGURAS

Figura 1 - Comparativo da Evolução dos Preços de GLP dos Produtores no Brasil e dos

Preços no Mercado Internacional.................................................................................. 29

Figura 2- Comparativo da Evolução dos Preços de Gasolina A dos Produtores no Brasil e dos

Preços no Mercado Internacional.................................................................................. 29

Figura 3 - Comparativo da Evolução dos Preços de Diesel dos Produtores no Brasil e dos

Preços no Mercado Internacional.................................................................................. 30

Figura 4 - Comparativo da Evolução dos Preços dos Produtores de GLP no Brasil............... 31

Figura 5 - Comparativo da Evolução dos Preços dos Produtores de Gasolina A no Brasil..... 31

Figura 6 - Comparativo da Evolução dos Preços dos Produtores de Diesel no Brasil ............ 32

Figura 7- Comparativo da Evolução dos Preços de GLP aos Consumidores no Brasil .......... 32

Figura 8 - Comparativo da Evolução dos Preços de Gasolina C aos Consumidores no Brasil 33

Figura 9 - Comparativo da Evolução dos Preços de Diesel aos Consumidores no Brasil....... 33

Figura 10 - Comparativo da Evolução do Hiato.................................................................... 47

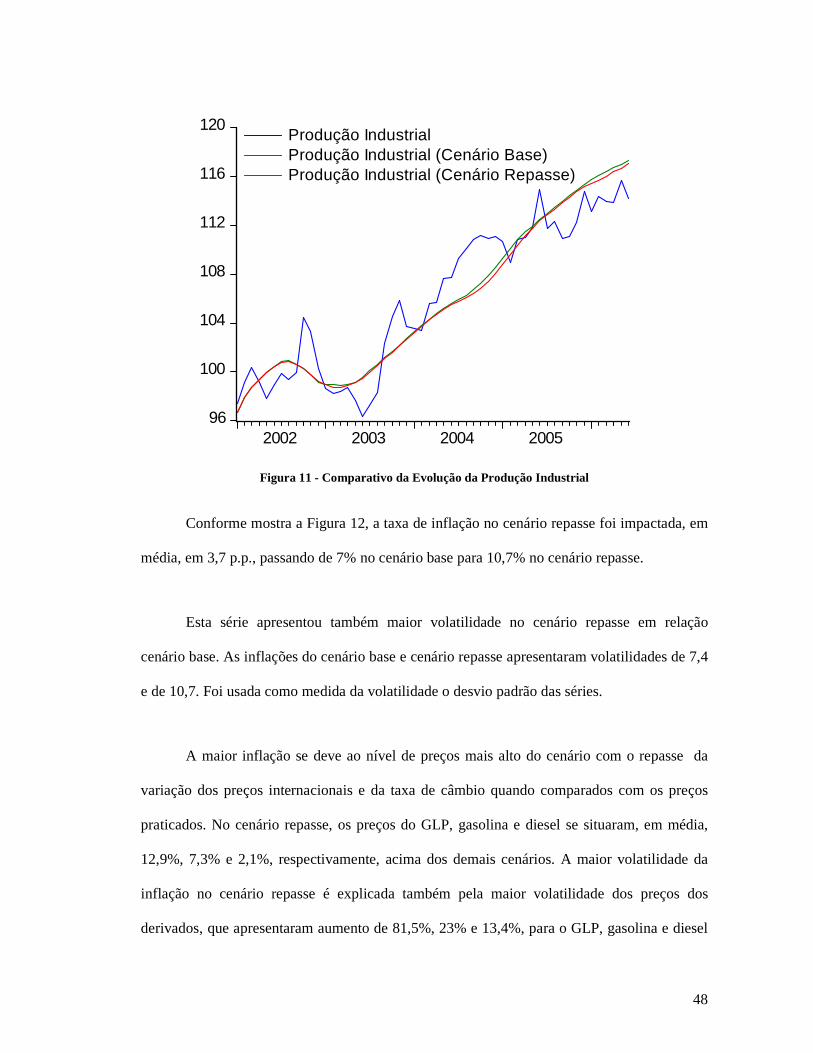

Figura 11 - Comparativo da Evolução da Produção Industrial .............................................. 48

Figura 12 - Comparativo da Evolução da Inflação Mensal Anualizada ................................. 49

Figura 13 - Comparativo da Evolução da Inflação dos Preços de Derivados de Petróleo....... 50

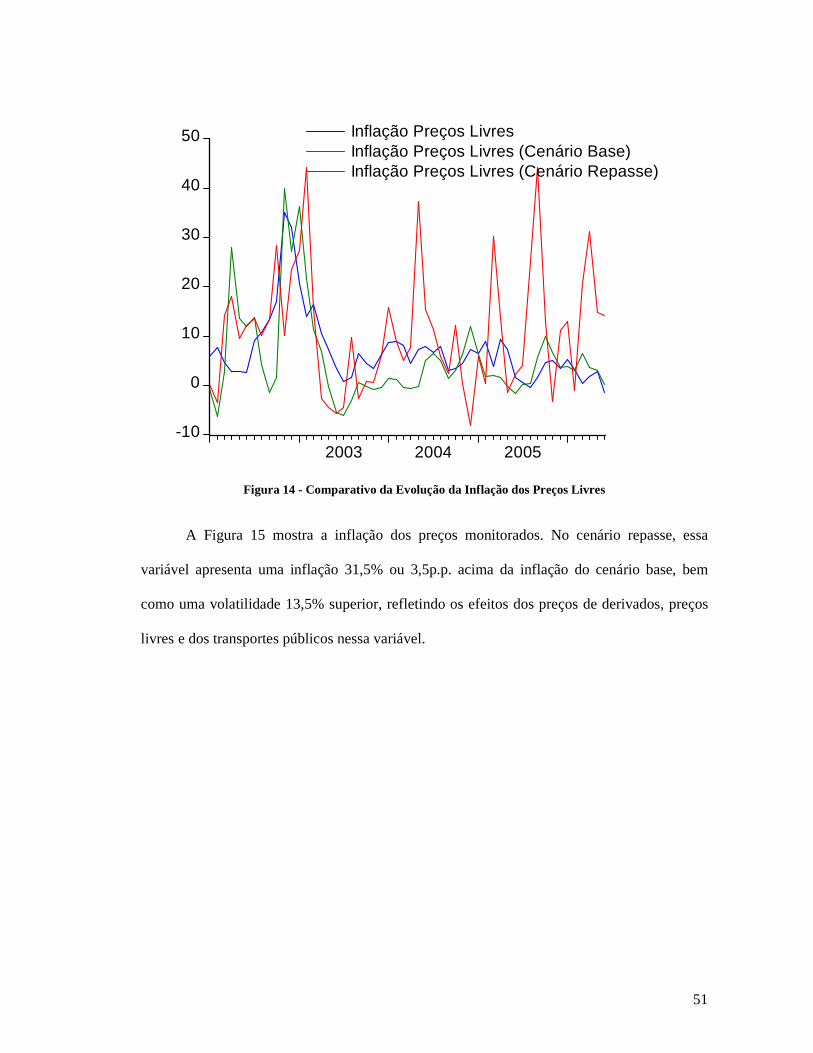

Figura 14 - Comparativo da Evolução da Inflação dos Preços Livres.................................... 51

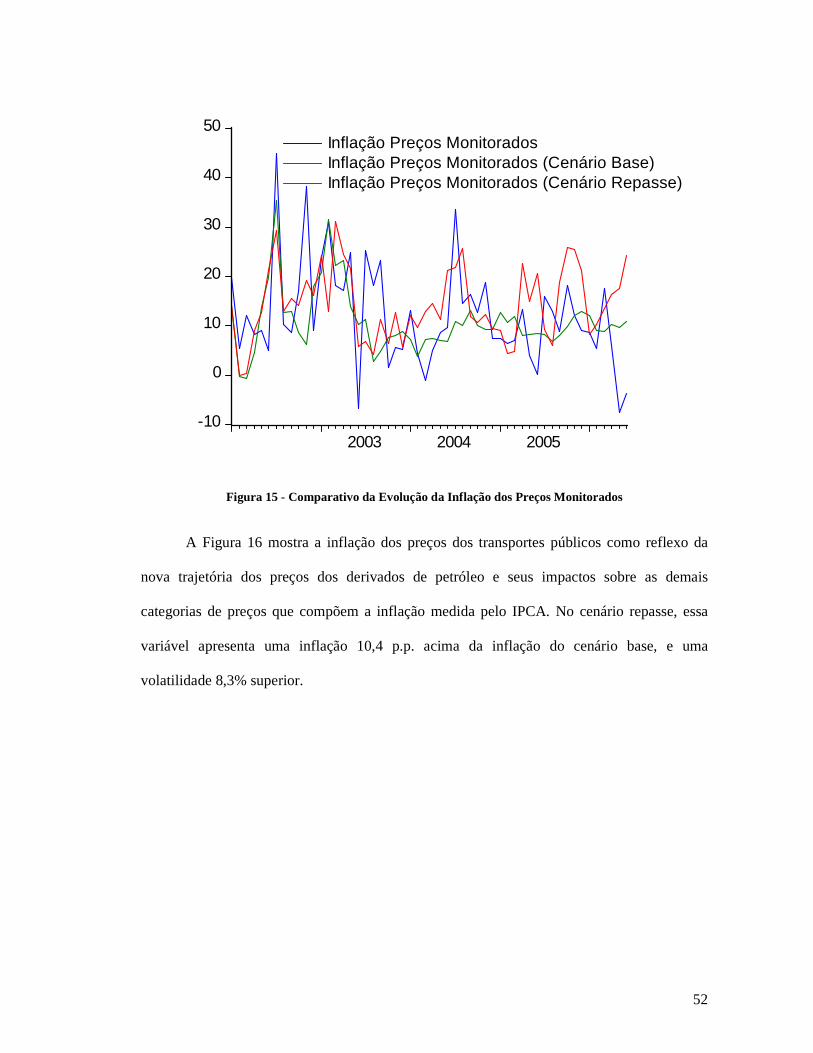

Figura 15 - Comparativo da Evolução da Inflação dos Preços Monitorados.......................... 52

Figura 16 - Comparativo da Evolução da Inflação dos Preços dos Transportes Públicos....... 53

Figura 17 - Comparativo da Evolução da Taxa de Juros ....................................................... 54

Figura 18 - Comparativo da Evolução da Taxa de Câmbio ................................................... 55

Figura 19 - Comparativo da Evolução da Desvalorização Cambial....................................... 62

Figura 20 - Comparativo da Evolução do Câmbio Real ........................................................ 63

Figura 21 - Comparativo da Evolução da Inflação nos Últimos 12 meses ............................. 63

x

Figura 22 - Comparativo da Evolução do Nível de Preços ao Consumidor, medido pelo IPCA

..................................................................................................................................... 64

Figura 23 - Comparativo da Variação da Produção Industrial - Acumulada nos Últimos 12

Meses........................................................................................................................... 64

Figura 24 - Comparativo da Evolução da Taxa de Juros Real ............................................... 65

xi

LISTA DE TABELAS

Tabela 1 –Teste de Estacionariedade das Variáveis .............................................................. 38

Tabela 2 – Estimação da Curva IS........................................................................................ 39

Tabela 3 – Estimação da Curva de Phillips........................................................................... 41

Tabela 4 – Estimação da Regra de Juros............................................................................... 42

Tabela 5 – Estimação da Paridade Descoberta da Taxa de Juros........................................... 43

Tabela 6 – Estimação da Inflação dos Preços Livres............................................................. 44

Tabela 7 – Estimação da Inflação dos Preços Monitorados................................................... 45

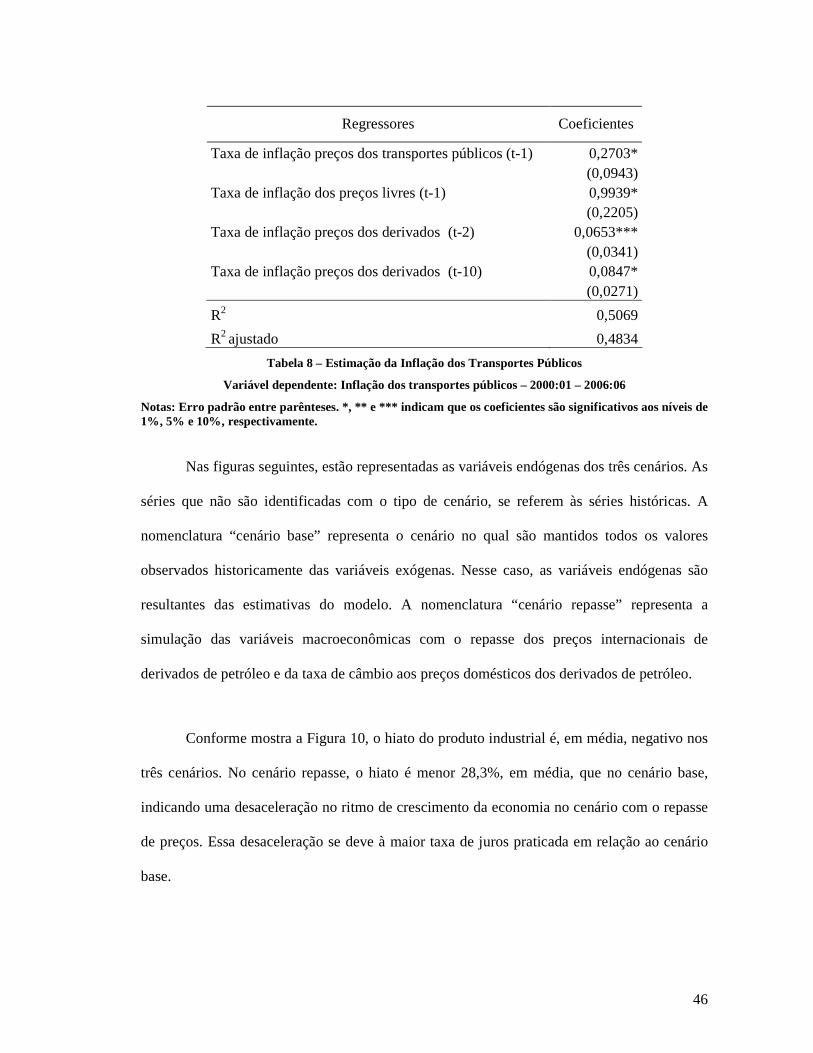

Tabela 8 – Estimação da Inflação dos Transportes Públicos ................................................. 46

xii

LISTA DE ABREVIATURAS ANP Agência Nacional de Petróleo, Gás Natural e Biocombustíveis

BEN Balanço Energético Nacional

EMBI Emerging Market Bond Index (JP Morgan)

FED United States Federal Reserve

FMI Fundo Monetário Internacional

GLP Gás Liquefeito de Petróleo

ICMS Imposto sobre a Circulação de Mercadorias e Serviços

IPCA Índice de Preços ao Consumidor Amplo

IPE International Petroleum Exchange of London

IPEA Instituto de Pesquisas Econômicas Aplicadas

MF Ministério da Fazenda

MME Ministério de Minas e Energia

NYMEX New York Mercantile Exchange

PETROBRAS Petróleo Brasileiro SA.

xiii

SUMÁRIO

1 INTRODUÇÃO.....................................................................................................1

2 REVISÃO DA LITERATURA.............................. .................................................7

3 A POLÍTICA DE PREÇOS DOS DERIVADOS NO BRASIL ....... ......................12

4 O MODELO........................................................................................................17

4.1 O MODELO ESTRUTURAL .............................................................................................................. 18

4.2 EQUAÇÕES DAS TAXAS DE INFLAÇÃO DOS PREÇOS LIVRES, PREÇOS MONITORADOS E PREÇOS DOS TRANSPORTES PÚBLICOS .............................................................. 20

4.3 IDENTIDADES..................................................................................................................................... 21

5 DADOS ..............................................................................................................26

6 RESULTADOS ......................................... .........................................................39

7 CONCLUSÃO .......................................... ..........................................................56

REFERÊNCIAS BIBLIOGRÁFICAS......................... ................................................60

APÊNDICE................................................................................................................62

1

1 INTRODUÇÃO

Desde os choques do petróleo da década de 70, há um amplo consenso de que o preço

dessa commodity continua sendo um determinante-chave no desempenho do crescimento dos

países, vide Krugman (1980), Rotemberg e Woodford (1996), Furlong e Ingenito (1996),

Hamilton (2000), Mussa (2000), Hunt, Isard e Laxton (2001), Hamilton (2005), entre outros.

Quanto maior seu preço, maior a transferência de renda dos países importadores para os

produtores, o impacto na balança comercial, inflação, desemprego, redução da renda nacional

pela transferência de renda de outros bens para o petróleo, resposta da política

macroeconômica, dentre outros.

Até poucos anos atrás, o mercado brasileiro encontrava-se isolado do mercado

mundial de petróleo por ter seu mercado fechado e seus preços controlados. Os choques de

preços da commodity se refletiam na economia doméstica, em geral, com grande inércia em

função principalmente do controle de preços, dos subsídios cruzados e das Contas Petróleo,

Derivados e Álcool1.

Em janeiro de 2002 foi concluído o processo de liberalização dos preços e importações

de petróleo e seus derivados no mercado brasileiro, inserindo o mercado de petróleo

1 Essas Contas constituíam, na maior parte do tempo, dívidas da União com a Petrobras para financiamento do complexo sistema de ressarcimentos relativos aos preços do petróleo, derivados e álcool, em função da política de preços praticada na época.

2

doméstico no contexto internacional. Esse processo de abertura, que teve início no começo da

década de 90, seguindo o movimento de abertura da economia brasileira, foi finalizado com a

liberalização dos preços e importações da gasolina e do óleo diesel e dos preços do gás

liquefeito de petróleo (GLP), pois suas importações já estavam livres. Naquela data, os preços

e importações do petróleo e seus demais derivados já haviam sido liberados.

Assim, os preços dos derivados, depois de décadas de controle governamental, foram

liberados em janeiro de 2002. Desde então se tornou constante o debate sobre a adequação da

política de preços de derivados adotada para o setor petróleo no País, especificamente sobre a

política de preços adotada pela Petrobras.

A política de preços do setor petróleo de mercados abertos, como de qualquer outro

bem transacionável internacionalmente, vincula os preços do petróleo e de seus derivados no

mercado doméstico aberto aos preços do mercado internacional. A depender do produto, essa

vinculação tem maior ou menor aderência. No caso da gasolina, diesel e GLP comercializados

no Brasil, a inércia do repasse das flutuações dos preços do mercado internacional e da taxa

de câmbio aos preços domésticos é superior quando comparada com os demais produtos.

Como exemplo podem-se citar os preços da nafta petroquímica que são ajustados

mensalmente, do querosene de aviação (QAV) ajustados duas vezes a cada mês, para os

preços dos óleos combustíveis, não há periodicidade definida, no entanto, seus preços são

ajustados entre uma e três vezes ao mês. Para o GLP, gasolina e diesel não há periodicidade

definida e seus preços são ajustados com intervalos de meses, em alguns períodos.

Essa inércia pode ser explicada por estratégias comerciais da Petrobras, bem como por

características domésticas regionais próprias do mercado e de cada um desses derivados,

como por exemplo: concorrência de produtos substitutos da gasolina, como o álcool e o gás

3

natural veicular (GNV), e elasticidade preço e renda da demanda do GLP. No entanto, essas

questões não serão objeto de estudo desse trabalho.

O escopo desse estudo se restringe aos derivados básicos: GLP, gasolina e diesel. A

restrição do escopo se deve ao fato dos preços do QAV, nafta e óleos combustíveis terem

maior aderência aos seus respectivos preços no mercado internacional. Portanto os efeitos dos

choques de petróleo são repassados de forma imediata aos mercados consumidores desses

produtos. Além disso, considerando-se a comercialização de derivados básicos2 de petróleo no

País, excetuando-se a nafta petroquímica, estes três derivados respondem por quase de 90%

do mercado3.

Muitas análises econômicas examinam os efeitos dos choques dos preços do petróleo.

Com um enfoque macroeconômico, pode-se citar Bernanke, Gertler e Watson (1997) que

afirmam que os efeitos recessivos dos choques dos preços do petróleo podem ser anulados

com a política monetária. Hamilton (2000) caracteriza a relação da variação de preço do

petróleo com o crescimento do produto como não-linear. Mussa (2000) faz um painel sobre o

comportamento do mercado de petróleo e seus impactos por classes de economias dos países;

Hamilton e Herrera (2001) criticam o trabalho de Bernanke, Gertler e Watson (1997) em

relação, principalmente, ao número de defasagens utilizadas no modelo para medir os efeitos

no produto resultante dos choques de preços de petróleo; Hunt, Isard e Laxton (2001) fazem

uma análise dos efeitos macroeconômicos dos choques de preços do petróleo e do papel da

política monetária. Bernanke, Gertler e Watson (2002) respondem à crítica de Hamilton e

Herrera (2001), concordando com a importância das defasagens no estudo, no entanto

2 São derivados básicos: GLP, gasolina, diesel, querosene de aviação (QAV), nafta petroquímica e óleos combustíveis. 3 Dados da Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP) relativos ao ano de 2005.

4

justificam que a escolha pelo menor número de defasagens utilizado, foi ponderada em função

do erro decorrente de um número maior de defasagens. Rogoff (2005) defende que os

impactos negativos da volatilidade dos preços do petróleo atualmente são reduzidos quando

comparados a duas décadas atrás, mas afirma que continuará sendo uma importante questão a

ser equacionada. Hamilton (2005) utiliza as conclusões de seu estudo realizado em 2000 e

relaciona os aumentos de preços do petróleo com suas possíveis conseqüências

macroeconômicas.

No Brasil pode-se citar Silva (2003) que faz uma análise sobre a política de preços do

GLP, gasolina e diesel praticada pela Petrobras depois que o mercado de petróleo brasileiro

foi aberto em 2002 e seus efeitos sobre o bem-estar do consumidor. Loyo e Vereda (2004)

investigam se é justificável a intervenção governamental para estabilizar os preços dos

derivados no sentido de ajudar a política monetária.

O objetivo desse trabalho é avaliar os impactos nas variáveis macroeconômicas

brasileiras, caso tivesse ocorrido o repasse imediato da volatilidade dos preços do mercado

internacional e da taxa de câmbio aos preços dos derivados de petróleo no mercado

doméstico, no período de janeiro de 2002 até junho de 2006, especificamente para os preços

do GLP, gasolina e óleo diesel. O escopo do trabalho se restringe a esses três produtos por

terem apresentado maior inércia no repasse dos choques dos preços do petróleo e da taxa de

câmbio aos preços no mercado brasileiro.

Os aspectos microeconômicos afetados pelos níveis ou volatilidade dos preços dos

derivados, como os deslocamentos das curvas de oferta e demanda, causados por alterações na

estrutura de custos da firmas, bem estar do consumidor, empregos, dentre outros, não serão

tratados nesse estudo.

5

A análise será feita com base num exercício contrafactual abrangendo três cenários: a)

o primeiro cenário retrata as variáveis reais da economia, é com base nessas variáveis que

serão geradas as regressões pelo método dos mínimos quadrados ordinários, sendo utilizado

um pequeno modelo macroeconométrico composto de uma equação IS ou equação de

demanda agregada, uma equação de preços (Curva de Phillips), uma equação de paridade

descoberta da taxa de juros, uma regra de política monetária ou regra de juros, uma equação

de inflação dos preços livres, uma equação de inflação dos preços monitorados de ônibus e

táxis, uma equação da inflação dos preços monitorados excluídas as passagens de ônibus,

tarifas de táxis e derivados de petróleo (GLP, gasolina e diesel), e identidades econômicas; as

taxas de inflação utilizadas serão medidas pelo Índice de Preços ao Consumidor Amplo

(IPCA); b) o segundo cenário busca simular as mesmas variáveis citadas no item a), no

entanto suas trajetórias serão geradas de forma dinâmica pelo modelo, a partir das regressões

estimadas no item a); c) o terceiro simula os efeitos sobre as variáveis macroeconômicas, caso

os preços fossem flexíveis e a volatilidade da taxa de câmbio e dos preços do mercado

internacional fossem repassados imediatamente para os preços do mercado doméstico. O

terceiro cenário também é estimado com base no modelo estabelecido no primeiro cenário.

Entre os resultados encontrados ao se comparar a trajetória das variáveis

macroeconômicas entre o cenário de preços sem o repasse da volatilidade dos preços

internacionais e da taxa de câmbio e o cenário com o repasse, destacam-se em relação ao

segundo caso: o nível mais elevado na taxa de juros em 5,8% ou 1 p.p. , em média no período,

uma taxa de inflação (anualizada) mais alta em 3,7 p.p., em média, passando de uma média de

7% para 10,7% e com maior volatilidade (43,7% mais volátil), uma taxa de câmbio mais

valorizada em 5,1% e uma produção industrial menor em 0,15%.

6

Esse trabalho foi desenvolvido em sete capítulos, como será apresentado a seguir. No

próximo capítulo serão revisados alguns trabalhos de referência sobre o tema. No terceiro

capítulo será descrita a política de preços de derivados de petróleo praticada no Brasil. No

quarto capítulo são apresentados a metodologia e o modelo utilizados no desenvolvimento da

análise objeto desse estudo. No quinto capítulo será feita uma descrição dos dados utilizados

na pesquisa. No capítulo seguinte serão discutidos os resultados e em seguida será

apresentado o capítulo final com a conclusão desse trabalho.

7

2 REVISÃO DA LITERATURA

Na visão dos autores citados na introdução do presente trabalho, pode-se observar que

há um consenso em relação aos efeitos dos choques de petróleo sobre a economia, com o

posicionamento de que os aumentos nos preços de petróleo têm conseqüências recessivas

sobre as economias doméstica e global. Segundo Hamilton (1983), quase todas as recessões

americanas do pós-guerra se seguiram a aumentos de preços de petróleo, que, por sua vez,

tiveram associados a apertos monetários. No entanto, permanecem as discussões sobre a

forma como esses efeitos se propagam nas economias, bem como sobre a intensidade desses

efeitos e suas relações com as políticas macroeconômicas, especialmente a monetária.

Bernanke, Gertler e Watson (1997) investigaram os efeitos de políticas monetárias

sistemáticas na economia americana no período de 1965 a 1995. O estudo compara o

comportamento histórico da economia com seu comportamento sob uma alternativa hipotética

de reação da política monetária. Nessa comparação é analisada a resposta da política

monetária a distúrbios econômicos, para os quais foram selecionados os choques de preços do

petróleo. Como ferramenta de análise, o estudo utilizou um sistema VAR, estimado por uma

constante e 7 meses de defasagens.

8

Os autores tentaram separar os efeitos dos choques de petróleo dos efeitos de políticas

monetárias restritivas e chegaram à conclusão de que a maior parte dos impactos advindos dos

aumentos de preços do petróleo se devem às respostas das políticas monetárias, ajudando a

explicar porque os choques de petróleo tiveram efeitos tão recessivos sobre o produto. Os

autores citados, no entanto, ressaltam que as simulações não levam à conclusão de que as

políticas adotadas foram sub-ótimas, acrescentando que é fato que ao não haver resposta por

parte da política monetária o produto será maior, bem como a inflação.

Sims (1997) criticou o trabalho citado acima comentando que as simulações não

provam que o Fed poderia ter evitado os efeitos dos choques sobre o produto, mas somente

que o Fed poderia ter trocado os efeitos sobre o produto pelos efeitos sobre a inflação, um

tradeoff que na sua visão é insustentável.

Hamilton e Herrera (2000) também questionaram a capacidade da política monetária

anular os efeitos recessivos dos choques de preços de petróleo, conforme sugerido por

Bernanke, Gertler e Watson (1997). Parte em função da impossibilidade do Fed adotar ações

de natureza e magnitude sugeridas pelo trabalho, e parte devido aos efeitos dos choques de

petróleo, encontrados pelos autores, sem intervenção da política monetária, serem

substancialmente inferiores aos de outros pesquisadores, por conseqüência dos lags mais

curtos dos preços de petróleo utilizados, que resultam em menor impacto sobre o produto.

Bernanke, Gertler e Watson (1997) usam 7 meses de lags, enquanto os autores acima citados,

observam que o maior impacto das mudanças de preços de petróleo ocorrem entre 12 a 18

meses de lags. Hamilton e Herrera concluem que as políticas consideradas por Bernanke,

Gertler e Watson (1997) não seriam capazes de reverter as recessões.

9

Bernanke, Gertler e Watson (2002) respondem ao trabalho de Hamilton e Herrera

(2000). Quanto à primeira questão levantada por Hamilton e Herrera em relação à natureza e

magnitude da resposta da política monetária, no sentido de alterar as taxas dos fundos em

faixas não experimentadas historicamente, os autores reafirmam seu posicionamento anterior,

confirmando que, dado o nível de rigidez nominal de preços e o monopólio do suprimento de

reservas para os bancos por parte do Federal Reserve, esse órgão poderia alterar a trajetória

das taxas nominais dos fundos na magnitude estimada pelo estudo.

Quanto ao questionamento em relação ao tamanho das defasagens utilizadas no

estudo, os autores optaram por um número menor de lags em função do menor número de

defasagens reduzir a incerteza da amostra e do aumento do tamanho do erro ao incluir um

número excessivo de lags, mas admitiram que a escolha do modelo mais parcimonioso

introduz a possibilidade de viés das variáveis omitidas. Assim, provavelmente os efeitos da

política monetária encontrados por Hamilton e Herrera (2000) são mais fracos que os efeitos

encontrados por Bernanke, Gertler e Watson (1997) em função do modelo com maior número

de lags e portanto com maior incerteza. Na conclusão, os autores reconhecem que os

problemas de incerteza da amostra e da especificação do VAR, tornam imprecisa a avaliação

sobre a contribuição da política monetária ao produto, no entanto afirmam que a identificação

dos efeitos dos componentes sistemáticos (regras monetárias) da política monetária é crucial

no entendimento da resposta da economia aos choques.

Hamilton (2000) postula a não linearidade da relação entre variações de preços de

petróleo e crescimento do produto, desenvolvendo uma metodologia para escolha do modelo

não-linear mais adequado. Os modelos lineares vêem as recessões direcionadas pela oferta e

não pela demanda. Nesses modelos, os aumentos de preços de petróleo causam recessão e as

reduções, crescimento do produto. Na prática, os resultados apontam para as teses de que os

10

aumentos de preços de petróleo afetam a economia, enquanto que as reduções, não. O

trabalho conclui que as especificações não-lineares para medida da relação entre preço de

petróleo e produto, são superiores às lineares; e que é evidente que as interrupções no

suprimento de petróleo levam à previsão de produtos menores, mas os resultados apresentados

não apontam para movimentos ao longo da função de produção agregada, ao invés, as

evidências sugerem que os choques de preços do petróleo são importantes porque causam

interrupções em certas categorias de gastos de firmas e consumidores.

Hunt, Isard e Laxton (2001) analisam os efeitos macroeconômicos dos choques de

preços do petróleo distinguindo-os em temporários, mais persistentes e permanentes, e do

papel da política monetária. O estudo defende o monitoramento e a análise cuidadosa de

diversas variáveis econômicas antes da adoção de uma política monetária agressiva diante de

um choque persistente.

Silva (2003) busca avaliar se a política de preços do GLP, gasolina e diesel, praticada

no país, foi utilizada como mecanismo de amortecimento das flutuações de preços

internacionais pelo governo, através de seu controle sobre a Petrobras, quais foram os efeitos

dessa política na oferta de combustíveis e as possíveis alternativas para proteger o mercado

doméstico das flutuações de preços internacionais. O estudo teve um enfoque

microeconômico, visando, principalmente, os efeitos no bem-estar do consumidor e na

alocação de recursos no setor.

A autora conclui que de fato houve interferência de fatores extra-econômicos na

política de preços dos combustíveis citados, com aumento da volatilidade de preços no

mercado doméstico nos períodos específicos de ajuste de preços domésticos. Essa política

11

viria ratificar a estrutura industrial presente, com caráter não-neutro, através da restrição de

novos entrantes e aumento do prêmio de risco para efetivar as transações.

Loyo e Vereda (2004) consideram a possibilidade do amortecimento da volatilidade

dos preços internacionais, através da política de preços de empresas de petróleo estatais, ter

outros objetivos diferentes da maximização de lucro, quais sejam de atender aos interesses do

acionista majoritário (governo) e a interesses anti-competitivos da própria empresa. Os

autores avaliam o tradeoff entre essa política de preços e a política macroeconômica, em

particular, a política monetária, bem como, os efeitos sobre o bem-estar da população.

O estudo conclui que existe a tendência de se argumentar a favor da intervenção de

preços, inclusive por razões não relacionadas à linha de argumentação usual, que tornam a

intervenção atrativa, mas a intervenção ótima está bem distante da praticada, podendo levar a

perdas maiores no bem-estar pelo aumento da flutuação dos preços relativos dos bens.

12

3 A POLÍTICA DE PREÇOS DOS DERIVADOS NO BRASIL

O processo de liberalização do mercado de petróleo no Brasil teve início na década de

90, acompanhando o processo de abertura da economia brasileira. Até então, o governo

controlava todos os preços de petróleo e de seus derivados, cotas de comercialização,

importações, exportações, margens dos agentes do mercado desde a produção até a revenda,

entre outros. Em 1990 teve início a abertura do setor petróleo a partir dos preços de revenda4

de gasolina e diesel e preços de derivados com menor volume de vendas como lubrificantes,

solventes, parafinas e outros.

Até julho de 1998, a política de preços praticada no País estabelecia o preço dos

combustíveis com base no custo de produção do petróleo e dos derivados, além dos custos de

transporte. O estabelecimento dos níveis relativos de preços entre os derivados resultava dos

objetivos econômicos e sociais do governo. Nessa política estavam implícitos subsídios

cruzados nos preços dos derivados. Como exemplo, podem-se citar os preços da gasolina, que

em geral eram fixados em níveis elevados, compensando os preços do GLP, produto

consumido pela população de baixa renda, estabelecidos em níveis baixos, quando

comparados com seus custos de oportunidade.

4 Preços de revenda são os preços praticados no postos de combustíveis.

13

Em 1995 foi aprovada pelo Congresso Nacional, a Emenda Constitucional No. 9, que

flexibilizava o monopólio do petróleo, até então exercido pela Petrobras, no entanto

mantendo-o nas mãos da União, e previa a conclusão da abertura do setor. Em 1997 foi

promulgada a Lei 9.478/97, Lei do Petróleo, que previa um período de transição de trinta e

seis meses. Findo esse período, o mercado de petróleo estaria aberto. Essa Lei foi alterada

pela Lei 9.990/00, de 21 de julho de 2000, prorrogando o período de transição até dezembro

de 2001.

Durante o período de transição, fez-se necessário o ajuste da política de preços de

petróleo e derivados no País, a exemplo de vários países como Argentina,Chile, Tailândia,

dentre outros, no sentido de adequá-la à nova realidade prevista pela Lei do Petróleo. Em 29

de julho de 1998, os preços de petróleo foram liberados, mas os preços dos derivados básicos

de petróleo continuaram sob controle do governo5. No entanto, a base conceitual da política

de preços desses derivados foi modificada. Os preços que até então eram parametrizados pelo

custo de produção e movimentação, passaram a ser parametrizados por preços de mercado.

Assim, os preços recebidos pela comercialização dos derivados básicos nas refinarias

brasileiras passaram a acompanhar os parâmetros de preços internacionais, sendo ajustados

mensalmente e inserindo os produtores nacionais no contexto internacional da indústria do

petróleo. No entanto, os preços de venda começaram a se ajustar gradativamente a essa nova

realidade, ainda persistindo, nesse período, os subsídios diretos aos preços de derivados, de

forma transparente. Ou seja, os preços de venda dos derivados poderiam se situar em níveis

superiores ou inferiores aos preços líquidos de tributos e de outras parcelas, recebidos pelos

produtores. Essa sistemática se tornava possível em função da existência da Parcela de Preços

Específica (PPE) na composição dos preços de faturamento dos produtores de derivados6.

5 De acordo com Portaria Interministerial MME/MF Nos. 3, de 27 de julho de 1998. 6 Eram produtores de derivados autorizados pela ANP: refinarias e centrais petroquímicas.

14

A PPE era uma parcela ajustável que compunha os preços de faturamento dos

derivados básicos. Era calculada por uma fórmula, de acordo com a Portaria No.3, de 27 de

julho de 1998, conforme a seguir:

( )CofinsPASEPPISPçRPçFPPE ++−= / , Onde:

PçF é o preço de faturamento à vista sem ICMS, determinado pelo MME e MF;

PIS7/PASEP e Cofins8 são contribuições sociais e

PçR é o preço de realização9 dos produtores.

Em janeiro de 2002, o processo de abertura foi concluído com a liberalização dos

preços e importações dos últimos derivados ainda controlados: GLP, gasolina e óleo diesel.

No caso do GLP, as importações já haviam sido liberadas em dezembro de 1998. Desde

então, a política de preços de derivados praticada no País tem sido objeto de discussões e

questionamentos por diversos agentes sejam consumidores, mídia, governos, sindicatos,

parlamentares, investidores, especialistas, dentre outros.

A política de preços de derivados de petróleo praticada no País segue as regras de uma

política de preços de qualquer outro bem transacionável internacionalmente numa economia

aberta, ou seja, vincula os preços do bem ao seu custo de oportunidade. No caso dos derivados

de petróleo, seus preços são parametrizados aos preços do mercado internacional desses

produtos.

7 PIS – Program de Integração Social. 8 Cofins – Contribuição para Financiamento da Seguridade Social. 9 Preço de realização é o preço líquido de tributos recebido pelos produtores e importadores na comercialização dos derivados básicos..

15

O mercado internacional de derivados é formado por um conjunto de mercados de

referência, que podem transacionar cargas físicas ou futuras. Dentre os principais, pode-se

citar o mercado do Golfo do México (conhecido como US Gulf Coast), da costa leste

americana, New York Mercantile Exchange (Nymex), International Petroleum Exchange (IPE

- Londres), do noroeste europeu, do Mediterrâneo, de Cingapura e do Golfo Arábico. Nesses

mercados, em geral, os preços variam diariamente e várias vezes durante o dia, apresentando

alta volatilidade.

Os preços praticados nesses mercados são usados como referência na maior parte das

transações comerciais de importação e exportação no mundo, bem como nas transações

comerciais nos mercados domésticos de países com economias abertas. Em países, cujos

mercados de petróleo encontram-se abertos com preços livres há vários anos, como os

Estados Unidos da América, Reino Unido, Alemanha, França, entre outros, especificamente

no caso de gasolina e diesel, os preços domésticos nas portas de suas refinarias ou terminais,

em geral, variam diariamente, se ajustando conforme as variações de preços do mercado

internacional.

No Brasil, a aderência dos preços domésticos de derivados ao mercado internacional

varia a depender do produto. No caso da gasolina, diesel e GLP comercializados no Brasil, a

inércia do repasse das flutuações dos preços do mercado internacional e da taxa de câmbio aos

preços domésticos é superior quando comparada com os demais produtos. Os preços

domésticos da nafta petroquímica são ajustados mensalmente, do querosene de aviação

(QAV) são ajustados duas vezes a cada mês, para os preços dos óleos combustíveis, não há

periodicidade definida, no entanto, seus preços são ajustados entre uma a três vezes ao mês.

Para o GLP, gasolina e diesel não há periodicidade definida e seus preços são ajustados, em

alguns períodos, com intervalos de meses.

16

Essa diferenciação entre a periodicidade de ajustes dos diferentes tipos de

combustíveis é definida pela Petrobras, em função de sua posição de líder de mercado e das

estratégias comerciais da Empresa. É possível que esteja relacionada com os diferentes tipos

de mercados envolvidos para cada produto.

A nafta petroquímica, p. ex., é utilizada como insumo das centrais petroquímicas na

primeira geração da cadeia de produtos petroquímicos, para produção, principalmente, de

eteno e propeno. O QAV é utilizado como combustível em aviões e os óleos combustíveis, em

geral, são utilizados como combustíveis industriais. O GLP é utilizado principalmente como

combustível para cocção e a gasolina, como combustível para veículos automotores

(utilitários e passeio). O diesel tem usos diversos, podendo ser destinado a veículos

automotores (utilitários), bem como, a frotas de ônibus e caminhões, tratores, embarcações,

usinas termelétricas, indústrias, entre outros.

Outras possibilidades podem estar relacionadas com características regionais do

mercado de cada produto, como a concorrência de produtos substitutos, p.ex., no caso da

gasolina, o álcool e o gás natural veicular (GNV), a elasticidade preço e renda da demanda,

entre outros.

17

4 O MODELO

O modelo utilizado busca auxiliar no estudo dos efeitos da adoção de uma política de

preços alternativa para o GLP, gasolina e diesel no Brasil sobre as variáveis

macroeconômicas, no período de janeiro de 2002 a junho de 2006. Essa política alternativa é

representada pela simulação do repasse da volatilidade dos preços internacionais e da taxa de

câmbio aos preços domésticos destes derivados de petróleo.

O objetivo da utilização do modelo é comparar as trajetórias das variáveis

macroeconômicas entre dois cenários: o cenário dos preços dos derivados praticados no

período (cenário base) e o cenário dos preços com o repasse dos preços internacionais

(cenário repasse).

Para ajudar no entendimento do problema em questão, ou seja, na interpretação da

diferença do comportamento das variáveis macroeconômicas nos dois cenários, utilizou-se um

modelo que pode se dividir em três partes: um pequeno modelo estrutural; as equações das

taxas de inflação, julgadas essenciais para relacionar a inflação dos preços dos derivados

estudados com as inflações das demais categorias de preços, que compõem o indicador da

inflação observada pelo Bacen, o IPCA, e identidades consideradas importantes para auxiliar

no entendimento do problema proposto, conforme a seguir.

18

4.1 O MODELO ESTRUTURAL

Nesse caso, foi utilizado o modelo estrutural de pequena escala do Banco Central do

Brasil (Bacen). Esse Órgão desenvolveu o modelo para estudar os mecanismos de transmissão

de política monetária, que é composto das seguintes equações básicas (Bogdanski, Tombini,

Werlang, 2000): i) uma equação IS ou equação de demanda agregada, que expressa o hiato do

produto como função de seus próprios lags, da taxa de juros real e da taxa de câmbio real; ii)

uma curva de Phillips que relaciona a taxa de inflação com seus lags, com o hiato do produto

e com a taxa de câmbio nominal; iii) uma regra de política monetária ou regra de juros,

relacionando a taxa de juros com sua própria defasagem, com a diferença entre a taxa de

inflação e sua meta estabelecida pelo Bacen e com o hiato do produto; e iv) uma equação de

paridade descoberta da taxa de juros, que expressa a taxa de desvalorização cambial do Real

em função do diferencial entre as taxas de juros doméstica e internacional e do prêmio de

risco.

Equação IS

εααααα +−−−−++++=

tttttt xrhhh 141312110 (1)

Onde:

h é o log do hiato do produto;

r é a taxa de juros doméstica real;

x é a taxa de câmbio real;

ε é um choque de demanda.

Curva de Phillips

19

εααπααπ b

t

F

ttt eph ++∆+++=−−

)(412110

(2)

Onde:

π é a taxa de inflação;

h é o log do hiato do produto;

pF é o índice de preços internacional;

∆e é a taxa de desvalorização cambial;

ε bé um choque de oferta.

Regra de juros

hii t

meta

tttt 13112110)(

−−−−+−++= αππααα (3)

Onde:

i é a taxa de juros;

π é a taxa de inflação;

πmeta é a meta de inflação;

h é o log do hiato do produto.

Equação da paridade descoberta da taxa de juros

ziie tttt 1312

*

10 −−+++=∆ αααα (4)

Onde:

∆e é a taxa de desvalorização cambial;

i* é o log da taxa de juros internacional;

i é o log da taxa de juros doméstica;

20

z é o log do prêmio de risco.

4.2 EQUAÇÕES DAS TAXAS DE INFLAÇÃO DOS PREÇOS LIVRES, PREÇOS MONITORADOS E PREÇOS DOS TRANSPORTES PÚBLICOS

O enfoque desse trabalho é avaliar os impactos do repasse dos choques dos preços do

petróleo nas variáveis macroeconômicas. Esses choques foram formatados e introduzidos no

processo de simulação por meio de três equações, com o objetivo de relacionar as variáveis

macroeconômicas com os níveis de repasse desses choques.

A formatação dos choques foi introduzida através de três equações de desagregação da

taxa de inflação: dos preços livres, dos monitorados e dos transportes públicos. As taxas de

inflação foram medidas pelo IPCA mensal anualizado. A taxa de inflação dos derivados é

relativa aos preços dos derivados de petróleo que têm maior peso na composição do IPCA

(GLP, gasolina e óleo diesel). Retirou-se da inflação dos preços monitorados, a inflação

relativa aos três derivados citados, bem como a inflação relativa às passagens de ônibus

urbanos, intermunicipais, interestaduais e tarifas de táxi, denominada nesse trabalho de

inflação dos transportes públicos.

Equação da taxa de inflação dos preços livres

παπαπ ttt petlivlivt

21 1+−= (5)

Onde:

πliv é a taxa de inflação anualizada dos preços livres, medida pelo IPCA;

πpet é a taxa de inflação anualizada medida pela parcela do IPCA relativa aos derivados de

petróleo: GLP, gasolina e diesel;

21

Equação da taxa de inflação dos preços monitorados

131 3210 −+−+−+=

tttt tpubpetlivmon παπαπααπ (6)

Onde:

πmon é a taxa de inflação anualizada medida pela parcela do IPCA relativa aos preços

monitorados, exceto os derivados de petróleo GLP, gasolina e diesel e transportes públicos;

πtpub é a taxa de inflação anualizada medida pela parcela do IPCA relativa aos preços das

passagens de ônibus urbanos, intermunicipais, interestaduais e tarifas de táxi.

Equação da taxa de inflação dos preços dos transportes públicos

10211 32130 −+−+−+

−+=

ttttt petpetlivtpubtpub παπαπαπααπ (7)

4.3 IDENTIDADES

Como forma de auxiliar a análise do problema, foram acrescidas as identidades da

taxa de juros real, da produção industrial, da taxa de inflação dos últimos 12 meses, da taxa de

câmbio real, da taxa de câmbio nominal, da variação do produto nos últimos 12 meses e do

nível de preços.

Taxa de juros real

π ttt ir −= (8)

Onde:

22

r é a taxa de juros real;

i é a taxa de juros nominal;

π é a taxa de inflação.

Produto

ey yt

t

= l

(9)

Onde:

y é a produto.

( ) htendy tt++= αα 10

l (10)

Onde:

y é o produto;

α0+α1tend é o log do produto potencial;

h é o hiato do produto.

Inflação acumulada dos últimos 12 meses

10011212∗

−

−= pp ttπ (11)

Onde:

23

π12 é a inflação acumulada nos últimos 12 meses;

p é nível de preços medido pelo IPCA.

Taxa de câmbio real

∗= ppex EUAttt

(12)

Onde:

x é a taxa de câmbio real;

e é a taxa de cambio nominal;

pEUA é o nível de preços dos Estados Unidos;

p é nível de preços, medido pelo IPCA.

Taxa de câmbio nominal

( )( ) ett ee ∆=∗

−

− 1001112

(13)

Onde:

e é a taxa de cambio nominal;

∆e é a taxa de desvalorização cambial.

Variação da produção industrial acumulada dos últimos 12 meses

( )( ) 100112

24

13

12

1∗−= ∑∑ yyy

ttt

(14)

24

Onde:

y12 é a produção industrial acumulada nos últimos 12 meses;

y é a produção industrial mensal.

Nível de preços

( )( ) π tttpp =∗−

−100112^

1 (15)

Onde:

p é nível de preços, medido pelo IPCA;

π é a taxa de inflação.

As variáveis endógenas foram geradas de forma determinística e dinâmica. Assim, os

valores das variáveis exógenas são conhecidos e foi encontrada somente uma trajetória para

cada variável endógena em cada cenário. Nas equações que possuem variáveis endógenas

defasadas, utilizaram-se na solução do modelo, as variáveis geradas nos períodos anteriores

pelo próprio modelo. As regressões foram estimadas a partir das séries históricas observadas

no período de janeiro de 2000 até junho de 2006.

O primeiro cenário foi constituído pelas séries históricas das variáveis estudadas.

Utilizaram-se essas variáveis para a estimação das equações que compõem o modelo. Obteve-

se o segundo cenário (cenário base) solucionando-se o modelo de forma dinâmica, resultando

em novas trajetórias para as variáveis endógenas, próximas às trajetórias conhecidas que

foram observadas historicamente. O terceiro cenário (cenário repasse) foi construído

utilizando-se o mesmo modelo dos cenários anteriores, com o objetivo de se medir os

25

impactos nas variáveis endógenas, ocasionados por choques exógenos, introduzidos no

modelo por meio da taxa de inflação dos derivados.

Como procedimento inicial, calcularam-se os preços dos derivados com o repasse das

variações de preços do mercado internacional e da taxa de câmbio e, com base nesses preços,

foram calculados os novos níveis de preços destes derivados.

Estes novos níveis de preços fizeram com que a trajetória da série da taxa de inflação

dos derivados seguisse um novo trajeto, refletindo o repasse da variação dos preços do

mercado internacional e da taxa de câmbio aos preços dos derivados no País. Com base nessa

nova série de inflação de preços de derivados, o modelo recalculou as demais variáveis

endógenas.

26

5 DADOS

Neste capítulo, descrevem-se os dados do modelo e algumas de suas características.

Todos os dados utilizados na simulação dos cenários são mensais e abrangem o período de

janeiro de 2002 até junho de 2006, exceto os preços ao consumidor com início em dezembro

de 2001. A estimação das regressões foi gerada utilizando-se as séries desde janeiro de 2000 a

junho de 2006.

Os dados foram obtidos no Instituto de Pesquisas Econômicas Aplicadas (IPEA),

Banco Central do Brasil (Bacen), Instituto Brasileiro de Geografia e Estatística (IBGE),

Platt’s (publicação especializada), Agência Nacional de Petróleo, Gás Natural e

Biocombustíveis (ANP) e Fundo Monetário Internacional (FMI).

Os preços pesquisados se referem aos derivados considerados nesse estudo, quais

sejam: GLP, gasolina e óleo diesel. O GLP é o gás liquefeito de petróleo que pode ser

consumido em residências, em geral embalado em botijões de 13kg, bem como no comércio e

indústria, em embalagens maiores. Nesse trabalho levou-se em consideração somente os

preços do GLP para uso residencial, que tem maior peso na composição do IPCA. O GLP

para os demais usos não tem peso discriminado na composição do índice. A gasolina A é a

gasolina vendida pelos produtores ou importadores sem a adição de álcool anidro para os

distribuidores. Essa gasolina não é comercializada ao consumidor final. A gasolina C é

27

vendida com a adição de álcool anidro pelos distribuidores e revendedores ao consumidor. A

mistura da gasolina A com o álcool anidro é feita pelos distribuidores e o teor de álcool pode

variar entre 20% a 25% no volume total da gasolina C. O óleo diesel em sua maior parte é

vendido para uso em frotas de ônibus e caminhões, indústria e agropecuária.

Os preços dos derivados no mercado doméstico foram obtidos do sítio da ANP na

Internet. Foram levantados os preços dos produtores e aos consumidores para o GLP, óleo

diesel e gasolina A, no caso dos produtores, e gasolina C, no caso dos consumidores. Os

preços dos produtores são preços semanais médios do País ponderados por volume. Para

simplificação dos cálculos, a média mensal foi obtida através da média aritmética das

semanas que compõem o respectivo mês. No caso dos meses que começam na metade da

semana, o mês que possui maior número de dias daquela semana, levou em consideração o

preço da semana para o cálculo de sua média mensal. Essa simplificação não trará distorções

significativas ao valor do preço médio mensal, pois as variações de preços semanais, em

geral, situam-se abaixo de 1%. Os preços ao consumidor são informados em bases mensais e

incluem todos os tributos incidentes sobre seus preços.

Os preços internacionais do GLP, gasolina e diesel foram obtidos da publicação

Platt’s. Utilizou-se como referência as cotações médias do Golfo do México para a gasolina e

para o diesel, sendo respectivamente as cotações regular unleaded USGC Waterborne mid e

No.2 USGC Waterborne mid. Para o GLP utilizou-se a média aritmética das cotações normal

butane e propane Mont Belvieu mid, pois, em geral, o GLP é uma mistura dos dois produtos.

Os preços internacionais são uma das referências para a formação dos preços

domésticos de derivados em economias cujos mercados encontram-se abertos, no entanto

existem outros fatores a serem levados em consideração como diferenciais de ajuste de

28

qualidade, características regionais dos mercados, custos de internação dos produtos, p.ex.

frete de longo curso, seguro, perdas e tarifas portuárias; dentre outros.

Assim, como proxy dos preços dos produtores praticados no País, caso tivesse

ocorrido o repasse da volatilidade dos preços do mercado internacional aos preços

domésticos, utilizou-se a metodologia adotada por Silva, 2003, onde a autora considera que os

custos relativos às operações internacionais correspondem, em média, a 7,5% da cotação de

referência, no caso da gasolina e do diesel, e a 15%, no caso do GLP. Adotou-se também,

para efeito de cálculo, somente a paridade de importação dos produtos, ou seja, a cotação

internacional acrescida dos percentuais citados acima a depender do produto estudado. Não

foi considerada a paridade de exportação, em função desse estudo considerar somente as

variações de preços, que são iguais nas paridades de exportação e importação, exceto a

variação do mês de janeiro de 2002, que leva em consideração no nível de preços.

O cálculo dos preços ao consumidor com o repasse da volatilidade dos preços do

mercado internacional e da taxa de câmbio, foi simplificado calculando-se os diferenciais

observados historicamente entre o preço ao consumidor e o preço do produtor de cada

derivado e adicionando-se esses diferenciais aos preços dos produtores com o repasse citado

acima. Dessa forma, mantiveram-se constantes os valores absolutos das margens de

distribuição e revenda, dos tributos e do preço do álcool anidro.

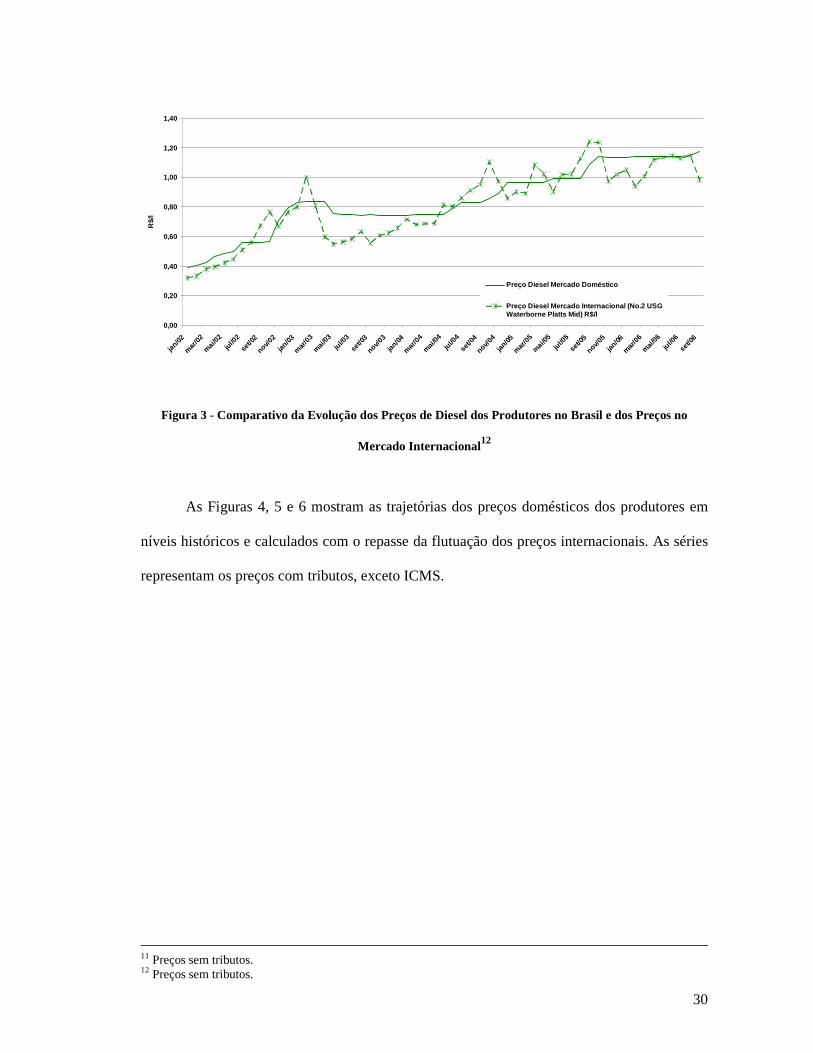

No caso da gasolina, diesel e GLP transacionados no Brasil, o repasse das flutuações

dos preços do mercado internacional aos preços domésticos é amortecido, conforme Figuras

1, 2 e 3 abaixo, que mostram os preços dos produtores domésticos comparados aos preços do

mercado internacional de cada produto. Os preços dos produtores foram coletados no sítio da

29

ANP. O cálculo mensal foi realizado da mesma forma descrita anteriormente, no entanto, nas

figuras 1, 2 e 3 abaixo, foram retirados todos os tributos.

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

jan/02

mar

/02

mai/

02jul

/02

set/0

2

nov/0

2jan

/03

mar

/03

mai

/03jul

/03

set/0

3

nov/0

3jan

/04

mar/04

mai

/04jul

/04

set/0

4

nov/0

4

jan/05

mar/05

mai/05

jul/0

5

set/0

5

nov/0

5

jan/06

mar/0

6

mai/06

jul/0

6

set/0

6

R$/

kg

Preço GLP Mercado Doméstico

Preço GLP Mercado Internacional (NormalButane + Propane/2 Mont Belvieu Platts Mid)R$/kg

Figura 1 - Comparativo da Evolução dos Preços de GLP dos Produtores no Brasil e dos Preços no

Mercado Internacional10

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

jan/02

mar

/02

mai/

02ju

l/02

set/0

2

nov/0

2

jan/03

mar

/03

mai

/03ju

l/03

set/0

3

nov/0

3

jan/04

mar/04

mai

/04ju

l/04

set/0

4

nov/0

4

jan/0

5

mar/05

mai/05

jul/05

set/0

5

nov/0

5

jan/0

6

mar/0

6

mai/06

jul/06

set/0

6

R$/

l

Preço Gasolina A Mercado Doméstico

Preço Gasolina Mercado Internacional(Unleaded USG Waterborne Platts Mid) R$/l

Figura 2- Comparativo da Evolução dos Preços de Gasolina A dos Produtores no Brasil e dos Preços no

Mercado Internacional11 10 Preços sem tributos.

30

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

jan/02

mar

/02

mai

/02ju

l/02

set/0

2

nov/02

jan/03

mar/0

3

mai/03

jul/03

set/0

3

nov/03

jan/04

mar/04

mai/04

jul/04

set/0

4

nov/04

jan/05

mar/05

mai/05

jul/05

set/0

5

nov/05

jan/06

mar

/06

mai/

06jul

/06

set/0

6

R$/

l

Preço Diesel Mercado Doméstico

Preço Diesel Mercado Internacional (No.2 USGWaterborne Platts Mid) R$/l

Figura 3 - Comparativo da Evolução dos Preços de Diesel dos Produtores no Brasil e dos Preços no

Mercado Internacional12

As Figuras 4, 5 e 6 mostram as trajetórias dos preços domésticos dos produtores em

níveis históricos e calculados com o repasse da flutuação dos preços internacionais. As séries

representam os preços com tributos, exceto ICMS.

11 Preços sem tributos. 12 Preços sem tributos.

31

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

jan/02

mar

/02

mai/

02jul

/02

set/0

2

nov/0

2

jan/03

mar

/03

mai/

03jul

/03

set/03

nov/0

3

jan/0

4

mar

/04

mai/

04ju

l/04

set/04

nov/0

4

jan/0

5

mar/05

mai/

05ju

l/05

set/05

nov/0

5

jan/0

6

mar/06

mai/

06ju

l/06

set/06

R$/

kg

Preços Históricos GLP

Preços GLP com Repasse

Figura 4 - Comparativo da Evolução dos Preços dos Produtores de GLP no Brasil13

0,00

0,50

1,00

1,50

2,00

2,50

jan/02

mar/02

mai/

02jul

/02

set/02

nov/0

2

jan/0

3

mar/03

mai/

03jul

/03

set/03

nov/0

3

jan/0

4

mar/0

4

mai/

04ju

l/04

set/ 0

4

nov/0

4jan/

05

mar

/05

mai/

05ju

l/05

set/ 0

5

nov/0

5jan/

06

mar

/06

mai/

06ju

l/06

set/06

R$/

l

Preços Históricos Gasolina A

Preços Gasolina A com Repasse

Figura 5 - Comparativo da Evolução dos Preços dos Produtores de Gasolina A no Brasil

13 São produtores no Brasil as refinarias da Petrobras, Manguinhos, Ipiranga, as centrais petroquímicas e os formuladores.

32

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

jan/0

2

mar/02

mai/

02ju

l/02

set/02

nov /0

2

jan/03

mar/03

mai/

03jul

/03

set/0

3

nov/0

3

jan/0

4

mar

/04

mai/

04ju

l/04

set/04

nov /0

4

jan/05

mar/05

mai/

05jul

/05

set/0

5

nov/0

5

jan/0

6

mar/06

mai/

06ju

l/06

set/06

R$/

l

Preços Históricos Diesel

Preços Diesel com Repasse

Figura 6 - Comparativo da Evolução dos Preços dos Produtores de Diesel no Brasil

As Figuras 7, 8 e 9 mostram as trajetórias dos preços domésticos aos consumidores em

níveis históricos e calculados com o repasse da flutuação dos preços internacionais e da taxa

de câmbio. Nestes preços estão incluídos todos os tributos.

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

jan/0

2

mar

/02

mai/

02ju

l/02

set/0

2

nov/0

2

jan/0

3

mar/0

3

mai/

03jul

/03

set/0

3

nov/0

3

jan/0

4

mar/0

4

mai/0

4ju

l/04

set/0

4

nov/0

4

jan/0

5

mar

/05

mai/

05jul

/05

set/0

5

nov/0

5jan

/06

mar/0

6

mai/

06ju

l/06

set/0

6

R$/

kg

Preços Históricos GLP

Preços GLP com Repasse

Figura 7- Comparativo da Evolução dos Preços de GLP aos Consumidores no Brasil

33

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

jan/02

mar

/02

mai/

02ju

l/02

set/0

2

nov/02

jan/03

mar

/03

mai/03

jul/0

3

set/0

3

nov/0

3jan

/04

mar/0

4

mai/0

4jul

/04

set/0

4

nov/

04

jan/05

mar

/05

mai/0

5ju

l /05

set/0

5

nov/05

jan/06

mar

/06

mai/

06ju

l/06

set/0

6

R$/

l

Preços Históricos Gasolina C

Preços Gasolina C com Repasse

Figura 8 - Comparativo da Evolução dos Preços de Gasolina C aos Consumidores no Brasil

0,00

0,50

1,00

1,50

2,00

2,50

jan/02

mar

/02

mai/

02ju

l/02

set/0

2

nov/02

jan/03

mar

/03

mai/03

jul/0

3

set/0

3

nov/0

3jan

/04

mar/0

4

mai/0

4jul

/04

set/0

4

nov/

04

jan/05

mar

/05

mai/0

5ju

l /05

set/0

5

nov/05

jan/06

mar

/06

mai/

06ju

l/06

set/0

6

R$/

l

Preços Históricos Diesel

Preços Diesel com Repasse

Figura 9 - Comparativo da Evolução dos Preços de Diesel aos Consumidores no Brasil

O objetivo desse trabalho é medir os impactos nas variáveis macroeconômicas

advindos das novas trajetórias de preços ao consumidor, preços com repasse, conforme

mostram as figuras acima.

34

Como medida da inflação, utilizou-se a variação mensal anualizada do IPCA

calculado pelo IBGE, indicador utilizado pelo Bacen. O IPCA pode ser dividido em duas

categorias: preços livres e administrados ou monitorados. Nesse estudo, foi necessário se

estimar a inflação de outras categorias de preços agregados dentro da categoria de

monitorados. Assim, essa parcela foi dividida em três: preços dos derivados, relativos ao

GLP, gasolina e diesel, preços dos transportes públicos, relativos às passagens de ônibus

urbanos, intermunicipais e interestaduais e tarifas de táxis e demais preços monitorados,

recebendo essa última a denominação simplificada de preços monitorados.

Foi medido o impacto nesse indicador, caso a trajetória dos preços dos derivados aos

consumidores tivesse sido a observada nas Figuras 7, 8 e 9 (Preços GLP com Repasse, Preços

Gasolina C com Repasse e Preços Diesel com Repasse).

O cálculo da nova série do IPCA, relativo aos preços dos derivados de petróleo (GLP,

gasolina e diesel), se baseou nos impactos diretos das variações de preços com repasse dos

preços internacionais e da taxa de câmbio dos três derivados no índice citado. Os impactos

nas demais categorias de preços advindos dessa nova trajetória, foram calculados através das

três regressões citadas no capítulo anterior quais sejam: inflação dos preços livres, inflação

dos preços monitorados e inflação dos transportes públicos.

Calculou-se a parcela do IPCA relativa aos derivados de petróleo da seguinte forma:

levantou-se os pesos no IPCA de cada um desses produtos ao longo do período estudado e

suas variações de preços mensais dessazonalizadas, o que equivale aos respectivos índices de

IPCA dessazonalizados de cada produto; fez-se o somatório do produto destes pesos pelas

suas respectivas variações mensais divididas por 100, resultando na parcela do IPCA

ponderado relativa aos derivados de petróleo. A parcela do IPCA ponderado relativa aos

35

preços dos transportes públicos, componentes do índice, foi obtida pelo somatório do produto

dos pesos no IPCA pela variação de preço mensal de cada um dos componentes dos preços

dos transportes públicos considerados, quais sejam: ônibus urbanos, interurbanos,

interestaduais e táxis.

A parcela do IPCA ponderado relativa aos preços monitorados agrega as duas parcelas

citadas anteriormente, mas para efeito desse estudo, serão tratadas isoladamente. A parcela do

IPCA ponderado relativa aos preços monitorados, componentes do índice foi obtida pelo

somatório do produto dos pesos no IPCA pela variação de preço mensal de cada um dos

componentes dos preços monitorados, exceto derivados e transportes públicos. A parcela do

IPCA ponderado relativa aos preços livres foi obtida pela diferença entre o IPCA total e o

IPCA dos preços monitorados observado, incluindo os derivados de petróleo e transportes

públicos.

Com essas séries gerou-se quatro novas variáveis: a variação mensal de preços dos

derivados de petróleo agregada ou inflação mensal dos derivados de petróleo, a variação de

preços dos transportes públicos agregada ou inflação mensal dos transportes públicos, a

variação dos preços monitorados agregada e a variação de preços livres agregada. As quatro

parcelas compõem o IPCA. As séries foram calculadas dividindo-se as variações ponderadas

de cada uma das parcelas citadas pelos seus respectivos pesos. Os pesos agregados dos

derivados de petróleo, dos transportes públicos e dos demais componentes dos preços

monitorados foram obtidos através da soma algébrica dos pesos dos três derivados de

petróleo, dos quatro transportes públicos e dos demais componentes dos preços monitorados,

respectivamente. O peso dos componentes dos preços livres foi obtido pela diferença do peso

100 pelo peso dos derivados e demais monitorados.

36

A série do IPCA dos derivados com o repasse dos preços internacionais e da

taxa de câmbio foi obtida multiplicando-se as novas variações de preços pelos respectivos

pesos de cada derivado no índice. As novas variações de preços dos derivados de petróleo

ponderada e agregada foram calculadas da mesma forma que as séries sem o repasse de

preços internacionais, conforme descrito anteriormente.

A partir das séries citadas acima foram calculados seus níveis de preços. Estabeleceu-

se como base 100 os dados de janeiro de 2000 e adicionou-se as variações mensais dos

mesmos preços.

A série da taxa de inflação (π) é a variação mensal anualizada do nível de preços,

medido pelo IPCA dessazonalizado, expressa em porcentagem.

Utilizou-se como medida do produto, a produção industrial mensal dessazonalizada,

em índice (média 2002 igual a 100), do IBGE. Foi calculado o logaritmo do produto potencial

por meio da extração da tendência linear do logaritmo da produção industrial. Nas regressões

foi utilizado o hiato da produção industrial, calculado pelos resíduos da regressão da produção

industrial potencial.

Para a taxa de juros doméstica utilizou-se a Selic mensal, obtida no Bacen por meio

das metas das taxas de juros estabelecidas pelo Copom. Foi calculada a média ponderada pró-

rata dos dias do mês da meta Selic estabelecida. As metas da inflação também foram as

estabelecidas pelo Bacen. Para a taxa de juros internacionais adotou-se a taxa anualizada dos

fundos federais dos EUA – os Fedfunds.

37

A taxa de câmbio real foi construída a partir da taxa de câmbio nominal de venda, do

Banco Central, multiplicada pelo quociente do IPC dos EUA, obtida no Fundo Monetário

Internacional (FMI), pelo IPCA.

Utilizou-se como medida da dívida total do setor público, o valor em percentagem do

PIB, segundo o Banco Central. Para o prêmio de risco adotou-se o embi, Emerging Market

Bond Index do JP Morgan Bank, cuja fonte é a Bloomberg.

Utilizaram-se também três dummies, com valor um para os meses de outubro de 2002,

maio de 2004 e março de 2005, respectivamente, para os demais períodos adotou-se o valor

zero. Durante esses períodos, o comportamento da taxa de câmbio teve comportamento

atípico, sendo influenciado pelo fator de risco político (dezembro de 2002), pelo aumento do

risco país em função do início da trajetória de alta das taxas de juros dos EUA (maio de

2004).

Todas as séries se mostraram estacionárias no nível, exceto a variável do prêmio de

risco (embi) e nível de preços internacional (IPC dos EUA) que são estacionárias na primeira

diferença, conforme tabela 1 abaixo. A não-estacionariedade do prêmio de risco se deve

provavelmente ao período eleitoral de 2002. As demais séries são, em geral estacionárias, a

não-estacionariedade se deve ao período específico selecionado. Para se verificar a

estacionariedade das variáveis utilizaram-se os testes Augmented Dickey-Fuller (ADF) e

Kwiatkowski-Phillps-Schmidt-Shin (KPSS).

38

Variável Estacionariedade ADF KPSS Hiato -2,4679 0,1729 Desvalorização cambial -5,1129 0,3607 Inflação -2,7764 0,3245 Câmbio real* -2,3911 0,0997 Taxa de juros* -3,9288 0,0791 Meta inflação* -1,5948 0,1857 Embi ** -4,4486 0,0743 Dívida pública* -3,4458 0,1071 Inflação dos preços dos derivados de petróleo -6,0774 0,2088 Taxa de juros internacional (Fed funds) 1,4781 0,6153 Nível de preços internacional (IPC EUA) ** -7,3389 0,2713

Tabela 1 –Teste de Estacionariedade das Variáveis

Notas: * Estacionária com intercepto e tendência, **Estacionária na 1a. diferença. Valores críticos – No nível com intercepto ADF 1% -3,5191, 5%-2,9001 e 10%-2,5874 KPSS 1% 0,7390, 5% 0,4630, 10% 0,3470; No nível com intercepto e tendência ADF 1% -4,1373, 5% -3,4953, 10% -3,1766 KPSS 1% 0,2160, 5% 0,1460, 10% 0,1190; Na 1ª. Diferença com intercepto ADF 1% -3,5575, 5% -2,9166, 10% -2,5961 KPSS 1% 0,7390, 5% 0,4630, 10% 0,3470.

39

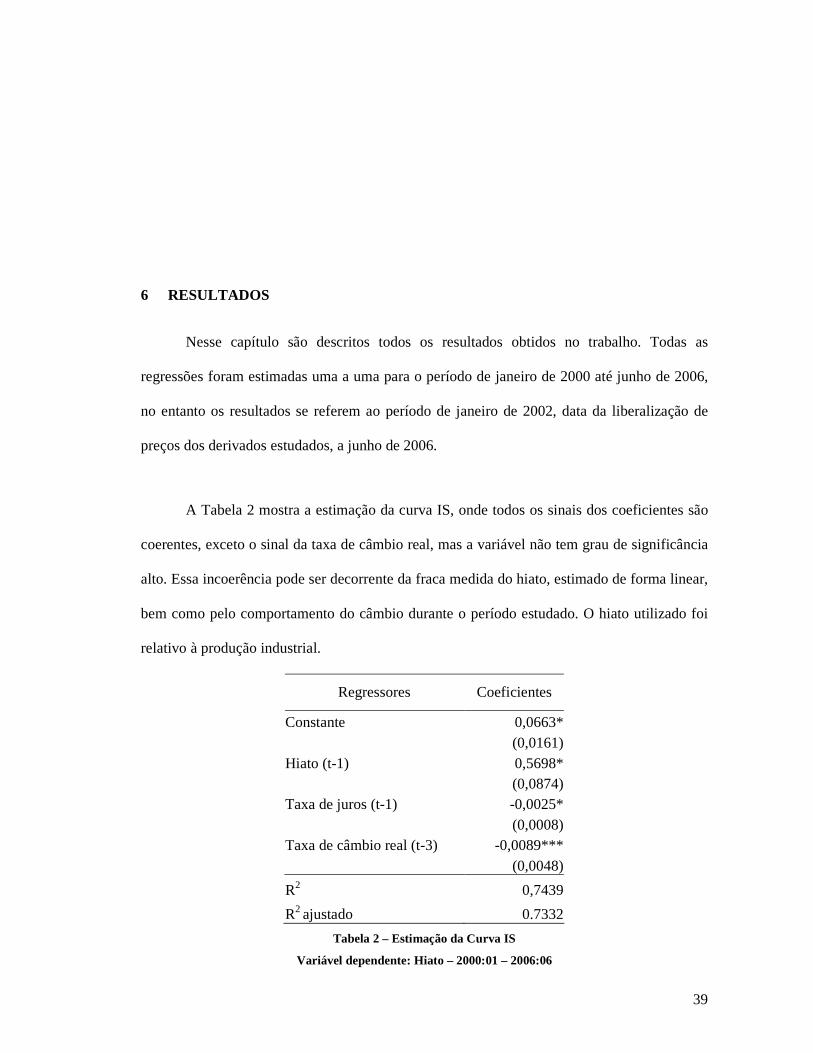

6 RESULTADOS

Nesse capítulo são descritos todos os resultados obtidos no trabalho. Todas as

regressões foram estimadas uma a uma para o período de janeiro de 2000 até junho de 2006,

no entanto os resultados se referem ao período de janeiro de 2002, data da liberalização de

preços dos derivados estudados, a junho de 2006.

A Tabela 2 mostra a estimação da curva IS, onde todos os sinais dos coeficientes são

coerentes, exceto o sinal da taxa de câmbio real, mas a variável não tem grau de significância

alto. Essa incoerência pode ser decorrente da fraca medida do hiato, estimado de forma linear,

bem como pelo comportamento do câmbio durante o período estudado. O hiato utilizado foi

relativo à produção industrial.

Regressores Coeficientes

Constante 0,0663* (0,0161) Hiato (t-1) 0,5698* (0,0874) Taxa de juros (t-1) -0,0025* (0,0008) Taxa de câmbio real (t-3) -0,0089*** (0,0048)

R2 0,7439

R2 ajustado 0.7332

Tabela 2 – Estimação da Curva IS

Variável dependente: Hiato – 2000:01 – 2006:06

40

Notas: Erro padrão entre parênteses. *, ** e *** indicam que os coeficientes são significativos aos níveis de 1%, 5% e 10%, respectivamente.

A Tabela 3 mostra a estimação da curva de Phillips numa especificação backward-

looking, relacionando-se a inflação com a inflação passada, o somatório de três defasagens

dos hiatos, como uma medida de desequilíbrio, e a taxa de desvalorização cambial com um

índice de preços internacional. A inflação defasada está sendo medida como o somatório das

inflações que compõem o IPCA, desagregada da seguinte forma: inflação dos preços livres,

inflação dos preços monitorados, inflação dos transportes públicos e inflação dos derivados de

petróleo. A regressão dessa série foi estimada fora do modelo. Os coeficientes encontrados

constam da regressão da curva de Phillips abaixo..

Foram adicionados à especificação, dois componentes auto-regressivos para ajustar os

resíduos. Todos os coeficientes são coerentes com o esperado e significativamente diferentes

de zero.

41

Regressores Coeficientes

Constante -4,2602* (1,4355)

0,736902*Taxa de inflação preços livres (t-1)+0,139018*Taxa de inflação preços monitorados a (t-1)+0,039853*Taxa de inflação preços dos derivados de petróleo b (t-1)+ 0,061680*Taxa de inflação preços dos ônibus e táxi c (t-1) 0,7155* (0,0519) Hiato (t-7)+hiato (t-8)+hiato (t-9) 11,8836** (5,0180) Desvalorização cambial (t-1)+Índice de preços internacional 0,0600* (0,0055) AR(12) 0,3826* 0,1109 AR(10) 0,2576** 0,1106

R2 0,8243

R2 ajustado 0,8071

Tabela 3 – Estimação da Curva de Phillips

Variável dependente: Taxa de Inflação Mensal Anualizada– 2000:01 – 2006:06

Notas: Erro padrão entre parênteses. *, ** e *** indicam que os coeficientes são significativos aos níveis de 1%, 5% e 10%, respectivamente. a) Preços monitorados exceto preços das passagens de ônibus e tarifas de táxi e dos derivados de petróleo: GLP, gasolina e diesel. b) Preços dos derivados de petróleo: GLP, gasolina e diesel. c) Preços das passagens de ônibus urbanos, intermunicipais e interestaduais e tarifas de táxi.

A Tabela 4 mostra a estimação da regra de juros, sendo a taxa de juros de curto prazo

a variável dependente da equação, principal instrumento de política monetária. Foi acrescido

o prêmio de risco na especificação da equação e um componente auto-regressivo e um de

média móvel para ajustar os resíduos. Todos os coeficientes são significativamente diferentes

de zero.

42

Regressores Coeficientes

Taxa de juros (t-1) 0,9633* (0,0075) Taxa de inflação (t-2)-meta (t-1) 0,0273* (0,0031) Hiato (t-2) 2,0311** (1,0326) Prêmio de risco (t-1) 0,0007* (0,00009) AR(1) 0,4475* (0,1084) MA(1) 0,9975* (0,0513)

R2 0,9891

R2 ajustado 0,9883

Tabela 4 – Estimação da Regra de Juros

Variável dependente: Taxa de juros – 2000:01 – 2006:06

Notas: Erro padrão entre parênteses. *, ** e *** indicam que os coeficientes são significativos aos níveis de 1%, 5% e 10%, respectivamente.

A Tabela 5 mostra a estimação da paridade descoberta da taxa de juros. Adicionou-se

à especificação três dummies com valor um para os meses de outubro de 2002 (dummy 1002),

maio de 2004 (dummy 0504) e março de 2005 (dummy 0305), para os demais períodos

adotou-se o valor zero. Durante estes períodos, o comportamento da taxa de câmbio teve

comportamento atípico, sendo influenciado pelo fator de risco político (dezembro de 2002),

pelo aumento do risco país em função do início da trajetória de alta das taxas de juros dos

EUA (maio de 2004). Adicionou-se também a dívida pública, medida em percentagem do

PIB, como fator determinante da desvalorização cambial durante o período. Todos os

coeficientes são coerentes com o esperado e significativamente diferentes de zero.

43

Regressores Coeficientes

Constante -862,6746* (125,6357) Taxa de juros internacional 22,7533* (3,8703) Taxa de juros (t-1) -3,7515** (1,6721) d(Prêmio de risco(t-1)) 0,078278* (0,0247) Dívida pública 16,4073* (2,1398) Dummy 1002 248,4026* (42,1239) Dummy 0504 79,9556** (37,8461) Dummy 0305 97,4523* (37,3746)

R2 0,733372

R2 ajustado 0,705926

Tabela 5 – Estimação da Paridade Descoberta da Taxa de Juros

Variável dependente: Desvalorização cambial – 2000:01 – 2006:06

Notas: Erro padrão entre parênteses. *, ** e *** indicam que os coeficientes são significativos aos níveis de 1%, 5% e 10%, respectivamente.

A Tabela 6 mostra a estimação da inflação dos preços livres, com duas variáveis,

sendo uma relativa à defasagem da própria variável endógena e a outra relativa aos derivados

de petróleo: GLP, gasolina e óleo diesel. Essa equação foi inserida no modelo como o

objetivo de medir os efeitos da inflação dos derivados de petróleo nos preços livres,

conferindo um comportamento dinâmico a essa variável. Utilizaram-se variáveis

instrumentais para tratamento da endogeneidade das variáveis.

44

Regressores Coeficientes

Taxa de inflação dos preços livres (t-1) 0,5243** (0,2333) Taxa de inflação dos preços dos derivados (t) 0,1542*** -0,0862

R2 -0,3268

R2 ajustado -0,3450

Tabela 6 – Estimação da Inflação dos Preços Livres

Variável dependente: Inflação dos preços livres – 2000:01 – 2006:06

Notas: Erro padrão entre parênteses. *, ** e *** indicam que os coeficientes são significativos aos níveis de 1%, 5% e 10%, respectivamente. 1- Os derivados são GLP, gasolina C e diesel. Variáveis instrumentais: Taxa de inflação preços livres (t-2) Taxa de inflação preços dos derivados (t-1)Taxa de inflação preços dos derivados (t-2)

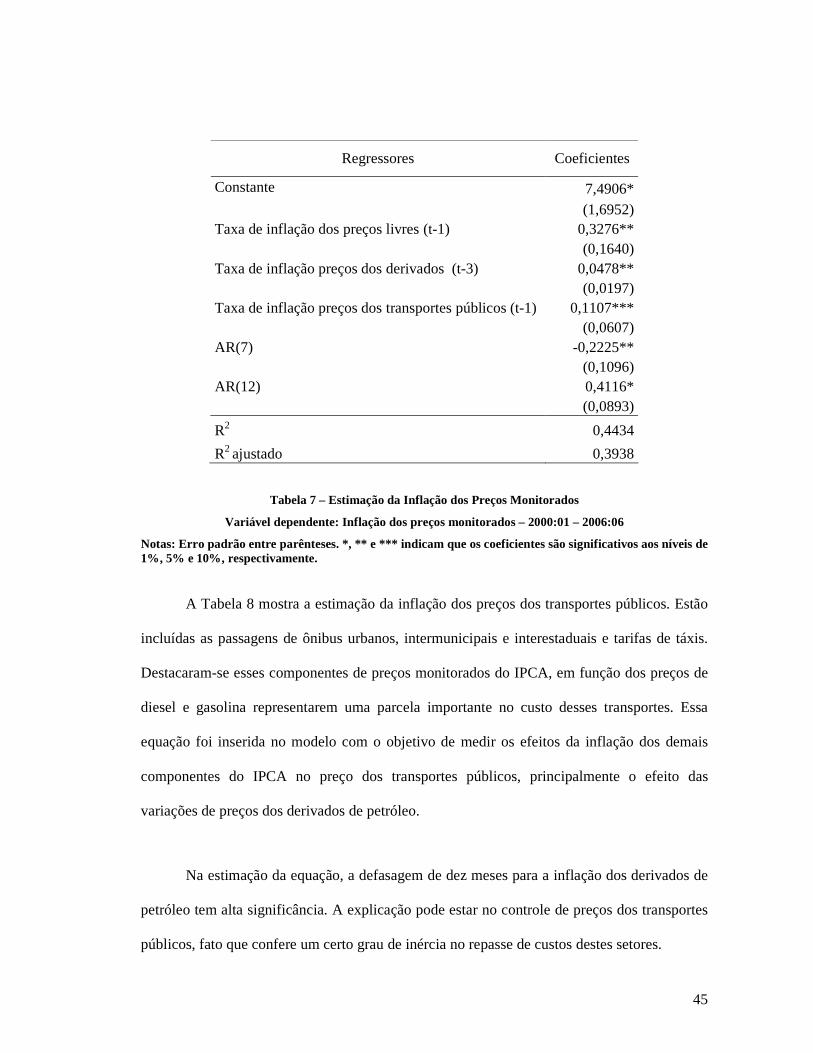

A Tabela 7 mostra a estimação da inflação dos preços monitorados, exceto os preços

dos derivados de petróleo e dos transportes públicos. Essa equação foi inserida no modelo

para medir os efeitos da inflação dos derivados de petróleo nos preços monitorados,

fornecendo uma dinâmica a essa série. Adicionaram-se também dois componentes auto-

regressivos para ajuste de erros.

45

Regressores Coeficientes

Constante 7,4906* (1,6952)