Radar - 4E Consultoria · Caso do governador do AM pode reforçar tese ... 2006 2007 2008 2009 2010...

12

|Consultoria Radar Junho/2017

Transcript of Radar - 4E Consultoria · Caso do governador do AM pode reforçar tese ... 2006 2007 2008 2009 2010...

|Consultoria

Radar

Junho/2017

Cenário Internacional

Atividade econômica dá sinais

positivos na maior parte dos países do bloco, e risco de contágio do

sistema financeiro vem se

reduzindo gradualmente

Mercado financeiro tem aos poucos

reduzido entusiasmo quanto aos

resultados ou o sucesso na

implementação dos planos de Trump

Mudança nos fluxos de capital tem vem

depreciando o dólar nas últimas semanas

apesar do atual ciclo de aperto

monetário

Cenário Político

Imagem: Amarildo.com.br

Um maio catastrófico para o governo, em seu “melhor momento”

• Poderio explosivo da JBS se confirmou e mais de dois mil nomes teriam envolvimento com a maior doadora de campanhas de 2014

• Michel Temer teve áudio gravado por dono da empresa onde, a despeito das

suspeitas acerca de edições, o presidente se complica criminalmente

• As divulgações vieram à tona em 17 de maio e envolveram de forma ainda mais

comprometedora o presidente nacional do PSDB e senador Aécio Neves – afastado

• Os fatos abalaram o país. Temer afirmou que seu governo vivia o melhor momento, e

mergulhou no pior instante. Falou-se em renúncia, impeachment e elevação da

probabilidade de condenação no TSE – a instabilidade jurídica aumenta expressivamente. O presidente nega que deixará o poder e busca manter-se no

cargo

• Com o governo fustigado o ritmo das

reformas estruturais foi reduzido. Parlamentares alegam que não há clima.

A tentativa de pautar as reformas podem

fragilizar ainda mais o governo se as

maiorias não forem atingidas

• Assume-se que a reforma trabalhista

caminhe, apesar de a primeira votação

adiada no Senado. A previdenciária deve

se atenuar, sendo deixada para 2019 em sentido mais agudo

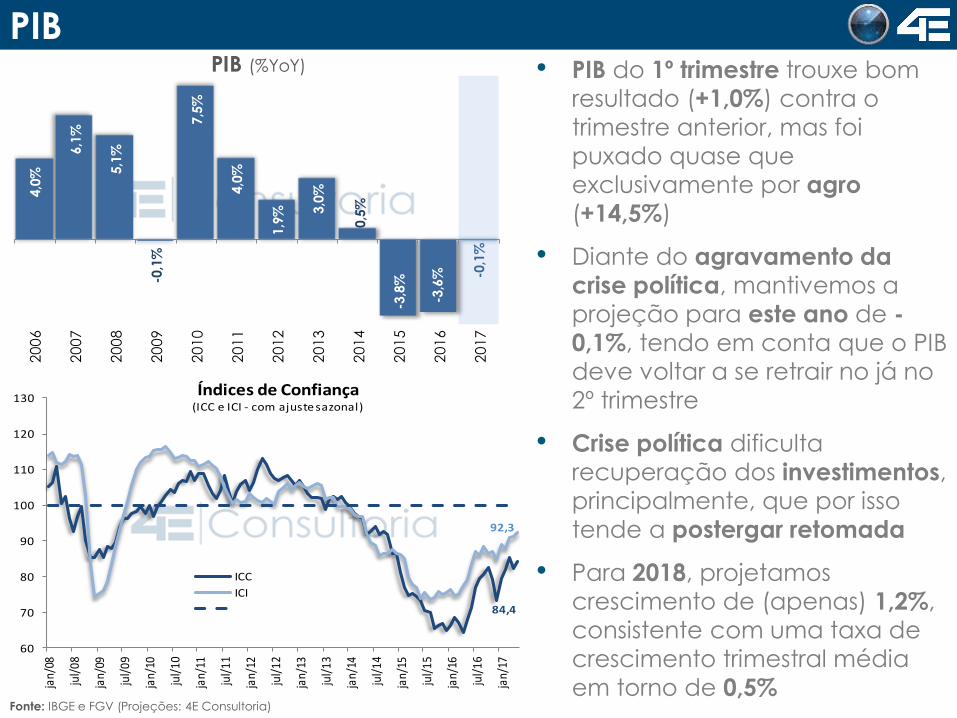

Cenário PolíticoSaída de Michel Temer e eleições

Alguns setores da sociedade dão como certa a saída de Michel Temer, ainda que este não seja, em nossa visão, o mais provável. Questão é entender por qual via e o que ocorreria a partir de então. O desfecho tem relação com a forma de uma possível saída. Sinais mais claros terão que ser dados pelo universo político e jurídico para que isso de fato ocorra. Judiciário tem papel central

As formas mais esperadas de uma possível saída de Michel Temer são:• Processo no Tribunal Superior Eleitoral – Apesar da pressão pública, Tribunal votou contra a

impugnação da candidatura Dilma-Temer• Processo de impeachment – teria que ser aceito por Rodrigo Maia (DEM) e tramitaria ao longo de

aproximadamente seis meses no Congresso Nacional• Processo via STF – precisa de aprovação de dois terços da Câmara dos Deputados, algo

improvável hoje. Incerteza e longa trajetória a enfraquece• Renúncia – o presidente descarta, mas caso o TSE indique que a substituição se dê por eleições

diretas, seu grupo político pode forçá-lo a pedir a renúncia para elevar as chances de as eleições ocorrerem indiretamente

• Eleições diretas – desejada pela oposição e por 90% dos brasileiros segundo Paraná Pesquisas. Duas PECs que tramitam em fase de comissões nas casas do Congresso geram incertezas quanto à realização e prazo para ocorrência. Mini-reforma eleitoral de 2015 sugere que possa ocorrer por crime eleitoral. Ação de Inconstitucionalidade questiona a lei, e interpretações sobre sua validade geram incertezas. Caso do governador do AM pode reforçar tese

• Eleições indiretas – preferida do grupo que está no poder em caso de vacância. Para muitos a única alternativa constitucional para uma saída de Temer. Falta regulação clara, mas entende-se que todos os parlamentares teriam o mesmo peso, o que reforça a ideia de que a Câmara dos Deputados apoiaria um deputado federal. Dúvidas sobre prazo de filiação partidária, desincompatibilização do Executivo e Judiciário, e demais regras geram incertezas

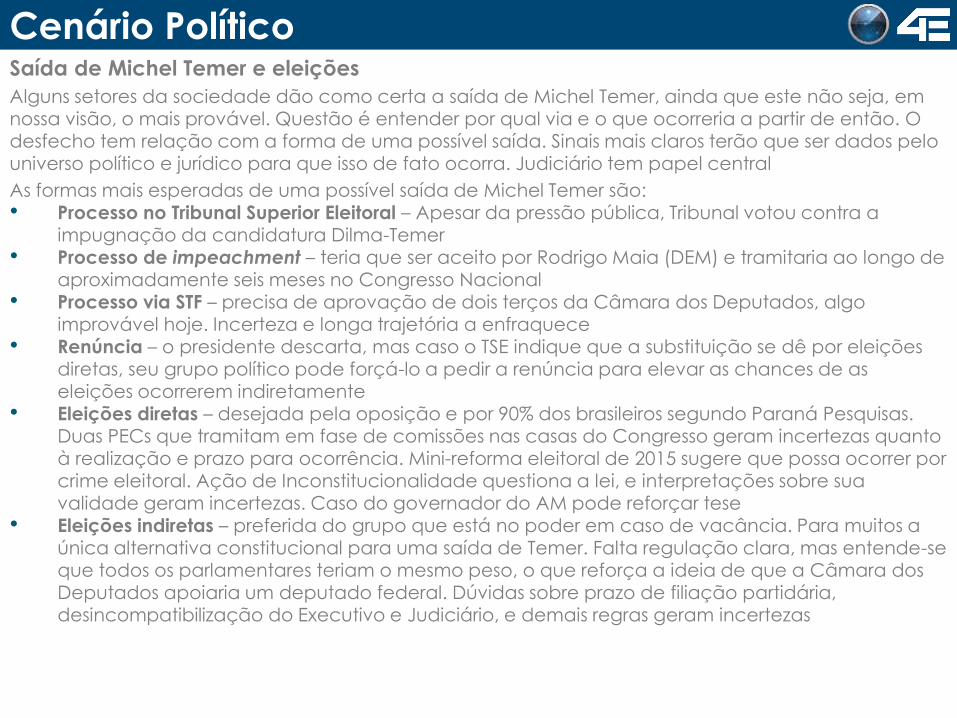

• PIB do 1º trimestre trouxe bom

resultado (+1,0%) contra o

trimestre anterior, mas foi

puxado quase que

exclusivamente por agro

(+14,5%)

• Diante do agravamento da

crise política, mantivemos a

projeção para este ano de -

0,1%, tendo em conta que o PIB

deve voltar a se retrair no já no

2º trimestre

• Crise política dificulta

recuperação dos investimentos,

principalmente, que por isso

tende a postergar retomada

• Para 2018, projetamos

crescimento de (apenas) 1,2%,

consistente com uma taxa de

crescimento trimestral média

em torno de 0,5%

PIB

Fonte: IBGE e FGV (Projeções: 4E Consultoria)

84,4

92,3

60

70

80

90

100

110

120

130

jan/

08

jul/

08

jan/

09

jul/

09

jan/

10

jul/

10

jan/

11

jul/

11

jan/

12

jul/

12

jan/

13

jul/

13

jan/

14

jul/

14

jan/

15

jul/

15

jan/

16

jul/

16

jan/

17

Índices de Confiança(ICC e ICI - com ajuste sazonal)

ICC

ICI

4,0

%

6,1

%

5,1

%

-0,1

%

7,5

%

4,0

%

1,9

% 3,0

%

0,5

%

-3,8

%

-3,6

% -0,1

%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

PIB (%YoY)

Fonte: 4E

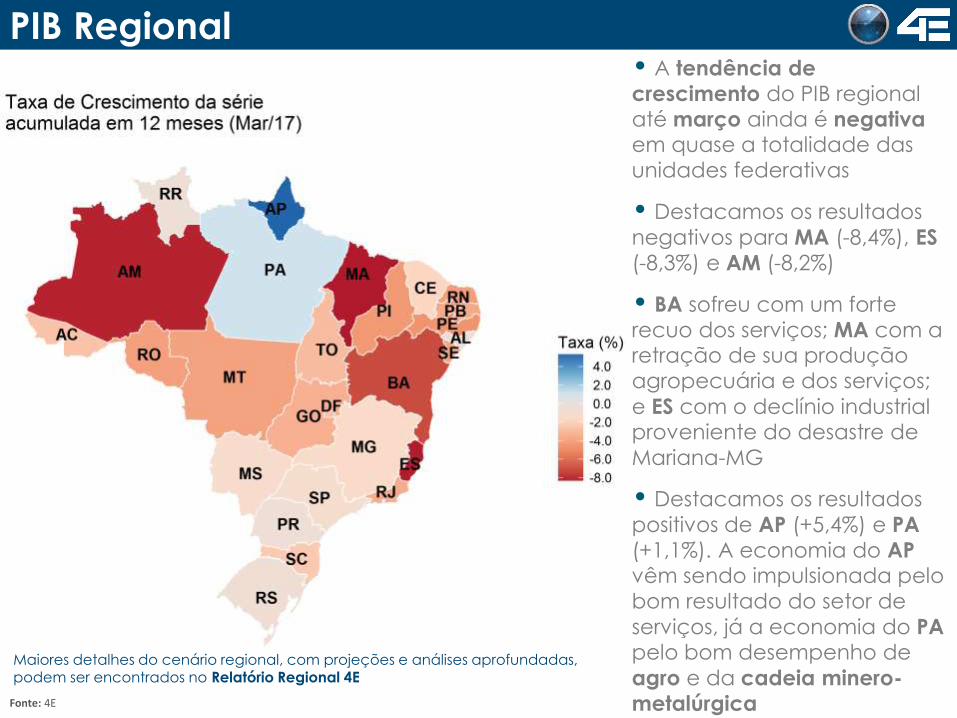

PIB Regional

Maiores detalhes do cenário regional, com projeções e análises aprofundadas, podem ser encontrados no Relatório Regional 4E

• A tendência de

crescimento do PIB regional

até março ainda é negativaem quase a totalidade das

unidades federativas

• Destacamos os resultados

negativos para MA (-8,4%), ES

(-8,3%) e AM (-8,2%)

• BA sofreu com um forte

recuo dos serviços; MA com a retração de sua produção

agropecuária e dos serviços;

e ES com o declínio industrial proveniente do desastre de

Mariana-MG

• Destacamos os resultados

positivos de AP (+5,4%) e PA

(+1,1%). A economia do APvêm sendo impulsionada pelo

bom resultado do setor de

serviços, já a economia do PApelo bom desempenho de

agro e da cadeia minero-

metalúrgica

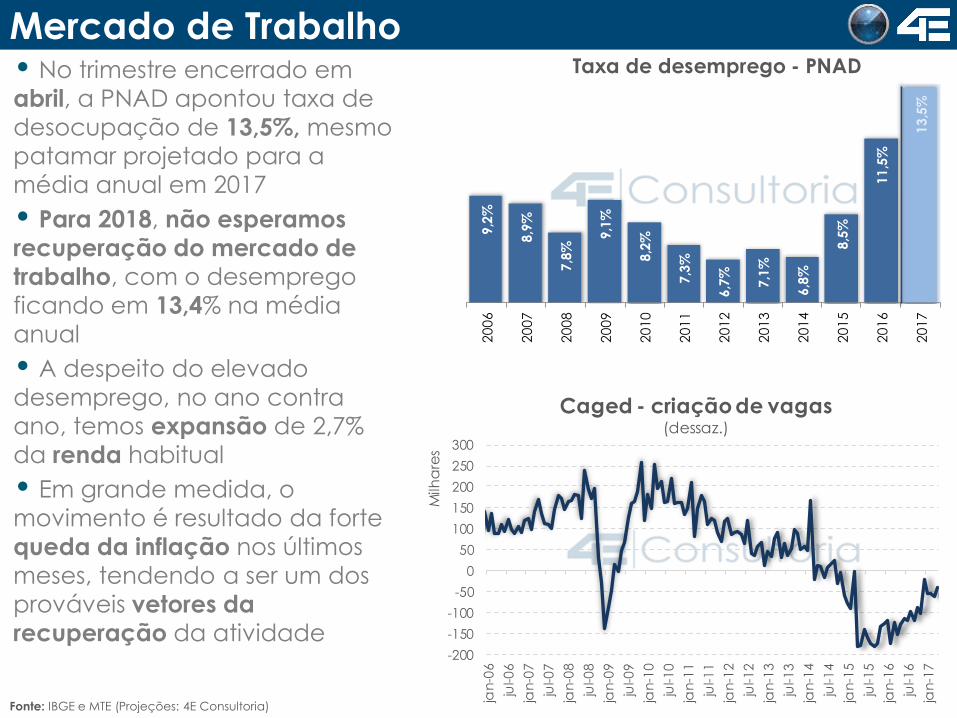

• No trimestre encerrado em

abril, a PNAD apontou taxa de

desocupação de 13,5%, mesmo

patamar projetado para a

média anual em 2017

• Para 2018, não esperamos

recuperação do mercado de

trabalho, com o desemprego

ficando em 13,4% na média

anual

• A despeito do elevado

desemprego, no ano contra

ano, temos expansão de 2,7%

da renda habitual

• Em grande medida, o

movimento é resultado da forte

queda da inflação nos últimos

meses, tendendo a ser um dos

prováveis vetores da

recuperação da atividade

Mercado de Trabalho

Fonte: IBGE e MTE (Projeções: 4E Consultoria)

9,2

%

8,9

%

7,8

%

9,1

%

8,2

%

7,3

%

6,7

%

7,1

%

6,8

%

8,5

%

11

,5%

13

,5%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Taxa de desemprego - PNAD

-200

-150

-100

-50

0

50

100

150

200

250

300

jan

-06

jul-0

6

jan

-07

jul-0

7

jan

-08

jul-0

8

jan

-09

jul-0

9

jan

-10

jul-1

0

jan

-11

jul-1

1

jan

-12

jul-1

2

jan

-13

jul-1

3

jan

-14

jul-1

4

jan

-15

jul-1

5

jan

-16

jul-1

6

jan

-17

Milh

are

s

Caged - criação de vagas(dessaz.)

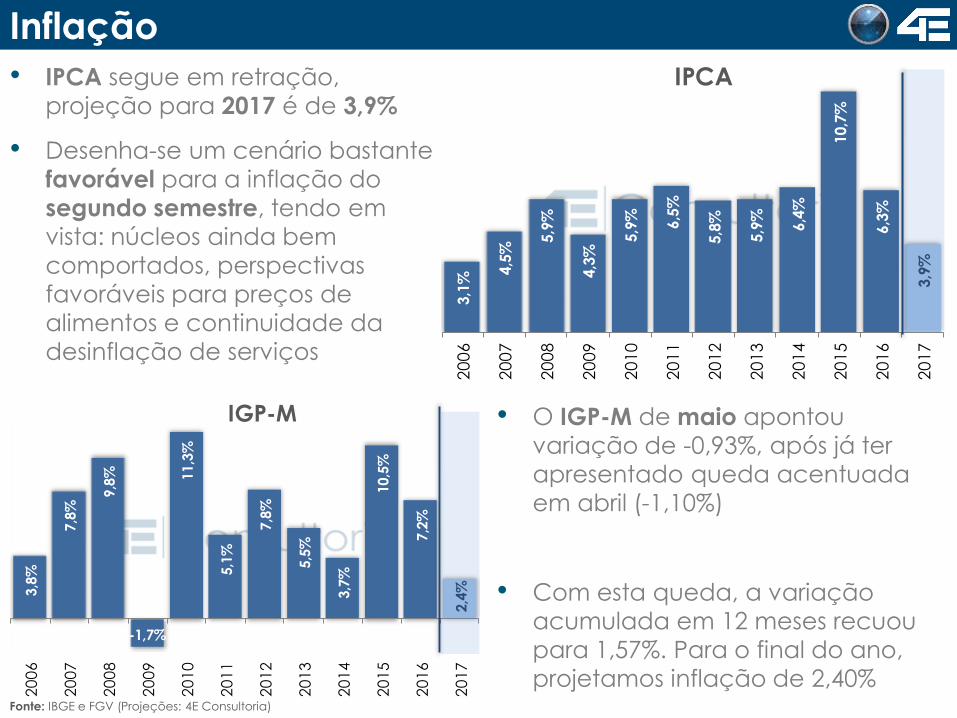

• O IGP-M de maio apontou

variação de -0,93%, após já ter

apresentado queda acentuada

em abril (-1,10%)

• Com esta queda, a variação

acumulada em 12 meses recuou

para 1,57%. Para o final do ano,

projetamos inflação de 2,40%

Inflação

• IPCA segue em retração,

projeção para 2017 é de 3,9%

• Desenha-se um cenário bastante

favorável para a inflação do

segundo semestre, tendo em

vista: núcleos ainda bem

comportados, perspectivas

favoráveis para preços de

alimentos e continuidade da

desinflação de serviços

Fonte: IBGE e FGV (Projeções: 4E Consultoria)

3,1

%

4,5

%

5,9

%

4,3

%

5,9

%

6,5

%

5,8

%

5,9

%

6,4

%

10,7

%

6,3

%

3,9

%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

IPCA

3,8

%

7,8

%

9,8

%

-1,7%

11,3

%

5,1

%

7,8

%

5,5

%

3,7

%

10,5

%

7,2

%

2,4

%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

IGP-M

• Em virtude do agravamento da

crise política, o Copom reduziu o

ritmo no último corte de juros, dia

31 de maio, levando a Selic aos

10,25% a.a.

• O comunicado da decisão

motivou revisão de nosso cenário

ao sinalizar uma redução mais

intensa no ritmo de corte para

próxima decisão, em função,

segundo o Banco Central, do

aumento das incertezas e do

risco de não aprovação das

reformas que permitiram a

queda do juro estrutural

• Com isso, acreditamos que o

Banco Central reduzirá a Selic

em 75 pontos-base em julho e

setembro. O ciclo deve se

encerrar em outubro, com corte

de 50 pontos, com a Selic

atingindo 8,25%Fonte: Banco Central (Projeções: 4E Consultoria)

Política Monetária13,2

5%

11,2

5%

13,7

5%

8,7

5%

10,7

5%

11,0

0%

7,2

5%

10,0

0%

11,7

5%

14,2

5%

13,7

5%

8,2

5%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Taxa de Juros (fim de período)

11,8

%

7,2

%

6,1

%

5,5

%

3,7

% 4,8

%

2,5

%

2,1

%

4,2

%

2,4

%

7,3

%

6,2

%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Taxa de juros reais (deflacionado pelo IPCA)

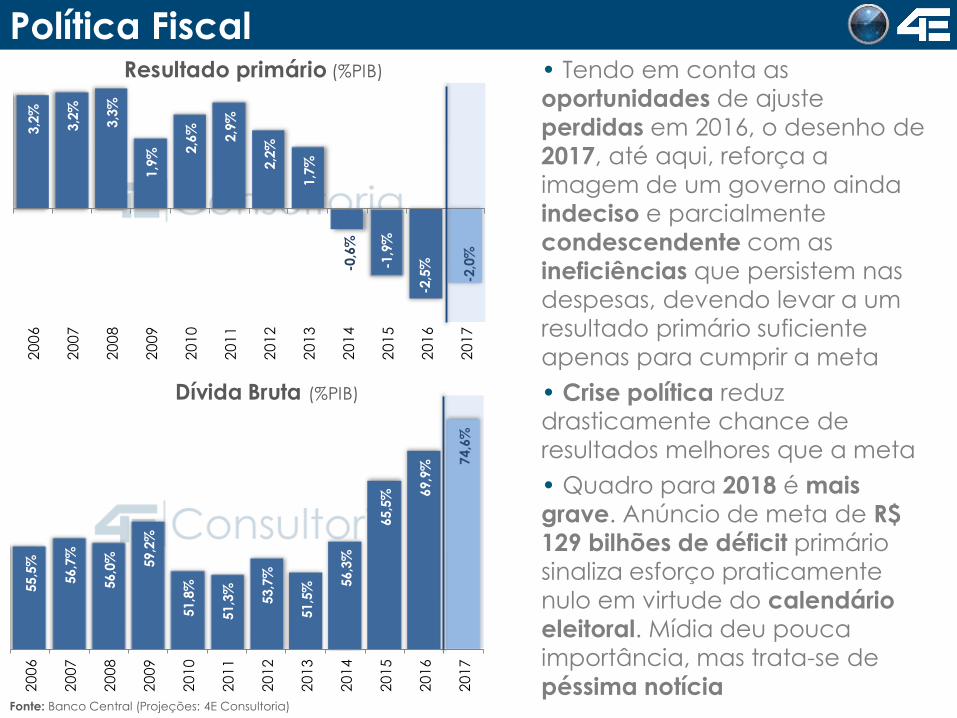

Política Fiscal

Fonte: Banco Central (Projeções: 4E Consultoria)

3,2

%

3,2

%

3,3

%

1,9

% 2,6

%

2,9

%

2,2

%

1,7

%

-0,6

%

-1,9

%

-2,5

%

-2,0

%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Resultado primário (%PIB)

55,5

%

56,7

%

56,0

% 59,2

%

51,8

%

51,3

%

53,7

%

51,5

% 56,3

%

65,5

% 69,9

% 74,6

%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Dívida Bruta (%PIB)

• Tendo em conta as

oportunidades de ajuste

perdidas em 2016, o desenho de

2017, até aqui, reforça a

imagem de um governo ainda

indeciso e parcialmente

condescendente com as

ineficiências que persistem nas

despesas, devendo levar a um

resultado primário suficiente

apenas para cumprir a meta

• Crise política reduz drasticamente chance de

resultados melhores que a meta

• Quadro para 2018 é mais

grave. Anúncio de meta de R$

129 bilhões de déficit primário

sinaliza esforço praticamente

nulo em virtude do calendário

eleitoral. Mídia deu pouca

importância, mas trata-se de

péssima notícia

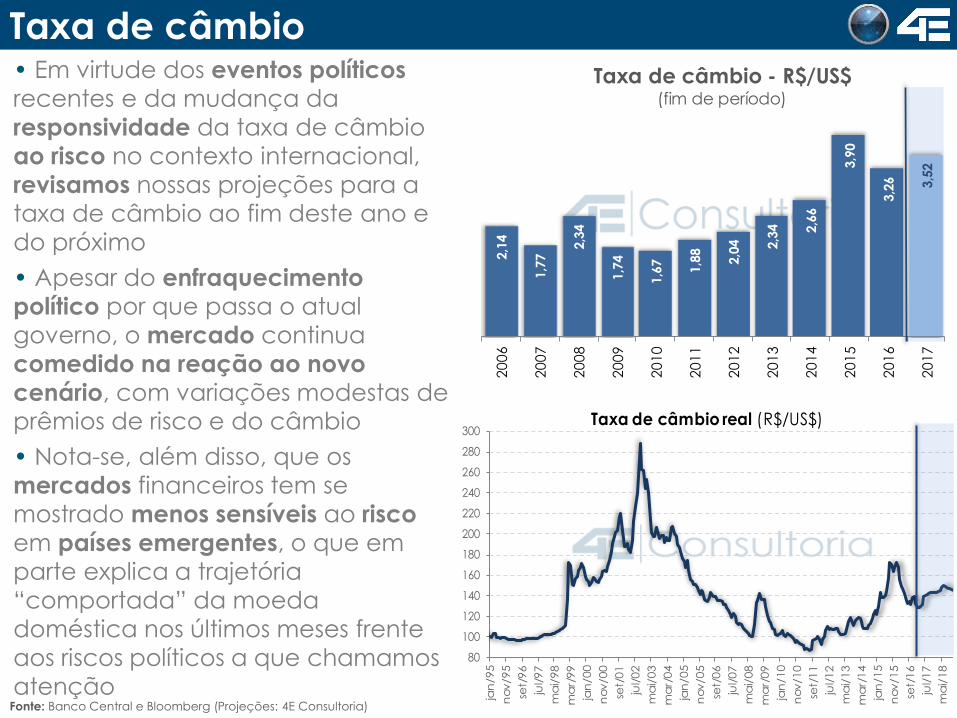

Taxa de câmbio• Em virtude dos eventos políticos

recentes e da mudança da

responsividade da taxa de câmbio

ao risco no contexto internacional,

revisamos nossas projeções para a

taxa de câmbio ao fim deste ano e

do próximo

• Apesar do enfraquecimento

político por que passa o atual

governo, o mercado continua

comedido na reação ao novo

cenário, com variações modestas de prêmios de risco e do câmbio

• Nota-se, além disso, que os

mercados financeiros tem se

mostrado menos sensíveis ao risco

em países emergentes, o que em

parte explica a trajetória

“comportada” da moeda

doméstica nos últimos meses frente

aos riscos políticos a que chamamos

atenção Fonte: Banco Central e Bloomberg (Projeções: 4E Consultoria)

2,1

4

1,7

7 2

,34

1,7

4

1,6

7

1,8

8

2,0

4

2,3

4

2,6

6

3,9

0

3,2

6

3,5

2

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Taxa de câmbio - R$/US$(fim de período)

80

100

120

140

160

180

200

220

240

260

280

300

jan

/95

nov/95

set/

96

jul/97

ma

i/98

ma

r/99

jan

/00

nov/00

set/

01

jul/02

ma

i/03

ma

r/04

jan

/05

nov/05

set/

06

jul/07

ma

i/08

ma

r/09

jan

/10

nov/10

set/

11

jul/12

ma

i/13

ma

r/14

jan

/15

nov/15

set/

16

jul/17

ma

i/18

Taxa de câmbio real (R$/US$)

www.4econsultoria.com.br

4E Consultoria

Rua Padre João Manuel, 923, 11º

01411-001 - São Paulo/SP

Tel: +55 11 3198-3654

• Análise Macroeconômica

• Análise Setorial e Regional

• Palestras, Reuniões e Conference Calls

• Cenários Customizados

• Simulações DSGE

• Estimação de Demanda

• Confecção e Análise de Indicadores Customizados

• Planejamento Estratégico

• Soluções Financeiras e Gestão de Caixa

• M&A, Valuation e Estruturação Financeira

• Antitruste, Regulação e Contencioso