RAIS ano-base 2012 - Regras gerais e Preenchimentonetcpa.com.br/noticias/anexos/Material de apoio -...

107

Evento Presencial 27 de fevereiro de 2013 RAIS ano-base 2012 - Regras gerais e Preenchimento Apresentação: Fábio Momberg

Transcript of RAIS ano-base 2012 - Regras gerais e Preenchimentonetcpa.com.br/noticias/anexos/Material de apoio -...

Evento Presencial

27 de fevereiro de 2013

RAIS ano-base 2012 -

Regras gerais e

Preenchimento

Apresentação: Fábio Momberg

Introdução

A Relação Anual de Informações Sociais (RAIS) foi

instituída pelo Decreto nº 76.900/1975 e é

considerada um importante instrumento de coleta de

dados para o setor do trabalho, funcionando como

um verdadeiro censo anual do mercado formal de

empregos, com a produção de informações

referente aos vínculos de trabalho das empresas em

geral.

RAIS - ano-base 2012

Objetivo

- provimento de dados de controle da atividade

trabalhista no país para a elaboração pelo governo de

estatísticas das relações de trabalho;

- viabilizar o pagamento do Abono Salarial Anual, que

é um benefício constitucional que tem como público-

alvo os trabalhadores formais que ganham, em média

até 2 salários mínimos.

RAIS - ano-base 2012

Atenção!!!

A prestação de informações da forma incorreta, causa

prejuízos ao próprio estabelecimento (fiscalização, aplicação de multa) e, em especial, aos empregados (perda do direito ao Abono do PIS).

RAIS - ano-base 2012

Legislação

Portaria do MTE nº 05/2013: instruções para a

declaração e divulgação do Manual de Orientações

da RAIS ano-base 2012

RAIS - ano-base 2012

Quem está obrigado a entregar a RAIS

Devem declarar as informações referentes a seus empregados,

dentre outros:

- os inscritos no CNPJ com ou sem empregados; - todos os empregadores, conforme definidos na CLT; - empresas individuais, inclusive as que não possuem

empregados; (empresário individual)

- cartórios extrajudiciais e consórcios de empresas;

RAIS - ano-base 2012

- empregadores urbanos pessoas físicas (autônomos e

profissionais liberais) que mantiveram empregados no ano-base;

- condomínios e sociedades civis;

- empregadores rurais pessoas físicas que mantiveram

empregados no ano-base; e

- filiais, agências ou sucursais das empresas.

RAIS - ano-base 2012

MEI

Apesar de não haver menção expressa na Portaria

MTE 05/2013, o Microempreendedor Individual (MEI)

que manteve empregado em 2012 também deverá

entregar a RAIS.

RAIS - ano-base 2012

Estabelecimento inscrito no CEI

Devem entregar a RAIS também os estabelecimentos

identificados pelo nº de matrícula no CEI (obras,

empregadores pessoas físicas, urbanas e rurais) que

mantiveram empregados no ano-base 2012.

RAIS - ano-base 2012

Matriz e filial

A empresa que possui filiais, agências ou sucursais,

com ou sem empregados, ou sem movimento em

2012, deve declarar a RAIS separadamente, por

estabelecimento (local de trabalho), utilizando cada

CNPJ específico (subarquivo).

RAIS - ano-base 2012

Estabelecimento inscrito simultaneamente no CNPJ

e no CEI

O estabelecimento ou empregador inscrito no CNPJ e

no CEI deve apresentar a declaração da RAIS pelo

CNPJ.

Exemplo: produtor rural pessoa física, Cartório, MEI,

etc.

RAIS - ano-base 2012

Quem deve ser relacionado na RAIS

Devem ser relacionados na RAIS ano-base 2012, dentre outros:

- empregados contratados por empregadores, pessoa física ou

jurídica, sob o regime da CLT, por prazo indeterminado ou

determinado, inclusive a título de experiência;

- trabalhadores temporários, regidos pela Lei nº 6.019/1974;

- trabalhadores com contrato de trabalho por prazo determinado,

regido pela Lei nº 9.601/1998;

RAIS - ano-base 2012

- trabalhadores rurais regidos pela Lei nº 5.889/1973;

- aprendiz (maior de 14 e menor de 24 anos),

contratado nos termos do art. 428 da CLT e Decreto nº

5.598/2005;

- dirigentes sindicais.

RAIS - ano-base 2012

Quem não deve ser relacionado na RAIS

Não devem ser informados na RAIS ano-base 2012, dentre

outros:

- autônomos;

- estagiários regidos pela Lei nº 11.788/2008;

- empregados domésticos regidos pela Lei nº 5.859/1972,

optantes ou não pelo FGTS;

- cooperados.

RAIS - ano-base 2012

Programa para declaração e transmissão da RAIS

Para o preenchimento e envio das informações da RAIS, deve ser utilizado o

Programa Gerador de Declaração RAIS (GDRAIS 2012 - Versão

2012.4.0.27), que deve ser obtido nos sites: www.mte.gov.br ou

www.rais.gov.br.

Na geração da RAIS, podem ser incluídas inscrições CNPJ/CEI diferentes e

em qualquer quantidade. O programa GDRAIS2012 providenciará a geração

do arquivo de entrega com os estabelecimentos selecionados.

OBS.: O programa GDRAIS2012 possui recursos próprios para a transmissão

dos arquivos.

RAIS - ano-base 2012

RAIS Negativa - Obrigatoriedade de declaração

O estabelecimento inscrito no CNPJ que não possuiu

empregados ou manteve suas atividades paralisadas

durante o ano-base 2012 está obrigado a entregar a

RAIS Negativa, através do Programa GDRAIS2012

ou via web, informando apenas os campos que o

identificam.

RAIS - ano-base 2012

RAIS Negativa - Dispensa de entrega - MEI, conforme § 2º, do art. 2, da Portaria MTE

05/2013 - estabelecimento e empregador pessoa física

inscrito no CEI, que não possuiu empregados ou

manteve suas atividades paralisadas durante 2012,

segundo o Manual de Orientação da RAIS

RAIS - ano-base 2012

Finalidades do Programa GDRAIS2012

a) gerador da declaração da RAIS (digitação dos

dados).

b) analisador de arquivo RAIS (importação e validação

de folha).

RAIS - ano-base 2012

Erros ou inconsistências na declaração

O programa GDRAIS2012 gera relatórios necessários para

correção de erros. (Link “Verificar inconsistências”)

Havendo inconsistências, será emitido Relatório de Erros

ou de Avisos, conforme o caso.

RAIS - ano-base 2012

a) Relatório de Erros - relaciona as inconsistências que

impedem a geração da declaração e que deverão ser

corrigidas para que se possa gerar a mesma;

b) Relatório de Avisos - relaciona as inconsistências

que não impedem a geração da declaração, mas que

deverão ser verificadas pelo declarante para possível

correção, pois estas inconsistências podem distorcer as

informações da RAIS (por ex.: remunerações

incoerentes, erros de digitação, etc).

RAIS - ano-base 2012

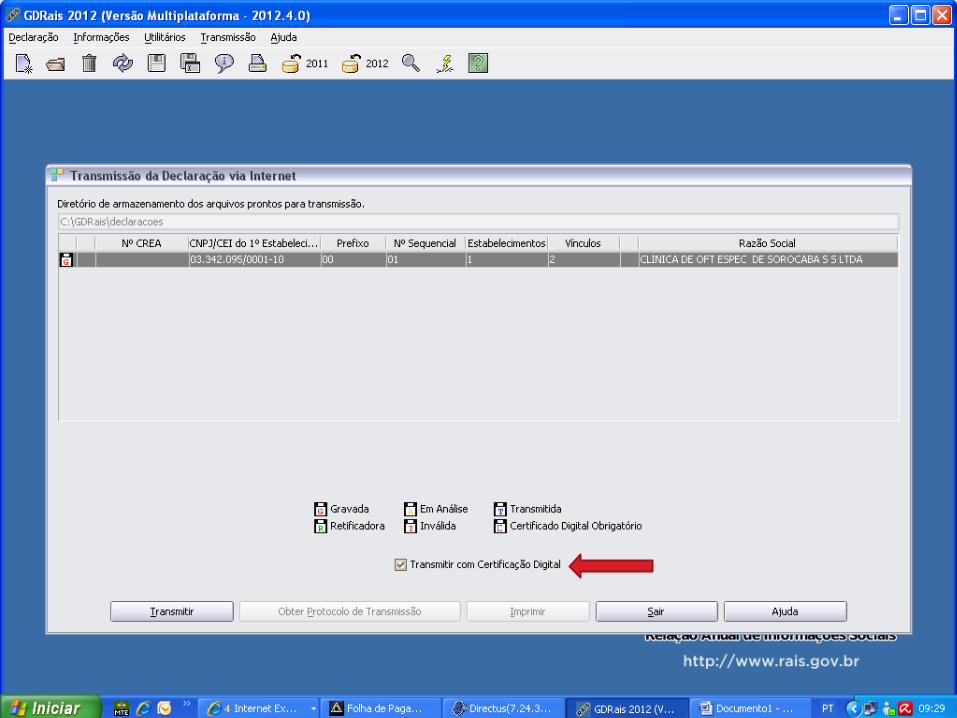

Novidade para 2013:

Certificação Digital

RAIS - ano-base 2012

Será obrigatória a utilização de certificado digital válido no

padrão ICP Brasil para a transmissão da declaração da RAIS por

todos os estabelecimentos que possuem a partir de 20

vínculos, exceto para a transmissão da RAIS Negativa e para os

estabelecimentos que possuem menos de 20 vínculos.

As declarações poderão ser transmitidas com o certificado

digital de pessoa jurídica, emitido em nome do

estabelecimento, ou com certificado digital do responsável

pela entrega da declaração, sendo que este pode ser um CPF

ou um CNPJ.

RAIS - ano-base 2012

Será obrigatória também a utilização de certificado

digital válido padrão ICP Brasil para a transmissão da

declaração da RAIS de exercícios anteriores

(GDRAIS Genérico), exceto para a transmissão da

RAIS Negativa.

RAIS - ano-base 2012

Prazo de entrega da RAIS ano-base 2012

→INÍCIO- 15 de janeiro de 2013

→TÉRMINO- 08 de março de 2013

RAIS - ano-base 2012

Como entregar

A entrega da declaração é somente via internet. O envio da

declaração será efetuado nas funções "Gravar Declaração" ou

"Transmitir Declaração" do aplicativo GDRAIS2012.

Será oferecida para todas as declarações a alternativa de

transmiti-las com Certificado Digital.

Quando se tratar de declaração centralizada, a RAIS das filiais

poderá ser entregue via internet pela matriz, desde que os

trabalhadores sejam informados sob o CNPJ da empresa a qual

estiveram vinculados.

RAIS - ano-base 2012

Os estabelecimentos que não tiveram vínculos

no ano-base 2012, tem a opção de entregarem a

declaração da RAIS Negativa via web pelos

sites: www.mte.gov.br/rais e www.rais.gov.br.

RAIS - ano-base 2012

Declaração de encerramento das atividades

O estabelecimento que encerrou as atividades em 2012

e não entregou a declaração da RAIS deverá marcar a

opção "Encerramento das Atividades", disponível no

programa GDRAIS2012, e informar a data do

encerramento de suas atividades, bem como a data de

desligamento dos empregados.

RAIS - ano-base 2012

Declaração antecipada de encerramento das atividades

No caso de encerramento das atividades no decorrer de 2013, o

estabelecimento pode antecipar a entrega da declaração,

utilizando o programa GDRAIS2012, e informar no campo data

de encerramento, o dia, mês e ano equivalente à data em que

está sendo declarada a RAIS (no formato DD/MM/AAAA), bem

como a data de desligamento dos empregados.

A RAIS do ano-base 2012 também deverá ser entregue.

RAIS - ano-base 2012

Recibo de entrega

O Recibo de Entrega estará disponível para impressão em até 05

dias úteis após a entrega da declaração, nos endereços eletrônicos

do MTE e da RAIS na opção "Impressão de Recibo".

Deverá ser preservado o Protocolo de Transmissão do Arquivo,

fornecido no ato da transmissão do mesmo, onde consta o nº do

Controle de Recepção e Expedição de Arquivo (CREA), que,

juntamente com a inscrição CNPJ/CEI, será obrigatório para emissão

do Recibo de Entrega da RAIS pela internet.

Para os canteiros de obras, deve-se informar também o CEI

vinculado.

RAIS - ano-base 2012

Retificação da RAIS - Hipóteses

a) retificação dos dados do estabelecimento, exceto, campos

CNPJ/CEI ou CEI Vinculado:

- clicar na opção "Serviços" e, em seguida, na opção "Retificação dos

Dados do Estabelecimento", disponíveis nos sites do MTE e RAIS,

preencher corretamente o formulário com todos os dados solicitados

e, em seguida, clicar na opção "Enviar". (Site)

- não será permitida a retificação de erros nos campos do CNPJ/CEI

ou CEI Vinculado. O procedimento para esses casos é o de exclusão.

RAIS - ano-base 2012

b) retificação dos dados do empregado, exceto, campos PIS/PASEP,

data de admissão, data de desligamento e CBO:

- utilizar o Programa GDRAIS2012 para fazer as devidas correções e

gravar a declaração retificadora. No momento da gravação do arquivo, será

solicitado o nº do CREA da declaração enviada anteriormente, referente ao

estabelecimento que está sendo retificado. (Programa)

- no arquivo da retificação devem ser gravados somente os empregados

que foram corrigidos e, quando for o caso, os vínculos a serem incluídos.

Os empregados declarados corretamente não devem constar na declaração

retificadora para evitar duplicidades;

- não será permitida a retificação de erros nos campos PIS/PASEP, data de

admissão, data de desligamento e CBO. O procedimento para esses casos

é o de exclusão.

RAIS - ano-base 2012

Exclusão da RAIS - HIpóteses

Erros nos campos:

a) CNPJ/CEI, CEI Vinculado:

- gerar uma nova RAIS corretamente do estabelecimento com todos os

empregados e transmitir o arquivo por meio da internet ; (Programa)

- excluir a declaração incorreta do estabelecimento, utilizando a opção

"Serviços" e em seguida, a opção "Exclusão de Estabelecimento",

disponíveis nos sites do MTE e RAIS, preencher todos os dados solicitados

no formulário, inclusive, o nº do CPF do responsável pela declaração e

clicar na opção "Enviar". (Site)

RAIS - ano-base 2012

b) PIS/PASEP, data de admissão, data de desligamento e CBO:

- gerar uma nova RAIS corretamente do estabelecimento, incluindo

somente o empregado que foi corrigido e transmitir o arquivo por meio da

internet ; (Programa)

- excluir o PIS/PASEP do empregado enviado com erro, utilizando a opção

"Serviços" e, em seguida, a opção "Exclusão de Vínculos", disponíveis nos

sites do MTE e RAIS, preencher todos os dados solicitados no formulário,

inclusive, o nº do CPF do responsável pela declaração e clicar na opção

"Enviar". (Site)

RAIS - ano-base 2012

Penalidades pela não entrega no prazo legal, omissão de

informações ou declaração falsa ou inexata

O empregador que não entregar a RAIS ou entregar com erros

ou omissões, no prazo legal, ficará sujeito à multa prevista no

art. 25 da Lei nº 7.998/1990, a ser cobrada a partir de R$

425,64, acrescidos de R$ 106,40 por bimestre de atraso,

contados até a data de entrega da RAIS respectiva ou da

lavratura do auto de infração, se este ocorrer primeiro. (art. 2º

da Portaria nº 14/2006, alterada pela Portaria nº 688/2009)

RAIS - ano-base 2012

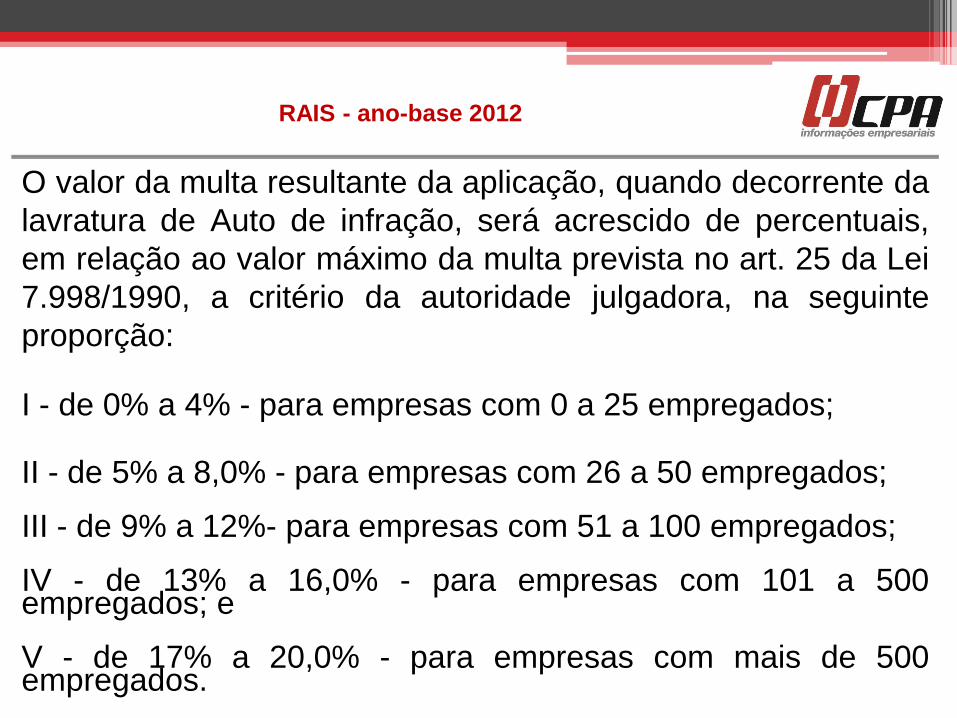

O valor da multa resultante da aplicação, quando decorrente da

lavratura de Auto de infração, será acrescido de percentuais,

em relação ao valor máximo da multa prevista no art. 25 da Lei

7.998/1990, a critério da autoridade julgadora, na seguinte

proporção:

I - de 0% a 4% - para empresas com 0 a 25 empregados;

II - de 5% a 8,0% - para empresas com 26 a 50 empregados; III - de 9% a 12%- para empresas com 51 a 100 empregados; IV - de 13% a 16,0% - para empresas com 101 a 500

empregados; e V - de 17% a 20,0% - para empresas com mais de 500

empregados.

RAIS - ano-base 2012

O empregador que ainda omitir informações ou prestar

declaração falsa ou inexata ficará sujeito, além da multa aludida,

o acréscimo de R$ 26,60 por empregado omitido ou declarado

falsa ou inexatamente. (art. 3º da Portaria 14/2006)

Referido valor será dobrado se o atraso na entrega ou correção

do erro ou omissão ultrapassar o último dia do ano de exercício

para entrega da RAIS em referência.

RAIS - ano-base 2012

A lavratura do auto de infração, com a aplicação ou não

da multa correspondente ao atraso, não entrega da

RAIS ou entrega com erros ou omissões, NÃO isenta o

empregador da obrigatoriedade de prestar as

informações requeridas pelo MTE.

RAIS - ano-base 2012

Órgão responsável para esclarecimentos gerais - MTE

a) orientações sobre procedimentos técnicos de utilização do

programa GDRAIS2012, poderão ser obtidas junto à Central de

Atendimento do SERPRO pelo telefone 0800-7282326 ou nos

endereços eletrônicos: www.mte.gov.br/rais ou www.rais.gov.br -

opção "Fale Conosco".

b) orientações gerais quanto ao preenchimento da declaração

poderão ser obtidas mediante contato com o MTE pelo e-

mail: [email protected].

RAIS - ano-base 2012

Parte II - Preenchimento das

informações da RAIS

RAIS - ano-base 2012

Nova declaração

a) Ano-base da declaração - 2012;

b) Tipo de declaração:

- RAIS com empregados;

- RAIS sem empregados.

No caso de encerramento das atividades, assinalar e informar a data de

encerramento.

O estabelecimento sem empregados (RAIS NEGATIVA) deve informar se

exerceu atividade durante o ano-base 2012, marcando a opção SIM. Caso

contrário, deve ser marcada a opção NÃO.

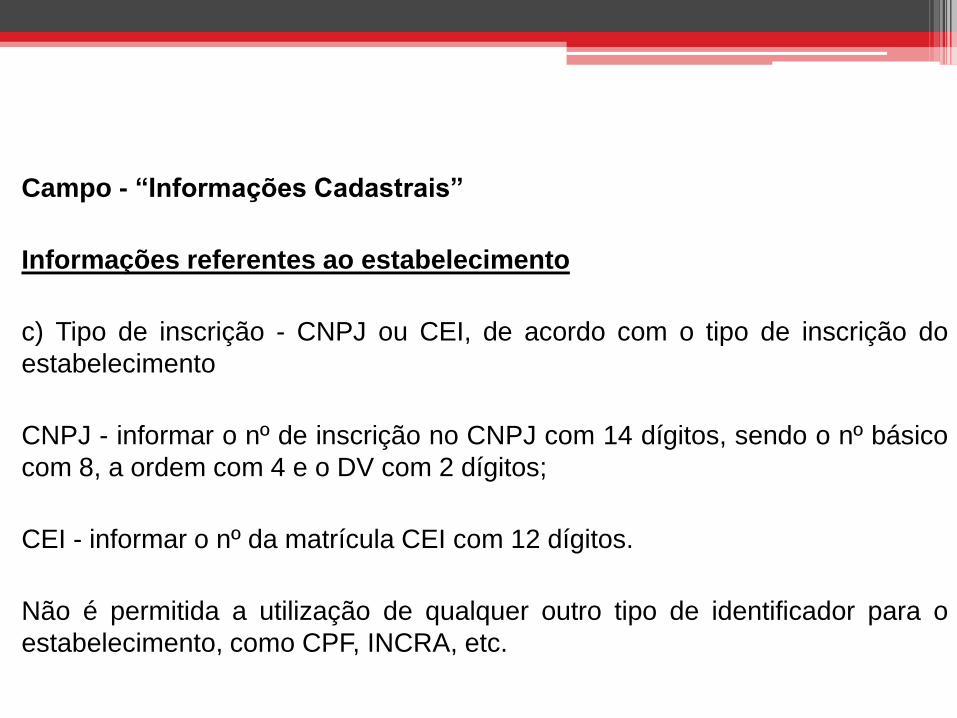

Campo - “Informações Cadastrais”

Informações referentes ao estabelecimento

c) Tipo de inscrição - CNPJ ou CEI, de acordo com o tipo de inscrição do

estabelecimento

CNPJ - informar o nº de inscrição no CNPJ com 14 dígitos, sendo o nº básico

com 8, a ordem com 4 e o DV com 2 dígitos;

CEI - informar o nº da matrícula CEI com 12 dígitos.

Não é permitida a utilização de qualquer outro tipo de identificador para o

estabelecimento, como CPF, INCRA, etc.

d) Prefixo - este campo não é de preenchimento obrigatório; só deve ser

preenchido quando o estabelecimento tiver que repetir o nº do CNPJ dentro

do mesmo arquivo para:

- fornecer as informações de seus empregados em grupos distintos; ou

- para declarar a vinculação da matrícula CEI de obra ao CNPJ da empresa.

O estabelecimento deverá gerar um subarquivo para cada uma das

declarações, as quais serão diferenciadas pelo código de prefixo 01 para o 1º

grupo ou 1ª obra, 02 para o 2º grupo ou 2ª obra, e assim por diante.

Não informar o DV - Dígito Verificador do CNPJ neste campo.

e) CEI vinculado - preenchido somente pelo estabelecimento que possuir obra

de construção civil. Informar a matrícula CEI neste campo e o CNPJ do

estabelecimento no campo "Inscrição no CNPJ/CEI”:

1º - declarar os trabalhadores da empresa (matriz ou filial), iniciando a

declaração pela inscrição do CNPJ, prefixo 00, deixando o campo CEI

vinculado em branco;

2º - declarar os trabalhadores da obra (canteiro) pelo CEI correspondente

àquela obra (utilizando o prefixo 01 para a 1ª obra, 02 para 2ª obra, e assim

por diante) e informar o CNPJ da empresa para caracterizar a vinculação.

As empresas que possuírem CNPJ e CEI, simultaneamente, devem informar

na declaração somente o CNPJ.

f) Razão social do estabelecimento - vigente em dezembro,

conforme registro constante no CNPJ da RFB e no CEI.

Endereço, Logradouro, nº, Complemento, Bairro/distrito, CEP,

Município, Estado, Telefone e e-mail da empresa.

g) Para uso da empresa - campo não-obrigatório, de livre

utilização pela empresa.

Campo - "Informações Econômicas"

b) Informações econômicas - informar a principal atividade econômica

do estabelecimento.

b.1) Atividade econômica (CNAE) - indique o grupo de atividades a que

pertence a empresa e selecione o código da principal atividade

econômica do estabelecimento, de acordo com a Classificação

Nacional de Atividades Econômicas (CNAE).

b.2) Natureza Jurídica - indique o código da natureza jurídica do

estabelecimento.

Códigos: (entre outros)

1. Administração Pública

2. Entidades Empresariais

203-8 - Sociedade de Economia Mista

204-6 - Sociedade Anônima Aberta

205-4 - Sociedade Anônima Fechada

206-2 - Sociedade Empresária Limitada

212-7 - Sociedade em Conta de Participação

3. Entidades sem Fins Lucrativos

306-9 - Fundação Privada

312-3 - Partido Político

313-1 - Entidade Sindical

322-0 - Organização Religiosa

4. Pessoas Físicas

401-4 - Empresa Individual Imobiliária

408-1 - Contribuinte individual

b.3) Proprietários - informar o nº de proprietários/sócios que exercem

atividades no estabelecimento.

b.4) Data-base - indicar a data-base da categoria (mês do reajuste salarial)

com maior nº de empregados no estabelecimento.

Códigos - Exemplo:

01 - janeiro, 05 - maio, 09 - setembro, 12 - dezembro

b.5) Porte do estabelecimento:

- Microempresa

- Empresa de pequeno porte

- Empresa não classificada nos itens anteriores - este campo só deve

ser selecionado se o estabelecimento não se enquadrar como ME ou

como EPP.

b.6) Optante pelo Simples - este campo só deve ser preenchido pelos

estabelecimentos que se declararam como ME e EPP e que optaram

pela inscrição no SIMPLES.

Ao concluir o preenchimento dos campos citados, clicar no botão

"OK" para gravar a declaração quando se tratar da RAIS

Negativa ou para continuar com o preenchimento da RAIS com

empregados.

O declarante poderá, também, clicar diretamente nos botões

"Vínculos" e "Novo", para continuar o preenchimento da

declaração ou para exibir os nomes dos empregados

informados.

Campo - “Programa de Alimentação do Trabalhador ”

b.7) Programa de Alimentação do Trabalhador (PAT)

- indicar se o estabelecimento participa ou não do PAT, clicando na opção

"SIM" ou "NÃO", e, na próxima tela, preencher as informações

complementares do PAT;

- informar o nº de trabalhadores por estabelecimento/CNPJ beneficiados pelo

PAT de acordo com a faixa salarial:

Até 5 salários mínimos:_________;

Acima de 5 salários mínimos:_________.

- para estabelecer a faixa salarial, deverá ser utilizada como base de cálculo a

remuneração total do empregado, entendendo-se como remuneração a soma

de salário, abonos, adicionais, gratificações, gorjetas, etc.;

- informar, a seguir, o percentual da(s) modalidade(s) utilizada(s) pela

empresa, em relação ao nº total de beneficiados. O percentual deve ser

informado na forma de nº inteiro, ou seja, sem casas decimais.

Ex. 100%, 20%, 50%, etc.

Serviço próprio:__________________ Refeições transportadas:_______

Administração de cozinhas:________ Cesta de alimentos:___________

Refeição-convênio:_______________ Alimentação-convênio:________

Campo - “Contribuições Sindicais (Patronais)”

b.8) Informações relativas às contribuições sindicais patronais

Dados relativos às entidades sindicais beneficiárias das contribuições

sindicais patronais pagas durante 2012 e os respectivos valores.

b.8.1) CNPJ da entidade sindical beneficiária - n.º do CNPJ com 14 dígitos,

sendo o nº básico com 8, a ordem com 4 e o DV com 2 dígitos.

b.8.1.1) Valor total recolhido - valor total da contribuição, em reais (com

centavos), pago em 2012 pela empresa à entidade sindical patronal.

Informações referentes ao empregado

As informações de cada empregado devem constar na RAIS de todos os

estabelecimentos da empresa aos quais ele esteve vinculado durante 2012,

cabendo a cada estabelecimento (CNPJ específico) fornecer as informações

referentes ao período em que o empregado esteve a ele vinculado, seja como

"transferido", "cedido" ou na categoria de "contratado".

Quando o empregado possuir mais de um contrato ou ocupação com o

mesmo estabelecimento, as informações de cada vínculo devem ser

declaradas separadamente e as horas semanais devem ser informadas de

acordo com o contrato.

No caso de empregado desligado e readmitido no decorrer de 2012, as

informações referentes a cada um dos períodos deverão ser fornecidas

separadamente.

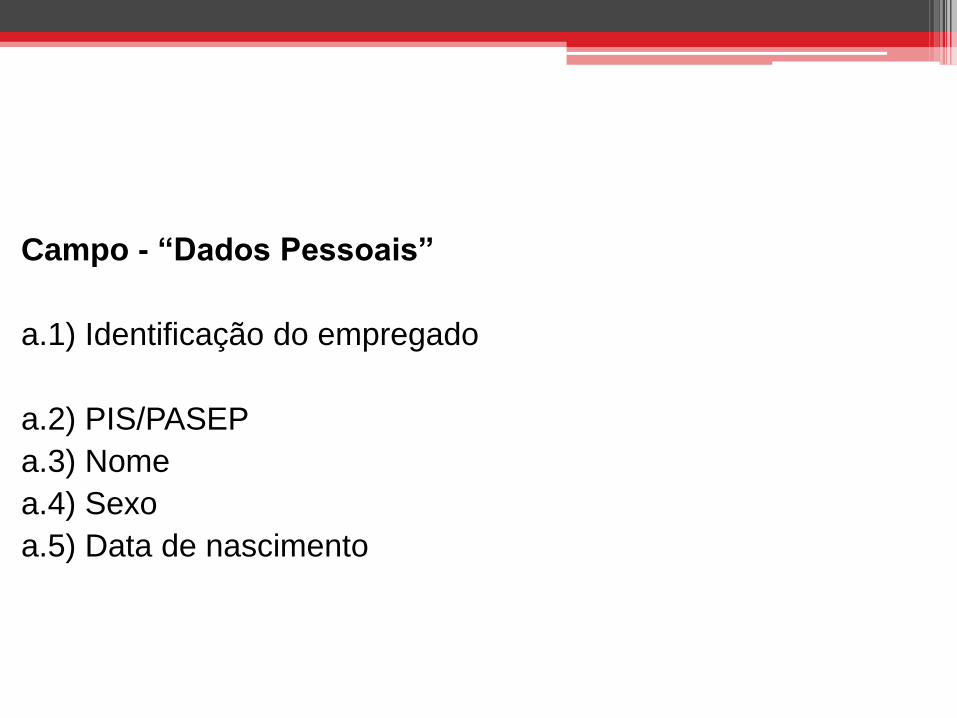

Campo - “Dados Pessoais”

a.1) Identificação do empregado

a.2) PIS/PASEP

a.3) Nome

a.4) Sexo

a.5) Data de nascimento

a.6) Raça/cor - código compatível com a cor ou raça do

trabalhador:

1. Indígena.

2. Branca.

4. Preta.

6. Amarela (de origem japonesa, chinesa, coreana, etc.).

8. Parda - para a pessoa que se enquadrar como parda ou se

declarar como mulata, cabocla, cafuza, mameluca ou mestiça de

preto com pessoa de outra cor ou raça.

9. Não informado.

a.7) Pessoa com deficiência ou beneficiário reabilitado

- marcar a quadrícula "SIM", se o empregado é pessoa com deficiência

habilitado ou beneficiário reabilitado, definidos conforme o Decreto

3.298/1999 e Decreto 5.296/2004. Caso contrário, marcar a quadrícula

"NÃO".

a.7.1) Tipo de deficiência/beneficiário reabilitado - informar o tipo de

deficiência do empregado ou se o mesmo é beneficiário reabilitado da

Previdência Social:

1 - Física 4 - Intelectual (Mental)

2 - Auditiva 5 - Múltipla

3 - Visual 6 - Reabilitado

a.8) Nacionalidade

10 - Brasileiro 36 - Norte-americano (EUA)

20 - Naturalizado brasileiro 39 - Italiano

21 - Argentino 41 - Japonês

30 - Alemão 45 - Português

32 - Britânico 62 - Sul-Africano

35 - Espanhol 80 - Outros

a.9) Ano de chegada - para estrangeiros, informar o ano de chegada ao Brasil.

Para os brasileiros, deixar em branco.

a.10) Grau de instrução

Entre outros:

4. Do 6º ao 9º ano do Ensino Fundamental incompleto (antiga 5ª à 8ª série).

5. Ensino Fundamental completo.

6. Ensino Médio incompleto.

9. Educação Superior completa.

a.11) CTPS e Série

a.12) CPF

a.13) Para uso da empresa - neste campo a empresa pode fazer anotações

pertinentes ao empregado, como nº de registro ou matrícula e outros.

Campo - “Informações da Admissão”

b.1) Admissão ou transferência/movimentação

b.2) Data - admissão ou a data da transferência para o novo local de

trabalho.

b.3) Código e tipo de admissão ou transferência:

1. Admissão de empregado no primeiro emprego

2. Admissão de empregado com emprego anterior (reemprego)

3. Transferência de empregado oriundo de estabelecimento da mesma

empresa ou de outra empresa sem ônus para a cedente.

4. Reintegração

Código e descrição - tipo de vínculo empregatício ou relação de emprego. No

caso de o empregado possuir dois vínculos com o mesmo empregador, as

informações devem ser prestadas separadamente.

10. Trabalhador urbano vinculado a empregador pessoa jurídica por

contrato de trabalho regido pela CLT, por prazo indeterminado.

15. Trabalhador urbano vinculado a empregador pessoa física por

contrato de trabalho regido pela CLT, por prazo indeterminado.

25. Trabalhador rural vinculado a empregador pessoa física por

contrato de trabalho regido pela Lei nº 5.889/1973, por prazo

indeterminado.

50. Trabalhador temporário, regido pela Lei n.º 6.019/1974.

55. Aprendiz contratado nos termos do art. 428 da CLT, regulamentado

pelo Decreto nº 5.598/2005.

60. Trabalhador urbano vinculado a empregador pessoa jurídica por

contrato de trabalho regido pela CLT, por tempo determinado ou obra

certa.

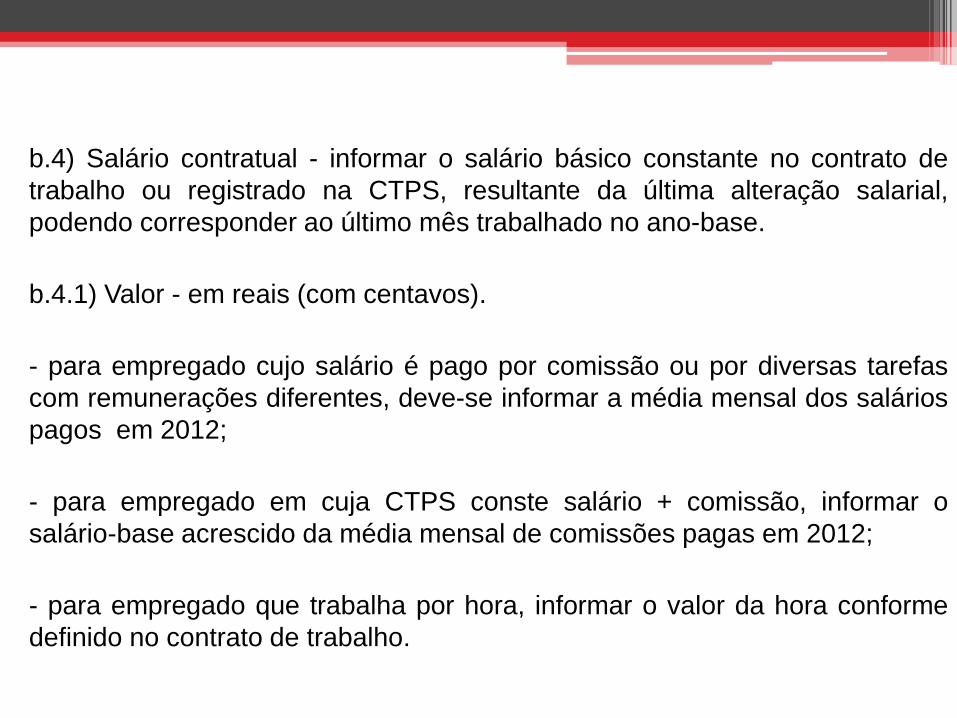

b.4) Salário contratual - informar o salário básico constante no contrato de

trabalho ou registrado na CTPS, resultante da última alteração salarial,

podendo corresponder ao último mês trabalhado no ano-base.

b.4.1) Valor - em reais (com centavos).

- para empregado cujo salário é pago por comissão ou por diversas tarefas

com remunerações diferentes, deve-se informar a média mensal dos salários

pagos em 2012;

- para empregado em cuja CTPS conste salário + comissão, informar o

salário-base acrescido da média mensal de comissões pagas em 2012;

- para empregado que trabalha por hora, informar o valor da hora conforme

definido no contrato de trabalho.

b.5) Horas semanais - indicar o nº de horas normais de trabalho

do empregado por semana, sem incluir horas extras.

Exemplos:

8 horas por dia em semana de 5 1/2 dias = 44

8 horas por dia em semana de 5 dias = 40

b.6) Código e tipo de salário contratual - código do tipo de salário

do empregado, de acordo com o contrato de trabalho e não com

a periodicidade do pagamento:

1 - Mensal

2 - Quinzenal

3 - Semanal

4 - Diário

5 - Horário

6 - Tarefa

7 - Outros

b.7) CBO

D) Informações do local de trabalho do empregado

Este campo somente deve ser preenchido, caso o empregado preste serviços

fora do município do contratante.

D.1) Local de trabalho - Estado e o código do município.

Para o empregado que presta serviço em mais de um município, informar o

código do município da empresa contratante

Campo - “Remuneração Mensal”

É imprescindível que as remunerações referentes ao período trabalhado

sejam preenchidas de forma correta, para possibilitar, dentre outros objetivos,

a identificação do trabalhador com direito ao abono salarial previsto no art.

239 da CF/1988.

Devem ser informadas para cada empregado, exclusivamente, as

remunerações referentes ao ano-base devidas em cada mês, pagas ou

não.

Remunerações, pagas ou não, importa a competência mensal a que o

empregado tem o direito de recebê-las, independentemente do momento em

que o empregador tenha repassado ao empregado tais valores.

Não podem ser incluídos os valores pagos referentes a exercícios anteriores,

exceto quando resultantes de dissídios coletivos, pagos a trabalhadores com

contrato de trabalho vigente no ano-base a ser informado.

As remunerações mensais devem ser informadas em reais, com centavos,

mês a mês.

Janeiro R$ 1.000,00

Fevereiro R$ 1.000,00

Março R$ 1.000,00

Abril R$ 1.000,00

Valores que devem integrar o campo remuneração mensal

- Salários, ordenados, vencimentos, soldos, honorários, vantagens,

adicionais extraordinários, bonificações, gorjetas, gratificações,

participações, porcentagens, comissões, corretagens.

- Gratificações ajustadas, como as de balanço, produtividade, tempo

de serviço e de função ou cargo de confiança.

- Verbas de representações.

- Adicionais por tempo de serviço, tais como quinquênios, triênios,

anuênios, etc.

- Prêmios contratuais ou habituais.

- Comissões de futuro antecipadas na rescisão e valores

relativos a dissídios coletivos de exercícios anteriores.

- Pagamento de diretores sem vínculo empregatício, desde que

tenha havido opção pelo FGTS (Lei nº 8.036/1990).

- Remuneração integral do período de férias, incluindo o 1/3

constitucional. Quando a remuneração for paga em dobro, por

terem sido gozadas as férias após o período concessório,

apenas 50% deste valor deve ser declarado.

- Aviso-prévio trabalhado.

- Remuneração por horas extraordinárias ou por serviços

noturnos, ainda que pagos em caráter eventual.

- Adicional por serviços perigosos ou insalubres, ainda que

pagos em caráter temporário.

- Valores remunerados a título de quebra de caixa.

- Salário-maternidade e salário-paternidade.

Valores que não devem ser informados como remuneração

mensal

Indenização adicional quando da dispensa de empregado, sem justa

causa, no período de 30 dias que antecede à data de sua correção

salarial (art. 9º da Lei nº 7.238/1984).

- Outras indenizações, desde que expressamente previstas em lei.

- Salário-família.

- Férias indenizadas e respectivo 1/3 constitucional, inclusive o valor

correspondente à dobra da remuneração de férias de que trata o

art. 137 da CLT.

- Abonos de férias pela conversão de 1/3 do período a que tem

direito (abono pecuniário conforme art. 143 da CLT) e decorrente

de cláusula do contrato de trabalho, regulamento da empresa,

documento coletivo de trabalho (art. 144 da CLT).

- Ajuda de custo em parcela única, recebida exclusivamente por

mudança de local de trabalho, na forma do art. 470 da CLT.

- Diárias para viagens que não excedam a 50% da remuneração

mensal.

- A parcela paga in natura pelo PAT (alimentação fornecida).

- Participação nos lucros ou resultados (PLR) da empresa

quando paga ou creditada de acordo com a legislação. - O abono do PIS. - O valor da multa rescisória de 40% do FGTS. - O ressarcimento de despesas pelo uso de veículo do

empregado (reembolso de despesas).

- A multa no valor de uma remuneração mensal pelo atraso no

pagamento das verbas rescisórias (art. 477, § 8º da CLT).

- Educação compreendendo os valores relativos a matrícula,

mensalidade, anuidade, livros e material didático.

- Indenização por dispensa sem justa causa do empregado nos

contratos por prazo determinado, conforme art. 479 da CLT.

- A parcela recebida a título de vale-transporte, na forma da

legislação própria.

- Previdência privada.

- Assistência médica, hospitalar e odontológica, prestada

diretamente ou mediante seguro-saúde.

- Reembolso-creche ou outra modalidade de prestação de

serviço desta natureza.

- Seguro de vida e de acidentes pessoais.

- 13.º salário (campo específico)

- Aviso-prévio indenizado (campo específico).

- Qualquer verba indenizatória (paga em rescisão).

Horas extras mensais - Informar o total de horas extras trabalhadas pelo

empregado durante o mês, se houver.

- No caso de horas fracionadas, deve-se arredondar os valores até 30

minutos para um nº inteiro inferior, e valores que excederem os 30 minutos

arredondar para um nº inteiro superior.

Exemplo: 1h30min = 1h e 1h35min = 2h

- No caso de empresas que trabalham com sistema de banco de horas,

estas só devem ser computadas no campo se, por qualquer motivo, o

trabalhador tiver recebido remuneração referente a estas horas adicionais.

Informação do 13º salário, aviso prévio indenizado e verbas pagas em rescisão

O 13º salário, o aviso prévio indenizado e as verbas pagas em rescisão tem campos específicos para preenchimento na RAIS.

Os valores informados nestes campos NÃO devem ser computados na remuneração mensal do empregado nem no mês do desligamento (rescisão).

13º salário - Campo específico

h.5) 13º Salário - Adiantamento

h.5.1) Mês de pagamento - selecionar o mês em que ocorreu o pagamento

do adiantamento do 13º, ou, por opção do empregado, na ocasião das

férias.

h.5.2) Valor - Informar o valor em reais (com centavos). Este valor não deve

ser incluído nas remunerações mensais.

Nos casos em que foram feitos pagamentos a título de diferença do

adiantamento, estes valores devem ser acrescidos à parcela do

adiantamento.

Se o adiantamento foi pago em mais de uma parcela, considerar como mês

do pagamento o da última parcela.

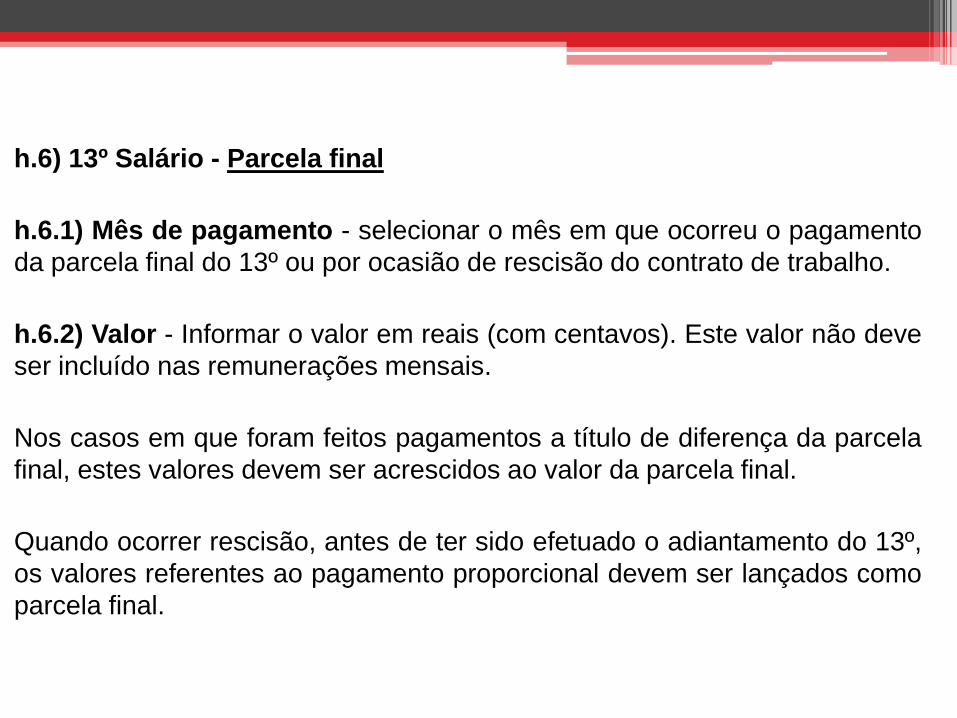

h.6) 13º Salário - Parcela final

h.6.1) Mês de pagamento - selecionar o mês em que ocorreu o pagamento

da parcela final do 13º ou por ocasião de rescisão do contrato de trabalho.

h.6.2) Valor - Informar o valor em reais (com centavos). Este valor não deve

ser incluído nas remunerações mensais.

Nos casos em que foram feitos pagamentos a título de diferença da parcela

final, estes valores devem ser acrescidos ao valor da parcela final.

Quando ocorrer rescisão, antes de ter sido efetuado o adiantamento do 13º,

os valores referentes ao pagamento proporcional devem ser lançados como

parcela final.

- Nos casos em que a empresa paga 1/12 do 13º salário a

cada mês, deve ser preenchido apenas o campo do "13º

salário - parcela final", com o total pago a título de 13º salário e

preenchido o mês de pagamento com o Código 99.

- Nos casos de rescisão, a indenização sobre o 13º salário

deve ser informada neste campo.

Campo - “Contribuições Sindicais”

G) Informações relativas às contribuições sindicais do empregado

G.1) CNPJ da entidade sindical beneficiária

G.1.1) Valor total recolhido - em reais (com centavos), pago em

2012 por empregado à entidade sindical laboral.

Obs.: A informação dos valores pagos a título de contribuição

associativa, assistencial e confederativa é facultativa.

Campo - “Afastamento”

Informações referentes a afastamentos do trabalho

Os afastamentos relacionados a doença, acidente de trabalho, licença-

maternidade, prestação de serviço militar obrigatório, entre outros, devem ser

declarados na RAIS ano-base 2012, devendo ser observados os códigos

específicos para cada afastamento.

E) Informações do afastamento/licença

E.1) Afastamento/licença - motivo do afastamento do empregado no INSS.

No caso do empregado afastado por mais de um motivo no ano-base, deve-se

informar o motivo correspondente a cada afastamento.

E.2) Motivos de afastamentos do empregado durante o ano-

base:

10. Acidente do trabalho típico (que ocorre no exercício de

atividades profissionais a serviço da empresa).

20. Acidente do trabalho de trajeto (ocorrido no trajeto

residência-trabalho-residência).

30. Doença relacionada ao trabalho.

40. Doença não relacionada ao trabalho.

50. Licença-maternidade.

60. Serviço militar obrigatório.

70. Licença sem vencimento/sem remuneração.

E.3) Período do afastamento/licença - informar o dia e o mês do início e do fim

de cada afastamento.

O início do afastamento nos casos de doença ou acidente de trabalho é

contado a partir da data concedida pelo INSS (16º dia).

Caso haja mais de 3 afastamentos, deve-se relacionar os de maior duração.

Durante o período do afastamento, o campo "remuneração mensal" não deve

ser preenchido. Deve-se informar a remuneração somente nos casos em que

houver pagamento por parte do empregador durante o período do

afastamento.

E.4) Total de dias - informar a soma de dias de todos os afastamentos do

empregado durante todo o ano-base. Havendo mais de 3 afastamentos, incluir

na soma os afastamentos não relacionados.

Para os afastamentos iniciados em ano-base anterior, a data de

início a ser declarada será 1º de janeiro.

Para os afastamentos que ultrapassarem o ano-base, a data do

fim a ser declarada será 31 de dezembro, pois a informação

prestada refere-se ao ano-base 2012.

Campo - “Desligamento/transferência/movimentação/aposentadoria”

F) Informações de desligamento

F.1) Desligamento ou transferência/movimentação

F.2) Data - informar dia e mês em que ocorreu o desligamento ou

a transferência/movimentação do empregado.

F.3) Código e descrição - tipo de desligamento ou

transferência/movimentação/aposentadoria:

11. Rescisão de contrato de trabalho sem justa causa por

iniciativa do empregador.

12. Término do contrato de trabalho.

21. Rescisão sem justa causa por iniciativa do empregado.

31. Transferência de empregado entre estabelecimentos da

mesma empresa ou para outra empresa, sem ônus para a

cedente.

60. Falecimento.

62. Falecimento decorrente de acidente do trabalho típico (que

ocorre no exercício de atividades profissionais a serviço da

empresa).

64. Falecimento decorrente de doença profissional.

71. Aposentadoria por tempo de contribuição, sem rescisão

contratual.

72. Aposentadoria por idade, com rescisão contratual.

73. Aposentadoria por invalidez, decorrente de acidente do

trabalho.

78. Aposentadoria por idade, sem rescisão contratual.

•

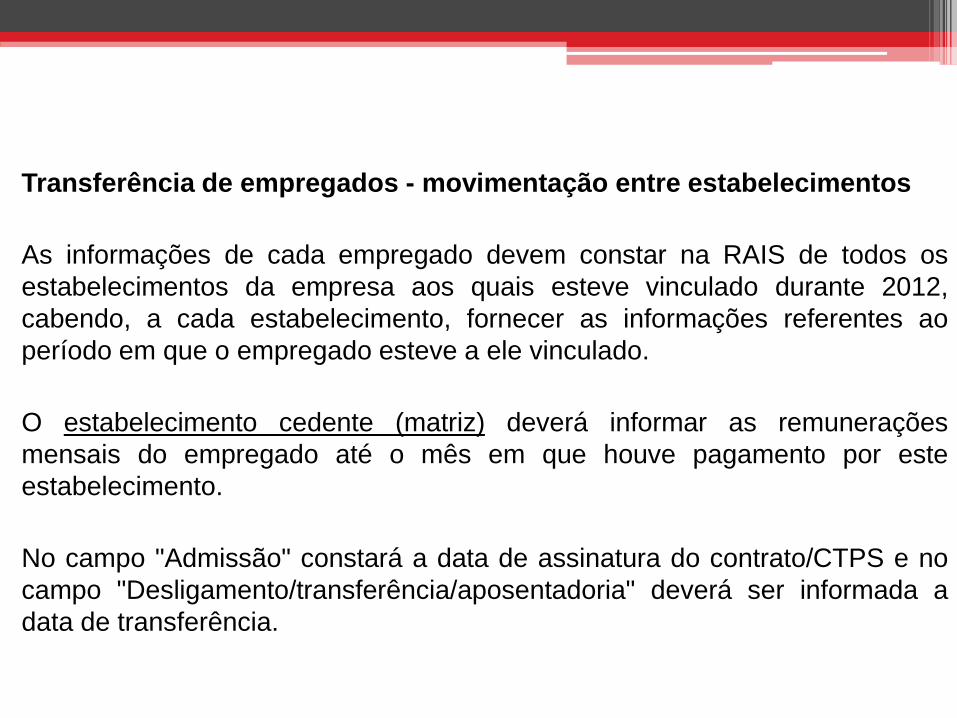

Transferência de empregados - movimentação entre estabelecimentos

As informações de cada empregado devem constar na RAIS de todos os

estabelecimentos da empresa aos quais esteve vinculado durante 2012,

cabendo, a cada estabelecimento, fornecer as informações referentes ao

período em que o empregado esteve a ele vinculado.

O estabelecimento cedente (matriz) deverá informar as remunerações

mensais do empregado até o mês em que houve pagamento por este

estabelecimento.

No campo "Admissão" constará a data de assinatura do contrato/CTPS e no

campo "Desligamento/transferência/aposentadoria" deverá ser informada a

data de transferência.

•

Já o estabelecimento receptor (filial), no campo "Admissão" deve

informar a data da transferência.

No campo "Data de desligamento" deve-se informar a data do

efetivo desligamento da empresa ou deixar em branco caso o

empregado continue ativo.

O campo "Remunerações mensais" apenas deverá ser

preenchido com os meses dos salários pagos pelo receptor.

Nos anos subsequentes, no campo "Admissão" sempre constará

a data da transferência para o estabelecimento receptor do

empregado.

Informações referentes à aposentadorias

Segundo o Manual de Preenchimento da RAIS, o aposentado por tempo de

contribuição, aposentado por idade e aposentadoria especial (códigos 71, 78

e 80, respectivamente), que continuam trabalhando, serão relacionados

normalmente com estes códigos nos anos subsequentes.

Já o empregado afastado por motivo de aposentadoria por invalidez (códigos

73, 74 e 76), em ano-base anterior, não deve ser informado na RAIS dos

anos-base posteriores ao do afastamento.

Aviso-prévio indenizado - Informar o valor em reais (com

centavos), referente à rescisão por iniciativa do empregador.

Este valor não deve ser incluído no campo remunerações

mensais.

Campo “Verbas pagas na rescisão”

Neste campo, devem ser informadas as seguintes verbas pagas quando da

rescisão do contrato de trabalho:

i.1) Férias indenizadas - O valor total das férias (simples, em dobro e

proporcionais), incluindo o adicional constitucional (1/3 a mais), pagas na

rescisão contratual.

i.2) Multa rescisória - O valor total correspondente à multa de 20% ou 40%

do FGTS (rescisão de contrato por culpa recíproca ou dispensa sem justa

causa).

i.3) Banco de horas - O valor total correspondente ao saldo das horas

extras que não foram pagas durante o contrato de trabalho.

i.3.1) Quantidade de meses - O nº de meses em que houve ocorrência de

horas extras (banco de horas).

i.4) Reajuste coletivo - O valor total correspondente à variação salarial

negociado na data-base da categoria, incluindo acordos, convenção ou

dissídio coletivo, tendo sido pago somente na rescisão de contrato.

i.4.1) Quantidade de meses - O nº de meses a que se refere o valor que

está sendo pago.

i.5) Gratificações - Os valores totais decorrentes de gratificações firmadas

em contrato de trabalho, regulamento da empresa, acordo ou convenção

coletiva de trabalho que não foram pagas durante o contrato de trabalho.

i.5.1) Quantidade de meses - O nº de meses a que se refere o valor que

está sendo pago.

Os valores informados nos campos acima não devem ser computados na

remuneração mensal do empregado no mês do desligamento.

Parte III - Preenchimento - Exemplos práticos

Exemplo 1: Empregado normal com salário fixo

Exemplo 2: Afastamento por doença

Exemplo 3: Afastamento iniciado em ano-base anterior

Exemplo 4: Empregado dispensado sem justa causa

Exemplo 5: Transferência de empregados - Cedente

Exemplo 6: Transferência de empregados - Receptor

Exemplo 7: Afastamento e concessão de aposentadoria por invalidez

Exemplo 8: Afastamento e pedido de demissão

Exemplo 9: RAIS Negativa

Exemplo 10: Produtor rural pessoa física com empregado

Parte IV

- procedimentos para gravação da declaração da

RAIS;

- inclusão das informações do responsável pela

declaração;

- transmissão com certificado digital; e

- protocolo de entrega (CREA).