Raroc – Retorno Ajustado ao Risco Uma nova dimensão na ... · PDF fileRaroc e...

44

Raroc – Retorno Ajustado ao Risco Uma nova dimensão na Gestão Palestra para Evento da Serasa José Renato Carollo São Paulo, 29 de março de 2006

Transcript of Raroc – Retorno Ajustado ao Risco Uma nova dimensão na ... · PDF fileRaroc e...

Raroc – Retorno Ajustado ao RiscoUma nova dimensão na Gestão

Palestra para Evento da Serasa

José Renato Carollo

São Paulo, 29 de março de 2006

2

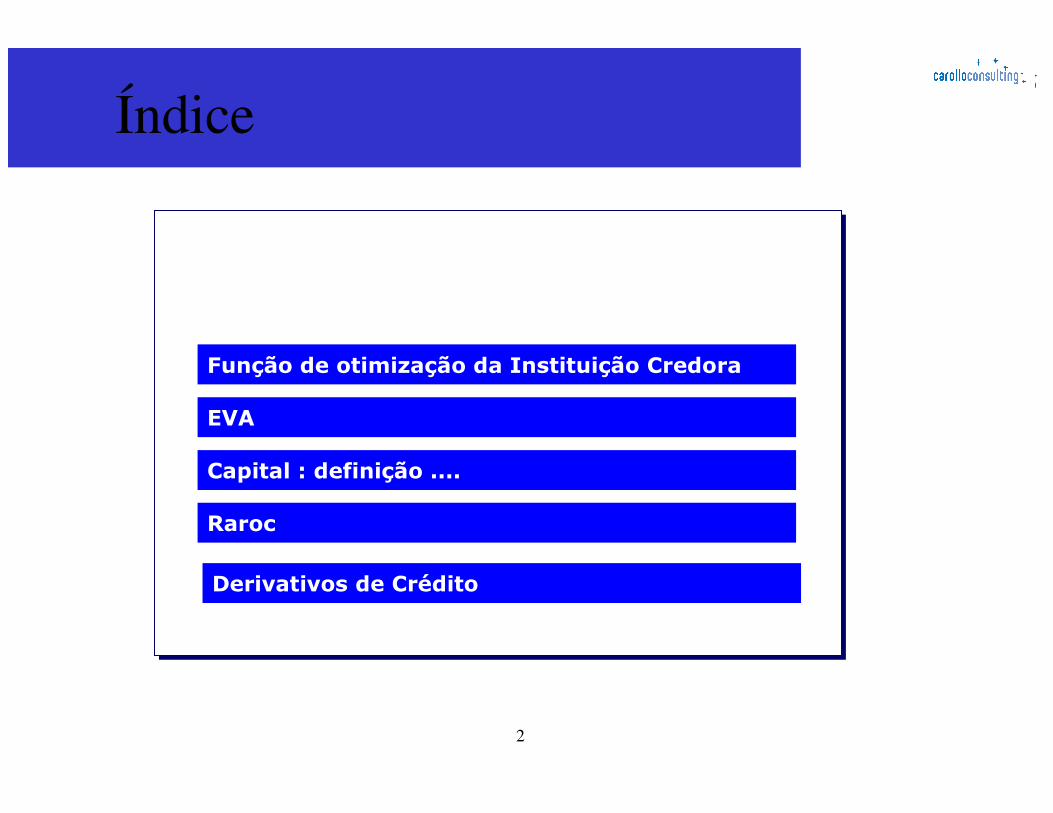

Índice

Capital : definição ....

Raroc

Função de otimização da Instituição Credora

EVA

Derivativos de Crédito

3

Problema central de crédito da instituição credora

● Otimizar :

– Valor agregado ou Raroc através da alocação de Capital entre divisões ,

– Sujeito a:

● Custo de capital– Divida, Equity– Institucional e divisional

● Restrições Regulatórias– Capital, tipo de investimento

4

Geração de Valor por Instituições Financeiras

● Geração de Valor por Instituições Financeiras

– Alocação eficiente a um mínimo custo na negociação e no empacotamento/ desempacotamento de riscos de vários contratos financeiros, inclusive riscos de cash flow.

– A visão tradicional de risk management quanto a assegurar a sobrevivência a longo prazo não satisfaz os acionistas .

● Raroc e RAPM (risk adjsuted performance measures)

– É uma classe de indicadores que substitui aqueles que :

● Não indicam o custo de oportunidade em termos de :

– Taxa ou

– Risco

EVA™

6

EVA para bancos

● EVA =

– Capital investido* (retorno em capital investido-custo de

capital) =

– (capital investido * retorno sobre capital investido)- (capital

investido* custo de capital)=

– NOPAT – (capital investido* custo de capital)

● NOPAT = net operating profits after-tax

– Não é medida aceita por Br-Gaap ou Gaap’s

7

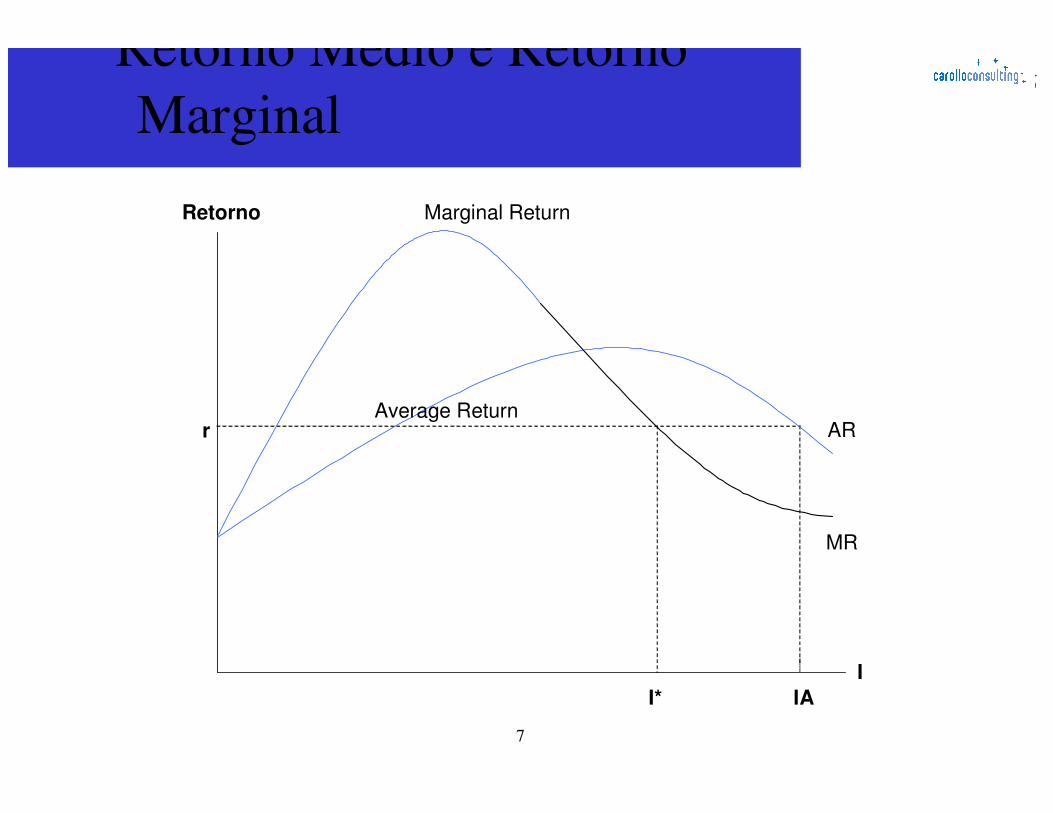

Retorno Médio e Retorno Marginal

I* IA

I

r

Marginal Return

MR

ARAverage Return

Retorno

8

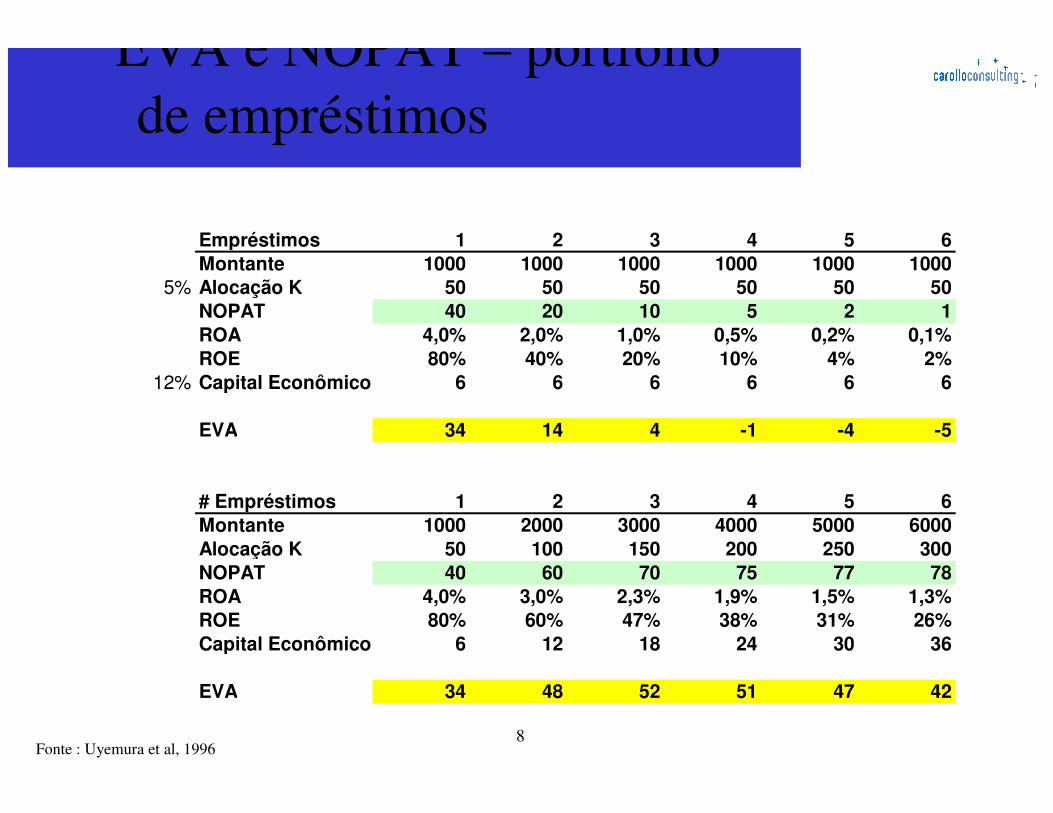

EVA e NOPAT – portfóliode empréstimos

Empréstimos 1 2 3 4 5 6

Montante 1000 1000 1000 1000 1000 1000

5% Alocação K 50 50 50 50 50 50

NOPAT 40 20 10 5 2 1

ROA 4,0% 2,0% 1,0% 0,5% 0,2% 0,1%

ROE 80% 40% 20% 10% 4% 2%

12% Capital Econômico 6 6 6 6 6 6

EVA 34 14 4 -1 -4 -5

# Empréstimos 1 2 3 4 5 6

Montante 1000 2000 3000 4000 5000 6000

Alocação K 50 100 150 200 250 300

NOPAT 40 60 70 75 77 78

ROA 4,0% 3,0% 2,3% 1,9% 1,5% 1,3%

ROE 80% 60% 47% 38% 31% 26%

Capital Econômico 6 12 18 24 30 36

EVA 34 48 52 51 47 42

Fonte : Uyemura et al, 1996

9

EVA – Medida e correlação com MVA

● Medida em $

– Nenhuma média ou taxa reflete criação de valor

● Correlação com MVA (Market Value Added)

– Uyemura et al (Stern Stewart)

● Eva tem mais alto grau de correlação com MVA– 40 % , contra 13 % ROA, 10 % ROE, 8 % Receita Líquida e 6 % RL por ação

– Lehen

● Eva é o mais correlacionado com retornos da ação

● O’Byrne

– Eva é superior a resultado contábil em prever valor da empresa

10

Uyemura et al

● EVA

– 100 maiores bancos , de 1986-1995

● EVA padronizado

– Mudança no MVA padronizado

– Intervalo de cada 5 anos de 1986 até 1995

– Reprodução para setor industrial (1000 empresas) resulta

semelhante resultado

11

EVA - Cálculo

● O EVA é calculado a partir do plano contábil da empresa , com ajustes

● Já foram identificados mais de 160 ajustes (em termos de GAAP) para bancos.

– Normalmente são feitos em torno de 10

– Ajustes obedecem a critérios de

● Materialidade

● Comportamento

● Facilidade de compreensão pelos gestores

● Disponibilidade de dados

12

EVA - ajustes

● Mais comuns

– PDD e RDD

– Impostos

– Eventos pontuais

– Contabilidade de títulos

13

Gestão focada em EVA

● Eva é utilizado em :

– Orçamento

– Planejamento estratégico

– Precificação

– Relatórios financeiros

– Valuation de negócio

● Detecta-se quais os negócios/ transações que geram/ destroem valor

14

Ações baseadas em EVA

● Ações :

– Melhora de rentabilidade através de reprecificação

– Aumento de atividade, diluindo custos fixos e obtendo ganhos

de escala

– Diminuir a atividade e redistribuir capital para melhores

oportunidades de negócio

● Identificação de determinantes de EVA

– Drivers de EVA

● Custos fixos, variáveis, escala , etc.

15

Dívida e Custo de Capital

● Ao contrário de Empresas não financeiras, dívida serve de ‘input’para a produção de produtos financeiros da IF

● Juros representam a ‘despesa’ desta ‘matéria prima’.

– Portanto é despesa operacional

● Portanto, o custo de capital sobre todos os ativos não é adequado .

– Eva™ seria viesado porque contaria duas vezes a dívida

16

Capital

Capital : definição , gestão de Risco e Orçamento

18

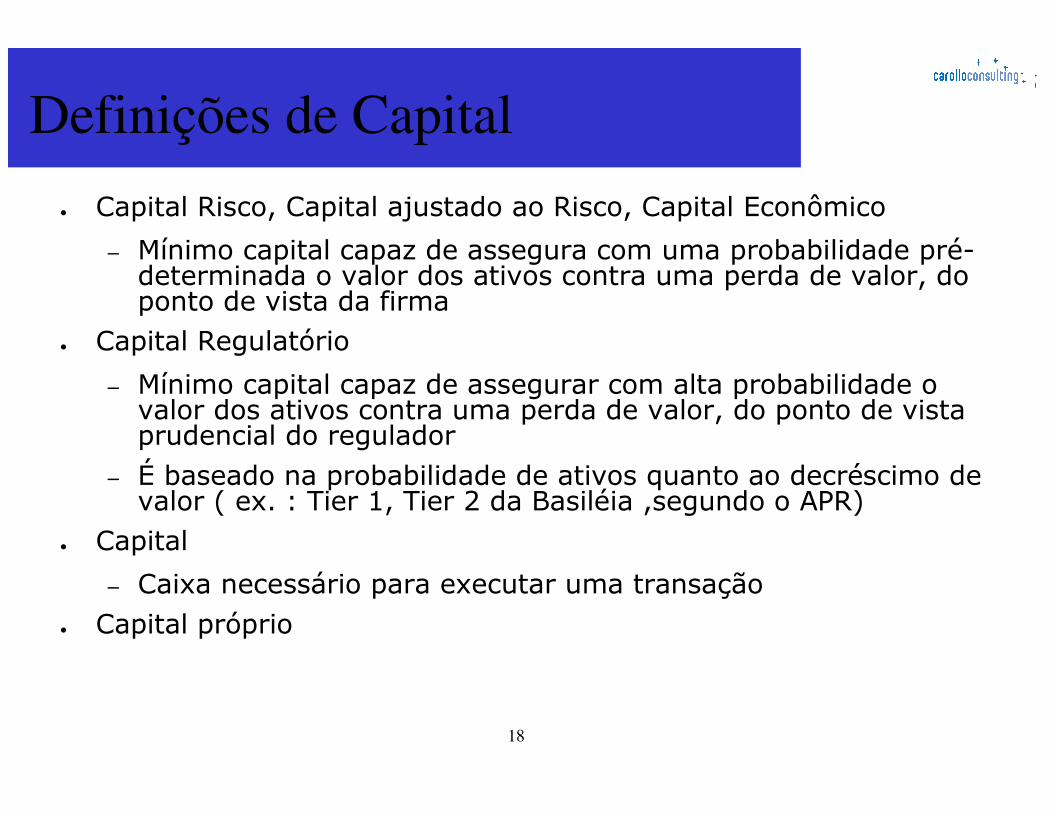

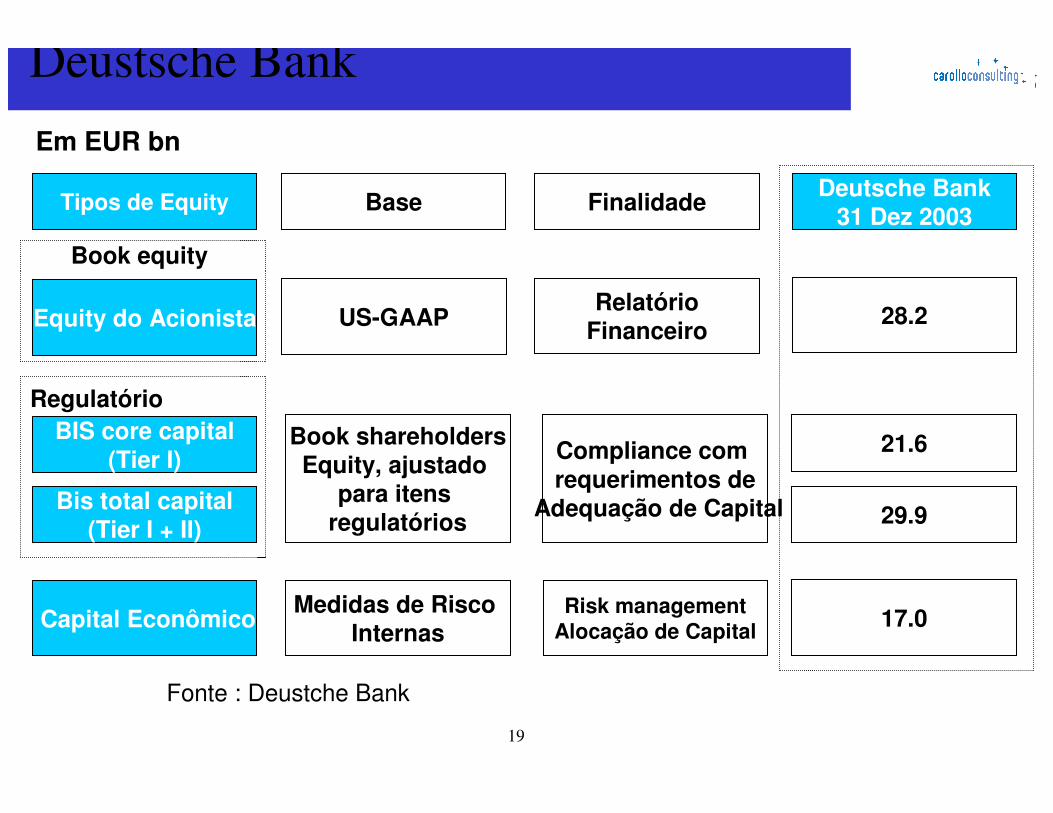

Definições de Capital

● Capital Risco, Capital ajustado ao Risco, Capital Econômico

– Mínimo capital capaz de assegura com uma probabilidade pré-determinada o valor dos ativos contra uma perda de valor, do ponto de vista da firma

● Capital Regulatório

– Mínimo capital capaz de assegurar com alta probabilidade o valor dos ativos contra uma perda de valor, do ponto de vista prudencial do regulador

– É baseado na probabilidade de ativos quanto ao decréscimo de valor ( ex. : Tier 1, Tier 2 da Basiléia ,segundo o APR)

● Capital

– Caixa necessário para executar uma transação ● Capital próprio

19

Tipos de EquityDeutsche Bank

31 Dez 2003FinalidadeBase

Equity do Acionista

BIS core capital(Tier I)

Bis total capital(Tier I + II)

Capital Econômico

US-GAAPRelatório

Financeiro28.2

Book shareholdersEquity, ajustado

para itens regulatórios

Compliance com requerimentos de

Adequação de Capital

21.6

29.9

Medidas de Risco Internas

Risk managementAlocação de Capital

17.0

Book equity

Regulatório

Em EUR bn

Fonte : Deustche Bank

Deustsche Bank

20

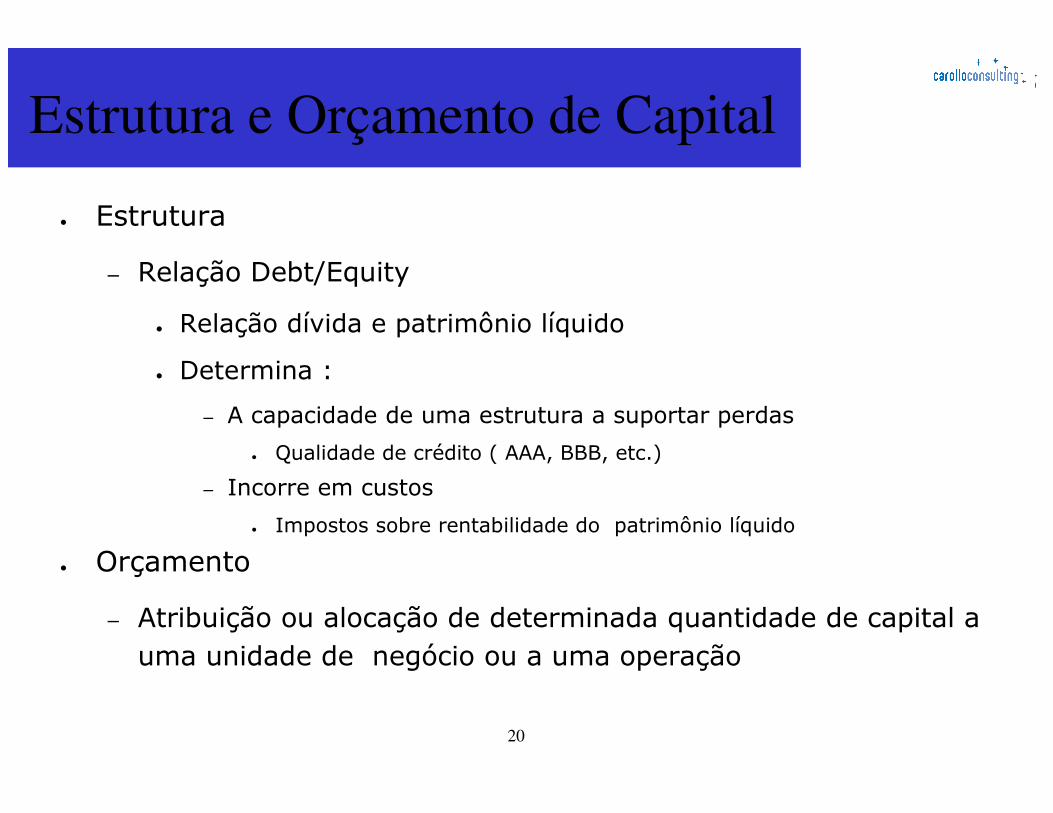

Estrutura e Orçamento de Capital

● Estrutura

– Relação Debt/Equity

● Relação dívida e patrimônio líquido

● Determina :

– A capacidade de uma estrutura a suportar perdas

● Qualidade de crédito ( AAA, BBB, etc.)

– Incorre em custos

● Impostos sobre rentabilidade do patrimônio líquido

● Orçamento

– Atribuição ou alocação de determinada quantidade de capital a uma unidade de negócio ou a uma operação

21

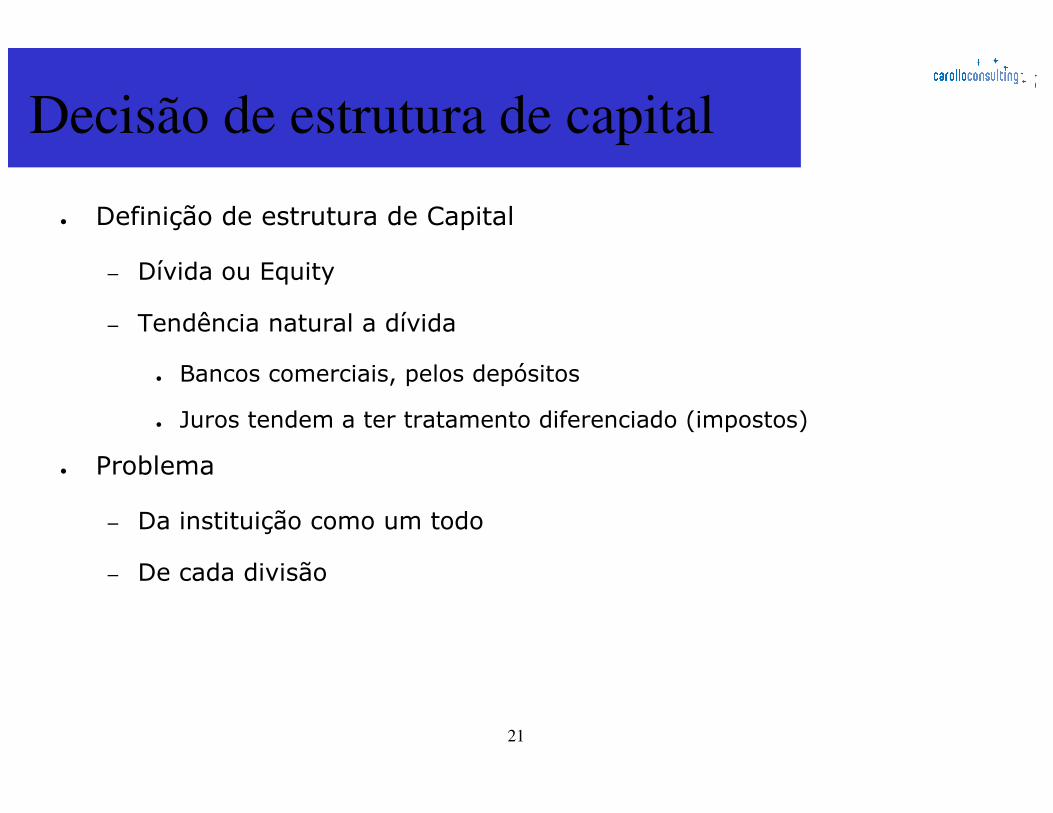

Decisão de estrutura de capital

● Definição de estrutura de Capital

– Dívida ou Equity

– Tendência natural a dívida

● Bancos comerciais, pelos depósitos

● Juros tendem a ter tratamento diferenciado (impostos)

● Problema

– Da instituição como um todo

– De cada divisão

22

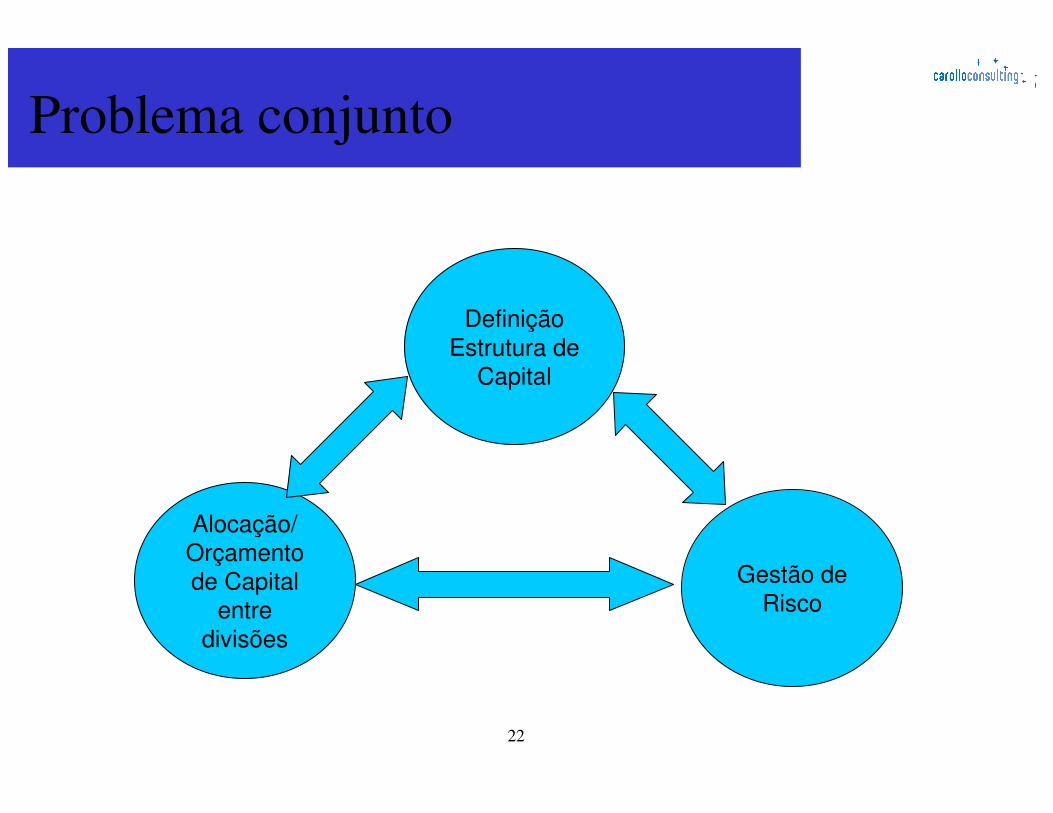

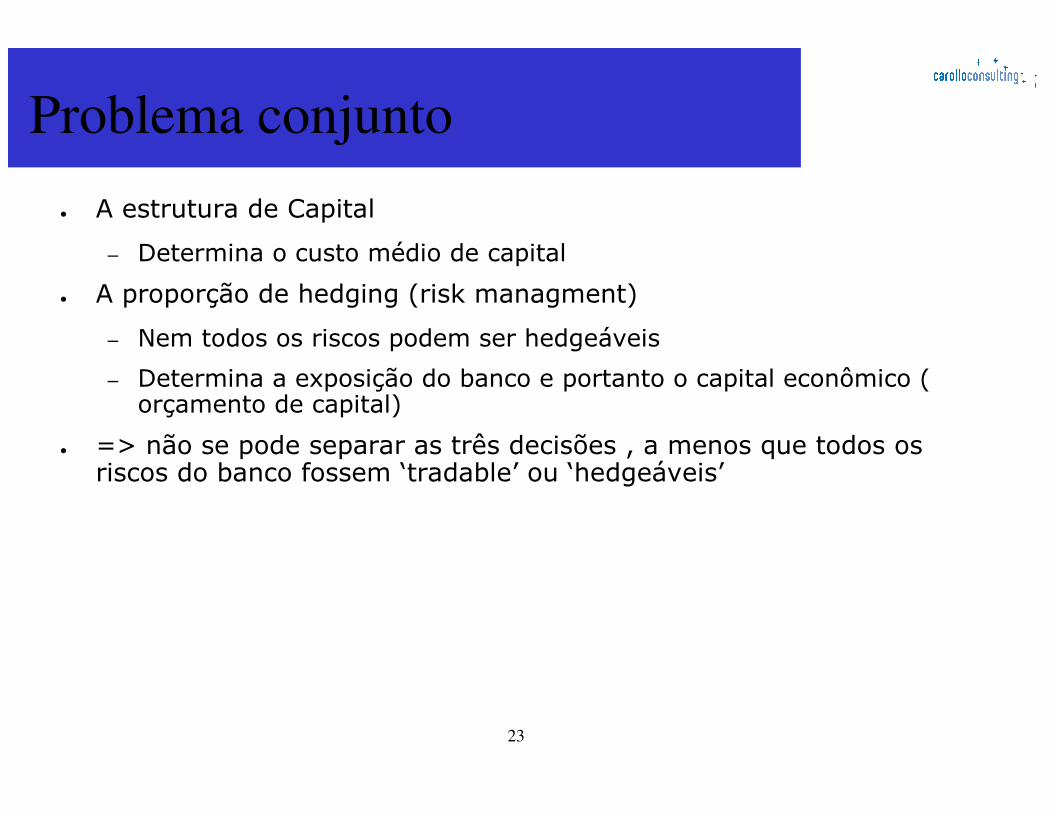

Problema conjunto

Definição

Estrutura de

Capital

Alocação/

Orçamento

de Capital

entre

divisões

Gestão de

Risco

23

Problema conjunto

● A estrutura de Capital

– Determina o custo médio de capital

● A proporção de hedging (risk managment)

– Nem todos os riscos podem ser hedgeáveis

– Determina a exposição do banco e portanto o capital econômico ( orçamento de capital)

● => não se pode separar as três decisões , a menos que todos os riscos do banco fossem ‘tradable’ ou ‘hedgeáveis’

24

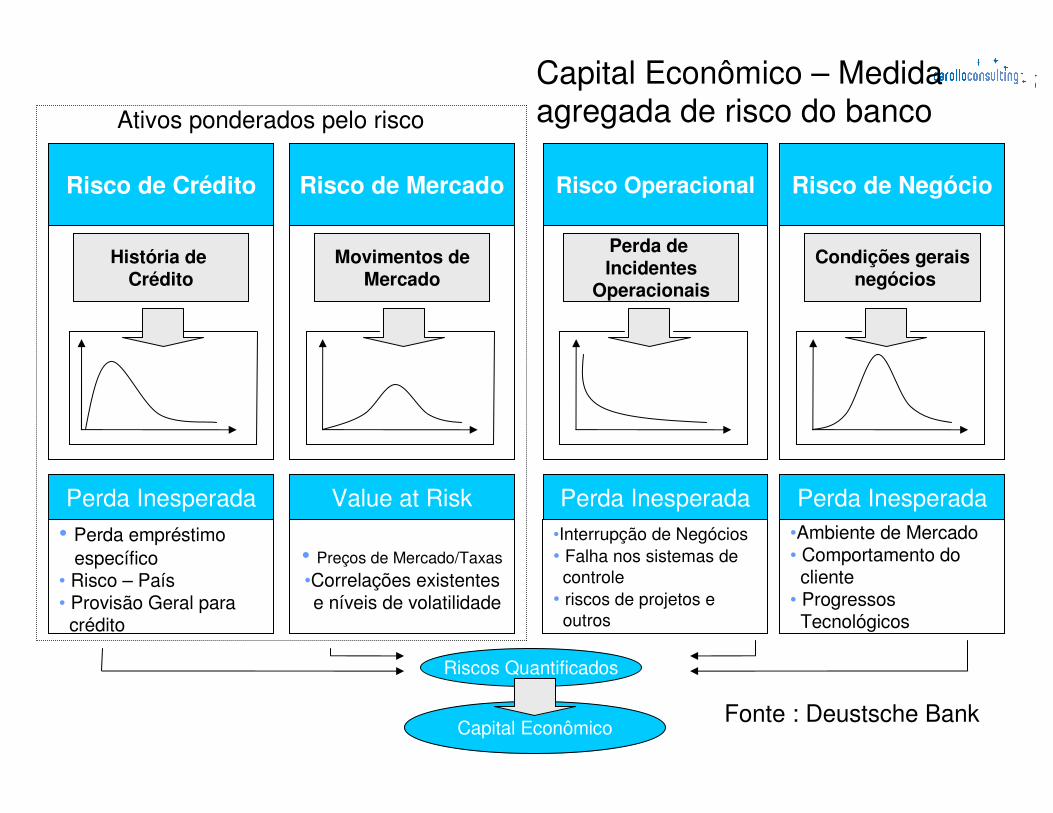

Risco de Crédito Risco de Mercado Risco Operacional Risco de Negócio

Perda Inesperada

• Perda empréstimo

específico• Risco – País• Provisão Geral para crédito

Value at Risk

• Preços de Mercado/Taxas

•Correlações existentese níveis de volatilidade

Perda Inesperada

•Interrupção de Negócios

• Falha nos sistemas de

controle

• riscos de projetos e

outros

Perda Inesperada

•Ambiente de Mercado• Comportamento do cliente

• Progressos Tecnológicos

História de Crédito

Movimentos deMercado

Perda de Incidentes

Operacionais

Condições geraisnegócios

Riscos Quantificados

Capital Econômico

Ativos ponderados pelo risco

Capital Econômico – Medida agregada de risco do banco

Fonte : Deustsche Bank

Raroc

26

Histórico

● Até 1970

● Resultado contábil líquido● Tendência a ´inchar´ balanço

● Roa

● Resultado contábil/ ativos

● Derivativos

● ROE (equity)

● 1988

● Introdução capital regulatório (Bis)

● Visão de que ativos têm diferentes riscos

● Não sofisiticado

● Restrição a atividade

● Retorno / K regulatório

27

Histórico

● Pressão acionistas em criação de valor

● Roe (contábil) não é compatível com framework de valor, não tratando:

– Risco efetivo

– Valor de cash flow futuro

– Custo de oportunidade do capital

● RAPM

– Risk Adjusted Performance Measures

– Raroc

– 59 % de 55 bancos internacionais mais importantes têm um processo de Raroc (1999)*

citado em Schroeck, G, Risk Management and Value Creation in financial

instiutions, John Wiley & Sons

28

Raroc como ferramenta

● Raroc como ferramenta de Orçamento de Capital

– Gestão de risco : Quanto cada transação contribui paa o risco total do banco e determinar o capital requerido para o banco (beta interno)

– Avaliação de performance : determinando a rentabilidade econômicade diferentes transações em uma base ajustado ao risco emdiferentes fontes de risco. Diz respeito à adição de valor de umatransação para servir de base para orçamento de capital e decisõesde bonificações e identificar transações onde o banco tem vantagemcompetitiva

29

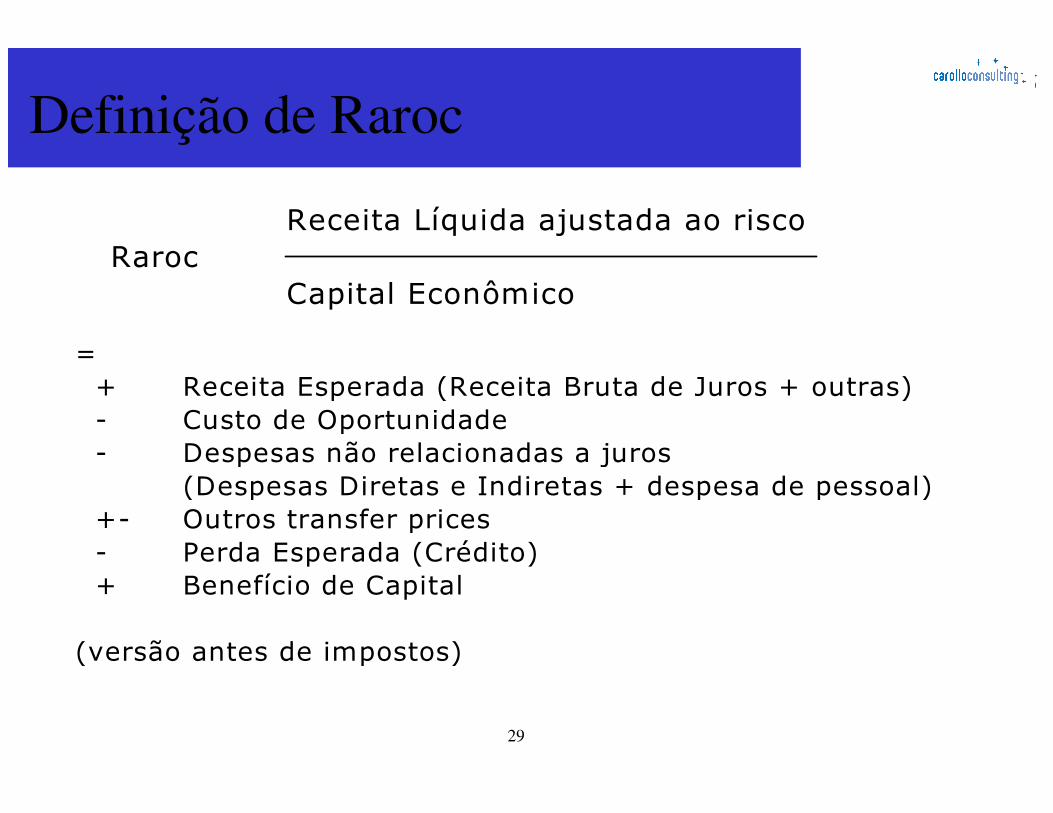

Definição de Raroc

Receita Líquida ajustada ao riscoRaroc

Capital Econômico

= + Receita Esperada (Receita Bruta de Juros + outras) - Custo de Oportunidade - Despesas não relacionadas a juros

(Despesas Diretas e Indiretas + despesa de pessoal) +- Outros transfer prices - Perda Esperada (Crédito) + Benefício de Capital

(versão antes de impostos)

30

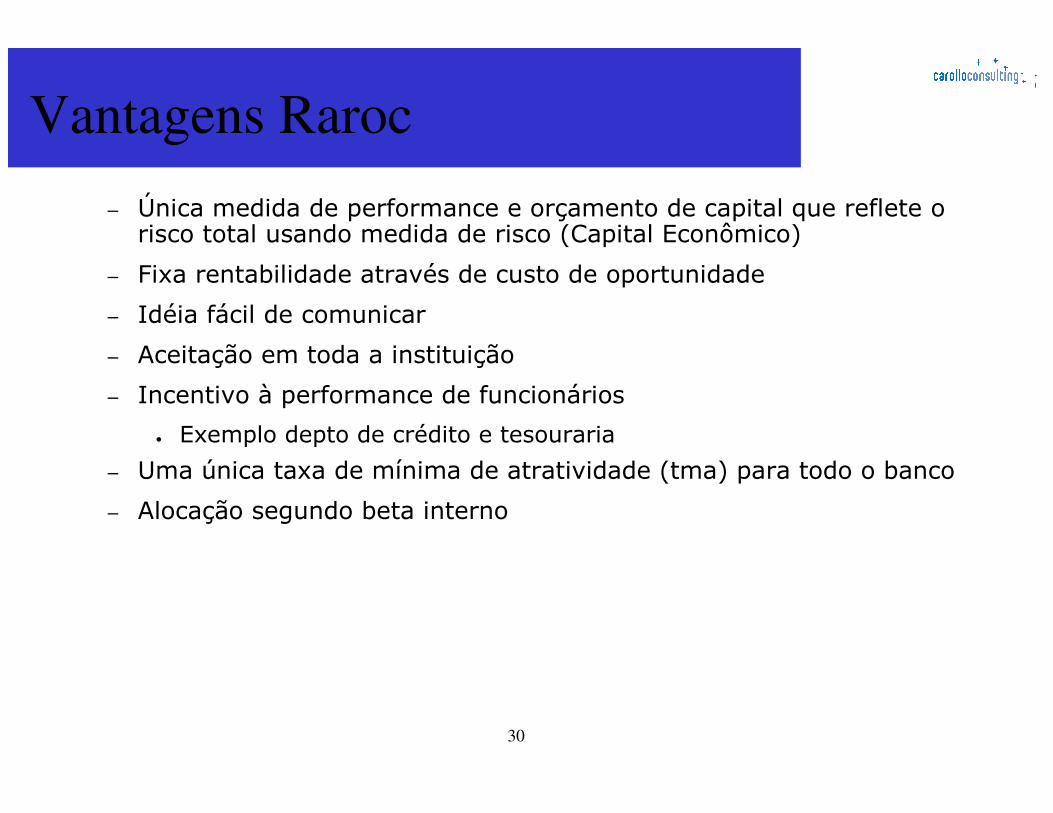

Vantagens Raroc

– Única medida de performance e orçamento de capital que reflete o risco total usando medida de risco (Capital Econômico)

– Fixa rentabilidade através de custo de oportunidade

– Idéia fácil de comunicar

– Aceitação em toda a instituição

– Incentivo à performance de funcionários

● Exemplo depto de crédito e tesouraria

– Uma única taxa de mínima de atratividade (tma) para todo o banco

– Alocação segundo beta interno

31

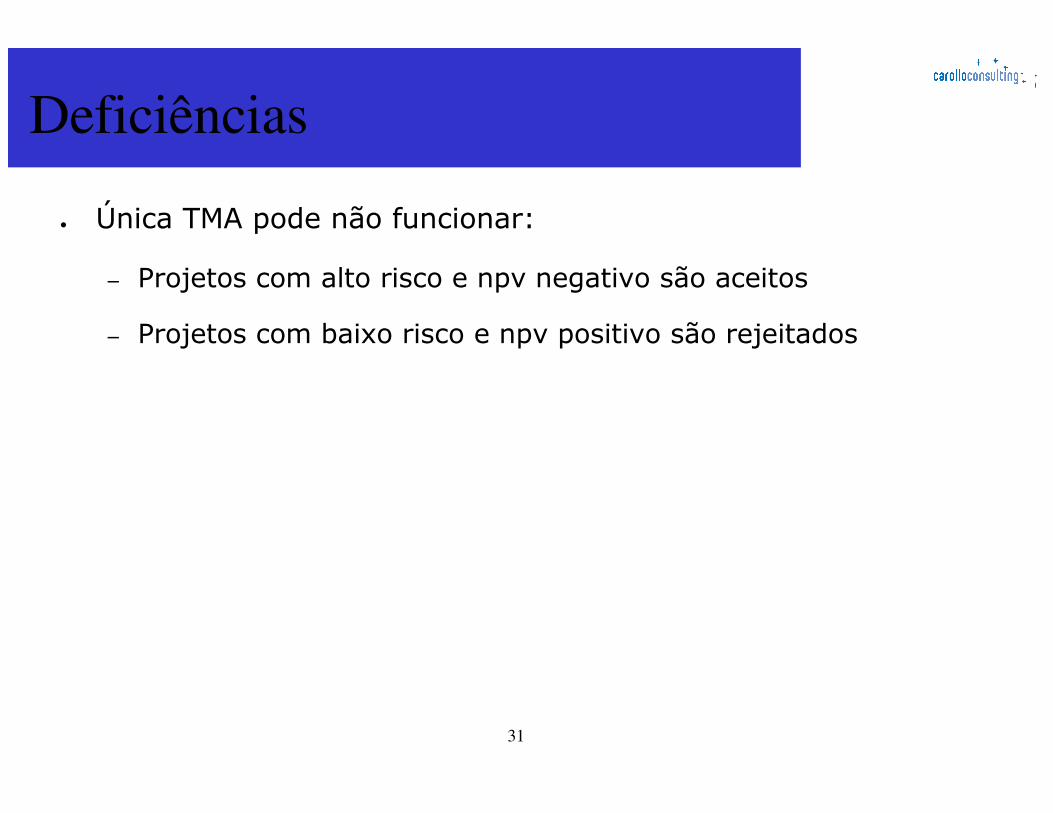

Deficiências

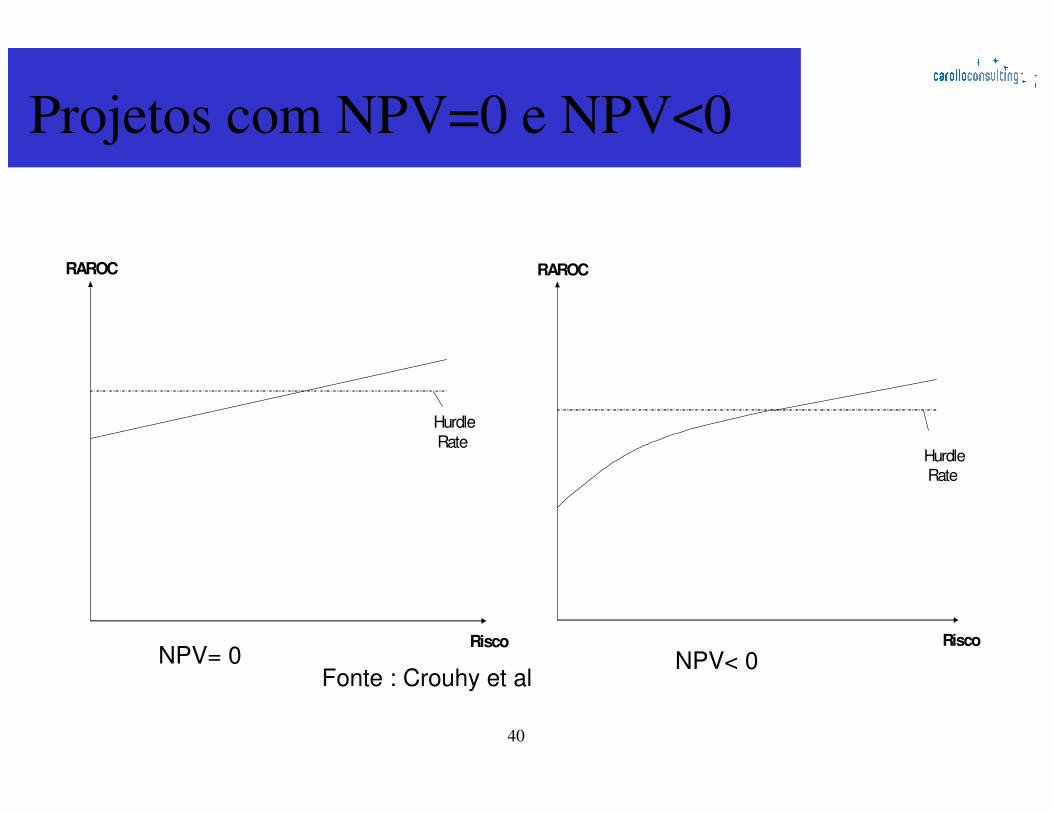

● Única TMA pode não funcionar:

– Projetos com alto risco e npv negativo são aceitos

– Projetos com baixo risco e npv positivo são rejeitados

32

Processo de gestão

● Autoridade Central e divisões

– Autoridade fixa preço interno para o CE

● Exemplo de Stein(1997)

● Específico para cada divisão e suas oportunidades de investimento

– Cada divisão atua separadamente das outras

● Levantamento de Capital

– Dívida x equity

– Dívida mais fácil e rápido

● Decisão de investimento

33

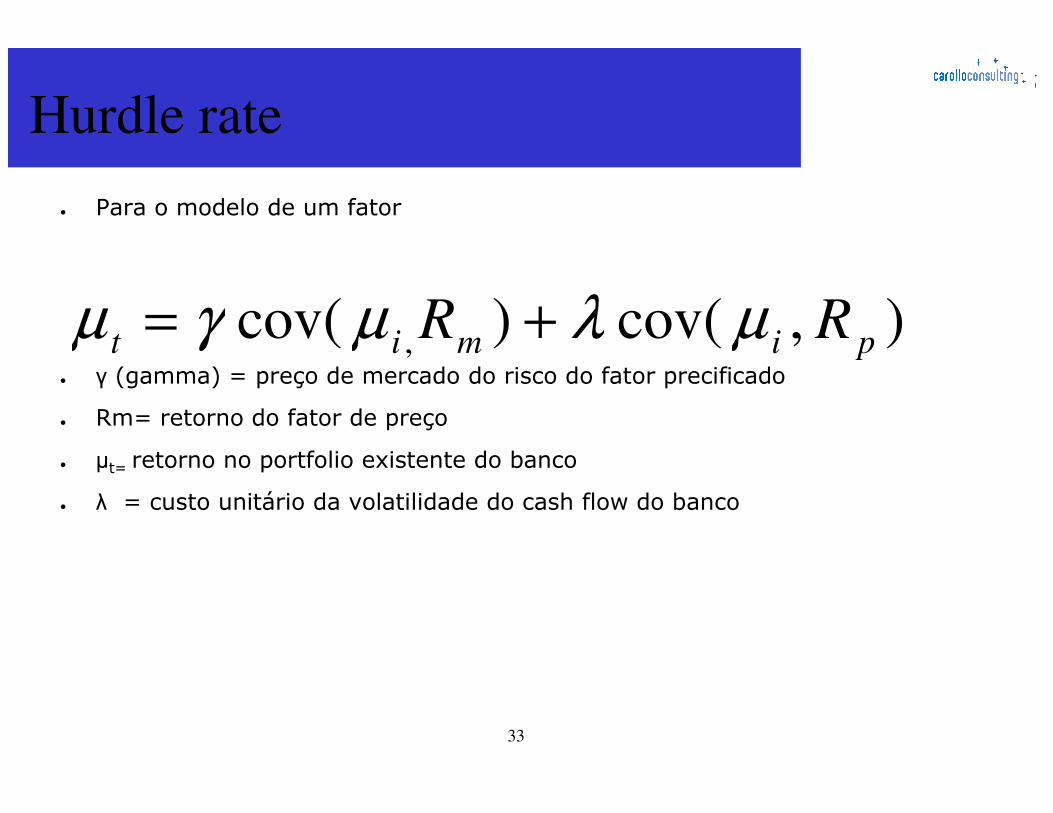

Hurdle rate

● Para o modelo de um fator

● γ (gamma) = preço de mercado do risco do fator precificado

● Rm= retorno do fator de preço

● µt= retorno no portfolio existente do banco

● λ = custo unitário da volatilidade do cash flow do banco

),cov()cov( , pimit RR µλµγµ +=

34

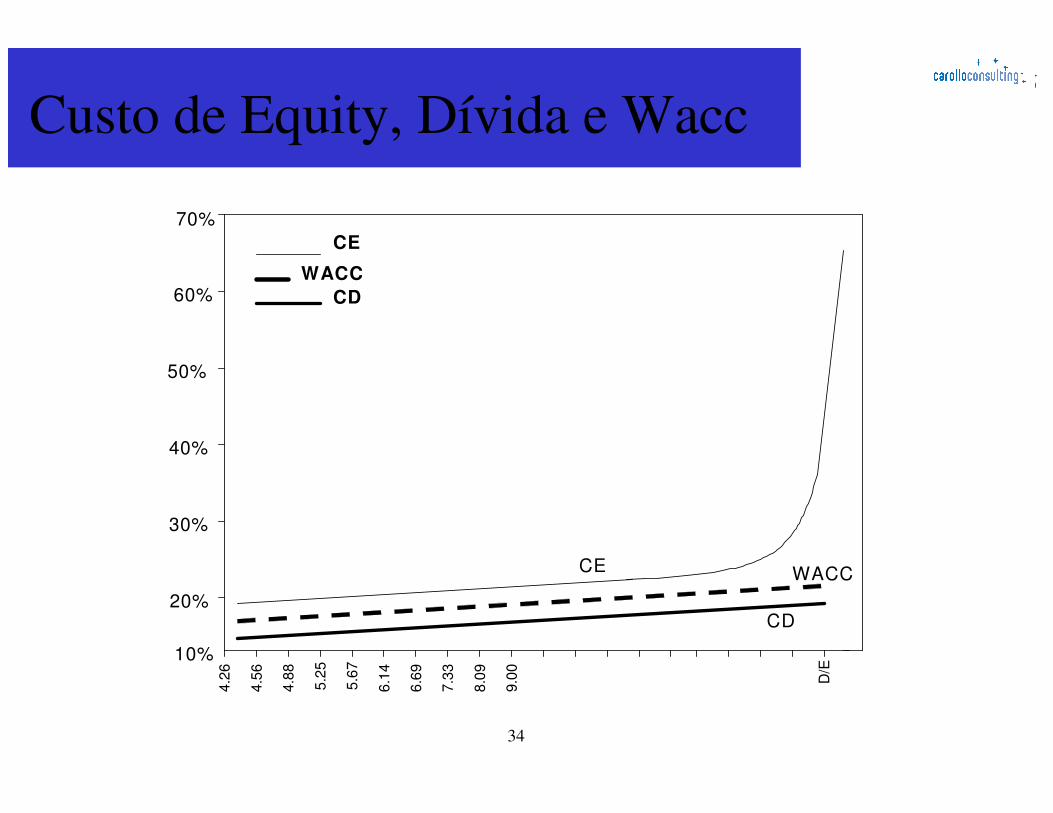

Custo de Equity, Dívida e Wacc

20%

30%

40%

50%

60%

70%

10%

4.2

6

4.5

6

4.8

8

5.2

5

5.6

7

6.1

4

6.6

9

7.3

3

8.0

9

9.0

0

D/E

CE

WACC

CD

CE

CD

WACC

35

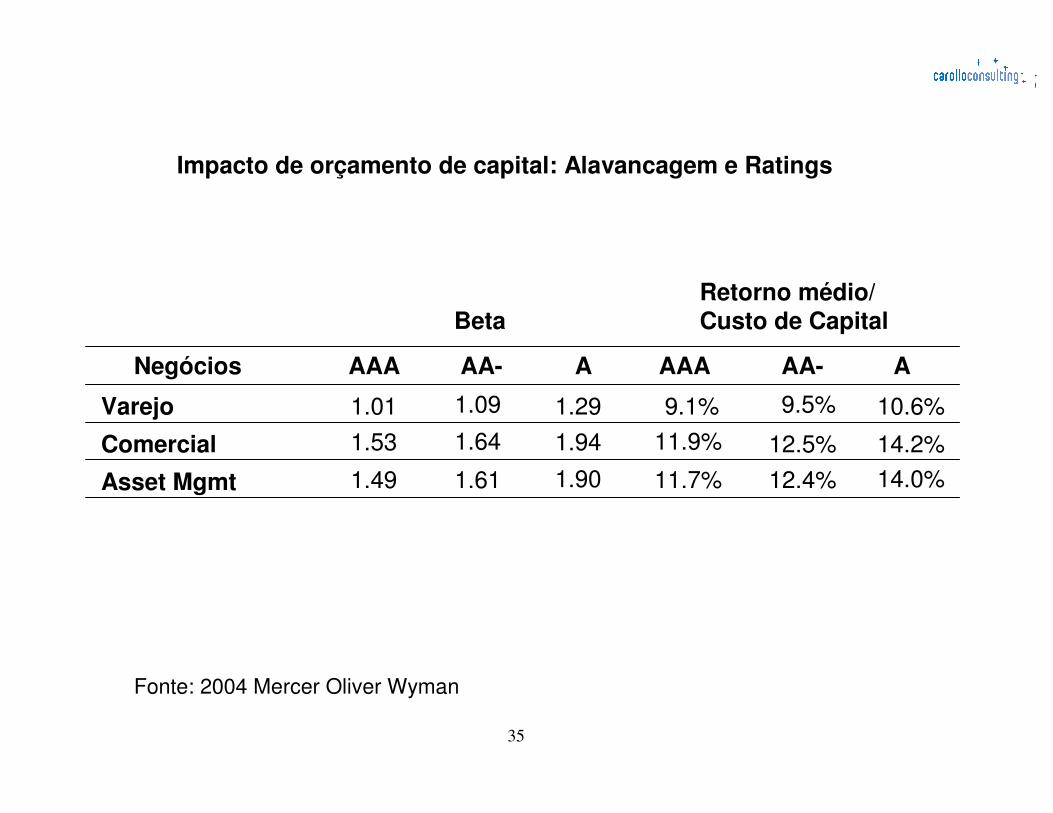

Negócios

Varejo

Comercial

Asset Mgmt

AAA AA- A AAA AA- A

1.01

1.53

1.49

1.09

1.64

1.61

1.29

1.94

1.90

9.1%

11.9%

11.7%

9.5%

12.5%

12.4%

10.6%

14.2%

14.0%

BetaRetorno médio/Custo de Capital

Impacto de orçamento de capital: Alavancagem e Ratings

Fonte: 2004 Mercer Oliver Wyman

36

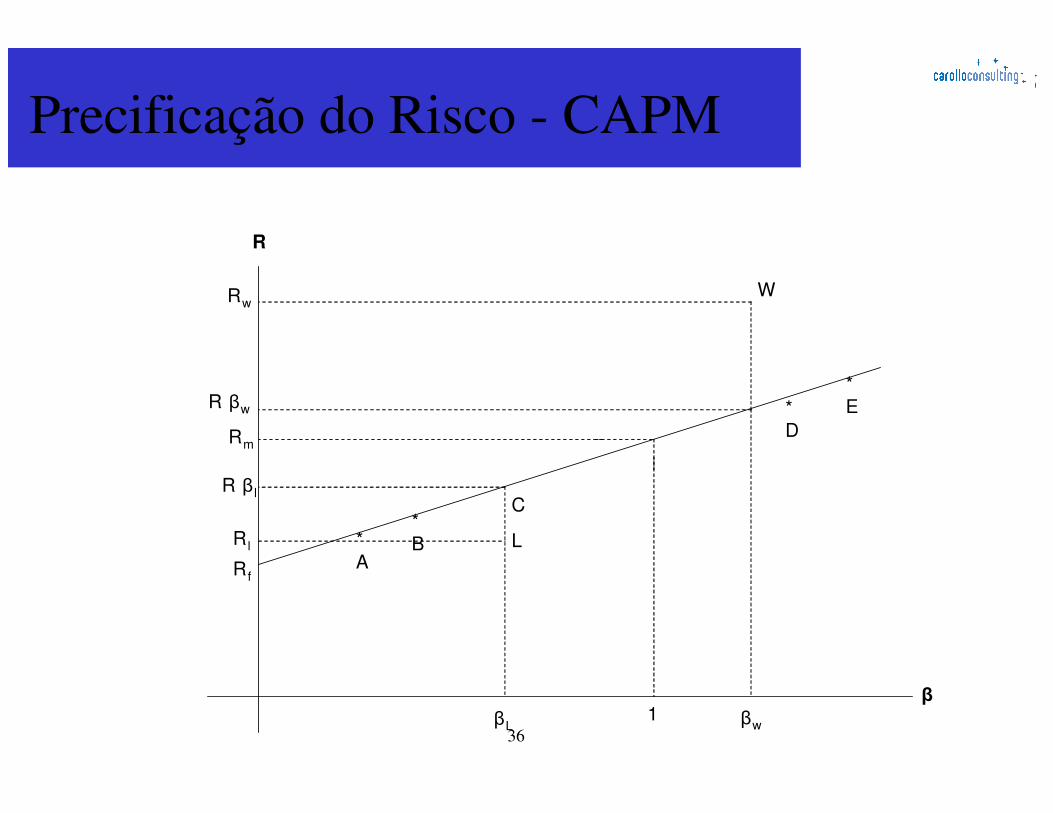

Precificação do Risco - CAPM

*

A

*B

R f

R l L

C

1

*D

*

E

Rw

R

W

βL βw

β

R β l

Rm

R βw

37

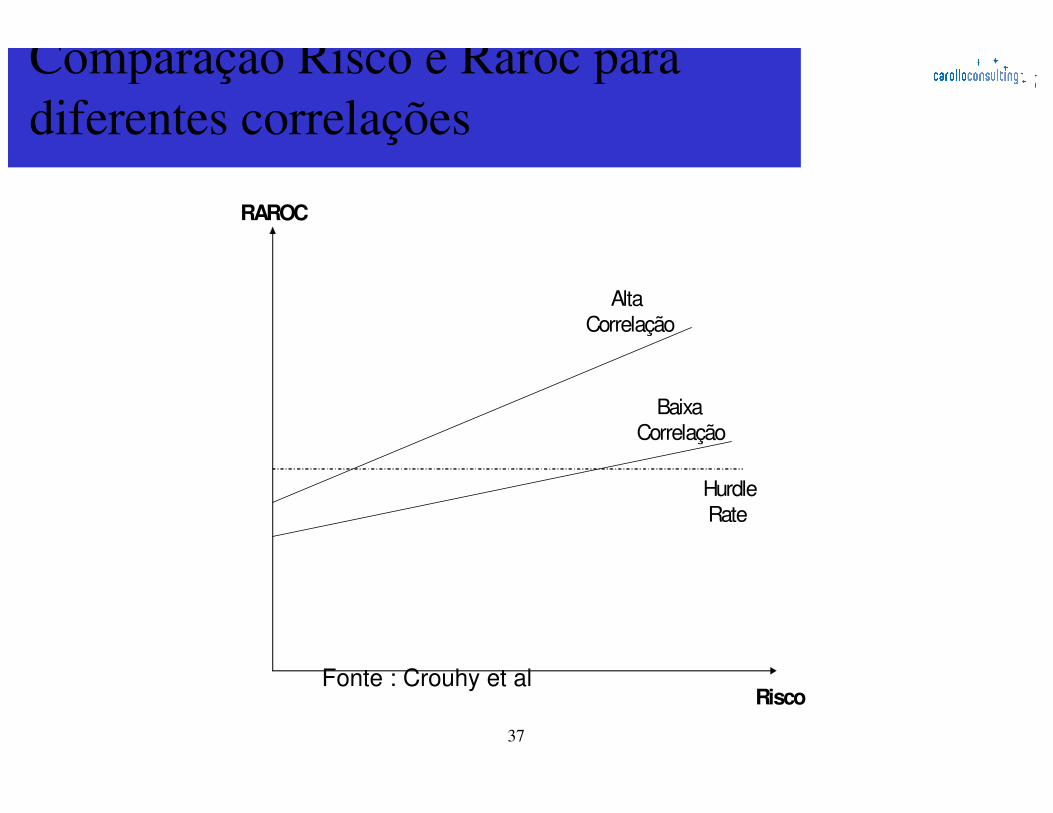

Comparação Risco e Raroc para diferentes correlações

Alta

Correlação

Baixa Correlação

Hurdle

Rate

RAROC

RiscoFonte : Crouhy et al

38

Alavancagem

● Limites

– Custo de iliquidez

– Grande custo de quebra da instituição

● Há custos em gerenciar capital

– Preço por assumir risco irá exceder o preço de mercado .

– Bancos deveriam apenas assumir riscos ilíquidos ou não-tradables em que tem vantagem comparativa em ter.

● Risco de crédito (não tradable)

39

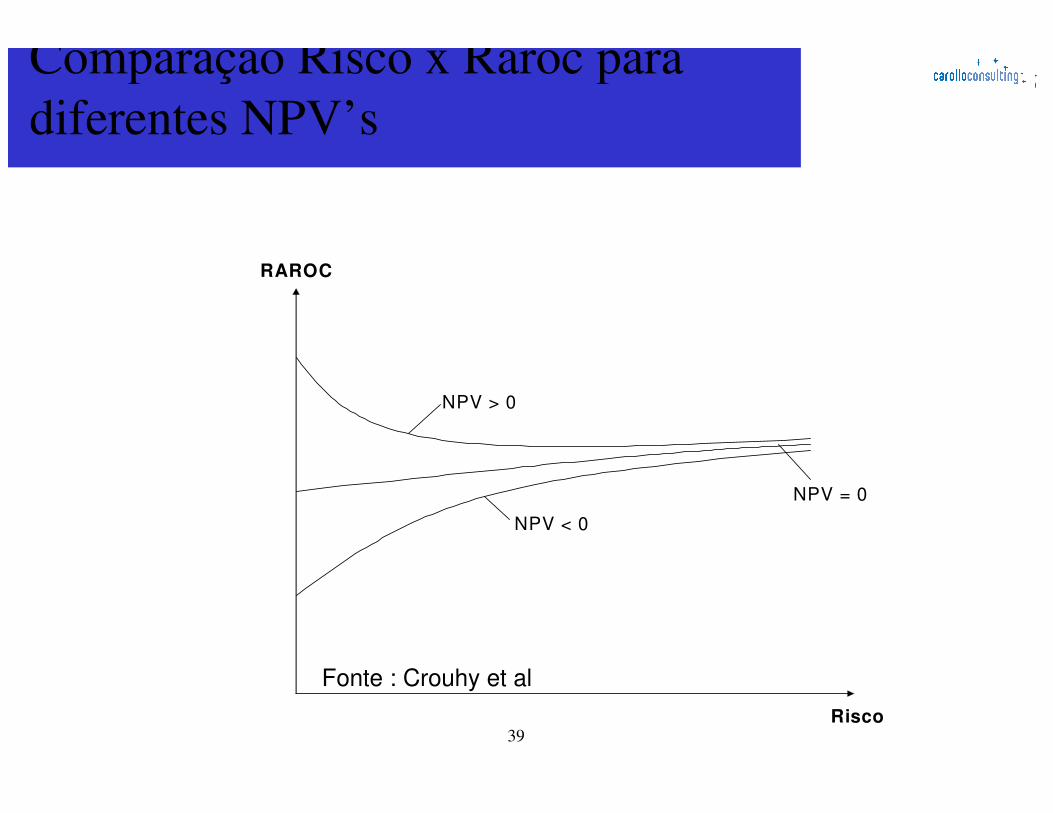

Comparação Risco x Raroc para diferentes NPV’s

NPV > 0

NPV < 0

NPV = 0

RAROC

Risco

Fonte : Crouhy et al

40

Projetos com NPV=0 e NPV<0

Hurdle

Rate

Risco

RAROC

HurdleRate

RAROC

RiscoNPV= 0 NPV< 0

Fonte : Crouhy et al

Derivativos de Crédito

42

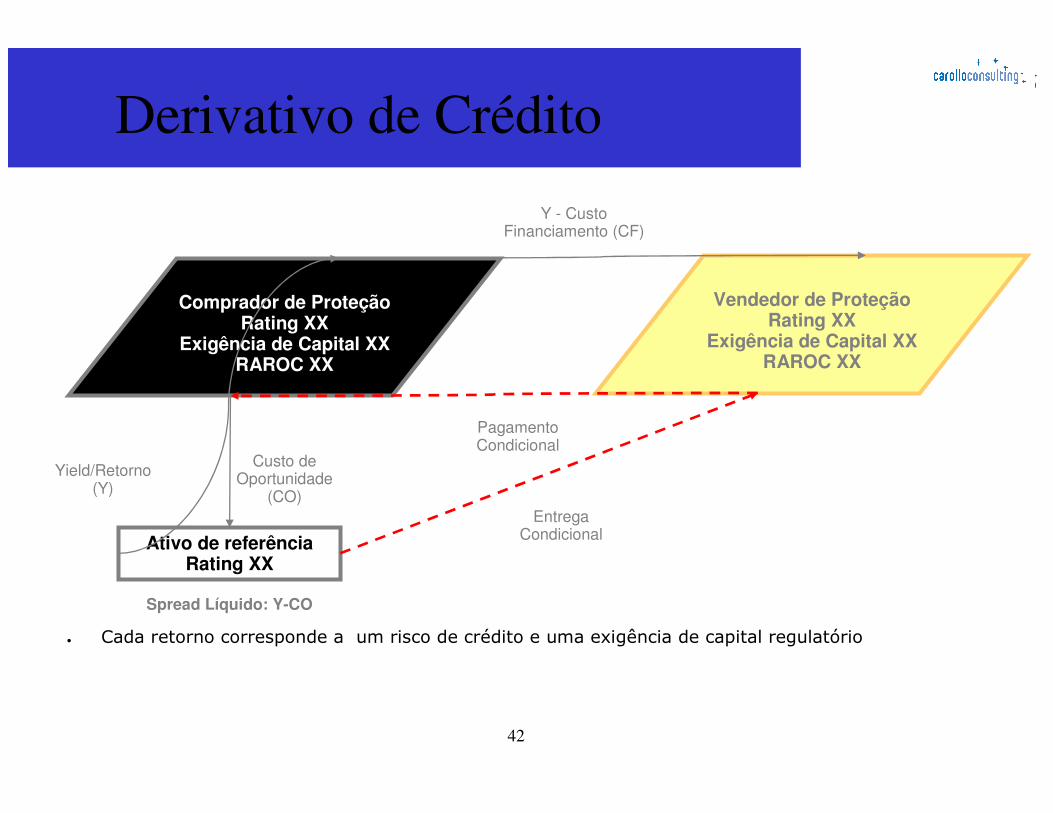

Derivativo de Crédito

● Cada retorno corresponde a um risco de crédito e uma exigência de capital regulatório

Comprador de ProteçãoRating XX

Exigência de Capital XXRAROC XX

Vendedor de ProteçãoRating XX

Exigência de Capital XXRAROC XX

Ativo de referênciaRating XX

Yield/Retorno(Y)

Y - Custo Financiamento (CF)

Custo de Oportunidade

(CO)

Spread Líquido: Y-CO

Pagamento Condicional

Entrega Condicional

43

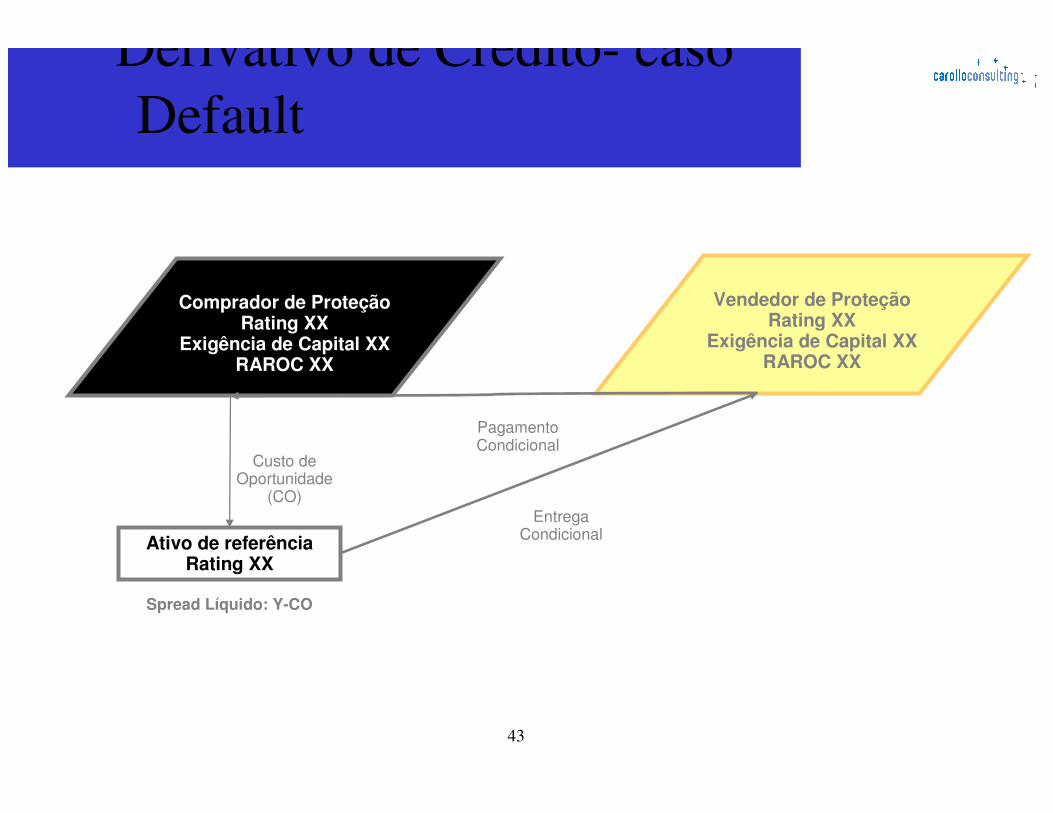

Derivativo de Crédito- caso Default

Comprador de ProteçãoRating XX

Exigência de Capital XXRAROC XX

Vendedor de ProteçãoRating XX

Exigência de Capital XXRAROC XX

Ativo de referênciaRating XX

Custo de Oportunidade

(CO)

Spread Líquido: Y-CO

Pagamento Condicional

Entrega Condicional

![Publicado em 29/04/2020 Calendário Acadêmico Ajustado ... · PÁGINA 3 DE 3 Calendário Acadêmico Ajustado [Covid-19] JI-PARANÁ, 2020.1 Publicado em 29/04/2020 NOTA EXPLICATIVA](https://static.fdocumentos.com/doc/165x107/5fd0b650055c4566ba0afd84/publicado-em-29042020-calendrio-acadmico-ajustado-pgina-3-de-3-calendrio.jpg)