Reforma da Previdência - ANFIP · Alemanha 65,3 65,3 78,2 83,1 Reino Unido 65,0 62,0 78,5 82,4 ......

59

Reforma da Previdência A PEC nº 287/2016 conteúdo, impactos e alternativas Luiz Alberto dos Santos Consultor Legislativo do Senado Federal Advogado, Mestre em Administração, Doutor em Ciências Sociais

Transcript of Reforma da Previdência - ANFIP · Alemanha 65,3 65,3 78,2 83,1 Reino Unido 65,0 62,0 78,5 82,4 ......

Reforma da PrevidênciaA PEC nº 287/2016

conteúdo, impactos e alternativas

Luiz Alberto dos SantosConsultor Legislativo do Senado Federal

Advogado, Mestre em Administração, Doutor em Ciências Sociais

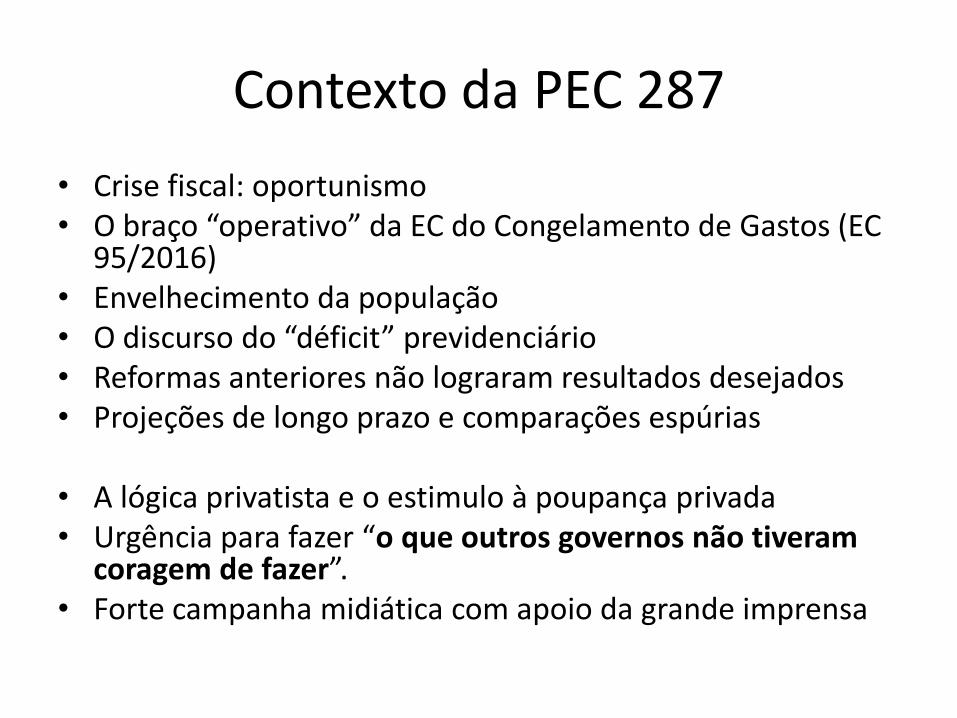

Contexto da PEC 287

• Crise fiscal: oportunismo• O braço “operativo” da EC do Congelamento de Gastos (EC

95/2016)• Envelhecimento da população• O discurso do “déficit” previdenciário• Reformas anteriores não lograram resultados desejados• Projeções de longo prazo e comparações espúrias

• A lógica privatista e o estimulo à poupança privada• Urgência para fazer “o que outros governos não tiveram

coragem de fazer”.• Forte campanha midiática com apoio da grande imprensa

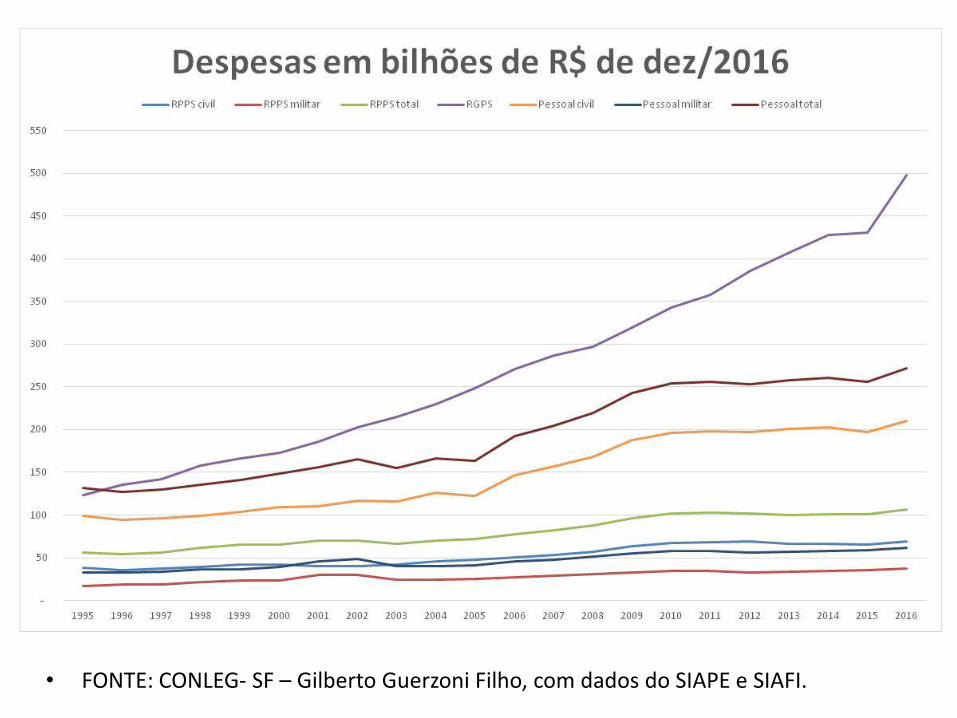

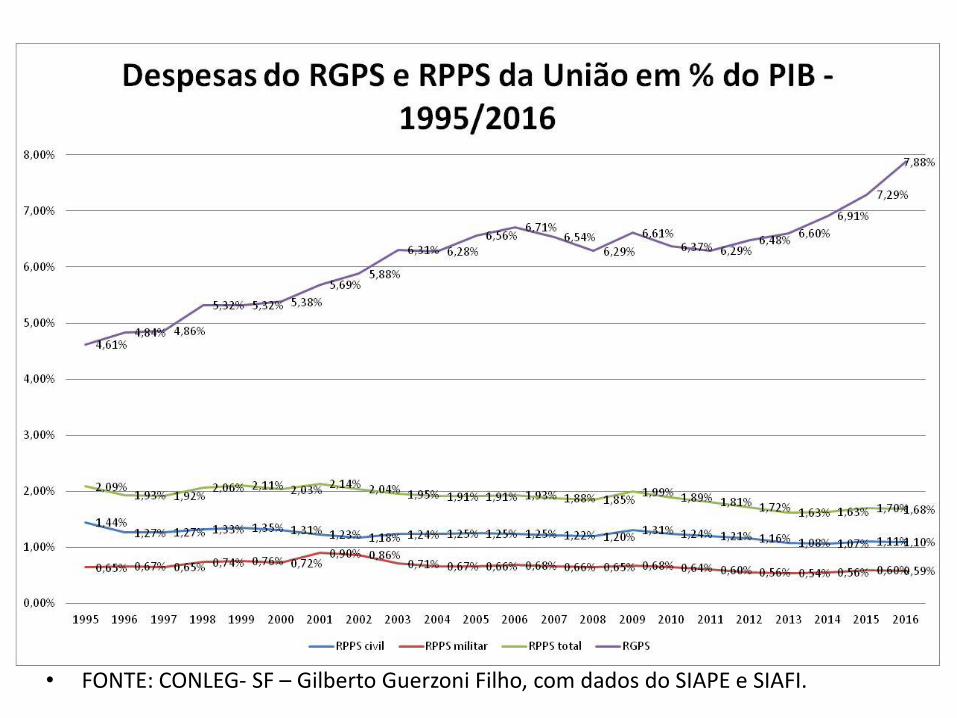

• FONTE: CONLEG- SF – Gilberto Guerzoni Filho, com dados do SIAPE e SIAFI.

• FONTE: CONLEG- SF – Gilberto Guerzoni Filho, com dados do SIAPE e SIAFI.

Necessidades de Financiamento do RPPS da União (civis) – 2015/2050

FONTE: CGACI/DRPSP/SPPS/MTPS – PLDO 2017 – MARÇO DE 2016.

ANO REC EITA/PIB DESPESA/PIB NEC FIN/PIBPIB R$

MILHOES2016 0,54% 1,70% 1,17% 6.247.067 2020 0,45% 1,62% 1,17% 8.701.289 2025 0,35% 1,40% 1,05% 12.399.933 2030 0,28% 1,20% 0,92% 17.171.056 2035 0,23% 1,06% 0,82% 23.105.958 2040 0,20% 0,96% 0,76% 30.438.607 2045 0,17% 0,84% 0,67% 39.556.452 2050 0,15% 0,74% 0,59% 50.649.304

Simulações 2012 – pós FunprespQuantidade de aposentados pelo RPPS (Em milhares)

Necessidades de Financiamento do RGPS – 2015/2050

Fonte: SPPS/MTPS, SOF/MP e SPE/MF - Parâmetros SPE/MF de 11/03/2016

ANO REC EITA/PIB DESPESA/PIB NEC FIN/PIBPIB R$

MILHOES2016 5,81% 7,95% 2,14% 6.247.067 2020 6,06% 8,43% 2,37% 8.701.289 2025 6,06% 8,77% 2,70% 12.399.933 2030 6,06% 9,28% 3,22% 17.171.056 2035 6,06% 10,01% 3,95% 23.105.958 2040 6,06% 10,98% 4,92% 30.438.607 2045 6,06% 12,19% 6,12% 39.556.452 2050 6,06% 13,65% 7,59% 50.649.304

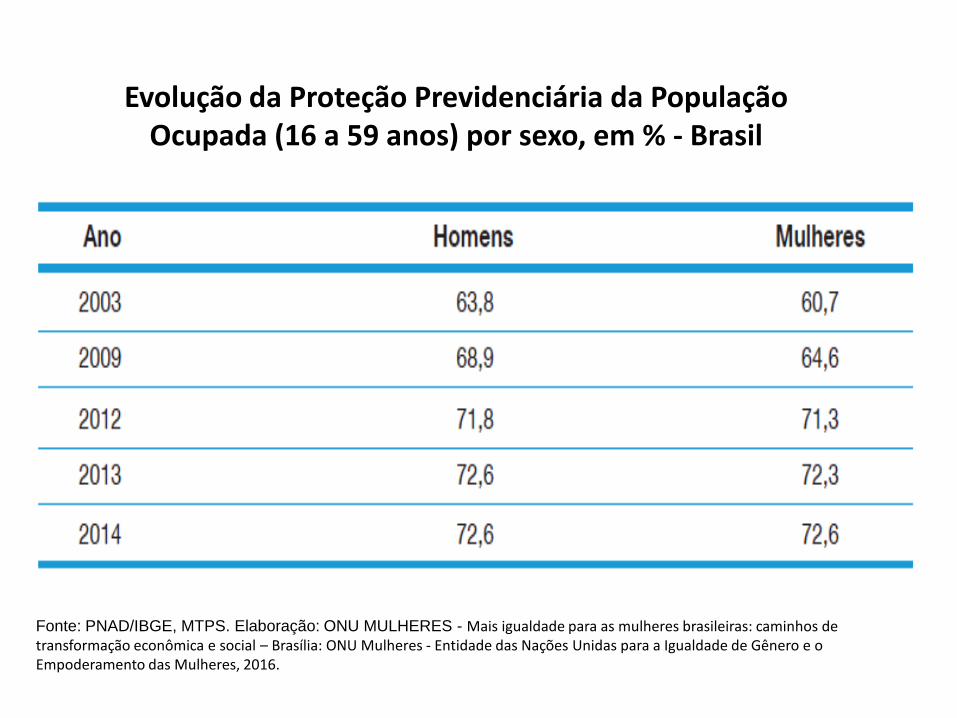

Evolução da Proteção Previdenciária da População Ocupada (16 a 59 anos) por sexo, em % - Brasil

Fonte: PNAD/IBGE, MTPS. Elaboração: ONU MULHERES - Mais igualdade para as mulheres brasileiras: caminhos de transformação econômica e social – Brasília: ONU Mulheres - Entidade das Nações Unidas para a Igualdade de Gênero e o Empoderamento das Mulheres, 2016.

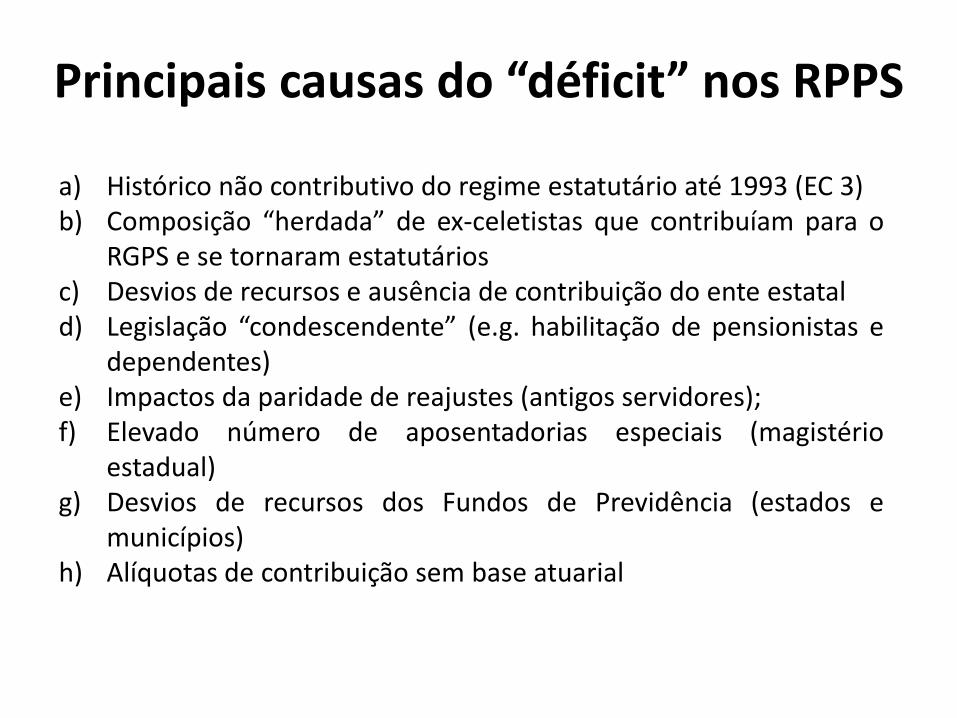

Principais causas do “déficit” nos RPPS

a) Histórico não contributivo do regime estatutário até 1993 (EC 3)b) Composição “herdada” de ex-celetistas que contribuíam para o

RGPS e se tornaram estatutáriosc) Desvios de recursos e ausência de contribuição do ente estatald) Legislação “condescendente” (e.g. habilitação de pensionistas e

dependentes)e) Impactos da paridade de reajustes (antigos servidores);f) Elevado número de aposentadorias especiais (magistério

estadual)g) Desvios de recursos dos Fundos de Previdência (estados e

municípios)h) Alíquotas de contribuição sem base atuarial

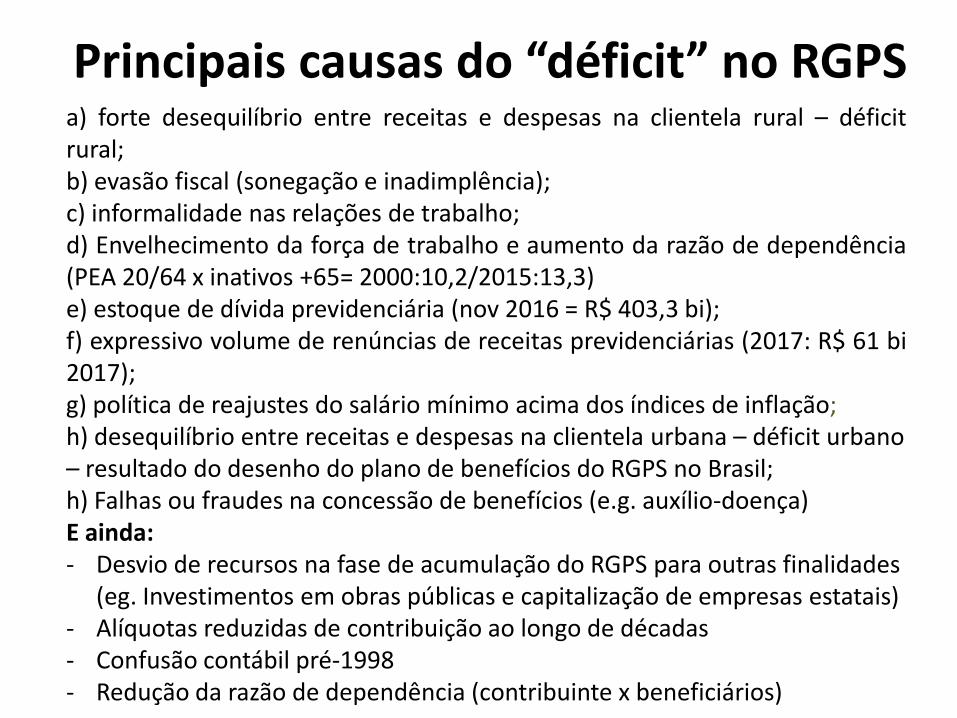

Principais causas do “déficit” no RGPSa) forte desequilíbrio entre receitas e despesas na clientela rural – déficitrural;b) evasão fiscal (sonegação e inadimplência);c) informalidade nas relações de trabalho;d) Envelhecimento da força de trabalho e aumento da razão de dependência(PEA 20/64 x inativos +65= 2000:10,2/2015:13,3)e) estoque de dívida previdenciária (nov 2016 = R$ 403,3 bi);f) expressivo volume de renúncias de receitas previdenciárias (2017: R$ 61 bi2017);g) política de reajustes do salário mínimo acima dos índices de inflação;h) desequilíbrio entre receitas e despesas na clientela urbana – déficit urbano – resultado do desenho do plano de benefícios do RGPS no Brasil;h) Falhas ou fraudes na concessão de benefícios (e.g. auxílio-doença)E ainda:- Desvio de recursos na fase de acumulação do RGPS para outras finalidades

(eg. Investimentos em obras públicas e capitalização de empresas estatais)- Alíquotas reduzidas de contribuição ao longo de décadas- Confusão contábil pré-1998- Redução da razão de dependência (contribuinte x beneficiários)

TRIBUTO R$ BI TRIBUTO R$ BI

Contribuição para Prev Social 62,49 COFINS 64,02

Desoneração da folha de salários 17,00 Desoneraçaõ cesta básica 14,55

Donas de casa 0,24 Entidades finantropicas 5,86

Entidades finantropicas 11,80 GLP 0,88

Exportação da prod rural 7,65 Medicamentos 4,43

MEI 1,12 MCMV 0,26

Olimpiada 0,02 Prod. Quim e farmaceuticos 1,77

Simples Nacional 22,15 Reid 2,31

Outros 2,51- Simples Nacional 22,50

Trasp coletivo 1,37

Termoeletricidade 0,54

PIS PASEP 12,72 Zona Franca de Manaus 6,20

Desoneraçaõ cesta básica 3,16 Outros 3,34-

Medicamentos 0,94 CSLL 11,79

Prod. Quim e farmaceuticos 0,37 Entidades finantropicas 2,23

Reid 0,50 Simples Nacional 8,46

Simples Nacional 5,15 Inovação 0,55

Trasp coletivo 0,31 MCMV 0,09

Zona Franca de Manaus 1,32 Prouni 0,22

Outros 0,97- Prev Privada Fechada 0,24

Fonte: PLOA 2017

ESTIMATIVA DE RENUNCIAS FISCAIS - SEGURIDADE SOCIAL

Renúncias Fiscais – Seguridade

2017 = R$ 151 BILHÕES DE RENÚNCIA FISCAL

Renúncias Fiscais - RGPS

Fonte: DGT Bases Efetivas 2013, série 2011 a 2016; DGT PLOA 2017; Estimativas Oficiais Desoneração da Folha de Pagamento.

“Não é verdade que a estrutura da previdência social seja estruturalmente desequilibrada e que sua manutenção levará à quebradeira generalizada do Estado brasileiro. A situação das contas do Regime Geral da Previdência Social (RGPS) passa por um momento de maior dificuldade em função de problemas das receitas do INSS e não por um descontrole insuperável. Os últimos governos promoveram um festival de desonerações das receitas previdenciárias a serem recolhidas pelas empresas. Por outro lado, a redução do ritmo de atividade econômica e a recessão promoveram também uma drástica redução das receitas do RGPS. O aumento do desemprego tem provocado a retirada de milhões de trabalhadores do mercado de trabalho, com evidentes impactos também sobre a previdência.”

Paulo Kliass, Carta Maior, 08.02.2017

Conteúdo da PEC 287

• Uniformização de benefícios RGPS (urbano e rural) e RPPS sem unificação– Implantação de idade mínima no RGPS– Equiparação entre homens e mulheres

• Extinção da aposentadoria por Tempo de Contribuição• Redução do valor médio dos benefícios• Novas regras de transição• Constitucionalização de novas regras e limites para

pensão• Subordinação de entes subnacionais às regras do

Governo Federal

Principais mudanças na PEC 287

O FIM DA APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO

Com a PEC, somente haverá aposentadoria por idade no RGPS e nos RPPS

Fonte: OECD. Pensions at a glance 2015. *Brasil: no RGPS e Regimes Próprios, apenas para aposentadoria por idade. No

serviço público: 60 anos e 55 anos para aposentadoria por tempo de contribuição.

Idades Exigidas para aposentadoria básica (2014)

Idade de aposentadoria - OCDE e países selecionados

PaisIdade exigida expectativa vida aos 65 anos

PaisIdade exigida expectativa vida aos 65 anos

Homem Mulher Homem Mulher Homem Mulher Homem Mulher

Islândia 67,0 67,0 80,2 83,8 Suiça 65,0 64,0 80,1 84,9

Noruega 67,0 67,0 79,3 83,5 Hungria 62,5 62,5 70,4 78,5

Irlanda 66,0 66,0 78,4 82,7 Italia 66,3 62,3 79,5 84,9

Portugal 66,0 66,0 76,8 82,8 Israel 67,0 62,0 79,8 83,5

Alemanha 65,3 65,3 78,2 83,1 Reino Unido 65,0 62,0 78,5 82,4

Holanda 65,2 65,2 78,9 82,8 Eslováquia 62,0 62,0 71,5 79,2

Espanha 65,2 65,2 78,8 85,2 Rep. Checa 62,7 61,3 74,5 80,6

Australia 65,0 65,0 80,1 84,7 França 61,2 61,2 78,2 85,1

Bélgica 65,0 65,0 77,9 83,0 Estonia 63,0 61,0 68,9 79,5

Canada 65,0 65,0 79,3 83,5 Austria 65,0 60,0 78,5 83,5

Coreia do Sul 65,0 65,0 77,9 84,6 Chile 65,0 60,0 77,0 82,6

Dinamarca 65,0 65,0 77,2 81,4 Polonia 65,0 60,0 72,2 80,5

Finlandia 65,0 65,0 77,3 83,6 Argentina 65,0 60,0 72,5 79,8

Grécia 65,0 65,0 78,3 83,0 China 60,0 60,0 74,0 76,6

Japão 65,0 65,0 80,0 86,9 Africa do Sul 60,0 60,0 54,9 59,1

Luxemburgo 65,0 65,0 77,9 83,0 Turquia 60,0 58,0 71,7 78,5

Mexico 65,0 65,0 74,9 79,7 India 58,0 58,0 64,6 68,1

Nova Zelandia 65,0 65,0 79,1 82,9 Russia 60,0 55,0 61,7 74,3

Eslovenia 65,0 65,0 76,2 82,7 Arabia Saudita 60,0 55,0 73,8 77,5

Suécia 65,0 65,0 79,7 83,8 Indonesia 55,0 55,0 68,7 72,8

EUA 65,0 65,0 76,4 81,2 Brasil* 65,0 60 70,2 77,5

BRASIL (PEC) 65,0 65,0 70,2 77,5 Média da OCDE 65,0 63,9 77,2 82,7

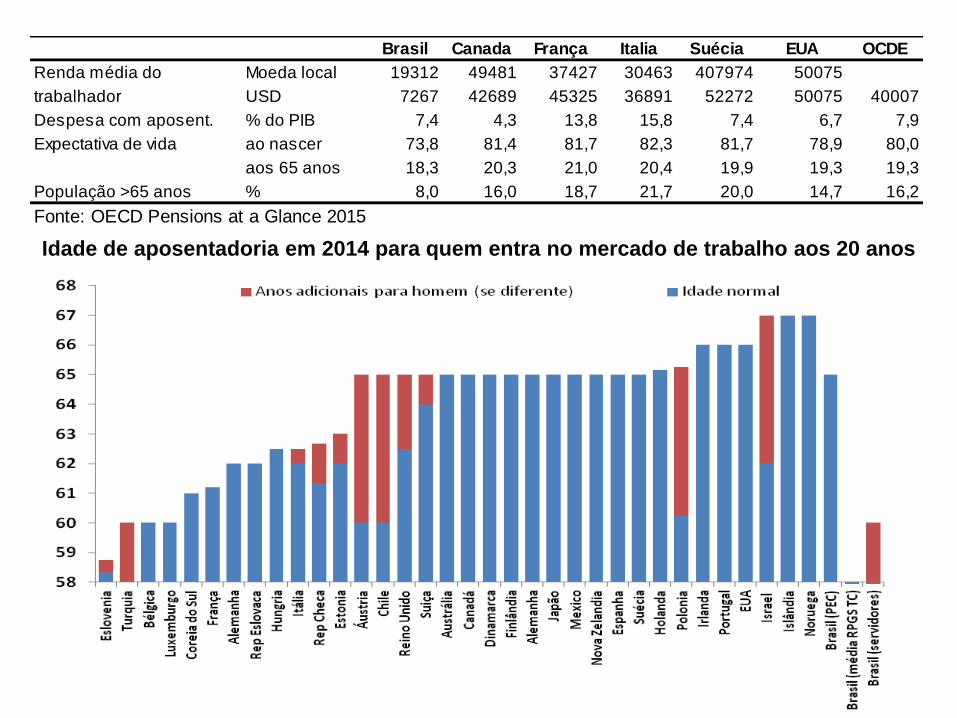

Idade de aposentadoria em 2014 para quem entra no mercado de trabalho aos 20 anos

Brasil Canada França Italia Suécia EUA OCDE

Renda média do Moeda local 19312 49481 37427 30463 407974 50075

trabalhador USD 7267 42689 45325 36891 52272 50075 40007

Despesa com aposent. % do PIB 7,4 4,3 13,8 15,8 7,4 6,7 7,9

Expectativa de vida ao nascer 73,8 81,4 81,7 82,3 81,7 78,9 80,0

aos 65 anos 18,3 20,3 21,0 20,4 19,9 19,3 19,3

População >65 anos % 8,0 16,0 18,7 21,7 20,0 14,7 16,2

Fonte: OECD Pensions at a Glance 2015

Expectativa de sobrevida aos 65 anos em 2010-2105 e 2060-2065

Fonte: United Nations, World Population Prospects - 2012 Revision. IN OECD Pensions at a Glance 2015.

Mulheres

Homens

Servidores - Regra para aposentadoria pelo Regime Próprio: PEC: 65 anos de idade, com 25 anos de contribuição,

10 anos de serviço público e 5 anos no cargo.

Tempo mínimo de filiação para fazer jus a uma aposentadoria

no serviço público

OECD (2015), Pensions at a Glance 2015: OECD and G20 indicators, OECD Publishing, Paris.

Com a Reforma da Previdência, Brasil terá o regime mais rigoroso do mundo para o segurado ter acesso ao benefício integral (100% da média)

Anos de contribuição ou residência exigidos para aposentadoria básica

OECD (2015), Pensions at a Glance 2015: OECD and G20 indicators, OECD Publishing, Paris.

REGRA RGPS RPPSBENEFÍCIO BÁSICO 51% DA MÉDIA

CÁLCULO DO BENEFÍCIO BÁSICO + 1% POR ANO DE CONTRIBUIÇÃO

APLICAÇÃO IMEDIATA •ATUAIS SERVIDORES COM MENOS DE 45

OU 50 ANOS

•FUTUROS SERVIDORES

PERÍODO DE CÁLCULO “a média das remunerações e dos salários de contribuição

(a partir de julho de 1994) utilizados como base para as

contribuições, apurada na forma da lei”

FATOR PREVIDENCIÁRIO ACABA

FÓRMULA 85/95 ACABA PARA QUEM INGRESSOU ATÉ 16.12.1998

E TEM 45/50 ANOS

REAJUSTE DOS BENEFICIOS INFLAÇÃO ATÉ 16.12.98: PARIDADE

DEMAIS: INFLAÇÃO

TETO RGPS (R$ 5.531) ATUAIS: MIN.STF

FUTUROS: RGPS

PREVIDENCIA

COMPLEMENTAR

FACULTATIVA IMPLANTAÇÃO OBRIGATÓRIA EM 2 ANOS

APOSENTADORIA – REGRA DE CÁLCULO DO BENEFÍCIO

Percentual de servidores com salários acima do teto do RGPS (2009)

Considerando os três poderes da União, Estados e Capitais, o Brasil possui 4.740.036 servidores, dos quais 1.311.320 recebem acima do teto do RGPS* Fonte: MPS/RPPS (quantidade de servidores) e percentuais extraídos da Pesquisa de Orçamento Familiar (POF) 2008-2009

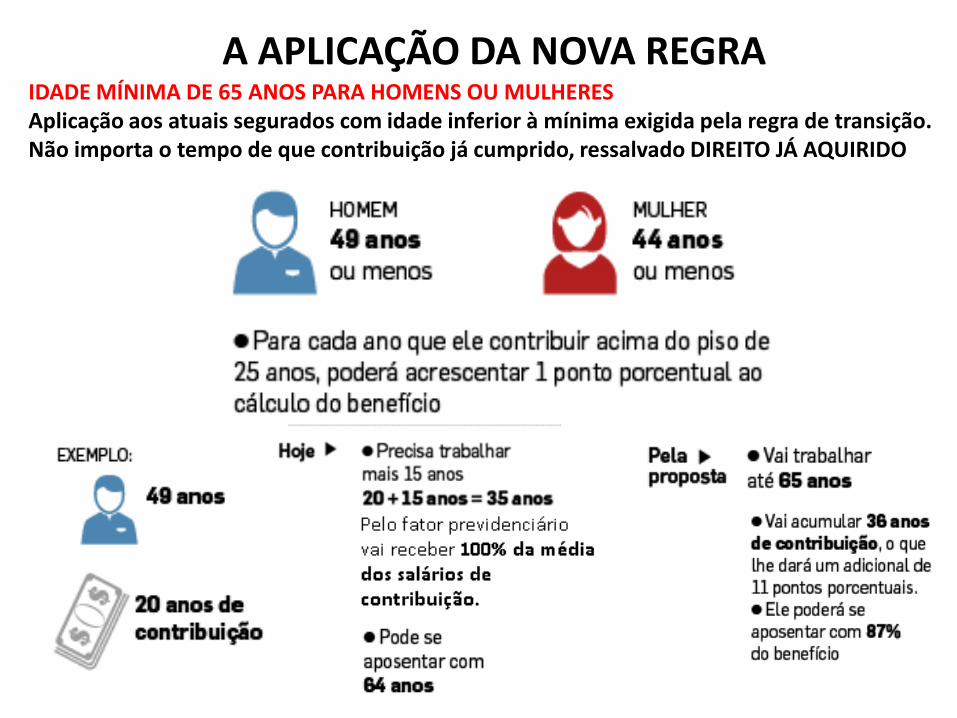

A APLICAÇÃO DA NOVA REGRAIDADE MÍNIMA DE 65 ANOS PARA HOMENS OU MULHERESAplicação aos atuais segurados com idade inferior à mínima exigida pela regra de transição.Não importa o tempo de que contribuição já cumprido, ressalvado DIREITO JÁ AQUIRIDO

•Pedágio de 50% sobre o tempo que falta para 30 ou 35 anos de contribuição•Cálculo do benefício: no RGPS já com a fórmula 51% + 1% AA de contribuição•Aposentadoria por invalidez: 100% da média se por acidente do trabalho•Aposentadoria por idade: não tem regra de transição

Aposentadorias por Tempo de Contribuição

Concedidas 2015 por anos de contribuição na DIB

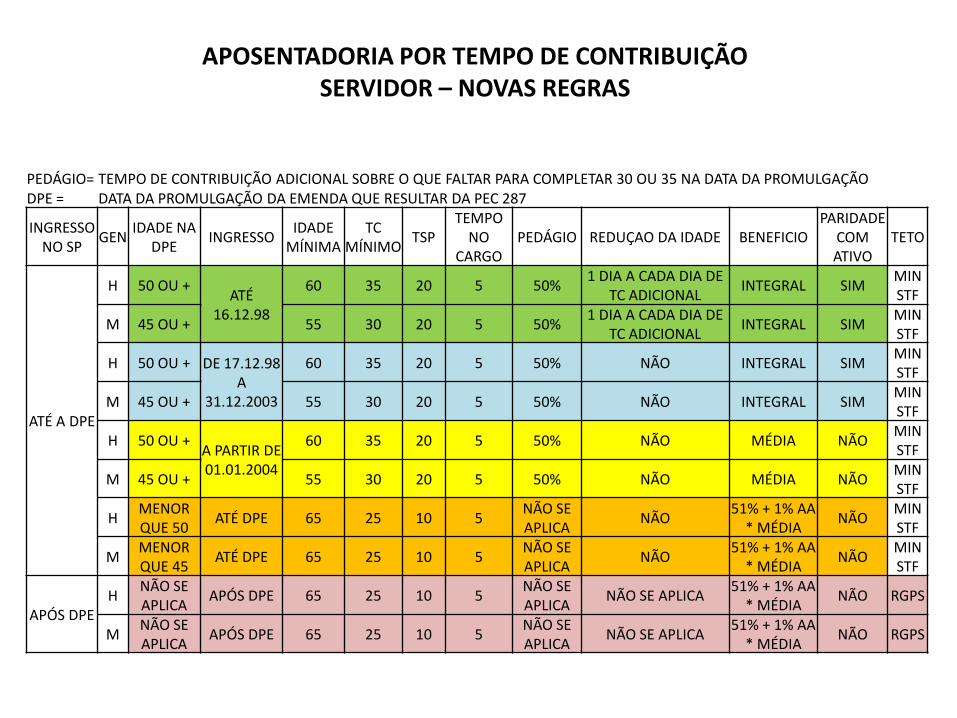

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃOSERVIDOR – NOVAS REGRAS

PEDÁGIO= TEMPO DE CONTRIBUIÇÃO ADICIONAL SOBRE O QUE FALTAR PARA COMPLETAR 30 OU 35 NA DATA DA PROMULGAÇÃODPE = DATA DA PROMULGAÇÃO DA EMENDA QUE RESULTAR DA PEC 287

INGRESSO NO SP

GENIDADE NA

DPEINGRESSO

IDADE MÍNIMA

TC MÍNIMO

TSPTEMPO

NO CARGO

PEDÁGIO REDUÇAO DA IDADE BENEFICIOPARIDADE

COM ATIVO

TETO

ATÉ A DPE

H 50 OU +ATÉ

16.12.98

60 35 20 5 50%1 DIA A CADA DIA DE

TC ADICIONALINTEGRAL SIM

MIN STF

M 45 OU + 55 30 20 5 50%1 DIA A CADA DIA DE

TC ADICIONALINTEGRAL SIM

MIN STF

H 50 OU + DE 17.12.98 A

31.12.2003

60 35 20 5 50% NÃO INTEGRAL SIMMIN STF

M 45 OU + 55 30 20 5 50% NÃO INTEGRAL SIMMIN STF

H 50 OU +A PARTIR DE 01.01.2004

60 35 20 5 50% NÃO MÉDIA NÃOMIN STF

M 45 OU + 55 30 20 5 50% NÃO MÉDIA NÃOMIN STF

HMENOR QUE 50

ATÉ DPE 65 25 10 5NÃO SE APLICA

NÃO51% + 1% AA

* MÉDIANÃO

MIN STF

M MENOR QUE 45

ATÉ DPE 65 25 10 5NÃO SE APLICA

NÃO51% + 1% AA

* MÉDIANÃO

MIN STF

APÓS DPEH

NÃO SE APLICA

APÓS DPE 65 25 10 5NÃO SE APLICA

NÃO SE APLICA51% + 1% AA

* MÉDIANÃO RGPS

MNÃO SE APLICA

APÓS DPE 65 25 10 5NÃO SE APLICA

NÃO SE APLICA51% + 1% AA

* MÉDIANÃO RGPS

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃO - REGRA GERAL

INGRESSO NO RGPS

GEN IDADE NA DPE INGRESSOIDADE

MÍNIMA

TC MÍNIMO

TSPTEMPO NO

CARGOPEDÁGIO REDUÇAO DA IDADE BENEFICIO

PARIDADE COM ATIVO

TETO

ATÉ A DPE

H 50 OU +ATÉ A DPE

NÃO SE APLICA

35NÃO SE APLICA

NÃO SE APLICA

50% NÃO SE APLICA51% + 1% AA *

MÉDIANÃO SE APLICA

RGPS

M 45 OU +NÃO SE APLICA

30NÃO SE APLICA

NÃO SE APLICA

50% NÃO SE APLICA51% + 1% AA *

MÉDIANÃO SE APLICA

RGPS

HMENOR QUE

50ATÉ A DPE

65 25NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA51% + 1% AA *

MÉDIANÃO SE APLICA

RGPS

M MENOR QUE

4565 25

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA51% + 1% AA *

MÉDIANÃO SE APLICA

RGPS

APÓS DPEH NÃO SE APLICA APÓS DPE 65 25

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA51% + 1% AA *

MÉDIANÃO SE APLICA

RGPS

M NÃO SE APLICA APÓS DPE 65 25NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA51% + 1% AA *

MÉDIANÃO SE APLICA

RGPS

APOSENTADORIA POR IDADE (URBANO) (TODOS)

INGRESSO NO RGPS

GEN IDADE NA DPE INGRESSOIDADE

MÍNIMA

TC MÍNIMO

TSPTEMPO NO

CARGOPEDÁGIO REDUÇAO DA IDADE BENEFICIO

PARIDADE COM ATIVO

TETO

ATÉ A DPE

H 50 OU +ATÉ A DPE

65 15NÃO SE APLICA

NÃO SE APLICA

50% NÃO SE APLICA51% + 1% AA *

MÉDIANÃO RGPS

M 45 OU + 60 15NÃO SE APLICA

NÃO SE APLICA

50% NÃO SE APLICA51% + 1% AA *

MÉDIANÃO RGPS

HMENOR QUE

50ATÉ A DPE

65 25NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA51% + 1% AA *

MÉDIANÃO RGPS

M MENOR QUE

4565 25

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA51% + 1% AA *

MÉDIANÃO RGPS

APÓS DPEH NÃO SE APLICA APÓS DPE 65 25

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA51% + 1% AA *

MÉDIANÃO RGPS

M NÃO SE APLICA APÓS DPE 65 25NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA

NÃO SE APLICA51% + 1% AA *

MÉDIANÃO RGPS

APOSENTADORIA POR TEMPO DE CONTRIBUIÇÃORGPS – NOVAS REGRAS

PENSÃO POR MORTE – RPPS E RGPS – NOVAS REGRAS

Aplicação imediata e universal

•Atuais aposentados não deixarão pensão “integral” Exemplo crítico:Aposentado por invalidez que vier a receber 51% da “média”

Pensão: 60% x 51% =30,6 da média Aposentado que receber salário mínimo

Pensão: 60% do SM

• Idade mínima para acesso ao BPC aumenta de 65 anos para 70 anos

• Período de transição gradual com duração de 10 anos para atingir a nova idade

• Valor do benefício passa a ser definido em lei• Possibilidade de vincular acesso ao direito e valor

do BPC ao grau de deficiência• Desvinculação do salário mínimo• Critérios mais restritivos para fazer jus ao benefício

(renda familiar integral)

Benefício de Prestação Continuada da Assistência Social

Comparação entre Benefício Assistencial e Previdenciário Básico (mínimo) como % da renda média

OECD (2015), Pensions at a Glance 2015: OECD and G20 indicators, OECD

Publishing, Paris.

Aposentadoria Compulsória• Uniformização da regra na Constituição: 75 anos,

sem necessidade ou possibilidade de lei para dispor sobre casos específicos

Cálculo: tempo de contribuição

dividido por 25, limitado a um

inteiro, multiplicado pelo resultado

do cálculo usado para aposentadoria

por incapacidade

(51% com 25 anos+1% por ano

adicional).

Cálculo aposentadoria compulsória

TC regra atual regra nova

15 43% 30,60%

16 46% 32,64 %

17 49% 34,68 %

18 51% 36,72 %

19 54% 38,76 %

20 57% 40,80%

21 60% 42,84 %

22 63% 44,88 %

23 66% 46,92 %

24 69% 48,96 %

25 71% 51,00 %

Aposentadorias Especiais

• Fim da aposentadoria especial do magistério• Fim da aposentadoria especial por atividade de risco (e.g.

policiais civis, agentes penitenciários)• Apenas permitida para pessoas com deficiência e

atividades que sejam exercidas sob condições especiais que efetivamente prejudiquem a saúde

• Vedação da caracterização do direito por categoria profissional ou ocupação

• Limitação da redução da idade e tempo de contribuição em 10 e 5 anos.

Exemplo: aposentadoria de pessoa com deficiência apenas com 55 anos e 20 de contribuição, independentemente do grau de deficiência

Alíquotas de contribuição para trabalhadores do setor privado com renda média

Fonte: Social Security Administration, Social Security Programs Throughout the World. Dados relativos aos anos 2014/2015/2016

18,4%

19,8%

21,7%

24,0%

28,4%

28,6%

31,8%

33,3%

33,9%

35,1%

36,1%

36,2%

36,6%

37,5%

38,4%

39,9%

40,0%

40,5%

41,1%

41,8%

44,0%

46,0%

47,1%

48,6%

48,8%

48,9%

49,5%

49,7%

50,6%

52,1%

52,1%

56,3%

60,5%

79,8%

80,3%

32,1%

42,3%

30,6%

47,1%

53,7%

43,6%

34,6%

25,7%

42,4%

39,0%

36,2%

27,7%

36,8%

39,7%

32,6%

42,1%

34,9%

27,5%

24,3%

40,7%

29,0%

34,8%

27,4%

31,8%

34,5%

32,9%

34,2%

33,7%

36,3%

24,6%

29,5%

27,3%

11,1%

1,4%

33,8%

20,6%

35,0%

23,0%

17,0%

20,5%

30,4%

39,2%

19,3%

22,9%

26,2%

33,0%

22,4%

19,5%

22,9%

17,2%

19,3%

30,9%

22,1%

12,8%

16,3%

12,9%

9,5%

17,4%

14,7%

6,6%

14,8%

15,7%

9,3%

19,0%

12,1%

8,8%

8,0%

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0% 100,0%

Estonia

Netherlands

Poland

Switzerland

Czech Republic

Lithuania

Slovakia

Germany

Slovenia

France

Hungary

Austria

Croatia

Euro area (18 …

Belgium

Greece

Latvia

EU (28 countries)

Serbia

Luxembourg

Spain

Portugal

Finland

United Kingdom

Bulgaria

Italy

Iceland

Romania

Norway

Sweden

Cyprus

Malta

Ireland

Denmark

Receitas da Proteção Social por tipo - 2014

Governo Empregadores Indivíduos protegidos Outras

Fonte: EUROSTAT. http://ec.europa.eu/eurostat/tgm/refreshTableAction.do?tab=table&plugin=1&pcode=tps00108&language=en

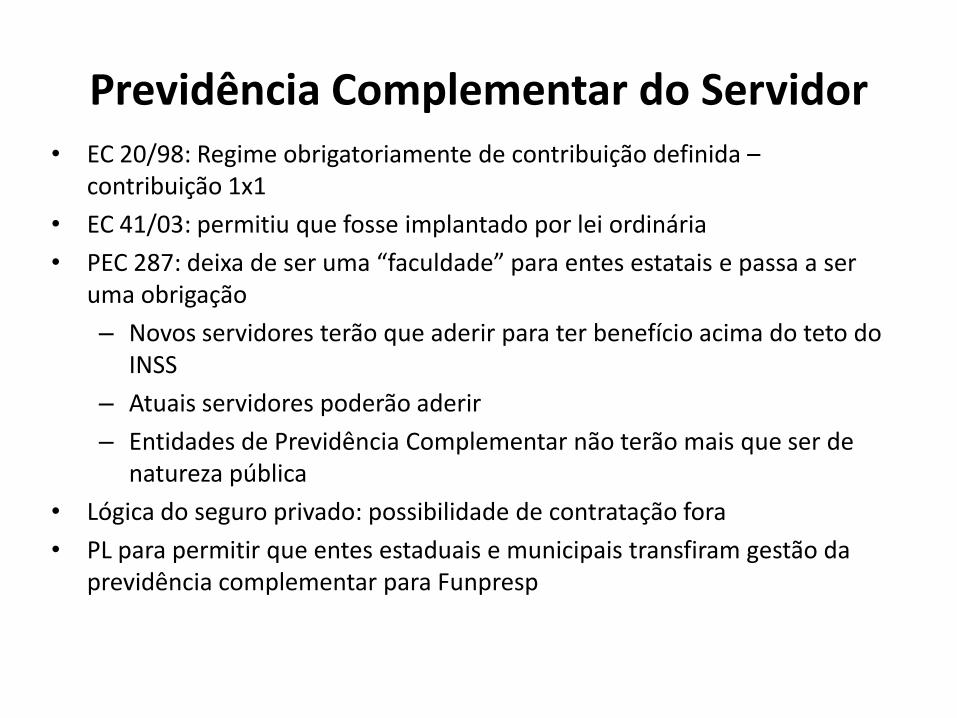

Previdência Complementar do Servidor• EC 20/98: Regime obrigatoriamente de contribuição definida –

contribuição 1x1

• EC 41/03: permitiu que fosse implantado por lei ordinária

• PEC 287: deixa de ser uma “faculdade” para entes estatais e passa a ser uma obrigação

– Novos servidores terão que aderir para ter benefício acima do teto do INSS

– Atuais servidores poderão aderir

– Entidades de Previdência Complementar não terão mais que ser de natureza pública

• Lógica do seguro privado: possibilidade de contratação fora

• PL para permitir que entes estaduais e municipais transfiram gestão da previdência complementar para Funpresp

Regras para Estados e Municípios• Vedada a existência de mais de um regime de previdência dos servidores titulares de cargos

efetivos e de mais de uma unidade gestora deste regime em cada ente federativo, abrangidos todos os poderes, os órgãos e as entidades

• Lei geral (Federal) disporá sobre as regras gerais de organização e funcionamento do regime de previdência da União, Estados, DF e Municípios e estabelecerá:

– normas gerais de responsabilidade na gestão previdenciária

– modelo de financiamento, arrecadação, gestão de recursos

– Benefícios

– fiscalização pela União e controle externo e social

– requisitos para a sua instituição, a serem avaliados em estudo de viabilidade administrativa, financeira e atuarial, vedada a instituição de novo regime de previdência sem o atendimento desses requisitos, situação na qual será aplicado o regime geral de previdência social aos servidores do respectivo ente federativo (Constitucionaliza Lei 9.717 de 1999)

• Vedação de transferências voluntária de recursos e a concessão de empréstimos, financiamentos, avais e subvenções pela União, incluídas suas instituições financeiras, aos Estados, ao Distrito Federal e aos Municípios em caso de descumprimento das regras gerais de organização e funcionamento dos regimes de previdência

• Entes deverão adequar os regimes de previdência dos servidores titulares de cargos efetivos ao disposto nos § 14 e § 20 do art. 40 da CF (previdência complementar) no prazo de dois anos, contado da data de promulgação da Emenda.

A inconstitucionalidade da PEC 287/2016

• Ofensa ao princípio da vedação do retrocesso social: desrespeito à dignidade; vulneração social e redução da cobertura da previdência pública

• Frustração de expectativas legítimas– Aposentadoria

• Regras de transição das EC 20, 41 e 47

– Pensão por morte

• Desrespeito ao direito adquirido: – abono de permanência (“PODERÁ SER”;

– benefício assistencial (critério de renda e idade)

Problemas• Gêneros: desigualdade real versus igualdade “forçada”

• Desconsideração dos impactos sobre trabalhadores de menor renda e carreira contributiva irregular

• Ajuste fiscal na veia: Excesso de requisitos versus redução dos benefícios

• Cheque em branco? Autoriza a elevação sem necessidade de lei da idade mínima: estimativa de elevação da expectativa de sobrevida aos 65 anos em 4 anos até 2065; 2 anos até 2035.

• Desestímulo à contribuição ao RGPS: o fim da previdência pública e a busca de alternativas no mercado segurador privado

• Como assegurar sustentabilidade financeira da Previdência com renúncias fiscais, desvinculação de receitas, sonegação, informalidade...

• Como manter taxas de emprego e empregabilidade para pessoas acima de 50 anos no mercado de trabalho

• Como assegurar proteção e renda mínima com critérios mais rigorosos para caracterização de “carentes”

• Como assegurar atratividade do serviço público, magistratura, etc...

04ABRIL22

FEV.8FEV.

Prazo para emendas:

10 sessões – 171 assinaturas15

Comissão Especial na CD: 36 membrosPresidente: Carlos Marun (PMDB-MS)Relator: Dep. Arthur Maia (PPS-BA)

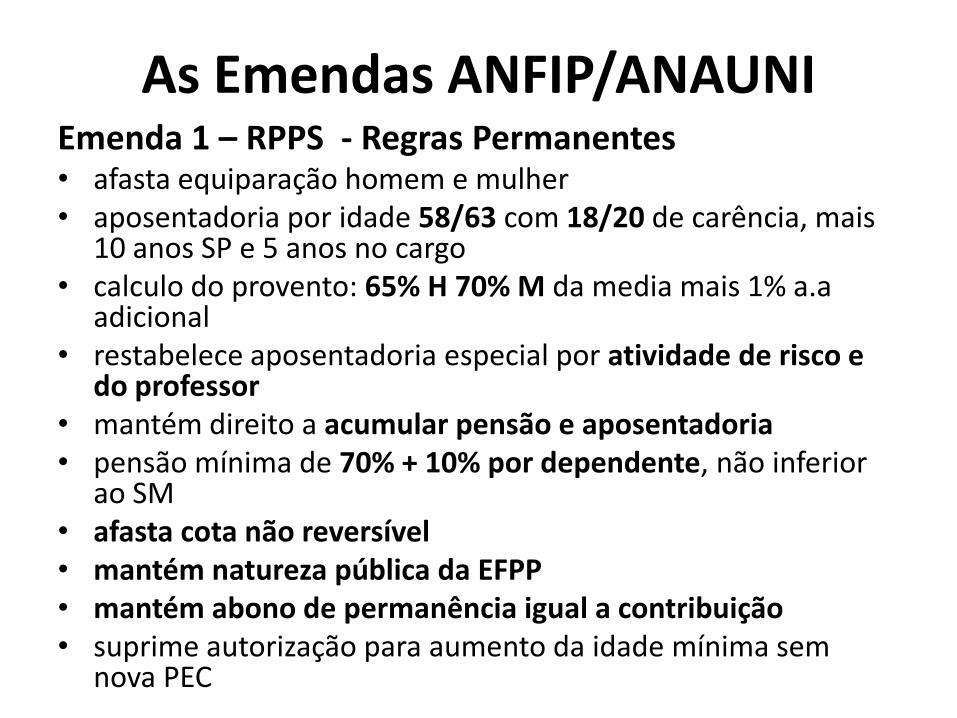

As Emendas ANFIP/ANAUNIEmenda 1 – RPPS - Regras Permanentes• afasta equiparação homem e mulher• aposentadoria por idade 58/63 com 18/20 de carência, mais

10 anos SP e 5 anos no cargo• calculo do provento: 65% H 70% M da media mais 1% a.a

adicional• restabelece aposentadoria especial por atividade de risco e

do professor• mantém direito a acumular pensão e aposentadoria• pensão mínima de 70% + 10% por dependente, não inferior

ao SM• afasta cota não reversível• mantém natureza pública da EFPP• mantém abono de permanência igual a contribuição• suprime autorização para aumento da idade mínima sem

nova PEC

Emenda 2 – RGPS (Regras Permanentes)

• afasta equiparação homem e mulher• aposentadoria por idade 58/63 com 18/20 de carência• calculo do provento: 65% H / 70% M da média mais 1% a.a

adicional• reestabelece aposentadoria especial do professor• garantia de que pensão não será inferior ao SM• mantém direito a cumular pensão e aposentadoria• pensão mínima de 70% + 10% por dependente com garantia

do SM• afasta cota não reversível• reserva legal para definição de dependentes e tempo de

duração da pensão• suprime autorização para aumento da idade mínima sem

nova PEC

Emenda 3 – Regra de Transição RPPS• preservação da opção pelas regras de transição EC 20, 41 e 47

• aplicação a todos que tenham ingressado até a data da nova Emenda

• pedágio de 25% do tempo que falta

• apuração da média (para quem não tem integralidade) na forma da Lei

• garantia do abono de permanência igual a contribuição

• garantia de paridade para pensões decorrentes da regra de transição

• aplicação da nova regra de cálculo do benefício (65/70%+1% AA) apenas a quem ingressar após emenda

• pensão mínima de 70% + 10% por dependente, com garantia do SM

• afasta cota não reversível

Emenda 4 – Regra de Transição RGPS

• preservação da opção pelas regras de transição da EC 20• aplicação a todos que tenham ingressado até a data da

nova Emenda• pedágio de 25% do tempo que falta• apuração da média na forma da Lei• regra de transição preservando aposentadoria especial do

magistério• garantia do mínimo de 65%/70% M/H mais 1% a.a no

calculo da média para aposentadoria urbana• pensão mínima de 70% + 10% por dependente, com

garantia do SM• afasta cota não reversível

Emenda 5 – DRU e renúncia fiscal

• afasta aplicação da DRU sobre receitas da seguridade social• atribui ao Conselho Nacional de Seguridade Social aprovar proposta

orçamentária da seguridade para envio ao Congresso• contabilização em contas específicas dos valores de renúncia fiscal de

receitas da seguridade• obriga Tesouro ao integral ressarcimento dessas renúncias

trimestralmente• Filantrópicas: constitucionalização da isenção das beneficentes com

finalidade de prestação de serviços nas áreas de assistência social, saúde ou educação, quando atenderem às exigências estabelecidas em lei ordinária

• Prazo de prescrição das contribuições previdenciárias igual ao prazo de carência da aposentadoria voluntária, afastando-se a aplicação do art. 146 (reserva à lei complementar para tratar de prescrição ou decadência).

• fiscalização e controle da arrecadação das receitas da seguridade atribuídos à SRFB, por meio de carreiras específicas e quadro de pessoal adequado

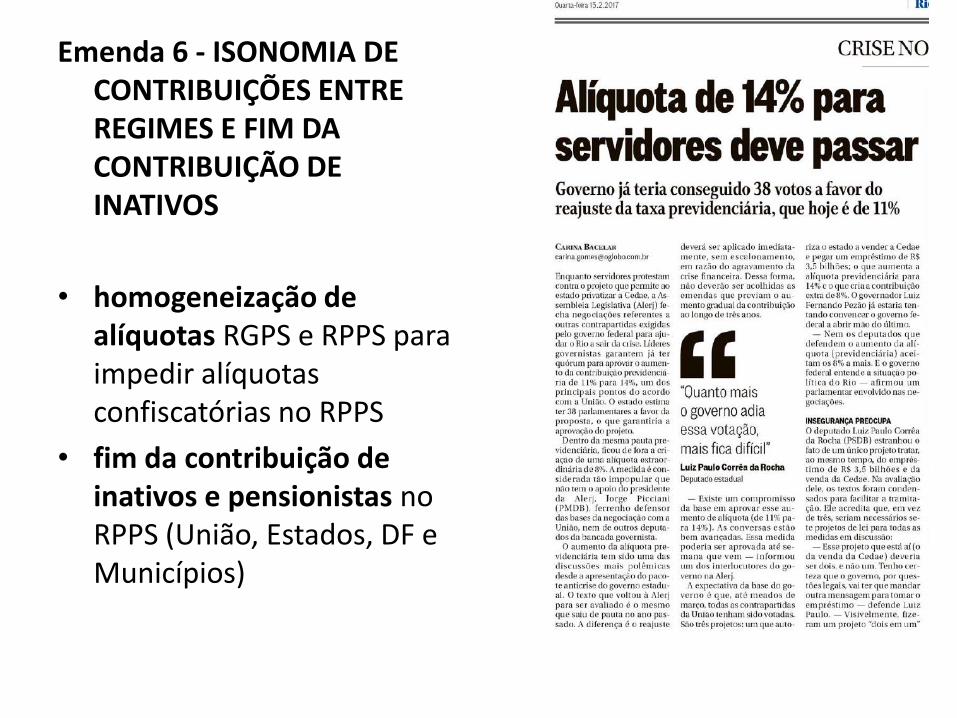

Emenda 6 - ISONOMIA DE CONTRIBUIÇÕES ENTRE REGIMES E FIM DA CONTRIBUIÇÃO DE INATIVOS

• homogeneização de alíquotas RGPS e RPPS para impedir alíquotas confiscatórias no RPPS

• fim da contribuição de inativos e pensionistas no RPPS (União, Estados, DF e Municípios)