Reforma da Previdencia - ptnacamara.org.br · Reformas incrementais do RGPS e RPPS são rotineiras...

59

Reforma da Previdência Março 2017

Transcript of Reforma da Previdencia - ptnacamara.org.br · Reformas incrementais do RGPS e RPPS são rotineiras...

Reforma da Previdência

Março 2017

Histórico a patir da Constituiçãode 1988

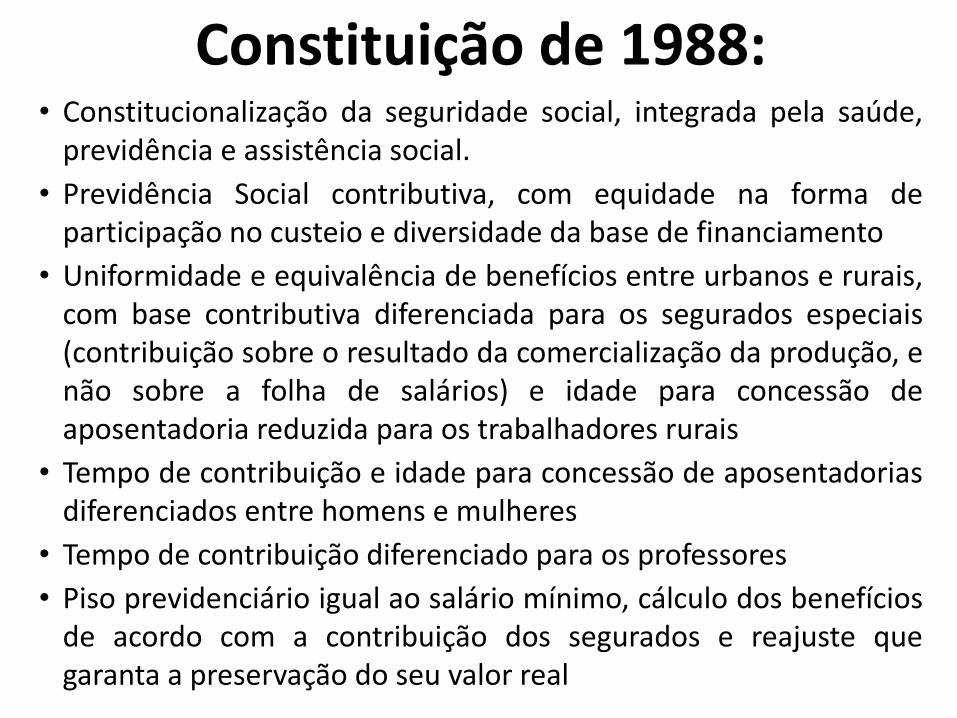

• Constitucionalização da seguridade social, integrada pela saúde,previdência e assistência social.

• Previdência Social contributiva, com equidade na forma departicipação no custeio e diversidade da base de financiamento

• Uniformidade e equivalência de benefícios entre urbanos e rurais,com base contributiva diferenciada para os segurados especiais(contribuição sobre o resultado da comercialização da produção, enão sobre a folha de salários) e idade para concessão deaposentadoria reduzida para os trabalhadores rurais

• Tempo de contribuição e idade para concessão de aposentadoriasdiferenciados entre homens e mulheres

• Tempo de contribuição diferenciado para os professores

• Piso previdenciário igual ao salário mínimo, cálculo dos benefíciosde acordo com a contribuição dos segurados e reajuste quegaranta a preservação do seu valor real

Constituição de 1988:

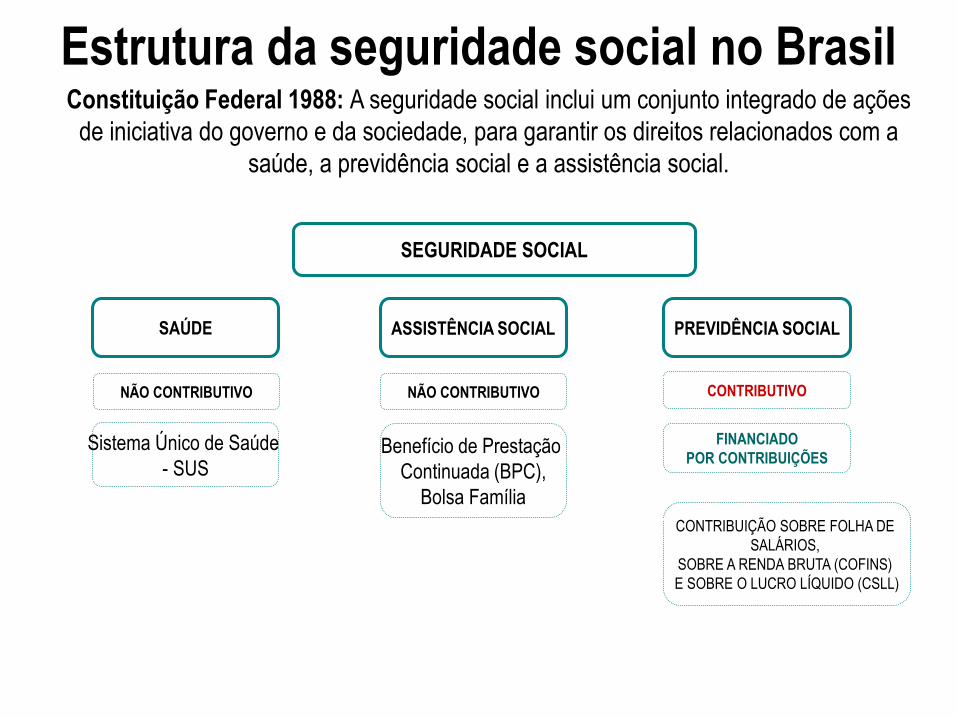

Estrutura da seguridade social no BrasilConstituição Federal 1988: A seguridade social inclui um conjunto integrado de ações

de iniciativa do governo e da sociedade, para garantir os direitos relacionados com a

saúde, a previdência social e a assistência social.

SEGURIDADE SOCIAL

ASSISTÊNCIA SOCIAL PREVIDÊNCIA SOCIAL

NÃO CONTRIBUTIVO

Sistema Único de Saúde

- SUS

NÃO CONTRIBUTIVO

Benefício de Prestação

Continuada (BPC),

Bolsa Família

CONTRIBUTIVO

FINANCIADO

POR CONTRIBUIÇÕES

CONTRIBUIÇÃO SOBRE FOLHA DE

SALÁRIOS,

SOBRE A RENDA BRUTA (COFINS)

E SOBRE O LUCRO LÍQUIDO (CSLL)

SAÚDE

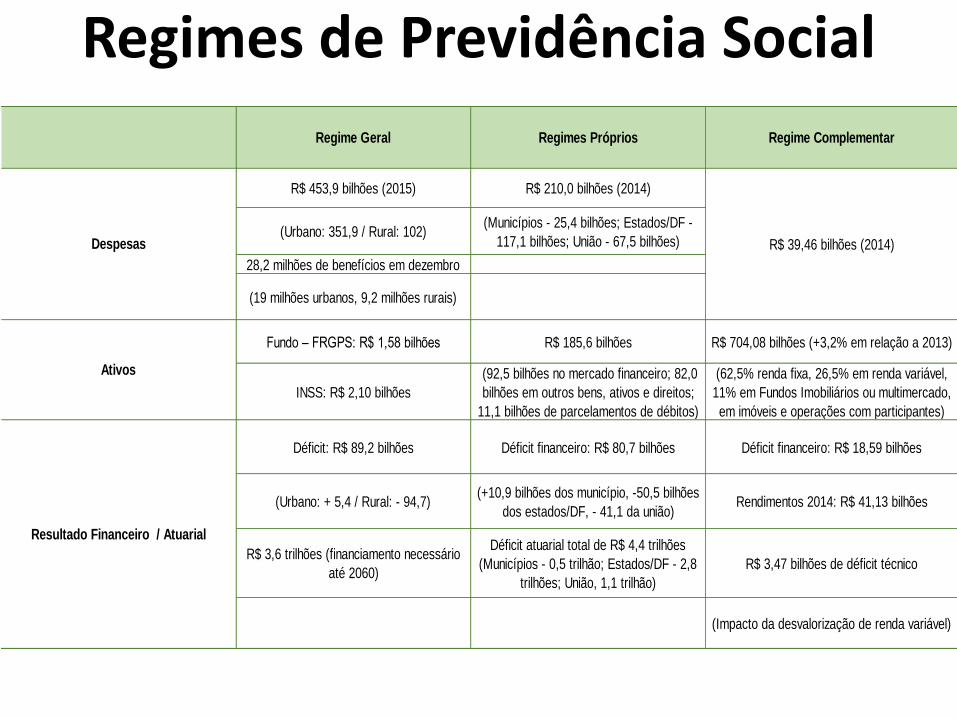

Regimes de Previdência Social

Regime Geral Regimes Próprios Regime Complementar

2065 Regimes Próprios

313 Entidades Fechadas

administrando 1.104 planos de

benefícios.

(1096 regulares e 969 irregulares) Supervisão: PREVIC e SPC/MTPS

Supervisão: DRPPS/SPS/MTPS

65 milhões de trabalhadores 9,5 milhões de segurados

72,6% de Cobertura Social da

população com Idade entre 16 e

59 anos

(6,0 milhões de ativos, 2,4 milhões

de aposentados e 1,1 milhão de

pensionistas)

81,7% de Cobertura da População

Idosa

R$ 364,7 bilhões (2015) R$ 129,3 bilhões (2014) R$ 20,87 bilhões (2014)

(Urbano: 357,3 / Rural: 7,3)

(Segurados e entes federativos:

Municípios - 36,3 bi; Estados/DF -

66,6 bilhões; União - 26,4 bilhões)

3.169 patrocinadores/instituidores

51,6 milhões de contribuintes + 6

milhões de segurados especiais

Contribuintes: os 6 milhões de

servidores ativos e os aposentados

e pensionistas cujos benefícios

ultrapassam teto do RGPS

3,25 milhões

participantes/assistidos

(média mensal de 2014)

Operação INSS

Cobertura3,25 milhões

participantes/assistidos

Arrecadação

Não fazem parte da Seguridade Social (não são para todos)

Regimes de Previdência Social

Regime Geral Regimes Próprios Regime Complementar

R$ 453,9 bilhões (2015) R$ 210,0 bilhões (2014)

(Urbano: 351,9 / Rural: 102)(Municípios - 25,4 bilhões; Estados/DF -

117,1 bilhões; União - 67,5 bilhões)

28,2 milhões de benefícios em dezembro

(19 milhões urbanos, 9,2 milhões rurais)

Fundo – FRGPS: R$ 1,58 bilhões R$ 185,6 bilhões R$ 704,08 bilhões (+3,2% em relação a 2013)

INSS: R$ 2,10 bilhões

(92,5 bilhões no mercado financeiro; 82,0

bilhões em outros bens, ativos e direitos;

11,1 bilhões de parcelamentos de débitos)

(62,5% renda fixa, 26,5% em renda variável,

11% em Fundos Imobiliários ou multimercado,

em imóveis e operações com participantes)

Déficit: R$ 89,2 bilhões Déficit financeiro: R$ 80,7 bilhões Déficit financeiro: R$ 18,59 bilhões

(Urbano: + 5,4 / Rural: - 94,7)(+10,9 bilhões dos município, -50,5 bilhões

dos estados/DF, - 41,1 da união)Rendimentos 2014: R$ 41,13 bilhões

R$ 3,6 trilhões (financiamento necessário

até 2060)

Déficit atuarial total de R$ 4,4 trilhões

(Municípios - 0,5 trilhão; Estados/DF - 2,8

trilhões; União, 1,1 trilhão)

R$ 3,47 bilhões de déficit técnico

(Impacto da desvalorização de renda variável)

Ativos

Resultado Financeiro / Atuarial

Despesas R$ 39,46 bilhões (2014)

Reformas incrementais do RGPS e RPPS sao rotineiras desde 1991

• A partir da sancao das leis 8.212 e 8.213 de 1991

• Nos ultimos 18 anos, tivemos uma serie de reformasprevidenciarias de diferentes envergaduras, cujoobjeto foi tanto o regime geral quanto do regime proprio dos servidores publicos federais.

• As mais importantes sendo as EmendaConstitucionais no 20/98, 41/2003, 47/2005, 70/2012, mas tambem vale mencionar a lei 12.618/12 que cria o Funpresp, e a lei 13134/15 quetrata, dentre outras medidas, das alteracoes no seguro defeso do pescador artesanal.

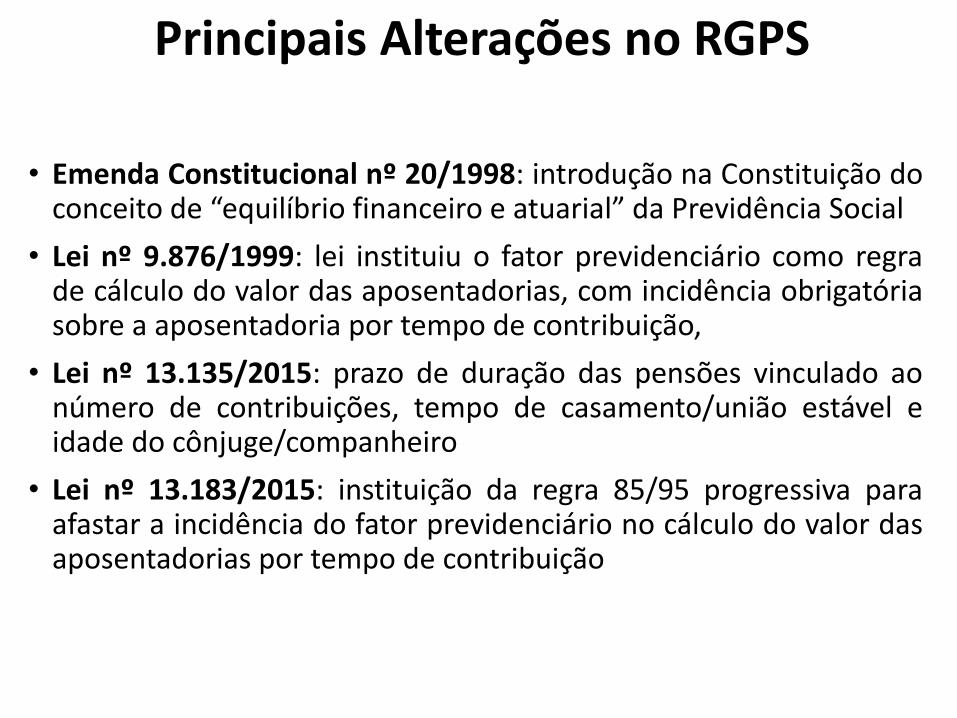

• Emenda Constitucional nº 20/1998: introdução na Constituição doconceito de “equilíbrio financeiro e atuarial” da Previdência Social

• Lei nº 9.876/1999: lei instituiu o fator previdenciário como regrade cálculo do valor das aposentadorias, com incidência obrigatóriasobre a aposentadoria por tempo de contribuição,

• Lei nº 13.135/2015: prazo de duração das pensões vinculado aonúmero de contribuições, tempo de casamento/união estável eidade do cônjuge/companheiro

• Lei nº 13.183/2015: instituição da regra 85/95 progressiva paraafastar a incidência do fator previdenciário no cálculo do valor dasaposentadorias por tempo de contribuição

Principais Alterações no RGPS

Regras atuais do Regime Geral da Previdência Social

Faz parte da Seguridade Social Garantida pela Constituição

Categorias de seguradosObrigatórios:

• Empregados: Urbanos e Rurais;

• Trabalhadores Avulsos (Ex. Portuários);

• Contribuintes Individuais (urbanos/rurais):

- Conta-própria;

- Empresários.

• Empregados domésticos;

• Segurados Especiais (pequenos produtores rurais).

Facultativos:

• São segurados facultativos da Previdência Social, as pessoas, com 16 anos ou mais de idade, que voluntariamente se filiarem ao RGPS. Exemplo: donas-de-casa; estudantes; desempregados; presidiários não remunerados;

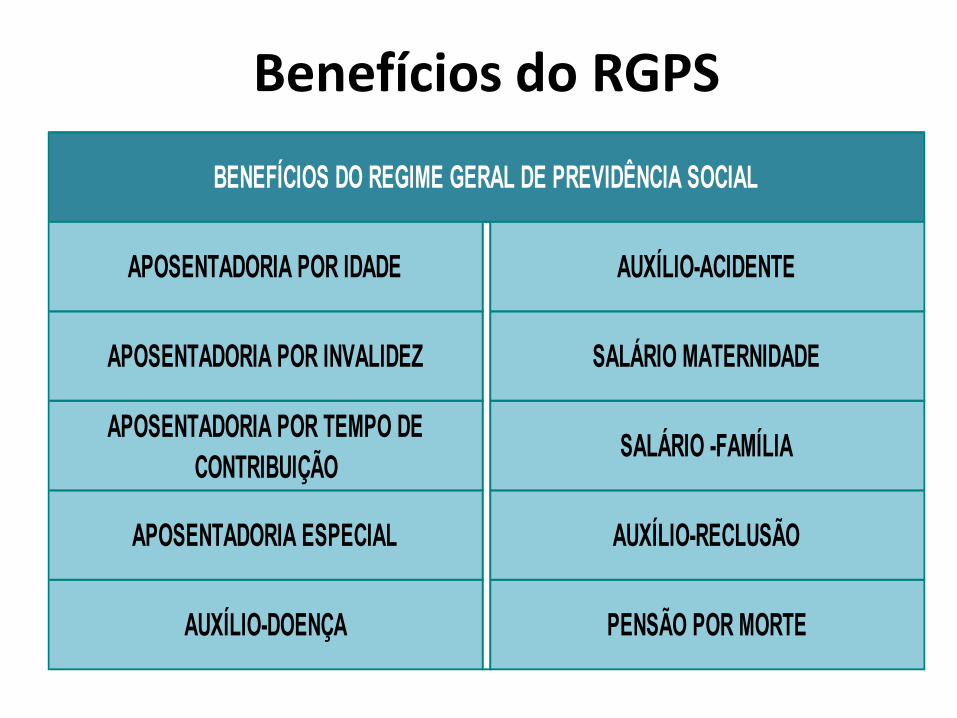

APOSENTADORIA POR IDADE AUXÍLIO-ACIDENTE

APOSENTADORIA POR INVALIDEZ SALÁRIO MATERNIDADE

APOSENTADORIA POR TEMPO DE

CONTRIBUIÇÃOSALÁRIO -FAMÍLIA

APOSENTADORIA ESPECIAL AUXÍLIO-RECLUSÃO

AUXÍLIO-DOENÇA PENSÃO POR MORTE

BENEFÍCIOS DO REGIME GERAL DE PREVIDÊNCIA SOCIAL

Benefícios do RGPS

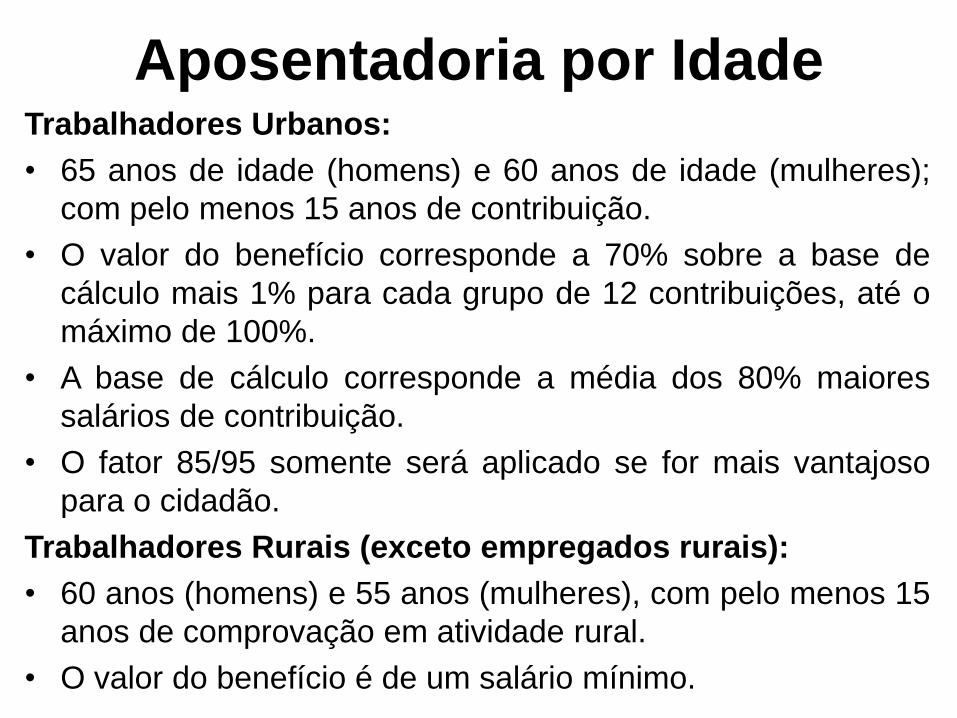

Aposentadoria por IdadeTrabalhadores Urbanos:

• 65 anos de idade (homens) e 60 anos de idade (mulheres);

com pelo menos 15 anos de contribuição.

• O valor do benefício corresponde a 70% sobre a base de

cálculo mais 1% para cada grupo de 12 contribuições, até o

máximo de 100%.

• A base de cálculo corresponde a média dos 80% maiores

salários de contribuição.

• O fator 85/95 somente será aplicado se for mais vantajoso

para o cidadão.

Trabalhadores Rurais (exceto empregados rurais):

• 60 anos (homens) e 55 anos (mulheres), com pelo menos 15

anos de comprovação em atividade rural.

• O valor do benefício é de um salário mínimo.

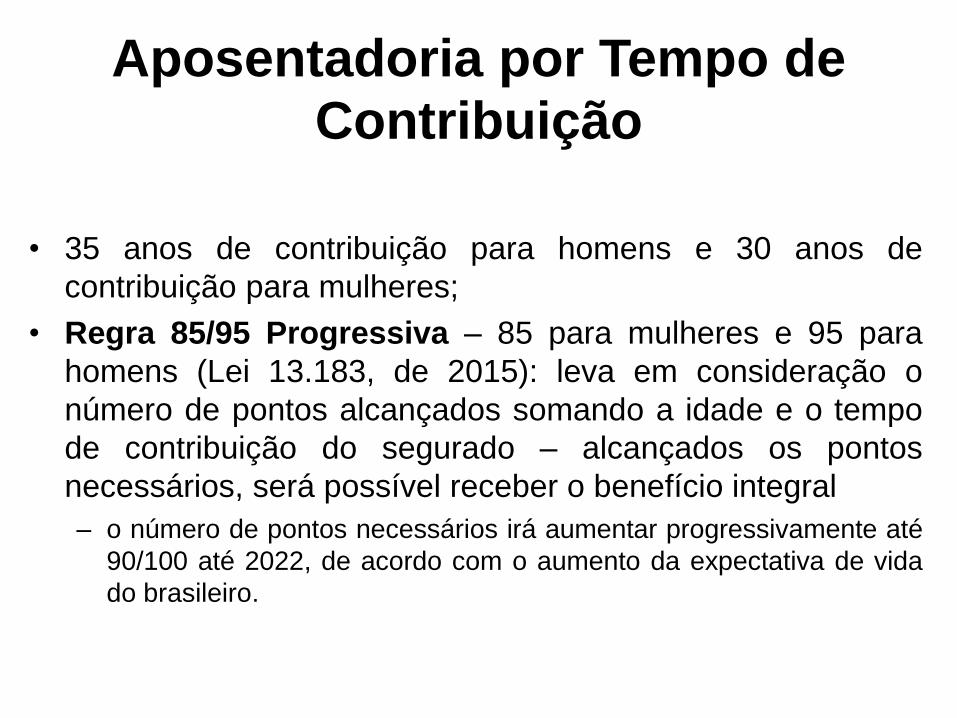

Aposentadoria por Tempo de

Contribuição

• 35 anos de contribuição para homens e 30 anos de

contribuição para mulheres;

• Regra 85/95 Progressiva – 85 para mulheres e 95 para

homens (Lei 13.183, de 2015): leva em consideração o

número de pontos alcançados somando a idade e o tempo

de contribuição do segurado – alcançados os pontos

necessários, será possível receber o benefício integral

– o número de pontos necessários irá aumentar progressivamente até

90/100 até 2022, de acordo com o aumento da expectativa de vida

do brasileiro.

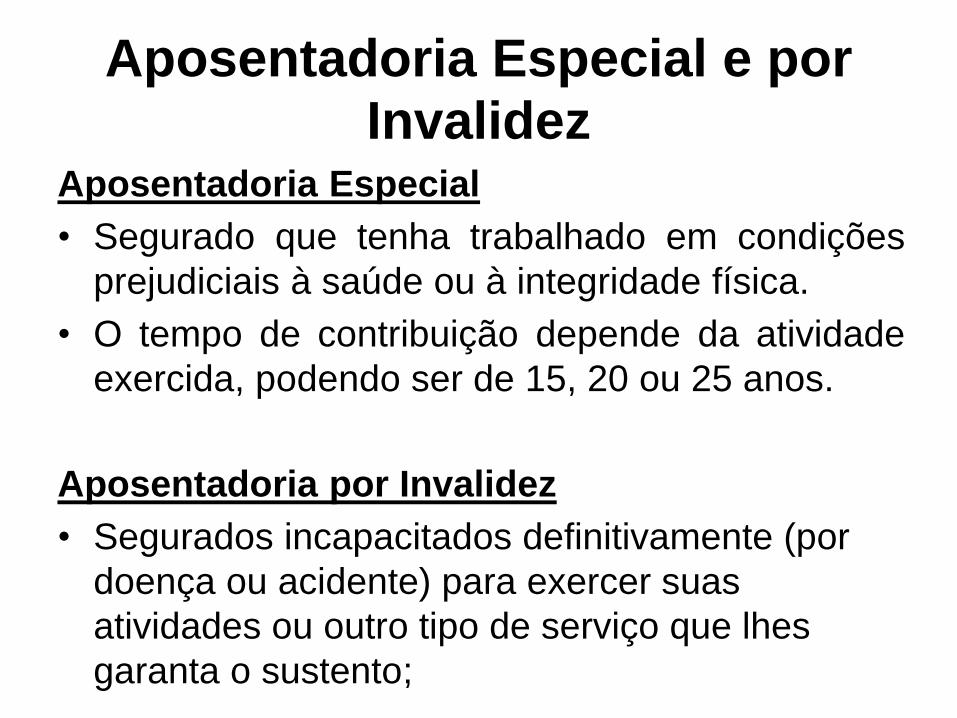

Aposentadoria Especial e por

InvalidezAposentadoria Especial

• Segurado que tenha trabalhado em condições

prejudiciais à saúde ou à integridade física.

• O tempo de contribuição depende da atividade

exercida, podendo ser de 15, 20 ou 25 anos.

Aposentadoria por Invalidez

• Segurados incapacitados definitivamente (por

doença ou acidente) para exercer suas

atividades ou outro tipo de serviço que lhes

garanta o sustento;

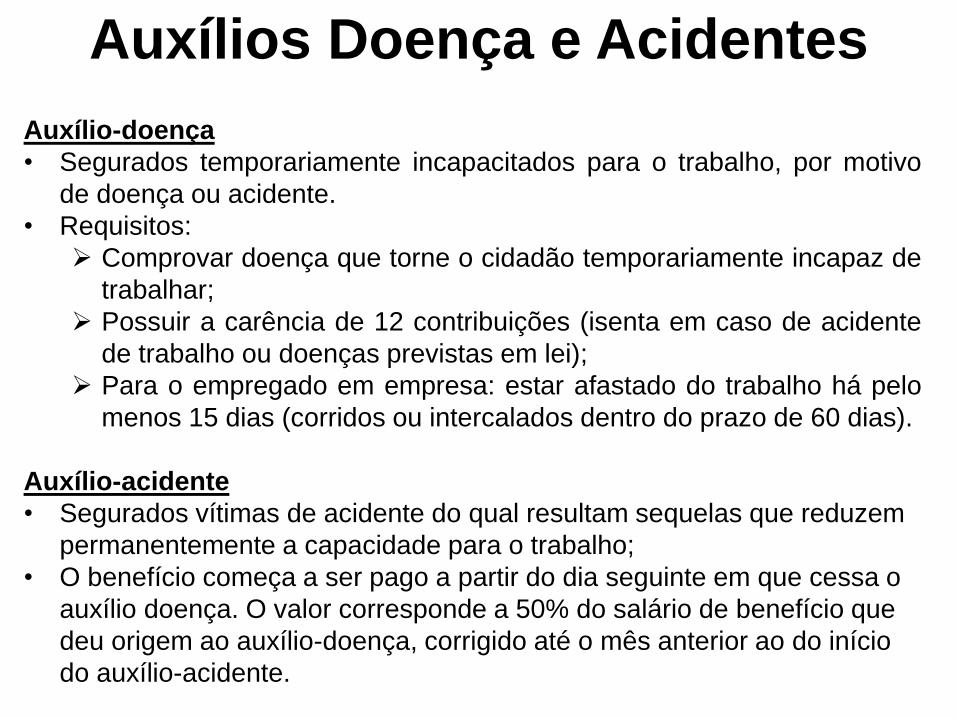

Auxílio-doença

• Segurados temporariamente incapacitados para o trabalho, por motivo

de doença ou acidente.

• Requisitos:

Comprovar doença que torne o cidadão temporariamente incapaz de

trabalhar;

Possuir a carência de 12 contribuições (isenta em caso de acidente

de trabalho ou doenças previstas em lei);

Para o empregado em empresa: estar afastado do trabalho há pelo

menos 15 dias (corridos ou intercalados dentro do prazo de 60 dias).

Auxílio-acidente

• Segurados vítimas de acidente do qual resultam sequelas que reduzem

permanentemente a capacidade para o trabalho;

• O benefício começa a ser pago a partir do dia seguinte em que cessa o

auxílio doença. O valor corresponde a 50% do salário de benefício que

deu origem ao auxílio-doença, corrigido até o mês anterior ao do início

do auxílio-acidente.

Auxílios Doença e Acidentes

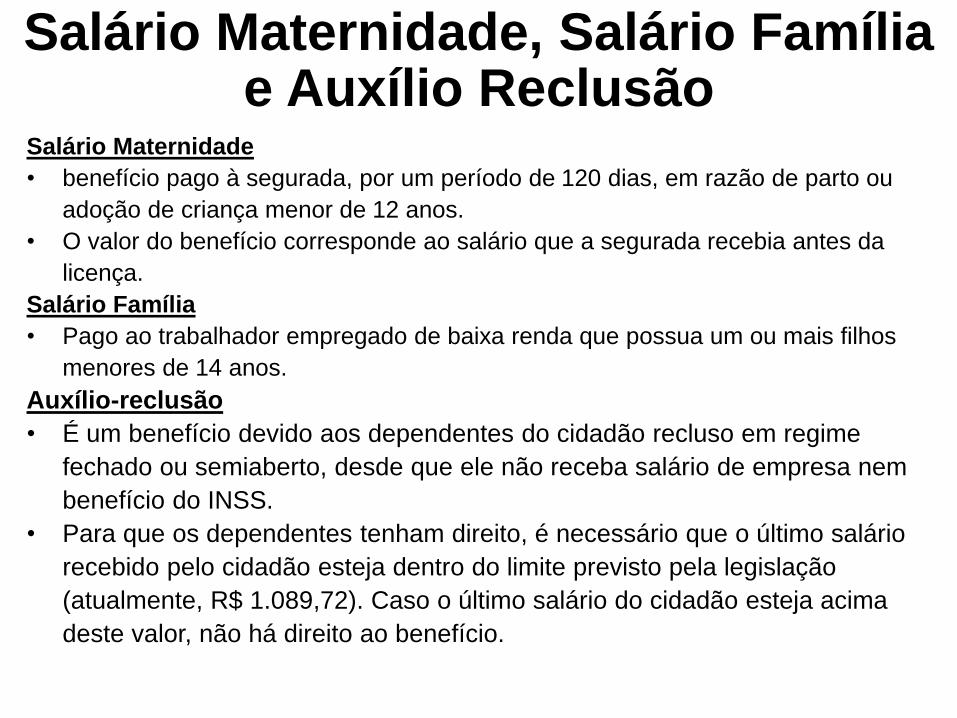

Salário Maternidade

• benefício pago à segurada, por um período de 120 dias, em razão de parto ou

adoção de criança menor de 12 anos.

• O valor do benefício corresponde ao salário que a segurada recebia antes da

licença.

Salário Família

• Pago ao trabalhador empregado de baixa renda que possua um ou mais filhos

menores de 14 anos.

Auxílio-reclusão

• É um benefício devido aos dependentes do cidadão recluso em regime

fechado ou semiaberto, desde que ele não receba salário de empresa nem

benefício do INSS.

• Para que os dependentes tenham direito, é necessário que o último salário

recebido pelo cidadão esteja dentro do limite previsto pela legislação

(atualmente, R$ 1.089,72). Caso o último salário do cidadão esteja acima

deste valor, não há direito ao benefício.

Salário Maternidade, Salário Família e Auxílio Reclusão

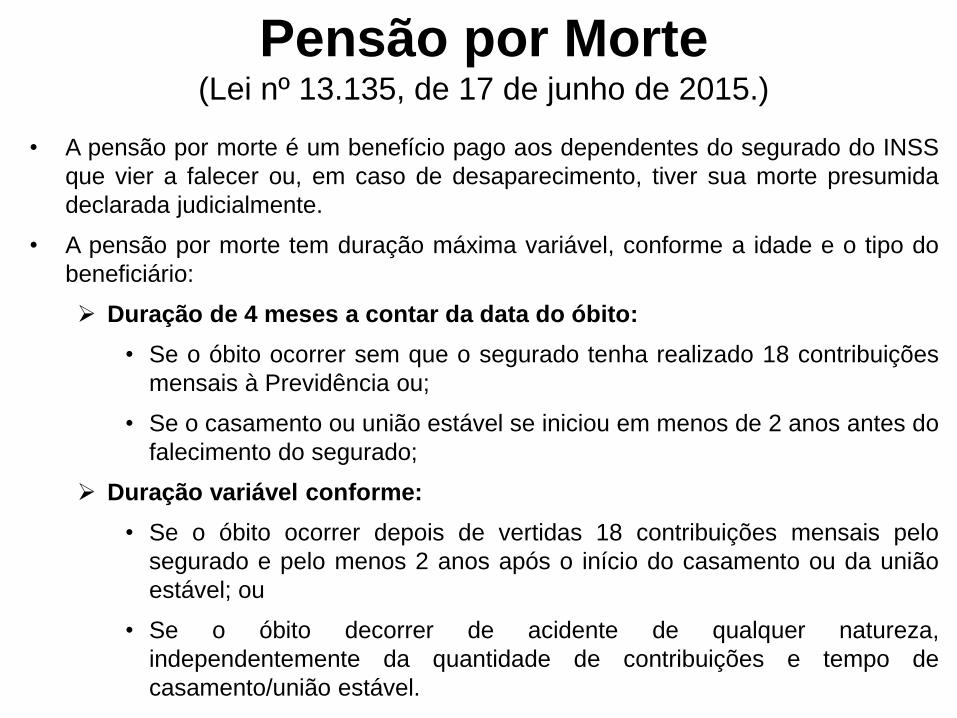

• A pensão por morte é um benefício pago aos dependentes do segurado do INSS

que vier a falecer ou, em caso de desaparecimento, tiver sua morte presumida

declarada judicialmente.

• A pensão por morte tem duração máxima variável, conforme a idade e o tipo do

beneficiário:

Duração de 4 meses a contar da data do óbito:

• Se o óbito ocorrer sem que o segurado tenha realizado 18 contribuições

mensais à Previdência ou;

• Se o casamento ou união estável se iniciou em menos de 2 anos antes do

falecimento do segurado;

Duração variável conforme:

• Se o óbito ocorrer depois de vertidas 18 contribuições mensais pelo

segurado e pelo menos 2 anos após o início do casamento ou da união

estável; ou

• Se o óbito decorrer de acidente de qualquer natureza,

independentemente da quantidade de contribuições e tempo de

casamento/união estável.

Pensão por Morte(Lei nº 13.135, de 17 de junho de 2015.)

Idade do dependente na data do óbito Duração máxima do benefício ou cota

menos de 21 (vinte e um) anos 3 (três) anos

entre 21 (vinte e um) e 26 (vinte e seis) anos 6 (seis) anos

entre 27 (vinte e sete) e 29 (vinte e nove) anos 10 (dez) anos

entre 30 (trinta) e 40 (quarenta) anos 15 (quinze) anos

entre 41 (quarenta e um) e 43 (quarenta e três) anos 20 (vinte) anos

a partir de 44 (quarenta e quatro) anos Vitalicio

Para o cônjuge inválido ou com deficiência: O benefício será devido enquanto durar a deficiência ou invalidez,

respeitando-se os prazos mínimos descritos na tabela acima.Para os filhos, equiparados ou irmãos do falecido (desde que comprovem o direito):

O benefício é devido até os 21 (vinte e um) anos de idade, salvo em caso de invalidez ou deficiência.

Pensão por Morte(Lei nº 13.135, de 17 de junho de 2015.)

PREVIDÊNCIA SOCIAL RURAL

Segurado Especial

Segurado especial é aquele que trabalha com os membros de sua própria família em atividade indispensável para sua subsistência, e/ou em condições de mútua dependência e colaboração, sem utilização de empregados.

A Constituição estabeleceu para os segurados especiais(RURAIS) tratamento distinto dos demais segurados.

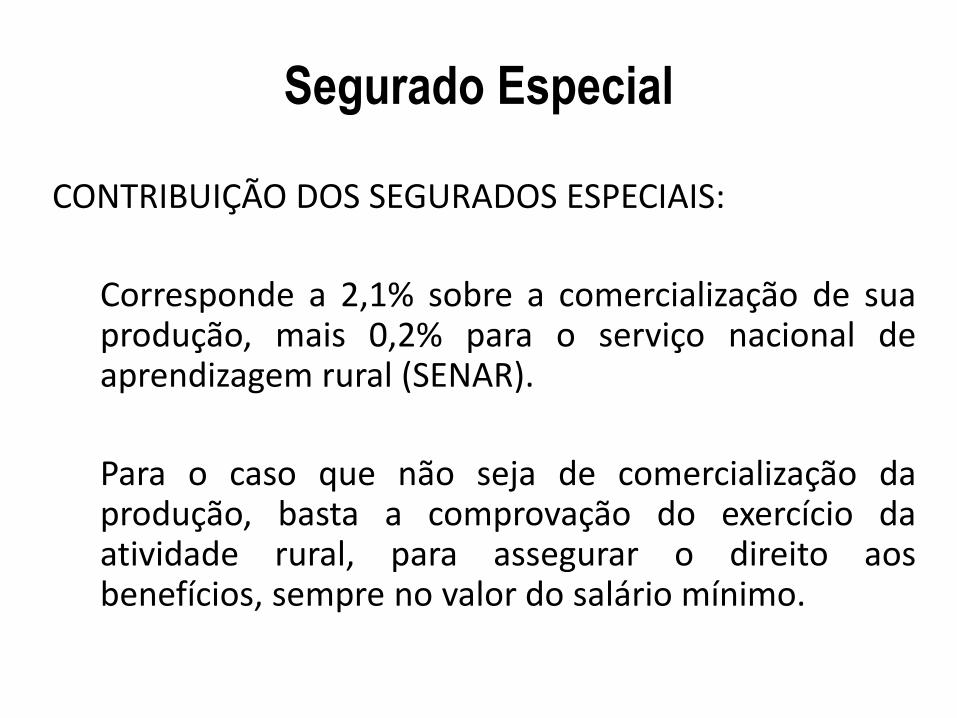

CONTRIBUIÇÃO DOS SEGURADOS ESPECIAIS:

Corresponde a 2,1% sobre a comercialização de suaprodução, mais 0,2% para o serviço nacional deaprendizagem rural (SENAR).

Para o caso que não seja de comercialização daprodução, basta a comprovação do exercício daatividade rural, para assegurar o direito aosbenefícios, sempre no valor do salário mínimo.

Segurado Especial

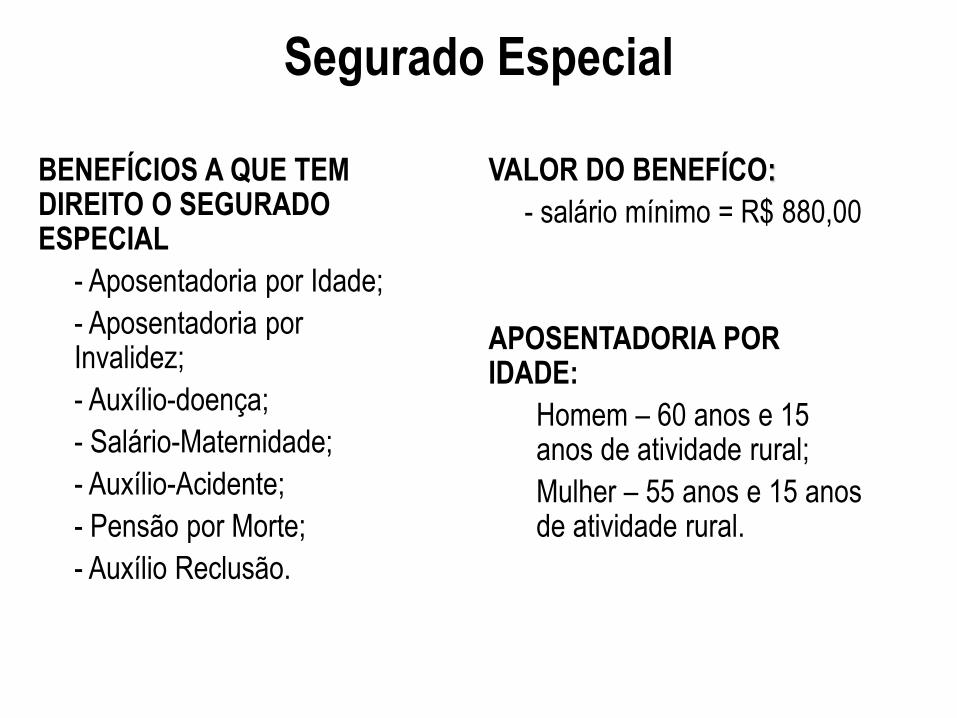

BENEFÍCIOS A QUE TEM DIREITO O SEGURADO ESPECIAL

- Aposentadoria por Idade;

- Aposentadoria por Invalidez;

- Auxílio-doença;

- Salário-Maternidade;

- Auxílio-Acidente;

- Pensão por Morte;

- Auxílio Reclusão.

VALOR DO BENEFÍCO:

- salário mínimo = R$ 880,00

APOSENTADORIA POR IDADE:

Homem – 60 anos e 15 anos de atividade rural;

Mulher – 55 anos e 15 anos de atividade rural.

Segurado Especial

IMPORTÂNCIA DOS BENEFÍCIOS RURAIS

• Auxiliam as famílias que vivem em economia desubsistência;

• Dinamizam o comércio local;

• Ajudam no financiamento de pequenosinvestimentos;

• Reduzem a migração das áreas rurais para as grandescidades, fixando o homem no campo.

Impactos socias da Previdência Social

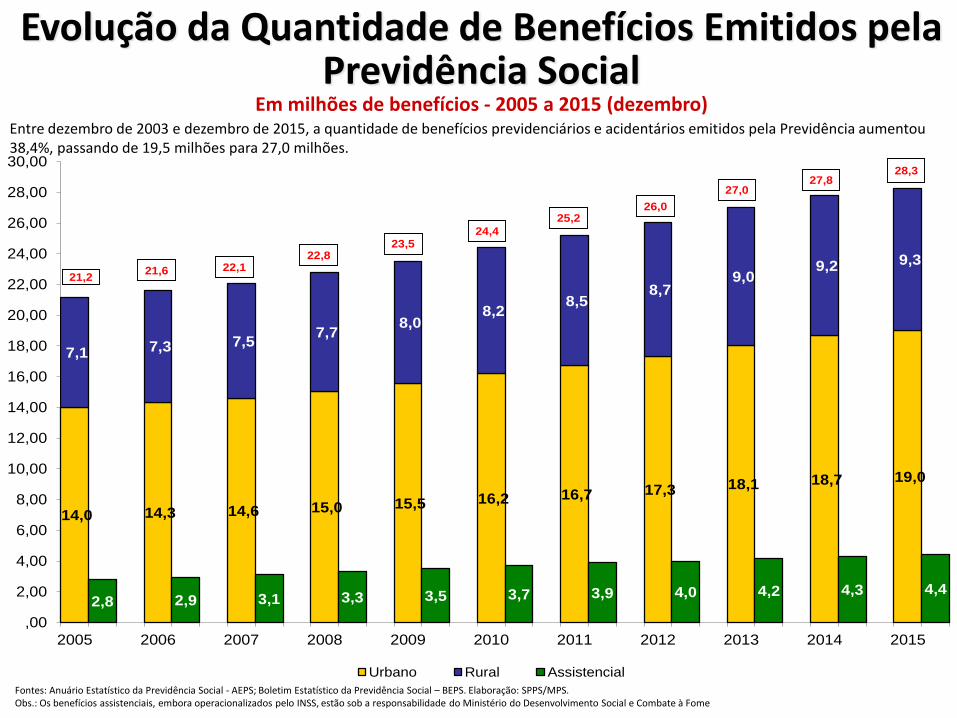

Entre dezembro de 2003 e dezembro de 2015, a quantidade de benefícios previdenciários e acidentários emitidos pela Previdência aumentou 38,4%, passando de 19,5 milhões para 27,0 milhões.

Evolução da Quantidade de Benefícios Emitidos pela Previdência Social

Em milhões de benefícios - 2005 a 2015 (dezembro)

Fontes: Anuário Estatístico da Previdência Social - AEPS; Boletim Estatístico da Previdência Social – BEPS. Elaboração: SPPS/MPS.Obs.: Os benefícios assistenciais, embora operacionalizados pelo INSS, estão sob a responsabilidade do Ministério do Desenvolvimento Social e Combate à Fome

14,0 14,3 14,6 15,0 15,5 16,2 16,7 17,3 18,1 18,7 19,0

7,1 7,3 7,5 7,7

8,0 8,2

8,5 8,7

9,0 9,2 9,3

2,8 2,9 3,1 3,3 3,5 3,7 3,9 4,0 4,2 4,3 4,4

,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

22,00

24,00

26,00

28,00

30,00

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Urbano Rural Assistencial

25,2

28,3

21,221,6

27,0

22,122,8

23,524,4

27,8

26,0

Valor Médio Real dos Benefícios Pagos pela Previdência Social (2007 a 2015)

Média de Janeiro a Dezembro de cada ano – Em R$ de Dez/2015 (INPC)

O valor médio real dos benefícios da Previdência Social atingiu R$ 1.175,01, na média de janeiro a dezembro de 2015, o que representou um crescimento de 13,4% em relação ao mesmo período de 2008.

Variação:+13,4%

Fontes: Anuário Estatístico da Previdência Social - AEPS; Boletim Estatístico da Previdência Social – BEPS.Elaboração: SPPS/MPS.Obs.: Inclui apenas os benefícios previdenciários e acidentários

1.036,60

1.087,00

1.124,85

1.123,54

1.166,43

1.184,11 1.190,56

1.175,01

1.000,00

1.050,00

1.100,00

1.150,00

1.200,00

1.250,00

2008 2009 2010 2011 2012 2013 2014 2015

R$

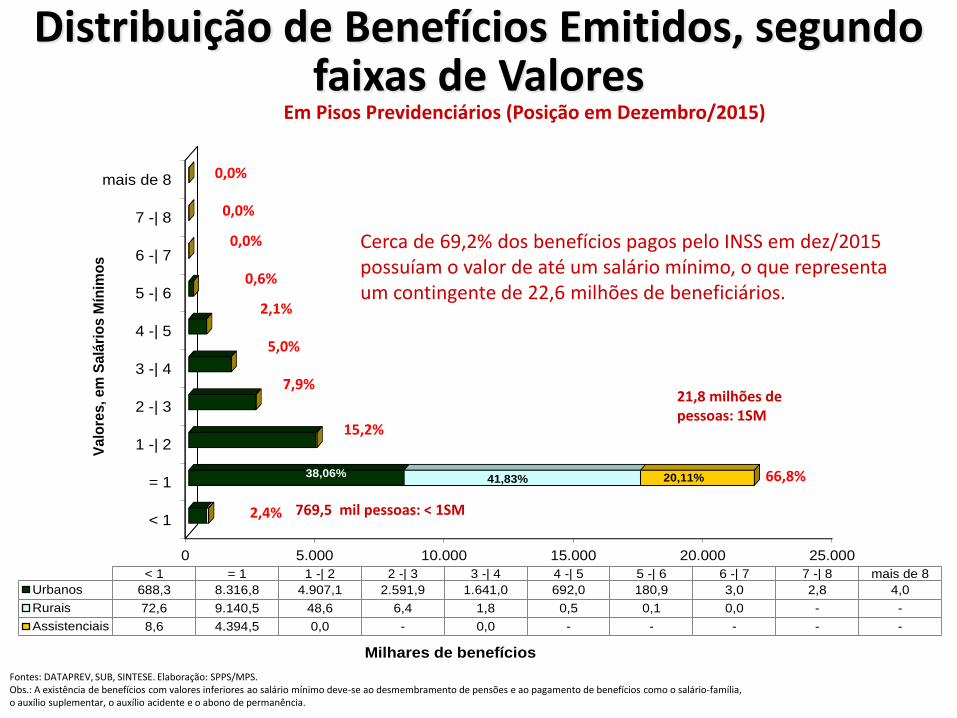

Fontes: DATAPREV, SUB, SINTESE. Elaboração: SPPS/MPS.Obs.: A existência de benefícios com valores inferiores ao salário mínimo deve-se ao desmembramento de pensões e ao pagamento de benefícios como o salário-família, o auxílio suplementar, o auxílio acidente e o abono de permanência.

Cerca de 69,2% dos benefícios pagos pelo INSS em dez/2015 possuíam o valor de até um salário mínimo, o que representa um contingente de 22,6 milhões de beneficiários.

769,5 mil pessoas: < 1SM

21,8 milhões de pessoas: 1SM

Distribuição de Benefícios Emitidos, segundo faixas de Valores

Em Pisos Previdenciários (Posição em Dezembro/2015)

0,0%

0,0%

0,0%

0,6%

2,1%

5,0%

7,9%

15,2%

66,8%

2,4%

0 5.000 10.000 15.000 20.000 25.000

< 1

= 1

1 -| 2

2 -| 3

3 -| 4

4 -| 5

5 -| 6

6 -| 7

7 -| 8

mais de 8

Milhares de benefícios

Va

lore

s,

em

Sa

lári

os

Mín

imo

s

< 1 = 1 1 -| 2 2 -| 3 3 -| 4 4 -| 5 5 -| 6 6 -| 7 7 -| 8 mais de 8

Urbanos 688,3 8.316,8 4.907,1 2.591,9 1.641,0 692,0 180,9 3,0 2,8 4,0

Rurais 72,6 9.140,5 48,6 6,4 1,8 0,5 0,1 0,0 - -

Assistenciais 8,6 4.394,5 0,0 - 0,0 - - - - -

38,06%41,83% 20,11%

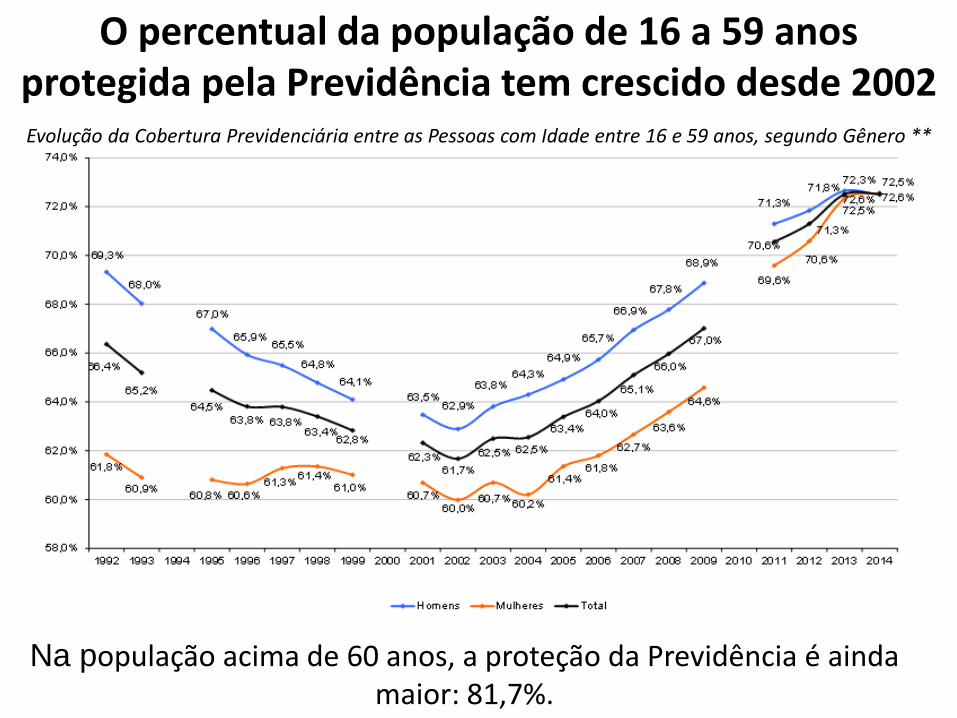

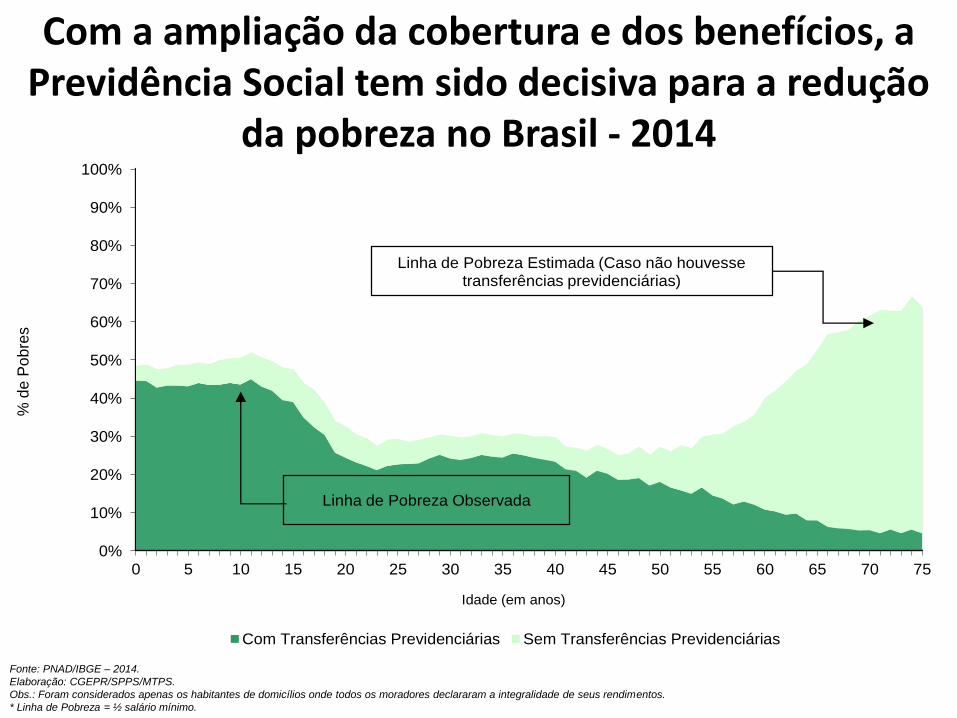

O percentual da população de 16 a 59 anos protegida pela Previdência tem crescido desde 2002Evolução da Cobertura Previdenciária entre as Pessoas com Idade entre 16 e 59 anos, segundo Gênero **

Na população acima de 60 anos, a proteção da Previdência é ainda maior: 81,7%.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75

% d

e P

ob

res

Idade (em anos)

Com Transferências Previdenciárias Sem Transferências Previdenciárias

Linha de Pobreza Observada

Linha de Pobreza Estimada (Caso não houvesse transferências previdenciárias)

Fonte: PNAD/IBGE – 2014.

Elaboração: CGEPR/SPPS/MTPS.

Obs.: Foram considerados apenas os habitantes de domicílios onde todos os moradores declararam a integralidade de seus rendimentos.

* Linha de Pobreza = ½ salário mínimo.

Com a ampliação da cobertura e dos benefícios, a Previdência Social tem sido decisiva para a redução

da pobreza no Brasil - 2014

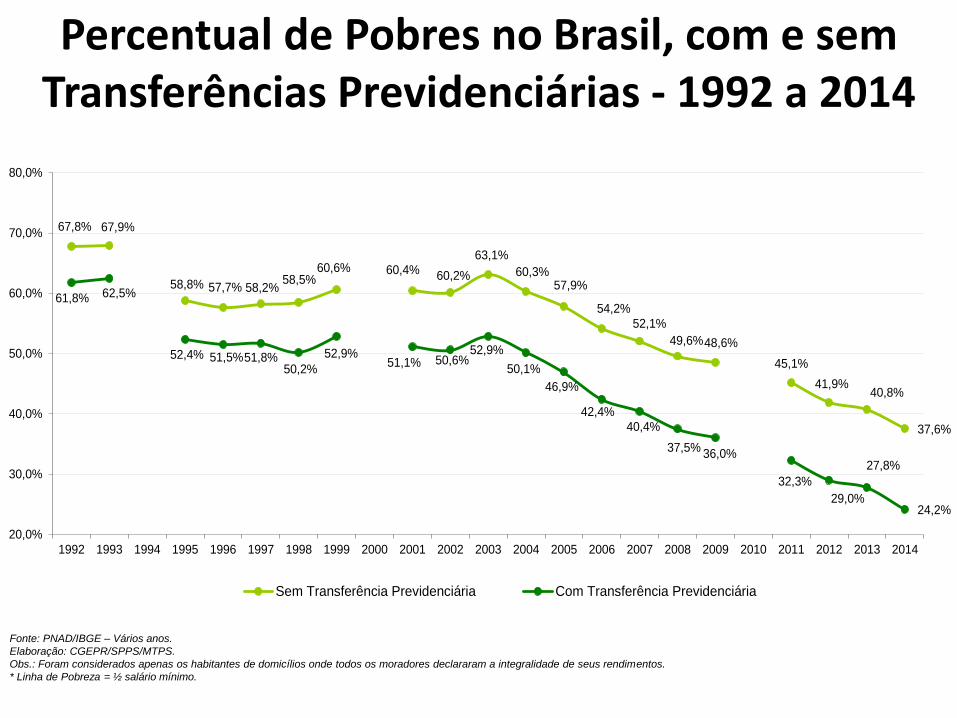

Percentual de Pobres no Brasil, com e sem Transferências Previdenciárias - 1992 a 2014

Fonte: PNAD/IBGE – Vários anos.

Elaboração: CGEPR/SPPS/MTPS.

Obs.: Foram considerados apenas os habitantes de domicílios onde todos os moradores declararam a integralidade de seus rendimentos.

* Linha de Pobreza = ½ salário mínimo.

67,8% 67,9%

58,8% 57,7% 58,2%58,5%

60,6% 60,4% 60,2%

63,1%

60,3%57,9%

54,2%

52,1%

49,6%48,6%

45,1%

41,9%40,8%

37,6%

61,8% 62,5%

52,4% 51,5%51,8%50,2%

52,9%51,1% 50,6%

52,9%

50,1%

46,9%

42,4%40,4%

37,5%36,0%

32,3%

29,0%

27,8%

24,2%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Sem Transferência Previdenciária Com Transferência Previdenciária

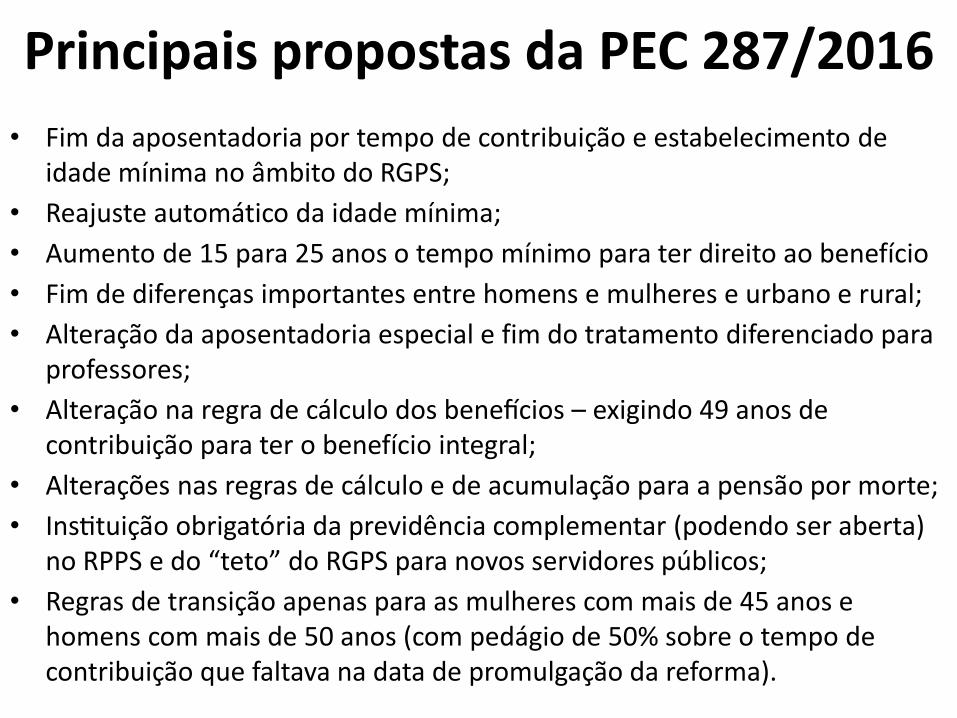

Análise PEC 287/2016

Principais propostas da PEC 287/2016

• Fim da aposentadoria por tempo de contribuição e estabelecimento de idade minima no ambito do RGPS;

• Reajuste automático da idade mínima;

• Aumento de 15 para 25 anos o tempo mínimo para ter direito ao benefício

• Fim de diferenças importantes entre homens e mulheres e urbano e rural;

• Alteração da aposentadoria especial e fim do tratamento diferenciado para professores;

• Alteracao na regra de calculo dos beneficios – exigindo 49 anos de contribuição para ter o benefício integral;

• Alteracoes nas regras de calculo e de acumulacao para a pensao por morte;

• Instituicao obrigatoria da previdencia complementar (podendo ser aberta) no RPPS e do “teto” do RGPS para novos servidores publicos;

• Regras de transicao apenas para as mulheres com mais de 45 anos e homens com mais de 50 anos (com pedágio de 50% sobre o tempo de contribuição que faltava na data de promulgação da reforma).

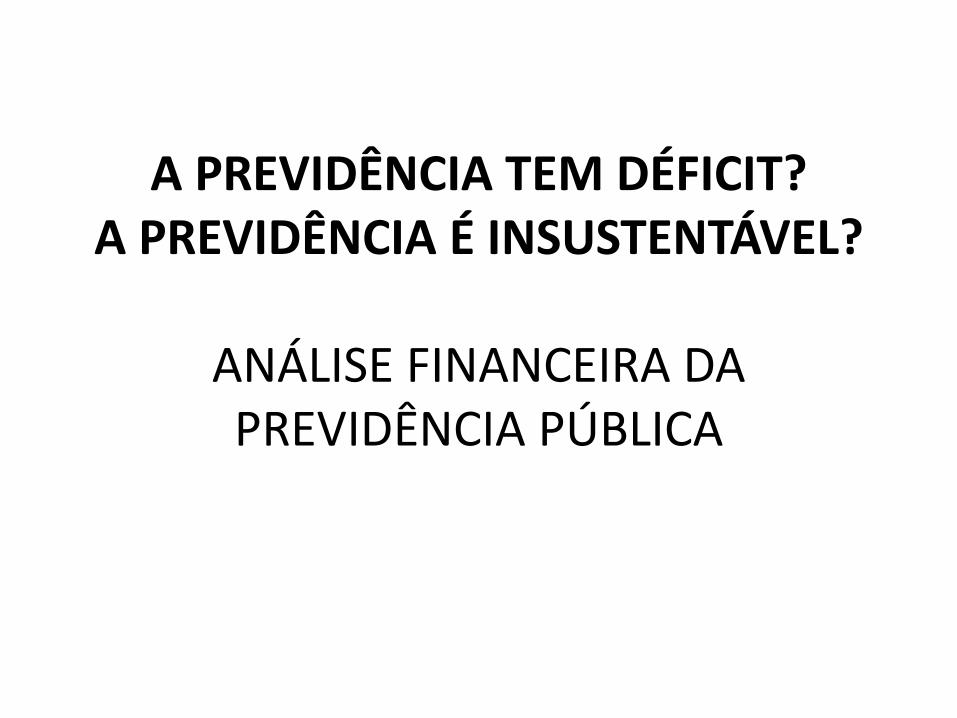

A PREVIDENCIA TEM DEFICIT? A PREVIDÊNCIA É INSUSTENTÁVEL?

ANALISE FINANCEIRA DA PREVIDENCIA PUBLICA

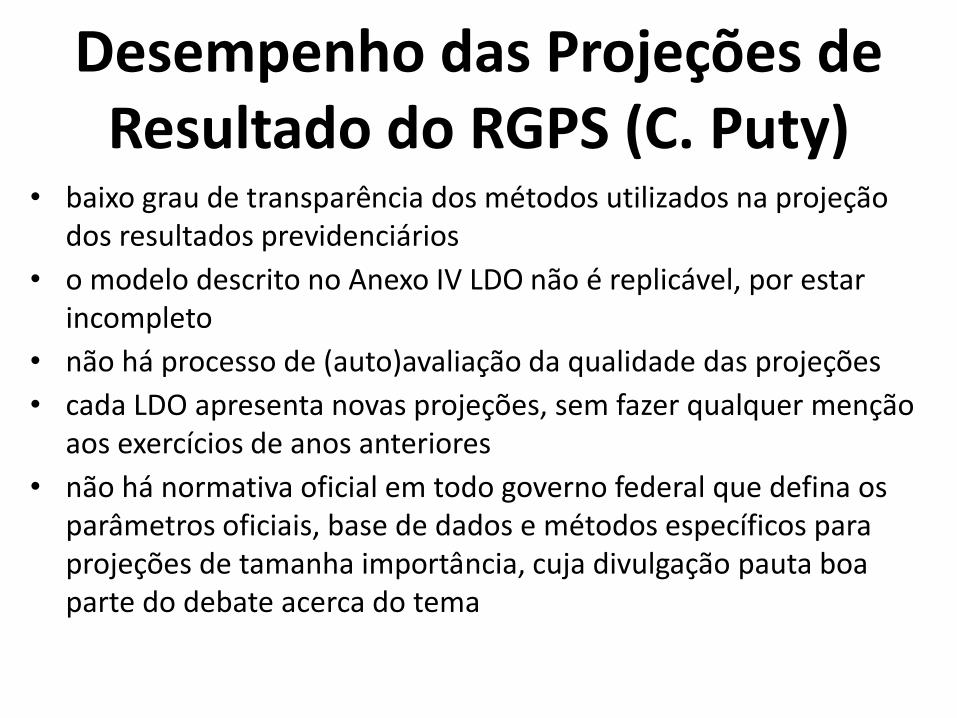

Desempenho das Projecoes de Resultado do RGPS (C. Puty)

• baixo grau de transparencia dos metodos utilizados na projecaodos resultados previdenciarios

• o modelo descrito no Anexo IV LDO nao e replicavel, por estar incompleto

• nao ha processo de (auto)avaliacao da qualidade das projecoes

• cada LDO apresenta novas projecoes, sem fazer qualquer mencaoaos exercicios de anos anteriores

• nao ha normativa oficial em todo governo federal que defina os parametros oficiais, base de dados e metodos especificos para projecoes de tamanha importancia, cuja divulgacao pauta boa parte do debate acerca do tema

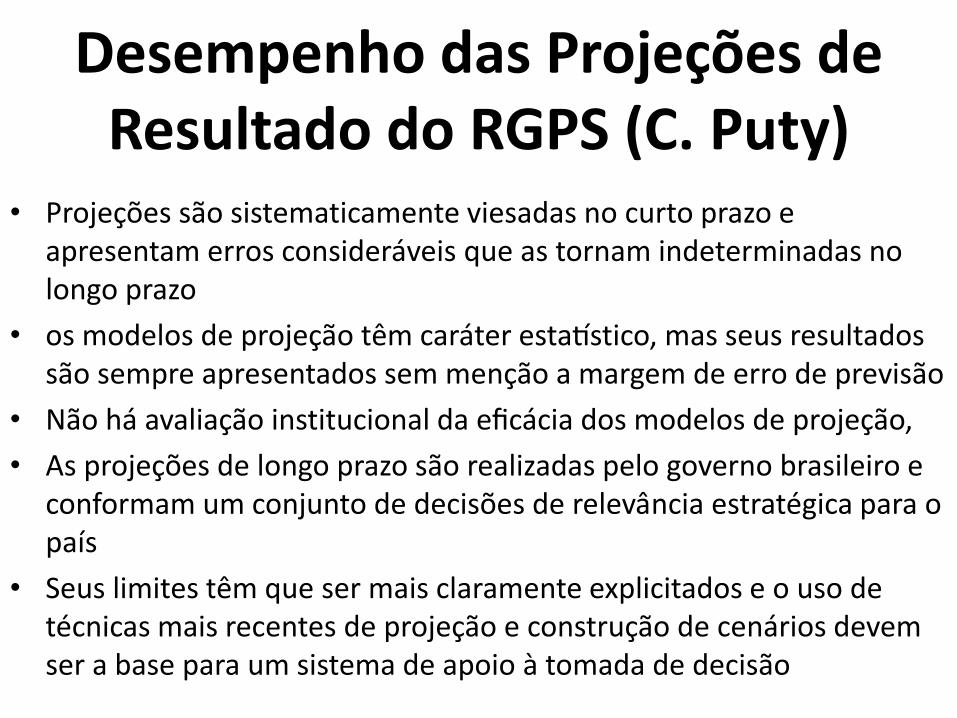

Desempenho das Projecoes de Resultado do RGPS (C. Puty)

• Projecoes sao sistematicamente viesadas no curto prazo e apresentam erros consideraveis que as tornam indeterminadas no longo prazo

• os modelos de projecao tem carater estatistico, mas seus resultados sao sempre apresentados sem mencao a margem de erro de previsao

• Nao ha avaliacao institucional da eficacia dos modelos de projecao,

• As projecoes de longo prazo sao realizadas pelo governo brasileiro e conformam um conjunto de decisoes de relevancia estrategica para o pais

• Seus limites tem que ser mais claramente explicitados e o uso de tecnicas mais recentes de projecao e construcao de cenarios devem ser a base para um sistema de apoio a tomada de decisão

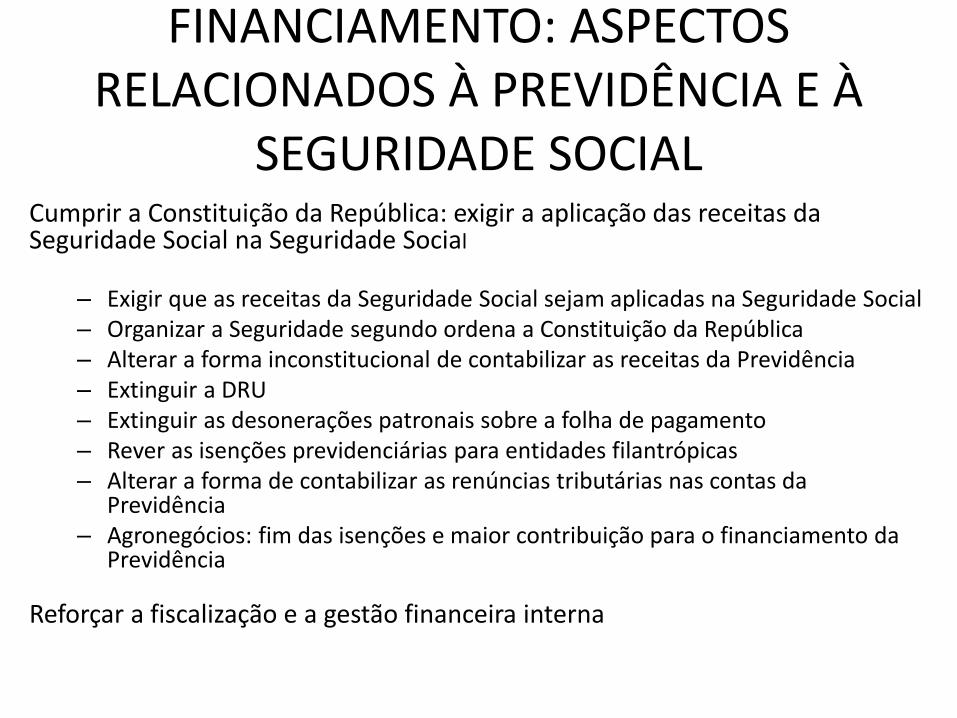

FINANCIAMENTO: ASPECTOS RELACIONADOS À PREVIDÊNCIA E À

SEGURIDADE SOCIALCumprir a Constituição da República: exigir a aplicação das receitas da Seguridade Social na Seguridade Social

– Exigir que as receitas da Seguridade Social sejam aplicadas na Seguridade Social– Organizar a Seguridade segundo ordena a Constituição da República– Alterar a forma inconstitucional de contabilizar as receitas da Previdência – Extinguir a DRU– Extinguir as desonerações patronais sobre a folha de pagamento– Rever as isenções previdenciárias para entidades filantrópicas– Alterar a forma de contabilizar as renúncias tributárias nas contas da

Previdência – Agronegócios: fim das isenções e maior contribuição para o financiamento da

Previdência

Reforçar a fiscalização e a gestão financeira interna

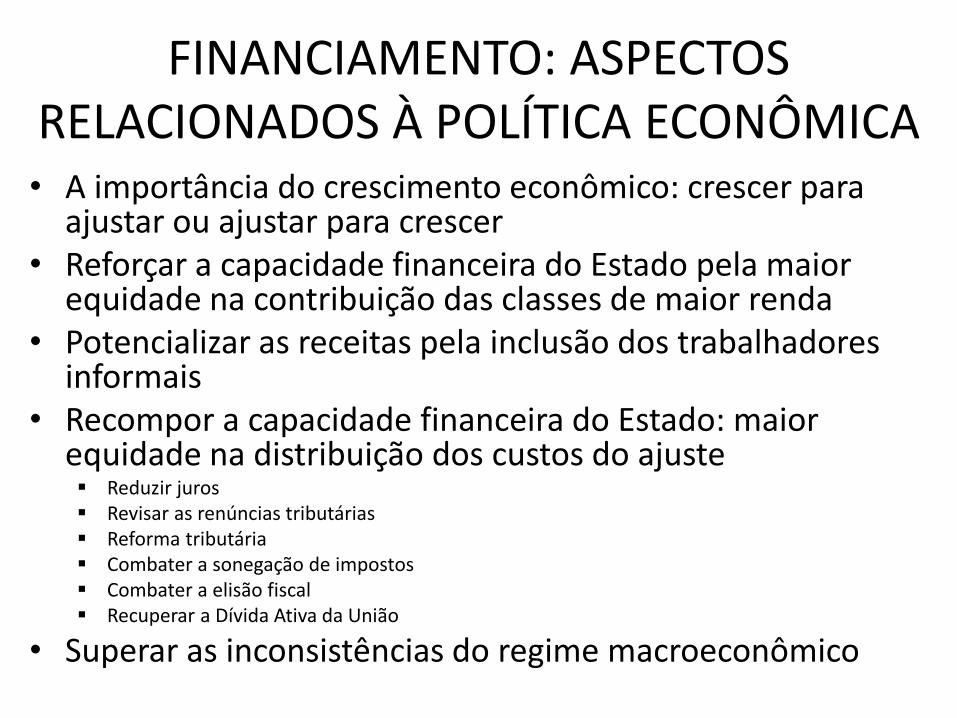

FINANCIAMENTO: ASPECTOS RELACIONADOS À POLÍTICA ECONÔMICA• A importância do crescimento econômico: crescer para

ajustar ou ajustar para crescer • Reforçar a capacidade financeira do Estado pela maior

equidade na contribuição das classes de maior renda• Potencializar as receitas pela inclusão dos trabalhadores

informais• Recompor a capacidade financeira do Estado: maior

equidade na distribuição dos custos do ajuste Reduzir juros Revisar as renúncias tributárias Reforma tributária Combater a sonegação de impostos Combater a elisão fiscal Recuperar a Dívida Ativa da União

• Superar as inconsistências do regime macroeconômico

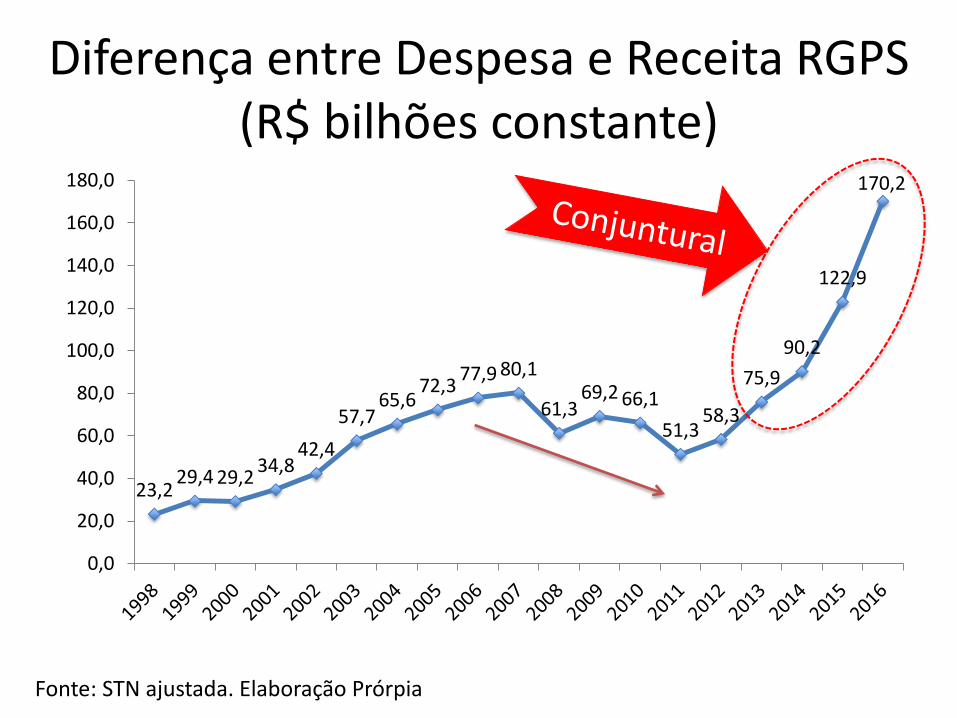

Diferença entre Despesa e Receita RGPS(R$ bilhões constante)

Fonte: STN ajustada. Elaboração Prórpia

23,229,4 29,2

34,842,4

57,765,6

72,377,9 80,1

61,369,2 66,1

51,358,3

75,9

90,2

122,9

170,2

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

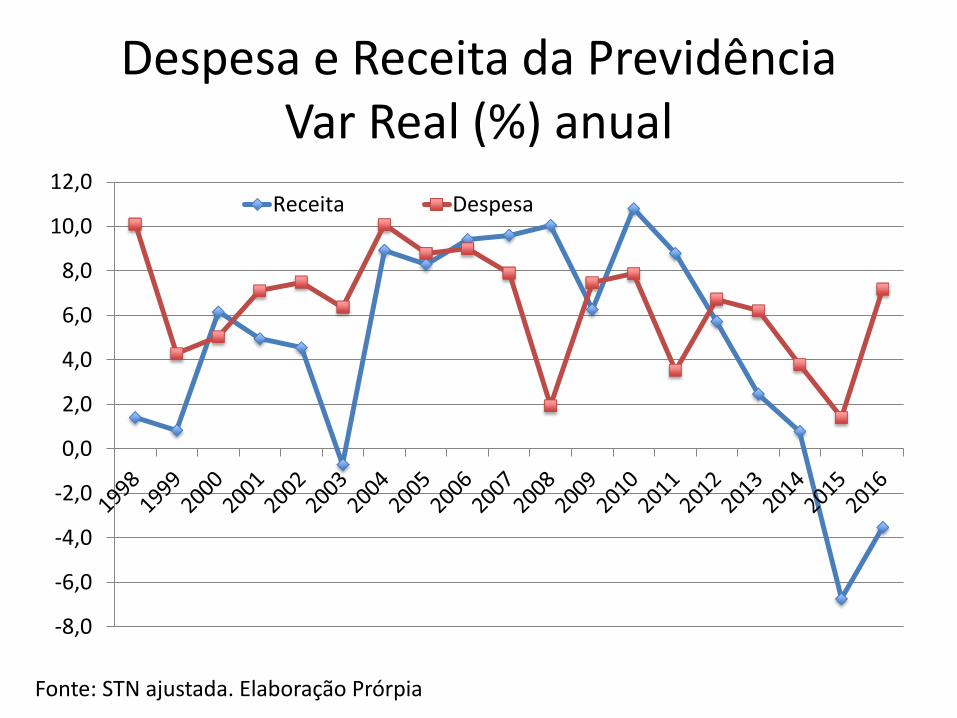

Despesa e Receita da PrevidênciaVar Real (%) anual

Fonte: STN ajustada. Elaboração Prórpia

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0Receita Despesa

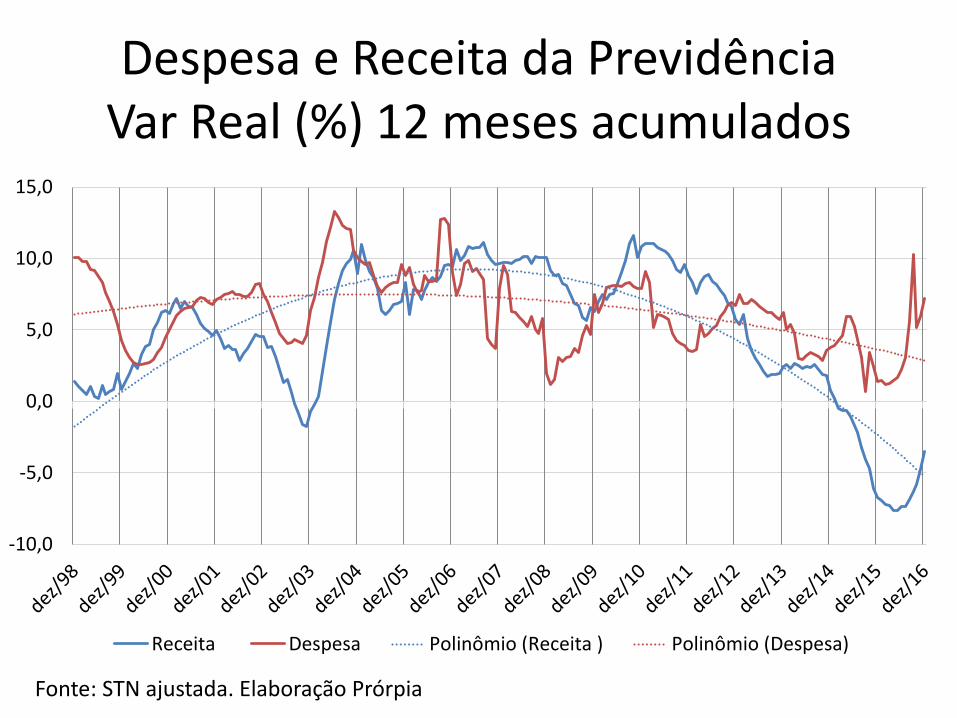

Despesa e Receita da PrevidênciaVar Real (%) 12 meses acumulados

Fonte: STN ajustada. Elaboração Prórpia

-10,0

-5,0

0,0

5,0

10,0

15,0

Receita Despesa Polinômio (Receita ) Polinômio (Despesa)

Despesa Previdência - Var Real (%) 12 meses acumulados

set/16; 10,3

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

Fonte: STN ajustada. Elaboração Prórpia

Arrecadação RGPS (% do PIB) - com e sem compensação pela desoneração

Fonte: STN. Elaboração Própria

5,7% 5,8%5,8% 5,8%

5,7%

4,6% 4,6%4,5%

4,6%4,7% 4,8%

4,7%4,8%

5,0%

5,1% 5,2%5,3%

5,5% 5,5%

5,6%5,7%

5,6%5,5%

5,4% 5,4%

4,0%

4,2%

4,4%

4,6%

4,8%

5,0%

5,2%

5,4%

5,6%

5,8%

6,0%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Com Compensação Sem Compensação

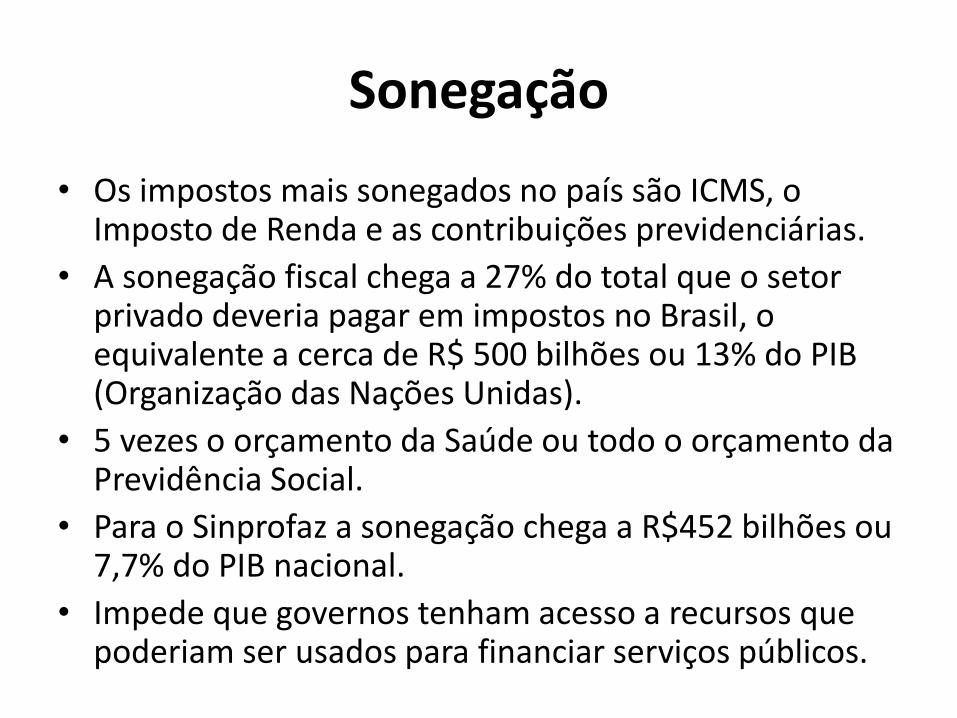

Sonegação

• Os impostos mais sonegados no pais sao ICMS, o Imposto de Renda e as contribuicoes previdenciarias.

• A sonegacao fiscal chega a 27% do total que o setor privado deveria pagar em impostos no Brasil, o equivalente a cerca de R$ 500 bilhoes ou 13% do PIB (Organizacao das Nacoes Unidas).

• 5 vezes o orcamento da Saude ou todo o orcamento da Previdencia Social.

• Para o Sinprofaz a sonegacao chega a R$452 bilhoes ou 7,7% do PIB nacional.

• Impede que governos tenham acesso a recursos que poderiam ser usados para financiar servicos publicos.

Idade Mínima:Reforma da Previdência e BPC

As propostas do governo irão aumentar a desigualdade

regional e social

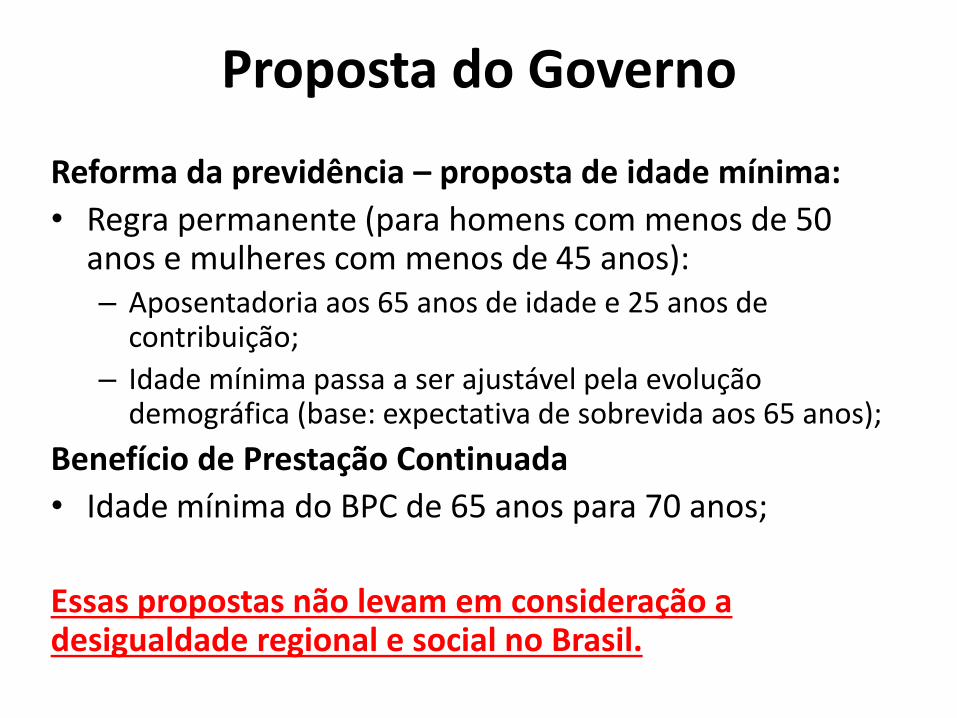

Proposta do Governo

Reforma da previdência – proposta de idade mínima:

• Regra permanente (para homens com menos de 50 anos e mulheres com menos de 45 anos): – Aposentadoria aos 65 anos de idade e 25 anos de

contribuição;

– Idade mínima passa a ser ajustável pela evolução demográfica (base: expectativa de sobrevida aos 65 anos);

Benefício de Prestação Continuada

• Idade mínima do BPC de 65 anos para 70 anos;

Essas propostas não levam em consideração a desigualdade regional e social no Brasil.

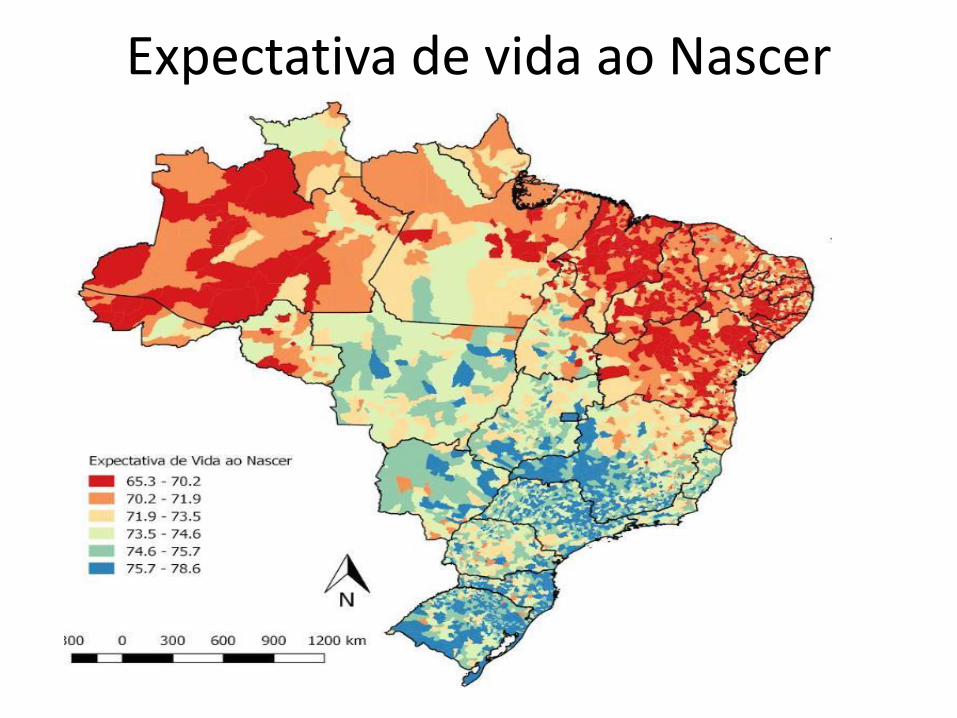

Expectativa de vida ao Nascer

Expectativa de vida ao Nascer – Município de São Paulo, por distrito em 2015

PREVIDÊNCIA: REFORMAR PARA EXCLUIR? 28

FI GURA 7 – ÍNDI CE DE EXPECTATIVA DE VIDA POR DI STRI TO MUNI CI PI O DE SÃO PAULO 2015

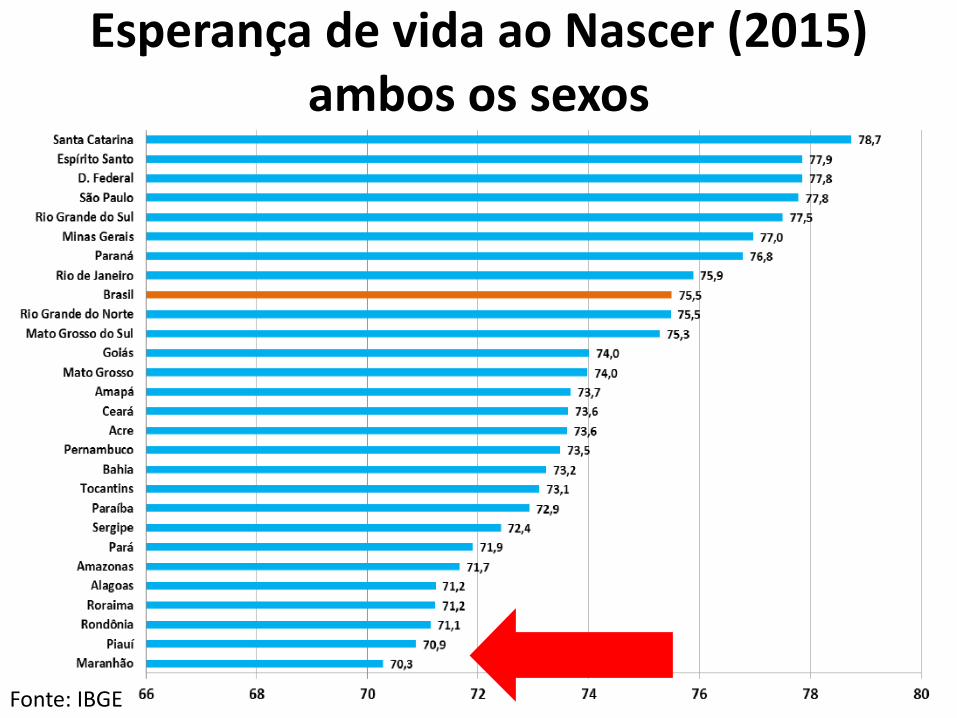

Esperança de vida ao Nascer (2015) ambos os sexos

Fonte: IBGE

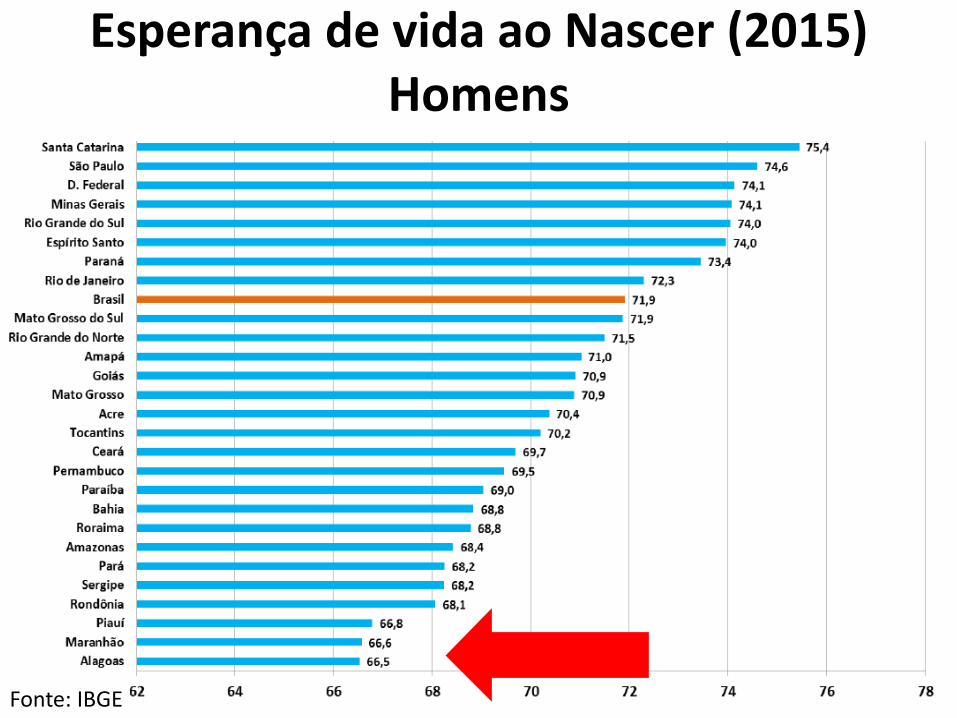

Esperança de vida ao Nascer (2015) Homens

Fonte: IBGE

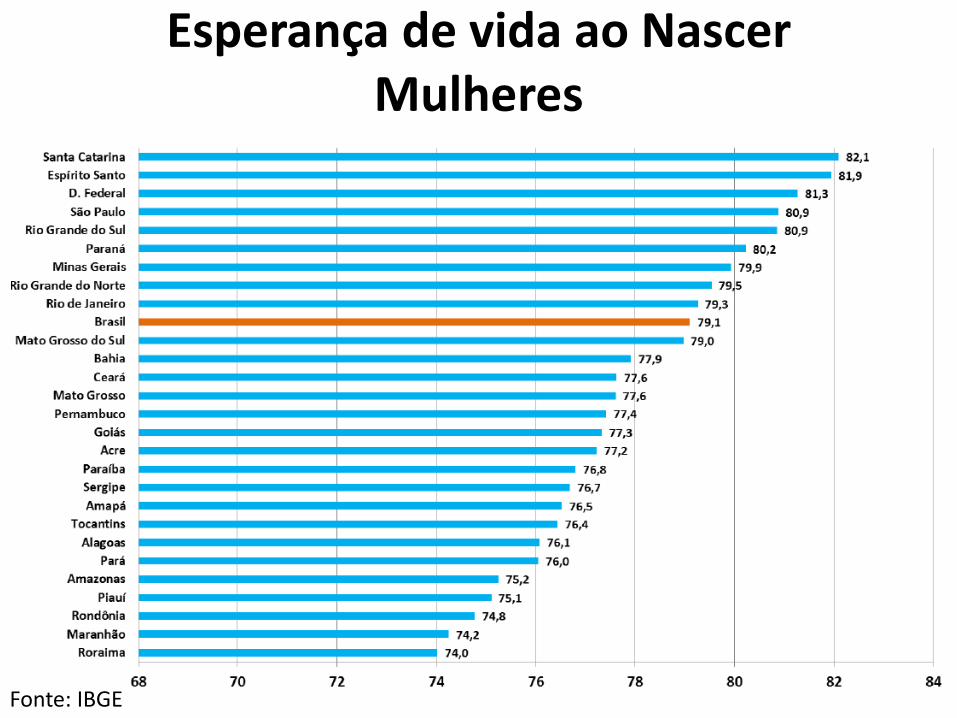

Esperança de vida ao Nascer Mulheres

Fonte: IBGE

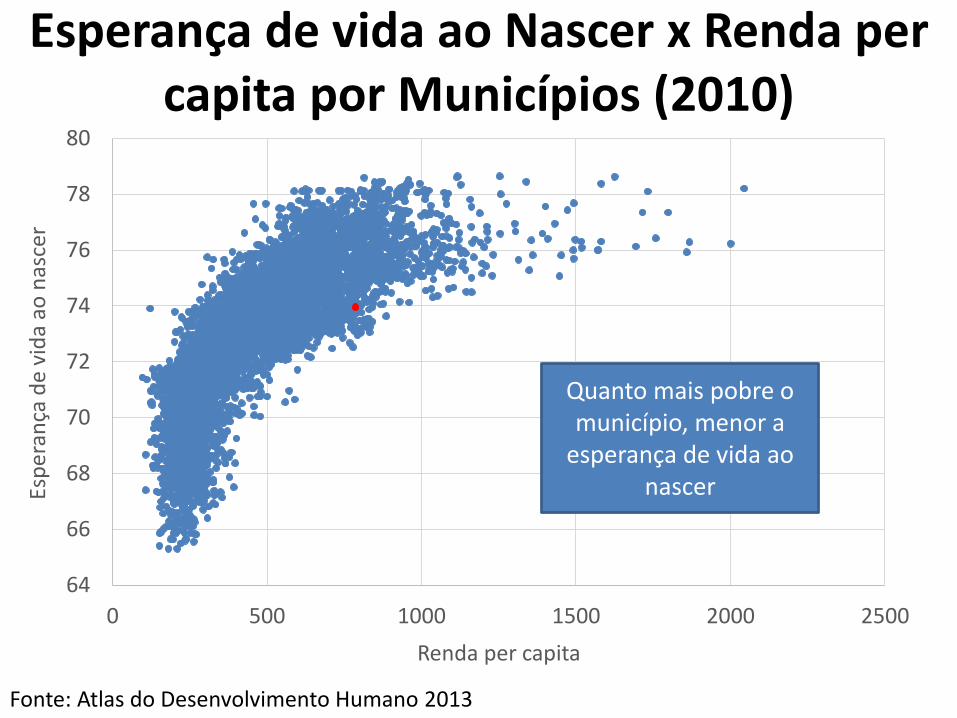

Esperança de vida ao Nascer x Renda per capita por Municípios (2010)

Fonte: Atlas do Desenvolvimento Humano 2013

64

66

68

70

72

74

76

78

80

0 500 1000 1500 2000 2500

Esp

era

nça

de

vid

a ao

nas

cer

Renda per capita

Quanto mais pobre o município, menor a

esperança de vida ao nascer

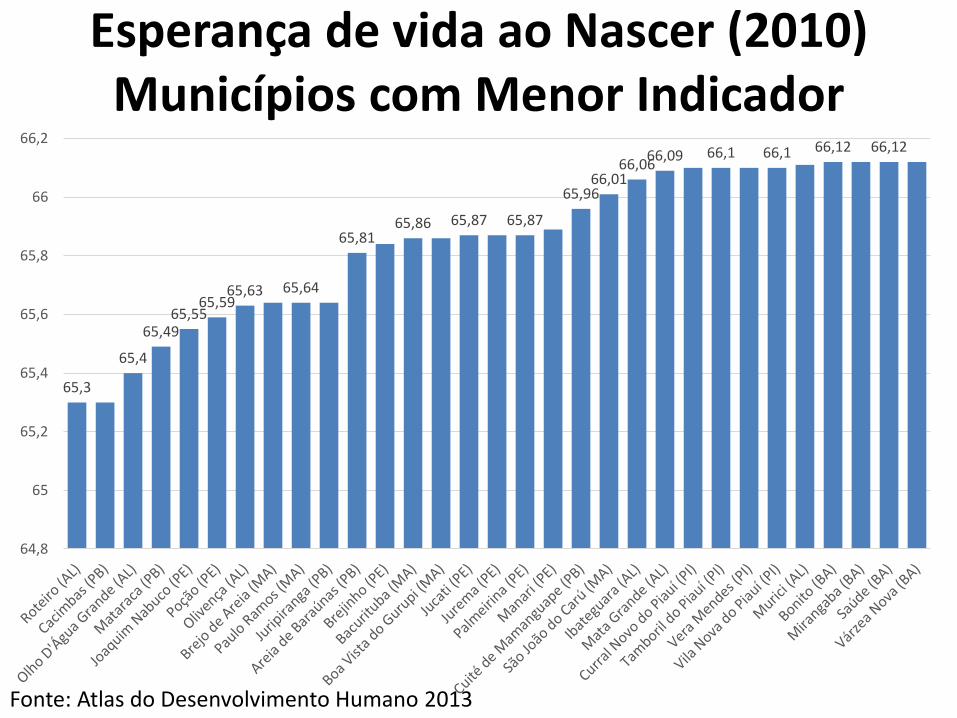

Esperança de vida ao Nascer (2010)Municípios com Menor Indicador

65,3

65,4

65,4965,55

65,5965,63 65,64

65,8165,86 65,87 65,87

65,9666,01

66,0666,09 66,1 66,1 66,12 66,12

64,8

65

65,2

65,4

65,6

65,8

66

66,2

Fonte: Atlas do Desenvolvimento Humano 2013

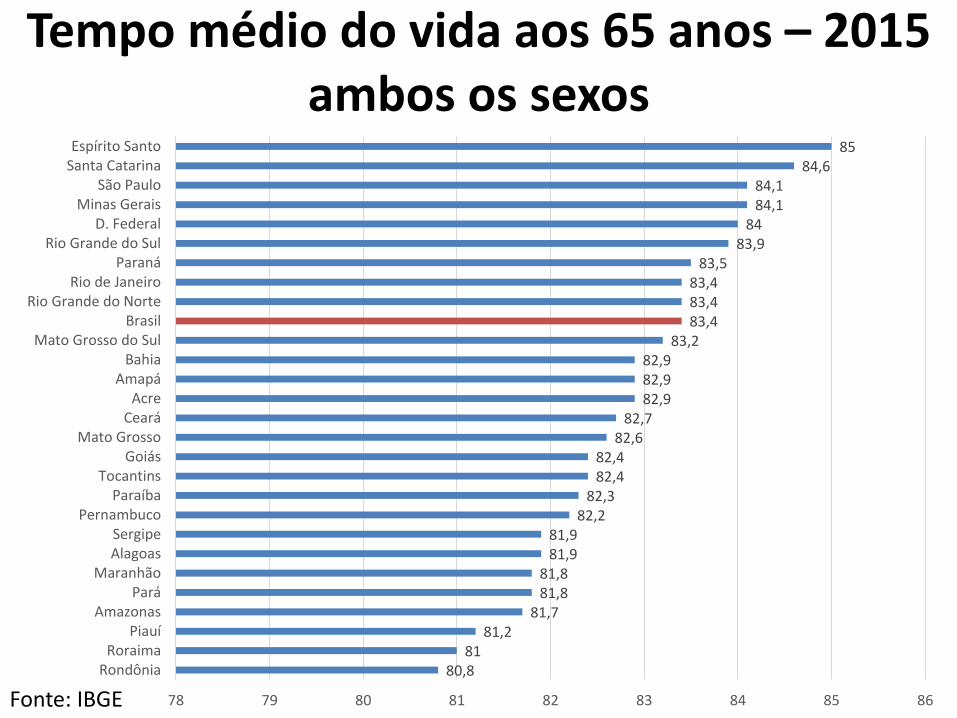

Tempo médio do vida aos 65 anos – 2015ambos os sexos

80,881

81,281,7

81,881,8

81,981,9

82,282,3

82,482,4

82,682,7

82,982,982,9

83,283,483,483,4

83,583,9

8484,184,1

84,685

78 79 80 81 82 83 84 85 86

RondôniaRoraima

PiauíAmazonas

ParáMaranhão

AlagoasSergipe

PernambucoParaíba

TocantinsGoiás

Mato GrossoCeará

AcreAmapá

BahiaMato Grosso do Sul

BrasilRio Grande do Norte

Rio de JaneiroParaná

Rio Grande do SulD. Federal

Minas GeraisSão Paulo

Santa CatarinaEspírito Santo

Fonte: IBGE

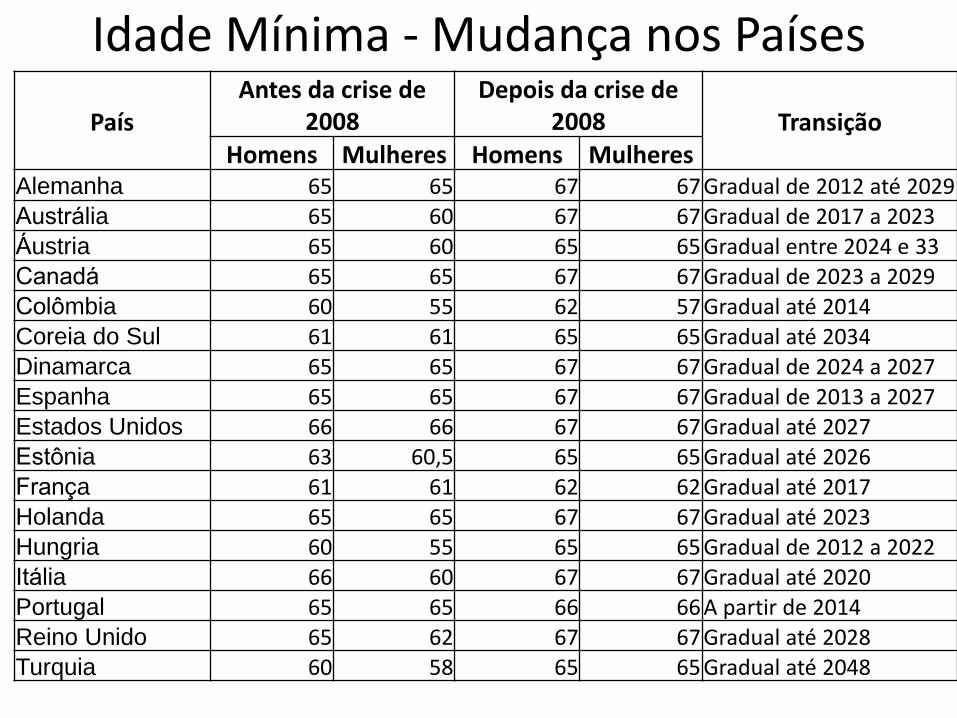

Idade Mínima - Mudança nos Países

PaísAntes da crise de

2008Depois da crise de

2008 TransiçãoHomens Mulheres Homens Mulheres

Alemanha 65 65 67 67 Gradual de 2012 ate 2029

Australia 65 60 67 67 Gradual de 2017 a 2023

Austria 65 60 65 65 Gradual entre 2024 e 33

Canada 65 65 67 67 Gradual de 2023 a 2029

Colombia 60 55 62 57 Gradual ate 2014

Coreia do Sul 61 61 65 65 Gradual ate 2034

Dinamarca 65 65 67 67 Gradual de 2024 a 2027

Espanha 65 65 67 67 Gradual de 2013 a 2027

Estados Unidos 66 66 67 67 Gradual ate 2027

Estonia 63 60,5 65 65 Gradual ate 2026

Franca 61 61 62 62 Gradual ate 2017

Holanda 65 65 67 67 Gradual ate 2023

Hungria 60 55 65 65 Gradual de 2012 a 2022

Italia 66 60 67 67 Gradual ate 2020

Portugal 65 65 66 66 A partir de 2014

Reino Unido 65 62 67 67 Gradual ate 2028

Turquia 60 58 65 65 Gradual ate 2048

O TEMPO DE CONTRIBUICAO DE 25 ANOS E REALISTA?

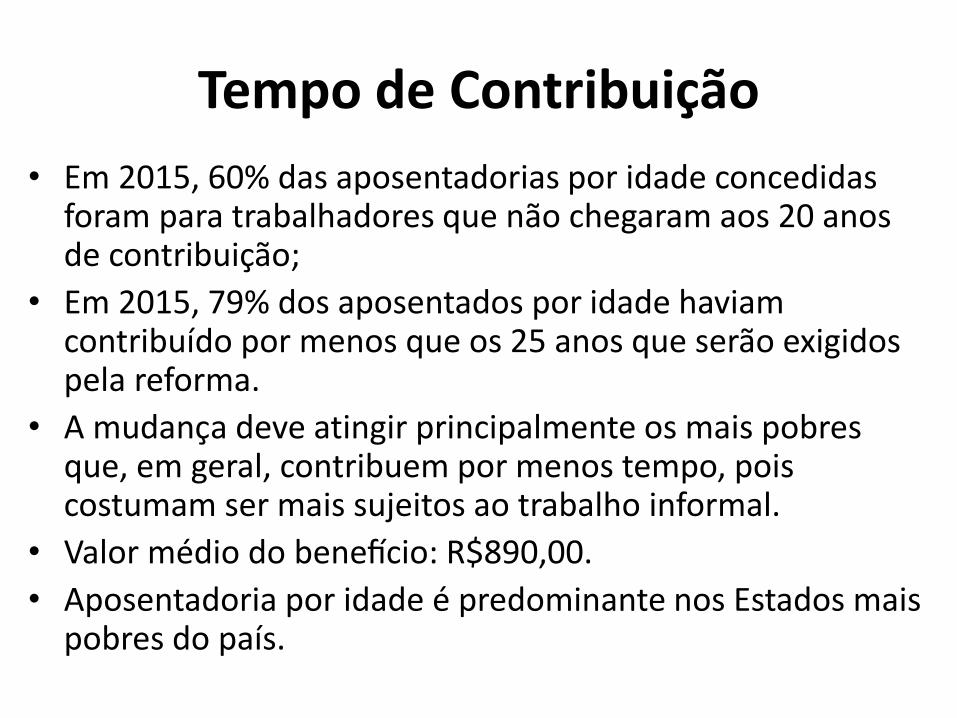

Tempo de Contribuição

• Em 2015, 60% das aposentadorias por idade concedidasforam para trabalhadores que nao chegaram aos 20 anosde contribuicao;

• Em 2015, 79% dos aposentados por idade haviamcontribuido por menos que os 25 anos que serao exigidospela reforma.

• A mudanca deve atingir principalmente os mais pobresque, em geral, contribuem por menos tempo, poiscostumam ser mais sujeitos ao trabalho informal.

• Valor medio do beneficio: R$890,00.

• Aposentadoria por idade e predominante nos Estados maispobres do pais.

O Que o Governo Dilma estava Propondo no Fórum:

Previdência Social justa, para todos e sustentável

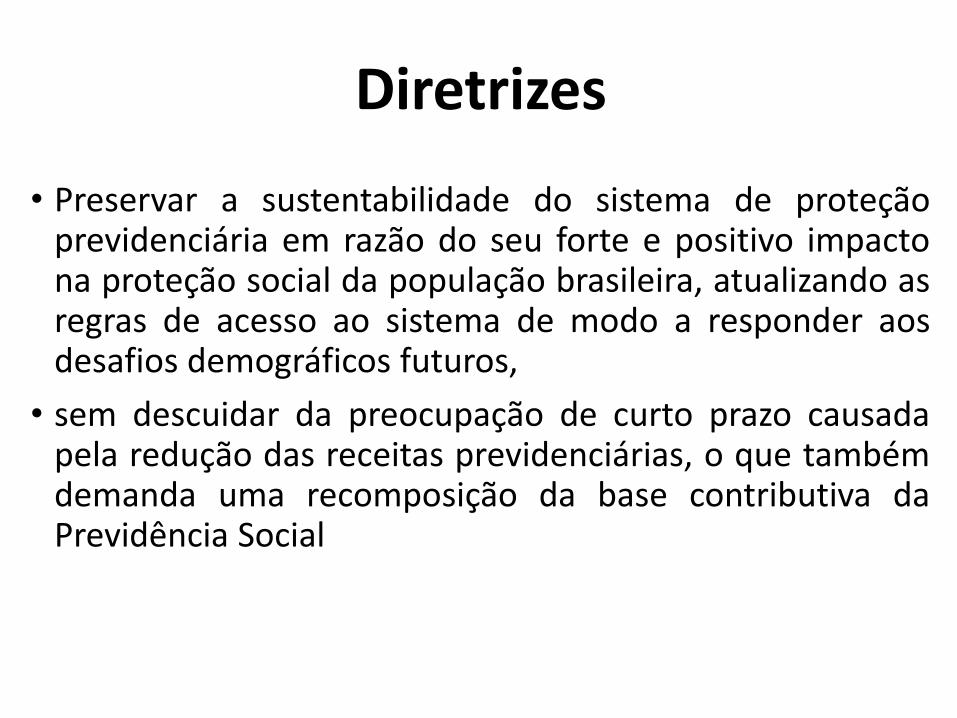

• Preservar a sustentabilidade do sistema de proteçãoprevidenciária em razão do seu forte e positivo impactona proteção social da população brasileira, atualizando asregras de acesso ao sistema de modo a responder aosdesafios demográficos futuros,

• sem descuidar da preocupação de curto prazo causadapela redução das receitas previdenciárias, o que tambémdemanda uma recomposição da base contributiva daPrevidência Social

Diretrizes

• Necessária atualização das regras da Previdência Social paraadequar o sistema para os desafios demográficos do futuro

• Preservar o regime solidário de repartição simples e auniversalidade de cobertura do RGPS

• Buscar sustentabilidade e equidade na forma de participação nocusteio da Previdência Social, financiada pela União, pelosempregadores, pelos trabalhadores e pelos demais segurados daPrevidência

• Garantir a continuidade do salário mínimo como piso previdenciáriopara as aposentadorias, pensões e demais benefícios quesubstituam a renda do trabalhador

• Manter a política de preservação do valor real dos benefícios,protegendo-os contra a inflação

• Aproximar ainda mais os requisitos e critérios do Regime Geral dePrevidência Social e dos Regimes Próprios

Premissas RGPS