Relação do segmento supermercadista com os meios de ... · TRÊS GRUPOS DE EMPRESAS ... E nestes...

20

5 de maio de 2017 Relação do segmento supermercadista com os meios de pagamento e o varejo financeiro Panorama, evolução e tendências

Transcript of Relação do segmento supermercadista com os meios de ... · TRÊS GRUPOS DE EMPRESAS ... E nestes...

5 de maio de 2017

Relação do segmento supermercadista com os meios de pagamento e o varejo financeiro

Panorama, evolução e tendências

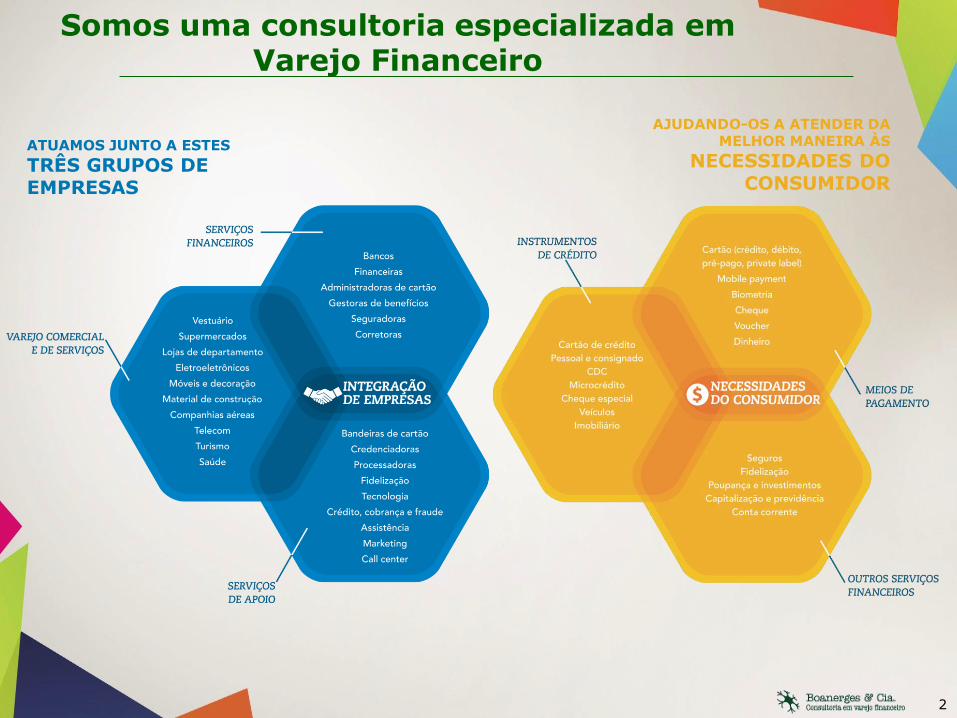

Somos uma consultoria especializada em Varejo Financeiro

2

ATUAMOS JUNTO A ESTES

TRÊS GRUPOS DE EMPRESAS

AJUDANDO-OS A ATENDER DA MELHOR MANEIRA ÀS

NECESSIDADES DO CONSUMIDOR

Atendemos às necessidades específicas dos nossos clientes em TRÊS GRANDES FRENTES

3

ATUAMOS JUNTO A ESTES

TRÊS GRUPOS DE EMPRESAS

AJUDANDO-OS A ATENDER DA MELHOR MANEIRA ÀS

NECESSIDADES DO CONSUMIDOR

E nestes poucos slides queremos ajudar vocês a se EMPODEDAREM

4

EMPODERAMENTO(do inglês Empowerment)

Aumento do poder através da liberação de conhecimento, habilidades e energia...

...em meios de pagamento, de forma a entender as – ENORMES -

oportunidades no Setor Supermercadista

2,7 2,8 3,1 3,3 3,5 3,7 3,9 4,1 4,2 4,0 3,8 3,8 3,9 4,0 4,1 4,3 4,4 4,6 4,8 4,9 5,1

4,4 4,8

5,1 5,3 5,8

6,1 6,4 6,7 6,7

6,3 6,1 6,1 6,2 6,3 6,5 6,7 7,0 7,2 7,5 7,7 8,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

Consumo Privado - R$ trilhões PIB - R$ trilhões

60,4%

59,9% 59,7%

62,0%

60,2% 60,3%

61,4%61,6%

62,4%

63,4% 63,3% 63,2% 63,1% 63,2% 63,3% 63,4% 63,5% 63,6% 63,7% 63,8% 64,0%

Cenário macroeconômico mostra uma retomada gradual no crescimento do PIB e do Consumo Privado a partir de 2018

5

Projetado

RelaçãoConsumo Privado / PIB (%)

Valores a preços de 2016 pelo IPCA

Somente em 2021 devemos retomar o patamar de PIB de 2014

O Consumo Privado deve ter caído um pouco mais do que o PIB em 2016 e espera-se que volte a crescer ligeiramente abaixo do

PIB em 2017 e 2018

A partir de 2019 o CP deve voltar a crescer acima do PIB, como no passado, superando o patamar de 2014 em 2021

CAGR 2006-2016 2006-2013 2013-2016 2016-2026 2016-2021 2021-2026

PIB 4,4% 6,1% -3,1% 2,1% 2,1% 3,5%

Consumo Privado 3,7% 7,5% -2,2% 2,5% 2,2% 3,7%

15%

38%

33%*

4%

2%9%

15%

45%

17%3%

12%

8%

6

Participação dos meios de pagamento no consumo privado - Brasil - %

✓ Cartões crescem inicialmente ocupando o espaço do cheque e se favorecendo também das melhorias nas condições de consumo e, daqui para frente, ganhando participação em cima do Dinheiro

✓ Mesmo em cenário de crise, quando todos os gastos caem, independente do meio de pagamento, o “Cartão” cai menos e volta a crescer mais rápido

2006Consumoprivado – R$ bi 2.659

Cartões Pré-pago Cheque OutrosDinheiro

2016

3.833

* 2016: Gastos com cartão R$ bi %

Crédito (grandes bandeiras) 706,7 18,4%

Débito (grandes bandeiras) 425,2 11,1%

Rede (bandeiras nacionais) 43,3 1,1%

Loja (Private Labels) 87,6 2,3%

1.262,7 32,9%

Cartões já representam 33% do Consumo das Famílias

(R$ 1,2 trilhão)

No Brasil, a participação dos meios eletrônicos de pagamento no Consumo das Famílias já é elevada...

Principais fontes: Banco Central / ABECS / IBGE / Febraban / The Nilson Report - Análises Boanerges & Cia.

Valores a preços de 2016

15%25%

45%

6%0,4%

9%

15%

38%

33%*

4%

2%9%

15%

45%

17%3%

12%

8%

...e nos próximos anos, o cartão deve se consolidar como o principal meio de pagamento

7

Evolução dos principais meios de pagamento no BrasilParticipação no consumo privado - %

2006Consumoprivado – R$ bi 2.659

Cartões Pré-pago Cheque OutrosDinheiro Não monetário

2016

3.833

2026

5.107

Valores a preços de 2016

Em 2026 os cartões como meios de pagamento responderão por 45% do Consumo das Famílias

Principais fontes: Banco Central / ABECS / IBGE / Febraban / The Nilson Report - Análises Boanerges & Cia.

Principais números do setor no Brasil ao final de 2016

Mais de 185 milhões de cartões ativos✓ 86 MM cartões de crédito

✓ 99 MM cartões de débito

4,8 milhões de POS

670 mil PDV

Faturamento anual de R$ 1,3 trilhão

Mais de 13 bilhões de transações no ano

Crescendo a um ritmo de 7,2% a.a.

8Fonte: Bacen e ABECS com estimativas e análises da Boanerges & Cia.

O mercado de cartões e grandes bandeiras alcançou R$ 1,1 trilhão em 2016

✓ Entre 2008 e 2014 os valores transacionados cresceram de forma acelerada (“ritmo chinês”) ▪ Taxa anual real (descontada a inflação) de 12,7%

✓ Crise levou à estabilização nas vendas a partir de 2015▪ Pequeno aumento real (0,5%) em 2016

✓ Em 2016 os cartões de crédito movimentaram 61,5% do total transacionado (R$ 691 bilhões)▪ Em 2008 essa participação foi de 67,3%

Valor das transaçõesEm R$ Bilhões de mar/2017

Valores atualizados pelo IPCA

179 205 239 281 318 370 414 418 433

367 420

501 568

623 675

705 701 691

546 625

740

849 941

1.045 1.119 1.119 1.124

2008 2009 2010 2011 2012 2013 2014 2015 2016 E

Total

Cartão deCrédito

Cartão deDébito

Excluindo cartões de Loja e Rede

9

E o Setor Supermercadista tem um papel relevante no mercado de cartões

Fonte: Ranking ABRAS com análises da Boanerges & Cia.

1º empoderamento Relevância do setor

supermercadista na indústria de meios de pagamento

10

Vendas SupermercadosR$ 338,7 bilhões

8,8% do Cons. Privado

Consumo Privado 2016R$ 3.833 bilhões

Vendas por meio de pagamentoEm R$ bilhões e % s/ total

100,6

62,0

23,0

106,7

24,4

22,0

29,7%

18,3%

6,8%

31,5%

7,2%

6,5%

Crédito

Débito

P. Label

Dinheiro

V. alimentação

Outros

Setor supermercadista responde por aproximadamente

8,8% do Consumo Privado

...e por 14,7% do total

transacionado com cartões no Brasil

Por volta de R$ 186 bilhões das vendas nos supermercados foram pagas com cartão ✓ Equivalente a 54,8% do total das vendas

Fonte: Ranking ABRAS, IBG, ABECS, Banco Central, com análises da Boanerges & Cia.

Bancos

Principais players envolvidos no mercado de cartões

ProcessadorasBandeiras Credenciadoras

Administradoras Regionais

Reguladores

Varejistas (físico e online)

Outrosprestadoresde serviços

Mercadode Credenciamento

Com Bandeiras e Redes próprias

Diversas processadoras pequenas

Diversos bancos menores

Subadquirentes online

Gateways

Subadquirentes mundo físico

11

Emissores Private Label

1,60 1,55 1,61 1,59 1,46 1,42 1,40 1,20 1,24 1,12 1,07 1,05 1,03 1,01 1,00 1,00

2,98 3,00 2,96 2,96 2,83 2,79 2,78 2,77 2,84 2,75 2,72 2,70 2,67 2,66 2,64 2,64

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Taxa de administração de Cartões de Crédito cobrada pelas Credenciadoras caiu 9% nos últimos 10 anos

Taxa de Administração (bruta) – Crédito em %

46%

54%

62%

38%

Net MDR (o que de fato fica com as credenciadoras)

Abertura do mercado

Taxa estável antes da abertura do mercado

Queda de 3,8%Ritmo anual de queda de 0,6%

Queda de 2,9%Ritmo anual de queda de 0,6%

-4,4%

39%

61%

54%

46%

52%

48%

Estimado/Projetado

✓ Taxa de administração tem pouca margem para novas quedas, principalmente entre grandes varejistas

▪ Entre 2006 e 2016 a Taxa de Administração (paga pelos varejistas) caiu 9% (de 2,98% para 2,72%)

▪ Pequenos e médios ainda possuem espaço para uma negociação, principalmente junto a credenciadoras entrantes

✓ A taxa líquida de administração (Net MDR), que fica com as credenciadoras, decresceu 33% entre 2006 e 2016 (de 1,60% em 2006 para 1,07% em 2016)

✓ Já a taxa que fica com as Bandeiras e Emissores cresceu 20% no período, de 1,38% em 2006 para 1,65% em 2016

12Fontes: BACEN; Relatórios das empresas. Análises e estimativas Boanerges & Cia.

0,80 0,78 0,80 0,82 0,81 0,86 0,86 0,78 0,78 0,70 0,69 0,68 0,66 0,65 0,64 0,64

1,60 1,58 1,60 1,61 1,56 1,58 1,59 1,56 1,58 1,51 1,51 1,50 1,49 1,48 1,47 1,47

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Entre 2006 e 2016 a Taxa de administração de Débito caiu 6% e a tendência é cair menos ainda que a de crédito

Taxa de Administração (bruta) – Débito em %

Queda de 6,3%Ritmo anual de queda de 0,6%

Queda de 2,3%Ritmo anual de queda de 0,5%

Abertura do mercado

Taxa estável antes da abertura do mercado

Net MDR (o que de fato fica com as credenciadoras)

-3,2%

50%

50%

57%

43%

54%

46%

49%

51%

48%

52%

Estimado/Projetado

✓ Maior queda já ocorreu logo após a abertura do mercado ✓ Pressão do governo e do mercado deve manter o processo de queda, mas em menor ritmo, até se estabilizar

✓ Entre 2006 e 2016 a Taxa de Administração (paga pelos varejistas) caiu 6% (de 1,60% para 1,51%)

✓ Já o Net MDR, caiu 14% entre 2006 e 2016, de 0,8% em 2006 para 0,69% em 2016

✓ A taxa que fica com as Bandeiras e Emissores cresceu um pouco menos que a do crédito (2,5% no período, de 0,80% em 2006 para 0,82% em 2016

13Fontes: BACEN; Relatórios das empresas. Análises e estimativas Boanerges & Cia.

Diferenças entre as taxas de desconto dos principais players vem se reduzindo

1,60 1,61 1,56 1,58 1,59 1,56 1,58 1,51

1,60

1,38

1,54

1,12

2008 2009 2010 2011 2012 2013 2014 2015

Mercado Cielo Rede Santander Vero Elavon

Taxa de desconto Crédito – em %

Grandes varejistas pressionam as taxas para baixo, enquanto os pequenos e médios pagam taxas mais elevadas

Em geral, as credenciadoras entrantes praticam taxas menores

Taxa de desconto Débito – em %

2,63 Bin

1,46 Bin

Fontes: BACEN; Relatórios das empresas. Análises e estimativas Boanerges & Cia. Bin só disponível a partir de 2015

2,96 2,96 2,83 2,79 2,78 2,77

2,84 2,75 2,68

2,92

2,53 2,12

2008 2009 2010 2011 2012 2013 2014 2015

14

Resultados oriundos do Varejo financeiro são relevantes para os varejistas

15

Varejistas SetorEBITDA Varejo Financeiro

s/ EBITDA Total

Vestuário

Vestuário

Vestuário

Vestuário /

Eletroeletrônico

Supermercados

19%

54%

99%

67%

6%

Números de 2016

Supermercados 25%

Fontes: Relatórios e balanços das empresas. Análises e estimativas Boanerges & Cia.

EBITDA gerado pelo negócio de Serviços Financeiros apresenta grandes variações entre segmentos

16

EBITDA 2016 Em R$ milhões

251,3 388,1 179,0 223,8

664,0

121,0

1.087,8

335,3

1,8 109,3

1.997

2.079

1.339,1

723,4

180,8 333,1

2.661,1

2.200,0

-

Varejo Financeiro

Varejo

SUPERMERCADISTAS

EBITDA gerado pelo negócio

de Serviços Financeiros

representa, em média, 16%

do EBITDA Total

Varejistas de MODA

EBITDA gerado pelo negócio de Serviços

Financeiros representa, em média, 40%

do EBITDA Total

Fontes: Relatórios e balanços das empresas. Análises e estimativas Boanerges & Cia.

E quais são as tendências?

17

Negociação junto a credenciadoras por redução de taxas tende a se tornar cada vez mais difícil

✓ Credenciadoras tem pouca margem para negociação de taxas

• Porém médios e pequenos varejistas ainda tem algum espaço para negociação

• Negociação deve se concentrar na diferenciação

– Máquinas/tecnologia

– Informações dos clientes

– Agilidade

– Relacionamento

✓ Bandeiras e emissores tem, potencialmente, maior espaço para diminuição de taxas, porém...

• Regulador – Banco Central – não dá sinais de pressão junto a estes players

• Grande concentração do mercado de cartões entre poucos emissores, o que dificulta ainda mais uma potencial negociação

– Pouco emissores – bancos – detém a maior parte dos cartões em circulação no Brasil

E quais são as tendências?

18

O Varejo Financeiro deve aumentar sua relevância para o varejista

Com o cenário de crise, o Varejo volta se tornar

relevante na oferta de crédito ao consumidor

“O porcentual de consumidores que usavam cartão de crédito caiu de 42% em 2015 para40% em 2016. Já o total que usava cartão de loja e supermercados avançou de 25% para28% no período, maior patamar em pelo menos dez anos”

“Os estabelecimentos estão cada vez mais envolvidos na forma de pagamento. É o varejo tendo que se reinventar para não perder mercado”

✓ Maior participação nos resultados financeiros

✓ Ampliação do leque de serviços financeiros oferecidos ao consumidor

• Gerando aumento na frequência dos cientes, atração de novos clientes e aumentos nos resultados

✓ Aumento da capacidade de influenciar a decisão de compra do consumidor

E quais são as tendências?

19

Mobile Solutions devem ir muito além de meios de pagamento

Buscar Localização de Estabelecimento

$$$Comparar Preços

Opiniões e análises de

EstabelecimentosComparar

Informações de Produtos

✓Efetuar compras

Programa de fidelidade

Planejamento e controle

Relacionamento com outros consumidores

Resgatar cupons de desconto e prêmios

10 Comportamentos típicos dos Mobile Consumers

Tipicamente Pré-Compra Tipicamente Pós-Compra

Comparar Ofertas

Mobile solutions devem cada vez mais

abarcar o ciclo completo de

relacionamento com cliente: antes, durante

e após as compras

![01 a 05 de dezembro 2008 | Nº 805 TRABALHADORES PAGAM A ... · 01 a 05 de dezembro 2008 | Nº 805 TRABALHADORES PAGAM A CONTA DA FUSÃO ITAÚ X UNIBANCO [ Página 2 ] BANCÁRIOS](https://static.fdocumentos.com/doc/165x107/5f70aa3a861723722822e796/01-a-05-de-dezembro-2008-n-805-trabalhadores-pagam-a-01-a-05-de-dezembro.jpg)