Relatório Anual de Sustentabilidade 2011 · 2012-08-22 · britânico Financial Times foi uma...

44

revista Parcerias com governos e organizações sociais dão origem a programas que estão ajudando a transformar a vida das pessoas O Itaú na sociedade Mídias sociais Um canal ágil e moderno para orientar clientes, trabalhar a marca e investir em novos negócios Assim é que se fala Mudanças na comunicação com o cliente simplificaram a linguagem dos nossos canais de Sustentabilidade 2011 Relatório Anual

Transcript of Relatório Anual de Sustentabilidade 2011 · 2012-08-22 · britânico Financial Times foi uma...

revista

Parcerias com governose organizações sociais

dão origem a programas que estão ajudando a transformar a vida

das pessoas

O Itaú na sociedade

Mídias sociaisUm canal ágil e moderno para orientar clientes, trabalhar a marca e investir em novos negócios

Assim é que se falaMudanças na comunicação com o cliente simplificaram a linguagem dos nossos canais

de Sustentabilidade 2011Relatório Anual

Nesta edição

Um mapa para a sustentabilidadeEste é o terceiro ano consecutivo que o Itaú Unibanco publica o Relatório Anual de Sustentabilidade em formato revista. Aqui você encontra, de forma resumida, alguns dos principais assuntos que abordamos na versão completa e que refletem o desempenho das nossas atividades no ano de 2011.

Nesse período, finalizamos o Mapa da Sustentabilidade, após consultas, análises e reflexões, e demos mais um passo impor-tante para inserir o tema na estratégia de negócios do banco. Com isso, nos preparamos para integrar ainda mais as boas prá-ticas ao dia a dia da organização e alcançar o que chamamos de Performance Sustentável.

O assunto que trazemos na capa dá uma boa ideia do que isso significa na prática. Significa investir em produtos, serviços e soluções que tragam benefícios para todas as partes envolvidas, como é o caso do programa Bike Rio e de várias outras ações do banco voltadas para a sociedade – é só abrir na página 12 e conferir.

Ao longo desta publicação, você conhecerá também nossos pro-jetos e iniciativas para clientes e colaboradores, os investimentos em mídias sociais (e como elas vêm mudando a forma de nos relacionarmos com nossos públicos), as boas oportunidades para pequenas e médias empresas e os avanços do plano de internacionalização das nossas atividades no ano passado.

O Relatório Anual de Sustentabilidade 2011, que serviu de base para a produção do conteúdo desta revista, segue as diretrizes da Global Reporting Initiative (GRI) e obteve o nível A+ de aplica-ção, assegurado pela própria organização.

Boa leitura!

Entrevista 04

Em foco 08

Sociedade 12

Sustentabilidade 18

Colaboradores 22

Todos pelo cliente 24

O que é spread bancário 27

Tecnologia da informação 28

Mídias sociais 32

Empresas 36

Internacionalização 38

Os dois lados do crédito 42

Créditos 43

A revista e o relatório também estão disponíveis na internet (www.itauunibanco.com.br/sustentabilidade) e podem ser acessados em versão tablet, para iPad.

3Revista do Relatório Anual de Sustentabilidade 2011

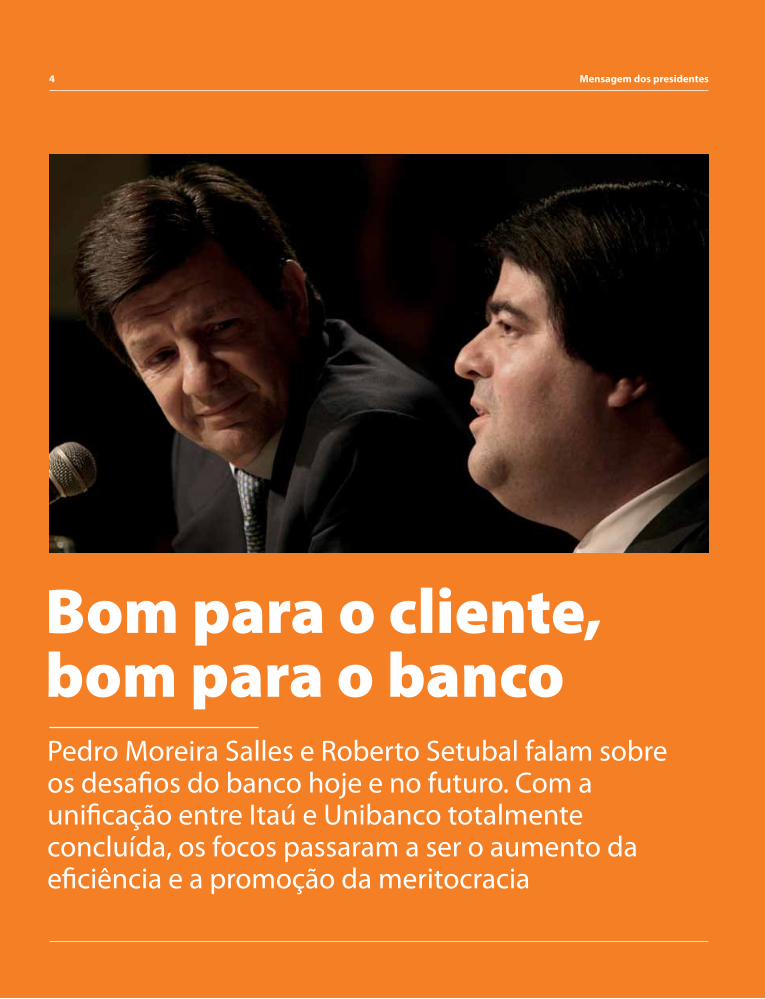

Bom para o cliente, bom para o bancoPedro Moreira Salles e Roberto Setubal falam sobre os desafios do banco hoje e no futuro. Com a unificação entre Itaú e Unibanco totalmente concluída, os focos passaram a ser o aumento da eficiência e a promoção da meritocracia

Mensagem dos presidentes4

Para o Itaú Unibanco, performance sustentável significa gerar valor compartilhado para colaboradores, clientes, acionistas e sociedade, garantindo a perenidade do negócio. Como isso se aplica ao dia a dia do banco?

Roberto Setubal – É importante entender que, ao nos referirmos a performance sus-tentável, estamos falando de tudo o que envolve a nossa atividade. Todas as políti-cas do banco, desde a gestão de pessoas, a tecnologia, o relacionamento com o cliente, a formação de preços e tarifas, a prestação de serviços, enfim, todas as po-líticas que o banco aplica nas atividades do dia a dia têm de ser sustentáveis.

Quando se planeja uma política de recursos humanos, por exemplo, pensa-se em uma estratégia que gere benefícios para o banco ao longo do tempo – não é algo que tem um objetivo imediato. Quando a gente fixa uma política de pre-ço ou de relacionamento com o cliente, temos de estar sempre pensando que é algo que permanecerá ao longo dos anos. Uma relação, um produto só é sustentável se for bom para o cliente e para o banco. Se não for bom para uma das partes, em algum momento esse produto dei-xará de existir.

Com essa mesma visão, temos de focar o tema ligado à sustentabilidade em seu aspecto ambiental. Nossa ope-ração é de baixo impacto ambiental. No entanto, temos papel muito importante ao financiar projetos e empresas. E o Itaú Unibanco tem sido reconhecido, com relação a sua atuação, por suas políticas criteriosas e adequadas na identificação e no estabelecimento de pontos a serem melhorados nos projetos e empresas que solicitam financiamento.

O ano de 2011 foi de muitos desafios e transformações para o Itaú Unibanco. Nesse cenário, qual a importância do prêmio de Banco mais Sustentável do Mundo, recebido em 2011?

Roberto – Para o banco, a conquista do prêmio concedido pela IFC [International Finance Corporation, braço para o setor privado do Banco Mundial] e pelo jornal britânico Financial Times foi uma grande alegria, porque a gente trabalha muito a questão da sustentabilidade no dia a dia do banco. Foi um reconhecimento internacional muito importante e que vem reforçar tudo aquilo que a gente tem feito, que a gente acredita, que a gente está buscando.

Acredito que vários fatores contribuí-ram para isso. O primeiro é a forma como a sustentabilidade está sendo dissemina-da pelo banco. E a gente reforçou muito esse aspecto em 2011, inclusive por meio da própria cultura, do Nosso Jeito de Fazer. Conseguimos refletir isso até na definição da visão do banco, de querer-mos ser o banco de maior performance sustentável, maior satisfação dos clientes. E o fato de [a sustentabilidade] estar na nossa visão, de estar muito próxima da-quilo que o funcionário percebe que o banco quer, faz com que haja um reforço muito intenso e permanente nessa ques-tão de sustentabilidade.

Qual é a visão sobre a sinergia entre sustentabilidade e governança no cotidiano da organização?

Pedro Moreira Salles – A integração da sustentabilidade à agenda estratégica dos negócios é determinante dentro da organização. Acredito que o banco vem fazendo um esforço muito concreto para estabelecer uma relação mais equilibrada com o cliente: estamos revendo produtos e contratos, estamos realmente tentando entender se o que está sendo oferecido é

A natureza da nossa operação é de baixo impacto ambiental, mas temos papel importante na hora de financiar empresas e projetos. E o Itaú Unibanco tem sido reconhecido por sua atuação nesse sentido

5Revista do Relatório Anual de Sustentabilidade 2011

também, como pretendemos medi-la, incorporá-la, e quais são as consequên-cias de colocar a meritocracia como um pilar da nossa cultura.

Vencida a etapa de integração, quais são as prioridades do banco?

Roberto – Definimos um objetivo de efici-ência para os próximos anos. A gente fez a integração bem feita, operacionalmente o banco está unificado. Agora precisamos tornar esse banco mais eficiente, de forma que realmente possamos nos ater à quali-dade do serviço e à agilidade que o banco precisa para continuar crescendo, para continuar satisfazendo os clientes.

É impossível ter um banco que seja de grande qualidade, se ele não for eficiente. Não é possível você ter um bom atendi-mento ao cliente, se você não for eficien-te. Então, a eficiência é fundamental na estratégia do banco e, evidentemente, é importante também para a formação de resultado.

Pedro – A integração, que terminou em 2011, permitiu um foco redobrado na questão de buscarmos todas as eficiên-cias possíveis, sinergias possíveis, que antes não se podia almejar, por uma questão física, por uma questão estru-tural. Fixamos a meta de alcançar um índice de eficiência de 41% em 2013. Essa meta é, por si só, um desafio importante, que mobiliza a organização como um todo. Além disso, queremos continuar crescendo em cada um dos segmentos em que atuamos. Nossos orçamentos são ambiciosos, e o banco tem, claramente, uma posição única no mercado brasileiro. À medida que olhar para dentro deixa de ser muito relevante – no sentido de fazer a integração já realizada –, o banco pode se voltar para o mercado e exercer as oportunidades que sempre acontecem, qualquer que seja o cenário. Há uma demanda reprimida por investimentos expressivos em alguns setores da econo-mia brasileira. E o Itaú Unibanco tem ca-pacidade para alocar esses investimentos,

o que cada cliente necessita. É uma agen-da que não termina nunca, e, certamente, ainda temos muito o que fazer em 2012.

A fusão entre o Itaú e o Unibanco criou alguns desafios para a integração das duas culturas. A definição das dez atitudes estabelecidas pelo Nosso Jeito de Fazer foi determinante. Qual é a sua avaliação desse processo?

Pedro – Acho que o Nosso Jeito de Fazer está sendo incorporado de maneira até acelerada dentro da organização. E não tenho dúvida de que o tema da meri-tocracia, que surgiu da reflexão sobre o tipo de cultura que queremos, dominou a agenda de 2011 e continua prioritário em 2012. Esse também é um tema que foi identificado como central para o desenvolvimento da nossa cultura, para o casamento entre aquilo que falamos e aquilo que fazemos. Acho que hoje está muito claro dentro da organização o que entendemos por meritocracia e,

“O banco vem fazendo um esforço muito concreto para estabelecer uma relação mais equilibrada com o cliente”Pedro Moreira Salles

Mensagem dos presidentes6

e as oportunidades estão muito ligadas a esse esforço que será feito ao longo dos próximos anos.

Quais as principais metas do Itaú Unibanco para 2012?

Roberto – Este promete ser um ano de emoções. Há uma série de dúvidas, riscos que podem acontecer – no cenário inter-nacional, principalmente –, e os reflexos que isso pode ter no Brasil. De forma ge-ral, o país está bem: pode até ter soluços, ajustes na economia, mas acredito que nós estamos preparados para nos adaptar a esse cenário, tanto no Brasil quanto na operação do próprio banco. Além disso, a perspectiva de crescimento econômico também é favorável, e a expectativa é de continuarmos crescendo de forma consis-tente. Em 2012, continuaremos investindo em programas vinculados à melhoria de qualidade. Isso certamente vai aumentar a satisfação dos clientes e melhorar nossa posição ainda vulnerável nos rankings

de reclamações dos órgãos de defesa do consumidor. Eu vejo esse esforço de me-lhoria como uma meta importante para trabalharmos em 2012.

Pedro – Por mais que haja uma deteriora-ção internacional, nosso mercado interno é muito relevante, saudável e apresenta uma demanda por infraestrutura muito grande, que tem de ser satisfeita de algu-ma maneira. Existem as demandas dos Jogos Olímpicos e da Copa do Mundo, com data certa de entrega. Acho que, talvez, essa seja a grande sinalização para este ano. Dentro do banco, em 2012 con-tinuaremos reforçando a nossa cultura. Eu acho que o Itaú Unibanco encontrou, está encontrando a sua cultura própria.

“Uma relação, um produto só é sustentável se for bom para o cliente e for bom para o banco”Roberto Setubal

7Revista do Relatório Anual de Sustentabilidade 2011

Em foco

851,3Ativos totais R$ bilhões

Itaú em números

Entre as marcas mais valiosasA consultoria Interbrand reconheceu a marca Itaú como a mais valiosa do Brasil pela oitava vez consecutiva, alcançando R$ 24,3 bilhões – cifra 18% superior à divulgada em 2010, quando foi avaliada em R$ 20,7 bilhões, e 130% maior do que em 2008 (R$ 10,6 bi), ano da fusão com o Unibanco. Em 2011, o Itaú também figu-rou pela primeira vez no ranking anual BrandZ, da agência da pesquisa Millward Brown, como a 90ª marca mais valiosa do mundo. Esse ranking, publicado pelo jornal Financial Times, mostra que o banco obteve aumento de 29% no valor de sua marca. Esses reconhecimentos ocorreram no mesmo ano de lançamen-to da primeira campanha internacional do banco, divulgada no Hemisfério Norte e estrelada por latino-americanos internacionalmente reconhecidos, como o artista plástico brasileiro Vik Muniz, a atriz brasileira Alice Braga e a bailarina argentina Paloma Herrera.

32,6% colaboradores 33,2% reinvestimentos dos lucros 23,0% impostos, taxas e contribuições 2,5% remuneração de capital de terceiros 8,7% remuneração aos acionistas

Distribuição do valor adicionado (DVA) 2011

R$ 36,8 bilhões Total distribuído

1.144,0Recursos próprios livres, captados e administradosR$ trilhões

397,0Total de operações de crédito com avais e fianças R$ bilhões

22,3ROE – Retorno Recorrente sobre o Patrimônio Líquido Médio (anualizado)(%)

16,4Índice de Basileia(Refere-se ao consolidado econômico-financeiro)

14,6Lucro líquidoR$ bilhões

71,3Patrimônio líquidoR$ bilhões

8

Temos cerca de 5 mil agências e postos de atendimento bancário e 29 mil caixas eletrônicos

40 milhões de clientesO equivalente à população da Espanha

104,5 mil colaboradoresA soma de todos os nossos colaboradores, lado a lado, corresponde à distância de São Paulo até Campinas

107 mil fornecedoresNossos fornecedores lotariam a plateia de um dia do Rock in Rio 2011

R$ 1,1 triNossos recursos próprios e livres equivalem a 1/3 do PIB brasileiro

Entre os 10 maiores bancos do mundo em valor de mercado pelo segundo ano consecutivo (fonte Bloomberg)

A cada R$ 4,00 movimentados no Brasil, R$ 1,00 passa pelo Itaú

Dados de 31 de dezembro de 2011.

9Revista do Relatório Anual de Sustentabilidade 2011

Coleção BrasilianaLevamos a arte gratuitamente ao cotidiano das pessoas em vários pontos do Brasil. Um exemplo é a exposição itinerante da Coleção Brasiliana Itaú, que, em 2010, já havia percorrido São Paulo, Rio e Belo Horizonte. Ao longo de 2011, os públicos de Fortale-za, Brasília e Curitiba puderam apreciar os mais de 300 objetos e obras selecionados entre 12 mil pinturas, desenhos, gravuras, mapas e livros históricos da cole-ção administrada pelo Instituto Itaú Cultural. Cerca de 300 mil pessoas já apreciaram a exposição, que tem em seu acervo alguns dos mais importantes nomes da cultura brasileira. Fazem parte da coleção a primei-ra partitura da ópera O Guarany, de Carlos Gomes, a primeira edição de Os Sertões, de Euclides da Cunha, a primeira edição do único livro de poesia de Augusto dos Anjos, manuscritos de Manoel Bandeira e Carlos Drummond de Andrade, entre várias outras obras.

Em foco

A estratégia de levar os serviços bancários para as comunidades de baixa ren-da foi reforçada com a abertura de novos postos de atendimento nas favelas do Rio de Janeiro que ganharam, recentemente, Unidade de Polícia Pacifi-cadora (UPP). Em setembro de 2011, o Itaú Unibanco foi uma das primeiras empresas privadas a se instalar no Complexo do Alemão. Cinco quiosques com caixas eletrônicos também atendem, desde o início de 2011, três outras comunidades cariocas que já contam com UPP: Borel, Cidade de Deus e Vila Cruzeiro. A população passou a utilizar intensivamente os equipamentos do banco: apenas nos caixas eletrônicos da Cidade de Deus, nos primeiros meses de funcionamento, a média mensal de transações superou em 25% a média registrada nos equipamentos instalados no Conjunto Nacional, na esquina da avenida Paulista com a rua Augusta, em São Paulo, fato que mostra a impor-tância dos serviços bancários na vida das pessoas de baixa renda. Até o final de 2012, mais comunidades pacificadas receberão agências Itaú Unibanco – vale lembrar que a unidade da Rocinha existe há quase 15 anos. Para contri-buir ainda mais com o desenvolvimento dessas regiões, o banco selecionará moradores locais para compor as equipes de suas agências.

Atuação nas comunidades do Rio

Seguro residencial com serviços ambientaisDesde outubro de 2011, o Seguro Residencial Itaú oferece assessoria especializada com orientações sobre uso eficiente de energia e de água, reciclagem de lixo e projetos de adaptação de imóveis com conceitos de arqui-tetura bioclimática. Além disso, os segurados também contam com um serviço de coleta de móveis e eletroeletrônicos, sem uso ou que-brados, que são retirados na casa dos clientes. O objetivo é dar um descarte ambientalmente correto para esses produtos. Esse é o primeiro produto residencial do mercado nacional a agregar essa grade de serviços, trazendo co-modidade para os clientes e ganhos ambien-tais para a sociedade.

10

Em junho de 2011, o Itaú Unibanco foi re-conhecido pelo jornal britânico Financial Times e pela International Finance Corpo-ration (IFC), do Banco Mundial, como o banco mais sustentável do mundo. Esse prêmio reflete nosso compromisso com a integração da sustentabilidade, de forma transversal, em todas as áreas de negócio. Também figuramos no Dow Jones Sus-tainability World Index (DJSI), índice da Bolsa de Valores de Nova York composto por ações de empresas com as melhores práticas de sustentabilidade, e somos o único banco na América Latina presente no DJSI desde a sua criação, há 11 anos.

O Rock in Rio – que teve patrocínio do Itaú Unibanco e ocorreu entre o final de setembro e o início de outubro de 2011 – assumiu, há 10 anos, a respon-sabilidade de disseminar causas socioambientais com a criação do projeto “Por Um Mundo Melhor”. Em nove edições, milhares de pessoas de várias partes do mundo foram beneficiadas pelos investimentos provenientes da venda de ingressos, que somam mais de 5 milhões de euros. Entre as ações desenvolvidas estão o plantio de mais de 40 mil árvores, a formação de 3.200 jovens no ensino fundamental do Rio de Janeiro, a instalação de 760 painéis solares em escolas públicas de Portugal, além da construção de um centro de saúde no Maranhão e de uma escola na Tanzânia, entre outras.

Em 2011, investimos em salas de telepresença para aperfeiçoar a comunicação entre as áreas do banco, diminuir a necessidade de viagens dos nossos cola-boradores e reduzir a emissão de gases causadores de efeito estufa. Essas salas são equipadas com te-las, câmeras e equipamentos de áudio de altíssima resolução, que permitem a realização de reuniões a distância – dentro e fora do Brasil – de modo bastante realista, tornando também mais ágeis os processos do banco. Em 2011, foram implementadas sete salas de telepresença e sete salas de videoconfe-rência. Em 2010, já havíamos inaugurado nove salas de telepresença. No total, contamos com 16 salas de telepresença instaladas e implementadas. Uma das metas do Itaú Unibanco é expandir a implanta-ção desses espaços para as instalações em outros países do Mercosul e ampliar seu acesso a um maior número de pessoas.

Banco sustentável de 2011

Ação da pesadaSala de telepresença

11Revista do Relatório Anual de Sustentabilidade 2011

lhadas do Aterro do Flamengo até a en-trada da Rocinha – outras cinco estão em ativação – e devolve naquela que lhe for mais conveniente. É possível fazer quan-tas viagens quiser, e os preços variam de acordo com o plano (mensal ou diário) e o tempo de utilização.

Programas como esse comprovam que é possível transformar o dia a dia de uma grande cidade com iniciativas simples e eficientes, que geram valor compartilha-do. Contribuir para uma sociedade me-lhor, mais saudável e justa é premissa para nossa performance sustentável. Afinal, é por meio dessa sociedade que construí-mos os alicerces do nosso crescimento.

Acreditamos que educação, cultura e esporte são os principais caminhos para essa transformação. Por isso, investimos na educação de crianças e jovens – esti-mulando o aperfeiçoamento de políticas

Mais de 66 mil usuários cadastrados e mais de meio milhão de viagens realiza-das. Em apenas seis meses de operação, o Bike Rio, programa de compartilhamento de bicicletas concebido para melhorar a mobilidade urbana no Rio de Janeiro, alcançou mais do que números superla-tivos. Lançado em outubro de 2011 e pa-trocinado pelo Itaú Unibanco, o Bike Rio segue o modelo de grandes cidades pelo mundo, que apostam na bicicleta como meio de locomoção para melhorar a qua-lidade de vida da população e reduzir a emissão de gases poluentes na atmosfera.

As pessoas agradecem, a cidade tam-bém. Mas, além de tirar carros das ruas, a parceria entre a Prefeitura do Rio, o Itaú Unibanco e a concessionária Serttel facilitou a rotina de muitas pessoas e deu um novo olhar à paisagem da cidade. A ideia é bem simples. O usuário pega uma bicicleta em uma das 55 estações espa-

Parcerias com governos e organizações sociais dão origem a programas como o Bike Rio, que vem mudando a paisagem (e a mobilidade) da cidade

Valorcompartilhado

Sociedade

Sociedade12

públicas para beneficiar o maior número de pessoas – e também na educação financeira. Investimos ainda em cultura, de maneira a estimular a formação do pensamento crítico. Da mesma forma, entendemos que o esporte é um grande aliado na transformação da sociedade. Ainda mais neste momento, em que sediaremos grandes eventos esportivos internacionais.

Veja, a seguir, iniciativas que podem ser catalisadoras das transformações que queremos ver em nosso país.

Incentivo à leituraFazer dos direitos da criança e do ado-lescente uma realidade absoluta é um dos pilares que orientam o investimento social do Itaú Unibanco. Desde 2006, a Fundação Itaú Social promove iniciativas de incentivo à leitura e à destinação de re-cursos aos Fundos dos Direitos da Criança e do Adolescente, reunidas no programa Itaú Criança.

Em 2011, na campanha nacional de incentivo à leitura para crianças até 5 anos, foram distribuídas, gratuitamente, 1 milhão de coleções de livros infantis, acompanhadas por folhetos com dicas sobre leitura. Secretarias municipais de educação, cultura e assistência social, educadores, pais, voluntários de organiza-ções sociais e outros interessados tiveram acesso às coleções fazendo sua solicitação pela internet.

Investimentos voltados para a sociedade também incluem temas como educação financeira, cultura, estímulo à leitura e apoio aos microempreendedores

13Revista do Relatório Anual de Sustentabilidade 2011

“Acho que o livro é o objeto mais fascinante, mais perfeito que o ser humano criou”Ziraldoilustrador do livro Chapeuzinho Amarelo, da Coleção Itaú Criança.

Obras premiadas e recomendadas por educadores estão na coleção. Entre elas, Chapeuzinho Amarelo, de Chico Buarque, que tem ilustrações do cartunista e escri-tor Ziraldo. “Acho que o livro é o objeto mais fascinante, mais perfeito que o ser humano criou”, comenta Ziraldo no vídeo disponível no site do Itaú Criança.

A campanha ofereceu também 4 mil unidades da Biblioteca Itaú Criança, com-posta por 100 títulos para os públicos infanto-juvenil e adulto. Creches, escolas, ONGs e comunidades foram indicadas pelos colaboradores do Itaú Unibanco para receber as bibliotecas.

Os colaboradores do banco que fazem a declaração do Imposto de Renda (IR) pelo modelo completo podem destinar até 6% do imposto devido, referente ao exercício 2011, a projetos sociais indicados por Con-

selhos Municipais dos Direitos da Criança e do Adolescente parceiros do Itaú Crian-ça. O valor é descontado do imposto a pagar ou devolvido na restituição, de acor-do com as leis de incentivo fiscal. Doações voluntárias também podem ser feitas.

As doações são depositadas nos Fundos administrados pelos Conselhos Munici-pais, que repassam os valores aos proje-tos. O Itaú Unibanco destina aos Fundos, todos os anos, 1% do IR devido pelas empresas do conglomerado.

Prêmio à educação integralOutra ação da Fundação Itaú Social na área educativa, a 9ª Edição do Prêmio Itaú-Unicef teve em 2011 o tema “Educa-ção Integral: Experiências que Transfor-mam”. Foram 2.922 inscrições de projetos sociais de todo o Brasil – um recorde des-de a criação do prêmio, em 1995. A Fun-

dação Itaú Social distribuiu R$ 960 mil em prêmios para 32 organizações. E o grande vencedor – Projeto Verde Vida, da institui-ção Ações Culturais para Povos Rurais, da cidade de Crato, no Ceará – recebeu R$ 200 mil. Todos os prêmios devem ser apli-cados na execução dos projetos.

O Prêmio Itaú-Unicef é uma iniciativa pioneira da Fundação Itaú Social e visa reconhecer e estimular o trabalho de or-ganizações sociais sem fins lucrativos que contribuam, em articulação com políticas públicas de educação e assistência social, para a educação integral de crianças, ado-lescentes e jovens.

Jovem de FuturoAinda na área de educação, o Instituto Unibanco firmou parceria com o Ministé-rio da Educação (MEC), com a Secretaria de Assuntos Estratégicos da Presidência

Sociedade14

da República (SAE) e com seis estados brasileiros para institucionalizar o Pro-grama Jovem de Futuro como políticas públicas federal e estadual. A projeção é de que a iniciativa beneficiará alunos de ensino médio em 4.117 escolas do Brasil, nos próximos cinco anos. Dessa forma, a partir de 2012, a tecnologia do programa será transferida para as redes públicas de ensino médio dos estados do Ceará, Goiás, Mato Grosso do Sul, Minas Gerais, Pará e São Paulo. Essa transferência é fru-to da integração do Ensino Médio Inova-dor – projeto do Ministério da Educação destinado a promover um processo de mudança no ensino médio público do país – com o Projeto Jovem de Futuro.

O Ministério torna-se parceiro nesse processo por meio do repasse de recur-sos diretamente às escolas, enquanto o Instituto Unibanco será responsável pelas formações e pelo apoio técnico. Em 2011, 42 escolas de ensino médio de Minas Gerais e do Rio Grande do Sul encerra-ram o primeiro ciclo do programa. Como resultado, observou-se o aumento de 50% no desempenho dos alunos dessas escolas. Para saber mais sobre o progra-ma Jovem de Futuro, acesse: http://ww2.itau.com.br/institutounibanco/pages/Proj_JovemDeFuturo.aspx.

Apoio à culturaOutro foco de atuação do Itaú Unibanco na sociedade é a cultura. Entendemos que o patrocínio às manifestações artís-ticas é fator essencial para a construção da identidade brasileira e a promoção da cidadania no país. Historicamente, nos destacamos pelo forte apoio às ativida-des culturais no Brasil por meio de ações estruturadas e de longo prazo, que trou-xeram resultados positivos para o banco e para toda a sociedade.

Criado em 1987, o Instituto Itaú Cultural tem atuado como agente de grande im-

com a arte ao assumir, por meio do Insti-tuto Itaú Cultural, a gestão do Auditório do Ibirapuera, um dos principais equipa-mentos de lazer da cidade de São Paulo. Sem o uso de leis de incentivo à cultura, investiremos recursos próprios e seremos responsáveis pela manutenção e progra-mação do local, entre outras atribuições.

Ainda no âmbito cultural, somos o maior patrocinador da Bienal Internacional de Arte de São Paulo, da Festa Literária Internacional de Paraty, do Festival de Teatro de Curitiba e do Festival de Dança de Joinville, além do carnaval de rua do Rio de Janeiro e do carnaval de Salvador. Mantemos também as salas de cinema do circuito Espaço Itaú em várias capitais do país. O modelo de programação pre-vê a conjugação de filmes comerciais e independentes.

portância para o estudo, a preservação e a divulgação da memória artística brasileira. Com isso, exercemos um protagonismo perene, que gera legado e transformação, com base na premissa de que a cultura estimula o pensamento crítico, abre cami-nhos para o desenvolvimento dos indiví-duos e incentiva a inovação. Esse trabalho se baseia em cinco frentes principais:

• mapeamento, fomento e difusão de talentos nas mais diversas áreas de expressão;

• democratização do acesso aos bens culturais em todo o país;

• organização, sistematização e difusão da história da arte brasileira;

• transferência de know-how em gestão para equipamentos públicos culturais;

• articulação e reflexão sobre as cadeias produtivas da cultura no Brasil.

Nos últimos 60 anos, construímos o maior acervo de arte corporativo do Brasil, com mais de 12 mil peças (veja mais sobre a Coleção Brasiliana na página 10). Em 2011, reafirmamos nosso compromisso

15Revista do Relatório Anual de Sustentabilidade 2011

MicrocréditoO microcrédito reflete de maneira expressiva nosso papel de agente de transformação na sociedade, pois fornece empréstimos a pessoas com pouco ou nenhum acesso ao sistema financeiro tradicional, em locais que abrigam populações eco-nomicamente vulneráveis. Muitos se dedicam durante todo o dia ao seu negócio, o que impossibilita o deslocamento para as agências e o acesso aos serviços financeiros.

Micro e pequenos empresários – a maioria atuando na informalidade e sem comprovação de renda – são o público-alvo dessa linha de finan-ciamento. São donos de padarias, mercearias e salões de beleza, entre outros – na maioria dos casos, pes-soas com baixo grau de instrução, provenientes das classes C, D e E. O microcrédito as ajuda a reformar ou ampliar seus negócios e a investir em mercadorias, equipamentos e matéria-prima.

Os empréstimos variam de R$ 400 a R$ 14.200 e são financiados em até 15 vezes. A modalidade é hoje ofe-recida nas regiões metropolitanas de São Paulo, Rio e Porto Alegre.

Os clientes têm a oportunidade de melhorar suas condições sociais (ge-ração de renda e emprego). A orien-tação educativa, que inclui educa-ção financeira e acompanhamento do agente de crédito, aumenta as habilidades dos microempreende-dores (orientação sobre fluxo de caixa, ciclo econômico, separação entre despesas pessoais e do negó-cio etc.) e, portanto, o crescimento do negócio.

Uma grande jogadaO terceiro eixo de atuação do Itaú Uni-banco junto à sociedade é o esporte. Ao longo do tempo, investimos de forma consistente, acreditando no poder trans-formador desse tema como alternativa para incentivar mudanças na vida das pessoas e do próprio país. Além de patrocinar diferentes modalidades e eventos, também assumimos o papel de apoiar o desenvolvimento do país. Um exemplo disso é o trabalho feito junto às cidades-sede da Copa do Mundo, que pode ser visto na matéria “Chance de Ouro”. Procuramos também estimular e incentivar todos os brasileiros a fazer a melhor Copa do Mundo. Essa é a ideia da campanha “Vamos jogar bola”, lançada recentemente, nos principais veículos de comunicação do país, que traz um convite a toda a sociedade brasileira para arrega-çar as mangas e ir em frente, pois a gran-de festa do futebol será na nossa casa.

O envolvimento do Itaú Unibanco com o futebol começou há mais de 20 anos, com o patrocínio da transmissão dos jogos de diversas competições, como Campeo-nato Brasileiro, Libertadores da América, Eliminatórias da Copa do Mundo FIFA, amistosos da Seleção Brasileira e Copa do

Brasil, entre outras. Em outubro de 2008, essa atuação foi ampliada, e o banco pas-sou a ser o Patrocinador Oficial da Seleção Brasileira de Futebol em todas as suas categorias – seleção principal, olímpica, sub-23, sub-20, sub-17, sub-15 e, inclusi-ve, seleções femininas.

Em abril de 2009, o Itaú Unibanco tornou-se a primeira empresa a assinar o contrato de patrocínio da Copa do Mundo FIFA 2014, após forte trabalho de apoio à candidatura do país ao Mundial. Em 2011, o banco passou a ser também o patrocinador oficial da Seleção Brasileira de Beach Soccer.

Ampliamos ainda nossa plataforma de apoio ao tênis, ao patrocinar o Masters Tour (o único circuito de tênis com jo-gadores seniores da América Latina). Além disso, investimos na formação de tenistas de alto rendimento na fase ju-venil e de transição para o profissional por meio do patrocínio ao Centro de Treinamento de Tênis Itaú/Instituto Tênis. Também apoiamos o Circuito Brasileiro de Tênis Feminino, único campeonato profissional do gênero na América do Sul certificado pela Federação Internacional de Tênis (ITF).

16 Sociedade

6 milhões é o número de page views dos vídeos da campanha Crédito Consciente Itaú

80 milcolaboradores se cadastraram, voluntariamente, nos módulos de e-learning do Programa de Educação Financeira

10 milhões de page views nos tutoriaisdisponíveis no YouTube

cido na página 18. Outro exemplo é o Programa Transparência 100%, lançado em agosto, com o objetivo de estabelecer uma comunicação mais clara, simples e objetiva com o cliente, e que tem a edu-cação financeira como um de seus pilares.

Os programas de educação financeira in-cluem ainda o Uso Consciente do Dinheiro, voltado para clientes e colaboradores, e projetos com áreas como microcrédito, pessoa física, empresas, cartão de crédito, investimentos e corretora, por exemplo.

A demanda por crédito cresceu nos últimos anos, e, com isso, a educação financeira se tornou um tema ainda mais premente para o setor financeiro no Brasil. No Itaú Unibanco, a orientação de forma ampla e transparente sobre o uso consciente do dinheiro é uma questão tratada de forma pioneira, desde 2004. Abordamos o tema de forma transversal, por todo o banco, e hoje contamos com ações estruturadas para diversos segmen-tos da sociedade. Clientes e consumi-dores, comunidades carentes e grandes investidores, estudantes do ensino médio e universitários, funcionários e outros públicos contam com ações dirigidas, pensadas de acordo com o seu perfil. Isso é feito por meio de sites, blog, cartilhas, palestras, eventos e chats, além de um grande investimento em capacitação de agentes multiplicadores do tema.

Em 2011, algumas iniciativas ampliaram esse trabalho e contribuíram para conso-lidar o compromisso permanente do ban-co com a questão da educação financeira. O próprio tema se tornou um dos três focos estratégicos da sustentabilidade do Itaú Unibanco. Esses focos foram defini-dos depois de um processo de consultas, análises e reflexões, que pode ser conhe-

Essas e outras ações impactaram um gran-de público em 2011. Alguns exemplos:

• A campanha “Crédito Consciente Itaú. Quanto mais você entende, menos se surpreende”. Toda em plataforma digital, a campanha traz informações educativas sobre os diferentes tipos de crédito. Os vídeos tiveram mais de 6 milhões de views;

• A TV Itaú Corretora veicula pro-gramas online, com conteúdo de educação financeira (Planejamento Financeiro, Orientação Financeira, Do bolso à bolsa) e ilustrações ani-madas, totalizando 55 vídeos. Dis-ponível na internet, teve cerca de 82 mil page views em 2011;

• Mais de 80 mil colaboradores se cadas-traram voluntariamente no e-learning de Uso Consciente do Dinheiro.

Ainda organizamos e participamos de pa-lestras em empresas, eventos e fóruns de formadores de opinião, bem como inves-timos em campanhas de orientação sobre crédito consciente em canais como o You-Tube. Os tutoriais disponíveis no YouTube tiveram mais de 10 milhões de page views. Também lançamos, em dezembro, o novo site Uso Consciente do Dinheiro, que disponibiliza vídeos, animações, artigos, simuladores e testes.

Outra ação bastante abrangente no pe-ríodo foi o Projeto Educação Financeira nas Escolas, que capacitou mais de 1.200 multiplicadores (representantes das se-cretarias de educação e professores), de 873 escolas, nos estados de São Paulo, Ceará, Tocantins e Rio de Janeiro, além do Distrito Federal. No total, 15.386 alu-nos foram impactados pelo projeto, que busca oferecer instrumentos para que os jovens possam pensar no futuro, planejar suas finanças pessoais e, assim, construir uma visão de longo prazo.

Educação financeira

17Revista do Relatório Anual de Sustentabilidade 2011

Conselho de Administração, o presidente executivo, todos os vice-presidentes e diversos diretores; análise da visão e da cultura do banco, do propósito da marca, das políticas e regulamentos internos, além dos compromissos voluntários e pactos dos quais somos signatários; e workshops com representantes de todas as áreas executivas.

O ano de 2011 foi um marco para o Itaú Unibanco. Reformulamos nossa estratégia de sustentabilidade nos negócios, batiza-da de Mapa da Sustentabilidade. Dessa forma, integramos ainda mais as práticas sustentáveis ao dia a dia da organização. Nesse novo mapa, foram definidos três focos estratégicos, para refletir nossas prioridades frente aos desafios do próprio banco e da sociedade. São eles: Educação Financeira, Diálogo e Transparência e Riscos e Oportunidades Socioambien-tais. Além disso, definimos quatro frentes viabilizadoras (Governança e Gestão, Cultura, Incentivos e Eficiência), que são alavancas destinadas a buscar sinergias e fazer as transformações necessárias para alcançarmos nossa visão: ser o banco líder em performance sustentável e em satisfa-ção dos clientes.

A visão do banco, definida em 2010, e a nova cultura corporativa, que é o

Nosso Jeito de Fazer, foram as grandes motivadoras desse processo evolutivo da estratégia. Por isso, durante esse pro-cesso, também definimos o conceito de Performance Sustentável para o banco: gerar valor compartilhado para colabo-radores, clientes, acionistas e sociedade, garantindo a perenidade do negócio.

O Itaú Unibanco acredita que a Performance Sustentável só será alcan-çada a partir de uma série de fatores que atuam de forma interligada, como de-monstra a imagem acima.

O trabalho para chegarmos a esses dois importantes resultados – o Mapa da Sustentabilidade e a definição de Per-formance Sustentável – envolveu etapas distintas e complementares, dentre as quais se destacam: análise do resultado dos painéis com stakeholders realizados em 2009; entrevistas com o presidente do

Sustentabilidade

Performance SustentávelA reformulação da estratégia de sustentabilidade, definida após um amplo processo de análises, consultas e reflexões, estabeleceu os focos de atuação do banco frente aos atuais desafios dos negócios e da sociedade

Para o Itaú Unibanco, Performance Sustentável é gerar valor compartilhado para colaboradores, clientes, acionistas e sociedade, garantindo a perenidade do negócio

18

Tudo começa com nossos colaborado-res e o relacionamento que mantemos com eles. Acreditamos que, ao promo-ver o desenvolvimento das pessoas por meio de uma cultura forte, da merito-cracia, de um bom clima organizacional e de incentivos que contemplem a visão de curto a longo prazo, desenvol-vemos em nossas equipes o orgulho de pertencer ao Itaú Unibanco.

Colaboradores satisfeitos e que se identificam com os valores e as estra-tégias da organização são incentivados a desenvolver e oferecer produtos e

serviços adequados às necessidades dos clientes.

Dessa forma, estamos no caminho para atingir a satisfação dos clientes. É funda-mental promovermos relações cada vez mais equilibradas e de longo prazo, pautadas pela transparência, pela oferta de soluções financeiras adequadas ao ciclo de vida de cada pessoa ou empre-sa e pela educação financeira. Além dis-so, é muito importante considerarmos questões socioambientais no desenvol-vimento de novos produtos e serviços, bem como nas análises de riscos.

Para nós, não basta gerar resultado financeiro. Nós também queremos gerar valor compartilhado. Valor é um conceito que pressupõe benefícios para ambos os lados, mesmo que de formas diferentes. E é a partir da crença no va-lor compartilhado que pautamos nossa atuação perante a sociedade. Quere-mos ser parceiros no desenvolvimento das pessoas, da sociedade e dos países em que atuamos. Entendemos que esse é o jeito certo de fazer negócios e que só dessa forma alcançaremos a performance sustentável.

SociedadeDiálogo Permanente para entender as expectativasParceiro no desenvolvimento das pessoas, sociedade e paísSer agente de transformação

AcionistasRelação de longo prazoResultado Financeiro

ClientesEquilíbrio na relaçãoSoluções financeiras adequadas ao ciclo de vida do clienteTransparênciaEducação FinanceiraFidelizaçãoIntegração de critérios ESG na avaliação de risco e desenho de produtos

ColaboradoresDesenvolvimento das pessoasIncentivosMeritocraciaCultura e clima organizacional

Como alcançar a performance sustentável

19Revista do Relatório Anual de Sustentabilidade 2011

Utilizamos nossas competências e tecno-logias, desenvolvidas ao longo dos anos, para exercer uma liderança ética e buscar influenciar positivamente a maneira de fazer negócios do sistema financeiro. Essa influência se imprime, por exemplo, em nossa participação ativa – e muitas vezes em posição de liderança – em fóruns glo-bais que debatem temas relevantes para a sustentabilidade no setor financeiro, como os Princípios do Equador e o Acor-do de Basileia.

Sustentabilidade na agenda de negóciosDenise Hills, superintendente do Itaú Unibanco, fala sobre as prioridades do banco em relação à sustentabilidade e a definição de um novo mapa estratégico

Como ocorreu a definição de Performance Sustentável e o desenvolvimento do novo Mapa da Sustentabilidade do Itaú Unibanco?

Denise Hills – Logo após a fusão entre Itaú e Unibanco, em 2008, lançamos a Essên-cia da Sustentabilidade, que era com-posta por oito temas e foi fruto de uma primeira reflexão. A partir de 2010, sen-timos que precisávamos rediscutir nossa agenda de sustentabilidade. O trabalho realizado para chegarmos a esses dois resultados – o Mapa da Sustentabilidade e a definição de Performance Sustentável – envolveu etapas distintas e complemen-tares. Três perguntas nortearam nosso caminho: Qual o significado de perfor-mance sustentável e qual a relação entre performance sustentável e sustentabilida-de? Quais são as prioridades do banco em relação à sustentabilidade? Como vincular a sustentabilidade à agenda de negócios e definir uma estratégia de atuação? As respostas a essas questões vieram após um longo processo de análise de docu-mentos do banco [leia mais na página 18], de consultas internas e com especialistas

“Sustentabilidade é um conceito que vai além da ecologia. Numa empresa financeira como a nossa, a visão é mais ampla. A filosofia de sustentabilidade está no negócio, na transparência que temos com o cliente. Nosso maior valor está na confiança que nossos clientes depositam em nós, nos nossos produtos e serviços”, explica Roberto Setubal, presidente do Itaú Unibanco.

Sustentabilidade20

Atuação reconhecidaA seguir, alguns dos reconhecimen-tos relacionados à sustentabilidade recebidos pelo Itaú Unibanco em 2011.

Dow Jones Sustainability World Index (DJSI) – Selecionado pelo 12º ano consecutivo para compor a carteira de empresas com as melho-res práticas de sustentabilidade da Bolsa de Valores de Nova York. É o único banco latino-americano a in-tegrar o índice desde a sua criação.

ISE da BM&FBOVESPA – Faz parte do Índice de Sustentabilidade Em-presarial da Bolsa de Valores de São Paulo desde a sua criação, em 2005.

Guia Exame de Sustentabilidade – Reconhecido como uma das 20 empresas referências em susten-tabilidade no Brasil, na 12ª edição da publicação.

“Temos um papel muito importante na geração e consolidação de conhecimento, e isso tem a ver com o significado do dinheiro na vida das pessoas”

externos e workshops com representantes das áreas de negócios e diretores. Tudo isso nos ajudou a compreender como é que os temas da sustentabilidade se ali-nham de forma mais próxima aos desafios da agenda de negócios. Depois de muita reflexão, apresentamos os resultados ao Comitê Executivo do banco, que validou o Mapa da Sustentabilidade e a definição de Performance Sustentável.

Com essa nova agenda, como o banco procura contribuir para transformar a sociedade e gerar valor compartilhado?

Denise – Um bom exemplo é a educação financeira. Temos um papel muito im-portante na geração e consolidação de conhecimento, e isso tem a ver com o sig-nificado do dinheiro na vida das pessoas, com o modo como elas trabalham com seus recursos para que, na hora de efetivar uma escolha financeira, que pode ser uma previdência ou um financiamento, ou ainda um cartão de crédito, elas o façam de forma consciente e eficiente para elas e para o banco. Outro questionamento que fizemos diz respeito à nossa legitimidade

para levantar a bandeira da ecoeficiên-cia, uma vez que a emissão de carbono das nossas operações é muito baixa em relação à de outros segmentos. Mas te-mos, sim, a possibilidade de influenciar a emissão de carbono, não só considerando esse tema na concessão de crédito, mas também aumentando nossa eficiência ou reduzindo o consumo de papel.

Qual o papel dos colaboradores na incorporação da sustentabilidade ao dia a dia do banco?

Denise – Quando falo em sustentabilidade, procuro construir os argumentos de forma que todos compreendam como isso acon-tece no seu dia a dia. Seria muito bom ter uma grande equipe de especialistas em sustentabilidade: poderíamos construir uma versão 2.0 do banco, muito bonita, mas isso não iria impactar os negócios. É mais importante ter pessoas que sejam pontos focais em todas as áreas do banco, que se apropriem do tema e que ajudem a conectar o banco com as coisas funda-mentais. A responsabilidade de fazer um banco sustentável não é só de uma área.

21Revista do Relatório Anual de Sustentabilidade 2011

crescimento, porque a construção de uma carreira é sempre um processo de supera-ção“, enfatizou o técnico da seleção brasi-leira de vôlei masculino Bernardo Rocha de Rezende, o Bernardinho, em vídeo apresen-tado durante o Encontro entre Líderes.

Líderes se tornam sóciosO Programa de Sócios e Associados é mais um instrumento da política de meritocra-cia do Itaú Unibanco. Performance dife-renciada consistente, liderança positiva e forte adesão aos valores do banco são as principais características dos novos sócios e associados.

Dois aspectos são fortemente considera-dos na avaliação: o resultado do contrato de metas e o alinhamento ao Nosso Jeito de Fazer. Quem se destaca é acompanha-do de perto, antes de ser indicado ao pro-grama. No final, os sócios elegem, entre os indicados, os novos integrantes do grupo, que podem investir parte do bônus em ações da holding, recebendo contraparti-das do banco. Em 2011, foram eleitos 20 associados e sete sócios.

Colaboradores

Os melhores entre os melhores

A avaliação dos colaboradores a partir de uma visão de meritocracia reforçou a gestão de pessoas em 2011 e foi um dos dois grandes pilares da administração do banco no período

Meritocracia é um dos pilares estratégicos que pautaram a gestão do Itaú Unibanco em 2011, que permanecerá com esse foco em 2012. Meritocracia significa liderar pes-soas reconhecendo-as de acordo com seu desempenho relativo. Por meio dela, bus-camos possibilitar a atração, a formação e a retenção de talentos, num círculo virtuoso essencial para a perenidade da organiza-ção. Ela se baseia em critérios transparentes para avaliação justa – e permite a todos a identificação de oportunidades e a gestão de suas carreiras. “A avaliação por mérito é uma questão de atitude. Precisa ser pratica-da para que todos percebam sua consistên-cia. É assim que se torna mais forte a crença da equipe naquilo que a nossa organização prioriza”, afirmou Roberto Setubal, presi-dente do Itaú Unibanco, no Encontro entre Líderes realizado em julho de 2011, com a presença de mais de 12 mil gestores de todo o país e das unidades internacionais.

O Nosso Jeito de Fazer é o instrumento que mostra “como” se deve fazer para se alcançar os resultados esperados pela organização. São atitudes claras e eficien-

tes, que conduzem ao reconhecimento do mérito. José Gomes Pereira Junior, por exemplo, começou como caixa e, cinco anos depois, alcançou a meta que havia traçado para si mesmo. Ele acabara de ser promovido ao cargo de gerente da agên-cia Jatiúca, em Maceió, quando participou do Encontro entre Líderes. “Nas reuniões com a equipe, procuro mostrar como a meritocracia trouxe oportunidades que eu soube aproveitar”, comenta.

Para que esse modelo alcance os resulta-dos esperados, com o bom aproveitamen-to das oportunidades de desenvolvimento abertas às pessoas, é preciso que os colaboradores recebam feedback de seus superiores, o que constitui um exercício essencial para criar um diálogo franco e objetivo entre as equipes.

Quem avalia precisa dizer claramente a cada colaborador como pode aperfeiçoar seu desempenho; o avaliado deve ser receptivo para interagir nesse processo em seu pró-prio benefício. “Feedback é fundamental em qualquer ambiente marcado pela busca de

22

“Feedback é fundamental em qualquer ambiente marcado pela busca de crescimento”Bernardinho, técnico da seleção brasileira masculina de vôlei

100% dos colaboradores do banco têm metas contratadas

Aproximadamente 45 mil colaboradores, entre líderes e equipes, foram avaliados no Planejamento Estratégico de Pessoas (PEP)

Aproximadamente 13.200 promoções e méritos ocorreram em 2011

Princípios da meritocracia no Itaú Unibanco

1) A meritocracia é uma das principais crenças do Itaú Unibanco. Dessa forma, entendemos que sua prática ampla é um direito e um dever de todos.

2) Nossas pessoas devem estabelecer metas claras e desa-fiadoras para si mesmas e para suas equipes. Só assim será possível reconhecer desempenhos diferenciados de forma diferenciada.

3) As avaliações periódicas de performance são um dos mais importantes instrumentos de meritocracia no Itaú Unibanco – e devem ser realizadas, no mínimo, uma vez ao ano, para todos os colaboradores.

4) As avaliações de performance devem considerar não apenas as realizações do período, mas também o alinha-mento com o Nosso Jeito de Fazer. Para nós, o “como” é tão importante quanto o “o quê”.

5) O exercício de avaliação deve ser absolutamente trans-parente para os avaliados. Como consequência, a distri-buição deve ser em uma curva forçada de performance.

6) Os avaliados, sem exceção, devem conhecer sua posição relativa ao final do processo de avaliação. Isso garante a transparência no processo de gestão.

7) O processo de avaliação exige feedbacks honestos e transparentes em relação à performance – o “o quê” e o “como”. Deve ressaltar pontos fortes e fracos, potencial e perspectivas do profissional, visando, acima de tudo, ao seu desenvolvimento.

8) Nenhuma decisão sobre promoção, aumento por mérito, oportunidades em nova função, escolha de sócios, asso-ciados ou desligamentos pode ser tomada sem ter por base a avaliação individual e relativa do profissional.

9) Os líderes devem encontrar espaços e oferecer oportuni-dades para os mais bem avaliados desenvolverem plena-mente seu potencial dentro da instituição.

10) As pessoas são as principais responsáveis pelas próprias carreiras. Todas devem buscar continuamente melhores oportunidades profissionais dentro da instituição.

A meritocracia em números

7.392 colaboradores foram movimentados pelo Programa Oportunidade de Carreira (POC)

Na 11ª edição do Prêmio Walther Moreira Salles, 1.327 casos foram inscritos e 39 pessoas, reconhecidas

23

TODOS PELO CLIENTE

Assim é que se fala

Mudanças para melhorar a comunicação com o cliente tornaram a linguagem de nossos canais mais simples, concisa e acessível

24

A simplificação da fatura do cartão de crédito, a substituição de termos técnicos nos extratos e o uso de linguagem mais acessível e concisa nos contratos – que chegam a ter só uma página – são ações já implantadas para melhorar a comu-nicação com os clientes. Também foram desenvolvidas linguagens específicas para diferentes perfis de consumidores, faci-litando a compreensão das informações nos canais de atendimento e na divulga-ção dos produtos e serviços.

Essas e outras ações fazem parte do Pro-grama Transparência 100%, lançado em agosto de 2011 justamente para melhorar o jeito como nos comunicamos com nos-sos públicos e reforçar nosso compromisso de performance sustentável e satisfação de clientes. “Pessoas de baixa renda que usam cartão de crédito, por exemplo, não conseguiam entender como estavam com uma dívida enorme, se todo mês pagavam o que o banco indicava”, lembra Claudia Politanski, diretora executiva da Área Ju-rídica do Itaú Unibanco. “É um problema sério de compreensão, de formação escolar deficiente, que estamos suprindo com in-formação mais simplificada.”

Os caixas eletrônicos agora têm menus com linguagem mais simples. Para ajudar

o cliente a se organizar financeiramente, os terminais passaram a exibir mensagens sobre a entrada no cheque especial (LIS), aviso que aparece também para quem acessa a conta pela internet. Outra forma de dar mais segurança ao usuário são os alertas via SMS para informar sobre movi-mentações com o cartão de crédito.

O uso de linguagem simples e clara, inovação e educação financeira são as diretrizes do Programa Transparência 100%, implantado em agosto de 2011. Essa é uma das iniciativas para construir relações mais equilibradas, de longo prazo e baseadas em benefícios para todos os envolvidos, o que chamamos de valor compartilhado

“Pessoas de baixa renda que usam cartão de crédito, por exemplo, não conseguiam entender como estavam com uma dívida enorme, se todo mês pagavam o que o banco indicava”Claudia PolitanskiDiretora executiva da Área Jurídica do Itaú Unibanco

25Revista do Relatório Anual de Sustentabilidade 2011

Os guias que orientam sobre o uso cons-ciente do dinheiro são distribuídos para ajudar o cliente a evitar o endividamento excessivo, planejando melhor os gastos e fazendo investimentos de acordo com seu perfil. Com o mesmo objetivo, em 2012 será estendida a todo o público a informa-ção global de endividamento, para definir limites de crédito e manter o cliente atua-lizado sobre sua situação financeira.

O Fórum de Clientes é outra importante iniciativa para fortalecer o diálogo e a transparência: grupos de 10 clientes esco-lhidos aleatoriamente são convidados a apresentar críticas e sugestões em reuni-ões periódicas com executivos do banco.

Executivos em AçãoO Programa Executivos em Ação tem o objetivo de mostrar aos gestores e execu-tivos do banco como é o trabalho na pon-ta do atendimento. Com isso, eles podem vivenciar as experiências dos consumido-res, definir prioridades e revisar processos para apoiar os colaboradores e satisfazer os clientes. No segundo semestre de 2011, cerca de 700 executivos do Itaú Unibanco acompanharam pessoalmente os processos e a resolução de problemas. Presidente, vice-presidentes, diretores e superintendentes participaram direta-mente das atividades das redes de atendi-mento, além de fazerem contato com os órgãos de defesa do consumidor.

A discussão está na mesaCom base nas contribuições e sugestões dos clientes, nos principais assuntos verificados nos canais internos de atendimento e nos apontamentos dos órgãos de defesa do consumidor, identificamos oportunidades de aperfeiçoamento de nossos produtos, serviços e processos. Trata-se do desenvolvimento de uma agenda institucional de melhoria contínua.

Nesse contexto, realizamos o Primeiro Fórum de Debates Direitos do Consu-midor – Entidades e Itaú Unibanco. O objetivo foi intensificar o diálogo entre o banco e as lideranças das principais entidades de defesa do consumidor. Ao todo, foram 11 encontros, que reuniram mais de 200 autoridades de diversas entida-des de todo o país, como o Departamento de Proteção e Defesa do Consumidor (DPDC), o Banco Central do Brasil (Bacen), o Poder Judiciário, o Ministério Público, as Defensorias Públicas, os Procons estaduais e municipais, o Brasilcon, as Promo-torias de Justiça e a imprensa, além de executivos de todas as áreas de negócios. Em 2012, acontecerá a segunda edição do evento.

A fatura do cartão ficou mais simples, termos técnicos foram substituídos nos extratos, e a linguagem dos contratos está mais acessível e concisa. Tudo para melhorar a comunicação com o cliente

Simplicidade e clareza

1. Aviso do LIS2. Consolidação LIS3. Resumo empréstimos4. Aviso de cobrança de tarifas nas transações online5. Simplificação das siglas dos extratos6. Menu de Pagamentos no Internet Banking facilitado

Pioneirismo e inovação

7. Iconta8. Comunicações para aposentados e pensionistas9. Consulta online dos últimos cinco anos10. Cartão provisório na abertura de conta-corrente11. E-mail para destinatário para informar transferência e DOC

Educação financeira

12. Orientador de crédito online13. Consultoria financeira no Site Universitários14. Troca de empréstimos por um consignado

Todos pelo cliente26

Spread virou palavra comum nas rodas de conversas. Assim como futebol, o tema deixou os fóruns especializados e passou a fazer parte dos bate-papos informais. Mas é importante esclarecer seu significa-do e a forma como se calcula o spread no Brasil para que se possa entender com-pletamente o tema.

A primeira questão importante é concei-tual: o que é spread bancário? É simples-mente a diferença entre a taxa de emprés-timos e a taxa de captação das operações bancárias, nem mais nem menos. Ou seja, o spread mede a diferença entre o que os bancos cobram nas operações de crédito e o que eles pagam como remuneração nos seus depósitos e demais instrumen-tos de captação. Em um paralelo com uma empresa de varejo – um supermer-cado, por exemplo –, é a diferença entre o preço de venda de um produto e o preço pago pelo mesmo produto para o seu fornecedor ou para o fabricante. Algo equivalente à receita bruta. A partir daí se pagam os custos, e o que sobra é o lucro. Portanto, o primeiro esclarecimento importante é que spread não é lucro, mas sim a margem bruta de intermediação.

Feito esse esclarecimento, há que se ana-lisar os diversos componentes dessa mar-gem bruta. E, em se tratando de banco, o spread acaba tendo componentes dife-rentes dos que se observam em outros se-tores da economia. A operação bancária tem, além dos custos gerais – cujos exem-

plos mais claros são os fiscais e os opera-cionais (ou administrativos) –, também os custos específicos. E, no caso dos bancos, esses custos não são baixos. São os cha-mados custos regulatórios, aos quais só as empresas financeiras estão sujeitas. Aqui entram os custos de compulsórios (que são as reservas obrigatórias que os ban-cos têm de manter depositadas no Banco Central); os custos do seguro-depósito (que garantem os pequenos depositantes contra quebras bancárias); os custos de inadimplência – cujas taxas, no Brasil, são mais altas que no resto do mundo –; e o custo de capital. Ou seja, é a partir da sub-tração desses componentes que se chega à margem líquida dos bancos, que deverá rentabilizar o capital de todos os acionis-tas. Capital esse que não pode ser pouco, tendo em vista que também aqui os ban-cos têm – e devem ter, pela natureza do negócio – requerimentos mais elevados do que as empresas de outros setores.

Há ainda outro esclarecimento importante. O spread bancário que o Banco Central di-vulga também tem particularidades. E isso o torna pouco comparável com os spreads do resto do mundo. O BC utiliza apenas algumas modalidades de empréstimos. Aquelas para as quais ele tinha informação em 1999, quando essa metodologia foi criada. Mas essas modalidades, embora fossem representativas do mercado de cré-dito à época, hoje não são mais. Represen-tam apenas 54% do total do crédito. Sendo que boa parte do que está de fora – leasing

de carros, operações de Finame, cartão de crédito (com e sem juros) e imobiliário – tem spread menor do que aquele que é divulgado pelo Banco Central. Além disso, vários países só divulgam o spread das suas operações de menor risco – as taxas pagas pelas grandes empresas –, que tam-bém não é comparável com o que o Banco Central mede e divulga. Alguns exercícios mostram que, se considerados todos os produtos de crédito que os bancos ofe-recem – com seus respectivos prazos – o spread medido seria de 13%, frente os 33% divulgados pelo Banco Central para dezembro de 2011. E, para operações com grandes empresas, os spreads no Brasil não diferem substancialmente dos observados no resto do mundo.

Isso não torna baixo o spread bancário no Brasil. Ao contrário, sabe-se que há questões estruturais e conjunturais que o tornam elevado. Mas há que se evitar as comparações internacionais e os números incompletos, pois o risco aqui é o de nos desviarmos das reais causas e da agenda positiva que estamos todos buscando. Essa é a condição para avançarmos na direção de spreads mais baixos de forma contínua e sustentável.

1 Doutora em teoria econômica pela Universidade de São Paulo, trabalhou no Banco Central no departamento de pesquisa em economia bancaria, foi economista-chefe da Tendencias Consultoria. Desde 2008 no Itau Unibanco, ocupa atualmente a diretoria de modelagem e pesquisa na área de controle de riscos e financeiro.

O que é spread bancárioAna Carla Abrao Costa1

27Revista do Relatório Anual de Sustentabilidade 2011

Projetos de TI aumentam a segurança, dão mais agilidade às operações e facilitam a vida dos clientes – e, de quebra, reduzem o consumo de papel e energia

Ambiente seguro

Tecnologia garante agilidade e simpli-fica a vida dos clientes, mas também é fundamental para reforçar um atributo indispensável em qualquer atividade bancária: a segurança. Em 2011, o Itaú Unibanco continuou investindo em ações de orientação a todos os nossos públicos, por meio de iniciativas que ajudaram a promover um ambiente mais seguro no dia a dia das nossas operações.

A base desse trabalho é o Programa Mais Segurança, criado para reduzir as fraudes e atos ilícitos e disseminar práticas segu-ras na vida das pessoas, tanto em casa quanto no trabalho. O programa abrange as diversas disciplinas da segurança cor-porativa (segurança da informação, ges-tão de crises, segurança física, prevenção a fraudes, prevenção à lavagem de dinhei-ro e segurança em mídias sociais) e trata cada uma de forma bem direcionada.

As iniciativas no âmbito do Mais Seguran-ça contribuem para amplificar e repercutir o tema entre nossos públicos, com foco na conscientização e na orientação das pessoas. Entre as principais ações do programa em 2011, destacam-se: a refor-mulação do site Mais Segurança (www.itau.com.br/seguranca), voltado para

clientes e sociedade em geral; a criação de um curso a distância sobre segurança bancária – relacionado a agências, inter-net, caixas eletrônicos e atendimento via telefone –, dirigido à educação dos clien-tes e à redução de fraudes; a realização de campanha voltada à realidade da rede de agências para preparar nossos colabora-dores para atuar na redução do número de fraudes; e a realização da Jornada Mais Segurança, tradicional evento que ocorre todos os anos no Itaú Unibanco e que, em 2011, foi totalmente digital. Para reforçar a campanha, realizamos duas palestras: uma com Marcelo Tas (para colaborado-res do Centro Empresarial) e outra com a vice-presidente de Segurança da IBM (para a alta gestão).

Fomos os primeiros a lançar aplicativos de mobile banking para celulares Nokia, Windows Phone e tablets com sistema Android. Os clientes também passaram a receber via SMS as transações realizadas com cartão de crédito

Com campanhas, cursos e novo site, o Programa Mais Segurança ajuda a amplificar o tema para nossos públicos e a disseminar práticas seguras para toda a sociedade

Essas e outras ações produziram resul-tados bastante positivos. O número de visitas ao hotsite da campanha aumentou 400%, totalizando mais de 180 mil aces-sos. A página do Mais Segurança no site institucional foi a seção mais acessada, ficando atrás apenas da homepage. O assunto segurança foi o segundo mais compartilhado no Twitter do Itaú Uniban-co, contribuindo para a redução de frau-des eletrônicas. Cerca de 91% dos jovens entre 10 e 16 anos de escolas públicas e ONGs que participaram das oficinas de Uso Seguro da Internet, oferecidas por 70 voluntários do banco, foram aprovados.

Em 2012, os objetivos são consolidar o Mais Segurança para clientes, criar um programa similar para clientes pessoa jurídica e aumentar o número de oficinas de Uso Seguro da Internet.

Conveniência para o clienteOutros temas que envolvem cuidados e atenção permanentes da área de Tecnolo-gia da Informação (TI) são a conveniência e agilidade dos serviços, bem como a oferta de novas tecnologias e ferramentas diferenciadas. Dispensar o uso de papel e aumentar a economia de energia em toda a organização também são metas da área.

29Revista do Relatório Anual de Sustentabilidade 2011

Biometria: opção ao cartão com senhaEm 2011, iniciamos o cadastramento de digitais e fotos dos clientes como opção ao uso do cartão com senha. Os equipamentos de biometria utilizam uma tecno-logia que oferece mais segurança e maior confiabilidade nas transações. Nosso sistema biométrico, um dos mais modernos do mundo, deverá estar disponível em 70% dos caixas eletrônicos até o final de 2013. “É o que a gente chama de experiência completa”, conta o vice-presidente de Tecnologia da Informação, Alexandre de Barros. “O cliente poderá acessar a conta com mais segurança no caixa eletrônico, na mesa do gerente e nos guichês dos caixas de qualquer agên-cia, mesmo sem o cartão com chip.” Essas facilidades já estão disponíveis e foram desenvolvidas concomitantemente ao processo de integração dos sistemas de Itaú e Unibanco – projeto que consumiu mais de 3 milhões de horas de desen-volvimento desde 2009.

2 milhões por hora ou 560 por segundoé a quantidade média de transações processadas pelo data center do banco – por mês, chegam a 1,5 bilhão

80% é a porcentagem de aumento totalde capacidade elétrica que a modernização proporcionará (de 3,6 MW para 6 MW)

4,8 bilhões de músicas em mp3(músicas com 5 megabytes cada) – é o equivalente ao total de dados armazenados no data center (24 petabytes* em discos e tapes)

4.348 é o total de servidores do banco nos data centers

*Petabyte é a unidade usada para medir a capacidade atual de armazenamento de dados do conglomerado. Um petabyte equivale a 1 quatrilhão de bytes (1.000.000.000.000.000).

Tecnologia da informação30

Impressão ResponsávelO projeto Impressão Responsável, adotado como novo modelo de serviço de impressão na adminis-tração central do banco, aperfei-çoou o mapeamento do consumo de materiais e reforçou a importân-cia da gestão do consumo de papel no Itaú Unibanco. A ação também trabalhou com a conscientização dos colaboradores e passou a contabilizar as impressões individu-almente, aprimorando o controle desse recurso. Ainda na parte de gestão, os parceiros do Itaú Uni-banco que prestam serviços de suporte e manutenção de impres-soras começaram a repassar as informações sobre os insumos con-sumidos pela organização. No total, são quatro fornecedores externos, que gerenciam 12 sites espalhados pelo Brasil, além da gráfica interna do banco.

num único portal, para facilitar o acesso dos colaboradores às informações dese-jadas e, consequentemente, melhorar o atendimento aos clientes.

Em 2011, empreendemos ainda a inte-gração de sete diferentes plataformas de cartões de crédito numa só. Além disso, as plataformas de processamento de dados dos dois bancos foram unificadas e mo-dernizadas e, agora, têm capacidade de processamento 65% maior.

Para otimizar nossa eficiência no consu-mo de energia, investimos na moderniza-ção do data center da avenida do Estado, no centro da cidade de São Paulo, inau-gurado em 1981. Em 2011, foi concluída a reforma de 25% desse centro de pro-cessamento, que corresponde a uma área de 1.000 metros quadrados. A reforma deve ser finalizada em 2013. “Esse é um projeto crítico, pois mexe com o coração do banco. O desafio é realizar a tarefa sem comprometer mais de 2 milhões de tran-sações realizadas por hora, que seguem ininterruptamente”, conta Alexandre de Barros. “Um chip gera muito calor”, expli-ca. “Por isso, melhoramos a ventilação e o isolamento térmico, reduzindo o uso do ar-condicionado, e aprimoramos o siste-ma de cabeamento. O consumo de ener-gia nesse data center já diminuiu 40%.”

A possibilidade de os clientes acessarem suas informações financeiras a qualquer hora e em qualquer lugar, por exemplo, determinou o desenvolvimento de apli-cativos para mobile banking: fomos os pri-meiros a lançar a ferramenta para celulares Nokia, Windows Phone e tablets com siste-ma Android. Os clientes também passaram a receber no celular, via SMS, as transações realizadas com cartão e o código iToken.

Trabalhamos ainda para melhorar a transparência e o acesso dos clientes a informações como extratos retroativos de cinco anos, que são disponibilizados na internet e dispensam a emissão de requi-sições e o uso de papel. Nos caixas eletrô-nicos, a tela de entrada foi personalizada, dando acesso direto às operações mais realizadas pelos usuários.

Também iniciamos em 2011 as primeiras experiências com nosso sistema de bio-metria, que permite o cadastramento de digitais e fotos dos clientes como opção ao uso do cartão com senha (veja na pá-gina ao lado). Com isso, o cliente poderá acessar seus dados com mais segurança, por meio de uma das mais modernas tec-nologias do gênero no mundo.

Outro importante projeto de TI foi a uni-ficação de 200 sites da intranet do banco

400%é o crescimento da audiência do hotsite do Programa Mais Segurança, a seção mais acessada do site institucional do Itaú depois da homepage

31Revista do Relatório Anual de Sustentabilidade 2011

Evolução em rede

Dados de maio de 2012.

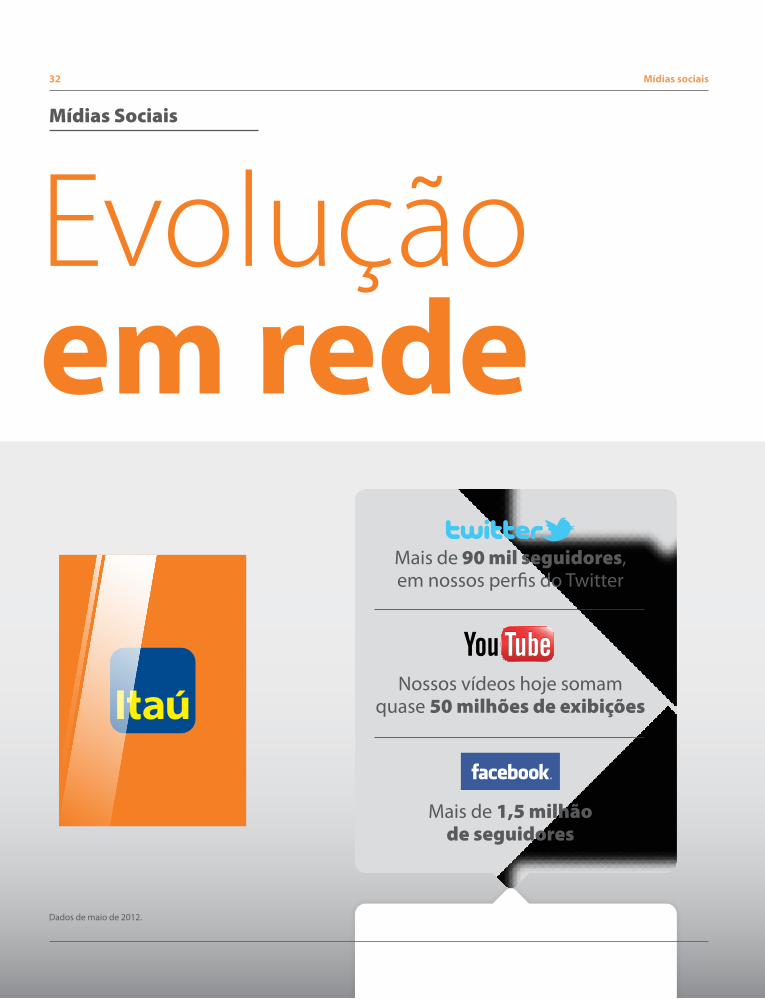

Mais de 1,5 milhão de seguidores

Nossos vídeos hoje somam quase 50 milhões de exibições

Mais de 90 mil seguidores, em nossos perfis do Twitter

Mídias Sociais

Mídias sociais32

A conversa é direta, quase instantânea. Transparência é sempre bem-vinda, e o diálogo também pressupõe conexão e proximidade com o cliente. Nas mídias sociais, o Itaú Unibanco encontrou o canal ideal para disseminar conteúdos relevantes e orientar as pessoas, além de explorar novas oportunidades de negócio e trabalhar a construção de sua marca de forma consistente e criativa, por meio de um conteúdo produzido especialmente para o público que vive ligado em rede. Tudo feito com uma premissa básica: es-tar conectado com os clientes onde quer que eles estejam.

Fortalecer nossa imagem e os nossos ne-gócios é também o grande propósito das ações que promovemos nas redes sociais, que hoje nos colocam em contato com milhões de pessoas e nos municiam com informações extremamente importantes para a perenidade das nossas operações. Mais do que um ponto de venda de pro-dutos, elas são uma enorme vitrine das necessidades dos clientes. Ao banco, cabe aproveitar essas oportunidades e traduzi-las em uma prestação de serviço ágil e eficiente, bem como gerar conhecimento e levar orientação aos nossos públicos.

Se as mídias sociais vêm transformando a relação entre empresas e clientes, elas também exigem uma nova forma de atuação das grandes corporações. Hoje, o Itaú Unibanco está presente no Facebook (facebook.com/itau), no YouTube (youtu-be.com/bancoitau) e no Twitter (twitter.com/itau), entre outras redes. Com menos de seis meses no ar, a fan page do banco no Facebook ultrapassou a marca de 1 milhão de fãs, tornando-se a maior co-munidade de banco do mundo, segundo a Socialbakers. No Twitter, canal em que se originam 80% das citações ao banco e reúne mais de 90 mil seguidores em sete perfis diferentes, o Itaú é líder na catego-

Uso das mídias sociais pressupõe diálogo ágil e transparente para construir uma nova relação entre o banco e seus públicos

Mais do que um ponto de venda de produtos, as novas mídias são uma enorme vitrine das necessidades dos clientes

33Revista do Relatório Anual de Sustentabilidade 2011

Uma crise que ameaçava a reputação do Instituto Itaú Cul-tural em 2011 foi revertida com uma gestão que usou os re-cursos das próprias redes sociais para transformar o que seria um protesto – apelidado na imprensa de “mamaço” – num evento de apoio à causa da amamentação em locais públicos.

Em março de 2011, a antropóloga Marina Brandão foi visitar uma exposição no Instituto Itaú Cultural, em São Paulo, e, ao tentar amamentar seu filho, um monitor a abordou para dizer que ela não podia alimentá-lo no espaço expositivo. Ele reco-mendou que ela fosse à enfermaria para ficar mais à vontade, mas a demora em abrir o local causou desconforto ao bebê e constrangimento à mãe, que ficou indignada.

Marina comentou o fato com a parteira Ana Cristina Duar-te, que participa de um grupo de mães no Facebook. Num primeiro post, Ana criticou o episódio e convocou um pro-testo em frente ao Instituto. A movimentação na rede social ganhou repercussão e foi identificada pela equipe do Itaú Cultural, que rapidamente montou um comitê de gestão de crise, reconheceu o erro e definiu uma linha de ação.

O diretor do Itaú Cultural, Eduardo Saron, procurou Ana Cristina para pedir desculpas, informar as mudanças no tra-tamento a lactantes e fazer um convite para recepcionar as mães dentro do Instituto para a realização do mamaço. Em paralelo, o Instituto publicou nota de esclarecimento em sua página no Facebook, e a transparência deu o tom das entre-vistas concedidas às mídias convencionais.

O convite de Saron para a realização do mamaço dentro do Itaú Cultural foi aceito, e a programação do evento incluiu uma visita guiada pela exposição em cartaz, um chá e um mamaço coletivo dentro do prédio. O que seria um protesto na calçada do Itaú Cultural se transformou em alerta social para a causa da amamentação. Trinta veículos da mídia con-vencional noticiaram o mamaço.

Essa conduta valeu ao Instituto Cultural Itaú o Prêmio Aberje (Associação Brasileira de Comunicação Empresarial) na cate-goria Gestão de Crises.

Mamaço: o protesto virou causa

Mídias sociais34

100% eletrônicaBom humor e criatividade nas mí-dias sociais para divulgar a iConta. Esse foi o caminho escolhido pela campanha do Itaú Unibanco para promover sua nova modalidade de conta-corrente 100% eletrônica, es-trelada pelo ator Marco Luque, um dos mais populares da internet. Em uma série de vídeos, Luque apre-senta vários personagens divertidos que mostram todas as qualidades e vantagens da iConta. Entre perso-nagens exibidos nos vídeos estão o Taxista Silas, o Emo Elói e Ed, o Nerd, que dão dicas sobre como usar a iConta e conquistar tudo o que o Itaú Unibanco pode oferecer. O ator também apresentou a primeira stand-up comedy transmitida ao vivo pelo canal do banco no YouTube.

ria institucional entre os bancos privados no Brasil, com o perfil @itaú.

Em 2010, o YouTube passou a ser a prin-cipal plataforma de vídeos adotada pelo banco – que soma quase 50 milhões de exibições no brand channel institucional. São mais de 170 os vídeos enviados, entre filmes produzidos para a internet e campa-nhas publicitárias – que lá são lançadas um ou dois dias antes da estreia na TV. O canal no YouTube tornou-se também um impor-tante instrumento para tratar de educação financeira – um dos três focos estratégicos de sustentabilidade do Itaú Unibanco. Além dos tutoriais com foco no Uso Cons-ciente do Dinheiro, foram disseminados vários vídeos em 2011, com grande reper-cussão nas redes sociais. Entre os conteú-dos de destaque estão os oito filmes com o ator Marco Luque.

Diversas iniciativas de algumas áreas do banco se inspiraram no ambiente cola-borativo das mídias sociais para inovar na forma de se relacionar com os clientes. Esse é o caso do Invista, mais um canal criado pelo banco no YouTube, em 2011, para falar com o público que ainda tem dúvidas e receios sobre investimentos. Poupar, ter reserva, construir patrimônio e planejar a aposentadoria. Tratamos

desses temas com abordagem emocional e linguagem simples. O canal oferece fer-ramentas para que as pessoas conheçam melhor seu próprio perfil e, a partir dessa avaliação, apresenta vídeos que esclare-cem dúvidas comuns, além de apontar caminhos para poupar com disciplina e fazer boas escolhas na hora de investir.

As novas mídias são um canal ágil e moderno para orientar clientes, explorar novas oportunidades de negócio e trabalhar a construção da marca de forma consistente e criativa

O banco nas redes sociaisTwitter@itau – Perfil institucional voltado ao relacio-namento, com tweets de educação financeira, segurança, benefícios para o cliente e ações de engajamento@itau30horas – Esclarece dúvidas e soluciona problemas de atendimento@itaucorretora – Oferece notícias sobre o mercado financeiro e investimentos em ações@itauunibanco_ri – Perfil oficial de Relação com Investidores@itausocial – Compartilha a atuação da Fundação Itaú Social@itaucultural – Destaca a programação gra-tuita do Itaú Cultural@inst_unibanco – Divulga ações promovidas pelo Instituto Unibanco

YouTubeInstitucional – www.youtube.com/bancoitauItaú Corretora – www.youtube.com/itaucorretoraInvista – www.youtube.com/itauinvistaItaú Personnalité – www.youtube.com/itaupersonnaliteItaú Cultural – www.youtube.com/itauculturalInstituto unibanco – www.youtube.com/institutounibanco

FacebookItaú – www.facebook.com/itauItaú Cultural – www.facebook.com/itauculturalInstituto Unibanco – www.facebook.com/institutounibancoItaú Universitários – www.facebook.com/ItauUniversitariosDo que você é feito? – www.facebook.com/doquevoceefeitoFundação Itaú Social – www.facebook.com/itausocialiCarros – www.facebook.com.icarros

FlickrItaú Cultural – www.flickr.com/itaucultural

Formspring Tira-dúvidas Itaú – www.formspring.me/tiraduvidasitau

SlideshareInstituto Unibanco – www.slideshare.net/institutounibanco

OrkutInstituto Unibanco – www.orkut.com.br/Main#Profile?uid=3268658760985473560

35Revista do Relatório Anual de Sustentabilidade 2011

Empresas

Chance de ouroCopa do Mundo e Olimpíadas no Brasil ampliam as oportunidades de negócio também para pequenas e médias empresas

o Itaú Unibanco lançou, no final de 2011, um movimento para ajudar os empresá-rios a identificar e a se preparar para as oportunidades dos próximos anos, pres-tando assessoria financeira segmentada e contribuindo para o crescimento pla-nejado dos negócios. “A antecedência e o planejamento cuidadoso serão impres-cindíveis. E o alinhamento entre planeja-mento financeiro, estratégia de marketing e gestão de pessoas será fundamental”, avalia Carlos Eduardo Maccariello, diretor de Produtos do Itaú Empresas.

Os setores de hotelaria, transporte, co-municações, cultura, lazer e comércio varejista serão mais diretamente be-neficiados. Mas a visão de longo prazo deve ser a tônica dos planos de negócio, porque essa sequência de megaeventos