RELATÓRIO DE ACESSO PÚBLICO – ANO-BASE 2010 … · possibilidade de ocorrência de perdas...

19

RELATÓRIO DE ACESSO PÚBLICO – ANO-BASE 2010 GERENCIAMENTO DE RISCO DO CONGLOMERADO BRB Fevereiro/2011

Transcript of RELATÓRIO DE ACESSO PÚBLICO – ANO-BASE 2010 … · possibilidade de ocorrência de perdas...

RELATÓRIO DE ACESSO PÚBLICO – ANO-BASE 2010

GERENCIAMENTO DE RISCO DO CONGLOMERADO BRB

Fevereiro/2011

Relatório de Acesso Público – Ano-base 2010

ÍNDICE

1) Objetivo..............................................................................................................................3

2) Institucional........................................................................................................................3

2.1) Tipos de Riscos................................................................................................................32.2) Estrutura e Processo de Gestão..........................................................................................3

3) Regulamentação..................................................................................................................5

3.1) Acordo de Basileia no BRB.................................................................................................53.2) Normativos......................................................................................................................5

4) Gerenciamento....................................................................................................................6

4.1) Risco de Crédito...............................................................................................................6 Política................................................................................................................................6 Estrutura.............................................................................................................................6 Processo de Gestão...............................................................................................................6

4.2) Risco de Mercado e de Liquidez...........................................................................................7 Política................................................................................................................................7 Estrutura.............................................................................................................................8 Balanço por fator de Risco.....................................................................................................8 VaR - Valor em Risco............................................................................................................9 Backtesting........................................................................................................................10

4.3) Risco Operacional...........................................................................................................11 Política..............................................................................................................................11 Estrutura...........................................................................................................................12 Processo de Gestão.............................................................................................................12

5) Capital Regulatório............................................................................................................14

5.1) Patrimônio de Referência.................................................................................................145.2) Alocação de Capital para Risco de Crédito...........................................................................155.3) Alocação de Capital para Risco de Mercado e Parcela Banking................................................165.4) Alocação de Capital para Risco Operacional (POPR)..............................................................175.5) Patrimônio de Referência Exigido.......................................................................................185.6) Evolução Índice de Basileia...............................................................................................19

Aprovado 453ª Reunião CONSAD, 11/04/2011. 2/19

Relatório de Acesso Público – Ano-base 2010

1) OBJETIVO

Este relatório apresenta o resumo da estrutura de gerenciamento do risco de crédito, de mercado e operacional do Banco de Brasília S.A

Publicado com periodicidade anual, no endereço eletrônico http://portal.brb.com.br/para-voce/relacionamento-com-investidores, visa atender:

Art. 4º da resolução CMN nº 3.380/2006; Art. 6º da resolução CMN nº 3.464/2007; Art. 7º da resolução CMN nº 3.721/2009;

A Diretoria Colegiada, em sua 2949ª Reunião, em 25/02/2011 e o Conselho de Administração, em sua 453ª Reunião, em 11/04/2011, fazem constar suas responsabilidades pelas informações divulgadas neste relatório.

2) INSTITUCIONAL

2.1) Tipos de Riscos

Risco de Crédito: conforme a resolução CMN n° 3.721/2009, define-se o risco de crédito como a possibilidade de ocorrência de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação.

Risco de Imagem: defini-se o risco de imagem como sendo a possibilidade de perdas decorrentes da instituição ter seu nome desgastado junto ao mercado ou às autoridades, em razão de publicidade negativa, verdadeira ou não.

Risco de Liquidez: conforme a resolução CMN n° 2.804/2000, define-se o risco de liquidez como a ocorrência de desequilíbrios entre ativos negociáveis e passivos exigíveis – “descasamentos” entre pagamentos e recebimentos – que possam afetar a capacidade de pagamento da instituição, levando-se em consideração as diferentes moedas e prazos de liquidação de seus direitos e obrigações.

Risco de Mercado: conforme a resolução CMN n° 3.464/2007, define-se o risco de mercado como a possibilidade de ocorrência de perdas resultantes da flutuação nos valores de mercado de posições detidas por uma instituição financeira. Essa definição inclui os riscos das operações sujeitas à variação cambial, das taxas de juros, dos preços de ações e dos preços de mercadorias (commodities).

Risco Operacional: conforme a resolução CMN n° 3.380/2006, define-se o risco operacional como a possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos, incluindo o risco legal.

2.2) Estrutura e Processo de Gestão

A Diretoria de Controle do Banco de Brasília atua de forma independente no gerenciamento dos riscos e visa adotar as melhores práticas de mercado, mantendo uma atuação direta, e contribuindo, dessa forma, para otimizar a relação risco/retorno dos riscos de crédito, de mercado, operacional e legal.

A estrutura organizacional do gerenciamento do risco do Conglomerado BRB, segregada das unidades de negociação e de auditoria interna, é compatível com a exposição das suas operações. Essa estrutura pode ser observada no organograma abaixo:

Aprovado 453ª Reunião CONSAD, 11/04/2011. 3/19

Relatório de Acesso Público – Ano-base 2010

Figura 1: Estrutura organizacional para gestão de riscos no BRB.

Em complemento à estrutura de governança, a Diretoria Colegiada do BRB constituiu os seguintes comitês:

Comitê de Gerenciamento do Risco de Crédito: são realizadas reuniões regulares coordenadas pela Diretoria de Crédito, com a participação da área de risco. Tem como objetivo estabelecer e acompanhar os limites e as ações estratégicas para a redução e mitigação do risco de crédito do Conglomerado BRB;

Comitê de Gerenciamento do Risco de Mercado e Liquidez: são realizadas reuniões regulares coordenadas pelo Diretor Financeiro, com a participação de membros da Diretoria Financeira (Dirfi) e da Diretoria de Controle (Dicon). Propõe e acompanha os limites de VaR e a gestão de ativos e passivos (ALM) do Conglomerado BRB;

Comitê de Gerenciamento do Risco Legal: são realizadas reuniões regulares coordenadas pela Diretoria de Controle (Dicon), com a participação da Diretoria de Administração (Dirad) e da área jurídica do BRB. Tem em suas principais atividades a análise dos fatos geradores de ações trabalhistas, cíveis e fiscais, a análise de perdas e provisões, além de determinar ações estratégicas para a mitigação do risco legal do Conglomerado BRB.

Comitê de Gerenciamento do Risco Operacional: são realizadas reuniões regulares coordenadas pela Diretoria de Administração (Dirad), com a participação das áreas de risco, de crédito, de tecnologia e de segurança. Tem por objetivo estabelecer e acompanhar os limites e as ações estratégicas para a redução e mitigação do risco operacional do Conglomerado BRB;

Aprovado 453ª Reunião CONSAD, 11/04/2011. 4/19

Relatório de Acesso Público – Ano-base 2010

Em 31/12/2010 o BRB satisfez as condições previstas na resolução CMN nº 3.198/2004 e suas alterações e constituirá, até 31/03/2011, órgão estatutário denominado Comitê de Auditoria, que, entre outras atribuições:

avaliará a efetividade das auditorias independente e interna, inclusive quanto à verificação do cumprimento de dispositivos legais e normativos aplicáveis ao BRB, além de regulamentos e códigos internos;

avaliará o cumprimento, pela administração do Banco de Brasília, das recomendações feitas pelos auditores independentes ou internos;

recomendará à diretoria, correção ou aprimoramento de políticas, práticas e procedimentos identificados no âmbito de suas atribuições.

3) REGULAMENTAÇÃO

3.1) Acordo de Basileia no BRB

O BRB, em conformidade com os três pilares definidos pelo Novo Acordo de Capitais - Basileia II – alocação mínima de capital, supervisão bancária e governança e disciplina de mercado (transparência) - , mantém estrutura de gerenciamento de seus riscos compatível com a natureza das suas operações, a complexidade dos seus produtos e proporcional a dimensão aceitável da exposição a risco da instituição.

3.2) Normativos

Para adequar sua estrutura de gerenciamento de riscos, o Banco de Brasília alinha os seus processos e procedimentos com a regulamentação estabelecida pelo Conselho Monetário Nacional por meio dos normativos emitidos pelo Banco Central do Brasil.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 5/19

Relatório de Acesso Público – Ano-base 2010

4) GERENCIAMENTO

A crescente inovação de práticas e instrumentos financeiros, a volatilidade do mercado e a concorrência global contribuí cada vez mais para a preocupação dos bancos em relação à gestão de riscos. Atualmente os bancos intensificam seus esforços em gestão de risco, em função da necessidade de fortalecimento do sistema financeiro local e internacional e segue os padrões bancários mundiais adotados pelos órgãos reguladores.

4.1) Risco de Crédito

Considerando que as operações de crédito são a principal fonte de risco das instituições financeiras, o BRB intensifica seus esforços no desenvolvimento da gestão do risco de crédito, mediante a implementação de conceitos e atitudes orientados pelos padrões bancários mundiais e locais – Basileia II e normativos publicados pelo Banco Central.

▪ Política

A política de gerenciamento do risco de crédito do BRB, aprovada pela Diretoria Colegiada e pelo Conselho de Administração, é o documento estratégico relativo à gestão de risco de crédito da instituição, que:

estabelece a estrutura, os processos e procedimentos destinados a identificar, mensurar, controlar e mitigar a exposição ao risco de crédito, tanto em nível individual quanto em nível agregado de operações com características semelhantes do Conglomerado BRB;

implementa a cultura e procedimentos para uma gestão eficaz do risco de crédito, possibilitando o gerenciamento contínuo e integrado, tanto das operações classificadas na carteira de negociação, quanto das operações não classificadas na carteira de negociação;

determina o nível de exposição ao risco de crédito que a instituição deseja na execução do seu planejamento estratégico, e;

orienta a adequada alocação de capital para cobertura do risco de crédito.

Por meio da Política Geral de Crédito, são estabelecidos limites, parâmetros e diretrizes que balizam a instituição no controle e gestão de todas as suas operações não classificadas na carteira de negociação expostas ao risco de crédito.

▪ Estrutura

A estrutura de gerenciamento do risco de crédito, compõe-se de unidade específica segregada das unidades de negociação e de auditoria interna, denominada Gerência de Controle do Risco de Crédito (Geric), subordinada ao Departamento de Risco Institucional (Deris).

Essa unidade, através de sistema informatizado, apura mensalmente a parcela referente às exposições ponderadas por fator de risco – PEPR, monitora e controla esse risco e informa o Comitê de Gerenciamento do Risco de Crédito, através de relatórios gerenciais, sobre a adequação de capital regulamentar, face ao Índice de Basileia e estratégias interna corporis e realizando análises acerca das carteiras de crédito do BRB.

▪ Processo de Gestão

A gestão do risco de crédito do Conglomerado BRB é realizada de forma consolidada (identificação, mensuração, controle e mitigação dos riscos associados). Para as demais empresas integrantes do consolidado econômico-financeiro, definido pela resolução CMN nº 2.723/2000 e alterada pela resolução CMN nº 2.743/2000, o risco de crédito é identificado e acompanhado conforme resolução CMN n º

3.721/2009.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 6/19

Relatório de Acesso Público – Ano-base 2010

O processo de gerenciamento de risco de crédito no Banco de Brasília é constituído pelas seguintes atividades:

acompanhar a evolução do Patrimônio de Referência (PR), realizando a adequação dos seus níveis, de que trata a resolução CMN no 3.444/2007, e do Patrimônio de Referência Exigido (PRE), especialmente as Exposições Ponderadas por Fator de Risco (EPR), de forma a manter o equilíbrio de solvabilidade do Conglomerado, conservando o IB acima do mínimo regulamentar de 11%.

elaborar, propor, implementar, manter, disseminar e supervisionar a política e as estratégias para o gerenciamento do risco de crédito contemplando o estabelecimento de limites operacionais, mecanismos de mitigação de risco e procedimentos destinados a manter a exposição ao risco de crédito em níveis considerados aceitáveis;

realizar, trimestralmente, simulações de condições extremas (testes de estresse), englobando ciclos econômicos, alteração das condições de mercado e de liquidez, inclusive da quebra de premissas, cujos resultados devem ser considerados quando do estabelecimento ou revisão das políticas e limites de crédito;

realizar a avaliação prévia de novas modalidades de operação com respeito ao risco de crédito e o seu impacto na alocação de capital, assim como verificar a sua adequação aos procedimentos e controles do risco de crédito adotados pela instituição;

monitorar permanentemente, por meio de relatórios gerenciais mensais e anuais, as carteiras de crédito do conglomerado BRB para identificar, mensurar, controlar e mitigar a exposição ao risco de crédito, tanto em nível individual quanto em nível agregado de operações com características semelhantes, que abrangem, no mínimo, as fontes relevantes de risco de crédito, a identificação do tomador ou contraparte, a concentração do risco e a forma de agregação das operações,

acompanhar a evolução do estoque de crédito, a concentração, a inadimplência e provisão nas carteiras de crédito do conglomerado;

proceder a avaliação adequada da retenção de riscos em operações de venda ou de transferência de ativos financeiros;

realizar a mensuração adequada do risco de crédito de contraparte advindo de instrumentos financeiros derivativos e demais instrumentos financeiros complexos; e

emitir relatórios gerenciais periódicos para a administração da instituição, acerca do desempenho do gerenciamento do risco em decorrência das políticas e estratégias adotadas;

4.2) Risco de Mercado e de Liquidez

▪ Política

A política de gerenciamento do risco de mercado do BRB, aprovada pela Diretoria Colegiada e pelo Conselho de Administração, é o documento estratégico relativo à gestão de risco de mercado da instituição, que:

divulga as práticas de gestão de risco adotadas no âmbito da empresa, de forma a adequar a alocação de capital para cobertura desse risco;

estabelece a estrutura, os processos e os procedimentos destinados a identificar, mensurar, avaliar, monitorar e controlar as exposições das operações financeiras do Conglomerado BRB sujeitas ao risco de mercado.

Os limites para o controle do risco de mercado - estabelecidos em função do Patrimônio de Referência (PR) e de valores de VaR (Value at Risk) - são determinados pelo Comitê de Gerenciamento do Risco de Mercado e Liquidez e aprovados pela Diretoria Colegiada, em conformidade com a Política de Alocação de Recursos do BRB.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 7/19

Relatório de Acesso Público – Ano-base 2010

▪ Estrutura

A Gerência de Controle do Risco de Mercado e Liquidez (Gerim) é subordinada ao Departamento de Risco Institucional (Deris). Sua equipe é responsável pela identificação, mensuração, avaliação, monitoramento e controle do risco de mercado da instituição. Também são atribuições da Gerim o cálculo e o envio das informações exigidas pelo Banco Central, via normativos, bem como o reporte de informações à alta administração, de acordo com as premissas definidas pelo Comitê de Gerenciamento do Risco de Mercado e Liquidez - aprovadas pela Diretoria Colegiada (Dicol).

▪ Balanço por fator de Risco

O Banco de Brasília gerencia suas exposições ao risco de mercado de forma consolidada, analisando os impactos de diversos cenários e realizando testes de estresse com periodicidade mínima trimestral. Abaixo observa-se a composição dos ativos e passivos do BRB, detalhada por fator de risco:

Aprovado 453ª Reunião CONSAD, 11/04/2011. 8/19

Figura 2: Composição dos ativos e passivos do BRB.

Relatório de Acesso Público – Ano-base 2010

O gráfico a seguir evidencia os descasamentos líquidos por fator de risco do Banco de Brasília:

▪ VaR - Valor em Risco

O Valor em Risco é obtido por meio do cálculo das posições ativas e passivas do Conglomerado BRB, compostas por operações comerciais e de tesouraria, inclusive instrumentos financeiros derivativos.

A figura a seguir apresenta uma análise do Valor em Risco (VaR) do Consolidado BRB para o ano de 2010.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 9/19

Figura 4: VaR Monetário do Consolidado BRB em 2010.

Figura 3: Posição líquida do BRB.

Relatório de Acesso Público – Ano-base 2010

A tabela seguinte descreve o VaR mínimo, médio e máximo do BRB Consolidado, observado nos seguintes períodos:

▪ Backtesting

A eficiência do modelo do Valor em Risco é comprovada por técnicas de backtesting, uma ferramenta estatística formal utilizada para verificar a consistência entre as perdas observadas e as perdas previstas, ou seja, comparar o histórico das perdas estimadas pelo VaR com os retornos observados da carteira. O número de exceções deve ser compatível, dentro de uma margem aceitável, com a hipótese de intervalo de confiança adotada para o modelo.

Para ilustrar a confiabilidade das medidas de risco geradas pelo modelo, a figura abaixo apresenta o gráfico do backtesting da posição total do Conglomerado BRB, para o período de janeiro a dezembro de 2010.

O gráfico demonstra a adequação do modelo de risco de mercado. As observações abaixo da linha diagonal indicam dias em que o valor do resultado diário excedeu o VaR. Para o intervalo em estudo ocorreram cinco violações ao valor em risco expresso pelos controles, ou seja, respeitou-se o intervalo de confiança adotado no modelo.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 10/19

Figura 5: Backtesting da carteira do Conglomerado BRB.

Relatório de Acesso Público – Ano-base 2010

4.3) Risco Operacional

Entende-se como risco operacional o risco de perda advindo de processos internos falhos ou inadequados, pessoas e sistemas ou de eventos externos. Essa definição inclui risco legal associado à inadequação ou deficiência em contratos firmados pelo Conglomerado BRB, bem como as sanções em razão de descumprimento de dispositivos legais e a indenizações por danos a terceiros decorrentes das atividades desenvolvidas pelo Conglomerado.

Os eventos de risco operacional incluem:

Fraudes Externas: perdas em que elementos externos intencionalmente lesam o BRB ou seus clientes (subtração direta de ativos, falsificação, fraudes em canais eletrônicos, como Banknet e terminais de cartão de crédito);

Fraudes Internas: perdas em que funcionários ou contratados intencionalmente lesam o BRB ou seus clientes (furtos, infrações a normas e procedimentos);

Falhas em Processos: perdas decorrentes de problemas com a administração de processos (falhas de funcionários, multas, falhas com fornecedores);

Falhas de Sistemas de Tecnologia da Informação: perdas diretas por negócios não realizados devido a indisponibilidade ou erros de sistemas.

Danos ao Patrimônio Físico: perdas decorrentes de desastres naturais ou qualquer evento interno ou externo que afete negativamente o patrimônio do BRB;

Falhas nos Negócios: perdas decorrentes de falha não-intencional na relação de negócios com clientes (infração de normas, erro na modelagem de um produto ou serviço, danos morais e materiais);

Demandas Trabalhistas: perdas decorrentes de ações trabalhistas;

Interrupção do Negócio: perdas referentes ó interrupção nos negócios causada pelo corpo funcional ou por falta de serviços públicos.

▪ Política

Para proporcionar um adequado ambiente de identificação e avaliação dos riscos, o BRB dispõe de uma Política de Gerenciamento do Risco Operacional, aprovada pela Diretoria e pelo Conselho de Administração, que estabelece a estrutura e os procedimentos destinados a controlar e mitigar os riscos operacionais, cujo objetivo é disseminar a cultura e melhores práticas de gestão do risco operacional no âmbito da instituição, estabelecendo papéis e responsabilidades em seus diversos níveis hierárquicos, a fim de reduzir as perdas operacionais, diminuir a alocação de capital e garantir a solvência e competitividade do Conglomerado BRB.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 11/19

Relatório de Acesso Público – Ano-base 2010

▪ Estrutura

O gerenciamento do risco operacional do conglomerado BRB é executado em âmbito institucional pelas seguintes unidades:

Auditoria Interna – vinculada ao CONSAD, possui a responsabilidade de verificar se os processos e sistemas de gestão do risco operacional estão aderentes ao arcabouço de normas internas e externas. Além disso, possui a responsabilidade de realização, com periodicidade mínima anual, assim como o de realizar testes de avaliação dos sistemas, processos e modelos de controle dos riscos operacionais.

Gerência de Controle do Risco Operacional - vinculada ao Departamento de Risco Institucional (Deris) e à Diretoria de Controle, possui a responsabilidade de consolidar as informações sobre o gerenciamento do risco operacional do Conglomerado BRB, definir os instrumentos de gestão, prestar suporte aos gestores na identificação e mitigação de riscos, suprir o comitê com informações relevantes, e executar demais atividades específicas, em âmbito institucional, para gestão do risco operacional. O Deris é a unidade responsável pelo gerenciamento do risco operacional do Conglomerado BRB e empresas controladas.

Comitê de Gerenciamento do Risco Operacional – conforme definição em resolução interna, possui responsabilidades por tarefas que visam suprir o comitê e a alta administração de subsídios para tomada de decisões relacionadas à gestão do risco operacional.

▪ Processo de Gestão

O processo para o gerenciamento do risco operacional do BRB prevê uma abordagem qualitativa, que identifica e analisa riscos e avalia controles, objetivando a redução das perdas operacionais e a melhoria operacional e uma abordagem quantitativa, que visa mensurar os riscos operacionais para efeito de gestão e, futuramente, para alocação de capital.

Considerando a abordagem quantitativa, o Banco de Brasília consolida as perdas do Conglomerado em uma base de dados interna, classificada conforme a taxonomia adotada para os eventos de riscos/perdas e suas respectivas causas. Essa base de dados permite o monitoramento das perdas incorridas, possibilitando a utilização efetiva das informações para gestão.

Entre as ações que compõem o ambiente da estrutura de gerenciamento de risco operacional do BRB, destacam-se: Identificação dos riscos operacionais

Refere-se à primeira fase da gestão de riscos, que consiste em analisar os processos das áreas, visando identificar riscos operacionais e potenciais, internos e externos, os quais podem impactar nos objetivos do Banco.

Refere-se à fase de análise qualitativa e quantitativa do risco operacional, da qual formam-se subsídios para tomada de decisão, estratégias de controle e mitigação, e planos de ação.

Avaliação dos riscos operacionais identificados

Refere-se à fase de análise qualitativa e quantitativa do risco operacional, da qual formam-se subsídios para tomada de decisão, estratégias de controle e mitigação e planos de ação.

Mensuração dos riscos operacionais

Trata-se do uso de métodos, abordagens, modelos e padrões matemáticos para o cálculo do risco operacional, do capital econômico e regulamentar exigidos, da parcela do risco operacional para compor o Patrimônio de Referência Exigido (PRE) e de outras medidas necessárias para ações pró-ativas e reativas de administração do risco operacional.

Controle / Mitigação dos riscos operacionais

Ações que tratam da execução de planos e medidas de correção e adequação, quando verificados desvios das práticas e processos em relação ao esboço normativo e organizacional que rege a gestão do risco operacional. É a fase de implementação das estratégias de melhoria dos processos visando diminuição dos riscos operacionais, com ênfase naqueles cujo impacto financeiro no Conglomerado BRB seja relevante.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 12/19

Relatório de Acesso Público – Ano-base 2010

Monitoramento dos riscos operacionais

Consiste na execução de um sistema ou processo de vigilância, com o objetivo de verificar se as práticas e processos existentes e mapeados estão aderentes ao regulamento interno e externo. É a fase que confirma se os riscos e perdas operacionais estão dentro dos limites aprovados pelas alçadas competentes e se a ação de controle e mitigação do risco operacional está implementada de acordo com a estratégia da gestão.

Documentação e armazenamento

É o processo de registro, comunicação e formação de banco de dados sobre perdas operacionais. Essas informações permitirão ao Conglomerado BRB adotar abordagens e métodos mais adequados para administração do risco e, consequentemente, proteção e garantia da solvabilidade.

Monitoramento de Perdas

Em conformidade com o disposto na resolução CMN nº 3.380/2006, emitida pelo Banco Central, o BRB contempla em sua estrutura a documentação e o armazenamento das informações de perdas associadas ao risco operacional, categorizadas por eventos.

Mensalmente são produzidos relatórios de consolidação e análise das perdas registradas no sistema. Esse relatório objetiva acompanhar as perdas ocorridas na instituição, na busca de atuar tempestivamente em suas causas, para que a perda não se repitam.

São abordados todos os registros de perdas impostados no mês de referência, analisados por tipo de evento de perda e respectivos níveis de classificação; análises causais específicas de perdas com valores superiores a R$ 50.000,00 (cinquenta mil reais), evolução de perdas impostadas ao longo do último semestre, dentre outras informações relevantes que surgirem no mês. Comparativos mensais, trimestrais e anuais necessários para acompanhamento evolutivo das perdas.

Esses relatórios são encaminhados ao Comitê de Gerenciamento do Risco Operacional e para as diretorias responsáveis pela gestão de processos relacionados às perdas registradas.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 13/19

Relatório de Acesso Público – Ano-base 2010

5) CAPITAL REGULATÓRIO

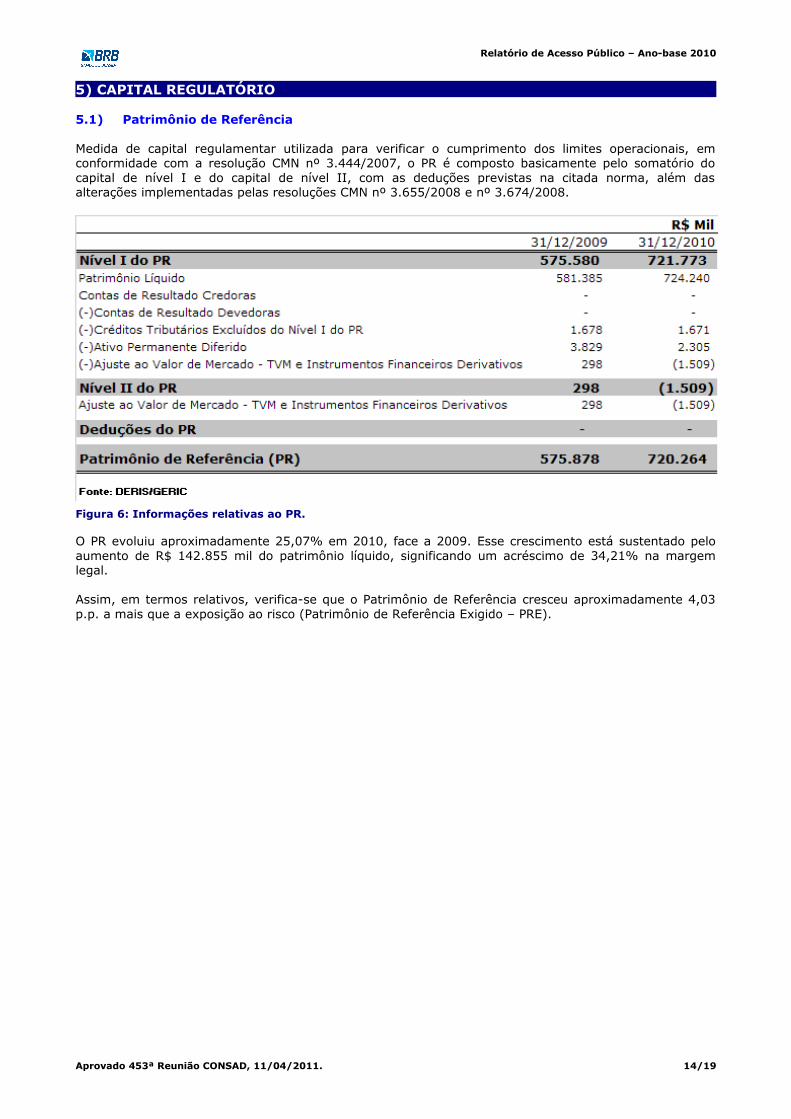

5.1) Patrimônio de Referência

Medida de capital regulamentar utilizada para verificar o cumprimento dos limites operacionais, em conformidade com a resolução CMN nº 3.444/2007, o PR é composto basicamente pelo somatório do capital de nível I e do capital de nível II, com as deduções previstas na citada norma, além das alterações implementadas pelas resoluções CMN nº 3.655/2008 e nº 3.674/2008.

O PR evoluiu aproximadamente 25,07% em 2010, face a 2009. Esse crescimento está sustentado pelo aumento de R$ 142.855 mil do patrimônio líquido, significando um acréscimo de 34,21% na margem legal.

Assim, em termos relativos, verifica-se que o Patrimônio de Referência cresceu aproximadamente 4,03 p.p. a mais que a exposição ao risco (Patrimônio de Referência Exigido – PRE).

Aprovado 453ª Reunião CONSAD, 11/04/2011. 14/19

Figura 6: Informações relativas ao PR.

Relatório de Acesso Público – Ano-base 2010

5.2) Alocação de Capital para Risco de Crédito

A parcela relativa à exposição ponderada por fator de risco de crédito (PEPR) para o Conglomerado BRB fechou o ano de 2010 totalizando R$ 408,53.

Influenciada pelo aumento de 20,13% no saldo das operações da carteira de crédito, a P EPR elevou-se 18,19%, sendo que, do montante calculado em dezembro de 2010, 77,36% está associada à participação do risco das operações de crédito, 3,68% à participação do risco de commitment (compromissos de crédito) e 18,36% à participação de riscos de outras exposições.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 15/19

Figura 7: Evolução PEPR.

Relatório de Acesso Público – Ano-base 2010

5.3) Alocação de Capital para Risco de Mercado e Parcela Banking

As parcelas do risco de mercado são compostas por operações incluídas na carteira negociação ( trading) que sofrem variação com relação às taxas de juros, câmbio, preço de ações e de mercadorias (commodities) (PJUR[1], PJUR[2], PJUR[3], PJUR[4], PACS, PCOM e PCAM). Essas parcelas são alocadas e fazem parte do Patrimônio de Referência Exigido (PRE).

A parcela Banking (PBanking) é composta por todas as operações sensíveis à variação nas taxas de juros e não classificadas na carteira negociação. Esta parcela é considerada para o cálculo do IB amplo visando estar em conformidade com a resolução CMN nº 3.490/2007, em seu art. 3º.

O gráfico abaixo mostra os valores da alocação de capital para o risco de mercado e da parcela Banking no ano de 2010.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 16/19

Figura 8: Alocação de Capital para Risco de Mercado e parcela Banking.

Relatório de Acesso Público – Ano-base 2010

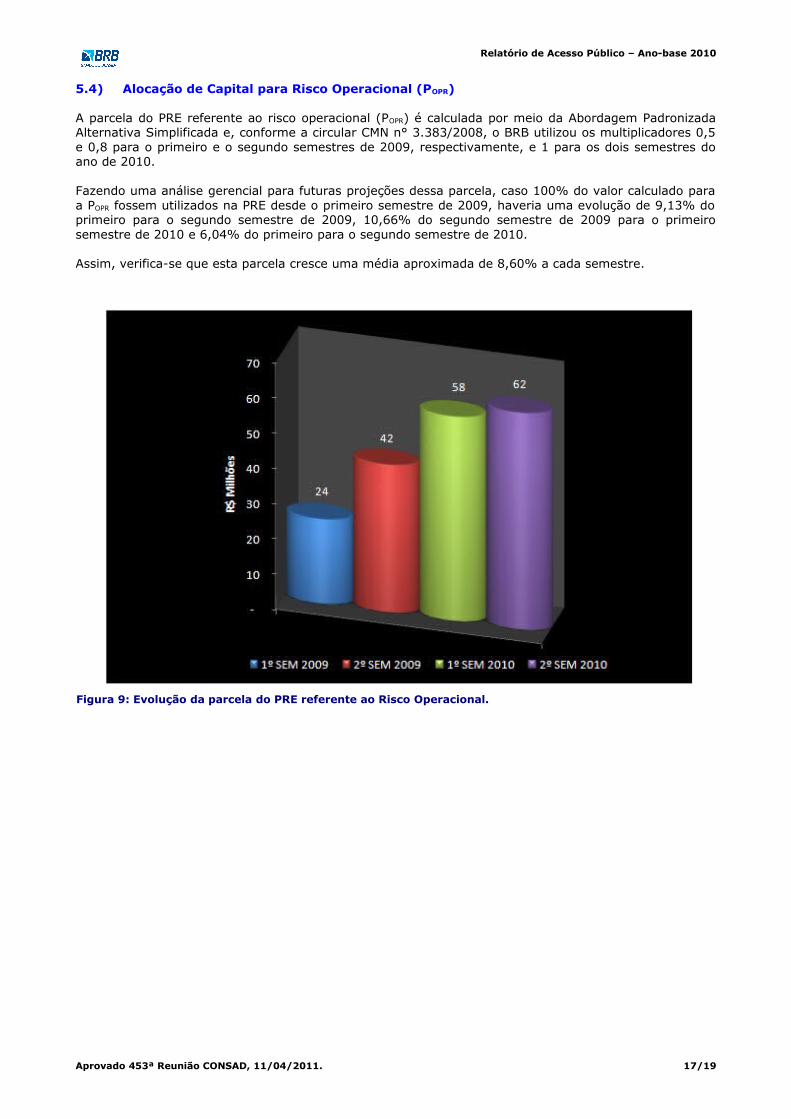

5.4) Alocação de Capital para Risco Operacional (POPR)

A parcela do PRE referente ao risco operacional (POPR) é calculada por meio da Abordagem Padronizada Alternativa Simplificada e, conforme a circular CMN n° 3.383/2008, o BRB utilizou os multiplicadores 0,5 e 0,8 para o primeiro e o segundo semestres de 2009, respectivamente, e 1 para os dois semestres do ano de 2010.

Fazendo uma análise gerencial para futuras projeções dessa parcela, caso 100% do valor calculado para a POPR fossem utilizados na PRE desde o primeiro semestre de 2009, haveria uma evolução de 9,13% do primeiro para o segundo semestre de 2009, 10,66% do segundo semestre de 2009 para o primeiro semestre de 2010 e 6,04% do primeiro para o segundo semestre de 2010.

Assim, verifica-se que esta parcela cresce uma média aproximada de 8,60% a cada semestre.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 17/19

Figura 9: Evolução da parcela do PRE referente ao Risco Operacional.

Relatório de Acesso Público – Ano-base 2010

5.5) Patrimônio de Referência Exigido

O Patrimônio de Referência Exigido do Banco está adequado aos riscos a que está exposto, em função de suas atividades.

Calculado de acordo com a resolução CMN nº 3.490/2007, e suas regulamentações complementares, o PRE avançou R$ 84 milhões no ano de 2010. Destes, R$ 63 milhões, em dezembro de 2010, referem-se à parcela de requerimento de capital para o risco de crédito (PEPR).

Destacou-se ainda a elevação da parcela do PRE correspondente ao risco operacional (POPR), que cresceu aproximadamente R$ 20 milhões. As principais causas desse aumento foram a alteração no fator multiplicador utilizado no seu cálculo, de 0,8 para 1, e, em menor grau, a elevação da base de cálculo. Como o multiplicador atingiu seu nível máximo em janeiro de 2010, espera-se que, não havendo alterações significativas na base de cálculo, a POPR apresente variações menores nos próximos cálculos.

As demais parcelas relativas ao risco de mercado não apresentaram impacto significativo sobre o valor de requerimento de capital.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 18/19

Figura 10: Informações relativas ao PRE e à adequação do PR .

Relatório de Acesso Público – Ano-base 2010

5.6) Evolução Índice de Basileia

A dinâmica da estrutura de capital não apresentou alterações relevantes no período de dezembro de 2009 a dezembro de 2010, apesar da elevação no índice de Basileia de 15,85% para 16,38%. De fato, 0,53 p.p. desse acréscimo foi reflexo do crescimento de 25,07% do PR e de 21,04% do PRE, variação essa predominantemente justificada pelo maior requerimento de capital em razão do aumento de 20,13% no saldo das operações de crédito.

Dessa forma, considerando o contexto regulatório vigente no final de dezembro de 2010, a capacidade de solvência do Banco de Brasília permanece sólida. O aumento da exposição ao risco de crédito foi acompanhado pela incorporação de lucros, o que manteve o IB em nível satisfatório.

Aprovado 453ª Reunião CONSAD, 11/04/2011. 19/19

Figura 11: Evolução PR, PRE e Índice de Basileia.