RELATÓRIO DE ATIVIDADES do TCU 2ºTrim2015 v 3 FINAL … · O Sistema de Planejamento e Gestão do...

132

Relatório de Atividades 2º trimestre 2015

Transcript of RELATÓRIO DE ATIVIDADES do TCU 2ºTrim2015 v 3 FINAL … · O Sistema de Planejamento e Gestão do...

Relatório de

Atividades

2º trimestre

2015

MINISTROS

Aroldo Cedraz de Oliveira, Presidente

Raimundo Carreiro, Vice-presidente

Walton Alencar Rodrigues

Benjamin Zymler

Augusto Nardes

José Múcio Monteiro

Ana Arraes

Bruno Dantas

Vital do Rêgo

MINISTROS-SUBSTITUTOS

Augusto Sherman Cavalcanti

Marcos Bemquerer Costa

André Luís de Carvalho

Weder de Oliveira

MINISTÉRIO PÚBLICO JUNTO AO TCU

Paulo Soares Bugarin, Procurador-Geral

Lucas Rocha Furtado, Subprocurador-Geral

Cristina Machado da Costa e Silva, Subprocuradora-Geral

Marinus Eduardo de Vries Marsico, Procurador

Júlio Marcelo de Oliveira, Procurador

Sérgio Ricardo Costa Caribé, Procurador

Relatório de Atividades do TCU

2º trimestre

2015

Brasília – 2015

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

4

© Copyright 2015, Tribunal de Contas da União

Impresso no Brasil / Printed in Brazil

<www.tcu.gov.br>

Permite-se a reprodução desta publicação, em parte ou no todo, sem alteração do conteúdo,

desde que citada a fonte e sem fins comerciais.

.

Brasil. Tribunal de Contas da União.

Relatório Trimestral de Atividades: 2º trimestre de 2015 / Tribunal de Contas da União. –

Brasília: TCU, 2015.

130. il. Color.

1. Tribunal de Contas – relatório - Brasil. I. Título. II. Cedraz, Aroldo.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

5

APRESENTAÇÃO

É com satisfação que apresento ao Congresso Nacional e ao cidadão brasileiro, nos termos do

art. 71, § 4º, da Constituição Federal, o Relatório das Atividades do Tribunal de Contas da União (TCU)

referente ao 2º trimestre de 2015, que compreende os principais resultados da atuação do Tribunal

no referido período, tanto na área fim quanto na administrativa.

O TCU, no cumprimento da sua missão institucional, concentra as ações na verificação da

efetividade dos serviços prestados pela Administração Pública à sociedade, notadamente quanto à

melhoria da gestão, do desempenho e da transparência. Assim, além do regular julgamento de contas,

o Tribunal atua, também, nas ações tendentes a coibir os desperdícios, as fraudes e os desvios de

recursos públicos, bem como, avalia a adequação das atividades governamentais, valendo-se das mais

avançadas técnicas de auditoria internacionais.

Na condução das ações, a palavra de ordem no TCU tem sido inovação: a busca de métodos de

trabalho e recursos tecnológicos inéditos ou aprimorados, com foco na melhoria dos resultados. Como

exemplos, destacam-se a aplicação de modelos preditivos e técnicas de análise textual para maior

efetividade das fiscalizações, e o desenvolvimento de aplicativos móveis para melhor interação com

gestores e cidadãos.

A era digital, marcada por plataformas abertas, requer que a inovação seja cada vez mais um

processo colaborativo. Por esse motivo, o TCU tem firmado instrumentos de cooperação com

instituições de excelência, e buscado parcerias para avançar ainda mais no aperfeiçoamento de seus

trabalhos em benefício da sociedade.

Os benefícios resultantes das ações de controle exercidas pelo TCU são, em boa parte, de difícil

mensuração financeira e advêm da própria expectativa do controle, da prevenção do desperdício ou

do prejuízo, da melhor alocação de recursos, da sugestão de aprimoramento de leis e normativos, e

da melhoria de políticas públicas. Alguns resultados, entretanto, são passíveis de mensuração,

tendentes, inclusive, a gerar benefícios por tempo indeterminado.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

6

Dentre os trabalhos de maior relevância realizados no período em exame, vale ressaltar o

monitoramento de determinações feitas pelo TCU, em 2013, à Empresa de Tecnologia e Informações

da Previdência Social (Dataprev). O monitoramento teve por objetivo evitar a prescrição de créditos

tributários previdenciários em razão da migração tecnológica de aplicações utilizadas pela Secretaria

da Receita Federal do Brasil (SRFB). O trabalho do Tribunal induziu melhorias no processo de

atendimento das demandas da SRFB, por parte da Dataprev, o que evitou a ocorrência de prescrição

de créditos tributários da ordem de R$ 12,1 bilhões durante o ano de 2014.

Assim, no 2º trimestre de 2015, merece especial destaque o benefício financeiro total

decorrente da atuação do TCU, que alcançou o montante histórico de mais de R$ 15,450 bilhões. Dessa

forma, para cada real gasto com o Tribunal no período – considerando o montante total de R$

416.876.877,19 –, o País economizou R$ 37,06.

No trimestre, destaca-se também a atuação prévia do TCU mediante a adoção de 28 medidas

cautelares, referentes à aplicação de recursos públicos superiores a R$ 1,39 bilhão. Isso evidencia a

visão proativa do Tribunal em relação à despesa pública, cujo intuito é evitar a concretização de danos

ao erário.

Em suma, apresenta-se aqui apenas alguns resultados decorrentes da ação de controle do

Tribunal, mas que reafirmam o compromisso e o empenho desta Instituição na busca pela melhoria

contínua do desempenho da Administração Pública, de modo a proporcionar economia de recursos ao

Governo Federal e prestação de serviços públicos de qualidade à sociedade.

Brasília, agosto de 2015

AROLDO CEDRAZ DE OLIVEIRA

Presidente do TCU

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

7

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

8

SUMÁRIO

1. NOSSOS PRINCIPAIS RESULTADOS 10

2. PRINCIPAIS TRABALHOS 11

3. SOBRE O TCU 15

3.1. Competência e Jurisdição do TCU 15

3.2. Missão do TCU 18

3.3. Visão do TCU 18

3.4. Composição do TCU 18

3.5. Autoridades do TCU 19

3.6. Estrutura da Secretaria do TCU 20

3.7. Organograma do TCU 21

3.8. Deliberações do TCU 22

4. A ATIVIDADE DE CONTROLE EXTERNO 24

4.1. Fiscalizações Realizadas 24

4.2. Processos de Controle Externo autuados e apreciados conclusivamente 26

4.3. Atos de Pessoal autuados e apreciados conclusivamente 28

4.4. Medidas Cautelares 29

4.5. Julgamento de Contas 30

4.6. Condenações e Sanções Aplicadas 31

4.7. Fixação de Prazo para Anulação e Sustação de Atos e Contratos 33

4.8. Atuação do Ministério Público junto ao TCU 34

4.9. Benefícios Financeiros das Ações de Controle 35

4.10. Atuação do TCU por Área Temática 37

4.10.1. Infraestrutura 38

4.10.1.1. Minas e Energia 38

4.10.1.2. Transportes 48

4.10.1.3. Comunicações 54

4.10.2. Saúde 56

4.10.3. Integração Nacional e Meio Ambiente 62

4.10.4. Educação, Cultura, Ciência e Tecnologia e Esporte 66

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

9

4.10.5. Planejamento e Desenvolvimento Urbano 70

4.10.6. Fazenda, Desenvolvimento e Turismo 74

4.10.7. Justiça e Defesa 79

4.10.8. Poderes do Estado e representação 80

4.10.9. Agricultura e Desenvolvimento Agrário 82

4.10.10. Trabalho, Previdência e Assistência Social 83

5. RELACIONAMENTO COM O PÚBLICO EXTERNO 88

5.1. Solicitações do Congresso Nacional e de Parlamentares 89

5.2. Audiências no Congresso Nacional 90

5.2.1. Câmara dos Deputados 90

5.2.2. Senado Federal 91

5.3. Acordos de Cooperação e Parcerias 91

5.4. Atuação Internacional 94

5.4.1. Participação em Auditorias Coordenadas 95

5.4.2. Participação do TCU em eventos internacionais 96

5.4.3. Ouvidoria do TCU 97

5.4.4. Divulgação Institucional 99

6. ATIVIDADES ADMINISTRATIVAS 101

6.1.1. Estratégias e Planos 101

6.1.2. O Sistema de Planejamento e Gestão do TCU 102

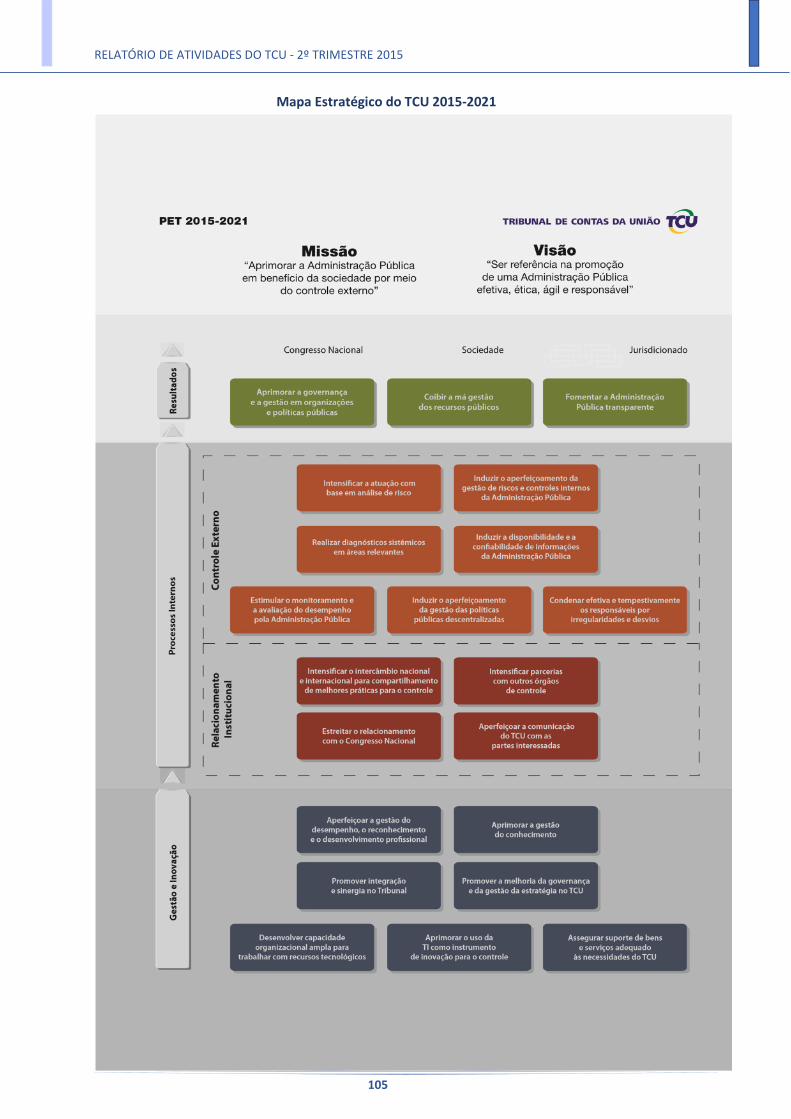

6.1.3. Mapa Estratégico do TCU 103

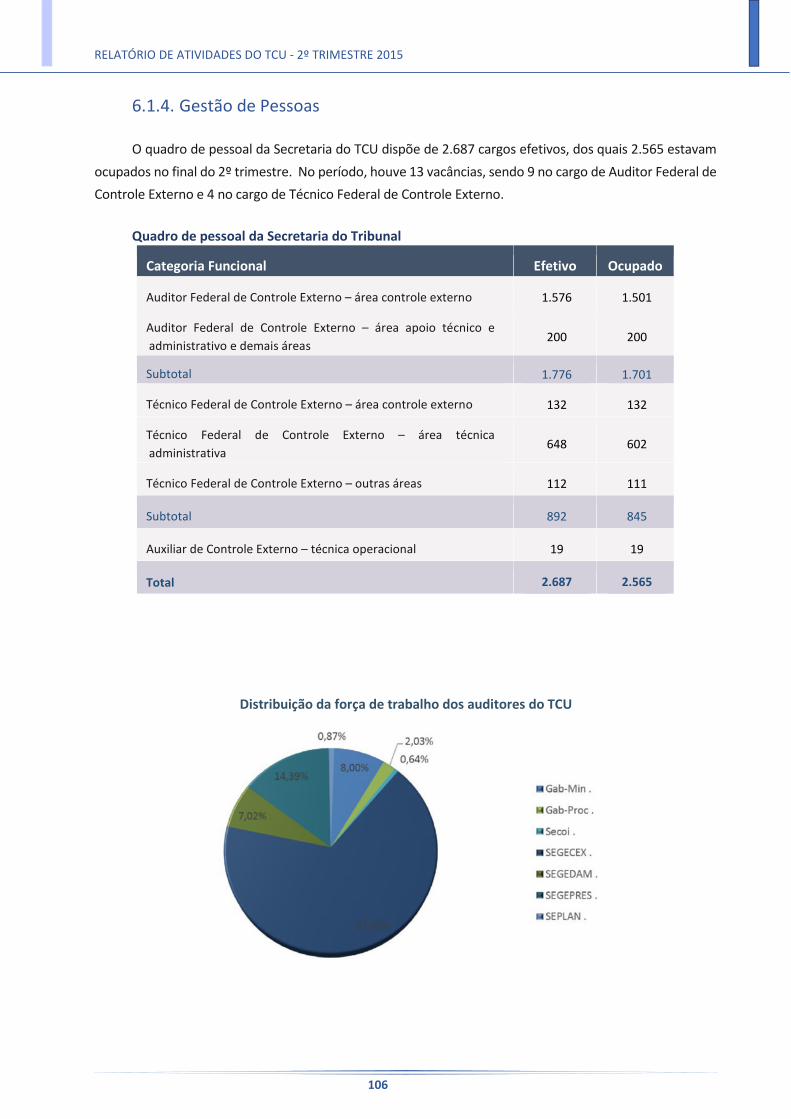

6.1.4. Gestão de Pessoas 106

6.1.5. Desenvolvimento Profissional e Capacitação 107

6.1.6. Recursos Orçamentários e Financeiros 109

7. ANEXOS 111

7.1. Anexo I – Fixação de prazo para anulação e sustação de atos e contratos 112

7.2. Anexo II - Medidas cautelares concedidas no trimestre 114

SANÇÕES NÃO PECUNIÁRIAS APLICADAS NO PERÍODO 117

7.3. Anexo III – Empresas declaradas inidôneas para licitar com a União 117

7.4. Anexo IV - Arresto de bens de responsável 118

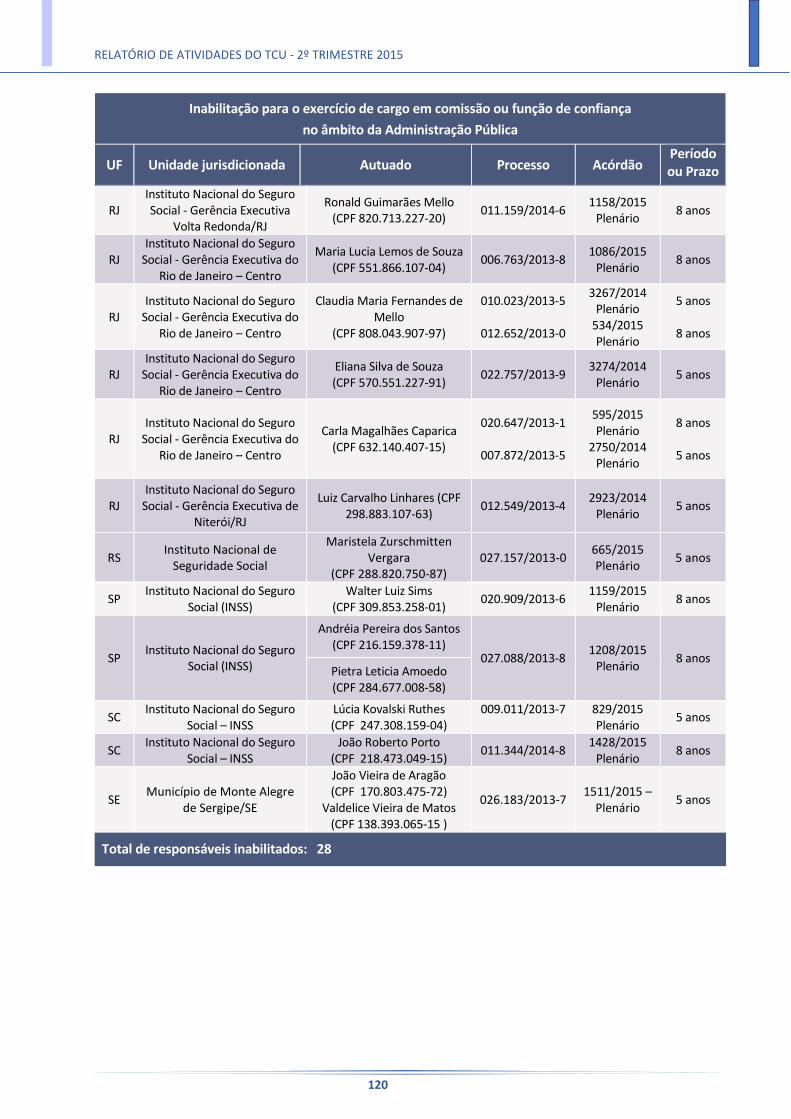

7.5. Anexo V - Responsáveis inabilitados para o exercício de cargo em comissão ou função de

confiança na Administração Pública Federal 119

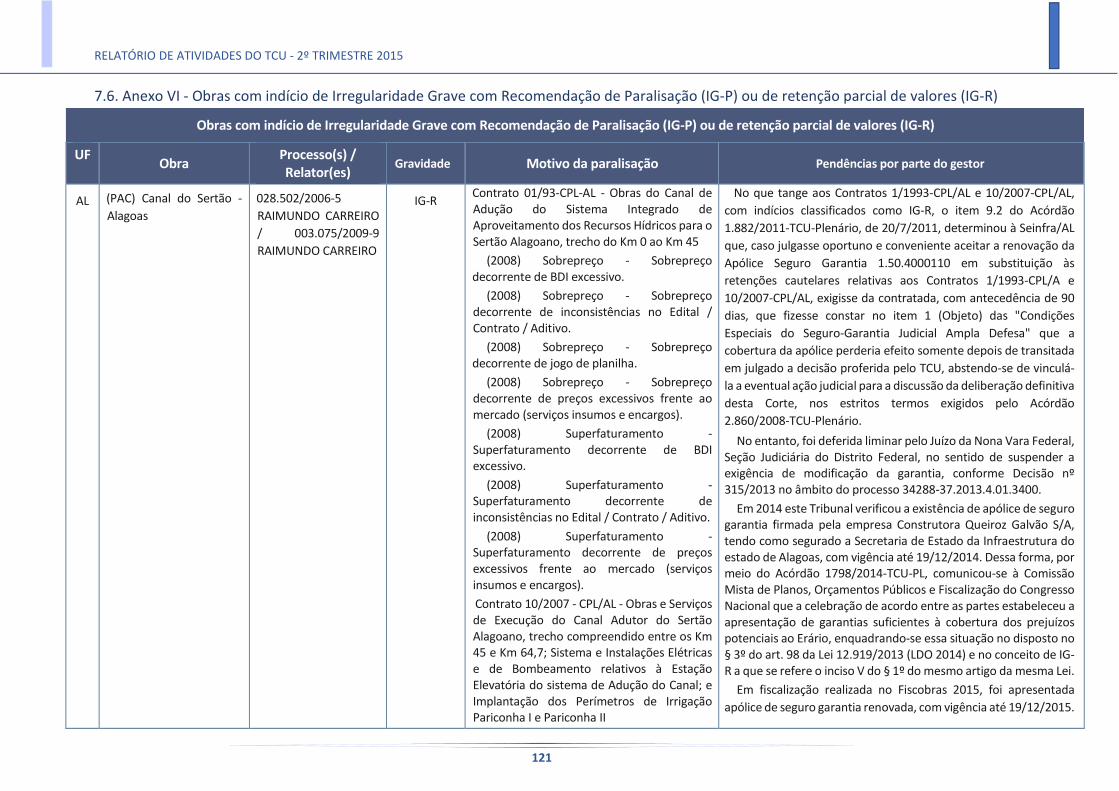

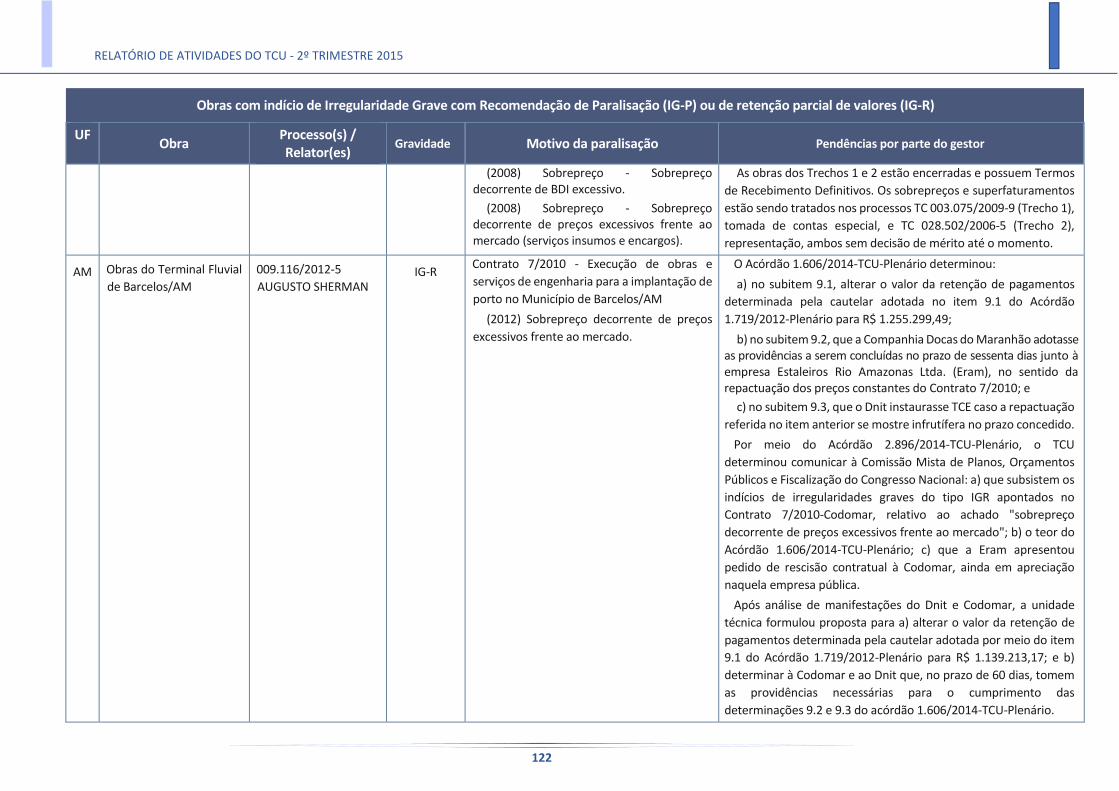

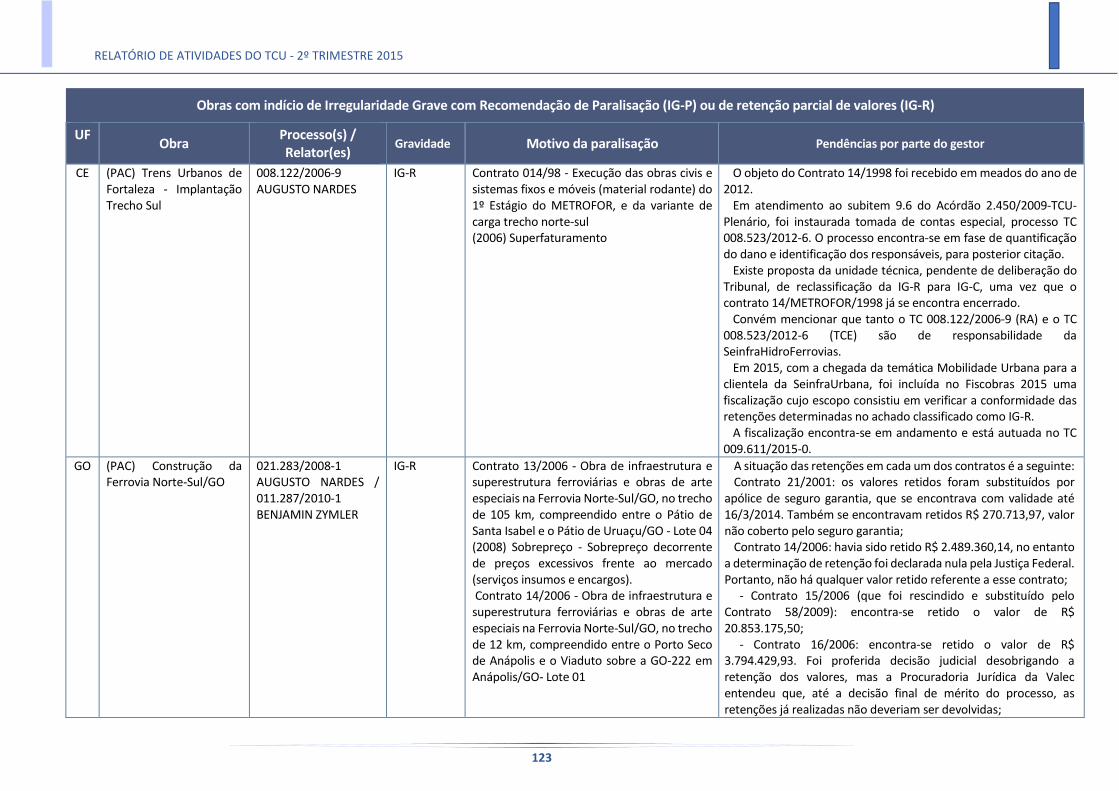

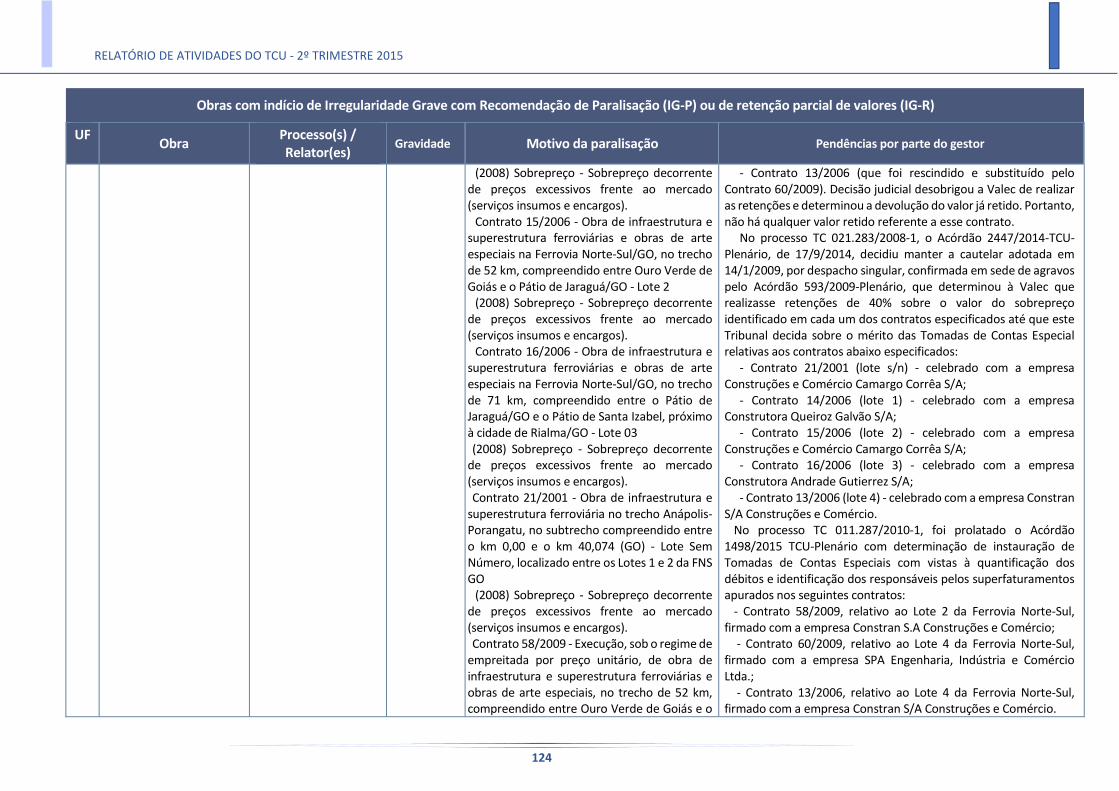

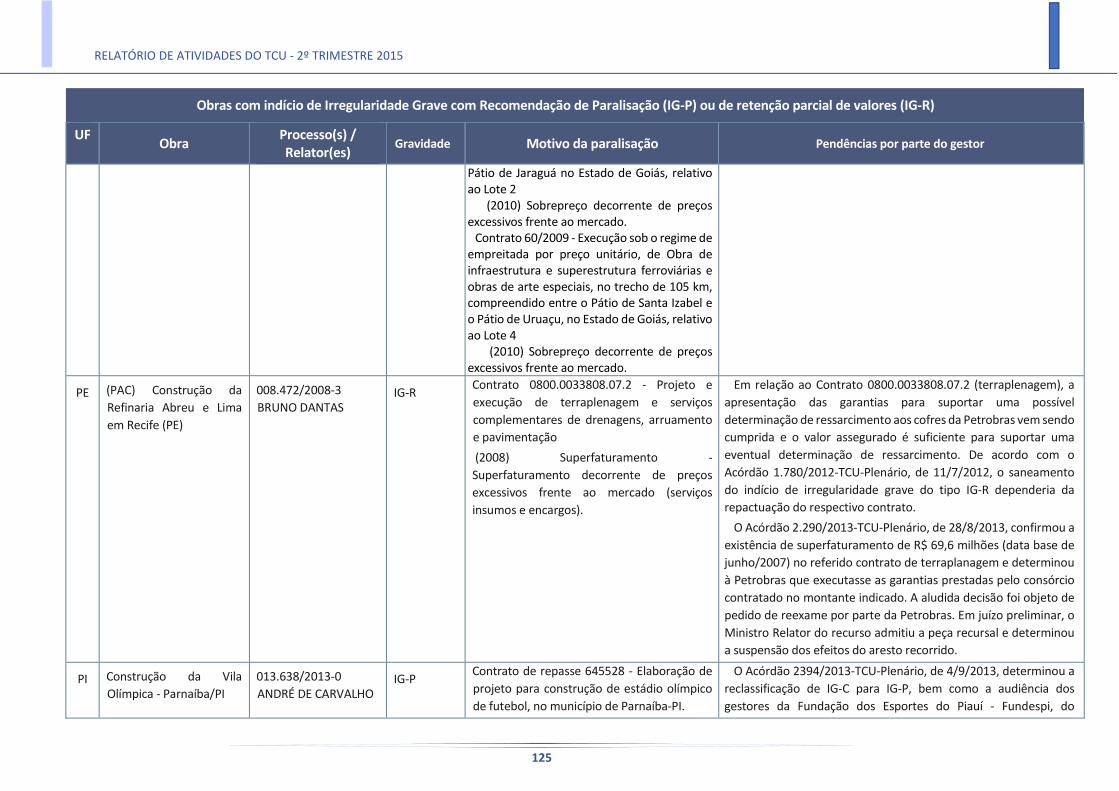

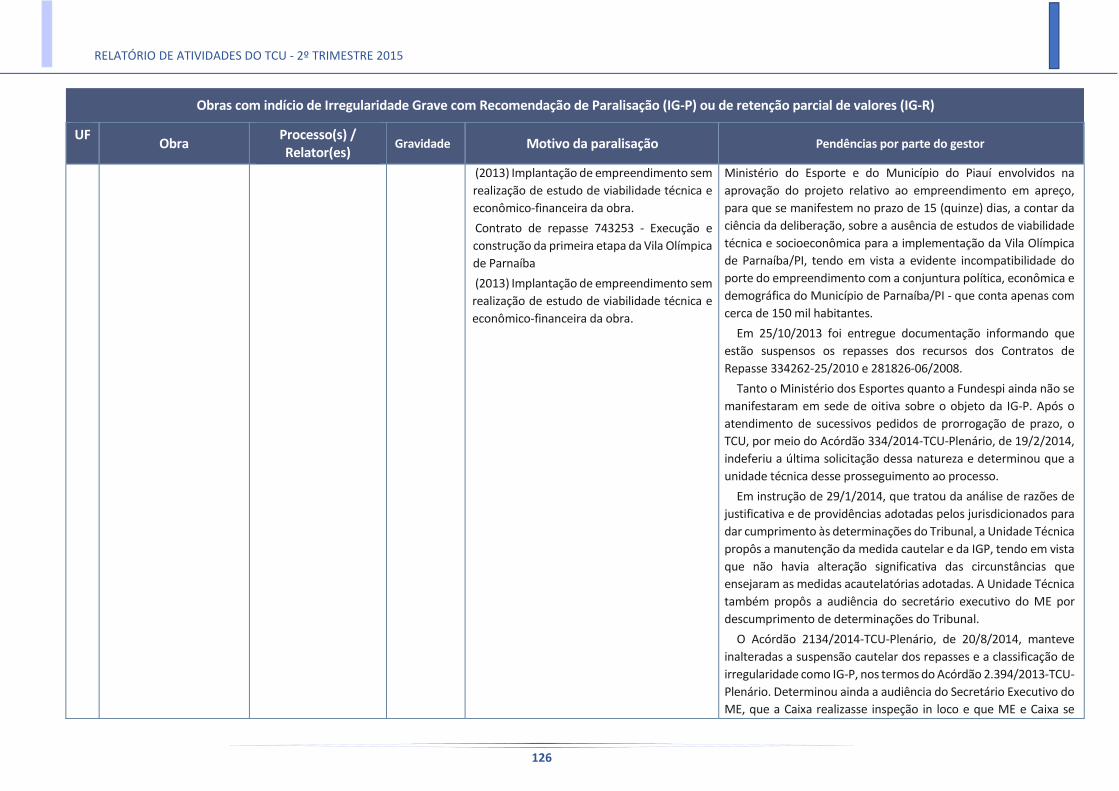

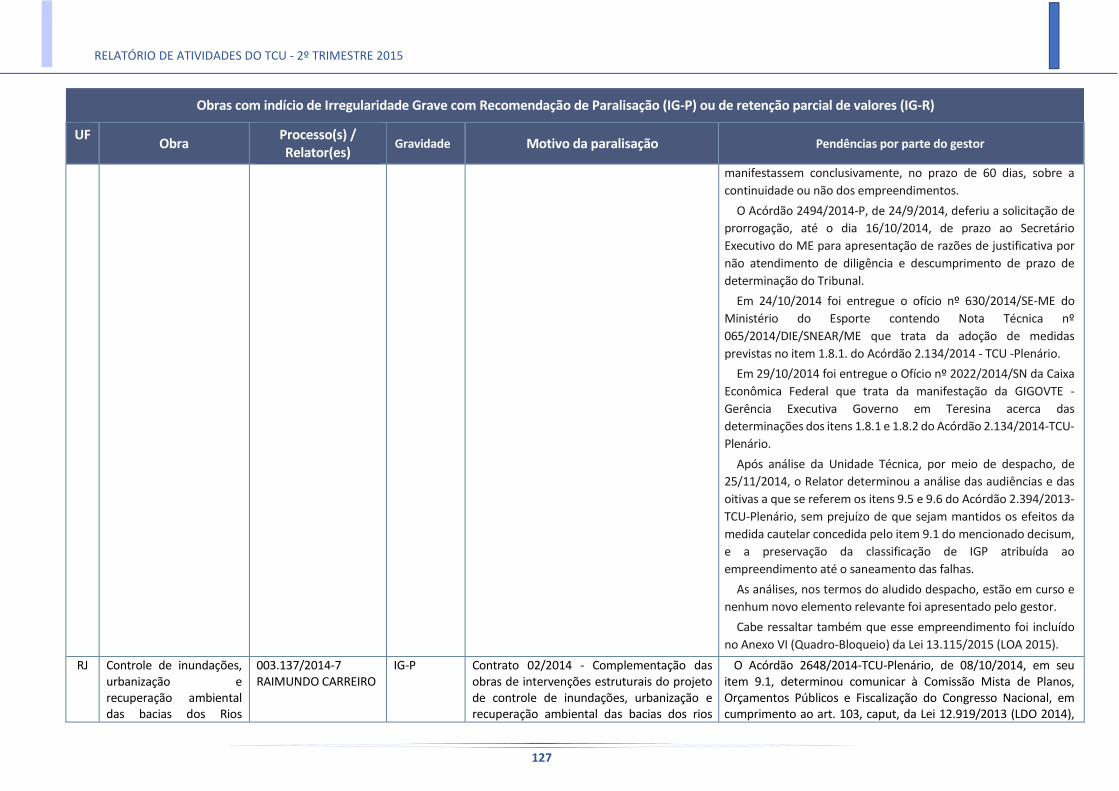

7.6. Anexo VI - Obras com indício de Irregularidade Grave com Recomendação de Paralisação (IG-

P) ou de retenção parcial de valores (IG-R) 121

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

10

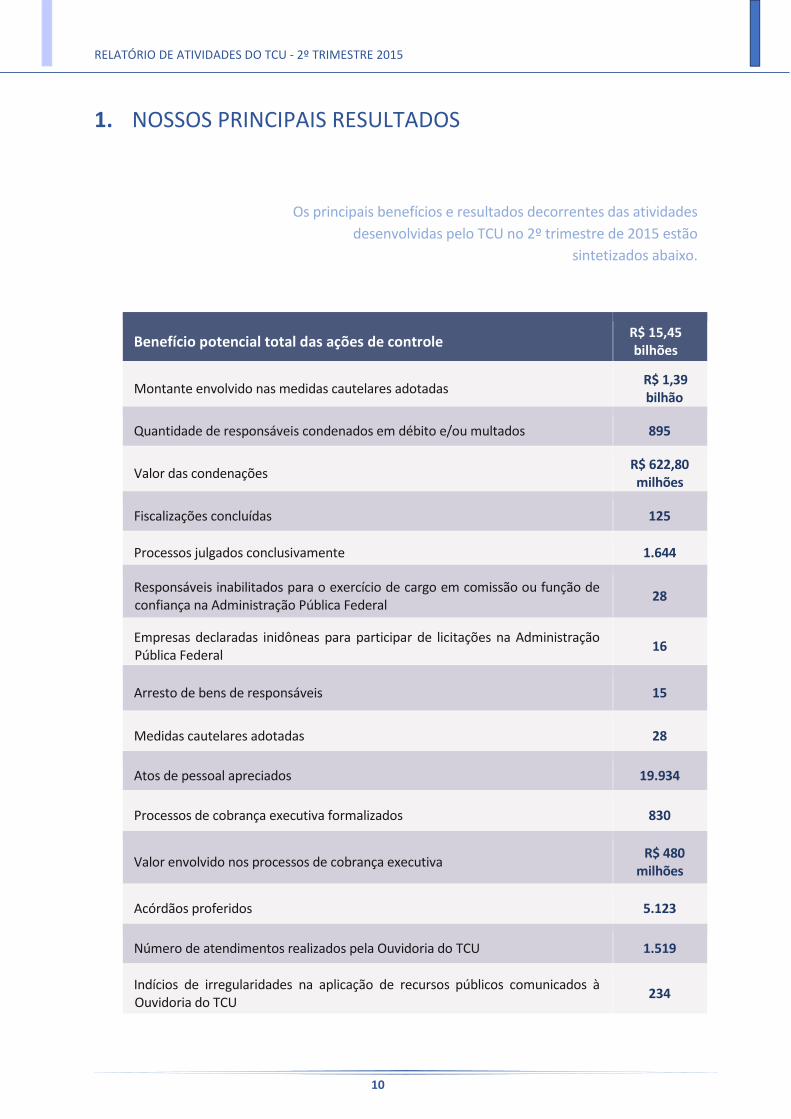

1. NOSSOS PRINCIPAIS RESULTADOS

Os principais benefícios e resultados decorrentes das atividades

desenvolvidas pelo TCU no 2º trimestre de 2015 estão

sintetizados abaixo.

Benefício potencial total das ações de controle R$ 15,45 bilhões

Montante envolvido nas medidas cautelares adotadas R$ 1,39 bilhão

Quantidade de responsáveis condenados em débito e/ou multados 895

Valor das condenações R$ 622,80 milhões

Fiscalizações concluídas 125

Processos julgados conclusivamente 1.644

Responsáveis inabilitados para o exercício de cargo em comissão ou função de confiança na Administração Pública Federal

28

Empresas declaradas inidôneas para participar de licitações na Administração Pública Federal

16

Arresto de bens de responsáveis 15

Medidas cautelares adotadas 28

Atos de pessoal apreciados 19.934

Processos de cobrança executiva formalizados 830

Valor envolvido nos processos de cobrança executiva R$ 480

milhões

Acórdãos proferidos 5.123

Número de atendimentos realizados pela Ouvidoria do TCU 1.519

Indícios de irregularidades na aplicação de recursos públicos comunicados à Ouvidoria do TCU

234

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

11

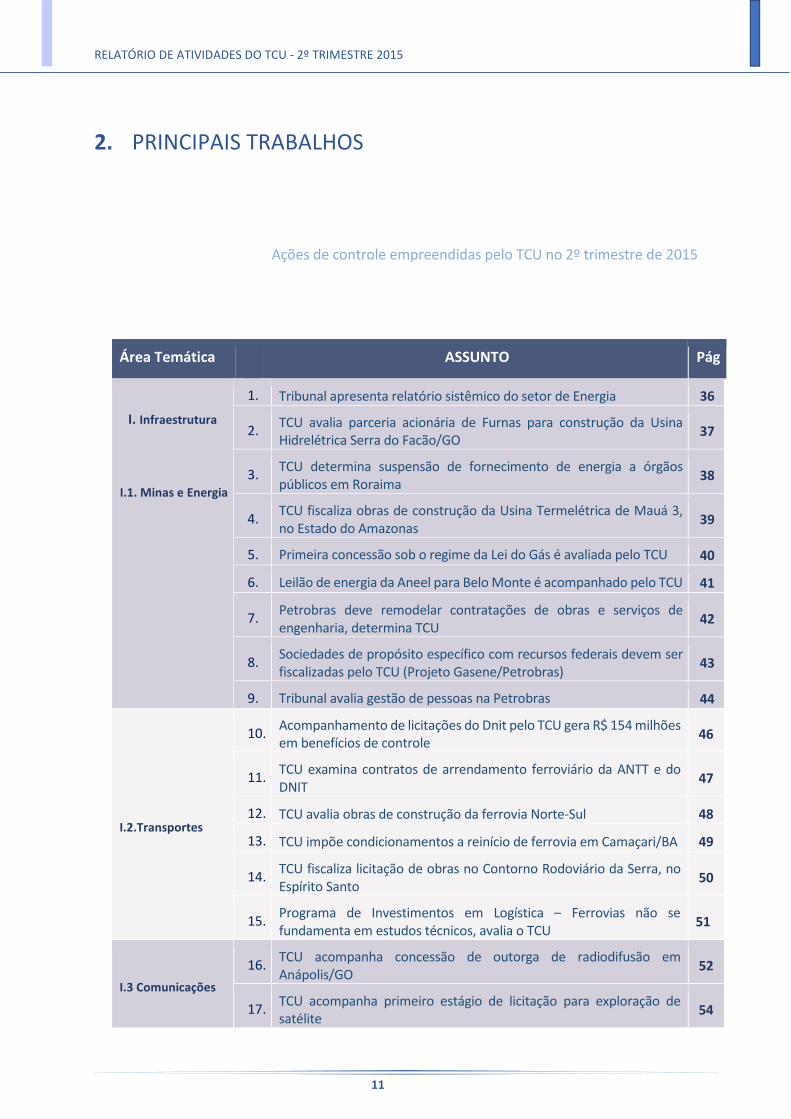

2. PRINCIPAIS TRABALHOS

Ações de controle empreendidas pelo TCU no 2º trimestre de 2015

Área Temática ASSUNTO Pág

I. Infraestrutura

I.1. Minas e Energia

1. Tribunal apresenta relatório sistêmico do setor de Energia 36

2. TCU avalia parceria acionária de Furnas para construção da Usina Hidrelétrica Serra do Facão/GO

37

3. TCU determina suspensão de fornecimento de energia a órgãos públicos em Roraima

38

4. TCU fiscaliza obras de construção da Usina Termelétrica de Mauá 3, no Estado do Amazonas

39

5. Primeira concessão sob o regime da Lei do Gás é avaliada pelo TCU 40

6. Leilão de energia da Aneel para Belo Monte é acompanhado pelo TCU 41

7. Petrobras deve remodelar contratações de obras e serviços de engenharia, determina TCU

42

8. Sociedades de propósito específico com recursos federais devem ser fiscalizadas pelo TCU (Projeto Gasene/Petrobras)

43

9. Tribunal avalia gestão de pessoas na Petrobras 44

I.2.Transportes

10. Acompanhamento de licitações do Dnit pelo TCU gera R$ 154 milhões em benefícios de controle

46

11. TCU examina contratos de arrendamento ferroviário da ANTT e do DNIT

47

12. TCU avalia obras de construção da ferrovia Norte-Sul 48

13. TCU impõe condicionamentos a reinício de ferrovia em Camaçari/BA 49

14. TCU fiscaliza licitação de obras no Contorno Rodoviário da Serra, no Espírito Santo

50

15. Programa de Investimentos em Logística – Ferrovias não se fundamenta em estudos técnicos, avalia o TCU

51

I.3 Comunicações

16. TCU acompanha concessão de outorga de radiodifusão em Anápolis/GO

52

17. TCU acompanha primeiro estágio de licitação para exploração de satélite

54

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

12

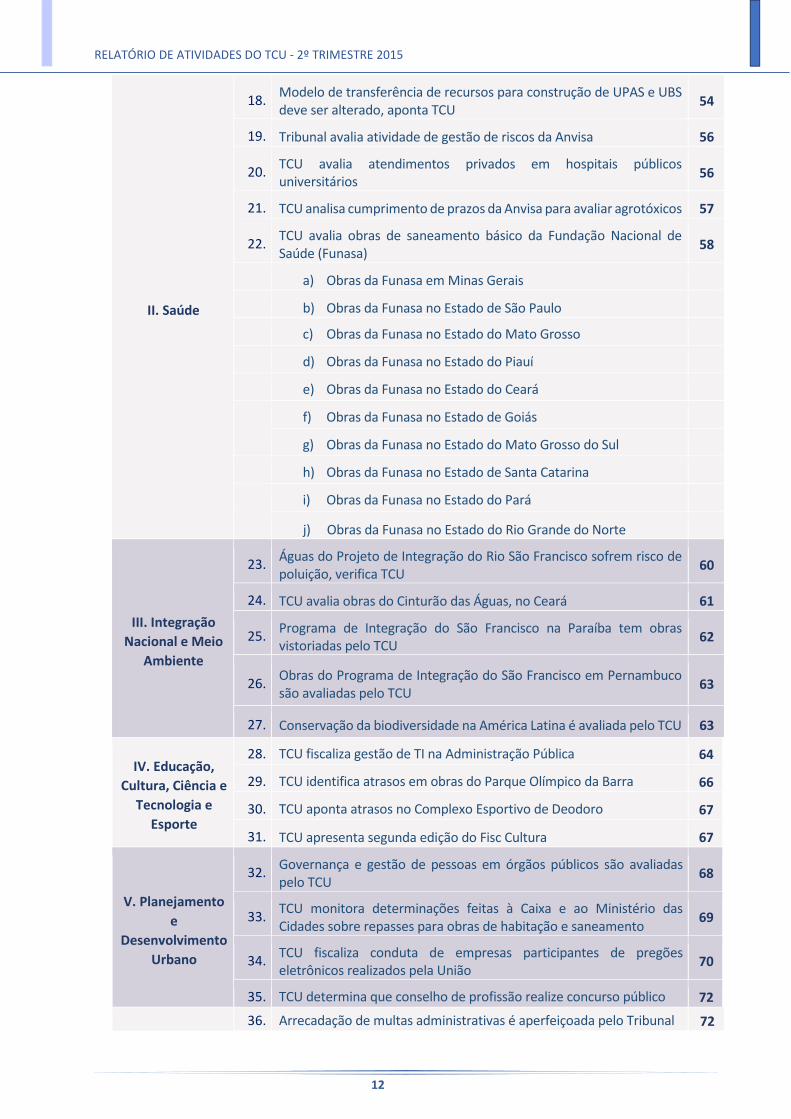

II. Saúde

18. Modelo de transferência de recursos para construção de UPAS e UBS deve ser alterado, aponta TCU

54

19. Tribunal avalia atividade de gestão de riscos da Anvisa 56

20. TCU avalia atendimentos privados em hospitais públicos universitários

56

21. TCU analisa cumprimento de prazos da Anvisa para avaliar agrotóxicos 57

22. TCU avalia obras de saneamento básico da Fundação Nacional de Saúde (Funasa)

58

a) Obras da Funasa em Minas Gerais

b) Obras da Funasa no Estado de São Paulo

c) Obras da Funasa no Estado do Mato Grosso

d) Obras da Funasa no Estado do Piauí

e) Obras da Funasa no Estado do Ceará

f) Obras da Funasa no Estado de Goiás

g) Obras da Funasa no Estado do Mato Grosso do Sul

h) Obras da Funasa no Estado de Santa Catarina

i) Obras da Funasa no Estado do Pará

j) Obras da Funasa no Estado do Rio Grande do Norte

III. Integração

Nacional e Meio

Ambiente

23. Águas do Projeto de Integração do Rio São Francisco sofrem risco de poluição, verifica TCU

60

24. TCU avalia obras do Cinturão das Águas, no Ceará 61

25. Programa de Integração do São Francisco na Paraíba tem obras vistoriadas pelo TCU

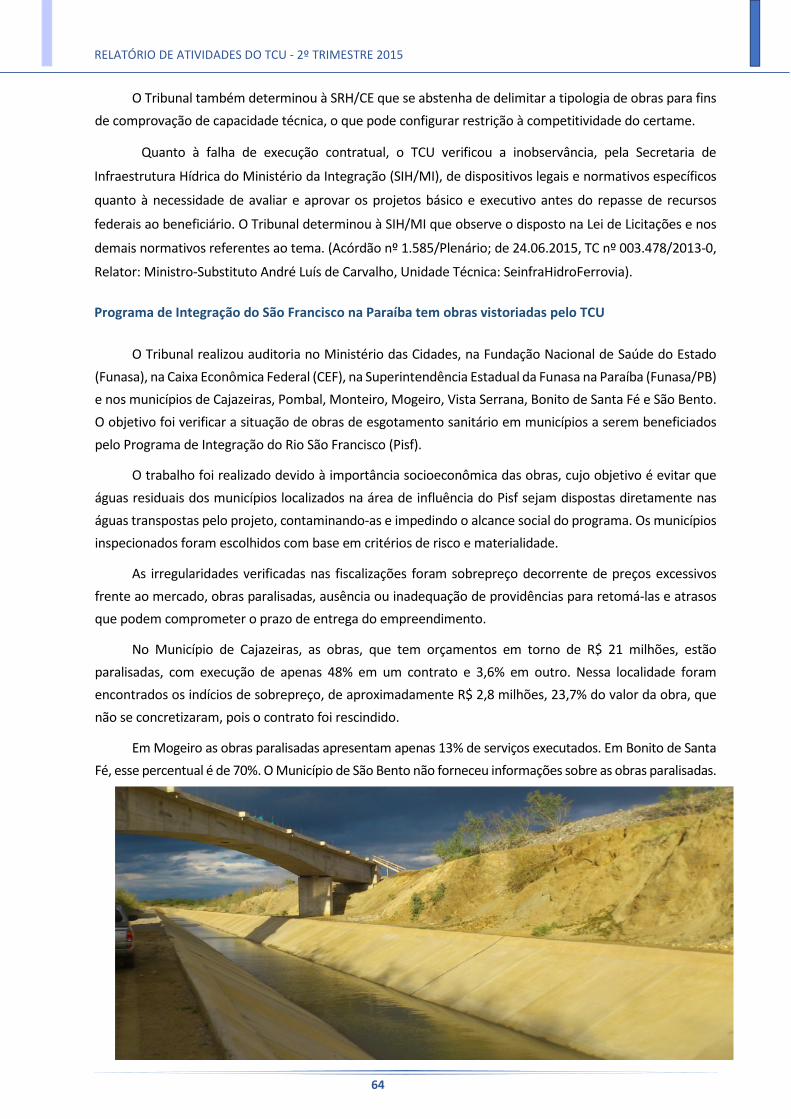

62

26. Obras do Programa de Integração do São Francisco em Pernambuco são avaliadas pelo TCU

63

27. Conservação da biodiversidade na América Latina é avaliada pelo TCU 63

IV. Educação,

Cultura, Ciência e

Tecnologia e

Esporte

28. TCU fiscaliza gestão de TI na Administração Pública 64

29. TCU identifica atrasos em obras do Parque Olímpico da Barra 66

30. TCU aponta atrasos no Complexo Esportivo de Deodoro 67

31. TCU apresenta segunda edição do Fisc Cultura 67

V. Planejamento

e

Desenvolvimento

Urbano

32. Governança e gestão de pessoas em órgãos públicos são avaliadas pelo TCU

68

33. TCU monitora determinações feitas à Caixa e ao Ministério das Cidades sobre repasses para obras de habitação e saneamento

69

34. TCU fiscaliza conduta de empresas participantes de pregões eletrônicos realizados pela União

70

35. TCU determina que conselho de profissão realize concurso público 72

36. Arrecadação de multas administrativas é aperfeiçoada pelo Tribunal 72

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

13

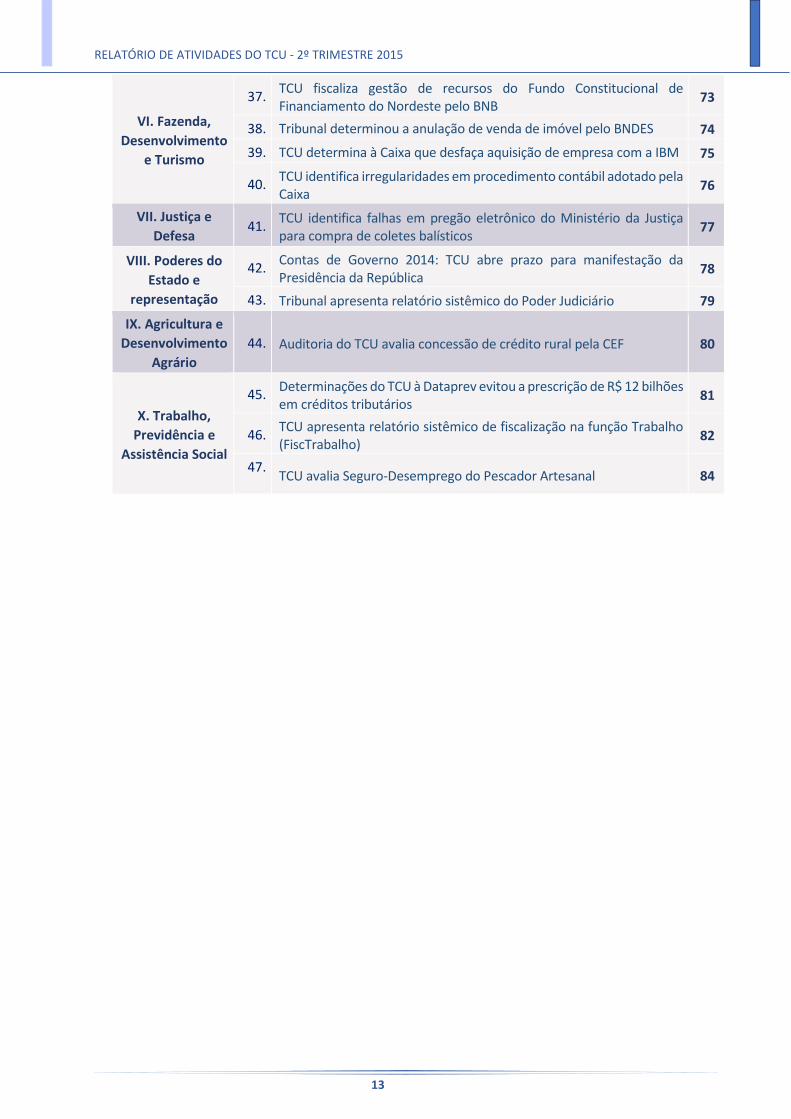

VI. Fazenda,

Desenvolvimento

e Turismo

37. TCU fiscaliza gestão de recursos do Fundo Constitucional de Financiamento do Nordeste pelo BNB

73

38. Tribunal determinou a anulação de venda de imóvel pelo BNDES 74

39. TCU determina à Caixa que desfaça aquisição de empresa com a IBM 75

40. TCU identifica irregularidades em procedimento contábil adotado pela Caixa

76

VII. Justiça e

Defesa 41.

TCU identifica falhas em pregão eletrônico do Ministério da Justiça para compra de coletes balísticos

77

VIII. Poderes do

Estado e

representação

42. Contas de Governo 2014: TCU abre prazo para manifestação da Presidência da República

78

43. Tribunal apresenta relatório sistêmico do Poder Judiciário 79

IX. Agricultura e

Desenvolvimento

Agrário

44. Auditoria do TCU avalia concessão de crédito rural pela CEF 80

X. Trabalho,

Previdência e

Assistência Social

45. Determinações do TCU à Dataprev evitou a prescrição de R$ 12 bilhões em créditos tributários

81

46. TCU apresenta relatório sistêmico de fiscalização na função Trabalho (FiscTrabalho)

82

47. TCU avalia Seguro-Desemprego do Pescador Artesanal 84

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

14

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

15

3. SOBRE O TCU

O controle externo, a cargo do Congresso Nacional, é exercido com

o auxílio do Tribunal de Contas da União

O Tribunal de Contas da União, criado em 1890 pelo Decreto nº 966-A, por iniciativa de Ruy

Barbosa, Ministro da Fazenda à época, norteia-se, desde então, pelo princípio da autonomia e pela

fiscalização, julgamento e vigilância da coisa pública.

A Constituição de 1891, a primeira republicana, ainda por influência de Ruy Barbosa,

institucionalizou definitivamente o Tribunal de Contas da União. A partir de então, as competências do

Tribunal têm sido estabelecidas no texto constitucional. Esse privilégio, se, por um lado, o distingue de

forma singular, por outro, aumenta a sua responsabilidade e seu compromisso para com a sociedade.

3.1. Competência e Jurisdição do TCU

A atual Constituição estabelece que a fiscalização contábil, financeira, orçamentária, operacional

e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade,

legitimidade, economicidade, aplicação das subvenções e renúncia de receitas deve ser exercida pelo

Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

16

A Carta Magna estabelece, também, que o controle externo, a cargo do Congresso Nacional, é

exercido com o auxílio do Tribunal de Contas da União, ao qual incumbe uma série de competências

exclusivas.

A sociedade demanda moralidade, profissionalismo e excelência da Administração Pública, bem

como melhor qualidade de vida e redução das desigualdades sociais. O cidadão vem deixando de ser

sujeito passivo em relação ao Estado e passando a exigir melhores serviços, além de transparência,

honestidade, economicidade e efetividade no uso dos recursos públicos. Nesse aspecto, o Tribunal

assume papel fundamental, na medida em que atua na prevenção, detecção, correção e punição da

fraude e do desvio na aplicação de recursos federais, bem como contribui para a transparência e

melhoria da gestão e do desempenho da Administração Pública.

O TCU tem jurisdição própria e privativa em todo o território nacional, a qual abrange, entre

outros: qualquer pessoa física ou jurídica, que utilize, arrecade, guarde, gerencie bens e valores

públicos federais; aqueles que causarem perda, extravio ou outra irregularidade que resulte dano ao

Erário; e responsáveis pela aplicação de recursos repassados pela União mediante convênio ou

instrumento congênere.

Leis diversas têm ampliado o rol de atribuições do TCU, a exemplo das seguintes:

• Lei de Licitações e Contratos (Lei nº 8.666/1993);

• Lei de Desestatização (Lei nº 9.491/1997);

• Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000);

• Lei que regulamenta a partilha dos recursos da Contribuição de Intervenção no Domínio

Econômico incidente sobre a importação e a comercialização de petróleo e seus derivados,

gás natural e seus derivados, e álcool etílico combustível - Cide (Lei nº 10.866/2004);

• Lei de Parceria Público-Privada (Lei nº 11.079/2004),

• Lei de Contratação de Consórcios Públicos (Lei nº 11.107/2005);

• Lei que instituiu o Programa de Aceleração do Crescimento (PAC) e trata da

transferência obrigatória de recursos financeiros para a execução das ações desse Programa

(Lei nº 11.578, de 2007);

• Edições anuais da Lei de Diretrizes Orçamentárias e da Lei Orçamentária Anual; e

• Lei Anticorrupção (Lei nº 12.846, de 2013). Normativo que trata da responsabilização

administrativa e civil de pessoas jurídicas pela prática de atos contra a Administração Pública

e estabeleceu que compete ao TCU acompanhar e fiscalizar a organização do processo de

celebração de acordo de leniência pela Administração Pública Federal.

Além disso, o Congresso Nacional edita decretos legislativos com demandas para realização de

fiscalização em obras custeadas com recursos públicos federais. Nesses decretos, determina de

forma expressa que o Tribunal faça o acompanhamento físico-financeiro da execução de contratos

referentes a obras que constam do orçamento da União.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

17

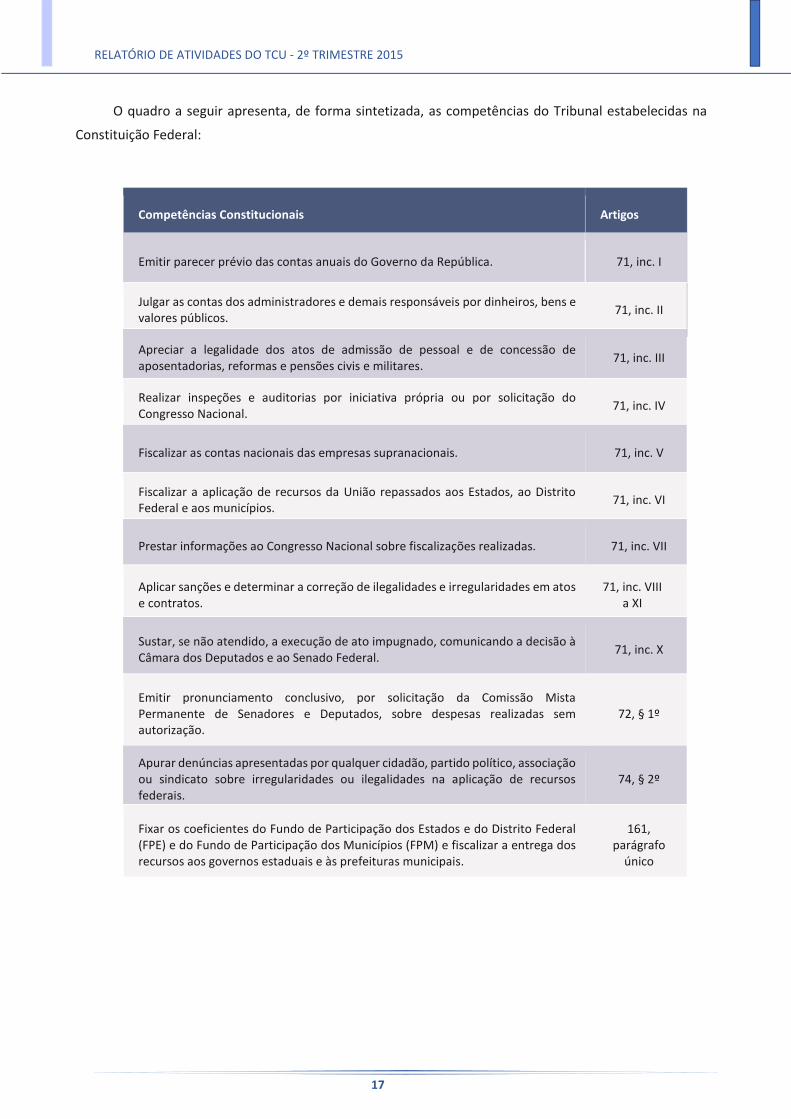

O quadro a seguir apresenta, de forma sintetizada, as competências do Tribunal estabelecidas na

Constituição Federal:

Competências Constitucionais Artigos

Emitir parecer prévio das contas anuais do Governo da República. 71, inc. I

Julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos.

71, inc. II

Apreciar a legalidade dos atos de admissão de pessoal e de concessão de aposentadorias, reformas e pensões civis e militares.

71, inc. III

Realizar inspeções e auditorias por iniciativa própria ou por solicitação do Congresso Nacional.

71, inc. IV

Fiscalizar as contas nacionais das empresas supranacionais. 71, inc. V

Fiscalizar a aplicação de recursos da União repassados aos Estados, ao Distrito Federal e aos municípios.

71, inc. VI

Prestar informações ao Congresso Nacional sobre fiscalizações realizadas. 71, inc. VII

Aplicar sanções e determinar a correção de ilegalidades e irregularidades em atos e contratos.

71, inc. VIII a XI

Sustar, se não atendido, a execução de ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal.

71, inc. X

Emitir pronunciamento conclusivo, por solicitação da Comissão Mista Permanente de Senadores e Deputados, sobre despesas realizadas sem autorização.

72, § 1º

Apurar denúncias apresentadas por qualquer cidadão, partido político, associação ou sindicato sobre irregularidades ou ilegalidades na aplicação de recursos federais.

74, § 2º

Fixar os coeficientes do Fundo de Participação dos Estados e do Distrito Federal (FPE) e do Fundo de Participação dos Municípios (FPM) e fiscalizar a entrega dos recursos aos governos estaduais e às prefeituras municipais.

161, parágrafo

único

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

18

3.2. Missão do TCU

3.3. Visão do TCU

3.4. Composição do Tribunal de Contas da União

O Tribunal é integrado por nove ministros, seis deles escolhidos pelo Congresso Nacional. Os

demais são nomeados pelo Presidente da República, com aprovação do Senado Federal, sendo dois

escolhidos alternadamente entre ministros-substitutos e membros do Ministério Público junto ao TCU.

O Tribunal de Contas da União é órgão colegiado, cujas deliberações são tomadas pelo Plenário e

pela 1ª e 2ª Câmaras. O Plenário é integrado por todos os ministros e presidido pelo Presidente do

Tribunal. As Câmaras são compostas por quatro ministros. Os ministros-substitutos, em número de

quatro, participam dos colegiados, substituem os ministros em seus afastamentos e impedimentos legais

ou no caso de vacância de cargo.

O Plenário e as duas Câmaras do Tribunal reúnem-se de 17 de janeiro a 16 de dezembro em sessões

ordinárias e, quando necessário, em sessões extraordinárias.

Em 2015, o exercício da Presidência do TCU está a cargo do Ministro Aroldo Cedraz, função para

a qual foi eleito em dezembro de 2014, juntamente com o Ministro Raimundo Carreiro que assumiu a

Vice-Presidência do Tribunal. Ambos tomaram posse no dia 10.12.2014.

Plenário do Tribunal de Contas da União

Visão: Ser referência na promoção de uma Administração Pública efetiva, ética, ágil e

responsável.

Missão: Aprimorar a Administração Pública em benefício da sociedade por meio do

controle externo.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

19

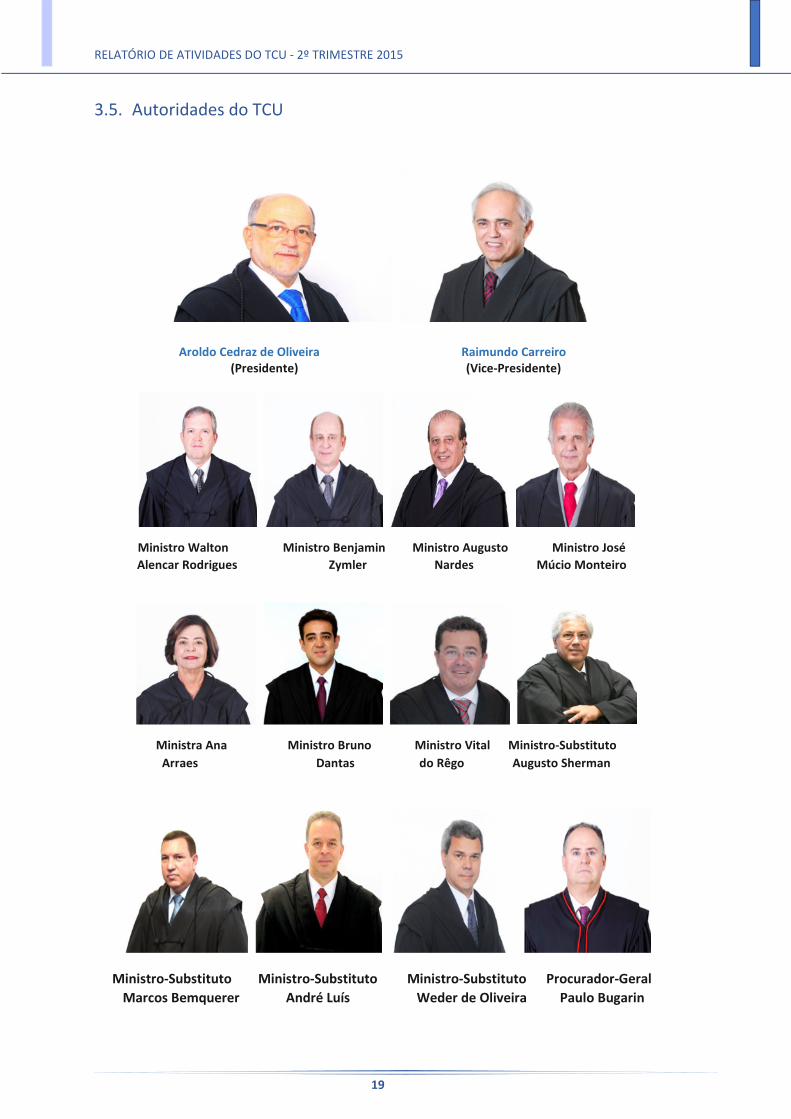

3.5. Autoridades do TCU

Aroldo Cedraz de Oliveira Raimundo Carreiro (Presidente) (Vice-Presidente)

Ministro Walton Ministro Benjamin Ministro Augusto Ministro José

Alencar Rodrigues Zymler Nardes Múcio Monteiro

Ministra Ana Ministro Bruno Ministro Vital Ministro-Substituto

Arraes Dantas do Rêgo Augusto Sherman

Ministro-Substituto Ministro-Substituto Ministro-Substituto Procurador-Geral

Marcos Bemquerer André Luís Weder de Oliveira Paulo Bugarin

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

20

3.6. Estrutura da Secretaria do TCU

A complexidade dos tempos modernos exige do TCU agilidade no aprimoramento de sua estrutura

e na sua forma de atuação. Assim, ao final de 2014, o Tribunal, atento ao cenário que se desenha para

a infraestrutura brasileira nos próximos anos, estudou mecanismos que pudessem intensificar os

benefícios de sua atuação no setor de infraestrutura, mediante incremento da eficiência e da efetividade

das ações de controle.

Como resultado desse estudo, foi aprovada a Resolução-TCU nº 266, de 2014, que articulou nova

estrutura da Secretaria da Instituição sem mudar substancialmente a organização das equipes técnicas

do Tribunal. As alterações realizadas objetivaram viabilizar o aperfeiçoamento de processos de trabalho

estratégicos do TCU e promover maior sinergia nas ações de controle. Além disso, esses ajustes

consideraram a importância de potencializar o uso da tecnologia da informação, bem como de

laboratórios de fomento à inovação e de técnicas de análise de dados, como instrumentos para catalisar

a evolução da atuação do Tribunal e a modernização do papel do Estado.

Em consonância com os ajustes promovidos pela Resolução-TCU nº 266, de 2014, a atuação das

unidades técnicas do Tribunal continua a ser pautada pela especialização, mas o ano de 2015 tem

representado importante passo na evolução do TCU. Além do avanço na especialização do controle

externo, a estrutura da Secretaria do Tribunal está sendo fortalecida com um programa de estímulo à

inovação, e com mecanismos para auditorias contínuas e fiscalização com análise preditiva de dados.

As unidades técnicas subordinadas à Secretaria-Geral de Controle Externo (Segecex) possuem sede

em Brasília e nos 26 estados da Federação. O endereço das unidades nos estados está disponível no Portal

TCU: http://www.tcu.gov.br. A página a seguir, apresenta o “Organograma do TCU”.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

21

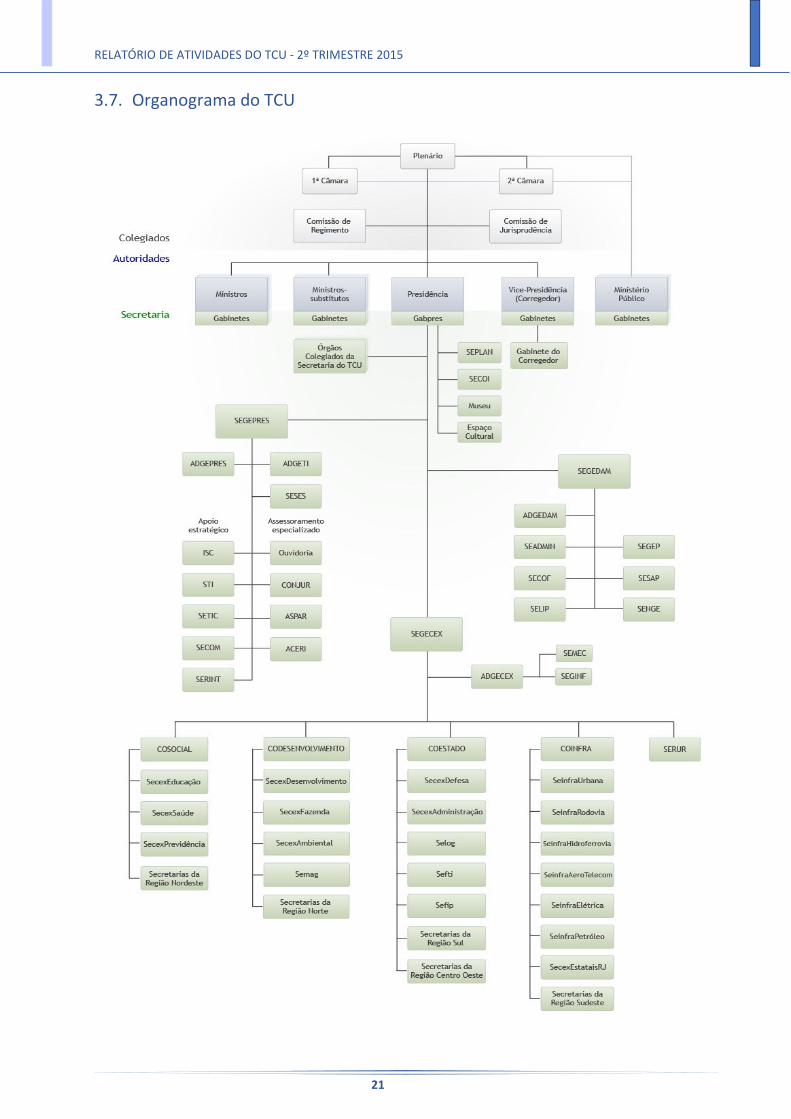

3.7. Organograma do TCU

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

22

3.8. Deliberações do TCU

As deliberações do TCU assumem a forma de instrução normativa, resolução, decisão normativa,

portaria, parecer ou acórdão. São publicadas, conforme o caso, no Diário Oficial da União e/ou no

Boletim do Tribunal de Contas da União e podem ser acessadas através do Portal TCU:

http://www.tcu.gov.br.

O Tribunal, considerando o poder

regulamentar que lhe confere o art. 3º da

Lei nº 8.443, de 1992, pode expedir

normativos sobre matéria de suas

atribuições e sobre a organização dos

processos que lhe devam ser submetidos.

Nesse intuito, no 2º trimestre de 2015 o TCU aprovou duas resoluções. Apresenta-se, a seguir, a

ementa desses normativos.

Resoluções

Resolução-TCU nº 271,

de 06 de maio de 2015.

Dispõe sobre a políticas de gestão de bens imóveis sob responsabilidade do

Tribunal de Contas da União.

Resolução - TCU nº 270,

de 22 de abril de 2015.

Altera a Resolução-TCU nº 160, de 2 de abril de 2003, que dispõe sobre o

Grande Colar do Mérito do Tribunal de Contas da União.

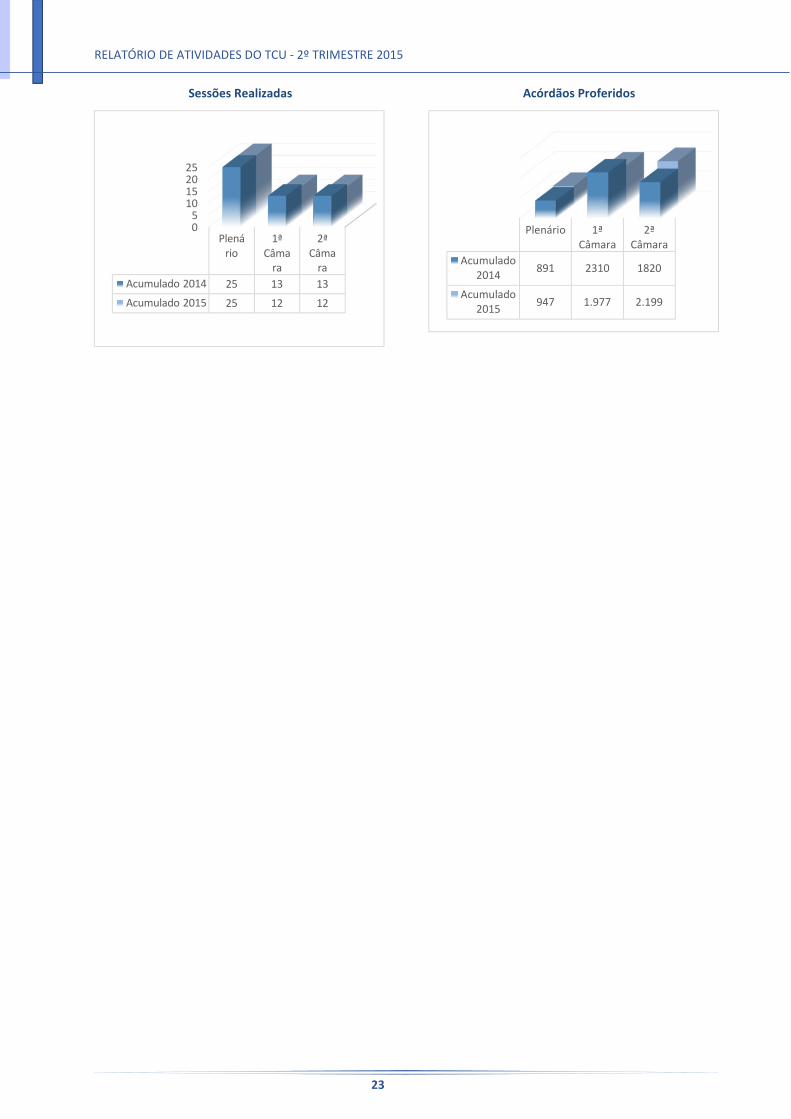

O quadro e os gráficos a seguir discriminam o quantitativo de sessões realizadas e acórdãos proferidos

por Colegiado no 2º trimestre de 2015 e no mesmo período do exercício de 2014.

Colegiado

Sessões no 2º Trimestre Acórdãos no 2º Trimestre

2014 2015 2014 2015

Plenário 25 25 891 947

1ª Câmara 13 12 2.310 1.977

2ª Câmara 13 12 1.820 2.199

Total 51 49 5.021 5.123

O texto integral dos atos normativos e dos acórdãos

do Tribunal pode ser acessado por meio do Portal TCU.

http://portal3.tcu.gov.br/portal/page/portal/TCU

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

23

Sessões Realizadas

Acórdãos Proferidos

05

10152025

Plenário

1ª Câma

ra

2ª Câma

ra

Acumulado 2014 25 13 13

Acumulado 2015 25 12 12

Plenário 1ªCâmara

2ªCâmara

Acumulado2014

891 2310 1820

Acumulado2015

947 1.977 2.199

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

24

4. A ATIVIDADE DE CONTROLE EXTERNO

O presente capítulo apresenta os principais resultados decorrentes das

ações de controle do TCU no 2º trimestre de 2015.

O controle externo é exercido pelo Congresso Nacional, conforme preceitua o art. 70 da Constituição

Federal. Incumbe ao TCU auxiliar o Congresso Nacional na fiscalização da Administração Pública Federal, por

meio de determinações em questões relacionadas à detecção de fraudes e desperdícios, recomendações

para o aperfeiçoamento da gestão pública, aplicação de medidas preventivas e punição de responsáveis por

má gestão, gestão ilegal ou fraudulenta. Assim, a ação do Tribunal contribui para a transparência e a melhoria

do desempenho da Administração Pública.

A diversidade e a abrangência da atuação

do TCU alcançam desde a avaliação de

desempenho de órgãos públicos e da

efetividade de programas governamentais à

legalidade dos atos de receita e de despesa

públicas.

O Tribunal também fiscaliza obras de

engenharia, desestatizações e concessões de serviços públicos, bem como outras áreas de atuação

governamental. Examina, ainda, atos de admissão de pessoal e de concessão de aposentadorias, reformas e

pensões, entre outros.

4.1. Fiscalizações Realizadas

Os instrumentos de fiscalização adotados pelo TCU, conforme estabelecido em seu Regimento Interno

(Resolução-TCU nº 155/2002, alterada pela Resolução-TCU nº 246/2011), são: acompanhamento, auditoria,

inspeção, levantamento e monitoramento. A maior parte das fiscalizações realizadas pelo TCU são,

basicamente, de duas ordens: as auditorias de conformidade e as auditorias de natureza operacional.

As auditorias de conformidade objetivam verificar se os atos administrativos estão sendo praticados

pelo órgão ou entidade com a observância da legislação e da jurisprudência que regulamentam a matéria. O

Tribunal, nesses casos, analisa os aspectos contábeis, financeiros, orçamentários e patrimoniais do

respectivo ato de gestão e, se identificada desconformidade, faz determinações corretivas, fixando prazo

para o seu cumprimento. O TCU pode, ainda, aplicar sanções legalmente previstas, de acordo com a

gravidade da infração verificada.

O TCU possui papel fundamental na medida em que

atua na prevenção, detecção, correção e punição de

fraudes e desvios de recursos públicos.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

25

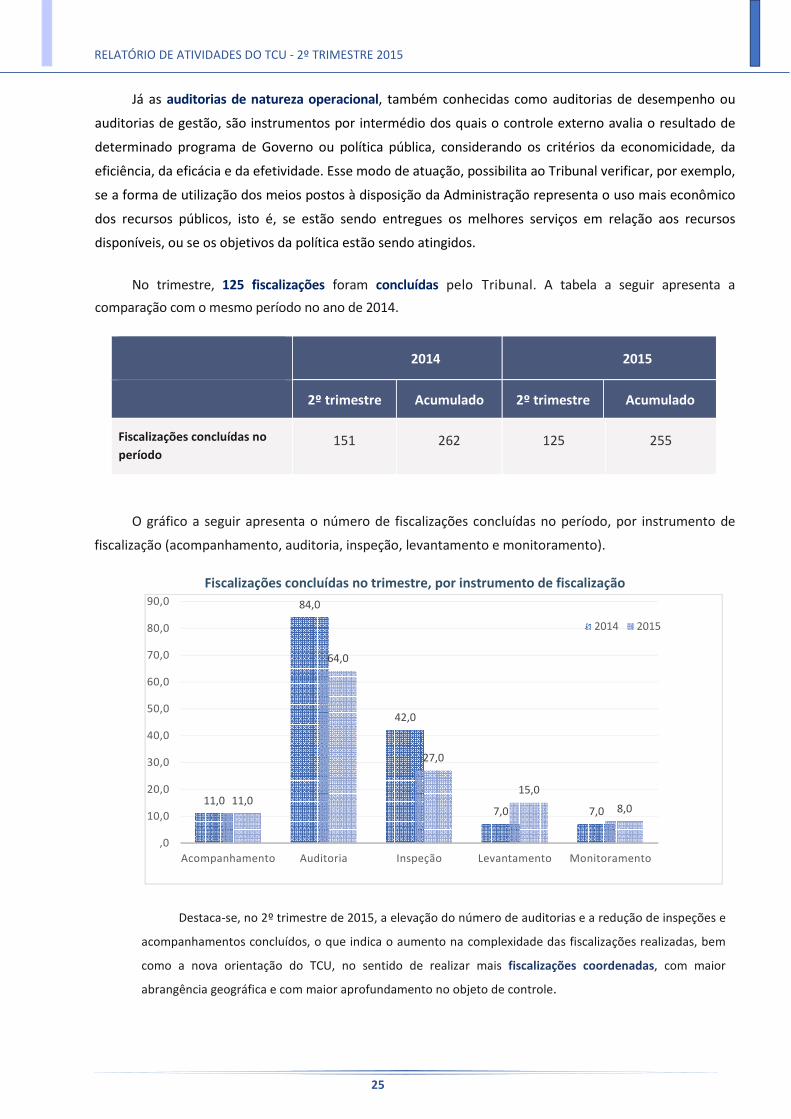

Já as auditorias de natureza operacional, também conhecidas como auditorias de desempenho ou

auditorias de gestão, são instrumentos por intermédio dos quais o controle externo avalia o resultado de

determinado programa de Governo ou política pública, considerando os critérios da economicidade, da

eficiência, da eficácia e da efetividade. Esse modo de atuação, possibilita ao Tribunal verificar, por exemplo,

se a forma de utilização dos meios postos à disposição da Administração representa o uso mais econômico

dos recursos públicos, isto é, se estão sendo entregues os melhores serviços em relação aos recursos

disponíveis, ou se os objetivos da política estão sendo atingidos.

No trimestre, 125 fiscalizações foram concluídas pelo Tribunal. A tabela a seguir apresenta a

comparação com o mesmo período no ano de 2014.

2014 2015

2º trimestre Acumulado 2º trimestre Acumulado

Fiscalizações concluídas no

período 151 262 125 255

O gráfico a seguir apresenta o número de fiscalizações concluídas no período, por instrumento de

fiscalização (acompanhamento, auditoria, inspeção, levantamento e monitoramento).

Fiscalizações concluídas no trimestre, por instrumento de fiscalização

Destaca-se, no 2º trimestre de 2015, a elevação do número de auditorias e a redução de inspeções e

acompanhamentos concluídos, o que indica o aumento na complexidade das fiscalizações realizadas, bem

como a nova orientação do TCU, no sentido de realizar mais fiscalizações coordenadas, com maior

abrangência geográfica e com maior aprofundamento no objeto de controle.

11,0

84,0

42,0

7,0 7,011,0

64,0

27,0

15,0

8,0

,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Acompanhamento Auditoria Inspeção Levantamento Monitoramento

2014 2015

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

26

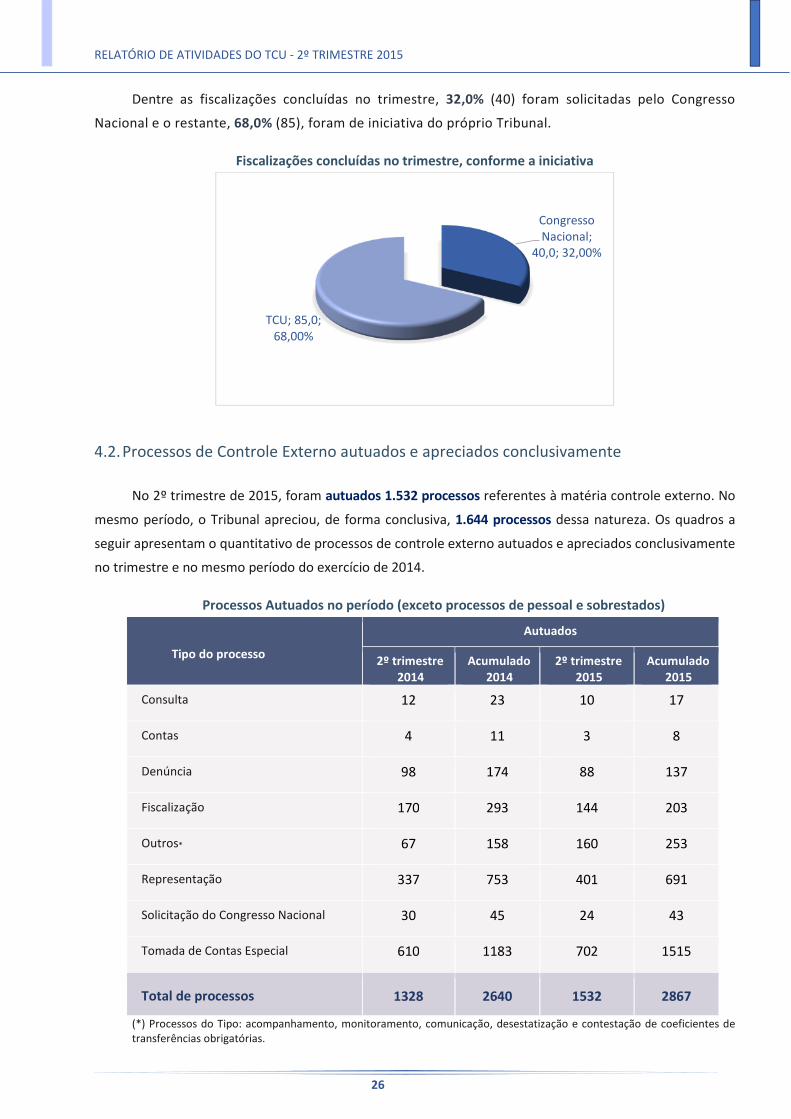

Dentre as fiscalizações concluídas no trimestre, 32,0% (40) foram solicitadas pelo Congresso

Nacional e o restante, 68,0% (85), foram de iniciativa do próprio Tribunal.

Fiscalizações concluídas no trimestre, conforme a iniciativa

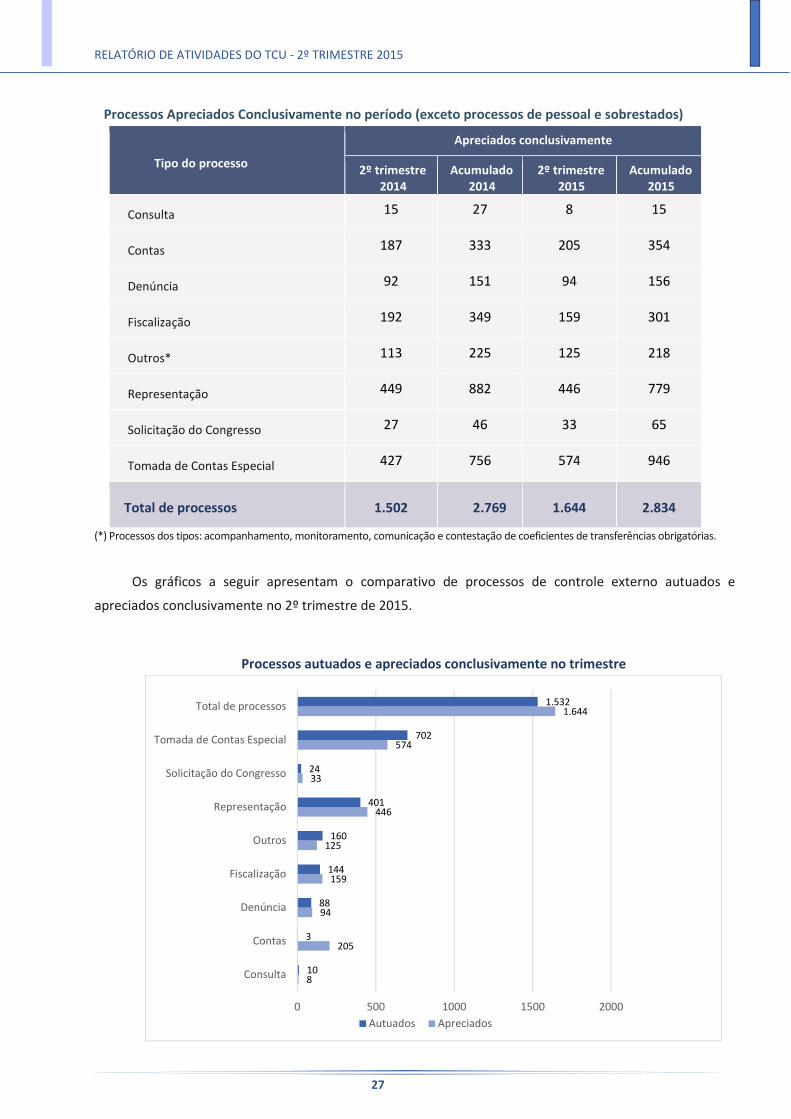

4.2. Processos de Controle Externo autuados e apreciados conclusivamente

No 2º trimestre de 2015, foram autuados 1.532 processos referentes à matéria controle externo. No

mesmo período, o Tribunal apreciou, de forma conclusiva, 1.644 processos dessa natureza. Os quadros a

seguir apresentam o quantitativo de processos de controle externo autuados e apreciados conclusivamente

no trimestre e no mesmo período do exercício de 2014.

Processos Autuados no período (exceto processos de pessoal e sobrestados)

Tipo do processo

Autuados

2º trimestre 2014

Acumulado 2014

2º trimestre 2015

Acumulado 2015

Consulta 12 23 10 17

Contas 4 11 3 8

Denúncia 98 174 88 137

Fiscalização 170 293 144 203

Outros* 67 158 160 253

Representação 337 753 401 691

Solicitação do Congresso Nacional 30 45 24 43

Tomada de Contas Especial 610 1183 702 1515

Total de processos 1328 2640 1532 2867

(*) Processos do Tipo: acompanhamento, monitoramento, comunicação, desestatização e contestação de coeficientes de transferências obrigatórias.

Congresso Nacional;

40,0; 32,00%

TCU; 85,0; 68,00%

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

27

Processos Apreciados Conclusivamente no período (exceto processos de pessoal e sobrestados)

Tipo do processo

Apreciados conclusivamente

2º trimestre 2014

Acumulado 2014

2º trimestre 2015

Acumulado 2015

Consulta 15 27 8 15

Contas 187 333 205 354

Denúncia 92 151 94 156

Fiscalização 192 349 159 301

Outros* 113 225 125 218

Representação 449 882 446 779

Solicitação do Congresso 27 46 33 65

Tomada de Contas Especial 427 756 574 946

Total de processos 1.502 2.769 1.644 2.834

(*) Processos dos tipos: acompanhamento, monitoramento, comunicação e contestação de coeficientes de transferências obrigatórias.

Os gráficos a seguir apresentam o comparativo de processos de controle externo autuados e

apreciados conclusivamente no 2º trimestre de 2015.

Processos autuados e apreciados conclusivamente no trimestre

8

205

94

159

125

446

33

574

1.644

10

3

88

144

160

401

24

702

1.532

0 500 1000 1500 2000

Consulta

Contas

Denúncia

Fiscalização

Outros

Representação

Solicitação do Congresso

Tomada de Contas Especial

Total de processos

Autuados Apreciados

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

28

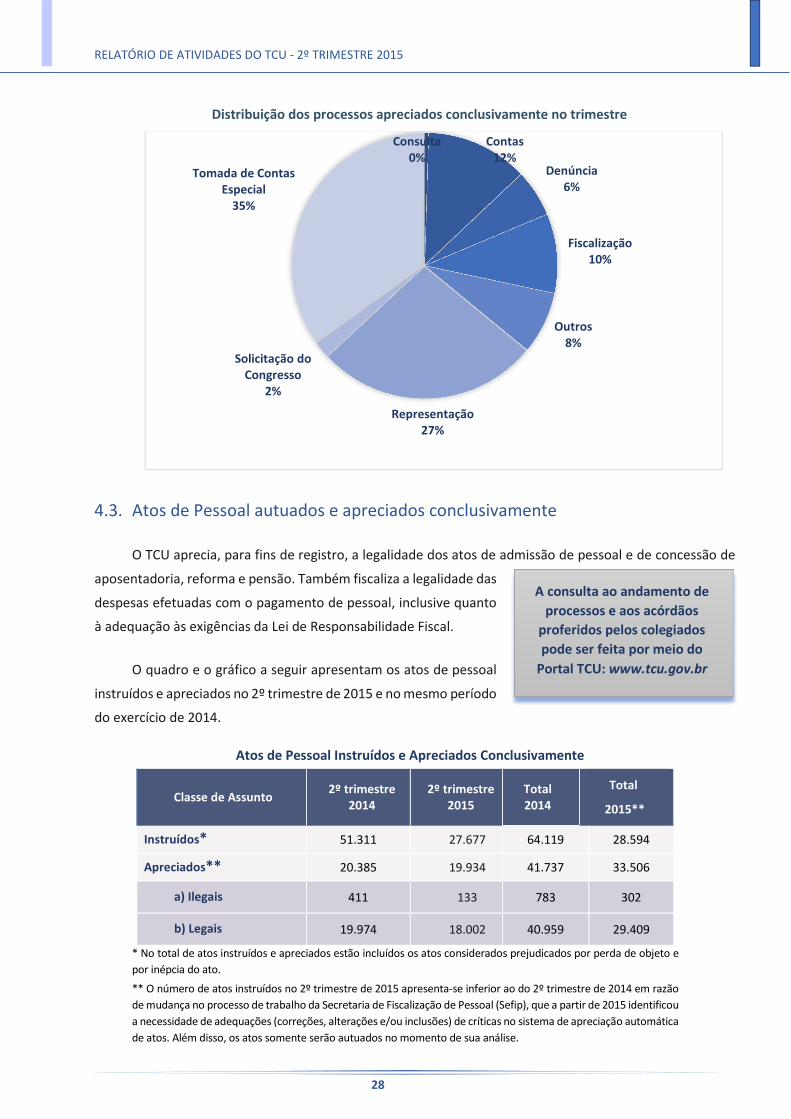

Distribuição dos processos apreciados conclusivamente no trimestre

4.3. Atos de Pessoal autuados e apreciados conclusivamente

O TCU aprecia, para fins de registro, a legalidade dos atos de admissão de pessoal e de concessão de

aposentadoria, reforma e pensão. Também fiscaliza a legalidade das

despesas efetuadas com o pagamento de pessoal, inclusive quanto

à adequação às exigências da Lei de Responsabilidade Fiscal.

O quadro e o gráfico a seguir apresentam os atos de pessoal

instruídos e apreciados no 2º trimestre de 2015 e no mesmo período

do exercício de 2014.

Atos de Pessoal Instruídos e Apreciados Conclusivamente

Classe de Assunto 2º trimestre

2014 2º trimestre

2015 Total 2014

Total

2015**

Instruídos* 51.311 27.677 64.119 28.594

Apreciados** 20.385 19.934 41.737 33.506

a) Ilegais 411 133 783 302

b) Legais 19.974 18.002 40.959 29.409

* No total de atos instruídos e apreciados estão incluídos os atos considerados prejudicados por perda de objeto e

por inépcia do ato.

** O número de atos instruídos no 2º trimestre de 2015 apresenta-se inferior ao do 2º trimestre de 2014 em razão

de mudança no processo de trabalho da Secretaria de Fiscalização de Pessoal (Sefip), que a partir de 2015 identificou

a necessidade de adequações (correções, alterações e/ou inclusões) de críticas no sistema de apreciação automática

de atos. Além disso, os atos somente serão autuados no momento de sua análise.

Consulta0%

Contas12%

Denúncia6%

Fiscalização10%

Outros8%

Representação27%

Solicitação do Congresso

2%

Tomada de Contas Especial

35%

A consulta ao andamento de

processos e aos acórdãos

proferidos pelos colegiados

pode ser feita por meio do

Portal TCU: www.tcu.gov.br

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

29

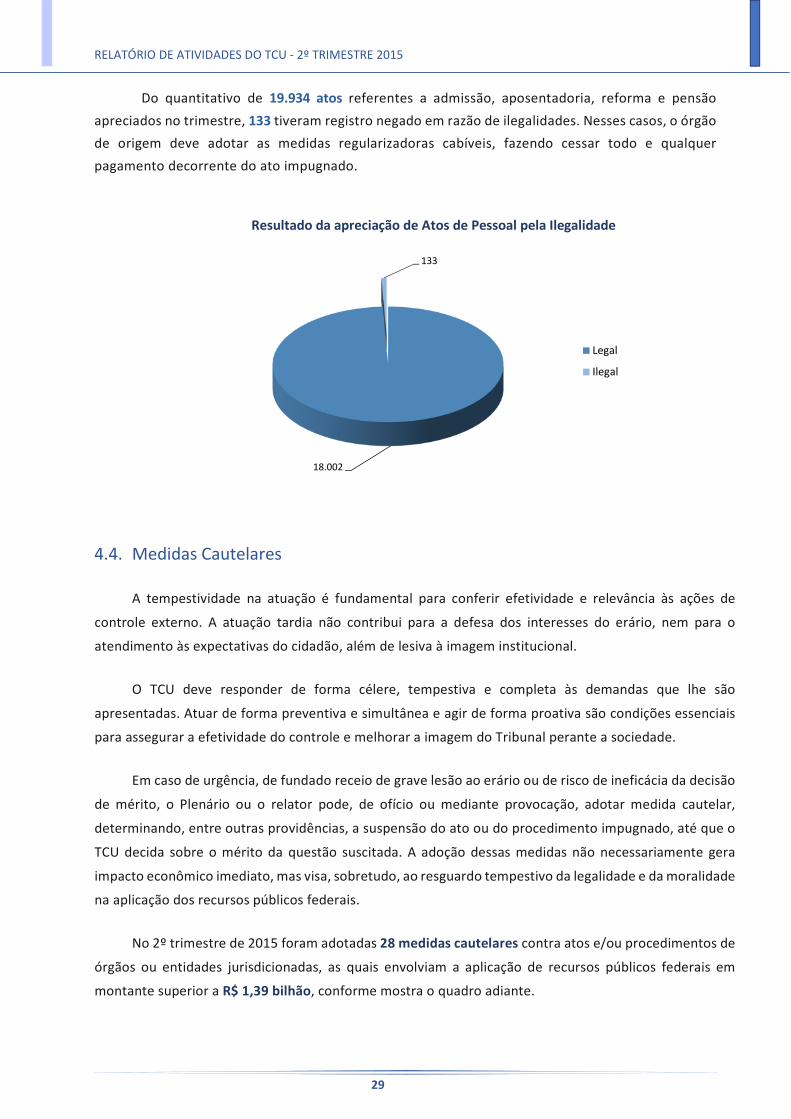

Do quantitativo de 19.934 atos referentes a admissão, aposentadoria, reforma e pensão

apreciados no trimestre, 133 tiveram registro negado em razão de ilegalidades. Nesses casos, o órgão

de origem deve adotar as medidas regularizadoras cabíveis, fazendo cessar todo e qualquer

pagamento decorrente do ato impugnado.

Resultado da apreciação de Atos de Pessoal pela Ilegalidade

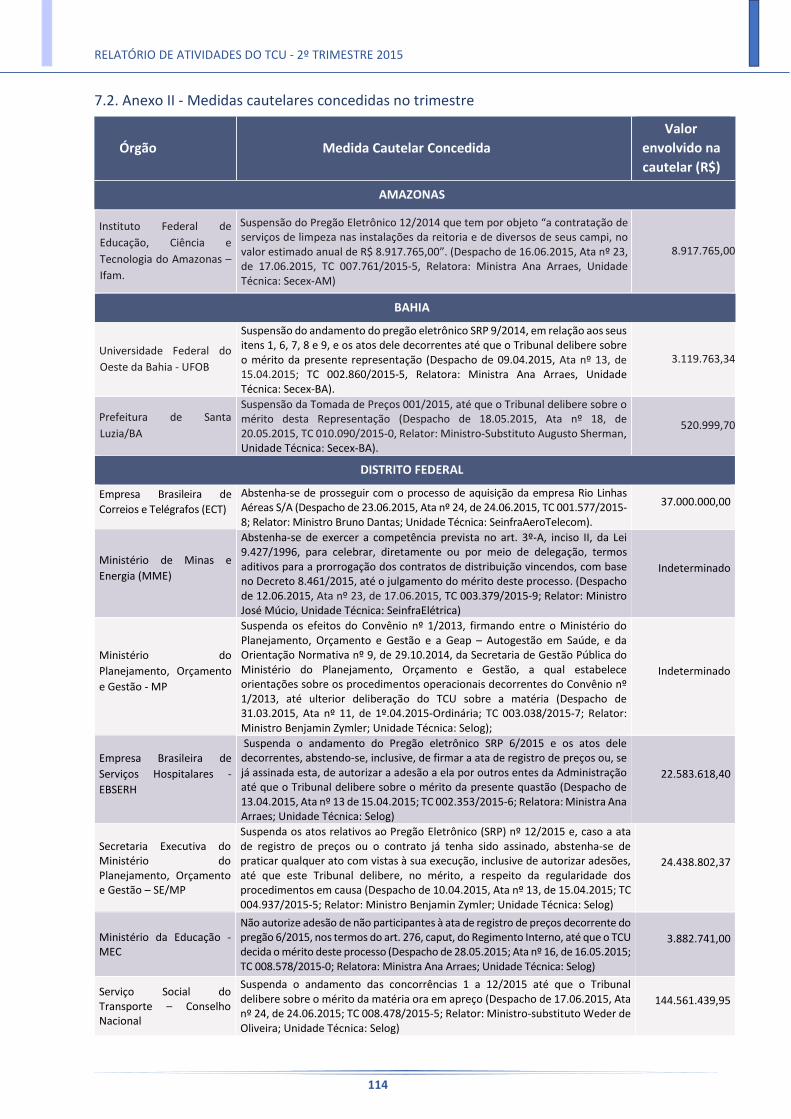

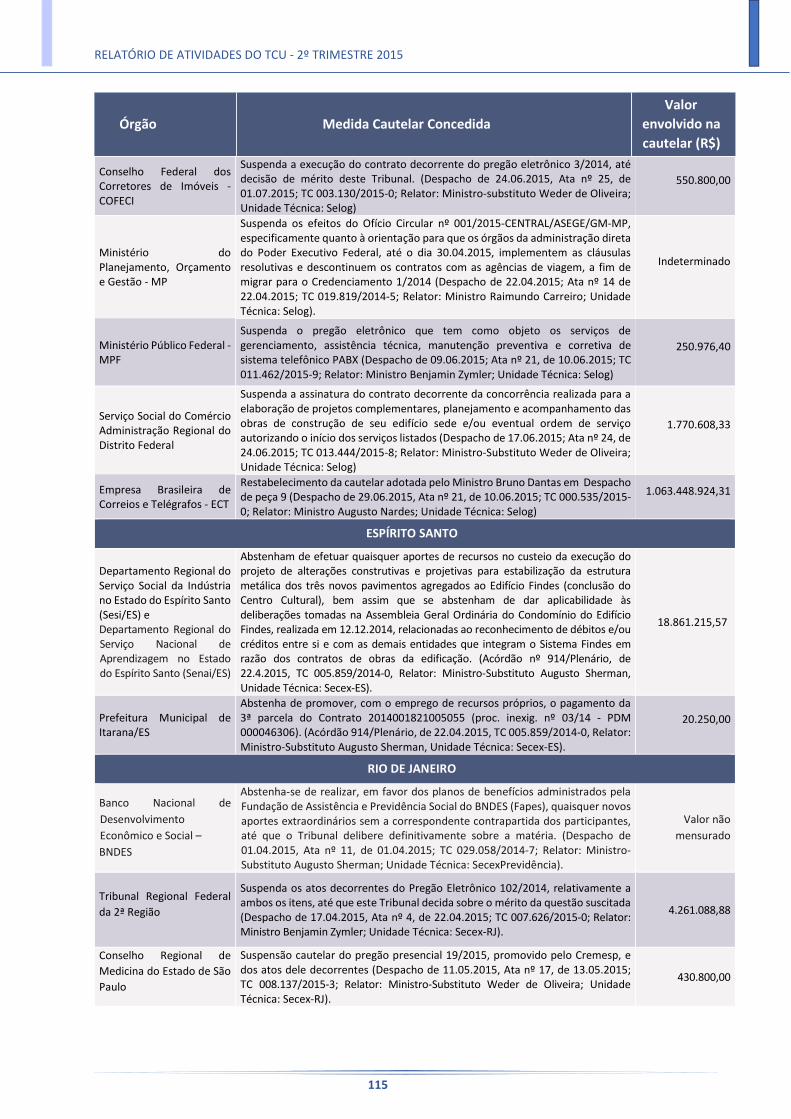

4.4. Medidas Cautelares

A tempestividade na atuação é fundamental para conferir efetividade e relevância às ações de

controle externo. A atuação tardia não contribui para a defesa dos interesses do erário, nem para o

atendimento às expectativas do cidadão, além de lesiva à imagem institucional.

O TCU deve responder de forma célere, tempestiva e completa às demandas que lhe são

apresentadas. Atuar de forma preventiva e simultânea e agir de forma proativa são condições essenciais

para assegurar a efetividade do controle e melhorar a imagem do Tribunal perante a sociedade.

Em caso de urgência, de fundado receio de grave lesão ao erário ou de risco de ineficácia da decisão

de mérito, o Plenário ou o relator pode, de ofício ou mediante provocação, adotar medida cautelar,

determinando, entre outras providências, a suspensão do ato ou do procedimento impugnado, até que o

TCU decida sobre o mérito da questão suscitada. A adoção dessas medidas não necessariamente gera

impacto econômico imediato, mas visa, sobretudo, ao resguardo tempestivo da legalidade e da moralidade

na aplicação dos recursos públicos federais.

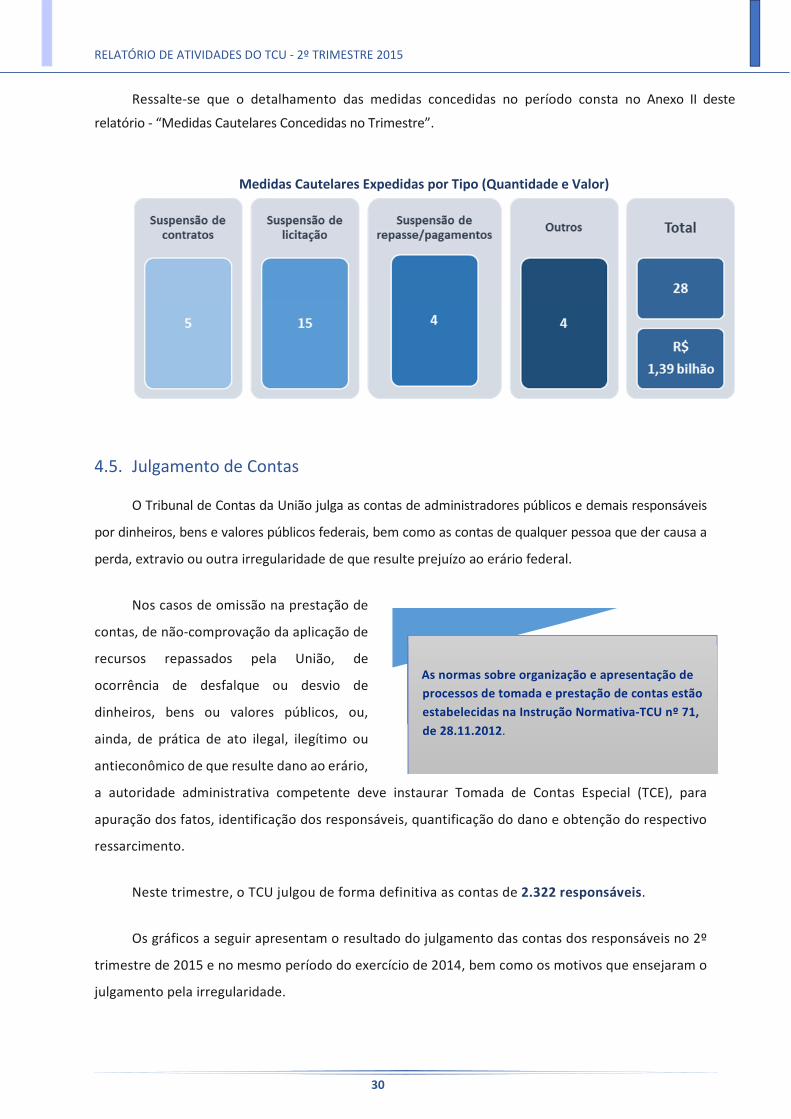

No 2º trimestre de 2015 foram adotadas 28 medidas cautelares contra atos e/ou procedimentos de

órgãos ou entidades jurisdicionadas, as quais envolviam a aplicação de recursos públicos federais em

montante superior a R$ 1,39 bilhão, conforme mostra o quadro adiante.

18.002

133

Legal

Ilegal

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

30

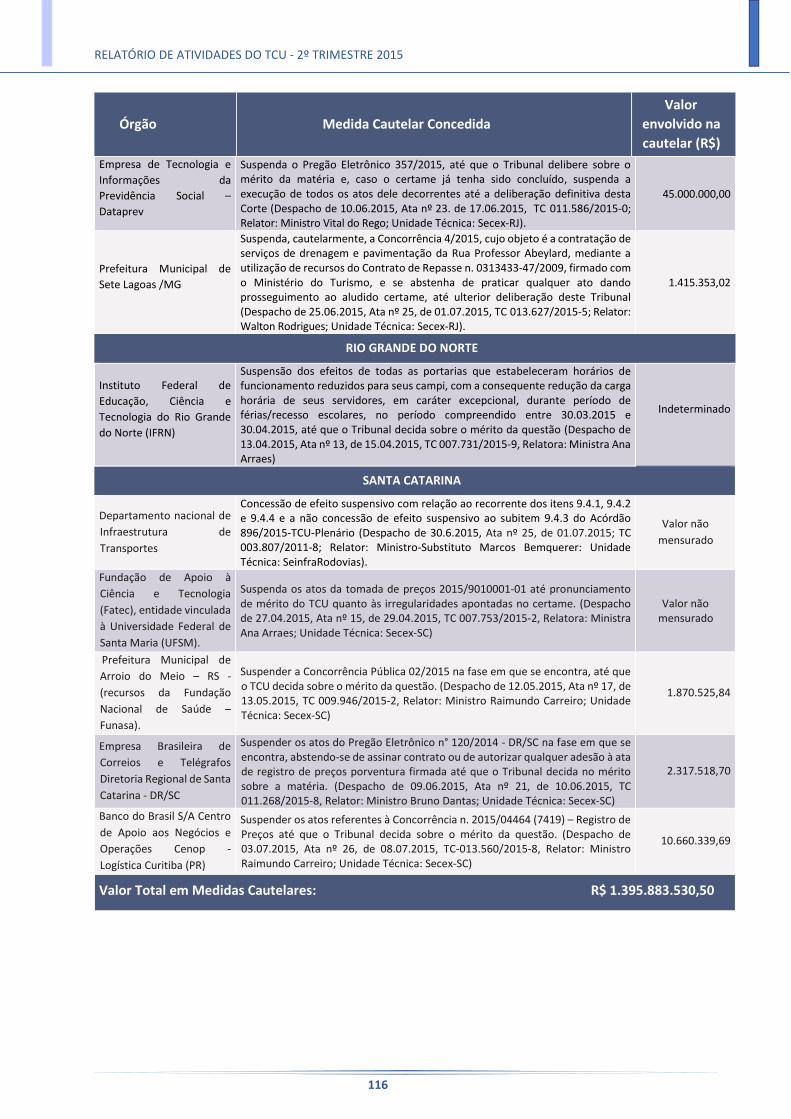

Ressalte-se que o detalhamento das medidas concedidas no período consta no Anexo II deste

relatório - “Medidas Cautelares Concedidas no Trimestre”.

Medidas Cautelares Expedidas por Tipo (Quantidade e Valor)

4.5. Julgamento de Contas

O Tribunal de Contas da União julga as contas de administradores públicos e demais responsáveis

por dinheiros, bens e valores públicos federais, bem como as contas de qualquer pessoa que der causa a

perda, extravio ou outra irregularidade de que resulte prejuízo ao erário federal.

Nos casos de omissão na prestação de

contas, de não-comprovação da aplicação de

recursos repassados pela União, de

ocorrência de desfalque ou desvio de

dinheiros, bens ou valores públicos, ou,

ainda, de prática de ato ilegal, ilegítimo ou

antieconômico de que resulte dano ao erário,

a autoridade administrativa competente deve instaurar Tomada de Contas Especial (TCE), para

apuração dos fatos, identificação dos responsáveis, quantificação do dano e obtenção do respectivo

ressarcimento.

Neste trimestre, o TCU julgou de forma definitiva as contas de 2.322 responsáveis.

Os gráficos a seguir apresentam o resultado do julgamento das contas dos responsáveis no 2º

trimestre de 2015 e no mesmo período do exercício de 2014, bem como os motivos que ensejaram o

julgamento pela irregularidade.

As normas sobre organização e apresentação de

processos de tomada e prestação de contas estão

estabelecidas na Instrução Normativa-TCU nº 71,

de 28.11.2012.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

31

Cabe esclarecer que a soma das quantidades por resultado de julgamento (2.342) é maior do que

o número total de responsáveis citado acima (2.322), porque um mesmo responsável pode receber

julgamento diferente em distintos processos, ao longo do trimestre.

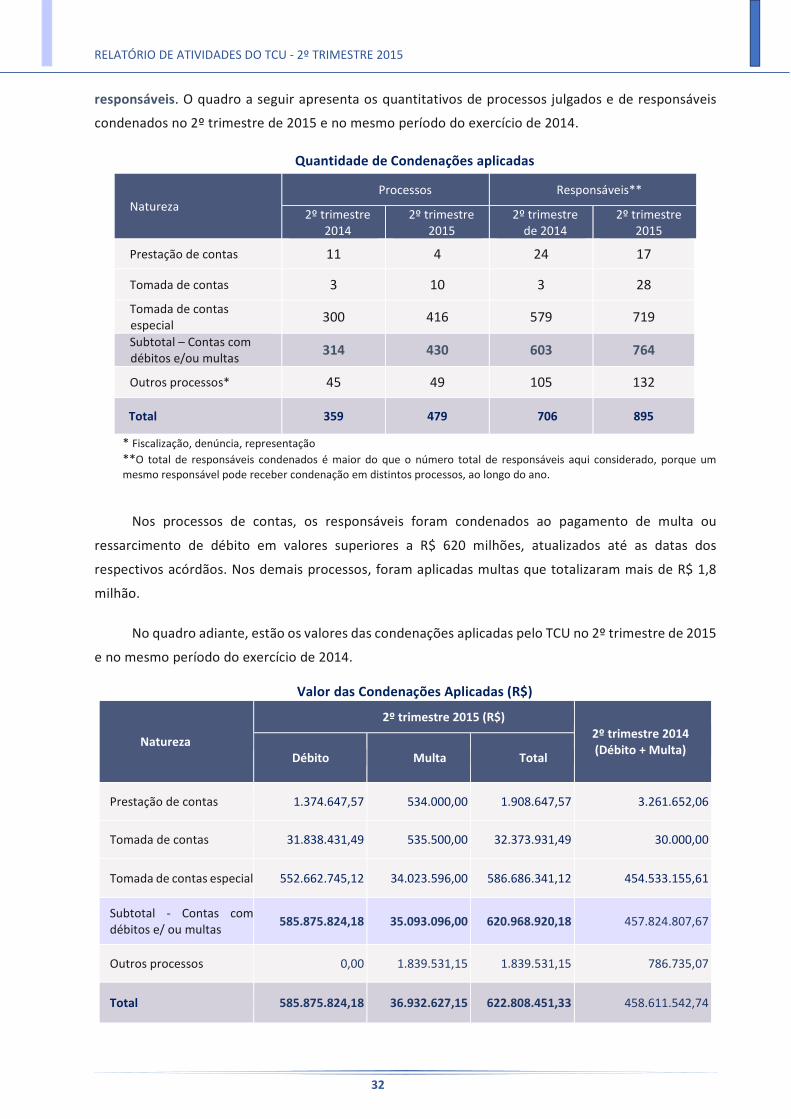

4.6. Condenações e Sanções Aplicadas

Entre os 779 processos de prestação de contas e de tomadas de contas especiais apreciados de

forma conclusiva no trimestre, 430 (55,2%) condenaram 764 responsáveis ao pagamento de multa ou

ao ressarcimento de débito. Além disso, em outros 49 processos foram aplicadas multas a 132

0 500 1000 1500

Irregular

Regular com ressalvas

Regular

Irregular Regular com ressalvas Regular

2ºT 2014 474 435 1153

2ºT 2015 589 425 1328

Responsáveis julgados em Contas

13%

30%

47%

10%

Motivos do julgamento pela irregularidade das contas no 2º trimestre de 2015

Omissão no dever de prestar contas

Prática de ato de gestão ilegal,ilegítimo ou antieconômico

Dano ao erário

Desfalque ou desvio de dinheiro,bens ou valores públicos

589; 25%

425; 18%

1328; 57%

Detalhamento no Trimestre

Irregular Regular com Ressalvas Regular

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

32

responsáveis. O quadro a seguir apresenta os quantitativos de processos julgados e de responsáveis

condenados no 2º trimestre de 2015 e no mesmo período do exercício de 2014.

Quantidade de Condenações aplicadas

* Fiscalização, denúncia, representação

**O total de responsáveis condenados é maior do que o número total de responsáveis aqui considerado, porque um

mesmo responsável pode receber condenação em distintos processos, ao longo do ano.

Nos processos de contas, os responsáveis foram condenados ao pagamento de multa ou

ressarcimento de débito em valores superiores a R$ 620 milhões, atualizados até as datas dos

respectivos acórdãos. Nos demais processos, foram aplicadas multas que totalizaram mais de R$ 1,8

milhão.

No quadro adiante, estão os valores das condenações aplicadas pelo TCU no 2º trimestre de 2015

e no mesmo período do exercício de 2014.

Valor das Condenações Aplicadas (R$)

Natureza

2º trimestre 2015 (R$)

2º trimestre 2014 (Débito + Multa)

Débito Multa Total

Prestação de contas 1.374.647,57 534.000,00 1.908.647,57 3.261.652,06

Tomada de contas 31.838.431,49 535.500,00 32.373.931,49 30.000,00

Tomada de contas especial 552.662.745,12 34.023.596,00 586.686.341,12 454.533.155,61

Subtotal - Contas com débitos e/ ou multas

585.875.824,18 35.093.096,00 620.968.920,18 457.824.807,67

Outros processos 0,00 1.839.531,15 1.839.531,15 786.735,07

Total 585.875.824,18 36.932.627,15 622.808.451,33 458.611.542,74

Natureza

Processos Responsáveis**

2º trimestre 2014

2º trimestre 2015

2º trimestre de 2014

2º trimestre 2015

Prestação de contas 11 4 24 17

Tomada de contas 3 10 3 28

Tomada de contas especial

300 416 579 719

Subtotal – Contas com débitos e/ou multas

314 430 603 764

Outros processos* 45 49 105 132

Total 359 479 706 895

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

33

Além das condenações de natureza pecuniária, o TCU pode aplicar outras medidas capazes de

alcançar o patrimônio jurídico daquele que fraudou ou utilizou mal os recursos públicos. No decorrer do

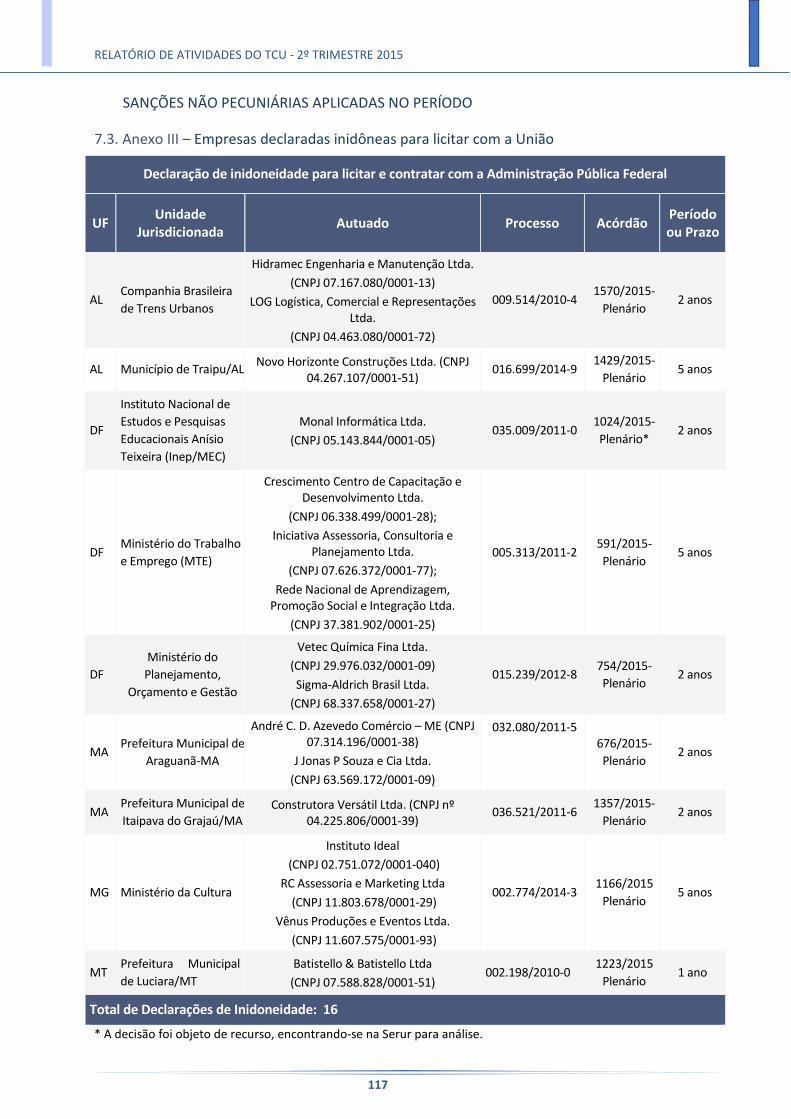

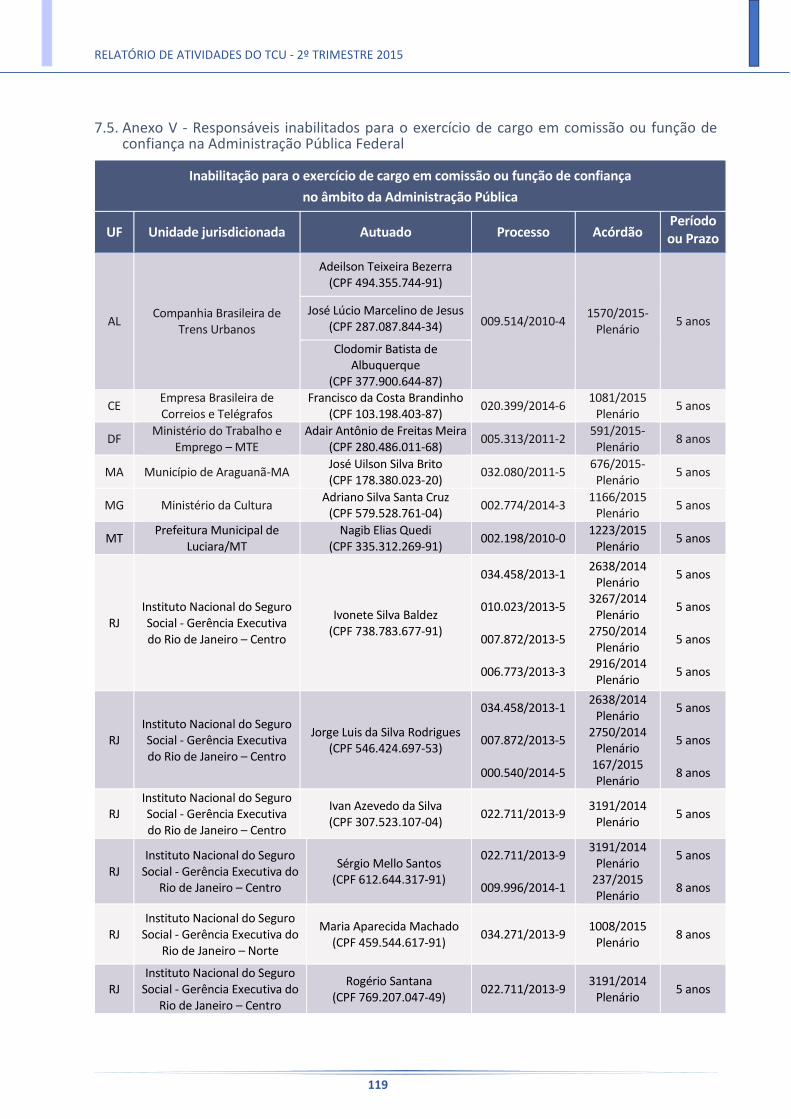

2º trimestre de 2015, 28 responsáveis foram considerados inabilitados para o exercício de cargo em

comissão ou função de confiança na Administração Pública Federal e 16 empresas declaradas inidôneas

para licitar com a União.

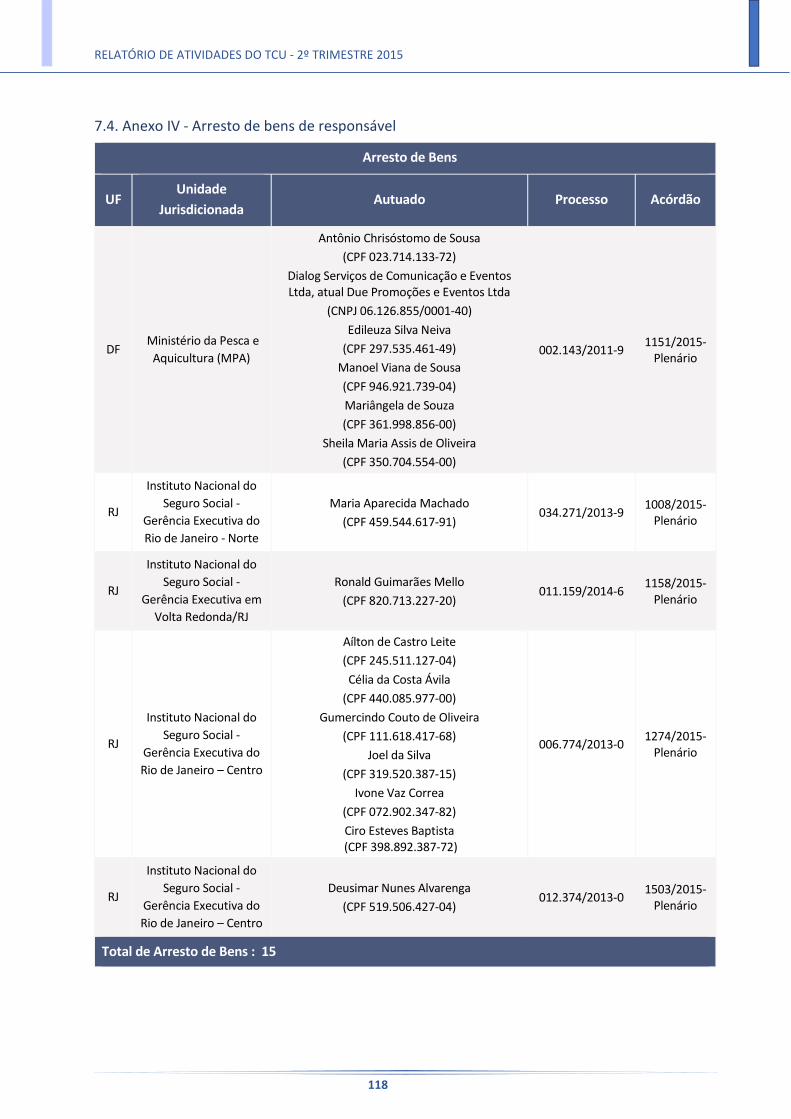

Além disso, o Tribunal solicitou à Advocacia-Geral da União (AGU), por intermédio do Ministério Público

junto ao Tribunal, a adoção das medidas necessárias ao arresto de bens de 15 responsáveis em montante

suficiente ao ressarcimento do dano causado ao erário.

Podem ser consultados no Portal TCU e nos Anexos III a V deste Relatório - “Sanções Não-Pecuniárias

Aplicadas no Período” - os nomes dos responsáveis declarados inabilitados para o exercício de cargo em

comissão ou de função de confiança no âmbito da Administração Pública, bem como os nomes dos

responsáveis que tiveram o arresto de seus bens determinado e, ainda, os nomes das empresas consideradas

inidôneas para participar de licitação realizada pelo Poder Público Federal.

Vale esclarecer que o Portal TCU apresenta informações de processos com julgamento definitivo de

mérito, em que não há mais possibilidade de recursos, enquanto os citado Anexos do presente relatório

apresentam a relação dos responsáveis condenados no período, independentemente do trânsito em julgado

da decisão condenatória.

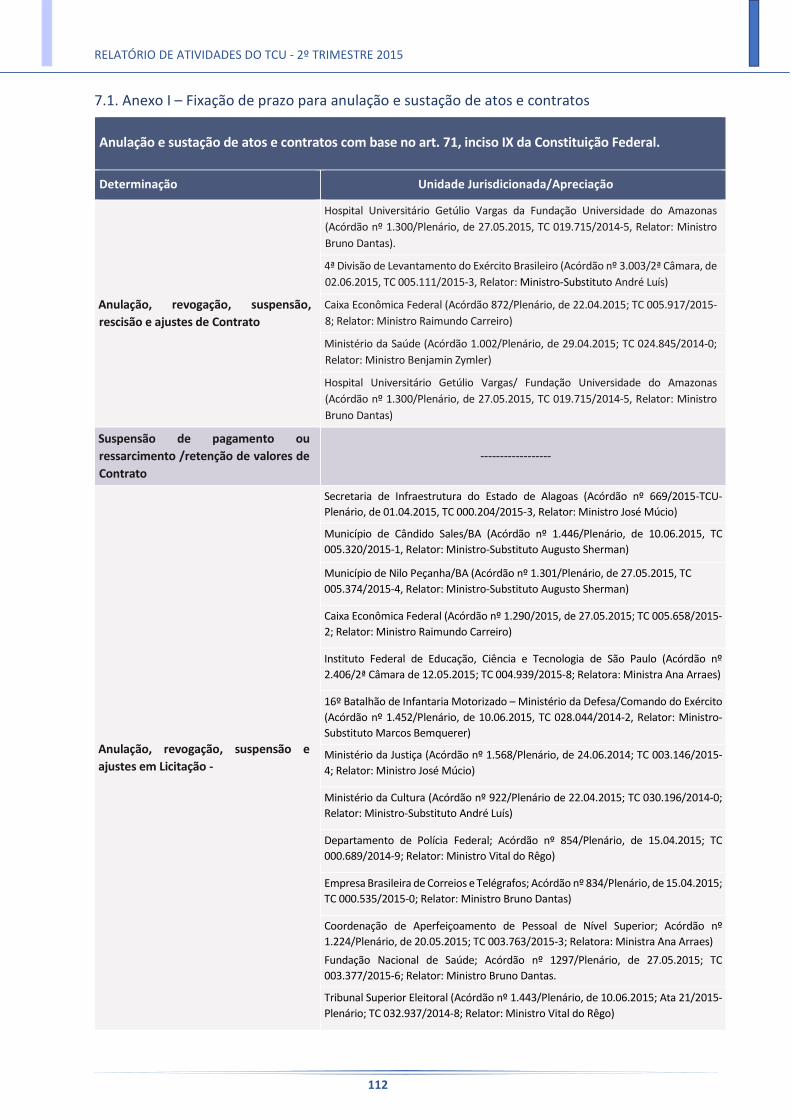

4.7. Fixação de Prazo para Anulação e Sustação de Atos e Contratos

Se verificada ilegalidade de ato ou contrato em execução, consoante previsto no art. 71, inciso IX,

da Constituição Federal, o TCU pode fixar prazo para que órgão ou entidade adote as providências

necessárias ao exato cumprimento da lei.

Caso o órgão ou a entidade não adote as providências determinadas, poderá o Tribunal sustar a

execução do ato impugnado, comunicando a decisão à Câmara dos Deputados e ao Senado Federal. No

caso de contrato, o ato de sustação será adotado diretamente pelo Congresso Nacional, que solicitará, de

imediato, ao Poder Executivo as medidas cabíveis.

Informações detalhadas sobre as deliberações do TCU que fixaram prazo para anulação e sustação

de atos e contratos podem ser obtidas no Anexo I deste relatório – “Fixação de Prazo para Anulação e

Sustação de Atos e Contratos”.

Além dessas deliberações,

o TCU apreciou, no 2º trimestre,

diversos processos referentes a

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

34

atos de admissão de pessoal ou de concessão de aposentadorias, reformas e pensões em que foram

apurados indícios de ilegalidades. Nesses casos, o Tribunal fixou prazo para que os órgãos ou entidades

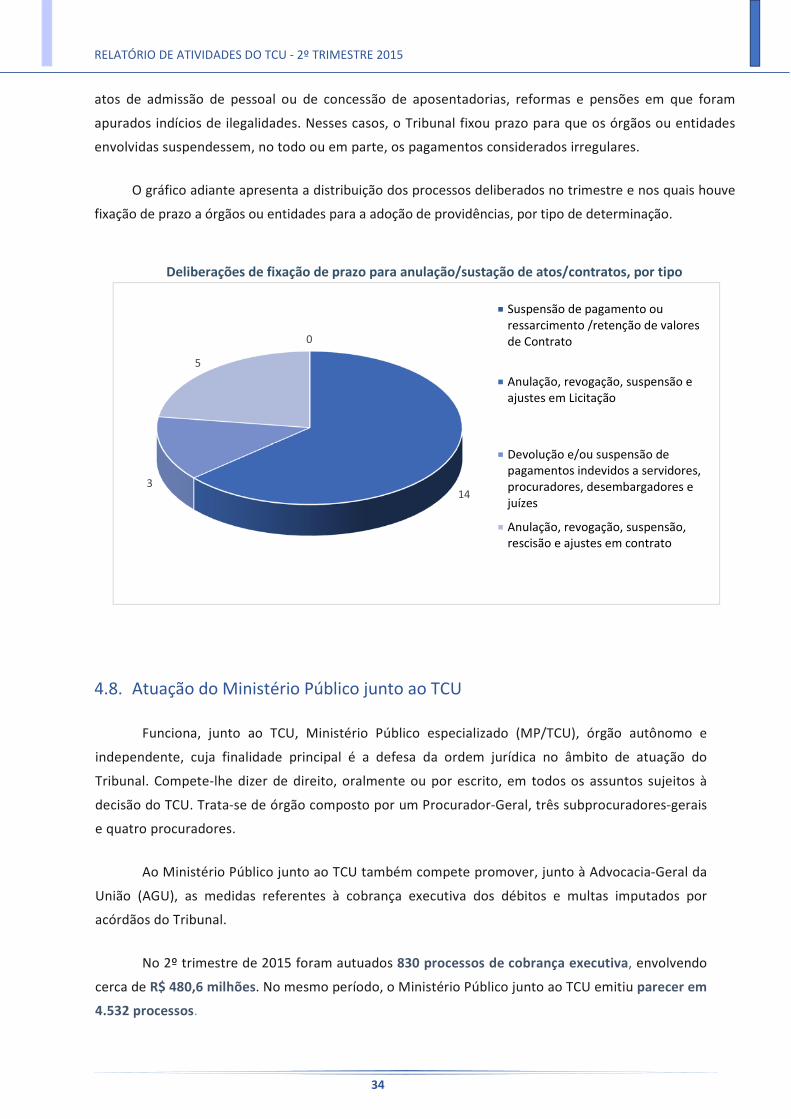

envolvidas suspendessem, no todo ou em parte, os pagamentos considerados irregulares.

O gráfico adiante apresenta a distribuição dos processos deliberados no trimestre e nos quais houve

fixação de prazo a órgãos ou entidades para a adoção de providências, por tipo de determinação.

Deliberações de fixação de prazo para anulação/sustação de atos/contratos, por tipo

4.8. Atuação do Ministério Público junto ao TCU

Funciona, junto ao TCU, Ministério Público especializado (MP/TCU), órgão autônomo e

independente, cuja finalidade principal é a defesa da ordem jurídica no âmbito de atuação do

Tribunal. Compete-lhe dizer de direito, oralmente ou por escrito, em todos os assuntos sujeitos à

decisão do TCU. Trata-se de órgão composto por um Procurador-Geral, três subprocuradores-gerais

e quatro procuradores.

Ao Ministério Público junto ao TCU também compete promover, junto à Advocacia-Geral da

União (AGU), as medidas referentes à cobrança executiva dos débitos e multas imputados por

acórdãos do Tribunal.

No 2º trimestre de 2015 foram autuados 830 processos de cobrança executiva, envolvendo

cerca de R$ 480,6 milhões. No mesmo período, o Ministério Público junto ao TCU emitiu parecer em

4.532 processos.

0

143

5

Suspensão de pagamento ouressarcimento /retenção de valoresde Contrato

Anulação, revogação, suspensão eajustes em Licitação

Devolução e/ou suspensão depagamentos indevidos a servidores,procuradores, desembargadores ejuízes

Anulação, revogação, suspensão,rescisão e ajustes em contrato

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

35

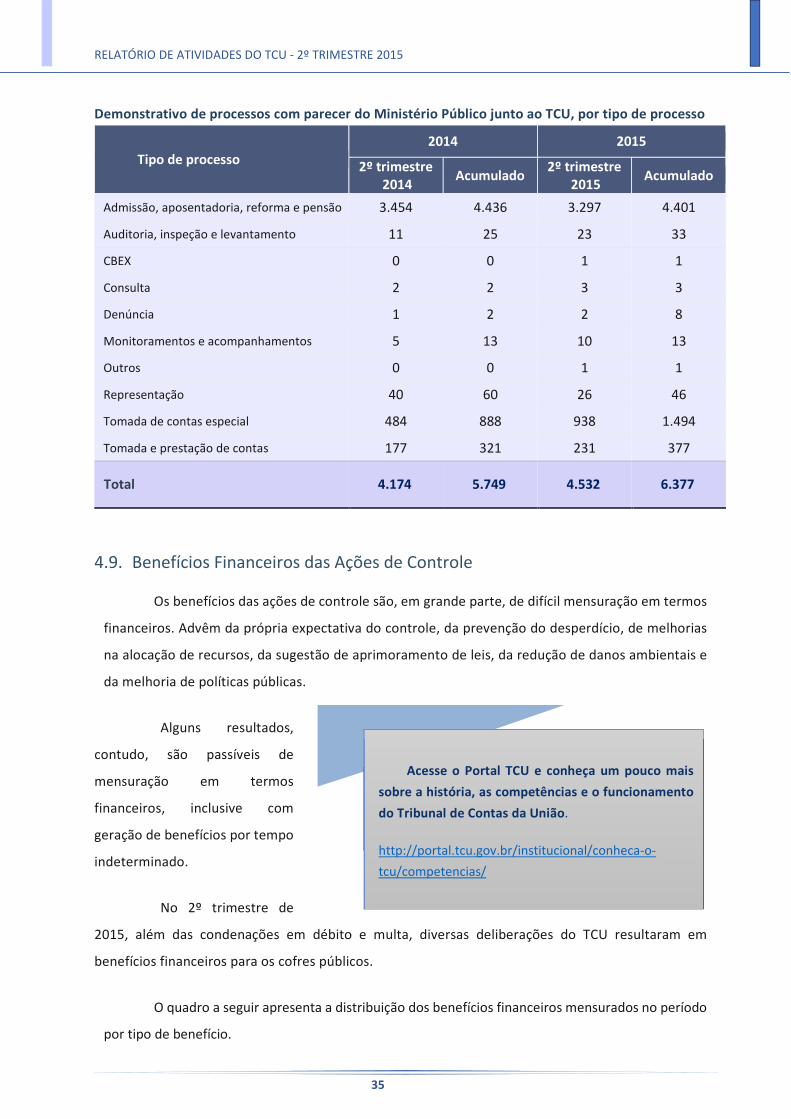

Demonstrativo de processos com parecer do Ministério Público junto ao TCU, por tipo de processo

Tipo de processo 2014 2015

2º trimestre 2014

Acumulado 2º trimestre

2015 Acumulado

Admissão, aposentadoria, reforma e pensão 3.454 4.436 3.297 4.401

Auditoria, inspeção e levantamento 11 25 23 33

CBEX 0 0 1 1

Consulta 2 2 3 3

Denúncia 1 2 2 8

Monitoramentos e acompanhamentos 5 13 10 13

Outros 0 0 1 1

Representação 40 60 26 46

Tomada de contas especial 484 888 938 1.494

Tomada e prestação de contas 177 321 231 377

Total 4.174 5.749 4.532 6.377

4.9. Benefícios Financeiros das Ações de Controle

Os benefícios das ações de controle são, em grande parte, de difícil mensuração em termos

financeiros. Advêm da própria expectativa do controle, da prevenção do desperdício, de melhorias

na alocação de recursos, da sugestão de aprimoramento de leis, da redução de danos ambientais e

da melhoria de políticas públicas.

Alguns resultados,

contudo, são passíveis de

mensuração em termos

financeiros, inclusive com

geração de benefícios por tempo

indeterminado.

No 2º trimestre de

2015, além das condenações em débito e multa, diversas deliberações do TCU resultaram em

benefícios financeiros para os cofres públicos.

O quadro a seguir apresenta a distribuição dos benefícios financeiros mensurados no período

por tipo de benefício.

Acesse o Portal TCU e conheça um pouco mais

sobre a história, as competências e o funcionamento

do Tribunal de Contas da União.

http://portal.tcu.gov.br/institucional/conheca-o-

tcu/competencias/

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

36

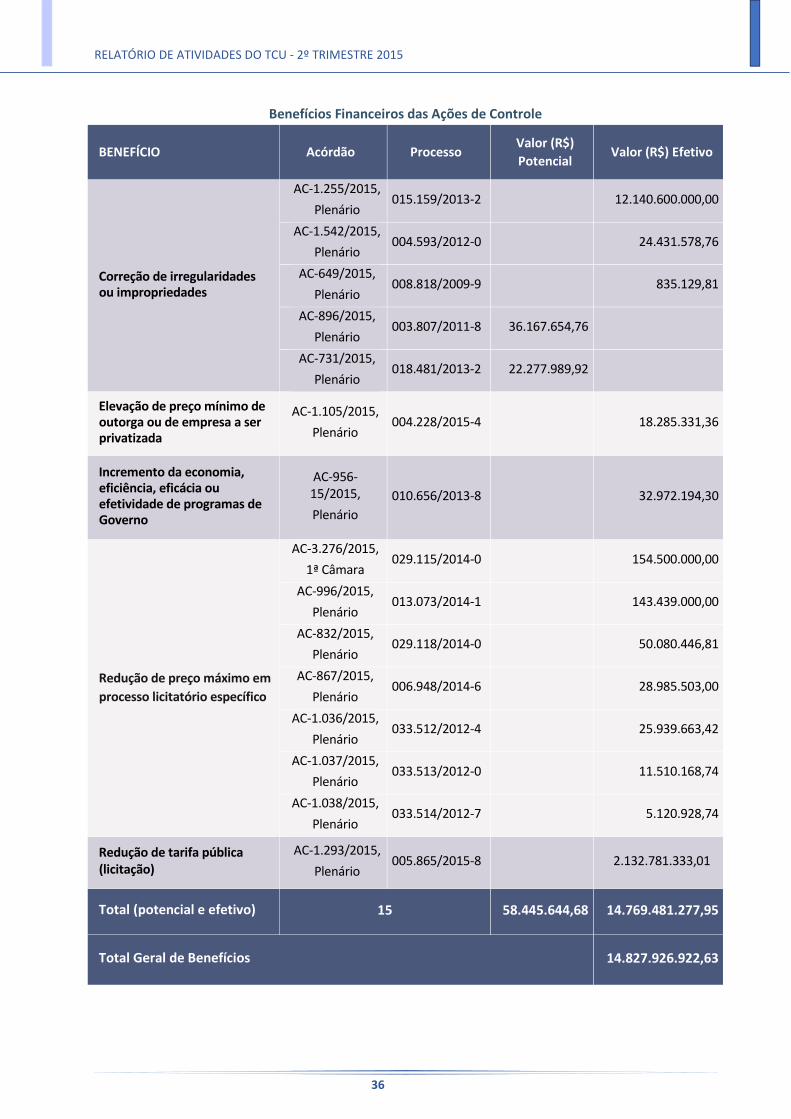

Benefícios Financeiros das Ações de Controle

BENEFÍCIO Acórdão Processo Valor (R$)

Potencial Valor (R$) Efetivo

Correção de irregularidades ou impropriedades

AC-1.255/2015,

Plenário 015.159/2013-2 12.140.600.000,00

AC-1.542/2015,

Plenário 004.593/2012-0 24.431.578,76

AC-649/2015,

Plenário 008.818/2009-9 835.129,81

AC-896/2015,

Plenário 003.807/2011-8 36.167.654,76

AC-731/2015,

Plenário 018.481/2013-2 22.277.989,92

Elevação de preço mínimo de outorga ou de empresa a ser privatizada

AC-1.105/2015,

Plenário 004.228/2015-4 18.285.331,36

Incremento da economia, eficiência, eficácia ou efetividade de programas de Governo

AC-956-15/2015,

Plenário

010.656/2013-8 32.972.194,30

Redução de preço máximo em

processo licitatório específico

AC-3.276/2015,

1ª Câmara 029.115/2014-0 154.500.000,00

AC-996/2015,

Plenário 013.073/2014-1 143.439.000,00

AC-832/2015,

Plenário 029.118/2014-0 50.080.446,81

AC-867/2015,

Plenário 006.948/2014-6 28.985.503,00

AC-1.036/2015,

Plenário 033.512/2012-4 25.939.663,42

AC-1.037/2015,

Plenário 033.513/2012-0 11.510.168,74

AC-1.038/2015,

Plenário 033.514/2012-7 5.120.928,74

Redução de tarifa pública (licitação)

AC-1.293/2015,

Plenário 005.865/2015-8 2.132.781.333,01

Total (potencial e efetivo) 15 58.445.644,68 14.769.481.277,95

Total Geral de Benefícios 14.827.926.922,63

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

37

Ao valor dessas deliberações deve ser somado, também, como benefício das ações de controle,

os valores das condenações em débito e aplicação de multas (R$ 622.808.451,33).

Assim, o benefício financeiro total das ações de controle, no 2º trimestre de 2015, atingiu o

montante de R$ 15.450.735.373,96 valor 37,06 vezes superior ao custo de funcionamento do TCU no

período (R$ 416.876.877,19).

4.10. Atuação do TCU por Área Temática

Estão sintetizadas a seguir as principais decisões referentes à ação fiscalizatória do Tribunal no 2º

trimestre de 2015. São trabalhos que se destacaram pela importância ou interesse das constatações verificadas

e que refletem parte do resultado da atuação do TCU no período.

As fiscalizações estão agrupadas conforme as dez Áreas Temáticas definidas pelo Congresso Nacional

para a divisão setorial dos trabalhos de elaboração da Lei Orçamentária Anual (LOA). Quais sejam:

1. Infraestrutura (Minas e Energia, Transporte e Comunicações);

2. Saúde;

3. Integração Nacional e Meio Ambiente;

4. Educação, Cultura, Ciência e Tecnologia e Esporte;

5. Planejamento e Desenvolvimento Urbano;

6. Fazenda, Desenvolvimento e Turismo;

7. Justiça e Defesa;

8. Poderes do Estado e Representação;

9. Agricultura e Desenvolvimento Agrário; e

10. Trabalho, Previdência e Assistência Social.

R$ 1,00

R$ 37,06 reais

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

38

4.10.1. Infraestrutura

4.10.1.1. Minas e Energia

Tribunal apresenta relatório sistêmico do setor de Energia

O TCU concluiu o Relatório Sistêmico de Fiscalização em Energia (FiscEnergia), com a consolidação

das principais fiscalizações do Tribunal na área de energia elétrica nos últimos 15 anos, sob a ótica de

continuidade, qualidade e modicidade tarifária. O objetivo do trabalho foi identificar, em caráter sistêmico,

fragilidades na execução de políticas públicas voltadas ao setor elétrico, consideradas as atividades

desempenhadas pelos diversos agentes envolvidos.

O relatório tratou de outras questões como a ocorrência sistêmica de atrasos e descompassos na

implantação dos empreendimentos de geração e de transmissão, o elevado índice de perdas elétricas e a

ocorrência de “apagões”.

De acordo com as fiscalizações do TCU, relativamente às outorgas de geração e de transmissão, os

atrasos sistêmicos na entrada em operação foram motivados por falhas de planejamento, de

implementação das políticas setoriais e de regulação e fiscalização do setor elétrico. Além da elevação dos

riscos para a segurança do abastecimento, o custo estimado em função de onze casos de atrasos e de

descompassos entre a conclusão de obras interdependentes foi de aproximadamente R$ 8 bilhões.

O Tribunal verificou que, em média, 76% das unidades geradoras de empreendimentos contidos na

amostra utilizada não cumpriram o cronograma. Além disso, a depender do tipo de geração, foi constatado

que o atraso médio dessas instalações é de aproximadamente oito meses e, pelo menos em 12% dos casos,

superam um ano. Quanto ao serviço de transmissão, os atrasos ocorreram em 73% dos empreendimentos

outorgados entre 2005 e 2012.

As falhas de planejamento que levaram aos atrasos referem-se à estipulação, nos atos de outorga, de

prazos para a entrada em operação dos empreendimentos, não fundamentados por estudos que

analisassem a adequação dos prazos adotados nas outorgas anteriores.

Quanto ao nível de perdas elétricas no Brasil, ele foi considerado alto, se comparado com o de outros

países. A auditoria evidenciou, apenas nas redes de distribuição, um desperdício de 30% da capacidade de

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

39

armazenamento do parque elétrico brasileiro, o que representa R$ 15,2 bilhões por ano, dos quais R$ 6,6

bilhões apenas em razão de fraudes, furtos ou falta de medição (perdas não técnicas). Essa ineficiência está

relacionada à implementação e à manutenção dos empreendimentos de distribuição e, no caso das perdas

não técnicas, também ao consumo irregular de energia elétrica e à insuficiência de fiscalização para mitigar

esse tipo de ocorrência.

Os incidentes de “apagões” verificados em 2012 e 2013 resultaram em transtornos à população e em

prejuízos econômicos das atividades produtivas. O TCU verificou que entre as razões para os apagões,

encontram-se: falta de investimentos em estrutura e tecnologia; insuficiência de manutenção e de

substituição de equipamentos ultrapassados; ausência de sistemas de proteção da rede e de prevenção de

variações na tensão; aparelhos fora do padrão, problemas estruturais em subestações e falhas humanas.

O relator do processo, Ministro Vital do Rêgo, comentou que “esse cenário indica que o setor elétrico

não opera com o grau de confiabilidade almejado e que a capacidade de geração mostra-se estruturalmente

insuficiente para garantir energia com a segurança idealizada”. O Ministro ressaltou, entretanto, que “o

objetivo primordial do trabalho atual não é apontar irregularidades ou apurar responsabilidades, mas

examinar a situação em que se encontra o setor elétrico brasileiro, para orientar futuras ações de controle

e, sobretudo, fomentar o controle do cidadão sobre as decisões governamentais afetas à prestação dos

serviços públicos correlatos”.

O TCU determinou a realização de fiscalização específica acerca do planejamento sistêmico do setor

elétrico, com foco na efetividade das ações governamentais de cumprimento de metas para o setor, na

avaliação dos impactos ambientais e na modicidade das tarifas. Determinou, ainda, a atualização do escopo

de fiscalização existente a respeito da Conta de Desenvolvimento Energético. (Acórdão nº 993/Plenário; de

29.04.2015, TC nº 013.099/2014-0, Relator: Ministro Vital Rêgo, Unidade Técnica: SeinfraElétrica).

TCU avalia parceria acionária de Furnas para construção da Usina Hidrelétrica Serra do Facão/GO

A auditoria do Tribunal avaliou a aquisição, pela Furnas Centrais Elétricas S.A. (Furnas), de participação

societária na sociedade de propósito específico Serra do Facão Participações S.A. (Sefac), destinada à

construção da Usina Hidrelétrica Serra do Facão, em Goiás. A construção da hidrelétrica conta com recursos

do Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

A alteração acionária envolveu a entrada de uma nova empresa na Sefac. O TCU apurou que a nova

empresa foi aceita por Furnas como sua parceira societária em um empreendimento de porte expressivo

no setor elétrico, orçado em mais de R$ 600 milhões. No entanto, a nova empresa possuía capital social de

apenas R$ 1 mil, não tinha experiência comprovada na construção de usinas hidrelétricas e foi criada apenas

cerca de 30 dias antes da decisão que aprovou seu ingresso na sociedade. A auditoria verificou que Furnas

agiu sem a cautela necessária à segurança da operação, pois não houve os necessários estudos e avaliações

capazes de demonstrar, sob as diferentes perspectivas possíveis (técnica, econômica, financeira e jurídica),

as vantagens da admissão da empresa no empreendimento.

As fragilidades da nova parceira societária de Furnas levaram o BNDES a reprovar a liberação do

crédito necessário à consecução do empreendimento da Usina Serra do Facão, o que só foi viabilizado

posteriormente, com a assunção integral do empreendimento pela estatal. Devido ao atraso na assinatura

do contrato e ao consequente retardo na liberação dos recursos, o BNDES a impôs a sanção contratual de

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

40

encargo por reserva de crédito, no valor de R$ 7,5 milhões, assumida integralmente por Furnas, um reflexo

antieconômico da operação. Para o relator do processo, Ministro Raimundo Carreiro, “esse fato ganha maior

importância, se considerarmos que a viabilização do empreendimento dependia da aprovação de um

financiamento igualmente vultoso, pelo BNDES”.

O relator ainda acrescentou que “as obrigações descritas na Lei nº 6.404/1976 (Lei das Sociedades

Anônimas) são bem claras quanto aos deveres de prudência dos administradores em situações da espécie

que, no caso, não foram adequadamente atendidos” e que “a atuação dos administradores deve pautar-se

nos deveres de cuidado e diligência que aplicariam à gestão dos próprios negócios”.

Os dirigentes responsáveis em Furnas prestaram esclarecimentos ao Tribunal sobre a aquisição

societária, mas eles não foram capazes de afastar as irregularidades.

O TCU reprovou a atuação do Conselho de Administração de Furnas S.A. quanto ao ingresso da nova

empresa como sua sócia, sem as cautelas suficientes à avaliação nova parceira societária para habilitar-se

ao financiamento do BNDES, necessário à consecução do empreendimento, gerando retardo na liberação

do crédito. Além de aplicar multa a alguns gestores, o Tribunal recomendou que Furnas defina estratégias

e/ou orientações específicas para atos investigativos que devem preceder uma operação empresarial com

vistas a operações de reestruturação societária de que participe. (Acórdão nº 1.362/Plenário; de 03.06.2015,

TC nº 002.564/2011-4, Relator: Ministro Raimundo Carreiro, Unidade Técnica: SecexEstatais).

TCU determina suspensão de fornecimento de energia a órgãos públicos em Roraima

O Tribunal determinou à Eletrobras Distribuição Roraima (EDRR) a suspensão do fornecimento de

energia dos órgãos e entidades do setor público que se enquadrem em situação de inadimplência,

excetuando apenas asunidades públicas essenciais, tais como hospitais, prontos socorros, centros de saúde,

escolas, creches e afins.

A determinação do Tribunal decorreu de auditoria realizada com o objetivo de verificar a regularidade

das medidas de combate à inadimplência dos clientes do setor público efetuadas pela Distribuidora da

Eletrobras. O TCU verificou a existência de créditos a receber pela EDRR referentes a faturas não pagas de

órgãos e entidades do poder público, e a não adoção das medidas cabíveis por parte da companhia para

receber esses créditos.

À época do trabalho, o TCU verificou créditos a receber pela EDRR da ordem de R$ 164 milhões,

compreendendo dívidas da Prefeitura do Município de Boa Vista/RR, do Governo do Estado de Roraima, da

Companhia de Desenvolvimento do Estado de Roraima (Codesaima), da Companhia de Águas e Esgoto de

Roraima (CAER) e da Companhia Energética de Roraima (CERR).

Para o TCU, a Eletrobras Distribuição Roraima é estatal concessionária de serviço público, que

depende da retribuição pecuniária proporcional ao serviço prestado para garantir continuidade e qualidade

do fornecimento de energia elétrica. Dessa forma, o Tribunal determinou à estatal a suspensão do

fornecimento de energia a órgãos e entidades do setor público que se enquadrem em situação de

inadimplência até a quitação total dos débitos existentes, ou sua renegociação. A Eletrobras deverá

providenciar a cobrança judicial dos débitos, se necessário.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

41

O relator do processo, Ministro Raimundo Carreiro, registrou que “a inadimplência de entidades

públicas no pagamento de suas obrigações compromete a eficiência da gestão e pode implicar gravosas

consequências ao Erário, bem como afeta a saúde financeira da concessionária de serviços públicos,

prejudicando, eventualmente, sua capacidade de investimento e a qualidade dos serviços prestados à

população”.

A EDRR deverá, ainda, instituir normativo interno para garantir a inclusão de devedores no Cadastro

Informativo de Créditos não Quitados do Setor Público Federal (Cadin), estabelecendo prazos para a

notificação dos devedores e sua inserção nesse sistema de inadimplentes e atualizar normativos internos.

(Acórdão nº 902/Plenário; de 22.04.2015, TC nº 007.060/2012-2, Relator: Ministro Raimundo Carreiro,

Unidade Técnica: Secex-RR).

TCU fiscaliza obras de construção da Usina Termelétrica de Mauá 3, no Estado do Amazonas

Auditoria do Tribunal avaliou as obras de construção da Usina Termelétrica de Mauá 3 (UTE Mauá 3),

sob responsabilidade da Amazonas Distribuidora de Energia S/A (AmE), empresa subsidiária da Centrais

Elétricas Brasileiras (Eletrobrás). O volume de recursos fiscalizados foi de R$ 930 milhões.

As obras da UTE Mauá 3 consistem na execução, em regime de empreitada integral, do projeto e das

obras, serviços e fornecimentos pertinentes à implantação da usina termoelétrica a gás natural. O TCU

apontou os seguintes indícios de irregularidades: cronograma de desembolso (físico-financeiro)

incompatível com a execução física dos serviços; fiscalização ou supervisão deficiente ou omissa, e ausência,

insuficiência ou previsão ilimitada de recursos orçamentários para a execução da obra no ano.

O desequilíbrio identificado pela auditoria entre o cronograma físico e o financeiro é conhecido como

“jogo de cronograma” e decorre da falta de critérios de aceitabilidade de preços das propostas no edital de

licitação. Por meio dessa prática, altos valores foram adiantados para a contratada sem a devida

contraprestação dos serviços correspondentes, logo no início do contrato. De acordo com o relator do

processo, Ministro-Substituto André Luís, “a referida situação fragiliza a boa execução do contrato, tendo

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

42

em vista o eventual desinteresse de a contratada continuar a execução das obras a partir do momento em

que os serviços pendentes apresentarem menores receitas brutas.” O relator ainda acrescentou que “nos

três primeiros meses de contrato, ainda sem nenhuma atividade em campo, tampouco equipamento

entregue na obra, foram pagos 30% do valor global do contrato.”

O TCU também verificou incompatibilidade entre o cronograma de desembolso financeiro para a

implantação da UTE Mauá 3 e a respectiva dotação orçamentária para o exercício de 2013.

O Tribunal solicitou à AmE relação contendo a identificação e qualificação (cargo e função) dos

responsáveis pela elaboração do edital de licitação das obras da UTE Mauá 3 e determinou uma série de

medidas à empresa, para que não ocorram novamente as irregularidades apontadas.

Entenda - Com a potência instalada de 583 MW, a UTE Mauá 3 irá gerar energia elétrica em ciclo

combinado (gás e vapor) a partir do gás natural proveniente da plataforma de Urucu, localizada no

Município de Coari, no Amazonas. A termelétrica terá flexibilidade de operação em ciclo simples e irá

substituir unidades geradoras menos eficientes. A previsão é de que a usina seja concluída até 2016.

(Acórdão nº 1.175/Plenário; de 13.05.2014, TC nº 007.843/2013-5, Relator: Ministro-Substituto André Luís

de Carvalho, Unidade Técnica: SeinfraElétrica).

Primeira concessão sob o regime da Lei do Gás é avaliada pelo TCU

O Tribunal avaliou o primeiro estágio de outorga de transporte dutoviário de gás natural, realizada

pela Agência Nacional de Petróleo, Gás Natural e Biocombustíveis (ANP), para construção de gasoduto

conectando o Complexo Petroquímico do Rio de Janeiro (Comperj), em Itaboraí/RJ, ao gasoduto Cabiúnas-

Reduc, em Guapimirim/RJ.

Nessa etapa da concessão, foram avaliados os estudos de viabilidade econômico-financeira e a

aderência do empreendimento a requisitos ambientais aplicáveis. A outorga corresponde ao primeiro

processo de concessão para construção e operação de gasodutos pela iniciativa privada, desde a

promulgação, em 2009, da “Lei do Gás”, novo marco regulatório para gasodutos no Brasil.

A auditoria apontou indícios de custos superestimados e incompatibilidade com as metodologias

adotadas pela agência reguladora, o que pode vir a comprometer a efetividade das obras, estimadas em R$

134 milhões. A ANP empregou metodologia utilizada em processos de outorga de outros serviços públicos,

a exemplo dos leilões de geração e transmissão de energia elétrica. A esse respeito, o relator do processo,

Ministro Vital do Rêgo, ressaltou que “os dados financeiros precisam ser adotados de um mesmo mercado,

para conferir maior consistência aos números”.

Outra falha encontrada pelo Tribunal foi no modelo de estimativa de custos adotado pela Empresa

de Pesquisa Energética (EPE), que avaliou os parâmetros a serem utilizados na concessão. A EPE adotou uma

faixa de precisão de 20% sobre o preço estimado para a obra, o que elevou o custo estimado de R$ 112,33

milhões para R$ 134,80 milhões. Para o TCU, a utilização dessa faixa não possui respaldo técnico consistente,

pois não foram encontrados laudos de sondagem ou de mapeamento geológico-geotécnico da área, apesar

de a prática ser consagrada para tentar cobrir eventuais riscos inerentes à construção. Além disso, a empresa

não demandou à Petrobras dados como exames de solo, a exemplo de mapas geológicos e geotécnicos,

sondagens georreferenciadas ou relatórios de instabilidades fluviais da região.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

43

O ministro-relator acrescentou, ainda, que “custos superestimados ou não suportados em premissas

técnicas consistentes poderão provocar, de imediato, uma majoração indevida da receita anual máxima –

preço teto para a prestação do serviço de transporte de gás – que balizará o leilão; e, num segundo

momento, poderá incutir à Petrobras a obrigação de suportar tarifas desarrazoadas por um prazo de trinta

anos”.

O TCU determinou à ANP que suspenda a licitação até que as medidas corretivas sejam adotadas e, à

Petrobras, que se manifeste sobre o interesse de implantar o gasoduto, levando em consideração seu plano

de investimentos atual. Os responsáveis pelo projeto na ANP e na EPE deverão prestar esclarecimentos

adicionais.

Gasoduto Guapimirim-Comperj II – O gasoduto irá conectar a rota três do pré-sal, passando pelo

Comperj e possuirá extensão de 11,3 km, 24 polegadas de diâmetro e capacidade nominal de 17 milhões

m3/dia, devendo ser implantado no prazo de treze meses. O custo estimado pela EPE para a obra foi de R$

134,8 milhões, adicionado ao custo anual de operação de R$ 4,49 milhões.

Concessão – A licitação tem o objetivo de entregar a particulares, por trinta anos, a construção e a

posterior operação de gasoduto conectando o Comperj ao gasoduto Cabiúnas-Reduc. Essa interligação

viabilizará o escoamento, na malha dutoviária da Petrobras, do excedente de produção de gás natural do

Pré-Sal que não for consumido nas plantas do Comperj, disponibilizando o produto para os mais diversos

centros consumidores do País. Será vencedora do leilão a empresa que apresentar o menor preço para o

transporte do gás, o que equivalerá à sua remuneração após a construção do gasoduto. (Acórdão nº

1.281/Plenário; de 27.05.2015; TC nº 016.248/2014-7, Relator: Ministro Vital do Rêgo, Unidade Técnica:

SeinfraPetróleo)

Leilão de energia da Aneel para Belo Monte é acompanhado pelo TCU

O Tribunal acompanhou o primeiro estágio do leilão da Agência Nacional de Energia Elétrica (Aneel)

para a concessão, por trinta anos, da construção, operação e manutenção das linhas de transmissão de

energia e demais equipamentos relativos ao 2º Bipolo

da Usina Hidrelétrica de Belo Monte/PA. Nessa etapa,

foram avaliados os estudos de viabilidade

econômico-financeira e a aderência do

empreendimento a requisitos ambientais aplicáveis.

Os estudos apresentados pela Aneel foram

alterados em relação ao 1º. Bipolo, em razão de

possível redução da atratividade das concessões

envolvendo obras de infraestrutura, em face das

mudanças ocorridas no cenário econômico nacional.

No leilão atual, a Aneel alterou a forma de

modelagem e cálculo da Receita Anual Permitida

(RAP), aumentando a previsão de receita para evitar

eventual queda na competitividade do leilão. Com

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

44

base na nova metodologia, a RAP-teto estimada pela Agência foi de R$ 1,4 bilhão.

Uma das alterações, na nova sistemática proposta pela Aneel, foi o cálculo do custo do capital próprio,

que faz uso de duas variáveis distintas. Durante o período da construção da linha, emprega-se uma variável

agressiva, de construção civil pesada, reservando-se a utilização da variável própria do setor elétrico apenas

para o período de operação. Na avaliação do TCU, uma concessionária que atua na transmissão de energia

elétrica, mesmo em fase de implantação da infraestrutura, não se compara a empresas de construção civil

pesada. São negócios intrinsicamente diferentes, com variáveis, riscos e perspectivas diversas.

Outra modificação ocorrida foi quanto à definição do novo custo de capital de terceiros, que passou

a considerar que todos os financiamentos serão originários do Banco Nacional de Desenvolvimento

Econômico e Social (BNDES), o que acarreta referência exclusiva às regras de concessão do Banco. Para o

Tribunal, a consideração de que somente serão captados recursos do BNDES restringe a participação de

capitais de terceiros e desconsidera a possibilidade de o investidor buscar fontes alternativas de

financiamento no mercado, de forma a alcançar uma estrutura de capitais ótima. De acordo com o relator

do processo, Ministro José Múcio, “tal estrutura de capital é extremamente conservadora e não reflete o

comportamento de um concessionário eficiente, que busca maximizar o retorno do investimento”.

Em decorrência do acompanhamento, o TCU realizou determinações à Aneel a respeito da otimização

dos orçamentos, estimativas de investimento e estudos técnicos sobre o custo de capital próprio.

Entenda – O trecho principal do sistema de transmissão em análise tem 2.518 km de extensão, com

origem em Xingu e destino no Rio de Janeiro, operando em corrente contínua com tensão nominal de 800

kV. Seu objetivo, conjuntamente com as linhas do 1º Bipolo, é escoar a energia excedente gerada na

hidrelétrica de Belo Monte/PA para abastecer as capitais e centros urbanos do Sudeste. (Acórdão nº

1.293/Plenário; de 27.05.2015, TC nº 005.865/2015-8, Relator: Ministro José Múcio, Unidade Técnica:

SeinfraElétrica)

Petrobras deve remodelar contratações de obras e serviços de engenharia, determina TCU

O Tribunal determinou modificações nos procedimentos internos da Petrobras referentes a

contratações de obras e serviços de engenharia. A decisão deve-se ao fato de o modelo de Demonstrativo

de Formação de Preços (DFP) adotado pela estatal em suas licitações não apresentar elementos essenciais

para se conferir a razoabilidade dos preços ofertados pelas empreiteiras.

O artigo 173 da Constituição Federal trata da exploração direta de atividade econômica pelo Estado,

mas ainda não foi regulamentado. Diante da ausência dessa regulamentação, a Petrobras vem utilizando,

para aquisições e contratações, um procedimento simplificado estabelecido no Decreto nº 2.745/1998.

Entretanto, o Tribunal declarou, em casos concretos, a inconstitucionalidade desse Decreto, o que afasta

sua aplicação nas licitações e contratos realizados pela estatal. Para o TCU, a utilização da Lei nº 8.666/1993

daria maior segurança jurídica nas contratações da empresa.

Em oportunidades anteriores, o Tribunal emitiu recomendações e determinações à Petrobras

criticando a forma como os preços eram esmiuçados em suas licitações. Na avaliação do TCU, os modelos

corporativos de DFP trazem riscos à Administração, além de enfraquecerem a fiscalização das contratações.

RELATÓRIO DE ATIVIDADES DO TCU - 2º TRIMESTRE 2015

45

No entanto, a Petrobras tem aplicado o Decreto e levou o assunto ao Supremo Tribunal Federal (STF),

que ainda não decidiu, no mérito, sobre os vários mandados de segurança impetrados. Enquanto a questão

não é resolvida em definitivo e frente à ausência normativa, o TCU entende necessária e inadiável a

exigência de maiores controles e maior transparência nas contratações da estatal.

O Tribunal avalia ser necessário maior detalhamento, por parte da Petrobras, dos itens a serem

contratados, dos quantitativos e dos orçamentos. Por parte das licitantes, faltam os respectivos

demonstrativos de formação de preço. A exigência de melhor detalhamento das propostas de preço

recebidas nas licitações (ou seja, dos DFP), permitirá o julgamento objetivo, a garantia de aquisição de

proposta efetivamente vantajosa e a referência para as futuras negociações de alteração do projeto, entre

outros. Em caráter mediato, ela pode incrementar a transparência das contratações, viabilizar um melhor

controle das aquisições da estatal e evitar desvios e má gestão dos recursos públicos.