Relatório de Divulgação de Resultados 3T11

20

1/20 Resultados 3T11 Resultados começam a refletir os efeitos da Nova Estratégia São Paulo, 07 de novembro de 2011 – O Banco Indusval S.A., instituição financeira com foco na concessão de crédito corporativo, com mais de 40 anos de atuação no mercado brasileiro, com ações negociadas na BM&FBOVESPA (IDVL3 e IDVL4), anuncia seus resultados do terceiro trimestre (3T11). Destaques do Período Nos 6 primeiros meses após o anuncio das novas parcerias e da capitalização, foram fincados os pilares do novo BI&P: - Nova Visão e reforço no time de gestão; - Novos Planos Estratégicos, Metas e Valores em execução; - Acompanhamento disciplinado do desenvolvimento das novas estratégias, com foco em resultados e geração de carteira de crédito de melhor qualidade; - Constante upgrade da equipe, sem impactar a nossa estrutura de custos; - Redução dos custos de captação em Reais, apesar da crise externa; - Ainda somos um dos mais bem capitalizados bancos do sistema financeiro brasileiro, com Basiléia de 21%; - Tangibilizando este novo ciclo de transformação, mudamos a sede da Companhia para a região da Faria Lima. Crescimento da Carteira de Crédito de 6,6% no trimestre e 27% em 12 meses, com qualidade e margem dentro do novo modelo de negócios, com nosso novo time posicionado e menor apetite da concorrência mais alavancada. Operações com clientes Corporate em setembro já respondem por 21% da Carteira de Crédito (16% no 2T11). Apesar do incremento de 45% no Lucro Líquido no trimestre, bem como da ligeira evolução na margem líquida, no Índice de Eficiência e nos Retornos, é nossa avaliação que temos muito a evoluir para chegarmos a patamares de qualidade e rentabilidade compatíveis com nosso potencial, objetivo que pretendemos alcançar no decorrer dos próximos trimestres. IDVL4: R$ 7,39 por ação Fechamento: 07/11/2011 Ações em circulação: 63.358.840 Valor mercado: R$ 468,2 MM Teleconferências/ Webcasts: 08/11/2011 Em Português 10h00 (Brasília) / 7h00 (US EST) Número: +55 11 4688-6361 Código: Banco Indusval Em Inglês 12h00 (Brasília) / 9h00 (US EST) Conexões Brasil:+55 11 4688-6361 EUA:+1 786 924-6977 Código: Banco Indusval Reunião Anual com Analistas e Investidores – APIMEC 24/11/2011 – 8h30 Hotel Renaissance Sala Labrador Alameda Santos, 2233 - Jardins São Paulo - SP Website: www.indusval.com.br/ri

-

Upload

bip-banco-indusval-partners-investor-relations -

Category

Investor Relations

-

view

217 -

download

0

Transcript of Relatório de Divulgação de Resultados 3T11

1/20

Resultados 3T11

Resultados começam a refletir os efeitos da Nova Estratégia

São Paulo, 07 de novembro de 2011 – O Banco Indusval S.A., instituição financeira com foco na concessão de crédito corporativo, com mais de 40 anos de atuação no mercado brasileiro, com ações negociadas na BM&FBOVESPA (IDVL3 e IDVL4), anuncia seus resultados do terceiro trimestre (3T11).

Destaques do Período

���� Nos 6 primeiros meses após o anuncio das novas parcerias e da capitalização, foram fincados os pilares do novo BI&P:

- Nova Visão e reforço no time de gestão; - Novos Planos Estratégicos, Metas e Valores em execução; - Acompanhamento disciplinado do desenvolvimento das novas

estratégias, com foco em resultados e geração de carteira de crédito de melhor qualidade;

- Constante upgrade da equipe, sem impactar a nossa estrutura de custos;

- Redução dos custos de captação em Reais, apesar da crise externa;

- Ainda somos um dos mais bem capitalizados bancos do sistema financeiro brasileiro, com Basiléia de 21%;

- Tangibilizando este novo ciclo de transformação, mudamos a sede da Companhia para a região da Faria Lima.

���� Crescimento da Carteira de Crédito de 6,6% no trimestre e 27% em 12 meses, com qualidade e margem dentro do novo modelo de negócios, com nosso novo time posicionado e menor apetite da concorrência mais alavancada.

���� Operações com clientes Corporate em setembro já respondem por 21% da Carteira de Crédito (16% no 2T11).

���� Apesar do incremento de 45% no Lucro Líquido no trimestre, bem como da ligeira evolução na margem líquida, no Índice de Eficiência e nos Retornos, é nossa avaliação que temos muito a evoluir para chegarmos a patamares de qualidade e rentabilidade compatíveis com nosso potencial, objetivo que pretendemos alcançar no decorrer dos próximos trimestres.

IDVL4: R$ 7,39 por ação Fechamento: 07/11/2011

Ações em circulação: 63.358.840 Valor mercado: R$ 468,2 MM

Teleconferências/ Webcasts:

08/11/2011

Em Português 10h00 (Brasília) / 7h00 (US EST) Número: +55 11 4688-6361 Código: Banco Indusval

Em Inglês 12h00 (Brasília) / 9h00 (US EST)

Conexões Brasil:+55 11 4688-6361 EUA:+1 786 924-6977 Código: Banco Indusval

Reunião Anual com Analistas e Investidores – APIMEC

24/11/2011 – 8h30 Hotel Renaissance Sala Labrador

Alameda Santos, 2233 - Jardins São Paulo - SP

Website: www.indusval.com.br/ri

2/20

Sumário Comentários da Administração ......................................................................... 3 Principais Indicadores ..................................................................................... 5 Desempenho Operacional ................................................................................ 6 Carteira de Crédito ......................................................................................... 9 Captação ..................................................................................................... 13 Liquidez ...................................................................................................... 14 Adequação de Capital ................................................................................... 14 Classificação de Riscos - Ratings .................................................................... 14 Mercado de Capitais ...................................................................................... 15 BALANÇO PATRIMONIAL ................................................................................ 16 DEMONSTRAÇÃO DE RESULTADOS ................................................................ 18

3/20

Comentários da Administração Ao encerrarmos o terceiro trimestre de 2011, completamos também seis meses do anúncio das novas parcerias e do aumento de capital do BI&P - Banco Indusval & Partners, período em que lançamos os pilares de mais uma grande transformação do banco em seus 44 anos de história. Vale registrar que estamos bastante satisfeitos com o estágio que nos encontramos, posto que construímos uma base sólida para crescermos com rentabilidade. Lançada a nova Visão, estruturada a nova liderança do BI&P, definidos os Planos Estratégicos de cada área, as Metas e os nossos Valores – a máquina começou a girar e já, neste terceiro trimestre, começamos a sentir os ganhos de crescimento e lucratividade – que estamos divulgando neste relatório:

• Com o incessante trabalho de todo o Banco, conseguimos crescer a carteira em 6,6% (29% anualizado), com ativos de maior qualidade e rentabilidade, apesar da saída de créditos que consideramos de maior risco.

• Desenvolvemos e implantamos 15 novos produtos financeiros no Banco, ampliando a qualidade dos serviços que prestamos à nossa clientela.

• Acessamos e fechamos operações com empresas de maior porte, re-posicionando o BI&P em mercados com melhores condições de risco, mantendo as margens considerando as menores provisões requeridas e a capacidade de venda de mais serviços à nova base de clientes.

• Contamos com uma tesouraria ativa em todos os mercados, locais e internacionais, viabilizando a precificação de produtos financeiros aos nossos clientes.

• Contamos com um custo de captação doméstica ligeiramente menor do que aquele praticado no início do ano, com uma ampliação significativa de novos investidores, apesar do impacto da crise global em nossos mercados.

• Somos um dos poucos bancos de médio porte com mais de 70 bancos estrangeiros em nosso portfólio de credores internacionais.

• Em outubro, inauguramos nossos novos escritórios na região da Faria Lima em São Paulo. Este é um importante marco neste processo de transformação e tem o objetivo de nos aproximarmos ainda mais de nossos clientes e de nossos parceiros de mercado.

• Como resultado, os clientes e o mercado já nos percebem como uma nova força no mercado financeiro, conseguindo atrair excelentes clientes e profissionais.

Neste terceiro trimestre, mesmo com a saída de créditos que consideramos de maior risco, elevamos a carteira de crédito expandida, considerando as fianças, avais e cartas de crédito emitidas e os títulos agrícolas (CPRs) e Notas Promissórias, a R$ 2,25 bilhões. As operações com clientes “Corporate” elevaram sua participação na carteira de crédito para 21% ante 16% no trimestre anterior, com a consolidação da equipe comercial “Corporate” que conta atualmente com um time de 18 superintendentes e gerentes bem qualificados (ante apenas quatro em março de 2011). Também reposicionamos as equipes de “Middle Market”, com a substituição de 27 gerentes da área comercial (40% da equipe) por profissionais preparados para a oferta de múltiplos produtos, portanto, mantendo o número de profissionais dessa equipe.

As operações vencidas há mais de 60 dias, derivadas primordialmente de operações realizadas em anos anteriores, foram reduzidas a R$ 131,8 milhões e estão cobertas pelas provisões para créditos de liquidação duvidosa no valor de R$ 169,5 milhões, proporcionando um índice de cobertura de 129%.

O volume de captações elevou-se em 8,6% no trimestre, atingindo R$ 2,4 bilhões em setembro, com ligeira melhora nos custos, apesar da deterioração do cenário macro-econômico, em função do

4/20

ajuste no mix de captações e da ampliação da base de investidores, privilegiando modalidades com menor custo como LCAs e CDBs em detrimento de DPGEs, por exemplo. Tal elevação acompanha o crescimento da carteira de crédito, mantendo uma liquidez adequada ao atual cenário macroeconômico, com um caixa livre de R$ 914,1 milhões. Desta forma, podemos utilizar o espaço de alavancagem proporcionado por nosso Índice de Basileia de 21,1%, com novos créditos de melhor qualidade, sem grandes pressões de captação imediata.

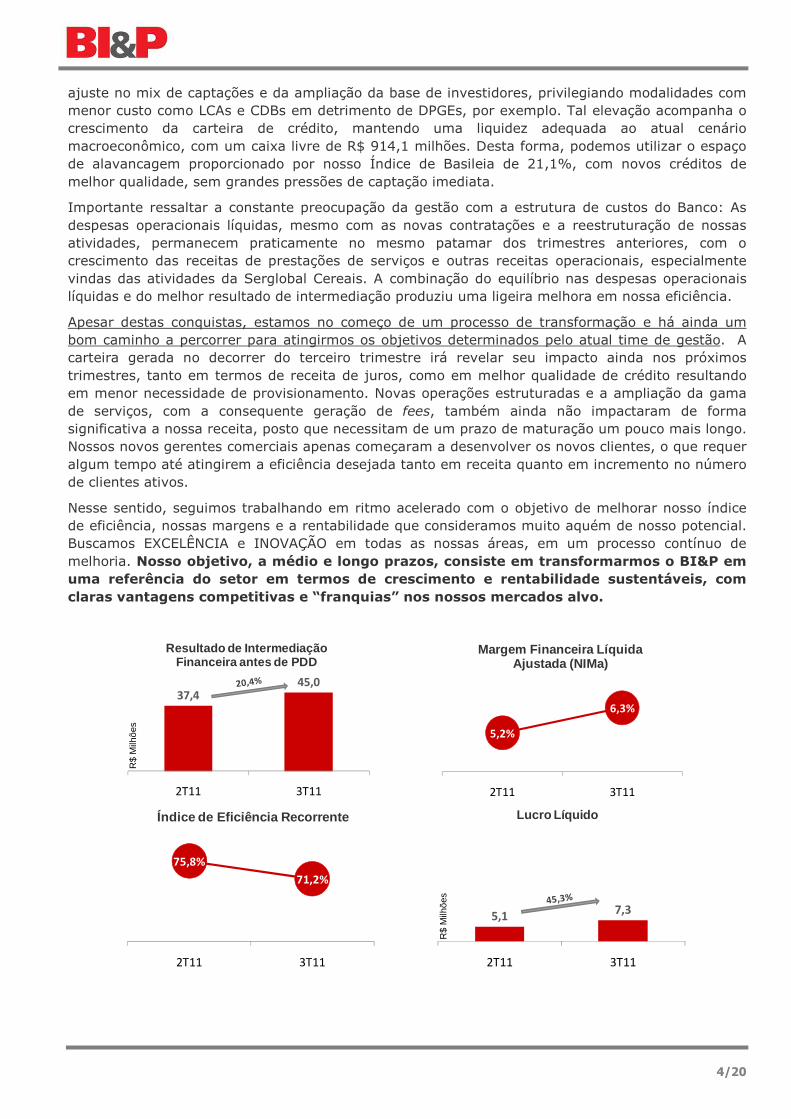

Importante ressaltar a constante preocupação da gestão com a estrutura de custos do Banco: As despesas operacionais líquidas, mesmo com as novas contratações e a reestruturação de nossas atividades, permanecem praticamente no mesmo patamar dos trimestres anteriores, com o crescimento das receitas de prestações de serviços e outras receitas operacionais, especialmente vindas das atividades da Serglobal Cereais. A combinação do equilíbrio nas despesas operacionais líquidas e do melhor resultado de intermediação produziu uma ligeira melhora em nossa eficiência.

Apesar destas conquistas, estamos no começo de um processo de transformação e há ainda um bom caminho a percorrer para atingirmos os objetivos determinados pelo atual time de gestão. A carteira gerada no decorrer do terceiro trimestre irá revelar seu impacto ainda nos próximos trimestres, tanto em termos de receita de juros, como em melhor qualidade de crédito resultando em menor necessidade de provisionamento. Novas operações estruturadas e a ampliação da gama de serviços, com a consequente geração de fees, também ainda não impactaram de forma significativa a nossa receita, posto que necessitam de um prazo de maturação um pouco mais longo. Nossos novos gerentes comerciais apenas começaram a desenvolver os novos clientes, o que requer algum tempo até atingirem a eficiência desejada tanto em receita quanto em incremento no número de clientes ativos.

Nesse sentido, seguimos trabalhando em ritmo acelerado com o objetivo de melhorar nosso índice de eficiência, nossas margens e a rentabilidade que consideramos muito aquém de nosso potencial. Buscamos EXCELÊNCIA e INOVAÇÃO em todas as nossas áreas, em um processo contínuo de melhoria. Nosso objetivo, a médio e longo prazos, consiste em transformarmos o BI&P em uma referência do setor em termos de crescimento e rentabilidade sustentáveis, com claras vantagens competitivas e “franquias” nos nossos mercados alvo.

37,4

45,0

2T11 3T11

Resultado de IntermediaçãoFinanceira antes de PDD

5,2%

6,3%

2T11 3T11

Margem Financeira LíquidaAjustada (NIMa)

75,8%

71,2%

2T11 3T11

Índice de Eficiência Recorrente

5,17,3

2T11 3T11

Lucro Líquido

R$

Milh

ões

R$

Milh

ões

5/20

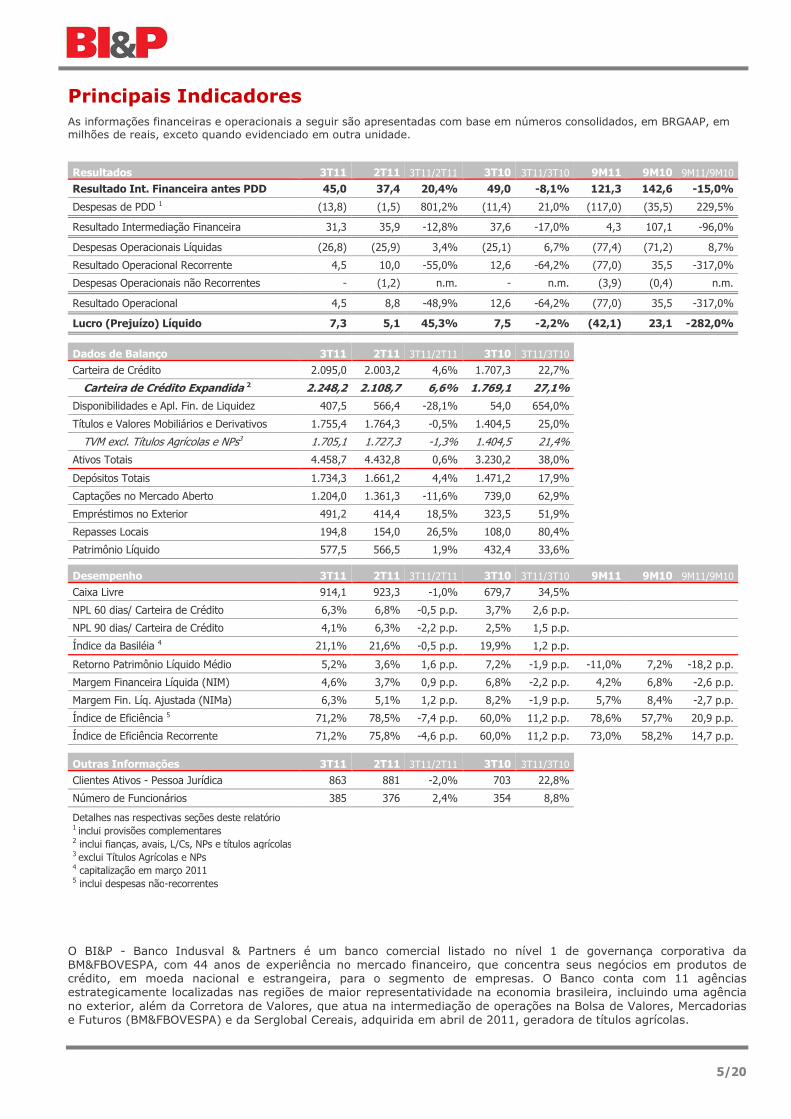

Principais Indicadores As informações financeiras e operacionais a seguir são apresentadas com base em números consolidados, em BRGAAP, em milhões de reais, exceto quando evidenciado em outra unidade.

Resultados 3T11 2T11 3T11/2T11 3T10 3T11/3T10 9M11 9M10 9M11/9M10 Resultado Int. Financeira antes PDD 45,0 37,4 20,4% 49,0 -8,1% 121,3 142,6 -15,0%

Despesas de PDD 1 (13,8) (1,5) 801,2% (11,4) 21,0% (117,0) (35,5) 229,5%

Resultado Intermediação Financeira 31,3 35,9 -12,8% 37,6 -17,0% 4,3 107,1 -96,0%

Despesas Operacionais Líquidas (26,8) (25,9) 3,4% (25,1) 6,7% (77,4) (71,2) 8,7%

Resultado Operacional Recorrente 4,5 10,0 -55,0% 12,6 -64,2% (77,0) 35,5 -317,0%

Despesas Operacionais não Recorrentes - (1,2) n.m. - n.m. (3,9) (0,4) n.m.

Resultado Operacional 4,5 8,8 -48,9% 12,6 -64,2% (77,0) 35,5 -317,0%

Lucro (Prejuízo) Líquido 7,3 5,1 45,3% 7,5 -2,2% (42,1) 23,1 -282,0%

Dados de Balanço 3T11 2T11 3T11/2T11 3T10 3T11/3T10

Carteira de Crédito 2.095,0 2.003,2 4,6% 1.707,3 22,7%

Carteira de Crédito Expandida 2 2.248,2 2.108,7 6,6% 1.769,1 27,1%

Disponibilidades e Apl. Fin. de Liquidez 407,5 566,4 -28,1% 54,0 654,0%

Títulos e Valores Mobiliários e Derivativos 1.755,4 1.764,3 -0,5% 1.404,5 25,0% TVM excl. Títulos Agrícolas e NPs3 1.705,1 1.727,3 -1,3% 1.404,5 21,4%

Ativos Totais 4.458,7 4.432,8 0,6% 3.230,2 38,0% Depósitos Totais 1.734,3 1.661,2 4,4% 1.471,2 17,9% Captações no Mercado Aberto 1.204,0 1.361,3 -11,6% 739,0 62,9% Empréstimos no Exterior 491,2 414,4 18,5% 323,5 51,9% Repasses Locais 194,8 154,0 26,5% 108,0 80,4% Patrimônio Líquido 577,5 566,5 1,9% 432,4 33,6%

Desempenho 3T11 2T11 3T11/2T11 3T10 3T11/3T10 9M11 9M10 9M11/9M10 Caixa Livre 914,1 923,3 -1,0% 679,7 34,5%

NPL 60 dias/ Carteira de Crédito 6,3% 6,8% -0,5 p.p. 3,7% 2,6 p.p.

NPL 90 dias/ Carteira de Crédito 4,1% 6,3% -2,2 p.p. 2,5% 1,5 p.p.

Índice da Basiléia 4 21,1% 21,6% -0,5 p.p. 19,9% 1,2 p.p.

Retorno Patrimônio Líquido Médio 5,2% 3,6% 1,6 p.p. 7,2% -1,9 p.p. -11,0% 7,2% -18,2 p.p.

Margem Financeira Líquida (NIM) 4,6% 3,7% 0,9 p.p. 6,8% -2,2 p.p. 4,2% 6,8% -2,6 p.p.

Margem Fin. Líq. Ajustada (NIMa) 6,3% 5,1% 1,2 p.p. 8,2% -1,9 p.p. 5,7% 8,4% -2,7 p.p.

Índice de Eficiência 5 71,2% 78,5% -7,4 p.p. 60,0% 11,2 p.p. 78,6% 57,7% 20,9 p.p.

Índice de Eficiência Recorrente 71,2% 75,8% -4,6 p.p. 60,0% 11,2 p.p. 73,0% 58,2% 14,7 p.p.

Outras Informações 3T11 2T11 3T11/2T11 3T10 3T11/3T10

Clientes Ativos - Pessoa Jurídica 863 881 -2,0% 703 22,8%

Número de Funcionários 385 376 2,4% 354 8,8%

Detalhes nas respectivas seções deste relatório 1 inclui provisões complementares 2 inclui fianças, avais, L/Cs, NPs e títulos agrícolas 3 exclui Títulos Agrícolas e NPs 4 capitalização em março 2011 5 inclui despesas não-recorrentes

O BI&P - Banco Indusval & Partners é um banco comercial listado no nível 1 de governança corporativa da BM&FBOVESPA, com 44 anos de experiência no mercado financeiro, que concentra seus negócios em produtos de crédito, em moeda nacional e estrangeira, para o segmento de empresas. O Banco conta com 11 agências estrategicamente localizadas nas regiões de maior representatividade na economia brasileira, incluindo uma agência no exterior, além da Corretora de Valores, que atua na intermediação de operações na Bolsa de Valores, Mercadorias e Futuros (BM&FBOVESPA) e da Serglobal Cereais, adquirida em abril de 2011, geradora de títulos agrícolas.

6/20

Desempenho Operacional

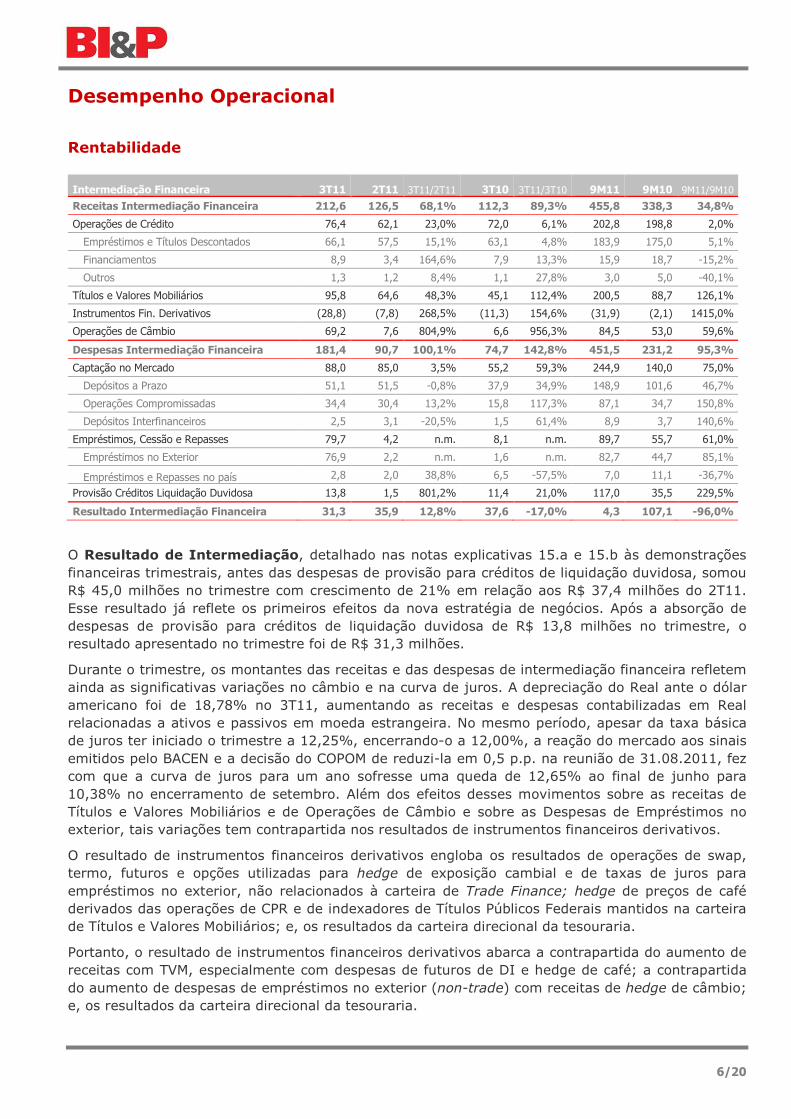

Rentabilidade

Intermediação Financeira 3T11 2T11 3T11/2T11 3T10 3T11/3T10 9M11 9M10 9M11/9M10

Receitas Intermediação Financeira 212,6 126,5 68,1% 112,3 89,3% 455,8 338,3 34,8%

Operações de Crédito 76,4 62,1 23,0% 72,0 6,1% 202,8 198,8 2,0%

Empréstimos e Títulos Descontados 66,1 57,5 15,1% 63,1 4,8% 183,9 175,0 5,1%

Financiamentos 8,9 3,4 164,6% 7,9 13,3% 15,9 18,7 -15,2%

Outros 1,3 1,2 8,4% 1,1 27,8% 3,0 5,0 -40,1%

Títulos e Valores Mobiliários 95,8 64,6 48,3% 45,1 112,4% 200,5 88,7 126,1%

Instrumentos Fin. Derivativos (28,8) (7,8) 268,5% (11,3) 154,6% (31,9) (2,1) 1415,0%

Operações de Câmbio 69,2 7,6 804,9% 6,6 956,3% 84,5 53,0 59,6%

Despesas Intermediação Financeira 181,4 90,7 100,1% 74,7 142,8% 451,5 231,2 95,3%

Captação no Mercado 88,0 85,0 3,5% 55,2 59,3% 244,9 140,0 75,0%

Depósitos a Prazo 51,1 51,5 -0,8% 37,9 34,9% 148,9 101,6 46,7%

Operações Compromissadas 34,4 30,4 13,2% 15,8 117,3% 87,1 34,7 150,8%

Depósitos Interfinanceiros 2,5 3,1 -20,5% 1,5 61,4% 8,9 3,7 140,6%

Empréstimos, Cessão e Repasses 79,7 4,2 n.m. 8,1 n.m. 89,7 55,7 61,0%

Empréstimos no Exterior 76,9 2,2 n.m. 1,6 n.m. 82,7 44,7 85,1%

Empréstimos e Repasses no país 2,8 2,0 38,8% 6,5 -57,5% 7,0 11,1 -36,7%

Provisão Créditos Liquidação Duvidosa 13,8 1,5 801,2% 11,4 21,0% 117,0 35,5 229,5%

Resultado Intermediação Financeira 31,3 35,9 12,8% 37,6 -17,0% 4,3 107,1 -96,0%

O Resultado de Intermediação, detalhado nas notas explicativas 15.a e 15.b às demonstrações financeiras trimestrais, antes das despesas de provisão para créditos de liquidação duvidosa, somou R$ 45,0 milhões no trimestre com crescimento de 21% em relação aos R$ 37,4 milhões do 2T11. Esse resultado já reflete os primeiros efeitos da nova estratégia de negócios. Após a absorção de despesas de provisão para créditos de liquidação duvidosa de R$ 13,8 milhões no trimestre, o resultado apresentado no trimestre foi de R$ 31,3 milhões.

Durante o trimestre, os montantes das receitas e das despesas de intermediação financeira refletem ainda as significativas variações no câmbio e na curva de juros. A depreciação do Real ante o dólar americano foi de 18,78% no 3T11, aumentando as receitas e despesas contabilizadas em Real relacionadas a ativos e passivos em moeda estrangeira. No mesmo período, apesar da taxa básica de juros ter iniciado o trimestre a 12,25%, encerrando-o a 12,00%, a reação do mercado aos sinais emitidos pelo BACEN e a decisão do COPOM de reduzi-la em 0,5 p.p. na reunião de 31.08.2011, fez com que a curva de juros para um ano sofresse uma queda de 12,65% ao final de junho para 10,38% no encerramento de setembro. Além dos efeitos desses movimentos sobre as receitas de Títulos e Valores Mobiliários e de Operações de Câmbio e sobre as Despesas de Empréstimos no exterior, tais variações tem contrapartida nos resultados de instrumentos financeiros derivativos.

O resultado de instrumentos financeiros derivativos engloba os resultados de operações de swap, termo, futuros e opções utilizadas para hedge de exposição cambial e de taxas de juros para empréstimos no exterior, não relacionados à carteira de Trade Finance; hedge de preços de café derivados das operações de CPR e de indexadores de Títulos Públicos Federais mantidos na carteira de Títulos e Valores Mobiliários; e, os resultados da carteira direcional da tesouraria.

Portanto, o resultado de instrumentos financeiros derivativos abarca a contrapartida do aumento de receitas com TVM, especialmente com despesas de futuros de DI e hedge de café; a contrapartida do aumento de despesas de empréstimos no exterior (non-trade) com receitas de hedge de câmbio; e, os resultados da carteira direcional da tesouraria.

7/20

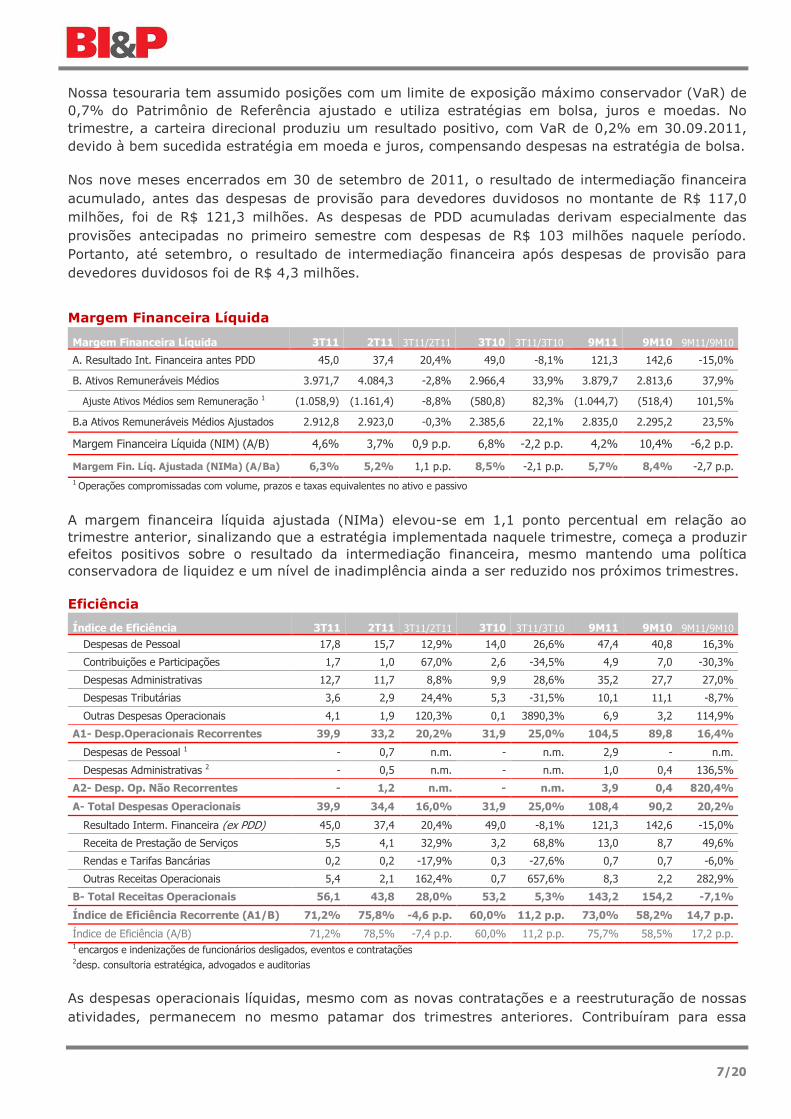

Nossa tesouraria tem assumido posições com um limite de exposição máximo conservador (VaR) de 0,7% do Patrimônio de Referência ajustado e utiliza estratégias em bolsa, juros e moedas. No trimestre, a carteira direcional produziu um resultado positivo, com VaR de 0,2% em 30.09.2011, devido à bem sucedida estratégia em moeda e juros, compensando despesas na estratégia de bolsa.

Nos nove meses encerrados em 30 de setembro de 2011, o resultado de intermediação financeira acumulado, antes das despesas de provisão para devedores duvidosos no montante de R$ 117,0 milhões, foi de R$ 121,3 milhões. As despesas de PDD acumuladas derivam especialmente das provisões antecipadas no primeiro semestre com despesas de R$ 103 milhões naquele período. Portanto, até setembro, o resultado de intermediação financeira após despesas de provisão para devedores duvidosos foi de R$ 4,3 milhões.

Margem Financeira Líquida

Margem Financeira Líquida 3T11 2T11 3T11/2T11 3T10 3T11/3T10 9M11 9M10 9M11/9M10

A. Resultado Int. Financeira antes PDD 45,0 37,4 20,4% 49,0 -8,1% 121,3 142,6 -15,0%

B. Ativos Remuneráveis Médios 3.971,7 4.084,3 -2,8% 2.966,4 33,9% 3.879,7 2.813,6 37,9%

Ajuste Ativos Médios sem Remuneração 1 (1.058,9) (1.161,4) -8,8% (580,8) 82,3% (1.044,7) (518,4) 101,5%

B.a Ativos Remuneráveis Médios Ajustados 2.912,8 2.923,0 -0,3% 2.385,6 22,1% 2.835,0 2.295,2 23,5%

Margem Financeira Líquida (NIM) (A/B) 4,6% 3,7% 0,9 p.p. 6,8% -2,2 p.p. 4,2% 10,4% -6,2 p.p.

Margem Fin. Líq. Ajustada (NIMa) (A/Ba) 6,3% 5,2% 1,1 p.p. 8,5% -2,1 p.p. 5,7% 8,4% -2,7 p.p. 1 Operações compromissadas com volume, prazos e taxas equivalentes no ativo e passivo

A margem financeira líquida ajustada (NIMa) elevou-se em 1,1 ponto percentual em relação ao trimestre anterior, sinalizando que a estratégia implementada naquele trimestre, começa a produzir efeitos positivos sobre o resultado da intermediação financeira, mesmo mantendo uma política conservadora de liquidez e um nível de inadimplência ainda a ser reduzido nos próximos trimestres.

Eficiência

Índice de Eficiência 3T11 2T11 3T11/2T11 3T10 3T11/3T10 9M11 9M10 9M11/9M10 Despesas de Pessoal 17,8 15,7 12,9% 14,0 26,6% 47,4 40,8 16,3%

Contribuições e Participações 1,7 1,0 67,0% 2,6 -34,5% 4,9 7,0 -30,3%

Despesas Administrativas 12,7 11,7 8,8% 9,9 28,6% 35,2 27,7 27,0%

Despesas Tributárias 3,6 2,9 24,4% 5,3 -31,5% 10,1 11,1 -8,7%

Outras Despesas Operacionais 4,1 1,9 120,3% 0,1 3890,3% 6,9 3,2 114,9%

A1- Desp.Operacionais Recorrentes 39,9 33,2 20,2% 31,9 25,0% 104,5 89,8 16,4%

Despesas de Pessoal 1 - 0,7 n.m. - n.m. 2,9 - n.m.

Despesas Administrativas 2 - 0,5 n.m. - n.m. 1,0 0,4 136,5%

A2- Desp. Op. Não Recorrentes - 1,2 n.m. - n.m. 3,9 0,4 820,4%

A- Total Despesas Operacionais 39,9 34,4 16,0% 31,9 25,0% 108,4 90,2 20,2%

Resultado Interm. Financeira (ex PDD) 45,0 37,4 20,4% 49,0 -8,1% 121,3 142,6 -15,0%

Receita de Prestação de Serviços 5,5 4,1 32,9% 3,2 68,8% 13,0 8,7 49,6%

Rendas e Tarifas Bancárias 0,2 0,2 -17,9% 0,3 -27,6% 0,7 0,7 -6,0%

Outras Receitas Operacionais 5,4 2,1 162,4% 0,7 657,6% 8,3 2,2 282,9%

B- Total Receitas Operacionais 56,1 43,8 28,0% 53,2 5,3% 143,2 154,2 -7,1%

Índice de Eficiência Recorrente (A1/B) 71,2% 75,8% -4,6 p.p. 60,0% 11,2 p.p. 73,0% 58,2% 14,7 p.p.

Índice de Eficiência (A/B) 71,2% 78,5% -7,4 p.p. 60,0% 11,2 p.p. 75,7% 58,5% 17,2 p.p. 1 encargos e indenizações de funcionários desligados, eventos e contratações 2desp. consultoria estratégica, advogados e auditorias

As despesas operacionais líquidas, mesmo com as novas contratações e a reestruturação de nossas atividades, permanecem no mesmo patamar dos trimestres anteriores. Contribuíram para essa

8/20

manutenção (i) o incremento das receitas de prestações de serviços, especialmente relacionadas à corretagem de operações em bolsas; e, (ii) as outras receitas operacionais, especialmente relacionadas às vendas de produtos agrícolas pela Serglobal Cereais. O equilíbrio das despesas operacionais líquidas, combinado ao melhor resultado de intermediação, produziu uma melhora de 7,4 pontos percentuais em nossa eficiência (4,6% quando ajustado por eventos não recorrentes). O processo de desenvolvimento da nova estrutura de negócios prevê uma melhora gradual do índice de eficiência retornando a patamares compatíveis com nossa atividade. Lucro Líquido

Contribuíram para a formação do lucro líquido de R$ 7,3 milhões no trimestre, além da melhora na eficiência, o resultado não operacional líquido de impostos de R$ 0,9 milhão, derivado da venda de imóveis e bens não de uso; e as movimentações no ativo fiscal diferido derivadas basicamente das adições temporárias às provisões constituídas.

O conjunto das operações do BI&P nos nove meses do exercício apresenta um resultado líquido negativo de R$ 42,1 milhões, compensando grande parte das despesas de provisão para créditos de liquidação duvidosa de R$ 116,9 milhões acumuladas no período.

9/20

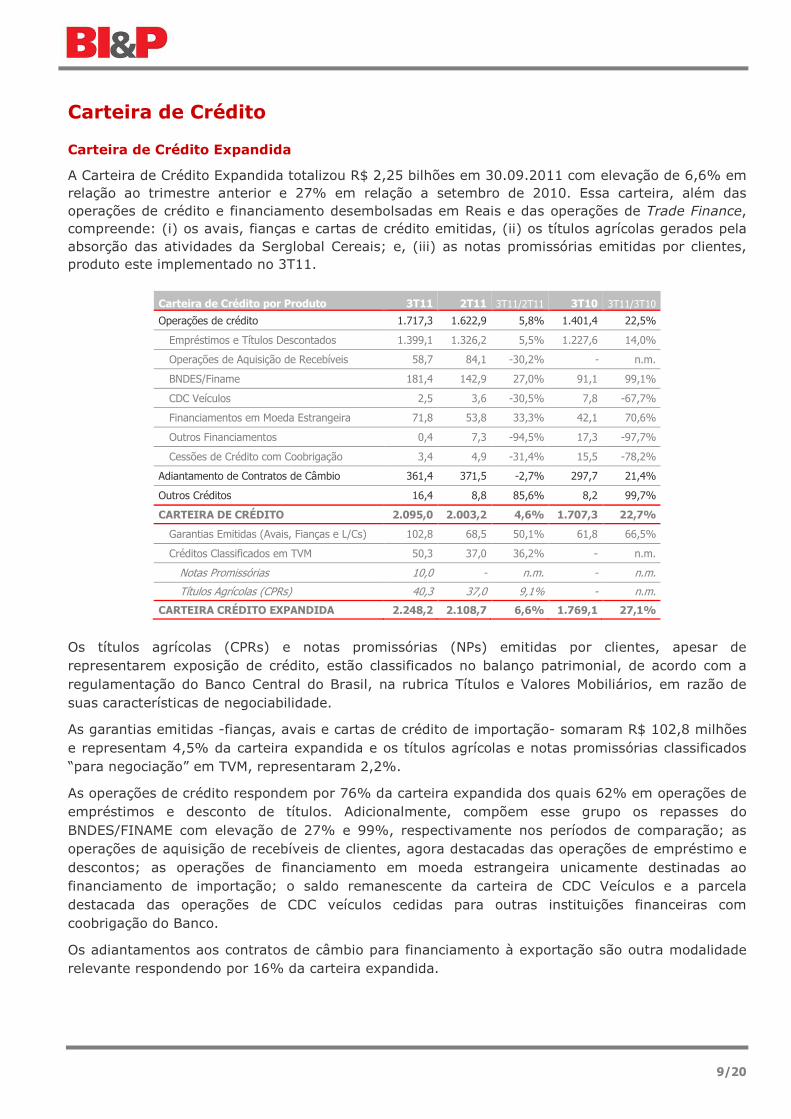

Carteira de Crédito

Carteira de Crédito Expandida

A Carteira de Crédito Expandida totalizou R$ 2,25 bilhões em 30.09.2011 com elevação de 6,6% em relação ao trimestre anterior e 27% em relação a setembro de 2010. Essa carteira, além das operações de crédito e financiamento desembolsadas em Reais e das operações de Trade Finance, compreende: (i) os avais, fianças e cartas de crédito emitidas, (ii) os títulos agrícolas gerados pela absorção das atividades da Serglobal Cereais; e, (iii) as notas promissórias emitidas por clientes, produto este implementado no 3T11.

Carteira de Crédito por Produto 3T11 2T11 3T11/2T11 3T10 3T11/3T10

Operações de crédito 1.717,3 1.622,9 5,8% 1.401,4 22,5%

Empréstimos e Títulos Descontados 1.399,1 1.326,2 5,5% 1.227,6 14,0%

Operações de Aquisição de Recebíveis 58,7 84,1 -30,2% - n.m.

BNDES/Finame 181,4 142,9 27,0% 91,1 99,1%

CDC Veículos 2,5 3,6 -30,5% 7,8 -67,7%

Financiamentos em Moeda Estrangeira 71,8 53,8 33,3% 42,1 70,6%

Outros Financiamentos 0,4 7,3 -94,5% 17,3 -97,7%

Cessões de Crédito com Coobrigação 3,4 4,9 -31,4% 15,5 -78,2%

Adiantamento de Contratos de Câmbio 361,4 371,5 -2,7% 297,7 21,4%

Outros Créditos 16,4 8,8 85,6% 8,2 99,7%

CARTEIRA DE CRÉDITO 2.095,0 2.003,2 4,6% 1.707,3 22,7%

Garantias Emitidas (Avais, Fianças e L/Cs) 102,8 68,5 50,1% 61,8 66,5%

Créditos Classificados em TVM 50,3 37,0 36,2% - n.m.

Notas Promissórias 10,0 - n.m. - n.m.

Títulos Agrícolas (CPRs) 40,3 37,0 9,1% - n.m.

CARTEIRA CRÉDITO EXPANDIDA 2.248,2 2.108,7 6,6% 1.769,1 27,1%

Os títulos agrícolas (CPRs) e notas promissórias (NPs) emitidas por clientes, apesar de representarem exposição de crédito, estão classificados no balanço patrimonial, de acordo com a regulamentação do Banco Central do Brasil, na rubrica Títulos e Valores Mobiliários, em razão de suas características de negociabilidade.

As garantias emitidas -fianças, avais e cartas de crédito de importação- somaram R$ 102,8 milhões e representam 4,5% da carteira expandida e os títulos agrícolas e notas promissórias classificados “para negociação” em TVM, representaram 2,2%.

As operações de crédito respondem por 76% da carteira expandida dos quais 62% em operações de empréstimos e desconto de títulos. Adicionalmente, compõem esse grupo os repasses do BNDES/FINAME com elevação de 27% e 99%, respectivamente nos períodos de comparação; as operações de aquisição de recebíveis de clientes, agora destacadas das operações de empréstimo e descontos; as operações de financiamento em moeda estrangeira unicamente destinadas ao financiamento de importação; o saldo remanescente da carteira de CDC Veículos e a parcela destacada das operações de CDC veículos cedidas para outras instituições financeiras com coobrigação do Banco.

Os adiantamentos aos contratos de câmbio para financiamento à exportação são outra modalidade relevante respondendo por 16% da carteira expandida.

10/20

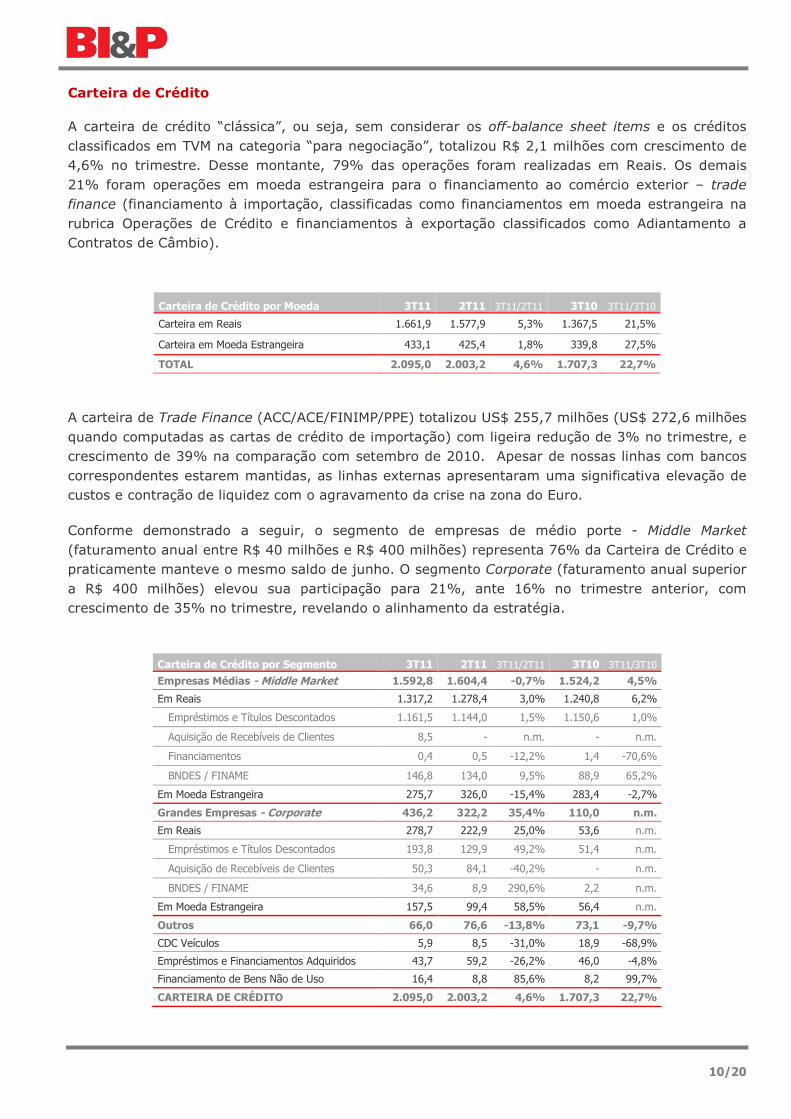

Carteira de Crédito

A carteira de crédito “clássica”, ou seja, sem considerar os off-balance sheet items e os créditos classificados em TVM na categoria “para negociação”, totalizou R$ 2,1 milhões com crescimento de 4,6% no trimestre. Desse montante, 79% das operações foram realizadas em Reais. Os demais 21% foram operações em moeda estrangeira para o financiamento ao comércio exterior – trade finance (financiamento à importação, classificadas como financiamentos em moeda estrangeira na rubrica Operações de Crédito e financiamentos à exportação classificados como Adiantamento a Contratos de Câmbio).

Carteira de Crédito por Moeda 3T11 2T11 3T11/2T11 3T10 3T11/3T10

Carteira em Reais 1.661,9 1.577,9 5,3% 1.367,5 21,5%

Carteira em Moeda Estrangeira 433,1 425,4 1,8% 339,8 27,5%

TOTAL 2.095,0 2.003,2 4,6% 1.707,3 22,7%

A carteira de Trade Finance (ACC/ACE/FINIMP/PPE) totalizou US$ 255,7 milhões (US$ 272,6 milhões quando computadas as cartas de crédito de importação) com ligeira redução de 3% no trimestre, e crescimento de 39% na comparação com setembro de 2010. Apesar de nossas linhas com bancos correspondentes estarem mantidas, as linhas externas apresentaram uma significativa elevação de custos e contração de liquidez com o agravamento da crise na zona do Euro.

Conforme demonstrado a seguir, o segmento de empresas de médio porte - Middle Market (faturamento anual entre R$ 40 milhões e R$ 400 milhões) representa 76% da Carteira de Crédito e praticamente manteve o mesmo saldo de junho. O segmento Corporate (faturamento anual superior a R$ 400 milhões) elevou sua participação para 21%, ante 16% no trimestre anterior, com crescimento de 35% no trimestre, revelando o alinhamento da estratégia.

Carteira de Crédito por Segmento 3T11 2T11 3T11/2T11 3T10 3T11/3T10

Empresas Médias - Middle Market 1.592,8 1.604,4 -0,7% 1.524,2 4,5%

Em Reais 1.317,2 1.278,4 3,0% 1.240,8 6,2%

Empréstimos e Títulos Descontados 1.161,5 1.144,0 1,5% 1.150,6 1,0%

Aquisição de Recebíveis de Clientes 8,5 - n.m. - n.m.

Financiamentos 0,4 0,5 -12,2% 1,4 -70,6%

BNDES / FINAME 146,8 134,0 9,5% 88,9 65,2%

Em Moeda Estrangeira 275,7 326,0 -15,4% 283,4 -2,7%

Grandes Empresas - Corporate 436,2 322,2 35,4% 110,0 n.m.

Em Reais 278,7 222,9 25,0% 53,6 n.m.

Empréstimos e Títulos Descontados 193,8 129,9 49,2% 51,4 n.m.

Aquisição de Recebíveis de Clientes 50,3 84,1 -40,2% - n.m.

BNDES / FINAME 34,6 8,9 290,6% 2,2 n.m.

Em Moeda Estrangeira 157,5 99,4 58,5% 56,4 n.m.

Outros 66,0 76,6 -13,8% 73,1 -9,7%

CDC Veículos 5,9 8,5 -31,0% 18,9 -68,9%

Empréstimos e Financiamentos Adquiridos 43,7 59,2 -26,2% 46,0 -4,8%

Financiamento de Bens Não de Uso 16,4 8,8 85,6% 8,2 99,7%

CARTEIRA DE CRÉDITO 2.095,0 2.003,2 4,6% 1.707,3 22,7%

11/20

Recebíveis44%

TVM2%Veículos

3%Imóveis

8%

Penhor Monitorado

7%

Penhor Alienação

6%

Aval NP30%

Indústria56%

Comércio12% Intermediários

financeiros3%

Outros Serviços

23%

Pessoas Físicas

6%

11 - 60 32%

61 - 160 27%

Demais 22%

10 maiores 19%

+360 dias30%

Até 90 dias33%

181 a 360 15%

91 a 18022%

Empréstimos e Títulos

Descontados66%

Trade Finance

21%

Aquisição Recebíveis

3% Outros

1%

BNDES / FINAME

9%

Corporate21%

Middle Market76%

Outros3%

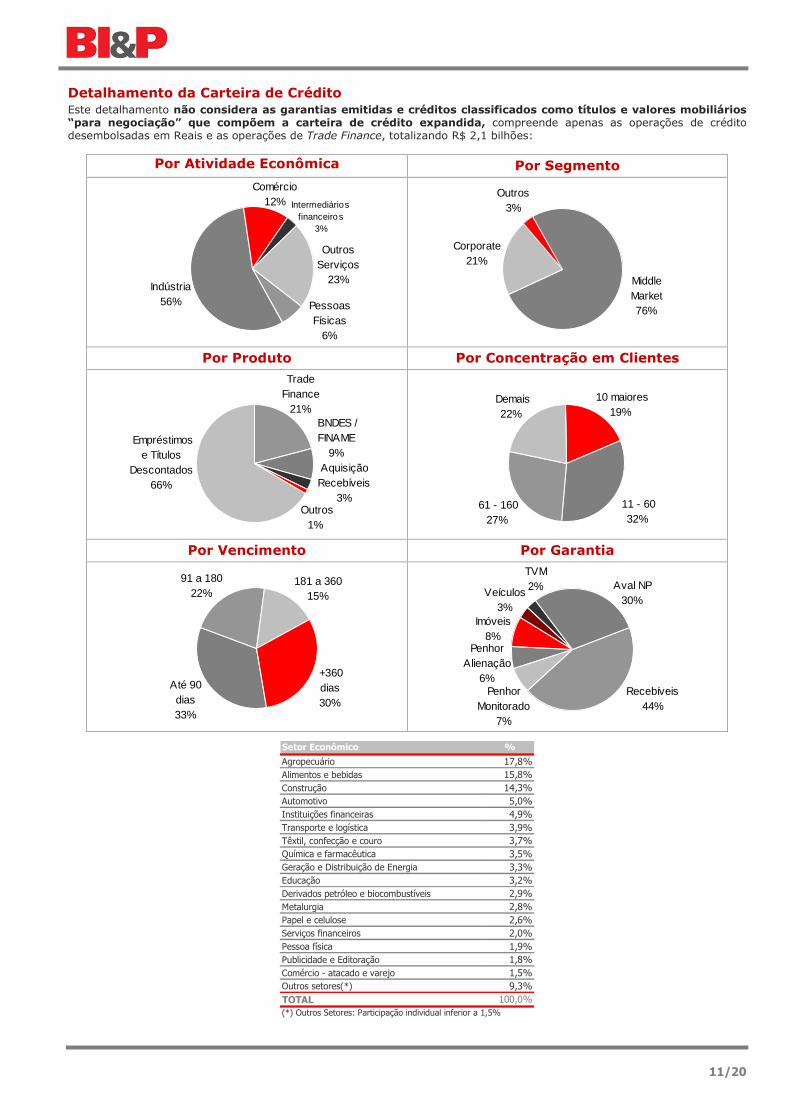

Detalhamento da Carteira de Crédito Este detalhamento não considera as garantias emitidas e créditos classificados como títulos e valores mobiliários “para negociação” que compõem a carteira de crédito expandida, compreende apenas as operações de crédito desembolsadas em Reais e as operações de Trade Finance, totalizando R$ 2,1 bilhões:

Por Atividade Econômica Por Segmento

Por Produto Por Concentração em Clientes

Por Vencimento Por Garantia

Setor Econômico %

Agropecuário 17,8%Alimentos e bebidas 15,8%Construção 14,3%Automotivo 5,0%Instituições financeiras 4,9%Transporte e logística 3,9%Têxtil, confecção e couro 3,7%Química e farmacêutica 3,5%Geração e Distribuição de Energia 3,3%Educação 3,2%Derivados petróleo e biocombustíveis 2,9%Metalurgia 2,8%Papel e celulose 2,6%Serviços financeiros 2,0%Pessoa física 1,9%Publicidade e Editoração 1,8%Comércio - atacado e varejo 1,5%Outros setores(*) 9,3%TOTAL 100,0%(*) Outros Setores: Participação individual inferior a 1,5%

12/20

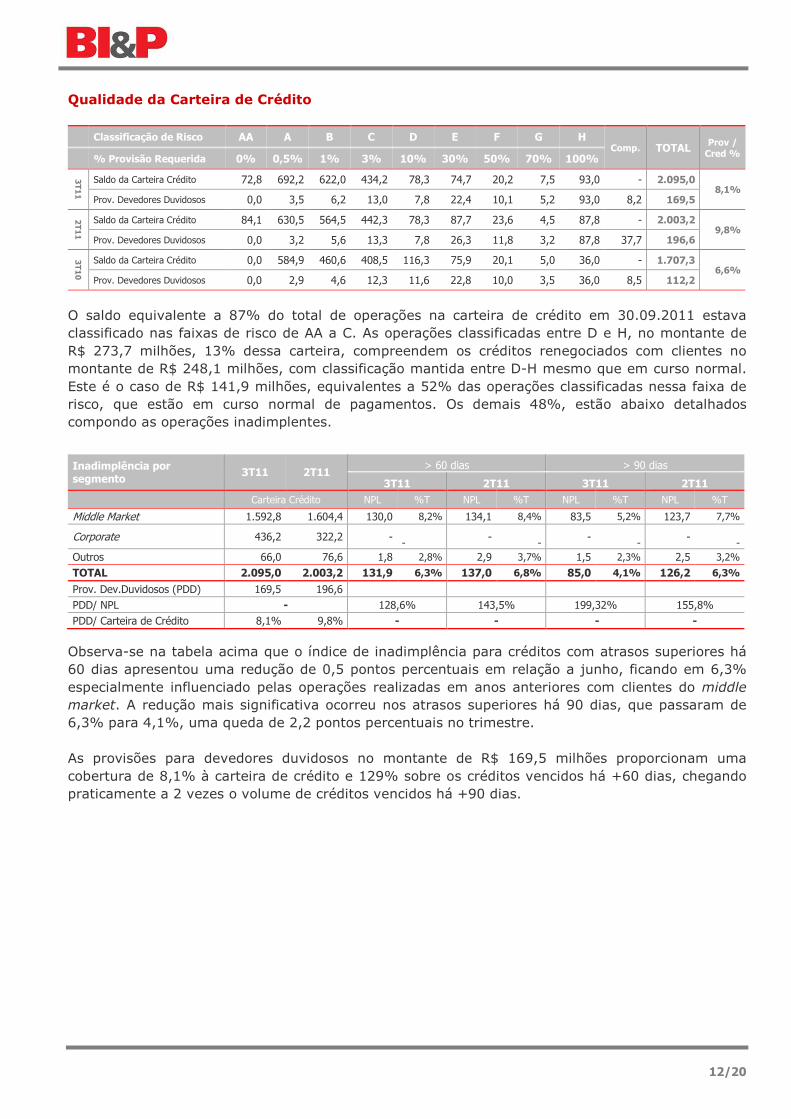

Qualidade da Carteira de Crédito

Classificação de Risco AA A B C D E F G H Comp. TOTAL Prov /

Cred % % Provisão Requerida 0% 0,5% 1% 3% 10% 30% 50% 70% 100%

3T11

Saldo da Carteira Crédito 72,8 692,2 622,0 434,2 78,3 74,7 20,2 7,5 93,0 - 2.095,0 8,1%

Prov. Devedores Duvidosos 0,0 3,5 6,2 13,0 7,8 22,4 10,1 5,2 93,0 8,2 169,5

2T11

Saldo da Carteira Crédito 84,1 630,5 564,5 442,3 78,3 87,7 23,6 4,5 87,8 - 2.003,2 9,8%

Prov. Devedores Duvidosos 0,0 3,2 5,6 13,3 7,8 26,3 11,8 3,2 87,8 37,7 196,6

3T10

Saldo da Carteira Crédito 0,0 584,9 460,6 408,5 116,3 75,9 20,1 5,0 36,0 - 1.707,3 6,6%

Prov. Devedores Duvidosos 0,0 2,9 4,6 12,3 11,6 22,8 10,0 3,5 36,0 8,5 112,2

O saldo equivalente a 87% do total de operações na carteira de crédito em 30.09.2011 estava classificado nas faixas de risco de AA a C. As operações classificadas entre D e H, no montante de R$ 273,7 milhões, 13% dessa carteira, compreendem os créditos renegociados com clientes no montante de R$ 248,1 milhões, com classificação mantida entre D-H mesmo que em curso normal. Este é o caso de R$ 141,9 milhões, equivalentes a 52% das operações classificadas nessa faixa de risco, que estão em curso normal de pagamentos. Os demais 48%, estão abaixo detalhados compondo as operações inadimplentes.

Inadimplência por segmento

3T11 2T11 > 60 dias > 90 dias

3T11 2T11 3T11 2T11 Carteira Crédito NPL %T NPL %T NPL %T NPL %T

Middle Market 1.592,8 1.604,4 130,0 8,2% 134,1 8,4% 83,5 5,2% 123,7 7,7%

Corporate 436,2 322,2 - - - - -

- - -

Outros 66,0 76,6 1,8 2,8% 2,9 3,7% 1,5 2,3% 2,5 3,2%

TOTAL 2.095,0 2.003,2 131,9 6,3% 137,0 6,8% 85,0 4,1% 126,2 6,3%

Prov. Dev.Duvidosos (PDD) 169,5 196,6 PDD/ NPL - 128,6% 143,5% 199,32% 155,8% PDD/ Carteira de Crédito 8,1% 9,8% - - - -

Observa-se na tabela acima que o índice de inadimplência para créditos com atrasos superiores há 60 dias apresentou uma redução de 0,5 pontos percentuais em relação a junho, ficando em 6,3% especialmente influenciado pelas operações realizadas em anos anteriores com clientes do middle

market. A redução mais significativa ocorreu nos atrasos superiores há 90 dias, que passaram de 6,3% para 4,1%, uma queda de 2,2 pontos percentuais no trimestre. As provisões para devedores duvidosos no montante de R$ 169,5 milhões proporcionam uma cobertura de 8,1% à carteira de crédito e 129% sobre os créditos vencidos há +60 dias, chegando praticamente a 2 vezes o volume de créditos vencidos há +90 dias.

13/20

DPGE43%

CDB40%

LCA/ LF10%

À Vista3%

Interfinanceiro

4%

Outros4%

Pessoa Física

15%

Empresas22%

Inv. Instit.50%

Inst. Finan.

7%CTVM / DTVM

2%

até 90 dias23%

à Vista3%

90 a 18010%

+360 dias50%

180 a

36014%

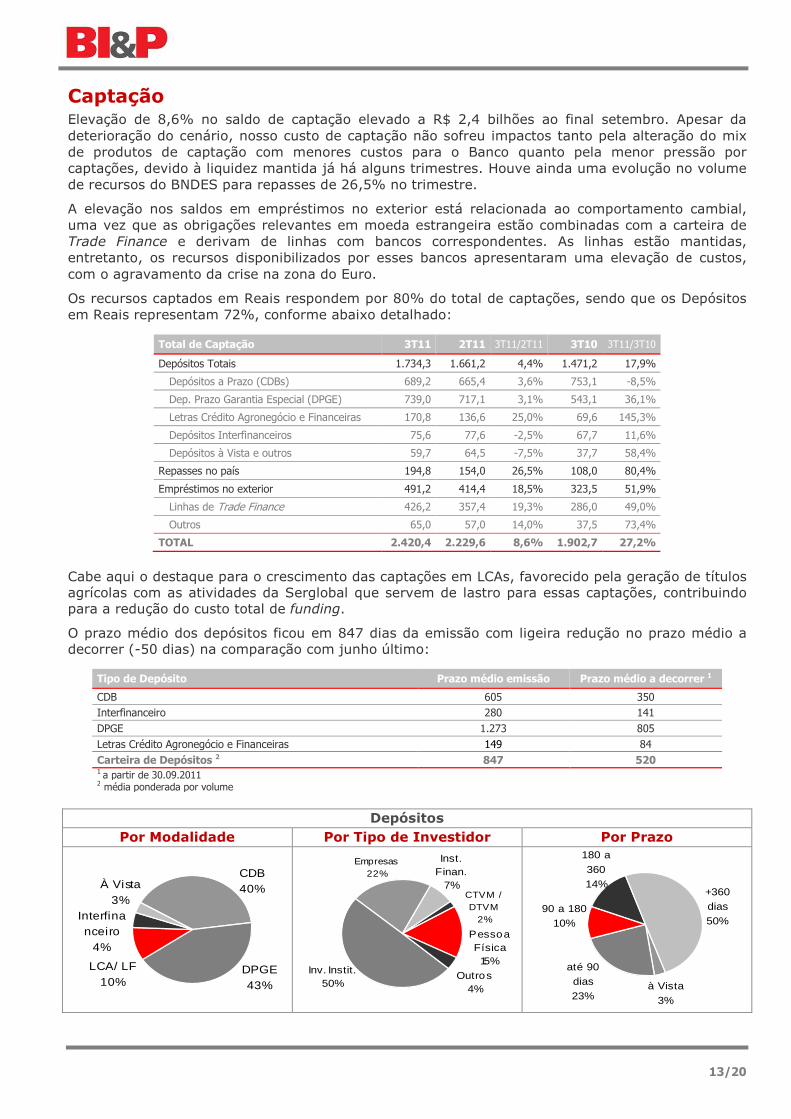

Captação Elevação de 8,6% no saldo de captação elevado a R$ 2,4 bilhões ao final setembro. Apesar da deterioração do cenário, nosso custo de captação não sofreu impactos tanto pela alteração do mix de produtos de captação com menores custos para o Banco quanto pela menor pressão por captações, devido à liquidez mantida já há alguns trimestres. Houve ainda uma evolução no volume de recursos do BNDES para repasses de 26,5% no trimestre.

A elevação nos saldos em empréstimos no exterior está relacionada ao comportamento cambial, uma vez que as obrigações relevantes em moeda estrangeira estão combinadas com a carteira de Trade Finance e derivam de linhas com bancos correspondentes. As linhas estão mantidas, entretanto, os recursos disponibilizados por esses bancos apresentaram uma elevação de custos, com o agravamento da crise na zona do Euro.

Os recursos captados em Reais respondem por 80% do total de captações, sendo que os Depósitos em Reais representam 72%, conforme abaixo detalhado:

Total de Captação 3T11 2T11 3T11/2T11 3T10 3T11/3T10

Depósitos Totais 1.734,3 1.661,2 4,4% 1.471,2 17,9%

Depósitos a Prazo (CDBs) 689,2 665,4 3,6% 753,1 -8,5%

Dep. Prazo Garantia Especial (DPGE) 739,0 717,1 3,1% 543,1 36,1%

Letras Crédito Agronegócio e Financeiras 170,8 136,6 25,0% 69,6 145,3%

Depósitos Interfinanceiros 75,6 77,6 -2,5% 67,7 11,6%

Depósitos à Vista e outros 59,7 64,5 -7,5% 37,7 58,4%

Repasses no país 194,8 154,0 26,5% 108,0 80,4%

Empréstimos no exterior 491,2 414,4 18,5% 323,5 51,9%

Linhas de Trade Finance 426,2 357,4 19,3% 286,0 49,0%

Outros 65,0 57,0 14,0% 37,5 73,4%

TOTAL 2.420,4 2.229,6 8,6% 1.902,7 27,2%

Cabe aqui o destaque para o crescimento das captações em LCAs, favorecido pela geração de títulos agrícolas com as atividades da Serglobal que servem de lastro para essas captações, contribuindo para a redução do custo total de funding.

O prazo médio dos depósitos ficou em 847 dias da emissão com ligeira redução no prazo médio a decorrer (-50 dias) na comparação com junho último:

Tipo de Depósito Prazo médio emissão Prazo médio a decorrer 1

CDB 605 350 Interfinanceiro 280 141 DPGE 1.273 805 Letras Crédito Agronegócio e Financeiras 149 84 Carteira de Depósitos 2 847 520 1 a partir de 30.09.2011

2 média ponderada por volume

Depósitos Por Modalidade Por Tipo de Investidor Por Prazo

14/20

Liquidez

Em 30.09.2011, os recursos em caixa eram de R$2.118,1 milhões que deduzidas as Captações de Mercado Aberto (R$ 1.204 milhões) compunham um Caixa Livre de R$ 914,1 milhões, equivalente a 53% dos depósitos.

Adequação de Capital

O Acordo de Basileia prevê que os bancos mantenham um percentual mínimo de patrimônio ponderado pelo risco incorrido em suas operações. Nesse sentido o Banco Central do Brasil regulamenta que os bancos instalados no país obedeçam ao percentual mínimo de 11% calculados com base nas regras do Acordo de Basiléia II, o que confere maior segurança ao sistema financeiro brasileiro frente às oscilações nas condições econômicas.

As novas regras de adequação de capital em discussão, a serem implementadas, no âmbito do Acordo Basiléia III, deverão elevar o percentual mínimo de exigência para 13%, considerando as parcelas de capital de conservação e capital contracíclico.

A tabela a seguir apresenta as posições do BI&P com relação às exigências de capital mínimo previstas pelas normas do Banco Central, evidenciando que, mesmo com a adoção dos parâmetros Basiléia III, permanecemos confortavelmente capitalizados:

Índice de Basileia 3T11 2T11 3T11/2T11 3T10 3T11/3T10

Patrimônio referência 577,5 566,5 1,9% 432,4 33,6%

PR Nivel I 567,7 566,4 0,2% 428,1 32,6%

PR Nível II 9,8 0,2 n.m. 4,3 130,8%

Deduções do PR (2,4) - n.m. - n.m.

Patrimônio Exigido 299,2 288,0 3,9% 238,6 25,4%

Risco de Crédito 269,5 261,6 3,0% 219,2 22,9%

Risco de Mercado 20,4 11,3 81,0% 3,5 490,3%

Risco Operacional 9,3 15,2 -38,8% 15,9 -41,8%

Excesso sobre Patrimônio Exigido 275,9 278,5 -0,9% 193,8 42,4%

Índice Basileia 21,1% 21,6% -0,5 p.p. 19,9% 1,2 p.p.

680

923 914

3T10 2T11 3T11

Caixa Livre

R$

Milh

ões

15/20

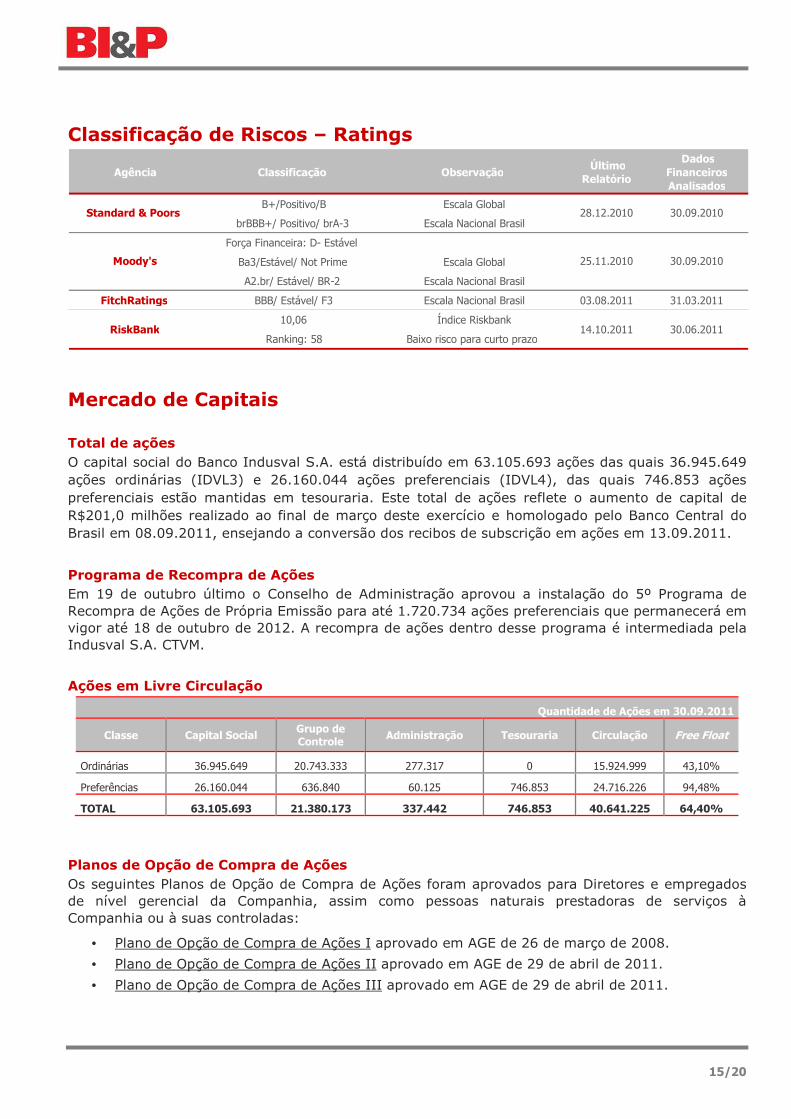

Classificação de Riscos – Ratings

Mercado de Capitais

Total de ações O capital social do Banco Indusval S.A. está distribuído em 63.105.693 ações das quais 36.945.649 ações ordinárias (IDVL3) e 26.160.044 ações preferenciais (IDVL4), das quais 746.853 ações preferenciais estão mantidas em tesouraria. Este total de ações reflete o aumento de capital de R$201,0 milhões realizado ao final de março deste exercício e homologado pelo Banco Central do Brasil em 08.09.2011, ensejando a conversão dos recibos de subscrição em ações em 13.09.2011.

Programa de Recompra de Ações Em 19 de outubro último o Conselho de Administração aprovou a instalação do 5º Programa de Recompra de Ações de Própria Emissão para até 1.720.734 ações preferenciais que permanecerá em vigor até 18 de outubro de 2012. A recompra de ações dentro desse programa é intermediada pela Indusval S.A. CTVM.

Ações em Livre Circulação

Quantidade de Ações em 30.09.2011

Classe Capital Social Grupo de Controle Administração Tesouraria Circulação Free Float

Ordinárias 36.945.649 20.743.333 277.317 0 15.924.999 43,10%

Preferências 26.160.044 636.840 60.125 746.853 24.716.226 94,48%

TOTAL 63.105.693 21.380.173 337.442 746.853 40.641.225 64,40%

Planos de Opção de Compra de Ações Os seguintes Planos de Opção de Compra de Ações foram aprovados para Diretores e empregados de nível gerencial da Companhia, assim como pessoas naturais prestadoras de serviços à Companhia ou à suas controladas:

• Plano de Opção de Compra de Ações I aprovado em AGE de 26 de março de 2008.

• Plano de Opção de Compra de Ações II aprovado em AGE de 29 de abril de 2011.

• Plano de Opção de Compra de Ações III aprovado em AGE de 29 de abril de 2011.

Agência Classificação Observação Último Relatório

Dados Financeiros Analisados

B+/Positivo/B Escala Global brBBB+/ Positivo/ brA-3 Escala Nacional Brasil

Força Financeira: D- Estável Escala Global Ba3/Estável/ Not Prime

Escala Nacional Brasil A2.br/ Estável/ BR-2

FitchRatings BBB/ Estável/ F3 Escala Nacional Brasil 03.08.2011 31.03.2011

10,06 Índice Riskbank

Ranking: 58 Baixo risco para curto prazo RiskBank 14.10.2011 30.06.2011

Standard & Poors 28.12.2010 30.09.2010

Moody's 25.11.2010 30.09.2010

16/20

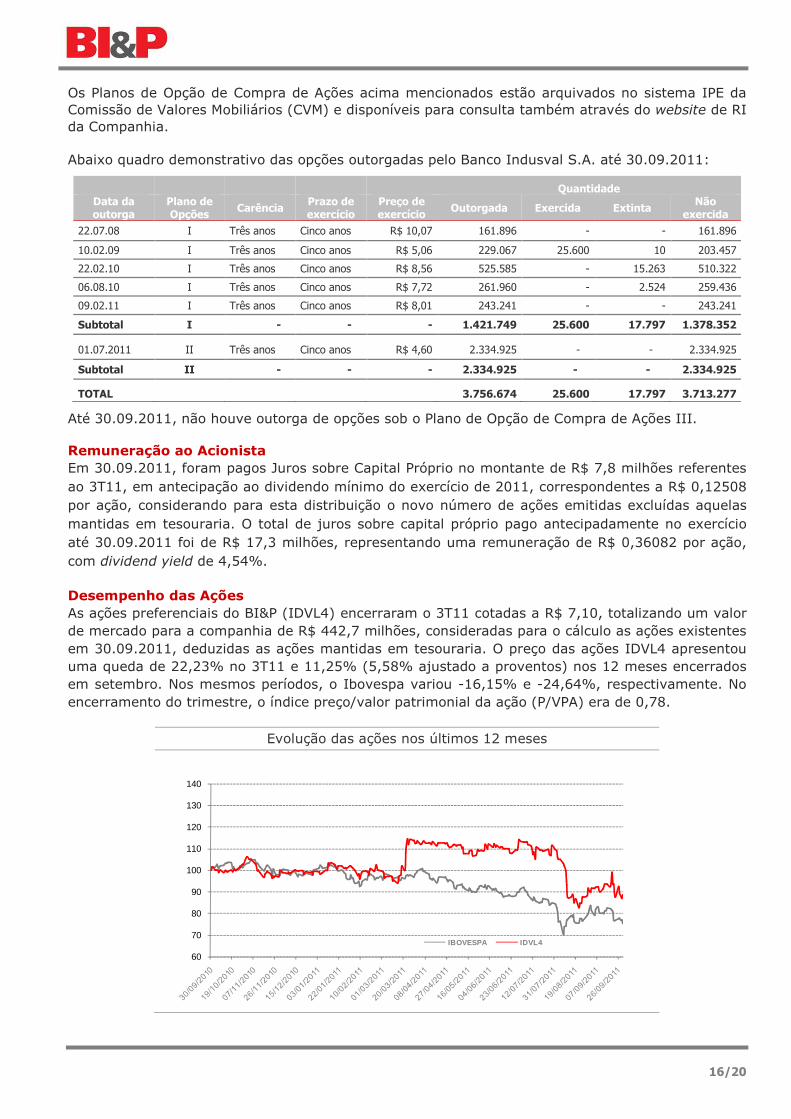

Os Planos de Opção de Compra de Ações acima mencionados estão arquivados no sistema IPE da Comissão de Valores Mobiliários (CVM) e disponíveis para consulta também através do website de RI da Companhia.

Abaixo quadro demonstrativo das opções outorgadas pelo Banco Indusval S.A. até 30.09.2011:

Quantidade Data da outorga

Plano de Opções Carência

Prazo de exercício

Preço de exercício Outorgada Exercida Extinta

Não exercida

22.07.08 I Três anos Cinco anos R$ 10,07 161.896 - - 161.896

10.02.09 I Três anos Cinco anos R$ 5,06 229.067 25.600 10 203.457

22.02.10 I Três anos Cinco anos R$ 8,56 525.585 - 15.263 510.322

06.08.10 I Três anos Cinco anos R$ 7,72 261.960 - 2.524 259.436

09.02.11 I Três anos Cinco anos R$ 8,01 243.241 - - 243.241

Subtotal I - - - 1.421.749 25.600 17.797 1.378.352

01.07.2011 II Três anos Cinco anos R$ 4,60 2.334.925 - - 2.334.925

Subtotal II - - - 2.334.925 - - 2.334.925

TOTAL 3.756.674 25.600 17.797 3.713.277

Até 30.09.2011, não houve outorga de opções sob o Plano de Opção de Compra de Ações III.

Remuneração ao Acionista Em 30.09.2011, foram pagos Juros sobre Capital Próprio no montante de R$ 7,8 milhões referentes ao 3T11, em antecipação ao dividendo mínimo do exercício de 2011, correspondentes a R$ 0,12508 por ação, considerando para esta distribuição o novo número de ações emitidas excluídas aquelas mantidas em tesouraria. O total de juros sobre capital próprio pago antecipadamente no exercício até 30.09.2011 foi de R$ 17,3 milhões, representando uma remuneração de R$ 0,36082 por ação, com dividend yield de 4,54%.

Desempenho das Ações As ações preferenciais do BI&P (IDVL4) encerraram o 3T11 cotadas a R$ 7,10, totalizando um valor de mercado para a companhia de R$ 442,7 milhões, consideradas para o cálculo as ações existentes em 30.09.2011, deduzidas as ações mantidas em tesouraria. O preço das ações IDVL4 apresentou uma queda de 22,23% no 3T11 e 11,25% (5,58% ajustado a proventos) nos 12 meses encerrados em setembro. Nos mesmos períodos, o Ibovespa variou -16,15% e -24,64%, respectivamente. No encerramento do trimestre, o índice preço/valor patrimonial da ação (P/VPA) era de 0,78.

Evolução das ações nos últimos 12 meses

60

70

80

90

100

110

120

130

140

IBOVESPA IDVL4

17/20

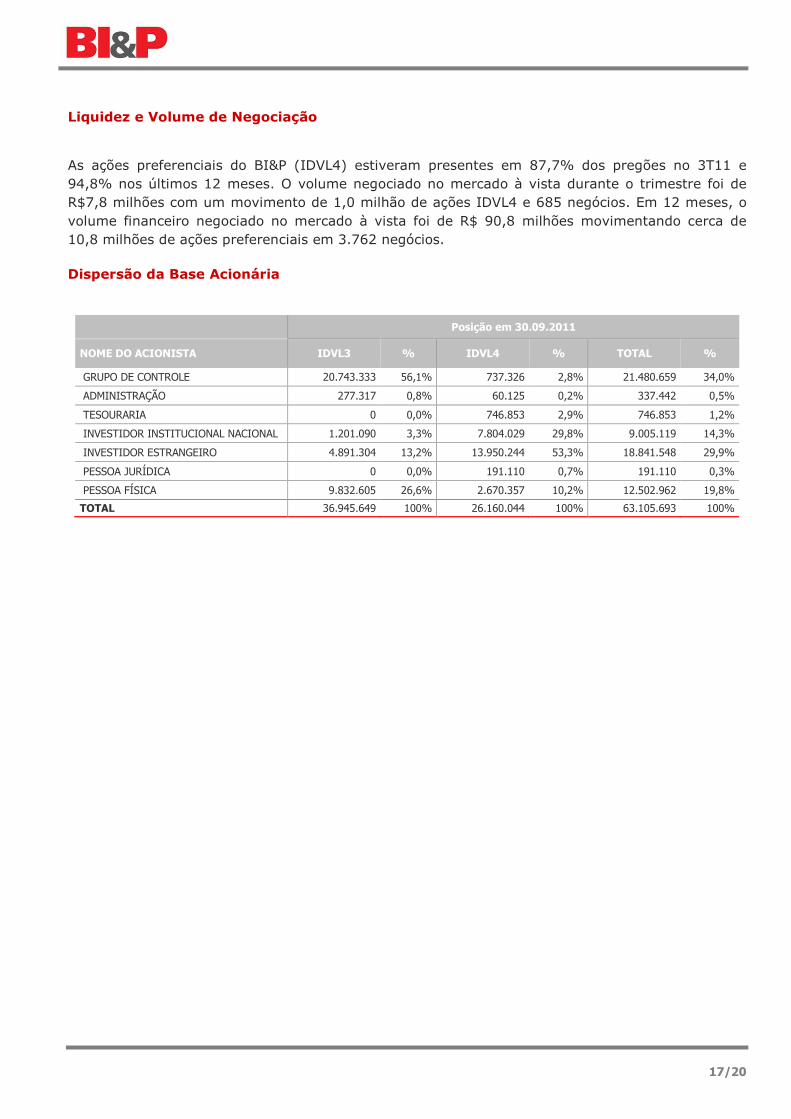

Liquidez e Volume de Negociação

As ações preferenciais do BI&P (IDVL4) estiveram presentes em 87,7% dos pregões no 3T11 e 94,8% nos últimos 12 meses. O volume negociado no mercado à vista durante o trimestre foi de R$7,8 milhões com um movimento de 1,0 milhão de ações IDVL4 e 685 negócios. Em 12 meses, o volume financeiro negociado no mercado à vista foi de R$ 90,8 milhões movimentando cerca de 10,8 milhões de ações preferenciais em 3.762 negócios.

Dispersão da Base Acionária

Posição em 30.09.2011

NOME DO ACIONISTA IDVL3 % IDVL4 % TOTAL %

GRUPO DE CONTROLE 20.743.333 56,1% 737.326 2,8% 21.480.659 34,0%

ADMINISTRAÇÃO 277.317 0,8% 60.125 0,2% 337.442 0,5%

TESOURARIA 0 0,0% 746.853 2,9% 746.853 1,2%

INVESTIDOR INSTITUCIONAL NACIONAL 1.201.090 3,3% 7.804.029 29,8% 9.005.119 14,3%

INVESTIDOR ESTRANGEIRO 4.891.304 13,2% 13.950.244 53,3% 18.841.548 29,9%

PESSOA JURÍDICA 0 0,0% 191.110 0,7% 191.110 0,3%

PESSOA FÍSICA 9.832.605 26,6% 2.670.357 10,2% 12.502.962 19,8%

TOTAL 36.945.649 100% 26.160.044 100% 63.105.693 100%

18/20

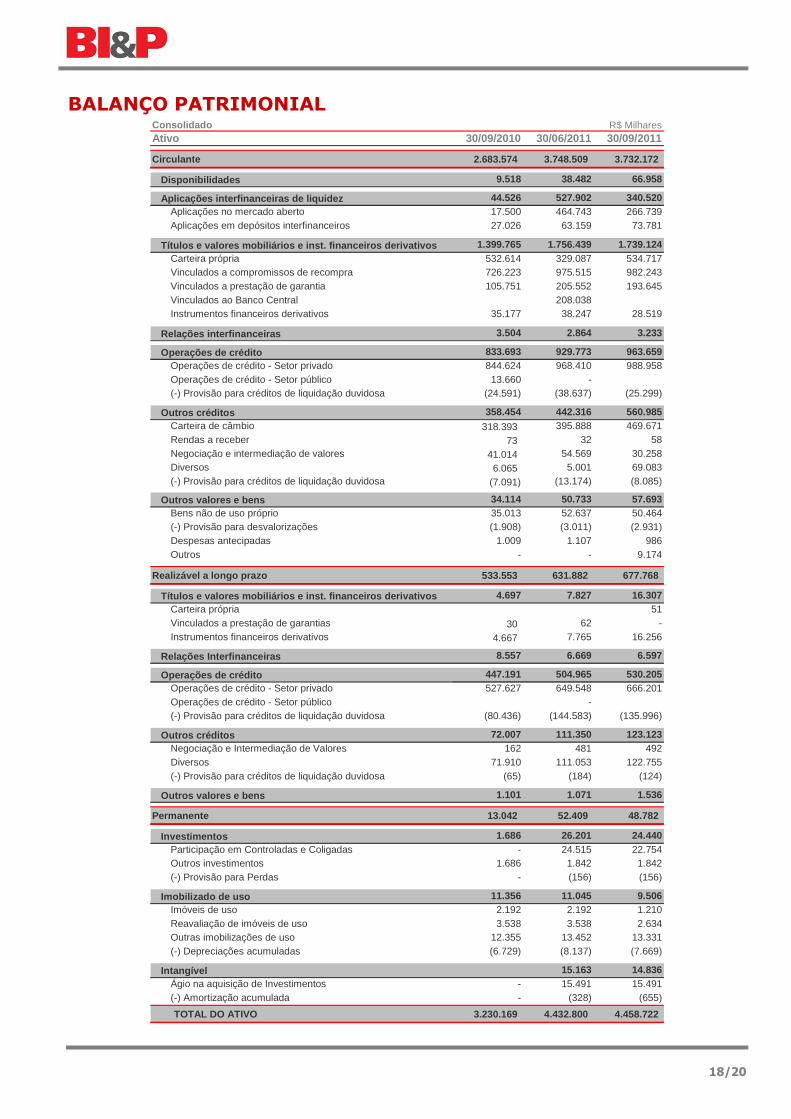

BALANÇO PATRIMONIAL Consolidado R$ MilharesAtivo 30/09/2010 30/06/2011 30/09/2011

Circulante 2.683.574 3.748.509 3.732.172

Disponibilidades 9.518 38.482 66.958

Aplicações interfinanceiras de liquidez 44.526 527.902 340.520 Aplicações no mercado aberto 17.500 464.743 266.739 Aplicações em depósitos interfinanceiros 27.026 63.159 73.781

Títulos e valores mobiliários e inst. financeiros d erivativos 1.399.765 1.756.439 1.739.124 Carteira própria 532.614 329.087 534.717 Vinculados a compromissos de recompra 726.223 975.515 982.243 Vinculados a prestação de garantia 105.751 205.552 193.645 Vinculados ao Banco Central 208.038 Instrumentos financeiros derivativos 35.177 38.247 28.519

Relações interfinanceiras 3.504 2.864 3.233

Operações de crédito 833.693 929.773 963.659 Operações de crédito - Setor privado 844.624 968.410 988.958 Operações de crédito - Setor público 13.660 - (-) Provisão para créditos de liquidação duvidosa (24.591) (38.637) (25.299)

Outros créditos 358.454 442.316 560.985 Carteira de câmbio 318.393 395.888 469.671 Rendas a receber 73 32 58 Negociação e intermediação de valores 41.014 54.569 30.258 Diversos 6.065 5.001 69.083 (-) Provisão para créditos de liquidação duvidosa (7.091) (13.174) (8.085)

Outros valores e bens 34.114 50.733 57.693 Bens não de uso próprio 35.013 52.637 50.464 (-) Provisão para desvalorizações (1.908) (3.011) (2.931)Despesas antecipadas 1.009 1.107 986 Outros - - 9.174

Realizável a longo prazo 533.553 631.882 677.768

Títulos e valores mobiliários e inst. financeiros d erivativos 4.697 7.827 16.307 Carteira própria 51 Vinculados a prestação de garantias 30 62 - Instrumentos financeiros derivativos 4.667 7.765 16.256

Relações Interfinanceiras 8.557 6.669 6.597

Operações de crédito 447.191 504.965 530.205 Operações de crédito - Setor privado 527.627 649.548 666.201 Operações de crédito - Setor público - (-) Provisão para créditos de liquidação duvidosa (80.436) (144.583) (135.996)

Outros créditos 72.007 111.350 123.123 Negociação e Intermediação de Valores 162 481 492 Diversos 71.910 111.053 122.755 (-) Provisão para créditos de liquidação duvidosa (65) (184) (124)

Outros valores e bens 1.101 1.071 1.536

Permanente 13.042 52.409 48.782

Investimentos 1.686 26.201 24.440 Participação em Controladas e Coligadas - 24.515 22.754 Outros investimentos 1.686 1.842 1.842 (-) Provisão para Perdas - (156) (156)

Imobilizado de uso 11.356 11.045 9.506 Imóveis de uso 2.192 2.192 1.210 Reavaliação de imóveis de uso 3.538 3.538 2.634 Outras imobilizações de uso 12.355 13.452 13.331 (-) Depreciações acumuladas (6.729) (8.137) (7.669)

Intangível 15.163 14.836 Ágio na aquisição de Investimentos - 15.491 15.491 (-) Amortização acumulada - (328) (655)

TOTAL DO ATIVO 3.230.169 4.432.800 4.458.722

19/20

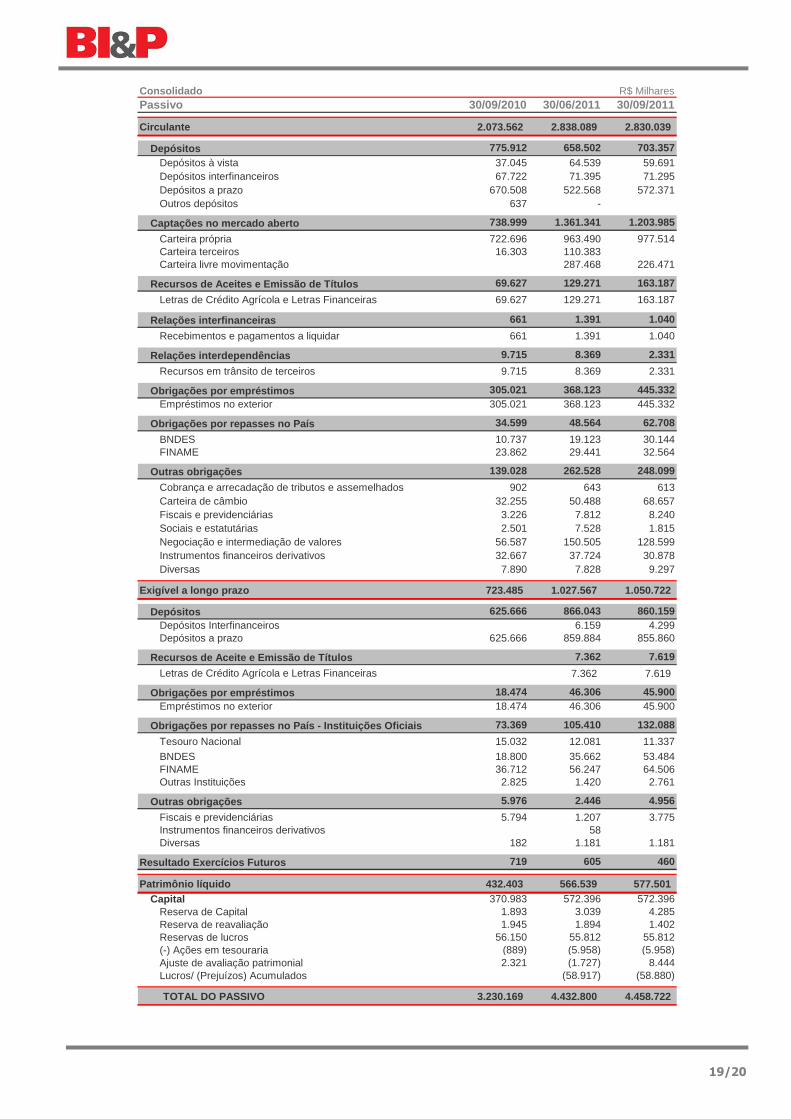

Consolidado R$ MilharesPassivo 30/09/2010 30/06/2011 30/09/2011

Circulante 2.073.562 2.838.089 2.830.039

Depósitos 775.912 658.502 703.357 Depósitos à vista 37.045 64.539 59.691 Depósitos interfinanceiros 67.722 71.395 71.295 Depósitos a prazo 670.508 522.568 572.371 Outros depósitos 637 -

Captações no mercado aberto 738.999 1.361.341 1.203.985

Carteira própria 722.696 963.490 977.514 Carteira terceiros 16.303 110.383 Carteira livre movimentação 287.468 226.471

Recursos de Aceites e Emissão de Títulos 69.627 129.271 163.187

Letras de Crédito Agrícola e Letras Financeiras 69.627 129.271 163.187

Relações interfinanceiras 661 1.391 1.040

Recebimentos e pagamentos a liquidar 661 1.391 1.040

Relações interdependências 9.715 8.369 2.331

Recursos em trânsito de terceiros 9.715 8.369 2.331

Obrigações por empréstimos 305.021 368.123 445.332 Empréstimos no exterior 305.021 368.123 445.332

Obrigações por repasses no País 34.599 48.564 62.708

BNDES 10.737 19.123 30.144 FINAME 23.862 29.441 32.564

Outras obrigações 139.028 262.528 248.099

Cobrança e arrecadação de tributos e assemelhados 902 643 613 Carteira de câmbio 32.255 50.488 68.657 Fiscais e previdenciárias 3.226 7.812 8.240 Sociais e estatutárias 2.501 7.528 1.815 Negociação e intermediação de valores 56.587 150.505 128.599 Instrumentos financeiros derivativos 32.667 37.724 30.878 Diversas 7.890 7.828 9.297

Exigível a longo prazo 723.485 1.027.567 1.050.722

Depósitos 625.666 866.043 860.159 Depósitos Interfinanceiros 6.159 4.299 Depósitos a prazo 625.666 859.884 855.860

Recursos de Aceite e Emissão de Títulos 7.362 7.619

Letras de Crédito Agrícola e Letras Financeiras 7.362 7.619

Obrigações por empréstimos 18.474 46.306 45.900 Empréstimos no exterior 18.474 46.306 45.900

Obrigações por repasses no País - Instituições Ofic iais 73.369 105.410 132.088

Tesouro Nacional 15.032 12.081 11.337

BNDES 18.800 35.662 53.484 FINAME 36.712 56.247 64.506 Outras Instituições 2.825 1.420 2.761

Outras obrigações 5.976 2.446 4.956

Fiscais e previdenciárias 5.794 1.207 3.775 Instrumentos financeiros derivativos 58 Diversas 182 1.181 1.181

Resultado Exercícios Futuros 719 605 460

Patrimônio líquido 432.403 566.539 577.501 Capital 370.983 572.396 572.396

Reserva de Capital 1.893 3.039 4.285 Reserva de reavaliação 1.945 1.894 1.402 Reservas de lucros 56.150 55.812 55.812 (-) Ações em tesouraria (889) (5.958) (5.958)Ajuste de avaliação patrimonial 2.321 (1.727) 8.444 Lucros/ (Prejuízos) Acumulados (58.917) (58.880)

TOTAL DO PASSIVO 3.230.169 4.432.800 4.458.722

20/20

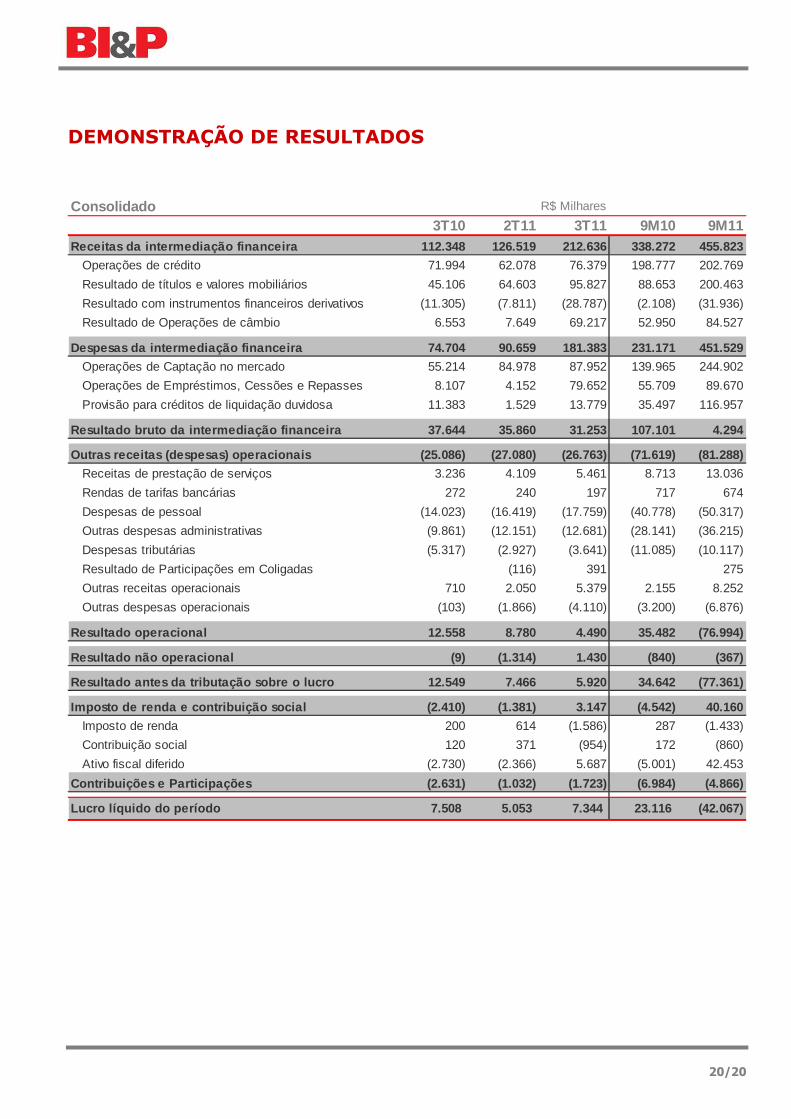

DEMONSTRAÇÃO DE RESULTADOS

Consolidado R$ Milhares

3T10 2T11 3T11 9M10 9M11Receitas da intermediação financeira 112.348 126.519 212.636 338.272 455.823

Operações de crédito 71.994 62.078 76.379 198.777 202.769

Resultado de títulos e valores mobiliários 45.106 64.603 95.827 88.653 200.463

Resultado com instrumentos financeiros derivativos (11.305) (7.811) (28.787) (2.108) (31.936)

Resultado de Operações de câmbio 6.553 7.649 69.217 52.950 84.527

Despesas da intermediação financeira 74.704 90.659 181.383 231.171 451.529

Operações de Captação no mercado 55.214 84.978 87.952 139.965 244.902

Operações de Empréstimos, Cessões e Repasses 8.107 4.152 79.652 55.709 89.670

Provisão para créditos de liquidação duvidosa 11.383 1.529 13.779 35.497 116.957

Resultado bruto da intermediação financeira 37 .644 35.860 31.253 107.101 4.294

Outras receitas (despesas) operacionais (25.086 ) (27.080) (26.763) (71.619) (81.288)

Receitas de prestação de serviços 3.236 4.109 5.461 8.713 13.036

Rendas de tarifas bancárias 272 240 197 717 674

Despesas de pessoal (14.023) (16.419) (17.759) (40.778) (50.317)

Outras despesas administrativas (9.861) (12.151) (12.681) (28.141) (36.215)

Despesas tributárias (5.317) (2.927) (3.641) (11.085) (10.117)

Resultado de Participações em Coligadas (116) 391 275

Outras receitas operacionais 710 2.050 5.379 2.155 8.252

Outras despesas operacionais (103) (1.866) (4.110) (3.200) (6.876)

Resultado operacional 12.558 8.780 4.490 35.482 (76.994)

Resultado não operacional (9) (1. 314) 1.430 (840) (367)

Resultado antes da tributação sobre o lucro 12 .549 7.466 5.920 34.642 (77.361)

Imposto de renda e contribuição social (2.410 ) (1.381) 3.147 (4.542) 40.160

Imposto de renda 200 614 (1.586) 287 (1.433)

Contribuição social 120 371 (954) 172 (860)

Ativo fiscal diferido (2.730) (2.366) 5.687 (5.001) 42.453

Contribuições e Participações (2.631) ( 1.032) (1.723) (6.984) (4.866)

Lucro líquido do período 7.508 5.053 7.344 23.116 (42.067)