Relatório de Estabilidade Financeira I Semestre...

60

Relatório de Estabilidade Financeira I Semestre 2014

Transcript of Relatório de Estabilidade Financeira I Semestre...

Relatório de Estabilidade Financeira I Semestre 2014

2

3Relatório de Estabilidade Financeira • I Semestre 2014 •

4

Relatório de Estabilidade Financeira

Publicação anual do Banco Nacional de Angola (BNA)

É permitida a reprodução das matérias, desde que mencionada a fonte: Relatório de Estabilidade Financeira, volume x, nº x.Eventuais divergências entre dados e totais ou variações percentuais são provenientes de arredondamentos.Não são citadas as fontes das tabelas e dos gráficos de autoria exclusiva do Banco Nacional de Angola.

Banco Nacional de AngolaAv. 4 de Fevereiro nº 151 - Luanda - Angola Caixa Postal 1243 Tel.: (+244) 222 679200 www.bna.ao

Objectivo do Relatório de Estabilidade Financeira

No âmbito das atribuições conferidas ao Banco Nacional de Angola, por intermédio da sua Lei Orgânica n.º 16/10, de 15 de Julho, para a prossecução da política económica do Executivo, compete-lhe, para além da condução, execução, acompanhamento e controlo das políticas monetária, financeira, cambial e de crédito, velar pela estabilidade do sistema financeiro nacional, assegurando, com essa finalidade, a função de financiador de última instância. Assim, em virtude desta prorrogativa, impende sobre o mesmo o dever de elaborar e publicar, com periodicidade regular, relatórios relativos às suas atribuições, entre os quais o Relatório de Estabilidade Financeira.

O presente relatório tem como objectivo principal identificar potenciais riscos para o sistema financeiro angolano e dar a conhecê-los ao mercado. Tendo presente que não é a única instituição financeira com influência na estabilidade do sistema financeiro angolano, o conteúdo deste documento reflecte apenas as análises e opiniões do Banco Nacional de Angola.

5Relatório de Estabilidade Financeira • I Semestre 2014 •

SUMÁRIO EXECUTIVO 101. Enquadramento Macroeconómico-Financeiro 121.1. Apreciação Global 121.2. Contextualização Internacional 131.3. Condições Macroeconómicas Internas e Desenvolvimento Financeiro 171.4. Perspectivas para o ano de 2014 242. Mercado Monetário 252.1. Operações de Regulação Monetária 252.1.1. Operações de Mercado Aberto (OMA) 252.2. Outras Operações Monetárias 252.2.1. Facilidades Permanentes de Liquidez 252.3. Evolução das Taxas de Juro e de Câmbio 262.3.1. Taxas de Juro da Política Monetária 262.3.2. Taxas Nominais de Juro de Títulos do Mercado Primário 262.3.3. LuIBOR 272.4. Evolução da Liquidez 282.5. Operações Cambiais 282.5.1. Taxas de Câmbio 292.5.2. Base Monetária 303. Sector Externo 303.1. Grau de Abertura da Economia 303.1.1. Taxa de Cobertura Global das Importações 313.2. Indicadores de Solvabilidade Externa 313.2.1. Reservas Brutas sobre Importações de Bens e Serviços 313.3. Indicadores de Endividamento Externo 324. Sistemas de Pagamentos 334.1. Desempenho do Sistema de Pagamentos em Tempo Real (SPTR) 334.1.1. Distribuição das Operações ao Longo do Dia 334.1.2. Exposição ao Risco 344.2. Desempenho do Serviço de Compensação de Valores 354.3. Desempenho do Subsistema Multicaixa Terminais de Pagamento Automático 354.3.1. Número de 0perações em TPA 364.4. Desempenho do Subsistema de Transferências a Crédito 365. Sistema Financeiro Angolano 375.1. Organização do Sistema Financeiro 375.1.1. Estrutura e Composição 37

Índice Geral

6

5.1.2. Localização de Rede de Agências e Dependências 375.1.3. Níveis de Concentração do Sistema Bancário 385.2. Supervisão Prudencial 385.2.1. Sistema Bancário - Visão Geral 385.2.1.1. Activo 385.2.1.2. Passivo 395.2.1.3. Desempenho dos Bancos por Controlo Accionário 405.2.2. Adequação do Capital 415.2.3. Qualidade dos Activos e Risco de Crédito 425.2.4. Rendibilidade 425.2.5. Liquidez e Gestão de Fundos 425.2.6. Sensibilidades a Variação de Mercado 435.2.7. Estabilidade Financeira 435.2.7.1. Testes de Sensibilidade do Sistema Bancário 445.2.7.1.1. Análise de Cenário 445.2.7.1.1.1. Carteira de Crédito 445.2.7.1.1.2. Liquidez 445.2.7.1.1.3. Exposição ao Exterior 455.2.7.1.2. Análise de Sensibilidade 455.2.7.1.2.1. Taxa de Câmbio 455.2.7.1.2.2. Taxa de Juro 455.3. Supervisão Comportamental 465.3.1. Educação Financeira 465.3.1.1. Taxa de Bancarização 495.3.2. Avaliação das Reclamações 505.3.2.1. Registo de Fraudes 525.3.2.2. Avaliação das Reclamações no Sistema Bancário 525.3.2.3. Natureza das Reclamações 525.3.3. Acções de Inspecção 545.3.3.1. Inspecções Off-site 535.3.3.1.1. Preçários 535.3.3.2. Inspecções On-site 555.3.3.2.1. Fiscalização do Cumprimento dos Avisos nº 05/2012 e 10/2012 56ANEXOS 56Siglas 57Balanço 58Demonstração de Resultados 59

7Relatório de Estabilidade Financeira • I Semestre 2014 •

Índice de GráficosGráfico 1 - Cobweb da Estabilidade Macroeconómica em Angola 12Gráfico 2 - Evolução Histórica dos Indicadores que Compõem a Cobweb 13Gráfico 3 - Evolução da Actividade Económica Internacional 14Gráfico 4 - Yields de Obrigações de Dívida Soberana a 10 anos de Economias Internacionais Seleccionadas 16Gráfico 5 - Indicadores de Volatilidade dos Mercados Financeiros (MOVE e VIX) 16Gráfico 6 - Índice de Preços FMI das Commodities 17Gráfico 7 - Crescimento Económico do Sector Petrolífero e Não Petrolífero 18Gráfico 8 - Evolução da Estrutura do PIB 18Gráfico 9 - Produção e Preço das Ramas Angolanas 19Gráfico 10 - Reservas Internacionais Líquidas e Variação Mensal da Taxa de Câmbio Kz/uSD 19Gráfico 11 - Volatilidade da Taxa de Câmbio Kz/uSD 20Gráfico 12 - Inflação Homóloga e Variação do Agregado Monetário M2 20Gráfico 13 - Crédito Líquido ao Governo Central e BT de 91 dias 21Gráfico 14 - Rácio Crédito à Economia e Depósitos 22Gráfico 15 - Índices de Herfindahl Hirschman: Índice de Concentração das Quotas de Mercado

(lado esquerdo) e Índice de Concentração Sectorial (lado direito) 22Gráfico 16 - Componentes do M2 por Níveis de Liquidez 23Gráfico 17 - Multiplicador Monetário 23Gráfico 18 - Grau de Aprofundamento Financeiro 23Gráfico 19 - Indicadores Macroprudenciais de Crescimento de Crédito 24Gráfico 20 - Evolução da Liquidez 28Gráfico 21 - Evolução da Taxa de Câmbio 30Gráfico 22 - Grau de Abertura 31Gráfico 23 - Taxa de Cobertura Global 31Gráfico 24 - Reservas Brutas/Importações 30 Gráfico 25 - Reservas Brutas/M2 em MN 30Gráfico 26 - Reservas Brutas/Stock da Dívida 32Gráfico 27 - Stock da Dívida Externa/Exportações 33 Gráfico 28 - Serviço da Dívida Externa/Exportações 33Gráfico 29 - Stock da Dívida Externa/PIB 31Gráfico 30 - Indisponibilidade SPTR por Sessão 33Gráfico 31 - Distribuição dos Pagamentos no SPTR 33Gráfico 32 - Plano de Contingência das Instituições Financeiras 34Gráfico 33 - Montante dos Cheques e Ordens de Saque Compensados 34Gráfico 34 - Número de TPA Activos versus Não Activos 36Gráfico 35 - Número de Transferências Efectuadas no STC 37

8

Gráfico 36 - Evolução dos Níveis de Concentração do Sistema Bancário - Índice de Herfindahl Hirschmann (IHH) 38Gráfico 37 - Evolução Níveis de Concentração de RC5 38 Gráfico 38 - Evolução dos Níveis de Concentração de RC10 38Gráfico 39 - Composição Activo Junho 2013 39 Gráfico 40 - Composição Activo Junho 2014 39Gráfico 41 - Composição Passivo Junho 2013 39 Gráfico 42 - Composição Passivo Junho 2014 39Gráfico 43 - Activo por Controlo Accionário 40 Gráfico 44 - Crédito por Controlo Accionário 40Gráfico 45 - Crédito Vencido por Controlo Accionário 40 Gráfico 46 - Depósitos por Controlo Accionário 40Gráfico 47 - Resultado Líquido por Controlo Accionário 40Gráfico 48 - Rácio de Solvabilidade 41 Gráfico 49 - Número de Bancos por Intervalo de Solvabilidade 41Gráfico 50 - Estrutura de Liquidez 42Gráfico 51 - Desfasamento por Prazo no Sistema Bancário 43Gráfico 52 - Exposição Cambial 43Gráfico 53 - Índice de Estabilidade Financeira 44Gráfico 54 - Levantamento de 20% dos Depósitos 45 Gráfico 55 - Levantamento de 50% dos Depósitos 45Gráfico 56 - Evolução Homóloga das Contas e Cartões 46Gráfico 57 - Evolução Homóloga das Contas Bankita a Crescer 46Gráfico 58 - Evolução Homóloga das Contas por Bancos 47Gráfico 59 - Contas por Províncias Iº Sem. 2013 47Gráfico 60 - Contas por Províncias Iº Sem. 2014 47Gráfico 61 - Movimentos em Contas 48 Gráfico 62 - Movimentos em Contas 48Gráfico 63 - Estrutura Etária Iº Sem. 2013 48 Gráfico 64 - Estrutura Etária Iº Sem. 2014 48Gráfico 65 - Actividade Profissional Iº Sem. 2013 49 Gráfico 66 - Actividade Profissional Iº Sem. 2014 49Gráfico 67 - Evolução da Taxa Estimada de Bancarização 49Gráfico 68 - Reclamações por Tipo de Bancos 50Gráfico 69 - Reclamações por Matéria 51Gráfico 70 - Reclamação por Fonte 51

9Relatório de Estabilidade Financeira • I Semestre 2014 •

Índice de TabelasTabela 1 - Crescimento Económico Anual a Nível Mundial 14Tabela 2 - Operações do Banco Central no Mercado Monetário 25Tabela 3 - Operações do Banco Central no Mercado Monetário 26Tabela 4 - Taxa de Juro Média dos Títulos 27Tabela 5 - Taxa de Juro Média da Luibor 27Tabela 6 - Compra de Divisas 28Tabela 7 - Compra de Divisas 29Tabela 8 - Estrutura e Composição do Sistema Financeiro 37Tabela 9 - Crédito por Sector de Actividade Económica 41Tabela 10 - Reporte Estatístico por Tipos de Bancos 52Tabela 11 - Reclamações por Tipo de Bancos 52Tabela 12 - Número de Reclamações por Matéria 53Tabela 13 - Comissões de Despesas e Taxas de Juros 54Tabela 14 - Custos de Emissão de Cartões 54

10

No primeiro semestre de 2014, grande parte das dimensões potenciadoras de estabilidade macroeconómica evidenciaram uma postura convergente à manutenção do fortalecimento do processo de estabilização económico-financeira, não obstante o agravamento do risco externo, explicado fundamentalmente por uma menor acumulação de reservas fruto da deterioração da conta corrente, cujo impacto negativo nas contas públicas foi o principal factor para a descida do Outlook da agência de rating Fitch de “positivo” para “estável” na avaliação da dívida soberana em Abril de 2014.

O índice de vulnerabilidade financeira de Angola associado à actividade internacional situou-se em níveis ligeiramente favoráveis, comparativamente ao primeiro semestre de 2013, em função da retoma de crescimento económico de algumas economias relevantes, da melhoria do índice de sentimento económico CESifo e da menor volatilidade dos mercados accionistas.

No que respeita à redução dos níveis de risco, realça-se que o desempenho macroeconómico do país resultou do desempenho positivo do sector não petrolífero e da estabilidade de preços que se reflectiu positivamente nas posições mais próximas do centro da Cobweb.

Apesar da redução na arrecadação de receitas petrolíferas no período em análise, a vulnerabilidade fiscal permaneceu estável face ao período homólogo. Porém, os riscos subjacentes à variação do preço do petróleo não se esvanecem, uma vez que estes estão associados a choques nos mercados financeiros globais, aumento da produção de alguns países anteriormente afectados por tensões políticas e o abrandamento das economias emergentes.

Tendo em consideração a conjuntura económica actual do país, caracterizada pela redução das reservas internacionais e das exportações, bem como o aumento das importações e do endividamento externo do País, pode concluir-se que a exposição da economia angolana a choques externos será cada vez maior se a situação actual permanecer no médio e longo prazo.

No primeiro semestre de 2014, a condução da política monetária manteve como enfoque a regulação dos fluxos excedentários de liquidez, tendo como objectivo primário a estabilidade de preços e manutenção do poder de compra da moeda nacional, com suporte nos instrumentos do quadro operacional de política monetária, continuando a observar-se a tendência decrescente da variação do índice de preços nacional, com a taxa a situar-se em 6,89%, abaixo da meta anual projectada pelo Executivo de 7,50%.

As taxas de juro da política monetária mantiveram a tendência observada de estabilidade, registando apenas ligeiras variações, em harmonia com a evolução dos agregados monetários e, com base nisto, nas decisões do Comité de Política Monetária do Banco Nacional de Angola, tendo em vista atenuar o custo do crédito à economia.

A LuIBOR Overnight, que reflecte o custo das transacções diárias de liquidez não colateralizadas entre os bancos, reduziu-se no primeiro semestre de 2014, reflectindo o elevado nível de liquidez na economia e em particular no sector bancário, permitindo às instituições financeiras deficitárias custos de financiamento mais favoráveis.

Ao nível do mercado cambial, no período, foram observadas variações nos volumes de venda nos dois segmentos, primário e secundário, influenciadas por factores inerentes aos ciclos de importação de bens e serviços, fundamentalmente os relacionados com o sector petrolífero e, igualmente, pela observância de um maior rigor regulamentar na execução operacional dos pagamentos ao exterior, assegurando-se por essa via maior eficiência e equilíbrio na utilização dos recursos cambiais do país.

As taxas de juro da política monetária mantiveram a tendência observada de estabilidade, registando apenas ligeiras variações, em harmonia com a evolução dos agregados monetários e, com base nisto, nas decisões do Comité de Política Monetária do Banco Nacional de Angola, tendo em vista atenuar o custo do crédito à economia.

O Sistema de Pagamentos de Angola funcionou com regularidade no primeiro semestre de 2014 e a entrada em vigor do Instrutivo nº 09/13, de 21 de Novembro, bem como a criação da ordem de saque electrónica que possibilitou a redução, quer do montante de cheques compensados, bem como do número e montante de ordens de saque compensadas, que permitiu reduzir os riscos de liquidação associados ao SPA.

Sumário Executivo

11Relatório de Estabilidade Financeira • I Semestre 2014 •

Porém, permaneceram as situações de risco associadas ao número elevado de pagamentos próximo da hora de fecho da sessão inicial do SPTR, bem como ao número elevado de instituições bancárias que ainda não possuem um plano de continuidade de negócios que permita o funcionamento das organizações a um nível aceitável nas situações de contingência.

No primeiro semestre de 2014, destaca-se a entrada em funcionamento de uma nova instituição bancária, elevando o número de instituições bancárias em funcionamento para 23 (vinte e três) instituições financeiras bancárias das 29 (vinte e nove) autorizadas.

No período em análise o volume de negócios da banca aumentou, impulsionado sobretudo pelo aumento dos títulos e valores mobiliários e da carteira de crédito, financiados com recurso a depósitos de Clientes.

O sistema bancário revelou-se líquido, porém continua a observar-se desfasamentos (gaps) negativos significativos entre os financiamentos de curto-prazo e a alocação de recursos a longo-prazo.

A margem financeira dos bancos aumentou, influenciada particularmente pelo aumento dos proveitos de créditos. Contudo, o seu efeito não se reflectiu nos resultados, em virtude do aumento dos custos com as provisões para crédito de liquidação duvidosa e dos custos administrativos e de comercialização, consequentemente o retorno sobre os capitais (ROE) e sobre o activo (ROA) diminuíram relativamente ao período homólogo.

A qualidade dos activos da banca deteriorou-se em função do alto risco de crédito, decorrente da concentração do crédito vencido em (dois) bancos que detêm cerca de 32% dos activos da banca.

Apesar da diminuição dos resultados e da deterioração da qualidade dos activos, o sistema bancário angolano continua a demonstrar capitalização suficiente para suportar os riscos económicos e financeiros e absorção de eventuais perdas inerentes à actividade de intermediação financeira, apresentando um nível de capitalização bem acima do mínimo regulamentar e com capacidade para suportar choques adversos na carteira de crédito, taxas de câmbio e juros.

Os desafios do crescimento económico estão associados à diversificação da economia e aceleração do processo de inclusão económica/financeira, sendo que, os programas de Educação Financeira garantem o acesso de um maior número de população ao sistema financeiro, através da promoção dos seus níveis de conhecimentos sobre o sector bancário e dos vários produtos e soluções oferecidos pelas instituições financeiras.

No âmbito do Programa de Educação Financeira, as contas Bankita à ordem, registaram um crescimento de 36,78% face ao período homólogo, contribuindo sobremaneira para o aumento da taxa de bancarização em 8.31 p.p, estimando-se em 58,29% no período em referência.

No primeiro semestre de 2014, o Banco Nacional de Angola recepcionou 91 (noventa e um) documentos respeitantes a reclamações, registando-se um aumento de 78,43% em relação ao período homólogo, sendo que o Portal do Consumidor de Produtos e Serviços Financeiros foi o meio mais utilizado como fonte de recepção de reclamações, representando uma mudança de comportamento dos reclamantes em relação ao período homólogo.

Em termos de controlo accionário destacam-se com maior número de reclamações, os bancos privados nacionais e o crescimento considerável do número de reclamações relativas aos bancos públicos. As reclamações registadas foram provenientes maioritariamente de entidades singulares e relativamente aos produtos e serviços sobre os quais incidiram o maior número de reclamações, destacando-se a movimentação irregular de conta e as transferências bancárias.

12

1. Enquadramento Macroeconómico-Financeiro

1.1. Apreciação Global

No primeiro semestre de 2014, grande parte das dimensões potenciadoras de Estabilidade Macroeconómica continuaram a evidenciar uma postura convergente na manutenção do fortalecimento do processo de estabilização económico-financeira, tendo como corolário garantir a condução harmonizada das políticas monetária e fiscal levada a cabo pelas autoridades.

Recorrendo ao mapa de estabilidade macroeconómica, a Cobweb, infere-se que, em termos gerais, os riscos subjacentes ao sistema financeiro angolano associados ao seu enquadramento macroeconómico situam-se em níveis significativamente reduzidos face aos seus respectivos referenciais históricos. De facto, através do desempenho dos indicadores macroeconómicos mais relevantes ficou demonstrada uma crescente estabilidade, em harmonia com a recente evolução registada pela economia. Porém, há a notar que os níveis de vulnerabilidade externa e do sector real são superiores aos registados no período homólogo.

Gráfico 1 - Cobweb da Estabilidade Macroeconómica em Angola

Fonte: Bloomberg, BNA, FMI, AIA, MINFIN, INE-Angola, Ministério do Planeamento,Ministério dos Petróleos, CESifo, SNL, Thomson Reuters, Banco de Portugal.

Vulnerabilidade ActividadeInternacional

Vulnerabilidade Externa

Vulnerabilidade Cambial

Vulnerabilidade do Sector RealVulnerabilidade da Estabilidadede Preços

Vulnerabilidade Fiscal

Vulnerabilidade de CondiçõesMonetárias e Financeiras

2008 I Semestre 2009 I Semestre 2012 I Semestre 2013 I Semestre 2014 I Semestre

No que respeita à redução dos níveis de risco, deve ser realçado que o desempenho macroeconómico do país resultou de uma diminuição menor no crescimento do sector petrolífero e da variação negativa do Índice de Preços ao Consumidor, que se reflectiu positivamente nas posições mais próximas do centro da Cobweb dos indicadores de vulnerabilidade cambial e da estabilidade de preços, não obstante o agravamento da vulnerabilidade do sector real.

Apesar da redução na arrecadação das receitas petrolíferas no período em análise, a vulnerabilidade fiscal situou-se em igual valor ao do seu período homólogo. Para além disso, registou-se uma redução dos Depósitos do Governo no BNA, permitindo uma expansão significativa do Crédito Líquido ao Governo Central (CLGC) em 77,53% face a igual período do ano anterior. De referir que o abrandamento do sector petrolífero e consequentemente o seu impacto nas contas públicas foi a principal razão para a descida do outlook da agência de rating Fitch de “positivo” para “estável” na avaliação da dívida soberana em Abril de 20141.

Tal como referido acima, o agravamento do risco externo é explicado fundamentalmente por uma menor acumulação de reservas fruto da deterioração da conta corrente e financiamento de um défice público agravado no semestre. O painel abaixo permite uma visualização individualizada dos indicadores subjacentes ao mapa da Cobweb.

1Apesar da alteração do Outlook, a agência referida manteve a avaliação de Dezembro de 2013 da dívida pública angolana, em BB-.

13Relatório de Estabilidade Financeira • I Semestre 2014 •

Gráfico 2 - Evolução Histórica dos Indicadores que compõem a Cobweb

Índice de Vulnerabilidade do Sector Real (VSR)

4,55

5,5

Fonte: Bloomberg, BNA, FMI, AIA, MINFIN, INE-Angola, Ministério do Planeamento, Ministério dos Petróleos, CESifo,SNL, Thomson Reuters, Banco de Portugal. Cálculos efectuados pelo BNA.

11,5

22,5

33,5

4

ago-

07

dez-

07

abr-0

8

ago-

08

dez-

08

abr-0

9

ago-

09

dez-

09

abr-1

0

ago-

10

dez-

10

abr-1

1

ago-

11

dez-

11

abr-1

2

ago-

12

dez-

12

abr-1

3

ago-

13

dez-

13

abr-1

4

Vulnerabilidade do Sector Real Média Amostral

Índice de Vulnerabilidade da Actividade Internacional (IVAI) Índice de Vulnerabilidade Cambial (VC)

Índice de Vulnerabilidade do Sector Externo (VSE)

1,2

1,7

2,2

2,7

3,2

3,7

4,2

4,7

5,2

fev-

06ju

l-06

dez-

06m

ai-0

7ou

t-07

mar

-08

ago-

08ja

n-09

jun-

09no

v-09

abr-1

0se

t-10

fev-

11ju

l-11

dez-

11m

ai-1

2ou

t-12

mar

-13

ago-

13ja

n-14

jun-

14Vulnerabilidade Actividade Internacional Média Amostral

1,50 1,70 1,90 2,10 2,30 2,50 2,70 2,90 3,10 3,30 3,50

out-0

7fe

v-08

jun-

08ou

t-08

fev-

09ju

n-09

out-0

9fe

v-10

jun-

10ou

t-10

fev-

11ju

n-11

out-1

1fe

v-12

jun-

12ou

t-12

fev-

13ju

n-13

out-1

3fe

v-14

jun-

14

Vulnerabilidade Externa Média Amostral

0,81,31,82,32,83,33,84,34,8

mar

-07

jul-0

7no

v-07

mar

-08

jul-0

8no

v-08

mar

-09

jul-0

9no

v-09

mar

-10

jul-1

0no

v-10

mar

-11

jul-1

1no

v-11

mar

-12

jul-1

2no

v-12

mar

-13

jul-1

3no

v-13

mar

-14

Vulnerabilidade Cambial Média Amostral

Índice de Vulnerabilidade da Estabilidade de Preço (VEP)

0,81,31,82,32,83,33,84,34,8

fev-

06ju

l-06

dez-

06m

ai-0

7ou

t-07

mar

-08

ago-

08ja

n-09

jun-

09no

v-09

abr-1

0se

t-10

fev-

11ju

l-11

dez-

11m

ai-1

2ou

t-12

mar

-13

ago-

13ja

n-14

jun-

14

Vulnerabilidade da Estabilidade de Preços Média Amostral

Índice de Vulnerabilidade Fiscal (VF)

0,5

1

1,5

2

2,5

3

3,5

4

4,5

jan-

07m

ai-0

7se

t-07

jan-

08m

ai-0

8se

t-08

jan-

09m

ai-0

9se

t-09

jan-

10m

ai-1

0se

t-10

jan-

11m

ai-1

1se

t-11

jan-

12m

ai-1

2se

t-12

jan-

13m

ai-1

3se

t-13

jan-

14m

ai-1

4

Vulnerabilidade Fiscal Média Amostral

Índice de Vulnerabilidade de Condições Monetárias e Financeiras (IVCMF)

2,22,42,62,8

33,23,43,63,8

4

dez-

06ab

r-07

ago-

07de

z-07

abr-0

8ag

o-08

dez-

08ab

r-09

ago-

09de

z-09

abr-1

0ag

o-10

dez-

10ab

r-11

ago-

11de

z-11

abr-1

2ag

o-12

dez-

12ab

r-13

ago-

13de

z-13

abr-1

4

Vulnerabilidade de Condições Monetárias e Financeiras Média Amostral

1.2. Contextualização Internacional

O índice de vulnerabilidade financeira de Angola associado à actividade internacional situou-se em níveis ligeiramente mais favoráveis, comparativamente ao primeiro semestre de 2013, motivada pela retoma de crescimento económico de algumas economias relevantes, melhoria do índice de sentimento económico CESifo, menor volatilidade dos mercados accionistas e pelo aumento em termos médios do preço do petróleo.

14

Gráfico 3 - Evolução da Actividade Económica Internacional

Índice de Vulnerabilidade da Actividade Internacional (IVA)

0

1

2

3

4

5

6

fev-

06

jul-0

6

dez-

06

mai

-07

out-0

7

mar

-08

ago-

08

jan-

09

jun-

09

nov-

09

abr-1

0

set-1

0

fev-

11

jul-1

1

dez-

11

mai

-12

out-1

2

mar

-13

ago-

13

jan-

14

jun-

14

Vulnerabilidade Actividade Internacional Média Amostral

Fonte: Bloomberg, BNA, FMI, AIA, CESifo, SNL, Thomson Reuters. Cálculos efectuados pelo BNA.

Tal como consta no World Economic Outlook de Julho de 2014 do Fundo Monetário Internacional (FMI), a economia mundial cresceu 3,20% em 2013, com projecções a apontar para um reforço gradual do crescimento para 2014 e 2015 na ordem dos 3,40% e 4,00%, respectivamente. Subjacente a estas previsões do FMI está a continuidade do crescimento mundial, impulsionado pela alteração positiva gradual na dinâmica de crescimento da maior parte das economias avançadas e com um enfraquecimento das perspectivas de crescimento das economias emergentes mais relevantes, pois o ritmo de expansão da actividade económica destas economias conhece uma desaceleração preocupante, devido a constrangimentos estruturais. No entanto, o seu crescimento manteve-se robusto comparativamente às economias avançadas, continuando a contribuir significativamente para o crescimento da actividade económica mundial.

Tabela 1 - Crescimento Económico Anual a Nível Mundial

EVOLUÇÃO DA ECONOMIA MUNDIALCRESCIMENTO DO PIB

Economia Mundial 3,90 3,10 3,20 3,40 4,00Economias Desenvolvidas 1,70 1,40 1,30 1,80 2,40

EuA 1,80 2,80 1,90 1,70 3,00Zona Euro 1,50 -0,70 -0,40 1,10 1,50Japão -0,60 1,40 1,50 1,60 1,10Reino unido 1,10 0,30 1,70 3,20 2,70

Economias Emergentes e em Desenvolvimento 6,20 4,90 4,70 4,60 5,20Rússia 4,30 3,40 1,30 0,20 1,00China 9,30 7,70 7,70 7,40 7,10Índia 6,30 3,20 5,00 5,40 6,40Brasil 2,70 1,00 2,50 1,30 2,00Médio Oriente, N. de África, Afeganistão e Paquistão 3,90 4,90 2,50 3,10 4,80África Subsaariana 5,50 5,10 5,40 5,40 5,80

ESTIMADO PREVISÕES

2011 2012 2013 2014 2015

Fonte: FMI, World Economic Outlook (update), Julho 2014.

Em linha com as expectativas sobre o crescimento mundial, prevê-se que as economias avançadas cresçam 1,80% em 2014 depois de um crescimento de 1,30% em 2013, reforçando a tendência de recuperação atingindo os 2,40% em 2015.

No caso da economia norte-americana, o FMI prevê uma taxa de 1,70% em 2014, devendo crescer 3,00% em 2015. Esta revisão reflecte o inesperado decréscimo de actividade no início do ano, devido a condições climatéricas desfavoráveis. Ao acompanhar este abrandamento a Fed anunciou manter as taxas de juro perto de zero até pelo menos ao final do ano. Porém, o ritmo de compra de activos pela Fed diminuiu consideravelmente existindo a expectativa de aumento das taxas de juros em 2015. Importa referir que é amplamente consensual que a normalização das taxas de juros possa trazer um período de incerteza tanto para as economias avançadas como para os mercados emergentes.

Quanto à Zona Euro, depois da contracção da actividade em 2012 e 2013, espera-se que cresça 1,10% em 2014, consolidando a retoma económica com taxas de crescimento de 1,50% em 2015. Este crescimento a um ritmo

15Relatório de Estabilidade Financeira • I Semestre 2014 •

lento reflecte algumas debilidades que ainda persistem em alguns estados membros da Zona Euro, como a fraca competitividade e elevado endividamento público. Adicionalmente, as taxas de crescimento têm sido mais moderadas nas principais economias como a França e Alemanha, tendo o último registado uma contracção não esperada no segundo trimestre do ano corrente.

Com a finalidade de alavancar o crescimento económico, impulsionar a concessão de crédito e mitigar os riscos de deflação, o Banco Central Europeu anunciou um pacote de medidas para que as condições monetárias se tornem mais acomodatícias, entre as quais destacam-se: a descida das taxas anuais das principais operações de refinanciamento, a taxa de facilidade de depósito a descer para um valor negativo e outras medidas de política monetária não convencionais para aumentar a liquidez do Sistema.

O recente acontecimento enfrentado por um dos maiores bancos da Zona Euro reavivou as preocupações sobre a saúde das instituições financeiras da Região. Porém, no semestre em análise estabeleceu-se o Mecanismo Único de Supervisão, o primeiro passo para a criação da união Bancária, que poderá reforçar o quadro regulamentar e de supervisão. Dadas as relações intrínsecas do sector bancário angolano com Portugal, é importante acompanhar atentamente os acontecimentos relacionados com o sistema bancário europeu.

Por seu turno, para o Reino unido e o Japão, as perspectivas são mais optimistas. No Reino unido o crescimento da actividade tem sido sólido, com o PIB a aumentar na segunda metade do primeiro semestre de 2014, que conduziu a uma revisão do crescimento de 2014 em alta para os 3,20% (mais 0,40 p.p.), o que reforça a expectativa de normalização da política monetária pelo Banco da Inglaterra. No Japão, perante uma recuperação mais rápida do que o esperado no primeiro semestre, espera-se um crescimento de 1,60% em 2014, que deverá reduzir para 1,10% em 2015, devido à política de aumento dos impostos. Porém, o governo nipónico tenderá a suspender a segunda etapa de aumento dos tributos, prevista para Abril de 2015 e promover uma redução gradual, mais robusta no imposto sobre o lucro das empresas, para nivelar a alíquota efectiva com as aplicadas pela França e a Alemanha, visando a retoma do ritmo da actividade económica.

No que diz respeito ao crescimento das economias emergentes, após ter previsto em Abril um crescimento de 4,70%, o FMI reviu em baixa a sua previsão para 4,60%, e projectou-se uma aceleração para 5,20% em 2015.

Espera-se que a China cresça este ano 7,40%, dependendo de como se adaptará às medidas implementadas pelas suas autoridades de apoio à actividade económica visando um crescimento mais sustentável. Para 2015, o PIB chinês deverá abrandar para os 7,10%. De ressalvar, a importância do acompanhamento de perto da evolução da estabilidade financeira da economia chinesa dada a sua forte influência na procura global pelo crude, sendo responsável por mais de 50% da procura que satisfaz a oferta de ramas angolanas.

Nas restantes economias emergentes, o crescimento da Índia deverá acelerar gradualmente, após uma recuperação no nível de confiança empresarial pós-eleitoral, apresentando assim taxas de crescimento real de 5,40% em 2014 e 6,40% em 2015. No caso do Brasil, o crescimento foi novamente revisto em baixa, em 0,60 p.p., devido a tensões políticas e queda dos gastos do governo afectando o índice de confiança das empresas e atrasando os investimentos. Todavia, poderá registar-se um crescimento de 1,30% em 2014 e de 2,00% em 2015. Por fim, na África do Sul, também houve uma revisão em baixa no crescimento do PIB na ordem dos 0,60 p.p. para os 1,70% no final do ano, influenciada principalmente pela greve no mercado de trabalho, em particular no sector de platina que tem prejudicado a produção do sector mineiro.

É conveniente salientar que a turbulência nos mercados emergentes causada inicialmente com a activação do tapering pela Fed diminuiu desde o início do ano, com a recuperação dos mercados accionistas e a estabilização da taxa de câmbio desses países. Os mercados reagiram positivamente ao conjunto de medidas de política monetária, fiscal e macroprudencial mais restritivas adoptadas pelos países.

Para os países da África Subsaariana, em média, mantém-se um ritmo de crescimento económico elevado, suportado em parte por fluxos de capital estrangeiro direccionados para sectores de exploração de recursos minerais e para o desenvolvimento de infraestruturas. Em 2014, o crescimento desses países deverá também beneficiar de um melhor contexto externo dada a recuperação da Zona Euro. Adicionalmente, as reformas estruturais internas em curso poderão contribuir para o aumento do crescimento potencial em algumas dessas economias.

Quanto ao mercado de dívida soberana de longo prazo, a partir de Setembro de 2013 verificou-se uma descida generalizada das taxas de rendibilidade nos mercados obrigacionistas e uma compressão do spread das yields dos títulos de dívida soberana dos países periféricos da Zona Euro face à Alemanha.

16

A trajectória dessas obrigações reflecte um quadro generalizado de baixa inflação e baixo crescimento da região face ao prolongamento de políticas monetárias acomodatícias do BCE por um período alargado. Adicionalmente, o comportamento “search for yield” nas obrigações dos periféricos da Zona Euro induz uma menor aversão ao risco nos investidores, dado ter estimulado o apetite pelo risco e melhoria do sentimento económico dos investidores.

Esta redução das taxas de juros de longo prazo também se verificou nas economias avançadas mais seguras, implicando uma reversão parcial dos aumentos observados em 2013. Contudo esta evolução ocorre de forma visivelmente mais estabilizada comparativamente à dos periféricos da Zona Euro.

Gráfico 4 - Yields de Obrigações de Dívida Soberana a 10 anos de Economias Internacionais Seleccionadas

Fonte: Bloomberg

0,400

1,400

2,400

3,400

4,400

01-1

2-20

10

01-0

2-20

11

01-0

4-20

11

01-0

6-20

11

01-0

8-20

11

01-1

0-20

11

01-1

2-20

11

01-0

2-20

12

01-0

4-20

12

01-0

6-20

12

01-0

8-20

12

01-1

0-20

12

01-1

2-20

12

01-0

2-20

13

01-0

4-20

13

01-0

6-20

13

01-0

8-20

13

01-1

0-20

13

01-1

2-20

13

01-0

2-20

1401

-04-

2014

01-0

6-20

14

Alemanha EUA Japão Inglaterra

0,00

2,00

4,00

6,00

8,00

10,00

12,00

01-1

2-20

0701

-03-

2008

01-0

6-20

0801

-09-

2008

01-1

2-20

0801

-03-

2009

01-0

6-20

0901

-09-

2009

01-1

2-20

0901

-03-

2010

01-0

6-20

1001

-09-

2010

01-1

2-20

1001

-03-

2011

01-0

6-20

1101

-09-

2011

01-1

2-20

1101

-03-

2012

01-0

6-20

1201

-09-

2012

01-1

2-20

1201

-03-

2013

01-0

6-20

1301

-09-

2013

01-1

2-20

1301

-03-

2014

01-0

6-20

14

perc

enta

gem

Portugal Itália Espanha Irlanda

As condições monetárias nas economias avançadas atenuaram as tensões nos mercados financeiros, ao longo da primeira metade do ano, observando-se uma acentuada redução da percepção de risco nos mercados financeiros accionistas, medida pelo Chicago Board of Options Exchange Volatility Index (VIX), que oscilou em torno dos 11,54 pontos, sendo este o valor mais baixo desde Fevereiro de 2007 (pré-crise do Subprime nos EuA), reflectindo evidentemente maior tranquilidade face às incertezas provindas do impasse da negociação fiscal nos EuA. Todavia, em Fevereiro de 2013 a média do VIX foi a mais elevada do semestre devido às incertezas associados à actividade económica chinesa, a instabilidade financeira na Argentina e às tensões existentes na ucrânia. Por sua vez, a volatilidade dos títulos de rendimento fixo, o indicador Merrill Option Volatility Estimate (MOVE), apresentou uma tendência ligeiramente decrescente, oscilando para níveis pré-crise.

Gráfico 5 - Indicadores de Volatilidade dos Mercados Financeiros (MOVE e VIX)

0

50

100

150

200

250

300

0

10

20

30

40

50

60

70

80

90

Pont

os B

ase

Perc

enta

gem

VIX MOVE Index (eixo à direita)

Fonte: Bloomberg.

01-0

4-20

0614

-04-

2006

25-0

7-20

0611

-02-

2006

02-1

2-20

075/

23/2

007

8/31

/200

712

-11-

2007

3/20

/200

86/

30/2

008

10-0

8-20

081/

16/2

009

4/28

/200

908

-06-

2009

11/1

6/20

092/

24/2

010

06-0

4-20

109/

14/2

010

12/2

3/20

1004

-04-

2011

7/13

/201

110

/21/

2011

1/31

/201

205

-10-

2012

8/20

/201

211

/28/

2012

13-0

3-20

1325

-06-

2013

07-1

0-20

1321

-01-

2014

05-0

5-20

14

17Relatório de Estabilidade Financeira • I Semestre 2014 •

A média do índice do preço do petróleo, calculado pelo FMI, registou um aumento de 8,61% relativamente ao período homólogo. A evolução do preço do petróleo, em termos médios, foi menos volátil ao longo do primeiro semestre de 2014, tendo o preço spot do Brent variado entre 99,74 uSD/barril e 108,37 uSD/barril, um aumento de 8,65 p.p. comparativamente ao período homólogo. Apesar deste preço relativamente elevado ser influenciado pelo aumento dos riscos geopolíticos recentes, este é o factor de maior relevância para a melhoria do Índice de Vulnerabilidade da Actividade Internacional.

Segundo o relatório mensal sobre o mercado do crude da OPEP, a procura mundial por petróleo em 2014 foi revista para 1,05 mb/d, baixando em 50 ton b/d comparativamente à última revisão, devido ao fraco desempenho da região da OCDE no primeiro semestre de 2014.

Para 2014, espera-se um aumento de 1,40 mb/d na oferta de petróleo dos países fora da OPEP totalizando os 55,60 mb/d, os países americanos que compõem a OCDE serão os principais promotores deste crescimento. No entanto, estima-se um aumento da oferta global efectiva de petróleo em 1,2 mb/d face ao período homólogo, situando-se em 91,3 mb/d, derivado essencialmente da produção dos países fora da OPEP.

Por outro lado, o índice de preços das commodities excluindo o petróleo decresceu, em termos médios, 2,99% em relação ao período homólogo, enquanto a média do índice de preços das commodities alimentares diminuiu 5,31%.

Gráfico 6 - Índice de Preços FMI das Commodities

Fonte: FMI.

0

40

80

120

160

200

240

out-0

8

fev-

09

jun-

09

out-0

9

fev-

10

jun-

10

out-1

0

fev-

11

jun-

11

out-1

1

fev-

12

jun-

12

out-1

2

fev-

13

jun-

13

out-1

3

fev-

14

jun-

14

Commodities (sem petróleo) Preço do Barril (Brent) Preço dos Alimentos

Salienta-se que os desafios para a garantia da estabilidade financeira persistem, dado que o crescimento da procura global segue moderado. Para além disso, recentes conflitos no Médio Oriente e na Líbia exacerbaram os riscos, o que pode agravar as perturbações no mercado das commodities.

As tensões acima referidas poderão igualmente ter um impacto negativo nas cotações das acções e das moedas destes países, provocando movimentos irregulares de capital estrangeiro e nacional, penalizando assim as perspectivas de recuperação de crescimento económico dos países desenvolvidos e a sustentabilidade da dinâmica de crescimento da China. Sugere-se que o dinamismo excessivo nos principais mercados financeiros, no segundo trimestre de 2014, não foi acompanhado por um crescimento na economia real, um comportamento que poderá acentuar a vulnerabilidade das economias em detrimento do progresso da economia mundial.

1.3. Condições Macroeconómicas Internas e Desenvolvimento Financeiro

Em 2014, espera-se que a actividade económica de Angola seja marcada por uma desaceleração de 2,4 p.p. abaixo do desempenho do período anterior, situando-se em 4,4%, segundo dados do Ministério do Planeamento e Desenvolvimento Territorial (MPDT), justificado pelo fraco desempenho do PIB Petrolífero, na qual se estima uma contracção de 3,5%. Este fraco desempenho poderá ser compensado pela performance favorável do sector não petrolífero que deverá crescer 8,2% em termos reais.

18

Gráfico 7 - Crescimento Económico do Sector Petrolífero e Não Petrolífero

2010 2011 2012 2013 (p) 2014 (p)PIB petrolífero -2.87 -5.57 4.31 -0.90 -3.5PIB não petrolífero 7.80 9.74 5.64 10.95 8,2PIB pm 3.45 3.86 5.18 6.84 4,4

-2,87

-5,57

4,31

-0,90-3,5

7,80

9,74

5,64

10,95

8,2

3,453,86

5,186,84

4.4

-8,00

-6,00

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

Taxa

de

Cres

cim

ento

(%)

Fonte: Ministério do Planeamento e Desenvolvimento Territorial.

A desaceleração esperada do sector petrolífero está associada à paragem da produção em alguns blocos, derivada de problemas de manutenção e reparação de linhas de estruturas de apoio. Por outro lado, o PIB Não Petrolífero continua a ter um crescimento real de destaque, embora se espere, para este ano, uma desaceleração de 2,4 p.p. face ao ano anterior. Este abrandamento poderá ser fundamentalmente associado à quebra notável no crescimento do sector da Agricultura, de 42,3% para 11,9%, fruto do comportamento irregular das quedas pluviométricas, em parte compensado por acelerações no sector das Pescas e Derivados 5,3% (+2,9 p.p.) e outros 6,00% (+5,3 p.p.).

Apesar do desempenho económico favorável do sector não petrolífero, reforça-se a importância da diversificação da actividade económica de modo a mitigar riscos adversos a choques externos no sector petrolífero. Para a sua concretização é necessário que os programas de investimento público em infra-estruturas básicas sejam projectados de forma a atrair o investimento privado impulsionando um crescimento económico sectorial mais equilibrado, e consequentemente aumentar os níveis de arrecadação de receitas do Estado.

Gráfico 8 - Evolução da Estrutura do PIB

0%

20%

40%

60%

80%

100%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Agricultura Pescas e Derivados Diamantes e Outros Petróleo Indústria Transformadora Construção Energia Serviços Mercantis Outros

Fonte: Ministério do Planeamento e Desenvolvimento Territorial.

No primeiro semestre de 2014, registou-se uma produção total de 287,6 milhões de barris, representando uma diminuição de 7,34% face ao período homólogo. Em contrapartida, verificou-se um aumento no preço das ramas angolanas em 7,33%, tendo passado de uma média de uSD 102,68/barril em Junho de 2013 para uSD 110,20/barril em Junho de 2014.

19Relatório de Estabilidade Financeira • I Semestre 2014 •

Gráfico 9 - Produção e Preço das Ramas Angolanas

40.00

45.00

50.00

55.00

60.00

65.00

70.00

0

20

40

60

80

100

120

140

Milh

ões

de B

arris

/dia

USB/

Barri

l

Produção de Petróleo (eixo à direita) Preços das Ramas (USD)

Fonte: Ministério do Planeamento e Desenvolvimento Territorial.

dez-

07

jun-

08

dez-

08

jun-

09

dez-

09

jun-

10

dez-

10

jun-

11

dez-

11

jun-

12

dez-

12

jun-

13

dez-

13

jun-

14

Este comportamento, associado à quebra da produção petrolífera, apesar do aumento do preço desta commodity, influenciou a contracção das exportações em 5,10%, combinado com o aumento das importações em 19,42%, resultou num agravamento do saldo da conta de bens, que embora superavitário registou uma quebra de 16,01% em comparação com o semestre homólogo, situando-se em uSD 19.513,99 Milhões. Consequentemente, o agravamento do saldo da conta de bens teve um impacto desfavorável sobre a acumulação de divisas. De acordo com o panorama das contas monetárias do BNA, as Reservas Internacionais Líquidas (RIL) atingiram um montante de uSD 29.574,07 Milhões, em Junho de 2014, representando uma diminuição de 3,45% face ao período homólogo.

Gráfico 10 - Reservas Internacionais Líquidas e Variação Mensal da Taxa de Câmbio Kz/USD

Em relação à evolução da taxa de câmbio, assistiu-se a uma depreciação de 1,30% da taxa média de referência, passando de 96,325 Kz/uSD no primeiro semestre de 2013 para 97,579 Kz/uSD no primeiro semestre de 2014. O comportamento nos diferentes seguimentos de mercado terá conduzido ao agravamento do diferencial entre as taxas do mercado paralelo e primário, cujo aumento face ao período homólogo foi de 159,34%, situando-se em AKZ 19,253.

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

0,00

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

3.500.000,00

fev-

07ab

r-07

jun-

07ag

o-07

out-0

7de

z-07

fev-

08ab

r-08

jun-

08ag

o-08

out-0

8de

z-08

fev-

09ab

r-09

jun-

09ag

o-09

out-0

9de

z-09

fev-

10ab

r-10

jun-

10ag

o-10

out-1

0de

z-10

fev-

11ab

r-11

jun-

11ag

o-11

out-1

1de

z-11

fev-

12ab

r-12

jun-

12ag

o-12

out-1

2de

z-12

fev-

13ab

r-13

jun-

13ag

o-13

out-1

3de

z-13

fev-

14ab

r-14

jun-

14

Milh

ões

AKZ

RIL Variação Mensal da Taxa de Câmbio Nominal de Referência

20

Gráfico 11 - Volatilidade da Taxa de Câmbio Kz/USD

0,0

0,5

1,0

1,5

2,0

2,5

0,00

20,00

40,00

60,00

80,00

100,00

120,00

01-0

1-20

0922

-02-

2009

15-0

4-20

0906

-06-

2009

28-0

7-20

0918

-09-

2009

09-1

1-20

0931

-12-

2009

21-0

2-20

1014

-04-

2010

05-0

6-20

1027

-07-

2010

17-0

9-20

1008

-11-

2010

30-1

2-20

1020

-02-

2011

13-0

4-20

1104

-06-

2011

26-0

7-20

1116

-09-

2011

07-1

1-20

1129

-12-

2011

19-0

2-20

1211

-04-

2012

02-0

6-20

1224

-07-

2012

14-0

9-20

1205

-11-

2012

27-1

2-20

1217

-02-

2013

10-0

4-20

1301

-06-

2013

23-0

7-20

139/

13/2

013

11-0

4-20

1312

/26/

2013

16-0

2-20

1409

-04-

2014

31-0

5-20

14

%

AKZ/

USD

Taxa de Câmbio Mercado de Referência Volatilidade da Taxa de Câmbio (eixo à direita)

Taxa de Câmbio de Referência Ano de 2013 Volatilidade de 10 dias da Taxa de Câmbio (%)

95,60

96,10

96,60

97,10

97,60

98,10

01-0

1-20

1325

-01-

2013

18-0

2-20

1314

-03-

2013

07-0

4-20

1301

-05-

2013

25-0

5-20

1318

-06-

2013

12-0

7-20

1305

-08-

2013

29-0

8-20

139/

22/2

013

10/1

6/20

1311

-09-

2013

12-0

3-20

1327

-12-

2013

20-0

1-20

1413

-02-

2014

09-0

3-20

1402

-04-

2014

26-0

4-20

1420

-05-

2014

13-0

6-20

14

4ª Fase3ª Fase

0

0,1

0,2

0,3

0,4

0,5

0,6

01-0

1-20

1321

-01-

2013

10-0

2-20

1302

-03-

2013

22-0

3-20

1311

-04-

2013

01-0

5-20

1321

-05-

2013

10-0

6-20

1330

-06-

2013

20-0

7-20

1309

-08-

2013

29-0

8-20

139/

18/2

013

10-0

8-20

1328

-10-

2013

11/1

7/20

1312

-07-

2013

27-1

2-20

1316

-01-

2014

05-0

2-20

1425

-02-

2014

17-0

3-20

1406

-04-

2014

26-0

4-20

1416

-05-

2014

05-0

6-20

1425

-06-

2014

4ª Fase3ª Fase

No primeiro semestre de 2014, continuou-se a observar a tendência decrescente da variação do índice de preços nacional, tendo a sua taxa homóloga situando-se em 6,89%, abaixo da meta anual projectada pelo Executivo de 7,50%. Esta tendência tem efeitos positivos sobre a economia, traduzindo uma menor erosão da moeda nacional e consequentemente maior solidez e confiança na mesma. Sequencialmente, numa economia monetária menos dual, uma inflação abaixo de um dígito conduzirá a um ambiente mais propício à melhoria da estabilidade macroeconómica, condição sine-qua-non para o desenvolvimento do sistema financeiro.

Gráfico 12 - Inflação Homóloga e Variação do Agregado Monetário M2

Fonte: BNA e INE Angola.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

Inflação Homóloga Variação do Agregado Monetário M2 (eixo à direita)

dez-

06

mai

-07

out-0

7

mar

-08

ago-

08

jan-

09

jun-

09

nov-

09

abr-1

0

set-1

0

fev-

11

jul-1

1

dez-

11

mai

-12

out-1

2

mar

-13

ago-

13

jan-

14

jun-

14

21Relatório de Estabilidade Financeira • I Semestre 2014 •

Com base no Balanço da Execução da Programação Financeira do primeiro e segundo trimestre de 2013 e 2014 do Ministério das Finanças (MINFIN), as receitas totais arrecadadas atingiram o montante de Kz 2.628.963,12 milhões no primeiro semestre de 2014, em relação aos Kz 2.241.949,65 milhões arrecadados em 2013, o que correspondeu a um aumento de 17,26%. Este aumento deveu-se essencialmente ao crescimento das receitas não petrolíferas, motivadas pelos efeitos positivos da Reforma Tributária, nomeadamente o aumento de arrecadação dos Impostos sobre os Rendimentos e o Comércio Externo. Por sua vez, as receitas petrolíferas diminuíram, na sequência da diminuição da produção de petróleo, conforme referenciado acima.

De igual modo, o volume de despesas aumentou de Kz 1.852.502,90 milhões para Kz 2.675.949,79 milhões, registando uma variação de 44,45%. A componente que mais contribuiu para o total das despesas foram as Despesas Correntes com 51,32%, que registou um incremento de 16,68%, face ao período homólogo, do qual obteve um maior peso (63,54%) do total das despesas. Por seu turno, as despesas de capital contribuíram em 17,18% nas despesas totais executadas, tendo aumentado em 13,90% (contra os 23,83% programados) em relação ao período homólogo, o que evidencia uma melhoria em termos de execução de programas de investimentos públicos. Neste contexto, o saldo fiscal no exercício foi deficitário na ordem dos Kz 62.768,27 milhões, após conjugação das disponibilidades líquidas com as despesas totais, face a um superavit de Kz 58.244,82 milhões no primeiro semestre de 2013.

A diminuição verificada nos Depósitos do Governo de 8,86% teve como consequência uma expansão do CLGC em 60,76%, face a uma contracção registada no período homólogo de 37,33%, evidenciando assim o défice fiscal registado no período em análise, cuja cobertura foi garantida através de desembolsos internos, por via da emissão de Bilhetes do Tesouro bem como pela utilização de recursos acumulados e consignados.

Em particular, a emissão de títulos públicos pelas razões acima descritas terá contribuído para o aumento das taxas de juros dos títulos de dívida soberana de curto prazo e, por conseguinte, um aumento no montante de financiamento bancário ao Estado, implicando uma menor disponibilidade de recursos dos bancos para diversificar, rentabilizar e alavancar as suas carteiras de activos.

Gráfico 13 - Crédito Líquido ao Governo Central e BT de 91 dias

A taxa de transformação2 no período em análise foi de 71,58%, inferior em 1,06 p.p. ao período homólogo. De referir que, no período em análise, o Comité de Política Monetária (CPM) do BNA reduziu o coeficiente das Reservas Obrigatórias em moeda nacional, de 15% para 12,5%, visando a redução do custo do capital ao permitir um aumento dos níveis de liquidez no sistema bancário em prol do fomento do crédito, bem como a melhoria dos níveis de actividade económica em linha com os objectivos de desdolarização da intermediação financeira.

Em resposta à política atrás referida, as taxas de juro aplicadas ao sector empresarial na concessão de empréstimos em moeda nacional (MN), diminuíram em todas as suas maturidades, fixando-se, no final do semestre, em 15,12% na maturidade até 180 dias (-0,23p.p.), 14,18% na maturidade de 181 dias a 1 ano (-0,24p.p.) e 13,21% na maturidade de mais de 1 ano (-2,12p.p). De igual modo, as taxas de juro em moeda estrangeira (ME), registaram o mesmo comportamento nas maturidades até 180 dias e mais de 1 ano, fixando-se em 12,53% (-0,11p.p) e 9,99% (-3,00p.p), respectivamente, excepto na maturidade de 181 dias a 1 ano, cujo aumento foi de 0,08 p.p., passando para 10,40%.2 Crédito à economia sobre os depósitos.

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

-1.500.000,00

-1.250.000,00

-1.000.000,00

-750.000,00

-500.000,00

-250.000,00

0,00

250.000,00

500.000,00

750.000,00

Milh

ões

KZ

Crédito líquido ao Governo Central Bilhetes do Tesouro 91 dias (eixo à direita)

fev-

07

jun-

07

out-0

7

fev-

08

jun-

08

out-0

8

fev-

09

jun-

09

out-0

9

fev-

10

jun-

10

out-1

0

fev-

11

jun-

11

out-1

1

fev-

12

jun-

12

out-1

2

fev-

13

jun-

13

out-1

3

fev-

14

jun-

14

22

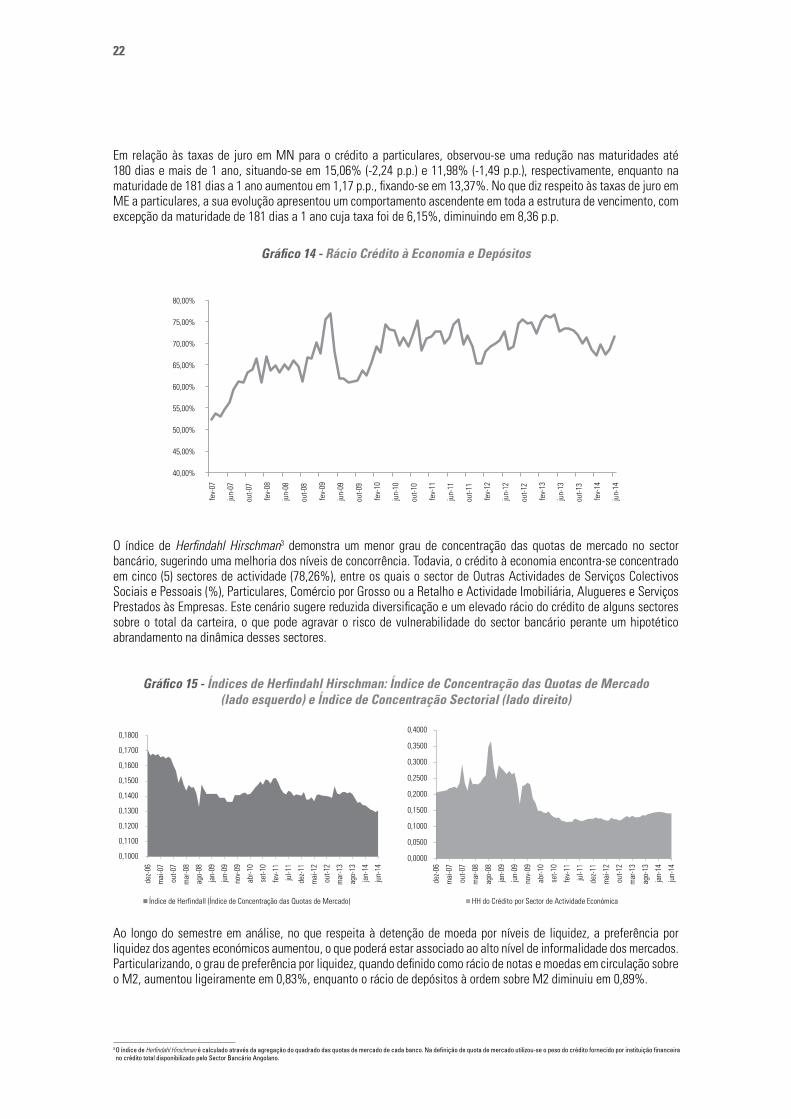

Em relação às taxas de juro em MN para o crédito a particulares, observou-se uma redução nas maturidades até 180 dias e mais de 1 ano, situando-se em 15,06% (-2,24 p.p.) e 11,98% (-1,49 p.p.), respectivamente, enquanto na maturidade de 181 dias a 1 ano aumentou em 1,17 p.p., fixando-se em 13,37%. No que diz respeito às taxas de juro em ME a particulares, a sua evolução apresentou um comportamento ascendente em toda a estrutura de vencimento, com excepção da maturidade de 181 dias a 1 ano cuja taxa foi de 6,15%, diminuindo em 8,36 p.p.

Gráfico 14 - Rácio Crédito à Economia e Depósitos

40,00%

45,00%

50,00%

55,00%

60,00%

65,00%

70,00%

75,00%

80,00%

fev-

07

jun-

07

out-0

7

fev-

08

jun-

08

out-0

8

fev-

09

jun-

09

out-0

9

fev-

10

jun-

10

out-1

0

fev-

11

jun-

11

out-1

1

fev-

12

jun-

12

out-1

2

fev-

13

jun-

13

out-1

3

fev-

14

jun-

14

Taxa de Transformação

O índice de Herfindahl Hirschman3 demonstra um menor grau de concentração das quotas de mercado no sector bancário, sugerindo uma melhoria dos níveis de concorrência. Todavia, o crédito à economia encontra-se concentrado em cinco (5) sectores de actividade (78,26%), entre os quais o sector de Outras Actividades de Serviços Colectivos Sociais e Pessoais (%), Particulares, Comércio por Grosso ou a Retalho e Actividade Imobiliária, Alugueres e Serviços Prestados às Empresas. Este cenário sugere reduzida diversificação e um elevado rácio do crédito de alguns sectores sobre o total da carteira, o que pode agravar o risco de vulnerabilidade do sector bancário perante um hipotético abrandamento na dinâmica desses sectores.

Gráfico 15 - Índices de Herfindahl Hirschman: Índice de Concentração das Quotas de Mercado (lado esquerdo) e Índice de Concentração Sectorial (lado direito)

0,0000

0,0500

0,1000

0,1500

0,2000

0,2500

0,3000

0,3500

0,4000

dez-

06

mai

-07

out-0

7

mar

-08

ago-

08

jan-

09

jun-

09

nov-

09

abr-1

0

set-1

0

fev-

11

jul-1

1

dez-

11

mai

-12

out-1

2

mar

-13

ago-

13

jan-

14

jun-

14

HH do Crédito por Sector de Actividade Económica

0,1000

0,1100

0,1200

0,1300

0,1400

0,1500

0,1600

0,1700

0,1800

dez-

06

mai

-07

out-0

7

mar

-08

ago-

08

jan-

09

jun-

09

nov-

09

abr-1

0

set-1

0

fev-

11

jul-1

1

dez-

11

mai

-12

out-1

2

mar

-13

ago-

13

jan-

14

jun-

14

Índice de Herfindall (Índice de Concentração das Quotas de Mercado)

Ao longo do semestre em análise, no que respeita à detenção de moeda por níveis de liquidez, a preferência por liquidez dos agentes económicos aumentou, o que poderá estar associado ao alto nível de informalidade dos mercados. Particularizando, o grau de preferência por liquidez, quando definido como rácio de notas e moedas em circulação sobre o M2, aumentou ligeiramente em 0,83%, enquanto o rácio de depósitos à ordem sobre M2 diminuiu em 0,89%.

3 O índice de Herfindahl Hirschman é calculado através da agregação do quadrado das quotas de mercado de cada banco. Na definição de quota de mercado utilizou-se o peso do crédito fornecido por instituição financeira no crédito total disponibilizado pelo Sector Bancário Angolano.

23Relatório de Estabilidade Financeira • I Semestre 2014 •

4 Aprofundamento Financeiro = M2/PIB não petrolífero.

Gráfico 16 - Componentes do M2 por Níveis de Liquidez

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

fev-

07

jun-

07

out-0

7

fev-

08

jun-

08

out-0

8

fev-

09

jun-

09

out-0

9

fev-

10

jun-

10

out-1

0

fev-

11

jun-

11

out-1

1

fev-

12

jun-

12

out-1

2

fev-

13

jun-

13

out-1

3

fev-

14

jun-

14

M1/M2 Quase Moeda/M2

O indicador de criação de moeda pelas instituições financeiras diminuiu, passando de 4,12 para 3,57, como resultado do aumento do M3 em 16,45%, numa magnitude inferior ao aumento da Reserva Monetária em 34,24%, reflectindo uma menor capacidade dos bancos em criar moeda evidenciada na relação crédito concedido e depósitos captados.

Gráfico 17 - Multiplicador Monetário

-

1,00

2,00

3,00

4,00

5,00

6,00

-

1.000.000,0000

2.000.000,0000

3.000.000,0000

4.000.000,0000

5.000.000,0000

6.000.000,0000

dez-

06

mai

-07

out-0

7

mar

-08

ago-

08

jan-

09

jun-

09

nov-

09

abr-1

0

set-1

0

fev-

11

jul-1

1

dez-

11

mai

-12

out-1

2

mar

-13

ago-

13

jan-

14

jun-

14

mm

Milh

ões

de K

z

M3 RM MULTIPLICADOR MONETÁRIO

0,20

0,30

0,40

0,50

0,60

0,70

0,80

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

3.500.000,00

4.000.000,00

4.500.000,00

dez-

06

mai

-07

out-0

7

mar

-08

ago-

08

jan-

09

jun-

09

nov-

09

abr-1

0

set-1

0

fev-

11

jul-1

1

dez-

11

mai

-12

out-1

2

mar

-13

ago-

13

jan-

14

jun-

14

M2/

PIB

não

Petro

lifer

o

Milh

ões

de K

z

M2 Aprofundamento Financeiro (eixo à direita)

O grau de aprofundamento financeiro4 evoluiu para 60,80%, um aumento de 0,02 p.p. relativamente ao semestre anterior. Todavia, em termos de referência, este nível é ainda baixo o que indicia baixos níveis de intermediação financeira no sistema bem como necessidade de maior sofisticação financeira.

Gráfico 18 - Grau de Aprofundamento Financeiro

-

1,00

2,00

3,00

4,00

5,00

6,00

-

1.000.000,0000

2.000.000,0000

3.000.000,0000

4.000.000,0000

5.000.000,0000

6.000.000,0000

dez-

06

mai

-07

out-0

7

mar

-08

ago-

08

jan-

09

jun-

09

nov-

09

abr-1

0

set-1

0

fev-

11

jul-1

1

dez-

11

mai

-12

out-1

2

mar

-13

ago-

13

jan-

14

jun-

14

mm

Milh

ões

de K

z

M3 RM MULTIPLICADOR MONETÁRIO

0,20

0,30

0,40

0,50

0,60

0,70

0,80

500.000,00

1.000.000,00

1.500.000,00

2.000.000,00

2.500.000,00

3.000.000,00

3.500.000,00

4.000.000,00

4.500.000,00

dez-

06

mai

-07

out-0

7

mar

-08

ago-

08

jan-

09

jun-

09

nov-

09

abr-1

0

set-1

0

fev-

11

jul-1

1

dez-

11

mai

-12

out-1

2

mar

-13

ago-

13

jan-

14

jun-

14

M2/

PIB

não

Petro

lifer

o

Milh

ões

de K

z

M2 Aprofundamento Financeiro (eixo à direita)

24

Ao longo do primeiro semestre de 2014, o ritmo de crescimento do crédito tem evoluído numa trajectória estável. Porém, o hiato do rácio do Crédito ao Sector Privado sobre o PIB, um indicador de índole macroprudencial, situou-se praticamente acima do seu potencial, podendo-se inferir um crescimento do crédito a níveis propensos a exercer pressões sobre o crédito vencido. Ao passo que, paradoxalmente, a interpretação que se pode fazer da evolução do hiato do crédito à economia, é de que a actividade bancária cresce próximo do seu potencial5.

Gráfico 19 - Indicadores Macroprudenciais de Crescimento de Crédito

Hiato Crédito à Economia (Kz Milhões) Hiato Crédito ao Sector Privado/ PIB

-150000

-100000

-50000

0

50000

100000

150000

200000

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

dez-

07m

ar-0

8ju

n-08

set-0

8de

z-08

mar

-09

jun-

09se

t-09

dez-

09m

ar-1

0ju

n-10

set-1

0de

z-10

mar

-11

jun-

11se

t-11

dez-

11m

ar-1

2ju

n-12

set-1

2de

z-12

mar

-13

jun-

13se

t-13

dez-

13m

ar-1

4ju

n-14

0%

5%

10%

15%

20%

25%

30%

-5%

-3%

-1%

1%

3%

5%

7%

dez-

07m

ar-0

8ju

n-08

set-0

8de

z-08

mar

-09

jun-

09se

t-09

dez-

09m

ar-1

0ju

n-10

set-1

0de

z-10

mar

-11

jun-

11se

t-11

dez-

11m

ar-1

2ju

n-12

set-1

2de

z-12

mar

-13

jun-

13se

t-13

dez-

13m

ar-1

4ju

n-14

Crédito à Economia Tendência Hiato Tendência Rácio CSP_PIB Hiato

1.4. Perspectivas para o Ano de 2014

Segundo as projecções de Julho do FMI para 2014, a actividade económica da generalidade dos principais parceiros comerciais de Angola conhecerá uma aceleração impulsionada pela recuperação esperada das economias avançadas.

Projecta-se ainda que o preço internacional do petróleo registará um aumento de 0,10% em 2014 e uma redução de 4,30% em 2015. Para a produção nacional do petróleo, produto de maior peso na estrutura das exportações, estima-se uma redução da produção média diária de 1,72 mb/d em 2013 para 1,66 mb/d em 2014, todavia o OGE foi calculado com base num preço do petróleo estimado abaixo do valor esperado pelo mercado. Porém, os riscos subjacentes à variação do preço do petróleo não se esvanecem, uma vez que estes estão associados a choques nos mercados financeiros globais, aumento da produção de alguns países anteriormente afectados por tensões políticas e o abrandamento das economias emergentes.

As projecções do Ministério do Planeamento e Desenvolvimento Territorial para o ano de 2014 apontam um crescimento real do PIB em torno dos 4,4%, com o sector petrolífero a decrescer em 3,5%, e o não petrolífero a crescer em 11,5%. O moderado desempenho do sector petrolífero é justificado pela redução da produção, enquanto o do sector não petrolífero está a ser principalmente impulsionado pelos sectores de Energia (17,30%), Agricultura (11,9%), Indústria Transformadora (8,10%), Construção (8,00%) e Serviços Mercantis (8,00%).

Este crescimento do sector não petrolífero tenderá a prover a economia de recursos de forma mais estável, beneficiando a sustentabilidade do crescimento de longo prazo. Assim, é expectável que o nível de actividade económica possa minimizar a possibilidade de um aumento do risco de crédito no próximo ano.

Para o ano de 2014 prevê-se um saldo global da conta corrente superavitário de uSD 1.668,1 milhões, representando uma redução de 80,0% comparativamente ao período homólogo. Em relação às despesas, estima-se obter um agravamento das contas de serviços e nas transferências de 6,8% e 4,5%, respectivamente.

Assim, prevê-se que o saldo global da Balança de Pagamentos apresente um deficit, justificado pelo saldo deficitário da conta financeira. Deste modo, uma perda de reservas brutas na ordem de 17,8% (20,8% do PIB), correspondente a uma cobertura de 6,2 meses de importação.

Quanto à evolução dos agregados monetários, a programação monetária do BNA prevê uma expansão dos meios de pagamento. Para 2014, estima-se que os agregados M3 e M2 registem uma expansão anual de 22,40% e 19,50%, respectivamente, influenciada essencialmente pelo aumento dos depósitos à ordem e a prazo em moeda nacional. Para a expansão referida, concorrerão não só o volume significativo de execução fiscal, bem como o crescimento do PIB Não-Petrolífero.

5 Calculado com base no filtro Holdrick- Prescott (HP).

25Relatório de Estabilidade Financeira • I Semestre 2014 •

Projecta-se igualmente, um crescimento de 24,90% na Base Monetária em MN, explicado pela expansão das notas e moeda em circulação e dos depósitos dos bancos no BNA, pelas razões acima referidas.

2. Mercado Monetário

No primeiro semestre de 2014, a condução da política monetária manteve como enfoque a regulação dos fluxos excedentários de liquidez, tendo como objectivo primário a estabilidade de preços e manutenção do poder de compra da moeda nacional, com suporte nos instrumentos do quadro operacional de política monetária, nomeadamente as operações de mercado aberto (OMA), disponibilização das facilidades permanentes de liquidez e monitorização das taxas de juro de referência.

2.1. Operações de Regulação Monetária

2.1.1. Operações de Mercado Aberto (OMA)

No âmbito da gestão da política monetária e da coordenação operacional das políticas monetárias e fiscal, o volume executado de OMA no I semestre de 2014 foi compatível com os objectivos definidos para regulação de liquidez. No período em análise, as Operações de Mercado Aberto (OMA), foram os únicos instrumentos do mercado monetário utilizados para a absorção de fluxos excedentários de liquidez, as quais ascenderam, em termos acumulados, ao montante de Kz 454.944,76 milhões, com efeito líquido de contracção da liquidez de Kz 1.220,40 milhões. Comparativamente, no período precedente o efeito líquido foi de expansão de Kz 19.656,333 milhões, com um volume de operações de Kz 367.146,06 milhões.

Tabela 2 - Operações do Banco Central no Mercado Monetário

OMAEm Kz

EXECUÇÃO PROJECÇÃO GRAU EXECUÇÃO

2014

I Semestre 454,944,756,737.01 453,724,360,030.36 100.27%

Junho 24,770,000,000.00 41,320,100,000.00 59.95%

Maio 130,841,839,893.00 121,716,932,012.67 107.50%

Abril 49,660,134,835.75 42,450,100,000.00 116.98%

Março 97,356,524,523.38 99,516,157,484.88 97.83%

Fevereiro 54,550,100,000.00 67,649,965,757.62 80.64%

Janeiro 97,766,157,484.88 81,071,104,775.19 120.59%

2013

I Semestre 367,146,058,770.80 329,712,146,277.27 111.4%

Junho 23,163,842,895.73 48,693,074,250.04 47.6%

Maio 83,484,255,029.94 105,709,116,456.11 79.0%

Abril 100,740,672,360.61 45,089,602,210.96 223.4%

Março 71,134,363,198.34 55,561,610,362.32 128.0%

Fevereiro 0.00 9,431,909,128.21 0.0%

Janeiro 88,622,925,286.18 65,226,833,869.63 135.9%

Fonte: DMA.

2.2. Outras Operações Monetárias

2.2.1. Facilidades Permanentes de Liquidez

No primeiro semestre de 2014, não houve recurso dos bancos às operações de Facilidade de Cedência de Liquidez Overnight (FCO). As operações de Facilidade de Absorção de Liquidez Overnight (FAO) no primeiro semestre de 2014 ascenderam, em termos acumulados, ao montante de Kz 128.875,27 milhões, um aumento de cerca de 317,62% nestas operações autónomas dos Bancos, comparativamente ao montante de Kz 30.859,42 milhões, registados no período homólogo.

26

A tendência observada, de aumento da Facilidade de Absorção de Liquidez Overnight, espelha a manutenção de nível elevado de liquidez na economia que se observou ao longo do semestre, por impacto particular da execução dos principais factores autónomos de impacto na liquidez, em particular da execução fiscal.

Tabela 3 - Operações do Banco Central no Mercado Monetário

Fonte: DMA.

Iº Semestre 128.875 - 30.859 24.211

II Trim 128.875 - 30.859 24.211

Jun 128.875,28 30.859 24.211

Mai 201.632,20 57.534 51.094

Abr 159.135,02 82.393 53.454I Trim 156.804 - 18.085 29.064

Mar 156.803,77 18.085 29.064

Fev 94.984,82 26.519 23.598

Jan 94.276,28 43.953 -Var. % Hom Iº Sem 317,62%

2014

FAO M. DIÁRIAFAO M. DIÁRIA FCO M. DIÁRIAFCO M. DIÁRIA

2013

FACILIDADES DE LIQUIDEZEm milhões Kz

2.3. Evolução das Taxas de Juro e de Câmbio

2.3.1 Taxas de Juro da Política Monetária

As taxas de juro da política monetária mantiveram a tendência observada de estabilidade, registando apenas ligeiras variações, em harmonia com a evolução dos agregados monetários e, com base nisto, nas decisões do Comité de Política Monetária do Banco Nacional de Angola, tendo em vista atenuar o custo do crédito à economia.

Nesse contexto, por decisão do Comité de Política Monetária, a taxa de juro básica do BNA manteve-se constante durante o período em análise. Relativamente à Facilidade de Liquidez no mês de Março, a taxa de juro da Facilidade Permanente de Cedência de Liquidez (FCO) foi reduzida de 10,25% aa para 10,00% aa, mantendo-se constante até ao final do primeiro semestre, enquanto a taxa da Facilidade Permanente de Absorção de Liquidez (FAO) passou de 1,25% aa para 1,00% aa no mês de Março, e de 1,50% aa para 1,75% aa no mês de Junho.

O movimento induzido nas taxas de juro directoras visou permitir a redução do custo de imobilização dos recursos financeiros, quer por via da redução do custo da assistência financeira, quer por via do aumento da remuneração de recursos, do Banco Central e com isso criar referências positivas de motivação do crédito à economia, com taxas de juros mais baixas.

As taxas de juro de Política Monetária, variaram com objectivo de incentivar os bancos comerciais a aumentarem os níveis de crédito ao público. A taxa FCO diminuiu, reduzindo os custos que os bancos comerciais incorrem cada vez que recorrem ao BNA quando precisam de liquidez. Por outro lado, a FAO elevou-se para compensar os valores depositados pelos mesmos, a fim de diminuir o impacto dos valores depositados, não remunerados nas reservas obrigatórias.

2.3.2. Taxas Nominais de Juro de Títulos do Mercado Primário

No final do primeiro semestre de 2014, as taxas de juro médias para as maturidades de 91, 182 e 364 dias situaram-se em 3,64% aa, 4,37% aa e 5,41% aa, respectivamente, com variação positiva de 0,64 e 0,06 pontos percentuais nas maturidades respectivas de 91 e 182 dias e negativa de 0,55 pontos percentuais na maturidade de 364 dias.

As taxas de juros das emissões mantêm-se, em termos nominais, em nível inferior à inflação, face ao contexto em que a procura por esses instrumentos de poupança se mantém consideravelmente acima da necessidade de financiamento do emissor, o Tesouro Nacional.

27Relatório de Estabilidade Financeira • I Semestre 2014 •

Tabela 4 - Taxa de Juro Média dos Títulos

MERCADO PRIMÁRIO

BT 91 dias BT 182 dias BT 364 dias OTNR 2 anos OTNR 3 anos OTNR 4 anos OTNR 5 anos

jun-14 3,64% 4,37% 5,41% 6,99% 7,25% 8,00% 8,25%

mai-14 3,71% 3,94% 4,84% 7,31% 7,63% 8,00% 8,25%

abr-14 3,83% 4,06% 4,88% 7,14% 7,74% 8,00% 8,25%

mar-14 3,82% 4,06% 5,07% 7,26% 7,72% 8,00% 8,25%

fev-14 3,49% 3,71% 4,85% 7,25% 7,75% 8,00% 8,25%

jan-14 3,36% 4,60% 4,98% 7,00% 7,75% 8,00% 8,25%

jun-13 3,00% 4,31% 5,96% 7,00% 7,25% 7,50% 7,75%

mai-13 2,95% 3,57% 4,16% 7,00% 7,25% 7,50% 7,75%

abr-13 3,35% 3,71% 5,10% 7,00% 7,25% 7,50% 7,75%

mar-13 3,35% 3,71% 5,10% 7,00% 7,25% 7,50% 7,75%

fev-13 3,35% 3,71% 5,10% 7,00% 7,25% 7,50% 7,75%

jan-13 3,35% 3,71% 5,10% 7,00% 7,25% 7,50% 7,75%

0,64% 0,06% -0,55% -0,01% 0,00% 0,50% 0,50%Var. Hom

BT OT-NRM

Fonte: DMA.

2014

2013

2.3.3. LUIBOR

A LuIBOR Overnight, que reflecte o custo das transacções diárias de liquidez não colateralizadas entre os bancos, reduziu-se no primeiro semestre de 2014 em 1,21 pontos percentuais, passando de 4,15% em Janeiro para 2,94% em Junho. Nas restantes maturidades da LuIBOR, as suas cotações variaram entre -0,17 e 1,21 pontos percentuais.