Relatório e Contas 2017 - millenniumbp.ch · do setor de Private Banking. O plano é fomentar uma...

56

2017 Relatório e Contas BANQUE PRIVÉE BCP (SUISSE) S.A.

-

Upload

nguyenhanh -

Category

Documents

-

view

212 -

download

0

Transcript of Relatório e Contas 2017 - millenniumbp.ch · do setor de Private Banking. O plano é fomentar uma...

2017

Relatório e Contas

BANQUE PRIVÉE BCP (SUISSE) S.A.

2017

Relatórioe Contas

BANQUE PRIVÉE BCP (SUISSE) S.A.

BANQUE PRIVÉE BCP (SUISSE) S.A.

2 RELATÓRIO E CONTAS ‘17

Índice

BANQUE PRIVÉE BCP (SUISSE) S.A.

Destaques

Quinze anos de compromisso

Mensagem do Presidente e do CEO

Órgãos de Direção

Currículos dos membros do Conselho de Administração

Currículos dos membros da Comissão Executiva

Governação

Relatório do Conselho de Administração

Principais Indicadores de 2017

01. Relatório do Conselho de Administração

02. Balanço Consolidado em 31 de dezembro

03. Demonstração de Resultados

04. Declaração legal das alterações dos capitais próprios

05. Anexos às contas anuais de 2017

30 Comentários relativos à atividade e ao número de efetivos

30 Princípios contabilísticos e princípios de avaliação

33 Informações relativas ao balanço

06. Proposta de aplicação de resultados

Relatório do Auditor Estatutário

01. Relatório do Auditor Estatutário sobre as Contas Anuais para a Assembleia Geral do Banque Privée BCP (Suisse) S.A., Genebra

04

06

09

10

12

14

15

16

18

20

27

28

29

30

47

48

50

Este Relatório é uma tradução do Relatório do Banque Privée BCP (Suisse) S.A. escrito em inglês. Se houver diferenças entre as duas versões linguísticas, a versão em inglês, prevalecerá.

BANQUE PRIVÉE BCP (SUISSE) S.A.

4 RELATÓRIO E CONTAS ‘17

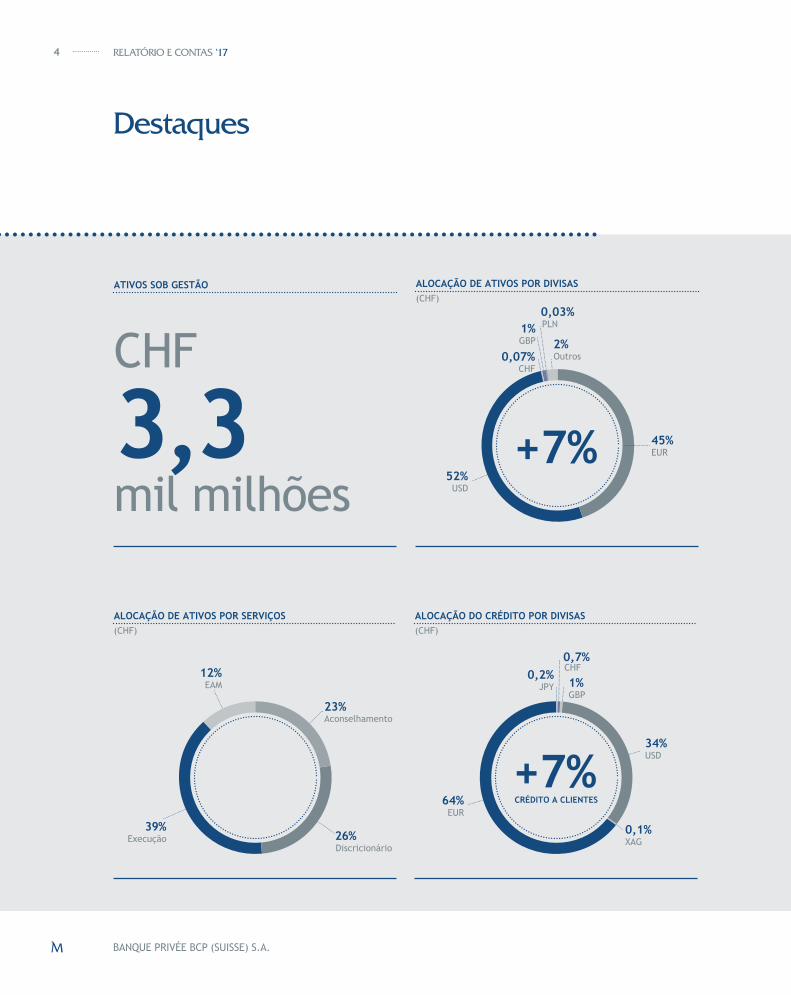

Destaques

0,2%JPY

64%EUR

34%USD

ALOCAÇÃO DO CRÉDITO POR DIVISAS(CHF)

0,7%CHF

1%

0,1%XAG

+7%CRÉDITO A CLIENTES

CHF

3,3mil milhões

ATIVOS SOB GESTÃO

45%EUR

2%Outros

1%GBP

ALOCAÇÃO DE ATIVOS POR DIVISAS(CHF)

52%USD

0,07%CHF

0,03%PLN

+7%

ExecuçãoDiscricionário

Aconselhamento

EAM

(CHF)

BANQUE PRIVÉE BCP (SUISSE) S.A.

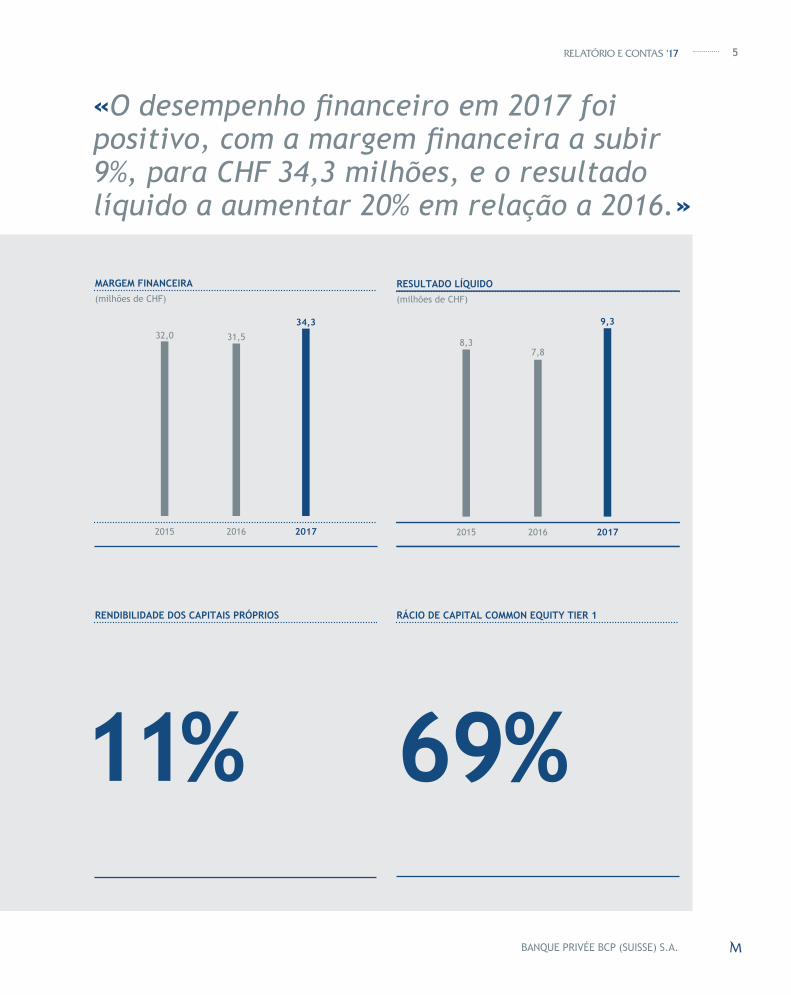

5RELATÓRIO E CONTAS ‘17

RENDIBILIDADE DOS CAPITAIS PRÓPRIOS

11%

«

»

31,5

MARGEM FINANCEIRA(milhões de CHF)

32,034,3

201720162015

RÁCIO DE CAPITAL COMMON EQUITY TIER 1

69%

7,8

RESULTADO LÍQUIDO(milhões de CHF)

8,3

9,3

201720162015

BANQUE PRIVÉE BCP (SUISSE) S.A.

6 RELATÓRIO E CONTAS ‘17

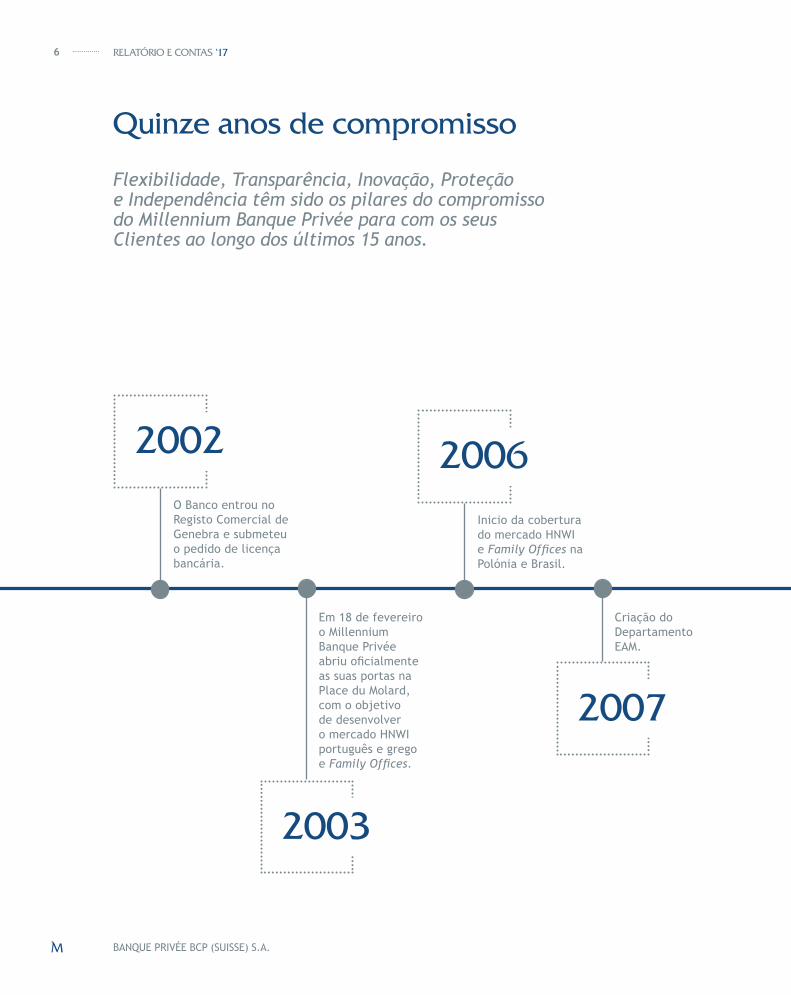

Quinze anos de compromisso

2002O Banco entrou no Registo Comercial de Genebra e submeteu o pedido de licença bancária.

2003

Em 18 de fevereiro o Millennium Banque Privée

as suas portas na Place du Molard, com o objetivo de desenvolver o mercado HNWI português e grego e .

2007

Criação do Departamento EAM.

2006Inicio da cobertura do mercado HNWI e na Polónia e Brasil.

BANQUE PRIVÉE BCP (SUISSE) S.A.

7RELATÓRIO E CONTAS ‘17

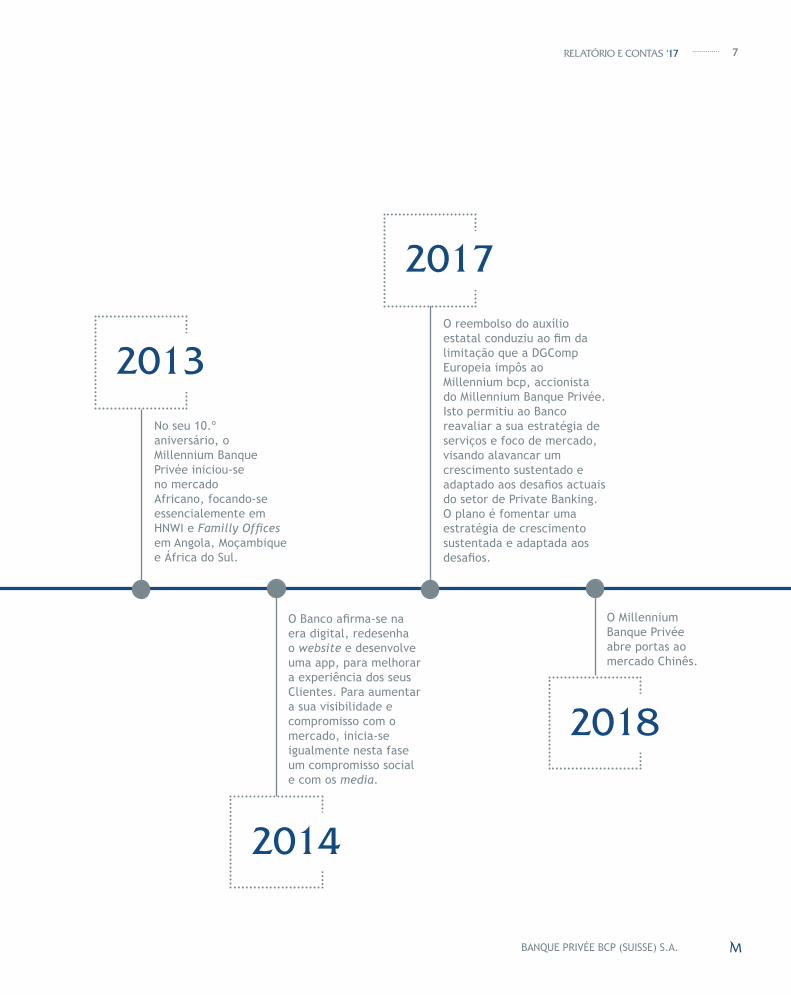

2013No seu 10.º aniversário, o Millennium Banque Privée iniciou-se no mercado Africano, focando-se essencialemente em HNWI e em Angola, Moçambique e África do Sul.

2014

era digital, redesenha o e desenvolve uma app, para melhorar a experiência dos seus Clientes. Para aumentar a sua visibilidade e compromisso com o mercado, inicia-se igualmente nesta fase um compromisso social e com os .

2018

O Millennium Banque Privée abre portas ao mercado Chinês.

2017O reembolso do auxílio

limitação que a DGComp Europeia impôs ao Millennium bcp, accionista do Millennium Banque Privée. Isto permitiu ao Banco reavaliar a sua estratégia de serviços e foco de mercado, visando alavancar um crescimento sustentado e

do setor de Private Banking. O plano é fomentar uma estratégia de crescimento sustentada e adaptada aos

João Nuno Palma José Salgado

BANQUE PRIVÉE BCP (SUISSE) S.A.

9RELATÓRIO E CONTAS ‘17

Caros Clientes, Acionista, Stakeholders e Leitores

O ano de 2017 foi dinâmico em termos de mercados -

dos bolsistas, enquanto as condições das taxas de juro permaneceram difíceis. Tanto as taxas de juro em CHF como em EUR mantiveram-se negativas, en-quanto as taxas de juro em USD progrediram de for-

Ao mesmo tempo, o EUR valorizou substancialmente face ao USD, o que teve um impacto das carteiras dos Clientes denominadas em USD quando avaliadas em EUR. Como resultado, o total de ativos sob gestão do Banco subiu 7% em francos suíços, situando-se em 3,3 mil milhões de CHF. Porém, registou um ligeiro de-créscimo de 2% em euros, cifrando-se em 2,8 mil mi-lhões de EUR, devido ao impacto da taxa de câmbio.

Um dos acontecimentos mais relevantes do ano foi a introdução do mecanismo de partilha de informações na maioria dos mercados prioritários para o banco. Tal dá-nos garantias de igualdade das condições de concorrência entre as ofertas internas e externas, o que é positivo.

Além disso, deparámo-nos com alguns ventos contrá-rios relacionados com o crescimento limitado da ri-queza em alguns mercados importantes onde o Banco está presente, designadamente África e, em certa medida, o Brasil.

um crescimento de 9% do resultado operacional lí-quido (34,3 milhões de CHF) e um resultado líquido de 9,3 milhões de CHF (+20% face a 2016), o que sig-

José SalgadoCEO

João Nuno PalmaPresidente do Conselho

de Administração

Mensagem do Presidente e do CEO

O Banco continua com uma forte capitalização, com um rácio Common Equity Tier 1 de 69,1% (após a dis-tribuição de dividendos em 2017), assim como níveis de liquidez bastante confortáveis.

O Millennium Banque Privée está, por conseguinte, bem posicionado e preparado para continuar a cres-cer e enfrentar as constantes alterações no setor do Private Banking, designadamente o futuro pacote le-gislativo DMIF II. Esperamos continuar a gerar eleva-do valor para os nossos clientes e acionista em 2018.

AGRADECIMENTOS

Como sempre, gostaríamos de agradecer aos nossos -

tenciais Clientes pela oportunidade que nos confe-

empenhado em corresponder às suas expectativas e em colocar os vossos interesses no centro de todas as suas atividades. Aos membros do Conselho de Ad-ministração e a todos os nossos colaboradores, ma-nifestamos o nosso reconhecimento e agradecimento pelo vosso compromisso e valor acrescentado, que são uma inspiração e orientação para o serviço que pres-tamos aos nossos Clientes. Estamos seguros de que

continua a adaptar-se às constantes alterações do mercado e, assim, continuar a gerar valor para os Clientes e para o Acionista. Finalmente, gostaríamos de agradecer ao nosso Acionista e às demais partes

no Millennium Banque Privée.

José Salgado

BANQUE PRIVÉE BCP (SUISSE) S.A.

10 RELATÓRIO E CONTAS ‘17

Órgãos de Direção

CONSELHO DE ADMINISTRAÇÃO

1

324 5 6

7

1. Rudolph Schwegler Administrador

2. Paul-André Sanglard Administrador

3. Conceição Lucas Vice-presidente

4. João Nuno Palma Presidente

5. Jean-Luc Herbez Vice-presidente

6. Henri Vanni Administrador

7. Vasco Rebello de Andrade Administrador

A maioria dos membros satisfazem os critérios de independência da circular FINMA 08/24 «Supervisão e controlo interno dos bancos».

BANQUE PRIVÉE BCP (SUISSE) S.A.

11RELATÓRIO E CONTAS ‘17

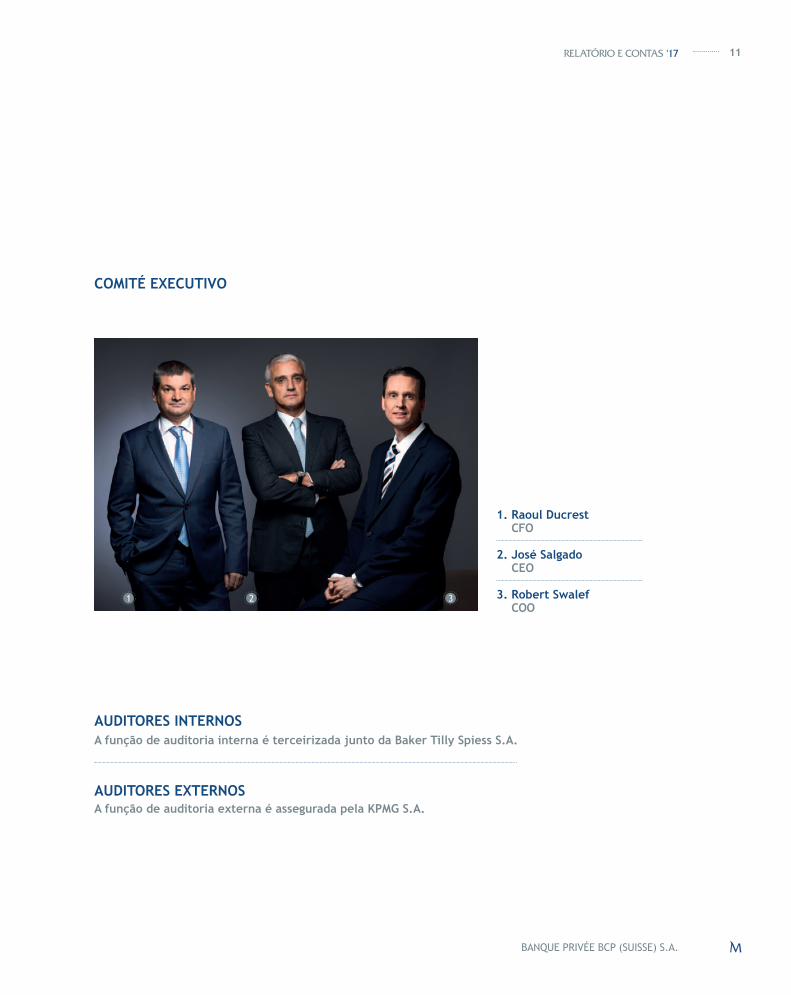

COMITÉ EXECUTIVO

1. Raoul Ducrest CFO

2. José Salgado CEO

3. Robert Swalef COO

1 32

AUDITORES INTERNOSA função de auditoria interna é terceirizada junto da Baker Tilly Spiess S.A.

AUDITORES EXTERNOSA função de auditoria externa é assegurada pela KPMG S.A.

BANQUE PRIVÉE BCP (SUISSE) S.A.

12 RELATÓRIO E CONTAS ‘17

Currículos dos membros do Conselho de Administração

João NuNo Palma

João Nuno Palma foi nomeado como Presidente do Conselho de Administração do Millennium Banque Privée em Julho de 2017.

É membro do Conselho de Administração e Vice-pre-sidente do Comité Executivo do Millennium bcp em Portugal.

É responsável, entre outras, pela Direção de Private Banking, Direção de Tesouraria, Mercados & Interna-cional e pela Direção de Recuperação do Retalho.

João Nuno Palma obteve a licenciatura em Economia pela Faculdade de Economia da Universidade Nova de Lisboa (FEUNL) e participou numa pós-graduação em Negócios – PDE – VII Programa de Direção de Empresas da AESE – Associação de Estudos Superiores de Empre-sa, em colaboração com o IESE – Instituto de Estudos Superiores de Empresa da Universidade de Navarra.

CoNCeição luCas

Maria da Conceição Lucas foi nomeada como Vice--presidente do Conselho de Administração do Millen-nium Banque Privée em Abril de 2016.

É igualmente vogal do Conselho de Administração e da Comissão Executiva do Banco Millennium bcp em Portugal, do Conselho de Administração e da Comis-são de Vencimentos do Banco Internacional de Mo-çambique (BIM) e do Conselho de Administração do Banco Millennium Atlântico em Angola.

Em Portugal, é responsável por diferentes dire-ções do Banco, como por exemplo da direção de empresas e large corporate, incluindo igualmente a direção de Marketing Empresas e da direção da banca de investimento. Antes desta posição, era igualmente membro do Supervisory Board do Bank Millennium na Polónia.

Conceição Lucas é licenciada em Organização e Ges-tão de Empresas pela Universidade Católica de Lis-boa, pelo Collége d’Europe (Bruges) e pela London School of Economics.

JeaN-luC Herbez

Jean-Luc Herbez é membro do Conselho de Adminis-tração do Millennium Banque Privée desde a abertura do Banco em 2002, tendo sido nomeado como Vice--Presidente em 2016.

É membro da Associação da Ordem dos Advogados de Genebra e da Ordem dos Advogados da Suíça e repre-sentante autorizado da Bolsa de Valores Suíça.

Com uma longa experiência em direito comercial, em-presarial, bancário e títulos, é associado do escritório de advogados suíço FRORIEP desde 1987. As suas práti-cas estendem-se a aspetos contratuais, regulamenta-res, financeiros, auditoria e procedimentos de litígio da lei comercial, assim como a disputas e litígios em-presariais complexos. Aconselha Clientes nacionais e internacionais sobre aspetos regulamentares.

Jean-Luc Herbez obteve a licenciatura em Econo-mia (1970) e em Direito (1976) pela Universidade de Genebra. Posteriormente, obteve o LLM da Escola de Direito da Universidade da Pensilvânia, do Cen-tro de Estudo de Instituições Financeiras (1981). Foi admitido à Ordem na Suíça em 1978.

VasCo rebello de aNdrade

Vasco Rebello de Andrade é membro do Conselho de Administração do Millennium Banque Privée desde 2011.

É também o Administrador do Millennium Private Banking em Portugal e Presidente do Millennium bcp Bank & Trust nas Ilhas Caimão.

mac2

Sticky Note

Marked set by mac2

BANQUE PRIVÉE BCP (SUISSE) S.A.

13RELATÓRIO E CONTAS ‘17

Rebello de Andrade foi o Administrador responsável pela coordenação da rede de retalho BCP durante 10 anos e, anteriormente, foi CEO («Président du Direc-toire») do Banco Popular Comercial em Paris, onde viveu durante a década de 90. Durante esse tempo, trabalhou com o Banco Popular Espanhol em Madrid. Em 1985, juntou-se ao grupo que depois fundou o Banco Comercial Português.

Vasco Rebello de Andrade tem uma licenciatura em Gestão e Administração do ISLA em Lisboa, partici-pou em diversos seminários de Gestão no INSEAD, em Fontainebleau, e AESE, em Lisboa.

HENRI VANNI

Henri Vanni é membro do Conselho de Administração do Millennium Banque Privée desde 2009.

Reformado da McKinsey & Company em 2007, tem sido um consultor independente. Atualmente, é membro do conselho de administração de diversas empresas, em diferentes indústrias desde a área de saúde até ao .

Henri Vanni começou a sua carreira como engenheiro de investigação na IBM Corp, na Califórnia, e entrou para a McKinsey & Company em Zurich em 1980. Fun-dou e geriu o escritório de Genebra para a McKinsey de 1988 a 2004 e aconselhou grandes empresas nos

Vanni tem uma licenciatura em engenharia pelo Institu-to Federal de Tecnologia da Suíça (EPFL) de Lausanne, um PhD em Química da Universidade de Lausanne e um MBA do INSEAD em Fontainebleau.

RUDOLPH SCHWEGLER

Rudolph Schwegler é membro do Conselho de Admi-nistração do Millennium Banque Privée desde 2011.

Antes de ser nomeado para o Conselho de Adminis-tração, trabalhou durante nove anos no Millennium Banque Privée como membro do comité executivo.

Em 1996, entrou para a Darier Hentsch & Cie como Ad-ministrador responsável pela rede global da empresa.

Em 1972, entrou para o Banque Indosuez Lausanne, ano em que iniciou a sua carreira na banca. Deteve várias posições na divisão de e trabalhou em diferentes países até que regressou à Suíça em 1992.

Rudolph Schwegler tem uma licenciatura em Finan-ças e Comércio.

PAUL-ANDRÉ SANGLARD

Paul-André Sanglard foi nomeado Administrador do Millennium Banque Privée em 2016, como membro independente.

Sanglard é Presidente do Conselho do Grupo Vaudoise Assurance, Vice-Presidente do Conselho do Banque Cantonale Vaudoise e do QNB Banque Privée. É tam-bém membro do Conselho de Administração de Ativos Edmond de Rothschild e do Private Banking Société Générale, entre outras instituições.

Paul André Sanglard, doutorado em Economia pela Universidade de Genebra, construiu a sua experiên-

Federal de Assuntos Económicos Estrangeiros. Mais tarde, foi investigador em Stanford e no MIT e, em seguida, foi membro do comité executivo do Fórum Económico Mundial. Com a sua vasta experiência tornou-se num economista independente focando-se principalmente nos setores da Banca e Seguros. Foi professor de Finanças Públicas durante mais de 10 anos na Universidade de Genebra.

BANQUE PRIVÉE BCP (SUISSE) S.A.

14 RELATÓRIO E CONTAS ‘17

JOSÉ SALGADO

José Salgado foi nomeado em 2002 para supervisio-nar a criação do Millennium Banque Privée em Gene-bra e é o CEO desde 2003. É responsável pelas áreas Comerciais, pelos Serviços de Aconselhamento de In-vestimento e pelos Departamentos de Comunicação e Recursos Humanos.

Começou a carreira em 1986 numa empresa correto-ra do Dr. Pedro Caldeira. Juntou-se ao Grupo Millen-nium bcp em 1999, onde foi responsável pela área de Investimento & Marketing para o Private Banking doméstico e internacional. Antes, trabalhou durante 10 anos no Banco Finantia, um banco de investimento português, em diversas áreas como análise de equity, vendas & trading e fusões e aquisições. Adicional-mente participou ativamente no programa português de privatizações, nas áreas de avaliação e colocação Internacional.

Tem uma licenciatura em Direito pela Universidade Lusíada em Lisboa e participou em diversos Progra-mas Executivos, em Gestão e Banca no INSEAD, em Fontainebleau.

RAOUL DUCREST

Raoul Ducrest integrou a equipa fundadora do Millen-nium Banque Privée em Genebra em 2002 e é o CFO do Banco desde 2003 e membro do Comité Executivo desde 2010. É responsável pelas áreas de Compliance, Finance and Trading.

Iniciou a sua carreira em 1992 numa empresa de auditoria e trabalhou em diversos bancos priva-

Antes do projeto de criação do Millennium Banque Pri-vée, também participou num outro projeto de criação de um outro banco privado.

Detém uma licenciatura em Finanças pela Universidade de Genebra e participou em diversos programas Execu-tivos, de Gestão e Banca.

ROBERT SWALEF

Robert Swalef foi nomeado em 2016 como COO do Millennium Banque Privée, onde é responsável pelos departamentos de IT, Crédito, Investment Control e

Iniciou a sua carreira em 1994 no Grupo Millennium bcp com diversos cargos de gestão e análise. Em 2002, foi transferido para a Grécia como Director--Geral Adjunto e membro do Comité de Gestão, onde deteve inicialmente responsabilidades de COO e, posteriormente, de CFO. Em 2006, foi transfe-rido para os Estados Unidos como CFO e membro do Conselho de Administração. Desde 2010 e até se mudar para o Millennium Banque Privée, foi chefe do Departamento de Operações e da divisão de Re-cuperação de Crédito de Retalho.

Detém um doutoramento em Administração de Em-presas pela Nottingham Business School (Reino Uni-do) e fez uma formação para Executivos na Wharton School (EUA).

Currículos dos membros da Comissão Executiva

BANQUE PRIVÉE BCP (SUISSE) S.A.

15RELATÓRIO E CONTAS ‘17

Governação

A governação do Millennium Banque Privée está nive-lada com as melhores práticas internacionais, com o objetivo de assegurar um alinhamento adequado en-tre a gestão e os interesses dos , desig-nadamente Clientes e Acionistas, assegurando a plena conformidade com o enquadramento legal e a susten-tabilidade do negócio do Banco a longo prazo.

O Banco conta ainda com uma estrutura de gestão dualista, separando claramente o papel de gestão das funções de supervisão e estratégicas.

O Comité Executivo de Administração é composto por três membros com mais de 20 anos de experiência no setor bancário, assegurando a gestão do dia-a-dia, a implementação do sistema de controlo interno e o cumprimento dos objetivos estratégicos do Banco.

O Conselho de Administração supervisiona as ativi-

garante a existência de um sistema de controlo in-terno apropriado e adequado no Banco. É composto por sete membros não executivos, dos quais cinco

As atividades do Conselho de Administração são apoiadas por quatro comités especializados: comités de Investimento, de Crédito, de Auditoria e de Re-muneração.

Investimento: -timento do Banco, garantindo que o melhor interesse dos Clientes é incorporado no mesmo.

Crédito: corresponde ao nível mais elevado no pro-cesso de decisão de crédito do Banco.

Auditoria: responsável pela integridade das demons--

co com os requisitos legais e regulamentares, a capa-cidade, independência e desempenho dos auditores externos do Banco, a integridade do sistema de con-

Remuneração: revê e aprova as orientações gerais de remuneração e os programas de remuneração variável. É também responsável por estabelecer a remuneração individual dos membros do Comité Exe-cutivo do Banco.

Relatório do Conselho de Administração

BANQUE PRIVÉE BCP (SUISSE) S.A.

17RELATÓRIO E CONTAS ‘17

BANQUE PRIVÉE BCP (SUISSE) S.A.

18 RELATÓRIO E CONTAS ‘17

Principais indicadores de 2017

A informação relativa à adequação de fundos próprios do Grupo está presente no relatório anual do Grupo Millennium bcp, disponível no site www.millenniumbcp.pt.

EUR

BANQUE PRIVÉE BCP (SUISSE) S.A.

19RELATÓRIO E CONTAS ‘17

2017 2016 %

ATIVOS DOS CLIENTES 3.277.095 3.062.653 214.442 7%

EUR 2.805.732 EUR 2.850.305 EUR -44.573 -2%

Entradas/saídas líquidas de novos ativos 4.658 120.834 -116. 176 -96%

EUR 4.190 EUR 110.710 EUR -106.521 -96%

BALANÇO

Balanço total 579.653 571.182 8.471 1%

EUR 496.278 EUR 531.579 EUR -35.301 -7%

Crédito a Clientes 300.634 282.187 18.447 7%

EUR 257.392 EUR 262.622 EUR -5.230 -2%

Capital próprio* 79.255 78.300 955 1%

EUR 67.856 EUR 72.872 EUR -5.016 -7%

RESULTADOS

34.288 31.545 2.743 9%

EUR 30.844 EUR 28.902 EUR 1.942 7%

Custos Operacionais -24.366 -23.112 -1.254 -5%

EUR-21.919 EUR -21.176 EUR -743 -4%

Resultado Líquido 9.335 7.807 1.528 20%

EUR 8.398 EUR 7.153 EUR 1.245 17%

NÚMERO DE COLABORADORES 71 72 -1 -1%

AVALIAÇÃO DO CAPITAL

Capital Common Equity Tier 1 (CET1)* 79.170 78.097 1.073 1%

EUR 67.783 EUR 72.683 EUR -4.900 -7%

Rácio de Capital Common Equity Tier 1 (CET1)* 69,14% 53,87%

Rácio Tier 1* 69,14% 53,87%

Ativos Ponderados pelo Risco 121.263 144.978

Rácio Tier 1 mínimo 10,5% 10,5%

* Após dividendos

(Milhares de CHF)

Divulgação do rácio de alavancagem 2017 2016

Exposição global submetida ao rácio de alavancagem 646.173 631.050 15.123

EUR 553.230 EUR 587.296 EUR -34.066

Rácio de alavancagem* 12,3% 12,4%

* Após dividendos

(Milhares de CHF)

Rácio de cobertura de liquidez 4T 2017 3T 2017 2T 2017 1T 2017

Média

Total de ativos com alta qualidade de liquidez 134.354 123.292 157.440 118.825

Total líquido de saída de fundos 64.601 55.909 54.571 54.974

Rácio de cobertura de liquidez 208% 221% 289% 216%

BANQUE PRIVÉE BCP (SUISSE) S.A.

20 RELATÓRIO E CONTAS ‘17

Relatório do Conselho de Administração de 201701.

O NOSSO DESEMPENHO

Em 2017, os ativos sob gestão (AUM) tiveram uma redução de 2% em EUR, sobretudo devido a um efeito de desalavancagem na carteira de crédito, enquanto o total de aquisição líquida de ativos foi ligeiramente positivo (mais 4 milhões de EUR). Além disso, em geral, o forte desempenho das carteiras foi neutralizado pela desvalorização das contas em USD avaliadas em EUR. Expresso em CHF, o total de ativos sob gestão teve uma evolução de 7% para 3,23 mil milhões de CHF. Os ativos geridos numa base discricionária registaram um crescimento de 10%, na sequência de um processo de gestão irre-preensível e, atualmente, representam 26% do total dos ativos sob gestão dos Clientes.

Apesar de uma menor base total de ativos sob ges-tão em EUR e da pressão constante sobre as margens que se registou de um modo geral na banca privada, o resultado operacional líquido cresceu 7% (9% em

-tou uma subida de 9% (11% em CHF), enquanto o re-sultado líquido de comissões e transações cambiais cresceu 3% (5% em CHF).

As despesas operacionais totais, que estão sobretudo denominadas em CHF, aumentaram 5% embora te-nham tido uma redução de 4% em EUR, após a valo-rização do CHF face ao EUR, durante o ano de 2017.

Segundo as normas GAAP suíças, o resultado líqui-do em 2017 aumentou 20% e cifra-se em 9,33 mi-lhões de CHF (7,80 milhões de EUR). As provisões totais para risco de crédito durante o ano foram de 0,51 milhões de CHF face a 1,31 milhões de CHF em

BANQUE PRIVÉE BCP (SUISSE) S.A.

21RELATÓRIO E CONTAS ‘17

2016. Excluindo o efeito do aprovisionamento de crédito, o resultado líquido (GAAP suíças) teve uma evolução de 8% e 6% em CHF e EUR respetivamente.

O SETOR DO PRIVATE BANKING

Em 2017, observámos um melhor ambiente para a atividade bancária graças a um crescimento do PIB melhor sincronizado e ao alívio dos problemas que resultaram da recente crise económica. Além dis-so, com as subidas das taxas de juro em algumas regiões, sobretudo nos EUA e na Europa, as perspe-tivas são mais otimistas para uma aceleração das taxas de juro a médio prazo.

O Private Banking também registou um ano favo-rável impulsionado por um crescimento mais forte da riqueza nas principais regiões e um ambiente de mercado positivo que levou os resultados de co-missões para níveis mais altos. Este setor cresceu globalmente em 2017 e prevê-se que a tendência se mantenha nos próximos anos. As estimativas indi-

riqueza privada ao nível global será 6%. Além disso, o número de milionários está a aumentar como re-sultado da forte valorização do mercado acionista. A mudança de paradigma em curso neste setor, que

está a promover uma maior digitalização dos pro-

é, na nossa opinião, imparável. Contudo, o contex-to positivo e o otimismo dos investidores em 2017 provavelmente fez com que alguns agentes descu-rassem a urgência desta mudança. Acreditamos que

uma maior consolidação no setor, quando os mer-cados recuarem ou o apetite pelo risco esmorecer.

Ao mesmo tempo, o Private Banking está a tornar-se mais inclusivo abrangendo uma variedade de servi-ços que podem acrescentar valor ao Cliente, tanto

-ca que os agentes que se dedicam puramente à ges-tão de ativos poderão deparar-se com uma desvan-tagem competitiva e alguns agentes não têm nem os meios nem a rede necessária para prestar esses ser-viços. Todas estas tendências estão, de facto, a ser

e concretização seja ainda um trabalho em curso.

OS MERCADOS EM 2017

O ano de 2017 começou cautelosamente otimista, mas acabou de forma auspiciosa, com alguns inves-

mercados de títulos ao nível mundial batiam novos máximos, acrescentando, ao longo do ano, 9 biliões de USD à capitalização de mercado.

BANQUE PRIVÉE BCP (SUISSE) S.A.

22 RELATÓRIO E CONTAS ‘17

Apesar dos sinais de uma aceleração sincronizada no crescimento económico mundial, os mercados iniciaram o ano com pouco dinamismo dado que os investidores estavam preocupados com o calendário político na Europa, marcado por várias eleições que iriam ocorrer em alguns dos principais países euro-peus. Após o resultado surpreendente do referendo ao Brexit em 2016, o crescente risco político na Eu-ropa tornou-se numa preocupação importante para os investidores, à medida que os partidos populistas conquistaram um maior apoio, instigando a um au-mento do protecionismo e promovendo agendas polí-ticas contra a UE. No outro lado do Atlântico, e após

por expectativas de que a agenda económica pro-movida pelo recentemente eleito Presidente Donald Trump iria impulsionar o crescimento económico, os investidores começaram a perceber que a nova

em aprovar leis no Congresso. De facto, o Presiden-te Trump só alcançou o seu primeiro grande êxito legislativo em dezembro de 2017, após o Congresso

À medida que o ano foi avançando, o risco político

das vitórias do partido liberal nas eleições legisla-tivas nos Países-Baixos e de Emmanuel Macron nas presidenciais francesas. Estes acontecimentos, as-sociados a surpresas positivas nos dados macroeco-

se manteve moderada, os principais bancos centrais não se sentiram obrigados a acelerar a anulação dos estímulos monetários sem precedentes introduzidos após a Grande Recessão de 2008/09 e a Crise da Dívi-da Europeia de 2011/12. Nem mesmo o aumento dos riscos geopolíticos – com a Coreia do Norte a disparar um míssil balístico intercontinental sobre o Japão e a testar uma bomba de hidrogénio, assim como as per-turbações políticas na Catalunha – dissuadiram os in-vestidores. A volatilidade dos mercados de títulos foi reduzida ao longo do ano, chegando mesmo a valores na ordem de um único dígito. Como as estratégias de baixa volatilidade estavam a registar um forte de-

os mercados globais de ações acabaram por apresen-tar um melhor registo do que os mercados globais de obrigações, com o índice MSCI World All Country TR a fechar o ano com uma subida de 24,0% (em dóla-res norte-americanos), face aos 3,0% de retorno do índice Bloomberg Barclays Global Aggregate TR (em dólares norte-americanos). Estes retornos positivos

«

»

BANQUE PRIVÉE BCP (SUISSE) S.A.

23RELATÓRIO E CONTAS ‘17

criaram alguma euforia junto dos investidores ameri-canos, mas os investidores europeus não partilharam do mesmo entusiasmo. A forte valorização do Euro face à maioria das moedas contribuiu para um sen-timento moderado entre os investidores europeus, com o índice MSCI World All Country TR a ganhar apenas 8,9% em EUR.

As ações norte-americanas registaram um forte de-sempenho em 2017 com o índice MSCI USA TR a ob-ter retornos totais positivos em todos os meses do ano, para terminar o ano com um retorno total de

--americano durante o ano impulsionou bastante os resultados das empresas nos EUA, que registaram um

-ra o Presidente Donald Trump tenha, em várias oca-siões, assumido os louros pela expansão dos títulos dos EUA, num contexto global este desempenho não é tão impressionante como parece. Numa base em moeda comum, os títulos dos EUA tiveram um de-

cambiais constituíram fortes ventos contrários para os investidores fora dos EUA, cortando uma parte sig-

europeus com um ganho de apenas 6,2% em títulos norte-americanos.

Numa base em moeda comum, os títulos da Zona Euro e dos Mercados Emergentes suplantaram o desempe-nho dos títulos globais ganhando 12,6% e 20,3% em euros, respetivamente. Os títulos da Zona Euro bene-

-co na sequência dos resultados positivos nas eleições holandesas e francesas e na aceleração da atividade económica na região com o crescimento homólogo do PIB a situar-se nos 2,7% no quarto trimestre de 2017 e o Markit Composite PMI a atingir 58,1 em de-

-ciaram do ambiente de crescimento sincronizado na economia mundial, da desvalorização do dólar norte--americano e das políticas monetárias acomodatícias nas economias desenvolvidas.

Apesar das eleições legislativas antecipadas no Ja-pão, nas quais o Partido Liberal Democrata (LDP) do Primeiro-Ministro Shinzo Abe e o seu parceiro de co-ligação, Komeito, conquistaram 312 assentos e man-

BANQUE PRIVÉE BCP (SUISSE) S.A.

24 RELATÓRIO E CONTAS ‘17

nos dados macroeconómicos, os títulos japoneses re-

com os títulos globais. No Reino Unido, a Primeira--Ministra Theresa May continuou a deparar-se com problemas, com o Partido Trabalhista a ganhar terre-no e a surgir regularmente à frente do Partido Con-servador nas sondagens. Embora as próximas eleições só estejam marcadas para 2022, é cada vez maior a probabilidade de Jeremy Corbyn se tornar Primeiro--Ministro. Neste contexto, os títulos do Reino Unido

a recuperar o dinamismo e a taxa de desemprego a aproximar-se de um nível ciclicamente baixo, a maio-

um aumento dos rendimentos das obrigações a longo prazo, assente no facto da Reserva Federal ter au-mentado as taxas de juro de curto prazo ao longo de 2017. Neste contexto, a Reserva Federal procedeu a três aumentos da taxa de referência e anunciou que irá começar a reduzir a dimensão dos balanços em ou-

-são para os aumentos salariais manteve-se moderada, os títulos do tesouro americano a 10 anos fecharam o ano nos 2,41% o que, de facto, foi um resultado que

Se tivermos em consideração o valor de referência a 30 anos, o declínio do rendimento foi ainda mais acentuado dado que fechou o ano nos 2,74%, face a

-tamos em crer que os principais fatores subjacentes a

resultam de elementos de uma natureza mais estru-

tesouro dos EUA ganharam 2,4% em 2017 impulsiona-das por resultados positivos na curva a longo prazo, enquanto a curva a curto prazo contribuiu negativa-mente devido à subida das taxas a curto prazo.

BANQUE PRIVÉE BCP (SUISSE) S.A.

25RELATÓRIO E CONTAS ‘17

As alocações a obrigações de empresas geraram re-

do encurtamento dos de crédito. O segmen--

gistou um desempenho particularmente bom, com as obrigações de alto rendimento dos EUA e Europa a ganharem 7,5% e 6,8% respetivamente. A dívida dos Mercados Emergentes registou um forte desempe-nho, disparando 10,3% no ano, assente numa dinâ-mica económica positiva na economia mundial, na recuperação dos preços das mercadorias e na desva-lorização do dólar norte-americano que contribuíram para uma importante contração dos .

DESEMPENHO DOS CLIENTES EM 2017

Em 2017, o desempenho (excluindo comissões) para as carteiras de Gestão Discricionária em EUR situou--se entre +1,04% para as carteiras de Preservação e +7,04% para as carteiras de Crescimento Agressivo. Em sentido inverso, a desvalorização do dólar norte--americano proporcionou um estímulo importante às carteiras denominadas em USD. Como tal, o de-sempenho (excluindo comissões) para as carteiras denominadas em USD situou-se entre +4,51% para as carteiras de Preservação e +17,52% para as carteiras de Crescimento Agressivo.

um forte desempenho no ano. O peso da alocação às ações japonesas também foi positivo, ainda que me-

-bre-exposição à dívida dos Mercados Emergentes deu uma considerável contribuição positiva. As alocações a obrigações de alto rendimento dos EUA e da Europa também tiveram um contributo positivo. Dentro dos produtos Alternativos, as contribuições de alguns ges-tores de títulos a longo/curto prazo foram positivas, enquanto as alocações a títulos de Volatilidade e Mer-cadorias prejudicaram os retornos da carteira.

PERSPETIVAS PARA 2018

Continuamos a manter uma visão construtiva para a economia mundial, apesar da tendência de conten-ção da Reserva Federal norte-americana e da amea-ça do aumento das tarifas do comércio mundial. A atividade económica acelerou em 2017 e, apesar das economias estarem em diferentes fases do ci-

clo económico, parece que agora o crescimento está mais sincronizado. Embora antecipemos um abran-dar do crescimento durante 2018, a atividade econó-

deve recuperar gradualmente nos EUA, uma vez que

subida dos preços num momento em que a economia parece estar próxima de alcançar o pleno empre-

manter-se globalmente moderada devido à grande capacidade ainda disponível na economia mundial. A atividade económica no mundo em desenvolvimen-to deve continuar robusta apesar do abrandamento previsto do crescimento económico na China decor-

da valorização da sua moeda. Muito embora ainda antecipemos um processo lento de normalização das taxas de juro nos EUA, esperamos que a potencial

em situação de quase pleno emprego possa despole-tar uma resposta mais agressiva da Reserva Federal, em especial se houver um crescimento mais rápido dos salários. Neste contexto, antecipamos um ano mais complicado para os rendimentos das obrigações do Estado. Continuamos a não observar excessos sig-

-ções dos ativos, apesar de não serem baixas, também estão longe de níveis elevados. Mantemo-nos otimistas face às ações com um enfoque na Europa, Japão e mercados emergentes, que deverão continuar a be-

crescimento dos lucros empresariais.

Dois dos principais riscos para os mercados em 2018 são uma possível guerra comercial, com os países a tomarem medidas de retaliação como resposta à imposição de taxas às importações feita unilateral-

-ção que despoletaria uma posição mais agressiva por parte da Reserva Federal. Cada um dos cenários terá impactos diferentes nos retornos das classes de ati-vos, mas ambos serão geralmente negativos para os ativos de risco. Atribuímos uma probabilidade baixa ao cenário de uma guerra comercial aberta, dado que todas as partes têm interesse em chegar a um

dos EUA também é relativamente baixa de momento. No entanto, à medida que são introduzidos estímulos

-tivo, a probabilidade deste cenário se materializar deverá aumentar durante o ano.

BANQUE PRIVÉE BCP (SUISSE) S.A.

26 RELATÓRIO E CONTAS ‘17

O ANO 2018

Prevemos que o ano de 2018 colocará vários desafios ao mercado:• a aplicação do pacote legislativo DMIF II de modo a

simplificar os processos onerosos que esta legisla-ção introduziu, melhorando a experiência do Clien-te e, em simultâneo, garantindo o cumprimento dos requisitos;

• a criação de riqueza e crescimento nas regiões onde o Banco está presente irão manter-se abaixo do que é normal e o contexto de baixos rendimen-tos deverá continuar a canalizar o capital para ou-tros investimentos, tais como no setor imobiliário;

• parece improvável que a Suíça obtenha o passaporte da UE para os serviços financeiros. Pelo menos, até que exista uma ideia mais clara sobre o quadro final para as relações entre o Reino Unido e a UE;

• o imposto de selo na Suíça é, cada vez mais, con-siderado como uma desvantagem competitiva do centro financeiro suíço, que deve merecer uma atenção especial das autoridades para avaliar as vantagens e desvantagens da abolição desta tributação.

Todos os desafios representam oportunidades e moti-vos para melhorarmos ainda mais o nosso nível de ser-viço em cada mercado prioritário. Terminámos 2017 com a definição da estratégia em etapas para o Ban-co no âmbito da qual estabelecemos as alavancas de crescimento para os anos seguintes, a fim de garantir um crescimento mais decisivo dos ativos. Procedeu-se a uma reavaliação de todos os nossos mercados prio-ritários e serviços que prestamos aos Clientes. Como resultado, estão a ser realizados vários investimentos para desenvolver ainda mais os nossos serviços.

Acreditamos que cada um dos nossos principais mer-cados tem potencial de crescimento e a capacidade para aproveitar um maior reconhecimento e reputa-ção da marca, o que nos deverá permitir atrair mais Clientes e recrutar gestores de valor acrescentado. Com o apoio do novo Acionista do Grupo, a Fosun, decidimos direcionarmo-nos para um novo merca-do: a China. Estamos muito entusiasmados com este novo desafio que nos irá tornar mais fortes.

Relativamente aos serviços, defendemos uma es-tratégia que vai além da banca, ou seja, queremos acrescentar valor aos nossos Clientes em matéria de gestão de ativos, interesses empresariais, estilo de vida e governação familiar.

Na próxima fase de crescimento, a nossa visão é tor-nar a atividade bancária agradável para os nossos Clientes e para todos os Colaboradores do banco que lhes prestam serviços, entrando de forma harmo-niosa nas vidas dos nossos Clientes e prestando-lhes serviços bancários e não bancários simples, rápidos e relevantes. Para tal, estamos a desenvolver três eixos fundamentais: interagir digitalmente com os Clientes para lhes proporcionar uma melhor expe-riência; aproveitar as redes do Grupo e dos respeti-vos Acionistas para criar pontos de contacto com os interesses dos nossos Clientes; e construir um ecos-sistema de parcerias.

Iniciamos o ano de 2018 num clima de festa para co-memorar o 15.º aniversário do Banco. É um momento para celebrar as excelentes experiências que parti-lhámos entre nós e com os nossos Clientes. Porém, apenas poderemos celebrar o passado se tivermos a certeza de que estamos a construir um futuro auspi-cioso. Estamos convictos de que estamos a executar a estratégia certa para garantir que o Banco tem um futuro brilhante assente num crescimento sólido e sustentável. Estamos preparados para enfrentar mais um ano, empenhados e centrados em servir os nos-sos atuais e potenciais Clientes, com um modelo de negócio produtivo, conhecimentos cirúrgicos ao nível local e agilidade.

Estamos focados e determinados em incrementar o nosso negócio e contribuir para os resultados gerais do nosso Acionista Grupo Millennium BCP, assim como em ser uma referência ao nível da excelência do ser-viço que prestamos aos nossos Clientes.

Genebra, 26 de abril de 2018

mac2

Sticky Note

Marked set by mac2

BANQUE PRIVÉE BCP (SUISSE) S.A.

27RELATÓRIO E CONTAS ‘17

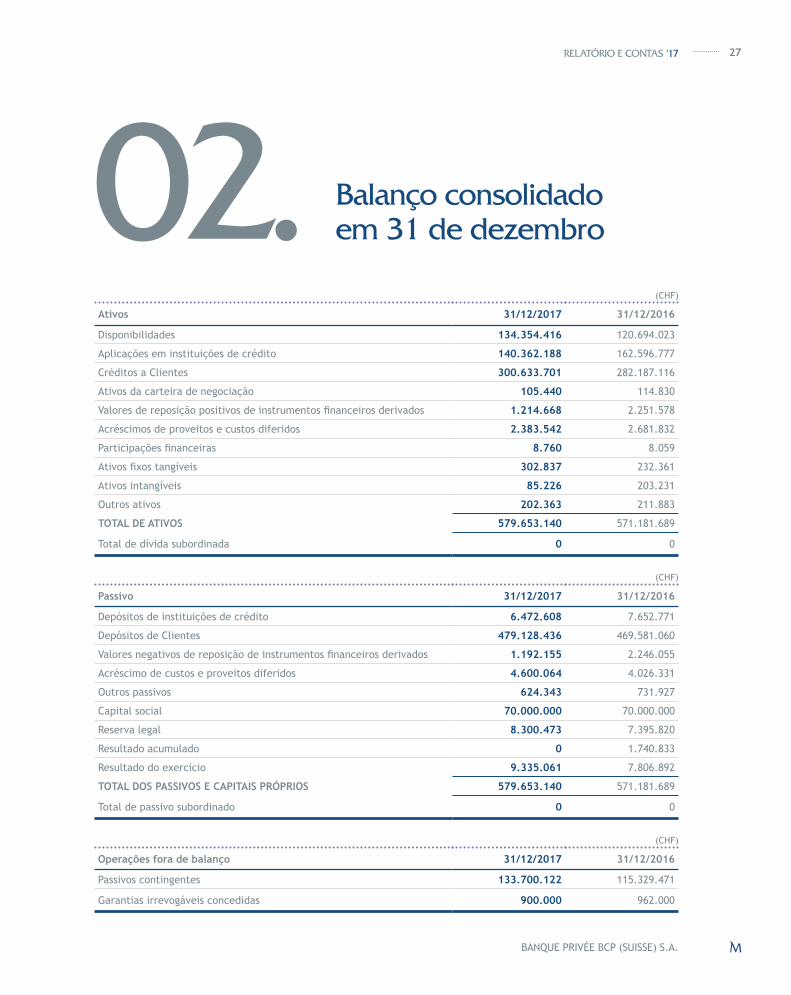

Balanço consolidado em 31 de dezembro02.

(CHF)

Ativos 31/12/2017 31/12/2016

Disponibilidades 134.354.416 120.694.023

Aplicações em instituições de crédito 140.362.188 162.596.777

Créditos a Clientes 300.633.701 282.187.116

Ativos da carteira de negociação 105.440 114.830

1.214.668 2.251.578

Acréscimos de proveitos e custos diferidos 2.383.542 2.681.832

8.760 8.059

302.837 232.361

Ativos intangíveis 85.226 203.231

Outros ativos 202.363 211.883

TOTAL DE ATIVOS 579.653.140 571.181.689

Total de dívida subordinada 0 0

(CHF)

Passivo 31/12/2017 31/12/2016

Depósitos de instituições de crédito 6.472.608 7.652.771

Depósitos de Clientes 479.128.436 469.581.060

1.192.155 2.246.055

Acréscimo de custos e proveitos diferidos 4.600.064 4.026.331

Outros passivos 624.343 731.927

Capital social 70.000.000 70.000.000

Reserva legal 8.300.473 7.395.820

Resultado acumulado 0 1.740.833

Resultado do exercício 9.335.061 7.806.892

TOTAL DOS PASSIVOS E CAPITAIS PRÓPRIOS 579.653.140 571.181.689

Total de passivo subordinado 0 0

(CHF)

Operações fora de balanço 31/12/2017 31/12/2016

Passivos contingentes 133.700.122 115.329.471

Garantias irrevogáveis concedidas 900.000 962.000

BANQUE PRIVÉE BCP (SUISSE) S.A.

28 RELATÓRIO E CONTAS ‘17

Demonstração de resultados03.

DEMONSTRAÇÃO DE RESULTADOS PARA O PERÍODO COMPREENDIDO ENTRE 1 DE JANEIRO E 31 DE DEZEMBRO DE 2017

(CHF)

Demonstração de resultados 2017 2016

MARGEM FINANCEIRA

Juros e proveitos equiparados 5.480.386 4.876.522

Juros e dividendos da carteira de negociação 0 -156

-15.882 0

Juros e custos equiparados -115.015 -69.821

RESULTADO BRUTO DAS OPERAÇÕES DE JUROS 5.349.489 4.806.545Ajustes aos valores dos riscos de incomprimento e perdas em operações de juros -511.502 -1.235.361

SUBTOTAL DO RESULTADO LÍQUIDO DE OPERAÇÕES DE JUROS 4.837.987 3.571.184

RESULTADO DE SERVIÇOS E COMISSÕES

Comissões recebidas decorrentes de operações de negociação e investimento 30.844.770 29.533.890

Comissões recebidas decorrentes de operações de crédito 329.178 193.739

Comissões recebidas por prestação de outros serviços 611.196 607.389

Comissões pagas -5.220.743 -5.256.333

SUBTOTAL DO RESULTADO DE SERVIÇOS E COMISSÕES 26.564.401 25.078.685

RESULTADOS EM OPERAÇÕES DE NEGOCIAÇÃO E DE COBERTURA 2.885.205 2.895.096

Outros resultados operacionais 0 0

PROVEITOS OPERACIONAIS 34.287.593 31.544.965

CUSTOS OPERACIONAIS

Custos com pessoal -18.563.915 -17.919.195

Custos administrativos e gerais -5.802.280 -5.192.792

SUBTOTAL DE CUSTOS OPERACIONAIS -24.366.195 -23.111.987

RESULTADO BRUTO 9.921.398 8.432.978AJUSTES AOS VALORES DAS PARTICIPAÇÕES E DEPRECIAÇÕES E AMORTIZAÇÕES DE ATIVOS TANGÍVEIS E INTANGÍVEIS -242.341 -317.675

ALTERAÇÕES A PROVISÕES, IMPARIDADES E OUTRAS PERDAS 0 -77.104

RESULTADO OPERACIONAL 9.679.057 8.038.199

RESULTADOS EXTRAORDINÁRIOS 15.633 162.000

CUSTOS EXTRAORDINÁRIOS 0 0

ALTERAÇÕES NAS RESERVAS PARA RISCOS BANCÁRIOS GERAIS 0 0

IMPOSTOS -359.629 -393.307

RESULTADO LÍQUIDO 9.335.061 7.806.892

BANQUE PRIVÉE BCP (SUISSE) S.A.

29RELATÓRIO E CONTAS ‘17

Declaração legal das alterações dos capitais próprios

04.(CHF)

Capital social

Reservas legais e

estatutárias

Reservas para riscos

gerais

Reservas livres e

resultados acumulados

Resultado do exercício Total

CAPITAIS PRÓPRIOS NO INÍCIO DO ANO 70.000.000 7.395.820 - 1.740.832 7.806.892 86.943.544

Alocação do proveito de 2016 -

Alocação da reserva legal 904.652 -904.652 -

Dividendo -1.740.832 -6.902.240 -8.643.072

Proveitos/perdas parao período 9.335.061 9.335.061

CAPITAIS PRÓPRIOSNO FINAL DO ANO 70.000.000 8.300.472 - - 9.335.061 87.635.533

BANQUE PRIVÉE BCP (SUISSE) S.A.

30 RELATÓRIO E CONTAS ‘17

Anexos às contas anuais de 201705.

COMENTÁRIOS RELATIVOS À ATIVIDADE E AO NÚMERO DE EFETIVOS

O nosso principal negócio, consultoria de investimen-to e gestão de património, é complementado com

Os serviços de crédito também são oferecidos dentro do quadro de operações de gerenciamento de ativos.

Em 31 de dezembro de 2017, o número efetivo dos colaboradores a tempo inteiro era de 70,2 pessoas (71,2 em 31 de dezembro de 2016) e uma média do número efetivo de 70,5 empregados durante 2017 (69,8 pessoas em 2016).

PRINCÍPIOS CONTABILÍSTICOS E PRINCÍPIOS DE AVALIAÇÃO

Princípios Gerais

Os registos contabilísticos são efetuados segundo o código Suíço das Obrigações, a Lei Federal dos Ban-cos e, segundo as diretivas da Associação Suíça de Banqueiros (SBA) e da Autoridade Federal de Super-visão dos Mercados Financeiros (FINMA). As demons-

pela circular 2015/1 da FINMA.

Registo de transações

Todas as transações registadas até à data do rela-tório e contas são contabilizadas segundo princípios reconhecidos. Operações de tesouraria são lança-

BANQUE PRIVÉE BCP (SUISSE) S.A.

31RELATÓRIO E CONTAS ‘17

das no balanço à data-valor. Os contratos cambiais a prazo e outras operações são registados nas de-

foi concluída.

A concessão de crédito é também efetuada, num contexto de gestão dos ativos e passivos, a pedido dos Clientes.

Conversão de moedas Estrangeiras

Os ativos e passivos em moedas estrangeiras são con-vertidos ao câmbio em vigor na data do fecho. Receitas e despesas decorrentes de operações em moeda estrangeira são convertidas à taxa em vigor na data da transação. Lucro ou prejuízo resultante da conversão de moeda são contabilizados como re-sultados de .

Câmbios utilizados na data do fecho 2017 2016

EUR 1,1680 1,0745

USD 0,9735 1,0189

Disponibilidades, aplicações em instituições de crédito e crédito a Clientes

Estas posições são geralmente registadas ao seu va-lor nominal. Os riscos individuais previsíveis estão su-jeitos a ajustes de valores individuais contabilizados no passivo do balanço ou diretamente imputadas nos ativos.

Carteira própria de títulos para negociação

O Banco não detém uma carteira de títulos por conta -

resses com os seus Clientes. A posição no relatório e contas a dezembro de 2017 constitui a carteira restante resultante de transações de títulos execu-tados por conta de Clientes. As carteiras de títulos são levadas ao Relatório e Contas no seu justo valor. Os ganhos e perdas resultantes de alterações de ta-xas cambiais são registados ao valor do mercado.

equipamentos, material informático e mobiliário. Estes ativos são avaliados ao preço de custo e amor-tizados linearmente num período de vida teórico de cinco anos (três anos para o material informático). As aquisições de menor valor são amortizadas duran-

custo. A amortização é linear e baseada numa dura-ção teórica de vida de cinco anos para os de equipamentos de e de três anos para os das estações de trabalho individuais.

Os valores contabilísticos são testados para depre-ciações e, se necessário, ajustes são contabilizados na conta de resultados. No caso de uma redução do valor de uso ou do exercício de vida, o valor contabi-lístico do ativo em questão é depreciado no período remanescente de vida.

BANQUE PRIVÉE BCP (SUISSE) S.A.

32 RELATÓRIO E CONTAS ‘17

O controlo e a gestão de risco é da responsabilidade da Direção Geral. Essas tarefas são baseadas nas prá-ticas padrão, nas prescrições legais e nas diretivas da Associação Suíça de Banqueiros assim como nos procedimentos internos do Banco.

Risco de crédito Os créditos são concedidos de acordo com a prática bancária sob bases seguras. Todos os créditos cum-prem os procedimentos de aprovação de crédito em

depósitos efetuados junto da casa-mãe e suas sub-sidiárias assim como junto de outras reconhecidas

Risco de liquidezA solvabilidade do Banco é controlada e assegurada no contexto regulamentar imposto pela Lei Federal sobre os Bancos. As posições são regularmente revis-tas de forma a cobrir qualquer risco de liquidez.

Risco de taxa de juro

através da sua tesouraria. A exposição ao risco de taxa de juro é controlada e limitada por normas internas.

Compliance-

mento da lei e das exigências regulamentares, no-meadamente no que respeita ao

e ao controlo das transações.

e determinação dos ajustes necessários

num sistema interno de controlo de riscos. Os valores mínimos de colateral que determinam uma

e Medidas adequadas são rapidamente tomadas se as posições de crédito descem abaixo destes níveis.

O Banco considera um crédito com imparidade quan-do as três seguintes condições são atingidas cumula-tivamente:

a) O Banco não consegue executar o quando tenta vender os colaterais devido a

limitações legais, comerciais ou de mercado;

b) O compromisso de cobertura pelos colaterais esti-mados ao valor do mercado é inferior a 100% (ex-ceto se aprovado pelo Conselho de Administração);

Acréscimo de proveitos e custos diferidos, acréscimo de custos e proveitos diferidos

O ativo inclui as despesas pré-pagas e os produtos a receber, enquanto o passivo inclui os encargos a pagar e os juros provisionados a receber. Estas rubricas são determinadas no seu justo valor na data do fecho.

Depósitos de instituições de crédito, de operações no mercado monetário e de Clientes

As responsabilidades são registadas ao seu valor nominal.

Os contratos a prazo, as operações, as posições e instrumentos similares são transacionados, na sua maior parte, a pedido de Clientes e, em menor me-dida, resultantes da gestão corrente da posição cam-bial do Banco. O Banco não aplica uma contabilidade de cobertura, derivados usados para propósitos de

transação. Os valores de reposição positivos ou nega-tivos são incluídos no balanço na rubrica «valores de reposição positivos ou negativos».

Impostos

A rubrica da demonstração de resultados «Impostos» compreende o imposto sobre o rendimento, bem como imposto de capitais calculado (após a compen-sação de prejuízos transitados) à taxa de imposto aplicável.

Acontecimentos posteriores à data do fecho

-ceiras, não se registaram acontecimentos materiais que devam ser inscritos no Relatório e Contas ou mencionados nas notas até 31 de dezembro de 2017.

Gestão de risco

O Conselho de Administração analisou os riscos prin-cipais incorridos pelo Banco. A análise baseou-se nos dados e ferramentas de gestão de risco à disposição do Banco. No contexto desta análise, o Conselho de Administração considerou adequado o sistema de con-trolo interno relativo à gestão de risco.

O Conselho de Administração revê regularmente a política de riscos para assegurar a sua adequação.

BANQUE PRIVÉE BCP (SUISSE) S.A.

33RELATÓRIO E CONTAS ‘17

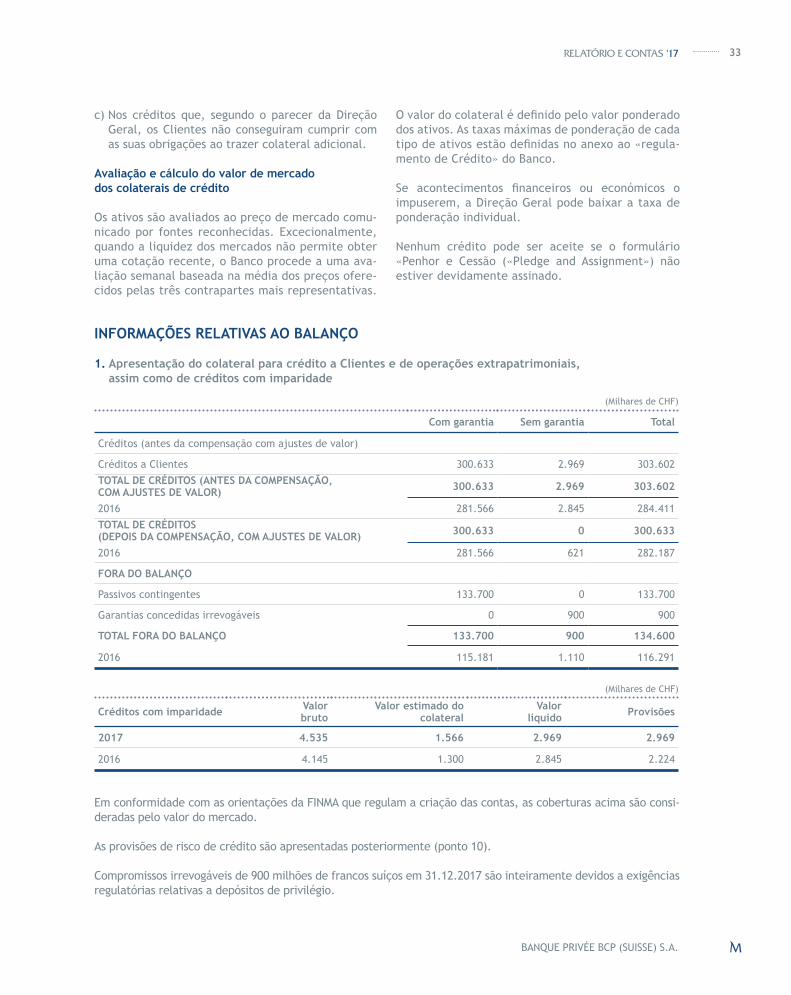

c) Nos créditos que, segundo o parecer da Direção Geral, os Clientes não conseguiram cumprir com as suas obrigações ao trazer colateral adicional.

Avaliação e cálculo do valor de mercado dos colaterais de crédito

Os ativos são avaliados ao preço de mercado comu-nicado por fontes reconhecidas. Excecionalmente, quando a liquidez dos mercados não permite obter uma cotação recente, o Banco procede a uma ava-liação semanal baseada na média dos preços ofere-cidos pelas três contrapartes mais representativas.

dos ativos. As taxas máximas de ponderação de cada -

mento de Crédito» do Banco.

impuserem, a Direção Geral pode baixar a taxa de ponderação individual.

Nenhum crédito pode ser aceite se o formulário «Penhor e Cessão («Pledge and Assignment») não estiver devidamente assinado.

INFORMAÇÕES RELATIVAS AO BALANÇO

1. Apresentação do colateral para crédito a Clientes e de operações extrapatrimoniais, assim como de créditos com imparidade

(Milhares de CHF)

Com garantia Sem garantia Total

Créditos (antes da compensação com ajustes de valor)

Créditos a Clientes 300.633 2.969 303.602

TOTAL DE CRÉDITOS (ANTES DA COMPENSAÇÃO, COM AJUSTES DE VALOR) 300.633 2.969 303.602

2016 281.566 2.845 284.411

TOTAL DE CRÉDITOS(DEPOIS DA COMPENSAÇÃO, COM AJUSTES DE VALOR) 300.633 0 300.633

2016 281.566 621 282.187

FORA DO BALANÇO

Passivos contingentes 133.700 0 133.700

Garantias concedidas irrevogáveis 0 900 900

TOTAL FORA DO BALANÇO 133.700 900 134.600

2016 115.181 1.110 116.291

(Milhares de CHF)

Créditos com imparidade Valor bruto

Valor estimado do colateral

Valor líquido Provisões

2017 4.535 1.566 2.969 2.969

2016 4.145 1.300 2.845 2.224

Em conformidade com as orientações da FINMA que regulam a criação das contas, as coberturas acima são consi-deradas pelo valor do mercado.

As provisões de risco de crédito são apresentadas posteriormente (ponto 10).

Compromissos irrevogáveis de 900 milhões de francos suíços em 31.12.2017 são inteiramente devidos a exigências regulatórias relativas a depósitos de privilégio.

BANQUE PRIVÉE BCP (SUISSE) S.A.

34 RELATÓRIO E CONTAS ‘17

2.

(Milhares de CHF)

Ativos 31/12/2017 31/12/2016

ATIVOS DA CARTEIRA DE NEGOCIAÇÃO

Títulos de dívida, de mercado monetário/transações 0 1

- dos quais, no mercado 0 1

Títulos de capital próprio 105 114

TOTAL DE ATIVOS 105 115

- dos quais, determinados usando um modelo de avaliação 0 0

- dos quais, de recompra de títulos de acordo com os requisitos de liquidez 0 0

3.

(Milhares de CHF)

Instrumentos de negociação Instrumentos de cobertura

Valores de reposição positivos

Valores de reposição negativos

Montantes subjacentes

Valores de reposição positivos

Valores de reposição negativos

Montantes subjacentes

de taxas de juro 1.074 1.075 10.512 0 0 0

Contratos a prazo 141 117 14.715 0 0 0

Opções 0 0 2.020 0 0 0

Futuros 0 0 9.527 0 0 0

TOTAL 1.215 1.192 36.774 0 0 0- dos quais, determinados usando

um modelo de avaliação 0 0 0 0 0 0

2016 2.252 2.246 48.757 0 0 0

- dos quais, determinados usando um modelo de avaliação 0 0 0 0 0 0

Alocação por contraparte

(Milhares de CHF)

Valores de reposição positivos

Câmara de compensação central

Bancos e sociedades

de corretagemOutros Clientes Total

2017 0 115 1.100 1.215

2016 0 490 1.762 2.252

Estas posições representam transações em nome dos Clientes.

BANQUE PRIVÉE BCP (SUISSE) S.A.

35RELATÓRIO E CONTAS ‘17

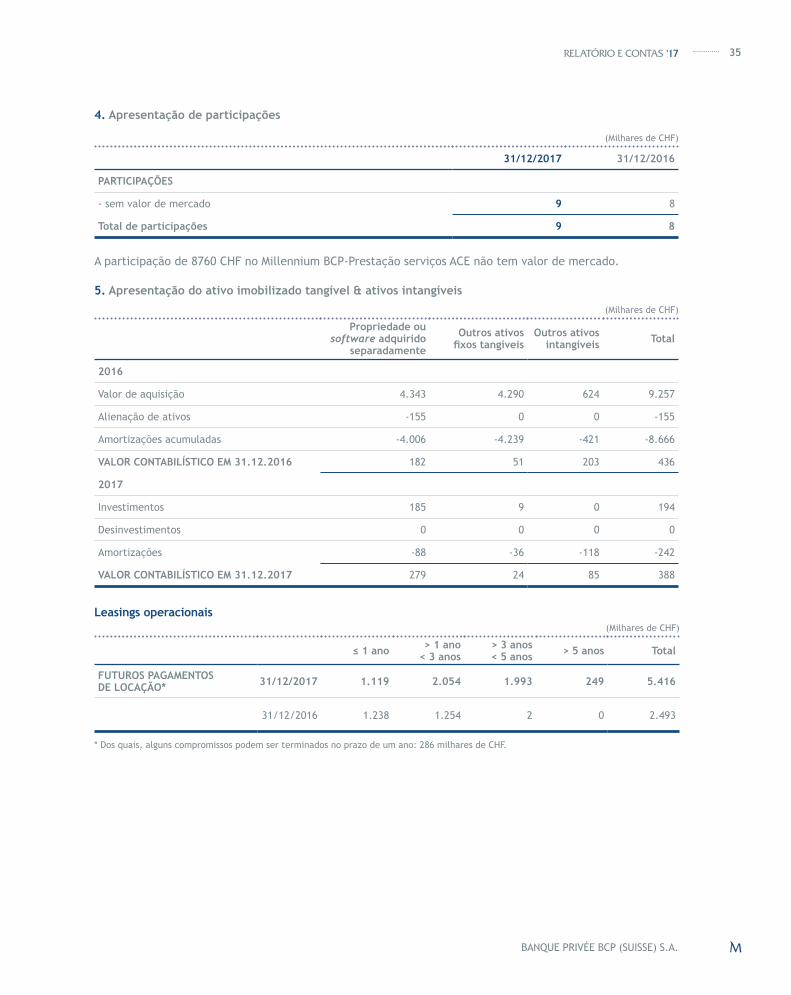

4. Apresentação de participações

(Milhares de CHF)

31/12/2017 31/12/2016

PARTICIPAÇÕES

- sem valor de mercado 9 8

Total de participações 9 8

A participação de 8760 CHF no Millennium BCP-Prestação serviços ACE não tem valor de mercado.

5. Apresentação do ativo imobilizado tangível & ativos intangíveis (Milhares de CHF)

Propriedade ou software adquirido

separadamente

Outros ativos Outros ativos intangíveis Total

2016

Valor de aquisição 4.343 4.290 624 9.257

Alienação de ativos -155 0 0 -155

Amortizações acumuladas -4.006 -4.239 -421 -8.666

VALOR CONTABILÍSTICO EM 31.12.2016 182 51 203 436

2017

Investimentos 185 9 0 194

Desinvestimentos 0 0 0 0

Amortizações -88 -36 -118 -242

VALOR CONTABILÍSTICO EM 31.12.2017 279 24 85 388

Leasings operacionais (Milhares de CHF)

> 1 ano < 3 anos

> 3 anos < 5 anos > 5 anos Total

FUTUROS PAGAMENTOSDE LOCAÇÃO* 31/12/2017 1.119 2.054 1.993 249 5.416

31/12/2016 1.238 1.254 2 0 2.493

* Dos quais, alguns compromissos podem ser terminados no prazo de um ano: 286 milhares de CHF.

BANQUE PRIVÉE BCP (SUISSE) S.A.

36 RELATÓRIO E CONTAS ‘17

6. Apresentação de outros ativos e passivos

(Milhares de CHF)

31/12/2017 31/12/2016

OUTROS ATIVOS

Impostos indiretos 190 158

Contas de regularização 6 49

Outros 6 5

TOTAL DE OUTROS ATIVOS 202 211

OUTROS PASSIVOS

Impostos indiretos 606 672

Contas de regularização 19 60

TOTAL DE OUTROS PASSIVOS 624 732

7. Indicação dos ativos penhorados ou constituídos em garantia de compromissos próprios assim como dos ativos sujeitos a uma reserva de propriedade

O montante dos ativos penhorados é de 0 CHF (0 CHF em 31.12.2016).

8. Divulgação dos passivos relativos ao próprio regime de pensões, o número e a natureza dos instrumentos de capital próprio do Banco detidos pelos regimes de pensão

Desde 1 de janeiro de 2006, o fundo de previdência de cotizações dos empregados locais é gerido pelo Groupe Mutuel Prévoyance (anteriormente pela Assurance Zurich). No dia 31.12.2017, não havia qualquer compromis-so ou instrumentos de capital do Banco detidas pelo fundo de pensões do Banco.

9.

(Milhares de CHF)

Plano de pensões (planos coletivos)

Rácio de cobertura Contribuições pagas Despesas com fundo de pensão

31/12/2017 31/12/2016 31/12/2017 31/12/2016 2017 2016 2017 2016

Groupe Mutuel 3.534 2.331 122% 118% 1.925 2.456 1.262 1.618

Swiss Life n/a n/a n/a n/a 561 0 362 0

TOTAL n/a n/a n/a n/a 2.486 2.456 1.624 1.618

Não existem reservas de contribuição do empregador à data de 31.12.2017 (nem em 31.12.2016).

As responsabilidades de benefícios de pensões são responsabilidades dos regimes de reforma e dos fundos de pensão com cobertura dos benefícios de reforma, morte ou invalidez. Excedentes do plano de pensão

-nanceira para o Banco. O regime de reforma não permite que o excedente seja devolvido ao empregador. Os das pensões são contabilizados como custos de pessoal na conta de resultados. Em 31 de dezem-bro de 2017, não havia nenhum ou legal.

BANQUE PRIVÉE BCP (SUISSE) S.A.

37RELATÓRIO E CONTAS ‘17

Desde 1 de janeiro de 2017, além da Fundação co-

Life, onde os salários acima de um determinado li-mite estão agora assegurados. Ambos os planos pre-

sendo o Swiss Life do tipo 1E, propondo diversas estratégias de investimento aos empregados.

Como o Banco não tem nenhum risco no plano de

o índice de cobertura não são aplicáveis.

pensões está conforme as exigências legais. Todos os empregados que preencham as condições de ade-

são estão seguros contra o risco de morte ou in-validez a partir do 1.º de janeiro seguinte ao seu 17.º aniversário, bem como para a reforma a partir do 1.º de janeiro seguinte ao seu 24.º aniversário. A idade habitual de reforma para os homens é de 65 anos e de 64 anos para as mulheres. Contudo, sob reserva de uma redução da pensão, os colaborado-res segurados têm a opção de uma reforma anteci-pada a partir dos 58 anos.

Os empregados portugueses destacados da casa--mãe estão cobertos pelo plano de reforma do Ban-co Comercial Português. Em 31 de dezembro de 2017, o Banco não tinha nenhuma dívida para com este plano de pensão (31.12.2016: 0 CHF).

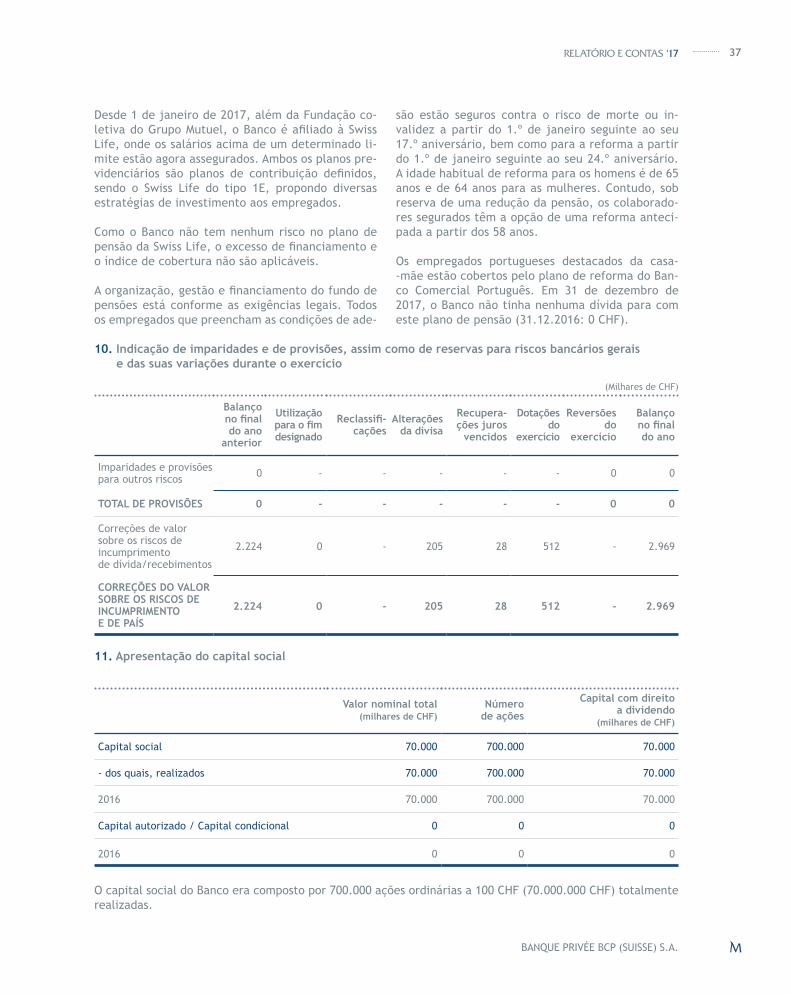

10. Indicação de imparidades e de provisões, assim como de reservas para riscos bancários gerais e das suas variações durante o exercício

(Milhares de CHF)

Balanço

do ano anterior

Utilização

designado

-cações

Alterações da divisa

Recupera-ções juros

vencidos

Dotações do

exercício

Reversões do

exercício

Balanço

do ano

Imparidades e provisões para outros riscos 0 - - - - - 0 0

TOTAL DE PROVISÕES 0 - - - - - 0 0

Correções de valor sobre os riscos de incumprimento de dívida/recebimentos

2.224 0 - 205 28 512 - 2.969

CORREÇÕES DO VALOR SOBRE OS RISCOS DE INCUMPRIMENTO E DE PAÍS

2.224 0 - 205 28 512 - 2.969

11. Apresentação do capital social

Valor nominal total(milhares de CHF)

Número de ações

Capital com direito a dividendo

(milhares de CHF)

Capital social 70.000 700.000 70.000

- dos quais, realizados 70.000 700.000 70.000

2016 70.000 700.000 70.000

Capital autorizado / Capital condicional 0 0 0

2016 0 0 0

O capital social do Banco era composto por 700.000 ações ordinárias a 100 CHF (70.000.000 CHF) totalmente realizadas.

BANQUE PRIVÉE BCP (SUISSE) S.A.

38 RELATÓRIO E CONTAS ‘17

12. Indicação das dívidas e dos compromissos para com partes envolvidas

sociais estão relacionados com operações interbancárias realizadas em condições usuais de mercado.

(Milhares de CHF)

Aplicações Depósitos

31/12/2017 31/12/2016 31/12/2017 31/12/2016

19.094 16.879 0 2.124

Empresas do Grupo 30.000 30.000 1.075 2.549

Transações com membros de órgãos sociais 6 0 13.979 193

49.100 46.879 15.053 4.866

de taxas de juro de um montante nominal de 10,5 milhões CHF (9,7 milhões CHF em 31.12.2016). Em 2017, o

milhões CHF). Estas operações são realizadas em condições usuais de mercado.

13.

(Milhares de CHF)

Detentores diretos de ações excedendo 5% de direito de voto Valor nominal Participações

Banco Comercial Português S.A. 70.000 100,00%

2016 - BCP Investment BV (em liquidação) 70.000 100,00%

DETENTORES INDIRETOS DE AÇÕES EXCEDENDO 5% DE DIREITO DE VOTO 31/12/2017 31/12/2016

Banco Comercial Português S.A. 100,00% 100,00%

Fosun (Chiado Luxembourg S.à.r.l) 27,06%* 16,67%*

Sonangol - Sociedade Nacional de Combustíveis de Angola, EP 15,24%* 14,87%*

O Banco Comercial Português S.A. é um banco privado criado em Portugal em 1985.

BANQUE PRIVÉE BCP (SUISSE) S.A.

39RELATÓRIO E CONTAS ‘17

14.

(Milhares de CHF)

À vista Aviso prévio A 3 meses

Entre 3 e 12 meses

Entre 1 e 5 anos

Mais de 5 anos Total

ATIVOS / INSTRUMENTOS FINANCEIROS

Caixa 134.354 0 0 0 0 0 134.354

Aplicações em instituições de crédito 58.757 0 75.755 5.851 0 0 140.362

Créditos a Clientes 0 300.634 0 0 0 0 300.634

Carteira de ativos para negociação 105 0 0 0 0 0 105

Valores de reposição positivos de 1.215 0 0 0 0 0 1.215

TOTAL 194.431 300.634 75.755 5.851 0 0 576.670

2016 169.040 282.187 110.493 6.124 0 0 567.844

PASSIVO/INSTRUMENTOSFINANCEIROS

Depósitos de instituições de crédito 6.473 0 0 0 0 0 6.473

Depósitos de Clientes 471.853 0 0 7.276 0 0 479.128

Valores negativos de reposição de 1.192 0 0 0 0 0 1.192

TOTAL 479.518 0 0 7.276 0 0 486.793

2016 468.904 0 2.124 8.452 0 0 479.480

BANQUE PRIVÉE BCP (SUISSE) S.A.

40 RELATÓRIO E CONTAS ‘17

15. Apresentação dos ativos e passivos entre doméstico e estrangeiro de acordo com o princípio domicílio

(Milhares de CHF)

31/12/2017 31/12/2016

Doméstico Estrangeiro Doméstico Estrangeiro

ATIVOS

Disponibilidades 56.195 78.159 54.098 66.596

Aplicações em instituições de crédito 47.254 93.108 60.443 102.154

Crédito a Clientes 1.098 299.536 29.409 252.778

Ativos da carteira de negociação 0 105 5 110

Valores de reposição positivos de instrumentos 115 1.100 490 1.762

Acréscimo de proveitos e custos diferidos 2.382 2 2.670 12

0 9 0 8

303 0 232 0

Ativos intangíveis 85 0 203 0

Outros ativos 202 0 212 0

TOTAL DE ATIVOS 107.634 472.019 147.762 423.420

PASSIVOS

Depósitos de instituições de crédito 6.473 0 7.651 2

Depósitos de Clientes 12.530 466.598 7.220 462.361

Valores de reposição negativos de instrumentos 9 1.183 484 1.762

Acréscimo de custos e proveitos diferidos 4.586 14 4.017 10

Outros passivos 624 0 732 0

Provisões 0 0 0 0

Capital social 70.000 0 70.000 0

Reserva legal 8.300 0 7.396 0

Resultados transitados 0 0 1.741 0

Resultado do exercício 9.335 0 7.807 0

TOTAL DOS PASSIVOS 111.858 467.795 107.048 464.135

BANQUE PRIVÉE BCP (SUISSE) S.A.

41RELATÓRIO E CONTAS ‘17

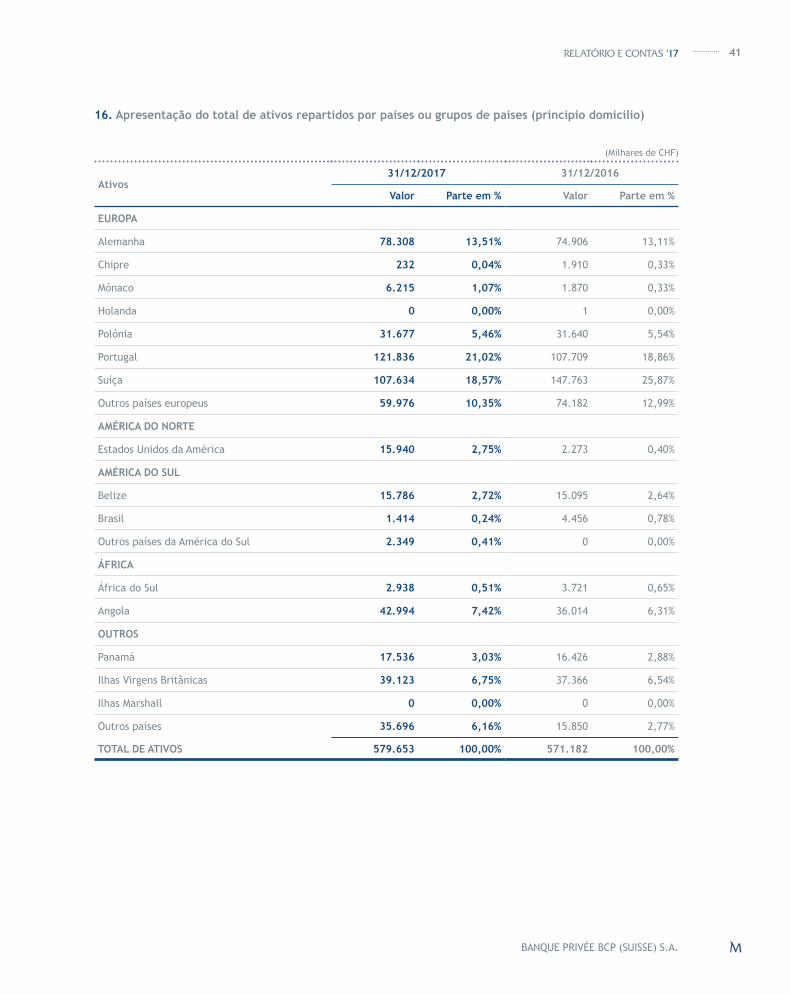

16. Apresentação do total de ativos repartidos por países ou grupos de países (princípio domicílio)

(Milhares de CHF)

Ativos31/12/2017 31/12/2016

Valor Parte em % Valor Parte em %

EUROPA

Alemanha 78.308 13,51% 74.906 13,11%

Chipre 232 0,04% 1.910 0,33%

Mónaco 6.215 1,07% 1.870 0,33%

Holanda 0 0,00% 1 0,00%

Polónia 31.677 5,46% 31.640 5,54%

Portugal 121.836 21,02% 107.709 18,86%

Suíça 107.634 18,57% 147.763 25,87%

Outros países europeus 59.976 10,35% 74.182 12,99%

AMÉRICA DO NORTE

Estados Unidos da América 15.940 2,75% 2.273 0,40%

AMÉRICA DO SUL

Belize 15.786 2,72% 15.095 2,64%

Brasil 1.414 0,24% 4.456 0,78%

Outros países da América do Sul 2.349 0,41% 0 0,00%

ÁFRICA

África do Sul 2.938 0,51% 3.721 0,65%

Angola 42.994 7,42% 36.014 6,31%

OUTROS

Panamá 17.536 3,03% 16.426 2,88%

Ilhas Virgens Britânicas 39.123 6,75% 37.366 6,54%

Ilhas Marshall 0 0,00% 0 0,00%

Outros países 35.696 6,16% 15.850 2,77%

TOTAL DE ATIVOS 579.653 100,00% 571.182 100,00%

BANQUE PRIVÉE BCP (SUISSE) S.A.

42 RELATÓRIO E CONTAS ‘17

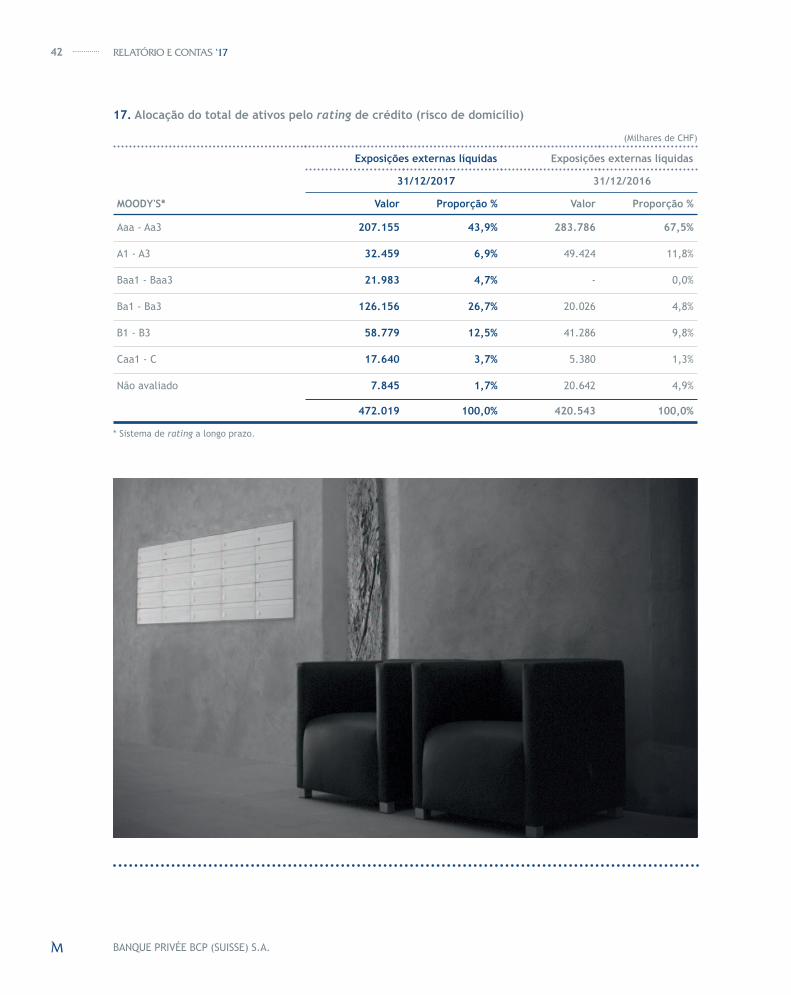

17. Alocação do total de ativos pelo rating de crédito (risco de domicílio)

(Milhares de CHF)

Exposições externas líquidas Exposições externas líquidas

31/12/2017 31/12/2016

MOODY'S* Valor Proporção % Valor Proporção %

Aaa - Aa3 207.155 43,9% 283.786 67,5%

A1 - A3 32.459 6,9% 49.424 11,8%

Baa1 - Baa3 21.983 4,7% - 0,0%

Ba1 - Ba3 126.156 26,7% 20.026 4,8%

B1 - B3 58.779 12,5% 41.286 9,8%

Caa1 - C 17.640 3,7% 5.380 1,3%

Não avaliado 7.845 1,7% 20.642 4,9%

472.019 100,0% 420.543 100,0%

* Sistema de a longo prazo.

BANQUE PRIVÉE BCP (SUISSE) S.A.

43RELATÓRIO E CONTAS ‘17

18. Alocação dos ativos e passivos de acordo com as divisas mais relevantes para o Banco

(Milhares de CHF)

EUR CHF USD Outros Total

ATIVOS

Disponibilidades 78.217 56.126 11 0 134.354

15.224 38.548 71.821 14.769 140.362

Créditos a Clientes 193.137 1.831 102.269 3.397 300.634

Ativos da carteira de negociação 90 0 15 0 105

Valores de reposição positivos de instrumentos 1.120 0 89 6 1.215

Acréscimo de proveitos e custos diferidos 87 2.249 47 0 2.384

9 0 0 0 9

0 303 0 0 303

Ativos intangíveis 0 85 0 0 85

Outros ativos 1 193 3 6 202

TOTAL DE ATIVOS 287.885 99.336 174.256 18.177 579.653

DIREITOS DE ENTREGA DE TROCAS SPOTS, FORWARD FX E OPÇÕES FX 6.597 0 4.606 3.511 14.715

PASSIVOS

Depósitos de instituições de crédito 3.233 0 2.824 416 6.473

Depósitos de Clientes 283.798 6.574 171.277 17.479 479.128

Valores de reposição negativos de instrumentos 1.138 0 0 54 1.192

Acréscimos de custos e proveitos diferidos 96 4.489 14 0 4.600

Outros passivos 0 581 38 5 624

Provisões 0 0 0 0 0

Capital social 0 70.000 0 0 70.000

Reserva legal 0 8.300 0 0 8.300

Resultados transitados 0 0 0 0 0

Resultado do exercício 0 9.335 0 0 9.335

TOTAL DOS PASSIVOS 288.265 99.280 174.154 17.954 579.653

DIREITOS DE ENTREGA DE TROCAS SPOTS, FORWARD FX E OPÇÕES FX 6.594 0 4.605 3.516 14.715

POSIÇÕES LÍQUIDAS POR DIVISA -377 56 105 217 -

BANQUE PRIVÉE BCP (SUISSE) S.A.

44 RELATÓRIO E CONTAS ‘17

19. Apresentação dos Ativos e Passivos Contingentes

(Milhares de CHF)

31/12/2017 31/12/2016

Garantias emitidas 133.700 115.329

Compromissos irrevogáveis 900 962

TOTAL 134.600 116.291

ATIVOS CONTINGENTES

4.347 6.239

TOTAL DE ATIVOS CONTINGENTES 4.347 6.239

20. Alocação de Operações Fiduciárias

(Milhares de CHF)

31/12/2017 31/12/2016

239.073 190.354

44.057 47.012

TOTAL DE OPERAÇÕES FIDUCIÁRIAS 283.129 237.366

21. Apresentação da alocação dos ativos dos Clientes

(Milhares de CHF)

Alocação dos ativos de Clientes 31/12/2017 31/12/2016

Ativos com mandatos de gestão discricionária 853.042 713.176

Outros ativos de Clientes 2.424.053 2.349.477

TOTAL DE ATIVOS DE CLIENTES 3.277.095 3.062.653

-dos como «Outros ativos de Clientes». Em 31 de dezembro de 2017 e em 31 de dezembro de 2016, não havia Clientes «Custody-Only».

(Milhares de CHF)

Apresentação da evolução dos ativos de Clientes 31/12/2017 31/12/2016

TOTAL DE ATIVOS SOB GESTÃO (INCLUINDO DUPLA CONTAGEM) NO INÍCIO 3.062.653 2.859.334

+/- Entrada líquida de novos ativos ou saída de novos ativos 4.658 120.834

+/- Ganhos/perdas de preço, juros, dividendos e ganhos/perdas cambiais 209.784 82.485

+/- Outros efeitos 0 0

TOTAL DE ATIVOS SOB GESTÃO NO FINAL DO ANO 3.277.095 3.062.653

O sistema de TI do Banco calcula automaticamente depósitos e saques dos Clientes sem considerar juros cor-ridos, diferenças de câmbio, variações de mercado e comissões cobradas. Movimentos internos entre contas de Clientes são excluídos.

BANQUE PRIVÉE BCP (SUISSE) S.A.

45RELATÓRIO E CONTAS ‘17

22. Alocação do resultado em operações de negociação e da opção de justo valor

(Milhares de CHF)

31/12/2017 31/12/2016

Instrumentos de taxa de juro 4 1

Títulos de capital -25 -123

Divisas estrangeiras 2.907 3.017

Matérias-primas/Metais preciosos 0 0

TOTAL DO RESULTADO DE ATIVIDADES DE NEGOCIAÇÃO 2.885 2.895

O Banco, em princípio, não efetua transações para a sua conta própria. Os resultados em operações cambiais devem-se a transações efetuadas pelos Clientes.

23.como juro material negativo

Clientes.

Juro material negativo

Os ativos relacionados com juros negativos são registados a débito em «Juros e descontos de renda».

(Milhares de CHF)

2017 2016

TOTAL DE JUROS NEGATIVOS NA RUBRICA JUROS E DESCONTOS DE RENDA 1.004 727

24. Alocação da rubrica de custos com o pessoal

(Milhares de CHF)

2017 2016

Salários 14.921 14.488

- dos quais, despesas relativas à remuneração baseada em ações e outras formas alternativas 0 0

Encargos sociais 3.025 2.831

Mudanças no valor contabilístico de benefícios económicos e obrigações decorrentes do regime de pensões 0 0

Outros custos com o pessoal 617 600

TOTAL DE CUSTOS COM O PESSOAL 18.564 17.919

BANQUE PRIVÉE BCP (SUISSE) S.A.

46 RELATÓRIO E CONTAS ‘17

25. Alocação da rubrica de outros custos operacionais

(Milhares de CHF)

2017 2016

Despesas com instalações 1.188 1.209

Despesas com veículos, equipamentos, móveis e outros equipamentos, bem como despesas de operacional 37 33

Despesas com tecnologias informáticas e de comunicação 2.086 1.852

Custos com auditoria(s) 298 276

295 276

- das quais, para outros serviços 3 0

Outras despesas 2.193 1.823

- das quais, compensação para qualquer garantia cantonal 0 0

TOTAL DE OUTROS CUSTOS OPERACIONAIS 5.802 5.193

26. Comentários de perdas excecionais de produtos e de encargos extraordinários, assim como de dis-soluções de reservas latentes, de reservas para riscos gerais bancários e de avaliações de ajustes e de provisões já não necessárias

27. Indicação de produtos e de encargos da atividade bancária ordinária repartidos entre a Suíça e o estrangeiro segundo o princípio do domicílio de exploração

O Banco não tem atividade no estrangeiro.

28. Apresentação dos impostos correntes, dos impostos diferidos e divulgação da taxa de imposto

(Milhares de CHF)

2017 2016

Despesas com impostos do ano em curso 360 393

Reembolsos 0 0

TOTAL DE DESPESAS COM IMPOSTOS 360 393

TAXA DE IMPOSTO MÉDIA PONDERADA 4% 5%

As despesas com impostos do ano 2017 e 2016 apenas dizem respeito ao imposto sobre o capital, uma vez que

BANQUE PRIVÉE BCP (SUISSE) S.A.

47RELATÓRIO E CONTAS ‘17

Proposta de aplicação de resultados06.

(CHF)

2017

Resultado do exercício 9.335.061

Resultados transitados 0

RESULTADO DO BALANÇO 9.335.061

Alocação à reserva legal 954.781

Dividendo 8.380.280

RESULTADOS TRANSITADOS 0

Relatório do Auditor Estatutário

BANQUE PRIVÉE BCP (SUISSE) S.A.

50 RELATÓRIO E CONTAS ‘17

RESPONSABILIDADE DO CONSELHO DE ADMINISTRAÇÃO

O Conselho de Administração é responsável pela pre-paração das contas anuais em conformidade com as disposições legais e estatutos. Esta responsabilidade inclui a conceção, a implementação e a manuten-ção de um sistema de controlo interno relevante à

-tantes de fraudes ou de erros. Além disso, o Conselho de Administração é responsável pela escolha e pela aplicação de métodos contabilísticos adequados, bem como de estimativas contabilísticas adequadas.

RESPONSABILIDADE DO ÓRGÃO DE AUDITORIA

Baseada na nossa auditoria, a nossa responsabilida-de consiste em exprimir uma opinião sobre as contas anuais. Efetuamos a nossa auditoria em conformi-dade com a lei suíça e com as normas de auditoria suíças. Essas regras requerem que a auditoria seja

-tia razoável de que as contas anuais não contenham

Uma auditoria inclui a implementação de procedimen-

evidentes relativos aos valores e às informações for-necidas nas contas anuais. A escolha dos procedimen-tos depende da opinião do auditor, tal como a avalia-ção dos riscos de que as contas anuais possam conter

Relatório do Auditor Estatutário sobre as Contas Anuais para a Assembleia Geral do Banque Privée BCP (Suisse) S.A., Genebra01.

BANQUE PRIVÉE BCP (SUISSE) S.A.

51RELATÓRIO E CONTAS ‘17

de erros. Durante a avaliação destes riscos, o auditor tem em conta o sistema de controlo interno relativo

-dimentos de auditoria adaptados às circunstâncias, e

uma avaliação da adequação dos métodos contabilís-ticos aplicados, do caráter plausível das políticas con-tabilísticas aplicadas, assim como uma avaliação da apresentação global das contas anuais no seu conjun-to. Acreditamos que os elementos evidentes recolhi-

fundar uma opinião de auditoria.

OPINIÃO

Em nossa opinião, as contas anuais para o exercício

lei suíça e aos estatutos do Banco.

RELATÓRIO SOBRE OUTRAS DISPOSIÇÕES LEGAIS

-cença de acordo com a legislação sobre a supervisão da revisão (LSR) e de independência (art.º 728 CO e art.º 11 LSR) e que não existe nenhum facto incom-patível com a nossa independência.

De acordo com o art.º 728a al. 1 n.º 3 CO e a regra de auditoria suíça 890, atestamos que existe um sistema

de controlo interno, que foi criado para a preparação das contas anuais de acordo com as instruções dadas pelo Conselho de Administração.

Além disso, atestamos que a proposta de aplicação de lucros disponíveis está conforme à lei suíça e aos estatutos e recomendamos a vossa aprovação às con-tas anuais que vos são submetidas.

KPMG S.A.

Genebra, 26 de abril de 2018

Nicolas Moser Bertrand Depierre

Auditor Responsável

Anexos

demonstração de resultados, declaração legal das alterações dos capitais próprios e notas);

Ficha técnica©Banque Privée BCP (Suisse) S.A.Place du Molard, 41204 Genève, Suisse

Tel.: +41 22 318 92 92Fax: +41 22 318 92 99E-mail: [email protected]

Design e paginação:Choice – Comunicação Global, Lda.E-mail: [email protected]

www.millenniumbp.ch

Committed to You