RELATÓRIO E CONTAS ANUAL REFª DEZEMBRO DE 2006 ... · AV. DA BOAVISTA, 2121- 3º ANDAR, ... I....

62

NORGARANTE – SOCIEDADE DE GARANTIA MÚTUA, S.A. AV. DA BOAVISTA, 2121- 3º ANDAR, ESC. 301/302 • 4100-134 PORTO • TEL. +351 226 061 800 • FAX +351 226 061 809 NORGARANTE@NORGARANTE .PT • WWW.NORGARANTE.PT CAPITAL SOCIAL 12 000 000 • NIPC 506 211 991 • CRC PORTO 506 211 991 RELATÓRIO E CONTAS ANUAL REFª DEZEMBRO DE 2006 INSTITUIÇÃO 0303 NORGARANTE-SOCIEDADE DE GARANTIA MUTUA, S.A.

Transcript of RELATÓRIO E CONTAS ANUAL REFª DEZEMBRO DE 2006 ... · AV. DA BOAVISTA, 2121- 3º ANDAR, ... I....

�

NORGARANTE – SOCIEDADE DE GARANTIA MÚTUA, S.A.

AV. DA BOAVISTA, 2121- 3º ANDAR, ESC. 301/302 • 4100-134 PORTO • TEL. +351 226 061 800 • FAX +351 226 061 809

NORGARANTE@NORGARANTE .PT • WWW.NORGARANTE.PT

CAPITAL SOCIAL � 12 000 000 • NIPC 506 211 991 • CRC PORTO 506 211 991

R E L AT Ó R I O E C O N T AS A N U A L

R E F ª D E Z E M B R O D E 2 0 0 6

I N S T I T U I Ç ÃO 0 3 0 3

N O R G AR A N T E - S O C I E D AD E D E G A R A N T I A M U T U A , S . A .

�

�

R E L A T Ó R I O E C O N T A S D E 2 0 0 6

I. Órgãos Sociais 2

II. Relatório do Conselho de Administração 4

III. Demonstrações Financeiras 38

- Balanço Analítico em 31 de Dezembro de 2006

- Demonstração de Resultados Líquidos de 2006

- Notas anexas ao Balanço e Demonstração de

Resultados em 31 de Dezembro de 2006

IV. Relatório e Parecer do Fiscal Único 57

V. Certificação Legal de Contas 59

������������� ����

�

��

I. ÓRGÃOS SOCIAIS

Mesa da Assembleia Geral

�

Presidente Turismo de Portugal – TP, representado por Nuno Moreira de Almeida Queiroz de Barros

Vice-Presidente AEP – Associação Empresarial de Portugal, representada por António Gil Cabral de Figueiredo

Secretário CCCAM – Caixa Central de Crédito Agrícola Mútuo, representada por José Alberto Galo Vareda

Conselho de Administração

�

Presidente José António Ferreira de Barros

Vogais António Carlos de Miranda Gaspar

José Fernando Ramos de Figueiredo

António Manuel Rodrigues Marques

António Luís Vaz da Veiga Camões

Maria Isabel Soares Alvarenga de Andrade Correia de Lacerda

Carlos Manuel Portela Enes Epifânio

Artur José Cordeiro Rodrigues

José Manuel Simões Soares de Oliveira.

� �

�

�

�

�

�

������������� ����

�

��

Comissão Executiva

�

Presidente José Fernando Ramos de Figueiredo

Membros Maria Isabel Soares Alvarenga de Andrade Correia de Lacerda

Carlos Manuel Portela Enes Epifânio

António Luís Vaz da Veiga Camões

José Manuel Simões Soares de Oliveira

Fiscal Único

Executivo Santos Carvalho & Associados, SROC, S.A., representada por António Augusto dos Santos Carvalho

Suplente Armando Luís Vieira de Magalhães

������������� ����

�

��

II. RELATÓRIO DO CONSELHO DE ADMINISTRAÇÃO

INTRODUÇÃO

A Norgarante - Sociedade de Garantia Mútua, S.A. foi constituída juridicamente por cisão da

SPGM - Sociedade de Investimento, S.A., em Julho de 2002, tendo iniciado a sua actividade

junto do Banco de Portugal em Janeiro de 2003. A sociedade actua nas zonas Norte e Centro

do País, tendo continuado a actividade de prestação de garantias que vinha a ser desenvolvida

pela SPGM, como sociedade piloto, nestes espaços geográficos, desde o início de 1995 até ao

final de 2002.

Com sede no Porto, foi, conjuntamente com a Lisgarante - Sociedade de Garantia Mútua,

S.A., com sede em Lisboa, e com a Garval - Sociedade de Garantia Mútua, S.A., com sede em

Santarém, uma das primeiras Sociedades de Garantia Mútua a operar em Portugal. No início

de 2007, iniciou a actividade a Agrogarante – Sociedade de Garantia Mútua, S.A., com sede

em Coimbra, para actuação específica no sector agro-florestal.

O desenvolvimento da actividade da Norgarante tem sido orientado pela sua missão de

facilitadora do acesso ao crédito pelas micro, pequenas e médias empresas das zonas Norte e

Centro do País, através da emissão de garantias que permitam, entre outros factores, reduzir o

impacto da sua menor dimensão na obtenção de financiamentos e melhorar as condições da

sua obtenção. A sua acção estende-se a todos os sectores de actividade que se enquadram no

POE/PRIME, nomeadamente indústria, comércio, serviços, transportes e turismo.

A sociedade tem verificado, desde o seu início de actividade, um grande crescimento do nível

de negócio, que tem sido potenciado pela realização de campanhas de marketing e

comunicação da Garantia Mútua, pelo estabelecimento de protocolos com bancos e pela

abertura de agências. Como corolário deste esforço, em termos acumulados, a Norgarante

chegou ao final de 2006 com 1760 garantias contratadas, num total de � 234 613 820,89.

������������� ����

�

��

Estas garantias foram prestadas em benefício de mais de 900 PME’s mutualistas que

empregam 39 257 trabalhadores.

Ao longo do ano foram, também, celebrados vários protocolos com Câmaras Municipais, no

âmbito do Eixo III (Iniciativas Empresariais de Interesse Regional) do programa FINICIA do

IAPMEI, e um protocolo com o Banco BPI relativo ao Eixo II (Negócios Emergentes de

Pequena Escala) do mesmo programa, que se traduz na disponibilização de uma linha de

financiamento de � 25 000 000,00 para operações de microcrédito garantidas pela Norgarante,

e que vai permitir potenciar a intervenção da sociedade neste tipo de projectos, ainda mais em

fase de arranque.

O crescimento da actividade da Norgarante, aliado à conjuntura negativa que se tem

verificado no tecido empresarial do mercado geográfico onde actua, contribuíram para a

crescente execução de garantias pelos seus beneficiários, que até ao final do ano ascenderam a

� 2 615 451,01. Deste montante, 55,92% estava contragarantido pelo Fundo de Contragarantia

Mútuo.

Esta evolução tem vindo a ser acompanhada por aumentos de capital da sociedade. Assim,

depois de um primeiro aumento, de � 3 760 000,00, para � 6 000 000,00, em Julho de 2005,

foi realizado um novo aumento de capital, para � 12 000 000,00, em Agosto de 2006.

������������� ����

�

��

�

ENQUADRAMENTO MACROECONÓMICO

A economia mundial está a atravessar uma fase de reequilíbrio de crescimento entre as

diferentes zonas económicas. De facto, as recentes evoluções sugerem uma redução das

divergências de conjunturas, constatável no registo de um abrandamento nos Estados Unidos

e no Japão e de uma retoma na Europa, embora, que num lado quer noutro, a ritmos

relativamente erráticos���

Quadro 1 – Taxa de Crescimento do PIB (%)

2004 2005 2006 p 2007 p 2008 p

Área Euro 1,7 1,5 2,6 2,2 2,3

Japão 2,3 2,7 2,8 2,0 2,0

Estados Unidos 3,9 3,2 3,3 2,4 2,7

OCDE 3,2 2,7 3,2 2,5 2,7

Portugal 1,2 0,4 1,3 1,5 1,7 Fonte: OCDE.

Quadro 2 – Taxa de Desemprego (%)

2004 2005 2006 p 2007 p 2008 p

Área Euro 8,9 8,6 7,9 7,4 7,1

Japão 4,7 4,4 4,2 3,9 3,6

Estados Unidos 5,5 5,1 4,6 4,8 5,1

OCDE 6,7 6,5 6,0 5,8 5,7

Portugal 6,7 7,7 7,5 7,4 7,0 Fonte: OCDE

Quadro 3 – Taxa de inflação (%)

2004 2005 2006 p 2007 p 2008 p

Área Euro 1,9 1,9 1,8 2,0 2,0

Japão -1,2 -1,4 -1,0 0,2 0,6

Estados Unidos 2,8 3,0 2,9 2,6 2,6

OCDE 2,4 2,1 2,2 2,2 2,1

Portugal 2,8 2,7 2,0 1,8 1,8 Fonte: OCDE �

������������� ����

�

��

Nos últimos anos, as economias da OCDE beneficiaram de um longo período de crescimento

sustentado e de uma fraca inflação mesmo enfrentando um aumento dos preços do petróleo e

das matérias-primas. Esta tendência, muito favorável, foi apoiada por uma moderação

prolongada do crescimento dos salários, fonte de estabilidade dos preços, de reforço de

proveitos e de criação de emprego no conjunto da região OCDE.

� Estados Unidos da América

De acordo com o último relatório de conjuntura económica da Reserva Federal, a actividade

económica aumentou a um ritmo modesto em Dezembro e início de Janeiro. De facto, o

crescimento da produção abrandou depois de ter apresentado taxas elevadas anteriormente. A

análise dos dados sectoriais mais recentes evidencia, por sua vez, um abrandamento ligeiro da

actividade nos serviços e indústria, mantendo-se a evolução desfavorável na construção. De

facto, esta última apresentou uma taxa de decrescimento elevada, embora aparentando um

carácter temporário, pelo que o crescimento do PIB deverá, em breve, retomar a um ritmo

vigoroso.

A inflação tendeu a aumentar, em parte, devido à repercussão do aumento do preço dos bens

energéticos sobre os preços dos outros produtos e serviços. Excluindo as componentes de

energia e alimentação, prevê-se que o crescimento do índice de preços no consumidor virá a

reduzir-se em 2007, situando-se em 2,6%. Consequência deste relativamente elevado nível da

taxa de inflação, a política monetária actual tem vindo a ser ligeiramente restritiva. Reduções

das taxas de juro serão uma hipótese assim que a inflação venha a desenhar uma tendência de

decréscimo.

O défice orçamental da administração federal tem vindo a diminuir, prevendo-se que venha a

manter-se em torno de 2% do PIB em 2007. De acordo com o Departamento do Comércio, o

défice da Balança Corrente norte-americana continuou a aumentar no terceiro trimestre de

2006, em resultado da obtenção de um saldo mais negativo nas balanças de bens e serviços e

de rendimentos.

������������� ����

�

�

A taxa de desemprego nos Estados Unidos manteve-se em 4,5% no mês de Dezembro, tendo

registado um valor médio de 4,6% em 2006, o mais baixo desde 2000. Os inquéritos

efectuados às empresas demonstram uma redução do número de postos de trabalho na

indústria e na construção, continuando o sector dos serviços a apresentar um crescimento do

volume do emprego.

Perante este cenário de final do ano de 2006, será importante referir que os últimos

indicadores avançados para a economia norte-americana apontam, em termos gerais, para um

andamento mais favorável da actividade económica em 2007.

� Japão

A retoma económica actual, a mais longa desde o pós-guerra no Japão, transformou-se numa

fase de expansão autónoma induzida pela procura interna privada, que tenderá a persistir e a

aproximar-se de 2% em 2007 e 2008, graças ao investimento dinâmico das empresas

(alimentadas por níveis de lucros recordes) e ao consumo privado.

A taxa de inflação homóloga do Japão reduziu-se em Novembro, pelo segundo mês

consecutivo, consequência do menor ritmo de progressão dos preços das componentes

alimentar e energética. Para 2007, prevê-se que a inflação venha a apresentar um ligeiro

aumento.

Não se prevê que o Banco do Japão venha a aumentar as taxas directoras a curto prazo,

sobretudo antes que a inflação se torne claramente positiva e que o risco de deflação seja

percebido como longínquo.

Entidades reputadamente conhecedoras da economia nipónica, e independentes, mencionam a

necessidade, cada vez mais latente, de ser promovida uma reforma estrutural ampla na

economia deste país, incluindo uma reforma dos principais regulamentos dos diversos

sectores, que têm vindo a sustentar o crescimento económico num contexto de rápido

envelhecimento da população.

������������� ����

�

�

Em Novembro observou-se uma descida da taxa de desemprego nipónica para 4%, igualando

o mínimo de vários anos atingindo em Maio, prevendo-se que a mesma continue a baixar ao

longo dos próximos anos. A informação mais recente aponta para um abrandamento menos

favorável da actividade económica no início de 2007. O índice de confiança dos

consumidores recuou para um mínimo de mais de um ano em Dezembro, sugerindo que o

comportamento do consumo privado se poderá deteriorar.

� Zona Euro

Na Europa, nem a valorização da moeda, nem o esperado aumento da carga fiscal (sobretudo

o imposto sobre o valor acrescentado) na Alemanha a partir de Janeiro têm abalado a

confiança dos investidores, num período em que o presidente do Banco Central Europeu

prepara o mercado para uma nova subida das taxas de juro em 2007.

Após vários falsos alarmes, a retoma económica parece ter-se instalado finalmente. No

primeiro semestre de 2006, a actividade evoluiu a um ritmo positivo sem precedentes desde

há vários anos. As exportações e o investimento foram os principais motores, mas também o

sector das famílias tem vindo a estimular a despesa. O consumo privado deverá alimentar a

prazo a retoma, ocupando o investimento das empresas e a construção civil um papel mais

apagado face ao que acontecera ao longo dos últimos meses. O PIB deverá aumentar a uma

taxa estimada de 2,2% - 2,3% em 2007 e 2008.

A expectativa de se vir a testemunhar a solidificação do actual processo de retoma económica

na zona euro deverá levar ao abandono ou redução de medidas de estímulo da actividade

económica baseadas na política monetária, nomeadamente será previsível a ocorrência do

aumento das taxas de juro já em 2008. A obtenção de melhores indicadores orçamentais é

imprescindível, em particular nos países que registam ainda défices elevados, mas outras

medidas se impõem para avançar para uma situação orçamental sustentável. Reformas

adicionais destinadas a reforçar o mercado único melhorariam a performance económica da

zona euro assim como a resistência desta zona a possíveis choques.

������������� ����

�

���

As projecções sobre a taxa de inflação esperada para os próximos anos têm vindo a ser

revistas em baixa por diversas organizações internacionais, traduzindo, essencialmente, a

hipótese de uma baixa nos preços dos bens energéticos.

De acordo com dados do Eurostat, com os devidos ajustes de sazonalidade, a taxa de

desemprego da zona Euro recuou 0,1 p. p. para 7,6% em Novembro, valor mínimo registado

desde Janeiro de 2001.

Os últimos resultados de Dezembro fornecidos pelos inquéritos aos consumidores e às

empresas, e compilados pela Comissão Europeia, indicam uma ligeira deterioração dos níveis

de confiança dos agentes económicos da zona Euro. Ainda assim, esse mesmo indicador

manteve-se bastante próximo dos níveis máximos registados ao longo dos últimos seis anos.

� Portugal

Quadro 4 – Indicadores sobre a economia portuguesa

2004 2005 2006 p 2007 p 2008p Taxas de Crescimento

PIB 1,2 0,4 1,2 1,5 1,7

Consumo Privado 2,4 2,0 1,1 1,3 1,4

Consumo Público 2,5 1,8 0,0 0,0 -0,3

Investimento 0,9 -3,0 -2,6 0,4 2,2

Exportações 4,5 0,9 7,9 5,4 5,5

Importações 6,8 1,8 2,9 3,0 3,6

Contributo para o Crescimento do PIB

Procura Interna 2,2 1,0 0,2 1,0 1,3

Investimento 0,2 -0,2 -0,1 0,0 0,0

Procura Externa Liquida -1,1 -0,4 1,2 0,5 0,3

Taxa de Desemprego (%) 6,7 7,6 7,6 7,7 7,7

Taxa de Poupança (% do PIB)

Taxa de Inflação (%) 2,5 2,1 2,9 2,2 2,1

������������� ����

�

���

Como percentagem do PIB

Balança Comercial -9,6 -10,4 -10,0 -9,5 -9,1

Balança de Transacções Correntes -7,8 -9,5 -9,0 -8,7 -8,3

Balança de Pagamentos -5,8 -7,9 -7,4 -7,3 -7,0

Défice Público (% do PIB) -4,8 -5,1 -3,7 -3,2 -3,4

Fonte: Comissão Europeia, Economic Forecast, Autumn 2006, Novembro 2006

�

A intensificação do processo de expansão económica na Europa relançou as exportações e o

crescimento do PIB em Portugal no ano 2006. As perspectivas de evolução da economia

portuguesa no período 2007-2008 apontam para uma aceleração gradual da actividade

económica, num contexto de correcção de alguns desequilíbrios internos a nível

macroeconómico e de crescimento moderado dos preços no consumidor. O crescimento do

PIB no período em análise implica, no entanto, a manutenção do processo de divergência real

da economia portuguesa face à zona Euro, embora se preveja que o crescimento da economia

portuguesa se aproxime do crescimento médio nessa área mais para o fim do período.

O crescimento da economia portuguesa em 2006 foi marcado pelo reduzido contributo da

procura interna, reflectindo a forte queda do investimento e do consumo privado. Em

contrapartida, o contributo das exportações terá registado valores de crescimento ligeiramente

acima de 1 ponto percentual, resultando do crescimento significativo das exportações,

conjugado com uma evolução moderada das importações. A previsão para o corrente ano

aponta uma recuperação gradual da procura interna e um abrandamento das exportações.

O consumo privado deverá ter desacelerado entre 2005 e 2006, registando um crescimento

médio anual em linha com o PIB, e inferior ao observado na área do Euro, facto este contrário

ao que tem vindo a acontecer nos anos mais recentes. A ligeira aceleração do consumo

privado que se prevê ao longo de 2007 e de 2008 estará associada a condições

progressivamente mais favoráveis no mercado de trabalho, em particular a uma estabilização

da taxa de desemprego, e a uma aceleração do rendimento disponível real, marcada por um

aumento dos salários reais, simultaneamente com uma redução do crescimento dos impostos

������������� ����

�

���

directos pagos pelas famílias. Desta forma, espera-se verificar uma melhoria das expectativas

dos consumidores já em 2007.

A Formação Bruta de Capital Fixo (FBCF) terá registado mais uma diminuição em 2006. Para

2007 projecta-se uma recuperação do investimento, a qual deverá voltar a registar taxas de

crescimento positivas, estendendo-se este perfil de recuperação para 2008.

Os preços, medidos pelo Índice Harmonizado de Preços no Consumidor (IHPC), deverão ter

registado um crescimento de cerca de 3% em 2006 (2,1% em 2005). Este aumento da inflação

de cerca de 1 p. p. terá sido determinado não apenas pela aceleração significativa dos preços

de importação de bens não energéticos, como terá ainda reflectido a aceleração dos preços de

alguns bens alimentares, o impacto dos aumentos do Imposto sobre o Tabaco e os efeitos

desfasados associados ao aumento da taxa normal do IVA introduzido em Julho de 2005. A

actual projecção aponta para uma descida progressiva da inflação em 2007 e 2008, para 2,2%

e 2,1%, respectivamente, decorrente da forte desaceleração dos preços dos bens energéticos e

da dissipação do efeito relacionado com o aumento da taxa normal de IVA referido, num

contexto de crescimento moderado dos preços de importação dos bens não energéticos e dos

custos laborais.

A actual política económica, visando a obtenção de determinadas metas de recuperação

orçamental, irá exigir uma forte disciplina no âmbito da despesa. Este esforço contribuirá para

a melhoria a longo prazo da performance da economia portuguesa, o que, em conjunto com o

reforço do capital humano e uma intensificação da concorrência no mercado nacional, tenderá

a permitir alcançar aumentos de produtividade, melhorando a capacidade de Portugal se

adaptar aos choques externos.

Mercado de crédito

Pela análise dos Inquéritos aos Bancos sobre o Mercado de Crédito realizada pelo Banco de

Portugal, ao longo de 2006, podemos constatar uma estabilidade nos critérios seguidos para

aprovação de empréstimos, quer da oferta, quer da procura de crédito.

������������� ����

�

���

�

�

�

Figura 1 Evolução da Oferta e Procura de Crédito a Empresas in Inquérito aos Bancos sobre o Mercado de

Crédito (Banco de Portugal, Inquérito aos Bancos sobre o Mercado de Crédito - Outubro/2006)

�

Neste último trimestre verifica-se uma melhoria de perspectiva na percepção de riscos quanto

à actividade económica em geral sendo que a pressão exercida pela concorrência de outras

instituições bancárias é o factor mais enfatizado.

Entre os factores de maior procura de crédito encontra-se a reestruturação empresarial e

reestruturação de dívida por oposição ao financiamento de investimento menos procurado.

������������� ����

�

���

�

�

�

�

�

�

�

�

�

�

�

�

�

�

������������� ����

�

���

ACTIVIDADE

Enquadramento Geral

Em 2006, a Norgarante analisou 1 195 operações no montante de � 412 061 042,67, das quais

785, no montante de � 276 494 476,93, vieram a ser aprovadas. Foram emitidas 745 garantias

no montante global de � 109 747 986,70, tendo a carteira viva no final do ano ascendido a �

146 071 246,18. N.º 2003 2004 2005 2006 Total Variação 2006 vs 2005

Solicitadas 429 704 609 1195 3038 96,22%Aprovadas 262 249 495 785 1891 58,59%Concretizadas 213 291 412 745 1760 80,83%

Montante 2003 2004 2005 2006 Total Variação 2006 vs 2005Solicitadas 165 057 647,56 � 257 217 451,74 � 240 043 100,40 � 412 061 042,67 � 1 118 104 469,31 � 71,66%Aprovadas 42 990 830,00 � 45 702 345,00 � 107 666 711,10 � 276 494 476,93 � 516 079 589,96 � 156,81%Concretizadas 28 247 783,24 � 25 375 252,56 � 53 749 858,70 � 109 747 986,70 � 234 613 820,89 � 104,18%Vivas em Carteira 34 677 705 49 481 128 77 490 560 146 071 246,18 � 146 071 246,18 � 88,50%

Operações analisadas

O forte aumento da solicitação de operações (72% em montante), decorreu sobretudo do

aumento das solicitações por parte da banca (160% em montante).

Evolução Operações/Garantias (N.º)

0,00 �

50 000 000,00 �

100 000 000,00 �

150 000 000,00 �

200 000 000,00 �

250 000 000,00 �

300 000 000,00 �

350 000 000,00 �

400 000 000,00 �

450 000 000,00 �

2003 2004 2005 2006

Solicitadas Aprovadas Concretizadas Vivas em Carteira

Evolução Operações/Garantias (N.º)

0

200

400

600

800

1000

1200

1400

2003 2004 2005 2006

Solicitadas Aprovadas Concretizadas

������������� ����

�

���

Operações Solicitadas por Origem de Contacto (Montante)

�-

�20 000 000,00

�40 000 000,00

�60 000 000,00

�80 000 000,00

�100 000 000,00

�120 000 000,00

2003 2004 2005 2006

Banca Marketing/Empresa Garval Lisgarante Outros

Operações Solicitadas por Origem de Contacto (Montante; 2006)

Banca; 71%

BBPI; 20%

BST; 1%

Outros;1%

Marketing/Empresa; 19%

Garval; 6%

Lisgarante; 4%

MBCP; 13%

BES; 21%

Outros; 1%

CGD; 14%

�

Este aumento do encaminhamento das operações pela banca, decorreu de instituições de

crédito que tradicionalmente mais solicitam operações à Sociedade, como o Banco BPI e o

Banco Espírito Santo, mas também pelo aumento de solicitações de bancos como o

Millennium BCP e a Caixa Geral de Depósitos, que, em 2006, tiveram já um peso

significativo nas operações analisadas pela Norgarante.

Operações Analisadas por Origem de contacto

N.º 2003 2004 2005 2006 Variação 2006 vs 2005Banca 99 164 270 809 199,63%Marketing/Empresa 229 297 219 268 22,37%Garval 4 14 44 33 -25,00%Lisgarante 2 9 23 26 13,04%Outros 93 212 50 59 18,00%

Montante 2003 2004 2005 2006 Variação 2006 vs 2005Banca 11 953 496,62� 9 279 708,72� 29 912 366,50� 77 671 386,13� 159,66%Marketing/Empresa 13 154 912,07� 10 786 557,08� 14 098 413,35� 20 317 477,81� 44,11%Garval 80 000,00� 1 703 972,29� 6 068 849,75� 6 262 147,36� 3,19%Lisgarante 375 000,00� 375 000,00� 1 768 750,00� 4 477 975,30� 153,17%Outros 2 684 374,55� 3 092 707,02� 1 901 479,10� 1 019 000,10� -46,41%

Operações analisadas por Banco de OrigemN.º 2003 2004 2005 2006 Variação 2006 vs 2005

BBPI 37 95 162 251 54,94%BES 45 52 63 198 214,29%MBCP 5 4 19 214 1026,32%CGD 2 3 24 109 354,17%BST 2 4 2 20 900,00%Outros 8 6 0 17 -

Montante 2003 2004 2005 2006 Variação 2006 vs 2005BBPI 5 092 607,84� 4 980 619,47� 20 137 285,50� 22 370 785,53� 11,09%BES 5 178 321,05� 3 848 004,45� 7 203 502,50� 22 990 358,50� 219,16%MBCP 586 891,58� 100 000,00� 1 099 750,00� 14 351 799,10� 1205,01%CGD -� 150 000,00� 1 321 828,50� 14 849 750,00� 1023,42%BST 72 575,65� 112 646,80� -� 1 577 250,00� -Outros 1 023 100,50� 88 438,00� 150 000,00� 1 531 443,00� 920,96%

������������� ����

�

���

Garantias Emitidas

As 745 garantias emitidas em 2006, no montante global de � 109 747 986,70, foram

sobretudo para novos clientes e em novas operações, o que contribui para a diversificação do

risco da carteira de garantias. O efeito repetição nos mutualistas teve já um peso importante e

é o melhor indicador da satisfação destas empresas com a actividade da Norgarante.

2003 2004 2005 2006 % Total 2006

Garantias Emitidas 213 291 412 745 100,00%Das quais novas 213 291 373 668 89,66%Das quais renovações 0 0 39 77 10,34%Das quais em novos clientes 204 223 211 526 70,60%Das quais em clientes existentes 9 68 201 219 29,40%

2003 2004 2005 2006 % Total 2006Garantias Emitidas 28 247 783,24� 25 375 252,56� 53 749 858,70� 109 747 986,70� 100,00%

Das quais novas 28 247 783,24� 25 375 252,56� 49 136 346,56� 99 440 956,16� 90,61%Das quais renovações -� -� 4 613 512,14� 10 307 030,54� 9,39%Das quais em novos clientes 27 182 565,33� 21 038 531,82� 40 857 569,82� 84 518 169,71� 77,01%Das quais em clientes existentes 1 065 217,91� 4 336 720,74� 12 892 288,88� 25 229 816,99� 22,99%

Registou-se uma redução da comissão de garantia média em 0,11 p.p., tendo o montante

médio de garantia e o prazo médio registado ligeiros aumentos.

2003 2004 2005 2006 Total

Comissão Média (%) 1,61% 1,63% 1,50% 1,39% 1,46%Garantia Média 132 618,70� 87 200,18� 130 460,82� 147 312,73� 133 303,31� Novos Clientes 135 124 172 395 901Prazo Médio (Meses) 49,09 51,80 51,44 54,05 52,84Contragarantia Média FCGM 61% 61% 64% 64% 64%

À semelhança de anos anteriores, a grande maioria das garantias emitidas em 2006, são

relativas a financiamentos bancários, tendo neste ano ocorrido mesmo um aumento do peso

deste tipo de operações, quer de curto prazo, quer de médio e longo prazo, no total de

garantias emitidas. Apesar de ter um peso ainda reduzido, as garantias no âmbito de operações

de leasing, mobiliário e imobiliário, tiveram um crescimento significativo, o que é importante,

dada a expressão deste tipo de operações no mercado, e pelo aumento que se poderá esperar

por esta via.

������������� ����

�

��

Garantias Emitidas por Tipo de Operação (% do n.º de garantias emitidas no ano)

0%10%20%30%40%50%60%

70%80%90%

100%

2003 2004 2005 2006

Financiamento MLP Financiamento CP Leasing Fornecedores

Incentivo Públicos Estado Clientes Outros

Garantias Emitidas por Tipo de Operação (% do montante de garantias emitidas no ano)

0%10%

20%30%

40%50%

60%

70%80%

90%100%

2003 2004 2005 2006

Financiamento MLP Financiamento CP Leasing FornecedoresIncentivo Públicos Estado Clientes Outros

�

Garantias emitidas por tipo de operaçãoNº 2003 2004 2005 2006 % Total 2006

Financiamento MLP 73 86 163 373 50,07%Financiamento CP 7 13 51 146 19,60%Leasing 2 0 1 17 2,28%Fornecedores 35 31 54 74 9,93%Incentivo Públicos 41 22 12 13 1,74%Estado 14 6 5 0 0,00%Factoring 0 0 0 0 0,00%Clientes 41 133 126 122 16,38%Outros 0 0 0 0 0,00%

Montante 2003 2004 2005 2006 % Total 2006Financiamento MLP 15 974 574,78� 16 718 442,21� 37 145 393,29� 78 642 388,11� 71,66%Financiamento CP 893 750,00� 1 810 019,60� 8 560 036,60� 19 479 144,29� 17,75%Leasing 601 811,56� -� 375 000,00� 2 214 762,03� 2,02%Fornecedores 3 377 300,59� 3 492 243,54� 4 532 664,55� 6 631 043,52� 6,04%Incentivo Públicos 5 793 439,91� 2 062 199,99� 1 201 237,29� 1 272 211,57� 1,16%Estado 819 010,56� 296 030,28� 850 200,00� -� 0,00%Factoring -� -� -� -� 0,00%Clientes 787 895,84� 996 316,94� 1 085 326,97� 1 508 437,18� 1,37%Outros -� -� -� -� 0,00%

Naturalmente, os bancos foram em 2006 os principais beneficiários das garantias prestadas

pela Norgarante, em que o Banco BPI e o Banco Espírito Santo apresentaram maior

relevância, no seguimento do que acontecia nos exercícios anteriores, mas tendo-se verificado

o aumento do peso das garantias prestadas ao Millennium BCP e à Caixa Geral de Depósitos.

�

Garantias Emitidas por tipo de beneficiário (Montante;2006)

Estado2%

Outros7%

BBPI26%

BES23%

MBCP19%

CGD16%

Banca91%

BST2%

Outros5%

Garantias Emitidas por tipo de Beneficiário (Montante)

�-

�20 000 000,00

�40 000 000,00

�60 000 000,00

�80 000 000,00

�100 000 000,00

�120 000 000,00

2003 2004 2005 2006

Banca Estado Outros �

������������� ����

�

��

Garantias Emtidas por Tipo de BenefciárioN.º 2003 2004 2005 2006 % Total 2006

Banca 85 94 216 540 72,48%Estado 84 117 96 41 5,50%Outros 44 80 100 164 22,01%

Montante 2003 2004 2005 2006 % Total 2006Banca 15 720 157,93� 16 771 747,47� 45 860 226,00� 99 967 294,82� 91,09%Estado 9 245 549,84� 2 709 521,44� 2 715 298,31� 1 760 176,10� 1,60%Outros 3 282 075,48� 5 893 983,65� 5 174 334,39� 8 020 515,78� 7,31%

Garantias Emitidas por Instituição de Crédito BeneficiáriaN.º 2003 2004 2005 2006 % Total 2006

BBPI 38 46 120 176 32,59%BES 26 25 38 107 19,81%MBCP 5 11 28 149 27,59%CGD 0 5 7 67 12,41%BST 3 1 2 14 2,59%Outros 13 6 21 27 5,00%

Montante 2003 2004 2005 2006 % Total 2006BBPI 6 543 652,29� 7 977 464,84� 26 464 526,23� 28 447 029,26� 28,46%BES 6 403 285,52� 4 758 203,88� 9 181 786,35� 25 162 451,59� 25,17%MBCP 432 975,57� 1 769 828,75� 5 573 250,00� 20 956 570,97� 20,96%CGD -� 1 185 000,00� 1 771 828,50� 17 698 500,00� 17,70%BST 475 000,00� 375 000,00� 153 585,92� 2 587 875,00� 2,59%Outros 1 865 244,55� 706 250,00� 2 715 249,00� 5 114 868,00� 5,12%

Registou-se um ligeiro aumento do prazo médio de garantia, no entanto, 69,19% das garantias

prestadas têm um prazo igual ou inferior a 5 anos. O peso das garantias sem prazo sofreu uma

redução, influenciado pela forte redução das garantias de bom pagamento.

Garantias Emitidas por Prazo da Operação (% n.º de garantias emitidas do ano)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003 2004 2005 2006

Até 1 ano ]1ano, 3 anos] ]3 anos, 5 anos]

]5 anos, 7 anos] +7 anos Sem Prazo

Garantias Emitidas por Prazo da Operação (% montante garantido ano)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003 2004 2005 2006

Até 1 ano ]1ano, 3 anos] ]3 anos, 5 anos]

]5 anos, 7 anos] +7 anos Sem Prazo�

�

Garantias emitidas por prazo da operaçãoN.º 2003 2004 2005 2006 % Total 2006

Até 1 ano 48 34 76 196 26,31%]1ano, 3 anos] 24 22 37 68 9,13%]3 anos, 5 anos] 69 70 100 232 31,14%]5 anos, 7 anos] 39 30 42 79 10,60%+7 anos 5 11 32 50 6,71%Sem Prazo 28 124 125 120 16,11%Renováveis 51 33 83 147 19,73%

Montante 2003 2004 2005 2006 % Total 2006Até 1 ano 5 283 057,02� 3 987 604,17� 10 448 163,43� 23 359 067,73� 21,28%]1ano, 3 anos] 3 559 667,57� 2 720 971,23� 6 146 436,48� 10 933 651,00� 9,96%]3 anos, 5 anos] 10 406 690,79� 10 382 544,89� 21 356 658,48� 41 637 802,73� 37,94%]5 anos, 7 anos] 7 734 130,73� 5 769 566,63� 9 280 190,27� 21 797 805,69� 19,86%+7 anos 76 339,97� 1 096 978,95� 3 201 439,97� 8 983 528,14� 8,19%Sem Prazo 1 187 897,16� 1 417 586,69� 3 316 970,07� 3 036 131,41� 2,77%Renováveis 6 744 438,20� 3 602 315,49� 10 149 405,83� 19 425 038,78� 17,70%

������������� ����

�

���

A contragarantia média do Fundo de Contragarantia Mútuo registou um aumento em 2006,

situando-se em 64,44%, por força do aumento de operações contragarantidas em 75%, ao

abrigo da linha FEI. Em 9,83% das garantias emitidas no ano em termos de montante, foi

efectuada a constituição de hipotecas como contragarantia das operações, valor que acaba por

ser relativizado considerando que as garantias de prazo superior a 3 anos, representaram

66,58% do montante de garantias emitidas.

�

�

Garantias emitidas por linha de contragarantia do FCGMN.º 2003 2004 2005 2006 % Total 2006

POE 50% 152 227 290 431 57,85%POE FEI II 75% 0 10 117 304 40,81%LVT 85% PRASD 0 0 2 6 0,81%LVT 75% 0 0 3 4 0,54%POE 75% 2 52 0 0 0,00%AGENCIA VIAGENS / IFT 1 1 0 0 0,00%INTERNACIONALIZAÇÃO 0 1 0 0 0,00%POE FEI 75% 58 0 0 0 0,00%

Montante 2003 2004 2005 2006 % Total 2006POE 50% 15 302 455,29� 13 479 923,68� 24 886 541,95� 46 897 851,66� 42,73%POE FEI II 75% -� 2 353 125,00� 27 959 567,00� 60 216 635,04� 54,87%LVT 85% PRASD -� -� 497 499,75� 1 301 000,00� 1,19%LVT 75% -� -� 406 250,00� 1 332 500,00� 1,21%POE 75% 525 000,00� 9 110 953,88� -� -� 0,00%AGENCIA VIAGENS / IFT 56 250,00� 56 250,00� -� -� 0,00%INTERNACIONALIZAÇÃO -� 375 000,00� -� -� 0,00%POE FEI 75% 12 364 077,95� -� -� -� 0,00%

A Indústria continua a ser o sector de actividade em nome do qual o montante de garantias

emitido é superior, sendo, no entanto, as garantias prestadas ao Comércio em maior número.

Importa referir que em 2006 registaram-se crescimentos interessantes nas garantias prestadas

a empresas do sector de Serviços e Turismo, nomeadamente a empresas de hotelaria e

restauração e de prestação de serviços a empresas.

������������� ����

�

���

Garantias emitidas por sector de actividade (N.º)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2003 2004 2005 2006

Indústria Comércio Construção e Imobiliário Turismo Serviços Outros

Garantias emitidas por CAE (montante)

17-19 Textil, Vestuário e Calçado

20 Madeira e Cortiça

21-22 Papel e Impressão

23-26 Petroquímica

27-33 Metalurgia e Equipamentos

34-35 Material de Transporte

36 Mobiliário

37 Reciclagem

45 Construção50 Comércio e Reparação Automóvel e Combustíveis

51 Comércio por Grosso

Outras

52 Comércio a Retalho53 Hotelaria e Restauração

15-16 Ind. Agroalimentares

02-Silvicultura10-15 Extractivas

40 Energia

74 Serviços às Empresas

60-64 Transportes e Telecomunicações

�

Garantias emitidas por sector de actividade

N.º 2003 2004 2005 2006 % Total 2006Indústria 85 55 107 227 30,47%Comércio 49 61 122 264 35,44%Construção e Imobiliário 19 118 117 140 18,79%Turismo 16 12 13 24 3,22%Serviços 31 23 32 54 7,25%Outros 13 22 21 36 4,83%

Montante 2003 2004 2005 2006 % Total 2006Indústria 12 689 907,83� 8 680 993,28� 24 347 554,38� 43 755 215,40� 39,87%Comércio 8 309 519,20� 9 414 493,19� 17 805 597,80� 35 400 031,47� 32,26%Construção e Imobiliário 1 116 328,50� 1 334 707,48� 2 932 849,28� 9 495 031,76� 8,65%Turismo 1 520 918,71� 1 251 426,40� 560 709,40� 2 762 507,93� 2,52%Serviços 2 019 804,50� 1 217 038,17� 2 547 128,24� 9 088 180,54� 8,28%Outros 2 591 304,50� 3 476 594,04� 5 556 019,60� 9 247 019,60� 8,43%

Como se pode observar nos quadros abaixo, os Códigos de Actividade Económica mais

representativos das garantias emitidas foram os do Comércio por Grosso e a Retalho,

Metalurgia e Equipamentos, Construção e Têxtil Vestuário e Calçado.

������������� ����

�

���

Garantias emitidas por CAEN.º 2003 2004 2005 2006 % Total 2006

02-Silvicultura 0 0 0 1 0,13%10-15 Extractivas 0 1 2 6 0,81%15-16 Ind. Agroalimentares 8 9 12 27 3,62%17-19 Textil, Vestuário e Calçado 18 25 26 47 6,31%20 Madeira e Cortiça 6 5 12 27 3,62%21-22 Papel e Impressão 5 3 2 12 1,61%23-26 Petroquímica 14 6 16 33 4,43%27-33 Metalurgia e Equipamentos 28 21 43 78 10,47%34-35 Material de Transporte 4 0 4 5 0,67%36 Mobiliário 14 6 9 20 2,68%37 Reciclagem 0 0 2 3 0,40%40 Energia 1 1 0 3 0,40%41 Água 0 0 0 0 0,00%45 Construção 20 118 117 143 19,19%50 Comércio e Reparação Automóvel e Combustíveis 7 4 21 49 6,58%51 Comércio por Grosso 31 34 69 150 20,13%52 Comércio a Retalho 11 23 32 67 8,99%53 Hotelaria e Restauração 12 8 6 19 2,55%60-64 Transportes e Telecomunicações 6 6 9 12 1,61%65-67 Actividades Financeiras 0 0 0 0 0,00%70 Imobiliária 0 0 0 0 0,00%74 Serviços às Empresas 27 19 27 29 3,89%Outras 1 2 3 14 1,88%

Montante 2003 2004 2005 2006 % Total 200602-Silvicultura -� -� -� 16 500,00� 0,02%10-15 Extractivas -� 206 250,00� 525 000,00� 1 030 000,00� 0,94%15-16 Ind. Agroalimentares 1 377 093,90� 1 383 108,47� 3 397 780,52� 5 056 047,44� 4,61%17-19 Textil, Vestuário e Calçado 3 527 304,53� 4 031 508,39� 6 601 019,60� 11 277 019,10� 10,28%20 Madeira e Cortiça 649 406,70� 1 061 863,22� 2 703 897,60� 8 025 000,00� 7,31%21-22 Papel e Impressão 1 018 130,15� 578 534,18� 615 496,00� 1 855 639,35� 1,69%23-26 Petroquímica 2 066 215,01� 945 505,63� 4 270 000,00� 7 670 867,32� 6,99%27-33 Metalurgia e Equipamentos 4 062 509,94� 3 326 169,33� 8 255 079,49� 11 318 862,03� 10,31%34-35 Material de Transporte 955 296,43� -� 768 961,92� 1 181 129,50� 1,08%36 Mobiliário 1 515 226,73� 474 648,10� 2 241 338,85� 4 057 392,38� 3,70%37 Reciclagem -� -� 525 000,00� 387 500,00� 0,35%40 Energia 110 028,94� 150 000,00� -� 680 612,50� 0,62%41 Água -� -� -� -� 0,00%45 Construção 1 139 819,10� 1 334 707,48� 2 932 849,28� 9 786 072,14� 8,92%50 Comércio e Reparação Automóvel e Combustíveis 1 145 625,00� 382 810,60� 3 149 900,83� 6 571 104,38� 5,99%51 Comércio por Grosso 5 538 138,42� 6 779 875,06� 11 055 280,85� 19 876 313,01� 18,11%52 Comércio a Retalho 1 625 755,78� 2 251 807,53� 3 600 416,12� 9 452 614,08� 8,61%53 Hotelaria e Restauração 1 218 905,71� 1 008 622,90� 210 835,30� 2 237 507,93� 2,04%60-64 Transportes e Telecomunicações 447 447,95� 542 803,50� 924 874,10� 1 805 000,00� 1,64%65-67 Actividades Financeiras -� -� -� -� 0,00%70 Imobiliária -� -� -� -� 0,00%74 Serviços às Empresas 1 475 878,95� 767 302,76� 1 841 128,24� 5 272 246,24� 4,80%

No seguimento do esperado com a política de abertura de agências, os distritos na área de

influência da agência de Braga (Braga e Viana do Castelo) e da agência de Aveiro (Aveiro,

Viseu e Coimbra), registaram um aumento do peso nas garantias emitidas em 2006.

�

Garantias Emitidas por Distrito (% N.)

0%

20%

40%

60%

80%

100%

2003 2004 2005 2006

Porto Aveiro Braga ViseuCoimbra Viana do Castelo Vila Real Bragança

Guarda Outros

Garantias Emitidas por Distrito (% Montante)

0%

20%

40%

60%

80%

100%

2003 2004 2005 2006

Porto Aveiro Braga ViseuCoimbra Viana do Castelo Vila Real Bragança

Guarda Outros �

������������� ����

�

���

Garantias emitidas por distritoN.º 2003 2004 2005 2006 % Total 2006

Porto 106 107 160 233 31,28%Aveiro 43 24 63 149 20,00%Braga 28 65 104 162 21,74%Viseu 7 3 10 32 4,30%Coimbra 4 12 18 46 6,17%Viana do Castelo 6 4 8 18 2,42%Vila Real 5 8 3 17 2,28%Bragança 0 3 3 6 0,81%Guarda 6 53 6 17 2,28%Outros 8 12 37 65 8,72%

Montante 2003 2004 2005 2006 % Total 2006Porto 11 968 018,17� 8 314 830,59� 16 787 198,48� 30 374 358,49� 27,68%Aveiro 5 501 438,44� 3 502 242,38� 13 125 665,31� 27 116 751,21� 24,71%Braga 4 271 980,21� 5 754 282,62� 9 129 273,96� 23 306 963,74� 21,24%Viseu 1 196 211,23� 756 028,00� 1 950 000,00� 5 248 750,30� 4,78%Coimbra 1 048 875,00� 2 061 620,29� 1 842 521,31� 4 816 356,52� 4,39%Viana do Castelo 453 165,20� 212 855,44� 1 005 787,35� 2 095 369,34� 1,91%Vila Real 665 679,57� 1 113 206,25� 511 500,00� 1 832 435,91� 1,67%Bragança -� 219 313,10� 416 432,40� 1 230 469,25� 1,12%Guarda 813 109,22� 610 400,64� 349 380,14� 1 029 760,81� 0,94%Outros 2 329 306,20� 2 830 473,25� 8 632 099,75� 12 696 771,13� 11,57% �

A agência de Aveiro, acompanhando o dinamismo da própria região e a extensão da área de

influência, foi a agência responsável pelo maior número e montante de garantias prestadas, no

seu primeiro ano completo de actividade. Em 2007, o distrito de Coimbra deixará de estar na

área de influência desta agência, passando a ser acompanhado por outra Sociedade de

Garantia Mútua.

A agência de Braga teve uma evolução muito positiva, mesmo operando numa área de

influência associada a sectores mais tradicionais, aos quais é reconhecido maior risco, sendo a

sua quota proporcional à dimensão do seu mercado.

�

Garantias Emitidas por Agência (N.º;2006)

Porto33%

Braga27%

Aveiro34%

Operações sindicadas

6%

Garantias Emitidas por Agência (Montante; 2006)

Porto29%

Braga25%

Aveiro36%

Operações sindicadas

10%

�

������������� ����

�

���

Garantias Emitidas por Agência 213,00$ N.º 2003 2004 2005 2006 % Total 2006

Porto 213 289 282 245 32,89%Braga 0 2 95 199 26,71%Aveiro 0 0 0 253 33,96%Operações sindicadas 0 0 35 48 6,44%

Montante 2003 2004 2005 2006 % Total 2006Porto 28 247 783,24� 25 322 250,06� 35 003 067,02� 31 749 209,26� 28,93%Braga -� 53 002,50� 10 255 941,93� 27 725 059,33� 25,26%Aveiro -� -� -� 39 236 175,45� 35,75%Operações sindicadas -� -� 8 490 849,75� 11 037 542,66� 10,06%

Como já referido, os bancos foram o principal originador das garantias emitidas, sendo, no

entanto, o seu peso no montante de garantias emitidas inferior ao peso deste mesmo canal no

total de operações analisadas. Pelo contrário, as operações que tiveram origem em acções de

marketing, ou que surgem por iniciativa das empresas, têm uma taxa de concretização mais

alta, sendo operações em que, por regra, a Norgarante intervém na sua formatação e

montagem junto da banca.

Este ano registou-se, igualmente, uma forte utilização pelas instituições de crédito das linhas

de crédito protocoladas, em que as operações solicitadas via protocolo representaram 79,69%

das garantias concretizadas propostas por instituições de crédito, e 56,4% do total das

garantias emitidas.

Garantias Emitidas por Origem de Contacto (Montante;2006)

Garval6%

Lisgarante4%

Outros1%

BES21%

BST1%

Outros1%

Banca71%

BBPI20%

Marketing/Empresa19%

MBCP13%

CGD14%

Garantias Emitidas por Origem de Contacto (Montante)

�-

�20 000 000,00

�40 000 000,00

�60 000 000,00

�80 000 000,00

�100 000 000,00

�120 000 000,00

2003 2004 2005 2006

Banca Marketing/Empresa Garval Lisgarante Outros

������������� ����

�

���

Garantias emitidas por origem de contactoN.º 2003 2004 2005 2006 % Total 2006

Banca 52 63 156 434 62,27%Marketing/Empresa 134 196 211 257 36,87%Garval 0 0 0 0 0,00%Lisgarante 0 0 0 0 0,00%Outros 25 21 11 6 0,86%

Montante 2003 2004 2005 2006 % Total 2006Banca 11 953 496,62� 9 279 708,72� 29 912 366,50� 77 671 386,13� 70,77%Marketing/Empresa 13 154 912,07� 10 786 557,08� 14 098 413,35� 20 317 477,81� 18,51%Garval 80 000,00� 1 703 972,29� 6 068 849,75� 6 262 147,36� 5,71%Lisgarante 375 000,00� 375 000,00� 1 768 750,00� 4 477 975,30� 4,08%Outros 2 684 374,55� 3 092 707,02� 1 901 479,10� 1 019 000,10� 0,93%

Garantias emitidas por Instituição de crédito de origemN.º 2003 2004 2005 2006 % Total 2006

BBPI 24 34 118 150 34,56%BES 20 25 27 94 21,66%MBCP 3 1 5 119 27,42%CGD 0 1 5 56 12,90%BST 1 1 0 8 1,84%Outros 4 1 1 7 1,61%

Montante 2003 2004 2005 2006 % Total 2006BBPI 5 092 607,84� 4 980 619,47� 20 137 285,50� 22 370 785,53� 28,80%BES 5 178 321,05� 3 848 004,45� 7 203 502,50� 22 990 358,50� 29,60%MBCP 586 891,58� 100 000,00� 1 099 750,00� 14 351 799,10� 18,48%CGD -� 150 000,00� 1 321 828,50� 14 849 750,00� 19,12%BST 72 575,65� 112 646,80� -� 1 577 250,00� 2,03%Outros 1 023 100,50� 88 438,00� 150 000,00� 1 531 443,00� 1,97% �

Garantias emitidas com origem em protocoloN.º 2003 2004 2005 2006 Total

BBPI 4 9 50 121 184BES 0 1 7 54 62MBCP 0 0 4 112 116CGD 0 0 1 52 53BST 0 0 0 5 5Barclays 0 0 0 3 3Total (% operações banca) 7,69% 15,87% 39,74% 79,95%% Garantias total 1,88% 3,44% 15,05% 46,58%

Montante 2003 2004 2005 2006 TotalBBPI 962 500,00� 2 425 000,00� 12 392 531,50� 19 574 820,72� 35 354 852,22� BES -� 242 723,25� 2 624 500,00� 13 840 509,50� 16 707 732,75� MBCP -� -� 599 750,00� 13 489 299,10� 14 089 049,10� CGD -� -� 50 000,00� 13 349 750,00� 13 399 750,00� BST -� -� -� 1 023 750,00� 1 023 750,00� Barclays -� -� -� 620 068,00� 620 068,00� Total (% operações banca) 8,05% 28,75% 52,38% 79,69%% Garantias total 3,41% 10,51% 29,15% 56,40% Garantias emitidas com origem em protocolo

N.ºBBPI 2003 2004 2005 2006 TotalBBPI-Protocolo 4 9 50 120 183BBPI-Protocolo � 75 Milhões 2006 0 0 0 1 1BBPI – Protocolo linha Microcréditos 2006 0 0 0 0 0

Total 4 9 50 121 184BESBES-Protocolo 0 1 7 54 62BES-Protocolo � 50 Milhões 2006 0 0 0 0 0

Total 0 1 7 54 62MBCPMBCP-Protocolo 0 0 4 37 41MBCP-Protocolo � 50 Milhões 2006 0 0 0 75 75

Total 0 0 4 112 116CGDCGD-Protocolo 0 0 1 49 50CGD-Protocolo � 50 Milhões 2006 0 0 0 3 3

Total 0 0 1 52 53BSTBST-Protocolo 0 0 0 4 4BST-Protocolo � 50 Milhões 2006 0 0 0 1 1

Total 0 0 0 5 5Barclays 0Barclays-Protocolo 0 0 0 3 3

Total 0 0 0 3 3Total 4 10 62 347 423 �

������������� ����

�

���

Garantias emitidas com origem em protocoloMontante

BBPI 2003 2004 2005 2006 TotalBBPI-Protocolo 962 500,00� 2 425 000,00� 12 392 531,50� 19 349 820,72� 35 129 852,22� BBPI-Protocolo � 75 Milhões 2006 -� -� -� 225 000,00� 225 000,00� BBPI – Protocolo linha Microcréditos 2006 -� -� -� -� -�

Total 962 500,00� 2 425 000,00� 12 392 531,50� 19 574 820,72� 35 354 852,22� BESBES-Protocolo -� 242 723,25� 2 624 500,00� 13 840 509,50� 16 707 732,75� BES-Protocolo � 50 Milhões 2006 -� -� -� -� -�

Total -� 242 723,25� 2 624 500,00� 13 840 509,50� 16 707 732,75� MBCPMBCP-Protocolo -� -� 599 750,00� 6 232 750,00� 6 832 500,00� MBCP-Protocolo � 50 Milhões 2006 -� -� -� 7 256 549,10� 7 256 549,10�

Total -� -� 599 750,00� 13 489 299,10� 14 089 049,10� CGDCGD–Protocolo -� -� 50 000,00� 12 949 750,00� 12 999 750,00� CGD-Protocolo � 50 Milhões 2006 -� -� -� 400 000,00� 400 000,00�

Total -� -� 50 000,00� 13 349 750,00� 13 399 750,00� BSTBST-Protocolo -� -� -� 873 750,00� 873 750,00� BST-Protocolo � 50 Milhões 2006 -� -� -� 150 000,00� 150 000,00�

Total -� -� -� 1 023 750,00� 1 023 750,00� Barclays -� Barclays-Protocolo -� -� -� 620 068,00� 620 068,00�

Total -� -� -� 620 068,00� 620 068,00� Total 962 500,00� 2 667 723,25� 15 666 781,50� 61 898 197,32� 81 195 202,07�

������������� ����

�

���

Garantias Executadas

Em 2006, foram executadas 26 garantias, no montante global de � 1 733 560,42, dos quais � 1

007 360,35, foram recuperados junto do FCGM.

Valores Anuais 2003 2004 2005 2006 Total

(1)Montante Executado 0,00 � 455 990,19 � 425 900,40 � 1 733 560,42 � 2 615 451,01 �Valor Recuperado Junto do FCGM 0,00 � 227 995,10 � 227 197,31 � 1 007 360,35 � 1 462 552,76 �(2) Perda Liquida FCGM 0,00 � 227 995,10 � 198 703,09 � 726 200,07 � 1 152 898,26 �Garantias Executadas* 0 5 6 25 36Clientes com Execuções 0 5 5 18 28(1)/ Garantias emitidas no ano 0,00% 1,80% 0,79% 1,58% 1,11%(2)/ Garantias emitidas no ano 0,00% 0,90% 0,42% 0,92% 0,62%(1)/Carteira Viva no ano 0,00% 0,92% 0,55% 1,19%(1)/Carteira Viva no ano 0,00% 0,46% 0,26% 0,50%* Novas garantias executadas no ano.

Valores Acumulados 2003 2004 2005 2006 Total(1)Montante Executado 0,00 � 455 990,19 � 881 890,59 � 2 615 451,01 � 2 615 451,01 �Valor Recuperado Junto do FCGM 0,00 � 227 995,10 � 455 192,41 � 1 462 552,76 � 1 462 552,76 �(2) Perda Liquida FCGM 0,00 � 227 995,10 � 426 698,18 � 1 152 898,26 � 1 152 898,26 �Garantias Executadas 0 5 11 36 36Clientes com Execuções 0 5 10 28 28(1)/ Garantias emitidas 0,00% 0,85% 1,64% 1,60% 1,60%(2)/ Garantias emitidas 0,00% 0,43% 0,79% 0,71% 0,71%

Não obstante o aumento verificado em 2006, os valores relativos acabaram por ser mais

baixos, dado o forte aumento verificado na carteira de garantias da sociedade.

Garantias Executadas por tipo de operação (2006; montante)

Financiamento MLP38%

Financiamento CP22%

Fornecedores30%

Incentivo Públicos7%

Clientes3%

Garantias Executadas (valores anuais)

0,00 �200 000,00 �400 000,00 �600 000,00 �800 000,00 �

1 000 000,00 �1 200 000,00 �1 400 000,00 �1 600 000,00 �1 800 000,00 �2 000 000,00 �

2003 2004 2005 20060

5

10

15

20

25

30

(1)Montante Executado Garantias Executadas*�

�

�

As operações solicitadas pela banca, e operações de financiamento, registaram uma taxa de

sinistralidade mais baixa que os restantes canais originadores de negócio.

������������� ����

�

��

Carteira de Garantias Vivas

A carteira viva da Norgarante ascendia no final do ano a � 146 071 246,18, registando um

crescimento de 88,5% face ao ano anterior. Esta carteira tem 1252 garantias prestadas, em

nome de 784 empresas, das quais 62% das garantias vivas foram prestadas há menos de 1 ano

e 84%, há menos de 2 anos.

Para além da maturidade da carteira, importa salientar a sua dispersão por um elevado número

de clientes, o prazo residual médio de 4,46 anos e a cobertura em 65,14% do montante pelo

Fundo de Contragarantia Mútuo.

Garantias Executadas Por Origem de Contacto (2006)

BES25%

Outros2%

Lisgarante0%

Marketing/Empresa

39%

Banca37%

Garval20%

MBCP0%BBPI

7%

Garantias Executadas Por Beneficiário

Estado20%

Outros32%

Banca50%

MBCP4%

BES33%

BBPI11%

������������� ����

�

��

�

Carteira Viva Total Peso na carteira Total %Nº Empresas 784 Garantias Renováveis 17 011 493,34 � 11,65%N.º Operações 1074 Garantias Sem Prazo 6 086 789,57 � 4,17%Nº Garantias 1252 Garantias com aval 113 929 892,19 � 78,00%Montante 146 071 246,18 � Garantias com hipoteca 17 988 824,04 � 12,32%

Indicadores da Carteira Total Carteira por linha de garantia Total %Comissão Média 1,43% POE FEI II 75% 77 509 644,92 � 53,06%Prazo Residual Médio (anos) 4,46 POE 50% 55 263 953,62 � 37,83%Envolvimento Médio 186 315,37 � POE 75% 4 818 545,73 � 3,30%Garantias por empresa 1,60 POE FEI 75% 3 251 894,89 � 2,23%FCGM Média (%) 65,41% PEDIP II 1 719 480,90 � 1,18%

LVT 75% 1 664 625,00 � 1,14%LVT 85% PRASD 1 475 913,62 � 1,01%INTERNACIONALIZAÇÃO 367 187,50 � 0,25%Outras 0,00 � 0,00% �

������������� ����

�

���

ANÁLISE ECONÓMICA E FINANCEIRA

O resultado antes de impostos totalizou, no exercício de 2006, 218,6 mil euros. O imposto

sobre lucros estimado ascende a 224,5 mil euros, representando uma taxa de 8,3% do total de

proveitos e de 102,7% do resultado antes de impostos. O elevado peso dos impostos sobre

lucros no resultado antes de impostos é explicado pelo não reconhecimento, em termos

fiscais, da quase totalidade das provisões constituídas no exercício, assim como o não

reconhecimento fiscal dos proveitos por impostos diferidos.

�uros % �uros % �uros t.c.a. (%)

Total de Proveitos 1 722 126,36 100,0 2 714 117,23 100,0 991 990,87 57,6

Total de Custos 1 405 568,15 81,6 2 495 484,38 91,9 1 089 916,23 77,5

Resultado Antes de Impostos (1) 316 558,21 18,4 218 632,85 8,1 - 97 925,36 -30,9

Impostos sobre Lucros 70 921,31 4,1 224 483,05 8,3 153 561,74 216,5

Resultado do Exercício 245 636,90 14,3 - 5 850,20 -0,2 - 251 487,10 -102,4

Notas: t.c.a. - taxa de crescimento anual; % do total de proveitos

(1) Inclui rendimentos por impostos diferidos

RESULTADO 2005 2006 Variação

Em 2006, os proveitos totais da Norgarante ascenderam a 2,7 milhões de euros, reflectindo

uma subida face ao ano anterior de 57,6%, consequência, fundamentalmente, do forte

crescimento das rubricas de rendimentos de serviços e comissões (681 mil euros) e de juros e

rendimentos similares (181,8 mil euros). O reconhecimento de 342 mil euros de rendimentos

por impostos diferidos contribui também para a evolução favorável constatável nos proveitos

do exercício. Deve ser referido que as contas de 2005 apresentadas agora foram corrigidas em

função das normas de contabilidade ajustadas adoptadas na elaboração das contas de 2006, o

que se reflecte no valor do resultado apurado (nos termos explicitados nas notas às contas

infra).

������������� ����

�

���

�uros % �uros % �uros t.c.a. (%)

Juros e Rendimentos Similares 147 336,05 8,6 329 180,96 12,1 181 844,91 123,4

Rendimentos de Serviços e Comissões 957 420,63 55,6 1 638 479,73 60,4 681 059,10 71,1

Reposições do Exercício 306 260,29 17,8 248 435,59 9,2 - 57 824,70 -18,9

Reposições Associadas ao Crédito a Clientes 146 484,96 8,5 113 833,11 4,2 - 32 651,85 -22,3

Outros Rendimentos de Exploração 38 379,43 2,2 42 223,31 1,6 3 843,88 10,0

Rendimentos por Impostos Diferidos 126 245,00 7,3 341 964,53 12,6 215 719,53 170,9

TOTAL 1 722 126,36 100,0 2 714 117,23 100,0 991 990,87 57,6

Nota: t.c.a. - taxa de crescimento anual

PROVEITOS 2005 2006 Variação

A variação da rubrica de rendimentos de serviços e comissões (sobretudo respeitante às

comissões de garantia cobradas) decorre do aumento exponencial do valor da carteira de

garantias da Norgarante. Após quatro anos de existência desta Sociedade, estes números

espelham a consolidação da carteira de responsabilidades da Norgarante.

O acréscimo verificado em juros e rendimentos similares reflecte o efeito combinado de três

factores: o aumento dos fundos financeiros susceptíveis de aplicação, graças à efectivação do

aumento de capital social em Agosto, a subida das taxas de juros nominais registada a partir

de meados do ano, assim como a efectiva consolidação dos fluxos financeiros gerados pelas

actividades operacionais da Empresa. De facto, os cash-flow operacionais gerados permitem

já suportar a actividade corrente da empresa, incluindo assegurar a cobertura dos sinistros

ocorridos.

Da adaptação da Norma Internacional de Contabilidade n.º 12, do International Accounting

Standards Committee (actual IASB), resultou o reconhecimento, no exercício de 2006, de

rendimentos por impostos diferidos no valor de cerca de 342 mil euros. Este valor resulta da

relevação das diferenças temporárias, decorrentes do desfasamento entre a base tributável de

um activo ou passivo (quantia atribuída a esse item para fins fiscais) e a sua quantia

contabilizada, estando inerente a esta contabilização a probabilidade de recuperação, em

liquidações de impostos no futuro, dos valores suportados “em excesso” no exercício

corrente. Assim, são reconhecidas nas contas da empresa, tal como acontece com qualquer

outro facto contabilístico, as consequências fiscais, anteriormente apuradas fora de balanço.

������������� ����

�

���

O ligeiro acréscimo registado na rubrica de outros rendimentos de exploração, de cerca de

10% relativamente ao exercício de 2005, está relacionado com o maior ritmo de actividade da

Sociedade, levando à liquidação de maiores valores de comissões de análise, de montagem e

de emissão de novas operações de garantia.

Quanto aos custos do exercício suportados, constata-se um crescimento de 92,1% do

montante de provisões constituídas no ano transacto e de 118,8% no valor das correcções

associadas aos créditos concedidos a clientes. Em conjunto, estas duas rubricas foram

responsáveis por um aumento de custos, em 2006, de, aproximadamente, 800 mil euros. O

aumento da actividade operacional da Norgarante, associada à actual conjuntura económica, e

às próprias condições em que funciona o tecido empresarial português, justifica a evolução

destas componentes dos custos do exercício, as quais, em 2006, representavam cerca de

57,5% do total dos proveitos do exercício.

�uros % �uros % �uros t.c.a. (%)

Juros e Encargos Similares 11 863,68 0,7 23 132,18 0,9 11 268,50 95,0

Encargos com Serviços e Comissões 54 043,96 3,1 80 206,21 3,0 26 162,25 48,4

Gastos Gerais Administrativos 210 017,37 12,2 310 748,66 11,4 100 731,29 48,0

Custos com Pessoal 298 095,44 17,3 410 273,91 15,1 112 178,47 37,6

Amortizações do Exercício 67 828,09 3,9 72 526,90 2,7 4 698,81 6,9

Outros Encargos de Exploração (2) 3 605,18 0,2 39 016,58 1,4 35 411,40 982,2

Provisões do Exercício 386 741,78 22,5 742 740,97 27,4 355 999,19 92,1

Correcções Associadas ao Crédito a Clientes 373 372,65 21,7 816 838,97 30,1 443 466,32 118,8

Total de Custos antes de Impostos 1 405 568,15 81,6 2 495 484,38 91,9 1 089 916,23 77,5

Notas: t.c.a. - taxa de crescimento anual; (1) % do total de proveitos; (2) inclui impostos (não sobre os lucros).

CUSTOS 2005 2006 Variação

O aumento em cerca de 35 mil euros da rubrica dos outros encargos de exploração é

explicado, na sua quase totalidade, pela ocorrência de gastos associados à concretização do

aumento de capital social de 6 para 12 milhões realizado em meados do exercício.

������������� ����

�

���

O impulso que a actividade operacional sofreu tornou inevitável o reforço da estrutura base da

sociedade, sendo este facto relevado nas variações ocorridas, tanto na rubrica de custos com

pessoal (100,7 mil euros), como na rubrica de gastos gerais administrativos (112,2 mil euros).

Em 31 de Dezembro de 2006, o Activo Líquido da Norgarante ascendia a 14,3 milhões de

euros, representado um acréscimo relativamente ao exercício de 2005 de 87,5%, consequência

directa do citado aumento de capital social, integralmente realizado através da entrada de

dinheiro fresco, e que permitiu aumentar o valor das aplicações financeiras detidas pela

Norgarante.

A Norgarante apresenta a esta data uma autonomia financeira de 83,8%, superior em cerca de

4,5 p.p. à registada em 2005.

Refira-se, finalmente, que a Sociedade não é devedora de quaisquer importâncias ao Estado

ou à Segurança Social, encontrando-se regularizada a sua situação perante estas Entidades.

������������� ����

�

���

PERSPECTIVAS FUTURAS

A Norgarante, em sinergia com as restantes entidades ligadas ao Sistema Nacional de

Garantia Mútua, as entidades públicas, com especial destaque para o IAPMEI e ITP, assim

como com a banca accionista e as associações empresariais, pretende continuar a contribuir de

forma importante para facilitar o acesso ao financiamento pelas Micro e Pequenas e Médias

Empresas, através da prestação das garantias necessárias à sua actividade corrente, num

momento em que as perspectivas de evolução da economia portuguesa no período 2007-2008

apontam para uma aceleração gradual da actividade económica.

Pretende, também, manter uma presença forte nas acções destinadas ao aumento da

notoriedade do produto Garantia Mútua, o que tem vindo a acontecer e irá, certamente, ser

potenciado com as campanhas de marketing e comunicação da Garantia Mútua em 2007.

Para ambos os objectivos deverá contribuir a estratégia de abertura de agências, iniciada com

a abertura da agência de Braga, prosseguida com a abertura da agência de Aveiro, e que se

pretende prosseguir com sustentabilidade, bem como a continuidade do trabalho desenvolvido

directamente junto da classe empresarial local, das associações empresariais locais, dos

responsáveis de agências bancárias e centros de empresas da zona dos agentes económicos e

de campanhas de marketing e comunicação.

As parcerias com bancos que têm vindo a ser ampliadas, ao nível de protocolos e da

celebração de linhas de financiamento de PME com garantia das Sociedades de Garantia

Mútua, permitem estimar crescimentos significativos da actividade no ano agora iniciado.

Ao mesmo tempo, a parceria estratégica da Garantia Mútua com as iniciativas em curso de

entidades públicas ligadas à dinamização empresarial, com é o caso do Programa INOFIN do

IAPMEI, e os desenvolvimentos em curso no Programa PRIME, permitirão alavancar os

resultados perspectivados para a actividade.

������������� ����

�

���

Naturalmente, a actividade da sociedade para 2007 será afectada pela conjuntura que se

verifica, levando a critérios de prudência acrescidos na análise das operações, bem como a um

acompanhamento muito próximo da actual carteira de garantias.

Importa salientar que a área de influência da Norgarante é caracterizada por uma forte

especialização em sectores de actividade industriais e de cariz mais tradicional, sujeitos a uma

evolução perspectivada pouco favorável, para 2007 e para os próximos anos, com um natural

aumento das dificuldades em que as empresas destes sectores operam.

É de realçar também o início de Actividade da Agrogarante em Janeiro de 2007, passando a

existir mais uma Sociedade de Garantia Mútua, de âmbito nacional, a trabalhar o sector da

Agro-indústria, e o facto do distrito de Coimbra deixar de pertencer à área de influência da

Norgarante, cujos reflexos, com maior ou menor intensidade, se sentirão na actividade da

Norgarante.

Para o próximo ano prevê-se continuar a trabalhar no sentido de ir aproximando cada vez

mais a Garantia Mútua a empresas de menor dimensão e, logo, com necessidade de operações

de garantia de menor montante. Os recentes protocolos assinados no âmbito do Programa

FINICIA do IAPMEI, já referidos, e os que se perspectivam assinar a curto prazo, vão

contribuir para este trabalho.

������������� ����

�

���

AGRADECIMENTOS

Gostaríamos de expressar o nosso especial agradecimento aos nossos Accionistas privados e

públicos e, muito especialmente, aos Mutualistas, que continuarão a encontrar na Norgarante

o maior empenho em manter o espírito de parceria criado.

Expressamos, também, aos restantes Órgãos Sociais o nosso agradecimento pela

disponibilidade sempre presente nas respectivas áreas de actuação.

À SPGM expressamos o reconhecimento pelo empenho e disponibilidade no apoio prestado

nas diferentes áreas à Sociedade e ao desenvolvimento do Sistema de Garantia Mútua

português.

À Lisgarante e à Garval reconhecemos a colaboração e o empenho na procura das melhores

práticas, o esforço conjunto de aumento da visibilidade da garantia mútua e a colaboração em

diversas operações.

Ao IAPMEI e ao Bancos agradecemos as parcerias estabelecidas no desenvolvimento de

novos produtos com aplicação da Garantia Mútua em favor das PME´s.

Aos colaboradores da Sociedade dedicamos uma última palavra de reconhecimento pelo

elevado profissionalismo no desempenho das funções exercidas e desejamos que continuem a

desenvolver um bom trabalho em prol do tecido empresarial português.

������������� ����

�

���

PROPOSTA DE APLICAÇÃO DE RESULTADOS

De acordo com a lei e os Estatutos da Sociedade, o Conselho de Administração propõe que a

Assembleia-geral aprove a seguinte aplicação do resultado negativo apurado no exercício de

2006, no valor de � 5 850,20:

�

• Resultados Transitados � 5 850,20 �

Porto, 09 de Fevereiro de 2007.

O CONSELHO DE ADMINISTRAÇÃO

José António Ferreira de Barros – Presidente

António Carlos de Miranda Gaspar

José Fernando Ramos de Figueiredo - Presidente da Comissão Executiva

António Manuel Rodrigues Marques

António Luís Vaz de Veiga Camões

Maria Isabel Soares Alvarenga de Andrade Correia de Lacerda

Carlos Manuel Portela Enes Epifânio

Artur José Cordeiro Rodrigues

José Manuel Soares de Oliveira

������������� ����

�

��

I I I . D E M O N S T R A Ç Õ E S F I N A N C E I R A S

E M 3 1 D E D E Z E M B R O D E 2 0 0 6

������������� ����

�

��

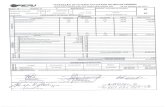

BALANÇO EM 31 DE DEZEMBRO

Ano 2005

Valores antes de Provisões, Valor Valor

provisões, imparidade e líquido líquido

imparidade amortizações

amortizações

1 2 3=1-2

ACTIVO

Caixa e disponibilidade em bancos centrais 2 000,00 2 000,00 2 000,00

Disponibilidades em outras instituições de crédito 213 020,73 213 020,73 239 585,57

Activos financeiros detidos para negociação

Outros activos financeiros ao justo valor através de resultados

Activos financeiros disponíveis para venda

Aplicações em instituições de crédito 12 347 483,21 12 347 483,21 6 049 745,88

Crédito a clientes 1 219 489,70 1 212 672,32 6 817,38 18 037,48

Investimentos detidos até à maturidade

Activos com acordo de recompra

Derivados de cobertura

Activos não correntes detidos para venda

Propriedades de investimento

Outros activos tangíveis 1 109 184,05 155 903,80 953 280,25 975 912,65

Activos intangíveis 48 754,78 36 178,00 12 576,78 11 085,99

Investimentos em filiais, associadas e empreendimentos conjuntos

Activos por impostos correntes

Activos por impostos diferidos 422 688,87 422 688,87 167 575,57

Outros activos 288 657,03 288 657,03 136 416,87

Total de Activo 15 651 278,37 1 404 754,12 14 246 524,25 7 600 360,01

Ano 2006

������������� ����

�

���

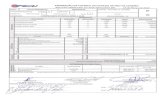

Ano 2006 Ano 2005

Valor Valor

líquido líquido

3=1-2 3=1-2

PASSIVO

Recursos de bancos centrais

Passivos financeiros detidos para negociação

Outros activos financeiros ao justo valor através de resultados

Recursos de outras instituições de crédito

Recursos de clientes e outros empréstimos

Responsabilidades representadas por títulos

Passivos financeiros associados a activos transferidos

Derivados de cobertura

Passivos não correntes detidos para venda

Provisões 1 003 769,52 509 464,14

Passivos por impostos correntes 171 053,05 10 569,95

Passivos por impostos diferidos

Instrumentos representativos de capital

Outros passivos subordinados

Outros passivos 1 138 520,94 1 054 443,75

Total de Passivo 2 313 343,51 1 574 477,84

CAPITAL

Capital 12 000 000,00 6 000 000,00

Prémios de emissão

Outros instrumentos de capital

Acções próprias

Reservas de reavaliação

Outras reservas e resultados transitados -60 969,06 -219 754,73

Resultado do exercício -5 850,20 245 636,90

Dividendos antecipados

Total de Capital 11 933 180,74 6 025 882,17

Total de Passivo + Capital 14 246 524,25 7 600 360,01

�

Ano 2006 Ano 2005

Passivos Eventuais 147 243 647,85 77 490 560,49 - Garantias e Avales 146 071 246,18 77 490 560,49 - Outros 1 172 401,67

Compromissos 4 543 600,00 2 409 900,00

������������� ����

�

���

O CONSELHO DE ADMINISTRAÇÃO

José António Ferreira de Barros - Presidente

António Carlos de Miranda Gaspar

José Fernando Ramos de Figueiredo – Presidente da Comissão Executiva

António Manuel Rodrigues Marques

António Luís Vaz de Veiga Camões

Maria Isabel Soares Alvarenga de Andrade Correia de Lacerda

Carlos Manuel Portela Enes Epifânio

Artur José Cordeiro Rodrigues

José Manuel Soares de Oliveira

O TÉCNICO OFICIAL DE CONTAS

António Carlos Gonçalves Lopes - TOC nº 8125

As notas anexas fazem parte integrante destas demonstrações financeiras.

������������� ����

�

���

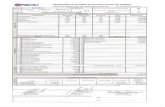

DEMONSTRAÇÃO DE RESULTADOS

Juros e rendimentos similares 329 180,96 147 336,05

Juros e encargos similares -23 132,18 -11 863,68

Margem financeira 306 048,78 135 472,37

Rendimentos de instrumentos de capital

Rendimentos de serviços e comissões 1 638 479,73 957 420,63

Encargos com serviços e comissões -80 206,21 -54 043,96

Resultados de activos e passivos avaliadosao justo valor através de reultados

Resultados de activos financeiros disponivéis para venda

Resultados de reavaliação cambial

Resultados de alienação de outros activos

Outros resultados de exploração 3 206,73 34 774,25

Produto Bancário 1 867 529,03 1 073 623,29

Custos com pessoal -410 273,91 -298 095,44

Gastos gerais administrativos -310 748,66 -210 017,37

Amortizações do exercício -72 526,90 -67 828,09

Provisões líquidas de reposições e anulações -494 305,38 -80 481,49

Correcções de valor associadas ao crédito a clientes e -703 005,86 -226 887,69valores a receber de outros devedores (líquidas de reposições e anulações)

Imparidade de outros activos financeiros líquida de reversões e recuperações

Imparidade de outros activos líquida de reversões e recuperações

Resultado antes de impostos -123 331,68 190 313,21

Impostos

Correntes -224 483,05 -70 921,31

Diferidos 341 964,53 126 245,00

Resultado após impostos -5 850,20 245 636,90

Ano 2006 Ano 2005

�

������������� ����

�

���

O CONSELHO DE ADMINISTRAÇÃO

José António Ferreira de Barros - Presidente

António Carlos de Miranda Gaspar

José Fernando Ramos de Figueiredo – Presidente da Comissão Executiva

António Manuel Rodrigues Marques

António Luís Vaz de Veiga Camões

Maria Isabel Soares Alvarenga de Andrade Correia de Lacerda

Carlos Manuel Portela Enes Epifânio

Artur José Cordeiro Rodrigues

José Manuel Soares de Oliveira

O TÉCNICO OFICIAL DE CONTAS

António Carlos Gonçalves Lopes

TOC nº 8125

As notas anexas fazem parte integrante destas demonstrações financeiras.

������������� ����

�

���

N O T A S E X P L I C A T I V A S À S D E M O N S T R A Ç Õ E S

F I N A N C E I R A S E M 3 1 D E D E Z E M B R O D E 2 0 0 6

( V A L O R E S E M E U R O S )

INTRODUÇÃO

A actividade da Sociedade tem-se restringido à área de prestação de garantias, especialmente

em formas intermediadas de financiamento, limitando a sua actuação às micro, pequenas e

médias empresas, ou entidades representativas destas, com código de actividade económica

dos sectores indústria, comércio, turismo, serviços (excepto educação e saúde) e construção.

As notas 2, 4, 5, 6, 7, 8, 9, 10, 12, 13, 15, 16, 17, 18, 19, 20, 21, 22, 25, 26, 27, 28, 29, 30, 32,

33, 36, 37, 38, 40, 42, 43, 44, 46, 47, 48, 49, 50 e 51 previstas no Plano de Contas para o

Sistema Bancário não têm aplicação por inexistência de valores ou situações a reportar.

O Regulamento (CE) nº 1606/2002 do Parlamento Europeu e do Conselho, de 19 de Julho de

2002, determina que as sociedades com valores mobiliários admitidos à negociação em

mercado regulamentado devem, no exercício financeiro com início em ou após 1 de Janeiro

de 2005, elaborar as suas contas de acordo com as normas internacionais de contabilidade. No

mesmo regulamento é estabelecido que as contas individuais e consolidadas das sociedades

com valores mobiliários não admitidos à negociação em mercado regulamentado devem,

preferencialmente, aproximar o seu enquadramento contabilístico às práticas contabilísticas

internacionais.

Pela conjugação do mencionado Regulamento (CE) nº 1606/2002 do Parlamento Europeu e

do Conselho, do Decreto-Lei n.º 35/2005, de 17 de Fevereiro, e do Aviso n.º 1/2005, do

Banco de Portugal, a elaboração das demonstrações financeiras da Norgarante, a partir de

Janeiro de 2006, passaram a ser elaboradas de acordo com as Normas de Contabilidade

Ajustadas (NCA).

������������� ����

�

���

As NCA prevêem a elaboração das demonstrações financeiras individuais de acordo com

Normas Internacionais de Relato Financeiro (IFRS), com a ressalva de alguns pontos

especialmente regulamentados pelo Banco de Portugal, nomeadamente no que diz respeito a

valorimetria dos créditos a clientes, imparidade em activos financeiros e reconhecimento de

ajustamentos em activos e responsabilidades.

De acordo com o mencionado nos parágrafos anteriores, e o estabelecido pelo Banco de

Portugal, a Norgarante adoptou em 2006 o novo Plano de Contas para Sector Bancário, tal

como publicado através da Instrução n.º 23/2004, assim como o novo modelo de reporte de

demonstrações financeiras, previsto na Instrução n.º 18/2005, quanto ao balanço e

demonstração de resultados (al. a) do n.º 2 da referida Instrução). Foram, no entanto, mantidos

os mapas anexos ao balanço e demonstração de resultados de acordo com a o anexo à

Instrução n.º 4/96, no que não seja contrário ao que decorre do disposto nas IFRS e

respeitando sempre o princípio da materialidade.

Entre as alterações às contas da Norgarante, decorrentes da adaptação do normativo

internacional anteriormente mencionado, podemos destacar o reconhecimento de activos e

passivos por impostos diferidos, tanto na conversão dos saldos finais de 2005, como na sua

actualização à data de Dezembro de 2006, e o modo de contabilizar os custos relativos a

software e a campanhas de publicidade. Quanto ao software, anteriormente registado na

rubrica de activos tangíveis, passou para a rubrica de activos intangíveis. Em relação ao custo

associado às campanhas de publicidade, este é contabilizado na sua totalidade no ano� ���� �

��� ��������� ���� �������� ���� ��� ����� �������

������������� ����

�

���

NOTA 1 – AJUSTAMENTOS AOS VALORES PUBLICADOS NO

EXERCÍCIO ANTERIOR �

Com o objectivo de assegurar a comparabilidade dos exercícios, as contas de Dezembro de

2005, anteriormente aprovadas nos termos legais, foram corrigidas, de modo a reflectirem as

normas de contabilidade ajustadas (NCA), seguidas na preparação das contas do exercício

transacto.

Daí decorreu que o tratamento dado até ao exercício de 2005 às despesas incorridas com as

campanhas de publicidade levadas a cabo pela Sociedade foi rectificado. Nas contas de 2005,

encontravam-se registadas em contas de balanço (activo) para posterior diferimento despesas

com o valor total de 10,9 mil euros. Nas contas de 2005 rectificadas de acordo com as NCA,

este valor foi adicionado à rubrica de gastos gerais administrativos, cujo valor passou, assim,

de 199,1 mil euros para 210 mil euros, reflectindo uma redução do resultado antes de

impostos de igual montante.

As contas de 2005 foram igualmente rectificadas, no balanço, em função da determinação de

impostos diferidos no montante de 167,6 mil euros, com um reflexo em termos de

demonstração de resultados de 126,3 mil euros (rendimentos por impostos diferidos), e na

conta de resultados transitados de 41,3 mil euros (registados na rubrica de diferenças

resultantes da alteração critérios contabilísticos).

������������� ����

�

���

2005

Resultado liquido PCSB 130 273,08

Campanhas publicitárias -10 881,18

Impostos diferidos 126 245,00

Resultado liquido - NCA 245 636,90

Alterações decorrentes aplicação das normas contabilidade ajustadas

NOTA 3 - CRITÉRIOS DE AVALIAÇÃO �

I. Especialização de exercícios

A Sociedade segue o princípio contabilístico da especialização de exercícios em todas as

rubricas de custos e proveitos.

II. Imobilizado – Activos tangíveis e intangíveis

Os activos tangíveis e intangíveis classificados como imobilizado e adquiridos desde a

constituição da Sociedade estão valorizados ao custo de aquisição. A depreciação é

calculada segundo o método das quotas constantes, aplicado ao custo histórico, e de

acordo com as taxas máximas fiscalmente aceites.

III. Provisões e correcção de valores associados a crédito a clientes

a. Uma provisão para riscos gerais de crédito, de 1% sobre o valor do saldo vivo

de cada garantia, líquido da contragarantia do Fundo de Contragarantia Mútuo,

nos termos do Aviso do Banco de Portugal, apresentadas no passivo, na rubrica

de provisões para riscos gerais de crédito. É igualmente incluída nesta rubrica

uma provisão no valor de 1% sobre o saldo de devedores;

b. Em relação ao valor dos plafonds não totalmente utilizados, é aplicada uma

������������� ����

�

��

taxa de 1% sobre o seu montante vivo;

c. Uma provisão para garantias vivas, destinada a cobrir riscos económicos

potenciais, associados à carteira de garantias vivas, sendo apresentadas no

passivo, na rubrica de provisões para garantias e compromissos assumidos;

d. Correcções associadas a crédito e juros a clientes, sendo apresentadas no activo

como dedução à rubrica de créditos a clientes e calculada:

i. Em relação às garantias accionadas a título de execução pelos seus

legítimos beneficiários, mediante a aplicação de uma taxa de 100%

sobre os saldos de crédito e juros vencidos (constituída através de

valores mensais constantes, entre a data de ocorrência da execução e o

final do exercício, de modo a que, até ao final do exercício, o

provisionamento seja integral, na parte que excede a percentagem

prevista no n.º 2 do artigo 3.º do Aviso n.º 3/95 do Banco de Portugal),

ii. Em relação a notas de débito emitidas, mediante a aplicação da taxa

legalmente prevista para provisões para crédito vencido, em função do

tempo decorrido após o vencimento do respectivo crédito, constante no

n.º 2 do artigo 3.º do Aviso n.º 3/95 do Banco de Portugal.

IV. Estimativa de impostos sobre lucros

Os impostos correntes são estimados de acordo com a legislação aplicável. Os impostos