RELATÓRIO ECONÔMICO 2011 EXPECTATIVAS 2012“RIO_ECONÔMICO_ 2011.pdf · INDICADOR 2011 2012 PIB...

30

RELATÓRIO ECONÔMICO 2011 EXPECTATIVAS 2012

Transcript of RELATÓRIO ECONÔMICO 2011 EXPECTATIVAS 2012“RIO_ECONÔMICO_ 2011.pdf · INDICADOR 2011 2012 PIB...

RELATÓRIO ECONÔMICO 2011EXPECTATIVAS 2012

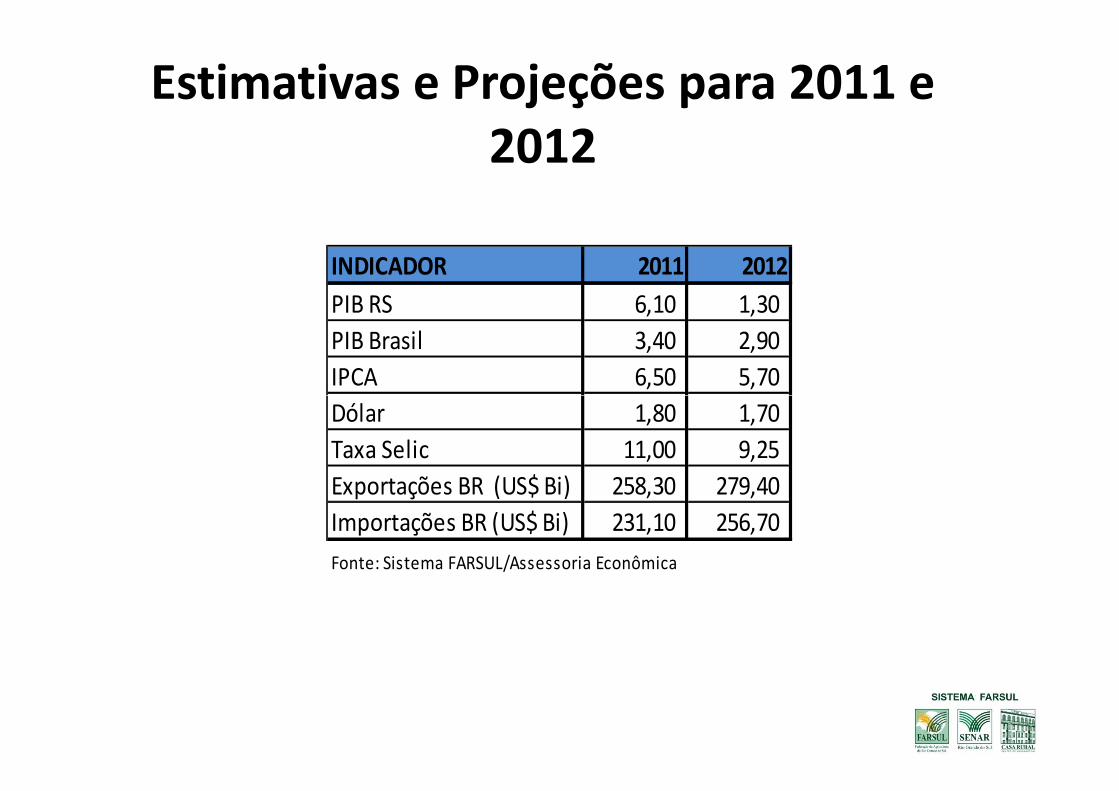

INDICADOR 2011 2012

PIB RS 6,10 1,30

PIB Brasil 3,40 2,90

IPCA 6,50 5,70

Estimativas e Projeções para 2011 e 2012

Dólar 1,80 1,70

Taxa Selic 11,00 9,25

Exportações BR (US$ Bi) 258,30 279,40

Importações BR (US$ Bi) 231,10 256,70

Fonte: Sistema FARSUL/Assessoria Econômica

A PRODUÇÃO AGRÍCOLA EM 2011

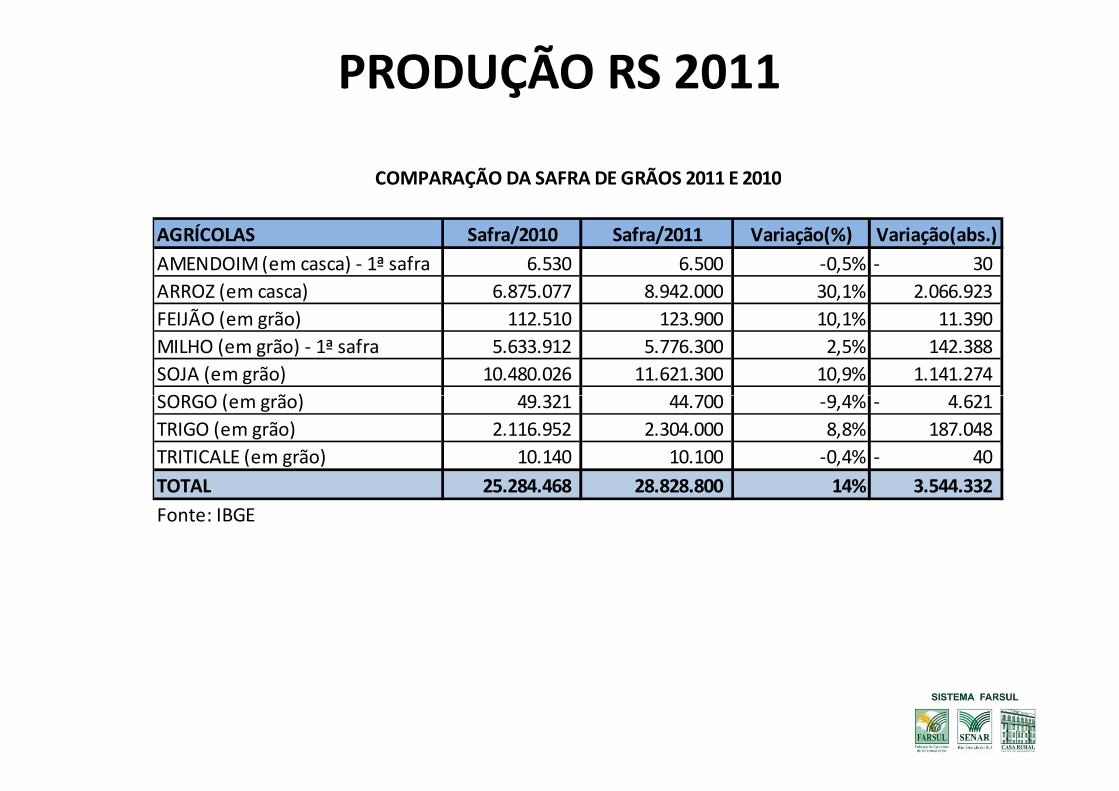

PRODUÇÃO RS 2011

AGRÍCOLAS Safra/2010 Safra/2011 Variação(%) Variação(abs.)

AMENDOIM (em casca) - 1ª safra 6.530 6.500 -0,5% 30-

ARROZ (em casca) 6.875.077 8.942.000 30,1% 2.066.923

FEIJÃO (em grão) 112.510 123.900 10,1% 11.390

MILHO (em grão) - 1ª safra 5.633.912 5.776.300 2,5% 142.388

SOJA (em grão) 10.480.026 11.621.300 10,9% 1.141.274

SORGO (em grão) 49.321 44.700 -9,4% 4.621-

COMPARAÇÃO DA SAFRA DE GRÃOS 2011 E 2010

SORGO (em grão) 49.321 44.700 -9,4% 4.621-

TRIGO (em grão) 2.116.952 2.304.000 8,8% 187.048

TRITICALE (em grão) 10.140 10.100 -0,4% 40-

TOTAL 25.284.468 28.828.800 14% 3.544.332

Fonte: IBGE

PRODUÇÃO RS 2011• SAFRA RECORDE!

•ARROZ: em 2011 a produção foi 30% maior que em 2010, emparte pela base fraca de 2010 que apresentou grandes perdas emrazão do excesso de chuvas na Região Central do RS. De outraparte pelos preços que estavam atrativos com a baixa entrada doproduto no Mercosul à época.

• MILHO: o mercado com forte demanda estimulou o plantio, mas• MILHO: o mercado com forte demanda estimulou o plantio, maso medo da estiagem fez com que os produtores tivessemavançado mais com Soja, mesmo assim, houve crescimento de2,5% em 2011. O destaque principal foi o preço.

• SOJA: o medo do La Niña em 2011 transformou-se em supersafra de Soja, com crescimento da produção em 11% e preçosfirmes ao longo do ano.

PECUÁRIA DE CORTE - BOVINOS

120116

159152

144

121 125

157

175

186 189182

133 134

166

154146

125119

153

168 169

60

80

100

120

140

160

180

200

ABATES RS (Em Mil Cabeças)

0 00

20

40

60

jan fev mar abr mai jun jul ago set out nov dez

2010 2011

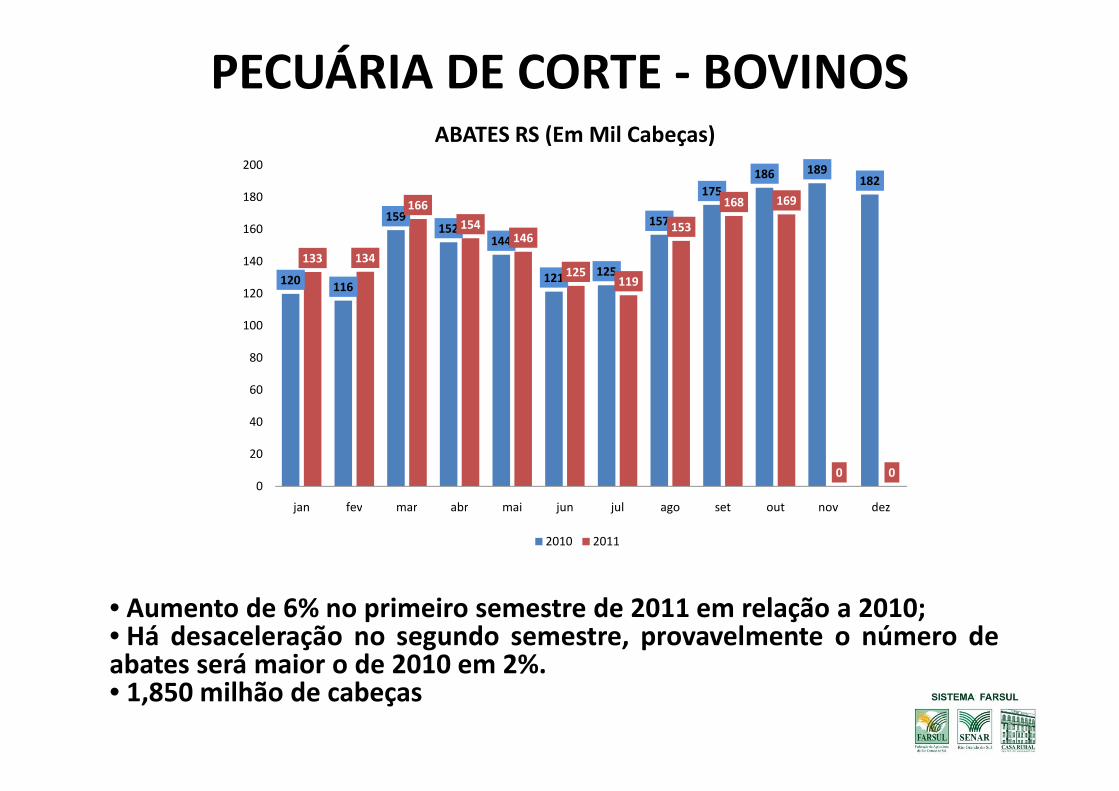

• Aumento de 6% no primeiro semestre de 2011 em relação a 2010;• Há desaceleração no segundo semestre, provavelmente o número deabates será maior o de 2010 em 2%.• 1,850 milhão de cabeças

PECUÁRIA DE CORTE - BOVINOS

2,45 2,50 2,49 2,53 2,53 2,59 2,75 2,80 2,78 2,74

2,87 3,01

3,10 3,13 3,17 3,05 3,08 3,11

3,22 3,15

3,04 2,98

1,50

2,00

2,50

3,00

3,50

PREÇO MÉDIO DO BOI GORDO no Rs (kg vivo)

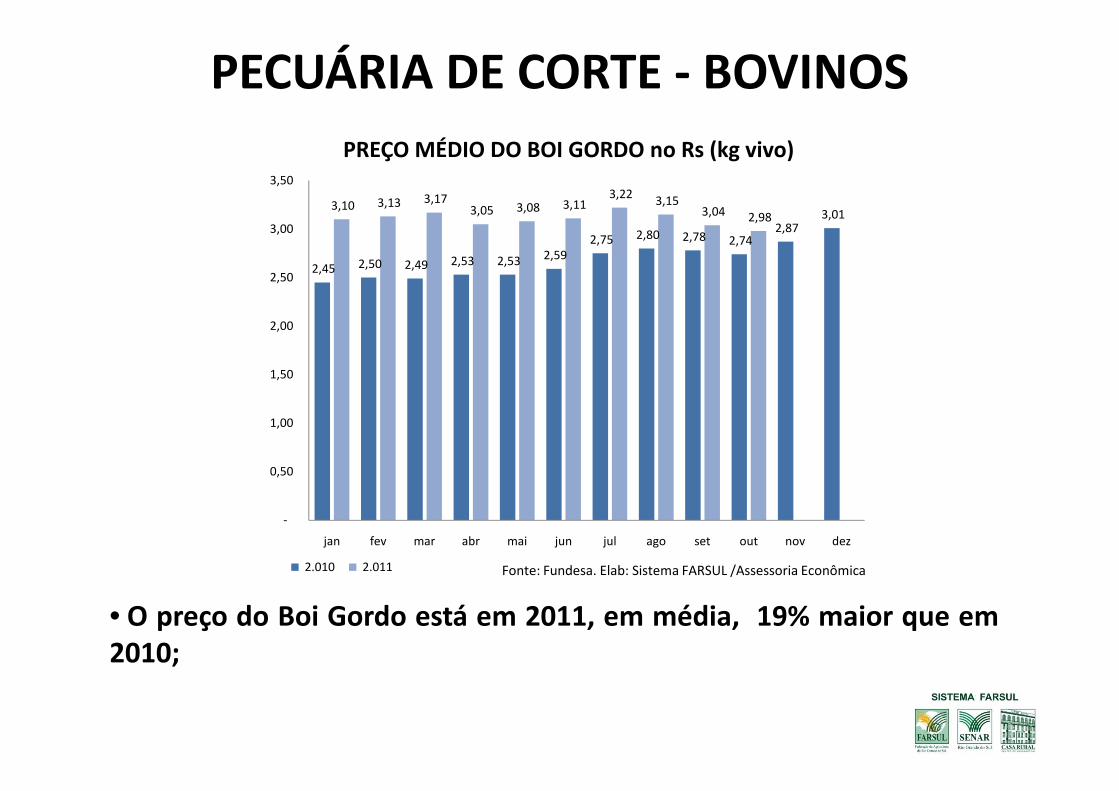

• O preço do Boi Gordo está em 2011, em média, 19% maior que em2010;

-

0,50

1,00

jan fev mar abr mai jun jul ago set out nov dez

2.010 2.011 Fonte: Fundesa. Elab: Sistema FARSUL /Assessoria Econômica

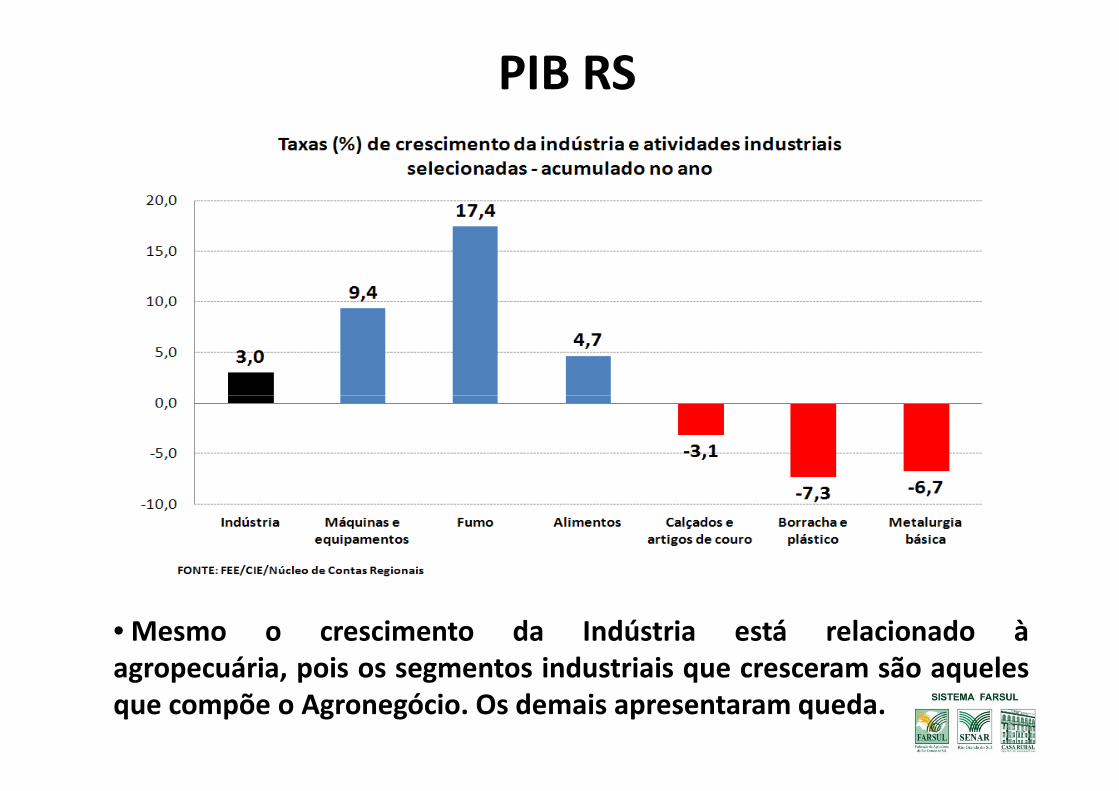

PIB RS

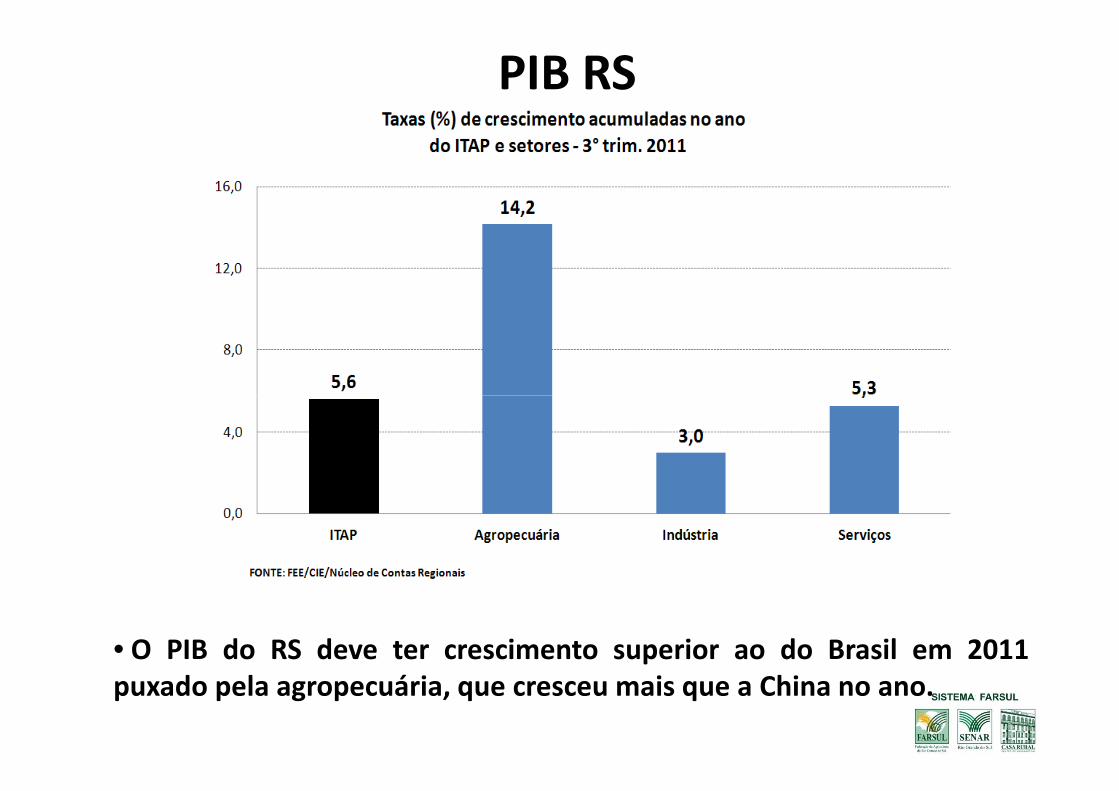

• O PIB do RS deve ter crescimento superior ao do Brasil em 2011puxado pela agropecuária, que cresceu mais que a China no ano.

PIB RS

• Mesmo o crescimento da Indústria está relacionado àagropecuária, pois os segmentos industriais que cresceram são aquelesque compõe o Agronegócio. Os demais apresentaram queda.

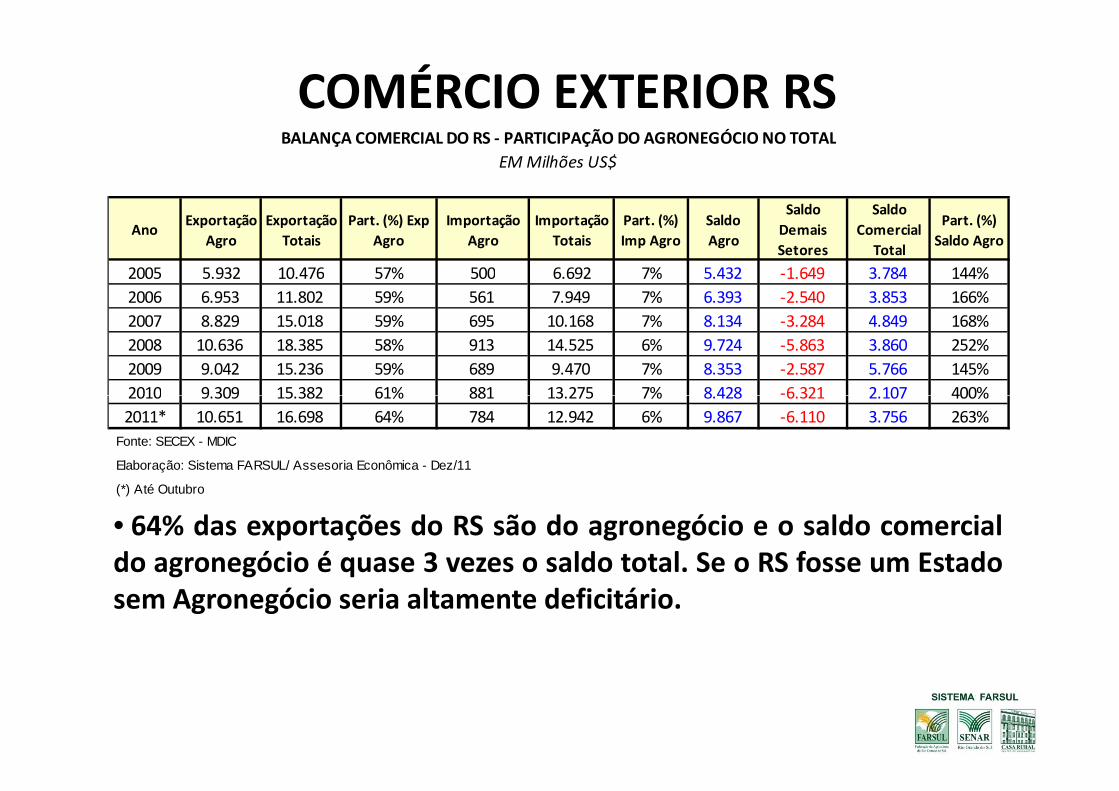

COMÉRCIO EXTERIOR RS

AnoExportação

Agro

Exportação

Totais

Part. (%) Exp

Agro

Importação

Agro

Importação

Totais

Part. (%)

Imp Agro

Saldo

Agro

Saldo

Demais

Setores

Saldo

Comercial

Total

Part. (%)

Saldo Agro

2005 5.932 10.476 57% 500 6.692 7% 5.432 -1.649 3.784 144%

2006 6.953 11.802 59% 561 7.949 7% 6.393 -2.540 3.853 166%

2007 8.829 15.018 59% 695 10.168 7% 8.134 -3.284 4.849 168%

2008 10.636 18.385 58% 913 14.525 6% 9.724 -5.863 3.860 252%

2009 9.042 15.236 59% 689 9.470 7% 8.353 -2.587 5.766 145%

2010 9.309 15.382 61% 881 13.275 7% 8.428 -6.321 2.107 400%

BALANÇA COMERCIAL DO RS - PARTICIPAÇÃO DO AGRONEGÓCIO NO TOTAL

EM Milhões US$

2010 9.309 15.382 61% 881 13.275 7% 8.428 -6.321 2.107 400%

2011* 10.651 16.698 64% 784 12.942 6% 9.867 -6.110 3.756 263%

Fonte: SECEX - MDIC

Elaboração: Sistema FARSUL/ Assesoria Econômica - Dez/11

(*) Até Outubro

• 64% das exportações do RS são do agronegócio e o saldo comercialdo agronegócio é quase 3 vezes o saldo total. Se o RS fosse um Estadosem Agronegócio seria altamente deficitário.

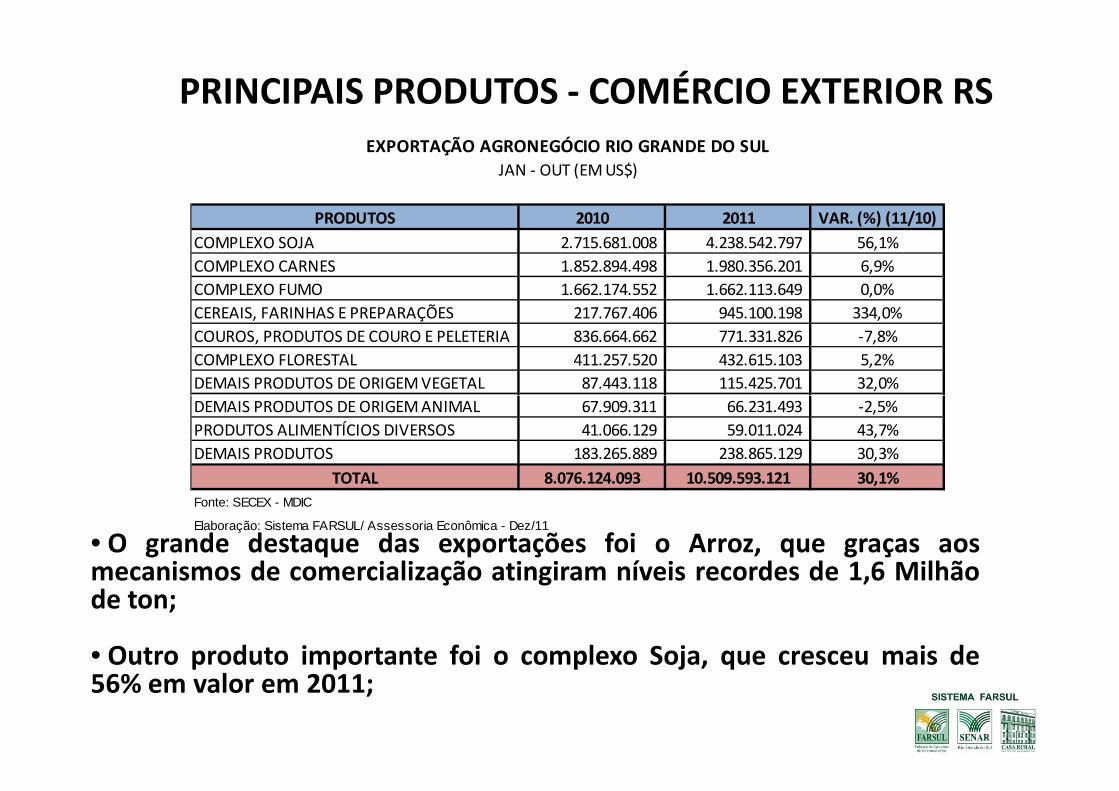

PRINCIPAIS PRODUTOS - COMÉRCIO EXTERIOR RS

PRODUTOS 2010 2011 VAR. (%) (11/10)

COMPLEXO SOJA 2.715.681.008 4.238.542.797 56,1%

COMPLEXO CARNES 1.852.894.498 1.980.356.201 6,9%

COMPLEXO FUMO 1.662.174.552 1.662.113.649 0,0%

CEREAIS, FARINHAS E PREPARAÇÕES 217.767.406 945.100.198 334,0%

COUROS, PRODUTOS DE COURO E PELETERIA 836.664.662 771.331.826 -7,8%

COMPLEXO FLORESTAL 411.257.520 432.615.103 5,2%

DEMAIS PRODUTOS DE ORIGEM VEGETAL 87.443.118 115.425.701 32,0%

DEMAIS PRODUTOS DE ORIGEM ANIMAL 67.909.311 66.231.493 -2,5%

EXPORTAÇÃO AGRONEGÓCIO RIO GRANDE DO SULJAN - OUT (EM US$)

DEMAIS PRODUTOS DE ORIGEM ANIMAL 67.909.311 66.231.493 -2,5%

PRODUTOS ALIMENTÍCIOS DIVERSOS 41.066.129 59.011.024 43,7%

DEMAIS PRODUTOS 183.265.889 238.865.129 30,3%

TOTAL 8.076.124.093 10.509.593.121 30,1%

Fonte: SECEX - MDIC

Elaboração: Sistema FARSUL/ Assessoria Econômica - Dez/11

• O grande destaque das exportações foi o Arroz, que graças aosmecanismos de comercialização atingiram níveis recordes de 1,6 Milhãode ton;

• Outro produto importante foi o complexo Soja, que cresceu mais de56% em valor em 2011;

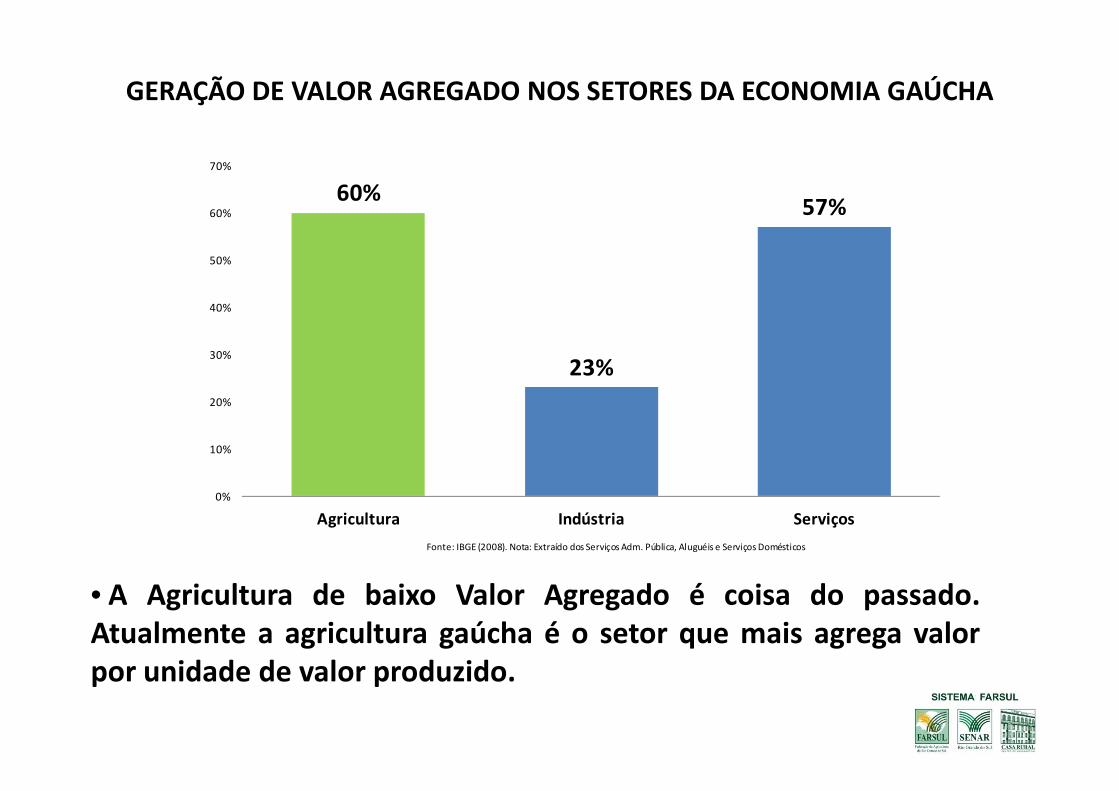

GERAÇÃO DE VALOR AGREGADO NOS SETORES DA ECONOMIA GAÚCHA

60%

23%

57%

20%

30%

40%

50%

60%

70%

• A Agricultura de baixo Valor Agregado é coisa do passado.Atualmente a agricultura gaúcha é o setor que mais agrega valorpor unidade de valor produzido.

0%

10%

20%

Agricultura Indústria Serviços

Fonte: IBGE (2008). Nota: Extraído dos Serviços Adm. Pública, Aluguéis e Serviços Domésticos

A PRODUÇÃO AGRÍCOLA EM 2012

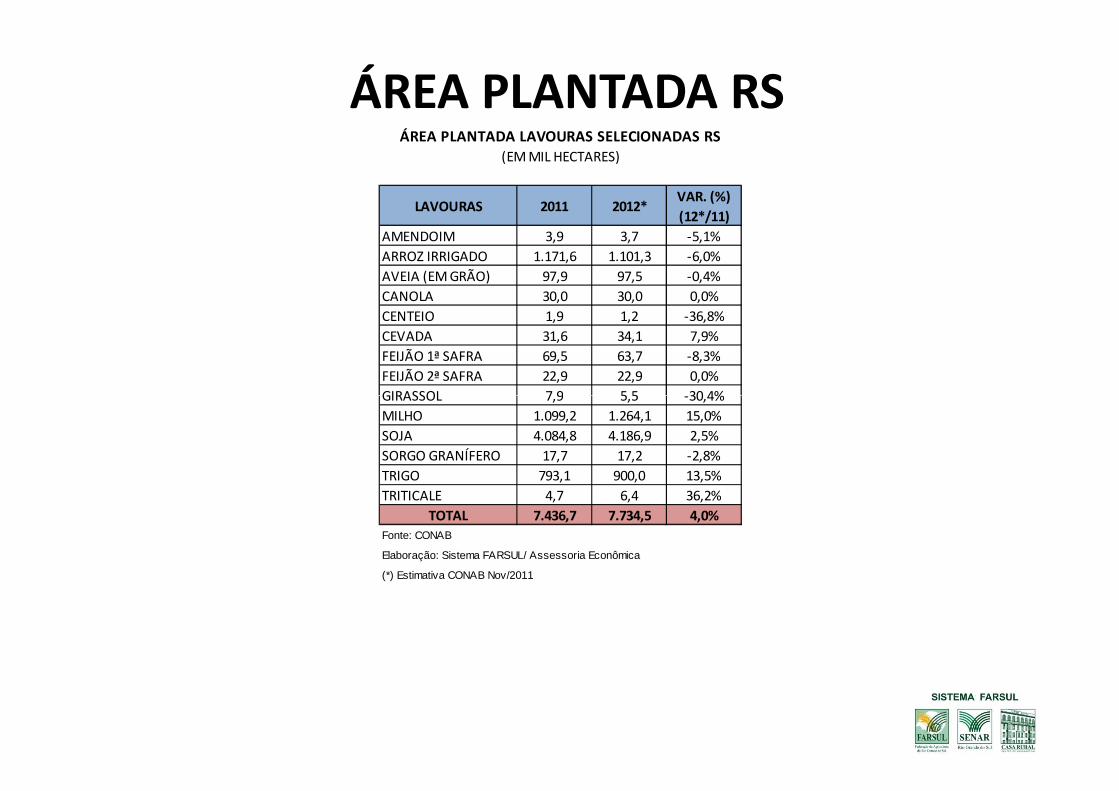

ÁREA PLANTADA RS

LAVOURAS 2011 2012*VAR. (%)

(12*/11)

AMENDOIM 3,9 3,7 -5,1%

ARROZ IRRIGADO 1.171,6 1.101,3 -6,0%

AVEIA (EM GRÃO) 97,9 97,5 -0,4%

CANOLA 30,0 30,0 0,0%

CENTEIO 1,9 1,2 -36,8%

CEVADA 31,6 34,1 7,9%

FEIJÃO 1ª SAFRA 69,5 63,7 -8,3%

FEIJÃO 2ª SAFRA 22,9 22,9 0,0%

GIRASSOL 7,9 5,5 -30,4%

ÁREA PLANTADA LAVOURAS SELECIONADAS RS(EM MIL HECTARES)

GIRASSOL 7,9 5,5 -30,4%

MILHO 1.099,2 1.264,1 15,0%

SOJA 4.084,8 4.186,9 2,5%

SORGO GRANÍFERO 17,7 17,2 -2,8%

TRIGO 793,1 900,0 13,5%

TRITICALE 4,7 6,4 36,2%

TOTAL 7.436,7 7.734,5 4,0%Fonte: CONAB

Elaboração: Sistema FARSUL/ Assessoria Econômica

(*) Estimativa CONAB Nov/2011

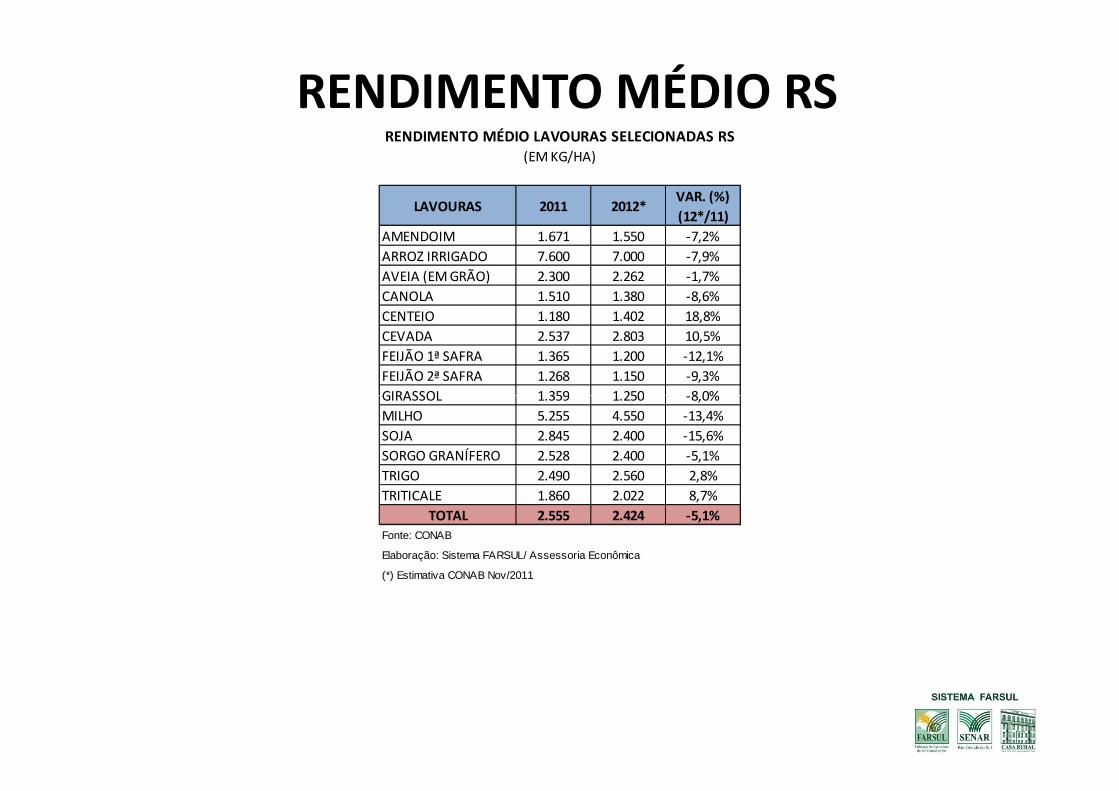

RENDIMENTO MÉDIO RS

LAVOURAS 2011 2012*VAR. (%)

(12*/11)

AMENDOIM 1.671 1.550 -7,2%

ARROZ IRRIGADO 7.600 7.000 -7,9%

AVEIA (EM GRÃO) 2.300 2.262 -1,7%

CANOLA 1.510 1.380 -8,6%

CENTEIO 1.180 1.402 18,8%

CEVADA 2.537 2.803 10,5%

FEIJÃO 1ª SAFRA 1.365 1.200 -12,1%

FEIJÃO 2ª SAFRA 1.268 1.150 -9,3%

GIRASSOL 1.359 1.250 -8,0%

RENDIMENTO MÉDIO LAVOURAS SELECIONADAS RS(EM KG/HA)

GIRASSOL 1.359 1.250 -8,0%

MILHO 5.255 4.550 -13,4%

SOJA 2.845 2.400 -15,6%

SORGO GRANÍFERO 2.528 2.400 -5,1%

TRIGO 2.490 2.560 2,8%

TRITICALE 1.860 2.022 8,7%

TOTAL 2.555 2.424 -5,1%Fonte: CONAB

Elaboração: Sistema FARSUL/ Assessoria Econômica

(*) Estimativa CONAB Nov/2011

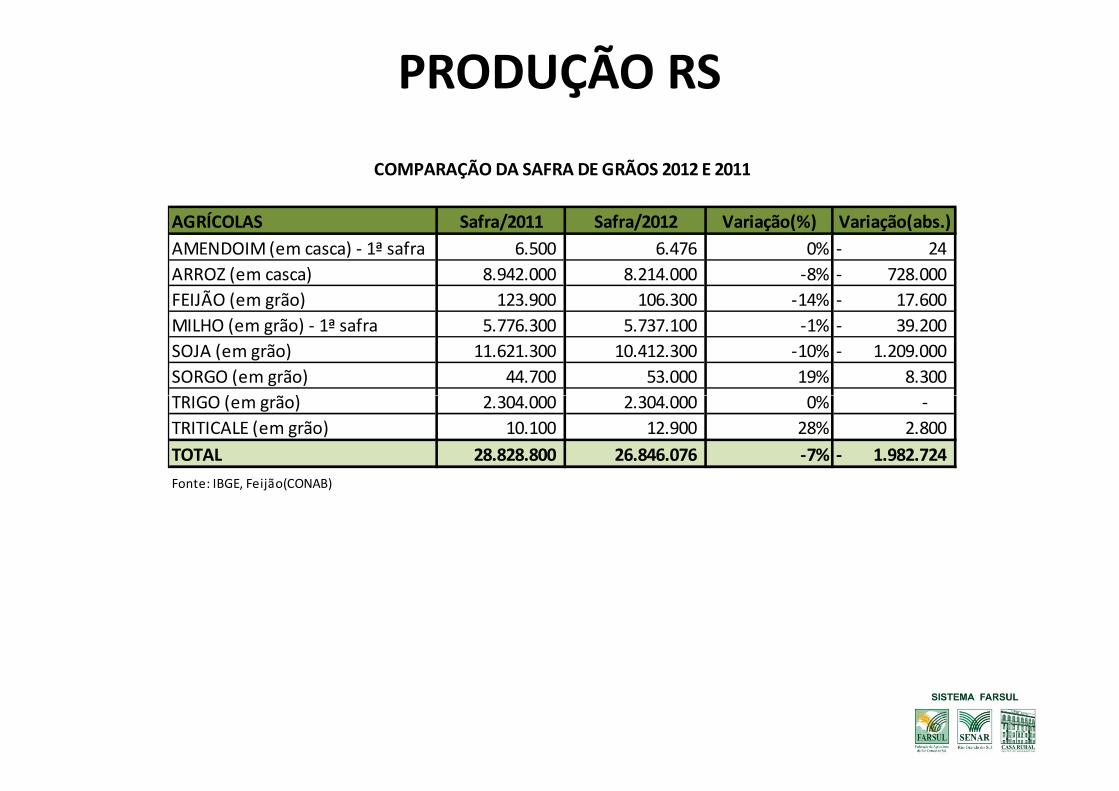

PRODUÇÃO RS

AGRÍCOLAS Safra/2011 Safra/2012 Variação(%) Variação(abs.)

AMENDOIM (em casca) - 1ª safra 6.500 6.476 0% 24-

ARROZ (em casca) 8.942.000 8.214.000 -8% 728.000-

FEIJÃO (em grão) 123.900 106.300 -14% 17.600-

MILHO (em grão) - 1ª safra 5.776.300 5.737.100 -1% 39.200-

SOJA (em grão) 11.621.300 10.412.300 -10% 1.209.000-

SORGO (em grão) 44.700 53.000 19% 8.300

TRIGO (em grão) 2.304.000 2.304.000 0% -

COMPARAÇÃO DA SAFRA DE GRÃOS 2012 E 2011

TRIGO (em grão) 2.304.000 2.304.000 0% -

TRITICALE (em grão) 10.100 12.900 28% 2.800

TOTAL 28.828.800 26.846.076 -7% 1.982.724-

Fonte: IBGE, Feijão(CONAB)

PRODUÇÃO RS 2012

• Não havendo mudanças nas projeções de Safra, 2012 deverá ser a segunda maiorsafra da história;

•ARROZ: a produção deverá ser 8% menor que a do ano anterior. O índice dearmazenagem de água baixo e a crise vivida pelo setor explicam a estimativa deredução;

• FEIJÃO: deve acentuar sua tendência, tendo queda na produção de 14% em 2012.Com a maior alíquota interestadual 7% contra 1% de SC, PR, SP e 3% MG a tendência éque a produção seja reduzida até ser extinta no RS. A área atual é menos da metade dade 1990;de 1990;

• MILHO: deverá, em nível mundial, ter maior consumo do que produção pelo terceiroano consecutivo, consumo este puxado por emergentes. Isto tem sustentado os preçose incentivado o aumento de área, que no RS deverá ser de 15%. No entanto, devido aoLa Niña, a produção deverá ser 1% menor que em 2011;

• SOJA: a previsão de consumo maior que produção em 2012 tem mantido o grão comdemanda firme apesar da crise européia, pois o consumo tem crescido nosemergentes. Apesar do crescimento de 2,5% na Área Plantada a produção deverá ser10% menor no RS em razão do La Niña;

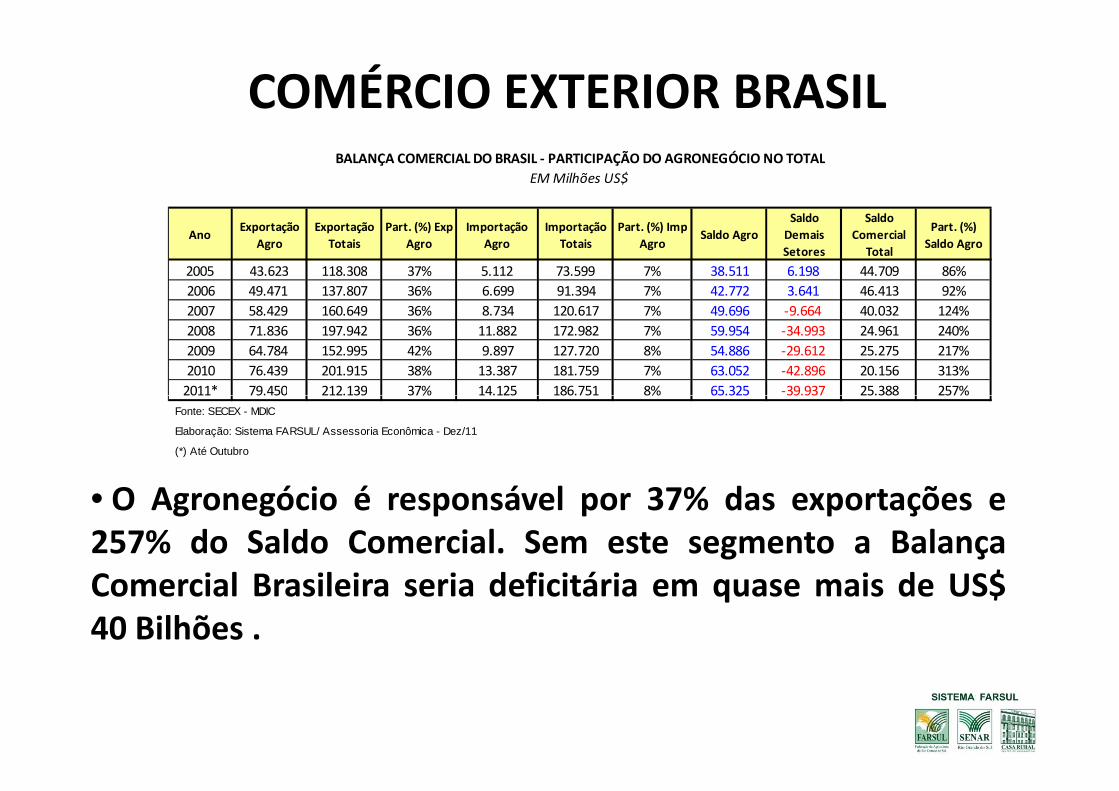

COMÉRCIO EXTERIOR BRASIL

AnoExportação

Agro

Exportação

Totais

Part. (%) Exp

Agro

Importação

Agro

Importação

Totais

Part. (%) Imp

AgroSaldo Agro

Saldo

Demais

Setores

Saldo

Comercial

Total

Part. (%)

Saldo Agro

2005 43.623 118.308 37% 5.112 73.599 7% 38.511 6.198 44.709 86%

2006 49.471 137.807 36% 6.699 91.394 7% 42.772 3.641 46.413 92%

2007 58.429 160.649 36% 8.734 120.617 7% 49.696 -9.664 40.032 124%

2008 71.836 197.942 36% 11.882 172.982 7% 59.954 -34.993 24.961 240%

2009 64.784 152.995 42% 9.897 127.720 8% 54.886 -29.612 25.275 217%

2010 76.439 201.915 38% 13.387 181.759 7% 63.052 -42.896 20.156 313%

2011* 79.450 212.139 37% 14.125 186.751 8% 65.325 -39.937 25.388 257%

BALANÇA COMERCIAL DO BRASIL - PARTICIPAÇÃO DO AGRONEGÓCIO NO TOTAL

EM Milhões US$

2011* 79.450 212.139 37% 14.125 186.751 8% 65.325 -39.937 25.388 257%

Fonte: SECEX - MDIC

Elaboração: Sistema FARSUL/ Assessoria Econômica - Dez/11

(*) Até Outubro

• O Agronegócio é responsável por 37% das exportações e257% do Saldo Comercial. Sem este segmento a BalançaComercial Brasileira seria deficitária em quase mais de US$40 Bilhões .

COMÉRCIO EXTERIOR BRASIL

PRODUTOS 2010 2011 VAR. (%) (11/10)

COMPLEXO SOJA 15.832.802.808 21.415.403.553 35,3%

COMPLEXO SUCROALCOOLEIRO 11.044.282.895 13.393.586.986 21,3%

COMPLEXO CARNES 11.376.281.788 12.930.849.799 13,7%

COMPLEXO FLORESTAL 7.624.351.261 8.037.392.190 5,4%

COMPLEXO CAFÉ 4.438.218.362 7.032.405.994 58,5%

CEREAIS, FARINHAS E PREPARAÇÕES 1.778.741.471 3.530.020.668 98,5%

COMPLEXO FUMO 2.518.841.948 2.567.619.226 1,9%

COUROS, PRODUTOS DE COURO E PELETERIA 2.189.153.378 2.317.996.651 5,9%

EXPORTAÇÃO AGRONEGÓCIO BRASILEIROJAN - OUT (EM US$)

COUROS, PRODUTOS DE COURO E PELETERIA 2.189.153.378 2.317.996.651 5,9%

SUCOS DE FRUTA 1.572.307.957 2.074.726.053 32,0%

FIBRAS E PRODUTOS TÊXTEIS 1.163.100.754 1.550.691.268 33,3%DEMAIS PRODUTOS 4.448.536.785 4.599.345.831 3,4%

TOTAL AGRONEGÓCIO 63.986.619.407 79.450.038.219 24,2%Fonte: SECEX - MDIC

Elaboração: Sistema FARSUL/ Assessoria Econômica - Dez/11

FRENTES DE TRABALHO• A FARSUL tem exposto seus estudos em diversos fóruns, seja através dedezenas de palestras no interior ou participando de grupos de trabalho noEstado ou junto ao Governo Federal (Congresso e Executivo).

• Questão Tributária Sobre os Custos de Produção, que tiram a competitividadedos produtos brasileiros nos mercados interno e externo;

• Falta de liberdade de comércio: produtos agrícolas estrangeiros têm livreentrada no Brasil, mas insumos agropecuários não, sendo os produtores gaúchosobrigados a pagar mais caro pela mesma mercadoria brasileira;obrigados a pagar mais caro pela mesma mercadoria brasileira;

• Tributação em saídas interestaduais: especialmente Arroz, Feijão e Trigo sãoprodutos tributados de forma desigual no RS em relação ao outros estados nassaídas interestaduais. As indústrias de outros estados que se interessam pelonosso produto, além do maior gasto logístico devido a distância, ainda precisampagar alíquota superior aos estados vizinhos;

• Solução do Passivo: a FARSUL vem trabalhando para inovar na forma definanciamento da agricultura, propondo alternativas mais modernas ao modelovigente, que foi concebido antes do período de estabilidade econômica;

ALERTA PARA O RISCO DA “DESAGRICULTURIZAÇÃO”“DESAGRICULTURIZAÇÃO”

“DESAGRICULTURIZAÇÃO”

• É a perda de competitividade no mercado interno e externo atéo ponto em que produzir seja inviável economicamente, apesardos recursos naturais, devido aos elevados custos de produção;

• O fato preponderante que está gerando baixa competitividade éa carga tributária sobre os custos de produção;a carga tributária sobre os custos de produção;

• O Brasil ainda não entrou nesse processo devido a fartura derecursos naturais e aos avanços tecnológicos dentro da porteira;

• Arroz e Trigo são sinais claros do risco iminente que o Brasil estácorrendo;

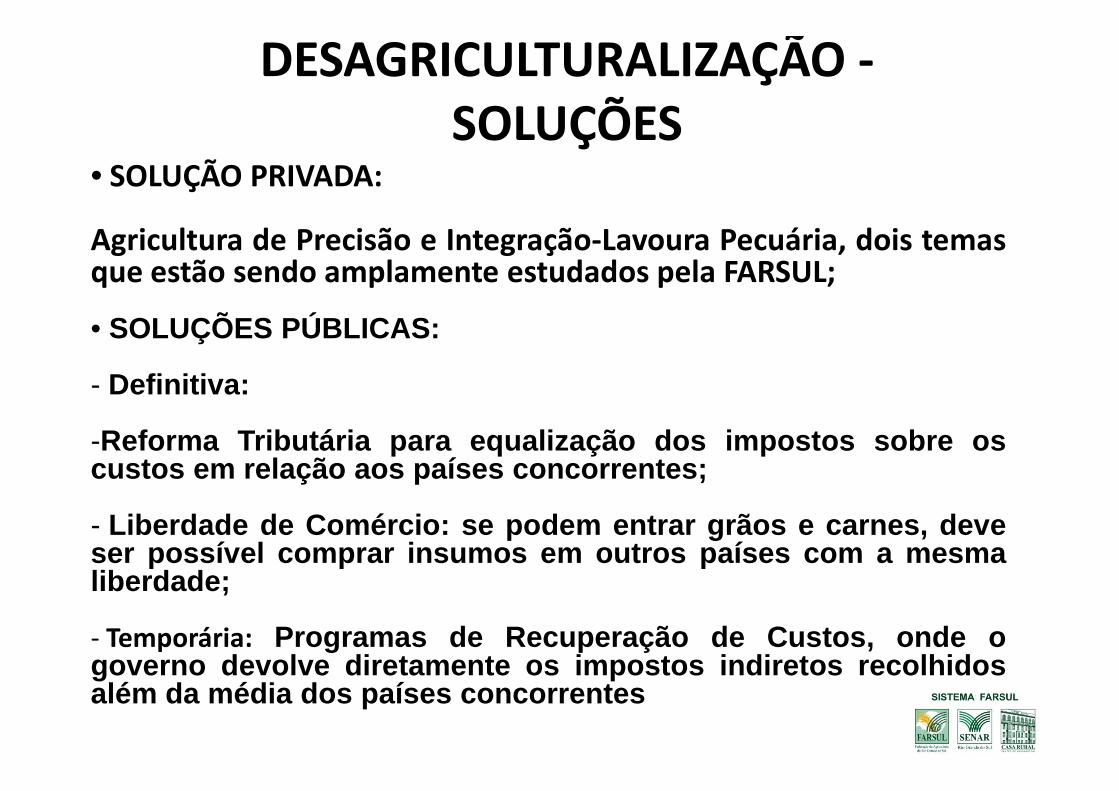

DESAGRICULTURALIZAÇÃO -SOLUÇÕES

• SOLUÇÃO PRIVADA:

Agricultura de Precisão e Integração-Lavoura Pecuária, dois temasque estão sendo amplamente estudados pela FARSUL;

• SOLUÇÕES PÚBLICAS:

- Definitiva :- Definitiva :

-Reforma Tributária para equalização dos impostos sobre oscustos em relação aos países concorrentes;

- Liberdade de Comércio: se podem entrar grãos e carnes, deveser possível comprar insumos em outros países com a mesmaliberdade;

- Temporária: Programas de Recuperação de Custos, onde ogoverno devolve diretamente os impostos indiretos recolhi dosalém da média dos países concorrentes

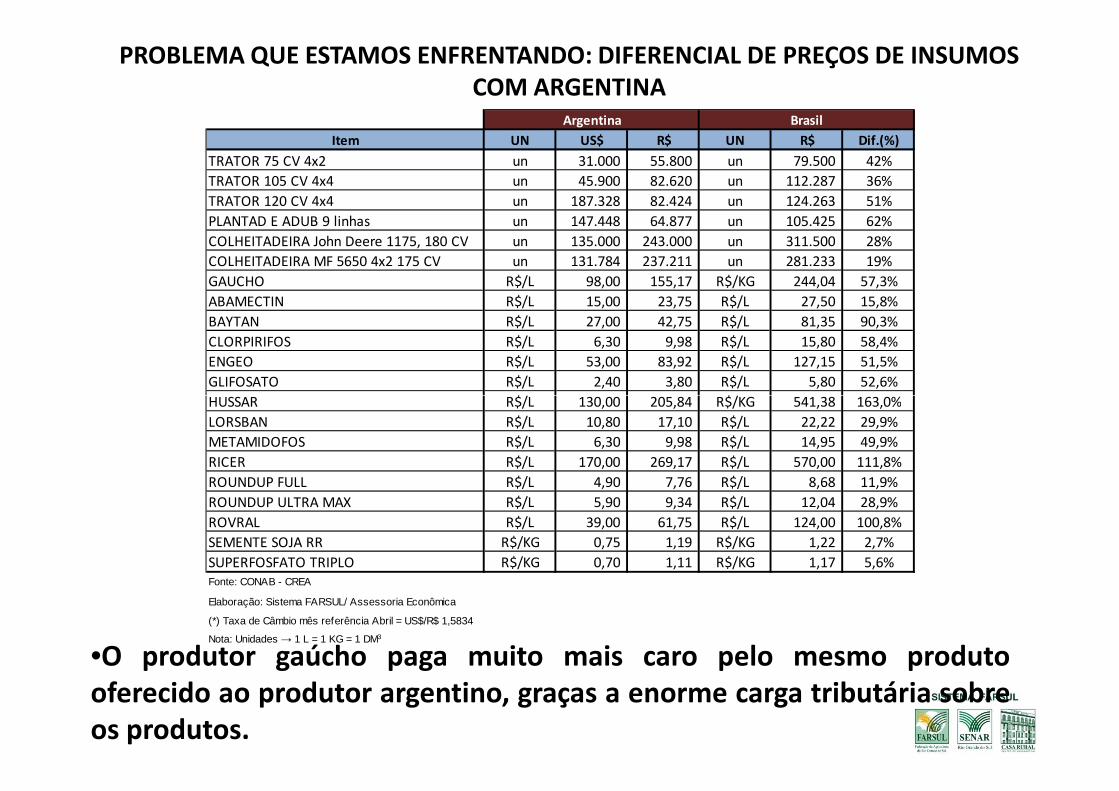

PROBLEMA QUE ESTAMOS ENFRENTANDO: DIFERENCIAL DE PREÇOS DE INSUMOS COM ARGENTINA

Item UN US$ R$ UN R$ Dif.(%)

TRATOR 75 CV 4x2 un 31.000 55.800 un 79.500 42%

TRATOR 105 CV 4x4 un 45.900 82.620 un 112.287 36%

TRATOR 120 CV 4x4 un 187.328 82.424 un 124.263 51%

PLANTAD E ADUB 9 linhas un 147.448 64.877 un 105.425 62%

COLHEITADEIRA John Deere 1175, 180 CV un 135.000 243.000 un 311.500 28%

COLHEITADEIRA MF 5650 4x2 175 CV un 131.784 237.211 un 281.233 19%

GAUCHO R$/L 98,00 155,17 R$/KG 244,04 57,3%

ABAMECTIN R$/L 15,00 23,75 R$/L 27,50 15,8%

BAYTAN R$/L 27,00 42,75 R$/L 81,35 90,3%

CLORPIRIFOS R$/L 6,30 9,98 R$/L 15,80 58,4%

ENGEO R$/L 53,00 83,92 R$/L 127,15 51,5%

GLIFOSATO R$/L 2,40 3,80 R$/L 5,80 52,6%

HUSSAR R$/L 130,00 205,84 R$/KG 541,38 163,0%

Argentina Brasil

•O produtor gaúcho paga muito mais caro pelo mesmo produtooferecido ao produtor argentino, graças a enorme carga tributária sobreos produtos.

HUSSAR R$/L 130,00 205,84 R$/KG 541,38 163,0%

LORSBAN R$/L 10,80 17,10 R$/L 22,22 29,9%

METAMIDOFOS R$/L 6,30 9,98 R$/L 14,95 49,9%

RICER R$/L 170,00 269,17 R$/L 570,00 111,8%

ROUNDUP FULL R$/L 4,90 7,76 R$/L 8,68 11,9%

ROUNDUP ULTRA MAX R$/L 5,90 9,34 R$/L 12,04 28,9%

ROVRAL R$/L 39,00 61,75 R$/L 124,00 100,8%

SEMENTE SOJA RR R$/KG 0,75 1,19 R$/KG 1,22 2,7%

SUPERFOSFATO TRIPLO R$/KG 0,70 1,11 R$/KG 1,17 5,6%Fonte: CONAB - CREA

Elaboração: Sistema FARSUL/ Assessoria Econômica

(*) Taxa de Câmbio mês referência Abril = US$/R$ 1,5834

Nota: Unidades → 1 L = 1 KG = 1 DM3

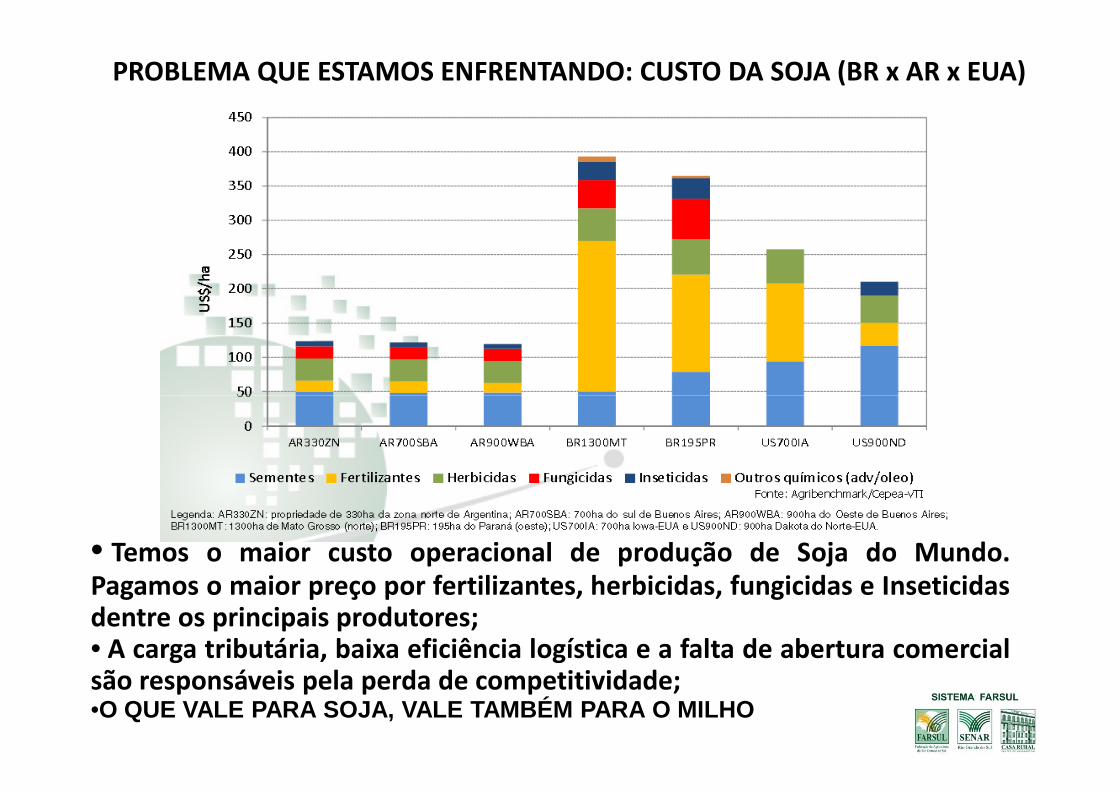

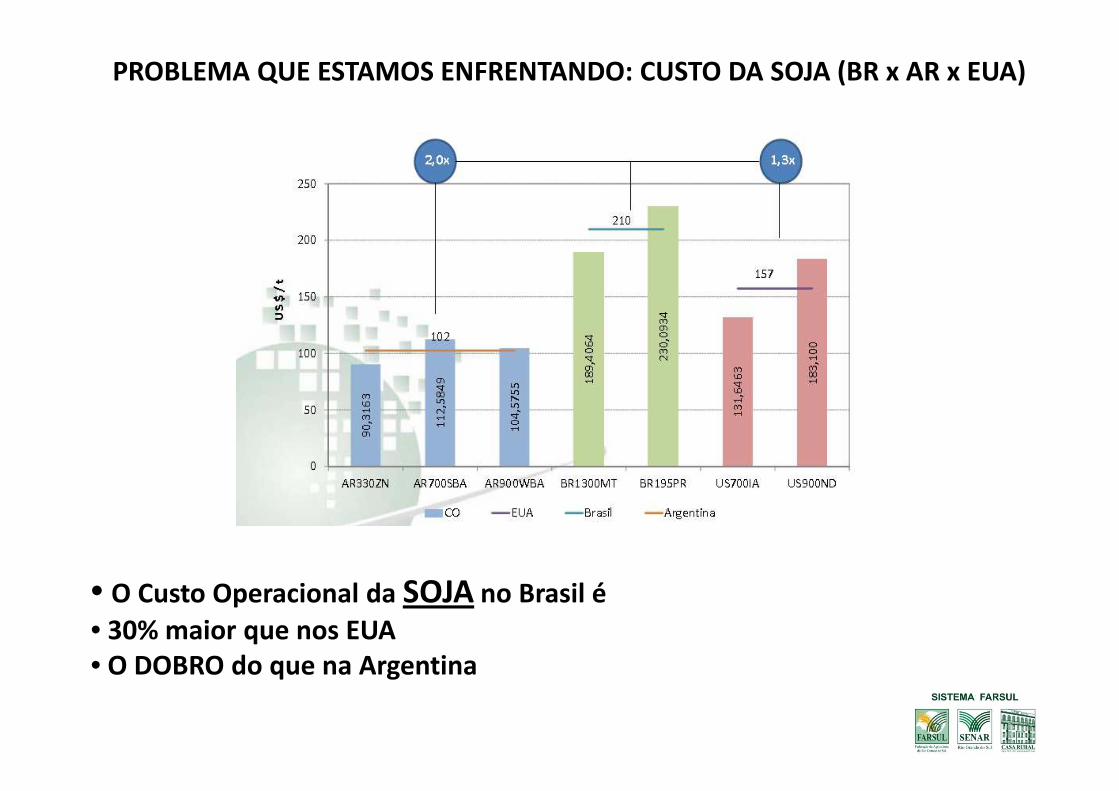

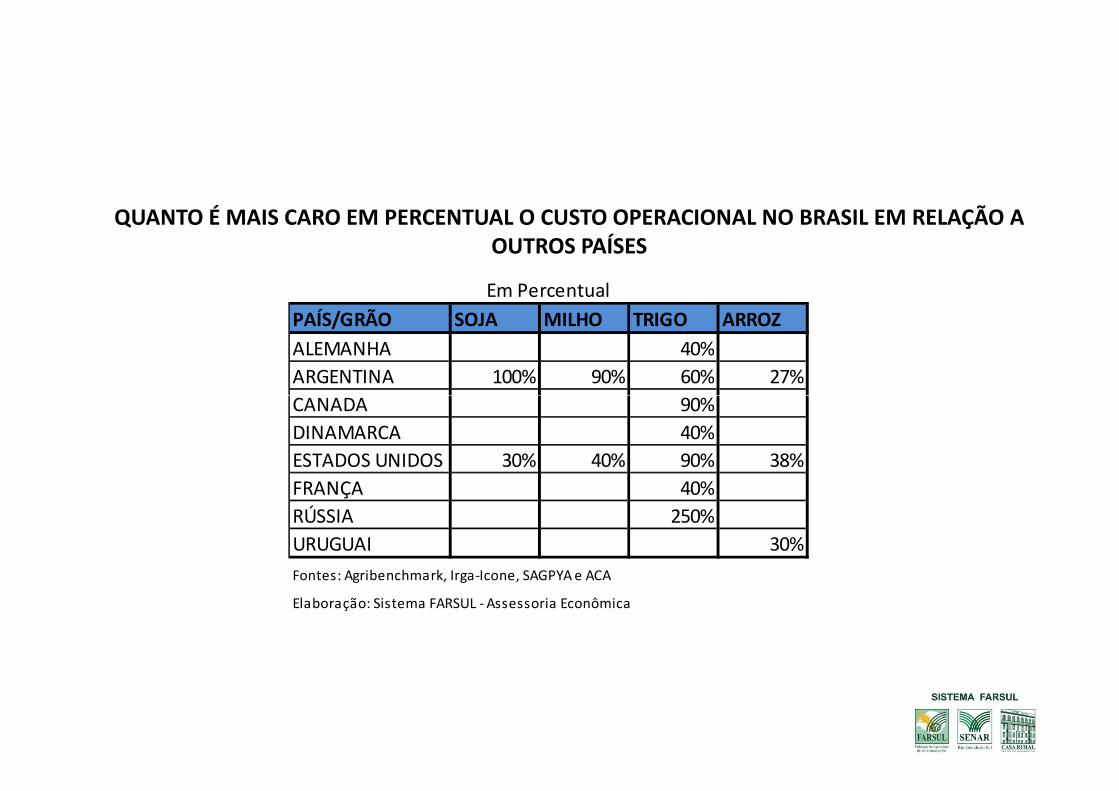

PROBLEMA QUE ESTAMOS ENFRENTANDO: CUSTO DA SOJA (BR x AR x EUA)

• Temos o maior custo operacional de produção de Soja do Mundo.Pagamos o maior preço por fertilizantes, herbicidas, fungicidas e Inseticidasdentre os principais produtores;• A carga tributária, baixa eficiência logística e a falta de abertura comercialsão responsáveis pela perda de competitividade;•O QUE VALE PARA SOJA, VALE TAMBÉM PARA O MILHO

PROBLEMA QUE ESTAMOS ENFRENTANDO: CUSTO DA SOJA (BR x AR x EUA)

• O Custo Operacional da SOJA no Brasil é

• 30% maior que nos EUA• O DOBRO do que na Argentina

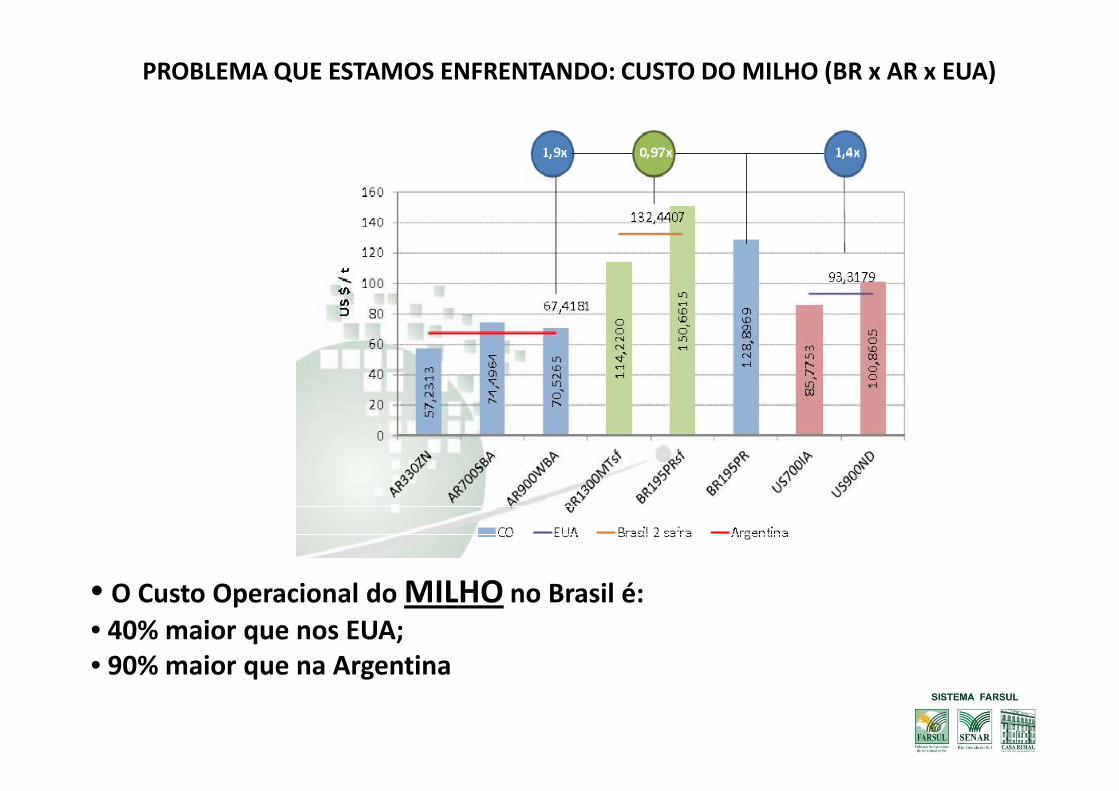

PROBLEMA QUE ESTAMOS ENFRENTANDO: CUSTO DO MILHO (BR x AR x EUA)

• O Custo Operacional do MILHO no Brasil é:

• 40% maior que nos EUA;• 90% maior que na Argentina

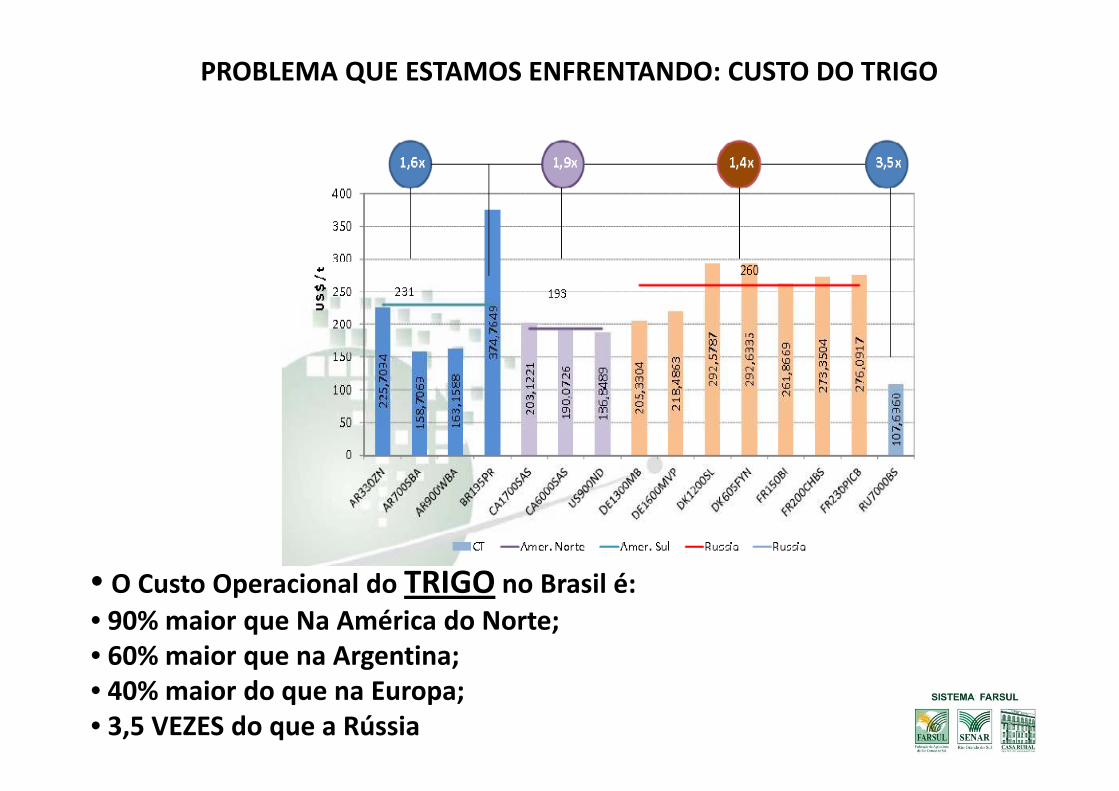

PROBLEMA QUE ESTAMOS ENFRENTANDO: CUSTO DO TRIGO

• O Custo Operacional do TRIGO no Brasil é:

• 90% maior que Na América do Norte;• 60% maior que na Argentina;• 40% maior do que na Europa;• 3,5 VEZES do que a Rússia

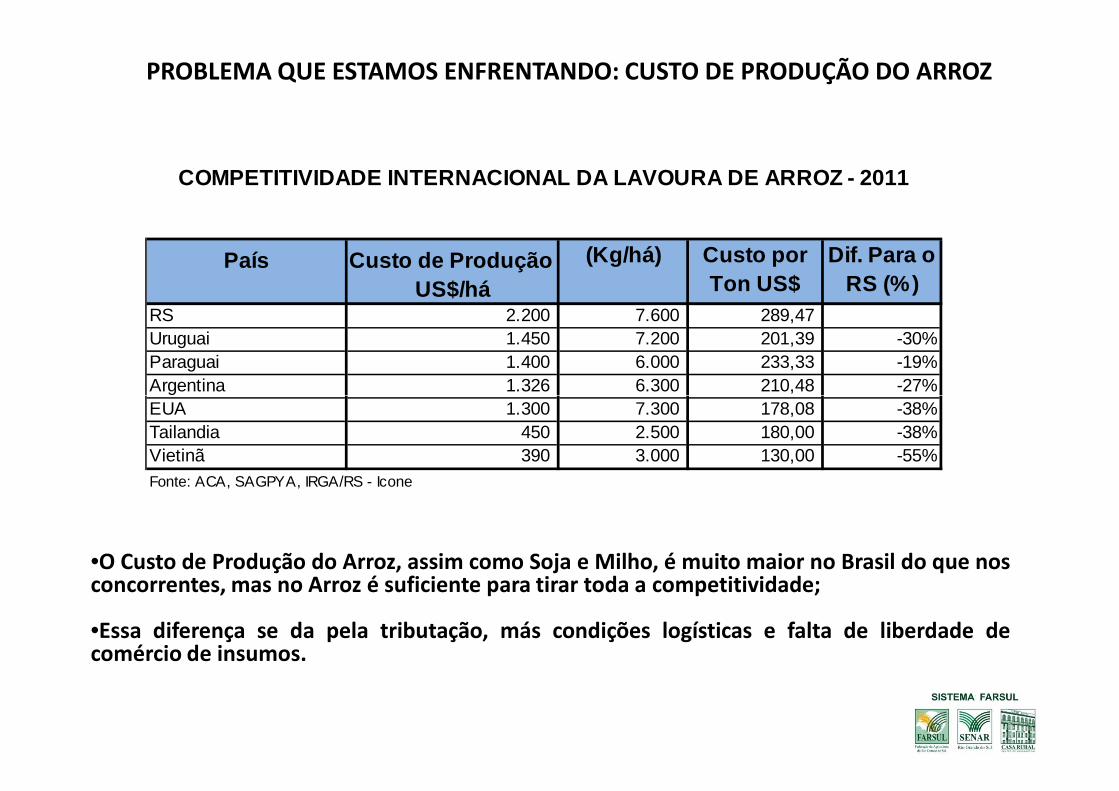

PROBLEMA QUE ESTAMOS ENFRENTANDO: CUSTO DE PRODUÇÃO DO ARROZ

País Custo de Produção US$/há

RS 2.200 7.600 289,47 Uruguai 1.450 7.200 201,39 -30%Paraguai 1.400 6.000 233,33 -19%Argentina 1.326 6.300 210,48 -27%

(Kg/há) Custo por Ton US$

Dif. Para o RS (%)

COMPETITIVIDADE INTERNACIONAL DA LAVOURA DE ARROZ - 2011

•O Custo de Produção do Arroz, assim como Soja e Milho, é muito maior no Brasil do que nosconcorrentes, mas no Arroz é suficiente para tirar toda a competitividade;

•Essa diferença se da pela tributação, más condições logísticas e falta de liberdade decomércio de insumos.

EUA 1.300 7.300 178,08 -38%Tailandia 450 2.500 180,00 -38%Vietinã 390 3.000 130,00 -55%Fonte: ACA, SAGPYA, IRGA/RS - Icone

PAÍS/GRÃO SOJA MILHO TRIGO ARROZ

ALEMANHA 40%

ARGENTINA 100% 90% 60% 27%

CANADA 90%

Em Percentual

QUANTO É MAIS CARO EM PERCENTUAL O CUSTO OPERACIONAL NO BRASIL EM RELAÇÃO A OUTROS PAÍSES

CANADA 90%

DINAMARCA 40%

ESTADOS UNIDOS 30% 40% 90% 38%

FRANÇA 40%

RÚSSIA 250%

URUGUAI 30%

Fontes: Agribenchmark, Irga-Icone, SAGPYA e ACA

Elaboração: Sistema FARSUL - Assessoria Econômica