RELATÓRIO ECONÔMICO 2012 E PERSPECTIVAS PARA 2013“RIO ECONÔMICO 2012.pdf · Gráfico 24 -...

66

RELATÓRIO ECONÔMICO 2012 E PERSPECTIVAS PARA 2013 Assessoria Econômica, Dezembro de 2012.

Transcript of RELATÓRIO ECONÔMICO 2012 E PERSPECTIVAS PARA 2013“RIO ECONÔMICO 2012.pdf · Gráfico 24 -...

RELATÓRIO ECONÔMICO 2012 E PERSPECTIVAS PARA 2013

Assessoria Econômica, Dezembro de 2012.

SUMÁRIO

1. O ANO QUE NÃO PODE SER ESQUECIDO .............................................. 8

2. BALANÇO DA AGROPECUÁRIA EM 2012 ................................................. 9

2.1. Área Plantada. ...................................................................................... 9

2.2. Produção Agrícola. .............................................................................. 10

2.3. Produção Pecuária .............................................................................. 11

2.3.1. Bovinocultura de Corte..................................................................... 11

2.3.2. Suinocultura ..................................................................................... 13

2.3.3. Aves ................................................................................................. 15

2.4. A Maior Perda em Decorrência da Estiagem da História do Rio Grande

do Sul............................................................................................................ 16

2.4.1. Comparação entre as perdas provocadas pela estiagem de 2005 e de

2012. ............................................................................................................. 16

2.4.2. Comparação entre as perdas provocadas pela estiagem de 2012 no

RS e nos EUA. .............................................................................................. 18

3. BUNKER DA ESTIAGEM: AÇÕES DA FARSUL FRENTE A ESTIAGEM. 20

3.1. Mensuração das perdas e do impacto econômico. ................................ 20

3.2. Objetivos Traçados ............................................................................... 22

3.3. Medidas Anticíclicas Propostas pela FARSUL ...................................... 23

3.3.1. Custeios .............................................................................................. 23

3.3.2. Investimentos ...................................................................................... 24

3.3.3. Acesso ao novo Crédito ...................................................................... 26

4.4. Criação de Fundo Garantidor: Inovação Financeira no Crédito Rural. .. 26

4. PERSPECTIVAS PARA SAFRA 2013 NO ESTADO. ................................ 31

4.1. Área Plantada ..................................................................................... 31

4.2. Produção ............................................................................................. 32

5. AVALIAÇÃO DE OUTROS SETORES E DA ECONOMIA DO RS ............ 35

5.1 Indústria .................................................................................................. 35

5.2. Serviços ................................................................................................. 38

5.3. Economia do RS .................................................................................... 39

6. ANÁLISE E PERSPECTIVAS DE MERCADO PARA A SAFRA 2012/13

41

6.1. Arroz .................................................................................................... 41

6.2. Milho .................................................................................................... 47

6.3. SOJA ................................................................................................... 53

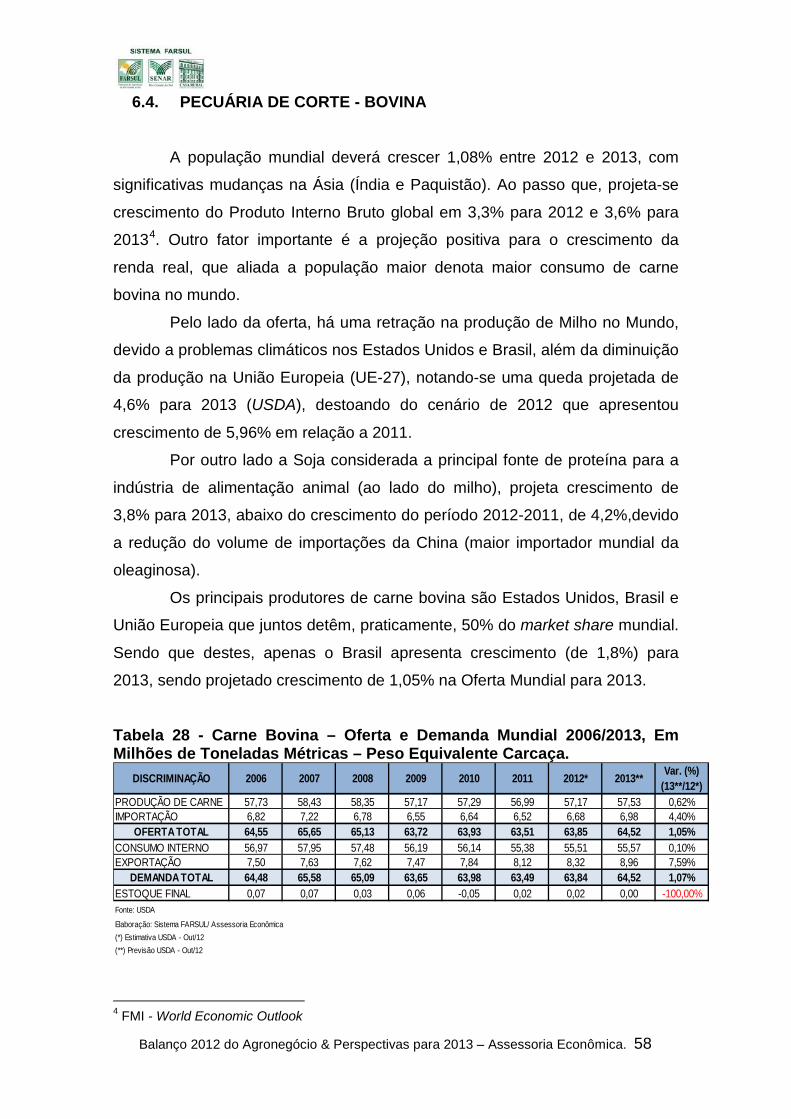

6.4. PECUÁRIA DE CORTE - BOVINA ...................................................... 58

ÍNDICE DE TABELAS

Tabela 1 - Área Plantada de Grãos no Rio Grande do Sul, em hectares. .......... 9

Tabela 2 - Produção da Safra de Grãos em 2012 em comparação com 2011 -

em Toneladas. .................................................................................................. 11

Tabela 3 - Abatidos no RS sob Fiscalização Federal e/ou Estadual e

Respectivo Faturamento. ................................................................................. 12

Tabela 4 - Estimativa de Perdas da Bovinocultura de Corte em 2012 em

decorrência da Estiagem. Em cabeças e Reais. .............................................. 13

Tabela 5 - Suínos Abatidos no RS sob Fiscalização Federal e/ou Estadual e

Respectivo Faturamento. ................................................................................. 15

Tabela 6 - Aves Abatidas no RS sob Fiscalização Federal e/ou Estadual e

Respectivo Faturamento. ................................................................................. 16

Tabela 7 - Comparação das perdas de Soja nos EUA e no RS em decorrência

da estiagem de 2012. Em milhões de Toneladas. ............................................ 19

Tabela 8 - Comparação das perdas de Milho nos EUA e no RS em decorrência

da estiagem de 2012. Em milhões de Toneladas. ............................................ 19

Tabela 9 - Comparação Entre Levantamentos de Safra Realizados pela

FARSUL e pelo IBGE. ...................................................................................... 21

Tabela 10 - Composição Média da Carteira de Crédito Rural Anual de um

Produtor de Milho, Soja e Trigo, por Fonte, no RS, em 2012. .......................... 24

Tabela 11 - Volume de Custeio Tomado no RS, para Culturas de Sequeiro,

entre Janeiro e Outubro. Em Reais. ................................................................. 28

Tabela 12 - Investimentos Agropecuários Totais, no RS, em Reais, entre

Janeiro e Outubro. ............................................................................................ 30

Tabela 13 - Expectativa de Área Plantada de Grãos no Rio Grande do Sul, em

hectares............................................................................................................ 31

Tabela 14 - Produção da Safra 2012 e Expectativa do IBGE para Safra 2013.

Em milhões de toneladas. ................................................................................ 33

Tabela 15 - Produção da Safra 2012 e Expectativa da FARSUL para Safra

2013. Em milhões de toneladas. ...................................................................... 33

Tabela 16 - Projeção do PIB RS para o acumulado de 2012 e 2013. .............. 40

Tabela 17 - Consumo Mundial de Arroz Beneficiado, Por Países, em Milhões

de Toneladas. ................................................................................................... 42

Tabela 18 - Produção Mundial de Arroz Beneficiado, Por Países, em Milhões

de Toneladas. ................................................................................................... 44

Tabela 19 - Fundamentos do Mercado de Arroz em Casca no Brasil - Em

Milhões de Toneladas. ..................................................................................... 46

Tabela 20 - Consumo Mundial de Milho, Por País, Em Milhões de Toneladas. 49

Tabela 21 - Produção Mundial de Milho, Por País, em Milhões de Toneladas. 50

Tabela 22 - Exportações Mundiais de Milho, por País, em Milhões de

Toneladas......................................................................................................... 51

Tabela 23 - Balanço da Oferta e Demanda do Milho no Brasil, em Milhões de

Toneladas......................................................................................................... 52

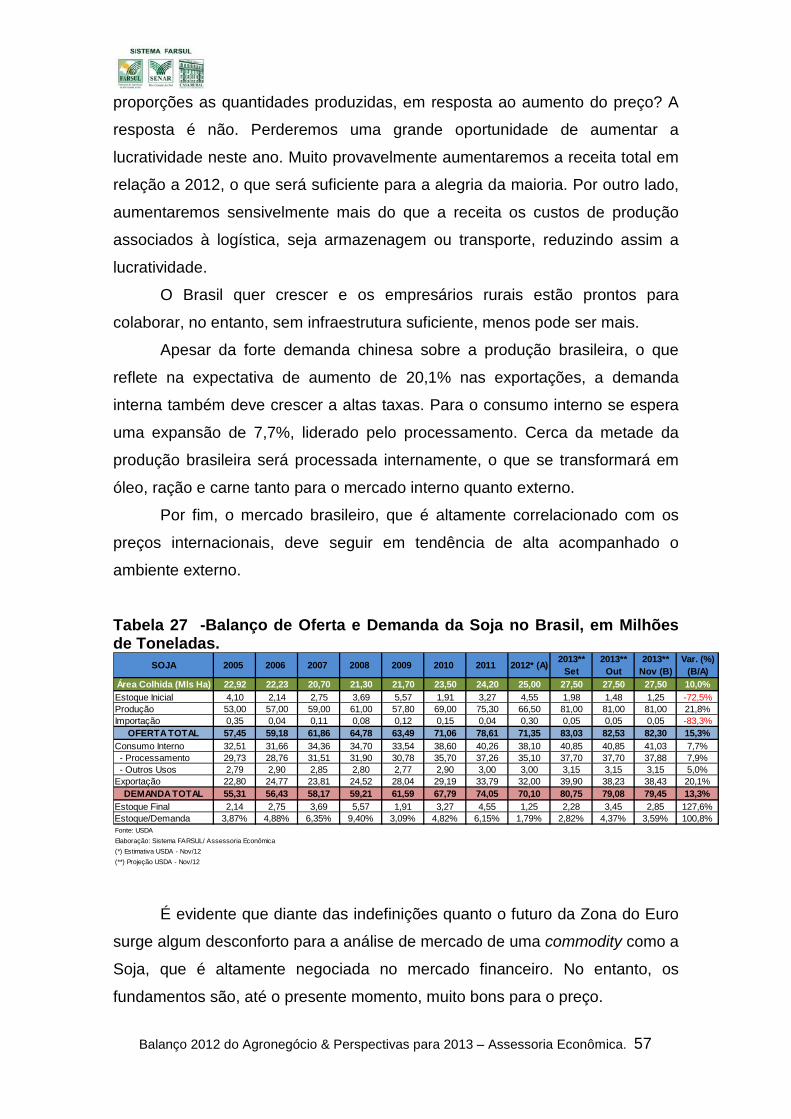

Tabela 24 - Consumo Mundial de Soja, por País, em Milhões de Toneladas. . 54

Tabela 25 - Importações Mundial de Soja, por País, em Milhões de Toneladas.

......................................................................................................................... 54

Tabela 26 - Produção Mundial de Soja, por País, em Milhões de Toneladas. . 56

Tabela 27 -Balanço de Oferta e Demanda da Soja no Brasil, em Milhões de

Toneladas......................................................................................................... 57

Tabela 28 - Carne Bovina – Oferta e Demanda Mundial 2006/2013, Em Milhões

de Toneladas Métricas – Peso Equivalente Carcaça. ...................................... 58

Tabela 29 - Carne Bovina – Produção Mundial 2007/2013, Em Milhões de

Toneladas Equivalente Carcaça. ...................................................................... 59

Tabela 30 - Carne Bovina – Importação Mundial 2007/2013, Em Milhões de

Toneladas Equivalente Carcaça. ...................................................................... 59

Tabela 31 - Carne Bovina – Consumo Mundial 2007/2013, Em Milhões de

Toneladas Equivalente Carcaça. ...................................................................... 60

Tabela 32 - Carne Bovina – Exportação Mundial 2007/2013, Em Milhões de

Toneladas Equivalente Carcaça. ...................................................................... 61

Tabela 33 - Carne Bovina – Oferta e Demanda Brasileira 2006/2013, Em

Milhões de Toneladas Métricas – Peso Equivalente Carcaça. ......................... 61

Tabela 34 - Brasil, Abates Mensais de Bovinos, Em Toneladas Equivalente

Carcaça. ........................................................................................................... 62

Tabela 35 - Brasil, Balança Comercial Complexo Carnes, Em Dólares e

Toneladas......................................................................................................... 65

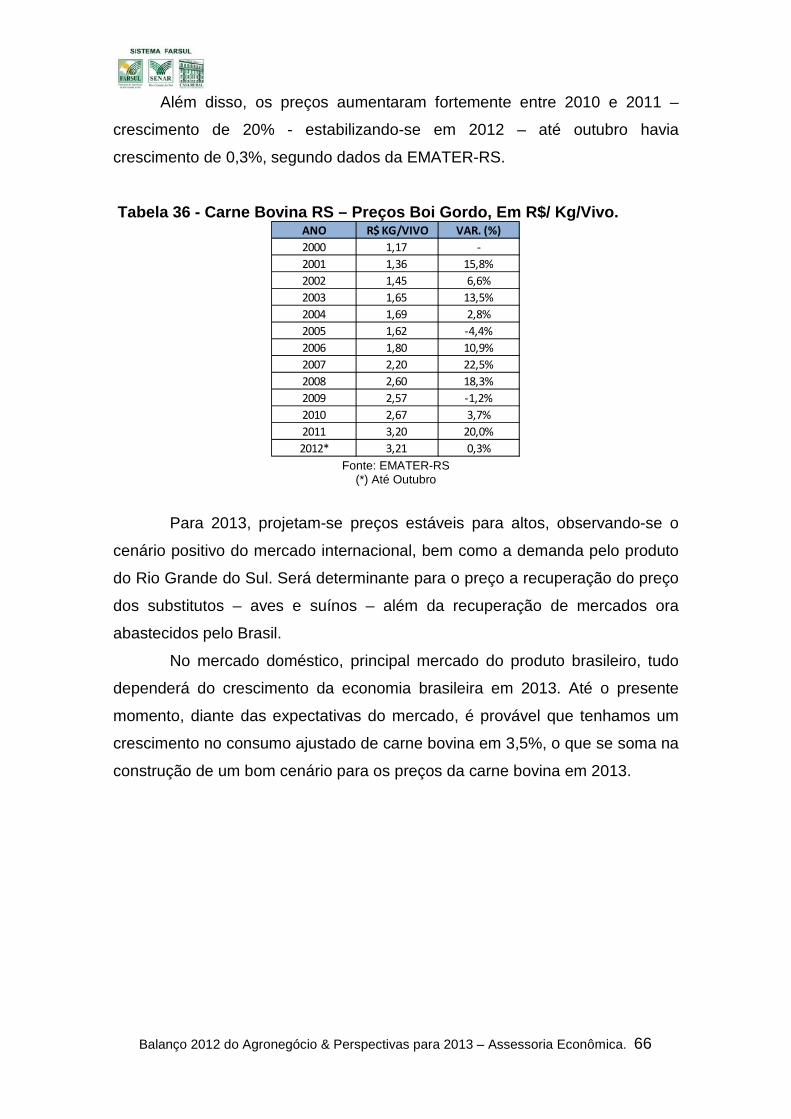

Tabela 36 - Carne Bovina RS – Preços Boi Gordo, Em R$/ Kg/Vivo. .............. 66

ÍNDICE DE GRÁFICOS

Gráfico 1 - Evolução do Preço do Boi Abatido no RS, em Reais por Cabeça. 12

Gráfico 2 - Evolução do Preço do Suíno Vivo no RS, em R$/kg. ..................... 14

Gráfico 3 - Produção de Grãos no Rio Grande do Sul, em Milhões de

Toneladas......................................................................................................... 17

Gráfico 4 - Evolução das Pesquisas de Safra Realizadas pela FARSUL. ........ 21

Gráfico 5 - Volume de Custeio Tomado no RS, para Culturas de Sequeiro,

entre Janeiro e Outubro. Em R$ Bilhões. ......................................................... 29

Gráfico 6 - Evolução da Área Plantada de Grãos no Estado e Estimativa do

IBGE e Expectativa da FARSUL para 2013, em hectares. .............................. 32

Gráfico 7 - Produção de Grãos no Rio Grande do Sul e Expectativas para 2013.

Em Milhões de Toneladas. ............................................................................... 34

Gráfico 8 - Evolução da Produtividade no Rio Grande do Sul e Expectativas

para 2013. Em kg/ha. ....................................................................................... 35

Gráfico 9 - Desempenho do VAB da Indústria do RS Acumulado até o 3º

Trimestre de 2012, por Segmento e Total, em Percentual. .............................. 36

Gráfico 10 - Coeficiente Técnico da Indústria entre países selecionados em

2009. ................................................................................................................ 37

Gráfico 11 - Desempenho do VAB dos Serviços do RS Acumulado até o 3º

Trimestre de 2012, por Segmento, em Percentual. .......................................... 38

Gráfico 12 - Índice de volume de vendas no comércio varejista (Número índice)

– RS (IBGE) ..................................................................................................... 38

Gráfico 13 - Desempenho do PIB em 2012, Acumulado até o 3º Trimestre. .... 39

Gráfico 14 - Consumo Mundial de Arroz Beneficiado, em Milhões de Toneladas.

......................................................................................................................... 41

Gráfico 15 - Produção Mundial de Arroz Beneficiado, em Milhões de Toneladas.

......................................................................................................................... 43

Gráfico 16 - Estoques Mundiais de Arroz Beneficiado, em Milhões de

Toneladas......................................................................................................... 44

Gráfico 17 - Evolução dos Preços do Arroz em Chicago e no RS, em Reais e

Sc/50kg. (Último Preço em 28/11/12) ............................................................... 45

Gráfico 18 - Estoques Finais de Arroz no Brasil, Em Casca, Em Milhões de

Toneladas......................................................................................................... 47

Gráfico 19 - Consumo Mundial de Milho, Em Milhões de Toneladas. .............. 48

Gráfico 20 - Consumo Mundial de Milho por Tipo de Uso, Em Milhões de

Toneladas......................................................................................................... 48

Gráfico 21 - Produção Mundial de Milho, Em Milhões de Toneladas. .............. 50

Gráfico 22 - Estoques Mundiais de Milho, em Milhões de Toneladas. ............. 51

Gráfico 23 - Evolução do Preço do Milho no RS, em R$/sc 60kg. ................... 52

Gráfico 24 - Evolução do Consumo Mundial de Soja, em Milhões de Toneladas.

......................................................................................................................... 53

Gráfico 25 - Evolução da Produção Mundial de Soja, em Milhões de Toneladas.

......................................................................................................................... 56

Gráfico 26 - Produção Brasileira de Carne Bovina, em Milhões de Toneladas. 63

Gráfico 27 - Brasil, Consumo de Carne Bovina, Em Milhões de Toneladas

Equivalente Carcaça. ....................................................................................... 63

Gráfico 28 - Brasil, Exportações de Carne Bovina, Em Toneladas. ................. 64

Gráfico 29 - Carne Bovina RS, Evolução do Preço do Boi Pago ao Produtor

Rural no RS, em R$/ Kg/Vivo. .......................................................................... 65

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 8

1. O ANO QUE NÃO PODE SER ESQUECIDO

Ao contrário do que muitos afirmam, 2012 não pode ser um ano a ser

esquecido. Muito pelo contrário, ele deverá ser lembrado, estudado e

detalhadamente analisado para que e estiagens dessa natureza não tragam

mais prejuízos dessa magnitude.

Diante do caos, muitas autoridades trataram de apontar o dedo para o

produtor, diante da imprensa, afirmando que esse tipo de problema era

consequência da falta de investimentos por parte dos destes em tecnologias de

irrigação, onde a causa seria relacionada a “questões culturais”.

Primeiramente, analisemos a afirmativa de falta de investimentos.

Pegando-se o Valor Adicionado da Agropecuária do Rio Grande do Sul

informado pela FEE para 2010 (último número divulgado) e os investimentos

realizados pelos agricultores através do sistema Financeiro convencional no

mesmo ano informados pelo Banco Central, temos uma taxa de investimento

em relação ao VAB de 16%. Devemos lembrar que parte importante dos

investimentos ocorre com recursos próprios, o que torna esse percentual ainda

maior. O produtor tem, portanto, um alto grau de investimento e isso se reflete

no constante crescimento de produtividade. Passemos agora para avaliar a

questão cultural. Como pode habitar um mesmo produtor, de um lado uma

cultura altamente empreendedora e inovadora, com alta inversão em

maquinário, biotecnologia e química sofisticados, que tentam otimizar e

maximizar a eficiência de cada pequeno detalhe que compõe os fatores de

produção e, de outro, uma cultura que não deseja equacionar o mais básico

dos insumos, que é a água? Se o primeiro argumento não se sustenta do ponto

de vista econômico, este segundo não se sustenta do ponto de vista lógico,

sendo uma tentativa de simplificar um problema por demais complexo.

Para tentar avançar nas razões pelas quais os produtores não têm, de

maneira geral, ampliado a área irrigada, temos que iniciar pela discussão do

código florestal que, desde Julho de 2008, discute-se no Congresso Nacional e

no Executivo. Ao longo desses mais de quatro anos, houve muitos avanços

que incentivavam as técnicas de irrigação, assim como houve também uma

série de recuos. Um empresário, seja ele do ramo que for, não investiria sob

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 9

um ambiente de total incerteza e instabilidade. Mesmo aqueles mais dispostos

a assumir riscos teriam imensas dificuldades para conseguir licenças

ambientais, já que em alguns casos a espera já durava quase 10 anos.

Dispondo da licença e de uma boa dose de coragem, o produtor ainda

dependeria de energia elétrica, o que é escasso nas regiões produtoras tanto

em quantidade como estabilidade da rede. Se todas as condições anteriores

fossem atendidas, ainda assim o produtor pagaria cerca de 3 vezes mais do

que o custo do mesmo equipamento nos EUA, podendo tornar o

empreendimento mais produtivo mas menos lucrativo.

Conforme exposto, portanto, a questão da adoção de técnicas de

irrigação é complexa e exige um comprometimento de todos os agentes

envolvidos no processo. É preciso que fiquem muito bem demarcados os

limites onde estas técnicas serão aplicadas para que não haja prejuízos ao

meio ambiente, nem tampouco para a atividade produtiva.

2. BALANÇO DA AGROPECUÁRIA EM 2012

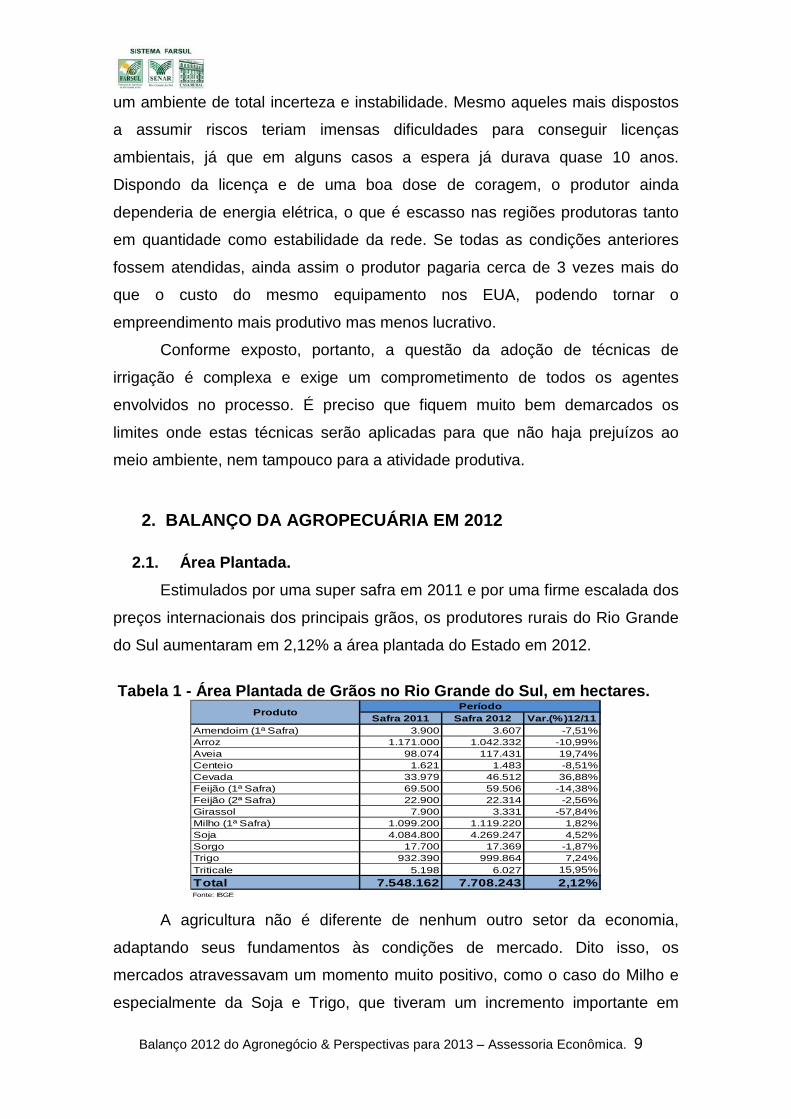

2.1. Área Plantada. Estimulados por uma super safra em 2011 e por uma firme escalada dos

preços internacionais dos principais grãos, os produtores rurais do Rio Grande

do Sul aumentaram em 2,12% a área plantada do Estado em 2012.

Tabela 1 - Área Plantada de Grãos no Rio Grande do Sul, em hectares.

Safra 2011 Safra 2012 Var.(%)12/11Amendoim (1ª Safra) 3.900 3.607 -7,51%Arroz 1.171.000 1.042.332 -10,99%Aveia 98.074 117.431 19,74%Centeio 1.621 1.483 -8,51%Cevada 33.979 46.512 36,88%Feijão (1ª Safra) 69.500 59.506 -14,38%Feijão (2ª Safra) 22.900 22.314 -2,56%Girassol 7.900 3.331 -57,84%Milho (1ª Safra) 1.099.200 1.119.220 1,82%Soja 4.084.800 4.269.247 4,52%Sorgo 17.700 17.369 -1,87%Trigo 932.390 999.864 7,24%Triticale 5.198 6.027 15,95%Total 7.548.162 7.708.243 2,12%Fonte: IBGE

Produto Período

A agricultura não é diferente de nenhum outro setor da economia,

adaptando seus fundamentos às condições de mercado. Dito isso, os

mercados atravessavam um momento muito positivo, como o caso do Milho e

especialmente da Soja e Trigo, que tiveram um incremento importante em

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 10

termos de área, adaptando-se as expectativas do mercado. No caso do Trigo

também deve ser ressaltada a tentativa de alguns produtores em reverter parte

dos prejuízos acumulados com a safra de verão nesta cultura de inverno, o que

colaborou para o salto de área. Se isso é verdade quando o cenário é bom, não

é diferente quando o cenário é ruim. Arroz e Feijão, que juntos formam o

principal alimento do brasileiro, amargaram importantes reduções de área

plantada, refletindo o cenário negativo que enfrentavam ambos mercados.

O Rio Grande do Sul já não possui, há muito tempo, fronteiras agrícolas.

Dessa forma, o crescimento de um grão dá-se sobre a área antes ocupada por

outro grão ou, quando há um crescimento agregado do grupo “grãos”, este

cresce sobre áreas antes utilizadas para a atividade pecuária. Estas

movimentações que historicamente ocorrem de maneira discreta, neste ano

ocorreu com maior nitidez. Áreas historicamente utilizadas para o cultivo do

Arroz deram espaço para a cultura da Soja, como se viu em especial na Região

Sul do Estado e na Planície Interna da Lagoa dos Patos. Em algumas regiões

da Campanha a Soja também avançou sobre áreas de Arroz, mas esse

fenômeno foi mais presente em áreas dedicadas à pecuária de corte naquela

região. Essas movimentações que se percebeu empiricamente podem também

ser observadas na Tabela 1.

2.2. Produção Agrícola. A estiagem decorrente do fenômeno La Niña reverteu completamente a

expectativa positiva que os produtores rurais gaúchos tinham manifestado com

incremento da área plantada. Em relação a 2011 teve-se queda de quase 34%

na produção de grãos, tendo-se colhido quase 10 milhões de toneladas a

menos do que no ano anterior. Dado que a área plantada em 2012 foi maior

que em 2011, em relação à expectativa referente àquilo que o produtor plantou,

as perdas são ainda maiores.

O grão de maior perda relativa foi a Soja, com perda de 49% e uma

redução de 5,7 milhões de toneladas. O Milho foi outra importante cultura de

verão bastante afetada, tendo reduzido 45% a produção em relação ao ano

anterior e perda superior quando comparamos com o que foi efetivamente

plantado e que se esperava colher.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 11

Tabela 2 - Produção da Safra de Grãos em 2012 em comparação com 2011 - em Toneladas.

Safra 2011 Safra 2012 Var.(%)12/11Amendoim (1ª Safra) 6.500 4.931 -24,14%Arroz 8.942.000 7.728.059 -13,58%Aveia 233.200 238.384 2,22%Centeio 2.392 2.328 -2,68%Cevada 98.819 121.972 23,43%Feijão (1ª Safra) 94.900 60.961 -35,76%Feijão (2ª Safra) 29.000 24.911 -14,10%Girassol 10.700 5.143 -51,93%Milho (1ª Safra) 5.776.300 3.156.869 -45,35%Soja 11.621.300 5.929.078 -48,98%Sorgo 44.700 34.623 -22,54%Trigo 2.741.716 2.295.700 -16,27%Triticale 11.125 13.152 18,22%Total 29.612.652 19.616.111 -33,76%Fonte: IBGE

Produto Período

O Arroz também colaborou para uma queda agregada da produção, mas

por razões diferentes. Ainda que em algumas regiões tenha se registrado

perdas decorrentes da estiagem, esta cultura é irrigada e é menos suscetível a

esse tipo de ocorrência. A menor produção pela redução da área plantada em

11%, conforme mostrado na Tabela 1, é reflexo da forte crise de preços vivida

pelo setor no período de plantio.

O ciclo de verão catastrófico que foi esse 2011/12 também deixou suas

marcas na safra de inverno, onde tivemos perdas significativas em especial no

Trigo. Parte dos produtores que aumentaram a área plantada de Trigo tentando

recuperar um pouco dos prejuízos da safra de verão enfrentaram granizos,

tempestades e toda a sorte de fenômenos climáticos que conduziram a lavoura

a uma perda em relação à 2011 de 16%, mas se considerarmos a expectativa

diante daquilo que foi plantado o prejuízo sobe para 22%.

2.3. Produção Pecuária

2.3.1. Bovinocultura de Corte A Pecuária de Corte também sofreu fortemente com a estiagem. Embora

a maior parte dos animais afetados não morra, decretando perda total, como

ocorre com as lavouras, a escassez de alimento impede que os animais

atinjam o peso ideal de abate, obrigando o produtor a ficar no mínimo um ciclo

a mais com o animal, deixando de ter receita no período. Como pode ser

observado na Tabela 3, 2012 deve encerrar com 8,5% menos animais abatidos

do que no ano anterior, o que equivale a pouco mais de um mês sem abate.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 12

Tabela 3 - Abatidos no RS sob Fiscalização Federal e/ou Estadual e Respectivo Faturamento.

O faturamento evidentemente também foi menor, queda de 4,7%,

entretanto, a queda no faturamento não foi proporcional, pois o preço médio

dos animais esteve 4,2% acima da média do ano anterior.

Gráfico 1 - Evolução do Preço do Boi Abatido no RS, em Reais por Cabeça.

O aumento do preço do boi gordo está relacionado ao aumento do

consumo interno e está dentro das nossas expectativas e da tendência de alta.

Desde o início das nossas divulgações de pesquisas de perdas com a

estiagem fomos solicitados a informar as perdas referentes à pecuária de corte.

No início do ano ainda era impossível dimensionar as perdas, mas agora já é

possível estimar as perdas da pecuária de corte em 2012, embora saibamos

que parte das perdas totais com a estiagem somente serão contabilizadas em

2013.

2011 2012 VAR.(%) 2011 2012 VAR.(%)Jan 133.384 142.504 7% 172.786.967,44 199.139.364,72 15%Fev 130.608 119.506 -9% 176.485.366,08 164.304.019,16 -7%Mar 166.420 140.919 -15% 231.613.370,80 200.368.498,53 -13%Abr 154.438 131.501 -15% 206.188.629,42 184.591.898,73 -10%Mai 146.070 149.663 2% 197.733.498,30 210.158.281,23 6%Jun 124.768 112.295 -10% 166.791.110,08 157.458.926,05 -6%Jul 118.909 115.514 -3% 159.033.652,96 163.020.287,64 3%Ago 152.835 135.220 -12% 205.754.118,75 186.810.486,60 -9%Set 168.313 138.590 -18% 217.904.742,32 187.634.229,20 -14%Out* 169.309 146.333 -14% 216.615.627,69 204.954.433,69 -5%Nov* 177.989 161.094 -9% 242.570.528,76 225.628.263,22 -7%Dez* 150.755 148.332 -2% 210.345.436,40 207.753.556,18 -1%Total 1.793.798 1.641.471 -8,5% 2.403.823.049,00 2.291.822.244,95 -4,7%Fonte: FundesaElaboração: Sistema FARSUL/ Assessoria Econômica* Para 2012, projeção Assessoria Econômica

ABATES (cabeças) VBP (R$)Mês

900,00

1.000,00

1.100,00

1.200,00

1.300,00

1.400,00

1.500,00

jan-

10

mar

-10

mai

-10

jul-1

0

set-

10

nov-

10

jan-

11

mar

-11

mai

-11

jul-1

1

set-

11

nov-

11

jan-

12

mar

-12

mai

-12

jul-1

2

set-

12

nov-

12

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 13

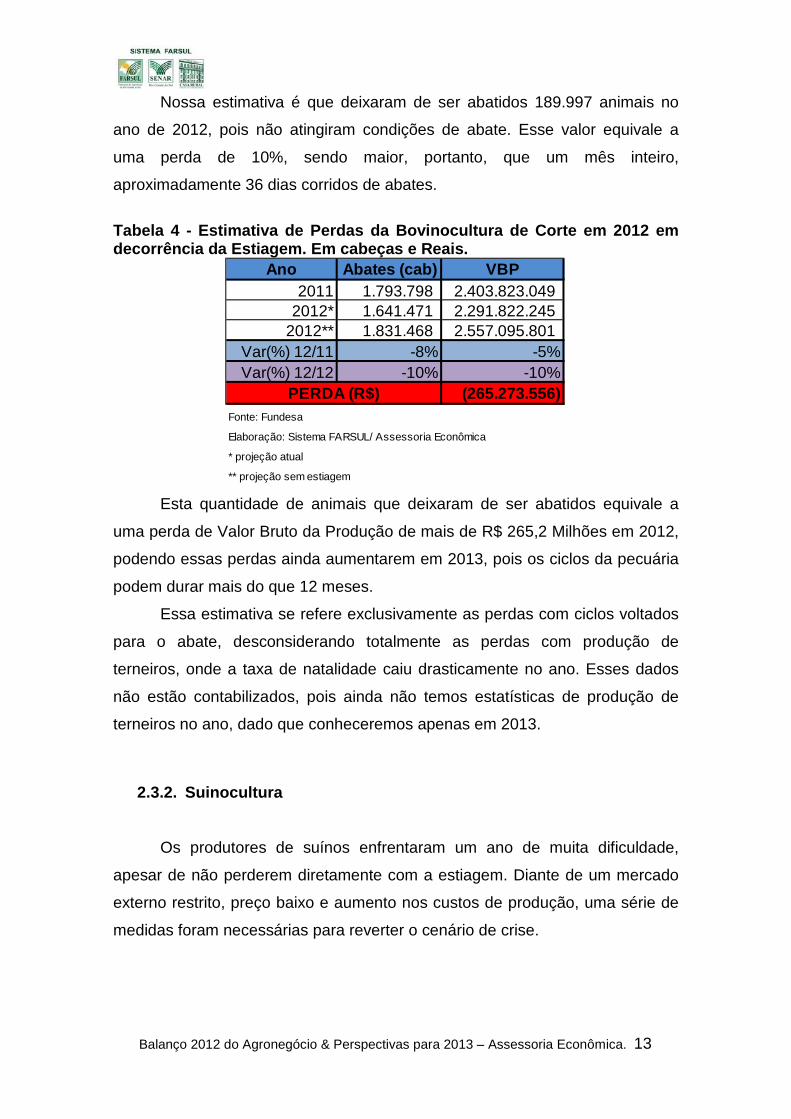

Nossa estimativa é que deixaram de ser abatidos 189.997 animais no

ano de 2012, pois não atingiram condições de abate. Esse valor equivale a

uma perda de 10%, sendo maior, portanto, que um mês inteiro,

aproximadamente 36 dias corridos de abates.

Tabela 4 - Estimativa de Perdas da Bovinocultura de Corte em 2012 em decorrência da Estiagem. Em cabeças e Reais.

Esta quantidade de animais que deixaram de ser abatidos equivale a

uma perda de Valor Bruto da Produção de mais de R$ 265,2 Milhões em 2012,

podendo essas perdas ainda aumentarem em 2013, pois os ciclos da pecuária

podem durar mais do que 12 meses.

Essa estimativa se refere exclusivamente as perdas com ciclos voltados

para o abate, desconsiderando totalmente as perdas com produção de

terneiros, onde a taxa de natalidade caiu drasticamente no ano. Esses dados

não estão contabilizados, pois ainda não temos estatísticas de produção de

terneiros no ano, dado que conheceremos apenas em 2013.

2.3.2. Suinocultura

Os produtores de suínos enfrentaram um ano de muita dificuldade,

apesar de não perderem diretamente com a estiagem. Diante de um mercado

externo restrito, preço baixo e aumento nos custos de produção, uma série de

medidas foram necessárias para reverter o cenário de crise.

Ano Abates (cab) VBP2011 1.793.798 2.403.823.049

2012* 1.641.471 2.291.822.245 2012** 1.831.468 2.557.095.801

Var(%) 12/11 -8% -5%Var(%) 12/12 -10% -10%

(265.273.556) Fonte: Fundesa

Elaboração: Sistema FARSUL/ Assessoria Econômica

* projeção atual

** projeção sem estiagem

PERDA (R$)

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 14

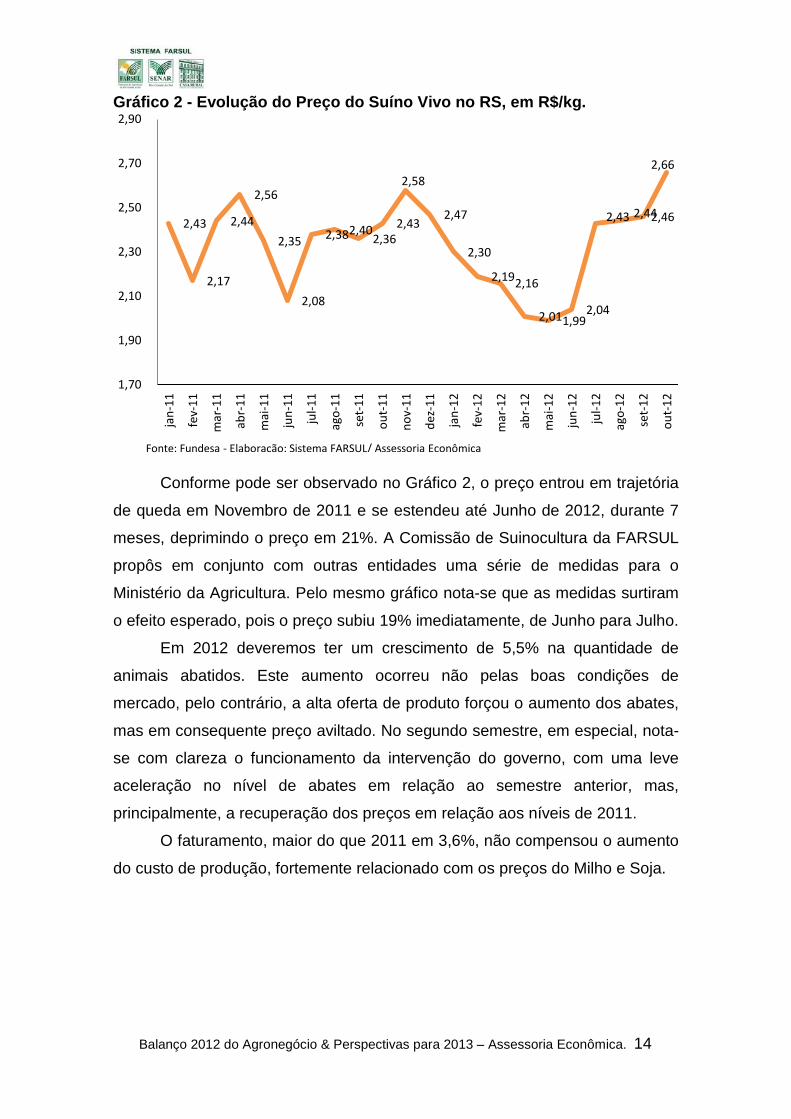

Gráfico 2 - Evolução do Preço do Suíno Vivo no RS, em R$/kg.

Conforme pode ser observado no Gráfico 2, o preço entrou em trajetória

de queda em Novembro de 2011 e se estendeu até Junho de 2012, durante 7

meses, deprimindo o preço em 21%. A Comissão de Suinocultura da FARSUL

propôs em conjunto com outras entidades uma série de medidas para o

Ministério da Agricultura. Pelo mesmo gráfico nota-se que as medidas surtiram

o efeito esperado, pois o preço subiu 19% imediatamente, de Junho para Julho.

Em 2012 deveremos ter um crescimento de 5,5% na quantidade de

animais abatidos. Este aumento ocorreu não pelas boas condições de

mercado, pelo contrário, a alta oferta de produto forçou o aumento dos abates,

mas em consequente preço aviltado. No segundo semestre, em especial, nota-

se com clareza o funcionamento da intervenção do governo, com uma leve

aceleração no nível de abates em relação ao semestre anterior, mas,

principalmente, a recuperação dos preços em relação aos níveis de 2011.

O faturamento, maior do que 2011 em 3,6%, não compensou o aumento

do custo de produção, fortemente relacionado com os preços do Milho e Soja.

2,43

2,17

2,44

2,56

2,35

2,08

2,38 2,40 2,36

2,43

2,58

2,47

2,30

2,19 2,16

2,01 1,99 2,04

2,43 2,44 2,46

2,66

1,70

1,90

2,10

2,30

2,50

2,70

2,90

jan-

11

fev-

11

mar

-11

abr-

11

mai

-11

jun-

11

jul-1

1

ago-

11

set-

11

out-

11

nov-

11

dez-

11

jan-

12

fev-

12

mar

-12

abr-

12

mai

-12

jun-

12

jul-1

2

ago-

12

set-

12

out-

12

Fonte: Fundesa - Elaboração: Sistema FARSUL/ Assessoria Econômica

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 15

Tabela 5 - Suínos Abatidos no RS sob Fiscalização Federal e/ou Estadual e Respectivo Faturamento.

A sinalização da gradual abertura do mercado externo, em especial a

Rússia, além do Japão, sinaliza uma sustentação da melhora do quadro.

2.3.3. Aves O setor de aves também enfrentou um duro revés em 2012. Com uma

combinação de forte elevação dos custos de produção, empresas integradoras

atrasando o pagamento dos produtores e toda a sorte de instabilidades,

presenciando-se redução nos abates de aves no Estado e da Receita com

Exportação.

No ano de 2011 as exportações brasileiras de carne de frango foram,

entre Janeiro e Novembro, US$ 6,4 Bilhões, enquanto no mesmo período de

2012 a receita foi de US$ 6,0 Bilhões, queda de 5%, para praticamente a

mesma quantidade exportada, 3,2 milhões de toneladas entre Janeiro e

Novembro tanto em 2011 quanto em 2012.

Mesmo com o leve crescimento da receita em Reais, fruto da variação

cambial, os resultados ficaram muito aquém da variação dos custos de

produção, fortemente influenciados pelos preços do Milho e Soja.

2011 2012 VAR.(%) 2011 2012 VAR.(%)Jan 529.918 584.434 10% 148.729.692 158.154.642 6%Fev 476.615 535.865 12% 119.253.400 136.354.241 14%Mar 609.040 581.521 -5% 178.541.476 151.525.308 -15%Abr 524.726 531.828 1% 160.968.660 128.402.726 -20%Mai 600.376 619.485 3% 171.507.659 148.512.539 -13%Jun 573.275 566.740 -1% 143.341.331 138.757.100 -3%Jul 557.908 617.997 11% 151.816.954 179.659.588 18%Ago 608.591 665.764 9% 173.666.058 194.841.406 12%Set 545.368 540.619 -1% 155.528.305 158.498.422 2%Out 553.638 643.671 16% 162.703.171 201.810.915 24%Nov* 560.604 591.598 6% 172.793.539 188.000.865 9%Dez* 597.512 630.546 6% 172.576.440 196.126.648 14%Total 6.737.571 7.110.068 5,5% 1.911.426.683,75 1.980.644.399,57 3,6%Fonte: Fundesa

Elaboração: Sistema FARSUL/ Assessoria Econômica

* Para 2012, projeção Assessoria Econômica

Mês ABATES (cabeças) VBP (R$)

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 16

Tabela 6 - Aves Abatidas no RS sob Fiscalização Federal e/ou Estadual e Respectivo Faturamento.

Os abates no Rio Grande do Sul devem recuar 6,6%, queda de 780

milhões de cabeças em 2011 para 728 milhões em 2012. A evolução do preços

do último mês confirma a tendência de recuperação gradativa do setor, ainda

que esteja longe do melhor ponto de equilíbrio.

2.4. A Maior Perda em Decorrência da Estiagem da História do Rio Grande do Sul.

2.4.1. Comparação entre as perdas provocadas pela estiagem de 2005 e de 2012.

Desde o início do ano, quando a FARSUL, em entrevista coletiva no dia

19 de Janeiro trouxe a público a dimensão da estiagem que estávamos

enfrentando, a comparação com o ano de 2005 foi imediata. Instantaneamente,

se iniciaram as discussões sobre qual estiagem seria mais prejudicial. Embora

essa seja uma comparação que não resolva o problema nem de um ano nem

de outro, ela serve para colaborar com a tese de que não estamos evoluindo

na administração e no manejo da água.

Há várias comparações possíveis entre os dois ciclos para que se

chegue a uma conclusão. Duas delas estão dispostas no Gráfico 3.

Mês 2011 2012 Var.(%) 12/11jan 62.762.075 66.366.648 5,7%fev 60.963.957 60.916.552 -0,1%mar 70.980.213 65.206.935 -8,1%abr 60.779.613 44.723.721 -26,4%mai 69.656.764 50.015.021 -28,2%jun 66.443.495 52.502.601 -21,0%jul 66.638.614 64.205.860 -3,7%ago 70.337.643 67.212.947 -4,4%set 60.948.003 56.004.744 -8,1%out 62.319.827 68.475.665 9,9%nov* 62.727.030 64.945.910 3,5%dez* 65.735.023 68.060.306 3,5%Total 780.292.257 728.636.910 -6,6%Fonte: Fundesa

Elaboração: Sistema FARSUL/ Assessoria Econômica

* Projeção para 2012

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 17

Gráfico 3 - Produção de Grãos no Rio Grande do Sul, em Milhões de Toneladas.

Conforme pode ser observado no Gráfico 3, na Safra 2005 tivemos uma

redução de 5,9 Milhões de Toneladas em relação a Safra 2004. Em termos de

quantidades absolutas perdidas, a perda total de 2005 é equivalente a perda

apenas da Soja em 2012. A redução total em 2012 em relação a 2011 foi de

9.996.541 toneladas, ou quase 10 milhões de toneladas. Se o que se perdeu

em todo o ciclo de 2005 é equivalente a apenas a Soja de 2012, então está

claro que absolutamente as perdas de 2012 foram muito superiores a de 2005.

Em termos percentuais, os anos se assemelham mais. No ano de 2005

foi perdido 33% da safra, enquanto em 2012 as perdas chegaram a 34%,

sendo 2012 mais uma vez maior que 2005, mas dessa vez por margem menor.

Um argumento recorrente é de que 2012 é comparado com uma safra recorde

ocorrida em 2011, o que é verdade. Mas também é verdade que a verificação

de safras recordes é algo recorrente, pois a cada ano incrementa-se a

capacidade de aumento de produtividade através de investimentos, não

podendo, portanto, ser surpreendente a ocorrência de safras recordes. Além do

mais, pela área plantada em 2012 e pelo nível tecnológico implantado,

provavelmente teríamos tido outra safra recorde em 2012 não fosse a

estiagem.

15,11

20,02

16,62

22,55

17,82

11,87

20,11

24,47 22,89 22,33

24,45

29,61

19,62

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fonte: IBGE

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 18

Em favor de 2005 há, unicamente, a questão dos preços. De fato, a crise

como um todo foi pior em 2005, pois além da perda substancial, ainda os níveis

de preços estavam baixos e em baixa, tornando o ambiente ainda mais difícil.

Mas em termos de perdas totais, de formação de passivo e, sobretudo,

em termos de impacto no PIB do Estado a estiagem de 2012 foi pior do que a

de 2005.

2.4.2. Comparação entre as perdas provocadas pela estiagem de 2012 no RS e nos EUA.

Findado o nosso ciclo produtivo e confirmadas pelo órgão oficial de

estatística (IBGE) as nossas expectativas iniciais, atentamos para o que se

dizia a respeito da safra americana, no que se refere a perdas com estiagem.

Houve uma grande preocupação e repercussão local do fato. Diante do quadro

trágico desenhado por alguns e do direcionamento do foco por parte do

governo e imprensa para a safra americana - quando ainda estávamos em

tratativas para amenizar os efeitos da seca por aqui - tentamos trazer um

quadro de realismo e objetividade, dizendo que o problema local era pior do

que o americano. Em primeiro lugar porque era percentualmente muito maior e;

em segundo, porque ocorre aqui, onde podemos atuar de alguma forma para

amenizar, enquanto nada podemos fazer em relação aos problemas que

ocorrem nos EUA.

Mais uma vez nossas informações foram contestadas. Soavam absurdas

e conservadoras, sendo estas colhidas em órgãos oficiais americanos

(USDA)1, diante das catastróficas previsões que eram feitas daqui do Estado,

que chegavam a afirmar que entre Milho e Soja os americanos perderiam 100

milhões de toneladas. O tempo, mais uma vez, deu-nos razão, conforme

tabelas a seguir.

1 USDA – United States Department of Agriculture. Equivalente ao Ministério da Agricultura e órgão no qual suas informações são as mais importantes do mundo para o posicionamento de mercado.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 19

Tabela 7 - Comparação das perdas de Soja nos EUA e no RS em decorrência da estiagem de 2012. Em milhões de Toneladas.

A tão alarmada crise mundial de Soja em decorrência da estiagem nos

EUA foi, na verdade, uma perda de 11%, enquanto no Rio Grande do Sul a

perda foi de 49%, logo, a crise estava instalada aqui e não lá. Mais forte ainda

são os dados absolutos. Enquanto dezenas de estados americanos perderam,

somados, 9,75 milhões de toneladas o Rio Grande do Sul perdeu, sozinho,

5,69 milhões de toneladas.

Se os EUA perderam 11%, o Brasil recuou 11,9%, ou seja, o problema

sempre esteve aqui.

Tabela 8 - Comparação das perdas de Milho nos EUA e no RS em decorrência da estiagem de 2012. Em milhões de Toneladas.

LOCAL 2011 2012 Perda em (milhões ton)

Perda (%)

EUA 313,9 272,4 -41,486 -13%RS 5,78 3,16 -2,62 -45%Fonte: USDA (Relatório Nov/2012) e IBGE - Relatório Out/2012

Quando comparamos às perdas das lavouras de Milho gaúchas com as

americanas a situação não melhora muito. Enquanto os americanos perderam

13% de sua safra os produtores gaúchos perderam 45%. Outro fator importante

que difere gaúchos e americanos são as condições em que os produtores

estão expostos a riscos climáticos. Americanos têm seguro total do faturamento

da lavoura. Produtores brasileiros são segurados de parte daquilo que é

financiado pelo sistema financeiro. Via de regra, lavouras bem protegidas por

seguro no Rio Grande do Sul possuem cobertura de 30% do custo de produção

e entre 15 e 20% do faturamento. É invejável a preocupação do governo

americano em mitigar as perdas e agilidade com que oferece soluções.

Também difere os dois produtores a gestão dos estoques. Enquanto nos

Estados Unidos os produtores armazenam cerca de 70% da Soja na

LOCAL 2011 2012 Perda em (milhões ton)

Perda (%)

EUA 90,61 80,86 9,75- -11%RS 11,62 5,93 5,69- -49%Fonte: USDA (Relatório Nov/2012) e IBGE - Relatório Out/2012

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 20

propriedade, no Rio Grande do Sul esse número não atinge 10%. Sendo assim,

em eventuais perdas o produtor americano cobra o seguro para garantir sua

renda e disponibiliza para o mercado o produto armazenado, reduzindo

significativamente os impactos econômicos nos demais setores da economia

para frente, e mantendo os compromissos em dia com os setores para trás,

pois recebe seguro.

Por fim, as perdas no Rio Grande do Sul foram tão grandes que apenas

o valor perdido dentro do Estado é maior que a safra inteira de 2011 de Mato

Grosso do Sul, Bahia, São Paulo, Santa Catarina, Maranhão, Piauí, Tocantins,

Pará, Rondônia, Espírito Santo, Distrito Federal, Sergipe, Pernambuco, Rio

Grande do Norte, Roraima, Acre, Paraíba, Alagoas, Amazonas, Rio de Janeiro

e Amapá.

3. BUNKER DA ESTIAGEM: AÇÕES DA FARSUL FRENTE A ESTIAGEM.

Diante dos relatos cada vez mais frequentes e piores vindo das regiões

produtoras, a Presidência do Sistema FARSUL então montou um grupo de

trabalho multidisciplinar coordenado pela Assessoria Econômica, para

dimensionar o problema, traçar objetivos e desenvolver mecanismos para

mitigar os efeitos.

Em meio à tensão que trabalhamos, convencionou-se chamar o grupo de

Bunker da Estiagem, em alusão ao ambiente ao qual estávamos submetidos.

3.1. Mensuração das perdas e do impacto econômico. A primeira medida tomada foi levantar as perdas e mensurar o impacto

econômico, para primeiramente dar conhecimento à sociedade gaúcha da

forma que empresários e trabalhadores pudessem reavaliar seus

planejamentos e decisões. Os dados levantados também seriam úteis para

avaliação de quais medidas seriam necessárias para o produtor, mas também

desejávamos minimizar os efeitos na economia como um todo.

Foi então realizado uma primeira pesquisa junto aos 137 Sindicatos

Rurais filiados a FARSUL ainda em janeiro seguida de outras 9 pesquisas

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 21

quase que semanais, onde o resultado de todas as pesquisas foram

amplamente divulgados pela imprensa local e nacional.

Tabela 9 - Comparação Entre Levantamentos de Safra Realizados pela FARSUL e pelo IBGE.

Nossa última pesquisa, realizada em Maio, quando comparada com o

último levantamento do IBGE divulgado em Outubro apresenta uma diferença

de apenas 1% no que diz respeito aos grãos afetados pela estiagem. Essa

comparação é válida, pois o IBGE é o benchmark, uma vez que além de ser o

órgão oficial do Brasil para estatísticas, ainda dispõe de nossa inteira

confiança. Os dados do IBGE não foram utilizados desde o princípio

simplesmente porque o calendário de divulgação do IBGE não coincidia com a

necessidade que tínhamos da informação rápida.

Gráfico 4 - Evolução das Pesquisas de Safra Realizadas pela FARSUL.

Conforme pode ser observado no Gráfico 4, nossos levantamentos

foram reduzindo a expectativa de safra gradualmente, conforme piorava a

situação na lavoura. Não enfrentamos o constrangimento de fazer uma grande

GRÃO/FONTE FARSUL IBGEMILHO 2.743.430 3.156.869 SOJA 6.217.237 5.929.078 TOTAL 8.960.667 9.085.947 DIFERENÇA (%) IBGE -1% -

3,31 3,08 3,05 3,03 2,70 2,72 2,76 2,73 2,73 2,74

8,76 7,46 7,46 7,35

6,75 6,61 6,54 6,28 6,22 6,22

12,07 10,53 10,51 10,39

9,45 9,33 9,29 9,01 8,95 8,96

-

2,00

4,00

6,00

8,00

10,00

12,00

14,00

Relatório 1

Relatório 2

Relatório 3

Relatório 4

Relatório 5

Relatório 6

Relatório 7

Relatório 8

Relatório 9

Relatório 10

Milho Soja Total

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 22

correção no final do ciclo para alinhar-se com a realidade. Pelo contrário, vimos

os nossos dados serem confirmados à medida que os levantamentos do IBGE

eram divulgados.

3.2. Objetivos Traçados

• Manter os produtores em situação de adimplência junto ao SFN, no

curtíssimo prazo;

• Criar condições de pagamento dos seus débitos, através de

reequacionamento do passivo;

• Evitar descapitalização do produtor e consequentemente limitar a

dimensão da onda de choque nos demais setores da economia;

• Se 1 e 2 fossem atendidos, então permitir acesso ao crédito ao produtor

rural para que o impacto da estiagem não se espalhe nos próximos

anos.

A primeira providência necessária era manter o produtor em

adimplência no curtíssimo prazo, pois os vencimentos dos custeios e parte das

parcelas de investimentos tinham vencimentos também em breve.

Diferentemente do passado, o custeio tomado a título de crédito rural é privado

e não público, como muitos imaginam2, tendo origem no Sistema Financeiro e

não no Tesouro Nacional.

O objetivo de criar condições para o pagamento dependia diretamente

da composição junto ao Sistema Financeiro, pois partindo-se da premissa de

que o dinheiro era privado então poucas são as chances de sucesso se as

propostas não interessarem também aos credores, mais uma vez, privados.

Sabendo-se da forte interligação da agropecuária da gaúcha com os

demais setores, formando o que chamamos de Agronegócio e que representa

40,16% do PIB do Rio Grande do Sul3, era muito importante que as ondas de

choque nos demais setores da economia fossem minimizadas ao limite do

possível.

2 Inclusive muitos produtores rurais acreditam que os recursos têm origem no Governo, conforme pesquisa realizada pelo Sistema FARSUL em 2012, onde 64% dos produtores entrevistados, quando perguntados quanto à origem dos recursos de custeio, afirmaram que vinham de fontes do Governo. 3 PEIXOTO, Fábio Cándano. Matriz de Insumo-Produto Inter-Regional Rio Grande do Sul – Restante do Brasil 2003: Uma Análise Regional do Agronegócio. PUC/RS 2010.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 23

Uma vez mantidos os produtores adimplentes e posteriormente criando

condições para o parcelamento do passivo gerado pela estiagem, então

teríamos como resultado o acesso ao novo crédito para a safra 2012/13.

Acessar esse crédito significaria, no fim do dia, que os objetivos de gerenciar o

passivo tinham sido atingidos e que não se levaria para 2013 parte substancial

da crise de 2012.

3.3. Medidas Anticíclicas Propostas pela FARSUL Tendo então os objetivos claramente definidos e dada a conexão entre

a crise no setor agropecuário e sua extensão para economia, propusemos um

arranjo de medidas que funcionariam de forma conjunta para tornar o produtor

líquido e minimizar as ondas de choque nos demais setores.

3.3.1. Custeios O problema 1: Valor vincendo no RS em 2012 de custeios tomados junto ao Sistema

Financeiro, aproximadamente R$ 1,9 Bilhão, sendo R$ 1,7 Bilhão da safra

2011/12 e R$ 200 Milhões referente ao montante de custeios prorrogados de

safras anteriores, de produtores de culturas atingidas pela estiagem.

A solução: Parcelamento desse montante em 10 parcelas anuais, inclusive para produtores que foram parcialmente

amparados por mitigadores (Seguro e Proagro), para

produtores atingidos pela estiagem que apresentem laudo técnico com perdas iguais ou superiores a 30%;

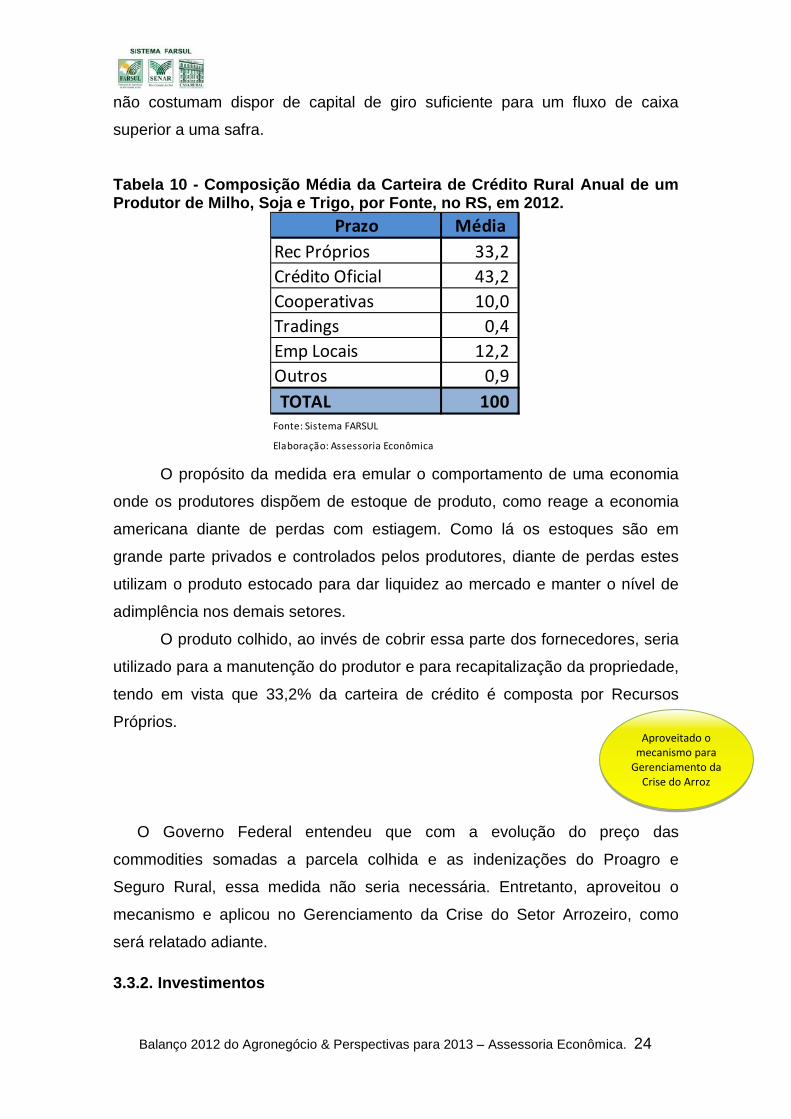

O problema 2: Sabendo-se através de pesquisa que parte importante da composição

da carteira de crédito média de um produtor de Milho, Soja e Trigo no Rio

Grande do Sul tem origem em recursos fora do Sistema Financeiro, chegando

a 23,5% conforme pode ser observado na Tabela 10 a seguir, era fundamental

a adoção de medida específica para justamente não impactar as empresas

fornecedoras locais, sejam elas do setor da indústria ou serviços, pois estas

Atendida! Resoluções

Bacen 4.047, 4.048 e 4.134

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 24

não costumam dispor de capital de giro suficiente para um fluxo de caixa

superior a uma safra.

Tabela 10 - Composição Média da Carteira de Crédito Rural Anual de um Produtor de Milho, Soja e Trigo, por Fonte, no RS, em 2012.

O propósito da medida era emular o comportamento de uma economia

onde os produtores dispõem de estoque de produto, como reage a economia

americana diante de perdas com estiagem. Como lá os estoques são em

grande parte privados e controlados pelos produtores, diante de perdas estes

utilizam o produto estocado para dar liquidez ao mercado e manter o nível de

adimplência nos demais setores.

O produto colhido, ao invés de cobrir essa parte dos fornecedores, seria

utilizado para a manutenção do produtor e para recapitalização da propriedade,

tendo em vista que 33,2% da carteira de crédito é composta por Recursos

Próprios.

O Governo Federal entendeu que com a evolução do preço das

commodities somadas a parcela colhida e as indenizações do Proagro e

Seguro Rural, essa medida não seria necessária. Entretanto, aproveitou o

mecanismo e aplicou no Gerenciamento da Crise do Setor Arrozeiro, como

será relatado adiante.

3.3.2. Investimentos

Prazo MédiaRec Próprios 33,2 Crédito Oficial 43,2 Cooperativas 10,0 Tradings 0,4 Emp Locais 12,2 Outros 0,9 TOTAL 100

Fonte: Sistema FARSUL

Elaboração: Assessoria Econômica

Aproveitado o mecanismo para

Gerenciamento da Crise do Arroz

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 25

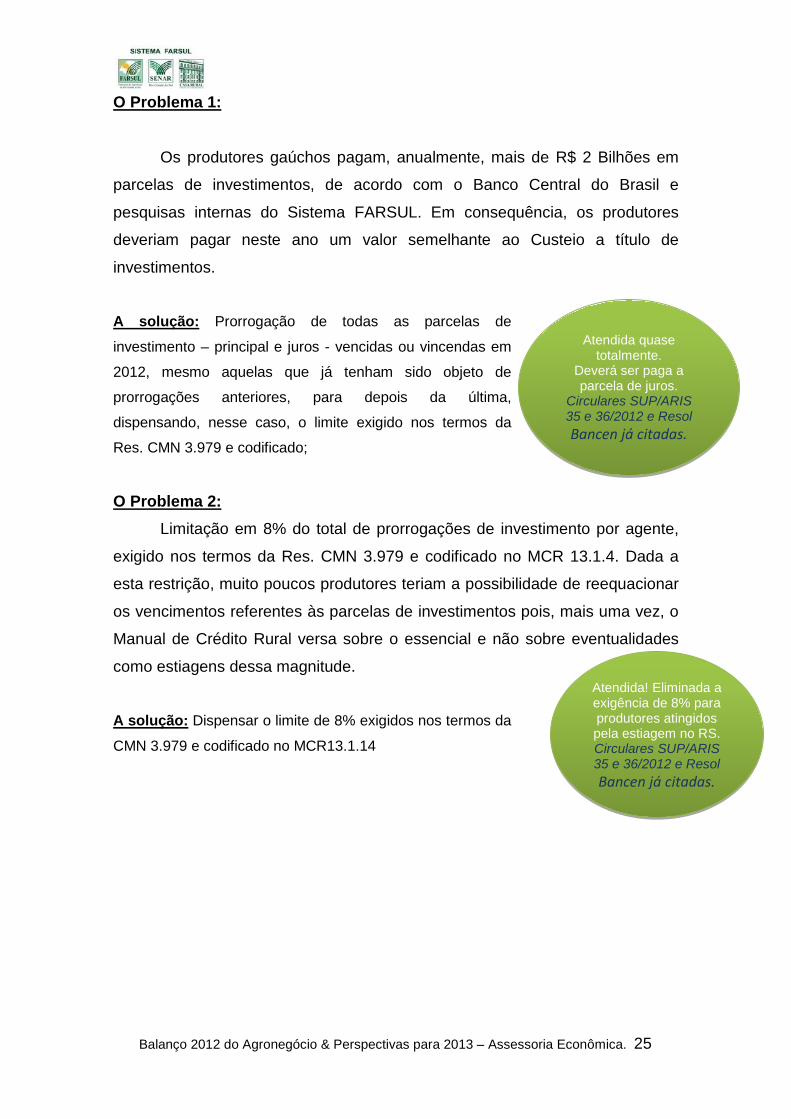

O Problema 1:

Os produtores gaúchos pagam, anualmente, mais de R$ 2 Bilhões em

parcelas de investimentos, de acordo com o Banco Central do Brasil e

pesquisas internas do Sistema FARSUL. Em consequência, os produtores

deveriam pagar neste ano um valor semelhante ao Custeio a título de

investimentos.

A solução: Prorrogação de todas as parcelas de

investimento – principal e juros - vencidas ou vincendas em

2012, mesmo aquelas que já tenham sido objeto de

prorrogações anteriores, para depois da última,

dispensando, nesse caso, o limite exigido nos termos da

Res. CMN 3.979 e codificado;

O Problema 2:

Limitação em 8% do total de prorrogações de investimento por agente,

exigido nos termos da Res. CMN 3.979 e codificado no MCR 13.1.4. Dada a

esta restrição, muito poucos produtores teriam a possibilidade de reequacionar

os vencimentos referentes às parcelas de investimentos pois, mais uma vez, o

Manual de Crédito Rural versa sobre o essencial e não sobre eventualidades

como estiagens dessa magnitude.

A solução: Dispensar o limite de 8% exigidos nos termos da

CMN 3.979 e codificado no MCR13.1.14

Atendida quase totalmente.

Deverá ser paga a parcela de juros.

Circulares SUP/ARIS 35 e 36/2012 e Resol Bancen já citadas.

Atendida! Eliminada a exigência de 8% para produtores atingidos pela estiagem no RS. Circulares SUP/ARIS 35 e 36/2012 e Resol Bancen já citadas.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 26

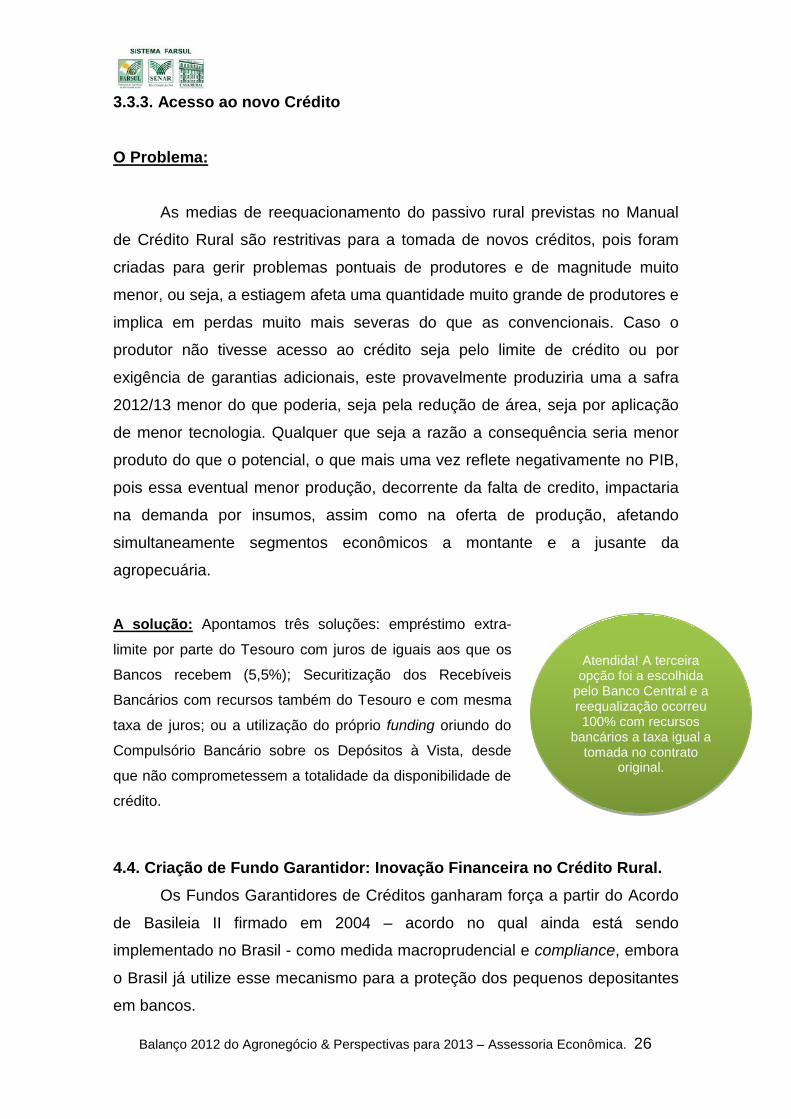

3.3.3. Acesso ao novo Crédito

O Problema:

As medias de reequacionamento do passivo rural previstas no Manual

de Crédito Rural são restritivas para a tomada de novos créditos, pois foram

criadas para gerir problemas pontuais de produtores e de magnitude muito

menor, ou seja, a estiagem afeta uma quantidade muito grande de produtores e

implica em perdas muito mais severas do que as convencionais. Caso o

produtor não tivesse acesso ao crédito seja pelo limite de crédito ou por

exigência de garantias adicionais, este provavelmente produziria uma a safra

2012/13 menor do que poderia, seja pela redução de área, seja por aplicação

de menor tecnologia. Qualquer que seja a razão a consequência seria menor

produto do que o potencial, o que mais uma vez reflete negativamente no PIB,

pois essa eventual menor produção, decorrente da falta de credito, impactaria

na demanda por insumos, assim como na oferta de produção, afetando

simultaneamente segmentos econômicos a montante e a jusante da

agropecuária.

A solução: Apontamos três soluções: empréstimo extra-

limite por parte do Tesouro com juros de iguais aos que os

Bancos recebem (5,5%); Securitização dos Recebíveis

Bancários com recursos também do Tesouro e com mesma

taxa de juros; ou a utilização do próprio funding oriundo do

Compulsório Bancário sobre os Depósitos à Vista, desde

que não comprometessem a totalidade da disponibilidade de

crédito.

4.4. Criação de Fundo Garantidor: Inovação Financeira no Crédito Rural. Os Fundos Garantidores de Créditos ganharam força a partir do Acordo

de Basileia II firmado em 2004 – acordo no qual ainda está sendo

implementado no Brasil - como medida macroprudencial e compliance, embora

o Brasil já utilize esse mecanismo para a proteção dos pequenos depositantes

em bancos.

Atendida! A terceira opção foi a escolhida

pelo Banco Central e a reequalização ocorreu 100% com recursos

bancários a taxa igual a tomada no contrato

original.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 27

Nossa proposta foi à criação de um Fundo Garantidor para operações de

Crédito Rural, em um primeiro momento para garantir o recebimento por parte

do Sistema Financeiro, quando o funding é composto por recursos bancários,

do Tesouro Nacional ou BNDES em programas de reequalização de passivos

onde o funding é público, e, em um segundo momento, expandi-lo para a

cobertura de operações de crédito rural onde a exposição ao risco é dos

bancos e este risco afeta o spread bancário e, consequentemente, os juros

praticados.

Temos a convicção que o Brasil parte para uma redução da taxa de

juros e, o próximo passo, será a redução do compulsório bancário, fonte dos

recursos de crédito rural. Com essa redução, o funding do crédito rural não

deve diminuir, mas deve aumentar a parcela de recursos livres, com juros

muito mais altos do que os praticados no crédito rural principal. Com a

existência de um Fundo Garantidor temos risco zero de inadimplência,

podendo o banco operar com menor spread e em consequência manter taxas

de juros compatíveis com a proporcionalidade dos juros de crédito rural e da

taxa de juros média do mercado.

Em suma, o Fundo Garantidor proposto pela FARSUL será muito útil

hoje para reequalizações, mas será ainda mais útil no futuro na manutenção do

Crédito Rural.

3.5. As Medidas Funcionaram?

O melhor indicador para avaliar o funcionamento ou não das medidas e

se elas apresentaram o resultado esperado ou não, é o acesso ao novo crédito.

Caso estas não tenham surtido o efeito esperado, então os passivos não estão

equacionados e não há possibilidade de tomada de novo crédito. Do contrário,

o produtor acessará novo crédito ainda em 2012 para a safra 2012/13.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 28

Tabela 11 - Volume de Custeio Tomado no RS, para Culturas de Sequeiro, entre Janeiro e Outubro. Em Reais.

Conforme fica evidente na Tabela 11, no acumulado entre Janeiro e

Outubro – período em que dispomos dos dados oficiais do Banco Central –

todos os produtos de sequeiro, produzidos por produtores atingidos pela

estiagem, tiveram uma elevação do valor tomado, inclusive o Milho que

apresenta redução da área plantada.

O aumento em relação ao igual período do ano passado foi de 8%,

sendo um incremento de mais de R$ 344 Milhões de recursos tomados pelos

produtores. O maior crescimento absoluto foi justamente da cultura que teve a

maior perda, a Soja, com aumento de R$ 176,2 Milhões (11%), seguida do

Trigo R$ 94,9 Milhões (17%), cultura de inverno que não foi atingida pela

estiagem, mas que poderia ser amplamente comprometida à tomada de

crédito, Milho com aumento de R$ 51,5 Milhões (7%) e Pecuária com aumento

de 21,7 Milhões (1%).

Como muitas operações de crédito realizadas pelos agentes financeiros

são informadas ao Banco Central após o período de apuração, é bastante

provável que esses valores referentes à Outubro de 2012 aumentem.

Ano Soja Milho Trigo Pecuária Total2003 528.659.956,77 341.663.049,21 312.669.754,48 410.977.285,87 1.593.970.046,33 2004 638.175.925,94 355.352.514,05 274.788.135,78 354.514.354,64 1.622.830.930,41 2005 331.342.920,22 412.372.956,61 188.295.236,70 477.311.160,28 1.409.322.273,81 2006 489.579.441,52 418.611.476,29 158.725.339,06 503.020.136,63 1.569.936.393,50 2007 713.352.623,41 548.899.299,94 281.683.142,13 708.873.361,25 2.252.808.426,73 2008 1.161.902.730,93 823.703.036,27 539.241.365,42 839.072.100,33 3.363.919.232,95 2009 1.421.278.347,51 595.429.029,94 498.529.900,74 1.069.129.904,90 3.584.367.183,09 2010 1.512.261.987,66 609.990.600,51 488.325.797,66 1.338.295.742,75 3.948.874.128,58 2011 1.660.443.250,08 748.743.599,70 570.349.261,96 1.481.780.229,44 4.461.316.341,18 2012 1.836.651.529,09 800.210.477,89 665.219.903,67 1.503.439.777,39 4.805.521.688,04

VAR(%) 12/11 11% 7% 17% 1% 8%Fonte: Banco Central do Brasil

Elaboração Sistema FARSUL/ Assessoria Econômica

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 29

Gráfico 5 - Volume de Custeio Tomado no RS, para Culturas de Sequeiro, entre Janeiro e Outubro. Em R$ Bilhões.

As razões para a tomada de maior crédito neste ano estão no aumento

da área plantada, a redução do aporte de recursos próprios, decorrência da

descapitalização dos produtores neste ano e o aumento dos custos de

produção.

Por essas razões os produtores precisaram de mais crédito e pelas

medidas solicitadas pela FARSUL ao MAPA, Ministério da Fazenda, Banco

Central e BNDES os produtores puderam ter acesso ao crédito.

Os números referentes aos Investimentos também são bastante

positivos e confirmam o quadro de estabilidade. No acumulado entre os meses

de Janeiro a Outubro de 2012 houve uma tomada de R$ 2,2 Bilhões para

investimentos agropecuários. Dado também que a liberação de recursos pelo

agente financeiro não é automaticamente informada para o Banco Central,

também é provável que esse número seja maior.

Mas independentemente do aumento, este valor é bastante alto, pois é

apenas 9% menor do que no ano passado - quando foi colhida a maior safra da

história comparada com este ano, que teve a maior perda da história.

1,59 1,62 1,41 1,57

2,25

3,36 3,58

3,95

4,46 4,81

-

1,00

2,00

3,00

4,00

5,00

6,00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Fonte: Banco Central do Brasil. Elab: Sistema FARSUL/Assessoria Econômica

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 30

Tabela 12 - Investimentos Agropecuários Totais, no RS, em Reais, entre Janeiro e Outubro.

Os custeios são prioridade, os investimentos não. Investimentos em

qualquer atividade econômica é sempre a primeira conta a ser cortada. A

manutenção de um nível desses atingidos em 2012 indica que houve liquidez

na agropecuária gaúcha apesar da estiagem, pois as medidas anticíclicas que

visavam reequacionar o passivo de fato funcionaram.

Respondendo, finalmente, a pergunta que o título propõe: sim, as medidas de fato funcionaram dentro do que esperávamos. Foi possível reequalizar o passivo adquirido em razão da estiagem, que foi nosso grande objetivo neste ano. Mas o passivo não desaparece! Deverá ainda ser pago e compromete a rentabilidade de safras futuras. O endividamento no Rio Grande do Sul está em nível muito alto e é imprescindível que os produtores obtenham uma safra cheia em 2013, por um lado, e, de outro, que sejam finalmente criados mecanismos de seguros eficazes, que possam garantir ao produtor a renda que obteria caso não houvesse as perdas com estiagens. Indústrias têm seguros, empresas do Setor de Serviços também, pessoas físicas dispõe de um leque de proteções. Como podemos ter os produtores e nossa economia desprotegidos dessa forma?

Ano Contratos R$2003 65.864 883.761.565 2004 64.943 1.297.540.895 2005 49.332 918.053.834 2006 57.026 1.032.250.496 2007 57.178 1.004.629.415 2008 65.875 1.682.480.691 2009 70.167 1.941.713.120 2010 59.633 2.335.465.523 2011 55.831 2.382.517.550 2012 51.657 2.202.295.197

Fonte: Banco Central do Brasil

Elaboração: Sistema FARSUL/ Assessoria Econômica - Nov/12

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 31

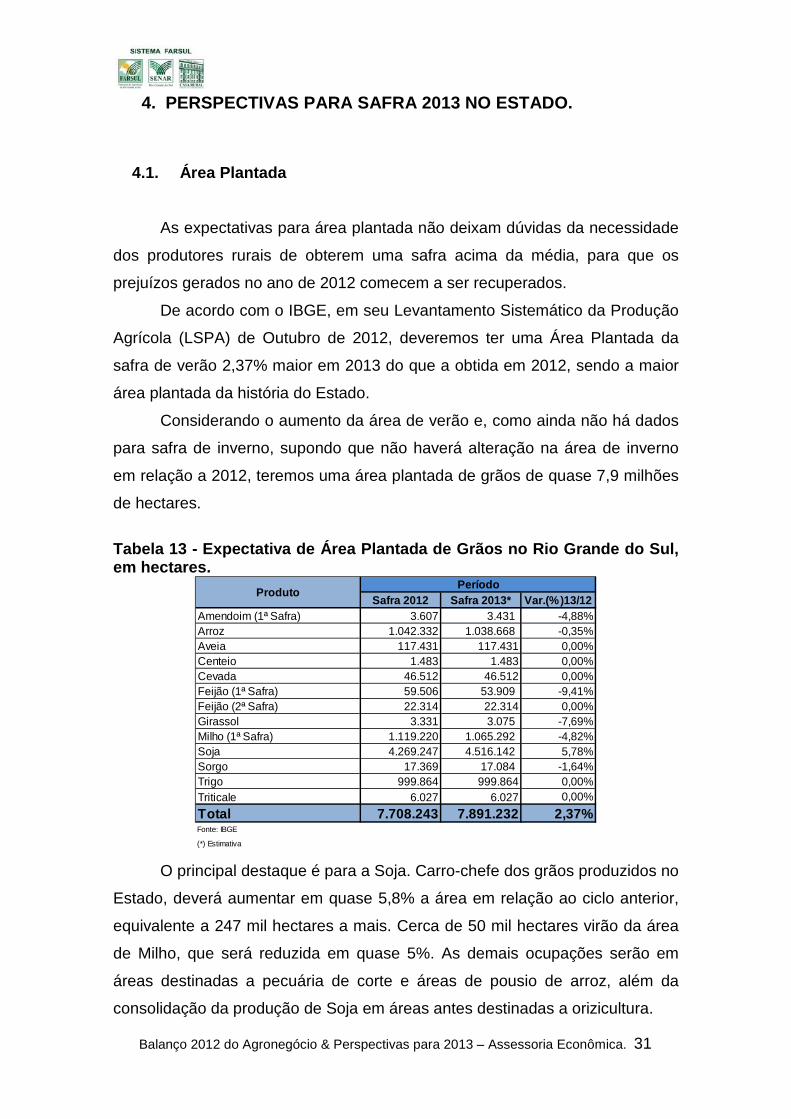

4. PERSPECTIVAS PARA SAFRA 2013 NO ESTADO.

4.1. Área Plantada

As expectativas para área plantada não deixam dúvidas da necessidade

dos produtores rurais de obterem uma safra acima da média, para que os

prejuízos gerados no ano de 2012 comecem a ser recuperados.

De acordo com o IBGE, em seu Levantamento Sistemático da Produção

Agrícola (LSPA) de Outubro de 2012, deveremos ter uma Área Plantada da

safra de verão 2,37% maior em 2013 do que a obtida em 2012, sendo a maior

área plantada da história do Estado.

Considerando o aumento da área de verão e, como ainda não há dados

para safra de inverno, supondo que não haverá alteração na área de inverno

em relação a 2012, teremos uma área plantada de grãos de quase 7,9 milhões

de hectares.

Tabela 13 - Expectativa de Área Plantada de Grãos no Rio Grande do Sul, em hectares.

Safra 2012 Safra 2013* Var.(%)13/12Amendoim (1ª Safra) 3.607 3.431 -4,88%Arroz 1.042.332 1.038.668 -0,35%Aveia 117.431 117.431 0,00%Centeio 1.483 1.483 0,00%Cevada 46.512 46.512 0,00%Feijão (1ª Safra) 59.506 53.909 -9,41%Feijão (2ª Safra) 22.314 22.314 0,00%Girassol 3.331 3.075 -7,69%Milho (1ª Safra) 1.119.220 1.065.292 -4,82%Soja 4.269.247 4.516.142 5,78%Sorgo 17.369 17.084 -1,64%Trigo 999.864 999.864 0,00%Triticale 6.027 6.027 0,00%Total 7.708.243 7.891.232 2,37%Fonte: IBGE

(*) Estimativa

Produto Período

O principal destaque é para a Soja. Carro-chefe dos grãos produzidos no

Estado, deverá aumentar em quase 5,8% a área em relação ao ciclo anterior,

equivalente a 247 mil hectares a mais. Cerca de 50 mil hectares virão da área

de Milho, que será reduzida em quase 5%. As demais ocupações serão em

áreas destinadas a pecuária de corte e áreas de pousio de arroz, além da

consolidação da produção de Soja em áreas antes destinadas a orizicultura.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 32

Gráfico 6 - Evolução da Área Plantada de Grãos no Estado e Estimativa do IBGE e Expectativa da FARSUL para 2013, em hectares.

5.000.000

5.500.000

6.000.000

6.500.000

7.000.000

7.500.000

8.000.000

8.500.000

* Expectativa IBGE, ** Expectativa FARSUL Como a FARSUL não faz levantamentos de área plantada justamente

por existir os levantamentos do IBGE e neles confiar, então para área plantada

nossa expectativa é igual à estimativa do IBGE.

4.2. Produção

Á Área Plantada sendo a maior da história é possível, não havendo

fenômenos climáticos desfavoráveis, deverá por provocar safra cheia - caso

não ocorram novas estiagens, mesmo que pontuais.

Como o dado de área plantada é resultado de levantamento e os dados

de produção são previsões, então mostraremos o cenário esperado pelo IBGE

e o esperado pela FARSUL para um eventual cenário otimista para o regime de chuvas, formando uma banda de expectativa que varia entre o

moderado e otimista. O cenário do IBGE será tratado como um cenário

moderado e o nosso como cenário otimista, que dificilmente será atingido sem uma quantidade de chuvas de normal para bom. Daremos essas

denominações simplesmente para trabalharmos dentro de uma banda que

contempla apenas a possibilidade de chuvas dentro de um padrão médio e o

médio com um desvio-padrão para cima. Caso as chuvas fiquem mais uma vez

abaixo da banda de normalidade, a safra e as perdas ficam impossíveis de

serem dimensionadas até o presente momento.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 33

Tabela 14 - Produção da Safra 2012 e Expectativa do IBGE para Safra 2013. Em milhões de toneladas.

Safra 2012 Safra 2013* Var.(%)13/12Amendoim (1ª Safra) 4.931 5.299 7,46%Arroz 7.728.059 7.767.237 0,51%Aveia 238.384 238.384 0,00%Centeio 2.328 2.328 0,00%Cevada 121.972 121.972 0,00%Feijão (1ª Safra) 60.961 70.082 14,96%Feijão (2ª Safra) 24.911 24.911 0,00%Girassol 5.143 4.466 -13,16%Milho (1ª Safra) 3.156.869 4.868.976 54,23%Soja 5.929.078 11.472.444 93,49%Sorgo 34.623 40.479 16,91%Trigo 2.295.700 2.295.700 0,00%Triticale 13.152 13.152 0,00%Total 19.616.111 26.925.430 37,26%Fonte: IBGE

(*) Estimativa

Produto Período

Antes de mais nada é importante ressaltar que o IBGE não traça

expectativas sobre áreas que não tenha levantado, como e o caso das lavouras

de inverno.

O IBGE espera que Arroz se mantenha estável e tenhamos uma safra

de Milho maior em 54% e uma safra de Soja 93% maior em relação a 2012.

Mantendo as safras de inverno constante, teríamos uma safra total de 36,9

Milhões de toneladas.

A expectativa da FARSUL é mais otimista por produto e, no agregado

total, temos uma safra maior também porque fazemos projeções para a Safra

de Inverno e esperamos resultados maiores do que em 2012.

Tabela 15 - Produção da Safra 2012 e Expectativa da FARSUL para Safra 2013. Em milhões de toneladas.

Safra 2012 Safra 2013* Var.(%)13/12Amendoim (1ª Safra) 4.931 5.637 14,32%Arroz 7.728.059 7.832.076 1,35%Aveia 238.384 272.088 14,14%Centeio 2.328 2.030 -12,79%Cevada 121.972 129.234 5,95%Feijão (1ª Safra) 60.961 65.365 7,22%Feijão (2ª Safra) 24.911 25.616 2,83%Girassol 5.143 3.871 -24,72%Milho (1ª Safra) 3.156.869 5.407.955 71,31%Soja 5.929.078 12.387.778 108,93%Sorgo 34.623 42.582 22,99%Trigo 2.295.700 2.815.617 22,65%Triticale 13.152 12.542 -4,64%Total 19.616.111 29.002.391 47,85%Fonte: IBGE

(*) Estimativa

Produto Período

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 34

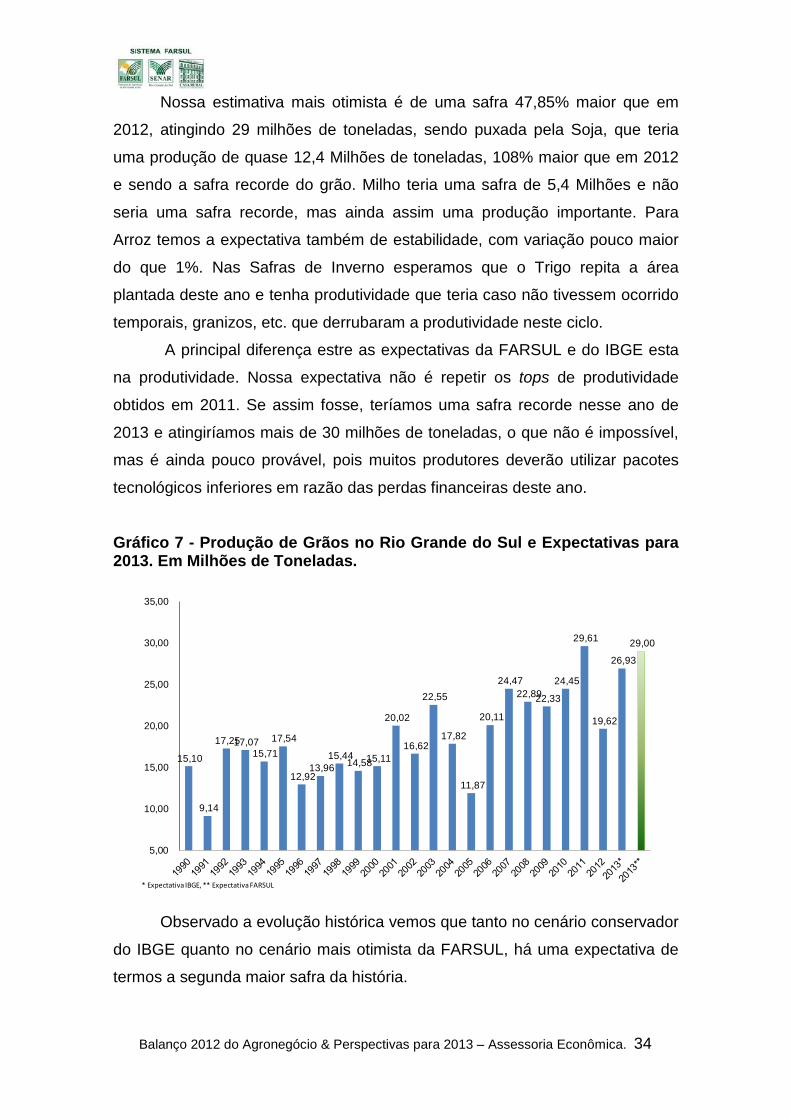

Nossa estimativa mais otimista é de uma safra 47,85% maior que em

2012, atingindo 29 milhões de toneladas, sendo puxada pela Soja, que teria

uma produção de quase 12,4 Milhões de toneladas, 108% maior que em 2012

e sendo a safra recorde do grão. Milho teria uma safra de 5,4 Milhões e não

seria uma safra recorde, mas ainda assim uma produção importante. Para

Arroz temos a expectativa também de estabilidade, com variação pouco maior

do que 1%. Nas Safras de Inverno esperamos que o Trigo repita a área

plantada deste ano e tenha produtividade que teria caso não tivessem ocorrido

temporais, granizos, etc. que derrubaram a produtividade neste ciclo.

A principal diferença estre as expectativas da FARSUL e do IBGE esta

na produtividade. Nossa expectativa não é repetir os tops de produtividade

obtidos em 2011. Se assim fosse, teríamos uma safra recorde nesse ano de

2013 e atingiríamos mais de 30 milhões de toneladas, o que não é impossível,

mas é ainda pouco provável, pois muitos produtores deverão utilizar pacotes

tecnológicos inferiores em razão das perdas financeiras deste ano.

Gráfico 7 - Produção de Grãos no Rio Grande do Sul e Expectativas para 2013. Em Milhões de Toneladas.

15,10

9,14

17,25 17,07 15,71

17,54

12,92 13,96

15,44 14,58 15,11

20,02

16,62

22,55

17,82

11,87

20,11

24,47 22,89 22,33

24,45

29,61

19,62

26,93

29,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

* Expectativa IBGE, ** Expectativa FARSUL

Observado a evolução histórica vemos que tanto no cenário conservador

do IBGE quanto no cenário mais otimista da FARSUL, há uma expectativa de

termos a segunda maior safra da história.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 35

Gráfico 8 - Evolução da Produtividade no Rio Grande do Sul e Expectativas para 2013. Em kg/ha.

2.057

1.312

2.535 2.476 2.266

2.681

2.138 2.228 2.433

2.305 2.331

3.040

2.400

3.074

2.292

1.564

2.747

3.331

3.058 2.993

3.331

3.923

2.545

3.412

3.675

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

* Expectativa IBGE, ** Expectativa FARSUL

5. AVALIAÇÃO DE OUTROS SETORES E DA ECONOMIA DO RS

5.1 Indústria

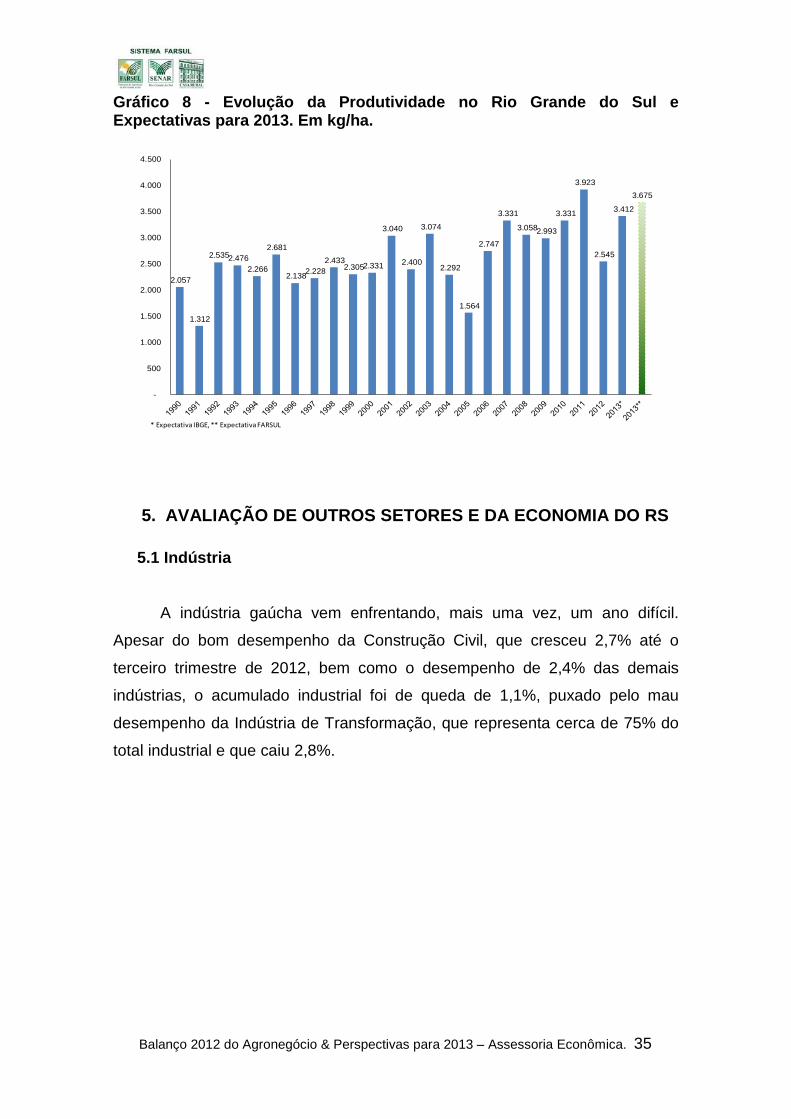

A indústria gaúcha vem enfrentando, mais uma vez, um ano difícil.

Apesar do bom desempenho da Construção Civil, que cresceu 2,7% até o

terceiro trimestre de 2012, bem como o desempenho de 2,4% das demais

indústrias, o acumulado industrial foi de queda de 1,1%, puxado pelo mau

desempenho da Indústria de Transformação, que representa cerca de 75% do

total industrial e que caiu 2,8%.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 36

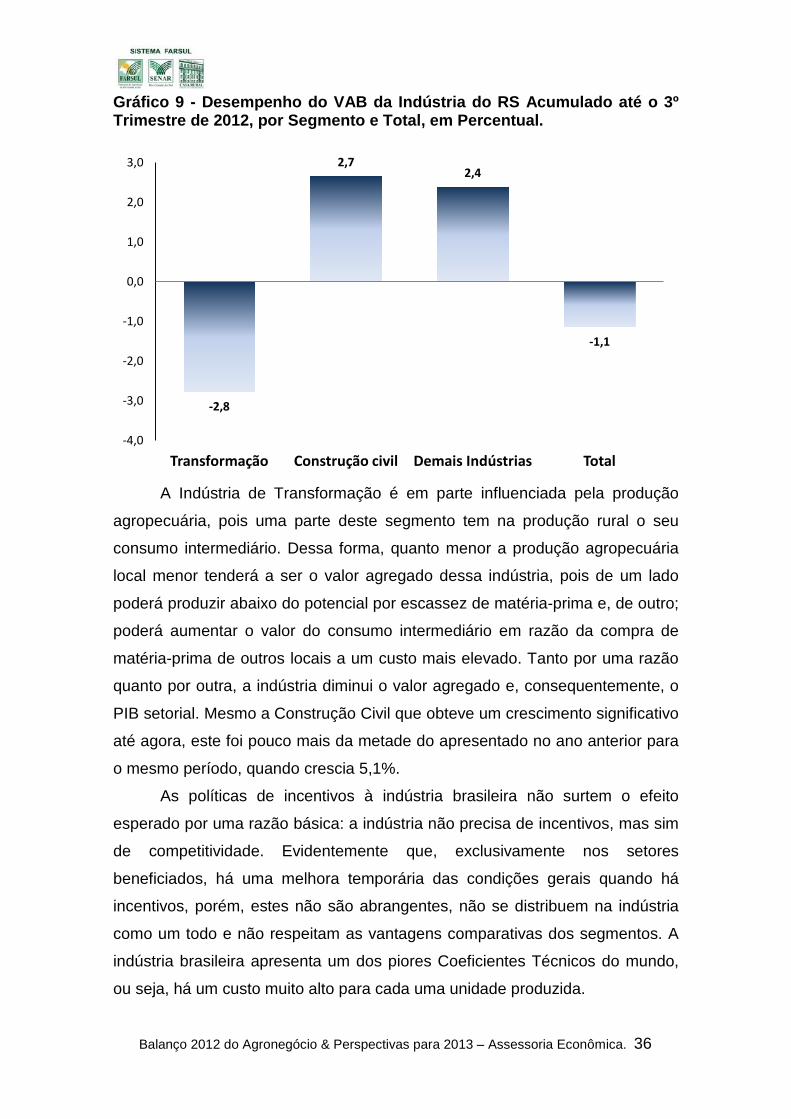

Gráfico 9 - Desempenho do VAB da Indústria do RS Acumulado até o 3º Trimestre de 2012, por Segmento e Total, em Percentual.

A Indústria de Transformação é em parte influenciada pela produção

agropecuária, pois uma parte deste segmento tem na produção rural o seu

consumo intermediário. Dessa forma, quanto menor a produção agropecuária

local menor tenderá a ser o valor agregado dessa indústria, pois de um lado

poderá produzir abaixo do potencial por escassez de matéria-prima e, de outro;

poderá aumentar o valor do consumo intermediário em razão da compra de

matéria-prima de outros locais a um custo mais elevado. Tanto por uma razão

quanto por outra, a indústria diminui o valor agregado e, consequentemente, o

PIB setorial. Mesmo a Construção Civil que obteve um crescimento significativo

até agora, este foi pouco mais da metade do apresentado no ano anterior para

o mesmo período, quando crescia 5,1%.

As políticas de incentivos à indústria brasileira não surtem o efeito

esperado por uma razão básica: a indústria não precisa de incentivos, mas sim

de competitividade. Evidentemente que, exclusivamente nos setores

beneficiados, há uma melhora temporária das condições gerais quando há

incentivos, porém, estes não são abrangentes, não se distribuem na indústria

como um todo e não respeitam as vantagens comparativas dos segmentos. A

indústria brasileira apresenta um dos piores Coeficientes Técnicos do mundo,

ou seja, há um custo muito alto para cada uma unidade produzida.

-2,8

2,7 2,4

-1,1

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

Transformação Construção civil Demais Indústrias Total

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 37

Gráfico 10 - Coeficiente Técnico da Indústria entre países selecionados em 2009.

É fundamental para o país que a indústria cresça, pois a diferença

menor de crescimento do Brasil em relação aos demais emergentes é,

justamente, o crescimento industrial. Mas para que isso ocorra de maneira

sustentada, é necessário reduzir o coeficiente técnico, pois, toda a redução

neste item significa ganho de valor adicionado, e PIB nada mais é do que o

somatório do valor adicionado e dos impostos indiretos.

A indústria precisa se tornar mais leve e produtiva, mas o peso do setor

está na tributação. Enquanto países ricos focam suas tributações para a renda,

lucro, patrimônio, etc., no país adotamos regimes tributários regressivos, que

afetam o consumo intermediário, encarecendo o processo produtivo e forçando

o preço final da mercadoria se tornar alto. Preço alto no final da linha de

produção significa falta de capacidade de exportação e fragilidade de

competição no mercado interno. Na nossa avaliação a indústria brasileira

precisa urgente de políticas horizontais, com redução de impostos e quebra de

barreiras à importação de bens intermediários. O que vale para indústria

nacional como um todo não é diferente no Estado. Dada as atuais condições,

ainda ter indústria é um privilégio ara a sociedade.

0,70

0,62 0,63

0,71

0,68

0,63

0,56 0,58 0,60 0,62 0,64 0,66 0,68 0,70 0,72 0,74

Brasil EUA Argentina França Alemanha China

Fonte: Assessoria Econômica da FARSUL a partir dos dados das Nações Unidas

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 38

5.2. Serviços

O ano foi muito ruim para a economia do Estado, exceto para os

Serviços. Aliás, se não fosse a manutenção do crescimento desse segmento

nossa economia estaria certamente em situação ainda muito pior.

Gráfico 11 - Desempenho do VAB dos Serviços do RS Acumulado até o 3º Trimestre de 2012, por Segmento, em Percentual.

Gráfico 12 - Índice de volume de vendas no comércio varejista (Número índice) – RS (IBGE)

Ainda que o dado de vendas do comércio, na Pesquisa Mensal do

Comércio tenha sofrido um aumento repentino em razão da mudança da

1,9

4,1

2,5

3,7

3,0 3,0

Comércio Transporte, armazenagem

e correio

Serviços imobiliários e

aluguel

APU, educação pública e

saúde pública

Demais Serviços

Total

0

20

40

60

80

100

120

140

160

jan fev mar abr mai jun jul ago set out nov dez

2011 2012

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 39

amostra pelo IBGE, ainda assim, a maior parte do aumento se deve a

crescimento real.

Em todos os meses de 2012 o índice esteve acima do igual período do

ano passado e, no acumulado em setembro, há um aumento de 7% em relação

ao ano anterior.

Os Serviços exibem um crescimento robusto de 3% no acumulado do

ano no 3º trimestre de 2012.

5.3. Economia do RS

Desde Janeiro de 2012 a FARSUL vem alertando a sociedade de que

nossa economia poderia enfrentar um período de recessão e obter, ao final, um

PIB negativo.

Gráfico 13 - Desempenho do PIB em 2012, Acumulado até o 3º Trimestre.

Pelo o que percebemos até o presente momento, com o PIB do Rio

Grande do Sul, no acumulado do ano até o terceiro trimestre, provavelmente

nossas previsões irão se confirmar, infelizmente. Nossa economia já acumula

uma queda de 2,07% e, muitas vezes, o Rio Grande do Sul não consegue

crescer 2% ao longo de um ano inteiro, então dificilmente ira fazê-lo em apenas

um trimestre que é o que falta para encerrar o ano.

-2,07

-0,57

-2,28 -2,50

-2,00

-1,50

-1,00

-0,50

0,00

PIB IMPOSTOS VAB

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 40

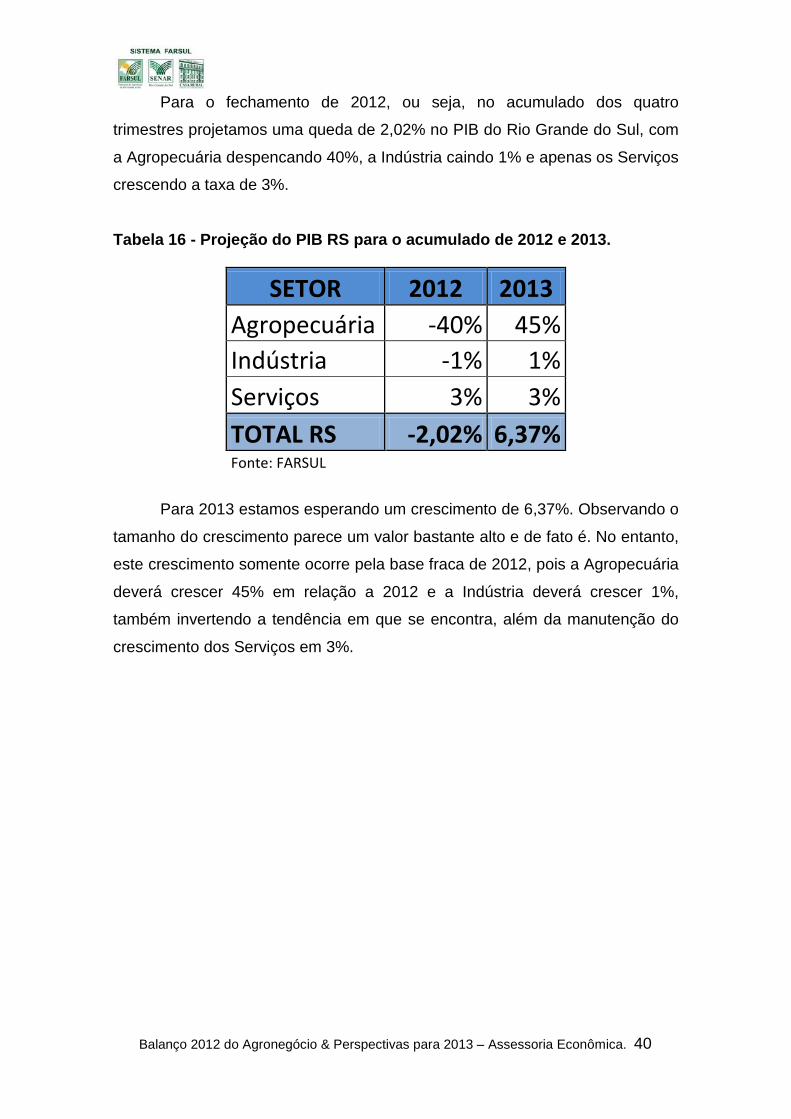

Para o fechamento de 2012, ou seja, no acumulado dos quatro

trimestres projetamos uma queda de 2,02% no PIB do Rio Grande do Sul, com

a Agropecuária despencando 40%, a Indústria caindo 1% e apenas os Serviços

crescendo a taxa de 3%.

Tabela 16 - Projeção do PIB RS para o acumulado de 2012 e 2013.

SETOR 2012 2013 Agropecuária -40% 45% Indústria -1% 1% Serviços 3% 3% TOTAL RS -2,02% 6,37% Fonte: FARSUL

Para 2013 estamos esperando um crescimento de 6,37%. Observando o

tamanho do crescimento parece um valor bastante alto e de fato é. No entanto,

este crescimento somente ocorre pela base fraca de 2012, pois a Agropecuária

deverá crescer 45% em relação a 2012 e a Indústria deverá crescer 1%,

também invertendo a tendência em que se encontra, além da manutenção do

crescimento dos Serviços em 3%.

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 41

6. ANÁLISE E PERSPECTIVAS DE MERCADO PARA A SAFRA 2012/13

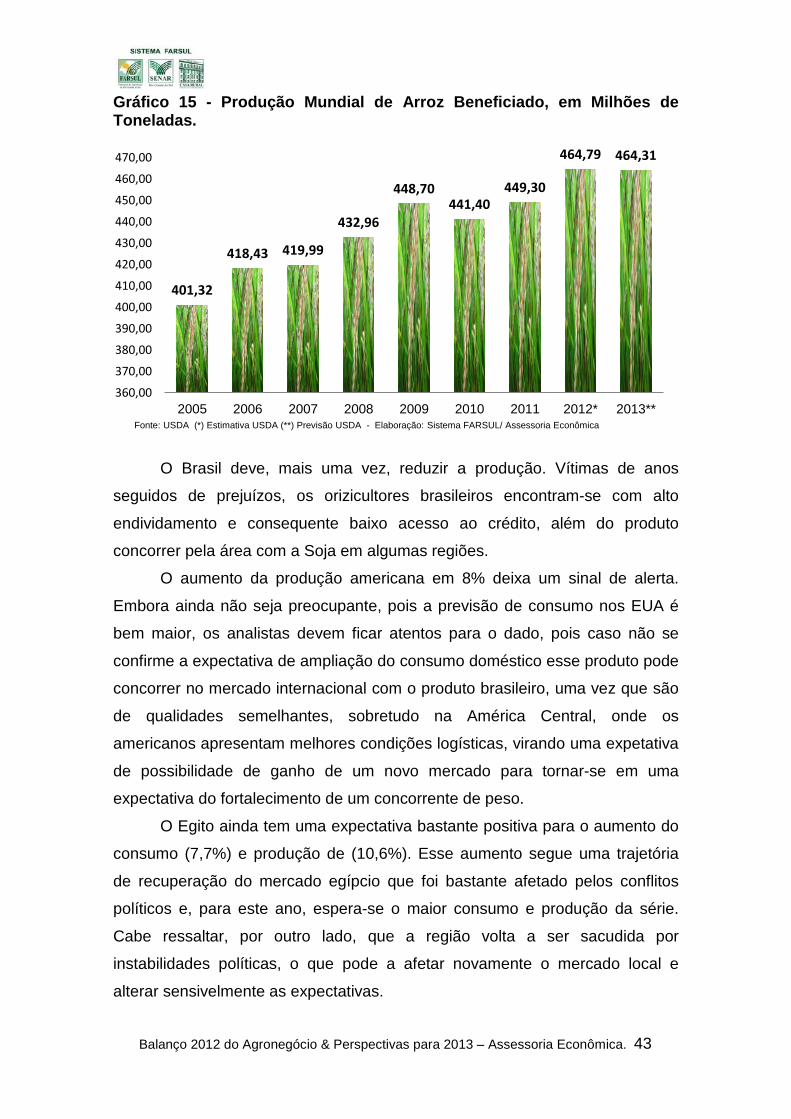

6.1. Arroz O consumo mundial de Arroz cresce a taxa de 2% ao ano e neste

próximo deve crescer 2,2%. Deveremos consumir em 2012 quase 468 milhões

de toneladas em base beneficiada. O Brasil, maior consumidor fora da Ásia,

deve manter estável o consumo em 8,05 milhões de toneladas – beneficiado –

consequência da elevação do preço ao consumidor.

Gráfico 14 - Consumo Mundial de Arroz Beneficiado, em Milhões de Toneladas.

Os dois maiores consumidores mundiais de Arroz e também os dois

países mais populosos do mundo, China e Índia, que representam sozinhos

mais de 50% do consumo mundial devem ampliar seus consumos em 3,2%,

apesar da projeção de queda da produção da Índia que será mostrado adiante.

Outros grandes consumidores asiáticos devem manter-se estáveis seus níveis

de consumo e apenas a Coreia do Sul deverá apresentar queda.

Chama à atenção a ampliação do consumo americano em 16%, uma

vez que o produto dos EUA é semelhante ao brasileiro, podendo ser

eventualmente uma janela de oportunidade, embora saibamos as dificuldades

de se vender este tipo de produto naquele mercado e as deficiências tributárias

409,31 415,83

421,51 427,48

437,15 438,62 445,82

457,63

467,87

380,00

390,00

400,00

410,00

420,00

430,00

440,00

450,00

460,00

470,00

480,00

2005 2006 2007 2008 2009 2010 2011 2012* 2013**

Fonte: USDA (*) Estimativa USDA (**) Previsão USDA - Elaboração Sistema FARSUL/ Assessoria Econômica

Balanço 2012 do Agronegócio & Perspectivas para 2013 – Assessoria Econômica. 42

e logísticas que temos que, via de regra, os americanos não estão dispostos a

pagar.

Tabela 17 - Consumo Mundial de Arroz Beneficiado, Por Países, em Milhões de Toneladas.