Relatório Quadrimestral Indicadores Nacionais do Setor ... · O primeiro item, sobre Capacidade...

46

1 Projeto Provedor de Informações Econômico-Financeiro do Setor de Energia Elétrica Relatório Quadrimestral Indicadores Nacionais do Setor Elétrico: ABRIL – JULHO de 2012 Adriana Maria Dassie RIO DE JANEIRO

Transcript of Relatório Quadrimestral Indicadores Nacionais do Setor ... · O primeiro item, sobre Capacidade...

1

Projeto Provedor de Informações Econômico-Financeiro do Setor de Energia Elétrica

Relatório Quadrimestral Indicadores Nacionais do Setor Elétrico:

ABRIL – JULHO de 2012

Adriana Maria Dassie

RIO DE JANEIRO

2

ÍNDICE

ÍNDICE DE GRÁFICOS......................................................................................................................3 ÍNDICE DE TABELAS........................................................................................................................4 ABREVIATURAS E SIGLAS..............................................................................................................5 SUMÁRIO EXECUTIVO ....................................................................................................................6 INDICADORES DO SETOR ELÉTRICO..........................................................................................9

1 MATRIZ ELÉTRICA ...........................................................................................................................9 2 LEILÕES ........................................................................................................................................11

2.1 Noticias.................................................................................................................................11 2.2 Leilão de Transmissão ...........................................................................................................11 2.3 Leilão de Ajuste.....................................................................................................................15

3 GERAÇÃO ......................................................................................................................................16 3.1 Geração Hídrica....................................................................................................................17 3.2 Geração Térmica...................................................................................................................17 3.3 Geração Nuclear ...................................................................................................................19 3.4 Itaipu.....................................................................................................................................20

4 FLUXO DE ENERGIA ELÉTRICA ENTRE OS SUBSISTEMAS...................................................................23 4.1 Intercambio entre as Regiões Brasileiras ...............................................................................23 4.2 Intercâmbio Internacional......................................................................................................24

5 NÍVEL DOS RESERVATÓRIOS...........................................................................................................26 5.1 Energia Armazenada por Subsistema .....................................................................................26 5.2 Energia Natural Afluente por Subsistema...............................................................................28

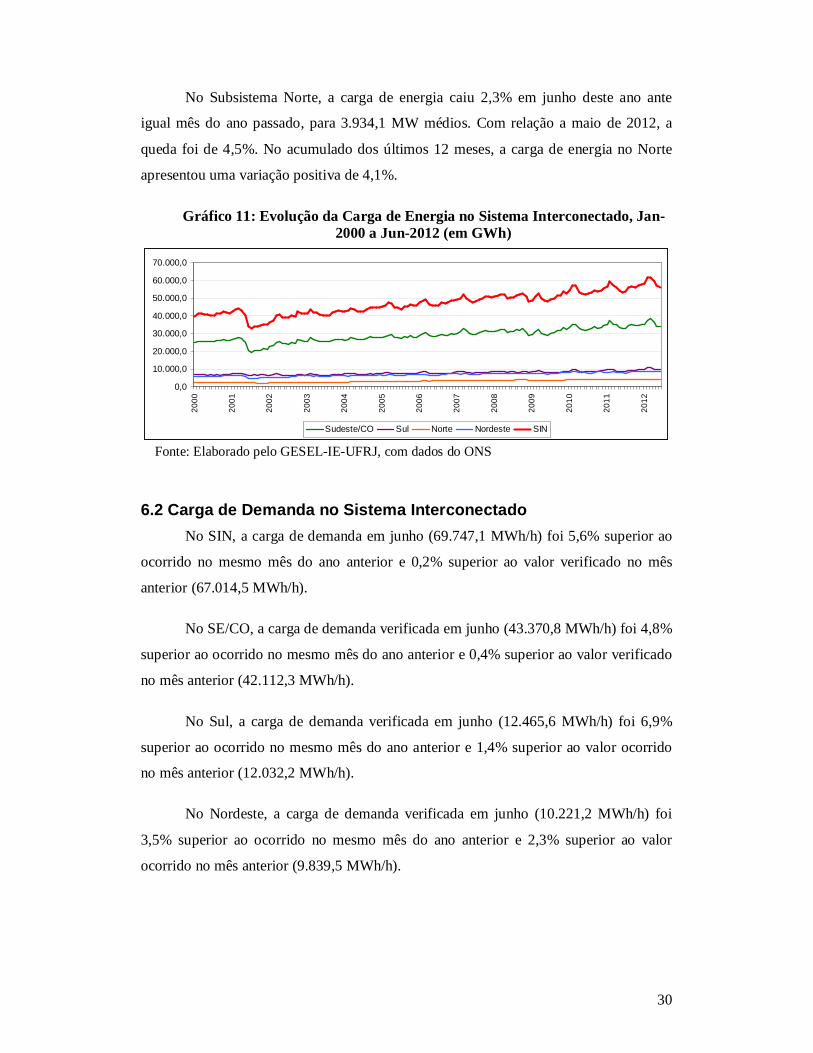

6 CARGA ..........................................................................................................................................29 6.1 Carga de Energia no Sistema Interconectado.........................................................................29 6.2 Carga de Demanda no Sistema Interconectado ......................................................................30

7 CONSUMO......................................................................................................................................32 7.1 Consumo Total ......................................................................................................................32 7.2 Consumo por Região e Segmento ...........................................................................................33 7.3 Resultados Preliminares do BEN 2012...................................................................................37 7.4 Demanda de Energia Elétrica nos Próximos 10 Anos .............................................................38

8 MERCADO SPOT ........................................................................................................................40 8.1 Notícias.................................................................................................................................40

REFERENCIAS .................................................................................................................................42 GLOSSÁRIO DOS TERMOS TÉCNICOS .......................................................................................44

3

ÍNDICE DE GRÁFICOS Gráfico 1: Oferta Interna de Energia Elétrica por Fonte (em %), 2012........................... 9 Gráfico 2: Evolução Mensal da Geração de Energia Elétrica, por fonte, no SIN (GWh)................................................................................................................................... 16 Gráfico 3: Geração Mensal de Energia Hídrica por Subsistema Jan-2000 a Jun-2012, (GWh) ........................................................................................................................ 17 Gráfico 4: Geração de Energia Térmica por Subsistema. Jan-2000 a Jun-2012 (GWh) 18 Gráfico 5: Geração de Energia Nuclear, Jan-2000 a Jun 2012 (em GWh) .................... 19 Gráfico 6: Energia Gerada pela Usina de Itaipu, Jan-2000 a Jun-2012 (em GWh) ...... 21 Gráfico 7: Intercâmbio de Eletricidade entre as Regiões Brasileiras, Jan-2000 a Jun-2012 (em GWh) .......................................................................................................... 24 Gráfico 8: Intercâmbio de Eletricidade Internacionais, Jan-2000 a Jun-2012 ............... 25 (em GWh)................................................................................................................... 25 Gráfico 9: Armazenamento de Energia Mensal por Subsistema, Jan- 2000 a Jul-2012 (%).............................................................................................................................. 27 Gráfico 10: Energia Natural Afluente por Região. Mai-2001 a Jun-2012..................... 28 (em MW médios) ........................................................................................................ 28 Gráfico 11: Evolução da Carga de Energia no Sistema Interconectado, Jan-2000 a Jun-2012 (em GWh) .......................................................................................................... 30 Gráfico 12: Evolução da Carga de Demanda no Sistema Interconectado, Jan-2000 a Jun-2012 (em GWh) .......................................................................................................... 31 Gráfico 13: Evolução do Consumo por Segmento e Total (GWh), Set-2006 a Jun-2012................................................................................................................................... 33 Gráfico 14: Região Norte – Consumo Setorial de Eletricidade, Set-2006 a Jun-2012 (GWh) ........................................................................................................................ 34 Gráfico 15: Região Nordeste – Consumo Setorial de Eletricidade, Set-2006 a Jun-2012 (GWh) ........................................................................................................................ 35 Gráfico 16: Região Sudeste – Consumo Setorial de Eletricidade, Set-2006 a Jun-2012 (GWh) ........................................................................................................................ 36 Gráfico 17: Região Centro-Oeste – Consumo Setorial de Eletricidade, Set-2006 a Jun-2012 (GWh)................................................................................................................ 36 Gráfico 18: Região Sul – Consumo Setorial de Eletricidade, Set-2006 a Jun-2012 (GWh) ........................................................................................................................ 37 Gráfico 19: Evolução do Preço Médio Mensal de Energia no Mercado Spot, Maio de 2003 a Junho de 2012 (em R$/MWh) .......................................................................... 41

4

ÍNDICE DE TABELAS Tabela 1: Matriz de Energia Elétrica (Julho de 2012) .................................................. 10 Tabela 2: Resultado do Leilão de Transmissão – 02/2012............................................ 12 Tabela 3: Resultado do Leilão de Transmissão – 03/2012............................................ 13 Tabela 5: Demanda Máxima Instantânea (MW) .......................................................... 31 Tabela 6: Projeções da Demanda Total de Energia Elétrica e do PIB........................... 38 Tabela 7: Projeções do Consumo Total de Eletricidade por Classe (mil GWh) ............ 39

5

ABREVIATURAS E SIGLAS

ABRATE – Associação Brasileira das Grandes Empresas de Transmissão de Energia

Elétrica

ACR – Ambiente de Contratação Regulada

ANDE – Administración Nacional de Eletricidad

ANEEL – Agencia Nacional de Energia Elétrica

BEN – Balanço Energético Nacional

CHESF – Companhia Hidroelétrica do São Francisco

CIEN – Companhia de Interconexão Energética

COPPE – Instituto Alberto Luiz Coimbra de Pós-Graduação e Pesquisa de Engenharia

EPE – Empresa de Pesquisa Energética

GESEL – Grupo de Estudos do Setor Elétrico

IE – Instituto de Economia

INMET – Instituto Nacional de Meteorologia

ONS – Operador Nacional do Sistema

SIN – Sistema Interconectado Nacional

UFRJ – Universidade Federal do Rio de Janeiro

6

SUMÁRIO EXECUTIVO

Este relatório tem como objetivo central sistematizar e analisar os principais

indicadores do setor elétrico brasileiro. Para isso foram selecionados o que a literatura

especializada no setor considera como os principais e mais importantes dados e

indicadores. Este conjunto de informações está apresentado no formato de tabelas e

gráficos.

A estrutura do relatório Indicadores Nacionais do Setor Elétrico está dividida em

nove seções: Capacidade Instalada; Matriz Energética; Leilões; Geração; Fluxo de

Energia; Nível dos Reservatórios; Carga de Energia e Mercado Spot. Em cada seção são

apresentadas as análises dos principais resultados verificados no setor elétrico brasileiro,

no período que abrange os meses de janeiro a junho de 2012, comparando com o

período homólogo dos anos anteriores.

O primeiro item, sobre Capacidade Instalada, trata da capacidade total de energia

instalada, assim como o número de usinas térmicas, hídricas, nucleares ou de outras

fontes de energia. Já a seção Matriz Energética apresenta um quadro geral dos

empreendimentos que estão em operação. Estão disponibilizados dados sobre a

capacidade total de geração das unidades em operação, e a participação de cada fonte de

energia no total.

A terceira seção analisa os Leilões de Energia ocorridos no período analisado,

que para este período foram realizados três leiloes: Leilão de Transmissão, Leilão de

Energia de Reserva e Leilão de Energia Nova.

A quarta e quinta seções analisam o volume de energia gerado no Sistema

Interligado Nacional, provenientes das principais fontes de energia no país: Hídricas,

Térmicas e Nucleares. Os dados apresentados também contemplam de que forma os

subsistemas (Sudeste/Centro-Oeste; Sul; Norte e Nordeste) participam do volume total

de energia geral e os resultados dos intercâmbios de energia realizados entre eles. Pela

importância no quadro geral do SIN, a Hidrelétrica Binacional de Itaipu será tratada

individualmente em uma das subseções.

7

O comportamento dos reservatórios das hidrelétricas que compõem o sistema

elétrico brasileiro será tratado na sexta seção. Estão disponíveis dados sobre

armazenamento total de energia nos reservatórios por subsistema; percentual de

capacidade máxima dos reservatórios; energia natural afluente por subsistema.

A carga de energia, registrada no Sistema Interligado Nacional, é importante

indicador sobre a demanda de energia elétrica no país e, está na sétima seção do

presente relatório.

O oitavo tópico do relatório é referente ao consumo faturado por classes de

consumo e por subsistemas. E a última seção apresenta os preços médios mensais da

energia comercializada no mercado spot nos quatro subsistemas do SIN.

O Setor Elétrico Brasileiro apresentava, em fins de 2008, capacidade geradora

instalada de 103.961 MW, de acordo com os dados do Balanço Energético Nacional

2009 (BEN), elaborado pelo Ministério de Minas e Energia (MME). A capacidade

instalada cresceu a uma taxa média de 3,49% na década dos 90 e de 4,53% entre 2000 e

2008. A capacidade instalada total aumentou entre 1990 e 2009 em uma taxa média

anual de 3,83%.

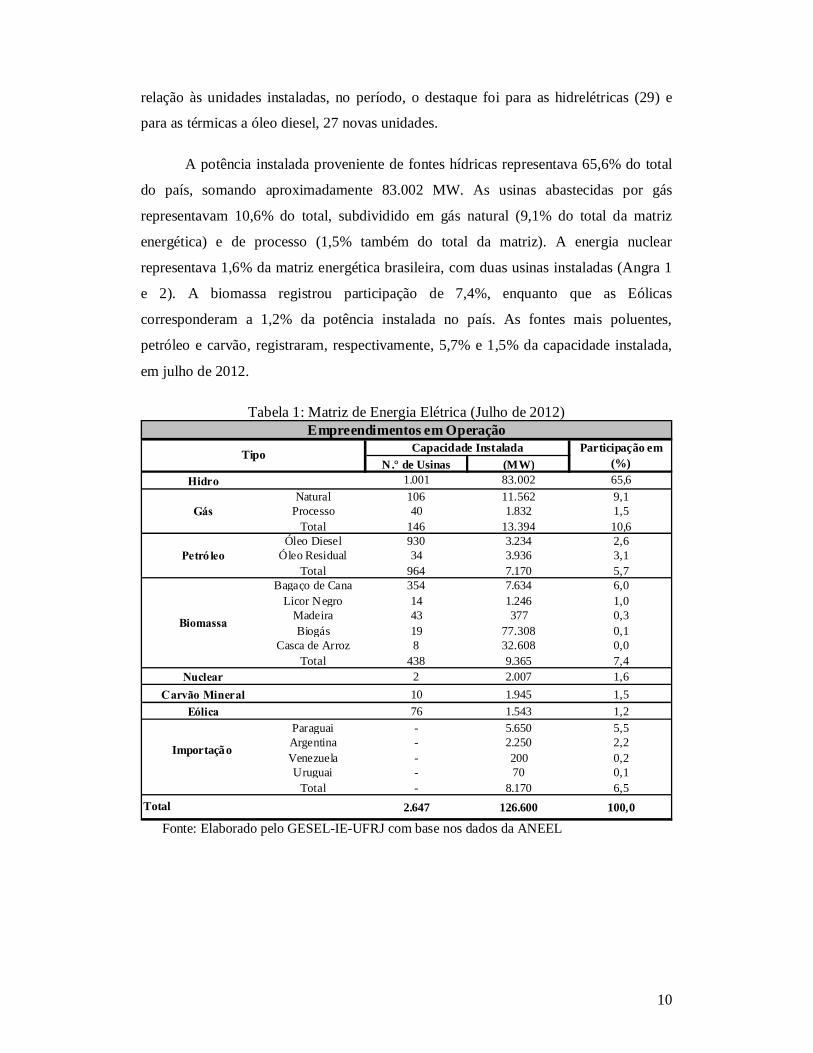

O Brasil detinha, até julho de 2012, 2.647 usinas, de diferentes fontes de energia.

A energia hidrelétrica representava 65,6% do total do país, com uma capacidade total de

geração de aproximadamente 83.002 MW. O gás natural participava com 10,6% do

total. As usinas abastecidas por biomassa participavam com 7,4% e eólica com 1,2%.

Em termos de geração, o volume total de energia gerado no Sistema Interligado

Nacional durante o primeiro semestre de 2012 foi de 303.393,83 GWh, sendo que as

fontes hídricas, representaram 75,92% do total. A geração térmica foi responsável por

apenas 6,22% de energia gerada. Já a geração nuclear foi responsável por 2,44% do

total gerado no SIN.

O montante de energia armazenada no SIN no primeiro semestre do ano,

totalizou 958.198,4 GWh, o que representou variação negativa de 2,04% em relação ao

mesmo período de 2011. Já a energia afluente registrada nos rios com hidroelétricas do

Sistema Interligado Nacional, durante o período, totalizou 406.266,00 MW médios.

8

Neste caso, houve redução de 27,73 pontos em relação à energia afluente registrada no

período homônimo de 2011.

A Carga de Energia demandada no âmbito do Sistema Interligado Nacional no

período analisado alcançou o patamar de 353.772,1 MW médios, o que representou

aumento de 5,28 pontos em relação ao mesmo período de 2011.

Em relação ao consumo no semestre a taxa foi de 5,0%. No segundo trimestre o

crescimento do consumo de energia pelas famílias foi de 6,5%, também superior ao do

primeiro trimestre (3,6%). Aumento da base de consumidores e condições favoráveis de

renda e emprego explicam a expansão do consumo residencial.

No mês de maio o preço da energia elétrica de fonte convencional para entrega,

no curto prazo, para o submercado Sudeste/Centro-Oeste, teve queda de 6%

interrompendo a sequência de alta dos três meses anteriores e, fechou o mês a R$

191,91 MWh. Essa redução está relacionada à melhoria da afluência na região Sul e

Sudeste.

9

INDICADORES DO SETOR ELÉTRICO

1 Matriz Elétrica De acordo com os resultados preliminares do Balanço Energético Nacional

(BEN, 2012), divulgado pela EPE, a participação de renováveis na produção de

eletricidade ampliou-se em 2,5 pontos percentuais em 2011, atingindo 88,8%. Houve

redução na produção de bioeletricidade (a partir da biomassa da cana). Em decorrência

das condições hidrológicas favoráveis, em 2011, a produção de hidroeletricidade

aumentou 6,1%. O destaque ficou por conta da expansão da geração de energia eólica,

mais de 24,3%. Em termos de repartição da oferta interna de energia as renováveis

tiveram uma participação de 44,1% (biomassa da cana (15,7%), hidráulica e eletricidade

(14,7%), lenha e carvão vegetal (9,7%) e lixívia e outras renováveis (4,1%) e, as não

renováveis de 55,9% (petróleo e derivados (38,6%), gás natural (10,1%), carvão mineral

(5,6%) e urânio (1,5%).

Gráfico 1: Oferta Interna de Energia Elétrica por Fonte (em %), 2012

Gás; 10,6

Nuclear; 1,6Biomassa; 7,4Eólica; 1,2

Hidro; 65,6

Petróleo; 5,7

Importação; 6,5

Carvão Mineral; 1,5

Gás Carvão Mineral Nuclear Biomassa Eólica Hidro Petróleo Importação

Fonte: Elaborado pelo Gesel-IF-UFRJ, com base nos dados da Aneel

De acordo com o Banco de Informação de Geração (BIG), da Aneel, o Brasil

possuía, até 06 de julho de 2012, 2.647 usinas em operação totalizando uma capacidade

instalada de 126.600.242 kW, incluindo o Sistema Interligado Nacional e os Sistemas

Isolados, conforme a Tabela 1.

Entraram em operação 70 novas usinas no período de fevereiro de 2012 a julho

de 2012. Esta quantidade equivale a 1.1318 MW de nova capacidade instalada. Em

10

relação às unidades instaladas, no período, o destaque foi para as hidrelétricas (29) e

para as térmicas a óleo diesel, 27 novas unidades.

A potência instalada proveniente de fontes hídricas representava 65,6% do total

do país, somando aproximadamente 83.002 MW. As usinas abastecidas por gás

representavam 10,6% do total, subdividido em gás natural (9,1% do total da matriz

energética) e de processo (1,5% também do total da matriz). A energia nuclear

representava 1,6% da matriz energética brasileira, com duas usinas instaladas (Angra 1

e 2). A biomassa registrou participação de 7,4%, enquanto que as Eólicas

corresponderam a 1,2% da potência instalada no país. As fontes mais poluentes,

petróleo e carvão, registraram, respectivamente, 5,7% e 1,5% da capacidade instalada,

em julho de 2012.

Tabela 1: Matriz de Energia Elétrica (Julho de 2012)

N.° de Usinas (MW) Hidro 1.001 83.002 65,6

Natural 106 11.562 9,1Processo 40 1.832 1,5

Total 146 13.394 10,6Óleo Diesel 930 3.234 2,6

Óleo Residual 34 3.936 3,1Total 964 7.170 5,7

Bagaço de Cana 354 7.634 6,0Licor Negro 14 1.246 1,0

Madeira 43 377 0,3Biogás 19 77.308 0,1

Casca de Arroz 8 32.608 0,0Total 438 9.365 7,4

Nuclear 2 2.007 1,6 Carvão Mineral 10 1.945 1,5

Eólica 76 1.543 1,2Paraguai - 5.650 5,5Argentina - 2.250 2,2Venezuela - 200 0,2Uruguai - 70 0,1

Total - 8.170 6,52.647 126.600 100,0Total

Gás

Petró leo

Biomassa

Importação

Empreendimentos em Operação

Tipo Capacidade Instalada Participação em (%)

Fonte: Elaborado pelo GESEL-IE-UFRJ com base nos dados da ANEEL

11

2 Leilões É por meio de licitação na modalidade de leilões que as concessionárias, as

permissionárias e as autorizadas de serviço público de distribuição de energia elétrica do

Sistema Interligado Nacional (SIN), devem garantir o atendimento a totalidade de seu

mercado no Ambiente de Contratação Regulada (ACR), de acordo com o Decreto nº

5.163/2004, artigo 11º e Lei nº 10.848/2004, artigo 2º.

2.1 Noticias Os Leilões de Energia A-3 e A-5 de 2012 tiveram, no dia 25 de maio, suas datas

de realização alteradas, por meio de portarias do Ministério de Minas e Energia

publicadas no Diário Oficial da União. O Leilão A-3/2012 foi adiado para 11 de

outubro, de acordo com a Portaria n° 312/2012, enquanto a Portaria nº 313/2012

postergou a realização do Leilão A-5/2012 para o dia 25 de outubro. Ambas as Portarias

também reabrem os prazos de cadastramento de empreendedores interessados em

participar dos certames junto à EPE. Os novos prazos são:

• Leilão A-3/2012 - até as 12 horas do dia 28 de junho de 2012

• Leilão A-5/2012 - até as 12 horas do dia 5 de julho de 2012

No caso do Leilão A-5/2012, as informações relativas à composição do Custo

Variável Unitário (CVU), à inflexibilidade comercial de geração de energia elétrica, e à

comprovação da disponibilidade de combustível de projetos de geração a gás natural em

ciclo combinado poderão ser protocoladas junto à EPE até as 12 horas do dia 6 de

agosto de 2012.

2.2 Leilão de Transmissão A ANEEL realizou três leilões de transmissão em 2012. O primeiro (Leilão nº

02/2012) realizado em 9 de março de 2012 cujo resultado está resumido na Tabela 2.

O empreendimento mais concorrido foi o lote A, com sete proponentes inscritos

dos quais quatro submeteram lance. Devido à diferença dos lances ofertados pelo

vencedor e o lance oferecido pelo segundo menor preço ser menor que 5%, os lotes A e

12

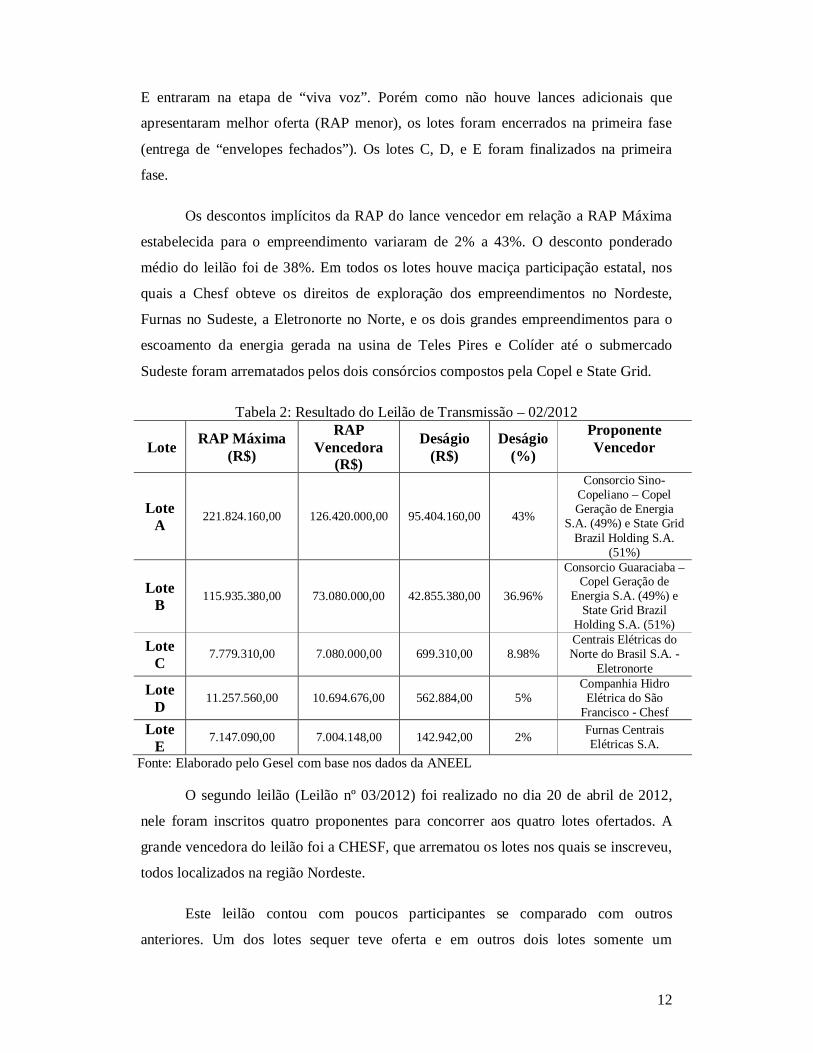

E entraram na etapa de “viva voz”. Porém como não houve lances adicionais que

apresentaram melhor oferta (RAP menor), os lotes foram encerrados na primeira fase

(entrega de “envelopes fechados”). Os lotes C, D, e E foram finalizados na primeira

fase.

Os descontos implícitos da RAP do lance vencedor em relação a RAP Máxima

estabelecida para o empreendimento variaram de 2% a 43%. O desconto ponderado

médio do leilão foi de 38%. Em todos os lotes houve maciça participação estatal, nos

quais a Chesf obteve os direitos de exploração dos empreendimentos no Nordeste,

Furnas no Sudeste, a Eletronorte no Norte, e os dois grandes empreendimentos para o

escoamento da energia gerada na usina de Teles Pires e Colíder até o submercado

Sudeste foram arrematados pelos dois consórcios compostos pela Copel e State Grid.

Tabela 2: Resultado do Leilão de Transmissão – 02/2012

Lote RAP Máxima (R$)

RAP Vencedora

(R$)

Deságio (R$)

Deságio (%)

Proponente Vencedor

Lote A 221.824.160,00 126.420.000,00 95.404.160,00 43%

Consorcio Sino-Copeliano – Copel Geração de Energia

S.A. (49%) e State Grid Brazil Holding S.A.

(51%)

Lote B 115.935.380,00 73.080.000,00 42.855.380,00 36.96%

Consorcio Guaraciaba – Copel Geração de

Energia S.A. (49%) e State Grid Brazil

Holding S.A. (51%)

Lote C

7.779.310,00 7.080.000,00 699.310,00 8.98% Centrais Elétricas do Norte do Brasil S.A. -

Eletronorte

Lote D 11.257.560,00 10.694.676,00 562.884,00 5%

Companhia Hidro Elétrica do São

Francisco - Chesf Lote

E 7.147.090,00 7.004.148,00 142.942,00 2% Furnas Centrais

Elétricas S.A. Fonte: Elaborado pelo Gesel com base nos dados da ANEEL

O segundo leilão (Leilão nº 03/2012) foi realizado no dia 20 de abril de 2012,

nele foram inscritos quatro proponentes para concorrer aos quatro lotes ofertados. A

grande vencedora do leilão foi a CHESF, que arrematou os lotes nos quais se inscreveu,

todos localizados na região Nordeste.

Este leilão contou com poucos participantes se comparado com outros

anteriores. Um dos lotes sequer teve oferta e em outros dois lotes somente um

13

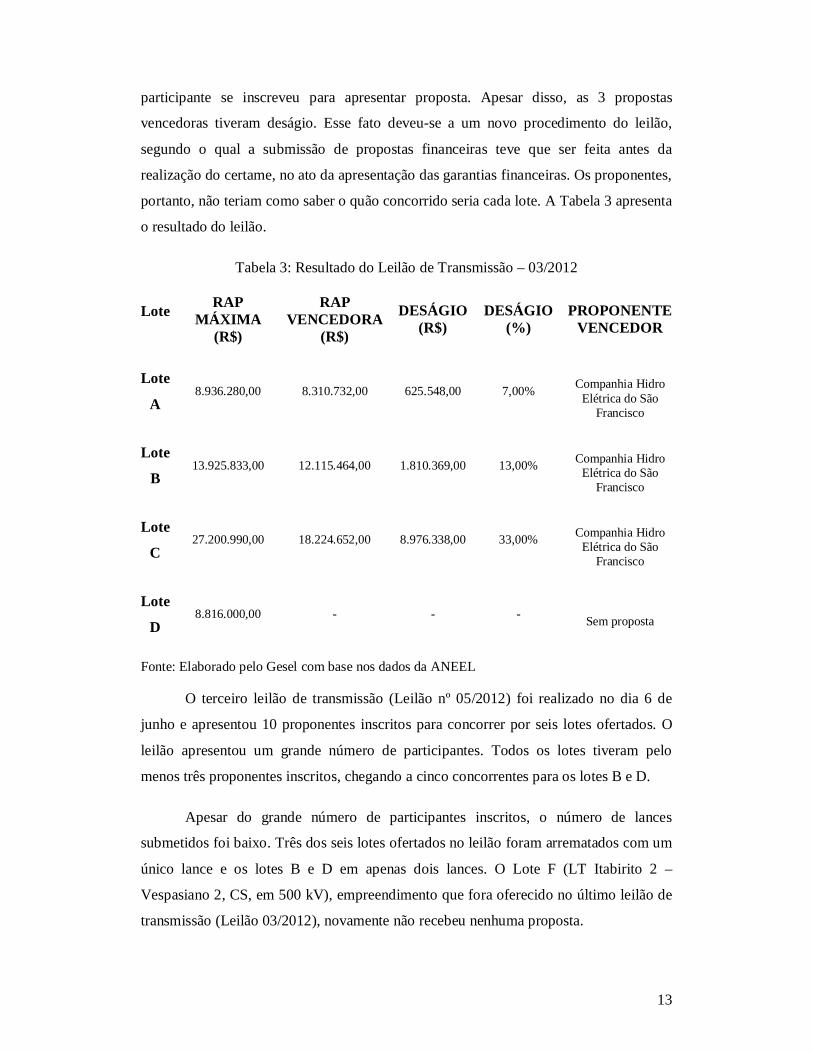

participante se inscreveu para apresentar proposta. Apesar disso, as 3 propostas

vencedoras tiveram deságio. Esse fato deveu-se a um novo procedimento do leilão,

segundo o qual a submissão de propostas financeiras teve que ser feita antes da

realização do certame, no ato da apresentação das garantias financeiras. Os proponentes,

portanto, não teriam como saber o quão concorrido seria cada lote. A Tabela 3 apresenta

o resultado do leilão.

Tabela 3: Resultado do Leilão de Transmissão – 03/2012

Lote RAP MÁXIMA

(R$)

RAP VENCEDORA

(R$)

DESÁGIO (R$)

DESÁGIO (%)

PROPONENTE VENCEDOR

Lote

A 8.936.280,00 8.310.732,00 625.548,00 7,00% Companhia Hidro

Elétrica do São Francisco

Lote

B 13.925.833,00 12.115.464,00 1.810.369,00 13,00% Companhia Hidro

Elétrica do São Francisco

Lote

C 27.200.990,00 18.224.652,00 8.976.338,00 33,00% Companhia Hidro

Elétrica do São Francisco

Lote

D 8.816.000,00 - - - Sem proposta

Fonte: Elaborado pelo Gesel com base nos dados da ANEEL

O terceiro leilão de transmissão (Leilão nº 05/2012) foi realizado no dia 6 de

junho e apresentou 10 proponentes inscritos para concorrer por seis lotes ofertados. O

leilão apresentou um grande número de participantes. Todos os lotes tiveram pelo

menos três proponentes inscritos, chegando a cinco concorrentes para os lotes B e D.

Apesar do grande número de participantes inscritos, o número de lances

submetidos foi baixo. Três dos seis lotes ofertados no leilão foram arrematados com um

único lance e os lotes B e D em apenas dois lances. O Lote F (LT Itabirito 2 –

Vespasiano 2, CS, em 500 kV), empreendimento que fora oferecido no último leilão de

transmissão (Leilão 03/2012), novamente não recebeu nenhuma proposta.

14

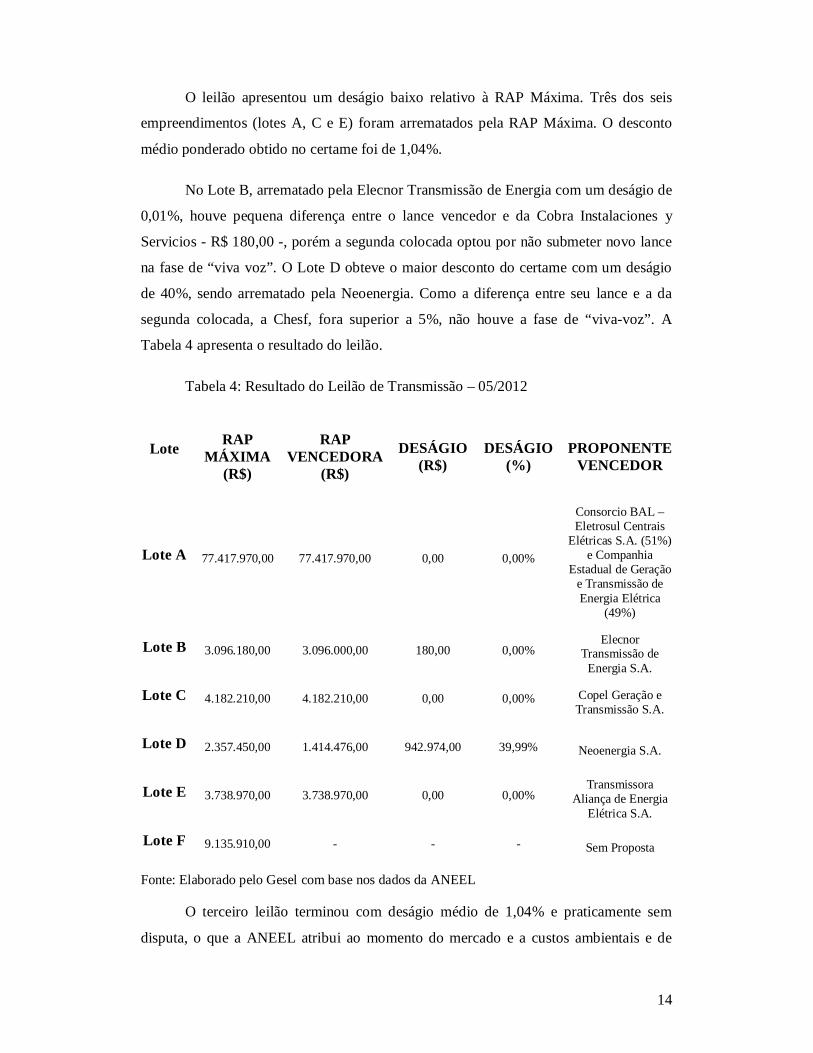

O leilão apresentou um deságio baixo relativo à RAP Máxima. Três dos seis

empreendimentos (lotes A, C e E) foram arrematados pela RAP Máxima. O desconto

médio ponderado obtido no certame foi de 1,04%.

No Lote B, arrematado pela Elecnor Transmissão de Energia com um deságio de

0,01%, houve pequena diferença entre o lance vencedor e da Cobra Instalaciones y

Servicios - R$ 180,00 -, porém a segunda colocada optou por não submeter novo lance

na fase de “viva voz”. O Lote D obteve o maior desconto do certame com um deságio

de 40%, sendo arrematado pela Neoenergia. Como a diferença entre seu lance e a da

segunda colocada, a Chesf, fora superior a 5%, não houve a fase de “viva-voz”. A

Tabela 4 apresenta o resultado do leilão.

Tabela 4: Resultado do Leilão de Transmissão – 05/2012

Lote RAP MÁXIMA

(R$)

RAP VENCEDORA

(R$)

DESÁGIO (R$)

DESÁGIO (%)

PROPONENTE VENCEDOR

Lote A 77.417.970,00 77.417.970,00 0,00 0,00%

Consorcio BAL – Eletrosul Centrais

Elétricas S.A. (51%) e Companhia

Estadual de Geração e Transmissão de Energia Elétrica

(49%)

Lote B 3.096.180,00 3.096.000,00 180,00 0,00% Elecnor

Transmissão de Energia S.A.

Lote C 4.182.210,00 4.182.210,00 0,00 0,00% Copel Geração e Transmissão S.A.

Lote D 2.357.450,00 1.414.476,00 942.974,00 39,99% Neoenergia S.A.

Lote E 3.738.970,00 3.738.970,00 0,00 0,00% Transmissora

Aliança de Energia Elétrica S.A.

Lote F 9.135.910,00 - - - Sem Proposta

Fonte: Elaborado pelo Gesel com base nos dados da ANEEL

O terceiro leilão terminou com deságio médio de 1,04% e praticamente sem

disputa, o que a ANEEL atribui ao momento do mercado e a custos ambientais e de

15

questões fundiárias. O diretor executivo da Abrate, César de Barros Pinto, disse que

nunca viu isso acontecer (leilão sem deságio em quase todos os lotes). Ele esperava um

deságio médio na ordem de 35%. Segundo ele “o investidor está dando um recado para

o regulador”.

Já o economista do GESEL/UFRJ, Roberto Brandão, acredita que o leilão não

tenha tido forte competição, já que os lotes são pequenos. ”Nesses lotes muito

pequenos, há vantagem para as empresas que já têm presença física no local”, pois é

comum não haver interesse de empresas que não atuam na região em competir com

aquelas que já têm presença no local.

2.3 Leilão de Ajuste No dia 29 de março de 2012 foi realizado o 12º Leilão de Ajuste. No leilão

foram comercializados 27 lotes de 0,5 MW de energia na modalidade P06M-S (período

de suprimento de 06 meses) para suprimento no submercado Sul entre 1º de junho de

2012 e 31 de dezembro de 2012. O volume de energia transacionado foi de 89 GWh a

um preço médio ponderado de R$ 142,46 por MWh.

Toda a energia destina-se ao atendimento da distribuidora AES Sul. A energia

foi contratada de três empresas: Alcoa, BTG Pactual e Leros Energia.

O 13º leilão de ajuste ocorreu no dia 14 de junho de 2012 e nele foram

comercializadas energia na modalidade P03M, com inicio de suprimento em 0107/2012

e prazo de três meses; e, P06M, com inicio de suprimento em 01/07/2012 e prazo de

seis meses.

16

3 Geração A presente seção apresenta o quadro geral de Geração de Energia no Sistema

Interligado Nacional desde o ano 2000, para se ter um panorama de como se comportou

o sistema frente a crise energética de 2001 e se já houve a recuperação dos níveis de

geração registrados no período anterior a crise. Neste relatório, em especial, a análise

será centrada no período de janeiro a julho de 2012.

Esta seção apresenta primeiramente os dados de geração total e por fonte, e em

seguida apresenta os dados por fonte para cada subsistema e, por fim, os dados de

geração de Itaipu, energia nuclear e eólica.

As centrais de geração elétrica do Sistema Interligado Nacional (SIN) brasileiro

geraram, 303.393,83 GWh de energia elétrica de janeiro a junho de 2012. Este volume

de energia representou expansão de 6,15 pontos em relação ao montante gerado no SIN

no mesmo período de 2011, quando o volume de energia foi de 285.828,36 GWh. No

período a energia hídrica foi responsável por 75,92% do total gerado no âmbito do SIN

(230.344,84 GWh). Já as fontes térmicas foram responsáveis por 6,22% do total gerado

(18.859,50 GWh), enquanto que as fontes nucleares representaram 2,44% do volume

gerado no sistema interligado (7.392,51 GWh). Itaipu foi responsável por 15,02% da

geração (45.565,20 GWh). E, a geração eólica representou 0,41% ou 1.231,78 GWh da

geração total.

Gráfico 2: Evolução Mensal da Geração de Energia Elétrica, por fonte, no SIN (GWh)

10,00

10.010,00

20.010,00

30.010,00

40.010,00

50.010,00

60.010,00

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Geração Hidráulica Geração de Itaipu Geração TérmicaGeração Nuclear Geração Eólica Total

Fonte: Elaborado pelo GESEL-IE-UFRJ com base nos dados do ONS

17

3.1 Geração Hídrica No primeiro semestre de 2012 a geração de energia elétrica, a partir de fontes

hídricas, alcançou 230.344,84 GWh. Este valor é 2,48 pontos acima da quantidade

gerada no mesmo período de 2011, quando o total gerado por esta fonte foi de

224.762,07 GWh.

O Subsistema Sudeste/Centro-Oeste foi responsável por 45,58% do volume total

de energia hídrica gerada no SIN no primeiro semestre de 2012 (104.996,68 GWh). O

Subsistema Sul teve participação de 10,00% do total gerado por fontes hídricas no

mesmo período. O volume gerado foi de 23.042,95 GWh . O Gráfico 3 apresenta a

evolução mensal da geração de energia elétrica no SIN.

Gráfico 3: Geração Mensal de Energia Hídrica por Subsistema Jan-2000 a Jun-2012, (GWh)

1.000,006.000,00

11.000,0016.000,0021.000,0026.000,0031.000,0036.000,0041.000,0046.000,00

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Sudeste/CO Sul Norte Nordeste SIN

Fonte: Elaborado pelo GESEL-IE-UFRJ com base nos dados do ONS

As centrais hidrelétricas do Subsistema Nordeste geraram 28.696,08 GWh de

janeiro a junho de 2012, o que em termos percentuais equivale a 12,33% do total do

SIN. E no Subsistema Norte, a geração foi de 28.343,92 GWh, no período, o que

equivale a 12,30% do total gerado.

3.2 Geração Térmica As centrais de geração térmica do SIN geraram 18.859,50 GWh, no primeiro

semestre de 2012. Este valor foi 70,95 pontos superior ao gerado no mesmo período de

2011 (11.032,01 GWh). Este resultado é conseqüência do acionamento de centrais

térmicas para suprir a demanda devido à queda no nível dos reservatórios,

principalmente no sul do país.

18

O governo federal acionou as termelétricas para poupar água dos reservatórios

devido à seca no sul. Esta operação terá impacto no reajuste da conta de luz no próximo

ano. Quanto mais tempo as térmicas funcionarem, maior o impacto na conta. De acordo

com Hermes Chipp, diretor do ONS, o custo adicional do funcionamento das térmicas

pode chegar a R$ 700 milhões este ano.

Para alguns analistas o pior seria se chegássemos a novembro com os

reservatórios muito baixos, pois isto deixaria o sistema vulnerável e totalmente

dependente da hidrologia do período úmido que vai de novembro/2012 a abril /2013.

Para evitar uma situação como esta é que existem as térmicas e assim o jeito é fazê-las

operar.

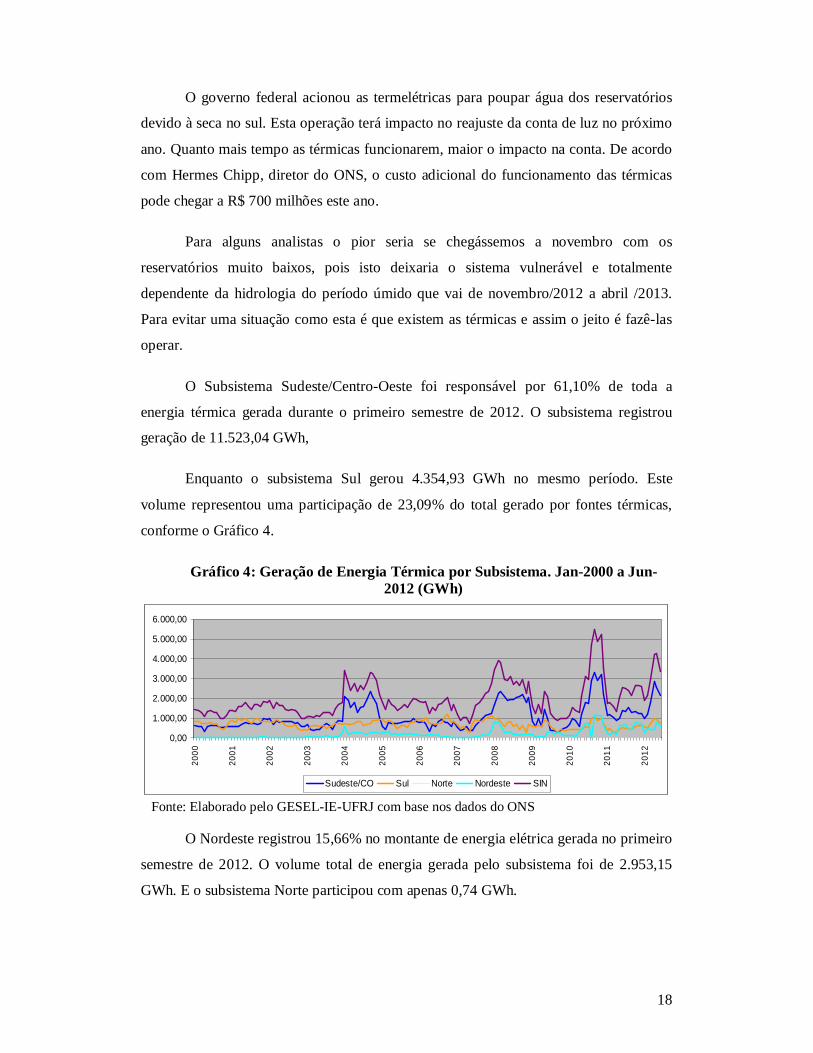

O Subsistema Sudeste/Centro-Oeste foi responsável por 61,10% de toda a

energia térmica gerada durante o primeiro semestre de 2012. O subsistema registrou

geração de 11.523,04 GWh,

Enquanto o subsistema Sul gerou 4.354,93 GWh no mesmo período. Este

volume representou uma participação de 23,09% do total gerado por fontes térmicas,

conforme o Gráfico 4.

Gráfico 4: Geração de Energia Térmica por Subsistema. Jan-2000 a Jun-2012 (GWh)

0,00

1.000,00

2.000,00

3.000,00

4.000,00

5.000,00

6.000,00

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Sudeste/CO Sul Norte Nordeste SIN

Fonte: Elaborado pelo GESEL-IE-UFRJ com base nos dados do ONS

O Nordeste registrou 15,66% no montante de energia elétrica gerada no primeiro

semestre de 2012. O volume total de energia gerada pelo subsistema foi de 2.953,15

GWh. E o subsistema Norte participou com apenas 0,74 GWh.

19

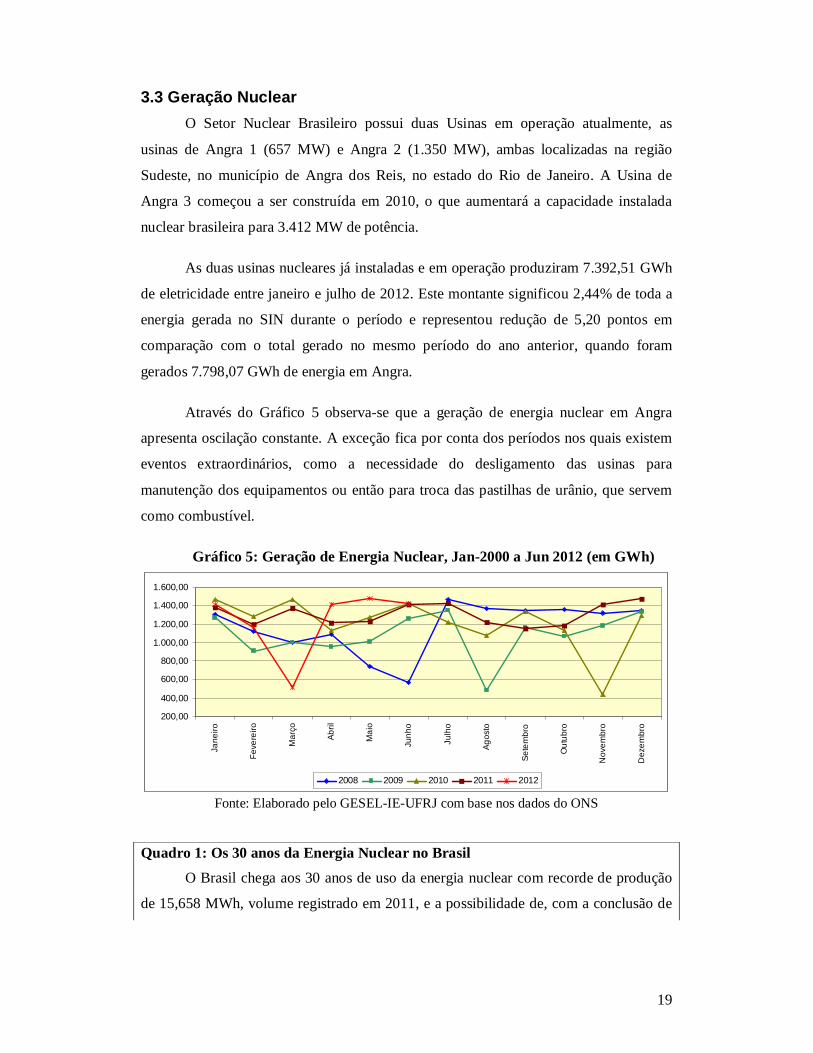

3.3 Geração Nuclear O Setor Nuclear Brasileiro possui duas Usinas em operação atualmente, as

usinas de Angra 1 (657 MW) e Angra 2 (1.350 MW), ambas localizadas na região

Sudeste, no município de Angra dos Reis, no estado do Rio de Janeiro. A Usina de

Angra 3 começou a ser construída em 2010, o que aumentará a capacidade instalada

nuclear brasileira para 3.412 MW de potência.

As duas usinas nucleares já instaladas e em operação produziram 7.392,51 GWh

de eletricidade entre janeiro e julho de 2012. Este montante significou 2,44% de toda a

energia gerada no SIN durante o período e representou redução de 5,20 pontos em

comparação com o total gerado no mesmo período do ano anterior, quando foram

gerados 7.798,07 GWh de energia em Angra.

Através do Gráfico 5 observa-se que a geração de energia nuclear em Angra

apresenta oscilação constante. A exceção fica por conta dos períodos nos quais existem

eventos extraordinários, como a necessidade do desligamento das usinas para

manutenção dos equipamentos ou então para troca das pastilhas de urânio, que servem

como combustível.

Gráfico 5: Geração de Energia Nuclear, Jan-2000 a Jun 2012 (em GWh)

200,00

400,00

600,00

800,00

1.000,00

1.200,00

1.400,00

1.600,00

Jane

iro

Feve

reiro

Mar

ço

Abril

Mai

o

Junh

o

Julh

o

Agos

to

Sete

mbr

o

Out

ubro

Nov

embr

o

Dez

embr

o

2008 2009 2010 2011 2012

Fonte: Elaborado pelo GESEL-IE-UFRJ com base nos dados do ONS

Quadro 1: Os 30 anos da Energia Nuclear no Brasil

O Brasil chega aos 30 anos de uso da energia nuclear com recorde de produção

de 15,658 MWh, volume registrado em 2011, e a possibilidade de, com a conclusão de

20

Angra 3, de abastecer 60% do mercado elétrico do Rio de Janeiro com energia elétrica

gerada pela fonte nuclear.

O presidente da Eletronuclear, Othon Luiz Pinheiro, defende a geração de

energia nuclear por considerá-la de baixo impacto ambiental e por questões de custo.

Ele ressalta que, dentre as térmicas, como as que produzem energia a partir do carvão,

óleo combustível e gás, a usina nuclear é a que tem menos custo. Além disso, ele lembra

que o Brasil tem uma grande reserva de urânio, uma das maiores do mundo.

Angra 1, a primeira usina nuclear a entrar em funcionamento no país, foi

interligada ao sistema elétrico nacional no dia 1º de abril de 1982. E, mesmo

contestando a real necessidade do Brasil fazer uso dessa fonte tão controversa, o físico

Luiz Pinguelli Rosa, diretor da COPPE, acredita que a geração de energia nuclear

constitui um fato histórico. Ele concorda com Othon Pinheiro sobre o ganho tecnológico

que a geração nuclear propiciou ao Brasil, embora a um custo muito elevado. “Criou-se

uma competência na engenharia nuclear. Os dois reatores que o Brasil tem

funcionamento têm bom desempenho técnico”. Ele ainda destacou como avanço

tecnológico o aprendizado relativo ao enriquecimento do urânio. “Acho que esse é o

ponto, tecnologicamente, mais elevado, promovido pela Marinha de Guerra” 1.

3.4 Itaipu A Usina Hidrelétrica de Itaipu, a maior hidrelétrica em operação no mundo, é

um empreendimento binacional desenvolvido em conjunto pelo Brasil e pelo Paraguai.

A capacidade instalada da usina é de 14.000 MW, com 20 unidades geradoras de 700

MW cada.

De acordo com nota, publicada em seu site2, a Hidrelétrica de Itaipu Binacional

informou que a produção de eletricidade no primeiro semestre de 2012 foi de 50, 105

milhões de MWh, novo recorde para os seis primeiros meses do ano. O volume de

energia produzido, no período, foi 4,8% maior que o registrado no mesmo período de

1 http://agenciabrasil.ebc.com.br/noticia/2012-04-01/brasil-completa-30-anos-de-uso-da-energia-nuclear-com-avancos-tecnologicos-e-criticas 2 http://www.itaipu.gov.br/sala-de-imprensa/noticia/itaipu-crava-novo-recorde-historico-do-semestre

21

2008, ano do recorde anterior, quando a geração semestral foi de 47,816 milhões de

MWh. O volume produzido em junho também foi recorde para o sexto mês do ano. A

geração chegou a 8,528 milhões de MWh, 4,8% maior que os 8,140 milhões de MWh

de junho de 2008, o recorde anterior.

A produção recorde de Itaipu é atribuída a vários fatores, entre eles as boas

condições hidrológicas, a alta demanda do setor, a disponibilidade de equipamentos e a

boa gestão de todos esses recursos.

A nova marca semestral consolida ainda mais a Itaipu como a maior hidrelétrica

em produção de energia limpa e renovável do planeta. O bom desempenho acompanha

uma tendência registrada desde o início do ano. Desde quando entrou em operação, em

maio de 1984, a Itaipu produziu até primeiro de julho um total de 1.988.869.352 de

MWh.

No Gráfico 6 pode-se observar a evolução do montante de energia gerada na

Usina Binacional de Itaipu a partir de janeiro de 2000 até junho de 2012.

Gráfico 6: Energia Gerada pela Usina de Itaipu, Jan-2000 a Jun-2012 (em GWh)

4.000,00

5.000,00

6.000,00

7.000,00

8.000,00

9.000,00

Jane

iro

Feve

reiro

Mar

ço

Abril

Mai

o

Junh

o

Julh

o

Ago

sto

Set

embr

o

Out

ubro

Nov

embr

o

Dez

embr

o

2008 2009 2010 2011 2012

Fonte: Elaborado pelo GESEL-IE-UFRJ, com dados do NOS

Quadro 2: Comemoração de 38 anos da Usina de Itaipu3

3 http://www.itaipu.gov.br/sala-de-imprensa/noticia/itaipu-comemora-38-anos-voltada-para-novos-desafios

22

No dia 17 de maio de 2012, a usina de Itaipu, recordista mundial em geração de

energia limpa e renovável, comemorou 38 anos com uma visão de futuro voltada para

novos desafios. A construção de Itaipu representou um desafio político, diplomático,

econômico e de engenharia sem precedentes. Hoje, o desafio da empresa vai além da

produção de energia com qualidade e eficiência. Itaipu, que ampliou sua missão para

impulsionar o desenvolvimento social, econômico e turístico sustentável do Brasil e do

Paraguai, agora também tem uma visão de futuro de longo prazo.

Há 38 anos, em 1974, os governos do Brasil e do Paraguai assinaram o

documento que criava a entidade binacional Itaipu, gerida no Brasil pela Centrais

Elétricas Brasileiras S.A. – Eletrobrás e, no Paraguai, pela Administración Nacional de

Electricidad – ANDE.

A entidade binacional, única do gênero no mundo, foi responsável pelas obras de

construção da usina hidrelétrica de Itaipu e, depois, por comercializar no Brasil e no

Paraguai a energia gerada pela usina. Em 2003, foi além: com sua missão ampliada,

Itaipu investe não apenas em energia, mas também em inovação, turismo, meio

ambiente e na qualidade de vida das populações de seu entorno.

Até 2020, a empresa pretende se consolidar “como a geradora de energia limpa e

renovável com o melhor desempenho operativo e as melhores práticas de

sustentabilidade do mundo, impulsionando o desenvolvimento sustentável e a

integração regional”.

23

4 Fluxo de Energia Elétrica entre os Subsistemas Os dados presentes nos gráficos permitem a análise dos intercâmbios e da

destinação da energia elétrica entre os subsistemas do SIN e do intercambio

internacional de janeiro de 2000 a julho de 2012.

4.1 Intercambio entre as Regiões Brasileiras Os maiores intercâmbios entre as regiões brasileiras, ocorridos no primeiro

semestre de 2012, deram-se entre as regiões Norte/Sudeste/Centro-oeste, em média

1.450,60 GWh por mês, vindo a cair somente a partir de maio. No Sul/Sudeste/Centro-

Oeste o intercambio vem sendo negativo desde dezembro de 2011. No Norte/Nordeste

os volumes intercambiados foram crescentes até abril e a partir de então começaram a

cair. Durante o mês de maio de 2012 a região Norte diminuiu o fornecimento de energia

para as demais regiões do SIN, principalmente para a região Sudeste / Centro - Oeste,

em relação a abril de 2012, totalizando 2.071 MW médios. A região Sul continuou a

receber energia do Sudeste/Centro-Oeste, com valor superior ao recebido no mês

anterior, totalizando 5.880 MW médios. O intercâmbio de energia da região

Sudeste/Centro-Oeste para o Acre/Rondônia foi de 24 MW médios. Durante o mês de

junho de 2012 a região Norte diminuiu o fornecimento de energia para as demais

regiões do SIN, em relação a maio de 2012, totalizando 282 MW médios. A região Sul

passou a fornecer energia para o Sudeste/Centro-Oeste, totalizando 2.007 MW médios.

O intercâmbio de energia da região Sudeste/Centro-Oeste para o Acre/Rondônia foi de

46 MW médios. O Gráfico 7 apresenta a evolução dos intercâmbios de eletricidade

entre as regiões brasileiras.

24

Gráfico 7: Intercâmbio de Eletricidade entre as Regiões Brasileiras, Jan-2000 a Jun-2012 (em GWh)

-5.000,00

-4.000,00

-3.000,00

-2.000,00

-1.000,00

0,00

1.000,00

2.000,00

3.000,00

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Sul / Sudeste/Centro-Oeste Norte/ Sudeste/Centro-Oeste Norte/ Nordeste Sudeste/Cento-Oeste / Nordeste

Fonte: Elaborado pelo GESEL-IE-UFRJ com base nos dados do ONS

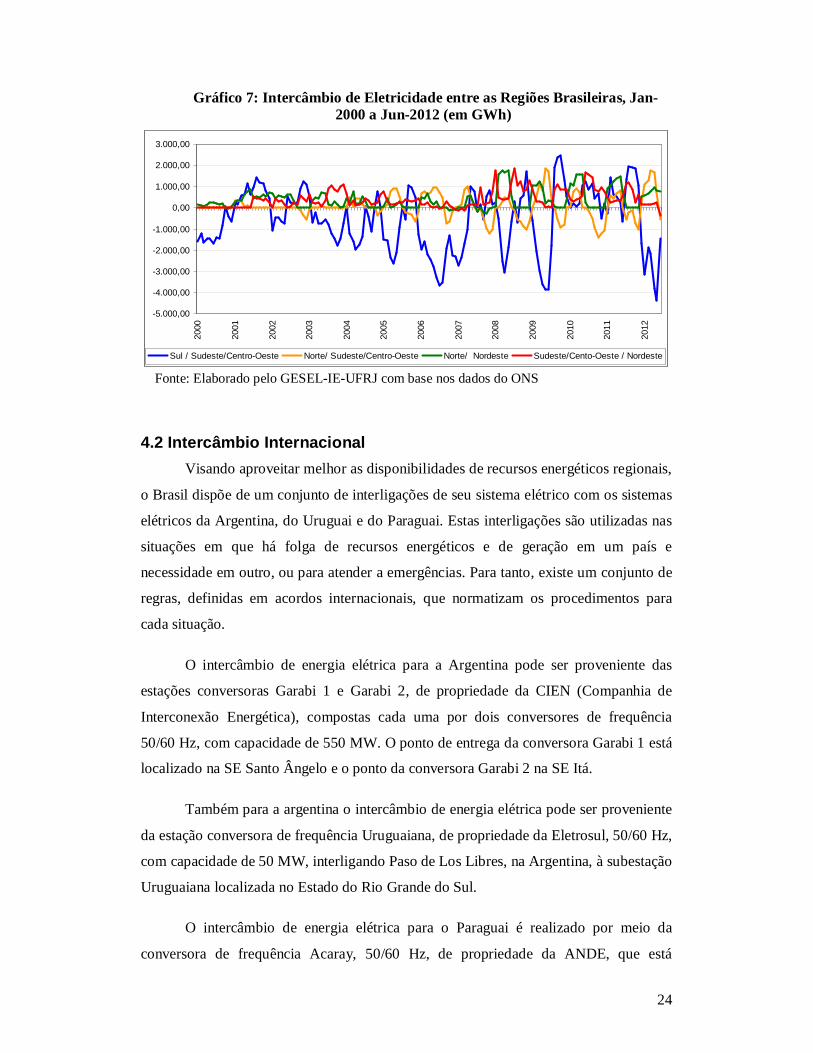

4.2 Intercâmbio Internacional Visando aproveitar melhor as disponibilidades de recursos energéticos regionais,

o Brasil dispõe de um conjunto de interligações de seu sistema elétrico com os sistemas

elétricos da Argentina, do Uruguai e do Paraguai. Estas interligações são utilizadas nas

situações em que há folga de recursos energéticos e de geração em um país e

necessidade em outro, ou para atender a emergências. Para tanto, existe um conjunto de

regras, definidas em acordos internacionais, que normatizam os procedimentos para

cada situação.

O intercâmbio de energia elétrica para a Argentina pode ser proveniente das

estações conversoras Garabi 1 e Garabi 2, de propriedade da CIEN (Companhia de

Interconexão Energética), compostas cada uma por dois conversores de frequência

50/60 Hz, com capacidade de 550 MW. O ponto de entrega da conversora Garabi 1 está

localizado na SE Santo Ângelo e o ponto da conversora Garabi 2 na SE Itá.

Também para a argentina o intercâmbio de energia elétrica pode ser proveniente

da estação conversora de frequência Uruguaiana, de propriedade da Eletrosul, 50/60 Hz,

com capacidade de 50 MW, interligando Paso de Los Libres, na Argentina, à subestação

Uruguaiana localizada no Estado do Rio Grande do Sul.

O intercâmbio de energia elétrica para o Paraguai é realizado por meio da

conversora de frequência Acaray, 50/60 Hz, de propriedade da ANDE, que está

25

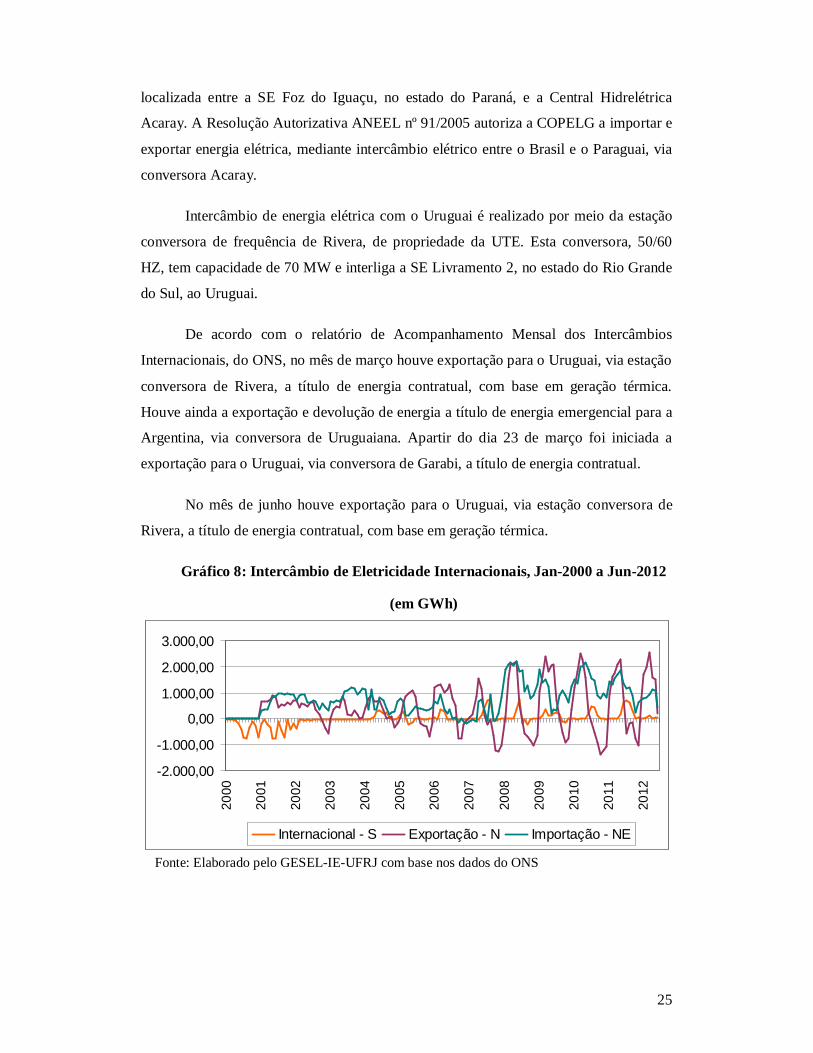

localizada entre a SE Foz do Iguaçu, no estado do Paraná, e a Central Hidrelétrica

Acaray. A Resolução Autorizativa ANEEL nº 91/2005 autoriza a COPELG a importar e

exportar energia elétrica, mediante intercâmbio elétrico entre o Brasil e o Paraguai, via

conversora Acaray.

Intercâmbio de energia elétrica com o Uruguai é realizado por meio da estação

conversora de frequência de Rivera, de propriedade da UTE. Esta conversora, 50/60

HZ, tem capacidade de 70 MW e interliga a SE Livramento 2, no estado do Rio Grande

do Sul, ao Uruguai.

De acordo com o relatório de Acompanhamento Mensal dos Intercâmbios

Internacionais, do ONS, no mês de março houve exportação para o Uruguai, via estação

conversora de Rivera, a título de energia contratual, com base em geração térmica.

Houve ainda a exportação e devolução de energia a título de energia emergencial para a

Argentina, via conversora de Uruguaiana. Apartir do dia 23 de março foi iniciada a

exportação para o Uruguai, via conversora de Garabi, a título de energia contratual.

No mês de junho houve exportação para o Uruguai, via estação conversora de

Rivera, a título de energia contratual, com base em geração térmica.

Gráfico 8: Intercâmbio de Eletricidade Internacionais, Jan-2000 a Jun-2012

(em GWh)

-2.000,00

-1.000,00

0,00

1.000,00

2.000,00

3.000,00

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Internacional - S Exportação - N Importação - NE

Fonte: Elaborado pelo GESEL-IE-UFRJ com base nos dados do ONS

26

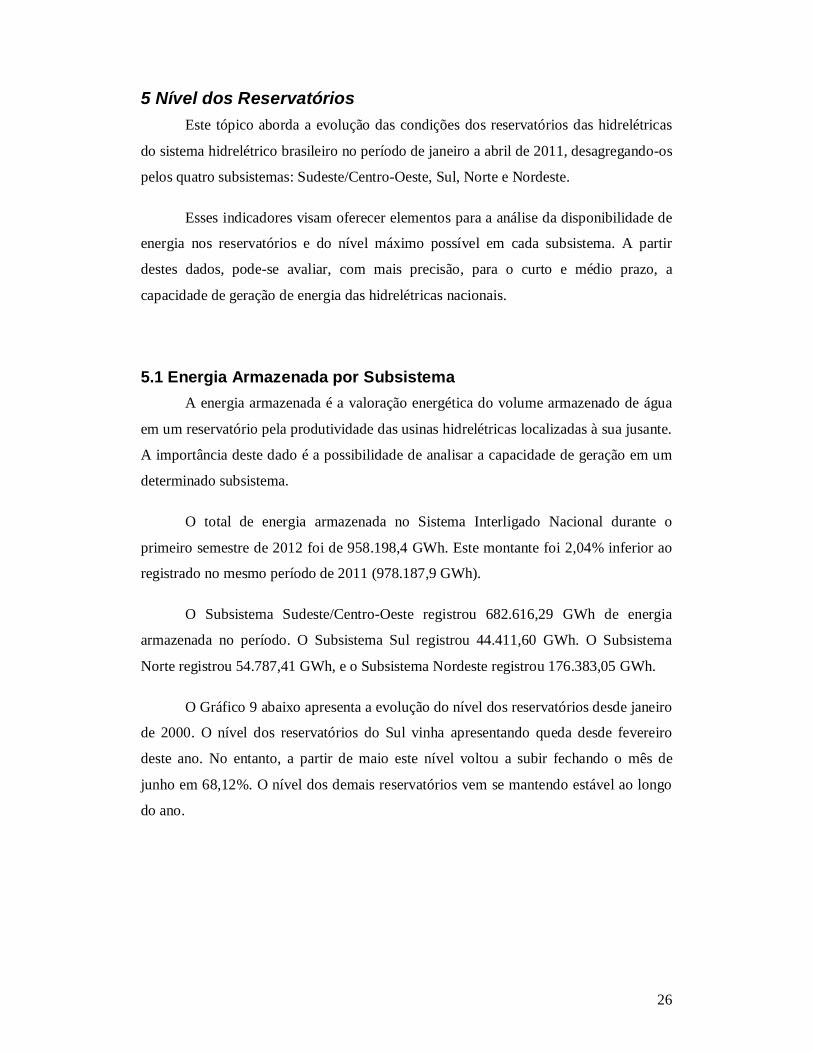

5 Nível dos Reservatórios Este tópico aborda a evolução das condições dos reservatórios das hidrelétricas

do sistema hidrelétrico brasileiro no período de janeiro a abril de 2011, desagregando-os

pelos quatro subsistemas: Sudeste/Centro-Oeste, Sul, Norte e Nordeste.

Esses indicadores visam oferecer elementos para a análise da disponibilidade de

energia nos reservatórios e do nível máximo possível em cada subsistema. A partir

destes dados, pode-se avaliar, com mais precisão, para o curto e médio prazo, a

capacidade de geração de energia das hidrelétricas nacionais.

5.1 Energia Armazenada por Subsistema A energia armazenada é a valoração energética do volume armazenado de água

em um reservatório pela produtividade das usinas hidrelétricas localizadas à sua jusante.

A importância deste dado é a possibilidade de analisar a capacidade de geração em um

determinado subsistema.

O total de energia armazenada no Sistema Interligado Nacional durante o

primeiro semestre de 2012 foi de 958.198,4 GWh. Este montante foi 2,04% inferior ao

registrado no mesmo período de 2011 (978.187,9 GWh).

O Subsistema Sudeste/Centro-Oeste registrou 682.616,29 GWh de energia

armazenada no período. O Subsistema Sul registrou 44.411,60 GWh. O Subsistema

Norte registrou 54.787,41 GWh, e o Subsistema Nordeste registrou 176.383,05 GWh.

O Gráfico 9 abaixo apresenta a evolução do nível dos reservatórios desde janeiro

de 2000. O nível dos reservatórios do Sul vinha apresentando queda desde fevereiro

deste ano. No entanto, a partir de maio este nível voltou a subir fechando o mês de

junho em 68,12%. O nível dos demais reservatórios vem se mantendo estável ao longo

do ano.

27

Gráfico 9: Armazenamento de Energia Mensal por Subsistema, Jan- 2000 a Jul-2012 (%)

0,00

20,00

40,00

60,00

80,00

100,00

120,00

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Sudeste/CO Sul Norte Nordeste

Fonte: Elaborado pelo GESEL-IE-UFRJ, com dados do ONS

No final de abril, de acordo com o diretor do ONS, Hermes Chipp, a falta de

chuvas na região Sul acarretou um aumento da transferência de energia das demais

regiões do país para esta região. Na época o repasse era de 5,5 mil MW.

O Inmet apresentou uma avaliação das precipitações ocorridas desde o início do

período chuvoso (outubro de 2011) e as previsões para o trimestre de novembro a

janeiro de 2012. Os destaques da previsão climática, por consenso, foram de

continuidade de atuação do fenômeno “La Niña”, com persistência de condições de

estiagem para a região Sul do Brasil, maior probabilidade de chuvas acima do normal

para o norte da região Norte e alta variabilidade espacial e temporal das chuvas sobre as

regiões Sudeste, Centro-Oeste e Nordeste do Brasil. Não está descartada a possibilidade

de ocorrência de grandes volumes de chuvas na região Sudeste.

O ONS apresentou a alocação de volumes de espera definida no Plano Anual de

Prevenção de Cheias – Ciclo 2011/2012, no âmbito do Sistema Interligado Nacional. Os

volumes de espera estabelecidos em diversos reservatórios de aproveitamentos

hidroelétricos abrangem as bacias dos rios Parnaíba, São Francisco, Jequitinhonha,

Paraíba do Sul, Paraná e afluentes e Jacuí. Os níveis de armazenamento no início deste

ciclo estão, em geral, notadamente superiores aos observados no ciclo passado nesta

época do ano. Considerando-se uma projeção de vazões médias até abril, tem-se a

perspectiva alcançar mais rapidamente os níveis de volumes de espera neste ano de

2012 em relação ao ano de 2011, o que exige uma maior atenção quanto à possibilidade

28

de realização de operações de controle de cheias neste ciclo que se inicia. Até aquele

momento, o ONS trabalhava com o cenário de normalidade para o período chuvoso no

Sul e Sudeste.

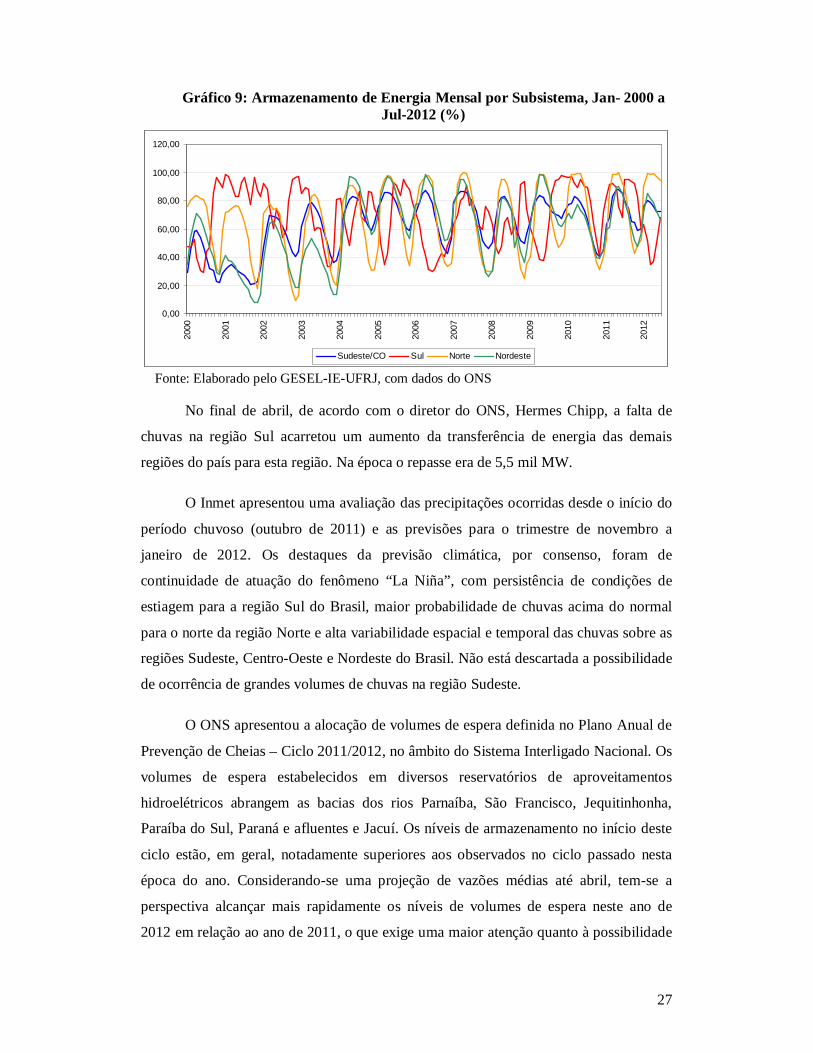

5.2 Energia Natural Afluente por Subsistema O conceito de Energia Natural Afluente se refere à energia que se obtém quando

a vazão natural afluente a um ponto de observação é turbinada nas usinas situadas à

jusante do ponto. A energia natural afluente a uma bacia é a soma das energias naturais

afluentes a todos os pontos de observação existentes na bacia.

No primeiro semestre de 2012, o Sistema Interligado Nacional registrou energia

natural afluente total da ordem de 406.266,00 MW médios, o que representou redução

de 27,73 pontos em comparação com o mesmo período de 2011, quando o volume

registrado foi de 562.161,35 MW médios.

A região Sudeste registrou 63,54% da energia natural afluente do SIN, no

período analisado. No período equivalente do ano anterior a participação havia sido de

62,03%. Na região Norte o registro foi de 13,84% no período contra 11,82% no período

anterior. A região Nordeste registrou 13,01% contra 10,35% no período anterior. E a

região Sul foi a que apresentou maior variação 9,61% no período de janeiro a junho de

2012 contra 15,80% no período equivalente de 2011.

Gráfico 10: Energia Natural Afluente por Região. Mai-2001 a Jun-2012

(em MW médios)

0,0010.000,0020.000,0030.000,0040.000,0050.000,0060.000,0070.000,0080.000,0090.000,00

100.000,00

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Sudeste Sul Norte Nordeste

Fonte: Elaborado pelo GESEL-IE-UFRJ, com dados do ONS

29

6 Carga

6.1 Carga de Energia no Sistema Interconectado A Carga de Energia refere-se à quantidade de energia requisitada pelo Sistema

num determinado período de tempo, composta do consumo mais as perdas. A carga de

energia do Sistema Interligado Nacional registrada, entre janeiro e junho de 2012, foi de

353.772,1 MW médios, o que representou um aumento de 5,28 em comparação com o

mesmo período de 2011, quando a carga de energia do SIN foi de 336.025,3 MW

médios, conforme o Gráfico 11. Em junho, a carga no SIN atingiu 56.109,7 MW

médios, crescimento de 4,2% frente a junho de 2011. Na comparação com maio deste

ano, houve queda de 1,1% na carga de energia. No acumulado dos últimos 12 meses, o

SIN apresentou uma variação positiva de 3,8% em relação ao período de 12 meses

imediatamente anteriores.

Segundo o ONS, o comportamento da carga durante o mês de junho foi

influenciado pela ocorrência de temperaturas superiores às verificadas no mesmo mês

de 2011, principalmente na região Sudeste, o que levou a um aumento do uso de

equipamentos de refrigeração, refletindo diretamente no comportamento da carga.

Para o Subsistema Sudeste/Centro-Oeste, os valores de carga de energia

verificados em junho deste ano pelo ONS indicam crescimento de 4,7% em relação ao

mesmo mês do ano anterior, para 34.131,7 MW médios. Com relação ao mês de maio

de 2012, houve variação negativa de 0,1%. No acumulado dos últimos 12 meses, o

Sudeste/Centro-Oeste apresentou alta de 3,2% na carga de energia em relação ao

período anterior.

No Subsistema Sul, houve variação positiva de 2,4% em relação aos valores do

mesmo mês de 2011, para 9.547,7 MW médios. Ante maio de 2012, houve queda de

1,8% na carga de energia. No acumulado dos últimos 12 meses, o Sul apresentou um

crescimento de 4,4%.

Já no Subsistema Nordeste, houve aumento de 7,8% na carga de energia ante

junho de 2011, para 8.496,2 MW médios. Na comparação com o mês imediatamente

anterior, houve queda de 2,8%. No acumulado dos últimos 12 meses o Nordeste

apresentou um crescimento de 5,6% na carga de energia.

30

No Subsistema Norte, a carga de energia caiu 2,3% em junho deste ano ante

igual mês do ano passado, para 3.934,1 MW médios. Com relação a maio de 2012, a

queda foi de 4,5%. No acumulado dos últimos 12 meses, a carga de energia no Norte

apresentou uma variação positiva de 4,1%.

Gráfico 11: Evolução da Carga de Energia no Sistema Interconectado, Jan-2000 a Jun-2012 (em GWh)

0,0

10.000,0

20.000,0

30.000,0

40.000,0

50.000,0

60.000,0

70.000,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Sudeste/CO Sul Norte Nordeste SIN

Fonte: Elaborado pelo GESEL-IE-UFRJ, com dados do ONS

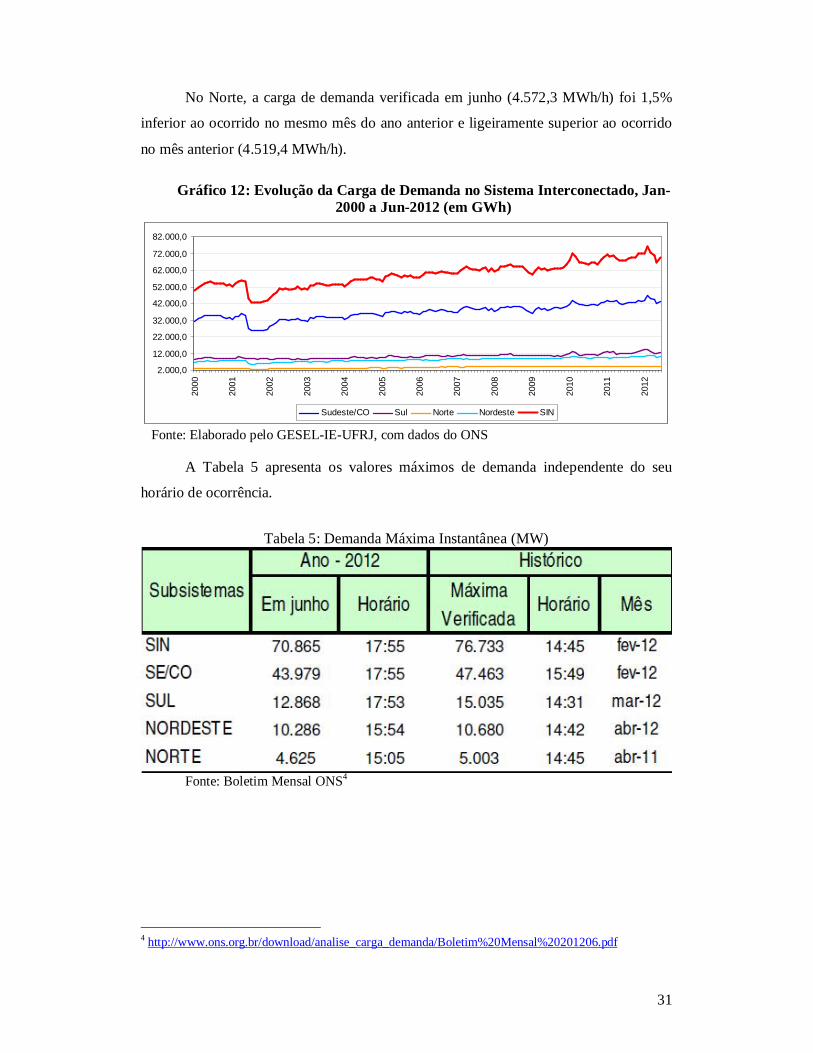

6.2 Carga de Demanda no Sistema Interconectado No SIN, a carga de demanda em junho (69.747,1 MWh/h) foi 5,6% superior ao

ocorrido no mesmo mês do ano anterior e 0,2% superior ao valor verificado no mês

anterior (67.014,5 MWh/h).

No SE/CO, a carga de demanda verificada em junho (43.370,8 MWh/h) foi 4,8%

superior ao ocorrido no mesmo mês do ano anterior e 0,4% superior ao valor verificado

no mês anterior (42.112,3 MWh/h).

No Sul, a carga de demanda verificada em junho (12.465,6 MWh/h) foi 6,9%

superior ao ocorrido no mesmo mês do ano anterior e 1,4% superior ao valor ocorrido

no mês anterior (12.032,2 MWh/h).

No Nordeste, a carga de demanda verificada em junho (10.221,2 MWh/h) foi

3,5% superior ao ocorrido no mesmo mês do ano anterior e 2,3% superior ao valor

ocorrido no mês anterior (9.839,5 MWh/h).

31

No Norte, a carga de demanda verificada em junho (4.572,3 MWh/h) foi 1,5%

inferior ao ocorrido no mesmo mês do ano anterior e ligeiramente superior ao ocorrido

no mês anterior (4.519,4 MWh/h).

Gráfico 12: Evolução da Carga de Demanda no Sistema Interconectado, Jan-2000 a Jun-2012 (em GWh)

2.000,0

12.000,0

22.000,0

32.000,0

42.000,0

52.000,0

62.000,0

72.000,0

82.000,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Sudeste/CO Sul Norte Nordeste SIN

Fonte: Elaborado pelo GESEL-IE-UFRJ, com dados do ONS

A Tabela 5 apresenta os valores máximos de demanda independente do seu

horário de ocorrência.

Tabela 5: Demanda Máxima Instantânea (MW)

Fonte: Boletim Mensal ONS4

4 http://www.ons.org.br/download/analise_carga_demanda/Boletim%20Mensal%20201206.pdf

32

7 Consumo A importância deste indicador, que mede o consumo faturado total, por setor e

por região, está na possibilidade de uma análise mais desagregada das tendências e

características do consumo de energia elétrica no Brasil. Ele também indica as

necessidades de investimentos. Este tópico está organizado da seguinte forma: primeiro,

serão apresentadas as tabelas e gráficos de consumo faturado total, depois por região e

consumo faturado por setor e por fim o consumo total por subsistema.

De acordo com o novo PDE nos próximos dez anos a demanda total de energia

do país deverá crescer em mais de 60%. Em 2020 dois terços do consumo total virão

dos setores industrial e de transportes. No que diz respeito especificamente à energia

elétrica, o plano considera que a eletricidade economizada nos próximos 10 anos será

equivalente a produção de uma hidrelétrica de 7.000 MW (capacidade superior a das

usinas do Complexo do Rio Madeira)

7.1 Consumo Total De acordo com os dados da Resenha Mensal, publicada pela EPE, o consumo de

energia elétrica na rede aumentou 3,8% em maio, alcançando 36.912 GWh. No primeiro

semestre de 2012 o consumo nacional de eletricidade atingiu 223,4 mil GWh, um

crescimento de 4,2% em relação ao mesmo período do ano anterior. Com exceção da

indústria todos os outros segmentos apresentaram expressiva expansão no período.

O consumo industrial fechou o 2º trimestre de 2012 com crescimento de 0,4%,

abaixo da taxa de 2,4% aferida no primeiro. Essa desaceleração reflete a atividade

industrial neste ano, confirmada pelos indicadores setoriais recentemente divulgados. O

índice de atividade da indústria geral do IBGE acumula queda de 3,9% entre janeiro e

maio, na comparação com igual período do ano anterior. No agregado semestral, a

demanda industrial de energia apresentou alta de 1,4% (91,3 mil GWh). Dados da

utilização da capacidade instalada da CNI referentes ao mês de junho indicam novo

recuo tanto em relação ao ano anterior quanto ao mês anterior.

33

Gráfico 13: Evolução do Consumo por Segmento e Total (GWh), Set-2006 a Jun-2012

3.000

8.000

13.000

18.000

23.000

28.000

33.000

38.000

43.000

2006

2007

2008

2009

2010

2011

2012

Residencial Industrial Comercial Outros Total

Fonte: Elaborado pelo Gesel-IE/UFRJ com base nos dados da EPE

Na classe Comercial & Serviços houve acréscimo de 9,6%, em junho, com

destaque para as regiões Nordeste (11,8%) e Sudeste (10,3%).

Em junho, o consumo de energia da classe residencial cresceu 8,1%. Essa taxa,

coincidente com a de março, é a maior do ano. No semestre a taxa foi de 5,0%. No

segundo trimestre o crescimento do consumo de energia pelas famílias foi de 6,5%,

também superior ao do primeiro trimestre (3,6%). Aumento da base de consumidores e

condições favoráveis de renda e emprego explicam a expansão do consumo residencial.

7.2 Consumo por Região e Segmento

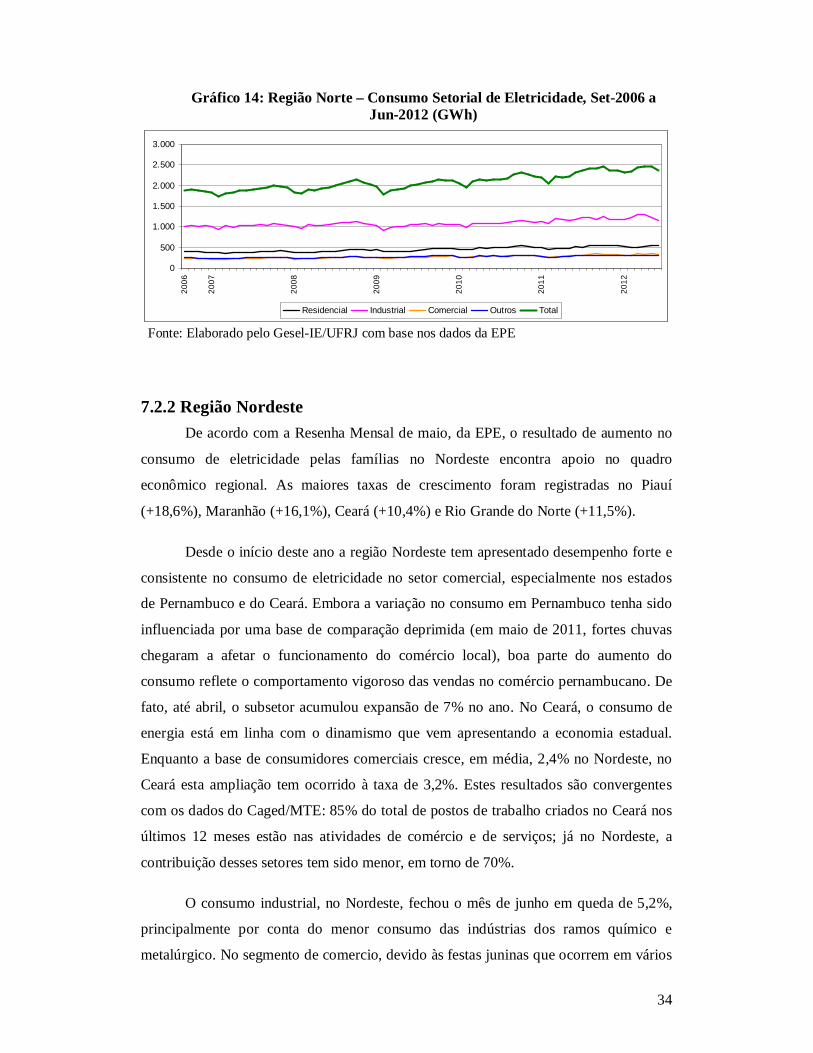

7.2.1 Região Norte No Norte manteve-se a dinâmica de forte expansão do consumo. A taxa em maio

permaneceu alinhada com o crescimento acumulado no ano, em que se registrou taxa de

9,7%.

Em junho, ao contrário dos meses anteriores, o efeito da entrada de novas cargas

industriais ao longo de 2011 não compensou o recuo do consumo do setor de alumínio.

Então, o consumo das indústrias caiu 1,4%.

34

Gráfico 14: Região Norte – Consumo Setorial de Eletricidade, Set-2006 a Jun-2012 (GWh)

0

500

1.000

1.500

2.000

2.500

3.000

2006

2007

2008

2009

2010

2011

2012

Residencial Industrial Comercial Outros Total

Fonte: Elaborado pelo Gesel-IE/UFRJ com base nos dados da EPE

7.2.2 Região Nordeste De acordo com a Resenha Mensal de maio, da EPE, o resultado de aumento no

consumo de eletricidade pelas famílias no Nordeste encontra apoio no quadro

econômico regional. As maiores taxas de crescimento foram registradas no Piauí

(+18,6%), Maranhão (+16,1%), Ceará (+10,4%) e Rio Grande do Norte (+11,5%).

Desde o início deste ano a região Nordeste tem apresentado desempenho forte e

consistente no consumo de eletricidade no setor comercial, especialmente nos estados

de Pernambuco e do Ceará. Embora a variação no consumo em Pernambuco tenha sido

influenciada por uma base de comparação deprimida (em maio de 2011, fortes chuvas

chegaram a afetar o funcionamento do comércio local), boa parte do aumento do

consumo reflete o comportamento vigoroso das vendas no comércio pernambucano. De

fato, até abril, o subsetor acumulou expansão de 7% no ano. No Ceará, o consumo de

energia está em linha com o dinamismo que vem apresentando a economia estadual.

Enquanto a base de consumidores comerciais cresce, em média, 2,4% no Nordeste, no

Ceará esta ampliação tem ocorrido à taxa de 3,2%. Estes resultados são convergentes

com os dados do Caged/MTE: 85% do total de postos de trabalho criados no Ceará nos

últimos 12 meses estão nas atividades de comércio e de serviços; já no Nordeste, a

contribuição desses setores tem sido menor, em torno de 70%.

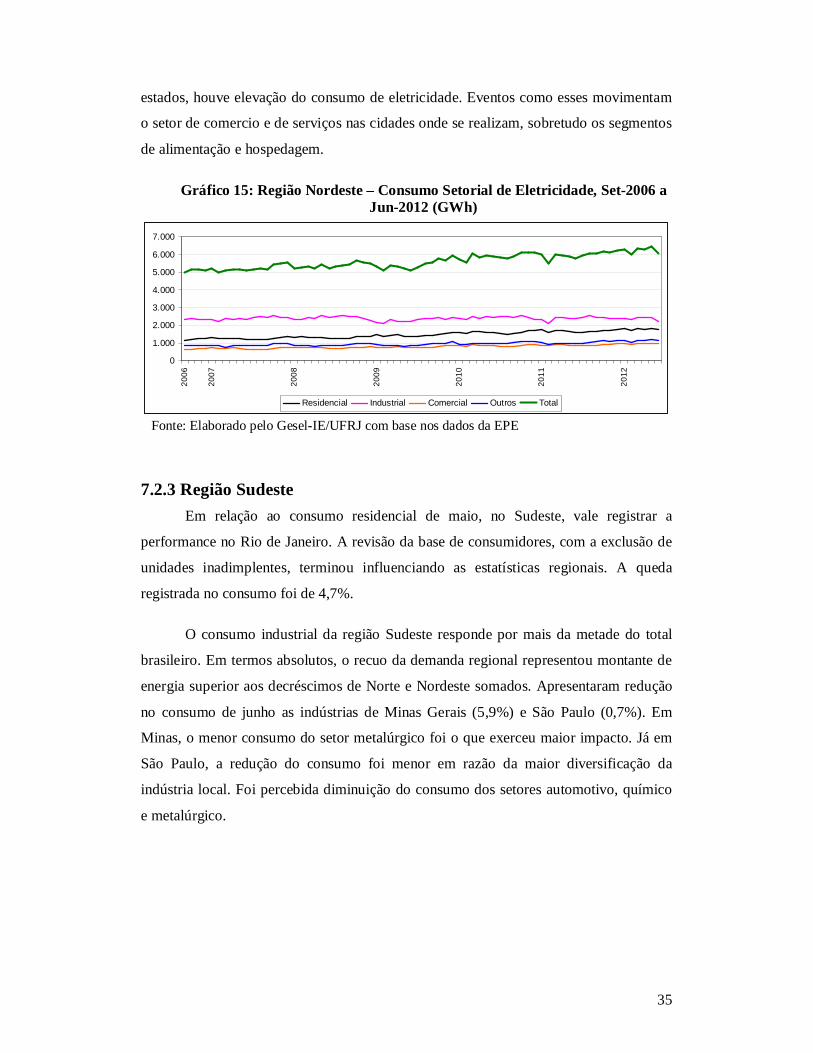

O consumo industrial, no Nordeste, fechou o mês de junho em queda de 5,2%,

principalmente por conta do menor consumo das indústrias dos ramos químico e

metalúrgico. No segmento de comercio, devido às festas juninas que ocorrem em vários

35

estados, houve elevação do consumo de eletricidade. Eventos como esses movimentam

o setor de comercio e de serviços nas cidades onde se realizam, sobretudo os segmentos

de alimentação e hospedagem.

Gráfico 15: Região Nordeste – Consumo Setorial de Eletricidade, Set-2006 a Jun-2012 (GWh)

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

2006

2007

2008

2009

2010

2011

2012

Residencial Industrial Comercial Outros Total

Fonte: Elaborado pelo Gesel-IE/UFRJ com base nos dados da EPE

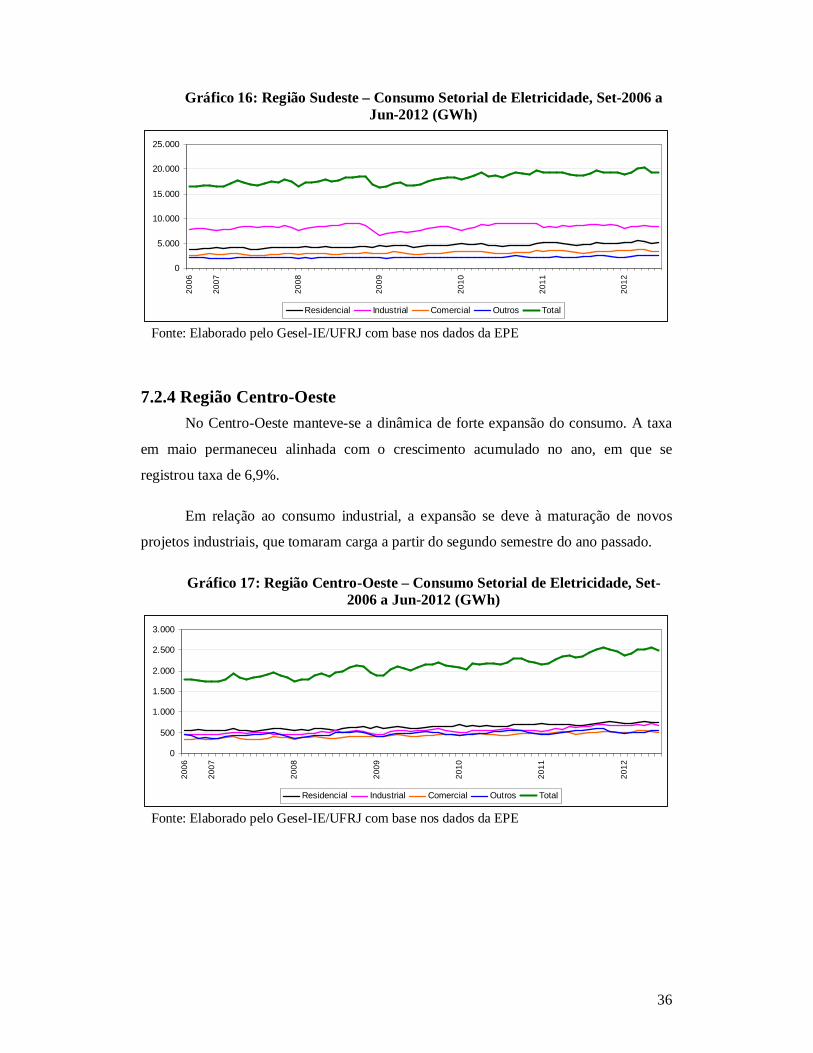

7.2.3 Região Sudeste Em relação ao consumo residencial de maio, no Sudeste, vale registrar a

performance no Rio de Janeiro. A revisão da base de consumidores, com a exclusão de

unidades inadimplentes, terminou influenciando as estatísticas regionais. A queda

registrada no consumo foi de 4,7%.

O consumo industrial da região Sudeste responde por mais da metade do total

brasileiro. Em termos absolutos, o recuo da demanda regional representou montante de

energia superior aos decréscimos de Norte e Nordeste somados. Apresentaram redução

no consumo de junho as indústrias de Minas Gerais (5,9%) e São Paulo (0,7%). Em

Minas, o menor consumo do setor metalúrgico foi o que exerceu maior impacto. Já em

São Paulo, a redução do consumo foi menor em razão da maior diversificação da

indústria local. Foi percebida diminuição do consumo dos setores automotivo, químico

e metalúrgico.

36

Gráfico 16: Região Sudeste – Consumo Setorial de Eletricidade, Set-2006 a Jun-2012 (GWh)

0

5.000

10.000

15.000

20.000

25.000

2006

2007

2008

2009

2010

2011

2012

Residencial Industrial Comercial Outros Total

Fonte: Elaborado pelo Gesel-IE/UFRJ com base nos dados da EPE

7.2.4 Região Centro-Oeste No Centro-Oeste manteve-se a dinâmica de forte expansão do consumo. A taxa

em maio permaneceu alinhada com o crescimento acumulado no ano, em que se

registrou taxa de 6,9%.

Em relação ao consumo industrial, a expansão se deve à maturação de novos

projetos industriais, que tomaram carga a partir do segundo semestre do ano passado.

Gráfico 17: Região Centro-Oeste – Consumo Setorial de Eletricidade, Set-2006 a Jun-2012 (GWh)

0

500

1.000

1.500

2.000

2.500

3.000

2006

2007

2008

2009

2010

2011

2012

Residencial Industrial Comercial Outros Total

Fonte: Elaborado pelo Gesel-IE/UFRJ com base nos dados da EPE

37

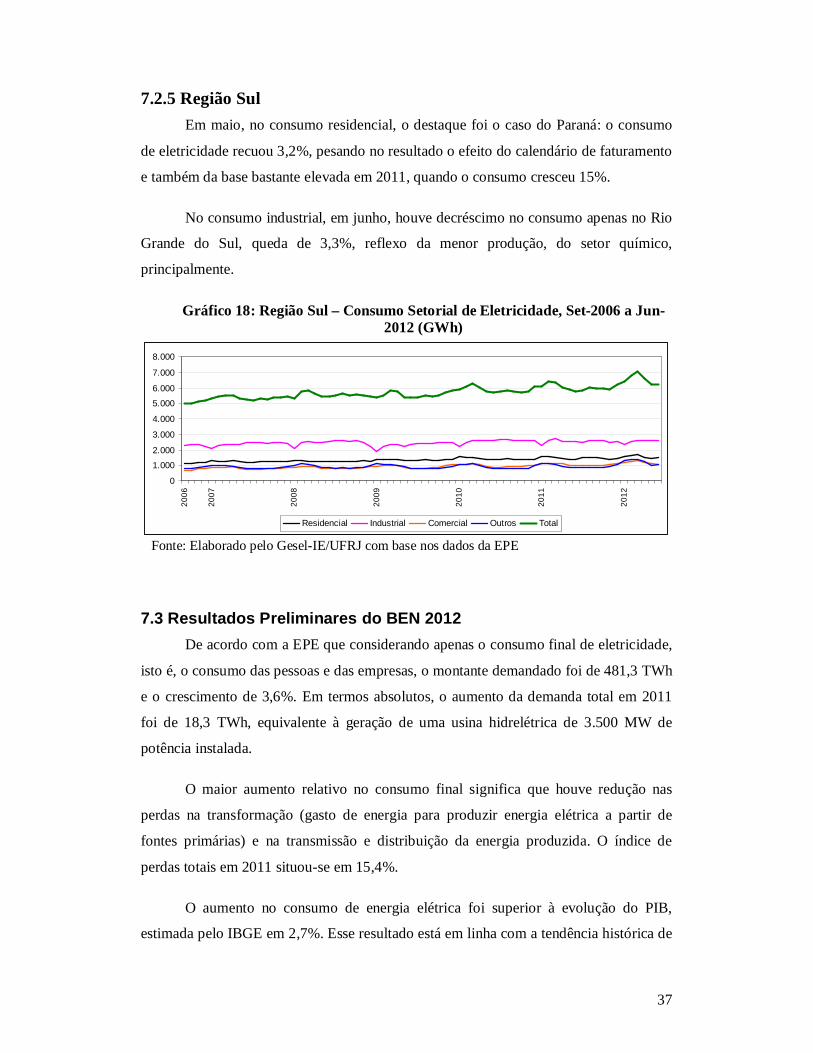

7.2.5 Região Sul Em maio, no consumo residencial, o destaque foi o caso do Paraná: o consumo

de eletricidade recuou 3,2%, pesando no resultado o efeito do calendário de faturamento

e também da base bastante elevada em 2011, quando o consumo cresceu 15%.

No consumo industrial, em junho, houve decréscimo no consumo apenas no Rio

Grande do Sul, queda de 3,3%, reflexo da menor produção, do setor químico,

principalmente.

Gráfico 18: Região Sul – Consumo Setorial de Eletricidade, Set-2006 a Jun-2012 (GWh)

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2006

2007

2008

2009

2010

2011

2012

Residencial Industrial Comercial Outros Total

Fonte: Elaborado pelo Gesel-IE/UFRJ com base nos dados da EPE

7.3 Resultados Preliminares do BEN 2012 De acordo com a EPE que considerando apenas o consumo final de eletricidade,

isto é, o consumo das pessoas e das empresas, o montante demandado foi de 481,3 TWh

e o crescimento de 3,6%. Em termos absolutos, o aumento da demanda total em 2011

foi de 18,3 TWh, equivalente à geração de uma usina hidrelétrica de 3.500 MW de

potência instalada.

O maior aumento relativo no consumo final significa que houve redução nas

perdas na transformação (gasto de energia para produzir energia elétrica a partir de

fontes primárias) e na transmissão e distribuição da energia produzida. O índice de

perdas totais em 2011 situou-se em 15,4%.

O aumento no consumo de energia elétrica foi superior à evolução do PIB,

estimada pelo IBGE em 2,7%. Esse resultado está em linha com a tendência histórica de

38

eletrificação da economia brasileira, tendência esta que, de resto, se verifica nas

principais economias de países em desenvolvimento.

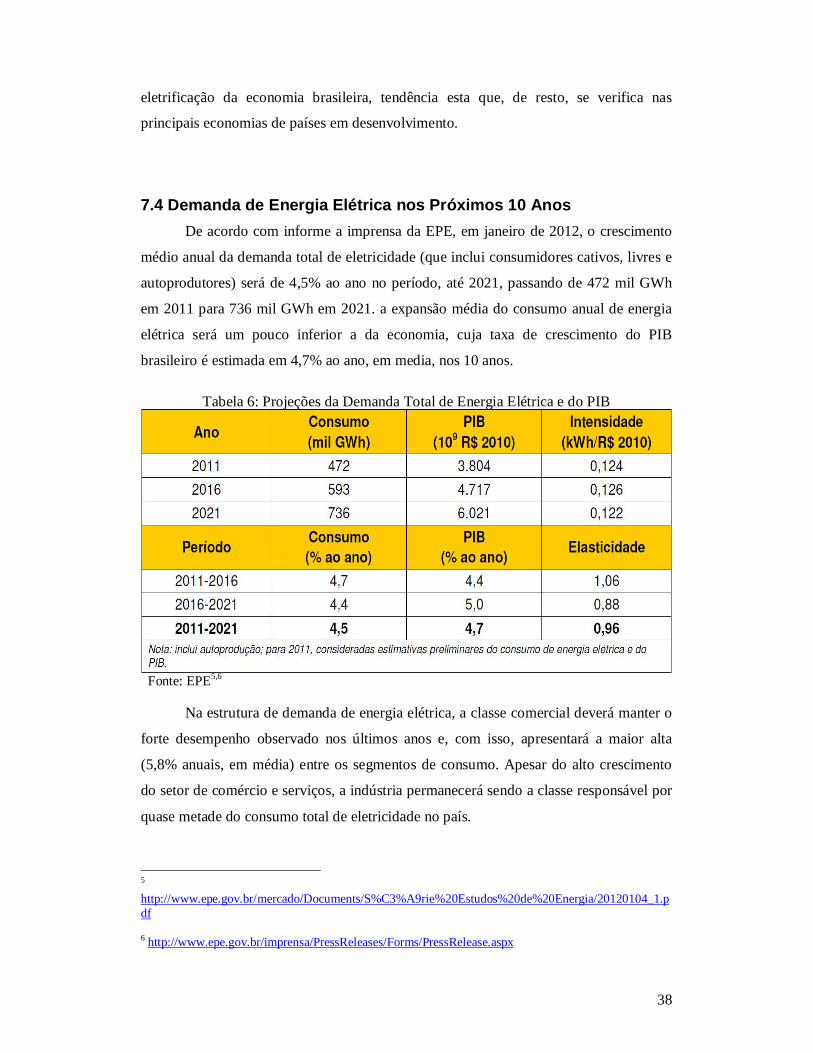

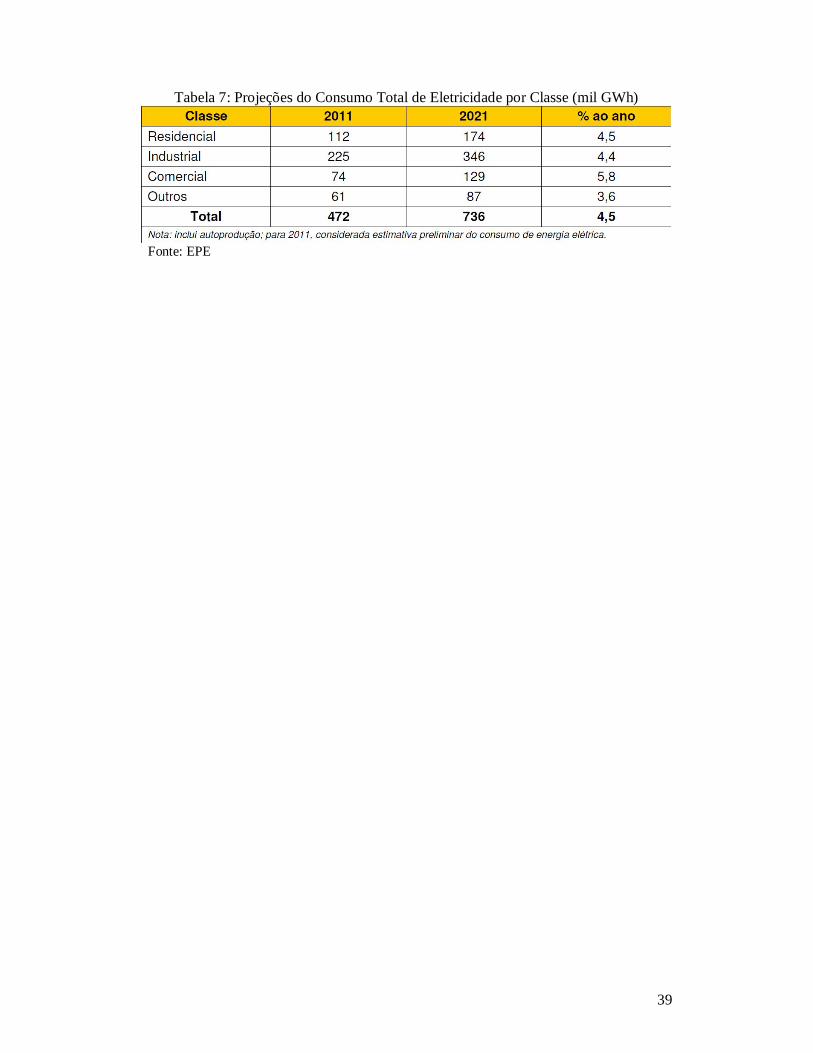

7.4 Demanda de Energia Elétrica nos Próximos 10 Anos De acordo com informe a imprensa da EPE, em janeiro de 2012, o crescimento

médio anual da demanda total de eletricidade (que inclui consumidores cativos, livres e

autoprodutores) será de 4,5% ao ano no período, até 2021, passando de 472 mil GWh

em 2011 para 736 mil GWh em 2021. a expansão média do consumo anual de energia

elétrica será um pouco inferior a da economia, cuja taxa de crescimento do PIB

brasileiro é estimada em 4,7% ao ano, em media, nos 10 anos.

Tabela 6: Projeções da Demanda Total de Energia Elétrica e do PIB

Fonte: EPE5,6

Na estrutura de demanda de energia elétrica, a classe comercial deverá manter o

forte desempenho observado nos últimos anos e, com isso, apresentará a maior alta

(5,8% anuais, em média) entre os segmentos de consumo. Apesar do alto crescimento

do setor de comércio e serviços, a indústria permanecerá sendo a classe responsável por

quase metade do consumo total de eletricidade no país.

5 http://www.epe.gov.br/mercado/Documents/S%C3%A9rie%20Estudos%20de%20Energia/20120104_1.pdf 6 http://www.epe.gov.br/imprensa/PressReleases/Forms/PressRelease.aspx

39

Tabela 7: Projeções do Consumo Total de Eletricidade por Classe (mil GWh)

Fonte: EPE

40

8 MERCADO SPOT O cálculo da média mensal do preço do MAE por submercado considera os

preços semanais por patamar de carga leve, médio e pesado, ponderado pelo número de

horas em cada patamar e em cada semana do mês.

8.1 Notícias No mês de maio o preço da energia elétrica de fonte convencional para entrega,

no curto prazo, para o submercado Sudeste/Centro-Oeste, teve queda de 6%

interrompendo a sequência de alta dos três meses anteriores e, fechou o mês a R$

191,91 MWh. Essa redução está relacionada à melhoria da afluência na região Sul e

Sudeste.

O índice BRIX Convencional, que indica o premio sobre o PLD negociado na

plataforma para contratos de energia convencional, encerrou o mês de maio a R$ 10,97

MWh, com valorização de 14,29% em relação ao mês anterior. O patamar máximo

alcançado no período foi de R$ 11,80 MWh, no dia 10 de maio, e o mínimo de R$ 8,51

MWh, no dia 17 de maio.

O índice BRIX Incentivada 50%, que representa o preço de energia negociado

na plataforma para contratos de fonte incentivada com 50% de desconto na TUSD,

fechou a R$ 240,00 MWh, mantendo o patamar de fechamento do mês anterior.

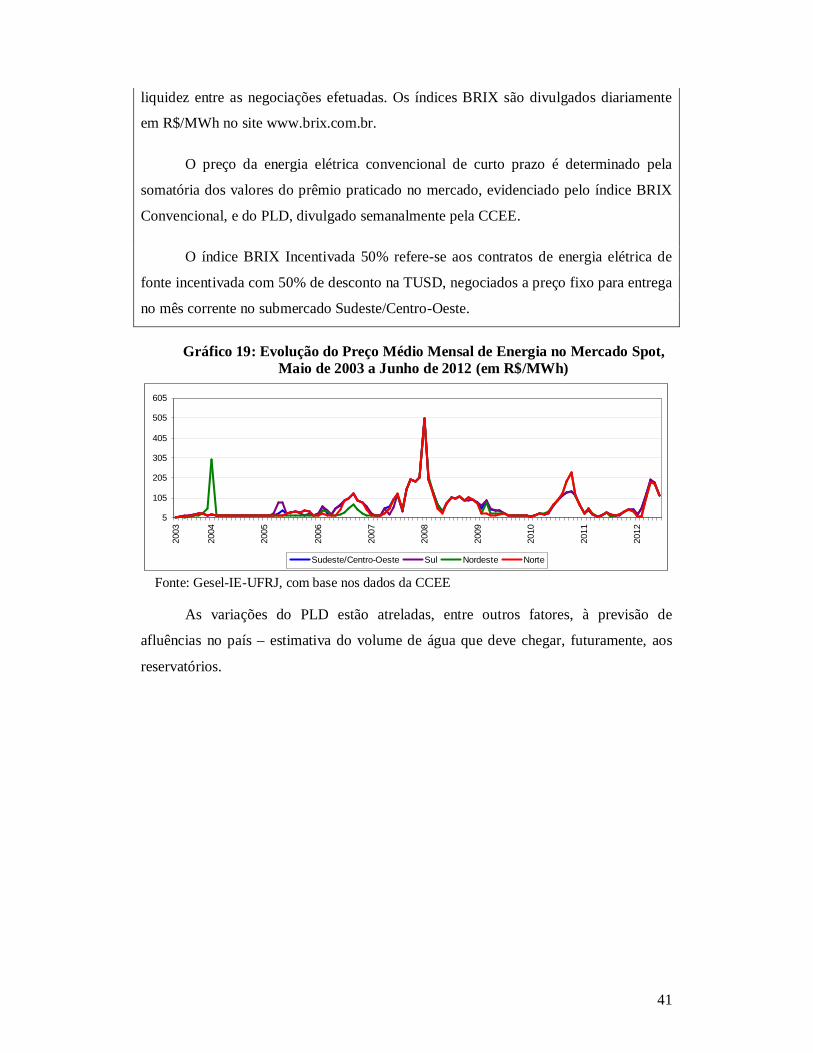

Quadro 3: Sobre a BRIX

A BRIX é a primeira plataforma eletrônica de negociação de energia elétrica,

disponível a todos os agentes do Ambiente de Contratação Livre (ACL), que integra os

participantes em um leilão permanente e multilateral. A BRIX conta com a tecnologia

de ponta desenvolvida pela ICE – Intercontinental Exchange, líder mundial em bolsas

de energia e outras commodities.

Índices BRIX – A metodologia de cálculo dos Índices BRIX consiste em uma

média ponderada das operações negociadas na plataforma diariamente com vencimento

no mês corrente, para o submercado Sudeste/Centro-Oeste, o qual apresenta maior

41

liquidez entre as negociações efetuadas. Os índices BRIX são divulgados diariamente

em R$/MWh no site www.brix.com.br.

O preço da energia elétrica convencional de curto prazo é determinado pela

somatória dos valores do prêmio praticado no mercado, evidenciado pelo índice BRIX

Convencional, e do PLD, divulgado semanalmente pela CCEE.

O índice BRIX Incentivada 50% refere-se aos contratos de energia elétrica de

fonte incentivada com 50% de desconto na TUSD, negociados a preço fixo para entrega

no mês corrente no submercado Sudeste/Centro-Oeste.

Gráfico 19: Evolução do Preço Médio Mensal de Energia no Mercado Spot, Maio de 2003 a Junho de 2012 (em R$/MWh)

5

105

205

305

405

505

605

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Sudeste/Centro-Oeste Sul Nordeste Norte

Fonte: Gesel-IE-UFRJ, com base nos dados da CCEE

As variações do PLD estão atreladas, entre outros fatores, à previsão de

afluências no país – estimativa do volume de água que deve chegar, futuramente, aos

reservatórios.

42

REFERENCIAS [1] Capacidade Instalada

https://ben.epe.gov.br/

[2] Carga

http://www.ons.org.br/historico/carga_propria_de_energia.aspx

http://www.ons.org.br/historico/carga_propria_de_demanda.aspx

http://www.ons.org.br/analise_carga_demanda/201206_junho.aspx

[3] Consumo

http://www.epe.gov.br/ResenhaMensal/Forms/EPEResenhaMensal.aspx

[4] Geração

http://www.ons.org.br/historico/geracao_energia.aspx

[5] Intercambio de Eletricidade entre os subsistemas

http://www.ons.org.br/historico/intercambio_entre_regioes.aspx

http://www.ons.org.br/resultados_operacao/index.aspx

[6] Leilões

http://www.acendebrasil.com.br/site/paginas/leiloes.asp

http://www.acendebrasil.com.br/site/paginas/Leiloes_Transmissao.asp

http://www.aneel.gov.br//aplicacoes/editais_transmissao/edital_transmissao.cfm

[7] Matriz Elétrica

http://www.aneel.gov.br/aplicacoes/capacidadebrasil/OperacaoCapacidadeBrasil.asp

[8] Mercado Spot

http://www.ccee.org.br/portal/faces/pages_publico/o-que-

fazemos/produtos/precos/precos_medios?_afrLoop=299178523473000&_afrWindowM

ode=0&_afrWindowId=v5z1gel4_26#%40%3F_afrWindowId%3Dv5z1gel4_26%26_af

rLoop%3D299178523473000%26_afrWindowMode%3D0%26_adf.ctrl-

state%3Dv5z1gel4_46

https://www.brix.com.br/press_releases.jhtml

43

[9] Reservatórios

http://www.ons.org.br/historico/energia_natural_afluente.aspx

http://www.ons.org.br/historico/energia_armazenada.aspx

44

GLOSSÁRIO DOS TERMOS TÉCNICOS

Carga de um Sistema Elétrica - Montante total dos requisitos de demanda de

potência associados a uma empresa ou subsistema em determinado instante.

Carga Própria de Demanda - Montante total dos requisitos de demanda de

potência associados a uma empresa ou subsistema integralizada em um período

predeterminado.

Carga Própria de Energia - Montante total de energia requisitado por uma

empresa ou subsistema em determinado período.

EAR - Energia Armazenada do Sistema (em % da capacidade máxima de

armazenamento).

ENA - Energia Natural Afluente (em % da média do registro histórico para o

mês).

Energia Armazenada - Valoração energética do volume armazenado em um

reservatório pela produtividade das usinas hidroelétricas à sua jusante.

Energia Natural Afluente - Valoração energética da afluência natural a um

reservatório pela produtividade das usinas hidroelétricas à jusante.

GW - Gigawatt = 109 watts (Potência ativa).

GWh - Gigawatt Hora = 109 watts por hora (Energia).

Hz - Hertz (Freqüência).

Instalações - Usinas, subestações e linhas de transmissão.

Intercâmbio - Fluxo de energia elétrica entre áreas do sistema, quando não

explicitado refere-se a energia ativa.

kV - Quilovolt = 103 volts (Tensão).

45

Limite de Confiabilidade - Valor de uma ou mais grandezas a partir do qual

estão esgotados todos os recursos para atendimento com segurança, do sistema ou de

uma área.

MLT - Média de Longo Termo.

MVA - Megavolt Ampère (Potência aparente).

Mvar - Megavar (Potência reativa).

MW - Megawatt = 106 watts (Potência Ativa).

MWh - Megawatt Hora = 106 watts x hora (Energia).

MWh/h - Megawatt Hora por Hora (Potência média na hora).

MWmed - Megawatt Médio : 1 MWmed-ano = 8.760 MWh/ano (Energia média

no intervalo de tempo considerado).

MWmês - Megawatt Mês : 1 MW mês =730 MWh/mês (Medida de

armazenamento).

Operador - Designação genérica dos operadores de sistema e de instalações.

Ponta de Carga - Valor máximo de carga durante um intervalo de tempo

especificado.

Produção Hidráulica/Térmica - Total de energia elétrica gerada (hidráulica,

térmica ou ambas), medida nas saídas dos geradores de uma usina, durante um intervalo

de tempo especificado.

RAP – Receita Anual Permitida

Rede Básica - Instalações pertencentes ao Sistema Interligado identificadas

segundo regras e condições estabelecidas pela ANEEL.

46

Rede Complementar - Rede fora dos limites da rede básica, cujos fenômenos

que nela ocorrem têm influência significativa na rede básica.

Rede de Operação - União da rede básica com a rede complementar e as Usinas

Integradas, em que o ONS exerce a coordenação, a supervisão e o controle da operação

dos Sistemas interligados Brasileiros, atuando diretamente através de um dos Centros de

Operação, ou via Centro da empresa proprietária das instalações.

Reservatório Equivalente - Agregação da capacidade de armazenamento de

todos os reservatórios de uma região.

Sistema Interligado - Instalações responsáveis pelo suprimento de energia

elétrica a todas as regiões do país eletricamente interligadas.

Unidade Geradora Hidráulica (UGE) - Cada um dos grupos geradores

constituídos pelo conjunto dos equipamentos e dos componentes existentes entre a

tomada de água e o tubo de sucção e entre o gerador e a bucha de baixa

tensão(exclusive) do transformador elevador.

Unidade Geradora Térmica (UGT) - Cada um dos grupos geradores

constituídos pelo conjunto dos equipamentos e dos componentes existentes entre o

sistema de suprimento de combustível e a bucha de baixa tensão (exclusive) do

transformador elevador.

Usina Hidrelétrica - Usina elétrica na qual a energia elétrica é obtida por

conversão da energia gravitacional da água.

Usina Termelétrica - Usina elétrica na qual a energia elétrica é obtida por

conversão de energia térmica.

Vazão Afluente - Vazão que chega a um reservatório, em um determinado

intervalo de tempo.

![RL #35 [quadrimestral. julho 2012]](https://static.fdocumentos.com/doc/165x107/5870ad7e1a28ab2e3c8b60e2/rl-35-quadrimestral-julho-2012.jpg)