RELATÓRIO DE ESTÁGIObdigital.ipg.pt/dspace/bitstream/10314/4367/1/Márcia Franchi_10124… ·...

79

TPG folftécnico daiGuarda Polytechnic I)f OIIHIda RELATÓRIO DE ESTÁGIO Licenciatura em Gestão Márcia Heloisa Cailegaro Brisolia Franchi julho 12017

Transcript of RELATÓRIO DE ESTÁGIObdigital.ipg.pt/dspace/bitstream/10314/4367/1/Márcia Franchi_10124… ·...

TPGfolftécnicodaiGuarda

PolytechnicI)f OIIHIda

RELATÓRIO DE ESTÁGIO

Licenciatura em Gestão

Márcia Heloisa Cailegaro Brisolia Franchi

julho 12017

Escola Superior de Tecnologia e Gestão

Instituto Politécnico da Guarda

_________________________________________________________________________

RELATÓRIO DE ESTÁGIO

GESTÃO

MÁRCIA HELOISA CALLEGARO BRISOLLA

FRANCHI

Guarda

Julho / 2017

Escola Superior de Tecnologia e Gestão

Instituto Politécnico da Guarda

________________________________________________________________________

RELATÓRIO DE ESTÁGIO

Câmara Municipal da Guarda

Márcia Heloisa Callegaro Brisolla Franchi

RELATÓRIO PARA A OBTENÇÃO DO GRAU DE

LICENCIADO EM GESTÃO APRESENTADO À ESCOLA

SUPERIOR DE TECNOLOGIA E GESTÃO

Guarda

Julho / 2017

Epígrafe

A gratidão é a memória do coração.

ANTÍSTENES (444 a.C. - id., 365 a.C).

iii

Ficha de Identificação

Estagiário: Márcia Heloisa Callegaro Brisolla Franchi.

Nº de Aluno: 1012476.

Estabelecimento de Ensino: Escola Superior de Tecnologia e Gestão do Instituto

Politécnico da Guarda.

Curso: Gestão.

Local de Estágio: Câmara Municipal da Guarda.

Morada de Estágio: Praça do Município, 6301-854 Guarda.

Datas de Início do Estágio: 31/01/2017.

Datas de Fim do Estágio: 30/06/2017.

Supervisor de Estágio Curricular na Instituição: Teresa Augusta Anjos Fernandes.

Orientador de Estágio Curricular na ESTG-IPG: Maria Manuela Santos Natário.

Área do Estágio Curricular: Contabilidade Pública e Gestão Pública.

iv

Agradecimentos

O estágio realizado no setor de contabilidade da Divisão Financeira e Património da Câmara

Municipal da Guarda foi fundamental para o meu percurso profissional e pessoal, e

imensamente gratificante.

Sou grata a todos que me acolheram na Câmara Municipal da Guarda, em especial aos

profissionais do setor de contabilidade, que com muito carinho e paciência me ensinaram

sobre as atividades contabilísticas do setor público e colaboraram com informação para a

realização deste relatório. Os meus dias foram mais felizes com cada “bom dia” na certeza

que haveria um “até amanhã” no final do expediente. Obrigada por cada riso e sorriso.

Também declaro meus agradecimentos ao Instituto Politécnico da Guarda e à professora

Manuela Natário por me proporcionar esta experiência única de estágio e oportunidade de

aprendizado.

Por fim, um agradecimento mais que especial a todos da minha família, que sem seu apoio,

eu nada seria.

Gratidão é a palavra que transborda em meu coração.

v

Plano de Estágio

Integrado na Câmara Municipal da Guarda, o estágio realizado na secção de

Contabilidade da Divisão Financeira e Património centrou-se nas seguintes tarefas:

• Aprendizagem relativa à recepção de documentos de natureza contabilística.

• Aprendizagem da forma como se organiza a contabilidade da Câmara Municipal da

Guarda.

• Acompanhamento das práticas de controlo interno.

• Análise das elaborações de ordens de pagamento de faturas.

• Aquisição de conhecimento das legislações da Autarquia Local.

• Aquisição de conhecimentos de utilização dos programas utilizados pelos serviços

de contabilidade.

• Organização e arquivo de documentos como ordens de pagamentos e despesas com

pessoal.

• Conhecimento dos lançamentos de Despesas e Receitas Públicas.

vi

Resumo

O presente relatório tem como objetivo apresentar os conhecimentos adquiridos ao

longo do estágio realizado no primeiro semestre do ano de 2017 na Câmara Municipal da

Guarda, na Seção de Contabilidade, na Divisão Financeira e Património.

Desta forma, pretende-se descrever as atividades desenvolvidas durante o período de

estágio, no qual é obrigatório completar 400 horas conforme exigido pelo Instituto

Politécnico da Guarda no curso de Gestão, sendo este estágio decorrido na Câmara

Municipal da Guarda, como sendo um complemento para a formação académica através de

um contato com o mundo organizacional e empresarial, aplicando os conhecimentos

adquiridos ao longo do percurso curricular do ensino superior.

Para tanto, como sendo a Câmara Municipal da Guarda uma Autarquia Local, neste

relatório consta uma explicação do sistema contabilístico utilizado pela autarquia e suas

regularizações no ordenamento jurídico, sendo também considerada a normalização presente

no Plano Oficial de Contabilidade das Autarquias Locais (POCAL), bem como a Norma de

Controlo Interno.

Com isso, é apresentado os procedimentos incluídos na Norma de Controle Interno

da Câmara Municipal da Guarda assim como a metodologia para a elaboração do Orçamento

e Grandes Opções do Plano.

Palavras-Chave: Gestão, Câmara Municipal da Guarda, POCAL, Autarquias Locais.

vii

Lista de Siglas

AG – Armazém Geral

AM – Assembleia Municipal

CAE – Classificação de Atividades Económicas

CC – Contabilidade de Custos

CD – Chefe de Divisão

CIVA – Código do Imposto sobre o Valor Acrescentado

CMG – Câmara Municipal da Guarda

DA – Divisão Administrativa

DEI – Divisão Equipamentos e Infraestruturas.

DFP – Divisão Financeira e Património

LCPA – Lei dos Compromissos e Pagamentos em Atraso

LEO – Lei Enquadramento do Orçamento

MG – Município da Guarda

OAD – Obras de Administração Direta

PA – Pedido de Aquisição

PCM – Presidente da Câmara Municipal

PI – Pedido Interno

viii

POCAL – Plano Oficial de Contabilidade das Autarquias Locais (decreto-lei n.º 54-A/99,

22/fev.)

RGTAL – Regime Geral das Taxas das Autarquias Locais (lei n. 53 – e/2006, de 29 de

dezembro)

RH – Recursos Humanos

ROSMEC – Regulamento da Organização dos Serviços Municipais, Estrutura e

Competências

RTOR – Regulamento Municipal de Taxas e Outras Receitas do Município da Guarda

SCA – Sistema de Contabilidade Autárquica

SGD – Sistema de Gestão Documental

SCE – Sistema de Controlo de Empreitadas

SCI – Sistema de Controlo Interno

ix

Índice

Epígrafe ............................................................................................................................... iii

Ficha de Identificação ........................................................................................................ iii

Agradecimentos .................................................................................................................. iv

Plano de Estágio ................................................................................................................... v

Resumo ................................................................................................................................ vi

Lista de Siglas .................................................................................................................... vii

Índice ................................................................................................................................... ix

Índice de Anexo .................................................................................................................. xii

Índice de Figuras ............................................................................................................... xii

INTRODUÇÃO ................................................................................................................... 1

CAPÍTULO I – APRESENTAÇÃO DA ENTIDADE ACOLHEDORA ....................... 2

1.1 – Apresentação da Câmara Municipal da Guarda ........................................................... 3

1.2 – Princípios da Entidade .................................................................................................. 3

1.3 – Estrutura, Competências e Pessoal ............................................................................... 4

1.4 - Estrutura Hierárquica da CMG ..................................................................................... 4

1.5 - Programas Informáticos Utilizados No Estágio Curricular........................................... 6

CAPÍTULO II – ATIVIDADES DESENVOLVIDAS DURANTE O ESTÁGIO

CURRICULAR .................................................................................................................... 8

2.1 – O Estágio Curricular ..................................................................................................... 9

x

2.2 – Duração do Estágio Curricular ..................................................................................... 9

2.3 – Atividades Desenvolvidas no Estágio Curricular ....................................................... 10

2.4 – Tesouraria ................................................................................................................... 10

2.4.2 – Responsabilidades ................................................................................................... 12

2.5 – Reconciliações Bancárias ........................................................................................... 13

2.6 – Fundos de Caixas ........................................................................................................ 14

2.7 – Fundo de Maneio ........................................................................................................ 14

2.8 – Receita ........................................................................................................................ 16

2.8.1 – Emissão, Cobrança e Arrecadação da Receita ......................................................... 17

2.8.2 – Anulação e Restituição da Receita .......................................................................... 17

2.8.3 – Emissão e Cobrança da Receita ............................................................................... 18

2.9 – Despesa ....................................................................................................................... 18

2.10 – Procedimento de Aquisição de Empreitadas ............................................................ 19

2.10.1 – Processo de Compras ............................................................................................. 20

2.10.2 – Conferência de Faturas .......................................................................................... 21

2.10.2.1 – Ordem de Pagamento.......................................................................................... 22

2.11 – Armazém .................................................................................................................. 23

2.12 – Imobilizado ............................................................................................................... 24

2.12.1 – Inventário e Cadastro ............................................................................................. 25

2.12.2 – Fases de Inventário ................................................................................................ 25

xi

2.13 – Contabilidade de Custos ........................................................................................... 26

2.13.1 – Fichas de Atividades .............................................................................................. 26

2.13.7 – Imposto sobre o Valor Acrescentado..................................................................... 27

2.14 – Documentos Oficiais ................................................................................................ 28

2.15 – Organização de Processos e Arquivamento ............................................................. 29

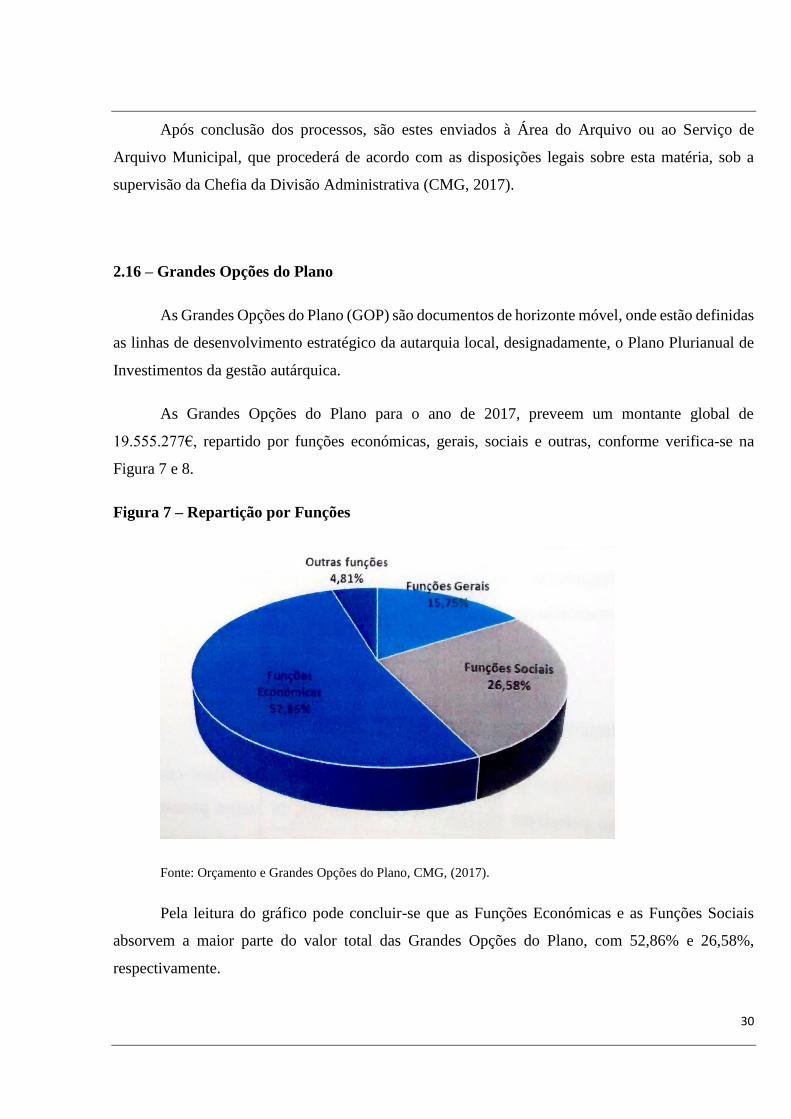

2.16 – Grandes Opções do Plano ......................................................................................... 30

2.17 – Plano Plurianual ........................................................................................................ 31

2.18 – Orçamento ................................................................................................................ 32

CAPÍTULO III – QUADRO DE CONTAS .................................................................... 36

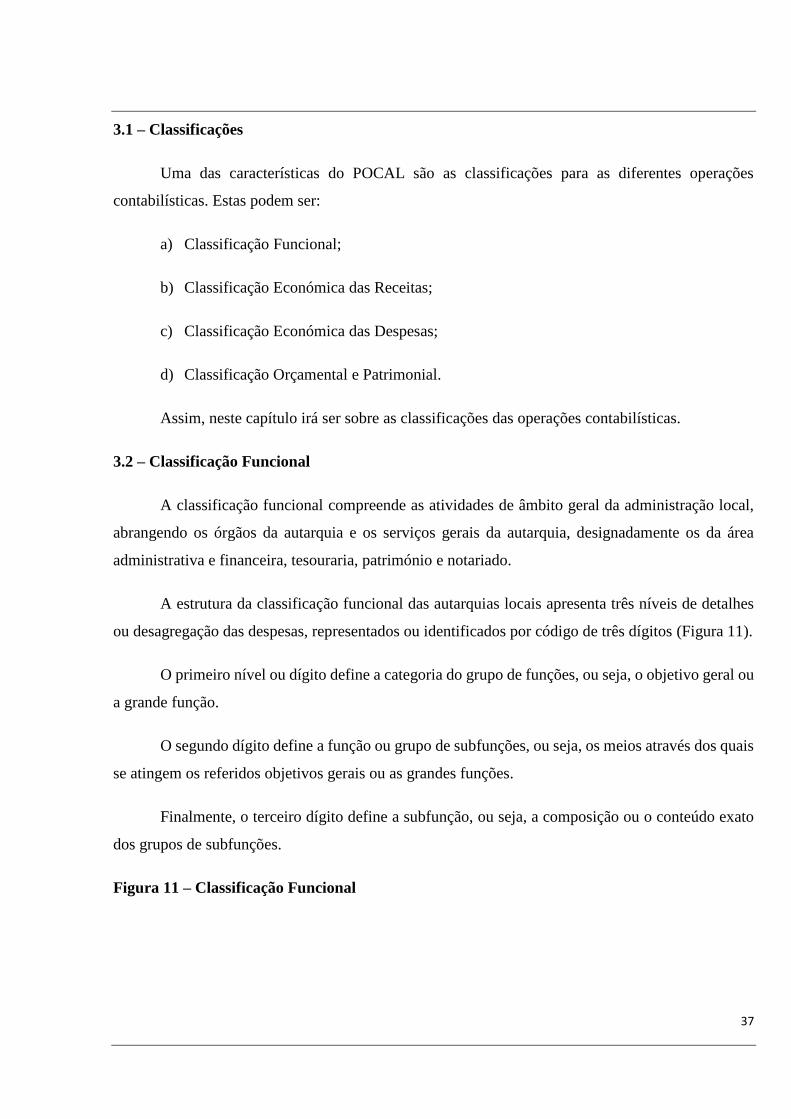

3.1 – Classificações ............................................................................................................. 37

3.2 – Classificação Funcional .............................................................................................. 37

3.3 – Classificação Económica das Receitas ....................................................................... 38

3.4 – Classificação Económica das Despesas ...................................................................... 41

3.5 – Classificação Orçamental e Patrimonial ..................................................................... 42

CONCLUSÃO .................................................................................................................... 45

REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................ 48

ANEXOS ............................................................................................................................ 50

xii

Índice de Anexo

Anexo 1 – Sistema de Contabilidade Autárquica (SCA) ............................................... 51

Anexo 2 – Reconciliação Bancária ................................................................................... 53

Anexo 3 – Reconciliação Bancária Sistema Informático ............................................... 55

Anexo 4 – Exemplo de Documento de Fundo de Caixa.................................................. 57

Anexo 5 – Plano de Códigos do IVA ................................................................................ 59

Anexo 6 – Tabela das Grandes Opções do Plano ............................................................ 61

Anexo 7 – Cálculo da Amortização Média de Empréstimos de Médio e Longo Prazo 63

Índice de Figuras

Figura 1 – Câmara Municipal da Guarda .............................................................................. 3

Figura 2 – Organograma da Câmara Municipal da Guarda................................................... 5

Figura 3 – Sé da Guarda ........................................................................................................ 9

Figura 4 – Símbolo da Guarda ............................................................................................. 10

Figura 5 – Mapa de Operações Tesouraria .......................................................................... 12

Figura 6 – Fundo de Maneio................................................................................................ 15

Figura 7 – Repartição por Funções ...................................................................................... 30

Figura 8 –Grandes Opções do Plano ................................................................................... 31

xiii

Figura 9 –Compromissos Plurianuais (em euros)................................................................ 32

Figura 10 – Receita e Despesa Prevista para o Ano de 2017 (em euros) ............................ 34

Figura 11 – Classificação Funcional ................................................................................... 37

Figura 12 – Classificação Económica Receitas ................................................................... 40

Figura 13 – Classificação Económica Despesas.................................................................. 42

1

INTRODUÇÃO

O estágio curricular é um complemento para a formação académica através de um contato

com o mundo organizacional e empresarial, aplicando os conhecimentos adquiridos ao longo do

percurso curricular do ensino superior.

O estágio curricular decorreu na Câmara Municipal da Guarda, sendo esta a cidade mais alta

de Portugal.

Todo o relatório teve como base o Plano Oficial de Contabilidade das Autarquias Locais, o

Orçamento e Grandes Opções do Plano do ano de 2017 realizado pelo setor de Contabilidade da

Divisão de Finanças e Património e Normas de Controlo Interno da Câmara Municipal da Guarda.

No decorrer do relatório é analisado o funcionamento da contabilidade da autarquia local, com

apresentações de faturas de despesas e receitas públicas e seus registos.

No primeiro capítulo aborda sobre o desenvolvimento e história da cidade, bem como o

funcionamento da Câmara Municipal da Guarda e sua estrutura.

Em seguida, no segundo capítulo, apresentam-se as atividades realizadas, incluindo os

procedimentos considerados de acordo com o Plano Oficial de Contabilidade das Autarquias Locais

(POCAL), aprovado pelo Decreto-Lei nº 54-A/1999, de 22 de Fevereiro e as respetivas especificações

para Autarquias Locais, bem como as principais atividades desenvolvidas no estágio, no qual está

presente a análise do Orçamento e das Grandes Opções do Plano bem como a análise da Norma de

Controlo Interno.

No terceiro e último capítulo apresenta-se o quadro de contas da Câmara Municipal da Guarda,

onde será demonstrado a classificação funcional, económica das despesas e receitas, orçamental e

patrimonial, demonstrando as diferentes operações contabilísticas apresentadas pela Divisão

Financeira e Património.

Este relatório expõem as experiências ocorridas durante o estágio curricular evidenciando a

sua importância em face dos aprendizados no Instituto Politécnico da Guarda assim como as

dificuldades encontradas.

2

CAPÍTULO I – APRESENTAÇÃO DA ENTIDADE

ACOLHEDORA

3

1.1 – Apresentação da Câmara Municipal da Guarda1

O estágio curricular ocorreu na Câmara Municipal da Guarda (Figura 1) conforme as

seguintes informações:

Denominação Social: Câmara Municipal da Guarda. Natureza Jurídica: Autarquia Local.

Responsável: Presidente da Câmara - Álvaro dos Santos Amaro. Sede: Praça do Município Telefone:

(+351) 271 220 200. Correio eletrónico: [email protected].

Figura 1 – Câmara Municipal da Guarda

Fonte: Google (2017).

1.2 – Princípios da Entidade

A Câmara Municipal da Guarda estabelece que toda informação financeira deverá ter como

referência fundamental os princípios, normas e os critérios consagrados no Plano Oficial de

1A informação apresentada neste Capítulo 1 foi retirado do site da Câmara Municipal da Guarda:www.mun-guarda.pt

4

Contabilidade das Autarquias Locais (POCAL), e que toda informação financeira deve ser

determinada pelas características de relevância, fiabilidade e comparabilidade expresso no POCAL.

Estabelece também que é da responsabilidade geral que todos os documentos que integram os

processos administrativos internos, todos os despachos e informações que forem adquiridos, bem

como os documentos relativos à informação financeira, devem sempre identificar os eleitos,

dirigentes, trabalhadores e agentes para a qualidade dos documentos.

1.3 – Estrutura, Competências e Pessoal

Na prossecução das suas atribuições e competências, todos os serviços do Município da

Guarda deverão ter em conta as regras de estrutura, níveis de hierarquia e competências estabelecidas

no Regulamento da Organização dos Serviços Municipais, Estrutura e Competências (ROSMEC) e

no Mapa de Pessoal.

As Normas de Controlo Interno da Câmara Municipal da Guarda estabelecem que para cada

trabalhador existe um processo individual devidamente organizado e atualizado, que assumirá a forma

de suporte de papel exclusivamente na medida do necessário.

Também informa que a Área de Recursos Humanos é responsável pelo controlo dos limites e

das despesas com a prestação de trabalho, bem como a gestão da carteira de seguros dos membros

dos órgãos do Município da Guarda, dos trabalhadores e demais colaboradores, e da elaboração do

Balanço Social e demais documentos exigidos nos termos da lei.

1.4 - Estrutura Hierárquica da CMG

A estrutura organizacional é nomeadamente esquematizada num organograma (Figura 2), que

mostra como estão dispostas as unidades funcionais, a hierarquia e as relações de comunicação

existente entre elas.

5

Figura 2 – Organograma da Câmara Municipal da Guarda

Fonte: Elaboração Própria conforme estrutura orgânica presente no sítio eletrónico da Câmara Municipal

Sendo assim, a estrutura organizacional da Câmara Municipal é composta por um presidente,

atualmente Dr. Álvaro dos Santos Amaro, responsável pelas tomadas de decisões e por seis divisões

que administram diversos setores atribuídos para o bem-social da Guarda.

Sendo assim, há as seguintes divisões:

6

Divisão Administrativa,

Divisão Financeira e Património,

Divisão de Educação, Ação Social e Juventude,

Divisão da Cultura, Turismo e Desporto,

Divisão de Planeamento, Gestão Urbana,

Divisão Equipamentos e Infraestruturas

1.5 - Programas Informáticos Utilizados No Estágio Curricular

A Câmara Municipal da Guarda promove a ligação das aplicações informáticas por forma a

proporcionar o fornecimento de informação credível, verdadeira e apropriada.

A informação contabilística produzida e partilhada nas aplicações deve ser coincidente entre

elas e quaisquer discrepâncias devem ser analisadas e corrigidas, levando em consideração que a

uniformização e a correção das desconformidades é efetuada pela Divisão Financeira e Património

(DFP).

Durante o período de estágios foram utilizados programas como:

a) Sistema de Contabilidade Autárquica (SCA) - visa a criação de condições para a integração

consistente da contabilidade orçamental, patrimonial e de custos numa contabilidade

moderna, de forma a constituir um instrumento fundamental de apoio à gestão das autarquias

locais. O SCA veio responder a esta necessidade ao integrar no seu ambiente um módulo de

Contabilidade de Custos (Anexo 1).

b) Sistema de Gestão de Faturação (SGF) – visa a introdução do valor das apólices de seguros

no momento da conferência da fatura e atualização dos cadastros dos trabalhadores

abrangidos. Sempre que haja introdução de novo trabalhador ou situações de mobilidade

interna é dado conhecimento à DFP da data de início de funções, número mecanográfico

7

atribuído, categoria e atividades que vai realizar, para que lhe sejam corretamente atribuído o

centro de custo.

c) Sistema de Inventário e Cadastro (SIC) – visa os bens tem que estar corretamente afetados

ao local físico onde se encontram. O cálculo das amortizações de bens é efetuado

mensalmente.

d) Sistema de Gestão de Stocks (GES) – visa a gestão dos documentos por centros de custos e

para assegurar que os movimentos do custo das mercadorias vendidas e matérias consumidas

é efetuado diariamente, cumprindo o critério valorimétrico de inventário permanente.

e) Obras por Administração Direta (OAD) – visa o apuramento dos custos diretos e indiretos

bem como o cálculo dos coeficientes de imputação.

f) Sistema de Controlo de Empreitadas (SCE) – visa o apuramento do custo por obra,

intervenção, atividade, apoios, serviços prestados e/ou bem produzido.

Importante ressaltar que todos os serviços lançam na aplicação informática correspondente as

intervenções, manutenções, atividades, apoios, serviços prestados ou bens produzidos, designadas

atividades.

8

CAPÍTULO II – ATIVIDADES DESENVOLVIDAS

DURANTE O ESTÁGIO CURRICULAR

9

2.1 – O Estágio Curricular

Como dito anteriormente, o estágio curricular ocorreu na Câmara Municipal da Guarda,

localizada ao nordeste de Portugal, situada ao pé da Serra da Estrela, e rodeada pelo rio Mondego,

que juntamente com o clima e recursos disponíveis facilitaram o desenvolvimento desta cidade

(Rodrigues, 2000).

Com 817 anos, a cidade (Figura 3) é conhecida como a cidade dos “5 F”, em razão das suas

características de ser Forte pela razão que a torre do castelo, as muralhas e a posição geográfica

demonstram a sua força, Farta devido à riqueza do vale do Mondego, Fria por ser próximo à Serra da

Estrela e estar a 1.086 metros de altitude, Fiel por historicamente ter recusado a entregar a chave da

cidade durante as guerras, e Formosa pela sua beleza natural (CMG, 2017).

Figura 3 – Sé da Guarda

Fonte: Google, (2017).

A cidade conta, desde 2013 com uma nova simbologia (Figura 4), associada à criação de uma imagem como elemento

descritivo desta cidade e para a sua promoção territorial.

2.2 – Duração do Estágio Curricular

A duração do estágio curricular na Câmara Municipal da Guarda foi de 400 horas, conforme

exigido pelo Instituto Politécnico da Guarda para a formação do curso de Gestão.

10

Figura 4 – Símbolo da Guarda

Fonte: Google, (2017).

2.3 – Atividades Desenvolvidas no Estágio Curricular

As atividades desenvolvidas durante o estágio curricular foram:

a) Observação relativa à recepção dos documentos, classificação, registo e arquivo;

b) Observação das práticas de controlo interno;

c) Acompanhamento das práticas de controlo interno.

d) Análise das elaborações de ordens de pagamento de faturas.

e) Aquisição de conhecimento das legislações da Autarquia Local.

f) Aquisição de conhecimentos de utilização dos programas informáticos utilizados pelos

serviços de contabilidade.

g) Organização e arquivamento de documentos como ordens de pagamentos e despesas com

pessoal.

2.4 – Tesouraria

Conforme Carvalho (2002), durante os exercícios desenvolve-se um conjunto de operações

de entrada e saída de fundos à margem do orçamento denominada “Operações de Tesouraria”.

Pelo POCAL, apenas as cobranças a terceiros constituem “Operações de Tesouraria”.

11

Na Câmara Municipal da Guarda é necessário um numerário existente em caixa, em que a

importância em numerário presente no somatório em caixa existente na Tesouraria não deverá

ultrapassar o início de cada dia o montante de 5.000€ (cinco mil euros).

Caso ocorra do valor ultrapassar esse montante, o responsável pela Tesouraria depositará o

valor excedente no próprio dia em contas bancárias tituladas pelo Município da Guarda, ou se for

necessário por questões de segurança, por meio de depósito em cofre noturno.

O Município da Guarda prefere movimentações bancárias por instituições, e sempre que

possível, por via eletrónica.

Na Tesouraria há presentes diversos meios de pagamentos na moeda com curso legal no

território nacional, como notas de banco, moedas metálicas e cheques, destacando-se que é não é

permitido cheques pré-datados, cheques devolvidos e vales de caixa.

Importante ressaltar que os fundos de maneio não são considerados tesouraria, uma vez que é

apenas uma disponibilidade dos órgãos da Câmara Municipal da Guarda e seus dirigentes que

precisam de autorização para sua utilização.

Diariamente é analisado o Mapa Resumo do Diário de Tesouraria (Figura 5) e todos os registos

contabilísticos necessários, de forma a verificar a sua conformidade.

Sendo assim, no próximo subtópico há uma apresentação como meio de exemplo de um mapa

de operações de tesouraria, tendo presente um campo para descrição da atividade, o saldo da gerência

anterior, movimento anual, e saldo para a gerência seguinte, podendo variar o modelo de mapa de

tesouraria de acordo com a organização levando em consideração as classificações do Plano Oficial

de Contabilidade das Autarquias Locais (POCAL).

A respeito do Balanço da Tesouraria, este é um dos métodos e procedimentos de controlo dos

ativos, e prevenção e detenção de situações de ilegalidade, fraude ou erro, dos registos contabilísticos.

Sua verificação ocorre na Câmara Municipal da Guarda trimestralmente, aleatoriamente e sem

aviso prévio, nos encerramento das contas em cada exercício económico, no final e no início do

mandato do órgão executivo eleito ou do órgão que o substitui, no caso de aquele ter sido dissolvido,

e quando o tesoureiro for substituído.

12

Figura 5 – Mapa de Operações Tesouraria

Fonte: Carvalho (2002).

2.4.2 – Responsabilidades

No tocante às responsabilidades e dependências do tesoureiro, os trabalhadores da tesouraria

tem como dever assegurar os fundos, montantes e documentos que estão em sua guarda, respondendo

pelas suas obrigações diretamente pelo conjunto das importâncias que lhe são confiadas.

Contudo, a responsabilidade não é imputável ao responsável estranho aos factos que as

originaram ou mantém, exceto se, no desempenho das suas funções de gestão, controlo e apuramento

de importâncias, houver procedido com dolo.

E, segundo as Normas de Controlo Interno realizado pela Câmara Municipal da Guarda,

sempre que no âmbito de ações de inspeção se realize a contagem dos montantes sob responsabilidade

13

do responsável da Tesouraria, o Presidente da Câmara Municipal, mediante requisição do inspetor ou

do inquiridor, dará instruções às instituições de crédito para que forneçam diretamente àqueles todos

os elementos de que necessite para o exercício das suas funções.

2.5 – Reconciliações Bancárias

Será designado um ou mais trabalhadores da Divisão Financeira e Patrimónios para efetuar as

diversas reconciliações de contas correntes de devedores e credores, que deverão ser enviadas ao

Presidente da Câmara Municipal da Guarda em documento próprio, visadas pelo trabalhador

encarregue da tarefa e pelo Chefe da DFP.

Semestralmente é efetuada a reconciliação de todas as contas correntes de clientes e

fornecedores, sendo para o efeito confrontados os extratos de conta corrente destes com registos

efetuados nas contas correntes dos mesmos no Município.

Além do mais, semestralmente será efetuadas reconciliações nas contas de Outros Devedores

e Credores e nas contas Estado e Outros Entes Públicos.

São efetuadas reconciliações às contas dos empréstimos bancários com instituições de crédito,

pelo menos duas vezes por ano, sendo uma delas coincidentes com o final do ano.

Podem ainda ser realizadas reconciliações recorrendo ao método de amostra com vista ao

apuramento de eventuais divergências.

A reconciliação bancária é o procedimento que visa assegurar que as transações financeiras

de uma empresa estão devidamente registadas na sua contabilidade (Primavera BSS).

As reconciliações das contas bancárias tituladas pelo Município da Guarda são efetuadas no

final de cada mês, sendo designado pelo Chefe da Divisão de Finanças e Património um trabalhador

que não se encontre afeto pela tesouraria e que não tenha acesso às respectivas contas correntes.

Após a sua conclusão, a reconciliação bancária é mensalmente revisada pelo Chefe da Divisão

de Finanças e Património, e arquivada sequencialmente numa pasta, conforme os modelos

apresentados nos anexos 2 e 3.

14

2.6 – Fundos de Caixas

Os fundos de caixa possuem caráter anual e são destinados aos trocos, gastos com poucas

coisas, sendo estritamente vedada a sua utilização para a realização de despesas. Os montantes dos

fundos são entregues pelo responsável da tesouraria aos titulares designados após aprovação em

reunião da Câmara Municipal, ou por despacho do Presidente da Câmara Municipal.

No último dia útil de cada ano, deve ser reposto o fundo de caixa, sendo a sua conta saldada

pela tesouraria.

Em respeito à responsabilidade dos fundos de caixas, estas são imputáveis aos trabalhadores

que procedem a emissão e cobrança da receita devendo, no entanto, o responsável pela tesouraria, no

desempenho das suas funções, proceder ao controlo e apuramento das importâncias entregues,

conforme exemplo de folha no anexo 4.

Contudo, é da responsabilidade dos trabalhadores que detêm o Fundo de Caixa procederem

às diligências necessárias quando se verifiquem situações de diferença no apuramento diário das

contas, assegurando a reposição do valor em falta bem como a entrega do montante apurado a mais,

que reverterá para os cofres do Município.

2.7 – Fundo de Maneio

O Fundo de Maneio inclui pequenas quantias de dinheiro que são atribuídas aos trabalhadores

para serem utilizadas em pequenas despesas consideradas urgentes, inadiáveis e imprevistas, cuja

natureza corresponda à classificação orçamental que lhe está associada, de acordo com o

Classificador Económico das Receitas e Despesas das Autarquias Locais, aprovado pelo Decreto-Lei

nº 26/2002 de 14 de fevereiro, retificado pela Declaração de Retificação n. 8-F/2002, de 28 de

fevereiro, e alterado pelo Decreto-Lei n. 69-A/2009, de 24 de março, pelo Decreto-Lei n.29-AQ/2011,

de 1 de março e pelo Decreto-Lei nº 52/2014 de 7 de abril.

15

Compete à Câmara Municipal aprovar a constituição dos Fundos de Maneio, devendo em sua

minuta apresentar o nome e categoria do titular, justificação sob o ponto de vista das necessidades

funcionais e operacionais, incluir o montante máximo disponível por mês e as rubricas orçamentais

autorizadas para suportar as respectivas despesas, conforme Figura 6 a seguir:

Figura 6 – Fundo de Maneio

Fonte: CMG (2015).

O Fundo de Maneio apresenta uma proposta de movimentação e seu registo, desde a sua

atribuição até a sua reposição, e caracteriza-se por ser pessoal, intransferível, anual e único devendo

estar afeto a um determinado conjunto de classificação orçamental previamente definido.

Em seguida deve ser efetuado o cabimento com o valor anual, somando todos os valores

máximo disponíveis em cada mês, e criado uma conta de caixa e seu respectivo pagamento, com a

16

apresentação de um documento comprovativo assinado, e a sua entrega ao titular deve ser feito em

um numerário e os Fundos de Maneio são objeto de balanço.

A reconstituição do Fundo de Maneio é realizada no final de cada mês por meio da entrega do

documento própio e dos documentos justificativos da despesa, emitidos sob forma legal, em nome do

Município da Guarda.

A reposição do Fundo de Maneio é feita no penúltimo dia útil do ano a que diz respeito,

devendo ser estornado o montante da proposta de cabimento não utilizado, e a tesouraria deverá saldar

as contas de caixa.

2.8 – Receita

Conforme descrito no POCAL (2002), a execução da atividade orçamental da autarquia,

através do desenvolvimento dos documentos previsionais, obedece ao princípio da legalidade formal

do ponto de vista financeiro. É dizer, as receitas só podem ser liquidadas e arrecadadas se tiverem

sido objeto de inscrição orçamental.

Sendo assim, nenhuma receita pode ser liquidada ou cobrada mesmo que seja legal, sem que

cumulativamente tenha sido objeto de inscrição orçamental, esteja adequadamente classificada, exista

deliberação do órgão autárquico adequado, estabelecendo nos termos da lei, as taxas municipais e os

respectivos valores, bem como as tarifas e preços da prestação de serviço ao público.

Contudo, a receita pode ser efetuada sua liquidação e cobrança para além dos valores previstos

na respectiva inscrição orçamental. As receitas liquidadas e não cobradas até o último dia do ano

devem ser contabilizadas pelas correspondentes rubricas do orçamento do ano em que a cobrança se

efetuar.

Conforme destacado no tópico 2.6.25 do POCAL (2002) as receitas de todas as autarquias

locais, seja as que remetem os documentos de prestação de contas ao Tribunal de Contas, seja as que

estão dispensadas de o fazer, podem ser cobradas pelo tesoureiro por deliberação do órgão executivo,

sendo estas receitas movimentadas em “Contas de ordem – Recibos para cobrança”.

17

É importante ressaltar que as receitas em relação às quais as autarquias têm maior margem de

manobra financeira são as oriundas das taxas, tarifas e preços. Uma eficaz rentabilização destes

recursos.

2.8.1 – Emissão, Cobrança e Arrecadação da Receita

A receita só pode ser liquidada e arrecadada se for legal e tiver sido objeto de inscrição

orçamental adequada, competindo aos respectivos serviços emissores a prévia verificação destes

requisitos.

As unidades e demais serviços, no âmbito do Regulamento de Taxas e Outras Receitas do

Município da Guarda (RTOR), devem proceder a liquidação de receita e seu apuramento de acordo

com os termos do Regime Geral de Taxas das Autarquias Locais (RGTAL), contido na Lei nº

117/2009, de 29 de dezembro.

Entretanto, compete à tesouraria proceder à arrecadação das receitas municipais mediante

documento a emitir, como guia de recebimento ou fatura, pelos diversos serviços emissores de receita.

Esses documentos devem ser remetidos para a Área da Contabilidade para tratamento

contabilístico e ser dado conhecimento do resumo diário de tesouraria ao Presidente da Câmara

Municipal, e em seguida devem ser arquivadas no arquivo geral do Município.

2.8.2 – Anulação e Restituição da Receita

A anulação da receita é possível, porém é da responsabilidade do Presidente da Câmara

Municipal, assente em informação devidamente fundamentada, de fato e de direito, pelo serviço

responsável pela proposta de anulação, podendo ser dado conhecimento à Câmara Municipal.

Contudo, a guia de anulação da receita é emitida e conferida pela DFP, por trabalhador a

designar pelo dirigente, após o envio da respectiva deliberação e decisão por parte do serviço

responsável pela sua elaboração, sendo verificada por trabalhador que apure as provisões e arquivada

18

na tesouraria, e no final do ano, a unidade orgânica responsável pela receita a anular dá conhecimento

para a Câmara Municipal das anulações efetuadas.

A restituição da receita consiste na obrigação de reembolsar ou restituir um determinado

montante recebido indevidamente, competindo ao serviço emissor da receita indevidamente recebida

prestar informação fundamentada ao Presidente da Câmara Municipal, sobre os motivos da

arrecadação indevida, para que este possa autorizar a correspondente restituição.

2.8.3 – Emissão e Cobrança da Receita

Os serviços geradores da receita emitem documento, sendo uma guia de recebimento ou fatura

através da aplicação informática correspondente, e nos casos em que justificadamente não haja

aplicações informática para a emissão de documento sob forma legal, o serviço é dotado de

documentos manuais.

Isto é, em papel, com número sequencial e emitido em três vias, sendo uma destinado ao

cliente, outro ao serviço emissor competente para registro das importâncias na aplicação

correspondente e a última via permanece no livro (POCAL, 2002).

Além do mais, os trabalhadores responsáveis pelos postos de cobrança são sempre obrigados

a entregar ao utente/cliente o documento comprovativo da venda ou da prestação do serviço emitido

sob a forma legal, e o original do documento de arrecadação é entregue devidamente assinado pelo

trabalhador que procede à cobrança.

2.9 – Despesa

A classificação funcional das despesas encontra-se regulamentada no Decreto-Lei n.171/94,

de 24 de Junho, e as Autarquias dispõem do classificador funcional próprio previsto no POCAL

(Decreto Lei nº 54/99 de 22 de Fevereiro), e de utilização obrigatória na contabilidade de custos e

nos mapas do Plano plurianual de investimentos.

19

Importante ressaltar que na administração local as receitas correntes devem ser, pelo menos,

iguais às despesas correntes, e com isso, as despesas têm que estar inscritas no orçamento, não

podendo ser excedidas, e salvo isenção, não podem ultrapassar duodécimos.

Como requisito para a autorização de despesa pública é necessário a existência de uma lei que

autorize a despesa, bem como ter regularidade financeira com a inscrição orçamental, correspondente

cabimento e adequada classificação da despesa, e também obter do máximo rendimento com o

mínimo de dispêndio, levando em conta a utilidade e prioridade da despesa e o acréscimo de

produtividade daí decorrente.

2.10 – Procedimento de Aquisição de Empreitadas

Os processos de obras a realizar por empreitada ou administração direta seguem os

procedimentos estabelecidos pela Câmara Municipal da Guarda, conforme estabelecido em sua

Norma de Controlo Interno (CMG, 2015).

Sendo assim, sempre que se pretenda realizar uma obra municipal com recurso a empreitada,

deve o serviço requisitante solicitar, através de requerimento fundamentado, informação à unidade

orgânica responsável pelo Patrimônio.

Contudo, cabe à Área de Patrimônio, previamente ao procedimento de realização da despesa,

verificar se os bens objeto da intervenção são propriedade do Município e estão devidamente inscritos

na respectivas matriz e registro predial, e enviar ao serviço que o solicitou.

Após isso, o serviço requisitante envia à Área da Contabilidade, por meio da aplicação

informática das empreitadas (SCE) o pedido de cabimento para emissão do mesmo, informação com

a designação da obra a realizar, montantes previstos para o seu exercício, indicando a rubrica do plano

plurianual de investimentos a afetar.

No entanto, se não for possível efetuar o cabimento, a Área de Contabilidade comunica o facto

ao serviço requisitante, devendo aguardar modificação aos documentos previsionais se possuir

despacho de concordância em relação à necessidade e oportunidade da empreitada por parte de quem

20

possua competência para autorização da despesa ou, sendo competência da Câmara Municipal, do

seu Presidente.

Após o cabimento, pode iniciar-se o procedimento pré-contratual com vista à celebração do

contrato de empreitada.

Conjuntamente com a tomada de decisão de adjudicação e antes da notificação ao

adjudicatário, devem os serviços competentes solicitar informação acerca da existência de fundos

disponíveis nos termos da Lei dos Compromissos e Pagamentos em Atraso (LCPA) para efeito de

compromisso.

Em seguida, devem os serviços remeter o processo para a Área de Assuntos Jurídicos,

Contencioso, Contraordenações e Execuções Fiscais, no sentido da emissão de minuta e preparação

para a assinatura do contrato, e enviar à Área de Contabilidade devidamente assinado, e assim, inseri-

lo no mapa da contratação da dívida, ou, se necessário, criar uma conta corrente para a empreitada.

Com a conclusão da empreitada, a fiscalização, que é da responsabilidade da área da

Fiscalização e Controlo de Obras Municipais, envia à DPF para inventariação, uma das três vias dos

autos da receção provisória, acompanhada do respectivo anexo ao auto, caso exista.

2.10.1 – Processo de Compras

O processo de Compras e Controlo de Receção aplica-se à aquisição de bens ou serviços e ao

estabelecimento de contratos de fornecimento, onde todas as compras ou aquisições de bens ou

serviços do Município da Guarda são efetuadas pela Área da Contratação Pública e Gestão de Stocks

(CPGS), a quem compete assegurar todos os procedimentos nos termos da legislação em vigor, sob

proposta dos dirigentes das unidades orgânicas.

Em seguida, a CPGS gera requisição interna e remete à Área de Contabilidade para cabimento.

O pedido de aquisição deve conter a identificação do serviço requisitante, identificação do

bem ou serviço, fundamentação da necessidade da realização da despesa, declaração fundamentada

21

quanto ao não fracionamento de despesa, identificação e especificação técnica dos bens ou serviços

que se pretendem adquirir e o destino inequívoco dos serviços/bens.

No processo de compras de bens ou serviços, a CPGS identificará o procedimento adequado

a adotar e envia a requisição interna para a Área da Contabilidade para cabimento, informando da

repartição de encargos pelos anos em que decorrer o fornecimento, e não sendo possível o cabimento,

deverá recusá-lo, e informar o CPGS deste fato, ficando o processo a aguardar modificação aos

documentos previsionais após despacho para o efeito (Rodrigues, 2000).

Após o cabimento, a requisição interna é autorizada pelo órgão competente para autorizar a

despesa, e concluído o procedimento é emitida uma requisição externa, sendo emitida em triplicado,

para fornecedor, contabilidade e contratação pública e enviada para o adjudicatário.

2.10.2 – Conferência de Faturas

Todas as faturas-recibo, notas de débito e de crédito recebidas, são de imediato encaminhadas

para a DFP, que procederá ao seu registro inicial, que é efetuado até ao quinto dia útil seguinte à data

da sua receção.

Sempre que seja necessário que o serviço requisitante confirme a fatura, este dispõe de cinco

dias úteis para o efeito, após o que a remete para a DFP.

Da confirmação deve constar informação clara e precisa da receção dos bens e sua localização

inequívoca, ou da prestação do serviço, a data de confirmação do documento, a assinatura, a

identificação legível do trabalhador que procede à sua confirmação, seguida do respectivo número

mecanográfico.

Após o processamento da fatura, a DPF deve informar o Património, para que, sendo caso,

promova a inventariação, seguro e demais registros, informar a Contabilidade para apuramento de

custos, e imputação ao respectivo centro de custos, conferir a nota de lançamento de movimentação

de stock, arquivar por fornecedor e por ordem cronológica ascendente, proceder ao envio dos

documentos à CPGS, nos casos em que seja necessário proceder a publicação no portal dos contratos

públicos.

22

Aquando do lançamento da fatura, deve a CPGS atestar que foram assegurados todos os

procedimentos legais, nomeadamente os estipulados no Código dos Contratos Públicos no que

concerne à sua publicação, sob pena do não pagamento das mesmas.

Contudo, a fatura deve conter evidência de todas as conferências e registos de que tenha sido

objeto, e os originais dos documentos internos que posteriormente vão dar origem a um processo de

despesa, devem ser sempre remetidos à DFP para contabilização.

As faturas são sempre devolvidas quando não obedeçam aos requisitos legais, quando haja

incoerências de valores e quantidades não aceites pelos serviços, quando bens e serviços não tiverem

sido requisitados, ou desprovidas o número de compromisso sequencial face à LCPA. Todas as

devoluções de documentos a fornecedores são efetuados por ofício, pela DFP, que é objeto de registo.

2.10.2.1 – Ordem de Pagamento

Para cada fatura, depois de conferida e de transferida para o credor, chegado o momento de

pagar, emitem-se as Ordens de Pagamento, que são conferidas e enviadas para a Tesouraria para se

efetuar o respetivo pagamento, que podem ser por meio de transferências bancarias eletrónicas ou por

ordem ao banco (Borges et al., 2010).

Feito o pagamento das faturas, as Ordens de Pagamento voltam à Secção de Contabilidade

para serem novamente conferidas e arquivadas.

Durante a sua tramitação, compete à DFP proceder à emissão das ordens de pagamento, de

acordo com o plano de pagamentos elaborado pelo Chefe de Divisão sob orientação do Presidente da

Câmara Municipal ou do Vereador em quem este delegue tal competência nos casos de existência de

informação interna, documentos de despesa e deliberação ou despacho competente, consoante o caso,

acompanhados, sempre que se justifique, de protocolo, acordo, contrato programa, devidamente

aprovado e assinado, e tiver sido comprovada a regularização da situação declarativa e contributiva

ao universo do Município da Guarda e perante a Administração Tributária e a Segurança Social.

Os documentos comprovativos das despesas em suporte de papel devem ser anexados à ordem

de pagamento e esta rubricada pelo trabalhador da DFP que a emite, e os comprovativos de despesas

23

financiadas ou cofinanciadas pelo Município da Guarda, fica a entidade beneficiária obrigada a por

menção do valor do financiamento municipal bem como a data da apresentação do documento a

pagamento.

As ordens de pagamento são conferidas pelo Departamento da Contabilidade, visadas pelo

Chefe da DFP, sendo posteriormente autorizadas pelo Presidente da Câmara Municipal, ou por

membro do órgão executivo com competência delegada ou subdelegada na matéria.

Em seguida a DFP introduz na base de dados da aplicação informática SCA disponível as

datas de validade das declarações, e com isso, as ordens de pagamento são direcionadas à Tesouraria

para pagamento.

O arquivo dos documentos de despesa em suporte de papel deve ser efetuado em pastas por

ordem sequencial de número de ordem de pagamento, pelo Departamento da Contabilidade. As não

pagas a 31 de dezembro do ano a que respeitam devem ser anuladas nos termos do POCAL.

Por fim, compete ao Departamento de Contabilidade, na data do pagamento, zelar pelo

cumprimento das normas legais no que diz respeito à validade das declarações de não dívida.

2.11 – Armazém

No armazém ficam as existências, que são todos os bens suscetíveis de armazenamento,

destinados ao consumo ou venda por parte do Município da Guarda, no qual atua de acordo com a

regra do menor stock possível.

A DFP é a unidade responsável pela manutenção do stock de artigos necessários para o regular

funcionamento dos serviços, e a sua coordenação é feita pelo trabalhador designado pela Chefia da

Divisão.

Compete ao coordenador do Armazém zelar pelo controlo e movimentação dos bens

depositados, de forma a garantir a salvaguarda dos bens do Município da Guarda.

A gestão dos stocks e o controlo das fichas de existências em armazém são efetuadas através

da aplicação informática de armazéns (GES) e as fichas são movimentadas de forma a garantir que o

24

seu saldo corresponda permanentemente aos bens neles existentes através do Sistema de Inventário

Permanente.

As existências são registadas pelo valor de aquisição, incluídas as despesas incorridas até ao

respectivo armazenamento, através do sistema de inventário permanente, sendo utilizado o custo

médio ponderado como método de custeio das saídas.

As existências são obrigatoriamente inventariadas no final de cada ano civil e devem ser

efetuadas contagens com periodicidade quadrimestral, sem pré-aviso, podendo recorrer-se a teste de

amostragem.

A inventariação física das existências é sempre efetuada na presença do responsável pelo local

de armazenamento e por trabalhadores que não procedam ao registo dos movimentos nas fichas de

existências (Borges et al, 2010).

Após a contagem, o registo das quantidades referentes à inventariação física é efetuado na

aplicação informática GES por trabalhador designado pela Chefia da DFP, o qual, obrigatoriamente,

será distinto daquele que efetuar a contagem.

Por fim, no início de cada ano as quantidades expressas na aplicação informática deverão

corresponder às quantidades existentes em armazém.

2.12 – Imobilizado

Os bens imobilizados corpóreos são os bens materialmente acabados que se presuma ter uma

vida útil superior a um ano, não se destinam a ser vendidos, cedidos ou transformados no decurso

normal da atividade municipal, quer sejam da sua propriedade ou estejam sobre a sua administração

e controlo (Carvalho, 2002).

Por sua vez, o imobilizado incorpóreo são os bens intangíveis, nomeadamente direitos e

despesas de constituição, arranque e expansão (CMG, 2015).

25

2.12.1 – Inventário e Cadastro

O inventário é a relação de bens que fazem parte do ativo imobilizado do Município

devidamente classificados, valorizados e atualizados de acordo com os classificadores e critérios

definidos no POCAL.

Já o cadastro é a relação de bens que fazem parte do ativo imobilizado do Município,

permanentemente atualizados de todas as ocorrências que existam sobre estes desde a aquisição ou

produção até ao seu abate.

O inventário e o cadastro do imobilizado corpóreo municipal compreende todos os bens de

domínio privado, disponível e indisponível, de que o Município é titular e todos os bens de domínio

público de que seja responsável pela administração e controlo, estejam ou não afetos à sua atividade

operacional.

São igualmente objeto de inventariação e cadastro os bens que compõem o imobilizado

incorpóreo, que são os bens intangíveis, e os investimentos financeiros.

O inventário geral é realizado por funcionários que não tem qualquer contacto com os bens a

inventariar. O inventário precisa ser acompanhado por um funcionário do departamento da

contabilidade para evitar fraudes, e após as contagens físicas os inventários são analisados e

arquivados em pasta própria de fim de exercício (Borges et al, 2010).

2.12.2 – Fases de Inventário

O inventário dos bens adquiridos obedece aos seguintes procedimentos (CMG, 2015):

• Classificação: agrupamento dos elementos patrimoniais pelas diversas contas e classes, tendo

por base a legislação em vigor.

• Registro: descrição em fichas individuais em suporte informático, evidenciadas das

características técnicas, medidas, cores, quantidades, qualidade, entre outros, de modo a

possibilitar a identificação inequívoca dos elementos patrimoniais.

26

• Valorização: atribuição de um valor a cada elemento patrimonial de acordo com os critérios

de valorimetria aplicáveis.

• Identificação do bem como propriedade do município e seu número de inventário

(etiquetagem): corresponde à colocação de etiquetas e código de barras geradas pela própria

aplicação, colocação de placas metálicas ou colocação de marcos nos bens inventariados,

conforme se trata de bem móvel ou imóvel, respectivamente.

• Verificação física do bem no local, de acordo com a confirmação do responsável e com os

documentos que determinam a propriedade a favor do Município.

O Património mantém atualizado o ficheiro, em suporte informático, com identificação do

bem, em bom estado de conservação que possa ser afeto a serviços/unidade orgânica.

2.13 – Contabilidade de Custos

Os custos dividem-se em: custos diretos de um bem ou serviço e custos indiretos. Nos

primeiros consideram-se o consumo de matérias-primas, de mão-de-obra aplicada, de máquinas, de

viaturas e outros custos. Por sua vez, os custos indiretos são aqueles que podem ser afetados a mais

do que um bem ou serviço, ou com mais do que uma função (Borges et al, 2010).

Como método de apuração de custos, os custos indiretos surgem após todas as tentativas de

terem sido considerados como custos diretos, e seu método de apuramento é do custo completo ou

custeio total (Borges et al, 2010).

2.13.1 – Fichas de Atividades

Para efeitos da contabilidade de custos, a CMG utiliza as seguintes fichas de atividades são as

seguintes:

a) Ficha de empreitada;

b) Ficha de atividade;

27

c) Ficha de projeto;

d) Ficha de bens;

e) Ficha de serviços;

A afetação dos custos de materiais é automática a partir da Ficha de Atividade (FA), no qual

o material solicitado deve ser o estritamente necessário.

Desta forma, só será entregue após respectiva autorização para fornecimento por parte do

superior hierárquico com competências para o efeito (CMG, 2015).

Assim, quando o material requisitado for satisfeito parcelarmente e se verifique que o foi por

excesso, ficam os serviços impossibilitados de solicitar aquele material para a realização de outra

atividade, devendo a requisição ser encerrada.

2.13.7 – Imposto sobre o Valor Acrescentado

O Imposto sobre o Valor Acrescentado (IVA) é um imposto geral sobre o consumo ou sobre

a despesa, sem efeitos cumulativos. É um imposto geral sobre o consumo, conforme o n.º 1 do artigo

1º do Código do Imposto sobre o Valor Acrescentado (CIVA), incidindo sobre as transmissões de

bens ou prestações de serviços.

Contudo há o regime normal e o regime especial de isenção, e o regime dos pequenos

retalhistas, sendo no Regime Normal estão enquadrados todos os sujeitos passivos que não

beneficiem de qualquer regime especial de tributação, conforme disposto na alínea a) do n.º 1 do

artigo 2º do CIVA.

No Regime Especial de Isenção, conforme regulado nos artigos 53.º ao 59.º do CIVA, estão

os sujeitos passivos que não possuam nem sejam obrigados a possuir contabilidade organizada para

efeitos de Imposto sobre o Rendimento de Pessoas Singulares (IRS) e Imposto sobre Rendimento das

Pessoas Coletivas (IRC), que não pratiquem operações de importações, exportações ou atividades

conexas e, ainda, que não tenham atingido no ano civil anterior um volume de negócios superior a

10. 000€ (POCAL, 2002).

28

Por sua vez, o Regime dos Pequenos Retalhistas são tributados os sujeitos passivos com um

volume de negócios superior a 10.000€, mas inferior a 12.500€ (POCAL, 2002).

Em relação ao Município da Guarda, este enquadra-se no Regime Normal, e sua

contabilização se realiza pelo Plano de Código do IVA, conforme o Anexo 5.

2.14 – Documentos Oficiais

São documentos oficiais os seguintes documentos municipais (Câmara Municipal da Guarda,

2015):

a) Atas das reuniões da Câmara Municipal e da Assembleia Municipal,

b) Orçamento municipal,

c) Grandes opções do plano e o mapa de pessoal,

d) Relatório e contas do município, os editais e avisos,

e) Despachos do Presidente da Câmara e dos vereadores com competências delegadas,

f) Procurações da responsabilidade do Presidente da Câmara Municipal,

g) Comunicações internas do Presidente da Câmara Municipal e vereadores,

h) Todos os documentos contabilísticos obrigatórios no âmbito do POCAL,

i) Protocolos celebrados entre o Município e entidades terceiras, publicas ou privadas,

j) Escrituras e contratos lavrados por notário, oficial publico ou entidades competentes a prática

de atos relativos a imoveis,

k) Livros de abertura e encerramento de escrituras e contratos,

l) Programas de concurso e cadernos de encargos,

29

m) Atas dos júris dos concursos de admissão de pessoal, de fornecimento de bens, locação e

aquisição de serviços,

n) Relatórios das comissões de abertura e de analise das propostas dos concursos de empreitadas

de obras publicas,

o) Autos de consignação das empreitadas de obras publicas,

p) Autos de receção provisoria e definitiva das obras,

q) Alvarás e licenças,

r) Autorizações administrativas,

s) Comunicações internas efetuadas por pessoa competente,

t) Correspondência remetida ao exterior sob a forma de ofício, e certidões emitidas.

Os documentos são preferencialmente em formato eletrónico devendo ser digitalizados

sempre que sejam produzidos ou recebidos noutro formato e tal seja possível. Os dados em suporte

de papel são datados e assinados ou rubricados por quem os elaborou.

2.15 – Organização de Processos e Arquivamento

Após o tratamento informático dos documentos que servem de suporte aos factos patrimoniais

ocorridos, estes são guardados em pastas, ordenados por nome de fornecedor, ficando facilmente

acessíveis para qualquer necessidade de consulta. Além disso, após a conferência dos documentos,

estes vão para arquivo onde devem permanecer durante 10 anos, de acordo com o n.º 1 do artigo 52.º

do CIVA.

Cabe a cada serviço municipal organizar os respectivos processos de acordo com o

regulamento de Arquivo Municipal, devendo arquivar e arrumar os processos de forma adequada até

à sua conclusão.

30

Após conclusão dos processos, são estes enviados à Área do Arquivo ou ao Serviço de

Arquivo Municipal, que procederá de acordo com as disposições legais sobre esta matéria, sob a

supervisão da Chefia da Divisão Administrativa (CMG, 2017).

2.16 – Grandes Opções do Plano

As Grandes Opções do Plano (GOP) são documentos de horizonte móvel, onde estão definidas

as linhas de desenvolvimento estratégico da autarquia local, designadamente, o Plano Plurianual de

Investimentos da gestão autárquica.

As Grandes Opções do Plano para o ano de 2017, preveem um montante global de

19.555.277€, repartido por funções económicas, gerais, sociais e outras, conforme verifica-se na

Figura 7 e 8.

Figura 7 – Repartição por Funções

Fonte: Orçamento e Grandes Opções do Plano, CMG, (2017).

Pela leitura do gráfico pode concluir-se que as Funções Económicas e as Funções Sociais

absorvem a maior parte do valor total das Grandes Opções do Plano, com 52,86% e 26,58%,

respectivamente.

31

As Funções Gerais e as Outras Funções têm um peso de 15,75% e 4,81% do valor total das

GOP.

Figura 8 –Grandes Opções do Plano

Fonte: Orçamento e Grandes Opções do Plano, CMG, (2017).

As operações referentes às Grandes Opções do Plano são inseridas na aplicação informática

SCA, conforme Anexo 6.

2.17 – Plano Plurianual

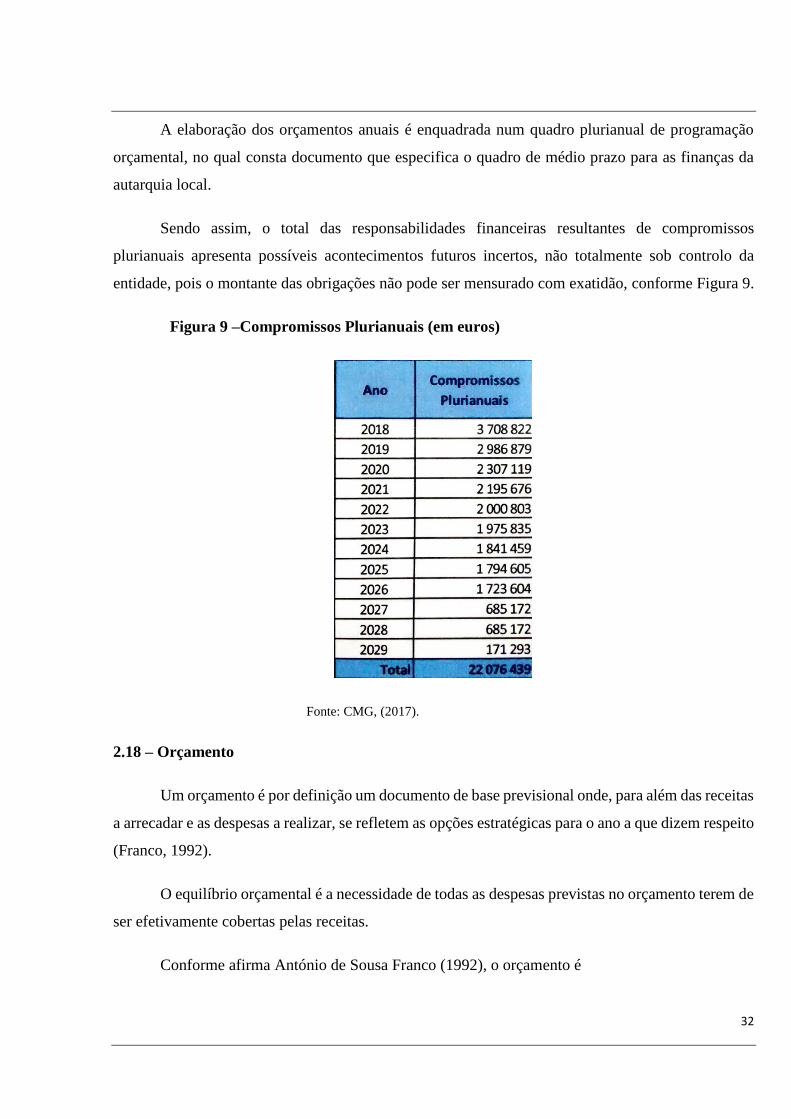

32

A elaboração dos orçamentos anuais é enquadrada num quadro plurianual de programação

orçamental, no qual consta documento que especifica o quadro de médio prazo para as finanças da

autarquia local.

Sendo assim, o total das responsabilidades financeiras resultantes de compromissos

plurianuais apresenta possíveis acontecimentos futuros incertos, não totalmente sob controlo da

entidade, pois o montante das obrigações não pode ser mensurado com exatidão, conforme Figura 9.

Figura 9 –Compromissos Plurianuais (em euros)

Fonte: CMG, (2017).

2.18 – Orçamento

Um orçamento é por definição um documento de base previsional onde, para além das receitas

a arrecadar e as despesas a realizar, se refletem as opções estratégicas para o ano a que dizem respeito

(Franco, 1992).

O equilíbrio orçamental é a necessidade de todas as despesas previstas no orçamento terem de

ser efetivamente cobertas pelas receitas.

Conforme afirma António de Sousa Franco (1992), o orçamento é

33

“Uma previsão, em regra anual, das despesas a realizar pelo Estado e

dos processos de as cobrir, incorporando a autorização concedida à

Administração Financeira para cobrar as receitas e realizar despesas e,

limitando os poderes financeiros da Administração em cada período

anual”.

Para a aprovação do orçamento, há a Lei Enquadramento do Orçamento (LEO) no qual define

as disposições gerais e comuns de enquadramento dos orçamentos de todo o setor público

administrativo.

O orçamento da Câmara Municipal da Guarda do ano de 2017 pretende dar resposta à

satisfação das necessidades mais elementares, sem as quais não seria possível manter o normal

funcionamento, e às obrigações assumidas, quer na gestão interna, quer com entidades terceiras,

parceiros ativos na execução das políticas do Município.

Algumas das principais linhas de força do orçamento previsto para o ano de 2017 da Câmara

Municipal da Guarda são (CMG, 2017):

• Alívio da carga fiscal sobre as famílias com a redução do Imposto Municipal sobre Imóveis

(IMI);

• Diminuição tarifária em 2% no que respeita à água, saneamento e resíduos sólidos urbanos;

• Apostas nas áreas rurais com novas obras e repavimentação das vias;

• Reforço da Guarda como cidade educadora, através de ações direcionadas para o

enriquecimento educativo, bem como a requalificação das escolas com melhores condições

de salubridade e conforto, com vista à melhoria das performances dos nossos alunos,

professores e auxiliares;

• Desenvolvimento de ações de natureza solidária e de combater à pobreza e exclusão social;

• Reforço no apoio às associações culturais, recreativas, desportivas e sociais do conselho;

• Aposta na cultura como eixo estratégico de salvaguarda e competitividade;

• Criação e promoção de grandes eventos multidisciplinares;

34

• Adoção de modelos participativos dos cidadãos na escolha de projetos a edificar com um

reforço do valor para o orçamento participativo;

• Aposta na continuação da formação profissional, na promoção da mobilidade interna dos

trabalhadores e na Modernização Administrativa e Qualidade do serviço público.

O Regime Financeiro das Autarquias Locais (Lei 73/2013, de 13 de setembro) nos termos do

nº 2 do artº 40, a receita corrente bruta deve ser pelo menos igual à despesa corrente acrescida das

amortizações médias de empréstimos de médio e longo prazo (POCAL, 2002).

A partir de então, de forma a cumprir com o dispositivo legal, o Município da Guarda efetua

os seguintes cálculos: Receita corrente bruta ≥ Despesa corrente + Amortizações médias de

empréstimos de médio e longo prazo (Anexo 7).

29.157.517€ ≥ 23.073.444€ + 3.807.434€ = 26.880.878€

29.157.517€ ≥ 26.880.878€

A previsão do Orçamento para o ano de 2017 é para a Receita Corrente é de 29.157.517€ e

para a Despesa Corrente de 23.073.444€, resultando uma diferença negativa de 6.084.073€. A Receita

de Capital de 7.740.260€, e Despesa de Capital é de 13.824.333€, tendo uma diferença positiva de

6.084.073€. Dessa forma, o total das Receitas é de 36.897.777, e das Despesas é de 36.897.777.

(Figura 10)

Figura 10 – Receita e Despesa Prevista para o Ano de 2017 (em euros)

Fonte: CMG, (2017).

35

Sendo assim, o Município da Guarda atende os valores previstos nos documentos previsionais,

apresentando o valor das receitas correntes superior em 2.276.639€ face à soma do montante da

despesa corrente acrescida do valor das amortizações médias dos empréstimos de médio e longo

prazo, e com isso, a previsão do Orçamento para 2017.

36

CAPÍTULO III – QUADRO DE CONTAS

37

3.1 – Classificações

Uma das características do POCAL são as classificações para as diferentes operações

contabilísticas. Estas podem ser:

a) Classificação Funcional;

b) Classificação Económica das Receitas;

c) Classificação Económica das Despesas;

d) Classificação Orçamental e Patrimonial.

Assim, neste capítulo irá ser sobre as classificações das operações contabilísticas.

3.2 – Classificação Funcional

A classificação funcional compreende as atividades de âmbito geral da administração local,

abrangendo os órgãos da autarquia e os serviços gerais da autarquia, designadamente os da área

administrativa e financeira, tesouraria, património e notariado.

A estrutura da classificação funcional das autarquias locais apresenta três níveis de detalhes

ou desagregação das despesas, representados ou identificados por código de três dígitos (Figura 11).

O primeiro nível ou dígito define a categoria do grupo de funções, ou seja, o objetivo geral ou

a grande função.

O segundo dígito define a função ou grupo de subfunções, ou seja, os meios através dos quais

se atingem os referidos objetivos gerais ou as grandes funções.

Finalmente, o terceiro dígito define a subfunção, ou seja, a composição ou o conteúdo exato

dos grupos de subfunções.

Figura 11 – Classificação Funcional

38

Fonte: POCAL, (2002).

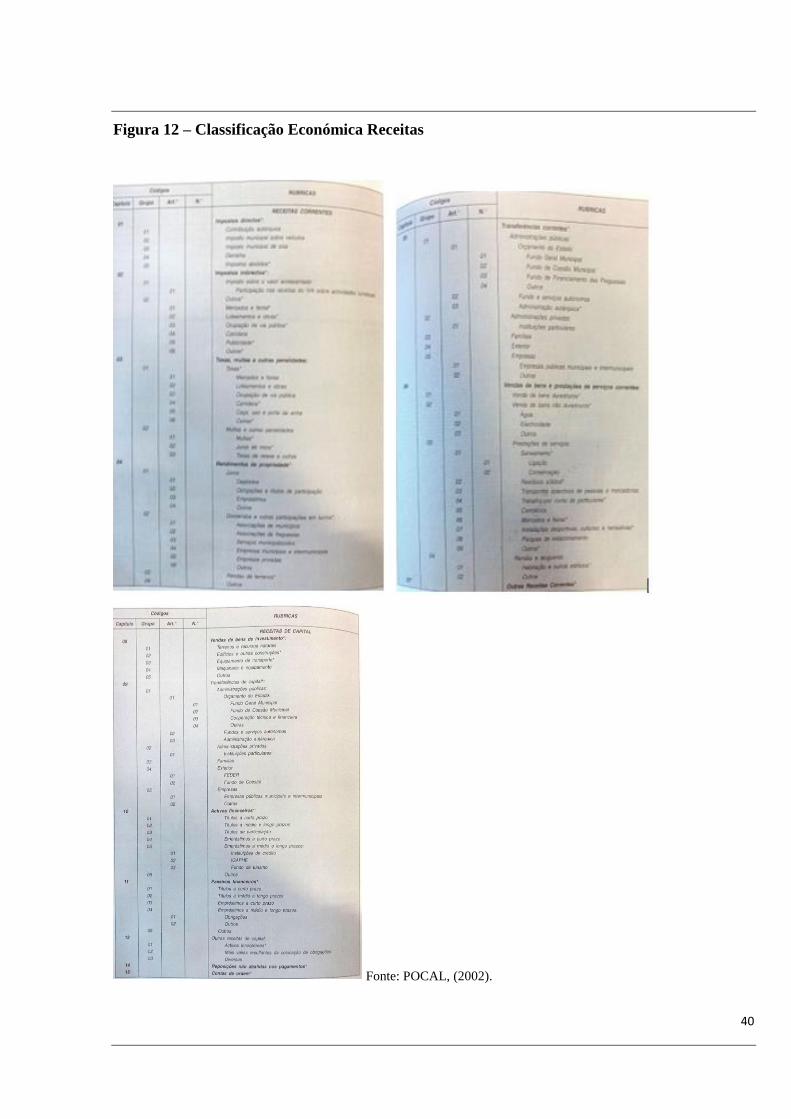

3.3 – Classificação Económica das Receitas

Todos os registos do orçamento de receita devem ser objeto de classificação económica, e tem

como objetivo tipificar contabilisticamente as receitas correntes, como:

39

a) Impostos diretos – Incluem o imposto municipal sobre imóveis, o imposto municipal sobre

veículos, imposto municipal sobre as transmissões onerosas de imóveis, a derrama, e os

impostos abolidos,

b) Impostos indiretos – Englobam as receitas que recaem exclusivamente sobre o setor

produtivo, incidindo sobre a produção, a venda, a compra ou a utilização de bens e

serviços,

c) Taxas, multas e outras penalidades,

d) Rendimentos dos ativos financeiros,

e) Transferências correntes,

f) Venda de bens e serviços correntes – Incluem as receitas, quer com o produto da venda

dos bens, inventariados ou não, que inicialmente não tenham sido classificados como bens

de capital ou de investimento, quer ainda com os recebimentos de prestação de serviços.

g) Outras receitas correntes.

E também são contabilizados as receitas de capital, como:

a) Venda de bens de investimento - Compreende os rendimentos provenientes da alienação,

a título oneroso, de bens de capital que, na aquisição ou construção, tenham sido

contabilizados como investimento.

b) Transferências de capital - Englobam as receitas relativas a cauções e depósitos de garantia

que revertem a favor da entidade, assim como heranças jacentes e outros valores prescritos

ou abandonados.

c) Ativos e Passivos financeiros,

d) Outras receitas de capital.

As receitas são contabilizadas conforme as figuras que seguem:

40

Figura 12 – Classificação Económica Receitas

Fonte: POCAL, (2002).

41

3.4 – Classificação Económica das Despesas

Todos os registos do orçamento de despesas devem ser objeto de classificação económica,

como:

a) Despesas com pessoal - Consideram-se todas as espécies de remunerações principais, de

abonos acessórios e de compensações, e as despesas que a autarquia local, como entidade

patronal, suporta com o esquema de segurança social dos seus funcionários.

b) Aquisição de bens e serviços – Trata-se das despesas que com bens de consumo (duráveis

ou não) a que não possa reconhecer-se a natureza de despesas de capital quer, ainda, com

a aquisição de serviços.

c) Juros e outros encargos – Inclui as despesas referentes aos juros provenientes da

contratação de empréstimos bancários, empréstimos por obrigações ou outros, aos juros

suportados com a locação financeira, bem como os juros a pagar pelo ressarcimento de

importâncias provenientes da cobrança de impostos a mais ou indevidamente cobrados.

Incluem-se ainda outros juros de dívidas contraídas, bem como as despesas inerentes,

nomeadamente, a serviços bancários.

d) Transferências correntes – Contabilizam-se as importâncias a entregar a quaisquer

organismos ou entidades para financiar despesas correntes, sem que tal implique, por parte

das unidades recebedoras, qualquer contraprestação direta para com a autarquia local.

e) Subsídios – Trata-se dos fluxos financeiros não reembolsáveis das autarquias locais para

as empresas públicas municipais e intermunicipais ou empresas participadas, com o

objetivo de influenciar níveis de produção, preços ou remunerações dos fatores de

produção

f) Despesas de capital – Inclui as aquisições de bens de capital, transferências de capital,

ativos e passivos financeiros, e outras despesas de capital.

Sua classificação é demonstrado nas figuras que seguem:

42

Figura 13 – Classificação Económica Despesas

Fonte: Pocal (2002).

3.5 – Classificação Orçamental e Patrimonial

A Classificação Orçamental e Patrimonial efetua-se nas Classes de 0 à 8, como demonstrado

no Pocal (2002), sendo que a classe 0 trata-se da conta de controlo orçamental e de ordem, com

informações sobre as receitas e despesas autárquicas anualmente orçamentadas, bem como sobre as

alterações e revisões orçamentais.

43

A Classe 1 trata das disponibilidades, e inclui as disponibilidades imediatas e as aplicações de

tesouraria de curto prazo.

Na Classe 2 englobam-se as operações derivadas de relações com terceiros, atendendo

simultaneamente às diferentes espécies de entidades e à natureza das operações, e na classe 3 registra

as compras e os inventários iniciais e finais.

A Classe 4 diz respeito às imobilizações, que inclui os bens detidos com continuidade ou

permanência e que não se destinem a ser vendidos ou transformados no decurso normal das operações

da entidade, quer sejam de sua propriedade, incluindo os bens de domínio público, quer estejam em

regime de locação financeira.

A Classe 5 regista o fundo patrimonial, como a constituição da entidade, resultantes dos ativos

e passivos que lhe sejam consignados, bem como as alterações subsequentes que venham a ser

formalmente autorizadas.

Na Classe 6 são incluídos os custos e perdas, podendo ser:

a) Custos das mercadorias vendidas e das matérias consumidas,

b) Fornecimentos e serviços externos,

c) Transferências e subsídios correntes concedidos e prestações sociais,

d) Custos com o pessoal,

e) Outros custos e perdas operacionais,

f) Amortizações do exercício,

g) Provisões do exercício,

h) Custos e perdas financeiros,

i) Custos e perdas extraordinários.

A Classe 7 diz respeito aos proveitos e ganhos, como:

44

a) As vendas e prestações de serviços,

b) Impostos e taxas,

c) Proveitos suplementares,

d) Transferências e subsídios obtidos,

e) Trabalhos para a própria entidade,

f) Outros proveitos e ganhos operacionais,

g) Proveitos e ganhos financeiros,

h) Proveitos e ganhos extraordinários.

Por fim, na Classe 8, registam-se os resultados. Esta classe engloba a transferência dos saldos

das contas de custos e proveitos para as contas de resultados e o seu subsequente apuramento,

podendo ser:

a) Resultados operacionais,

b) Resultados financeiros,

c) Resultados correntes,

d) Resultados extraordinários,

e) Resultado líquido do exercício

Por tanto, o quadro de contas da classificação orçamental e patrimonial integra a classe 0 com

as contas do controlo orçamental e de ordem, as classes de 1 a 5, respeitando as contas de balanço, e

as classes 6, 7 e 8, às contas de resultados (POCAL, 2002).

45

CONCLUSÃO

46

O presente trabalho foi realizado como requisito do estágio curricular ao finalizar 400 horas

de estágio para apresentar ao Instituto Politécnico da Guarda, expondo as experiências e

conhecimentos obtidos.

Como estagiária, foi possível aplicar alguns dos conhecimentos teóricos adquiridos durante o

curso, tendo a oportunidade de adquirir novos conhecimentos e práticas, nas mais diversas áreas da

entidade, adquirindo métodos de trabalho em equipa, experiência em trabalhar com diferentes

pessoas, novos conhecimentos e práticas na área de gestão e contabilidade pública.

Sobre as atividades exercidas durante o período de estágio na Câmara Municipal da Guarda,

foram adquiridos diversos conhecimentos sobre as atividades contabilísticas da autarquia local, desde

a organização de documentos, classificação, encerramento de contas, entre outras atividades que

permitiram obter novos aprendizados.

Referente ao presente relatório, este apresenta três capítulos, sendo o primeiro sobre a

apresentação da entidade acolhedora do estágio, no qual foi na Câmara Municipal da Guarda, o

segundo sobre a atividades desenvolvidas durante o estágio curricular, e o terceiro sobre o quadro de

contas da entidade.

Como dito anteriormente, o estágio curricular é um complemento para a formação académica

através de um contacto com o mundo organizacional e empresarial, aplicando os conhecimentos

adquiridos ao longo do percurso curricular do ensino superior.

A Câmara Municipal da Guarda estabelece que toda a informação financeira deverá ter como

referência fundamental os princípios, normas e os critérios consagrados no POCAL, e que toda a

informação financeira deve ser determinada pelas características de relevância, fiabilidade e

comparabilidade expresso no POCAL.

Sendo assim, foi apresentado o organograma da Câmara Municipal da Guarda com suas

divisões e programas informáticos utilizados durante o estágio curricular.

Em seguida, no segundo capítulo, foi discorrido sobre as atividades desenvolvidas durante o

estágio curricular como o conhecimento das operações de tesouraria, reconciliação bancária, fundo

47

de caixa e de maneio, receita e suas cobranças, despesas e procedimento de compras, faturas e ordem

de pagamento, armazém e inventário, contabilidade de custos, documentos oficiais e finalmente sobre

as Grandes Opções do Plano: o Plano Plurianual e o Orçamento da Câmara Municipal da Guarda para

o ano de 2017 e seguintes.

Por último, apresentou-se sobre o Quadro de Contas, com a classificação funcional,

económica das despesas e receitas, orçamental e patrimonial, demonstrando as diferentes operações