Renato de Almeida Rocha Cálculo do Custo Médio Ponderado...

102

Renato de Almeida Rocha Cálculo do Custo Médio Ponderado de Capital para o Segmento de Distribuição de Energia Elétrica no Brasil através de dados da Economia Nacional e do APT Dissertação de Mestrado Dissertação apresentada ao Programa de Pós- Graduação em Administração de Empresas da PUC- Rio como requisito parcial para obtenção do título de Mestre em Administração de Empresas. Orientador: Prof. Leonardo Lima Gomes Rio de Janeiro Abril de 2009

Transcript of Renato de Almeida Rocha Cálculo do Custo Médio Ponderado...

Renato de Almeida Rocha

Cálculo do Custo Médio Ponderado de Capital para o Segmento de Distribuição de Energia

Elétrica no Brasil através de dados da Economia Nacional e do APT

Dissertação de Mestrado

Dissertação apresentada ao Programa de Pós-Graduação em Administração de Empresas da PUC-Rio como requisito parcial para obtenção do título de Mestre em Administração de Empresas.

Orientador: Prof. Leonardo Lima Gomes

Rio de Janeiro Abril de 2009

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

Renato de Almeida Rocha

Cálculo do Custo Médio Ponderado de Capital para o Segmento de Distribuição de Energia

Elétrica no Brasil através de dados da Economia Nacional e do APT

Dissertação apresentada como requisito parcial para obtenção do grau de Mestre em Administração de Empresas pelo Programa de Pós-Graduação em Administração da PUC-Rio. Aprovada pela Comissão Examinadora abaixo assinada.

Prof. Leonardo Lima Gomes Orientador

Departamento de Administração – PUC-Rio

Prof. Luiz Eduardo T. Brandão Departamento de Administração – PUC-Rio

Prof. Luiz Guilherme Marzano CEPEL

Prof. Nizar Messari Vice-Decano de Pós-Graduação do CCS

Rio de Janeiro, 07 de abril de 2009

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

Todos os direitos reservados. É proibida a reprodução total

ou parcial do trabalho sem autorização da universidade, do autor e do orientador.

Renato de Almeida Rocha Graduado em Economia na Universidade Federal do Rio de Janeiro em 2001, em seguida obteve o título de MBA Executivo em Gestão de Negócios pelo IBMEC-RJ e depois o de MBA Executivo em Administração para o Setor Elétrico pelo IBMEC-RJ, ingressando no Programa de Pós-Graduação em Administração da PUC-Rio em 2007.

Ficha Catalográfica

Rocha, Renato de Almeida Cálculo do custo médio ponderado de capital para o surgimento de distribuição de energia elétrica no Brasil através de dados da economia nacional e do APT / Renato de Almeida Rocha ; orientador: Leonardo Lima Gomes. – 2009. 99 f. ; 30 cm Dissertação (Mestrado em Administração)–Pontifícia Universidade Católica do Rio de Janeiro, Rio de Janeiro, 2009. Inclui bibliografia 1. Administração – Teses. 2. WACC regulatório. 3. Custo médio ponderado de capital. 4. Setor elétrico brasileiro de distribuição de energia elétrica. 5. APT. I. Gomes, Leonardo Lima. II. Pontifícia Universidade Católica do Rio de Janeiro. Departamento de Administração. III. Título.

CDD:658

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

Para Isva Gonçalves de Almeida,

com amor e saudades

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

Agradecimentos A Deus sem o qual nada disso seria possível. A meu orientador professor Leonardo Lima Gomes pela parceria e compreensão. Aos meus pais e minha irmã pelo apoio eterno. Aos professores do IAG da PUC-Rio pela fonte de conhecimentos.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

Resumo

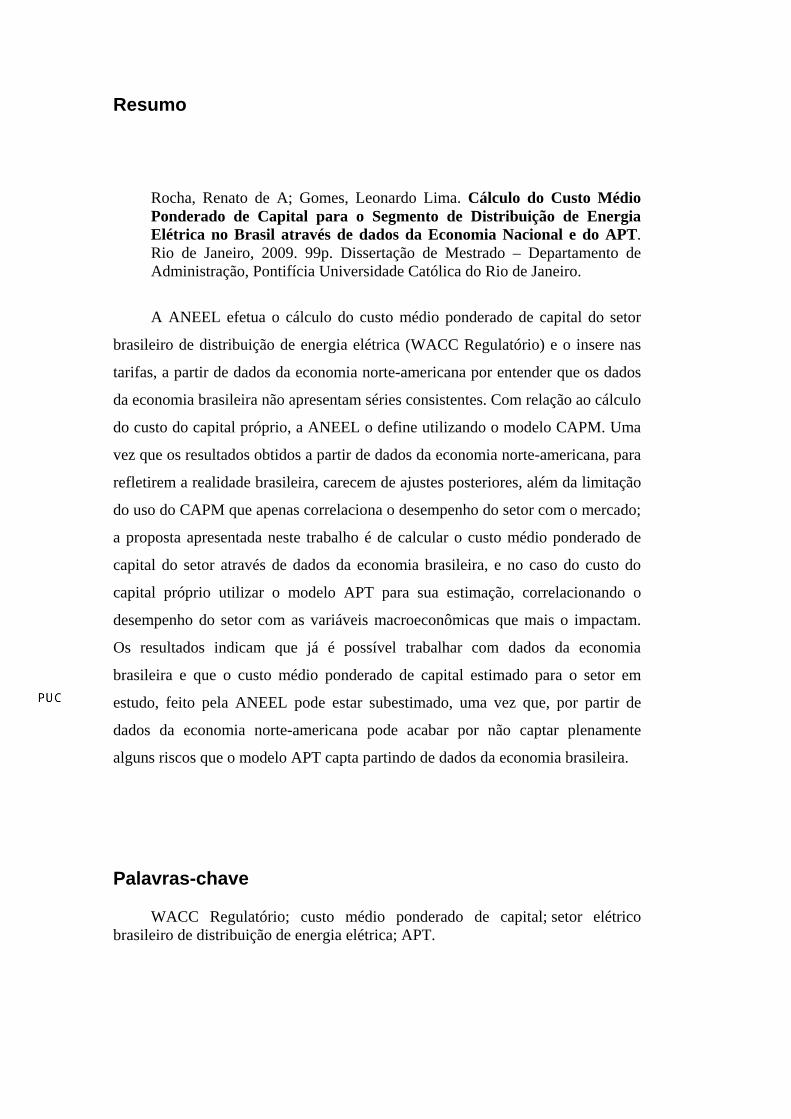

Rocha, Renato de A; Gomes, Leonardo Lima. Cálculo do Custo Médio Ponderado de Capital para o Segmento de Distribuição de Energia Elétrica no Brasil através de dados da Economia Nacional e do APT. Rio de Janeiro, 2009. 99p. Dissertação de Mestrado – Departamento de Administração, Pontifícia Universidade Católica do Rio de Janeiro.

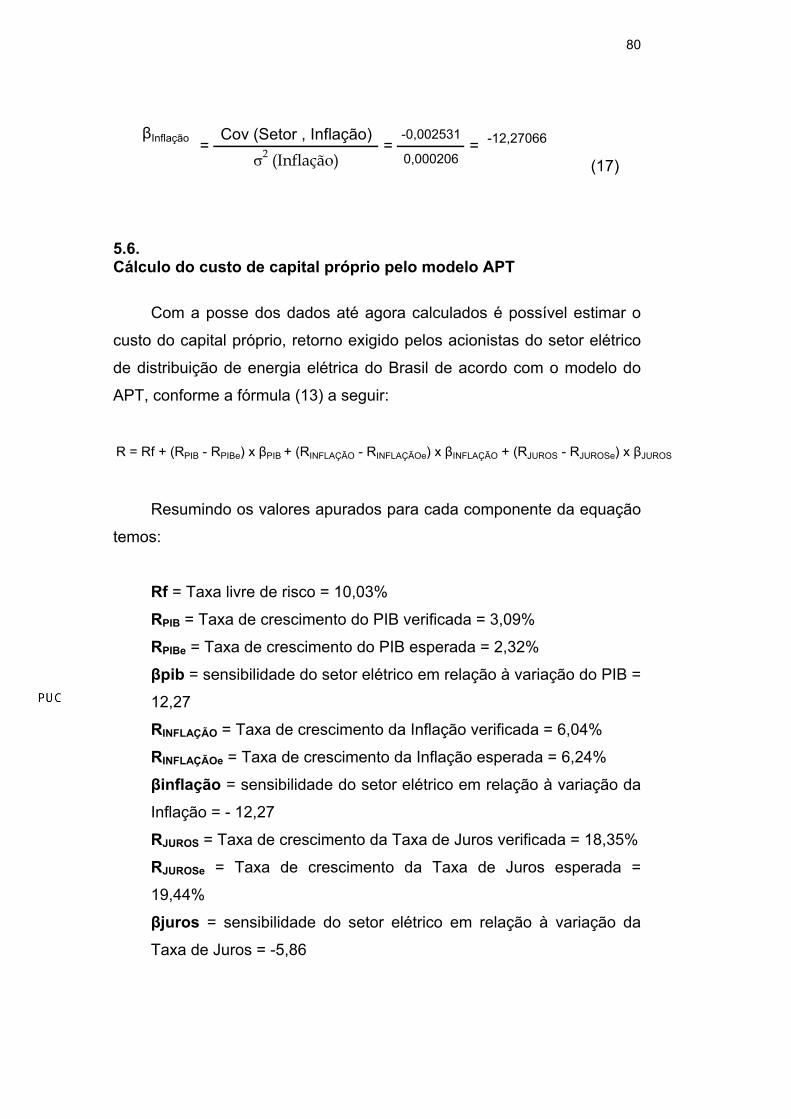

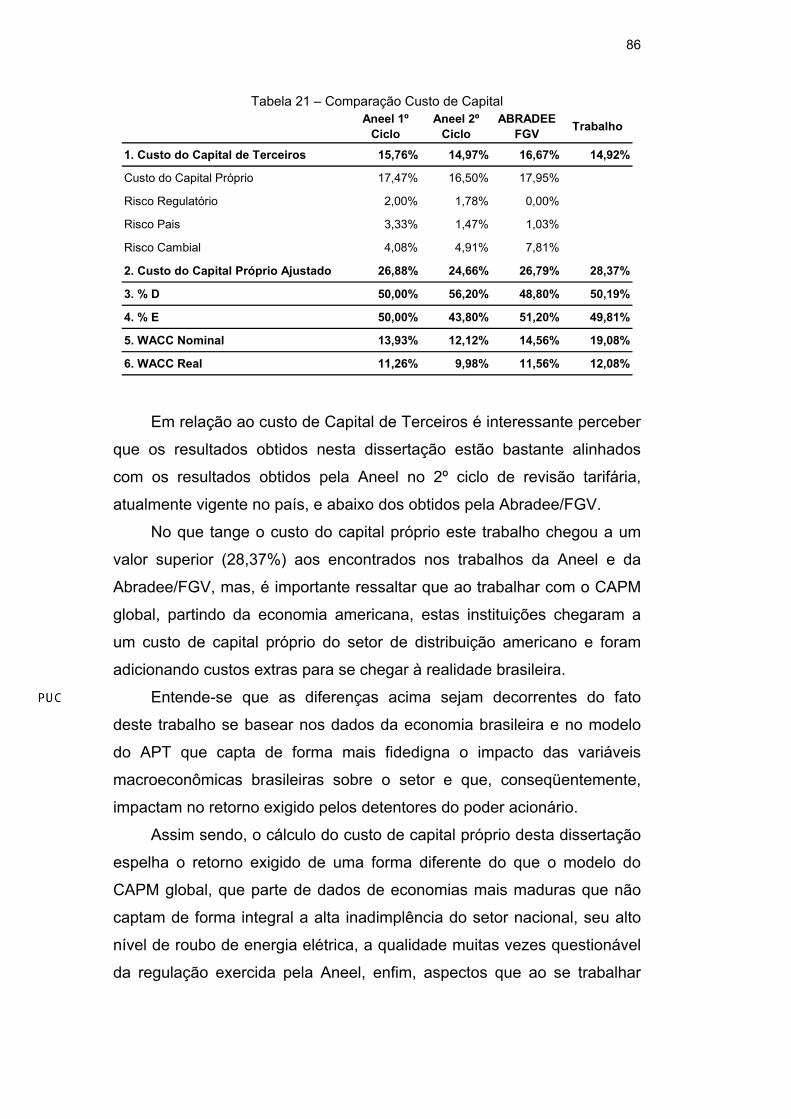

A ANEEL efetua o cálculo do custo médio ponderado de capital do setor

brasileiro de distribuição de energia elétrica (WACC Regulatório) e o insere nas

tarifas, a partir de dados da economia norte-americana por entender que os dados

da economia brasileira não apresentam séries consistentes. Com relação ao cálculo

do custo do capital próprio, a ANEEL o define utilizando o modelo CAPM. Uma

vez que os resultados obtidos a partir de dados da economia norte-americana, para

refletirem a realidade brasileira, carecem de ajustes posteriores, além da limitação

do uso do CAPM que apenas correlaciona o desempenho do setor com o mercado;

a proposta apresentada neste trabalho é de calcular o custo médio ponderado de

capital do setor através de dados da economia brasileira, e no caso do custo do

capital próprio utilizar o modelo APT para sua estimação, correlacionando o

desempenho do setor com as variáveis macroeconômicas que mais o impactam.

Os resultados indicam que já é possível trabalhar com dados da economia

brasileira e que o custo médio ponderado de capital estimado para o setor em

estudo, feito pela ANEEL pode estar subestimado, uma vez que, por partir de

dados da economia norte-americana pode acabar por não captar plenamente

alguns riscos que o modelo APT capta partindo de dados da economia brasileira.

Palavras-chave

WACC Regulatório; custo médio ponderado de capital; setor elétrico brasileiro de distribuição de energia elétrica; APT.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

Abstract

Rocha, Renato de A; Gomes, Leonardo Lima (Advisor). Calculus of the Weighted Average Cost of Capital of the Brazilian Electricity Distribution Sector with National Economy Data and APT model. Rio de Janeiro, 2009. 99p. MSc. Dissertation – Departamento de Administração, Pontifícia Universidade Católica do Rio de Janeiro

ANEEL calculates the weighted average cost of capital of the Brazilian

electric energy distribution sector (Regulatory WACC) based on American

economic data, as it understands that the data from the Brazilian economy does

not present consistent series. In the case of the cost of equity, ANEEL uses the

CAPM model and inserts the results into the tariffs. Due to the fact that, the

results obtained from the American economy in order to reflect the Brazilian

reality need further adjustments, aside from the limitation of CAPM which

correlates the performance of the sector exclusively with the market; we calculate

the average cost of capital of the sector with Brazilian economic data. In the case

of the cost of equity, we use the APT model to correlate the performance of the

sector with the macroeconomics variables that have greatest impacts. The results

indicate that it’s already possible to work with Brazilian economic data and that

the average cost of capital of the sector as calculated by ANEEL might be

underestimated, due to the use of American economic data that may not

completely capture some risks that the APT model with Brazilian data captures.

Keywords

Regulatory WACC; weighted average cost of capital; brazilian sector of electricity distribution; APT

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

Sumário 1. Introdução 11 2. Teoria Financeira e Revisão da Literatura 15 2.1. Investimento e Custo de Capital 15 2.2. Custo Médio Ponderado de Capital 16 2.3. Custo de Capital: A Escolha do Mercado 18 2.4. Custo de Capital: A Escolha do Modelo 19 2.5. Capital Asset Pricing Model (CAPM) 21 2.5.1. A Taxa Livre de Risco 23 2.5.2. O Prêmio de Mercado 23 2.5.3. Prós e Contras do CAPM 24 2.6. Arbitrage Pricing Theory (APT) 26 2.6.1. Risco Sistemático e Betas: A Abordagem Multifatorial do APT

28

2.6.2. Prós e Contras do APT 29 3. Regulação sobre a Taxa de Retorno 32 3.1. Taxa de Retorno em Setores Regulados 32 3.2. O Setor Elétrico Brasileiro 34 3.3. WACC no Processo de Revisão Tarifária do Setor Elétrico no Brasil

35

3.4. Risco e Retorno: A Metodologia da ANEEL 36 3.5. Metodologia para o Cálculo do Custo de Capital Segundo a ANEEL

36

3.5.1. O Custo do Capital Próprio 36 3.5.2. Taxa Livre de Risco 37 3.5.3. Prêmio de Risco de Mercado 38 3.5.4. Beta do Setor Elétrico de Distribuição 38 3.5.5. Risco de Regime Regulatório 39 3.5.6. Risco País 39 3.5.7. Prêmio de Risco Cambial 41 3.6. O Custo de Capital Próprio Encontrado pela ANEEL 42 3.7. O Custo do Capital de Terceiros Segundo a ANEEL 43 3.8. Estrutura Ótima de Capital Segundo a ANEEL 44 3.9. O WACC Regulatório Aplicado no Segundo Ciclo de Revisão Tarifária

45

3.10. Algumas Contribuições dos Agentes à Metodologia da ANEEL

46

4. Metodologia 48 4.1. Proposta de Cálculo do Custo Médio Ponderado de Capital (WACC)

48

4.2. Proposta de Mercado de Referência para Apuração do WACC 49 4.3. Proposta de Modelo de Apuração 50 4.4. Fatores Escolhidos para o Cálculo de Custo de Capital Próprio pelo APT

52

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

4.4.1. Taxa Livre de Risco para o Cálculo de Custo de Capital Próprio pelo APT

58

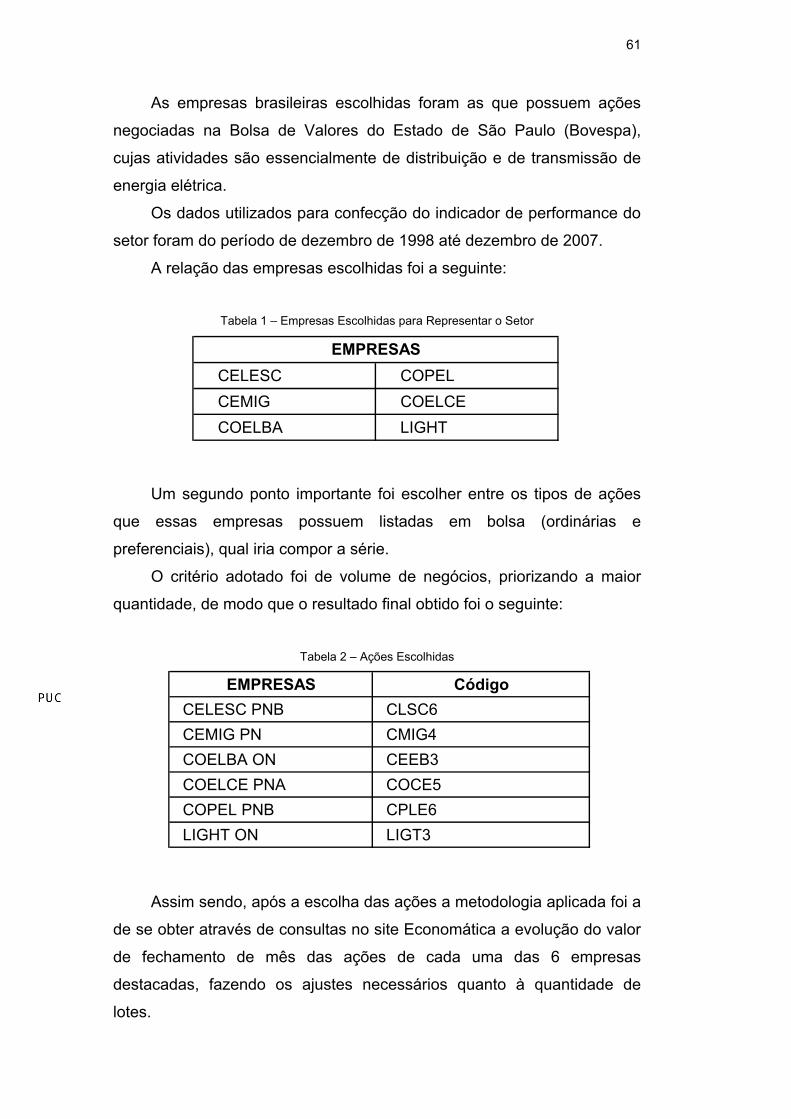

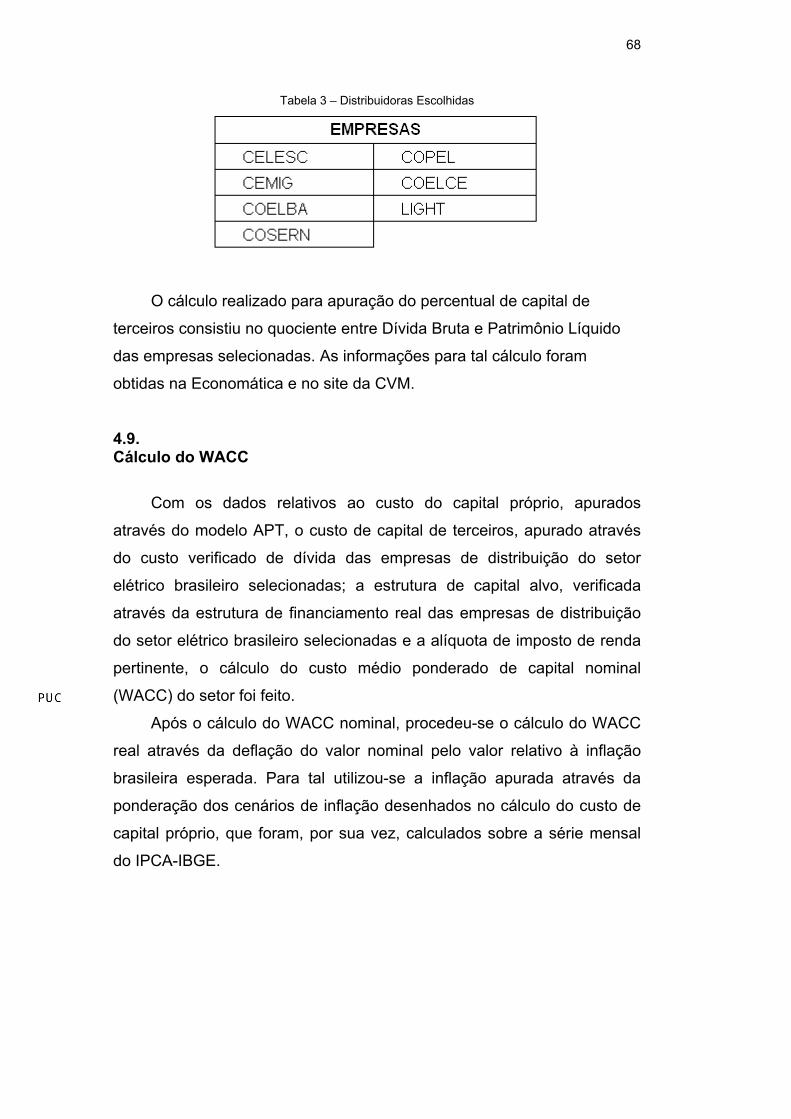

4.5. Escolha das Empresas de Distribuição para Representar o Setor

59

4.6. Estrutura Proposta para o Cálculo do Custo de Capital Próprio pelo APT

63

4.7. Proposta de Modelo de Apuração do Custo de Capital de Terceiros

63

4.8. Proposta de Estrutura de Capital Ótima para Cálculo do WACC Setorial

66

4.9. Cálculo do WACC 68 5. Resultados e Análises 69 5.1. Cálculo do Custo de Capital Próprio através do APT 69 5.2. A Taxa Livre de Risco 69 5.3. Desempenho do Setor de Distribuição para Determinação dos Betas

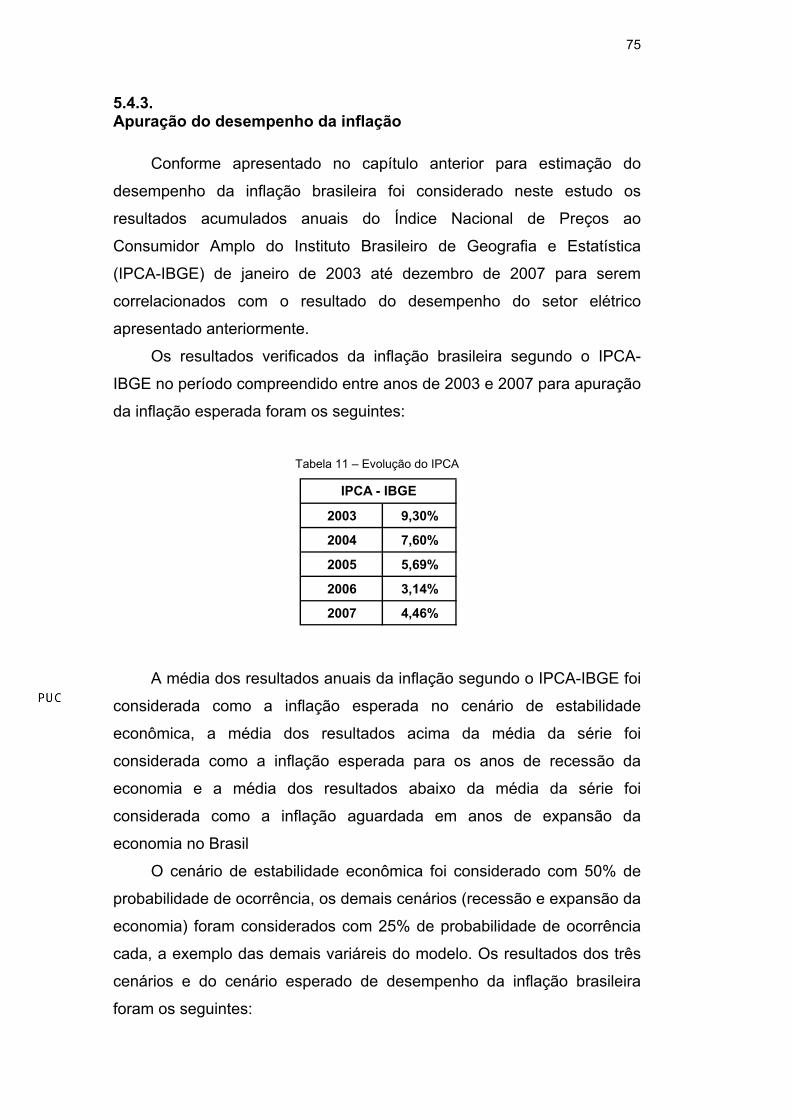

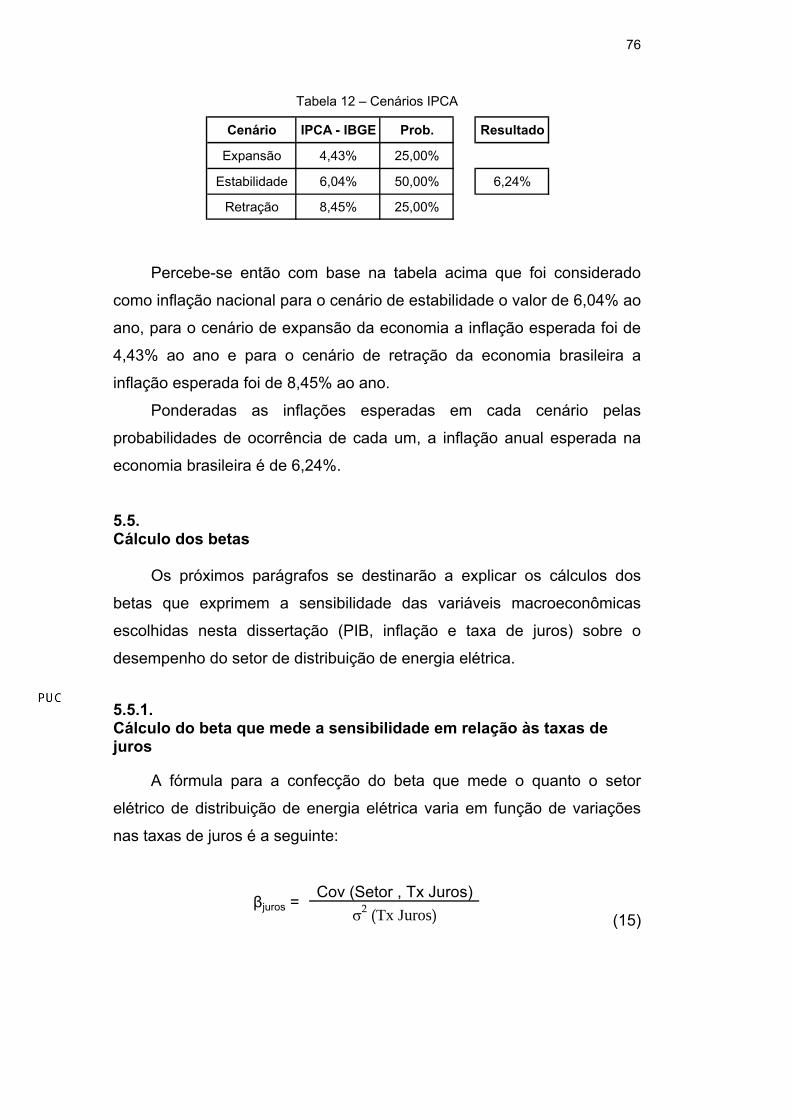

70

5.4. Apuração do Retorno/Desempenho dos Parâmetros 72 5.4.1. Apuração do Desempenho das Taxas de Juros 72 5.4.2. Apuração do Desempenho do PIB 73 5.4.3. Apuração do Desempenho da Inflação 75 5.5. Cálculo dos Betas 76 5.5.1. Cálculo do Beta que Mede a Sensibilidade em Relação às Taxa de Juros

76

5.5.2. Beta do Setor de Distribuição de Energia Elétrica Brasileira e PIB

77

5.5.3. Beta do Setor de Distribuição de Energia Elétrica Brasileira e Inflação

79

5.6. Cálculo do Custo de Capital Próprio pelo Modelo APT 80 5.7. Cálculo do Custo do Capital de Terceiros 81 5.8. Cálculo da Estrutura de Capital Ótima 83 5.9. Cálculo do WACC 84 5.10. Análise dos Resultados Obtidos 85 5.11. Análises Finais: Ganhos, Limitações e Desafios 88 6. Conclusão 89 7. Referências Bibliográficas 92 8. Apêndice – Tabelas de Dados do Modelo 95

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

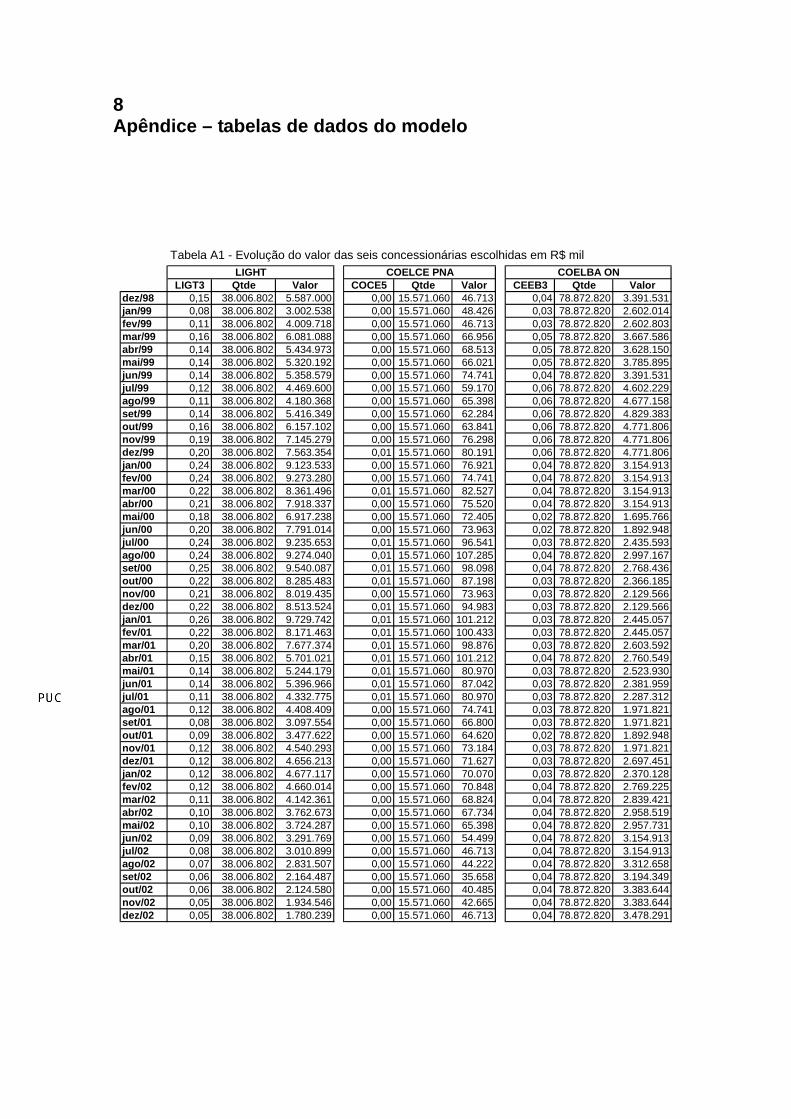

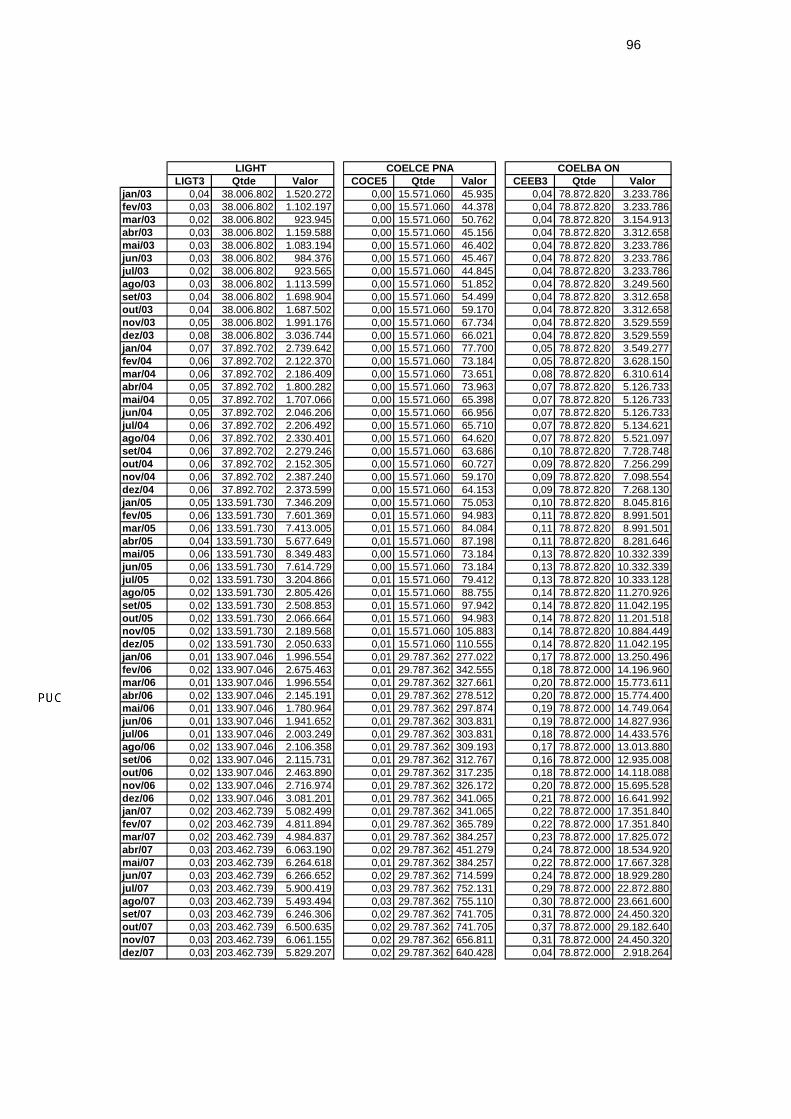

Lista de tabelas Tabela 1 – Empresas Escolhidas para Representar o Setor 61 Tabela 2 – Ações Escolhidas 61 Tabela 3 – Distribuidoras Escolhidas 68 Tabela 4 – Rendimento Anual da Poupança 69 Tabela 5 – Variação Anual do Valor da Carteira 70 Tabela 6 – Desempenho nos 3 Cenários 71 Tabela 7 – Evolução das Taxas de Juros 72 Tabela 8 – Cenários 73 Tabela 9 – Evolução do PIB 73 Tabela 10 – Cenários PIB 74 Tabela 11 – Evolução do IPCA 75 Tabela 12 – Cenários IPCA 76 Tabela 13 – Cenários Selic e Retorno Carteira Distribuição 77 Tabela 14 – Cenários PIB e Retorno Carteira Distribuição 78 Tabela 15 – Cenários IPCA e Retorno Carteira Distribuição 79 Tabela 16 – Juros 81 Tabela 17 – Empréstimos e Financiamentos 82 Tabela 18 – Empréstimos e Financiamentos Longo Prazo 82 Tabela 19 – Dívida e Patrimônio Líquido 83 Tabela 20 – Dívida Bruta e Patrimônio Líquido em R$ Mil 84 Tabela 21 – Comparação Custo de Capital 86 Tabela A1 – Evolução do Valor das Seis Concessionárias Escolhidas em R$ Mil

95

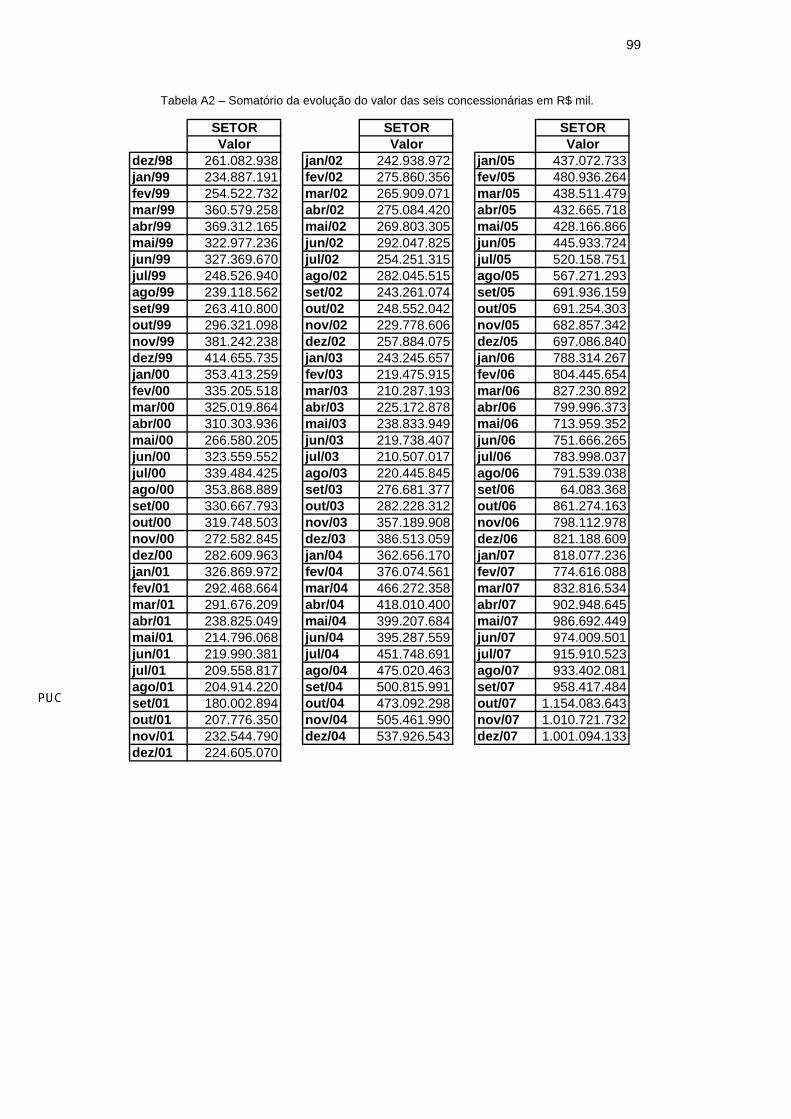

Tabela A2 – Somatório da Evolução do Valor das Seis Concessionárias em R$ Mil

99

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

1 Introdução

A partir de 1997, o setor elétrico brasileiro passou a experimentar

um acentuado processo de mudança, coordenado pelo Ministério de

Minas e Energia, tendo como algumas das principais características:

• A desverticalização da produção, transmissão, distribuição e

comercialização de energia elétrica;

• Os segmentos de produção e comercialização passaram a ser

uma atividade competitiva com preços contratados definidos pelo

mercado;

• O livre acesso dos geradores e comercializadores às redes de

transmissão e distribuição;

• Criação do Mercado Atacadista de Energia (MAE), hoje chamado

de Câmara de Comercialização de Energia Elétrica (CCEE),

ambiente onde a livre competição deve condicionar a formação

de preços.

Em 2004, a reestruturação realizada até então teve importantes

aprimoramentos, entre eles, a separação da regulamentação e

comercialização de energia em dois ambientes – o regulado e o livre. De

acordo com o decreto no 5.163 de 30 de Julho de 2004, regulamentou-se

a existência do Ambiente de Contratação Regulada (ACR) e do Ambiente

de Contratação Livre (ACL). O ACR é o ambiente que envolve as

distribuidoras de energia, tendo regras de contratação e regulação

tarifária específicas. O ACL é definido como o segmento do mercado no

qual se realizam as operações de compra e venda de energia elétrica,

objeto de contratos bilaterais livremente negociados, conforme regras e

procedimentos de comercialização.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

12

Este trabalho tem foco no ACR, na regulação tarifária. As

distribuidoras de energia possuem reajustes tarifários anuais que

basicamente corrigem a inflação, e revisões tarifárias em ciclos

normalmente de quatro ou cinco anos nas quais são capturados alguns

ganhos obtidos com redução de custos. Estes ganhos são convertidos em

modicidade tarifária.

No período das revisões tarifárias também é revisto qual será a taxa

de retorno permitida às distribuidoras, o que define o custo de capital

destas. Este é o tema específico tratado por essa dissertação.

O custo médio ponderado de capital consiste num dado de

fundamental importância para o cálculo do valor da empresa e para o

balizamento dos seus investimentos.

O retorno obtido pelos projetos através de suas receitas deve ser

igual ou superior ao custo de financiamento destes mesmos projetos; ou

seja, o retorno obtido pelas empresas em sua dinâmica deve superar seu

custo médio ponderado de capital a fim de assegurar seu crescimento

sustentável.

O órgão regulador do setor elétrico brasileiro (ANEEL) calcula o

custo médio ponderado de capital do setor de distribuição de energia e o

insere como parte integrante na tarifa cobrada ao consumidor, garantindo

assim o retorno dos investimentos à taxa por ele estabelecida.

A metodologia empregada pela ANEEL na elaboração do custo

médio ponderado de capital do setor de distribuição de energia elétrica

tem se baseado em dados provenientes da economia e do setor de

distribuição de energia elétrica dos Estados Unidos, de modo que após a

apuração dos mesmos, ajustes adicionais são empreendidos a fim de

converter os dados que expressam a realidade norte-americana para a

realidade brasileira.

Além disso, no caso específico do cálculo do custo do capital

próprio, o modelo utilizado pelo órgão regulador é o Capital Asset Pricing

Model - CAPM, modelo unifatorial que mensura tal custo através de uma

correlação do desempenho do setor exclusivamente com a suposta

carteira de mercado (no caso o desempenho da Bolsa de Valores de

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

13

Nova York) para depois agregar riscos adicionais por ela escolhidos (país,

cambial e regulatório) para se chegar à realidade brasileira.

Neste contexto, as questões de pesquisa que se pretende discutir e

responder no presente trabalho são as seguintes: “É possível calcular o custo médio ponderado de capital do setor de distribuição de energia elétrica do Brasil valendo-se de dados da economia e do setor de distribuição de energia elétrica brasileiros?” “É possível calcular de forma consistente o custo do capital próprio do setor em questão através de um modelo que não seja o CAPM, no caso o APT (Arbitrage Pricing Theory)?”

O objetivo deste trabalho consiste em propor e calcular o custo

médio ponderado de capital do setor de distribuição de energia elétrica do

Brasil a partir de dados provenientes da economia e do setor de

distribuição de energia elétrica brasileiros.

Importante destacar que para tal cálculo a ANEEL (bem como outros

pesquisadores) se baseia em dados da economia norte-americana para

depois fazer ajustes adicionais a fim de mensurar a realidade brasileira,

sendo no caso específico do cálculo do custo do capital próprio, o modelo

utilizado é o CAPM.

O intuito aqui é demonstrar que já é possível calcular o custo médio

ponderado de capital do setor em análise através de dados provenientes

exclusivamente da economia brasileira, o que é desejável, pois a partir de

dados da própria economia o retorno exigido pelos investidores do setor é

mensurado de maneira mais fidedigna.

O trabalho também tem como objetivo calcular o custo do capital

próprio através do modelo do APT e não através do CAPM.

O cálculo do custo médio ponderado de capital do setor de

distribuição de energia elétrica tem grande impacto na dinâmica

econômica de todos os consumidores cativos (residenciais, comerciais e

industriais) e das próprias concessionárias.

Imprecisões na apuração do custo médio ponderado de capital do

setor podem acarretar numa taxa superestimada embutida nas tarifas, o

que geraria sobre ganhos e entesouramento por parte das distribuidoras e

seus acionistas, ou numa taxa subestimada que geraria tarifas mais

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

14

baratas cuja conseqüência seria uma perda para as concessionárias e

seus acionistas, que poderia culminar na redução dos investimentos

futuros, afetando assim a qualidade do serviço prestado e até mesmo sua

perenidade, o que não é de interesse da sociedade.

Com base no exposto, a relevância deste trabalho consiste no fato

de propor e mostrar que o cálculo do custo médio ponderado de capital do

setor de distribuição de energia elétrica do Brasil a partir de dados

exclusivamente da economia brasileira, que melhor precificam os riscos

presentes na economia nacional e conseqüentemente o retorno exigido

pelos que estão expostos a eles, pode ser feito. Além do fato de que o

cálculo do custo do capital exigido pelos acionistas a partir do modelo

APT, cuja essência é mais complexa do que a do CAPM, também pode

ser empregado.

No capítulo 2, será apresentada a revisão da literatura de finanças.

O capítulo 3 apresentará a regulamentação a respeito do cálculo do custo

médio ponderado de capital do segmento de distribuição de energia

elétrica brasileiro. No capítulo 4 a discussão discorrerá sobre a

metodologia de cálculo proposta neste trabalho, ou seja, quais dados da

economia brasileira serão utilizados para o cálculo do custo médio

ponderado de capital e em particular na composição do modelo APT para

o cálculo do custo do capital próprio. O capítulo 5 apresentará os cálculos

e os resultados dando destaque ao custo de capital próprio através do

APT com dados provenientes da economia brasileira. Por fim, as

conclusões e recomendações serão apresentadas.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

2 Teoria financeira e revisão da literatura

2.1. Investimento e custo de capital

Segundo Brigham, Gapenski e Ehrhardt (2001, p. 176): “nenhum investimento será empreendido a menos que a taxa esperada de retorno seja suficientemente alta para compensar o investidor pelo risco percebido no investimento [...].”

As empresas buscam recursos a taxas de retorno atraentes para

financiar suas empreitadas, que por sua vez são analisadas e precificadas

pelos emprestadores de recursos (acionistas ou terceiros) à luz dos seus

diversos riscos. De qualquer forma os recursos que qualquer empresa de qualquer

porte possuem à sua disposição são provenientes de duas fontes, a

saber: própria (acionistas) ou terceiros (via dívida junto a bancos ou via

emissão de títulos de dívida ao mercado). São essas fontes de recursos

que compõem o lado direito do Balanço Patrimonial das empresas

(Passivo e Patrimônio Líquido), formando em última análise a lista dos

credores (por ordem de vencimento), que financiam a aquisição dos

Ativos (Bens e Direitos) listados, por ordem de liquidez, na coluna da

esquerda do mesmo Balanço Patrimonial.

Os credores, que como escrito acima financiam as empresas,

cobram taxas de retorno aos tomadores de empréstimos como

remuneração pelo capital emprestado, taxas estas que variam conforme a

percepção do risco que cada agente estará exposto com o projeto

demandante. O fato é que os credores esperam ser recompensados com

retornos superiores a projetos de riscos equivalentes, quando direcionam

seus recursos para uma determinada empresa em determinado projeto.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

16

Segundo Miranda e Pamplona (1997, p. 1): “Os acionistas exigem das empresas, para projetos de investimento com risco, um retorno igual ou superior àquele que conseguiriam aplicando no mercado financeiro com risco equivalente [...]”. O mesmo raciocínio vale para o capital oriundo de terceiros.

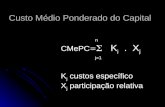

A soma das taxas de retorno exigidas pelos credores (acionistas e

terceiros) ponderadas pela participação de cada financiamento sobre o

total das dívidas forma o custo médio ponderado de capital das empresas

ou WACC (do inglês Weighted Average Cost Of Capital). Custo este que

deve ser superado pelo retorno dos projetos, para que a empresa consiga

honrar seus diversos compromissos e seguir a trilha de um crescimento

sustentável.

A análise de investimentos se vale do custo médio ponderado de

capital dos projetos para determinar se os mesmos devem ou não ser

implementados, ou seja, utiliza o custo médio ponderado de capital, seja

para descontar o fluxo de caixa projetado por ele, a fim de ver se o seu

valor presente líquido é positivo ao final do cálculo de desconto ou para

comparar com sua taxa interna de retorno e ver se esta supera seu custo

de capital, devendo desta forma ser aprovada sua execução.

2.2. Custo médio ponderado de capital

O custo médio ponderado de capital consiste na ponderação do

custo do capital próprio com o do capital de terceiros que a empresa ou

setor possui.

Segundo Ross, Westerfield e Jaffe (2002, p. 168) “[...] o custo de

capital de terceiros é a taxa à qual a empresa toma dinheiro emprestado

[...]”.

Para Silva, Steola, Gonçalves Jr. e Pamplona (2004, p. 3) “O custo

de capital de terceiros pode ser mensurado analisando-se o perfil da

dívida da empresa, em termos de juros e prazos de vencimento [...]”.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

17

Segundo Brigham, Gapenski e Ehrhardt (2001, p. 372) para o

cálculo do custo de capital de terceiros ou custo da dívida (recursos

obtidos junto a bancos e emissão de títulos ao mercado): “[...] o custo

relevante é o custo marginal da nova dívida a ser levantada durante o

período de planejamento.”.

Alinhado com o raciocínio acima, Camacho (2004, p. 157) argumenta que:

“O custo de capital de terceiros deve refletir da forma mais realista possível o mercado local de financiamento. Dessa maneira, calcula-se o custo de capital de terceiros nominal a partir das últimas emissões de dívida feitas por empresas do setor regulado de interesse no Brasil”. Essa será a linha adotada nesta dissertação.

A estimação do custo do capital próprio, por seu turno, é uma tarefa

mais complexa e árdua do que a estimação do custo do capital de

terceiros.

Se o custo do capital de terceiros é fundamentado em obrigações

contratuais que estabelecem as variáveis, o custo de capital próprio não

está escrito em documentos, de sorte que reflete o custo de oportunidade

do acionista de não se apropriar da verba, via dividendos ou ações

recompradas, que será alocada em projetos da empresa, daí deduz-se

que somente será vantajoso tal procedimento para o acionista, se e

somente se, o retorno dos projetos em questão forem superiores ao que

ele puder obter por conta própria no mercado, com investimentos de risco

equivalente, algo, portanto, mais complicado de ser calculado.

Segundo Ross, Westerfield e Jaffe (2002, p. 257): “[...] se um acionista puder reinvestir o dividendo num ativo financeiro (como uma ação ou uma obrigação), com o mesmo risco do projeto, os acionistas desejariam a alternativa com o maior retorno esperado. Em outras palavras, o projeto seria realizado somente se seu retorno esperado fosse superior ao de um ativo financeiro com risco comparável.”

Conceitualmente a definição do custo do capital próprio é

relativamente de fácil compreensão, todavia, sua estimação não é tão

trivial, motivo pelo qual existem vários modelos concorrentes que buscam

fazer esse cálculo.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

18

Além da escolha do modelo a ser utilizado para estimação do custo

do capital próprio, outro ponto de igual importância e crucial para o

desenvolvimento deste trabalho é a escolha do mercado a ser usado

como referência para extração dos parâmetros econômico-financeiros que

irão alimentar o próprio modelo. Sobre este ponto, este trabalho se deterá

na próxima seção.

2.3. Custo de capital: a escolha do mercado

Existe uma grande discussão acerca de qual mercado a ser utilizado

para se extrair os parâmetros para cálculo do custo do capital próprio

quando se está analisando o risco de empresas em países emergentes

como o Brasil.

Para alguns autores o ideal é a utilização de dados do mercado

acionário do país que se está estudando, ao passo que para outros o

recomendável é o uso de mercados mais maduros, preferencialmente, o

dos Estados Unidos, independentemente do modelo utilizado. Tal ponto

de vista baseia-se essencialmente no grau de globalização e maturidade

que os mercados mais desenvolvidos possuem.

Segundo Copeland, Koller e Murrin (2002, p. 391) a respeito da

dificuldade de se utilizar dados de países emergentes: “Muitos mercados ainda não estão integrados com o mercado global e há restrições freqüentes à capacidade dos investidores locais para investirem fora de seus países. Assim, o custo de capital para um investidor local pode ser consideravelmente diferente do enfrentado por um investidor global.”

Para Camacho (2004, p. 141): “De fato, seria mais adequado estimar o custo de capital de setores econômicos brasileiros utilizando o próprio mercado acionário local. Entretanto, inúmeros trabalhos acadêmicos indicam que o mercado de capitais brasileiro não permite estimações consistentes do custo de capital [...] entre os motivos apresentados, pode-se citar a pouca liquidez do mercado e a insuficiência de dados históricos”.

De acordo com Pereiro (2001, p. 332): “[...] para estimar o custo de capital próprio de empresas pertencentes a mercados emergentes, muitas vezes não é claro se as hipóteses de eficiência dos mercados são válidas. Em geral, os mercados acionários dos países emergentes são pequenos, concentrados, possuem baixa liquidez e pouca representação para a economia como um todo. Além disso, apresentam séries históricas de curto período e voláteis devido à existência de inúmeras quebras estruturais como abertura econômica, políticas de controle inflacionário e mudanças de regime cambial [...]”.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

19

Damodaram (2002) argumenta problemas de estimações, dado que

normalmente os índices de mercado calculados em países emergentes

possuem elevada concentração em poucos papéis, o que faz com que as

estimativas de beta das demais ações que compõem o índice sejam, na

verdade, o resultado da regressão em relação aos papéis que possuem

grande concentração, ao invés de ser em relação a um índice de mercado

diversificado.

Diversos trabalhos empíricos como Hail e Leuz (2005), ressaltam

que a prática usual dos agentes de mercado consiste na incorporação do

risco país na estimativa de custo de capital em empresas e setores de

mercados emergentes, mas, outros autores ponderam tal diretriz.

Com base no exposto nos parágrafos anteriores percebe-se o

desconforto de parte de acadêmicos em se utilizar parâmetros de

economias emergentes para estimação do custo de capital de suas

empresas ou setores, de maneira que se apregoa, em muitos casos, a

utilização de referências de economias desenvolvidas acrescidas de

riscos adicionais que ajustem a realidade da empresa ou setor da

economia desenvolvida à realidade da empresa ou setor da economia

emergente, o que também possui suas limitações. Tal discussão e a

reflexão de prós e contras de cada abordagem devem ser levadas em

conta na escolha para a estimação do custo de capital no setor regulado

de distribuição de energia elétrica no Brasil.

2.4. Custo de capital: a escolha do modelo

A escolha do modelo teórico a ser utilizado para estimar o custo de

capital próprio também requer bastante atenção.

De uma maneira geral existem três opções de modelos a serem

escolhidos: o Capital Asset Pricing Model (CAPM), o Arbitrage Pricing

Theory (APT) e o Dividend Growth Model (DGM).

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

20

Segundo a Associação Brasileira de Distribuidoras de Energia

Elétrica (ABRADEE) em um estudo em conjunto com a Fundação Getúlio

Vargas acerca de Custo de Capital de Distribuição de Energia Elétrica

(2006): “A escolha do modelo de remuneração de capital no contexto de regulação econômica envolve a consideração de uma série de importantes preceitos. O modelo deve ser transparente, objetivo, pragmático, simples e de fácil implementação. Além disso, é fundamental que o modelo encontre respaldo na literatura teórica e nos casos práticos bem sucedidos, nacionais e internacionais”.

O CAPM é o modelo de estimação do capital próprio mais utilizado,

até mesmo por conta de sua simplicidade, haja vista que, de uma maneira

direta, pode-se dizer que tira todas as conclusões com base no

comportamento da ação em relação à carteira de mercado.

O modelo de precificação de ativos APT, por sua vez, tem como

grande característica (e complexidade) o fato de mensurar o retorno

através de correlações entre o retorno do ativo em estudo e tantas

variáveis macroeconômicas que lhe impactem quanto o pesquisador

entender necessárias e não apenas ao prêmio de mercado, como no

CAPM.

Por fim, o DGM propõe que o retorno exigido pelo capital próprio

seja encontrado através de uma análise dos fluxos de caixa futuros da

empresa. Neste modelo os dividendos pagos são multiplicados por uma

taxa de crescimento e divididos pelo preço da ação, de modo que este

quociente resulta na taxa de retorno exigida pelos acionistas.

No campo regulatório o CAPM é utilizado em revisões tarifárias, no

Reino Unido, na Irlanda e na Nova Zelândia. Nos Estados Unidos utiliza-

se o DGM. A experiência regulatória brasileira também tem sido a de

utilizar o modelo CAPM.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

21

2.5. Capital Asset Pricing Model (CAPM)

O modelo do CAPM é o método mais utilizado para se estimar o

retorno exigido por um investidor, em relação ao risco apresentado por um

determinado ativo.

A lógica por trás do CAPM, basicamente, é a de que para medir o

risco e conseqüentemente mensurar o retorno exigido de um ativo, é

preciso observar as oscilações de preço do ativo em análise, vis a vis as

oscilações da carteira de mercado. Tal relação é que vai determinar quão

arriscado é o ativo.

Partindo de premissas exigentes tais como: mercado competitivo,

expectativas homogêneas, simetria de informações, inexistência de

custos de transação, crédito irrestrito e taxas de juros iguais para

devedores e credores, o CAPM atesta que o retorno exigido pelo

investidor é proporcional às flutuações do ativo em relação às flutuações

da carteira de mercado, de modo que quanto mais ele oscila em relação a

ela, mais risco ele trás à carteira e quanto menor a oscilação em relação à

mesma carteira, menos risco ele trás, risco este, cuja amplitude é medida

pelo coeficiente beta da ação.

Baseado na premissa de que os agentes são avessos a riscos,

devem receber algo por assumi-los, daí quanto maior o risco, maior o

retorno exigido.

De acordo com Bodie e Merton (2002, p. 336): “A idéia fundamental subjacente ao CAPM é que, em equilíbrio, o mercado recompensa as pessoas por assumirem riscos. Em virtude de as pessoas geralmente exibirem um comportamento de aversão ao risco, o prêmio do risco para o conjunto de todos os ativos de risco precisa ser positivo para induzi-las a que se disponham a assumir todos os riscos que existem na economia”.

Por traçar a relação linear do comportamento dos retornos do ativo

com os retornos da carteira de mercado através do beta do ativo/ação; o

modelo do CAPM é chamando de unifatorial. Também é um modelo de

um único período, de modo que as séries escolhidas para alimentá-lo

devem ser do mesmo intervalo de tempo.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

22

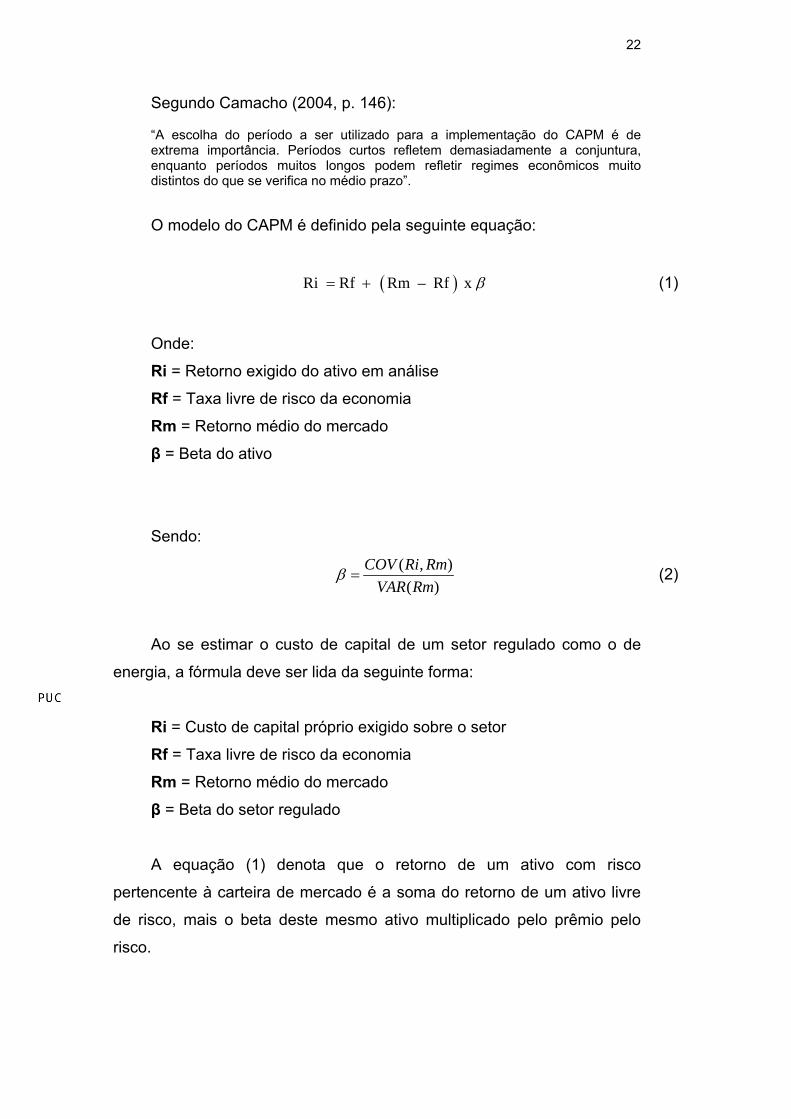

Segundo Camacho (2004, p. 146): “A escolha do período a ser utilizado para a implementação do CAPM é de extrema importância. Períodos curtos refletem demasiadamente a conjuntura, enquanto períodos muitos longos podem refletir regimes econômicos muito distintos do que se verifica no médio prazo”.

O modelo do CAPM é definido pela seguinte equação:

( )Ri Rf Rm – Rf x β= + (1)

Onde:

Ri = Retorno exigido do ativo em análise

Rf = Taxa livre de risco da economia

Rm = Retorno médio do mercado

β = Beta do ativo

Sendo:

( , )( )

COV Ri RmVAR Rm

β = (2)

Ao se estimar o custo de capital de um setor regulado como o de

energia, a fórmula deve ser lida da seguinte forma:

Ri = Custo de capital próprio exigido sobre o setor

Rf = Taxa livre de risco da economia

Rm = Retorno médio do mercado

β = Beta do setor regulado

A equação (1) denota que o retorno de um ativo com risco

pertencente à carteira de mercado é a soma do retorno de um ativo livre

de risco, mais o beta deste mesmo ativo multiplicado pelo prêmio pelo

risco.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

23

2.5.1. A taxa livre de risco

Segundo Copeland, Koller e Murrin (2002, p. 202): “Hipoteticamente, a taxa livre de risco é o retorno sobre o título ou uma carteira de títulos livre de risco de inadimplência e totalmente desligada dos retornos de qualquer outro item encontrado na economia”.

Em geral recomenda-se o uso da taxa do bônus emitida pelo

Tesouro de países desenvolvidos de economia estável.

Outro ponto importante é o fato de que se recomenda a utilização de

bônus cujos vencimentos sejam preferencialmente superiores a dez anos,

para condizer com o tempo de maturação da maioria dos projetos,

especialmente ao se analisar projetos do setor elétrico.

Segundo Lally (2002), para projetos no setor de energia, considerar

um bônus com vencimento menor do que dez anos seria desconsiderar as

particularidades do setor em que se está investindo.

2.5.2. O prêmio de mercado

O prêmio de mercado, nada mais é do que o quanto o mercado

remunera acima da taxa livre de risco, por estar exposto aos seus riscos.

É calculado pela diferença entre a taxa prevista de retornos da carteira de

mercado e a taxa livre de risco.

À exemplo da taxa livre de risco algumas recomendações também

são feitas pelos acadêmicos acerca de como calcular os parâmetros para

o cálculo do prêmio de mercado, merecendo destaque as seguintes

questões: o período que se deve escolher e se deve-se usar média

aritmética ou geométrica.

Segundo Copeland, Koller e Murrin (2002, p. 221): “o ágio pelo risco

deve ser medido pelo período o mais longo possível”.

Quanto à questão da média, vale mencionar que esta se baseia na

premissa de que a média dos retornos passados é uma ótima estimativa

dos retornos futuros.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

24

A preferência é pela média aritmética cujos desvios-padrão são

maiores do que pela média geométrica, assim sendo ao superdimensionar

o valor esperado, têm-se uma posição mais conservadora.

Para Camacho (2004 p. 147): “[...] a média geométrica reflete o

retorno histórico realmente obtido [...] se a intenção é predizer o retorno

futuro, a média aritmética reflete o valor real esperado [...]”.

Dependendo do mercado de referência escolhido a carteira de

mercado pode variar. Usa-se muito o índice S&P 500, índice que reúne os

retornos das 500 empresas mais negociadas na Bolsa de Valores de

Nova York (NYSE) ou no caso brasileiro, o índice IBOVESPA que retrata

o comportamento dos principais papéis negociados na Bolsa de Valores

de São Paulo (Bovespa), apesar de restrições quanto à sua verdadeira

capacidade de retratar o desempenho do mercado brasileiro como um

todo, por ter hoje em sua composição uma forte participação de duas

empresas (Petrobrás e Vale).

2.5.3. Prós e contras do CAPM

A grande vantagem do CAPM é a forma prática e relativamente fácil

com que este modelo, entre os disponíveis, permite o cálculo do custo de

capital próprio.

É bem verdade que as premissas iniciais deste modelo, que se

pautam na existência de um único portfólio ótimo, permitem que ele se

sustente na forma unifatorial fazendo as avaliações de risco

exclusivamente frente à carteira de mercado, o que de certa forma

contribui bastante para a “simplicidade” do modelo.

No que tange às críticas ao CAPM, vale destacar que muitos

trabalhos foram escritos sustentando que os retornos dos ativos não estão

positivamente relacionados ao retorno dos betas do mercado.

Na verdade a primeira crítica ao CAPM, feita por Roll (1977), afirmou

que a carteira de mercado defendida pelo modelo, não existe, não pode

ser observada.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

25

Vale destacar que em junho de 1992, Eugene Fama e Ken French

apresentaram resultados mais modernos que descredenciavam os

resultados obtidos pelos primeiros testes empíricos do CAPM que se

valiam de dados até a década de 60.

Nos estudos de Fama e French os retornos das ações e o beta de

mercado não estavam fortemente correlacionados para o período entre

1963 e 1990, o que gerou bastante desconforto no meio acadêmico.

Para análise de projetos, o uso do CAPM é criticado por alguns

pesquisadores por entenderem que este ao utilizar apenas uma variável

de risco (o mercado) por entender que ela capta todos os riscos, na

verdade não apuram corretamente o retorno exigido (pois para estes

pesquisadores nem sempre os retornos do mercado sobre a taxa livre de

risco captam todos os riscos sistemáticos), o que afeta o processo de

decisão de investimento.

Vale destacar que em estudo encomendado pela Associação

Brasileira de Distribuidoras de Energia Elétrica (ABRADEE) à Fundação

Getúlio Vargas (FGV) que deu origem ao trabalho Custo de Capital de

Distribuição de Energia Elétrica – Resenha Internacional e Estimativa para

o Brasil de 2006, o CAPM foi defendido como modelo a ser utilizado para

apuração do custo de capital próprio para o setor de distribuição de

energia elétrica do Brasil.

De acordo com o estudo supracitado (2006, p. 12): “[...] o CAPM tem como sua principal vantagem a sua simplicidade, e embora diversos modelos alternativos tenham sido criados com o intuito de superar as deficiências do CAPM, até o presente momento, o CAPM permanece como a metodologia mais usual e largamente empregada para determinação do custo de capital próprio, seja pelos analistas de mercado ou reguladores em geral. Portanto, recomendamos a adoção do CAPM para a determinação do custo de capital próprio das distribuidoras de energia elétrica no Brasil [...]”.

A posição da Fundação Getúlio Vargas é corroborada por Camacho

(2004, p 144): “[...] verifica-se que existem modelos alternativos, como o

APT e o DGM, que, entretanto, apresentam mais desvantagens do que

vantagens se comparados ao WACC e o CAPM”.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

26

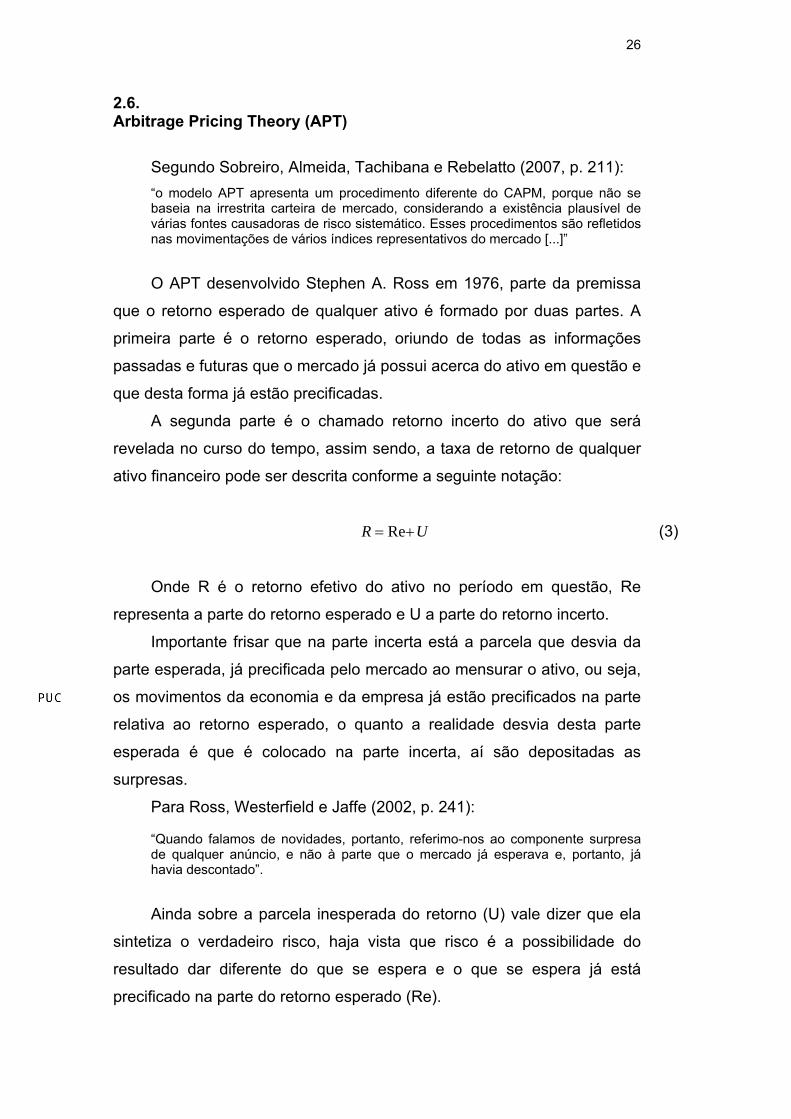

2.6. Arbitrage Pricing Theory (APT)

Segundo Sobreiro, Almeida, Tachibana e Rebelatto (2007, p. 211): “o modelo APT apresenta um procedimento diferente do CAPM, porque não se baseia na irrestrita carteira de mercado, considerando a existência plausível de várias fontes causadoras de risco sistemático. Esses procedimentos são refletidos nas movimentações de vários índices representativos do mercado [...]”

O APT desenvolvido Stephen A. Ross em 1976, parte da premissa

que o retorno esperado de qualquer ativo é formado por duas partes. A

primeira parte é o retorno esperado, oriundo de todas as informações

passadas e futuras que o mercado já possui acerca do ativo em questão e

que desta forma já estão precificadas.

A segunda parte é o chamado retorno incerto do ativo que será

revelada no curso do tempo, assim sendo, a taxa de retorno de qualquer

ativo financeiro pode ser descrita conforme a seguinte notação:

ReR U= + (3)

Onde R é o retorno efetivo do ativo no período em questão, Re

representa a parte do retorno esperado e U a parte do retorno incerto.

Importante frisar que na parte incerta está a parcela que desvia da

parte esperada, já precificada pelo mercado ao mensurar o ativo, ou seja,

os movimentos da economia e da empresa já estão precificados na parte

relativa ao retorno esperado, o quanto a realidade desvia desta parte

esperada é que é colocado na parte incerta, aí são depositadas as

surpresas.

Para Ross, Westerfield e Jaffe (2002, p. 241): “Quando falamos de novidades, portanto, referimo-nos ao componente surpresa de qualquer anúncio, e não à parte que o mercado já esperava e, portanto, já havia descontado”.

Ainda sobre a parcela inesperada do retorno (U) vale dizer que ela

sintetiza o verdadeiro risco, haja vista que risco é a possibilidade do

resultado dar diferente do que se espera e o que se espera já está

precificado na parte do retorno esperado (Re).

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

27

Todavia, ao se observar as fontes de risco é possível dividir os

riscos em duas naturezas: risco sistemático e risco não sistemático.

Os riscos sistemáticos afetam com maior ou menor intensidade um

grande número de ativos financeiros, ou seja, são aqueles que afetam de

forma considerável a economia como um todo.

Por outro lado os riscos não sistemáticos são os riscos que afetam

um número pequeno de ativos em particular, como por exemplo, uma

descoberta revolucionária feita pela área de pesquisa e desenvolvimento

de uma determinada empresa pode gerar um impacto inesperado até

então pelo mercado, no valor da ação desta companhia e no valor da

ação de algumas de suas concorrentes.

Com base no exposto nos parágrafos anteriores, uma vez que o

risco está concentrado na parte incerta (U) da equação (3) que descreve o

retorno, e que o risco pode ser dividido em sistemático e não sistemático,

a mesma equação (3) pode ser reescrita da seguinte forma:

ReR m ε= + + (4)

Onde m representa o risco sistemático que afeta uma gama

significativa de ativos financeiros e ε representa o risco não sistemático

que por seu turno, afeta um número diminuto de ativos financeiros.

Importante destacar que a parte do risco não sistemático (ε) que é,

por definição, específico de uma determinada empresa, não possui

correlação com o risco não sistemático de outra empresa, diferentemente

do risco sistemático.

2.6.1. Risco sistemático e betas: a abordagem multifatorial do APT

Dado que há correlação entre os ativos financeiros por conta dos

impactos dos riscos sistemáticos, é possível elencar quais riscos

sistemáticos impactam o retorno de determinada ação e a partir daí,

apurar betas específicos, que apurem a sensibilidade do retorno do ativo

a cada risco sistemático escolhido.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

28

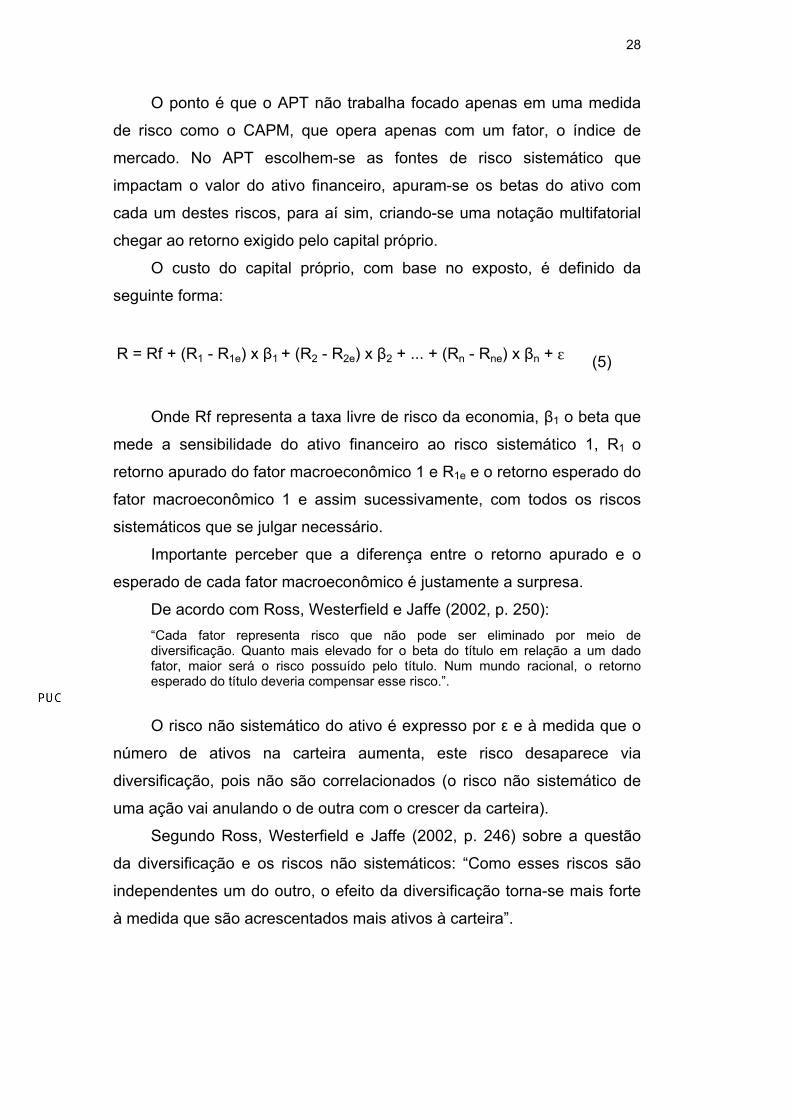

O ponto é que o APT não trabalha focado apenas em uma medida

de risco como o CAPM, que opera apenas com um fator, o índice de

mercado. No APT escolhem-se as fontes de risco sistemático que

impactam o valor do ativo financeiro, apuram-se os betas do ativo com

cada um destes riscos, para aí sim, criando-se uma notação multifatorial

chegar ao retorno exigido pelo capital próprio.

O custo do capital próprio, com base no exposto, é definido da

seguinte forma:

R = Rf + (R1 - R1e) x β1 + (R2 - R2e) x β2 + ... + (Rn - Rne) x βn + ε (5)

Onde Rf representa a taxa livre de risco da economia, β1 o beta que

mede a sensibilidade do ativo financeiro ao risco sistemático 1, R1 o

retorno apurado do fator macroeconômico 1 e R1e e o retorno esperado do

fator macroeconômico 1 e assim sucessivamente, com todos os riscos

sistemáticos que se julgar necessário.

Importante perceber que a diferença entre o retorno apurado e o

esperado de cada fator macroeconômico é justamente a surpresa.

De acordo com Ross, Westerfield e Jaffe (2002, p. 250): “Cada fator representa risco que não pode ser eliminado por meio de diversificação. Quanto mais elevado for o beta do título em relação a um dado fator, maior será o risco possuído pelo título. Num mundo racional, o retorno esperado do título deveria compensar esse risco.”.

O risco não sistemático do ativo é expresso por ε e à medida que o

número de ativos na carteira aumenta, este risco desaparece via

diversificação, pois não são correlacionados (o risco não sistemático de

uma ação vai anulando o de outra com o crescer da carteira).

Segundo Ross, Westerfield e Jaffe (2002, p. 246) sobre a questão

da diversificação e os riscos não sistemáticos: “Como esses riscos são

independentes um do outro, o efeito da diversificação torna-se mais forte

à medida que são acrescentados mais ativos à carteira”.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

29

Portanto, como o mercado não recompensa o risco não sistemático,

uma vez que ele é diversificável, o retorno só pode estar associado ao

risco sistemático, assim sendo a equação do retorno passa a ser:

R = Rf + (R1 - R1e) x β1 + (R2 - R2e) x β2 + ... + (Rn - Rne) x βn (6)

De acordo com Copeland, Koller e Murrin (2002, p. 230): “Em vez de uma medida do risco sistêmico, o APT inclui diversas delas. Cada beta mede a sensibilidade do retorno das ações de uma empresa a um fundamento econômico independente.”

Segundo Miranda e Pamplona (2002, p. 07): “O APT abandona a noção de que existe apenas um portfólio certo para todos os investidores e o substitui por um modelo baseado na suposição de que alguns fatores macroeconômicos e específicos, que influenciam o retorno de ativos e não importa quão diversificado está seu portfólio; não se pode evitar estes fatores. Por isso, os investidores irão especificar estes fatores de modo preciso, já que são fontes de risco inevitáveis”.

2.6.2. Prós e contras do APT

A grande vantagem do APT sobre os demais modelos que visam

estimar o retorno exigido pelos acionistas reside no fato do APT fazer uma

análise calcada em vários fatores, fatores estes que o pesquisador

entende serem os relevantes, os que influenciam as oscilações no valor

do ativo financeiro sob estudo.

Em tese, o fato de trabalhar com uma estrutura multifatorial, permite

que se alcance um resultado mais apurado do que, por exemplo, a teoria

do CAPM que entende que apenas com o beta de mercado, todo o risco

está medido.

Para Copeland, Koller e Murrin (2002, p. 231): “[...] o APT pode

proporcionar insights quanto ao tipo de risco de maior relevância.”.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

30

Ao apurar o risco com um modelo multifatorial cujos fatores são

escolhidos pelo pesquisador, o APT permite que o estudo desça ao nível

do mais profundo conhecimento do pesquisador acerca do ativo, no que

tange à quais indicadores macroeconômicos mais influenciam sua

performance, o que é muito relevante quando se aplica o modelo à

análise de investimentos.

Segundo Miranda (2000, p. 10): “Uma das vantagens da APT é poder lidar com fatores múltiplos que representam melhor a realidade, ou a prática diária das empresas. Assim, cada projeto de investimento em empresas diferentes, em ramos industriais diferentes e setores econômicos distintos teriam seu retorno calculado de forma mais realista. Desta forma, os especialistas em cada um destes projetos poderiam “arbitrariamente” escolher os fatores de risco sistemático mais apropriados que afetam determinado projeto.”.

Todavia, possuir um modelo multifatorial sem uma teoria que norteie

a escolha dos fatores em questão, torna-se também uma fragilidade e

conseqüentemente uma desvantagem do APT.

O fato é que a escolha dos fatores para comporem a estrutura que

irá mensurar o risco do ativo financeiro, muita vezes não é um trabalho

trivial.

De acordo com Camacho (2004, p. 144): “O principal problema do APT vem justamente da eleição das variáveis explicativas a serem incluídas na regressão, sendo importante ressaltar que elas não surgem de nenhum modelo teórico”.

Segundo a Associação Brasileira de Distribuidoras de Energia

Elétrica (ABRADEE) em um estudo em conjunto com a Fundação Getúlio

Vargas acerca de Custo de Capital de Distribuição de Energia Elétrica

(2006) pg 10: “[...] dentre as críticas existentes em relação ao APT está a discricionariedade na eleição das variáveis explicativas, o aumento na demanda por dados, o efeito da colinearidade entre as próprias variáveis explicativas e toda a discussão de causalidade entre elas”.

Além disso, há o fato de que modelar muitos fatores acaba

rebatendo em problemas de cunho estatístico.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

31

De acordo com Miranda e Pamplona (1997, p. 8): “[...] o APT exige que os investidores tenham a perspicácia para perceber as fontes de risco e escolher os fatores adequados, estimando razoavelmente a sensibilidade destes fatores aos riscos de cada projeto. Porém, quanto maior o número de fatores utilizados (betas estimados), maior o ruído estatístico incluído no modelo”.

Importante mencionar que em análise de projetos de investimentos,

o APT tem ganhado destaque pelo fato de que ao trabalhar com múltiplos

fatores, pode modelar diferentes cenários econômicos de acordo com a

realidade mais provável que a empresa, o projeto, o setor tendem a

enfrentar.

Para Miranda e Pamplona (1997, p. 8): “A vantagem de se utilizar o modelo APT, é que ele permite calcular a taxa de desconto de cada projeto respeitando suas peculiaridades quanto aos riscos que se deseja incorrer, considerando o setor da economia em que se encontra, e o momento econômico da decisão do investimento, de modo que esta taxa esteja o mais próximo possível da realidade”.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

3 Regulação sobre a taxa de retorno

3.1. Taxa de retorno em setores regulados

Os setores que representam a prestação dos serviços públicos no

Brasil e em boa parte das economias do mundo ocidental estão adotando,

cada vez mais, o modelo de regimes regulatórios, no qual um órgão

regulador independente visa coordenar a dinâmica do setor com regras

claras que assegurem um bom equilíbrio entre os agentes (acionistas,

clientes e governos, nas suas diversas esferas). Por bom equilíbrio leia-se

modicidade tarifária e boa prestação de serviço para os clientes,

remuneração do capital para os acionistas e a expansão sustentável do

serviço em questão o que atende aos anseios da sociedade como um

todo, inclusive o do governo.

Nos processos de revisão tarifária que ocorrem de anos em anos de

acordo com a legislação de cada setor, cada órgão regulador de acordo

com a forma de regulação de preços que adota, estabelece o preço

(tarifa) a ser pago pelo serviço prestado.

Existem duas formas básicas de regulação de preços: a rate of

return (taxa de retorno) ou cost plus (custo do serviço) e a price cap

(preço-teto). Existem também algumas formas classificadas como híbridas

que mesclam um pouco das duas formas, mas, não são observadas com

tanta freqüência como as duas primeiras.

A primeira forma de regulação de preços, adotada pelos Estados

Unidos, é tida como de risco baixo para o investidor, uma vez que se

caracteriza pelo fato do órgão regulador assegurar a taxa de retorno para

a firma regulada, ou seja, seus custos (contemplando suas eficiências e

suas ineficiências) são repassados para o consumidor. Há poucos riscos

para a empresa prestadora de serviço e o incentivo por ser eficiente só

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

33

existe caso ela esteja inserida em um mercado competitivo, como é o

caso da experiência de mercado norte-americana.

A segunda forma de regulação de preços, adotada pelo Reino

Unido, Argentina, Chile e Brasil entre outros países, por sua vez, é tida

como de maior risco para os investidores, haja vista que nesta forma, os

preços são confeccionados com incentivos de produtividade embutidos, o

chamado Fator X, que fazem com que as ineficiências operacionais da

distribuidora não sejam repassadas ao consumidor.

No modelo acima mencionado, o órgão regulador estuda a estrutura

de custos da distribuidora e repassa de forma reduzida (pelo Fator X) para

a sociedade, de maneira que a concessionária precisa se tornar a cada

revisão de preços, eficiente para se adequar à estrutura de custos

contemplada na tarifa e com isso obter ganhos e ser sustentável.

Os investidores desta forma enxergam o modelo de regulação price

cap como mais arriscado, pois o ganho é muito atrelado à capacidade

gerencial das companhias reguladas e também porque neste modelo uma

eventual má apuração de qualquer custo e conseqüentemente da tarifa,

por parte do órgão regulador, só pode, em princípio, ser reparada por ele

na próxima janela de revisão tarifária prevista em lei, de modo que o

“prejuízo” é arcado por todo o ciclo tarifário.

O cálculo e a definição do custo de capital a ser remunerado pelos

consumidores de serviços públicos, também é alvo de mensuração por

parte dos órgãos reguladores e é parte integrante da tarifa final a ser

paga.

No caso dos modelos de regulação de preço price cap o custo de

capital também é estipulado pelo órgão regulador com eficiências

embutidas, de sorte que tal exercício consiste em algo bastante

importante para a dinâmica das empresas e que caso mal apurado pode

gerar conseqüências bastante indesejadas, uma vez que pode gerar tanto

a degradação do serviço regulado quanto o entesouramento indevido de

recursos por parte das concessionárias e seus acionistas.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

34

Segundo Camacho (2004, p. 140): “De fato, é essencial que a taxa de retorno seja definida em um nível apropriado, que reflita o risco do ambiente regulado. Estimar uma taxa de retorno abaixo do custo de fundos do mercado pode tornar o investimento em novas plantas (ou até mesmo na expansão das redes) pouco atraente para os investidores do setor regulado. [...]. Por outro lado, se a taxa de retorno é estimada considerando um risco maior do que o realmente verificado, o negócio regulado irá se apropriar de uma taxa maior do que o custo de capital adequado. Isso acarretaria uma distorção dos sinais de preço [...]”.

3.2. O setor elétrico brasileiro

Após um nascedouro essencialmente calcado no capital privado,

passando por experiências estatizantes, a última grande reestruturação

de vulto do setor elétrico brasileiro ocorreu a partir de 1994, durante o

governo do presidente Fernando Henrique Cardoso. A base legal para a

reestruturação foi a Lei Geral de Concessões, marco na história recente

deste país, que estabeleceu as regras para licitações e concessões em

vários segmentos, energia elétrica entre eles, o que desencadeou todo o

processo de privatizações do final do século passado no Brasil.

Desde então o setor elétrico brasileiro vivenciou seguidas mudanças

das mais diversas naturezas, desde a criação da ANEEL (Agência

Nacional de Energia Elétrica) em 26 de dezembro de 1996, passando

pelas privatizações mencionadas acima, pela crise de fornecimento de

energia em 2001 até o processo de desverticalizações (que desmembrou

as empresas que faziam as três atividades clássicas do setor: geração,

transmissão e distribuição) que visava maior competitividade e menores

custos para a sociedade. Já no governo do presidente Luís Inácio Lula da

Silva outras ações foram implementadas, merecendo destaque a criação

da Empresa de Planejamento Energético (EPE) que elabora os planos

decenais de expansão da geração e da transmissão, assumindo assim o

planejamento da expansão do setor. Enfim, uma seqüência de

transformações que exigiu num curto espaço de tempo, uma aguçada

capacidade administrativa dos executivos do setor.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

35

No bojo das mudanças citadas acima o setor de distribuição de

energia elétrica brasileiro, em particular, talvez tenha sido o que mais

vivenciou alterações dentre os setores regulados de serviços públicos no

país, refletindo na constante mudança do perfil controlador das empresas.

Num intervalo de aproximadamente dez anos muitas distribuidoras

nacionais migraram do domínio empresarial estatal, para o privado, ora

com predomínio de capital estrangeiro ora com predomínio de capital

nacional, ora com grande participação do BNDES ora com pouca

participação, fruto em boa medida, das instabilidades presentes no setor

que eram refletidas automaticamente na percepção de risco dos diversos

investidores.

3.3. WACC no processo de revisão tarifária do setor elétrico no Brasil

Conforme mencionado anteriormente o modelo de regulação de

preços adotado no setor elétrico brasileiro é o price cap, de maneira que a

Agência Nacional de Energia Elétrica (ANEEL) de acordo com a lei em

vigor, de cinco em cinco anos analisa o setor elétrico nacional e determina

os preços máximos (tarifas máximas por níveis de tensão de consumo) de

cada distribuidora, estipulando uma estrutura tarifária que vigora até a

revisão seguinte e que incorpora uma gama de eficiências (o chamado

Fator X) a serem perseguidas pelas concessionárias, para que estas

obtenham ganhos.

Dentre os itens que contemplam eficiências incorporadas na

estrutura tarifária, que vale para todas as concessionárias de distribuição

de energia elétrica do país, figura o custo médio ponderado de capital do

setor.

O órgão regulador determina no bojo de cada ciclo de revisão

tarifária, através de aprovações em audiências públicas, o dito WACC

regulatório do setor ou a taxa de retorno pela qual o capital das

distribuidoras será remunerado pelos consumidores, via tarifas, até o final

do ciclo de revisão tarifária vigente.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

36

O cálculo da taxa de remuneração das concessionárias de

distribuição de energia elétrica feito pela ANEEL, que será detalhado mais

adiante nesse trabalho, passa pela estimação dos seguintes parâmetros:

cálculo da taxa de retorno requerida pelos acionistas (custo do capital

próprio), taxa de retorno requerida pelos terceiros (custo do capital de

terceiros) e estrutura alvo de capital (percentual de capital próprio e

percentual de capital de terceiros).

3.4. Risco e retorno: a metodologia da ANEEL

A nota técnica nº302/2006-SER/ANEEL de 19 de dezembro de 2006

apresenta a metodologia e os critérios adotados pelo órgão regulador do

setor elétrico brasileiro para determinação da estrutura ótima de capital e

do custo de capital a ser utilizado no cálculo das remunerações das

instalações de distribuição de energia elétrica, aplicado no segundo clico

de revisão tarifária Periódica das concessionárias, ciclo este que está em

curso no momento em que este trabalho é confeccionado.

Vale mencionar que a metodologia citada no parágrafo anterior foi

aprovada na audiência pública (AP nº008/2006).

3.5. Metodologia para o cálculo do custo de capital segundo a ANEEL

A ANEEL utiliza para determinação da taxa de retorno do setor de

distribuição de energia elétrica do Brasil o Custo Médio Ponderado de

Capital (WACC) em combinação com o Capital Asset Pricing Model

(CAPM).

3.5.1. O custo do capital próprio

De acordo com a nota técnica nº302/2006-SER/ANEEL pg 10: “A opção feita pela ANEEL para o cálculo do custo de capital próprio é o modelo

do CAPM. Este método assume que o prêmio de risco requerido pela ação é proporcional ao seu coeficiente beta, o qual mede a volatilidade e indica a covariação dos retornos da ação de uma determinada empresa em relação ao comportamento do mercado acionário”.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

37

O mercado de referência utilizado pelo órgão regulador brasileiro é o

mercado norte-americano, entendido como mais maduro e líquido, de

modo que por conta desta premissa, a metodologia prega a adição à

equação fundamental do CAPM, de riscos que permitam a incorporação

das especificidades do mercado e do setor de energia nacional. Os riscos

adicionados são os seguintes: risco país, risco cambial e risco regulatório.

Assim sendo a equação do cálculo do custo de capital próprio fica da

seguinte forma:

R = Rf + (Rm - Rf) x β + RBR + Rx + Rr (7)

Onde:

R = Retorno do custo de capital próprio

Rf = Taxa de retorno do ativo livre de risco

Rm – Rf = Prêmio de risco do mercado de referência

RBR = Prêmio de risco Brasil

Rx = Prêmio de risco Cambial

Rr = Prêmio de risco Regulatório

3.5.2 Taxa livre de risco

De acordo com a nota técnica nº302/2006-SER/ANEEL (2006, p.

12): “[...] devido às características da economia brasileira (“emergente”) e a tendência de globalização da economia, o mais indicado para cálculo da taxa livre de risco é utilizar a taxa de um bônus zero cupom do governo dos EUA (referência do mercado global), compatível com a concessão do serviço de distribuição (longo prazo)”.

A opção do órgão regulador foi trabalhar o rendimento do bônus do

tesouro americano com prazo de 10 anos até o vencimento, que tem uma

duration de aproximadamente 8 anos. Para esse título, utilizou-se a média

das taxas de juros anuais do período de 1995-2006, obtendo-se através

de média aritmética uma taxa de juros média anual de 5,32%.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

38

3.5.3. Prêmio de risco de mercado

Haja vista que o mercado referência foi o mercado dos Estados

Unidos, a ANEEL escolheu para medir a performance do mercado o

desempenho do S&P500.

Com base nas séries históricas de 1928 a 2006, encontrou-se a

série mensal do retorno de mercado, que nada mais é do que a diferença

entre o retorno do mercado acionário (aqui representado pelo S&P500) e

a taxa livre de risco (mensurada na seção anterior).

O resultado para o prêmio de mercado foi uma taxa anual média

(aritmética) de 6,09%.

3.5.4. Beta do setor elétrico de distribuição A ANEEL buscou o beta do setor elétrico de distribuição também

no mercado norte americano. Sua metodologia seguiu os seguintes

passos: cálculo dos betas alavancados das empresas norte americanas

de distribuição e transmissão de energia elétrica (foram utilizadas 15

empresas), desalavancagem dos betas de cada empresa conforme sua

estrutura de capital e alíquota de imposto de renda, cálculo do beta do

setor ponderando pela participação de cada ativo no total da amostra,

realavancagem deste beta do setor pela estrutura alvo definida pela

ANEEL e pela alíquota de imposto de renda da pessoa jurídica e da

Contribuição Social sobre o Lucro Líquido.

Vale citar que a ANEEL calculou o beta das empresas para o

período de 60 meses, entre julho de 2001 a junho de 2006, obtendo-se o

valor de 0,88 e após desalavancar esse beta segundo a estrutura de

capital das empresas e alíquota de imposto de 40%, chegou a um beta

desalavancado médio igual a 0,273.

Esse beta desalavancado de 0,273 foi então realavancado segundo

a estrutura ótima de capital estabelecida pela ANEEL de 55,40% de

Capital de Terceiros e 44,60% de Capital Próprio e alíquota de imposto de

renda de pessoa jurídica e Contribuição Social sobre o Lucro Líquido

(total de 34%), chegando a um beta alavancado (que reflete o risco do

negócio e o risco financeiro) de 0,497.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

39

3.5.5. Risco de regime regulatório

Conforme mencionado no inicio desta seção existem dois regimes

clássicos de regulação: o price cap que é caracterizado pelos incentivos à

produtividade, embutidos na tarifa e o rate of return ou cost plus com

baixo poder de incentivo e repasse das ineficiências ao consumidor.

Também foi mencionado que o modelo price cap o qual é adotado

no Brasil, pela ANEEL, para estipular as tarifas de distribuição de energia

elétrica, é mais arriscado para os investidores do que o cost plus, adotado

pelos Estados Unidos.

Uma vez que o mercado referência utilizado pelo órgão regulador foi

o norte americano, o beta das empresas americanas calculado no item

anterior que, serve como beta do negócio distribuição de energia elétrica

reflete o beta de um setor menos arriscado por conta do regime

regulatório, de modo que, faz-se necessário apurar o delta a ser

adicionado à equação do CAPM, para refletir o risco do regime price cap,

tal delta é o que a ANEEL entende como risco regulatório.

Para apurar a diferença de risco existente entre os dois ambientes

regulatórios, a ANEEL apurou o beta desalavancado do setor elétrico

inglês (cujo modelo é o price cap) encontrando o valor de 0,514, valor

este que foi subtraído do beta desalavancado norte americano cujo valor

era de 0,273. O resultado (0,241) foi multiplicado pelo prêmio de mercado

de 6,09% para se encontrar o Risco Regulatório a ser acrescido à

equação do CAPM (1,47%).

3.5.6. Risco país

O risco país mede o quanto um investidor deve ser recompensado

por investir em um ativo ou projeto que tenha uma probabilidade de

default em relação a um título de um país tido como soberano.

É o risco adicional inerente ao projeto pelo fato dele ser

desenvolvido no seio de uma economia emergente.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

40

Partindo do princípio que o risco país não pode ser espelhado

integralmente no risco de default das indústrias do país, pois deve-se

observar a realidade de cada empresa, de cada setor e ponderar as

características antes de replicar os valores; o setor de energia elétrica,

segundo a ANEEL, em virtude da cláusula de equilíbrio econômico-

financeiro inclusa em seus contratos de concessão e haja vista a

importância estratégica do mesmo, precisa ter o risco de moratória

separado do risco país ao se calcular o seu custo de capital próprio.

De acordo com a nota técnica nº302/2006-SER/ANEEL (2006, p.

20): “O prêmio de risco país é definido então como a diferença entre o prêmio de risco soberano do Brasil e o prêmio de risco de crédito do Brasil. O prêmio de risco soberano é o spread que um título de renda fixa do governo brasileiro denominado em dólares paga sobre a taxa livre de risco dos EUA. O prêmio de risco de crédito Brasil é computado como o spread sobre a taxa livre de risco que estão pagando os bônus emitidos por empresas dos EUA, com a mesma classificação de risco que o Brasil”.

Assim sendo, o prêmio de risco Brasil (RBR) é definido pela ANEEL

pela seguinte equação:

RBR = Rs - RCBR (8)

Onde RS corresponde ao prêmio de risco soberano e RCBR ao prêmio

de risco de crédito Brasil.

Para o cálculo do prêmio de risco soberano a ANEEL utilizou o

EMBI-BR calculado pelo banco JP Morgan desde 1992. A série utilizada

foi de abril de 1994 a junho de 2006, resultando no valor médio de 7,87%.

Para o cálculo do prêmio de risco de crédito Brasil a ANEEL utilizou

a classificação da Moody´s de risco Ba2 (rating soberano do Brasil),

obtendo-se 2,96% como média dos spreads das empresas deste rating ao

longo da série de abril de 1994 a junho de 2006.

O prêmio de risco Brasil apurado pela ANEEL foi então de 7,87% -

2,96% = 4,91%.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

41

3.5.7. Prêmio de risco cambial

O prêmio de risco cambial visa medir o risco que um investidor

global incorre ao investir no Brasil e que no momento das suas

movimentações financeiras que envolvam trocas de moedas, se depara

com uma taxa de câmbio que não reflita uma situação de equilíbrio como

a condição de paridade coberta da taxa de juros.

A ANEEL utiliza a metodologia de Garcia e Didier (2001), segundo a

qual para países emergentes a taxa doméstica de juros pode ser

representada de acordo com a definição de paridade coberta da taxa de

juros, acrescida do risco país:

i = i* + ( f - s ) + RBR (9)

Onde i é a taxa de juros doméstica, i* é a taxa de juros externa, f é o

logaritmo do valor futuro do dólar, s é o logaritmo do valor do dólar hoje e

RBR é o prêmio de risco Brasil.

O segundo termo (f – s), por seu turno, é medido no mercado futuro

e pode ser visto como a expectativa de desvalorização da taxa de câmbio

no período do prazo do contrato, uma vez que se espera que a taxa de

câmbio celebrada num contrato futuro de dólar represente uma boa

estimativa do dólar na data de vencimento do contrato. Vale mencionar

que “f” representa o valor futuro do dólar e “s” o valor do dólar hoje.

O contrato futuro de dólar opera como um hedge quanto às

incertezas cambiais. Tais incertezas são incorporadas ao preço futuro a

partir de um prêmio de seguro, que é o risco cambial. Da decomposição

de (f – s) encontra-se o valor deste risco.

( f - s ) = E (ST - St) + Rx (10)

Onde ST é a taxa de câmbio do dólar a vista no futuro, St é a taxa de

câmbio de dólar a vista hoje e R x é o risco cambial.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

42

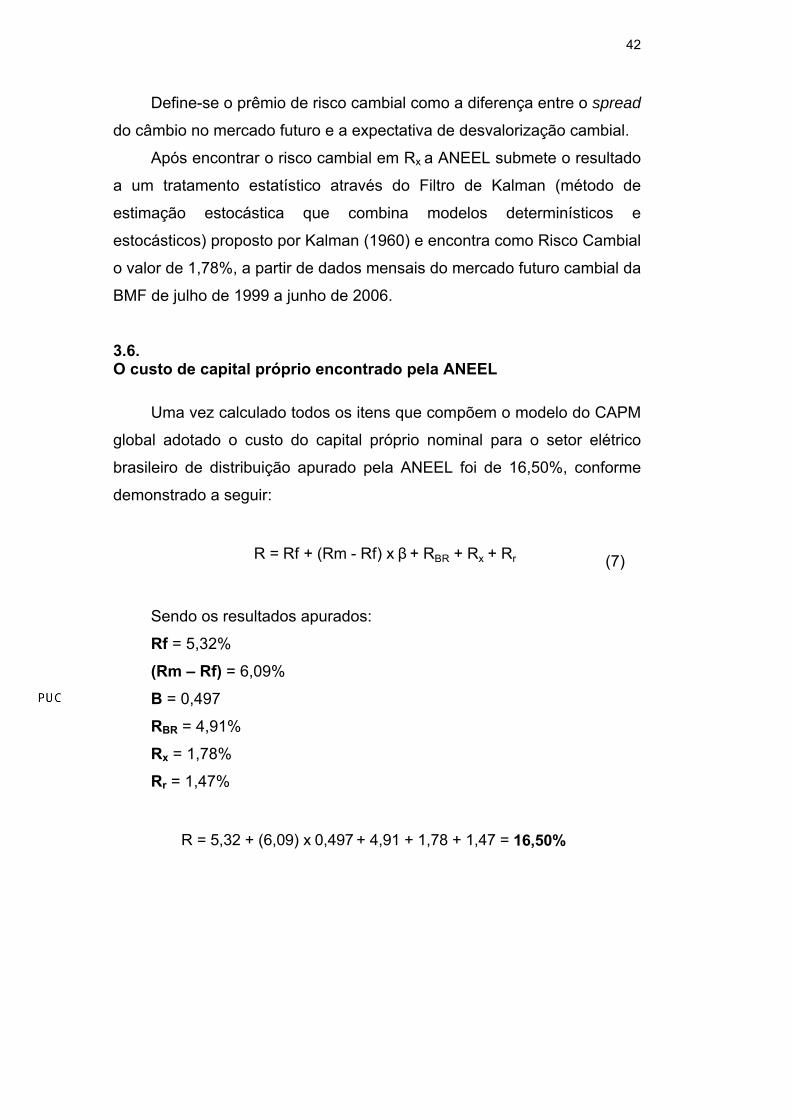

Define-se o prêmio de risco cambial como a diferença entre o spread

do câmbio no mercado futuro e a expectativa de desvalorização cambial.

Após encontrar o risco cambial em Rx a ANEEL submete o resultado

a um tratamento estatístico através do Filtro de Kalman (método de

estimação estocástica que combina modelos determinísticos e

estocásticos) proposto por Kalman (1960) e encontra como Risco Cambial

o valor de 1,78%, a partir de dados mensais do mercado futuro cambial da

BMF de julho de 1999 a junho de 2006.

3.6. O custo de capital próprio encontrado pela ANEEL

Uma vez calculado todos os itens que compõem o modelo do CAPM

global adotado o custo do capital próprio nominal para o setor elétrico

brasileiro de distribuição apurado pela ANEEL foi de 16,50%, conforme

demonstrado a seguir:

R = Rf + (Rm - Rf) x β + RBR + Rx + Rr (7)

Sendo os resultados apurados:

Rf = 5,32%

(Rm – Rf) = 6,09%

Β = 0,497

RBR = 4,91%

Rx = 1,78%

Rr = 1,47%

R = 5,32 + (6,09) x 0,497 + 4,91 + 1,78 + 1,47 = 16,50%

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

43

3.7. O custo do capital de terceiros segundo a ANEEL

Conforme mencionado anteriormente neste trabalho, o custo de

capital de terceiros consiste no retorno exigido pelos credores da dívida

da empresa por um novo empréstimo, pela dívida marginal.

Vale destacar que o custo de capital de terceiros deve refletir da

forma mais realista possível o mercado local de financiamento, por isso tal

custo é muitas vezes, calculado com base nas últimas emissões de dívida

feitas por empresas do setor regulado em estudo.

A metodologia que a ANEEL adotou para mensurar o custo de

capital de terceiros foi o do CAPM da dívida, método este que consiste a

acrescentar à taxa livre de risco os prêmios exigidos para se emprestar

recursos a uma concessionária de distribuição de energia elétrica no

Brasil.

A fórmula confeccionada pela ANEEL é a seguinte:

Rd = Rf + Rc + RBR + Rx (11)

Onde Rd é o custo de capital de terceiros, Rf a taxa de retorno do

ativo livre de risco, Rc é o prêmio de risco de crédito, RBR é o prêmio de

risco Brasil e Rx é o Prêmio de risco cambial.

O prêmio de risco de crédito (único cuja metodologia de cálculo da

ANEEL ainda não foi demonstrada neste trabalho) segundo a nota técnica

nº302/2006-SER/ANEEL pg 27: “[...] deve representar o spread sobre a

taxa livre de risco que pagam as empresas com a mesma classificação de

risco das distribuidoras de energia elétrica brasileiras.”.

A ANEEL utilizou como base a empresa de distribuição de energia

possuidora do melhor rating, a RGE (Rio Grande Energia), cuja

classificação era Ba2 e ao calcular a média dos spreads dessas empresas

ao longo da série, determinou uma taxa média de 2,96% como prêmio de

risco de crédito.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

44

Por fim, somando o valor do prêmio de risco de crédito aos demais

riscos destacados anteriormente, a ANEEL estimou o custo do capital de

terceiros nominal para o setor elétrico brasileiro de distribuição como

sendo de 14,97%, conforme descrito a seguir:

Rd = Rf + Rc + RBR + Rx (11)

Rd = 5,32% + 1,78% + 4,91% + 2,96% = 14,97% 3.8. Estrutura ótima de capital segundo a ANEEL

A estrutura de capital corresponde à proporção que cada tipo de

capital (próprio ou terceiro) tem na composição das fontes de

financiamento de uma empresa.

O fato é que as empresas buscam a estrutura mais barata que

maximize o seu valor, chamada de estrutura alvo.

Segundo Brigham, Gapenski e Ehrhardt (2001, p. 579): “A teoria da

estrutura de capital sugere que cada empresa tem uma estrutura de

capital ótima, aquela que maximiza seu valor e minimiza seu custo de

capital total.”

Importante destacar que devido ao tratamento contábil diferenciado

que recebem os juros de dívida, uma vez que os juros pagos são

descontados para efeito de cálculo de imposto de renda, o uso de capital

de terceiros ao diminuir o recolhimento de impostos aumenta o retorno

sobre o capital próprio.

Todavia, a própria alavancagem financeira, por seu turno, possui um

limite ótimo, haja vista que o aumento contínuo na captação de dívidas

faz com que a percepção de risco de insolvência aumente e como

conseqüência os juros cobrados pelos credores tendem a subir.

A metodologia adotada pela ANEEL procura analisar a relação

dívida/ativos de empresas de diversos países que atuam no setor de

distribuição de energia elétrica. Os países escolhidos pelo órgão

regulador foram: Argentina, Chile, Grã-Bretanha, Austrália e Brasil.

DBD

PUC-Rio - Certificação Digital Nº 0712985/CA

45

De acordo com a nota técnica nº302/2006-SER/ANEEL (2006, p.