Renda Fixa Relatório de alocação - zahl.com.br³rio-de-Aloca... · metodologias de análise. A...

9

Renda Fixa Junho de 2018 Relatório de alocação

Transcript of Renda Fixa Relatório de alocação - zahl.com.br³rio-de-Aloca... · metodologias de análise. A...

Renda Fixa

Junho de 2018

Relatório dealocação

RENDA FIXARELATÓRIO DE ALOCAÇÃO /

Analistas (CNPI): Bruna Pezzin, Gustavo Cruz e Karel Luketic. / 2

MercadoIndicadores

InternacionalExpectativa de aumento dos

juros americanos e piora

de cenário em algumas

economias emergentes

impactaram o câmbio.

PolíticaGreve dos caminhoneiros

deve impactar negativamente

o PIB e a inflação em 2018.

6,39%a.a.

CDI Mai/18

Mai/18 Mai/2018

R$ 3,726,28%Dólar mai/18

76.75311,56%Ibov mai/18

1,23 pontos percentuais

NTN-B 2020

IPCA + 4,33%

0,67 pontos percentuais

NTN-B 2035

IPCA + 5,78%

1,09 pontos percentuais

NTN-B 2024

IPCA + 5,53%

Fontes: B3, Bloomberg, Banco Central e CETIP.

As taxas desta página são

referentes ao dia 11/06/2018

6,50% 0,40%a.a.

SELIC IPCA

0,62 pontos percentuais

NTN-B 2050

IPCA + 5,87%

Overview

Taxas comparativas

RENDA FIXARELATÓRIO DE ALOCAÇÃO /

Analistas (CNPI): Bruna Pezzin, Gustavo Cruz e Karel Luketic. / 3

O mês de maio foi marcado por duas fases bastante distintas.

A reunião do Copom no início de maio caminhava para mais uma queda

de 0,25% da taxa Selic, o que representaria uma taxa de juros de 6,25% a.a.

A entrevista do presidente do Bacen Ilan Goldfajn na semana da reunião

indicava que esta queda de fato ocorreria. A economia brasileira, que ain-

da mostra sinais fracos de recuperação, com um PIB abaixo do potencial

e um desemprego que ainda atinge 14 milhões de brasileiros, justificaria

uma nova queda da taxa Selic.

Entretanto, a manutenção da taxa em 6,50% a.a., contra as indicações do

Bacen, gerou uma mudança de cenário. A atitude do Bacen é explicada

por um cenário mais cuidadoso com os desdobramentos internacionais,

como a fuga de capital dos países emergentes devido à aceleração eco-

nômica americana, ao risco de inflação mundial com a alta do preço do

petróleo e à elevação da cotação do dólar frente ao real. A tensão comer-

cial com as ameaças de barreiras comerciais por parte do governo de

Donald Trump e a China também começa a gerar os primeiros impactos

negativos nos negócios dos dois países.

Neste cenário de discussão da credibilidade do Bacen e os riscos de con-

tágio do cenário internacional, o Brasil viveu uma de suas greves mais

impactantes dos últimos anos. Os caminhoneiros pararam as principais

vias do país e geraram problemas de falta de suprimento, que foram des-

de o abastecimento de combustíveis até a falta de alguns alimentos nos

supermercado.

A forma como o governo federal lidou com o problema demonstrou de-

sorganização do presidente Michel Temer, de seus ministros e a falta de

coordenação política do congresso. Como consequência de suas atitu-

des, a política de preços da Petrobras foi colocada em dúvida, o presi-

dente da estatal Pedro Parente deixou o cargo e alguns subsídios foram

criados, mesmo ainda não sabendo como vão funcionar na prática.

A consequência de todos estes acontecimentos do mês foi uma espiral

de incertezas. As discussões dos programas de governo dos candidatos

devem ganhar força nos próximos meses, assim como as pesquisas elei-

torais. Além disso, os agentes econômicos sentirão as consequências da

greve, como a possível alta da inflação e a redução do crescimento do

PIB. Este aumento da volatilidade deve prevalecer nas próximas semanas,

o que poderá impactar as curvas futuras de juros e das NTN-Bs.

Fontes: B3, Bloomberg, Banco Central e CETIP.

Panorama mensal

RENDA FIXARELATÓRIO DE ALOCAÇÃO /

Analistas (CNPI): Bruna Pezzin, Gustavo Cruz e Karel Luketic. / 4

Crédito privado

Crédito privado

Emissões bancárias

Emissões bancárias

CDB

CDB

CDB

CDB

CRA | CRA0180020B

Debênture Incentivada | BLMN12

CRA | CRA0170073N

Debênture Incentivada | RDNT26

121,0% CDI

105,0% CDI

10,75%

123,0% CDI

CDI+1,50%

IPCA+6,40%

IPCA+6,00%

IPCA+7,25% a.a.

a.a.

a.a.

a.a.

a.a.

a.a.

a.a.

a.a.

Curto prazo - 2 anos

Curto prazo - 2 anos

Longo prazo - 3 anos

Longo prazo - 4 anos

Curto prazo

Curto prazo

Longo prazo

Longo prazo

Produtos sugeridos

Pós-fixados

Pré-fixados/IPCA

Pine

Original

Semear

Fibra

Coruripe

Belo Monte Transmissora

Minerva

CCR RodoNorte¹

As taxas e produtos desta

página são indicativas do dia

11/06/2018, estão sujeitas à

alterações e disponibilidade

devido a condições de mercado.

¹Oportunidade do mês

Isento de imposto de renda

A escolha dos produtos em Renda Fixa para compor uma carteira de

investimentos deve levar em conta o perfil do investidor, o horizonte de

tempo e a aversão ao risco. Destacamos algumas oportunidades que os

investidores podem encontrar em nossa plataforma.

RENDA FIXARELATÓRIO DE ALOCAÇÃO /

Analistas (CNPI): Bruna Pezzin, Gustavo Cruz e Karel Luketic. / 5Fontes: CCR.

Oportunidade do mês

As taxas desta página são

indicativas do dia 11/06/2018

e estão sujeitas à alterações

devido a condições de mercado.

As aplicações não contam

com a garantia do Fundo

Garantidor de Crédito (FGC)

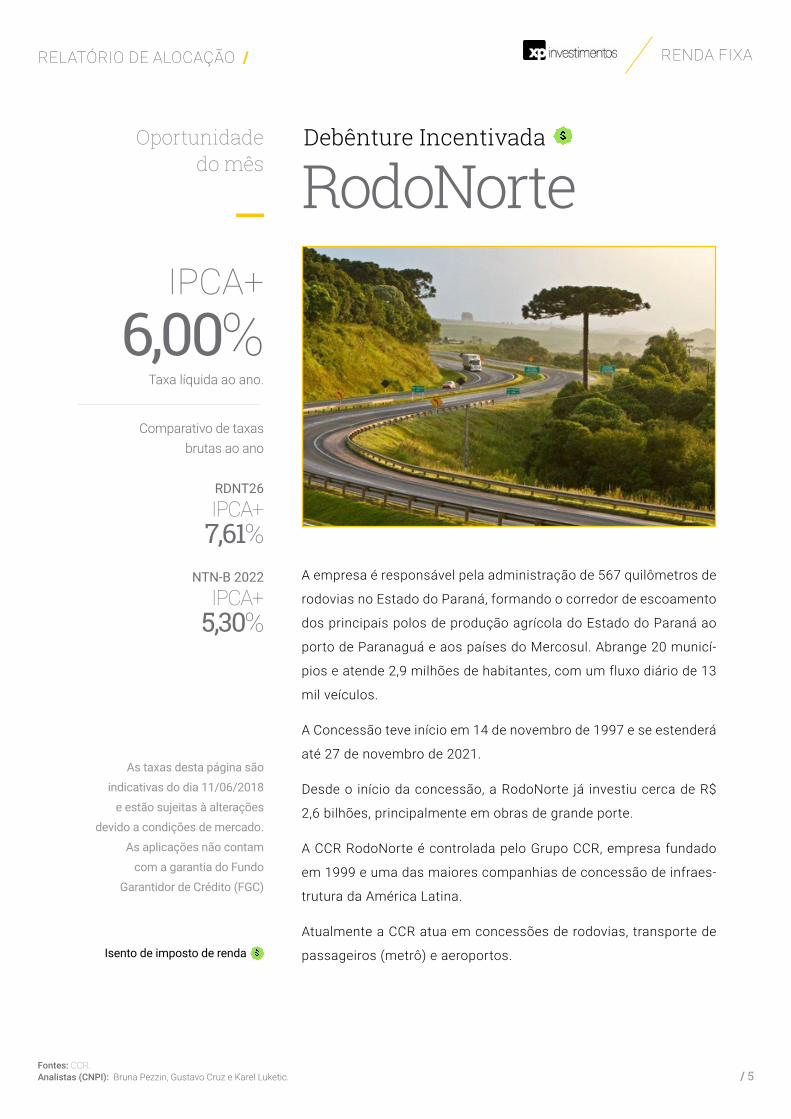

Debênture Incentivada

A empresa é responsável pela administração de 567 quilômetros de

rodovias no Estado do Paraná, formando o corredor de escoamento

dos principais polos de produção agrícola do Estado do Paraná ao

porto de Paranaguá e aos países do Mercosul. Abrange 20 municí-

pios e atende 2,9 milhões de habitantes, com um fluxo diário de 13

mil veículos.

A Concessão teve início em 14 de novembro de 1997 e se estenderá

até 27 de novembro de 2021.

Desde o início da concessão, a RodoNorte já investiu cerca de R$

2,6 bilhões, principalmente em obras de grande porte.

A CCR RodoNorte é controlada pelo Grupo CCR, empresa fundado

em 1999 e uma das maiores companhias de concessão de infraes-

trutura da América Latina.

Atualmente a CCR atua em concessões de rodovias, transporte de

passageiros (metrô) e aeroportos.

RodoNorte

Taxa líquida ao ano.

RDNT26

NTN-B 2022

IPCA+

IPCA+

IPCA+

Comparativo de taxas brutas ao ano

6,00%

5,30%

7,61%

Isento de imposto de renda

RENDA FIXARELATÓRIO DE ALOCAÇÃO /

Analistas (CNPI): Bruna Pezzin, Gustavo Cruz e Karel Luketic. / 6

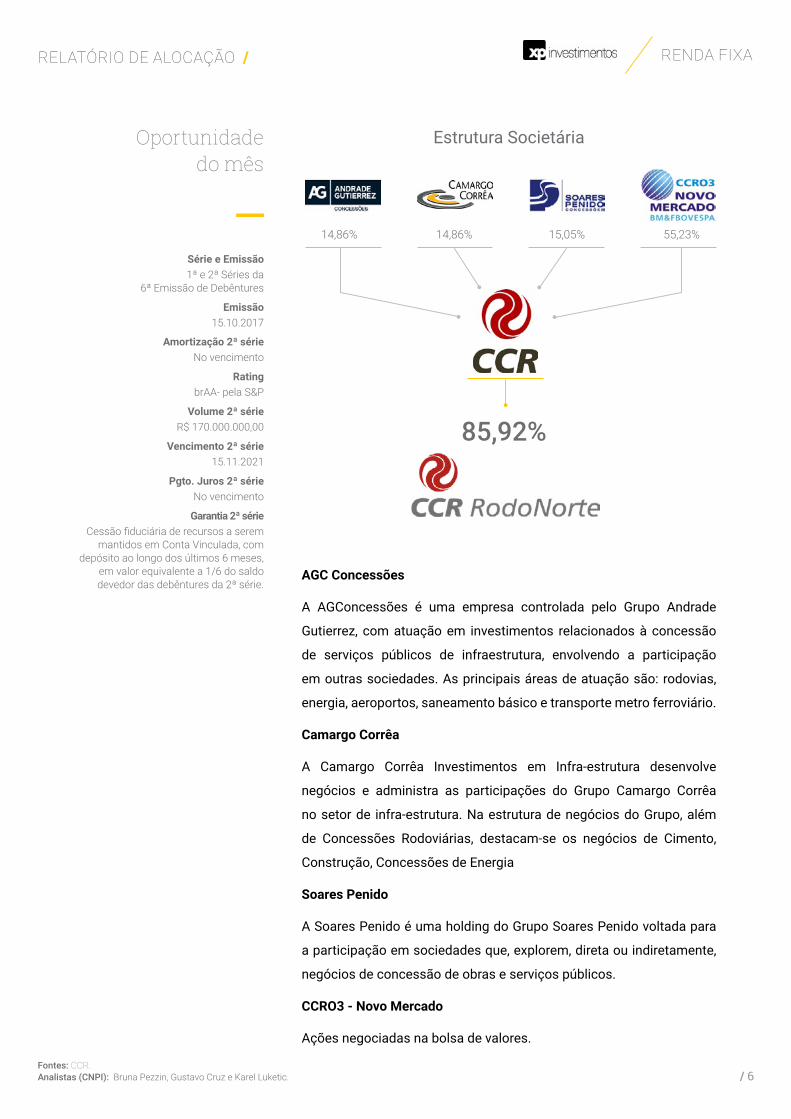

Estrutura Societária

14,86% 14,86% 15,05% 55,23%

85,92%

Série e Emissão

Fontes: CCR.

Oportunidade do mês

1ª e 2ª Séries da 6ª Emissão de Debêntures

Emissão15.10.2017

RatingbrAA- pela S&P

Volume 2ª sérieR$ 170.000.000,00

Amortização 2ª sérieNo vencimento

Vencimento 2ª série15.11.2021

Pgto. Juros 2ª sérieNo vencimento

Garantia 2ª sérieCessão fiduciária de recursos a serem

mantidos em Conta Vinculada, com depósito ao longo dos últimos 6 meses,

em valor equivalente a 1/6 do saldo devedor das debêntures da 2ª série.

AGC Concessões

A AGConcessões é uma empresa controlada pelo Grupo Andrade

Gutierrez, com atuação em investimentos relacionados à concessão

de serviços públicos de infraestrutura, envolvendo a participação

em outras sociedades. As principais áreas de atuação são: rodovias,

energia, aeroportos, saneamento básico e transporte metro ferroviário.

Camargo Corrêa

A Camargo Corrêa Investimentos em Infra-estrutura desenvolve

negócios e administra as participações do Grupo Camargo Corrêa

no setor de infra-estrutura. Na estrutura de negócios do Grupo, além

de Concessões Rodoviárias, destacam-se os negócios de Cimento,

Construção, Concessões de Energia

Soares Penido

A Soares Penido é uma holding do Grupo Soares Penido voltada para

a participação em sociedades que, explorem, direta ou indiretamente,

negócios de concessão de obras e serviços públicos.

CCRO3 - Novo Mercado

Ações negociadas na bolsa de valores.

RENDA FIXARELATÓRIO DE ALOCAÇÃO /

Analistas (CNPI): Bruna Pezzin, Gustavo Cruz e Karel Luketic. / 7Fontes: CCR

Oportunidade do mês

R$ 2 bilhõesEm investimentos desde 1998

13 mil veículospor dia de fluxo médio

2,9 milhõesde habitantes atendidos

RENDA FIXARELATÓRIO DE ALOCAÇÃO /

Analistas (CNPI): Bruna Pezzin, Gustavo Cruz e Karel Luketic. / 8

Este relatório de análise foi elaborado pela XP Investimentos CCTVM S.A. (“XP Investimentos ou XP”) de acordo com todas as exigências previstas na Instrução CVM nº 483, de 6 de julho de 2010, tem como objetivo fornecer informações que possam auxiliar o investidor a tomar sua própria decisão de inves-timento, não constituindo qualquer tipo de oferta ou solicitação de compra e/ou venda de qualquer produto. As informações contidas neste relatório são consideradas válidas na data de sua divulgação e foram obtidas de fontes públicas. A XP Investimentos não se responsabiliza por qualquer decisão tomada pelo cliente com base no presente relatório. Este relatório foi elaborado considerando a clas-sificação de risco dos produtos de modo a gerar resultados de alocação para cada perfil de investidor. O(s) signatário(s) deste relatório declara(m) que as recomendações refletem única e exclusivamente suas análises e opiniões pessoais, que foram produzidas de forma independente, inclusive em relação à XP Investimentos e que estão sujeitas a modificações sem aviso prévio em decorrência de altera-ções nas condições de mercado, e que sua(s) remuneração(es) é(são) indiretamente influenciada por receitas provenientes dos negócios e operações financeiras realizadas pela XP Investimentos. O ana-lista responsável pelo conteúdo deste relatório e pelo cumprimento da Instrução CVM nº 483/10 está indicado acima, sendo que, caso constem a indicação de mais um analista no relatório, o responsável será o primeiro analista credenciado a ser mencionado no relatório. Os analistas da XP Investimentos estão obrigados ao cumprimento de todas as regras previstas no Código de Conduta da APIMEC para o Analista de Valores Mobiliários e na Política de Conduta dos Analistas de Valores Mobiliários da XP Investimentos. O atendimento de nossos clientes é realizado por empregados da XP Investimentos ou por agentes autônomos de investimento que desempenham suas atividades por meio da XP, em con-formidade com a ICVM nº 497/2011, os quais encontram-se registrados na Associação Nacional das Corretoras e Distribuidoras de Títulos e Valores Mobiliários – ANCORD. O agente autônomo de investi-mento não pode realizar consultoria, administração ou gestão de patrimônio de clientes, devendo atuar como intermediário e solicitar autorização prévia do cliente para a realização de qualquer operação no mercado de capitais. Os produtos apresentados neste relatório podem não ser adequados para todos os tipos de cliente. Antes de qualquer decisão, os clientes deverão realizar o processo de suitability e confirmar se os produtos apresentados são indicados para o seu perfil de investidor. Este material não sugere qualquer alteração de carteira, mas somente orientação sobre produtos adequados a deter-minado perfil de investidor. A rentabilidade de produtos financeiros pode apresentar variações e seu preço ou valor pode aumentar ou diminuir num curto espaço de tempo. Os desempenhos anteriores não são necessariamente indicativos de resultados futuros. A rentabilidade divulgada não é líquida de impostos. As informações presentes neste material são baseadas em simulações e os resultados reais poderão ser significativamente diferentes. Este relatório é destinado à circulação exclusiva para a rede de relacionamento da XP Investimentos, incluindo agentes autônomos da XP e clientes da XP, podendo também ser divulgado no site da XP. Fica proibida sua reprodução ou redistribuição para qualquer pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento expresso da XP Investimentos. A Ouvidoria da XP Investimentos tem a missão de servir de canal de contato sempre que os clientes que não se sentirem satisfeitos com as soluções dadas pela empresa aos seus proble-mas. O contato pode ser realizado por meio do telefone: 0800 722 3710.

O custo da operação e a política de cobrança estão definidos nas tabelas de custos operacionais dis-ponibilizadas no site da XP Investimentos: www.xpi.com.br. A XP Investimentos se exime de qualquer responsabilidade por quaisquer prejuízos, diretos ou indiretos, que venham a decorrer da utilização deste relatório ou seu conteúdo. A Avaliação Técnica e a Avaliação de Fundamentos seguem diferentes metodologias de análise. A Análise Técnica é executada seguindo conceitos como tendência, suporte, resistência, candles, volumes, médias móveis entre outros. Já a Análise Fundamentalista utiliza como informação os resultados divulgados pelas companhias emissoras e suas projeções. Desta forma, as opiniões dos Analistas Fundamentalistas, que buscam os melhores retornos dadas as condições de mercado, o cenário macroeconômico e os eventos específicos da empresa e do setor, podem divergir das opiniões dos Analistas Técnicos, que visam identificar os movimentos mais prováveis dos preços dos ativos, com utilização de “stops” para limitar as possíveis perdas. Produtos de renda fixa emitidos por sociedades financeiras (LF, LCI, LCA, LC, CDB), bem como Títulos Públicos, são indicados para todos os perfis de investidores, do conservador ao agressivo, de acordo com a política de suitability praticada pela XP Investimentos.

A operação envolvendo ativos de renda fixa se consubstancia na compra e venda de títulos de dívida que podem ser públicos (emitidos pelo governo) ou privados (emitidos por sociedades, financeiras ou não), prefixados (baseado em taxa fixa de rentabilidade) ou pós-fixados (baseado em indexadores, como índices de inflação, etc). Os riscos da operação envolvendo ativos de renda fixa normalmente estão na capacidade do(s) emissor(es) em honrar o pagamento (risco de crédito); na impossibilidade de venda/resgate do título antes do vencimento, o que inclui a ausência de um mercado secundário ou mesmo a venda do ativo por preço inferior ao valor pago pelo investidor, considerando a taxa do produto (risco de liquidez); na possibilidade de variação da taxa de juros e dos indexadores (risco de mercado); e nos riscos inerentes à estrutura da operação. Títulos públicos, LF, FIDC, CRA, CRI e Debên-tures não contam com a garantia do Fundo Garantidor de Créditos (“FGC”). CDB, LC, LCI e LCA contam com a garantia do FGC, que garante a devolução do principal investido acrescido de juros referente aos rendimentos, até o momento em que ocorrer a intervenção pelo Banco Central do Brasil, na hipótese de incapacidade de pagamento da instituição financeira emissora do ativo, de até R$ 250 mil por CPF ou CNPJ, por instituição ou conglomerado financeiro. DPGE é garantido, pelo FGC, até o valor de R$ 20 milhões por CPF ou CNPJ, por instituição ou conglomerado financeiro.

Produtos de renda fixa crédito privado emitidos por sociedades não financeiras e que não contam com a garantia do FGC (Debêntures, CRI, CRA) são indicados para clientes com perfil de risco a partir do moderado, por configurarem riscos de crédito e liquidez maiores que emissões bancárias/financeiras. ESTA INSTITUIÇÃO É ADERENTE AO CÓDIGO ANBIMA DE REGULAÇÃO E MELHORES PRÁTICAS PARA ATIVIDADE DE DISTRIBUIÇÃO DE PRODUTOS DE INVESTIMENTO NO VAREJO.

Disclaimer

RENDA FIXARELATÓRIO DE ALOCAÇÃO /

Analistas (CNPI): Bruna Pezzin, Gustavo Cruz e Karel Luketic. / 9

XP Investimentos CCTVM S/A

Atendimento ao cliente

Ouvidoria

Av. Brigadeiro Faria Lima, 3600 / 10º Andar

Itaim Bibi - São Paulo - SP

CEP: 04538-132

CNPJ: 02.232.886/0001-04

4003 3710 (capitais e regiões metropolitanas) 0800 880 3710 (demais regiões)

Dias úteis, de segunda a sexta -feria, das 9h às 19h30.

0800 880 3710Dias úteis, de segunda a sexta -feria, das 9h às 19h30.

xpinvestimentos.com.br

![SOBRE A INCORPORAÇÃO DE OBJETOS NO PORTUGUÊS … · imediatamente localizado na estrutura frasal anterior, o NP [Joana], ... movimento, o complexo verbal se aloca em T, onde ocorre](https://static.fdocumentos.com/doc/165x107/5bf0294409d3f2eb288c9dc8/sobre-a-incorporacao-de-objetos-no-portugues-imediatamente-localizado-na.jpg)