RESENHA SEMANAL E PERSPECTIVAS - bradescoasset.com.br · As opiniões, estimativas e previsões...

7

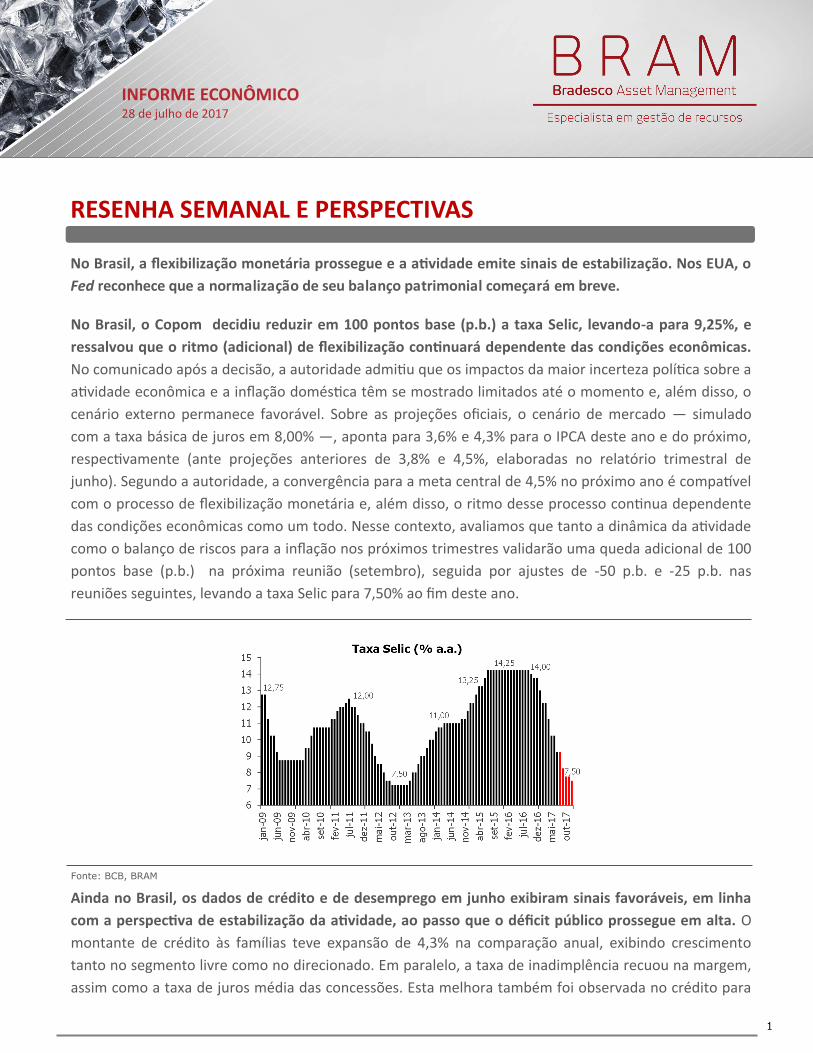

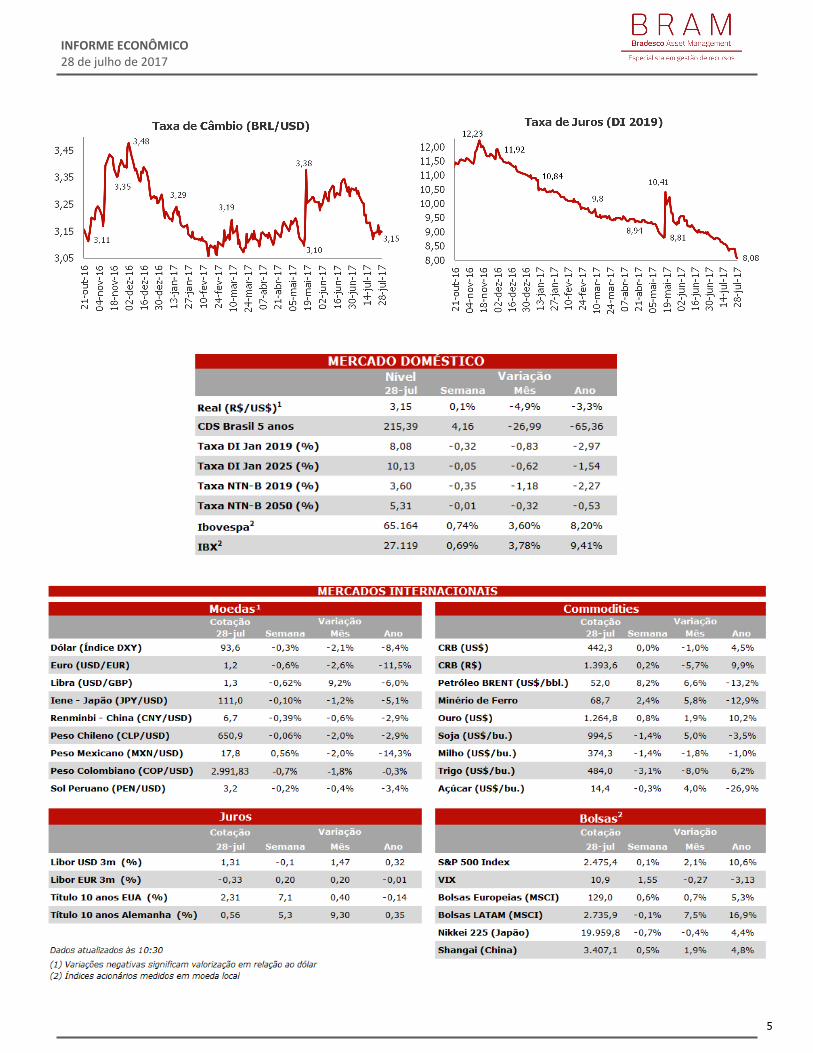

1 INFORME ECONÔMICO 28 de julho de 2017 No Brasil, o Copom decidiu reduzir em 100 pontos base (p.b.) a taxa Selic, levando-a para 9,25%, e ressalvou que o ritmo (adicional) de flexibilização connuará dependente das condições econômicas. No comunicado após a decisão, a autoridade admiu que os impactos da maior incerteza políca sobre a avidade econômica e a inflação domésca têm se mostrado limitados até o momento e, além disso, o cenário externo permanece favorável. Sobre as projeções oficiais, o cenário de mercado — simulado com a taxa básica de juros em 8,00% —, aponta para 3,6% e 4,3% para o IPCA deste ano e do próximo, respecvamente (ante projeções anteriores de 3,8% e 4,5%, elaboradas no relatório trimestral de junho). Segundo a autoridade, a convergência para a meta central de 4,5% no próximo ano é compavel com o processo de flexibilização monetária e, além disso, o ritmo desse processo connua dependente das condições econômicas como um todo. Nesse contexto, avaliamos que tanto a dinâmica da avidade como o balanço de riscos para a inflação nos próximos trimestres validarão uma queda adicional de 100 pontos base (p.b.) na próxima reunião (setembro), seguida por ajustes de -50 p.b. e -25 p.b. nas reuniões seguintes, levando a taxa Selic para 7,50% ao fim deste ano. Ainda no Brasil, os dados de crédito e de desemprego em junho exibiram sinais favoráveis, em linha com a perspecva de estabilização da avidade, ao passo que o déficit público prossegue em alta. O montante de crédito às famílias teve expansão de 4,3% na comparação anual, exibindo crescimento tanto no segmento livre como no direcionado. Em paralelo, a taxa de inadimplência recuou na margem, assim como a taxa de juros média das concessões. Esta melhora também foi observada no crédito para RESENHA SEMANAL E PERSPECTIVAS No Brasil, a flexibilização monetária prossegue e a avidade emite sinais de estabilização. Nos EUA, o Fed reconhece que a normalização de seu balanço patrimonial começará em breve. Fonte: BCB, BRAM

Transcript of RESENHA SEMANAL E PERSPECTIVAS - bradescoasset.com.br · As opiniões, estimativas e previsões...

1

INFORME ECONÔMICO 28 de julho de 2017

No Brasil, o Copom decidiu reduzir em 100 pontos base (p.b.) a taxa Selic, levando-a para 9,25%, e

ressalvou que o ritmo (adicional) de flexibilização continuará dependente das condições econômicas.

No comunicado após a decisão, a autoridade admitiu que os impactos da maior incerteza política sobre a

atividade econômica e a inflação doméstica têm se mostrado limitados até o momento e, além disso, o

cenário externo permanece favorável. Sobre as projeções oficiais, o cenário de mercado — simulado

com a taxa básica de juros em 8,00% —, aponta para 3,6% e 4,3% para o IPCA deste ano e do próximo,

respectivamente (ante projeções anteriores de 3,8% e 4,5%, elaboradas no relatório trimestral de

junho). Segundo a autoridade, a convergência para a meta central de 4,5% no próximo ano é compatível

com o processo de flexibilização monetária e, além disso, o ritmo desse processo continua dependente

das condições econômicas como um todo. Nesse contexto, avaliamos que tanto a dinâmica da atividade

como o balanço de riscos para a inflação nos próximos trimestres validarão uma queda adicional de 100

pontos base (p.b.) na próxima reunião (setembro), seguida por ajustes de -50 p.b. e -25 p.b. nas

reuniões seguintes, levando a taxa Selic para 7,50% ao fim deste ano.

Ainda no Brasil, os dados de crédito e de desemprego em junho exibiram sinais favoráveis, em linha

com a perspectiva de estabilização da atividade, ao passo que o déficit público prossegue em alta. O

montante de crédito às famílias teve expansão de 4,3% na comparação anual, exibindo crescimento

tanto no segmento livre como no direcionado. Em paralelo, a taxa de inadimplência recuou na margem,

assim como a taxa de juros média das concessões. Esta melhora também foi observada no crédito para

RESENHA SEMANAL E PERSPECTIVAS

No Brasil, a flexibilização monetária prossegue e a atividade emite sinais de estabilização. Nos EUA, o

Fed reconhece que a normalização de seu balanço patrimonial começará em breve.

Fonte: BCB, BRAM

2

INFORME ECONÔMICO 28 de julho de 2017

pessoa jurídica, apesar de ainda exibir queda na comparação anual (-7,3%). Quanto aos dados do mercado

de trabalho, apurados pelo IBGE, a taxa de desocupação no trimestre encerrado em junho foi de 13,0%,

abaixo do esperado (13,3%) e tanto o rendimento médio real (R$ 2.104) como a massa total de salários

(R$ 185,1 bilhões) tiveram alta na comparação anual. Por fim, o setor público consolidado teve déficit

primário de R$ 19,5 bilhões em junho, contando com resultado negativo do Governo Central (-R$ 20,1

bilhões), contrabalançado por superávit de R$ 385 milhões nas empresas estatais e governos regionais.

Assim o resultado acumulado em doze meses alcançou déficit de R$ 167,2 bilhões (-2,6% do PIB), vindo de

déficit de R$ 157,8 bilhões (-2,5%) no mês anterior. A meta fiscal para este ano é de déficit de R$ 143,1

bilhões.

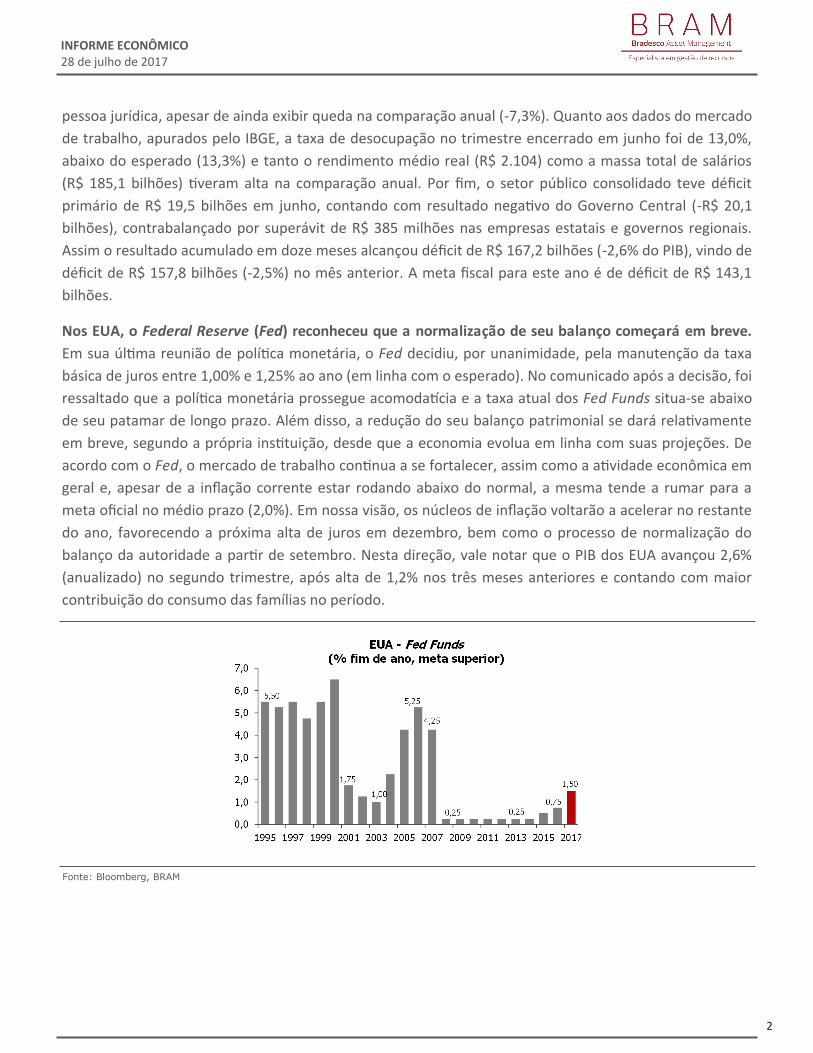

Nos EUA, o Federal Reserve (Fed) reconheceu que a normalização de seu balanço começará em breve.

Em sua última reunião de política monetária, o Fed decidiu, por unanimidade, pela manutenção da taxa

básica de juros entre 1,00% e 1,25% ao ano (em linha com o esperado). No comunicado após a decisão, foi

ressaltado que a política monetária prossegue acomodatícia e a taxa atual dos Fed Funds situa-se abaixo

de seu patamar de longo prazo. Além disso, a redução do seu balanço patrimonial se dará relativamente

em breve, segundo a própria instituição, desde que a economia evolua em linha com suas projeções. De

acordo com o Fed, o mercado de trabalho continua a se fortalecer, assim como a atividade econômica em

geral e, apesar de a inflação corrente estar rodando abaixo do normal, a mesma tende a rumar para a

meta oficial no médio prazo (2,0%). Em nossa visão, os núcleos de inflação voltarão a acelerar no restante

do ano, favorecendo a próxima alta de juros em dezembro, bem como o processo de normalização do

balanço da autoridade a partir de setembro. Nesta direção, vale notar que o PIB dos EUA avançou 2,6%

(anualizado) no segundo trimestre, após alta de 1,2% nos três meses anteriores e contando com maior

contribuição do consumo das famílias no período.

Fonte: Bloomberg, BRAM

3

INFORME ECONÔMICO 28 de julho de 2017

Quanto à Europa, os dados antecedentes de atividade apontam para desempenho favorável da no

terceiro trimestre. O PMI composto da Zona do Euro cedeu para 55,8 pontos em julho, vindo de 56,3 no

mês anterior e abaixo do esperado (56,2). Quanto ao seus componentes, houve declínio do PMI

manufatureiro no período (de 57,4 para 56,8), ao passo que o PMI de serviços manteve-se estável em 55,4

pontos. Todos os indicadores, ainda assim, situam-se em território expansionista (acima de 50 pontos) e

apontam apenas para alguma moderação do crescimento regional neste início de terceiro trimestre, vindo

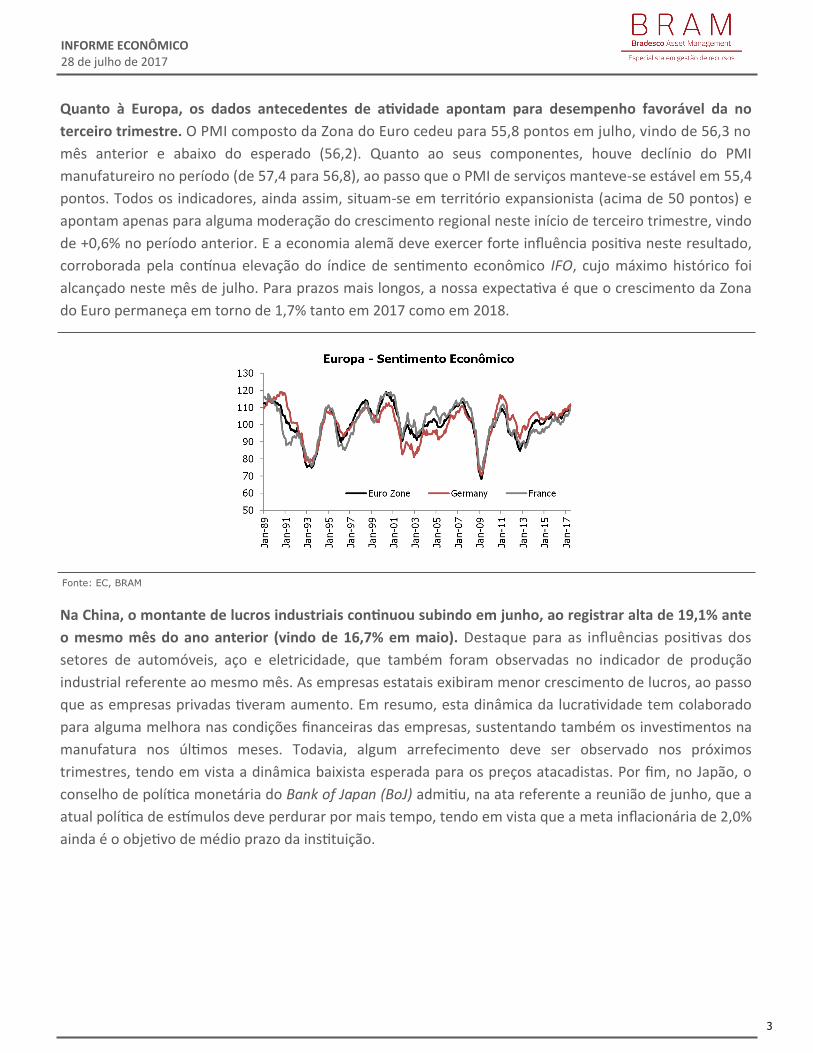

de +0,6% no período anterior. E a economia alemã deve exercer forte influência positiva neste resultado,

corroborada pela contínua elevação do índice de sentimento econômico IFO, cujo máximo histórico foi

alcançado neste mês de julho. Para prazos mais longos, a nossa expectativa é que o crescimento da Zona

do Euro permaneça em torno de 1,7% tanto em 2017 como em 2018.

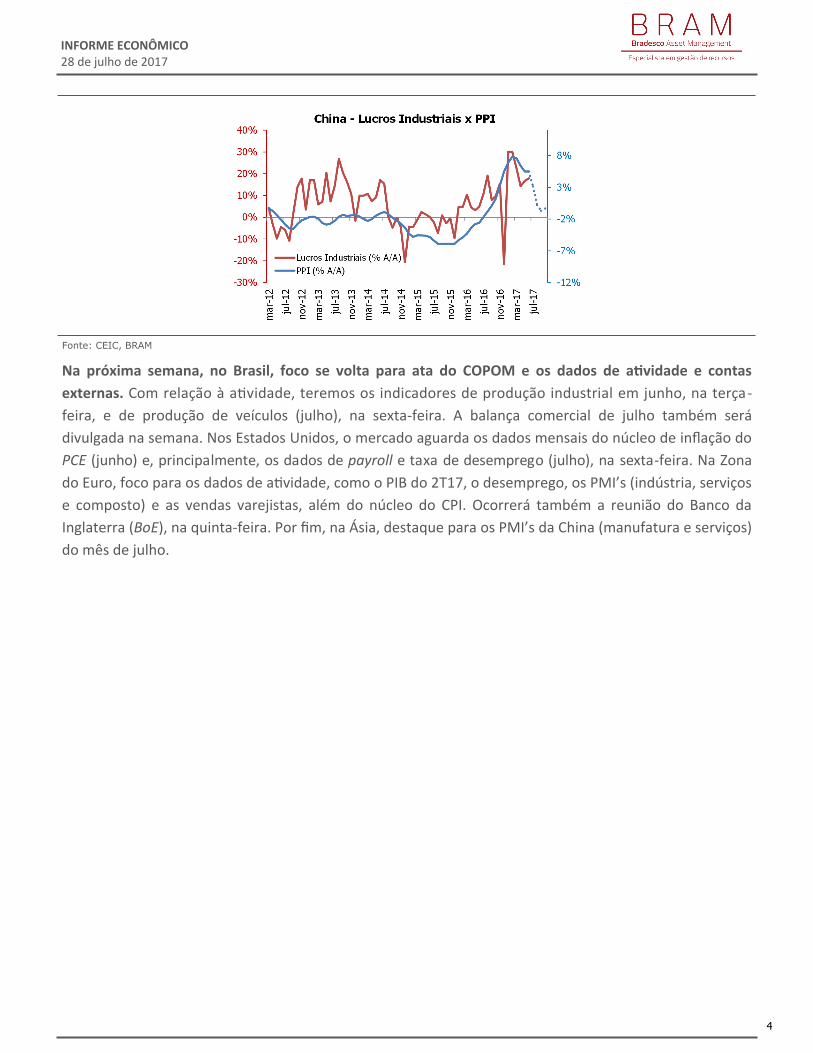

Na China, o montante de lucros industriais continuou subindo em junho, ao registrar alta de 19,1% ante

o mesmo mês do ano anterior (vindo de 16,7% em maio). Destaque para as influências positivas dos

setores de automóveis, aço e eletricidade, que também foram observadas no indicador de produção

industrial referente ao mesmo mês. As empresas estatais exibiram menor crescimento de lucros, ao passo

que as empresas privadas tiveram aumento. Em resumo, esta dinâmica da lucratividade tem colaborado

para alguma melhora nas condições financeiras das empresas, sustentando também os investimentos na

manufatura nos últimos meses. Todavia, algum arrefecimento deve ser observado nos próximos

trimestres, tendo em vista a dinâmica baixista esperada para os preços atacadistas. Por fim, no Japão, o

conselho de política monetária do Bank of Japan (BoJ) admitiu, na ata referente a reunião de junho, que a

atual política de estímulos deve perdurar por mais tempo, tendo em vista que a meta inflacionária de 2,0%

ainda é o objetivo de médio prazo da instituição.

Fonte: EC, BRAM

4

INFORME ECONÔMICO 28 de julho de 2017

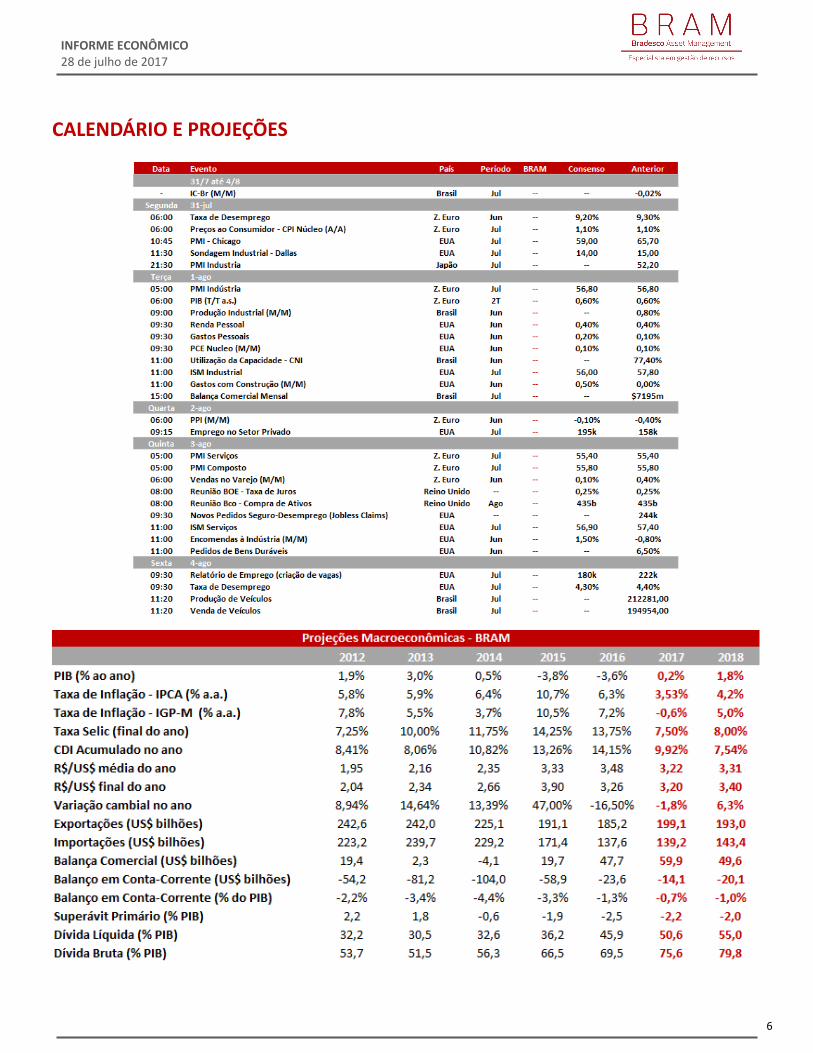

Na próxima semana, no Brasil, foco se volta para ata do COPOM e os dados de atividade e contas

externas. Com relação à atividade, teremos os indicadores de produção industrial em junho, na terça -

feira, e de produção de veículos (julho), na sexta-feira. A balança comercial de julho também será

divulgada na semana. Nos Estados Unidos, o mercado aguarda os dados mensais do núcleo de inflação do

PCE (junho) e, principalmente, os dados de payroll e taxa de desemprego (julho), na sexta-feira. Na Zona

do Euro, foco para os dados de atividade, como o PIB do 2T17, o desemprego, os PMI’s (indústria, serviços

e composto) e as vendas varejistas, além do núcleo do CPI. Ocorrerá também a reunião do Banco da

Inglaterra (BoE), na quinta-feira. Por fim, na Ásia, destaque para os PMI’s da China (manufatura e serviços)

do mês de julho.

Fonte: CEIC, BRAM

5

INFORME ECONÔMICO 28 de julho de 2017

6

INFORME ECONÔMICO 28 de julho de 2017

CALENDÁRIO E PROJEÇÕES

7

INFORME ECONÔMICO 28 de julho de 2017

Tel.: 3847-9171

As opiniões, estimativas e previsões apresentadas neste relatório constituem o nosso julgamento e estão sujeitas a mu-danças sem aviso prévio, assim como as perspectivas para os mercados financeiros, que são baseadas nas condições atuais de mercado. Acreditamos que as informações apresentadas aqui são confiáveis, mas não garantimos a sua exati-dão e informamos que podem estar apresentadas de maneira resumida. Este material não tem intenção de ser uma ofer-ta ou solicitação de compra ou venda de qualquer instrumento financeiro. BRAM - Bradesco Asset Management é a em-

presa responsável pela atividade de administração de recursos de terceiros do Banco Bradesco S.A. BRAM - Bradesco Asset Management - Todos os direitos reservados.

Material produzido em 28/07/2017 às 16h00

Outras edições estão disponíveis no Site: www.bradescoasset.com.br,

MARCELO CIRNE DE TOLEDO

Economista Chefe

ANA PAULA DE ALMEIDA ALVES

DANIEL XAVIER FRANCISCO

DANILO OLIVEIRA IMBIMBO

HUGO RIBAS DA COSTA

JOSE LUCIANO DA SILVA COSTA

MARIANNE KOMORI GEHRINGER

THIAGO NEVES PEREIRA