Reunião do Conselho Superior de Infraestrutura...

36

Reunião do Conselho Superior de Infraestrutura FIESP O PROGRAMA DE CONCESSÕES São Paulo, 12 de Setembro de 2013

Transcript of Reunião do Conselho Superior de Infraestrutura...

Reunião do Conselho Superior de Infraestrutura

FIESP

O PROGRAMA DE CONCESSÕES

São Paulo, 12 de Setembro de 2013

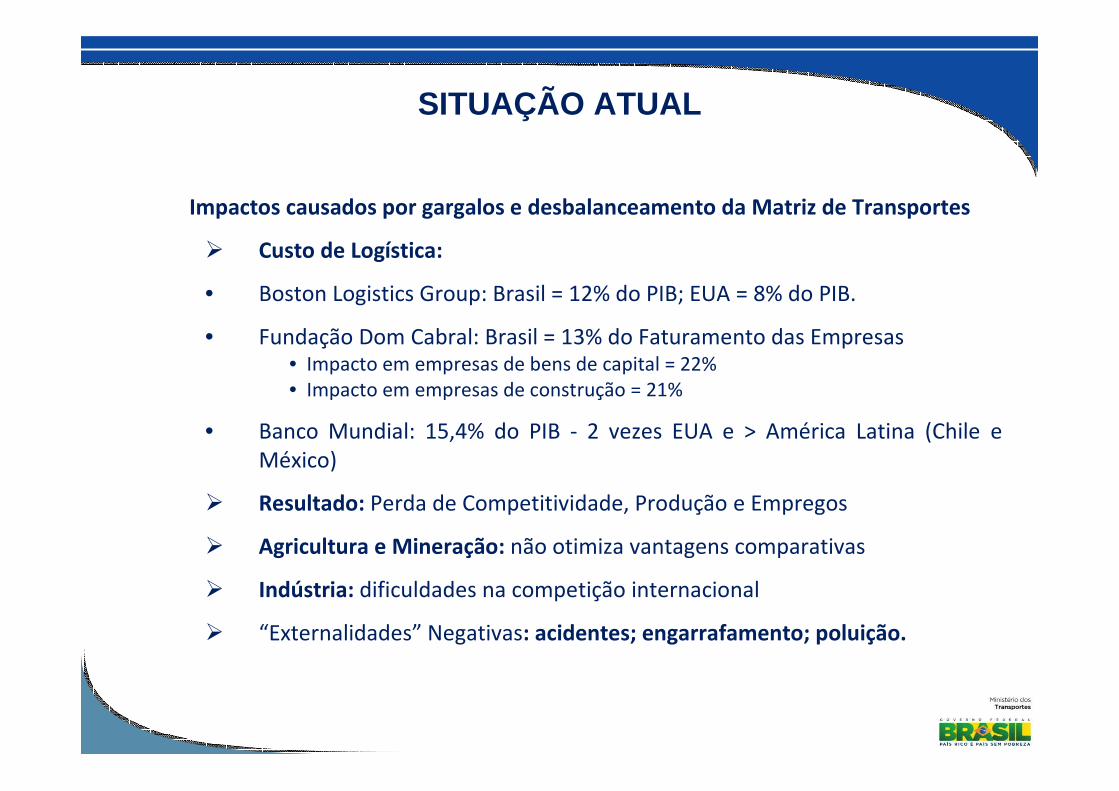

Impactos causados por gargalos e desbalanceamento da Matriz de Transportes

� Custo de Logística:

• Boston Logistics Group: Brasil = 12% do PIB; EUA = 8% do PIB.

• Fundação Dom Cabral: Brasil = 13% do Faturamento das Empresas• Impacto em empresas de bens de capital = 22%

• Impacto em empresas de construção = 21%

• Banco Mundial: 15,4% do PIB - 2 vezes EUA e > América Latina (Chile e

México)

� Resultado: Perda de Competitividade, Produção e Empregos

� Agricultura e Mineração: não otimiza vantagens comparativas

� Indústria: dificuldades na competição internacional

� “Externalidades” Negativas: acidentes; engarrafamento; poluição.

SITUAÇÃO ATUAL

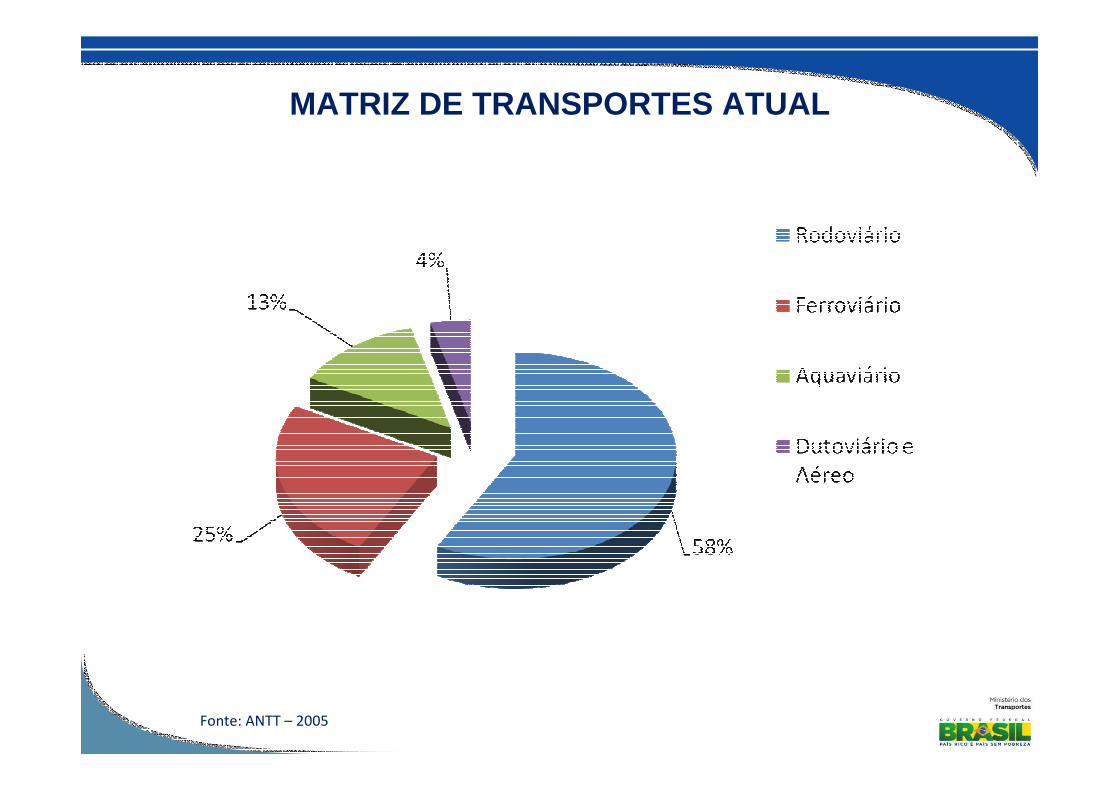

MATRIZ DE TRANSPORTES ATUAL

Fonte: ANTT – 2005

Rússia

Canadá

Austrália

EUA

China

Brasil

13%

25%

4%

11%

81%

43%46%

53%43%

32%43%

50%37%

58% 17%25%

8% 11%

Ferroviário Rodoviário Aquaviário, outros

COMPARAÇÃO DA MATRIZ DE TRANSPORTES COM PAÍSES DE PORTE EQUIVALENTE

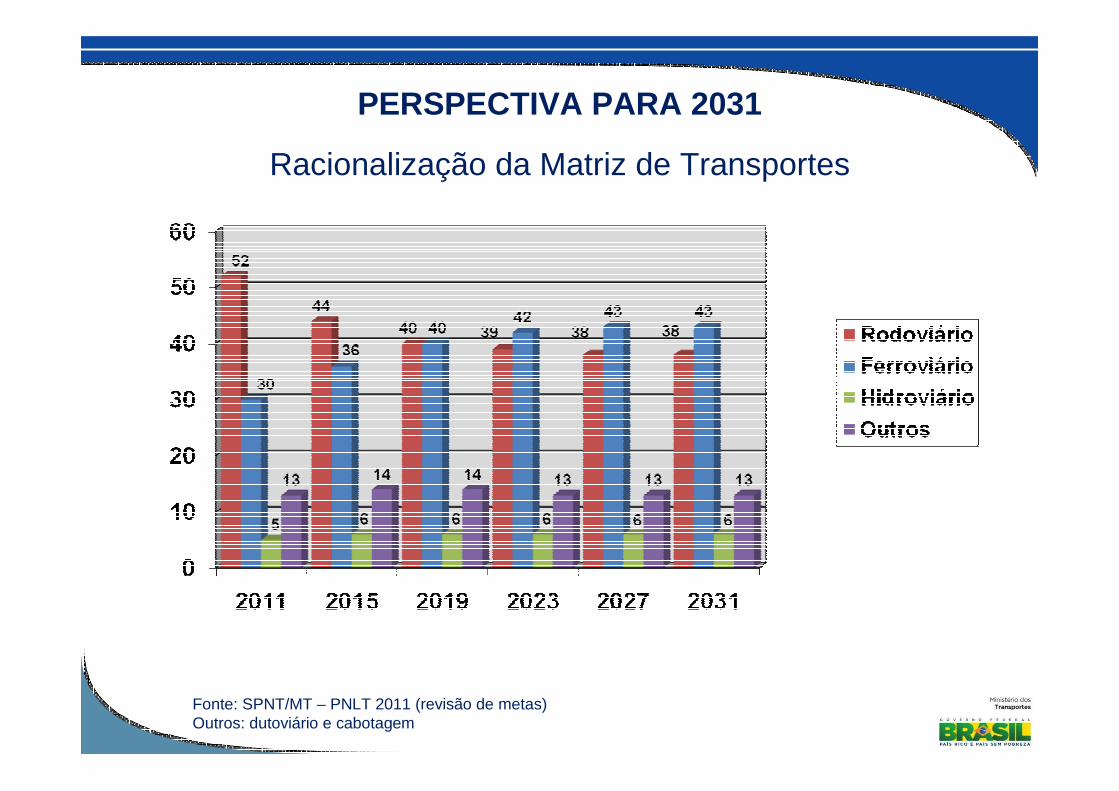

Fonte: SPNT/MT – PNLT 2011 (revisão de metas)Outros: dutoviário e cabotagem

PERSPECTIVA PARA 2031

Racionalização da Matriz de Transportes

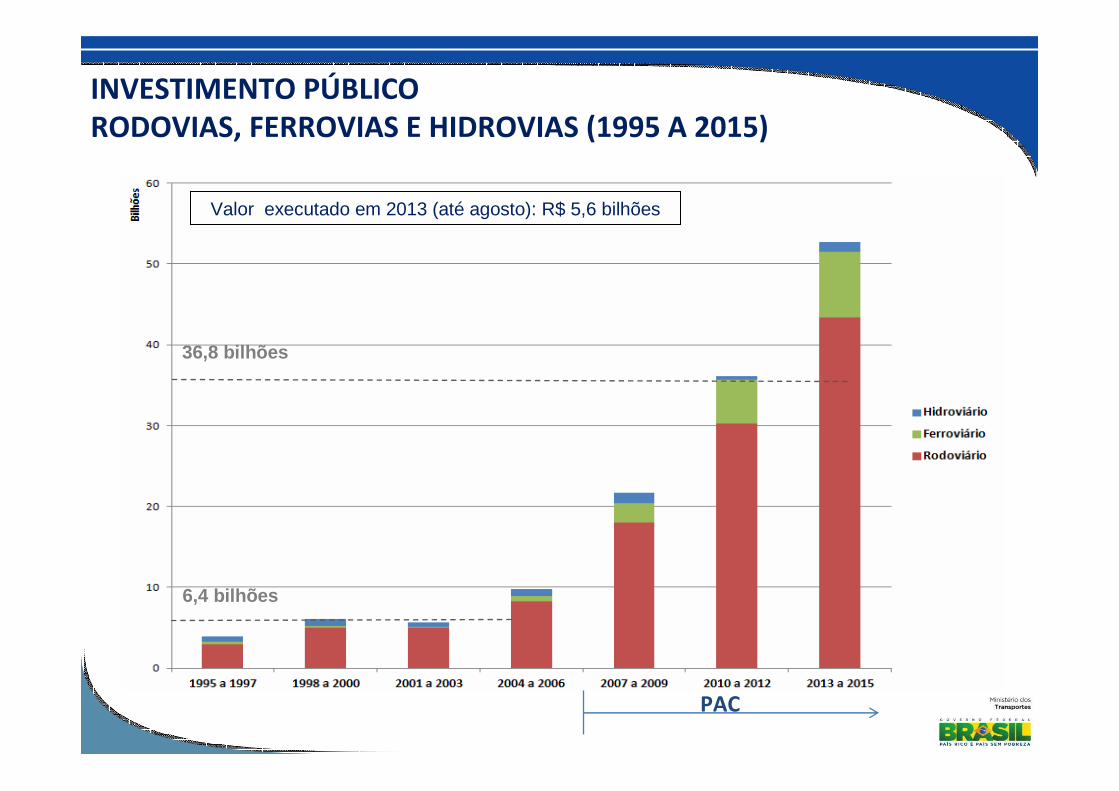

PAC

6,4 bilhões

36,8 bilhões

INVESTIMENTO PÚBLICO RODOVIAS, FERROVIAS E HIDROVIAS (1995 A 2015)

Valor executado em 2013 (até agosto): R$ 5,6 bilhões

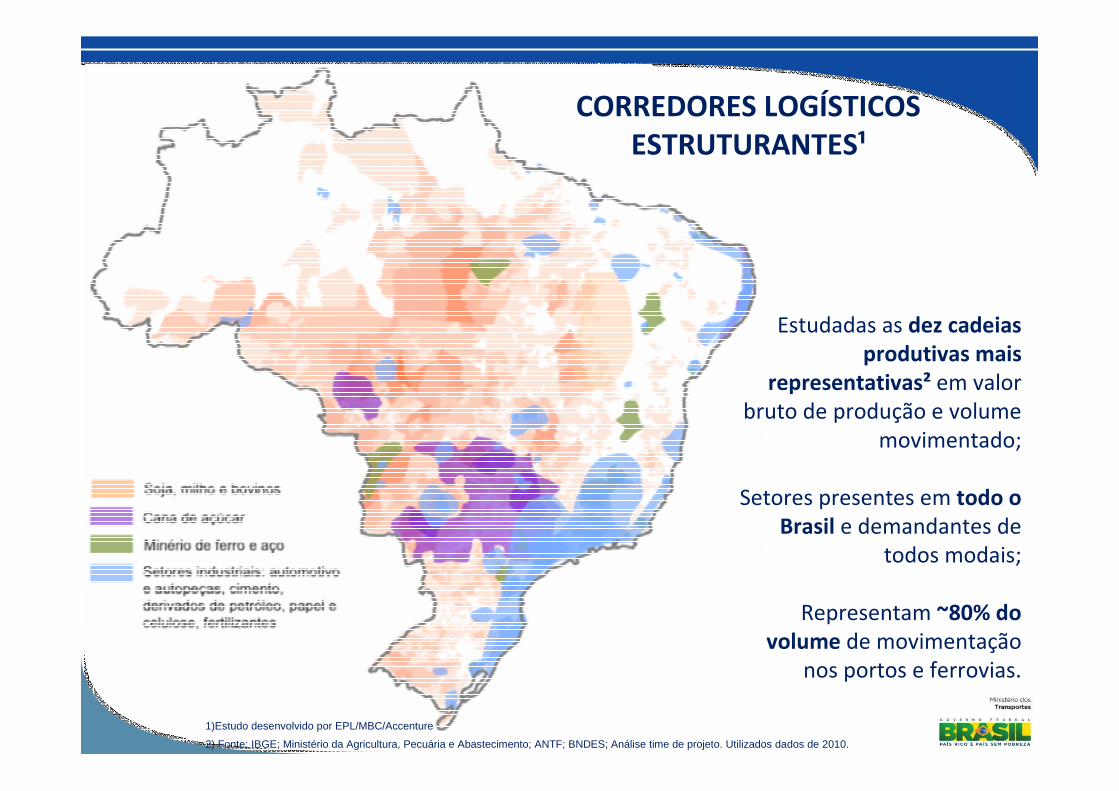

CORREDORES LOGÍSTICOS ESTRUTURANTES¹

Estudadas as dez cadeias produtivas mais

representativas² em valor

bruto de produção e volume

movimentado;

Setores presentes em todo o Brasil e demandantes de

todos modais;

Representam ~80% do volume de movimentação

nos portos e ferrovias.

2) Fonte: IBGE; Ministério da Agricultura, Pecuária e Abastecimento; ANTF; BNDES; Análise time de projeto. Utilizados dados de 2010.

1)Estudo desenvolvido por EPL/MBC/Accenture

PRODUÇÃO E EXPORTAÇÃO SOJA E MILHO

Fonte: CNA

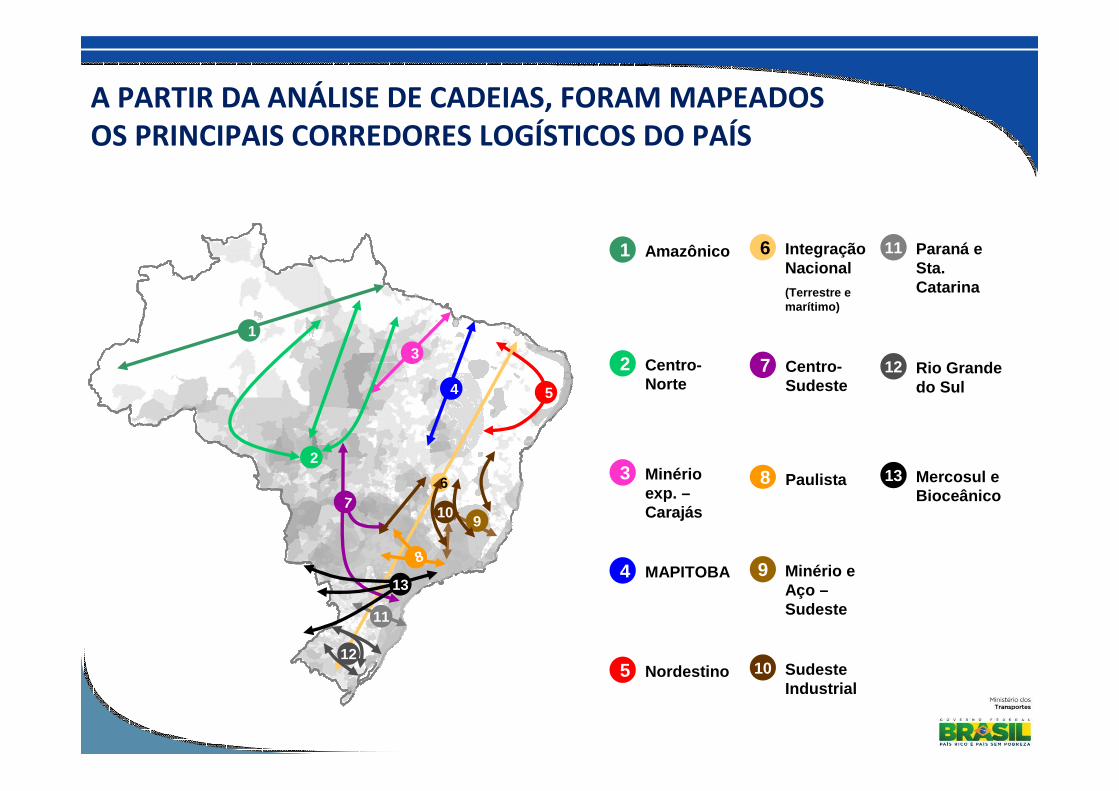

A PARTIR DA ANÁLISE DE CADEIAS, FORAM MAPEADOS OS PRINCIPAIS CORREDORES LOGÍSTICOS DO PAÍS

11 Paraná e Sta. Catarina

12 Rio Grande do Sul

13 Mercosul e Bioceânico

10 Sudeste Industrial

6 Integração Nacional(Terrestre e marítimo)

7 Centro-Sudeste

8 Paulista

9 Minério e Aço –Sudeste

1 Amazônico

2 Centro-Norte

3 Minério exp. –Carajás

4 MAPITOBA

5 Nordestino

1

3

4 5

2

67

11

12

13

910

8

Analisados mais de 20 relatórios e identificadas mais de 4 mil sugestões

PORTFÓLIO DE PROJETOS A PARTIR DOS ESTUDOS E PLANOS DISPONÍVEIS

Levantamentodos projetos

•PNLT

•PNLP

•Planos Mestres Portuários

•PNIH

•CNI

•CNT

•IIRSA

•...

•PIL

>20 relatórios 4.114 projetos

Compilação da lista de projetos

8%5%

5%

13%

18% 24%

27%SEP

CNI

CNT

PAC PNLT

Outros

PIL

Fontes dos projetos

Outros: IIRSA, PNTH, PNIH, IBP, BNB, PPA, ANTAQ, PR OSEFER e EPL

Rodovias

Ferrovias

Portos e Hidrovias

42%

15%

44%

ANÁLISE DOS PROJETOS

Investimento necessário(Valores preliminares)

Organização da análise de projetos

INVESTIMENTO R$ (MI)

642.404

351.237

291.167700

Foco do Estudo

1.066

ComprometidosExcluídos

2.348

Projetos compilados

4.1141.766 projetos

Projetos duplicados, poucas informações, transporte exclusivo de passageiros, ou não constituem obras de infraestrutura

Projetos do PAC e PIL

Sugerido & Não comprometidoComprometidoSem info. de investimento

4.114 projetos

700

Hidrovias estruturantes

MALHA RODOVIÁRIAAMPLIAÇÃO DE CAPACIDADE

Concessões 1ª Etapa (1,5 mil km) + Estaduais – 1994/97

PAC – Duplicação e Pavimentação

PIL – Concessões c/ Duplicação (7,1 mil km)Estruturantes

Santarém

Manaus

Belém /

V. Conde

Rio Grande

SantosItaguaíRio de Janeiro

Vitória

Ilhéus

Salvador

Suape

PecémItaqui

Aratu

S F. Sul

Paranaguá

Itajaí / Navegantes

Porto Velho163

230 010

020

232

262

101

364

319

116

174

242

364

158

155

222

316

135

110

116

304

153

470

101

163

116

381

040

153

277

262

293

376

060

PAC – Concessões 2ª Etapa -2007/09 + Fase II da 3ª Etapa (3,8 mil km) – 2011

Ligação

Pacífico

Ligação

Pacífico

MALHA FERROVIÁRIAAMPLIAÇÃO DA MALHA

Malha - PAC

Em Estudo

Malha Explorada

Santarém

Manaus

Porto Velho

Belém /

V. Conde

Rio Grande

SantosItaguaíRio de Janeiro

Vitória

Ilhéus

Salvador

Suape

PecémItaqui

Aratu

S F. Sul

Paranaguá

Itajaí / Navegantes

Estrela

d’Oeste

Figueirópolis

Estreito

Lucas do Rio

VerdeUruaçu

Belo Horizonte

Eliseu

Martins

Barreiras

Rondonópolis

Açailândia

Salgueiro

Parnamirim

Hidrovias Estruturantes

Maracaju

Malha - PIL

Programa de Investimentos em Logística – PIL

Rodovias

DIRETRIZES DO PROGRAMA:

•Não pedagiar usuários em deslocamentos urbanos;

• Garantir ampliação tempestiva da infraestrutura com

duplicações concluídas em 5 anos;

• Pedágio somente será cobrado quando concessionário

duplicar 10% dos trechos sob sua responsabilidade.

APERFEIÇOAMENTO DO MODELO DE CONCESSÕES BRASILEIRO

INVESTIMENTOS PREVISTOS

• Relação Risco x Retorno adequada:

•TIR do Projeto: 7,2% ao ano;

•TIR do Acionista: acima de 15% ao ano (já descontada a

inflação e o IR).

•Financiamento:

•Project Finance;

•Prazo adequado: 5 anos carência + 20 anos para

amortização;

•TJLP + até 2%;

•70% do Investimento.

• Apoio ao Equity:

•Até 49% do capital próprio.

• Simplificação do Licenciamento Ambiental.

CONDIÇÕES PARA GARANTIR O SUCESSO DO PIL

CRONOGRAMA DO PIL - RODOVIAS

Trecho ExtensãoPublicação

EditalLeilão Contrato

BR-262/ES/MG 375,6 31/7/2013 18/9/2013 9/12/2013

BR-050/MG/GO 436,6 31/7/2013 18/9/2013 9/12/2013

BR-101/BA 772,3 29/8/2013 23/10/2013 10/1/2014

BR-153/GO/TO+TO-080 814,0 26/9/2013 25/11/2013 15/2/2014

BR-060/153/262 1.176,5 26/9/2013 25/11/2013 15/2/2014

BR-163/MS 847,2 25/10/2013 20/12/2013 10/3/2014

BR-163/MT+MT-407 850,9 25/10/2013 20/12/2013 10/3/2014

BR-040/DF/GO/MG 936,8 4/11/2013 17/12/2013 10/3/2014

BR-116/MG 816,7 4/11/2013 17/12/2013 10/3/2014

TOTAL 7.026,60

Programa de Investimentos em Logística – PIL

Ferrovias

• Dobrar extensão da malha ferroviária atualmente em uso;

• Ferrovias de alta capacidade e sem interferência com

centros urbanos;

• Velocidade de projeto: 80 km/h;

• Interoperabilidade de toda a rede ferroviária nacional.

Constituição de rede nacional integrada, abrangendo principais centros consumidores e áreas de forte expansão da produção

APERFEIÇOAMENTO DO MODELO DE CONCESSÕES BRASILEIRO

• Fim do monopólio

•Separação de infraestrutura e transporte

•Atividade de transporte aberta à livre concorrência

• Ferrovia como opção de transporte para amplo conjunto de

cargas

• Tarifas compatíveis com os ganhos de eficiência do modal

ferroviário

NOVO MODELO FERROVIÁRIO

Ferrovias 5 anos 30 anos Total

Investimento (R$ Bilhões) 56 35 91

Valor estimado da implantação das novas linhas e adequação das

linhas existentes.

Valor estimado da manutenção das linhas ao

longo da operação.

INVESTIMENTOS PREVISTOS

FUNCIONAMENTO DO NOVO MODELO FERROVIÁRIO

UsuáriosUsuários

VALEC / EBFVALEC / EBF

UniãoUnião

ConcessionáriaConcessionária

TDCO – TARIFA PELA DISPONIBILIDADE DE

CAPACIDADE OPERACIONAL

PREÇO

DE

VENDA

TARIFA DE

FRUIÇÃO

CESSÃO DO DIREITO DE USOFortalecimento da

VALEC – executar

função comercial

que viabiliza o

sucesso do modelo:

• Compra e Venda de

Capacidade;

• Instrumento para a

interoperabilidade.

• Relação Risco x Retorno adequada:

•TIR do Projeto: 7,5% até 8,5% ao ano (depende do risco de engenharia);

•TIR do Acionista: acima de 18% ao ano (já descontada a inflação e o IR).

•Financiamento:

•Project Finance;

•Prazo adequado: 5 anos carência + 25 anos para amortização;

•TJLP + até 1%;

•70% do Investimento.

• Apoio ao Equity

•Até 49% do capital próprio.

• Eliminação do risco de inadimplemento da VALEC:

•MP n° 618/2013: R$ 15 bilhões de capital na VALEC para honrar

pagamentos do PIL;

•Adiantamento de 15% do CAPEX;

•Vinculação de recebíveis.

CONDIÇÕES PARA GARANTIR O SUCESSO DO PIL

CRONOGRAMA DO PIL - FERROVIAS

Trecho ExtensãoPublicação

EditalLeilão Contrato

Ouro Verde - Estrela D´Oeste -

Dourados1.341 21/10/2013 20/12/2013 21/3/2014

Lucas do Rio Verde - Campinorte

Palmas - Anápolis1.920 28/10/2013 27/12/2013 31/3/2014

Maracaju - Lapa 990 11/11/2013 10/1/2014 11/4/2014

Rio de Janeiro - Vila Velha 557 18/11/2013 17/1/2014 18/4/2014

Feira de Santana - Ipojuca 943 25/11/2013 24/1/2014 25/4/2014

Uruaçu - Campos 1.706 29/11/2013 29/1/2014 30/4/2014

Mairinque - Rio Grande 1.667 5/12/2013 5/2/2014 6/5/2014

Feira de Santana - Parnamirim 580 9/12/2013 7/2/2014 9/5/2014

Belo Horizonte - Candeias 1.561 12/12/2013 12/2/2014 13/5/2014

Lapa - Paranaguá 150 30/12/2013 28/2/2014 3/6/2014

Ferroanel Sul 53 12/1/2014 14/3/2014 17/6/2014

Açailândia - Barcarena 457

TOTAL 11.469

Aguardando TCU

Principais obras do Governo Federal em São Paulo

RODOANEL (convênio DNIT/Governo SP)

Trechos OESTE e SUL CONCLUÍDOS e trecho NORTE EM ANDAMENTO • Valor total: R$ 13,2 bilhões, sendo R$ 3,7 bilhões de responsabilidade

do Governo Federal

• Valor repassado pelo GF: R$ 2 bilhões

Trecho NORTE• Ext. 44 Km. Interligará os trechos Oeste e Leste. Prevê acesso à

rodovia Fernão Dias (BR-381), além de ligação exclusiva de 3,6 km

para o Aeroporto Internacional de Guarulhos.

• Ordem de início em fev/2013.

• Obras iniciadas: início do Ramo 100 do trevo Raimundo Pereira de

Magalhães, emboques de 3 túneis e fundações de 6 Obras de Arte

Especiais.

• Previsão de conclusão: 1º sem/2016

FERROVIA NORTE-SUL (EXTENSÃO SUL)

• Trecho: Ouro Verde/GO-Estrela d’Oeste/SP

• Extensão: 681,56 km

• Estados: GO/MG/SP

• Investimento até ago/2013: R$ 684,3 milhões

• Investimento previsto até dez/2013: 1,4 bilhão

• Previsão de conclusão: 30/06/2014

HIDROVIA DO TIETÊ

• Intervenções previstas: adequação de pontes e canais,

melhorias em eclusas, implantação de eclusas e substituição de

pontes

• Obras buscam reduzir o tempo de transporte da carga na

hidrovia.

• Valor total: aprox. R$ 1,6 bilhão

• Governo Federal:R$ 900 milhões

• Governo Estadual:R$ 700 milhões

•Já foram assinados 2 Termos de compromisso (proteção de

pilares) entre DNIT e Governo SP

• Está prevista a assinatura de TCs:

• Dragagem do Canal de Anhembi

• Ampliação do vão da Ponte ferroviária Ayrosa Galvão

• Atracadouro na eclusa de Bariri

FERROANEL SP – TRAMOS NORTE E SUL

• Investimentos previstos no Programa de Investimentos em Logística – PIL – Leilão previsto para mar/2014;

• Encontra-se em fase de estudos;

• Atualmente, o transporte ferroviário de cargas pela RMSP éfeito por meio do compartilhamento das linhas da CPTM.

• Tramo Norte: ligação entre Jundiaí

e Manoel Feio, acompanhando

traçado do Rodoanel Norte e do

Expresso Jundiaí. Ext. 90 km.

• Tramo Sul: Ligação entre Ribeirão

Pires e Evangelista de Souza,

acompanhando traçado da linha

desativada da Ferroban e do

Rodoanel Sul. Ext. 60 km.

Tramo Norte

Tramo Sul

CONCESSÕES RODOVIÁRIAS EM SÃO PAULO

NOVA DUTRA – Concessionária da Rodovia Presidente Dutra S/A

• Empresa Controladora: Grupo CCR

• Trecho Objeto da concessão: BR-116/RJ/SP, trecho Rio de Janeiro – São Paulo

• Extensão do Trecho Concedido: 402 km

CONCESSÕES RODOVIÁRIAS EM SÃO PAULO

AUTOPISTA RÉGIS BITTENCOURT S/A

• Empresa Controladora: ARTERIS S/A

• Trecho Objeto da concessão: BR-116/SP/RJ, trecho São Paulo – Curitiba

• Extensão do Trecho Concedido: 402 km

CONCESSÕES RODOVIÁRIAS EM SÃO PAULO

AUTOPISTA FERNÃO DIAS S/A

• Empresa Controladora: ARTERIS S/A

• Trecho Objeto da concessão: BR-381/MG/SP, trecho Belo Horizonte – São Paulo

• Extensão do Trecho Concedido: 562 km

CONCESSÕES RODOVIÁRIAS EM SÃO PAULO

TRANSBRASILIANA CONCESSIONÁRIA DE RODOVIAS S/A

• Empresa Controladora: GRUPO BRVIAS

• Trecho Objeto da concessão: BR-153/SP – Divisa MG/SP – Divisa SP/PR

• Extensão do Trecho Concedido: 321 km

• O Governo Federal vem procurando promover a qualificação,

recapacitação e modernização da infraestrutura de

transportes, tendo como meta a redução do custo logístico e o

aumento da produtividade dos serviços de transporte.

• O processo de planejamento e a carteira de empreendimentos

de transportes permitirão a eliminação de gargalos.

• As iniciativas estão sendo estruturadas em um processo

integrado e visam fortalecer o desenvolvimento regional e

contribuir para redução das desigualdades.

CONSIDERAÇÕES FINAIS

CÉSAR BORGES

Ministro de Estado dos Transportes

Tel. (61) 2029-7001 / 7002 / 7003

Fax (61) 2029-7876