Revista de Ciências Empresariais, Políticas e Sociais · Empresariais, Políticas e Sociais 1o...

83

Revista de Ciências Empresariais, Políticas e Sociais 1 o semestre de 2006 - Número 16 ISSN 1808-964X Endereço para submissão Av. Farroupilha, 8001 CEP: 92425-900 - Canoas/RS - Brasil Fone: (51) 3477.9151 - Fax: (51) 3477.1313 E-mail: [email protected] Solicita-se permuta We request exchange On demande l'échange Wir erbitten Austausch Endereço para permuta/exchange Universidade Luterana do Brasil Biblioteca Martinho Lutero Setor de Aquisição Av. Farroupilha, 8001 - Prédio 5 CEP: 92425-900 - Canoas/RS - Brasil E-mail: [email protected] Matérias assinadas são de responsabilidade dos autores. Direitos autorais reservados. Citação parcial permitida, com referência à fonte. COMUNIDADE EVANGÉLICA LUTERANA “SÃO PAULO” Presidente Delmar Stahnke Vice-Presidente João Rosado Maldonado Reitor Ruben Eugen Becker Vice-Reitor Leandro Eugênio Becker Pró-Reitor de Administração Pedro Menegat Pró-Reitor de Graduação da Unidade Canoas Nestor Luiz João Beck Pró-Reitor de Graduação das Unidades Externas Osmar Rufatto Pró-Reitor de Pesquisa e Pós-Graduação Edmundo Kanan Marques Capelão Geral Gerhard Grasel Ouvidor Geral Eurilda Dias Roman OPINIO Comissão Editorial Ana Regina F. Simão Iria Margarida Garaffa Conselho Editorial Cézar Roberto Bitencourt (PUCRS) Juan José M. Mosquera (PUCRS) Maria Cleci Martins (ULBRA) Maria Emilia Camargo (ULBRA) Oscar Claudino Galli (UFRGS) Paulo Schmidt (UFRGS) Rui Otávio Berdardes de Andrade (CFA) Editora da ULBRA Diretor Valter Kuchenbecker Coord. de Periódicos Roger Kessler Gomes Capa Eliandro Ramos Editoração Marcos Locatelli Dados Internacionais de Catalogação na Publicação – CIP Setor de Processamento Técnico da Biblioteca Martinho Lutero – ULBRA/Canoas O61 Opinio : revista do Centro de Ci ências Econômicas, Jurídicas e Sociais / Universidade Luterana do Brasil. – N. 1 (jan./jun. 1998)- . – Canoas : Ed. ULBRA, 1998. v. ; 27 cm. Semestral. ISSN 1413-0408 1. Ciências sociais aplicadas – periódicos. 2. Direito. 3. Ciências econômicas. 4. Serviço social. 5. Administração. 6. Ciências políticas. 7. Ciências contábeis. I. Universidade Luterana do Brasil. CDU 65:3(05) 1808-964X Disponível eletronicamente pelo site: www.editoradaulbra.com.br

Transcript of Revista de Ciências Empresariais, Políticas e Sociais · Empresariais, Políticas e Sociais 1o...

Revista de CiênciasEmpresariais, Políticas e Sociais1o semestre de 2006 - Número 16ISSN 1808-964X

Endereço para submissãoAv. Farroupilha, 8001CEP: 92425-900 - Canoas/RS - BrasilFone: (51) 3477.9151 - Fax: (51) 3477.1313E-mail: [email protected]

Solicita-se permutaWe request exchangeOn demande l'échangeWir erbitten Austausch

Endereço para permuta/exchangeUniversidade Luterana do BrasilBiblioteca Martinho LuteroSetor de AquisiçãoAv. Farroupilha, 8001 - Prédio 5CEP: 92425-900 - Canoas/RS - BrasilE-mail: [email protected]

Matérias assinadas são de responsabilidadedos autores. Direitos autorais reservados.Citação parcial permitida, com referência àfonte.

COMUNIDADE EVANGÉLICA LUTERANA “SÃO PAULO”

PresidenteDelmar StahnkeVice-PresidenteJoão Rosado Maldonado

ReitorRuben Eugen BeckerVice-ReitorLeandro Eugênio Becker

Pró-Reitor de AdministraçãoPedro MenegatPró-Reitor de Graduação da UnidadeCanoasNestor Luiz João BeckPró-Reitor de Graduação das UnidadesExternasOsmar RufattoPró-Reitor de Pesquisa e Pós-GraduaçãoEdmundo Kanan Marques

Capelão GeralGerhard Grasel

Ouvidor GeralEurilda Dias Roman

OPINIO

Comissão EditorialAna Regina F. SimãoIria Margarida Garaffa

Conselho EditorialCézar Roberto Bitencourt (PUCRS)Juan José M. Mosquera (PUCRS)Maria Cleci Martins (ULBRA)Maria Emilia Camargo (ULBRA)Oscar Claudino Galli (UFRGS)Paulo Schmidt (UFRGS)Rui Otávio Berdardes de Andrade (CFA)

Editora da ULBRADiretorValter KuchenbeckerCoord. de PeriódicosRoger Kessler GomesCapaEliandro RamosEditoraçãoMarcos Locatelli

Dados Internacionais de Catalogação na Publicação – CIP

Setor de Processamento Técnico da Biblioteca Martinho Lutero – ULBRA/Canoas

O61 Opinio : revista do Centro de Ciências Econômicas, Jurídicas e Sociais/ Universidade Luterana do Brasil. – N. 1 (jan./jun. 1998)- .– Canoas : Ed. ULBRA, 1998.v. ; 27 cm.

Semestral.ISSN 1413-0408

1. Ciências sociais aplicadas – periódicos. 2. Direito. 3. Ciênciaseconômicas. 4. Serviço social. 5. Administração. 6. Ciências políticas.7. Ciências contábeis. I. Universidade Luterana do Brasil.

CDU 65:3(05)

1808-964X

Disponível eletronicamente pelo site:www.editoradaulbra.com.br

Sumário

3. Editorial

ARTIGOS

5. Benefícios obtidos com a implantação de sistemas integrados de gestãoempresarialIria Margarida GaraffaIgor Roberto Borges

15. EDI – Electronic Document Interchange como sistema integrado deinformaçãoCassiana Pasquali MarcariniLuiz Fernando Barcellos Santos

25. Razão e emoção no consumo: aquisição de serviços financeiros porconsumidores de baixa rendaBianca de Menezes JulianoFernanda Pagliarini ZillesWalter Meucci Nique

39. O comportamento do consumidor perante os medicamentos genéricosValesca ReicheltGustavo Camossi

49. Mensuração do capital intelectual: uma avaliação sobre a relevância atualdo temaValesca Reichelt

61. Integração da cadeia de suprimentos através de ontologia de processosMaria Cleci MartinsIria Margarida GaraffaNara Martini Bigolin

69. Implementação do planejamento estratégico nas instituições de ensino: apercepção do corpo diretivo de uma escola privadaIres SamistraroRosane Santos Ribeiro

75. Os conceitos de marketing social e responsabilidade social incorporadospelas instituiçõesEliza SchmitzJosé O. Peres

83. Normas Editoriais

Editorial

É crescente a importância dada pelas organizações a seus ativos considerados intangíveis,representados principalmente pelo conhecimento. Dentro da realidade que as empresas vivemhoje, mais do que nunca é fundamental a administração e o gerenciamento do conhecimentoque elas produzem ou processam. Portanto, podemos dizer que a organização doconhecimento é aquela que possui informações e conhecimentos que lhe conferem vantagem,permitindo-lhe agir com inteligência e criatividade.

O novo ambiente criado nas organizações suscitou a adoção de iniciativas dentro do espaçoacadêmico que têm por objeto o conhecimento científico, visando explicar os seuscondicionamentos (sejam eles técnicos, históricos ou sociais, sejam lógicos, matemáticos, oulingüísticos), sistematizar as suas relações, esclarecer os seus vínculos e avaliar os seusresultados e aplicações.

Nesta edição, a revista Opinio contempla oito artigos com temáticas importantes, quecontribuem para criar e provocar a discussão sobre os problemas enfrentados pelasorganizações de diferentes segmentos, bem como de contribuir para criação de conhecimentoe as inovações necessárias.

Esta edição aborda os seguintes temas: o emprego da Tecnologia da Informação comoforma de obtenção de vantagem competitiva; a forma como “Razão e Emoção” influenciam oconsumo de população de baixa renda; o comportamento do consumidor perante osmedicamentos genéricos, e o marketing social e a responsabilidade social nas organizações.

Comissão editorial

4 n.16, 1º sem. 2006

n.16, 1º sem. 2006 5

Iria Margarida Garaffa é professora, bacharel em Administração de Empresas, MsC. em Sistema de Informação. E-mail:[email protected] Roberto Borges é bacharel em Administração, ULBRA. E-mail: [email protected]

Artigo

Canoas n.16 jan./jun. 2006 p.5-14

Benefícios obtidos com aimplantação de sistemas

integrados de gestãoempresarial

Benefits gotten with the implantation ofintegrated systems of enterprise management

Iria Margarida GaraffaIgor Roberto Borges

RESUMO

As tecnologias de informação proporcionam às organizações inovações que possamtrazer ganhos duradouros. Atualmente, uma das tecnologias empregadas pelas empresaspara suportar as suas estratégias são os Sistemas de Gestão Integrada – ERP. A adoçãode um sistema ERP implica um grande impacto organizacional requerendo oenvolvimento de todas as áreas da empresa, desde a concepção do projeto até a suaimplantação e uso. Este trabalho contempla uma pesquisa exploratória realizada comempresas dos vários setores da indústria, comércio e serviços. O estudo visa investigaros benefícios obtidos e o desempenho organizacional com a implantação de SistemasIntegrados de Gestão. Os resultados demonstram que, em geral, as empresas que adotamsistemas de ERP, obtêm diferentes benefícios, bem como a melhoria do desempenhoempresarial.

Palavras-chave: ERP, desempenho organizacional, impactos organizacionais.

ABSTRACT

The technologies of information provide to organizations, innovations that canbring lasting profits. Currently, one of the technologies used for the companies to supportyours strategies, are the of Integrated Systems Management – ERP. The adoption of aERP system implied in a great organizational impact requiring the envolvement of allareas in the company, since the conception of the project until your implantation anduse. This work contemplates a exploratory research realized with companies of many

6 n.16, 1º sem. 2006

sectors of the industry, commerce and services. The study is to investigate the gottenbenefits and the organizational performance with the implantation of Integrated Systemsof Management. The results demonstrate that, in general, the companies who adoptERP systems, get different benefits, as the improvement of the business performance.

Key words: ERP, organizational performance, organizationals impacts.

1 INTRODUÇÃO

A economia contemporânea baseia-se emfunção da geração e incorporação deinovações. Portanto, inovar tornou-se umadas principais armas de competição entreempresas.

Segundo Vasconcellos (2001), o nível decompetitividade de uma empresa é, cada vezmais elevado, sendo determinado pela suacapacidade de inovar em resposta àsnecessidades do mercado e às investidas daconcorrência, sendo o domínio tecnológicoum dos fatores críticos neste processo. Assim,a tecnologia passa a ser considerada como umativo importante para a empresa.

Para McFarlan (1998), a tecnologia dainformação (TI) trouxe uma oportunidadeímpar para as empresas repensarem suasestratégias. As tecnologias proporcionam àsorganizações inovações que possam trazerganhos duradouros. Dentre as TI’sempregadas pelas empresas para suportar assuas estratégias, estão os Sistemas de GestãoIntegrada (Enterprise Resource Plaining-ERP).

Os anos 90 foram marcados pelosurgimento dos sistemas ERP, e pelo seuexpressivo crescimento no mercado desoluções de informática. Entre as explicaçõespara esse fenômeno, segundo os autorespesquisados, estão as pressões competitivassofridas pelas empresas que as obrigam abuscar alternativas para redução de custos ediferenciação de produtos e serviços,forçando-as a reverem seus processos e suasmaneiras de trabalhar. As empresasreconheceram a necessidade de coordenarmelhor as atividades de suas cadeias devalores, para eliminar desperdícios derecursos, reduzir custos e melhorar o tempode resposta às mudanças das necessidades domercado, ou seja, aumentar a produtividadee o desempenho da empresa (SOUZA eSACCOL, 2003; TURBAN, MCLEAN eWETHERBE, 2004; ALBERTIN, 2005).

Inicialmente, no Brasil, somente grandes

empresas adotaram o sistema ERP devido aoseu alto custo de implantação e manutenção,mas, com o passar do tempo, empresas demédio porte e até mesmo de pequeno portetambém passaram a adotar sistemas de ERP.Principalmente após surgirem osfornecedores nacionais, os terceirizadores deERP e os ASP’s (Aplication Provider Service)que reduziram consideravelmente os custospara empresas de médio e pequeno porte(NORRIS et al., 2001).

A lógica por trás dos Sistemas de ERP érelativamente simples: se as empresas, paraatingirem resultados, devem trabalhar deforma integrada, nada mais óbvio do que ossistemas utilizados por elas também seremintegrados. Dentro desse contexto, entende-se o sucesso de vendas deste tipo de sistema,ainda mais em tempos de extremacompetitividade entre as empresas.

Porém, a utilização de um sistema ERP, émais que uma mudança tecnológica, elaimplica em um processo de mudançaorganizacional, sendo necessário repensartoda a sua estrutura organizacional pré-existente. Souza e Saccol (2003) afirmam que“a implementação desses sistemas envolveum processo de mudança cultural, de visãodepartamental da organização para uma visãobaseada em processos”, ou seja, a adoção deum sistema ERP não é tão simples, exercegrande impacto organizacional requerendo aparticipação da empresa como um todo desdea concepção do projeto até a implantação,perdurando durante a utilização e possíveisajustes do sistema com customizações eparametrizações e até mesmo dos processosda empresa que devem ser ajustados para autilização do ERP.

Sendo assim, o presente artigo apresentaos resultados de uma pesquisa realizada emempresas dos setores da indústria, comércioe serviços, com o objetivo de avaliar osbenefícios obtidos e o desempenhoorganizacional decorrente do uso de SistemasIntegrados de Gestão.

O estudo apresentado está dividido nasseguintes seções:

n.16, 1º sem. 2006 7

A seção 1 contempla o referencial teóricoque dará suporte ao desenvolvimento dapesquisa e às análises. A seção 2 relata ametodologia empregada e o instrumentoutilizado na pesquisa realizada. Na seção 3 édesenvolvida a análise dos dados. Finalmentena seção 4 são contempladas as conclusõesdeste estudo.

2 REFERENCIAL TEÓRICO

De acordo com Albertin (2005), odesempenho das organizações certamentepode ser medido utilizando-se váriasdimensões, entre elas a dimensão docrescimento, que inclui: o crescimento dasvendas proporcional ao histórico e àconcorrência, satisfação em relação a essecrescimento e a participação de mercado e adimensão lucrativa que inclui: a satisfação como retorno dos investimentos corporativos, ocrescimento do lucro líquido, liquidezfinanceira, etc. Esta visão de desempenho estáassociada à comparação de índicesfinanceiros/econômicos, comerciais, etc.

Albertin (apud MURPHY, 2002) afirmaque as medidas financeiras podem não sersuficientes para analisar o desempenhoempresarial e justificar o investimento em TI;para tanto, a empresa necessita de umconjunto de medidas mais integrado ebalanceado que reflita os diversosdirecionadores que contribuem para obterum maior desempenho e alcançar metasestratégicas. Ainda segundo o autor, existemcinco pilares, como:

- Alinhamento estratégico: o alinhamentoda estratégia de investimento em TI com asmetas e objetivos do negócio da empresa;

- Impacto nos processos de negócio: oredesenho de processos de negócio, gera novasoportunidades de negócio e maisespecificamente a integração da cadeia de valor;

- Arquitetura: integração, estabilidade eelasticidade das aplicações, sistemasoperacionais, banco de dados que a empresatem ou planeja implementar;

- Retorno direto: o entendimento dosbenefícios que um projeto de TI pode oferecer;e

- Risco: identificação dos investimentospropostos que podem apresentar falhas ou umdesempenho abaixo do desejado;

Como métricas não financeiras, Albertin

(2005) cita: níveis de satisfação do cliente;retenção do cliente; tempo de resposta;rotatividade de funcionários; distribuição depoder entre os funcionários, valor de clientes,ao conhecimento gerado, retido e aplicado,expectativas futuras etc.

Segundo Turban, Mclean e Wetherbe(2004), levou-se muito tempo para descobrir-se a interdependência existente entre asatividades desenvolvidas nas diversas áreasdas empresas. Inicialmente, consideraram-sealgumas atividades da cadeia de suprimentos,dentre elas a estreita inter-relação daprogramação da produção com a gestão dosestoques e o planejamento das aquisições. Nadécada de 60, criou-se o modelo deplanejamento das necessidades de materiais(MRP). Este modelo contemplava a integraçãoentre produção, compras e gestão de estoques.Logo se percebeu que, com o suporte docomputador, a utilização deste modelo poderiaser bastante incrementada, o que acarretounos primeiros softwares de MRP.

Com o passar do tempo, apesar dautilidade desses softwares, verificou-sefalhas. Um dos principais motivos dessasfalhas foi a constatação de que as operaçõesabrangidas no MRP tinham forte inter-relaçãocom os recursos financeiros e de mão-de-obra. Com esta descoberta, criou-se o modelode planejamento de recursos de produção(MRPII), que acrescenta ao MRP os módulosde recursos de trabalho e planejamentofinanceiro.

Durante a evolução dos métodos, aintegração de sistemas funcionais deinformação tornou-se cada vez mais intensa,que levou ao conceito de Sistemas Integradosde Gestão (ERP – Enterprise ResourcePlaning), o qual integra as atividades deprocessamento de transações das áreasfuncionais de toda a empresa (TURBAN,MCLEAN e WETHERBE, 2004).

Segundo Osaki e Vidal (2001), asfuncionalidades do ERP assemelham-se àsexistentes nos sistemas de informaçãoexecutiva, voltados à média e alta gerência,fornecendo consultas e informaçõesestratégicas e que facilitam a tomada dedecisão.

Sendo assim, as atividades básicas doadministrador – planejar, organizar, dirigir econtrolar – seriam subsidiadas porinformações de alta confiabilidade,consistentes (sem dados divergentes oriundosde diferentes setores) e em tempo real (as

8 n.16, 1º sem. 2006

informações são registradas assim queocorrem, sendo automaticamente refletidaspelas consultas e relatórios disponíveis).

Com isto verificamos as necessidades dasempresas em adotarem este tipo de sistema eentendemos o sucesso de vendas destessoftwares. No entanto a implementação dosistema não é fácil, pois requer mudançasimportantes dos processos organizacionais,culturais e de negócio. Isto envolve a estruturaorganizacional, os papéis de cada indivíduodentro da organização e, em alguns casos, oredesenho dos processos, oriundo daimplementação do ERP, conduz a redução depessoal que pode acarretar em resistência porparte dos empregados (OSAKI e VIDAL, 2001).

Turban, Mclean e Wetherbe (2004)relacionam os principais benefícios daintegração de sistemas (em ordem deimportância):

- Benefícios tangíveis: redução deestoques, redução de pessoal, aumento deprodutividade, melhoria na gestão depedidos, melhoria no ciclo financeiro,redução de custo de TI, redução de custo deaquisições, melhoria na gestão do caixa,aumento da receita/lucro, redução do custode logística de transporte, redução dos custosde manutenção e melhoria no índice deentregas dentro dos prazos.

- Benefícios intangíveis: visibilidade dainformação, processos novos ou aperfeiçoados,receptividade dos clientes, padronização,flexibilidade, globalização do negócio.

Zwicker e Souza (2003) apresentam osbenefícios e problemas relacionados acaracterísticas desses sistemas, conformesegue na tabela 1, ressalvamos que alguns dosproblemas citados podem tornar-sebenefícios desde que bem administrados:

Tabela 1 – Dificuldades e benefícios do sistema ERP.

Características Benefícios ProblemasSão pacotescomerciais

redução de custos de informática;foco na atividade principal da empresa;redução do backlog de aplicações;atualização tecnológica permanente, porconta do fornecedor.

dependência do fornecedor;empresa não detém o conhecimentosobre o pacote.

Usam modelosde processos

difunde conhecimento sobre as melhorespráticas;facilita a reengenharia de processos;impõe padrões.

necessidade de adequação do pacote aempresa;necessidade de alterar processosempresariais;alimenta a resistência à mudança.

São sistemasempregados

redução de retrabalho e inconsistências;redução de mão-de-obra relacionada aprocessos de integração de dados;maior controle sobre a operação daempresa;eliminação de interfaces entre sistemasentre sistemas isolados;melhoria na qualidade da informação;contribuição para a gestão integrada;otimização global dos processos daempresa.

mudança cultural da visãodepartamental para a de processos;maior dificuldade na atualização dosistema, pois exige acordo entre váriosdepartamentos;um módulo não disponível podeinterromper o funcionamento dosdemais;alimenta a resistência à mudança.

Usam bancos dedadoscorporativos

padronização de informações econceitos;eliminação de discrepâncias entreinformações de diferentesdepartamentos;acesso a informação para a toda aempresa.

mudança cultural da visão de “dono dainformação” para a de “responsávelpela informação”;mudança cultural para uma visão dedisseminação de informações dosdepartamentos por toda a empresa.

Possuem grandeabrangênciafuncional

eliminação de manutenção de múltiplossistemas;padronização de procedimentos;redução de custos de treinamentos.

dependência de um único fornecedor;se o sistema falhar, toda a empresapode parar.

Fonte: Zwicker e Souza (2003).

n.16, 1º sem. 2006 9

Esses sistemas controlam toda a empresa,da produção às finanças, registrando eprocessando cada fato novo na engrenagemcorporativa e distribuindo a informação demaneira clara e segura, em tempo real. Maisdo que uma mudança de tecnologia, a adoçãodesses sistemas implica um processo demudança organizacional. Mas muitasempresas encaram como um projeto detecnologia, e não como um projetoempresarial. Conseqüentemente, podem terinúmeros problemas na implantação.

3 METODOLOGIA DA PESQUISA

Foi realizado um estudo exploratório comempresas dos segmentos indústria, comércioe serviço e que tenham instalado um sistemado tipo ERP por um período mínimo de umano. A não limitação de empresas do setorindustrial é oportuna, uma vez que os sistemasERP foram originalmente concebidos paraeste tipo de organização, tendo, portanto,maior maturidade neste setor.

O questionário de pesquisa foi enviado pore-mail para 18 empresas que utilizamSistemas de Gestão Integrada, sendo que 8eram do ramo da indústria, 6 do comércio e 4de serviços. Responderam à pesquisa 10empresas, compreendendo 5 empresas doramo industrial, 2 do ramo comercial e 3 doramo de prestação de serviços, as quaisretornaram por e-mail o questionário jápreenchido. Os respondentes do questionáriosão profissionais responsáveis pelaimplantação do ERP.

O questionário foi organizado em quatropartes: na primeira, procurou-secaracterizar o perfil da empresa, solicitandoinformações sobre ramo de atividade,número de empregados, o fornecedor dosistema ERP, os módulos do sistema em uso eo tempo que o sistema esta em operação. Nasegunda parte, foram solicitadasinformações relacionadas aos benefíciosobtidos com o uso do ERP, segundo a visãodos fornecedores dos sistemas de ERP. Naterceira parte, buscou-se identificar odesempenho organizacional real obtido, apósa implantação do sistema ERP. O objetivodesta etapa da pesquisa foi o de identificar seos benefícios “prometidos” pelosfornecedores de ERP são alcançados pelosseus clientes. Na quarta parte do

questionário tentamos identificar o processode implantação do sistema ERP, onde constamquestões pertinentes aos processos de pré-implantação, implantação e pós-implantaçãodo ERP, bem como a satisfação da empresacom o uso do sistema, e os impactosorganizacionais decorridos da sua utilização.Por fim, na quinta parte foi introduzidauma questão aberta para que os respondentespudessem fazer recomendações para aImplantação de Sistemas Integrados deGestão – ERP’s. No presente artigo, serãoabordados somente os resultados da pesquisada primeira, segunda e terceira partes.

4 RESULTADOS DA PESQUISA

Parte I – Identificação do perfil dasempresas pesquisadas

De acordo com as respostas das empresaspesquisadas, quanto ao ramo de atividade,50% das empresas são do ramo de atividadeindústria, 20% do comércio e 30% deprestação de serviços. Os resultados dapesquisa comprovam que os sistemas ERPhoje são empregados nos diferentessegmentos de negócios.

Quanto ao critério para classificarmos oporte das empresas, utilizamos a metodologiado SEBRAE1 , que define as empresas de acordocom a quantidade de empregados: microempresa até 19 empregados; pequenaempresa até 99 empregados; média empresaaté 499 empregados e, grande empresa acimade 499 empregados.

Das empresas pesquisadas, 50% sãograndes empresas, 30% médias e 20%pequenas empresas. Os resultadoscomprovam que sistemas de ERP podem serempregados em empresas de qualquer porte.

Quanto aos fornecedores do pacote desoftware ERP, os resultados da pesquisademonstram que 50% utilizavam o ERP daDatasul, 20% o da Oracle, 20% o da Totvs e10% o da SAP.

Para classificarmos os módulos que asempresas utilizavam, baseamo-nos nosmódulos descritos por Norris et al. (2001):Financeiro, Vendas e Marketing, Logística eProdução. Acrescemos também o módulo de

1 Sebrae – http://www.sebrae.com.br/br/pesquisa_exportacao2/notametodologica.asp

10 n.16, 1º sem. 2006

Recursos Humanos, já que o mesmo não seenquadra como submódulo de nenhum dosmódulos citados. Os resultados demonstramque 40% das empresas pesquisadas utilizamsomente o módulo de finanças, 10% utilizamos módulos de finanças e logística, 20% osmódulos de finanças, logística e produção,10% empregam os módulos de produção,logística, financeiro e recursos humanos e20% usam os módulos de finanças, vendas emarketing. Ainda individualmenteverificamos que 100% das empresas utilizamo módulo de finanças, 40% o de logística, 30%o de produção, 20% o de vendas e marketinge 10% o de recursos humanos.

Com relação ao tempo de utilização doERP, identificamos que 80% das empresaspesquisadas utilizavam o ERP há mais de 3anos e 20% das empresas utilizavam o ERPentre 1 e 3 anos.

Parte II – Avaliação dos benefíciosobtidos pelas empresas com aimplantação do ERP

A seguir são analisados os benefíciosobtidos com a implantação dos sistemas deERP. Os benefícios listados na tabela 2 foramdefinidos a partir do material de divulgaçãodas empresas fornecedores de sistemas dotipo ERP e também na literatura.

Tabela 2 – Benefícios obtidos pelas empresas com a implantação do ERP.

Benefícios Muitos Vários Alguns Poucos Muito Poucoa) Redução de custos 20% 60% 10% 10% 0%b) Aumento da produtividade 50% 20% 30% 0% 0%c) Aumento da qualidade 40% 40% 20% 0% 0%d) Maior flexibilidade 10% 30% 30% 10% 20%e) Inovação 20% 40% 40% 0% 0%f) Descentralização 30% 20% 40% 10% 0%g) Tomada de decisões 30% 20% 50% 0% 0%h) Alinhamento estratégico 10% 50% 30% 10% 0%i) Desenvolver novas competências

(colaboradores) 20% 50% 10% 20% 0%j) Atualização tecnológica 40% 20% 40% 0% 0%k) Ganho de competitividade 30% 50% 20% 0% 0%l) Diferenciação 10% 50% 10% 20% 10%m) Crescimento 20% 60% 20% 0% 0%n) Interconectividade com clientes e fornecedores 10% 50% 30% 10% 0%o) Padronização 70% 30% 0% 0% 0%

Fonte: resultados da pesquisa.

a) Redução de custos: dentre asempresas pesquisadas, a maioria obteveredução de custos com a implantação do ERP,conforme pode ser observado na tabela 2.Somente 10% dos casos relatam poucosavanços neste item Os resultados confirmamo relatado na bibliografia (TURBAN, MCLEANe WETHERBE, 2004). Portanto, na grandemaioria dos casos o sistema ERP contribuipara a redução de custos, de maneirasignificativa, e quando de forma não tãosignificativa, ao menos registra-se algumaredução de custos, item de extrema relevânciana adoção de um sistema.

b) Aumento da produtividade: amaior parte das empresas avaliou o ERP

positivamente quanto ao aumento daprodutividade, conforme pode ser verificadona tabela 2. Mesmo nas empresas com índiceinferior de ganho, registrou-se algum (30%)aumento da produtividade. Os resultadosconfirmam a bibliografia estudada (SOUZA eSACCOL, 2003).

c) Aumento da qualidade: conformeos resultados da tabela 2, o item aumento daqualidade com o emprego do sistema de ERPapresentam desempenho muito bom. Emalgumas empresas o aumento da qualidadedeu-se de forma menos contundente (20%).Na grande maioria houveram avançossignificativos da qualidade, seja dos serviçosprestados, dos produtos vendidos ou dos bens

n.16, 1º sem. 2006 11

industrializados ou dos processos inerentesao ramo de negócio da empresa. Os resultadosconfirmam mais uma vez a bibliografia(TURBAN, MCLEAN e WETHERBE, 2004).

d) Maior flexibilidade: no que tange aflexibilização com o emprego do ERP, asopiniões são divergentes conforme observadona tabela 2, onde: 20% responderam muitopoucos avanços, 10% poucos avanços, 30%alguns avanços, 30% vários e apenas 10%obtiveram muitos avanços. Por tratarem-sede pacotes de software, os sistemas de ERPtendem a serem menos flexíveis que umsistema desenvolvido especificamente para aempresa, o que seria resolvido com ascustomizações, adaptando o sistema àscaracterísticas específicas da empresa,conforme recomendam Osaki e Vidal (apudHABERKORN, 1999).

e) Inovação: com relação ao iteminovação percebida pelas empresas, osresultados demonstram, conforme a tabela 2que: 20% obtiveram muitos avanços, 40%vários avanços e 40% alguns avanços. Nestequesito buscamos identificar a percepção porparte da empresa de ter inovado ou não coma implantação do ERP.

f) Descentralização: com relação àdescentralização provocada pela implantaçãodo sistema ERP, verificou-se que existiu emmenor ou maior grau conforme podemosobservar na tabela 2, onde tivemos 30% dasempresas afirmando que tiveram muitosavanços, 20% vários, 40% alguns e 10% poucos.Creditamos este fato à disseminação dasinformações proporcionadas pelo ERP, poisconforme Osaki e Vidal (apud HABERKORN,1999), a adoção de um sistema ERP exige areorganização da empresa, tendo como foco aorganização como um todo, e não mais oslimites departamentais, uma vez que o sistemaé integrado e as informações geradas por umdepartamento são compartilhadas por outros.

g) Tomada de decisão: neste item,conforme a tabela 2, verifica-se que asempresas obtiveram avanços quanto àtomada de decisões, onde 50% das empresaspesquisadas registraram alguns, 30% muitose 20% vários avanços com a utilização do ERP.Observa-se que nem todas as empresas (50%)exploram de forma adequada, as informações

gerenciadas pelo sistema de ERP. É fatoconhecido que os sistemas de ERP geram umabase de dados robusta e ao mesmo tempopermite o seu compartilhamento, facilitandoo acesso as informações e a suadisponibilidade para a tomada de decisões.

h) Alinhamento estratégico: este itemconsiste no alinhamento das ações da área deTI às estratégias da empresa. Os resultadosda pesquisa (tabela 2) demonstram que em60% das empresas pesquisadas houvealinhamento entre as estratégias corporativase a TI. Em 30% a estratégia foi considerada deforma parcial, e em 10% de forma quaseinexistente, denotando que existe uma certadistância entre os administradores do negócioe a área da TI.

i) Desenvolver novas competências(colaboradores):

a tabela 2 demonstra 20% das empresasregistrando muitos, 50% registrando váriosavanços, 10% alguns avanços e 20% compoucos avanços. Partimos do pressuposto deque a implantação do sistema por si só é umfato gerador de novos conhecimentos, poispara operar o sistema é imprescindível queos colaboradores recebam capacitação etreinamento. Provavelmente a visão dosrespondentes que registraram alguns oupoucos avanços, foi a do treinamento,esquecendo que a implantação do ERP alteraa forma de operar a empresa. Certamentenovos conhecimentos, habilidades e atitudessão adquiridos pela maioria doscolaboradores. Por outro lado, é conhecidoque profissionais que dominam as operaçõesdeste tipo de sistema, principalmente o SAP,tem obtido maior valorização no mercado detrabalho (COMPUTERWORLD, 2006).

j) Atualização tecnológica: todas asempresas pesquisadas registraram um altoíndice de atualização tecnológica conformedemonstrado na tabela 2. A implantação doERP leva, obrigatoriamente, a empresa a umaatualização tecnológica. Conforme Norris etal. (2001), o ERP deverá estar interligado comoutros softwares, como por exemplo,Sistemas de Relacionamento com Cliente(CRM) ou Businnes Inteligence, a fim demaximizar os recursos investidos nastecnologias.

12 n.16, 1º sem. 2006

l) Ganho de competitividade: todas asempresas pesquisadas citaram ganhos decompetitividade, conforme podemosobservar na tabela 2, onde 30% dosentrevistados registraram muitos avanços,50% vários e 20% alguns. O resultado nosremete a literatura onde Turban, Mclean eWetherbe (2004) afirmam que a empresaadquire maior competitividade ao implantarum sistema de ERP.

m) Diferenciação: este item teve análisebem diversificada, registrou-se desde muitosavanços à muito poucos avanços conformepode ser observado na tabela 2. Ressaltamosque a diferenciação é citada como um dosmais importantes itens para a obtenção devantagem competitiva, entretanto, dependemais da estratégia de competição da empresado que pelo emprego de TI. Portanto, aadoção do ERP deve estar associada aosobjetivos estratégicos da empresa.

n) Crescimento: conforme os resultadosda pesquisa (tabela 2), a maioria das empresas(80%) obtiveram avanços significativos (20%muitos e 60% vários) relativos ao crescimentoda empresa. Consideramos esta avaliaçãocomo ótima, pois o objetivo primordial deuma empresa é o crescimento dos seusnegócios.

o) Interconectividade com clientese fornecedores: com relação a integraçãocom clientes e fornecedores, os resultados databela 2 demonstram boa parte das empresasobtiveram avanços, sendo que somente 10%das empresas obtiveram poucos avanços. Aintegração ocorre com o emprego dediferentes tecnologias, tais transmissão depedidos on-line (EDI), portal na internet,entre outras.

p) Padronização: a padronização dosprocessos obteve excelente avaliação,conforme os resultados da pesquisa (tabela2), onde 70% das empresas pesquisadasrelataram muitos ou vários avanços napadronização. Este é um dos principaisbenefícios citados tanto pelos fornecedoresdestes sistemas quanto na literatura, ondeTurban, Mclean e Wetherbe (2004), citam apadronização como um dos principaisbenefícios intangíveis na implantação do ERP.

Parte III – Avaliação do desempenhoorganizacional com a implantação dosistema ERP

A seguir é analisado desempenhoorganizacional (tabela 3) obtido com aimplantação dos sistemas de ERP.

Tabela 3 – Desempenho organizacional.

Desempenho / Avaliação ExcelenteMuitoBom Bom Regular Ruim Sem opinião

a) Crescimento das vendas 0% 20% 40% 30% 0% 10%b) Participação de mercado 0% 0% 50% 20% 0% 30%c) Retorno de investimentos 10% 30% 20% 20% 0% 20%d) Conhecimento gerado, retido e aplicado 20% 40% 40% 0% 0% 0%e) Colaboração na cadeia de valor 10% 40% 20% 10% 10% 10%f) Customização de produtos e serviços 10% 10% 30% 40% 0% 10%

Fonte: resultados da pesquisa

a) Crescimento de vendas: neste item,conforme resultados da tabela 3. Somando-se as respostas muito bom e bom tivemos 60%das empresas com crescimento de vendas, oque consideramos muito bom, sendo esteitem fundamental para as empresas, afinalvender é a atividade fim das empresas.Segundo Albertin (2005), os sistemas deinformação são importantes aliados neste

item. Entretanto, 30% das empresasafirmaram como apenas regular ocrescimento das vendas, ou seja, nãoregistraram acréscimo ou decréscimo nesteitem.

b) Participação de mercado: conformeos resultados da pesquisa (tabela 3), asempresas consideraram a sua participação no

n.16, 1º sem. 2006 13

mercado após a implantação do ERP comoboa (50%), regular (20%) e 30% sem opinião.As mesmas empresas que se abstiveram deresponder a questão de crescimento dasvendas, também se abstiveram de responderesta questão por considerar a informação decunho estratégico.

c) Retorno dos investimentos: quantoao retorno dos investimentos, dentre asempresas que responderam (tabela 3), 10%consideraram como excelente o retorno deinvestimentos, 30% como muito bom, 20%como bom e 20% como regular. Seconsiderarmos os itens excelentes, muitobom e bom, o resultado é de que 75%obtiveram retorno financeiro. O questionáriofoi preenchido por respondentesresponsáveis pela implantação do ERP, ondesupomos que a análise não considerou dadosfinanceiros como valor presente líquido,fluxo de caixa descontado e prazo de retorno,mas sim dos benefícios tangíveis e intangíveisproporcionados pelo sistema. Buscamos estavisão pois Albertin (2005) entre outrosautores nos afirmam da dificuldade dosmétodos estritamente financeiros em avaliaros benefícios tangíveis e intangíveis de umsistema de informação. Observa-se tambémque algumas empresas não responderam porconsiderar uma questão estratégica.

d) Conhecimento gerado, retido eaplicado: no geral, a avaliação (tabela 3) émuito boa, pois as empresas ao obteremconhecimento estão retendo-o e aplicando emtodos os casos em maior ou menor grau, oque é coerente com a era do conhecimentoem que nos encontramos. A implantação deum novo sistema com certeza gera novosconhecimentos. A partir da sua implantaçãoas principais preocupações devem ser emreter esse conhecimento e aplicá-lo nosprocessos de negócios para obter vantagens.

e) Colaboração na cadeia de valor:segundo Turban, Mclean e Wetherbe (2004),a cadeia de valor expressa as contribuiçõesde diversos segmentos e atividades, tantopara a lucratividade quanto para a satisfaçãodos clientes. Ainda segundo os autores, umacadeia de suprimentos torna-se cadeia devalor quando integra operações de retaguarda(back-office) com as de linha de frente (front–office), sendo que a tipologia de sistema mais

adequada para tal integração são os sistemasde ERP. Conforme a tabela 3, em 10% dasempresas o uso do ERP para colaboração nasua cadeia de valor foi considerado excelente,em 40% como muito bom, em 20% como bom,em 10% como regular, em 10% como ruim e10% se abstiveram de opinar. Consideramosque a maior parte das empresas conseguiu deforma satisfatória atender este item.

f) Customização de produtos/serviços: conforme os resultados dapesquisa (tabela 3), no que tange acustomização de produtos e serviços asopiniões registradas foram: excelente 10%,muito bom 10%, bom 30%, regular 40% eabstenção de 10%. Sendo assim,consideramos que 50% das empresasobtiveram avanços na customização deprodutos/serviços e em 50% não obtiveramuma melhor customização dos produtos/serviços através da utilização do ERP. Osresultados nos levam a acreditar que nemtudo depende do sistemas, este é a ferramenta.A questão da customização de produtos vaidepender das estratégias da empresa, comoafirmam Mendes e Filho (2002).

g) Novas oportunidades de negócio:conforme Albertin (2005) os sistemas deinformação são importantes geradores denovas oportunidades de negócios. De acordocom a tabela 3, as empresas em sua maioriaavaliaram que o sistema ERP proporcionanovas oportunidades de negócios, sendo que10% das empresas avaliou como excelente,10% como muito bom, 30% como bom, 40%como regular e 10% não responderam. Sendoassim podemos afirmar que o ERP é capaz depropiciar novas oportunidades de negócios,mas isso dependerá essencialmente da açãoestratégica da empresa em utilizar o ERPcomo aliado nesse sentido.

5 CONCLUSÕES

Através deste trabalho, investigaram-se osbenefícios e o desempenho organizacionalobtidos com a implantação de SistemaIntegrado de Gestão – ERP em empresas dediferentes setores da economia. Para tanto,realizou-se uma pesquisa com empresas dossetores da indústria, comércio e serviços,sendo esta baseada na fundamentação teórica

14 n.16, 1º sem. 2006

desenvolvida sobre o tema e também com aidentificação dos benefícios obtidos com aimplantação de um sistema do tipo ERP,segundo a visão dos fornecedores destessistemas.

A partir dos resultados da pesquisa,podemos tecer a seguinte observação quantoà implantação de sistemas ERP: mesmo quenem todos os benefícios tenham sidoalcançados, ainda assim, o ERP mostrou-seefetivo na maioria das empresas pesquisadas,onde podemos citar, especialmente, ocrescimento da organização como um todo, aredução de custos, a padronização e maiorprodutividade e qualidade, itensfundamentais e de resultados positivos nagrande maioria das empresas pesquisadas.Cabe ressaltar que, na fase de escolha dosistema, deve-se realizar um estudo profundopara identificar de que forma a empresapoderá alcançá-los, pois a tecnologia nãoresolverá todos os problemas, ela será aferramenta de suporte para as ações definidasdentro de uma abordagem estratégica.

Após este estudo, podemos concluir queas empresas que implantaram um sistema ERPem sua maioria obtiveram um bomdesempenho organizacional, ondedestacamos o retorno de investimentos, itemo qual é fundamental para as empresas, vistoque constitui-se na análise da compensaçãodo custo despendido, e o conhecimentogerado, retido e aplicado, já que tanto se falada importância da gestão do conhecimentoatualmente, entre outros fatores que levamas empresas a obterem vantagenscompetitivas e por sua vez tiveram boasavaliações nesta pesquisa.

Entre as principais contribuições destapesquisa, destacamos o fato de ter sidorealizada com empresas de pequeno, médio egrande porte e dos ramos de prestação deserviços, comércio e indústria. De acordocom o levantamento bibliográfico, em geral,as pesquisas envolvendo sistemas de ERP sãoestudos de caso em uma ou no máximo trêsempresas de pequeno e médio porte. Tambémo presente trabalho poderá contribuir comempresas que estejam estudando apossibilidade de implantar um sistema de ERPou simplesmente atualizar sua versão de ERP.Este último caso, para nossa satisfação,ocorrerá em uma das empresas pesquisadas,onde o questionário será utilizado, se não na

íntegra, ao menos boa parte dele seráempregado para analisar os pontosimportantes na implantação da nova versãodo sistema de ERP.

REFERÊNCIAS

ALBERTIN, A. L.; ALBERTIN, R. M. M.Tecnologia da Informação e DesempenhoEmpresarial: as dimensões de seu uso e suaRelação com os Benefícios de Negócios. SãoPaulo: Atlas, 2005.COMPUTERWORLD. Os dez anos quemudaram a TI. Disponível em: <http://computerworld.uol.com.br/mercado/2006/0 3 / 1 6 / i d g n o t i c i a . 2 0 0 6 - 0 3 -29.8963408560/IDGNoticia_view> Acessoem 31 maio 2006.MCFARLAN, F. W. Information technologychanges the way you compete. HarvardBusiness Review, v. 3, n. 62, 1984.MENDES, J. V.; ESCRIVÃO FILHO, E. Sistemaintegrado de gestão (ERP) em empresas demédio porte: um confronto entre o referencialteórico e a prática empresarial. ENCONTROANUAL DA ANPAD, 25, 2001, Campinas.Anais... Rio de Janeiro: ANPAD, 2001. 1 CD-ROM.NORRIS, G. et al. E-Business e ERP:Transformando as Organizações. Rio deJaneiro: Qualitymark Ed, 2001.OZAKI, Adalton M.; VIDAL, A. G. da R.Desafios da Implantação de Sistemas de ERP:um estudo de caso em uma empresa de médioporte. Disponível em <http//www.adf.com.br/artigos/default .asp>.Acesso em 20 out. 2005.SOUZA, C. A. de; SACCOL, A. Z. Sistemas ERPno Brasil (Enterprise Resource Planning):teoria e casos. São Paulo: Atlas, 2003.TURBAN, E.; MCLEAN, E.; WETHERBE J.Tecnologia da Informação para gestão:transformando os negócios na economia.Porto Alegre: Bookman, 2004.VASCONCELLOS, Eduardo. E-Commerce nasEmpresas Brasileiras. São Paulo: Atlas, 2001.ZWICKER, R.; SOUZA, C. A. Sistemas ERP:Conceituação, Ciclo de Vida e Estudos deCasos Comparados. São Paulo: Atlas, 2003.

n.16, 1º sem. 2006 15

Cassiana Pasquali Marcarini é contadora – Empresa Marcopolo.Luiz Fernando Barcellos Santos é prof., administrador – ULBRA.

Artigo

Canoas n.16 jan./jun. 2006 p.15-23

EDI – Electronic DocumentInterchange como sistemaintegrado de informação

EDI – Eletronic Document Interchante as anintegrated information system

Cassiana Pasquali MarcariniLuiz Fernando Barcellos Santos

RESUMO

O principal objetivo deste trabalho é propor um projeto de Sistema de Informaçõesque agilize o departamento de contas a pagar de uma empresa de grande porte,utilizando recursos tecnológicos através da implantação de EDI para que, desta forma,facilitem ao usuário a operacionalização e a obtenção confiável dos resultados numprocesso de pagamento. Na era das novas Tecnologias de Informação, é importanteentender e saber como utilizá-las tanto no suporte a decisões quanto no suporte aosdependentes dessa informação. Neste artigo, evidenciamos a conceituação e ametodologia para obtermos e utilizarmos essas tecnologias. Demonstramos de formaprática e de fácil entendimento todos os processos para obtermos a melhoroperacionalização possível no sistema de pagamentos de uma grande empresa.

Palavras-chave: Electronic Document Interchange, varredura, contas a pagar,gestão de pagamentos.

ABSTRACT

This paper is targeting to propose an Information System model to improve the accountspayable department performance, using technology resources, via EDI, to facilitate useractivities and provide reliable results in a payment process. This paper was developed withbibliographical researches in Financial, Information Technology and Business Managementareas. In the age of new technologies of information, it is important to understand how touse it as a tool for support decisions or as a tool to support who needs this information. Inthis paper, we will evidence the concept and the methodology to identify and use thesetechnologies. We will demonstrate, in a practical and understandable way, all process tohave the best operational improvement in a company’s accounts payable area.

Key words: Electronic Document Interchange, Sweep, Accounts Payable,Payaments Management.

16 n.16, 1º sem. 2006

1 INTRODUÇÃO

A evolução da humanidade pode serencarada como um trajeto no sentido daaquisição da capacidade individual de buscarconhecimento. De um ser ligado ao Universo,o homem tornou-se ao longo do tempo um enteindependente, isolado e com cada vez maiorcapacidade de aprendizado. O aparecimentodo computador deu-se numa época em queessa capacidade deixou de ser privilégio dealguns e passou a ser exercida por todosaqueles cuja educação e ambiente fossempropícios ao desenvolvimento individual.

As informações informais deixaram desatisfazer as necessidades de umaorganização, e cada vez mais são exigidasinformações formais e objetivas. Nessasinformações objetivas, podemos destacar asque podem ser expressas matematicamente,que são as que introduzimos no computadorpor meio de dados tratados por fórmulasrepresentadas pelos programas que amáquina executa. Em virtude disso, passou aser indispensável a criação de Sistemas deInformações adaptados às necessidades dasorganizações, tanto para realização de tarefasmais simples como para aliar-se aosprofissionais na tomada de decisões.

Em virtude dessas necessidades, surgiu aproposta de demonstrar a utilidade, facilidadede operacionalização e a confiabilidade datecnologia Electronic Document Interchange-EDI, voltada para o Setor Financeiro de umagrande empresa.

A tecnologia EDI contribui para agilizar epossibilitar melhorias em muitos processosdentro de uma organização, gerando aconfiança necessária para tomada de decisões.

Nesta linha, no primeiro capítulo seráapresentado o uso da Tecnologia deInformação, demonstrando e conceituandoElectronic Document Interchange. Nosegundo capítulo, pode-se verificar opioneirismo no contas a pagar utilizando atecnologia EDI e todo o processo depagamentos da empresa Marcopolo. Oterceiro capítulo contempla uma análisecomparativa antes e pós o emprego do EDI. Oquarto capítulo contempla as conclusões.

2 TECNOLOGIAS DEINFORMAÇÃO

Os sistemas de informação altamente

centralizados que se desenvolveram, à medidaque foram aumentando a potência e aabrangência computacional de integração,nem sempre são apropriados para umaorganização da Era da Informação, que contacom profissionais do conhecimento. Não sepode negar a necessidade e o valor datecnologia da informação, muito pelocontrário. Com a evolução da Informática edas telecomunicações, surgiram novossistemas que sejam mais apropriados àsnecessidades de cada empresa (BIO, 2000).

Portanto, as organizações precisam sercapazes de selecionar as tecnologiasadequadas e projetar sistemas que apóiam ogerenciamento criativo da informação.

A quantidade e a utilidade de novasTecnologias de Informação, especialmente asrecentes ferramentas de trabalhorepresentadas pelos microcomputadores,têm provocado verdadeiras revoluções naadministração. Esse enorme potencialcontinua a ser ampliado por uma crescentefacilidade de uso, contudo é pouco exploradopelos administradores que ainda não sesentem confortáveis com a utilização dessesnovos recursos tecnológicos (BIO, 2000).

Atualmente a tecnologia, representada porum microcomputador e as telecomunicações,é extremamente poderosa. Provavelmentetem mais potencial do que podemos realizare colocar a disposição muito mais recursosque normalmente conseguimos utilizar.Contudo, os desenvolvimentos ainda vãocontinuar e certamente a tecnologia deamanhã será mais barata e terá muito maiscapacidade do que a disponível hoje, umexemplo claro disso é a crescente utilizaçãodas tecnologias de EDIs.

2.1 A transferência eletrônica dedados

Vaz et al. (1997), da Universidade Novade Lisboa do Curso de EngenhariaInformática, relatam que durante séculos osdocumentos de papel formaram a base dastransações comerciais. Atualmente, namaioria dos casos, estes documentoscomerciais são tratados eletronicamente, masainda enviados através de fax, correio,transportadora e outros. São documentospreparados rapidamente, mais ainda sãoenviados por um processo que é um milhãode vezes mais lento. Além da lentidão daentrega pelo correio, este meio de atividade

n.16, 1º sem. 2006 17

comercial tem outras grandes desvantagens,como recodificação dos dados, erros detranscrição, duplicação de dados, tempoperdido, atrasos no tratamento dos dados ebaixa produtividade. Em termos globais, istosignifica custos acrescidos. A transferênciaeletrônica de dados, um termo do inglêsElectronic Document Interchange – EDI,surge como solução para tais problemas.

O EDI é o intercâmbio de informação entreparceiros autônomos que se associam,computador a computador, de todo o tipo dedocumentos comercias, formatados segundostandards ou normas previamente acordadas.Estamos perante um processo empresarialque é ao mesmo tempo técnico e organizado,já que consiste na transferência de dadosestruturados entre empresas, utilizandomeios eletrônicos e protocolos que respeitammensagens normalizadas e estabelecidas pororganismos internacionais de normalização.O EDI faz fluir a informação ao nível dasaplicações computadorizadas,implementadas em diversos computadoresinstalados intra-empresa e inter-empresas,sem interferência humana, num processotransparente para as partes envolvidas nacomunicação. É necessário reforçar oconceito de que o EDI é uma ferramenta que,além da componente tecnológica de mudança,é, antes de mais nada, considerada umprocesso organizativo e uma forma inevitávelde no futuro estabelecer as relações entre osparceiros comerciais (VAZ et al., 1997).

Uma das principais razões para a utilizaçãodo EDI é reduzir a montanha de documentosde papel que é produzida, transportada,tratada, corrigida, transcrita e copiada nasatividades comerciais normais. Os benefíciosmais relevantes trazidos pelo EDI podem teruma vertente estratégica e outra operacional.A transferência eletrônica de dados (EDI) temcrescido a um ritmo alucinante no mundointeiro. O número de utilizadores aumenta deano para ano e cada vez mais as empresasinvestem neste tipo de tecnologia.

Segundo pesquisa realizada naUniversidade Nova de Lisboa (VAZ et al.,1997), só na Europa, o ritmo de investimentoem EDI está a crescer 21% por ano. Os países,que mais fortemente têm contribuído, para odesenvolvimento do EDI, começam a vercomo fruto imediato, as suas empresas muitomais competitivas em relação às suas rivaisestrangeiras e com possibilidade de oferecerserviços de qualidade como o Just In Time

(JIT) e o Quick Response (QR), além dediminuírem as despesas relacionadas comatrasos devidos a burocracia e envios normaisde correspondência entre as empresas. Nosgrupos privados, nota-se em alguns países umempenho muito forte do Estado em utilizar atecnologia EDI. Um dos maiores exemplos sãoos Estado Unidos. O presidente Clinton, em1993, anunciou que a partir de janeiro de 1997todas as transações comerciais relacionadascom as compras públicas do governo federalamericano apenas funcionariam via EDI. Poroutro lado, como a utilização de EDI temsempre de ser bilateral, o governo dos EstadosUnidos desta forma pressiona todas as cercade 300.000 empresas que vendem para oestado a utilizar a tecnologia EDI. Na Europa,existem alguns países que já utilizam o EDIem larga escala e com bastante sucesso,nomeadamente. Portugal, no panoramaEuropeu, ainda está muito subdesenvolvido,embora o investimento de grandes gruposestrangeiros em Portugal possa vir a alteraresta situação.

3 PIONEIRISMO NO CONTAS APAGAR – UTILIZAÇÃO DE EDI

Trata-se de um projeto pioneiro no quetange ao contas a pagar na empresaMarcopolo. A principal ferramenta utilizadapara o desenvolvimento do projeto foi oemprego da Tecnologia EDI, com o auxílio daempresa terceirizada Interchange.Juntamente com alguns parceiros, otimizoue agilizou o processo de pagamentos de títulos.

Segundo Roberto Bonatto, coordenadorfinanceiro da Marcopolo, “a situação tornou-se insustentável a partir do momento em queos funcionários ficavam escondidos atrás depilhas de boletos”. Após a constatação deinúmeros problemas no método utilizadopara pagamentos, buscaram-se parceirosbancários com idéias inovadoras parasolucionar os problemas constatados. Nessabusca, somente dois bancos se mostraraminteressados em desenvolver um sistema paramelhorar o processo de pagamentos, são eleso Bankboston e o Citibank. Por motivos deinteresses e parcerias mais constantes, avarredura foi viabilizada juntamente com oCitibank.

Na primeira etapa do projeto, foramavaliados os processos executados,

18 n.16, 1º sem. 2006

propondo melhorias. Esta atividade foirealizada em conjunto com o departamentode Tecnologia de Informação. Constatou-seque o aprimoramento do processo deveriapartir da entrada da nota fiscal no sistema,sendo assim a portaria da empresa foi aprimeira a passar pelas reestruturaçõespropostas.

Para que a Marcopolo pudesse implantara tecnologia de EDI, foi necessário estabeleceruma parceria com a empresa Interchange1 . Aempresa atua como prestadora de serviçosde EDI, gerenciando a troca de documentos einformações entre parceiros de negócios,sendo a responsável pelo gerenciamento etransferência dos dados enviados até odestino, por meio eletrônico, sem intervençãohumana, e com o máximo de segurançadisponível no mercado de EDIs.

O projeto envolve entradas de notas fiscaise o contas a pagar a seguir descritos.

3.1 Entrada de notas fiscais

Esse mecanismo consiste em o própriofornecedor alimentar o departamento fiscal daMarcopolo. O processo de reposição desuprimentos inicia-se no momento em que oscompradores geram as ordens de compra edisponibilizam na web (portal da Marcopolo).Posteriormente os fornecedores acessam a webcom suas respectivas senhas, verificam asordens de compra em aberto e geram ospedidos de acordo com o preço e prazo deentrega preestabelecidos. No prazo correto, ofornecedor emite a nota fiscal e esta alimentaráo sistema fiscal da organização, via web.

Quando a mercadoria chegar à portaria daMarcopolo, a nota fiscal já estará no sistemade recebimento de material, ou seja, oresponsável fará a respectiva conferência e,se estiver tudo correto, o funcionário, atravésde um comando, disponibilizará a nota fiscalno departamento fiscal e conseqüentementegerará um título no contas a pagar. Caso tenhaalguma divergência, será transmitido aocomprador para que este tome as devidasprovidências.

Em suma, a portaria de recebimento nãoprecisa mais digitar notas fiscais e sim efetuaras devidas conferências, tanto físicas quantode documentos, e liberar as notas para osistema integrado da Marcopolo e as

mercadorias para seus devidos setores.Após colocar em funcionamento esse

processo, verificamos que os problemas comnotas fiscais reduziram consideravelmente.Tendo em vista que se o material não estiverde acordo com a ordem de compra ou com anota fiscal disponibilizada pelo fornecedor naweb, o material só entrará na empresa apóstodos os problemas que impediam a NotaFiscal de dar entrada na empresa, seremresolvidos.

Após a reestruturação dos recebimentosde suprimentos e da alimentação do sistemafinanceiro, partiu-se para a otimização doprocesso de pagamento.

3.2 Contas a pagar

Na Marcopolo, os pagamentos parafornecedores ou terceiros, podem serefetuados através de depósitos(Transferências, TED ou DOC), boletosbancários e em algumas exceções, chequesnominais cruzados.

a) DepósitosNo momento em que o setor de compras

cadastra determinado fornecedor, éestabelecido um código, e será através destenúmero que serão identificados osfornecedores dentro do sistema “Risk”(sistema integrado utilizado atualmente naMarcopolo) para todas as áreas pertinentesdentro da empresa. Se esse fornecedor possuirmatriz e filiais, serão cadastrados códigosdiferentes, um para cada CNPJ.

Para os fornecedores que optarem emreceber através de depósito, será cadastrado,em seu código, os dados bancários (banco,agência e conta corrente), o endereço do e-mail do responsável financeiro da empresa, eestabelecido através do código 71 (forma depagamento) que a opção de pagamento paratoda e qualquer nota fiscal que der entradano contas a pagar será depósito. Sendo assim,no momento que a nota fiscal entrar nosistema, esse título assume automaticamenteo código para depósito, e este já terá suaprogramação, internamente, para seurespectivo vencimento.

No dia do vencimento desse título, serágerado um arquivo de pagamentos para serenviado ao banco, para que este faça asrespectivas transferências. Juntamente como arquivo, são disparados e-mails para todosos fornecedores com os dados dospagamentos. Este e-mail possui um anexo, e1 http://www.interchange.com.br

n.16, 1º sem. 2006 19

neste anexo há uma relação com todas asnotas fiscais pagas, juntamente com aconfirmação do depósito, reafirmando osdados bancários cadastrados pela empresa.

A idéia de disponibilizar as informaçõesdos pagamentos via e-mail, reduziuconsideravelmente as dúvidas dosfornecedores e o excesso de ligações paraesclarecimentos.

b) Pagamento através de boleto semregistro bancário – cobrança simples

Nesta forma de pagamento, osfornecedores emitem um boleto bancáriosimples e sem registro e anexam na nota fiscalou enviam via correio. No momento que estesdocumentos chegam a nossa portaria, a pessoaresponsável pela inclusão da nota fiscal nosistema destaca a cobrança, e no final do diaencaminha o montante através de malotepara o financeiro.

Ao chegarem essas cobranças nofinanceiro será agregado o respectivo códigode barras, através de leitora óptica, aos títulosdeixando assim, programação parapagamento pronta.

O processo de envio do arquivo ao bancoacontece juntamente com os depósitos, o quediferencia é o código da forma de pagamento.Para essa modalidade assume o 81 nomomento em que se passa a leitora óptica eagrega-se o código de barras. Os e-mailstambém serão disparados aos fornecedores,com a diferença de que ficará em evidênciaque o pagamento se dará através de boletoem determinado banco.

c) Através de bancos que não participamdo sistema de varredura

Por se tratar de exceções, ou seja, bancoscom pouco volume de cobranças, a empresaoptou em não incluir estes no sistema devarredura. Entre os principais bancos, foramexcluídos os seguintes: Caixa EconômicaFederal, Unibanco, Real, Sicredi e Sudameris.

Nesses casos, a cobrança é remetida viacorreio e é tratado da mesma maneira que acobrança simples. Dessa forma, assim queesses boletos chegam à empresa, associa-se ocódigo de barras, e o sistema fica alimentadopara que em seu vencimento os títulos sejampagos conforme a cobrança.

A remessa de arquivos e o envio de e-mailobedecem ao mesmo processo relatado nospagamentos através de cobrança simples.

d) Pagamento através de boleto comregistro bancário – varredura

Esta idéia surgiu no ano de 2003, devidoao acumulo excessivo de cobranças bancáriassobre as mesas e ao tempo gasto por doisfuncionários para abrir os boletos e arquivá-los em ordem de vencimento. Esses númerosatingem, aproximadamente, 1000 (mil)pagamentos nos dias de semana, e nassegundas-feiras, onde acumula o sábado edomingo ou em feriados, esse número excede2000 cobranças pagas. Hoje não sãomanuseados mais do que 80 boletos por dia,já que a grande maioria entra direto nosistema da empresa automaticamente e semintervenção humana.

Antes de este sistema ser implantado naempresa, existiam cinco funcionários nocontas a pagar no mercado interno daMarcopolo. Hoje, levando em consideraçãoque o sistema ainda não está 100% emfuncionamento, existem somente três pessoasoperando a varredura e operacionalizando ospagamentos.

Para desenvolver esse projeto,estabeleceram-se parcerias junto ao Citibank.Sendo assim, tudo que fosse relacionado àcompensação de títulos e processo de geraçãoe envio de cobranças seria criado pelosprofissionais do Banco. E o que se relacionavaa envio de pagamentos e recepção decobranças, seria desenvolvido pelo setor deTecnologia da Informação da Marcopolo.

O Citibank não onerou a Marcopolo nodesenvolvimento, manutenção, econtinuidade do projeto. Isso se deu pelo fatode a Empresa e o banco criarem um produtoem parceria, para comercialização dentro doCitibank. Em contrapartida, a Marcopolo, porser a única e pioneira empresa a utilizar esseproduto, auxiliaria na divulgação para outrasempresas interessadas em adquirir o projetode pagamentos através de Varredura.

No caso da Marcopolo, foi solicitado pelaempresa que a Interchenge enviasse somentea varredura dos bancos mais utilizados pelosfornecedores para o envio de cobranças. Maspara isso foi necessário que a empresa e oCitibank entrassem em contato com osbancos interessados, solicitando o envio dacarteira de cobrança diariamente para aInterchange. São eles: Banco do Brasil,Santander Meridional, Banespa, Banrisul,Bradesco, Itaú, Santander Brasil, HSBC,Bankboston, Safra e Citibank. Estes bancosabrangem 90% das cobranças bancáriascontra a Marcopolo.

20 n.16, 1º sem. 2006

Diariamente, os bancos incluídos navarredura enviam para Interchange umarquivo com todas as cobranças contra aMarcopolo. Esse arquivo possui umseqüencial que de maneira alguma pode serquebrado, pois isso implicaria a falta de algunsregistros ou envio em duplicidade dedeterminadas cobranças.

Segundo Luciana Pasquali Marcarini,analista de programação e responsável pelodesenvolvimento do sistema de varredura,“foram estabelecidas regras de seguranças,para podermos ter plena confiabilidade no

processo, e uma delas é o seqüencial”.Devido à importância do seqüencial,

sempre que tiver alguma divergência, aTecnologia da Informação desenvolveu ummecanismo que dispara um e-mail para ofuncionário do contas a pagar e para oresponsável no Citibank. Sendo assim, sempreque o arquivo de varredura der entrada nosistema da Marcopolo e, por motivo de quebrade seqüencial, o sistema não conseguirprocessar, este e-mail será disparado com adescrição do erro detectado. Abaixo, aponta-se o e-mail recebido conforme figura 1:

Figura 1 – Exemplo da descrição de uma ocorrência de erro.Fonte: Empresa Marcopolo.

Diariamente, um funcionário do contas apagar recebe um e-mail automático dosistema Marcopolo contendo um extrato da

situação de envio dos arquivos dos bancosconveniados. Podemos verificar na figura 2abaixo:

Figura 2 – Relatório diário de envios.Fonte: Empresa Marcopolo.

Neste resumo, verifica-se a relação dosbancos, seus respectivos seqüenciais, a datade carga, que nada mais é do que o dia em queo arquivo foi processado pelo sistema interno,e a data de geração, que consiste no dia em queo banco gerou o arquivo. E por fim, verificamosa quantos dias o banco não envia os arquivos

de cobrança. Quando é constatado um atrasosuperior a 8 (oito) dias, entra-se em contatodiretamente com a pessoa responsável peloprocesso, dentro do Citibank, e está seencarrega de entrar em contato com o bancopara resolver o problema que impede aregularização dos envios.

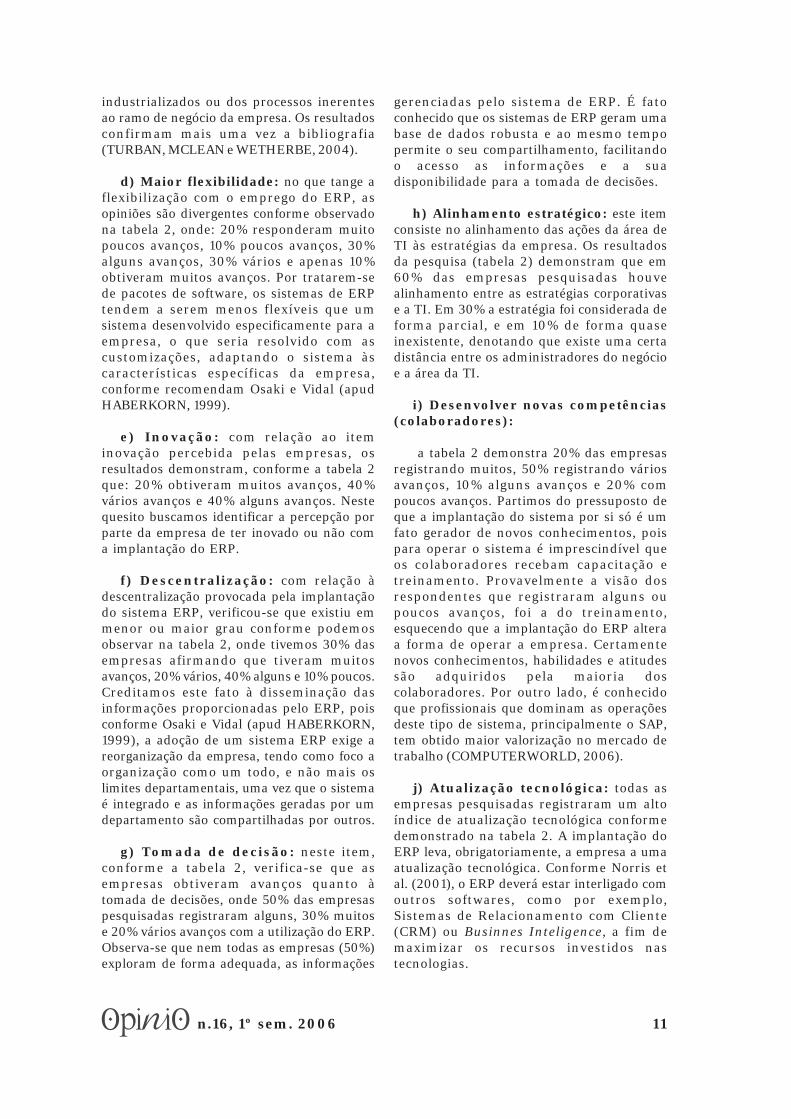

n.16, 1º sem. 2006 21

O pagamento dos títulos, em sua maioria,ocorre automaticamente e sem intervençãohumana. Após a entrada do título no contas apagar, diariamente, sempre a meia noite, nossosistema roda o job (sistema que confronta osdados), ou seja, o sistema confronta os dadosdisponibilizados na web pela Interchange erelaciona com os títulos do contas a pagar.Neste momento, os títulos que tiverem

vencimento, valor, fornecedor, e número detítulo iguais aos da varredura, automaticamenteagregará o código de barras e este estará prontopara pagamento no dia de seu vencimento.

Esta maneira de pagar títulos ocorre como auxílio de terceiros até chegar o títuloformatado na web da Marcopolo. Para melhorentendimento, abaixo se pode visualizar nafigura 3:

Figura 3 – Desenho da solução.Fonte: Empresa Marcopolo.

O processo de varredura ocorre a partirdo momento que é gerado o título pelosforncedores. Os fornecedores geram umacobrança registrada em banco e o própriobanco encaminha os boletos paraInterchange. Esta por sua vez, formata osarquivos de acordo com a solicitação daMarcopolo e os envia pela web. Caso algumadas informações esteja divergente, o sistemagerará um relatório de ocorrências onde seránecessário associar as varredurasmanualmente. Vale ressaltar que, comexceção do relatório de ocorrências, orestante do processo é realizado semintervenção humana.

e) Pagamento através de chequeEm muitas situações, ocorre de os

fornecedores, prestadores de serviços,terceiros, ou ainda autônomos não possuíremconta bancária ou vínculo de cobrança combancos. Nesses casos a empresa abre exceções

e efetua o pagamento com cheque nominalcruzado. Tal situação ocorreesporadicamente, mas mesmo assim sãoobedecidas as normas de efetuar essa formade pagamento somente nas terças-feiras equintas-feiras com horário marcado e a tarde.

Sempre será dada a preferência paraqualquer outra forma de pagamento, chequeserá uma exceção, tendo em vista que aempresa não efetua pagamentos em contasde terceiro, salvo mediante carta de endossodevidamente assinada.

4 COMPARATIVO ANTES E PÓSVARREDURA

Após colocar em funcionamento o novoprocesso de pagamentos, uma avaliação eranecessária. Em janeiro de 2006, constataram-

22 n.16, 1º sem. 2006

se as seguintes melhorias evidenciadas pelaimplantação do sistema de varredura naMarcopolo.

1º- Número de funcionários:considerando a diminuição de intervençãohumana no processo de pagamentos, fez-senecessário demitir uma pessoa e remanejaroutra para o setor de tesouraria.

Antes: 5 funcionáriosPós: 3 funcionários2º- Boletos manuseados

diariamente: antes do processo devarredura ser implantado, era necessárioencaminhar todos os boletos pra autenticaçãobancária. Hoje são manuseados somente osboletos dos bancos não conveniados com aIntercharge.

Antes: 2000 boletos diáriosPós: 80 boletos diários3º- Tempo de programação de

pagamentos: o fato de separar os boletospor vencimento, colocar em ordem de banco,efetuar todas as conferências, emitir os devidorelatórios, enviar para autenticação bancária,e posteriormente efetuar nova conferência,demorava até uma semana. Hoje o processo éfeito de um dia para o outro.

Antes: uma semana para agendarPós: um dia para agendar4º- Tempo para conferência: era

necessário efetuar conferências antes daefetivação dos pagamentos e depois dosboletos já autenticados. Hoje as conferênciassão desnecessárias.

Antes: um dia conferindo autenticaçõesdos bancos

Pós: não há necessidade5º- Arquivamento dos pagamentos:

todos os boletos autenticados, diariamente,eram arquivados, gerando um volumeenorme de caixas no arquivo morto. Hoje,após incluídas no sistemas, as cobranças semregistro são desprezadas, restando paraarquivar somente o relatório do retorno doarquivo.

Antes: uma caixa de arquivo morto deboletos diariamente, isso correspondeaproximadamente quinze caixas por mês.

Pós: um relatório de aproximadamente 30páginas diariamente, isso corresponde a umaou no máximo duas caixas de arquivo por mês.

6º- Arquivo para cobranças comvencimento futuro: era necessário umarmário com divisórias para arquivar boletosa vencer.

Antes: um armário para arquivar todos osboletos, com vencimentos futuros.

Pós: o arquivo foi eliminado.7º- Intervenção humana: O processo

de pagamentos era manual, desde a aberturados boletos até a conferência dos mesmosquando retornavam do banco. Um boleto eramanuseado no mínimo quatro vezes antes deser arquivado após o pagamento. Hoje, osboletos que ainda restam, são manuseadosuma única vez.

Antes: havia intervenção humana em 90%do processo

Pós: há intervenção humana em 10% doprocesso

4.1 Problemas ainda encontrados noprocesso

O processo de varredura está em fase deaprimoramento. O principal problemadetectado consiste na existência de umrelatório de ocorrências muito extenso. Osadministradores e funcionários estãotrabalhando para diminuir e se possível atéeliminar essas ocorrências. A principalprovidência consiste em contatar osfornecedores e solicitar para que eles seadaptem ao novo sistema da Marcopolo,eliminando assim, erros no processoautomático de pagamentos.

Esse relatório, em sua maioria, geraocorrências no que tange o número do títulodivergente do número da nota fiscal, ouvencimento diferente do que consta na ordemde compra, ou ainda, divergência de valorescobrados, tendo em vista que na legislaçãodas montadoras deve ser retido PIS/Cofinsna fonte, ou seja, divergência de R$ 0,01 geraocorrência para associação manual do códigode barras ao título. Essas diferenças de valorestambém geram ocorrência quando sãoefetuadas devoluções de mercadorias, tendoem vista que, os títulos a pagar terão descontoocasionando divergências.

Outro problema verificado ocorre quandoos fornecedores descontam títulos combancos ou factorings. Esses títulos aparecerãono relatório de ocorrências com a razão sociale o CNPJ do terceiro, sendo assim nãocoincidirão com sistema da Marcopolo, poiseste terá razão social e CNPJ do fornecedor.Portanto mais uma intervenção manual paraassociação.

Constantes problemas, também foramconstatados, no momento que ocorre

n.16, 1º sem. 2006 23

devolução de materiais. Dessa forma, fez-senecessário, desenvolver um sistemaespecífico para este fim. Tendo em vista queisso acarretaria divergência nos valores apagar implicando diretamente na liquidaçãodos títulos através da varredura.

4.2 Devolução de materiais

O último processo totalmenteautomatizado, desenvolvido pela Tecnologiade Informação da Marcopolo, refere-se adevoluções de materiais. Esse processoconsiste em, no momento que o faturamentoemite uma nota fiscal de devolução, o contasa pagar recebe essa informação e faz oabatimento automaticamente no título dareferida nota fiscal. Sendo assim, novencimento deste título, a pagamento seráefetuado com o desconto pertinente adevolução. Caso o título referente a nota fiscaldevolvida já tenha sido pago,automaticamente o programa fará oabatimento no próximo título a vencer doreferido fornecedor.

Para não haver divergências de valores,ou problemas no pagamento dos títulos comabatimento, diariamente o contas a pagarenvia e-mails aos fornecedores com asinformações das devoluções, para que assim,estes possam instruir seus bancos decobrança, em tempo hábil, quanto aoabatimento nos títulos originados através dedevoluções.

5 CONCLUSÃO

Pode-se perceber que a administração dasempresas está diretamente ligada aos maisvariados recursos tecnológicos, e nestes estãodepositados todos os méritos e todas ascobranças pelo sucesso ou fracasso de umaempresa.

Através desse trabalho, obteve-se umavisão diferenciada da tecnologia disponívelno mercado e do seu emprego no setorfinanceiro de uma grande empresa. Utilizandoa exploração desses recursos, pode-se notara amplitude gerencial e as ferramentas queum administrador tem nas mãos.

Verificou-se também a importância e anecessidade dos Sistemas de Informaçõesestarem interligados fornecendo um apoiogerencial e tecnológico adequado para os

profissionais e gestores financeiros. Em razãodessa interdependência, demonstrou-se queo uso de EDI nos possibilita agilizar aoperacionalização dos processos financeiros,oferecendo confiabilidade e segurança a todosos usuários deste processo.

Esse artigo propiciou a verificação doemprego de uma nova tecnologia, quepromete melhorar o trabalho de muitosprofissionais ligados às áreas administrativas,financeiras, bancárias, entre outras.

As alterações nos processos, juntamentecom a utilização de tecnologia EDI, efetuadaspela empresa Marcopolo S.A., evidenciarammelhoras consideráveis no sistema depagamentos de títulos. Entre elas, destacam-se a redução de custo com pessoal, relatóriose conferências tornaram-se desnecessários eo manuseio de cobranças passou a serirrisório. Além do que a confiança, a segurançadas informações e a agilidade no agendamentode pagamentos tornaram-se característicasúnicas neste pioneiro processo nodepartamento de contas a pagar de umaempresa. Conclui-se que o uso do EDI implicaem menos operacionalização de processos epor conseqüência mais tempo disponível aosprofissionais para planejamentos e tomada dedecisões.

Portanto, considera-se relevanteempregar novas tecnologias paragerenciamento de informações, deixandosempre transparecer confiança e segurança atodos os profissionais que dependem dasmesmas para tomar as decisões em umaorganização.

REFERÊNCIAS

BIO, Sergio Rodrigues. Sistemas deInformação: um Enfoque Gerencial. SãoPaulo: Atlas, 2000.INTERCHANGE S.A. Apresentação daempresa Interchange S.A. Disponível em:http://www.interchange.com.br/. Acesso em22 dez. 2005.VAZ, Rui; MENDES, Carlos; MATA, João;CHUMBO, Paulo; DURÃO, Rodrigo. OAparecimento do EDI. Universidade Nova deLisboa, Faculdade de Ciências e Tecnologia,1997. Relatório Disponível em: http://students.fct.unl.pt/users/rpav/edi/edi.html.Acesso em 28 dez. 2005.

24 n.16, 1º sem. 2006

n.16, 1º sem. 2006 25

Bianca de Menezes Juliano é bacharel em Administração.Fernanda Pagliarini Zilles é MsC. em Administração.Walter Meucci Nique é PhD. Escola de Administração – Universidade Federal do Rio Grande do Sul.

Artigo

Canoas n.16 jan./jun. 2006 p.25-37

Razão e emoção no consumo:aquisição de serviços

financeiros por consumidoresde baixa renda

Reason and emotion in consumption:acquisition of financial services for low

income consumers

Bianca de Menezes JulianoFernanda Pagliarini Zilles

Walter Meucci Nique

RESUMO

Este trabalho apresenta uma pesquisa que buscou compreender o comportamentodo consumidor de baixa renda na aquisição de serviços financeiros ofertados pelasempresas varejistas. Através da realização de dois grupos de foco, foi possível esboçarum interessante quadro teórico e prático sobre o grau de conhecimento que osconsumidores de baixa renda possuem sobre esses serviços, suas percepções quanto àsdiferentes ofertas, às emoções e aos sentimentos experienciados durante a aquisição e,por fim, suas percepções quanto aos canais de distribuição e formas de comercialização.Dessa forma, acredita-se que as informações resultantes deste estudo tenhamimplicações tanto para a academia quanto para as empresas praticantes, uma vez quepermitem não só a compreensão do comportamento desses consumidores, mas aformulação de estratégias e táticas para melhor atendê-lo.

Palavras-chave: varejo, consumidores de baixa renda, serviços financeiros,consumo.

ABSTRACT

This study presents an exploratory research that intended to understand thebehavior of the low income consumer in the acquisition of financial services offered by

26 n.16, 1º sem. 2006

retail companies. Through the accomplishment of two focus group, it was possible tosketch an interesting theoretical and practical picture on the knowledge degree that thelow income consumers possess with reference to these services, theirs perceptions aboutthe different offers, the emotions and feelings experienced during the acquisition and,finally, theirs perceptions about the channels of distribution and commercialization’sform. This way, it is believed that the resultant informations of this study haveimplications as much for the academy as for the practicing companies, once it not onlyallow the understanding of the behavior of these consumers, but also the formularizationof strategies and tactics better to take care of it.

Key words: retail, low income consumers, financial services, consumption.

1 INTRODUÇÃO

O varejo vem sofrendo significativastransformações ao longo do tempo. Desde aépoca dos armazéns de bairro, em que o donoconhecia a preferência de seus clientes e osatendia pelo nome, muita coisa mudou. Coma lógica de as indústrias introduzirem maiorvariedade de produtos, aumentando a ofertapara satisfazer uma demanda crescente, ovarejo acabou ganhando espaço, e grandesgrupos varejistas surgiram. E, com isso, o eixode força começou a deslocar-se da indústriapara o varejo, que passou a comprar milhõesdas indústrias e vender milhões para osconsumidores.

Ao mesmo tempo, para manter seu espaçoe hegemonia, o setor vem diversificando o seumix de produtos e serviços ofertados. Umadas novidades é a oferta de serviçosfinanceiros juntamente com seus produtostradicionais, como eletrodomésticos,eletrônicos, móveis e alimentos. Nem ossupermercados escapam desta nova linhapara a qual o varejo nacional caminha. O focodestes novos serviços vem sendo oconsumidor de baixa renda, por estepúblico adquirir cada vez mais importância edevido ao seu grande potencial de consumo.Sabe-se hoje que 85% dos domicíliosbrasileiros são de classes C, D, e E e os mesmosdetém ao todo 47% da renda nacional(TORRES, 2005). No entanto, por muitostrabalharem na informalidade, grande partedesta fatia de consumidores ávidos porcompras não conseguem comprovar renda,não tendo acesso a serviços financeiros comoempréstimo pessoal, seguro de vida, cartãode crédito, seguro desemprego etc. Portanto,em sua maioria, não são atendidos por bancos.

A melhor forma de possibilitar o aumentode consumo por parte desses consumidores éatravés da concessão de crédito. Iniciado pela