SANTANDER CONSUMO S.A. DE C.V., · 2017-01-30 · El índice de cartera vencida en 4T16 se situó...

35

SANTANDER CONSUMO S.A. DE C.V., SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD REGULADA, GRUPO FINANCIERO SANTANDER MÉXICO (“SANTANDER CONSUMO”) REPORTE DE RESULTADOS 4T16 30 de Enero del 2017

Transcript of SANTANDER CONSUMO S.A. DE C.V., · 2017-01-30 · El índice de cartera vencida en 4T16 se situó...

SANTANDER CONSUMO S.A. DE C.V.,

SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD REGULADA, GRUPO FINANCIERO

SANTANDER MÉXICO

(“SANTANDER CONSUMO”)

REPORTE DE RESULTADOS 4T16

30 de Enero del 2017

2

Reporte de resultados

Santander Consumo 4T.2016

CONTENIDO

I. Resumen de los Resultados Consolidados 4T16

II. Calificaciones de Riesgo

III. Estados Financieros Consolidados

3

Reporte de resultados

Santander Consumo 4T.2016

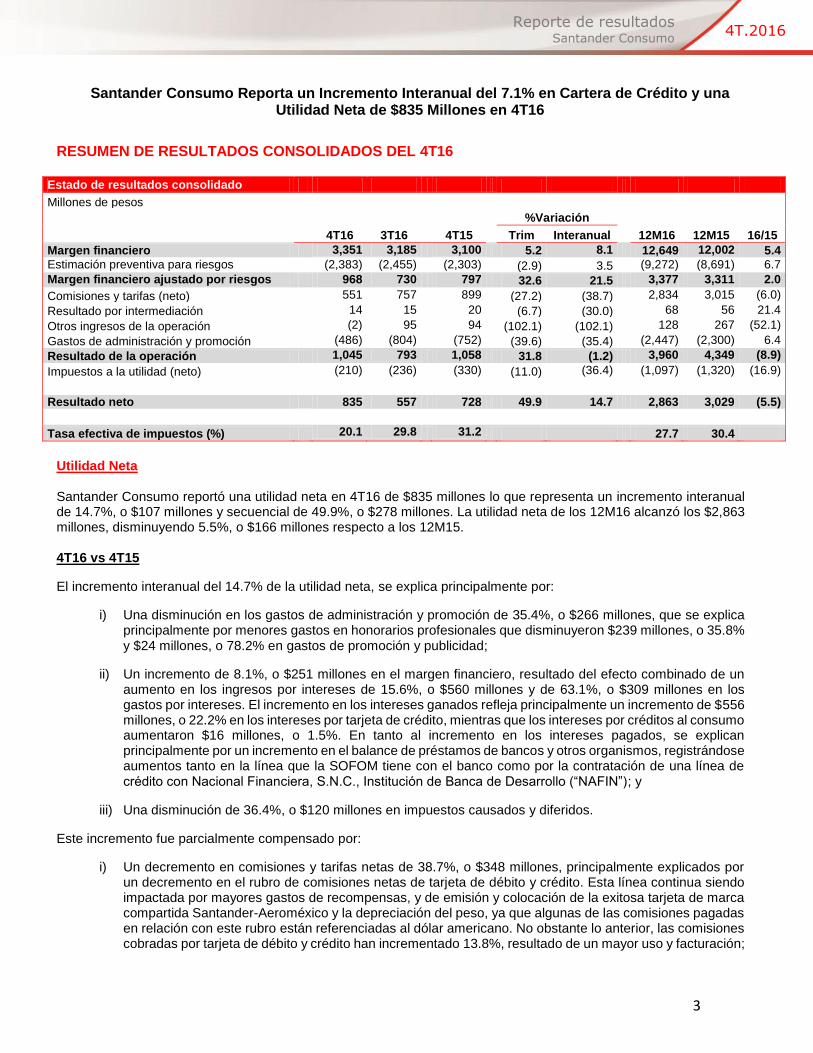

Santander Consumo Reporta un Incremento Interanual del 7.1% en Cartera de Crédito y una Utilidad Neta de $835 Millones en 4T16

RESUMEN DE RESULTADOS CONSOLIDADOS DEL 4T16

Estado de resultados consolidado

Millones de pesos

%Variación

4T16 3T16 4T15 Trim Interanual 12M16 12M15 16/15

Margen financiero 3,351 3,185 3,100 5.2 8.1 12,649 12,002 5.4

Estimación preventiva para riesgos crediticios

(2,383) (2,455) (2,303) (2.9) 3.5 (9,272) (8,691) 6.7

Margen financiero ajustado por riesgos crediticios

968 730 797 32.6 21.5 3,377 3,311 2.0

Comisiones y tarifas (neto) 551 757 899 (27.2) (38.7) 2,834 3,015 (6.0)

Resultado por intermediación 14 15 20 (6.7) (30.0) 68 56 21.4

Otros ingresos de la operación (2) 95 94 (102.1) (102.1) 128 267 (52.1)

Gastos de administración y promoción (486) (804) (752) (39.6) (35.4) (2,447) (2,300) 6.4

Resultado de la operación 1,045 793 1,058 31.8 (1.2) 3,960 4,349 (8.9)

Impuestos a la utilidad (neto) (210) (236) (330) (11.0) (36.4) (1,097) (1,320) (16.9)

Resultado neto 835 557 728 49.9 14.7 2,863 3,029 (5.5)

Tasa efectiva de impuestos (%) 20.1 29.8 31.2 27.7 30.4

Utilidad Neta

Santander Consumo reportó una utilidad neta en 4T16 de $835 millones lo que representa un incremento interanual de 14.7%, o $107 millones y secuencial de 49.9%, o $278 millones. La utilidad neta de los 12M16 alcanzó los $2,863 millones, disminuyendo 5.5%, o $166 millones respecto a los 12M15. 4T16 vs 4T15

El incremento interanual del 14.7% de la utilidad neta, se explica principalmente por:

i) Una disminución en los gastos de administración y promoción de 35.4%, o $266 millones, que se explica principalmente por menores gastos en honorarios profesionales que disminuyeron $239 millones, o 35.8% y $24 millones, o 78.2% en gastos de promoción y publicidad;

ii) Un incremento de 8.1%, o $251 millones en el margen financiero, resultado del efecto combinado de un aumento en los ingresos por intereses de 15.6%, o $560 millones y de 63.1%, o $309 millones en los gastos por intereses. El incremento en los intereses ganados refleja principalmente un incremento de $556 millones, o 22.2% en los intereses por tarjeta de crédito, mientras que los intereses por créditos al consumo aumentaron $16 millones, o 1.5%. En tanto al incremento en los intereses pagados, se explican principalmente por un incremento en el balance de préstamos de bancos y otros organismos, registrándose aumentos tanto en la línea que la SOFOM tiene con el banco como por la contratación de una línea de crédito con Nacional Financiera, S.N.C., Institución de Banca de Desarrollo (“NAFIN”); y

iii) Una disminución de 36.4%, o $120 millones en impuestos causados y diferidos.

Este incremento fue parcialmente compensado por:

i) Un decremento en comisiones y tarifas netas de 38.7%, o $348 millones, principalmente explicados por un decremento en el rubro de comisiones netas de tarjeta de débito y crédito. Esta línea continua siendo impactada por mayores gastos de recompensas, y de emisión y colocación de la exitosa tarjeta de marca compartida Santander-Aeroméxico y la depreciación del peso, ya que algunas de las comisiones pagadas en relación con este rubro están referenciadas al dólar americano. No obstante lo anterior, las comisiones cobradas por tarjeta de débito y crédito han incrementado 13.8%, resultado de un mayor uso y facturación;

4

Reporte de resultados

Santander Consumo 4T.2016

ii) Un decremento en otros ingresos de la operación de 102.1% o $96 millones, principalmente explicados por un incremento en otros gastos, resultado de mayores provisiones para contingencias legales y fiscales; y

iii) Un aumento en la estimación preventiva para riesgos crediticios de 3.5%, u $80 millones; principalmente explicados por el crecimiento del volumen del negocio de la cartera de tarjeta de crédito.

12M16 vs 12M15

El decremento del 5.5% de la utilidad neta respecto a los 12M15, se explica principalmente por:

i) Un incremento en la estimación preventiva para riesgos crediticios de 6.7%, o $581 millones, reflejando el crecimiento del volumen de negocio en la cartera de tarjeta de crédito;

ii) Un decremento en comisiones y tarifas netas de 6.0%, o $181 millones, principalmente explicados por un decremento de 7.4%, o $224 millones en comisiones netas por tarjetas de débito y crédito. Esta línea continua siendo impactada por mayores gastos de recompensas, y de emisión y colocación de la exitosa tarjeta de marca compartida Santander-Aeroméxico y la depreciación del peso, ya que algunas de las comisiones pagadas en relación con este rubro están referenciadas al dólar americano. No obstante lo anterior, las comisiones cobradas por tarjeta de débito y crédito han incrementado 14.5%, resultado de un mayor uso y facturación;

iii) Un decremento en otros ingresos de la operación de 52.1% o $139 millones, debido principalmente a mayores provisiones para contingencias legales y fiscales, gastos jurídicos y costos por recuperación de cartera, parcialmente compensado por un aumento del 3.2% en recuperaciones de créditos previamente castigados; y

iv) Un incremento en los gastos de administración y promoción de 6.4%, o $147 millones, que se explica principalmente por mayores gastos de promoción y publicidad en $63 millones, o 57.3%, gastos de tarjeta de crédito en $40 millones, o 19.8%, y gastos en honorarios profesionales por $18 millones, o 1.0%; y

Estos decrementos fue parcialmente compensado por:

i) Un incremento de 5.4%, o $647 millones en el margen financiero, resultado del efecto combinado de un aumento en los ingresos por intereses de 10.6%, o $1,461 millones y 44.5%, u $815 millones en los gastos por intereses. El incremento en los intereses ganados refleja principalmente un incremento de $1,281 millones, o 13.1% en los intereses por tarjeta de crédito, mientras que los intereses por créditos al consumo aumentaron $267 millones, u 6.9%, resultado del incremento en la tasa de referencia y del sólido crecimiento de la cartera de tarjeta de crédito. En tanto al incremento en los intereses pagados, estos se explican principalmente por un incremento en el balance de préstamos de bancos y otros organismos, registrándose aumentos tanto en la línea que la SOFOM tiene con el banco como por la contratación de una línea de crédito con Nacional Financiera, S.N.C., Institución de Banca de Desarrollo (“NAFIN”).

CARTERA DE CRÉDITO Y CALIDAD DE ACTIVOS

Cartera de crédito

Santander Consumo registró una cartera de crédito total en 4T16 de $73,244 millones. Esta cifra es superior en $4,841 millones, u 7.1% a la registrada en 4T15 y $1,747 millones, o 2.4% respecto al 3T16, apoyado principalmente por un mayor uso de nuestra gama completa de tarjetas de crédito y por el buen desempeño de la tarjeta de crédito de marca compartida Santander-Aeroméxico lanzada el pasado mes de febrero 2016. Santander Consumo se mantiene centrado en el desarrollo de nuevos productos e incursionando en el mercado abierto enfocándose en personas de ingresos medios y altos y manteniendo estándares de crédito.

5

Reporte de resultados

Santander Consumo 4T.2016

Calidad de activos Calidad de activos

Millones de pesos

4T16 3T16 4T15

% Trim Anterior

% Interanual

Cartera total 73,244 71,497 68,403 2.4 7.1

Cartera vigente 70,124 68,471 65,453 2.4 7.1

Cartera vencida 3,120 3,026 2,950 3.1 5.8

Estimación preventiva para riesgos crediticios

(9,703) (8,410) (7,960) 15.4 21.9

Índice de cartera vencida vencida

4.26% 4.23% 4.31% 3pb (5)pb

Índice de cobertura 311.0% 277.9% 269.8% 3,310pb 4,120pb

La cartera vencida registrada al 4T16 fue de $3,120 millones, la cual se incrementa en $170 millones, o 5.8% con respecto al 4T15 y $94 millones, o 3.1% respecto al 3T16. El índice de cartera vencida en 4T16 se situó de 4.26%, 3 puntos base menor que el 4.31% registrado en 4T15 y 5 puntos base mayor que el 4.23% registrado en 3T16. En 4T16 el índice de cobertura se ubicó en 311.0%, siendo superior al 269.8% reportado en el 4T15 y al 277.9% registrado en 3T16.

6

Reporte de resultados

Santander Consumo 4T.2016

CALIFICACIONES DE RIESGO

Santander Consumo

Moody´s Fitch Ratings

Escala nacional

Largo plazo ---- AAA (mex)

Corto plazo ---- F1+ (mex)

Emisión Programa Certificados Bursátiles

Escala global

Moneda Nacional

Corto plazo P-2 ----

Escala nacional

Corto plazo MX-1 F1+ (mex)

Perfil Crediticio Individual (SCP) ba3 ----

Perspectiva Estable Estable

Última publicación: 16-mayo-16 27-junio-16

Definiciones (por sus siglas en inglés):

BCA = Baseline Credit Assessment

SR = Support Rating

VR = Viability Rating

SCP = Standalone Credit Profile

CR= Counterparty Risk Assessments

7

Reporte de resultados

Santander Consumo 4T.2016

Los suscritos manifestamos bajo protesta de decir verdad que, en el ámbito de nuestras respectivas funciones, preparamos la información relativa a Santander Consumo, S.A. de C.V., SOFOM, ER, Grupo Financiero Santander México, contenida en el presente reporte trimestral, el cual, a nuestro leal saber y entender, refleja razonablemente su situación.

JORGE ALFARO LARA PEDRO JOSÉ MORENO CANTALEJO

Director General Vicepresidente de Administración y Finanzas

EMILIO DE EUSEBIO SAIZ JUAN CARLOS GARCÍA

CONTRERAS JUAN RAMÓN JIMENEZ LORENZO Director General Adjunto de Intervención y

Control de Gestión Director Ejecutivo de Contraloría

Financiera Director Ejecutivo de Auditoría

La información financiera presentada en este reporte se deriva de los estados financieros no auditados preparados de acuerdo a las Disposiciones de Carácter General aplicables a las Instituciones de Crédito sujetas a la supervisión de la Comisión Nacional Bancaria y de Valores en materia de criterios de contabilidad, publicadas en el Diario Oficial de la Federación el día 31 de enero de 2011. El

tipo de cambio empleado para la conversión de las operaciones en moneda extranjera a pesos es de Ps.20.6194

CONTACTO

Relación con Inversionistas y Analistas

Hector Chavez Lopez – Managing Director - IRO Teléfono: +52-55-52691925 Email: [email protected] Relación con Inversionistas [email protected]

8

Reporte de resultados

Santander Consumo 4T.2016

ESTADOS FINANCIEROS DE SANTANDER CONSUMO

Balance General Consolidado

Estado Consolidado de Resultados

Estado Consolidado de Variaciones en el Capital Contable

Estado Consolidado de Flujos de Efectivo

La información contenida en este reporte y los Estados Financieros de Santander Consumo pueden ser consultados en la página de Internet: www.santander.com.mx/ir o bien a través del siguiente acceso directo: http://www.santander.com.mx/ir/inf_financiera/subsidiarias.html Existe también información de Santander Consumo en el sitio de la CNBV: www.cnbv.gob.mx

9

Reporte de resultados

Santander Consumo 4T.2016

Balance general consolidado

Millones de pesos

2016 2015

Activo Dic Sep Jun Mar Dic Sep Jun Mar

Disponibilidades 15 15 15 1,020 275 11 10 2,004 Inversiones en valores 2 2 2 2 6 6 6 6

Cartera de crédito vigente

Créditos de consumo 70,124 68,471 66,843 65,912 65,453 63,072 60,541 57,148

Total cartera de crédito vigente 70,124 68,471 66,843 65,912 65,453 63,072 60,541 57,148

Cartera de crédito vencida

Créditos de consumo 3,120 3,026 2,892 2,649 2,950 2,591 2,543 2,347

Total cartera de crédito vencida 3,120 3,026 2,892 2,649 2,950 2,591 2,543 2,347

Total cartera de crédito 73,244 71,497 69,735 68,561 68,403 65,663 63,084 59,495 Estimación preventiva para riesgos crediticios (9,703) (8,410) (8,163) (7,874) (7,960) (7,419) (7,230) (6,790)

Cartera de crédito (neto) 63,541 63,087 61,572 60,687 60,443 58,244 55,854 52,705 Otras cuentas por cobrar (neto) 1,440 1,209 626 131 444 306 569 1,067

Impuestos diferidos (neto) 5,025 4,592 4,499 5,067 4,829 4,723 4,535 4,377 Cargos diferidos, pagos anticipados e intangibles 285 445 532 50 61 72 83 90 Total activo 70,308 69,350 67,246 66,957 66,058 63,362 61,057 60,249

Balance general consolidado

Millones de pesos

2016 2015

Pasivo Dic Sep Jun Mar Dic Sep Jun Mar

Préstamos interbancarios y de otros organismos 53,836 51,303 50,003 48,588 48,599 45,609 45,022 41,835

De corto plazo 45,308 42,803 41,503 40,088 40,099 38,609 38,022 34,835

De largo plazo 8,528 8,500 8,500 8,500 8,500 7,000 7,000 7,000 Otras cuentas por pagar 1,087 2,675 2,427 1,891 1,739 2,754 1,784 4,699

Impuestos a la utilidad por pagar 0 0 0 198 743 522 0 0 Acreedores diversos y otras cuentas por pagar 1,087 2,675 2,427 1,693 996 2,232 1,784 4,699 Créditos diferidos y cobros anticipados 357 349 350 330 325 332 350 383 Total pasivo 55,280 54,327 52,780 50,809 50,663 48,695 47,156 46,917

Capital contribuido 11,023 11,023 11,023 8,983 8,983 5,183 5,183 3,918

Capital social 11,023 11,023 11,023 8,983 8,983 5,183 5,183 3,918 Capital ganado 4,004 4,000 3,443 7,165 6,412 9,484 8,718 9,414

Reservas de capital 1,818 1,818 1,818 1,515 1,515 1,515 1,515 1,197

Resultado de ejercicios anteriores (676) 154 154 4,897 1,868 5,668 5,668 7,385

Resultado neto 2,863 2,028 1,471 753 3,029 2,301 1,535 832

Total capital contable 15,028 15,023 14,466 16,148 15,395 14,667 13,901 13,332

Total pasivo y capital contable 70,308 69,350 67,246 66,957 66,058 63,362 61,057 60,249

10

Reporte de resultados

Santander Consumo 4T.2016

Balance general consolidado

Millones de pesos

2016 2015

Dic Sep Jun Mar Dic Sep Jun Mar

Cuentas de orden Activos y pasivos contingentes 2 2 1 1 1 1 0 0 Compromisos crediticios 79,091 78,622 77,850 73,992 71,596 69,227 65,604 73,401 Intereses devengados no cobrados derivados de cartera de crédito vencida 162 142 133 136 137 111 110 126 Otras cuentas de registro 105,069 101,271 97,525 94,599 68,407 65,667 63,090 59,499 Total cuentas de orden 184,324 180,037 175,509 168,728 140,141 135,006 128,804 133,026

11

Reporte de resultados

Santander Consumo 4T.2016

“Los presentes balances generales, se formularon de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas las operaciones efectuadas por la SOFOM hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables.”

“El saldo histórico del capital social al 31 de diciembre del 2016 es de $11,023.”

“Los presentes balances generales fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben”.

JORGE ALFARO LARA PEDRO JOSÉ MORENO CANTALEJO

Director General Vicepresidente de Administración y Finanzas

EMILIO DE EUSEBIO SAIZ JUAN CARLOS GARCÍA

CONTRERAS JUAN RAMÓN JIMENEZ LORENZO Director General Adjunto de Intervención y

Control de Gestión Director Ejecutivo de Contraloría

Financiera Director Ejecutivo de Auditoría

12

Reporte de resultados

Santander Consumo 4T.2016

Estado de resultados consolidado

Millones de pesos

2016 2015

12M 4T 3T 2T 1T 12M 4T 3T 2T 1T

Ingresos por intereses 15,294 4,150 3,872 3,730 3,542 13,832 3,590 3,475 3,459 3,308

Gastos por intereses (2,645) (799) (687) (621) (538) (1,830) (490) (477) (450) (413) Margen financiero 12,649 3,351 3,185 3,109 3,004 12,002 3,100 2,998 3,009 2,895

Estimación preventiva para riesgos crediticios (9,272) (2,383) (2,455) (2,262) (2,172) (8,691) (2,303) (2,197) (2,271) (1,920) Margen financiero ajustado por riesgos crediticios 3,377 968 730 847 832 3,311 797 801 738 975 Comisiones y tarifas cobradas 5,028 1,357 1,309 1,230 1,132 4,346 1,181 1,096 1,055 1,014

Comisiones y tarifas pagadas (2,194) (806) (552) (452) (384) (1,331) (282) (366) (377) (306)

Resultado por intermediación 68 14 15 21 18 56 20 13 12 11

Otros ingresos de la operación 128 (2) 95 (4) 39 267 94 69 70 34 Gastos de administración y promoción (2,447) (486) (804) (589) (568) (2,300) (752) (483) (538) (527)

Resultado de la operación 3,960 1,045 793 1,053 1,069 4,349 1,058 1,130 960 1,201

Impuestos a la utilidad causados (937) (287) (329) 232 (553) (1,854) (436) (553) (413) (452)

Impuestos a la utilidad diferidos (160) 77 93 (567) 237 534 106 189 156 83 Resultado neto 2,863 835 557 718 753 3,029 728 766 703 832

13

Reporte de resultados

Santander Consumo 4T.2016

“Los presentes estados de resultados se formularon de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la SOFOM durante los períodos arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables.”

“Los presentes estados de resultados fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos

que los suscriben”.

JORGE ALFARO LARA PEDRO JOSÉ MORENO CANTALEJO Director General Vicepresidente de Administración y Finanzas

EMILIO DE EUSEBIO SAIZ

JUAN CARLOS GARCÍA

CONTRERAS JUAN RAMÓN JIMENEZ LORENZO Director General Adjunto de Intervención y

Control de Gestión Director Ejecutivo de

Contraloría Financiera Director Ejecutivo de Auditoría

14

Reporte de resultados

Santander Consumo 3T.2016

Estado consolidado de variaciones en el capital contable

Del 1o. de enero al 31 de diciembre de 2016

Millones de pesos

Capital contribuido Capital ganado

CONCEPTO Capital social Reservas de capital

Resultado de ejercicios anteriores

Resultado neto

Total capital

contable

SALDOS AL 31 DE DICIEMBRE DE 2015

MOVIMIENTOS INHERENTES A LOS ACCIONISTAS 8,983 1,515 1,868 3,029 15,395

Suscripción de acciones 2,040 2,040

Aplicación de resultados 2015 a resultado de ejercicios anteriores 303 2,726 (3,029) 0

Suscripción de acciones 0

Pago de dividendos (4,440) (4,440)

TOTAL 2,040 303 (1,714) (3,029) (2,400)

MOVIMIENTOS INHERENTES AL RECONOCIMIENTO DE LA UTILIDAD INTEGRAL Reservas sobre cartera de crédito por cambio de metodología, aplicadas contra resultado de ejercicios anteriores (830) (830)

Resultado neto 2,863 2,863

TOTAL 0 0 (830) 2,863 2,033

SALDOS AL 30 DE DICIEMBRE DE 2016 11,023 1,818 (676) 2,863 15,028

“Los presentes estados de variaciones en el capital contable se formularon de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 99, 101, y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la SOFOM durante los períodos arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables.” “Los presentes estados de variaciones en el capital contable fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben”.

JORGE ALFARO LARA PEDRO JOSÉ MORENO CANTALEJO Director General Vicepresidente de Administración y Finanzas

EMILIO DE EUSEBIO SAIZ JUAN CARLOS GARCÍA

CONTRERAS JUAN RAMÓN JIMENEZ LORENZO Director General Adjunto de Intervención y

Control de Gestión Director Ejecutivo de Contraloría

Financiera Director Ejecutivo de Auditoría

16

Reporte de resultados

Santander Consumo 4T. 2016

Estado consolidado de flujos de efectivo

Del 1o. de enero al 31 de diciembre de 2016

Millones de pesos

ACTIVIDADES DE OPERACIÓN

Resultado neto 2,863

Ajuste por partidas que no implican flujo de efectivo

Amortizaciones de activos intangibles 6

Impuestos a la utilidad causados y diferidos 156

Provisiones 1,097 1259

4,122

ACTIVIDADES DE OPERACIÓN

Inversiones en valores 4

Cartera de crédito (neto) (4,285)

Otros activos operativos (neto) (843)

Préstamos interbancarios y de otros organismos 5,237

Otros pasivos operativos (32)

Pagos de impuestos a la utilidad (1,976)

Flujos netos de efectivo de actividades de operación 2,227

ACTIVIDADES DE INVERSIÓN

Pagos por adquisición de activos intangibles (87)

Flujos netos de efectivo de actividades de inversión (87)

ACTIVIDADES DE FINANCIAMIENTO

Cobros por emisión de acciones 2,040

Pago de dividendos en efectivo (4,440)

Flujos netos de efectivo de actividades de financiamiento (2,400)

Incremento neto de efectivo y equivalentes de efectivo (260)

Efectos por cambios en el valor del efectivo y equivalentes de efectivo 0

Efectivo y equivalentes de efectivo al inicio del periodo 275

Efectivo y equivalentes de efectivo al final del periodo 15

17

Reporte de resultados

Santander Consumo 4T. 2016

“Los presentes estados de flujos de efectivo se formularon de conformidad con los Criterios de Contabilidad para las Instituciones de Crédito, emitidos por la Comisión Nacional Bancaria y de Valores, con fundamento en lo dispuesto por los artículos 99, 101 y 102 de la Ley de Instituciones de Crédito, de observancia general y obligatoria, aplicados de manera consistente, encontrándose reflejadas todas las entradas de efectivo y salidas de efectivo derivadas de las operaciones efectuadas por la SOFOM durante los períodos arriba mencionados, las cuales se realizaron y valuaron con apego a sanas prácticas bancarias y a las disposiciones legales y administrativas aplicables.” “Los presentes estados de flujos de efectivo fueron aprobados por el Consejo de Administración bajo la responsabilidad de los directivos que los suscriben”.

JORGE ALFARO LARA PEDRO JOSÉ MORENO CANTALEJO Director General Vicepresidente de Administración y Finanzas

EMILIO DE EUSEBIO SAIZ JUAN CARLOS GARCÍA

CONTRERAS JUAN RAMÓN JIMENEZ LORENZO Director General Adjunto de Intervención y

Control de Gestión Director Ejecutivo de Contraloría

Financiera Director Ejecutivo de Auditoría

18

Reporte de resultados

Santander Consumo 4T. 2016

Principales políticas contables Cambios en Criterios Contables de la CNBV en 2016 El 9 de noviembre de 2015 se publicaron diversas modificaciones en el Diario Oficial de la Federación (DOF) a los Criterios Contables emitidos por la Comisión con el propósito de efectuar ajustes necesarios a dichos criterios de contabilidad con el fin de tener información financiera confiable en las sociedades financieras de objeto múltiple reguladas que siguen los criterios contables de las instituciones de crédito. Estas modificaciones entraron en vigor el 1 de enero de 2016. Los cambios más relevantes se mencionan a continuación, sin embargo no tuvieron un efecto significativo en la información que presenta la SOFOM: Criterio Contable A-2, Aplicación de normas particulares: • Se elimina el Criterio Contable C-5, Consolidación de entidades de propósito específico. • Se adiciona la NIF C-18, Obligaciones asociadas con el retiro de propiedades, planta y equipo y la NIF C-21, Acuerdos con control conjunto, derivado de la promulgación de dichas normas por parte del CINIF. • Para estados financieros consolidados, se aclara que aquellas Entidades de Propósito Específico (EPE) creadas con anterioridad al 1 de enero de 2009 en donde se haya mantenido control, no se obliga a aplicar las disposiciones contenidas en la NIF B-8, Estados financieros consolidados o combinados, respecto a su consolidación. • Se especifica que los sobregiros en las cuentas de cheques de los clientes, que no cuenten con una línea de crédito, se clasificarán como adeudos vencidos y se deberá constituir simultáneamente a dicha clasificación una estimación por el importe total de dicho sobregiro, en el momento en que se presente tal evento. • Se establece que el activo neto por beneficios definidos a los empleados se deberá presentar en el balance general dentro del rubro de “Otros activos”. Criterio Contable B-1, Disponibilidades: • Se especifica que se debe atender a la regulación aplicable conforme lo establece Banxico para incluir como “Disponibilidades”, la compra de divisas que no se consideren instrumentos financieros derivados. • Se incorpora que en caso de que el saldo compensado de divisas a recibir con las divisas a entregar, muestre saldo negativo, dicho concepto deberá ser presentado en el rubro de “Otras cuentas por pagar”. • Se especifica que si algún concepto de disponibilidades restringidas llegara a mostrar saldo negativo, dicho concepto deberá ser presentado en el rubro de “Otras cuentas por pagar”. Criterio Contable B-2, Inversiones en valores y Criterio Contable B-5, Derivados y operaciones de cobertura: • Se modifica la definición de “Costos de transacción”.

19

Reporte de resultados

Santander Consumo 4T. 2016

Criterio Contable B-6, Cartera de crédito: • Se incorporan las definiciones de “Acreditado”, “Aforo”, “Capacidad de Pago”, “Cartera en Prórroga”, “Cesión de Derechos de Crédito”, “Consolidación de Créditos”, “Deudor de los Derechos de Crédito”, “Factorado”, “Factoraje Financiero”, “Factorante”, “Línea de Crédito”, “Operación de Descuento”, “Régimen Especial de Amortización”, “Régimen Ordinario de Amortización” y “Subcuenta de Vivienda”. • Se modifica la definición de “Renovación” considerándose ahora como aquella operación en la que el saldo de un crédito se liquida parcial o totalmente a través del incremento al monto original del crédito, o bien con el producto proveniente de otro crédito contratado con la misma entidad, en la que sea parte el mismo deudor, un obligado solidario de dicho deudor u otra persona que por sus nexos patrimoniales constituya riesgos comunes. • Se consideran ahora como “Créditos a la Vivienda”, los destinados a la remodelación o mejoramiento de la vivienda que estén respaldados por el ahorro de la subcuenta de vivienda del acreditado, o bien cuenten con una garantía otorgada por alguna institución de banca de desarrollo o por un fideicomiso público constituido por el Gobierno Federal para el fomento económico. • Se incorporan los créditos por operaciones de factoraje financiero, descuento y cesión de derechos de crédito dentro de la definición de “Créditos Comerciales”. • Se aclara que no se considerará renovado un crédito por las disposiciones que se efectúen durante la vigencia de una línea de crédito preestablecida, siempre y cuando el acreditado haya liquidado la totalidad de los pagos que le sean exigibles conforme a las condiciones originales del crédito. • Se incluyen reglas adicionales para el cumplimiento de pago sostenido, así como de las condiciones que las reestructuras y renovaciones deben cumplir para considerar su traspaso a cartera vigente. • Se incluyen normas de reconocimiento y valuación para las operaciones de factoraje financiero, descuento y cesión de derechos de crédito. • Se especifica que las comisiones y tarifas distintas a las cobradas por el otorgamiento del crédito, se deberán reconocer en los resultados de ejercicio en la fecha en que se devenguen y en el caso de que una parte o la totalidad de la contraprestación recibida por el cobro de la comisión o tarifa correspondiente se reciba anticipadamente a la devengación del ingreso relativo, dicho anticipo deberá reconocerse como un pasivo. • Se elimina que los sobregiros en las cuentas de cheques de los clientes sean reportados como cartera vencida. • Se incorporan condiciones adicionales para considerar el traspaso de créditos vigentes a vencidos. • En cuanto a normas de presentación en el balance general consolidado y en el estado consolidado de resultados se incluye que: i. Los créditos a la vivienda adquiridos al Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT) o al Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE) deberán segregarse dentro de la cartera vigente, en cartera ordinaria y en cartera en prórroga. ii. Se especifica que el monto de los créditos por operaciones de factoraje financiero, descuento y cesión de derechos de crédito se presentará neto del aforo correspondiente. Las comisiones que se reciban anticipadamente a la devengación del ingreso relativo se presentarán en el rubro de “Créditos diferidos y cobros anticipados”.

20

Reporte de resultados

Santander Consumo 4T. 2016

iii. Se considerarán como “Ingresos por intereses”, el ingreso financiero devengado en las operaciones de factoraje financiero, descuento y cesión de derechos de crédito. • En cuanto a normas de revelación se incorporan nuevos requerimientos tales como: i. Desglose de la cartera vigente restringida y sin restricción y vencida para la cartera media y residencial, de interés social, remodelación o mejoramiento con garantía de la subcuenta de vivienda y créditos adquiridos al INFONAVIT o el FOVISSSTE segregados, a su vez, en cartera ordinaria y en cartera en prórroga. ii. Monto total y número de créditos adquiridos al INFONAVIT o a FOVISSSTE traspasados a cartera vencida, así como el monto total de los créditos que no fueron traspasados a cartera vencida, segregado en créditos que la entidad haya adquirido al INFONAVIT o a FOVISSSTE, conforme a la modalidad de pago correspondiente (Régimen Ordinario de Amortización o Régimen Especial de Amortización) y los créditos otorgados a personas físicas destinadas a la remodelación o mejoramiento de la vivienda sin propósito de especulación comercial que estén respaldados por el ahorro de la subcuenta de vivienda del acreditado. El Régimen Ordinario de Amortización (ROA) es la modalidad de pago de los créditos cuyos derechos fueron adquiridos al INFONAVIT o el FOVISSSTE, mediante la cual se pacta que los trabajadores pagan sus créditos a través de descuentos salariales efectuados por su patrón, entidad o dependencia. El Régimen Especial de Amortización (REA) es la modalidad de pago de los créditos cuyos derechos fueron adquiridos al INFONAVIT, prevista por las “Reglas para el otorgamiento de créditos a los trabajadores derechohabientes del Instituto del Fondo Nacional de la Vivienda para los Trabajadores” emitidas por el Consejo de Administración del INFONAVIT, las cuales señalan la metodología para la realización de los pagos de tales créditos. Tratándose de créditos adquiridos al FOVISSSTE, se refiere a los créditos cuya modalidad de pago no sea a través de descuentos salariales. iii. Principales características de los créditos adquiridos al INFONAVIT o a FOVISSSTE, describiendo como mínimo las relativas a su clasificación como cartera en prórroga, en ROA y en REA, así como las relacionadas con la cesión de dichos créditos. iv. Descripción de las obligaciones y derechos que mantienen el INFONAVIT y el FOVISSSTE respecto de la cartera adquirida. v. Identificación por tipo de crédito para la cartera media y residencial, de interés social, remodelación o mejoramiento con garantía de la subcuenta de vivienda, y créditos adquiridos al INFONAVIT o el FOVISSSTE del saldo de la cartera vencida a partir de la fecha en que esta fue clasificada como tal, en los siguientes plazos: de 1 a 180 días naturales, de 181 a 365 días naturales, de 366 días naturales a dos años y más de dos años de vencida. vi. Monto total de créditos a la vivienda respaldados por la subcuenta de vivienda, desglosado en cartera vigente y vencida y especificando el porcentaje que representa de los créditos a la vivienda totales. vii. Monto total acumulado de lo reestructurado o renovado por tipo de crédito distinguiendo aquello originado en el ejercicio de aquellos créditos consolidados que como producto de una reestructuración o renovación fueron traspasados a cartera vencida de aquellos créditos reestructurados a los que no se aplicaron los criterios relativos al traspaso a cartera vencida. Criterio Contable B-7, Bienes adjudicados: • Se establece que en caso de bienes cuya valuación para determinar su valor razonable pueda hacerse mediante avalúo, dicho avalúo deberá cumplir los requerimientos establecidos por la Comisión aplicables a los prestadores de servicios de avalúo bancario.

21

Reporte de resultados

Santander Consumo 4T. 2016

Criterio Contable C-2, Operaciones de bursatilización: • Se aclara que en caso de vehículos de bursatilización reconocidos en los estados financieros consolidados con anterioridad al 1 de enero de 2009, no será necesario reevaluar la transferencia de activos financieros reconocidos previo a dicha fecha. Criterio Contable C-3, Partes relacionadas: • Se incorpora la definición de “Acuerdo con Control Conjunto”, “Control Conjunto” y se modifica la definición de “Asociada”, “Control”, “Controladora”, “Influencia Significativa”, “Partes Relacionadas” y “Subsidiaria”. • Se consideran ahora como partes relacionadas, las personas físicas o morales que, directa o indirectamente, a través de uno o más intermediarios ejerzan influencia significativa sobre, sean influidas significativamente por o estén bajo influencia significativa común de la entidad, así como los acuerdos con control conjunto en que la entidad participe. • Se amplían los requerimientos de revelación para los acuerdos con control conjunto. Criterio Contable C-4, Información por segmentos: • Se incorpora dentro del segmento de “Operaciones de tesorería y banca de inversión” a la compraventa de divisas. Criterio Contable D-1, Balance general: • Se efectúan diversas modificaciones a la presentación del balance general para incorporar la apertura de la cartera de crédito a la vivienda vigente y vencida en los siguientes segmentos: media y residencial, de interés social, créditos adquiridos al INFONAVIT o al FOVISSSTE y remodelación o mejoramiento con garantía otorgada por la banca de desarrollo o fideicomisos públicos. • Se requiere presentar como pasivo en un rubro denominado “Cuenta global de captación sin movimientos”, el principal y los intereses de los instrumentos de captación que no tengan fecha de vencimiento, o bien, que teniéndola se renueven en forma automática, así como las transferencias o las inversiones vencidas y no reclamadas a que hace referencia el artículo 61 de la Ley de Instituciones de Crédito (LIC). • Se adiciona como parte del capital ganado, un rubro denominado “Remediciones por beneficios definidos a los empleados” con motivo de la entrada en vigor de la NIF D-3, Beneficios a los empleados. • Se incorpora al pie del balance general dentro de cuentas de orden, el rubro de “Avales otorgados”. Criterio Contable D- 2, Estado de resultados: • Se especifica que se debe incluir en el estado de resultados como parte del rubro de “Gastos de administración y promoción”, los seguros y fianzas, los gastos por asistencia técnica, gastos de mantenimiento, cuotas distintas a las pagadas al Instituto para la Protección al Ahorro Bancario (IPAB), así como consumibles y enseres menores. Criterio Contable D- 3, Estado de variaciones en el capital contable: • El estado de variaciones en el capital contable debe considerar dentro de los movimientos inherentes al reconocimiento de la utilidad integral, las remediciones por beneficios definidos a los empleados derivado de la entrada en vigor de la NIF D-3, Beneficios a los empleados.

22

Reporte de resultados

Santander Consumo 4T. 2016

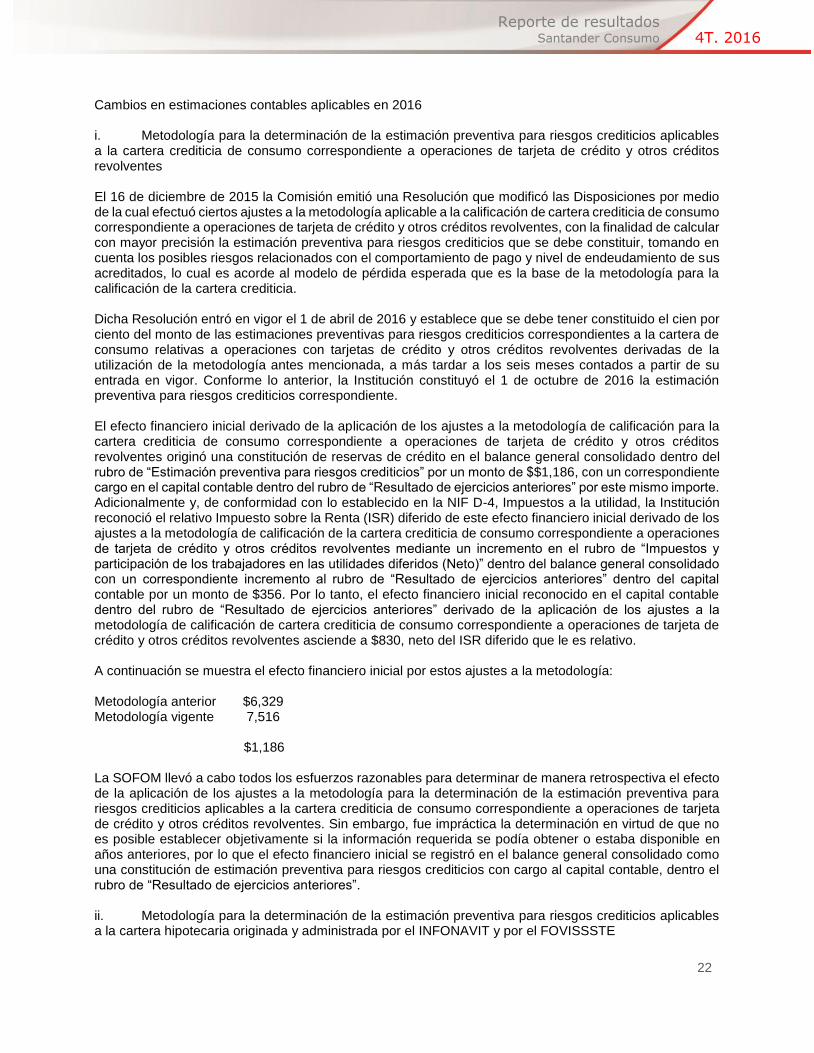

Cambios en estimaciones contables aplicables en 2016 i. Metodología para la determinación de la estimación preventiva para riesgos crediticios aplicables a la cartera crediticia de consumo correspondiente a operaciones de tarjeta de crédito y otros créditos revolventes El 16 de diciembre de 2015 la Comisión emitió una Resolución que modificó las Disposiciones por medio de la cual efectuó ciertos ajustes a la metodología aplicable a la calificación de cartera crediticia de consumo correspondiente a operaciones de tarjeta de crédito y otros créditos revolventes, con la finalidad de calcular con mayor precisión la estimación preventiva para riesgos crediticios que se debe constituir, tomando en cuenta los posibles riesgos relacionados con el comportamiento de pago y nivel de endeudamiento de sus acreditados, lo cual es acorde al modelo de pérdida esperada que es la base de la metodología para la calificación de la cartera crediticia. Dicha Resolución entró en vigor el 1 de abril de 2016 y establece que se debe tener constituido el cien por ciento del monto de las estimaciones preventivas para riesgos crediticios correspondientes a la cartera de consumo relativas a operaciones con tarjetas de crédito y otros créditos revolventes derivadas de la utilización de la metodología antes mencionada, a más tardar a los seis meses contados a partir de su entrada en vigor. Conforme lo anterior, la Institución constituyó el 1 de octubre de 2016 la estimación preventiva para riesgos crediticios correspondiente. El efecto financiero inicial derivado de la aplicación de los ajustes a la metodología de calificación para la cartera crediticia de consumo correspondiente a operaciones de tarjeta de crédito y otros créditos revolventes originó una constitución de reservas de crédito en el balance general consolidado dentro del rubro de “Estimación preventiva para riesgos crediticios” por un monto de $$1,186, con un correspondiente cargo en el capital contable dentro del rubro de “Resultado de ejercicios anteriores” por este mismo importe. Adicionalmente y, de conformidad con lo establecido en la NIF D-4, Impuestos a la utilidad, la Institución reconoció el relativo Impuesto sobre la Renta (ISR) diferido de este efecto financiero inicial derivado de los ajustes a la metodología de calificación de la cartera crediticia de consumo correspondiente a operaciones de tarjeta de crédito y otros créditos revolventes mediante un incremento en el rubro de “Impuestos y participación de los trabajadores en las utilidades diferidos (Neto)” dentro del balance general consolidado con un correspondiente incremento al rubro de “Resultado de ejercicios anteriores” dentro del capital contable por un monto de $356. Por lo tanto, el efecto financiero inicial reconocido en el capital contable dentro del rubro de “Resultado de ejercicios anteriores” derivado de la aplicación de los ajustes a la metodología de calificación de cartera crediticia de consumo correspondiente a operaciones de tarjeta de crédito y otros créditos revolventes asciende a $830, neto del ISR diferido que le es relativo. A continuación se muestra el efecto financiero inicial por estos ajustes a la metodología: Metodología anterior $6,329 Metodología vigente 7,516 $1,186 La SOFOM llevó a cabo todos los esfuerzos razonables para determinar de manera retrospectiva el efecto de la aplicación de los ajustes a la metodología para la determinación de la estimación preventiva para riesgos crediticios aplicables a la cartera crediticia de consumo correspondiente a operaciones de tarjeta de crédito y otros créditos revolventes. Sin embargo, fue impráctica la determinación en virtud de que no es posible establecer objetivamente si la información requerida se podía obtener o estaba disponible en años anteriores, por lo que el efecto financiero inicial se registró en el balance general consolidado como una constitución de estimación preventiva para riesgos crediticios con cargo al capital contable, dentro el rubro de “Resultado de ejercicios anteriores”. ii. Metodología para la determinación de la estimación preventiva para riesgos crediticios aplicables a la cartera hipotecaria originada y administrada por el INFONAVIT y por el FOVISSSTE

23

Reporte de resultados

Santander Consumo 4T. 2016

El 31 de diciembre de 2015, la Comisión emitió una Resolución que modificó las Disposiciones por medio de la cual efectuó ciertos ajustes a la metodología aplicable a la calificación y cálculo de la estimación preventiva para riesgos crediticios correspondiente a la cartera hipotecaria originada y administrada por el INFONAVIT y por el FOVISSSTE cuyos derechos de cobro hayan sido cedidos parcialmente, así como para la cartera destinada a la remodelación o mejoramiento de vivienda originada por las propias instituciones y que cuenten con una garantía otorgada por alguna institución de banca de desarrollo o por un fideicomiso público constituido por el Gobierno Federal para el fomento económico. Dicha Resolución entró en vigor el 1 de enero de 2016 y establece que se debe tener constituido el cien por ciento del monto de la estimación preventiva para riesgos crediticios correspondientes a dicha cartera, derivadas de la utilización de la metodología antes mencionada, a más tardar el 31 de enero de 2016. El efecto financiero inicial derivado de la aplicación de los ajustes a la metodología de calificación para dicha cartera crediticia originó una liberación de reservas de crédito por un monto de $38. Cambios en las Normas de Información Financiera (NIF) emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF) en 2016 NIF D-3, Beneficios a los empleados: En enero de 2015 el CINIF emitió diversas modificaciones a la NIF D-3, Beneficios a los empleados que entraron en vigor a partir del 1 de enero de 2016, los principales efectos en la información financiera de la Institución son los siguientes: • Tasa de descuento para la obligación por beneficio definido La tasa de descuento para calcular la obligación por beneficio definido se determinará tomando la tasa de mercado de los bonos corporativos de alta calidad, siempre y cuando exista un mercado profundo de estos bonos. En caso contrario se debe tomar la tasa de mercado de los bonos emitidos por el Gobierno Federal. • Reconocimiento de las ganancias y pérdidas actuariales Se elimina el uso del corredor para el diferimiento de las ganancias y pérdidas actuariales. El saldo acumulado de ganancias y pérdidas acumuladas al 31 de diciembre de 2015 se reconoce dentro del capital contable y en el pasivo al 1 de enero de 2016. Las ganancias y pérdidas actuariales que se generen a partir del 1 de enero de 2016 se tratarán como remediciones por beneficios definidos a los empleados reconociéndose en el capital contable y en el pasivo. • Amortización de las ganancias y pérdidas actuariales Las ganancias y pérdidas actuariales reconocidas dentro del capital contable deben reciclarse a resultados en la Vida Laboral Remanente Promedio del Plan. • Rendimiento esperado de los activos del plan El rendimiento esperado de los activos del plan se estimará con la tasa de descuento de la Obligación por Beneficios Definidos (OBD) en lugar de la tasa de rendimiento esperada para dichos activos. INIF 21, Reconocimiento de pagos por separación de los empleados Se emite con el objeto de aclarar el tratamiento contable que debe aplicarse a los pagos por separación establecidos por la NIF D-3, Beneficios a los empleados.

24

Reporte de resultados

Santander Consumo 4T. 2016

NIF C-9, “Provisiones, contingencias y compromisos”: Establece las normas de valuación, presentación y revelación de los pasivos, provisiones y compromisos, disminuyendo su alcance para reubicar el tema relativo a pasivos financieros en la NIF C-19, Instrumentos financieros por pagar. Se modificó la definición de pasivo, eliminando el concepto de “virtualmente ineludible” e incluyendo el término “probable”. Se permite su adopción anticipada a partir del 1 de enero de 2016, siempre y cuando se haga junto con la aplicación de la NIF C-19, Instrumentos financieros por pagar. Mejoras a las NIF 2016: • NIF B-7, Adquisiciones de negocios - Se aclara que la adquisición y/o fusión de entidades bajo control común y la adquisición de participación no controladora o la venta sin perder el control de la subsidiaria, están fuera del alcance de esta NIF, independientemente de cómo se haya determinado el monto de la contraprestación. • NIF C-7, Inversiones en Asociadas, negocios conjuntos y otras inversiones permanentes - Se establece que en caso de aportaciones en especie, éstas deben reconocerse al valor razonable que fue negociado entre los propietarios o accionistas, a menos que sean consecuencia de la capitalización de una deuda, en cuyo caso, deben reconocerse por el monto capitalizado.

1

Santander Consumo, S.A. de C.V., SOFOM, E.R. Principales políticas contables

Las principales políticas contables de Santander Consumo (la SOFOM) están de acuerdo con los criterios contables establecidos por la Comisión. Los Criterios Contables están contenidos en las disposiciones de carácter general aplicables a la información financiera de las sociedades financieras de objeto múltiple reguladas y los participantes del mercado de contratos de derivados listados en bolsa (Disposiciones), así como en los oficios generales y particulares que ha emitido la Comisión para tal efecto. De acuerdo con las Disposiciones, la SOFOM se ajustará a las Normas de Información Financiera (NIF) definidas por el Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF), excepto cuando a juicio de la Comisión sea necesario aplicar una normatividad o un criterio de contabilidad específico, tomando en consideración que las subsidiarias del Grupo realizan operaciones especializadas. De conformidad con los Criterios Contables, a falta de un criterio contable específico de la Comisión o en un contexto más amplio, de las NIF, se deberán aplicar las bases de supletoriedad establecidas en la NIF A-8, Supletoriedad en el orden siguiente: a) las NIF y b) las Normas Internacionales de Información Financiera (NIIF) aprobadas y emitidas por el Comité de Normas Internaciones de Contabilidad (International Accounting Standards Board o IASB). Sólo en caso de que las NIIF no den solución al reconocimiento contable de alguna transacción, se podrá optar por aplicar en primera instancia los Principios de Contabilidad Generalmente Aceptados (PCGA) aplicables en Estados Unidos de América o, en su caso, de manera posterior, cualquier norma de contabilidad que forme parte de un conjunto de normas formal y reconocido. Para poder aplicar las bases de supletoriedad descritas anteriormente, se deben cubrir los requisitos respecto a una norma supletoria, las reglas de supletoriedad y las normas de revelación contenidos en el Criterio Contable A-4, Aplicación supletoria a los criterios de contabilidad emitido por la Comisión. La Comisión aclara que no procederá la aplicación de criterios de contabilidad, ni del concepto de supletoriedad, en el caso de operaciones que por legislación expresa no estén permitidas o estén prohibidas, o bien, no estén expresamente autorizadas. Cambios en Criterios Contables de la Comisión en 2016 El 9 de noviembre de 2015, se publicaron diversas modificaciones en el Diario Oficial de la Federación (DOF) a los Criterios Contables, con el propósito de efectuar ajustes necesarios a dichos criterios de contabilidad con el fin de tener información financiera confiable. Estas modificaciones entraron en vigor el 1 de enero de 2016. Los cambios más relevantes se mencionan a continuación: Criterio Contable A-2, Aplicación de normas particulares:

• Se elimina el Criterio Contable C-5, Consolidación de entidades de propósito específico. • Se adiciona la NIF C-18, Obligaciones asociadas con el retiro de propiedades, planta y equipo y la NIF C-

21, Acuerdos con control conjunto, derivado de la promulgación de dichas normas por parte del CINIF.

Criterio Contable B-1, Disponibilidades: • Se especifica que se debe atender a la regulación aplicable conforme lo establece Banxico para incluir como

“Disponibilidades”, la compra de divisas que no se consideren instrumentos financieros derivados. • Se incorpora que en caso de que el saldo compensado de divisas a recibir con las divisas a entregar,

muestre saldo negativo, dicho concepto deberá ser presentado en el rubro de “Otras cuentas por pagar”. • Se especifica que si algún concepto de disponibilidades restringidas llegara a mostrar saldo negativo, dicho

concepto deberá ser presentado en el rubro de “Otras cuentas por pagar”.

2

Criterio Contable B-2, Inversiones en valores:

• Se modifica la definición de “Costos de transacción”.

Criterio Contable B-6, Cartera de crédito:

• Se incorporan las definiciones de “Acreditado”, “Aforo”, “Capacidad de Pago”, “Cartera en Prórroga”, “Cesión

de Derechos de Crédito”, “Consolidación de Créditos”, “Deudor de los Derechos de Crédito”, “Factorado”, “Factoraje Financiero”, “Factorante”, “Línea de Crédito”, “Operación de Descuento”, “Régimen Especial de Amortización”, “Régimen Ordinario de Amortización” y “Subcuenta de Vivienda”.

• Se modifica la definición de “Renovación” considerándose ahora como aquella operación en la que el saldo

de un crédito se liquida parcial o totalmente a través del incremento al monto original del crédito, o bien con el producto proveniente de otro crédito contratado con la misma entidad, en la que sea parte el mismo deudor, un obligado solidario de dicho deudor u otra persona que por sus nexos patrimoniales constituya riesgos comunes.

• Se aclara que no se considerará renovado un crédito por las disposiciones que se efectúen durante la

vigencia de una línea de crédito preestablecida, siempre y cuando el acreditado haya liquidado la totalidad de los pagos que le sean exigibles conforme a las condiciones originales del crédito.

• Se incluyen reglas adicionales para el cumplimiento de pago sostenido, así como de las condiciones que

las reestructuras y renovaciones deben cumplir para considerar su traspaso a cartera vigente. • Se especifica que las comisiones y tarifas distintas a las cobradas por el otorgamiento del crédito, se deberán

reconocer en los resultados de ejercicio en la fecha en que se devenguen y en el caso de que una parte o la totalidad de la contraprestación recibida por el cobro de la comisión o tarifa correspondiente se reciba anticipadamente a la devengación del ingreso relativo, dicho anticipo deberá reconocerse como un pasivo.

• Se incorporan condiciones adicionales para considerar el traspaso de créditos vigentes a vencidos.

Criterios Contables Especiales aplicables en 2016 Ante la caída de los precios del petróleo y la consecuente situación de los compromisos de Petróleos Mexicanos (PEMEX) con sus proveedores Pyme y de las afectaciones a personas físicas residiendo en las zonas geográficas afectadas (las cuales se sustentan mayoritariamente por ingresos petroleros), la Comisión autorizó a las instituciones de crédito el 2 de mayo de 2016 mediante el Oficio P-021/2016, la aplicación de criterios contables especiales vigentes hasta el 31 de diciembre de 2016, que permiten eximir de la consideración como reestructura y de las reglas de traspaso a cartera vencida establecidas en el Criterio Contable B-6, Cartera de Crédito de las operaciones de reestructuración y/o renovación que generen los clientes en las zonas afectadas emitido por la Comisión. Cambios en estimaciones contables aplicables en 2016 Metodología para la determinación de la estimación preventiva para riesgos crediticios aplicables a la cartera crediticia de consumo correspondiente a operaciones de tarjeta de crédito y otros créditos revolventes

El 16 de diciembre de 2015, la Comisión emitió una Resolución que modificó las Disposiciones por medio de la cual efectuó ciertos ajustes a la metodología aplicable a la calificación de cartera crediticia de consumo correspondiente a operaciones de tarjeta de crédito y otros créditos revolventes, con la finalidad de calcular con mayor precisión la estimación preventiva para riesgos crediticios que se debe constituir, tomando en cuenta los posibles riesgos relacionados con el comportamiento de pago y nivel de endeudamiento de sus acreditados, lo cual es acorde al modelo de pérdida esperada que es la base de la metodología para la calificación de la cartera crediticia.

Dicha Resolución entró en vigor el 1 de abril de 2016 y establece que se debe tener constituido el cien por ciento del monto de las estimaciones preventivas para riesgos crediticios correspondientes a la cartera de consumo relativas a operaciones con tarjetas de crédito y otros créditos revolventes derivadas de la

3

utilización de la metodología antes mencionada, a más tardar a los seis meses contados a partir de su entrada en vigor.

Cambios en estimaciones contables aplicables en 2015 Metodología para la determinación de la estimación preventiva para riesgos crediticios aplicables a la cartera crediticia de consumo. El 27 de agosto de 2015 la Comisión emitió una Resolución que modifica las Disposiciones por medio de la cual efectuó ciertos ajustes a la metodología aplicable a la calificación de cartera crediticia de consumo bajo el esquema de cobertura de pérdidas esperadas con el fin de reconocer en dicha calificación, ciertas ga-rantías en el referido proceso y provisionar de mejor manera las reservas preventivas por riesgos crediticios, tomando en cuenta que tales garantías ya son reconocidas en los créditos comerciales otorgados. Como se comentó anteriormente, la Comisión estimó conveniente reconocer para la cartera crediticia de consumo los esquemas de garantía conocidos como de paso y medida o de primeras pérdidas, para dicha calificación de cartera crediticia, con objeto de eliminar asimetrías regulatorias. Efectos de la inflación en la información financier a Conforme a los lineamientos de la NIF B-10, Efectos de la inflación, a partir del 1 de enero de 2008 la economía mexicana se encuentra en un entorno no inflacionario al mantener una inflación acumulada de los últimos tres años inferior al 26% (límite máximo para definir que una economía debe considerarse como no inflacionaria), por lo tanto, desde esa fecha se suspendió el reconocimiento de los efectos de la inflación en la información financiera. La SOFOM mantiene en sus activos, pasivos y capital contable, los efectos de reexpresión determinados hasta el último periodo en el que operó en un entorno inflacionario, es decir, hasta el 31 de diciembre de 2007 como se mencionó. Estos efectos se han dado de baja en la fecha y con el mismo procedimiento, con los que se dan de baja los activos y pasivos o componentes del capital contable a los que pertenecían tales efectos Disponibilidades Se valúan a valor nominal y en el caso de moneda extranjera se valúan a su valor razonable con base en la cotización del cierre del ejercicio. Inversiones en valores Las inversiones en valores se encuentran representadas principalmente por inversiones en acciones de sociedades de inversión y en instrumentos de deuda, que se adquieren con la intención de enajenarlos, obteniendo ganancias derivadas de las diferencias en precios que resulten de las operaciones de compraventa. Al momento de su adquisición, se reconocen inicialmente a su valor razonable, el cual incluye en su caso, el descuento o sobreprecio. La diferencia entre el costo de las inversiones de instrumentos de deuda más el interés devengado y el costo de los instrumentos de patrimonio neto con respecto a su valor razonable se registra en el estado de resultados en el rubro de “Resultado por intermediación” y estos efectos de valuación tendrán el carácter de no realizados y no serán susceptibles de capitalización ni de reparto entre los accionistas hasta que se realicen en efectivo. Deterioro en el valor de un título - La SOFOM evalúa si a la fecha del balance general existe evidencia objetiva de que un título está deteriorado. El deterioro es la condición existente cuando el valor en libros de las inversiones en valores excede el monto recuperable de dichos valores. Se considera que un título está deteriorado y, por lo tanto, se incurre en una pérdida por deterioro, si y solo si, existe evidencia objetiva del deterioro como resultado de uno o más eventos que ocurrieron posteriormente al reconocimiento inicial del título, mismos que tuvieron un impacto sobre sus flujos de efectivo futuros estimados que puede ser determinado de manera confiable. Es poco probable identificar un evento único que individualmente sea la causa del deterioro, siendo más factible que el efecto combinado

4

de diversos eventos pudiera haber causado el deterioro. Las pérdidas esperadas como resultado de eventos futuros no se reconocen, no importando que tan probable sean. La evidencia objetiva de que un título está deteriorado, incluye información observable, entre otros, sobre los siguientes eventos:

a. Dificultades financieras significativas del emisor del título; b. Es probable que el emisor del valor sea declarado en concurso mercantil u otra reorganización financiera; c. Incumplimiento de las cláusulas contractuales, tales como incumplimiento de pago de intereses o principal; d. La desaparición de un mercado activo para el título en cuestión debido a dificultades financieras, o e. Que exista una disminución medible en los flujos de efectivo futuros estimados de un grupo de valores desde

el reconocimiento inicial de dichos activos, aunque la disminución no pueda ser identificada con los valores individuales del grupo, incluyendo:

i. Cambios adversos en el estatus de pago de los emisores en el grupo, o ii. Condiciones económicas locales o nacionales que se correlacionan con incumplimientos en los valores del

grupo. Cartera de crédito El saldo presentado en el rubro de “Cartera de crédito” del balance general muestra los importes efectivamente otorgados al acreditado y, en su caso, el seguro que se hubiere financiado. Este saldo incorpora el monto de cualquier tipo de intereses que conforme al esquema de pagos del crédito, se vayan devengando. En el caso de líneas de crédito que se hubieren otorgado, en las cuales no todo el monto autorizado esté ejercido, la parte no utilizada de las mismas se presenta en cuentas de orden en el balance general dentro del rubro de “Compromisos crediticios”. Cartera de crédito vigente La SOFOM tiene los siguientes criterios para clasificar los créditos como cartera vigente:

• Créditos que están al corriente en sus pagos tanto de principal como de intereses.

• Créditos con pagos de principal o intereses vencidos que no han cumplido los supuestos para considerarse cartera de crédito vencida.

• Créditos reestructurados o renovados que cuenten con evidencia de pago sostenido.

Cartera de crédito vencida La SOFOM tiene los siguientes criterios para clasificar los créditos no cobrados como cartera vencida cuando el principal, intereses o ambos, no hayan sido liquidados en los términos pactados originalmente, considerando lo siguiente:

• Si los adeudos consisten en créditos con pago único de principal e intereses al vencimiento y presentan 30 o más días de vencidos.

• Si los adeudos se refieren a créditos con pago único de principal al vencimiento y con pagos periódicos de intereses y presentan 90 o más días de vencido el pago de intereses respectivo, o bien 30 o más días de vencido el principal.

• Si los adeudos consisten en créditos con pagos periódicos parciales de principal e intereses y presentan 90

5

o más días de vencidos.

• Si los adeudos consisten en créditos revolventes que presentan dos periodos mensuales de facturación vencidos o, en caso de que el periodo de facturación sea distinto del mensual, 60 o más días de vencidos.

• Si el acreditado es declarado en concurso mercantil, con excepción de aquellos créditos que:

i. Continúen recibiendo pago en términos de lo previsto por la fracción VIII del artículo 43 de la Ley de Concursos Mercantiles, o

ii. Sean otorgados al amparo del artículo 75 en relación con las fracciones II y III del artículo 224 de la citada

Ley.

Castigos, eliminaciones y recuperaciones de cartera de crédito La SOFOM evalúa periódicamente si un crédito vencido debe permanecer en el balance general, o bien, ser castigado. Dicho castigo se realiza cancelando el saldo insoluto del crédito contra la estimación preventiva para riesgos crediticios. Cuando el crédito a castigar excede el saldo de su estimación asociada, antes de efectuar el castigo, dicha estimación se incrementa hasta por el monto de la diferencia. Adicionalmente, la SOFOM puede optar por eliminar de su activo aquellos créditos vencidos que se encuentren provisionados al 100%, aún y cuando no cumplan las condiciones para ser castigados. Para tales efectos, se cancela el saldo insoluto del crédito contra la estimación preventiva para riesgos crediticios. Cualquier recuperación derivada de créditos previamente castigados o eliminados se reconocerá en el estado de resultados dentro del rubro de “Otros ingresos (egresos) de la operación”. Quitas, condonaciones, bonificaciones y descuentos sobre la cartera Las quitas, condonaciones, bonificaciones y descuentos, es decir, el monto perdonado del pago del crédito en forma parcial o total, se registra con cargo a la estimación preventiva para riesgos crediticios. En caso de que el importe de estas exceda el saldo de la estimación asociada al crédito, previamente se constituye la estimación correspondiente hasta por el monto de la diferencia. Adquisiciones de cartera de crédito En la fecha de adquisición de la cartera de crédito se reconoce el valor contractual de la cartera adquirida en el balance general dentro del rubro de “Cartera de crédito”, conforme al tipo de cartera que el originador hubiere clasificado; la diferencia que se origine respecto del precio de adquisición se reconoce como sigue:

a. Cuando el precio de adquisición sea menor al valor contractual de la misma, en los resultados del ejercicio dentro del rubro de “Otros ingresos (egresos) de la operación”, hasta por el importe de la estimación preventiva para riesgos crediticios que, en su caso, se constituya, y el excedente como un crédito diferido, el cual se amortiza conforme se realicen los cobros respectivos, de acuerdo con la proporción que éstos representen del valor contractual del crédito.

b. Cuando el precio de adquisición de la cartera sea mayor a su valor contractual, como un cargo diferido el cual se amortiza conforme se realicen los cobros respectivos, de acuerdo con la proporción que éstos representen del valor contractual del crédito.

c. Cuando provenga de la adquisición de créditos revolventes, se lleva dicha diferencia a los resultados del

ejercicio en la fecha de adquisición. En la fecha de adquisición de la cartera de crédito se constituye contra los resultados del ejercicio la estimación preventiva para riesgos crediticios por cualquier tipo de crédito adquirido que en su caso corresponda, tomando en cuenta los incumplimientos que hubiere presentado el crédito desde su origen. Cesión de cartera de crédito

6

Por las operaciones de cesión de cartera de crédito en las que no se cumplan las condiciones establecidas para dar de baja un activo financiero conforme al Criterio Contable C-1, Reconocimiento y baja de activos financieros emitido por la Comisión, la SOFOM mantiene en el activo el monto del crédito cedido y reconoce en el pasivo el importe de los recursos provenientes del cesionario. En los casos en que se lleve a cabo la cesión de cartera de crédito, en la que se cumpla las condiciones para dar de baja un activo financiero, establecidas en dicho Criterio Contable C-1, se cancela la estimación asociada a la misma. Comisiones cobradas y costos y gastos asociados Las comisiones cobradas por el otorgamiento de los créditos se registran como un crédito diferido dentro del rubro de “Créditos diferidos y cobros anticipados” del balance general, el cual se amortiza contra los resultados del ejercicio en el rubro de “Ingresos por intereses” bajo el método de línea recta durante la vida del crédito, excepto las que se originan por créditos revolventes que se amortizan en un periodo de 12 meses. Las comisiones cobradas por reestructuraciones o renovaciones de créditos se adicionan a las comisiones que se hubieren originado de acuerdo con lo indicado en el párrafo anterior, reconociéndose como un crédito diferido que se amortiza contra los resultados del ejercicio bajo el método de línea recta durante el nuevo plazo del crédito. Las comisiones que se reconocen con posterioridad al otorgamiento del crédito, aquellas que generan como parte del mantenimiento de dichos créditos y/o las que se cobren con motivo de créditos que no hayan sido colocados, se registran en resultados en el momento que se devengan. Cualquier otro tipo de comisiones que no están comprendidas en los párrafos mencionados anteriormente se reconocen en la fecha en que se devengan contra los resultados del ejercicio en el rubro de “Comisiones y tarifas cobradas”. En el caso de que una parte o la totalidad de la contraprestación recibida por el cobro de la comisión correspondiente se reciba anticipadamente a la devengación del ingreso relativo, dicho anticipo deberá reconocerse como un pasivo. En el caso de comisiones cobradas por concepto de anualidad de tarjeta de crédito, ya sea la primera anualidad o subsecuentes por concepto de renovación, se reconocen como un crédito diferido dentro del rubro de “Créditos diferidos y cobros anticipados” del balance general y se amortizan en un periodo de 12 meses contra los resultados del ejercicio en el rubro de “Comisiones y tarifas cobradas”. En el caso de costos y gastos asociados al otorgamiento de tarjetas de crédito, éstos se reconocen como un cargo diferido, el cual se amortiza en un periodo de 12 meses contra los resultados del ejercicio en el rubro que corresponde de acuerdo con la naturaleza del costo o gasto. Clasificación y calificación de la cartera de crédito y su estimación preventiva para riesgos crediticios. La SOFOM clasifica su cartera de crédito bajo los siguientes rubros:

• Consumo: créditos directos, incluyendo los de liquidez que no cuenten con garantía de inmuebles, denominados en moneda nacional, extranjera, en UDIS o en VSM, así como los intereses que generen, otorgados a personas físicas, derivados de operaciones de tarjeta de crédito, de créditos personales, de nómina (distintos a los otorgados mediante tarjeta de crédito), de créditos para la Adquisición de Bienes de Consumo Duradero (conocidos como ABCD), que contempla, entre otros, al crédito automotriz y las operaciones de arrendamiento capitalizable que sean celebradas con personas físicas, incluyendo aquellos créditos otorgados para tales efectos a los ex empleados del Banco. La estimación preventiva para riesgos crediticios es la afectación que se realiza contra los resultados del ejercicio y que mide aquella porción del crédito que se estima no tendrá viabilidad de cobro. El monto de la estimación preventiva para riesgos crediticios se determina con base en las diferentes metodologías establecidas o autorizadas por la Comisión para cada tipo de crédito mediante disposiciones de carácter general, así como por las estimaciones adicionales requeridas en diversas reglamentaciones y las

7

ordenadas y reconocidas por la Comisión, reconociéndose en los resultados del ejercicio del periodo que corresponda. Las estimaciones adicionales reconocidas por la Comisión a que se refiere el párrafo anterior, son aquellas que se constituyen para cubrir riesgos que no se encuentran previstos en las diferentes metodologías de calificación de la cartera crediticia. La SOFOM reconoce la estimación preventiva para riesgos crediticios con base en lo siguiente: Cartera crediticia de consumo La SOFOM al calificar la cartera crediticia de consumo la separa en dos grupos, en razón de si se refiere o no a operaciones de tarjeta de crédito y otros créditos revolventes. El 27 de agosto de 2015 la Comisión efectuó ciertos ajustes a la metodología aplicable a la calificación de cartera crediticia de consumo con el fin de reconocer en dicha calificación los esquemas de garantía conocidos como de paso y medida o de primeras pérdidas. Cartera crediticia de consumo relativa a operaciones de tarjeta de crédito y otros créditos revolventes A partir de 1 de octubre de 2016 la SOFOM aplicó diversos ajustes a la metodología general para la calificación de la cartera crediticia de consumo correspondiente a tarjeta de crédito y otros créditos revolventes emitida por la Comisión, con la finalidad de calcular con mayor precisión la estimación preventiva para riesgos crediticios que debe constituir, tomando en cuenta los posibles riesgos relacionados con el comportamiento de pago y nivel de endeudamiento de sus acreditados, lo cual es acorde al modelo de pérdida esperada que es la base de la metodología para la calificación de la cartera crediticia. La SOFOM califica, constituye y registra la estimación preventiva para riesgos crediticios correspondiente a la cartera crediticia de consumo relativa a operaciones de tarjeta de crédito y otros créditos revolventes considerando los conceptos siguientes:

Concepto Descripción Saldo a pagar Importe exigible de la deuda a la fecha de corte en la cual

inicia el periodo de pago que el acreditado tiene por pagar a la SOFOM.

Pago realizado Suma de los pagos realizados por el acreditado en el periodo

de pago. Límite de crédito

Límite máximo autorizado de la línea de crédito a la fecha de corte en la cual inicia el período de pago.

Pago mínimo exigido

Monto mínimo a la fecha de corte en la cual inicia el periodo de pago que el acreditado deberá cubrir para cumplir su obligación contractual.

Impago Evento que se presenta cuando el pago realizado por el

acreditado no alcanza a cubrir el pago mínimo exigido por la SOFOM en el respectivo estado de cuenta. Para estimar el número de impagos, la SOFOM debe aplicar la siguiente tabla de equivalencias dependiendo de la frecuencia de facturación del producto: Facturación Numero de impagos Mensual 1 Impago mensual =

1 Impago

8

Concepto Descripción Quincenal 1 Impago quincenal =

0.5 Impagos Semanal 1 Impago semanal =

0.25 Impagos

Monto a pagar Monto correspondiente a la suma de los importes a pagar de

todas las obligaciones contractuales que el acreditado tiene en el periodo de pago.

Monto a pagar reportado en las sociedades de información crediticia

Monto correspondiente a la suma de los importes a pagar de todas las obligaciones contractuales que el acreditado tiene con la totalidad de sus acreedores registrados en las sociedades de información crediticia autorizadas, sin incluir los importes a pagar por concepto de créditos de la cartera crediticia a la vivienda ni aquellos denominados por la sociedad de información crediticia como “sin límite prestablecido”.

Antigüedad del acreditado

Número de meses enteros transcurridos desde la apertura del primer producto crediticio dentro de la SOFOM hasta la fecha de cálculo de reservas.

El monto total de la estimación preventiva para riesgos crediticios a constituir por la SOFOM para la cartera crediticia de consumo relativa a operaciones de tarjeta de crédito y otros créditos revolventes, será igual a la sumatoria de la estimación preventiva para riesgos crediticios de cada crédito, obtenida esta última conforme a lo siguiente:

iiii EISPPIR ××= En donde: Ri = Monto de la estimación preventiva para riesgos crediticios a constituir para el i-ésimo crédito. PIi = Probabilidad de Incumplimiento del i-ésimo crédito. SPi = Severidad de la Pérdida del i-ésimo crédito. EIi = Exposición al Incumplimiento del i-ésimo crédito. Para calcular la estimación preventiva para riesgos crediticios la SOFOM determina la PI, la SPi y la EI. El porcentaje que se utilice para determinar la estimación preventiva para riesgos crediticios a constituir por cada crédito, será igual al producto de multiplicar la PI por la SPi. El monto de la estimación preventiva para riesgos crediticios a constituir se obtiene de multiplicar el resultado obtenido anteriormente por la EI. Cartera crediticia de consumo no revolvente La SOFOM al calificar la cartera crediticia de consumo no revolvente determina la estimación preventiva para riesgos crediticios por cada tipo de crédito calculando la PI, la SPi y la EI considerando los conceptos siguientes:

Concepto Descripción Monto exigible

Monto que corresponde cubrir al acreditado en el periodo de facturación pactado. Tratándose de créditos con periodos de facturación semanal y quincenal, no se deberá incluir el acumulado de importes exigibles anteriores no pagados. Para créditos con periodo de facturación mensual, el monto exigible deberá considerar tanto el importe correspondiente al mes como los importes exigibles anteriores no pagados, si los hubiera.

9

Concepto Descripción Las bonificaciones y descuentos podrán disminuir el monto exigible, únicamente cuando el acreditado cumpla las condiciones requeridas en el contrato crediticio para la realización de los mismos.

Pago Realizado

Monto correspondiente a la suma de los pagos realizados por el acreditado en el periodo de facturación. No se consideran pagos a los castigos, quitas, condonaciones, bonificaciones y descuentos que se efectúen al crédito o grupo de créditos.

Días de Atraso

Número de días a la fecha de la calificación, durante los cuales el acreditado no haya liquidado en su totalidad el monto exigible en los términos pactados originalmente.

Plazo Total Número de Periodos de Facturación (semanales, quincenales

o mensuales) establecido contractualmente en el que debe liquidarse el crédito.

Plazo Remanente

Número de periodos de facturación semanales, quincenales o mensuales que, de acuerdo con lo establecido contractualmente, resta para liquidar el crédito a la fecha de calificación de la cartera. En el caso de créditos cuya fecha de vencimiento hubiera pasado sin que el acreditado realizara la liquidación correspondiente, el plazo remanente deberá ser igual al plazo total del crédito.

Importe original del crédito

Monto correspondiente al importe total del crédito en el momento de su otorgamiento.

Valor original del bien

Monto correspondiente al valor del bien financiado registrado en el momento del otorgamiento del crédito. En caso de que el crédito no sea para financiar la compra o adquisición de un bien, el valor original del bien será igual al importe original del crédito.

Saldo del Crédito (Si)

Al saldo insoluto a la fecha de la calificación, el cual representa el monto de crédito efectivamente otorgado al acreditado, ajustado por los intereses devengados, menos los pagos al seguro que, en su caso, se hubiera financiado, los cobros de principal e intereses, así como por las quitas, condonaciones, bonificaciones y descuentos que, en su caso, se hayan otorgado. El monto sujeto a la calificación no incluye los intereses devengados no cobrados, reconocidos en cuentas de orden dentro del balance general, de créditos que están en cartera vencida.

Tipo de crédito

Créditos que sean otorgados a personas físicas y cuyo destino sea la adquisición de bienes de consumo duradero,

10

Concepto Descripción ABCD con excepción de los créditos cuyo destino sea la adquisición

de vehículos automotrices particulares. Tipo de crédito AUTO

Créditos que sean otorgados a personas físicas y cuyo destino sea la adquisición de vehículos automotrices particulares.

Tipo de crédito NOMINA

Créditos de liquidez otorgados por la SOFOM en donde se administra la cuenta de nómina del acreditado y que son cobrados a través de dicha cuenta.

Tipo de crédito PERSONAL

Créditos que son cobrados por la SOFOM por cualquier medio de pago distinto de la cuenta de nómina, así como los créditos con periodo de facturación distinto de semanal o quincenal, que se otorgan a grupos de personas en los que cada miembro es obligado solidario por el pago total del crédito, aunque la calificación de dicho crédito se realice de manera individual para cada integrante del grupo.

Tipo de crédito OTRO

Cualquier otro crédito al consumo no revolvente, diferente a las categorías ABCD, AUTO, NOMINA o PERSONAL.

El monto total de la estimación preventiva para riesgos crediticios correspondiente a la cartera de consumo no revolvente, será igual a la estimación preventiva para riesgos crediticios de cada crédito, conforme a lo siguiente:

En donde:

Ri = Monto de estimación preventiva para riesgos crediticios a constituir para el i-ésimo crédito. PIi = Probabilidad de Incumplimiento del i-ésimo crédito. Se debe tomar en cuenta si los esquemas de pago son

semanales, quincenales o mensuales o corresponden al criterio de crédito grupal SPi = Severidad de la Pérdida del i-ésimo crédito.