Seguro de Responsabilidade Civil Maxime Contrato de Seguro ... · O contrato de seguro é o...

39

1 2º Ciclo – 1º Semestre – 2010/ 2011 Mestrado em Direito – Ciências Jurídicas Forenses Direito dos Seguros Seguro de Responsabilidade Civil – Maxime – Contrato de Seguro Automóvel Inês Lopes Raimundo, 1230 Rita Correia Martins, 1239

Transcript of Seguro de Responsabilidade Civil Maxime Contrato de Seguro ... · O contrato de seguro é o...

1

2º Ciclo – 1º Semestre – 2010/ 2011

Mestrado em Direito – Ciências Jurídicas Forenses

Direito dos Seguros

Seguro de Responsabilidade Civil

– Maxime – Contrato de Seguro Automóvel

Inês Lopes Raimundo, 1230

Rita Correia Martins, 1239

2

Índice

Introdução…………………………………………………………………………..Página 3;

Responsabilidade Civil – Generalidades…………………………...Páginas 4 a 8;

Responsabilidade Civil Objectiva – em especial, danos causados por

veículos……………………………………………………………………..Páginas 9 a 18;

Contrato de Seguro – Breve Síntese……………………….……Páginas 16 a 19;

Contrato de Seguro de Responsabilidade Civil – em

especial…………………………………………………………….…..…Páginas 20 a 28;

Seguro de Responsabilidade Civil automóvel - Regime do DL 291/2007, de 21

de Agosto; Parte uniforme das condições gerais da apólice de seguro

obrigatório de responsabilidade civil automóvel, Norma Regulamentar do ISP

n.º 14/2008 – R………………………………………………………..……………..…….….Páginas 29 a 34;

Exemplo: Contrato de Seguro Automóvel –

análise……………………………………………………………..........Páginas 35 a 37;

Bibliografia…………………………………………………………………………Página 38.

3

Introdução

“Na vida social os comportamentos adoptados por uma pessoa causam muitas

vezes prejuízos a outrem” Carlos Alberto da Mota Pinto

“A actuação jurídica das pessoas pode atingir o interesse de outrem, causando-lhe

danos” Carvalho Fernandes

“Nem sempre apenas aos outros acontece”. Lançamos este como mote do

trabalho que se segue e o qual nos propusemos realizar, acerca do Seguro de

Responsabilidade Civil.

Muitas são as vezes em que diariamente, milhares de pessoas são assoladas

pela ideia de que não há, de facto, uma necessidade real em contratar um seguro para

cobrir riscos de eventos que “só acontecem aos outros” e que as levam a despender

bens que poderiam ser utilizados com outros fins tão diversificados. Outras são as

vezes em que é reconhecida a importância do seguro mas o mesmo fica adiado para

outra altura. Pode também acontecer que não seja celebrado um contrato de seguro

por ignorância da obrigatoriedade do mesmo.

Pode designar-se Direito dos Seguros o conjunto sistemático de normas

jurídicas que disciplinam o regime jurídico da actividade seguradora; é concretizado

por um contrato, designado, Contrato de Seguro.

O contrato de seguro é o contrato entre o cliente e uma companhia de seguros,

através do qual é possível garantir que, em certas ocasiões, o segurado poderá contar

com um suporte financeiro complementar, existindo um sem número de situações que,

pelos montantes em causa, se tornam agressivas pelo montante que a pessoa teria de

envolver, não fosse o contrato.

Este texto pretende ser uma contribuição para o estudo do Contrato de Seguro

de Responsabilidade Civil, no exemplo do Seguro de Responsabilidade Civil

Automóvel, com as respectivas delimitações pelo intitulado Contrato de Seguro no

geral, que permitirá uma visão mais completa do tema.

4

Regime da Responsabilidade Civil –

Generalidades

Dispõe o art. 483.º do Código Civil que, “Aquele que com dolo ou mera culpa

violar ilicitamente o direito de outrem ou qualquer disposição legal destinada

a proteger interesses alheios, fica obrigado a indemnizar o lesado pelos

danos resultantes da violação”.

Esta disposição versa de uma das modalidades de Responsabilidade Civil

previstas no Código Civil, a Responsabilidade Civil Subjectiva, Extracontratual

ou delitual, resultante da violação de direitos absolutos, ou da prática de certos

actos ilícitos que causem prejuízo a outrem. Não obstante, não é o único modelo

existente no nosso ordenamento, conhecendo-se outras modalidades como a

Responsabilidade Civil Contratual, proveniente do não cumprimento das

obrigações emergentes dos contratos, negócios unilaterais ou Lei. Poder-se-á

ainda reconhecer a existência de um modelo de Responsabilidade Civil

Objectiva, pelo risco, onde a culpa não é um pressuposto e, a Responsabilidade

Civil Pré Contratual, relativa à violação de deveres pré contratuais nas práticas

que os envolvam.

O Código Civil trata as várias modalidades em lugares distintos, deslocando o

regime de Responsabilidade Civil Contratual para o capítulo onde regula, perto do

cumprimento, as formas e efeitos do não cumprimento das obrigações.

Há todavia, uma série de problemas comuns às modalidades de

Responsabilidade Civil, tendo neste caso, o Código, tratado as mesmas

conjuntamente, ao fixar o regime próprio da obrigação de indemnizar, art. 562.º e

seguintes.

Vários pressupostos são condicionantes da obrigação de indemnizar imposta

ao lesante, a saber 1) o facto voluntário do agente; 2) que infrinja objectivamente

quaisquer das regras disciplinadoras da vida social – ilicitude; 3) nexo de

imputação do facto ao lesante; 4) que à violação provenha um dano; 5) nexo de

causalidade entre o facto praticado pelo agente e os danos sofridos na esfera do

lesado.

5

Começaremos a nossa análise, que passará pela exposição dos pressupostos

que foram indicados, pelo facto voluntário praticado pelo lesante.

O elemento básico da responsabilidade é o facto do agente, dominável pela

vontade, um comportamento ou forma de conduta humana.

Este facto é positivo, supõe a violação de um dever geral de abstenção, do

dever de não ingerência da esfera de acção do titular do direito absoluto. Também

pode, não obstante, traduzir-se num facto negativo, numa abstenção ou mesmo

omissão – a omissão não pode, como pura omissão, gerar física ou materialmente

o dano sofrido pelo lesado, mas entende-se que, a omissão é causa do dano

sempre que haja dever jurídico de praticar um acto que teria impedido a

consumação desse dano.

Quando se alude a facto voluntário do agente, não se pretende restringir os

factos humanos relevantes, em matéria de responsabilidade, aos actos queridos.

Há inúmeros casos – negligência consciente – em que não existe semelhante

representação mental e ninguém contesta a obrigação de indemnizar.

Não está também inteiramente excluída a responsabilidade das pessoas que,

por carência de capacidade de exercício não possuem vontade juridicamente

relevante no domínio dos negócios jurídicos conquanto que tenham capacidade

natural de entendimento e de acção, como se percebe pelo art. 488.º, n.º1 do

Código Civil.

Mas o que significa facto voluntário? Facto voluntário significa facto

objectivamente controlável ou dominável pela vontade para fundamentar a

Responsabilidade Civil – basta a possibilidade de controlar o acto ou a

omissão.

De fora, ficam apenas os danos provocados por causas de força maior ou pela

actuação irreversível de circunstâncias fortuitas.

Por outro lado, não é bastante que alguém pratique um facto prejudicial aos

interesses de outrem para que seja obrigado a compensar o lesado – entramos no

pressuposto da ilicitude.

O Código procurou fixar em termos exactos e precisos o conceito, descrevendo

concretamente as duas variantes fundamentais através das quais se pode revelar

o carácter anti-jurídico ou ilícito do facto.

6

Apela-se a critérios de bom senso e equilíbrio, percebendo-se a intenção do

legislador em auxiliar o intérprete na tarefa de delimitar o campo de actuação ilícita

perante a zona de comportamentos que muito embora possam causar danos a

outrem, são ou não sancionados pelo direito.

Duas são as formas de ilicitude, a saber, violação de um direito de outrem e,

violação da lei que protege interesses alheios.

Ilicitude e violação de um direito de outrem não constituem expressões

sinónimas. Precisamente porque reparação constitui uma sanção é que o dever de

indemnizar pressupõe em regra a culpa do agente.

Só o carácter punitivo da Responsabilidade Civil permite explicar que a

indemnização possa variar consoante o grau de culpabilidade, que a repartição da

indemnização se faça na medida das respectivas culpas – quando solidária – e,

que a graduação da reparação, quando haja culpa do lesado, se faça com base na

gravidade da culpa de ambas as partes.

A ilicitude traduz assim a reprovação da culpa do agente, embora no plano

geral e abstracto em que a Lei se coloca.

Subjacente a requisitos de ilicitude, a função preventiva subordina-se à

reparadora, na medida em que só excepcionalmente o montante da indemnização

excede o valor do dano.

Apesar de tudo, existem condutas ilícitas que se entendem não passíveis de

aplicação das regras relativas à Responsabilidade Civil por redundarem em causas

de exclusão da ilicitude.

O facto, embora prejudicial aos interesses de outrem ou violando direitos

alheios, considera-se justificado, e por consequência lícito, sempre que praticado

no exercício regular de um direito ou cumprimento de um dever.

Entendem-se como causas de exclusão da ilicitude a acção directa, a legítima

defesa, o estado de necessidade e, o consentimento do lesado.

Entende-se por acção directa o recurso à força para realizar ou assegurar o

direito, sendo necessário que o agente que a leva a cabo seja titular de um direito

que procura assegurar. O recurso à força terá de ser indispensável pela

impossibilidade de recorrer em tempo útil aos meios coercivos normais para evitar

7

a inutilização prática do direito desse agente. Por outro lado, de referir que o

agente não pode exceder o estritamente necessário para evitar o prejuízo. Se os

requisitos se verificarem, não haverá lugar a indemnização pelos danos proferidos.

Não se verificando algum requisito será o autor da acção directa obrigado a

indemnizar os danos causados, salvo se tiver agido na persuasão errónea da sua

verificação e o erro for desculpável.

Já acerca da legítima defesa, a mesma traduz-se na reacção destinada a

afastar a agressão actual e ilícita da pessoa ou património. Necessário é que os

bens lesados por quem se defende sejam do agressor e que se verifique uma

situação de agressão, actualidade e ilicitude, necessidade de reacção e

adequação. O autor da legítima defesa é isento de compensar os danos por si

causados – aliás, considera-se o acto de legítima defesa desculpável mesmo com

excesso da mesma, provindo o mesmo de perturbação ou medo não culposo – o

chamado medo invencível.

No que ao estado de necessidade toca, o mesmo designa o acto daquele que

para remover o perigo actual de um dano manifestamente superior, quer do

agente, quer de terceiro, destrói ou danifica coisa alheia. Haverá obrigação de

indemnização por parte do autor sempre que a situação de perigo for resultado de

sua culpa exclusiva.

Finalmente, refere-se o consentimento do lesado como a aquiescência do

titular do direito à prática do acto que sem ela constituiria violação desse direito ou

a ofensa da norma de interesse tutelada. Ressalva-se, claro está, o caso de o acto

autorizado ser contrário a uma proibição legal e constitua crime, não integrando a

previsão desta modalidade.

Ultrapassando a questão anterior, entramos no pressuposto do nexo de

imputação do facto ao lesante. Presente está a necessidade de que o autor aja

com culpa para a indemnização proceder, entenda-se, actuar em moldes de a

conduta do agente merecer a reprovação pelo direito vigente – considerar-se que o

autor podia e devia ter agido de outro modo.

Desta questão provém a da imputabilidade, sendo imputável aquele com

capacidade natural para prever os efeitos e medir o valor dos actos que pratica e

para se determinar de harmonia com o juízo que se faça acerca deles.

Excepciona-se esta situação com a verificação da previsão do art. 488.º do Código

8

Civil, não respondendo pelas consequências de um facto danoso quem no

momento em que o facto ocorreu, estava incapacitado de entender ou de o querer.

No caso onde não se verifique haver pessoas obrigadas à vigilância do agente ou

em que se verifiquem as circunstâncias do art. 491.º do Código civil, a lesão tende

a ficar sem reparação, por falta de quem responda por ela.

De seguida, é necessário aferir a culpa do agente, quando a mesma se

observa.

Para que o facto possa ser imputável, é necessário que o autor tenha agido

com culpa, exprimindo um juízo de reprovabilidade da conduta do autor face às

circunstâncias.

A culpa pode ser uma culpa dolosa – quando o lesado contribui

conscientemente para o dano – ou negligente – quando existe por parte do autor

do dano uma omissão da conduta que se lhe exigia.

Por outro lado, cumpre referir que para que se possa legitimar uma conduta

nos termos da Responsabilidade Civil, tem de haver dano – que o facto ilícito

tenha causado prejuízos.

Entenda-se como dano a perda in natura que o lesado sofreu em consequência

de certo facto, nos interesses que o direito violado ou a norma infringida visavam

proteger.

Finalmente, resta abordar a temática do nexo de causalidade.

Sabe-se que, apenas os danos resultantes do facto relevam a uma

responsabilidade do lesante.

Por um lado, afirmar em primeiro lugar, que casos existem em que se presume

a culpa do autor do dano, art. 491.º e seguintes do Código. Em todos eles, com

excepção do exercício de actividades perigosas, se isenta o autor do dano da

responsabilidade, se se provar que não houve culpa da sua parte. Havendo, terá

então de se mostrar que o dano teria ocorrido ainda que o facto se não tivesse

verificado – relevância negativa da causa virtual de um determinado dano.

É titular do direito à indemnização, aquele que for titular de Direito violado ou

do interesse imediatamente lesado com a violação da disposição legal – não o é o

terceiro só indirectamente prejudicado.

9

Responsabilidade Objectiva ou pelo Risco Há sectores da vida ou necessidade sociais que se sobrepõem à justiça.

Daqui advém a teoria do risco, nos termos da qual, quem cria um risco deve

suportar as consequências prejudiciais já que colhe o benefício que dele advém.

A excepcionalidade do regime que se está a analisar não provém somente da

responsabilidade, nos seus pressupostos, prescindir da culpa do lesante. Reside em

não exigir, ainda, ilicitude.

Responsabilidade do Comitente

Na sequência do art. 500.º do Código Civil, o comitente responde em

determinados moldes independentemente da culpa que tenha, pelos danos que o

comissário cause a algum terceiro, desde que o comissário tenha culpa.

Percebe-se neste modelo de Responsabilidade que possui um verdadeiro

carácter objectivo, independente da culpa, não cessando pelo facto de o comissário ter

agido de alguma forma, contra as instruções que lhe deram.

Aliás, não adianta provar a não culpa do comitente ou a ocorrência de facto

danoso ainda que não houvesse actuação culposa – se houver culpa do comitente e

do comissário, qualquer um responde solidariamente perante o lesado, repartindo-se a

indemnização por estes agentes na proporção da sua culpa. Só havendo culpa do

comitente só ele tem de levar a cabo uma indemnização nos termos da

responsabilidade por factos ilícitos. Se não houver culpa do comissário, o comitente

que houver já pago, poderá exigir o regresso total.

Os pressupostos desta modalidade de Responsabilidade Civil assentam, em

primeiro lugar, na existência de um vínculo entre o Comissário e o Comitente, havendo

comissão. Por outro lado, verificar-se a prática do facto ilícito em exercício de função.

O comissário tem ainda de procedes intencionalmente ou contra as instruções do

comitente.

O Comitente só responde havendo culpa do comissário – art. 506.º, n.º 1 e art.

503.º, n.º 3, do Código Civil, podendo ser uma culpa aferida por simples presunção de

culpa do Comissário, que ele não consiga ilidir.

Havendo responsabilidade do comitente, haverá responsabilidade solidária do

comissário, operando-se a repartição do montante da indemnização, nos termos do

10

art. 497.º, do Código Civil – tem no entanto, o comitente, direito de regresso contra o

comissário, nos termos do art. 500.º, n.º 3 do Código Civil.

Danos Causados por veículos – em especial

No caso de danos causados por veículos, vigora o princípio da

Responsabilidade pelo Risco.

Em primeiro lugar, será responsável o dono do veículo, visto ser o mesmo a

aproveitar as vantagens do meio de transporte e que tem de se responsabilizar pelos

riscos próprios da utilização do veículo.

Não obstante, se há direito de usufruto sobre a viatura ou, tendo o dono

emprestado/ alugado o veículo ou ainda, tendo o mesmo sido furtado, ou sido

abusivamente usado por motorista ou empregado, já não se justifica a

responsabilização do dono.

Geralmente, a lei identifica a pessoa responsável através de a) direcção

efectiva do veículo; b) utilização deste no próprio interesse.

Nos termos do art. 503.º do Código Civil, responde pelos danos que o veículo

causar, quem tiver a direcção efectiva do mesmo e o utilizar no seu próprio interesse –

ainda que por intermédio de comissário – tratando-se das pessoas a quem

especialmente incumbe tomar providências adequadas para que o veículo funcione.

A direcção efectiva do veículo é o poder real sobre o mesmo. Não equivale a

“ter o volante nas mãos”. Tem a direcção efectiva a pessoa que goza ou usufrui das

suas vantagens e a quem cabe controlar todo o seu funcionamento – o detentor.

Responsabilidade do Comissário

O condutor não responde provando não haver culpa sua. Havendo culpa sua

porque se prova ou não se ilidiu a presunção de culpa, responderão solidariamente

perante terceiro, o condutor e o detentor do veículo, tendo este, se pagar, direito de

regresso contra aquele nos termos do art. 500.º, n.º 3 do Código Civil.

Nos termos do art. 503.º, n.º 3 do Código Civil, quanto a danos causados pelo

condutor do veículo por conta de outrem, estabelece-se presunção de culpa. Afasta-se

o espectro de limitação do campo de aplicação do preceito legal à hipótese da

responsabilidade objectiva do dono do veículo, nas relações deste com o Comissário,

11

mediante determinação explícita da aplicabilidade da presunção de culpa às relações

entre condutor do veículo e o lesado.

Defendeu-se num Assento de 1994 que, a responsabilidade por culpa

presumida do Comissário, nos termos do art. 503.º, n.º 3, do Código Civil, é aplicável

no caso de colisão de veículos, art. 506.º, do Código Civil.

Presume-se que o comissário que conduz o veículo tem culpa no dano pelo

perigo sério de desleixo na segurança pelo veículo não lhe pertencer. Além disso, os

comissários geralmente serão profissionais, pessoas de quem se pode exigir perícia

na condução.

Nos casos em que há culpa do condutor no acidente, o detentor ou utente pode

ser chamado a responder nos termos da Responsabilidade Civil por um duplo

fundamento, a) como detentor do veículo, criador do risco – aplicam-se os limites

máximos da Responsabilidade fixados no art. 508.º do Código Civil; b) como

comitente, garante da obrigação de indemnizar a cargo do comissário – a

responsabilidade do comitente cobre toda a obrigação de indemnizar do comissário.

Se o acidente se verifica quando o comissário utilizou o veículo fora das suas

funções, passa o condutor a responder independentemente da culpa, ainda que

habitualmente o conduza por conta de outrem, nos termos do art. 503.º, n.º 1 do

Código Civil.

Diferente é a situação de o veículo que circula contra a vontade da pessoa por

quem habitualmente é utilizado – não há fundamento para se lhe assacar

responsabilidade nos termos do art. supra referido – tendo obrigação de indemnizar

quem tenha a direcção efectiva do veículo. Mesmo nos casos em que a utilização

abusiva tenha sido facilitada por falta de precaução do dono do veículo.

Em caso de aluguer de veículos, os mesmos são conduzidos no interesse do

locatário e do locador, respondendo ambos solidariamente por qualquer dano que se

venha a provocar.

Danos Indemnizáveis

Os danos que a pessoa responsável é obrigada a indemnizar são os que

tiverem como causa o acidente provocado pelo veículo.

A responsabilidade objectiva estende-se apenas aos danos provenientes dos

riscos próprios do veículo, mesmo que este não se encontre em circulação.

12

Ficam de fora os danos sem conexão com os riscos específicos do veículo e os

danos estranhos aos meios de circulação ou transporte terrestre.

Beneficiários da Responsabilidade

Nos termos do art. 504.º, do Código Civil, tanto podem ser beneficiários

terceiros como as pessoas transportadas – quanto a pessoas transportadas

gratuitamente só serão beneficiárias quanto aos danos causados na sua pessoa,

danos pessoais – DL 14/96, de 6 de Março.

Exclusão de Responsabilidade

Nos termos do art. 505.º do Código Civil, exclui-se a responsabilidade do

utente do veículo, quando o acidente puder ser imputável ao lesado ou ao terceiro

ou, quando resulte de causa de força maior estranha ao veículo. Verificado

qualquer dos pressupostos entende-se haver uma ruptura no nexo de causalidade

– o dano passa a não ser efeito adequado do risco.

Também a culpa do lesado, não havendo culpa do agente, exclui a obrigação

da reparação do dano.

Havendo causa de força maior, concorrendo com a culpa do condutor,

mantém-se a responsabilidade deste embora a mesma se verifique atenuada.

Acidente imputável ao próprio lesado

Acidente devido a facto culposo do lesado, apurando-se quando não devem os

danos causados pelo acidente serem considerados um risco próprio do veículo

mas, antes como consequência de facto imputável à vítima.

Tendo havido culpa simultânea de condutor e vítima lesada, vem o art. 570.º,

do código Civil tecer que o Tribunal será encarregado de verificar se a

indemnização deve ser excluída, diminuída.

Acidente imputável a terceiro

Entenda-se como terceiro, outro condutor, peão ou passageiro.

A circunstância de o acidente ter como causa o facto de terceiro, exclui a

responsabilidade objectiva do detentor do veículo, não se admitindo concorrência

de risco e culpa de terceiro – apenas se poderá verificar concorrência entre a culpa

de terceiro e a do condutor, nos termos do art. 570.º, do Código Civil, que já se

referiu.

13

Quando se imputa um acidente a uma terceiro que se verifique ser provocado

por animal poder-se-á responsabilizar ou, quem o assume no seu interesse, art.

505.º, do Código Civil ou, quem assume o encargo de vigilância, art. 493.º, n.º1, do

Código Civil.

Caso de força maior estranha ao funcionamento do veículo

Neste caso, entende-se como caso de força maior o acontecimento

imprevisível cujo efeito danoso é inevitável com as precauções normais exigidas.

Se tal acontecimento for causa estranha ao funcionamento do veículo o

detentor não responde na verificação de danos.

Colisão de veículos

No caso em questão, havendo culpa dos dois condutores, cada um vai

responder pelos danos do facto que praticou. Só sendo um o culpado, será esse o

responsável. No caso de culpa de ambos em que não se possa determinar a

medida da culpa respondem em igual proporção.

Limites da Responsabilidade

Reconhecendo os inconvenientes e dificuldades que as indemnizações, para

além de certo montante, podem causar ao detentor do veículo e a violência que

podem representar, quando não haja culpa do responsável, a lei estabeleceu

limites máximos de indemnização para a responsabilidade objectiva.

Havendo dolo ou mera culpa não se estabelece um limite.

Se não houver culpa do condutor mas responsabilidade objectiva pelo 503.º, do

Código Civil, há limites quantitativos – art. 508.º, n.º1 do Código Civil, fixando-se

como limite máximo o capital mínimo do seguro obrigatório de responsabilidade

civil automóvel.

Pluralidade de Responsáveis

Pode suceder que várias pessoas sejam responsáveis pelo dano.

Se o acidente não envolver culpa do condutor mas o veículo pertencia a duas

ou mais pessoas, serão essas as responsáveis pelo dano, salvo verificando-se

alguma causa de exclusão da ilicitude.

14

Noutra perspectiva, o dano pode ser causado num terceiro, pela colisão de dois

outros veículos. Nos termos do art. 507.º, n.º 1, do Código Civil, respondem ambos

os detentores dos veículos.

Ainda nos termos do art. supra mencionado, em face de terceiros ou pessoas

transportadas, sempre que haja vários responsáveis, respondem estes

solidariamente. Se apenas um dos intervenientes teve culpa, o que pagou sem

culpa terá direito de regresso contra o culpado, nos termos do n.º 2 do mesmo art.

e do art. 497.º, n.º2, do Código Civil. Não havendo culpa de nenhum, a

indemnização repartir-se-á de harmonia com o interesse de cada detentor na

utilização do automóvel – e em caso de dúvida considera-se que o interesse de

cada um dos responsáveis é igual, aplicando-se o art. 506.º, n.º2, do Código Civil,

analogicamente.

Concorrência de responsabilidades

Neste tema opera o facto de o dano ser provocado por acidente –

considerando o chamado acidente de trabalho. O mesmo facto integra várias

fontes de responsabilidade pela concorrência de normas legais qualificadoras do

facto.

Se o detentor do veículo e a entidade patronal não forem a mesma pessoa,

haverá pluralidade de responsáveis.

Não obstante, distingam-se as relações externas das internas. No âmbito das

relações externas – entre cada um dos responsáveis e o lesado – a doutrina e a

jurisprudência aceitam que os responsáveis respondam solidariamente pelos

danos que o lesado tenha sofrido. O lesado poderá exigir a reparação dos danos

da entidade patronal, invocando o facto de ter sido atingido em serviço, e do

condutor ou detentor, como responsáveis pelo risco de utilização do veículo. As

indemnizações não se somam.

No âmbito das relações internas – entre os responsáveis pela reparação – se é

o detentor quem paga a indemnização, nenhum direito lhe competirá em relação à

entidade patronal. Pelo contrário, sendo a entidade patronal a responder pelos

danos, fica esta subrogada nos direitos do sinistrado.

15

Competência, Responsabilidade Civil e Responsabilidade Criminal

Os Tribunais Cíveis são competentes em razão da matéria para acções de

indemnização propostas contra o condutor ou proprietário do veículo, pelos danos

resultantes de acidente de viação – quando em acção penal contra os mesmos

movida tenha sido proferida condenação para indemnização. A decisão penal

constitui caso julgado quanto à indemnização arbitrada entre o condutor e lesado.

Seguro Obrigatório de Responsabilidade Civil Automóvel

O contrato de seguro é o negócio jurídico pelo qual uma das partes se obriga a

cobrir o risco que certo facto futuro e incerto constitui para a outra parte, mediante

prestação certa e periódica que esta efectivará.

O sinistro coberto é a obrigação de indemnizar que por virtude do acidente

recaia sobre o segurado. O seguro não acompanha o veículo no caso de alienação

deste.

Nos casos em que o réu é incógnito ou, não possua contrato de seguro, poder-

se-á accionar o fundo de garantia automóvel para, deste modo, assegurar a

cobertura dos danos pelo acidente causados.

16

Breve síntese sobre o contrato de seguro

A actividade humana é uma actividade de risco, como tal foram criadas as

empresas de seguros, que desenvolvem uma actividade de cobertura remunerada de

riscos alheios, permitindo assim aos indivíduos e às organizações gerir riscos que

resultam das suas acções e omissões; esta gestão do risco será feita mediante a

transferência do custo económico ligado a tal risco (para a empresa de seguros),

mediante um pagamento de prémio.

Nas palavras de Engrácia Antunes: com o seguro as pessoas compram paz de

espírito e as organizações compram alguma segurança (podendo desenvolver uma

actividade de maneira mais estável e previsível).

O mesmo autor define contrato de seguro como o contrato pelo qual uma

pessoa singular ou colectiva (tomador de seguro) transfere para outra (uma empresa

especialmente habilitada – segurador; sob pena de nulidade do contrato – art. 16/2

LCS) o risco económico da verificação de um dano, na esfera jurídica própria ou

alheia, mediante o pagamento de uma remuneração. O tomador obriga-se a pagar

uma determinada contrapartida – prémio – e o segurador obriga-se a efectuar uma

determinada prestação pecuniária em caso de ocorrência do evento aleatório

convencionado (sinistro). Assim, para o autor existem obrigações recíprocas das

partes contratantes: o segurador tem o dever de realizar a prestação convencionada

em casa de verificação dos eventos compreendidos no risco coberto pelo contrato, e o

tomador tem o dever de pagar o prémio.

Para a professora Margarida Lima Rego seguro é o contrato pelo qual uma

parte, mediante retribuição (prémio), suporta o risco económico da outra parte ou de

3.º, obrigando-se a dotar a contraparte ou o 3.º dos meios adequados à supressão ou

atenuação de consequências negativas reais ou potenciais da verificação de um

determinado facto.

Na verdade, para a autora não se pode falar em obrigações constituídas para

ambas as partes, com a celebração do contrato; porque a cobertura do risco depende

do pagamento do prémio, ou seja, da análise do art.59.º LCS se conclui que até ao

pagamento do prémio o contrato tem a sua eficácia suspensa. Logo, o tomador de

seguro não está obrigado a pagar o prémio; tem, sim, a opção de pagar ou não, sendo

que se não pagar o contrato não produz os seus efeitos. Deste modo, o que existe é

17

um contrato celebrado condicionalmente, isto é, a eficácia do contrato depende do

preenchimento da condição: pagamento do prémio. Na perspectiva do segurador que

vai pagar a indemnização em caso de sinistro, não se pode falar em obrigação de

indemnizar, na medida em que o segurador, no contrato, apenas se vincula-se a uma

obrigação condicional, ou seja, vincula-se a que seja constituída na sua esfera jurídica

uma obrigação mas só na eventualidade de ocorrer um sinistro.

Daí a que o contrato de seguro seja sinalagmático, uma vez que existe uma

troca entre vinculações (que é a expressão mais correcta do que obrigações).

São pressupostos do contrato de seguro: o risco e o interesse. A existência de

risco significa a possibilidade de ocorrência de um evento futuro (não se sabe se o

evento vai acontecer, nem quando irá acontecer e nem quais as consequências que

trará) gerador de perdas no património próprio ou alheio (o contrato é nulo se não

existir risco no momento da sua conclusão, e caduca se o risco desaparecer durante a

sua vigência). O âmbito do risco coberto deve ser delimitado em concreto pelas partes

(é elemento obrigatório em todas as apólices – art.37.º/2/d), havendo uma delimitação

da “cobertura de base”, o que significa que, se fixam os factos cuja ocorrência gera o

dever de pagar a indemnização pelo segurador; e uma delimitação negativa,

enumerando as exclusões e limitações. Por outro lado, o interesse implica uma

relação económica entre o sujeito do risco e os bens ou pessoas que beneficiam da

cobertura do seguro; tem de haver uma necessidade económica do interessado no

seguro (a ausência ou desaparecimento superveniente têm as mesmas

consequências da ausência o desaparecimento do risco).

Engrácia Antunes, caracteriza o contrato de seguro como um contrato de

adesão, uma vez que a regra é que o tomador de seguro apenas pode aderir ou

rejeitar em bloco um conjunto de cláusulas contratuais padronizadas elaboradas prévia

e unilateralmente pelo segurador. E é também um contrato aleatório na medida em

que existe um estado de incerteza relativamente ao significado patrimonial do contrato

para os contraentes, pois é impossível saber à partida quais os ganhos ou perdas dele

decorrentes para eles.

Quanto aos tipos de seguros, a LCS divide-os em seguros de danos (art.123.º

a 174.º) e seguros de pessoas (art.175.º a 217.º).

Os seguros de danos visam uma cobertura de riscos respeitantes a coisas,

bens imateriais, créditos e outros direitos patrimoniais (art.123.º); e a própria lei prevê

18

expressamente alguns sub tipos: como o seguro de responsabilidade civil (art.137.º e

ss.), seguro de incêndio (149.º), de colheitas e pecuário (152.º), de transporte de

coisas (155.º), de crédito (161.º), de caução (162.º), de protecção judiciária (167.º) e

de assistência (173.º).

Os seguros de pessoas visam a cobertura de riscos relativos à vida, saúde e

integridade física de uma pessoa ou grupo de pessoas (art.175.º).

Vale a pena referir que paralelamente a estes tipos, existem inúmeras

classificações de cariz legal e doutrinal. Além disso, no direito institucional dos seguros

desenvolveu-se uma divisão, legalmente estabelecida (art.123.º e 124.º RGES), entre

seguros de ramos “vida” e “não vida”. Os primeiros correspondem parcialmente ao

seguro de pessoas, e abrangem os seguros de vida, natalidade e nupcialidade, de

fundos de investimento, de capitalização e gestão de fundos colectivos de reforma. Os

segundos abrangem a maioria dos seguros existentes: seguros de acidentes, doença,

veículos terrestres, incêndio, responsabilidade civil geral, etc.

Voltando, ao regime do contrato de seguro, ao lado dos sujeitos contratuais

encontramos terceiros: segurado, pessoa segura, e terceiros beneficiários. O segurado

é o sujeito que está coberto pelo seguro, podendo ser o tomador (seguro por conta

própria) ou um terceiro determinado ou determinável (seguro por conta de outrem). A

pessoa segura, é, nos seguros de pessoas, a pessoa singular cuja vida, saúde, ou

integridade física representa o objecto material seguro realizado. Os terceiros

beneficiários são as pessoas que têm o direito de exigir a prestação do segurador em

caso de liquidação do sinistro.

Na fase pré-contratual, quer segurador quer tomador do seguro ou segurado

têm amplos deveres de informação. Por um lado, o segurador deve prestar todas as

informações e esclarecimentos necessários à compreensão do contrato; devendo

também aconselhar acerca das modalidades alternativas de seguro tendo em conta o

perfil do tomador (o incumprimento gera responsabilidade civil do segurador e confere

ao tomador um direito de resolução do contrato); por outro lado, o tomador de seguro

ou o segurado têm o dever de prestar todas as informações necessárias para que o

segurador possa fazer uma correcta avaliação do risco, e possa calcular

correctamente o prémio devido, e decidir conscientemente se aceita ou recusa a

proposta do tomador de seguro.

19

Vale a pena referir que, regra geral, no contrato de seguro é proponente o

tomador, e aceitante o segurador (a aceitação pode ser expressa ou tácita; o silencio

do segurador no prazo de 14 dias após a recepção da proposta é considerado

aceitação – art.27.º).

Por outro lado, a apólice de seguro é, nas palavras de Engrácia Antunes: o

documento escrito, físico ou electrónico, que formaliza e titula o contrato de seguro

celebrado entre segurador e tomador, de onde constam as respectivas condições

gerais, especiais e particulares. As condições gerais são aquelas cláusulas no contrato

que são aplicáveis em todos os seguros de um determinado ramo ou modalidade; as

condições especiais são cláusulas que concretizam, completam ou delimitam as

gerais, dizendo respeito a certa sub modalidade ou tipo de contrato; as condições

particulares dizem respeito a cada contrato concreto, permitindo a adaptação do

mesmo às características “daquele risco” ou “daquelas pessoas ou coisas seguras”.

Quanto ao regime do prémio vale a pena referir que o pagamento do prémio é

um pressuposto da cobertura de risco: sem prémio não há cobertura (59.º), logo na

falta de pagamento do prémio ou fracção inicial existe caducidade do contrato desde a

data da sua celebração (art.61.º); se não forem pagas as fracções ulteriores do

prémio, os prémios adicionais na data do vencimento, haverá na mesma caducidade a

partir de tal data; nos contratos de renovação automática, a falta de pagamento de

anuidades subsequentes ou suas fracções iniciais na data do vencimento, impede a

prorrogação do contrato.

Noutro prisma, podem existir alterações supervenientes do risco coberto,

podendo este agravar-se ou atenuar-se. Se existirem circunstâncias que agravem o

risco, o segurador tem o direito de propor ao tomador a alteração do contrato, ou a

resolução do mesmo (93.º). Caso ocorram circunstâncias que diminuam o risco, o

segurador tem o dever de reduzir o montante do prémio, e se o tomador não

concordar com o novo valor poderá resolver o contrato (92.º).

Por fim, os contratos podem cessar por força de nulidade ou anulabilidade, o

que significa que, por ocorrência de eventos contemporâneos a sua formação; mas

também por factos ocorridos durante a sua vigência: caducidade (decurso do tempo,

desaparecimento do risco coberto), revogação (as partes acordam a cessação),

denúncia (feita por qualquer das partes a qualquer momento), e resolução (fundada

em justa causa).

20

REGIME DO CONTRATO DE SEGURO DE RESPONSABILIDADE CIVIL

(LCS)

Nota Prévia

Com o evoluir dos tempos surgiram, por um lado, novos riscos a que está

exposto o Homem, e por outro aumentou bastante a probabilidade de uma qualquer

pessoa ser civilmente responsável e consequentemente detentora de uma obrigação

de indemnizar os danos causados ao terceiro lesado (ou terceiros) – vítima.

De facto, a partir do momento em que desapareceu o princípio de que não

existe responsabilidade sem culpa, surgindo a responsabilidade civil objectiva; e com a

utilização cada vez maior de instrumentos perigosos (essenciais muitas vezes ao

desenvolvimento), que causavam inúmeros acidentes e lesados, foi incrementada a

celebração de seguros de responsabilidade civil.

Realmente, a possibilidade de causar danos a outrem pode estar relacionada

com qualquer sector da vida de uma pessoa, isto é, os prejuízos causados a terceiros

tanto podem surgir nas relações da vida pessoal, como profissional, empresarial ou

comercial; na medida em que qualquer actuação é apta para, de algum modo, causar

prejuízos a terceiros.

Assim, como existe essa obrigação de indemnizar os lesados, decorrente do

instituto da responsabilidade civil, e como essa situação pode deixar o autor dos danos

numa posição económico-financeira difícil ou mesmo sem capacidade de indemnizar o

lesado por falta de meios económicos, foi criado o SEGURO DE

RESPONSABILIDADE CIVIL.

Alguns autores defendem que o seguro de responsabilidade tem dois

objectivos: o primeiro diz respeito à tutela do segurado, de modo a que não sofra um

grande prejuízo no seu património, pois a não celebração do contrato de seguro

poderia deixá-lo numa situação económica complicada, ou mesmo numa situação de

insolvência; e o segundo prende-se com a protecção do lesado, uma vez que garante

que este seja ressarcido dos danos que sofreu.

Estes autores consideram que o seguro de responsabilidade civil é um

instrumento de interesse social, pois protegem interesses da vítima e do segurado, na

medida em que existe a figura da acção directa que permite ao terceiro lesado

accionar a seguradora directamente, para que esta responda pelos danos causados

21

pelo segurado. Esta possibilidade é uma garantia muito forte para o lesado, na medida

em que torna mais fácil a reclamação da indemnização e mais segura a convicção de

que esta será paga.

NOÇÃO

A regulação do seguro de responsabilidade civil consta da Lei de Contrato de

seguro, mais precisamente do título II relativo ao seguro de danos; e diz respeito aos

artigos 137.º a 148.º.

O art.137.º da LCS define contrato de seguro de responsabilidade civil como

aquele em que o segurador cobre o risco de constituição, no património do segurado,

de uma obrigação de indemnizar terceiros.

Assim, este seguro garante a responsabilidade civil em que o segurado possa

incorrer, por danos patrimoniais ou não patrimoniais decorrentes de lesões corporais

e/ou materiais causadas a terceiros; deste modo, a seguradora assumirá, em

substituição do lesante/segurado, o pagamento das indemnizações que legalmente

sejam exigíveis a este, nas condições e limites que tenham sido acordadas.

De facto, o surgimento na esfera jurídica do segurado de uma obrigação de

indemnizar terceiro implica para o património do primeiro um dano, daí que o seguro

de responsabilidade civil seja um seguro de danos. Assim, existe uma lesão de um

interesse do segurado/lesante, sendo que esse interesse que se visa salvaguardar

com o seguro é o património bruto do segurado. O dano relevante no contrato é o

dano do segurado, e não o dano do lesado.

A constituição da obrigação de indemnizar visa vincular o lesante a reparar os

danos causados; o segurado é assim um sujeito passivo: pois foram causados

prejuízos por actos próprios ou de outros por quem seja responsável, ou por edifícios

ou outras obras, coisas, animais ou actividades perigosas.

Por outro lado, enquanto nos restantes seguros de danos existe uma relação

jurídica apenas entre segurado e segurador, no seguro de responsabilidade civil o

titular do direito a indemnização a pagar pelo segurador é um terceiro. Desta forma, os

terceiros serão todos aqueles que beneficiavam de uma disposição legal que os

protegia ou eram titulares de um direito próprio, que foi violado pelo segurado e que

daí sofreram danos. Não são partes do contrato de seguro, daí haver a distinção entre

os danos que eles sofreram, e os danos sofridos pelo segurado no seu património

22

causados pela constituição da obrigação de indemnizar. São, estes últimos, o objecto

da cobertura pelo segurador.

De referir que existem situações em que alguém é parte do contrato e terceiro:

o tomador que contratou por conta do segurado, torna-se lesado por acto danoso do

segurado; aí a sua qualidade como parte no contrato exclui a qualidade de terceiro (tal

também acontece nos seguros obrigatórios como o seguro de responsabilidade civil

automóvel, em que são excluídos os danos materiais causados ao tomador do seguro:

art.14.º/2/b) DL291/2007. Além disso, existem terceiros que estão excluídos da

cobertura do seguro dada a proximidade de parentesco, dependência económica ou

laboral, representação de sociedade ou pessoa colectiva responsável pelo sinistro.

O seguro de responsabilidade civil contém os seguintes ramos:

Responsabilidade civil de veículos terrestres a motor;

Responsabilidade civil de embarcações marítimas, lacustres e fluviais;

Responsabilidade civil de aeronaves; e

Responsabilidade civil geral (que abrange qualquer tipo de

responsabilidade que não seja as anteriores).

Além disso, a lei aproximou o seguro de responsabilidade civil e o

seguro de acidentes de trabalho, aplicando a este as disposições

relativas ao seguro de responsabilidade civil que não se oponham ao

seu regime específico.

SEGUROS FACULTATIVOS E SEGUROS OBRIGATÓRIOS

Noutro prisma, existem seguros de responsabilidade civil obrigatórios e

facultativos.

Os seguros facultativos são celebrados exclusivamente por força da autonomia

das partes; são-lhes aplicáveis as disposições relativas ao regime comum do seguro

de responsabilidade civil: arts.137.º a 146.º, e as disposições relativas aos seguros de

danos e as do regime comum.

Nos seguros obrigatórios, a obrigatoriedade da sua contratação resulta de lei

ou regulamento; a eles se aplicam os regimes específicos que fixem a sua regulação e

os arts. 146.º a 148.º, que são “especiais do seguro obrigatório”.

23

Como foi dito, o seguro terá as coberturas que tiverem sido definidas no

contrato, limitadas pelas exclusões que o mesmo preveja. Nos seguros obrigatórios

quando existe uma apólice uniforme, aí estarão fixadas as condições gerais do seguro,

que devem ser respeitadas em todos os contratos. Nos seguros facultativos as

coberturas e exclusões serão definidas pelas partes.

Actualmente existem dezenas de seguros de responsabilidade civil

obrigatórios, isto porque a perigosidade crescente de certas actividades para a

comunidade em geral assim o exige. Deste modo, a lei impõe que certas pessoas

celebrem seguros de responsabilidade civil, sendo que muitas vezes a sua

contratação é requisito para iniciar determinada actividade.

Para cada seguro obrigatório existirá uma regulamentação legal mínima e

específica, que irá fixar os elementos fundamentais dos contratos obrigatórios, como o

objecto do contrato (quais as actividades que se pretende garantir, e quem são as

pessoas a segurar), âmbito temporal da cobertura, capital seguro (definição do

montante que a seguradora tem de indemnizar o terceiro lesado caso ocorra o

sinistro), franquia (nos seguros obrigatórios, caso exista reclamação de terceiros, a

seguradora responde integralmente pela indemnização devida, havendo reembolso

pelo segurado do montante acordado da franquia), direito de regresso e exclusões

contratuais (delimitam o âmbito de cobertura do contrato, ao excluir determinados

danos do objecto do contrato; têm obrigatoriamente de constar de lei). É o que sucede

com o seguro de responsabilidade civil automóvel, regulado no DL291/2007, de 21 de

Agosto.

CAPITAL SEGURO

Quanto ao capital seguro, o art.138.º estabelece que ele poderá ser fixado por

sinistro, por período de vigência ou por lesado; contudo, como a disposição tem

natureza supletiva, serão admitidos outros critérios ou combinações desde que

resultem do acordo das partes (exemplo: art.12.º DL291/2007: fixa os capitais seguros

por acidente e por tipo de danos). O n.º2 do mesmo artigo estabelece que para apurar

o montante a indemnizar é analisado o dano sofrido por terceiros; e serão aplicáveis

os critérios da lei geral de modo a aferir a sua extensão.

24

Ainda sobre o capital seguro cumpre referir o art.142.º prevê que caso exista

uma pluralidade de lesados a indemnizar ao abrigo do contrato de seguro, quando o

somatório das mesmas for superior ao capital seguro acontecerá uma de duas coisas:

1. Quando se conheçam todas as pretensões, haverá uma redução proporcional

das indemnizações individualmente consideradas até à concorrência do capital

seguro;

2. Quando o segurado, desconhecendo a existência de outros lesados com direito

a indemnização, paga ao lesado cuja pretensão é conhecida, aí só fica

obrigado perante os outros lesados se o capital seguro não tiver sido esgotado,

até à concorrência da parte restante do mesmo.

Esta redução das pretensões acontece porque o montante do capital seguro é

um limite ao valor máximo a pagar pelo segurador; logo ela só faz sentido face ao

segurador e não face ao segurado.

PERÍODO DE COBERTURA

Como já foi referido, o seguro de responsabilidade civil é um seguro de danos;

e em regra, a generalidade destes seguros tem a sua cobertura temporalmente

delimitada pelos danos sofridos pelas coisas seguras ao tempo da vigência do

contrato. Contudo, no seguro de responsabilidade civil não é essa a única hipótese

(art.139.º/1): pois podem existir cláusulas de delimitação temporal da cobertura tendo

em conta 3 momentos – n.º2:

1. Momento da prática do facto danoso

2. Momento da manifestação do dano

3. Momento da reclamação do dano: o facto gerador do dano pode ter sido

praticado antes do início da vigência do contrato – art.44.º/2 a contrario –

desde que o tomador ou segurado não tivesse conhecimento do sinistro à data

da celebração do contrato.

O que acontece quando existe obrigação de indemnizar e o risco da sua

verificação foi assumido pelo segurador num contrato de seguro?

POSIÇÃO DO SEGURADOR

O art.140.º confere legitimidade ao segurador para intervir processualmente (e

do lado passivo) quando se esteja a discutir judicial ou administrativamente a

obrigação de indemnizar (ficando os custos dessa intervenção a seu cargo) cujo risco

25

ele assumiu. Este artigo vai corroborar o facto comummente reconhecido e

frequentemente clausulado no contrato que é a situação de caber ao segurador a

direcção do litígio.

De facto, será ele a dirigir o litígio face ao lesado, evitando que o segurado

aceite a responsabilidade por saber que a indemnização seria paga pelo segurador e

sem ter em conta o fundamento da pretensão do lesado, estando de boa ou má-fé.

Cabendo o ressarcimento do lesado ao segurador (na parte definida no contrato), é

legítimo que se proíbam as condutas idóneas ao agravamento da sua posição,

protegendo-se assim o interesse do segurador contra a incompetência, desleixo ou má

fé do segurado. É exemplo disso o art.34.º/2 do DL291/2007: regime do seguro de

responsabilidade civil automóvel.

De tudo isto se pode concluir que, ao contrário do que acontece na

generalidade dos seguros de danos onde segurado e segurador estão em pólos

opostos, no seguro de responsabilidade civil as duas posições são, regra geral,

coincidentes, pois o segurador irá cobrir o risco de constituição da obrigação de

indemnizar no património do segurado. De facto, a prestação do segurador será a

obrigação de indemnizar.

Outra prova de que é o segurador que dirige o litígio está no art.140.º/7 que

prevê a inoponibilidade do reconhecimento pelo segurado do direito do lesado e do

pagamento da indemnização.

POSIÇÃO DO LESADO

Ainda quanto ao aspecto da “defesa jurídica”, é possível que o contrato de

seguro preveja o direito de o lesado demandar directamente o segurador, quer

isoladamente quer em conjunto com o segurado (art.140.º/2). Além disso, existindo

direito de demandar directamente o segurador, este direito do lesado será conforme

com o direito do segurado, isto é, será conforme com o estabelecido no contrato de

seguro e limitado ao montante do capital seguro.

Contudo, o n.º3 estabelece ainda que existe direito de demandar directamente

o segurador, não apenas quando tal é estipulado no contrato de seguro, mas também

quando ocorram cumulativamente os dois requisitos:

1. O segurado informou o lesado da existência de um contrato de seguro, e

26

2. O segurador tenha iniciado negociações directas com o lesado (tais

negociações não são mera apresentação de reclamações do lesado perante o

segurador).

Ainda no mesmo âmbito, cumpre também esclarecer que no seguro obrigatório

a indemnização é paga com exclusão dos demais credores do segurado, como prevê

o art.146.º/2; e nos seguros de responsabilidade civil facultativos não existe um artigo

que preveja directamente esse privilégio, mas tal é previsto no art.741.º CC.

Além de tudo isto, na reacção do lesado ao dano sofrido, podem figurar-se três

possibilidades:

1. O lesado demanda o segurado: aí o segurador, mesmo não sendo parte,

assumirá a direcção do litígio (caso não exista conflito de interesses entre

segurado e segurador, nem divergência quanto ao reconhecimento ou recusa

da responsabilidade civil do segurado ou à actuação a adoptar); devendo,

assim, o segurado suscitar a intervenção processual do segurador para que

este fique vinculado judicialmente.

2. O lesado demanda directamente o segurador, isoladamente: o problema que

se coloca neste caso é se é possível obter sentença que obrigue o segurador,

quando a acção teve como base a apreciação se um acto ou omissão é ou não

gerador de responsabilidade civil; o segurado não vai ser parte da demanda,

logo não será condenado por ela. Daí que deve ser suscitado o incidente de

intervenção provocada do segurado de modo a que a sentença constitua caso

julgado em relação a ele.

3. O lesado demanda o segurador em conjunto com o segurado: é o caso mais

frequente, quando não há conflito quanto ao reconhecimento ou recusa da

responsabilidade civil do segurado; o segurador assumirá a direcção do litígio,

aplicando-se a ambos a sentença.

POSIÇÃO DO SEGURADO

O n.º6 estabelece o dever do segurador prestar toda a informação que seja

razoavelmente exigida e de se abster de agravar a posição do segurador; traduzindo-

se estes deveres no dever de colaboração entre o tomador e segurador. Quando o

segurado incumpre estes deveres e tal provoca danos significativos ao segurador,

pode implicar o exercício do direito de regresso do segurador, porque o incumprimento

27

é inoponível aos lesados (e o segurador terá de cumprir perante eles a prestação

devida: indemnização) – arts.101.º/4 e 140.º/7.

DOLO

Noutro prisma, a LCS contém uma disposição específica – art.141.º - relativa à

culpa do segurado/lesante, e sobre ela existem várias considerações a fazer: primeiro,

a regra geral é a do art.46.º, e consiste no facto de o segurador não ter de efectuar a

prestação convencionada quando o sinistro foi causado dolosamente pelo tomador ou

segurado (ainda que possam ser cobertos havendo acordo entre as partes nesse

sentido). Tal é aplicável apenas no seguro de responsabilidade civil facultativo, porque

no seguro obrigatório o art.148.º prevê que, em caso de omissão da lei ou

regulamento na definição do regime, existe cobertura de actos ou omissões dolosos

do segurado. A acrescentar a isto, o art.141.º estabelece que não é considerada

dolosa a actuação quando ocorra uma causa de exclusão da ilicitude (cumprimento de

um dever, legitima defesa, acção directa, estado de necessidade, etc.) ou causa de

exclusão da culpa (erro acerca dos pressupostos da acção directa ou da legítima

defesa, erro desculpável, medo relevante); devendo o segurador nesses casos,

mesmo perante um sinistro causado dolosamente pelo segurado, pagar a

indemnização.

DIREITO DE REGRESSO

A LCS estabelece, no art.144.º, que o segurador tem direito de regresso contra

segurado (depois de extinguir a relação creditícia com o lesado), em dois casos:

1. Quando o tomador ou segurado tenham causado dolosamente o dano: nesses

casos, no seguro facultativo o segurador não é obrigado a efectuar a prestação

(46.º/1), logo não haverá direito de regresso; no seguro obrigatório, ou quando

há disposição legal ou regulamentar nesse sentido ou as partes o

convencionaram, há cobertura dos actos dolosos, mas o segurador tem direito

de regresso contra ao segurado.

2. Quando o tomador ou segurado tenha lesado dolosamente o segurador após o

sinistro: haverá direito de regresso independentemente de quaisquer outras

circunstâncias (ou seja, se o sinistro foi dolosamente causado ou não);

acontece quando o segurado incumpre os deveres de comunicação,

colaboração e informação relativos à participação no sinistro.

28

Disposições especiais do seguro obrigatório

O art.146.º estabelece o direito de ACÇÃO DIRECTA do lesado perante o

segurador (é o direito próprio do lesado). Este direito visa uma maior protecção dos

lesados pois significa o seu direito a demandar directamente o segurador (“o credor irá

demandar directamente o devedor do seu devedor”). O n.º2 do mesmo artigo prevê o

privilégio do lesado sobre a indemnização, que é paga com exclusão dos demais

credores do segurado.

O art.147.º prevê quais os meios de defesa que o segurador pode opor aos

lesados (esta disposição é aplicável também aos seguros facultativos de

responsabilidade civil). Esses meios de defesa podem derivar do contrato de seguro

(invalidade, cláusulas contratuais, ou cessação do contrato), ou derivados de facto do

tomador do seguro ou do segurado ocorrido anteriormente ao sinistro (falta de

pagamento do prémio).

Quanto ao dolo regulado no art.148.º, como já foi dito, nos seguros obrigatórios

só não existe cobertura dos actos ou omissões dolosas do segurado se tal resulta da

lei ou regulamento. Contudo, este art. será interpretado restritivamente quando

estejam em causa valores de ordem pública (e não prejudica o direito de regresso do

segurador contra o segurado.

29

Seguro de Responsabilidade Civil

Automóvel (Regime do DL 291/2007, de 21 de Agosto – Aprova o Regime de Seguro Obrigatório da

Responsabilidade Civil Automóvel;

Parte uniforme das condições gerais da apólice de seguro obrigatório de responsabilidade civil

automóvel, Norma Regulamentar do ISP n.º 14/2008 – R)

Seguidamente, proceder-se-á à explicação dos artigos mais relevantes do

Regime do Sistema do Seguro Obrigatório de Responsabilidade Civil Automóvel. Far-

se-á, ao mesmo tempo, uma comparação com o Regime Geral da Lei de Contrato de

Seguro, acima analisada.

No âmbito do Regime de Responsabilidade Civil Automóvel as partes, ao

celebrarem o contrato estão automaticamente vinculadas a cumprir as cláusulas

integrantes das condições gerais da parte uniforme das condições gerais da apólice de

seguro obrigatório de responsabilidade civil automóvel, Norma Regulamentar do ISP

n.º 14/2008 – R. De referir que esta Apólice se insere num regime especial da

responsabilidade civil automóvel; não obstante, é um regime que se considera

conforme ao regime geral da LCS, sendo várias as remissões que aquela faz para

esta.

Vem o art. 4.ºestabelecer a obrigação de seguro, ou seja, que toda a pessoa

que possa ser civilmente responsável pela reparação de danos materiais ou corporais

causados a terceiros por um veículo terrestre a motor, deve, para que esses veículos

possam circular, encontrar-se cobertas por um seguro, que garanta tal

responsabilidade. Assim se comprova a obrigatoriedade do Contrato de Seguro

Automóvel, já abordada anteriormente. No que diz respeito à Apólice Uniforme,

remete-se para a cláusula 2.ª, n.º 1.

Por outro lado, no que diz respeito aos sujeitos da obrigação de segurar, no art.

6.º se estabelece que esta “impende sobre o proprietário do veículo, exceptuando-se,

nos casos de usufruto, venda com reserva de propriedade e regime de locação

financeira, em que a obrigação recai respectivamente sobre o usufrutuário, adquirente

ou locatário”, ou seja, quem está na disponibilidade do veículo e aproveita as

vantagens da sua utilização, será obrigado a celebrar um contrato de seguro de

30

responsabilidade civil. Acrescenta-se, como disposto no n.º3 do mesmo art., que estão

ainda obrigados a segurar, por força das funções exercidas, os garagistas e outras

pessoas ou entidades que habitualmente exercem actividade de fabrico, montagem ou

transformação, de compra e venda, reparação ou de controlo do bom funcionamento

dos veículos. Havendo qualquer prova desportiva de veículos terrestres a motor, são

também todos intervenientes obrigados a celebrar um contrato de seguro obrigatório

que cubra acidentes causados por esses veículos. No que diz respeito à Apólice

Uniforme, remete-se para a cláusula 2.º, n.º 2.

O âmbito territorial do seguro está previsto no art. 10.º do DL, bem como na

Cláusula 3.ª da Apólice Uniforme das Condições gerais. A mesma Cláusula refere, no

seu n.º 4, o período de cobertura do contrato, remetendo para a LSC, no seu art.

139.º, o tratamento da matéria.

Nos termos do art. 11.º, alínea a), se entende que os seguros de

Responsabilidade Civil cobrem a obrigação de indemnizar resultante de acidentes,

ocorridos no território nacional – âmbito material. No que diz respeito à Apólice

Uniforme, remete-se para a Cláusula 4.ª.

Quando o regime de responsabilidade civil previr o ressarcimento dos danos

sofridos por peões, ciclistas e outros utilizadores não motorizados nas estradas,

dispõe o art. 11.º, n.º 2, que o seguro de responsabilidade civil cobre esses danos.

O art. 49.º da LCS define capital seguro como o valor máximo da prestação a

pagar pelo segurador por sinistro ou anuidade, correspondendo a uma limitação da

prestação do segurador. O art. 12.º estabelece que o capital mínimo obrigatoriamente

seguro é de 2.500.000, por acidente, para os danos corporais e 750.000 por acidente,

para os danos materiais. Ressalva-se, neste ponto, que a Apólice que, de seguida, irá

ser analisada apresenta os valores anteriores aos que foram acima apontados, pelo

que, já não se encontram em vigor. Como foi afirmado na exposição da Lei de

Contrato de Seguro, em especial, art. 138.º, são estabelecidos três critérios de fixação

do capital (por sinistro, por período de vigência ou por lesado), não obstante, o

carácter supletivo da norma permite outros critérios ou combinações, desde que exista

acordo das partes. Vem o art. 12.º comprovar esta situação, na medida em que, fixa o

capital de seguro por sinistro e por tipo de danos. Remete-se para a cláusula 23.º da

Apólice Uniforme – cláusula que se considera um somatório dos art. referidos atrás.

31

Entende-se por franquia o montante da indemnização que será sempre da

responsabilidade do segurado, em caso de sinistro, ficando o pagamento a seu cargo.

Assim, a seguradora não irá, em princípio, indemnizar os danos até esse montante,

tendo o segurado o dever de pagar directamente ao lesado tal fracção dos prejuízos.

Será fixada no momento da celebração do contrato de seguro, que poderão significar

uma forma de não sobrecarregar o seguro com pequenos sinistros, de reduzir o

prémio de seguro e de repartir o risco entre seguradora e segurado. Esta possibilidade

de fixar as franquias é definida pelo art. 49.º da LCS e na cláusula 24.º da Apólice

Uniforme que estabelece expressamente a possibilidade.

Quanto às exclusões da cobertura do seguro, prevê o art. 14.º, n.º 1, que não

estão abrangidos os danos corporais sofridos pelo condutor do veículo seguro,

responsável pelo acidente, tal como os danos causados por aqueles. Remete-se para

a Apólice uniforme, na sua cláusula 5.ª.

Por outro lado, o n.º2, do mesmo art., estabelece uma lista taxativa de

pessoas não abrangidas pela cobertura do seguro, ainda que com danos materiais na

sua esfera. Contam-se, nomeadamente, o condutor do veículo responsável pelo

acidente, o tomador de seguro, todos aqueles cuja responsabilidade é garantida nos

termos do art. 15.º, n.º1 (como é o caso dos comproprietários do veículo seguro),

cônjuge, ascendentes, descendentes ou adoptados das pessoas referidas

anteriormente. Faz-se, neste momento, a ponte para o regime da responsabilidade

civil geral, nos termos do art. 500.º e seguintes, nos quais se exclui qualquer

indemnização a danos pessoais sofridos pelo condutor responsável do acidente.

Vem o art. 15.º, estabelecer que pessoas serão garantidas em caso de

acidente, o mesmo será dizer, cobertas pelo contrato de seguro de responsabilidade

civil. Contam-se entre as mesmas o tomador de seguro, os sujeitos da obrigação de

segurar, já referidos no art. 4.º e, os legítimos detentores e condutores do veículo.

As cláusulas 6.ª a 10.ª, da Apólice Uniforme, acerca do dever de declaração do

risco inicial e superveniente, são uma transcrição fiel dos art. 24.º, 25.º, 26.º, 93.º e

94.º, respectivamente, da LCS. O mesmo acontece com as cláusulas 11.º a 14.º da

Apólice Uniforme das Condições gerais, que transcrevem o regime do prémio

estabelecido na LCS, mais precisamente nos art. 53.º, 59.º, 60.º, 61.º.

As cláusulas 16.º e 17.º da Apólice Uniforme, que dizem respeito ao início da

cobertura e à duração do Contrato, respeitam aos art. 40.º a 42.º da LCS.

32

Em relação à resolução do contrato de seguro, as cláusulas da Apólice

Uniforme respeitam o regime geral da LCS, art. 116.º e ss.

Nos termos da LCS, art. 16.º, o segurador tem de estar legalmente autorizado

a exercer a actividade seguradora em Portugal, sob pena de nulidade do contrato;

posição que vem reforçada com o art. 16.º do DL da lei de responsabilidade civil

automóvel, que estabelece que só poderão celebrar contratos de seguro obrigatórios

as empresas de seguros legalmente autorizadas a explorar o ramo da

responsabilidade civil automóvel.

Abordando a temática do regime de pagamento do prémio, remete o art. 19.º

para a aplicação da Lei de Contrato de Seguro, mais propriamente art. 51.º a 61.º, que

estabelecem o regime do prémio.

O Contrato de Seguro não acompanha a alienação do veículo, como explica o

art. 21.º, cessando o contrato nas 24 horas posteriores à alienação. Imperativo será

que o titular da apólice cumpra os deveres de informação para com a seguradora,

informando-a da alienação do veículo, como se verifica do n.º2; a violação dos

deveres de informação dá lugar a uma indemnização por parte do segurado, a favor

da seguradora. Remete-se para a Apólice Uniforme, cláusula 19.º.

Caso o sinistro envolva vários lesados, como refere o art. 24.º do DL, com

direito a indemnizações que na sua globalidade excedam o montante do capital

seguro, as indemnizações devidas pela Seguradora ou pelo Fundo de Garantia

Automóvel, serão proporcionalmente reduzidas até perfazerem a quantia segurada.

Caso não se conheça a existência de outras pretensões e se conceda uma

indemnização a um lesado que neste caso seria superior àquela que ele teria direito

consoante o regime de repartição proporcional de montantes em caso de

indemnização de vários lesados, a seguradora só terá de ressarcir os lesados até ao

limite do montante restante do capital seguro. Isto porque, como anteriormente referido

aquando da exposição acerca da Lei de Contrato de Seguro, art. 142.º, o montante do

capital seguro é um limite ao valor máximo a pagar pela seguradora. Esta redução não

dispensa o segurado de ressarcir o montante em falta. Remete-se para a cláusula

26.º, da Apólice Uniforme.

A LCS estabelece que nos seguros obrigatórios a regra é que só não existe

cobertura dos actos ou omissões dolosas do segurado se tal resultar da lei ou

regulamento, como já afirmado. Esta previsão do art. 148.º da LCS é relevante, na

33

medida em que, existirá sempre direito de regresso da empresa de seguros (quando

esta paga a indemnização ao lesado), contra aquele que causou dolosamente o

sinistro. Mais se prevê no art. 27.º, do DL 291/2007, no qual se estabelece que existe

também direito de regresso da empresa de seguros, para além do já explanado, contra

os autores e cúmplices de roubo ou furto de uso de veículo causador do acidente,

entre outros; contra o condutor responsável pelo acidente que conduza sob efeito de

álcool ou substâncias estupefacientes; contra condutor sem habilitação, entre outros.

Deve a seguradora, nos termos do n.º 2, cumprir com os seus deveres de informação

acerca do clausulado no art. Remete-se para a cláusula 31.ª, da Apólice Uniforme.

A carta verde é o documento que certifica a validade do contrato de seguro

celebrado. Ela é referida no art. 28.º, e deve constar sempre dos documentos que

acompanham o veículo. Remete-se para a cláusula 21.º da Apólice Uniforme, que diz

respeito aos documentos identificativos de um veículo automóvel.

A empresa de seguros, conforme o que se encontra estabelecido no art. 33.º,

tem deveres específicos de informação relativos aos procedimentos adoptados em

caso de sinistro.

O segurado conhece alguns deveres. Está obrigado à participação do sinistro

com a maior brevidade possível, não excedendo 8 dias, como prevê o art. 100.º/ 1, da

LCS e, o art. 34.º do DL em observação, devendo também indicar todas as provas

documentais e testemunhais que se verifiquem ser relevantes para a determinação da

responsabilidade. Remete-se neste caso, para a cláusula 27.º da Apólice. Por outro

lado, dispõe o art. 101.º da LCS que em caso de incumprimento dos deveres de

participação do sinistro pelo segurado (mesmo que o contrato preveja a redução da

prestação do segurador ou a perda da cobertura), o segurador terá de qualquer forma

de realizar a sua prestação, sempre com direito de regresso contra o segurador ou

tomador de seguro incumpridor. Outra obrigação do tomador de seguro ou segurado

relaciona-se com a tomada de medidas que minimizem as consequências do sinistro.

Não podem o segurado e o tomador de seguros adiantar-se ao pagamento de

qualquer quantia indemnizatória sem autorização da empresa de seguros, bem como,

não podem actuar de modo a favorecer a posição do lesado, facilitando a obtenção de

sentença favorável – também se prevendo este dever no art. 140.º, n.º6 da LCS.

O art. 36.º estabelece que, em caso de ocorrência de acidente, a seguradora

deve, primeiro, contactar com o tomador de seguro, o segurado ou com o terceiro

lesado para marcação de peritagens. Após a peritagem, deve a seguradora comunicar

34

a assunção ou não da responsabilidade, informando os intervenientes no processo,

por escrito ou por documento electrónico, devendo mencionar a possibilidade de o

proprietário do veículo poder proceder à reparação do mesmo, se essa tiver lugar. A

cláusula 29.ª da Apólice Uniforme afirma que o segurador substitui o segurado na

regularização do sinistro, estando sujeito à acção directa do lesado e ainda, o dever de

esclarecimento e de informação do segurador relativo a todo o procedimento.

Em caso de assunção de responsabilidade, o art. 38.º manda que se fixe,

numa proposta razoável, um valor proporcional e que não desfavoreça o lesado,

aquando da fixação da indemnização – em caso de possibilidade de quantificação do

dano e de não existência de contestação da responsabilidade civil.

Em caso de não assunção de responsabilidade, o art. 40.º, estabelece a

necessidade de ser formulada uma resposta que a fundamente nos casos de a

responsabilidade não ter sido assumida ou claramente determinada e, os danos

infligidos não possam ser quantificados.

Existe perda total do veículo quando, conforme o art. 41.º estabelece, a) tenha

ocorrido o seu desaparecimento ou a sua destruição total; b) se constate que a sua

reparação é materialmente impossível ou tecnicamente não aconselhável, por motivos

de segurança; c) quando o valor estimado para a reparação dos danos sofridos mais o

valor do salvado, é mais elevado do que o valor do veículo antes de ocorrer o sinistro.

O art. 42.º, estabelece que quando exista a imobilização do veículo sinistrado,

o lesado terá direito a um veículo de substituição, a partir do momento em que o

segurador assume a responsabilidade exclusiva, pelo ressarcimento dos danos.

Sempre que seja interposto um processo para averiguação de

responsabilidade civil decorrente de um acidente de viação, o art. 146.º da LCS (que

prevê o direito de acção directa do lesado) é afastado pelo art. 64.º, n.º 1, a), do DL

que estabelece que quando o pedido formulado se encontra abrangido pelo capital

mínimo obrigatório do seguro obrigatório será demandada apenas a empresa de

seguros; contudo, vem a alínea b) estabelecer que quando for excedido esse limite,

será demandado o segurador e o lesante.

35

Contrato de Seguro Automóvel – Análise

36

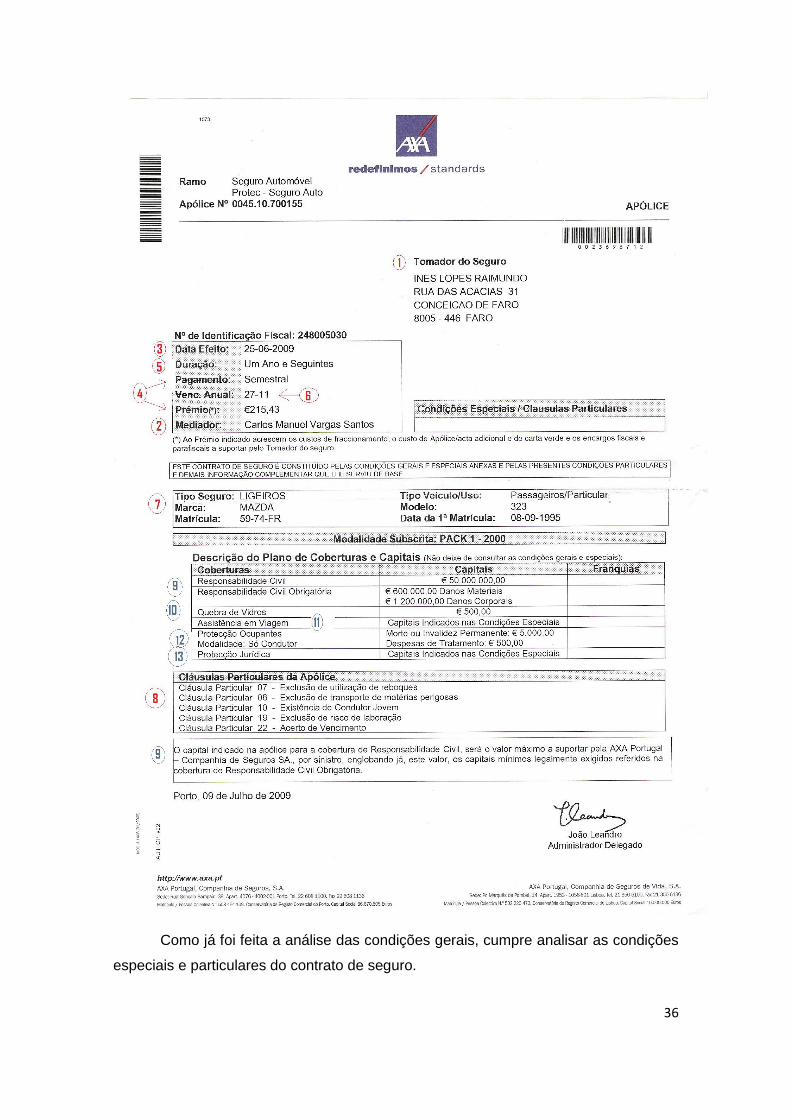

Como já foi feita a análise das condições gerais, cumpre analisar as condições

especiais e particulares do contrato de seguro.

37

As condições particulares, dizem respeito a cada contrato concreto, permitindo

a sua adaptação às características “daqueles risco” ou daquelas pessoas ou coisas

seguras. Permitem a individualização do contrato, na medida em que, dizem respeito à

identificação das partes e do seu domicílio, aos dados do segurado, aos dados do

representante do segurador e à determinação do prémio e fórmula do seu cálculo, etc.,

como previsto na cláusula preliminar, n.º 2, da Apólice Uniforme das Condições gerais.

Por outro lado, as condições especiais, são cláusulas que concretizam,

completam ou delimitam as gerais e que respeitam a certa sub modalidade ou tipo de

contrato, e prevêem a cobertura de outros riscos e/ ou garantias além dos previstos

nas condições gerais.

Condições particulares

1- Identificação do Tomador do Seguro (Nota, a identificação do segurador

remete para o art. 1.º das Condições gerais do contrato de seguro em

especial, AXA);

2- Identificação do Mediador;

3- Data em que o seguro começa a produzir efeitos;

4- Pagamento e prémio: é fixado o montante total do prémio e é

convencionado o fraccionamento do pagamento que, no caso é semestral;

5- Duração: estabelece a anuidade do contrato;

6- Vencimento Anual: estabelece a data em que o prémio tem de ser

liquidado;

7- Características do veículo seguro;

8- Neste contrato em particular foram acordadas as seguintes cláusulas:

A apólice não cobre e responsabilidade civil decorrente de danos

causados pela utilização de reboque;

A apólice não cobre riscos resultantes do transporte no veículo seguro

de matérias perigosas;

38

Sendo o tomador do seguro um condutor jovem, menos de 25 anos, foi

fixada a cláusula que estabelece quantias a pagar a título de

agravamento do prémio;

Esta apólice cobre somente danos que resultem de acidentes de viação,

decorrentes de risco de circulação do veículo, encontrando-se

excluídos os danos que resultem do seu funcionamento e mecânica.

Condições Especiais

9- São condições especiais a cláusula de responsabilidade civil e

responsabilidade civil obrigatória. No caso em apreço, entende-se que a

apólice cobre o valor máximo de responsabilidade civil, 50.000.000.00, ou

seja, os valores mínimos de 1.200.000,00 para danos corporais e,

600.000.00 para danos materiais estão cobertos totalmente;

10- Cláusula de Quebra de vidros: através desta cobertura facultativa, o

segurador pagará ao segurado os danos sofridos no veículo seguro, em

consequência da quebra;

11- Assistência em viagem: A apólice estabelece 26 tipos de garantias que

serão accionadas em casa de sinistro que impeça o prosseguimento da

viagem a decorrer;

12- Protecção dos ocupantes: Na apólice foi definida a opção condutor, o que

significa que apenas está seguro o condutor; (cobertos os casos de morte,

invalidez permanente ou despesas de tratamento);

13- A apólice confere protecção jurídica ao segurado, assegurando-lhe apoio

forense na situação.

39

Bibliografia

À descoberta dos Seguros – conheça os seus direitos e opções, Proteste, Maio

de 2002;

João de Matos Antunes Varela, Das Obrigações em Geral, 3ª reimpressão da

7ª Edição, 1997;

J. C. Moitinho de Almeida, O Contrato de seguro no Direito Português e

comparado, Livraria da Sá Costa Editora, 1971;

José Engrácia Antunes, Direito dos Contratos Comerciais;

José Vasques, “Direito dos Seguros”, Coimbra Editora, 2005;

Condições Contratuais do Contrato de Seguro analisado, AXA seguros.