SEMINÁRIO ANÁLISE DA RECEITA PÚBLICA 5º BIMESTRE 2015.

69

SEMINÁRIO ANÁLISE DA RECEITA PÚBLICA 5º BIMESTRE 2015

-

Upload

marta-ventura-de-lacerda -

Category

Documents

-

view

221 -

download

0

Transcript of SEMINÁRIO ANÁLISE DA RECEITA PÚBLICA 5º BIMESTRE 2015.

SEMINÁRIO ANÁLISE DA RECEITA PÚBLICA

5º BIMESTRE 2015

SARP SECRETARIA ADJUNTA DA

RECEITA PÚBLICA

APRESENTAÇÃO ANÁLISE DA RECEITA PÚBLICA

5º Bimestre - 2015

SARP

EQUIPELuiz Gonçalo Pereira Ormond – ATE

Eliezer Pereira da Silva – Analista AdministrativoElizeu Gomes da Silva – Analista Administrativo

Jacildo de Souza – ATE Rosimeire de Jesus Gonçalves- Analista

AdministrativoThaissa Radi Sposito – Analista Administrativo

Rosianny Oliveira Costa – DigitadoraAugusto Hideaki Borges Nohama – Suporte Técnico

ASSESSORIA DE PESQUISA ECONÔMICA APLICADA

RECEITA PÚBLICA INTRODUÇÃO

Ser uma organização reconhecida pela excelência na gestão pública e promotora do desenvolvimento econômico do Estado.

VISÃO DE FUTURO

Garantir a realização da receita pública e o controle da aplicação do gasto público, com justiça fiscal, contribuindo para a sustentabilidade econômica do Estado.

MISSÃO

NEGÓCIO

Gestão de Recursos Fazendários

SENF

MISSÃO DA SARP

FORMULAR E EXECUTAR A POLÍTICA ECONÔMICA E TRIBUTÁRIA ESTADUAL PARA ATINGIR AS METAS DE RECEITA PÚBLICA DO ORÇAMENTO, COM JUSTIÇA FISCAL.

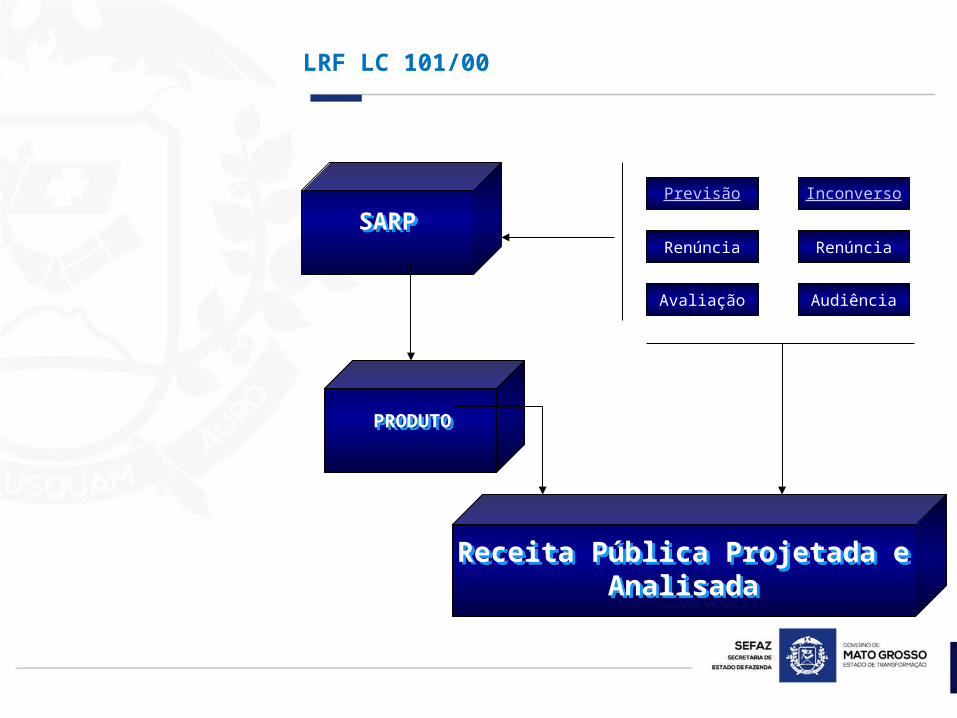

SARP

Receita Pública Projetada e Analisada

PRODUTO

Previsão Inconverso

Renúncia Renúncia

Avaliação Audiência

LRF LC 101/00

SÍNTESE DA ANÁLISE

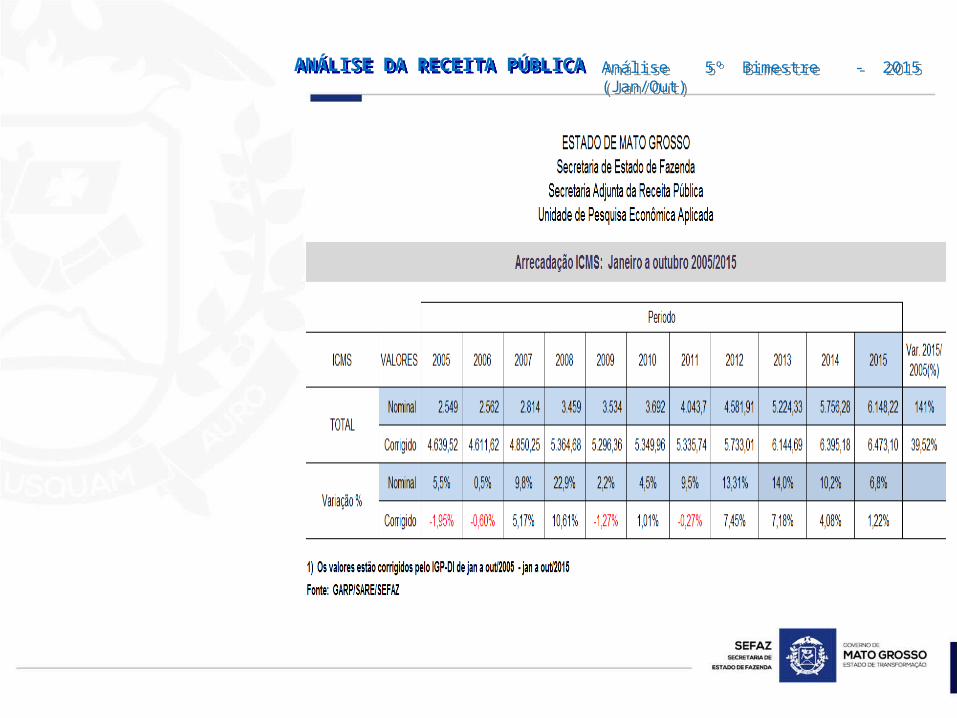

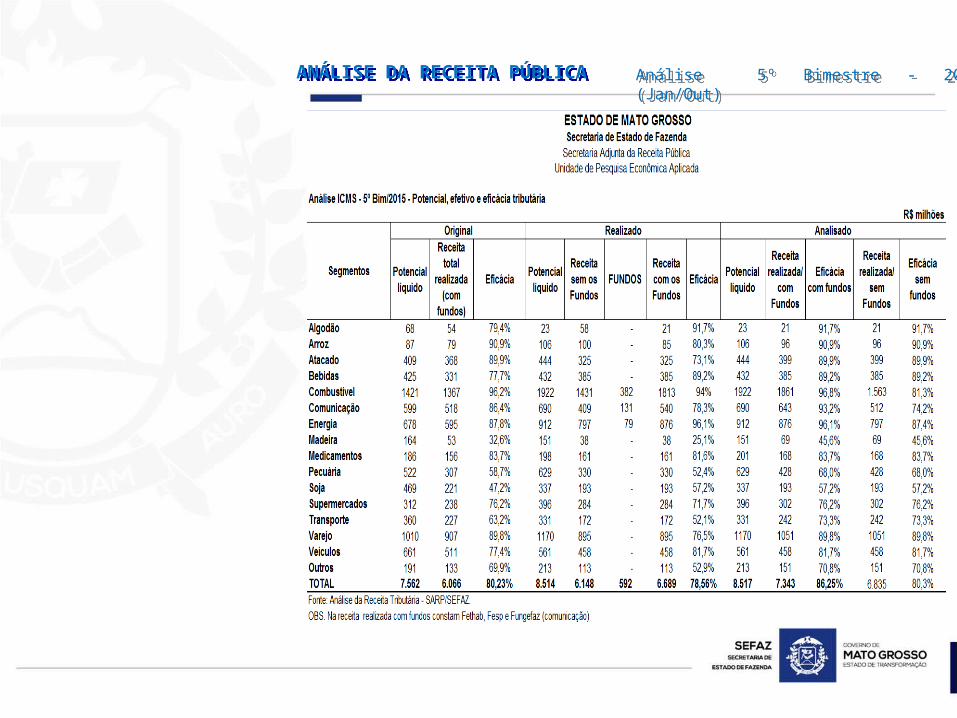

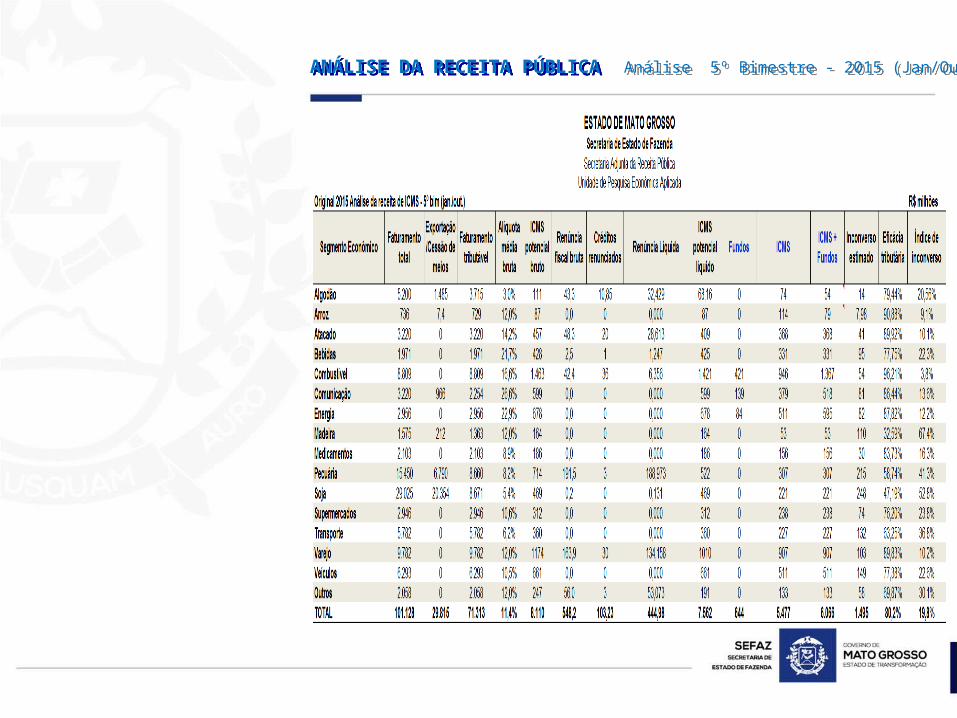

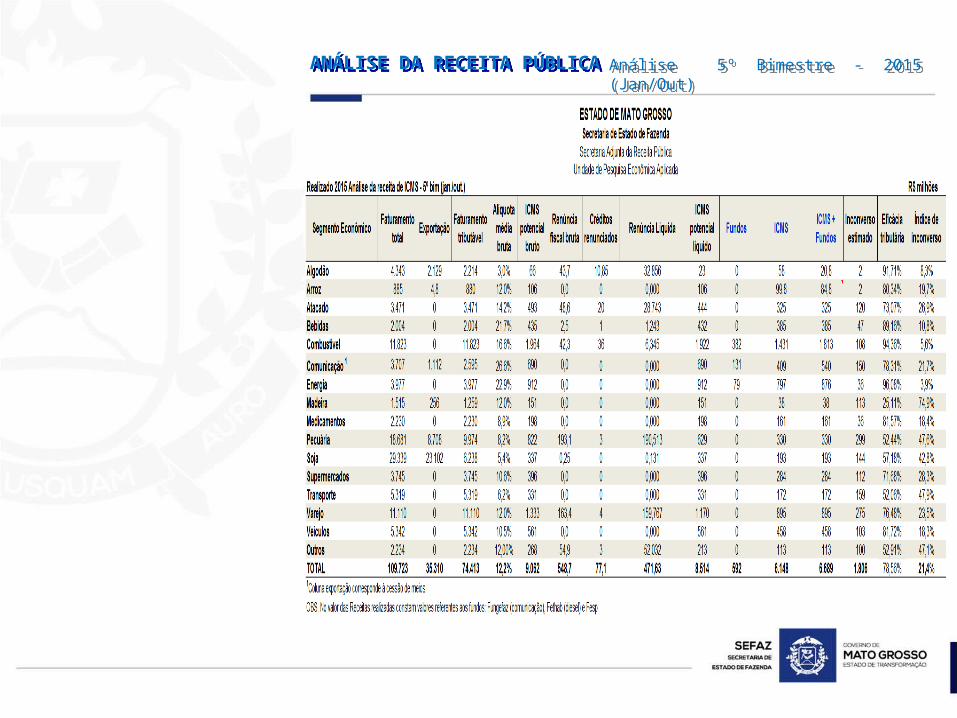

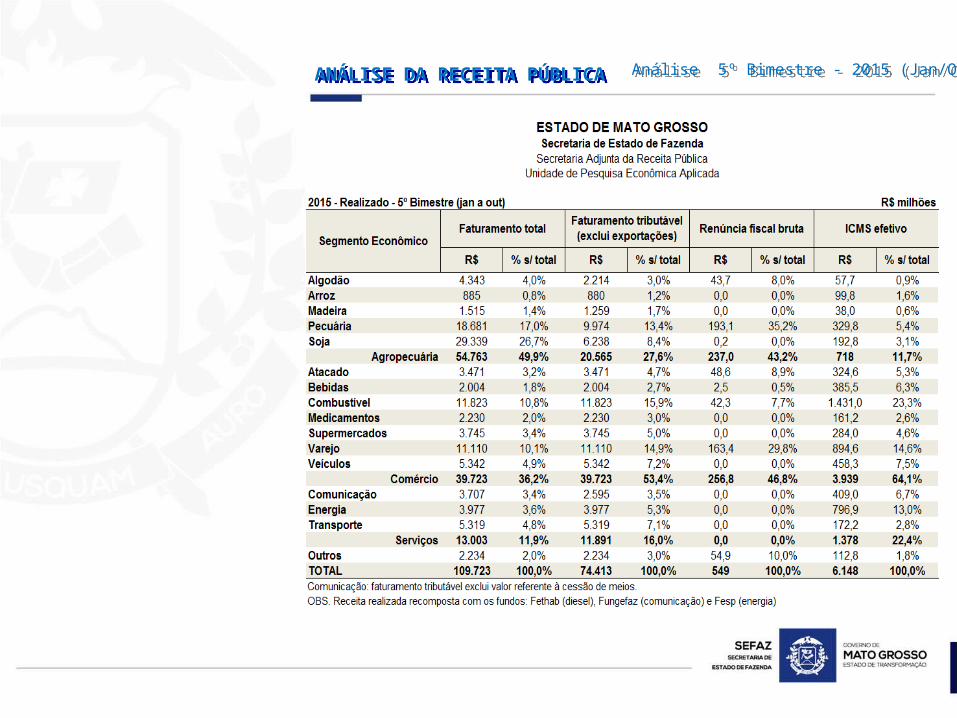

ANÁLISE DA RECEITA PÚBLICA 5º Bimestre - 2015

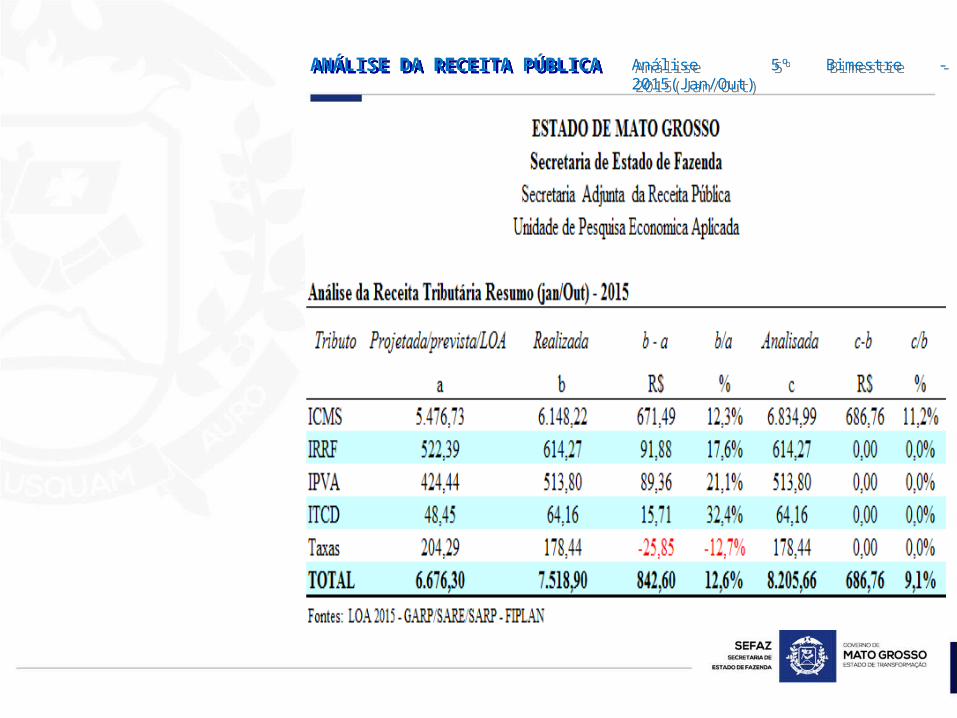

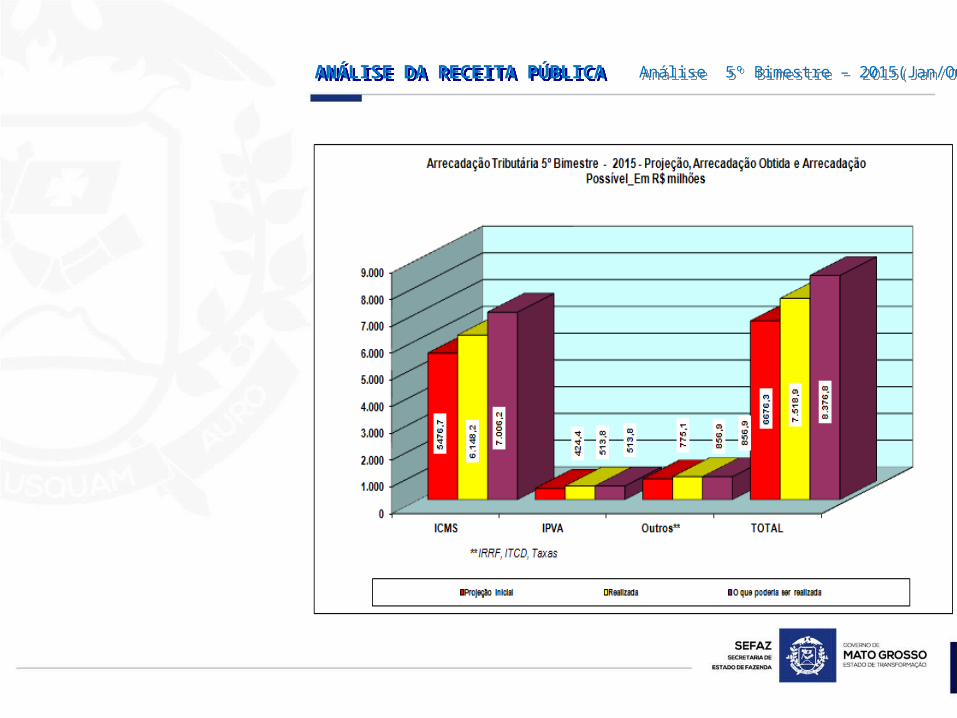

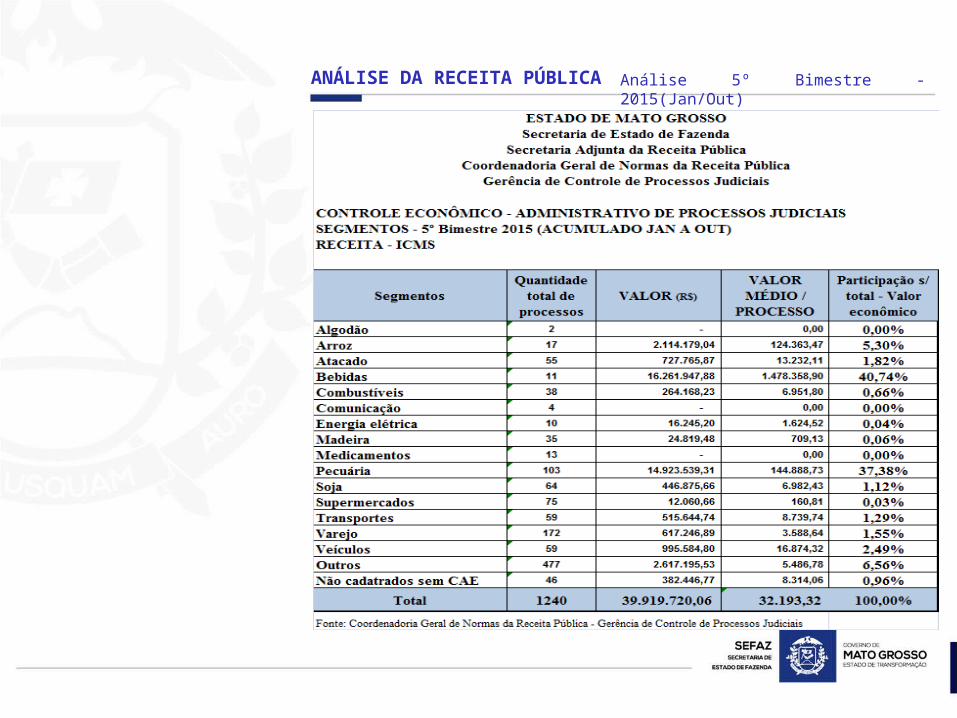

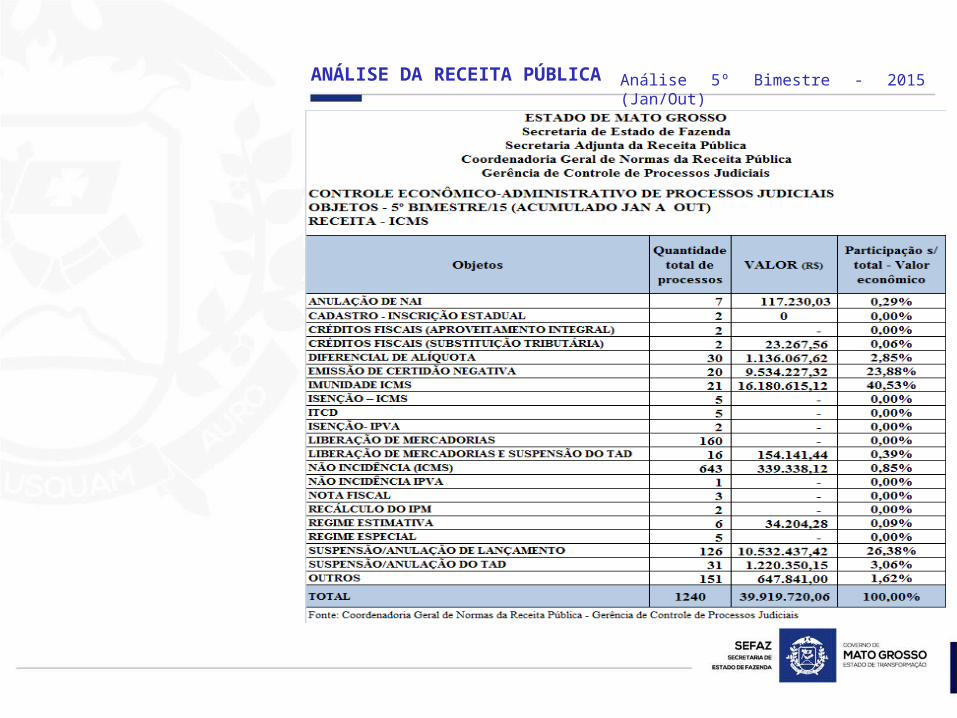

ANÁLISE DA RECEITA PÚBLICA Análise 5º Bimestre - 2015 (Jan/Out)

ANÁLISE DA RECEITA PÚBLICA Análise 5º Bimestre - 2015 (Jan/Out)

ANÁLISE DA RECEITA PÚBLICA Análise 5º Bimestre - 2015(Jan/Out)

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

ANÁLISE DA RECEITA PÚBLICA Análise 5º Bimestre - 2015 (Jan/Out)

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

ANÁLISE DA RECEITA PÚBLICA Análise 5º Bimestre - 2015 (Jan/Out)

ANÁLISE DA RECEITA PÚBLICAAnálise 5º Bimestre - 2015 (Jan/Out)

ANÁLISE DA RECEITA PÚBLICA Análise 5º Bimestre - 2015 (Jan/Out)

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Análise 5º Bimestre – 2015(Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

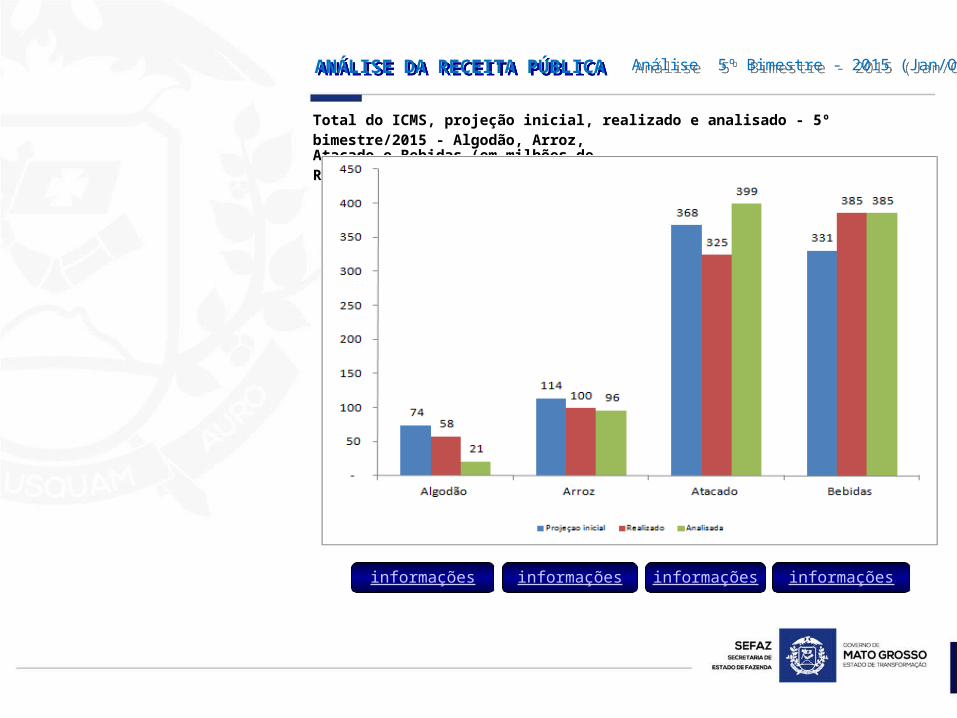

informações informações informações informações

Total do ICMS, projeção inicial, realizado e analisado - 5º bimestre/2015 - Algodão, Arroz,Atacado e Bebidas.(em milhões de Reais)

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

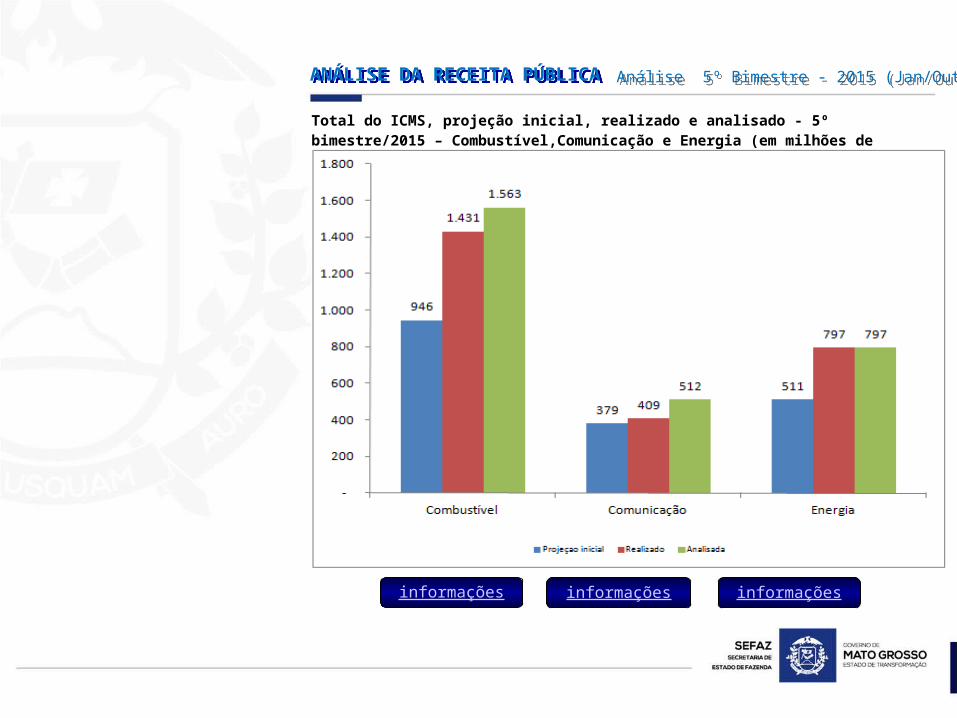

informações informações informações

Total do ICMS, projeção inicial, realizado e analisado - 5º bimestre/2015 – Combustível,Comunicação e Energia (em milhões de Reais)

Análise 5º Bimestre - 2015 (Jan/Out)

ANÁLISE DA RECEITA PÚBLICA

informações informações informações

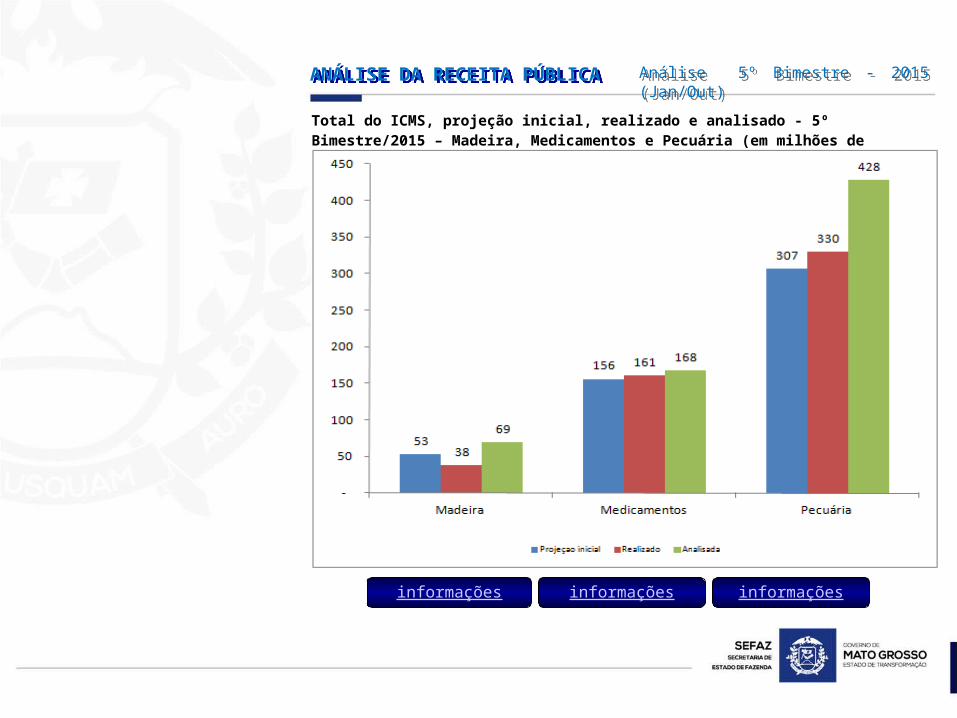

Total do ICMS, projeção inicial, realizado e analisado - 5º Bimestre/2015 – Madeira, Medicamentos e Pecuária (em milhões de Reais)

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

informações informações informações

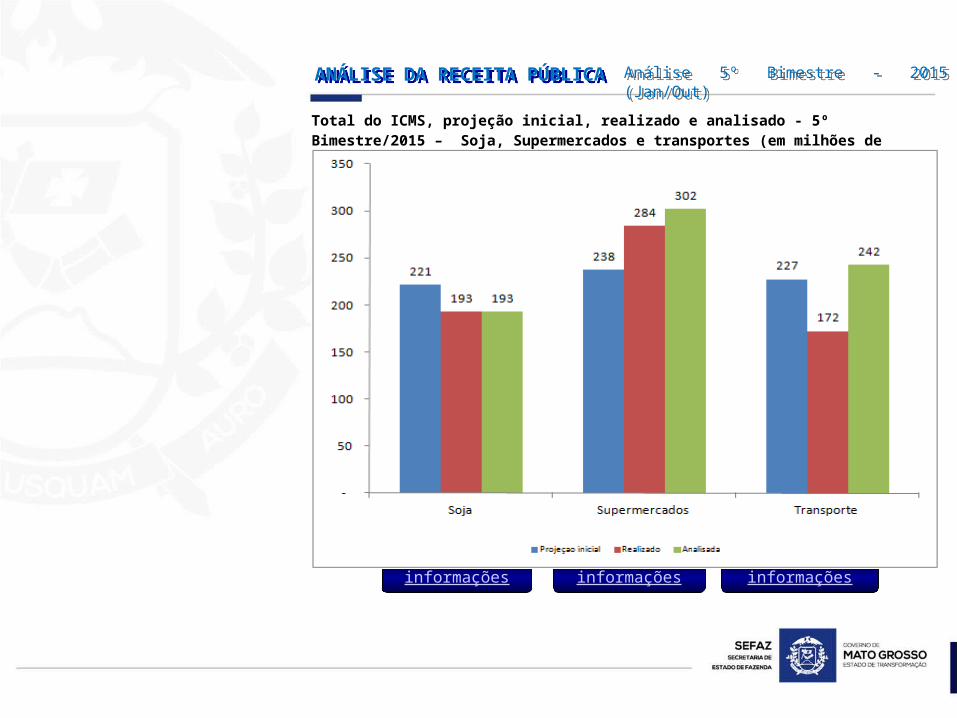

Total do ICMS, projeção inicial, realizado e analisado - 5º Bimestre/2015 – Soja, Supermercados e transportes (em milhões de Reais)

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

informações informações informações

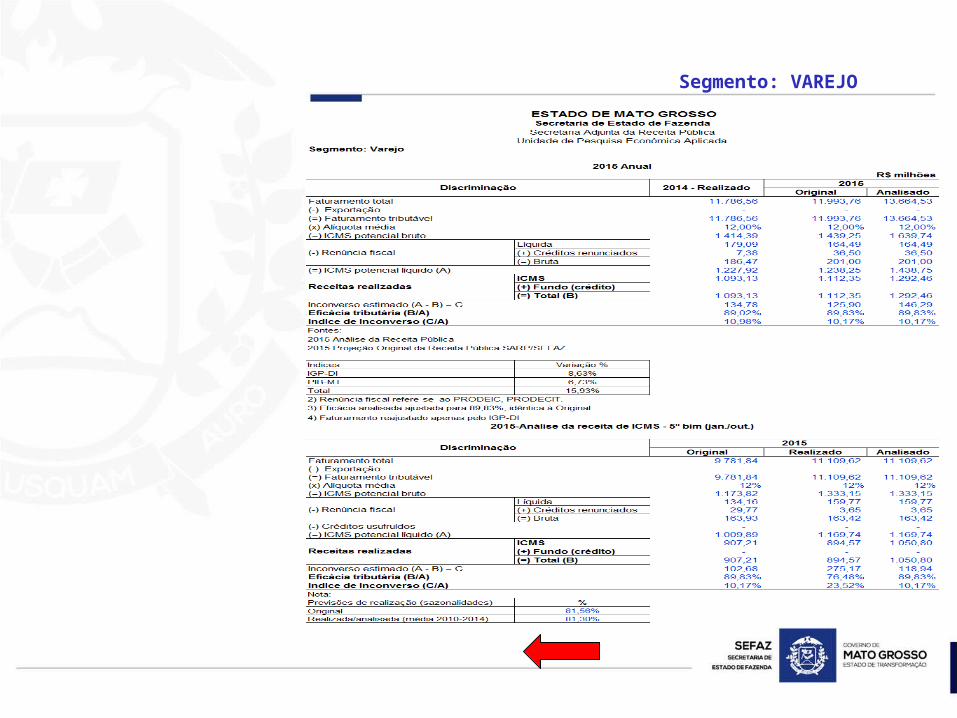

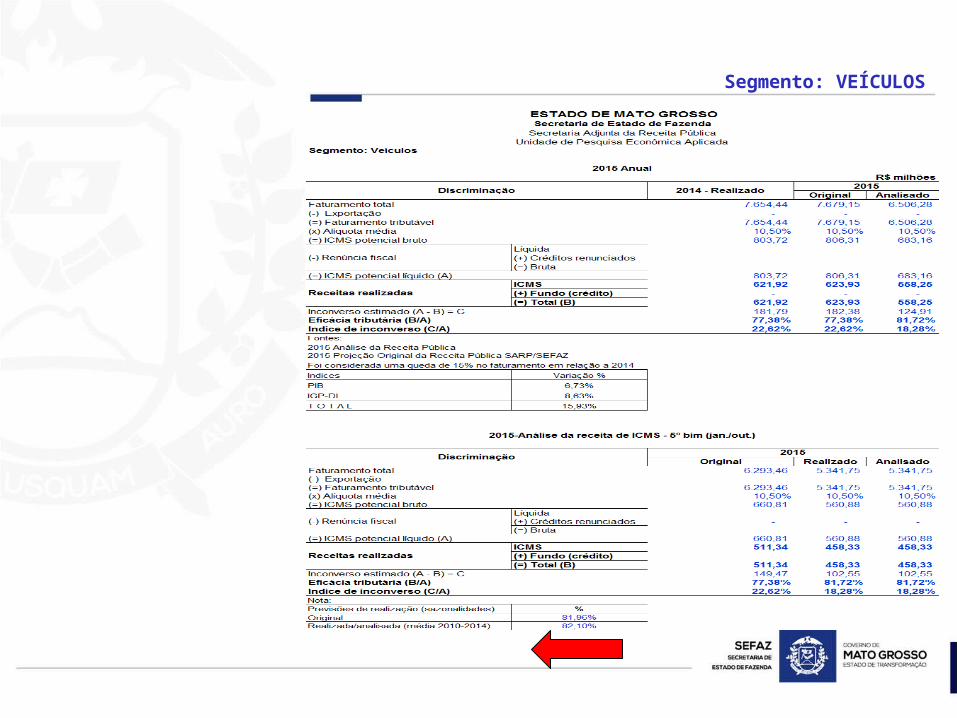

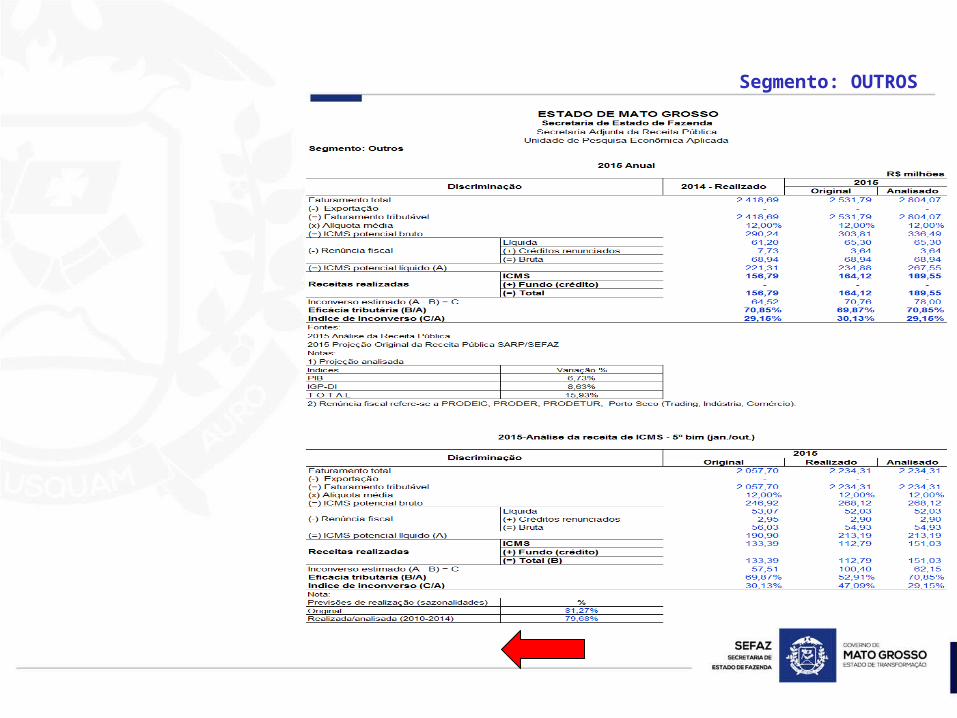

Total do ICMS, projeção inicial, realizado e analisado - 5º Bimestre/2015 – Varejo, Veículos e Outros (em milhões de Reais)

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

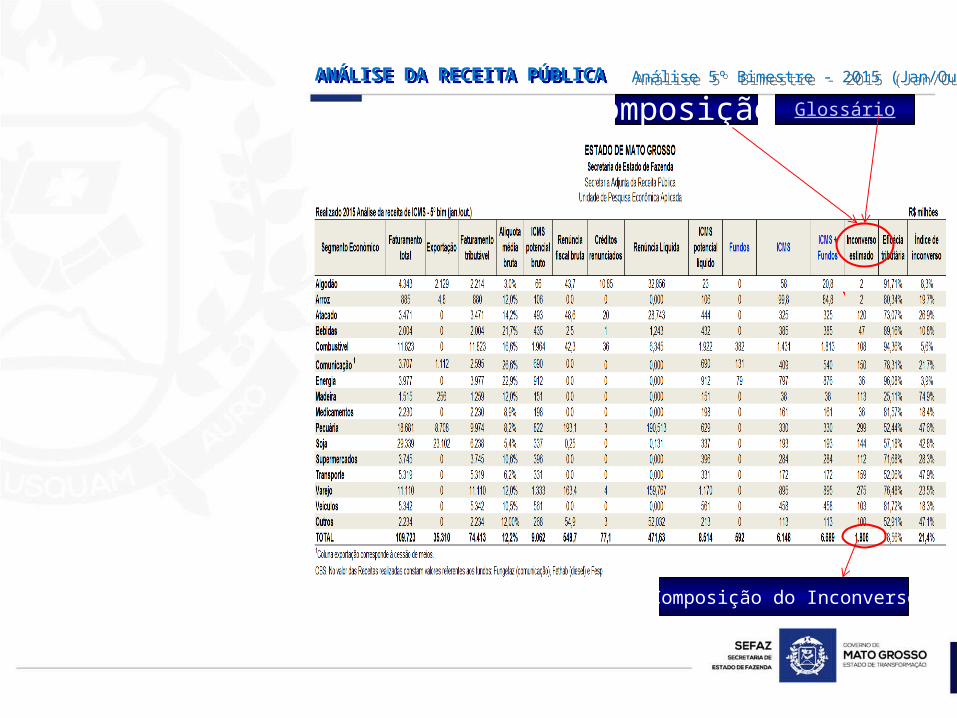

Composição do Inconverso

Composição Glossário

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Glossário

composição

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

SÍNTESE DA ANÁLISE DAS DEMAIS RECEITAS

ANÁLISE DA RECEITA PÚBLICA - 5º BIMESTRE JAN/OUT 2015

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

ANÁLISE DA RECEITA PÚBLICA

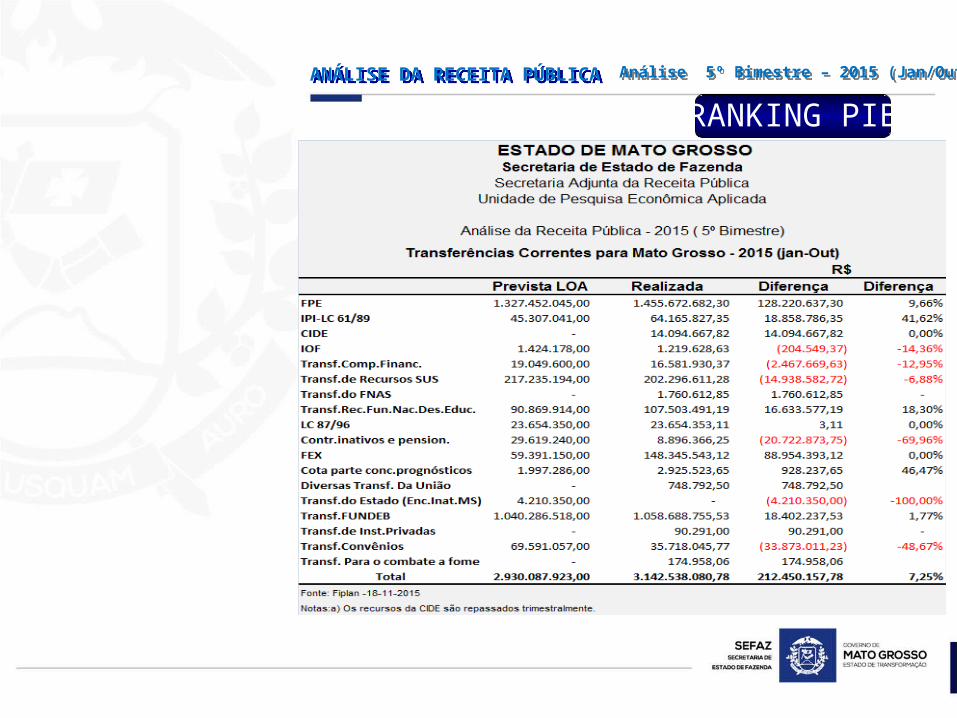

Transferências Constitucionais e Legais

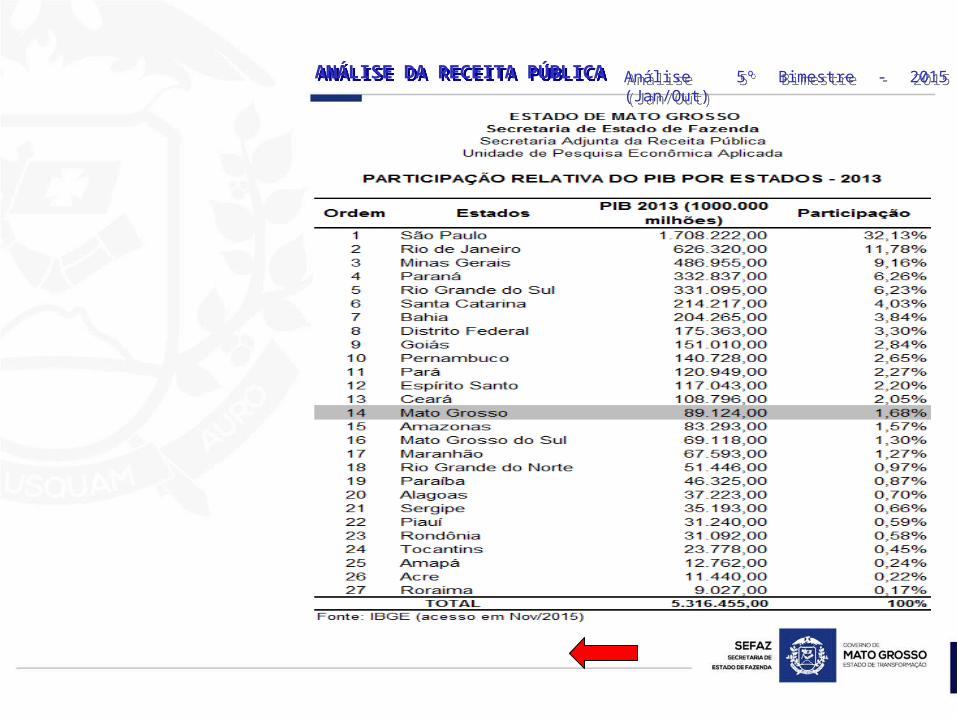

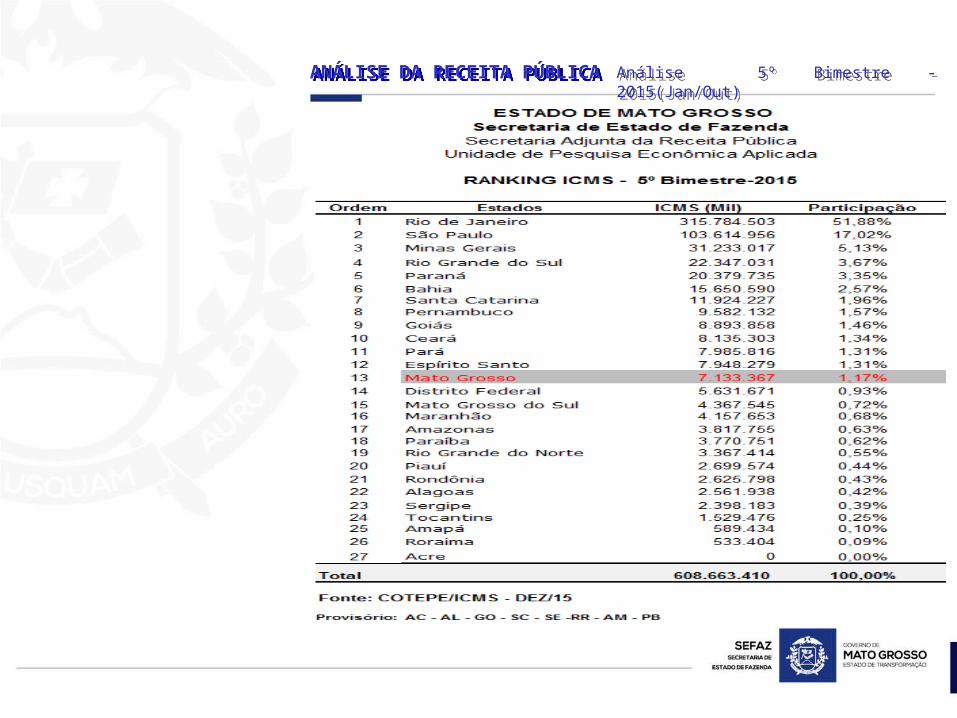

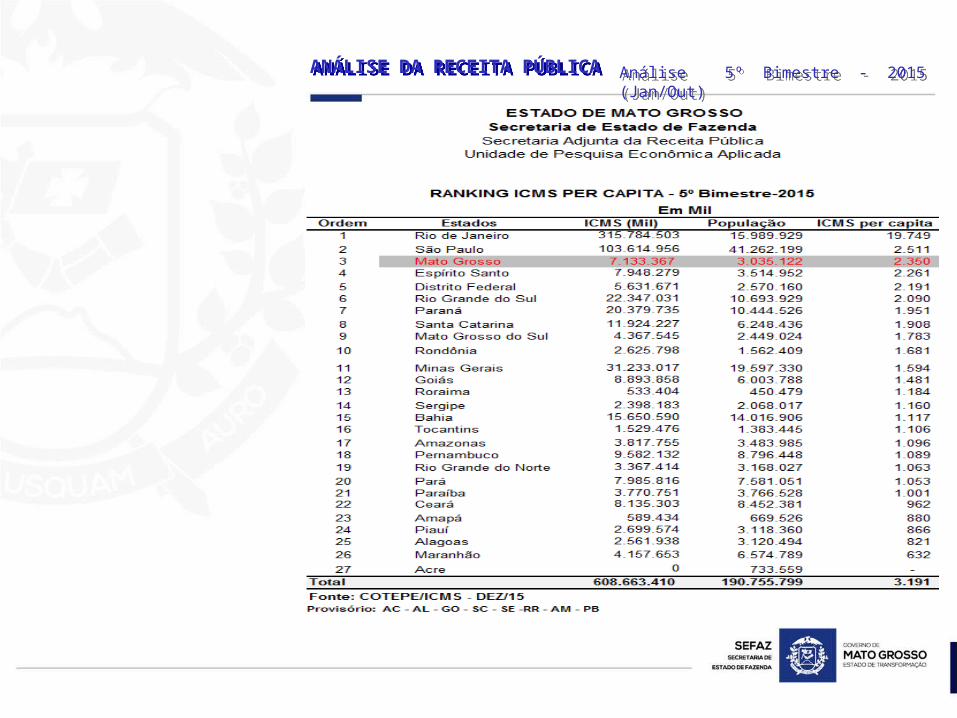

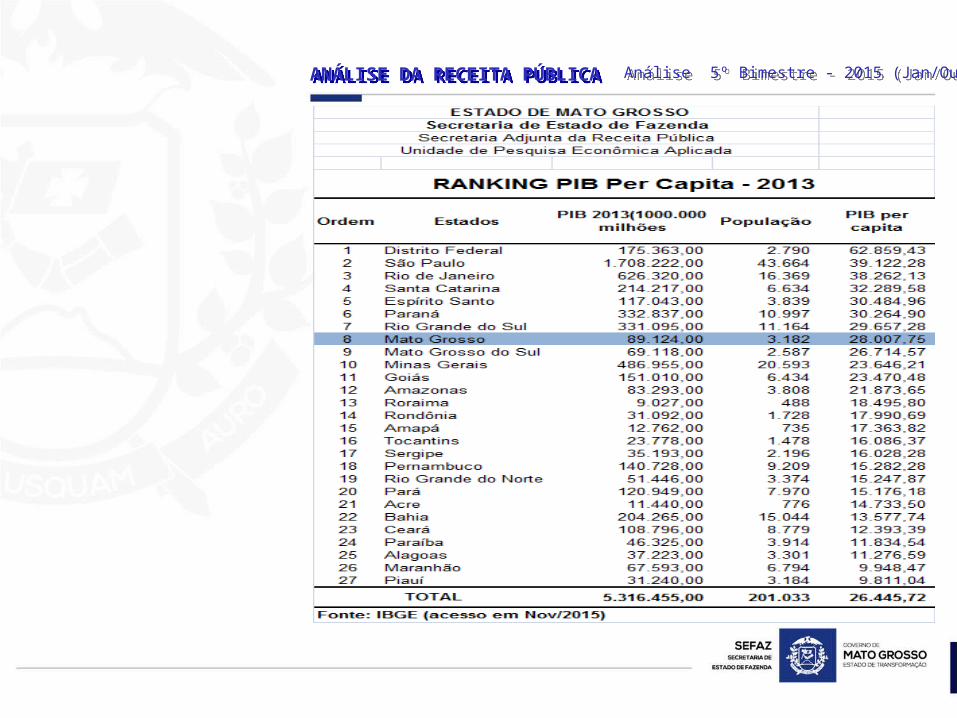

Análise 5º Bimestre – 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA RANKING PIB

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Análise 2º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Análise 5º Bimestre - 2015(Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

FIM

Obrigado.

ESTADO DEANÁLISE DA RECEITA PÚBLICA O GROSSO

MEMÓRIA DE CÁLCULO

5º BIMESTRE – 2015

Análise 5º Bimestre - 2015(Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Segmento : ALGODÃO

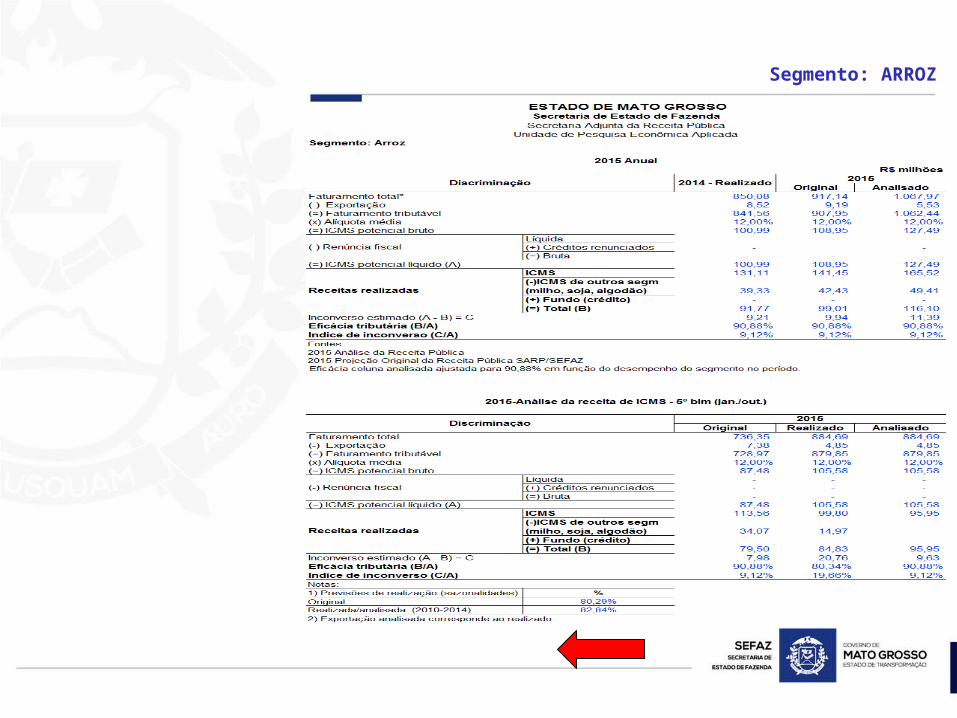

Segmento: ARROZ

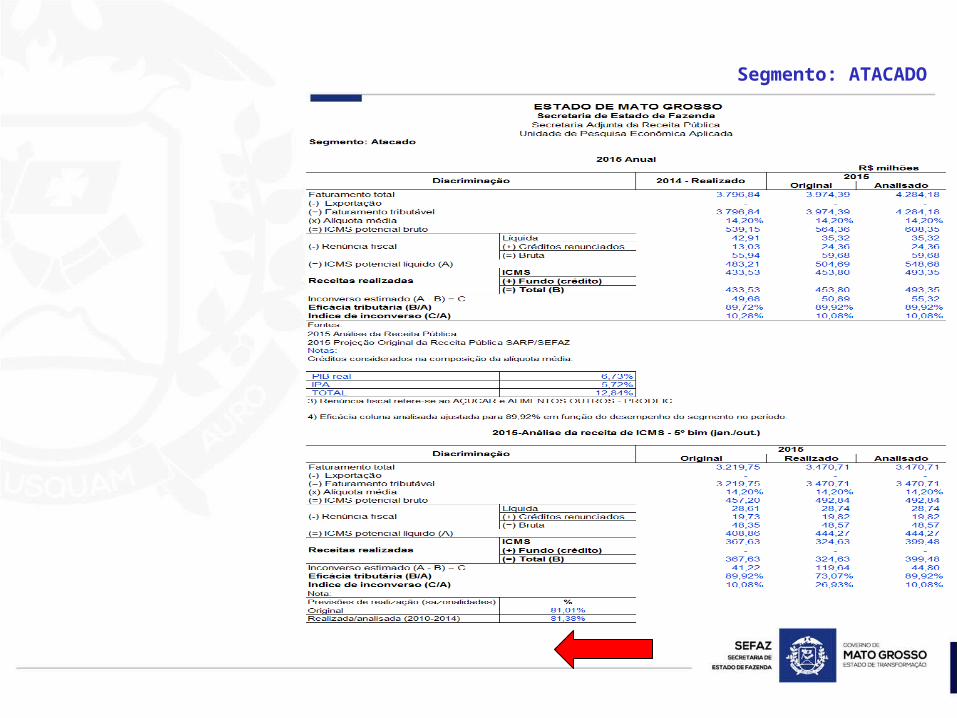

Segmento: ATACADO

Segmento: BEBIDAS

Segmento: COMBUSTÍVEIS

Segmento: COMUNICAÇÃO

Segmento: ENERGIA ELÉTRICA

Segmento: MADEIRA

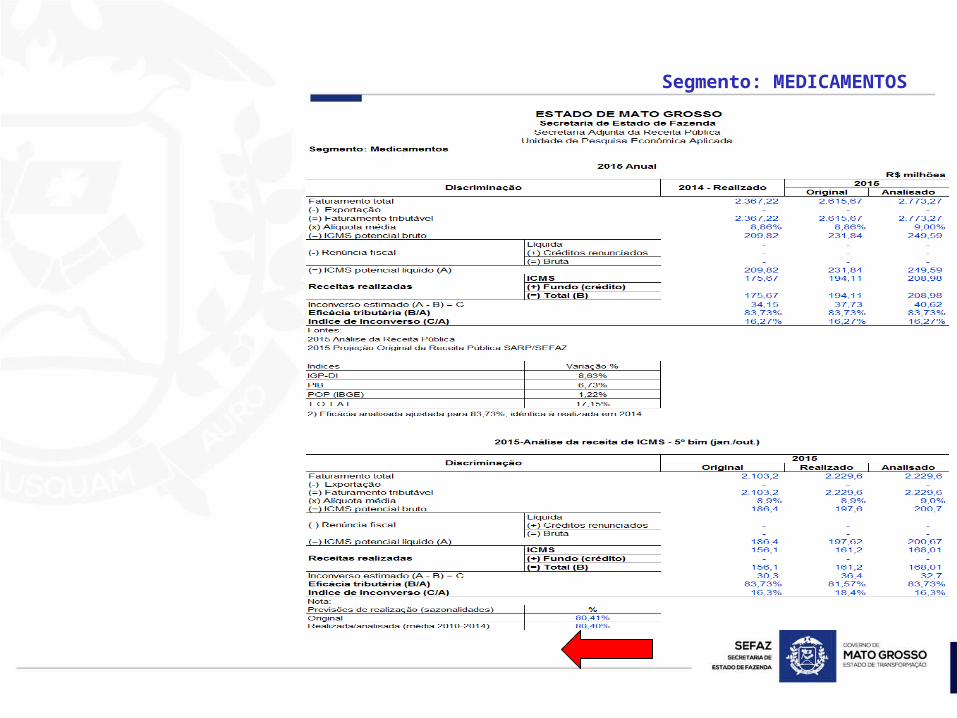

Segmento: MEDICAMENTOS

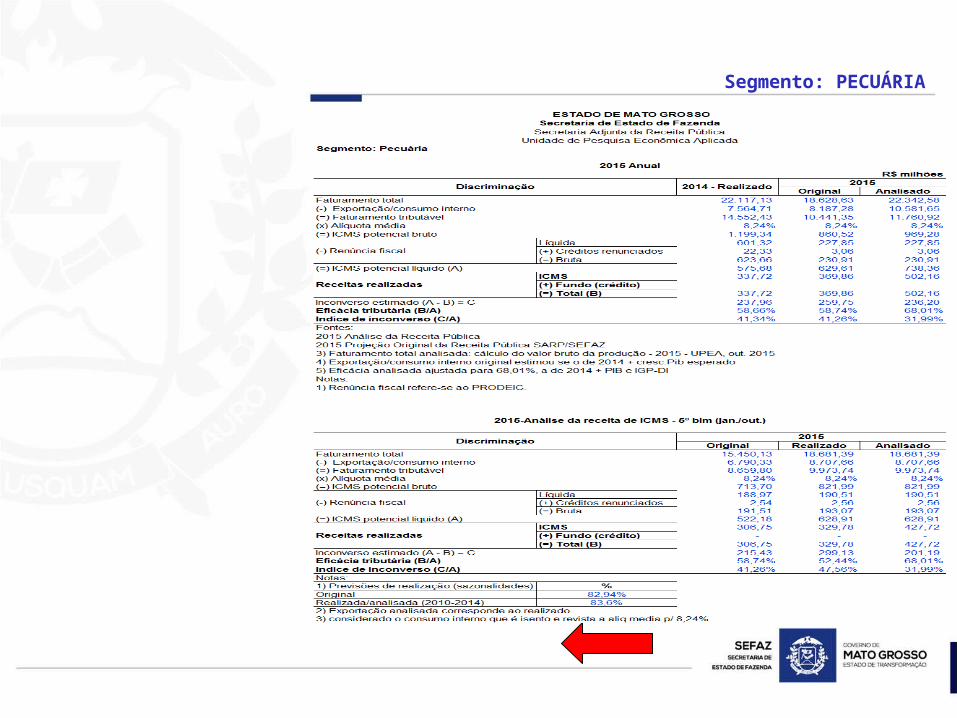

Segmento: PECUÁRIA

Segmento: SOJA

Segmento: SUPERMERCADO

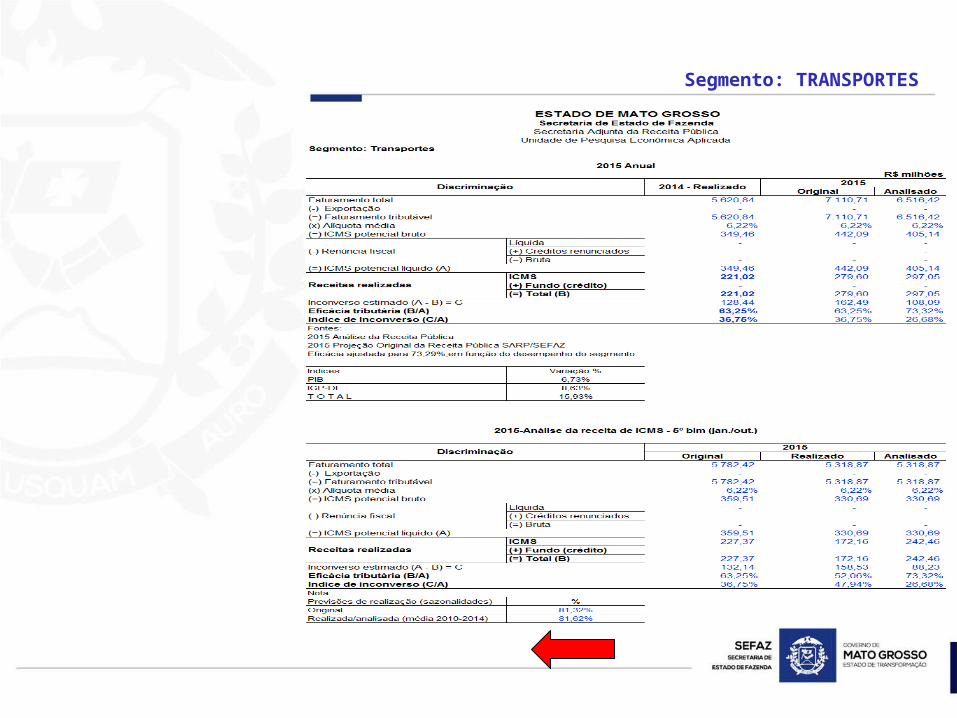

Segmento: TRANSPORTES

Segmento: VAREJO

Segmento: VEÍCULOS

Segmento: OUTROS

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

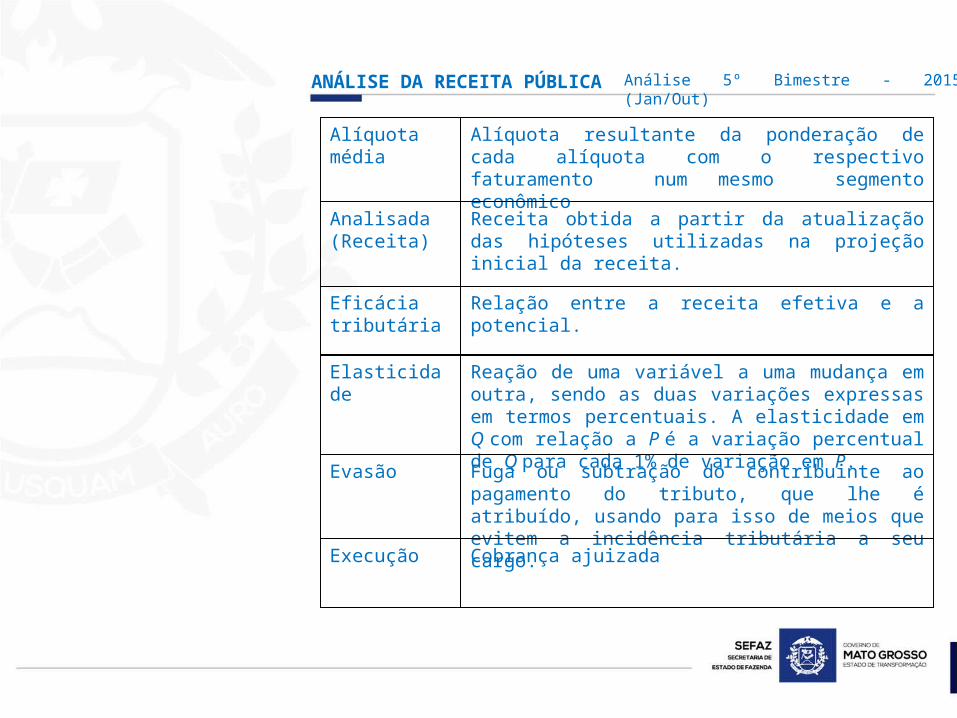

Alíquota média

Alíquota resultante da ponderação de cada alíquota com o respectivo faturamento num mesmo segmento econômico

Analisada (Receita)

Receita obtida a partir da atualização das hipóteses utilizadas na projeção inicial da receita.

Eficácia tributária

Relação entre a receita efetiva e a potencial.

Elasticidade Reação de uma variável a uma mudança em outra, sendo as duas variações expressas em termos percentuais. A elasticidade em Q com relação a P é a variação percentual de Q para cada 1% de variação em P. Evasão Fuga ou subtração do contribuinte ao pagamento do tributo, que lhe é atribuído, usando para isso de meios que evitem a incidência tributária a seu cargo. Execução Cobrança ajuizada

Análise 5º Bimestre - 2015 (Jan/Out) ANÁLISE DA RECEITA PÚBLICA

Faturamento tributável

Faturamento do segmento econômico sobre o qual incide a alíquota média

ICMS efetivo ICMS potencial, menos renúncia, créditos e inconverso do ICMS.

ICMS potencial Valor obtido a partir da aplicação da alíquota média do ICMS do segmento sobre o valor do faturamento.

Inconverso Inconverso do ICMS

Não convertido; inconvertido. ICMS que poderia ser ou ter sido arrecadado, mas deixou de sê-lo em virtude de evasão, sonegação ou por força de medida judicial, ensejando a cobrança administrativa e/ou judicial

Índice de inconverso

Relação entre o inconverso e o ICMS efetivo.

PIB – Produto Interno Bruto Proxy

Valor monetário total de todos os bens e serviços finais produzidos dentro das fronteiras de uma Nação, mesmo que tenham sido produzidos por estrangeiros. Variável utilizada para substituir outra teoricamente mais satisfatória, nos casos em que não se dispõe de dados para esta última ou estes não podem ser obtidos.

Lei de Responsabilidade Fiscal

PREVISÃO DA RECEITAArt. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

Lei de Responsabilidade Fiscal

COMBATE À EVASÃO E SONEGAÇÃO

Art. 13. No prazo previsto no art. 8º as receitas previstas serão desdobradas, pelo Poder Executivo, em metas bimestrais de arrecadação, com a especificação, em separado, quando cabível, das medidas de combate à evasão e à sonegação, da quantidade e valores de ações ajuizadas para cobrança da dívida ativa, bem como da evolução do montante dos créditos tributários passíveis de cobrança administrativa.

Lei de Responsabilidade Fiscal

Acompanhamento da Renúncia FiscalI – demonstração pelo proponente de que a renúncia foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias;II – estar acompanhada de medidas de compensação, no período mencionado no caput, por meio do aumento de receita, proveniente da elevação de alíquotas, ampliação da base de cálculo, majoração ou criação de tributo ou contribuição.

Lei de Responsabilidade Fiscal

Acompanhamento e Avaliação das Metas

Art. 9o Se verificado, ao final de um bimestre, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos trinta dias subseqüentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela Lei de Diretrizes Orçamentárias.

Lei de Responsabilidade Fiscal

Acompanhamento e Avaliação das Metas

§4o Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada quadrimestre, em audiência pública, na comissão referida no §1º do art. 166 da Constituição ou equivalente nas Casas Legislativas estaduais e municipais.