Seminário - Conselho Regional de Contabilidade do Estado ... · Informação a ser Apresentada na...

27

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Seminário PMEs - Demonstração dos Fluxos de Caixa Elaborado por: Wilson Xavier da Silva O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Maio 2015

Transcript of Seminário - Conselho Regional de Contabilidade do Estado ... · Informação a ser Apresentada na...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Seminário

PMEs - Demonstração dos

Fluxos de Caixa

Elaborado por:

Wilson Xavier da Silva

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Maio 2015

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

BASE LEGAL

LEI 11.638/07

Art. 1o Os arts. 176 a 179, 181 a 184, 187, 188, 197, 199, 226 e 248 da Lei no

6.404, de 15 de dezembro de 1976, passam a vigorar com a seguinte redação:

“Art. 176.........................................................

.......................................................................

IV – demonstração dos fluxos de caixa; e

V – se companhia aberta, demonstração do valor adicionado.

.......................................................................

§ 6º A companhia fechada com patrimônio líquido, na data do balanço, inferior a

R$ 2.000.000,00 (dois milhões de reais) não será obrigada à elaboração e

publicação da demonstração dos fluxos de caixa.” (NR)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

BASE LEGAL

RESOLUÇÃO CFC Nº. 1.255/09 – ATUALIZADA PELA 1.329/11

Aprova a NBC T 19.41 – Contabilidade para Pequenas e Médias Empresas. –NBC TG 1000

CONSIDERANDO que o Comitê de Pronunciamentos Contábeis, a partir daIFRS for SMEs do IASB, aprovou o Pronunciamento Técnico PME Contabilidade paraPequenas e Médias Empresas,

RESOLVE:

Art. 1º. Aprovar a NBC T 19.41 – Contabilidade para Pequenas e MédiasEmpresas.

Art. 2º. Esta Resolução entra em vigor nos exercícios iniciados a partir de 1º. dejaneiro de 2010.

Brasília, 10 de dezembro de 2009.Contadora Maria Clara Cavalcante Bugarim

Presidente

A Demonstração dos Fluxos de caixas (DFC), até a publicação da lei11.638/07, não era obrigatória no Brasil, exceto para casos específicos,como por exemplo, as empresas participantes do Novo Mercado (exigênciaBOVESPA).

Para estabelecer regras de como as entidades devem elaborar e divulgar aDFC, o Comitê de Pronunciamentos Contábeis emitiu o PronunciamentoTécnico CPC-03, que foi aprovado pela CVM, pelo CFC e pelo BancoCentral.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

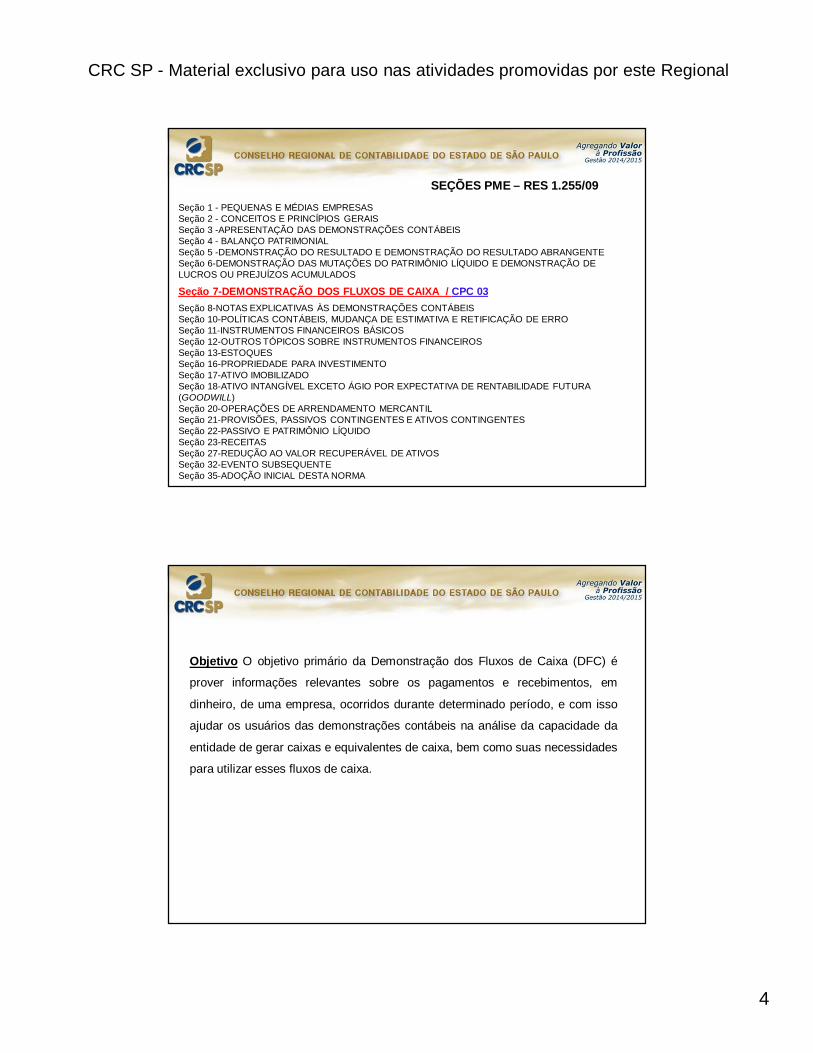

Seção 1 - PEQUENAS E MÉDIAS EMPRESASSeção 2 - CONCEITOS E PRINCÍPIOS GERAISSeção 3 -APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEISSeção 4 - BALANÇO PATRIMONIAL Seção 5 -DEMONSTRAÇÃO DO RESULTADO E DEMONSTRAÇÃO DO RESULTADO ABRANGENTESeção 6-DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO E DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

Seção 7-DEMONSTRAÇÃO DOS FLUXOS DE CAIXA / CPC 03Seção 8-NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEISSeção 10-POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVA E RETIFICAÇÃO DE ERROSeção 11-INSTRUMENTOS FINANCEIROS BÁSICOSSeção 12-OUTROS TÓPICOS SOBRE INSTRUMENTOS FINANCEIROSSeção 13-ESTOQUESSeção 16-PROPRIEDADE PARA INVESTIMENTOSeção 17-ATIVO IMOBILIZADOSeção 18-ATIVO INTANGÍVEL EXCETO ÁGIO POR EXPECTATIVA DE RENTABILIDADE FUTURA (GOODWILL)Seção 20-OPERAÇÕES DE ARRENDAMENTO MERCANTIL Seção 21-PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTESSeção 22-PASSIVO E PATRIMÔNIO LÍQUIDOSeção 23-RECEITASSeção 27-REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOSSeção 32-EVENTO SUBSEQUENTESeção 35-ADOÇÃO INICIAL DESTA NORMA

SEÇÕES PME – RES 1.255/09

Objetivo O objetivo primário da Demonstração dos Fluxos de Caixa (DFC) é

prover informações relevantes sobre os pagamentos e recebimentos, em

dinheiro, de uma empresa, ocorridos durante determinado período, e com isso

ajudar os usuários das demonstrações contábeis na análise da capacidade da

entidade de gerar caixas e equivalentes de caixa, bem como suas necessidades

para utilizar esses fluxos de caixa.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Demonstrações dos Fluxos de Caixa - Importância

As informações da DFC, principalmente quando analisadas em conjunto com as

demais demonstrações financeiras, podem permitir que investidores, credores e

outros usuários avaliem:

1. A capacidade de a empresa gerar futuros fluxos líquidos positivos de caixa;

2. Capacidade de a empresa honrar seus compromissos, pagar dividendos e

retornar empréstimos obtidos;

3. Liquidez, a solvência e a flexibilidade financeira da empresa;

Demonstrações dos Fluxos de Caixa - Importância

4. A taxa de conversão de lucro em caixa;

5. A performance operacional de diferentes empresas, por eliminar os efeitos de

distintos tratamentos contábeis para as mesmas transações e eventos;

6. O grau de precisão das estimativas passadas de fluxos futuros de caixa

7. Os efeitos, sobre a posição financeira da empresa, das transações de

investimento e de financiamento etc.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Demonstrações dos Fluxos de Caixa - Definições

Caixa: compreende o dinheiro em caixa e depósitos à vista;

Equivalentes de caixa: são investimentos a curto prazo, altamente líquidos,

que sejam prontamente convertíveis para quantias conhecidas em dinheiro e

que estejam sujeitos a um risco insignificante de alterações de valor.

O termo “caixa” expresso no demonstrativo tem um sentido bem maisamplo, ou seja, pois engloba todas as disponibilidades monetárias sob aforma de dinheiro, de saldo bancário ou até mesmo de aplicaçõesfinanceiras de livre movimentação (equivalente de caixa)

Engloba todos os recursos financeiros dos quais a empresa pode lançarmão para efetuar pagamentos de despesas ou compromissos.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

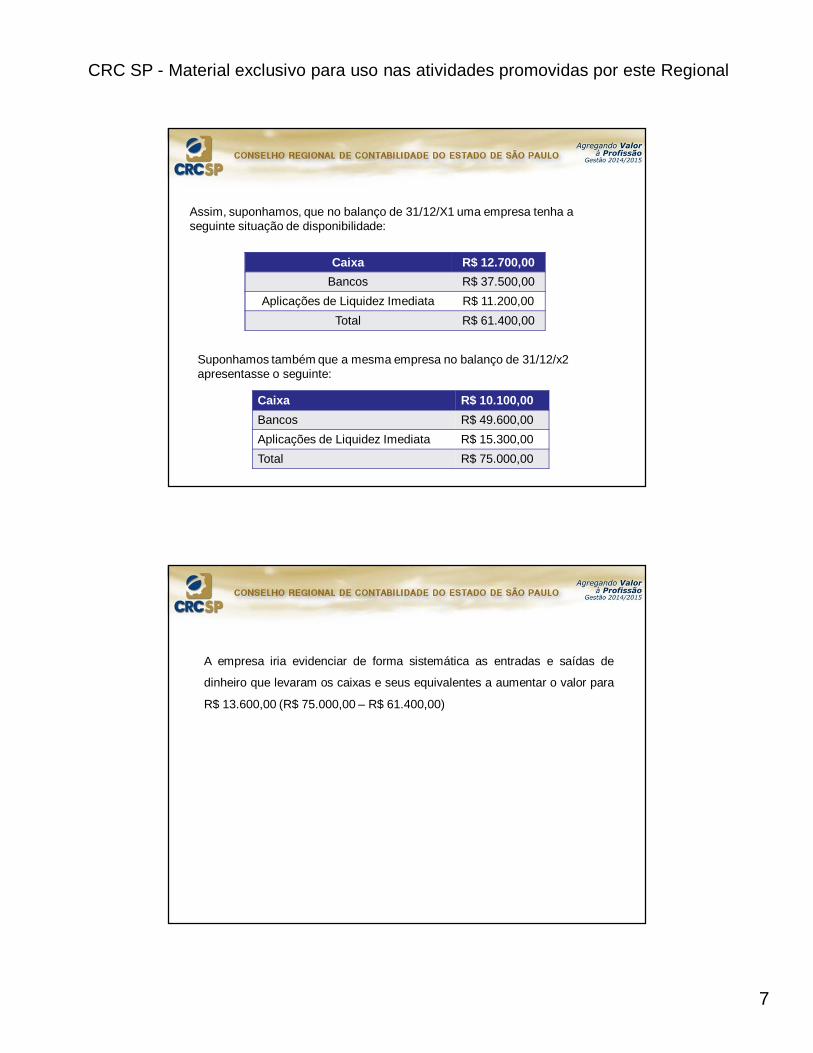

Assim, suponhamos, que no balanço de 31/12/X1 uma empresa tenha a seguinte situação de disponibilidade:

Caixa R$ 12.700,00Bancos R$ 37.500,00

Aplicações de Liquidez Imediata R$ 11.200,00Total R$ 61.400,00

Suponhamos também que a mesma empresa no balanço de 31/12/x2 apresentasse o seguinte:

Caixa R$ 10.100,00Bancos R$ 49.600,00Aplicações de Liquidez Imediata R$ 15.300,00Total R$ 75.000,00

A empresa iria evidenciar de forma sistemática as entradas e saídas de

dinheiro que levaram os caixas e seus equivalentes a aumentar o valor para

R$ 13.600,00 (R$ 75.000,00 – R$ 61.400,00)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Portanto, um investimento normalmente qualifica-se como equivalente de caixaapenas quando possui vencimento de curto prazo, de cerca de três meses oumenos da data de aquisição. Saldos bancários a descoberto decorrentes deempréstimos obtidos por meio de instrumentos como cheques especiais oucontas-correntes são geralmente considerados como atividades definanciamento similares aos empréstimos. Entretanto, se eles são exigíveiscontra apresentação e formam uma parte integral da administração do caixa daentidade, devem ser considerados como componentes do caixa e equivalentesde caixa.

Informação a ser Apresentada na Demonstração dos Fluxos deCaixa

A entidade deve apresentar a demonstração dos fluxos de caixa que apresenteos fluxos de caixa para o período de divulgação classificados em atividadesoperacionais, atividades de investimento e atividades de financiamento.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Segregação dos Fluxos

DAS OPERAÇÕES

Recebimentos de vendas de mercadoria e/ou serviçosDividendos de participaçõesReceitas financeirasOutras receitas (aluguéis, comissões)

DOS FINANCIAMENTOS

Integralização de Capital, em dinheiroCaptação de Empréstimos e Financiamentos

DOS INVESTIMENTOS

Venda de bens do ativo imobilizado,Venda de títulos de investimentos (aplicações nãoclassificadas como equivalentes de caixa)Venda de participações societárias

ENTR

ADAS

Segregação dos fluxos

DAS OPERAÇÕES

Pagamentos de FornecedoresPagamentos de SaláriosRecolhimentos de Impostos

DOS FINANCIAMENTOS

Pagamentos de Empréstimos/FinanciamentosPagamentos de juros s/Empréstimos/FinanciamentosPagamentos de dividendos

DOS INVESTIMENTOS

Aquisição de ativos imobilizadosAplicações em outros valores do ativo não circulanteSAID

AS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Atividades Operacionais: são as principais atividades geradoras de receita da

entidade. Portanto, os fluxos de caixa decorrentes das atividades operacionais

geralmente derivam de transações e de outros eventos e condições que entram

na apuração do resultado.

É um indicador de como a operação da empresa tem gerado suficientes fluxos

de caixa para amortizar empréstimo, manter a capacidade operacional da

entidade, pagar dividendos e juros sobre o capital próprio e fazer novos

investimentos sem recorrer a fontes externas de financiamento. Envolvem todas

as atividades relacionadas com a produção e a entrega de bens e serviços e os

eventos que não sejam definidos como atividades de investimento e

financiamento,

Das Atividades Operacionais (Exemplos)

recebimentos de caixa pela venda de mercadorias e pela prestação de serviços;

recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas;

pagamentos de caixa a fornecedores de mercadorias e serviços;

pagamentos de caixa a empregados e em conexão com a relação empregatícia;

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Das Atividades Operacionais (Exemplos)

pagamentos ou restituição de tributos sobre o lucro, a menos que possam ser especificamente identificados com as atividades de financiamento ou de investimento;

recebimentos e pagamentos de investimento, empréstimos e outros contratos mantidos com a finalidade de negociação, que são similares aos estoques adquiridos especificamente para revenda.

Algumas transações, como a venda de item do ativo imobilizado por entidadeindustrial, podem resultar em ganho ou perda que é incluído na apuração doresultado. Entretanto, os fluxos de caixa relativos a tais transações são fluxos decaixa provenientes de atividades de investimento.

Atividades de Investimento: são a aquisição e alienação de ativos a longo

prazo e de outros investimentos não incluídos como equivalentes de caixa.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Das Atividades de Investimentos (Exemplos)

Aquisição de ativos financeiros (diminui o saldo de caixa);

Venda de ativos financeiros (aumenta o saldo de caixa);

Aquisição de participações permanentes em outras sociedades (diminui o saldo de caixa);

Venda da participações permanentes em outras sociedades (aumenta o saldo de caixa);

Aquisição de bens de uso (diminui o saldo de caixa);

Venda de bens de uso (aumenta o saldo de caixa);

Atividade de Financiamento: são as atividades que tem como conseqüência

alterações na dimensão e composição do capital próprio e nos empréstimos

obtidos pela empresa.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

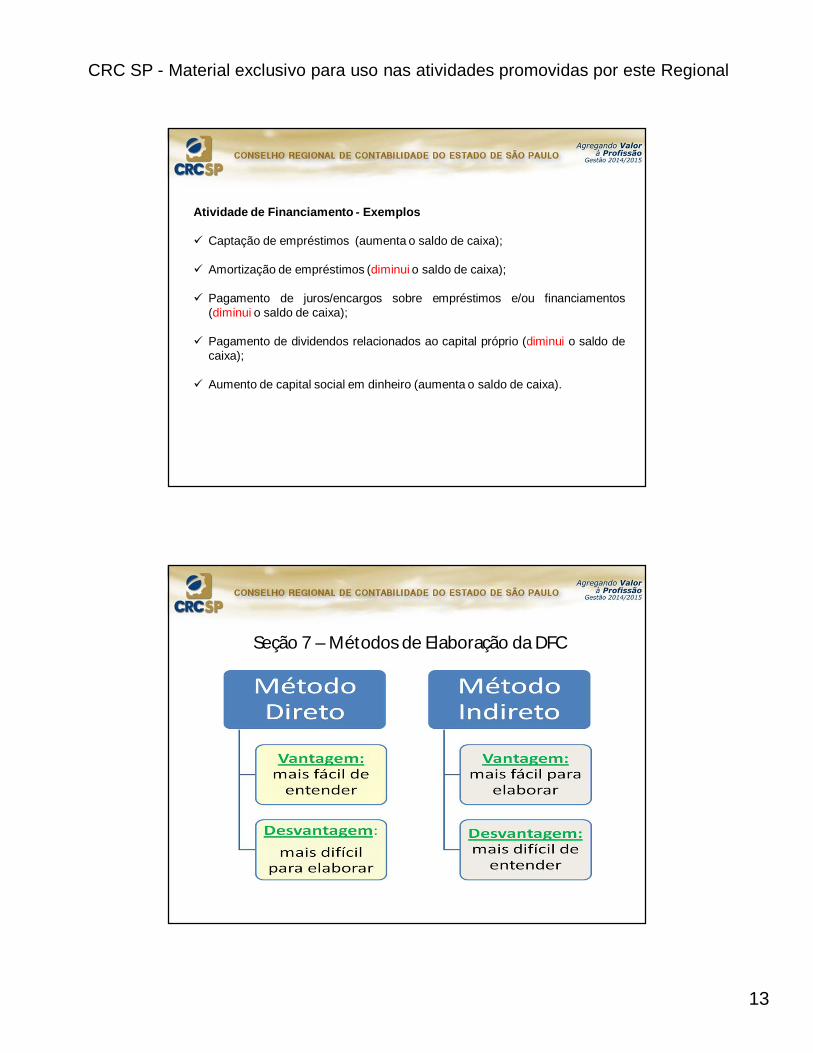

Atividade de Financiamento - Exemplos

Captação de empréstimos (aumenta o saldo de caixa);

Amortização de empréstimos (diminui o saldo de caixa);

Pagamento de juros/encargos sobre empréstimos e/ou financiamentos(diminui o saldo de caixa);

Pagamento de dividendos relacionados ao capital próprio (diminui o saldo decaixa);

Aumento de capital social em dinheiro (aumenta o saldo de caixa).

Seção 7 – Métodos de Elaboração da DFC

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Demonstrações dos Fluxos de Caixa

Pelo método indireto, o fluxo de caixa líquido das atividades operacionais é

determinado ajustando-se o resultado quanto aos efeitos de:

• itens que não afetam o caixa, tais como depreciação, provisões, tributos

diferidos, receitas (despesas) contabilizadas pela competência, mas ainda não

recebidas (pagas), ganhos e perdas de variações cambiais não realizadas,

lucros de coligadas e controladas não distribuídos, participação de não

controladores; e

Realiza uma conciliação entre o lucro líquido, por meio de adições ou

subtrações, para se chegar ao caixa líquido resultante das operações.

Divulgação dos Fluxos de Caixa das Atividades Operacionais

Pelo método direto, o fluxo de caixa líquido das atividades operacionais é

apresentado por meio da divulgação das principais classes de recebimentos e

pagamentos brutos de caixa. Tal informação pode ser obtida:

a) por meio dos registros contábeis da entidade;

b) ou ajustando-se as vendas, os custos dos produtos e serviços vendidos e

outros itens da demonstração do resultado e do resultado abrangente referentes

a:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

(i) mudanças ocorridas nos estoques e nas contas operacionais a receber e a

pagar durante o período;

(ii) outros itens que não envolvem caixa; e

(iii) outros itens cujos efeitos no caixa sejam decorrentes dos fluxos de caixa de

financiamento ou investimento

Divulgação dos Fluxos de Caixa das Atividades Operacionais

É incentivada a apresentação da conciliação entre o resultado líquido e o fluxode caixa das atividades operacionais.

Divulgação dos Fluxos de Caixa das Atividades Operacionais

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Método Direto

As empresas que utilizam este método, devem detalhar os fluxos dasatividades no mínimo, nas classes seguintes:

Recebimentos de clientes; Recebimentos de juros e dividendos; Pagamentos a empregados; Pagamentos a fornecedores; Juros pagos Impostos pagos

Divulgação dos Fluxos de Caixa das Atividades Operacionais

Para que possamos elaborar a DFC pelo método direto, é necessário que

tenhamos a Demonstração de Resultados do Exercício, os Balanços

Patrimoniais do exercício findo e passado e outras informações a respeito de

fatos que afetaram o caixa no período em análise

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Fluxos de Caixa em Moeda Estrangeira

A entidade deve registrar os fluxos de caixa decorrentes de transações emmoeda estrangeira na moeda funcional da entidade, convertendo o montanteem moeda estrangeira para a moeda funcional utilizando a taxa cambial na datado fluxo de caixa.

A entidade deve converter os fluxos de caixa da controlada no exterior para suamoeda funcional, utilizando a taxa cambial na data dos fluxos de caixa.

Juros e dividendos (ou outras formas de distribuição de lucro)

A entidade deve apresentar os fluxos de caixa referentes a juros e dividendos(ou outra forma de distribuição de lucro) recebidos e pagos separadamente. Aentidade deve classificar os fluxos de caixa de maneira consistente, de períodoa período, como decorrentes das atividades operacionais, de investimento ou definanciamento.

A entidade pode classificar os juros pagos e os juros e dividendos e outrasdistribuições de lucro recebidos como fluxos de caixa operacionais porque elesestão incluídos no resultado. Alternativamente, a entidade pode classificar osjuros pagos e os juros e dividendos e outras distribuições de lucro recebidoscomo fluxos de caixa de financiamento e fluxos de caixa de investimentorespectivamente, porque são custos de obtenção de recursos financeiros ouretorno sobre investimentos.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Juros e dividendos (ou outras formas de distribuição de lucro)

A entidade pode classificar os dividendos ou outras distribuições de lucro pagoscomo fluxos de caixa de financiamento porque são custos de obtenção derecursos financeiros. Alternativamente, a entidade pode classificar os dividendosou outras distribuições de lucros pagos como componente dos fluxos de caixadas atividades operacionais porque eles são pagos a partir dos fluxos de caixaoperacionais.

Tributos Sobre o Lucro

A entidade deve apresentar separadamente os fluxos de caixa derivados dos

tributos sobre o lucro e deve classificá-los como fluxos de caixa das atividades

operacionais a não ser que eles possam ser especificamente identificados com

as atividades de investimento e financiamento. Quando os fluxos de caixa

derivados dos tributos forem alocados para mais de uma classe de atividade, a

entidade deve evidenciar o valor total de tributos pagos.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Transações que não envolvem Caixa

A entidade deve excluir as transações de investimento e financiamento que nãoenvolvam o uso de caixa ou equivalentes de caixa da demonstração dos fluxosde caixa. A entidade deve evidenciar tais transações em outra parte dasdemonstrações contábeis de maneira a fornecer todas as informaçõesrelevantes acerca dessas atividades de investimento e financiamento.

Muitas atividades de investimento e de financiamento não possuem impactodireto nos fluxos de caixa correntes, embora elas afetem a estrutura de capital ede ativos da entidade. A exclusão das transações que não envolvem caixa dademonstração dos fluxos de caixa é consistente com o objetivo dessademonstração porque esses itens não envolvem fluxos de caixa no períodocorrente. Exemplos de transações que não envolvem o caixa são:

Transações que não envolvem Caixa

(a) aquisição de ativos assumindo diretamente o passivo relacionado ou pormeio de arrendamento financeiro (leasing);(b) aquisição de entidade por meio de emissão de ações;(c) conversão de dívida em capital.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Componentes de caixa e equivalentes de caixa

A entidade deve apresentar os componentes de caixa e equivalentes de caixa edeve, também, apresentar uma conciliação dos valores divulgados nademonstração dos fluxos de caixa com os itens equivalentes apresentados nobalanço patrimonial. Entretanto, a entidade não necessita apresentar essaconciliação se os valores de caixa e equivalentes de caixa apresentados nademonstração dos fluxos de caixa forem idênticos aos valores descritossimilarmente no balanço patrimonial.

Outras Divulgações

A entidade deve divulgar, juntamente com um comentário da administração, osvalores dos saldos relevantes de caixa e equivalentes de caixa mantidos pelaentidade que não estejam disponíveis para uso da entidade. Caixa eequivalentes de caixa mantidos pela entidade podem não estar disponíveis parauso da entidade em razão, entre outras, de controles cambiais ou restriçõeslegais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

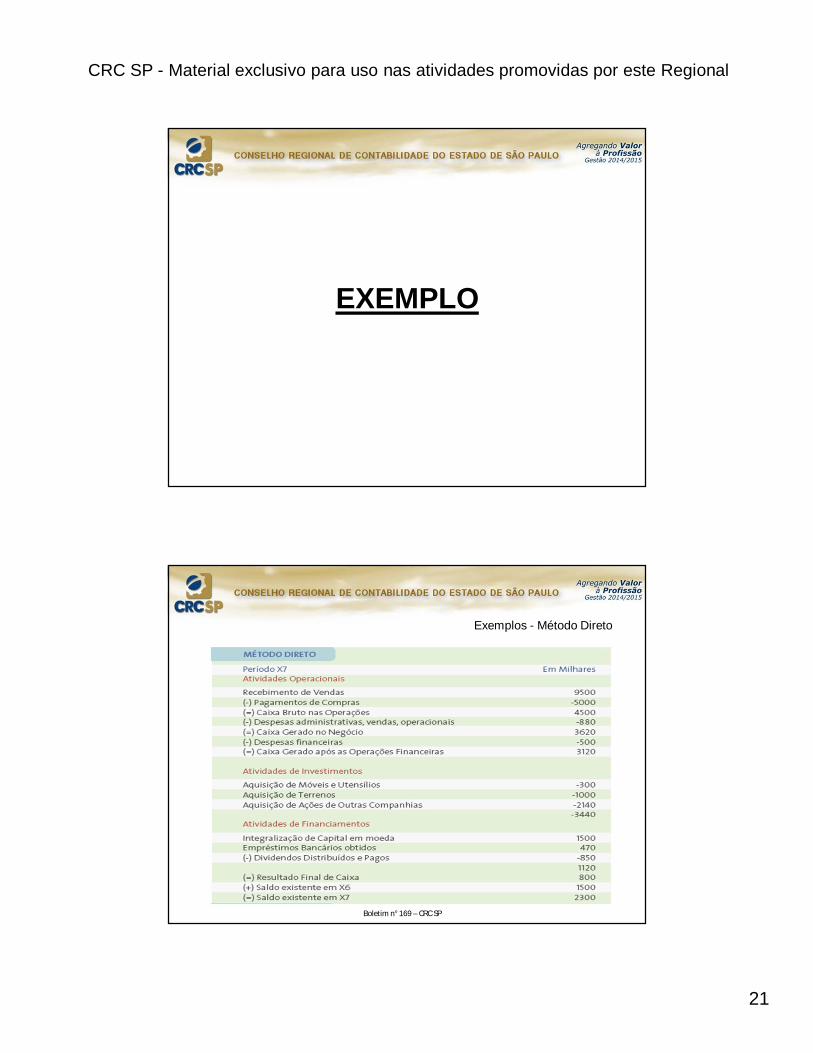

EXEMPLO

Exemplos - Método Direto

Boletim n° 169 – CRC SP

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

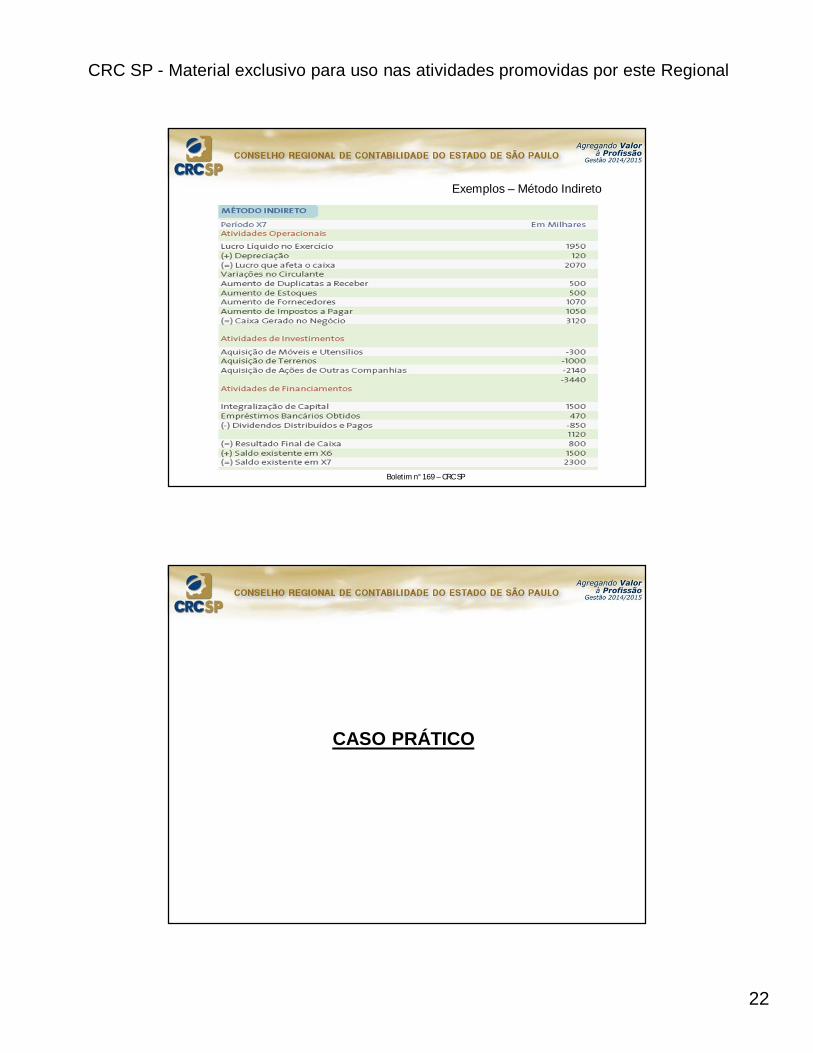

Exemplos – Método Indireto

Boletim n° 169 – CRC SP

CASO PRÁTICO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Balanço Patrimonial 2013 2014 VariaçãoAtivo CirculanteCaixa e Equivalentes de Caixa 1.488,00 1.131,00 Clientes 65.407,00 62.755,00 2.652,00- Estoques 46.334,00 50.702,00 4.368,00 Adiantamento a Fornecedores - 255,00 255,00 Desp Antecipadas 25,00 467,00 442,00 Total Ativo Circulante 113.254,00 115.310,00 Ativo Não CirculanteEmpréstimos para empresas ligadas - 850,00 850,00 Imobilizado 132.039,00 302.039,00 170.000,00 Depr Acumulada 111.265,00- 116.263,00- 4.998,00- Total Ativo Não Circulante 20.774,00 186.626,00 Ativo 134.028,00 301.936,00 Passivo CirculanteFornecedores de Mercadorias 22.619,00 6.715,00 15.904,00- Fornecedores de Máq e Equiptos - 80.750,00 80.750,00 Impostos s/vendas a recolher 918,00 1.445,00 527,00 Imposto de renda a recolher - 5.423,00 5.423,00 Adiantamento de clientes - 467,00 467,00 Salários a Pagar 6.638,00 7.760,00 1.122,00 Empréstimos Bancários - 42.500,00 42.500,00 Total Passivo Circulante 30.175,00 145.060,00 Patrimônio LíquidoCapital Social 160.820,00 203.320,00 42.500,00 Prejuízos Acumulados 56.967,00- 46.444,00- 10.523,00 Total do Patrimônio Líquido 103.853,00 156.876,00 Passivo 134.028,00 301.936,00

Receita Bruta 179.341,00 Impostos s/vendas 20.697,00- Receita Líquida 158.644,00 CMV 105.876,00- Lucro Bruto 52.768,00 Despesas de Vendas 21.624,00- Despesas Administrativas 15.198,00- LAIR 15.946,00 Provisão IR e Contribuição Social 5.423,00- Resultado do Exercício 10.523,00

Aquisição de máquinas sendo 50% à vista 170.000 Aumento de Capital em dinheiro 42.500 Pagou 1ª parcela do fornecedor de Máquina 4.250 Despesas administrativas contemplam:Despesas com salários 1.122,00 Despesas com depreciação 4.998,00 Despesas Financeiras de Operação 2.000,00

Demonstração de Resultados 2014

Notas explicativas

Atividades OperacionaisRecebimento de vendas 182.460,00Pagamento de impostos (20.170,00)Pagamento de fornecedores (126.403,00)Caixa Bruto das operações 35.887,00Pagamento de despesas com vendas (21.624,00)Pagamento de despesas antecipadas (442,00)Pagamento de despesas administrativas (7.078,00)Caixa Gerado no negócio 6.743,00Pagamento de DF (2.000,00)Caixa Gerado após operações financeiras 4.743,00

Atividades de InvestimentosAquisição de imobilizado (85.000,00)Empréstimos concedidos para empresas ligadas (850,00)

(85.850,00)Atividades de FinanciamentosAumento de capital em dinheiro 42.500,00Obtenção de empréstimos bancários 42.500,00Pagamento de fornecedores de imobilizado (4.250,00)

80.750,00

Variação do Caixa e equivalentes de caixa (357,00)Saldo inicial de caixa 1.488,00Saldo final de caixa 1.131,00

MÉTODO DIRETO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

Recebimento de VendasSI BP 65.407

(+) Vendas DRE 179.341 (+) Adto Clientes 467

(-) SF 62.755 (=) Recebimentos 182.460

Principais Movimentações

Pagamento de Impostos s/ VendasSI BP 918

(+) Despesa DRE 20.697(-) SF BP 1.445

(=) Pagamento 20.170

Pagamento de Fornecedores

1º passo: Encontrar o valor das compras

CMV = EI (+)C

(-) EF

105.876 = 46.334

C 50.702C = EI (-) CMV (-) EF

C = 46.334

105.876 50.702

C = 110.244

FornecedorSI BP 22.619,00

(+) Compras 110.244,00 (+) Adto

Fornecedor 255,00 (-) Saldo Final 6.715,00 (=) Pagamento 126.403,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

MÉTODO INDIRETOResultado Exercício 10.523,00depreciação 4.998,00Lucro que afeta o caixa 15.521,00Variações do CirculanteClientes 2.652,00Estoques (4.368,00)Adiantamento a Fornecedores (255,00)Desp Antecipadas (442,00)Fornecedores de Mercadorias (15.904,00)Impostos s/vendas a recolher 527,00Imposto de renda a recolher 5.423,00Adiantamento de clientes 467,00Salários a Pagar 1.122,00Caixa gerado no negócio 4.743,00

Atividades de InvestimentosAquisição de imobilizado (85.000,00)Empréstimos concedidos para empresas ligadas (850,00)

(85.850,00)Atividades de FinanciamentosAumento de capital em dinheiro 42.500,00Obtenção de empréstimos bancários 42.500,00Pagamento de fornecedores de imobilizado (4.250,00)

80.750,00

Variação do Caixa e equivalentes de caixa (357,00)Saldo inicial de caixa 1.488,00Saldo final de caixa 1.131,00

PONTOS DE ATENÇÃO PARA ELABORAÇÃO DO FLUXO DE CAIXA - DFC

CONTAS ECONÔMICAS OU CONTÁBEIS

DepreciaçãoAmortizaçãoExaustãoEquivalência PatrimonialGanho ou Perda de CapitalEstimativas de perdas incobráveisImpairment – Perdas de RecuperabilidadeImpostos DiferidosAjustes de Conversão Cambial

Obs.: deverão ser excluídas do fluxo de caixa no método direto e ajustadas no método indireto.

Atenção:

1- Despesas econômicas ou contábeis;2- Despesas antecipadas;3- Despesas incorridas e não pagas.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

Considerações Finais• O equilíbrio financeiro de uma empresa é fator essencial no processo decontinuidade;

• Cabe aos gestores a administração e otimização dos recursos financeiros;

• Cabe ao Profissional da Contabilidade exercer as melhores práticas,municiando os gestores com informações qualitativas e tempestivas, auxiliando-os no complexo processo de gestão financeira.

Bibliografia

CPC 03 (R2) – Demonstração dos Fluxos de Caixa, NBC TG 03 – ResoluçãoCFC n. 1.296/2010, Deliberação CVM n. 641/2010

CPC PME – Contabilidade para Pequenas e Médias Empresas (R1) (comGlossário de Termos), NBC TG 1000 – Resoluções ns. 1.255/2009, 1.285/2010 e1.319/2010.

Fundação Instituto de Pesquisas Contábeis, Atuárias e Financeiras –FIPECAFI.Manual de Contabilidade Societária:Aplicável a todas as Sociedadesde Acordo com as Normas Internacionais e do CPC. 2. ed. São Paulo: Atlas,2013.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Bibliografia

MONTOTO, Eugênio. Contabilidade Geral Esquematizado. 3. ed. São Paulo:Saraiva, 2014

SANTOS, Fernando de Almeida; VEIGA, Windsor Espenser. Contabilidade: ComÊnfase em Micro, Pequenas e Médias Empresas. 3ª ed. São Paulo: Atlas, 2014

YAMAMOTO, Marina Mitiyo; PACCEZ, João Domiraci; MALACRIDA, Mara JaneContrera. Fundamentos da Contabilidade. 1ª ed. São Paulo: Saraiva, 2011

CONTATO: